Embed Size (px)

Citation preview

O tempo a seu favor

Fundação Itaúsa Industrial

R E L A T Ó R I O A N U A L 2 0 1 0

|R

ELA

TÓR

IO A

NU

AL

2010

Nem mais devagar nem mais depressa. O tempo segue um fluxo contínuo e uniforme; o que muda é a capacidade de usá-lo a seu favor. Esse é o princípio da previdência complementar:fazer da passagem do tempo o caminho para um futuro tranquilo.

5Mensagem da Administração

6A Fundação Itaúsa Industrial

8Desempenho dos investimentos

12Planos de Benefícios

14Plano de Aposentadoria Individual – PAI-CD

18Plano de Benefício Definido

22Órgãos de Administração

Demonstrações Contábeis

5|

REL

ATÓ

RIO

AN

UA

L 20

10

Os planos de benefícios geridos pela Fundação Itaúsa Industrial formam uma pou-pança previdenciária, constituída durante o período laboral, que possibilita um pla-nejamento mais adequado para a chegada da aposentadoria. Dessa forma, a entidadecolabora para que o tempo transcorra a favor da construção de um futuro de pos-sibilidades e realizações.

Essa visão de longo prazo rege todas as ações da Fundação e tem lhe permitidocrescer sobre bases sólidas e consistentes. O ano de 2010 marcou o fechamentode uma década de grandes avanços para a entidade, a começar por seu próprio es-tabelecimento em 2001 a partir da Aricanduva Previdência (constituída em 1994).Desde então, criamos o Plano de Aposentadoria Individual (PAI-CD), na modalidadede Contribuição Definida, incorporamos a Fundação Duratex (instituída em 1977),fizemos dois processos de migração de grande sucesso e unificamos os planos deBenefício Definido (BD).

O PAI-CD representa, hoje, mais de 93% do total de participantes da entidade.Isso significa que, além de reduzir o risco atuarial trazido pelos planos de BenefícioDefinido, a Fundação passou a oferecer uma opção mais moderna e alinhada comas novas necessidades de um mundo que vê suas taxas de natalidade e mortalidadeserem reduzidas significativamente, ampliando a já elevada pressão sobre a pre-vidência social.

A modalidade de Contribuição Definida também proporciona um benefício adi-cional: aproximar os participantes das questões relativas a seu plano e, portanto, aseu futuro. Na última década, foram pagos R$ 161,5 milhões em benefícios direcio-nados à aposentadoria dos participantes que já desfrutam, na prática, as vantagensda previdência complementar. Os investimentos tiveram, no período, um cresci-mento de mais de 276%, indo de R$ 456,7 milhões, em 2001, para R$ 1,719 bilhão,em 2010. A rentabilidade acumulada de janeiro a dezembro de 2010 atingiu 9,29% –superior ao INPC (6,47%) e à poupança (6,81%).

Em 2010, a entidade aprovou junto à Previc mudanças em seu Estatuto e no Re-gulamento do plano de Benefício Definido que contribuíram para aumentar aindamais sua governança corporativa e atender aos requisitos da legislação. Entramos,portanto, em 2011 com a missão de incrementar nossos resultados, sempre com vis-tas ao longo prazo, fazendo da inevitável passagem do tempo nossa aliada.

Mensagem daAdministração

6

|R

ELA

TÓR

IO A

NU

AL

2010

A Fundação Itaúsa Industrial administra planos de previdência complementar fe-chada para funcionários, ex-funcionários (que permaneçam vinculados ao plano) eassistidos do conglomerado Itaúsa Industrial. Suas patrocinadoras são as empresasDuratex, Elekeiroz, Itaúsa Empreendimentos, Itautec e Fundação Itaúsa Industrial.

Estão sob sua gestão um plano de Contribuição Definida (o Plano de Aposenta-doria Individual - PAI-CD) e um plano de Benefício Definido. No final de 2010, a Fun-dação Itaúsa Industrial atendia 10.788 participantes – 10.079 do PAI-CD e 709 doplano BD.

Gestão responsável, controle de riscos, governança corporativa e transparênciasão alguns dos princípios que norteiam os trabalhos da entidade. Em suas atividadese decisões, a Fundação aplica o Código de Ética e Conduta adotado pelas patrocina-doras, com as quais compartilha também valores socioambientais.

A entidade possui estrutura própria multidisciplinar e a essa equipe interna, soma-se a estrutura das patrocinadoras, com as quais a Fundação mantém forte sinergia.Na relação com os participantes, as patrocinadoras desempenham papel ativo noatendimento a seus colaboradores para questões ligadas aos planos de previdência.

A condução das atividades da Fundação Itaúsa Industrial se dá a partir de três ins-tâncias: o Conselho Deliberativo, o Conselho Fiscal e a Diretoria Executiva, sendo queos Conselhos contam, cada um, com dois representantes dos participantes. A gestãodo patrimônio segue as diretrizes de sua Política de Investimentos, revista anualmentecom base em análises detalhadas do cenário econômico-financeiro, nas determina-ções legais e na busca de resultados seguros e de longo prazo.

POlítIcA de GestãO

Em seu dia-a-dia, a Fundação Itaúsa Industrial segue cinco premissas básicas:

• oferecer o melhor serviço possível aos participantes, observando a política daentidade, as suas normas internas e a legislação em vigor;

• agregar valor e qualidade em todas as ações adotadas;

• prestar contas de suas ações e assumir responsabilidade por suas decisões;

• adotar posturas éticas e transparentes; e

• garantir a equidade e a justiça nas ações dos profissionais que atuam na Fundação.

A FundaçãoItaúsa

Industrial

7|

REL

ATÓ

RIO

AN

UA

L 20

10

AtendIMentO

A Fundação Itaúsa Industrial mantém um site na internet,desenvolvido para facilitar o acesso a informações sobre aentidade e seus planos de benefícios. No endereçowww.funditausaind.com.br, os participantes e assistidos doPAI-CD podem consultar seu extrato de contribuições, em-préstimos e demonstrativo de benefício. A entidade tambémdispõe de atendimento exclusivo aos participantes pelo tele-fone (11 3179-7453) e por e-mail ([email protected]).

eM 2010

A Superintendência Nacional de Previdência Complemen-tar (Previc) aprovou alterações no Estatuto da Fundação e noRegulamento do plano BD. No Estatuto, houve redução doprazo (de dez anos para um ano) no tempo necessário de vin-culação ao plano para que o participante possa ser indicadoaos Conselhos e à Diretoria Executiva da entidade. Essa mo-dificação representa uma melhoria na governança, pois am-pliou a possibilidade dos participantes de tomar assentonesses órgãos. A mudança no Regulamento do plano BDvisou atender à legislação vigente, conforme determinadopela Resolução CGPC no 26/2008 que diz respeito à apuraçãodo resultado e destinação do superávit dos planos de Benefí-cio Definido. A Fundação também adequou a segregação realdos ativos do Plano de Gestão Administrativa (PGA) nos pla-nos CD e BD, além de criar a Política de Investimentos con-forme estabelecido no PGA. Trata-se de mais uma iniciativaque vai ao encontro do aumento de transparência e atende àResolução CGPC no 28/2009.

eM cOnstAnte exPAnsãO

Desde sua criação, em 2001, a Fundação Itaúsa Industrial(formada a partir da Aricanduva Previdência, instituída em1994) vem passando por um crescimento sólido e constante.Os principais marcos dessa trajetória são:

• em 2001, o lançamento do Plano de Aposentadoria In-dividual (PAI-CD) que obtém uma taxa de 93% de ade-são dos participantes ativos do plano BD da Itautec

• em 2003, a extensão do PAI-CD aos profissionaisrecém-admitidos da Duratex e da Elekeiroz

• em 2004, a incorporação da Fundação Duratex (fun-dada em 1977) e a transferência do plano BD da ItaúsaEmpreendimentos para a Fundação Itaúsa Industrial

• em 2005, mais um processo de migração para o PAI-CD (dos planos BD da Duratex e da Itaúsa Empreendi-mentos), com 97% de adesão

• em 2006, todas as patrocinadoras passam a oferecer acontrapartida máxima (100%) sobre as contribuiçõesdos participantes ativos

• em 2007, a fusão dos três planos de Benefício Definidoda Duratex, da Itautec e da Itaúsa Empreendimentosgera maior racionalização e eficiência

• em 2009, a entidade passa a receber também a adesãode colaboradores da Satipel que se uniu à Duratex

8

|R

ELA

TÓR

IO A

NU

AL

2010

Dada a natureza de sua atuação, o patrimônio da Fundação ItaúsaIndustrial é investido de forma a aliar bom desempenho com baixa exposição a riscos.

desempenhodos

investimentos

Em 2010, os investimentos da Fundação Itaúsa Industrial ultrapassaram amarca de R$ 1,720 bilhão. A alocação consolidada dos recursos manteve umforte posicionamento em renda fixa – 85,9% da carteira do PAI e 91,0% domontante do plano BD – com o intuito de obter resultados positivos e prote-ger o patrimônio diante das fortes oscilações apresentadas pelo mercado decapitais. Essa atuação mais conservadora mostrou-se especialmente acertadadiante do fraco desempenho obtido pela Bolsa de Valores brasileira (1,04%) –o pior registrado fora de um ano de crise.

A rentabilidade consolidada dos ativos foi de 9,29% – maior que a poupança(6,81%) e um pouco abaixo do Certificado de Depósito Interbancário/CDI(9,74%). Esse desempenho foi bem superior ao Índice Nacional de Preços aoConsumidor/INPC, apurado pelo IBGE, que fechou o ano em 6,47%.

Isolando-se a performance dos investimentos em renda fixa, a rentabili-dade alcança 9,9%, ultrapassando a poupança, o CDI e o INPC. Já a parcela in-vestida em renda variável (12,8% do total) superou significativamente oresultado do Ibovespa, chegando à marca de 5,7%.

1.359.3341.370.716

1.592.4091.720.276

Investimentos da Fundação(em R$ mil)

2007 2008 2009 2010

9|

REL

ATÓ

RIO

AN

UA

L 20

10

Renda fixa

86,6%

Operações com participantes

0,6%Renda variável

12,8%

Distribuição dos InvestimentosConsolidado 2010

Rentabilidade Consolidada

2007 2008 2009 2010

Fundação Itaúsa Industrial* 17,15% 1,84% 17,80% 9,29%

Poupança 7,76% 7,90% 7,10% 6,81%

CDI 11,80% 12,37% 9,90% 9,74%

INPC 5,15% 6,48% 4,10% 6,47%

*consolidado dos investimentos

Rentabilidade Acumulada(2007 a 2010)

53,60% 51,51%

33,01%

24,10%

FundaçãoItaúsa

Industrial*

CDI Poupança INPC

*consolidado dos investimentos

10

|R

ELA

TÓR

IO A

NU

AL

2010

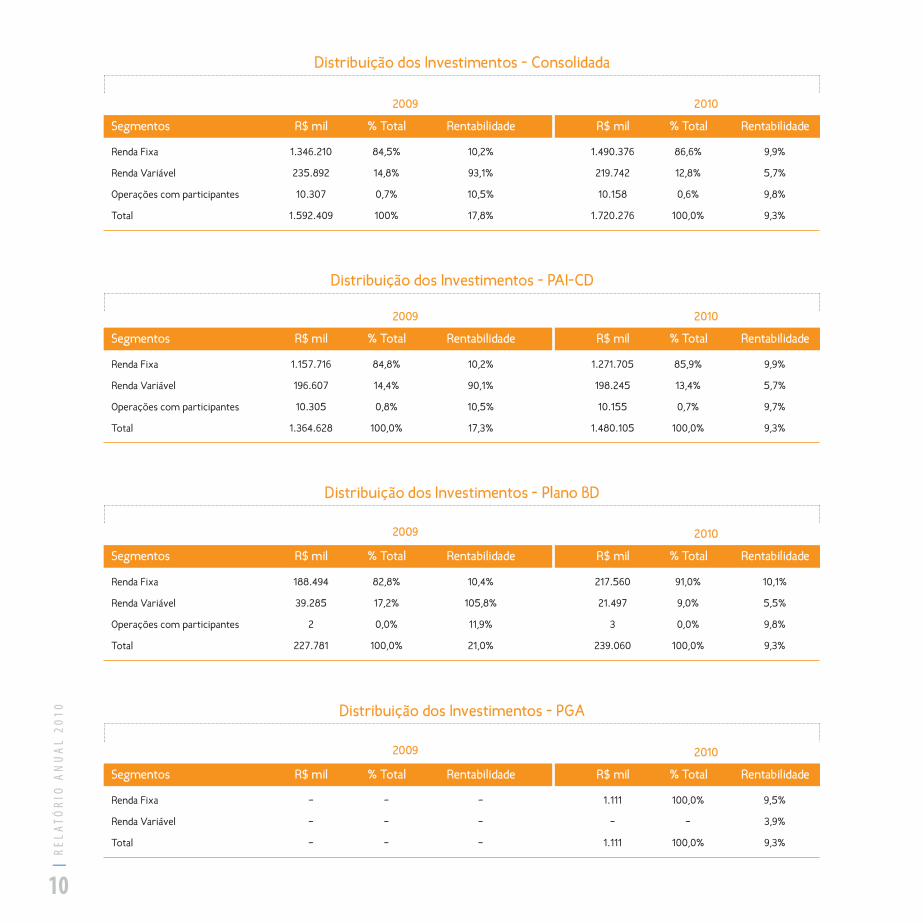

Distribuição dos Investimentos - Consolidada

Segmentos R$ mil % Total Rentabilidade R$ mil % Total Rentabilidade

Renda Fixa 1.346.210 84,5% 10,2% 1.490.376 86,6% 9,9%

Renda Variável 235.892 14,8% 93,1% 219.742 12,8% 5,7%

Operações com participantes 10.307 0,7% 10,5% 10.158 0,6% 9,8%

Total 1.592.409 100% 17,8% 1.720.276 100,0% 9,3%

2009 2010

Distribuição dos Investimentos - PAI-CD

Segmentos R$ mil % Total Rentabilidade R$ mil % Total Rentabilidade

Renda Fixa 1.157.716 84,8% 10,2% 1.271.705 85,9% 9,9%

Renda Variável 196.607 14,4% 90,1% 198.245 13,4% 5,7%

Operações com participantes 10.305 0,8% 10,5% 10.155 0,7% 9,7%

Total 1.364.628 100,0% 17,3% 1.480.105 100,0% 9,3%

2009 2010

Distribuição dos Investimentos - Plano BD

Segmentos R$ mil % Total Rentabilidade R$ mil % Total Rentabilidade

Renda Fixa 188.494 82,8% 10,4% 217.560 91,0% 10,1%

Renda Variável 39.285 17,2% 105,8% 21.497 9,0% 5,5%

Operações com participantes 2 0,0% 11,9% 3 0,0% 9,8%

Total 227.781 100,0% 21,0% 239.060 100,0% 9,3%

2009 2010

Distribuição dos Investimentos - PGA

Segmentos R$ mil % Total Rentabilidade R$ mil % Total Rentabilidade

Renda Fixa – – – 1.111 100,0% 9,5%

Renda Variável – – – – – 3,9%

Total – – – 1.111 100,0% 9,3%

2009 2010

Duratex

56,75%

12

|R

ELA

TÓR

IO A

NU

AL

2010

A Fundação Itaúsa Industrialadministra dois planos: um namodalidade de ContribuiçãoDefinida – o Plano deAposentadoria Individual (PAI-CD) – e um no modelo deBenefício Definido. Juntos, elessomam 10.788 participantes.

Planos deBenefícios

Contribuição Definida • Essa opção está aberta a novas adesões para todos osprofissionais das patrocinadoras. O patrimônio é individualizado e formado pelascontribuições do participante e da patrocinadora, acrescida do resultado dos in-vestimentos. O Plano de Aposentadoria Individual (PAI-CD) tem 10.079 partici-pantes – 9.885 ativos e vinculados e 194 assistidos.

Benefício Definido • O plano BD da Fundação está fechado para novas adesões.Trata-se de uma modalidade mutualista, sem contribuição dos participantes, cujovalor do benefício está relacionado, entre outras variáveis, ao tempo de vincu-lação ao plano e ao salário do participante. Estão nessa opção 709 participantes– 133 ativos e vinculados e 576 assistidos.

Itautec

39,21%Elekeiroz

3,70%

Itaúsa Empreendimentos

0,25%

Fundação

0,09%

Participantes e assistidos por patrocinadora

PAI-CD

93,43%

Plano BD

6,57%

Participantes e assistidos por plano

13|

REL

ATÓ

RIO

AN

UA

L 20

10

Participantes Ativos e Vinculados

PAI-CD Plano BD

Total 9.885 133

Faixas etárias

Menos de 20 anos 46 –

Entre 20 e 30 anos 2.450 5

Entre 30 e 40 anos 3.577 40

Entre 40 e 50 anos 2.553 57

Entre 50 e 60 anos 1.171 25

Acima de 60 anos 88 6

Sexo

Masculino 8.342 121

Feminino 1.543 12

Participantes Assistidos

PAI-CD Plano BD

Total 194 576

Faixas etárias

Abaixo de 60 anos 87 37

Entre 60 e 70 anos 99 285

Entre 70 e 80 anos 5 202

Acima de 80 anos 3 52

Sexo

Masculino 180 538

Feminino 14 38

Pagamento de Benefícios e Resgates (em R$ mil)

2007 2008 2009 2010

PAI-CD 16.614 17.179 22.615 22.855

Plano BD 7.213 7.585 9.184 9.692

Total 23.827 24.764 31.799 32.547

14

|R

ELA

TÓR

IO A

NU

AL

2010

Plano deAposentadoria

IndividualPAI-cd

O PAI-CD contabilizou, no final de 2010, 10.079 participantes, sendo 9.885ativos e vinculados e 194 assistidos. Durante o ano, o plano recebeu 459 novosparticipantes em relação a 2009.

Desde 2006, quando o Regulamento do PAI-CD foi alterado, as patrocina-doras contribuem com 100% do valor alocado pelos participantes, ofere-cendo, assim, um incentivo muito atraente para sua adesão. Essa decisão daspatrocinadoras revela a valorização da previdência complementar dentro dopacote de benefícios disponibilizado pelas empresas do conglomerado ItaúsaIndustrial para atrair e reter talentos.

Os investimentos no plano, constituídos pela soma das contribuições dosparticipantes e das patrocinadoras, totalizou ao final de 2010 R$ 1,480 bilhão– o que representa um crescimento de 8,46% frente a 2009. A rentabilidadeconsolidada no ano foi de 9,30% – abaixo do Índice de Referência (rentabilidadeesperada para manutenção de benefício futuro), mas superior à poupança eao INPC. Como os investimentos em previdência complementar visam aolongo prazo, a análise de rentabilidade acumulada de 2007 a 2010 indica umaleve vantagem do índice obtido pelo plano (51,66%) frente a outros indicado-res de mercado, reforçando a solidez da gestão dos ativos.

As contribuições ao longo do ano foram de R$ 14,600 milhões – valor 25%maior que em 2009. Os benefícios pagos pelo PAI-CD – aposentadoria normal,aposentadoria antecipada, invalidez e morte – somaram R$ 19,463 milhões eos resgates foram de R$ 3,392 milhões.

Os participantes ativos do PAI-CD contam com um benefício adicional: apossibilidade de obter empréstimos com condições diferenciadas em relaçãoao mercado. Para isso, é preciso ter, pelo menos, seis meses de empresa, po-dendo-se solicitar até dois salários nominais. O valor das concessões dos em-préstimos em 2010 atingiu R$ 10,765 milhões, com uma média de 226concessões mensais.

15|

REL

ATÓ

RIO

AN

UA

L 20

10

Distribuição dos Participantes Ativos e Vinculados

Duratex Elekeiroz Fundação Itaúsa Empreendimentos Itautec Total

Total de participantes 5.372 397 10 21 4.085 9.885

Faixas etárias

Menos de 20 anos 27 – – – 19 46

Entre 20 e 30 anos 1.310 80 5 2 1.053 2.450

Entre 30 e 40 anos 1.886 118 4 3 1.566 3.577

Entre 40 e 50 anos 1.373 117 – 5 1.058 2.553

Entre 50 e 60 anos 719 70 1 11 370 1.171

Acima de 60 anos 57 12 – – 19 88

Idade média 37,5 40,0 30,8 46,1 36,3 37,1

TVP* 10,4 8,5 5,8 18,4 8,6 9,6

Sexo

Masculino 4.748 338 6 8 3.242 8.342

Feminino 624 59 4 13 843 1.543

*Tempo de Vinculação ao Plano, média em anos

Distribuição dos Participantes Assistidos

Duratex Elekeiroz Itaúsa Empreendimentos Itautec Total

Total de participantes 143 2 1 48 194

Faixas etárias

Abaixo de 60 anos 68 1 – 18 87

Entre 60 e 70 anos 68 1 1 29 99

Entre 70 e 80 anos 4 – – 1 5

Acima de 80 anos 3 – – – 3

Idade média 60,4 63,0 62,0 60,8 60,5

TMA* 1,4 3,0 1,0 1,8 1,5

Sexo

Masculino 138 1 1 40 180

Feminino 5 1 – 8 14

*Tempo Médio como Assistido, em anos

16

|R

ELA

TÓR

IO A

NU

AL

2010

Rentabilidade

2007 2008 2009 2010

PAI-CD (rentabilidade da cota) 18,10% 1,60% 17,30% 9,30%

Índice de Referência 14,37% 11,80% 9,30% 9,77%

Poupança 7,70% 7,90% 7,10% 6,81%

CDI 11,80% 12,37% 9,90% 9,74%

INPC 5,15% 6,48% 4,10% 6,47%

Rentabilidade Acumulada(2007 a 2010)

51,66% 51,51%

33,01%

53,41%

24,10%

PAI-CD(rentabilidade

da cota)

CDI Poupança Índice deReferência*

INPC

*Rentabilidade esperada para manutenção de benefício futuro

1.165.4291.174.364

1.364.6281.480.105

Investimentos do Plano(em R$ mil)

2007 2008 2009 2010

17|

REL

ATÓ

RIO

AN

UA

L 20

10

Empréstimos(em R$ mil)

2007 2008 2009 2010

Concessões 9.255 11.317 11.372 10.765

Posição no final de cada período 7.702 9.039 10.305 10.158

Média/mês (quantidade de concessões) 226

Contribuições(em R$ mil)

2007 2008 2009 2010

Participantes Vinculados 745 871 1.074 1.267

Participantes Ativos 9.869 10.811 10.550 13.333

Total 10.614 11.682 11.624 14.600

Pagamento de Benefícios e Resgates(em R$ mil)

2007 2008 2009 2010

Resgates 2.381 2.473 4.563 3.392

Morte 8.767 6.921 4.312 56

Invalidez 232 755 163 207

Aposentadorias (normal e antecipada) 5.234 7.030 13.577 19.200

Total 16.614 17.179 22.615 22.855

18

|R

ELA

TÓR

IO A

NU

AL

2010

Plano de Benefício

definido

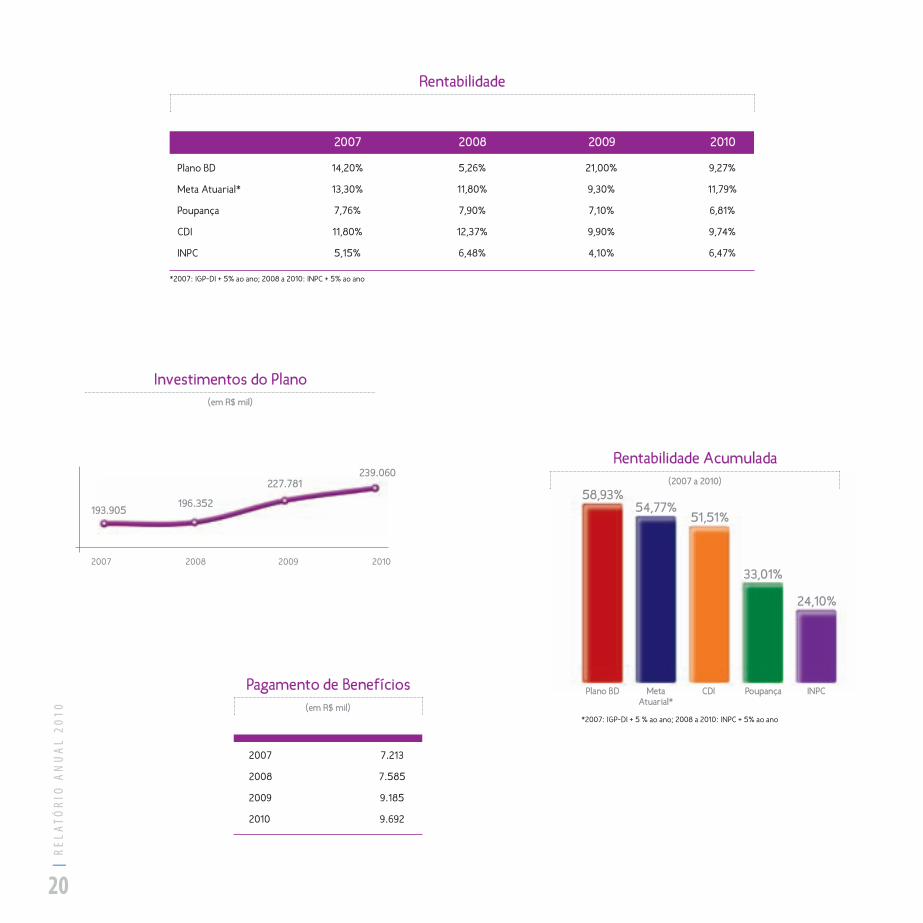

Desde a fusão, em 2007, dos três planos BD administrados pela Fundação,a entidade racionalizou processos e ganhou mais agilidade e eficiência em suagestão. Por estar fechado para novas adesões, o atual plano BD possui maisassistidos (576) do que ativos e vinculados (133).

Nele, as reservas para pagamentos dos benefícios são constituídas apenaspelos aportes das patrocinadoras, sem contribuição dos participantes. Em2010, os investimentos no plano BD somaram R$ 239,060 milhões – cerca de5% acima do total de 2009, de R$ 227,781 milhões.

A rentabilidade acumulada no plano BD foi de 9,27% em 2010 – superiorà poupança (6,81%) e ao INPC (6,47%), mas abaixo da meta atuarial (11,79%)que constitui a rentabilidade mínima estabelecida pelas patrocinadoras e osatuários para manter o equilíbrio do plano e assegurar o pagamento dos be-nefícios. Vale destacar, no entanto, que a rentabilidade acumulada pelo planono período de 2007 a 2010 (58,93%) ultrapassa a meta atuarial (54,77%) e osdemais índices de mercado usados como referência, inclusive o CDI. Isso sig-nifica que sua gestão está atendendo às premissas de obtenção de resultadosconsistentes no longo prazo.

Os benefícios previstos no plano BD são: complementação de aposenta-doria especial, por tempo de contribuição, idade, invalidez, renda mensal vi-talícia, prêmio por aposentadoria, pecúlio por morte e auxílio-funeral. Em2010, R$ 9,692 milhões foram destinados ao pagamento desses benefícios,superando os valores de 2009 que estiveram na marca de R$ 9,185 milhões.

19|

REL

ATÓ

RIO

AN

UA

L 20

10

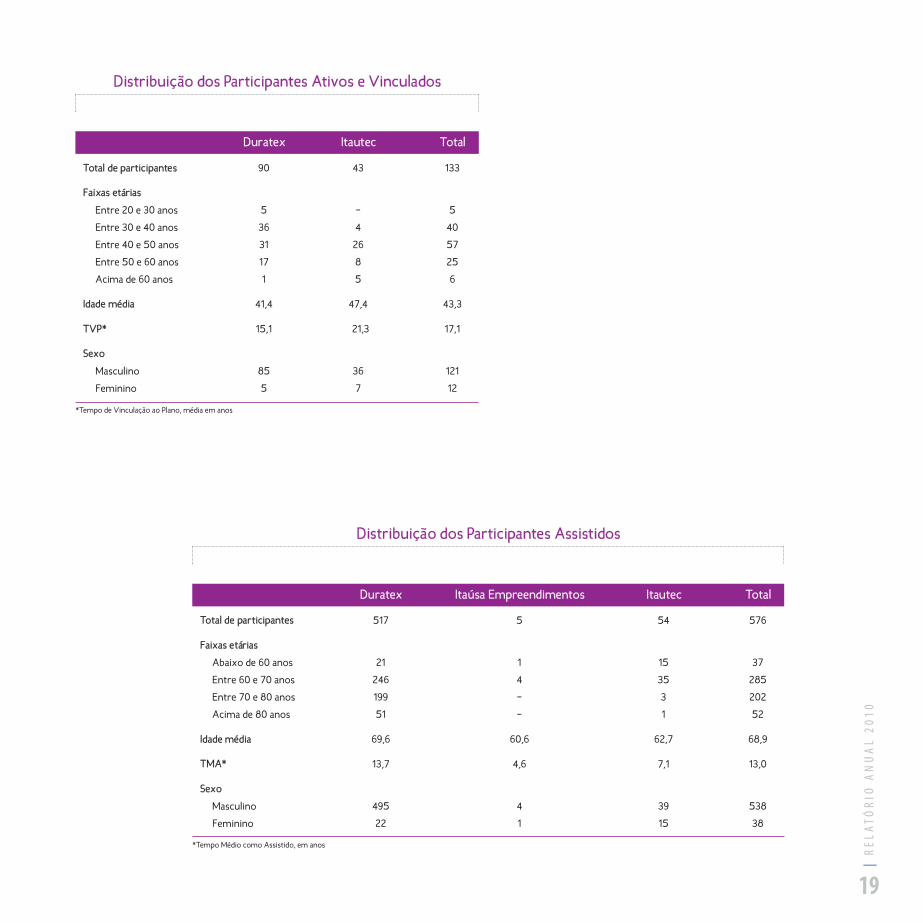

Distribuição dos Participantes Ativos e Vinculados

Duratex Itautec Total

Total de participantes 90 43 133

Faixas etárias

Entre 20 e 30 anos 5 – 5

Entre 30 e 40 anos 36 4 40

Entre 40 e 50 anos 31 26 57

Entre 50 e 60 anos 17 8 25

Acima de 60 anos 1 5 6

Idade média 41,4 47,4 43,3

TVP* 15,1 21,3 17,1

Sexo

Masculino 85 36 121

Feminino 5 7 12

*Tempo de Vinculação ao Plano, média em anos

Distribuição dos Participantes Assistidos

Duratex Itaúsa Empreendimentos Itautec Total

Total de participantes 517 5 54 576

Faixas etárias

Abaixo de 60 anos 21 1 15 37

Entre 60 e 70 anos 246 4 35 285

Entre 70 e 80 anos 199 – 3 202

Acima de 80 anos 51 – 1 52

Idade média 69,6 60,6 62,7 68,9

TMA* 13,7 4,6 7,1 13,0

Sexo

Masculino 495 4 39 538

Feminino 22 1 15 38

*Tempo Médio como Assistido, em anos

20

|R

ELA

TÓR

IO A

NU

AL

2010

Rentabilidade

2007 2008 2009 2010

Plano BD 14,20% 5,26% 21,00% 9,27%

Meta Atuarial* 13,30% 11,80% 9,30% 11,79%

Poupança 7,76% 7,90% 7,10% 6,81%

CDI 11,80% 12,37% 9,90% 9,74%

INPC 5,15% 6,48% 4,10% 6,47%

*2007: IGP-DI + 5% ao ano; 2008 a 2010: INPC + 5% ao ano

Rentabilidade Acumulada(2007 a 2010)

58,93%54,77%

51,51%

33,01%

24,10%

Plano BD MetaAtuarial*

CDI Poupança INPC

*2007: IGP-DI + 5 % ao ano; 2008 a 2010: INPC + 5% ao ano

Pagamento de Benefícios (em R$ mil)

2007 7.213

2008 7.585

2009 9.185

2010 9.692

193.905196.352

227.781239.060

Investimentos do Plano(em R$ mil)

2007 2008 2009 2010

Órgãos deAdministração

w conselho deliberativo Presidente Reinaldo Rubbi

Vice-presidente Alfredo Egydio Arruda Villela Filho

conselheiros Henri Penchas

Laerte Setúbal

Paulo Setúbal

Raul Penteado(1)

w conselho Fiscal Presidente Rodolfo Villela Marino

conselheiros Airton Castro Guardia

Irineu Govêa

José Roberto Deluca

Ricardo Egydio Setúbal

Victor Zavagli Jr.

w diretoria executiva diretor Presidente Raul Penteado(1)

diretores Antonio Massinelli(1)

Bayard Picchetto Jr.

Carlos Alberto Luchetti

Flavio Marassi Donatelli

Reginaldo Appa(1)

Roberto Frederico Battaglioli(1)

Roberto Simonsen(1)(2)

Gerência Herbert de Souza Andrade(1)

(1)Profissionais certificados pelo ICSS (Instituto de Certificação

dos Profissionais de Seguridade Social)

(2)Administrador Estatutário Tecnicamente Qualificado (AETQ) 21|

REL

ATÓ

RIO

AN

UA

L 20

10

DemonstraçõesContábeis

Índice

Balanço Patrimonial 04

Demonstração da Mutação do Ativo Líquido 05

Demonstração do Ativo Líquido 07

Demonstração do Plano de Gestão Administrativa 08

Demonstração das Obrigações Atuariais do Plano de Benefícios 11

Notas Explicativas da Administração às Demonstrações Contábeis 12

Relatório dos Auditores Independentes 20

Parecer do Conselho Fiscal 22

Parecer do Conselho Deliberativo 22

Parecer Atuarial – Plano PAI-CD 23

Parecer Atuarial – Plano BD 26

Resumo do Demonstrativo de Investimentos 30

Resumo da Política de Investimentos – Plano PAI-CD 33

Resumo da Política de Investimentos – Plano BD 34

Resumo da Política de Investimentos – Plano de Gestão Administrativa 35

|R

ELA

TÓR

IO A

NU

AL

2010

3

Balanço Patrimonial do exercício findo em 31 de dezembro de 2010 R$ mil

4

|R

ELA

TÓR

IO A

NU

AL

2010

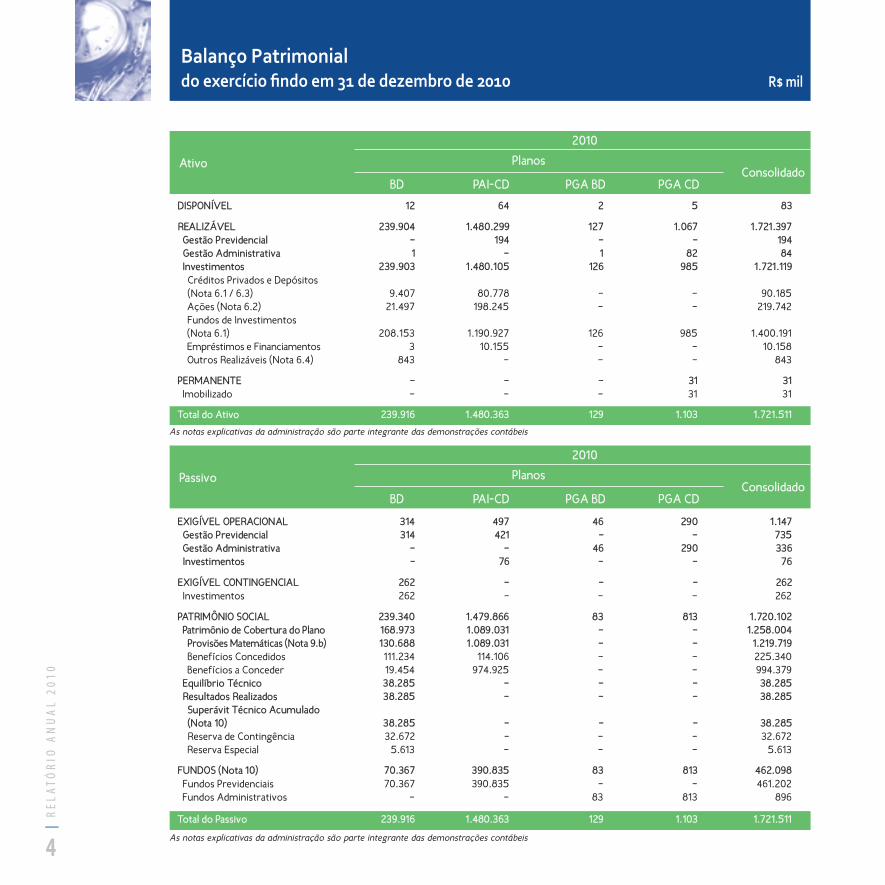

2010

Ativo Planos

BD PAI-CD PGA BD PGA CD Consolidado

DISPONÍVEL 12 64 2 5 83

REALIZÁVEL 239.904 1.480.299 127 1.067 1.721.397 Gestão Previdencial – 194 – – 194 Gestão Administrativa 1 – 1 82 84 Investimentos 239.903 1.480.105 126 985 1.721.119 Créditos Privados e Depósitos (Nota 6.1 / 6.3) 9.407 80.778 – – 90.185 Ações (Nota 6.2) 21.497 198.245 – – 219.742 Fundos de Investimentos (Nota 6.1) 208.153 1.190.927 126 985 1.400.191 Empréstimos e Financiamentos 3 10.155 – – 10.158 Outros Realizáveis (Nota 6.4) 843 – – – 843

PERMANENTE – – – 31 31 Imobilizado – – – 31 31

Total do Ativo 239.916 1.480.363 129 1.103 1.721.511

2010

Passivo Planos

BD PAI-CD PGA BD PGA CD Consolidado

EXIGÍVEL OPERACIONAL 314 497 46 290 1.147 Gestão Previdencial 314 421 – – 735 Gestão Administrativa – – 46 290 336 Investimentos – 76 – – 76

EXIGÍVEL CONTINGENCIAL 262 – – – 262 Investimentos 262 – – – 262

PATRIMÔNIO SOCIAL 239.340 1.479.866 83 813 1.720.102 Patrimônio de Cobertura do Plano 168.973 1.089.031 – – 1.258.004 Provisões Matemáticas (Nota 9.b) 130.688 1.089.031 – – 1.219.719 Benefícios Concedidos 111.234 114.106 – – 225.340 Benefícios a Conceder 19.454 974.925 – – 994.379 Equilíbrio Técnico 38.285 – – – 38.285 Resultados Realizados 38.285 – – – 38.285 Superávit Técnico Acumulado (Nota 10) 38.285 – – – 38.285 Reserva de Contingência 32.672 – – – 32.672 Reserva Especial 5.613 – – – 5.613

FUNDOS (Nota 10) 70.367 390.835 83 813 462.098 Fundos Previdenciais 70.367 390.835 – – 461.202 Fundos Administrativos – – 83 813 896

Total do Passivo 239.916 1.480.363 129 1.103 1.721.511

As notas explicativas da administração são parte integrante das demonstrações contábeis

As notas explicativas da administração são parte integrante das demonstrações contábeis

Demonstração da Mutação do Ativo Líquido (DMAL) do exercício findo em 31 de dezembro de 2010 R$ mil

5|

REL

ATÓ

RIO

AN

UA

L 20

10

Descrição 2010

A) ATIVO LÍQUIDO DO INÍCIO DO EXERCÍCIO 1.592.119

1. Adições 196.976 (+) Contribuições Previdenciais 13.085 (+) Resultado Positivo dos Investimentos – Gestão Previdencial 180.764 (+) Receitas Administrativas 2.968 (+) Resultado Positivo dos Investimentos – Gestão Administrativa 126 (+) Reversão de Fundos – Gestão Administrativa 33

2. Destinações (69.889) (-) Benefícios (32.547) (-) Resultado Negativo dos Investimentos – Gestão Previdencial (34.215) (-) Despesas Administrativas (3.097) (-) Resultado Negativo dos Investimentos – Gestão Administrativa (30)

3. Acréscimo/Decréscimo no Ativo Líquido (1+2) 127.087 (+/-) Provisões Matemáticas 90.316 (+/-) Fundos Previdenciais 102.756 (+/-) Superávit (Déficit) Técnico do Exercício (65.985)

4. Operações Transitórias –

B) ATIVO LÍQUIDO – FINAL DO EXERCÍCIO (A+3+4) 1.719.206

C) FUNDOS NÃO PREVIDENCIAIS 896

(+/-) Fundos Administrativos 896

Consolidado

As notas explicativas da administração são parte integrante das demonstrações contábeis

Descrição 2010

A) ATIVO LÍQUIDO – INÍCIO DO EXERCÍCIO 228.541

1. Adições 50.656 (+) Resultado Positivo dos Investimentos – Gestão Previdencial 50.656

2. Destinações (39.857) (-) Benefícios (9.692) (-) Resultado Negativo dos Investimentos – Gestão Previdencial (30.165)

3. Acréscimo/Decréscimo no Ativo Líquido (1+2) 10.799 (+/-) Provisões Matemáticas 6.417 (+/-) Fundos Previdenciais 70.367 (+/-) Superávit (Déficit) Técnico do Exercício (65.985)

4. Operações Transitórias –

B) ATIVO LÍQUIDO – FINAL DO EXERCÍCIO (A+3+4) 239.340

C) FUNDOS NÃO PREVIDENCIAIS 83

(+/-) Fundos Administrativos 83

Descrição 2010

A) ATIVO LÍQUIDO – INÍCIO DO EXERCÍCIO 1.363.578

1. Adições 144.740 (+) Contribuições 14.632 (+) Resultado Positivo dos Investimentos – Gestão Previdencial 130.108

2. Destinações (28.452) (-) Benefícios (22.855) (-) Resultado Negativo dos Investimentos – Gestão Previdencial (4.050) (-) Custeio Administrativo (1.547)

3. Acréscimo/Decréscimo no Ativo Líquido (1+2) 116.288 (+/-) Provisões Matemáticas 83.899 (+/-) Fundos Previdenciais 32.389

4. Operações Transitórias –

B) ATIVO LÍQUIDO – FINAL DO EXERCÍCIO (A+3+4) 1.479.866

C) FUNDOS NÃO PREVIDENCIAIS 813

(+/-) Fundos Administrativos 813

Plano PAI-CD

Plano BD

As notas explicativas da administração são parte integrante das demonstrações contábeis

As notas explicativas da administração são parte integrante das demonstrações contábeis

Demonstração da Mutação do Ativo Líquido (DMAL) do exercício findo em 31 de dezembro de 2010 R$ mil

|R

ELA

TÓR

IO A

NU

AL

2010

6

As notas explicativas da administração são parte integrante das demonstrações contábeis

As notas explicativas da administração são parte integrante das demonstrações contábeis

Demonstração do Ativo Líquido (DAL) por Plano de Benefícios do exercício findo 31 de dezembro de 2010 R$ mil

Descrição 2010

1. Ativos 239.916 Disponível 12 Recebível 1 Investimento 239.903 Créditos Privados e Depósitos 9.407 Ações 21.497 Fundos de Investimentos 208.153 Empréstimos 3 Outros Realizáveis 843

2. Obrigações 576 Operacional 314 Contingencial 262

3. Fundos não Previdenciais –

4. Resultados a Realizar –

5. Ativo Líquido (1-2-3-4) 239.340 Provisões Matemáticas (130.688) Superávit/Déficit Técnico (38.285) Fundos Previdenciais (70.367)

Plano BD

Descrição 2010

1. Ativos 1.480.363 Disponível 64 Recebível 194 Investimento 1.480.105 Créditos Privados e Depósitos 80.778 Ações 198.245 Fundos de Investimentos 1.190.927 Empréstimos 10.155

2. Obrigações 497 Operacional 497

3. Fundos não Previdenciais –

4. Resultados a Realizar –

5. Ativo Líquido (1-2-3-4) 1.479.866 Provisões Matemáticas (1.089.031) Fundos Previdenciais (390.835)

Plano PAI-CD

|R

ELA

TÓR

IO A

NU

AL

2010

7

Descrição 2010

A) Fundo Administrativo do Exercício Anterior 929

1. Custeio da Gestão Administrativa 3.093

1.1. Receitas 3.093

Custeio Administrativo da Gestão Previdencial 1.547 Custeio Administrativo dos Investimentos 1.410 Taxa de Administração de Empréstimos e Financiamentos 10 Resultado Positivo dos Investimentos 126

2. Despesas Administrativas (3.097)

2.1. Administração Previdencial (1.921)

Pessoal e Encargos (676)Treinamentos/congressos e seminários (6)Viagens e estadias (8)Serviços de terceiros (584)Despesas Gerais (362)Depreciações e amortizações (3)Outras Despesas (282)

2.2. Administração dos Investimentos (1.176)Pessoal e Encargos (367)Treinamentos/congressos e seminários (3)Viagens e estadias (1)Serviços de terceiros (175)Despesas Gerais (630)

3. Resultado Negativo dos Investimentos (29)

4. Sobra/Insuficiência da Gestão Administrativa (1-2-3) (33)

5. Constituição/Reversão do Fundo Administrativo (4) (33)

6. Operações Transitórias –

B) Fundo Administrativo do Exercício Atual (A+5+6) 896

Consolidado

As notas explicativas da administração são parte integrante das demonstrações contábeis

Demonstração do Plano de Gestão Administrativa (DPGA) do exercício findo em 31 de dezembro de 2010 R$ mil

|R

ELA

TÓR

IO A

NU

AL

2010

8

Descrição 2010

A) Fundo Administrativo do Exercício Anterior 75

1. Custeio da Gestão Administrativa 394

1.1. Receitas 394

Custeio Administrativo dos Investimentos 386 Resultado Positivo dos Investimentos 8

2. Despesas Administrativas (386)

2.1. Administração Previdencial (234)

2.1.1. Despesas Comuns (152)

2.1.2. Despesas Específicas (82)Serviços de terceiros (60)Despesas gerais (3)Outras Despesas (19)

2.2. Administração dos Investimentos (152)

2.2.1. Despesas Comuns (62)

2.2.2. Despesas Específicas (90)Serviços de terceiros (13)Despesas gerais (77)

3. Resultado Negativo dos Investimentos –

4. Sobra/Insuficiência da Gestão Administrativa (1-2-3) 8

5. Constituição/Reversão do Fundo Administrativo (4) 8

6. Operações Transitórias –

B) Fundo Administrativo do Exercício Atual (A+5+6) 83

Plano BD

As notas explicativas da administração são parte integrante das demonstrações contábeis

Demonstração do Plano de Gestão Administrativa (DPGA) do exercício findo em 31 de dezembro de 2010 R$ mil

|R

ELA

TÓR

IO A

NU

AL

2010

9

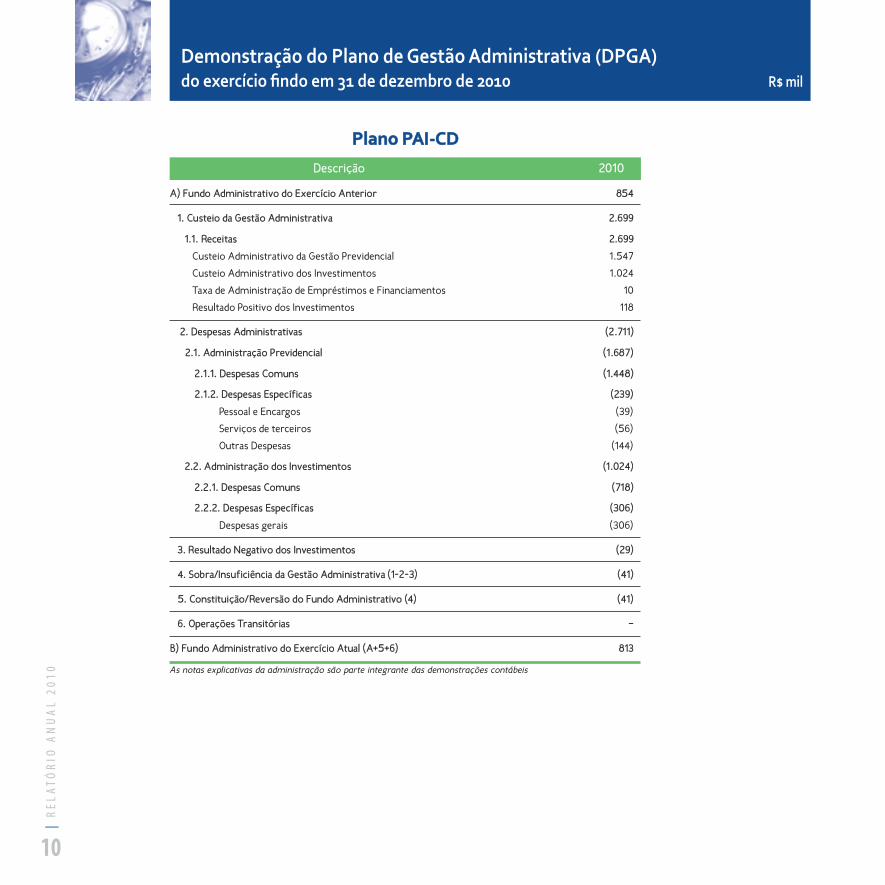

Descrição 2010

A) Fundo Administrativo do Exercício Anterior 854

1. Custeio da Gestão Administrativa 2.699

1.1. Receitas 2.699

Custeio Administrativo da Gestão Previdencial 1.547 Custeio Administrativo dos Investimentos 1.024 Taxa de Administração de Empréstimos e Financiamentos 10 Resultado Positivo dos Investimentos 118

2. Despesas Administrativas (2.711)

2.1. Administração Previdencial (1.687)

2.1.1. Despesas Comuns (1.448)

2.1.2. Despesas Específicas (239)

Pessoal e Encargos (39)Serviços de terceiros (56)Outras Despesas (144)

2.2. Administração dos Investimentos (1.024)

2.2.1. Despesas Comuns (718)

2.2.2. Despesas Específicas (306)

Despesas gerais (306)

3. Resultado Negativo dos Investimentos (29)

4. Sobra/Insuficiência da Gestão Administrativa (1-2-3) (41)

5. Constituição/Reversão do Fundo Administrativo (4) (41)

6. Operações Transitórias –

B) Fundo Administrativo do Exercício Atual (A+5+6) 813

Plano PAI-CD

As notas explicativas da administração são parte integrante das demonstrações contábeis

Demonstração do Plano de Gestão Administrativa (DPGA) do exercício findo em 31 de dezembro de 2010 R$ mil

|R

ELA

TÓR

IO A

NU

AL

2010

10

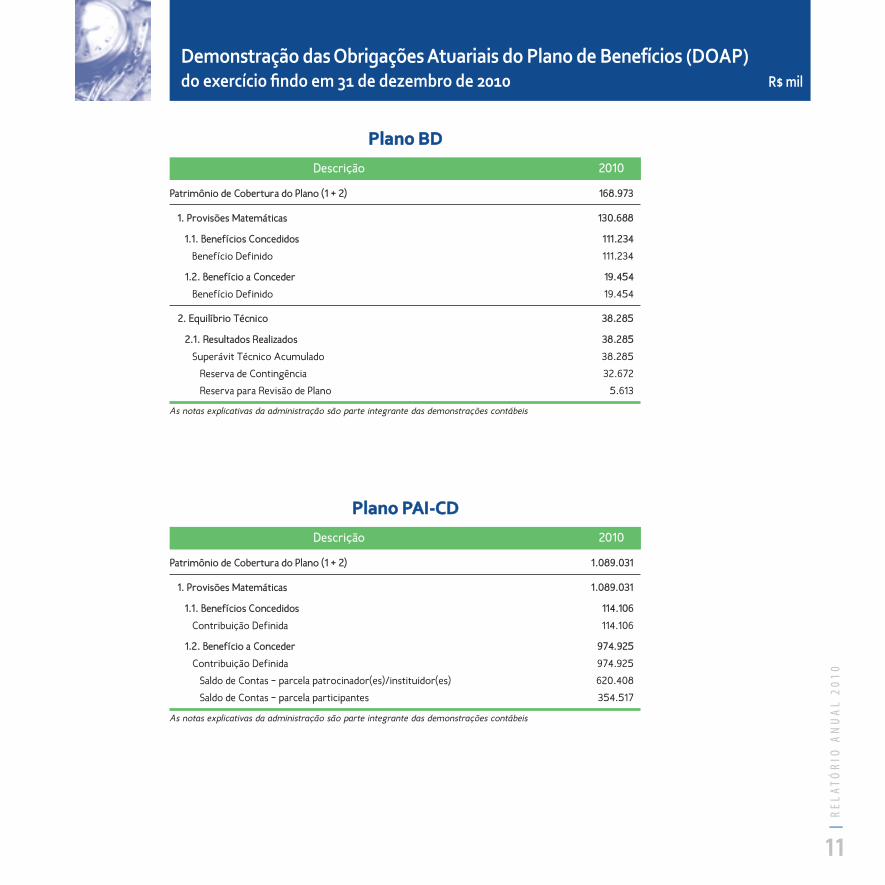

Descrição 2010

Patrimônio de Cobertura do Plano (1 + 2) 168.973

1. Provisões Matemáticas 130.688

1.1. Benefícios Concedidos 111.234

Benefício Definido 111.234

1.2. Benefício a Conceder 19.454

Benefício Definido 19.454

2. Equilíbrio Técnico 38.285

2.1. Resultados Realizados 38.285

Superávit Técnico Acumulado 38.285 Reserva de Contingência 32.672 Reserva para Revisão de Plano 5.613

Plano BD

Descrição 2010

Patrimônio de Cobertura do Plano (1 + 2) 1.089.031

1. Provisões Matemáticas 1.089.031

1.1. Benefícios Concedidos 114.106

Contribuição Definida 114.106

1.2. Benefício a Conceder 974.925

Contribuição Definida 974.925 Saldo de Contas – parcela patrocinador(es)/instituidor(es) 620.408 Saldo de Contas – parcela participantes 354.517

Plano PAI-CD

As notas explicativas da administração são parte integrante das demonstrações contábeis

As notas explicativas da administração são parte integrante das demonstrações contábeis

Demonstração das Obrigações Atuariais do Plano de Benefícios (DOAP) do exercício findo em 31 de dezembro de 2010 R$ mil

|R

ELA

TÓR

IO A

NU

AL

2010

11

1 • CONTEXTO OPERACIONALA Fundação Itaúsa Industrial (“Entidade”), entidade fechada de previdência complementar, sem fins lucrativos, constituída em

04 de julho de 2001 com seu Estatuto Social aprovado pela autoridade governamental através da Portaria nº 862, tem por finalidadeadministrar e executar planos de benefícios de caráter previdenciário.

São patrocinadoras dos planos de benefícios da Fundação Itaúsa Industrial:• Duratex S.A. e suas controladas Duratex Comercial Exportadora S.A., Duraflora S.A., DRI Resinas Industriais S.A. e DuratexEmpreendimentos Ltda.;• Elekeiroz S.A.;• Fundação Itaúsa Industrial;• Itaúsa Empreendimentos S.A.;• Itautec S.A. e suas controladas Itautec.Com Serviços S.A. e Itautec Locação e Comércio de Equipamentos S.A.; e• Avnet Technology Solutions Brasil S.A. (nova denominação da Tallard Technologies S.A.), cujo processo de retirada de patrocínioaguarda a aprovação da Previc.A Entidade não distribui lucro ou participações em seus investimentos. A escrituração contábil é centralizada em sua sede e

está revestida das formalidades legais, sendo registrada em livros obrigatórios capazes de assegurar a sua exatidão.

Planos de BenefíciosOs planos de benefícios administrados são destinados aos funcionários, administradores, ex–funcionários e ex–administradores

de suas patrocinadoras, assim entendidas como as sociedades que celebrem Convênio de Adesão com a Entidade.Plano de Benefício Definido (Plano BD)O Plano de Benefício Definido (Plano BD) tem por finalidade básica a concessão de benefício que, sob a forma de renda vitalícia,

destina-se a complementar, nos termos de seu respectivo regulamento, os proventos pagos pela Previdência Social.O Plano BD é um plano em extinção, assim considerado como aquele ao qual está vedado o acesso de novos participantes.Plano de Benefícios de Contribuição Definida (PAI – CD)O Plano de Benefício de Contribuição Definida (PAI-CD) tem por finalidade a concessão de benefício de caráter previdenciário na

forma de renda mensal por tempo determinado, independente da concessão do benefício de aposentadoria pela Previdência Social.A renda mensal dos benefícios concedidos pelo Plano PAI-CD é apurada na data de concessão do benefício com base no saldo de

conta do participante, que é formado por contribuições do próprio participante, da patrocinadora à qual estiver vinculado e pelosrendimentos das aplicações financeiras, motivo pelo qual este tipo de plano não apresenta risco atuarial.

Notas Explicativas da Administração às Demonstrações Contábeisdo exercício findo em 31 de dezembro de 2010 (em milhares de reais)

|R

ELA

TÓR

IO A

NU

AL

2010

12

Abaixo demonstramos a posição de participantes e assistidos por patrocinadora e planos de benefícios em 31 de dezembro de 2010:

2 • APRESENTAÇÃO DAS DEMONSTRAÇÕES CONTÁBEISAs demonstrações contábeis da Entidade estão sendo apresentadas em atendimento às disposições legais dos órgãos normativos

e reguladores das atividades das entidades fechadas de previdência complementar, especificamente a Resolução CGPC nº 28, de 26de janeiro de 2009, Instrução SPC nº 34, de 24 de setembro de 2009, Resolução CNPC nº 1, de 3 de março de 2011 e a Resolução doConselho Federal de Contabilidade nº 1.272, de 22 de janeiro de 2010, que aprova a NBC TE 11, de acordo com as práticas contábeisadotadas no Brasil.

Essas diretrizes não requerem a divulgação em separado de ativos e passivos de curto e longo prazos, nem a apresentação daDemonstração do Fluxo de Caixa. A estrutura da planificação contábil padrão das EFPC reflete o ciclo operacional de longo prazode sua atividade, de forma que a apresentação de ativos e passivos, observadas as gestões previdencial, administrativa e o fluxo dosinvestimentos, proporcione informações mais adequadas, confiáveis e relevantes do que a apresentação em circulante e não circu-lante, em conformidade com o item 63 da NBC T 19.27.

A sistemática introduzida pelos órgãos normativos apresenta, além das características já descritas, a segregação dos registroscontábeis em três gestões distintas: Previdencial, Administrativa e o Fluxo de Investimentos, que é comum às Gestões Previdenciale Administrativa, segundo a natureza e a finalidade das transações. Outras características apresentadas nas demonstrações contábeisda Entidade: Balancetes por Plano de Benefícios Previdenciais, Balancete do Plano de Gestão Administrativa (segregado por plano) eBalancete Consolidado.

Considerando o disposto no item 2 dos nºs I a VII do Anexo B da Resolução MPS/CGPC nº 28, de 26 de janeiro de 2009, a Entidadenão divulgou informações relativas ao exercício de 2009 nas demonstrações contábeis.

3 • PRINCIPAIS PRÁTICAS CONTÁBEIS, ITENS AVALIADOS E CRITÉRIOS ADOTADOSa) Registro das Adições, Deduções, Receitas, Despesas, Rendas/Variações Positivas e Deduções/Variações Negativas

As Adições e Deduções da Gestão Previdencial, Receitas e Despesas da Gestão Administrativa, as Rendas/Variações Positivas eDeduções/Variações Negativas do Fluxo de Investimentos, são escriturados pelo regime contábil de competência de exercícios.

As Rendas/Variações Positivas de dividendos, bonificações e juros sobre capital próprio recebidos em dinheiro, decorrentes deinvestimentos em ações, são reconhecidas após a publicação da Assembleia Geral dos Acionistas das empresas investidas.

2010 Patrocinadoras Planos BD PAI-CD

Total

ATIVOS 114 8.703 8.817 Duratex S.A. e controladas 83 4.833 4.916 Elekeiroz S.A. – 383 383 Fundação Itaúsa Industrial – 8 8 Itaúsa Empreendimentos S.A. – 16 16 Itautec S.A. e controladas 31 3.428 3.459 Avnet Technology Solutions Brasil S.A. – 35 35

ASSISTIDOS 576 194 770 Duratex S.A. e controladas 517 143 660 Elekeiroz S.A. – 2 2 Itaúsa Empreendimentos S.A. 5 1 6 Itautec S.A. e controladas 54 48 102

VINCULADOS 19 1.182 1.201 Duratex S.A. e controladas 7 539 546 Elekeiroz S.A. – 14 14 Fundação Itaúsa Industrial – 2 2 Itaúsa Empreendimentos S. A. – 5 5 Itautec S.A. e controladas 12 610 622 Avnet Technology Solutions Brasil S.A. – 12 12

Total 709 10.079 10.788

|R

ELA

TÓR

IO A

NU

AL

2010

13

b) Custeio Administrativo – Rateio das despesas administrativas entre gestões De acordo com o Planejamento Orçamentário e de Custeio Administrativo da Entidade, parte das despesas da Administração

Previdencial são rateadas para as despesas da Administração de Investimentos, de acordo com o seguinte critério:

c) Custeio Administrativo – Rateio das despesas administrativas entre planosConsiderando que a Entidade executa dois planos de benefícios, o rateio das despesas administrativas obedece aos seguintes critérios: a) Número de participantes em cada Plano; e

b) Percentual de participação de cada Plano no Patrimônio da Entidade.a) Despesas às quais se aplica o critério “número de participantes em cada Plano”:Administração Previdencial• Pessoal e Encargos (inclusive benefícios)• Treinamentos/Congressos e Seminários• Viagens e Estadias• Serviços de Terceiros (exceto as despesas referentes à Consultoria Atuarial)• Despesas Gerais• Depreciações e Amortizações• Outras Despesas

b) Despesas às quais se aplica o critério “percentual de participação de cada Plano no Patrimônio da Entidade”:Administração dos Investimentos• Pessoal e Encargos (inclusive benefícios)• Treinamentos/Congressos e Seminários• Viagens e Estadias• Serviços de Terceiros• Despesas Gerais

4 • REALIZÁVEL – GESTÃO PREVIDENCIALSão registradas as contribuições a receber dos participantes e autopatrocinados.

5 • REALIZÁVEL – GESTÃO ADMINISTRATIVASão registradas as compensações de valores da cobertura das despesas entre o Plano Previdencial e o Plano de Gestão Adminis-

trativa (“PGA“) e também os adiantamentos efetuados a funcionários.

6 • INVESTIMENTOSCOMPOSIÇÃO DOS INVESTIMENTOSA Resolução CGPC nº 4, de 30 de janeiro de 2002, alterada pela Resolução CGPC nº 22, de 25 de setembro de 2006, estabeleceu

critérios para o registro e a avaliação contábil dos títulos e valores mobiliários, de acordo com a intenção de negociação da admi-nistração na data da aquisição, segundo as duas categorias, a saber:

(i) Títulos para negociação – quando adquiridos com o propósito de serem negociados, independentemente do prazo a decorrerda data de aquisição. São avaliados mensalmente ao valor de mercado, e os efeitos são reconhecidos em conta específica na de-monstração do resultado do exercício; e

(ii) Títulos mantidos até o vencimento – quando a intenção da administração for manter os referidos títulos em carteira até ovencimento, considerando a capacidade financeira da entidade, os prazos mínimos de vencimento e a classificação de risco do título.Estes são avaliados pelo custo de aquisição, acrescido dos rendimentos auferidos.

Conta % Alocado p/ % Alocado p/ Gestão Previdencial Investimentos

Pessoal e Encargos (inclusive Benefícios), Desp. Condominiais e Treinamento 63% 37%Auditoria, Sistemas de Informação e Associações de Classe 67% 33%Consultorias e Comunicação 90% 10%

|R

ELA

TÓR

IO A

NU

AL

2010

14

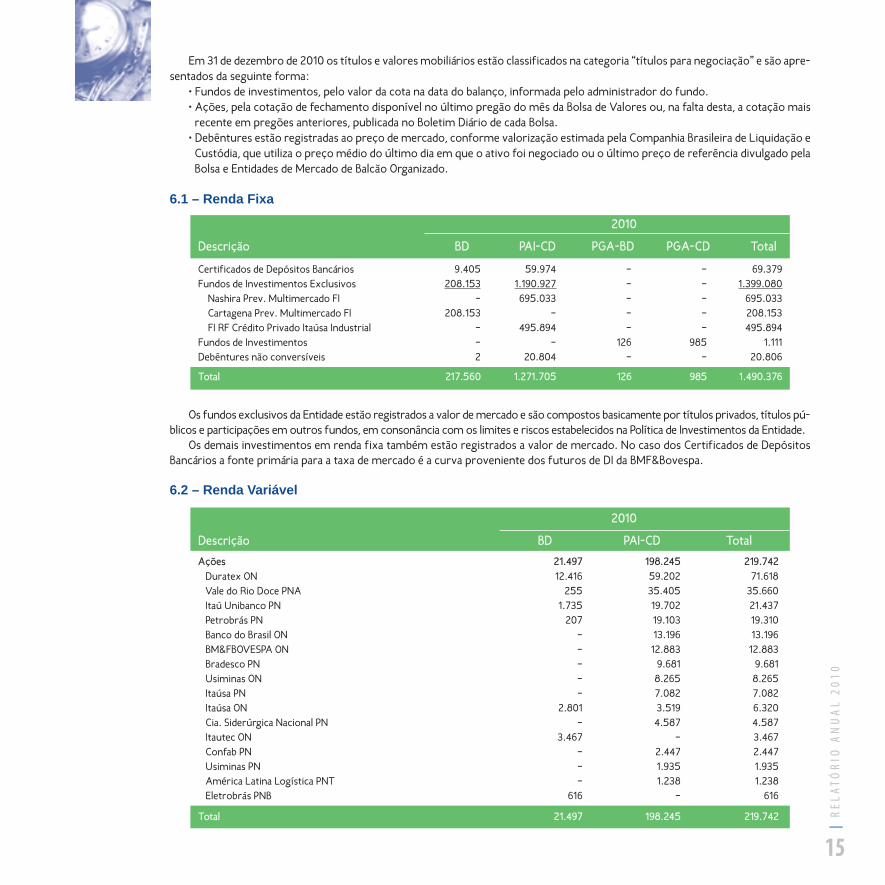

Em 31 de dezembro de 2010 os títulos e valores mobiliários estão classificados na categoria “títulos para negociação” e são apre-sentados da seguinte forma:

• Fundos de investimentos, pelo valor da cota na data do balanço, informada pelo administrador do fundo.• Ações, pela cotação de fechamento disponível no último pregão do mês da Bolsa de Valores ou, na falta desta, a cotação maisrecente em pregões anteriores, publicada no Boletim Diário de cada Bolsa.• Debêntures estão registradas ao preço de mercado, conforme valorização estimada pela Companhia Brasileira de Liquidação eCustódia, que utiliza o preço médio do último dia em que o ativo foi negociado ou o último preço de referência divulgado pelaBolsa e Entidades de Mercado de Balcão Organizado.

6.1 – Renda Fixa

Os fundos exclusivos da Entidade estão registrados a valor de mercado e são compostos basicamente por títulos privados, títulos pú-blicos e participações em outros fundos, em consonância com os limites e riscos estabelecidos na Política de Investimentos da Entidade.

Os demais investimentos em renda fixa também estão registrados a valor de mercado. No caso dos Certificados de DepósitosBancários a fonte primária para a taxa de mercado é a curva proveniente dos futuros de DI da BMF&Bovespa.

6.2 – Renda Variável

2010

Descrição BD PAI-CD PGA-BD PGA-CD Total

Certificados de Depósitos Bancários 9.405 59.974 – – 69.379Fundos de Investimentos Exclusivos 208.153 1.190.927 – – 1.399.080Nashira Prev. Multimercado FI – 695.033 – – 695.033Cartagena Prev. Multimercado FI 208.153 – – – 208.153FI RF Crédito Privado Itaúsa Industrial – 495.894 – – 495.894

Fundos de Investimentos – – 126 985 1.111Debêntures não conversíveis 2 20.804 – – 20.806

Total 217.560 1.271.705 126 985 1.490.376

2010

Descrição BD PAI-CD TotalAções 21.497 198.245 219.742Duratex ON 12.416 59.202 71.618 Vale do Rio Doce PNA 255 35.405 35.660Itaú Unibanco PN 1.735 19.702 21.437 Petrobrás PN 207 19.103 19.310Banco do Brasil ON – 13.196 13.196BM&FBOVESPA ON – 12.883 12.883Bradesco PN – 9.681 9.681 Usiminas ON – 8.265 8.265Itaúsa PN – 7.082 7.082 Itaúsa ON 2.801 3.519 6.320 Cia. Siderúrgica Nacional PN – 4.587 4.587 Itautec ON 3.467 – 3.467 Confab PN – 2.447 2.447Usiminas PN – 1.935 1.935América Latina Logística PNT – 1.238 1.238Eletrobrás PNB 616 – 616

Total 21.497 198.245 219.742

|R

ELA

TÓR

IO A

NU

AL

2010

15

16

|R

ELA

TÓR

IO A

NU

AL

2010

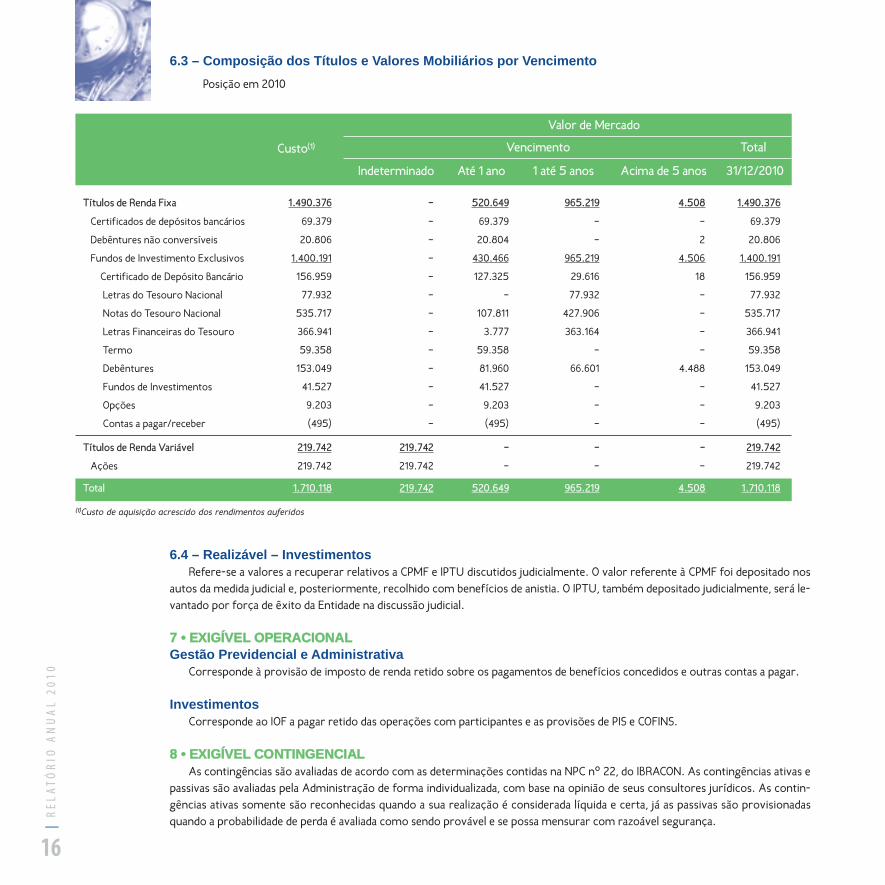

6.3 – Composição dos Títulos e Valores Mobiliários por Vencimento

Posição em 2010

6.4 – Realizável – InvestimentosRefere-se a valores a recuperar relativos a CPMF e IPTU discutidos judicialmente. O valor referente à CPMF foi depositado nos

autos da medida judicial e, posteriormente, recolhido com benefícios de anistia. O IPTU, também depositado judicialmente, será le-vantado por força de êxito da Entidade na discussão judicial.

7 • EXIGÍVEL OPERACIONALGestão Previdencial e Administrativa

Corresponde à provisão de imposto de renda retido sobre os pagamentos de benefícios concedidos e outras contas a pagar.

InvestimentosCorresponde ao IOF a pagar retido das operações com participantes e as provisões de PIS e COFINS.

8 • EXIGÍVEL CONTINGENCIALAs contingências são avaliadas de acordo com as determinações contidas na NPC nº 22, do IBRACON. As contingências ativas e

passivas são avaliadas pela Administração de forma individualizada, com base na opinião de seus consultores jurídicos. As contin-gências ativas somente são reconhecidas quando a sua realização é considerada líquida e certa, já as passivas são provisionadasquando a probabilidade de perda é avaliada como sendo provável e se possa mensurar com razoável segurança.

(1)Custo de aquisição acrescido dos rendimentos auferidos

Valor de Mercado

Custo(1) Vencimento Total

Indeterminado Até 1 ano 1 até 5 anos Acima de 5 anos 31/12/2010

Títulos de Renda Fixa 1.490.376 – 520.649 965.219 4.508 1.490.376

Certificados de depósitos bancários 69.379 – 69.379 – – 69.379

Debêntures não conversíveis 20.806 – 20.804 – 2 20.806

Fundos de Investimento Exclusivos 1.400.191 – 430.466 965.219 4.506 1.400.191

Certificado de Depósito Bancário 156.959 – 127.325 29.616 18 156.959

Letras do Tesouro Nacional 77.932 – – 77.932 – 77.932

Notas do Tesouro Nacional 535.717 – 107.811 427.906 – 535.717

Letras Financeiras do Tesouro 366.941 – 3.777 363.164 – 366.941

Termo 59.358 – 59.358 – – 59.358

Debêntures 153.049 – 81.960 66.601 4.488 153.049

Fundos de Investimentos 41.527 – 41.527 – – 41.527

Opções 9.203 – 9.203 – – 9.203

Contas a pagar/receber (495) – (495) – – (495)

Títulos de Renda Variável 219.742 219.742 – – – 219.742

Ações 219.742 219.742 – – – 219.742

Total 1.710.118 219.742 520.649 965.219 4.508 1.710.118

17|

REL

ATÓ

RIO

AN

UA

L 20

10

InvestimentosPlano de Benefício Definido (Plano BD)Referem-se às provisões e depósitos judiciais de IPMF, IRRF, PIS e IPTU.

9 • EXIGÍVEL ATUARIAL

a) Cálculo

As reservas matemáticas foram calculadas em 2010 pela empresa Towers Watson Consultoria Ltda., cujo parecer atuarial foiemitido em 08 de fevereiro de 2011 e evidencia que foram atendidas as normas de atuária pertinentes.

b) Demonstrativo da Composição Consolidada do Exigível Atuarial

As Reservas Matemáticas apresentam a seguinte composição:

Provisões Matemáticas de Benefícios ConcedidosCorrespondem ao valor necessário para pagamento dos benefícios que estão sendo concedidos pela Entidade.

Provisões Matemáticas de Benefícios a ConcederCorrespondem ao valor necessário para pagamento dos benefícios que poderão ser concedidos aos participantes queainda não estão recebendo benefício pela Entidade.

2010

Descrição BD PAI-CD Total

Provisões Matemáticas de Benefícios Concedidos 111.234 114.106 225.340

Provisões Matemáticas de Benefícios a Conceder 19.454 974.925 994.379

Total do Exigível Atuarial 130.688 1.089.031 1.219.719

Descrição BD

2010 Provisões sem Depósito 288 IRRF 288

Provisões com Depósito (26) PIS EC 10/96 (26) Provisão 430 (-) Depósito Judicial (149) (-) Juros s/ Depósito (307) PIS EC 17/97 – Provisão 1.253 (-) Depósito Judicial (408)(-) Juros s/ Depósito (845)

IPTU – Provisão 201 (-) Depósito Judicial (186) (-) Juros s/ Depósito (15) IPMF – Provisão 30 (-) Depósito Judicial (29) (-) Juros s/ Depósito (1)

Total Contingencial de Investimentos 262

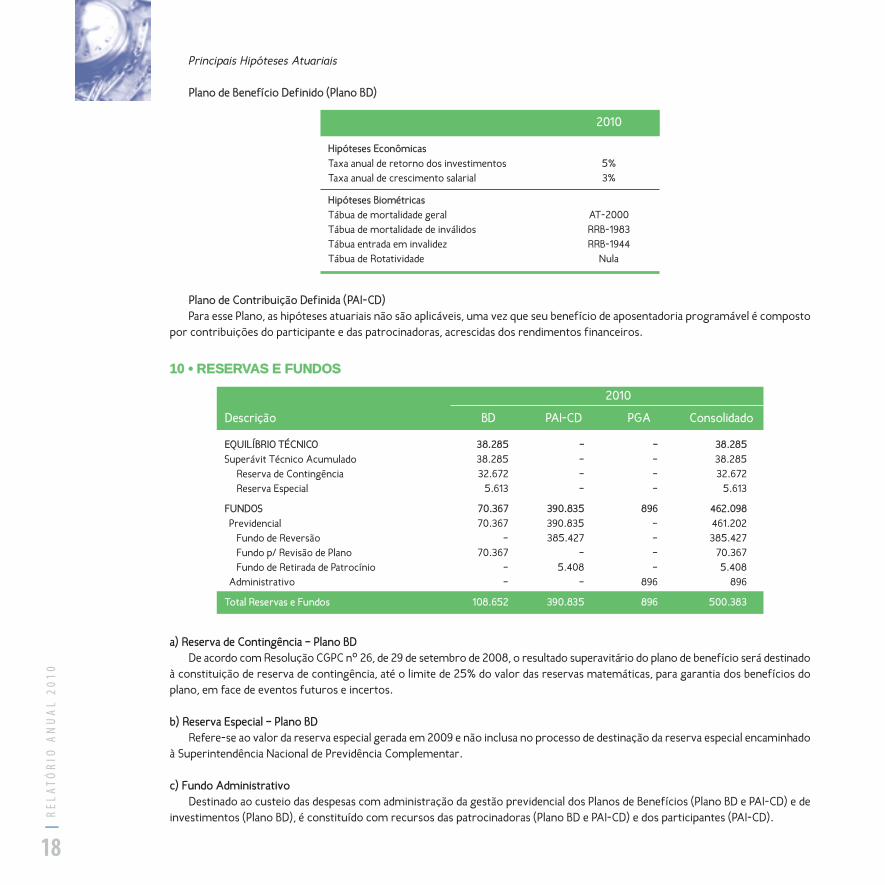

Principais Hipóteses Atuariais

Plano de Benefício Definido (Plano BD)

Plano de Contribuição Definida (PAI-CD)Para esse Plano, as hipóteses atuariais não são aplicáveis, uma vez que seu benefício de aposentadoria programável é composto

por contribuições do participante e das patrocinadoras, acrescidas dos rendimentos financeiros.

10 • RESERVAS E FUNDOS

a) Reserva de Contingência – Plano BDDe acordo com Resolução CGPC nº 26, de 29 de setembro de 2008, o resultado superavitário do plano de benefício será destinado

à constituição de reserva de contingência, até o limite de 25% do valor das reservas matemáticas, para garantia dos benefícios doplano, em face de eventos futuros e incertos.

b) Reserva Especial – Plano BDRefere-se ao valor da reserva especial gerada em 2009 e não inclusa no processo de destinação da reserva especial encaminhado

à Superintendência Nacional de Previdência Complementar.

c) Fundo AdministrativoDestinado ao custeio das despesas com administração da gestão previdencial dos Planos de Benefícios (Plano BD e PAI-CD) e de

investimentos (Plano BD), é constituído com recursos das patrocinadoras (Plano BD e PAI-CD) e dos participantes (PAI-CD).

2010

Hipóteses EconômicasTaxa anual de retorno dos investimentos 5%Taxa anual de crescimento salarial 3%

Hipóteses BiométricasTábua de mortalidade geral AT-2000Tábua de mortalidade de inválidos RRB-1983Tábua entrada em invalidez RRB-1944Tábua de Rotatividade Nula

2010

Descrição BD PAI-CD PGA Consolidado

EQUILÍBRIO TÉCNICO 38.285 – – 38.285 Superávit Técnico Acumulado 38.285 – – 38.285 Reserva de Contingência 32.672 – – 32.672 Reserva Especial 5.613 – – 5.613

FUNDOS 70.367 390.835 896 462.098 Previdencial 70.367 390.835 – 461.202 Fundo de Reversão – 385.427 – 385.427 Fundo p/ Revisão de Plano 70.367 – – 70.367 Fundo de Retirada de Patrocínio – 5.408 – 5.408

Administrativo – – 896 896

Total Reservas e Fundos 108.652 390.835 896 500.383

|R

ELA

TÓR

IO A

NU

AL

2010

18

d) Fundo Previdencial de Reversão – Plano PAI-CDCorresponde aos valores dos saldos das contas de patrocinadora não utilizados pelos participantes em função de sua opção no

momento do desligamento da patrocinadora. Esses valores são utilizados para cobertura das contribuições futuras das patrocina-doras para o Plano.

e) Fundo Previdencial p/ Revisão de Plano – Plano BDConstituído de acordo com o disposto no art. 17 da Resolução CGPC nº 26, de 29 de setembro de 2008, com a finalidade de des-

tinar parte da Reserva Especial, de acordo com a solicitação enviada à Superintendência Nacional de Previdência Complementar –Previc. Esse Fundo será rentabilizado mensalmente de acordo com o retorno dos investimentos.

f) Fundo Previdencial de Retirada de Patrocínio – Plano PAI-CDRefere-se ao saldo atualizado da reserva de retirada da patrocinadora Avnet Technology Solutions Brasil S.A. (nova denominação

da Tallard Technologies S.A.), objeto do processo de retirada submetido à aprovação da autoridade governamental competente.

11 • APRESENTAÇÃO DOS EFEITOS DA CONSOLIDAÇÃOO quadro a seguir apresenta as contas contábeis utilizadas e os respectivos valores relativos à consolidação do Balanço Patrimonial

em 31 de dezembro de 2010:

Roberto Frederico BattaglioliContador – CRC 1SP109479/O-0

Planos

BD PAI-CD

ATIVOREALIZÁVELParticipação no Plano de Gestão Administrativa 83 813

PASSIVOFUNDO ADMINISTRATIVOParticipação no Fundo Administrativo PGA (83) (813)

Ajustes Realizados para Eliminação da Participação nos Planos:Participação no Plano de Gestão Administrativa (83) (813)Participação no Fundo Administrativo PGA 83 813

|R

ELA

TÓR

IO A

NU

AL

2010

19

Aos Administradores, Participantes e PatrocinadorasFundação Itaúsa Industrial

Examinamos as demonstrações contábeis consolidadas da Fundação Itaúsa Industrial (“Entidade”) que compreendemo balanço patrimonial consolidado em 31 de dezembro de 2010 e as respectivas demonstrações consolidadas das mu-tações do ativo líquido e do plano de gestão administrativa para exercício findo naquela data, assim como o resumodas principais práticas contábeis e demais notas explicativas.

RESPONSABILIDADE DA ADMINISTRAÇÃO SOBRE AS DEMONSTRAÇÕES CONTÁBEIS CONSOLIDADASA administração da Entidade é responsável pela elaboração e adequada apresentação dessas demonstrações contá-

beis consolidadas de acordo com as práticas contábeis adotadas no Brasil, aplicáveis a entidades reguladas pela Superin-tendência Nacional de Previdência Complementar – PREVIC, e pelos controles internos que ela determinou comonecessários para permitir a elaboração de demonstrações contábeis consolidadas livres de distorção relevante, inde-pendentemente se causada por fraude ou por erro.

RESPONSABILIDADE DOS AUDITORES INDEPENDENTESNossa responsabilidade é a de expressar uma opinião sobre essas demonstrações contábeis consolidadas com base

em nossa auditoria, conduzida de acordo com as normas brasileiras e internacionais de auditoria. Essas normas reque-rem o cumprimento de exigências éticas pelos auditores e que a auditoria seja planejada e executada com o objetivode obter segurança razoável de que as demonstrações contábeis consolidadas estão livres de distorção relevante.

Uma auditoria envolve a execução de procedimentos selecionados para obtenção de evidência a respeito dos valorese das divulgações apresentados nas demonstrações contábeis consolidadas. Os procedimentos selecionados dependemdo julgamento do auditor, incluindo a avaliação dos riscos de distorção relevante nas demonstrações contábeis conso-lidadas, independentemente se causa por fraude ou por erro. Nessa avaliação de riscos, o auditor considera os controlesinternos relevantes para a elaboração e adequada apresentação das demonstrações contábeis consolidadas da Entidadepara planejar os procedimentos de auditoria que são apropriados nas circunstâncias, mas não para fins de expressaruma opinião sobre a eficácia desses controles internos da Entidade. Uma auditoria inclui também a avaliação da ade-quação das práticas contábeis utilizadas e a razoabilidade das estimativas contábeis feitas pela administração, bem comoa avaliação da apresentação das demonstrações contábeis consolidadas tomadas em conjunto.

Acreditamos que a evidência de auditoria obtida é suficiente e apropriada para fundamentar nossa opinião.

Relatório dos Auditores Independentes sobre as Demonstrações Financeiras

|R

ELA

TÓR

IO A

NU

AL

2010

20

OPINIÃOEm nossa opinião, as demonstrações contábeis acima referidas apresentam adequadamente, em todos os aspectos

relevantes, a posição patrimonial e financeira consolidada da Fundação Itaúsa Industrial em 31 de dezembro de 2010,e o desempenho consolidado de suas operações para o exercício findo naquela data, de acordo com as práticas con-tábeis adotadas no Brasil, aplicáveis às entidades reguladas pela Superintendência Nacional de Previdência Comple-mentar – PREVIC.

ÊNFASE SOBRE A NÃO APRESENTAÇÃO DE INFORMAÇÕES DOS VALORES DO EXERCÍCIO ANTERIORConforme mencionado na Nota 2 às demonstrações contábeis, de acordo com a Resolução CGPC nº 28, de 26 de

janeiro de 2009, do Conselho de Gestão da Previdência Complementar (CGPC), as práticas contábeis adotadas no Brasilaplicáveis às entidades reguladas pela Superintendência Nacional de Previdência Complementar – PREVIC foram alteradasa partir de 2010. De acordo com a faculdade prevista nessa resolução, não estão sendo apresentadas as informaçõesdos valores correspondentes do exercício findo em 31 de dezembro de 2009, para fins de comparabilidade.

OUTROS ASSUNTOSAs demonstrações contábeis referidas no primeiro parágrafo representam os registros contábeis de todos os planos

de benefícios sob a responsabilidade da Entidade. Os procedimentos de auditoria foram planejados e executados con-siderando a posição consolidada da Entidade, e não sobre as informações individuais por plano de benefício, que estãosendo apresentadas em atendimento ao item 17 do Anexo C da Resolução CGPC nº 28, de 26 de janeiro de 2009, doConselho de Gestão da Previdência Complementar (CGPC).

São Paulo, 17 de março de 2011

PricewaterhouseCoopers Maria José de Mula CuryAuditores Independentes Contadora CRC 2SP000160/O-5 CRC 1SP192785/O-4

|R

ELA

TÓR

IO A

NU

AL

2010

21

22

|R

ELA

TÓR

IO A

NU

AL

2010

PARECER DO CONSELhO FISCAL

Os membros efetivos do Conselho Fiscal da FUNDAÇÃO ITAÚSA INDUSTRIAL, nos termos do art. 15, inciso I, doEstatuto Social, após exame do Balanço Patrimonial e demais Demonstrações Contábeis e Notas Explicativas, relativosao exercício encerrado em 31 de dezembro de 2010, são de opinião que referidos documentos refletem adequadamentea posição financeira e patrimonial da Entidade em 31 de dezembro de 2010, recomendando que sejam aprovadas peloConselho Deliberativo.

São Paulo, 25 de fevereiro de 2011.

Presidente Conselheiros

Rodolfo Villela Marino Airton Castro Guardia

Irineu Govêa

José Roberto Deluca

Ricardo Egydio Setúbal

Victor Zavagli Jr.

PARECER DO CONSELhO DELIBERATIVO

1. Nos termos do art.11, do parágrafo 4°, letra g, do Estatuto Social, o Conselho Deliberativo manifestou-se sobre asdemonstrações contábeis do exercício findo em dezembro de 2010.

2. Analisando o Balanço Patrimonial, as demais Demonstrações Contábeis, Notas Explicativas e Pareceres Atuarial edos Auditores Independentes, relativos ao exercício encerrado em 31 de dezembro de 2010, o Conselho Deliberativoconclui pela exatidão de todos os documentos examinados, aprovando-os na íntegra.

São Paulo, 21 de março de 2011.

Presidente Conselheiros

Reinaldo Rubbi Alfredo Egydio Arruda Villela Filho

Henri Penchas

Laerte Setúbal

Raul Penteado

Parecer do Conselho Fiscal e Deliberativo

23|

REL

ATÓ

RIO

AN

UA

L 20

10

Para fins da avaliação atuarial referente ao exercício de 2010 do Plano de Benefícios de Contribuição Definida PAI-CD da Fundação Itaúsa Industrial, referente às patrocinadoras Duratex S.A., Duratex Comercial Exportadora S.A., Du-raflora S.A., Duratex Empreendimentos Ltda., DRI Resinas Industriais S.A., Elekeiroz S.A., Fundação Itaúsa Industrial,Itaúsa Empreendimentos S.A., Itautec S.A., Itautec.Com Serviços S.A., Itautec Locação e Comércio de EquipamentosS.A., Avnet Technology Solutions Brasil S.A. foi utilizado o cadastro de dados individuais fornecido pela Fundação ItaúsaIndustrial, posicionado em 30/09/2010.

Após a análise detalhada desses dados e correções feitas pela Fundação e pelas empresas, verificou-se que os mes-mos estavam suficientemente completos, não havendo necessidade de qualquer ajuste para realização da avaliaçãoatuarial.

A responsabilidade sobre a veracidade e completitude das informações prestadas é inteiramente das patrocinadorase de seus representantes legais, não cabendo ao atuário qualquer responsabilidade sobre as informações.

I – ESTATÍSTICAS

O total de participantes ativos do plano é igual a 9.546, sendo 8.057 do sexo masculino e 1.489 do feminino. A idademédia dos participantes ativos é igual a 37,5 anos.

O total de participantes assistidos é igual a 199 e o total de participantes em período de aguardo de receber benefícioé igual a 109.

II – hIPóTESES E MÉTODOS ATUARIAIS

Por ser o Plano de Benefícios de Contribuição Definida PAI-CD estruturado na modalidade de contribuição definida,as provisões matemáticas se igualam aos saldos de conta formados pelas contribuições acrescidas do retorno de in-vestimentos. Assim sendo, não cabe a utilização de quaisquer hipóteses para determinação dos compromissos cor-respondentes.

Para a apuração das contribuições estimadas para o próximo exercício foi utilizado o seguinte método atuarial:

• Regime Financeiro e Método Atuarial– Regime Financeiro – Capitalização– Método atuarial – Capitalização FinanceiraO método atuarial adotado na presente avaliação atuarial está de acordo com o método de financiamento previsto

na Resolução CGPC nº 18 de 28/03/2006.

• Índice de reajuste dos benefíciosOs benefícios de prestação continuada do plano são reajustados mensalmente de acordo com o Retorno de Inves-

timentos, referente ao mês imediatamente anterior ao mês de competência do respectivo benefício.

Parecer Atuarial – Plano PAI-CD

III – APURAÇÃO DO ATIVO LÍqUIDO

Com base no Balanço Patrimonial da Fundação Itaúsa Industrial, referente ao Plano de Aposentadoria Individual CD,em 31 de dezembro de 2010, o Ativo Líquido dos Exigíveis foi apurado conforme abaixo indicado:

A Towers Watson não efetuou qualquer análise sobre a qualidade dos ativos que compõem o patrimônio do Planode Benefícios ora avaliado tendo se baseado na informação fornecida pela Fundação Itaúsa Industrial.

IV – PATRIMôNIO DE COBERTURA DO PLANO E FUNDOS

Com base nos dados cadastrais, utilizando as hipóteses e os métodos anteriormente mencionados e o Balanço Pa-trimonial em 31 de dezembro de 2010, a composição do Patrimônio de Cobertura do Plano e dos Fundos do Plano deBenefícios CD é a seguinte:

O Fundo Previdencial é constituído pelas parcelas do Saldo de Conta de Patrocinadora não incluídas nos cálculos dosbenefícios e poderá ser utilizado para reduzir as contribuições futuras das patrocinadoras.

Convém ressaltar que o passivo atuarial na sua totalidade é proveniente dos saldos de conta formados pelas contri-buições dos participantes e das patrocinadoras acrescidas do retorno dos investimentos, cujas informações são de in-teira responsabilidade da Fundação Itaúsa Industrial.

V – PLANO DE CUSTEIO

As patrocinadoras deverão efetuar as contribuições definidas no regulamento do plano, estimadas em 2,30% dafolha de salários dos participantes.

As contribuições dos participantes, definidas no regulamento do plano, foram estimadas em 2,30% da folha de sa-lários dos participantes.

Valores em R$

Ativo Bruto 1.481.175.409,24

Exigível Operacional (-) 496.761,20

Ativo Líquido dos Exigíveis 1.480.678.648,04

Valores em R$

Patrimônio de Cobertura do Plano 1.089.031.198,57

Provisões Matemáticas 1.089.031.198,57 – Benefícios Concedidos 114.106.542,59 – Saldo de Contas – Assistidos 114.106.542,59 – Benefícios a Conceder 974.924.655,98 – Saldo de Contas – Parcela Patrocinadores 620.407.892,05 – Saldo de Contas – Parcela Participantes 354.516.763,93

Fundos 391.647.449,47 – Fundo Previdencial 385.426.589,53 – Fundo Administrativo 812.750,54 – Fundo de Retirada – Tallard 5.408.109,40

|R

ELA

TÓR

IO A

NU

AL

2010

24

As contribuições dos participantes autopatrocinados, definidas no regulamento do plano, foram estimadas em0,28% da folha de salários dos participantes.

Na contribuição da patrocinadora não está sendo considerado o percentual necessário para a cobertura das despesasadministrativas, pois estas despesas serão custeadas observadas as regras estabelecidas no regulamento do plano.

Tendo em vista a natureza do plano de contribuição definida e a vinculação, nesse tipo de plano, com os fatos efe-tivamente ocorridos tais como salários realmente pagos e contribuição realizada pelos participantes, as taxas de con-tribuição apresentadas neste parecer são estimativas, podendo, portanto, deixar de coincidir com as taxas efetivamentepraticadas.

VI – CONCLUSÃO

Face ao exposto, na qualidade de atuário responsável pela avaliação atuarial anual regular do Plano de Benefícios deContribuição Definida PAI -CD da Fundação Itaúsa Industrial, informamos que o plano encontra-se financeiramenteequilibrado em conformidade com os princípios atuariais geralmente aceitos.

Towers Watson Consultoria Ltda.Rio de Janeiro, 08 de fevereiro de 2011

Marta Arruda Leal PiresMIBA nº 676

|R

ELA

TÓR

IO A

NU

AL

2010

25

Para fins da avaliação atuarial referente ao exercício de 2010 do Plano de Benefício Definido , originário da unificaçãodos Planos de Benefícios BD-DX, BD-Itaúsa e BD-Itautec da Fundação Itaúsa Industrial, referente às patrocinadoras Du-ratex S.A., Duratex Comercial Exportadora S.A., Duraflora S.A., Duratex Empreendimentos Ltda., Fundação Itaúsa In-dustrial, Itaúsa Empreendimentos S.A., Itautec S.A., Itautec.Com Serviços S.A. e Itautec Locação e Comércio deEquipamentos S.A., foi utilizado o cadastro de dados individuais fornecido pela Fundação Itaúsa Industrial, posicionadoem 30/09/2010.

Após a análise detalhada desses dados e correções feitas pela Fundação e pelas empresas, verificou-se que os mes-mos estavam suficientemente completos, não havendo necessidade de qualquer ajuste para realização da avaliaçãoatuarial.

A responsabilidade sobre a veracidade e completitude das informações prestadas é inteiramente das patrocinadorase de seus representantes legais, não cabendo ao atuário qualquer responsabilidade sobre as informações.

O Plano de Benefício Definido encontra-se em extinção.

I – ESTATÍSTICAS

O total de participantes ativos do plano é igual a 127, sendo 114 do sexo masculino e 13 do feminino. A idade médiados participantes ativos é igual a 43,5 anos.

O total de participantes aposentados é igual a 577. O total de participantes em período de aguardo para receber benefício é igual a 12.

II – hIPóTESES E MÉTODOS ATUARIAIS

O conjunto de hipóteses e métodos atuariais empregados nos cálculos atuariais dos compromissos e custos doplano ora avaliado resultaram de um processo de interação entre a Towers Watson, a Fundação Itaúsa Industrial e asempresas patrocinadoras, a quem coube a decisão final após adquirir plena noção de seu impacto sobre os resultadosobtidos.

Para a apuração das provisões matemáticas foram utilizadas as seguintes hipóteses e métodos atuariais:

• Hipóteses Financeiras– Taxa real anual de juros: 5% a.a.– Projeção do crescimento real de salário: 3% a.a.– Projeção do crescimento real dos benefícios do plano: 0% a.a.– Projeção do crescimento real dos benefícios do INSS: 0% a.a.– Fator de determinação do valor real ao longo do tempo:– Salários: 100%– Benefícios do plano: 100%– Benefícios do INSS: 100%

Parecer Atuarial – Plano BD

|R

ELA

TÓR

IO A

NU

AL

2010

26

• Hipóteses Biométricas– Tábua de Mortalidade Geral: AT-2000 (*)– Tábua de Mortalidade de Inválidos: RRB-1983– Tábua de Entrada em Invalidez: RRB-1944 modificada– Tábua de Rotatividade: Não aplicável

(*) Constituída com base na AT-2000 Basic desagravada em 10%, segregada por sexo.

• Taxa real anual de jurosEsta taxa é utilizada para trazer a valor presente o valor futuro dos pagamentos com benefícios. A utilização de

uma taxa de 5% a.a. considera que os investimentos do plano produzam rentabilidade mínima real de 5% a.a.

• Projeção do crescimento real dos saláriosEm geral, os salários têm sido ajustados pela inflação, mérito e promoção. Embora não tenha sido realizada uma

pesquisa sobre fatores que levam a um mérito ou promoção, as patrocinadoras consideram que a taxa de projeção docrescimento real dos salários de 3% a.a. reflete a expectativa das empresas com relação à evolução futura média dossalários ao longo da carreira do empregado na empresa.

• Fator de determinação do valor real ao longo do tempoFator aplicado sobre os salários e benefícios, a fim de determinar um valor médio e constante, em termos reais,

durante o período de um ano. Este fator é calculado em função do nível de inflação estimado e do número de reajustes,dos salários e benefícios, que ocorrerão durante o período de 12 meses.

A adoção de um fator de 100% reflete a utilização de salários e benefícios nominais considerando que esses valoresnão terão perdas inflacionárias durante o período de 12 meses.

• Hipóteses BiométricasAs tábuas biométricas foram selecionadas dentre um conjunto de tábuas geralmente aceitas no Brasil para a avaliação

dos compromissos com benefícios de longo prazo.Foram mantidas as mesmas tábuas utilizadas na avaliação de 2009.

• Regime Financeiro e Métodos AtuariaisComplementação de Aposentadoria por Tempo de Serviço / BD-DX, Complementação de Aposentadoria Especial/

BD-DX, Complementação de Aposentadoria por Idade / BD-DX, Complementação de Aposentadoria por Invalidez/ BD-DX, Renda Mensal Vitalícia/ BD-DX, Prêmio por Aposentadoria/ BD-DX, Complementação de Aposentadoria concedidapela Previdência Social – COMAP/ BD-Itaúsa, Complementação de Aposentadoria concedida pela Previdência Social –COMAP/ BD-Itautec, Benefício Proporcional Diferido, Resgate, Portabilidade, Auxílio Funeral/ BD-Itaúsa, Auxílio Funeral/BD-Itautec e Pecúlio por Morte/ BD-DX: Regime de Capitalização, Método Agregado;

• Atendimento à Resolução CGPC nº 18/2006Atestamos que as hipóteses biométricas e financeiras adotadas, bem como o regime financeiro e o método atuarial

empregados na avaliação atuarial são adequados e cumprem as disposições contidas na Resolução CGPC nº 18 de28/3/2006.

|R

ELA

TÓR

IO A

NU

AL

2010

27

• Índice de reajuste dos benefíciosOs benefícios de prestação continuada do plano são reajustados anualmente, no mês de julho, com base na variação

do INPC/IBGE.

III – APURAÇÃO DO ATIVO LÍqUIDO

Com base no Balanço da Fundação Itaúsa Industrial, referente ao Plano de Benefício Definido, em 31 de dezembrode 2010, o Ativo Líquido do Exigíveis foi apurado conforme abaixo indicado:

A Towers Watson não efetuou qualquer análise sobre a qualidade dos ativos que compõem o patrimônio do Plano deBenefício Definido ora avaliado tendo se baseado na informação fornecida pela Fundação Itaúsa Industrial.

IV – PATRIMôNIO DE COBERTURA DO PLANO E FUNDOS

Com base nos dados cadastrais, utilizando as hipóteses e os métodos anteriormente mencionados e o Balanço Pa-trimonial em 31 de dezembro de 2010, certificamos que a composição do Patrimônio de Cobertura do Plano e dos Fun-dos do Plano de Benefício Definido em 31 de dezembro de 2010 é a seguinte:

Valores em R$

Ativo Bruto 239.999.366,77

Exigível Operacional (-) 314.114,82

Exigível Contingencial (-) 262.083,19

Ativo Líquido dos Exigíveis 239.423.168,76

Valores em R$

Patrimônio de Cobertura do Plano 168.973.844,71

Provisões Matemáticas 130.688.848,77 – Provisões Matemáticas de Benefícios Concedidos 111.234.384,67 – Benefícios Programados 109.349.062,50 – Benefícios Não Programados 1.885.322,17 – Provisões Matemáticas de Benefícios a Conceder 19.454.464,10 – Benefícios Programados 19.146.824,19 – Benefícios Não Programados 307.639,91

Equilíbrio Técnico 38.284.995,94 – Superávit 38.284.995,94 – Reserva de Contingência 32.672.212,19 – Reserva para Revisão de Plano 5.612.783,75

Fundos 70.449.324,05 – Fundos 70.449.324,05 – Fundo Administrativo 82.666,05 – Fundo Previdencial para Revisão do Plano – Patrocinadoras 64.174.392,00 – Fundo Previdencial para Revisão do Plano – Participantes 6.192.266,00

|R

ELA

TÓR

IO A

NU

AL

2010

28

Foram constituídos os fundos previdenciais de patrocinadora e participantes para utilização obrigatória e facultativade parte da Reserva Especial.

O Fundo Previdencial para revisão do plano de patrocinadora foi constituído com parte da Reserva Especial de31/12/2009 e tem por finalidade a reversão dos valores às patrocinadoras do Plano de Benefício Definido em 36 parcelasmensais iguais. A distribuição dos recursos entre as patrocinadoras será feita considerando a proporção das respectivasprovisões matemáticas.

O Fundo Previdencial para revisão do plano de participante foi constituído com parte da Reserva Especial de31/12/2009 e será atribuível aos participantes e assistidos na forma prevista na Resolução CGPC no 26/2008. Esse fundoserá segregado entre os participantes e assistidos considerando o benefício efetivo dos ativos e o pago aos assistidos.

Os critérios descritos acima para utilização dos Fundos encontram-se em análise pela PREVIC.

V – PLANO DE CUSTEIO

Tendo em vista a adoção do método agregado na avaliação dos benefícios oferecidos pelo plano e a situação finan-ceira favorável na data da avaliação, não recomendamos contribuição para o exercício de 2011.

Conforme orçamento informado pela Fundação Itaúsa, as patrocinadoras deverão contribuir para o custeio dasdespesas administrativas de 2011 em valor equivalente a 7,39% da folha de salários de participantes. Estas despesasserão custeadas pelo retorno dos investimentos, pelo Fundo Administrativo, enquanto houver recursos neste, e pelasreceitas administrativas.

VI – CONCLUSÃO

Face ao exposto, na qualidade de atuário responsável pela avaliação atuarial anual regular do Plano de Benefício De-finido, proveniente da unificação dos Planos de Benefícios BD-DX, BD-Itaúsa e BD-Itautec da Fundação Itaúsa Industrial,informamos que o plano se encontra solvente, tendo suas obrigações integralmente cobertas pelo ativo do plano.

Towers Watson Consultoria Ltda.Rio de Janeiro, 08 de fevereiro de 2011

Marta Arruda Leal PiresMIBA nº 676

|R

ELA

TÓR

IO A

NU

AL

2010

29

30

|R

ELA

TÓR

IO A

NU

AL

2010

POLÍTICA DE INVESTIMENTOS

A Fundação Itaúsa Industrial aplica seus recursos em Renda Fixa, Renda Variável e Empréstimos aos Participantes.

BENChMARkS

Renda Fixa = CDIRenda Variável = Ibovespa

ALOCAÇÃO DOS ATIVOS

Resumo do Demonstrativo de Investimentos 2010

Consolidado Plano PAI-CD Plano BD PGA

Carteira de Investimentos – TOTAL Valor % Valor % Valor % Valor %

Total dos investimentos 1.721.119 100% 1.480.105 100% 239.903 100% 1.111 100%

Carteira de Investimentos – Própria

Segmento

Renda Fixa Títulos Privados 90.185 5,2% 80.778 5,5% 9.407 3,9%

Renda Variável – Ações 219.742 12,8% 198.245 13,4% 21.497 9,0%

Empréstimos/Financiamentos 10.158 0,6% 10.155 0,7% 3 0,0%

Valores a Pagar/Receber 843 0,0% 0 0,0% 843 0,4% 0 0,0%

Total Carteira Própria 320.928 18,6% 289.178 19,5% 31.750 13,2% 0 0,0%

Carteira de Investimentos – Fundos de Investimentos

Nashira Previdenciário Multimercado FI 695.033 40,4% 695.033 47,0%

FI Renda Fixa Crédito Privado Itaúsa Industrial 495.894 28,8% 495.894 33,5%

Cartagena Previdenciário Multimercado FI 208.153 12,1% 208.153 86,8%

Itaú Institucional Referenciado DI 1.111 0,1% 1.111 100,0%

Total Fundos de Investimentos 1.400.191 81,4% 1.190.927 80,5% 208.153 86,8% 1.111 100,0%

em milhares de reais

31|

REL

ATÓ

RIO

AN

UA

L 20

10

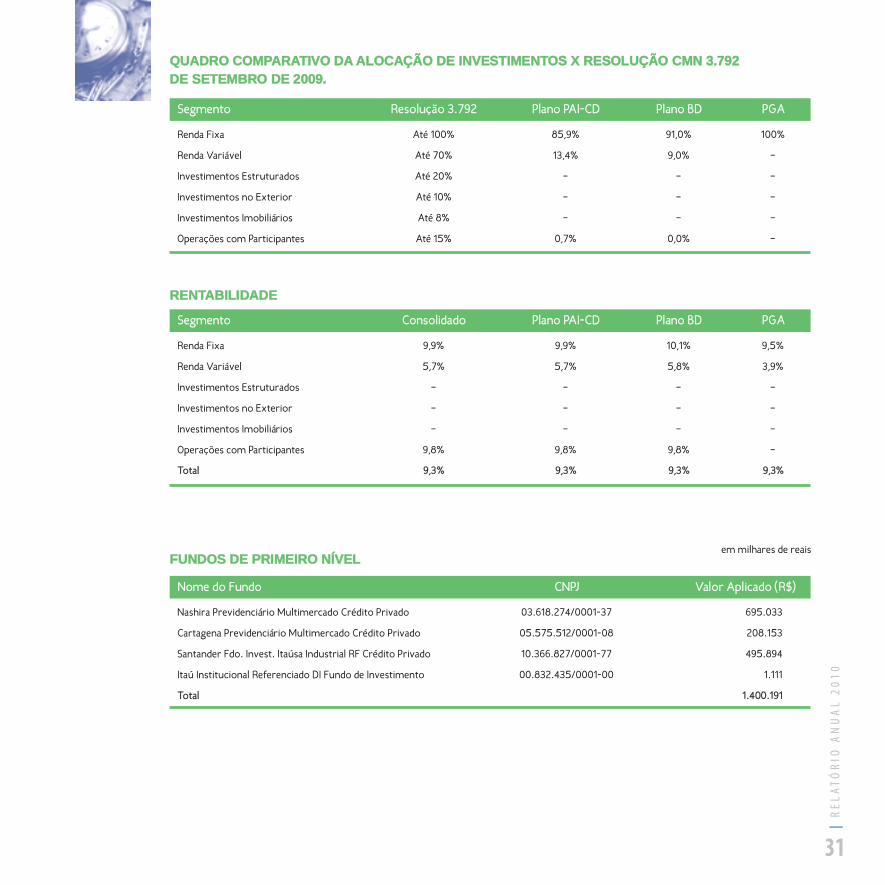

qUADRO COMPARATIVO DA ALOCAÇÃO DE INVESTIMENTOS X RESOLUÇÃO CMN 3.792 DE SETEMBRO DE 2009.

RENTABILIDADE

FUNDOS DE PRIMEIRO NÍVEL

Segmento Resolução 3.792 Plano PAI-CD Plano BD PGA

Renda Fixa Até 100% 85,9% 91,0% 100%

Renda Variável Até 70% 13,4% 9,0% –

Investimentos Estruturados Até 20% – – –

Investimentos no Exterior Até 10% – – –

Investimentos Imobiliários Até 8% – – –

Operações com Participantes Até 15% 0,7% 0,0% –