Embed Size (px)

Citation preview

RAFAEL PEREIRA MORAES

LOGÍSTICA INTERNACIONAL: IMPLICAÇÕES NO PROCESSO DE

EXPORTAÇÃO TEMPORÁRIA DENTRO DA USINA TERMONORTE.

PORTO VELHO – RO

2019

RAFAEL PEREIRA MORAES

LOGÍSTICA INTERNACIONAL: IMPLICAÇÕES NO PROCESSO DE EXPORTAÇÃO TEMPORÁRIA DENTRO DA USINA TERMONORTE.

Trabalho de Conclusão de Curso de Graduação em Engenharia de Produção da Faculdade São Lucas, Porto Velho – RO, como requisito obrigatório para a obtenção do título de Bacharel em Engenharia de Produção.

Orientador: Prof. Ms. Cristiano da Silva Vieira.

PORTO VELHO – RO

2019

RAFAEL PEREIRA MORAES

LOGISTICA INTERNACIONAL: IMPLICAÇÕES NO PROCESSO DE EXPORTAÇÃO TEMPORÁRIA DENTRO DA USINA TERMONORTE.

Trabalho de Conclusão de Curso apresentado

à Banca Examinadora do Centro Universitário

São Lucas, como requisito de aprovação para

obtenção do Título de Bacharel em

Bacharelado em Engenharia de Produção.

Orientador Prof. Me. Cristiano da Silva Vieira.

Porto Velho, 26 de junho de 2019.

Avaliação/Nota:

BANCA EXAMINADORA

Resultado:

Prof. Esp. João Renato Medeiros de Melo e Silva

Faculdade São Lucas

Profª. Esp. Rizia Veloso Faculdade São Lucas

Prof. Me. Cristiano da Silva Vieira Faculdade São Lucas

LOGISTICA INTERNACIONAL: IMPLICAÇÕES NO PROCESSO DE

EXPORTAÇÃO TEMPORÁRIA DENTRO DA USINA TERMONORTE1

Rafael Pereira Moraes2

RESUMO: O presente trabalho trata da análise na Usina Termonorte no processo de exportação

temporária de peças de turbina a gás. Tem por objetivo principal analisar as dificuldades da Logística

internacional na empresa Termonorte no processo de exportação de peças de turbina a gás para

reparo no exterior. O método empregado será através de estudo de caso, o qual busca uma

compreensão extensiva e com mais objetividade e validade conceitual, do que propriamente

estatística, acerca da visão de mundo. Ainda será realizada análise de pesquisas bibliográficas em

literaturas, Decretos e Instruções Normativas que regulamentam as Exportações em Regimes

Especiais, a fim de trazer esclarecimentos sobre quais as técnicas de gestão que as empresas

adotam em seu processo de exportação temporária bem como a aplicação destas normas e decretos.

Dessa forma, será possível compreender os procedimentos legais, instruções normativas e Leis, para

assim, diminuir custos e despesas com o processo de exportação temporária destas peças que

seguem para reparo no exterior.

Palavras-chave: Logística. Comércio internacional. Exportação. Exportação temporária.

INTERNATIONAL LOGISTICS: IMPLICATIONS IN THE

TEMPORARY EXPORT PROCESS AT TERMONORTE POWER PLANT

ABSTRACT: The present work deals with the analysis at the Termonorte Power Plant in the process of temporary export of gas turbine parts. Its main objective is to analyze the difficulties of International Logistics at Termonorte in the process of exporting gas turbine parts for external repair. The method employed will be through a case study, which seeks an extensive understanding and with more objectivity and conceptual validity, rather than statistical, about the world view. An analysis of bibliographical researches in Literatures, Decrees and Normative Instructions that regulate Exports in Special Regimes will also be carried out in order to clarify the management techniques that companies adopt in their temporary export process, as well as the application of these norms and decrees. In this way, it will be possible to understand the legal procedures, normative instructions and Laws, in order to reduce costs and expenses with the temporary export process of these parts that follow for repair abroad. Keywords: Logistics. International trade. Export. Temporary export.

1 Artigo apresentado no curso de graduação em Engenharia da Produção do Centro Universitário São Lucas como Pré-

requisito para conclusão do curso, 2019, sob a orientação do professor Me. Cristiano da Silva Vieira. E-mail: [email protected]. 2 Rafael Pereira Moraes, graduando no curso de Engenharia de Produção do Centro Universitário São Lucas, 2019. E-mail:

1. INTRODUÇÃO

A usina Termonorte, localizada em Porto Velho – RO às margens da BR 364

no KM 7,5 - sentido Cuiabá, tem como atividade principal a geração de energia

elétrica sendo distribuídas para os Estados de Rondônia e Acre. As turbinas a gás

que produzem essa energia passam por severas manutenções mensais e anuais.

Dependendo do ciclo de manutenção das máquinas ou necessidade, essas peças

são retiradas e enviadas ao exterior para análise e posterior reparos.

O regime de exportação temporária permite a saída do país, por tempo

determinado, de mercadoria nacional ou nacionalizada para que se façam

operações de conserto, reparo ou, ainda, restauração, descrito no art. 3º da IN RFB

1.600/2015. A operação de exportação temporária está associada à logística,

subárea de conhecimento da engenharia de produção.

Essas peças ao saírem de Porto Velho, têm como destinação o Rio de

Janeiro para concluir o regulamento aduaneiro conforme artigo 449 do Decreto n.

6.759, de 05/02/09 e, após o processo de exportação, tem como destino a cidade de

Júpiter, Estado da Flórida nos Estados Unidos. O tempo do reparo ou a necessidade

de utilização dessas peças implicam na escolha do modal de logística, sendo este

aéreo ou marítimo.

Tendo em vista que o envio dessas peças para reparo, bem como seu

retorno, é de grande importância para a geração de energia elétrica, notou-se que o

problema não se trata apenas de infraestrutura, mas da falta de conhecimento

acerca do processo de exportação temporária, o qual se torna um fator impeditivo

para crescimento da área. Devido a essas e outras dificuldades logísticas, cria-se a

necessidade de estudos relacionados à área, conforme Werneck (2016). Assim, este

estudo busca analisar as dificuldades da Logística internacional na usina Termo

Norte no processo de exportação de peças de turbina a gás para reparo no exterior.

Portanto, busca-se analisar as implicações do processo de exportação

temporária de peças de turbina a gás da usina Termonorte enviadas para reparo.

Para isso, pretende-se apresentar as dificuldades enfrentadas pela empresa durante

a execução do processo de exportação temporária e demonstrar o processo

logístico de envio de peças para reparo da empresa até seu destino no exterior

antes e depois das melhorias implementadas.

1.1 REVISÃO DE LITERATURA

1.1.1 Logística

A logística, dentro das organizações, tem sido estudada a fim de otimizar os

custos da cadeia global. Apesar de parecer algo novo, estudiosos afirmam que a

logística teve origem na Segunda Guerra Mundial. Conforme afirma AMARAL

(2008), no passado iniciou-se um processo de criação e aperfeiçoamento da linha de

produção dentro das indústrias que, motivados pela produção em série de Henry

Ford, padronizaram toda a produção, no qual os produtos eram produzidos em

apenas uma cor.

No pós-guerra, na década de 1950, quando o avanço da industrialização mundial acirrou a competição entre as empresas e a disputa pelos mercados trouxe desafios. Já não bastava desenvolver e produzir novos produtos e serviços de qualidade e a custo competitivo para que as receitas e lucros fossem alcançados. O cliente passou a contar com o poder de escolha, selecionando a alternativa que lhe proporcionasse a melhor relação entre custo e benefício. (DIAS, S. R. ET AL 2003 P.02)

Com o passar dos anos a logística foi sendo estudada e aprimorada e,

dentro das organizações foi conquistando espaço. A “Revolução Industrial trouxe um

enorme impulso para as organizações e o foco inicial foi todo direcionado à

produção” (SZABO, 2016). Dessa forma, o foco foi destinado a aumentar a

produtividade e diminuir os custos de fabricação para que a organização pudesse,

assim, expandir. Outra questão estava sendo associada a logística, o transporte dos

materiais até o cliente. Empresários perceberam que isto necessitava de alto custo,

entretanto, necessário.

Uma indústria precisa transportar seus produtos da fábrica para os depósitos ou para as lojas de seus clientes; precisa também providenciar e armazenar matéria-prima em quantidade suficiente para garantir os níveis de fabricação planejados. Por outro lado, em razão das descontinuidades entre o ritmo de produção e de demanda, precisa manter produtos acabados em estoque. Estas operações eram antigamente consideradas atividades de apoio, inevitáveis. Os executivos então consideravam que, no fundo, tais operações não agregavam nenhum valor ao produto. Dentro da organização empresarial, esse setor era encarado como um mero centro de custo, sem maiores implicações estratégicas e de geração de negócios (NOVAES, 2007, p. 32).

As organizações, juntamente com o comércio e a economia, foram

apresentando um crescimento. Foi-se pensando na competitividade, e assim, no

desenvolvimento do marketing e numa produção ideal, os quais combinados, trariam

um diferencial mercadológico. Por conseguinte, a logística foi ganhando espaço de

destaque dentro das organizações.

Conforme Nogueira, o Concil of Supply Chain Management Professionals

(CSCMP), conceitua:

Logística é o processo de planejar, executar e controlar o fluxo e armazenagem, de forma eficaz e eficiente em termos de tempo, qualidade de custos, de matérias-primas, materiais em elaboração, produtos acabados e serviços, cobrindo desde o ponto de origem até o ponto de consumo, com o objetivo de atender os objetivos do consumidos. (CSMP, 2010 apud NOGUEIRA, 2012, P.20).

Neste aspecto Szabo (2016) esclarece pontos importantes para a

aplicação do conceito. O primeiro é o valor percebido pelo cliente. A logística agrega

valor no produto e serviço. O segundo ponto é quanto ao tempo, onde o

produto/serviço precisa atender a necessidade do cliente no momento certo, sem

nenhum atraso. O terceiro ponto é quanto ao material, o qual é imprescindível que

este deva apresentar a qualidade esperada pelo cliente. O último é quanto ao

acompanhamento do produto ou serviço, em que ter notícias do produto ou serviço

agrega confiabilidade e reduz custos, pois a organização trabalhará com menos

estoques e satisfará aos clientes.

A logística apresenta uma ampla área de atuação. Segundo Szabo

(2016), a logística engloba as seguintes áreas:

o Suprimentos ou compras;

o Estoques e almoxarifados;

o Planejamento e controle da produção;

o Importação e exportação;

o Distribuição;

o Transportes.

Assim sendo, tudo o que está relacionado à movimentação de materiais,

faz parte da logística.

1.1.2 Logística Internacional

O comercio exterior no Brasil cresceu consideravelmente nos últimos 20

anos. Esse crescimento deu-se devido a alguns fatos históricos que Ludovico (2012)

destaca:

o De 1930 a 1964 a política era voltada para restrição da importação

e exportações não demonstravam qualquer desempenho;

o De 1965 a 1975 criaram-se incentivos fiscais à exportação e,

assim, desenvolvimento de estratégias de exportação;

o De 1974 a 1975 ocorria a crise do petróleo e o financiamento às

exportações (Finex).

o De 1976 a 1992 as exportações cresciam consideravelmente, bem

como, as importações.

o De 1993 a 2000, através da abertura comercial, houve alto

crescimento de importações e exportações.

o De 2001 a 2005, ocorre uma diminuição das importações,

entretanto, as exportações alavancam devido ajuste de mercado e

envolvimento da logística no mercado global.

o De 2006 a 2008, ocorre um alto desenvolvimento com crescimento

das exportações acima das importações.

o De 2009 a 2010, ocorre uma oscilação devido à crise no mercado

norte-americano.

Sabe-se que muitos fatores influenciam na balança comercial de um país.

Szabo (2016) afirma que os países devem investir nas suas exportações como

forma de melhorar sua balança comercial e fortalecer sua economia.

Pensando nisso, o governo cria linhas de créditos e incentivos para que

as empresas passem a exportar. Igualmente, o governo utiliza de taxas e impostos

para importações de bens e serviços.

Dentro do atual contexto econômico mundial, o crescimento das exportações é a base necessária para o desenvolvimento, tanto econômico quanto social, de uma nação. Esse processo permite o aumento do ingresso de divisas, o desenvolvimento da estrutura produtiva, maiores oportunidades no mercado de trabalho, a formação de capital e a redistribuição de renda. (BORGES, 2012, p. 23).

Alguns fatores desestimulam as empresas no Brasil a entrarem no ramo

de comércio exterior. Além da variação da moeda estrangeira Szabo (2016) cita

outros:

o Péssima infraestrutura: as situações dos portos, aeroportos e

meios de transporte para acesso ao mercado exterior não

apresenta investimento ou melhoria, tornando o produto mais caro

e dificultando o transporte destas mercadorias.

o Falta de evolução da reforma fiscal e tributária: o pais apresenta

uma das maiores cargas tributarias do mundo e não há mecanismo

de incentivos.

o Excesso de burocracia: o Brasil contém inúmeros processos e

formulários que estão acima da necessidade de controle, o que

dificulta e desestimulam empresários a investir no comércio

exterior.

É necessário ter conhecimento de três áreas distintas que interagem no

comercio exterior, Szabo (2016) destaca e conceitua cada uma destas:

o Administrativa: trata do que é permitido e o que não é permitido

entrar no país.

o Aduaneira: trata dos impostos e às taxas a ser recolhidos no ato da

entrada ou saída de mercadorias ao país.

o Cambial: está relacionada ao pagamento e à troca de moeda,

quando da troca de mercadorias entre países.

A documentação necessária nos processos de importação e exportação

pode variar dentro de um processo. Depende do tipo de mercadoria ou serviço, do

tempo que vai perdurar a exportação, se irá retornar ao pais de origem, entre outros.

Szabo (2016) destaca alguns documentos necessários na exportação:

o Registro de Exportação (RE);

o Registro de Exportação Simplificada (RES);

o Registro de Venda (RV);

o Registro de Operações de Crédito (RC);

o Declaração do Despacho de Exportação (DEE);

o Declaração Simplificada de Exportação (DSE);

o Comprovação de Exportação (CE).

E na importação destaca-se:

o Licença de Importação (LI);

o Declaração de Importação (DI);

o Declaração Simplificada de Importação (DSI);

o Comprovante de Importação (CI);

o Registro de Importação (ROF);

o Declaração de Valor Aduaneiro (DVA).

Cada um destes documentos tem uma função dentro do processo do

comércio internacional. Dessa forma, torna-se imprescindível entende-los para que a

organização consiga operar no comércio exterior.

1.1.3 Exportação

A exportação tem papel fundamental para o superávit de um país.

Entretanto, no Brasil, a exportação ainda é pouco trabalhada. Conforme afirmado

por Szabo (2016), apoios e tentativas de desenvolver a exportação são pequenos.

Para uma maior evolução, seria necessário que todas as partes trabalhassem de

forma mais sistêmica, principalmente com as empresas.

Dentro deste aspecto, é necessário novas normas e regulamentação,

apoio aos setores e atualizar-se constantemente nessa área da logística.

O governo precisa controlar todas as entradas e saídas de mercadorias e

serviços no país, e, para isso, é necessário que as organizações façam o registro do

exportador.

A Receita Federal do Brasil informa que todo processo de despacho

aduaneiro de importação ou exportação deverá ocorrer através do Sistema

Integrado de Comércio Exterior (Siscomex). O Siscomex foi instituído pelo Decreto

nº 660, de 25 de setembro de 1992 e objetiva a integração das ações dos órgãos

participantes nas exportações em um sistema informatizado.

Existem alguns tipos de cobertura de exportação que Szabo (2016)

explica:

o Exportação com cobertura cambial: comercialização e venda de

mercadorias a um preço que sofrerá variação do câmbio quando

da troca de moeda estrangeira pela moeda local.

o Exportação sem cobertura cambial: são materiais enviados como

amostra, para exposição em feiras, substituir produtos exportado

com defeitos ou para manutenções a ser realizado no exterior e

como consignação de mercadorias.

o Exportação Simplificada: modalidade especial destinada a

pequenas e médias empresas que realizem exportação em até

US$ 50.000,00.

Há, ainda, exportações especiais, que depende do tipo de material a ser

exportado, entretanto, não é o objetivo deste trabalho.

Algumas documentações são necessárias no processo de exportação, os

quais a Receita Federal destaca:

o Registro de Exportação do Siscomex (RE);

o Declaração Simplificada de Exportação (DSE);

o Nota Fiscal;

o Contrato de Câmbio;

o Fatura comercial (Invoice);

o Romaneio (Packing List);

o Certificado de Origem;

o Conhecimento de Embarque;

o Certificados diversos (dependendo do material a ser exportado).

A fatura proforma (Pro forma Invoice), equivale-se a um orçamento do

vendedor, ou seja, é o registro de uma proposta de venda. Conforme explicado por

Szabo (2016), este documento é emitido por quem realiza a venda, no caso, o

exportador e, deve conter algumas informações:

o Nome do comprador e endereço;

o Data de referência do comprador e data do pedido;

o Breve descrição e listagem dos produtos solicitados.

o Preço de cada item, na moeda do país de origem;

o Peso líquido e bruto;

o Volume e dimensões da mercadoria acondicionada para a

exportação;

o Desconto, se houver;

o Local de entrega;

o Condição de venda;

o Condição de pagamento, se a vista, a prazo, antecipado ou

parcelado e etc.

o Custo do frete e seguro;

o Validade do orçamento;

o Total das despesas a serem pagas pelo comprador;

o Data de despacho da mercadoria;

o Data estimada de chegada no destino.

Salienta-se que este documento deve estar assinado pelo exportador que

garantirá as condições de venda e também pelo comprador firmando o acordo às

condições.

A seguir estão demonstrados e explicado alguns dos documentos

supracitados, os quais compõem o processo de exportação e representam um alto

grau de importância para o processo.

A fatura comercial (Commecial Invoice) assemelha-se à nota fiscal para

fins de exportação. Esta, conforme Szabo (2016), deve ser emitida pelo vendedor e

comprovará a transação comercial que será transferida ao cliente.

A fatura comercial é utilizada internacionalmente e deve conter todas as

informações sobre a transação, incluindo as informações listadas anteriormente na

fatura proforma e, ainda, dados do comprador, do vendedor, consignatário (quando

for o caso), do representante, uma descrição detalhada da mercadoria e, ainda, se a

transação for através de carta de credito, neste caso, deve-se incluir os dados do

banqueiro que emitiu tal carta de crédito.

Para que não haja problemas na transação e para que as informações

estejam em acordo, a comunicação entre o exportador e o importador deve ser

realizada antes da emissão da fatura comercial.

A Receita Federal obriga a emissão do Registro de Exportação (RE), pois

este mantém o controle das exportações no Brasil, através do Siscomex. Qualquer

alteração, consulta, cancelamento ou solicitação de extrato, deve ser realizado pelo

Siscomex. Este documento não acompanha a mercadoria quando, esta, sai do país.

É de utilização obrigatória apenas no território brasileiro.

O contrato de câmbio, explica Szabo (2016), é realizada entre países de

moedas próprias. O contrato efetua a transação de troca de moeda entre as partes

como pagamento da mercadoria ou serviço. Toda a transação realizada entre o

exportador e o banco autorizado pelo Banco Central – Bacen.

O Banco Central, esclarece Szabo (2016), executa a política cambial

definida pelo Conselho Monetário Nacional. Para tanto, regulamenta o mercado

cambial e autoriza as instituições que nele operam. Também compete ao Banco

Central fiscalizar este mercado, podendo punir diretores e instituições com multas,

suspensões e outras sanções previstas em lei.

No processo de exportação, ainda há a necessidade de emissão da Nota

Fiscal. Segundo Szabo (2016), é mais um documento utilizado no mercado nacional,

além da fatura comercial, no processo de exportação. Nela conterá informações

inerente ao recolhimento de impostos, como Imposto sobre Produtos

Industrializados (IPI), Imposto sobre a Circulação de Mercadoria e Serviços (ICMS)

entre outros. Este documento, igualmente ao Registro de Exportação, não

acompanhará a mercadoria no exterior.

A nota fiscal deve conter:

o Nome completo e endereço do exportador;

o Nome completo e endereço do importador;

o Discriminação da mercadoria coincidindo com os dados do RE;

o Valor em reais (R$) da mercadoria;

o Impostos relacionados ao material descrito na nota fiscal;

o Numeração;

o Condição de pagamento, se a vista, a prazo, antecipado,

parcelado, etc.

Devido a variação cambial, pode haver uma divergência nos valores da

nota fiscal. Nesse sentido Szabo (2016) explica que, como a nota fiscal é gerada em

um momento e a transação ocorre em outro momento, a cotação da moeda

estrangeira pode variar se comparada ao Real. Neste caso, se o valor pago for

maior que o declarado, o que favorece o exportador, deve ser emitida uma NF

complementar de saída, corrigindo esse saldo e recolhendo a diferença dos

impostos. Se o valor pago for menor, deve ser emitida um NF complementar de

entrada. Caso essa correção não seja realizada, a pessoa jurídica corre o risco de

ser autuado por sonegação ou fraude fiscal.

Quanto ao draft, Vasquez (2002) explica que é um título de crédito

sacador por um credor contra um devedor, dessa forma, o vendedor paga certa

quantia à outra em prazos e local determinados. Resumindo, é um documento que

assegura o pagamento entre o comprador e o vendedor. A necessidade deste

documento depende do tipo de relação e histórico comercial entre o exportador e

importador. Geralmente utiliza-se nas primeiras negociações ou quando um

importador não possui referências ou ainda, quando não apresenta segurança na

transação. Neste documento deve constar:

o Local e data de emissão;

o Número do saque;

o Vencimento;

o Prazo de pagamento;

o Valor da moeda estrangeira;

o Favorecido;

o Documento de referência, relacionado a transação (fatura

comercial);

o Nome e endereço do sacado;

o Nome e assinatura do sacador.

O packing list ou romaneio é justamente, conforme Szabo (2016), a lista

detalhada do que compõe a exportação dos volumes a serem exportados. Seu

objetivo principal é auxiliar o importador durante a conferencia e na chegada da

mercadoria. Assim, o processo de desembaraço aduaneiro é realizado sem maiores

morosidades. Ne contém:

o Número de volumes;

o Marcas;

o Descrição do material;

o Peso bruto e líquido;

o Data de emissão;

o Numeração da fatura comercial ao qual está atrelado.

O conhecimento de embarque ou conhecimento de transporte é

obrigatório no processo de exportação e importação. Neste documento, segundo

Szabo (2016), o transportador comprova que recebeu a mercadoria e apresenta o

contrato de transporte com a empresa contratante. Neste, ainda, transfere o direito

de mercadoria ao importador, com a inclusão do transporte. Por isso é importante

que ele contenha:

o Nome completo e endereço do exportador;

o Nome completo e endereço do importador;

o Nome completo do consignatário;

o Local de embarque da mercadoria;

o Local do transbordo da mercadoria, se houver;

o Local da entrega da mercadoria;

o Discriminação da mercadoria coincidindo com os dados do RE;

o Valor da mercadoria;

o Tipo de embalagem;

o Quantidade de volumes, tipo e marca;

o Peso líquido;

o Peso bruto;

o Dimensões do material a ser transportado e volume;

o Se o frete é pago anteriormente pelo exportador ou será pago pelo

importador na coleta;

o Se o material é embarcado no navio, ou colocado no porto ou

aeroportos.

Apesar de parecerem informações repetitivas entre cada um destes

documentos, não deve haver nenhuma divergência de informações entre os

documentos.

Além destes documentos, Szabo (2016) explica que outros ainda podem

ser solicitados:

o Certificado de origem: documento que declara a origem do

material.

o Certificado fitossanitário: documento que atesta que a madeira

presente na embalagem ou mercadoria não possui contaminações

como moléstias, pragas, bactérias, insetos etc.

o Certificado de qualidade: emitido por entidades especializadas.

o Licença de exportação: para casos específicos de produtos ou

animais, dependendo do acordo comercial entre o país importador

e o Brasil.

Para atender às exigências fiscais e possíveis fiscalizações futuras,

Szabo (2016) explica que estes documentos devem ser mantidos pelo exportador

por um prazo de cinco anos.

1.1.4 Exportação Temporária

O Regulamento Aduaneiro conceitua:

Art. 431. O regime de exportação temporária é o que permite a saída, do País, com suspensão do pagamento do imposto de exportação, de mercadoria nacional ou nacionalizada, condicionada à reimportação em prazo determinado, no mesmo estado em que foi exportada (Decreto-Lei no 37, de 1966, art. 92, caput, com a redação dada pelo Decreto-Lei no 2.472, de 1988, art. 1o).

Já a Receita Federal conceitua:

Art. 90. O regime aduaneiro especial de exportação temporária é o que permite a saída do País, com suspensão do pagamento do imposto de exportação, de bem nacional ou nacionalizado, condicionado à reimportação em prazo determinado, no mesmo estado em que foi exportado, na forma e nas condições previstas neste Capítulo.

A única diferença apresentada entre os dois conceitos está na palavra

“mercadoria e bem” que, por sua vez, possuem significados iguais.

Devido à diversidade que o comércio exterior apresenta, foi criado pelo

governo um sistema que permite a entrada e saída de mercadorias do território

aduaneiro com a isenção ou ainda, com a suspensão de tributos. Tais mecanismos

são denominados Regimes Aduaneiros Especiais e Regimes Aduaneiros Atípicos.

Conforme a Receita federal, são chamados de Regimes de Aduaneiros

Especiais aqueles que não se enquadram no regime comum de exportação e

importação, por exemplo:

o Trânsito Aduaneiro;

o Admissão Temporária;

o Entreposto Aduaneiro;

o Entreposto Industrial;

o Entreposto Industrial sob Controle Informatizado (RECOF);

o Depósito Aduaneiro de Distribuição (DAD);

o Regime Aduaneiro Especial de importação de insumos destinados

à industrialização por encomenda (RECOM);

o Regime Aduaneiro Especial de exportação e importação de bens

destinados às atividades de pesquisa e de lavra das jazidas de

petróleo e de gás (REPETRO), e

o Exportação Temporária.

Já o Regime Aduaneiro Atípico, segundo a Receita Federal, foi criado

para atender a algumas situações econômicas de polos regionais e de alguns

setores relacionados ao comercio exterior, por exemplo:

o Loja Franca;

o Depósito Especial

o Alfandegado (DEA);

o Depósito Afiançado (DAF);

o Depósito Franco; e

o Depósito Alfandegado Certificado (DAC).

Conforme estabelece o Decreto 6.759 de 2009, em seu art. 2º “O território

aduaneiro compreende todo o território nacional” (Brasil, 2009). Neste território

inclui-se o mar territorial, as águas territoriais e o espaço aéreo correspondente. Esta

área se divide em zona primária e secundária.

A zona primária, conforme Decreto 6.759 de 2009, é constituída de:

o Área terrestre ou aquática, contínua ou descontínua, nos portos

alfandegados;

o Área terrestre, nos aeroportos alfandegados; e

o Área terrestre, que compreende os pontos de fronteira

alfandegados.

Ou seja, compreende toda a área terrestre, contínua ou descontínua,

ocupada por áreas alfandegadas e suas adjacências. Área alfandegada é aquela na

qual há movimentação de mercadorias vindas ou enviadas ao exterior sob a devida

fiscalização tributária, sanitária e policial – a “Alfândega”.

Na área alfandegada é onde ocorre a formalização do comércio exterior,

de modo que é possível um determinado bem, estar armazenado dentro do território

nacional e não se sujeitar às regras brasileiras, sendo de circulação restrita à zona

primária, conforme Fioravante (2011).

Em regra, Fioravante (2011) explica que uma mercadoria só pode ser

negociada no Brasil quando “nacionalizada”, ou seja, devidamente liberada pela

Alfândega após apresentação de documentos comerciais (demonstrando,

principalmente, a titularidade do comprador e do vendedor), pagamento de tributos e

inspeção de conteúdo.

Após esse processo, Fioravante (2011), o bem passa a zona secundária

que, conforme o mesmo Decreto, compreende a parte restante do território

aduaneiro, ou seja, nela são incluídas as águas territoriais e o espaço aéreo.

O Decreto 6.759 de 2009 considera a exportação temporária a saída do

país de mercadoria nacional ou nacionalizada, condicionada à reimportação em

prazo determinado, no mesmo estado ou depois de submetida a processo de

conserto, reparo ou restauração.

Segundo Fioravante (2011), o regime se aplica a:

o Mercadorias destinadas a feiras, competições esportivas ou

exposições no exterior;

o Produtos manufaturados e acabados;

o Animais reprodutores para cobertura, em estação de monta, com

retorno cheia ou com cria ao pé, no caso de fêmeas, bem como

animais para outras finalidades;

o Veículos para uso de seu proprietário ou possuidor.

Em acordo com a Instrução Normativa RFB nº 1.361/2013, o importador

pode realizar a exportação temporária da mercadoria defeituosa para o exterior para

ser submetida a processo de conserto, reparo ou restauração. Pode, também,

quando comprovada imprestabilidade, realizar a substituição em garantia por

mercadoria idêntica, desde que observados os requisitos e as condições

estabelecidos pela Portaria MF nº 150/1982 e Notícia Siscomex Importação nº 51,

de 19/09/2003, a saber:

o A operação deve realizar-se mediante a emissão, pela Secex, de

Registro de Exportação (RE) vinculado a LI, sem cobertura cambial

(Notícia Siscomex Importação nº 51, de 19/09/2003);

o O defeito ou imprestabilidade da mercadoria deve ser comprovado

mediante laudo técnico, fornecido por instituição idônea, a juízo da

Secex; e

o A restituição ao exterior da mercadoria defeituosa ou imprestável

deve ocorrer previamente ao despacho aduaneiro da equivalente

destinada à reposição.

A IN RFB nº 1.361/2013 - revogada pela IN RFB nº 1.600/2015 - não

autorizava a substituição de um bem por outro. Situação que causava prejuízos para

o importador que, mesmo o exportador permitindo a substituição do bem defeituoso,

não poderia fazê-lo, uma vez que não era permitida pela norma a possibilidade de

alteração de regime de exportação temporária para substituição em garantia

regulada pela Portaria MF nº 150/1982.

Vale ressaltar que, antes da publicação da IN RFB nº 1.361/2013, o

regime de exportação temporária só poderia ser finalizado após a comprovação da

reimportação do bem submetido a reparo, conserto e restauração ou sua exportação

definitiva, não sendo admitida a hipótese de substituição, cujo procedimento era

estabelecido apenas pela Portaria MF nº 150/1982 no prazo de 180 dias, após o

desembaraço aduaneiro de importação.

Atualmente, por força do artigo 36, § 1º, inciso II, combinado com o artigo

44, § 5º, da IN RFB nº 1.361/2013, a mercadoria exportada temporariamente para

conserto, reparo e restauração, que se revele imprestável pelo exportador, poderá

ser substituída por outra equivalente, sendo a sua reimportação considerada como

forma de cumprimento para extinção do regime.

Dessa forma, nos casos onde a mercadoria seja exportada sob o amparo

do regime de exportação temporária e o exportador, ateste a impossibilidade de

realizar o seu conserto, reparo ou restauração, poderá o importador autorizar a

substituição da mercadoria defeituosa por outra idêntica, e assim, proceder com a

extinção do regime com a importação do similar sem a incidência dos tributos

recolhidos na primeira importação.

2. METODOLOGIA

A forma de investigação desta pesquisa se dará através de estudo de

caso. Segundo Yin (2005), o estudo de caso configura um método quando o

pesquisador não possui controle dos fatos e quando o ponto central do estudo,

encontra-se na atualidade e trata-se da realidade.

O Estudo de Caso – enquanto método de investigação qualitativa – tem sua aplicação quando o pesquisador busca uma compreensão extensiva e com

mais objetividade e validade conceitual, do que propriamente estatística, acerca da visão de mundo de setores populares. Interessa ainda as perspectivas que apontem para um projeto de civilização identificado com a história desses grupos, mas também fruto de sonhos e utopias. (ROCHA,2008).

É sabido que o estudo de caso pode ser trabalhado como evidência

quantitativa ou qualitativa. Entretanto, Rocha considera mais apropriado classificar o

estudo de caso como uma abordagem qualitativa. Roesch (1999) ressalta que os

limites qualitativos e quantitativos utilizados na avaliação formativa e de resultados

são formas complementares e não formas contrárias de avaliação, dessa forma, a

aplicação de ambas as formas busca aprimorar os resultados da pesquisa.

Ainda será realizada análise de pesquisas bibliográficas em literaturas,

Decretos e Instruções Normativas que regulamentam as Exportações em Regimes

Especiais, a fim de trazer esclarecimentos sobre quais as técnicas de gestão que as

empresas adotam em seu processo de exportação temporária bem como a

aplicação destas normas e decretos.

Por Noronha e Ferreira (2000), as revisões da literatura se mostram como

um importante recurso para identificar e conhecer uma determinada área do

conhecimento, além de permitirem a identificação de perspectivas para eventuais

futuras pesquisas, de modo a contribuir com sugestões de ideias para o

desenvolvimento de novos projetos.

Dessa forma, será possível compreender como construir uma cultura de

organização, obedecendo a procedimentos legais, com o intuito de eliminar aquilo

que não agrega valor, reduzir estoques, transformar o comportamento dos líderes e

daqueles que os seguem, para uma participação ativa solucionando problemas,

padronizando e reduzindo custos, buscando a melhoria contínua.

3. RESULTADOS E DISCUSSÃO

3.1 Estudo de caso

As turbinas da empresa, necessárias para a geração de energia, passam por

manutenções preventivas, preditivas e corretivas. Durante as manutenções

preventivas, algumas peças dessas turbinas são substituídas e estas que são

retiradas são enviadas para manutenção no exterior através do processo de

exportação temporária.

Na figura 1 pode-se verificar como o processo era realizado.

É possível verificar que se trata de um processo complexo e moroso, pois,

além de ações internas, depende, ainda, de fatores externos a organização.

Ao serem removidas das turbinas, as peças eram levadas ao depósito para

serem embaladas e identificadas. O técnico informava os dados das peças (part

number e serial number) em um formulário que era enviado ao comprador

responsável pelo processo de exportação.

Tendo em vista que as peças saiam sujas das turbinas, tornava-se difícil a

verificação dos códigos (part number e serial number) dessas partes. Mas, ainda

assim, o técnico responsável pela coleta dessas informações, informava os códigos

que ele visualizava.

Ao receber estas informações, o comprador gerava a Invoice e Packing List

dos materiais e solicitava ao despachante aduaneiro para realizar o registro de

exportação (RE) junto a Receita Federal do Brasil (RFB). Após o deferimento desta

solicitação, as partes de turbina deviam seguir ao destino e retornar ao Brasil em um

prazo de 180 dias, a princípio, podendo ser prorrogado por mais 180 dias.

Figura 1 - Fluxograma do processo de exportação (antes)

Fonte: Próprio autor

O fornecedor recebia e efetuava os reparos nas peças após autorização da

organização. Em seguida, geravam-se a Invoice e Packing List de acordo com as

peças que eram recebidas. Entretanto, após a limpeza das peças, era possível

visualizar o part number e serial number correto das partes. Quando a organização

recebia esses documentos para aprovação, constatava-se que estes divergiam dos

documentos que seguiram para e exportação e, portanto, do que fora informado a

Receita Federal. Solicitava-se ao fornecedor a correção destes documentos, que

mesmo corrigidos, não estavam em acordo com as peças físicas que retornavam ao

Brasil.

No momento em que as peças chegavam à área alfandegada, registrava-se

a Declaração de Importação (DI) – neste caso chamado de Reimportação – e

aguardava-se a inspeção do fiscal designado pela RFB. As peças eram registradas

na DI de acordo com a documentação que acompanhava as peças.

Na operação de exportação temporária é suspenso o pagamento de

impostos conforme Instrução Normativa RFB nº 1.361/2013. Entretanto, quando o

fiscal, durante a inspeção, confrontava a documentação com o material recebido,

verificava a divergência e este, por sua vez, caracterizava o material como peça

nova, ou seja, uma importação e, consequentemente, todos os impostos (II, IPI,

PIS/PASEP, COFINS), se passíveis, deveriam ser pagos.

Vale ressaltar que não havia procedimento estabelecido e, dessa forma,

cada atividade era realizada mecanicamente, sem critério e/ou análise. A falta de

conhecimento sobre exportação temporária por parte dos responsáveis também

cooperava para que ocorressem equívocos no processo.

Ao assumir a existência de uma problemática que onerava despesas ao

processo, a organização reuniu todos os responsáveis pela execução da atividade

para estudo e análise. Assim, ao realizar a análise do processo, os envolvidos

sugeriram treinamento, criação e implantação de procedimento para a exportação

temporária.

Foi sugerido um novo mapeamento do processo que é demonstrado a seguir

na figura 2.

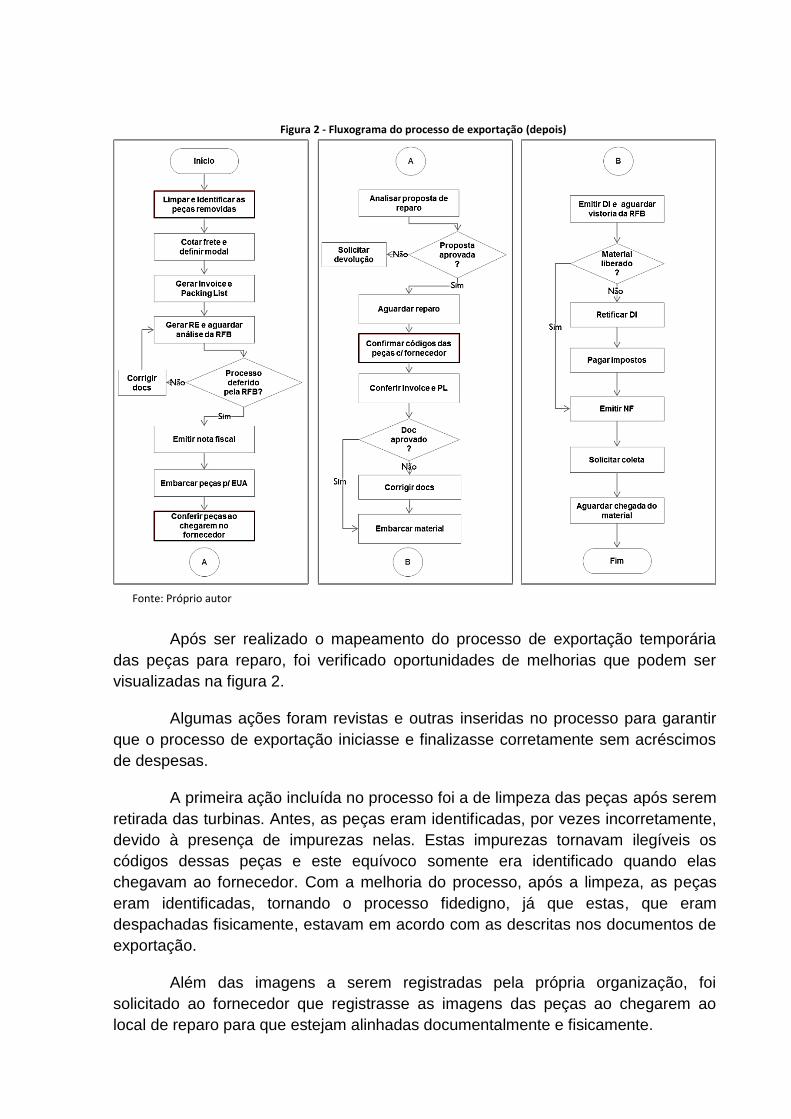

Figura 2 - Fluxograma do processo de exportação (depois)

Após ser realizado o mapeamento do processo de exportação temporária

das peças para reparo, foi verificado oportunidades de melhorias que podem ser

visualizadas na figura 2.

Algumas ações foram revistas e outras inseridas no processo para garantir

que o processo de exportação iniciasse e finalizasse corretamente sem acréscimos

de despesas.

A primeira ação incluída no processo foi a de limpeza das peças após serem

retirada das turbinas. Antes, as peças eram identificadas, por vezes incorretamente,

devido à presença de impurezas nelas. Estas impurezas tornavam ilegíveis os

códigos dessas peças e este equívoco somente era identificado quando elas

chegavam ao fornecedor. Com a melhoria do processo, após a limpeza, as peças

eram identificadas, tornando o processo fidedigno, já que estas, que eram

despachadas fisicamente, estavam em acordo com as descritas nos documentos de

exportação.

Além das imagens a serem registradas pela própria organização, foi

solicitado ao fornecedor que registrasse as imagens das peças ao chegarem ao

local de reparo para que estejam alinhadas documentalmente e fisicamente.

Fonte: Próprio autor

Por se tratar de um processo complexo, foi necessário treinar o comprador

responsável por coordenar esta atividade. Não havia procedimento estabelecido,

desta forma, o processo era desenvolvido à medida que as ações ocorriam.

Após melhorias, as exportações temporárias passaram a ocorrer de forma

controlada e sem acréscimos de despesas ou pagamento de impostos que outrora

eram pagos.

4. CONSIDERAÇÕES FINAIS

O desenvolvimento deste estudo proporcionou realizar uma análise das

implicações do processo de exportação temporária em uma usina termelétrica,

demonstrando as ações que geravam despesas financeiras para organização, tais

como, as melhorias realizadas para sanar este problema. Além disso, permitiu,

ainda, uma pesquisa para obtenção de informações sobre as etapas do processo de

exportação temporária exigidas pelos órgãos governamentais. Dessa forma, o

objetivo da pesquisa foi atingido.

A organização em questão não possuía um procedimento para ser seguido.

Demonstrando, assim, que as atividades eram realizadas à medida que o processo

fluía, gerando inconsistências documentais e, consequentemente, despesas para a

organização. Ao verificar a necessidade de melhorias, a organização treinou o

responsável e criou o procedimento de exportação temporária de peças para reparo.

Desta forma, o processo foi melhorado e não houve mais inconsistências de

informações documentais ou físicas das peças nem pagamento de impostos

indevidos.

Tendo em vista que a logística atua no planejamento, execução e controle

do fluxo de informações e processos dentro de uma organização, torna-se

necessário o desenvolvimento de melhorias para este processo por meio do estudo

de caso realizado.

Apesar de a logística internacional dispor de gama de estudos e análises

publicados, ressalta-se que, o tema exportação temporária, é pouco debatido e não

apresenta uma quantidade de fonte considerável para o aprimoramento do

processo, dada a burocracia imposta pelo governo, à morosidade do processo e à

escassez de mão de obra especializada.

Neste sentido, a análise dos processos de exportação temporária torna-se

urgente para a melhoria dos métodos, redução de custos e despesas e maximização

dos lucros das organizações.

REFERÊNCIAS

AMARAL, João Antônio da Cunha. A Logística Internacional como diferencial

competitivo para as empresas envolvidas nas importações e exportações

brasileiras. Dissertação (Mestrado em Economia) – Universidade Federal de

Pernambuco. Recife, 2008.

BORGES, J. T. Financiamento ao comércio exterior. Curitiba: InterSaberes, 2012.

BRASIL. DECRETO N. 37, DE 18 DE NOVEMBRO DE 1966. Dispõe sobre o

Imposto de Importação, reorganiza os serviços aduaneiros e dá outras

providências. Brasília, DF, nov. 1966. Disponível em: <

http://www2.camara.leg.br/legin/fed/declei/1960-1969/decreto-lei-37-18-novembro-

1966-375637-publicacaooriginal-1-pe.html> acesso em 02 nov. 2018.

______.DECRETO Nº 6.759, DE 5 DE FEVEREIRO DE 2009. Regulamenta a

administração das atividades aduaneiras, e a fiscalização, o controle e a

tributação das operações de comércio exterior. Brasília, DF, fev. 2009.

Disponível em: <http://www.planalto.gov.br/ccivil_03/_ato2007-

2010/2009/decreto/d6759.htm> acesso em 02 nov. 2018.

______.INSTRUÇÃO NORMATIVA RFB Nº 1361, DE 21 DE MAIO DE 2013. Dispõe

sobre a aplicação dos regimes aduaneiros especiais de admissão temporária e

exportação temporária. Brasília, DF, mai. 2013. Disponível em: <

http://normas.receita.fazenda.gov.br/sijut2consulta/link.action?visao=anotado&idAto=

70297#1589307> Acesso em 04 de nov. 2018.

______.INSTRUÇÃO NORMATIVA RFB Nº 1600, DE 14 DE DEZEMBRO DE 2015.

Dispõe sobre a aplicação dos regimes aduaneiros especiais de admissão

temporária e de exportação temporária. Brasília, DF, dez. 2015. Disponível em <

http://normas.receita.fazenda.gov.br/sijut2consulta/link.action?visao=anotado&idAto=

70297#1589307> Acesso em 04 nov. 2018.

______.PORTARIA MF Nº 150, DE 26 DE JULHO DE 1982. Autoriza a reposição

de mercadoria importada que se revele, após o seu despacho aduaneiro,

defeituosa ou imprestável para o fim a que se destina. Brasília, DF, jul. 1982.

Disponível em

<http://normas.receita.fazenda.gov.br/sijut2consulta/link.action?visao=anotado&idAto

=23874> Acesso em 04 nov. 2018.

DIAS, Sérgio Roberto. Gestão de Marketing / Coordenação Sergio Dias. São Paulo:

Saraiva, 2003.

FIORAVANTE, Melina Joice. Regimes especiais aduaneiros. Revista Fator

Brasil/BR, 01/07/2011. Disponível em <

http://www.almeidalaw.com.br/download/REGIMES%20ESPECIAIS%20ADUANEIR

OS.pdf> Acesso em 04 de nov. 2018.

LUDOVICO, N. Logística internacional. 3. Ed. São Paulo: Saraiva, 2012.

NOGUEIRA, A. S. Logística empresarial: uma visão local com pensamento

globalizado. São Paulo: Atlas, 2012.

NORONHA, D. P.; FERREIRA, S. M. S. P. Revisões da Literatura. In: Campello, B.

S., Cendón, B. v. e Kremer, J.M. Fontes de Informação para Pesquisadores e

Profissionais. Belo Horizonte: Ed. UFMG, p. 191-198, 2000.

NOVAES, A. G. Logística e gerenciamento da cadeia de distribuição: estratégia,

operação e avaliação. Rio de Janeiro: Campus, 2007.

ROCHA, Denise A. B. F. Formação e Monitoramento de Juristas leigos. A

Experiência de uma ONG com a Educação Popular na Região Sisaleira da Bahia.

Denise A. B. F. Rocha/Faculdade de Educação UFBA, 2004.

ROESCH, S. M. A. Projetos de estágio e de pesquisa em Administração: guia

para estágios, trabalho de conclusão, dissertações e estudos de caso. 2ed. São

Paulo: Atlas, 1999.

SZABO, Viviane. Logística internacional. São Paulo: Pearson Education do Brasil,

2016.

VASQUES, J. L. Manual de exportação. 2. Ed. São Paulo: Atlas, 2002.

WENECK. Paulo. Exportação Temporária, Coletânea (versão histórica). Rio de

Janeiro, 2016.

YIN, R. K. Estudo de Caso: planejamento e métodos. 3ed. Porto Alegre: Bookman,

2005.