Embed Size (px)

Citation preview

TRIBUNAL DE CONTAS DO DISTRITO FEDERAL SECRETARIA DE AUDITORIA

TERCEIRA DIVISAtildeO DE AUDITORIA

Fls

Proc 9252003

_______ Rubrica

RELATOacuteRIO FINAL DE AUDITORIA

Auditoria integrada com o objetivo de acompanhar as medidas adotadas em razatildeo dos estudos sobre a reestruturaccedilatildeo da NOVACAP a implementaccedilatildeo de um plano de previdecircncia complementar e a soluccedilatildeo do passivo trabalhista da empresa verificar os procedimentos adotados pela NOVACAP no sentido de melhor programar e controlar o trabalho extraordinaacuterio assim como de implementar o sistema de controle de acesso e frequecircncia de empregados (catraca ou cartatildeo eletrocircnico) assunto tratado no Processo nordm 1120040192004-NOVACAP verificar os resultados da implementaccedilatildeo do sistema de controle de equipamentos e veiacuteculos locados desde janeiro de 2005 e acompanhar a implementaccedilatildeo das medidas recomendadas no item IV da Decisatildeo nordm 192006 Fiscalizaccedilatildeo nordm 1300112

e-DOC C1DB1A22

TRIBUNAL DE CONTAS DO DISTRITO FEDERAL SECRETARIA DE AUDITORIA

TERCEIRA DIVISAtildeO DE AUDITORIA

Fls

Proc 9252003

_______ Rubrica

RESUMO

A presente auditoria integrada foi realizada no acircmbito da NOVACAP com o objetivo de acompanhar as medidas adotadas em razatildeo dos estudos sobre a reestruturaccedilatildeo da NOVACAP a implementaccedilatildeo de um plano de previdecircncia complementar e a soluccedilatildeo do passivo trabalhista da empresa verificar os procedimentos adotados pela NOVACAP no sentido de melhor programar e controlar o trabalho extraordinaacuterio assim como de implementar o sistema de controle de acesso e frequecircncia de empregados (catraca ou cartatildeo eletrocircnico) assunto tratado no Processo nordm 1120040192004-NOVACAP verificar os resultados da implementaccedilatildeo do sistema de controle de equipamentos e veiacuteculos locados desde janeiro de 2005 e acompanhar a implementaccedilatildeo das medidas recomendadas no item IV Decisatildeo nordm 192006 Foram aplicadas as seguintes teacutecnicas de auditoria entrevista exame documental e visita lsquoin locorsquo Os trabalhos desenvolvidos resultaram no seguinte achado utilizaccedilatildeo indevida de veiacuteculos locados Pelas falhas e irregularidades detectadas foram propostas a audiecircncia dos responsaacuteveis sob pena de aplicaccedilatildeo das sanccedilotildees previstas no art 57 inciso II da LC nordm 0194 bem como determinaccedilotildees para adoccedilatildeo de medidas no sentido de se adequar ao artigo 5ordm do Decreto nordm 328802011 que prevecirc a disponibilizaccedilatildeo de veiacuteculos de representaccedilatildeo apenas ao Diretor-Presidente

e-DOC C1DB1A22

TRIBUNAL DE CONTAS DO DISTRITO FEDERAL SECRETARIA DE AUDITORIA

TERCEIRA DIVISAtildeO DE AUDITORIA

Fls

Proc 9252003

_______ Rubrica

Sumaacuterio

1 INTRODUCcedilAtildeO 1

11 - Apresentaccedilatildeo 1

12 ndash Identificaccedilatildeo do objeto 1

13 ndash Contextualizaccedilatildeo 1

14 ndash Objetivos 4 141 ndash Objetivo Geral 4 142 ndash Objetivos Especiacuteficos 4

15 - Escopo 5

16 - Metodologia 5

17 ndash Criteacuterios da Auditoria 5

18 ndash Resultados da avaliaccedilatildeo de controle interno 5

2 RESULTADOS DA AUDITORIA 6

21 ndash QA 1 - Qual o resultado das medidas eventualmente implementadas em razatildeo dos estudos decorrentes do Grupo de Trabalho constituiacutedo pela Ordem de Serviccedilo da entatildeo Secretaria de Infra-estrutura e Obras de 250805 (fl 231) 6

22 ndash QA 2 - Foi desenvolvido estudo visando agrave criaccedilatildeo de mecanismos de interaccedilatildeo que permitam o planejamento estrateacutegico das atividades da NOVACAP de modo a permitir a participaccedilatildeo efetiva da Gerecircncia de Recursos Humanos nas decisotildees da empresa e que possibilite a avaliaccedilatildeo e a readequaccedilatildeo dos quantitativos e perfil dos empregados da NOVACAP 9

23 ndash QA 3 - Quais os procedimentos adotados pela NOVACAP para melhor programar e controlar o trabalho extraordinaacuterio assim como para implementar o sistema de controle de acesso e frequecircncia dos funcionaacuterios 10

24 ndash QA 4 - Qual o resultado da implementaccedilatildeo do sistema de controle de equipamentos e veiacuteculos locados desde janeiro de 2005 15

241 ndash Achado 1 ndash Contrataccedilatildeouso indevido de veiacuteculos locados 16 242 ndash Achado 2 ndash Falhas nos controles de utilizaccedilatildeo de veiacuteculos 23

25 ndash QA 5 - A NOVACAP possui mecanismos de qualificaccedilatildeo funcionalcapacitaccedilatildeo profissional de seus funcionaacuterios 24

26 ndash QA 6 - As medidas recomendadas para elevar a quantidade de obras diretas de implantaccedilatildeo de redes de drenagem e controlar a produtividade na execuccedilatildeo de obras de pavimentaccedilatildeo edificaccedilotildees drenagem e manutenccedilatildeo de aacutereas verdes foram implementadas 26

27 ndash QA 7 - Em seus contratos haacute previsatildeo orccedilamentaacuteria para a execuccedilatildeo total das obras e serviccedilos 29

3 CONCLUSAtildeO 29

4 CONSIDERACcedilOtildeES FINAIS 31

5 PROPOSICcedilOtildeES 31

e-DOC C1DB1A22

TRIBUNAL DE CONTAS DO DISTRITO FEDERAL SECRETARIA DE AUDITORIA

TERCEIRA DIVISAtildeO DE AUDITORIA

Fls

Proc 9252003

_______ Rubrica

1

1 INTRODUCcedilAtildeO

11 - Apresentaccedilatildeo

Trata-se de auditoria integrada autorizada pela Decisatildeo nordm 192006 (fl 303304) realizada na Companhia Urbanizadora da Nova Capital do Brasil - NOVACAP para acompanhar as medidas adotadas em razatildeo dos estudos sobre a reestruturaccedilatildeo da NOVACAP a implementaccedilatildeo de um plano de previdecircncia complementar e a soluccedilatildeo do passivo trabalhista da empresa verificar os procedimentos adotados pela NOVACAP no sentido de melhor programar e controlar o trabalho extraordinaacuterio assim como de implementar o sistema de controle de acesso e frequumlecircncia de empregados (catraca ou cartatildeo eletrocircnico) assunto tratado no Processo nordm 1120040192004-NOVACAP verificar os resultados da implementaccedilatildeo do sistema de controle de equipamentos e veiacuteculos locados desde janeiro de 2005 e acompanhar a implementaccedilatildeo das medidas recomendadas no item IV da citada decisatildeo

2 O periacuteodo de execuccedilatildeo da presente auditoria compreendeu os meses de setembro a novembro de 2012

12 ndash Identificaccedilatildeo do objeto

3 Os trabalhos foram desenvolvidos na sede da Companhia Urbanizadora da Nova Capital do Brasil ndash NOVACAP que eacute uma empresa puacuteblica vinculada agrave Secretaria de Estado de Obras do Distrito Federal que por sua vez eacute responsaacutevel pela execuccedilatildeo e pelo acompanhamento das principais obras distritais

4 O atual gestor da NOVACAP eacute o Sr Nilson Martorelli sendo as diretorias ocupadas pelos seguintes funcionaacuterios

Diretoria Administrativa-DA Andreacute Monteiro Fortes

Diretoria Financeira-DF Evandro de Souza Machado

Diretoria de Edificaccedilotildees-DE Daclimar Azevedo de Castro

Diretoria de Urbanizaccedilatildeo-DU Erinaldo Pereira S Sales

Diretoria de Obras Especiais-DOE Maruska Lima de Sousa Holanda

13 ndash Contextualizaccedilatildeo

5 A presente auditoria foi determinada na Decisatildeo nordm 192006 prolatada no Processo nordm 9252003 parcialmente transcrita abaixo (fl 303304)

ldquoO Tribunal por unanimidade de acordo com o voto do Relator tendo em conta a instruccedilatildeo e o parecer do Ministeacuterio Puacuteblico decidiu

()

IV - recomendar a) agrave NOVACAP e agrave Secretaria de Estado de Infra-Estrutura e Obras que estudem a possibilidade de criar mecanismos de interaccedilatildeo que permitam o planejamento estrateacutegico de suas atividades de modo a permitir a participaccedilatildeo efetiva da

e-DOC C1DB1A22

TRIBUNAL DE CONTAS DO DISTRITO FEDERAL SECRETARIA DE AUDITORIA

TERCEIRA DIVISAtildeO DE AUDITORIA

Fls

Proc 9252003

_______ Rubrica

2

gerecircncia de Recursos Humanos nas decisotildees da empresa e para possibilitar a avaliaccedilatildeo e a readequaccedilatildeo dos quantitativos e perfil dos empregados da NOVACAP b) agrave NOVACAP que b1) especificamente ao Departamento de Recursos Humanos realize estudos de forma a executar accedilotildees que (1) promovam o aperfeiccediloamento da sistemaacutetica de planejamento do trabalho extraordinaacuterios em todos os setores da companhia e avalie a compensaccedilatildeo do trabalho extraordinaacuterio com folgas nos periacuteodos em que natildeo se torna necessaacuteria a permanecircncia do empregado na companhia (2) redistribuam os quantitativos de empregados entre os setores de forma a minimizar a sobrecarga observada em alguns setores pela auditoria (3) promovam o aperfeiccediloamento funcional de seus empregados mediante cursos treinamentos e incentivo agrave especializaccedilatildeo teacutecnica b2) tendo em vista as falhas de controle interno sobre a rotina de preenchimento das folhas de frequumlecircncia dos empregados avalie as falhas do sistema atual para evitar a ineficaacutecia do novo sistema de controle de frequumlecircncias que estaacute sendo contratado b3) evite terceirizar atividades que caracterizam a proacutepria existecircncia da NOVACAP mesmo considerando o fato de que a relaccedilatildeo NOVACAP e ICS seja objeto de anaacutelise nos Processos nordms 8902003 e 11911999 e observe em todas as contrataccedilotildees os princiacutepios juriacutedicos e as normas legais buscando avaliar a eficiecircncia eficaacutecia economicidade e efetividade b4) estude a possibilidade de capacitaccedilatildeo profissional dos teacutecnicos da Diretoria de Edificaccedilotildees mediante cursos de extensatildeo ou de poacutes-graduaccedilatildeo com a finalidade de diminuir a contrataccedilatildeo de empresas para elaboraccedilatildeo de projetos b5) estude a possibilidade de incremento da execuccedilatildeo de uma quantidade maior de obras diretas de implantaccedilatildeo de redes de drenagem visando aproveitar a capacidade ociosa da Seccedilatildeo de Manutenccedilatildeo de Redes de Drenagem - SEMAD e da Faacutebrica de Artefatos de Cimento b6) considerando a inexistecircncia de manifestaccedilatildeo do dirigente da NOVACAP (1) considere a viabilidade de recuperaccedilatildeo da Usina de Asfalto e da criaccedilatildeo de um plano de manutenccedilotildees perioacutedicas na mesma visto que essas accedilotildees trazem ganhos de produtividade uma vez que a economia de combustiacutevel eacute suficiente para recuperar a Usina em 1 ano e 8 meses (2) aprimore os controles sobre o quantitativo total de massa asfaacuteltica utilizado pela Usina para evitar erros na elaboraccedilatildeo do relatoacuterio anual de fornecimento de massa (3) implante um sistema de controle da produtividade das equipes de execuccedilatildeo de serviccedilos de tapa-buraco obras diretas de pavimentaccedilatildeo obras diretas em edificaccedilotildees obras em redes de drenagem de aacuteguas pluviais e manutenccedilatildeo de aacutereas verdes (canteiros) visando melhorar o desempenho das mesmas na execuccedilatildeo dos serviccedilos (4) realize a previsatildeo orccedilamentaacuteria da despesa com os seus eventuais credores e prestadores de serviccedilos ou conveniados de forma a englobar toda a despesa a ser realizada evitando a assunccedilatildeo de obrigaccedilotildees aleacutem da previsatildeo orccedilamentaacuteria e visando natildeo afrontar o previsto no caput do art 60 da Lei nordm 43201964 b7) promova a criaccedilatildeo de um sistema de apropriaccedilatildeo dos custos de seus serviccedilos que permita identificar o montante do esforccedilo produtivo referente aos serviccedilos prestados pela NOVACAP a outros oacutergatildeos e entidades tais como a

e-DOC C1DB1A22

TRIBUNAL DE CONTAS DO DISTRITO FEDERAL SECRETARIA DE AUDITORIA

TERCEIRA DIVISAtildeO DE AUDITORIA

Fls

Proc 9252003

_______ Rubrica

3

elaboraccedilatildeo de projetos orccedilamentaccedilatildeo fiscalizaccedilatildeo e administraccedilatildeo de obras entre outros o que pode ser utilizado como criteacuterio objetivo para que ela seja remunerada por esses serviccedilos

()

VI - autorizar a) a realizaccedilatildeo de nova etapa de auditoria para o proacuteximo exerciacutecio com os objetivos de a1) acompanhar as medidas adotadas em razatildeo dos estudos em andamento conforme Ordem de Serviccedilo de 25082005 (fl 231) sobre a reestruturaccedilatildeo da NOVACAP a implementaccedilatildeo de um plano de previdecircncia complementar e a soluccedilatildeo do passivo trabalhista da empresa a2) verificar os procedimentos adotados pela NOVACAP no sentido de melhor programar e controlar o trabalho extraordinaacuterio assim como de implementar o sistema de controle de acesso e frequumlecircncia de empregados (catraca ou cartatildeo eletrocircnico) assunto tratado no Processo nordm 1120040192004-NOVACAP a3) verificar os resultados da implementaccedilatildeo do sistema de controle de equipamentos e veiacuteculos locados desde janeiro de 2005 a4) acompanhar a implementaccedilatildeo das medidas recomendadas no item IV b) o retorno dos autos para as providecircncias pertinentes levantando-se a chancela de confidencial conferida a este feitordquo

6 Destacamos que alguns dos pontos abordados na citada decisatildeo satildeo ou foram objeto de anaacutelise em outros processos instruiacutedos neste Tribunal a saber

Item da Decisatildeo nordm 192006

Recomendaccedilatildeo da Corte Anaacutelise do tema no Tribunal

IV ndash b3 evite terceirizar atividades que caracterizam a proacutepria existecircncia da NOVACAP mesmo considerando o fato de que a relaccedilatildeo NOVACAP e ICS seja objeto de anaacutelise nos Processos nordms 8902003 e 11911999 e observe em todas as contrataccedilotildees os princiacutepios juriacutedicos e as normas legais buscando avaliar a eficiecircncia eficaacutecia economicidade e efetividade

O referido assunto estaacute inserido no Processo nordm 401862006 que trata especificamente e de forma ampla da questatildeo das terceirizaccedilotildees na NOVACAP

IV ndash b6 (1) considere a viabilidade de recuperaccedilatildeo da Usina de Asfalto e da criaccedilatildeo de um plano de manutenccedilotildees perioacutedicas na mesma visto que essas accedilotildees trazem ganhos de produtividade uma vez que a economia de combustiacutevel eacute suficiente para recuperar a Usina em 1 ano e 8 meses

Por meio do Processo nordm 346204 realizou-se Auditoria Operacional na Usina de Asfalto da NOVACAP destinada a verificar os procedimentos de controle relativos agrave produccedilatildeo e aplicaccedilatildeo de massa asfaacuteltica e lama asfaacuteltica encerrada em 2010

IV ndash b6 (2) aprimore os controles sobre o quantitativo total de massa asfaacuteltica utilizado pela Usina para evitar erros na elaboraccedilatildeo do relatoacuterio anual de fornecimento de massa

Idem item anterior

IV ndash b7 promova a criaccedilatildeo de um sistema de apropriaccedilatildeo dos custos de seus serviccedilos que permita identificar o montante do esforccedilo produtivo referente aos serviccedilos prestados pela NOVACAP a outros oacutergatildeos e entidades tais

No Processo nordm 476098 estaacute sendo realizada Auditoria de Regularidade na Companhia Urbanizadora da Nova Capital do Brasil para verificar o cumprimento de deliberaccedilotildees da Corte

e-DOC C1DB1A22

TRIBUNAL DE CONTAS DO DISTRITO FEDERAL SECRETARIA DE AUDITORIA

TERCEIRA DIVISAtildeO DE AUDITORIA

Fls

Proc 9252003

_______ Rubrica

4

como a elaboraccedilatildeo de projetos orccedilamentaccedilatildeo fiscalizaccedilatildeo e administraccedilatildeo de obras entre outros o que pode ser utilizado como criteacuterio objetivo para que ela seja remunerada por esses serviccedilos

relativas agrave revisatildeo e agrave ampliaccedilatildeo das composiccedilotildees de preccedilos unitaacuterios e unificaccedilatildeo das tabelas de preccedilos de insumos matildeo de obra e custo horaacuterio de equipamentos utilizados pelas Diretorias de Edificaccedilotildees e de Urbanizaccedilatildeo

7 Diante do exposto e conforme jaacute dito no levantamento preacutevio a fim de evitar um duplo esforccedilo de fiscalizaccedilatildeo bem como o tratamento de idecircntica mateacuteria em diversos processos os mencionados itens natildeo foram objeto de verificaccedilatildeo nestes autos

14 ndash Objetivos

141 ndash Objetivo Geral

8 Verificar as medidas adotadas pela NOVACAP em atenccedilatildeo agraves recomendaccedilotildees constantes da Decisatildeo nordm 192006 (fls 303304)

142 ndash Objetivos Especiacuteficos

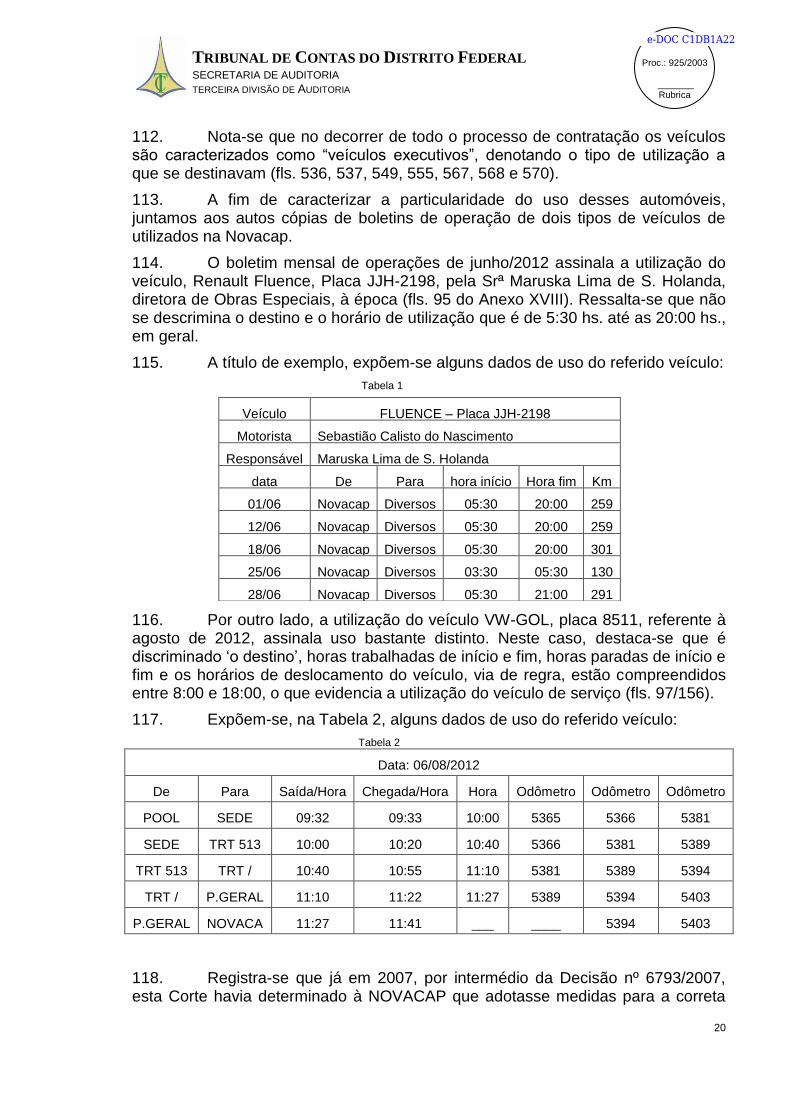

9 Responder agraves seguintes questotildees de auditoria

a) Qual o resultado das medidas eventualmente implementadas em razatildeo dos estudos decorrentes do Grupo de Trabalho constituiacutedo pela Ordem de Serviccedilo da entatildeo Secretaria de Infra-estrutura e Obras de 250805 (fl 231)

b) Foi desenvolvido estudo visando agrave criaccedilatildeo de mecanismos de interaccedilatildeo que permitam o planejamento estrateacutegico das atividades das NOVACAP de modo a permitir a participaccedilatildeo efetiva da Gerecircncia de Recursos Humanos nas decisotildees da Empresa e que possibilite a avaliaccedilatildeo e a readequaccedilatildeo dos quantitativos e perfil dos empregados da Companhia

c) Quais os procedimentos adotados pela NOVACAP para melhor programar e controlar o trabalho extraordinaacuterio assim como para implementar o sistema de controle de acesso e frequecircncia dos funcionaacuterios

d) Qual o resultado da implementaccedilatildeo do sistema de controle de equipamentos e veiacuteculos locados desde janeiro de 2005

e) A NOVACAP possui mecanismos de qualificaccedilatildeo funcionalcapacitaccedilatildeo profissional de seus funcionaacuterios

f) As medidas recomendadas para elevar a quantidade de obras diretas de implantaccedilatildeo de redes de drenagem e controlar a produtividade na execuccedilatildeo de obras de pavimentaccedilatildeo edificaccedilotildees drenagem e manutenccedilatildeo de aacutereas verdes foram implementadas

g) Em seus contratos haacute previsatildeo orccedilamentaacuteria para a execuccedilatildeo total

e-DOC C1DB1A22

TRIBUNAL DE CONTAS DO DISTRITO FEDERAL SECRETARIA DE AUDITORIA

TERCEIRA DIVISAtildeO DE AUDITORIA

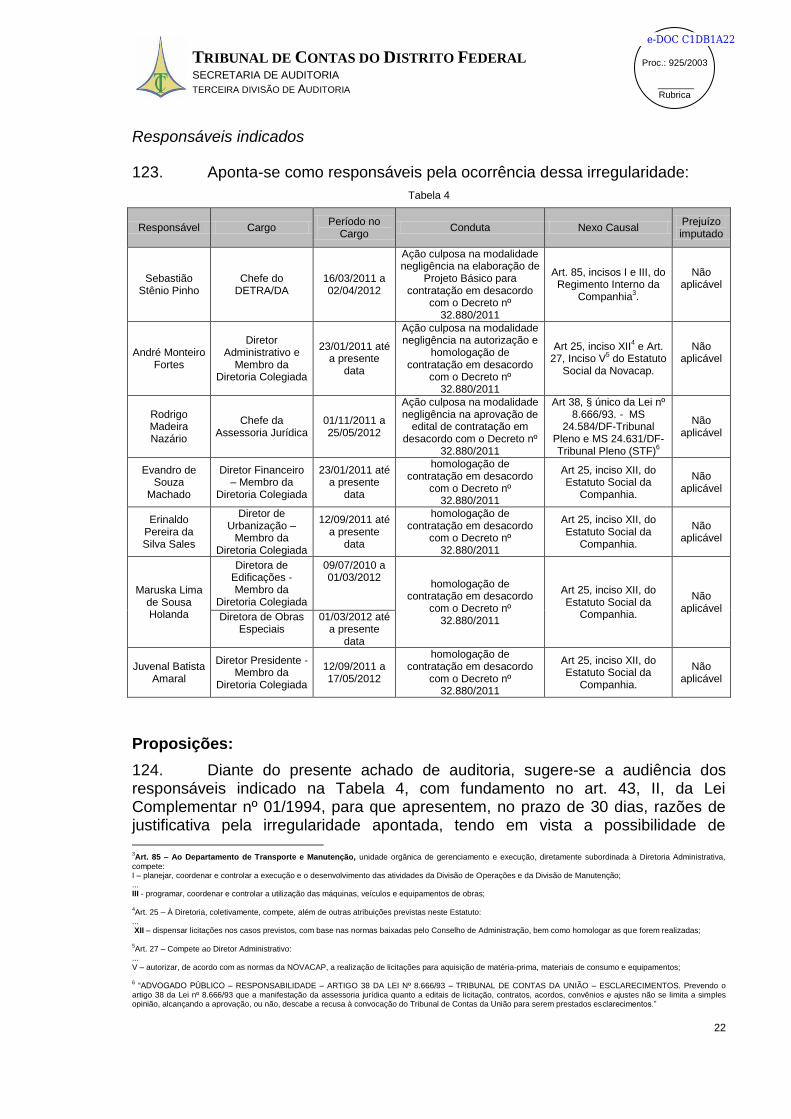

Fls

Proc 9252003

_______ Rubrica

5

das obras e serviccedilos

10 Esses quesitos inclusive os itens de verificaccedilatildeo escolhidos encontram-se detalhados na Matriz de Planejamento agraves folhas 443449

15 - Escopo

11 Como escopo da presente auditoria foi verificada a adoccedilatildeo por parte da NOVACAP das medidas recomendadas pela Corte no item IV da Decisatildeo nordm 192006 (fls 303304) bem como a avaliaccedilatildeo dos pontos constantes do item VI da mesma deliberaccedilatildeo Em termos temporais a abrangecircncia da anaacutelise contemplou o periacuteodo de 2005 a 2012

16 - Metodologia

12 Foram aplicados os procedimentos de auditoria de pesquisa documental por meio da visita in loco na NOVACAP onde foram realizadas ainda entrevistas e reuniotildees com servidores e indagaccedilatildeo escrita pela utilizaccedilatildeo de notas de auditoria

17 ndash Criteacuterios da Auditoria

13 Buscou-se verificar a aderecircncia dos procedimentos internos da NOVACAP aos dispositivos legais dos Decretos nordms 328802011 e 325982010 da Leis nordm 432064 da CLT normas distritais e praacuteticas aceitas ou estabelecidas em normas ou regulamentos do oacutergatildeo aleacutem do atendimento agraves recomendaccedilotildees constantes da Decisatildeo nordm 192006

14 A anaacutelise documental focou-se nas peccedilas fornecidas pelo jurisdicionado em resposta agraves notas de auditoria aleacutem daquelas recolhidas nas visitas ao oacutergatildeo

18 ndash Resultados da avaliaccedilatildeo de controle interno

15 A Avaliaccedilatildeo do Controle Interno e o Risco da Auditoria objetivam orientar a extensatildeo dos testes a serem realizados durante a Fiscalizaccedilatildeo

16 Para atender esse objetivo foram aplicados questionaacuterios nas unidades diretamente vinculadas ao objeto da Fiscalizaccedilatildeo em conformidade com o Manual de Auditoria do TCDF

17 As respostas foram oriundas de entrevistas com servidores dos seguintes setores da NOVACAP Diretoria de Edificaccedilotildees (DE) Diretoria de Urbanizaccedilatildeo (DU) Departamento de Recursos Humanos (DRH) e Departamento de Transportes (DETRA)

18 Assim quanto aos controles adotados pelo DRH (3ordf e 5ordf QA) entendemos que os procedimentos de controle do trabalho extraordinaacuterio e frequecircncia de funcionaacuterios e os mecanismos de capacitaccedilatildeo e avaliaccedilatildeo profissional satildeo adequados De igual modo os mecanismos implementados pelo DETRA para controle de veiacuteculos (4ordf QA) satildeo apropriados

e-DOC C1DB1A22

TRIBUNAL DE CONTAS DO DISTRITO FEDERAL SECRETARIA DE AUDITORIA

TERCEIRA DIVISAtildeO DE AUDITORIA

Fls

Proc 9252003

_______ Rubrica

6

19 Por outro lado os procedimentos de revisatildeo e controle afetos agrave Diretoria de Edificaccedilotildees e Diretoria de Urbanizaccedilatildeo necessitam aperfeiccediloamento quanto agrave fiscalizaccedilatildeo perioacutedica assim como quanto agrave orientaccedilatildeo interna para melhoria de possiacuteveis falhas detectadas nos processos internos

2 RESULTADOS DA AUDITORIA

20 Apoacutes anaacutelise da documentaccedilatildeo acostada aos autos buscamos verificar a aderecircncia dos procedimentos adotados pela jurisdicionada com o objetivo de responder agraves questotildees de auditoria formuladas no planejamento inicial efetuando um levantamento de achados na forma apresentada na Matriz de Planejamento (fls 442449)

21 ndash QA 1 - Qual o resultado das medidas eventualmente implementadas em razatildeo dos estudos decorrentes do Grupo de Trabalho constituiacutedo pela Ordem de Serviccedilo da entatildeo Secretaria de Infra-estrutura e Obras de 250805 (fl 231)

Estaacute em andamento a execuccedilatildeo do Planejamento Estrateacutegico da Companhia Foi solucionado o passivo trabalhista Natildeo foi instituiacutedo o Plano de Previdecircncia Complementar

A1 ndash Medidas adotadas sobre a reestruturaccedilatildeo da NOVACAP

21 Este item visou verificar o atendimento agrave Ordem de Serviccedilo de 25082005 que determinou a constituiccedilatildeo de um grupo de trabalho incumbido de propor entre outras a reestruturaccedilatildeo da NOVACAP

22 Ressaltamos que conforme exposto nos paraacutegrafos 7890 da Informaccedilatildeo 802005 (fls 264266) o mencionado grupo foi criado com a intenccedilatildeo de propor soluccedilotildees para os problemas levantados na Informaccedilatildeo nordm 2304 notadamente no disposto no item III das sugestotildees do Corpo Teacutecnico (fl 150)

23 Especificamente sobre a ldquoreestruturaccedilatildeo da NOVACAPrdquo entendemos que faz referecircncia ao item III-3 das sugestotildees contidas na referida informaccedilatildeo in verbis

ldquo()

3) agrave revisatildeo dos estatutos da Cia ou mesmo remodelagem quanto agrave natureza juriacutedica com a finalidade de reduzir custos administrativos e adequar a NOVACAP para as atividades que vem executando considerando as modificaccedilotildees na demanda de seus serviccedilos e novo momento do estado brasileiro

()rdquo

24 No item ldquo1rdquo da Nota de Auditoria nordm 01-92503 (fls 367370) solicitamos que fossem apresentadas informaccedilotildees sobre as medidas adotadas pelo referido grupo acerca do tema em questatildeo Apesar de ter sido encaminhado ao Tribunal o Ofiacutecio nordm 8692012 ndash GABPRES e anexos (fls 374440) natildeo se fez referecircncia ao

e-DOC C1DB1A22

TRIBUNAL DE CONTAS DO DISTRITO FEDERAL SECRETARIA DE AUDITORIA

TERCEIRA DIVISAtildeO DE AUDITORIA

Fls

Proc 9252003

_______ Rubrica

7

estudo que proporia a reestruturaccedilatildeo da NOVACAP Em razatildeo disso enviamos a Nota de Auditoria nordm 02-92503 (fls 468469) pedindo os esclarecimentos sobre o fato

25 Por meio do Ofiacutecio nordm 19292012 ndash GABPRES (fl 470) a Presidecircncia da NOVACAP encaminhou o Memorando nordm 482012 ndash PLANESPRES (fls 471473) contendo informaccedilotildees prestadas pelo Coordenador Geral do Planejamento Estrateacutegico da Companhia

26 Informou que em julho de 2007 por meio da Instruccedilatildeo nordm 419 foi criado um grupo executivo com a finalidade de realizar estudos para reestruturaccedilatildeo da NOVACAP Em outubro do mesmo ano foi publicada a Instruccedilatildeo nordm 534A criando um Comitecirc de Planejamento Estrateacutegico para que os dois trabalhassem em conjunto Em dezembro de 2007 foi apresentada proposta de implementaccedilatildeo do planejamento estrateacutegico na Companhia natildeo sendo portanto executado

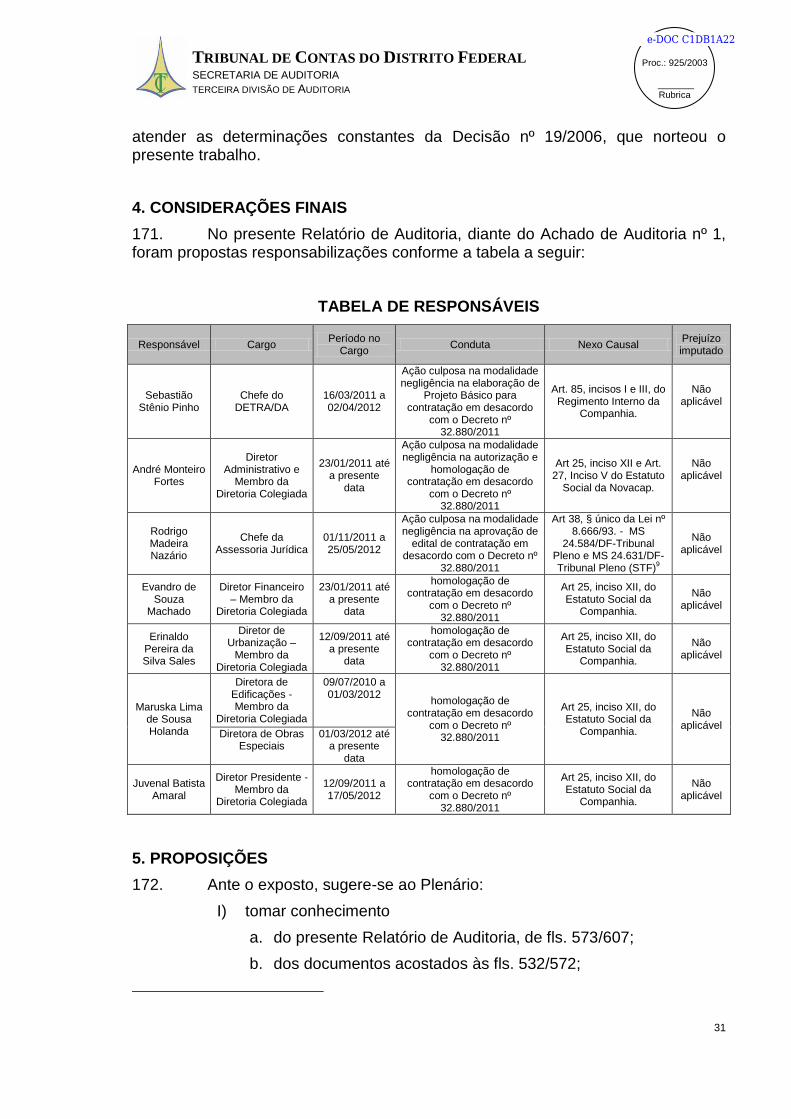

27 Afirmou que somente em 2011 o planejamento Estrateacutegico foi revisto sendo que o do periacuteodo de 2011-2014 encontra-se em execuccedilatildeo (vide anexo XX) Acerca da reestruturaccedilatildeo organizacional informou que os trabalhos foram interrompidos em 2008 sendo proposta nova estrutura em 2012 com a criaccedilatildeo da Diretoria de Obras Especiais

28 Com a finalidade de esclarecer melhor a questatildeo realizamos reuniatildeo na NOVACAP com o Sr Joatildeo Carlos Quessada e a Sra Maria Cristina Pina membros do Grupo Executivo do Planejamento Estrateacutegico da Companhia No encontro obtivemos diversas informaccedilotildees sobre o andamento dos trabalhos do grupo

29 Verificamos que jaacute com o objetivo de facilitar o cumprimento das metas estabelecidas no Planejamento Estrateacutegico de 20112014 foi alterada a Estrutura Organizacional com a criaccedilatildeo da Diretoria de Obras Especiais responsaacutevel principalmente por acompanhar as obras ligadas agrave Copa do Mundo de 2014

30 Vimos que o Planejamento Estrateacutegico para o periacuteodo de 20112014 foi reavaliado em meados de 2012 com a finalidade de fazer uma retrospectiva das accedilotildees implantadas conforme pode ser visto no Anexo III

31 Inicialmente entendemos importante destacar que a revisatildeo dos estatutos da Companhia ou uma possiacutevel remodelagem quanto agrave natureza juriacutedica da Empresa envolve decisotildees poliacuteticasadministrativas macro diretamente ligadas agrave Governadoria do Distrito Federal saindo portanto da alccedilada dos dirigentes na NOVACAP

32 Entretanto compreendemos que a implantaccedilatildeo do planejamento estrateacutegico na Companhia pode contribuir para atender ao proposto pelo Corpo Teacutecnico na Informaccedilatildeo nordm 2304 (vide paraacutegrafo 23 retro) principalmente no que concerne agrave reduccedilatildeo de custos e a adequaccedilatildeo das suas atividades aos momentos atuais

33 Percebemos isso ao verificarmos que o planejamento contempla o alinhamento da NOVACAP com as prioridades dos Governos Distrital e Federal aleacutem de colocar como preferecircncias a qualidade de vida no trabalho implantaccedilatildeo do programa de qualidade total e do plano de metas e resultados e tambeacutem um plano diretor de tecnologia da informaccedilatildeo

e-DOC C1DB1A22

TRIBUNAL DE CONTAS DO DISTRITO FEDERAL SECRETARIA DE AUDITORIA

TERCEIRA DIVISAtildeO DE AUDITORIA

Fls

Proc 9252003

_______ Rubrica

8

34 Vimos ainda como ponto positivo o fato de o trabalho do Grupo Executivo de Planejamento Estrateacutegico bem como a execuccedilatildeo do plano natildeo terem sido interrompidos desde a aprovaccedilatildeo em 2011 mesmo com a mudanccedila de 3 (trecircs) Presidentes na NOVACAP desde a sua implantaccedilatildeo

35 Durante as reuniotildees realizadas na Empresa obtivemos a informaccedilatildeo de que estaacute sendo avaliada a possibilidade de transformar o Grupo Executivo de Planejamento Estrateacutegico em uma Gerecircncia para que sua atuaccedilatildeo fosse permanente o que seria de suma importacircncia para se estabelecer uma cultura de pensar a empresa para o futuro

36 Diante do exposto entendemos que tema em questatildeo pode ser encerrado nestes autos sem prejuiacutezo de novas verificaccedilotildees em auditorias futuras

A2 ndash Medidas adotadas sobre a implementaccedilatildeo de um plano de previdecircncia complementar

37 No item ldquo1rdquo da Nota de Auditoria nordm 01-92503 (fls 367370) solicitamos que fossem apresentadas informaccedilotildees sobre as medidas adotadas pelo grupo de trabalho criado pela Ordem de Serviccedilo de 25082005 acerca de estudos para implementaccedilatildeo de previdecircncia complementar para os servidores da NOVACAP

38 Por meio do Ofiacutecio nordm 8692012 ndash GABPRES o dirigente da Companhia informou que no Processo nordm 1120021032008 foram realizados estudos prospectando todos os valores e condiccedilotildees para a concessatildeo de previdecircncia complementar aos empregados da Empresa Entretanto como as despesas de pessoal da NOVACAP satildeo integralmente custeadas pelo Tesouro Distrital eacute necessaacuteria a disponibilizaccedilatildeo de orccedilamento para a implantaccedilatildeo do plano (fl 374)

39 No Memorando nordm 482012 ndash PLANESPRES (fls 471473) encaminhado por meio do Ofiacutecio nordm 19292012 ndash GABPRES (fl 470) o Coordenador Geral do Planejamento Estrateacutegico da Companhia informou que em setembro de 2008 foi aprovado pela Diretoria Colegiada convecircnio com a Fundiaacutegua ndash Fundaccedilatildeo de previdecircncia da Caesb Afirmou que agrave eacutepoca a Companhia consultou o IPREV-DF com a finalidade de verificar se poderia fazer parte daquele Instituto o que foi negado em razatildeo de ser regida pelo regime celetista

40 Disse ainda que a NOVACAP estaacute tentando conscientizar os poliacuteticos da importacircncia da implantaccedilatildeo do plano em razatildeo do envelhecimento do quadro de funcionaacuterios que adiam a aposentadoria por longo periacuteodo com a finalidade de manter o padratildeo salarial da ativa Finalizando informou que caso todos os empregados da Companhia fizessem adesatildeo ao Plano de Previdecircncia da Fundiaacutegua o valor anual a ser desembolsado pela Empresa seria de R$ 910959400

41 Avaliando a questatildeo vimos que a NOVACAP realizou os estudos e ateacute aprovou internamente a implantaccedilatildeo do Plano de Previdecircncia Complementar para os seus empregados Tambeacutem devido agrave sua dependecircncia orccedilamentaacuteria do Governo Distrital tem adotado medidas com a intenccedilatildeo de obter o apoio poliacutetico para a consecuccedilatildeo do seu objetivo Desse modo entendemos que a Companhia vem fazendo a parte que lhe cabe no presente caso

e-DOC C1DB1A22

TRIBUNAL DE CONTAS DO DISTRITO FEDERAL SECRETARIA DE AUDITORIA

TERCEIRA DIVISAtildeO DE AUDITORIA

Fls

Proc 9252003

_______ Rubrica

9

42 Entretanto eacute importante ressaltar que a decisatildeo final cabe ao Governo do Distrito Federal que ao avaliar as necessidades da populaccedilatildeo bem como os recursos disponiacuteveis para aplicaccedilatildeo tem a prerrogativa de escolher qual a destinaccedilatildeo dos recursos orccedilamentaacuterios do DF

43 Diante do exposto e da situaccedilatildeo atual do tema em debate compreendemos que natildeo cabe tecer novas recomendaccedilotildees ou determinaccedilotildees

A3 ndash Medidas adotadas sobre a soluccedilatildeo do passivo trabalhista da empresa

44 No item ldquo1rdquo da Nota de Auditoria nordm 01-92503 (fls 367370) solicitamos agrave NOVACAP informaccedilotildees sobre as medidas adotadas pelo grupo de trabalho criado pela Ordem de Serviccedilo de 25082005 acerca da soluccedilatildeo do passivo trabalhista da empresa

45 Apesar de ter sido encaminhado ao Tribunal o Ofiacutecio nordm 8692012 ndash GABPRES e anexos (fls 374440) dele natildeo constavam informaccedilotildees acerca da situaccedilatildeo do passivo trabalhista da Empresa Em razatildeo disso enviamos a Nota de Auditoria nordm 02-92503 (fls 468469) pedindo os esclarecimentos sobre o fato

46 Por meio do Ofiacutecio nordm 19292012 ndash GABPRES (fl 470) a Presidecircncia da NOVACAP encaminhou Folha de Despacho e anexos da Consultoria Juriacutedica do oacutergatildeo (fls 474488) contendo informaccedilotildees sobre o tema

47 No mencionado despacho foram relacionados os processos que segundo a CJ formavam o chamado passivo trabalhista da Empresa mencionado na Ordem de Serviccedilo de 25082005 Afirmou-se que em 15102008 foram firmados acordos para a soluccedilatildeo do problema pagando a NOVACAP um valor inicial e dividindo o restante em 100 parcelas mensais e consecutivas sendo que jaacute foram pagas 47 parcelas (fl 474)

48 Verificando as atas de audiecircncia dos referidos acordos (fls 475488) vimos que o valor total do acordo firmado em juiacutezo era de R$ 19780211953 em 31102008

49 Em reuniatildeo na Secretaria Geral da Presidecircncia confirmamos que do referido deacutebito jaacute foi amortizado quase 50 Tambeacutem apesar da existecircncia de novas accedilotildees trabalhistas contra a Companhia fato considerado normal em razatildeo do alto nuacutemero de empregados tanto o nuacutemero quanto o valor natildeo satildeo significantes aleacutem de a Consultoria Juriacutedica estar atuando em tempo real para que os problemas sejam sanados

50 Diante do exposto entendemos que a questatildeo levantada no item VIa1 da Decisatildeo nordm 192006 pode ser considerada superada

22 ndash QA 2 - Foi desenvolvido estudo visando agrave criaccedilatildeo de mecanismos de interaccedilatildeo que permitam o planejamento estrateacutegico das atividades da NOVACAP de modo a permitir a participaccedilatildeo efetiva da Gerecircncia de Recursos Humanos nas decisotildees da empresa e que possibilite a avaliaccedilatildeo e a readequaccedilatildeo dos quantitativos e perfil dos empregados da NOVACAP

Sim com a implantaccedilatildeo do Planejamento estrateacutegico

e-DOC C1DB1A22

TRIBUNAL DE CONTAS DO DISTRITO FEDERAL SECRETARIA DE AUDITORIA

TERCEIRA DIVISAtildeO DE AUDITORIA

Fls

Proc 9252003

_______ Rubrica

10

B1 ndash estudo visando agrave criaccedilatildeo de mecanismos de interaccedilatildeo que permitam o planejamento estrateacutegico das atividades da NOVACAP

51 Este item visou verificar se foi adotada a recomendaccedilatildeo constante do item IVa da Decisatildeo nordm 192006 que tratava da implantaccedilatildeo do planejamento estrateacutegico na Companhia

52 Da anaacutelise da Matriz de Planejamento (fls 442449) depreendemos que esta questatildeo guarda semelhanccedila com o item A1 da Questatildeo de Auditoria nordm 01 que versa sobre a reestruturaccedilatildeo da NOVACAP

53 Em razatildeo dessa similaridade reportamos agrave anaacutelise contida nos paraacutegrafos 26 a 36 desta instruccedilatildeo nos quais fizemos referecircncia ao planejamento estrateacutegico da Companhia

54 Tambeacutem eacute importante ressaltar que no item ldquoVisatildeo Detalhada ndash Programas e Projetos ndash Eixo Pessoalrdquo contido agraves folhas 38 a 45 do Planejamento Estrateacutegico da NOVACAP 2011-2015 (Anexo XIX) estatildeo contempladas diversas accedilotildees que dizem respeito agrave Gerecircncia de Recursos Humanos do oacutergatildeo

55 Verificamos que foram adotadas medidas no sentido de cumprir o previsto no referido planejamento Programas na aacuterea de sauacutede do trabalhador estatildeo em andamento (vacinaccedilatildeo exames perioacutedicos campanhas sobre qualidade de vida no trabalho etc)

56 Em 2012 foi iniciado o programa de qualidade total na empresa Aleacutem disso treinamentos estatildeo sendo realizados para os servidores da Companhia com ecircnfase para o programa de inclusatildeo digital que daacute treinamento de informaacutetica aos servidores mais antigos

57 Compreendemos que com a implantaccedilatildeo do mencionado plano o Departamento de Recursos Humanos participa efetivamente da gestatildeo da NOVACAP observando assim o recomendado pela Corte

23 ndash QA 3 - Quais os procedimentos adotados pela NOVACAP para melhor programar e controlar o trabalho extraordinaacuterio assim como para implementar o sistema de controle de acesso e frequecircncia dos funcionaacuterios

A programaccedilatildeo e o controle das horas extras satildeo realizados por cada setor em conjunto com o Departamento de Recursos Humanos Foi formado grupo de trabalho pelo Conselho de Poliacutetica de Recursos Humanos ndash CPRH da Secretaria de Estado de Administraccedilatildeo Puacuteblica para analisar o assunto O controle de frequecircncia eacute feito por folha de ponto

C1 ndash Sistemaacutetica de planejamento do trabalho extraordinaacuterio

58 No item ldquo2rdquo da Nota de Auditoria nordm 01-92503 (fls 367370) solicitamos dentre outras informaccedilotildees sobre os procedimentos adotados no sentido de melhor programar o trabalho extraordinaacuterio tema em exame neste item

e-DOC C1DB1A22

TRIBUNAL DE CONTAS DO DISTRITO FEDERAL SECRETARIA DE AUDITORIA

TERCEIRA DIVISAtildeO DE AUDITORIA

Fls

Proc 9252003

_______ Rubrica

11

59 Por meio do Ofiacutecio nordm 8692012 ndash GABPRES (fls 374440) o dirigente da Companhia informou in verbis

ldquoItem 2) A NOVACAP por meio de seu Colegiado diretivo vem atuando no sentido de identificar e priorizar a execuccedilatildeo de serviccedilos extraordinaacuterios que atendam a necessidade da sociedade bem como de demandas dos oacutergatildeos fiscalizadores e normatizadores Ressalta-se que com a ediccedilatildeo do Decreto nordm 33550 de 290212 desde marccedilo de 2012 natildeo tem sido realizada qualquer hora extra no acircmbito da Companhia()rdquo

60 Com a finalidade de obter dados que permitissem melhor avaliaccedilatildeo da situaccedilatildeo realizamos reuniatildeo com o chefe e alguns assessores do Departamento de Recursos Humanos ndash DRH da NOVACAP No referido encontro obtivemos a informaccedilatildeo da sistemaacutetica de planejamento de horas extras na Companhia

61 De acordo com o Sr Marco Antocircnio Ramos chefe do DRH o trabalho eacute conduzido por aquele Departamento que inicia o processo no segundo semestre de cada ano programando as prorrogaccedilotildees de expediente necessaacuterias para o exerciacutecio seguinte conforme tracircmites descritos a seguir

62 Inicialmente todos os setores da Empresa informam a quantidade de horas extras necessaacuterias para o ano seguinte De posse dos dados o DRH faz a compilaccedilatildeo montando uma planilha que inclui os custos projetados com a prorrogaccedilatildeo de expediente Depois manda o trabalho para a Diretoria Financeira para verificaccedilatildeo de disponibilidade orccedilamentaacuteria Em seguida o processo eacute enviado para a Secretaria de Obras que o encaminha agrave Secretaria de Estado de Administraccedilatildeo Puacuteblica para avaliaccedilatildeoautorizaccedilatildeo e posterior homologaccedilatildeo do Governador

63 Solicitamos entatildeo a disponibilizaccedilatildeo dos autos que trataram da previsatildeo das horas extras para o ano de 2012 com a finalidade de avaliar a questatildeo por amostragem Do exame do Processo nordm 1120036362011 que cuidou do tema entendemos conveniente tecer alguns comentaacuterios

64 Vimos que realmente todos os departamentos encaminharam a previsatildeo de horas extras para o ano de 2012 Entretanto percebemos que somente alguns expuseram os motivos para a prorrogaccedilatildeo enquanto a maioria limitou-se a informar o nuacutemero de horas necessaacuterias (vide folhas 116 do Anexo XXI)

65 Tambeacutem apesar da manifestaccedilatildeo do DRH e dos encaminhamentos da Presidecircncia da NOVACAP e da Secretaria de Obras vimos que natildeo foram expostos claramente os motivos para a necessidade da quantidade solicitada para prorrogaccedilatildeo de expediente (fls 1724 do Anexo XXI)

66 Ante o exposto compreendemos que o referido trabalho de previsatildeo natildeo pode ser caracterizado como planejamento pois dele natildeo constam informaccedilotildees suficientes para a anaacutelise das reais necessidades da quantidade de horas extras a serem realizadas no oacutergatildeo por setor cargo e ateacute por servidor

67 Diante disso poderiacuteamos sugerir que a Corte recomendasse agrave NOVACAP o aperfeiccediloamento do referido processo Entretanto deixamos de fazecirc-lo em razatildeo de o Conselho de Poliacutetica de Recursos Humanos ndash CPRH da Secretaria de Estado de Administraccedilatildeo Puacuteblica ter determinado a instituiccedilatildeo de

e-DOC C1DB1A22

TRIBUNAL DE CONTAS DO DISTRITO FEDERAL SECRETARIA DE AUDITORIA

TERCEIRA DIVISAtildeO DE AUDITORIA

Fls

Proc 9252003

_______ Rubrica

12

grupo de trabalho com a finalidade de avaliar a utilizaccedilatildeo de horas extras na Companhia sendo que a Empresa inclusive jaacute indicou seus representantes no referido Grupo (vide folhas 2531 do Anexo XXI)

68 Tambeacutem o Chefe do DRH da NOVACAP sabendo que foi designado para fazer parte do referido grupo de trabalho adotou sistemaacutetica de informaccedilatildeo de quantidade de horas extras feitas por departamento e cargo para que cada setor possa fazer melhor anaacutelise e controle de suas necessidades (vide folhas 3281 do Anexo XXI)

69 Diante de todo o exposto sugerimos que o presente processo seja incluso em roteiro de inspeccedilatildeo com a finalidade de se verificar o resultado do grupo de trabalho criado para avaliar a utilizaccedilatildeo de horas extras na NOVACAP (vide publicaccedilatildeo no DODF de 14 de junho de 2012 ndash coacutepia agrave fl 30 do Anexo XXI)

C2 ndash Procedimentos de controle do trabalho extraordinaacuterio

70 No item ldquo2rdquo da Nota de Auditoria nordm 01-92503 (fls 367370) solicitamos dentre outras informaccedilotildees sobre os procedimentos adotados no sentido de melhor controlar o trabalho extraordinaacuterio na NOVACAP assunto em exame neste item A Companhia tratou o assunto em conjunto com o item C1 da 3ordf Questatildeo de Auditoria respondendo conforme jaacute transcrito no paraacutegrafo 53 deste relatoacuterio

71 Em inspeccedilatildeo na Empresa solicitamos que fossem disponibilizados para verificaccedilatildeo por amostragem os documentos de controle de horas extras referente aos meses de novembro2010 novembro2011 e junho2012

72 Do exame dos mencionados documentos verificamos que os procedimentos satildeo os descritos a seguir Mensalmente o Chefe de cada Unidade da Companhia encaminha Memorando agrave Presidecircncia do oacutergatildeo solicitando autorizaccedilatildeo para execuccedilatildeo da prorrogaccedilatildeo informando a quantidade de horas e o tipo de serviccedilo que seraacute realizado Aleacutem das assinaturas dos chefes de setor o pedido eacute encaminhado ao Presidente da Empresa com o ciente do Diretor da aacuterea

73 Autorizada a prorrogaccedilatildeo de expediente pelo Dirigente da Companhia o documento retorna ao setor de origem que no final do mecircs o devolve agrave Diretoria Administrativa ndash DA juntamente com a relaccedilatildeo dos empregados e as horas extras trabalhadas para que seja autorizado o pagamento Por fim a DA encaminha o processo ao DRH para inclusatildeo em folha

74 Para melhor entendimento da sistemaacutetica juntamos agraves folhas 82185 do Anexo IV coacutepias de documentos referentes aos processos de alguns dos departamentos nos meses de novembro2010 novembro2011 e junho2012

75 Da anaacutelise documental bem como das entrevistas realizadas com empregados do DRH verificamos a existecircncia de procedimentos que controlam a execuccedilatildeo das horas extras no acircmbito da NOVACAP

C3 ndash Mecanismo para compensar o trabalho extraordinaacuterio efetivado com folgas posteriores (ou procedimento similar)

76 No item ldquo4rdquo da Nota de Auditoria nordm 01-92503 (fls 367370) solicitamos agrave NOVACAP informaccedilotildees sobre as medidas adotadas em razatildeo das

e-DOC C1DB1A22

TRIBUNAL DE CONTAS DO DISTRITO FEDERAL SECRETARIA DE AUDITORIA

TERCEIRA DIVISAtildeO DE AUDITORIA

Fls

Proc 9252003

_______ Rubrica

13

recomendaccedilotildees constantes do item IV da Decisatildeo nordm 192006 dentre elas a de avaliar a compensaccedilatildeo do trabalho extraordinaacuterio com folgas nos periacuteodos em que natildeo se torna necessaacuteria a permanecircncia do empregado na Companhia

77 Apesar de ter sido encaminhado ao Tribunal o Ofiacutecio nordm 8692012 ndash GABPRES e anexos (fls 374440) dele natildeo constavam informaccedilotildees acerca do mencionado assunto Em inspeccedilatildeo no oacutergatildeo realizamos reuniatildeo com o chefe e alguns assessores do Departamento de Recursos Humanos ndash DRH da NOVACAP com a finalidade de esclarecer os fatos

78 No referido encontro fomos informados que natildeo eacute utilizado o mecanismo de compensaccedilatildeo de horas extras com folga pelos seguintes motivos Primeiro eacute praticamente unanimidade entre os empregados a recusa em aderir a esse sistema preferindo o recebimento em espeacutecie Tambeacutem o reduzido nuacutemero de servidores para as tarefas as quais necessitam de prorrogaccedilatildeo de expediente inviabilizam a concessatildeo de folgas pois praticamente inexistem dias em que eacute desnecessaacuterio o material humano na Empresa

79 Ressaltamos que conforme artigo 59 paraacutegrafo 2ordm da Consolidaccedilatildeo das Leis do Trabalho ndash CLT1 o acreacutescimo de salaacuterio decorrente da prestaccedilatildeo de horas extras poderaacute ser compensado com folgas desde que previsto em acordo ou convenccedilatildeo coletiva

80 Cabe destacar ainda a reduccedilatildeo do quadro de empregados da Empresa com a instituiccedilatildeo do Plano de Demissatildeo Voluntaacuteria ndash PDV instituiacutedo em 2008 Diante do exposto compreendemos a dificuldade da NOVACAP em adotar a recomendaccedilatildeo em exame

C4 ndash Redistribuiccedilatildeo de servidores entre os setores da Companhia para minimizar o trabalho extraordinaacuterio

81 Tambeacutem no item ldquo4rdquo da Nota de Auditoria nordm 01-92503 (fls 367370) solicitamos agrave NOVACAP informaccedilotildees sobre as medidas adotadas em razatildeo das recomendaccedilotildees constantes do item IV da Decisatildeo nordm 192006 dentre elas a de realizar estudos com a finalidade de realizar accedilotildees que redistribuam os quantitativos de empregados entre os setores de forma a minimizar a sobrecarga em alguns departamentos

82 Sobre o tema a NOVACAP por meio do Ofiacutecio nordm 8692012 ndash GABPRES respondeu in verbis (fl 376)

ldquo(2) O DRH em conjunto com a Direccedilatildeo da Empresa tem realizado remanejamento dos empregados mediante as reais necessidades da cada aacuterea Contudo identificamos que em funccedilatildeo do desligamento de um nuacutemero consideraacutevel de empregados onde citamos principalmente a implantaccedilatildeo do Programa de Desligamento Voluntaacuterio - PDV realizado em 2008 a premente necessidade de recompor a matildeo-de-obra da NOVACAP fato que gerou demanda junto ao Governo do Distrito Federal

1 ldquosect 2ordm ndash Poderaacute ser dispensado o acreacutescimo de salaacuterio se por forccedila de acordo ou convenccedilatildeo coletiva de

trabalho o excesso de horas em um dia for compensado pela correspondente diminuiccedilatildeo em outro dia de maneira que natildeo exceda no periacuteodo maacuteximo de um ano agrave soma das jornadas semanais de trabalho

previstas nem seja ultrapassado o limite maacuteximo de dez horas diaacuteriasrdquo

e-DOC C1DB1A22

TRIBUNAL DE CONTAS DO DISTRITO FEDERAL SECRETARIA DE AUDITORIA

TERCEIRA DIVISAtildeO DE AUDITORIA

Fls

Proc 9252003

_______ Rubrica

14

especificamente a Secretaria de Estado de Administraccedilatildeo Puacuteblica ndash SEAPGDF para realizaccedilatildeo de Concurso Puacuteblico conforme Processo nordm 1120047022009rdquo

83 Em reuniatildeo no Departamento de Recursos Humanos ndash DRH da NOVACAP obtivemos mais informaccedilotildees sobre o assunto como a dificuldade em realizar o rodiacutezio de empregados em razatildeo da especificidade dos serviccedilos os quais mais necessitam de execuccedilatildeo de horas extras como os de tapa buracos drenagem pluvial socorro mecacircnico acompanhamento e fiscalizaccedilatildeo de diversas obras e serviccedilos etc

84 Analisando a questatildeo entendemos que natildeo somente a redistribuiccedilatildeo de empregados entre os setores seria capaz de minimizar o trabalho extraordinaacuterio Compreendemos que a soluccedilatildeo para o problema requer soluccedilotildees mais amplas como a implantaccedilatildeo de um planejamento estrateacutegico e uma reestruturaccedilatildeo da Empresa aleacutem de especificamente para o caso em exame elaboraccedilatildeo preacutevia de plano de execuccedilatildeo de prorrogaccedilatildeo de expediente

85 Destacamos que os trecircs processos mencionados no paraacutegrafo anterior estatildeo previstos na Matriz de Planejamento desta auditoria e jaacute foram objeto de anaacutelise nos paraacutegrafos 2136 (planejamento estrateacutegico e reestruturaccedilatildeo) 5155 (planejamento estrateacutegico) e 5667 (planejamento do trabalho extraordinaacuterio) do presente relatoacuterio

86 Diante do exposto compreendemos ser desnecessaacuteria a discussatildeo do tema neste item

C5 ndash Implementaccedilatildeo do sistema de controle de acesso e frequecircncia dos funcionaacuterios

87 No item VIa da Decisatildeo nordm 192006 o Tribunal resolveu in verbis

ldquoVI - autorizar a) a realizaccedilatildeo de nova etapa de auditoria para o proacuteximo exerciacutecio com os objetivos de

()

a2) verificar os procedimentos adotados pela NOVACAP no sentido de melhor programar e controlar o trabalho extraordinaacuterio assim como de implementar o sistema de controle de acesso e frequumlecircncia de empregados (catraca ou cartatildeo eletrocircnico) assunto tratado no Processo nordm 1120040192004-NOVACAP

()rdquo (Grifamos)

88 Cabe ressaltar que inicialmente o assunto foi levantado pela equipe de auditoria na Informaccedilatildeo nordm 2304 (fls 70154) Naquela oportunidade afirmou-se que o controle de frequecircncia dos empregados era feito por meio de cartatildeo mecacircnico e folha de ponto sendo que para o primeiro o sistema natildeo era confiaacutevel pois natildeo garantia que um servidor pudesse bater o ponto para outro (s)

89 Posteriormente por meio da Informaccedilatildeo nordm 802005 (fls 239270) foi analisada a manifestaccedilatildeo da NOVACAP sobre os achados da auditoria Na oportunidade foi informado que a Empresa abolira o cartatildeo mecacircnico adotando apenas a folha de ponto como controle Agrave eacutepoca a Companhia tambeacutem afirmou que por meio do Processo nordm 1120040192004 estava sendo analisada a

e-DOC C1DB1A22

TRIBUNAL DE CONTAS DO DISTRITO FEDERAL SECRETARIA DE AUDITORIA

TERCEIRA DIVISAtildeO DE AUDITORIA

Fls

Proc 9252003

_______ Rubrica

15

possibilidade de contrataccedilatildeo de empresa especializada em implantaccedilatildeo do sistema de controle de acesso de terceiros e frequecircncia de empregados

90 No item ldquo2rdquo da Nota de Auditoria nordm 01-92503 (fls 367370) solicitamos dentre outras informaccedilotildees sobre o assunto em questatildeo Por meio do Ofiacutecio nordm 8692012 ndash GABPRES o dirigente da Companhia informou in verbis (fl 375)

ldquo()

Quanto ao sistema de controle de acesso e frequecircncia de empregados na NOVACAP objeto do Processo nordm 1120040192004 informamos que os estudos sofreram descontinuidade principalmente em funccedilatildeo da necessidade de ajustes administrativo-operacionais que natildeo foram possiacuteveis de serem adotados agrave eacutepoca resultando assim no arquivamento do citado processo Contudo a Companhia tem discutido sobre a implementaccedilatildeo de outros mecanismos aleacutem do citadordquo

91 Realizamos inspeccedilatildeo na NOVACAP em busca mais dados sobre o tema Na DRH obtivemos a informaccedilatildeo de que o principal motivo do cancelamento do processo foi o custo de implantaccedilatildeo dos controles Desse modo o controle de frequecircncia dos empregados eacute feito com a folha de ponto

92 De acordo com o DRH as folhas satildeo controladas pelo superior imediato do empregado No final de cada mecircs o chefe de cada setor passa os documentos agrave respectiva Diretoria Essa por sua vez as encaminha ao DRH capeadas pelo Quadro de Resumo de Frequecircncia ndash QRF para conferecircncia e elaboraccedilatildeo da Folha de Pagamento

93 Em razatildeo disso solicitamos a disponibilizaccedilatildeo das folhas de frequecircncia de Diretoria Financeira (todos os setores) da Seccedilatildeo de Manutenccedilatildeo de Vias (ligada agrave Diretoria de Urbanizaccedilatildeo) e da Seccedilatildeo de Conservaccedilatildeo e Reparos (ligada agrave Diretoria de Edificaccedilotildees) para verificaccedilatildeo por amostragem

94 Da anaacutelise documental natildeo localizamos impropriedades que possam macular o processo de controle das folhas de frequecircncia no oacutergatildeo Para corroborar nossa afirmaccedilatildeo trouxemos coacutepia de documentos analisados dos setores citados no paraacutegrafo 87 deste relatoacuterio referente ao mecircs de junho de 2012 (vide folhas 1240 do Anexo V)

95 Cabe ressaltar que o controle de frequecircncia feito por meio de folha de ponto eacute legiacutetimo Quanto agrave implantaccedilatildeo de outras formas como catracas e ponto eletrocircnico entendemos que trata de ato de gestatildeo que avaliado pela NOVACAP no Processo nordm 1120040192004 compreendeu natildeo ser o momento oportuno para implantaccedilatildeo

24 ndash QA 4 - Qual o resultado da implementaccedilatildeo do sistema de controle de equipamentos e veiacuteculos locados desde janeiro de 2005

Ocorreu uma melhora com a implantaccedilatildeo do sistema de controle Entretanto falhas ainda foram detectadas resultando em achados de auditoria a seguir descritos

e-DOC C1DB1A22

TRIBUNAL DE CONTAS DO DISTRITO FEDERAL SECRETARIA DE AUDITORIA

TERCEIRA DIVISAtildeO DE AUDITORIA

Fls

Proc 9252003

_______ Rubrica

16

241 ndash Achado 1 ndash Contrataccedilatildeouso indevido de veiacuteculos locados

Criteacuterio

96 O artigo 5ordm do Decreto nordm 328802011 estabelece os grupos dos veiacuteculos de representaccedilatildeo em funccedilatildeo da autoridade a que servem O inciso III do citado artigo determina que no caso de empresa dependente somente o dirigente maacuteximo tem direito a esse tipo de transporte

Anaacutelise e evidecircncias

97 Das visitas realizadas na NOVACAP bem como da anaacutelise dos documentos de controle de veiacuteculos verificamos que todos os diretores da Empresa tecircm agrave sua disposiccedilatildeo veiacuteculos de representaccedilatildeo enquanto a legislaccedilatildeo determina que apenas ao dirigente maacuteximo do oacutergatildeo cabe essa prerrogativa

98 Como exemplo trouxemos aos autos coacutepia do controle mensal de despesas de veiacuteculos referente ao Renault Fluence Placa JJH-2198 do mecircs de junho de 2012 que fica agrave disposiccedilatildeo da Diretoria de Obras Especiais (fls 9495 do Anexo I) Aleacutem das informaccedilotildees obtidas e da verificaccedilatildeo in loco sobre o uso dos veiacuteculos de representaccedilatildeo por todos os Diretores da NOVACAP o citado documento corrobora a caracterizaccedilatildeo do uso de veiacuteculo de representaccedilatildeo de forma indevida

Causa

99 Ausecircncia de cumprimento de norma legal na contrataccedilatildeo e uso dos veiacuteculos oficiais

Efeito

100 Contrataccedilatildeo e utilizaccedilatildeo indevida de veiacuteculos oficiais podendo acarretar aumento das despesas com transporte do oacutergatildeo

Consideraccedilotildees do Auditado

101 Por meio do Ofiacutecio nordm 7292013-GABPRES e anexos (fls 533535) a jurisdicionada encaminhou esclarecimentos apresentados pela chefe do Departamento de Transporte ndashDETRA Srordf Vandercy Antocircnia de Camargos a seguir transcritos

ldquoNo subitem 241 eacute mencionado o Decreto nordm 328802011 no qual o referido relatoacuterio faz referecircncia ao Art 5ordm e enquadra a NOVACAP como empresa dependente onde somente o dirigente maacuteximo (presidente) faria jus ao veiacuteculo de representaccedilatildeo No entanto o mesmo Decreto em seu Art 4ordm - Inciso II ndash classifica

e-DOC C1DB1A22

TRIBUNAL DE CONTAS DO DISTRITO FEDERAL SECRETARIA DE AUDITORIA

TERCEIRA DIVISAtildeO DE AUDITORIA

Fls

Proc 9252003

_______ Rubrica

17

veiacuteculos de transporte institucional como opcional para fins de uso em situaccedilotildees de necessidade e utilidade puacuteblicas tanto em cessatildeo quanto em locaccedilatildeo

O Art 6ordm do mesmo Decreto define as diversas formas de necessidades de utilizaccedilatildeo dos veiacuteculos de transporte institucional onde em seu Inciso VIII ndash indica precisamente

VIII ndash desempenho de atividades externas quando estas ofereccedilam risco aos integrantes ou ainda quando os serviccedilos exijam conduta reservada ou sigilosa (grifo nosso)

sect 1ordm - os veiacuteculos de transporte institucional somente seratildeo utilizados no desempenho da funccedilatildeo podendo ser de uso exclusivo ou compartilhado a juiacutezo do titular da pasta (grifo nosso)

sect 2ordm - Os veiacuteculos classificados como de transporte institucional seratildeo obrigatoriamente identificados visualmente com adesivos colantes e expliacutecitos obedecendo ao Manual de Aplicaccedilatildeo da Marca do Governo do Distrito Federal exceto nos casos que exijam atuaccedilatildeo pessoal reservada ou sigilosa devidamente justificada pelo titular da pasta (grifo nosso)

Assim eacute que a NOVACAP aprovou o Projeto Baacutesico constante do processo nordm 1120039722011 objetivando a locaccedilatildeo de veiacuteculos a fim de fazer frente agrave suas necessidades pontuais que dizem respeito agrave mobilidade do Senhor Diretor-Presidente e demais diretores da Companhia

Posicionamento da equipe de auditoria

102 Com o objetivo de elucidar a questatildeo em visita agrave Companhia colheu-se a documentaccedilatildeo de fls 536570 referentes aos procedimentos licitatoacuterios que levaram agrave posterior contrataccedilatildeo cuja siacutentese expotildee-se a seguir

103 Em outubro de 2011 o Chefe do Detra Sr Sebastiatildeo Stecircnio Pinho solicitou a autuaccedilatildeo de projeto baacutesico para a locaccedilatildeo de veiacuteculos executivos2 (fls 536) para uso dos diretores da Companhia e solicitou providecircncias junto agrave Diretoria Financeira para verificar a disponibilidade orccedilamentaacuteria (fls 550)

104 Em novembro de 2011 o Diretor Administrativo Sr Andreacute Monteiro Fortes autorizou a realizaccedilatildeo da licitaccedilatildeo (fls 551)

105 Posteriormente o Chefe da Assessoria Juriacutedica Sr Rodrigo Madeira Nazaacuterio aprovou o ParecerASJURPRESNordm 3852011 (fls 567) favoraacutevel agrave realizaccedilatildeo da licitaccedilatildeo

ldquoAnte ao exposto considerando a adequaccedilatildeo no seu conteuacutedo entende-se que estatildeo de acordo com a legislaccedilatildeo de regecircncia as minutas do Edital de Pregatildeo do Projeto Baacutesico elementos teacutecnicos para licitaccedilatildeo acostadas para

2 5 veiacuteculos executivos tipo sedan 4portas contendo ar condicionado direccedilatildeo hidraacuteulica vidros e travas eleacutetricas auto raacutedio AMFM e CDMP3 airbag duplo sistema de freios com ABS (fls 5 ndash Anexo XX)

e-DOC C1DB1A22

TRIBUNAL DE CONTAS DO DISTRITO FEDERAL SECRETARIA DE AUDITORIA

TERCEIRA DIVISAtildeO DE AUDITORIA

Fls

Proc 9252003

_______ Rubrica

18

anaacutelise aptas portanto agrave pretendida licitaccedilatildeo em face dos criteacuterios de aceitabilidade de preccedilos unitaacuterios e global tendo por referecircncia os preccedilos e as especificidades devidamente justificadas do objeto licitado de acordo com o disposto no art 40 inciso X da Lei 86661993rdquo

106 Assim na Sessatildeo nordm 3986ordf realizada em 12 de janeiro de 2012 por decisatildeo da Diretoria Colegiada da Novacap homologou-se o resultado da licitaccedilatildeo autorizando a contrataccedilatildeo da empresa ROSAacuteRIO LOCADORA DE VEIacuteCULOS LTDA vencedora do certame (fls 570)

107 Apreciando os esclarecimentos ora apresentados nota-se que o jurisdicionado apontou os mandamentos legais do Decreto nordm 328802011 para a utilizaccedilatildeo de veiacuteculos institucionais natildeo respondendo poreacutem acerca da impropriedade apontada pela equipe de auditoria que se referia agrave utilizaccedilatildeo indevida de veiacuteculos de representaccedilatildeo pelos diretores do oacutergatildeo em desconformidade com o art 5ordm do Decreto nordm 328802011

108 No caso em tela vale lembrar se relatou a utilizaccedilatildeo indevida de veiacuteculos de representaccedilatildeo e ao contraacuterio em seus esclarecimentos o jurisdicionado teceu comentaacuterios sobre a utilizaccedilatildeo de veiacuteculos institucionais por diretores da Companhia

109 O art 4ordm do referido Decreto classifica os veiacuteculos oficiais para fins de uso locaccedilatildeo e cessatildeo quais sejam veiacuteculos de representaccedilatildeo de transporte institucional e de serviccedilo (fls 490) tendo utilizaccedilatildeo bastante diversa conforme expotildee-se nos arts 5ordm a 7ordm in verbis

ldquoArt 5ordm Os veiacuteculos de representaccedilatildeo em funccedilatildeo da autoridade a que servem satildeo classificados nos seguintes grupos I - Grupo A utilizados pelo Governador e Vice-Governador e pelos familiares do Governador e do Vice-Governador se razotildees de seguranccedila assim o exigirem II - Grupo B utilizados pelos Secretaacuterios de Estado Procurador-Geral Consultor Juriacutedico respectivos Adjuntos Coordenadores-Chefes e pelas autoridades administrativas de mesmo niacutevel hieraacuterquico III - Grupo C utilizados pelos Administradores Regionais dirigente maacuteximo das autarquias fundaccedilotildees e empresas dependentes pelos servidores da Governadoria e Vice-Governadoria que exerccedilam funccedilotildees de gabinete no desempenho de atividades externas inclusive de seguranccedila sect 1ordm Consideram-se veiacuteculos de representaccedilatildeo os utilizados no desempenho das atividades de apoio logiacutestico e operacional do Cerimonial do Gabinete do Governador incluindo as relaccedilotildees internacionais sect 2ordm Os veiacuteculos de representaccedilatildeo podem ser utilizados em todos os deslocamentos das autoridades referidas neste artigo no territoacuterio do Distrito Federal e do entorno sect 3ordm Os veiacuteculos de representaccedilatildeo mencionados no inciso II deste artigo poderatildeo ter identificaccedilatildeo proacutepria ou reservada a criteacuterio da autoridade titular da pasta sect 4ordm Os veiacuteculos de representaccedilatildeo a que se refere o inciso III deste artigo deveratildeo ser identificados visualmente com adesivos obedecendo ao Manual de Aplicaccedilatildeo da Marca do Governo do Distrito Federal sect 5ordm O substituto de autoridade que utilize veiacuteculo de representaccedilatildeo teraacute direito

e-DOC C1DB1A22

TRIBUNAL DE CONTAS DO DISTRITO FEDERAL SECRETARIA DE AUDITORIA

TERCEIRA DIVISAtildeO DE AUDITORIA

Fls

Proc 9252003

_______ Rubrica

19

ao uso enquanto perdurar a substituiccedilatildeo Art 6ordm Os veiacuteculos de transporte institucional satildeo utilizados para I - atividades de seguranccedila puacuteblica II - atividades de sauacutede puacuteblica III - atividades de educaccedilatildeo IV - atividades de fazenda V - atividades de fiscalizaccedilatildeo de poliacutecia administrativa em geral VI - atividades finaliacutesticas dos oacutergatildeos da administraccedilatildeo direta do Poder Executivo do Distrito Federal VII - atividades de limpeza urbana e coleta de resiacuteduos soacutelidos VIII - desempenho de atividades externas quando estas ofereccedilam risco aos integrantes ou ainda quando os serviccedilos exijam conduta reservada ou sigilosa sect 1ordm Os veiacuteculos de transporte institucional somente seratildeo utilizados no desempenho da funccedilatildeo podendo ser de uso exclusivo ou compartilhado a juiacutezo do titular da pasta sect 2ordm Os veiacuteculos classificados como de transporte institucional seratildeo obrigatoriamente identificados visualmente com adesivos colantes e expliacutecitos obedecendo ao Manual de Aplicaccedilatildeo da Marca do Governo do Distrito Federal exceto nos casos que exijam atuaccedilatildeo pessoal reservada ou sigilosa devidamente justificada pelo titular da pasta e autorizada a exceccedilatildeo pelo Secretaacuterio de Estado de Planejamento e Orccedilamento do Distrito Federal Art 7ordm Os veiacuteculos de serviccedilo satildeo exclusivamente para os seguintes usos I - transporte de semoventes materiais equipamentos insumos e demais bens moacuteveis II - transporte de pessoal para utilizaccedilatildeo exclusiva em serviccedilo puacuteblico sect 1ordm Para os fins deste Decreto considera-se pessoa a serviccedilo o integrante de comitiva das autoridades descritas no art 5ordm desde que no estrito cumprimento de atividade solicitada pela autoridade mencionada incluindo o transporte dos colaboradores eventuais ou o agente puacuteblico em locomoccedilatildeo para cumprimento de atividades finaliacutesticas descritas no art 6ordm sect 2ordm Os veiacuteculos de serviccedilo seratildeo preferencialmente de modelo econocircmico atendendo agraves peculiaridades e necessidades de cada oacutergatildeo ou entidade sect 3ordm Os veiacuteculos de serviccedilo seratildeo utilizados de modo compartilhado sect 4ordm Os veiacuteculos de serviccedilo deveratildeo ser requisitados formalmente ao responsaacutevel pela unidade de transporte ou equivalente do oacutergatildeo ou entidade solicitanterdquo

110 Nota-se que o rol de utilizaccedilatildeo disposto no art 6ordm em que seratildeo utilizados os veiacuteculos institucionais eacute taxativo e dentre estes natildeo se incluiacute nenhuma das atividades afetas agrave Novacap

111 Nos termos do Projeto Baacutesico referente agrave contrataccedilatildeo em tela a caracteriacutestica e descriccedilatildeo do objeto o classifica como veiacuteculo de representaccedilatildeo uma vez tratar-se de veiacuteculos de luxo executivos destinados a atender os diretores da empresa (fls 537)

ldquoLocaccedilatildeo de veiacuteculo executivo tipo sedan 04 portas sem combustiacutevel e sem motorista para serviccedilo de transporte do Diretor-Presidente e demais Diretores da Novacaprdquo

e-DOC C1DB1A22

TRIBUNAL DE CONTAS DO DISTRITO FEDERAL SECRETARIA DE AUDITORIA

TERCEIRA DIVISAtildeO DE AUDITORIA

Fls

Proc 9252003

_______ Rubrica

20

112 Nota-se que no decorrer de todo o processo de contrataccedilatildeo os veiacuteculos satildeo caracterizados como ldquoveiacuteculos executivosrdquo denotando o tipo de utilizaccedilatildeo a que se destinavam (fls 536 537 549 555 567 568 e 570)

113 A fim de caracterizar a particularidade do uso desses automoacuteveis juntamos aos autos coacutepias de boletins de operaccedilatildeo de dois tipos de veiacuteculos de utilizados na Novacap

114 O boletim mensal de operaccedilotildees de junho2012 assinala a utilizaccedilatildeo do veiacuteculo Renault Fluence Placa JJH-2198 pela Srordf Maruska Lima de S Holanda diretora de Obras Especiais agrave eacutepoca (fls 95 do Anexo XVIII) Ressalta-se que natildeo se descrimina o destino e o horaacuterio de utilizaccedilatildeo que eacute de 530 hs ateacute as 2000 hs em geral

115 A tiacutetulo de exemplo expotildeem-se alguns dados de uso do referido veiacuteculo

Tabela 1

116 Por outro lado a utilizaccedilatildeo do veiacuteculo VW-GOL placa 8511 referente agrave agosto de 2012 assinala uso bastante distinto Neste caso destaca-se que eacute discriminado lsquoo destinorsquo horas trabalhadas de iniacutecio e fim horas paradas de iniacutecio e fim e os horaacuterios de deslocamento do veiacuteculo via de regra estatildeo compreendidos entre 800 e 1800 o que evidencia a utilizaccedilatildeo do veiacuteculo de serviccedilo (fls 97156)

117 Expotildeem-se na Tabela 2 alguns dados de uso do referido veiacuteculo

Tabela 2

Data 06082012

De Para SaiacutedaHoraa trab (iniacutecio)

ChegadaHorab (fim)

Hora parad

a (iniacutecio

)

Odocircmetroa

Odocircmetroo (saiacuteda)

Odocircmetroo

(chegada) POOL SEDE 0932 0933

1000

5365 5366 5381

SEDE NOVACA

P

TRT 513 NORTE

1000 1020 1040 5366 5381 5389

TRT 513 NORTE

TRT SAS

1040 1055 1110 5381 5389 5394

TRT SAS

PGERAL DF

1110 1122 1127 5389 5394 5403

PGERAL DF

NOVACAP

1127 1141 ___ ____ 5394 5403

118 Registra-se que jaacute em 2007 por intermeacutedio da Decisatildeo nordm 67932007 esta Corte havia determinado agrave NOVACAP que adotasse medidas para a correta

Veiacuteculo FLUENCE ndash Placa JJH-2198

Motorista Sebastiatildeo Calisto do Nascimento

Responsaacutevel Maruska Lima de S Holanda

data De Para hora iniacutecio Hora fim Km

0106 Novacap Diversos 0530 2000 259

1206 Novacap Diversos 0530 2000 259

1806 Novacap Diversos 0530 2000 301

2506 Novacap Diversos 0330 0530 130

2806 Novacap Diversos 0530 2100 291

e-DOC C1DB1A22

TRIBUNAL DE CONTAS DO DISTRITO FEDERAL SECRETARIA DE AUDITORIA

TERCEIRA DIVISAtildeO DE AUDITORIA

Fls

Proc 9252003

_______ Rubrica

21

utilizaccedilatildeo de veiacuteculos oficiais Entretanto a auditoria realizada em 2012 apontou que as impropriedades persistem

ldquoO Tribunal por unanimidade de acordo com o voto do Relator decidiu () XI determinar agrave Novacap que a) elabore normas internas que regulamentem a utilizaccedilatildeo de veiacuteculos oficiais com a intenccedilatildeo de se implantar controles eficazes e assim coibir o uso improacuteprio dos mesmos (vide sectsect 4550 da instruccedilatildeo) rdquo

119 Ainda que se permitisse o uso de veiacuteculos institucionais para a Novacap o que a nosso sentir natildeo eacute o caso os veiacuteculos assim como os de serviccedilo deveriam obrigatoriamente ser identificados visualmente com adesivos colantes e expliacutecitos Todavia durante a realizaccedilatildeo dos trabalhos de auditoria constatamos que esses automoacuteveis especiacuteficos (Renaut Fluence) natildeo possuiacuteam quaisquer identificaccedilotildees da Novacap

120 O jurisdicionado destacou que a utilizaccedilatildeo pessoal ou reservada por servidores do oacutergatildeo desde que devidamente abonada pelo titular da pasta afastaria a necessidade de identificaccedilatildeo dos veiacuteculos para transporte institucional conforme preceitua o sect 2ordm art 6ordm do Decreto nordm 328802011 Todavia ao transcrever o contido no citado normativo omitiu-se a redaccedilatildeo final do paraacutegrafo 2ordm que assim dispocircs

ldquosect 2ordm Os veiacuteculos classificados como de transporte institucional seratildeo obrigatoriamente identificados visualmente com adesivos colantes e expliacutecitos obedecendo ao Manual de Aplicaccedilatildeo da Marca do Governo do Distrito Federal exceto nos casos que exijam atuaccedilatildeo pessoal reservada ou sigilosa devidamente justificada pelo titular da pasta e autorizada a exceccedilatildeo pelo Secretaacuterio de Estado de Planejamento e Orccedilamento do Distrito

Federalrdquo (grifos nosso)

121 Portanto seria necessaacuteria a justificativa do titular da pasta e a autorizaccedilatildeo do Secretaacuterio de Estado de Planejamento e Orccedilamento do DF para sua utilizaccedilatildeo sem a identificaccedilatildeo visual do oacutergatildeo

122 Dada a insuficiecircncia das informaccedilotildees apresentadas e tendo em vista a contrataccedilatildeouso indevido dos veiacuteculos locados em desconformidade com as disposiccedilotildees do Decreto nordm 328802011 entende-se que o Achado 1 natildeo foi afastado

Responsabilizaccedilatildeo Tabela 3

Descriccedilatildeo da irregularidade Periacuteodo de ocorrecircncia

Prejuiacutezo

Contrataccedilatildeouso indevido de veiacuteculos locados em desconformidade com o Decreto 328802011

12 de janeiro de 2012 (fls 570) ateacute a presente data

Natildeo aplicaacutevel

Data de Homologaccedilatildeo da licitaccedilatildeo

e-DOC C1DB1A22

TRIBUNAL DE CONTAS DO DISTRITO FEDERAL SECRETARIA DE AUDITORIA

TERCEIRA DIVISAtildeO DE AUDITORIA

Fls

Proc 9252003

_______ Rubrica

22

Responsaacuteveis indicados

123 Aponta-se como responsaacuteveis pela ocorrecircncia dessa irregularidade

Tabela 4

Responsaacutevel Cargo Periacuteodo no

Cargo Conduta Nexo Causal

Prejuiacutezo imputado

Sebastiatildeo Stecircnio Pinho

Chefe do DETRADA

16032011 a 02042012

Accedilatildeo culposa na modalidade negligecircncia na elaboraccedilatildeo de

Projeto Baacutesico para contrataccedilatildeo em desacordo

com o Decreto nordm 328802011

Art 85 incisos I e III do Regimento Interno da

Companhia3

Natildeo aplicaacutevel

Andreacute Monteiro Fortes

Diretor Administrativo e

Membro da Diretoria Colegiada

23012011 ateacute a presente

data

Accedilatildeo culposa na modalidade negligecircncia na autorizaccedilatildeo e

homologaccedilatildeo de contrataccedilatildeo em desacordo

com o Decreto nordm 328802011

Art 25 inciso XII4 e Art

27 Inciso V5 do Estatuto

Social da Novacap

Natildeo aplicaacutevel

Rodrigo Madeira Nazaacuterio

Chefe da Assessoria Juriacutedica

01112011 a 25052012

Accedilatildeo culposa na modalidade negligecircncia na aprovaccedilatildeo de

edital de contrataccedilatildeo em desacordo com o Decreto nordm

328802011

Art 38 sect uacutenico da Lei nordm 866693 - MS

24584DF-Tribunal Pleno e MS 24631DF-Tribunal Pleno (STF)

6

Natildeo aplicaacutevel

Evandro de Souza

Machado

Diretor Financeiro ndash Membro da

Diretoria Colegiada

23012011 ateacute a presente

data

homologaccedilatildeo de contrataccedilatildeo em desacordo

com o Decreto nordm 328802011

Art 25 inciso XII do Estatuto Social da

Companhia

Natildeo aplicaacutevel

Erinaldo Pereira da Silva Sales

Diretor de Urbanizaccedilatildeo ndash

Membro da Diretoria Colegiada

12092011 ateacute a presente

data

homologaccedilatildeo de contrataccedilatildeo em desacordo

com o Decreto nordm 328802011

Art 25 inciso XII do Estatuto Social da

Companhia

Natildeo aplicaacutevel

Maruska Lima de Sousa Holanda

Diretora de Edificaccedilotildees - Membro da

Diretoria Colegiada

09072010 a 01032012

homologaccedilatildeo de contrataccedilatildeo em desacordo

com o Decreto nordm 328802011

Art 25 inciso XII do Estatuto Social da

Companhia

Natildeo aplicaacutevel

Diretora de Obras Especiais

01032012 ateacute a presente

data

Juvenal Batista Amaral

Diretor Presidente - Membro da

Diretoria Colegiada

12092011 a 17052012

homologaccedilatildeo de contrataccedilatildeo em desacordo

com o Decreto nordm 328802011

Art 25 inciso XII do Estatuto Social da

Companhia

Natildeo aplicaacutevel

Proposiccedilotildees

124 Diante do presente achado de auditoria sugere-se a audiecircncia dos responsaacuteveis indicado na Tabela 4 com fundamento no art 43 II da Lei Complementar nordm 011994 para que apresentem no prazo de 30 dias razotildees de justificativa pela irregularidade apontada tendo em vista a possibilidade de 3Art 85 ndash Ao Departamento de Transporte e Manutenccedilatildeo unidade orgacircnica de gerenciamento e execuccedilatildeo diretamente subordinada agrave Diretoria Administrativa

compete I ndash planejar coordenar e controlar a execuccedilatildeo e o desenvolvimento das atividades da Divisatildeo de Operaccedilotildees e da Divisatildeo de Manutenccedilatildeo III - programar coordenar e controlar a utilizaccedilatildeo das maacutequinas veiacuteculos e equipamentos de obras

4Art 25 ndash Agrave Diretoria coletivamente compete aleacutem de outras atribuiccedilotildees previstas neste Estatuto

XII ndash dispensar licitaccedilotildees nos casos previstos com base nas normas baixadas pelo Conselho de Administraccedilatildeo bem como homologar as que forem realizadas

5Art 27 ndash Compete ao Diretor Administrativo

V ndash autorizar de acordo com as normas da NOVACAP a realizaccedilatildeo de licitaccedilotildees para aquisiccedilatildeo de mateacuteria-prima materiais de consumo e equipamentos 6 ldquoADVOGADO PUacuteBLICO ndash RESPONSABILIDADE ndash ARTIGO 38 DA LEI Nordm 866693 ndash TRIBUNAL DE CONTAS DA UNIAtildeO ndash ESCLARECIMENTOS Prevendo o

artigo 38 da Lei nordm 866693 que a manifestaccedilatildeo da assessoria juriacutedica quanto a editais de licitaccedilatildeo contratos acordos convecircnios e ajustes natildeo se limita a simples opiniatildeo alcanccedilando a aprovaccedilatildeo ou natildeo descabe a recusa agrave convocaccedilatildeo do Tribunal de Contas da Uniatildeo para serem prestados esclarecimentosrdquo

e-DOC C1DB1A22

TRIBUNAL DE CONTAS DO DISTRITO FEDERAL SECRETARIA DE AUDITORIA

TERCEIRA DIVISAtildeO DE AUDITORIA

Fls

Proc 9252003

_______ Rubrica

23

aplicaccedilatildeo da sanccedilatildeo prevista no art 57 inciso II da LC nordm 0194