Embed Size (px)

Citation preview

Bancos

www.fitchratings.com.br 12 de Novembro de 2014

Bancos / Brasil

Banco Triângulo S.A. Relatório Analítico

Principais Fundamentos dos Ratings Integração com Empresa Relacionada: Os ratings do Banco Triângulo S.A. (Tribanco)

refletem sua importância dentro do grupo Martins, atuando de forma integrada com a principal

empresa, a Martins Comércio e Serviços de Distribuição S.A. (Martins, Rating Nacional de

Longo Prazo ‗A(bra)‘/Perspectiva Estável). O banco contribui com cerca de 40% dos

resultados do grupo. Os ratings também refletem o foco da instituição na cadeia do grupo, a

crescente experiência no segmento de varejo e a saudável condição financeira.

Qualidade de Ativos em Evolução: O Tribanco voltou a focar a base de clientes da cadeia

comercial do grupo, após ter passado por uma experiência de crédito negativa quando operou

fora da cadeia. Além de ajustar o foco, foram implantados padrões de concessão de crédito mais

conservadores. Os resultados de tais esforços já começam a aparecer em 2014, ainda de forma

modesta, mas deverão assegurar melhor qualidade da carteira nos próximos anos. O índice de

créditos problemáticos (‗D-H‘), que atingiu o pico de 10,76% em 2012, teve redução, atingindo

9,46% em junho de 2014.

Processo de Profissionalização: O banco vem passando por um processo de

profissionalização ao longo dos últimos anos, com a contratação, em 2009, de um CEO

experiente no mercado, além de gestores com larga vivência em bancos. Foram

desenvolvidos e implementados diversos novos controles internos para a gestão do banco .

Rentabilidade em Evolução: A adequada exploração de sinergias intra-grupo e a

rentabilização das operações com foco em multiprodutos e controles de custos favoreceram a

rentabilidade do banco. O índice lucro operacional sobre ativos médios elevou-se para

satisfatórios 2,8% no primeiro semestre de 2014, após ter ficado abaixo de 2,0% nos anos

anteriores. O atual cenário econômico doméstico, com pressões recessivas e maior

competição representam um desafio para o banco manter tais índices de lucratividade.

Sólida Base de Capital: Além da ampla base, a qualidade de capital também é favorável, uma

vez que este é constituído apenas por capital ―Nível 1‖. O índice núcleo de capital Fitch (FCC)

tem permanecido relativamente amplo e acima de 16%, atingindo 17,15% em junho de 2014 .

O banco mantém modesta alavancagem no crédito (3,2 vezes (x) o Patrimônio Líquido (PL)

em junho de 2014, ante 3,7x em dezembro de 2013).

Sensibilidade dos Ratings Dada a forte integração operacional, normalmente os ratings do banco estarão alinhados aos

do braço comercial da Martins, o que limita o potencial para elevações baseadas na melhoria

dos resultados ou crescimento do Tribanco. Alterações nos ratings da Martins poderão resultar

em mudanças similares nas classificações do banco.

Ratings

Nacional

Longo Prazo A-(bra)

Curto Prazo F2(bra)

Risco Soberano

IDR Soberano Longo Prazo ME BBB

IDR Soberano Longo Prazo ML BBB

Perspectivas

Nacional de Longo Prazo Estável

IDR Soberano Longo Prazo ME Estável

IDR Soberano Longo Prazo ML Estável

IDR – Issuer Default Rating – Rating de Probabilidade de Inadimplência do Emissor

ME = Moeda Estrangeira

ML = Moeda Local

Dados Financeiros

Banco Triangulo S.A.

30/6/2014 31/12/2013

Total de Ativos (USDmi)

879,0 788,2

Total de Ativos (IBRLmi)

1.975,1 1.846,0

Patrimônio Líquido (BRLmi)

355,9 336,9

Lucro Operacional (BRLm)

26,7 30,4

Lucro Líquido (BRLmi)

20,8 25,6

ROAA 2,20 1,47

ROAE 12,11 7,57

FCC/ Ativos. Pond. Riscos

17,15 16,57

Pesquisa Relacionada

Fitch Anuncia Perspectivas de Bancos Brasileiros Para 2014 (dezembro de 2013).

Analistas Silvia Medici +55-11-4504-2218 [email protected]

Eduardo Ribas +55-11-4504-2213 [email protected]

Bancos

Banco Triângulo S.A. 2

Novembro de 2014

Ambiente Operacional

Ambiente Econômico Desafiador

A Fitch classifica o Brasil com os IDRs em Moeda Local e Estrangeira 'BBB‘/Perspectiva

Estável desde maio de 2011. A afirmação mais recente dos ratings soberanos ocorreu em

julho de 2014.

O ambiente econômico no Brasil permanece desafiador, devido às expectativas de

manutenção de fraco crescimento econômico, taxas de juros crescentes, inflação persistente

e desempenho fiscal abaixo do esperado. Os saldos externos também estão pressionados,

devido à aversão ao risco em relação a mercados emergentes, sustentada pelas políticas do

Federal Reserve (FED), o banco central americano. O crescimento real médio do Produto

Interno Bruto (PIB), por ano, reduziu-se de aproximadamente 4,3%, de 2007 a 2011, para

1,7% em 2012 e em 2013, enquanto a inflação permaneceu próxima ao limite superior do

intervalo de tolerância da meta do Banco Central do Brasil (Bacen), de 4,5% +/- 2%. Isso

levou o Bacen a aumentar a taxa básica de juros (Selic) de 7,25%, em abril de 2013, para

11,00%, em abril de 2014. O real (BRL) tem apresentado volatilidade e se desvalorizou 14%

em relação ao dólar (USD) em 2013, mas valorizou-se 5% de dezembro de 2013 a setembro

de 2014. A Fitch projeta índices de inflação e de crescimento do PIB para o final de 2014 de

6.2% e 0,4%%, respectivamente.

O crédito em relação ao PIB se elevou rapidamente nos últimos cinco anos e atingiu 56% em

junho de 2014. A agência espera um crescimento adicional, embora em ritmo mais reduzido.

O recente aumento dos créditos do sistema foi impulsionado por instituições públicas, que

expandiram suas carteiras de crédito de acordo com as políticas econômicas do governo, a

fim de oferecer suporte ao crescimento econômico em geral. A participação dos bancos

públicos no total de créditos atingiu 53% em junho de 2014 (33% em 2007). O sistema

bancário brasileiro é altamente concentrado: em junho de 2014, os dez maiores bancos

detinham quase 87% dos ativos.

Forte Estrutura Regulatória

A infraestrutura do sistema financeiro é, em geral, adequada e bem estabelecida, com um

ambiente regulatório considerado forte. Os dois principais reguladores, o Bacen e a Comissão

de Valores Mobiliários (CVM), têm boa reputação em termos de grau de sofisticação,

controles e capacidade de monitoramento, além da habilidade de reagir de forma flexível e

oportuna em situações adversas. A aplicação da legislação também é adequada.

Perfil da Companhia Franquia, Modelo de Negócios e Estrutura

O Tribanco é uma instituição de pequeno porte, cujo objetivo é atender primordialmente os

clientes e fornecedores da cadeia comercial do grupo Martins. Suas operações são

principalmente de banco comercial. Em dezembro de 2013, contava com 668 colaboradores e

em torno de 35 mil clientes, correspondendo a cerca de 10% dos clientes do grupo Martins.

O grupo Martins, criado em 1953, atualmente se posiciona entre os maiores atacadistas

distribuidores do país, principalmente de varejo de alimentos, produtos farmacêuticos

(sobretudo higiene e limpeza) e, em menor proporção, eletroeletrônicos e materiais de

construção. Com sede na cidade de Uberlândia, em Minas Gerais, o grupo atua por meio de

várias lojas e centros de distribuição, espalhados em quase 5 mil municípios do país, com

mais de 200 mil clientes e importante penetração nos estados das regiões Centro-oeste e

Norte do país .

Metodologia Aplicada

Metodologia Global de Ratings de Instituições Financeiras (janeiro de 2014);

Metodologia de Ratings em Escala Nacional (outubro de 2013).

Bancos

Banco Triângulo S.A. 3

Novembro de 2014

O Tribanco iniciou suas operações em 1990. Sua equipe de gestão é segregada das equipes

comerciais do grupo, com metodologias e controles também distintos . Entretanto, o banco se

beneficia do relacionamento com os clientes e fornecedores do grupo e do canal de atividades,

para alavancar sua posição e maximizar resultados.

O controle acionário do banco está estruturado conforme a seguir:

O banco detém o controle de duas subsidiárias — a Tricard Administradora de Cartões, a mais

relevante, criada em 2002, e responsável pelos cartões private label e pela emissão de cerca

de 5 milhões de cartões — e a Tribanco Corretora de Seguros, criada em 2009.

Administração Executivos bastante experientes

Os acionistas participam das decisões estratégicas e acompanham os resultados do banco,

por meio de duas posições no Conselho de Administração criado em 2003. O Conselho tem

sete membros (dois membros dos controladores, dois executivos do grupo e três membros

independentes) que não participam da diretoria-executiva do banco. O International Finance

Corporation (IFC), que entrou na sociedade em 2011, indica um participante no Conselho.

Objetivos Estratégicos

O Tribanco opera primordialmente na cadeia comercial do grupo Martins, o qual detém sólida

posição no mercado atacadista. O banco busca rentabilizar suas operações, oferecendo vários

produtos de banco comercial (nas modalidades de financiamentos e empréstimos), bem como

de empresas relacionadas como a corretora de seguros, Tribanco Seguros, e a Tricard

administradora de cartões de crédito.

O Tribanco tem optado por apresentar crescimento moderado, de forma a preservar a

qualidade de ativos. Atualmente, atende a cerca de 10% dos clientes do ramo varejista

Martins, o que significa que ainda há potencial de crescimento. Entretanto, não há interesse de

atingir a grande maioria dos clientes. Com foco bem definido, maior gama de produtos a

oferecer à clientela, controles adequados e suficiente base de capital, o banco não teria

maiores obstáculos ao crescimento. O ritmo de expansão, no entanto, será ajustado conforme

o cenário econômico.

Acionista % Participação no Capital Votante e Total

Almar Holding Financeira 57,46

Helpar Participações Ltda. 19,95

IFC 10,00

Onipar Participações 3,43

Tesouraria 9,16

Total 100,00

Fonte: Tribanco

Bancos

Banco Triângulo S.A. 4

Novembro de 2014

Execução

Apetite por Risco

Apetite por riscos relativamente baixo

Historicamente, o Tribanco tem administrado seus riscos de negócios de forma conservadora,

estando mais exposto ao risco de crédito. Há cerca de dois anos, após a experiência negativa

de crédito fora da cadeia do grupo, retornou ao foco original e aprofundou os critérios de

concessão. Regularmente o Comitê de Riscos se reúne para estabelecer certas metas, tanto

da área de crédito como de riscos de outras naturezas, bem como avaliar os resultados, de

forma a calibrar as métricas.

O Tribanco divide o seu mercado-alvo em duas categorias: a primeira denominada

internamente ―indústria‖, é representada por fornecedores, middle market e o segmento

corporate; a segunda é denominada de ― varejo‖ onde estão as empresas de menor porte e a

clientela cujo tratamento de crédito é mais massificado. Os clientes estão geograficamente

espalhados pelo interior do país, em especial, da região Centro-oeste e em parte da Região

Norte, onde o grupo mantém unidades comerciais. A carteira é bastante pulverizada e parte

relevante das transações não ultrapassa BRL1 milhão.

Para a avaliação da concessão de crédito, no caso das ‗indústrias‘, o banco realiza análises

de crédito com demonstrativos financeiros. No crédito massificado, do ‗varejo‘, utiliza o

enfoque ‗Neural‘, que atua como filtro inicial dos possíveis tomadores. Em todos os casos,

efetua análises e a busca por informações adicionais; solicita garantias (reais sempre que

possível); e procura informações de desempenho de pagamento junto às lojas da Martins para

antecipar uma eventual tendência de inadimplência.

A equipe de analistas de crédito é dividida também seguindo as duas categorias de clientes,

de forma a ter maior grau de especialização e agilidade. Os analistas passaram a fazer visitas

de crédito aos clientes de todos os segmentos. No momento, estão em fase de implementar o

conceito de limites de crédito por clientes, substituindo as aprovações caso a caso. As

aprovações seguem as alçadas definidas em políticas internas e há comitês semanais para

deliberar as propostas, cuja composição depende dos valores envolvidos.

Riscos de mercado

O Comitê ALCO, se reúne com regularidade, delibera sobre questões de caixa mínimo, e

sobre os planos de contingência de liquidez e de capital. A tesouraria não é um centro de

lucros e não mantém posições agressivas proprietárias, ao contrário, tem como objetivo servir

ao objeto principal de financiador. Desta forma, as posições são sempre ‗casadas‘ e/ou com

hedge para minimizar os riscos de mercado. O hedge é efetuado com contrapartes de

mercado de conhecida e sólida situação financeira e a BMF&Bovespa. O banco utiliza as

metodologias usuais de mercado (Valor em Risco (VaR), com intervalo de confiança de 99%,

testes de estresse etc.). Não é esperado que o Tribanco tenha perdas significativas nesse

âmbito.

Da mesma forma, o banco acompanha os riscos operacionais, utilizando metodologia própria,

e ainda conta com confortável base de capital, capaz de absorver eventuais perdas .

Bancos

Banco Triângulo S.A. 5

Novembro de 2014

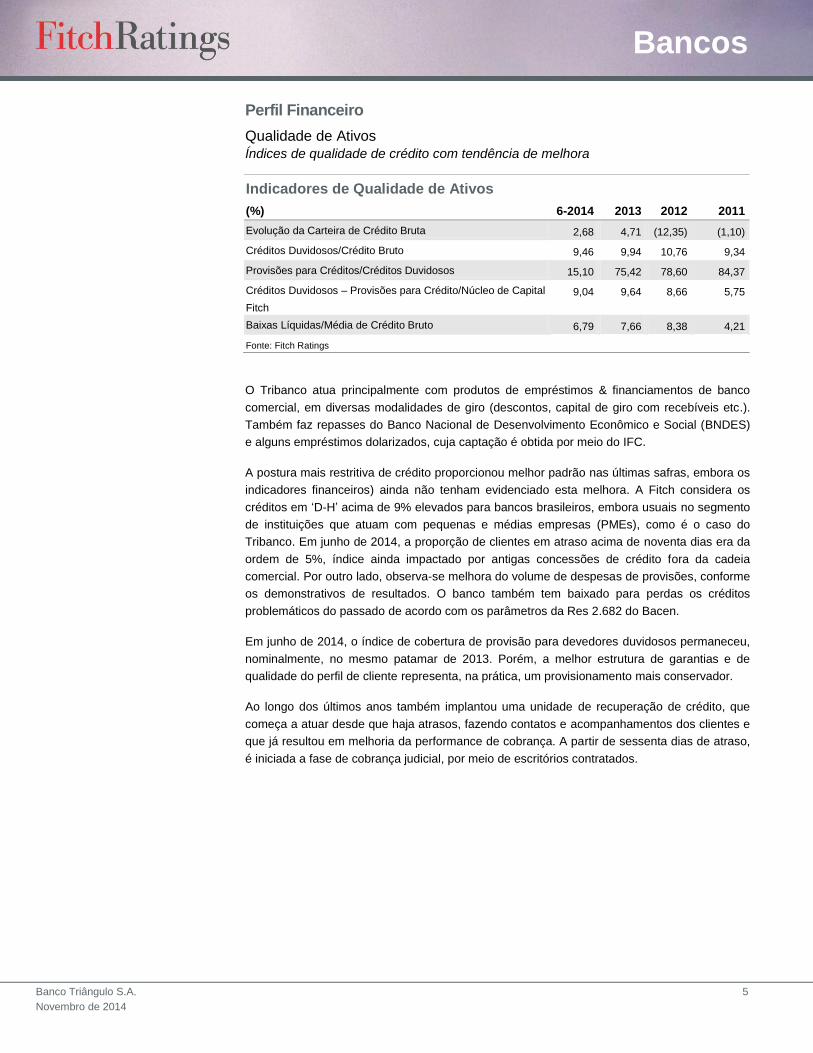

Perfil Financeiro

Qualidade de Ativos

Índices de qualidade de crédito com tendência de melhora

O Tribanco atua principalmente com produtos de empréstimos & financiamentos de banco

comercial, em diversas modalidades de giro (descontos, capital de giro com recebíveis etc.).

Também faz repasses do Banco Nacional de Desenvolvimento Econômico e Social (BNDES)

e alguns empréstimos dolarizados, cuja captação é obtida por meio do IFC.

A postura mais restritiva de crédito proporcionou melhor padrão nas últimas safras, embora os

indicadores financeiros) ainda não tenham evidenciado esta melhora. A Fitch considera os

créditos em ‗D-H‘ acima de 9% elevados para bancos brasileiros, embora usuais no segmento

de instituições que atuam com pequenas e médias empresas (PMEs), como é o caso do

Tribanco. Em junho de 2014, a proporção de clientes em atraso acima de noventa dias era da

ordem de 5%, índice ainda impactado por antigas concessões de crédito fora da cadeia

comercial. Por outro lado, observa-se melhora do volume de despesas de provisões, conforme

os demonstrativos de resultados. O banco também tem baixado para perdas os créditos

problemáticos do passado de acordo com os parâmetros da Res 2.682 do Bacen.

Em junho de 2014, o índice de cobertura de provisão para devedores duvidosos permaneceu,

nominalmente, no mesmo patamar de 2013. Porém, a melhor estrutura de garantias e de

qualidade do perfil de cliente representa, na prática, um provisionamento mais conservador.

Ao longo dos últimos anos também implantou uma unidade de recuperação de crédito, que

começa a atuar desde que haja atrasos, fazendo contatos e acompanhamentos dos clientes e

que já resultou em melhoria da performance de cobrança. A partir de sessenta dias de atraso,

é iniciada a fase de cobrança judicial, por meio de escritórios contratados.

Indicadores de Qualidade de Ativos

(%) 6-2014 2013 2012 2011

Evolução da Carteira de Crédito Bruta 2,68 4,71 (12,35) (1,10)

Créditos Duvidosos/Crédito Bruto 9,46 9,94 10,76 9,34

Provisões para Créditos/Créditos Duvidosos 15,10 75,42 78,60 84,37

Créditos Duvidosos – Provisões para Crédito/Núcleo de Capital

Fitch

9,04 9,64 8,66 5,75

Baixas Líquidas/Média de Crédito Bruto 6,79 7,66 8,38 4,21

Fonte: Fitch Ratings

Bancos

Banco Triângulo S.A. 6

Novembro de 2014

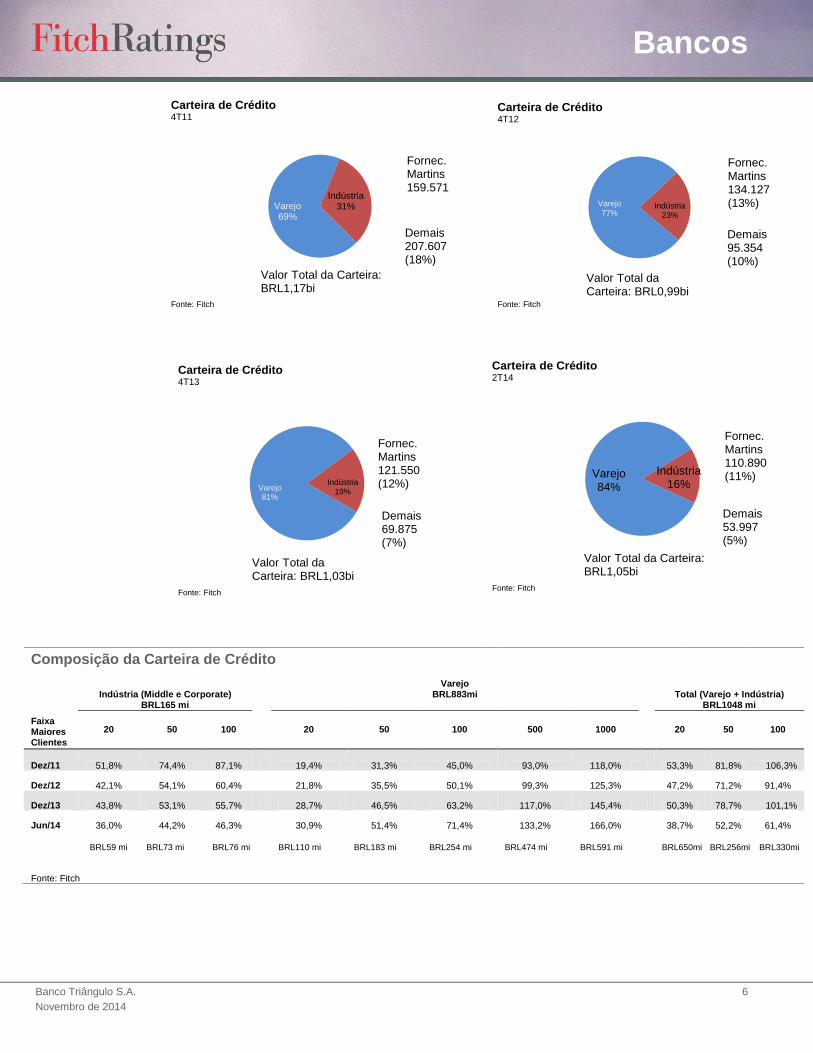

Composição da Carteira de Crédito

Indústria (Middle e Corporate)

BRL165 mi

Varejo BRL883mi

Total (Varejo + Indústria)

BRL1048 mi

Faixa Maiores Clientes

20 50 100 20 50 100 500 1000 20 50 100

Dez/11 51,8% 74,4% 87,1% 19,4% 31,3% 45,0% 93,0% 118,0% 53,3% 81,8% 106,3%

Dez/12 42,1% 54,1% 60,4% 21,8% 35,5% 50,1% 99,3% 125,3% 47,2% 71,2% 91,4%

Dez/13 43,8% 53,1% 55,7% 28,7% 46,5% 63,2% 117,0% 145,4% 50,3% 78,7% 101,1%

Jun/14 36,0% 44,2% 46,3% 30,9% 51,4% 71,4% 133,2% 166,0% 38,7% 52,2% 61,4%

BRL59 mi BRL73 mi BRL76 mi BRL110 mi BRL183 mi BRL254 mi BRL474 mi BRL591 mi BRL650mi BRL256mi BRL330mi

Fonte: Fitch

Varejo77%

Indústria23%

Carteira de Crédito4T12

Fonte: Fitch

Fornec. Martins134.127 (13%)

Demais95.354 (10%)

Valor Total da Carteira: BRL0,99bi

Varejo81%

Indústria19%

Carteira de Crédito4T13

Fonte: Fitch

Fornec. Martins121.550 (12%)

Demais69.875 (7%)

Valor Total da Carteira: BRL1,03bi

Varejo69%

Indústria31%

Carteira de Crédito4T11

Fonte: Fitch

Fornec. Martins159.571

Demais207.607 (18%)

Valor Total da Carteira: BRL1,17bi

Varejo84%

Indústria16%

Carteira de Crédito2T14

Fonte: Fitch

Fornec. Martins110.890 (11%)

Demais53.997 (5%)

Valor Total da Carteira: BRL1,05bi

Bancos

Banco Triângulo S.A. 7

Novembro de 2014

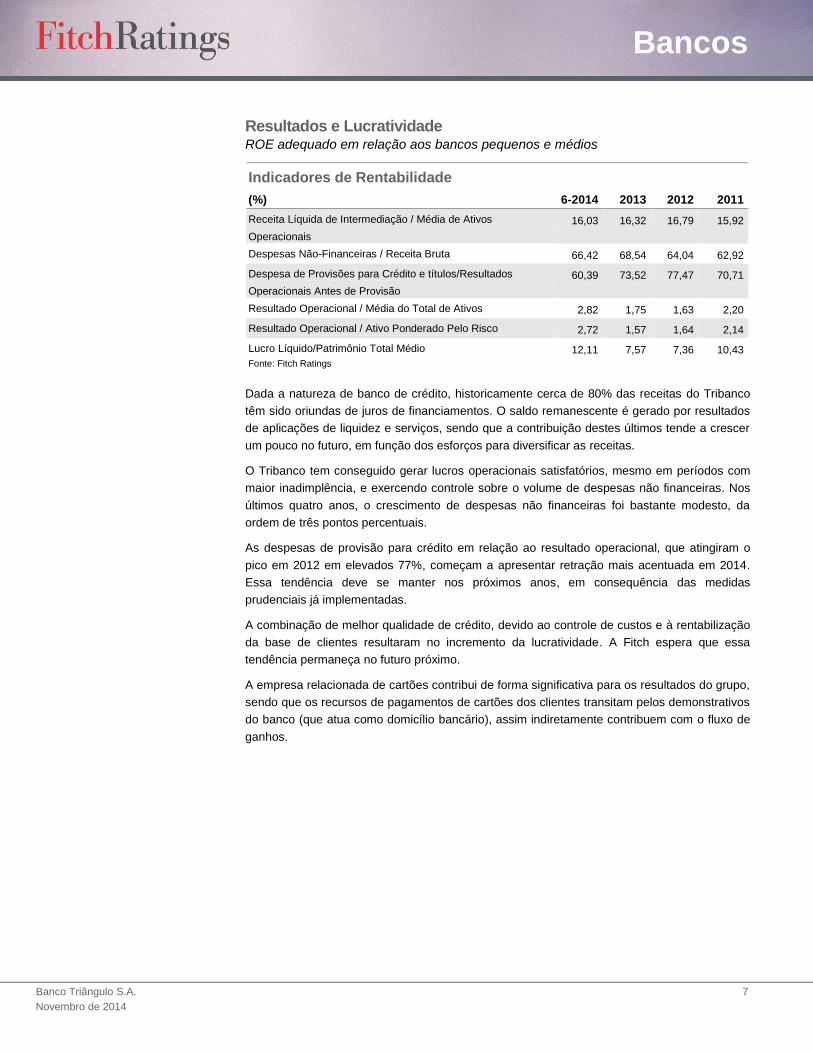

Resultados e Lucratividade ROE adequado em relação aos bancos pequenos e médios

Dada a natureza de banco de crédito, historicamente cerca de 80% das receitas do Tribanco

têm sido oriundas de juros de financiamentos. O saldo remanescente é gerado por resultados

de aplicações de liquidez e serviços, sendo que a contribuição destes últimos tende a crescer

um pouco no futuro, em função dos esforços para diversificar as receitas.

O Tribanco tem conseguido gerar lucros operacionais satisfatórios, mesmo em períodos com

maior inadimplência, e exercendo controle sobre o volume de despesas não financeiras. Nos

últimos quatro anos, o crescimento de despesas não financeiras foi bastante modesto, da

ordem de três pontos percentuais.

As despesas de provisão para crédito em relação ao resultado operacional, que atingiram o

pico em 2012 em elevados 77%, começam a apresentar retração mais acentuada em 2014.

Essa tendência deve se manter nos próximos anos, em consequência das medidas

prudenciais já implementadas.

A combinação de melhor qualidade de crédito, devido ao controle de custos e à rentabilização

da base de clientes resultaram no incremento da lucratividade. A Fitch espera que essa

tendência permaneça no futuro próximo.

A empresa relacionada de cartões contribui de forma significativa para os resultados do grupo,

sendo que os recursos de pagamentos de cartões dos clientes transitam pelos demonstrativos

do banco (que atua como domicílio bancário), assim indiretamente contribuem com o fluxo de

ganhos.

Indicadores de Rentabilidade

(%) 6-2014 2013 2012 2011

Receita Líquida de Intermediação / Média de Ativos

Operacionais

16,03 16,32 16,79 15,92

Despesas Não-Financeiras / Receita Bruta 66,42 68,54 64,04 62,92

Despesa de Provisões para Crédito e títulos/Resultados

Operacionais Antes de Provisão

60,39 73,52 77,47 70,71

Resultado Operacional / Média do Total de Ativos 2,82 1,75 1,63 2,20

Resultado Operacional / Ativo Ponderado Pelo Risco 2,72 1,57 1,64 2,14

Lucro Líquido/Patrimônio Total Médio 12,11 7,57 7,36 10,43

Fonte: Fitch Ratings

Bancos

Banco Triângulo S.A. 8

Novembro de 2014

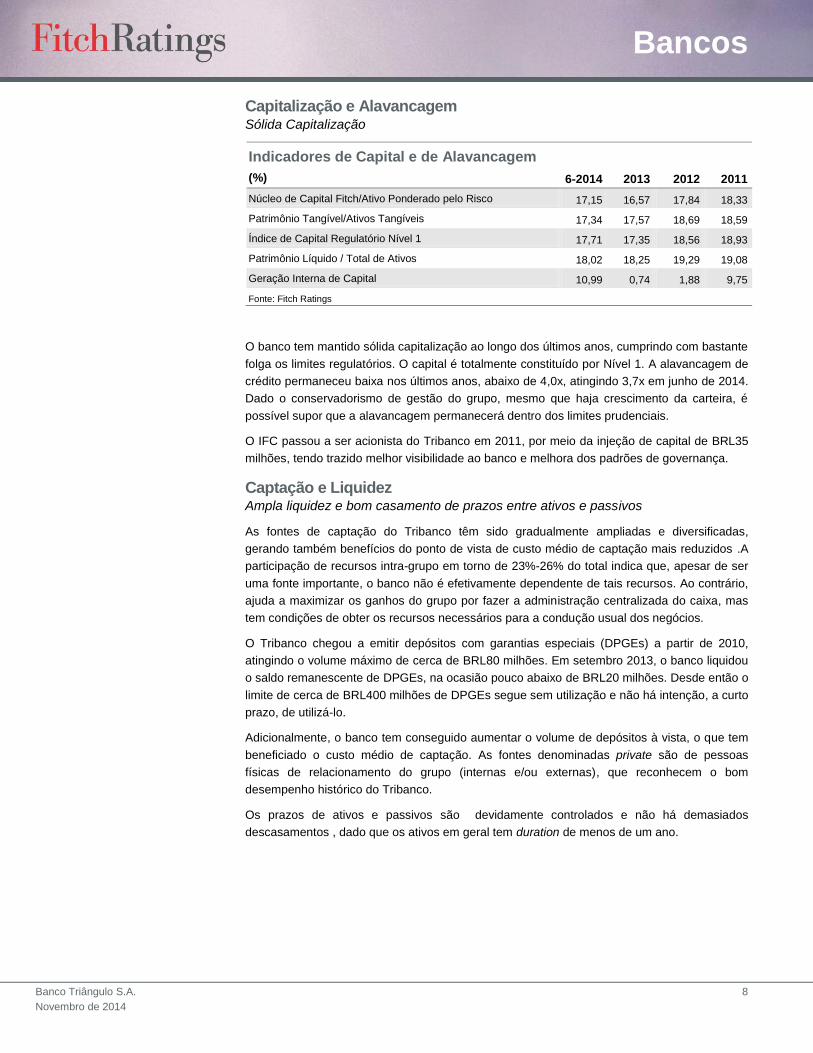

Capitalização e Alavancagem Sólida Capitalização

O banco tem mantido sólida capitalização ao longo dos últimos anos, cumprindo com bastante

folga os limites regulatórios. O capital é totalmente constituído por Nível 1. A alavancagem de

crédito permaneceu baixa nos últimos anos, abaixo de 4,0x, atingindo 3,7x em junho de 2014.

Dado o conservadorismo de gestão do grupo, mesmo que haja crescimento da carteira, é

possível supor que a alavancagem permanecerá dentro dos limites prudenciais.

O IFC passou a ser acionista do Tribanco em 2011, por meio da injeção de capital de BRL35

milhões, tendo trazido melhor visibilidade ao banco e melhora dos padrões de governança.

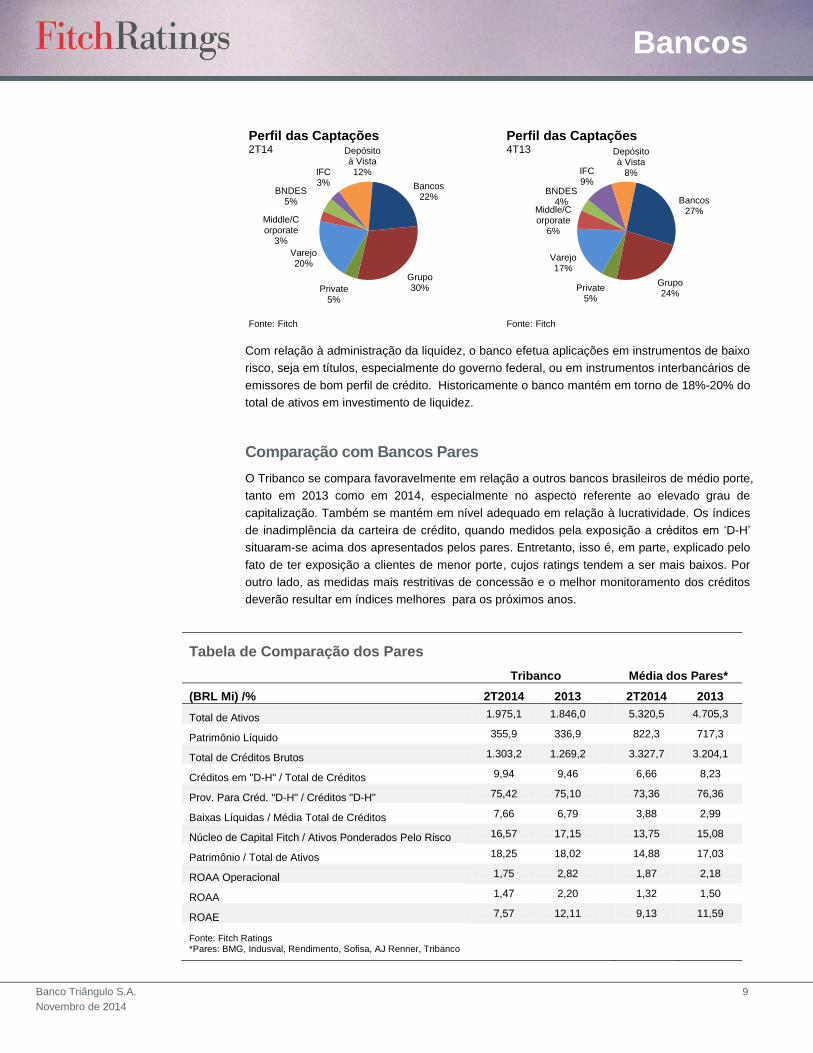

Captação e Liquidez Ampla liquidez e bom casamento de prazos entre ativos e passivos

As fontes de captação do Tribanco têm sido gradualmente ampliadas e diversificadas,

gerando também benefícios do ponto de vista de custo médio de captação mais reduzidos .A

participação de recursos intra-grupo em torno de 23%-26% do total indica que, apesar de ser

uma fonte importante, o banco não é efetivamente dependente de tais recursos. Ao contrário,

ajuda a maximizar os ganhos do grupo por fazer a administração centralizada do caixa, mas

tem condições de obter os recursos necessários para a condução usual dos negócios.

O Tribanco chegou a emitir depósitos com garantias especiais (DPGEs) a partir de 2010,

atingindo o volume máximo de cerca de BRL80 milhões. Em setembro 2013, o banco liquidou

o saldo remanescente de DPGEs, na ocasião pouco abaixo de BRL20 milhões. Desde então o

limite de cerca de BRL400 milhões de DPGEs segue sem utilização e não há intenção, a curto

prazo, de utilizá-lo.

Adicionalmente, o banco tem conseguido aumentar o volume de depósitos à vista, o que tem

beneficiado o custo médio de captação. As fontes denominadas private são de pessoas

físicas de relacionamento do grupo (internas e/ou externas), que reconhecem o bom

desempenho histórico do Tribanco.

Os prazos de ativos e passivos são devidamente controlados e não há demasiados

descasamentos , dado que os ativos em geral tem duration de menos de um ano.

Indicadores de Capital e de Alavancagem

(%) 6-2014 2013 2012 2011

Núcleo de Capital Fitch/Ativo Ponderado pelo Risco 17,15 16,57 17,84 18,33

Patrimônio Tangível/Ativos Tangíveis 17,34 17,57 18,69 18,59

Índice de Capital Regulatório Nível 1 17,71 17,35 18,56 18,93

Patrimônio Líquido / Total de Ativos 18,02 18,25 19,29 19,08

Geração Interna de Capital 10,99 0,74 1,88 9,75

Fonte: Fitch Ratings

Bancos

Banco Triângulo S.A. 9

Novembro de 2014

Com relação à administração da liquidez, o banco efetua aplicações em instrumentos de baixo

risco, seja em títulos, especialmente do governo federal, ou em instrumentos interbancários de

emissores de bom perfil de crédito. Historicamente o banco mantém em torno de 18%-20% do

total de ativos em investimento de liquidez.

Comparação com Bancos Pares

O Tribanco se compara favoravelmente em relação a outros bancos brasileiros de médio porte,

tanto em 2013 como em 2014, especialmente no aspecto referente ao elevado grau de

capitalização. Também se mantém em nível adequado em relação à lucratividade. Os índices

de inadimplência da carteira de crédito, quando medidos pela exposição a créditos em ‗D-H‘

situaram-se acima dos apresentados pelos pares. Entretanto, isso é, em parte, explicado pelo

fato de ter exposição a clientes de menor porte, cujos ratings tendem a ser mais baixos. Por

outro lado, as medidas mais restritivas de concessão e o melhor monitoramento dos créditos

deverão resultar em índices melhores para os próximos anos.

Tabela de Comparação dos Pares

Tribanco

Média dos Pares*

(BRL Mi) /% 2T2014 2013

2T2014 2013

Total de Ativos 1.975,1 1.846,0

5.320,5 4.705,3

Patrimônio Líquido 355,9 336,9

822,3 717,3

Total de Créditos Brutos 1.303,2 1.269,2

3.327,7 3.204,1

Créditos em "D-H" / Total de Créditos 9,94 9,46

6,66 8,23

Prov. Para Créd. "D-H" / Créditos "D-H" 75,42 75,10

73,36 76,36

Baixas Líquidas / Média Total de Créditos 7,66 6,79

3,88 2,99

Núcleo de Capital Fitch / Ativos Ponderados Pelo Risco 16,57 17,15

13,75 15,08

Patrimônio / Total de Ativos 18,25 18,02

14,88 17,03

ROAA Operacional 1,75 2,82

1,87 2,18

ROAA 1,47 2,20

1,32 1,50

ROAE 7,57 12,11

9,13 11,59

Fonte: Fitch Ratings *Pares: BMG, Indusval, Rendimento, Sofisa, AJ Renner, Tribanco

Varejo20%

Middle/Corporate

3%

BNDES5%

IFC3%

Depósito à Vista12%

Bancos22%

Grupo30%Private

5%

Perfil das Captações2T14

Fonte: Fitch

Varejo17%

Middle/Corporate

6%

BNDES4%

IFC9%

Depósito à Vista

8%

Bancos27%

Grupo24%

Private5%

Perfil das Captações4T13

Fonte: Fitch

Bancos

Banco Triângulo S.A. 10

Novembro de 2014

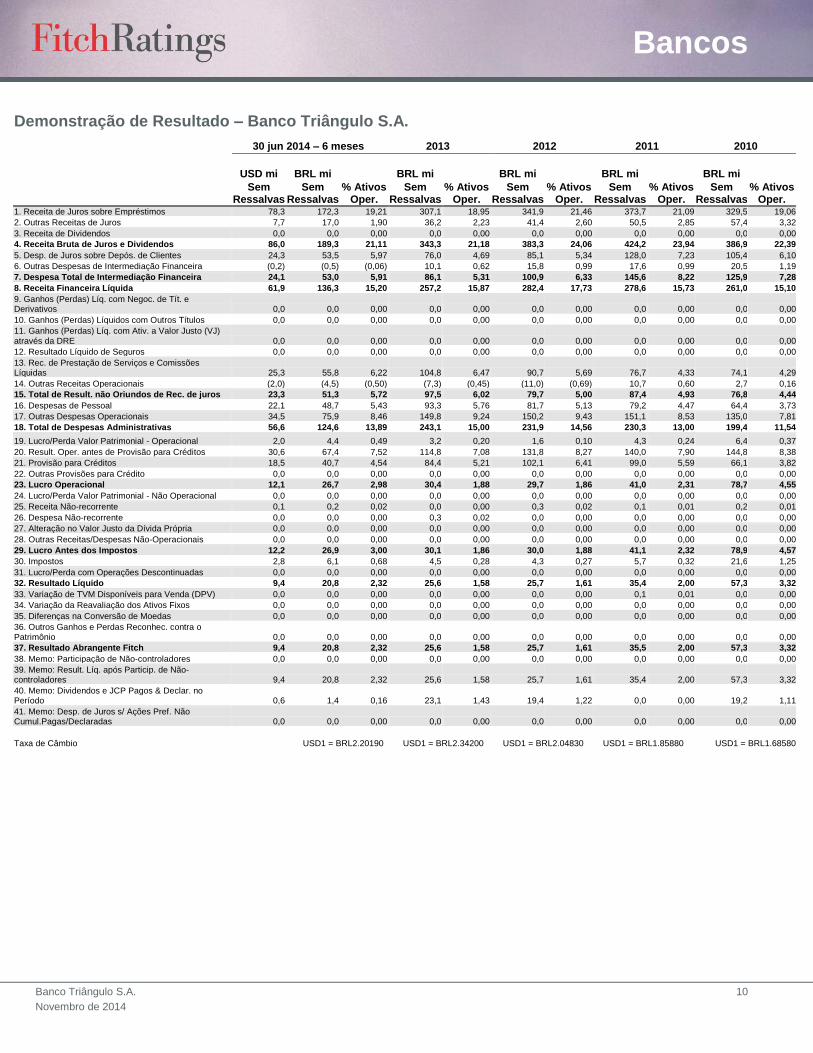

Demonstração de Resultado – Banco Triângulo S.A.

30 jun 2014 – 6 meses 2013 2012 2011 2010

USD mi BRL mi

% Ativos Oper.

BRL mi

% Ativos Oper.

BRL mi

% Ativos Oper.

BRL mi

% Ativos Oper.

BRL mi

% Ativos Oper.

Sem Ressalvas

Sem Ressalvas

Sem Ressalvas

Sem Ressalvas

Sem Ressalvas

Sem Ressalvas

1. Receita de Juros sobre Empréstimos 78,3 172,3 19,21 307,1 18,95 341,9 21,46 373,7 21,09 329,5 19,06

2. Outras Receitas de Juros 7,7 17,0 1,90 36,2 2,23 41,4 2,60 50,5 2,85 57,4 3,32

3. Receita de Dividendos 0,0 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00

4. Receita Bruta de Juros e Dividendos 86,0 189,3 21,11 343,3 21,18 383,3 24,06 424,2 23,94 386,9 22,39

5. Desp. de Juros sobre Depós. de Clientes 24,3 53,5 5,97 76,0 4,69 85,1 5,34 128,0 7,23 105,4 6,10

6. Outras Despesas de Intermediação Financeira (0,2) (0,5) (0,06) 10,1 0,62 15,8 0,99 17,6 0,99 20,5 1,19

7. Despesa Total de Intermediação Financeira 24,1 53,0 5,91 86,1 5,31 100,9 6,33 145,6 8,22 125,9 7,28

8. Receita Financeira Líquida 61,9 136,3 15,20 257,2 15,87 282,4 17,73 278,6 15,73 261,0 15,10

9. Ganhos (Perdas) Líq. com Negoc. de Tít. e Derivativos 0,0 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00

10. Ganhos (Perdas) Líquidos com Outros Títulos 0,0 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00

11. Ganhos (Perdas) Líq. com Ativ. a Valor Justo (VJ) através da DRE 0,0 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00

12. Resultado Líquido de Seguros 0,0 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00

13. Rec. de Prestação de Serviços e Comissões Líquidas 25,3 55,8 6,22 104,8 6,47 90,7 5,69 76,7 4,33 74,1 4,29

14. Outras Receitas Operacionais (2,0) (4,5) (0,50) (7,3) (0,45) (11,0) (0,69) 10,7 0,60 2,7 0,16

15. Total de Result. não Oriundos de Rec. de juros 23,3 51,3 5,72 97,5 6,02 79,7 5,00 87,4 4,93 76,8 4,44

16. Despesas de Pessoal 22,1 48,7 5,43 93,3 5,76 81,7 5,13 79,2 4,47 64,4 3,73

17. Outras Despesas Operacionais 34,5 75,9 8,46 149,8 9,24 150,2 9,43 151,1 8,53 135,0 7,81

18. Total de Despesas Administrativas 56,6 124,6 13,89 243,1 15,00 231,9 14,56 230,3 13,00 199,4 11,54

19. Lucro/Perda Valor Patrimonial - Operacional 2,0 4,4 0,49 3,2 0,20 1,6 0,10 4,3 0,24 6,4 0,37

20. Result. Oper. antes de Provisão para Créditos 30,6 67,4 7,52 114,8 7,08 131,8 8,27 140,0 7,90 144,8 8,38

21. Provisão para Créditos 18,5 40,7 4,54 84,4 5,21 102,1 6,41 99,0 5,59 66,1 3,82

22. Outras Provisões para Crédito 0,0 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00

23. Lucro Operacional 12,1 26,7 2,98 30,4 1,88 29,7 1,86 41,0 2,31 78,7 4,55

24. Lucro/Perda Valor Patrimonial - Não Operacional 0,0 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00

25. Receita Não-recorrente 0,1 0,2 0,02 0,0 0,00 0,3 0,02 0,1 0,01 0,2 0,01

26. Despesa Não-recorrente 0,0 0,0 0,00 0,3 0,02 0,0 0,00 0,0 0,00 0,0 0,00

27. Alteração no Valor Justo da Dívida Própria 0,0 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00

28. Outras Receitas/Despesas Não-Operacionais 0,0 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00

29. Lucro Antes dos Impostos 12,2 26,9 3,00 30,1 1,86 30,0 1,88 41,1 2,32 78,9 4,57

30. Impostos 2,8 6,1 0,68 4,5 0,28 4,3 0,27 5,7 0,32 21,6 1,25

31. Lucro/Perda com Operações Descontinuadas 0,0 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00

32. Resultado Líquido 9,4 20,8 2,32 25,6 1,58 25,7 1,61 35,4 2,00 57,3 3,32

33. Variação de TVM Disponíveis para Venda (DPV) 0,0 0,0 0,00 0,0 0,00 0,0 0,00 0,1 0,01 0,0 0,00

34. Variação da Reavaliação dos Ativos Fixos 0,0 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00

35. Diferenças na Conversão de Moedas 0,0 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00

36. Outros Ganhos e Perdas Reconhec. contra o Patrimônio 0,0 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00

37. Resultado Abrangente Fitch 9,4 20,8 2,32 25,6 1,58 25,7 1,61 35,5 2,00 57,3 3,32

38. Memo: Participação de Não-controladores 0,0 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00

39. Memo: Result. Líq. após Particip. de Não-controladores 9,4 20,8 2,32 25,6 1,58 25,7 1,61 35,4 2,00 57,3 3,32

40. Memo: Dividendos e JCP Pagos & Declar. no Período 0,6 1,4 0,16 23,1 1,43 19,4 1,22 0,0 0,00 19,2 1,11

41. Memo: Desp. de Juros s/ Ações Pref. Não Cumul.Pagas/Declaradas 0,0 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00

Taxa de Câmbio USD1 = BRL2.20190 USD1 = BRL2.34200 USD1 = BRL2.04830 USD1 = BRL1.85880 USD1 = BRL1.68580

Bancos

Banco Triângulo S.A. 11

Novembro de 2014

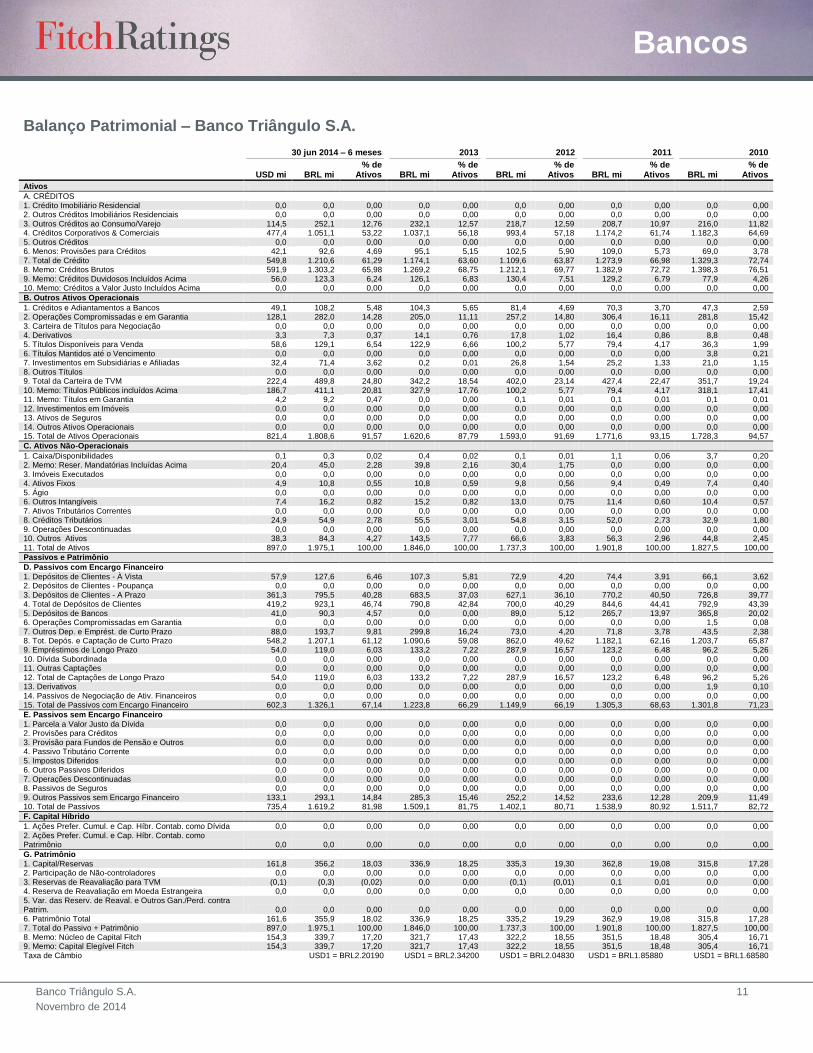

Balanço Patrimonial – Banco Triângulo S.A. 30 jun 2014 – 6 meses 2013 2012 2011 2010

USD mi BRL mi

% de Ativos BRL mi

% de Ativos BRL mi

% de Ativos BRL mi

% de Ativos BRL mi

% de Ativos

Ativos A. CRÉDITOS 1. Crédito Imobiliário Residencial 0,0 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00 2. Outros Créditos Imobiliários Residenciais 0,0 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00 3. Outros Créditos ao Consumo/Varejo 114,5 252,1 12,76 232,1 12,57 218,7 12,59 208,7 10,97 216,0 11,82 4. Créditos Corporativos & Comerciais 477,4 1.051,1 53,22 1.037,1 56,18 993,4 57,18 1.174,2 61,74 1.182,3 64,69 5. Outros Créditos 0,0 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00 6. Menos: Provisões para Créditos 42,1 92,6 4,69 95,1 5,15 102,5 5,90 109,0 5,73 69,0 3,78 7. Total de Crédito 549,8 1.210,6 61,29 1.174,1 63,60 1.109,6 63,87 1.273,9 66,98 1.329,3 72,74 8. Memo: Créditos Brutos 591,9 1.303,2 65,98 1.269,2 68,75 1.212,1 69,77 1.382,9 72,72 1.398,3 76,51 9. Memo: Créditos Duvidosos Incluídos Acima 56,0 123,3 6,24 126,1 6,83 130,4 7,51 129,2 6,79 77,9 4,26 10. Memo: Créditos a Valor Justo Incluídos Acima 0,0 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00

B. Outros Ativos Operacionais

1. Créditos e Adiantamentos a Bancos 49,1 108,2 5,48 104,3 5,65 81,4 4,69 70,3 3,70 47,3 2,59 2. Operações Compromissadas e em Garantia 128,1 282,0 14,28 205,0 11,11 257,2 14,80 306,4 16,11 281,8 15,42 3. Carteira de Títulos para Negociação 0,0 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00 4. Derivativos 3,3 7,3 0,37 14,1 0,76 17,8 1,02 16,4 0,86 8,8 0,48 5. Títulos Disponíveis para Venda 58,6 129,1 6,54 122,9 6,66 100,2 5,77 79,4 4,17 36,3 1,99 6. Títulos Mantidos até o Vencimento 0,0 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00 3,8 0,21 7. Investimentos em Subsidiárias e Afiliadas 32,4 71,4 3,62 0,2 0,01 26,8 1,54 25,2 1,33 21,0 1,15 8. Outros Títulos 0,0 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00 9. Total da Carteira de TVM 222,4 489,8 24,80 342,2 18,54 402,0 23,14 427,4 22,47 351,7 19,24 10. Memo: Títulos Públicos incluídos Acima 186,7 411,1 20,81 327,9 17,76 100,2 5,77 79,4 4,17 318,1 17,41 11. Memo: Títulos em Garantia 4,2 9,2 0,47 0,0 0,00 0,1 0,01 0,1 0,01 0,1 0,01 12. Investimentos em Imóveis 0,0 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00 13. Ativos de Seguros 0,0 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00 14. Outros Ativos Operacionais 0,0 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00 15. Total de Ativos Operacionais 821,4 1.808,6 91,57 1.620,6 87,79 1.593,0 91,69 1.771,6 93,15 1.728,3 94,57

C. Ativos Não-Operacionais

1. Caixa/Disponibilidades 0,1 0,3 0,02 0,4 0,02 0,1 0,01 1,1 0,06 3,7 0,20 2. Memo: Reser. Mandatórias Incluídas Acima 20,4 45,0 2,28 39,8 2,16 30,4 1,75 0,0 0,00 0,0 0,00 3. Imóveis Executados 0,0 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00 4. Ativos Fixos 4,9 10,8 0,55 10,8 0,59 9,8 0,56 9,4 0,49 7,4 0,40 5. Ágio 0,0 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00 6. Outros Intangíveis 7,4 16,2 0,82 15,2 0,82 13,0 0,75 11,4 0,60 10,4 0,57 7. Ativos Tributários Correntes 0,0 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00 8. Créditos Tributários 24,9 54,9 2,78 55,5 3,01 54,8 3,15 52,0 2,73 32,9 1,80 9. Operações Descontinuadas 0,0 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00 10. Outros Ativos 38,3 84,3 4,27 143,5 7,77 66,6 3,83 56,3 2,96 44,8 2,45 11. Total de Ativos 897,0 1.975,1 100,00 1.846,0 100,00 1.737,3 100,00 1.901,8 100,00 1.827,5 100,00

Passivos e Patrimônio

D. Passivos com Encargo Financeiro

1. Depósitos de Clientes - À Vista 57,9 127,6 6,46 107,3 5,81 72,9 4,20 74,4 3,91 66,1 3,62 2. Depósitos de Clientes - Poupança 0,0 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00 3. Depósitos de Clientes - A Prazo 361,3 795,5 40,28 683,5 37,03 627,1 36,10 770,2 40,50 726,8 39,77 4. Total de Depósitos de Clientes 419,2 923,1 46,74 790,8 42,84 700,0 40,29 844,6 44,41 792,9 43,39 5. Depósitos de Bancos 41,0 90,3 4,57 0,0 0,00 89,0 5,12 265,7 13,97 365,8 20,02 6. Operações Compromissadas em Garantia 0,0 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00 1,5 0,08 7. Outros Dep. e Emprést. de Curto Prazo 88,0 193,7 9,81 299,8 16,24 73,0 4,20 71,8 3,78 43,5 2,38 8. Tot. Depós. e Captação de Curto Prazo 548,2 1.207,1 61,12 1.090,6 59,08 862,0 49,62 1.182,1 62,16 1.203,7 65,87 9. Empréstimos de Longo Prazo 54,0 119,0 6,03 133,2 7,22 287,9 16,57 123,2 6,48 96,2 5,26 10. Dívida Subordinada 0,0 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00 11. Outras Captações 0,0 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00 12. Total de Captações de Longo Prazo 54,0 119,0 6,03 133,2 7,22 287,9 16,57 123,2 6,48 96,2 5,26 13. Derivativos 0,0 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00 1,9 0,10 14. Passivos de Negociação de Ativ. Financeiros 0,0 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00 15. Total de Passivos com Encargo Financeiro 602,3 1.326,1 67,14 1.223,8 66,29 1.149,9 66,19 1.305,3 68,63 1.301,8 71,23

E. Passivos sem Encargo Financeiro

1. Parcela a Valor Justo da Dívida 0,0 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00 2. Provisões para Créditos 0,0 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00 3. Provisão para Fundos de Pensão e Outros 0,0 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00 4. Passivo Tributário Corrente 0,0 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00 5. Impostos Diferidos 0,0 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00 6. Outros Passivos Diferidos 0,0 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00 7. Operações Descontinuadas 0,0 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00 8. Passivos de Seguros 0,0 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00 9. Outros Passivos sem Encargo Financeiro 133,1 293,1 14,84 285,3 15,46 252,2 14,52 233,6 12,28 209,9 11,49 10. Total de Passivos 735,4 1.619,2 81,98 1.509,1 81,75 1.402,1 80,71 1.538,9 80,92 1.511,7 82,72

F. Capital Híbrido

1. Ações Prefer. Cumul. e Cap. Híbr. Contab. como Dívida 0,0 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00 2. Ações Prefer. Cumul. e Cap. Híbr. Contab. como Patrimônio 0,0 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00

G. Patrimônio

1. Capital/Reservas 161,8 356,2 18,03 336,9 18,25 335,3 19,30 362,8 19,08 315,8 17,28 2. Participação de Não-controladores 0,0 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00 3. Reservas de Reavaliação para TVM (0,1) (0,3) (0,02) 0,0 0,00 (0,1) (0,01) 0,1 0,01 0,0 0,00 4. Reserva de Reavaliação em Moeda Estrangeira 0,0 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00 5. Var. das Reserv. de Reaval. e Outros Gan./Perd. contra Patrim. 0,0 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00 6. Patrimônio Total 161,6 355,9 18,02 336,9 18,25 335,2 19,29 362,9 19,08 315,8 17,28 7. Total do Passivo + Patrimônio 897,0 1.975,1 100,00 1.846,0 100,00 1.737,3 100,00 1.901,8 100,00 1.827,5 100,00 8. Memo: Núcleo de Capital Fitch 154,3 339,7 17,20 321,7 17,43 322,2 18,55 351,5 18,48 305,4 16,71 9. Memo: Capital Elegível Fitch 154,3 339,7 17,20 321,7 17,43 322,2 18,55 351,5 18,48 305,4 16,71 Taxa de Câmbio USD1 = BRL2.20190 USD1 = BRL2.34200 USD1 = BRL2.04830 USD1 = BRL1.85880 USD1 = BRL1.68580

Bancos

Banco Triângulo S.A. 12

Novembro de 2014

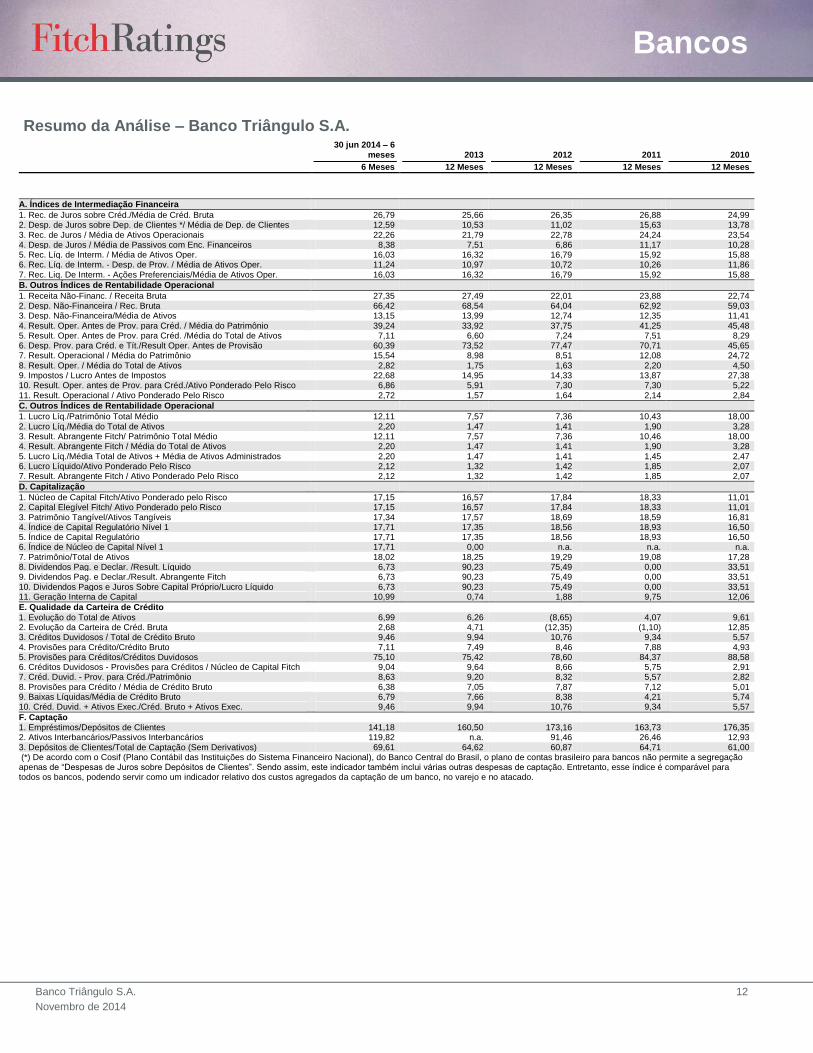

Resumo da Análise – Banco Triângulo S.A.

30 jun 2014 – 6 meses 2013 2012 2011 2010

6 Meses 12 Meses 12 Meses 12 Meses 12 Meses

A. Índices de Intermediação Financeira

1. Rec. de Juros sobre Créd./Média de Créd. Bruta 26,79 25,66 26,35 26,88 24,99 2. Desp. de Juros sobre Dep. de Clientes */ Média de Dep. de Clientes 12,59 10,53 11,02 15,63 13,78 3. Rec. de Juros / Média de Ativos Operacionais 22,26 21,79 22,78 24,24 23,54 4. Desp. de Juros / Média de Passivos com Enc. Financeiros 8,38 7,51 6,86 11,17 10,28 5. Rec. Líq. de Interm. / Média de Ativos Oper. 16,03 16,32 16,79 15,92 15,88 6. Rec. Líq. de Interm. - Desp. de Prov. / Média de Ativos Oper. 11,24 10,97 10,72 10,26 11,86 7. Rec. Liq. De Interm. - Ações Preferenciais/Média de Ativos Oper. 16,03 16,32 16,79 15,92 15,88

B. Outros Índices de Rentabilidade Operacional

1. Receita Não-Financ. / Receita Bruta 27,35 27,49 22,01 23,88 22,74 2. Desp. Não-Financeira / Rec. Bruta 66,42 68,54 64,04 62,92 59,03 3. Desp. Não-Financeira/Média de Ativos 13,15 13,99 12,74 12,35 11,41 4. Result. Oper. Antes de Prov. para Créd. / Média do Patrimônio 39,24 33,92 37,75 41,25 45,48 5. Result. Oper. Antes de Prov. para Créd. /Média do Total de Ativos 7,11 6,60 7,24 7,51 8,29 6. Desp. Prov. para Créd. e Tít./Result Oper. Antes de Provisão 60,39 73,52 77,47 70,71 45,65 7. Result. Operacional / Média do Patrimônio 15,54 8,98 8,51 12,08 24,72 8. Result. Oper. / Média do Total de Ativos 2,82 1,75 1,63 2,20 4,50 9. Impostos / Lucro Antes de Impostos 22,68 14,95 14,33 13,87 27,38 10. Result. Oper. antes de Prov. para Créd./Ativo Ponderado Pelo Risco 6,86 5,91 7,30 7,30 5,22 11. Result. Operacional / Ativo Ponderado Pelo Risco 2,72 1,57 1,64 2,14 2,84

C. Outros Índices de Rentabilidade Operacional

1. Lucro Líq./Patrimônio Total Médio 12,11 7,57 7,36 10,43 18,00 2. Lucro Líq./Média do Total de Ativos 2,20 1,47 1,41 1,90 3,28 3. Result. Abrangente Fitch/ Patrimônio Total Médio 12,11 7,57 7,36 10,46 18,00 4. Result. Abrangente Fitch / Média do Total de Ativos 2,20 1,47 1,41 1,90 3,28 5. Lucro Líq./Média Total de Ativos + Média de Ativos Administrados 2,20 1,47 1,41 1,45 2,47 6. Lucro Líquido/Ativo Ponderado Pelo Risco 2,12 1,32 1,42 1,85 2,07 7. Result. Abrangente Fitch / Ativo Ponderado Pelo Risco 2,12 1,32 1,42 1,85 2,07

D. Capitalização

1. Núcleo de Capital Fitch/Ativo Ponderado pelo Risco 17,15 16,57 17,84 18,33 11,01 2. Capital Elegível Fitch/ Ativo Ponderado pelo Risco 17,15 16,57 17,84 18,33 11,01 3. Patrimônio Tangível/Ativos Tangíveis 17,34 17,57 18,69 18,59 16,81 4. Índice de Capital Regulatório Nível 1 17,71 17,35 18,56 18,93 16,50 5. Índice de Capital Regulatório 17,71 17,35 18,56 18,93 16,50 6. Índice de Núcleo de Capital Nível 1 17,71 0,00 n.a. n.a. n.a. 7. Patrimônio/Total de Ativos 18,02 18,25 19,29 19,08 17,28 8. Dividendos Pag. e Declar. /Result. Líquido 6,73 90,23 75,49 0,00 33,51 9. Dividendos Pag. e Declar./Result. Abrangente Fitch 6,73 90,23 75,49 0,00 33,51 10. Dividendos Pagos e Juros Sobre Capital Próprio/Lucro Líquido 6,73 90,23 75,49 0,00 33,51 11. Geração Interna de Capital 10,99 0,74 1,88 9,75 12,06

E. Qualidade da Carteira de Crédito

1. Evolução do Total de Ativos 6,99 6,26 (8,65) 4,07 9,61 2. Evolução da Carteira de Créd. Bruta 2,68 4,71 (12,35) (1,10) 12,85 3. Créditos Duvidosos / Total de Crédito Bruto 9,46 9,94 10,76 9,34 5,57 4. Provisões para Crédito/Crédito Bruto 7,11 7,49 8,46 7,88 4,93 5. Provisões para Créditos/Créditos Duvidosos 75,10 75,42 78,60 84,37 88,58 6. Créditos Duvidosos - Provisões para Créditos / Núcleo de Capital Fitch 9,04 9,64 8,66 5,75 2,91 7. Créd. Duvid. - Prov. para Créd./Patrimônio 8,63 9,20 8,32 5,57 2,82 8. Provisões para Crédito / Média de Crédito Bruto 6,38 7,05 7,87 7,12 5,01 9. Baixas Líquidas/Média de Crédito Bruto 6,79 7,66 8,38 4,21 5,74 10. Créd. Duvid. + Ativos Exec./Créd. Bruto + Ativos Exec. 9,46 9,94 10,76 9,34 5,57

F. Captação 1. Empréstimos/Depósitos de Clientes 141,18 160,50 173,16 163,73 176,35 2. Ativos Interbancários/Passivos Interbancários 119,82 n.a. 91,46 26,46 12,93 3. Depósitos de Clientes/Total de Captação (Sem Derivativos) 69,61 64,62 60,87 64,71 61,00 (*) De acordo com o Cosif (Plano Contábil das Instituições do Sistema Financeiro Nacional), do Banco Central do Brasil, o plano de contas brasileiro para bancos não permite a segregação apenas de ―Despesas de Juros sobre Depósitos de Clientes‖. Sendo assim, este indicador também inclui várias outras despesas de captação. Entretanto, esse índice é comparável para todos os bancos, podendo servir como um indicador relativo dos custos agregados da captação de um banco, no varejo e no atacado.

Bancos

Banco Triângulo S.A. 13

Novembro de 2014

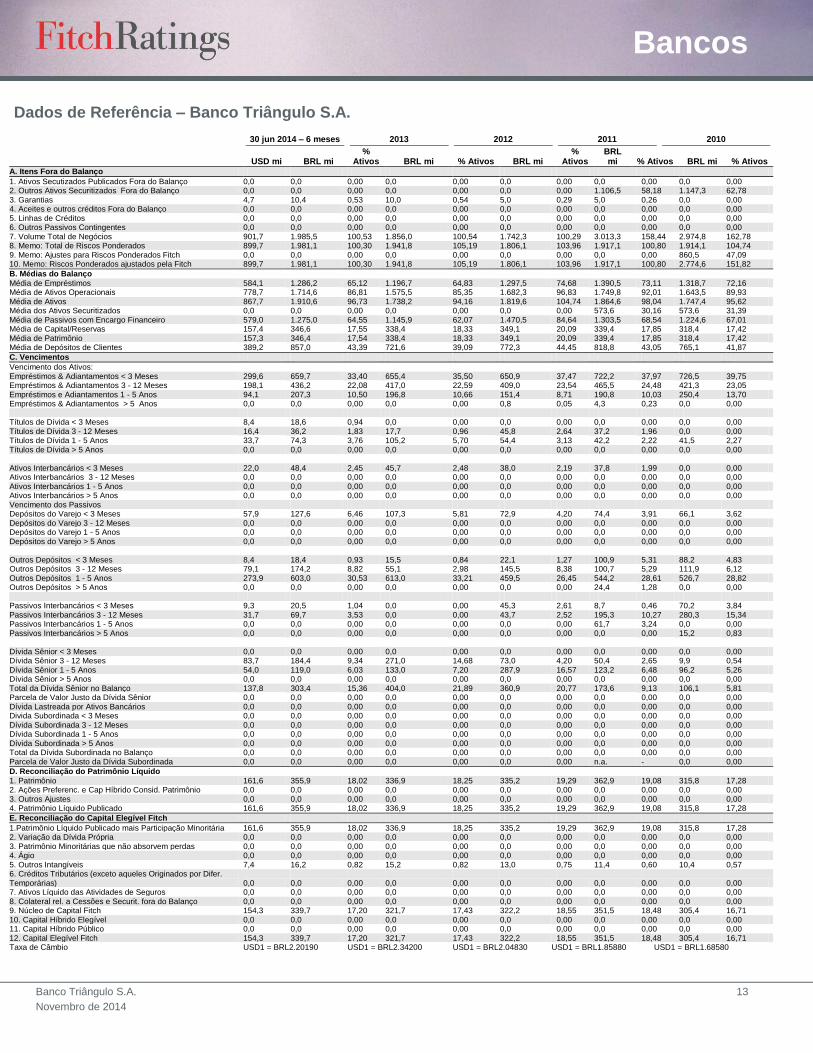

Dados de Referência – Banco Triângulo S.A.

30 jun 2014 – 6 meses 2013 2012 2011 2010

USD mi BRL mi %

Ativos BRL mi % Ativos BRL mi %

Ativos BRL mi % Ativos BRL mi % Ativos

A. Itens Fora do Balanço

1. Ativos Secutizados Publicados Fora do Balanço 0,0 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00 2. Outros Ativos Securitizados Fora do Balanço 0,0 0,0 0,00 0,0 0,00 0,0 0,00 1.106,5 58,18 1.147,3 62,78 3. Garantias 4,7 10,4 0,53 10,0 0,54 5,0 0,29 5,0 0,26 0,0 0,00 4. Aceites e outros créditos Fora do Balanço 0,0 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00 5. Linhas de Créditos 0,0 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00 6. Outros Passivos Contingentes 0,0 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00 7. Volume Total de Negócios 901,7 1.985,5 100,53 1.856,0 100,54 1.742,3 100,29 3.013,3 158,44 2.974,8 162,78 8. Memo: Total de Riscos Ponderados 899,7 1.981,1 100,30 1.941,8 105,19 1.806,1 103,96 1.917,1 100,80 1.914,1 104,74 9. Memo: Ajustes para Riscos Ponderados Fitch 0,0 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00 860,5 47,09 10. Memo: Riscos Ponderados ajustados pela Fitch 899,7 1.981,1 100,30 1.941,8 105,19 1.806,1 103,96 1.917,1 100,80 2.774,6 151,82

B. Médias do Balanço

Média de Empréstimos 584,1 1.286,2 65,12 1.196,7 64,83 1.297,5 74,68 1.390,5 73,11 1.318,7 72,16 Média de Ativos Operacionais 778,7 1.714,6 86,81 1.575,5 85,35 1.682,3 96,83 1.749,8 92,01 1.643,5 89,93 Média de Ativos 867,7 1.910,6 96,73 1.738,2 94,16 1.819,6 104,74 1.864,6 98,04 1.747,4 95,62 Média dos Ativos Securitizados 0,0 0,0 0,00 0,0 0,00 0,0 0,00 573,6 30,16 573,6 31,39 Média de Passivos com Encargo Financeiro 579,0 1.275,0 64,55 1.145,9 62,07 1.470,5 84,64 1.303,5 68,54 1.224,6 67,01 Média de Capital/Reservas 157,4 346,6 17,55 338,4 18,33 349,1 20,09 339,4 17,85 318,4 17,42 Média de Patrimônio 157,3 346,4 17,54 338,4 18,33 349,1 20,09 339,4 17,85 318,4 17,42 Média de Depósitos de Clientes 389,2 857,0 43,39 721,6 39,09 772,3 44,45 818,8 43,05 765,1 41,87

C. Vencimentos

Vencimento dos Ativos: Empréstimos & Adiantamentos < 3 Meses 299,6 659,7 33,40 655,4 35,50 650,9 37,47 722,2 37,97 726,5 39,75 Empréstimos & Adiantamentos 3 - 12 Meses 198,1 436,2 22,08 417,0 22,59 409,0 23,54 465,5 24,48 421,3 23,05 Empréstimos e Adiantamentos 1 - 5 Anos 94,1 207,3 10,50 196,8 10,66 151,4 8,71 190,8 10,03 250,4 13,70 Empréstimos & Adiantamentos > 5 Anos 0,0 0,0 0,00 0,0 0,00 0,8 0,05 4,3 0,23 0,0 0,00 Títulos de Dívida < 3 Meses 8,4 18,6 0,94 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00 Títulos de Dívida 3 - 12 Meses 16,4 36,2 1,83 17,7 0,96 45,8 2,64 37,2 1,96 0,0 0,00 Títulos de Dívida 1 - 5 Anos 33,7 74,3 3,76 105,2 5,70 54,4 3,13 42,2 2,22 41,5 2,27 Títulos de Dívida > 5 Anos 0,0 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00 Ativos Interbancários < 3 Meses 22,0 48,4 2,45 45,7 2,48 38,0 2,19 37,8 1,99 0,0 0,00 Ativos Interbancários 3 - 12 Meses 0,0 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00 Ativos Interbancários 1 - 5 Anos 0,0 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00 Ativos Interbancários > 5 Anos 0,0 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00 Vencimento dos Passivos Depósitos do Varejo < 3 Meses 57,9 127,6 6,46 107,3 5,81 72,9 4,20 74,4 3,91 66,1 3,62 Depósitos do Varejo 3 - 12 Meses 0,0 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00 Depósitos do Varejo 1 - 5 Anos 0,0 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00 Depósitos do Varejo > 5 Anos 0,0 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00 Outros Depósitos < 3 Meses 8,4 18,4 0,93 15,5 0,84 22,1 1,27 100,9 5,31 88,2 4,83 Outros Depósitos 3 - 12 Meses 79,1 174,2 8,82 55,1 2,98 145,5 8,38 100,7 5,29 111,9 6,12 Outros Depósitos 1 - 5 Anos 273,9 603,0 30,53 613,0 33,21 459,5 26,45 544,2 28,61 526,7 28,82 Outros Depósitos > 5 Anos 0,0 0,0 0,00 0,0 0,00 0,0 0,00 24,4 1,28 0,0 0,00 Passivos Interbancários < 3 Meses 9,3 20,5 1,04 0,0 0,00 45,3 2,61 8,7 0,46 70,2 3,84 Passivos Interbancários 3 - 12 Meses 31,7 69,7 3,53 0,0 0,00 43,7 2,52 195,3 10,27 280,3 15,34 Passivos Interbancários 1 - 5 Anos 0,0 0,0 0,00 0,0 0,00 0,0 0,00 61,7 3,24 0,0 0,00 Passivos Interbancários > 5 Anos 0,0 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00 15,2 0,83 Dívida Sênior < 3 Meses 0,0 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00 Dívida Sênior 3 - 12 Meses 83,7 184,4 9,34 271,0 14,68 73,0 4,20 50,4 2,65 9,9 0,54 Dívida Sênior 1 - 5 Anos 54,0 119,0 6,03 133,0 7,20 287,9 16,57 123,2 6,48 96,2 5,26 Dívida Sênior > 5 Anos 0,0 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00 Total da Dívida Sênior no Balanço 137,8 303,4 15,36 404,0 21,89 360,9 20,77 173,6 9,13 106,1 5,81 Parcela de Valor Justo da Dívida Sênior 0,0 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00 Dívida Lastreada por Ativos Bancários 0,0 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00 Divida Subordinada < 3 Meses 0,0 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00 Dívida Subordinada 3 - 12 Meses 0,0 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00 Dívida Subordinada 1 - 5 Anos 0,0 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00 Dívida Subordinada > 5 Anos 0,0 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00 Total da Dívida Subordinada no Balanço 0,0 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00 Parcela de Valor Justo da Dívida Subordinada 0,0 0,0 0,00 0,0 0,00 0,0 0,00 n.a. - 0,0 0,00

D. Reconciliação do Patrimônio Líquido

1. Patrimônio 161,6 355,9 18,02 336,9 18,25 335,2 19,29 362,9 19,08 315,8 17,28 2. Ações Preferenc. e Cap Híbrido Consid. Patrimônio 0,0 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00 3. Outros Ajustes 0,0 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00 4. Patrimônio Líquido Publicado 161,6 355,9 18,02 336,9 18,25 335,2 19,29 362,9 19,08 315,8 17,28

E. Reconciliação do Capital Elegível Fitch

1.Patrimônio Líquido Publicado mais Participação Minoritária 161,6 355,9 18,02 336,9 18,25 335,2 19,29 362,9 19,08 315,8 17,28 2. Variação da Dívida Própria 0,0 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00 3. Patrimônio Minoritárias que não absorvem perdas 0,0 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00 4. Ágio 0,0 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00 5. Outros Intangíveis 7,4 16,2 0,82 15,2 0,82 13,0 0,75 11,4 0,60 10,4 0,57 6. Créditos Tributários (exceto aqueles Originados por Difer. Temporárias) 0,0 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00 7. Ativos Líquido das Atividades de Seguros 0,0 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00 8. Colateral rel. a Cessões e Securit. fora do Balanço 0,0 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00 9. Núcleo de Capital Fitch 154,3 339,7 17,20 321,7 17,43 322,2 18,55 351,5 18,48 305,4 16,71 10. Capital Híbrido Elegível 0,0 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00 11. Capital Híbrido Público 0,0 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00 12. Capital Elegível Fitch 154,3 339,7 17,20 321,7 17,43 322,2 18,55 351,5 18,48 305,4 16,71 Taxa de Câmbio USD1 = BRL2.20190 USD1 = BRL2.34200 USD1 = BRL2.04830 USD1 = BRL1.85880 USD1 = BRL1.68580

Bancos

Banco Triângulo S.A. 14

Novembro de 2014

A presente publicação não é um relatório de classificação de risco de crédito para os efeitos

do artigo 16 da Instrução CVM no

521/12.

Os ratings acima foram solicitados pelo, ou em nome do, emissor e, portanto, a Fitch foi

compensada pela avaliação dos ratings.

TODOS OS RATINGS DE CRÉDITO DA FITCH ESTÃO SUJEITOS A ALGUMAS LIMITAÇÕES E TERMOS DE ISENÇÃO DE RESPONSABILIDADE. POR FAVOR, VEJA NO LINK A SEGUIR ESSAS LIMITAÇÕES E TERMOS DE ISENÇÃO DE RESPONSABILIDADE: HTTP://FITCHRATINGS.COM/UNDERSTANDINGCREDITRATINGS. AS DEFINIÇÕES E TERMOS DE USO DOS RATINGS ESTÃO DISPONÍVEIS NO SITE PÚBLICO DA AGÊNCIA, EM WWW.FITCHRATINGS.COM. OS RATINGS PÙBLICOS, CRITÉRIOS E METODOLOGIAS PUBLICADOS ESTÃO PERMANENTEMENTE DISPONÍVEIS NESTE SITE. O CÓDIGO DE CONDUTA DA FITCH E POLÍTICAS DE CONFIDENCIALIDADE, CONFLITOS DE INTERESSE; SEGURANÇA DE INFORMAÇÃO (FIREWALL) DE AFILIADAS, COMPLIANCE E OUTRAS POLÍTICAS E PROCEDIMENTOS RELEVANTES TAMBÉM ESTÃO DISPONÍVEIS NESTE SITE, NA SEÇÃO "CÓDIGO DE CONDUTA".

Copyright © 2014 da Fitch, Inc., Fitch Ratings Ltd. e suas subsidiárias. 33 Whitehall Street, NY, NY 10004.Telefone: 1-800-753-4824 (para chamadas efetuadas nos Estados Unidos), ou (001212) 908-0500 (chamadas fora dos Estados Unidos). Fax: (212) 480-4435. Proibida a reprodução ou retransmissão, integral ou parcial, exceto quando autorizada. Todos os direitos reservados. Ao atribuir e manter seus ratings, a Fitch conta com informações factuais que recebe de emissores e underwriters e de outras fontes que a agência considera confiáveis. A Fitch executa uma pesquisa razoável das informações factuais de que dispõe, de acordo com suas metodologias de rating, e obtém razoável verificação destas informações de fontes independentes, na medida em que estas fontes estejam disponíveis com determinado patamar de segurança, ou em determinada jurisdição. A forma como é conduzida a investigação factual da Fitch e o escopo da verificação de terceiros que a agência obtém poderão variar, dependendo da natureza do título analisado e do seu emissor, das exigências e práticas na jurisdição em que o título analisado é oferecido e vendido e/ou em que o emitente esteja localizado, da disponibilidade e natureza da informação pública envolvida, do acesso à administração do emissor e seus consultores, da disponibilidade de verificações pré-existentes de terceiros, como relatórios de auditoria, cartas de procedimentos acordadas, avaliações, relatórios atuariais, relatórios de engenharia, pareceres legais e outros relatórios fornecidos por terceiros, disponibilidade de fontes independentes e competentes de verificação, com respeito ao título em particular, ou na jurisdição do emissor, em especial, e a diversos outros fatores. Os usuários dos ratings da Fitch devem estar cientes de que nem uma investigação factual aprofundada, nem qualquer verificação de terceiros poderá assegurar que todas as informações de que a Fitch dispõe com respeito a um rating serão precisas e completas. Em última instância, o emissor e seus consultores são responsáveis pela precisão das informações fornecidas à Fitch e ao mercado ao disponibilizar documentos e outros relatórios. Ao emitir seus ratings, a Fitch é obrigada a confiar no trabalho de especialistas, incluindo auditores independentes, com respeito às demonstrações financeiras, e advogados, com referência a assuntos legais e tributários. Além disso, os ratings são naturalmente prospectivos e incorporam hipóteses e predições sobre eventos futuros que, por sua natureza, não podem ser confirmados como fatos. Como resultado, apesar de qualquer verificação sobre fatos atuais, os ratings podem ser afetados por condições ou eventos futuros não previstos na ocasião em que um rating foi emitido ou afirmado.

As informações neste relatório são fornecidas "tal como se apresentam", sem que ofereçam qualquer tipo de garantia. Um rating da Fitch constitui opinião sobre o perfil de crédito de um título. Esta opinião se apoia em critérios e metodologias existentes, que são constantemente avaliados e atualizados pela Fitch. Os ratings são, portanto, resultado de um trabalho de equipe na Fitch, e nenhuma classificação é de responsabilidade exclusiva de um indivíduo, ou de um grupo de indivíduos. O rating não cobre o risco de perdas em função de outros riscos que não sejam o de crédito, a menos que tal risco esteja especificamente mencionado. A Fitch não participa da oferta ou venda de qualquer título. Todos os relatórios da Fitch são de autoria compartilhada. Os profissionais identificados em um relatório da Fitch participaram de sua elaboração, mas não são isoladamente responsáveis pelas opiniões expressas no texto. Os nomes são divulgados apenas para fins de contato. Um relatório que contenha um rating atribuído pela Fitch não constitui um prospecto, nem substitui as informações reunidas, verificadas e apresentadas aos investidores pelo emissor e seus agentes com respeito à venda dos títulos. Os ratings podem ser modificados ou retirados a qualquer tempo, por qualquer razão, a critério exclusivo da Fitch. A agência não oferece aconselhamento de investimentos de qualquer espécie. Os ratings não constituem recomendação de compra, venda ou retenção de qualquer título. Os ratings não comentam a correção dos preços de mercado, a adequação de qualquer título a determinado investidor ou a natureza de isenção de impostos ou taxação sobre pagamentos efetuados com respeito a qualquer título. A Fitch recebe honorários de emissores, seguradores, garantidores, outros coobrigados e underwriters para avaliar os títulos. Estes honorários geralmente variam entre USD1.000 e USD750.000 (ou o equivalente em moeda local aplicável) por emissão. Em certos casos, a Fitch analisará todas ou determinado número de emissões efetuadas por um emissor em particular ou seguradas ou garantidas por determinada seguradora ou garantidor, mediante o pagamento de uma única taxa anual. Tais honorários podem variar de USD10.000 a USD1.500.000 (ou o equivalente em moeda local aplicável). A atribuição, publicação ou disseminação de um rating pela Fitch não implicará consentimento da Fitch para a utilização de seu nome como especialista, com respeito a qualquer declaração de registro submetida mediante a legislação referente a títulos em vigor nos Estados Unidos da América, a Lei de Serviços Financeiros e Mercados, de 2000, da Grã-Bretanha ou a legislação referente a títulos de qualquer outra jurisdição, em particular. Devido à relativa eficiência da publicação e distribuição por meios eletrônicos, a pesquisa da Fitch poderá ser disponibilizada para os assinantes eletrônicos até três dias antes do acesso para os assinantes dos impressos.