Embed Size (px)

Citation preview

RECEITAS

E

DESPESAS

PUBLICAS

CURSO DE GESTÃO PÚBLICA

Receitas Públicas são todos os ingressos de caráter não devolutivo auferidas pelo poder público, em qualquer

esfera governamental, para alocação e cobertura das despesas públicas. Dessa forma, todo o ingresso orçamentário constitui uma receita pública, pois tem

como finalidade atender às despesas públicas.

(Receitas Públicas – manual de procedimentos – Portaria 340/2006 e alterações)

RECEITAS PÚBLICAS - CONCEITO

RECEITA ORÇAMENTÁRIA

RECEITA EXTRA-ORÇAMENTÁRIA

CLASSIFICAÇÃO DA RECEITA

São representadas pelo conjunto de todos os recursos financeiros que entram para os cofres estatais, provindos de quaisquer fontes, a fim de acorrer às Despesas Orçamentárias e às despesas adicionais (aquelas aprovadas em leis especiais que suplementam o orçamento).

RECEITA ORÇAMENTÁRIA

Provenientes de recebimentos

em dinheiro ou em créditos de

terceiros de quem o Estado se

torna devedor na condição de

simples depositário

RECEITA EXTRA-ORÇAMENTÁRIA

São aquelas destinadas a atender

o funcionamento da máquina

administrativa do governo

RECEITAS CORRENTES

São aquelas provenientes da realização de recursos financeiros oriundos de constituição de dívidas; da conversão, em espécie, de bens e direitos; os recursos recebidos de outras pessoas de direito público ou privado, destinados a atender despesas classificáveis em despesas de capital e, ainda, o superavit do Orçamento Corrente

RECEITAS DE CAPITAL

Classificação das Receitas Orçamentárias

por Categoria Econômica

Receitas CorrentesReceita TributáriaReceita de ContribuiçõesReceita PatrimonialReceita AgropecuáriaReceita IndustrialReceita de ServiçosTransferências CorrentesOutras Receitas Correntes

Receitas de CapitalOperações de CréditoAlienação de BensAmortização de EmpréstimosTransferências de CapitalOutras Receitas de Capital

PREVISÃO

LANÇAMENTO

ARRECADAÇÃO

RECOLHIMENTO

ESTÁGIOS DA RECEITA

A previsão constitui o primeiro

estágio da receita e se configura

por ocasião do orçamento, quando

se faz uma projeção da receita a

ser arrecadada em cada exercício

financeiro

PREVISÃO

Ato da repartição competente, que

verifica a procedência do crédito

fiscal e a pessoa que lhe é devedora

e inscreve o débito desta. (art. 53 da

Lei 4320/64)

LANÇAMENTO

É o ato de arrecadar as receitas anteriormente lançadas

O momento da arrecadação éaquele em que os contribuintes comparecem perante os agentesarrecadadores, a fim de liquidaremsuas obrigações para com o Estado

ARRECADAÇÃO

Este estágio é representado pelo

momento do ingresso da receita

nos cofres públicos

RECOLHIMENTO

CLASSIFICAÇÃO ECONÔMICA DA RECEITA

a) 1º Nível, identificando a Categoria Econômica

b) 2º Nível, identificando a Origem

c) 3º Nível, identificando a Espécie

d) 4º Nível, identificando a Rubrica

e) 5º Nível, identificando a Alínea

f) 6º Nível, identificando a Subalínea

g) 7º Nível, identificando a NÍVEL DETALHAMENTO

OPTATIVO.

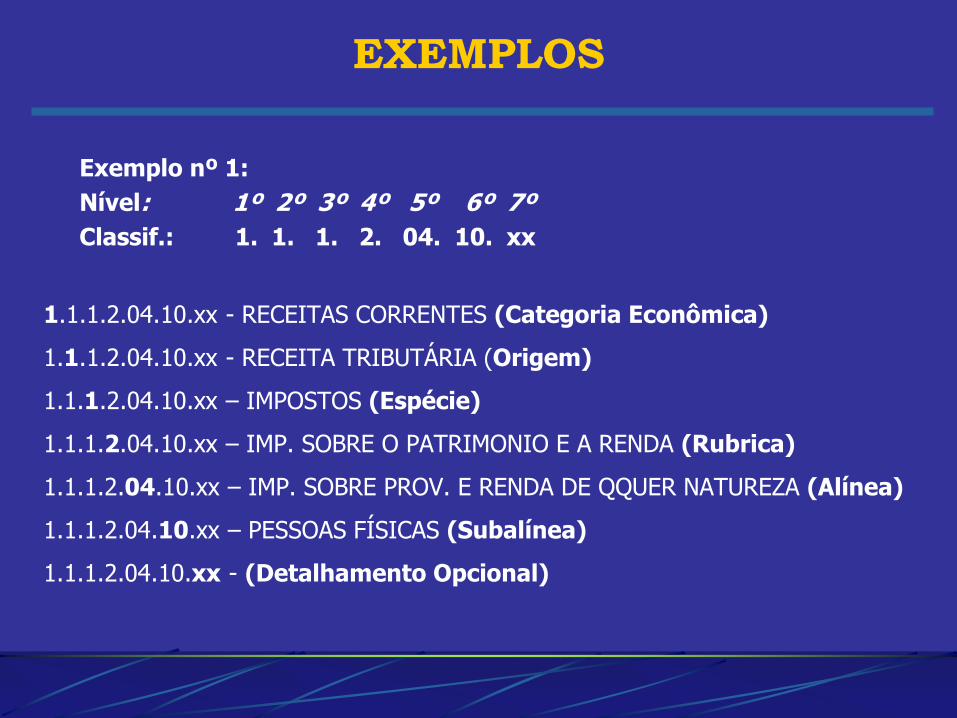

EXEMPLOS

Exemplo nº 1:

Nível: 1º 2º 3º 4º 5º 6º 7º

Classif.: 1. 1. 1. 2. 04. 10. xx

1.1.1.2.04.10.xx - RECEITAS CORRENTES (Categoria Econômica)

1.1.1.2.04.10.xx - RECEITA TRIBUTÁRIA (Origem)

1.1.1.2.04.10.xx – IMPOSTOS (Espécie)

1.1.1.2.04.10.xx – IMP. SOBRE O PATRIMONIO E A RENDA (Rubrica)

1.1.1.2.04.10.xx – IMP. SOBRE PROV. E RENDA DE QQUER NATUREZA (Alínea)

1.1.1.2.04.10.xx – PESSOAS FÍSICAS (Subalínea)

1.1.1.2.04.10.xx - (Detalhamento Opcional)

EXEMPLOS

Exemplo nº 2:

Nível: 1º 2º 3º 4º 5º 6º 7º

Classif.: 2. 3. 0. 0. 99. 03. xx – AMORT.EMP. HABITACIONAL

2.3.0.0.99.03 - RECEITAS DE CAPITAL (Categoria Econômica)

2.3.0.0.99.03 - AMORT. DE EMPRESTIMOS (Origem)

2.3.0.0.99.03 - AMORTIZAÇÃO DE EMPRESTIMOS (Espécie)

2.3.0.0.99.03 - AMORTIZAÇÃO DE EMPRESTIMOS (Rubrica)

2.3.0.0.99.03 - AMORTIZACAO DE EMPRESTIMOS DIVERSOS (Alínea)

2.3.0.0.99.03 – AMORT. EMPRESTIMO HABITACIONAL (Subalínea)

2.3.0.0.99.03.xx - (Opcional)

METODOLOGIA PARA A CLASSIFICAÇÃO DOS

INGRESSOS FINANCEIROS1º

PA

SS

O

INGRESSOS ORÇAMENT. OU EXTRAOR.? 2

º P

AS

SO

IDENTIFICAR CATEGORIA ECONÔMICA DA RECEITA ORÇAMENT. 3

º P

AS

SO ORIGENS

DAS REC. ORÇAMENT. CORRENTES E INTRAOR. CORRENTES

4º

PA

SS

O ORIGENS DAS REC. ORÇAMENT. DE CAPITAL E INTRAOR. DE CAPITAL

5º

PA

SS

O

REGISTRO DE INGRES. DE TERCEIR (EXTRAOR.) 6

º P

AS

SO

IDENTIFICAR CONTA

ORÇAMENT.

EXTRA

ORÇAMENT.

CORRENTE

/ INTRA

CORRENTE

CAPITAL /

INTRA

CAPITAL

TRIBUTÁRIA

CONTRIBUI.

PATRIMONIAL

AGROPEC.

INDUSTRIAL

SERVIÇOS

TRANSFER.

OUTRAS

OP. CRÉDITO

ALIENAÇÕES BENS

AMORT. EMPREST.

TRANSF. CAPITAL

OUTRAS

EX. TRIBUTÁRIA:

IMPOSTOS

TAXAS

CONT. MELHORIA

ETC.

EX. OP. CRÉD.:

INTERNAS

EXTERNAS

DEPÓSITOS

CAUÇÕES

DEVOLUÇÕES

A Receita Corrente Líquida foi

instituída pela LRF, a fim de ser o

balizador de algumas variáveis,

tais como: gastos com pessoal,

reserva de contingência e

despesas com serviços de terceiros

RECEITA CORRENTE LIQUIDA

RECEITAS CORRENTES (I)Receita Tributária: IPTU/ ISS/ITBI

Outras Receitas TributáveisReceita de ContribuiçõesReceita PatrimonialReceita AgropecuáriaReceita IndustrialReceita de ServiçosTransferências CorrentesOutras Receitas CorrentesDEDUÇÕES (II)Transferências Constitucionais e LegaisContribuição de Empregadores e Trab. p/ Seg. SocialContribuição de Plano Seg. Social Servidor: Servidor/ PatronalContribuição p/ Custeio de Pensões de MilitaresCompensação Financeira entre Regimes PrevidenciáriosDedução de Receita para Formação do FUNDEFContribuições p/ PIS/PASEP PIS PASEPRECEITA CORRENTE LÍQUIDA (I - II)

RECEITA CORRENTE LIQUIDALRF, Art. 53, inciso I - Anexo III

OBJETIVO:

Apresentar conceitos, classificações e estágios das despesas públicas.

DESPESA PÚBLICA

CONCEITOS

1 – Por Lima & Castro (2000):

Despesas Públicas representam o

conjunto de dispêndios do Estado, ou

de outra pessoa de Direito Público,

para o funcionamento dos serviços

públicos.

CONCEITOS

“...a aplicação de certa quantia por parte

de autoridade ou agente público

competente, dentro de uma autorização

legislativa, para execução de fim a

cargo do governo”.

CLASSIFICAÇÃO DAS DESPESAS PÚBLICAS

Por sua natureza ou por sua autorização:

Despesas Extra-orçamentárias

Despesas Orçamentárias

CLASSIFICAÇÃO DAS DESPESAS PÚBLICAS

Despesas Extra-orçamentárias

- Não constam do orçamento;

- Independem de lei especifica;

- Em geral, correspondem a devolução de uma receita extra-orçamentária.

CLASSIFICAÇÃO DAS DESPESAS PÚBLICAS

Despesas Orçamentárias

- Constam do orçamento;

- Dependem de lei, autorização

legislativa;

CLASSIFICAÇÃO DAS DESPESAS PÚBLICAS

Despesas Orçamentárias são classificadas por:

a) Agente do Gasto

Qual (órgão/secretaria) a realiza.

CLASSIFICAÇÃO DAS DESPESAS PÚBLICAS

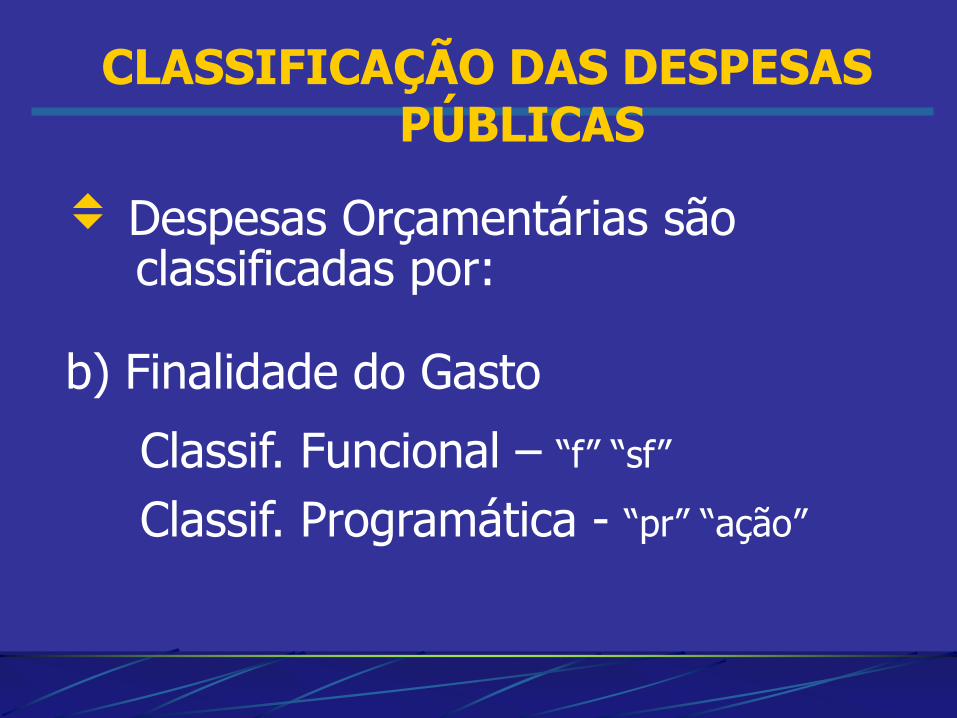

Despesas Orçamentárias são classificadas por:

b) Finalidade do Gasto

Classif. Funcional – “f” “sf”

Classif. Programática - “pr” “ação”

CLASSIFICAÇÃO DAS DESPESAS PÚBLICAS

Despesas Orçamentárias são classificadas por:

b) Natureza da Despesa

“ce”.”gd”.”ma”.”ed”.”sd”

LOA 2009 (Lei 11.897, de 30 de dezembro de 2008)

- Volume IV – Pg. 690

QUEM É RESPONSÁVEL PELA DOTAÇÃO?

O QUÊ?

EM QUE ÁREA?

PARA QUÊ? COM QUE FINALIDADE?

DE ONDE VÊM OS RECURSOS?

Classificação INSTITUCIONAL:QUEM É RESPONSÁVEL PELA DOTAÇÃO?

01

UNIDADE ORÇAMENTÁRIA

Ministério do Desenvolvimento

Social e Combate à Fome

1

TIPO ADMINISTRAÇÃO

1 – Direta

2 – Autarquia, Fundação e Agência

9 - Fundo

55

ORGÃO

Ministério do Desenvolvimento

Social e Combate à FomeUO

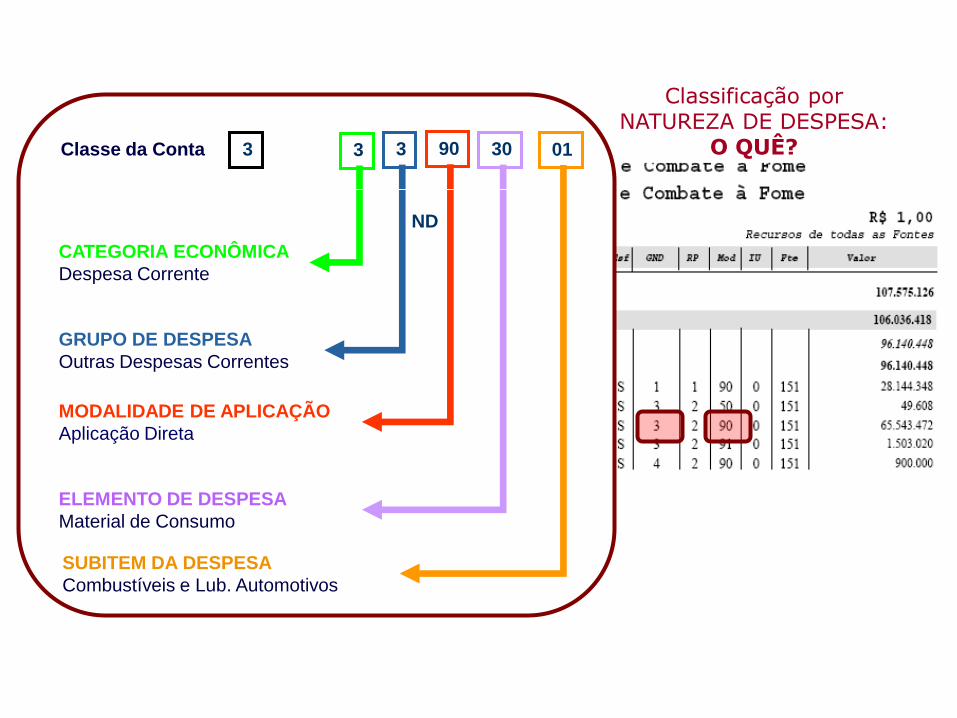

Classificação por NATUREZA DE DESPESA:

O QUÊ?90

ELEMENTO DE DESPESA

Material de Consumo

SUBITEM DA DESPESA

Combustíveis e Lub. Automotivos

0130

MODALIDADE DE APLICAÇÃO

Aplicação Direta

3

GRUPO DE DESPESA

Outras Despesas Correntes

3

CATEGORIA ECONÔMICA

Despesa Corrente

Classe da Conta 3

ND

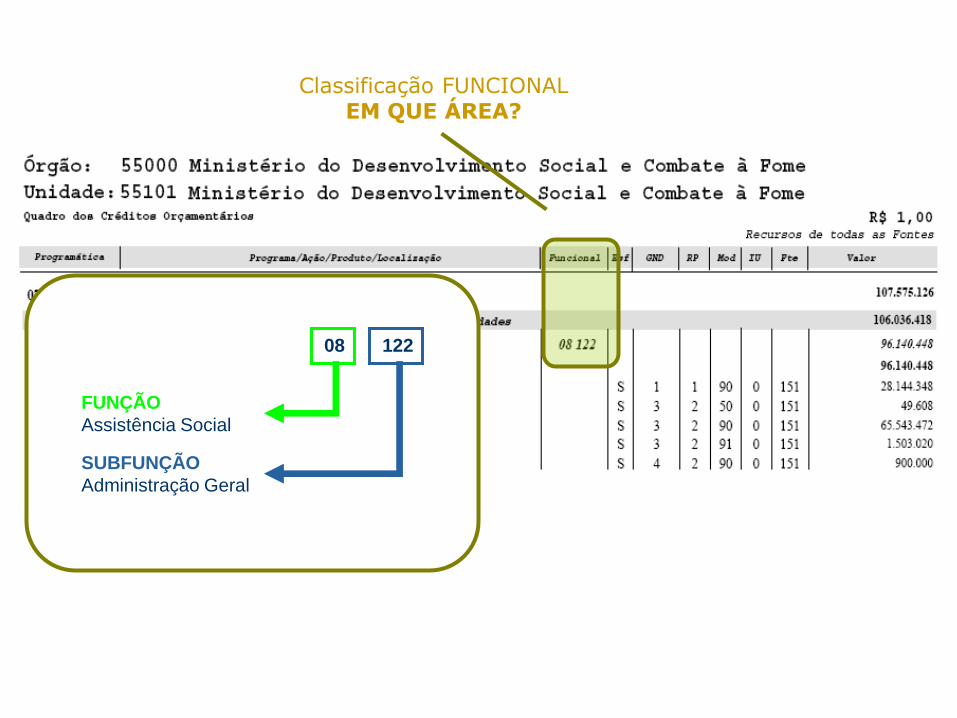

Classificação FUNCIONALEM QUE ÁREA?

122

SUBFUNÇÃO

Administração Geral

08

FUNÇÃO

Assistência Social

Tabela de Funções e SubfunçõesPortaria nº 42, de 14 de abril de 1999 - MPOG

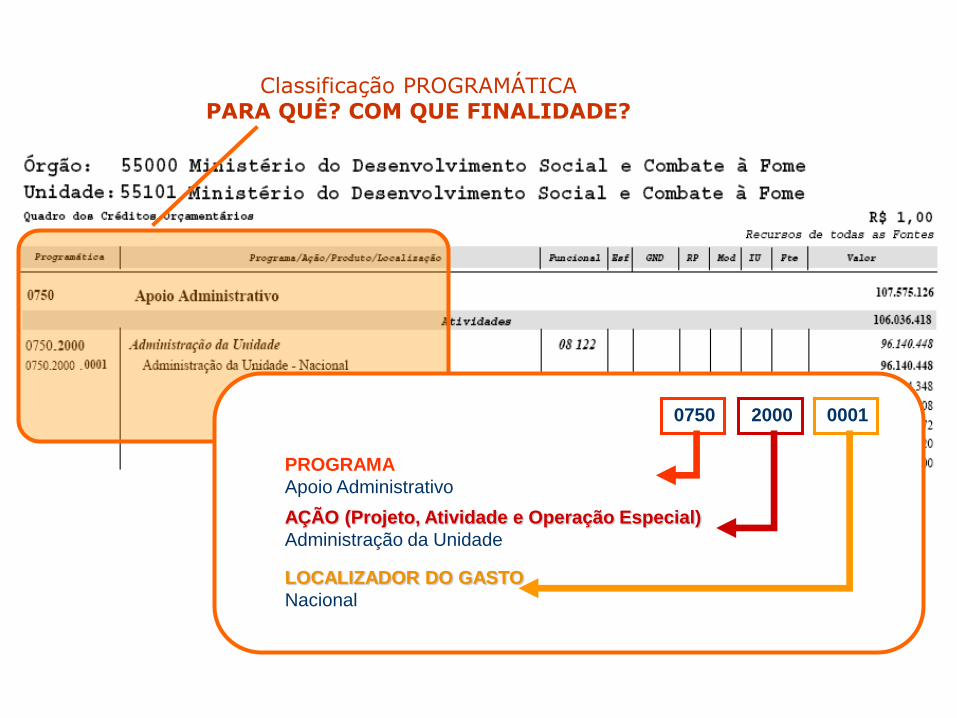

Classificação PROGRAMÁTICAPARA QUÊ? COM QUE FINALIDADE?

0750

AÇÃO (Projeto, Atividade e Operação Especial)

Administração da Unidade

LOCALIZADOR DO GASTO

Nacional

00012000

PROGRAMA

Apoio Administrativo

Classificação por FONTE DE RECURSOSDE ONDE VÊM OS RECURSOS?

51

FONTE DE RECURSOS51 – Contribuição Social S/o Lucro das Pessoas Jurídicas

1

GRUPO FONTE1 – Recursos do Tesouro – Exercício Corrente

2 – Recursos de Outras Fontes – Exercício Corrente

3 – Recursos do Tesouro – Exercícios Anteriores

6 – Recursos de Outras Fontes – Exercícios Anteriores

9 – Recursos Condicionados

0

ID USO0 – Não Destinado à Contrapartida

1 – Contrapartida BIRD

2 – Contrapartida BID

3 – Contrapartida C/ Enfoque Setorial Amplo

4 – Contrapartida de Outros Empréstimos

5 – Contrapartida de Doações

QUEM É RESPONSÁVEL PELA DOTAÇÃO?

O QUÊ?

EM QUE AREA?

PARA QUÊ? COM QUE FINALIDADE?

DE ONDE VÊM OS RECURSOS?

ESTÁGIOS DAS DESPESAS PÚBLICAS ORÇAMENTÁRIAS

1º - FIXAÇÃO

2º - EMPENHO

3º - LIQUIDAÇÃO

4º - PAGAMENTO

Crédito

(Autorização para Gastar)

Recurso

(Dinheiro)

Orçamentário Financeiro

Crédito e Recurso