Embed Size (px)

Citation preview

Reforma do IRCe OE 2014Conferência

www.pwc.pt/oe2014

PwC

Introdução

“A reforma do IRC poderádar um contributorelevantíssimo para apromoção do investimentoe, consequentemente, paraa criação de emprego.”

Jaime Esteves, Tax Partner

Slide 2Reforma do IRC e OE 2014

PwC

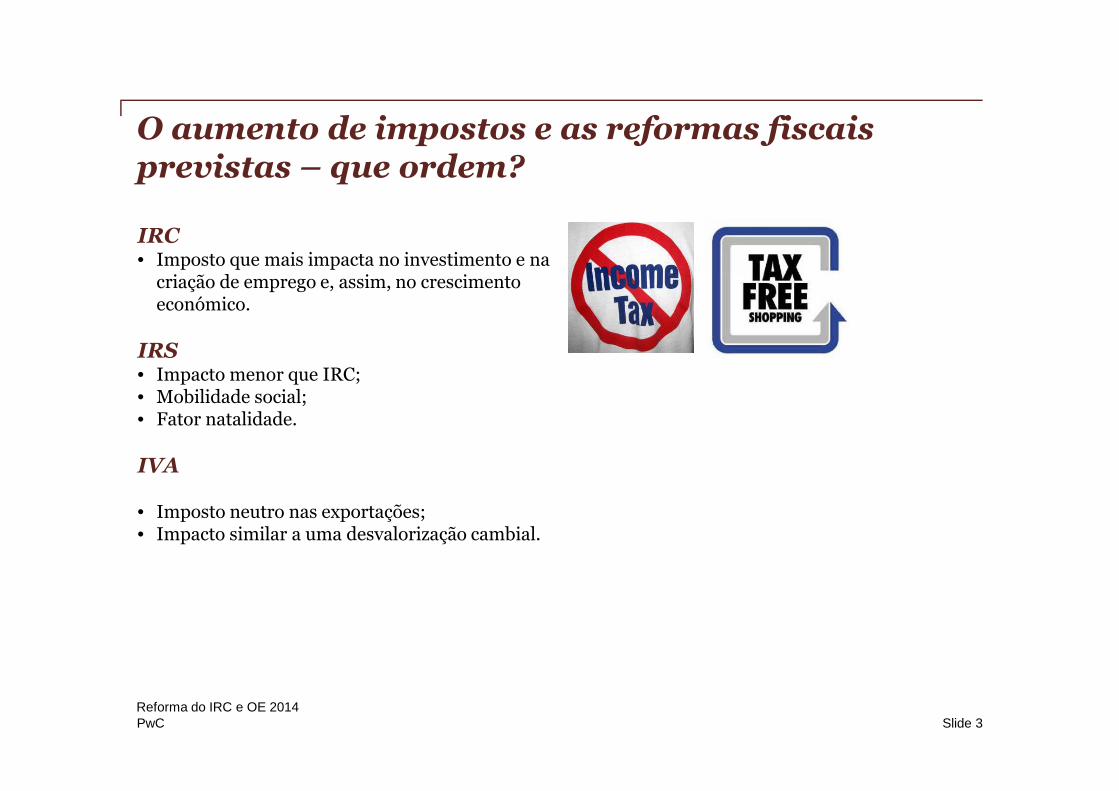

O aumento de impostos e as reformas fiscaisprevistas – que ordem?

IRC• Imposto que mais impacta no investimento e na

criação de emprego e, assim, no crescimentoeconómico.

IRS• Impacto menor que IRC;• Mobilidade social;• Fator natalidade.

IVA

• Imposto neutro nas exportações;• Impacto similar a uma desvalorização cambial.

Slide 3Reforma do IRC e OE 2014

PwC

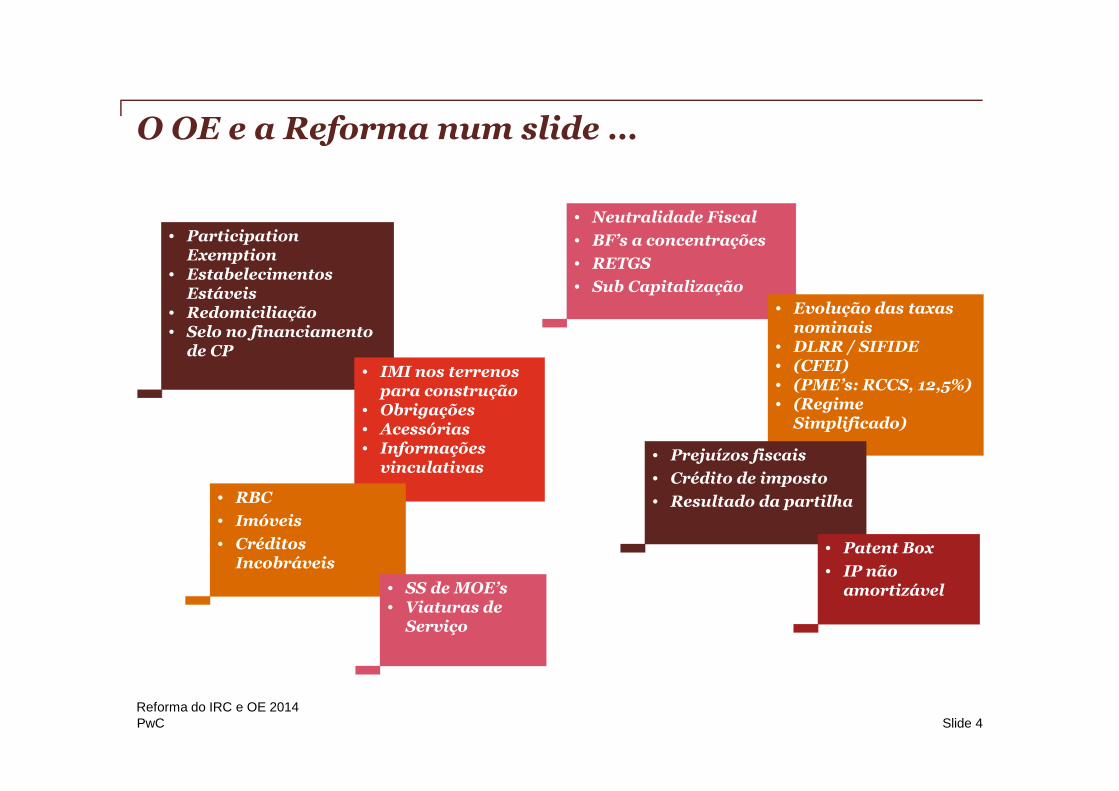

O OE e a Reforma num slide …

• ParticipationExemption

• EstabelecimentosEstáveis

• Redomiciliação• Selo no financiamento

de CP

• Neutralidade Fiscal

• BF’s a concentrações

• RETGS

• Sub Capitalização

• Evolução das taxasnominais

• DLRR / SIFIDE• (CFEI)• (PME’s: RCCS, 12,5%)• (Regime

Simplificado)

• IMI nos terrenospara construção

• Obrigações• Acessórias• Informações

vinculativas

• RBC

• Imóveis

• CréditosIncobráveis

• Prejuízos fiscais

• Crédito de imposto

• Resultado da partilha

• SS de MOE’s• Viaturas de

Serviço

• Patent Box

• IP nãoamortizável

Slide 4Reforma do IRC e OE 2014

PwC

Imposto sobre o Rendimentodas Pessoas Singulares

Slide 5Reforma do IRC e OE 2014

PwC

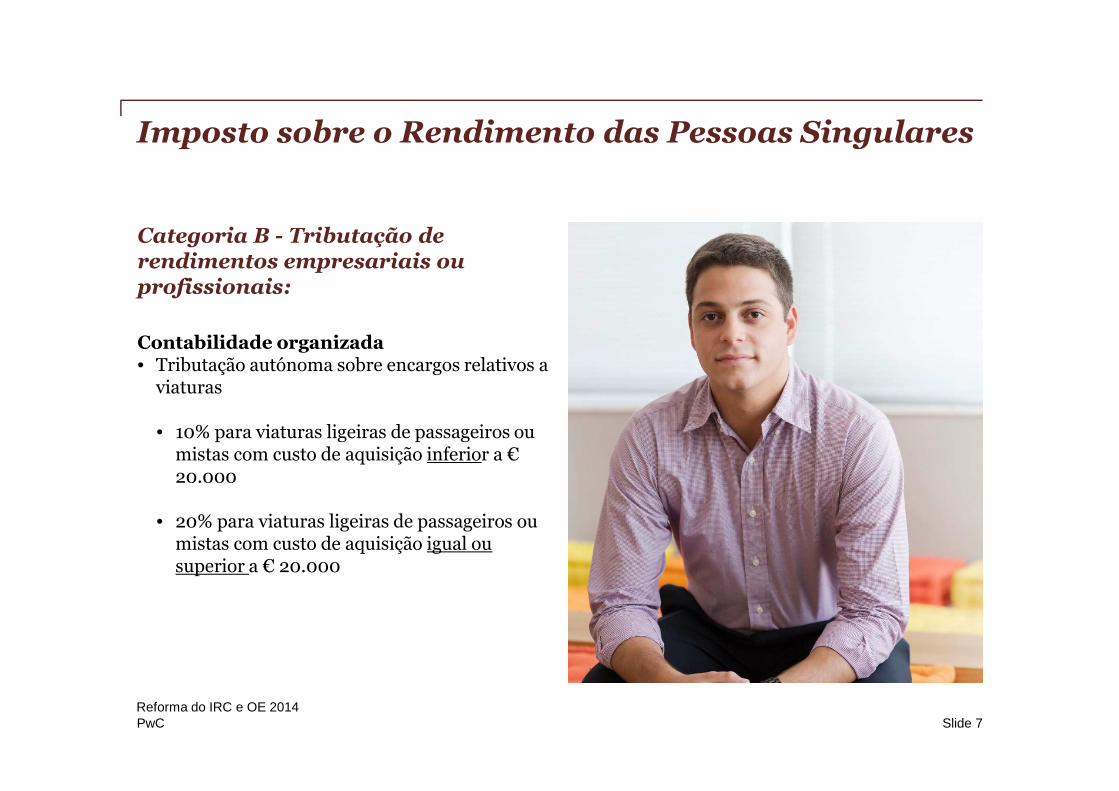

Categoria B - Tributação derendimentos empresariais ouprofissionais:

Regime simplificado• Aplicação a contribuintes com rendimentos até€ 200.000 (2013 - € 150.000)

• Apuramento de rendimento tributável -coeficientes

o Atividades hoteleiras, restauraçãoe bebidas (15%)o (20% em 2013)

o Atividades profissionais constantesda tabela (75%)o Inalterado

o Royalties, know-how e outros rendimentosde capitais, prediais e mais valias obtidos noâmbito da categoria B (95%)o (75 % em 2013)

o Subsídios destinados a exploração (10%)o (20% em 2013)

o Subsídios ou subvenções não destinadas àexploração (50%)

o (20% em 2013)

o Restantes rendimentos da categoria B (10%)o (75% em 2013)

• Até 31 de janeiro de 2014, oscontribuintes enquadrados no regimesimplificado podem livremente optar peloregime da contabilidade organizada.

Imposto sobre o Rendimento das Pessoas Singulares

Slide 6Reforma do IRC e OE 2014

PwC

Categoria B - Tributação derendimentos empresariais ouprofissionais:

Contabilidade organizada• Tributação autónoma sobre encargos relativos a

viaturas

• 10% para viaturas ligeiras de passageiros oumistas com custo de aquisição inferior a €20.000

• 20% para viaturas ligeiras de passageiros oumistas com custo de aquisição igual ousuperior a € 20.000

Imposto sobre o Rendimento das Pessoas Singulares

Slide 7Reforma do IRC e OE 2014

PwC

Imposto sobre o Rendimento das Pessoas Singulares

Categoria A - Trabalho Dependente

Seguros de saúde ou de doença

Deixam de constituir rendimento tributável osprémios de seguros de saúde ou dedoença pagos pela entidade patronal em benefíciodos familiares dos colaboradores

• Caráter de generalidade

Slide 8Reforma do IRC e OE 2014

PwC

Imposto sobre o Rendimento das Pessoas Singulares

Categoria A - Benefício decorrente douso privado de viaturas de serviço

Sem acordo escrito• Sem tributação em IRS

• Sem contribuições para a Segurança Social

• Tributação autónoma em IRC sobre as“depreciações” e restantes encargos

• Se o colaborador adquirir a viatura - tributaçãosobre:

• valor de mercado – valor de aquisição

Slide 9Reforma do IRC e OE 2014

PwC

Imposto sobre o Rendimento das Pessoas Singulares

Categoria A - Benefício decorrente douso privado de viaturas de serviço

Com acordo escrito• Tributação em IRS sobre 0,75% do custo de

aquisição * nº meses de uso

• As contribuições para a SS dependem, entreoutros fatores, do texto do acordo

• Sem tributação autónoma em IRC sobre as“depreciações”

• Tributação autónoma sobre os restantesencargos (gasolina, seguros, …)

• Se o colaborador adquirir a viatura - tributaçãosobre:

• (v. mercado - rend. tributado) – valor deaquisição

Slide 10Reforma do IRC e OE 2014

PwC

Imposto sobre o Rendimento das Pessoas Singulares

Cliente da PwC (exemplo)

• Solteiro, sem dependentes

• Trabalhador do setor privado, com IHT

• Aquisição de viatura em janeiro de 2013

• O custo de aquisição da viatura foi € 55.000

• Encargos com a viatura:o Depreciação anual: € 13.750o Outros encargos com a viatura (gasolina,

seguros, manutenção, etc): € 2.000

• Rendimento trabalho dependente: € 70.000

• Empresa apura lucro tributável

Slide 11Reforma do IRC e OE 2014

PwC

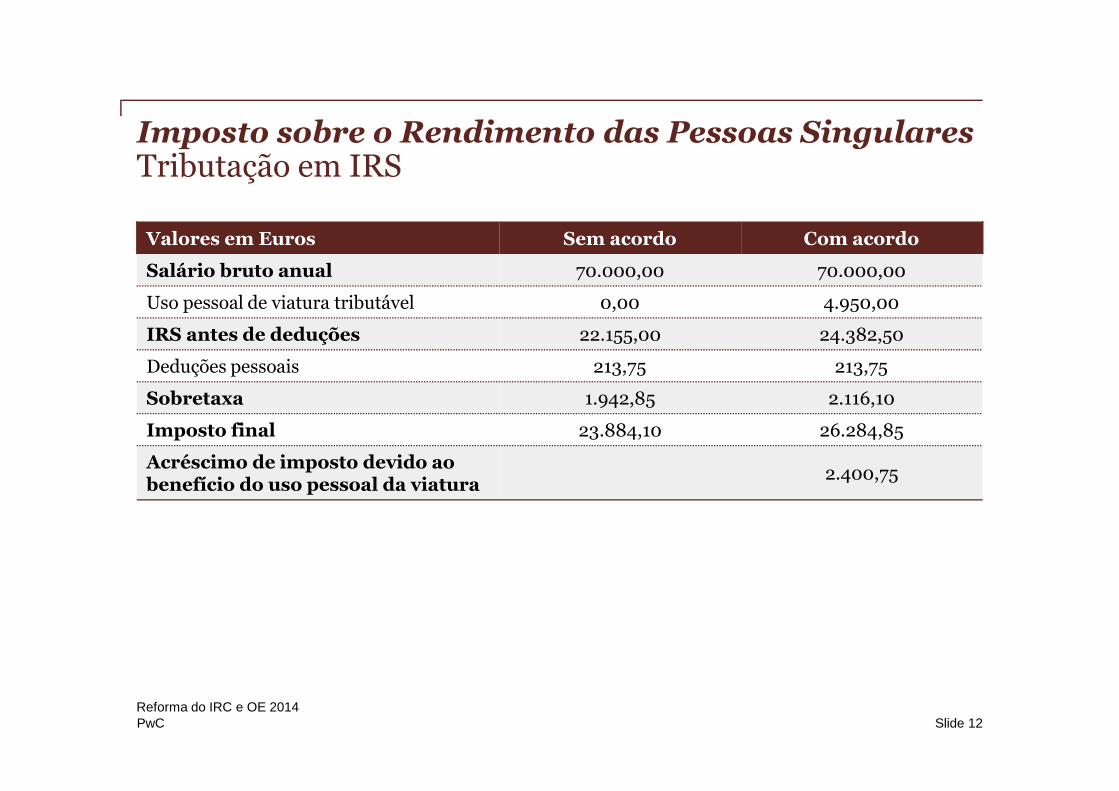

Imposto sobre o Rendimento das Pessoas SingularesTributação em IRS

Valores em Euros Sem acordo Com acordo

Salário bruto anual 70.000,00 70.000,00

Uso pessoal de viatura tributável 0,00 4.950,00

IRS antes de deduções 22.155,00 24.382,50

Deduções pessoais 213,75 213,75

Sobretaxa 1.942,85 2.116,10

Imposto final 23.884,10 26.284,85

Acréscimo de imposto devido aobenefício do uso pessoal da viatura

2.400,75

Slide 12Reforma do IRC e OE 2014

PwC

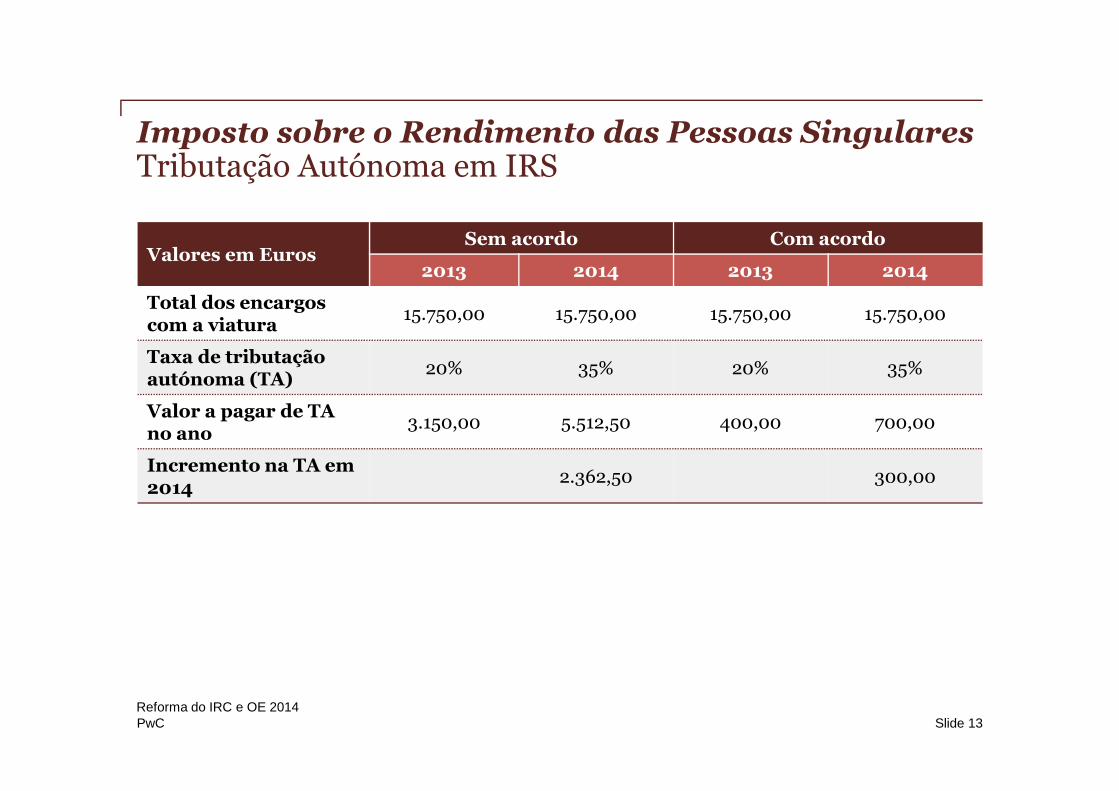

Imposto sobre o Rendimento das Pessoas SingularesTributação Autónoma em IRS

Valores em EurosSem acordo Com acordo

2013 2014 2013 2014

Total dos encargoscom a viatura

15.750,00 15.750,00 15.750,00 15.750,00

Taxa de tributaçãoautónoma (TA)

20% 35% 20% 35%

Valor a pagar de TAno ano

3.150,00 5.512,50 400,00 700,00

Incremento na TA em2014

2.362,50 300,00

Slide 13Reforma do IRC e OE 2014

PwC

Imposto sobre o Rendimento das Pessoas Singulares

Categoria G – Mais Valias

• Ganhos resultantes da extinção ou entrega departes sociais das sociedades fundidas, cindidasou adquiridas no âmbito de operações de fusão,cisão ou permuta de partes sociais.

• Rendimentos resultantes da partilha, derivadosda liquidação de sociedades.

Slide 14Reforma do IRC e OE 2014

PwC

Imposto sobre o Rendimento das Pessoas Singulares

Agregado familiar do dependente

Dependentes - Divórcio/separação judicial

• exercício comum de responsabilidadesparentais > Dependentes reportados nadeclaração do progenitor com:

• residência determinada no âmbito daregulação do poder paternal;

• domicílio fiscal idêntico ao dodependente, por referência ao último diado ano a que o imposto respeite.

Manutenção da regra de deduçõesà coleta de IRS em 50% por cadaprogenitor

Slide 15Reforma do IRC e OE 2014

PwC

Imposto sobre o Rendimento das Pessoas Singulares

Não residentes - Certificadosde residência fiscal

Suspensão e reembolso de retençõesna fonte

• Passa a ser possível apresentar o 21/24 RFIpreenchido sem certificação, acompanhado decertificado emitido nos termos da legislação dopaís de residência;

• Alargamento da suspensão e reembolso deretenções na fonte a países com os quaisPortugal não assinou ADT;

• Acordo de direito internacional; ou• Legislação interna aplicável.

Slide 16Reforma do IRC e OE 2014

PwC

Imposto sobre o Rendimento das Pessoas Singulares

Autorização Legislativa

O Governo apresentará, no decorrer do ano de2014, uma proposta de regime de tributaçãorelativo a trabalhadores expatriados, de forma adinamizar o processo de internacionalização dasempresas portuguesas.

Slide 17Reforma do IRC e OE 2014

PwC

Segurança Social

Slide 18Reforma do IRC e OE 2014

PwC

Trabalhadores independentes

• Possibilidade de optar entre escalõesimediatamente anexos ao que for aplicável

• Opção a ser efetuada em fevereiro e junho decada ano

• Opção produz efeitos a partir do mês seguinte

Segurança Social

Entidade contratante

• Apurada apenas relativamente aostrabalhadores independentes que se encontremsujeitos ao cumprimento da obrigação decontribuir

e

tenham um rendimento anual obtido comprestação de serviços igual ou superior a seisvezes o valor do IAS (€ 2.515,32).

Slide 19Reforma do IRC e OE 2014

PwC

Caráter de regularidade

• Introdução de elemento temporal:

o Pagamentos com que o colaborador possacontar de antemão;

o Frequência igual ou inferior a cinco anos.

Membros dos Órgãos Estatutários(MOE)

• Passam a contribuir sobre o valor dasremunerações efetivamente auferidas, semqualquer limite máximo (€ 5.030,64)

Segurança Social

Slide 20Reforma do IRC e OE 2014

PwC

Imposto sobre o Rendimentodas Pessoas Coletivas

Slide 21Reforma do IRC e OE 2014

PwC

Objetivos gerais da reforma do IRC

Reformado IRC

Slide 22Reforma do IRC e OE 2014

Internacionalização

Competitividade

Simplificação

Atração de IDE

PwC

Redução da taxa do IRC

Atualmente

• Taxa marginal nominal máxima do IRC: 31,5%(incluindo derramas estadual e municipal).

Objetivo

• Redução da taxa de IRC para 23% em 2014.

• A taxa de IRC deve ser reduzida para 21% em2015, com o objetivo de a fixar num intervaloentre 17% e 19% em 2016, em função de umaavaliação posterior e da evolução da situaçãoeconómica e fiscal do pais.

• Eliminação das derramas estadual e municipalapenas ocorrerá em 2018.

Slide 23Reforma do IRC e OE 2014

PwC

Prejuízos fiscais

Período de reporte:12 anos (2014)

Limite de dedução de 70%do lucro tributável

A modificação do objetosocial ou a alteraçãosubstancial da atividadedeixa de implicar a perdade prejuízos fiscaisreportáveis

Perda dos prejuízos:

Alteração da titularidadede mais de 50% do capitalsocial ou da maioria dosdireitos de voto (30 diasapós alteração)

Slide 24Reforma do IRC e OE 2014

PwC

Prejuízos fiscais

Não são consideradas alterações:

• De que resulte que a titularidade do capitalsocial ou dos direitos de voto passe de diretapara indireta ou de indireta para direta.

• Decorrentes de operações de reestruturaçãoefetuadas ao abrigo do regime de neutralidade.

• Decorrentes de sucessões por morte.

• Quando o adquirente detém ininterruptamente,direta ou indiretamente, mais de 20% do capitalsocial ou da maioria dos direitos de voto dasociedade, desde o início do período detributação a que respeitam os prejuízos; ou

• Quando o adquirente seja trabalhador oumembro dos órgãos sociais da sociedade, pelomenos, desde o início do período de tributaçãoa que respeitam os prejuízos.

Slide 25Reforma do IRC e OE 2014

PwC

RETGS

• Redução de 90% para 75% da participaçãomínima exigida.

• Nível de participação pode ser obtidoatravés de:

• Sociedades residentes em território portuguêsque reúnam os requisitos legalmente exigidospara fazer parte do grupo;

• Sociedades residentes noutro Estado membroda UE ou EEE e que sejam detidas em, pelomenos, 75%, por sociedades residentes emterritório português ou noutro Estadomembro da UE.

Slide 26Reforma do IRC e OE 2014

PwC

RETGS

• Deixa de implicar cessação automática doregime:

• A não comunicação atempada de alteraçõesno perímetro do Grupo;

• O facto de a sociedade dominante passar aser considerada dominada de uma outrasociedade que reúna os requisitos para serqualificada como dominante, mediantecomunicação à AT efectuada nos 30 diasseguintes à data em que se verifique essefacto (prejuízos do anterior regime poderãoser dedutíveis se solicitada autorização).

Slide 27Reforma do IRC e OE 2014

PwC

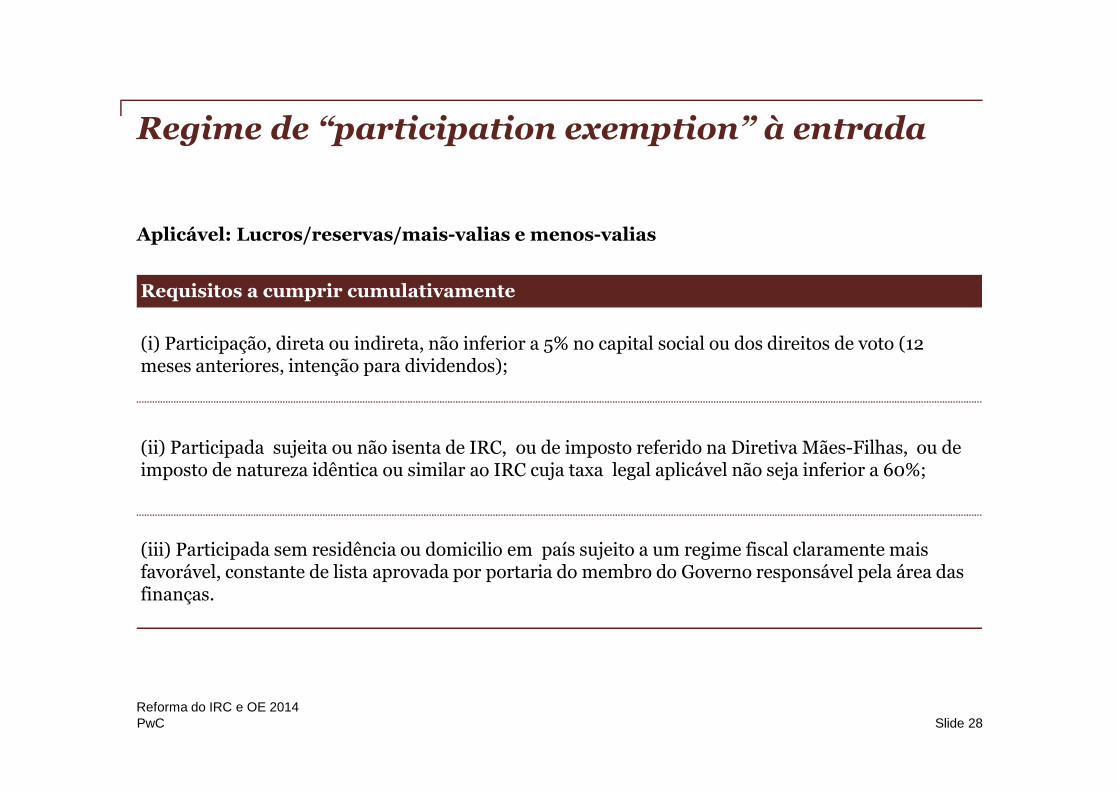

Regime de “participation exemption” à entrada

Aplicável: Lucros/reservas/mais-valias e menos-valias

Requisitos a cumprir cumulativamente

(i) Participação, direta ou indireta, não inferior a 5% no capital social ou dos direitos de voto (12meses anteriores, intenção para dividendos);

(ii) Participada sujeita ou não isenta de IRC, ou de imposto referido na Diretiva Mães-Filhas, ou deimposto de natureza idêntica ou similar ao IRC cuja taxa legal aplicável não seja inferior a 60%;

(iii) Participada sem residência ou domicilio em país sujeito a um regime fiscal claramente maisfavorável, constante de lista aprovada por portaria do membro do Governo responsável pela área dasfinanças.

Slide 28Reforma do IRC e OE 2014

PwC

Regime de “participation exemption” à entrada

Regime aplicável:

• Mais-valias e menos-valias realizadas com atransmissão de outros instrumentos de capitalpróprio associados às partes sociais,designadamente prestações suplementares;

• Às mais-valias suspensas realizadas antes de 1de Janeiro de 2001.

Regime não aplicável:

• À transmissão onerosa de partes sociais quandoo valor dos bens imóveis ou dos direitos reaissobre bens imóveis represente mais de 50% doativo (exceto bens imóveis afetos a umaatividade de natureza agrícola, industrial oucomercial que não consista na locação oucompra e venda de imóveis).

Slide 29Reforma do IRC e OE 2014

PwC

Regime de “participation exemption” à entrada

SGPS e dividendos de PALOP (PaísesAfricanos de Língua OficialPortuguesa) – OE 2014

• Propõe-se a revogação do:

• Regime fiscal das SGPS que previa a isençãode mais-valias na transmissão departicipações sociais; e

• Regime dos dividendos de subsidiárias emPALOP, o qual previa a exclusão detributação dos dividendos recebidos.

Slide 30Reforma do IRC e OE 2014

PwC

Regime de “participation exemption” à saída

Estão dispensados de retenção nafonte os lucros e reservas colocadosà disposição de uma entidade:

• Residente:1. Noutro Estado da UE;2. Estado do Espaço Económico Europeu3. Estado com o qual tenha sido celebrada

CDT.

• Sujeita a um imposto referido na Diretiva nº2011/96/EU, de 30 Novembro de 2011, ou deum imposto de natureza idêntica ou similar aoIRC, desde que nas situações 3. supra a taxalegal não seja inferior a 60% da taxa de IRC.

• Participação não inferior a 5% (12 meses, ouintenção).

Estão dispensados de retenção na fonte oslucros e reservas colocados à disposiçãode uma entidade residente se:

• Participação não inferior a 5% (12 meses).

Slide 31Reforma do IRC e OE 2014

PwC

Crédito de imposto por dupla tributaçãointernacional

Crédito de imposto por duplatributação económica internacional

• Possibilidade de dedução de um créditocorrespondente à dupla tributaçãointernacional (menor das duas importâncias),por opção do sujeito passivo que receba lucrosou reservas aos quais não se aplique o regimede participation exemption desde que detenha,ou venha a deter, por um período de 12 meses,participações não inferiores a 5%.

• Quando exercida a opção, o sujeito passivodeve acrescer à matéria coletável o impostosobre o lucro pago pelas entidades nos estadosde origem, correspondente aos dividendosdistribuídos.

Crédito de imposto por duplatributação jurídica internacional

• A dedução correspondente à dupla tributaçãointernacional que não tenha sido efetuada, porinsuficiência de coleta no período a querespeita, pode ser efetuada nos cinco períodosde tributação seguintes.

• A dedução deve ser determinada por país,considerando a totalidade de rendimentosprovenientes de cada país (exceto no caso derendimentos imputáveis a estabelecimentoestável, cuja dedução é calculada de formaisolada).

Slide 32Reforma do IRC e OE 2014

PwC

Lucros e prejuízos de estabelecimento estávelsituado fora do território português

• Regime opcional de não concorrência para adeterminação do lucro tributável do sujeitopassivo, dos lucros e dos prejuízos fiscaisimputáveis de Estabelecimento Estável (EE)situado fora do território português, desde queverificados determinados requisitos:

• Sujeito e não isento na UE; ou, sujeito a umimposto cuja taxa legal não seja inferior a60% da taxa de IRC;

• Não localizado em território sujeito a umregime fiscal claramente mais favorável.

• O regime de opção não é aplicável aos lucrosimputáveis ao EE até ao montante dos prejuízosfiscais imputáveis do EE que concorreram paraa determinação do lucro tributável do sujeitopassivos nos últimos 12 períodos de tributaçãoanteriores.

• A opção deve abranger, pelo menos, todos os EEsituados na mesma jurisdição e deve sermantida por um período obrigatório de 3 anos,a contar da data em que se inicie a sua aplicação(comunicação até ao 3º mês do período detributação em que se pretende iniciar).

Slide 33Reforma do IRC e OE 2014

PwC

Regime das reorganizações neutrais e as regrasaplicáveis às não neutrais

Regime de neutralidade fiscal

• Passa a abranger :

• As cisões/fusões em que as sociedadescontribuidora e beneficiária são detidas pelomesmo sócio (ainda que não exista qualquertroca de participações);

• A sociedade fundida participa em 100% nocapital da sociedade beneficiária (fusãoinversa);

• Cisão-Fusão de “Filha” na “Mãe”, e de “Mãe”na “Filha”.

Slide 34Reforma do IRC e OE 2014

PwC

Regime das reorganizações neutrais e as regrasaplicáveis às não neutrais

Regras aplicáveis às operações nãoneutrais

• Não há facto tributário ao nível da entidadebeneficiária (variação patrimonial nãorelevante), mas sim ao nível da sociedade“transmitente”.

• Apesar do rendimento ser qualificado comomais-valias, não lhe é aplicado o regime doinvestimento.

• A transmissão onerosa de partes sociais e deoutros instrumentos de capital próprio ficaabrangida pelo regime do “participationexemption”.

Slide 35Reforma do IRC e OE 2014

PwC

Resultado da partilha

Rendimentotributável

Valor atribuído napartilha

Valor de aquisição daspartes sociais e deoutros instrumento decapital próprio

• Diferença positiva > Mais-valia (não tributávelse regime de “participation exemption”)

• Diferença negativa > Menos-valia dedutível(parte que excede: (i) prejuízos do RETGS, (ii)lucros que tenham beneficiado do “participationexemption”) – 4 anos

Slide 36Reforma do IRC e OE 2014

PwC

Transferência de residência

• A transferência da residência de uma sociedadecom sede ou direção efetiva em territórioportuguês para fora desse território é sujeita a“exit tax”:

Valor de mercado – Valores fiscaisrelevantes dos elementos patrimoniais.

• Pagamento de imposto poderá ser diferido, casoa transferência seja feita para um EstadoMembro da União Europeia ou do EspaçoEconómico Europeu, mediante certascondições. Poderá ser exigida garantiabancária.

Slide 37Reforma do IRC e OE 2014

PwC

Limitação à dedutibilidade dos gastos definanciamento

• Os gastos de financiamento líquidos concorrempara a determinação do lucro tributável até aomaior dos seguintes limites:

• € 1 Milhão;

• 30% do resultado antes de depreciações,amortizações, gastos de financiamentolíquidos e impostos.

• No âmbito do RETGS, foi introduzido umregime de opção a aplicar aos gastos definanciamento líquidos do grupo:

• Opção deve ser mantida por períodomínimo de 3 anos;

• Comunicação à AT (até ao fim do 3º mêsdo período de tributação);

• Limites são calculado s com base noresultado antes de depreciações,amortizações, gastos de financiamentolíquidos e impostos consolidado relativo àtotalidade das sociedades que ocompõem.

Slide 38Reforma do IRC e OE 2014

PwC

Limitação à dedutibilidade dos gastos definanciamento

• Definição de resultado antes de depreciações,amortizações, gastos de financiamento líquidose impostos para efeitos fiscais:

• Valor apurado pela contabilidade;

• Corrigido:

• Ganhos e perdas resultantes de alteraçõesdo justo valor que não concorram para adeterminação do lucro tributável;

• Imparidades e rerversões de investimentosnão depreciáveis ou amortizáveis;

• Ganhos e perdas resultantes da aplicaçãodo MEP;

• Rendimentos ou gastos relativos a partesde capital a que seja aplicável o regime doparticipation exemption;

• Rendimentos ou gastos imputáveis a EErelativamente ao tenha sido exercida aopção pela não inclusão no lucro tributável.

Slide 39Reforma do IRC e OE 2014

PwC

Regime próprio para rendimentos de patentesoutros direitos de propriedade industrial

• Concorrem apenas em 50% os rendimentosprovenientes de contratos que tenham porobjeto a cessão ou a utilização temporária dosseguintes direitos de propriedade industrialsujeitos a registo (01/01/2014):

o patentes;

o desenhos ou modelos industriais.

Slide 40Reforma do IRC e OE 2014

PwC

Regime de dedutibilidade do valor de aquisiçãodos ativos intangíveis não amortizáveis(01/01/2014)

• Marcas, alvarás, processos de produção,modelos ou outros direitos assimilados,adquiridos a título oneroso e que nãotenham vigência temporal limitada;

• Goodwill adquirido numa concentraçãode atividades empresariais.

• Custo de aquisição aceite como gasto fiscal, empartes iguais, durante 20 anos após oreconhecimento inicial

• Regime não aplicável: (i) Regime neutralidade fiscal; (ii) Goodwill respeitante a participações sociais; (iii) Ativosintangíveis adquiridos a Entidades sujeitas a regime fiscal claramente mais favorável.

Slide 41Reforma do IRC e OE 2014

PwC

Regime de dedutibilidade do valor de aquisição depropriedades de investimento e ativos biológicosnão consumíveis (01/01/2014)

• Propriedades de investimento/Ativosbiológicos não consumíveis mensuradosao justo valor

• Custo de aquisição aceite como gasto fiscal,em partes iguais, durante o período de vidaútil máximo aceite caso esse ativopermanecesse reconhecido pelo custo deaquisição.

Slide 42Reforma do IRC e OE 2014

PwC

Regime dos Preços de Transferência

• Aumento para 20% do limite de participação apartir do qual se considera existir relaçõesespeciais;

• Possibilidade dos sujeitos passivos solicitarem acelebração de acordos prévios sobre preços detransferência com carácter multilateral.

Slide 43Reforma do IRC e OE 2014

PwC

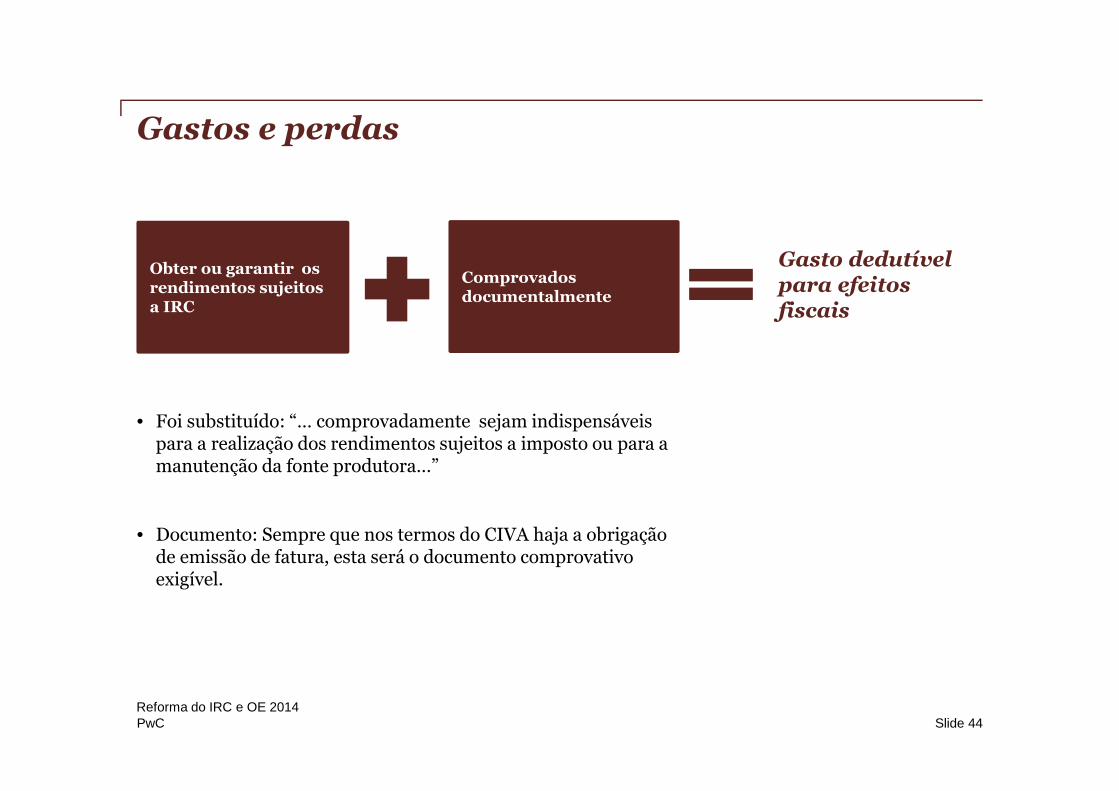

Gastos e perdas

• Foi substituído: “… comprovadamente sejam indispensáveispara a realização dos rendimentos sujeitos a imposto ou para amanutenção da fonte produtora…”

• Documento: Sempre que nos termos do CIVA haja a obrigaçãode emissão de fatura, esta será o documento comprovativoexigível.

Obter ou garantir osrendimentos sujeitosa IRC

Comprovadosdocumentalmente

Gasto dedutívelpara efeitosfiscais

Slide 44Reforma do IRC e OE 2014

PwC

Encargos não dedutíveis para efeitos fiscais

• Tributações autónomas;

• Encargos cujo documento de suporte nãocumpra os requisitos legais agora impostos;

• Juros de mora.

Slide 45Reforma do IRC e OE 2014

PwC

Depreciações e amortizações

• O pedido de autorização para a utilização deoutros métodos para além do método da linhareta e do método das quotas decrescentespoderá ser solicitado até ao termo do períodode tributação em que se pretende fazer aalteração.

• Para efeitos da determinação do valordepreciável ou amortizável não sãoconsideradas as despesas de desmantelamentoe deduz-se o valor residual.

Slide 46Reforma do IRC e OE 2014

PwC

Perdas por imparidade em dívidas a receber

• Os juros pelo atraso no cumprimento deobrigação passam a ser incluídos no valor dasperdas por imparidade dedutíveis para efeitosfiscais, relativamente aos créditos resultantesda atividade normal.

• Não consideração como créditos de cobrançaduvidosa os créditos sobre:

• Pessoas singulares ou coletivas quedetenham, direta ou indiretamente, mais de10% do capital;

• Participadas detidas, direta ou indiretamente,em mais de 10% do capital.

Slide 47Reforma do IRC e OE 2014

PwC

Créditos incobráveis

• A dedutibilidade deixa de ter como requisito aexistência de prova de comunicação aodevedor do reconhecimento do gasto paraefeitos fiscais.

Slide 48Reforma do IRC e OE 2014

PwC

Regime das mais-valias e menos-valias realizadas

• Passam a considerar-se transmissões onerosas:

• A remição e amortização de participaçõessociais com redução de capital e

• A anulação das partes de capital por reduçãode capital social destinada à cobertura deprejuízos de uma sociedade quando orespetivo sócio, em consequência daanulação, deixe de nela deter qualquerparticipação.

• Critério de valorimetria de saída das partes decapital passa a ser o FIFO, sendo que o sujeitopassivo pode optar pelo custo médio, tendoneste último caso que manter a opção por umperíodo mínimo de 3 anos e não sendoaplicáveis nesse caso os coeficientes deatualização.

• Regime de reinvestimento:

• passa a ser também aplicável aos ativosintangíveis;

• deixa de ser aplicável às propriedades deinvestimento;

• revogado relativamente às partes decapital.

Slide 49Reforma do IRC e OE 2014

PwC

Pagamento Especial por Conta (PEC)

• O PEC passa a ser dedutível:

• À coleta até ao 12º período de tributação(atualmente 4º período), deixando oreembolso, no final desse período, dedepender de inspeção fiscal.

• Para efeitos de apuramento do pagamentopor conta a efetuar.

• O valor mínimo do PEC é aumentado de€1.000,00 para € 1.750,00.

• O valor dos pagamentos por conta deixa de serdedutível para efeitos do PEC devido.

Slide 50Reforma do IRC e OE 2014

PwC

Tributação Autónoma

• Os encargos com viaturas ligeiras depassageiros, motos ou motociclos, excluindoveículos elétricos, passam a estar sujeitos atributação autónoma às taxas de:

i. 15%, se o custo de aquisição for inferior a€20.000;

ii. 27,5%, se o custo de aquisição for igual ousuperior a € 20.000 mas inferior a €35.000;

iii. 35%, se o custo de aquisição for igual ousuperior a € 35.000.

Estas taxas são elevados em 10 p.p. em caso deprejuízos fiscais.

• A tributação autónoma deixa de ser aplicável adespesas incorridas por estabelecimentosestáveis situados fora de Portugal, relativas àatividade exercida por seu intermédio.

Slide 51Reforma do IRC e OE 2014

PwC

Obrigações acessórias

• Simplificam-se os requisitos para aplicaçãodos CDT, admitindo-se a utilização decertificados de residência no formato doEstado de residência do beneficiário.

• O mesmo ocorre para efeitos de aplicação doregime de participation exemption e daDiretiva da UE sobre juros e royalties.

• Passa a prever-se a obrigação de arquivo dadocumentação fiscalmente relevante por umperíodo de doze anos.

Slide 52Reforma do IRC e OE 2014

PwC

Incentivos

SIFIDE II – Prorrogação do regimepara 2020

• Alargamento do regime fiscal do SIFIDE II até2020.

• Prorrogação para 8 anos (atualmente, 6 anos)do prazo de reporte do benefício fiscal, em casode insuficiência da coleta.

• As empresas que se candidatem ao SIFIDE IIpassam a ser obrigatoriamente submetidas auma auditoria tecnológica por parte daComissão Certificadora do SIFIDE, no final davigência dos projetos.

Slide 53Reforma do IRC e OE 2014

PwC

Impostos Indiretos

Slide 54Reforma do IRC e OE 2014

PwC

Impostos Indiretos

IVA

1. Regime de bens em circulação2. Regime de renúncia à isenção de IVA3. Créditos incobráveis4. Regime de caixa5. Faturação6. Autorizações legislativas7. Proposta de alteração

IEC

Slide 55Reforma do IRC e OE 2014

PwC

IVA

1. Regime de bensem circulação

M. C. Escher

Slide 56Reforma do IRC e OE 2014

PwC

IVA

1. Regime de bens em circulação

Exclusões do regime

• “Ativo Imobilizado” “Ativo fixo tangível”

• Bens provenientes da Aquicultura

• Resíduos legalmente equiparados a “resíduos sólidos urbanos”e Resíduos hospitalares

• Bens transportados pelas IPSS

Slide 57Reforma do IRC e OE 2014

PwC

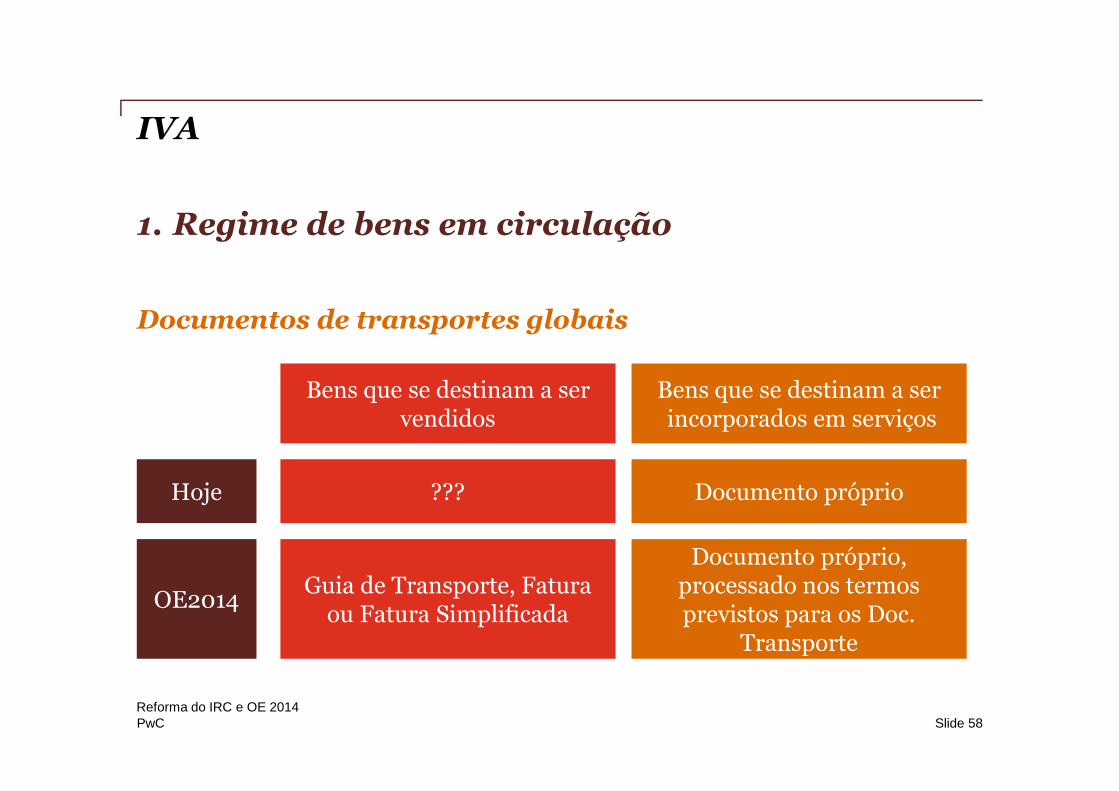

IVA

1. Regime de bens em circulação

Documentos de transportes globais

Bens que se destinam a servendidos

Bens que se destinam a serincorporados em serviços

Hoje ??? Documento próprio

OE2014Guia de Transporte, Fatura

ou Fatura Simplificada

Documento próprio,processado nos termosprevistos para os Doc.

Transporte

Slide 58Reforma do IRC e OE 2014

PwC

IVA

1. Regime de bens em circulação

Alterações ocorridas após o início do transporte

Hoje• Local de Destino

• Não aceitação total ou parcial

OE2014

• Local de Destino

• Não aceitação total ou parcial

• Destinatário ou Adquirente

Slide 59Reforma do IRC e OE 2014

PwC

IVA

1. Regime de bens em circulação

Emissão do documento de transporte – Quem?

Hoje• Pelo remetente dos bens (ainda que com recurso a um

Subutilizador)

OE2014

• Pelo remetente dos bens

• Ou “mediante acordo prévio, por terceiros em seu nomee por sua conta”

• Pelo prestador de serviços quando transporta bens que sejamobjeto desses serviços

Slide 60Reforma do IRC e OE 2014

PwC

IVA

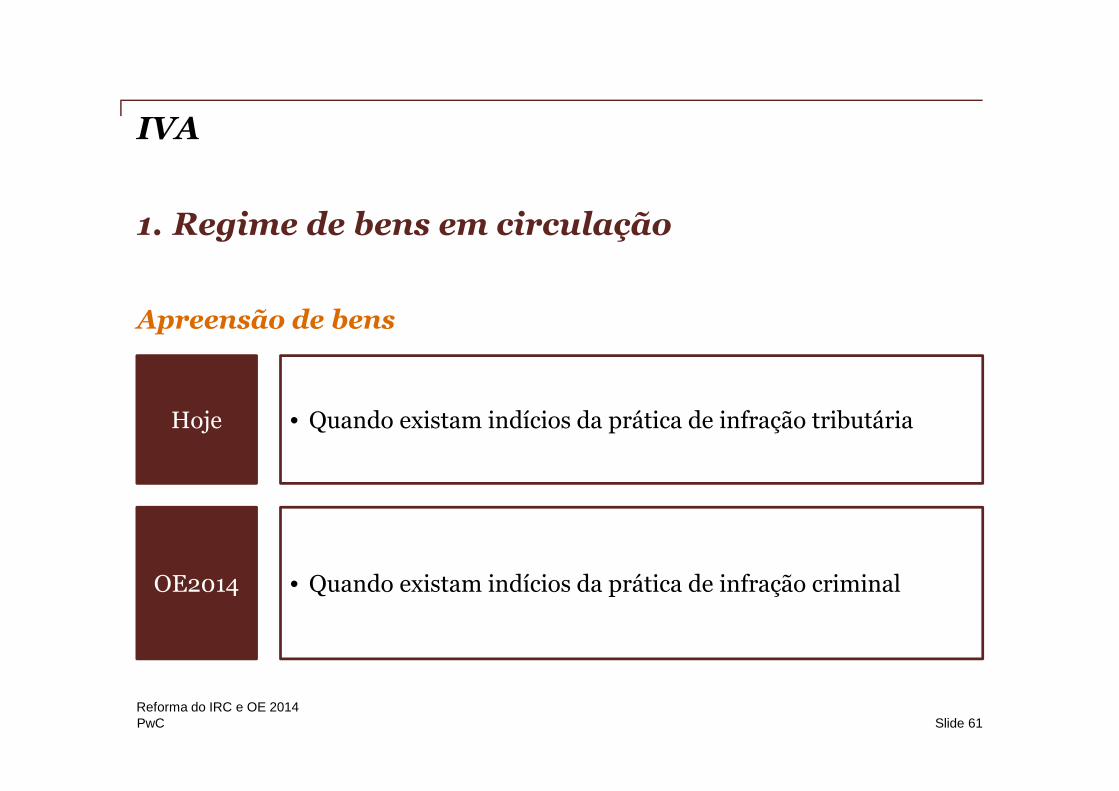

1. Regime de bens em circulação

Apreensão de bens

Hoje • Quando existam indícios da prática de infração tributária

OE2014 • Quando existam indícios da prática de infração criminal

Slide 61Reforma do IRC e OE 2014

PwC

IVA

2. Regime de renúncia à isenção de IVA

Condição para a opção da renúncia

• Variação de 30% (antes 50%) do VPT na sequências de obras detransformação/renovação de um imóvel previamente utilizado emoperações isentas

Regularizações subsequentes

• Efetivamente utilizado “em fins da empresa” → “na realização de operaçõestributadas”

• Alargamento de 3 para 5 anos do período após o qual é devida aregularização a favor do Estado de parte do IVA deduzido

Slide 62Reforma do IRC e OE 2014

PwC

IVA

3. Créditos de cobrança duvidosa ou incobráveis

Cobrançaduvidosa

- Mora há mais de 24 meses, qualquer que seja odevedor

- De valor < € 750 (IVA incluído), em mora hámais de 6 meses e cujo devedor seja umparticular ou sujeito passivo sem direito adedução

Incobráveis - Processos de execução, insolvência, PER eSIREVE

Prazo de recuperação:2 anos a contar do início do ano civil seguinte

Comunicaçãoao devedor

Slide 63Reforma do IRC e OE 2014

PwC

IVA

4. Regime de IVA de Caixa

Sujeito Passivo(regime de IVA de caixa)

Fornecedor Cliente SP

Recibo com a menção“IVA – regime de caixa” Dedução na declaração

do período ou doperíodo seguinte aoda recepção da fatura

Slide 64Reforma do IRC e OE 2014

PwC

IVA

5. Faturação

Numeração e utilização de séries

• Utilização de “uma ou mais séries”

• Por um período não inferior a um ano fiscal

Exclusão faturação

• Serviços financeiros, de seguro e resseguro isentos quando o destinatáriofor um SP estabelecido noutro Estado-Membro (Ofício 30136,19.Nov.2012)

Slide 65Reforma do IRC e OE 2014

PwC

IVA

6. Autorização legislativa

Serviços de telecomunicações,de radiodifusão ou televisãoe serviços prestados por viaeletrónica

• Localizados onde o adquirentenão-sujeito passivo se encontreestabelecido, tenha domicílio ouresidência habitual

Slide 66Reforma do IRC e OE 2014

PwC

IVA

7. Proposta de alteração

Taxas de IVA na RegiãoAutónoma dos Açores

• Reduzida: 4% para 5%

• Intermédia: 9% para 10%

• Normal: 16% para 18%

Slide 67Reforma do IRC e OE 2014

PwC

IVA

7. Proposta de alteração

Isenção de IVA direitos de autor

A transmissão do direito de autor ou de direitos conexos e a autorização para autilização da obra intelectual ou prestação, definidas no Código de Direito deAutor e dos Direitos Conexos, quando efetuadas pelos próprios titulares, seusherdeiros ou legatários, ou ainda por terceiros, por conta deles, ainda que otitular do direito seja pessoa coletiva.

Slide 68Reforma do IRC e OE 2014

PwC

Impostos Especiais de Consumo

• Álcool: Aumento mais agravadonos produtos intermédios e bebidasespirituosas.

• Imposto Único Circulação:Taxa adicional nas Cat A e B

Slide 69Reforma do IRC e OE 2014

PwC

Outros e Conclusão

Slide 70Reforma do IRC e OE 2014

PwC

Património

Slide 71Reforma do IRC e OE 2014

PwC

Imposto do Selo

Financiamentos de curto prazo

• A isenção para financiamentos de prazo nãosuperior a um ano, destinados a cobrir carênciasde tesouraria, atualmente aplicável entre SGPS eas suas participadas, passa a ser aplicável a:

• Financiamentos concedidos por quaisquersociedades a favor de sociedades por elasdominadas;

• Financiamentos concedidos a sociedades emque a credora detenha uma participação de,pelo menos, 10% do capital com direito devoto ou cujo valor de aquisição não sejainferior a € 5.000.000; ou

• Financiamentos concedidos entre sociedadesem relação de domínio ou de grupo.

Porque nãoalinhar como regime departicipationexemption?

Slide 72Reforma do IRC e OE 2014

PwC

Imposto do Selo

Verba 28.1

• 28 - Propriedade, usufruto ou direito desuperfície de prédios urbanos cujo valorpatrimonial tributário constante da matriz, nostermos do Código do Imposto Municipal sobreImóveis (CIMI), seja igual ou superior a € 1 000000 - sobre o VPT utilizado para efeitos de IMI:

• 28.1 - Por prédio com afetaçãohabitacional - 1 % (Redacção anterior);

• 28.1 - Por prédio habitacional ou por terrenopara construção cuja edificação autorizadaou prevista, seja para habitação, nos termosdo disposto no CIMI- 1 %;

• Norma de incidência é suficientementeprecisa?

Obrigações acessórias – Declaraçãoanual

• Os sujeitos passivos do Imposto do Selo passama reportar na declaração anual de informaçãocontabilistica e fiscal (IES), para além dadeclaração discriminativa do Imposto do Seloliquidado, o valor das operações e dos atosrealizados isentos deste imposto, até agora nãoreportados.

Slide 73Reforma do IRC e OE 2014

PwC

Imposto Municipal sobre Imóveis (IMI)

Taxa dos Prédios Urbanos

• Código do IMI (CIMI) estabelece uma únicataxa de IMI para os prédios urbanos, entreo,3% e 0,5%.

Slide 74Reforma do IRC e OE 2014

PwC

Estatuto dos Benefícios Fiscais (EBF)

Benefícios fiscais à reestruturação empresarial

• Alargamento dos benefíciosfiscais em sede de IMT,Imposto do Selo eemolumentos, a conceder emcaso de reestruturaçõesempresariais, com aeliminação, entre outros, dosrequisitos relativos àidentidade da atividade dasentidades envolvidas.

• Deixa igualmente de sernecessária, a emissão de partesde capital no caso deincorporação de ramos deatividade por parte de umasociedade, em linha com aproposta de reforma do IRC apropósito dos regimes deneutralidade fiscal.

• Caso o despacho dedeferimento das isenções sejaemitido após o respetivopagamento, o requerimentopara o reembolso de IMT,Imposto de Selo eemolumentos deve serapresentado no prazo de trêsmeses a contar da data denotificação do referidodespacho (atualmente, 1 ano acontar da data da operação).

Slide 75Reforma do IRC e OE 2014

PwC

Justiça Tributária

Slide 76Reforma do IRC e OE 2014

PwC

Justiça Tributária

Informações Vinculativas

• Passa a ser admissível recorrer judicialmenteda recusa, por parte da AT, em prestar umainformação vinculativa.

• Os contribuintes passam a ter também odireito de pedir a um tribunal que aprecie oconteúdo de uma informação vinculativa.

Orientações Genéricas

• A AT passa a estar obrigada, por lei, aconformar as suas orientações genéricas com ajurisprudência dos tribunais superiores.

Slide 77Reforma do IRC e OE 2014

PwC

Justiça Tributária

Grupos de sociedades

• A falta de apresentação, ou a apresentação forado prazo, da declaração de exclusão de sociedadedo RETGS, ou das alterações na composição dogrupo, passa a ser punida com coima variávelentre € 500 e € 22.500.

Regime fiscal claramente maisfavorável

• Foi sistematizado o conceito de regime fiscalclaramente mais favorável,

• incluindo a possibilidade de os países, territóriosou regiões considerados “paraísos fiscais”solicitarem a revisão do respetivoenquadramento para efeitos de exclusão da lista.

Slide 78Reforma do IRC e OE 2014

PwC

Paying Taxes e prospetiva

Slide 79Reforma do IRC e OE 2014

PwC

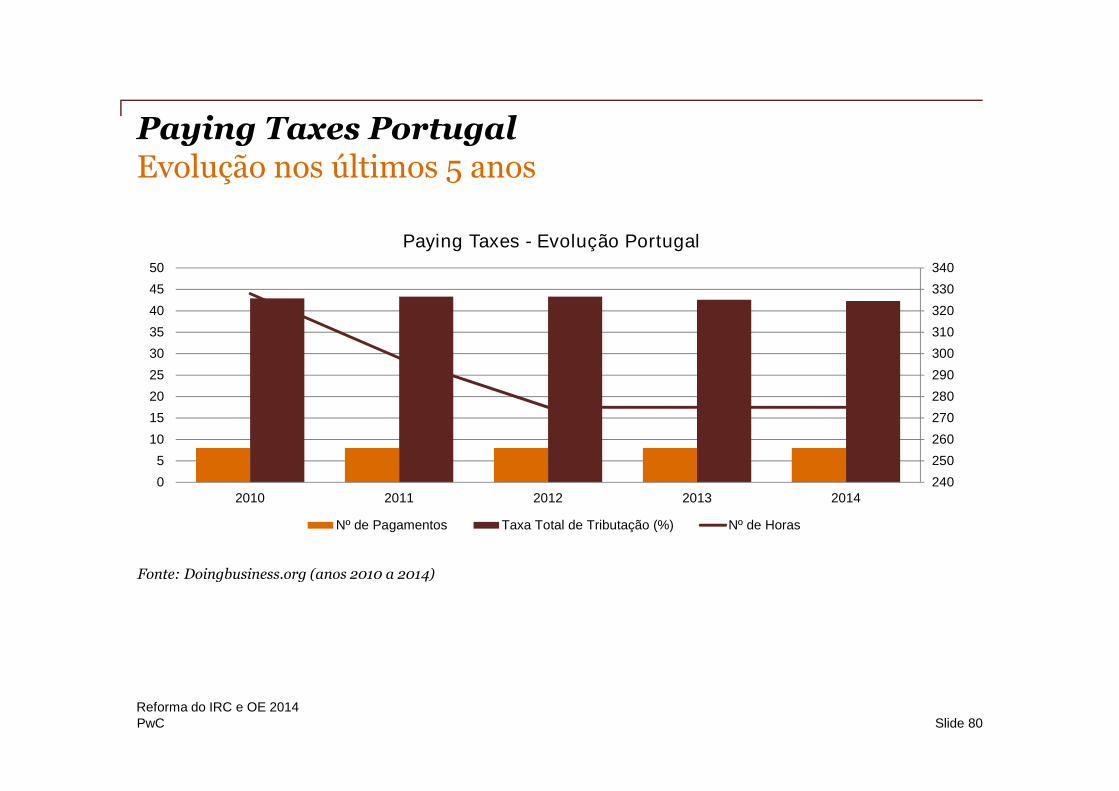

Paying Taxes PortugalEvolução nos últimos 5 anos

Fonte: Doingbusiness.org (anos 2010 a 2014)

240

250

260

270

280

290

300

310

320

330

340

0

5

10

15

20

25

30

35

40

45

50

2010 2011 2012 2013 2014

Paying Taxes - Evolução Portugal

Nº de Pagamentos Taxa Total de Tributação (%) Nº de Horas

Slide 80Reforma do IRC e OE 2014

PwC

Paying Taxes 2014Portugal vs países selecionados

Fonte: Doingbusiness.org (anos 2010 a 2014)

275

175

80

139

8 12 9 7

42.3 41.3

25.7

41

-

50

100

150

200

250

300

Portugal OCDE Irlanda Malta

Países selecionados

Nº de Horas Nº de Pagamentos Taxa Total de Tributação (%)

Slide 81Reforma do IRC e OE 2014

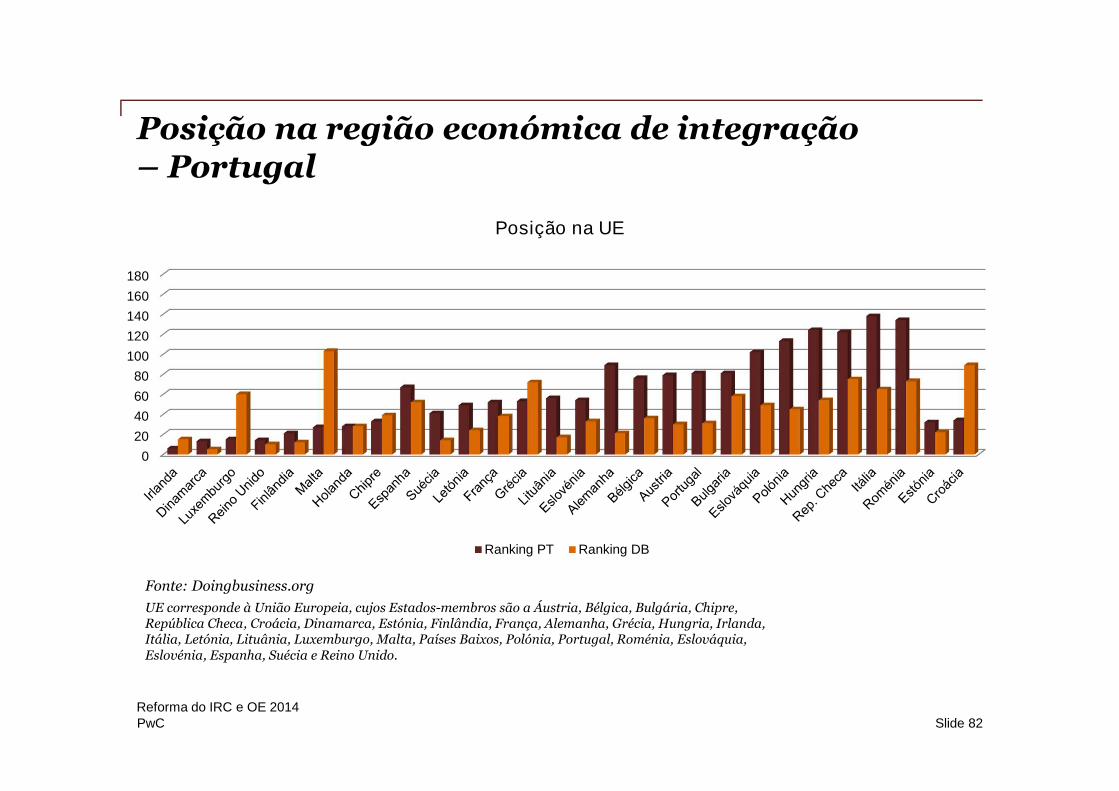

PwC

Posição na região económica de integração– Portugal

Fonte: Doingbusiness.org

UE corresponde à União Europeia, cujos Estados-membros são a Áustria, Bélgica, Bulgária, Chipre,República Checa, Croácia, Dinamarca, Estónia, Finlândia, França, Alemanha, Grécia, Hungria, Irlanda,Itália, Letónia, Lituânia, Luxemburgo, Malta, Países Baixos, Polónia, Portugal, Roménia, Eslováquia,Eslovénia, Espanha, Suécia e Reino Unido.

0

20

40

60

80

100

120

140

160

180

Posição na UE

Ranking PT Ranking DB

Slide 82Reforma do IRC e OE 2014

PwC

“Certainty? In this worldnothing is certain butdeath and taxes.”

Benjamin Franklin

“The hardest thing tounderstand in the worldis the income tax”

Albert Einstein

Maior tributação – será possível?

“There is no such thingas a good tax”Winston Churchill

“To compel a man to furnishfunds for the propagation ofideas he disbelieves and adhorsis sinful and tyrannical.”

Thomas Jefferson

Slide 83Reforma do IRC e OE 2014

www.pwc.pt/oe2014

/pwc.pt

/company/pwc-portugal

Obrigado

© 2013 PricewaterhouseCoopers & Associados - Sociedade de Revisores Oficiais de Contas, Lda. Todos os direitos reservados. PwC refere-se à PwCPortugal, constituída por várias entidades legais, ou à rede PwC. Cada firma membro é uma entidade legal autónoma e independente. Para mais informaçõesconsulte www.pwc.com/structure.

![Arquivo Digital - Ministério das Finançaspurl.sgmf.pt/OE-1952/1/OE-1952_master/OE-1952_PDF/1952_7.pdf · presentaçao naciona], Tribunal de Contas e Jaata do Crédito Público](https://img.document.onl/doc/110x75/5ff65ea291db050b9076f3d2/arquivo-digital-ministrio-das-finan-presentaao-naciona-tribunal-de-contas.jpg)