Embed Size (px)

Citation preview

A N F I P Associação Nacional dos Auditores Fiscais da Receita Federal do Brasil

FUNDAÇÃO ANFIP de Estudos da Seguridade Social

REGIME ESPECIAL UNIFICADO DE ARRECADAÇÃO DE TRIBUTOS E CONTRIBUIÇÕES DAS

MICROEMPRESAS E EMPRESAS DE PEQUENO PORTE

- SIMPLES NACIONAL –

Setembro 2007

Associação Nacional dos Auditores Fiscais da Receita Federal do Brasil

Fundação ANFIP de Estudos da Seguridade Social

Autores: Fábio Galízia Ribeiro de Campos Ana Lúcia Guimarães Silva

Coordenador: Floriano José Martins

Colaboradores: Vanderley José Maçaneiro Rosana Escudero de Almeida

Capa e Diagramação: Kenia Dias Almeida José Venícios Lira Duarte

APRESENTAÇÃO

A ANFIP e a Fundação ANFIP, atentas às alterações da legislação tributária e conscientes da necessidade de levar aos seus associados, aos empresários e aos profissionais da área um conhecimento sobre o SIMPLES Nacional, instituído pela Lei Complementar nº 123, de 14/12/2006, têm a satisfação de apresentar esta Cartilha, onde serão encontradas as informações e orientações básicas sobre a instituição do regime diferenciado, favorecido e unificado de pagamento de impostos e contribuições, aplicado à Microempresa e Empresa de Pequeno Porte.

Com o objetivo de facilitar o entendimento dos aspectos tratados na referida Lei Complementar, foi elaborado este trabalho, que, de forma resumida, mas com notas e exemplos elucidativos, aborda as alterações introduzidas em relação ao Simples Federal da Lei nº 9.317/96, vigente até 30/06/2007, além de informar os requisitos para a opção ao Simples Nacional, a abrangência, as vedações, as obrigações, as exclusões, seus efeitos etc.

Desejamos que esta publicação, por ser um instrumento prático e didático, seja um facilitador para todos aqueles que tenham interesse na matéria.

ANFIP E FUNDAÇÃO ANFIP

Í N D I C E

Tópico Pág.

1. Introdução................................................................................................... .......... 7

2. Instâncias Gestoras...................................................................................... .......... 7

3. Definição de ME e EPP.................................................................................. ..... 7 a 9

3.1. Conceito de Ano-Calendário................................................................... .......... 8

3.2. Conceito de Receita Bruta...................................................................... .......... 8

3.2.1. Receitas Incluídas no Conceito de RB................................................... .......... 8

3.2.2. Receitas não Incluídas no Conceito de RB............................................. .......... 9

4. Inscrição e Baixa.......................................................................................... ... 9 a 11

5. Opção......................................................................................................... ........ 11

6. Exclusão de Ofício........................................................................................ 11 a 12

7. Efeitos da Exclusão...................................................................................... 12 a 14

8. Impostos e Contribuições Incluídos no SN...................................................... 14 a 15

9. Impostos e Contribuições Excluídos do SN...................................................... 15 a 16

10. Vedações aos Benefícios da LC 123.............................................................. 16 a 17

11. Vedações Específicas.................................................................................. 17 a 18

12. Atividades Permitidas.................................................................................. 18 a 20

13. Base de Cálculo.......................................................................................... 20 a 21

14. Alíquotas e Valor Devido do SN.................................................................... 21 a 22

15. Sublimites de Estados ou DF....................................................................... 22 a 23

16. Partilha do Simples Nacional – Estrutura das Tabelas.................................... 23 a 24

17. Excesso de Receita – Acréscimo de 20%...................................................... 24 a 26

18. Recolhimento e Data de Vencimento............................................................ ......... 27

18.1. Recolhimento em atraso..................................................................... ........ 27

19. Restituição e Compensação......................................................................... ......... 27

20. Obrigações Acessórias................................................................................. 27 a 28

21. Empreendedor Individual............................................................................ ........ 29

22. Penalidades................................................................................................ 29 a 30

22.1. Multa x Infração................................................................................ 29 a 30

22.2. Declaração não-Entregue................................................................... ........ 30

23. Parcelamento Inicial para Ingresso.............................................................. ........ 30

24. Fiscalização................................................................................................ 30 a 31

24.1. Fiscalização Orientadora..................................................................... ........ 31

25. PAF - Processo Administrativo Fiscal............................................................. 31 a 32

26. Consultas................................................................................................... ........ 32

27. Processo Judicial........................................................................................ ........ 32

28. Acesso aos Mercados.................................................................................. 32 a 33

29. Obrigações Trabalhistas.............................................................................. ........ 33

30. Nome Empresarial...................................................................................... ........ 34

31. Fundamentação Legal................................................................................. ........ 34

Lei Complementar - LC nº 123/06 - SIMPLES NACIONAL

7

1. INTRODUÇÃO

A Lei Complementar-LC nº 123, de 14 de dezembro de 2006, que institui o Simples Nacional – SN trouxe muitas inovações para as empresas em relação ao Simples Federal da Lei nº 9.317/96, que vigorou até 30 de junho de 2007, não só pelo aspecto tributário, já que as alíquotas do SN passam a contemplar os tributos estaduais e municipais (ICMS e ISSQN), mas também pelo aspecto não tributário, aplicável à microempresa – ME e empresa de pequeno porte – EPP, como “Inscrição e Baixa”, “Fiscalização de Obrigações não Tributárias”, “Acesso aos Mercados”, “Simplificação das Obrigações Trabalhistas”, entre outros, cuja intenção é facilitar suas condições de criação e sobrevida.

A LC 123 entrou em vigor na data de sua publicação, ressalvado o regime de tributação das ME e EPP (Simples Nacional), que entrou em vigor em 1o de julho de 2007.

Este trabalho procura trazer de forma condensada os principais temas tratados na LC 123 e nas Resoluções do Conselho Gestor de Tributação das Microempresas e Empresas de Pequeno Porte - CGSN, indicando sempre a fundamentação legal que as embasa, sem, porém, aprofundar o tema.

Trata-se de uma “Cartilha do Simples Nacional” com algumas notas e exemplos para facilitar o entendimento e a correlação dos temas.

2. INSTÂNCIAS GESTORAS (art. 2º da LC 123)

O tratamento diferenciado e favorecido a ser dispensado às ME e EPP será gerido pelas instâncias a seguir especificadas:

I – Comitê Gestor de Tributação das Microempresas e Empresas de Pequeno Porte, vinculado ao Ministério da Fazenda, para aspectos tributários;

II – Fórum Permanente das Microempresas e Empresas de Pequeno Porte, com a participação dos órgãos federais competentes e das entidades vinculadas ao setor, para tratar dos demais aspectos.

3. DEFINIÇÃO DE ME E EPP (art. 3º da LC 123; art. 2º a 4º Res/CGSN nº 4)

Considera-se ME ou EPP a sociedade empresária, a sociedade simples e o empresário a que se refere o art. 966 da Lei no 10.406, de 10 de janeiro de 2002 (quem exerce profissionalmente atividade econômica organizada para a produção ou a circulação de bens e serviços), devidamente registrados no Registro de Empresas Mercantis ou no Registro Civil de Pessoas Jurídicas, conforme o caso, desde que:

Lei Complementar - LC nº 123/06 - SIMPLES NACIONAL

8

I – no caso da microempresa, o empresário, a pessoa jurídica, ou a ela equiparada, aufira, em cada ano-calendário, receita bruta igual ou inferior a R$ 240.000,00 (duzentos e quarenta mil reais);

II – no caso da empresa de pequeno porte, o empresário, a pessoa jurídica, ou a ela equiparada, aufira, em cada ano-calendário, receita bruta superior a R$ 240.000,00 (duzentos e quarenta mil reais) e igual ou inferior a R$ 2.400.000,00 (dois milhões e quatrocentos mil reais).

Caso a empresa inicie suas atividades no próprio ano-calendário, o limite de receita bruta será proporcional ao número de meses em que a ME ou a EPP houver exercido atividades, ou seja, respectivamente, de R$ 20.000,00 (vinte mil reais) e de R$ 200.000,00 (duzentos mil reais), multiplicados pelo número de meses compreendido entre o início da atividade e o final do respectivo ano-calendário, consideradas as frações de meses como um mês inteiro.

3.1. Conceito de Ano-Calendário

a) período de 01/janeiro a 31/dezembro de cada ano; ou

b) de início de atividade / adesão ao SN até fim de atividade / exclusão do SN e, neste caso, o cálculo será proporcional ao número de meses.

Nota: A medida de faturamento (ou recebimento), neste período, serve apenas para fins de enquadramento (ou desenquadramento) como ME ou EPP.

3.2. Conceito de Receita Bruta

Considera-se receita bruta o produto da venda de bens e serviços nas operações de conta própria, o preço dos serviços prestados e o resultado nas operações em conta alheia, não incluídas as vendas canceladas e os descontos incondicionais concedidos.

3.2.1. Receitas Incluídas no Conceito de Receita Bruta

Inclui-se, dentre outros:

I – a prestação de serviços;

II – a revenda de mercadorias;

III – o transporte de cargas;

IV – a atividade rural;

V – a venda de produtos de fabricação própria;

VI – a industrialização por encomenda;

VII – outras atividades compreendidas nos objetivos sociais da empresa.

Lei Complementar - LC nº 123/06 - SIMPLES NACIONAL

9

3.2.2. Receitas não Incluídas no Conceito de Receita Bruta

I – os rendimentos auferidos em aplicações financeiras de renda fixa;

II – os rendimentos e ganhos líquidos auferidos em aplicações financeiras de renda variável;

III – os resultados não operacionais relativos aos ganhos de capital obtidos na alienação de ativos;

IV – os rendimentos financeiros como: juros, multas, variações monetárias, atualizações monetárias, descontos etc.

Nota: A ME e a EPP poderão se utilizar da receita bruta total recebida (em lugar da auferida), na forma a ser regulamentada por Resolução do CGSN, sendo essa opção irretratável para todo o ano calendário (art. 2º, § 2º da Res/CGSN nº 5).

4. INSCRIÇÃO E BAIXA (art. 4º a 11 e 78 da LC 123)

Os órgãos e entidades envolvidos na abertura e fechamento de empresas, dos três âmbitos de governo, deverão:

I – considerar a unicidade do processo de registro e de legalização de empresários e de pessoas jurídicas, evitar a duplicidade de exigências e garantir a linearidade do processo, da perspectiva do usuário;

II – manter à disposição dos usuários, de forma presencial e pela Internet, informações, orientações e instrumentos, de forma integrada e consolidada, que permitam pesquisas prévias às etapas de registro ou inscrição, alteração e baixa de empresários e pessoas jurídicas, de modo a prover ao usuário certeza quanto à documentação exigível e quanto à viabilidade do registro ou inscrição.

As pesquisas prévias à elaboração de ato constitutivo ou de sua alteração deverão bastar a que o usuário seja informado pelos órgãos e entidades competentes:

I – da descrição oficial do endereço de seu interesse e da possibilidade de exercício da atividade desejada no local escolhido;

II – de todos os requisitos a serem cumpridos para obtenção de licenças de autorização de funcionamento, segundo a atividade pretendida, o porte, o grau de risco e a localização; e

III – da possibilidade de uso do nome empresarial de seu interesse.

Os requisitos de segurança sanitária, metrologia, controle ambiental e prevenção contra incêndios deverão ser simplificados, racionalizados e uniformizados pelos órgãos envolvidos na abertura e fechamento de empresas, no âmbito de suas competências.

Lei Complementar - LC nº 123/06 - SIMPLES NACIONAL

10

Exceto nos casos em que o grau de risco da atividade seja considerado alto, os Municípios emitirão Alvará de Funcionamento Provisório, que permitirá o início de operação do estabelecimento imediatamente após o ato de registro.

O registro dos atos constitutivos, de suas alterações e baixas, nos três âmbitos de governo, ocorrerá independentemente da regularidade de obrigações tributárias, previdenciárias ou trabalhistas, principais ou acessórias, do empresário, da sociedade, dos sócios, dos administradores ou de empresas de que participem, sem prejuízo das responsabilidades do empresário, dos sócios ou dos administradores por tais obrigações, apuradas antes ou após o ato de extinção.

O arquivamento, nos órgãos de registro, é dispensado das seguintes exigências:

I – certidão de inexistência de condenação criminal, que será substituída por declaração do titular ou administrador, firmada sob as penas da lei, de não estar impedido de exercer atividade mercantil ou a administração de sociedade, em virtude de condenação criminal;

II – prova de quitação, regularidade ou inexistência de débito referente a tributo ou contribuição de qualquer natureza.

Não há necessidade de os atos e contratos constitutivos serem visados por advogados.

Não poderão ser exigidos pelos órgãos e entidades envolvidos na abertura e fechamento de empresas, dos 3 (três) âmbitos de governo:

I – excetuados os casos de autorização prévia, quaisquer documentos adicionais aos requeridos pelos órgãos executores do Registro Público de Empresas Mercantis e Atividades Afins e do Registro Civil de Pessoas Jurídicas;

II – documento de propriedade ou contrato de locação do imóvel onde será instalada a sede, filial ou outro estabelecimento, salvo para comprovação do endereço indicado;

III – comprovação de regularidade de prepostos dos empresários ou pessoas jurídicas com seus órgãos de classe, sob qualquer forma, como requisito para deferimento de ato de inscrição, alteração ou baixa de empresa, bem como para autenticação de instrumento de escrituração;

IV – qualquer exigência de natureza documental ou formal, restritiva ou condicionante, que exceda o estrito limite dos requisitos pertinentes à essência do ato de registro, alteração ou baixa da empresa.

As ME e EPP que se encontrem sem movimento há mais de três anos poderão dar baixa nos registros dos órgãos públicos federais, estaduais e municipais, independentemente do pagamento de débitos tributários, taxas ou multas devidas pelo atraso na entrega das respectivas declarações nesses períodos,

Lei Complementar - LC nº 123/06 - SIMPLES NACIONAL

11

não impedindo que, posteriormente, sejam lançados ou cobrados impostos, contribuições e respectivas penalidades, sendo os titulares ou sócios solidariamente responsáveis pelos tributos ou contribuições que não tenham sido pagos ou recolhidos, inclusive multa de mora ou de ofício, conforme o caso, e juros de mora.

5. OPÇÃO (art. 16, §§ 1º a 6º da LC 123; art. 7º da Res/CGSN nº 4)

I – a opção pelo Simples Nacional dar-se-á por meio da Internet, sendo irretratável para todo o ano-calendário;

II – a opção deverá ser realizada no mês de janeiro, até seu último dia útil, produzindo efeitos a partir do primeiro dia do ano-calendário da opção, ressalvado o caso de início de atividade, cuja opção produzirá efeitos a partir da data do início de atividade, desde que exercida nos termos, prazo e condições estabelecidos em ato do CGSN;

III – no momento da opção, o contribuinte deverá prestar declaração:

a) quanto ao não-enquadramento nas vedações legais;

b) que exerce tão-somente atividades permitidas no Simples Nacional, caso exerça atividade econômica cujo CNAE seja considerado ambíguo (§ 3º, art. 9º da Res/CGSN nº 4);

IV – serão consideradas inscritas no Simples Nacional, em 1º de julho de 2007, as microempresas e empresas de pequeno porte regularmente optantes pelo regime tributário de que trata a Lei nº 9.317, de 5 de dezembro de 1996 (SF), salvo as que estiverem impedidas de optar, por alguma vedação imposta pela LC 123;

V – a regulamentação da opção automática do SF para o SN cabe ao CGSN;

VI – o indeferimento da opção pelo Simples Nacional será formalizado mediante ato da Administração Tributária segundo regulamentação do CGSN.

Nota: Se for constatado que as declarações mencionadas nas alíneas “a” e “b” do inciso III são inverídicas, a ME e a EPP serão excluídas do SN com efeitos a partir da data dos efeitos da opção (art. 6º, VII da Res/CGSN nº 15).

6. EXCLUSÃO DE OFÍCIO (art. 29 da LC 123; Res/CGSN nº 15)

I – verificada a falta de comunicação de exclusão obrigatória;

II – for oferecido embaraço à fiscalização, caracterizado:

a) pela negativa não justificada de exibição de livros e documentos a que estiverem obrigadas;

b) pelo não fornecimento de informações sobre bens, movimentação financeira, negócio ou atividade que estiverem intimadas a apresentar;

Lei Complementar - LC nº 123/06 - SIMPLES NACIONAL

12

c) pelas demais hipóteses que autorizam a requisição de auxílio da força pública.

III – for oferecida resistência à fiscalização, caracterizada pela negativa de acesso ao estabelecimento, ao domicílio fiscal ou a qualquer outro local onde desenvolvam suas atividades ou se encontrem bens de sua propriedade;

IV – a sua constituição ocorrer por interpostas pessoas;

V – tiver sido constatada prática reiterada de infração ao disposto na LC 123;

VI – a empresa for declarada inapta, na forma dos art. 81 e 82 da Lei nº 9.430, de 27 de dezembro de 1996, e alterações posteriores;

VII – comercializar mercadorias objeto de contrabando ou descaminho;

VIII – houver falta de escrituração do livro-caixa ou não permitir a identificação da movimentação financeira, inclusive bancária;

IX – for constatado que durante o ano-calendário o valor das despesas pagas supera em 20% (vinte por cento) o valor de ingressos de recursos no mesmo período, excluído o ano de início de atividade;

X – for constatado que durante o ano-calendário o valor das aquisições de mercadorias para comercialização ou industrialização, ressalvadas hipóteses justificadas de aumento de estoque, for superior a 80% (oitenta por cento) dos ingressos de recursos no mesmo período, excluído o ano de início de atividade;

XI – deixar a ME ou a EPP de emitir documento fiscal de venda ou prestação de serviço, de acordo com instruções expedidas pelo CGSN;

XII – omitir da folha de pagamento da empresa ou de documento de informações previsto pela legislação previdenciária, trabalhista ou tributária, segurado empregado, trabalhador avulso ou contribuinte individual que lhe preste serviço.

7. EFEITOS DA EXCLUSÃO (art. 3º, §§ 6º, 9º, 10, 11 e 12 da LC 123; art. 2º a 6º da Res/CGSN nº 15)

A exclusão da ME ou da EPP do SN produzirá efeitos:

I – exclusão por opção: a partir de 1o de janeiro do ano-calendário subseqüente, exceto quando a exclusão ocorrer no mês de janeiro, caso em que os efeitos serão produzidos nesse mesmo ano;

II – incorrer nas situações de vedação descritas nos incisos I a X do Tópico 10 “Vedações aos Benefícios da LC 123”: a partir do mês seguinte da ocorrência da situação impeditiva;

Lei Complementar - LC nº 123/06 - SIMPLES NACIONAL

13

III – haver ultrapassado no AC o limite da receita bruta: a partir de 1o de janeiro do ano-calendário subseqüente, exceto no caso do ano de início de atividade;

IV – no caso em que no decurso do AC de início de atividade a ME ou a EPP ultrapassar R$ 200 mil multiplicado pelo nº de meses estará excluída do SN, com efeitos retroativos ao início de suas atividades;

V – na hipótese de o DF, os Estados e respectivos Municípios adotarem sublimites, conforme descrito no Tópico 15, caso a Receita Bruta-RB auferida durante o AC de início de atividades seja maior que R$ 100 mil ou R$ 150 mil, respectivamente, multiplicado pelo nº de meses, estará excluída do SN (em relação ao ICMS e ISS), com efeitos retroativos ao início de suas atividades;

VI – a exclusão do regime do SN conforme incisos IV e V não retroagirá ao início das atividades se o excesso verificado em relação à RB não for superior a 20% dos respectivos limites referidos, hipóteses em que os efeitos da exclusão dar-se-ão no AC subseqüente;

VII – possuir débito com o INSS, Fazendas Públicas (Federal, Estadual e Municipal), cuja exigibilidade não esteja suspensa, hipótese em que a empresa deverá, obrigatoriamente, comunicar sua exclusão do SN: a partir do ano-calendário subseqüente ao da ciência da exclusão, situação em que será permitida a permanência no SN caso comprove a regularização do débito no prazo de até 30 dias contados a partir da ciência da exclusão;

VIII – incorrer nas situações previstas nos incisos II a XII do Tópico 6 “Exclusão de Ofício”: a partir do próprio mês em que incorridas, ficando impedida a opção pelo regime diferenciado e favorecido, pelos próximos três anos-calendário seguintes, prazo este que será elevado para 10 (dez) anos se constatada a utilização de artifício, ardil ou qualquer outro meio fraudulento que induza ou mantenha a fiscalização em erro, com o fim de suprimir ou reduzir o pagamento de tributo apurável no Simples Nacional;

IX – na hipótese de a ME ou a EPP incorrer em alguma das situações previstas nos incisos I a IV e VI a XIV do Tópico 11 “Vedações Específicas”, ela deverá, obrigatoriamente, comunicar sua exclusão do SN, que ocorrerá com efeitos a partir do mês seguinte ao que incorrida a situação impeditiva (art. 3º, § 1º, IV da Res/CGSN nº 15; art. 6º, IV Res/CGSN nº 15).

Notas:

a) a ME ou a EPP excluída do Simples Nacional sujeitar-se-á, a partir do período em que se processar os efeitos da exclusão, às normas de tributação aplicáveis às demais pessoas jurídicas;

b) Veja também a nota do Tópico 5 “Opção”.

Lei Complementar - LC nº 123/06 - SIMPLES NACIONAL

14

Exemplo 1:

Do exposto nos incisos V e VI, pode ocorrer de a EPP não ser excluída do SN nem retroativamente, e nem para o AC subseqüente, mas ser obrigada a recolher retroativamente o ICMS e/ou o ISS desde o início de suas atividades.

Início atividades em 27.06.2007 (7 meses no fim do ano) ⇒ Limite Federal proporcional = R$ 200mil x 7 = R$ 1.400 mil ⇒ Limite Federal com acréscimo (20%) = R$ 1.400 mil x 1,2 = R$ 1.680 mil ⇒ Sublimite Estadual proporcional = R$ 100mil x 7 = R$ 700 mil ⇒ Sublimite Estadual com acréscimo (20%) = R$ 700 mil x 1,2 = R$ 840 mil ⇒ RB = R$ 1.300.000,00 nesses 7 meses (jun a dez / 2007)

Esta EPP não está excluída do Simples Nacional (nem retroativamente e nem para o AC seguinte), mas está impedida de recolher ICMS/ISS no SN e deverá recolhê-lo(s) retroativamente ao início de atividade.

8. IMPOSTOS E CONTRIBUIÇÕES INCLUÍDOS NO SN (art. 13 da LC 123, art. 5º da Res/CGSN nº 4)

I – Imposto sobre a Renda da Pessoa Jurídica – IRPJ;

II – Imposto sobre Produtos Industrializados – IPI (exceto importação);

III – Contribuição Social sobre o Lucro Líquido – CSLL;

IV – Contribuição para o Financiamento da Seguridade Social – COFINS, (exceto importação);

V – Contribuição para o PIS/Pasep (exceto importação);

VI – Contribuição para a Seguridade Social, a cargo da pessoa jurídica, de que trata o art. 22 da Lei nº 8.212, de 24 de julho de 1991, exceto no caso das ME e EPP que se dediquem às atividades de prestação de serviços previstas nos incisos XIII e XV a XXVII do Tópico 12 “Atividades Permitidas”;

VII – Imposto sobre Operações Relativas à Circulação de Mercadorias e Sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação – ICMS;

VIII – Imposto sobre Serviços de Qualquer Natureza – ISS;

Além dos impostos e contribuições incluídos no SN, as ME e EPP optantes são dispensadas do recolhimento das demais contribuições instituídas pela União, inclusive as contribuições para as entidades privadas de serviço social e de formação profissional vinculadas ao sistema sindical, de que trata o art. 240 da Constituição Federal, e demais entidades de serviço social autônomo. (§ 3º, art. 13 da LC 123)

Lei Complementar - LC nº 123/06 - SIMPLES NACIONAL

15

Notas:

a) as exceções citadas no inciso VI são as atividades marcadas em verde ou amarelo no Tópico 12 “Atividades Permitidas”;

b) a atividade prevista no inciso VI do § 5o do art. 18 da LC 123 [transportes intermunicipais e interestaduais (de cargas, já que de passageiros é vedada)] deixará de recolher INSS em separado a partir de 01/01/2008 (art. 2º da LC 127). Veja também as notas “e” do Tópico 12 “Atividades Permitidas”, “b" do Tópico 16 “Partilha do SIMPLES Nacional – Estrutura das Tabelas” e a nota do Tópico 24 “Fiscalização”.

9. IMPOSTOS E CONTRIBUIÇÕES EXCLUÍDOS DO SN (§ 1º, art. 13 da LC 123; § 1º, art. 5º da Res/CGSN nº 4)

I – Imposto sobre Operações de Crédito, Câmbio e Seguro, ou Relativas a Títulos ou Valores Mobiliários – IOF;

II – Imposto sobre a Importação de Produtos Estrangeiros – II;

III – Imposto sobre a Exportação, para o Exterior, de Produtos Nacionais ou Nacionalizados – IE;

IV – Imposto sobre a Propriedade Territorial Rural – ITR;

V – Imposto de Renda, relativo aos rendimentos ou ganhos líquidos auferidos em aplicações de renda fixa ou variável;

VI – Imposto de Renda relativo aos ganhos de capital auferidos na alienação de bens do ativo permanente;

VII – Contribuição Provisória sobre Movimentação ou Transmissão de Valores e de Créditos e Direitos de Natureza Financeira – CPMF;

VIII – Contribuição para o Fundo de Garantia do Tempo de Serviço – FGTS;

IX – Contribuição para manutenção da Seguridade Social, relativa ao trabalhador;

X – Contribuição para a Seguridade Social, relativa à pessoa do empresário, na qualidade de contribuinte individual;

XI – Imposto de Renda relativo aos pagamentos ou créditos efetuados pela pessoa jurídica a pessoas físicas;

XII – Contribuição para o PIS/Pasep, Cofins e IPI incidentes na importação de bens e serviços;

XIII – ICMS devido:

a) nas operações ou prestações sujeitas ao regime de substituição tributária;

b) por terceiro, a que o contribuinte se ache obrigado, por força da legislação estadual ou distrital vigente;

Lei Complementar - LC nº 123/06 - SIMPLES NACIONAL

16

c) na entrada, no território do Estado ou do Distrito Federal, de petróleo, inclusive lubrificantes e combustíveis líquidos e gasosos dele derivados, bem como energia elétrica, quando não destinados à comercialização ou industrialização;

d) por ocasião do desembaraço aduaneiro;

e) na aquisição ou manutenção em estoque de mercadoria desacobertada de documento fiscal;

f) na operação ou prestação desacobertada de documento fiscal;

g) nas operações com mercadorias sujeitas ao regime de antecipação do recolhimento do imposto, bem como do valor relativo à diferença entre a alíquota interna e a interestadual, nas aquisições em outros Estados e no Distrito Federal, nos termos da legislação estadual ou distrital.

XIV – ISS devido:

a) em relação aos serviços sujeitos à substituição tributária ou retenção na fonte;

b) na importação de serviços.

XV – demais tributos de competência da União, dos Estados, do Distrito Federal ou dos Municípios, não relacionados nos incisos anteriores.

10. VEDAÇÕES AOS BENEFÍCIOS DA LC 123 (art. 3º, § 4º da LC 123; art. 12, I a XI da Res/CGSN nº 4)

Não poderão ser incluídas no regime diferenciado e favorecido previsto na LC 123 as empresas:

I – de cujo capital participe outra pessoa jurídica;

II – que seja filial, sucursal, agência ou representação, no País, de pessoa jurídica com sede no exterior;

III – de cujo capital participe pessoa física que seja inscrita como empresário ou seja sócia de outra empresa que receba tratamento jurídico diferenciado nos termos da LC 123, desde que a receita bruta global ultrapasse R$ 2.400.000,00;

IV – cujo titular ou sócio participe com mais de 10% (dez por cento) do capital de outra empresa não beneficiada pela LC 123, de 2006, desde que a receita bruta global ultrapasse R$ 2.400.000,00;

V – cujo sócio ou titular seja administrador ou equiparado de outra pessoa jurídica com fins lucrativos, desde que a receita bruta global ultrapasse R$ 2.400.000,00;

VI – constituída sob a forma de cooperativas, salvo as de consumo;

Lei Complementar - LC nº 123/06 - SIMPLES NACIONAL

17

VII – que participe do capital de outra pessoa jurídica;

VIII – que exerça atividade de banco comercial, de investimentos e de desenvolvimento, de caixa econômica, de sociedade de crédito, financiamento e investimento ou de crédito imobiliário, de corretora ou de distribuidora de títulos, valores mobiliários e câmbio, de empresa de arrendamento mercantil, de seguros privados e de capitalização ou de previdência complementar;

IX – resultante ou remanescente de cisão ou qualquer outra forma de desmembramento de pessoa jurídica que tenha ocorrido em um dos 5 (cinco) anos-calendário anteriores;

X – constituída sob a forma de sociedade por ações;

XI – que tenha auferido, no ano-calendário imediatamente anterior, receita bruta superior a R$ 2.400.000,00 (dois milhões e quatrocentos mil reais);

Nota: a empresa que se enquadrar nas hipóteses de I a X não pode usufruir os benefícios concedidos pela LC 123, tanto nos aspectos tributários, quanto nos não tributários, mesmo que aufira receita bruta inferior a R$ 2.400.000,00 em cada AC.

11. VEDAÇÕES ESPECÍFICAS (art. 17, I a XIV da LC 123; art. 12, XII a XXV da Res/CGSN nº4)

Não poderá recolher os impostos e contribuições na forma do SN a ME ou EPP:

I – que explore atividade de prestação cumulativa e contínua de serviços de assessoria creditícia, gestão de crédito, seleção e riscos, administração de contas a pagar e a receber, gerenciamento de ativos (asset management), compras de direitos creditórios resultantes de vendas mercantis a prazo ou de prestação de serviços (factoring);

II – que tenha sócio domiciliado no exterior;

III – de cujo capital participe entidade da administração pública, direta ou indireta, federal, estadual ou municipal;

IV – que preste serviço de comunicação;

V – que possua débito com o Instituto Nacional do Seguro Social – INSS, ou com as Fazendas Públicas Federal, Estadual ou Municipal, cuja exigibilidade não esteja suspensa;

VI – que preste serviço de transporte intermunicipal e interestadual de passageiros;

VII – que seja geradora, transmissora, distribuidora ou comercializadora de energia elétrica;

Lei Complementar - LC nº 123/06 - SIMPLES NACIONAL

18

VIII – que exerça atividade de importação ou fabricação de automóveis e motocicletas;

IX – que exerça atividade de importação de combustíveis;

X – que exerça atividade de produção ou venda no atacado de bebidas alcoólicas, bebidas tributadas pelo IPI com alíquota específica, cigarros, cigarrilhas, charutos, filtros para cigarros, armas de fogo, munições e pólvoras, explosivos e detonantes;

XI – que tenha por finalidade a prestação de serviços decorrentes do exercício de atividade intelectual, de natureza técnica, científica, desportiva, artística ou cultural, que constitua profissão regulamentada ou não, bem como a que preste serviços de instrutor, de corretor, de despachante ou de qualquer tipo de intermediação de negócios;

XII – que realize cessão ou locação de mão-de-obra;

XIII – que realize atividade de consultoria;

XIV – que se dedique ao loteamento e à incorporação de imóveis.

Nota: as empresas que se enquadrarem nas hipóteses de I a XIV, embora impedidas de recolher seus tributos na forma do SN, podem se beneficiar dos aspectos não tributários da LC 123, desde que não incorram nos impedimentos do Tópico 10 “Vedações aos Benefícios da LC 123”.

12. ATIVIDADES PERMITIDAS (art. 17, §§ 1º e 2º da LC 123; art. 12, §§ 3º e 4º da Res/CGSN nº 4)

I – creche, pré-escola e estabelecimento de ensino fundamental;

II – agência terceirizada de correios;

III – agência de viagem e turismo;

IV – centro de formação de condutores de veículos automotores de transporte terrestre de passageiros e de carga;

V – agência lotérica;

VI – serviços de manutenção e reparação de automóveis, caminhões, ônibus, outros veículos pesados, tratores, máquinas e equipamentos agrícolas;

VII – serviços de instalação, manutenção e reparação de acessórios para veículos automotores;

VIII – serviços de manutenção e reparação de motocicletas, motonetas e bicicletas;

IX – serviços de instalação, manutenção e reparação de máquinas de escritório e de informática;

Lei Complementar - LC nº 123/06 - SIMPLES NACIONAL

19

X – serviços de reparos hidráulicos, elétricos, pintura e carpintaria em residências ou estabelecimentos civis ou empresariais, bem como manutenção e reparação de aparelhos eletrodomésticos;

XI – serviços de instalação e manutenção de aparelhos e sistemas de ar condicionado, refrigeração, ventilação, aquecimento e tratamento de ar em ambientes controlados;

XII – veículos de comunicação, de radiodifusão sonora e de sons e imagens, e mídia externa;

XIII – construção de imóveis e obras de engenharia em geral, inclusive sob a forma de subempreitada;

XIV – transporte municipal de passageiros;

XV – empresas montadoras de estandes para feiras;

XVI – escolas livres, de línguas estrangeiras, artes, cursos técnicos e gerenciais;

XVII – produção cultural e artística;

XVIII – produção cinematográfica e de artes cênicas;

XIX – cumulativamente administração e locação de imóveis de terceiros;

XX – academias de dança, de capoeira, de ioga e de artes marciais;

XXI – academias de atividades físicas, desportivas, de natação e escolas de esportes;

XXIII – elaboração de programas de computadores, inclusive jogos eletrônicos, desde que desenvolvidos em estabelecimento do optante;

XXIV – licenciamento ou cessão de direito de uso de programas de computação;

XXV – planejamento, confecção, manutenção e atualização de páginas eletrônicas, desde que realizados em estabelecimento do optante;

XXVI – escritórios de serviços contábeis;

XXVII – serviço de vigilância, limpeza ou conservação;

Também poderá optar pelo Simples Nacional a ME ou EPP que se dedique à prestação de outros serviços que não tenham sido objeto de vedação expressa no art. 17 da LC 123, desde que não incorra em nenhuma das hipóteses de vedação previstas na mesma Lei.

Lei Complementar - LC nº 123/06 - SIMPLES NACIONAL

20

Notas:

a) incisos XXII (decoração e paisagismo) e XXVIII (representação comercial e corretoras de seguros) do § 1º, art. 17 da LC 123 foram vetados.

b) marcados em azul, os tipos de serviços tributados pelo Anexo III da LC 123 e da Res. CGSN 5, com substituição de INSS.

c) marcados em verde, os tipos de serviços tributados pelo Anexo IV da LC 123 e da Res. CGSN 5, sem substituição de INSS, com cobrança à parte.

d) marcados em amarelo, os tipos de serviços tributados pelo Anexo V da LC 123 e da Res. CGSN 5, sem substituição de INSS, com cobrança à parte. Para estes serviços, deverá ainda ser apurado o fator “r”, que será utilizado para determinar qual tabela deverá ser utilizada para o cálculo do imposto devido (vide Tópico 16 “Partilha do SIMPLES Nacional - Estrutura das Tabelas”. O fator “r” é a relação entre a folha de salários, incluídos encargos, nos 12 (doze) meses anteriores ao período de apuração e a receita bruta total acumulada nos 12 (doze) meses anteriores ao período de apuração, conforme demonstrado adiante:

r = FP nos 12 meses anteriores ao período de apuração, incluindo encargos RB acumulada nos 12 meses anteriores ao período de apuração

e) a atividade prevista no inciso VI do § 5o do art. 18 da LC 123 [transportes intermunicipais e interestaduais (de cargas, já que de passageiros é vedada)] será tributada pelo anexo V até 31/12/2007, passando a ser tributada pelo Anexo III a partir de 01/01/2008 (art. 2º da LC 127). Veja também as notas “b” do Tópico 8 “Impostos e Contribuições Incluídos no SN”; “b" do tópico 16 “Partilha do SIMPLES Nacional – Estrutura das Tabelas” e a nota do Tópico 24 “Fiscalização”.

13. BASE DE CÁLCULO (art. 18 da LC 123; art. 2º da Res/CGSN nº 5)

A Base de Cálculo para determinação do valor devido mensalmente pelas ME e EPP optantes pelo Simples Nacional será a receita bruta total mensal auferida, segregada na forma do art. 3o da Res. CGSN nº 5.

O contribuinte deverá considerar, destacadamente, para fins do cálculo do valor a ser recolhido ao SN:

I – as receitas decorrentes da revenda de mercadorias;

II – as receitas decorrentes da venda de mercadorias industrializadas pelo contribuinte;

III – as receitas decorrentes da prestação de serviços, bem como a de locação de bens móveis;

Lei Complementar - LC nº 123/06 - SIMPLES NACIONAL

21

IV – as receitas decorrentes da venda de mercadorias sujeitas a substituição tributária; e

V – as receitas decorrentes da exportação de mercadorias para o exterior, inclusive as vendas realizadas por meio de comercial exportadora ou do consórcio previsto na Lei Complementar.

Nota: veja também nota ao final do Tópico 3 “Definição de ME e EPP”.

14. ALÍQUOTAS E VALOR DEVIDO DO SN (art. 18 da LC 123; art. 5º da Res/ CGSN nº 5)

Para efeito de determinação da alíquota, o sujeito passivo utilizará a receita bruta total acumulada nos 12 (doze) meses anteriores ao do período de apuração e comparará este valor com as tabelas (Anexos I a V da LC 123 e/ou da Res. CGSN nº 5) que são divididas em 20 faixas de “Receita Bruta em 12 meses”, de R$ 120.000,00 em R$ 120.000,00, correspondendo uma alíquota a cada faixa, em ordem crescente.

O valor devido mensalmente pelas ME e EPP optantes pelo Simples Nacional será determinado mediante a aplicação do seguinte procedimento: a) segregar as receitas por atividade e identificar o seu enquadramento nas tabelas do Tópico 16, tendo em vista que cada uma das receitas segregadas corresponde a uma tabela distinta. Veja a nota “a” do Tópico 16 “Partilha do SIMPLES Nacional – Estrutura das Tabelas”; b) identificar em cada uma das tabelas a alíquota correspondente à faixa da receita bruta em 12 meses, conforme descrito no início deste Tópico; c) aplicar a alíquota identificada na alínea “b” no valor da sua receita segregada; d) somar os diversos resultados encontrados na alínea “c”.

Em caso de início de atividade no próprio AC da opção pelo SN, para efeito de determinação da alíquota no primeiro mês de atividade, o sujeito passivo utilizará, como receita bruta total acumulada, a receita do próprio mês de apuração multiplicada por 12 (doze). Neste caso, nos 11 (onze) meses posteriores ao do início de atividade, para efeito de determinação da alíquota, o sujeito passivo utilizará a média aritmética da receita bruta total dos meses anteriores ao do período de apuração, multiplicada por 12 (doze). No caso de início de atividade no AC imediatamente anterior ao da opção pelo SN, será utilizado o mesmo método de cálculo até alcançar 13 (treze) meses de atividade, quando, então, adotará a regra geral.

Na hipótese de a receita bruta acumulada nos 12 (doze) meses anteriores ao do período de apuração ser superior a R$ 2.400.000,00, e a receita bruta acumulada no ano-calendário ser igual ou inferior a esse valor, deverão ser adotadas as alíquotas correspondentes às últimas faixas de receita bruta dos

Lei Complementar - LC nº 123/06 - SIMPLES NACIONAL

22

anexos (art. 5º, § 5º, Res/CGSN nº 5). Veja o exemplo 3, no Tópico 17 “Excesso de Receita – Acréscimo de 20%”.

15. SUBLIMITES DE ESTADOS OU DF (art. 19 e 20 da LC 123; art. 13 a 15 da Res/CGSN nº 4; Res/CGSN nº 9)

Os Estados e o Distrito Federal poderão optar pela aplicação das faixas de receita bruta anual, para efeito de recolhimento do ICMS em seus respectivos territórios, observados os seguintes sublimites:

I – até R$ 1.200.000,00 (um milhão e duzentos mil reais), para os Estados cuja participação anual no Produto Interno Bruto brasileiro seja de até 1% (um por cento);

II – até R$ 1.800.000,00 (um milhão e oitocentos mil reais), para os Estados cuja participação anual no Produto Interno Bruto brasileiro seja de mais de 1% (um por cento) e de menos de 5% (cinco por cento).

Notas:

a) os Estados cuja participação anual no Produto Interno Bruto (PIB) brasileiro seja igual ou superior a 5% (cinco por cento) ficam obrigados a adotar todas as faixas de receita bruta anual;

b) a opção produz efeitos somente para o ano-calendário subseqüente (exceto no início do SN, cujo efeito da opção é imediata);

c) a opção feita pelo Estado ou DF implicará a adoção do mesmo sublimite de receita bruta anual para efeito de recolhimento de ISS nos Municípios nele localizados (ou DF);

d) as ME e EPP que ultrapassarem os sublimites adotados estarão automaticamente impedidas de recolher o ICMS e o ISS na forma do Simples Nacional no ano-calendário subseqüente ao que tiver ocorrido o excesso;

e) as ME e EPP cujo recolhimento do ICMS ou do ISS não esteja sendo efetuado por meio do Simples Nacional por força do sublimite em seu Estado ou DF sofrerão redução na alíquota equivalente aos percentuais relativos a esses impostos;

f) os Estados, o Distrito Federal e os Municípios, no âmbito de suas respectivas competências, poderão, independentemente da receita bruta auferida no mês pelo contribuinte, adotar valores fixos mensais, inclusive por meio de regime de estimativa fiscal ou arbitramento, para o recolhimento do ICMS e do ISS devido por ME que aufira receita bruta, no ano-calendário anterior, de até R$ 120.000,00 (cento e vinte mil reais), ficando a ME sujeita a esses valores durante todo o ano-calendário, desde que não exceda a 50% (cinqüenta por cento) do maior recolhimento possível do tributo para a faixa de enquadramento prevista nas tabelas dos anexos e a ME só tenha um estabelecimento (art. 12 da Res/CGSN nº 5).

Lei Complementar - LC nº 123/06 - SIMPLES NACIONAL

23

Exemplo 2:

ME de comércio com estabelecimento único e RB de até R$ 120.000,00 no AC anterior e cujo Estado adote ICMS fixo.

Pela Tabela 1 da Seção 1 do Anexo I, que se aplica a este exemplo, vemos que a alíquota de ICMS para RBT12 até R$ 120.000,00 é de 1,25%.

Calculando R$ 120.000,00 x 1,25%, obtemos o valor máximo de recolhimento de ICMS no ano para este contribuinte: R$ 1.500,00.

O valor máximo anual cobrado de ICMS será, então, metade (50%) deste valor, ou seja, R$ 750,00, o que dá um valor fixo mensal de R$ 62,50.

16. PARTILHA DO SIMPLES NACIONAL – ESTRUTURA DAS TABELAS (art. 6º e 7º e Anexos I a V da Res/CGSN nº 5) q COMÉRCIO ? ANEXO I ? SEÇÃO I - não sujeita à substituição tributária

(1 tabela);

? SEÇÃO II - sujeita à substituição tributária (7 tabelas);

? SEÇÃO III - exportação (1 tabela).

q INDÚSTRIA ? ANEXO II ? SEÇÃO I - não sujeita à substituição tributária (1 tabela);

? SEÇÃO II - sujeita à substituição tributária (15 tabelas);

? SEÇÃO III - exportação (1 tabela).

q SERVIÇOS ? ANEXO III (I a XII e XIV, § 3º, art. 12 Res/CGSN nº 4)

? SEÇÃO I – aluguéis (1 tabela);

? SEÇÃO II – sem retenção ou substituição tributária, ISS devido a outro Município (1 tabela);

? SEÇÃO III – sem retenção ou substituição tributária, ISS devido ao próprio Município (1 tabela);

? SEÇÃO IV – com retenção ou substituição tributária do ISS (1 tabela).

q SERVIÇOS ? ANEXO IV (I a XII § 3º, art. 12 Resolução CGSN nº 4)

? SEÇÃO I – sem retenção ou substituição tributária, ISS devido a outro Município (1 tabela);

? SEÇÃO II – sem retenção ou substituição tributária, ISS devido ao próprio Município (1 tabela);

? SEÇÃO III – com retenção ou substituição tributária do ISS (1 tabela).

Lei Complementar - LC nº 123/06 - SIMPLES NACIONAL

24

q SERVIÇOS ? ANEXO V? apurar “r” ? SEÇÃO I ? r > ou = 0,40; (XIX a XXVI, § 3º, art. 12 Res/CGSN 4) (atividades marcadas em amarelo no tópico 12) ? SEÇÃO II ? 0,35 < ou = r < 0,40;

? SEÇÃO III ? 0,30 < ou = r < 0,35;

? SEÇÃO IV ? r < 0,30.

No ANEXO V, cada seção - I a IV - possui 6 tabelas, conforme descrito a

seguir:

1. Serviços do anexo V, exceto os dos itens 4 a 6 adiante, sem retenção ou substituição tributária, ISS devido a outro Município; 2. Serviços do anexo V, exceto os dos itens 4 a 6 adiante, sem retenção ou substituição tributária, ISS devido ao próprio Município; 3. Serviços do anexo V, exceto os dos itens 4 a 6 adiante, com retenção ou substituição tributária do ISS; 4. Escritórios de serviços contábeis; 5. Transporte intermunicipal e interestadual de carga, sem retenção ou substituição tributária; 6. Transporte intermunicipal e interestadual de carga, com retenção ou substituição tributária.

Notas:

a) a quantidade de tabelas de cada seção de cada anexo representa as distintas receitas em que o faturamento da ME ou EPP pode ser segregado;

b) as Tabelas 5 e 6 do Anexo V terão validade até 31/12/2007. A partir de 01/01/2008 os serviços de Transporte Intermunicipal e Interestadual de carga serão tributados pelas Tabelas do Anexo III. Veja também as notas “b” do Tópico 8 “Impostos e Contribuições Incluídos no SN”, “e” do Tópico 12 “Atividades Permitidas” e a nota do Tópico 24 “Fiscalização”.

17. EXCESSO DE RECEITA – ACRÉSCIMO DE 20% (art. 9º da Res/CGSN nº 5)

Se o valor da receita bruta auferida durante o ano-calendário ultrapassar o limite de R$ 2.400.000,00, a parcela de receita que exceder este limite estará sujeita às alíquotas máximas previstas nas tabelas acrescidas de 20% (vinte por cento).

Se o valor da receita bruta auferida durante o ano-calendário ultrapassar o limite de R$ 1.200.000,00, ou R$ 1.800.000,00, conforme o caso, em Estados que adotem os sublimites descritos no tópico 15 “Sublimites de Estados ou DF”, os percentuais aplicáveis ao ICMS ou ao ISS da faixa máxima do referido sublimite deverão ser acrescidos de 20% sobre a parcela de receita que exceder este limite.

Lei Complementar - LC nº 123/06 - SIMPLES NACIONAL

25

Aplica-se o mesmo critério na hipótese de a ME ou a EPP no ano-calendário de início de atividade ultrapassar o limite de R$ 200.000,00 (ou R$ 100.000,00 ou R$ 150.000,00 no caso de sublimites em Estados que os adotem) multiplicados pelo número de meses compreendido entre o início da atividade e o final do respectivo ano-calendário, consideradas as frações de meses como um mês inteiro, observados os incisos IV, V e VI do Tópico 7 “Efeitos da Exclusão”.

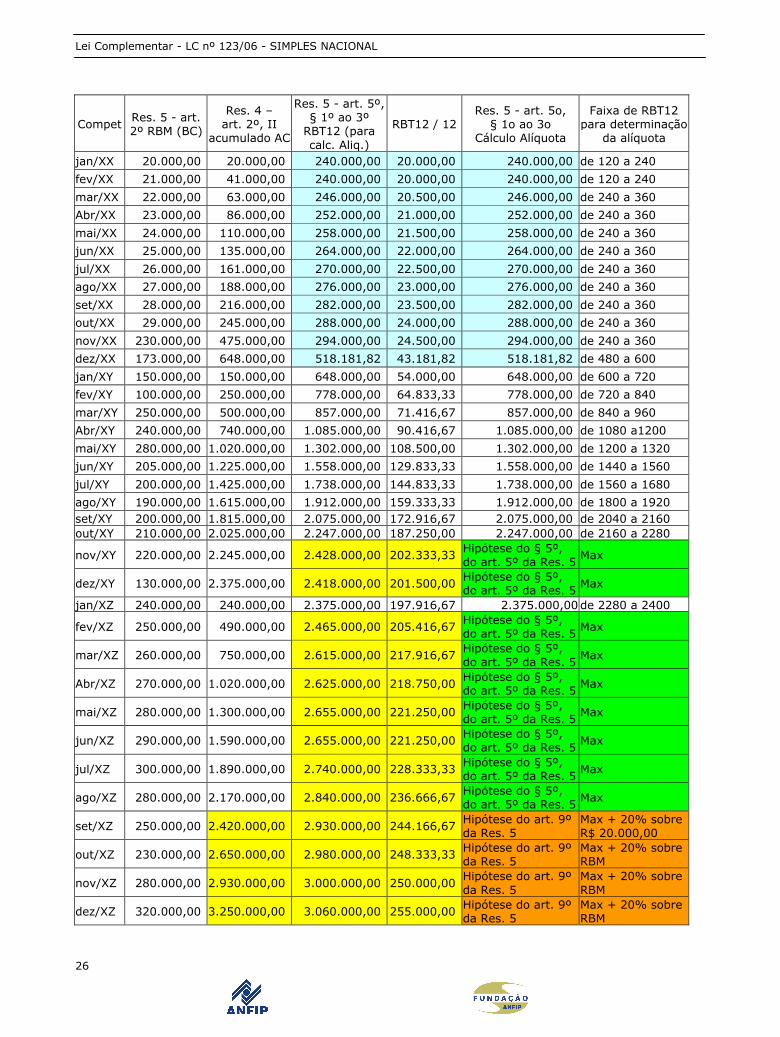

Exemplo 3: No exemplo, o ano “XZ” é imediatamente posterior ao “XY”, que por sua vez é imediatamente posterior ao ano “XX”.

A empresa hipotética teve início de atividades e aderiu ao regime do SN no mês de jan/XX, com atividade e estabelecimento únicos de comércio, localizado em Estado que não adota sublimite.

Foi realçado na cor azul claro a Receita Bruta Total dos 12 meses anteriores- RBT12 dos 12 primeiros meses de atividade da empresa (jan a dez/XX), para demonstrar seu cálculo conforme definido pela LC 123 e Res/CGSN 5.

Os valores realçados na cor amarela ultrapassam o limite de R$ 2.400.000,00.

As hipóteses do § 5º do art. 5º da Res/CGSN nº 5 foram realçadas na cor verde claro, situação em que o contribuinte deverá recolher o SN pela alíquota máxima da Tabela em que enquadrar seu tipo de faturamento.

Em set/XZ o faturamento acumulado no AC ultrapassa R$ 2.400.000,00, hipótese que o exclui do SN para o AC seguinte e que acarreta recolhimento do tributo com majoração de alíquota em 20% (hipótese do art. 9º da Res/ CGSN 5).

A RBM de set/XZ foi de R$ 250.000,00. Neste mês, o valor que ultrapassou o limite de R$ 2.400.000,00 foi de R$ 20.000,00 (o valor de receita bruta acumulada no AC no fim de set/XZ é de R$ 2.420.000,00)

De acordo com art. 9º. da Res/CGSN nº 5, o recolhimento em set/XZ deverá ser de R$ 20.000,00 multiplicado pela alíquota máxima, acrescido de 20% (valor que ultrapassou o limite), mais (R$ 250.000,00 – 20.000,00) R$ 230.000,00 multiplicado pela alíquota máxima, sem acréscimo (valor ainda dentro do limite).

A partir do mês seguinte, até o final do ano, quando se dará sua exclusão do SN, toda a RB auferida será tributada com o acréscimo de 20%.

A partir do AC seguinte, a empresa deverá sujeitar-se às normas de tributação aplicáveis às demais pessoas jurídicas.

Lei Complementar - LC nº 123/06 - SIMPLES NACIONAL

26

Compet Res. 5 - art. 2º RBM (BC)

Res. 4 – art. 2º, II

acumulado AC

Res. 5 - art. 5º, § 1º ao 3º

RBT12 (para calc. Aliq.)

RBT12 / 12 Res. 5 - art. 5o,

§ 1o ao 3o Cálculo Alíquota

Faixa de RBT12 para determinação

da alíquota

jan/XX 20.000,00 20.000,00 240.000,00 20.000,00 240.000,00 de 120 a 240

fev/XX 21.000,00 41.000,00 240.000,00 20.000,00 240.000,00 de 120 a 240

mar/XX 22.000,00 63.000,00 246.000,00 20.500,00 246.000,00 de 240 a 360

Abr/XX 23.000,00 86.000,00 252.000,00 21.000,00 252.000,00 de 240 a 360

mai/XX 24.000,00 110.000,00 258.000,00 21.500,00 258.000,00 de 240 a 360

jun/XX 25.000,00 135.000,00 264.000,00 22.000,00 264.000,00 de 240 a 360

jul/XX 26.000,00 161.000,00 270.000,00 22.500,00 270.000,00 de 240 a 360

ago/XX 27.000,00 188.000,00 276.000,00 23.000,00 276.000,00 de 240 a 360

set/XX 28.000,00 216.000,00 282.000,00 23.500,00 282.000,00 de 240 a 360

out/XX 29.000,00 245.000,00 288.000,00 24.000,00 288.000,00 de 240 a 360

nov/XX 230.000,00 475.000,00 294.000,00 24.500,00 294.000,00 de 240 a 360

dez/XX 173.000,00 648.000,00 518.181,82 43.181,82 518.181,82 de 480 a 600

jan/XY 150.000,00 150.000,00 648.000,00 54.000,00 648.000,00 de 600 a 720

fev/XY 100.000,00 250.000,00 778.000,00 64.833,33 778.000,00 de 720 a 840

mar/XY 250.000,00 500.000,00 857.000,00 71.416,67 857.000,00 de 840 a 960

Abr/XY 240.000,00 740.000,00 1.085.000,00 90.416,67 1.085.000,00 de 1080 a1200

mai/XY 280.000,00 1.020.000,00 1.302.000,00 108.500,00 1.302.000,00 de 1200 a 1320

jun/XY 205.000,00 1.225.000,00 1.558.000,00 129.833,33 1.558.000,00 de 1440 a 1560

jul/XY 200.000,00 1.425.000,00 1.738.000,00 144.833,33 1.738.000,00 de 1560 a 1680

ago/XY 190.000,00 1.615.000,00 1.912.000,00 159.333,33 1.912.000,00 de 1800 a 1920 set/XY 200.000,00 1.815.000,00 2.075.000,00 172.916,67 2.075.000,00 de 2040 a 2160 out/XY 210.000,00 2.025.000,00 2.247.000,00 187.250,00 2.247.000,00 de 2160 a 2280

nov/XY 220.000,00 2.245.000,00 2.428.000,00 202.333,33 Hipótese do § 5º, do art. 5º da Res. 5 Max

dez/XY 130.000,00 2.375.000,00 2.418.000,00 201.500,00 Hipótese do § 5º, do art. 5º da Res. 5 Max

jan/XZ 240.000,00 240.000,00 2.375.000,00 197.916,67 2.375.000,00 de 2280 a 2400

fev/XZ 250.000,00 490.000,00 2.465.000,00 205.416,67 Hipótese do § 5º, do art. 5º da Res. 5 Max

mar/XZ 260.000,00 750.000,00 2.615.000,00 217.916,67 Hipótese do § 5º, do art. 5º da Res. 5 Max

Abr/XZ 270.000,00 1.020.000,00 2.625.000,00 218.750,00 Hipótese do § 5º, do art. 5º da Res. 5 Max

mai/XZ 280.000,00 1.300.000,00 2.655.000,00 221.250,00 Hipótese do § 5º, do art. 5º da Res. 5 Max

jun/XZ 290.000,00 1.590.000,00 2.655.000,00 221.250,00 Hipótese do § 5º, do art. 5º da Res. 5 Max

jul/XZ 300.000,00 1.890.000,00 2.740.000,00 228.333,33 Hipótese do § 5º, do art. 5º da Res. 5 Max

ago/XZ 280.000,00 2.170.000,00 2.840.000,00 236.666,67 Hipótese do § 5º, do art. 5º da Res. 5 Max

set/XZ 250.000,00 2.420.000,00 2.930.000,00 244.166,67 Hipótese do art. 9º da Res. 5

Max + 20% sobre R$ 20.000,00

out/XZ 230.000,00 2.650.000,00 2.980.000,00 248.333,33 Hipótese do art. 9º da Res. 5

Max + 20% sobre RBM

nov/XZ 280.000,00 2.930.000,00 3.000.000,00 250.000,00 Hipótese do art. 9º da Res. 5

Max + 20% sobre RBM

dez/XZ 320.000,00 3.250.000,00 3.060.000,00 255.000,00 Hipótese do art. 9º da Res. 5

Max + 20% sobre RBM

Lei Complementar - LC nº 123/06 - SIMPLES NACIONAL

27

18. RECOLHIMENTO E DATA DE VENCIMENTO (art. 21 da LC 123; art. 16 da Res/CGSN nº 5)

Os tributos devidos e apurados deverão ser pagos:

I – por meio de documento único de arrecadação;

II – até o último dia útil da primeira quinzena do mês subseqüente àquele em que houver sido auferida a receita bruta;

III – em banco integrante da rede arrecadadora do Simples Nacional, na forma regulamentada pelo Comitê Gestor;

IV – centralizado no estabelecimento matriz da ME ou EPP, não sendo admitido o recolhimento por filiais.

18.1. Recolhimento em atraso

O recolhimento efetuado fora do prazo enseja:

I – juros de mora calculados pela taxa SELIC até o mês anterior ao do pagamento e de 1% no mês do pagamento;

II – multa de mora à razão de 0,33% ao dia, limitado a 20%.

19. RESTITUIÇÃO E COMPENSAÇÃO (§ 5º do art. 21 da LC 123)

O pedido de restituição ou compensação dos valores recolhidos indevidamente ou em montante superior ao devido será regulamentado, quanto ao seu modo e solicitação, pelo Comitê Gestor.

20. OBRIGAÇÕES ACESSÓRIAS (art. 25 a 27 da LC 123; Res/CGSN nº 10)

São obrigações acessórias das ME e EPP optantes do SN:

I – emitir documento fiscal de venda ou prestação de serviço, de acordo com instruções expedidas pelo Comitê Gestor;

II – manter em boa ordem e guarda os documentos que fundamentaram a apuração dos impostos e contribuições devidos enquanto não decorrido o prazo decadencial e não prescritas eventuais ações que lhes sejam pertinentes.

III – apresentar anualmente à Secretaria da Receita Federal do Brasil (RFB), por meio da internet, até o último dia do mês de março do ano-calendário subseqüente ao de ocorrência dos fatos geradores dos impostos e contribuições previstos no Simples Nacional, declaração única e simplificada de informações socioeconômicas e fiscais, que deverão ser disponibilizadas aos órgãos de fiscalização tributária e previdenciária, cujos dados serão compartilhadas entre a RFB e os órgãos de fiscalização tributária dos Estados e Municípios (inclusive os casos de omissão de apresentação).

Lei Complementar - LC nº 123/06 - SIMPLES NACIONAL

28

IV – adotar os seguintes Livros Fiscais para os registros e controles das operações e prestações por elas realizadas:

a) Livro Caixa, no qual deverá estar escriturada toda a sua movimentação financeira e bancária;

b) Livro Registro de Inventário, no qual deverão constar registrados os estoques existentes no término de cada ano-calendário, quando contribuinte do ICMS;

c) Livro Registro de Entradas, modelo 1 ou 1-A, destinado à escrituração dos documentos fiscais relativos às entradas de mercadorias ou bens e às aquisições de serviços de transporte e de comunicação efetuadas a qualquer título pelo estabelecimento, quando contribuinte do ICMS;

d) Livro Registro dos Serviços Prestados, destinado ao registro dos documentos fiscais relativos aos serviços prestados sujeitos ao ISS, quando contribuinte do ISS;

e) Livro Registro de Serviços Tomados, destinado ao registro dos documentos fiscais relativos aos serviços tomados sujeitos ao ISS;

f) Livro de Registro de Entrada e Saída de Selo de Controle, caso exigível pela legislação do Imposto sobre Produtos Industrializados – IPI.

g) Livro Registro de Impressão de Documentos Fiscais, pelo estabelecimento gráfico para registro dos impressos que confeccionar para terceiros ou para uso próprio;

h) Livros específicos pelos contribuintes que comercializem combustíveis;

i) Livro Registro de Veículos, por todas as pessoas que interfiram habitualmente no processo de intermediação de veículos, inclusive como simples depositários ou expositores.

As ME e EPP (exceto o pequeno empresário) ficam, ainda, sujeitas:

a) a outras obrigações acessórias a serem estabelecidas pelo Comitê Gestor, com características nacionalmente uniformes, vedado o estabelecimento de regras unilaterais pelas unidades políticas partícipes do sistema;

b) à entrega da Declaração Eletrônica de Serviços, quando exigida pelo Município, que servirá para a escrituração mensal de todos os documentos fiscais emitidos e documentos recebidos referentes aos serviços prestados, tomados ou intermediados de terceiros, que substitui os livros referidos nas alíneas “d” e “e” deste Tópico e será apresentada ao Município pelo prestador, pelo tomador, ou por ambos.

Lei Complementar - LC nº 123/06 - SIMPLES NACIONAL

29

21. EMPREENDEDOR INDIVIDUAL (§ 1º do art. 26 da LC 123; art. 7º da Res/ CGSN nº 10)

O empreendedor individual, assim entendido como o empresário individual, a que se refere o art. 966 da Lei nº 10.406, de 10 de janeiro de 2002, com receita bruta acumulada no ano de até R$ 36.000,00:

I – poderá optar por fornecer nota fiscal avulsa obtida nas Secretarias de Fazenda ou Finanças dos Estados, do Distrito Federal ou dos Municípios, nos termos definidos pelo respectivo ente federativo;

II – fará a comprovação da receita bruta, mediante apresentação do registro de vendas ou de prestação de serviços, ou de escrituração fiscal simplificada, nos termos definidos pelo respectivo ente federativo, hipótese em que o empreendedor individual fica dispensado da emissão do respectivo documento fiscal;

III – poderá optar por fornecer nota fiscal gratuita, quando disponibilizada pelo respectivo Município;

IV – fica dispensado das obrigações a que se refere o inciso IV do Tópico 20 “Obrigações Acessórias”.

22. PENALIDADES (art. 35 a 38 da LC 123)

A ME e a EPP, optantes pelo Simples Nacional, estão sujeitas aos acréscimos legais de juros e multa de mora e de ofício e a todas as penalidades previstas para o IRPJ, inclusive, quando for o caso, em relação ao ICMS e ao ISS.

A imposição das multas previstas para as pessoas jurídicas inscritas no SIMPLES não exclui a aplicação das sanções previstas na legislação penal, inclusive em relação à declaração falsa, adulteração de documentos e emissão de nota fiscal em desacordo com a operação efetivamente praticada, a que estão sujeitos os titulares ou sócios da pessoa jurídica.

22.1. Multa x Infração

I- quando for obrigatória a comunicação da exclusão, nos prazos determinados:

- multa correspondente a 10% do total dos impostos e contribuições devidos de conformidade com o Simples Nacional, no mês que anteceder o início dos efeitos da exclusão, não podendo o valor ser inferior a R$ 500,00, não passível de redução;

II- pela não apresentação da Declaração Simplificada da Pessoa Jurídica, no prazo fixado, ou pela apresentação com incorreções ou omissões, será intimada a apresentar declaração original, no caso de não-apresentação, ou a prestar esclarecimentos, nos demais casos, no prazo estipulado pela autoridade fiscal:

Lei Complementar - LC nº 123/06 - SIMPLES NACIONAL

30

- multa de 2% ao mês-calendário ou fração, incidentes sobre o montante dos tributos e contribuições informados na Declaração Simplificada da Pessoa Jurídica, ainda que integralmente pago, limitada a 20%, observado a multa mínima de R$ 500,00;

- multa de R$ 100,00 para cada grupo de 10 (dez) informações incorretas ou omitidas.

As multas serão reduzidas:

a) à metade, quando a declaração for apresentada após o prazo, mas antes de qualquer procedimento de ofício;

b) a 75%, se houver a apresentação da declaração no prazo fixado na intimação.

22.2. Declaração não entregue

Considera-se a que não atender às especificações técnicas estabelecidos pelo Comitê Gestor. Nesta hipótese a pessoa jurídica será intimada a apresentar nova declaração, no prazo de 10 (dez) dias, contados da ciência da intimação e ficará sujeita à multa prevista pela não-apresentação ou pela apresentação fora do prazo da declaração.

23. PARCELAMENTO INICIAL PARA INGRESSO (art. 79 da LC 123)

Será concedido, para ingresso no regime diferenciado e favorecido, parcelamento em até 120 (cento e vinte) parcelas, mensais e sucessivas, dos débitos relativos aos tributos e contribuições previstos no Simples Nacional, de responsabilidade da microempresa ou empresa de pequeno porte e de seu titular ou sócio, relativos a fatos geradores ocorridos até 31 de maio de 2007.

O parcelamento alcança inclusive os débitos inscritos em Dívida Ativa e será requerido à respectiva Fazenda para com a qual o sujeito passivo esteja em débito.

O valor mínimo da parcela será de R$ 100,00 (cem reais) considerados isoladamente os débitos para com a Fazenda Nacional, para com a Seguridade Social, para com a Fazenda dos Estados, do Distrito Federal ou dos Municípios.

24. FISCALIZAÇÃO (art. 33 e 55 da LC 123)

A competência para fiscalizar o cumprimento das obrigações principais e acessórias relativas ao Simples Nacional e para verificar a ocorrência das hipóteses de exclusão de ofício – Tópico 6 - é da Secretaria da Receita Federal do Brasil-RFB e das Secretarias de Fazenda ou de Finanças do Estado ou do Distrito Federal, segundo a localização do estabelecimento, e, tratando-

Lei Complementar - LC nº 123/06 - SIMPLES NACIONAL

31

se de prestação de serviços incluídos na competência tributária municipal, a competência será também do respectivo Município.

As Secretarias de Fazenda ou Finanças dos Estados poderão celebrar convênio com os Municípios de sua jurisdição para atribuir a estes a fiscalização

Na hipótese de a ME ou EPP exercer alguma das atividades de prestação de serviços previstas nos incisos XIII e XV a XXVIII do § 1o do art. 17 e no inciso VI do § 5o do art. 18 da LC 123, caberá à Secretaria da Receita Federal do Brasil a fiscalização da Contribuição para a Seguridade Social, a cargo da empresa, de que trata o art. 22 da Lei no 8.212, de 24 de julho de 1991.

O valor não pago, apurado em procedimento de fiscalização, será exigido em lançamento de ofício pela autoridade competente que realizou a fiscalização.

24.1. Fiscalização Orientadora

No que se refere às obrigações não tributárias, como trabalhista, metrológica, sanitária, ambiental e de segurança, das ME e EPP, a fiscalização deverá ter natureza prioritariamente orientadora, quando a atividade ou situação, por sua natureza, comportar grau de risco compatível com esse procedimento, observando o critério de dupla visita para lavratura de autos de infração, salvo quando for constatada infração por falta de registro de empregado ou anotação da Carteira de Trabalho e Previdência Social – CTPS, ou, ainda, na ocorrência de reincidência, fraude, resistência ou embaraço à fiscalização.

Nota: a fiscalização da contribuição destinada à Seguridade Social para as atividades de transportes intermunicipais e interestaduais (de cargas, já que de passageiros é vedada) será efetuada até 31/12/2007. A partir de 01/01/2008, estarão incluídas nas alíquotas do SN das Tabelas do Anexo III (art. 2º. da LC 127). Veja também as notas “b” do Tópico 8 “Impostos e Contribuições Incluídos no SN”, “e” do Tópico 12 “Atividades Permitidas” e “b” do Tópico 16 “Partilha do SIMPLES Nacional – Estrutura das Tabelas”.

25. PAF – PROCESSO ADMINISTRATIVO FISCAL (art. 39 da LC 123)

O contencioso administrativo relativo ao Simples Nacional será de competência do órgão julgador integrante da estrutura administrativa do ente federativo que efetuar o lançamento ou a exclusão de ofício, observados os dispositivos legais atinentes aos processos administrativos fiscais desse ente.

O Município poderá, mediante convênio, transferir a atribuição de julgamento exclusivamente ao respectivo Estado em que se localiza.

No caso em que o contribuinte do SN exerça atividades incluídas no campo de incidência do ICMS e do ISS e seja apurada omissão de receita de que não se consiga identificar a origem, a autuação será feita utilizando a maior alíquota prevista na LC 123, e a parcela autuada que não seja correspondente aos

Lei Complementar - LC nº 123/06 - SIMPLES NACIONAL

32

tributos e contribuições federais será rateada entre Estados e Municípios ou o Distrito Federal, com o julgamento cabendo ao Estado ou ao Distrito Federal.

26. CONSULTAS (art. 40 da LC 123; Res/CGSN nº 13)

As consultas relativas ao SN serão solucionadas pela RFB, salvo quando se referirem a tributos e contribuições de competência estadual ou municipal, que serão solucionadas, conforme a respectiva competência tributária, na forma disciplinada pela Res/CGSN nº 13.

27. PROCESSO JUDICIAL (art. 41 da LC 123)

Os processos relativos a tributos e contribuições abrangidos pelo SN serão ajuizados em face da União, que será representada em juízo pela Procuradoria-Geral da Fazenda Nacional-PGFN.

Os Estados, Distrito Federal e Municípios prestarão auxílio à PGFN, em relação aos tributos de sua competência, na forma a ser disciplinada por ato do Comitê Gestor.

Os créditos tributários oriundos da aplicação da LC 123 serão apurados, inscritos em Dívida Ativa da União e cobrados judicialmente pela PGFN.

Mediante convênio, a PGFN poderá delegar aos Estados e Municípios a inscrição em dívida ativa estadual e municipal e a cobrança judicial dos tributos estaduais e municipais a que se refere a LC 123.

28. ACESSO AOS MERCADOS (art. 42 a 49 LC 123)

Nas licitações públicas, a comprovação de regularidade fiscal das ME e EPP somente será exigida para efeito de assinatura do contrato.

Por ocasião da participação em certames licitatórios, elas deverão apresentar toda a documentação exigida para efeito de comprovação de regularidade fiscal, mesmo que esta apresente alguma restrição. Neste caso, havendo alguma restrição na comprovação da regularidade fiscal, será assegurado o prazo de 2 (dois) dias úteis, cujo termo inicial corresponderá ao momento em que o proponente for declarado o vencedor do certame, prorrogáveis por igual período, a critério da Administração Pública, para a regularização da documentação, pagamento ou parcelamento do débito, e emissão de eventuais certidões negativas ou positivas com efeito de certidão negativa.

A não-regularização da documentação, no prazo previsto implicará decadência do direito à contratação, sem prejuízo das sanções previstas no art. 81 da Lei no 8.666, de 21 de junho de 1993, sendo facultado à Administração convocar os licitantes remanescentes, na ordem de classificação, para a assinatura do contrato, ou revogar a licitação.

Lei Complementar - LC nº 123/06 - SIMPLES NACIONAL

33

Nas licitações será assegurada, como critério de desempate, preferência de contratação para as ME e EPP.

A ME ou EPP titular de direitos creditórios decorrentes de empenhos liquidados por órgãos e entidades da União, Estados, Distrito Federal e Município não pagos em até 30 (trinta) dias contados da data de liquidação poderão emitir cédula de crédito microempresarial, que é título de crédito regido, subsidiariamente, pela legislação prevista para as cédulas de crédito comercial, tendo como lastro o empenho do poder público, cabendo ao Poder Executivo sua regulamentação no prazo de 180 (cento e oitenta) dias a contar da publicação da LC 123.

29. OBRIGAÇÕES TRABALHISTAS (art. 51 a 54 da LC 123)

As ME e EPP estão dispensadas:

I – da afixação de Quadro de Trabalho em suas dependências;

II – da anotação das férias dos empregados nos respectivos livros ou fichas de registro;

III – de empregar e matricular seus aprendizes nos cursos dos Serviços Nacionais de Aprendizagem;

IV – da posse do livro intitulado “Inspeção do Trabalho”; e

V – de comunicar ao Ministério do Trabalho e Emprego a concessão de férias coletivas.

É ainda facultado ao empregador de ME ou EPP fazer-se substituir ou representar perante a Justiça do Trabalho por terceiros que conheçam dos fatos, ainda que não possuam vínculo trabalhista ou societário.

Não estão dispensadas:

I – das anotações na Carteira de Trabalho e Previdência Social – CTPS;

II – do arquivamento dos documentos comprobatórios de cumprimento das obrigações trabalhistas e previdenciárias, enquanto não prescreverem essas obrigações;

III – da apresentação da Guia de Recolhimento do Fundo de Garantia do Tempo de Serviço e Informações à Previdência Social – GFIP;

IV – da apresentação das Relações Anuais de Empregados e da Relação Anual de Informações Sociais – RAIS e do Cadastro Geral de Empregados e Desempregados – CAGED.

Lei Complementar - LC nº 123/06 - SIMPLES NACIONAL

34

30. NOME EMPRESARIAL (art. 72 LC da 123)

A microempresa e a empresa de pequeno porte, nos termos da legislação civil, acrescentarão a sua firma ou denominação as expressões “Microempresa” ou “Empresa de Pequeno Porte”, ou suas respectivas abreviações, “ME” ou “EPP”, conforme o caso, sendo facultativa a inclusão do objeto da sociedade.

31. Fundamentação Legal

Constituição Federal-CF:

Art. 179

Art. 146, III, “d“, na redação da Emenda Constitucional-EC nº 42

Art. 146, § único EC nº 42

Ato das Disposições Constitucionais Transitórias –ADCT, art. 94, na redação da EC nº 42

Lei Complementar nº. 123, de 14 de dezembro de 2006, alterada pela LC 127, de 14 de agosto de 2007

Decreto nº. 6.038, de 07 de fevereiro de 2007

Portarias do Ministério da Fazenda-MF nº 44 e 73

Resoluções do CGSN nº 1 a 22

Portarias do CGSN nº 1 e 2

Portarias da Secretaria-Executiva do CGSN nº 1 e 2

Recomendação do CGSN nº 1

Encontrados em (on line) http://www8.receita.fazenda.gov.br/SimplesNacional/legislacao/menuLegislacao.asp