Embed Size (px)

Citation preview

REGIUS 30 anos – A maturidade em previdência complementar!

1

José Edson da Cunha JúniorSecretaria de Políticas de Previdência Complementar

Ministério da Previdência Social

Cenário Atual da Previdência Complementar, seus desafios e suas perspectivas

3° Fórum de Previdência da RegiusBrasília, 17 de Setembro de 2015

2

Sumário

1. Cenário atual da Previdência Complementar Fechada

2. Desafios para a formação de reservas para a aposentadoria

3. Perspectivas

3

Sumário

1. Cenário atual da Previdência Complementar Fechada

4

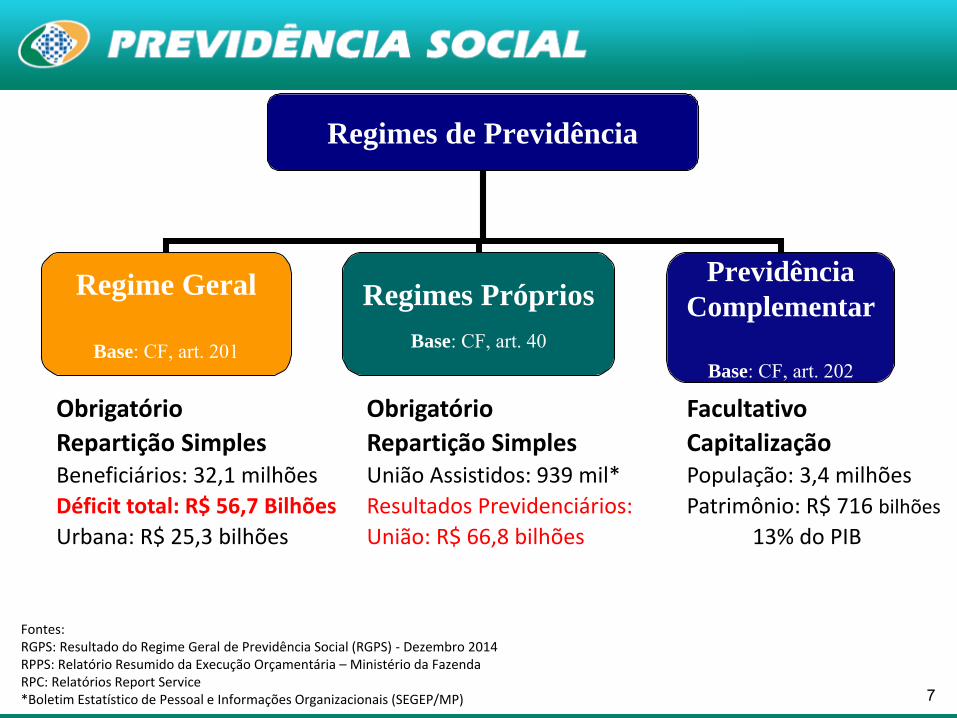

Obrigatório Obrigatório Facultativo

Repartição Simples Repartição Simples CapitalizaçãoBeneficiários: 32,1 milhões União Assistidos: 939 mil* População: 3,4 milhões

Déficit total: R$ 56,7 Bilhões Resultados Previdenciários: Patrimônio: R$ 716 bilhões

Urbana: R$ 25,3 bilhões União: R$ 66,8 bilhões 13% do PIB

Fontes:RGPS: Resultado do Regime Geral de Previdência Social (RGPS) - Dezembro 2014RPPS: Relatório Resumido da Execução Orçamentária – Ministério da FazendaRPC: Relatórios Report Service*Boletim Estatístico de Pessoal e Informações Organizacionais (SEGEP/MP)

Regimes de Previdência

Regime Geral

Base: CF, art. 201

Regimes Próprios

Base: CF, art. 40

Previdência

Complementar

Base: CF, art. 202

5

Escalada do DéficitEvolução do déficit da previdência desde 2006, em R$ bilhões

6

Previdência Complementar do Servidor Público

Em Funcionamento

Projeto de Lei na Assembléia

Em Estudos

Lei Aprovada

Entidade em criação

7

Obrigatório Obrigatório Facultativo

Repartição Simples Repartição Simples CapitalizaçãoBeneficiários: 32,1 milhões União Assistidos: 939 mil* População: 3,4 milhões

Déficit total: R$ 56,7 Bilhões Resultados Previdenciários: Patrimônio: R$ 716 bilhões

Urbana: R$ 25,3 bilhões União: R$ 66,8 bilhões 13% do PIB

Fontes:RGPS: Resultado do Regime Geral de Previdência Social (RGPS) - Dezembro 2014RPPS: Relatório Resumido da Execução Orçamentária – Ministério da FazendaRPC: Relatórios Report Service*Boletim Estatístico de Pessoal e Informações Organizacionais (SEGEP/MP)

Regimes de Previdência

Regime Geral

Base: CF, art. 201

Regimes Próprios

Base: CF, art. 40

Previdência

Complementar

Base: CF, art. 202

8

ORGANIZAÇÃO DO ESTADO

Conselho Nacional de Previdência Complementar

CNPC(Regulação)

Câmara de Recursos da Previdência Complementar

CRPC(Instância recursal)

Superintendência Nacional de Previdência Complementar

PREVIC(Supervisão e Fiscalização)

Secretaria de Políticas de Previdência Complementar

SPPC/MPS(Formulação de política)

9

Cenário AtualNÚMEROS DO REGIME DE PREVIDÊNCIA COMPLEMENTAR FECHADO

NÚMEROS 2005 2010 1º Tri/2015

EFPC 345 368 316

Patrocinadores 1.946 2.316 2.686

Instituidores 60 480 493

Planos 925 1.078 1.112

Participantes e Assistidos

2,3 milhões 2,9 milhões 3,4 milhões

Ativos Totais 321,7 bilhões 566 bilhões 716 bilhões

Extração: 14.07.2015

10

Quantidade de planos por modalidade

Quantidade e Percentual de EFPC por região.

Centro Oeste 31

Nordeste 30

Norte 3

Sudeste 197

Sul 55

Soma 316

Fontes: Relatórios Reporting Service da SPPC- referente a março/2015

11

Comparativo de Evolução

Fontes:EFPC: Dados extraídos do BO/INFGER, Fórmulas estabelecidas pelo GT de Rentabilidade da PREVIC INPC e IPCA: IBGE/Sistema Nacional de Índices de Preços ao Consumidor, março de 2014IBOVESPA: BMF&Bovespa/Índice IBOVESPAEAPC: Dados fornecidos pela NetQuant Financial Tecnologies

DESCRIÇÕES 2009 2010 2011 2012 2013 2014 AcumuladoEFPC (Fluxo Médio) 21,92% 13,65% 10,01% 15,77% 3,40% 6,92% 95,10%INPC + 5,50% 9,61% 11,97% 11,58% 11,70% 11,06% 11,73% 89,81%IPCA + 5,50% 9,81% 11,41% 12,00% 11,34% 11,41% 11,91% 90,21%IBOVESPA 82,66% 1,04% -18,11% 7,40% -15,50% 2,91% 41,15%Renda Fixa (EAPC) 8,87% 9,00% 10,41% 9,31% 3,68% 9,45% 62,52%

Multimercados (EAPC) 18,14% 8,50% 6,94% 10,81% 1,73% 9,14% 68,65%

Até 15 % RV (EAPC) 14,50% 7,09% 6,31% 7,91% 2,30% 6,87% 53,79%Até 30 % RV (EAPC) 20,39% 6,20% 2,66% 7,54% 0,06% 5,53% 49,05%Até 49% RV (EAPC) 32,37% 4,89% -2,51% 7,79% -3,12% 3,14% 45,79%

DESCRIÇÕES 2009 2010 2011 2012 2013 2014 Acumulado

EFPC (Fluxo Médio) 21,92% 13,65% 10,01% 15,77% 3,40% 6,92% 95,10%

INPC + 5,50% 9,61% 11,97% 11,58% 11,70% 11,06% 11,73% 89,81%

IPCA + 5,50% 9,81% 11,41% 12,00% 11,34% 11,41% 11,91% 90,21%

IBOVESPA 82,66% 1,04% -18,11% 7,40% -15,50% 2,91% 41,15%

Renda Fixa (EAPC) 8,87% 9,00% 10,41% 9,31% 3,68% 9,45% 62,52%

Multimercados (EAPC) 18,14% 8,50% 6,94% 10,81% 1,73% 9,14% 68,65%

Até 15 % RV (EAPC) 14,50% 7,09% 6,31% 7,91% 2,30% 6,87% 53,79%

Até 30 % RV (EAPC) 20,39% 6,20% 2,66% 7,54% 0,06% 5,53% 49,05%

Até 49% RV (EAPC) 32,37% 4,89% -2,51% 7,79% -3,12% 3,14% 45,79%

12

Evolução do Benefício Médio Mensal (2010 – 1º

trim./2015).

Variação do Benefício Médio em dólar.

Poder de compra dos aposentados caiu...

13

Heterogeneidade do Regime de Previdência Complementar

PrevidênciaComplementar Fechada

Públicas

Utilizam estruturado patrocinador

ProcessosTerceirizadosProcesso Interno

Privadas

Multipatrocinadas

Multiplanos

14

Sumário

2. Desafios na formação de reservas para a aposentadoria

15

Desafios na formação de poupança de longo prazo

Longevidade

Crescente

Queda da

taxa de

juros real

Custos com

Saúde

Nova

Estrutura

Social

(+) Cenário de acirrada concorrência empresarial (+) Pouca cultura previdenciária.

16

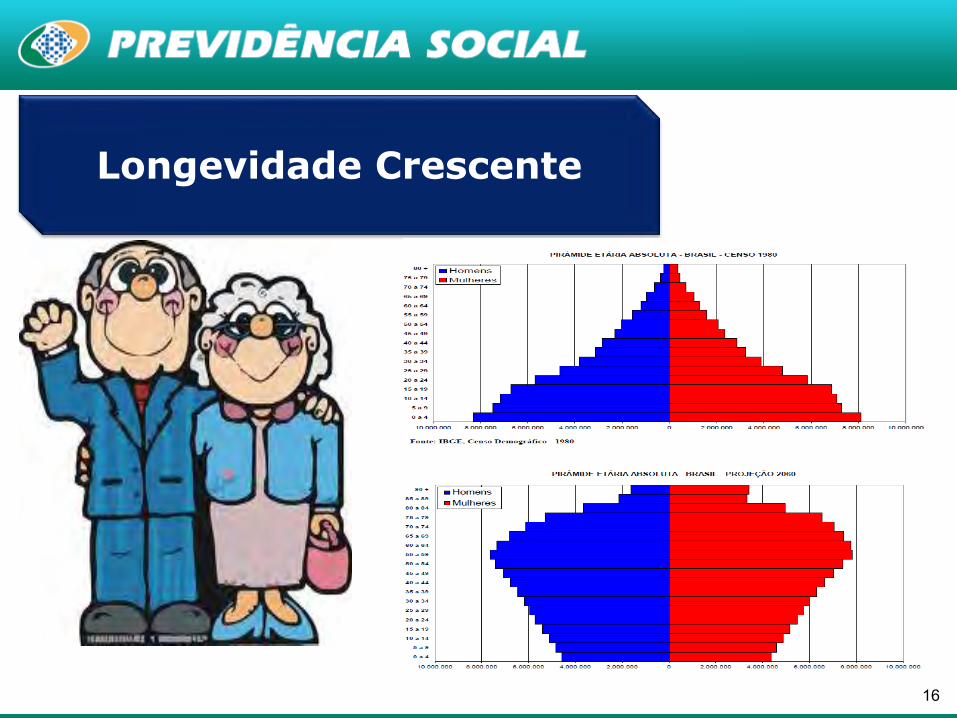

Longevidade Crescente

17

1980

1990

2000

2010

Quem atingisse 60 anos no País

poderia esperar viver mais 16 anos, quatro meses

e seis dias.

A sobrevida se alargara

para 21 anos, sete meses e

seis dias, mais quatro anos, oito meses e quinze dias.

Em 33 anos houve aumento na

sobrevida das pessoas de 60 anos

de 5 anos e 4 meses.

2013

A sobrevida aumenta para 21 anos e oito

meses.

Fonte: IBGE.Elaboração: COANC/SPPC.

Evolução da expectativa de sobrevida aos 60 anos entre 1980 e 2013

18

Custos com

Saúde

Crescimento acumulado dos custos médios estimados das

operadoras - 2008 a 2012Consultas Médicas 11,85%Exames complementares

15,19%

Terapias 30,36%Internações 3,31%Outros atendimentos ambulatoriais

18,58%

Fonte: ANS

O custo médio na faixa etária dos a partir dos 59 anos tende a triplicar nas

internações, exames complementares e outros

atendimentos ambulatoriais. O reajuste

médio dos planos de

saúde ao se completar 59

anos é de 42,98%. Fonte: ANS

19

Queda da

taxa de juros

real

20

Nova estrutura

social

21

Desafios na formação de poupança de longo prazo

Longevidade

Crescente

Queda da

taxa de

juros real

Custos com

Saúde

Nova

Estrutura

Social

(+) Cenário de acirrada concorrência empresarial (+) Pouca cultura previdenciária.

22

Diante desse cenário, o que devo fazer?

23

Sumário

3. Perspectivas

24

Como atuar diante do cenário atual da previdência no Brasil?

25

Oportunidades

__

Governo

Mais incentivos tributários para as pessoas físicas e jurídicas:

1) Postergação do prazo para opção pelas Tabelas Tributação;2) Tributação Alternativa – VGBL para as EFPCs;3) Mais dois níveis de alíquota na Tabela Regressiva;4) Incentivos para empresas – lucro presumido.

Programas de Educação Financeira e Previdenciária mais eficientes e direcionados para os diversos públicos.

PREVIC: Supervisão Baseada em Riscos

FomentoCredibilidade

Sustentabilidade

Maior aproximação do mercado segurador (morte, invalidez e longevidade) – vai ao encontro das boas práticas internacionais.

Ampliação do acesso a novos instituidores + Flexibilização do Produto Previdenciário ( dos Institutos, da destinação dos recursos)

26

Para fazer poupança de Longo Prazo

Perfis de Investimentos

Entender a importância de se guardar dinheiro;

Saber diferenciar necessidade de desejo (harmonizando-os) +

evitar gastos por impulso + evitar endividamento;

Entender o efeito dos juros compostos na formação de reservas de

longo prazo;

Identificar o momento de vida e de carreira profissional em que se

encontra;

Mensurar quanto consegue guardar para o futuro;

Mensurar o valor necessário para ter qualidade de vida após a fase

laborativa – simuladores incluindo INSS;

Elaborar o planejamento financeiro e mantê-lo atualizado.

Entender, de fato, as diversas modalidades de investimentos e

os respectivos riscos;

Associar o momento de vida com o respectivo perfil de

investimentos;

Apoio técnico diuturno aos participantes na opção inicial e nas

diversas migrações entre perfis;

Manter simuladores de benefícios para todos os perfis,

atualizados no que se refere às premissas.

Objetivos do Programa de Educ. Financeira e Previdenciária

27

Oportunidades

__

Governo

Mais incentivos tributários para as pessoas físicas e jurídicas:

1) Postergação do prazo para opção pelas Tabelas Tributação;2) Tributação Alternativa – VGBL para as EFPCs;3) Mais dois níveis de alíquota na Tabela Regressiva;4) Incentivos para empresas – lucro presumido.

Programas de Educação Financeira e Previdenciária mais eficientes e direcionados para os diversos públicos.

PREVIC: Supervisão Baseada em Riscos

FomentoCredibilidade

Sustentabilidade

Maior aproximação do mercado segurador (morte, invalidez e longevidade) – vai ao encontro das boas práticas internacionais.

Ampliação do acesso a novos instituidores + Flexibilização do Produto Previdenciário ( dos Institutos, da destinação dos recursos)

28

Supervisão Tradicional x Supervisão Baseada em Riscos

Tabela Comparativa das características de supervisão aplicadas as EFPC.

TRADICIONAL BASEADA EM RISCOS

Reativa (sintomas, fatos presentes e passados) Proativa (causas, riscos e controles)

Prescritiva Prudencial

Conformidade Escopo ampliado

Uniformidade Diferenciação

Induz a evitar riscos Induz à gestão de riscos

Maior relação esforço/resultado Menor relação esforço/resultado

Visão mais pontual Visão sistêmica e pontual

Intermitente Contínua

Mudança de Paradigma: Dirigentes e Conselheiros – Responsabilidades e Qualificação + Fazer maisdo que o mínimo + Gestão de Riscos – Antever Problemas Futuros + TAC: Corrigir e evitar sanções.

29

Oportunidade

__

Entidades

Perenidade, credibilidade e

Sustentabilidade

Simplificação de Planos + racionalização da gestão e de procedimentos operacionais – busca de maior eficiência com diminuição de E& O e de custos (sem perder qualidade).

Processos de trabalho mapeados, gestão integrada de riscos, e uma maior proporção de processos informatizados em relação à totalidade.

Com o avanço da TI – profissionais cada vez mais seniores e conhecedores das “multidisciplinas” ligadas à previdência complementar.

Aperfeiçoamento dos processos de educação e comunicação com os diversos atores – Com as premissas praticadas, conseguiremos entregar benefícios adequados?

Estrutura de Governança Eficiente. Sustentabilidade na Gestão

30

Conceito de Sustentabilidade• “Suprir as necessidades da geração presente sem afetar ahabilidade das gerações futuras de suprir as suas”.*

*Segundo Relatório Brundtland publicado em 1987. Elaborado pela Comissão Mundial sobre o Meio Ambiente e o Desenvolvimento.

Sustentabilidade para Fundos de Pensão: Gerir planos de previdência com nível de eficiência suficiente para mitigar o risco de transferência de riquezas entre os mesmos e suas diversas

gerações.

31

Oportunidade

__

Entidades

Perenidade, credibilidade e

Sustentabilidade

Simplificação de Planos + racionalização da gestão e de procedimentos operacionais – busca de maior eficiência com diminuição de E& O e de custos (sem perder qualidade).

Processos de trabalho mapeados, gestão integrada de riscos, e uma maior proporção de processos informatizados em relação à totalidade.

Com o avanço da TI – profissionais cada vez mais seniores e conhecedores das “multidisciplinas” ligadas à previdência complementar.

Aperfeiçoamento dos processos de educação e comunicação com os diversos atores – Com as premissas praticadas, conseguiremos entregar benefícios adequados?

Estrutura de Governança Eficiente. Sustentabilidade na Gestão

32

Risco Operacional

JurídicoAtuarial

RiscoFinanceiro

Risco deImagem

Gestão Integrada de Riscos

33

Oportunidade

__

Entidades

Perenidade, credibilidade e

Sustentabilidade

Simplificação de Planos + racionalização da gestão e de procedimentos operacionais – busca de maior eficiência com diminuição de E& O e de custos (sem perder qualidade).

Processos de trabalho mapeados, gestão integrada de riscos, e uma maior proporção de processos informatizados em relação à totalidade.

Com o avanço da TI – profissionais cada vez mais seniores e conhecedores das “multidisciplinas” ligadas à previdência complementar.

Aperfeiçoamento dos processos de educação e comunicação com os diversos atores – Com as premissas praticadas, conseguiremos entregar benefícios adequados?

Estrutura de Governança Eficiente. Sustentabilidade na Gestão

34

Processos de Comunicação e Educação

Públicos Diferentes!

• Mensagem personalizada aoparticipante e assistido.• Mensagem clara!• Desmistificar termos muito técnicos.

Utilização de novas mídias.Web Sites

Aplicativos da EFPCSaldo/Extrato/Resultados

Mudança de Perfis Simulador de Benefícios

É preciso despertar o interesse do participante pelo plano ... Ver como um sonho a ser alcançado.

Todos Conectados

35

META: Todos (empregado, associado ou sindicalizado)

devem enxergar, desde cedo e de fato, a aposentadoria como

um sonho a ser alcançado.

36

Oportunidade

__

Participantes

“Intimidade” com os conceitos de previdência, com o regulamento do plano, com as condições demográficas e econômico financeiras e das opções de investimentos (risco-retorno).

• Maior participação na tomada de decisões e da gestão da Entidade.

• Cultura do Constante Planejamento de suas finanças.

• Constante simulação do benefício.

Preocupados com o cenário demográfico, econômico-financeiro e de custos com saúde, de olho no seu nível de benefícios, participantes buscarão contribuir com mais recursos ( + valor e/ou + tempo de contribuição). →Tendência é que contribuam por mais tempo.

37

38

Agradeço o honroso convite da Regius e a

atenção de todos.

José Edson da Cunha Júnior

Secretário Adjunto de Políticas de Previdência Complementar

(61) 2021.5482/5320

Desafios da longevidade

Testes de aderência e as hipóteses atuariais

Brasília-DF, 17 de setembro de 2015

1

Desafios da longevidade

2

País Expectativa de Vida ao Nascer

Geral

Expectativa de Vida ao Nascer

Homens

Expectativade Vida ao

NascerMulheres

Japão 82,73 79,29 86,96

Suiça 81,81 79,31 84,12

Austrália 81,44 79,12 83,75

Canadá 80,54 78,18 82,81

França 80,95 77,48 84,32

Estados Unidos 77,97 75,35 80,51

Brasil * 74,90 71,30 78,60

ONU, Perspectivas da População Mundial, expectativas de vida 2005-2010.* Pesquisa do IBGE 2013.

Desafios da longevidade

3

Melhorias na Expectativa de Vida

País 1900-1950 1950-2000 1950-2010

Ao nascer

França 4,1 2,5 2,5

Japão - 4,4 4,1

Espaha 4,9 3,5 3,4

Reino Unido 4,1 1,8 2,0

Estados Unidos 4,1 1,8 1,8

Aos 65 anos

França 0,6 1,1 1,2

Japão - 1,6 1,7

Espaha 0,7 1,1 1,2

Reino Unido 0,4 0,9 1,1

Estados Unidos 0,7 0,8 0,9

Fonte: OCDE.

Desafios da longevidade

4

Desafios da longevidade Impactos da longevidade nos planos de previdência

complementar

Ampliação do período de recebimento dos benefícios

Necessidade de reservas financeiras mais elevadas

Exigência de melhores rentabilidades dos investimentos

Provável elevação nos níveis de contribuição

5

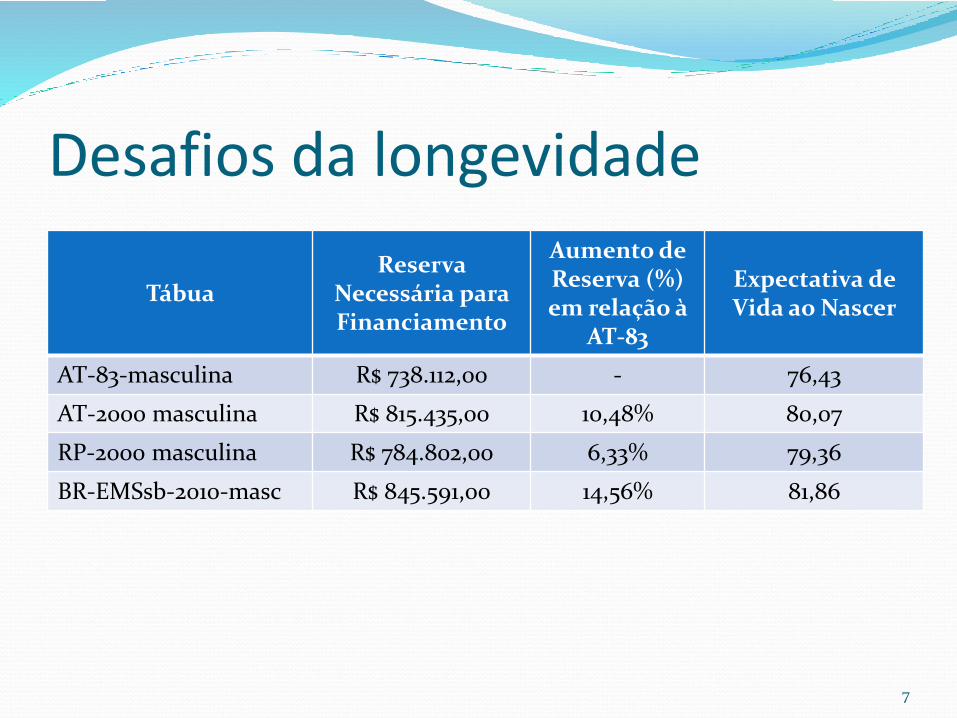

Desafios da longevidade Para financiar uma aposentadoria de R$ 5.000,00,

vitalícia, iniciada aos 60 anos de idade, é necessária uma poupança de R$ 738.112,00, considerando-se as seguintes hipóteses:

Tábua de mortalidade: At-83 masculina

Taxa anual de juros real: 5,50%

6

Desafios da longevidade

7

TábuaReserva

Necessária para Financiamento

Aumento de Reserva (%) em relação à

AT-83

Expectativa de Vida ao Nascer

AT-83-masculina R$ 738.112,00 - 76,43

AT-2000 masculina R$ 815.435,00 10,48% 80,07

RP-2000 masculina R$ 784.802,00 6,33% 79,36

BR-EMSsb-2010-masc R$ 845.591,00 14,56% 81,86

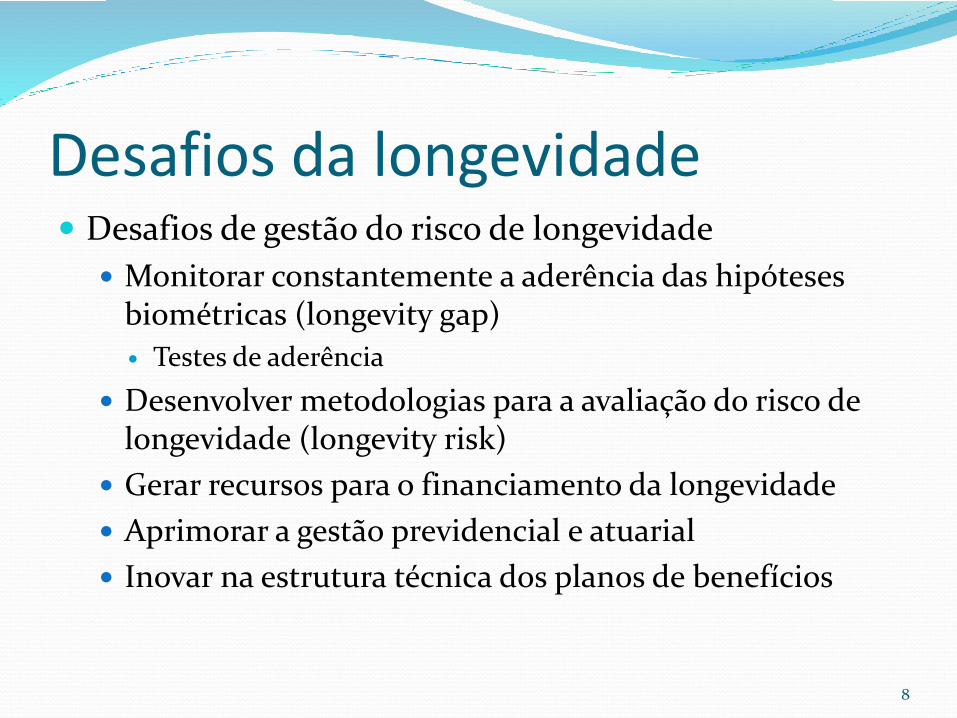

Desafios da longevidade Desafios de gestão do risco de longevidade

Monitorar constantemente a aderência das hipóteses biométricas (longevity gap)

Testes de aderência

Desenvolver metodologias para a avaliação do risco de longevidade (longevity risk)

Gerar recursos para o financiamento da longevidade

Aprimorar a gestão previdencial e atuarial

Inovar na estrutura técnica dos planos de benefícios

8

Testes de aderência e hipóteses atuariais O que são?

Estimativas utilizadas na avaliação atuarial para refletir o comportamento futuro dos eventos biométricos, demográficos, econômicos e financeiros que impactam nas expectativas de receitas e despesas do plano de benefícios e no seu resultado atuarial.

9

Testes de aderência e hipóteses atuariais Hipóteses atuariais

Taxa de juros

Crescimento salarial

Crescimento de benefícios

Rotatividade

Inflação

Mortalidade

Entrada em invalidez

Outras

10

Testes de aderência e hipóteses atuariais Escolha compartilhada das hipóteses

Atuário: recomenda

Diretoria e Conselho Deliberativo: aprovam

Conselho fiscal: manifesta-se e acompanha a aderência

11

Testes de aderência e hipóteses atuariais Instrumentos utilizados na definição das hipóteses

Estudos técnicos de adequação

Hipótese de taxa de juros

Demais hipóteses

Manifestação da patrocinadora sobre crescimento salarial e rotatividade

12

Testes de aderência e hipóteses atuariais Resolução CGPC nº 18, de 28 de março de 2006

Resolução CNPC nº 9, de 29 de novembro de 2012

Resolução CNPC nº 15, de 21 de novembro de 2014

Instrução Normativa PREVIC nº 7, de 12 de dezembro de 2012

Instrução Normativa PREVIC nº 1, de 12 de abril de 2013

Instrução Normativa PREVIC nº 23, de 26 de junho de 2015

13

Testes de aderência e hipóteses atuariais IN 23/2015

Estudos técnicos de adequação são obrigatórios para planos de benefícios que possuem obrigações contabilizadas em provisão matemática de benefício definido ou fundos previdenciais que adotem hipótese atuarial.

Os estudos devem ser elaborados pelo atuário responsável pelo plano de benefícios, contemplando todas as hipóteses utilizadas na avaliação atuarial, e terá validade de 3 anos, exceto para a taxa de juros, que será de 1 ano.

14

Testes de aderência e hipóteses atuariais IN 23/2015

Estudo da taxa de juros

Demonstrar a convergência entre a taxa de juros real anual a ser adotada na avaliação atuarial e a taxa de retorno real anual projetada para a aplicação dos recursos garantidores (apenas da parte de benefício definido).

Utiliza informações de fluxos de contribuições, benefícios, rendimentos financeiros, cenários econômicos e outras despesas.

A taxa de juros será definida com base na duração do passivo, na Estrutura a Termo da Taxa de Juros-ETTJ e no resultado do estudo técnico de adequação.

15

Testes de aderência e hipóteses atuariais IN 23/2015

Estudo das demais hipóteses

Comprovação da aderência considerando-se, no mínimo, o período histórico dos últimos três exercícios.

Estudos podem utilizar abordagem retrospectiva ou prospectiva.

Cadastro com defasagem máxima de seis meses em relação à data do estudo técnico de adequação.

16

Testes de aderência e hipóteses atuariais IN 23/2015

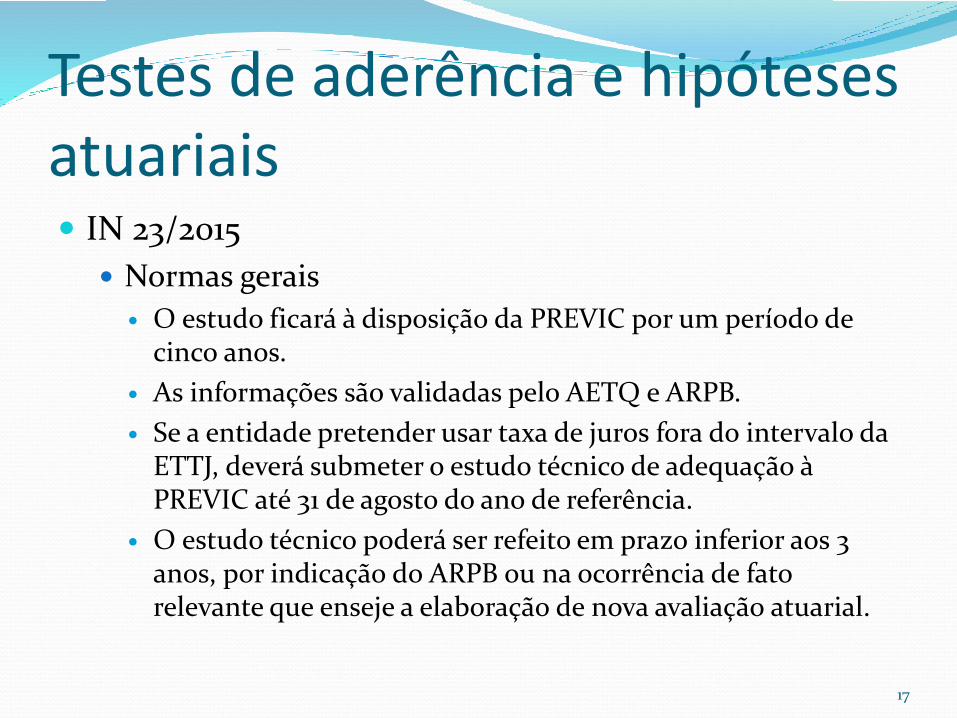

Normas gerais

O estudo ficará à disposição da PREVIC por um período de cinco anos.

As informações são validadas pelo AETQ e ARPB.

Se a entidade pretender usar taxa de juros fora do intervalo da ETTJ, deverá submeter o estudo técnico de adequação à PREVIC até 31 de agosto do ano de referência.

O estudo técnico poderá ser refeito em prazo inferior aos 3 anos, por indicação do ARPB ou na ocorrência de fato relevante que enseje a elaboração de nova avaliação atuarial.

17

2

PERSPECTIVA DE INVESTIMENTOS 2º SEMESTRE 2015

3

AGENDA

• Cenário Atual;

• Considerações sobre o 2º semestre;

• Curto Vs Longo Prazo: Classes de Ativos; • Comparação da rentabilidade dos planos da REGIUS com a amostra

Aditus.

4

CENÁRIO ATUAL O CONSERVADORISMO IMPERA

5

ALOCAÇÃO POR SEGMENTO AMOSTRA ADITUS

6

COMPARATIVO DE ALOCAÇÃO: 2013 x 2014 AMOSTRA ADITUS – DEZ/13 x DEZ/14

7

PIs 2015 AMOSTRA ADITUS

8

CENÁRIO ATUAL

• O que podemos notar, quando observamos as alocações das EFPCs, é que:

a. Desde o início de 2014, com as altas taxas de NTN-Bs e o aumento do CDI, as alocações mais conservadoras passaram a dominar as carteiras;

b. As perspectivas para 2015 também apontam para baixo apetite ao risco;

c. Embora os prêmios dos títulos públicos estarem bem acima das metas atuariais e da alta expressiva do CDI, a possibilidade de atingimento das metas no médio e longo prazos usando apenas ativos de baixo risco parece estar ficando cada vez mais distante.

• Não somente as EFPCs fizeram movimentos na direção da redução de risco, como

todo o mercado brasileiro. Vejamos os próximos slides, que mostram a captação das diversas classes de fundos.

9

CAPTAÇÃO LÍQUIDA DAS CLASSES VALORES EM R$ BI, EM 3 MESES

-6

-4

-2

0

2

4

6

8

10

12

14

Crédito DI IMA Long Short Macro RF RV

Bilh

ões

30/abr 30/mai 30/jun

10

CAPTAÇÃO LÍQUIDA - MULTIMERCADOS VALORES EM R$ BI, EM 3 MESES

-2,0

-1,5

-1,0

-0,5

0,0

0,5

1,0

1,5

2,0

MM EFPC FOF FOF EFPC FOF EFPCEstrut

LSDirecional

LS Neutro Macro HV Macro LV Quant/Arb Total Return

Bilh

ões

30/abr 30/mai 30/jun

11

CAPTAÇÃO LÍQUIDA - RENDA VARIÁVEL VALORES EM R$ BI, EM 3 MESES

-1,0

-0,8

-0,6

-0,4

-0,2

0,0

0,2

0,4

Bilh

ões

30/abr 30/mai 30/jun

12

CONSIDERAÇÕES 2º SEMESTRE 2015

13

CONSIDERAÇÕES – 2º SEMESTRE

• Principais considerações:

a. Não obstante, não acreditamos que o CDI seja capaz de superar as metas atuariais em 2015. Em 2016, a chance de que isso ocorra é relativamente maior;

b. As demais classes de ativos apresentam risco elevado. Entretanto, é preciso levar em consideração que não é possível manter uma carteira excessivamente conservadora por muito tempo, e que a tomada de risco gradual pode apresentar resultados mais compensadores;

c. Acreditamos que o cenário continua bastante pessimista para o curto prazo. Entretanto, o mercado ajusta os riscos, e busca antecipar tendências.

14

COMO ESTÃO AS METAS ATUARIAIS / DE RENTABILIDADE? AMOSTRA ADITUS – PI 2015

15

CURTO PRAZO Vs LONGO PRAZO - CLASSES DE ATIVOS

16

RENDA FIXA

• O CDI deve continuar como grande estrela, especialmente em um cenário de taxa real tão alta como o que estamos vivendo;

• Risco de Mercado:

a. Taxas pré-fixadas e NTN-Bs curtas e longas podem ser investimentos interessantes em um cenário de inflexão das expectativas de aumento de SELIC. Cabe destacar que a inflação implícita continua bem alta;

• Risco de Crédito:

a. Ainda alto, apesar de os spreads estarem subindo. Cabe atentar para as emissões decorrentes das concessões para projetos de infra-estrutura.

17

RENDA FIXA – SPREADS DE CRÉDITO

18

RENDA VARIÁVEL

• A dispersão entre os diversos setores está enorme;

• Os recentes desinvestimentos que observamos se concentraram na parcela líquida da alocação. Nesse contexto:

a. Muitas carteiras possuem alta participação de fundos poucos líquidos, majoritariamente de small caps;

b. Preocupa-nos o descolamento de carteiras de small caps ou Valor com o Ibovespa, de forma que estratégias mais flexíveis podem ser interessantes para a atual conjuntura.

• Os estrangeiros ainda representam cerca de 60% do volume da bolsa, o que sugere que sua movimentação impacta de forma relevante os resultados. Uma “volta” do Ibovespa deve priorizar a liquidez;

• Cabe atentar para a possibilidade de uma nova janela de IPOs.

19

RENDA VARIÁVEL – DISPERSÃO ENTRE SETORES (3 ANOS)

ISE

ENERGIA ELÉTRICA

INDÚSTRIA

CONSUMO

IMOBILIÁRIO

INST. FINANCEIRAS

MATERIAIS BÁSICOS

UTILIDADE PÚBLICA DIVIDENDOS

PETR4

VALE5

IBOVESPA

IBRX 100

-25%

-20%

-15%

-10%

-5%

0%

5%

10%

15% 20% 25% 30% 35% 40% 45% 50%

ISE ENERGIA ELÉTRICA INDÚSTRIA CONSUMO IMOBILIÁRIOINST. FINANCEIRAS MATERIAIS BÁSICOS UTILIDADE PÚBLICA DIVIDENDOS PETR4VALE5 IBOVESPA IBRX 100

20

VOLUME, IBOVESPA E SMALL CAPS

0

20

40

60

80

100

120

140

(4.000,0)

(2.000,0)

0,0

2.000,0

4.000,0

6.000,0

8.000,0

10.000,0

jan/14 mar/14 mai/14 jul/14 set/14 nov/14 jan/15 mar/15 mai/15

Índi

ce e

Pon

tos

(Jan

/14

= 10

0)

R$ m

ilhõe

s

Saldo Estrangeiros Ibovespa Small Caps

21

IPOs RECENTES

30; R$ 19 Bi 34; R$ 36 Bi

4; R$ 7 Bi

1; R$ 8 Bi

5; R$ 15 Bi 7; R$ 7 Bi

4; R$ 4 Bi

9; R$ 6 Bi

2; R$ 0,8 Bi 3; R$ 4 Bi

6; R$ 14 Bi

4; R$ 2 Bi 1; R$ 0,3 Bi

0

5

10

15

20

25

30

35

40

1/2007 2/2007 1/2008 2/2008 1/2009 2/2009 1/2010 2/2010 1/2011 2/2011 1/2012 2/2012 1/2013 2/2013 1/2014 2/2014

Qua

ntid

ade

Semestre

22

ESTRUTURADOS

• Fundos Multimercados:

a. A classe Macro apresentou excelente 2015 até agora, em contraste com o 2014 bastante difícil;

b. Com base nos últimos anos, vemos duas questões prioritárias para o investimento nessa classe: adequação do horizonte de investimento e seleção de gestores.

• FIPs e FIIs:

a. É possível que haja boas oportunidades nesses segmentos;

b. Em função da elevada taxa necessária, entendemos que não deve haver fluxo significativo para esses segmentos no curto prazo.

23

EXTERIOR

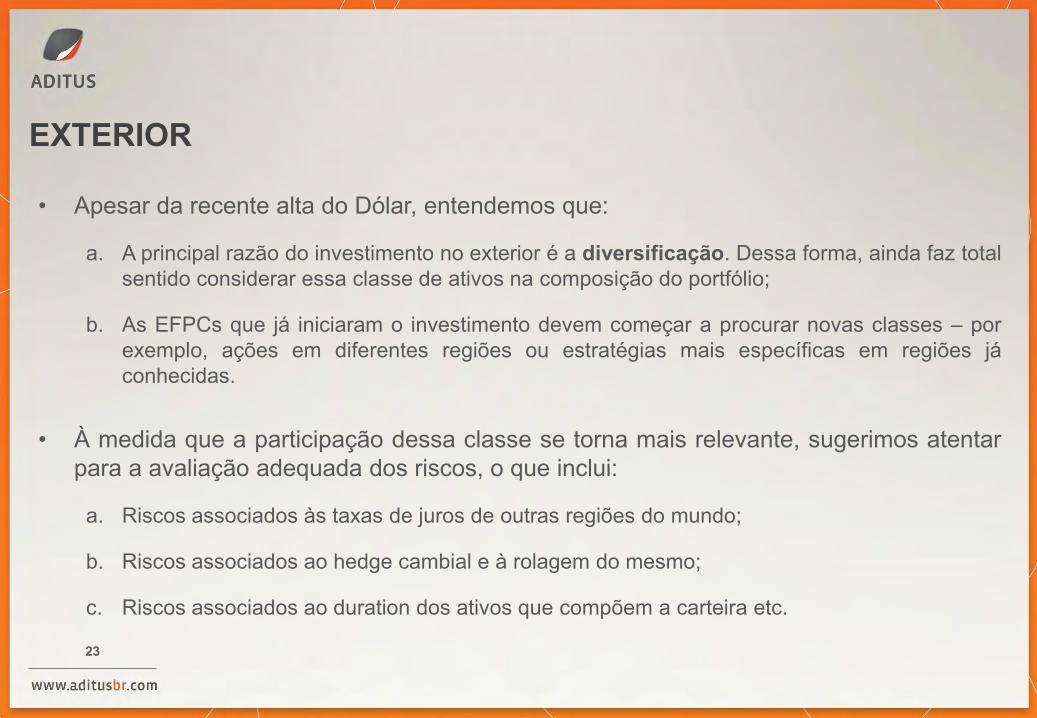

• Apesar da recente alta do Dólar, entendemos que:

a. A principal razão do investimento no exterior é a diversificação. Dessa forma, ainda faz total sentido considerar essa classe de ativos na composição do portfólio;

b. As EFPCs que já iniciaram o investimento devem começar a procurar novas classes – por exemplo, ações em diferentes regiões ou estratégias mais específicas em regiões já conhecidas.

• À medida que a participação dessa classe se torna mais relevante, sugerimos atentar para a avaliação adequada dos riscos, o que inclui:

a. Riscos associados às taxas de juros de outras regiões do mundo;

b. Riscos associados ao hedge cambial e à rolagem do mesmo;

c. Riscos associados ao duration dos ativos que compõem a carteira etc.

24

Comparação da rentabilidade dos planos da REGIUS com a amostra Aditus.

25

ANÁLISE DE DESEMPENHO REGIUS – PLANO BD JUNHO DE 2015

26

PLANOS BD - RENDA FIXA EM 2015

9,37%

6,79%

5,92%

8,34% 8,96% 9,01%

0,0%

1,0%

2,0%

3,0%

4,0%

5,0%

6,0%

7,0%

8,0%

9,0%

10,0%

REGIUS BD MEDIANA DOS PLANOS CDI IMA-B IPCA + 5,5% a.a IPCA + 5,61% a.a

RETORNOS X BENCHMARKS

27

PLANOS BD - RENDA VARIÁVEL EM 2015

-0,12%

1,70%

6,15% 6,41%

6,71%

-1,0%

0,0%

1,0%

2,0%

3,0%

4,0%

5,0%

6,0%

7,0%

8,0%

REGIUS BD MEDIANA DOS PLANOS IBOVESPA IBrX IBrX-50

RETORNOS X BENCHMARKS

28

PLANOS BD - CONSOLIDADOS EM 2015

7,76%

6,78%

5,92%

8,34% 9,01%

0,0%

1,0%

2,0%

3,0%

4,0%

5,0%

6,0%

7,0%

8,0%

9,0%

10,0%

REGIUS BD MEDIANA DOS PLANOS CDI IMA-B IPCA + 5,61% a.a

RETORNOS X BENCHMARKS

29

ANÁLISE DE DESEMPENHO REGIUS – PLANO CV JUNHO DE 2015

30

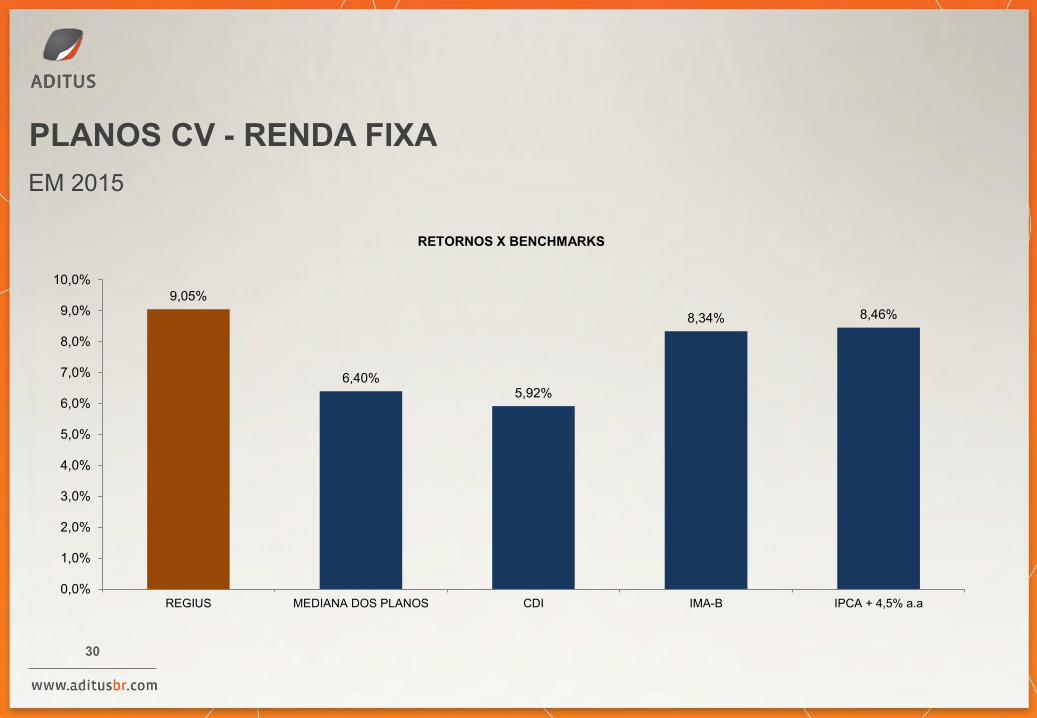

PLANOS CV - RENDA FIXA EM 2015

9,05%

6,40% 5,92%

8,34% 8,46%

0,0%

1,0%

2,0%

3,0%

4,0%

5,0%

6,0%

7,0%

8,0%

9,0%

10,0%

REGIUS MEDIANA DOS PLANOS CDI IMA-B IPCA + 4,5% a.a

RETORNOS X BENCHMARKS

31

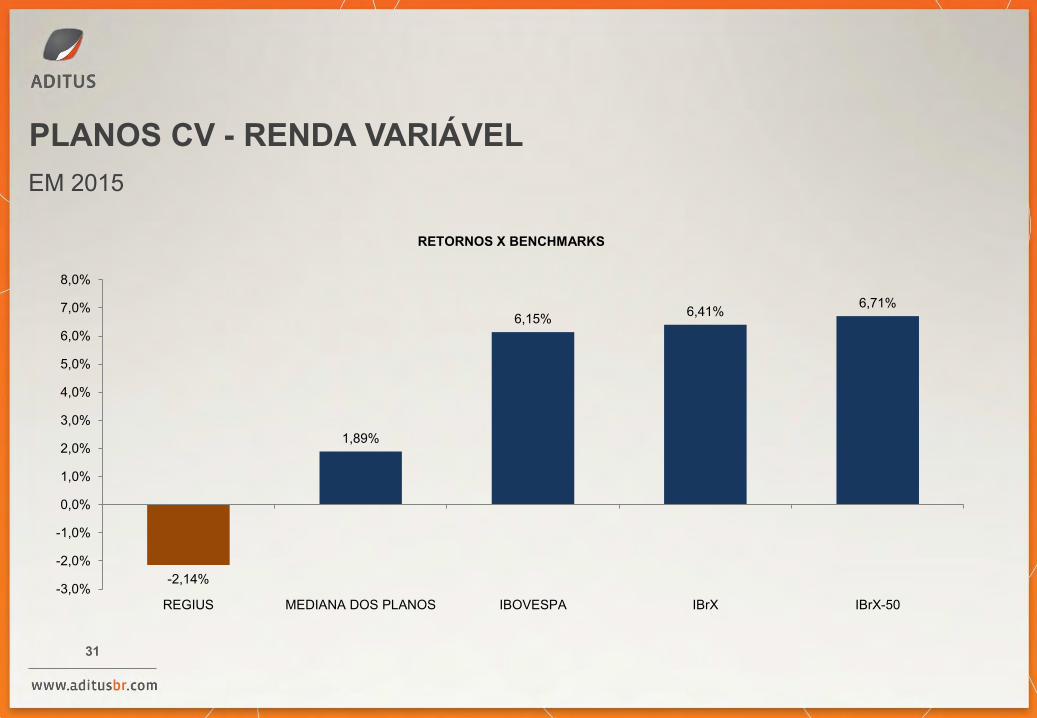

PLANOS CV - RENDA VARIÁVEL EM 2015

-2,14%

1,89%

6,15% 6,41% 6,71%

-3,0%

-2,0%

-1,0%

0,0%

1,0%

2,0%

3,0%

4,0%

5,0%

6,0%

7,0%

8,0%

REGIUS MEDIANA DOS PLANOS IBOVESPA IBrX IBrX-50

RETORNOS X BENCHMARKS

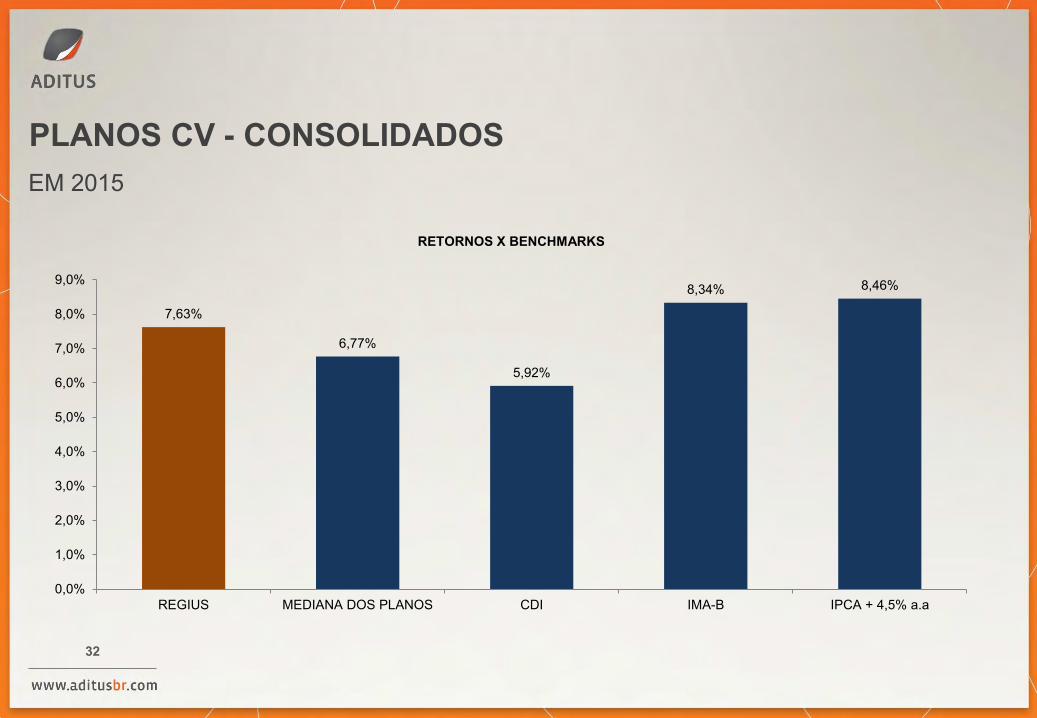

32

PLANOS CV - CONSOLIDADOS EM 2015

7,63%

6,77%

5,92%

8,34% 8,46%

0,0%

1,0%

2,0%

3,0%

4,0%

5,0%

6,0%

7,0%

8,0%

9,0%

REGIUS MEDIANA DOS PLANOS CDI IMA-B IPCA + 4,5% a.a

RETORNOS X BENCHMARKS

33

ANÁLISE DE DESEMPENHO REGIUS – PLANO CD JUNHO DE 2015

34

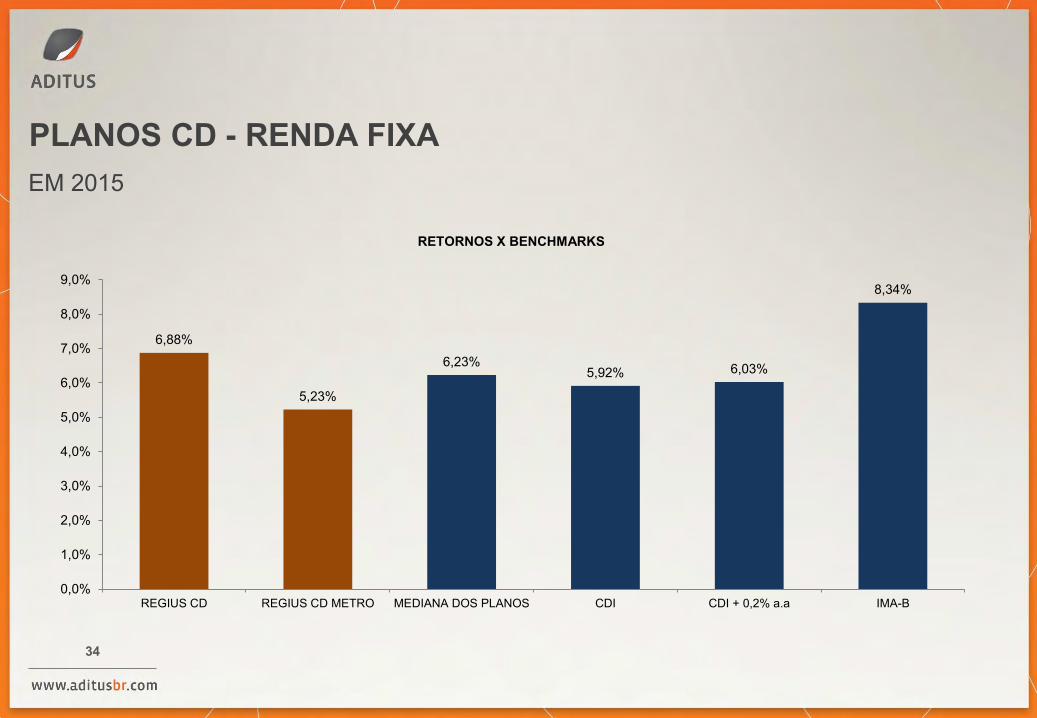

PLANOS CD - RENDA FIXA EM 2015

6,88%

5,23%

6,23% 5,92% 6,03%

8,34%

0,0%

1,0%

2,0%

3,0%

4,0%

5,0%

6,0%

7,0%

8,0%

9,0%

REGIUS CD REGIUS CD METRO MEDIANA DOS PLANOS CDI CDI + 0,2% a.a IMA-B

RETORNOS X BENCHMARKS

35

PLANOS CD - CONSOLIDADOS EM 2015

6,88%

5,23%

6,22% 5,92% 6,03%

8,34%

0,0%

1,0%

2,0%

3,0%

4,0%

5,0%

6,0%

7,0%

8,0%

9,0%

REGIUS CD REGIUS CD METRO MEDIANA DOSPLANOS

CDI CDI + 0,2% a.a IMA-B

RETORNOS X BENCHMARKS

Prestação de Contas – 1º Semestre/2015Situação Atuarial dos Planos

Plano BD-01

Em R$ milBase: junho/2015

6,1%

6,7%

Déficit de R$ 10,9 milhões

Fonte: Regius

PREMISSAS BIOMÉTRICAS TÁBUAS

Tábua de mortalidade geral AT-2000, segregada por sexo

Tábua de entrada em invalidez Álvaro Vindas

Tábua de mortalidade de inválidos RP 2000 Disabled, por sexo

Tábua de serviço Combinação das tábuas de mortalidade geral e de entrada em invalidez, utilizando-se o Método dos Multidecrementos.

Plano CD-02

Em R$ milBase: junho/2015

Patrimônio de Cobertura

Fonte: Regius

Plano CV-03

Em R$ milBase: junho/2015 Patrimônio de Cobertura

Fonte: Regius

PREMISSAS BIOMÉTRICAS TÁBUAS

Tábua de mortalidade geral AT-2000, suavizada em 10% e segregada por sexo

Tábua de entrada em invalidez Álvaro Vindas

Tábua de mortalidade de inválidos MI-85, por sexo

Tábua de serviço Combinação das tábuas de mortalidade geral e de entrada em invalidez, utilizando-se o Método dos Multidecrementos.

Plano CD-04 – Metrô-DF

Em R$ milBase: julho/2015 Patrimônio de Cobertura

Fonte: Regius

PGA

Em R$ milBase: junho/2015 Patrimônio de Cobertura

Fonte: Regius

População – Junho/2015População TotalPopulação por Plano

Plano Ativos Assistidos Pensionistas

BD-01 907 833 111

CV-03 2.209 14 -

CD-02 617 1 -

Metrô 682 - -

Fonte: Regius

Características da PopulaçãoBase: junho/2015

Plano BD-01 Ativos Assistidos

Quantidade 907 944

Idade média (anos) 52,9 64,3

Tempo de serviço médio 26,8 -

Média esperada para o tempo futuro de serviço (anos)

3,1 -

Salário/Benefício médio (R$) 11.998,78 6.713,19

Plano CD-02 Ativos Assistidos

Quantidade 617 1

Idade média (anos) 52,7 -

Tempo de serviço médio 26,6 -

Salário/Benefício médio (R$) 12.423,87 -

Fonte: Vesting Consultoria Atuarial

Características da PopulaçãoBase: junho/2015

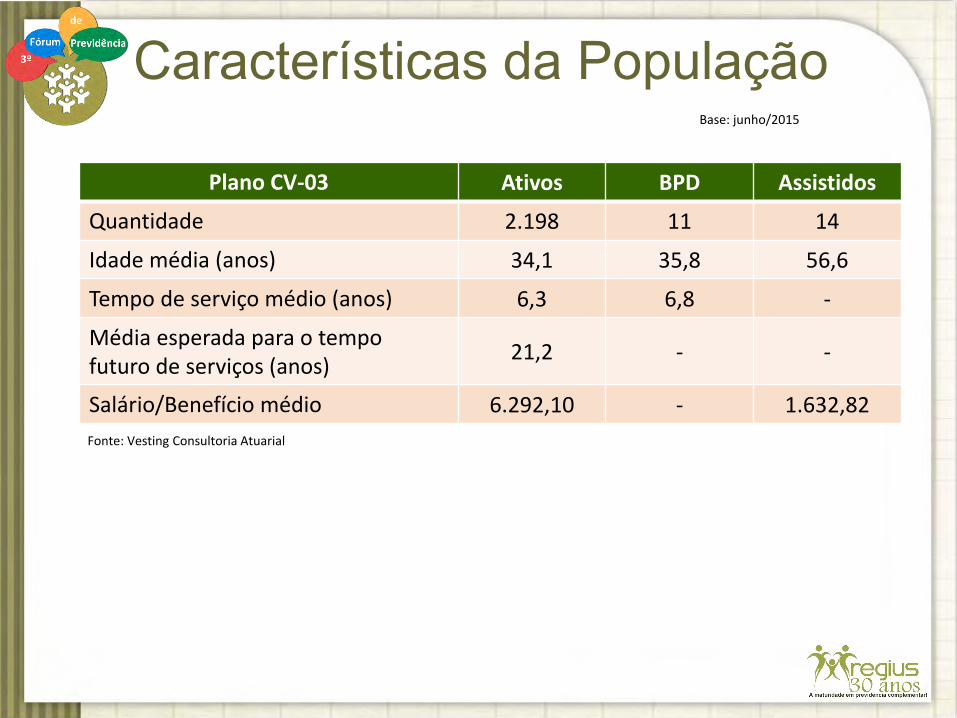

Plano CV-03 Ativos BPD Assistidos

Quantidade 2.198 11 14

Idade média (anos) 34,1 35,8 56,6

Tempo de serviço médio (anos) 6,3 6,8 -

Média esperada para o tempo futuro de serviços (anos)

21,2 - -

Salário/Benefício médio 6.292,10 - 1.632,82

Fonte: Vesting Consultoria Atuarial

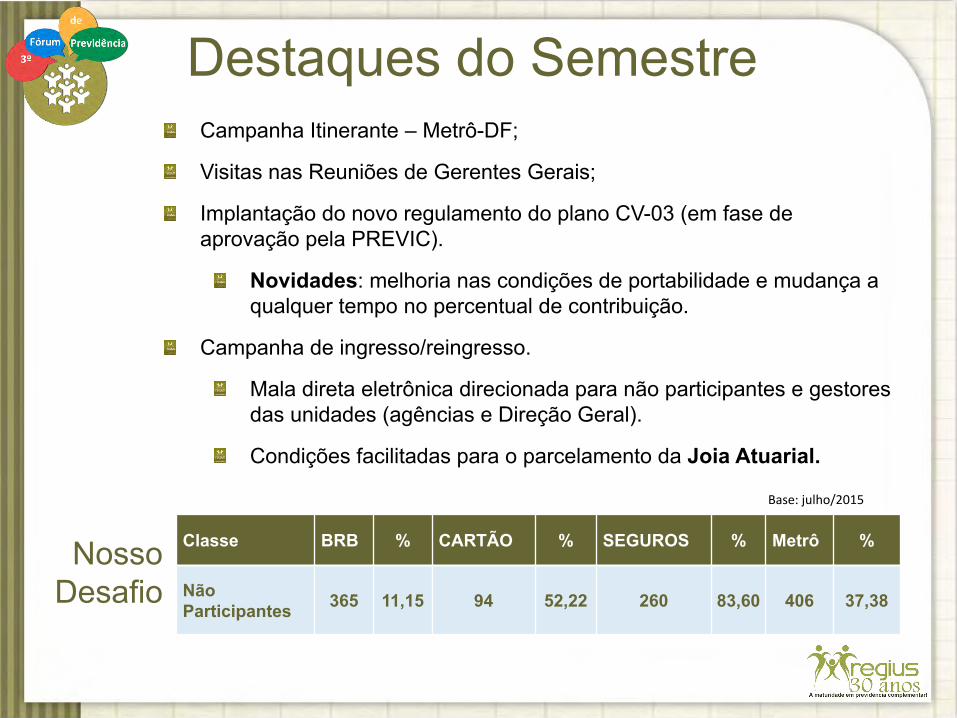

Destaques do SemestreCampanha Itinerante – Metrô-DF;

Visitas nas Reuniões de Gerentes Gerais;

Implantação do novo regulamento do plano CV-03 (em fase de aprovação pela PREVIC).

Novidades: melhoria nas condições de portabilidade e mudança a qualquer tempo no percentual de contribuição.

Campanha de ingresso/reingresso.

Mala direta eletrônica direcionada para não participantes e gestores das unidades (agências e Direção Geral).

Condições facilitadas para o parcelamento da Joia Atuarial.

Nosso Desafio

Classe BRB % CARTÃO % SEGUROS % Metrô %

Não Participantes 365 11,15 94 52,22 260 83,60 406 37,38

Base: julho/2015

Prestação de Contas – 1º Semestre/2015Gestão de Controle

(Indicadores de Desempenho)

Plano Meta Estabelecida Meta % Rentabilidade % % Atingido

BD - 01 IPCA + 5,61% 9,10 7,76 85,27

CD - 02 100% CDI 5,92 6,88 116,22

CV - 03 IPCA + 4,5% 8,52 7,63 89,55

CD Metrô * 100% CDI 4,95 5,23 105,66

PGA 100% CDI 5,92 7,58 128,04

* Meta e rentabilidade a partir do mês de fevereiro/2015.

Desempenho dos Planos Junho/2015

0,00

1,00

2,00

3,00

4,00

5,00

6,00

7,00

8,00

9,00

10,00

BD - 01 CD - 02 CV - 03 CD Metrô * PGA

Meta % 9,10 5,92 8,52 4,95 5,92

Rentabilidade % 7,76 6,88 7,63 5,23 7,58

Meta X Rentabilidade

Desempenho dos Planos Junho/2015

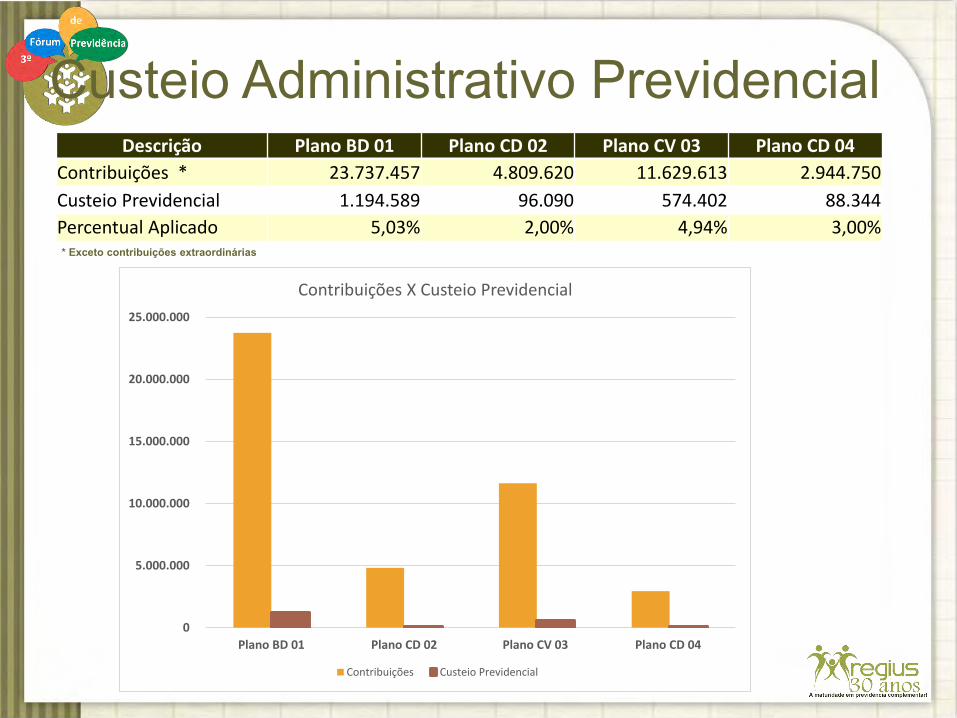

Descrição Plano BD 01 Plano CD 02 Plano CV 03 Plano CD 04

Contribuições * 23.737.457 4.809.620 11.629.613 2.944.750

Custeio Previdencial 1.194.589 96.090 574.402 88.344

Percentual Aplicado 5,03% 2,00% 4,94% 3,00%

Custeio Administrativo Previdencial

0

5.000.000

10.000.000

15.000.000

20.000.000

25.000.000

Plano BD 01 Plano CD 02 Plano CV 03 Plano CD 04

Contribuições X Custeio Previdencial

Contribuições Custeio Previdencial

* Exceto contribuições extraordinárias

0

1.000.000

2.000.000

3.000.000

4.000.000

5.000.000

6.000.000

0

200.000.000

400.000.000

600.000.000

800.000.000

1.000.000.000

1.200.000.000

1.400.000.000

1.600.000.000

1.800.000.000

Plano BD 01 Plano CD 02 Plano CV 03 Plano CD 04 Consolidado

RGPB's X Despesas Administrativas

RGPB's Despesas Administrativas

Despesas AdministrativasDescrição Plano BD 01 Plano CD 02 Plano CV 03 Plano CD 04 Consolidado

RGPB's 1.536.565.065 28.319.401 127.945.498 2.982.772 1.695.812.736

Despesas Administrativas 4.286.156 138.510 643.649 16.154 5.084.470

Percentual 0,28% 0,49% 0,50% 0,54% 0,30%

Meta para 2015 - - - - 0,57%

PLANO BD-01 1º TRIMESTRE 2º TRIMESTRE

Patrimônio de Cobertura 1.487.260.857 1.531.884.940

Provisões Matemáticas 1.489.130.019 1.542.778.140

Nível de Cobertura 99,87% 99,29%

99,00%

99,10%

99,20%

99,30%

99,40%

99,50%

99,60%

99,70%

99,80%

99,90%

100,00%

1.450.000.000

1.460.000.000

1.470.000.000

1.480.000.000

1.490.000.000

1.500.000.000

1.510.000.000

1.520.000.000

1.530.000.000

1.540.000.000

1.550.000.000

1º TRIMESTRE 2º TRIMESTRE

Nível de Cobertura

Patrimônio de Cobertura Provisões Matemáticas Nível de Cobertura

Nível de Cobertura – BD 01

Descrição / Plano BD-01 CD-02 CV-03 CD-04

Contribuições 4.680.394 795.326 1.948.983 518.547

Aposentadorias/Pensões 6.856.158 1.299 22.859 -

Patrimônio de Cobertura 1.531.884.940 28.273.207 121-941.431 2.964.127

Provisões Matemáticas - Patrimonial 1.542.778.140 28.273.207 121.941.431 2.964.127

Resultado – Patrimonial -10.893.200 - - -

Custeio Previdencial 4,90% 2,00% 4,90% 3,00%

Outras Informações

Participação de cada plano de benefícios no PGA –em R$ e %

PGA - PLANO BD-01 43.106.618 91,84%

PGA - PLANO CD-02 128.405 0,27%

PGA - PLANO CV-03 3.624.078 7,72%

PGA - PLANO CD-04 78.168 0,17%

TOTAL 46.937.270 100,00%

Prestação de Contas – 1º Semestre/2015Gestão Financeira

Plano BD-01

0,622,51

4,08

6,27 6,94 7,76

1,24

2,96

4,69

6,56

7,80

9,10

dez/14 jan/15 fev/15 mar/15 abr/15 mai/15 jun/15

RENTABILIDADE DO PLANO BD META ATUARIAL

PATRIMÔNIO: R$1.536.565.065,36

85,27%

Plano BD-01

1,683,12

5,046,73

8,029,37

1,24

2,96

4,69

6,567,80

9,10

dez/14 jan/15 fev/15 mar/15 abr/15 mai/15 jun/15

RENDA FIXA META ATUARIAL

RENDA FIXAR$ 1.232.665.891,69 – 80%

**A variação de taxa no mercado secundário modifica o resultado no período de carrego.

RENDA FIXA PLANO BD-01 FINANCEIRO (R$) TAXA MÉDIA PARTICIPAÇÃO

TÍTULOS ACIMA DA META 968.161.545,91 7,25% 78,5%

TÍTULOS A MERCADO** 81.220.444,43 6,34% 6,6%

TÍTULOS ABAIXO DA META 153.603.745,57 4,79% 12,5%

FUNDOS DE INVESTIMENTOS 29.680.155,88 104% CDI 2,4%

TOTAL 1.232.665.891,69 6,87% 100%

-9,72

-1,79 -2,29

8,17 2,23

-0,12

1,24 2,964,69

6,56 7,80 9,10

dez/14 jan/15 fev/15 mar/15 abr/15 mai/15 jun/15

RENDA VARIÁVEL META ATUARIAL

RENDA VARIÁVELR$ 102.409.751,28 – 7%

Plano BD-01

Ação Custo Posição atual % Desvalorização R$ Desvalorização % Valorização

Petrobras PN 48.590.300 17.222.050 -64,56% -31.368.250 182,14%Petrobras ON 4.841.858 3.886.310 -19,74% -955.548 24,59%Vale ON 11.497.200 4.901.720 -57,37% -6.595.480 134,55%Trans Paulista 6.378.870 4.238.862 -33,55% -2.140.008 50,49%Sid Nacional 13.232.799 2.870.901 -78,30% -10.361.898 360,93%

TOTAL 84.541.027 33.119.843 -60,82% -51.421.184 155,3%

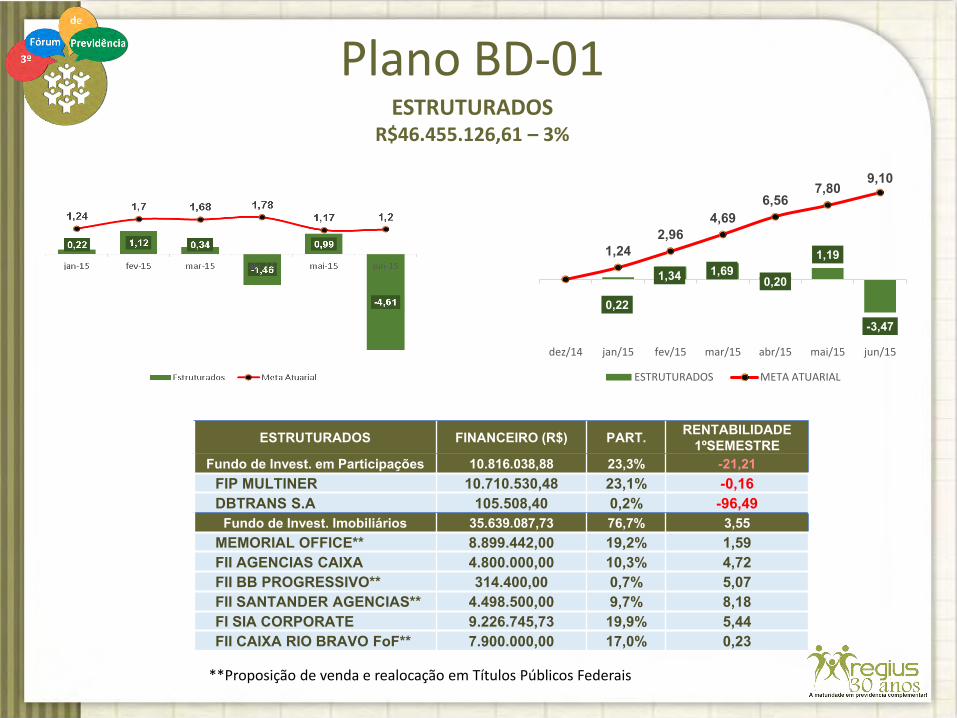

ESTRUTURADOSR$46.455.126,61 – 3%

0,22

1,34 1,690,20

1,19

-3,47

1,242,96

4,696,56

7,809,10

dez/14 jan/15 fev/15 mar/15 abr/15 mai/15 jun/15

ESTRUTURADOS META ATUARIAL

ESTRUTURADOS FINANCEIRO (R$) PART. RENTABILIDADE 1ºSEMESTRE

Fundo de Invest. em Participações 10.816.038,88 23,3% -21,21 FIP MULTINER 10.710.530,48 23,1% -0,16 DBTRANS S.A 105.508,40 0,2% -96,49

Fundo de Invest. Imobiliários 35.639.087,73 76,7% 3,55MEMORIAL OFFICE** 8.899.442,00 19,2% 1,59 FII AGENCIAS CAIXA 4.800.000,00 10,3% 4,72 FII BB PROGRESSIVO** 314.400,00 0,7% 5,07 FII SANTANDER AGENCIAS** 4.498.500,00 9,7% 8,18 FI SIA CORPORATE 9.226.745,73 19,9% 5,44 FII CAIXA RIO BRAVO FoF** 7.900.000,00 17,0% 0,23

**Proposição de venda e realocação em Títulos Públicos Federais

Plano BD-01

0,72 1,41 2,06 2,70 3,28 3,941,24

2,96

4,69

6,567,80

9,10

dez/14 jan/15 fev/15 mar/15 abr/15 mai/15 jun/15

IMÓVEIS META ATUARIAL

IMÓVEISR$ 114.379.656,90 – 7%

IMÓVEIS FINANCEIRO (R$) PARTICIPAÇÃO RENTABILIDADEShopping LIBERTY MALL 38.411.843,00 33,58% 4,73 Shopping Conjunto Nacional 35.065.948,00 30,66% 4,31 Agência BRB - TRADE CENTER 15.207.000,01 13,30% 2,46 Agência BRB - SIA 13.605.440,19 11,89% 4,25 Sala 201 - Ed. Athenas "REGIUS" 8.023.587,50 7,01% 0,80 Agência BRB - SIG 2.309.500,00 2,02% 4,80 LOJA 36 - Ed. Athenas 783.785,71 0,69% 2,16 LOJA 44 - Ed. Athenas 559.337,49 0,49% 2,25 Vagas de Garagem - Ed. Athenas 413.215,00 0,36% 3,48

TOTAL 114.379.656,90 100,00% 3,94

Plano BD-01

EMPRÉSTIMOS

R$ 40.761.291,33 – 3%

1,182,33

3,865,28

6,547,91

1,24

2,96

4,69

6,56

7,80

9,10

dez/14 jan/15 fev/15 mar/15 abr/15 mai/15 jun/15

EMPRÉSTIMOS META ATUARIAL

Plano BD-01

Plano CD-02PATRIMÔNIO: R$ 28.319.400,57

116,22%

Plano CV-03PATRIMÔNIO: R$ 127.945.497,62

89,55%

Plano CV-03RENDA FIXA

R$ 102.808.510,58 – 80%

**A variação de taxa no mercado secundário modifica o resultado no período de carrego.

RENDA FIXA PLANO CV-03 FINANCEIRO (R$) TAXA MÉDIA PARTICIPAÇÃO

TÍTULOS ACIMA DA META 92.617.934,56 6,17% 90,1%

TÍTULOS A MERCADO** 6.869.533,55 6,36% 6,7%

FUNDOS DE INVESTIMENTOS 3.321.042,47 104% CDI 3,2%

TOTAL 102.808.510,58 6,18% 100%

Plano CV-03RENDA VARIÁVEL

R$ 10.146.097,43 – 8%

Ação Custo Posição atual % Desvalorização R$ Desvalorização % Valorização

Petrobras PN 1.993.176 709.218 -64,4% -1.283.958 181,0%

Petrobras ON 1.179.150 736.575 -37,5% -442.575 60,1%

Vale PN 811.000 311.600 -61,6% -499.400 160,3%

Duratex 247.036 136.699 -44,7% -110.338 80,7%

TOTAL 4.230.362 1.894.092 -55,23% -2.336.271 123,3%

EMPRÉSTIMOS

R$ 10.547.565,00 – 8%

Plano CV-03

**Proposição de venda e realocação em Títulos Públicos Federais

Plano CV-03ESTRUTURADOS

R$ 4.444.151,37 – 4%

ESTRUTURADOS FINANCEIRO (R$) PART. RENTABILIDADE 1ºSEMESTRE

Fundo de Invest. Imobiliários 4.444.151,37 100% 3,71FII AGENCIAS CAIXA 960.000,00 21,6% 4,72FII BB PROGRESSIVO** 31.440,00 0,7% 5,07FII SANTANDER AGENCIAS** 847.517,40 19,1% 8,18FI SIA CORPORATE 1.025.193,97 23,1% 5,44FII CAIXA RIO BRAVO FoF** 1.580.000,00 35,6% 0,20

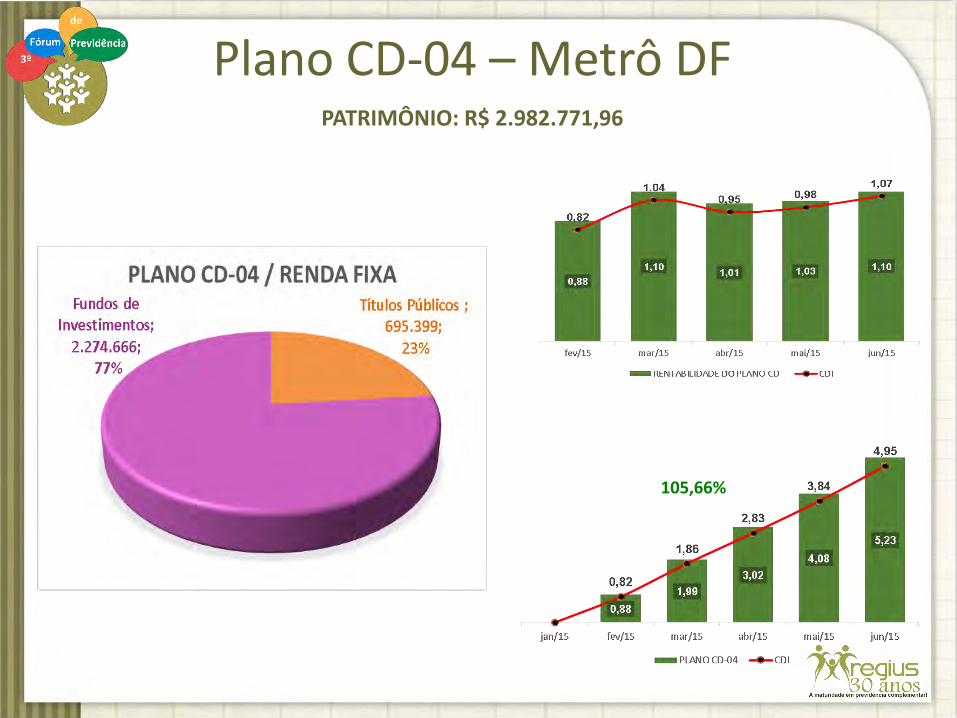

Plano CD-04 – Metrô DFPATRIMÔNIO: R$ 2.982.771,96

105,66%

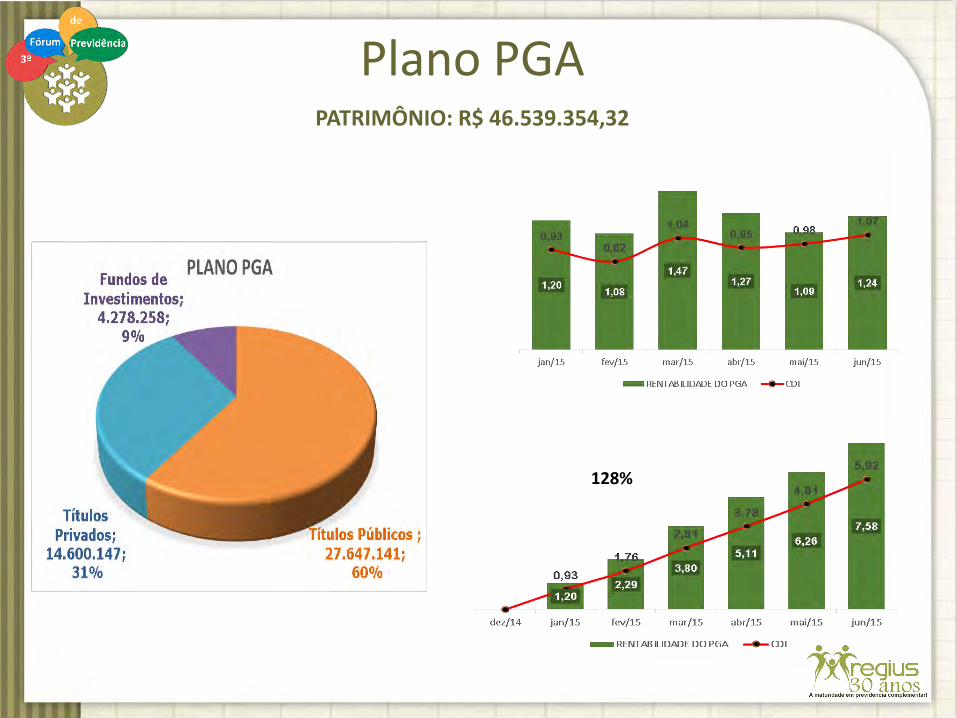

Plano PGAPATRIMÔNIO: R$ 46.539.354,32

128%