Embed Size (px)

Citation preview

Portugal mais Competitivo

ReindustRialização

Plano de Formação Financeira

Qualificação e vida ativa

Soluções financeiras para PME’s

Revista de Empresários e NegóciosTrimestral • Julho / Agosto / Setembro 2012 • N.º 93 • 3,5€

Reindustrialização

para o crescimento e a

competitividade na europa

Programa

da ConferênCianesta ediÇÃo

António Saraiva Presidente da CiP

1.A CIP dedica esta edição da Revista Indústria à reindustrializaçãoO tema é da maior oportunidade. No dia 26 de outubro, a CIP e o Ministério da Economia organizam uma conferência de alto nível so-bre o tema “Reindustrialização para o Cresci-mento e a Competitividade na Europa”.Como bem refere Luis Mira Amaral, que coordena este dossiê da Revista, “a deslo-calização industrial para a China e para ou-tros países emergentes foi longe de mais”, pois “há uma ligação entre produção indus-trial, desenvolvimento tecnológico e inova-ção”, uma vez que a deslocalização da pro-dução implica também a deslocalização da capacidade de desenvolvimento de novos produtos, da inovação e da tecnologia.Este caminho tem que ser invertido, pois a melhoria da competitividade, o cresci-mento económico e a geração de emprego dependem da aposta nos bens e serviços transacionáveis.

2.A preparação do Orçamento do Estado para 2013 tem sido um exercício muito acidentadoDepois do anúncio das principais medi-das do Governo – orientadas mais para o aumento dos impostos e para o cresci-mento da receita fiscal do que para a re-dução da despesa pública, continuando a ignorar que a resolução dos problemas da economia portuguesa não se esgota na via orçamental e persistindo no erro de não tomar medidas que gerem confian-ça no investimento e estimulem o cres-cimento económico -, assistiu-se a um avolumar da tensão social que, se deixar de se manter nos termos cívicos e mo-derados em que se desenvolveu, poderá comprometer o sucesso do programa de ajustamento.Uma das medidas anunciadas pelo Primei-ro-Ministro no dia 7 de setembro foi o au-mento da TSU para os trabalhadores em 7 pp e a diminuição para as empresas em 5,75 pp.

A CIP, no âmbito do Conselho Estratégico para a Internacionalização da Economia e do anterior Conselho para a Promoção da Internacionalização, sempre defendeu uma redução significativa da TSU para as empresas produtoras de bens e serviços transacionáveis, nomeadamente as mais expostas à concorrência internacional, abrangendo indústria em geral, transportes e turismo (hotelaria e restauração).Todavia, tendo a medida sido anunciada pelo Primeiro-Ministro na forma textual de “aumentar a contribuição para a Segurança Social exigida aos trabalhadores do sector privado para 18%, o que permitirá, em con-trapartida, descer a contribuição exigida às empresas também para 18%”, resultou claro que os impactos deste anúncio, feito desta maneira, seriam muito sensíveis no domínio dos equilíbrios sociais que há que, a todo o custo, preservar, sob pena de, não o conseguindo, comprometer seriamente o processo de ajustamento a que a econo-mia portuguesa está subordinada.Ora, o alargado apoio social que o referido processo tem alcançado constitui um ativo de elevado valor, embora dificilmente cap-tável por modelos económicos, que não pode ser alienado.Logo após a comunicação feita ao País pelo Primeiro-Ministro, a CIP considerou “positiva a redução das contribuições para a segurança social a cargo dos emprega-dores” mas “constata que, infelizmente, esta medida só foi tornada possível pelo aumento das contribuições a cargo dos trabalhadores.”Mantivemos e mantemos, ao longo deste processo, a mesma apreciação e avalia-

ção: questionámos a eficácia global e a eficiência que o modelo de desvalorização fiscal anunciado teria. A eficácia, devido ao agravamento da contração do mercado doméstico que provocaria, com reflexos muito negativos nas PME de menor dimen-são que trabalham essencialmente para o mercado interno. A eficiência, pelo facto de, não prevendo qualquer seletividade na redução das contribuições a cargo das em-presas, implicar, em alguns setores, custos para as finanças públicas que não se reper-cutiriam em efeitos favoráveis à economia como um todo.A CIP tem participado nas discussões em sede de Concertação Social com que o primeiro-ministro se comprometeu e espe-ra que, do diálogo social, possam resultar medidas ponderadas e exequíveis que con-tribuam para o cumprimento do programa de ajustamento, com repartição equilibrada dos sacrifícios, redução expressiva da des-pesa pública e promoção do crescimento económico.Os agentes económicos têm que saber qual é o caminho que devem percorrer e o Governo tem que dar sinais muito claros sobre o que pensa e sobre como atua. A redução da TSU para as empresas é decisiva para o reforço da competitividade das empresas de bens e serviços transa-cionáveis expostas à concorrência interna-cional, bem como ao turismo em geral.Por isso, a CIP espera que o Primeiro-Mi-nistro apresente não as razões pelas quais a proposta de redução da TSU para as em-presas deve ser abandonada pelo Governo mas, isso sim, sobre as contrapartidas a encontrar para sustentar essa redução.

Editorial

3

Aposta nos bens e serviços transacionáveis

Indús tr Ia • Se tembro 2012

diretorantónio saraiva

diretor adjuntodaniel soares de oliveira

Conselho editorialantónio alfaiateGregório Rocha novoJaime BragaJoão Mendes de almeidaManuela Gameironuno BiscayaPatrícia GonçalvesPedro CapuchoPedro Correiasofia Baião Horta

secretariadoFilomena MendesFrancisco Carrera

administração e PropriedadeCiP – Confederação empresarial de PortugalPraça das indústrias1300-307 lisboatel.: 213 164 700 Fax: 213 579 986e-mail: [email protected]: 500 835 934

n.º de registo na eRCs - 108372depósito legal 0870 - 9602

Produção e edição

Bleed - sociedade editorial e organização de eventosav. da República 41, 3.º andar – 3051050-187 lisboatel.: 217 957 045 / [email protected]

diretor editorialMiguel [email protected]

diretor ComercialMário [email protected]

gestor de meiosdiogo Camacho

editor fotográficosérgio saavedra

design e PaginaçãoJosé santos

impressãosocingrafRua de Campolide, 133 - 1.º dto.1070-029 lisboa

Periodicidadetrimestral

tiragem10.000 exemplares

Editorial

Conjuntura

Atualidade CIP

Conferência- Programa da Conferência: “Reindustrialização para o crescimento e a competitividade na Europa”

Dossiê - Reindustrialização- Portugal mais competitivo

Artigos de Opinião de Luís Mira Amaral, Álvaro Santos Pereira, Aníbal Santos, Henrique Neto, Veiga Simão, José Manuel Fernandes, Carlos Matias Ramos, Daniel Bessa, Helder Gonçalves, Gonçalo Lobo Xavier, Felix Ribeiro, Miguel Flórido, José António Barros, Pinto de Sá, Luís Portela, José Carlos Caldeira, Clemente Pedro Nunes e Paulo Martins

Qualificação e Vida Ativa- Qualificação é uma responsabilidade nacional, por José de Oliveira Guia- Pensar na educação de adultos de uma forma holística, por Gonçalo Xufre Silva

Formação Financeira- O plano nacional de formação financeira

Financiamento PME- Soluções financeiras para PME, por Susana Caetano

Indústria Farmacêutica- Caminho perigoso, por João Almeida Lopes

3

6

10

12

15

54

57

58

62

4

índicE

Indús tr Ia • Se tembro 2012

www.cip.org.pt

6

conjuntura

Indús tr Ia • Se tembro 2012

Conjuntura económica ENVOLVENTE INTERNACIONALNos dias 28 e 29 de junho realizou-se uma Cimeira Europeia (reunião do Conselho Eu-ropeu e do Eurogrupo) considerada decisiva para o futuro do euro. No dia 28, o Conselho Europeu acordou as principais linhas do Compacto para o Cresci-mento e Emprego (enquadrado no âmbito da estratégia Europa 2020).Nesse dia foi ainda discutido o relatório pre-liminar “Em Direção a Uma Genuína União Económica e Monetária”, preparado pelo Presidente do Conselho Europeu, Herman Van Rompuy, em cooperação com os presi-dentes da Comissão Europeia, do Europgru-po e do BCE. Este relatório propõe um for-talecimento da arquitetura da UEM ao longo da próxima década com vista a assegurar a estabilidade e uma prosperidade sustentada na Europa. Esta visão será realizada, segun-do o relatório, através de um enquadramento integrado para o setor financeiro, para a polí-tica orçamental e para a política económica.Segundo as conclusões da Cimeira, o Pre-sidente do Conselho Europeu foi convidado a desenvolver, em estreita colaboração com os Presidentes da Comissão, do Eurogrupo e do BCE, um roteiro específico e calendari-zado para a consecução de uma verdadeira União Económica e Monetária. Será analisa-do o que pode ser feito no âmbito dos Trata-dos em vigor e as medidas que exigirão uma alteração dos Tratados. Em outubro de 2012 será apresentado um relatório intercalar e, antes do final do ano, um relatório final.No dia 29, a declaração da Cimeira da área do euro afirmou que é imperativo quebrar o círculo vicioso entre os bancos e as dívidas soberanas e que a Comissão apresentará propostas tendo em vista a criação de um mecanismo único de supervisão, a serem analisadas pelo Conselho com urgência até final de 2012. Quando estiver efetivamente estabelecido um mecanismo único de super-visão dos bancos da zona euro que envol-va o BCE, o MEE (Mecanismo Europeu de Estabilização) poderá, após decisão tomada nos termos aplicáveis, ter a possibilidade de

JulHo, aGosto e seteMBRo 2012

recapitalizar diretamente os bancos. Tal de-penderia de uma condicionalidade adequada e seria formalizada num Memorando de En-tendimento.A declaração referiu também a necessidade de uma rápida conclusão do Memorando de Entendimento em anexo ao apoio financeiro à Espanha com vista à recapitalização do seu setor bancário, e indicou que a assistência financeira será prestada pelo FEEF (Fundo Europeu de Estabilização Financeira) até que o MEE esteja operacional, sendo então trans-ferida para o MEE sem este adquirir um es-tatuto preferencial. Foi ainda afirmado o firme empenho em fazer o que for necessário para assegurar a estabilidade financeira da área do euro, recorrendo, em especial, aos instru-mentos existentes do FEEF e do MEE (onde se inclui a compra de dívida nos mercados) de uma forma flexível e eficaz para estabili-zar os mercados, em relação aos Estados--Membros que respeitem as respetivas reco-mendações específicas por país e os demais compromissos assumidos. Estas condições deverão ficar refletidas num Memorando de Entendimento. O BCE deu o seu acordo para atuar como um agente do FEEF/MEE na condução de operações de mercado.Os resultados da Cimeira Europeia foram

bem recebidas pelos mercados financeiros, com destaque para a descida muito signifi-cativa das yields dos países sob pressão nos mercados de dívida, assim como para a re-cuperação da cotação do euro.Na reunião de 7 de julho, o Banco Central Europeu (BCE) reduziu em 0.25 pontos per-centuais as suas taxas de juro diretoras, para novos mínimos históricos (para 0.75%, no caso da taxa de juro aplicável às operações principais de refinanciamento).No dia 16 de julho, o FMI reduziu as suas previsões de crescimento do PIB mundial em volume para 3.5% em 2012 e 3.9% em 2013 (ver Gráfico 1), devido ao recrudesci-mento das tensões financeiras relacionadas com a dívida soberana europeia e à expan-são abaixo do previsto em várias economias emergentes. Nas economias avançadas, a previsão de crescimento em 2012 manteve--se em 1.4% e a de 2013 foi reduzida para 1.9%. Apesar de tudo, a deterioração das perspetivas de crescimento da economia mundial acabou por ser bastante limitada por causa da evolução acima do esperado no primeiro trimestre deste ano em vários países (sobretudo da Europa, na sequên-cia do programa de empréstimos a 3 anos do BCE).

7

inconstitucionalidade da participação do país no MEE (que poderá, assim, entrar em vigor a partir de 8 de outubro) e no Tratado Orça-mental Europeu, sustentando que não ferem as atribuições do Parlamento.Um dia depois, a Reserva Federal anunciou novas medidas de estímulo para reforçar a recuperação da economia, de modo a gerar uma melhoria sustentada das condições de emprego. A autoridade monetária decidiu ainda que vai manter as taxas de juro “exce-cionalmente baixas pelo menos até meados de 2015”, em vez de até finais de 2014.

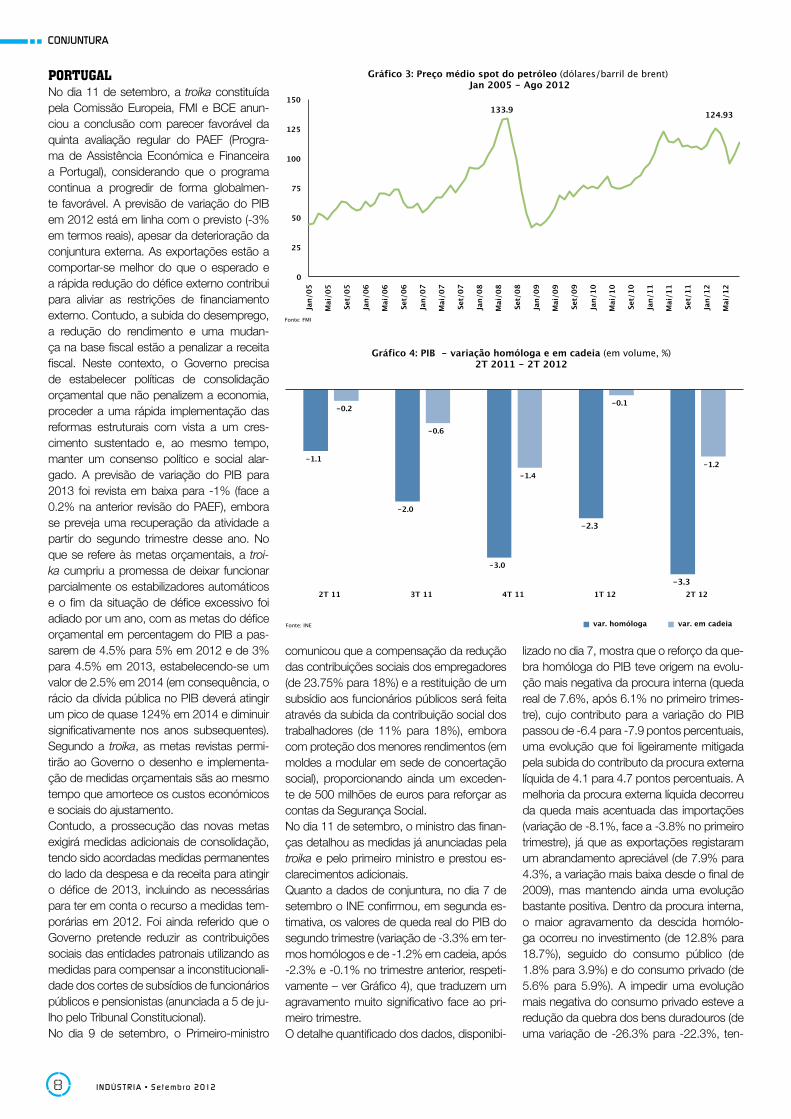

COTAÇÕES INTERNACIONAISA cotação média mensal do euro face ao dó-lar dos EUA recuou pelo quinto mês seguido em julho (para 1.2288 dólares por euro, me-nos 1.9% que em junho), a refletir os riscos acrescidos para a zona euro centrados na Espanha, Itália e Grécia. A perspetiva de um plano de compra de dívida do BCE apoiado pela Alemanha permitiu uma recuperação da cotação em agosto (para 1.24 dólares por euro – ver Gráfico 2), um movimento que prosseguiu em setembro (até 1.291 dólares por euro no dia 13) em face do anúncio deta-lhado do programa.O preço médio do barril de brent registou uma forte recuperação em julho (subida men-sal de 7.9%, para 103.14 dólares, após um mínimo de dois anos e meio em junho – ver Gráfico 3), a traduzir a aproximação do em-bargo da UE ao Irão e, sobretudo, a redução das taxas de referência do Banco Central da China e a expectativa de mais medidas para contrariar o abrandamento económico. A subida acentuou-se em Agosto (9.9%, para 113.34 dólares), a refletir as tensões no Mé-dio Oriente. A cotação prosseguiu em alta em setembro (até 116.79 dólares no dia 13), reagindo em alta ao programa de compra de dívida do BCE e à perspetiva de novos estí-mulos económicos da Reserva Federal.

Indús tr Ia • Se tembro 2012

De qualquer modo, os riscos descendentes são ainda muito grandes e estão associados sobretudo à possibilidade de adiamento ou insuficiência de medidas para travar a crise de dívida europeia, cuja resolução deverá estar no “topo das prioridades”, tendo sido sendo assumido no cenário base que as autoridades europeias serão capazes de adotar as políticas adequadas para melhorar gradualmente as condições financeiras na periferia da zona do euro. O FMI conside-rou as decisões da Cimeira Europeia de ju-nho um passo na direção certa. Nos EUA, o FMI considera ser essencial um acordo para prolongar os cortes de impostos e reverter alguns cortes automáticos de despesa (que poderiam levar a um corte de 4% do PIB no défice estrutural), de modo a evitar um colap-so orçamental e o congelamento da atividade económica em 2013, bem como a adoção de um programa de consolidação a médio prazo credível.A partir do dia 23 de julho, a crise de dívida soberana europeia registou um novo agra-vamento, refletido no forte aumento da ins-tabilidade dos mercados de dívida pública. O regresso da troika à Grécia faz temer uma nova reestruturação da dívida ou a saída do euro. Na Espanha, três regiões autonómicas pediram acesso a um fundo de liquidez cria-do pelo Governo devido a dificuldades de tesouraria, o que fez subir as yields espa-nholas para níveis cada vez mais insusten-táveis (acima de 7.5% no prazo de 10 anos) e a apontar para a iminência de um pedido de resgate.No dia 26 de julho, o Presidente do BCE, Mario Draghi, afirmou que o “BCE fará o que for necessário para preservar a zona euro” e “acreditem em mim, será suficiente”, reiteran-do que o euro é “irreversível”. No dia 2 de agosto, o Presidente do BCE anunciou, na reunião de política monetária realizada nesse dia, que estava em estudo a apresentação de um programa de compra de dívida pública no mercado secundário para os países que solicitassem ajuda no âm-bito dos fundos de resgate existentes (FEEF e o sucessor MEE) com a condicionalidade associada.Este anúncio conduziu a uma descida signifi-cativa das yields dos países periféricos após a concordância do Governo da Alemanha, no dia 6, relativamente à estratégia do Presi-dente do BCE, Mario Draghi.O novo programa de compra de dívida do BCE, designado de “transações monetárias diretas”, foi anunciado e detalhado por Ma-rio Draghi na reunião de política monetária do BCE de 6 de Setembro. Estas transa-ções têm como principal objetivo preservar a

transmissão e unidade da política monetária na zona euro (recaindo, assim, no âmbito do mandato do BCE) e compreendem a com-pra ilimitada de títulos de dívida pública com maturidade residual entre 1 a 3 anos no mer-cado secundário para os países que requei-ram ajuda no âmbito dos fundos de resgate existentes (FEEF e o sucessor MEE) tendo associado um programa de condicionalidade exigente e efetiva com a participação do FMI e que preveja a possibilidade de compra de dívida no mercado primário. Essa condicio-nalidade pode ter a forma de um programa de ajustamento macroeconómico comple-to ou ser um programa preventivo (linha de crédito com condições especiais). As com-pras de títulos (em que o estatuto de credor do BCE será o mesmo de qualquer privado) terminarão assim que os objetivos do BCE forem atingidos ou houver incumprimento do programa de ajustamento ou preventivo por parte do país em causa. As compras serão consideradas em futuros pedidos de ajuda, mas também para os países já sob programas de ajustamento (como é o caso de Portugal) quando estes começarem a re-cuperar o acesso aos mercados. É também garantida a esterilização das operações, de modo a assegurar um impacto líquido nulo sobre a massa monetária da zona euro, e a divulgação dos valores agregados com pe-riodicidade semanal e dos valores por país mensalmente.O Governo da Alemanha anunciou o seu apoio ao programa apresentado pelo BCE, conside-rando que cabe dentro do seu mandato e que o caráter ilimitado das compras visa apenas evitar dar um alvo aos especuladores, distan-ciando-se assim da posição do Banco Central alemão e do seu Presidente, que foi o único a votar contra a medida no seio do Conselho de Política Monetária do BCE.No dia 12 de setembro, o Tribunal Constitu-cional da Alemanha indeferiu as queixas de

8

conjuntura

Indús tr Ia • Se tembro 2012

PORTUGALNo dia 11 de setembro, a troika constituída pela Comissão Europeia, FMI e BCE anun-ciou a conclusão com parecer favorável da quinta avaliação regular do PAEF (Progra-ma de Assistência Económica e Financeira a Portugal), considerando que o programa continua a progredir de forma globalmen-te favorável. A previsão de variação do PIB em 2012 está em linha com o previsto (-3% em termos reais), apesar da deterioração da conjuntura externa. As exportações estão a comportar-se melhor do que o esperado e a rápida redução do défice externo contribui para aliviar as restrições de financiamento externo. Contudo, a subida do desemprego, a redução do rendimento e uma mudan-ça na base fiscal estão a penalizar a receita fiscal. Neste contexto, o Governo precisa de estabelecer políticas de consolidação orçamental que não penalizem a economia, proceder a uma rápida implementação das reformas estruturais com vista a um cres-cimento sustentado e, ao mesmo tempo, manter um consenso político e social alar-gado. A previsão de variação do PIB para 2013 foi revista em baixa para -1% (face a 0.2% na anterior revisão do PAEF), embora se preveja uma recuperação da atividade a partir do segundo trimestre desse ano. No que se refere às metas orçamentais, a troi-ka cumpriu a promessa de deixar funcionar parcialmente os estabilizadores automáticos e o fim da situação de défice excessivo foi adiado por um ano, com as metas do défice orçamental em percentagem do PIB a pas-sarem de 4.5% para 5% em 2012 e de 3% para 4.5% em 2013, estabelecendo-se um valor de 2.5% em 2014 (em consequência, o rácio da dívida pública no PIB deverá atingir um pico de quase 124% em 2014 e diminuir significativamente nos anos subsequentes). Segundo a troika, as metas revistas permi-tirão ao Governo o desenho e implementa-ção de medidas orçamentais sãs ao mesmo tempo que amortece os custos económicos e sociais do ajustamento.Contudo, a prossecução das novas metas exigirá medidas adicionais de consolidação, tendo sido acordadas medidas permanentes do lado da despesa e da receita para atingir o défice de 2013, incluindo as necessárias para ter em conta o recurso a medidas tem-porárias em 2012. Foi ainda referido que o Governo pretende reduzir as contribuições sociais das entidades patronais utilizando as medidas para compensar a inconstitucionali-dade dos cortes de subsídios de funcionários públicos e pensionistas (anunciada a 5 de ju-lho pelo Tribunal Constitucional).No dia 9 de setembro, o Primeiro-ministro

comunicou que a compensação da redução das contribuições sociais dos empregadores (de 23.75% para 18%) e a restituição de um subsídio aos funcionários públicos será feita através da subida da contribuição social dos trabalhadores (de 11% para 18%), embora com proteção dos menores rendimentos (em moldes a modular em sede de concertação social), proporcionando ainda um exceden-te de 500 milhões de euros para reforçar as contas da Segurança Social.No dia 11 de setembro, o ministro das finan-ças detalhou as medidas já anunciadas pela troika e pelo primeiro ministro e prestou es-clarecimentos adicionais.Quanto a dados de conjuntura, no dia 7 de setembro o INE confirmou, em segunda es-timativa, os valores de queda real do PIB do segundo trimestre (variação de -3.3% em ter-mos homólogos e de -1.2% em cadeia, após -2.3% e -0.1% no trimestre anterior, respeti-vamente – ver Gráfico 4), que traduzem um agravamento muito significativo face ao pri-meiro trimestre.O detalhe quantificado dos dados, disponibi-

lizado no dia 7, mostra que o reforço da que-bra homóloga do PIB teve origem na evolu-ção mais negativa da procura interna (queda real de 7.6%, após 6.1% no primeiro trimes-tre), cujo contributo para a variação do PIB passou de -6.4 para -7.9 pontos percentuais, uma evolução que foi ligeiramente mitigada pela subida do contributo da procura externa líquida de 4.1 para 4.7 pontos percentuais. A melhoria da procura externa líquida decorreu da queda mais acentuada das importações (variação de -8.1%, face a -3.8% no primeiro trimestre), já que as exportações registaram um abrandamento apreciável (de 7.9% para 4.3%, a variação mais baixa desde o final de 2009), mas mantendo ainda uma evolução bastante positiva. Dentro da procura interna, o maior agravamento da descida homólo-ga ocorreu no investimento (de 12.8% para 18.7%), seguido do consumo público (de 1.8% para 3.9%) e do consumo privado (de 5.6% para 5.9%). A impedir uma evolução mais negativa do consumo privado esteve a redução da quebra dos bens duradouros (de uma variação de -26.3% para -22.3%, ten-

do-se registado um agravamento de -3.4% para -4.2% nos bens não duradouros), que têm sofrido um recuo pronunciado no con-texto das medidas de austeridade.Salienta-se ainda o agravamento da quebra homóloga do emprego (na ótica da Contabili-dade nacional) de 3.6% no primeiro trimestre para 4.6% no segundo.Dados mais recentes, do indicador coinciden-te do Banco de Portugal (mês de julho) e do indicador de clima económico do INE (meses de julho e agosto) sugerem uma queda menos acentuada da atividade no terceiro trimestre.No que se refere à atividade industrial, realça--se, em julho: (i) a variação homóloga de -0.1% na produ-ção industrial (-4.7% em junho; dados ajus-tados de efeitos de calendário) e de -3.8% no volume de negócios, que se repartiu entre 3% no mercado externo e -8.2% no nacional (-2.3%, 5.3% e -7.5% em junho, respetiva-mente) – ver Gráfico 5. As variações médias anuais situaram-se em -4.3% no índice de produção e -0.6% no volume de negócios, incluindo 9.1% no mercado externo e -6.6% no mercado nacional;(ii) a variação homóloga de -7.4% no trimes-tre até julho das novas encomendas indus-triais (-4.7% no segundo trimestre), incluindo variações de -16.4% no mercado nacional (-13.2%) e de -0.4% no mercado externo (1.7%) – Gráfico 6. Apesar da ligeira quebra das encomendas do exterior, espera-se que o mercado externo continue a ser o principal suporte da atividade industrial, amortecendo o forte ajustamento no mercado doméstico.No segundo trimestre, a taxa de desemprego nacional subiu para um novo máximo históri-co de 15% (Gráfico 7), traduzindo um aumen-to de 2.9 p.p. em termos homólogos e de 0.1 p.p. em cadeia (nota: os dados não são corrigidos de sazonalidade, que influencia a evolução trimestral). A população desempre-gada situou-se em 826.9 mil pessoas, repre-sentando um acréscimo homólogo de 22.5% e trimestral de 0.9% (mais 151.9 mil e 7.6 mil pessoas, respetivamente).A taxa de inflação homóloga medida pelo Índice de Preços no Consumidor (IPC) au-mentou pelo segundo mês consecutivo em agosto, para 3.1% (face a 2.8% em julho e 2.7% em junho), após ter atingido um míni-mo de dois anos e meio em junho. Excluindo a energia e os bens alimentares, a variação homóloga subiu para 1.4% (1.3% em junho). A variação média anual do IPC manteve-se em 3.3%. O comportamento do IHPC foi si-milar ao do IPC (variação homóloga de 3.2% e média anual de 3.3%).

CIP - DIReçãO De ASSuNtOS eCONóMICOS (elaborado com informação até 14/09/2012)

9Indús tr Ia • Se tembro 2012

atualidadE ciP

A CIP face às medidas orçamentais anunciadas em setembroReagindo às medidas anunciadas em 7 de setembro pelo Primeiro-Ministro e detalhadas depois, em 11 de setembro, pelo Ministro das Finanças, a CIP emitiu dois comunicados (que podem ser consultados em www.cip.org.pt) nos quais expressou a sua posição relativamente à estratégia orçamental delineada pelo Governo

Nestes comuNicados, a CIP reco-nheceu a necessidade de consolidação das finanças públicas e os fatores que condicio-nam o Governo na prossecução deste obje-tivo, nomeadamente:• As dificuldades que, desde o início do Pro-grama de Ajustamento, se têm verificado no reequilíbrio do saldo orçamental, e que têm implicado medidas de austeridade muito mais severas do que o previsto na primeira versão do Programa.• As dificuldades adicionais que o acórdão do Tribunal Constitucional implicou, ao con-siderar inconstitucional a supressão dos subsídios de férias e de natal dos trabalha-dores do setor público e dos pensionistas, acima de um determinado nível de rendi-mentos.Contudo, a CIP criticou o novo desvirtua-mento de uma estratégia que visava com-bater o desequilíbrio orçamental através da redução do peso do setor público na economia, mais do que pelo aumento das receitas.De facto, o Governo não procedeu a uma definição rigorosa, quantificação e calenda-rização de novas medidas de redução da despesa.Pelo contrário, na opinião da CIP, as novas medidas anunciadas, significam que o Go-verno insiste numa estratégia de ajustamento das finanças públicas pelo lado da receita, resultando previsivelmente em menos inves-timento, numa reforçada contração da eco-nomia e numa menor competitividade fiscal.A CIP reafirmou, a este propósito, que não será possível atingir os objetivos propostos pela via de um novo aumento da carga fiscal sobre a economia, que dificilmente terá re-percussões na receita arrecadada.

10 Indús tr Ia • Se tembro 2012

Comentário da CIP à comunicação do Primeiro-Ministro, em 7 de setembro

Face às medidas agora anunciadas pelo Primeiro-Ministro, a CIP con-sidera positiva a redução das con-tribuições para a segurança social a cargo dos empregadores. Trata-se de uma medida que há muito temos defendido, embora em moldes dife-rentes, como forma de aumentar a competitividade das empresas, nomeadamente as exportadoras, e de fomentar o emprego. Contu-do, constatamos que, infelizmente, esta medida só foi tornada possível pelo aumento das contribuições a cargo dos trabalhadores.

Não foi anunciada nenhuma nova medida que prenuncie um maior es-forço de consolidação por via da redução da despesa pública. Não pode-mos deixar de criticar esta lacuna e este novo desvirtuamento de uma estratégia que visava combater o desequilíbrio orçamental através da re-dução do peso do setor público na economia, mais do que pelo aumento das receitas.

Só através de uma reforma profunda do Es-tado e da Administração Pública será pos-sível alcançar um equilíbrio sustentável das finanças públicas.Relativamente ao debate sobre a desvalo-rização fiscal, a CIP lembrou que há muito tem vindo a defender a redução das con-tribuições para a segurança social a cargo

dos empregadores, mas em moldes dife-rentes dos que foram anunciados.A sua proposta, da qual nunca desis-tiu, consiste na redução seletiva da TSU, abrangendo apenas os setores da indústria transformadora e do turismo, exigindo uma contrapartida comportável em termos de medidas de compensação e concentrando

11Indús tr Ia • Se tembro 2012

Comentário da CIP à conferência de Imprensa do Ministro das Finanças, em11 de setembro

As novas medidas agora anuncia-das, que aumentam a tributação das empresas e das famílias, afetando em particular os rendimentos de ca-pital e o património imobiliário, sig-nificam que o Governo insiste numa estratégia de ajustamento das finan-ças públicas pelo lado da receita, re-sultando previsivelmente em menos investimento, numa reforçada con-tração da economia e numa menor competitividade fiscal.A CIP reafirma que não será possível atingir os objetivos propostos pela via de um novo aumento da carga fiscal sobre a economia, que dificil-mente terá repercussões na receita arrecadada.Só através de uma reforma profunda do Estado e da Administração Pública será possível alcançar um equilíbrio sustentável das finanças públicas.

reforma

só através de uma

reforma profunda

do estado e da

administração Pública

será possível alcançar

um equilíbrio sustentável

das finanças públicas

o seu impacto nos sectores mais relevan-tes para a competitividade externa da nos-sa economia.A CIP questionou por isso a eficácia e efi-ciência da medida avançada pelo Governo.Por um lado, implicando o aumento das contribuições a cargo dos trabalhadores, a medida provocaria uma nova contração no mercado doméstico, com reflexos mui-to negativos nas PME de menor dimensão que trabalham essencialmente para o mer-cado interno.Além disso, no caso de alguns dos mais importantes sectores não transacionáveis, responsáveis por uma parte significativa da despesa fiscal que a redução da TSU im-plica e que funcionam longe do paradigma de concorrência perfeita, não estava asse-gurado que os ganhos proporcionados por esta medida fossem repercutidos em bene-fício da economia como um todo.A CIP considerou positivo o alargamento por mais um ano das metas orçamentais, tendo em conta a evolução da realidade económica interna e externa. No seu en-tender, o Governo deverá aproveitar esta flexibilização para conceber e implementar medidas de caráter estrutural com um im-pacto mais significativo na despesa públi-ca, medidas essas que continuam a tardar.O anúncio de que, no biénio 2013/2014, 70% do esforço de consolidação das finan-ças públicas virá do lado da despesa é, a este respeito, importante.Finalmente a CIP disponibilizou-se para participar nas discussões em sede de Concertação Social com que o primeiro--ministro se comprometeu, esperando contribuir para que sejam tomadas me-didas de promoção do crescimento eco-nómico, que considera indispensáveis e inadiáveis.

PUB

12 Indús tr Ia • Se tembro 2012

confErência

13Indús tr Ia • Se tembro 2012

15Indús tr Ia • Se tembro 2012

Dossiê

reindustrialização em Portugal No Dossiê desta edição, abordamos o tema da reindustrialização sob diversas perspetivas

de análise económica e de estudo da atividade industrial. Com um painel de reputados

especialistas nas várias matérias, pretende-se que o tema contribua para empreender

um novo rumo à indústria portuguesa

NOTA DE AbERTURA

16 • A reindustrialização e caso português • Luís Mira Amaral

18 • Reindustrialização centrada na competitividade • Álvaro Santos Pereira

POLíTICA INDUSTRIAL

20 • Um novo programa de apoio à indústria e aos bens transaccionáveis: a aposta para o crescimento • Luís Mira Amaral

21 • Estratégia industrial e realidade empresarial em Portugal • Aníbal Santos

REINDUSTRIALIzAÇãO

22 • O Erro da Desindustrialização • Henrique Neto

24 • Reindustrialização na sociedade do conhecimento • Veiga Simão

26 • Passado e presente • José Manuel Fernandes

27 • O Papel da Engenharia e da Tecnologia • Carlos Matias Ramos

28 • Reindustrializar? • Daniel Bessa

30 • Reindustrializar • Helder Gonçalves

31 • O último desafio • Gonçalo Lobo Xavier

PORTUGAL NA ECONOMIA GLObAL

32 • Reconciliando-se com a globalização? • Felix Ribeiro

34 • Competências, Ativos e Relações Privilegiadas • Miguel Flórido

FINANCIAMENTO

36 • Condição sine qua non da reindustrialização do país • José António Barros

INVESTIGAÇãO, DESENVOLVIMENTO TECNOLóGICO E INOVAÇãO

40 • Por uma política de investigação & desenvolvimento para a competitividade da indústria portuguesa • José Luís Pinto de Sá

42 • Uma indústria virada para o futuro – os desafios da inovação e da competitividade • Luís Portela

PROCESSOS E TECNOLOGIAS INDUSTRIAIS

44 • Uma nova oportunidade para a indústria • José Carlos Caldeira

46 • Pistas para o reforço da competitividade industrial em Portugal: As indústrias de processos químicos e biológicos • Clemente P. Nunes

47 • A tecnologia mecânica e a reindustrialização • Paulo Martins

PROPOSTAS DA CIP PARA A REINDUSTRIALIzAÇãO DO PAíS

50 • Como ganhar competitividade

a reindustrialização e o caso português

16

Nota De abertura

Indús tr Ia • Se tembro 2012

o ocideNte – eua e europa - parecia ter perdido a indústria para a china mas nos eua começa-se a sentir que a deslocali-zação industrial para a china e para outros países emergentes foi longe de mais. Com efeito começa-se a perceber que:- quando se deslocaliza produção industrial por razões de custos salariais, haverá al-guns ganhos de curto prazo mas esses não tomam em conta custos logísticos, os riscos de gestão das cadeias de abastecimento e que as empresas subcontratadas, depois de dominarem a tecnologia, avançam para

a inovação e para a criação de marcas, aca-bando muitas vezes por constituir uma séria ameaça à empresa ocidental.- há uma ligação entre produção indus-trial, desenvolvimento tecnológico e ino-vação. Quando se deslocalizam produções industriais de forma duradoura, a capaci-dade de desenvolvimento de novos produ-tos e a inovação acabam por ser postos em causa na empresa que deslocalizou.Os EUA já não conseguirão fazer retornar muitas produções industriais que desloca-lizaram porque entretanto perderam esses

“skills” industriais. Mas nos EUA os seus típicos pontos-fortes estão neste momento a gerar uma revitalização da sua indústria, e a aumentar a sua liderança tecnológica como é evidente nas redes sociais e no “cloud computing”Nas novas indústrias com elevado cresci-mento como maquinaria industrial, robóti-ca, aeroespacial, biotecnologia, automóveis eléctricos e baterias recarregáveis, nanotec-nologia há a consciência que não se deve seguir o paradigma do fim do século XX: os EUA investigavam, concebiam e desenvol-

17Indús tr Ia • Se tembro 2012

viam os novos produtos mas depois a pro-dução industrial era integralmente feita na China e noutros países emergentes.Voltar-se-á a produzir de novo nos eua, com maior integração dos segmentos da cadeia de valor no próprio território. O enfraquecimento do dólar e o controle de salários nos EUA permitem-lhe voltar a ser de novo uma plataforma industrial.Os EUA continuam a ser a economia mais competitiva do Mundo. Ela é conduzida pe-las forças de mercado e não pelo planea-mento central, é muito inovadora, recom-pensa a inovação e protege a propriedade intelectual. Os EUA continuam a ser o maior mercado para bens e serviços sofisticados.os eua estão a mostrar que quando se investe nas pessoas e nas tecnologias e se criam novos modelos de negócio, é possível trazer de volta a indústria.Os custos dos fretes nos transportes, os custos de materiais e os salários aumen-tam na China, onde não se tem controlo da cadeia de abastecimento.Numa altura em que o “time-to-market” é es-sencial, separar a I&DT e o desenvolvimento da produção não fará grande sentido.A produção industrial depende do ecos-sistema em que se vive. Necessita fontes de capital, boas escolas técnicas e univer-sidade.Há postos de trabalho e actividades in-dustriais que podem voltar ao ocidente se se tornar em conta todos os custos e não apenas os custos laborais.A partir dos anos 80 do século passado, o poder nas empresas passou dos respon-sáveis pela produção para os financeiros, que serviriam como agentes dos mercados financeiros com terríveis pressões para os retornos de curto prazo.Os financeiros viram então a atividade de produção apenas como un centro de custos e daí a tendência para o outsour-cing e o offshoring, pondo em causa a capacidade para inovar pois não consi-deravam a produção industrial parte dum sistema de inovação.Tudo isto está a ser posto em causa nos EUA e espero bem que esta discussão chegue à Europa, onde até agora apenas a Alemanha parecia contrariar este modelo de desindustrialização.Japão, Coreia do Sul, Alemanha, China têm sido as potências industriais.É imperioso que outros países euro-peus reforcem este “come-back” para a reindustrialização.o problema europeu não é apenas um problema financeiro da crise de dívi-das soberanas. É preciso perceber que

a Europa envelheceu, acomodou-se a ser a potência do “life-style” e tem perdido empregos industriais para os outros con-tinentes. se se perceber que é nos em-pregos industriais que se gera maior va-lor acrescentado e que os serviços estão intimamente ligados à atividade industrial, percebe-se que a desindustrialização europeia é uma causa determinante do seu impasse económico e da “malaise” europeia.como dizia artur miller “uma era chega ao fim quando as suas ilusões básicas estão esgotadas…”É o que está a acontecer em Portugal quando se percebe que:- a adesão à União Económica e Monetária não fez esquecer o problema da balança de pagamentos com o exterior, pois uma União Monetária entre Estados Soberanos é vulnerável às crises de Balanças de Pa-gamentos dos Estados membros.- o Estado e a aposta nos bens não tran-saccionáveis não se pode substituir numa pequena economia aberta como a nossa ao setor dos bens transaccionáveis.- o Estado não é uma fortaleza inexpugná-vel e as finanças públicas podem entrar em “default” Não mais é possível pensar que a sim-ples ultrapassagem da crise pelo núcleo duro da União Europeia, coisa que neste momento não é evidente face á crise da zona euro, nos iria resolver o problema, arrastando, como acontecia no passado, as exportações dos sectores tradicionais, os quais hoje estão seriamente ameaçadas pela globalização. Assim sendo, isso não chega para reequilibrar a balança externa e pagar os juros do endividamento externo. Temos uma oferta de bens e serviços tran-saccionáveis com a qual não conseguire-mos ter uma trajectória de convergência com a União Europeia. O crescimento económico e as preocupa-ções de competitividade precisam natural-mente de ser acompanhadas por preocu-pações de distribuição de riqueza. se não houver coragem para criar um ecossis-tema favorável à competitividade em-presarial e à criação de emprego, a crise social vai agravar-se dramaticamente.

A grande preocupação da política eco-nómica tem de ser então a questão da competitividade. Só tornando o país mais produtivo e competitivo é que poderemos melhorar a prazo a nossa qualidade de vida e reduzir as desigualdades. Fala-se muito na necessidade de aumentar as exporta-ções. Mas sem competitividade não te-remos produtos para vender no mercado internacional!Portugal nunca assumiu as políticas finan-ceiras e económicas essenciais à compe-titividade externa e sustentabilidade finan-ceira, indispensáveis à participação no Euro. Ao esforço feito para aderir seguiu-se logo o abandono de políticas exigentes e indispensáveis.A perda de competitividade evidenciada pelo deficie da balança corrente atingiu níveis de alarme desde 2000 e a crise ac-tual, potenciada pela crise internacional, não será resolvida sem encarar, de forma decidida e persistente, as raízes do pro-blema.em meados dos anos 90, a agricultura e a indústria representavam quase 30% do PiB. Hoje representam apenas 16%. Há que voltar a pensar de novo nas ac-tividades produtivas, reindustrializando o país!Por outro lado, ao contrário dos eua, nós não fomos tão longe na deslocaliza-ção industrial pelo que não temos ainda o problema de termos perdido os nos-sos “skills” industriais.Temos que aproveitar a nossa flexibilidade evoluindo para produtos individualizados e pequenas series, como o vestuário e o cal-çado estão a fazer, com grande qualidade, com entrega rápida em mercados exigen-tes. Um pequeno país como Portugal terá grande dificuldade em competir com gran-des economias massificadas em produtos pouco valorizados e tem que usar a flexi-bilidade da sua mão–obra para aproveitar rapidamente as oportunidades.Tudo isto é naturalmente facilitado pelos actuais sistemas de informação que permi-tem processos industriais flexíveis e entre-gas rápidas das pequenas séries coisa que as grandes economias massificadas terão dificuldade em fazer.

Luís Mira Amaral engenheiro e eConomistaPresidente do Conselho da indústria da CiP

18 Indús tr Ia • Se tembro 2012

Reindustrialização centrada na competitividadeO Programa do XIX Governo Institucional assume o compromisso de inverter a tendência de de-industrialização que Portugal tem registado nos últimos anos e de promover uma reindustrialização centrada na competitividade e na subida na cadeia de valor da produção industrial nacional

RePeNsaR o futuRo da indústria em Portugal e na Europa constitui um impor-tante desafio para os decisores nacionais e europeus, já que este é um vector essencial para relançar a tão necessária Agenda para o Crescimento e o Emprego, pois não ha-verá uma economia forte sem uma indústria competitiva ao nível global.A Indústria europeia representa 34 milhões de empregos, 75% das exportações euro-peias, 25% do emprego e 80% da despesa em ID.Contudo, temos vindo a assistir ao declínio da competitividade da indústria europeia, a qual tem perdido terreno para as economias emergentes. Acresce que o setor industrial tem vindo a ser fustigado pela crise econó-mica e financeira, apresentando crescimen-tos negativos em 2012 e tendo visto o em-prego no setor cair 10% desde o início da crise e 18% desde 2000. Torna-se indispensável inverter esta tendên-cia e isso implica medidas de âmbito euro-peu e de âmbito nacional. A nível europeu, é indispensável que várias políticas europeias concorram para o cresci-mento e a competitividade da indústria euro-peia. Desde logo a Política de Concorrência e os auxílios de Estado deverão ser objecto de uma profunda análise que tenha presente os condicionalismos, nomeadamente de or-dem financeira, em que as empresas euro-peias operam atualmente e que lhes permita competir em pé de igualdade com os seus concorrentes. Igualmente, a Política Comercial joga aqui um papel chave, na promoção de um cres-cente acesso aos mercados baseado na re-ciprocidade, na utilização dos instrumentos de defesa comercial e no respeito da pro-priedade intelectual.As redes transeuropeias no domínio dos transportes e das telecomunicações e da

Álvaro Santos Perreira ministro da eConomia e do emPrego

Nota De abertura

19Indús tr Ia • Se tembro 2012

energia e a conclusão do mercado inter-no da energia são outras das áreas chave, onde se deverão registar progressos indis-pensáveis ao eficaz funcionamento do Mer-cado Interno europeu, permitindo que todos os seus membros, incluindo os mais periféri-cos geograficamente beneficiem desse mo-tor de crescimento que é o Mercado Único. Portugal está a colaborar ativamente nesta discussão europeia e iremos organizar um Seminário dedicado ao tema da Reindus-trialização, no final do mês de Outubro, que contará com a participação do Comissário e Vice-Presidente da Comissão Europeia, res-ponsável pela Política Industrial, o Sr. Tajani.A nível interno, temos vindo a trabalhar num pacote de medidas de apoio à Reindustria-lização que permita largar a base industrial nacional, redimensionar e fortalecer as em-presas industriais e promover a subida na cadeia de valor das indústrias tradicionais, bem como de novos segmentos de ativida-de da indústria transformadora, orientada para a produção de bens transacionáveis e para a promoção do emprego.Com estes objectivos temos vindo a traba-lhar em várias frentes:• Acesso ao financiamento por parte das empresas• Simplificação legislativa e redução dos custos de contexto• Corredores logísticos • Desenvolvimento regional, Clusters e po-los de competitividade • Ensino dual• Inovação, ID, TIC e criatividade• Sustentabilidade e eficiência energética - Economia VerdeVárias iniciativas foram já adoptadas e en-contram-se em curso de implementação, como o Programa “Portugal sou eu” orien-tado para a reestruturação do tecido empre-sarial, para a cooperação empresarial, para o estímulo à produção de bens e serviços

que acrescentem valor à economia nacional e para a valorização da oferta nacional, o Programa “Revitalizar” que entre outros ob-jetivos, promove a capitalização e a reestru-turação financeira das empresas, o Progra-ma PME Crescimento também no domínio do reforço dos instrumentos financeiros, o Programa da Indústria Responsável que simplifica substancialmente todo o proces-so de licenciamento industrial reduzindo os custos de contexto e o Programa Empreen-dedorismo e Inovação que aposta no co-nhecimento e na inovação empresarial. Muito recentemente foram ainda aprovadas medidas de desvalorização fiscal tendentes a aumentar a competitividade externa do pais, a promover as suas exportações, con-tribuindo para a captação de investimento, ao mesmo que tempo que deverão conduzir a uma diminuição do nível de desemprego, objetivo que constitui para este Governo um combate prioritário.Mas ainda há muito a fazer para concreti-zar uma agenda para a Reindustrialização e nisso temos vindo a trabalhar com as em-presas, as associações empresariais e os parceiros europeus. Destacaria pela sua importância estratégica para o conjunto da economia, mas muito particularmente para o desenvolvimento in-dustrial, a criação dos grandes corredores logísticos que ligarão os portos portugue-ses à Europa. O desenvolvimento de plata-formas logísticas e zonas empresariais em áreas chave do território nacional, ligadas por redes transeuropeias de transportes que assegurem o trânsito e o escoamen-to de mercadorias oriundas de África e da América para o centro da Europa constitui um elemento estratégico para a competitivi-dade da nossa indústria, para o incremento das trocas comerciais e para a captação de investimento estruturante e para a afirmação estratégica do nosso país como plataforma

entre a Europa e alguns dos principais mer-cados emergentes do mundo. Outro domínio chave consiste no desen-volvimento de clusters que congreguem recursos de excelência e promovam uma in-dústria integrada desde a matéria-prima até ao produto final, reforçando e preenchendo a cadeia de valor, interligando-se com ou-tras políticas e indústrias do território como a agricultura, a floresta, o mar, e os recur-sos geológicos. Portugal tem importantes recursos naturais, humanos e culturais no seu território nacional que urge optimizar neste contexto. A dinamização destes clus-ters promoverá ainda um desenvolvimento regional adequado, gerando importantes economia locais geradoras de crescimento e emprego e promovendo desta forma a coesão económica e social.O reforço e a qualificação do capital humano é indispensável nesta estratégia de reindus-trialização e por isso, a aposta forte deste Governo no ensino dual. É preciso dotar os nossos jovens com as competências que a economia da pós-crise irá exigir, adequando--as e aproximando-as das necessidades das empresas. É necessário reforçar, competên-cias de gestão, competências digitais, tecno-lógicas e criativas numa aliança duradoura e sinérgica entre a indústria e a universidade. Uma aposta clara e medidas concretas de estímulo à incorporação da inovação tec-nológica e não tecnológica, à Investigação e Desenvolvimento, à criatividade, ao de-sign, à concepção nacional por parte das empresas industriais é o passaporte para a indústria portuguesa subir na cadeia de va-lor, associando capacidade executora pela qual já somos largamente reconhecidos a uma visão estratégica e capacidade de concepção e de projeto para a qual temos um indubitável talento mas que ainda não endogeneizámos nos nossos processos de produção industrial. Uma última palavra para a economia verde e a transição de que a mesma implica para as industriais tradicionais em matéria de pro-dutos e processos e serviços. Esta transição deverá ser vista não como um custo, mas como uma oportunidade de se desenvolve-rem novos segmentos inovadores de ativi-dade industrial - a eco inovação- de elevado crescimento potencial, contribuindo em si-multâneo para a eficiência energética e para a sustentabilidade.É, pois, nossa missão trabalhar convosco para lançar as bases duma nova indústria para Portugal globalmente competitiva, sustentável e que contribua para o relan-çamento económico e para o emprego em Portugal.

20 Indús tr Ia • Se tembro 2012

Luís Mira Amaral engenheiro e eConomistaPresidente do Conselho da indústria da CiP

uM novo PRoGRaMa de aPoio à indústRia e aos Bens tRansaCCionáveis

a aposta para o crescimentoÉ aqui que se jogam a competitivida-de externa, o crescimento e o emprego. É, então, essencial e impõe-se no pós-crise um novo programa de apoio focado nos bens e serviços transaccionáveis, com um âmbito de intervenção sectorial com a ló-gica do PEDIP com os seguintes eixos:1. fomentar o agrupamento dos secto-res industriais em clusters, levando ao adensamento das relações intra-industriais com mecanismos de acesso ao crédito atra-vés dos sistemas de garantia mútua.2. dinamização dos “clusters” e pólos de competitividade, ligando universidades, ins-titutos politécnicos e centros de investigação com empresas e respectivas associações nos vários sectores da indústria portuguesa.3. Revitalização das infra-estruturas tec-nológicas criadas pelo PediP, designa-damente dos centros tecnológicos, com o apoio a novos institutos de novas tecnologias nos domínios da biotecnologia, nanotecnolo-gia e tecnologias energéticas.4. sistema de incentivos financeiros à inovação e investigação industrialmen-te orientada nas empresas, privilegiando as ligações às universidades e aos centros de conhecimento.5. apoio à criação de Núcleos de ino-vação nas Pme’s e de centros do i&dt nos grupos económicos e empresas. As empresas que tenham estes núcleos e es-tes centros deverão fazer parte do Sistema Científico e Tecnológico Nacional (SCTN) em perfeita igualdade com as universidades e os centros de investigação no que toca aos apoios públicos.6. Revitalização dos Laboratórios do es-tado das áreas industriais e agro-indus-triais, passando os seus investigadores a serem classificados em função das patentes criadas e do trabalho feito em ligação com as empresas.

7. sistema de incentivos ao investi-mento inovador, englobando a logística, distribuição e racionalização energética e ambiental.8. Reforço dos mecanismos de garantia mútua criados no PediP ii para apoio ao investimento produtivo e ao fundo de ma-neio das empresas.9. apoio da aiceP à promoção externa das empresas e marcas e ao investimento externo na logística e nos canais de distri-buição, em consonância com a criação de valor na economia global.10. Reformulação dos centros de for-mação Protocolares de modo a formarem os talentos de que a indústria hoje necessita.11. Revitalização das escolas tecno-lógicas lideradas pelo ministério da economia, funcionando em rede com as infra-estruturas tecnológicas e as empresas industriais e não sob a alçada do sistema formal de ensino, como está a acontecer. 12. Lançamento de um Programa uni-versidade-indústria por forma a: - Criar uma imagem positiva para a indústria portuguesa nos jovens do ensino superior e universitário; indústria, nos nossos dias, é criatividade, design, conhecimento, inova-ção e não manufactura massificada! - Dotar os cursos do ensino superior e uni-versitário com os “skills” necessários à ativi-dade industrial moderna. 13. Lançar com as universidades Por-tuguesas e seus institutos de forma-ção para executivos um programa de

acção-formação para introduzir jovens quadros nas empresas, com um apoio pú-blico transitório e sem as exigências “apa-rentemente” protectoras da actual legis-lação laboral. Tal levaria a que mantivesse a actual legislação para os que estão e se fizesse outra extremamente flexível para os jovens. Os jovens não querem a protecção “falsa” da legislação, querem oportunidades para mostrarem o que valem! 14. Reforço do crédito fiscal ao inves-timento.15. introduzir a amortização do goodwi-ll como custo fiscal para incentivar movi-mentos de concentração e de internaciona-lização.16. Reduzir o tempo de reembolso do iVa, sincronizando para as PME’s o reem-bolso com o recebimento efectivo pelo pro-duto ou serviço prestado. 17. aplicar uma majoração, em sede de iRc, às despesas resultantes da contra-tação de pessoal especializado nas áreas técnicas, design, marketing e técnico-co-mercial.18. Reforçar e agilizar o sifide, sistema de incentivos fiscais focalizando-o no apoio à Investigação e Desenvolvimento Tecnoló-gico industrialmente orientado e à inovação empresarial.19. Negociar com a união europeia uma derrogação transitória para concen-tração dos apoios financeiros, fiscais e para-fiscais nas empresa de bens e serviços transaccionáveis.

política iNDustrial

21Indús tr Ia • Se tembro 2012

estou assim em crer, desde há muitos anos, que uma verdadeira estratégia de de-senvolvimento industrial se deve centrar na especificação e resolução de quais as neces-sárias alterações estruturais da Indústria (em sentido lato), o que significa que aquela estra-tégia se deve caracterizar pela possibilidade de libertar as potencialidades de uma econo-mia verdadeiramente descentralizada, pressu-pondo intervenção pública apenas e quando se revele inequivocamente necessária.As iniciativas conducentes a alterações estru-turais da indústria devem visar, naturalmen-te, o aumento do seu nível de desempenho (quaisquer que sejam os indicadores), o que exige, entre outras condições, um clima que proporcione níveis adequados de investi-mento empresarial (produtivo) e um reforço significativo daquilo a que chamarei, factores dinâmicos de competitividade.Estes factores, que em alguns casos têm sido, com sucesso, compreendidos por vá-rias empresas portuguesas não têm, no en-tanto, sido facilmente interiorizados por parte significativa dos nossos empresários.Assim e talvez mais do que nunca, deve prestar-se atenção a elementos visando o aumento dos níveis de produtividade e ino-vação das empresas como: incorporação de progresso tecnológico em novos produtos e novos materiais; atenção especial às altera-ções no comportamento dos consumidores, reforçando a “variedade” e a diferenciação dos produtos oferecidos; possibilidade de tornar a discriminação dos preços mais efectiva nos vários segmentos de mercado, atendendo às diferentes reacções da procura aos preços e às classes de rendimento; incorporação de estruturas modernas de organização e gestão com recurso, por exemplo, à larga oferta de qualidade de MBA’S hoje já existente no país mas não minimizando, no entanto, a necessá-ria experiência desses candidatos, no terreno. Todos estes e outros aspectos centrados, no

entanto, em algo que deve estar na primeira linha de prioridades na gestão: controlo rigoro-so, digamos mesmo “obcessivo”, da qualida-de dos produtos a oferecer.As alterações que, nas últimas décadas, se têm verificado na estrutura produtiva dos paí-ses industrializados e semi-industrializados, têm levado a processos dolorosos de ajusta-mento industrial, à reconversão (profunda) da indústria pesada, a novos tipos de acordos de cooperação parcial entre empresas e, com importância relevante, a uma maior atenção ao papel desempenhado pelas PME’s,Tudo o que referi tem sobretudo a ver com a capacidade de decisão dos empresários (li-bertação das potencialidades de uma econo-mia verdadeiramente descentralizada), mas tem também a ver com a responsabilidade que os Governos devem assumir, através das suas políticas macroeconómicas e sec-toriais, na criação de condições adequadas ao desenvolvimento dos negócios.As actuais condicionantes macroeconómi-cas, em Portugal, sobretudo em situação de pré-rotura social, sugerem que, tão depres-sa, os parâmetros macroeconómicos não estejam estabilizados, as condições secto-riais estejam, como consequência e naquilo que deles dependem, bastante fragilizadas, e a interacção desejável entre mercados direc-tamente produtivos e os mercados financei-ros seja uma miragem.Quem alguma vez teve responsabilidades de gestão sabe que são as Pequenas e Médias Empresas, sobretudo (mas não só!) na área dos bens transaccionáveis, as mais pena-lizadas. De qualquer forma, as que melhor

entenderam e implementaram aquilo a que chamámos factores dinâmicos de competi-tividade, revelaram maior sucesso (o caso do setor do calçado é paradigmático).Não me parece que o envolvimento activo do Estado, no apoio ao ajustamento de determi-nadas indústrias, a alterações do mercado e no lançamento de medidas específicas para este ou aquele setor, a par do lançamento de iniciativas do tipo “picking the winner’s”, tenha grande margem de manobra no momento actual e nos próximos anos. Aliás, a dose de iniciativas desse tipo, introduzida no passado, ao nível da terapia de choque, apresentou re-sultados em geral confrangedores.Já atitudes voluntaristas que possam fomentar o tão desejado acréscimo de produtividade da indústria portuguesa, deverão obter uma aten-ção especial dos decisores políticos, apesar dos poucos recursos de que Portugal dispõe, neste momento, para esse efeito. A prioridade deve, no entanto, ser o aumento urgente dos níveis de especialização dos recursos huma-nos e os incentivos à inovação, imitação (!) e I&D, de forma realista. Há que passar, urgen-temente, das palavras aos actos. A situação é, no entanto, complexa. Em pri-meiro lugar, as relações de causa e efeito, de medidas fracturantes não conduzem, longe disso, a resultados imediatos. Em segundo lugar, aumentar a capacidade competitiva, qualquer que seja a via escolhida, exige ca-pacidade de financiamento.Mas não há volta a dar e, mais do que nunca se exige dos nossos empresários e gestores a capacidade e, também, alguma criativida-de, para lidar com sistemas complexos.

Aníbal Santos Professor Universitário

Estratégia industrial e realidade empresarial em PortugalNão existe escolha dicotómica entre o recurso exclusivo aos mecanismos de mercado e um controlo sistemático e paternalista do desenvolvimento (ou estratégia) industrial de um país. Apesar de a ciência económica e, também, a ciência política terem, como uma das suas tarefas mais importantes, tentado explicar como e quando o Estado deve intervir na Economia, a unanimidade sempre se revelou e continuará a revelar, como uma impossibilidade, sendo as propostas fortemente determinadas pelo posicionamento ideológico dos actores no terreno. Os resultados estão, infelizmente, bem à vista

política iNDustrial

22 Indús tr Ia • Se tembro 2012

Entre as principais causas da perda de competitividade da economia portuguesa, depois dos anos de relativo sucesso do período EFTA, avulta o processo de desindustrialização encetado e a desvalorização dos sectores produtivos de bens transaccionáveis, a par com a insuficiente atenção dada às exportações

No PRimeiRo caso, confundiu-se o na-tural crescimento do emprego nos secto-res de serviços, com a redução relativa do emprego nos sectores produtivos – indús-tria, agricultura e pescas – sobreavaliando a importância económica dos serviços e a sua influência no desenvolvimento futu-ro da economia. As exportações, por sua vez, mantiveram-se em Portugal ao nível dos 35% do PIB, que é o padrão aceite nas grandes economias europeias com grandes mercados internos – Alemanha, França, Itá-lia - mas que é apenas cerca de metade das exportações dos países da dimensão da nosso - Irlanda, Holanda, Áustria, República

Henrique Neto ex-emPresário

Checa, Eslováquia, etc. – cujas exportações variam entre os sessenta e os mais de oiten-ta por cento do produto.Uma das principais causas para este erro de avaliação e consequente desvalorização dos sectores produtivos está associada ao facto de nos últimos vinte anos os governos e as grandes empresas e grupos económicos te-

rem sido vítimas de uma certa cultura finan-ceira na direcção da economia, que, como defendo no meu livro “Uma Estratégia para Portugal”, é composta por dirigentes que se sentem mais à vontade nos serviços, dia-logando mal com a maior complexidade da produção. Causa também da sistemática deslocalização de empresas industriais para

o erro da desindustrialização

reiNDustrialização

23Indús tr Ia • Se tembro 2012

países de mão de obra barata, na medida em que para um financeiro á mais fácil fe-char uma fábrica enviando-a para a China, do que robotizar a produção industrial ou aumentar a produtividade. Pela mesma razão os bancos portugueses olham com suspeição para os sectores pro-dutivos e durante as duas últimas décadas dirigiram a esmagadora maioria dos financia-mentos para o imobiliário, construção, obras públicas, turismo e consumo, deixando à míngua a indústria, a agricultura e as pescas. Por sua vez o Estado não ajudou porque, ao favorecer os sectores não transaccionáveis da economia, acentuou a sua dimensão mo-nopolista e criou, a partir das privatizações, um sistema de rendas a pagar em grande parte pelas empresas produtoras de bens transaccionáveis e pelas exportações.A crise que Portugal atravessa não é por-tanto um acidente económico conjuntural e tem muito a ver com os dois factores refe-ridos: desvalorização dos sectores produti-vos no conjunto da economia e a dimensão claramente insuficiente das exportações. Além disso, foram cometidos demasiados erros estratégicos na direcção da econo-mia portuguesa. Exemplos: (1) sobredimen-sionamento dos sectores da construção e obras públicas, que chegaram a atingir uma dimensão quatro vezes superior às neces-sidades normais do mercado num país da

nossa dimensão; (2) investimentos do Esta-do em excesso, sem critério estratégico e sem rentabilidade assegurada; (3) insuficien-te atenção dada ao investimento estrangeiro nos sectores produtivos e aos factores que poderiam atraí-lo; (4) recurso excessivo ao crédito externo e poupança interna insufi-ciente; (5) sistema educativo pouco exigente e fracamente adequado às necessidades da economia; (6) excesso de impostos. Trata-se de erros grosseiros, difíceis de en-tender por qualquer empresário experiente e cujas causas deveriam ser estudadas e melhor compreendidas, para não se repeti-rem. Até porque a incompreensão com os sectores produtivos mantém-se e sendo o endividamento nacional excessivo, tendo já conduzido à nossa perda de soberania, é essencial compreender que apenas a apos-ta nos sectores produtivos de bens transac-cionáveis e o crescimento das exportações poderão evitar maior empobrecimento e de-pendência externa. Uma economia de serviços não é sustentá-vel sem um setor produtivo forte e sem um crescimento acelerado das exportações. Os Estados Unidos possuem o setor de servi-ços mais poderoso do mundo, para mais com uma forte componente de serviços transaccionáveis, mas mesmo assim enfren-tam um défice monstruoso da sua balança comercial. Ao ponto de algumas grandes

empresas, como a General Electric, terem decidido voltar a investir na indústria norte americana, ao mesmo tempo que muitos especialistas culpam o anterior processo de desindustrialização pelas fragilidades ac-tuais da sua economia.Em Portugal é preciso compreender que a diversidade económica é essencial e que necessitamos de uma agricultura forte, de um setor das pescas moderno e de uma indústria competitiva e inovadora. Por outro lado, apesar dos erros cometidos, a indús-tria portuguesa ainda possui uma notável vitalidade e sempre que surgem oportunida-des não as deixa fugir. Aconteceu assim no setor automóvel a partir dos projectos Re-nault e Auto Europa e hoje as exportações, apenas de componentes, já valem mais de seis mil milhões de euros por ano. Temos uma dimensão e uma qualidade notáveis na engenharia de produto, na prototipagem, nas indústrias de moldes e de ferramentas, dos plásticos, da embalagem, dos equipa-mentos e da robótica. Para além dos secto-res chamados tradicionais, como o calçado, a confecção, a cerâmica, o vidro e, natural-mente, os novos sectores tecnológicos de que muito se espera no futuro. Assim haja a visão e a sabedoria suficientes para não estrangular as empresas, nomeadamente através da falta de crédito, das rendas ex-cessivas, dos impostos e da burocracia.

24 Indús tr Ia • Se tembro 2012

Reindustrialização na sociedade do conhecimento

O Presidente da CIP, António Saraiva, solicitou-me que escrevesse um texto síntese para uma edição especial da Revista Indústria, dedicada ao tema “A Reindustrialização”

ao teNtaR corresponder, aproximando--me da limitação facilmente compreensível, começo por salientar que os caminhos tri-lhados por Portugal, designadamente nas últimas duas décadas, para a construção de um modelo de desenvolvimento susten-tado, se revelaram profundamente errados. Em particular a evolução da indústria por-tuguesa no quadro de uma “pequena eco-nomia virada para dentro”, privilegiou uma economia dual em que se tornou flagrante um desequilíbrio “anti-natura” entre as em-presas de bens não transaccionáveis e as empresas de “bens transaccionáveis”, estas fortemente penalizadas. O processo de desindustrialização assumiu uma dimensão e natureza sem paralelo na União Europeia, só com algumas similitudes em países do sul da Europa, mas mesmo nestes em escala mais reduzida. É nítido o contraste com o “modelo de desenvolvi-mento germano-escandinavo” que preser-vou uma base industrial forte e dinâmica de qualidade e alto valor acrescentado, asse-gurando salários elevados aos trabalhado-res. Numa breve síntese, em termos esta-

Veiga Simão Professor CatedrátiCo, ConsUltor da PresidênCia da aiP/CCiassoCiação indUstrial PortUgUesa/Câmara de ComérCio e indústria

tísticos, o peso da indústria transformadora naqueles países era em 2010, cerca de 20% do PIB, enquanto que em Portugal esse in-dicador caiu para 13,4% do PIB. Note-se que em 1990 era da ordem dos 26%, ou seja, quase o dobro. Os efeitos push e pull noutras actividades foram obviamente rele-vantes e no emprego têm sido devastadores na qualidade e na quantidade. Esta situação foi ainda agravada pelos efeitos no grau de abertura à orientação exportadora de Portugal. É certo que em 2011 esse grau cresceu para 35,5% do PIB, como resultado de esforços meritórios dos últimos anos, mas a média da União Europeia centra-se em 69,2% do PIB. O contraste com países de dimensão similar à

nossa é ainda mais gravoso, porquanto nes-ses países o referido grau oscila entre 60% e 80% do PIB (ex. Áustria, Dinamarca, Ho-landa, Bélgica, Suécia, Finlândia, Eslovénia, Eslováquia, República Checa…).Ora, o desígnio nacional de construção de um novo modelo de desenvolvimento in-tegra a “Reindustrialização” como fazendo parte de uma resposta criativa a este desa-fio, muito embora na era do conhecimento a sua natureza não tenha similitude com a dos períodos de adesão à EFTA, com os anos de ouro da economia portuguesa1, ou com a concepção e operacionalização do PEDIP2, no quadro inicial da integração europeia.A “Reindustrialização” na actualidade é, as-sim, dominada pelo objectivo muito concre-

reiNDustrialização

25Indús tr Ia • Se tembro 2012

to da economia portuguesa atingir um grau de abertura da orientação exportadora que seja pelo menos igual à da média da União Europeia, sem o que o Estado Social não terá apenas limitações mas será posto em causa em termos que põe em perigo a coe-são social.Num estudo em publicação relacionado com “Opções Estratégicas e Bases de Sus-tentação da Carta Magna de Competitivi-dade, Revisão 2012”, este tema é tratado em pormenor, dando-se ênfase à aposta na expansão de competências e potencia-lidades existentes3, em que se evidencia a qualidade, o design, a originalidade e a di-versificação nos mercados, mas também a complementaridade com novos motores de exportação de bens e serviços em áreas se-leccionadas e fundamentadas por análises prospectivas. Impõe-se para isso uma nova matriz de inovação e internacionalização empresarial assente em quatro pilares es-tratégicos coordenados: Políticas públicas; Estratégias empresariais; Hélices Triplas de cooperação entre o Governo, a Universida-de (em sentido lato) e Empresa, substituindo as “esferas de competência” por “espaços de cooperação”. Uma mudança de men-talidades. A capacidade e a qualidade dos agentes políticos, empresariais e académi-cos, é o quarto pilar. Os caminhos a seguir exigem, porém, es-tudo e reflexão recorrendo-se a análises comparativas adaptadas à realidade na-cional, como seja o caso da evolução da experiência de sucesso do “Mittelstand” na Alemanha com as suas redes de inovação institucionalizadas por contratos entre em-presas e centros de investigação. Os requi-sitos a que são obrigados os empresários são de enorme exigência, enquanto a tem-poralidade rigorosa é cultivada na Universi-dade. Mas outros casos de Hélices Triplas emergem com sucesso como o “Medicon Valley Alliance” resultante de uma parceria entre a Dinamarca e a Suécia, e, bem as-sim múltiplos exemplos de certas regiões dos Estados Unidos, Reino Unido, Brasil, Espanha e Itália.Em síntese, o desígnio nacional a cumprir identifica-se com a viabilidade da nossa existência como País, que cultiva a sobe-rania do conhecimento e procura um repo-sicionamento para a economia portuguesa quer na globalização quer numa economia de proximidade competitiva. Trata-se de uma estratégia capaz de propiciar uma poupança interna significativa e ser condu-cente à criação de uma plataforma atrac-tiva de investimento, valorizando-se em simultâneo a posição geoestratégica de

Portugal no centro de mercados dinâmicos como “cabeça da Europa toda“ no dizer de Camões, conjugando a via comercial do caminho tradicional Indico-Mediterrânico com a via mais directa do Pacífico à Euro-pa, após a ampliação do canal do Panamá, nunca esquecendo o relacionamento privi-legiado com países da CPLP.As dificuldades para essa “Reindustrializa-ção” e as exigências de uma “Nova Globali-zação” vão ser enormes. É que os interesses em manter os mesmos pesos e benefícios de grupos empresariais na economia dual são poderosos. Antero de Quental no seu tempo perguntava “se não reconhecermos os nossos erros como podemos aspirar a uma emenda sincera e definitiva?”.Os portugueses estão perplexos. Ainda ninguém lhes explicou como o País “bom aluno” da União Europeia, reconhecido e assumindo-se perante outros, se colocou à beira da bancarrota a ser resgatado e tute-lado por uma troika…. Afinal os governan-tes ao longo de duas décadas leram textos errados e as más práticas resultantes des-sa leitura tiveram consequências gravosas para várias actividades (agricultura, pescas, floresta, recursos mineiros, marinha mer-cante…). O facilitismo imperou no Ensino, apesar de nichos de enorme qualidade, a Justiça vive na intemporalidade, as Forças Armadas não são respeitadas e enquadra-das como motoras de modernização… As dívidas soberana, da banca e das famílias atingiram valores excessivos e a percenta-gem de investimentos sem rentabilidade tem sido deplorável.Apesar de tudo os portugueses vêm acei-tando os sacrifícios da austeridade neces-sária, mas interrogam-se cada vez mais

perante “os buracos negros” duma equi-dade cada vez mais longínqua, pejada de excepções insólitas e de contratualiza-ções ofensivas da ética do Bem Comum, as quais contribuem para o agravamento das desigualdades sociais para níveis que a Democracia não merece.A “Reindustrialização” só será possível se os “agentes públicos e privados” forem ac-tores credíveis de uma competitividade e produtividade saudáveis, sujeitos à mensu-rabilidade e à ética da responsabilidade. É uma condição sine qua non para se reduzir o hiato entre a criação do conhecimento, onde temos feito esforços louváveis, e a transformação desse conhecimento em bens e serviços económicos e culturais, em tempo útil. Não me canso de repetir a máxima de Einstein, segundo a qual “quem não fizer as coisas a tempo está perdido”. Por tudo isto não podemos confinar-nos à austeridade, sendo imperioso definir uma visão estratégica de futuro que permita conceber e iniciar um processo de “Rein-dustrialização criativa”, mobilizando os portugueses. Acontece que, infelizmente o Estado decapitou a sua inteligência, extin-guindo nas últimas décadas Gabinetes de Estudo, Planeamento e Prospectiva e sujei-tando Laboratórios do Estado e Instituições Autónomas a danças já antigas chamadas quadrigas ou de grand chaine… O Estado prefere aquisições de serviço e decisões cir-cunstanciais. O País é um navio sem rumo.Eis uma razão, entre outras, para que os empresários tomem a iniciativa de ajudar e pressionar o Governo, apresentando-lhe cenários e propostas fundamentadas para uma “Reindustrialização de Portugal na So-ciedade do Conhecimento”.

notas

(1) José da Silva Lopes, A Economia Portuguesa desde 1960, Gradiva 1996 (2) Ver Tratado de Adesão à Comunidade Europeia. (3) A qualidade e a capacidade inovadora é notável nalgumas áreas como a engenharia de produto, moldes e prototipagem, ferramentas, plásticos, embalagens, instrumentação científica, robótica, componentes de automóvel, electromecânica, biotecnologia associada à química fina, à flora e à farmacologia, para além da inter-acção criativa das novas tecnologias e design com indústrias impropriamente chamadas tradicionais, em produtos da floresta e agro-industriais.

26 Indús tr Ia • Se tembro 2012

José Manuel Fernandes Presidente frezite groUP

Passado e presente

as causas próximas do desapareci-mento foram já muitas vezes abordadas, não havendo dúvidas que os ajustamentos permanentes da estratégia empresarial não foram feitos pelos responsáveis de topo das mesmas, como gestores, accionistas ou proprietários muito acomodados, com pou-ca ambição e fraco nível de exigência.Com a entrada de Portugal na EU come-çamos a ter cenários enganadores para o nosso desenvolvimento económico e empresarial, em que diferentes governos aceitaram aprovar com Bruxelas mega pro-gramas com forte componente de apoio ao desenvolvimento económico em que os próprios empresários, actores de primeira linha da economia, se viram quase sem-pre colocados na posição de utilizadores e pré-alinhados, nunca como parceiros da solução nesses mesmos programas numa óptica de co-responsabilização. A excepção pode ser feita no período da implementação do PEDIP.Por sua vez os empresários perdiam poder pelo desfoco das suas energias valorizando mais e prioritariamente as lutas de repre-sentação e poder entre si e suas institui-ções, do que pela unidade, defenderem e influenciarem o aparecimento de políticas públicas estratégicas para o país a médio e longo prazo. Esta situação beneficiou teori-camente quem governava porque não tinha a pressão reivindicativa que potencialmente os homens da economia real do país po-diam colocar. Infelizmente muitos empresários deram o seu melhor no movimento associativo, esti-veram sempre limitados por uma cultura co-lectiva que revelava, pelas lideranças, falta de atitude reivindicativa e assertiva.Este ambiente levou-nos fatalmente a baixar o nível de exigência das práticas pró-cresci-mento entre a economia real e governos até porque quem geria o dinheiro dos apoios é que ditava lei e mandava.Daqui resultou a falta de atitude de não haver capacidade e por colocar em deba-

te uma mobilização nacional de todos os stakeholders em torno das grandes linhas de desenvolvimento para o país, com um plano estratégico de desenvolvimento a lon-go prazo.Infelizmente os partidos políticos não estive-ram à altura deste desafio como causa afas-tada, mas não menos gravosa, adoptaram--se apoios ao desenvolvimento de um forte sistema financeiro, aos serviços em particu-lar, do consumo, distribuição e ao turismo, criando-se para estas políticas de favore-cimento à sua expansão com margens de resultados incentivados e muito mais favorá-veis do que para uma nova indústria e seus investidores.O país perdeu uma oportunidade histórica de reforçar o seu tecido empresarial indus-trial, em particular nos bens transaccioná-veis.Simultaneamente nesses tempos, quem governava cometia um erro, que é sempre tendencial, em tratar os empresários, suas instituições e representatividade com des-confiança e não como parceiros do desen-volvimento com um nível alto de exigência nas soluções para melhoria contínua da economia e aparecimento de novas empre-sas.Assim com o emergir de importância e valor de áreas da economia atrás citadas, assis-tiu-se em Portugal e na Europa ao desapa-recimento da indústria como uma moda. Desfocou-se completamente a necessida-de de valorização e reforço de políticas de apoio à contínua industrialização, pelo apa-recimento de novas empresas industriais com um foco no desenvolvimento e não na componente manufactureira, de que resul-tou nos nossos dias, em falha estruturante

da economia, como está demonstrado.O programa do actual governo tem uma componente empresarial adjunta ao fun-cionamento do Ministério da Economia na forma de um Conselho, que perante a ne-cessidade de aumento da competitividade nacional é um instrumento muito valioso se for correctamente composto e implementa-do.Hoje assistimos a um o processo de recupe-ração e equilíbrio das contas públicas e da produtividade nacional a passar por uma es-tratégia das chamadas reformas estruturais. Não podemos ficar só por aqui à espera que as “coisas” aconteçam.O crescimento económico do nosso país exige também um tratamento estrutural e não de políticas de tratamento do cresci-mento pelo “curativo”. Estamos cheios de “curativos” e muitos deles à base de “ál-cool”.A Reindustrialização do país está na primei-ra linha do crescimento pelo que temos de identificar e valorizar os factores e variáveis da moderna indústria e com uma visão es-tratégica de longo prazo, colocar este país no caminho crescimento sustentado em que os empresários são os primeiros acto-res junto do governo nesta mudança.A excelência de uma estratégia nacional de apoio, reforço e reaparecimento de uma in-dústria de desenvolvimento mais focada nos bens transaccionáveis de alto valor acres-centado, é prioritária. A criação de novas empresas de base in-dustrial é urgente porque significa, um novo impulso à nossa economia, em ambiente de sustentação e resiliência com rápido cresci-mento do PIB, mais emprego e mais valor para o país.