Embed Size (px)

Citation preview

1

Relatório - 4T14 • 11 de fevereiro de 2015

11 DE FEVEREIRO DE 2015 KLABIN Valor de mercado R$ 14 bilhões KLBN11 Preço de fechamento R$ 14,59 Volume diário 4T14 R$ 42 milhões TELECONFERÊNCIA Português (com tradução simultânea) Quinta-feira, 12/02/15, 11h00 (Brasília) Tel: (11) 3193-1133 - Senha: Klabin webcall.riweb.com.br/klabin RI Antonio Sergio Alfano Tiago Brasil Rocha Daniel Rosolen Lucia Reis Marcos Maciel +55 11 3046-8401 www.klabin.com.br/ri [email protected]

Relatório Trimestral - 4T14 11 de fevereiro de 2015

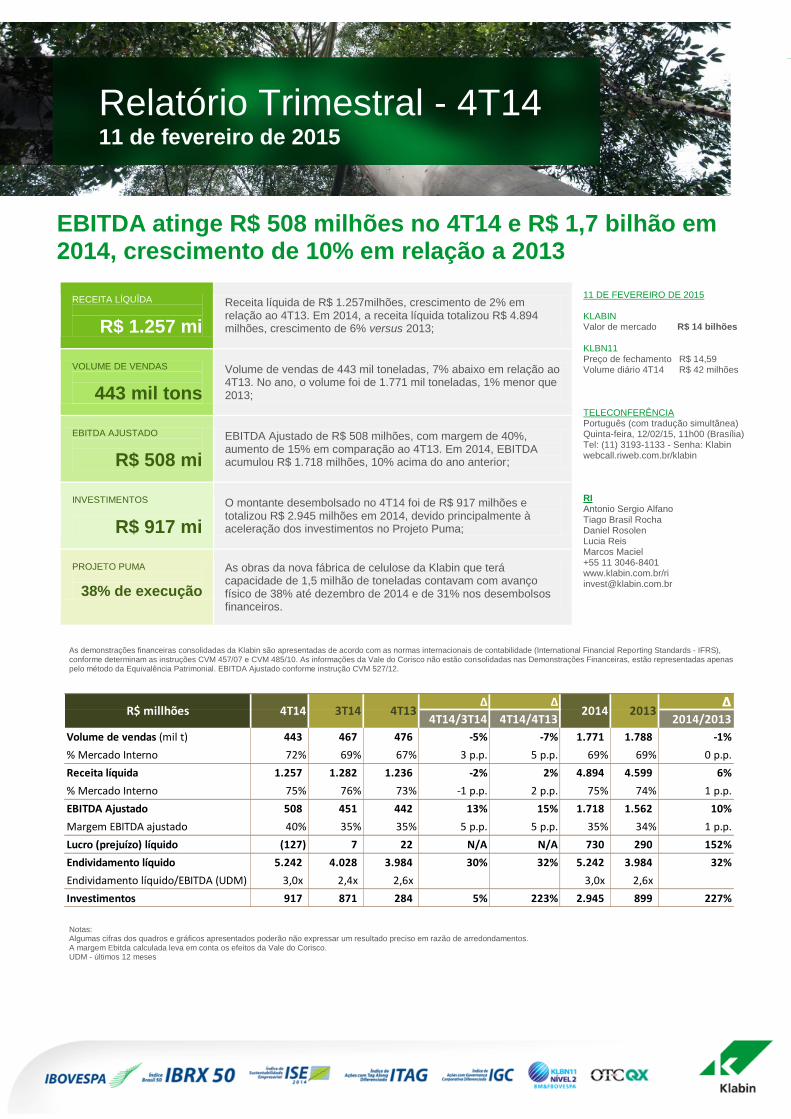

EBITDA atinge R$ 508 milhões no 4T14 e R$ 1,7 bilhão em 2014, crescimento de 10% em relação a 2013

RECEITA LÍQUÎDA

R$ 1.257 mi

Receita líquida de R$ 1.257milhões, crescimento de 2% em relação ao 4T13. Em 2014, a receita líquida totalizou R$ 4.894 milhões, crescimento de 6% versus 2013;

VOLUME DE VENDAS

443 mil tons

Volume de vendas de 443 mil toneladas, 7% abaixo em relação ao 4T13. No ano, o volume foi de 1.771 mil toneladas, 1% menor que 2013;

EBITDA AJUSTADO

R$ 508 mi

EBITDA Ajustado de R$ 508 milhões, com margem de 40%, aumento de 15% em comparação ao 4T13. Em 2014, EBITDA acumulou R$ 1.718 milhões, 10% acima do ano anterior;

INVESTIMENTOS

R$ 917 mi

O montante desembolsado no 4T14 foi de R$ 917 milhões e totalizou R$ 2.945 milhões em 2014, devido principalmente à aceleração dos investimentos no Projeto Puma;

PROJETO PUMA

38% de execução

As obras da nova fábrica de celulose da Klabin que terá capacidade de 1,5 milhão de toneladas contavam com avanço físico de 38% até dezembro de 2014 e de 31% nos desembolsos financeiros.

As demonstrações financeiras consolidadas da Klabin são apresentadas de acordo com as normas internacionais de contabilidade (International Financial Reporting Standards - IFRS), conforme determinam as instruções CVM 457/07 e CVM 485/10. As informações da Vale do Corisco não estão consolidadas nas Demonstrações Financeiras, estão representadas apenas pelo método da Equivalência Patrimonial. EBITDA Ajustado conforme instrução CVM 527/12.

Notas: Algumas cifras dos quadros e gráficos apresentados poderão não expressar um resultado preciso em razão de arredondamentos. A margem Ebitda calculada leva em conta os efeitos da Vale do Corisco. UDM - últimos 12 meses

∆ ∆ ∆

4T14/3T14 4T14/4T13 2014/2013

Volume de vendas (mil t) 443 467 476 -5% -7% 1.771 1.788 -1%

% Mercado Interno 72% 69% 67% 3 p.p. 5 p.p. 69% 69% 0 p.p.

Receita líquida 1.257 1.282 1.236 -2% 2% 4.894 4.599 6%

% Mercado Interno 75% 76% 73% -1 p.p. 2 p.p. 75% 74% 1 p.p.

EBITDA Ajustado 508 451 442 13% 15% 1.718 1.562 10%

Margem EBITDA ajustado 40% 35% 35% 5 p.p. 5 p.p. 35% 34% 1 p.p.

Lucro (prejuízo) líquido (127) 7 22 N/A N/A 730 290 152%

Endividamento líquido 5.242 4.028 3.984 30% 32% 5.242 3.984 32%

Endividamento líquido/EBITDA (UDM) 3,0x 2,4x 2,6x 3,0x 2,6x

Investimentos 917 871 284 5% 223% 2.945 899 227%

2014 2013R$ millhões 4T14 3T14 4T13

2

Relatório - 4T14 • 11 de fevereiro de 2015

Sumário

A trajetória brasileira verificada nos trimestres

anteriores de baixo crescimento econômico,

inflação em alta e problemas fiscais manteve-se no

último trimestre de 2014. Este cenário somado ao

risco iminente de racionamento de água e energia

no país aumentou o pessimismo gerando

desvalorização do real e queda dos índices na bolsa

de valores. O reeleito governo brasileiro já

sinalizou a necessidade de ajustes na política

macroeconômica por meio do aumento da taxa

Selic e anúncios de maior prudência fiscal pelo

novo ministro da fazenda empossado no começo

de 2015.

No cenário externo, o final do ano foi marcado pela

grande desvalorização na cotação das

commodities, em especial do minério de ferro e

petróleo. Explicado por um crescimento mais

modesto da economia chinesa e produção recorde

de petróleo e de gás de xisto nos Estados Unidos,

essa queda acentuou a crise em países

exportadores dessas commodities.

Neste contexto de maior pessimismo, os mercados

de papéis e embalagens no Brasil também se

deterioraram, e em relação ao mesmo período de

2013, a Indústria Brasileira de Árvores (IBÁ – antiga

Bracelpa) sinalizou queda de 5% no mercado de

cartões e a Associação Brasileira de Papelão

Ondulado (ABPO) indicou queda de 1% no 4T14.

No ano, as vendas de cartões no mercado interno

tiveram queda de 3% enquanto a expedição de

papelão ondulado manteve-se estável em relação

ao volume verificado em 2013. Estes números

refletem o cenário econômico mais fraco de 2014,

ano também marcado por um maior número de

interrupções, tais como a Copa do Mundo de

futebol e eleições, que impactaram negativamente

o consumo no país.

Nos mercados internacionais de papéis para

embalagem, o preço médio de kraftliner subiu 3%

em relação ao 3T14 e de acordo com a FOEX,

fechou dezembro em € 569/t. No acumulado do

ano, o preço em euros caiu 5%, porém em reais,

devido à desvalorização da moeda brasileira, o

preço médio aumentou 3% em relação a 2013.

Neste trimestre de instabilidade no mercado

doméstico, a parada para reforma para aumento

de capacidade na máquina de papéis de

Angatuba (SP) e adaptação da nova capacidade da

máquina nº 9 de cartões em Monte Alegre (PR)

restringiram a produção de papéis e cartões da

Klabin, com impacto no volume de vendas. Não

obstante, a companhia manteve a trajetória de

crescimento sustentável de geração operacional

de caixa, com aumento de Ebitda em relação ao

4T13.

Fonte: ABPOFonte: IBÁ

2013

557

2014 2013

Kraftliner (€ / ton)

2014

Fonte: FOEX

Kraftliner ( R$ / ton)

Expedição brasileira de papelão ondulado(mil toneladas)

Expedição brasileira de papelcartão(mil toneladas)

Preço médio lista de kraftliner brown 175 g/m2

(€/t e R$/t)

539

2013 2014

0%

3.4043.399

557

1.684

587

1.740

3

Relatório - 4T14 • 11 de fevereiro de 2015

Este crescimento foi fruto do maior volume de

vendas de conversão e de cartões no mercado

interno em relação ao 4T13, do incremento da

receita no mercado externo pela desvalorização

do real ao longo do trimestre e do contínuo

esforço de controle de custos que impactou

positivamente o resultado do período. Além

desses fatores, a companhia se desfez de ativos

florestais em Guarapuava (PR) que geraram um

resultado adicional de R$ 27 milhões no período.

Desta maneira, mesmo em um cenário de

deterioração econômica no Brasil, incertezas no

âmbito internacional e de restrição de capacidade

pelas reformas em suas máquinas de papéis, a

Klabin, mais uma vez comprovando sua

flexibilidade de atuação em diferentes condições

de mercado, encerrou os últimos 12 meses com

EBITDA de R$ 1.718 milhões, 14º trimestre

consecutivo de crescimento.

Câmbio

O real seguiu sua trajetória de desvalorização ao longo do último trimestre do ano explicada no cenário

interno pelas incertezas econômicas e políticas, e no âmbito internacional pela queda dos preços das

commodities e possibilidade de aumento de taxas de juros nos Estados Unidos. A cotação R$/US$ atingiu em

dezembro de 2014 o valor de R$ 2,74/US$, patamar que não era observado desde 2005, fechando o trimestre

em R$ 2,66/US$, 8% acima do verificado ao final do 3T14. Já o câmbio médio foi de R$ 2,54/US$, 12% maior

se comparado tanto ao terceiro trimestre de 2014 quanto ao 4T13.

∆ ∆ ∆4T14/3T14 4T14/4T13 2014/2013

Dólar médio 2,54 2,27 2,27 12% 12% 2,35 2,16 9%Dólar final 2,66 2,45 2,34 8% 13% 2,66 2,34 13%

4T14 3T14 4T13R$ / US$ 2014 2013

Volume de Vendas UDM(excluindo madeira –milhões t)

EBITDA Ajustado UDM(R$ milhões)

922 939

1.0271.089

1.180

1.2861.351

1.424 1.4521.504

1.5621.602 1.627 1.652

1.718

400

600

800

1.000

1.200

1.400

1.600

1.800

EBITDA UDM (R$ milhões)

1,7 1,7 1,7 1,7 1,7 1,7 1,7 1,7 1,7 1,7 1,8 1,8 1,8 1,8 1,8

-

0,5

1,0

1,5

2,0

2,5

3,0

3,5

4,0

4,5

5,0

jun/11 set/11 dez/11 mar/12 jun/12 set/12 dez/12 mar/13 jun/13 set/13 dez/13 mar/14 jun/14 set/14 dez/14

4

Relatório - 4T14 • 11 de fevereiro de 2015

Desempenho operacional e econômico-financeiro

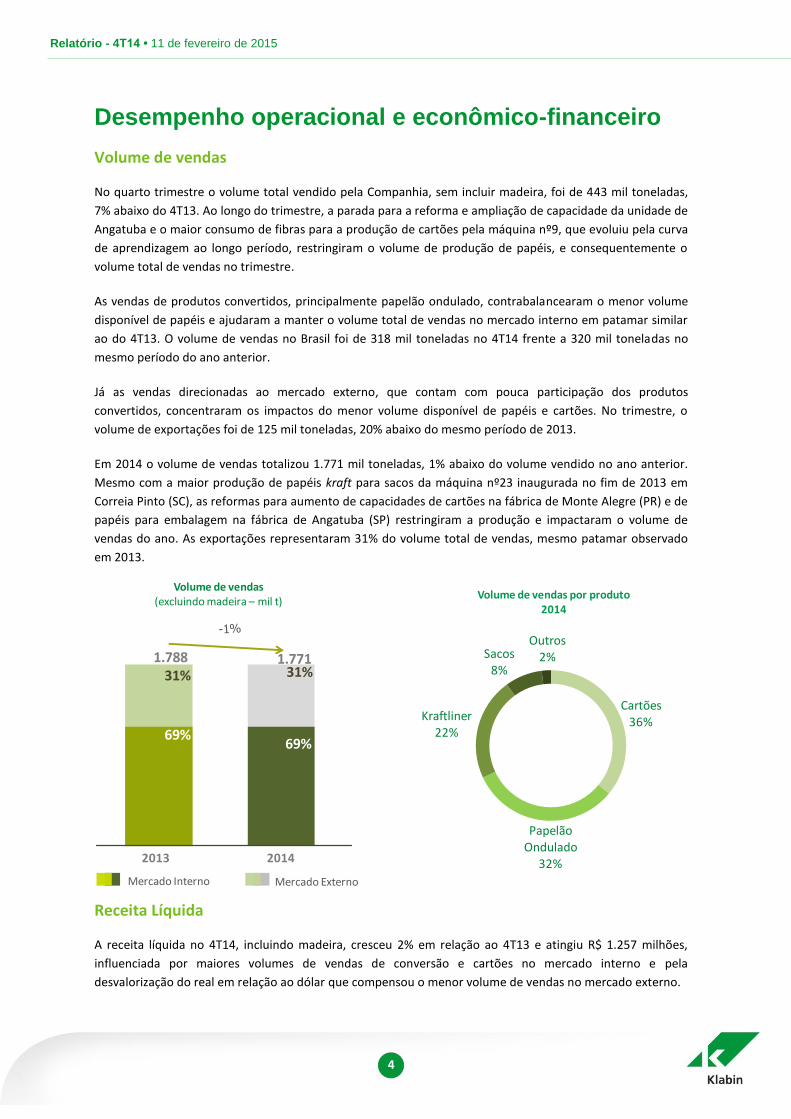

Volume de vendas

No quarto trimestre o volume total vendido pela Companhia, sem incluir madeira, foi de 443 mil toneladas,

7% abaixo do 4T13. Ao longo do trimestre, a parada para a reforma e ampliação de capacidade da unidade de

Angatuba e o maior consumo de fibras para a produção de cartões pela máquina nº9, que evoluiu pela curva

de aprendizagem ao longo período, restringiram o volume de produção de papéis, e consequentemente o

volume total de vendas no trimestre.

As vendas de produtos convertidos, principalmente papelão ondulado, contrabalancearam o menor volume

disponível de papéis e ajudaram a manter o volume total de vendas no mercado interno em patamar similar

ao do 4T13. O volume de vendas no Brasil foi de 318 mil toneladas no 4T14 frente a 320 mil toneladas no

mesmo período do ano anterior.

Já as vendas direcionadas ao mercado externo, que contam com pouca participação dos produtos

convertidos, concentraram os impactos do menor volume disponível de papéis e cartões. No trimestre, o

volume de exportações foi de 125 mil toneladas, 20% abaixo do mesmo período de 2013.

Em 2014 o volume de vendas totalizou 1.771 mil toneladas, 1% abaixo do volume vendido no ano anterior.

Mesmo com a maior produção de papéis kraft para sacos da máquina nº23 inaugurada no fim de 2013 em

Correia Pinto (SC), as reformas para aumento de capacidades de cartões na fábrica de Monte Alegre (PR) e de

papéis para embalagem na fábrica de Angatuba (SP) restringiram a produção e impactaram o volume de

vendas do ano. As exportações representaram 31% do volume total de vendas, mesmo patamar observado

em 2013.

Receita Líquida

A receita líquida no 4T14, incluindo madeira, cresceu 2% em relação ao 4T13 e atingiu R$ 1.257 milhões,

influenciada por maiores volumes de vendas de conversão e cartões no mercado interno e pela

desvalorização do real em relação ao dólar que compensou o menor volume de vendas no mercado externo.

2013

Mercado Interno

2014

69%

31%

69%

31%1.788 1.771

Mercado Externo

Volume de vendas(excluindo madeira – mil t)

Cartões36%

Papelão Ondulado

32%

Kraftliner22%

Sacos8%

Outros2%

Volume de vendas por produto 2014

5

Relatório - 4T14 • 11 de fevereiro de 2015

Com maior volume de vendas de conversão e cartões, a receita líquida do 4T14 no mercado interno

apresentou crescimento de 6% em relação ao 4T13, fechando o período em R$ 948 milhões. No trimestre, o

mercado interno representou 75% da receita líquida total, versus 73% no 4T13 e 76% no 3T14.

O menor volume exportado influenciado pela menor produção de papéis no trimestre impactou na receita no

mercado externo, que foi de R$ 309 milhões, 9% abaixo em relação ao mesmo período de 2013.

No ano a receita líquida totalizou R$ 4.894 milhões, crescimento de 6% sobre 2013. Esse resultado é fruto da

capacidade da Companhia de se adaptar a diferentes cenários econômicos ao longo do ano beneficiando-se

da flexibilidade do seu mix de produtos mesmo com os impactos no volume de vendas de papéis e cartões

gerados pelas reformas para adição de novas capacidades.

A receita líquida pró-forma, considerando a receita proporcional da Klabin na empresa Florestal Vale do

Corisco S.A, totalizou R$ 1.271 milhões no trimestre e R$ 4.951 milhões em 2014.

Custos e Despesas Operacionais

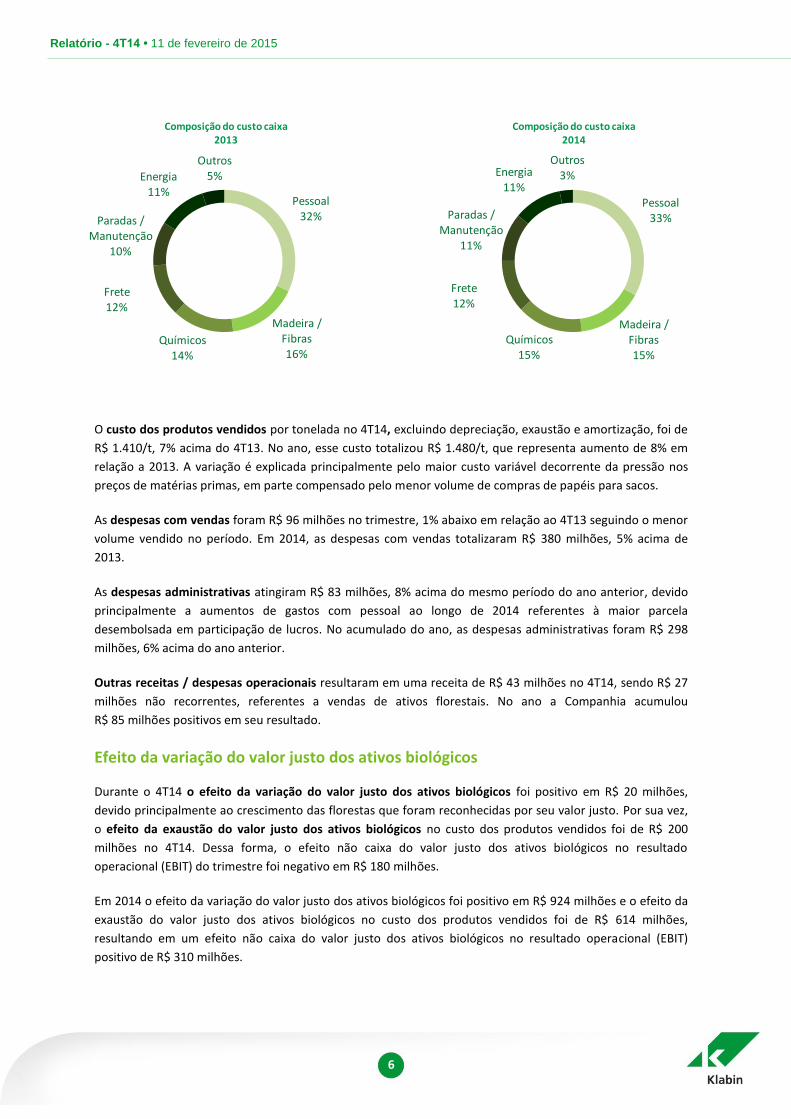

No 4T14, o custo caixa unitário foi de R$ 1.717/t, 2% acima do verificado no 4T13. Excluindo-se efeitos não

recorrentes, o custo caixa unitário do trimestre foi de R$ 1.778/t, crescimento de 5% em relação ao mesmo

período do ano anterior. Os efeitos da variação cambial e aumento da inflação de insumos de produção, em

especial de químicos, energia e óleo combustível, além de maiores gastos com pessoal impactaram os custos

da Companhia ao longo de 2014. Todavia, as menores compras de papel kraft para sacos após a instalação da

nova máquina em Correia Pinto (SC) ao final de 2013 e a redução de despesas gerais e administrativas

compensaram a pressão nos preços das matérias primas e mantiveram os aumentos de custo abaixo da

inflação.

No ano custo caixa unitário foi de R$ 1.815/t. O custo caixa unitário excluindo efeitos não recorrentes foi de

R$ 1.830/t, representando aumento de 7% na comparação com ano anterior.

Receita Líquida(R$ milhões)

Cartões34%

Papelão Ondulado

32%

Kraftliner13%

Sacos12%

Madeira7%

Outros2%

Receita líquida por produto 2014

2013

Mercado Interno

2014

75%

26%

74%

25%4.599

4.894

Mercado Externo

6

Relatório - 4T14 • 11 de fevereiro de 2015

O custo dos produtos vendidos por tonelada no 4T14, excluindo depreciação, exaustão e amortização, foi de

R$ 1.410/t, 7% acima do 4T13. No ano, esse custo totalizou R$ 1.480/t, que representa aumento de 8% em

relação a 2013. A variação é explicada principalmente pelo maior custo variável decorrente da pressão nos

preços de matérias primas, em parte compensado pelo menor volume de compras de papéis para sacos.

As despesas com vendas foram R$ 96 milhões no trimestre, 1% abaixo em relação ao 4T13 seguindo o menor

volume vendido no período. Em 2014, as despesas com vendas totalizaram R$ 380 milhões, 5% acima de

2013.

As despesas administrativas atingiram R$ 83 milhões, 8% acima do mesmo período do ano anterior, devido

principalmente a aumentos de gastos com pessoal ao longo de 2014 referentes à maior parcela

desembolsada em participação de lucros. No acumulado do ano, as despesas administrativas foram R$ 298

milhões, 6% acima do ano anterior.

Outras receitas / despesas operacionais resultaram em uma receita de R$ 43 milhões no 4T14, sendo R$ 27

milhões não recorrentes, referentes a vendas de ativos florestais. No ano a Companhia acumulou

R$ 85 milhões positivos em seu resultado.

Efeito da variação do valor justo dos ativos biológicos

Durante o 4T14 o efeito da variação do valor justo dos ativos biológicos foi positivo em R$ 20 milhões,

devido principalmente ao crescimento das florestas que foram reconhecidas por seu valor justo. Por sua vez,

o efeito da exaustão do valor justo dos ativos biológicos no custo dos produtos vendidos foi de R$ 200

milhões no 4T14. Dessa forma, o efeito não caixa do valor justo dos ativos biológicos no resultado

operacional (EBIT) do trimestre foi negativo em R$ 180 milhões.

Em 2014 o efeito da variação do valor justo dos ativos biológicos foi positivo em R$ 924 milhões e o efeito da

exaustão do valor justo dos ativos biológicos no custo dos produtos vendidos foi de R$ 614 milhões,

resultando em um efeito não caixa do valor justo dos ativos biológicos no resultado operacional (EBIT)

positivo de R$ 310 milhões.

Pessoal33%

Madeira / Fibras15%

Químicos15%

Frete12%

Paradas / Manutenção

11%

Energia11%

Outros3%

Composição do custo caixa2014

Pessoal32%

Madeira / Fibras16%

Químicos14%

Frete12%

Paradas / Manutenção

10%

Energia11%

Outros5%

Composição do custo caixa2013

7

Relatório - 4T14 • 11 de fevereiro de 2015

Geração operacional de caixa (EBITDA)

Mesmo com a restrição no volume de vendas por conta da reforma da máquina de Angatuba, a geração

operacional de caixa (EBITDA ajustado) do último trimestre de 2014 foi de R$ 508 milhões, crescimento de

15% em relação ao mesmo período de 2013. Excluindo o valor não recorrente da venda de terras esse

aumento foi de 9%, em linha com o observado nos nove primeiros meses do ano. Este número reflete a

resiliência dos mercados da companhia mesmo com a deterioração do cenário econômico doméstico, e a

flexibilidade de atuação da Klabin em suas diferentes linhas de negócio.

No ano, o Ebitda ajustado foi de R$ 1.718 milhões, 10% acima do verificado no ano anterior, e margem

EBITDA de 35%. Desconsiderando o valor de não recorrentes, a margem EBITDA do ano foi de 34%, em linha

com o observado no ano anterior.

Esses valores incluem a participação da Klabin na empresa Florestal Vale do Corisco S.A. de R$ 9 milhões no

trimestre e de R$ 36 milhões em 2014.

Endividamento e aplicações financeiras

O endividamento bruto em 31 de dezembro era de R$ 10.985 milhões, aumento de R$ 662 milhões se

comparado ao final do 3T14, devido principalmente à desvalorização de 8% do real em relação ao dólar. Da

dívida total, R$ 6.855 milhões, ou 62% (US$ 2.581 milhões) são denominados em dólar, substancialmente

pré-pagamentos de exportação.

O caixa e as aplicações financeiras da Companhia encerraram o 4T14 em R$ 5.743 milhões, redução de

R$ 552 milhões em comparação ao 3T14, devido principalmente aos recursos investidos no Projeto Puma.

Esse valor supera as amortizações de financiamentos a vencer nos próximos 48 meses, e desse total, R$ 1.090

milhões são denominados dólar.

O endividamento líquido consolidado em 31 de dezembro totalizou R$ 5.242 milhões, comparado a R$ 4.028

milhões em 30 de setembro de 2014, aumento de R$ 1.214 milhões. Este aumento deve-se aos gastos em

investimentos no trimestre e pelo impacto contábil da variação cambial na parcela da dívida em dólares, em

parte compensados pela forte geração de caixa da Companhia. Assim, a relação dívida líquida / EBITDA

ajustado fechou o 4T14 em 3,0 vezes, contra 2,6 vezes observado ao final de 2013. A alta desvalorização do

real no último trimestre do ano afetou a relação dívida líquida / EBITDA em 0,2x. É valido ressaltar que este

efeito da variação cambial é puramente contábil e impacta em sua grande maioria os financiamentos de pré-

pagamento de exportação, não vinculados ao Projeto Puma, e já lastreados em futuras exportações da

Klabin.

∆ ∆ ∆

4T14/3T14 4T14/4T13 2014/2013

Resultado Líquido do período (127) 7 22 -1917% N/A 730 290 152%(+) Imp. Renda e Contrib.Social (88) (9) 8 885% N/A 323 90 259%(+) Financeiras líquidas 451 499 249 -10% 81% 646 739 -13%(+) Depreciação, exaustão e amortização 295 222 217 33% 36% 952 767 24%Ajustes conf. IN CVM 527/12 art. 4º - - - - - (-) Variação valor justo dos ativos biológicos (20) (253) (56) -92% -65% (924) (336) 175%(+) Realização de custo atribuído imobilizado - terras 3 - - N/A N/A 3 - N/A(-) Equivalência patrimonial (14) (23) (5) -38% 194% (49) (22) 119%(+) Participação Vale do Corisco 9 8 9 5% -7% 36 34 5%EBITDA Ajustado 508 451 442 13% 15% 1.718 1.562 10%Margem EBITDA Ajustado 40% 35% 35% 5 p.p. 5 p.p. 35% 34% 1 p.p.N / A - Não aplicável

Nota: A margem EBITDA é calculada sobre a receita líquida pró-forma, que inclui a receita da Vale do Corisco

R$ millhões 4T14 3T14 20134T13 2014

8

Relatório - 4T14 • 11 de fevereiro de 2015

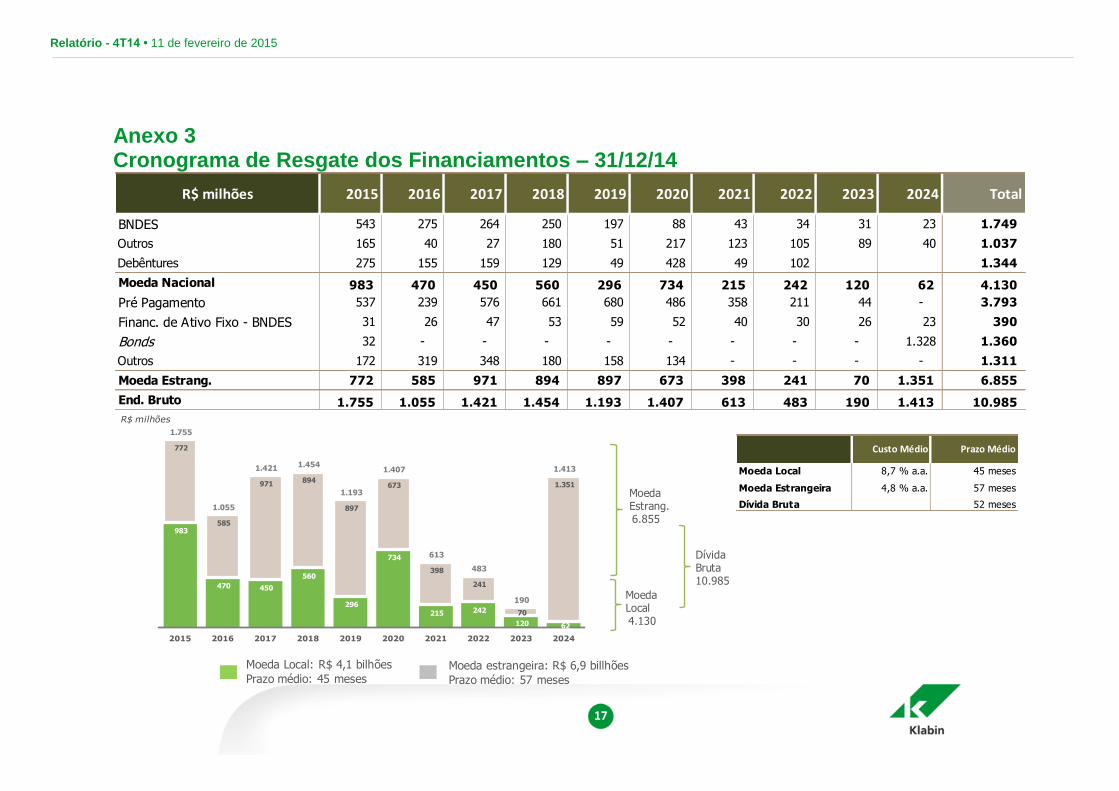

O prazo médio de vencimento dos financiamentos ao final de 2014 era de 52 meses, sendo 45 meses para os

financiamentos em moeda local e 57 meses para os financiamentos em moeda estrangeira. A dívida de curto

prazo ao final do 4T14 correspondia a 16% do total e o custo médio dos financiamentos em moeda local era

de 8,7% a.a. e em moeda estrangeira de 4,8% a.a..

Resultado Financeiro

O resultado financeiro ao longo de 2014 foi influenciado pelo atual perfil de endividamento e posição de

caixa da Klabin, estruturado para fazer frente aos investimentos necessários à nova planta de celulose. Por

este motivo, o aumento tanto do endividamento bruto quanto da posição de caixa tem gerado por um lado o

aumento das despesas financeiras e por outro o incremento das receitas financeiras advindas da aplicação

dos recursos contratados.

1.89

3

2.3

13

2.73

5

2.6

74

3.0

14

3.0

90

3.2

78

3.1

36

3.4

37

3.5

95

3.98

5

2.71

1

2.8

24

4.0

28

5.2

42

2,02,4 2,5

2,3 2,5 2,4 2,52,2

2,4 2,4 2,6

1,7 1,7

2,4

3,0

-2,0

-1,5

-1,0

-0,5

0,0

0,5

1,0

1,5

2,0

2,5

3,0

3,5

4,0

4,5

5,0

5,5

6,0

-

1.000

2.000

3.000

4.000

5.000

6.000

7.000

8.000

9.000

10.000

jun-11 set-11 dez-11 mar-12 jun-12 set-12 dez-12 mar-13 jun-13 set-13 dez-13 mar-14 jun-14 set-14 dez-14

Dívida Líquida

(R$ milhões)

Dívida líquida Dívida líquida / EBITDA ajustado (UDM)

Endividamento (R$ milhões)

Curto prazo

Moeda Local 982 9% 850 8%

Moeda Estrangeira 773 7% 663 7%

Total curto prazo 1.755 16% 1.513 15%

Longo prazo

Moeda local 3.148 29% 3.151 30%

Moeda estrangeira 6.082 55% 5.659 55%

Total longo prazo 9.230 84% 8.810 85%

Total moeda local 4.130 38% 4.001 38%

Total moeda estrangeira 6.855 62% 6.322 62%

Endividamento bruto 10.985 10.323

(-) Disponibilidades 5.743 6.295

Endividamento líquido 5.242 4.028

Dívida Líquida / EBITDA (UDM) 3,0 x 2,4 x

30/09/201431/12/2014

9

Relatório - 4T14 • 11 de fevereiro de 2015

Assim, as despesas financeiras somaram R$ 225 milhões no 4T14 e R$ 655 milhões no ano, contra R$ 120

milhões no 4T13 e R$ 423 milhões em 2013.

As receitas financeiras atingiram R$ 132 milhões no trimestre em comparação a R$ 65 milhões verificados no

mesmo período do ano anterior. No mesmo sentido, em 2014 as receitas financeiras somaram R$ 535

milhões frente a R$ 213 milhões observadas em 2013. Conforme citado anteriormente, este resultado foi

decorrente do maior rendimento de aplicações financeiras pelo aumento do nível de caixa da Companhia e

das taxas de juros brasileiras.

Desta forma, o resultado financeiro, excluídas as variações cambiais, foi negativo em R$ 93 milhões no

quarto trimestre de 2014, comparado ao resultado negativo de R$ 55 milhões no mesmo período de 2013.

No ano de 2014 esse resultado foi negativo em R$ 120 milhões contra resultado negativo de R$ 210 milhões

no ano anterior.

A taxa de câmbio encerrou o trimestre 8% acima do patamar observado ao final de setembro de 2014. Assim,

as variações cambiais líquidas foram negativas em R$ 358 milhões no 4T14. É valido ressaltar que o efeito da

variação cambial no balanço patrimonial da Companhia é puramente contábil, sem efeito caixa significativo

no curto prazo.

Evolução dos Negócios Informações consolidadas por unidade em 2014:

UNIDADE DE NEGÓCIO FLORESTAL

* Os valores referentes ao 3T14 contemplam ajustes devido a reclassificações

No último trimestre do ano a Companhia aumentou o volume vendido de madeira para terceiros. A variação

cambial no período impulsionou a maior exportação de produtos de madeira dos clientes da Klabin,

basicamente compensados e molduras.

R$ milhões Florestal Papéis Conversão Eliminações Total

Vendas Líquidas

Mercado Interno 331 1.306 2.042 3.679

Mercado Externo - 1.061 154 - 1.215

Receita de terceiros 331 2.367 2.196 - 4.894

Receitas entre segmentos 575 1.081 14 (1.670) -

Vendas Líquidas Totais 906 3.448 2.210 (1.670) 4.894

Variação valor justo ativos biológicos 924 924

Custo dos Produtos Vendidos* (1.197) (2.239) (1.809) 1.670 (3.575)

Lucro Bruto 633 1.209 401 - 2.243

Despesas Operacionais (16) (317) (232) 22 (543)

Resultado Oper. antes Desp. Fin. 617 892 169 22 1.700

Nota: Nesta tabela, as vendas líquidas totais incluem a comercialização de outros produtos.

Nota: * O CPV da área florestal contempla a exaustão do valor justo dos ativos biológicos do período.

∆ ∆ ∆4T14/3T14 4T14/4T13 2014/2013

Madeira 763 723 745 6% 2% 2.870 2.869 0%R$ milhões

Madeira 82 82 81 0% 2% 335 316 6%

3T14 4T13mil ton 4T14 2014 2013

10

Relatório - 4T14 • 11 de fevereiro de 2015

O volume de vendas de toras de madeira para terceiros da Companhia apresentou crescimento de 2% em

relação ao 4T13 e atingiu 763 mil toneladas. No ano, as vendas de madeira atingiram 2.870 mil toneladas,

mesmo patamar de 2013.

A receita líquida da venda de madeira atingiu R$ 82 milhões no 4T14, 2% acima em relação ao 4T13,

acompanhando o maior volume vendido de toras no período. No acumulado do ano, a receita de toras foi de

R$ 265 milhões, 5% acima do mesmo período do ano anterior.

UNIDADE DE NEGÓCIO PAPÉIS

Kraftliner

O volume de vendas de kraftliner foi impactado no último trimestre de 2014 pela parada para reforma da

máquina de Angatuba (SP), que adicionará capacidade de 35 mil toneladas à produção atual. Por este motivo,

o volume de vendas no 4T14 foi de 90 mil toneladas, representando uma queda de 23% tanto no mercado

interno quando no mercado externo em relação ao mesmo período de 2013, e a receita líquida fechou o

período em R$ 160 milhões.

No ano, por outro lado, o volume de vendas subiu 3% em relação ao ano anterior e atingiu 389 mil toneladas,

reflexo da instalação da máquina de sack kraft em Correia Pinto ao final de 2013. Outro fator importante em

2014 foi o maior volume de vendas de kraftliner e sack kraft ao mercado externo, que representou 65% da

destinação do produto no ano contra 58% em 2013. Este movimento foi favorecido pela desvalorização do

real ao longo do ano, que elevou o preço médio divulgado pela FOEX de R$ 1.684/t em 2013 para R$ 1.740/t

em 2014.

Assim, mesmo com a queda nas vendas no 4T14, no ano a receita líquida foi de R$ 639 milhões, 7% acima do

verificado em 2013, explicada pelo aumento no volume de vendas direcionado especialmente ao mercado

externo, aproveitando a taxa de câmbio mais competitiva. Para 2015 a empresa espera incrementar seu

volume de vendas após as reformas das máquinas de Piracicaba e Angatuba e a entrada em operação da

nova máquina de reciclados em Goiana (PE).

Cartões

O fraco comportamento de alguns setores da economia e perspectivas ruins para o início de 2015 foram as

principais razões da nova queda na demanda nacional de cartões, que não considera vendas de cartões para

líquidos, divulgada pela IBÁ. No 4T14, a demanda nacional de cartões caiu 5% na comparação com o 4T13,

fechando o ano com queda de 3%. A Klabin por sua vez, considerando a venda de cartões para líquidos, teve

∆ ∆ ∆4T14/3T14 4T14/4T13 2014/2013

Kraftliner MI 32 38 41 -16% -23% 137 157 -13%Kraftliner ME 58 71 75 -19% -23% 252 220 14%Kraftliner 90 109 116 -17% -23% 389 377 3%Cartões Revestidos MI 106 96 102 11% 5% 377 375 0%Cartões Revestidos ME 60 64 73 -7% -18% 260 300 -13%Cartões Revestidos 166 160 175 4% -5% 637 675 -6%Total Papéis 256 269 291 -5% -12% 1.026 1.052 -3%

R$ milhõesKraftliner 160 174 187 -8% -14% 639 598 7%Cartões Revestidos 450 419 430 7% 5% 1.661 1.608 3%Total Papéis 610 593 617 3% -1% 2.300 2.206 4%

201320144T133T14mil ton 4T14

11

Relatório - 4T14 • 11 de fevereiro de 2015

aumento de 5% de vendas no mercado interno neste trimestre em relação ao 4T13, e estabilidade no volume

vendido domesticamente em 2014 se comparado ao volume de 2013.

No ano de 2014, o volume de vendas de cartões da Klabin foi impactado pela reforma na máquina de papel

nº9 na fábrica de Monte Alegre e totalizou 637 mil toneladas, 6% abaixo do verificado no ano anterior,

afetando especialmente a parcela destinada ao mercado externo. O volume de vendas de cartões da Klabin

no 4T14 foi de 166 mil toneladas, já apresentando melhora em relação ao 3T14 após o ramp up da reforma

na máquina nº9, porém 5% abaixo se comparado ao 4T13.

Dessa forma, com maior participação de vendas no mercado interno, e beneficiando-se da desvalorização do

real nas vendas ao mercado externo, a receita líquida apresentou crescimento de 5% no 4T14 em relação ao

4T13 e de 3% em 2014 em relação ao ano anterior.

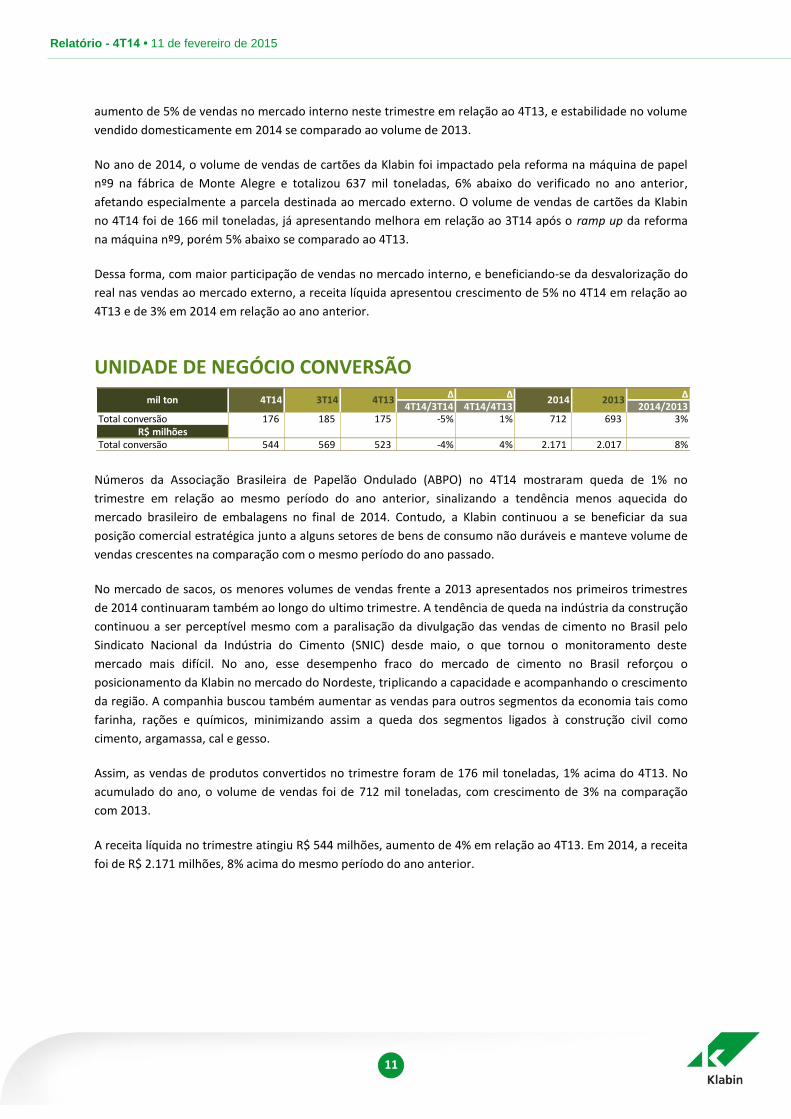

UNIDADE DE NEGÓCIO CONVERSÃO

Números da Associação Brasileira de Papelão Ondulado (ABPO) no 4T14 mostraram queda de 1% no

trimestre em relação ao mesmo período do ano anterior, sinalizando a tendência menos aquecida do

mercado brasileiro de embalagens no final de 2014. Contudo, a Klabin continuou a se beneficiar da sua

posição comercial estratégica junto a alguns setores de bens de consumo não duráveis e manteve volume de

vendas crescentes na comparação com o mesmo período do ano passado.

No mercado de sacos, os menores volumes de vendas frente a 2013 apresentados nos primeiros trimestres

de 2014 continuaram também ao longo do ultimo trimestre. A tendência de queda na indústria da construção

continuou a ser perceptível mesmo com a paralisação da divulgação das vendas de cimento no Brasil pelo

Sindicato Nacional da Indústria do Cimento (SNIC) desde maio, o que tornou o monitoramento deste

mercado mais difícil. No ano, esse desempenho fraco do mercado de cimento no Brasil reforçou o

posicionamento da Klabin no mercado do Nordeste, triplicando a capacidade e acompanhando o crescimento

da região. A companhia buscou também aumentar as vendas para outros segmentos da economia tais como

farinha, rações e químicos, minimizando assim a queda dos segmentos ligados à construção civil como

cimento, argamassa, cal e gesso.

Assim, as vendas de produtos convertidos no trimestre foram de 176 mil toneladas, 1% acima do 4T13. No

acumulado do ano, o volume de vendas foi de 712 mil toneladas, com crescimento de 3% na comparação

com 2013.

A receita líquida no trimestre atingiu R$ 544 milhões, aumento de 4% em relação ao 4T13. Em 2014, a receita

foi de R$ 2.171 milhões, 8% acima do mesmo período do ano anterior.

∆ ∆ ∆4T14/3T14 4T14/4T13 2014/2013

Total conversão 176 185 175 -5% 1% 712 693 3%R$ milhões

Total conversão 544 569 523 -4% 4% 2.171 2.017 8%

201320144T13mil ton 4T14 3T14

12

Relatório - 4T14 • 11 de fevereiro de 2015

R$ milhões 4T14 2014

Florestal 31 102

Continuidade operacional 65 282

Projetos especiais e expansões 58 319

Projeto Puma 763 2.242

Total 917 2.945

Investimentos

A Klabin investiu R$ 916 milhões no 4T14 com destaque

para os investimentos na nova planta de celulose em

Ortigueira (PR). Do total investido no trimestre, R$ 65

milhões foram destinados à continuidade operacional

das fábricas, R$ 31 milhões tiveram como destino as

operações florestais, R$ 58 milhões foram aplicados em

projetos especiais e expansões da capacidade e R$ 763

milhões no Projeto Puma. Ao longo de 2014, os investimentos no Projeto Puma totalizaram R$ 2.242 milhões.

A nova planta de celulose da Klabin terá capacidade para 1,5 milhão de toneladas de celulose. As obras têm

caminhado dentro de prazo e cronograma estabelecidos previamente, e até dezembro de 2014 contavam

com avanço físico de 38%.

No dia 02 de fevereiro, a nova máquina de papel reciclado de Goiana (PE) com capacidade de 110 mil

tons/ano iniciou seu funcionamento e produziu sua primeira bobina de papel. Para abril de 2015 está

programada a reforma da máquina de Piracicaba (SP) que adicionará 15 mil tons/ano também de papel

reciclado.

Mercado de Capitais

Renda Variável

No quarto trimestre de 2014 as Units da Klabin (KLBN11) apresentaram valorização de 23%, contra uma

queda de 8% do IBOVESPA. As Units da Companhia foram negociadas em todos os pregões da BM&FBovespa,

registrando 381 mil operações que envolveram 203 milhões de títulos e um volume médio diário negociado

de R$ 42 milhões ao final do período.

O capital social da Klabin é representado por 4.730 milhões de ações, das quais 1.849 milhões de ações

ordinárias e 2.881 milhões de ações preferenciais. As ações da Klabin também são negociadas no mercado

set-

14

out-

14

nov-1

4

dez-

14

Performance KLBN11 x Ibovespa

Klabin Índice Ibovespa

92

123

100

13

Relatório - 4T14 • 11 de fevereiro de 2015

norte-americano. Como ADRs Nível I, os títulos são listados no OTC (“over-the-counter”), mercado de balcão,

sob o código KLBAY.

Pelo segundo ano consecutivo, a Klabin integra o Índice de Sustentabilidade Empresarial (ISE), da

BM&FBovespa. A nova carteira, que entrou em vigor entre 5 de janeiro de 2015, reúne 51 ações de 40

companhias que se destacam pelo alto grau de comprometimento com a sustentabilidade dos negócios e do

país. Essa conquista reforça o compromisso histórico da Klabin, pioneira nas certificações do setor de celulose

e papel e no manejo da biodiversidade, com o desenvolvimento sustentável.

Renda Fixa

Os títulos representativos de dívida (notes) da Klabin tem vencimento em julho de 2024, valor de emissão de

US$ 500 milhões e estão sendo negociados no mercado secundário da Bolsa de Luxemburgo. Os títulos foram

emitidos à taxa de 5,25% a.a. e os pagamentos de juros são efetuados semestralmente nos meses de janeiro

e julho. A Klabin tem grau de investimento BBB- com perspectiva negativa pelas agências de classificação de

risco Standard & Poor’s e Fitch Ratings.

95

96

97

98

99

100

101

102

103

jul-14 ago-14 set-14 out-14 nov-14 dez-14

US

$/tí

tulo

Preço - Notes Klabin 2024

98

14

Relatório - 4T14 • 11 de fevereiro de 2015

Teleconferência

Português (tradução simultânea)

Quinta-feira, 12 de fevereiro de 2015 – 11h00 (Brasília).

Senha: Klabin

Telefone: (11) 3193-1133 ou (11) 2820-4133

Replay: (11) 3193-1012 ou (11) 2820-4012 – Senha: 2133982#

O áudio da Teleconferência também será transmitido pela internet.

Acesso: http://webcall.riweb.com.br/klabin

English (simultaneous translation)

Thursday, February 12th, 2015 – 08:00 a.m. (EST).

Password: Klabin

Phone: U.S. participants: 1-888-700-0802

International participants: 1-786-924-6977

Brazilian participants: (55 11) 3193-1133

Replay: (55 11) 3193-1012 or (55 11) 2820-4012 – Password: 5176977#

The conference call will also be broadcasted by internet.

Access: http://webcall.riweb.com.br/klabin/english

Com uma receita bruta de R$ 5,9 bilhões em 2014, a Klabin é a maior produtora integrada, exportadora e recicladora de papel para embalagem do Brasil, com capacidade de produção de 1,9 milhão de toneladas anuais de produtos. A Companhia definiu como enfoque estratégico a atuação nos seguintes negócios: papéis e cartões revestidos para embalagens, caixas de papelão ondulado, sacos industriais e madeira em toras. Lidera todos os mercados em que atua.

Declarações contidas neste comunicado relativas à perspectiva dos negócios da Companhia, projeções de resultados operacionais e financeiros e, ao potencial de crescimento da Companhia constituem-se em meras previsões e foram baseadas nas expectativas da Administração em relação ao futuro da Companhia. Essas expectativas são altamente dependentes de mudanças no mercado, no desempenho econômico geral do Brasil, na indústria e nos mercados internacionais, estando, portanto, sujeitas à mudança.

15

Relatório - 4T14 • 11 de fevereiro de 2015

Anexo 1 Demonstração do Resultado Consolidado (R$ mil)

∆ ∆ ∆4T14/3T14 4T14/4T13 2014/2013

Receita Bruta 1.518.233 1.540.725 1.485.726 -1% 2% 5.900.091 5.554.345 6%

Receita Líquida 1.257.110 1.282.208 1.236.221 -2% 2% 4.893.882 4.599.337 6%

Variação valor justo dos ativos biológicos 19.644 252.784 56.362 -92% -65% 924.104 336.289 175%

Custo dos Produtos Vendidos (919.770) (909.269) (845.033) 1% 9% (3.573.609) (3.206.917) 11%

Lucro Bruto 356.984 625.723 447.550 -43% -20% 2.244.377 1.728.709 30%

Vendas (95.853) (98.218) (96.777) -2% -1% (379.726) (362.638) 5%

Gerais & Administrativas (83.171) (69.367) (76.666) 20% 8% (298.350) (280.526) 6%

Outras Rec. (Desp.) Oper. 42.985 15.384 (1.342) 179% N/A 84.785 11.472 639%

Total Despesas Operacionais (136.039) (152.201) (174.785) -11% -22% (593.291) (631.692) -6%

Resultado Oper. antes Desp. Fin. 220.945 473.522 272.765 -53% -19% 1.651.086 1.097.017 51%

Equivalência Patrimonial 14.268 23.032 4.860 -38% 194% 48.649 22.235 119%

Despesas Financeiras (224.971) (226.856) (119.667) -1% 88% (654.932) (423.350) 55%

Receitas Financeiras 131.778 149.318 64.803 -12% 103% 535.340 212.957 151%

Variações Cambiais Líquidas (357.697) (420.970) (193.655) -15% 85% (526.520) (528.641) 0%

Financeiras Líquidas (450.890) (498.508) (248.519) -10% 81% (646.112) (739.034) -13%

Lucro antes I.R. Cont. Social (215.677) (1.954) 29.106 10938% N/A 1.053.623 380.218 177%

Prov. IR e Contrib. Social 88.306 8.963 (7.586) 885% N/A (323.293) (90.121) 259%

Lucro Líquido (127.371) 7.009 21.520 N/A N/A 730.330 290.097 152%

Depreciação/Amortização/Exaustão 295.216 222.366 216.749 33% 36% 951.965 766.553 24%

Realização de custo atribuído imobilizado - terras 3.169 - - N/A N/A 3.169 - N/A

Variação valor justo dos ativos biológicos (19.644) (252.784) (56.362) -92% -65% (924.104) (336.289) 175%

Participação Vale do Corisco 8.708 8.326 9.330 5% -7% 35.972 34.400 5%

EBITDA Ajustado 508.394 451.430 442.482 13% 15% 1.718.088 1.561.681 10%

2014 2013(R$ mil) 4T14 4T133T14

16

Relatório - 4T14 • 11 de fevereiro de 2015

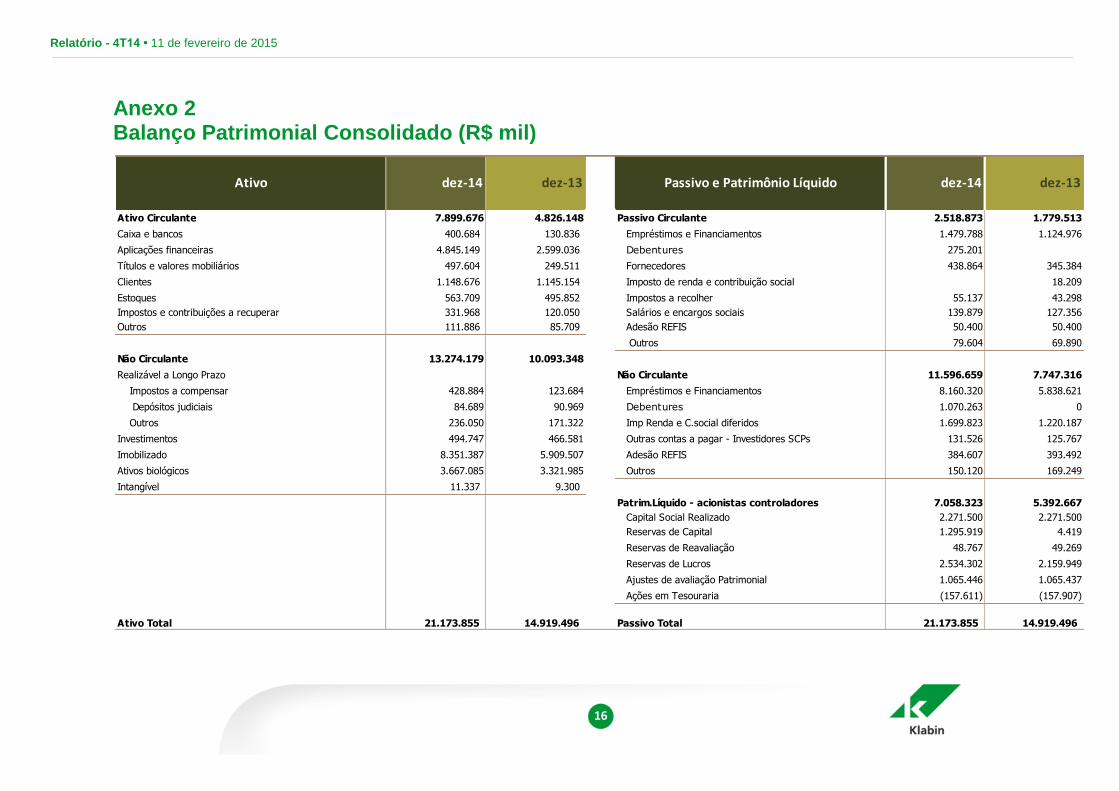

Anexo 2 Balanço Patrimonial Consolidado (R$ mil)

Ativo Circulante 7.899.676 4.826.148 Passivo Circulante 2.518.873 1.779.513

Caixa e bancos 400.684 130.836 Empréstimos e Financiamentos 1.479.788 1.124.976

Aplicações financeiras 4.845.149 2.599.036 Debentures 275.201

Títulos e valores mobiliários 497.604 249.511 Fornecedores 438.864 345.384

Clientes 1.148.676 1.145.154 Imposto de renda e contribuição social 18.209

Estoques 563.709 495.852 Impostos a recolher 55.137 43.298

Impostos e contribuições a recuperar 331.968 120.050 Salários e encargos sociais 139.879 127.356

Outros 111.886 85.709 Adesão REFIS 50.400 50.400

Outros 79.604 69.890

Não Circulante 13.274.179 10.093.348

Realizável a Longo Prazo Não Circulante 11.596.659 7.747.316

Impostos a compensar 428.884 123.684 Empréstimos e Financiamentos 8.160.320 5.838.621

Depósitos judiciais 84.689 90.969 Debentures 1.070.263 0

Outros 236.050 171.322 Imp Renda e C.social diferidos 1.699.823 1.220.187

Investimentos 494.747 466.581 Outras contas a pagar - Investidores SCPs 131.526 125.767

Imobilizado 8.351.387 5.909.507 Adesão REFIS 384.607 393.492

Ativos biológicos 3.667.085 3.321.985 Outros 150.120 169.249

Intangível 11.337 9.300

Patrim.Líquido - acionistas controladores 7.058.323 5.392.667

Capital Social Realizado 2.271.500 2.271.500

Reservas de Capital 1.295.919 4.419

Reservas de Reavaliação 48.767 49.269

Reservas de Lucros 2.534.302 2.159.949

Ajustes de avaliação Patrimonial 1.065.446 1.065.437

Ações em Tesouraria (157.611) (157.907)

Ativo Total 21.173.855 14.919.496 Passivo Total 21.173.855 14.919.496

dez-13Ativo dez-14 dez-13 Passivo e Patrimônio Líquido dez-14

17

Relatório - 4T14 • 11 de fevereiro de 2015

Anexo 3 Cronograma de Resgate dos Financiamentos – 31/12/14

R$ milhões 2015 2016 2017 2018 2019 2020 2021 2022 2023 2024 Total

BNDES 543 275 264 250 197 88 43 34 31 23 1.749

Outros 165 40 27 180 51 217 123 105 89 40 1.037

Debêntures 275 155 159 129 49 428 49 102 1.344

Moeda Nacional 983 470 450 560 296 734 215 242 120 62 4.130

Pré Pagamento 537 239 576 661 680 486 358 211 44 - 3.793

Financ. de Ativo Fixo - BNDES 31 26 47 53 59 52 40 30 26 23 390

Bonds 32 - - - - - - - - 1.328 1.360

Outros 172 319 348 180 158 134 - - - - 1.311

Moeda Estrang. 772 585 971 894 897 673 398 241 70 1.351 6.855

End. Bruto 1.755 1.055 1.421 1.454 1.193 1.407 613 483 190 1.413 10.985

Moeda Local 8,7 % a.a. 45 meses

Moeda Estrangeira 4,8 % a.a. 57 meses

Dívida Bruta 52 meses

Custo Médio Prazo Médio

Moeda Local: R$ 4,1 bilhões

Prazo médio: 45 mesesMoeda estrangeira: R$ 6,9 billhões

Prazo médio: 57 meses

Moeda Estrang.6.855

Moeda Local4.130

Dívida Bruta10.985

R$ milhões

983

470 450

560

296

734

215 242

120 62

772

585

971 894

897

673

398

241

70

1.351

1.755

1.055

1.421 1.454

1.193

1.407

613

483

190

1.413

2015 2016 2017 2018 2019 2020 2021 2022 2023 2024

18

Relatório - 4T14 • 11 de fevereiro de 2015

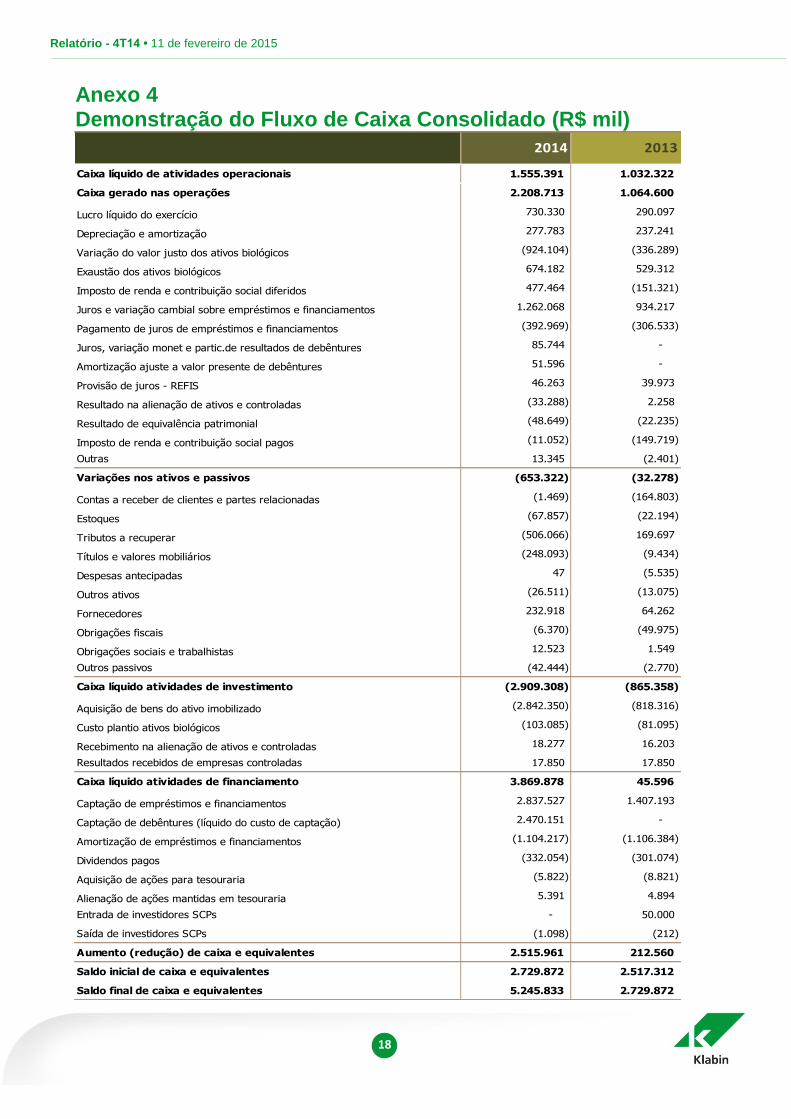

Anexo 4 Demonstração do Fluxo de Caixa Consolidado (R$ mil)

Caixa líquido de atividades operacionais 1.555.391 1.032.322

Caixa gerado nas operações 2.208.713 1.064.600

Lucro líquido do exercício 730.330 290.097

Depreciação e amortização 277.783 237.241

Variação do valor justo dos ativos biológicos (924.104) (336.289)

Exaustão dos ativos biológicos 674.182 529.312

Imposto de renda e contribuição social diferidos 477.464 (151.321)

Juros e variação cambial sobre empréstimos e financiamentos 1.262.068 934.217

Pagamento de juros de empréstimos e financiamentos (392.969) (306.533)

Juros, variação monet e partic.de resultados de debêntures 85.744 -

Amortização ajuste a valor presente de debêntures 51.596 -

Provisão de juros - REFIS 46.263 39.973

Resultado na alienação de ativos e controladas (33.288) 2.258

Resultado de equivalência patrimonial (48.649) (22.235)

Imposto de renda e contribuição social pagos (11.052) (149.719)

Outras 13.345 (2.401)

Variações nos ativos e passivos (653.322) (32.278)

Contas a receber de clientes e partes relacionadas (1.469) (164.803)

Estoques (67.857) (22.194)

Tributos a recuperar (506.066) 169.697

Títulos e valores mobiliários (248.093) (9.434)

Despesas antecipadas 47 (5.535)

Outros ativos (26.511) (13.075)

Fornecedores 232.918 64.262

Obrigações fiscais (6.370) (49.975)

Obrigações sociais e trabalhistas 12.523 1.549

Outros passivos (42.444) (2.770)

Caixa líquido atividades de investimento (2.909.308) (865.358)

Aquisição de bens do ativo imobilizado (2.842.350) (818.316)

Custo plantio ativos biológicos (103.085) (81.095)

Recebimento na alienação de ativos e controladas 18.277 16.203

Resultados recebidos de empresas controladas 17.850 17.850

Caixa líquido atividades de financiamento 3.869.878 45.596

Captação de empréstimos e financiamentos 2.837.527 1.407.193

Captação de debêntures (líquido do custo de captação) 2.470.151 -

Amortização de empréstimos e financiamentos (1.104.217) (1.106.384)

Dividendos pagos (332.054) (301.074)

Aquisição de ações para tesouraria (5.822) (8.821)

Alienação de ações mantidas em tesouraria 5.391 4.894

Entrada de investidores SCPs - 50.000

Saída de investidores SCPs (1.098) (212)

Aumento (redução) de caixa e equivalentes 2.515.961 212.560

Saldo inicial de caixa e equivalentes 2.729.872 2.517.312

Saldo final de caixa e equivalentes 5.245.833 2.729.872

2014 2013