Embed Size (px)

Citation preview

Prédio da Reitoria, 4º andar - Av. Reitor Mendes Pimentel - Pampulha, Belo Horizonte - MG, CEP 31710-220

Telefone: 3409-4121 / E-mail: [email protected]

Elaborado de acordo com a Instrução Normativa nº 24, de 17 de novembro de 2015 CGU

• U

FM

G •

RELATÓRIO ANUAL DE AUDITORIA INTERNA

RAINT - 2017 AUDITORIA-GERAL DA UFMG

SUMÁRIO

1 CONSIDERAÇÕES INICIAIS ............................................................................................ 3

2 ESTRUTURA DA UFMG .................................................................................................... 3

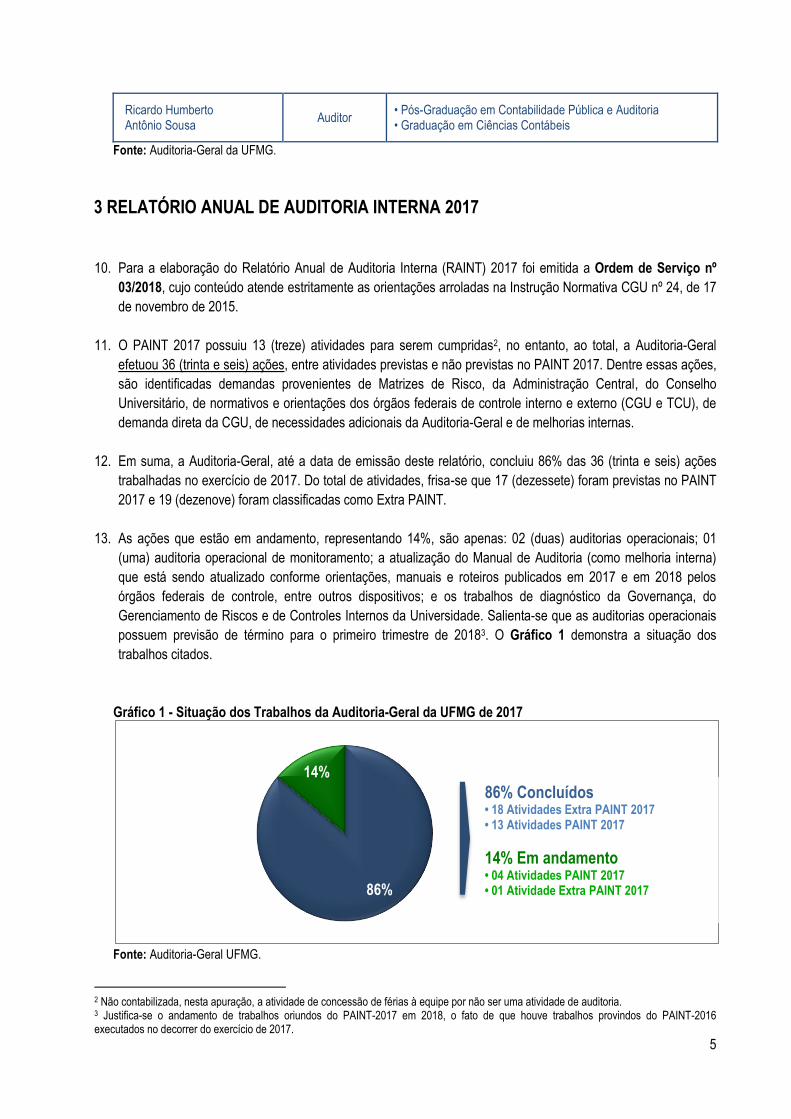

2.1 A Universidade .............................................................................................................................................. 3

2.2 A Auditoria-Geral ......................................................................................................................................... 3

2.3 Quadro Funcional da Auditoria-Geral ............................................................................................... 4

3 RELATÓRIO ANUAL DE AUDITORIA INTERNA 2017 .................................................... 5

3.1 Trabalhos Realizados de Acordo com o PAINT 2017 ............................................................... 6

3.1.1 Atividade 01 - Exame e Parecer sobre a Prestação de Contas 2016 ..................................... 6

3.1.2 Atividade 02 - Elaboração do RAINT 2016 ............................................................................... 6

3.1.3 Atividade 03 - Acompanhamento do cumprimento das recomendações do Ministério da

Transparência e Controladoria-Geral da União (CGU) e das determinações do Tribunal de

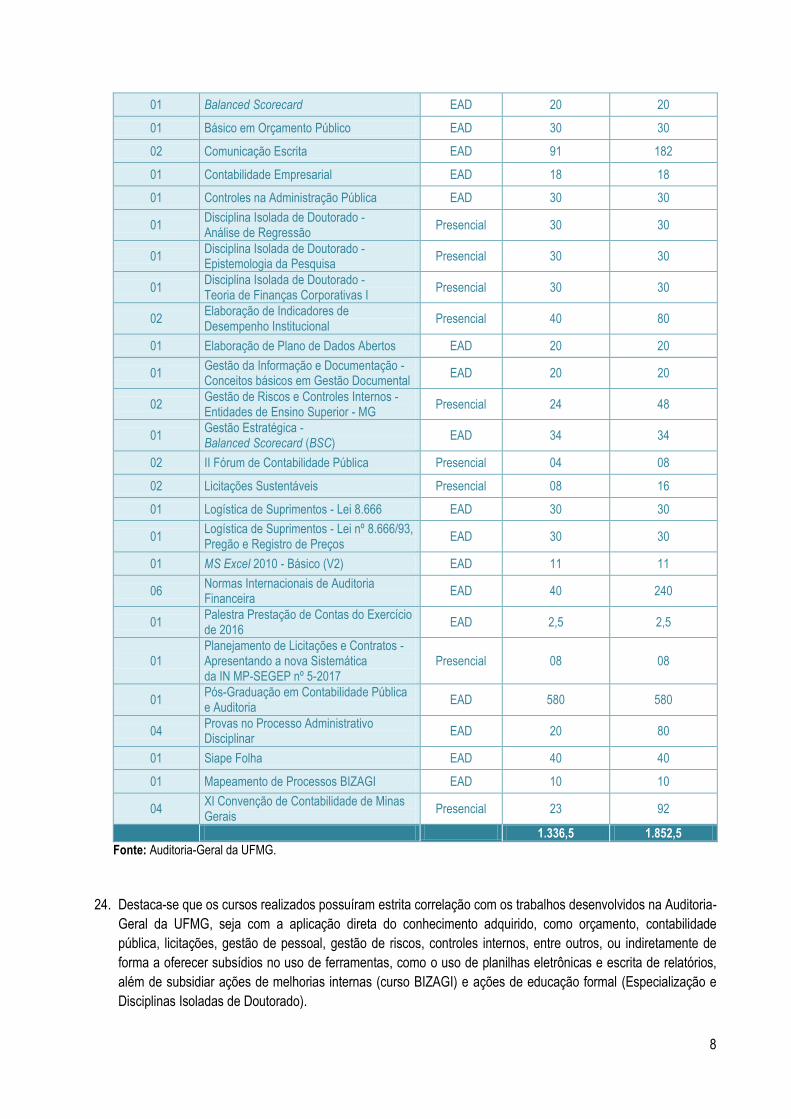

Contas da União (TCU) ....................................................................................................................... 7

3.1.4 Atividade 04 - Capacitação dos servidores lotados na Auditoria Interna. ............................ 7

3.1.5 Atividade 05 - Analisar os recursos geridos pelas Fundações de Apoio, advindos da

Graduação, Pesquisa e Extensão, bem como o controle das respectivas prestações de contas

pela UFMG ........................................................................................................................................... 9

3.1.6 Atividade 06 - Avaliar os processos de cursos de Educação à Distância (EAD) ................. 9

3.1.7 Atividade 07 - Certificar a adequação da aquisição de materiais de consumo e dos

respectivos procedimentos de controle ........................................................................................... 9

3.1.8 Atividade 08 - Analisar a legalidade e a legitimidade dos processos de licitações para

grandes contratos: atestar a conformidade dos serviços terceirizados no que se referem às

respectivas contratações, execuções e fiscalizações ....................................................................10

3.1.9 Atividade 09 - Analisar a legalidade e a legitimidade dos processos de dispensa de

licitação e de inexigibilidade .............................................................................................................10

3.1.10 Atividade 10 - Avaliar a estrutura dos controles internos da UFMG por meio da

Metodologia COSO ............................................................................................................................10

3.1.11 Atividade 11 - Monitorar as recomendações da Auditoria Interna ......................................11

3.1.12 Atividade 12 - Elaborar o PAINT 2018 ....................................................................................12

3.1.13 Atividade 13 - Atestar a conformidade das admissões, exclusões, concessões de

aposentadoria, pensões, cessões de pessoal, concessões de adicionais por local de trabalho e

folha de pagamento ...........................................................................................................................12

3.1.14 Atividade 14 - Férias do Pessoal da Auditoria ......................................................................12

3.2 Trabalhos Realizados sem Previsão no PAINT 2017 .............................................................. 12

2

3.2.1 Motivação e Resultados ...........................................................................................................12

3.2.2 Apuração Gráfica Conforme a Origem ....................................................................................17

3.3 Nível de Maturação dos Controles Internos e do Gerenciamento de Riscos ............ 18

3.4 Recomendações Emitidas pela Auditoria-Geral ........................................................................ 18

3.5 Descrição de Fatos Relevantes e dos Benefícios Decorrentes da Atuação da

Auditoria-Geral ................................................................................................................................................... 21

3.6 Visão para 2018 .......................................................................................................................................... 22

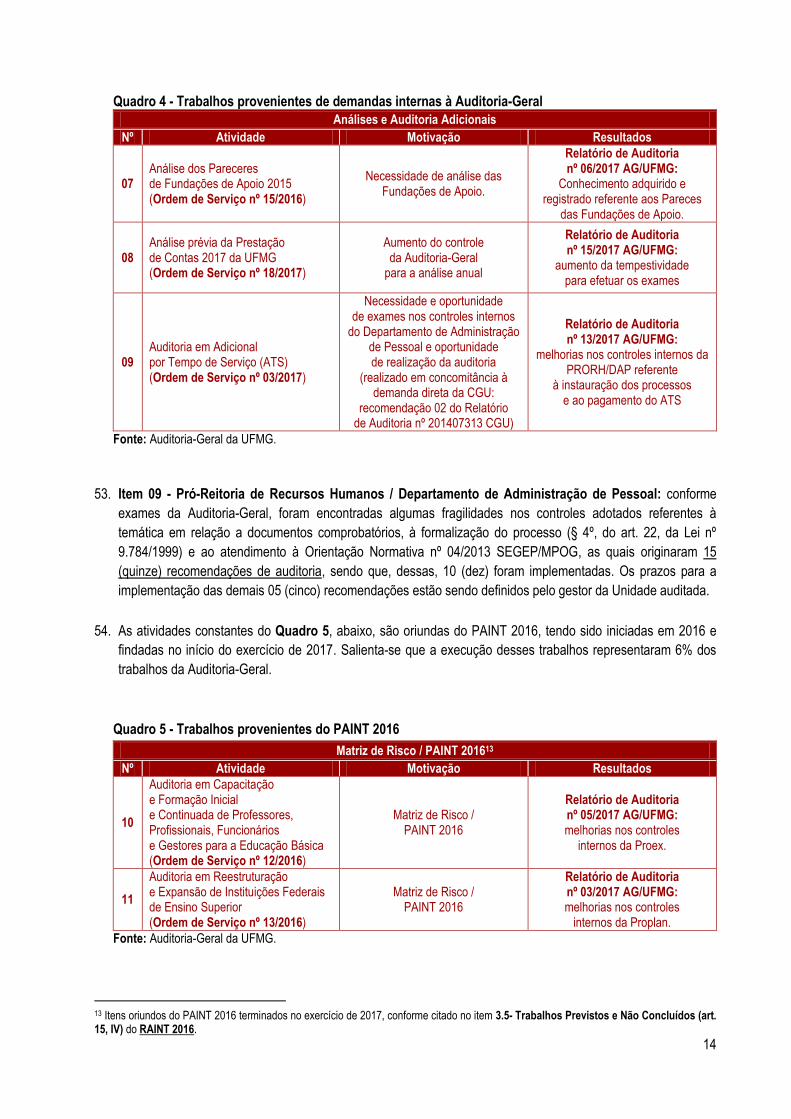

4 CONSIDERAÇÕES FINAIS ............................................................................................. 23

3

1 CONSIDERAÇÕES INICIAIS

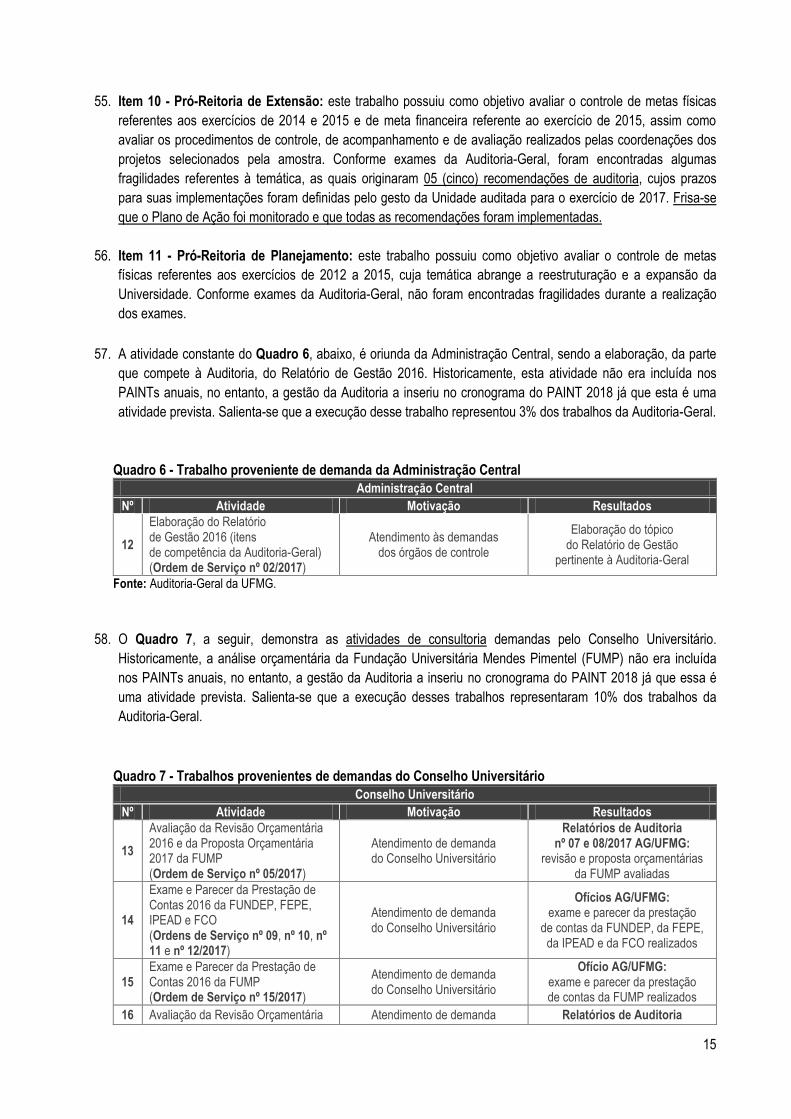

1. A Instrução Normativa CGU nº 24, de 17 de novembro de 2015, em seu art. 14, dispõe que a apresentação dos

resultados dos trabalhos de auditoria interna será efetuada por meio do Relatório Anual de Auditoria Interna

(RAINT), o qual conterá o relato das atividades de auditoria interna executadas.

2. Em consonância com o artigo supracitado e considerando os requisitos expressos no art. 15 dessa Instrução

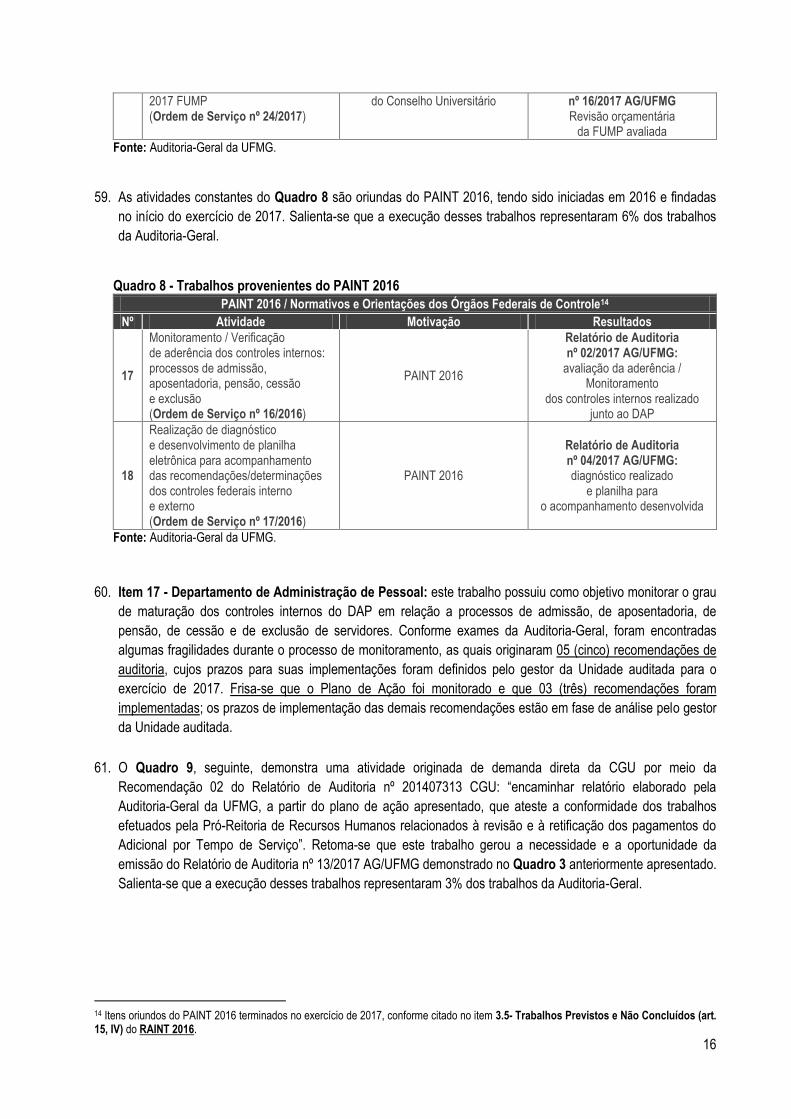

Normativa, a Auditoria-Geral da UFMG elaborou o presente documento, evidenciando: (1) as atividades

previstas e não previstas no Plano Anual de Auditoria Interna (PAINT); (2) a análise consolidada acerca do nível

de maturação dos controles internos da Universidade; (3) a indicação dos fatos relevantes que impactaram

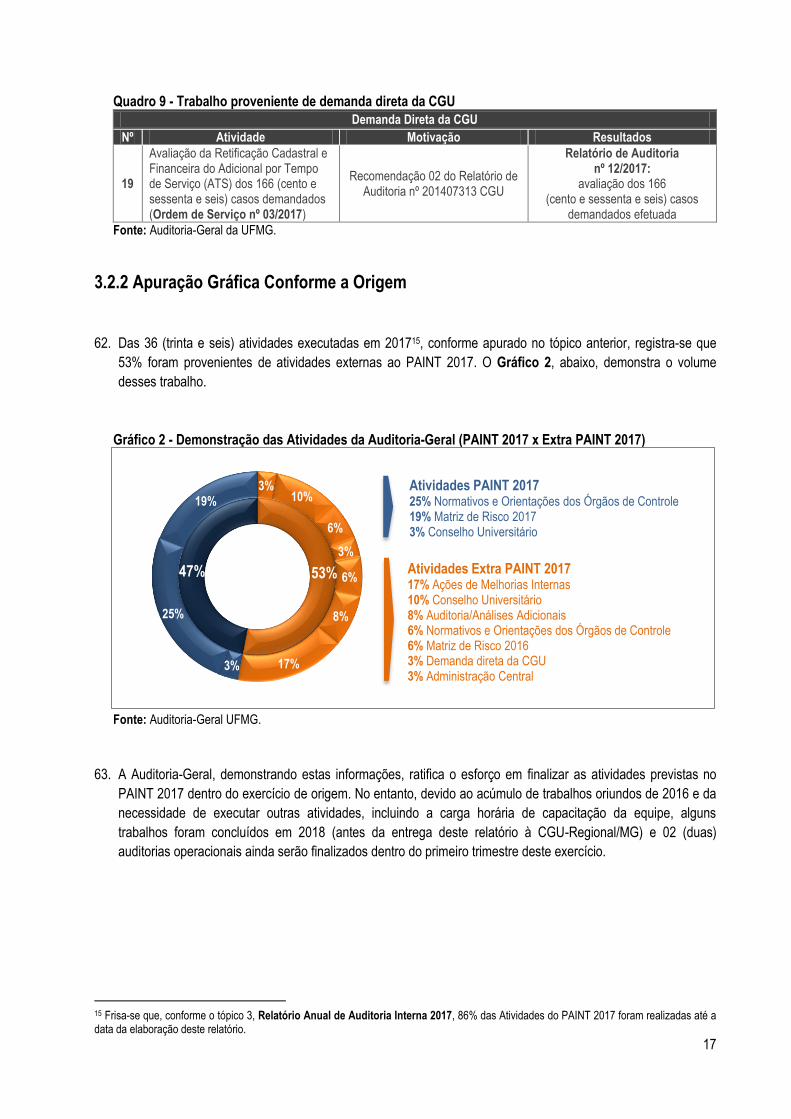

positiva ou negativamente nos recursos e na organização da Auditoria-Geral e na realização das auditorias; (4)

a descrição das ações de capacitação da equipe; (5) a quantidade de recomendações emitidas assim como

outras informações sobre estas; e (6) a descrição dos benefícios decorrentes da atuação da Auditoria-Geral ao

longo do exercício.

3. Salienta-se que todos os trabalhos executados pela Auditoria-Geral, assim como todas as capacitações

realizadas, possuíram como objetivo principal agregar valor à Universidade.

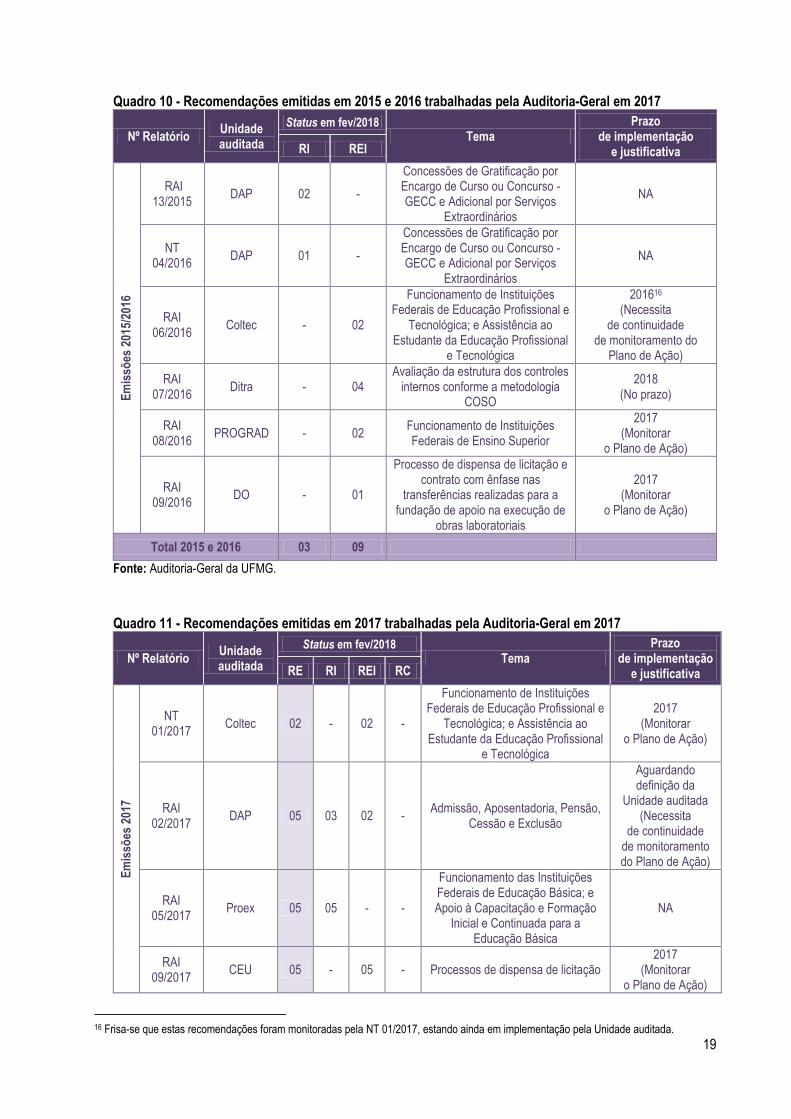

2 ESTRUTURA DA UFMG

2.1 A Universidade

4. A Universidade Federal de Minas Gerais (UFMG), classificada com o melhor Ensino entre as universidades

públicas e privadas do Brasil, em 2017, conforme o Ranking Universitário Folha (RUF), possui por objetivos

essenciais a geração, o desenvolvimento, a transmissão e a aplicação de conhecimentos por meio do Ensino,

da Pesquisa e da Extensão, inspirando-se nos ideais de liberdade e de solidariedade humana, conforme os

termos do seu Estatuto.

5. Integram à estrutura organizacional da UFMG os seguintes órgãos: Órgãos de Deliberação Superior (Conselho

Universitário; e Conselho de Ensino, Pesquisa e Extensão), Órgão de Fiscalização Econômico-Financeira

(Conselho de Curadores), Órgão de Administração Superior (Reitoria e seus Órgãos Auxiliares; e Conselho de

Diretores), Órgãos de Ensino, Pesquisa e Extensão (Unidades Acadêmicas; Órgãos Suplementares; e Órgãos

Complementares) e Órgão de Consulta (Conselho de Integração Comunitária)1.

2.2 A Auditoria-Geral

6. A Auditoria Interna da Universidade Federal de Minas Gerais foi instituída, em 1972, como órgão vinculado ao

Conselho Universitário, como determinado no art. 20 do antigo Estatuto desta Instituição. Em julho de 1974,

porém, foi definitivamente implantada por meio de convênio firmado entre a Reitoria da UFMG e a Faculdade de

Ciências Econômicas (FACE). Em 1999, por meio da Resolução n° 04, de 04 de março de 1999, aprovou-se o

1 Fonte: https://www2.ufmg.br/sods/Sods/Sobre-a-UFMG

4

atual Estatuto da UFMG, cujo art. 11, inciso II, define a Auditoria-Geral como Órgão de Assessoramento do

Conselho Universitário da UFMG.

7. Em 14 de junho de 1985, mediante a Resolução n° 08, do Conselho Universitário da UFMG, foi aprovado o

primeiro Regimento Interno da Auditoria-Geral. Em decorrência de inúmeras mudanças pertinentes aos

ordenamentos legais (notadamente, após a promulgação da Constituição da República Federativa do Brasil),

em 2006, o Regimento Interno da Auditoria-Geral foi revisado e aprovado pelo Conselho Universitário mediante

a Resolução n° 02, de 8 de junho de 2006. Conforme o caput do art. 2º desse regimento, “a Auditoria-Geral tem

por finalidade examinar, assessorar, orientar, acompanhar e avaliar os atos de gestão”.

8. Conforme entendimento do conceito de auditoria interna pelo Instituto dos Auditores Internos do Brasil (IIA

Brasil), pela Instrução Normativa Conjunta MP/CGU nº 01, de 10 de maio de 2016 e pela Instrução Normativa

CGU nº 03, de 09 de junho de 2017, a Auditoria-Geral possui a função de adicionar valor à Universidade,

auxiliando-a a cumprir os seus objetivos, a partir da aplicação de uma abordagem sistemática e disciplinada

para avaliar (assurance) e melhorar a eficácia dos processos de gerenciamento de riscos, de controles internos,

de integridade e de governança, caracterizando-se como Terceira Linha de Defesa no âmbito da Administração

Pública.

2.3 Quadro Funcional da Auditoria-Geral

9. Para o exercício de 2018, o quadro funcional presente na Auditoria-Geral da UFMG está composto por 08 (oito)

integrantes, sendo que houve 03 (três) saídas (uma cessão e duas remoções a pedido) e 02 (duas) entradas de

servidores (uma nomeação e uma remoção). Destacam-se abaixo, no Quadro 1, os integrantes, os cargos e as

formações acadêmicas desses:

Quadro 1 - Quadro funcional da Auditoria-Geral da UFMG

Formação Cargo Servidor

• Mestrado Profissional em Administração • Pós-Graduação em Auditoria Externa • Graduação em Ciências Contábeis

Auditora-Geral (Auditora)

Terezinha Vitória de Freitas Silva

• Pós-Graduação em Auditoria Externa • Graduação em Ciências Contábeis

Auditor-Geral Adjunto (Auditor)

Alfredo de Campos Souto

• Graduação em Secretariado Executivo (em curso) Assistente em Administração

Aline Kelly Marcelina Saborido

• Pós-Graduação em Gestão Pública • Graduação em Administração

Administradora Carla Lorena de Miranda Canela

• Mestrado Profissional em Administração • Pós-Graduação em Auditoria Externa • Graduação em Ciências Contábeis

Contadora Gislene Brant Moura Generoso

• Mestrado em Ciências Contábeis • Pós-Graduação em Controladoria e Auditoria • Graduação em Ciências Contábeis

Contadora Mariana Camilla Coelho Silva Castro

• Mestrado Profissional em Administração • Pós-Graduação em Administração Financeira • Graduação em Ciências Contábeis

Auditora Olímpia de Souza Chaves Santos Silva

5

• Pós-Graduação em Contabilidade Pública e Auditoria • Graduação em Ciências Contábeis

Auditor Ricardo Humberto Antônio Sousa

Fonte: Auditoria-Geral da UFMG.

3 RELATÓRIO ANUAL DE AUDITORIA INTERNA 2017

10. Para a elaboração do Relatório Anual de Auditoria Interna (RAINT) 2017 foi emitida a Ordem de Serviço nº

03/2018, cujo conteúdo atende estritamente as orientações arroladas na Instrução Normativa CGU nº 24, de 17

de novembro de 2015.

11. O PAINT 2017 possuiu 13 (treze) atividades para serem cumpridas2, no entanto, ao total, a Auditoria-Geral

efetuou 36 (trinta e seis) ações, entre atividades previstas e não previstas no PAINT 2017. Dentre essas ações,

são identificadas demandas provenientes de Matrizes de Risco, da Administração Central, do Conselho

Universitário, de normativos e orientações dos órgãos federais de controle interno e externo (CGU e TCU), de

demanda direta da CGU, de necessidades adicionais da Auditoria-Geral e de melhorias internas.

12. Em suma, a Auditoria-Geral, até a data de emissão deste relatório, concluiu 86% das 36 (trinta e seis) ações

trabalhadas no exercício de 2017. Do total de atividades, frisa-se que 17 (dezessete) foram previstas no PAINT

2017 e 19 (dezenove) foram classificadas como Extra PAINT.

13. As ações que estão em andamento, representando 14%, são apenas: 02 (duas) auditorias operacionais; 01

(uma) auditoria operacional de monitoramento; a atualização do Manual de Auditoria (como melhoria interna)

que está sendo atualizado conforme orientações, manuais e roteiros publicados em 2017 e em 2018 pelos

órgãos federais de controle, entre outros dispositivos; e os trabalhos de diagnóstico da Governança, do

Gerenciamento de Riscos e de Controles Internos da Universidade. Salienta-se que as auditorias operacionais

possuem previsão de término para o primeiro trimestre de 20183. O Gráfico 1 demonstra a situação dos

trabalhos citados.

Gráfico 1 - Situação dos Trabalhos da Auditoria-Geral da UFMG de 2017

Fonte: Auditoria-Geral UFMG.

2 Não contabilizada, nesta apuração, a atividade de concessão de férias à equipe por não ser uma atividade de auditoria. 3 Justifica-se o andamento de trabalhos oriundos do PAINT-2017 em 2018, o fato de que houve trabalhos provindos do PAINT-2016 executados no decorrer do exercício de 2017.

86%

14%

86% Concluídos • 18 Atividades Extra PAINT 2017 • 13 Atividades PAINT 2017

14% Em andamento • 04 Atividades PAINT 2017 • 01 Atividade Extra PAINT 2017

6

14. Em continuidade a este RAINT, são desdobradas: (1) as auditorias operacionais realizadas; (2) as ações

previstas e não previstas no Plano Anual de Auditoria Interna para o exercício de 2017 executadas; (3) o nível

de maturação dos controles internos da Universidade apurado; (4) as recomendações de auditoria trabalhadas

em 2017 (emitidas e monitoradas); (5) a descrição dos fatos relevantes e dos benefícios decorrentes da

atuação da Auditoria ocorridos; e (6) a visão da Auditoria-Geral para o exercício de 2018.

3.1 Trabalhos Realizados de Acordo com o PAINT 2017

15. As 13 (treze) atividades4 da Auditoria-Geral descritas no Plano Anual de Auditoria Interna 2017 possuíram como

origem o Mapa de Risco elaborado nessa peça de planejamento, demandas do Conselho Universitário e

normativos emitidos pelos órgãos de controle interno e externo. Salienta-se que a execução desses trabalhos

representaram 47% das atividades da Auditoria-Geral executadas no exercício em questão.

3.1.1 Atividade 01 - Exame e Parecer sobre a Prestação de Contas 2016

16. O exame da Prestação de Contas 2016 emanou o Relatório de Auditoria nº 01/2017 AG/UFMG e o respectivo

Parecer, cujos trabalhos foram realizados por meio da Ordem de Serviço nº 01/2017, possuíram como objeto

as demonstrações contábeis referentes ao período em questão as quais foram examinadas, além de outras

informações no âmbito da Universidade.

17. Esses documentos emitidos reúnem dados e informações visando atender ao dispositivo e à diretriz contidos

nos termos do art. 28, inciso VII, do Estatuto5 (Resolução nº 04/1999, de 04 de março de 1999) e do art. 146 do

Regimento Geral6 (Resolução Complementar nº 03/2012, de 27 de novembro de 2012), ambos da UFMG e do §

6º, art. 15, do Decreto nº 3591, de 06 de setembro de 20007, elaborados sob orientações do Tribunal de Contas

da União (TCU).

3.1.2 Atividade 02 - Elaboração do RAINT 2016

18. O Relatório Anual de Auditoria Interna 2016 foi elaborado por meio da Ordem de Serviço nº 21/2016 e

entregue à CGU-Regional/MG conforme estipulado na Instrução Normativa CGU nº 24, de 17 de novembro de

2015.

4 Não contabilizada, nesta apuração, a atividade de concessão de férias à equipe por não ser uma atividade de auditoria. 5 Art. 28 - “São atribuições do Reitor: VII - apresentar, anualmente, ao Conselho Universitário, nos termos deste Estatuto e do Regimento Geral, o programa de trabalho, o orçamento, o relatório e a prestação de contas de sua gestão”. 6 Art. 146 - “A Reitoria apresentará anualmente ao Conselho Universitário as contas de sua gestão e o Balanço Geral da UFMG, devidamente apreciados pela Auditoria-Geral e pelo Conselho de Curadores”. 7 § 6º - “A auditoria interna examinará e emitirá parecer sobre a prestação de contas anual da entidade e tomadas de contas especiais. (Redação dada pelo Decreto nº 4.304, de 2002).”

7

3.1.3 Atividade 03 - Acompanhamento do cumprimento das recomendações do Ministério da

Transparência e Controladoria-Geral da União (CGU) e das determinações do Tribunal de Contas da

União (TCU)

19. Para este acompanhamento foi emitida a Ordem de Serviço nº 08/2017, cujas finalizações geraram os

Relatórios de Auditoria nº 17/2017 AG/UFMG e nº 01/2018 AG/UFMG.

20. Recomendações CGU: para o acompanhamento das recomendações da CGU (Relatório de Auditoria nº

17/2017 AG/UFMG), foram realizados trabalhos cujo objeto examinado abrangeu 83 (oitenta e três)

recomendações, estas derivadas de 16 (dezesseis) relatórios de auditoria, cujos prazos para atendimentos

findaram-se em dezembro de 2016, de acordo com o Plano de Providência Permanente (PPP) 2016 e com

o último Relatório de Auditoria Anual de Contas CGU (nº 201601510). Como resultado, apurou-se que a

UFMG atendeu a 63% das recomendações emitidas, considerando, também, os casos que possuem ação

judicial.

21. Determinações TCU: para o acompanhamento das determinações do TCU (Relatório de Auditoria nº 01/2018

AG/UFMG), foram realizados trabalhos cujo objeto examinado abrangeu 175 (cento e setenta e cinco)

acórdãos8, sendo esses da área de pessoal, sendo a Pró-Reitoria de Recursos Humanos (PRORH) a

unidade responsável pelo cumprimento de tais. Como resultado, apurou-se que apenas 19 (dezenove)

Acórdãos possuem determinações a cumprir pela Universidade, sendo que 33% desses foram concluídos

dentro do prazo, 61% foram cumpridos, mas fora do prazo, e 6% estão em andamento, este último representa

apenas 01 (um) Acórdão, sendo o nº 2678/2017 - Plenário, o qual não possui o prazo determinado expirado.

3.1.4 Atividade 04 - Capacitação dos servidores lotados na Auditoria Interna.

22. Durante o exercício de 2017, a Auditoria-Geral efetuou 1.852,5 horas de ações de capacitação, incluindo cursos

de aperfeiçoamento (1.182,5 horas) e de educação formal (670 horas), nas modalidades presencial e à

distância. Salienta-se que apenas 6,5% das horas de capacitação envolveram dispêndio de recursos

financeiros da Universidade.

23. Abaixo, no Quadro 2, destacam-se as ações de capacitações desenvolvidas, evidenciando a quantidade de

servidores, o nome do curso ou do evento, a modalidade e as cargas horárias unitárias e totais.

Quadro 2 - Ações de Capacitação da Auditoria-Geral da UFMG

Quantidade de Ações / Servidores

Nome do Curso / Evento Modalidade Carga Horária por

Ação (h) Carga Horária

Total (h)

01 46º FONAITec Presencial 28 28

01 A Previdência Social dos Servidores Públicos

EAD 40 40

03 Acesso à Informação EAD 20 60

01 Balanced Scorecard EAD 05 05

8 Destaca-se que, conforme descrito no relatório, não foram incluídos, no monitoramento, os acórdãos destinados à UFMG referentes à denuncia, à prestação de contas, entre outros, cuja classificação difere de atos de pessoal.

8

01 Balanced Scorecard EAD 20 20

01 Básico em Orçamento Público EAD 30 30

02 Comunicação Escrita EAD 91 182

01 Contabilidade Empresarial EAD 18 18

01 Controles na Administração Pública EAD 30 30

01 Disciplina Isolada de Doutorado - Análise de Regressão

Presencial 30 30

01 Disciplina Isolada de Doutorado - Epistemologia da Pesquisa

Presencial 30 30

01 Disciplina Isolada de Doutorado - Teoria de Finanças Corporativas I

Presencial 30 30

02 Elaboração de Indicadores de Desempenho Institucional

Presencial 40 80

01 Elaboração de Plano de Dados Abertos EAD 20 20

01 Gestão da Informação e Documentação - Conceitos básicos em Gestão Documental

EAD 20 20

02 Gestão de Riscos e Controles Internos - Entidades de Ensino Superior - MG

Presencial 24 48

01 Gestão Estratégica - Balanced Scorecard (BSC)

EAD 34 34

02 II Fórum de Contabilidade Pública Presencial 04 08

02 Licitações Sustentáveis Presencial 08 16

01 Logística de Suprimentos - Lei 8.666 EAD 30 30

01 Logística de Suprimentos - Lei nº 8.666/93, Pregão e Registro de Preços

EAD 30 30

01 MS Excel 2010 - Básico (V2) EAD 11 11

06 Normas Internacionais de Auditoria Financeira

EAD 40 240

01 Palestra Prestação de Contas do Exercício de 2016

EAD 2,5 2,5

01 Planejamento de Licitações e Contratos - Apresentando a nova Sistemática da IN MP-SEGEP nº 5-2017

Presencial 08 08

01 Pós-Graduação em Contabilidade Pública e Auditoria

EAD 580 580

04 Provas no Processo Administrativo Disciplinar

EAD 20 80

01 Siape Folha EAD 40 40

01 Mapeamento de Processos BIZAGI EAD 10 10

04 XI Convenção de Contabilidade de Minas Gerais

Presencial 23 92

1.336,5 1.852,5

Fonte: Auditoria-Geral da UFMG.

24. Destaca-se que os cursos realizados possuíram estrita correlação com os trabalhos desenvolvidos na Auditoria-

Geral da UFMG, seja com a aplicação direta do conhecimento adquirido, como orçamento, contabilidade

pública, licitações, gestão de pessoal, gestão de riscos, controles internos, entre outros, ou indiretamente de

forma a oferecer subsídios no uso de ferramentas, como o uso de planilhas eletrônicas e escrita de relatórios,

além de subsidiar ações de melhorias internas (curso BIZAGI) e ações de educação formal (Especialização e

Disciplinas Isoladas de Doutorado).

9

3.1.5 Atividade 05 - Analisar os recursos geridos pelas Fundações de Apoio, advindos da

Graduação, Pesquisa e Extensão, bem como o controle das respectivas prestações de contas pela

UFMG

25. Para esta Atividade foi emitida a Ordem de Serviço nº 20/2017, estando os trabalhos em execução. A Unidade

auditada está sendo a Fundação de Desenvolvimento da Pesquisa (Fundep) e a previsão de emissão do

relatório de auditoria é no primeiro trimestre de 2018.

26. Para atender à sugestão constante do trabalho de auditoria descrito no item 3.1.7 deste RAINT, esta auditoria

abrangeu o Núcleo de Ações e Pesquisa em Apoio Diagnóstico (Nupad) da Faculdade de Medicina da UFMG.

27. Salienta-se que a Atividade 05 é executada, também, anualmente, por meio de auditorias em outras temáticas,

sendo que a análise dos recursos geridos pelas Fundações de Apoio advindos do Ensino, da Pesquisa e da

Extensão (UFMG) faz parte das respectivas amostras selecionadas para os exames de auditoria.

3.1.6 Atividade 06 - Avaliar os processos de cursos de Educação à Distância (EAD)

28. Para esta Atividade foi emitida a Ordem de Serviço nº 06/2017, cuja finalização gerou o Relatório de

Auditoria nº 18/2017 AG/UFMG. A auditoria foi executada in loco no Centro de Apoio à Educação a

Distância (Caed), sendo encontradas algumas fragilidades referentes a procedimentos de acompanhamento e

fiscalização da execução de processo, as quais originaram 08 (oito) recomendações de auditoria, cujos prazos

para suas implementações foram definidos pelo gestor da Unidade auditada para o exercício de 2018. Salienta-

se que outra 01 (uma) recomendação emitida foi cancelada após esclarecimentos documentados pela Unidade

auditada a esta Auditoria durante a fase de Minuta do relatório.

3.1.7 Atividade 07 - Certificar a adequação da aquisição de materiais de consumo e dos respectivos

procedimentos de controle

29. Para esta Atividade foi emitida a Ordem de Serviço nº 16/2017, cuja finalização gerou os Relatórios de

Auditorias nº 10 e nº 11/2018 AG/UFMG. As auditorias foram executadas in loco na Escola de Música e na

Faculdade de Medicina, respectivamente.

30. Escola de Música: conforme exames da Auditoria-Geral, foram encontradas algumas fragilidades nos

procedimentos de controles adotados pelo setor de almoxarifado, as quais originaram 02 (duas)

recomendações de auditoria, cujos prazos para suas implementações foram definidos pelo gestor da Unidade

auditada para até o exercício de 2018.

31. Faculdade de Medicina: conforme exames da Auditoria-Geral, foram encontradas algumas fragilidades nos

procedimentos de controles adotados pelo setor de almoxarifado, as quais originaram 02 (duas)

recomendações de auditoria, cujos prazos para suas implementações foram definidos pelo gestor da Unidade

auditada para o exercício de 2018.

10

32. Ao término dessa auditoria, houve a sugestão de realização de trabalhos preventivos no Núcleo de Ações e

Pesquisa em Apoio Diagnóstico. Os detalhamentos estão descritos no item 3.1.5 deste RAINT.

3.1.8 Atividade 08 - Analisar a legalidade e a legitimidade dos processos de licitações para grandes

contratos: atestar a conformidade dos serviços terceirizados no que se referem às respectivas

contratações, execuções e fiscalizações

33. Para esta Atividade foram designadas 02 (duas) servidoras por meio das Ordens de Serviço nº 21/2017 e nº

27/2017, estando os trabalhos em execução. A Unidade auditada está sendo o Departamento de Logística de

Suprimentos e de Serviços Operacionais (DLO) e a previsão de emissão do relatório de auditoria é no

primeiro trimestre de 2018.

3.1.9 Atividade 09 - Analisar a legalidade e a legitimidade dos processos de dispensa de licitação e

de inexigibilidade

34. Para esta Atividade foi emitida a Ordem de Serviço nº 23/20179, cuja finalização gerou os Relatórios de

Auditoria nº 09, nº 14 e nº 19/2017 AG/UFMG. As auditorias foram executadas in loco no Centro Esportivo

Universitário (CEU), na Faculdade de Filosofia e Ciências Humanas (Fafich) e no Departamento de

Logística de Suprimentos e de Serviços Operacionais (DLO), respectivamente.

35. Centro Esportivo Universitário: conforme exames da Auditoria-Geral, foram encontradas algumas fragilidades

nos procedimentos de controles adotados na aplicação da temática, as quais originaram 05 (cinco)

recomendações de auditoria, cujos prazos para suas implementações foram definidos pelo gestor da Unidade

auditada para o exercício de 2017.

36. Faculdade de Filosofia e Ciências Humanas: conforme exames da Auditoria-Geral, foram encontradas

algumas fragilidades nos procedimentos de controles adotados na aplicação da temática, as quais originaram

02 (duas) recomendações de auditoria, que já foram implementadas pela Unidade auditada.

37. Departamento de Logística de Suprimentos e de Serviços Operacionais: conforme exames da Auditoria-

Geral, foram encontradas algumas fragilidades nos procedimentos de controles adotados na aplicação da

temática, as quais originaram 03 (três) recomendações de auditoria, cujos prazos para suas implementações

estão sendo definidos pelo gestor da Unidade auditada.

3.1.10 Atividade 10 - Avaliar a estrutura dos controles internos da UFMG por meio da Metodologia

COSO

38. Este trabalho previa a ação de avaliação dos controles internos da Universidade por meio da metodologia

Committee of Sponsoring Organizations of the Treadway Commission (COSO). No entanto, após a criação do

9 Essa Ordem de Serviço é substituta à Ordem de Serviço nº 07/2017 por motivo de remoção a pedido do servidor inicialmente designado.

11

Comitê de Governança, Riscos e Controles (CGRC) da UFMG10, cujo Presidente é o Magnífico Reitor, esse

trabalho, iniciado pela Ordem de Serviço nº 17/2017, abordou, também, a avaliação da governança e do

gerenciamento de riscos da Universidade.

39. Para tanto, a Auditoria-Geral, órgão de apoio técnico às reuniões e às decisões do CGRC da UFMG11, está

executando tais trabalhos utilizando como base o Referencial Básico de Governança do Tribunal de Contas da

União (TCU) - Aplicável a Órgãos e Entidades da Administração Pública, a metodologia COSO II, a ISO 31000,

a ISO 31010 e os resultados das auditorias operacionais. Esse trabalho consiste na aplicação de entrevistas em

todas as Unidades administrativas e acadêmicas da Universidade conciliadas a resultados de auditorias

operacionais. Após a finalização, será emitido um Relatório Técnico ao comitê supracitado com as

considerações da Auditoria-Geral.

40. Com a finalidade de dar continuidade aos trabalhos iniciados nas unidades administrativas em 2017, a

Auditoria-Geral inseriu em seu PAINT-2018 a Atividade 05 - Avaliação da Governança, do Gerenciamento de

Riscos e dos Controles Internos da Universidade.

3.1.11 Atividade 11 - Monitorar as recomendações da Auditoria Interna

41. O monitoramento das recomendações emitidas pela Auditoria-Geral é realizado por meio do Plano de Ação

emitido ao final de cada trabalho de auditoria, que, no exercício de 2018, está sendo realizado também por

meio de ferramenta eletrônica (Sistema de Auditoria Interna - SIAUDI), cuja implantação não gerou uso de

recurso financeiro pela Universidade. Essa ação atende a orientação do art. 17, caput, da Instrução Normativa

CGU nº 24, de 17 de novembro de 2015. Frisa-se que o monitoramento de Temas considerados sensíveis é

realizado por meio da execução de novos trabalhos de auditoria.

42. Apurando a sensibilidade dos Temas e atendendo a orientações dos órgãos de controle12, foram emitidas as

Ordens de Serviço nº 04/2017 e nº 26/2017 visando monitoramentos por meio de novas auditorias in loco. Em

relação à primeira, foi emitida a Nota Técnica nº 01/2017 AG/UFMG e, em relação à segunda, salienta-se que

os trabalhos estão em andamento, cuja previsão de término é o primeiro trimestre de 2018. As auditorias são

referente ao Colégio Técnico da UFMG (Coltec) e ao Departamento de Administração de Pessoal (DAP),

respectivamente.

43. Colégio Técnico da UFMG: este trabalho possuiu como objetivo monitorar o Plano de Ação emitido e o grau

de maturação dos controles internos do Coltec após a realização de auditoria em 2016, gerando o Relatório de

Auditoria nº 06/2016 AG/UFMG, com o objetivo de avaliar os controles das metas físicas e da execução

orçamentária, assim como a realização de projetos nos exercícios de 2014 e 2015. Conforme exames da

Auditoria-Geral, foram encontradas algumas fragilidades durante o processo de monitoramento, as quais

originaram 02 (duas) novas recomendações, totalizando 04 (quatro) recomendações de auditoria a serem

implementadas, cujos prazos para suas implementações foram definidos pelo gestor da Unidade auditada para

até o exercício de 2017.

44. Departamento de Administração de Pessoal: este trabalho possui como objetivo monitorar o grau de

maturação dos controles internos do DAP em relação à instauração de processos de admissão, de

10 Instituído por meio da Portaria nº 059, de 10 de maio de 2017. 11 Conforme definido no art. 2º, § 3º da portaria instituidora desse comitê. 12 Respeitando o limite de recurso humano da Auditoria-Geral da UFMG.

12

aposentadoria, de pensão, de cessão e de exclusão de servidores. A previsão de término dessa auditoria é o

primeiro trimestre de 2018.

45. Destaca-se que os trabalhos supracitados que estão sendo realizados junto ao Departamento de Administração

de Pessoal atendem também à Atividade 13 do PAINT 2017.

3.1.12 Atividade 12 - Elaborar o PAINT 2018

46. O Plano Anual de Auditoria Interna 2018 foi elaborado por meio da Ordem de Serviço nº 22/2017 e entregue à

CGU-Regional/MG conforme estipulado na Instrução Normativa CGU nº 24, de 17 de novembro de 2015.

3.1.13 Atividade 13 - Atestar a conformidade das admissões, exclusões, concessões de

aposentadoria, pensões, cessões de pessoal, concessões de adicionais por local de trabalho e

folha de pagamento

47. Este trabalho executado foi descrito no item 3.1.11 deste RAINT (parágrafo 44).

3.1.14 Atividade 14 - Férias do Pessoal da Auditoria

48. As férias da equipe da Auditoria-Geral foram concedidas após a verificação do planejamento das atividades a

serem executadas no exercício, de forma a não impactar significantemente na execução dos trabalhos.

3.2 Trabalhos Realizados sem Previsão no PAINT 2017

3.2.1 Motivação e Resultados

49. Das 36 (trinta e seis) atividades realizadas pela Auditoria-Geral no exercício de 2017, 19 (dezenove) foram

oriundas de demandas externas ao PAINT 2017, representando 53% das ações executadas.

50. A respeito do Quadro 3, abaixo, as atividades de melhorias internas foram executadas visando a adequações,

a atualizações e a melhores práticas das atividades de auditoria, conforme preceitos oriundos de instruções,

normativos e dispositivos legais referentes a avaliação da governança, do gerenciamento de riscos e dos

controles internos da Universidade. Salienta-se que a execução desses trabalhos representaram 17% dos

trabalhos da Auditoria-Geral.

13

Quadro 3 - Trabalhos provenientes de necessidade de melhorias internas

Melhorias Internas

Nº Atividade Motivação Resultados

01 Atualização de check-lists (Ordem de Serviço nº 18/2016)

Alterações de legislações e normas pertinentes a temas auditados referente ao PAINT 2017; necessidade de adoção

de novo modelo estrutural de check-list

Melhorias e atualizações na execução das auditorias

02

Atualização do Manual de Auditoria Interna (Ordem de Serviço nº 20/2016) (em execução)

Instruções, normas e dispositivos legais a respeito de governança, gerenciamento de riscos e controles internos;

necessidade de maior padronização

de procedimentos internos

Melhorias e atualizações na execução das auditorias;

maior padronização de procedimentos internos

03 Reformulação do Código de Ética da Auditoria-Geral (Ordem de Serviço nº 13/2017)

Instruções, normas e dispositivos legais a respeito de governança, gerenciamento de riscos e controles internos

Atualizações formais da ética nas ações

de auditoria

04

Reformulação de check-list e de plano de trabalho para auditorias em programas e ações de governo (Ordem de Serviço nº 14/2017)

Alterações de legislações e normas pertinentes a temas

auditados referente ao PAINT 2017

Melhorias e atualizações na execução das auditorias

05 Padronização dos relatórios de auditoria (Ordem de Serviço nº 25/2017)

Instruções, normas e dispositivos legais a respeito de governança, gerenciamento de riscos e controles internos

Adequações e melhorias na elaboração dos relatórios

da Auditoria-Geral

06 Adoção do sistema SIAUDI

Necessidade de controle informatizado das recomendações

emitidas pela Auditoria-Geral e de outros procedimentos

Melhorias nos controles internos da Auditoria-Geral

Fonte: Auditoria-Geral da UFMG.

51. Item 02 - Atualização do Manual de Auditoria: justifica-se a execução e não conclusão desta atividade pelo

volume de novas instruções, normas e procedimentos a serem considerados pela Auditoria-Geral, como o

Referencial Técnico da Atividade de Auditoria Interna Governamental do Poder Executivo Federal, aprovado

pela Instrução Normativa SFC nº 03, de 09 de junho de 2017, o Manual de Orientações Técnicas da Atividade

de Auditoria Interna Governamental do Poder Executivo Federal, aprovado pela Instrução Normativa SFC nº 08,

de 06 de dezembro de 2017 e o Roteiro de Avaliação de Maturidade da Gestão de Riscos, aprovado pela

Portaria-SEGECEX nº 02, de 22 de janeiro de 2018. Estas publicações, assim como outras, impactam as

atividades de auditoria e os procedimentos internos, sendo que estes estão em fase de alteração e aquele, em

fase de ampliação de escopo, de implementação de novo modelo de relatório de auditoria interna, entre outras

necessidades.

52. A respeito do Quadro 4, a seguir, as análises e a auditoria adicionais foram realizadas conforme a motivação

explicitada. Salienta-se que a execução desses trabalhos representaram 8% dos trabalhos da Auditoria-Geral.

14

Quadro 4 - Trabalhos provenientes de demandas internas à Auditoria-Geral

Análises e Auditoria Adicionais

Nº Atividade Motivação Resultados

07 Análise dos Pareceres de Fundações de Apoio 2015 (Ordem de Serviço nº 15/2016)

Necessidade de análise das Fundações de Apoio.

Relatório de Auditoria nº 06/2017 AG/UFMG:

Conhecimento adquirido e registrado referente aos Pareces

das Fundações de Apoio.

08 Análise prévia da Prestação de Contas 2017 da UFMG (Ordem de Serviço nº 18/2017)

Aumento do controle da Auditoria-Geral

para a análise anual

Relatório de Auditoria nº 15/2017 AG/UFMG:

aumento da tempestividade para efetuar os exames

09 Auditoria em Adicional por Tempo de Serviço (ATS) (Ordem de Serviço nº 03/2017)

Necessidade e oportunidade de exames nos controles internos

do Departamento de Administração de Pessoal e oportunidade de realização da auditoria

(realizado em concomitância à demanda direta da CGU:

recomendação 02 do Relatório de Auditoria nº 201407313 CGU)

Relatório de Auditoria nº 13/2017 AG/UFMG:

melhorias nos controles internos da PRORH/DAP referente

à instauração dos processos e ao pagamento do ATS

Fonte: Auditoria-Geral da UFMG.

53. Item 09 - Pró-Reitoria de Recursos Humanos / Departamento de Administração de Pessoal: conforme

exames da Auditoria-Geral, foram encontradas algumas fragilidades nos controles adotados referentes à

temática em relação a documentos comprobatórios, à formalização do processo (§ 4º, do art. 22, da Lei nº

9.784/1999) e ao atendimento à Orientação Normativa nº 04/2013 SEGEP/MPOG, as quais originaram 15

(quinze) recomendações de auditoria, sendo que, dessas, 10 (dez) foram implementadas. Os prazos para a

implementação das demais 05 (cinco) recomendações estão sendo definidos pelo gestor da Unidade auditada.

54. As atividades constantes do Quadro 5, abaixo, são oriundas do PAINT 2016, tendo sido iniciadas em 2016 e

findadas no início do exercício de 2017. Salienta-se que a execução desses trabalhos representaram 6% dos

trabalhos da Auditoria-Geral.

Quadro 5 - Trabalhos provenientes do PAINT 2016

Matriz de Risco / PAINT 201613

Nº Atividade Motivação Resultados

10

Auditoria em Capacitação e Formação Inicial e Continuada de Professores, Profissionais, Funcionários e Gestores para a Educação Básica (Ordem de Serviço nº 12/2016)

Matriz de Risco / PAINT 2016

Relatório de Auditoria nº 05/2017 AG/UFMG: melhorias nos controles

internos da Proex.

11

Auditoria em Reestruturação e Expansão de Instituições Federais de Ensino Superior (Ordem de Serviço nº 13/2016)

Matriz de Risco / PAINT 2016

Relatório de Auditoria nº 03/2017 AG/UFMG: melhorias nos controles

internos da Proplan.

Fonte: Auditoria-Geral da UFMG.

13 Itens oriundos do PAINT 2016 terminados no exercício de 2017, conforme citado no item 3.5- Trabalhos Previstos e Não Concluídos (art. 15, IV) do RAINT 2016.

15

55. Item 10 - Pró-Reitoria de Extensão: este trabalho possuiu como objetivo avaliar o controle de metas físicas

referentes aos exercícios de 2014 e 2015 e de meta financeira referente ao exercício de 2015, assim como

avaliar os procedimentos de controle, de acompanhamento e de avaliação realizados pelas coordenações dos

projetos selecionados pela amostra. Conforme exames da Auditoria-Geral, foram encontradas algumas

fragilidades referentes à temática, as quais originaram 05 (cinco) recomendações de auditoria, cujos prazos

para suas implementações foram definidas pelo gesto da Unidade auditada para o exercício de 2017. Frisa-se

que o Plano de Ação foi monitorado e que todas as recomendações foram implementadas.

56. Item 11 - Pró-Reitoria de Planejamento: este trabalho possuiu como objetivo avaliar o controle de metas

físicas referentes aos exercícios de 2012 a 2015, cuja temática abrange a reestruturação e a expansão da

Universidade. Conforme exames da Auditoria-Geral, não foram encontradas fragilidades durante a realização

dos exames.

57. A atividade constante do Quadro 6, abaixo, é oriunda da Administração Central, sendo a elaboração, da parte

que compete à Auditoria, do Relatório de Gestão 2016. Historicamente, esta atividade não era incluída nos

PAINTs anuais, no entanto, a gestão da Auditoria a inseriu no cronograma do PAINT 2018 já que esta é uma

atividade prevista. Salienta-se que a execução desse trabalho representou 3% dos trabalhos da Auditoria-Geral.

Quadro 6 - Trabalho proveniente de demanda da Administração Central

Administração Central

Nº Atividade Motivação Resultados

12

Elaboração do Relatório de Gestão 2016 (itens de competência da Auditoria-Geral) (Ordem de Serviço nº 02/2017)

Atendimento às demandas dos órgãos de controle

Elaboração do tópico do Relatório de Gestão

pertinente à Auditoria-Geral

Fonte: Auditoria-Geral da UFMG.

58. O Quadro 7, a seguir, demonstra as atividades de consultoria demandas pelo Conselho Universitário.

Historicamente, a análise orçamentária da Fundação Universitária Mendes Pimentel (FUMP) não era incluída

nos PAINTs anuais, no entanto, a gestão da Auditoria a inseriu no cronograma do PAINT 2018 já que essa é

uma atividade prevista. Salienta-se que a execução desses trabalhos representaram 10% dos trabalhos da

Auditoria-Geral.

Quadro 7 - Trabalhos provenientes de demandas do Conselho Universitário

Conselho Universitário

Nº Atividade Motivação Resultados

13

Avaliação da Revisão Orçamentária 2016 e da Proposta Orçamentária 2017 da FUMP (Ordem de Serviço nº 05/2017)

Atendimento de demanda do Conselho Universitário

Relatórios de Auditoria nº 07 e 08/2017 AG/UFMG:

revisão e proposta orçamentárias da FUMP avaliadas

14

Exame e Parecer da Prestação de Contas 2016 da FUNDEP, FEPE, IPEAD e FCO (Ordens de Serviço nº 09, nº 10, nº 11 e nº 12/2017)

Atendimento de demanda do Conselho Universitário

Ofícios AG/UFMG: exame e parecer da prestação

de contas da FUNDEP, da FEPE, da IPEAD e da FCO realizados

15 Exame e Parecer da Prestação de Contas 2016 da FUMP (Ordem de Serviço nº 15/2017)

Atendimento de demanda do Conselho Universitário

Ofício AG/UFMG: exame e parecer da prestação de contas da FUMP realizados

16 Avaliação da Revisão Orçamentária Atendimento de demanda Relatórios de Auditoria

16

2017 FUMP (Ordem de Serviço nº 24/2017)

do Conselho Universitário nº 16/2017 AG/UFMG Revisão orçamentária

da FUMP avaliada

Fonte: Auditoria-Geral da UFMG.

59. As atividades constantes do Quadro 8 são oriundas do PAINT 2016, tendo sido iniciadas em 2016 e findadas

no início do exercício de 2017. Salienta-se que a execução desses trabalhos representaram 6% dos trabalhos

da Auditoria-Geral.

Quadro 8 - Trabalhos provenientes do PAINT 2016

PAINT 2016 / Normativos e Orientações dos Órgãos Federais de Controle14

Nº Atividade Motivação Resultados

17

Monitoramento / Verificação de aderência dos controles internos: processos de admissão, aposentadoria, pensão, cessão e exclusão (Ordem de Serviço nº 16/2016)

PAINT 2016

Relatório de Auditoria nº 02/2017 AG/UFMG:

avaliação da aderência / Monitoramento

dos controles internos realizado junto ao DAP

18

Realização de diagnóstico e desenvolvimento de planilha eletrônica para acompanhamento das recomendações/determinações dos controles federais interno e externo (Ordem de Serviço nº 17/2016)

PAINT 2016

Relatório de Auditoria nº 04/2017 AG/UFMG: diagnóstico realizado

e planilha para o acompanhamento desenvolvida

Fonte: Auditoria-Geral da UFMG.

60. Item 17 - Departamento de Administração de Pessoal: este trabalho possuiu como objetivo monitorar o grau

de maturação dos controles internos do DAP em relação a processos de admissão, de aposentadoria, de

pensão, de cessão e de exclusão de servidores. Conforme exames da Auditoria-Geral, foram encontradas

algumas fragilidades durante o processo de monitoramento, as quais originaram 05 (cinco) recomendações de

auditoria, cujos prazos para suas implementações foram definidos pelo gestor da Unidade auditada para o

exercício de 2017. Frisa-se que o Plano de Ação foi monitorado e que 03 (três) recomendações foram

implementadas; os prazos de implementação das demais recomendações estão em fase de análise pelo gestor

da Unidade auditada.

61. O Quadro 9, seguinte, demonstra uma atividade originada de demanda direta da CGU por meio da

Recomendação 02 do Relatório de Auditoria nº 201407313 CGU: “encaminhar relatório elaborado pela

Auditoria-Geral da UFMG, a partir do plano de ação apresentado, que ateste a conformidade dos trabalhos

efetuados pela Pró-Reitoria de Recursos Humanos relacionados à revisão e à retificação dos pagamentos do

Adicional por Tempo de Serviço”. Retoma-se que este trabalho gerou a necessidade e a oportunidade da

emissão do Relatório de Auditoria nº 13/2017 AG/UFMG demonstrado no Quadro 3 anteriormente apresentado.

Salienta-se que a execução desses trabalhos representaram 3% dos trabalhos da Auditoria-Geral.

14 Itens oriundos do PAINT 2016 terminados no exercício de 2017, conforme citado no item 3.5- Trabalhos Previstos e Não Concluídos (art. 15, IV) do RAINT 2016.

17

Quadro 9 - Trabalho proveniente de demanda direta da CGU

Demanda Direta da CGU

Nº Atividade Motivação Resultados

19

Avaliação da Retificação Cadastral e Financeira do Adicional por Tempo de Serviço (ATS) dos 166 (cento e sessenta e seis) casos demandados (Ordem de Serviço nº 03/2017)

Recomendação 02 do Relatório de Auditoria nº 201407313 CGU

Relatório de Auditoria nº 12/2017:

avaliação dos 166 (cento e sessenta e seis) casos

demandados efetuada

Fonte: Auditoria-Geral da UFMG.

3.2.2 Apuração Gráfica Conforme a Origem

62. Das 36 (trinta e seis) atividades executadas em 201715, conforme apurado no tópico anterior, registra-se que

53% foram provenientes de atividades externas ao PAINT 2017. O Gráfico 2, abaixo, demonstra o volume

desses trabalho.

Gráfico 2 - Demonstração das Atividades da Auditoria-Geral (PAINT 2017 x Extra PAINT 2017)

Fonte: Auditoria-Geral UFMG.

63. A Auditoria-Geral, demonstrando estas informações, ratifica o esforço em finalizar as atividades previstas no

PAINT 2017 dentro do exercício de origem. No entanto, devido ao acúmulo de trabalhos oriundos de 2016 e da

necessidade de executar outras atividades, incluindo a carga horária de capacitação da equipe, alguns

trabalhos foram concluídos em 2018 (antes da entrega deste relatório à CGU-Regional/MG) e 02 (duas)

auditorias operacionais ainda serão finalizados dentro do primeiro trimestre deste exercício.

15 Frisa-se que, conforme o tópico 3, Relatório Anual de Auditoria Interna 2017, 86% das Atividades do PAINT 2017 foram realizadas até a data da elaboração deste relatório.

53% 47%

3% 10%

6%

3%

6%

8%

17% 3%

25%

19%

Atividades Extra PAINT 2017 17% Ações de Melhorias Internas 10% Conselho Universitário 8% Auditoria/Análises Adicionais 6% Normativos e Orientações dos Órgãos de Controle 6% Matriz de Risco 2016 3% Demanda direta da CGU 3% Administração Central

Atividades PAINT 2017 25% Normativos e Orientações dos Órgãos de Controle 19% Matriz de Risco 2017 3% Conselho Universitário

18

3.3 Nível de Maturação dos Controles Internos e do Gerenciamento de Riscos

64. Com base nos trabalhos de auditoria realizados, de maneira global, as unidades auditadas apresentaram um

nível satisfatório de implementação tempestiva das recomendações emitidas, as quais aumentam a maturidade

dos controles internos e do gerenciamento dos riscos existentes.

65. Frisa-se que as recomendações emitidas são correlacionadas à obediência a leis e a dispositivos legais em

geral, à salvaguarda de recursos, à aplicação de recursos financeiros, à melhoria da operacionalidade das

atividades, entre outros fatores relacionados, direta ou indiretamente, às atividades da Universidade elencadas

no Plano de Desenvolvimento Institucional (PDI), melhorando os controles internos e o gerenciamento de riscos

desta.

66. Dos trabalhos efetuados pela Auditoria-Geral, demonstrados anteriormente, até a emissão deste relatório, 39%

foram destinados a avaliação dos controles internos e do gerenciamento de risco na Universidade, conforme

demonstrado no Gráfico 3 abaixo.

Gráfico 3 - Apuração dos Trabalhos de Avaliação de Controle Interno e de Gerenciamento de Riscos 2017

Fonte: Auditoria-Geral UFMG.

67. Frisa-se que os demais trabalhos, representando 61% das atividades de avaliação de controle interno e de

gerenciamento de riscos, foram relacionados a atividades referentes a orientações dos órgãos federais de

controle interno e externo, a demandas do Conselho Universitário, a demanda da Alta Administração e a

atividades de melhorias internas.

3.4 Recomendações Emitidas pela Auditoria-Geral

68. Dos trabalhos da Auditoria-Geral, registra-se que foram emitidos 11 (onze) relatórios de auditoria operacional

referentes a trabalhos oriundos do exercício de 2017, sendo que desses somaram-se 50 (cinquenta)

recomendações expedidas. Em relação às recomendações cujos relatórios foram emitidos em 2015 e em 2016,

contabiliza-se que, em 2017, apenas 10 (dez) ainda estavam em fase de implementação e que 02 (duas) foram

implementadas. Desta forma, nos Quadros 10 e 11, abaixo, são demonstradas as recomendações emitidas

(RE), as implementadas (RI), as em implementação (REI) e as canceladas (RC) dos exercícios de 2015/2016 e

2017, respectivamente, conforme os respectivos status na data de entrega deste RAINT.

61% 19%

11%

6% 3%

19% Matriz de Risco 2017 11% Normativos e Orientação da CGU 6% Matriz de Risco 2016 3% Auditoria Adicional 61% Demais trabalhos

Percentual referente à quantidade de trabalhos de avaliação dos controles internos

e do gerenciamento de riscos 39%

19

Quadro 10 - Recomendações emitidas em 2015 e 2016 trabalhadas pela Auditoria-Geral em 2017

Nº Relatório Unidade auditada

Status em fev/2018 Tema

Prazo de implementação

e justificativa RI REI

Em

issõ

es 2

015/

2016

RAI 13/2015

DAP 02 -

Concessões de Gratificação por Encargo de Curso ou Concurso - GECC e Adicional por Serviços

Extraordinários

NA

NT 04/2016

DAP 01 -

Concessões de Gratificação por Encargo de Curso ou Concurso - GECC e Adicional por Serviços

Extraordinários

NA

RAI 06/2016

Coltec - 02

Funcionamento de Instituições Federais de Educação Profissional e

Tecnológica; e Assistência ao Estudante da Educação Profissional

e Tecnológica

201616 (Necessita

de continuidade de monitoramento do

Plano de Ação)

RAI 07/2016

Ditra - 04 Avaliação da estrutura dos controles

internos conforme a metodologia COSO

2018 (No prazo)

RAI 08/2016

PROGRAD - 02 Funcionamento de Instituições Federais de Ensino Superior

2017 (Monitorar

o Plano de Ação)

RAI 09/2016

DO - 01

Processo de dispensa de licitação e contrato com ênfase nas

transferências realizadas para a fundação de apoio na execução de

obras laboratoriais

2017 (Monitorar

o Plano de Ação)

Total 2015 e 2016 03 09

Fonte: Auditoria-Geral da UFMG.

Quadro 11 - Recomendações emitidas em 2017 trabalhadas pela Auditoria-Geral em 2017

Nº Relatório Unidade auditada

Status em fev/2018 Tema

Prazo de implementação

e justificativa RE RI REI RC

Em

issõ

es 2

017

NT 01/2017

Coltec 02 - 02 -

Funcionamento de Instituições Federais de Educação Profissional e

Tecnológica; e Assistência ao Estudante da Educação Profissional

e Tecnológica

2017 (Monitorar

o Plano de Ação)

RAI 02/2017

DAP 05 03 02 - Admissão, Aposentadoria, Pensão,

Cessão e Exclusão

Aguardando definição da

Unidade auditada (Necessita

de continuidade de monitoramento do Plano de Ação)

RAI 05/2017

Proex 05 05 - -

Funcionamento das Instituições Federais de Educação Básica; e Apoio à Capacitação e Formação

Inicial e Continuada para a Educação Básica

NA

RAI 09/2017

CEU 05 - 05 - Processos de dispensa de licitação 2017

(Monitorar o Plano de Ação)

16 Frisa-se que estas recomendações foram monitoradas pela NT 01/2017, estando ainda em implementação pela Unidade auditada.

20

RAI 10/2017

Escola de Música

02 - 02 - Aquisição de materiais de consumo

e procedimentos de controle adotados

2018

RAI 11/2017

Faculdade de Medicina

02 - 02 - Aquisição de materiais de consumo

e procedimentos de controle adotados

2018

RAI 13/2017

PRORH 15 10 05 - Retificação cadastral e financeira do

Adicional por Tempo de Serviço

Aguardando definição da

Unidade auditada

RAI 14/2017

Fafich 02 02 - - Dispensa e inexigibilidade de

licitação NA

RAI 18/2017

Caed 09 - 08 01

Incentivo e promoção da formação inicial e continuada para a Educação Básica por meio da oferta de cursos

na modalidade de Ensino à Distância

2018

RAI 19/2017

DLO 03 - 03 - Dispensa e inexigibilidade de

licitação

Aguardando definição da

Unidade auditada

Total 2017 50 20 29 01

Fonte: Auditoria-Geral da UFMG.

69. Em suma, a Auditoria-Geral trabalhou até a data de elaboração deste relatório com 62 (sessenta e duas)

recomendações. Frisa-se que 81% dessas foram emitidas no exercício de 2017.

70. Ressalta-se que as recomendações vincendas em 2017 serão monitoradas em 2018 e as vincendas em 2018,

serão monitoradas, em sua grande maioria, neste mesmo exercício. Salienta-se a existência considerável de

Atividades Extra-PAINT realizadas no último exercício, o que impactou na realização das demandas provindas

do planejamento (PAINT).

71. No Gráfico 4, a seguir, são demonstrados os percentuais de implementação das recomendações emitidas pela

Auditoria-Geral conforme dados evidenciados no Quadro 10 e no Quadro 1117. Destaca-se que

recomendações canceladas são caracterizadas pela demonstração, pela Unidade auditada, da não existência

das respectivas fragilidades que as originaram.

17 Salienta-se que o Quadro 9 apresenta apenas as recomendações de 2015 e de 2016 que estão em fase de implementação, não sendo demonstradas as implementadas.

21

Gráfico 4 - Percentual de implementação das recomendações referentes a trabalhos oriundos de 2015, 2016 e 2017 da Auditoria-Geral da UFMG

Fonte: Auditoria-Geral da UFMG.

3.5 Descrição de Fatos Relevantes e dos Benefícios Decorrentes da Atuação da

Auditoria-Geral

72. Como fato relevante que impactou positivamente na realização das auditorias pode-se destacar a consolidação

da característica da Auditoria-Geral de gerar valor à Universidade, consoante com a Instrução Normativa

Conjunta MP/CGU nº 01, de 10 de maio de 2016, com a Instrução Normativa SFC nº 03, de 09 de junho de

2017 e com o Decreto nº 9.203, de 22 de novembro de 2017.

73. Com esta consolidação, a Auditoria-Geral assume a sua função de realizar avaliações melhorando as

operações da Universidade. Neste aspecto, citam-se os trabalhos realizados nas unidades: (1) Departamento

de Administração de Pessoal (DAP) / Pró-Reitoria de Recursos Humanos (PRORH); (2) Pró-Reitoria de

Planejamento (PROPLAN); (3) Pró-Reitoria de Extensão (Proex); (4) Fundações de Apoio18; (5) Centro

Esportivo Universitário (CEU); (6) Escola de Música; (7) Faculdade de Medicina; (8) Faculdade de Filosofia e

Ciências Humanas (Fafich); (9) Centro de Apoio à Educação a Distância (Caed); (10) Departamento de

Logística de Suprimentos e de Serviços Operacionais (DLO) / Pró-Reitoria de Administração (PRA); e (11)

Colégio Técnico da UFMG.

74. Como benefício decorrente da atuação da Auditoria-Geral, destaca-se o trabalho realizado por meio do

Relatório de Auditoria nº 13/2017 AG/UFMG, o qual foi emitido pela necessidade e pela oportunidade de

execução de auditoria concomitantemente à realização de monitoramento por demanda direta da CGU em

relação à retificação cadastral e financeira de 166 (cento e sessenta e seis) casos recomendados por meio do

Relatório de Auditoria nº 201407313 CGU19. O relatório em questão visou agregar valor à Unidade em seus

controles internos sendo avaliados os recálculos dos adicionais conforme evidenciado no Relatório de Auditoria

18 Salienta-se que esta Atividade é executada também por meio de auditorias realizadas em outras temáticas, sendo que a análise dos recursos geridos pelas Fundações de Apoio advindos do Ensino, da Pesquisa e da Extensão (UFMG) faz parte das respectivas amostras selecionadas para os exames. 19 Relatório de Auditoria nº 201407313 CGU - Recomendação 02: “encaminhar relatório elaborado pela Auditoria-Geral da UFMG, a partir do plano de ação apresentado, que ateste a conformidade dos trabalhos efetuados pela Pró-Reitoria de Recursos Humanos relacionados à revisão e à retificação dos pagamentos do Adicional por Tempo de Serviço”.

100% 91%

79%

40%

9%

2%

21%

58%

0%

20%

40%

60%

80%

100%

2014 2015 2016 2017

Recomendações Implementadas Recomendações Canceladas Recomendações em Implementação

22

nº 201407313 CGU, os documentos comprobatórios, a formalização do processo (§ 4º, do art. 22, da Lei nº

9.784/1999) e o atendimento à Orientação Normativa nº 04/2013 SEGEP/MPOG. Para a realização deste

trabalho, os servidores designados elaboraram uma planilha eletrônica para conferência de todo o processo, a

qual, ao final dos trabalhos, foi disponibilizada a pedido da Unidade auditada. Após a disponibilização da

ferramenta, a PRORH encaminhou o Ofício PRORH nº1097/2017 pelo qual a senhora Pró-Reitora agradeceu a

cessão, ressaltando que a planilha “será muito útil no suporte às conferências do ato de instauração até o

arquivamento dos processos, não significando ato de cogestão”. Salientamos, conforme evidenciado no

Relatório nº 13/2017 AG/UFMG, que “a planilha não visa substituir as rotinas atuais desempenhadas pela

PRORH/DAP, nem enseja responsabilidades à Auditoria-Geral em relação ao processo de retificação, não

gerando, assim, ato de cogestão. Tal ferramenta visa apenas dar suporte às conferências do ato de instauração

até o arquivamento do processo, aumentando a solidez dos controles internos da unidade”. Complementando a

agregação de valor referente à retificação do ATS, um dos servidores designados para este trabalho efetuou

uma consultoria ao DAP, conforme evidenciado em instruções normativas da CGU, explicando o uso da

planilha como ferramenta de melhoria dos controles internos referentes à temática.

75. Destaca-se, ainda, a auditoria realizada por meio da Nota Técnica nº 04/2016 AG/UFMG, juntamente ao DAP,

cujo objetivo do trabalho fora monitorar as recomendações emitidas por meio do Relatório de Auditoria nº

13/2015, o qual possuiu como objeto o pagamento de Gratificação por Encargo de Curso e Concurso (GECC) e

de Adicional por Serviço Extraordinário. Dessa forma, como benefícios decorrentes da atuação desta Auditoria,

pode ser citada a descontinuidade do pagamento de Adicional por Serviço Extraordinário, que estavam sendo

pagas desde 2010, referente ao trabalho de incorporação do acervo antigo da Biblioteca J. Baeta Vianna do

Campus da Saúde à Base de Dados SB@net da UFMG/PERGAMUM. A Auditoria-Geral identificou que esse

trabalho não estava condicionado à ocorrência e à comprovação de situação excepcional e temporária, o que

descaracteriza a finalidade do serviço extraordinário, contrariando o art. 3º da Orientação Normativa MPOG nº

03, de 28 de abril de 2015. Em resposta, em 03/10/2017, a Pró-Reitoria de Recursos Humanos (PRORH), por

meio do Ofício PRORH nº 976/2017, se manifestou favoravelmente mencionando que “não foi solicitado e,

consequentemente, não está sendo feito pagamento de horas extras para servidores da Faculdade de Medicina

lotados na Biblioteca J. Baeta Vianna no ano de 2017 para nenhuma situação específica ou projeto

institucionais”.

76. Como fato relevante negativo, cita-se a movimentação da equipe da Auditoria-Geral conforme evidenciado no

item 2.3 deste relatório.

3.6 Visão para 2018

77. Novos temas foram apurados por meio da Matriz de Risco 2018 (demonstrada no PAINT 2018) e serão objetos

de auditoria. Desta forma, vislumbra-se, para o exercício de 2018, a continuidade de realização de cursos e

eventos de capacitação voltados para as atividades do PAINT, prioritariamente, para as novas temáticas a

serem auditadas, agregando maior qualificação aos integrantes da equipe.

78. Vislumbra-se, também, a análise e o estudo do conteúdo do Manual de Orientações Técnicas da Atividade de

Auditoria Interna Governamental do Poder Executivo Federal, aprovado pela Instrução Normativa SFC nº 08, de

06 de dezembro de 2017 e do Roteiro de Avaliação de Maturidade da Gestão de Riscos, aprovado pela

Portaria-SEGECEX nº 02, de 22 de janeiro de 2018, assim como de outros dispositivos, normas, instruções e

manuais aplicáveis à atividade de auditoria interna no serviço público federal, incluindo estudos sobre a

avaliação da Governança, visando à prática desses instrumentos.

23

4 CONSIDERAÇÕES FINAIS

79. A Auditoria-Geral, em sua função de agregar valor à UFMG, até a data de emissão deste relatório, concluiu

89% das 36 (trinta e seis) ações trabalhadas no exercício de 2017, sendo que deste total 17 (dezessete) foram

previstas no Plano Anual de Auditoria Interna 2017 e 19 (dezenove) foram executadas como Extra PAINT.

Salienta-se que as ações que representam os 11% de trabalhos em andamento são apenas: 02 (duas)

auditorias operacionais, as quais possuem previsão de término para o primeiro trimestre de 201820; a

atualização do Manual de Auditoria (como melhoria interna) que está sendo atualizado conforme orientações,

manuais e roteiros publicados em 2017 e em 2018 pelos órgãos federais de controle, entre outros dispositivos;

e os trabalhos de diagnóstico da Governança, do Gerenciamento de Riscos e de Controles Internos da

Universidade, que possuem previsão de término em 2018.

80. Desses 36 (trinta e seis) trabalhos executados, 11 (onze) foram auditorias operacionais as quais geraram

Relatórios de Auditoria. Desses trabalhos, foram emitidas 50 (cinquenta) recomendações em 2017 e, em

relação às recomendações cujos relatórios foram emitidos em 2015 e em 2016, contabiliza-se que apenas 10

(dez) estavam em fase de implementação e que 02 (duas) foram implementadas em 2017. Desta forma, a

Auditoria-Geral trabalhou com 62 (sessenta e duas) recomendações do exercício passado até a data de

emissão deste Relatório Anual de Auditoria Interna.

81. Das ações de capacitações realizadas, a Auditoria-Geral efetuou, em 2017, 1.852,5 horas de ações de

capacitação, incluindo cursos de aperfeiçoamento (1.182,5 horas) e de educação formal (670 horas), nas

modalidades presencial e à distância. Salienta-se que apenas 6,5% das horas de capacitação envolveram

dispêndio de recursos financeiros da Universidade. Em 2018, a Auditoria objetiva agregar mais valor à

Universidade proporcionando aos seus servidores qualificações estruturadas nos Controles Internos, no

Gerenciamento de Riscos e, principalmente, na Governança e nas novas temáticas apuradas por meio da

Matriz de Risco 2018 (demonstrada no PAINT 2018) que serão objetos de auditoria.

82. Como fato relevante, destaca-se que a Auditoria consolida a característica de gerar valor à Universidade por

meio dos seus trabalhos realizados e pelas instruções, manuais e roteiros técnicos publicados pelos órgãos

federais de controle interno e externo. Neste quesito, como benefícios decorrentes da atuação da Auditoria-

Geral, ressaltam-se todas as atividades realizadas, as quais visaram melhorar os controles internos e o

gerenciamento de riscos na Universidade, destacando-se os trabalhos realizados juntamente à Pró-Reitoria de

Recursos Humanos / Departamento de Administração de Pessoal referentes: (1) à regularização do Adicional

por Tempo de Serviço, cujos resultados geraram melhorias nos controles internos e no gerenciamento de risco

da Unidade; a Auditoria-Geral executou, também, trabalho de consultoria junto ao DAP para a utilização dessa

ferramenta de auxílio; e (2) a identificação de pagamentos de Adicional por Serviço Extraordinário não

condicionado à ocorrência e à comprovação de situação excepcional e temporária, os quais foram cessados

conforme informação da PRORH.

83. Em suma, a Auditoria-Geral da UFMG, a partir dos trabalhos realizados no exercício de 2017, registra e publica,

por meio deste Relatório Anual de Auditoria Interna, todas as suas ações executadas no exercício em questão,

atendendo à Instrução Normativa CGU nº 24, de 17 de novembro de 2015. Todos os trabalhos, capacitações e

melhorias internas realizadas possuíram como foco agregar valor à Universidade, priorizando a execução

eficiente e eficaz das atividades meio e fim desta, com o objetivo do cumprimento pleno do Plano de

Desenvolvimento Institucional (PDI) 2013 - 2017.

20 Justifica-se o andamento de trabalhos oriundos do PAINT-2017 em 2018, o fato de que houve trabalhos provindos do PAINT-2016 executados no decorrer do exercício de 2017.

24

Belo Horizonte, 28 de fevereiro de 2018.

Terezinha Vitória de Freitas Silva

Auditora-Geral da UFMG

Equipe da Auditoria-Geral

Alfredo de Campos Souto - Auditor-Geral Adjunto

Aline Kelly Marcelina Saborido - Assistente em Administração

Carla Lorena de Miranda Canela - Administradora

Mariana Camilla Coelho Silva Castro - Contadora

Gislene Brant Moura Generoso - Contadora

Olímpia de Souza Chaves Santos Silva - Auditora

Ricardo Humberto Antônio Sousa - Auditor