Embed Size (px)

Citation preview

RelatórioContas

2017&

Mensagem da Gestão .............................................................................................. 2

1.0 Relatório de Gestão ........................................................................................... 51.1. Introdução .........................................................................................................51.2. Evolução do Negócio e Desempenho ................................................................5

1.2.1. Enquadramento Económico ........................................................................5 1.2.2. Enquadramento Geral da Organização .......................................................61.3. Análise Global da Evolução dos Negócios .........................................................8 1.3.1. Resultados e Contas ...................................................................................8 1.3.2. Satisfação de Clientes .................................................................................9 1.3.3. Cumprimento de Objetivos........................................................................18 1.3.4. Desempenho de Processos .......................................................................18 1.3.5. Medição do SGI ..........................................................................................18 1.3.6. Auditorias - Não Conformidades e Ações .................................................18

1.3.7. Avaliação de Fornecedores .......................................................................18 1.3.8. Adequação de Recursos ............................................................................19 1.3.9. Oportunidades de Melhoria ......................................................................19 1.3.10. Ambiente e CdR .......................................................................................19 1.3.11. Recursos Humanos .................................................................................191.4. Condições de Mercado e Investimentos ..........................................................20 1.4.1. Previsões Económicas para 2018 .............................................................20 1.4.2. Oportunidades ...........................................................................................21 1.4.3. Evolução Previsível da Sociedade e Necessidade de Recursos ...............21 1.4.4. Alterações ao Sistema de Gestão Integrado (SGI) ....................................22 1.4.5. Proposta de Aplicação de Resultados .......................................................22 1.4.6. Factos Relevantes Ocorridos após o Termo do Exercício .........................22 1.4.7. Dívidas à Administração Fiscal e à Segurança Social ..............................221.5. Considerações Finais ......................................................................................23

2.0 Demonstrações Financeiras ..............................................................................252.1. Balanço ...........................................................................................................252.2. Demonstração de Resultados por Naturezas .................................................262.3. Demonstração das Alterações no Capital Próprio ..........................................272.3. Demonstração de Fluxos de Caixa ..................................................................292.3. Anexo ..............................................................................................................30

3.0 Certificação Legal das Contas ...........................................................................533.1. Certificação Legal das Contas.........................................................................53

Índice

2

Mensagem da Gestão

3

Relatório & Contas 2017

“

“

2017 foi um ano de muito trabalho, requerendo o empenho aguerrido de toda a equipa até à exaustão!

Foram estabelecidos objetivos mais ambiciosos que os anteriores, monitorizados trimestralmente, potenciando a tomada de decisões e consequentes ações que nos levaram a bom porto.

O objetivo fundamental foi lutar por melhorar a eficiência, eficácia e, sobretudo, rentabilidade e crescimento da empresa.

No coração da crise, em anos anteriores, debatemo-nos com perda dos mercados mais nobres e mais rentáveis, com muitos clientes a soçobrar esmagados pela crise, quiçá com erros de planeamento.

A herança foram imparidades volumosas, o que nos levou a cerrar os dentes e lutar por mercados e soluções imediatas.

A Equipa de Gestão sentiu que era vital recuperar os resultados robustos do passado que sempre deram conforto aos seus parceiros de negócio: clientes, fornecedores, colaboradores e, sobretudo, à Gestão!

Muitos passos foram dados nos anos anteriores nas áreas de inovação, diversificação em novos segmentos de mercado, dinamização de mercados externos, estando presentes em várias Feiras Internacionais.

Fundamental para o crescimento deste ano foi uma panóplia de novos produtos, com representação exclusiva ou preferencial, com margens mais confortáveis.

O objetivo crescimento de 8% foi superado: vendas finais denotam 8,9% de crescimento!

O objetivo aumento de Rentabilidade em 2%: não foi atingido, mas estamos convictos de que as medidas tomadas durante 2017 nos permitirão o outcome esperado em 2018.

Os equipamentos de última geração, programados em 2017, já chegaram, dando um impulso necessário para tornar muito mais competitiva a nossa produção.

Foi um ano de muito suor! Muito Stress! Sobretudo, de muito trabalho!

Estamos seguros que o suor do ano passado será a adrenalina para fazermos muito melhor em 2018!

4

Gestão 2017

5

Relatório & Contas 2017

1.1. Introdução

1.0 Relatório de Gestão

A Balbino & Faustino, com sede social em Rua da Escola, n.º 9, Facho - Cela, 2460-354 CELA Alcobaça, com um capital social de 9.000.000,00€, tem como atividade principal o comércio por grosso de madeira em bruto e produtos derivados, e como atividade secundária a produção de folheados, contraplacados, lamelados e de outros painéis. O presente relatório de gestão expressa de forma apropriada as atividades desenvolvidas, a situação financeira e os resultados da atividade exercida no período económico com início em 1 de janeiro de 2017 e findo em 31 de dezembro de 2017.

É elaborado nos termos do artigo 66.° do Código das Sociedades Comerciais (CSC) e contém uma exposição fiel e clara da evolução dos negócios, do desempenho e da posição da Balbino & Faustino, procedendo a uma análise equilibrada e global da evolução dos negócios, dos resultados e da sua posição financeira, em conformidade com a dimensão e complexidade da sua atividade, bem como uma descrição dos principais riscos e incertezas com que a mesma se defronta.

No ano de 2017 a economia global apresentou um crescimento sólido e acima do previsto, sustentado na recuperação do comércio internacional e do investimento. Segundo o Fundo Monetário Internacional (FMI), esta evolução representou um crescimento anual do PIB global de 3,7%. Nos EUA, continuaram a verificar-se crescimentos sólidos, com o consumo privado a dar o principal contributo, tendo-se contudo registado um aumento da incerteza em torno da direção da política, muito devido também à tensão existente com a Coreia do Norte.

Na área do euro, observou-se uma aceleração da atividade económica, tendo o PIB crescido em 2,3%, segundo o Banco de Portugal, refletindo assim o dinamismo da procura interna. Porém, destacou-se a desaceleração do Reino Unido devido ao aval sobre o Brexit. A incerteza relativa ao aumento de entraves ao comércio internacional, às migrações e à atividade financeira transfronteiriça, tem desvalorizado a libra e, consequentemente, o consumo privado.

Em Portugal, a perspetiva de crescimento económico, o ajustamento do setor bancário e a evolução do saldo orçamental,

Da mesma forma, e numa perspetiva de integração, pretende--se dar cumprimento ao ponto 9.3 da norma NP EN ISO 9001:2015, fazendo desta forma a Revisão pela Gestão, bem como reportar o estado do processo de certificação em Cadeia de Responsabilidade, conforme previsto nos esquemas de certificação pelos quais está certificada.

Este resulta de uma análise a todo o Sistema de Gestão Integrado e, para a elaboração do presente relatório, também foram tidas em conta as entradas previstas, nomeadamente todas as auditorias externas e internas realizadas à organização. De igual forma foi tido em conta o estado das ações, o exposto na Avaliação de Satisfação de Clientes, Avaliação de Fornecedores, Avaliação de Satisfação de Colaboradores, Desempenho dos Colaboradores e Avaliação das Condições e Ambiente de Trabalho.

num contexto de revisão de uma política monetária acomodada, resultaram na melhoria da avaliação do risco de Portugal pelos investidores/agências de rating internacionais. Segundo o Banco de Portugal, a aceleração da atividade económica em 2017 traduziu-se num aumento de 2,7% do PIB. A inflação aumentou significativamente, projetando-se numa taxa anual de 1,6%. Para esta aceleração dos preços contribuíram tanto a componente energética como a não energética. De destacar o crescimento significativo dos preços dos serviços, muito influenciado pela aceleração de preços em atividades relacionadas com o turismo, e o aumento dos preços de importação de bens energéticos e não energéticos. As exportações aumentaram em 7,9%, numa tendência de ganhos de quotas de mercado e de diversificação geográfica sendo que, os preços não aumentaram tanto como os preços de importação, que aceleraram significativamente, retratando o forte aumento de preços do petróleo e de outras matérias-primas e resultando numa perda de termos de troca. A nível interno observou-se um aumento do consumo privado, influenciado pelo aumento moderado dos salários nominais por trabalhador, por uma melhoria progressiva das condições do mercado de trabalho com a taxa de desemprego a diminuir

1.2. Evolução do Negócio e Desempenho1.2.1. Enquadramento Económico

6

Em 2017 deu-se continuidade a uma série de projetos devidamente enquadrados nos objetivos e, consequentemente, na política da organização.

Assim, em fevereiro recebemos em praticamente todas as localizações o ShowCar da nossa representada SwissKrono. Em Frazão, Leiria, Sabugo e Estoi foram dinamizadas visitas ao mesmo com suporte dos nossos armazéns e respetivos ShowRooms.

Durante o mês de março ficou concluído um novo espaço no nosso armazém do Casal da Areia para armazenamento de prancha de madeira.

Maio foi um mês intenso de participação em feiras, primeiro a Tektónica, na Fil – Lisboa, onde promovemos grande parte dos produtos por nós comercializados, e a Interzum – Colonia – Alemanha, vocacionada essencialmente para o mercado internacional, com ênfase na promoção de orlas, painéis e folha de madeira. Ambos os eventos tiveram um bom desempenho, com bastantes visitas e comentários muito positivos.

Ainda em maio, visitámos a Ligna – Hanover – Alemanha, feira de máquinas para o sector da transformação das madeiras, onde foi possível estabelecer bastantes contactos para preparar futuras aquisições que acabaram por acontecer no segundo trimestre do ano.

1.2.2. Enquadramento Geral da Organização

Com o bom tempo a chegar, realizou-se em junho o Dia B&F, piquenique convívio com participação de funcionários e familiares. Acabou por ser um dia muito animado aproximando as famílias da empresa e a empresa das famílias. Ainda inserido nesta política, realizou-se, no dia de São Martinho, o tradicional magusto em todos os nossos armazéns e, este ano, levámos o dia aberto ao armazém de Frazão.

De realçar ainda o patrocínio e convite para integrarmos o júri do Prémio Nacional de Arquitetura em Madeira PNAM’17, sendo esta uma iniciativa muito importante na divulgação da construção em madeira, não podíamos deixar de estar associados à mesma.

para 8,9%, pelas condições favoráveis de financiamento e de um aumento ligeiro da produtividade.

Um conjunto de acontecimentos positivos contribuíram para a redução do endividamento do setor privado e para a estabilização do setor bancário, nomeadamente o alargamento da maturidade dos empréstimos ao fundo de resolução, a diminuição da exposição a Angola, os aumentos de capital realizados por alguns dos principais bancos a operar em Portugal, como a CGD e o BCP, e a conclusão da venda do Novo Banco. Porém, os níveis de endividamento dos particulares, das sociedades não financeiras (SNF) e, em particular, das administrações públicas permanecem elevados na conjuntura europeia, que foi relevante na explicação da futura normalização da política monetária, anunciada no final de outubro, que se traduzirá na retirada gradual dos incentivos monetários pelo Banco Central Europeu (BCE). Apesar do ambiente de baixas taxas de juro a curto prazo, este nível de alavancagem financeira das empresas portuguesas faz com que a economia seja vulnerável a uma eventual subida das mesmas.

Outro fator decisivo no desempenho da economia portuguesa foi a crise política na Catalunha que constituiu um risco descendente relevante, atendendo ao peso de Espanha nas relações económicas internacionais de Portugal e a eventuais repercussões a nível europeu. Tensões políticas prolongadas na Catalunha e a incerteza associada afetaram a confiança

dos consumidores e das empresas, determinando um impacto negativo sobre o crescimento económico espanhol, com consequências ao nível da procura dirigida aos parceiros comerciais.

Algo que afetou negativamente a economia em Portugal, mais propriamente a nossa indústria, foram os grandes incêndios florestais de 2017, que resultaram num prejuízo superior a mil milhões de euros, dos quais apenas 244 milhões estão cobertos por seguros, segundo o diretor técnico da corretora de seguros Aon em Portugal. Conforme o relatório Anual Análise de Clima e Catástrofes de 2017, realizado pela Aon, Portugal é um dos países onde se verificaram as maiores perdas por incêndios florestais, a seguir aos Estados Unidos. A seca registada neste ano e a temporada de incêndios florestais tiveram um grande impacto acumulado na já habitual escassez de matéria-prima. É de realçar o valor que este recurso representa para Portugal, tendo em conta que é um sector altamente exportador, que só no primeiro semestre de 2017 exportou quase 1.198 milhões de euros, mais 3% do que no período homólogo de 2016, tendo em conta dados da Associação das Indústrias da Madeira e Mobiliário de Portugal (AIMMP).

7

Relatório & Contas 2017

FE

FE

FE

OUTROS EVENTOS

OUTROS EVENTOS

FEIRA

FEIRA

OE

OE

2017

EM PERSPETIVA

NEMARÇO NOVOESPAÇO

Casal da Areia

Armazenamento de prancha de madeira

EV FEVEREIRO

EVENTO COMCLIENTE

Em Frazão,Leiria, Sabugo e Estoi

foram dinamizadas visitas ao mesmo com suporte dos

nossos armazéns e respetivos

ShowRooms.

Dia B&F, piquenique convívio com participação de funcionários e familiares, acabou por ser um dia muito animado, aproximando as famílias da empresa e a empresa das famílias

Júri do Prémio Nacional de

Arquitetura em Madeira PNAM’17

SHOWCAR

MAIO

MAIO

MAIO

JUNHO

8

Ao nível da empresa, o volume de negócios atingido foi de 39.114.578,51€, representando um acréscimo de 8,97% em relação ao período homólogo.

Realçamos o facto de o valor das compras ao mercado externo ser superior ao mercado interno, o que não tem acontecido nos

Fazendo uma análise de vendas por armazém, à semelhança do ano anterior, o armazém que tem maior representação de vendas é o do Casal da Areia, sendo que o armazém de Frazão também está muito próximo deste, conforme nos mostra o gráfico seguinte.

1.3.1. Resultados e Contas

1.3. Análise Global da Evolução dos Negócios

Compras 2017 2016 2015

Mercado Interno 15.875.137 14.987.347 15.198.935

Mercado Externo 16.552.465 13.447.616 13.453.730

TOTAL 32.427.602 28.434.963 28.652.666

Vendas e Prestações de Serviços

Mercado Interno 36.891.920 33.513.021 31.901.150

Mercado Externo 2.222.659 2.383.051 2.523.338

TOTAL 39.114.579 35.896.072 34.424.488

últimos anos. Relativamente às vendas por mercado externo, verifica-se que o mesmo tem vindo a baixar o seu volume, tendo um decréscimo de 6,73%, ao contrário do que aconteceu no mercado interno que teve um acréscimo de 10,08%.

Vendas Totais por Armazém

2016 2017

9

Relatório & Contas 2017

Durante o ano de 2017 foi monitorizado o grau de satisfação dos clientes, tendo por base a realização e a análise de inquéritos. Foi dado seguimento à política de visitas pela gerência de uma forma regular, de modo a intensificar o relacionamento e a fidelização com os clientes.

1.3.2. Satisfação de Clientes

De uma forma geral, podemos afirmar que a avaliação verificada foi francamente positiva, tendo sido acompanhados todos os casos onde a mesma não se revelou com o nível desejado.

Quanto aos resultados dos últimos exercícios observámos a seguinte evolução:

O ano de 2017 foi muito positivo em termos de resultados, tendo um aumento de 156% (776.732€) de resultado líquido do período.

2017 2016 2015

Resultado antes deprec., gastos fina., imp. 2.300.148 1.349.880 1.342.443

Resultado Operacional (antes g. finan., imp.) 1.770.200 849.836 866.481

Resultado antes de impostos 1.563.388 646.029 584.286

Resultado Líquido do Período 1.274.039 497.307 462.249

Valores em Euros

1.3.3 Cumprimento dos Objetivos

Para o ano de 2017 foram definidos objetivos para toda a organização e desenvolvidas ações para a monitorização e medição destes objetivos.

Para a definição destes objetivos seguiu-se o modelo de gestão

F1 · Aumentar a rentabilidade do negócio

F2 · Aumentar as vendas totais

F3 · Aumentar a venda de produtos estratégicos e emergentes

F4 · Aumentar a venda de folha

C1 · Diversificar os canais de venda

C2 · Desenvolver novos produtos – Produtos Fenix

C3 · Desenvolver novos serviços

C4 · Melhorar a relação com o cliente

P1 · Standardizar ferramentas e métodos de trabalho nas vendas e logística

P2 · Aumentar a eficácia dos processos nas vendas e logística

A1 · Inovar em termos de práticas através do desenvolvimento de competências

A2 · Manter as pessoas alinhadas com a cultura da empresa

Objetivos estratégicos para o ano de 2017:

Balanced ScoreCard (BSC), estando estes estruturados pelas quatro perspetivas diferentes do BSC, sendo F – Perspetiva Financeira, C – Perspetiva Cliente, P – Perspetiva Processos Internos e A – Perspetiva Aprendizagem e Crescimento.

10

• 5% de Crescimento de EBIT (Resultados antes de impostos e juros)

Após contas fechadas, podemos concluir que este objetivo foi atingido. Em 2016 apresentámos um decréscimo neste indicador

Vendas + Prestação Serviços

Custo das Mercadorias Vendidas e Matérias

Consumidas

Variação Produção Margem Bruta Margem Bruta % Variação %

Janeiro 3.482.211,98€ -2.911.452,18€ 211.833,14€ 782.592,94€ 21,19% -0,47%

Fevereiro 2.822.865,15€ -2.322.603,47€ 127.350,80€ 627.612,48€ 21,27% -1,45%

Março 3.976.523,76€ -3.248.230,41€ 101.175,37€ 829.468,72€ 20,34% -0,75%

1.º Trimestre 10.281.600,89€ -8.482.286,06€ 440.359,31€ 2.239.674,14€ 20,89% -0,94%

Abril 2.826.659,84€ -2.215.234,48€ 68.909,83€ 680.335,19€ 23,50% 0,94%

Maio 3.923.309,45€ -2.955.931,99€ -74.956,22€ 892.421,24€ 23,19% 0,60%

Junho 3.660.045,45€ -2.813.546,75€ -20.254,87€ 826.243,83€ 22,70% -1,14%

2.º Trimestre 10.410.014,74€ -7.984.713,22€ -26.301,26€ 2.399.000,26€ 23,10% 0,08%

1.º Semestre 20.691.615,63€ -16.466.999,28€ 414.058,05€ 4.638.674,40€ 21,98% -0,46%

Julho 3.585.008,56€ -2.619.196,70€ -69.919,06€ 895.892,80€ 25,49% 4,37%

Agosto 1.540.917,15€ -1.177.585,86€ -13.729,39€ 349.601,90€ 22,89% -1,51%

Setembro 3.661.337,59€ -2.952.391,66€ 130.893,49€ 839.839,42€ 22,15% -0,86%

3.º Trimestre 8.787.263,30€ -6.749.174,22€ 47.245,04€ 2.085.334,12€ 23,60% 1,05%

Outubro 3.549.825,99€ -2.983.306,50€ 240.028,01€ 806.547,50€ 21,28% 0,42%

Novembro 3.734.698,60€ -2.979.564,88€ 53.790,21€ 808.923,93€ 21,35% -0,80%

Dezembro 2.351.174,99€ -1.679.921,59€ 121.989,64€ 793.243,04€ 32,07% 1,69%

4.º Trimestre 9.635.699,58€ -7.642.792,97€ 415.807,86€ 2.408.714,47€ 23,96% -0,12%

2.º Trimestre 18.422.962,88€ -14.391.967,19€ 463.052,90€ 4.494.048,59€ 23,80% 0,46%

Anual 39.114.578,51€ -30.858.966,47€ 877.110,95€ 9.132.722,99€ 22,84% -0,04%

2017 2016 %

EBIT 1.770.200,35€ 849.836,22€ 108,30%

Para este objetivo foi definido como metas crescer 1,5% em margem bruta e 5% de EBIT (Resultados antes de impostos e juros).

• 1,5% de crescimento da margem bruta

Tendo em conta os resultados anuais verificamos que em termos gerais ficámos muito aquém do objetivo estimado. Apenas se verificou evolução desta margem com grande impacto no mês de

F1 · Aumentar a rentabilidade do negócio

Análise por objetivo:

julho e relativamente acima do esperado no mês de dezembro. Apesar desta alavancagem, não foi possível fazer face ao baixo crescimento e aos decréscimos do resto do ano, fazendo com que não conseguíssemos aumentar a rentabilidade do negócio no valor estimado, resultando mesmo numa diminuição em média de 0,04% face ao ano de 2016.

porém, estimámos para 2017 crescer pelo menos 5%. No final do ano verifica-se que crescemos, não só 5%, mas sim 108%. Com este valor aproximamo-nos de resultados da organização antes da crise de 2008.

11

Relatório & Contas 2017

Em relação às vendas totais o objetivo definido para 2017 pretendia o crescimento em 8%. Nos primeiros dois trimestres conseguimos ficar acima deste objetivo em cerca de 3 pontos percentuais, facto não repetido no terceiro trimestre, onde vimos o nosso objetivo de crescimento ser reduzido para metade do mesmo. Este decréscimo pode ser explicado pelo aumento de preços das nossas matérias-primas, devido ao acentuado impacto que teve a época inicial de fogos florestais, o que fez com que os nossos custos aumentassem e, consequentemente, os preços de venda também. Apesar deste obstáculo, no quarto e último trimestre conseguimos recuperar o objetivo, sendo que em dezembro voltámos a sentir

F2 · Aumentar as vendas totais

o impacto da escassez de matéria-prima devido aos fogos florestais de outubro. Posto isto, terminámos o ano de 2017 com um crescimento de 8,97% nas vendas totais, alcançando assim o nosso objetivo, muito devido aos resultados obtidos no primeiro semestre, que acabaram por compensar o fraco crescimento verificado no segundo semestre.

Vendas + P. Serviços 2016 Vendas + P. Serviços 2017 Variação %

Janeiro 3.083.105,12 € 3.482.211,98 € 12,94%

Fevereiro 2.954.564,09 € 2.822.865,15 € -4,46%

Março 3.158.684,09 € 3.976.523,76 € 25,89%

1.º Trimestre 9.196.353,30 € 10.281.600,89 € 11,80%

Abril 2.997.153,20 € 2.826.659,84 € -5,69%

Maio 3.077.464,37 € 3.923.309,45 € 27,49%

Junho 3.267.824,86 € 3.660.045,45 € 12,00%

2.º Trimestre 9.342.442,43 € 10.410.014,74 € 11,43%

1.º Semestre 18.538.795,73 € 20.691.615,63 € 11,61%

Julho 3.380.608,16 € 3.585.008,56 € 6,05%

Agosto 1.554.388,61 € 1.540.917,15 € -0,87%

Setembro 3.512.362,90 € 3.661.337,59 € 4,24%

3.º Trimestre 8.447.359,67 € 8.787.263,30 € 4,02%

Outubro 3.218.402,30 € 3.549.825,99 € 10,30%

Novembro 3.247.917,82 € 3.734.698,60 € 14,99%

Dezembro 2.443.596,06 € 2.351.174,99 € -3,78%

4.º Trimestre 8.909.916,18 € 9.635.699,58 € 8,15%

2.º Trimestre 17.357.275,85 € 18.422.962,88 € 6,14%

Anual 35.896.071,58 € 39.114.578,51 € 8,97%

• 20% de crescimento em volume de faturação em produtos estratégicos

Analisando os valores do 4.º trimestre temos dois produtos que se destacam pelo seu aumento em vendas neste período, a madeira/prancha e as melaminas estratégicas. Todavia, este aumento não foi constante ao longo do ano, o que significa que

F3 · Aumentar a venda de produtos estratégicos e emergentes

nenhum dos produtos definidos como estratégicos atingiu o objetivo. O produto que mais se aproximou deste objetivo foi o das melaminas estratégicas.

12

1.º S + 3.º T F3 4.º Trimestre F3 Total do Ano F3

Madeira / Prancha 1.237.410,45 € 4,4% 461.949,20 € 24% 1.699.359,65 € 9%

Melaminas estratégicas 5.530.388,91 € 15,1% 1.988.483,16 € 24% 7.518.872,07 € 17%

Contraplacado 4.066.621,79 € 10,3% 1.257.272,65 € -4% 5.323.894,44 € 7%

Total 10.834.421,15 € 11,9% 3.707.705,01 € 12,6% 14.542.126,16 € 12,1%

1.ºS + 1.ºT F3 4.º Trimestre F3 Total do Ano F3

Termolaminados 456.241,72 € 1,1% 137.827,64 € -15% 594.069,36 € -3%

Contraplacado 957.243,69 € 42,8% 302.871,01 € 28% 1.260.114,70 € 39%

Painéis / Layons 67.044,60 € -29,1% 18.494,60 € -4% 85.539,20 € -25%

Orla n/ fabrico 2.308.235,21 € -4,5% 680.885,50 € 8% 2.989.120,71 € -2%

Total 3.788.765,22 € 4,3% 1.140.078,75 € 8,9% 4.928.843,97 € 5,3%

• 5% de crescimento em volume de faturação em produtos emergentes

Para o ano de 2017 foram definidos como produtos emergentes os termolaminados, o contraplacado, e os nossos produtos produzidos, painéis/layons e orlas do nosso fabrico, em que o objetivo era aumentar o volume de vendas em 5%.

No final de 2017 constatámos que apenas o contraplacado ficou acima deste objetivo, todos os outros tiveram um decréscimo de volume de vendas. O produto com maior decréscimo de vendas foi o nosso produto painéis/layons.

Vendas Totais - Prod. Estratégicos

2016 2017 % vendas objetivo

13

Relatório & Contas 2017

Vendas Totais - Prod. Emergentes

O objetivo a que nos propusemos para 2017 relativamente ao aumento de venda de folha foi de 5%.

Através da tabela abaixo verificamos que não conseguimos atingir

F4 · Aumentar a venda de folha

este objetivo. Não houve nenhum aumento nesta família de produtos, mas sim um decréscimo de vendas nomeadamente de 24,65% relativamente ao ano de 2016. Assim, estes resultados levam-nos a repensar na estratégia tomada para este tipo de família.

Folha 2016 2017 F4

Janeiro 217.420,48€ 158.486,52€ -27,11%

Fevereiro 127.999,89€ 92.242,74€ -27,94%

Março 193.776,71€ 201.619,08€ 4,05%

1.ºTrimestre 539.197,08€ 452.348,34€ -16,11%

Abril 160.210,63€ 109.071,87€ -31,92%

Maio 166.762,26€ 112.300,66€ -32,66%

Junho 163.659,73€ 123.923,26€ -24,28%

2.º Trimestre 490.632,62€ 345.295,79€ -29,62%

1.º Semestre 1.029.829,70€ 797.644,13€ -22,55%

Julho 150.664,80€ 146.358,63€ -2,86%

Agosto 39.823,38€ 40.975,68€ 2,89%

Setembro 177.221,65€ 146.072,51€ -17,58%

3.º Trimestre 367.709,83€ 333.406,82€ -9,33%

1.º S + 3.º T 1.397.539,53€ 1.131.050,95€ -19,07%

Outubro 134.363,92€ 108.080,82€ -19,56%

Novembro 139.812,25€ 55.940,83€ -59,99%

Dezembro 90.451,62€ 32.754,37€ -63,79%

4.ºT rimestre 364.627,79€ 196.776,02€ -46,03%

2.º Semestre 732.337,62€ 530.182,84€ -27,60%

Total do Ano 1.762.167,32€ 1.327.826,97€ -24,65%

2016 2017 % vendas objetivo

14

Neste objetivo foi definido que o volume de vendas total da empresa seria representado em 10% pelo mercado externo e os restantes 90% pelo mercado interno. Conforme a tabela abaixo, as vendas para o mercado externo retrataram 5,75% do volume total de vendas, valor que não foi suficiente para atingir

C1 · Diversificar os canais de venda

o objetivo. Tendo em conta que esta quota desceu considerando o período homólogo (6,66%), seria importante reavaliar este objetivo. Porém, foi em dezembro que registámos o valor mais próximo do estimado, nomeadamente, conseguimos aumentar as vendas para o mercado externo em 9,09%.

Mercado Interno Mercado Externo Total %

Janeiro 3.261.748,35 € 220.463,63 € 3.482.211,98 € 6,33%

Fevereiro 2.716.903,29 € 105.961,86 € 2.822.865,15 € 3,75%

Março 3.743.924,01 € 232.599,75 € 3.976.523,76 € 5,85%

1.º Trimestre 9.722.575,65 € 559.025,24 € 10.281.600,89 € 5,44%

Abril 2.657.190,47 € 169.469,37 € 2.826.659,84 € 6,00%

Maio 3.689.405,66 € 233.903,79 € 3.923.309,45 € 5,96%

Junho 3.414.038,01 € 246.007,44 € 3.660.045,45 € 6,72%

2.º Trimestre 9.760.634,14 € 649.380,60 € 10.410.014,74 € 6,24%

1.º Semestre 19.483.209,79 € 1.208.405,84 € 20.691.615,63 € 5,84%

Julho 3.382.197,32 € 202.811,24 € 3.585.008,56 € 5,66%

Agosto 1.437.051,66 € 103.865,49 € 1.540.917,15 € 6,74%

Setembro 3.486.072,88 € 175.264,71 € 3.661.337,59 € 4,79%

3.º Trimestre 8.305.321,86 € 481.941,44 € 8.787.263,30 € 5,48%

Outubro 3.404.653,31 € 145.172,68 € 3.549.825,99 € 4,09%

Novembro 3.561.211,71 € 173.486,89 € 3.734.698,60 € 4,65%

Dezembro 2.137.522,97 € 213.652,02 € 2.351.174,99 € 9,09%

4.º Trimestre 9.103.387,99 € 532.311,59 € 9.635.699,58 € 5,52%

2.º Semestre 17.408.709,85 € 1.014.253,02 € 18.422.962,88 € 5,51%

Total 36.891.919,64 € 2.222.658,87 € 39.114.578,51 € 5,68%

2016 2017 % vendas objetivo

Vendas Totais - Folha

15

Relatório & Contas 2017

Para cumprimento deste objetivo foram escolhidas como metas o lançamento de dois novos produtos ou o relançamento de produtos já existentes, de modo a relançá-los no mercado. Foram então definidos como Produtos Fenix os seguintes produtos:

• Pisos Coleção B&F• Portas

• Colas

O negócio dos pisos foi trabalhado no terceiro trimestre e foi definida a coleção de pisos. Já está a ser trabalhado o catálogo

Como no objetivo anterior, para este também foi definido como meta o desenvolvimento de dois novos serviços ou o relançamento no mercado de serviços que não estejam a ser

A oportunidade de melhorar a relação com clientes passa por reduzir o tempo de resposta às reclamações, melhorando assim a relação entre partes e a satisfação do mesmo. Para tal, definiu-se para este objetivo reduzir o tempo de resposta à reclamação e reduzir as mesmas em 10%.

Conforme nos reflete a seguinte tabela, o número de reclamações no ano de 2017 não diminuiu face ao período homólogo, cifrando-se mesmo um crescimento de reclamações em aproximadamente 28%. Em relação ao número médio de dias

C2 · Desenvolver novos produtos – Produtos Fenix

C3 · Desenvolver novos serviços

C4 · Melhorar a relação com o cliente

desta coleção que está a ser desenvolvido pelo processo 03 Marketing & Desenvolvimento.

O negócio das portas e das colas está concluído, com catálogos desenvolvidos e distribuídos.

O volume de vendas destes três produtos aumentou durante o ano de 2017, traduzindo-se num aumento de 75,6%. O produto que teve maior impacto neste aumento foi a coleção de pisos, com 182,5% de crescimento. As colas apenas subiram 8,5%, valor que nos leva a pensar numa nova estratégica.

1.º semestre F3 2.º Semestre F3 Anual F3

Colas 114.187,13 € 2,2% 103.028,04 € 16,4% 217.215,17 € 8,5%

Portas 172.066,93 € 20,5% 208.400,42 € 75,7% 380.467,35 € 45,6%

Pisos 294.190,28 € 302,4% 267.840,14 € 112,8% 562.030,42 € 182,5%

Total 580.444,34 € 77,1% 579.268,60 € 74,0% 1.159.712,94 € 75,6%

N.º de reclamações N.º médio de dias de resposta

1.º Semestre 2016 566 19

1.º Semestre 2017 635 29

% 12,19% 50,37%

2.º Semestre 2016 531 30

2.º Semestre 2017 764 26

% 43,88% -14,85%

Ano 2016 1097 25

Ano 2017 1399 27

% 27,53% 10,29%

de resposta, concluímos que o mesmo também não diminuiu, no entanto, realçamos os resultados positivos do 2.º semestre do ano, que nos dizem que diminuímos em 15% o tempo médio de resposta.

Concluímos que embora tenhamos terminado o ano com um aumento de 10% no número médio de dias de resposta, este resultado desceu no último semestre o que pode significar que estamos a caminhar para o objetivo.

divulgados. Foi implementado o serviço de venda de folha a metro que está a funcionar em todos os armazéns.

16

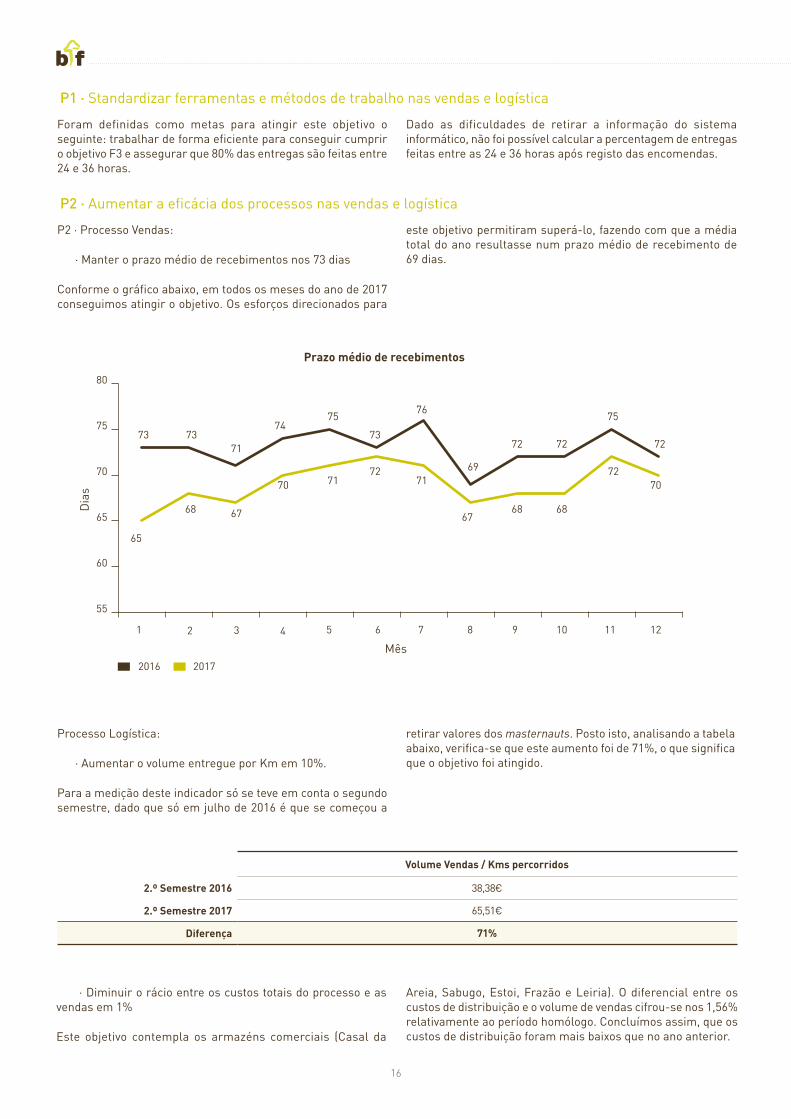

Foram definidas como metas para atingir este objetivo o seguinte: trabalhar de forma eficiente para conseguir cumprir o objetivo F3 e assegurar que 80% das entregas são feitas entre 24 e 36 horas.

P2 · Processo Vendas:

· Manter o prazo médio de recebimentos nos 73 dias

Conforme o gráfico abaixo, em todos os meses do ano de 2017 conseguimos atingir o objetivo. Os esforços direcionados para

Processo Logística:

· Aumentar o volume entregue por Km em 10%.

Para a medição deste indicador só se teve em conta o segundo semestre, dado que só em julho de 2016 é que se começou a

· Diminuir o rácio entre os custos totais do processo e as vendas em 1%

Este objetivo contempla os armazéns comerciais (Casal da

P1 · Standardizar ferramentas e métodos de trabalho nas vendas e logística

P2 · Aumentar a eficácia dos processos nas vendas e logística

Dado as dificuldades de retirar a informação do sistema informático, não foi possível calcular a percentagem de entregas feitas entre as 24 e 36 horas após registo das encomendas.

este objetivo permitiram superá-lo, fazendo com que a média total do ano resultasse num prazo médio de recebimento de 69 dias.

Volume Vendas / Kms percorridos

2.º Semestre 2016 38,38€

2.º Semestre 2017 65,51€

Diferença 71%

Areia, Sabugo, Estoi, Frazão e Leiria). O diferencial entre os custos de distribuição e o volume de vendas cifrou-se nos 1,56% relativamente ao período homólogo. Concluímos assim, que os custos de distribuição foram mais baixos que no ano anterior.

retirar valores dos masternauts. Posto isto, analisando a tabela abaixo, verifica-se que este aumento foi de 71%, o que significa que o objetivo foi atingido.

2016 2017

Prazo médio de recebimentos

Dias

Mês

17

Relatório & Contas 2017

Foi definido como meta a atingir um número mínimo de 20 horas de formação por colaborador. Esta meta no ano de 2017 não foi atingida, ficando a média por colaborador em 8 horas.

Para a concretização deste objetivo, realizaram-se duas iniciativas. No dia 24 de junho houve um piquenique nas instalações do Casal da Areia para todos os colaboradores e respetiva família e no dia 28 de dezembro o Dia Aberto em Frazão.

De forma a proporcionar mais informação aos colaboradores já integrados na empresa, bem como para facilitar o processo

· Percentagem de retorno de mercadoria entregue (por questões imputadas à logística) inferior a 5%

Dada a dificuldade de extrair este indicador do sistema informático, não foi possível calcular o mesmo.

Olhando para cada armazém individualmente, verificamos que só o armazém de Frazão é que não cumpre com o objetivo proposto, sendo recompensado pelos rácios elevados de Leiria, Estoi e Casal da Areia.

A1 · Inovar em termos de práticas através do desenvolvimento de competências

A2 · Manter as pessoas alinhadas com a cultura da empresa

Volume Vendas Custos Distribuição Custos Distribuição / Volume Vendas

2016 33.277.179,03€ 2.254.631,63€ 6,78%

2017 35.755.809,08€ 1.865.120,77€ 5,22%

Diferença 1,56%

Casal da Areia Sabugo Frazão Estoi Leiria

2016 8,30% 5,07% 5,02% 10,04% 9,02%

2017 6,31% 3,61% 4,29% 7,64% 6,38%

Diferença 1,99% 1,46% 0,73% 2,40% 2,64%

Ainda assim, a percentagem de colaboradores com mais de 35 horas de formação aumentou 3% em relação ao ano anterior, ficando nos 16,96%.

de acolhimento e integração de novos colaboradores, foi desenvolvido o manual do Colaborador. Este manual tem a informação contida no Regulamento Interno e novos capítulos de apresentação da empresa e regras de HST (Higiene e Segurança no Trabalho).

2017 2016 2015

Total de horas de formação (Com formação on-job) 8919,5 8774,2 7902,4

Total de horas de formação (Sem formação on-job) 1817,5 2872,5 1279,6

Média de horas de formação por colaborador (Com formação on-job) 40,54 43,22 37,28

Média de horas de formação por colaborador (Sem formação on-job) 8,26 14,13 6,04

18

Durante o ano de 2017 verificou-se que os processos definidos se encontraram enquadrados com as necessidades da organização. Foram adequados, quer em número, como em desempenho.

Foi dinamizada a realização de uma reunião mensal com os responsáveis de processos, facilitando desta forma a divulgação de informação entre processos.

A necessidade de tratamento e disponibilização de informação é cada vez mais uma ferramenta essencial à gestão, não só de topo, mas a todos os níveis da organização.

Para além das ferramentas já existentes e em uso, foram ainda elaborados relatórios com uma base trimestral de análise

No ano de 2017 realizaram-se as auditorias internas previstas no plano anual de auditorias, revisto anualmente conforme definido pela organização.

Por não haver auditores internos especializados em CdR procedeu-se ainda a uma auditoria interna com auditores externos nesta área específica.

As auditorias internas decorreram com normalidade e podemos considerar que as mesmas foram conduzidas de uma forma

Foi realizada, conforme prevista, a avaliação de satisfação de fornecedores em 2017.

Este é um processo que carece de uma revisão, de forma a melhorar a eficácia do mesmo. Da mesma forma, terá de ser definida a política de compras por fornecedor, a rever anualmente, e que resulte da avaliação e perspetivas de evolução do fornecedor, do mercado e da própria organização.

1.3.4. Desempenho dos Processos

1.3.5. Medição do SGI

1.3.6. Auditorias – Não Conformidades e Ações

1.3.7. Avaliação de Fornecedores

Verificou-se durante todo o ano de 2017 que o processo de Ambiente se encontra cada vez mais ligado ao processo de Folha de Madeira, pelo que se equaciona a integração dos dois processos.

da organização e do estado de implementação dos objetivos definidos para o ano de 2017. Esta foi uma forma importante de acompanhar e corrigir o trabalho desenvolvido.

isenta, profissional e a amostra poderá ser representativa da realidade da organização.

Todas as não conformidades e oportunidades de melhoria detetadas em auditoria, foram devidamente analisadas e tratadas conforme definido, com vista a corrigir ou melhorar situações detetadas.

Foi realizado um grande esforço na redução da dependência de fornecedores sendo que, por vários fatores, nem sempre é fácil encontrar alternativas. Independentemente da avaliação obtida torna-se necessário dar continuidade às relações comerciais, permitindo assim, prosseguir com a normalidade do negócio na organização.

19

Relatório & Contas 2017

Os recursos colocados à disposição da organização revelaram-se adequados para responder às necessidades e solicitações dos seus clientes.

As oportunidades de melhoria identificadas pelos colaboradores da organização são sempre uma peça importante, uma vez que são eles que enfrentam as situações do dia a dia. Assim, e como estabelecido na organização, foram tratadas todas as oportunidades de melhoria recebidas estando a grande maioria delas implementadas ou em fase de implementação.

Sendo um dos pilares inscrito na política da organização, o ambiente e o cumprimento das obrigações legais nesta área são uma preocupação constante.

Verifica-se uma continuação da tendência na procura de produtos certificados em CdR, pelo que esta foi claramente uma aposta ganha, e onde a organização parte para um segundo ciclo de cinco anos com uma maior capacidade de resposta e crescimento, sendo esta uma clara aposta quer na comercialização, quer na oferta de produtos fabricados ao abrigo destas certificações.

A principal dificuldade reside ainda na oferta limitada de folha de madeira proveniente de fontes certificadas, sendo o desafio

A formação, segurança, bem estar e consequente satisfação dos recursos humanos da organização são uma preocupação constante. Dando seguimento ao ritmo imposto pelos últimos anos, voltámos a crescer acabando 2017 com um total de 222 colaboradores.

Foi desenvolvido um plano de formação adequado às

1.3.8. Adequação de Recursos

1.3.9. Oportunidades de Melhoria

1.3.10. Ambiente e CdR

1.3.11. Recursos Humanos

encontrar fornecedores que o sejam para assim podermos dar resposta às solicitações do mercado.

Quanto aos esquemas de certificação em CdR pela qual a organização está certificada, não se verificaram alterações significativas no corrente ano, tendo ambos sido auditados interna e externamente e todas as situações detetadas foram devidamente tratadas.

Não é previsível para 2018 alterações que tenham impacto no processo de ambiente e CdR.

necessidades da organização e efetuada a avaliação de satisfação dos colaboradores, tendo-se verificado uma tendência de manutenção da satisfação dos mesmos.

20

1.4.1. Previsões Económicas para 2018

1.4. Condições de Mercado e Investimentos

A economia global atravessa um momento de recuperação cíclica que se deverá prolongar no horizonte de projeção. Segundo o relatório das previsões económicas mundiais “World Economic Outlook”, divulgado pelo FMI, é esperado um crescimento na economia mundial de 3,9% em 2018. É expectável que as condições favoráveis de 2017 se mantenham, muito devido à atividade económica das economias avançadas, onde se estima que o crescimento exceda os 2%. A aceleração na procura, especialmente no investimento, terá um impacto notório no crescimento das economias altamente exportadoras. Nomeadamente, é estimado que a zona euro cresça 2,2%.Tendo em conta os mercados emergentes e as economias em desenvolvimento, a estimativa do crescimento agregado é de 4,9%. No entanto, é necessário ter em conta alguns riscos associados a estas previsões no médio prazo pois, apesar da recuperação económica ser otimista, existe a possibilidade de um aumento mais acentuado do que o esperado da inflação e das taxas de juro nas economias desenvolvidas, bem como a tensão geopolítica e as crises institucionais existentes em algumas partes do mundo.

A economia Portuguesa continuará a beneficiar do atual ciclo de expansão económica, extensível a todos os países da área do euro. De acordo com as projeções apresentadas pelo Banco de Portugal, o processo de expansão da economia portuguesa deverá manter-se nos próximos anos, embora com um ritmo progressivamente menos acentuado, sendo esperado para 2018 um crescimento de 2,3%.

Relativamente à capacidade de financiamento, Portugal irá manter uma situação de crescimento em percentagem do PIB. O excedente da balança corrente e de capital deverá aumentar ligeiramente a partir deste ano, tendo em conta que a balança de serviços, na qual se destaca a evolução do turismo, irá compensar o desfavorecimento da balança de bens. O aumento da capacidade de financiamento resultará num panorama favorável relativo à evolução dos juros da dívida pública no longo prazo e ao perfil de recebimentos de fundos estruturais da União Europeia em 2018.

As exportações irão apresentar um crescimento acentuado, previsto de 6,5% no ano de 2018. Esta alavancagem justifica-se devido à evolução da procura externa conjugada com ganhos progressivamente menores de quota de mercado. Tendo em conta as importações, estas vão desacelerar progressivamente devido ao perfil projetado para as exportações e à recomposição do consumo privado, tendo em conta o aumento nos últimos anos do investimento em bens duradouros, que perfaz a maior parte do conteúdo importado. Posto isto, e tendo em conta o previsto crescimento moderado e relativamente estável dos preços do petróleo e de outras matérias-primas, num contexto de ausências de pressões resultantes da componente energética, contrariando o sucedido no ano de 2017, os preços das exportações irão crescer ligeiramente acima dos das importações, o que resultará numa melhoria ligeira dos termos de troca.

A taxa de inflação irá reduzir ligeiramente em 2018, influenciada pelo aumento moderado de preços e inferior ao de 2017 na componente energética. Pelo contrário, os bens da componente não energética irão apresentar um contributo positivo nesta taxa devido à recuperação da atividade, à condução de uma política monetária acomodatícia pelo BCE e à manutenção de condições de financiamento favoráveis. Esta projeção configura em termos médios com a evolução projetada para a área do euro.

O consumo privado irá manter um crescimento relativamente estável e inferior ao do PIB. Este panorama justifica-se pela divisão das despesas que tinham sido adiadas no quadro da última recessão, pela evolução do rendimento disponível das famílias, influenciado pelo crescimento ponderado dos salários reais e pela contínua recuperação do mercado de trabalho, embora a um ritmo progressivamente menor. Assim, e considerando o crescimento limitado da população ativa, a taxa de desemprego irá continuar a reduzir.

O atual momento de recuperação cíclica deverá ser aproveitado, de modo a corrigir os grandes desequilíbrios macroeconómicos, sobretudo o nível de endividamento público e privado. O investimento terá de ser direcionado para áreas que permitam o aumento dos níveis de capital por trabalhador e uma melhor aplicação dos recursos.

21

Relatório & Contas 2017

1.4.2. Oportunidades

1.4.3. Evolução Previsível da Sociedade e Necessidade de Recursos

Pelas mais variadas razões o ano de 2017 apresentou-se como um desafio desde o primeiro momento, com novas coleções a serem apresentadas pelos nossos fornecedores o que levou a escassez de produto no mercado, a falta já crónica de algumas matérias-primas e até aos incêndios de outubro que levaram à interrupção de alguns fornecimentos, acabámos por encontrar novas soluções e alternativas que em muitos casos conduziram a um incremento das vendas, funcionando assim como uma oportunidade que a organização soube aproveitar.

Aproveitando o trabalho realizado em 2016 e com uma política de objetivos bem definida para 2017, o ano decorreu de uma forma tranquila, embora envolto em algumas situações adversas de origem externa. Alguma carência de matérias- -primas em determinados momentos foram compensadas pelo bom trabalho realizado na busca de alternativas o que acabou por ser um fator altamente diferenciador.

A aposta feita em produtos diferenciadores, ou sendo mais comuns, numa coleção mais restrita revelou-se acertada pelo que previsivelmente será dada continuidade a essa estratégia.

Da mesma forma o trabalho realizado com a comunidade prescritora, bem como a participação em feiras e divulgações de produtos, começa a dar os seus frutos pelo que será uma aposta a reforçar, com o alargamento da equipa.

A organização deu continuidade à política de renovação de imobilizado, que se deverá manter num ritmo sustentado, assegurando a renovação de meios e a sua inovação e adequação as necessidades do negócio.

Como já previsto em 2016, foram dados alguns passos que, no entanto, ainda não estão concluídos, no sentido de aumentar a distribuição geográfica com mais um armazém em território nacional, bem como a possibilidade de constituição de uma filial no exterior.

É fundamental para a organização gerir cada vez melhor os meios e recursos à sua disposição, pelo que deverá ser dada uma maior relevância no ano de 2018 à gestão de mercadorias e matérias-primas, bem como dos vários recursos existentes, maximizando a sua rentabilidade.

Foi dado início em 2017 ao processo de alteração do software de gestão (ERP) utilizado na organização. Com início de implementação prevista para meados de 2018, contamos que

Não foi obviamente fruto do acaso, mas de um trabalho realizado ao longo dos anos anteriores, ao nível da estrutura, dos contactos, das relações construídas ao longo dos últimos anos e que nesta fase acabaram por ser muito úteis para o sucesso da organização.

com esta implementação a organização possa ter um salto tecnológico que melhor permita gerir as várias atividades da organização.

Em termos normativos não houve alterações às referências pela qual a organização está certificada, sendo dada continuidade ao trabalho de preparação da organização, de modo a preparar a mesma para obter a certificação em gestão Ambiental e de Segurança.

22

Para Reservas Legais 63.701,97€

Para Reserva Especial LRR 800.000,00€

Para Gratificações a Gerentes 12.600,00€

Para Gratificações ao Pessoal 130.883,94€

Para Reservas Livres 266.850,49€

Ao abrigo da DLRR – Dedução por Lucros Retidos e Reinvestidos – DL n.º 162/2014 de 31/10, é constituída uma reserva especial, referente a Lucros Retidos e Reinvestidos.

1.4.6. Factos Relevantes Ocorridos após o Termo do Exercício

1.4.7. Dívidas à Administração Fiscal e à Segurança Social

Após o termo do exercício não ocorreram factos relevantes que afetem a situação económica e financeira expressa pelas Demonstrações Financeiras no termo do período económico de 2017.

Até à data de fecho deste relatório não existem dívidas em mora, nem à Administração Fiscal, nem à Segurança Social.

1.4.4. Alterações ao Sistema de Gestão Integrado (SGI)

1.4.5. Proposta de Aplicação de Resultados

Durante o ano de 2017 não ocorreram alterações significativas ao SGI.

Este foi um ano para sustentar o trabalho realizado e preparar algumas alterações que seguramente terão a sua repercussão no ano de 2018.

De acordo com o definido na Assembleia Geral, a gerência propõe a seguinte aplicação de resultados:

23

Relatório & Contas 2017

O presente relatório expressa o trabalho realizado por uma grande equipa que constitui a empresa Balbino & Faustino, Lda.

Os resultados obtidos, fruto de um ano trabalhoso, mas gratificante, representam a aposta que todos os dias todos fazemos no aceitar dos desafios que nos são propostos, levando mais longe, de uma forma mais eficiente e criativa, a imagem da organização.

Tal não seria possível sem os nossos clientes e fornecedores, pela confiança renovada e preferência demonstrada.

Da mesma forma deixamos o nosso agradecimento aos nossos funcionários, pelo profissionalismo, inovação, empenho e confiança demonstrada, sendo elementos essenciais para assegurar os propósitos propostos para a organização.

1.5. Considerações Finais

Facho, 19 de março de 2018

24

DEMONSTRAÇÕESFINANCEIRAS

25

Relatório & Contas 2017

2.0 Demonstrações Financeiras2.1. Balanço

26

2.2. Demonstração de Resultados por Naturezas

27

Relatório & Contas 2017

2.2. Demonstração de Resultados por Naturezas 2.3. Demonstração das Alterações no Capital Próprio

28

29

Relatório & Contas 2017

2.4. Demonstração de Fluxos de Caixa

30

2.5. Anexo

31

Relatório & Contas 2017

2.5. Anexo

32

33

Relatório & Contas 2017

34

35

Relatório & Contas 2017

36

37

Relatório & Contas 2017

38

39

Relatório & Contas 2017

40

41

Relatório & Contas 2017

42

43

Relatório & Contas 2017

44

45

Relatório & Contas 2017

46

48

49

Relatório & Contas 2017

50

51

Relatório & Contas 2017

página a branco

52

CERTIFICAÇÃO LEGAL DAS CONTAS

53

Relatório & Contas 2017

3.0 Certificação Legal das Contas3.1. Certificação Legal das Contas

CERTIFICAÇÃO LEGAL DAS CONTAS

54

55

Relatório & Contas 2017

56

57

Relatório & Contas 2017

página a branco

SEDERua da Escola n.º 9 • Facho - CelaApartado 223 • 2461-601 AlcobaçaT (+351) 262 580 130

CASAL DA AREIAZ. I. Casal da Areia • Rua I, Lote 102460-392 Cós AlcobaçaT (+351) 262 540 130

LEIRIAZ.I. Casal do Cego, Rua da Fontinha, n.º 822410-219 Leiria T (+351) 244 823 766

SABUGORua da Estação, n.º 2Sabugo • 2715-128 Pêro PinheiroT (+351) 219 626 120

ESTOISítio da ArjonaEstoi • 8005-411 FaroT (+351) 289 998 155

PAÇOS DE FERREIRARua da Quinta da Gândara4595-313 FrazãoT (+351) 255 868 180

mago.pt