Embed Size (px)

Citation preview

Presidência da República

Controladoria-Geral da União

Secretaria Federal de Controle Interno

Unidade Examinada: INST.FED.MATO

GROSSO/CAMPUS CACERES

Introdução

1. Introdução

Este Relatório trata do resultado de ação de controle desenvolvida em função de situações

presumidamente irregulares, ocorridas no Instituto Federal de Educação, Ciência e Tecnologia

de Mato Grosso – Campus Cáceres, apontadas à Controladoria-Geral da União - CGU, que

deram origem ao Processo nº 00212.000440/2015-66.

A fiscalização teve como objetivo analisar a ocorrência de fatos supostamente irregulares

ocorridos na contratação e execução de obras do Instituto. Os fatos apontados dizem respeito

à existência de superfaturamento e utilização de materiais de qualidade inferior ao previsto

nos projetos.

Os trabalhos de campo foram realizados no período de 21/09/2015 a 23/09/2015 sobre a

aplicação de recursos federais do programa 1062 - Desenvolvimento da Educação Profissional

e Tecnológica / 8650 - Reestruturação da Rede Federal de Educação Profissional e Tecnológica

no município de Cáceres/MT.

Os exames foram realizados em estrita observância às normas de fiscalização aplicáveis ao

Serviço Público Federal, tendo sido utilizadas, dentre outras, técnicas de inspeção física e

registros fotográficos, análise documental, realização de entrevistas e aplicação de

questionários.

Relatório de Demandas

Externas

Número: 00212.000440/2015-66

Os executores dos recursos federais foram previamente informados sobre os fatos relatados,

tendo se manifestado em 07/12/2015, cabendo ao Ministério supervisor, nos casos pertinentes,

adotar as providências corretivas visando à consecução das políticas públicas, bem como à

apuração das responsabilidades.

1.1. Informações sobre a Ação de Controle

Ordem de Serviço: 201504202

Município/UF: Cáceres/MT

Órgão: MINISTERIO DA EDUCACAO

Instrumento de Transferência: Não se Aplica

Unidade Examinada: INST.FED.MATO GROSSO/CAMPUS CACERES

Montante de Recursos Financeiros: R$ 1.543.013,96

Prejuízo: R$ 0,00

2. Resultados dos Exames

Os resultados da fiscalização serão apresentados de acordo com o âmbito responsável pela

tomada de providências para saneamento das situações encontradas, bem como pela existência

de monitoramento a ser realizada por esta Controladoria.

2.1 Parte 1

Os fatos apresentados a seguir destinam-se aos órgãos e entidades da Administração Pública

Federal - gestores federais dos programas de execução descentralizada. A princípio, tais fatos

demandarão a adoção de medidas preventivas e corretivas por parte desses gestores, visando

à melhoria da execução dos Programas de Governo ou à instauração da competente Tomada

de Contas Especial, as quais serão monitoradas pela Controladoria-Geral da União.

2.1.1. Análise dos preços unitários de materiais e serviços contratados, Tomada de

Preços nº 03/2010.

Fato

Trata-se de processo de contratação de empresa especializada em serviços de engenharia para

realização de obras e reformas do IFMT – Campus Cáceres, para o qual foi realizada Tomada

de Preços nº 03/2010 com valor estimado de R$ 1.178.284,61. Para a sessão de habilitação e

de julgamento realizada em 10/12/2010 duas empresas apresentaram proposta, sagrando-se

vencedora a E-TAG Construções e Comércio Ltda. – CNPJ 05.319.939/0001-37 com o valor

de R$ 1.021.537,65, com a qual foi firmado o Contrato nº 15/2010, de 10/12/2010.

As obras e reformas do IFMT – Campus Cáceres compreendem a execução das seguintes

obras:

- Reforma dos Alojamentos: 01, 02, 03 e 04;

– Reformas e Adequações do DAP e Setor de Engenharia, Gabinete, UPD, Cantina, CGAF e

Contabilidade, Biologia, Salas 03 e 04 e Laboratórios 05, 06 e 07;

– Construção do Bloco do CGAE;

– Construção do Bloco de Saúde;

– Construção dos Sanitários (Vestiários).

O objeto licitado foi contratado com um desconto em relação ao valor orçado pela

administração de 13,3%.

Para avaliação dos custos de contratação de empresa especializada em serviços de engenharia

para realização de obras e reformas do IFMT – Campus Cáceres efetuou-se a comparação da

planilha contratual da empresa contratada com os preços da tabela do Sistema Nacional de

Pesquisa de Custos e Índices da Construção Civil - SINAPI, mantido pela Caixa Econômica

Federal, referência dezembro de 2010.

A análise está amparada na Lei de Diretrizes Orçamentária - LDO 2010 (Lei nº 12.017/2009,

de 12/08/2009) o qual dispõe sobre diretrizes para a elaboração e execução da Lei

Orçamentária de 2010 e dá outras providências. A referida Lei estabelece como referência

para os custos unitários de materiais e serviços de obras executadas com recursos dos

Orçamentos da União o sistema Sinapi, da seguinte forma:

Art. 112. O custo global de obras e serviços contratados e executados com recursos

dos orçamentos da União será obtido a partir de custos unitários de insumos ou

serviços menores ou iguais à mediana de seus correspondentes no Sistema Nacional

de Pesquisa de Custos e Índices da Construção Civil – SINAPI, mantido e divulgado,

na internet, pela Caixa Econômica Federal, e, no caso de obras e serviços rodoviários,

à tabela do Sistema de Custos de Obras Rodoviárias – SICRO.

Assim, foram selecionados da planilha contratual da obra os serviços mais relevantes por meio

da metodologia conhecida como Curva ABC. Essa metodologia consiste em agrupar os

quantitativos dos itens idênticos e, em seguida, classificar toda a planilha em ordem

decrescente de participação com relação ao valor global da obra. Para a amostra utilizada

mostrar-se representativa, a análise comparativa dos itens de preço das planilhas

orçamentárias com a tabela Sinapi foi realizada num montante equivalente a 81,7% do valor

total contratado. Os preços contratados foram comparados com os preços de referência Sinapi

com o incremento da bonificação e despesas indiretas - BDI contratado de 25,0% e não

demostrou a existência de sobrepreço.

##/Fato##

2.1.2. Rachaduras em paredes do Bloco CGAE, do Bloco de Saúde e da Cantina,

rachadura no piso dos Sanitários, e mau estado de conservação das instalações dos

Alojamentos e dos Sanitários, objeto da Tomada de Preços nº 03/2010.

Fato

Com o objetivo de subsidiar a análise qualitativa dos serviços do Contrato nº 15/2010 – E-

TAG Construções e Comércio Ltda. - Tomada de Preços nº 03/2010 foram realizadas visitas

técnicas a todas as edificações reformadas ou construídas no IFMT – Campus Cáceres nos

dias 22 e 23/09/2015. Na ocasião a equipe da CGU foi acompanhada do Diretor de

Administração e Planejamento do Campus Cáceres.

Destaca-se que a obra foi concluída em agosto de 2012, conforme Atestado de Medição,

indicando a execução de 100% dos serviços contratados, sendo que os documentos de habite-

se e projetos as built foram apresentados apenas em novembro de 2012. Portanto, desde a

conclusão da obra em agosto de 2012 até o momento da fiscalização transcorreram 3 anos.

Nas vistorias in loco realizadas foram priorizadas a verificação da qualidade dos serviços e

tipos de materiais de acabamento da obra, como cobertura, revestimentos, pisos e aberturas,

onde se verificou a adequação das obras aos projetos arquitetônicos e às especificações dos

materiais de acabamento de acordo com as planilhas orçamentárias.

Não obstante a adequação da obra aos projetos e especificações dos materiais de acabamento,

foram verificados defeitos construtivos em paredes e pisos e deterioração precoce das

dependências e dos equipamentos dos alojamentos e dos sanitários, conforme a seguir

detalhado:

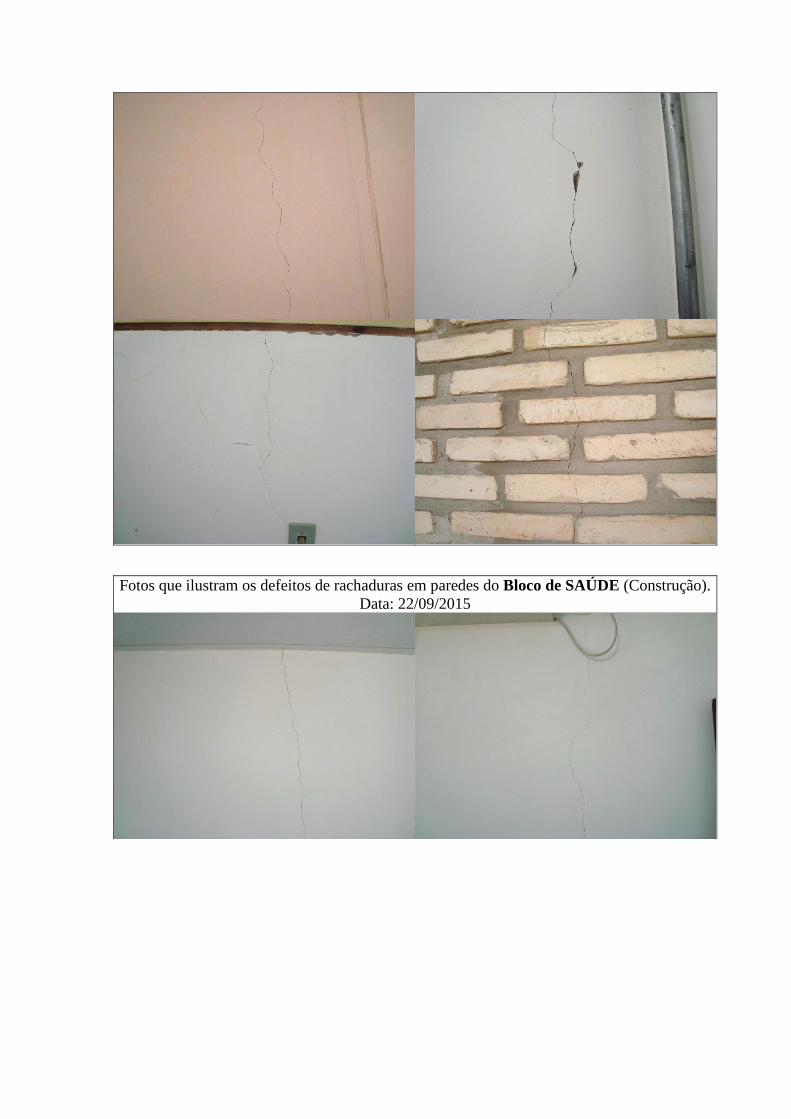

a) Rachaduras em paredes e pisos.

Verificou-se em algumas paredes das edificações reformadas e construídas a ocorrência de

rachaduras. Estas rachaduras foram encontradas em paredes revestidas com reboco e também

em paredes com tijolos a vista, indicando que o problema não se restringe somente a defeito

no revestimento da parede.

As rachaduras de parede foram verificadas nas edificações construídas do Bloco CGAE e do

Bloco de Saúde, e na reforma da Cantina.

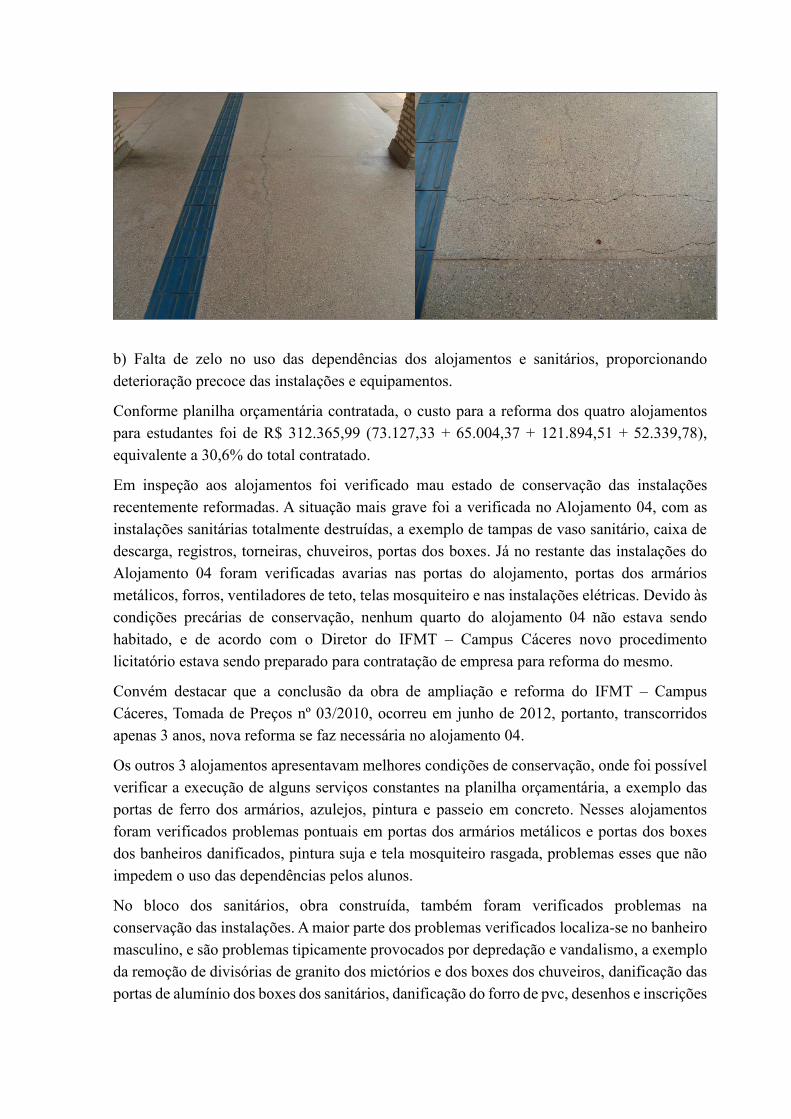

Nos pisos de concreto, revestidos com granilite, do Bloco de Sanitários, também foram

verificados a ocorrência de rachaduras.

Os problemas verificados são típicos de falhas nos procedimentos construtivos ou da

utilização de materiais de baixa qualidade. Mas conforme relatado pelo Diretor do Instituto, a

possível causa das rachaduras foi a trepidação causada por equipamentos de compactação de

solo utilizados durante serviços de pavimentação de ruas do Campus do IFMT – Cáceres.

Segue registro fotográfico:

Fotos que ilustram os defeitos de rachaduras em paredes do Bloco CGAE (Construção).

Data: 22/09/2015

Fotos que ilustram os defeitos de rachaduras em paredes do Bloco de SAÚDE (Construção).

Data: 22/09/2015

Foto que ilustra defeitos de rachaduras em paredes da CANTINA (Reforma).

Data: 23/09/2015

Fotos que ilustram os defeitos de rachaduras em paredes do CGAF e da CONTABILIDADE

(Reforma). Data: 23/09/2015

Fotos que ilustram os defeitos de rachaduras no piso dos SANITÁRIOS (Construção).

Data: 23/09/2015

b) Falta de zelo no uso das dependências dos alojamentos e sanitários, proporcionando

deterioração precoce das instalações e equipamentos.

Conforme planilha orçamentária contratada, o custo para a reforma dos quatro alojamentos

para estudantes foi de R$ 312.365,99 (73.127,33 + 65.004,37 + 121.894,51 + 52.339,78),

equivalente a 30,6% do total contratado.

Em inspeção aos alojamentos foi verificado mau estado de conservação das instalações

recentemente reformadas. A situação mais grave foi a verificada no Alojamento 04, com as

instalações sanitárias totalmente destruídas, a exemplo de tampas de vaso sanitário, caixa de

descarga, registros, torneiras, chuveiros, portas dos boxes. Já no restante das instalações do

Alojamento 04 foram verificadas avarias nas portas do alojamento, portas dos armários

metálicos, forros, ventiladores de teto, telas mosquiteiro e nas instalações elétricas. Devido às

condições precárias de conservação, nenhum quarto do alojamento 04 não estava sendo

habitado, e de acordo com o Diretor do IFMT – Campus Cáceres novo procedimento

licitatório estava sendo preparado para contratação de empresa para reforma do mesmo.

Convém destacar que a conclusão da obra de ampliação e reforma do IFMT – Campus

Cáceres, Tomada de Preços nº 03/2010, ocorreu em junho de 2012, portanto, transcorridos

apenas 3 anos, nova reforma se faz necessária no alojamento 04.

Os outros 3 alojamentos apresentavam melhores condições de conservação, onde foi possível

verificar a execução de alguns serviços constantes na planilha orçamentária, a exemplo das

portas de ferro dos armários, azulejos, pintura e passeio em concreto. Nesses alojamentos

foram verificados problemas pontuais em portas dos armários metálicos e portas dos boxes

dos banheiros danificados, pintura suja e tela mosquiteiro rasgada, problemas esses que não

impedem o uso das dependências pelos alunos.

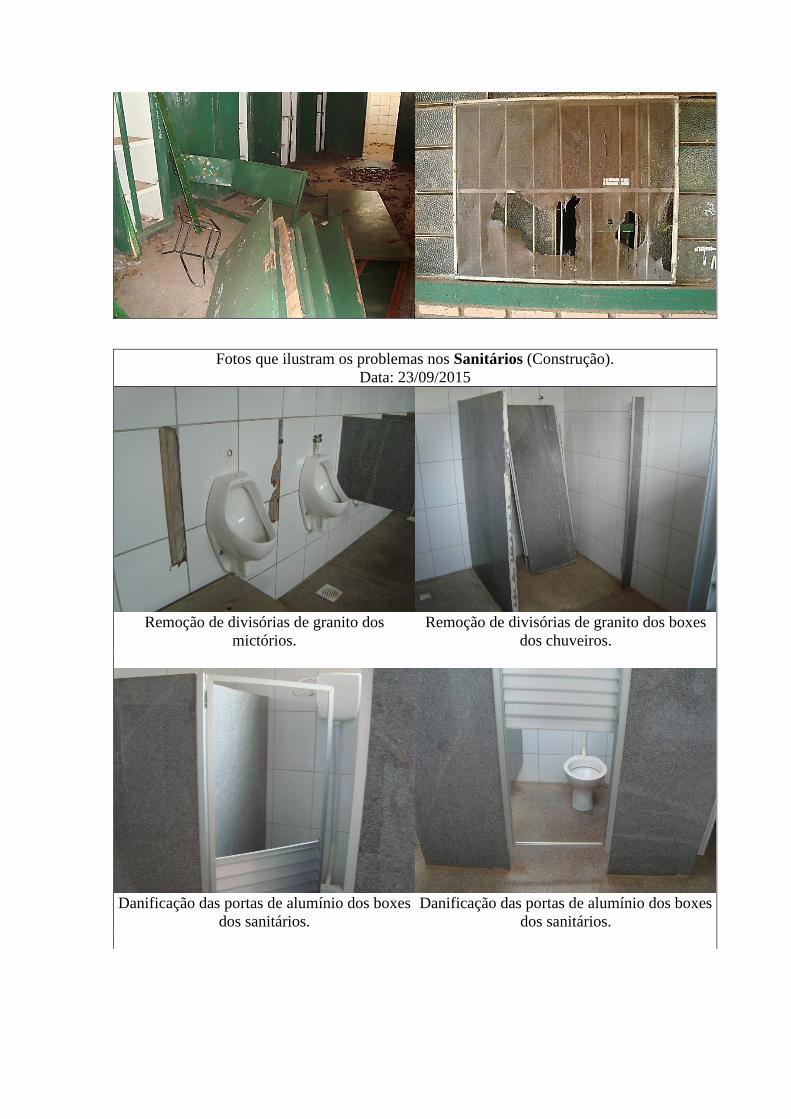

No bloco dos sanitários, obra construída, também foram verificados problemas na

conservação das instalações. A maior parte dos problemas verificados localiza-se no banheiro

masculino, e são problemas tipicamente provocados por depredação e vandalismo, a exemplo

da remoção de divisórias de granito dos mictórios e dos boxes dos chuveiros, danificação das

portas de alumínio dos boxes dos sanitários, danificação do forro de pvc, desenhos e inscrições

nas portas e quebra de espelho.

Segue registro fotográfico dos problemas verificados e da situação geral dos alojamentos e

sanitários:

Fotos que ilustram os problemas no Alojamento 04 (Reforma).

Data: 22/09/2015

Fotos que ilustram os problemas nos Sanitários (Construção).

Data: 23/09/2015

Remoção de divisórias de granito dos

mictórios.

Remoção de divisórias de granito dos boxes

dos chuveiros.

Danificação das portas de alumínio dos boxes

dos sanitários.

Danificação das portas de alumínio dos boxes

dos sanitários.

Danificação do forro de pvc. Quebra de espelho.

Porta com desenhos e inscrições. Vista geral do bloco dos sanitários.

##/Fato##

Manifestação da Unidade Examinada

Não houve manifestação da unidade examinada para esse item.

##/ManifestacaoUnidadeExaminada##

Análise do Controle Interno

Diante da ausência de manifestação da unidade examinada após a apresentação dos fatos, a

análise do Controle Interno sobre a constatação consta registrada acima, no campo ‘fato’.

##/AnaliseControleInterno##

2.1.3. Inexistência de critérios de aceitabilidade de preços unitário e global no edital de

Tomada de Preços nº 03/2010.

Fato

Em análise do edital da Tomada de Preços nº 03/2010 constatou-se que não foram fixados os

critérios de aceitabilidade de preços unitários e global, infringindo o disposto no art. 40, inciso

X, da Lei 8.666, de 1993. É evidente que o ganhador será aquele que fornecer o menor preço

global, mas nem por isso isenta a Administração de analisar os preços unitários, justamente

para verificar se eles estão compatíveis com os praticados no mercado. E isso independe do

regime de contratação a ser adotado: empreitada global ou empreitada por preços unitários.

Nesse contexto, a jurisprudência do Tribunal de Contas da União é firme no sentido de que

tanto nas empreitadas por preço global quanto nas de preço unitário, é obrigatório o

estabelecimento nos editais dos critérios de aceitabilidade de preços unitários e globais, com

a fixação dos preços máximos (Acórdão 818/2007-Plenário, Acórdãos 3.702/2009-1a Câmara,

1.746/2009-Plenário, 168/2009-Plenário, 554/2008-Plenário, 2.014/2007-Plenário,

1.090/2007-Plenário e 1.755/2004-Plenário, entre outros). É firme também no sentido de que,

em que pese o menor preço global ser decisivo na escolha da melhor proposta para a

Administração, deve ser verificada também a compatibilidade dos preços unitários aos de

mercado (Decisões ns. 253/2002 e 1.054/2001 e Acórdãos ns. 267/2003, 1.595/2006 e

1.387/2006, todos do Plenário). Esse entendimento firmado pelo TCU encontra-se registrado

na Súmula nº 259/2010, que assim dispõe: “Nas contratações de obras e serviços de

engenharia, a definição do critério de aceitabilidade dos preços unitários e global, com fixação

de preços máximos para ambos, é obrigação e não faculdade do gestor”.

A exigência de se definir critérios de aceitabilidade de preços unitários visa detectar e evitar

a ocorrência de eventuais jogos de planilhas, artifício utilizado por quem propõe uma planilha

de preços para obter benefícios futuros, como estabelecer preços mais altos para os serviços

que ocorrem mais cedo e para aqueles com quantitativos subdimensionados, bem como preços

mais baixos para serviços superdimensionados, para depois ganhar vantagens em aditivos.

Por oportuno, cabe destacar que a Advocacia Geral da União – AGU decidiu emitir a

Orientação Normativa nº 05/2009, com a seguinte recomendação: “Na contratação de obra ou

serviço de engenharia, o instrumento convocatório deve estabelecer critérios de aceitabilidade

dos preços unitários e global”.

##/Fato##

Manifestação da Unidade Examinada

Por meio do Ofício GAB/CAMPUS CÁCERES-IFMT nº 108/2015, de 07/12/2015, o Instituto

Federal de Educação, Ciência e Tecnologia de Mato Grosso – Campus Cáceres apresentou a

seguinte manifestação:

“No edital de Tomada de Preços nr. 03/2010 é definido em seu preâmbulo,

vejamos:

‘A comissão Permanente de Licitação do Instituto Federal de

Educação, Ciência e Tecnologia de Mato Grosso – Campus Cáceres, instituída

pela Portaria nº. 108 de 25/11/2010 torna público para conhecimento dos

interessados que realizará licitação na modalidade de Tomada de Preço do

tipo menor preço global regida pela Lei nº. 8.666 de 21 de junho de 1993, com

alterações da lei. 8.883/94, cuja documentação e propostas de preços deverão

ser entregues na data, local e horário previamente determinado, mediante as

cláusulas e condições deste Edital. Processo n°. 23.191.000521/2010-42.’

Em análise, podemos perceber o Critério de Aceitabilidade prevista no sub-

item 10.6 do Edital, vejamos:

‘10.6 As propostas deverão obedecer rigorosamente os termos deste

Edital e serão classificadas pela ordem crescente dos preços ofertados e

aceitáveis, sendo considerada vencedora da licitação a proponente que

apresentar a proposta de MENOR PREÇO GLOBAL, respeitados os critérios

para classificação estabelecidos neste Edital e devendo a mesma estar em

conformidade com o contido na Planilha de Custos.’

A Comissão de Licitação aceitou a proposta com o menor preço global,

entretanto efetuou a análise de planilha da empresa vencedora juntamente com o

Engenheiro do Quadro de Servidores do Campus, no intuito de manter a

compatibilidade com os preços unitários e globais previsto na tabela SINAPE/CEF.”

##/ManifestacaoUnidadeExaminada##

Análise do Controle Interno

Cabe registrar que a previsão de critérios de preços unitários e globais nos editais de

licitações, muito além de ser uma mera formalidade, é uma formulação acertada do legislador

para evitar que os licitantes procedam à manipulação dos preços de suas propostas com vista

a levar vantagens futuras decorrente de pedidos de reequilíbrio econômico-financeiro do

contrato ou, ainda, acréscimos de serviços por deficiência de projeto, explorando com preços

mais altos aqueles que poderão ser acrescidos e com preços mais baixos outros que podem ser

suprimidos, utilizando-se do conhecido "jogo de planilhas" para conseguir seus objetivos.

Assim, esta prática deve ser evitada com a elaboração de instrumentos convocatórios com

previsões de critérios de julgamentos das propostas considerando como máximo tanto os

preços unitários quanto o global estimados pela Administração, atuando desta forma pra

prevenir as investidas fraudulentas do setor privado contra o interesse público.

##/AnaliseControleInterno##

2.1.4. Previsão de habilitação obrigatória e parcial exclusivamente por meio do Sistema

de Cadastro Unificado de Fornecedores - SICAF, Tomada de Preços nº 03/2010.

Fato

Foi constatado que o item 4.1 do edital da Tomada de Preços nº 03/2010 previa a participação

apenas de empresas cadastradas no Sicaf, contrariando os preceitos do art. 22, § 2º (tomada

de preços) da Lei 8.666/1993.

Apesar de o cadastramento no Sicaf (sistema automatizado de informações cadastrais, por

meio do qual os fornecedores interessados em contratar com a Administração Pública Federal

Direta, Autarquias e Fundações se cadastram gratuitamente) auxiliar a aferição da habilitação,

já que fornece várias informações sobre a regularidade fiscal e jurídica, a exigência de cadastro

prévio é restritiva, já que a habilitação pode ser comprovada por meio de certidões e outros

documentos cabíveis.

Sobre esse tema, a jurisprudência do TCU é no sentido da vedação à exigência exclusiva de

prévio cadastramento no SICAF para fins de habilitação em licitação, por falta de previsão

legal (Acórdãos 11/2010-TCU-2a Câmara, 330/2010-TCU-2a Câmara, 5.226/2008-TCU-2a

Câmara, 1.746/2009-TCU-Plenário, 1.735/2009-TCU-Plenário, 2.074/2007-TCU-Plenário,

3.564/2006-TCU-1a Câmara, 1.805/2003-TCU-1a Câmara e 165/2001-TCU-Plenário).

Por meio da Instrução Normativa SLTI/MPOG nº 02, de 11 de outubro de 2010, a Secretaria

de Logística e Tecnologia da Informação do Ministério do Planejamento, Orçamento e Gestão

estabeleceu critérios para o funcionamento do SICAF no âmbito dos órgãos e entidades do

Sistema de Serviços Gerais – SISG. Conforme disposto no art. 3º da referida IN, a habilitação

dos fornecedores em licitação, dispensa e inexigibilidade poderá ser comprovada por meio de

prévia e regular inscrição cadastral no SICAF. O art. 4º dispõe que “os editais de licitação para

as contratações públicas deverão conter cláusula permitindo a comprovação da regularidade

fiscal, da qualificação econômico-financeira e da habilitação jurídica, conforme o caso, por

meio de cadastro no SICAF”. Dessa forma, a comprovação da habilitação por meio do SICAF

é uma faculdade e não uma obrigatoriedade.

Assim, essa exigência é irregular por ferir os preceitos legais vigentes e jurisprudência do

TCU.

##/Fato##

Manifestação da Unidade Examinada

Por meio do Ofício GAB/CAMPUS CÁCERES-IFMT nº 108/2015, de 07/12/2015, o

Instituto Federal de Educação, Ciência e Tecnologia de Mato Grosso – Campus Cáceres

apresentou a seguinte manifestação:

“Sobre esta constatação a administração tomará providências para saná-las nos

processos futuros, fazendo cumprir o que determina o disposto no Art. 4º da

IN/SLTI/MPOG nº 02 de 11/10/2010.”

##/ManifestacaoUnidadeExaminada##

Análise do Controle Interno

Em sua manifestação o gestor não contesta o fato apontado e se limita a informar que tomará

providências para que nos futuros processos de contratação se faça cumprir o que determina

o disposto no Art. 4º da IN/SLTI/MPOG nº 02 de 11/10/2010.

##/AnaliseControleInterno##

2.1.5. O IFMT - Campus Cáceres não seguiu os critérios de julgamento das propostas

de preços previstos no Edital da Tomada de Preços nº 03/2011, propiciando sobrepreço

de R$ 23.061,65 na proposta da empresa vencedora.

Fato

Trata-se de processo de contratação de empresa especializada em serviços de engenharia para

execução de obras e reformas do IFMT – Campus Cáceres, para o qual foi realizada Tomada

de Preços nº 03/2011 com valor estimado de R$ 521.476,31. Para a sessão de habilitação e de

julgamento realizada em 16/12/2011 apenas a empresa PROTEGE – Sistemas de Proteção

Atmosférica Ltda. – CNPJ 03.232.014/0001-29 apresentou proposta, sagrando-se vencedora

com o valor de R$ 519.450,00, com a qual foi firmado o Contrato nº 16/2011, de 16/12/2011.

As obras e reformas do IFMT – Campus Cáceres compreendem a execução das seguintes

obras:

- Construção/ampliação do Laboratório de Bromatologia;

- Construção de Centro de Capacitação;

- Construção do Centro de Processamento de Carnes.

Convém destacar que apesar do edital da TP 03/2011 indicar o valor estimado de R$

521.476,31 para a realização do certame, a totalização dos valores das planilhas orçamentárias

elaboradas pelo IFMT – Campus Cáceres foi de R$ 532.903,49. Assim, o objeto licitado foi

contratado com um desconto em relação ao valor orçado pela Administração de 2,52%.

Para avaliação dos custos de contratação de empresa especializada em serviços de engenharia

para realização de obras e reformas do IFMT – Campus Cáceres efetuou-se a comparação da

planilha contratual da empresa contratada com os preços da tabela do Sistema Nacional de

Pesquisa de Custos e Índices da Construção Civil - SINAPI, mantido pela Caixa Econômica

Federal, referência dezembro de 2011.

A análise está amparada na Lei de Diretrizes Orçamentária - LDO 2011 (Lei Ordinária nº

12.309/2010, 09/08/2010) o qual dispõe sobre diretrizes para a elaboração e execução da Lei

Orçamentária de 2011 e dá outras providências. A referida Lei estabelece como referência

para os custos unitários de materiais e serviços de obras executadas com recursos dos

Orçamentos da União o sistema Sinapi, da seguinte forma:

Art. 127. O custo global de obras e serviços de engenharia contratados e executados

com recursos dos orçamentos da União será obtido a partir de composições de custos

unitários, previstas no projeto, menores ou iguais à mediana de seus correspondentes

no Sistema Nacional de Pesquisa de Custos e Índices da Construção Civil – SINAPI,

mantido e divulgado, na internet, pela Caixa Econômica Federal, e, no caso de obras

e serviços rodoviários, à tabela do Sistema de Custos de Obras Rodoviárias – SICRO,

excetuados os itens caracterizados como montagem industrial ou que não possam ser

considerados como de construção civil.

Assim, foram selecionados da planilha contratual da obra os serviços mais relevantes por meio

da metodologia conhecida como Curva ABC. Essa metodologia consiste em agrupar os

quantitativos dos itens idênticos e, em seguida, classificar toda a planilha em ordem

decrescente de participação com relação ao valor global da obra. Para a amostra utilizada

mostrar-se representativa, a análise comparativa dos itens de preço das planilhas

orçamentárias com a tabela Sinapi foi realizada num montante equivalente a 81,3% do valor

total contratado. Os preços contratados foram comparados com os preços de referência Sinapi

com o incremento da bonificação e despesas indiretas - BDI contratado de 20,75% e

demostrou a existência de sobrepreço total de R$ 23.061,65.

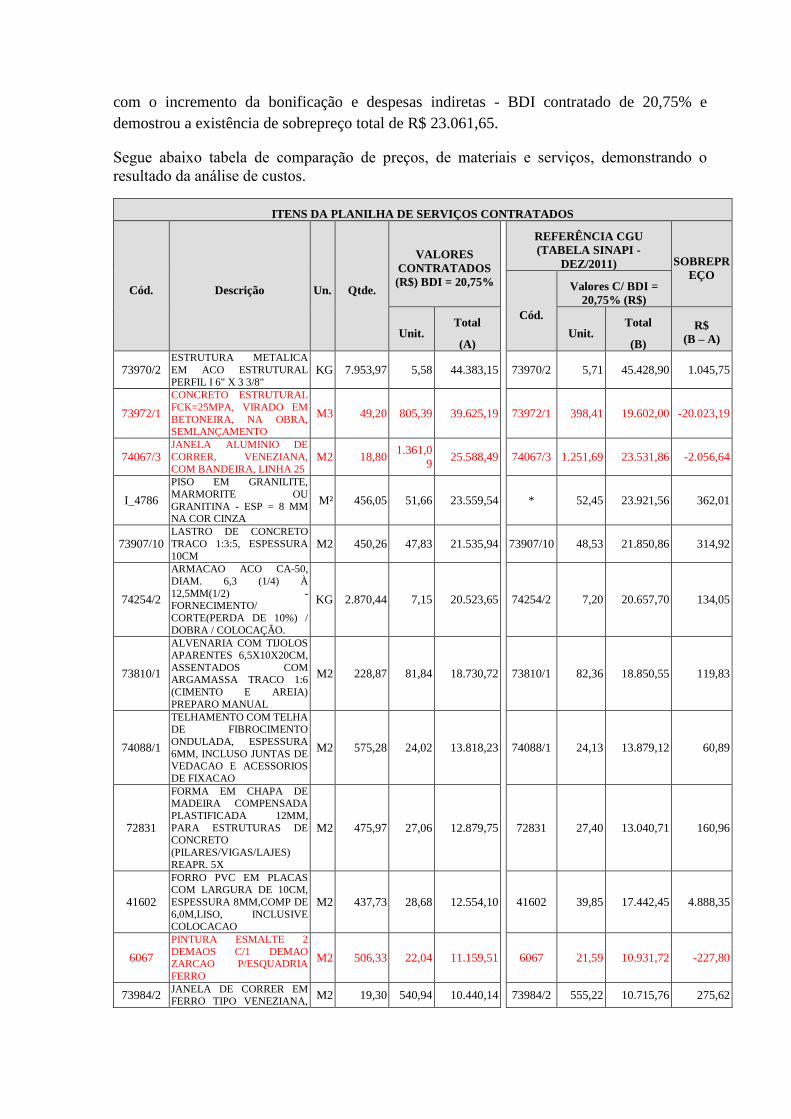

Segue abaixo tabela de comparação de preços, de materiais e serviços, demonstrando o

resultado da análise de custos.

ITENS DA PLANILHA DE SERVIÇOS CONTRATADOS

Cód. Descrição Un. Qtde.

VALORES

CONTRATADOS

(R$) BDI = 20,75%

REFERÊNCIA CGU

(TABELA SINAPI -

DEZ/2011) SOBREPR

EÇO

Cód.

Valores C/ BDI =

20,75% (R$)

Unit. Total

(A)

Unit.

Total

(B)

R$

(B – A)

73970/2 ESTRUTURA METALICA

EM ACO ESTRUTURAL

PERFIL I 6" X 3 3/8" KG 7.953,97 5,58 44.383,15 73970/2 5,71 45.428,90 1.045,75

73972/1

CONCRETO ESTRUTURAL

FCK=25MPA, VIRADO EM

BETONEIRA, NA OBRA, SEMLANÇAMENTO

M3 49,20 805,39 39.625,19 73972/1 398,41 19.602,00 -20.023,19

74067/3 JANELA ALUMINIO DE

CORRER, VENEZIANA,

COM BANDEIRA, LINHA 25 M2 18,80

1.361,0

9 25.588,49 74067/3 1.251,69 23.531,86 -2.056,64

I_4786

PISO EM GRANILITE,

MARMORITE OU

GRANITINA - ESP = 8 MM NA COR CINZA

M² 456,05 51,66 23.559,54 * 52,45 23.921,56 362,01

73907/10 LASTRO DE CONCRETO

TRACO 1:3:5, ESPESSURA

10CM M2 450,26 47,83 21.535,94 73907/10 48,53 21.850,86 314,92

74254/2

ARMACAO ACO CA-50,

DIAM. 6,3 (1/4) À

12,5MM(1/2) -FORNECIMENTO/

CORTE(PERDA DE 10%) /

DOBRA / COLOCAÇÃO.

KG 2.870,44 7,15 20.523,65 74254/2 7,20 20.657,70 134,05

73810/1

ALVENARIA COM TIJOLOS APARENTES 6,5X10X20CM,

ASSENTADOS COM ARGAMASSA TRACO 1:6

(CIMENTO E AREIA)

PREPARO MANUAL

M2 228,87 81,84 18.730,72 73810/1 82,36 18.850,55 119,83

74088/1

TELHAMENTO COM TELHA DE FIBROCIMENTO

ONDULADA, ESPESSURA

6MM, INCLUSO JUNTAS DE VEDACAO E ACESSORIOS

DE FIXACAO

M2 575,28 24,02 13.818,23 74088/1 24,13 13.879,12 60,89

72831

FORMA EM CHAPA DE MADEIRA COMPENSADA

PLASTIFICADA 12MM,

PARA ESTRUTURAS DE CONCRETO

(PILARES/VIGAS/LAJES)

REAPR. 5X

M2 475,97 27,06 12.879,75 72831 27,40 13.040,71 160,96

41602

FORRO PVC EM PLACAS COM LARGURA DE 10CM,

ESPESSURA 8MM,COMP DE

6,0M,LISO, INCLUSIVE COLOCACAO

M2 437,73 28,68 12.554,10 41602 39,85 17.442,45 4.888,35

6067

PINTURA ESMALTE 2

DEMAOS C/1 DEMAO ZARCAO P/ESQUADRIA

FERRO

M2 506,33 22,04 11.159,51 6067 21,59 10.931,72 -227,80

73984/2 JANELA DE CORRER EM FERRO TIPO VENEZIANA,

M2 19,30 540,94 10.440,14 73984/2 555,22 10.715,76 275,62

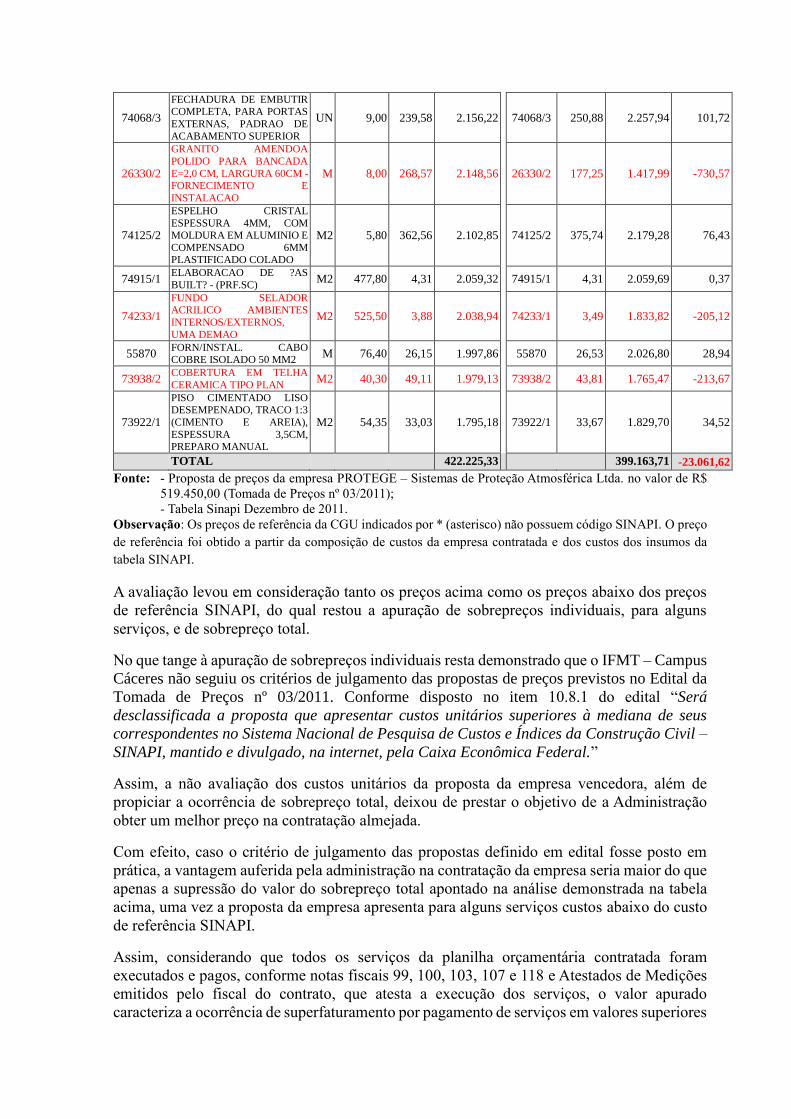

02 FOLHAS, LINHA POPULAR

23710/5 REBOCO PAULISTA C/ARG

CIM/CAL/AREIA 1:2:8 PREP MECANICO E=2CM

M2 578,32 17,36 10.039,64 23710/5 17,51 10.125,66 86,03

72244

DIVISORIA EM GRANITO

E=2CM POLIDO DUAS

FACES INCLUSIVE ASSENTAMENTO

M2 45,31 216,13 9.792,85 72244 216,23 9.797,25 4,40

PINTUR

A EP

PINTURA EM ALVENARIA

COM TINTA EPÓXICA COM MASSA CORRIDA

M² 103,60 90,18 9.342,65 * 93,81 9.718,79 376,14

72131

ALVENARIA EM TIJOLO

CERAMICO MACICO 5X10X20CM 1/2 VEZ

(ESPESSURA10CM),

ASSENTADO COM ARGAMASSA TRACO 1:2:8

(CIMENTO, CAL E AREIA),

E=1CM

M2 144,28 59,98 8.653,91 72131 60,15 8.677,80 23,89

73860/8

CABO DE COBRE ISOLADO PVC RESISTENTE A CHAMA

450/750 V 2,5 MM2

FORNECIMENTO E INSTALACAO

M 3.621,80 2,31 8.366,36 73860/8 2,19 7.915,72 -450,64

74071/2

PORTA DE ABRIR EM

ALUMINIO TIPO VENEZIANA, PERFIL SERIE

25, COM GUARNICOES

M2 16,44 436,14 7.170,14 74071/2 430,23 7.073,02 -97,12

74658

FORNECIMENTO E

INSTALACAO DE CABO DE LOGICA F/UTP 4 PARES,

CAT 6A, PARA REDE DE

COMPUTADORES, INCLUSIVE CRIMPAGEM

DE CONECTORES, TESTES E

IDENTIFICAÇÃO - (PRF.SC)

M 1.358,70 4,88 6.630,46 74658 3,82 5.184,39 -1.446,06

73953/6

LUMINARIA TIPO CALHA,

DE SOBREPOR, COM

REATOR DE PARTIDA RAPIDA ELAMPADA

FLUORESCENTE 2X40W,

COMPLETA, FORNECIMENTO E

INSTALACAO

UN 77,00 82,07 6.319,39 73953/6 77,96 6.002,63 -316,76

68581/20

ALVENARIA 10CM TIJ CER FURADO 10X20X30CM

CIMENTO/AREIA/SAIBRO

1:3:5

M2 174,73 32,17 5.621,06 68581/20 26,48 4.626,93 -994,13

72119 VIDRO TEMPERADO INCOLOR, ESPESSURA

8MM M2 18,80 278,30 5.232,04 72119 205,06 3.855,08 -1.376,96

I_1085

REATOR ELETRMAGNETICO

P/FLUORESCENTE

TUBULAR 2X32W

UN 100,00 49,45 4.945,00 * 31,47 3.146,75 -1.798,26

73955/2

EMASSAMENTO COM MASSA LATEX PVA PARA

AMBIENTES INTERNOS,

DUAS DEMAOS

M2 525,50 8,84 4.645,42 73955/2 8,05 4.232,39 -413,03

5993

EMBOCO TRACO 1:2:8

(CIMENTO, CAL E AREIA),

ESPESSURA 2,0CM, PREPARO MECANICO

M2 266,78 15,49 4.132,42 5993 17,51 4.670,98 538,56

72253 CABO DE COBRE NU 35

MM2 M 265,00 16,80 4.452,00 72253 16,80 4.451,03 -0,97

74164/1

LASTRO DE BRITA Nº 2 APILOADA

MANUALMENTE COM

MAÇO DE ATÉ 30 KG

M3 28,06 144,62 4.058,04 74164/1 143,03 4.013,38 -44,66

73954/2

PINTURA LATEX ACRILICA

AMBIENTES

INTERNOS/EXTERNOS, DUAS DEMAOS

M2 308,05 12,94 3.986,17 73954/2 11,65 3.589,51 -396,65

73892/2

EXECUÇÃO DE CALÇADA EM CONCRETO 1:3:5

(FCK=12 MPA) PREPARO

MECÂNICO, E= 7CM

M2 120,35 31,06 3.738,07 73892/2 31,93 3.842,33 104,26

70931/1 ESCAVACAO DE ESTACA A

TRADO, MANUAL,

DIAMETRO=30CM M 174,00 21,14 3.678,36 70931/1 11,58 2.014,91 -1.663,45

72936

ELETRODUTO DE PVC FLEXIVEL CORRUGADO 32

MM FORNECIMENTO E

INSTALACAO

M 478,80 7,40 3.543,12 72936 7,37 3.526,72 -16,40

72079

ESTRUTURA DE MADEIRA

DE LEI 1A SERRADA NAO

APARELHADA, PARA TELHAS CERAMICAS,

VAOS 10M ATE 13M

M2 40,30 85,70 3.453,71 72079 89,84 3.620,47 166,76

C_6113

ENCUNHAMENTO (APERTO DE ALVENARIA) EM

TIJOLOS CERAMICOS

MACICOS 5X10X20CM DE 1 VEZ

M 191,20 17,13 3.275,26 * 18,28 3.495,43 220,18

PM6

PORTA DE ABRIR EM

MADEIRA DE 1A.

QUALIDADE, 90X210CM, ADUELA DE 7CM,

REVESTIDA EM RESINA

ALÍQUIDICA MELAMÍNICA NA COR BRANCA COM

GRADES EM IPÊ

ACABAMENTO EM VERNIZ FOSCO

UN 6,00 507,81 3.046,86 * 512,78 3.076,66 29,80

74007/1 FORMA DE MADEIRA

P/FUNDACAO C/TABUAS 3A 1X12" REAPR 10X

M2 104,69 27,80 2.910,38 74007/1 28,05 2.936,58 26,20

73768/5

CABO TELEFONICO CI-50

30PARES (USO INTERNO) -

FORNECIMENTO E INSTALACAO

M 300,60 9,62 2.891,77 73768/5 9,42 2.831,20 -60,57

73928/2

CHAPISCO TRACO 1:3

(CIMENTO E AREIA), ESPESSURA 0,5CM,

PREPARO MANUAL

M2 737,10 3,90 2.874,69 73928/2 3,98 2.937,16 62,47

I_4768 ESTRUTURA METALICA EM ACO ESTRUTURAL

PERFIL I 8" X 4" KG 465,82 6,06 2.822,87 * 6,51 3.031,75 208,89

74157/2

LANCAMENTO MANUAL

DE CONCRETO EM ESTRUTURAS, INCL.

VIBRACAO

M3 23,25 120,88 2.810,46 74157/2 120,87 2.810,24 -0,22

40729

VALVULA DESCARGA 1.1/2" COM REGISTRO,

ACABAMENTO EM METAL

CROMADO- FORNECIMENTO E

INSTALACAO

UN 16,00 171,54 2.744,64 40729 163,41 2.614,58 -130,06

74077/1

LOCACAO

CONVENCIONAL DE OBRA, ATRAVÉS DE GABARITO

DE TABUAS CORRIDAS

PONTALETADAS, SEM REAPROVEITAMENTO

M2 477,70 5,66 2.703,78 74077/1 5,87 2.803,36 99,58

73912/1

CERAMICA ESMALTADA

EM PAREDES 1A, PEI-4, 20X20CM, PADRAO MEDIO,

FIXADA COM ARGAMASSA

COLANTE E REJUNTAMENTO COM

CIMENTO BRANCO

M2 108,00 23,99 2.590,92 73912/1 24,27 2.621,24 30,32

75051_10 TUBO DE PVC SOLDAVEL, SEM CONEXOES 75MM

M 72,05 34,09 2.456,18 * 34,59 2.492,56 36,38

73966/1

PINTURA VERNIZ

SINTETICO BRILHANTE EM

SUPERFICIE DE CONCRETO OU TIJOLO APARENTE,

DUAS DEMAOS

M2 373,15 5,95 2.220,24 73966/1 5,90 2.203,33 -16,91

74068/3

FECHADURA DE EMBUTIR COMPLETA, PARA PORTAS

EXTERNAS, PADRAO DE

ACABAMENTO SUPERIOR

UN 9,00 239,58 2.156,22 74068/3 250,88 2.257,94 101,72

26330/2

GRANITO AMENDOA

POLIDO PARA BANCADA

E=2,0 CM, LARGURA 60CM - FORNECIMENTO E

INSTALACAO

M 8,00 268,57 2.148,56 26330/2 177,25 1.417,99 -730,57

74125/2

ESPELHO CRISTAL

ESPESSURA 4MM, COM MOLDURA EM ALUMINIO E

COMPENSADO 6MM PLASTIFICADO COLADO

M2 5,80 362,56 2.102,85 74125/2 375,74 2.179,28 76,43

74915/1 ELABORACAO DE ?AS

BUILT? - (PRF.SC) M2 477,80 4,31 2.059,32 74915/1 4,31 2.059,69 0,37

74233/1

FUNDO SELADOR ACRILICO AMBIENTES

INTERNOS/EXTERNOS,

UMA DEMAO

M2 525,50 3,88 2.038,94 74233/1 3,49 1.833,82 -205,12

55870 FORN/INSTAL. CABO COBRE ISOLADO 50 MM2

M 76,40 26,15 1.997,86 55870 26,53 2.026,80 28,94

73938/2 COBERTURA EM TELHA

CERAMICA TIPO PLAN M2 40,30 49,11 1.979,13 73938/2 43,81 1.765,47 -213,67

73922/1

PISO CIMENTADO LISO DESEMPENADO, TRACO 1:3

(CIMENTO E AREIA),

ESPESSURA 3,5CM, PREPARO MANUAL

M2 54,35 33,03 1.795,18 73922/1 33,67 1.829,70 34,52

TOTAL 422.225,33 399.163,71 -23.061,62

Fonte: - Proposta de preços da empresa PROTEGE – Sistemas de Proteção Atmosférica Ltda. no valor de R$

519.450,00 (Tomada de Preços nº 03/2011);

- Tabela Sinapi Dezembro de 2011.

Observação: Os preços de referência da CGU indicados por * (asterisco) não possuem código SINAPI. O preço

de referência foi obtido a partir da composição de custos da empresa contratada e dos custos dos insumos da

tabela SINAPI.

A avaliação levou em consideração tanto os preços acima como os preços abaixo dos preços

de referência SINAPI, do qual restou a apuração de sobrepreços individuais, para alguns

serviços, e de sobrepreço total.

No que tange à apuração de sobrepreços individuais resta demonstrado que o IFMT – Campus

Cáceres não seguiu os critérios de julgamento das propostas de preços previstos no Edital da

Tomada de Preços nº 03/2011. Conforme disposto no item 10.8.1 do edital “Será

desclassificada a proposta que apresentar custos unitários superiores à mediana de seus

correspondentes no Sistema Nacional de Pesquisa de Custos e Índices da Construção Civil –

SINAPI, mantido e divulgado, na internet, pela Caixa Econômica Federal.”

Assim, a não avaliação dos custos unitários da proposta da empresa vencedora, além de

propiciar a ocorrência de sobrepreço total, deixou de prestar o objetivo de a Administração

obter um melhor preço na contratação almejada.

Com efeito, caso o critério de julgamento das propostas definido em edital fosse posto em

prática, a vantagem auferida pela administração na contratação da empresa seria maior do que

apenas a supressão do valor do sobrepreço total apontado na análise demonstrada na tabela

acima, uma vez a proposta da empresa apresenta para alguns serviços custos abaixo do custo

de referência SINAPI.

Assim, considerando que todos os serviços da planilha orçamentária contratada foram

executados e pagos, conforme notas fiscais 99, 100, 103, 107 e 118 e Atestados de Medições

emitidos pelo fiscal do contrato, que atesta a execução dos serviços, o valor apurado

caracteriza a ocorrência de superfaturamento por pagamento de serviços em valores superiores

àqueles de referência do Sinapi.

Contudo, o superfaturamento de R$ 23.061,65, decorrente de sobrepreço nas planilhas

orçamentárias da empresa contratada, equivale a apenas 5,8% do valor total analisado, R$

422.225,33. A jurisprudência do Tribunal de Contas da União – TCU considera que

sobrepreços globais de baixa materialidade, de até 5%, não configuram irregularidade

(Acórdãos TCU nº 1791/2008 – Plenário e 763/2011 – Plenário), desde que o valor absoluto

da obra não atinja cifras bem maiores do que a registrada.

Portanto, o valor de sobrepreço apurado não foi considerado irregular.

Cabe ainda informar que a IN – TCU Nº 71/2012 dispensa a instauração de TCE – tomada de

contas especial caso o valor do dano à administração pública federal (atualizado

monetariamente) seja inferior a R$ 75.000,00.

##/Fato##

Manifestação da Unidade Examinada

Não houve manifestação da unidade examinada para esse item.

##/ManifestacaoUnidadeExaminada##

Análise do Controle Interno

Diante da ausência de manifestação da unidade examinada após a apresentação dos fatos, a

análise do Controle Interno sobre a constatação consta registrada acima, no campo ‘fato’.

##/AnaliseControleInterno##

2.1.6. Inspeção física do Centro de Capacitação, Laboratório de Bromatologia e do

Centro de Processamento de Carnes.

Fato

Com o objetivo de subsidiar a análise qualitativa dos serviços do Contrato nº 16/2011 -

PROTEGE – Sistemas de Proteção Atmosférica Ltda. - Tomada de Preços nº 03/2011 foram

realizadas visitas técnicas às três edificações construídas no IFMT – Campus Cáceres nos dias

22 e 23/09/2015. Na ocasião a equipe da CGU foi acompanhada do Diretor de Administração

e Planejamento do Campus Cáceres.

Foram inspecionadas as edificações do Laboratório de Bromatologia, do Centro de

Capacitação e do Centro de Processamento de Carnes.

Destaca-se que a obra foi concluída em outubro de 2012, conforme Atestado de Medição,

indicando a execução de 100% dos serviços contratados, sendo já apresentado o documento

de habite-se. Portanto, desde a conclusão da obra em outubro de 2012 até o momento da

fiscalização transcorreram 3 anos.

Nas vistorias in loco foram priorizadas a verificação da qualidade dos serviços e tipos de

materiais de acabamento da obra, como cobertura, revestimentos, pisos e aberturas, onde se

verificou a adequação das obras aos projetos arquitetônicos e às especificações dos materiais

de acabamento de acordo com as planilhas orçamentárias.

As especificações gerais das obras como cobertura, piso, alvenaria e esquadrias seguem os

mesmos padrões das edificações existentes.

Segue registro fotográfico:

Centro de Capacitação.

Data: 22/09/2015

Laboratório de Bromatologia.

Data: 22/09/2015

Processamento de Carnes.

Data: 22/09/2015

##/Fato##

2.1.7. Exigência no edital da Tomada de Preços nº 03/2011, para fim de qualificação

técnica, de profissional de nível superior pertencente ao quadro permanente do licitante.

Fato

Em análise do edital da Tomada de Preços nº 03/2011, constatou-se que constou do item 9.2,

alínea “l”, que a licitante apresentasse, como condição para habilitação técnica, comprovação

de possuir pelo menos 01 (um) Engenheiro com formação em Engenharia Civil (Art. 7º do

CONFEA), devidamente registrado no CREA ou CONFEA.

A jurisprudência do Tribunal de Contas da União - TCU tem considerado irregular exigência

editalícia de que os profissionais constantes dos atestados apresentados para habilitação

técnico-profissional da licitante possuam vínculo permanente com ela na data da licitação,

como sócio ou empregado registrado.

O quadro permanente a que se refere à Lei 8.666/1993, em seu art. 30, § 1º, I, importa certa

extensão do seu alcance no caso de obras de engenharia, para abranger, além do pessoal com

vínculo trabalhista ou societário, aqueles profissionais, sobretudo os mais qualificados, que

preferem atuar no meio técnico das obras na condição de autônomos, mantendo, em certos

casos, relação estável o suficiente para caracterizar a permanência do liame. Assim, é possível

permitir a comprovação do vínculo com a empresa também com a cópia do contrato de

prestação de serviço ou outro documento com o mesmo valor probatório (Acórdãos

2.656/2007, 800/2008, 2.882/2008, 103/2009, 1.710/2009, 1.557/2009, todos do Plenário).

Em consequência, tal exigência impõe um ônus desnecessário às empresas, à medida que as

obriga a manter em seus quadros empregados ociosos e altamente qualificados somente para

participarem de licitações. Além disso, para o TCU, o fundamental para a Administração-

Contratante é que o profissional esteja em condições de efetivamente desempenhar seu mister

quando da execução do futuro contrato, razão por que se mostra suficiente a existência de

contrato de prestação de serviços, sem vínculo trabalhista e regido pela legislação comum,

interpretação essa que vai ao encontro do disposto no § 6º do art. 30, da Lei nº 8.666/93,

quando estabelece que as exigências acerca de pessoal qualificado devam reputar-se atendidas

mediante mera declaração de disponibilidade apresentada pela licitante.

Dessa forma, a exigência apresentada no edital de licitação é indevida, contrariando a Lei nº

8.666/93 e jurisprudência do Tribunal de Contas da União.

##/Fato##

Manifestação da Unidade Examinada

Por meio do Ofício GAB/CAMPUS CÁCERES-IFMT nº 108/2015, de 07/12/2015, o

Instituto Federal de Educação, Ciência e Tecnologia de Mato Grosso – Campus Cáceres

apresentou a seguinte manifestação:

“Sobre esta constatação a administração tomará providências para saná-las nos

processos futuros, fazendo cumprir o que determina o disposto na Lei 8.666/93 e a

jurisprudência do Tribunal de Contas da União.”

##/ManifestacaoUnidadeExaminada##

Análise do Controle Interno

Em sua manifestação o gestor não contesta o fato apontado e se limita a informar que tomará

providências para que nos futuros processos de contratação se faça cumprir o que determina

o disposto na Lei 8.666/93 e a jurisprudência do Tribunal de Contas da União.

##/AnaliseControleInterno##

2.1.8. Ausência de detalhamento da composição do BDI praticado na proposta de preço

da empresa contratada, Tomada de Preços nº 03/2011.

Fato

Verificou-se, na proposta de preço da empresa contratada para execução da obra do Centro de

Capacitação, do Laboratório de Bromatologia e da Casa de Carnes a ausência do detalhamento

da composição do BDI – Bonificação e Despesas Indiretas, a despeito da exigência no edital,

item 10.5, alínea ‘d’ para que as licitantes apresentassem a composição do BDI utilizado em

suas propostas.

O BDI estimado pela Unidade e apresentado no orçamento foi de 23,95% para serviços e de

9,93% para equipamentos. Já o BDI informado na proposta da empresa contratada foi de

20,75% para serviços e de 7,75% para equipamentos, sem, entretanto, apresentar e justificar

as parcelas que compõem os mesmos.

A obrigatoriedade da previsão do percentual de BDI e o detalhamento de sua composição

tanto nos orçamentos elaborados pela Administração quanto nas propostas apresentadas pelas

licitantes para a contratação de obras e serviços de engenharia é previsão decorrente da alínea

f, inciso IX, do art. 6º da Lei nº 8.666/93 e do § 2º, art. 7º, da mesma Lei.

Considerando que o preço final de um empreendimento é formado pelos custos diretos, por

uma parcela de custos indiretos e pelo lucro, convém anotar que custos diretos são aqueles

relacionados aos materiais e equipamentos que comporão a obra, além dos custos operacionais

e de infraestrutura necessários para sua transformação no produto final, tais como mão-de-

obra (salários, encargos sociais, alimentação, alojamento e transporte), logística (canteiro,

transporte e distribuição de materiais e equipamentos) e outros dispêndios derivados, que

devem ser discriminados e quantificados em planilhas. Já os custos indiretos, representados

pelo BDI, são aqueles que não podem ser representados na planilha orçamentária e que se

apresentam como um percentual dos custos diretos. São normalmente considerados custos

indiretos: despesas financeiras, administração central, tributos federais (PIS/Cofins), tributos

municipais (ISS), seguros, riscos e garantias.

A situação encontrada ainda está em desconformidade com o Acórdão nº 62/2007-Plenário do

Tribunal de Contas da União que faz determinação para que, “...nas suas licitações, quando

da elaboração das planilhas de referência, discrimine todos os custos unitários envolvidos,

explicite a composição do BDI que está sendo utilizado na formação dos preços e exija

claramente que os licitantes façam o mesmo em relação às suas propostas”.

Já no Acórdão 1471/2008 – Plenário o TCU determina para que “...em futuras licitações,

especifique no orçamento básico a composição do item Lucro e Despesas Indiretas (LDI),

atentando para o estabelecido, especialmente, nos subitens 9.1.1 a 9.1.3 do Acórdão 325/2007-

Plenário”. Nesse último acórdão estão estabelecidos parâmetros de valores usuais e aceitáveis

para cada parcela que compõe o BDI. O Acórdão 1471 ainda determina “...para os casos de

contratação de terceiros para elaboração de projetos básicos, exija do projetista a apresentação

de documentação que comprove a compatibilidade dos custos dos insumos constantes do

orçamento apresentado com os de mercado, devendo constar o detalhamento da composição

unitária de preços, de forma a atender ao previsto nos artigos 6°, IX, “f”, 7°, § 2°, II, e 48, II,

da Lei nº 8.666/1993, de modo a permitir melhor verificação por parte dos órgãos de controle”.

O detalhamento da composição do BDI no orçamento da administração proporciona

elementos para a comissão de licitação detectar sobreposição de insumos que podem estar

presentes tanto no BDI, custos indiretos, como nos itens da planilha orçamentária, custos

diretos.

Por fim, cabe destacar a orientação exarada pelo TCU por meio da Súmula nº 258 disposto a

seguir: “As composições de custos unitários e o detalhamento de encargos sociais e do BDI

integram o orçamento que compõe o projeto básico da obra ou serviço de engenharia, devem

constar dos anexos do edital de licitação e das propostas das licitantes e não podem ser

indicados mediante uso da expressão ‘verba’ ou de unidades genéricas”.

##/Fato##

Manifestação da Unidade Examinada

Não houve manifestação da unidade examinada para esse item.

##/ManifestacaoUnidadeExaminada##

Análise do Controle Interno

Diante da ausência de manifestação da unidade examinada após a apresentação dos fatos, a

análise do Controle Interno sobre a constatação consta registrada acima, no campo ‘fato’.

##/AnaliseControleInterno##

2.2 Parte 2

Não houve situações a serem apresentadas nesta parte, cuja competência para a adoção de

medidas preventivas e corretivas seja do executor do recurso federal descentralizado.

3. Consolidação de Resultados

Com base nos exames realizados, conclui-se que a aplicação dos recursos federais não está

adequada e exige providências de regularização por parte dos gestores federais.

Do montante fiscalizado de R$ 1.554.441,14 (Um milhão, quinhentos e cinquenta e quatro

mil, quatrocentos e quarenta e um reais e quatorze centavos), foi identificado

superfaturamento de R$ 23.061,65 (Vinte e três mil, sessenta e um reais e sessenta e cinco

centavos), decorrentes de sobrepreço nas planilhas orçamentárias de empresa contratada,

referente ao item 2.1.5. Entretanto, seguindo mesma interpretação exarada nos Acórdãos TCU

nº 1791/2008 – Plenário e 763/2011 – Plenário, o valor apurado não foi considerado irregular

diante da baixa materialidade.

Destacam-se, ainda a seguir, as situações relevantes quanto aos impactos sobre a efetividade

do Programa/Ação fiscalizado:

- Rachaduras em paredes do Bloco CGAE, do Bloco de Saúde e da Cantina, rachadura no piso

dos Sanitários, e mau estado de conservação das instalações dos Alojamentos e dos Sanitários,

objeto da Tomada de Preços nº 03/2010;

- Inexistência de critérios de aceitabilidade de preços unitário e global no edital de Tomada de

Preços nº 03/2010;

- Previsão de habilitação obrigatória e parcial exclusivamente por meio do Sistema de

Cadastro Unificado de Fornecedores - SICAF, Tomada de Preços nº 03/2010.

- Não observância aos critérios de julgamento definidos no edital para a escolha da melhor

proposta da Tomada de Preços nº 03/2011;

- Exigência no edital da Tomada de Preços nº 03/2011, para fim de qualificação técnica, de

profissional de nível superior pertencente ao quadro permanente do licitante;

- Ausência de detalhamento da composição do BDI praticado na proposta de preço da empresa

contratada, Tomada de Preços nº 03/2011.

Assim, diante do apurado no curso da fiscalização foi verificado que a denúncia formulada

tem fundamento de ter sido produzida no que diz respeito à utilização de materiais de

qualidade inferior ao previsto nos projetos, pois defeitos construtivos verificados nas obras

podem ter relação com a qualidade de materiais utilizados.

Entretanto, diante dos métodos de fiscalização utilizados para verificar a qualidade construtiva

das obras, inspeção física em nível visual, não é possível ser conclusivo quanto à origem dos

defeitos construtivos. De qualquer forma a denúncia é parcialmente procedente.

Convém destacar, neste ínterim, a qualidade geral da obra e a manutenção do padrão

construtivo utilizado em outras edificações do Instituto Federal de Educação, Ciência e

Tecnologia de Mato Grosso – Campus Cáceres.