Embed Size (px)

Citation preview

Economia Bancária e Crédito

III

Apresentação

O ano de 2008 foi marcado pelos efeitos da crise internacional, principalmente após a quebra do Lehman Brothers, sobre os mercados financeiros domésticos. Entretanto, um ambiente de estabilidade monetária, solidez do sistema bancário e de aprofundamento do mercado de crédito doméstico contribuiu sobremaneira para a resistência do país à crise. Também contribuíram para essa resistência as ações adotadas pelo Banco Central do Brasil no sentido de regularizar a liquidez e compensar a escassez de linhas de crédito internacional. Com tais intervenções, o Banco Central logrou rapidamente contornar restrições identificadas no mercado de crédito, de modo que, ao final do ano, as operações de crédito aumentaram 31,1% em relação ao ano anterior e atingiram cerca de 41,3% do Produto Interno Bruto (PIB).

Este relatório traz, na parte I (Evolução Recente do Mercado de Crédito e Decomposição do Spread), capítulo 1 (Juros e Spread Bancário), a tradicional apresentação do comportamento recente dos principais indicadores do mercado de crédito, entre os quais a evolução dos saldos e o comportamento das taxas de empréstimo. Ao final desse texto, apresentam-se também as principais medidas recentes no âmbito do crédito, inclusive aquelas adotadas pelo governo e pelo Banco Central para regularizar a liquidez e compensar a escassez de linhas de crédito internacional. Anexo ao texto, é apresentado um resumo das medidas sugeridas e adotadas no período.

O capítulo 2 (Decomposição do Spread Bancário e Apresentação de Nova Metodologia) apresenta uma atualização da metodologia utilizada para a decomposição do spread bancário, cuja alteração mais relevante consiste na estimação do efeito dos subsídios cruzados causados pelo direcionamento obrigatório para o crédito rural e para o crédito habitacional. A inclusão dos créditos direcionados exigiu também a revisão e a melhoria de toda a metodologia de decomposição do spread já existente, sendo considerada como taxa de captação uma média ponderada entre as taxas dos depósitos a prazo (CDBs), dos depósitos em cadernetas de poupança e dos depósitos a vista individualidade para cada um dos bancos. No cômputo da participação dos recolhimentos compulsórios, optou-se pela utilização dos custos efetivos de captação dos depósitos bancários que originam os recolhimentos compulsórios (depósitos a prazo, a vista e/ou de poupança) ao invés do custo de oportunidade. Por fim, foi calculada também a decomposição do spread para os bancos públicos, para os bancos privados e para os doze maiores bancos.

Economia Bancária e Crédito

IV

Adicionalmente, para complementar as informações apresentadas no relatório, na parte II (Estudos Selecionados), reúne-se um conjunto de estudos realizados no âmbito do Banco Central do Brasil para o melhor entendimento da conjuntura atual, abordando aspectos que se seguem.

O primeiro estudo (Concentração Bancária, Lucratividade e Risco Sistêmico: uma abordagem de contágio indireto) investiga o impacto da concentração do sistema bancário brasileiro sobre a correlação dos retornos dos bancos. A ideia é que a correlação dos retornos dos bancos é perfeitamente observada pelo mercado, sendo um importante instrumento de inferência acerca da solvência das instituições a partir da observação de um determinado choque idiossincrático. Nesse sentido, o grau de concentração do sistema bancário pode alterar a exposição do sistema financeiro nacional a um risco sistêmico na medida em que altera a percepção da interdependência entre as instituições participantes no mercado. Os resultados encontrados sugerem a existência de um canal de transmissão de contágio indireto no Brasil, no qual a transmissão dos choques pode ser resultado das expectativas do mercado quanto à solvência de algum banco, ou de um conjunto de bancos, dada a ocorrência de um choque em uma ou mais instituições. Além disso, os resultados apontam para o fato de que quanto maior a concentração do sistema financeiro maior a inter-relação da lucratividade entre bancos com algumas características similares, como bancos agrupados por volume de crédito, alavancagem, “controle e consolidado bancário” e “controle, consolidado bancário e nível de alavancagem”. Esse resultado reforça a importância de se estar atento às implicações da consolidação bancária no risco de contágio de choques idiossincráticos no sistema. A consolidação pode trazer benefícios em termos de diversificação e, portanto, gera redução do risco idiossincrático, mas também pode elevar o risco sistêmico na medida em que aumenta a probabilidade de um choque idiossincrático ser interpretado pelo mercado como um choque de ordem agregada.

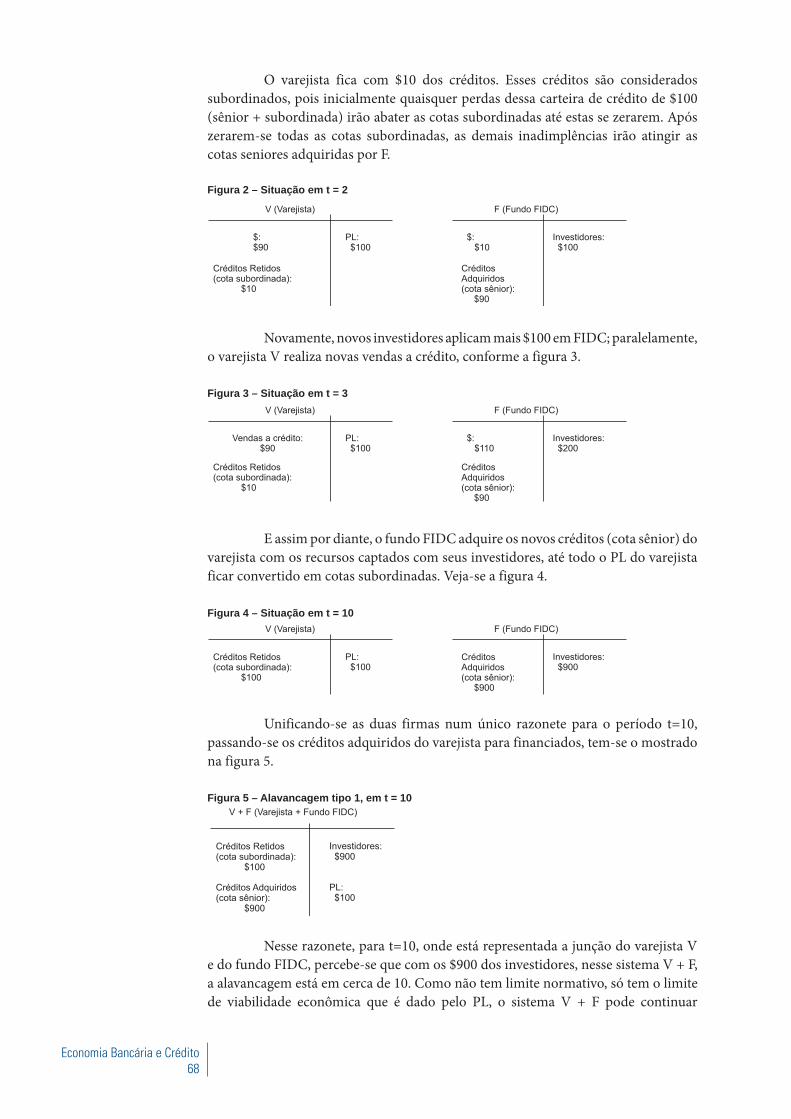

No segundo estudo (Varejistas e Fundos de Investimento Creditórios Replicando um Banco Keynesiano), por meio de um modelo de venda de créditos com a manutenção de parte destes pelo originador, é apresentado um modelo de relacionamento entre um varejista e um fundo de investimentos em direitos creditórios (FIDC) que possui características de banco keynesiano – um banco que estimula economias em situações de forte recessão. Um resultado muito importante desse modelo teórico é a necessidade de se proibir a venda ou a transferência dos riscos de créditos, mediante o uso de derivativos, das cotas subordinadas pelo originador. Sem essa proibição de venda ou de transferência de risco das cotas subordinadas, é possível em um mercado de crédito em expansão a ocorrência de bolhas de crédito, que podem gerar crise financeira.

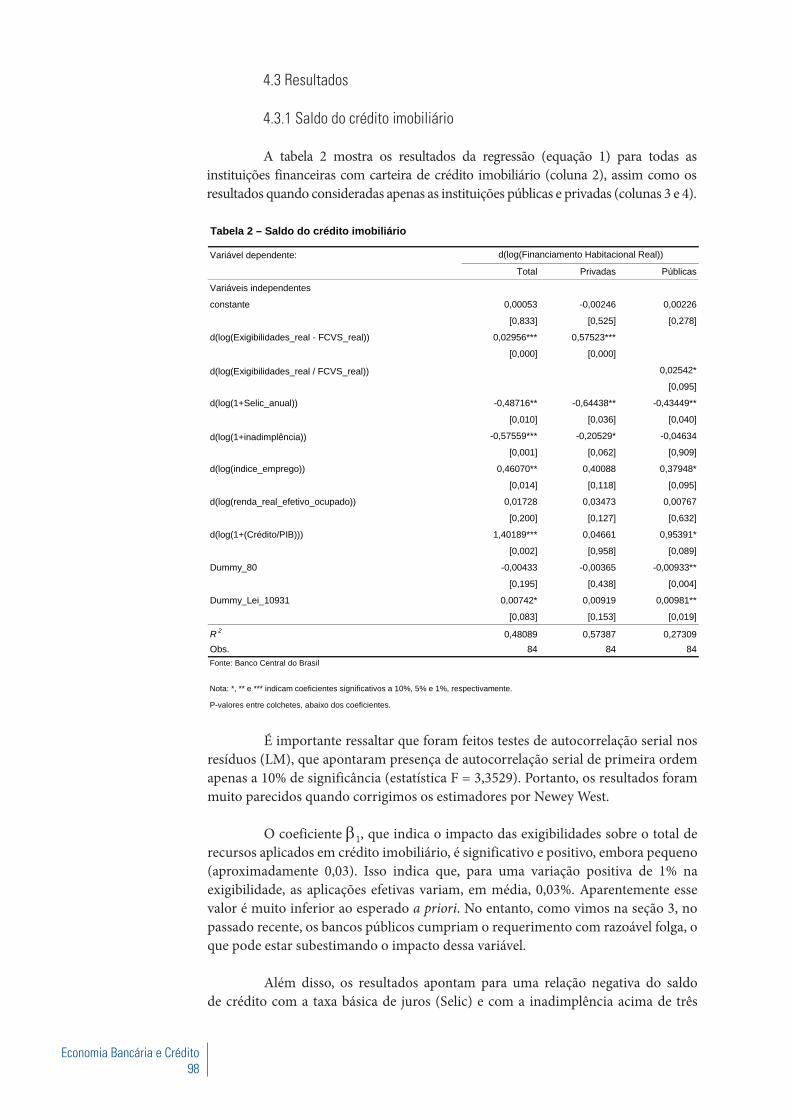

O terceiro estudo (Crédito Habitacional no Brasil: aperfeiçoamentos institucionais e avaliação da evolução recente) apresenta um breve histórico do mercado de crédito imobiliário no Brasil e procura avaliar se a expansão dos saldos de financiamentos habitacionais nos últimos anos foi resultado dos avanços institucionais e econômicos recentes ou se foi tão-somente o resultado do aumento das aplicações obrigatórias impostas pelas regras de direcionamento do crédito imobiliário. Os resultados encontrados apontam para um comportamento diferente entre as instituições financeiras públicas e privadas. Para as instituições públicas, ficou evidenciado que a estabilização econômica, os ganhos de renda real recentes e a

Economia Bancária e Crédito

V

adoção da Lei nº 10.931, de 2 de agosto de 2004 – que garantiu às instituições credoras o direito sobre o bem imóvel até a quitação da dívida pelos clientes –, trouxeram benefícios em termos de inadimplência e favoreceram a expansão recente do crédito imobiliário. Por sua vez, para as instituições privadas, tais efeitos econômicos e institucionais não são significativos, com a recente expansão do saldo de crédito imobiliário sendo explicada em grande parte pela maior exigibilidade advinda do crescimento das aplicações em depósitos de poupança.

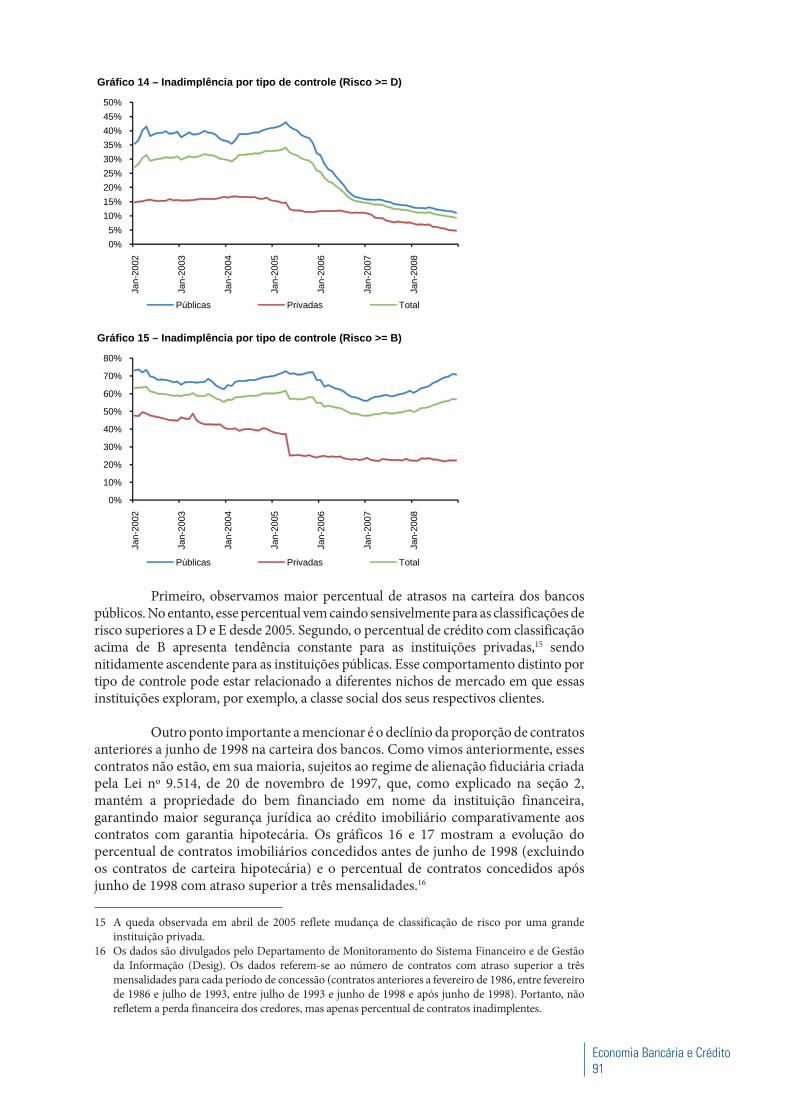

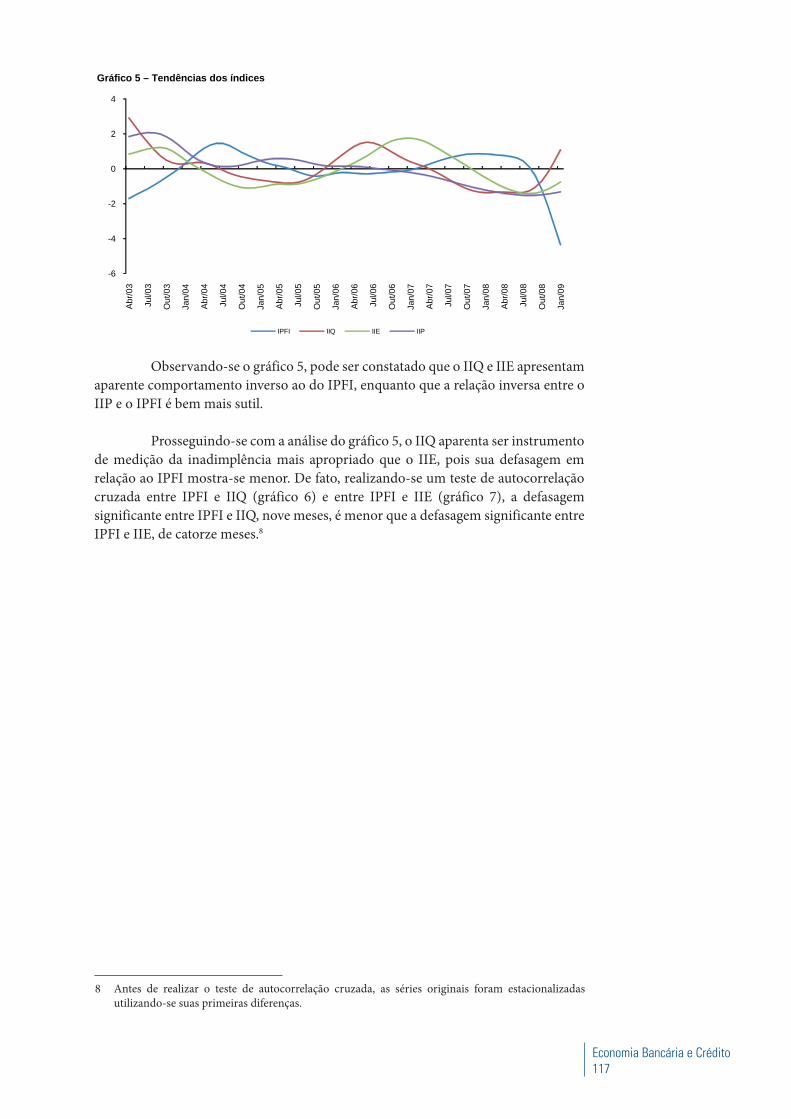

Uma das principais variáveis observadas na avaliação do comportamento do crédito bancário é o índice que mede a inadimplência no setor. Diferentes abordagens são utilizadas, ou foram propostas, para realizar o cálculo desse índice. Contudo, a própria dificuldade de definir inadimplência leva à criação de medidas díspares que em algumas vezes deixam de medir a inadimplência stricto sensu. Nesse contexto, o quarto estudo (Inadimplência no Setor Bancário Brasileiro: uma avaliação de suas medidas) tem como objetivo descrever e analisar o comportamento de três dos principais índices de inadimplência encontrados na literatura. Os resultados desse estudo mostram que o indicador mais adequado para medir a inadimplência stricto sensu é o fundamentado no número de operações em atraso.

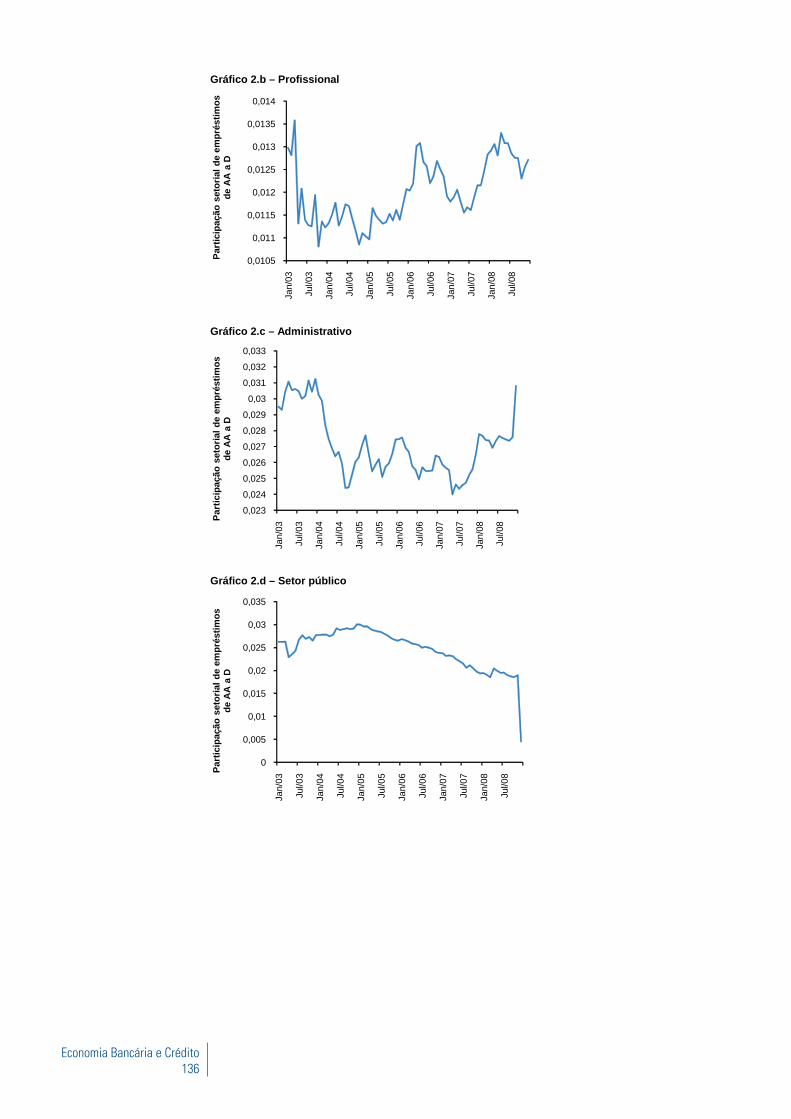

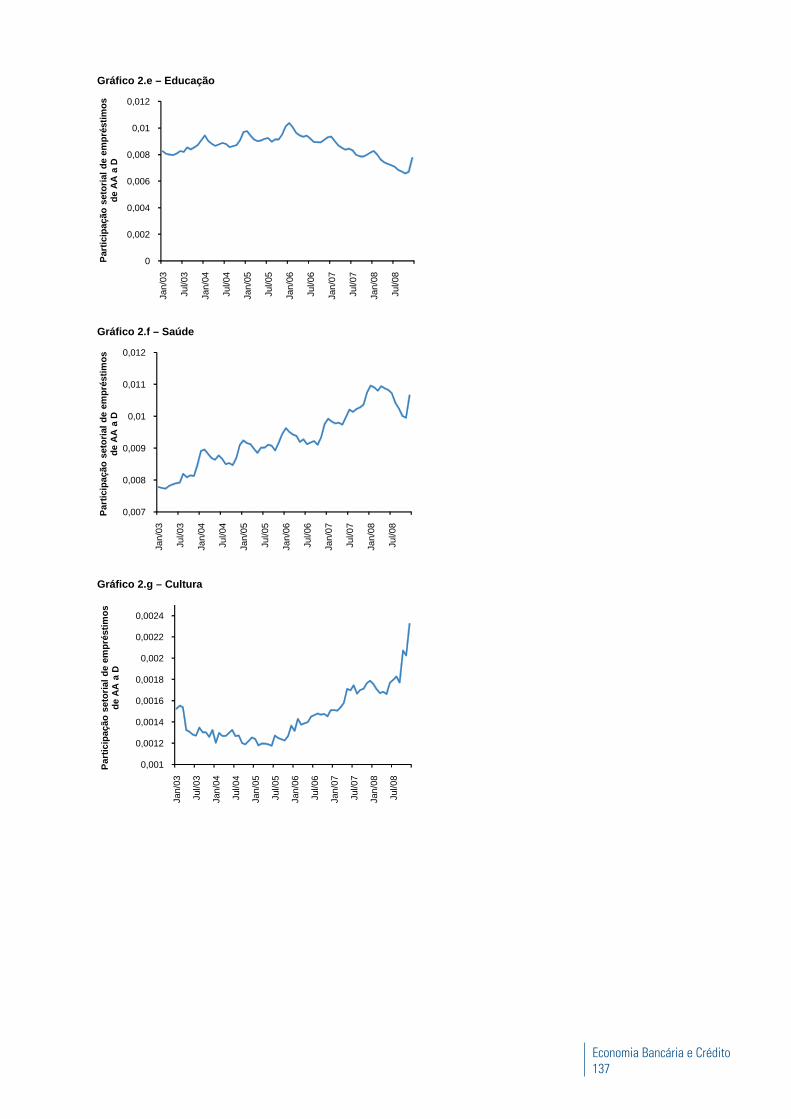

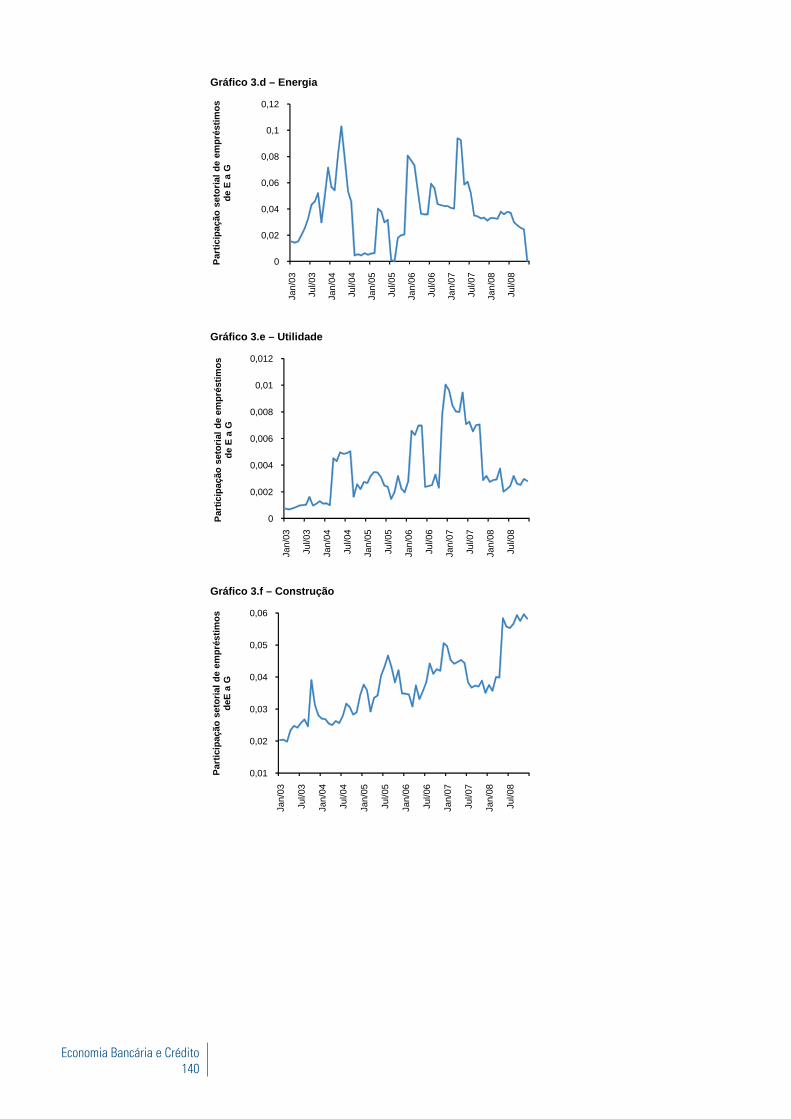

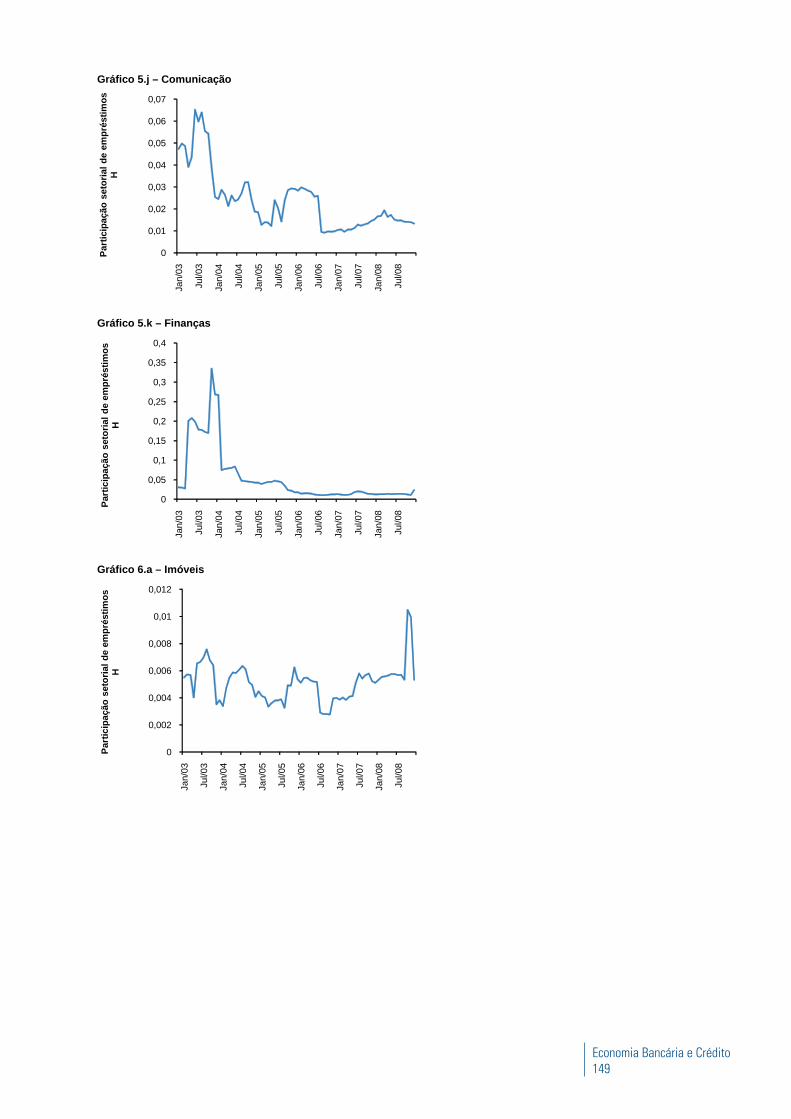

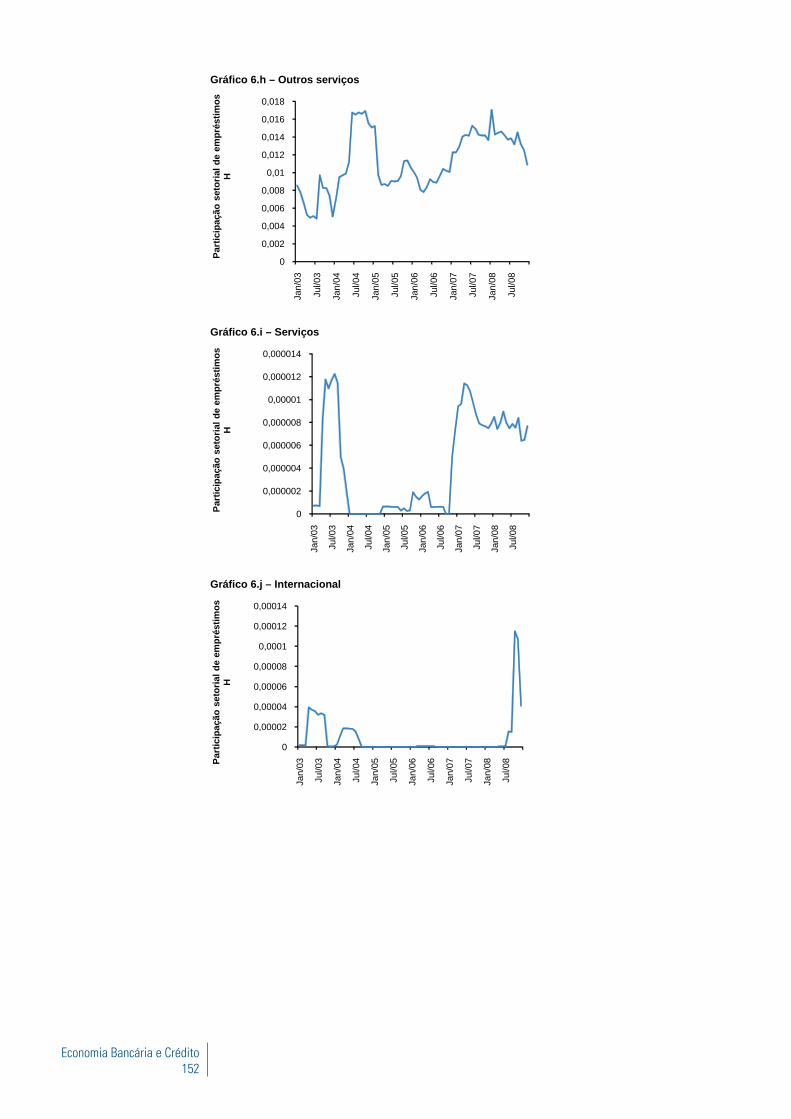

O quinto estudo (Concentração e Inadimplência nas Carteiras de Empréstimos dos Bancos Brasileiros) analisa o mercado de empréstimos no Brasil entre 2003 e 2008 para medir a diversificação e a taxa de inadimplência das carteiras dos bancos. Para isso, utiliza-se a base de dados do Sistema de Informações de Crédito do Banco Central do Brasil (SCR), que classifica os empréstimos por setor econômico e risco. Os resultados mostram crescente concentração nos empréstimos de maior risco e diversificação nos empréstimos de menor risco. A taxa de inadimplência apresentou tendência declinante ao longo do período para a maior parte das atividades econômicas.

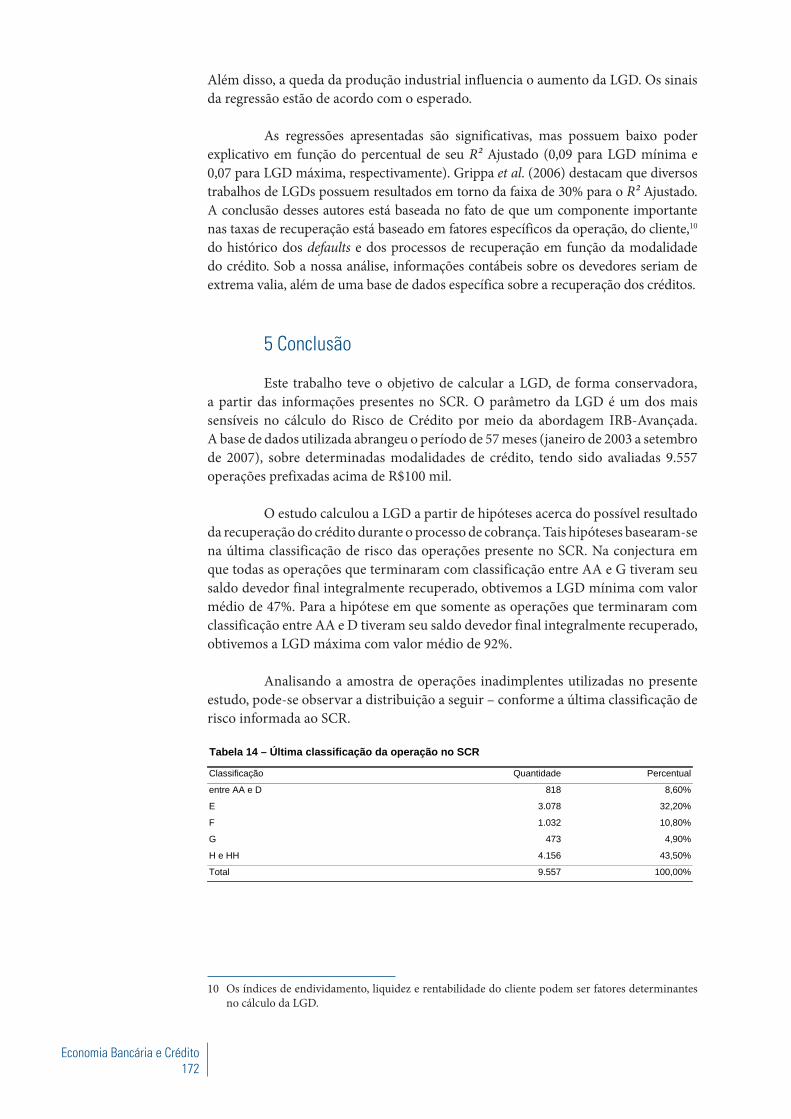

O sexto estudo (Loss Given Default: um estudo sobre perdas em operações prefixadas no mercado brasileiro) tem por objetivo investigar a perda incorrida por instituições financeiras a partir da inadimplência de clientes – Loss Given Default (LGD) – no mercado de crédito brasileiro ao longo do período de janeiro de 2003 a setembro de 2007, a partir de informações existentes no SCR. Conforme Basileia II, o cálculo da LGD é necessário para a apuração do risco de crédito na Abordagem IRB-Avançada. Neste trabalho, foi selecionada uma amostra composta de 9.557 operações de não varejo a taxas prefixadas, cujo cálculo da LGD baseou-se no custo de oportunidade ao longo do período em default, assim como na perda do principal. Não foram considerados os demais custos de recuperação. O trabalho identificou um comportamento de bimodalidade na distribuição empírica de probabilidade da LGD, com um intervalo médio entre 47% e 92%. Foi também verificado, por meio de um modelo de regressão Tobit, que variáveis relacionadas ao nível de atividade econômica, à presença de garantia, ao valor da operação e à existência de renegociação, entre outras, influenciaram o comportamento da LGD. Os resultados foram similares aos obtidos por outros autores.

Na literatura recente sobre testes macroeconômicos de estresse do risco de crédito de sistemas financeiros usando dados de balanço, o estresse é geralmente incorporado somente no nível das variáveis macroeconômicas. Nenhuma modelagem de estresse é considerada explicitamente na sensibilidade do risco de crédito às variáveis macroeconômicas. O sétimo estudo (Teste de Estresse na Ligação Macrorrisco

Economia Bancária e Crédito

VI

de Crédito: uma aplicação ao setor doméstico de pessoas físicas) procura preencher essa lacuna propondo um método de regressão quantílica para capturar a incerteza relacionada à ligação macrorrisco de crédito. O procedimento proposto possui duas vantagens principais: relaxa a hipótese de normalidade implícita na literatura atual e decompõe a incerteza dessa ligação segundo as diferentes variáveis macroeconômicas que afetam o risco de crédito. Resultados aplicados ao crédito doméstico brasileiro indicam que a importância relativa das variáveis macroeconômicas nos quantis extremos da distribuição de risco crédito difere notavelmente daquela observada na relação mediana. No que se refere aos exercícios de estresse, o efeito da inflação, do crescimento real do PIB e da taxa de juros são geralmente similares, enquanto um estresse em desemprego produz o efeito mais nocivo no risco de crédito.

Em suma, o presente relatório busca não apenas apresentar o comportamento recente do mercado de crédito e uma revisão da metodologia de cálculo da decomposição do spread, mas também trazer uma série de artigos de interesse para a área bancária, da qual destacamos a análise do risco sistêmico, da inadimplência e do mercado de crédito habitacional.

Sumário

Apresentação ............................................................................................................................ III

Parte I – Evolução Recente do Mercado de Crédito e Decomposição do Spread ................................................................... 11

1 – Juros e Spread Bancário ................................................................................................... 13

1 Evolução......................................................................................................................................................... 13

2 Medidas ......................................................................................................................................................... 16

Anexo .................................................................................................................................................................18

Súmula das principais medidas adotadas e propostas......... ................................................................................. 18

2 – Decomposição do Spread Bancário e Apresentação de Nova Metodologia ....................... 27

1 Introdução ...................................................................................................................................................... 27

2 Atualizações metodológicas.......................................................................................................................... 28

3 Avaliação da decomposição do spread bancário .......................................................................................... 30

4 Considerações finais ..................................................................................................................................... 34

Referências ....................................................................................................................................................... 35

Anexo A .............................................................................................................................................................36

Fórmulas usadas para a decomposição do spread bancário, segundo a nova metodologia ........................................36

Anexo B ......................................................................................................................................................................42

Tabelas da decomposição do spread bancário ........................................................................................................42

Parte II – Estudos Selecionados ....................................................................... 47

1 – Concentração Bancária, Lucratividade e Risco Sistêmico:

uma abordagem de contágio indireto .............................................................................. 49

1 Introdução ...................................................................................................................................................... 49

2 Estratégia empírica........................................................................................................................................ 51

2.1 Base de dados ....................................................................................................................................................52

2.2 Especificação econométrica...............................................................................................................................53

3 Resultados ..................................................................................................................................................... 54

4 Conclusões..................................................................................................................................................... 59

Referências ....................................................................................................................................................... 61

2 – Varejistas e Fundos de Investimento Creditórios Replicando um Banco Keynesiano .... 63

1 Introdução ..................................................................................................................................................... 63

2 Modelo de vendas de crédito ......................................................................................................................... 64

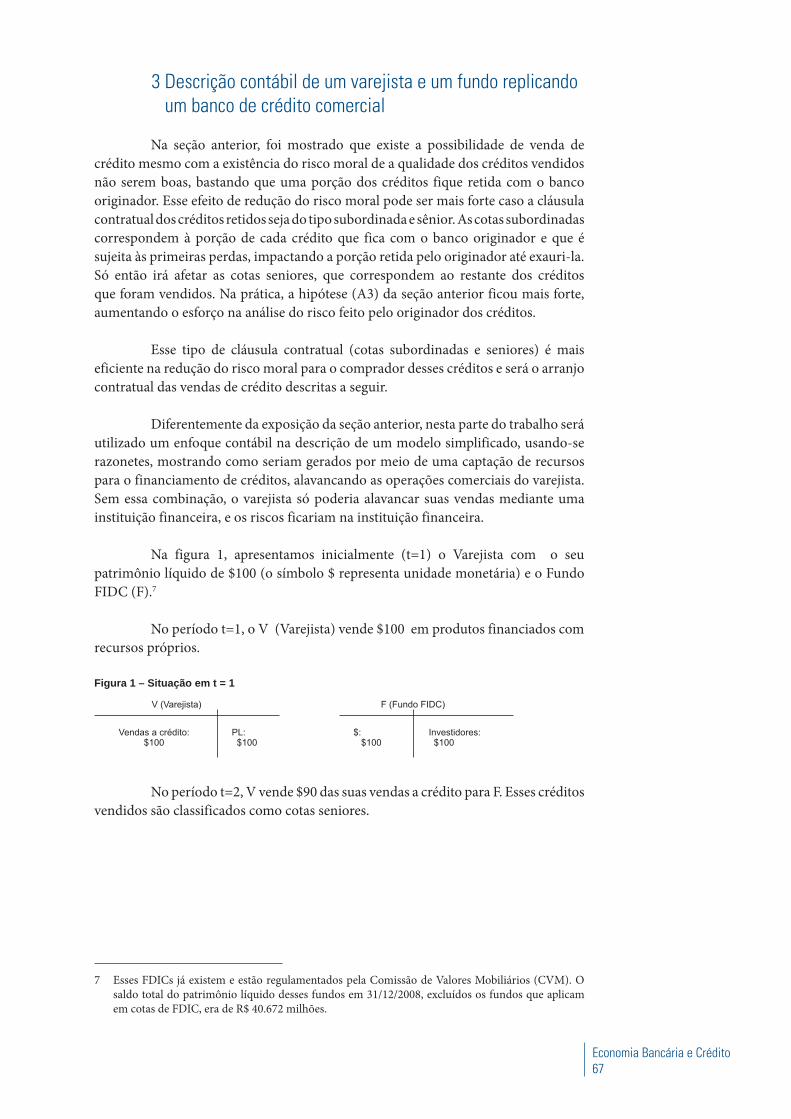

3 Descrição contábil de um varejista e um fundo replicando um banco de crédito comercial ....................... 67

4 Discussão dos resultados .............................................................................................................................. 69

4.1 Desnecessidade de seguro de depósito e a consequente não o corrência de risco moral do depositante .....70

4.2 Sistema V + F possui características de um banco keynesiano ........................................................................71

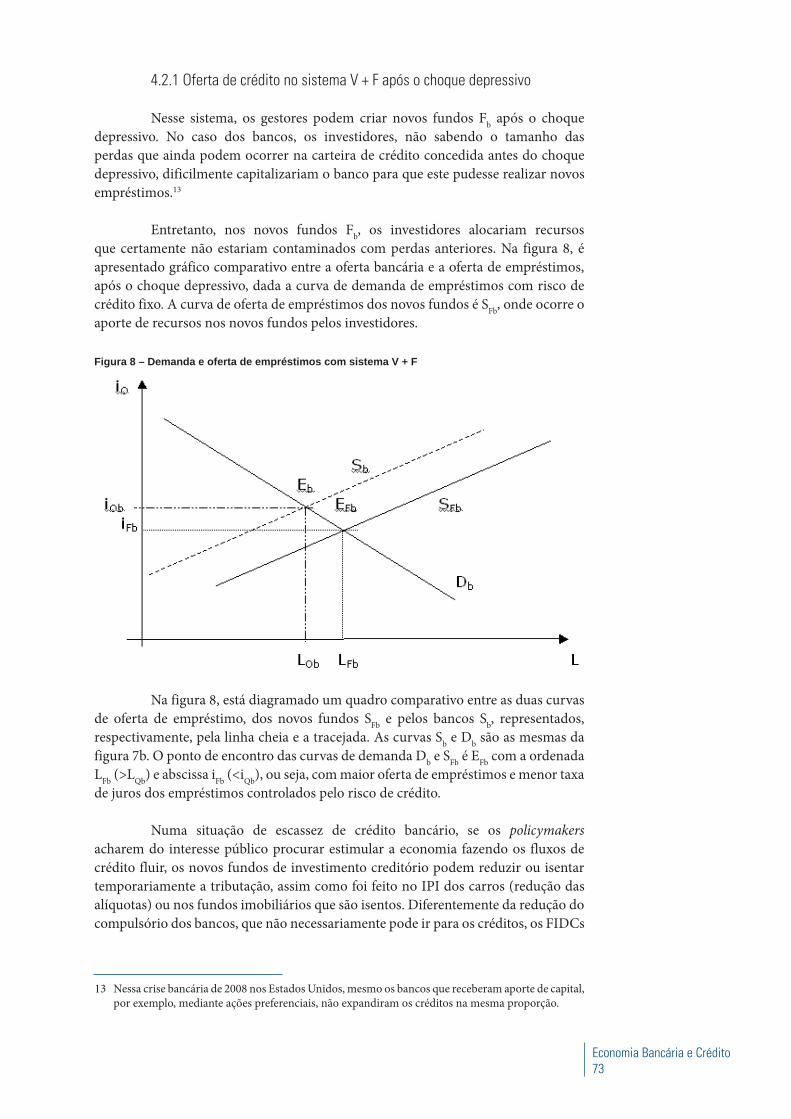

4.2.1 Oferta de crédito no sistema V + F após o choque depressivo ......................................................................73

4.3 Vedação da venda ou transferência do risco de crédito das cotas subordinadas pelo vendedor que

originou os créditos ............................................................................................................................................74

4.4 Vedação à compra de créditos de pessoas físicas ou jurídicas controladas ou ligadas aos

gestores do fundo (Lei nº 4.595, art. 34) ............................................................................................................75

5 Conclusão ............................................................................................................................................................... 75

Referências ........................................................................................................................................................77

3 – Crédito Habitacional no Brasil: aperfeiçoamentos institucionais e

avaliação da evolução recente ........................................................................................ 79

1 Introdução ...................................................................................................................................................... 79

2 Quadro institucional ...................................................................................................................................... 81

3 Análise descritiva .......................................................................................................................................... 84

4 Estratégia empírica........................................................................................................................................ 95

4.1 Base de dados ....................................................................................................................................................95

4.2 Especificação econométrica...............................................................................................................................96

4.3 Resultados ..........................................................................................................................................................98

4.3.1 Saldo do crédito imobiliário ............................................................................................................................98

4.3.2 Risco do crédito imobiliário...........................................................................................................................100

5 Conclusão .................................................................................................................................................... 101

Referências .................................................................................................................................................... 103

4 – Inadimplência no Setor Bancário Brasileiro:

uma avaliação de suas medidas ..................................................................................... 105

1 Introdução .................................................................................................................................................... 105

2 Definições de inadimplência ....................................................................................................................... 107

3 Perda esperada segundo Basileia II ............................................................................................................ 108

4 Índices de inadimplência ............................................................................................................................. 109

4.1 Abordagem por provisão ..................................................................................................................................109

4.2 Abordagem por exposição................................................................................................................................110

4.3 Abordagem por quantidade..............................................................................................................................110

5 Simulação da carteira de crédito ................................................................................................................ 111

5.1 Fases.................................................................................................................................................................111

5.2 Número de operações ......................................................................................................................................111

5.3 Valor das operações .........................................................................................................................................111

5.4 Prazo das operações.........................................................................................................................................112

5.5 Valor das prestações ........................................................................................................................................112

5.6 Probabilidade de inadimplência .......................................................................................................................112

5.7 Recuperação das operações inadimplentes ....................................................................................................112

5.8 Índices de inadimplência..................................................................................................................................112

5.8.1 Índice de Inadimplência por Provisão ...........................................................................................................113

5.8.2 Índice de Inadimplência por Exposição .........................................................................................................113

5.8.3 Índice de Inadimplência por Quantidade ......................................................................................................113

6 Resultados ................................................................................................................................................... 114

6.1 Da simulação ....................................................................................................................................................114

6.2 Dos dados reais ................................................................................................................................................116

7 Conclusões................................................................................................................................................... 119

Referências ......................................................................................................................................................120

5 – Concentração e Inadimplência nas Carteiras de Empréstimos dos

Bancos Brasileiros .......................................................................................................... 123

1 Introdução .................................................................................................................................................... 123

2 Revisão literária........................................................................................................................................... 124

3 Dados e metodologia................................................................................................................................... 126

4 Resultados ................................................................................................................................................... 128

5 Conclusões................................................................................................................................................... 131

Referências ......................................................................................................................................................154

6 – Loss Given Default: um estudo sobre perdas em operações

prefixadas no mercado brasileiro .................................................................................. 157

1 Introdução .................................................................................................................................................... 157

2 Revisão bibliográfica ................................................................................................................................... 159

3 Metodologia e descrição dos dados ........................................................................................................... 160

3.1 Cálculo de cmponentes da LGD .......................................................................................................................161

3.2 Investigação sobre a LGD a partir de um modelo de regressão Tobit .............................................................163

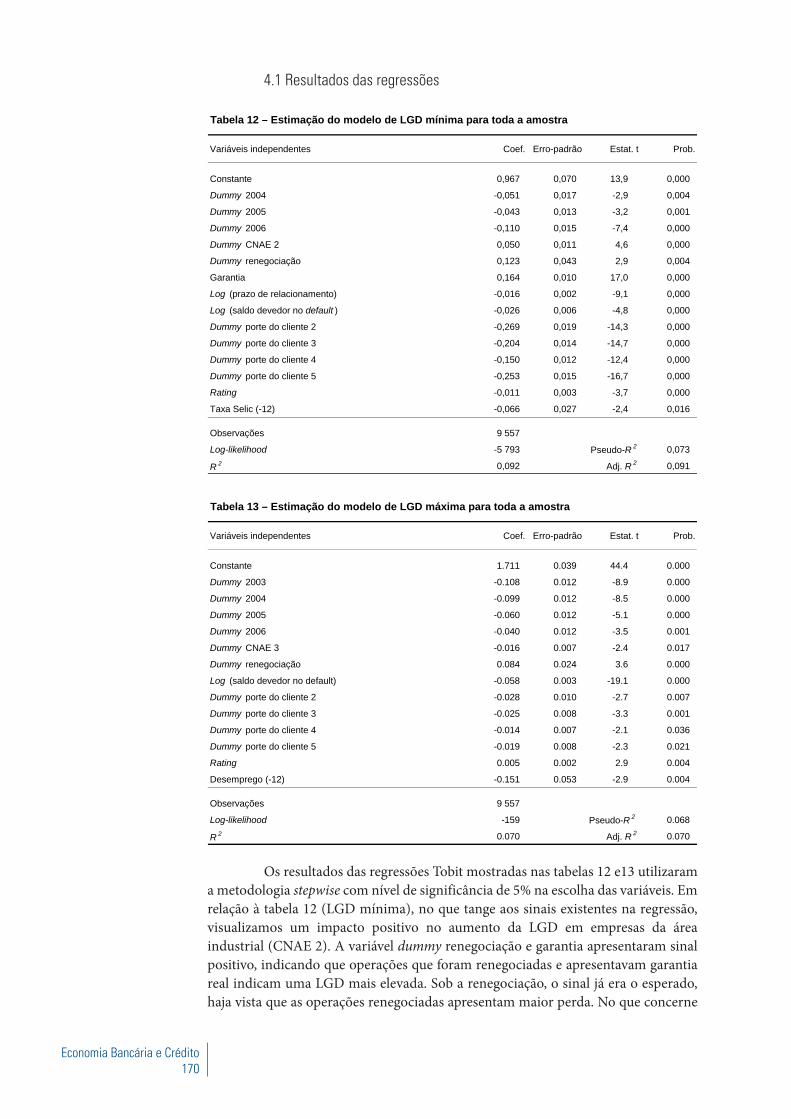

4 Resultados ................................................................................................................................................... 164

4.1 Resultados das regressões ..............................................................................................................................170

5 Conclusão .................................................................................................................................................... 172

Referências ..................................................................................................................................................... 174

Anexo A ...........................................................................................................................................................176

Descrição das variáveis..........................................................................................................................................176

Anexo B............................................................................................................................................................177

Comportamento da LGD máxima e mínima ...........................................................................................................177

Anexo C............................................................................................................................................................181

Regressões para as modalidades cheque especial/conta garantida e capital de giro .........................................181

7 – Teste de Estresse na Ligação Macro-Risco de Crédito:

uma aplicação ao setor doméstico de pessoas físicas ................................................. 183

1 Introdução .................................................................................................................................................... 183

2 Metodologia ................................................................................................................................................ 184

2.1 Modelo econométrico ......................................................................................................................................184

2.2 Teste de estresse .............................................................................................................................................187

3 Exercício empírico........................................................................................................................................ 188

3.1 Dados................................................................................................................................................................188

3.2 Resultados ........................................................................................................................................................189

4 Conclusão .................................................................................................................................................... 192

Referências ......................................................................................................................................................194

Anexo ...............................................................................................................................................................196

Tabelas ...................................................................................................................................................................196

Gráficos ..................................................................................................................................................................198

Parte I

Evolução Recente do Mercado de Crédito e

Decomposição do Spread

Economia Bancária e Crédito

13

1 Evolução

A trajetória de crescimento das operações de crédito do sistema financeiro foi condicionada, nos últimos meses de 2008, pelos efeitos decorrentes da crise financeira internacional. Nesse sentido, o ritmo de expansão do crédito foi negativamente afetado pela redução expressiva das fontes externas de financiamento, bem como pelo arrefecimento do nível de atividade econômica doméstica, associado, entre outros fatores, à deterioração das expectativas dos agentes econômicos. Os impactos da crise financeira internacional sobre a economia brasileira foram atenuados por iniciativas como o provimento de moeda estrangeira, via leilões realizados pelo Banco Central (BC), e de liquidez em moeda nacional, por intermédio da liberação de recursos oriundos dos recolhimentos compulsórios.

Nessa conjuntura, o volume total das operações de crédito do sistema financeiro, considerados os recursos livres1 e os direcionados, atingiu R$1.227 bilhões em dezembro de 2008, com crescimento anual de 31,1% em relação ao mesmo mês do ano anterior, quando a expansão alcançou 27,8%. Em decorrência disso, o total de empréstimos passou a representar 41,3% do Produto Interno Bruto (PIB) em 2008, ante 34,2% em 2007 e 24,9% em dezembro de 1999.

1 Operações formalizadas com taxas de juros livremente pactuadas entre os mutuários e as instituições financeiras, excluídas as operações de repasse do Banco Nacional de Desenvolvimento Econômico e Social (BNDES) ou quaisquer outras lastreadas em recursos compulsórios ou governamentais.

1 Juros e Spread Bancário

Tabela 1 – Evolução do crédito totalR$ bilhões

Discriminação 2006 2007 2008

t-1 t-2

Total 732,6 936,0 1227,3 31,1 67,5

Recursos livres 498,3 660,8 871,2 31,8 74,8

Recursos direcionados 234,3 275,2 356,1 29,4 52,0

Participação %

Total/PIB 30,2 34,2 41,3

Recursos livres/PIB 20,6 24,1 29,3

Recursos direcionados/PIB 9,7 10,1 12,0

Variação (%)

Economia Bancária e Crédito

14

O volume de empréstimos no segmento de recursos direcionados atingiu R$356,1 bilhões, com evoluções de 29,4% em 2008 e de 52% em dois anos (12% do PIB, ante 9,7% em 2006). As contratações realizadas pelo Banco Nacional de Desenvolvimento Econômico (BNDES), que representaram 58,8% do segmento, alcançaram R$209,3 bilhões (elevação anual de 30,8%), com R$90,9 bilhões de desembolsos (expansão anual de 40%) impulsionados pelos aumentos de 47,5% e de 38,3% nos financiamentos à indústria e ao setor de comércio e serviços, respectivamente.

O saldo dos financiamentos habitacionais destinados a pessoas físicas e cooperativas habitacionais cresceu 37% em 2008 (73,2% em dois anos), alcançando R$59,7 bilhões. Já os desembolsos de operações financiadas com recursos da caderneta de poupança somaram R$28 bilhões, com elevação anual de 58,7%, enquanto os fluxos vinculados ao FGTS, canalizados principalmente ao segmento popular, aumentaram 7,2% no ano e totalizaram R$6,3 bilhões em 2008.

O volume de crédito no segmento de crédito com recursos livres, que corresponde a 71% do total concedido pelo sistema financeiro, atingiu R$871,2 bilhões em dezembro de 2008, com evolução de 31,8% em relação ao ano anterior (74,8% em dois anos), correspondendo a 29,3% do PIB, ante 20,6% do PIB em 2006. Ressalte-se o desempenho das operações com pessoas jurídicas, cujo saldo elevou-se 38,9% e atingiu R$476,9 bilhões, com incremento de 40,5% na carteira referenciada em recursos domésticos.

Tabela 3 – Evolução dos desembolsos relativos aos financiamentos habitacionais

R$ bilhões

Discriminação 2006 2007 2008

t-1 t-2

SBPE 9.177 17.626 27.978 58,7 204,9

FGTS 6.848 5.913 6.336 7,2 -7,5

Variação (%)

Tabela 2 – Evolução do crédito com recursos direcionados

R$ bilhões

Discriminação 2006 2007 2008

t-1 t-2

Total 243,3 275,2 356,1 29,4 52,0

BNDES 139,0 160,0 209,3 30,8 50,6

Direto 71,7 77,8 107,8 38,5 50,3

Repasses 67,3 82,2 101,5 23,5 50,8

Rural 54,4 64,3 78,3 21,8 44,0

Habitação 34,5 43,6 59,7 37,0 73,2

Outros 6,4 7,3 8,8 20,5 37,7

Variação (%)

Economia Bancária e Crédito

15

A parcela relativa ao crédito referencial2 totalizou R$664 bilhões, com participação relativa de 76,2% no total de crédito livre, ante 79,3% em 2007. Nas linhas destinadas a pessoas jurídicas, sobressaiu a evolução de 74,6% nas operações de capital de giro. Com relação ao segmento de pessoas físicas, destaque-se o incremento de 26,8% na modalidade crédito pessoal, que inclui os créditos com consignação em folha de pagamento.

2 Operações consideradas para o cálculo das taxas médias de juros das modalidades de crédito, assim como dos segmentos de pessoa física e de pessoa jurídica. A remessa das informações pelas instituições financeiras é regulamentada pela Circular BCB nº 2.957, de 30 de dezembro de 1999.

A evolução do custo médio das operações no âmbito do crédito referencial refletiu a ampliação das incertezas e da aversão ao risco, consubstanciada na elevação do spread bancário, bem como a elevação da taxa Selic. Nesse sentido, a taxa média de juros atingiu 43,3% em dezembro de 2008, com incremento anual de 9,5 p.p. O incremento do spread contribuiu consideravelmente para o aumento do custo das operações de crédito e ampliou sua participação na composição da taxa média do sistema de 66% para 70,9%. O spread geral alcançou 30,7 p.p. ao final de 2008, revelando crescimento de 8,4 p.p. em relação ao nível verificado no ano anterior, enquanto a meta da taxa Selic acumulou acréscimo de 2,5 p.p. no ano.

Tabela 5 – Evolução das carteiras de crédito referencial

R$ bilhões

Discriminação 2006 2007 2008

t-1 t-2

Total 409,5 523,7 664,0 26,8 62,2

Pessoas jurídicas 217,6 283,5 391,5 38,1 79,9

Pessoas físicas 191,8 240,2 272,5 13,4 42,0

Participação relativa (%)

Pessoas jurídicas 53,1 54,1 59,0

Pessoas físicas 46,9 45,9 41,0

Variação (%)

Tabela 4 – Evolução do crédito com recursos livres

R$ bilhões

Discriminação 2006 2007 2008

t-1 t-2

Total 498,3 660,8 871,2 31,8 74,8

Pessoa jurídica 260,4 343,2 476,9 38,9 83,2

Recursos domésticos 207,8 274,7 386,1 40,5 85,8

Referencial1/165,0 214,9 300,7 39,9 82,2

Leasing 20,6 34,8 55,3 58,8 168,5

Rural 1,4 2,0 3,8 89,8 166,2

Outros 20,7 23,0 26,3 14,6 27,0

Recursos externos 52,6 68,6 90,8 32,5 72,6

Pessoa física 238,0 317,6 394,3 24,2 65,7

Referencial1/191,8 240,2 272,5 13,4 42,0

Cooperativas 9,8 12,5 16,9 35,8 73,7

Leasing 13,9 30,1 56,7 88,2 308,7

Outros 22,5 34,7 48,1 38,7 114,0

1/ Crédito utilizado para cálculo das taxas de juros, definido pela Circular BCB nº 2.957, de 30 de dezembro de 1999.

Variação (%)

Economia Bancária e Crédito

16

O custo médio das operações com pessoas físicas apresentou o aumento mais significativo, 14 p.p. no ano, impulsionado, sobretudo, pelo incremento de 13,1 p.p. no spread. Nas carteiras de pessoas jurídicas, a taxa média cresceu 7,8 p.p., com elevação de 6,5 p.p. no spread. A propósito, a evolução do spread no segmento de pessoas físicas refletiu em parte o aumento da inadimplência, haja vista que atrasos superiores a noventa dias atingiram 8% em dezembro em 2008, com acréscimo de 1 p.p. em relação a 2007.

2 Medidas

No início de 2008, a fim de suavizar o impacto sobre as receitas tributárias do vencimento, em 31/12/2007, do prazo constitucional da vigência da Contribuição Provisória sobre Movimentação ou Transmissão de Valores e de Créditos e Direitos de Natureza Financeira (CPMF), o governo elevou as alíquotas do Imposto sobre Operações de Crédito, Câmbio e Seguro ou relativas a Títulos ou Valores Mobiliários (IOF) (Decreto nº 6.339, de 3 de janeiro de 2008) conforme se segue:

a) pessoas físicas – de 0,0041% ao dia para 0,0082% ao dia, até o máximo de 3,0% (antes 1,5%), mais alíquota adicional de 0,38% sobre a operação de crédito;

b) pessoas jurídicas – mantidas as alíquotas de 0,0041% ao dia até o máximo de 1,5%, mas com alíquota adicional de 0,38% sobre a operação de crédito.

30

35

40

45

50

10

15

20

25

30

35

Jan 2007

Mar Mai Jul Set Nov Jan 2008

Mar Mai Jul Set Nov

Taxa médiageral (%)

Meta Selic e spread médio geral (%)

Gráfico 1 – Meta Selic X taxa média geral X spreadmédio geral

Meta Selic Spread geral Taxa média geral

6,0

6,5

7,0

7,5

8,0

8,5

20

25

30

35

40

45

50

Jan 2006

Jun Nov Abr 2007

Set Fev 2008

Jul Dez

InadimplênciaSpread

Gráfico 2 – Taxa de inadimplência e spread PF

Spread Inadimplência

Economia Bancária e Crédito

17

Em função da crise internacional, as alíquotas das operações com pessoa física voltaram aos patamares anteriores, mas foi mantida a alíquota adicional (Decreto nº 6.691, de 11 de dezembro de 2008), ou seja, 0,0041% ao dia, até o máximo de 1,5%, mais alíquota adicional de 0,38% sobre a operação de crédito.

Para atenuar os efeitos da crise financeira internacional sobre a economia brasileira, o governo decidiu também tomar outras medidas destinadas a melhorar a liquidez dos bancos e facilitar o acesso ao crédito. Nesse sentido, editou a Medida Provisória nº 442, de 6 de outubro de 2008, que reviu os critérios de avaliação de ativos recebidos em operações de redesconto em moeda nacional (estabelecidos pela Resolução CMN nº 3.622, de 9 de outubro de 2008) ou em garantia de empréstimos em moeda estrangeira (que foram regulados pela Resolução CMN nº 3.672, de 17 de dezembro de 2008, e pela Circular BCB nº 3.434, de 4 de fevereiro de 2009).

Foram reduzidos os recolhimentos compulsórios e adicionais exigidos sobre depósitos a vista, a prazo e em caderneta de poupança, bem como sobre depósitos interfinanceiros de sociedades de arrendamento mercantil. Isso se deu mediante aumento da dedução e redução das alíquotas. As instituições financeiras passaram a recolher até 47% (ante 53%) no caso dos depósitos a vista, até 19% (ante 23%) no caso dos depósitos a prazo e até 15% (ante 25%) no caso dos depósitos interfinanceiros de sociedades de arrendamento mercantil. Apesar de não ter havido redução nas alíquotas dos recolhimentos (mantidas em 30%) vinculados a depósitos em cadernetas de poupança, houve aumento do valor a ser deduzido, o que reduziu o recolhimento exigido (circulares BCB nº 3.405, de 14 de setembro de 2008, nº 3.408, de 8 de outubro de 2008, nº 3.410, de 13 de outubro de 2008, nº 3.413, de 14 de outubro de 2008, nº 3.426, de 12 de dezembro de 2008, e nº 3.427, de 19 de dezembro de 2008).

Além da redução dos compulsórios, os bancos foram autorizados a utilizar até 40% de seus recolhimentos compulsórios sobre depósitos a prazo para compra de direitos creditórios no mercado interbancário (Circular BCB nº 3.407, de 2 de outubro de 2008), limite que foi aumentado para 70% (Circular BCB nº 3.411, de 13 de outubro de 2008). Também foi autorizada a dedução da base de cálculo do recolhimento compulsório sobre depósitos a vista e do adiantamento voluntário de até sessenta contribuições mensais do Fundo Garantidor de Crédito (FGC) (Circular BCB nº 3.416, de 24 de outubro de 2008), cujo estatuto foi alterado para aumentar sua flexibilidade na realização de depósitos e na aquisição de direitos creditórios de instituições financeiras e sociedades de arrendamento mercantil (Resolução CMN nº 3.656, de 17 de dezembro de 2008).

Finalmente, para que não faltassem recursos para o financiamento da próxima safra, o governo decidiu também aumentar de 25% para 30% o direcionamento obrigatório de depósitos a vista em operações de crédito rural, com taxas favorecidas (Resolução CMN nº 3.623, de 14 de outubro de 2008).

Economia Bancária e Crédito

18

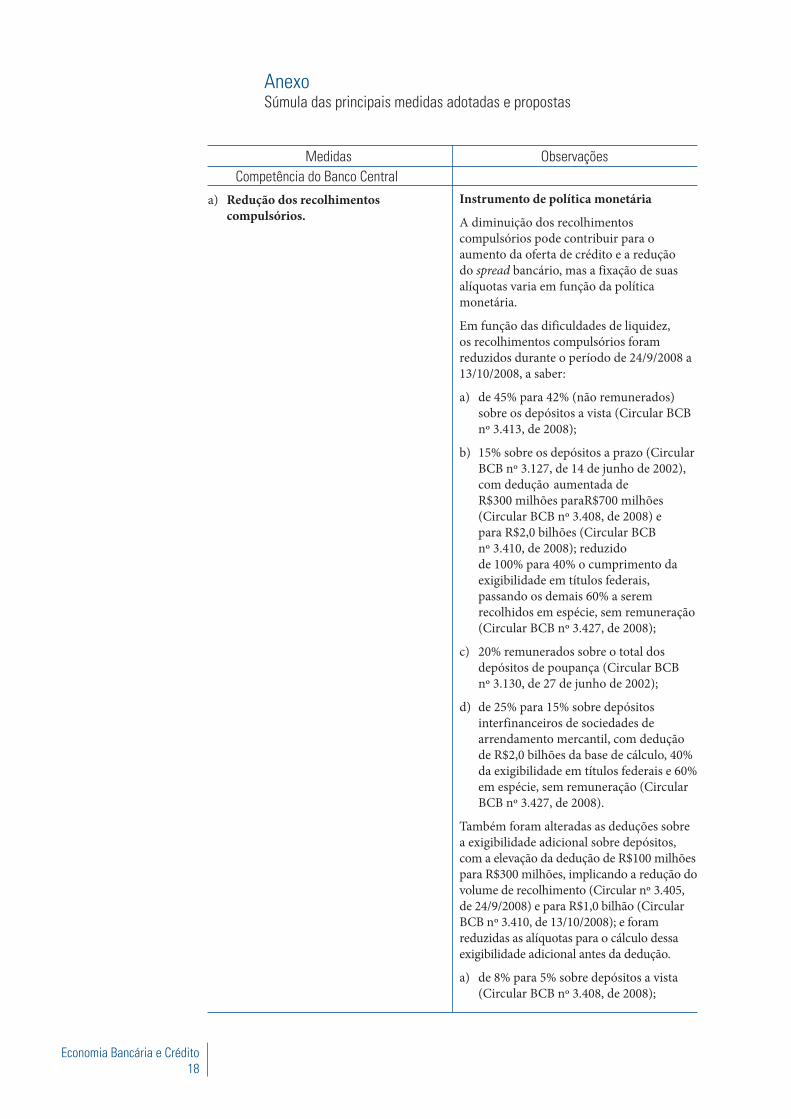

Anexo Súmula das principais medidas adotadas e propostas

Medidas Observações

Competência do Banco Central

a) Redução dos recolhimentos compulsórios.

Instrumento de política monetária

A diminuição dos recolhimentos compulsórios pode contribuir para o aumento da oferta de crédito e a redução do spread bancário, mas a fixação de suas alíquotas varia em função da política monetária.

Em função das dificuldades de liquidez, os recolhimentos compulsórios foram reduzidos durante o período de 24/9/2008 a 13/10/2008, a saber:

a) de 45% para 42% (não remunerados) sobre os depósitos a vista (Circular BCB nº 3.413, de 2008);

b) 15% sobre os depósitos a prazo (Circular BCB nº 3.127, de 14 de junho de 2002), com dedução aumentada de R$300 milhões paraR$700 milhões (Circular BCB nº 3.408, de 2008) e para R$2,0 bilhões (Circular BCB nº 3.410, de 2008); reduzido de 100% para 40% o cumprimento da exigibilidade em títulos federais, passando os demais 60% a serem recolhidos em espécie, sem remuneração (Circular BCB nº 3.427, de 2008);

c) 20% remunerados sobre o total dos depósitos de poupança (Circular BCB nº 3.130, de 27 de junho de 2002);

d) de 25% para 15% sobre depósitos interfinanceiros de sociedades de arrendamento mercantil, com dedução de R$2,0 bilhões da base de cálculo, 40% da exigibilidade em títulos federais e 60% em espécie, sem remuneração (Circular BCB nº 3.427, de 2008).

Também foram alteradas as deduções sobre a exigibilidade adicional sobre depósitos, com a elevação da dedução de R$100 milhões para R$300 milhões, implicando a redução do volume de recolhimento (Circular nº 3.405, de 24/9/2008) e para R$1,0 bilhão (Circular BCB nº 3.410, de 13/10/2008); e foram reduzidas as alíquotas para o cálculo dessa exigibilidade adicional antes da dedução.

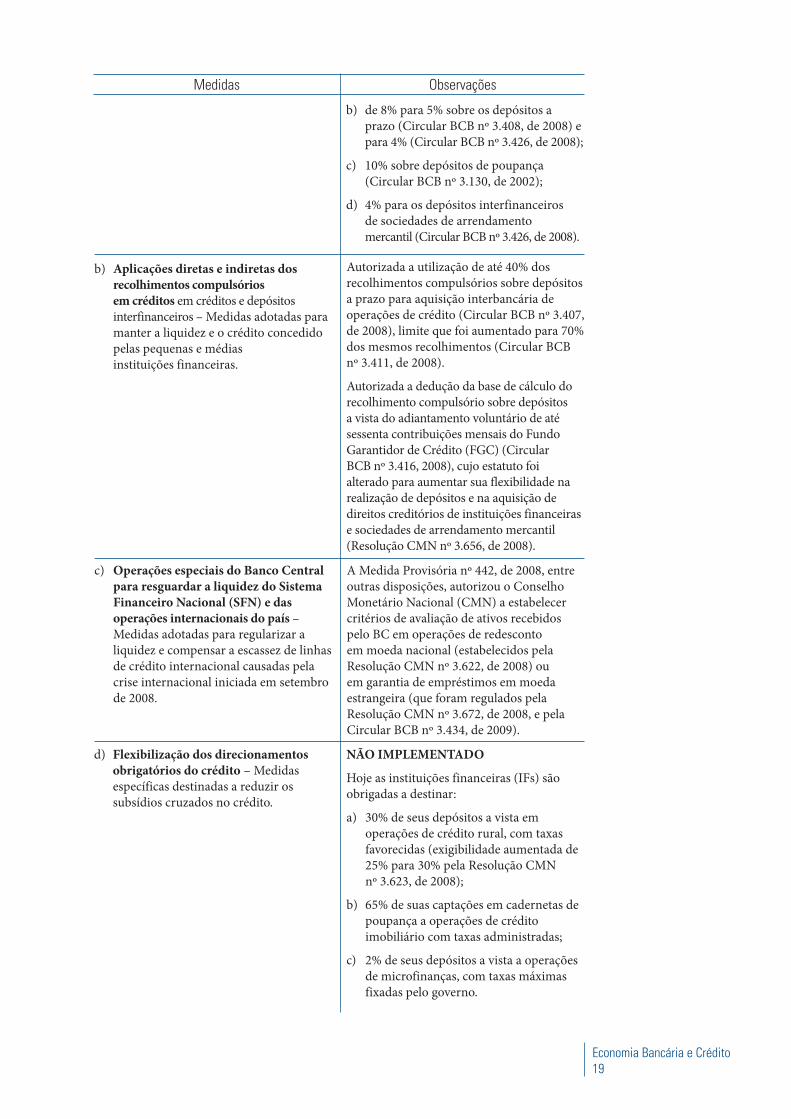

a) de 8% para 5% sobre depósitos a vista (Circular BCB nº 3.408, de 2008);

Economia Bancária e Crédito

19

Medidas Observações

b) Aplicações diretas e indiretas dos recolhimentos compulsórios em créditos em créditos e depósitos interfinanceiros – Medidas adotadas para manter a liquidez e o crédito concedido pelas pequenas e médias instituições financeiras.

b) de 8% para 5% sobre os depósitos a prazo (Circular BCB nº 3.408, de 2008) e para 4% (Circular BCB nº 3.426, de 2008);

c) 10% sobre depósitos de poupança (Circular BCB nº 3.130, de 2002);

d) 4% para os depósitos interfinanceiros de sociedades de arrendamento mercantil (Circular BCB nº 3.426, de 2008).

Autorizada a utilização de até 40% dos recolhimentos compulsórios sobre depósitos a prazo para aquisição interbancária de operações de crédito (Circular BCB nº 3.407, de 2008), limite que foi aumentado para 70% dos mesmos recolhimentos (Circular BCB nº 3.411, de 2008).

Autorizada a dedução da base de cálculo do recolhimento compulsório sobre depósitos a vista do adiantamento voluntário de até sessenta contribuições mensais do Fundo Garantidor de Crédito (FGC) (Circular BCB nº 3.416, 2008), cujo estatuto foi alterado para aumentar sua flexibilidade na realização de depósitos e na aquisição de direitos creditórios de instituições financeiras e sociedades de arrendamento mercantil (Resolução CMN nº 3.656, de 2008).

A Medida Provisória nº 442, de 2008, entre outras disposições, autorizou o Conselho Monetário Nacional (CMN) a estabelecer critérios de avaliação de ativos recebidos pelo BC em operações de redesconto em moeda nacional (estabelecidos pela Resolução CMN nº 3.622, de 2008) ou em garantia de empréstimos em moeda estrangeira (que foram regulados pela Resolução CMN nº 3.672, de 2008, e pela Circular BCB nº 3.434, de 2009).

c) Operações especiais do Banco Central para resguardar a liquidez do Sistema Financeiro Nacional (SFN) e das operações internacionais do país – Medidas adotadas para regularizar a liquidez e compensar a escassez de linhas de crédito internacional causadas pela crise internacional iniciada em setembro de 2008.

d) Flexibilização dos direcionamentos obrigatórios do crédito – Medidas específicas destinadas a reduzir os subsídios cruzados no crédito.

NÃO IMPLEMENTADO

Hoje as instituições financeiras (IFs) são obrigadas a destinar:

a) 30% de seus depósitos a vista em operações de crédito rural, com taxas favorecidas (exigibilidade aumentada de 25% para 30% pela Resolução CMN nº 3.623, de 2008);

b) 65% de suas captações em cadernetas de poupança a operações de crédito imobiliário com taxas administradas;

c) 2% de seus depósitos a vista a operações de microfinanças, com taxas máximas fixadas pelo governo.

Economia Bancária e Crédito

20

Medidas Observações

Apesar de o grupo de trabalho (GT) interministerial (BCB, Ministério da Fazenda eMinistério da Agricultura, Pecuária e Abastecimento) ter discutido o crédito rural, não houve progressos nessa área. A flexibilização desse direcionamento de crédito depende de alternativas de mercado para o crédito rural.

e) Aperfeiçoamento do Sistema de Pagamentos Brasileiro (SPB).

IMPLEMENTADO

O novo Sistema de Pagamentos Brasileiro (SPB) entrou em operação em 22 de abril de 2002.

f) Modificações nas regras de classificação das operações de crédito e de constituição de provisões – Medidas para aumentar a segurança das operações de crédito, disseminando melhor cultura de crédito no país.

IMPLEMENTADO

Aprovada a Resolução CMN nº 2.682, de 21 de dezembro de 1999, que dispõe sobre a classificação das operações de crédito, bem como sobre novas regras para constituição de provisões para créditos de liquidação duvidosa. Modificações foram introduzidas pela Resolução CMN nº 2.697, de 24 de fevereiro de 2000.

g) Transparência nas operações bancárias – Medida para levantar informações detalhadas sobre juros e encargos das principais operações de crédito e divulgá-las à população pela internet.

IMPLEMENTADO

Desde outubro de 1999, as informações básicas sobre os juros cobrados pelas IFs estão disponíveis na página do BC na internet. A partir de 31 de maio de 2000, as IFs passaram a prestar ao BC informações diárias mais detalhadas de suas operações de crédito (Circular BCB nº 2.957, de 1999, e Comunicado nº 7.569, de 2000).

h) Informação do Custo Efetivo Total (CET). IMPLEMENTADO (com efeitos a partir de 3/3/2008)

Desde 3 de maio de 2008, as IFs devem informar a seus clientes pessoas físicas, previamente à contratação da operação, o custo total da operação, expresso em termos de taxa percentual anual. O Custo Efetivo Total (CET) deve ser calculado considerando-se todos os fluxos de liberações e pagamentos previstos, taxa de juros utilizada, tributos, tarifas, seguros e outras despesas cobradas do cliente, mesmo que relativas ao pagamento de serviços de terceiros contratados pela instituição, inclusive quando tais despesas forem objeto de financiamento (Resolução CMN nº 3.517, de 6 de dezembro de 2007).

Economia Bancária e Crédito

21

Medidas Observações

IMPLEMENTADO

Reduzido de R$50 mil para R$20 mil o valor mínimo das responsabilidades que devem ser informadas pelas IFs ao Sistema de Informações de Crédito (SCR) (Circular CMN nº 2.938, de 1999). Reduzido para R$5 mil, a partir de janeiro de 2001, o valor mínimo para identificação de clientes no sistema (Circular BCB nº 2.999, de 24 de agosto de 2000).

j) Implementação do novo SCR do Banco Central – Medida para aumentar o número e a qualidade das informações disponíveis, assim como agilizar o processo de consultas pelas IFs.

IMPLEMENTADO

Em 1º de julho de 2004, entrou em operação o novo sistema de informações, cuja implementação se deve a uma grande reestruturação do sistema Central de Risco de Crédito. As IFs informam mensalmente ao BC dados sobre seu risco de crédito, informações individualizadas sobre as operações dos clientes (responsabilidades acima de R$5 mil) e das operações relevantes (acima de R$5 milhões), bem como dados complementares semestrais (Circular BCB nº 3.098, de 20 de março de 2002).

i) Ampliação da base de cobertura da Central de Risco (atual Sistema de Informações de Crédito – SCR) do BC – Medida para reduzir o limite de valor informado.

k) Promoção institucional do SCR do Banco Central – Medida para esclarecer o papel dessa central como instrumento de disseminação de informações positivas.

IMPLEMENTADO

Com o objetivo de melhor divulgar suas iniciativas relativas ao SCR à opinião pública e a seus usuários, o BC implementou na internet uma página específica sobre esse sistema. A página inclui uma apresentação didática sobre a implementação, a regulamentação e os objetivos do sistema.

l) Portabilidade de informações cadastrais – Medida para aumentar a concorrência bancária, autorizando os clientes a transferir seus cadastros entre IFs.

IMPLEMENTADO

Desde 2 de abril de 2001, as IFs estão obrigadas a fornecer a seus clientes, quando por eles solicitadas, suas principais informações cadastrais dos dois últimos anos, que compreendem os dados pessoais, o histórico das operações de crédito e financiamento e o saldo médio mensal mantido em conta-corrente, aplicações financeiras e demais modalidades de investimento realizadas (Resolução CMN nº 2.808, de 21 de dezembro de 2000, atual Resolução CMN nº 2.835, de 30 de maio de 2001). Essas informações podem ser fornecidas a terceiros, desde que formalmente autorizado, caso a caso, pelo cliente.

m) Portabilidade das operações de crédito – Medida para aumentar a concorrência no mercado de crédito, autorizando a renegociação de uma operação com outra IF.

IMPLEMENTADO

A Resolução CMN nº 3.401, de 6 de setembro de 2006, dispôs sobre a quitação antecipada de operações de crédito. A partir dela, ficou possível a transferência,

Economia Bancária e Crédito

22

Medidas Observações

por solicitação do próprio mutuário, da operação de crédito contratada com uma instituição financeira para outra, cabendo a esta última realizar a quitação antecipada do crédito.

A regulamentação da cobrança de tarifa por liquidação antecipada de operações de crédito (art. 2º da Resolução CMN nº 3.401, de 6 de setembro de 2006) foi revogada pela Resolução CMN nº 3.516, de 6 de dezembro de 2007, ficando vedada a cobrança desse tipo de tarifa sobre operações de crédito contratadas a partir da edição desse normativo. Em seu lugar, foi regulada a forma de cálculo do valor presente dos pagamentos para efeitos de amortização ou resgate antecipado das operações de crédito. Para esse cálculo, deverá ser utilizada:

a) no caso das operações com prazo a decorrer inferior a doze meses, a taxa de juros contratual; e

b) no caso das operações com prazo superior a doze meses, a taxa equivalente ao somatório do spread contratado com a taxa Selic apurada na data do pedido do pagamento antecipado.

n) Elaboração de cartilha sobre portabilidade de informações cadastrais – Medida para disseminar informações aos consumidores quanto à possibilidade de acesso a seus cadastros e, com isso, aumentar a concorrência.

PROPOSTA

A transferência de informações cadastrais de consumidores entre IFs vem sendo muito pouco utilizada.

o) Promoção de mais concorrência no cheque especial – Medida para proporcionar mais transparência quanto a juros, encargos e outras condições praticadas nessas operações.

IMPLEMENTADO

Os bancos comerciais estão obrigados a fornecer, desde 2 de abril de 2001, mesmo nos extratos mensais gratuitos, informações detalhadas sobre os encargos financeiros cobrados em operações de cheque especial (Resolução CMN nº 2.808, de 2000, atual Resolução CMN nº 2.835, de 2001). As informações devem compreender o período de incidência da cobrança, a taxa de juros efetivamente cobrada e os valores debitados a cada mês.

p) Redução de exigências burocráticas – Medida para revisar exigências que podem ser consideradas excessivas em relação a operações de pequeno valor.

AÇÃO PERMANENTE

O BC exige dos bancos e das IFs grande número de informações. Algumas podem estar em duplicidade ou se tornar pouco necessárias. Isso se configura, na composição dos custos dos bancos, custos de observância, vinculados às exigibilidades de envio de informações ao órgão fiscalizador.

Economia Bancária e Crédito

23

Medidas Observações

q) Securitização e negociação de recebíveis – Medidas destinadas a estimular a disseminação e o crescimento desse mercado.

IMPLEMENTADO

Foi editada a Resolução CMN nº 2.907, de 29 de novembro de 2001, que dispõe sobre a constituição e o funcionamento de fundos de investimento em direitos creditórios e de fundos de aplicação em quotas de fundos de investimento em direitos creditórios.

r) Derivativos de crédito – Medida para possibilitar o uso desses instrumentos de redução e transferência dos riscos de crédito.

IMPLEMENTADO

A Resolução CMN nº 2.933, de 28 de fevereiro de 2002, autorizou a realização de operações com derivativos de crédito, estabelecendo que somente poderão operar na qualidade de receptora do risco de crédito as IFs autorizadas a realizar empréstimos, financiamentos e operações de arrendamento mercantil. A Circular BCB nº 3.106, de 10 de abril de 2002, regulamentou a realização dessas operações com derivativos de crédito.

Proposição de medidas legais

a) Redução dos impostos indiretos sobre a intermediação financeira – Propor alternativas visando à redução de impostos que incidem sobre o crédito (IOF) e a intermediação financeira (PIS, Cofins, CPMF etc.).

PROPOSTA

Os impostos indiretos sobre o crédito e a intermediação financeira tendem a ser repassados como custo aos tomadores de crédito. Em razão da importância do crédito para a economia, a maior parte dos países evita a imposição desse tipo de imposto. Como ele é parte integrante e importante da arrecadação tributária, sua redução depende fundamentalmente das condições da execução do orçamento fiscal.

Eliminação da CPMF a partir de 1º/1/2008

Vencimento do prazo constitucional (31/12/2007) da vigência da CPMF (art. 84 e 90 das Disposições Transitórias da Constituição).

Aumento do IOF

Para compensar a perda de arrecadação da CPMF, o governo elevou as alíquotas do IOF (Decreto nº 6.339, de 2008), a saber:

a) pessoas físicas – de 0,0041% ao dia para 0,0082% ao dia, até o máximo de 3,0% (antes 1,5%), mais alíquota adicional de 0,38% sobre a operação de crédito;

b) pessoas jurídicas – mantidas as alíquotas de 0,0041% ao dia até o máximo de 1,5%, mas com alíquota adicional de 0,38% sobre a operação de crédito.

I – No âmbito do Poder Executivo

Economia Bancária e Crédito

24

Medidas Observações

Redução do IOF

Em função dos efeitos da crise internacional, as alíquotas das operações com pessoa física voltaram ao patamar anterior, mantida a alíquota adicional (Decreto nº 6.691, de 2008), ou seja, 0,0041% ao dia, até o máximo de 1,5%, mais alíquota adicional de 0,38% sobre a operação de crédito.

b) Incidência de Imposto de Renda (IR)/Contribuição Social sobre o Lucro Líquido (CSLL) sobre provisionamento de créditos – A regulamentação tributária deveria reconhecer as exigências contábeis das IFs, já que são instituições sob intensa regulação e fiscalização do BC.

PROPOSTA

A regulamentação do BC é mais conservadora do que a da Secretaria da Receita Federal (SRF) no que se refere ao reconhecimento de créditos não recebidos (inadimplência), o que faz com que as IFs recolham IR/CSLL sobre receitas/lucros que o BC não reconhece (que passam a ser registradas na contabilidade das IFs como créditos tributários, passíveis de retornarem mediante abatimento do IR/CSLL de exercícios futuros).

c) Melhoria do Cadastro Informativo dos Créditos não Quitados do Setor Público Federal (Cadin) – Proposta de modernização do Cadin, de forma que se torne mais amigável quanto à acessibilidade e mais disponível para consultas fora do setor público.

a) Criação da Cédula de Crédito Bancário – Proposta de disseminação da utilização de um título de crédito mais simples e eficaz no trâmite judicial.

IMPLEMENTADO

Sancionada em 2/8/2004, a Lei nº 10.931, que dispõe sobre o patrimônio de afetação, também trata em seus artigos de 26 a 45 da Cédula de Crédito Bancário (CCB) e dos Certificados de Cédula de Crédito Bancário (CCCB), revogando a MP nº 2.160-25, de 23 de agosto de 2001 (originalmente MP nº 1.925, de 15 de outubro de 1999).

Por sua característica de título executivo judicial, a CCB independe de processo de conhecimento para sua execução judicial, o que agiliza e reduz os custos de cobrança de dívidas bancárias na justiça. A criação das CCCBs negociáveis em mercado também é importante para aumentar a liquidez e o atrativo na concessão de crédito bancário.

II – No âmbito do Poder Legislativo

b) Esclarecimento sobre anatocismo (juros sobre juros) no sistema financeiro nacional (SFN) – Proposta de esclarecimento de que o dispositivo da lei da usura não se aplica ao SFN.

IMPLEMENTADO

A MP nº 1.963-17, de 30 de março de 2000, atual MP nº 2.170-36, de 2001, em seu art. 5º, esclarece que, nas operações do SFN, é admissível a capitalização de juros com periodicidade inferior a um ano.

Economia Bancária e Crédito

25

Medidas Observações

A nova legislação que cria e regula as CCBs (Lei nº 10.931, de 2 de agosto de 2004) contempla a capitalização dos juros nas operações de crédito com a utilização desse título executivo.

c) Alienação fiduciária – Aumentar o alcance desse eficiente instituto de garantia ao crédito, antes restrita a bens móveis.

IMPLEMENTADO

A Lei nº 10.931, de 2004, que dispõe sobre o patrimônio de afetação, também modifica a legislação que trata de alienação fiduciária, estendendo sua utilização até mesmo a operações em garantia de coisa fungível ou de direito. Com a nova lei, perde a relevância o art. 22 da MP nº 2.160-25, de 2001 (originalmente MP nº 2.063-22, de 23 de junho de 2001). A alienação fiduciária, antes restrita aos bens móveis, principalmente veículos, poderá ser feita também sobre outros bens e direitos, como títulos e outros créditos.

d) Separação juros/principal – Proposta para permitir a segmentação das parcelas controversas no processo de cobrança de empréstimos do SFN, como o faz a recente legislação específica de contratos de financiamento imobiliário.

PROPOSTA

É muito comum que devedores utilizem as ineficiências e demoras dos processos judiciais para adiar o pagamento de suas obrigações. Uma das formas de fazer isso é questionar aspectos menores, relacionados à cobrança dos encargos financeiros devidos. Normalmente, é muito difícil para o devedor justificar irregularidades quanto ao principal.

A Lei nº 10.931, de 2004, ao tratar os contratos de financiamento de imóveis, regula o tratamento dos valores controversos e incontroversos nas ações judiciais. Pelo seu art. 50, o devedor deve discriminar os valores controversos, obrigando-se a manter o pagamento normal dos valores incontroversos, no tempo e no modo contratados.

e) Contrato eletrônico de crédito – Esforço no sentido do estabelecimento de uma lei que regule a proteção das partes contratantes em operações transitadas pela internet e por outros meios eletrônicos.

IMPLEMENTADO

A MP nº 2.200, de 28 de junho de 2001, atual MP nº 2.200-2, de 24 de agosto de 2001, institui a Infra-Estrutura de Chaves Públicas Brasileira (ICP-Brasil), para garantir a autenticidade, a integridade e a validade jurídica dos contratos eletrônicos.

f) Consignação de pagamentos de créditos pessoais no salário do trabalhador – Viabilização de desconto das prestações do financiamento em folha de pagamento

IMPLEMENTADO

A Lei nº 10.820, de 17 de dezembro de 2004, dispõe sobre o desconto de prestação de operações de crédito em folha de pagamento dos salários dos empregados.

Economia Bancária e Crédito

27

2Sérgio Mikio Koyama

Clodoaldo Aparecido Annibal

Eduardo Lundberg

Fani Lea Cymrot Bader

Tony Takeda

1 Introdução

Desde o início do Projeto Juros e Spread Bancário, em 1999, o Banco Central tem estimado e divulgado a decomposição do spread bancário do segmento livre do mercado de crédito brasileiro. Nesse procedimento, foi aplicada a mesma metodologia, no entanto, ao longo do tempo, melhorias pontuais foram implementadas com vistas ao aperfeiçoamento da mensuração das parcelas em que se decompõe o spread bancário médio implícito nas operações de crédito com taxas prefixadas.1

Nesta edição do Relatório de Economia Bancária e Crédito (REBC), embora não implique abandono imediato da metodologia que vinha sendo utilizada, introduz-se uma nova metodologia para o cálculo da decomposição do spread (ver detalhes no anexo A). Com isso, procura-se fazer com que a decomposição do spread – um exercício essencialmente contábil – aproxime-se ainda mais dos registros constantes nos balanços das instituições financeiras. A alteração mais relevante da nova metodologia consiste na estimação do efeito dos subsídios cruzados causados pelo direcionamento obrigatório de parte dos depósitos a vista e de poupança para aplicação em crédito rural e/ou crédito habitacional.2 Com a nova metodologia, a taxa de captação usada como referência para o cálculo do spread deixa de ser a taxa média de captação das operações de Swap Pré x DI para todo o sistema bancário (custo de oportunidade) e passa a ser as taxas efetivas de captação de depósito a vista e de poupança, bem como de depósitos a prazo (neste caso, dadas pelas taxas dos CDBs para cada banco). É importante destacar que, no cômputo do impacto dos recolhimentos compulsórios, optou-se pela utilização dos custos efetivos de captação dos depósitos bancários que originam os recolhimentos compulsórios (depósitos a prazo, a vista e/ou de poupança) ao invés do custo de oportunidade, como feito na metodologia antiga. A nova metodologia também incorpora alterações no cálculo do impacto do FGC e realiza a separação dos tributos segundo as respectivas bases de cálculo.

* Os autores agradecem a colaboração, os comentários e as sugestões de Carlos Hamilton Vasconcelos Araújo, Eduardo José Araújo Lima, Bruno Silva Martins, Leonardo Soriano de Alencar, Paulo Evandro Dawid e Victorio Yi Tson Chu. Comentários e sugestões serão bem-vindos e deverão ser encaminhadas para [email protected].

1 Para detalhes, vide Relatório de Economia Bancária e Crédito (REBC) de 2004, capítulo III, página 17.2 Os recursos dos depósitos da chamada “poupança rural” do Banco do Brasil, do Banco da Amazônia

e do Banco do Nordeste são destinados ao financiamento do setor rural.

Decomposição do Spread Bancário e Apresentação de Nova Metodologia*

Economia Bancária e Crédito

28

Neste relatório, além da decomposição do spread para o total das instituições financeiras, também são apresentadas as decomposições para o conjunto dos bancos públicos, dos bancos privados e dos doze maiores bancos em volume de crédito concedido.

Este capítulo do relatório detalha na próxima seção a nova metodologia

de decomposição do spread bancário e suas atualizações metodológicas. A seção 3 traz breve avaliação da decomposição do spread bancário com base em números revisados, inclusive para o conjunto dos bancos públicos, dos privados e das doze maiores instituições financeiras em volume de concessão de crédito. Na seção 4, constam as considerações finais. No anexo A, são apresentadas as fórmulas utilizadas para a obtenção dos resultados segundo a nova metodologia, e no anexo B, as tabelas com a decomposição do spread bancário.

2 Atualizações metodológicas

A nova metodologia, diferentemente da antiga, isola a parcela referente aos subsídios cruzados decorrentes da concessão de créditos direcionados, bem como introduz aperfeiçoamentos na mensuração dos efeitos dos recolhimentos compulsórios e dos impostos indiretos sobre o spread. Assim, o spread bancário médio das operações de crédito a taxas prefixadas do segmento livre passa a ser dividido em parcelas atribuídas: i) aos custos administrativos; ii) à inadimplência; iii) aos custos dos direcionamentos (custos da manutenção de recolhimentos compulsórios mais os dos subsídios concedidos ao crédito rural e ao habitacional); iv) aos encargos fiscais (impostos e Fundo Garantidor do Crédito – FGC); e v) à margem (bruta e líquida), erros e omissões (antigo resíduo bruto e líquido).

A tabela 1 mostra, tanto para a metodologia antiga quanto para a nova, uma síntese da decomposição do spread bancário para o sistema como um todo,

segundo a participação relativa de cada componente.

O item custo administrativo corresponde à parcela do spread bancário originada do custeio de despesas com a manutenção do processo produtivo das instituições financeiras, por exemplo, as vinculadas ao fator trabalho (salários, honorários, treinamentos, encargos e benefícios) e à utilização de recursos

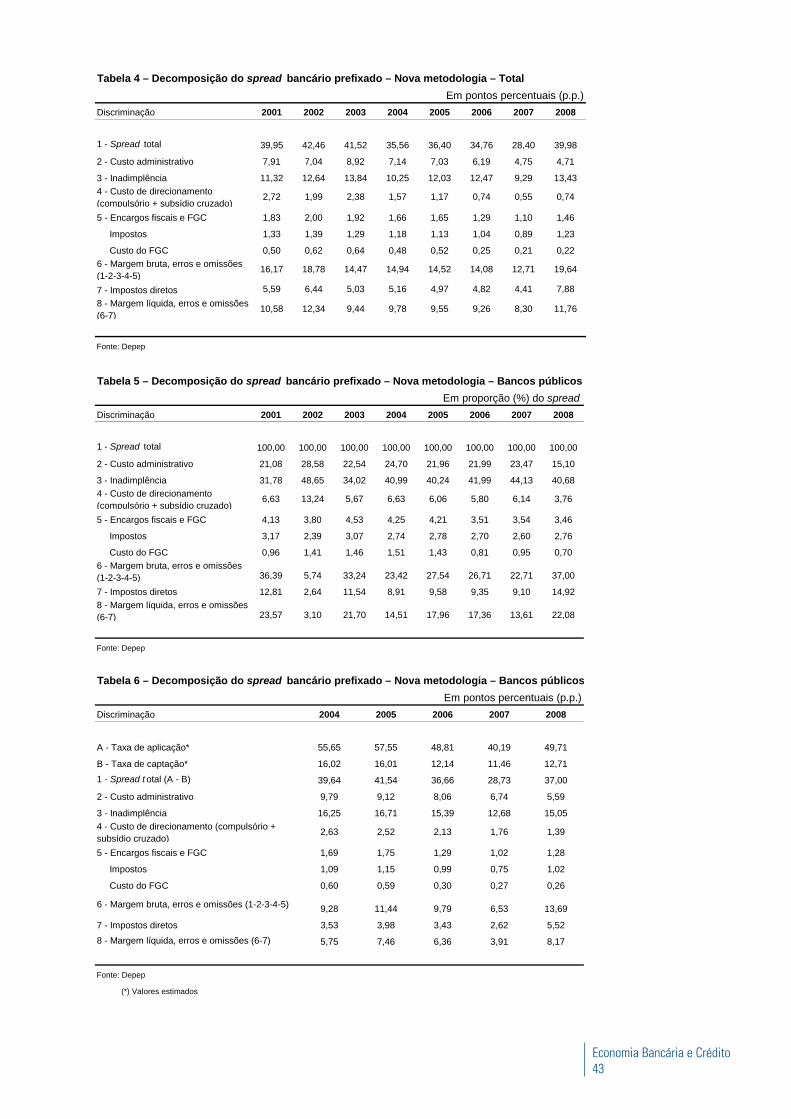

Tabela 1 – Decomposição do spread bancário – Aperfeiçoamentos metodológicos

Componentes

Antiga Nova Antiga Nova1 - Spread Total 100,00 100,00 100,00 100,00

2 - Custo Administrativo 14,69 17,94 14,22 14,25

3 - Inadimplência 35,73 31,94 37,73 33,15

4 - Custo de Direcionamento (Compulsório + Subsídio Cruzado) 5,60 3,85 2,50 1,90

5 - Encargos Fiscais e FGC 7,80 4,29 8,20 3,76

Impostos 7,52 3,16 8,08 3,10

Custo do FGC 0,28 1,13 0,12 0,65

6 - Margem Bruta, Erros e Omissões (1-2-3-4-5) 36,18 41,98 37,34 46,94

7 - Impostos Diretos 10,67 14,82 11,00 17,62

8 - Margem líquida, Erros e Omissões (6-7) 25,50 27,16 26,35 29,32

Fonte: Depep

Média 2001-2008 Média 2007-2008

Economia Bancária e Crédito

29

operacionais (água, energia, comunicações, material de escritório, processamento de dados, propaganda e publicidade, seguro, vigilância, transporte, dentre outros). Não houve mudanças no cálculo desse componente, de modo que a estimação permanece sendo calculada a partir de uma função custo para o setor bancário, e a alocação dos custos administrativos para cada produto, por intermédio do algoritmo de Aumann-Shapley.

O item inadimplência se refere à estimativa de perdas esperadas em virtude

do não pagamento por parte dos tomadores de crédito, ou seja, ao montante que deve ser provisionado para resguardar o patrimônio das instituições financeiras. Esse componente manteve a mesma forma de cálculo da metodologia antiga, sendo, portanto, estimado com base nas classificações de risco das carteiras de empréstimo dos bancos e nas respectivas provisões mínimas (segundo os parâmetros constantes da Resolução CMN nº 2.682, de 21 de dezembro de 1999).

Segundo a metodologia antiga, a parcela relativa aos custos dos recolhimentos

compulsórios é estimada a partir dos montantes depositados no Banco Central sob esse título e do custo de oportunidade – representado pela taxa dos contratos de Swap Pré x DI de 120 dias. Implicitamente, portanto, admite-se o mesmo custo de captação para as diversas fontes de depósitos que originam recolhimentos compulsórios, uma simplificação que aumenta o peso desses recolhimentos no spread. Adicionalmente, em momentos de estresse no mercado financeiro e/ou de maior incerteza, em geral, o custo de oportunidade utilizado na metodologia antiga provocava elevação desproporcional da parcela de contribuição dos compulsórios sobre o spread. A nova metodologia, por sua vez, considera o custo nominal de captação3 de cada tipo de depósito recebido pelas instituições financeiras, descontadas as receitas auferidas em virtude dos respectivos recolhimentos compulsórios. Na tabela 1, esse efeito é apresentado juntamente com o impacto do subsídio cruzado no item custo de direcionamento. Neste ponto, cabe lembrar que a maior parte dos recolhimentos compulsórios é remunerada, portanto, ao contrário do que aparentemente prevalece em muitas análises, não se deve esperar contribuição expressiva dos recolhimentos obrigatórios na formação do spread bancário aqui analisado. De fato, o efeito dos compulsórios sobre o spread bancário se mostra relativamente pequeno tanto na metodologia antiga quanto na nova.

Ainda em relação ao custo dos direcionamentos, note-se que, na metodologia antiga, o efeito do subsídio cruzado está incorporado ao item margem líquida, erros e omissões, bem como que a taxa de captação usada no cálculo desse efeito é a taxa média de captação das operações de Swap Pré x DI de 120 dias para todo o sistema bancário (custo de oportunidade). Na nova metodologia, considera-se o custo efetivo de captação das fontes de financiamento do crédito rural e habitacional para cada instituição financeira, levando em conta as alíquotas de direcionamento aplicáveis a cada modalidade de depósito. Cabe destacar ainda que, na metodologia nova, a estimação dos efeitos dos subsídios cruzados sobre o spread foi obtida com base no resultado líquido das receitas provenientes das operações direcionadas, para cada instituição financeira, ou seja, com base na receita bruta deduzida dos custos (administrativos, de inadimplência e tributários, os quais foram computados seguindo a mesma metodologia de estimação utilizada no caso das operações de crédito livre).

3 Remuneração paga aos depositantes mais tributos indiretos (PIS e Cofins) incidentes sobre a receita líquida de recolhimentos compulsórios recebida pelas instituições financeiras.

Economia Bancária e Crédito

30

Nas duas metodologias, o item encargos fiscais e FGC corresponde à soma dos efeitos das contribuições obrigatórias para o FGC e de tributos incidentes sobre a concessão de crédito e sobre os resultados auferidos nessas operações (Programa de Integração Social – PIS – e Contribuição para o Financiamento da Seguridade Social – Cofins). Cabe informar que, na metodologia nova, derivam-se novas fórmulas de cálculo do efeito da cobrança de impostos indiretos sobre o spread. Essas fórmulas separam os tributos segundo as respectivas bases de cálculo (rendas advindas da concessão de créditos livres, de direcionados e dos recolhimentos compulsórios). Também foram incorporadas as estimativas do custo das contribuições para o FGC (decorrentes de captações por intermédio de depósitos a vista, a prazo e/ou de poupança), considerando-sea incidência mensal desse encargo durante o prazo das operações.

No que se refere à cunha fiscal, cabe destacar ainda que, tanto na metodologia nova quanto na antiga, o peso das obrigações relativas à Imposto de Renda (IR) e Contribuição Social sobre o Lucro Líquido (CSLL) é calculado banco a banco, sobre as receitas líquidas provenientes de operações de crédito livre, de crédito direcionado e de recolhimentos compulsórios. Na tabela 1, o item impostos diretos equivale à soma dos efeitos desses dois tributos.

Em relação à margem líquida, erros e omissões, é importante ressaltar que esse componente engloba, nas duas metodologias, além da margem de lucro das instituições financeiras, eventuais erros de estimação e/ou de mensuração. Entretanto, diferentemente do que ocorre na metodologia antiga, na nova, o item margem líquida, erros e omissões não comporta efeitos dos subsídios cruzados sobre o spread, conforme destacado anteriormente. Cabe observar também que a estimação dos efeitos decorrentes da cobrança de tributos diretos (IR e CSLL) é realizada individualmente, isto é, para cada instituição financeira. Isso possibilita observar em determinado ano um percentual mais elevado de imposto direto pago do que aquele que seria obtido pela mera aplicação da alíquota ao agregado das instituições financeiras, mesmo em períodos de menor margem bruta, erros e omissões, como verificado em 2001.

3 Avaliação da decomposição do spread bancário

Apresentamos a seguir uma avaliação da decomposição do spread bancário, inclusive estimativas específicas para os grupos de bancos públicos, de bancos privados e dos doze maiores bancos em volume de concessão de crédito, considerando as informações constantes do anexo B.

Com base em dados de dezembro de 2008, segundo a nova metodologia (tabela 3 do anexo B), o item margem bruta, erros e omissões (composto pela margem líquida, erros, omissões e tributos diretos – Imposto de Renda e CSLL) representou a maior parcela do spread bancário no segmento de crédito livre, 49,13% (ante 41,44% da metodologia antiga – tabela 1 do anexo B); seguido pela inadimplência e pelas despesas administrativas (respectivamente, 33,60% e 11,77%, no caso da metodologia nova, e 35,69% e 13,22%, no da antiga – tabela 1 do anexo B). Além da maior participação da inadimplência na decomposição, em comparação com as despesas administrativas, deve-se ressaltar que a inadimplência tem efeito direto sobre o spread, assim como efeito indireto, considerado no cômputo do impacto dos subsídios cruzados.4

4 A rigor, eventualmente as taxas pré-estabelecidas (subsidiadas) desses empréstimos sequer cobrem os respectivos custos administrativos e de captação, indicando, portanto, que a inadimplência nessas operações implica perda para a instituição financeira.

Economia Bancária e Crédito

31

No cálculo do efeito do subsídio cruzado, estima-se que as perdas com a inadimplência consumam em torno de 60% da receita com financiamentos rurais, com os 40% restantes não sendo suficientes sequer para cobrir as despesas administrativas, que, por si só, absorveriam toda a receita. Ainda sob essa perspectiva, no que diz respeito ao crédito habitacional, apesar de perdas com inadimplência e custos administrativos se posicionarem em patamares mais razoáveis, após a cobertura de custos de captação, que equivalem a aproximadamente 40% das receitas, a parcela remanescente seria insuficiente para contrabalançar perdas com inadimplência e despesas administrativas.5

O efeito do subsídio implícito nas concessões de crédito rural e habitacional (subsídio cruzado) em alguns anos mostrou-se mais relevante para a formação dos custos dos créditos livres. De fato, entre 2001 e 2008, estima-se que sua influência recuou em aproximadamente 70%. Há evidências de que contribuíram para esse desempenho, entre outros fatores, a redução de custos administrativos vinculados a essas operações, o recuo da inflação, que se reflete no nível da TR (parte da remuneração da poupança), e a baixa da inadimplência (vide gráficos 1 e 2).Especificamente no caso do crédito imobiliário, ao menos em parte, é plausível creditar a redução da inadimplência a avanços institucionais, como a introdução da alienação fiduciária de bens imóveis (vide o estudo Crédito Habitacional no Brasil: aperfeiçoamentos institucionais e avaliação da evolução recente, deste relatório).

5 Considerando-se que os financiamentos imobiliários, de modo geral, possuem prazos mais longos do que a média das operações de crédito livre, é plausível admitir que o peso do subsídio seja menor do que o calculado, por exemplo, devido ao fato de a taxa de crescimento das despesas administrativas ser inferior à taxa de crescimento da receita e da despesa de captação. Adicionalmente, em virtude da existência de garantia real e dos recentes avanços institucionais, a taxa de recuperação pode ser superior a 75%, fator esse considerado no presente trabalho.

Gráfico 1 – Subsídio cruzado do crédito rural

-300

-200

-100

0

100

200

300

2000

2001

2002

2003

2004

2005

2006

2007

2008

Empréstimos (=100) InadimplênciaCustos Administrativos Subsídio

Economia Bancária e Crédito

32

As tabelas 4 e 2 do anexo B apresentam as estimativas para as participações absolutas (em termos de pontos percentuais – p.p.) dos diversos componentes do spread bancário no segmento de crédito livre, para o conjunto de todas as instituições financeiras, segundo a nova metodologia e a antiga, respectivamente. No primeiro caso, nota-se que, ao longo do tempo, as participações dos custos administrativos e dos custos de direcionamento têm recuado, mas esse movimento tem sido contrabalançado pelo aumento do peso de impostos diretos e da margem líquida. Dessa forma, em 2008, o spread se encontrava em patamar equivalente ao observado em 2001 (39,98 p.p. ante 39,95 p.p.).

Note-se que, ao longo do tempo, aperfeiçoamentos introduzidos na metodologia de decomposição do spread, em particular os incorporados na nova metodologia apresentada neste relatório, modificaram o peso relativo de alguns dos fatores que determinam o spread. Ainda assim, mantiveram a preponderância, nesta ordem, a margem bruta erros e omissões, a inadimplência e as despesas administrativas. De certa forma, essa avaliação permanece válida quando se analisa a dinâmica do spread segundo a natureza do controle acionário, público e privado (tabelas 5 e 7 do anexo B). Comparando-se esses dois tipos de instituições, cabe enfatizar que o custo administrativo tem peso relativo maior no spread cobrado por bancos públicos do que no cobrado por bancos privados. Paralelamente, verifica-se maior participação dos custos de direcionamento nos spreads cobrados por bancos públicos, em parte, reflexo da concentração das concessões de crédito habitacional e rural nessas instituições.

Em 2008, com base na nova metodologia, os pesos dos dois grandes