Embed Size (px)

Citation preview

Relatório de Gerenciamento

de Riscos e Capital

Pilar 3

2018 2º Trimestre

2

Índice 1. Categorias de Riscos ................................................................................................................................. 3

2. Processo de Gerenciamento de Riscos e Capital ........................................................................................ 4

2.1 Objetivos e Políticas de Gerenciamento de Riscos e Capital .............................................................................. 4

2.2 Metodologia de Gerenciamento de Riscos ........................................................................................................ 5

2.3 Estrutura de Gerenciamento de Riscos .............................................................................................................. 5

3. Gerenciamento de Risco de Crédito .......................................................................................................... 6

3.1 Processo de Gerenciamento de Risco de Crédito............................................................................................... 6

3.2 Análise de Crédito ............................................................................................................................................... 8

3.3 Classificação de Risco de Crédito ........................................................................................................................ 8

3.4 Concessão de Crédito ......................................................................................................................................... 9

3.5 Gestão de Crédito ............................................................................................................................................... 9

3.6 Recuperação de Crédito ................................................................................................................................... 10

3.7 Comunicação Interna ........................................................................................................................................ 10

3.8 Exposição ao Risco de Crédito .......................................................................................................................... 10

4. Gerenciamento de Risco de Mercado ...................................................................................................... 21

4.1 Processos de Gerenciamento de Risco de Mercado ........................................................................................ 21

4.2 Mensuração e Monitoramento ........................................................................................................................ 21

4.3 Comunicação Interna ........................................................................................................................................ 22

4.4 Hedge e utilização de Derivativos ..................................................................................................................... 22

4.5 Evolução da Exposição ...................................................................................................................................... 23

5. Gerenciamento de Risco de Liquidez ....................................................................................................... 29

5.1 Processos de Gerenciamento de Risco de Liquidez .......................................................................................... 29

5.2 Controle e Acompanhamento .......................................................................................................................... 30

5.3 Comunicação Interna ........................................................................................................................................ 30

6. Gerenciamento de Risco Operacional ...................................................................................................... 30

6.1 Identificação, Avaliação, Monitoramento, Controle e Mitigação .................................................................... 30

7. Gerenciamento de Capital ...................................................................................................................... 31

8. Alocação do Capital Regulatório ............................................................................................................. 32

8.1 Detalhamento do Patrimônio de Referência (PR) e dos Ativos Ponderados pelo Risco (RWA) ....................... 34

8.2 Suficiência de Capital ........................................................................................................................................ 37

9. Índice de Alavancagem ........................................................................................................................... 38

10. Anexo I................................................................................................................................................... 39

3

Introdução

A eficiente gestão de riscos é essencial para o crescimento sustentável de qualquer instituição financeira

e tema ainda mais relevante após a crise financeira que abalou os mercados mundiais. Para o

Conglomerado Indusval & Partners, a administração dos riscos é estratégica para o escopo de decisões

econômicas tanto para os usuários internos quanto para os externos e também condição fundamental

para assegurar a estabilidade das instituições a longo prazo.

O presente relatório objetiva divulgar, de forma transparente, informações verdadeiras e consistentes

sobre o gerenciamento integrado dos riscos aos quais a Instituição está exposta para contribuir

positivamente para a solidez do Sistema Financeiro Nacional. Ademais, atende as recomendações do

Comitê de Supervisão Bancária de Basiléia e às determinações do Banco Central do Brasil.

1. Categorias de Riscos

A Instituição destaca os seguintes riscos como inerentes às atividades financeiras:

Risco de Crédito: refere-se à possibilidade de ocorrer perdas associadas ao não cumprimento

pelo tomador ou contraparte de suas respectivas obrigações financeiras conforme pactuadas, à

desvalorização de contrato de crédito decorrente da deterioração na classificação de risco do

tomador, à redução de ganhos ou remunerações, às vantagens concedidas na renegociação e

aos custos de recuperação.

Risco de Mercado: origina-se da variação nos valores dos ativos e passivos, causadas por

mudanças em preços e taxas de mercado (como juros, ações, cotações de moedas e preços de

commodities), e também de mudanças na correlação (interação) entre eles e em suas

volatilidades.

Risco de Liquidez: decorre de possíveis descasamentos entre pagamentos e recebimentos que

possam afetar a capacidade de cumprimento de uma ou mais obrigações. Também decorre pela

incapacidade de captar recursos suficientes para honrar seus compromissos de curto, médio e

longo prazo em volume suficiente para uma posição, afetando, portanto, o preço do valor dos

mesmos.

Risco Operacional: refere-se à possibilidade de ocorrência de perdas resultantes de falha,

deficiência ou inadequação de processos internos, pessoas e sistemas, ou de eventos externos.

Nessa definição inclui-se o risco legal, associado à inadequação ou deficiência em contratos

firmados pela instituição, bem como a sanções em razão de descumprimento de dispositivos

legais e a indenizações por danos a terceiros decorrentes das atividades desenvolvidas pela

instituição.

4

2. Processo de Gerenciamento de Riscos e Capital

2.1 Objetivos e Políticas de Gerenciamento de Riscos e Capital

O gerenciamento de riscos é uma das atividades mais importantes do Conglomerado Indusval &

Partners, sendo que o constante aprimoramento da gestão e controle dos riscos de crédito, mercado,

liquidez e operacional são fundamentais para gerar estabilidade nos resultados financeiros e aperfeiçoar

a alocação de capital.

Os princípios de prudência e ética estão sempre presentes nas políticas, normas, procedimentos e

metas, no intuito de se construir um banco sólido, integrado, rentável e eficiente, capaz de enfrentar as

potenciais turbulências de mercado.

As ferramentas de mensuração e gerenciamento de riscos proporcionam o avanço da eficiência

operacional de todas as unidades do Banco, reduzindo o nível de perdas e visando otimizar a utilização

do capital disponível de acordo com seus objetivos comerciais.

O Conglomerado Indusval & Partners possui políticas, normas e procedimentos para gerenciar os riscos.

A prática dessas atividades é de caráter estratégico e atinge todos os níveis da Instituição.

As políticas de gerenciamento de riscos garantem uma estrutura de controle compatível com as suas

operações, seus produtos e serviços, além de ser capaz de mensurar a exposição aos riscos e garantir

que estes sejam adequadamente gerenciados, identificados, analisados, controlados e reportados de

maneira eficiente e eficaz.

O Conselho de Administração e a Diretoria Executiva são responsáveis por estabelecer as diretrizes,

políticas e alçadas para a gestão de riscos e capital, bem como os níveis de apetite por riscos definidos

na RAS, incluindo-se, mas não se limitando a, Gerenciamentos de Risco de Crédito, Gerenciamento de

Risco de Mercado, Gerenciamento de Risco de Liquidez, Gerenciamento de Risco Operacional,

Gerenciamento de Capital. O Diretor de Gerenciamento Integrado de Riscos (CRO) é responsável por

supervisionar o desenvolvimento, a implantação e desempenho da estrutura de gerenciamento de

riscos e por verificar a adequação da RAS junto aos objetivos estratégicos da Instituição, suas políticas,

processos, sistemas e relatórios.

Essas políticas estão em conformidade com as estratégias da Instituição, formalizadas na Declaração de

Apetite por Riscos (RAS – “Risk Appetite Statement”) e legislação vigente – Resolução CMN 4.557-,

sendo revisadas anualmente e divulgadas a todos os funcionários, colaboradores e empresas via sistema

de intranet corporativa para disseminação da cultura de riscos.

5

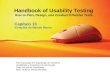

2.2 Metodologia de Gerenciamento de Riscos

A Instituição considera o gerenciamento de riscos como um processo dinâmico, contínuo e interativo,

que contempla toda a organização. Neste intuito, acompanha a evolução dos negócios a fim de

identificar eventos que possam influenciar a qualidade do processo de gestão de riscos.

As etapas abordadas na metodologia utilizada são:

Identificação: Esta etapa visa identificar os riscos aos quais as atividades da Organização estão sujeitos,

abrangendo a análise e classificação dos negócios, produtos e serviços com foco em riscos.

Mensuração: Etapa que quantifica as possíveis perdas da Instituição, considerando as perdas esperadas

e também as não esperadas, em situações normais de mercado e em cenários de estresse (por meio de

stress testing).

Mitigação: Apresenta os meios de redução dos riscos através de medidas que diminuem as chances de

ocorrer eventos inesperados e caso ocorram, minimizar o impacto causado. Algumas dessas medidas

são: controles internos, utilização de garantias reais, fiduciárias, hedges.

Controle: Contempla as atividades que visam garantir um comportamento adequado dos riscos,

incluindo a verificação da efetividade das medidas de mitigação, e também dos controles internos,

criação de processos e suas atualizações.

Reporte: Etapa responsável pela divulgação das informações sobre riscos e controles, efetuadas

periodicamente, em todas as áreas da Organização, mercado e órgãos reguladores.

2.3 Estrutura de Gerenciamento de Riscos

A estrutura organizacional de gerenciamento de riscos do Conglomerado Indusval está em

conformidade com as práticas de governança corporativa da Instituição e busca o cumprimento da

regulamentação vigente e o alinhamento às melhores práticas de gerenciamento de riscos.

6

Todas as estruturas de riscos estão implantadas, aderentes a regulamentação vigente e com seus

detalhamentos disponíveis para consulta no site da instituição.

3. Gerenciamento de Risco de Crédito

3.1 Processo de Gerenciamento de Risco de Crédito

De acordo com a Resolução 4.557, publicada em 23/02/2017, entende-se por Risco de Crédito: a

probabilidade de ocorrerem perdas associadas ao descumprimento das obrigações pactuadas, mediante

contratado, entre as partes envolvidas, seja pelo tomador ou contraparte, considerando, também, a

desvalorização do contrato assumido, devido à maior exposição ao risco pelo tomador, à redução de

ganhos ou remunerações, às vantagens concedidas na renegociação e aos custos de recuperação.

A definição de Risco de Crédito compreende, entre outros:

O Risco de Crédito da contraparte, entendido como a possibilidade de não cumprimento das

obrigações relativas à liquidação de operações que envolvam a negociação de ativos financeiros;

O Risco País: Possibilidade de perdas decorridas de tomadores localizados fora do país, em

decorrência de ações realizadas pelo governo do país em que reside o mesmo;

A possibilidade de ocorrência de desembolsos para honrar avais, fianças, coobrigações,

compromissos de crédito ou outras operações de natureza semelhante;

A possibilidade de perdas associadas ao não cumprimento de obrigações financeiras nos termos

pactuados por parte intermediadora ou convenente de operações de crédito.

A estrutura de Gerenciamento do Risco de Crédito deve possibilitar a instituição: Identificação,

Mensuração, Controle e Mitigação de Riscos, além de definir procedimentos e rotinas consistentes, que

possibilitem a gestão integral do Risco de Crédito envolvido em todas as fases do negócio. O ciclo de

crédito prevê quatro fases distintas:

7

Em conformidade a regulação, é de responsabilidade da Estrutura de Risco de Crédito:

Elaborar, documentar e divulgar as Metodologias e Modelos utilizados no efetivo Gerenciamento

do Risco de Crédito, em conformidade com as melhores práticas de mercado;

Identificar e mensurar a exposição ao risco de crédito disponibilizando assim informações para

que este seja passível de controle e mitigação;

Subsidiar a Alta Administração com estudos relativos à Carteira de Crédito suportando assim os

processos de tomada de decisão;

Avaliar o desempenho da Carteira comparada às perspectivas macroeconômicas;

Realizar testes de estresse da carteira de crédito;

Elaborar índices de probabilidade de default;

Realizar Back Testing para comparação com as perdas projetadas e efetivamente observadas;

Avaliar o lançamento de novos produtos com vistas a adequá-los a esta Política;

Interagir com as demais áreas envolvidas no ciclo de crédito e com o mercado, objetivando

obtenção de subsídios que possam contribuir com informações para melhoria da qualidade da

carteira de Crédito, segurança, rentabilidade e a liquidez das operações;

Atender as exigências dos órgãos internos e externos de fiscalização, controle e outros que

necessitem de informações relativas ao risco de crédito;

Atuar de forma a garantir o uso das melhores práticas em risco de crédito;

Apurar a alocação da parcela de capital referente ao Risco de Crédito1, visando atender as

normas do acordo de Basiléia II.

1- Atualmente, o capital econômico alocado ao portfólio para cobertura dos riscos de crédito é determinado por modelos que atendem

na plenitude as recomendações da Basiléia I (de responsabilidade da área de Riscos), encontrando-se em construção o modelo

específico para atendimento da Basiléia II e III.

8

A estrutura de Gerenciamento do Risco de Crédito está sujeita à efetiva e abrangente verificação da

Auditoria Interna, cuja atuação é segregada da área de Risco de Crédito.

Cabe a Auditoria Interna verificar se as práticas de Gestão do Risco de Crédito estão sendo conduzidas

conforme estabelece a Política. Sendo assim, a Auditoria Interna possui autonomia para aconselhar,

apoiar ou até mesmo contestar as decisões relacionadas ao Gerenciamento do Risco de Crédito.

Revisões regulares devem ser realizadas, pelas áreas relacionadas, com o objetivo de avaliar o ambiente

de controle, testar a eficácia dos modelos implantados e, conforme supracitado, assegurar que as

atividades da área de Risco de Crédito estejam de acordo com esta Política.

3.2 Análise de Crédito

O processo de Análise de Crédito, responsabilidade atribuída ao Departamento de Crédito, tem como

principal objetivo avaliar as propostas encaminhadas pela área de negócios, atendendo as

determinações da Alta Administração, Comitê de Crédito e Órgãos Reguladores, respeitando o apetite

de risco da Instituição, a qualidade das operações, os mitigadores de risco e a diversificação da sua

carteira de crédito.

A Análise de Crédito é realizada com base em informações qualitativas (relatórios de visita, setor de

atuação econômica, etc.) e quantitativa (aspectos Econômico-Financeiros), para avaliar da forma mais

fidedigna possível a capacidade dos clientes honrarem seus compromissos. O fluxo de Análise de Crédito

tem início com o recebimento das propostas e todo ele é gerido por um sistema automatizado que

permite aos envolvidos o acompanhamento de todas as etapas.

Além da Mitigação do Risco de Crédito na análise de capacidade de seus clientes, esta também se dá

através da avaliação de tipos de garantias envolvidas na operação. Nos casos de garantias de menor

liquidez são analisados relatórios de empresas especializadas, os quais dão parecer técnico sobre

diversos aspectos, tais como tempo para recuperação e realização do bem.

3.3 Classificação de Risco de Crédito

A atribuição dos ratings segue os critérios estabelecidos na Resolução BACEN nº 2682, de 21 de

9

dezembro de 1999, onde a classificação das operações de crédito são realizadas em (ordem crescente

de risco) 9 (nove) níveis a saber: AA; A; B; C; D; E; F; G e H.

As classificações de Risco de Crédito dos clientes são revistas periodicamente pelo Departamento de

Crédito e também podem ser revistas durante o andamento das operações, considerando os

Mitigadores de Risco e eventos de inadimplemento. O objetivo central desta revisão é manter a

qualidade dos ativos e as exposições ao Risco de Crédito em níveis considerados aceitáveis pela

organização.

3.4 Concessão de Crédito

A Concessão de Crédito, que é de responsabilidade do Comitê de Crédito, tem como principal

responsabilidade analisar e decidir sobre a concessão de limites e operações de crédito propostos pela

área de negócios, levando em consideração as informações levantadas pela mesma e pela análise

realizada pelo Departamento de Crédito.

A tomada de decisão deve seguir os critérios previamente definidos pela Alta Administração no que

tange o binômio risco X retorno, quando das decisões sobre concessão de Crédito.

3.5 Gestão de Crédito

Por Gestão de Crédito entende-se todos os procedimentos e atividades posteriores a concessão de

crédito que envolvam a correta formalização das operações e garantias, acompanhamento de garantias

e demais pontos críticos que possam comprometer o efetivo recebimento dos valores emprestados.

Tendo ainda como principais responsabilidades: possuir critérios claros, procedimentos previamente

definidos e documentados, quanto ao processo de acompanhamento das operações de crédito,

identificando pontos críticos, visando garantir a qualidade da operação, bem como o efetivo

recebimento dos valores emprestados à contraparte; à análise e acompanhamento das garantias

envolvidas na operação, verificando sua suficiência e liquidez além da detecção de indícios e prevenção

da deterioração da qualidade de operações, com base no risco de crédito; à formalização das operações

assim como das respectivas garantias envolvidas, garantindo a aderência de forma e conteúdo aos seus

instrumentos constitutivos de aprovação, contratação e de garantias associadas.

10

Além de adotar métodos e utilizar sistemas, rotinas e procedimentos capazes de identificar, mensurar,

controlar e mitigar a exposição ao Risco de Crédito, tanto em nível individual quanto em nível agregado

de operações com características semelhantes, apresentando o tomador da operação e a concentração

do risco, os quais devem abranger, no mínimo, as fontes relevantes de risco de crédito; Manter

interação entre todas as áreas envolvidas no processo de crédito para garantir a eficiência dos processos

adotados pela Gestão do Crédito; e Atuar de forma a garantir o uso das melhores práticas em gestão de

crédito.

3.6 Recuperação de Crédito

Os procedimentos de recuperação de Crédito são aqueles que envolvem a gestão de operações já

concedidas pelo banco e consideradas de risco elevado ou em “default”.

Nesta fase são adotados procedimentos que visam à recuperação das operações de crédito em atraso,

seja através da adoção de medidas administrativas, repactuação ou adoção de medidas judiciais. Tais

procedimentos objetivam maximizar a relação recuperação/custo da operação. Além de atender aos

órgãos internos e externos de fiscalização, controle e outros que necessitem de informações relativas à

recuperação de crédito.

3.7 Comunicação Interna

Os relatórios emitidos pela área visam subsidiar a Alta Administração e Diretoria com informações

referentes ao comportamento e qualidade da Carteira de Crédito. A emissão destes relatórios se dá

conforme a necessidade da Alta Administração e Diretoria, com periodicidade mínima de trinta dias.

3.8 Exposição ao Risco de Crédito

Apresentamos as exposições ao risco de crédito do Conglomerado Indusval e a média nos trimestres,

contemplando as operações de crédito, garantias prestadas, créditos tributários, operações de TVM,

compromissos e coobrigações, segregadas por setor econômico.

11

R$ mil

Set17 Dez17 Mar18 Jun18

Total Média do Trimestre Total

Média do Trimestre Total

Média do Trimestre Total

Média do Trimestre

Pessoa Física 245.896 254.121 218.942 226.553 122.852 176.316 116.183 123.308

Veículos e Arrendamento Mercantil; - - - - - - - -

Outros; 245.896 254.121 218.942 226.553 122.852 176.316 116.183 123.308

Pessoa Jurídica 1.658.042 1.825.659 1.824.991 2.008.382 1.889.754 1.967.846 1.696.358 1.757.885

Investimento; 795.996 848.816 1.011.790 1.190.589 1.126.715 1.195.130 1.097.500 1.104.157

Importação e Exportação; 257.775 273.016 218.530 231.668 206.365 209.516 188.486 192.495

Capital de Giro, Desconto de Títulos e Conta Garantida; 342.526 393.133 322.725 330.681 280.309 292.420 219.152 232.493

Crédito Rural - - - - - - - -

Outros; 261.745 310.693 271.946 255.444 276.365 270.780 191.220 228.739

TOTAL 1.903.938 2.079.780 2.043.933 2.234.935 2.012.606 2.144.163 1.812.541 1.881.192

Em seguida, apresentamos a exposição ao risco de crédito das operações com características de crédito,

segregada por regiões geográficas.

R$ mil

Jun18

Centro-Oeste Nordeste Norte Sudeste Sul Total

Pessoa Física 2.794 1.979 488 63.059 115 68.435

Veículos e Arrendamento Mercantil; - - - - - -

Outros; 2.794 1.979 488 63.059 115 68.435

Pessoa Jurídica 122.242 11.277 - 399.784 36.304 569.607

Importação e Exportação; 60.181 - - 119.510 8.795 188.486

Capital de Giro, Desconto de Títulos e Conta Garantida;

9.332 11.276 - 178.401 20.143 219.152

Outros; 52.729 1 - 101.873 7.366 161.969

TOTAL 125.036 13.256 488 462.843 36.419 638.042

R$ mil

Mar18

Centro-Oeste Nordeste Norte Sudeste Sul Total

Pessoa Física 3.075 1.914 632 61.498 55 67.174

Veículos e Arrendamento Mercantil; - - - - - -

Outros; 3.075 1.914 632 61.498 55 67.174

Pessoa Jurídica 175.579 12.138 100 509.477 42.949 740.243

Importação e Exportação; 77.274 - - 119.928 9.163 206.365

Capital de Giro, Desconto de Títulos e Conta Garantida;

45.196 11.387 - 197.584 26.142 280.309

Outros; 53.109 751 100 191.965 7.644 253.569

TOTAL 178.654 14.052 732 570.975 43.004 807.417

12

R$ mil

Dez17

Centro-Oeste Nordeste Norte Sudeste Sul Total

Pessoa Física 8.943 1.850 8.628 61.640 52.375 133.436

Veículos e Arrendamento Mercantil; - - - - - -

Outros; 8.943 1.850 8.628 61.640 52.375 133.436

Pessoa Jurídica 160.341 12.967 4.891 534.332 89.682 802.213

Importação e Exportação; 84.780 - 4.617 117.127 12.006 218.530

Capital de Giro, Desconto de Títulos e Conta Garantida;

51.808 11.926 - 209.219 49.772 322.725

Outros; 23.753 1.041 274 207.986 27.904 260.958

TOTAL 169.284 14.817 13.519 595.972 142.057 935.649

R$ mil

Set17

Centro-Oeste Nordeste Norte Sudeste Sul Total

Pessoa Física 9.113 4.592 8.704 71.375 52.368 146.152

Veículos e Arrendamento Mercantil; - - - - - -

Outros; 9.113 4.592 8.704 71.375 52.368 146.152

Pessoa Jurídica 142.434 14.419 1.037 586.024 97.415 841.329

Importação e Exportação; 85.587 - - 153.704 18.484 257.775

Capital de Giro, Desconto de Títulos e Conta Garantida;

54.624 12.289 555 224.880 50.178 342.526

Outros; 2.223 2.130 482 207.440 28.753 241.028

TOTAL 151.547 19.011 9.741 657.399 149.783 987.481

A seguir, demonstramos a exposição ao risco de crédito, por atividade econômica e modalidade, das

operações com características de concessão de crédito:

R$ mil

Jun18

Indústria Comércio Intermediários Financeiros Outros Serviços Pessoas Físicas Total

Pessoa Física - - - - 68.435 68.435

Veículos e Arrendamento Mercantil; - - - - - -

Outros; - - - - 68.435 68.435

Pessoa Jurídica 361.037 138.045 1.133 69.392 - 569.607

Importação e Exportação; 139.741 39.220 - 9.525 - 188.486

Capital de Giro, Desconto de Títulos e Conta Garantida;

113.891 72.927 - 32.334 - 219.152

Outros; 107.405 25.898 1.133 27.533 - 161.969

TOTAL 361.037 138.045 1.133 69.392 68.435 638.042

13

R$ mil

Mar18

Indústria Comércio Intermediários Financeiros Outros Serviços Pessoas Físicas Total

Pessoa Física - - - - 67.174 67.174

Veículos e Arrendamento Mercantil; - - - - - -

Outros; - - - - 67.174 67.174

Pessoa Jurídica 453.961 150.447 4.539 131.296 - 740.243

Importação e Exportação; 152.884 44.282 - 9.199 - 206.365

Capital de Giro, Desconto de Títulos e Conta Garantida;

139.039 78.163 - 63.107 - 280.309

Outros; 162.038 28.002 4.539 58.990 - 253.569

TOTAL 453.961 150.447 4.539 131.296 67.174 807.417

R$ mil

Dez17

Indústria Comércio Intermediários

Financeiros Outros Serviços Pessoas Físicas Total

Pessoa Física - - - - 133.436 133.436

Veículos e Arrendamento Mercantil; - - - - - -

Outros; - - - - 133.436 133.436

Pessoa Jurídica 460.819 172.489 14.561 154.344 - 802.213

Importação e Exportação; 152.746 48.216 - 17.568

218.530

Capital de Giro, Desconto de Títulos e Conta Garantida;

165.081 81.509 9.904 66.231

322.725

Outros; 142.992 42.764 4.657 70.545

260.958

TOTAL 460.819 172.489 14.561 154.344 133.436 935.649

R$ mil

Set17

Indústria Comércio Intermediários

Financeiros Outros Serviços Pessoas Físicas Total

Pessoa Física - - - - 146.152 146.152

Veículos e Arrendamento Mercantil; - - - - - -

Outros; - - - - 146.152 146.152

Pessoa Jurídica 486.380 175.702 15.241 164.006 - 841.329

Importação e Exportação; 185.641 49.573 - 22.561 - 257.775

Capital de Giro, Desconto de Títulos e Conta Garantida;

178.544 83.798 9.683 70.501 - 342.526

Outros; 122.195 42.331 5.558 70.944 - 241.028

TOTAL 486.380 175.702 15.241 164.006 146.152 987.481

14

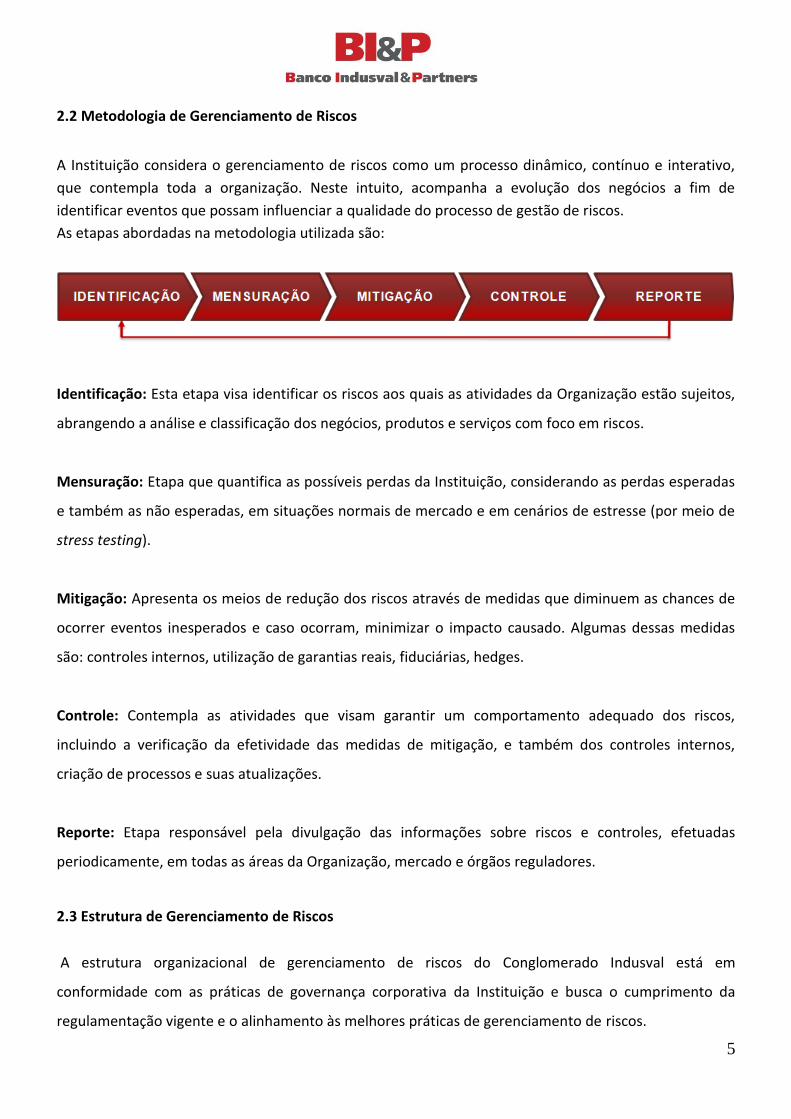

Abaixo, demonstramos o percentual das exposições das dez e cem maiores exposições em relação ao

total das operações com características de concessão de crédito, exceto fianças:

R$ mil

Set17 Dez17 Mar18 Jun18

Total Percentual Total Percentual Total Percentual Total Percentual

Total 10 maiores 333.790 34% 333.801 36% 349.992 43% 307.359 48%

Total 100 maiores 653.691 66% 601.848 64% 457.425 57% 330.683 52%

Total Carteira de Crédito* 987.481 935.649 807.417 638.042

Em seguida, apresentamos a exposição ao risco de crédito das operações com características de crédito,

segregada por prazo a decorrer das operações.

R$ mil

Jun18

Prazo a decorrer Até 6 meses 6 meses a 1 ano 1 ano a 5 anos Acima de 5 anos Total

Pessoa Física 32.523 14.330 15.846 5.736 68.435

Veículos e Arrendamento Mercantil; - - - - -

Outros; 32.523 14.330 15.846 5.736 68.435

Pessoa Jurídica 306.431 74.088 188.756 332 569.607

Importação e Exportação; 129.974 34.339 24.173 - 188.486

Capital de Giro, Desconto de Títulos e Conta Garantida;

61.730 26.777 130.645 - 219.152

Outros; 114.727 12.972 33.938 332 161.969

TOTAL 338.954 88.418 204.602 6.068 638.042

R$ mil

Mar18

Prazo a decorrer Até 6 meses 6 meses a 1 ano 1 ano a 5 anos Acima de 5 anos Total

Pessoa Física 31.076 13.671 16.532 5.895 67.174

Veículos e Arrendamento Mercantil; - - - - -

Outros; 31.076 13.671 16.532 5.895 67.174

Pessoa Jurídica 342.141 125.622 272.096 384 740.243

Importação e Exportação; 109.691 59.151 37.523 - 206.365

Capital de Giro, Desconto de Títulos e Conta Garantida;

82.104 52.557 145.648 - 280.309

Outros; 150.346 13.914 88.925 384 253.569

TOTAL 373.217 139.293 288.628 6.279 807.417

15

R$ mil

Dez17

Prazo a decorrer Até 6 meses 6 meses a 1 ano 1 ano a 5 anos Acima de 5 anos Total

Pessoa Física 94.174 6.106 26.691 6.465 133.436

Veículos e Arrendamento Mercantil; - - - - -

Outros; 94.174 6.106 26.691 6.465 133.436

Pessoa Jurídica 342.875 156.455 302.454 429 802.213

Importação e Exportação; 99.817 70.947 47.766 - 218.530

Capital de Giro, Desconto de Títulos e Conta Garantida;

101.041 61.414 160.270 - 322.725

Outros; 142.017 24.094 94.418 429 260.958

TOTAL 437.049 162.561 329.145 6.894 935.649

R$ mil

Set17

Prazo a decorrer Até 6 meses 6 meses a 1 ano 1 ano a 5 anos Acima de 5 anos Total

Pessoa Física 108.920 4.632 26.188 6.412 146.152

Veículos e Arrendamento Mercantil; - - - - -

Outros; 108.920 4.632 26.188 6.412 146.152

Pessoa Jurídica 346.498 138.351 355.427 1.053 841.329

Importação e Exportação; 123.477 58.350 75.948 - 257.775

Capital de Giro, Desconto de Títulos e Conta Garantida;

112.763 44.794 184.969 - 342.526

Outros; 110.258 35.207 94.510 1.053 241.028

TOTAL 455.418 142.983 381.615 7.465 987.481

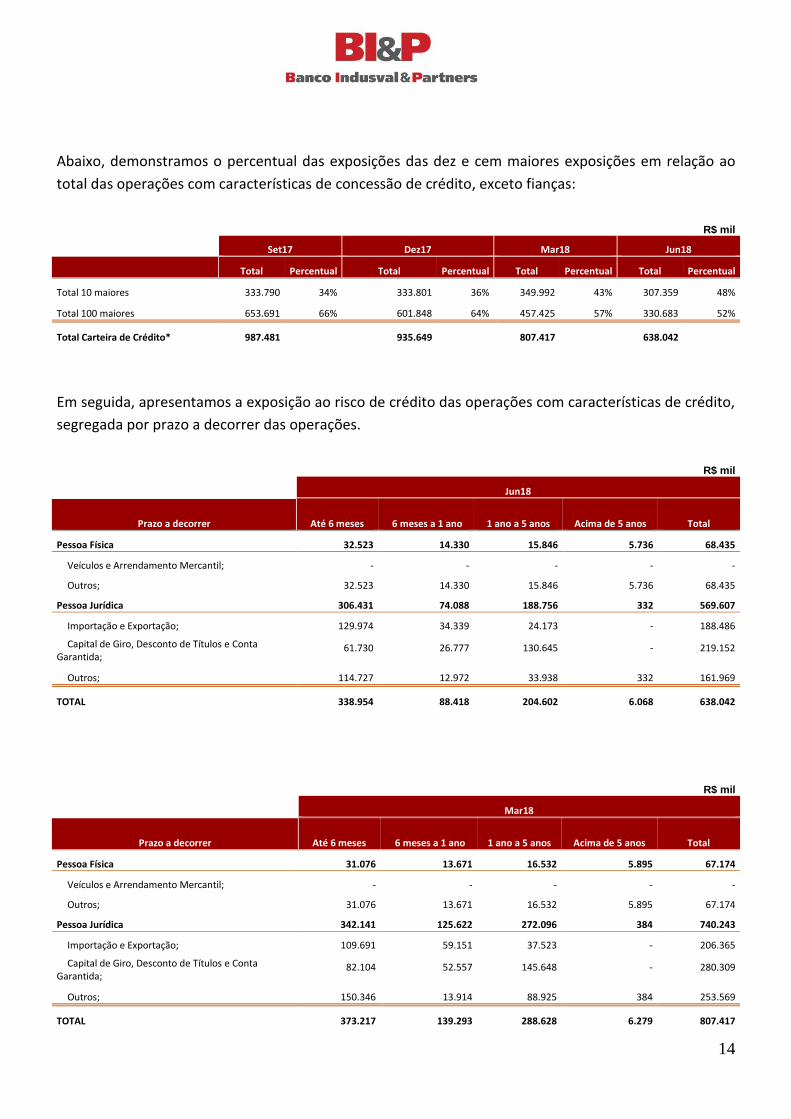

A seguir, demonstramos o volume de operações em atraso, segregadas por faixas de prazo e região:

R$ mil

Jun18

15 a 60 dias 61 a 90 dias 91 a 180 dias 181 a 360 dias Acima de 360 dias Total

Centro-Oeste 1.841 - 29.874 22.060 - 53.775

Indústria 1.840 - 29.874 22.060 - 53.774

Comércio - - - - - -

Outros serviços - - - - - -

Pessoas físicas 1 - - - - 1

Nordeste 364 727 - - - 1.091

Indústria 364 727 - - - 1.091

Comércio - - - - - -

Pessoas físicas - - - - - -

Norte 2 - - - - 2

16

Comércio - - - - - -

Outros serviços - - - - - -

Intermediários financeiros - - - - - -

Pessoas físicas 2 - - - - 2

Sudeste 8.515 808 2.983 4.109 - 16.415

Indústria 8.336 720 2.654 4.039 - 15.749

Comércio 46 41 - - - 87

Intermediários financeiros - - - - - -

Outros serviços 69 7 241 49 - 366

Pessoas físicas 64 40 88 21 - 213

Sul 212 98 293 141 - 744

Indústria 97 98 293 141 - 629

Comércio 115 - - - - 115

Intermediários financeiros - - - - - -

Outros serviços - - - - - -

Pessoas físicas - - - - - -

TOTAL 10.934 1.633 33.150 26.310 - 72.027

R$ mil

Mar18

15 a 60 dias 61 a 90 dias 91 a 180 dias 181 a 360 dias Acima de 360 dias Total

Centro-Oeste 9.768 - 22.060 - - 31.827

Indústria 1.848 - 22.060 - - 23.908

Comércio - - - - - -

Outros serviços 7.919 - - - - -

Pessoas físicas 1 - - - - 7.919

Nordeste 311 - - - - 311

Indústria 311 - - - - 311

Comércio - - - - - -

Pessoas físicas - - - - - -

Norte 16 - - - - 16

Comércio - - - - - -

Outros serviços - - - - - -

Intermediários financeiros - - - - - -

Pessoas físicas 16 - - - - 16

Sudeste 1.283 1.194 3.351 395 - 6.223

Indústria 755 760 2.121 - - 3.636

Comércio 5 - - - - 5

Intermediários financeiros - - - - - -

Outros serviços 438 407 1.216 394 - 2.455

Pessoas físicas 85 27 14 1 - 127

Sul 692 589 1.552 92 - 2.925

Indústria 583 589 1.552 92 - 2.816

Comércio 109 - - - - 109

17

Intermediários financeiros - - - - - -

Outros serviços - - - - - -

Pessoas físicas - - - - - -

TOTAL 12.070 1.783 26.963 487 - 41.302

R$ mil

Dez17

15 a 60 dias 61 a 90 dias 91 a 180 dias 181 a 360 dias Acima de 360 dias Total

Centro-Oeste - 22.060 - 5.685 - 27.745

Indústria - 22.060 - - - 22.060

Comércio - - - - - -

Outros serviços - - - - - -

Pessoas físicas - - - 5.685 - 5.685

Nordeste - - - - - -

Indústria - - - - - -

Comércio - - - - - -

Pessoas físicas - - - - - -

Norte 2 - - 9.323 - 9.327

Comércio - - - 1.435 - 1.435

Outros serviços - - - - - -

Intermediários financeiros - - - - - -

Pessoas físicas 2 - - 7.888 - 7.892

Sudeste 1.283 1.194 3.351 395 - 6.223

Indústria 755 760 2.121 - - 3.636

Comércio 5 - - - - 5

Intermediários financeiros - - - - - -

Outros serviços 438 407 1.216 394 - 2.455

Pessoas físicas 85 27 14 1 - 127

Sul 896 816 5.412 71.543 - 78.667

Indústria 828 816 5.412 3.976 - 11.032

Comércio 68

15.248 - 15.316

Intermediários financeiros - - - - - -

Outros serviços - - - - - -

Pessoas físicas - - - 52.319 - 52.319

TOTAL 2.181 24.070 8.763 86.946 - 121.962

R$ mil

Set17

15 a 60 dias 61 a 90 dias 91 a 180 dias 181 a 360 dias Acima de 360 dias Total

Centro-Oeste 1 - 5.685 - - 5.686

Indústria 1 - - - - 1

Comércio - - - - - -

Outros serviços - - - - - -

18

Pessoas físicas - - 5.685 - - 5.685

Nordeste 50 - - - - 50

Indústria 50 - - - - 50

Comércio - - - - - -

Pessoas físicas - - - - - -

Norte 4 1 7.888 - - 7.893

Comércio 1 - - - - 1

Outros serviços - - - - - -

Intermediários financeiros - - - - - -

Pessoas físicas 3 1 7.888 - - 7.892

Sudeste 2.858 605 254 1.977 - 9.986

Indústria 2.230 579 - - - 2.809

Comércio 575

200 1.975 - 2.750

Intermediários financeiros - - - - - -

Outros serviços - - - - - 4.292

Pessoas físicas 53 26 54 2 - 135

Sul 556 4.987 69.292 4.224 - 79.059

Indústria 556 4.987 1.725 4.224 - 11.492

Comércio - - 15.248 - - 15.248

Intermediários financeiros - - - - - -

Outros serviços - - - - - -

Pessoas físicas - - 52.319 - - 52.319

TOTAL 3.469 5.593 83.119 6.201 - 102.674

19

Operações Baixadas para prejuízo no trimestre, segmentado por setor econômico:

R$ mil

3º Trimestre

2017 4º Trimestre

2017 1º Trimestre

2018 12 Trimestre

2018

Rural - - - -

Indústria 8.308 5.039 17.387 5.776

Comércio - 749 21.184 6

Intermediários financeiros - - - -

Outros serviços - 656 - -

Pessoas físicas 3 5 65.891 12

TOTAL 8.311 6.449 104.462 5.794

Em seguida, o montante de provisões para perdas relativas às exposições de crédito, segmentado por

setor econômico:

R$ mil

Set17 Dez17 Mar18 Valores

Adicionados Valores

Subtraídos Jun18

Rural - - - - - -

Indústria 49.496 47.418 93.737 29.696 (10.606) 112.827

Comércio 18.237 22.060 3.427 60 (1.384) 2.103

Intermediários financeiros 355 226 9 - (9) -

Outros serviços 8.367 15.426 9.742 52 (8.531) 1.263

Pessoas físicas 46.611 66.357 534 443 (88) 889

Complementar 720 775 733

(358) 375

TOTAL 123.786 152.262 108.182 30.251 (20.976) 117.457

Cessão de crédito

A seguir, demonstramos o fluxo das exposições cedidas no trimestre sem coobrigação e com

coobrigação:

Exposições adquiridas segregadas por tipo de exposição e por cedentes:

R$ mil

Set17 Dez17 Mar18 Jun18

Empresas não financeiras 26.009 25.486 25.093 25.308

Aquisição de recebíveis sem coobrigação do cedente 26.009 25.486 25.093 25.308

Aquisição de recebíveis com coobrigação do cedente - - - -

20

Exposição ao risco de crédito de contraparte

Apresentamos abaixo o valor nocional dos contratos sujeitos ao risco de crédito de contraparte, com

atuação da câmara de compensação e liquidação como contraparte central e sem atuação desta:

R$ mil

Set17 Dez17 Mar18 Jun18

Contratos em que a Câmara atua como Contraparte Central 477.850 351.765 403.250 468.116

R$ mil

Set17 Dez17 Mar18 Jun18

Contratos em que a Câmara não atua como Contraparte Central

45.791 47.791 43.155 25.784

A seguir, o valor bruto dos contratos sujeitos ao risco de crédito de contraparte, incluindo derivativos,

operações a liquidar, empréstimos de ativos, operações de crédito e operações compromissadas,

desconsiderados os valores positivos relativos ao acordo de compensação, conforme definidos na

Resolução nº 3.263/2005:

R$ mil

Set17 Dez17 Mar18 Jun18

TOTAL 1.903.938 2.043.933 2.012.606 1.812.541

Instrumentos Mitigadores

A tabela abaixo demonstra o valor total mitigado pelos instrumentos mitigadores da necessidade de

capital para risco de crédito, em conformidade com os artigos 36º e 39º da Circular nº 3.644 do Bacen.

R$ mil

Mar/17 Jun/17 Set/17 Dez/17 Mar/18 Jun/18

Depósitos à Vista e a Prazo

FPR 100% 191.060 231.352 102.491 90.017 86.167 78.659

Títulos Públicos

FPR 0% 688.294 400.490 575.751 235.030 337.139 290.523

Acordos Bilaterais

FPR 0% 155.000 164.885 0 28.000 28.000 28.000

Ações

FPR 85% 18.662 21.626 17.903 13.369 12.351 6.360

21

4. Gerenciamento de Risco de Mercado

4.1 Processos de Gerenciamento de Risco de Mercado

O Risco de Mercado origina-se da variação nos valores dos ativos e passivos, causadas por mudanças em

preços e taxas de mercado (como juros, ações, cotações de moedas e preços de commodities), e

também de mudanças na correlação (interação) entre eles e em suas volatilidades.

Este risco é identificado, mensurado, mitigado e gerenciado com grande cautela, seguindo diretrizes

conservadoras quanto à exposição a riscos. Seu monitoramento é diário e de maneira independente;

isto é, a área de Riscos se apresenta segregada da Tesouraria e de quaisquer áreas que possam

influenciar nos resultados e análises.

A administração de riscos envolve um conjunto integrado de controles e processos em consonância com

as melhores práticas de mercado, abrangendo todo o Conglomerado Financeiro. Em caso de novas

atividades e novos produtos é realizada uma análise prévia de adequação de procedimentos, controles e

limites.

As carteiras são segregadas em Banking e Trading de acordo com as características das operações. Na

Carteira Banking constam todas as operações que serão carregadas até o vencimento: Operações de

Crédito, Captações de Recursos, Aquisição de créditos, ACC (Adiantamentos sobre Contrato de Cambio),

ACE (Adiantamentos sobre Cambiais Entregues).

Na Carteira Trading são consideradas as posições destinadas para a revenda, baseadas em movimento

de preços e posições para arbitragem de preços, tais como operações BM&F, NDF (Non Deliverable

Forward), Títulos Públicos.

A política, as estratégias e os limites de exposição a risco de mercado são propostas e revisadas

anualmente pela área responsável e aprovadas pela Diretoria Executiva e Conselho de Administração.

4.2 Mensuração e Monitoramento

22

As principais ferramentas e medidas para gerenciamento do risco de mercado são: o VaR (Value at Risk),

que é uma medida estatística que estima a perda potencial máxima do valor da carteira do banco em

condições normais de mercado dentro de uma determinada circunstância (horizonte de tempo), o

cálculo de perdas em cenário de estresse (Teste de Estresse) que determina os efeitos de condições

extremas de mercado (tanto positivas quanto negativas) no valor do portfólio do Banco, e a Análise de

Sensibilidade.

Para a Carteira Trading a Instituição utiliza o modelo paramétrico para o cálculo do VaR e adota

horizonte de tempo de previsão de 1 dia e nível de confiança 95% para a mensuração da exposição a

risco de mercado. As volatilidades e as correlações são calculadas diariamente por meio do modelo

EWMA (alisamento exponencial), com base em série dos retornos das curvas de mercado dos diversos

fatores de risco.

Para a Carteira Banking a Instituição mensura e avalia o risco de taxas de juros das operações nela

classificadas em conformidade com a Circular 3.365 do Banco Central. Para tanto, utiliza o modelo

histórico para o cálculo do VaR, com horizonte de tempo de previsão de 252 dias e intervalo de

confiança de 99%.

4.3 Comunicação Interna

A área de Risco de Mercado, que se apresenta segregada da gestão do negócio, monitora diariamente o

cumprimento dos limites e disponibiliza relatórios gerenciais, tais como resultados da mensuração das

exposições a risco de mercado de cada carteira, com o cálculo do VaR em situação normal de mercado e

em cenários de estresse, relatórios do fluxo de caixa dos ativos e passivos e relatório de verificação dos

limites estabelecidos à Alta Administração, além de reportes trimestrais ao Conselho Fiscal e de

Administração sobre os limites operacionais.

4.4 Hedge e utilização de Derivativos

O Conglomerado Indusval & Partners opera com instrumentos financeiros derivativos, de acordo com

sua política de gestão de riscos, com o objetivo de proteção ("hedge") contra riscos de mercado,

mitigando exposições decorrentes principalmente de flutuações das taxas de juros e cambial. Os

instrumentos derivativos utilizados destinam-se a administrar a sua exposição global, a atender às

23

necessidades de seus clientes para a proteção de suas exposições e para posições proprietárias da

Tesouraria, que são estritamente monitoradas e seguem um limite máximo diário de exposição em risco

por fatores.

As operações de derivativos utilizadas são: "swaps" de taxas de juros, de moeda, de fluxo de caixa,

operações em mercados futuros, termos e opções.

Os instrumentos financeiros derivativos são demonstrados no balanço patrimonial consolidado pelo seu

valor de mercado, geralmente, baseando-se em cotações de preços ou cotações de preços de mercado

para ativos ou passivos com características similares. Não estando disponíveis, os valores de mercado

baseiam-se em modelos de precificação, fluxo de caixa descontado e cotações de operadores de

mercado.

No caso dos derivativos classificados na categoria “hedge accounting”, realiza-se uma análise periódica

de sua efetividade para verificação do atendimento das condições propostas de acordo com a

regulamentação do Banco Central do Brasil.

4.5 Evolução da Exposição

No presente item demonstramos a exposição financeira e Análise de Sensibilidade, de acordo com

critérios da Instrução CVM nº 475/08 e exposição a instrumentos financeiros derivativos. Exposição Financeira – Carteira Trading

R$ mil

JUN/2018 MAR/2018 DEZ/2017

Fatores de Risco Ativo Passivo Ativo Passivo Ativo Passivo

PRÉ-FIXADO 138.559 (88.253) 156.171 (109.806) 226.707 (100.305)

RENDA VARIÁVEL 3.940 (508) 3.500 (438) 18 (6)

SOBERANO 404.350 - 433.117 - 456.285 -

VARIAÇÃO CAMBIAL 122.268 (122.267) 130.920 (131.206) 84.049 (79.540)

ÍNDICE DE PREÇOS 1.411 (1.336) 7.030 (7.130) 7.723 (7.069)

TJLP e TR - - - - - -

COMMODITIES 41.006 (39.415) 32.558 (30.173) 34.496 (32.450)

TOTAL 711.534 (251.779) 763.296 (278.753) 809.279 (219.370)

24

R$ mil

SET/2017 JUN/2017 MAR/2017

Fatores de Risco Ativo Passivo Ativo Passivo Ativo Passivo

PRÉ-FIXADO 329.461 (111.369) 311.662 (97.525) 486.841 (386.225)

RENDA VARIÁVEL 1 (2) 5 (2) 2.525 (2.554)

SOBERANO 447.454 - 462.927 - 443.992 -

VARIAÇÃO CAMBIAL 89.433 (91.253) 135.612 (141.685) 266.062 (267.205)

ÍNDICE DE PREÇOS 7.065 (7.007) 7.068 (6.929) 6.924 (6.821)

TJLP e TR - - 12 - 12 -

COMMODITIES 33.846 (32.986) 44.078 (43.229) 33.668 (32.330)

TOTAL 907.260 (242.617) 961.364 (289.371) 1.240.023 (695.135)

Informamos que a exposição financeira por fatores de risco não considera as operações nas quais a

instituição atue exclusivamente como intermediadora, não assumindo quaisquer direitos ou obrigações

para com as partes.

Análise de Sensibilidade (Carteira Trading e Banking) Seguindo os critérios de classificação das operações conjecturados na Resolução nº 4.557/17, na Circular

nº 3.354 do Banco Central e no Acordo Basiléia III, os instrumentos financeiros do Conglomerado

Indusval & Partners são segregados em Carteira Trading (Negociação) e Carteira Banking (Estrutural).

As variações nos cenários das análises demonstradas abaixo apresentam perspectiva de liquidação

imediata de todos os ativos e passivos do banco, o que pode não representar necessariamente perda ou

ganho por se tratar de situação hipotética.

Para a análise de sensibilidade foram considerados cenários de estresse dos fatores de risco que

compõem todas as operações da Instituição. Consideramos cenários de stress de alta para os Fatores de

Risco Prefixados, Cupom Cambial, Índices de Preços, TJLP, TR e Renda Variável. Por outro lado,

impusemos cenário de baixa para as Taxas de Câmbio. Essas diferenças são necessárias para

registrarmos os cenários que representam perda efetiva em estresse para a Instituição. Os cenários de

alta das curvas de referência geralmente são utilizados quando a Instituição tem exposição líquida

devedora em determinado fator de risco. Em contrapartida, os cenários de baixa nas curvas de

referência são usados quando existe exposição líquida credora em cada fator de risco considerado para

esta análise.

O cenário I considera as variações esperadas pela Instituição em relação às curvas de referência de

25

mercado, utilizadas para efetuar a marcação desses produtos. A alta administração atribuiu ao Cenário I

as variações esperadas para cada fator de risco independentemente, acima ou abaixo dos fatores de

referência. Os cenários II e III são definidos de acordo com a Instrução nº 475 da CVM, que determina

que os cenários de alta devem contemplar variações de +25% e +50% e os cenários de baixa variações

de -25% e -50%. Sendo assim, os cenários II são definidos pela variação de +/- 25% em relação ao valor

de mercado dos produtos que compõe cada fator de risco e os cenários III pela variação de +/- 50% em

relação ao valor de mercado dos produtos de cada fator de risco.

Análise de Sensibilidade – Junho de 2018

jun/18

Carteira Trading

Cenários

Fatores de Risco Risco de Variação em: I II III

Prefixado Taxas de juros prefixadas em reais (24) (155) (308)

Cupons Cambiais Taxas dos cupons de moedas estrangeiras (216) (868) (1.740)

Moedas Estrangeiras Variação Cambial - - -

Índice de Preços Taxas dos cupons de índices de preços (0) (1) (2)

TJLP Taxa do cupom de TJLP - - -

TR Taxa do cupom de TR - - -

Renda Variável Preço de ações (445) (858) (1.716)

- - -

Total sem Correlação (685) (1.882) (3.765)

Carteira Trading e Banking

Cenários

Fatores de Risco Risco de Variação em: I II III

Prefixado Taxas de juros prefixadas em reais (360) (1.747) (3.501)

Cupons Cambiais Taxas dos cupons de moedas estrangeiras (541) (2.007) (4.018)

Moedas Estrangeiras Variação Cambial (25) (227) (454)

Índice de Preços Taxas dos cupons de índices de preços (126) (1.259) (2.518)

TJLP Taxa do cupom de TJLP (1) (7) (13)

TR Taxa do cupom de TR - - -

Renda Variável Preço de ações (445) (858) (1.716)

- - -

Total sem Correlação (1.498) (6.105) (12.220)

26

Análise de Sensibilidade – Março de 2018

mar/18

Carteira Trading R$ mil

Cenários

Fatores de Risco Risco de Variação em: I II III

Prefixado Taxas de juros prefixadas em reais (23) (226) (452)

Cupons Cambiais Taxas dos cupons de moedas estrangeiras (363) (791) (1.581)

Moedas Estrangeiras Variação Cambial - - -

Índice de Preços Taxas dos cupons de índices de preços (2) (7) (15)

TJLP Taxa do cupom de TJLP - - -

TR Taxa do cupom de TR - - -

Renda Variável Preço de ações (306) (876) (1.753)

Total sem Correlação (694) (1.900) (3.801)

Carteira Trading e Banking R$ mil

Cenários

Fatores de Risco Risco de Variação em: I II III

Prefixado Taxas de juros prefixadas em reais (62) (416) (832)

Cupons Cambiais Taxas dos cupons de moedas estrangeiras (548) (1.062) (2.124)

Moedas Estrangeiras Variação Cambial (65) (1.104) (2.208)

Índice de Preços Taxas dos cupons de índices de preços (263) (856) (1.711)

TJLP Taxa do cupom de TJLP (0) (6) (12)

TR Taxa do cupom de TR - - -

Renda Variável Preço de ações (306) (876) (1.753)

Total sem Correlação (1.245) (4.320) (8.641)

Análise de Sensibilidade – Dezembro de 2017

dez/17

Carteira Trading R$ mil

Cenários

Fatores de Risco Risco de Variação em: I II III

Prefixado Taxas de juros prefixadas em reais (163) (614) (1.229)

Cupons Cambiais Taxas dos cupons de moedas estrangeiras (261) (1.874) (3.748)

Moedas Estrangeiras Variação Cambial - - -

Índice de Preços Taxas dos cupons de índices de preços (14) (22) (45)

TJLP Taxa do cupom de TJLP - - -

TR Taxa do cupom de TR - - -

Renda Variável Preço de ações (1) (3) (6)

Total sem Correlação (438) (2.514) (5.028)

27

Carteira Trading e Banking R$ mil

Cenários

Fatores de Risco Risco de Variação em: I II III

Prefixado Taxas de juros prefixadas em reais (875) (23) (47)

Cupons Cambiais Taxas dos cupons de moedas estrangeiras (752) (3.958) (7.916)

Moedas Estrangeiras Variação Cambial (378) (3.720) (7.441)

Índice de Preços Taxas dos cupons de índices de preços (353) (1.127) (2.255)

TJLP Taxa do cupom de TJLP (1) (8) (15)

TR Taxa do cupom de TR - - -

Renda Variável Preço de ações (1) (3) (6)

Total sem Correlação (2.359) (8.840) (17.680)

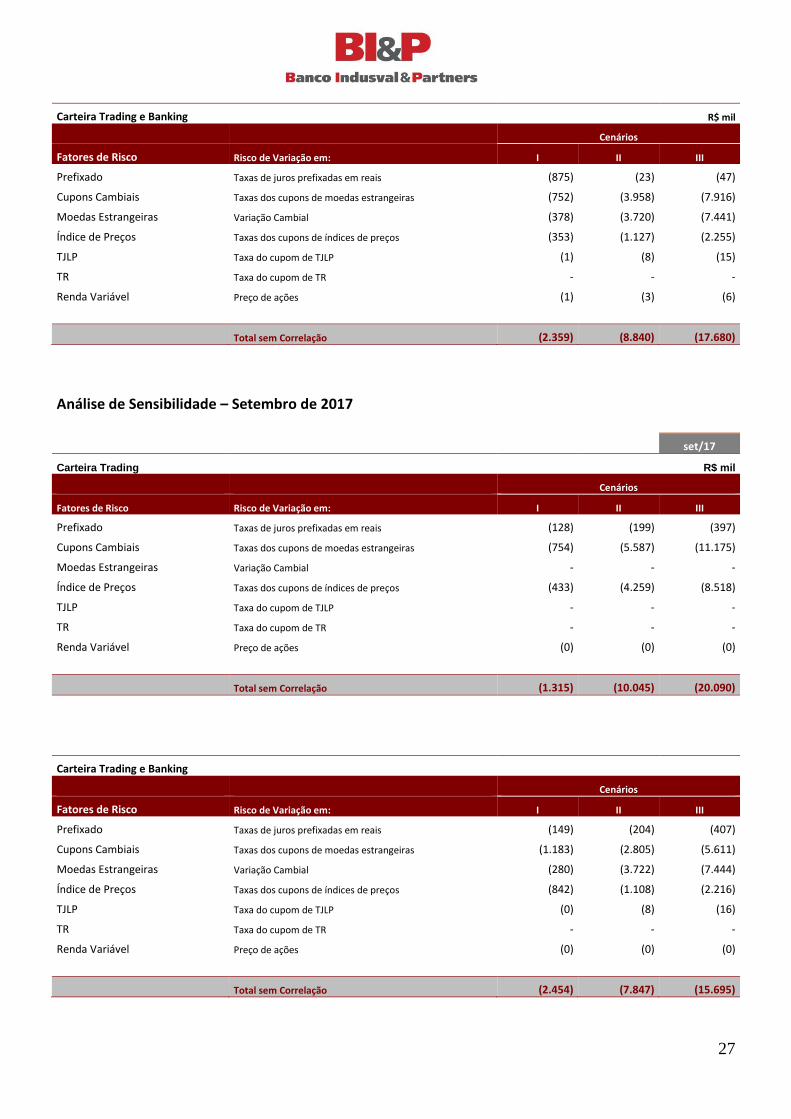

Análise de Sensibilidade – Setembro de 2017

set/17

Carteira Trading R$ mil

Cenários

Fatores de Risco Risco de Variação em: I II III

Prefixado Taxas de juros prefixadas em reais (128) (199) (397)

Cupons Cambiais Taxas dos cupons de moedas estrangeiras (754) (5.587) (11.175)

Moedas Estrangeiras Variação Cambial - - -

Índice de Preços Taxas dos cupons de índices de preços (433) (4.259) (8.518)

TJLP Taxa do cupom de TJLP - - -

TR Taxa do cupom de TR - - -

Renda Variável Preço de ações (0) (0) (0)

Total sem Correlação (1.315) (10.045) (20.090)

Carteira Trading e Banking

Cenários

Fatores de Risco Risco de Variação em: I II III

Prefixado Taxas de juros prefixadas em reais (149) (204) (407)

Cupons Cambiais Taxas dos cupons de moedas estrangeiras (1.183) (2.805) (5.611)

Moedas Estrangeiras Variação Cambial (280) (3.722) (7.444)

Índice de Preços Taxas dos cupons de índices de preços (842) (1.108) (2.216)

TJLP Taxa do cupom de TJLP (0) (8) (16)

TR Taxa do cupom de TR - - -

Renda Variável Preço de ações (0) (0) (0)

Total sem Correlação (2.454) (7.847) (15.695)

28

Backtest

A técnica de backtest é utilizada para validar a eficácia do modelo de VaR, em que são comparados

perdas e ganhos diários com o VaR diário estimado. As violações dos limites estabelecidos de VaR

devem ser compatíveis com o intervalos de confiança de 95% assumido pela Instituição e a amostra de

252 dias úteis.

Ao longo do período analisado, o backtest demonstrou que os resultados efetivos não sugerem

problemas com a qualidade ou a precisão dos modelos adotados.

Exposição Financeira – Derivativos

Segue abaixo a exposição em derivativos da Instituição, segregada por fator de risco: taxa de juros, taxa

de câmbio, taxa de juros e demais fatores de risco.

Derivativos

Operações com instrumentos financeiros derivativos, realizadas no Brasil por conta própria sem contraparte

central:

R$ mil

Set17 Dez17 Mar18 Jun18

Fatores de Risco Comprado Vendido Comprado Vendido Comprado Vendido Comprado Vendido

Taxa de Juros 45.791 45.791 47.791 47.791 16.855 16.855 25.784 25.784

Taxa de Câmbio - - - - 26.300 26.300 - -

Preço de Ações - - - - - - - -

Preço Commodities - - - - - - - -

Índice - - - - - - - -

TOTAL 45.791 45.791 47.791 47.791 43.155 43.155 25.784 25.784

Operações com instrumentos financeiros derivativos com contraparte central:

R$ mil

Set17 Dez17 Mar18 Jun18

Fatores de Risco Comprado Vendido Comprado Vendido Comprado Vendido Comprado Vendido

Taxa de Juros 204.225 271.403 32.636 126.670 89.561 128.865 216.762 44.447

Taxa de Câmbio 20.932 85.367 85.374 118.743 74.575 103.483 48.276 128.167

Preço de Ações - - - - - - - -

Preço Commodities 7.890 27.097 - 41.360 - 31.521 - 43.693

Índice - - - - - - - -

TOTAL 233.047 383.867 118.010 286.773 164.136 263.869 265.038 216.307

29

5. Gerenciamento de Risco de Liquidez Entende-se por risco de liquidez possíveis descasamentos entre pagamentos e recebimentos que

possam afetar a capacidade de cumprimento de uma ou mais obrigação.

Também decorre pela incapacidade de captar recursos suficientes para honrar seus compromissos de

curto, médio e longo prazo em volume suficiente para uma posição, afetando, portanto, o preço do

valor dos mesmos.

Existem alguns casos que estão sujeitos ao risco de liquidez, e que por este motivo devem ser

monitorados com maior atenção:

Não recebimento de operações de crédito no prazo fixado contratualmente;

Sazonalidade de recursos em volume;

Perda de credibilidade com saques sistêmicos de depositantes;

Descasamento de prazos entre captação e aplicação;

Ausência de um fluxo de caixa eficiente;

Má gestão da carteira de crédito, generalizada com grandes volumes de inadimplência.

5.1 Processos de Gerenciamento de Risco de Liquidez

A Instituição possui uma Política de Gerenciamento de Risco de Liquidez aprovada pelo Conselho de

Administração e revisada anualmente, a qual estabelece princípios, diretrizes e responsabilidades

adotados na gestão do risco de liquidez do Banco, em conformidade às práticas de controle do risco de

liquidez de que trata a Resolução nº 4.557/17.

Estes critérios e procedimentos determinam a reserva de liquidez mantida em caixa num cenário normal

de mercado, bem como as medidas a serem tomadas em casos contingência de liquidez.

Mensalmente, a área de Riscos reúne-se com a Alta Administração para tratar entre outros assuntos, de

aspectos relacionados à liquidez e cenários de estresse no Comitê de Gestão de Ativos e Passivos

(ALCO).

30

5.2 Controle e Acompanhamento

A área de Gerenciamento de Risco fica responsável pelo monitoramento de forma independente da

Tesouraria.

São os seguintes mecanismos de gestão da liquidez:

Monitoramento e controles dos limites determinados na Política;

Acompanhamento das Análises de Descasamento de Prazos;

Elaboração e implantação efetiva do Fluxo de Caixa;

Análises de cenários e realização periódica de testes de stress em posições de risco;

Planos de Contingenciamentos atualizados e revisados periodicamente, conforme definido pela Diretoria de Riscos.

5.3 Comunicação Interna

Diariamente, é disponibilizada à Diretoria informes com as posições e projeções de fluxos de caixa. Em

caso de descumprimento dos limites estabelecidos, a Diretoria é informada de imediato e deverá se

reportar ao Comitê de Caixa e utilizar de mecanismos para readequação aos limites.

6. Gerenciamento de Risco Operacional

6.1 Identificação, Avaliação, Monitoramento, Controle e Mitigação

Para o Conglomerado Indusval & Partners, um ambiente de controle eficiente e eficaz é instrumento

mitigador do risco operacional.

Abrangendo diversos processos de controle que, quando combinados, atingem todo o espectro de

gerenciamento do risco operacional, o Conglomerado Indusval & Partners conta com um ambiente

dinâmico e utiliza como principal ferramenta de divulgação a intranet corporativa, bem como os

comunicados emitidos pela área de Comunicação.

Todos os documentos estão publicados, em local de fácil acesso e com os devidos permissionamentos.

31

Existe um fluxo de atualização de documentos por meio de workflow que garante segurança e agilidade

ao processo. Na intranet corporativa podem ser encontradas todas as políticas, normas e

procedimentos do Conglomerado Indusval & Partners.

Para a análise e aprovação de novos produtos, foi estabelecido em 2011 o Comitê de Produtos, que

conta com a presença de representantes das diversas áreas do banco, as quais participam ativamente

no desenho e definição dos produtos antes de serem ofertados ao mercado, a área de Compliance tem

assento fixo neste comitê onde atua visando garantir que o risco operacional introduzido por novos

produtos seja identificado e adequadamente tratado.

A elaboração e revisão das Matrizes de Riscos e Controles são atribuições da área de Compliance, com o

apoio das áreas responsáveis pelos processos realizados na instituição. O mapa de risco operacional

determina o risco que as atividades estão expostas, e demonstra as fragilidades de controle inseridas

nos processos, bem como o plano de ação estabelecido para mitigação dos riscos operacionais. Seu

objetivo consiste em assegurar o efetivo funcionamento da gestão dos riscos operacionais do BI&P,

garantindo a implantação da função e cumprimento da política estabelecida.

Para controle e gestão das informações envolvidas neste processo, a área de Compliance alimenta e

monitora a matriz. O ambiente de arquivamento da matriz é segregado do domínio compartilhado da

instituição.

O conglomerado Indusval & Partners adota o método ASA 2 - Abordagem Padronizada Alternativa

Simplificada para cálculo de alocação de capital da parcela de risco operacional em alinhamento com a

Circular 3.383/2008 do Banco Central do Brasil.

7. Gerenciamento de Capital

O gerenciamento de capital é uma atividade de fundamental importância para o BI&P - Conglomerado

Indusval & Partners e o constante aprimoramento da gestão e controle dos riscos de crédito, mercado,

liquidez e operacional têm contribuição relevante para gerar estabilidade nos resultados financeiros e

aperfeiçoar a alocação de capital.

De acordo com a Resolução nº 4.557/17, define-se o gerenciamento de capital como o processo

contínuo de:

32

Monitoramento e controle de capital mantido pela Instituição;

Avaliação da necessidade de capital para fazer face aos riscos a que a Instituição está sujeita;

Planejamento de metas e de necessidade de capital, considerando os objetivos estratégicos da

Instituição.

O processo de gestão eficiente do capital contempla a otimização do capital utilizado e o alinhamento

com a estratégia de negócios da Instituição e com seu apetite de risco. O gerenciamento da adequação

do capital contemplará o monitoramento eficiente do uso do capital versus a sua disponibilidade, a

implantação de ações corretivas e a previsão e acompanhamento do Capital em consonância com o

Planejamento Estratégico e de Negócios da Instituição e os diversos testes de estresse.

A Estrutura de Gerenciamento de Capital abrange as áreas de Gestão de Risco de Crédito, Gestão de

Risco de Mercado e de Liquidez, Gestão de Risco Operacional e contam com comitês para discutir

assuntos pertinentes a cada gestão e sistemas de renome no Mercado Financeiro.

A Estrutura de Gestão de Capital deverá auxiliar a Diretoria Executiva e o Conselho de Administração

com informações consistentes que forneçam uma visão detalhada do perfil de risco da Instituição e do

capital requerido para fazer frente a cada tipo de risco.

Essa Estrutura deve, ainda, implementar e acompanhar o Plano de Capital, envolvendo diretrizes e

estratégias necessárias para aumentar o capital e manter a sua qualidade, tais como emissão/subscrição

de novas ações e também por meio de emissão de instrumentos híbridos de capital e dívida, e

apresentar alternativas para mitigar desvios, além de manter a Administração constantemente

atualizada sobre a regulamentação vigente.

Em conformidade com a regulamentação, e visando manter o Gerenciamento de Capital adequado ao

planejamento estratégico e às condições de mercado, as políticas e estratégias para o gerenciamento de

capital devem ser anualmente revisadas e aprovadas pelo Conselho de Administração.

8. Alocação do Capital Regulatório

A adequação de capital tem por objetivos cumprir os requerimentos de capital assim como definidos no

Acordo de Basiléia, manter uma base de capital sólida para sustentar o desenvolvimento dos negócios e

assegurar a habilidade do Grupo em prover retorno aos seus acionistas.

O Acordo de Basiléia II, que trata do estabelecimento de critérios mais adequados ao nível de riscos

associados às operações conduzidas pelas instituições financeiras para fins de requerimento de capital

33

regulamentar, está estruturado em 3 pilares:

Pilar 1 – Capital Mínimo Requerido: o novo conceito mantém o requerimento mínimo de 9,25%

para os Ativos Ponderados pelo Risco.

Pilar 2 - Revisão no Processo de Supervisão: o Supervisor Bancário é o responsável por avaliar

como os bancos estão estimando a adequação de suas necessidades de capital em relação aos riscos

assumidos.

Pilar 3 - Disciplina de Mercado (Disclosure): estimula maior disciplina do mercado através do

aumento da transparência dos bancos, para que os agentes de mercado sejam bem informados e

possam entender melhor o perfil de risco da Instituição.

Nos termos da Resolução do CMN nº 4.192 de 01 de março de 2013, o Patrimônio de Referência é

composto basicamente pelo somatório do capital de nível I e do capital de nível II.

O Nível I do PR é apurado mediante a soma dos valores correspondentes ao patrimônio líquido, aos

saldos das contas de resultado credoras e ao depósito em conta vinculada para suprir deficiência de

capital.

O Nível II do PR é apurado mediante a soma dos valores correspondentes às reservas de reavaliação, às

reservas para contingências e às reservas especiais de lucros relativas a dividendos obrigatórios não

distribuídos, acrescida dos valores correspondentes a instrumentos híbridos de capital e dívida,

instrumentos de dívida subordinada, ações preferenciais emitidas com cláusula de resgate e ações

preferenciais com cumulatividade de dividendos emitidos por instituições financeiras e demais

instituições autorizadas a funcionar pelo Banco Central do Brasil; saldo dos ganhos e perdas não

realizados decorrentes do ajuste ao valor de mercado dos títulos e valores mobiliários classificados na

categoria títulos disponíveis para venda e dos instrumentos financeiros derivativos utilizados para

HEDGE de fluxo de caixa.

O cálculo do capital regulatório da Instituição para a cobertura de risco baseia-se na Resolução nº 4.193

do BACEN, de 01 de março de 2013, que dispõem sobre apuração dos requerimentos mínimos de

Patrimônio de Referência (PR), de Nível I e de Capital Principal e institui o Adicional de Capital Principal.

Os ativos ponderados pelo risco (RWA) são compostos pelas parcelas de risco de crédito, risco de

mercado – composto pelos riscos das exposições em ouro, em moeda estrangeira e em operações

sujeitas à variação cambial, das operações sujeitas à variação das taxas de juros, das operações sujeitas

à variação do preço de commodities, das operações sujeitas à variação do preço de ações - e risco

operacional.

O requerimento mínimo de Capital Total correspondia a um índice de 11% de 1º de outubro de 2013 até

34

31 de dezembro de 2015, decaindo gradualmente até 8% em 1º de janeiro de 2019. No presente ano de

2016, o índice mínimo de capital requerido é de 9,875%.

Adicionalmente, o BACEN estabeleceu o Adicional de Capital Principal (ACP), que corresponde à soma

das parcelas ACP Conservação, ACP Contracíclico e ACP Sistêmico. Conforme estabelecido na Resolução

nº 4.193, o valor das parcelas ACP Conservação e ACP Contracíclico aumentará gradualmente em

0,625% a partir de 01/01/2016 chegando a 2,5% a partir de 01/01/2019. Entretanto, conforme definido

na Circular nº 3.769, atualmente o valor da parcela ACP Contracíclico será igual a zero. Em relação à

parcela ACP Sistêmico, em consonância com a Circular nº 3.768 será determinado de acordo com a

razão entre o valor da Exposição Total da Instituição e do Produto Interno Bruto (PIB) do Brasil. Esta

parcela não é aplicável ao Conglomerado Indusval.

O cumprimento dos limites acerca do capital regulatório é estritamente observado e seguido pela

Administração e monitorado diariamente pela área de Riscos.

8.1 Detalhamento do Patrimônio de Referência (PR) e dos Ativos Ponderados pelo Risco (RWA)

Apresentamos abaixo a composição do Patrimônio de Referência segregado entre Capital Principal,

Capital Complementar e Nível II, considerando as deduções e ajustes prudenciais conforme novas regras

de Basileia III.

R$ mil

CAPITAL REGULATÓRIO Set17 Dez17 Mar18 Jun18

Patrimônio De Referência (PR) 109.859 40.749 (63.545) (126.030)

Patrimônio De Referência (PR) para Comparação com o RWA Total (106.685) (169.657)

Nível I 109.859 40.749 (63.545) (126.030)

Capital Principal – CP 109.859 40.749 (63.545) (126.030)

Capital Social 849.843 849.843 849.843 849.843

Reservas De Capital, Reavaliação e de Lucros 35.960 35.960 35.960 35.960

Ganhos Não Realizados de Ajustes de Avaliação Patrimonial Exceto de Hedge de Fluxo de Caixa - - - -

Sobras ou Lucros Acumulados - - - -

Contas de Resultado Credoras 157.421 - 129.026 -

Depósito Para Suficiência de Capital - - - -

Ajustes Positivos ao Valor de Mercado de Derivativos - - - -

Outros Instrumentos Elegíveis ao Capital Principal - - - -

Deduções do Capital Principal 933.365 845.054 1.078.374 1.011.833

Deduções antes dos Ajustes Prudenciais 710.818 614.943 813.082 735.783

35

Não Realizadas – Avaliação Patrimonial e TVM 216 198 201 106

Ações em Tesouraria e Outros Instrumentos de Emissão Própria 4.283 4.283 4.283 4.283

Perdas ou Prejuízos Acumulados 475.932 610.462 611.497 731.394

Contas de Resultado Devedoras 230.387 - 197.101 -

Ajustes Negativos ao Valor de Mercado de Derivativos - - - -

Ações do Conglomerado Objeto de Financiamento de Entidades do Conglomerado - - - -

Ações do Conglomerado Emitidas com Expectativa de Resgate, Reembolso,

Amortização, Recompra ou Cancelamento - - - -

Ajustes Prudenciais 222.546 230.111 265.292 276.050

Ajustes Prudenciais Exceto Participações Não Consolidadas e Crédito Tributário 213.552 214.160 238.137 240.014

Ajuste Prudencial I 20.226 19.426 23.203 22.123

Ajuste Prudencial II 4.277 4.221 19.371 22.978

Ajuste Prudencial VI - - - -

Ajuste Prudencial VIII 189.048 190.513 195.563 194.913

Ajustes Prudenciais V e VII 8.995 15.952 27.155 36.036

Ajuste Prudencial IX - - - -

Ajuste Prudencial XIV - - - -

Capital Complementar - CC - - - -

Nível II - - - -

A tabela a seguir demonstra de maneira consolidada a evolução da composição dos Ativos Ponderados

pelo Risco (RWA) do Conglomerado Indusval.

Exposição ao Risco Set17 Dez17 Mar18 Jun18

Ativos Ponderados pelo Risco (RWA) 1.804.584 1.738.627 1.554.314 1.360.797

RWA Risco de Crédito 1.602.431 1.530.805 1.342.340 1.144.930

RWA Risco de Mercado 41.792 47.461 46.898 50.790

RWA Risco Operacional 160.360 160.360 165.076 165.076

Valor Correspondente ao R BAN 5.618 4.949 4.932 6.456

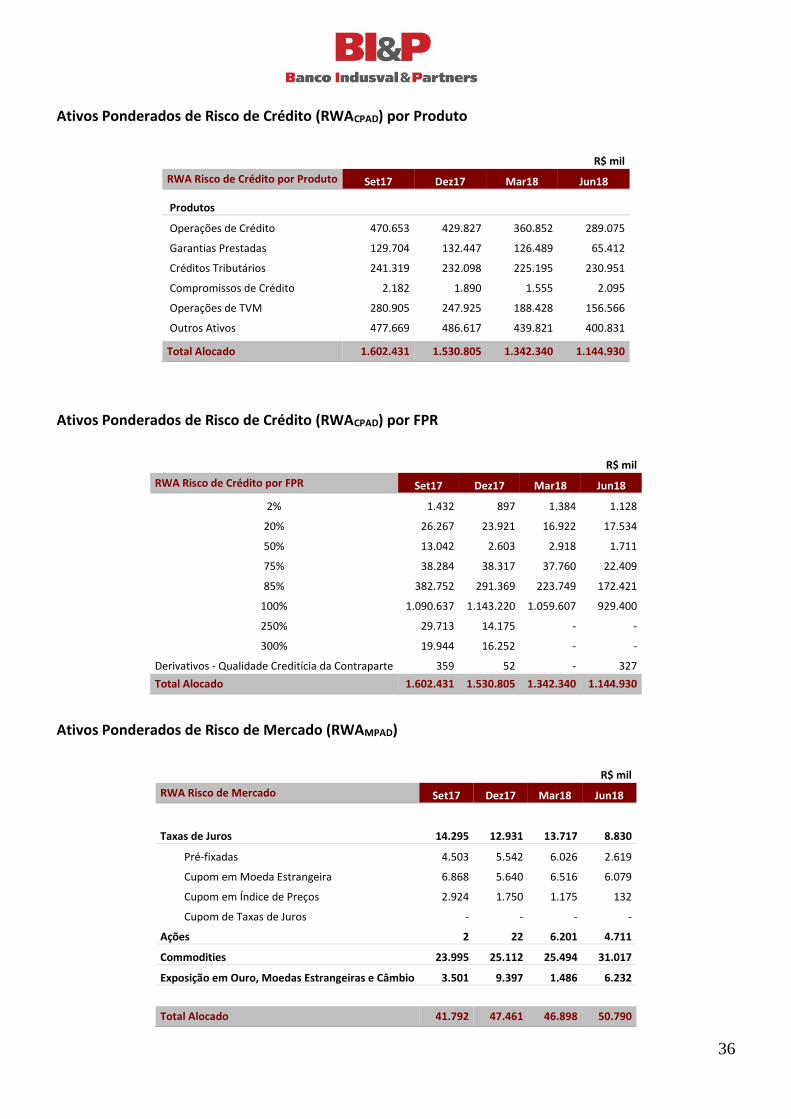

Abaixo, apresentamos o detalhamento da evolução dos Ativos Ponderados pelo Risco (RWA) por Risco

de Crédito, Mercado e Operacional.

36

Ativos Ponderados de Risco de Crédito (RWACPAD) por Produto

R$ mil

RWA Risco de Crédito por Produto Set17 Dez17 Mar18 Jun18

Produtos

Operações de Crédito 470.653 429.827 360.852 289.075

Garantias Prestadas 129.704 132.447 126.489 65.412

Créditos Tributários 241.319 232.098 225.195 230.951

Compromissos de Crédito 2.182 1.890 1.555 2.095

Operações de TVM 280.905 247.925 188.428 156.566

Outros Ativos 477.669 486.617 439.821 400.831

Total Alocado 1.602.431 1.530.805 1.342.340 1.144.930

Ativos Ponderados de Risco de Crédito (RWACPAD) por FPR

R$ mil

RWA Risco de Crédito por FPR Set17 Dez17 Mar18 Jun18

2% 1.432 897 1.384 1.128

20% 26.267 23.921 16.922 17.534

50% 13.042 2.603 2.918 1.711

75% 38.284 38.317 37.760 22.409

85% 382.752 291.369 223.749 172.421

100% 1.090.637 1.143.220 1.059.607 929.400

250% 29.713 14.175 - -

300% 19.944 16.252 - -

Derivativos - Qualidade Creditícia da Contraparte 359 52 - 327

Total Alocado 1.602.431 1.530.805 1.342.340 1.144.930

Ativos Ponderados de Risco de Mercado (RWAMPAD)

R$ mil

RWA Risco de Mercado Set17 Dez17 Mar18 Jun18

Taxas de Juros 14.295 12.931 13.717 8.830

Pré-fixadas 4.503 5.542 6.026 2.619

Cupom em Moeda Estrangeira 6.868 5.640 6.516 6.079

Cupom em Índice de Preços 2.924 1.750 1.175 132

Cupom de Taxas de Juros - - - -

Ações 2 22 6.201 4.711

Commodities 23.995 25.112 25.494 31.017

Exposição em Ouro, Moedas Estrangeiras e Câmbio 3.501 9.397 1.486 6.232

Total Alocado 41.792 47.461 46.898 50.790

37

Ativos Ponderados de Risco Operacional (RWAOPAD)

R$ mil

RWA Risco Operacional Set17 Dez17 Mar18 Jun18

Linha de Negócio

Comercial/Varejo 160.360 160.360 165.076 165.076

Total Alocado 160.360 160.360 165.076 165.076

R$ mil

Risco de Taxa de Juros da Carteira Banking Set17 Dez17 Mar18 Jun18

Rban 5.618 4.949 4.932 6.456

8.2 Suficiência de Capital

R$ mil

Set17 Dez17 Mar18 Jun18

Nível I 109.859 40.749 (63.545) (126.030)

Capital Principal – CP 109.859 40.749 (63.545) (126.030)

Capital Complementar - CC - - - -

Nível II - - - -

Patrimônio De Referência (PR) 109.859 40.749 (63.545) (126.030)

Patrimônio De Referência Mínimo Requerido 166.924 160.823 143.774 125.913

Folga em relação ao Patrimônio De Referência Mínimo Requerido (57.065) (120.074) (207.319) (251.943)

Índice de Basileia 6,1% 2,3% -6,9% -12,5%

Em Jun/18 o Índice de Basiléia foi negativo em 12,5%.

Destacamos que considerando a conclusão da venda da Guide para a Fosun, apresentaríamos em 30 de Junho um índice de Basileia superior ao percentual mínimo exigido pela regulamentação do Banco Central. A operação está em fase final de aprovação junto ao Banco Central. Além disso, acreditamos que as atividades de recuperação de crédito e a inclusão de novos parceiros, tanto em participação societária quanto em emissão de títulos de dívida, irão contribuir positivamente para nosso reenquadramento.

38

9. Índice de Alavancagem

As informações apresentadas a seguir estão de acordo com a metodologia e o formato padrão

estabelecidos pela Circular BACEN 3.748.

Em 30 de junho de 2018, o Índice de Alavancagem do Banco Indusval foi negativo em 6,6%.

Resumo Comparativo entre Demonstrações Financeiras Publicadas e Índice de Alavancagem

R$ mil

30/06/2018

Ativo tota l de acordo com as demonstrações financeiras publ icadas 2.546.208

Ajuste decorrente de di ferenças de consol idação contábi l -

Ajuste relativo aos ativos cedidos ou transferidos com transferência substancia l dos ri scos e benefícios e reconhecidos

contabi lmente -

Ajuste relativo aos va lores de referência a justados e aos ganhos potencia is futuros em operações com instrumentos

financeiros derivativos 1.143

Ajuste relativo a operações compromissadas e de empréstimo de títulos e va lores mobi l iários (36.699)

Ajuste relativo a operações não contabi l i zadas no ativo tota l do conglomerado prudencia l 79.876

Outros a justes (38.528)

Exposição Total 2.552.001

Divulgação de informações sobre o Índice de Alavancagem

R$ mil

30/06/2018

Itens contabilizados no Balanço Patrimonial

Itens patrimonia is , exceto instrumentos financeiros derivativos , títulos e va lores mobi l iários recebidos por empréstimo e revenda

a l iquidar em operações compromissadas 2.491.847

Ajustes relativos aos elementos patrimonia is deduzidos na apuração do Nível I (276.133)

Total das exposições contabilizadas no Balanço Patrimonial 2.215.714

Operações com Instrumentos Financeiros Derivativos

Valor de repos ição em operações com derivativos 353

Ganho potencia l futuro decorrente de operações com derivativos 1.143

Ajuste relativo à garantia prestada em operações com derivativos -

Ajuste relativo à margem de garantia diária prestada -

Derivativos em nome de cl ientes em que não há obrigatoriedade contratual de reembolso em função de fa lência ou

inadimplemento das entidades responsáveis pelo s is tema de l iquidação -

Va lor de referência a justado em derivativos de crédito

Ajuste sob o va lor de referência a justado em derivativos de crédito

Total das exposições relativas a operações com instrumentos financeiros derivativos 1.496

Operações Compromissadas e de Empréstimo de Títulos e Valores Mobiliários (TVM)

Apl icações em operações compromissadas e de empréstimo de TVM 290.523

Ajuste relativo a recompras a l iquidar e credores por empréstimo de TVM (36.699)

Valor relativo ao ri sco de crédito da contraparte 1.090

Valor relativo ao ri sco de crédito da contraparte em operações de intermediação -

Total das exposições relativas a operações compromissadas e de empréstimo de títulos e valores mobiliários 254.914

Itens não contabilizados no Balanço Patrimonial

Valor de referência das operações não contabi l i zadas no Balanço Patrimonia l 81.853

Ajuste relativo à apl icação de FCC específico às operações não contabi l i zadas no Balanço Patrimonia l (1.976)

Total das exposições não contabilizadas no Balanço Patrimonial 79.876

Capital e Exposição Total

Nível I (169.657)

Exposição Total 2.552.001

Índice de Alavancagem

Índice de Alavancagem de Basileia III -6,65%

39

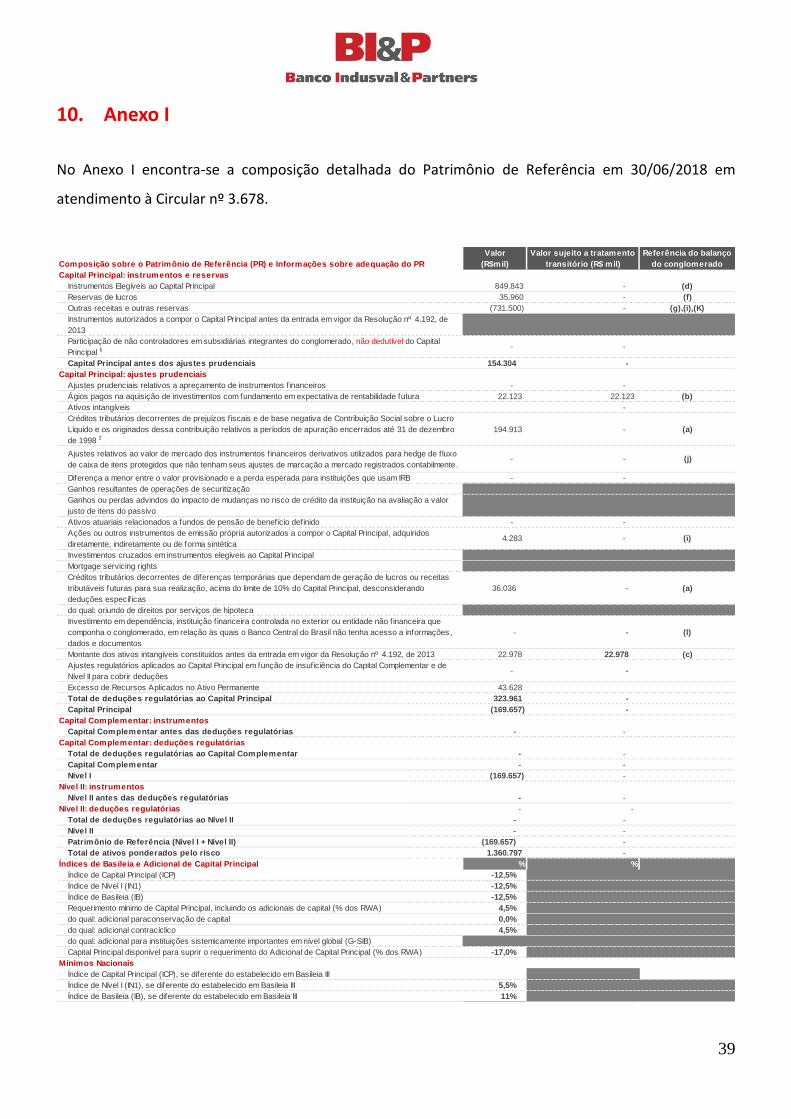

10. Anexo I

No Anexo I encontra-se a composição detalhada do Patrimônio de Referência em 30/06/2018 em

atendimento à Circular nº 3.678.

Composição sobre o Patrimônio de Referência (PR) e Informações sobre adequação do PR

Valor

(R$mil)

Valor sujeito a tratamento

transitório (R$ mil)

Referência do balanço

do conglomerado

Capital Principal: instrumentos e reservas

Instrumentos Elegíveis ao Capital Principal 849.843 - (d)

Reservas de lucros 35.960 - (f)

Outras receitas e outras reservas (731.500) - (g),(i),(K)

Instrumentos autorizados a compor o Capital Principal antes da entrada em vigor da Resolução nº 4.192, de

2013

Participação de não controladores em subsidiárias integrantes do conglomerado, não dedutível do Capital

Principal 1- -

Capital Principal antes dos ajustes prudenciais 154.304 -

Capital Principal: ajustes prudenciais

Ajustes prudenciais relativos a apreçamento de instrumentos f inanceiros - -

Ágios pagos na aquisição de investimentos com fundamento em expectativa de rentabilidade futura 22.123 22.123 (b)

Ativos intangíveis -

Créditos tributários decorrentes de prejuízos f iscais e de base negativa de Contribuição Social sobre o Lucro

Líquido e os originados dessa contribuição relativos a períodos de apuração encerrados até 31 de dezembro

de 1998 2194.913 - (a)

Ajustes relativos ao valor de mercado dos instrumentos f inanceiros derivativos utilizados para hedge de f luxo