Embed Size (px)

Citation preview

Março 2018 \ Banco Central do Brasil \ Relatório de Inflação \ 11

Conjuntura econômica

Este capítulo do Relatório de Inflação analisa a evolução recente da conjuntura econômica, considerando o cenário internacional e doméstico, bem como as perspectivas para a evolução da economia do país nos próximos trimestres. A avaliação do cenário internacional aborda as principais economias avançadas e emergentes com ênfase em aspectos que tendem a exercer influências sobre a economia brasileira, em especial os indicadores de inflação e atividade.

A análise da conjuntura doméstica abrange os principais condicionantes da atividade econômica, considerada tanto pela evolução das contas nacionais, como pela trajetória de indicadores setoriais de maior frequência e tempestividade. Avaliam‑se os aspectos centrais associados aos movimentos no mercado de trabalho, à evolução do mercado de crédito, ao desempenho das contas públicas e das contas externas do país. A seção final do capítulo analisa o comportamento da inflação e expectativas de mercado, considerando as trajetórias dos principais indicadores de preços.

1.1 Cenário externo

A trajetória recente dos indicadores econômicos nos países desenvolvidos e a aprovação da reforma tributária nos Estados Unidos da América (EUA), com expectativa de impactos sobre a atividade econômica daquele país1, corroboram a perspectiva de continuidade da expansão da atividade global em 2018. Embora o cenário externo continue favorável, com crescimento econômico disseminado, elevou‑se a possibilidade de aperto das condições financeiras em reação às trajetórias prospectivas de inflação, com eventuais reflexos negativos no apetite ao risco e nos fluxos de capitais direcionados a economias emergentes.

1

1/ Estima‑se um impacto positivo de cerca de 0,7 p.p. no crescimento acumulado da economia americana em 2018 e 2019.

12 \ Relatório de Inflação \ Banco Central do Brasil \ Março 2018

Não obstante as perspectivas favoráveis em relação à continuidade do ciclo de expansão da atividade, as taxas de crescimento do Produto Interno Bruto (PIB) nas principais economias – EUA, Área do Euro, Japão e Reino Unido – desaceleraram na margem no último trimestre do ano passado. Na China, nesse mesmo período, a taxa de crescimento interanual permaneceu estável em relação ao trimestre anterior.

Nos EUA, o crescimento do PIB no último trimestre de 2017 (0,6% ante trimestre anterior, dessazonalizado) esteve associado à robustez da demanda doméstica que, nesse período, registrou melhor desempenho em mais de três anos. Ressalte‑se que o consumo das famílias, que vem sendo sustentado pelo crescimento da massa salarial e pelos elevados níveis de confiança dos consumidores, deve continuar em expansão, em parte respondendo aos estímulos propiciados pelos cortes de impostos, recentemente instituídos. Embora com taxas de crescimento inferiores às registradas no trimestre anterior, Área do Euro e Japão voltaram a assinalar alta trimestral do PIB no quarto trimestre de 2017(0,6% e 0,1%, dessazonalizados, respectivamente), ratificando a continuidade de ciclos de crescimento de longa duração em ambos os casos.

No Reino Unido, a desaceleração do crescimento do PIB no último trimestre de 2017 (0,4%, dessazonalizado) em relação ao trimestre anterior esteve associada ao fraco desempenho da demanda doméstica, que repercutiu a lenta evolução das negociações relacionadas à saída do Reino Unido da União Europeia.

Contrastando com o ocorrido nas principais economias, o PIB da China manteve o ritmo de expansão interanual no quarto trimestre de 2017 (6,8%). No ano, houve aceleração da taxa de crescimento econômico, fato que não ocorria desde 2010. Registre‑se que o desempenho do setor secundário, o mais modesto desde 1990, manteve tendência verificada em 2017 e segue em linha com o processo de transição de modelo econômico.

As taxas interanuais de inflação têm se mantido em patamares confortáveis nas principais economias avançadas, à exceção do Reino Unido, onde a taxa de inflação permaneceu em 3,0% nos doze meses finalizados em janeiro. As medidas de inflação subjacentes seguem contidas, embora com ligeira tendência de alta ao longo dos últimos meses nos EUA, Área do Euro e Japão.

-1

0

1

2

3

4

5

6

7

EUA Área do Euro Japão Reino Unido China*

Gráfico 1.1 – PIB1/

%

1/ Var% T/T-1. Taxas anualizadas, c/ajuste sazonal. Último: 4º tri/2017.* China: Var% T/T-4, sem ajuste sazonalFonte: Thomson Datastream

-1

0

1

2

3

Out2015

Dez Fev2016

Abr Jun Ago Out Dez Fev2017

Abr Jun Ago Out Dez Fev2018

EUA (PCE) JapãoReino Unido Área do Euro

Gráfico 1.2 – Inflação (núcleo) Economias Avançadas Variação % anual

Fonte: Thomson Datastream

1,5

1,7

1,9

2,1

2,3

2,5

2,7

2,9

3,1

16.37.326.214.25.225.116.14.12018

22.1213.122017

Gráfico 1.3 – Número implícito de altas de 25 p.b. nos Fed Funds em 2018

Fonte: Bloomberg

Março 2018 \ Banco Central do Brasil \ Relatório de Inflação \ 13

O ambiente de inflação baixa reforçou o cenário de continuidade do processo de normalização gradual das políticas monetárias nos países centrais. O prolongado período de crescimento econômico e os sinais de elevação de ganhos salariais em algumas economias, entretanto, podem tornar esse processo mais volátil, com repercussões sobre as condições financeiras globais.

Nesse sentido, ressalte‑se a elevação da volatilidade nos mercados financeiros globais em fevereiro. De fato, a oscilação do mercado já reflete riscos relacionados à trajetória prospectiva da inflação, em especial nos Estados Unidos, em contexto de aceleração do ritmo de crescimento dos salários2

e da aprovação do pacote fiscal norte americano, de caráter expansionista. Os prêmios de risco e os preços de ativos de economias emergentes foram afetados, ainda que em diferentes magnitudes e com reversão parcial desse movimento em alguns países. Indicadores de volatilidade, como o Chicago Board Options Exchange Volatility Index (VIX)3, situam‑se em níveis elevados em relação aos que vigoraram durante o ano passado.

Em síntese, desde o Relatório de Inflação anterior, o crescimento da economia global manteve‑se robusto, enquanto as taxas de inflação permaneceram ainda reduzidas nas principais economias avançadas. Importante notar, entretanto, que há sinais de aperto nos mercados de trabalho de algumas economias avançadas, com riscos eventuais para as trajetórias de inflação. Nesse contexto, a probabilidade de reavaliação das expectativas de inflação e do ritmo de normalização da política monetária nessas economias torna maior a possibilidade de novos episódios de volatilidade nos mercados financeiros globais, com impactos nos prêmios de risco e nos preços de ativos de economias emergentes.

1.2 Conjuntura interna

Atividade econômica e mercado de trabalho

A recuperação da economia brasileira apresenta consistência, conforme evidenciado pelo conjunto de

2/ A média da remuneração horária dos trabalhadores americanos teve alta de 2,9% em janeiro na comparação interanual, a maior taxa em nove anos.

3/ VIX é o Índice de Volatilidade da Chicago Board Options Exchange (CBOE), construído usando as volatilidades implícitas de uma ampla gama de opções do índice acionário S&P 500.

100

210

320

430

540

16.32017

26.4 6.6 17.7 25.8 5.10 15.11 26.12 5.22018

16.3

EMBI+ Composto RússiaTurquia BrasilMéxico Argentina

Gráfico 1.4 – Emerging Markets Bond Index Plus(Embi+) p.b.

Fonte: Thomson Reuters

8

13

18

23

28

33

38

2,0

2,2

2,4

2,6

2,8

3,0

20.12017

3.3 14.4 26.5 7.7 18.8 29.9 10.11 22.12 2.22018

16.3

Rendimento dos títulos de 10 anos dos EUA VIX

Gráfico 1.5 – Rendimento dos títulos de 10 anos dos EUA e volatilidade (VIX)

Fonte: Bloomberg

Gráfico 1.6 – Contribuições para o crescimento anual do PIBp.p.

Fonte: IBGE

-8

-6

-4

-2

0

2

4

6

8

10

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017Famílias FBCF GovernoEstoques Externo PIB

14 \ Relatório de Inflação \ Banco Central do Brasil \ Março 2018

indicadores de atividade. Dados recentes dos diversos segmentos produtivos corroboram a perspectiva de continuidade do ciclo de retomada, ao passo que indicadores de confiança, em movimento ascendente, alcançaram patamares similares ao período pré‑recessivo. O mercado de trabalho, após dois anos em processo de distensão, acompanhou a recuperação da atividade, com aumento da população de ocupados, redução da taxa de desemprego e incrementos reais de rendimentos.

A projeção central para o crescimento do PIB em 2018 situa‑se em 2,6%4, igual à apresentada na edição anterior do Relatório de Inflação, ante expansão de 1,0% registrada em 2017. Importante observar que o cenário para o ano corrente mostra composiçãode crescimento mais equilibrada da demanda doméstica, com perspectiva de variação positiva dos investimentos, após quatro anos de contração.

O crescimento do produto em 2017 interrompeu a sequência de quedas significativas em 2015 e 2016 e ratificou o ciclo de recuperação da economia, beneficiado pelo processo de distensão da política monetária. Destaque‑se, no desempenho do ano, o crescimento de 13,0% do setor agropecuário, em ano de safra recorde de grãos. Do lado da demanda, o consumo das famílias exerceu a principal contribuição para a retomada da atividade, impulsionado, entre outros fatores, pela elevação da massa salarial real em ambiente de inflação baixa, pelo maior dinamismo no mercado de crédito às pessoas físicas e pelos impactos favoráveis da liberação dos recursos de contas inativas do Fundo de Garantia do Tempo de Serviço (FGTS) em meados do ano. Ressalte‑se, adicionalmente, o arrefecimento na retração anual da Formação Bruta de Capital Fixo (FBCF) relativamente aos dois anos anteriores.

Na margem, o PIB cresceu 0,1% no último trimestre de 2017, considerados dados dessazonalizados. Ressalte‑se, sob a ótica da oferta, o desempenho favorável da indústria de transformação e dos serviços de transportes, cujos efeitos se sobrepuseram a variações negativas nos produtos da indústria extrativa e do segmento de outros serviços. No âmbito da demanda, destaque‑se a expansão na FBCF pelo terceiro trimestre consecutivo e do consumo das famílias que, conforme esperado, desacelerou ante o significativo crescimento trimestral registrado nosdois períodos anteriores (1,2% e 1,1%, no segundo e terceiro trimestres, respectivamente).

4/ Ver boxe, “Revisão da projeção do PIB para 2018”, na página 40 deste Relatório.

Tabela 1.1 – Produto Interno Bruto

Trimestre ante trimestre imediatamente anterior

Dados dessazonalizados

Variação %

Discriminação 2016 2017

IV Tri I Tri II Tri III Tri IV Tri

PIB a preços de mercado -0,7 1,3 0,6 0,2 0,1

Agropecuária 3,1 11,9 -2,7 -2,0 0,0

Indústria -1,8 1,9 -0,7 1,0 0,5

Serviços -0,6 0,3 0,8 0,6 0,2

Consumo das famílias -0,3 0,2 1,2 1,1 0,1

Consumo do governo -0,1 -0,1 -0,1 -0,3 0,2

Formação Bruta de

Capital Fixo -2,2 -0,6 0,4 1,8 2,0

Exportação 0,1 5,8 0,6 3,3 -0,9

Importação 2,8 2,1 -2,6 6,5 1,6

Fonte: IBGE

Gráfico 1.7 – PIB1/

Média 2012 = 100

Fonte: IBGE1/ Série com ajuste sazonal.

94

96

98

100

102

104

106

I2012

I2013

I2014

I2015

I2016

I2017

Março 2018 \ Banco Central do Brasil \ Relatório de Inflação \ 15

O conjunto dos indicadores de atividade divulgado nos primeiros meses de 2018 corrobora a avaliação de recuperação consistente da economia brasileira. A produção da indústria aumentou 2,1% no trimestre finalizado em janeiro, de acordo com dados dessazonalizados da Pesquisa Industrial Mensal – Produção Física (PIM‑PF) do Instituto Brasileiro de Geografia e Estatística (IBGE), após avançar 0,8% nos três meses encerrados em outubro. A indústria de transformação cresceu 2,2% no período, com ênfase na ampliação da produção de bens de consumo duráveis (4,3%).

Indicadores qualitativos seguem sinalizando condições favoráveis ao crescimento da atividade fabril. O Índice de Confiança da Indústria (ICI) alcançou 99,7 pontos na média do trimestre encerrado em fevereiro, segundo dados dessazonalizados da Fundação Getulio Vargas (FGV)5. Esse nível situa‑se 4,1 pontos acima do observado no trimestre encerrado em novembro e é o mais elevado desde dezembro de 2013. O aumento da confiança no trimestre foi disseminado por todas as categorias de uso, com destaques para os incrementos de 8,7 pontos em bens de consumo duráveis e de 4,3 pontos em bens intermediários. No mesmo período, o índice de estoques da indústria, calculado pela FGV,diminuiu 7,5 pontos, atingindo média de 94,7 pontos no trimestre6, após ajuste sazonal.

Dados recentes relativos ao setor de serviços sinalizam, na margem, melhora da atividade no setor terciário. Conforme enfatizado em edições anteriores deste Relatório de Inflação, a retomada da produção industrial e a evolução positiva nas condições do mercado de trabalho tendem a se traduzir em ambiente mais favorável para recuperação do setor de serviços.

De acordo com as contas nacionais, o valor adicionado do setor terciário cresceu 1,7% no último trimestre de 2017 sobre o mesmo período do ano anterior, refletindo, especialmente, a expansão em segmentos diretamente relacionados ao desempenho da indústria de transformação, tais como comércio (4,4%) e transportes (4,4%). Em comparação ao trimestre imediatamente anterior, o setor de serviços cresceu 0,2%, considerando dados dessazonalizados.

No mesmo sentido, o volume de serviços expandiu 0,9% no trimestre encerrado em janeiro de 2018,

5/ Valores acima de 100 pontos indicam sentimento de otimismo. Em fevereiro, particularmente, o indicador ultrapassou esse patamar.6/ Complemento de 200 pontos do índice original divulgado pela FGV. Valores acima de 100 pontos indicam estoques acima do planejado.

Gráfico 1.8 – Produção Industrial1/

MM3M2012 = 100

Fonte: IBGE1/ Séries com ajuste sazonal.

60

65

70

75

80

85

90

95

100

Jan2015

Abr Jul Out Jan2016

Abr Jul Out Jan2017

Abr Jul Out Jan2018

Indústria geral Bens de capitalIntermediários Consumo duráveisSemi e não duráveis

Gráfico 1.9 – Confiança e estoques1/

Indústria de transformação (MM3M) Pontos

Fonte: FGV1/ Séries com ajuste sazonal.

Indicador de estoques calculado como 200 – índice de estoques divulgado.

90

100

110

120

130

140

70

80

90

100

Fev2015

Mai Ago Nov Fev2016

Mai Ago Nov Fev2017

Mai Ago Nov Fev2018

Confiança Estoques (dir)

Gráfico 1.10 – Índices de Volume e de Confiança dos Serviços1/

Serviços (MM3M)2014 = 100 Pontos

Fontes: IBGE e FGV1/ Séries com ajuste sazonal.

60

65

70

75

80

85

90

95

85

90

95

100

105

Nov2014

Fev2015

Mai Ago Nov Fev2016

Mai Ago Nov Fev2017

Mai Ago Nov Fev2018

Volume (PMS) Confiança (esq.)

16 \ Relatório de Inflação \ Banco Central do Brasil \ Março 2018

em relação ao finalizado em outubro de 2017, considerando dados dessazonalizados da Pesquisa Mensal de Serviços (PMS), cuja cobertura abrange cerca de 30% do valor adicionado do setor. Quatro dos cinco segmentos pesquisados apontaram crescimento no período, com ênfase para a alta de 0,9% em transporte, serviços auxiliares ao transporte e correios.

Em l inha com a recuperação mencionada anteriormente, o Índice de Confiança de Serviços (ICS) aumentou 4,5 pontos no trimestre finalizado em fevereiro deste ano, em relação ao terminado em novembro de 2017, de acordo com dados dessazonalizados da FGV. O desempenho positivo repercutiu elevações tanto no indicador relacionado à situação atual dos negócios quanto no componente associado às expectativas para o setor nos próximos seis meses.

O consumo das famílias, importante vetor de recuperação da economia em 2017, deve manter dinamismo similar no ano corrente. Não obstante a desaceleração observada no quarto trimestre, as condições macroeconômicas continuam a favorecer o desempenho do consumo. Concorrem nesse sentido as perspectivas de inflação em patamar baixo, de recuperação do emprego e de expansão do crédito às famílias em ambiente de política monetária estimulativa.

Embora com trajetória volátil nos meses mais recentes, os indicadores coincidentes de consumo continuam em evolução compatível com cenário de expansão.

As vendas ao varejo ampliado cresceram 1,2% no trimestre encerrado em janeiro, considerada a série livre de fatores sazonais, segundo informações da Pesquisa Mensal do Comércio (PMC), do IBGE. Houve elevação do comércio em cinco dos dez segmentos pesquisados, com destaque para o desempenho positivo nas vendas de veículos, motocicletas, partes e peças (1,5%) e hipermercados, supermercados e alimentos (0,9%).

As trajetórias do Índice de Confiança do Consumidor (ICC) e do Índice de Confiança do Comércio Ampliado (ICOM), ambos da FGV, seguem indicando melhora da confiança, tanto com relação à situação atual, quanto às perspectivas para os próximos meses. Os dois indicadores registraram crescimento significativo no trimestre finalizado em fevereiro, em relação ao terminado em novembro, ambos acima dos respectivos níveis médios dos últimos cinco anos.

Gráfico 1.11 – Índice de volume de vendas1/

Trimestre/Trimestre anteriorVariação %

Fonte: IBGE1/ Série com ajuste sazonal.

-4

-3

-2

-1

0

1

2

3

4

Jan2016

Abr Jul Out Jan2017

Abr Jul Out Jan2018

Comércio varejista Comércio ampliado

Gráfico 1.13 – Formação bruta de capital fixo1/

Crescimento trimestral (%)

Fonte: IBGE1/ Série com ajuste sazonal.

-10

-8

-6

-4

-2

0

2

4

I2012

I2013

I2014

I2015

I2016

I2017

Gráfico 1.12 – Índices de Confiança associados ao comércio

Fontes: ACSP, CNI e FGV

40

50

60

70

80

90

100

110

120

Fev2015

Jun Out Fev2016

Jun Out Fev2017

Jun Out Fev2018

INEC ICC ICOM INC

Março 2018 \ Banco Central do Brasil \ Relatório de Inflação \ 17

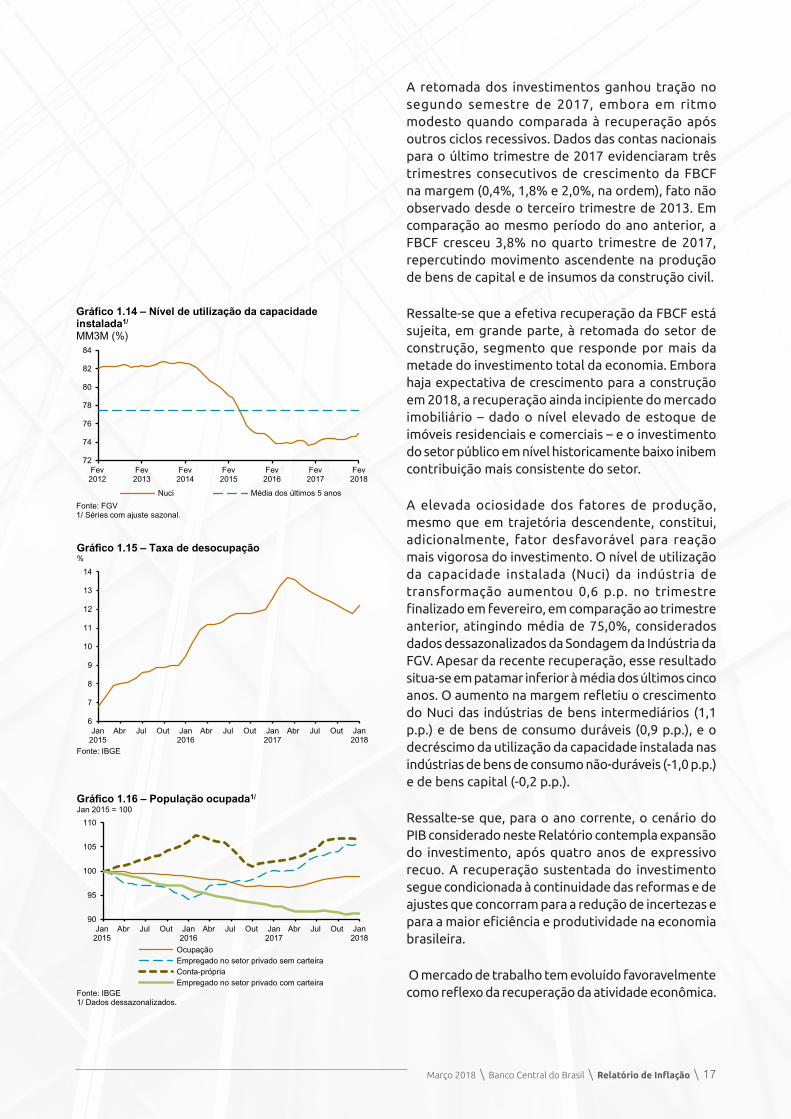

A retomada dos investimentos ganhou tração no segundo semestre de 2017, embora em ritmo modesto quando comparada à recuperação após outros ciclos recessivos. Dados das contas nacionais para o último trimestre de 2017 evidenciaram três trimestres consecutivos de crescimento da FBCF na margem (0,4%, 1,8% e 2,0%, na ordem), fato não observado desde o terceiro trimestre de 2013. Em comparação ao mesmo período do ano anterior, a FBCF cresceu 3,8% no quarto trimestre de 2017, repercutindo movimento ascendente na produção de bens de capital e de insumos da construção civil.

Ressalte‑se que a efetiva recuperação da FBCF está sujeita, em grande parte, à retomada do setor de construção, segmento que responde por mais da metade do investimento total da economia. Embora haja expectativa de crescimento para a construção em 2018, a recuperação ainda incipiente do mercado imobiliário – dado o nível elevado de estoque de imóveis residenciais e comerciais – e o investimento do setor público em nível historicamente baixo inibem contribuição mais consistente do setor.

A elevada ociosidade dos fatores de produção, mesmo que em trajetória descendente, constitui, adicionalmente, fator desfavorável para reação mais vigorosa do investimento. O nível de utilização da capacidade instalada (Nuci) da indústria de transformação aumentou 0,6 p.p. no trimestre finalizado em fevereiro, em comparação ao trimestre anterior, atingindo média de 75,0%, considerados dados dessazonalizados da Sondagem da Indústria da FGV. Apesar da recente recuperação, esse resultado situa‑se em patamar inferior à média dos últimos cinco anos. O aumento na margem refletiu o crescimento do Nuci das indústrias de bens intermediários (1,1 p.p.) e de bens de consumo duráveis (0,9 p.p.), e odecréscimo da utilização da capacidade instalada nas indústrias de bens de consumo não‑duráveis (‑1,0 p.p.) e de bens capital (‑0,2 p.p.).

Ressalte‑se que, para o ano corrente, o cenário do PIB considerado neste Relatório contempla expansão do investimento, após quatro anos de expressivo recuo. A recuperação sustentada do investimento segue condicionada à continuidade das reformas e de ajustes que concorram para a redução de incertezas e para a maior eficiência e produtividade na economia brasileira.

O mercado de trabalho tem evoluído favoravelmente como reflexo da recuperação da atividade econômica.

Gráfico 1.14 – Nível de utilização da capacidade instalada1/

MM3M (%)

Fonte: FGV1/ Séries com ajuste sazonal.

72

74

76

78

80

82

84

Fev2012

Fev2013

Fev2014

Fev2015

Fev2016

Fev2017

Fev2018

Nuci Média dos últimos 5 anos

Gráfico 1.15 – Taxa de desocupação%

Fonte: IBGE

6

7

8

9

10

11

12

13

14

Jan2015

Abr Jul Out Jan2016

Abr Jul Out Jan2017

Abr Jul Out Jan2018

Gráfico 1.16 – População ocupada1/

Jan 2015 = 100

Fonte: IBGE1/ Dados dessazonalizados.

90

95

100

105

110

Jan2015

Abr Jul Out Jan2016

Abr Jul Out Jan2017

Abr Jul Out Jan2018

OcupaçãoEmpregado no setor privado sem carteiraConta-própriaEmpregado no setor privado com carteira

18 \ Relatório de Inflação \ Banco Central do Brasil \ Março 2018

A taxa de desocupação, divulgada pela Pesquisa Nacional por Amostra de Domicílios Contínua (PNAD Contínua), do IBGE, atingiu 11,8% no quarto trimestre de 2017 ante 12,0% no mesmo período do ano anterior, primeiro recuo na comparação interanual desde outubro de 2014.

No trimestre finalizado em janeiro de 2018, a taxa situou‑se em 12,2%, com redução de 0,4 p.p. em relação ao período equivalente de 2017, resultado de crescimento da população ocupada superior ao da força de trabalho (2,1% e 1,6%, nessa ordem). Considerando‑se a série com ajuste sazonal7, a taxa de desocupação variou de 12,5% no trimestre terminado em outubro para 12,4% em janeiro, refletindo variações de 0,3% na população ocupada e de 0,2% na força de trabalho. O aumento da ocupação continua resultando da evolução em categorias mais associadas à informalidade, enquanto o contingente de empregados com carteira mostra sinais de estabilização na margem, após longo período de declínio.

Os dados do Cadastro Geral de Empregados e Desempregados (Caged), do Ministério do Trabalho, mostraram sinais de recuperação em 2017, com redução significativa e disseminada das perdas de postos de trabalho formais. No ano, foram eliminadas 123,4 mil vagas, ante perda de 1,4 milhão em 20168. No trimestre encerrado em janeiro, período sazonalmente negativo para o emprego, os desligamentos líquidos atingiram 263,0 mil, melhor resultado para essa época do ano desde 2012, equivalente a crescimento de 0,2% do índice de emprego formal dessazonalizado9. A adesão à modalidade de trabalho intermitente, introduzida pela reforma trabalhista vigente desde novembro de 2017, teve efeito relativamente limitado no trimestre, com saldo de 8,1 mil.

O poder aquisitivo da renda do trabalhador segue se beneficiando do ambiente inflacionário favorável. De acordo com a PNAD Contínua, o rendimento médio real habitual de todos os trabalhos elevou‑se 0,4% no trimestre encerrado em janeiro de 2018, após aumento de 2,3% em 2017. O movimento de alta é disseminado entre as categorias de ocupação. No mesmo trimestre, a massa real de salários expandiu 0,7%, considerando‑se dados com ajuste sazonal.

7/ Ajuste sazonal realizado pelo Banco Central. 8/ Dados preliminares, sem a inclusão de declarações entregues fora do prazo.9/ Ajuste sazonal realizado pelo Banco Central.

Tabela 1.2 – Evolução do emprego formal

Novos postos de trabalho (em mil)

Discriminação 2017 2018

Trim2/ Ano3/ Trim2/ Ano3/

Total -620,0 -40,9 -263,0 77,8

Indústria de transformação -165,0 17,5 -89,8 49,5

Comércio -20,1 -60,1 26,1 -48,7

Serviços -205,1 -9,5 -64,0 46,5

Construção civil -134,2 -0,8 -60,0 15,0

Agropecuária -63,7 10,7 -50,5 15,6

Serviços ind. de util. pública -4,0 0,7 -1,6 1,1

Outros1/ -27,9 0,6 -23,4 -1,2

Fonte: Ministério do Trabalho

1/ Inclui extrativa mineral, administração pública e outras.

2/ Trimestre encerrado em janeiro.

3/ Acumulado no ano até janeiro.

Gráfico 1.17 – Rendimento do trabalhoTrimestre/Trimestre do ano anteriorVariação %

Fonte: IBGE

-6

-4

-2

0

2

4

6

8

10

12

Jan2015

Abr Jul Out Jan2016

Abr Jul Out Jan2017

Abr Jul Out Jan2018

Rendimento real Rendimento nominal

Março 2018 \ Banco Central do Brasil \ Relatório de Inflação \ 19

Ressalte‑se que apesar da evolução positiva observada para os rendimentos reais, o reajuste historicamente baixo do salário mínimo e a perspectiva de inflação anual mais elevada concorrem para arrefecer o crescimento da renda real em 2018. Observa‑se, em períodos recentes, que os aumentos de rendimentos nominais têm se reduzido, ajustando‑se a patamares mais compatíveis com as taxas de inflação correntes.

Conforme mencionado em outras edições do Relatório de Inflação, a consolidação da recuperação da atividade econômica e as mudanças estruturais recentes na legislação trabalhista devem seguir contribuindo para a retomada do emprego, mas a possível recuperação cíclica da produtividade do trabalho tende a atenuar o ritmo de crescimento da população ocupada.

Crédito

O mercado de crédito evolui de forma consistente com a recuperação da atividade econômica e com os estímulos provenientes do ciclo atual da política monetária. A retração significativa do saldo de empréstimos do Sistema Financeiro Nacional (SFN) – observada desde meados de 2016 – arrefeceu nos últimos meses, implicando variação anual de ‑0,5% do crédito em 2017, ante ‑3,5% no ano anterior. O volume de concessões no ano cresceu 3,3%, revertendo tendência de queda registrada em 2016, quando variou ‑8,3%.

Dados mais recentes evidenciaram queda de 0,2% do estoque de empréstimos no trimestre encerrado em fevereiro, com variações de 1,0% no segmento de crédito às pessoas físicas e de ‑1,7% às pessoas jurídicas. Destacaram‑se no período, considerando o crédito às famílias, os aumentos nos saldos do financiamento de veículos e do crédito consignado. No segmento de pessoas jurídicas, o desempenho na margem seguiu repercutindo o declínio no volume de operações com recursos direcionados, visto que a carteira com recursos livres cresceu 0,9% no período, influenciada pelo aumento das operações de Adiantamento de Contrato de Câmbio (ACC) e de desconto de duplicatas e recebíveis. Conforme apontado em boxe deste Relatório de Inflação, o menor dinamismo de crédito às empresas tem sido compensado em parte pelo crescimento das captações junto aos mercados de capitais e externo10.

10/ Ver boxe “Financiamento e dívidas de pessoas jurídicas”, na página 52 deste Relatório.

Gráfico 1.18 – Saldo de créditoVariação interanual – %

-12

-8

-4

0

4

8

12

16

Fev2015

Mai Ago Nov Fev2016

Mai Ago Nov Fev2017

Mai Ago Nov Fev2018

Total PJ PF

Gráfico 1.19 – Concessões dessazonalizadasMM3M – R$ bilhõesRecursos livres Recursos direcionados

10

15

20

25

80

100

120

140

160

180

Fev2015

Mai Ago Nov Fev2016

Mai Ago Nov Fev2017

Mai Ago Nov Fev2018

PF livres PJ livres PJ direc PF direc

20 \ Relatório de Inflação \ Banco Central do Brasil \ Março 2018

As concessões de crédito dessazonalizadas têm registrado maior dinamismo nos últimos meses. Considerando o trimestre encerrado em fevereiro, os novos empréstimos aumentaram 5,0% relativamente ao trimestre finalizado em novembro, quando cresceram 1,5%. O movimento refletiu o aumento das concessões com recursos livres, 5,6% no período, repercutindo expansões tanto no segmento de pessoas físicas, com destaque para as modalidades de empréstimo consignado e de financiamento de veículos, quanto no de pessoas jurídicas – em especial, as operações com desconto de duplicatas e recebíveis, e antecipação de faturas de cartão. As concessões no crédito direcionado mantiveram tendência de declínio, com recuo de 5,4% no trimestre encerrado em fevereiro.

O Indicador do Custo de Crédito (ICC) atingiu 21,7% em fevereiro, com redução de 0,1 p.p no trimestre e de 1,4 p.p. em doze meses. No segmento de recursos livres, o ICC recuou 0,5 p.p. e 4,0 p.p., nas mesmas bases de comparação, com retração em doze meses mais intensa para as pessoas físicas (‑5,0 p.p.) do que para as pessoas jurídicas (‑3,9 p.p.). No segmento de recursos direcionados, por sua vez, o ICC exibiu relativa estabilidade em doze meses até fevereiro.

A taxa média de juros das contratações de crédito atingiu 26,9% a.a. em fevereiro, com estabilidade no trimestre e recuo de 6,6 p.p. em doze meses. No segmento de recursos livres, mais sensível à influência da taxa básica, o custo de financiamento das novas operações diminuiu 0,6 p.p. no trimestre e 10,8 p.p. em doze meses. Registre‑se que a redução do custo de financiamento em doze meses foi disseminada entre as principais modalidades de crédito para pessoas físicas e jurídicas.

De fato, conforme demonstrado em boxe deste Relatório de Inflação11, as trajetórias de taxas de juros e de volumes de concessões do crédito livre mostram comportamento consistente do canal de crédito no atual ciclo de distensão da política monetária. O custo de financiamento tem recuado de forma compatível com a queda da taxa básica de juros e o volume de concessões evoluído positivamente, influenciado pelas melhores condições de oferta e pela retomada da atividade.

A taxa de inadimplência, consideradas operações com atrasos superiores a noventa dias, atingiu 3,4% no trimestre encerrado em fevereiro, com ligeiro recuo em relação ao patamar observado em novembro. O

11/ Ver boxe “Evolução do mercado de crédito nos ciclos de distensão de política monetária”, na página 32 deste Relatório.

Gráfico 1.20 – Taxas médias de juros% a.a. % a.a.

4

8

12

16

20

30

40

50

60

Fev2015

Mai Ago Nov Fev2016

Mai Ago Nov Fev2017

Mai Ago Nov Fev2018

TotalRecursos livresRecursos direcionados (eixo d.)

Gráfico 1.21 – Inadimplência1/

%

1/ Atrasos acima de 90 dias.

2

3

4

5

Fev2015

Mai Ago Nov Fev2016

Mai Ago Nov Fev2017

Mai Ago Nov Fev2018

Total PJ PF

Tabela 1.3 – Indicador do Custo de Crédito (ICC)

% a.a.

Discriminação 2017 2018Var. trim.

Var. 12 meses

Dez Jan Fev p.p. p.p.

Total 21,3 21,5 21,7 -0,1 -1,4

Livres 34,3 34,8 35,2 -0,5 -4,0

Direcionados 8,9 8,9 8,9 0,0 0,1

Pessoas físicas 26,6 26,9 27,3 -0,1 -2,2

Livres 45,8 46,2 47,3 -0,1 -5,0

Direcionados 8,8 8,8 8,8 0,0 0,0

Pessoas Jurídicas 15,5 15,5 15,5 -0,1 -1,3

Livres 22,1 22,2 22,0 -0,8 -3,9

Direcionados 9,0 9,1 9,1 0,1 0,2

Março 2018 \ Banco Central do Brasil \ Relatório de Inflação \ 21

indicador situou‑se em 3,7% para empréstimos às pessoas físicas e 3,1% para pessoas jurídicas.

Prospectivamente, projeta‑se expansão nominal de 3,5% do saldo de crédito do Sistema Financeiro Nacional em 2018, com elevações de 6,0% no estoque das operações com recursos livres e de 1,0% com recursos direcionados12. Considerando‑se os segmentos de pessoas físicas e jurídicas, estimam‑se variações de 8,0% e ‑2,0% para as respectivas carteiras de crédito. O melhor dinamismo em relação às variações correspondentes observadas em 2017 reflete, sobretudo, a redução das taxas de juros e a recuperação consistente da atividade econômica.

Os dados da Pesquisa Trimestral sobre Condições de Crédito (PTC)13, realizada entre 1º e 12 de março, corroboram as projeções positivas para o ano. Os indicadores para aprovação de crédito, antecedentes do comportamento dos saldos, situaram‑se em campo positivo no primeiro trimestre de 2018 (Gráfico 1.22). Destacam‑se, principalmente, o crédito destinado à pessoa física (consumo e habitacional), e a melhora do indicador relativo ao crédito para grandes empesas. As expectativas para o segundo trimestre deste ano mantêm a tendência de crescimento observada desde o primeiro trimestre de 2016.

Fiscal

O setor público consolidado registrou deficit primário de R$110,6 bilhões em 2017, ante deficit de R$163,1 bilhões estabelecido como meta fiscal. O desempenho fiscal foi favorecido pela recuperação da arrecadação a partir de agosto, em ambiente de retomada da atividade.

Em janeiro, considerando os resultados acumulados em doze meses, o setor público consolidado registrou deficit primário de 1,53% do PIB, ante 1,69% do PIB em dezembro de 2017. Ressalte‑se que a Lei de Diretrizes Orçamentárias14 estabeleceu deficit de R$161,3 bilhões como meta para o resultado primário do setor

12/ Admitindo‑se a projeção para o PIB apresentada neste Relatório e a trajetória para a taxa de juros da pesquisa Focus (mediana das expectativas agregadas dos agentes de mercado).

13/ O Banco Central do Brasil, a exemplo do que ocorre em outros países, coleta, desde março de 2011, informações qualitativas referentes à percepção da evolução do crédito bancário nacional. As informações coletadas de periodicidade trimestral abrangem as instituições financeiras mais representativas dos segmentos de pessoas jurídicas e pessoas físicas. A pesquisa gera indicadores que mensuram a percepção dos agentes a respeito das condições de oferta, de demanda e de aprovação observadas no trimestre corrente, bem como expectativas para o próximo trimestre. Esses indicadores correspondem a uma média das respostas dos entrevistados, variando entre ‑2 (aprovação consideravelmente inferior) a +2 (aprovação consideravelmente superior).

14/ Lei nº 13.408, de 26 de dezembro de 2016, com redação dada pela Lei nº 13.480, de 13 de setembro de 2017.

Gráfico 1.22 – Indicadores de aprovação de crédito

-1,2-1,0-0,8-0,6-0,4-0,20,00,20,40,60,8

I2011

II III IV I2012

II III IV I2013

II III IV I2014

II III IV I2015

II III IV I2016

II III IV I2017

II III IV I2018

II*

Micro, pequenas e médias empresasGrandes empresasPessoa física – ConsumoPessoa física – Habitacional

Pontos

Obs.:(E) - Os valores do II 2018 correspondem às expectativas dos respondentes.* Estimativa.

Tabela 1.4 – Necessidades de financiamento do setor

público – Resultado primário

Acumulado em 12 meses

Segmento 2016 2017 Jan 2018

R$ % R$ % R$ %

bilhões PIB bilhões PIB bilhões PIB

Governo Central 159,5 2,5 118,4 1,8 108,2 1,6

Governos regionais -4,7 -0,1 -7,5 -0,1 -7,2 -0,1

Empresas estatais 1,0 0,0 -0,4 -0,0 -0,6 -0,0

Total 155,8 2,5 110,6 1,7 100,4 1,5

22 \ Relatório de Inflação \ Banco Central do Brasil \ Março 2018

público consolidado em 2018, valor que estima‑se corresponder a 2,26% do PIB ao final do exercício.

Em relação à Emenda Constitucional n° 95, de 15 de dezembro de 2016, as despesas sujeitas ao limite de gastos primários atingiram R$1.259 milhões em 2017, situando‑se cerca de R$50 bilhões abaixo do valor máximo legal. No que tange à regra de ouro (art. 167, inciso III, da Constituição Federal), as despesas de capital superaram em R$28,8 bilhões a realização de operações de crédito em 2017.

A Dívida Bruta do Governo Geral, que inclui Governo Federal, Instituto Nacional do Seguro Social (INSS), governos estaduais e municipais, atingiu R$4.904,3 bilhões (74,5% do PIB) em janeiro, permanecendo em trajetória ascendente. A Dívida Líquida do Setor Público (DLSP), por sua vez, totalizou R$3.406,9 bilhões (51,8% do PIB), aumentando 5,3 p.p. do PIB nos doze meses encerrados em janeiro.

A reversão do comportamento ascendente da dívida pública permanece condicionada à aprovação de reformas e de outros ajustes que assegurem a consolidação de trajetória fiscal benigna.

Demanda externa e Balanço de Pagamentos

As transações correntes registraram deficit de US$4,0 bilhões no primeiro bimestre deste ano, US$2,0 bilhões abaixo do verificado em igual período de 2017. Nos doze meses acumulados até fevereiro, o deficit de transações correntes situou‑se em 0,4% do PIB, ante 1,2% do PIB em fevereiro de 2017. A projeção do Banco Central, apresentada neste Relatório, estima elevação do deficit em conta corrente, que deverá atingir 1,1% do PIB em dezembro deste ano. A perspectiva de aumento do deficit em conta corrente está associada à revisão para baixo do saldo comercial previsto, na medida em que a recuperação da atividade econômica induz ao aumento das importações e à elevação da projeção do deficit de serviços.

A redução do deficit em transações correntes no primeiro bimestre do ano refletiu, principalmente, o menor deficit na conta de renda primária, US$6,1 bilhões, ante US$8,4 bilhões em igual período de 2017. Esse resultado foi influenciado pelo aumento expressivo nas receitas de lucros e dividendos (L&D),

Tabela 1.5 – Balanço de Pagamentos

US$ bilhões

Discriminação 2017 2018

Fev Jan- Ano Fev Jan-

fev fev

Transações correntes -0,9 -6,0 -9,8 0,3 -4,0

Balanço comercial 4,4 6,9 64,0 4,6 7,0

Exportações 15,4 30,3 217,2 17,3 34,2

Importações 11,1 23,4 153,2 12,6 27,2

Serviços -2,4 -4,9 -33,9 -2,5 -5,3

Renda primária -3,1 -8,4 -42,6 -2,0 -6,1

Renda secundária 0,2 0,3 2,6 0,2 0,4

Conta financeira -0,1 -4,6 -6,1 0,5 -3,2

Investimentos diretos -4,7 -16,0 -64,1 -4,8 -8,8

No exterior 0,6 0,7 6,3 -0,1 2,4

No país 5,3 16,7 70,3 4,7 11,2

Investimentos em carteira 2,0 4,1 13,4 -0,3 -10,8

Derivativos 0,1 0,0 0,7 0,4 0,6

Outros investimentos 1,3 5,5 38,7 1,9 11,8

Ativos de reserva 1,2 1,7 5,1 3,3 4,0

Memo:

Transações correntes/PIB (%) -0,5

Março 2018 \ Banco Central do Brasil \ Relatório de Inflação \ 23

movimento associado ao crescimento dos estoques de Investimentos Diretos no Exterior (IDE) e de investimentos em ações no exterior. Adicionalmente, destaque‑se que o cenário externo favorável tem proporcionado retornos crescentes para os investimentos brasileiros, com impactos positivos na conta de renda primária.

O saldo do balanço comercial aumentou US$0,1 bilhão no primeiro bimestre deste ano quando comparado a igual período de 2017. Observa‑se, contudo, que o ritmo de expansão interanual das importações no período (16,1%) já ultrapassou o das vendas externas (12,9%), em linha com a expectativa associada ao maior crescimento da demanda doméstica. As exportações totalizaram US$34,2 bilhões no bimestre, o maior valor da série histórica para o período, com destaque para o crescimento das vendas de produtos manufaturados, notadamente plataforma para exploração de petróleo e automóveis de passageiro. As importações alcançaram US$27,2 bilhões, enfatizando‑se a elevação das compras de bens intermediários e de bens de capital, movimento consistente com a recuperação da FBCF.

Do lado dos serviços, as despesas líquidas com viagens internacionais expandiram 15,6% no primeiro bimestre deste ano quando comparadas com igual período em 2017, influenciadas pela recuperação da renda doméstica e pela relativa estabilidade cambial. O fortalecimento da corrente de comércio, por sua vez, foi determinante para a elevação dos gastos líquidos em transportes.

Relativamente à conta financeira, o investimento direto no exterior no primeiro bimestre aumentou de US$717 milhões em 2017 para US$2,4 bilhões neste ano, influenciado pela melhor conjuntura econômica doméstica e pelo cenário externo benigno. O ingresso de investimento direto no País recuou de US$16,7 bilhões para US$11,2 bilhões, explicado, em parte, por operações específicas ocorridas no início do ano anterior sem correspondência em 2018.

O crédito externo de longo prazo, considerando operações de títulos e empréstimos diretos no mercado internacional, proporcionou desembolsos de US$4,5 bilhões, resultando em taxa de rolagem de 78% nos dois primeiros meses do ano, abaixo do patamar de 99% verificado em 2017.

O estoque estimado de dívida externa praticamente não se alterou em fevereiro, atingindo US$316,2

24 \ Relatório de Inflação \ Banco Central do Brasil \ Março 2018

bilhões, ante US$317,8 bilhões ao final de 2017. A relação entre o estoque de reservas internacionais no conceito liquidez e os vencimentos de dívida externa em doze meses atingiu 379% em fevereiro (376% em dezembro de 2017). O estoque de reservas internacionais no conceito liquidez correspondeu a 18,5% do PIB em fevereiro, montante equivalente a vinte e nove meses de importações de bens.

1.3 Inflação e expectativas de mercado

O comportamento da inflação permaneceu favorável no trimestre encerrado em fevereiro, com as diversas medidas de inflação subjacente em níveis baixos, inclusive os componentes mais sensíveis ao ciclo econômico e à política monetária. Não obstante, observou‑se maior volatilidade dos preços de alimentos, combustíveis e energia elétrica, no período. Em especial, a evolução dos preços de alimentos, responsável por parcela importante da surpresa desinflacionária em 2017, mostrou‑se mais alinhada ao padrão sazonal em dezembro e janeiro, mas voltou a apresentar variação atipicamente negativa em fevereiro.

Índices de preços

O Índice de Preços ao Produtor Amplo (IPA) registrou variação positiva pelo segundo trimestre consecutivo (1,81% ante 2,02%), em meio à aceleração dos preços industriais (2,12% ante 2,03%) e arrefecimento dos preços agropecuários (0,87% ante 1,98%). A dinâmica recente dos preços de bens intermediários no IPA é consistente com a perspectiva de aceleração gradual da inflação de bens industriais no IPCA. Em contraste, a recente desaceleração dos preços agropecuários sinaliza que o processo de normalização da inflação de alimentos se desenvolve em ritmo mais lento do que o esperado, constituindo‑se em risco baixista para a trajetória prospectiva da inflação ao consumidor.

O IPCA variou 1,05% nos três meses encerrados em fevereiro, situando‑se abaixo do patamar compatível com a meta de inflação (1,80%)15, considerando o

15/ Padrão sazonal obtido a partir das médias aparadas mensais, com exclusão de 20% de cada cauda, para o período de 2012 a 2017, ajustadas para que o acumulado no ano se situe em 4,5%. As faixas sazonais dos gráficos 1.25, 1.28 e 1.29 foram igualmente calculadas, considerando padrão sazonal do período, ajustadas para que o acumulado no ano se situe no intervalo entre 3,0% e 6,0% no ano.

1

3

5

7

9

11

13

Ago2015

Nov Fev2016

Mai Ago Nov Fev2017

Mai Ago Nov Fev2018

12 meses 3 meses anualizado (dessaz.)

Gráfico 1.23 – Evolução do IPCAVariação %

Fontes: IBGE e BCB

-8

-6

-4

-2

0

2

4

6

8

10

12

Ago2015

Nov Fev2016

Mai Ago Nov Fev2017

Mai Ago Nov Fev2018

IPA-DI Agrícola Industrial

Gráfico 1.24 – Preços ao produtor – IPA-DIVariação % em 3 meses

Fonte: FGV

-0,3

-0,1

0,1

0,3

0,5

0,7

0,9

Mar Abr Mai Jun Jul Ago Set Out Nov Dez Jan Fev

Faixa sazonal (3,0% - 6,0%)2016/20172017/2018

Gráfico 1.25 – IPCA – Padrão sazonalVariação % mensal

Fontes: IBGE e BCB

Março 2018 \ Banco Central do Brasil \ Relatório de Inflação \ 25

padrão sazonal do período, pelo sexto trimestre consecutivo. A variação do IPCA medida em doze meses seguiu abaixo do intervalo estabelecido para a meta de inflação para o ano corrente, passando de 2,80%, em novembro, para 2,84%, em fevereiro.

A inflação de alimentos mantém‑se em patamares inferiores à mediana histórica para o período. O retorno ao padrão normal da inflação de alimentos vem ocorrendo de forma mais gradual que o previsto, em meio a condições de oferta ainda favoráveis, aos impactos do ciclo do econômico sobre a demanda e aos efeitos inerciais da baixa inflação sobre os preços de alimentos processados. Acumulada em doze meses, a inflação de alimentos atingiu ‑3,82% em fevereiro (‑5,30% em novembro), resultado da redução no ritmo de queda dos preços de produtos in natura (de ‑9,42% para ‑0,19%) e de semielaborados (de ‑9,26% para ‑6,61%), contrastando com a intensificação da deflação em alimentos industrializados (de ‑1,41% para ‑2,80%).

O elevado nível de ociosidade dos fatores de produção, particularmente no mercado de trabalho, e a propagação do patamar reduzido da inflação seguem favorecendo o recuo da inflação de serviços, que, avaliada em intervalos de doze meses, atingiu 4,22% em fevereiro, ante 4,58% em novembro. As séries dos preços de serviços com elevado grau de indexação, como educação, comunicação e serviços domésticos, mostram desaceleração mais pronunciada no trimestre encerrado em fevereiro, quando livres de fatores sazonais.

A despeito de pressões nos preços de etanol e de automóvel novo, a inflação do segmento de bens industriais seguiu em patamar reduzido no trimestre encerrado em fevereiro, refletindo a evolução benigna dos preços de itens mais sensíveis ao ciclo econômico e os efeitos da relativa estabilidade da taxa de câmbio sobre os preços do setor. Em doze meses, a inflação nesse segmento manteve‑se estável, atingindo 0,91% em fevereiro, ante 0,92% em novembro, com destaque para o grupo vestuário, cuja variação em doze meses (1,99%) atingiu o menor percentual desde julho de 1999.

A inflação em doze meses dos preços monitorados passou de 7,76%, em novembro, para 7,32%, em fevereiro, repercutindo a redução das tarifas de energia elétrica16 e os efeitos do baixo patamar da inflação corrente sobre os reajustes das tarifas de transporte público. Em sentido oposto, ressalte‑se

16/ Mudança da bandeira vermelha (nível 2) para a vermelha (nível 1) em dezembro e adoção da bandeira verde em janeiro e fevereiro.

-10

-5

0

5

10

15

20

25

30

Ago2015

Nov Fev2016

Mai Ago Nov Fev2017

Mai Ago Nov Fev2018

12 meses 3 meses anualizado (dessaz.)

Gráfico 1.26 – IPCA – Alimentação no domicílioVariação %

Fontes: IBGE e BCB

-1

0

1

2

3

4

5

6

7

8

9

Ago2015

Nov Fev2016

Mai Ago Nov Fev2017

Mai Ago Nov Fev2018

Serviços Bens industriais

Gráfico 1.27 – IPCA ComponentesVariação % em 3 meses, dessazonalizada e anualizada

Fontes: IBGE e BCB

0,0

0,1

0,2

0,3

0,4

0,5

0,6

0,7

0,8

0,9

Mar Abr Mai Jun Jul Ago Set Out Nov Dez Jan Fev

Faixa sazonal (3,0% - 6,0%)

2016/2017

2017/2018

Gráfico 1.28 – Núcleo médias aparadas c/ suavizaçãoVariação % mensal

Fontes: IBGE e BCB

0,0

0,1

0,2

0,3

0,4

0,5

0,6

0,7

0,8

0,9

Mar Abr Mai Jun Jul Ago Set Out Nov Dez Jan FevFaixa sazonal (3,0% - 6,0%)

2016/2017

2017/2018

Gráfico 1.29 – Núcleo dupla ponderaçãoVariação % mensal

Fontes: IBGE e BCB

26 \ Relatório de Inflação \ Banco Central do Brasil \ Março 2018

a aceleração da taxa em doze meses do subitem gasolina, de 9,76% para 13,25%, refletindo entre outros fatores, o repasse do aumento no preço internacional do petróleo.

Índice de difusão e núcleos

O índice de difusão, que mensura a proporção dos componentes do IPCA com variação de preços positiva, estabilizou‑se em patamar historicamente baixo no período mais recente. No trimestre encerrado em fevereiro, o índice de difusão registrou média de 54,43%, ante 51,65% no finalizado em novembro e 58,00% em igual período do ano anterior.

As medidas de núcleo de inflação voltaram a recuar no trimestre encerrado em fevereiro, inclusive quando avaliadas nas séries livres de fatores sazonais. A média da variação das cinco medidas de núcleo17 atingiu 3,07% no intervalo de doze meses até fevereiro (ante 3,34% em novembro).

Expectativas de mercado

De acordo com a Pesquisa Focus, as medianas das projeções para a variação anual do IPCA em 2018 e 2019 recuaram, respectivamente, para 3,63% e 4,20% em 16 de março, ante 3,96% e 4,25% em 29 de dezembro. No mesmo período, as medianas das projeções para 2020 e 2021 mantiveram‑se em 4,00%. A mediana das expectativas para a inflação doze meses à frente – suavizada – aumentou de 3,90% para 3,97%.

As medianas das expectativas para o aumento dos preços administrados em 2018 e em 2019 atingiram, na ordem, 4,93% e 4,45% em 16 de março (5,00% e 4,25%, respectivamente, em 29 de dezembro). As projeções para 2020 e 2021, mantiveram‑se em 4,00%, no período considerado.

As medianas da taxa de câmbio projetadas pelo mercado para o final de 2018 e de 2019 atingiram, na ordem, R$3,30/US$ e R$3,39/US$, em 16 de março (R$3,34/US$ e R$3,40/US$, respectivamente, em 29 de dezembro). A mediana relativa a 2020 passou de R$3,45/US$ para R$3,46/US$ e a referente a 2021 permaneceu em R$3,50/US$.

17/ Núcleos por exclusão (EX0 e EX1), médias aparadas (com e sem suavização) e dupla ponderação.

2

3

4

5

6

7

8

9

45

50

55

60

65

70

75

Ago2015

Nov Fev2016

Mai Ago Nov Fev2017

Mai Ago Nov Fev2018

% –

med

idas

de

núcl

eo

% d

e su

bite

ns c

om a

umen

tos

no m

ês

Índice de difusão Núcleos de inflação (anualizado)

Gráfico 1.30 – Índice de difusão e núcleos de inflação3 meses dessaz.

Fontes: IBGE e BCB

3,6

3,7

3,8

3,9

4,0

4,1

4,2

4,3

26.9 15.10 3.11 22.11 11.12 30.12 18.1 6.2 25.2 16.3

2018 2019 2020 2021

Gráfico 1.31 – Expectativas de mercado – IPCAMediana (%)

Tabela 1.6 – Resumo das expectativas de mercado

2018 2019 2018 2019 2018 2019

Variação %

IPCA 4,06 4,25 3,96 4,25 3,63 4,20

IGP-M 4,44 4,25 4,39 4,30 4,33 4,38

IPA-DI 4,56 4,50 4,42 4,50 4,37 4,20

Preços administrados 4,70 4,25 5,00 4,25 4,93 4,45

Selic (fim de período) 7,00 8,00 6,75 8,25 6,50 8,00

Selic (média do período) 7,00 8,00 6,75 8,00 6,53 7,68

PIB 2,38 2,50 2,70 2,80 2,83 3,00

Em R$/US$

Câmbio (fim de período) 3,30 3,36 3,34 3,40 3,30 3,39

Câmbio (média do período) 3,24 3,32 3,31 3,33 3,28 3,34

(continua)

29.12.2017 16.3.201829.9.2017

Tabela 1.6 – Resumo das expectativas de mercado(continuação)

2020 2021 2020 2021 2020 2021

Variação % no ano

IPCA 4,00 4,00 4,00 4,00 4,00 4,00

IGP-M 4,00 4,00 4,00 4,00 4,00 4,00

IPA-DI 4,25 4,00 4,00 4,00 4,00 4,00

Preços administrados 4,00 4,00 4,00 4,00 4,00 4,00

Selic (fim de período) 8,00 8,00 8,00 8,00 8,00 8,00

Selic (média do período) 8,00 8,00 8,00 8,00 8,00 8,00

PIB 2,50 2,50 2,50 2,50 2,50 2,50

Em R$/US$

Câmbio (fim de período) 3,43 3,50 3,45 3,50 3,46 3,50

Câmbio (média do período) 3,40 3,46 3,41 3,45 3,43 3,45

29.9.2017 29.12.2017 16.3.2018

Março 2018 \ Banco Central do Brasil \ Relatório de Inflação \ 27

O Índice de Atividade Econômica do Banco Central – Brasil (IBC‑Br), divulgado desde março de 2010, tem como objetivo mensurar a evolução contemporânea da atividade econômica do país e contribuir para a elaboração de estratégia de política monetária. Trata‑se de indicador de periodicidade mensal, que incorpora variáveis consideradas como proxies para desempenho dos setores da economia.

Por se tratar de indicador agregado de atividade, a taxa de crescimento do IBC‑Br é frequentemente comparada à do Produto Interno Bruto (PIB). Embora a comparação seja natural, na medida que a estrutura do Sistema de Contas Nacionais (SCN) é utilizada para seleção e uso das proxies empregadas na apuração do IBC‑Br1, há diferenças conceituais, metodológicas e mesmo de frequência de apuração dos dois.

O presente boxe procura descrever essas particularidades do cálculo do IBC‑Br e da estimação do PIB, mostrando que as comparações em horizontes mais longos (anual) são mais apropriadas do que em horizontes mais curtos (trimestrais).

A construção do IBC‑Br foi motivada pela inexistência de indicador agregado de atividade econômica de frequência mensal que permitisse sintetizar e avaliar, em maior frequência, o estado da economia, em contexto de decisões de política monetária. Publicado cerca de quarenta e cinco dias após o mês de referência, o IBC‑BR tem se mostrado particularmente importante nos primeiros meses de cada trimestre.

Não obstante a base metodológica do cálculo do IBC‑Br ter como referência o SCN, o indicador não dispõe do mesmo painel de informações utilizado na compilação do PIB. Por ser calculado pela ótica

Aspectos metodológicos e comparações dos comportamentos do IBC-Br e do PIB

1/ O IBC‑Br é construído com base em proxies representativas dos índices de volume da produção da agropecuária, da indústria e do setor de serviços, além do índice de volume dos impostos sobre a produção. Essas proxies são agregadas com pesos derivados, em especial, das tabelas de recursos e usos do SCN. Também são utilizadas outras informações de caráter estrutural, como as obtidas na Pesquisa Industrial Anual (PIA), na Pesquisa Anual de Serviços (PAS) e na Produção Agrícola Municipal (PAM). Para descrição mais completa da metodologia do IBC‑Br, ver boxes “Índice de Atividade Econômica do Banco Central (IBC‑Br)”, no Relatório de Inflação de março de 2010, e “Índice de Atividade Econômica do Banco Central (IBC‑Br) – revisão metodológica”, publicado no Relatório de Inflação de março de 2016.

28 \ Relatório de Inflação \ Banco Central do Brasil \ Março 2018

da oferta, ou seja, da produção dos três setores econômicos (agricultura, indústria e serviços), o IBC‑Br não adota procedimentos de balanceamento entre oferta e demanda. Já a estimação do PIB procura compor quadro mais abrangente, equilibrando dados da oferta com os da demanda e, consequentemente, utilizando maior fluxo de informações do que o considerado pelo cálculo do IBC‑Br. Do mesmo modo, o nível de desagregação dos indicadores utilizados na compilação e os procedimentos de estimação do produto de cada atividade podem diferenciar os cálculos do IBC‑Br dos do PIB2.

Mesmo considerando essas especificidades, o IBC‑Br cumpre o papel de indicar a tendência da atividade econômica. No Gráfico 1, é possível observar as variações interanuais das séries de PIB e IBC‑Br. Observam‑se divergências, como na crise financeira internacional de 2008/2009 e posterior recuperação de 2010, quando a série do IBC‑Br apresentou oscilações de maior amplitude. Entretanto, apesar de divergências pontuais, as trajetórias de médio prazo da atividade econômica são similares nas duas séries. No período de 2004 a 2017, a diferença absoluta média das variações interanuais foi igual a 0,69 p.p. na comparação trimestral e 0,61 p.p. quando consideradas as taxas anuais de crescimento3 (Gráfico 2).

Quando a análise da atividade econômica é focada na trajetória de curto prazo, costuma‑se utilizar a série ajustada sazonalmente4, com o intuito de remover da série original efeitos relacionados à época do ano, ao número de dias úteis, etc. Exemplos clássicos são os efeitos do Natal sobre o comércio no final do ano e o impacto do feriado de carnaval sobre a produção industrial. Como os procedimentos estatísticos de ajuste sazonal se adaptam de forma particular a cada série temporal, diferenças relacionadas à quantidade de observações da série ou à especificação dos modelos de dessazonalização podem contribuir para ampliar as divergências entre as variações na margem.

2/ Por exemplo, os dados referentes aos índices de volume das indústrias extrativa e de transformação possuem desagregação nos meses que antecedem a divulgação do PIB trimestral menor do que a disponível após a divulgação das Contas Nacionais Trimestrais. Há ainda desconhecimento sobre a desagregação de alguns componentes, como intermediação financeira, seguros e previdência complementar.

3/ Este exercício não reproduz exatamente as diferenças observadas no passado para as séries do PIB e do IBC‑Br, visto que ambas as séries estão sujeitas a revisões, mas indica a ordem de grandeza.

4/ Os termos ajuste sazonal e dessazonalização utilizados neste boxe englobam o ajuste sazonal propriamente dito e também ajustes de efeitos de calendário.

Gráfico 2 – Variações anuais de PIB e IBC-Br%

Fonte: IBGE, BCB

-6

-4

-2

0

2

4

6

8

10

12

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

PIB IBC-Br

Gráfico 1 – Variações interanuais de PIB e IBC-Br%

Fontes: IBGE e BCB

-8

-6

-4

-2

0

2

4

6

8

10

12

IV2006

IV2007

IV2008

IV2009

IV2010

IV2011

IV2012

IV2013

IV2014

IV2015

IV2016

IV2017

PIB IBC-Br

Março 2018 \ Banco Central do Brasil \ Relatório de Inflação \ 29

O Gráfico 3, que confronta as variações trimestrais dessazonalizadas do IBC‑Br com as do PIB, mostra diferenças consideráveis em alguns trimestres, o que pode gerar interpretações conflitantes sobre o estado atual da economia, ainda que ambos indiquem evolução similar da atividade econômica em prazos mais dilatados, conforme ilustra o Gráfico 4.

U t i l i z a n d o o s r e s p e c t i v o s m é t o d o s d e dessazonalização5, a diferença absoluta média das variações trimestrais do PIB e do IBC‑Br situou‑se em 0,35 p.p., no período entre o primeiro trimestre de 2014 e o quarto de 20176, o que equivale a uma diferença anualizada de 1,4 p.p.

No quarto trimestre de 2017, em particular, as trajetórias do PIB e do IBC‑Br, com ajustes sazonais, divergiram de modo significativo ao assinalarem variações de 0,1% e 1,3%, respectivamente, em relação ao terceiro trimestre. Essa discrepância foi bem mais modesta quando consideradas as variações interanuais de 2,12% e 2,56%, na mesma ordem. De fato, diferenças de comparações na margem podem se originar, em grande parte das vezes, de condições distintas do processo de dessazonalização, seja nos parâmetros da especificação ou mesmo no tamanho da série utilizada.

Em resumo, o IBC‑Br e PIB são indicadores agregados de atividade econômica com trajetórias similares no médio prazo. Há características que os diferenciam tanto do ponto de vista conceitual quanto metodológico: o IBC‑Br, de frequência mensal, permite acompanhamento mais tempestivo da evolução da atividade econômica, enquanto o PIB, de frequência trimestral, descreve quadro mais abrangente da economia. Além disso, o processo de dessazonalização pode contribuir para ampliar as diferenças pontuais entre os dois indicadores, ensejando cautela em comparações nos horizontes mais curtos. No entanto, essas diferenças tendem a se compensar ao longo do tempo, favorecendo as comparações em horizontes mais longos, como a anual.

5/ Procedimento de dessazonalização do IBC‑Br é descrito no boxe “Índice de Atividade Econômica do Banco Central (IBC‑Br)”, Relatório de Inflação de março de 2010, e nos metadados das séries 24363 e 24364 divulgadas no Sistema Gerenciador de Séries Temporais do Banco Central. Método de dessazonalização do PIB é descrito na metodologia do PIB Trimestral, no website do IBGE.

6/ Embora o ajuste sazonal tenha sido feito de forma recursiva, para o período entre o primeiro trimestre de 2014 e o quarto de 2017, o exercício não reproduz exatamente as diferenças na margem observadas no passado para a séries do PIB e do IBC‑Br, visto que ambas as séries estão sujeitas a revisões.

Gráfico 4 – PIB e IBC-Br1/

2014 = 100%

Fontes: IBGE e BCB1/ Séries com ajuste sazonal.

80

85

90

95

100

105

IV2007

IV2008

IV2009

IV2010

IV2011

IV2012

IV2013

IV2014

IV2015

IV2016

IV2017

PIB IBC-Br

Gráfico 3 – Variações trimestrais de PIB e IBC-Br1/

%

Fontes: IBGE e BCB1/ Variações com ajuste sazonal.

-6

-4

-2

0

2

4

IV2007

IV2008

IV2009

IV2010

IV2011

IV2012

IV2013

IV2014

IV2015

IV2016

IV2017

PIB IBC-Br

30 \ Relatório de Inflação \ Banco Central do Brasil \ Março 2018

A projeção para o crescimento do Produto Interno Bruto (PIB) em 2018, incorporando os resultados das Contas Nacionais Trimestrais divulgadas pelo Instituto Brasileiro de Geografia e Estatística (IBGE) para 2017 e as estatísticas disponíveis para o trimestre em curso, manteve-se em 2,6%, mesma previsão apresentada no Relatório de Inflação de dezembro de 2017. Ressalte-se, entretanto, que houve alterações nas projeções de componentes do PIB.

No âmbito da oferta, a produção da agropecuária deverá recuar 0,3% no ano, ante estimativa de contração de 0,4% em dezembro, após crescimento de 13,0% em 2017 – melhor resultado de toda a série histórica. Destacam-se, de acordo com dados do Levantamento Sistemático da Produção Agrícola (LSPA/IBGE), as estimativas de recuos nas safras de milho (-13,5%), cana-de-açúcar (-2,2%) e soja (-1,6%), amenizadas pelo prognóstico de aumento na colheita de café (14,6%), influenciado pela sazonalidade bianual dessa cultura.

A projeção para o desempenho da indústria foi elevada de 2,9% para 3,1%, ressaltando-se a revisão nas projeções para a indústria de transformação, de 3,4% para 4,0%, motivada pelo aumento do carregamento estatístico, de 2017 para 2018, por expansão do setor em magnitude acima da esperada no quarto trimestre de 2017; para distribuição de eletricidade, gás e água, de 1,1% para 2,0%; e construção, de 2,5% para 1,5%.

Estima-se crescimento de 2,4% para o setor terciário em 2018, projeção similar à publicada em dezembro, com destaque para a revisão, de 3,2% para 3,8%, na expansão prevista para a atividade do segmento de transporte, armazenagem e correio, que tem correlação expressiva com o desempenho da indústria de transformação, e redução na projeção para intermediação financeira e serviços relacionados, de 3,1% para 2,7%. Com relação aos componentes domésticos da demanda agregada, ressalte-se a melhora na projeção para a variação

Revisão da projeção do PIB para 2018

Março 2018 \ Banco Central do Brasil \ Relatório de Inflação \ 31

da Formação Bruta de Capital Fixo (FBCF), de 3,0% para 4,1%, associada à trajetória favorável nos índices de confiança dos empresários, à redução do endividamento das empresas no sistema financeiro e aos efeitos do ciclo de flexibilização na política monetária. Estima‑se que o consumo do governo deverá crescer 0,5%, ante projeção de 1,0% em dezembro, alteração consistente com o cenário fiscal corrente. A projeção para o consumo das famílias foi mantida em 3,0%, em linha com expectativa de evolução favorável da massa salarial ampliada e do crédito à pessoa física.

As exportações e as importações de bens e serviços devem variar, na ordem, 4,9% e 6,8% em 2018, ante projeções respectivas de 4,0% e 6,0% no Relatório de Inflação de dezembro. A elevação na projeção para as exportações reflete o desempenho positivo nos primeiros meses do ano, em certa medida explicado por exportação de plataforma de petróleo, e as perspectivas mais favoráveis de vendas externas de produtos primários. O incremento na estimativa para as importações decorre de melhora nas projeções de crescimento da indústria de transformação e da FBCF, com consequente aumento nas aquisições de insumos e de máquinas e equipamentos. Nesse cenário, as contribuições da demanda interna e do setor externo para a evolução do PIB em 2018 são estimadas em 2,7 p.p. e ‑0,2 p.p., respectivamente.

Tabela 1 – Produto Interno BrutoAcumulado em 4 trimestres

Variação %

Discriminação 2017 2018

IV Tri IV Tri1/

Agropecuária 13,0 -0,3

Indústria 0,0 3,1

Extrativa mineral 4,3 3,0

Transformação 1,7 4,0

Construção civil -5,0 1,5

Produção e dist. de eletricidade, gás e água 0,9 2,0

Serviços 0,3 2,4

Comércio 1,8 4,2

Transporte, armazenagem e correio 0,9 3,8

Serviços de informação -1,1 2,4

Interm. financeira e serviços relacionados -1,3 2,7

Outros serviços 0,4 2,9

Atividades imobiliárias e aluguel 1,1 0,8

Administração, saúde e educação públicas -0,6 0,8

Valor adicionado a preços básicos 0,9 2,4

Impostos sobre produtos 1,3 3,7

PIB a preços de mercado 1,0 2,6

Consumo das famílias 1,0 3,0

Consumo do governo -0,6 0,5

Formação Bruta de Capital Fixo -1,8 4,1

Exportação 5,2 4,9

Importação 5,0 6,8

Fonte: IBGE

1/ Estimativa.

32 \ Relatório de Inflação \ Banco Central do Brasil \ Março 2018

Em dezembro de 2016, o governo anunciou a liberação para saque dos recursos das contas inativas1 do Fundo de Garantia por Tempo de Serviço (FGTS) para os contratos de trabalho extintos até 31 de dezembro de 2015 (Medida Provisória nº 763/2016). O cronograma para os saques dependia do mês de nascimento dos beneficiários e teve início em março de 20172. A medida injetou aproximadamente R$44,3 bilhões na economia (Gráfico 1), representando 0,71% do PIB total de 2016, 2,84% do saldo total de crédito para pessoas físicas e 7,24% do saldo de crédito livre rotativo para pessoas físicas no final de 2016. Aproximadamente 26 milhões de indivíduos foram beneficiados, com saque médio de R$1.704,00.

Este boxe investiga o impacto dos saques das contas inativas do FGTS sobre o endividamento, inadimplência, financiamento de veículos e imóveis de pessoas físicas junto ao setor bancário brasileiro, e consumo de bens duráveis e não duráveis3. Por limitação de dados, a evolução de dívidas contraídas fora do sistema bancário e o consumo realizado por outros meios de pagamento não são investigados. Importante ressaltar que a análise é feita com base em informações individuais, não considerando, portanto, os possíveis desdobramentos da medida dentro das unidades familiares.

Do volume total de saques, R$28,3 bilhões (ou 63,8%) foram realizados por indivíduos com dívida bancária ativa ou que utilizaram cartão de crédito (compras à vista e/ou parcelado com lojistas) como meio de pagamento. São aproximadamente 12,15 milhões de indivíduos, com saque médio de R$2.358,00. Os demais 13,85 milhões de indivíduos beneficiados pela medida realizaram um saque médio de R$1.155,00, totalizando R$16 bilhões.

Saques das contas inativas do FGTS: Como os beneficiários utilizaram os recursos?

1/ A conta torna-se inativa quando um trabalhador pede demissão ou é demitido por justa causa. Os saques são permitidos nas seguintes situações: (1) rescisão de contrato; (2) aposentadoria; (3) morte; (4) permanência fora do regime do FGTS por três anos ininterruptos; e (5) compra de casa própria, liquidação, amortização ou pagamento de prestações de financiamento habitacional.

2/ Cinco faixas foram criadas de acordo com o mês de nascimento: nascidos em janeiro e fevereiro puderam realizar o saque a partir de 10 de março de 2017; nascidos em março, abril e maio, a partir de 10 de abril de 2017; junho, julho e agosto, a partir de 12 de maio de 2017; setembro, outubro e novembro, a partir de 16 de junho de 2017; e dezembro, a partir de 14 de julho de 2017.

3/ Resultados extraídos do estudo em andamento ”Follow the Money: The effects of income shocks on household consumption and indebtedness”, conduzido por Carlos Viana de Carvalho e Bruno Martins.

Fonte: CEF

*Total sacado:R$ 44,3 bilhões. Demais saques: R$5,9 bilhões

Gráfico 1 – Evolução dos saques das contas inativas do FGTS*(em R$ bilhões)

0

2

4

6

8

10

12

14

Março Abril Maio Junho Julho Agosto

5,8910,36 11,19 11,12

5,440,29

Extinta até 31/12/2015 Demais Saques

Março 2018 \ Banco Central do Brasil \ Relatório de Inflação \ 33

Metodologia

A análise utiliza determinadas bases de dados, com informações entre janeiro e agosto de 2017, como descritas a seguir. Informações de saldo total da carteira ativa, saldo na modalidade cartão de crédito à vista e parcelado com lojista, saldo em atraso e novos financiamentos de veículos e imóveis foram extraídas do Sistema de Informações de Crédito (SCR) do Banco Central. Os dados de saques das contas inativas do FGTS foram obtidos junto à Caixa Econômica Federal (CEF). Além disso, os dados sobre contratos formais de trabalho de 1994 a 2016 advêm da Relação Anual de Informações Sociais (Rais), divulgada pelo Ministério do Trabalho.

O endividamento total é definido como o saldo total da carteira ativa menos o saldo na modalidade cartão de crédito à vista e parcelado com lojista. Como proxy para o consumo (de serviços e bens não duráveis) de cada indivíduo, utilizam-se os saldos no cartão de crédito à vista e parcelado com lojista. Como proxy para o dispêndio especificamente em bens duráveis, utiliza-se a diferença entre o valor da garantia não fidejussória e o valor total financiado em novas operações de crédito para veículos e imóveis (entrada na compra de veículos e imóveis).

O desafio empírico para estimação do impacto dos saques envolve a comparação do comportamento dos indivíduos que sacaram recursos das contas inativas com o que seria seu comportamento caso não os tivessem sacado. Ou seja, é preciso a comparação com um grupo de indivíduos similares àqueles que realizaram saques, como proxy para esse comportamento contrafactual, que não é observável.

Para tanto, primeiramente foram consideradas as informações individuais do mercado de trabalho da Rais para rastrear os indivíduos que tiveram contas inativas do FGTS em algum momento, a partir de 1994. Destes, definiu-se como “grupo de tratamento” aqueles indivíduos que realizaram saques das contas inativas. Como “grupo de controle”, foram considerados os indivíduos que tiveram contas inativas do FGTS em algum momento, mas que não se beneficiaram da medida anunciada pelo governo4.

Assim, compara-se o comportamento mensal no consumo, no endividamento, no financiamento de

4/ Indivíduos com contas criadas após 31 de dezembro de 2015 ou com contas zeradas por saques realizados no passado.

34 \ Relatório de Inflação \ Banco Central do Brasil \ Março 2018

bens e no saldo em atraso de indivíduos do grupo de tratamento com o comportamento daqueles do grupo de controle, considerando os indivíduos que têm datas de aniversário nas mesmas faixas de meses (de acordo com o cronograma para saques). Por exemplo, caso o grupo de tratamento mantenha o nível de endividamento constante quando o grupo de controle o elevou, a estimativa proposta indicará queda no endividamento dos indivíduos que realizaram o saque das contas inativas do FGTS (tratamento). Além disso, é importante ressaltar que os resultados reportados agregam os indivíduos de cada grupo, não refletindo necessariamente comportamentos individuais típicos.

O impacto mensal nas variáveis de interesse em cada faixa de saque é calculado da seguinte forma:

,

onde y é a variável investigada (saldos no cartão de crédito, endividamento, etc.), T representa o grupo de tratamento, C o grupo de controle, f é a faixa de aniversário dos indivíduos e t é o mês.

O Gráfico 2 mostra a evolução do impacto calculado sobre o endividamento total para cada faixa de saque. O eixo horizontal indica a distância (em meses) para o mês em que cada faixa foi autorizada a realizar o saque. Vale ressaltar que a magnitude do impacto é influenciada pelo número de meses de aniversário de cada faixa, o que explica o valor sempre inferior para as faixas com saques programados a partir de março (nascidos em janeiro e fevereiro) e julho (apenas para os nascidos em dezembro). Ademais, as datas programadas para os saques em cada faixa se iniciam em meados de cada mês, podendo gerar alguma defasagem entre a data programada e a realização do saque.

Para todas as faixas de aniversário analisadas, a maior queda no endividamento ocorre em torno do mês em que os recursos foram liberados para saque. Observa‑se também uma antecipação na redução do endividamento em relação ao mês do saque. Além de possíveis efeitos nos núcleos familiares, não capturados nessa metodologia, essa antecipação pode sinalizar o adiamento de demanda por crédito devido à expectativa de entrada de recursos nos meses seguintes. Por sua vez, nos meses seguintes ao do saque, há um aumento do endividamento, indicando possível uso dos recursos como entrada

Gráfico 2 – Impacto no endividamento bancário

-800

-600

-400

-200

0

200

400

600

800

-6 -5 -4 -3 -2 -1 0 +1 +2 +3 +4 +5

Milh

ões

Faixa – Março Faixa – Abril Faixa – Maio

Faixa – Junho Faixa – Julho

Milhões de reais

Março 2018 \ Banco Central do Brasil \ Relatório de Inflação \ 35

para novos financiamentos de bens duráveis, como imóveis e veículos5. Dessa forma, calcula‑se também o indicador de endividamento excluindo os novos financiamentos de veículos e imóveis (Gráfico 3).

Excluindo os novos financiamentos de veículos e imóveis, o endividamento, para todas as faixas, cai mais intensamente ao redor do momento do saque (notar que a escala dos gráficos é diferente) e é seguido por relativa estabilização.

Como o número de meses analisados anterior e posterior à data de liberação dos recursos é diferente entre as faixas de saque, faz‑se um ajuste metodológico para melhor captar a evolução dos valores ao longo dos meses. Calcula‑se o impacto total a cada período em torno da realização do saque multiplicando‑se o impacto médio per capita de cada faixa de saque pelo número de indivíduos em todas as faixas ao longo do período analisado:

,

onde é o número de indivíduos em cada faixa no instante t e n é o número de indivíduos em todas as faixas de saque.

O impacto total no dispêndio (tanto medido pelo cartão de crédito como pela entrada para compra de veículos e imóveis) e nos novos financiamentos de veículos e imóveis é calculado pela soma de todos os meses a partir da data de saque de cada faixa. Para as variáveis de saldo, como endividamento e atrasos, calcula‑se a média a partir da data de saque de cada faixa.

O Gráfico 4 mostra a evolução da estimativa de impacto no endividamento junto ao setor bancário excluindo os novos financiamentos de imóveis e veículos. Fica bastante claro o comportamento já elucidado no Gráfico 3. O Gráfico 5 mostra a evolução da estimativa de impacto no saldo de crédito em atraso das pessoas físicas no sistema bancário. Observa‑se uma redução nos saldos em atraso, evidenciando que os indivíduos também aproveitaram os recursos do FGTS para reduzir pendências com o sistema bancário.

5/ Como os indicadores de impacto são calculados pela agregação de indivíduos distintos, reduções no endividamento no curto prazo com posterior aumento no financiamento de bens podem refletir comportamentos de diferentes indivíduos dentro do mesmo grupo.

Gráfico 3 – Impacto no endividamento bancárioExcluindo os novos financiamentos de veículos e imóveis

-1 600

-1 400

-1 200

-1 000

- 800

- 600

- 400

- 200

0

200

-6 -5 -4 -3 -2 -1 0 +1 +2 +3 +4 +5

Milh

ões

Faixa – Março Faixa – Abril Faixa – Maio

Faixa – Junho Faixa – Julho

Milhões de reais

Gráfico 4 – Impacto no endividamento bancárioExcluindo os novos financiamentos de veículos e imóveis

-6 000

-5 000

-4 000

-3 000

-2 000

-1 000

0

1 000

-6 -5 -4 -3 -2 -1 0 +1 +2 +3 +4 +5

Milh

ões

Milhões de reais

Gráfico 5 – Impacto total nos créditos vencidos�

-600

-500

-400

-300

-200

-100

0

100

200

-6 -5 -4 -3 -2 -1 0 +1 +2 +3 +4 +5

Milh

ões

Milhões de reais

36 \ Relatório de Inflação \ Banco Central do Brasil \ Março 2018

Por fim, calcula‑se o impacto total nas proxies de consumo. O Gráfico 6 mostra a evolução do impacto estimado no consumo realizado por meio de cartões de crédito, enquanto os Gráficos 7 e 8 apresentam o impacto total estimado nas entradas em operações de financiamento de veículos e imóveis, respectivamente. Nos três casos, observa‑se aumento do dispêndio das famílias. A Tabela 1 resume a destinação dos recursos sacados de acordo com as medidas de impacto total estimadas para cada variável investigada.

Estima‑se queda de aproximadamente R$5 bilhões no endividamento excluindo os novos financiamentos de veículos e imóveis. O indicador também aponta redução de aproximadamente R$335 milhões na inadimplência (valores em atraso) e impacto positivo de R$7,7 bilhões no dispêndio das famílias, sendo R$1,83 bilhão no consumo realizado por meio de cartões de crédito nas modalidades à vista e parcelado com lojistas, R$590 milhões no valor gasto na entrada para compra de veículos e R$5,3 bilhões gastos em entrada para compra de imóveis. Esses números representam uma redução de 2,4% no endividamento total excluindo os novos financiamentos de veículos e imóveis e uma queda de 2,9% nos créditos vencidos para os indivíduos beneficiados pela medida (grupo de tratamento).

O Gráfico 9 mostra a destinação dos recursos sacados que a análise aqui descrita pôde mapear (R$13,055 bilhões, representando em torno de 30% dos recursos sacados). Desse total, 38,4% foi alocado para redução de endividamento, 2,6% para redução de inadimplência, 14% para aumento de gastos no cartão de crédito, 4,5% para compra de veículos e 40,5% para aquisição de imóveis.