Embed Size (px)

Citation preview

RelatórioAnual 2011

ImpressoEspecial

9912286425/2011-DR/PE

COMPREV

CORREIOS

CORREIOS

DEVOLUÇÃOGARANTIDA

EXP

ED

IEN

TEConselho Deliberativo

Elaboração do Relatório

Cristiana Raphael (Coordenação)Carla Menezes (Investimento)Eliane Pardin (Benefício)Fernanda Sales (Comunicação)Renata Kênia (Contabilidade)

Projeto e produção gráficaContaccta Comunicação

Impressão Brascolor

Tiragem5.150 exemplares

Fundação Compesa de Previdência e Assistência - Comprev

Rua Augusto Rodrigues, 60 - Torreão - Recife-PE / CEP: 52030-180

Fone: (81) 3366.2414/3366.2434|Fax: (81) 3366.2422 e-mail: [email protected] | site: www.comprev.org.br

Presidente Ricardo Barretto Vasconcelos

Membros TitularesNeli Guedes do N. GomesFrancisco Percival BringelJorge Luiz Dantas RomaGlaucia Maria Lima BarbosaSolange Francine Silva do Rêgo Barros

Membros Suplentes Sérgio Murilo GuimarãesGiannina M. de V. LinsJorge Bittencourt RomagueraDilson Miguel do Rêgo BarrosRoberta Cristina CarlosAna Alice Dourado Santana

Conselho Fiscal

Diretoria Executiva

Diretora PresidenteÂngela Sotero Bacelar

Diretor Administrativo-Financeiro Júlio M. G. Barbalho Cavalcanti

Diretor de BenefíciosLuciano João de Santana

PresidenteMárcio de Sousa Rocha

Membros Titulares

Joel Praxedes SoaresIracivaldo BezerraAmaro José da Silva Andrade Membros Suplentes Maria Conceição de Sousa AraújoNilce Helena Gondin de A. GuimarãesIraquitan Lima TravassosPedro de Araújo Nunes

MISSÃO Contribuir para a qualidade de vida dos seus

Participantes, garantindo a suplementação dos benefícios previdenciários e promovendo

assistência à saúde.

VISÃO Ser reconhecida por sua comprovada

excelência na gestão dos planos de previdência e assistência.

VALORESÉtica

CompetênciaCordialidade

TransparênciaResponsabilidade socioambiental

JustiçaParticipação

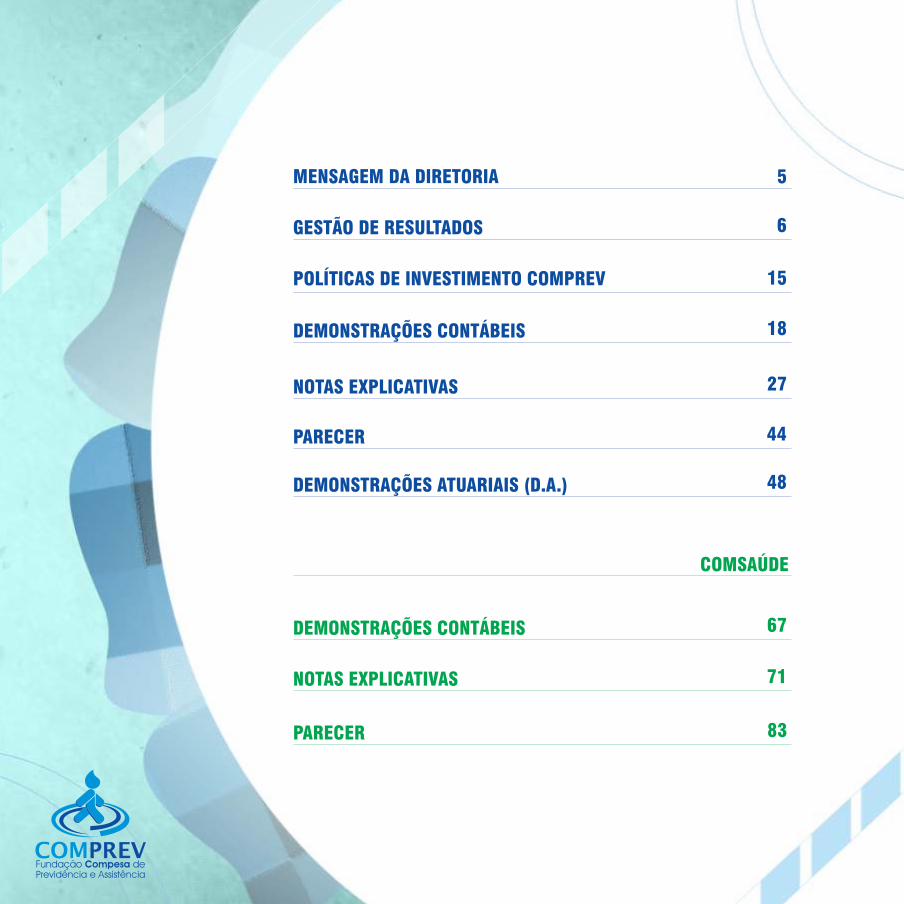

MENSAGEM DA DIRETORIA 5

6

15

18

27

71

67

44

48

83

GESTÃO DE RESULTADOS

POLÍTICAS DE INVESTIMENTO COMPREV

DEMONSTRAÇÕES CONTÁBEIS

COMSAÚDE

NOTAS EXPLICATIVAS

NOTAS EXPLICATIVAS

DEMONSTRAÇÕES CONTÁBEIS

PARECER

DEMONSTRAÇÕES ATUARIAIS (D.A.)

PARECER

MEN

SA

GEM

DA

DIR

ETO

RIA

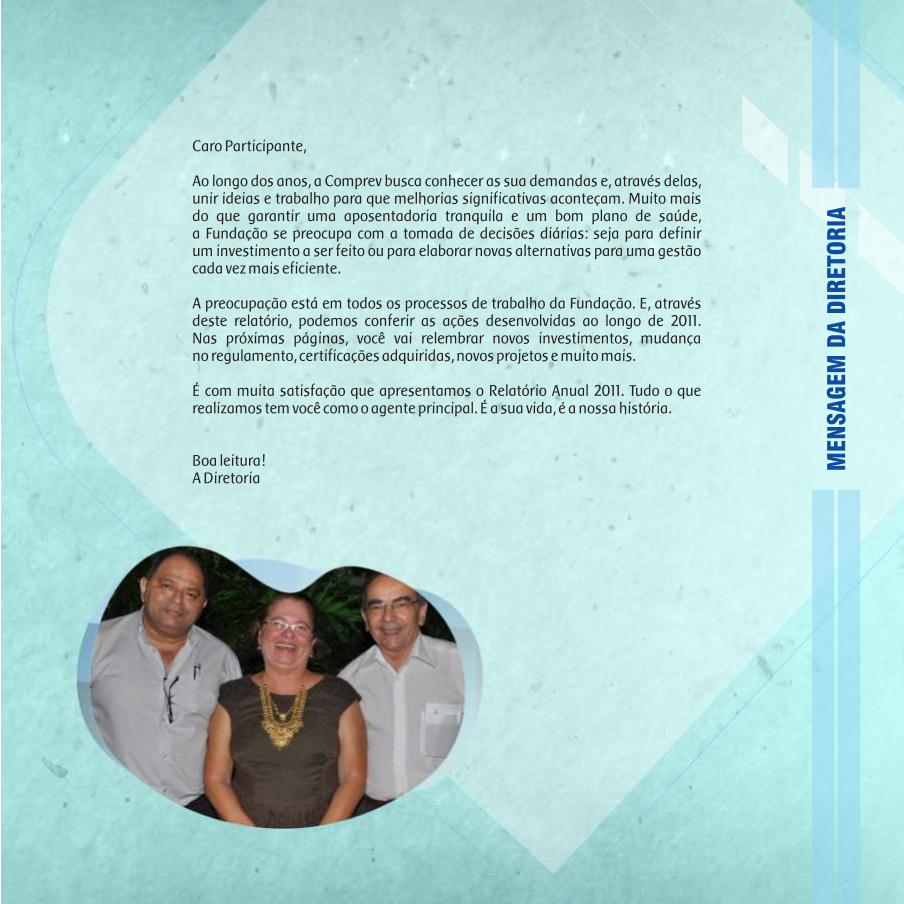

Caro Participante,

Ao longo dos anos, a Comprev busca conhecer as sua demandas e, através delas, unir ideias e trabalho para que melhorias significativas aconteçam. Muito mais do que garantir uma aposentadoria tranquila e um bom plano de saúde, a Fundação se preocupa com a tomada de decisões diárias: seja para definir um investimento a ser feito ou para elaborar novas alternativas para uma gestão cada vez mais eficiente.

A preocupação está em todos os processos de trabalho da Fundação. E, através deste relatório, podemos conferir as ações desenvolvidas ao longo de 2011. Nas próximas páginas, você vai relembrar novos investimentos, mudança no regulamento, certificações adquiridas, novos projetos e muito mais.

É com muita satisfação que apresentamos o Relatório Anual 2011. Tudo o que realizamos tem você como o agente principal. É a sua vida, é a nossa história.

Boa leitura! A Diretoria

GESTÃ

O D

E R

ESU

LTA

DO

S

Para a Comprev

1- Matrícula: com 4 dígitos.2- Senha: caso seja o primeiro acesso, a senha

será dia, mês e ano de nascimento. Exemplo: a pessoa que nasceu em 22/11/1980, irá digitar como sua senha: 221180.

3- CPF.4- Selecione a Patrocinadora Compesa.

Para o Comsaúde

1- No login, colocar seu código de usuário com 10 algarismos, preenchido com 0 (zero) à esquerda, que pode ser encontrado no verso da carteira do Comsaúde.2- A senha inicial é o CPF do associado, com 11 algarismos, preenchido com 0 (zero) à esquerda e sua data de nascimento completa (ddmmaaaa). Exemplo: se o CPF do associado for 0xxxxxxxx e a data de nascimento for 22/11/1980, a senha será: 0xxxxxxxx22111980.

GESTÃOInfraestrutura: as novas instalações da Fundação

Interação e tecnologia a favor do Participante

O ano de 2011 foi marcado por investimentos em melhorias. Um dos destaques ficou por conta das instalações da Comprev e do Comsaúde. Para dar espaço à Central de Relacionamento, o setor de atendimento da Comprev passou por reformas. Uma parte do estacionamento foi transformada no novo setor de Benefícios. Essa área ganhou uma sala mais ampla e separada do atendimento, o que trouxe mais tranquilidade para a realização dos cálculos e análises das concessões de benefícios e institutos. Outro ganho foi uma nova integrante na equipe, possibilitando mais agilidade e maior segurança aos processos. A outra melhoria aconteceu no espaço físico do arquivo com documentos dos associados dos Planos de Previdência e de Saúde.No segundo semestre, foi a vez do Comsaúde ser beneficiado. O projeto de manutenção e conservação de sua sede resultou num redesenho dessa estrutura. A auditoria odontológica, a assistência social e o controle de gestão do Plano ganharam salas individuais, proporcionando mais privacidade e conforto no atendimento, refletindo-se num ambiente de trabalho melhor para os empregados e para a prestação dos serviços.

Em março, o site da Fundação trouxe novidades. É que entrou no ar uma página mais moderna e funcional. Essa nova estrutura possui, como atração principal, a “Área Restrita do Participante” ou simplesmente “ Área restrita”, onde é possível optar entre os serviços Comprev e Comsaúde e ter acesso a vários procedimentos sem sair de casa. Nos serviços da Comprev, por exemplo, o Participante pode verificar seu cadastro, fazer simulações de empréstimos e benefícios, imprimir

formulários, contracheques, extrato de contribuição, além de comprovante de rendimentos para Imposto de Renda. Já no espaço do Comsaúde, o associado pode fazer simulações de contribuição, consultar o Guia Médico, imprimir boleto bancário, extrato de utilização do Plano e comprovante de rendimentos.Para ter acesso, é preciso ser o titular do Plano e seguir os passos abaixo:

Em caso de dúvidas, ligue para a Central de Relacionamento: (81) 3366.2418 / 3366.2419 / 3366.2421

6

GESTÃ

O D

E R

ESU

LTA

DO

S

Programa Nova Vida

Orçamento

Certificação

Pesquisa de Satisfação

Parceria com o

O orçamento da Fundação ganhou um controle ainda melhor, graças à aquisição do sistema de gestão financeira. Com a informatização do processo, que antes era feito de forma manual, ficou mais rápido e prático identificar as variações entre o que foi planejado e o que foi realizado. Esse programa de informática possibilita que a controladoria de gestão acompanhe com antecedência os gastos, antes de serem realizados. Dessa forma, fica mais fácil identificar e evitar despesas desnecessárias.

Atendendo à Resolução 3792 do Conselho Monetário Nacional - CMN, referente à certificação de dirigentes, conselheiros e colaboradores da Comprev, a Fundação conseguiu atingir, até o final de 2011, a meta de certificar 25% desses profissionais. Além da diretora presidente, Ângela Bacelar e do diretor administrativo-financeiro, Júlio Barbalho, foram certificados a coordenadora do Investimento, Carla Menezes, o analista de Investimentos, Luis Marcelo Souza, a analista atuarial, Eliane

Pardin, o controlador, Arthur Barros e a contadora, Cristiana Raphael.

Uma das metas do Planejamento Estratégico 2010/2014 é aumentar o grau de satisfação dos Participantes. Por essa razão, no final de 2011, a Comprev lançou a sua 1ª Pesquisa de Satisfação. O cruzamentodos dados e a análise das informações se traduzem num referencial importante na identificação de pontos fortes e fracos da gestão. As opinões colhidas ajudam a nortear as ações da Diretoria Executiva da Comprev.

De 13 a 15 de junho, no Hotel 7 Colinas, o “Programa Nova Vida” da Compesa promoveu palestras sobre temas como família, negócios e previdência. A Comprev esteve presente, no dia 14, através de Isabel Tavares, Patrícia Benício e Patrícia Firpo, respectivamente, profissionais de relações públicas, chefe da área previdencial e assistente social da Fundação. O papel da Comprev foi de esclarecer dúvidas sobre o plano de previdência e o funcionamento dos fundos de pensão e do Plano de Saúde. O objetivo do Programa é contribuir com a preparação dos compesianos para a aposentadoria.

7

Treinamento dos Conselheiros

Investimentos

Benefícios

1.11. JOIA:

Qual a melhor forma de governança para a Fundação? Para responder a essa e outras perguntas, foi realizado treinamento com os novos membros da Diretoria Executiva, Conselhos Deliberativo, de Saúde e Fiscal. Em pauta, estiveram temas relacionados às normas que regem as áreas de previdência; investimentos e saúde; além de esclarecimentos sobre o Guia Previc de Melhores Práticas em Fundos de Pensão. O encontro foi muito útil para tirar dúvidas e inserir os novos membros escolhidos para a gestão atual.

Em fevereiro, a Fundação vendeu as ações do River Shopping Petrolina à Funcef, fundo de pensão da Caixa Econômica Federal, aplicando esse recurso de forma mais vantajosa no mercado financeiro para gerar rendimentos à Fundação.

Em 2011, importantes mudanças ocorreram relacionadas ao Regulamento nº 2-A do plano previdenciário, aprovadas pela Superintendência Nacional de Previdência Complementar - PREVIC. Acompanhe o que mudou:

Valor estipulado por cálculos atuariais, para os que venham a ingressar ou reingressar como Participantes com idade igual ou superior a 33 anos, bem como nos casos em que sejam incluídas novas pessoas no rol de dependentes-beneficiários, após terem decorridos 12 (doze) meses da concessão da suplementação de aposentadoria ou da suplementação de pensão por morte, considerando a que primeiro ocorrer, sendo essas situações regulamentadas através de norma específica.

Em janeiro, a Fundação recebeu a segunda parcela dos investimentos aplicados no Banco Santos (que sofreu intervenção em novembro de 2004), no valor de R$ 1.126.054,08. Assim, como a primeira parcela, paga em julho de 2010, no valor de R$ 625.579,60, o dinheiro retornou ao Patrimônio da Comprev, aumentando a rentabilidade dos investimentos da Fundação.

River Shopping Petrolina

Mudança no Regulamento

Indenização do Banco Santos

8

GESTÃ

O D

E R

ESU

LTA

DO

S

Seção V I - Salário Real de Contribuição

Seção IX - Suplementação de Aposentadoria por Invalidez

Seção XXVI I - Disposições Gerais

14.01. Para os Participantes que estejam em serviço regular e efetivo no Patrocinador, o Salário Real de Contribuição será composto exclusivamente pelo Salário Base, incluindo, no caso dos engenheiros e dos motoristas, os valores pagos como Complementos a esse Salário Base, acrescido do Anuênio, da Gratificação Incorporada (incluindo o que for pago na forma de Parcela Autônoma em decorrência de autorização do empregado) e da Hora Extra Incorporada.

14.02. Para aquele que venha a ser preso ou recluso ou que tenha entrado em gozo de licença sem ônus para o patrocinador ou que tenha se desvinculado do seu quadro de pessoal e conservado a condição de Participante autopatrocínio, o Salário Real de Contribuição corresponderá exclusivamente à soma das parcelas salariais referidas no subitem 14.01., incluídas no último Salário Real de Contribuição.

18.02. O Participante, que já for aposentado sem ser por invalidez pela Previdência Social e não receba Suplementação pelo Plano BD nº02-A da Comprev, poderá ser considerado como estando em invalidez para fins de percepção da respectiva suplementação, desde que tal invalidez seja total e permanente e seja atestada em laudo expedido por junta médica constituída de pelo menos 3 (três) peritos médicos indicados pela Comprev.

60 - A Companhia Pernambucana de Saneamento - Compesa, de forma paritária com o respectivo Participante, realizará no âmbito do Plano BD nº 02-A, para cada suplementação de aposentadoria especial e para cada suplementação de aposentadoria por tempo de serviço/contribuição em que ocorra conversão de tempo de serviço especial em normal junto à Previdência Social, uma dotação correspondente à diferença entre a Provisão (Reserva) Matemática necessária para garantir o pagamento da suplementação de aposentadoria por tempo de serviço/ contribuição e a Provisão (Reserva) Matemática já constituída até a data da concessão.

60.01 - O pagamento da participação paritária do Participante, na dotação referida no item 60, poderá ser feito à vista ou à prazo, mediante redução atuarialmente equivalente a ser realizada no valor da correspondente suplementação de aposentadoria e respectiva reversão em suplementação de pensão por morte.

O ano de 2011 foi marcado por uma conquista almejada há 13 anos. O Comsaúde obteve o registro definitivo na Agência Nacional de Saúde Suplementar - ANS. Classificada como autogestão (moda l idade em que a p rópr ia empres a ins t i tu i e administra o Plano, em conjunto com os beneficiários, sem finalidade lucrativa), o registro reafirmou o bom desempenho do Plano perante a agência e fortaleceu a gestão da Fundação.

Registro Definitivo do Comsaúde

9

GESTÃ

O D

E R

ESU

LTA

DO

S

Marcação de consultasEm 2011, entrou em vigor a Resolução Normativa nº 259, da Agência Nacional de Saúde Suplementar - ANS, que estipula o prazo máximo para marcação de consultas básicas, como pediatria, clínica médica e ginecologia - em até sete dias e nos casos de tratamento de alta periculosidade, até 21 dias. De acordo com a ANS, se a operadora não tiver especialidade credenciada no município ou localidades vizinhas, deverá arcar com as despesas para atender em outra localidade ou reembolsar o usuário para que ele seja atendido em outro local. Vale ressaltar que essa norma refere-se ao prazo máximo de atendimento por qualquer profissional da especialidade desejada, mesmo que ele não seja o da preferência do associado. Por ser anterior à publicação da Lei 9656, o Comsaúde não é obrigado a atender a essa legislação. Mesmo assim, o Plano já reembolsa seus beneficiários (de acordo com a tabela CBHPM - Classificação Brasileira Hierarquizada de Procedimentos Médicos). Mas atenção: só há reembolso se o profissional não for credenciado ao Plano.O Comsaúde também dá suporte na indicação de credenciados, aos beneficiários com dificuldade em encontrar profissionais especializados e está investindo na captação de novos credenciados, principalmente no interior.

Uma das maiores dúvidas entre os associados ao Comsaúde, em 2011, foi referente à forma de autorização de exames. Os exames de análises clínicas, colposcopia, citologia e radiologia são autorizados diretamente na rede credenciada. Nos casos de hospitais e consultórios, que realizam algumas especialidades de exames, a autorização também é feita entre o credenciado e o Plano. Os demais exames e tratamentos precisam da autorização do Comsaúde.

Autorização de exames

10

GESTÃ

O D

E R

ESU

LTA

DO

S

Por e-mail:

Por Fax:

Presencial:

ATENÇÃO!

Nunca esqueça:

Dúvidas sobre autor ização:

digitalize e encaminhe a guia para o e-mail , informando o código de sua carteira, o local onde deseja realizar o exame e como deseja receber a resposta - se por e-mail, telefone, fax. É importante ressaltar que, nos casos em que já houve uma autorização do mesmo exame, é preciso encaminhar também o laudo médico.

encaminhe a guia para o fax: (81) 3366.2447, identificando o credenciado onde fará o exame, o código da carteira, o nome do paciente e o número de telefone ou e-mail para resposta.

RMR - Dirija-se ao Comsaúde, de segunda à sexta, das 8h às 17h30, com a guia de requisição, a carteira do plano e identidade. Interior - Procure uma de nossas agentes de saúde nos municípios de Petrolina, Serra Talhada, Arcoverde e Caruaru, ou encaminhe por fax ou e-mail a sua requisição médica.

O Comsaúde responderá a sua solicitação em até 72h para os casos que não são caracterizados como urgência.Em caso de emergência, o associado deve se dirigir à clínica ou hospital credenciado para fazer seu atendimento.

apresente sua carteira do Comsaúde, documento de identificação com foto e comprovante de pagamento (aos associados que pagam em boleto). Nesses casos, o credenciado tomará as providências necessárias junto ao médico auditor que autorizará o atendimento.

(81) 3366.2434/ 3366.2424/ 3366.2426 ou e-mail:

[email protected], [email protected]

Autorização de exames

Em agosto de 2011, o Viva Comsaúde fez 1 ano de bons resultados. Os maiores beneficiados foram os Participantes envolvidos. O Programa é voltado para os associados ao Comsaúde, portadores de diabetes e hipertensão. 36 inscritos estão sendo acompanhados em casa, através de visitas periódicas de médicos, enfermeiras, psicólogos e nutricionistas, com duração de 18 meses. Além do acompanhamento mensal, o Viva Comsaúde oferece palestras sobre saúde e bem-estar. Por enquanto, o Programa só é destinado aos associados da Região Metropolitana, mas está

sendo analisada a possibilidade de o Viva Comsaúde ser expandido para o interior.

Inscrições com o Serviço Social no telefone: (81) 3366.2427 ou por e-mail [email protected].

Programa de controle a hipertensão e diabetes:Viva Comsaúde

11

GESTÃ

O D

E R

ESU

LTA

DO

S

O ano foi marcado por uma série de ações, cujo objetivo foi uma atualização cadastral minuciosa, com foco no CPF de titulares e dependentes do Comsaúde. Essa atualização foi necessária para atender à Instrução Normativa nº 1.101/2010 da Receita Federal, além da determinação da Agência Nacional de Saúde Suplementar- ANS, que exige das operadoras dos planos de saúde a atualização dos dados.

Duas medidas importantes foram tomadas: os titulares que recebessem comunicado do Comsaúde, solicitando

a apresentação do seu CPF e de seus dependentes maiores de 18 anos e não informassem o CPF, poderiam ter suspensa a autorização de procedimentos médicos, exceto em casos de urgência e emergência; a adesão ao plano só é permitida se o titular apresentar cópia do seu CPF e do dependente, mesmo que recém-nascido.

Nos dias 07 e 08 de junho ocorreram as eleições da Comprev. O voto pôde ser realizado de forma prática e cômoda para os Participantes, através dos sites da Fundação e da Compesa. Os candidatos escolhidos para os cargos do Conselho Deliberativo, Conselho Fiscal, diretor de benefícios e Conselho de Saúde tomaram posse em 01 de agosto. Vale destacar que a diretora-presidente da Comprev, Ângela Sotero Bacelar, foi reconduzida ao cargo e que essa nova gestão vai até 2015; o diretor administrativo-financeiro, Júlio Barbalho, também foi reconduzido.

A Semana do Câncer de Boca acontece no mês de outubro. E, anualmente, nesse período, a Comprev promove discussão a respeito do assunto. Em 2011, no dia 24 de outubro, houve palestra no auditório da Compesa da Cruz Cabugá, com a cirurgiã-dentista Aurora Karla Vidal. Presentes na palestra, Participantes da ativa e aposentados interagiram e tiraram muitas dúvidas; estudantes de enfermagem da UPE auxiliaram a palestrante, reforçando explicações ao público. Essa palestra também foi ministrada na Aposcompesa, durante a comemoração dos aniversariantes do mês.

Exigência de CPF

Eleições - nova diretoria

Câncer de boca

Palestras

12

GESTÃ

O D

E R

ESU

LTA

DO

S

Com a finalidade de disseminar informações a respeito de doenças recorrentes entre as mulheres, a Comprev realizou, no dia 8 de março, palestra sobre câncer de mama e de útero. O evento aconteceu no auditório da Compesa Cruz Cabugá, em comemoração ao Dia da Mulher. A palestra foi ministrada pela então auditora-enfermeira do Comsaúde, Adriana Lins. Além das explicações, foi demonstrado como se faz o autoexame e distribuído material informativo.

Câncer de mama e de útero

Recadastramento

13

GESTÃ

O D

E R

ESU

LTA

DO

S

na carteira profissional é o mesmo da Certidão de Tempo de Contribuição, informado pelo INSS. Se houver divergência, é importante anexar cópia da carteira de trabalho no formulário de recadastramento, entregar à Central de Relacionamento da Comprev e depois procurar o posto prisma ou uma agência do INSS.Não informar o tempo de serviço anterior, poderá reduzir o valor da suplementação, pois ela é calculada de acordo com o tempo que consta no cadastro.

Atenção! É indispensável estar com o recadastramento realizado para retirar empréstimo.

Como se recadastrar?Confira os dados no formulário. Se os dados contidos no documento estiverem corretos, é só assinar e enviar à Fundação; caso haja algum dado incorreto ou o espaço para informação esteja em branco, altere, anexe uma cópia do documento comprovando a mudança, assine e entregue à Central de Relacionamento ou por malote da Compesa, com endereçamento à Comprev.

14

GESTÃ

O D

E R

ESU

LTA

DO

S

PO

LÍT

ICA

DE IN

VESTI

MEN

TO

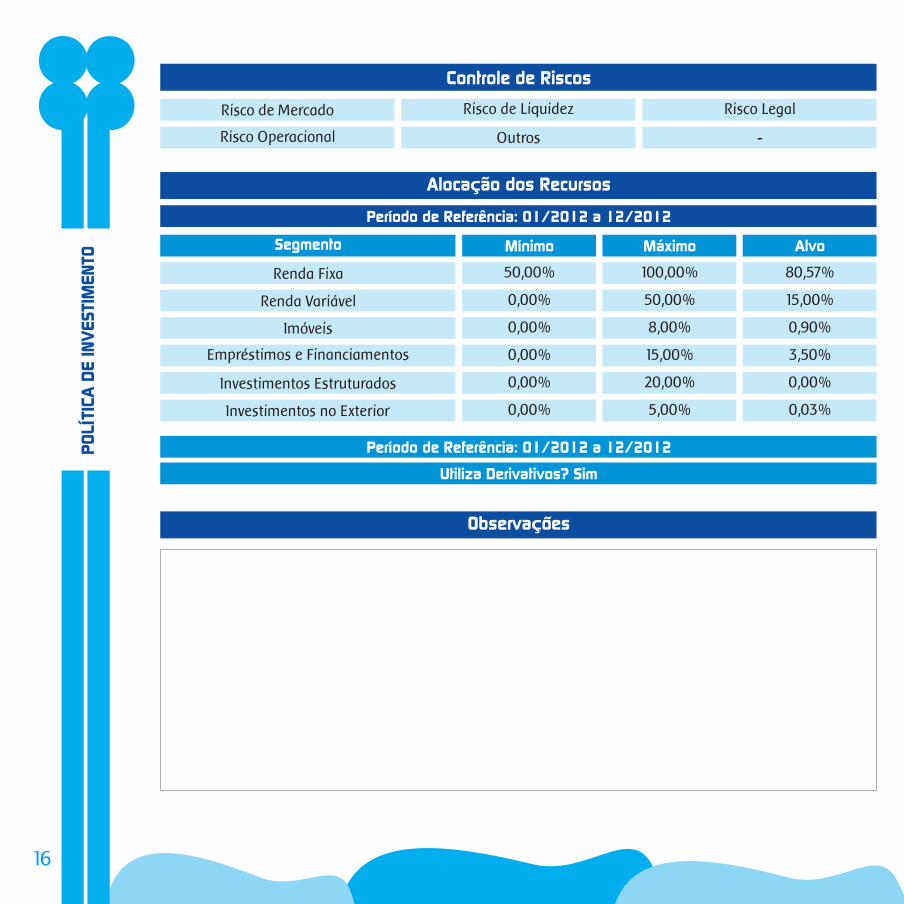

Políticas de Investimento ComprevRelatório Resumo de Políticas de InvestimentoEntidade: 254-ComprevPlano de Benefícios: 1987000447-PLANO BD Nº 02-AExercício: 2012Data de Geração: 27/02/2012 09:29:39

01/2012 a 12/2012 INPC 5,50%

Período de Referência Indexador Taxa de Juros

Imóveis Diretor AdministrativoFinanceiro

Julio Mario G.B. Cavalcanti 001.732.584-68

Diretor AdministrativoFinanceiro

InvestimentosEstruturados

Julio Mario G.B. Cavalcanti 001.732.584-68

Diretor AdministrativoFinanceiro

InvestimentosNo Exterior

Julio Mario G.B. Cavalcanti 001.732.584-68

Diretor AdministrativoFinanceiro

EmpréstimosE Financiamentos

Julio Mario G.B. Cavalcanti 001.732.584-68

Diretor AdministrativoFinanceiroRenda Fixa Julio Mario G.

B. Cavalcanti 001.732.584-68

Diretor AdministrativoFinanceiroRenda Variável Julio Mario G.

B. Cavalcanti 001.732.584-68

Segmento Nome CPF Cargo

Taxa Mínima Atuarial / Índice de Referência

Data da Aprovação pelo Conselho Deliberativo: 07/12/2011Nº da Ata de Aprovação: ATA DO CD Nº191

Documentação/Responsáveis

Administrador Estatutário Tecnicamente Qualificado

15

PO

LÍT

ICA

DE IN

VESTI

MEN

TO

Período de Referência: 01/2012 a 12/2012

Período de Referência: 01/2012 a 12/2012

Utiliza Derivativos? Sim

80,57%

0,00%

0,90%

15,00%

3,50%

0,03%

Alvo

100,00%

20,00%

8,00%

50,00%

15,00%

5,00%

Máximo

50,00%

0,00%

0,00%

0,00%

0,00%

0,00%

Mínimo

Renda Fixa

Investimentos Estruturados

Imóveis

Renda Variável

Empréstimos e Financiamentos

Investimentos no Exterior

Segmento

Risco Operacional

Risco de Mercado

-

Risco Legal

Outros

Risco de Liquidez

Controle de Riscos

Observações

Alocação dos Recursos

16

Políticas de Investimento ComprevEntidade: 254-ComprevPlano de Gestão Administrativa Exercício: 2012 Data de Geração: 27/02/2012 09:24:42

Participação

100,00%

Plano/Segmento

RENDA FIXA

Percentual Indexador

100,00%

Indexador

DI-CETIP

Taxa de Juros

0,00%

Taxa Mínima Atuarial / Índice de Referência

Indexador por Plano/Segmento - Período de Referência : 01/2012 a 12/2012

Controle de Riscos

Risco de Mercado

Risco Operacional Outros

Risco de Liquidez Risco Legal

Data da Aprovação pelo Conselho Deliberativo: 07/12/2011Nº da Ata de Aprovação: ATA DO CD Nº191

Documentação/Responsáveis

Cargo

Administrador Estatutário Tecnicamente Qualificado

Segmento Nome CPF

PLANO JULIO MARIO G B CAVALCANTI 001.732.584-68 DIR. ADMIN. FINANCEIRO

Alocação dos Recursos

AlvoSegmento Mínimo Máximo

RENDA FIXA 70,00%

Período de Referência: 01/2012 a 12/2012

100,00% 100,00%

Período de Referência: 01/2012 a 12/2012

Utiliza Derivativos? Sim

Observações

17

PO

LÍT

ICA

DE IN

VESTI

MEN

TO

DEM

ON

STR

AÇ

ÕES D

E IN

VESTI

MEN

TOS

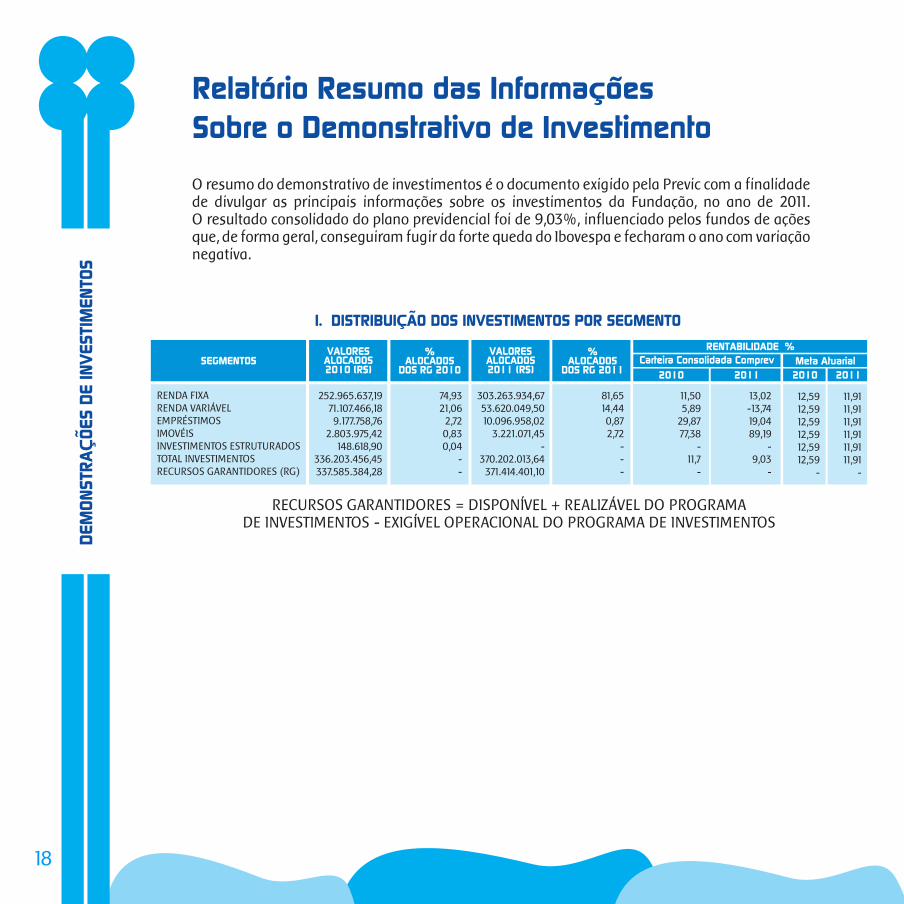

I. DISTRIBUIÇÃO DOS INVESTIMENTOS POR SEGMENTO

Relatório Resumo das InformaçõesSobre o Demonstrativo de Investimento

O resumo do demonstrativo de investimentos é o documento exigido pela Previc com a finalidade de divulgar as principais informações sobre os investimentos da Fundação, no ano de 2011.O resultado consolidado do plano previdencial foi de 9,03%, influenciado pelos fundos de ações que, de forma geral, conseguiram fugir da forte queda do Ibovespa e fecharam o ano com variação negativa.

RECURSOS GARANTIDORES = DISPONÍVEL + REALIZÁVEL DO PROGRAMADE INVESTIMENTOS - EXIGÍVEL OPERACIONAL DO PROGRAMA DE INVESTIMENTOS

RENDA FIXARENDA VARIÁVELEMPRÉSTIMOSIMOVÉISINVESTIMENTOS ESTRUTURADOSTOTAL INVESTIMENTOSRECURSOS GARANTIDORES (RG)

252.965.637,1971.107.466,189.177.758,76

2.803.975,42148.618,90

336.203.456,45337.585.384,28

303.263.934,6753.620.049,5010.096.958,02

3.221.071,45-

370.202.013,64371.414.401,10

74,9321,06

2,720,830,04

--

81,6514,440,872,72

---

SEGMENTOSVALORES

ALOCADOS2010 (R$)

VALORESALOCADOS2011 (R$)

%ALOCADOS

DOS RG 2010

%ALOCADOS

DOS RG 2011

RENTABILIDADE %

Carteira Consolidada Comprev Meta Atuarial

2010 20102011 2011

11,505,89

29,8777,38

-11,7

-

12,5912,5912,5912,5912,5912,59

-

13,02-13,7419,0489,19

-9,03

-

11,9111,9111,9111,9111,9111,91

-

18

II – DISTRIBUIÇÃO DOS INVESTIMENTOS POR PLANO

TOTAL

TOTAL

356.886.984,23

20.639.797,15

100,00

100,00

DPGEFUNDOS DE INVESTIMENTOS

DEBÊNTURESNTN-B

15.193.435,4397.575.086,7313.206.121,63

230.909.340,44

4,2627,343,70

64,70

FUNDOS DE INVESTIMENTOS 20.639.797,15 100,00

TIPOS DE APLICAÇÃO

TIPOS DE APLICAÇÃO

VALOR R$

VALOR R$

% DO TOTAL DOSRECURSOS APLICADOS

DO PLANO

% DO TOTAL DOSRECURSOS APLICADOS

DO PLANO

DPGE = DEPÓSITO A PRAZO COM GARANTIA ESPECIALFUNDOS DE INVESTIMENTOS (INCLUI FUNDOS DE RENDA FIXA E FUNDOS DE RENDA VARIÁVEL)

NTN-B (NOTAS DO TESOURO NACIONAL)

FUNDOS DE INVESTIMENTOS (FUNDOS DE RENDA FIXA)

PLANO BENEFÍCIO DEFINIDO

PLANO DE GESTÃO ADMINISTRATIVA

19

DEM

ON

STR

AÇ

ÕES D

E IN

VESTI

MEN

TOS

Despesas dos Investimentos

TOTAL

TOTAL

TOTAL GERAL

Gratificação (dirigentes e conselheiros)Pessoal e encargosPessoal cedidoCurso e aperfeiçoamentoTransporteHospedagemConsultoriaServiço de informáticaAdvogadoAuditoriaOutros serviçosImpostosOutras (água, energia, telefone e outras)Depreciação e amortização

Taxa CBLCTaxa CETIPCustódiaTaxa de Risco do MercadoTaxa Selic

2.233.985,50

84.121,71

2.318.107,21

105.405,67647.949,02296.020,55

13.318,1923.691,6310.654,80

103.842,15162.345,10

4.658,3914.965,50

149.423,06160.226,62531.676,53

9.808,29

-21.259,9953.588,85

7.595,081.677,79

2011

2011

DESPESAS ADMINISTRATIVAS

DESPESAS DO INVESTIMENTO

20

R$

DEM

ON

STR

AÇ

ÕES D

E IN

VESTI

MEN

TOS

Balanço Patrimonial Consolidado

PASSIVOExercícioAtual

ExercícioAtual

ExercícioAnterior

ExercícioAnterior

EXIGÍVEL OPERACIONALGestão PrevidencialGestão AdministrativaInvestimentos

EXIGÍVEL CONTINGENCIALGestão AdministrativaInvestimentos

PATRIMÔNIO SOCIALPatrimônio de Cobertura do Plano Provisões Matemáticas Benefícios Concedidos Benefícios a Conceder (-) Provisões Matemáticas a Constituir Equilíbrio Técnico Resultados Realizados Superávit Técnico Acumulado

Fundos Fundos Administrativos Fundos dos Investimentos

GESTÃO ASSISTENCIAL

1.172

462.09068.321

2.701391.068230.909

15.19313.206118.215

3.22710.317

1

179179

0

16.501

934200724

9

1120

112

462.395438.708388.009208.346190.729

(11.066)50.70050.70050.700

23.68722.860

827

16.501

373

430.43171.1603.203

356.068193.606

19.0780

131.1892.8079.388

0

17213933

12.842

615175

42317

264152112

430.097407.832343.780196.226160.049

(12.495)64.05164.05164.051

22.26621.527

739

12.842

ATIVO

DISPONÍVEL

REALIZÁVEL Gestão Previdencial Gestão AdministrativaInvestimentos Títulos Públicos Créditos Privados e Depósitos Ações Fundos de Investimento Investimentos Imobiliários Empréstimos Depósitos Judiciais/Recursais

PERMANENTE Imobilizado Intangível

GESTÃO ASSISTENCIAL

TOTAL DO ATIVO TOTAL DO PASSIVO479.942 443.818 443.818479.942

R$ Mil

21

DEM

ON

STR

AÇ

ÕES D

E IN

VESTI

MEN

TOS

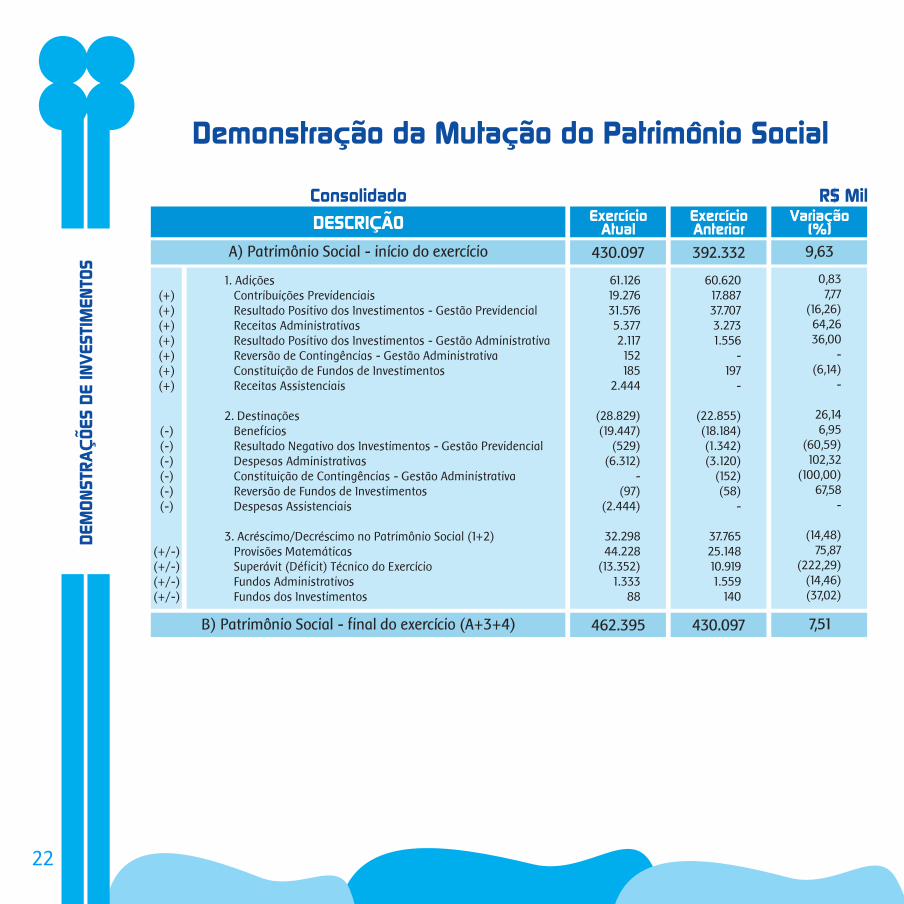

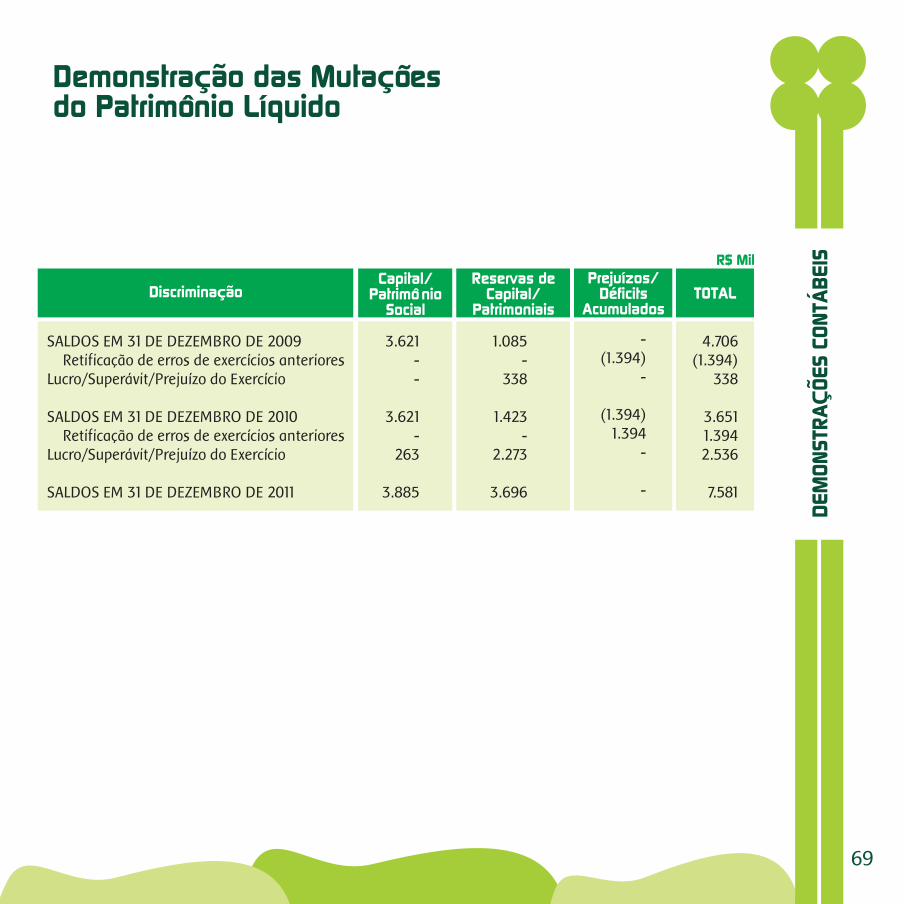

Demonstração da Mutação do Patrimônio Social

R$ MilConsolidado

DESCRIÇÃO ExercícioAtual

ExercícioAnterior

Variação(%)

1. Adições Contribuições Previdenciais Resultado Positivo dos Investimentos - Gestão Previdencial Receitas Administrativas Resultado Positivo dos Investimentos - Gestão Administrativa Reversão de Contingências - Gestão Administrativa Constituição de Fundos de Investimentos Receitas Assistenciais

2. Destinações Benefícios Resultado Negativo dos Investimentos - Gestão Previdencial Despesas Administrativas Constituição de Contingências - Gestão Administrativa Reversão de Fundos de Investimentos Despesas Assistenciais

3. Acréscimo/Decréscimo no Patrimônio Social (1+2) Provisões Matemáticas Superávit (Déficit) Técnico do Exercício Fundos Administrativos Fundos dos Investimentos

(+)(+)(+)(+)(+)(+)(+)

(-)(-)(-)(-)(-)(-)

(+/-)(+/-)(+/-)(+/-)

B) Patrimônio Social - final do exercício (A+3+4)

A) Patrimônio Social - início do exercício

462.395

430.097

430.097

392.332

7,51

9,63

61.12619.27631.5765.3772.117152185

2.444

(28.829)(19.447)

(529)(6.312)

-(97)

(2.444)

32.29844.228

(13.352)1.333

88

60.62017.88737.7073.2731.556

-197

-

(22.855)(18.184)(1.342)(3.120)

(152)(58)

-

37.76525.14810.9191.559

140

0,837,77

(16,26)64,2636,00

-(6,14)

-

26,146,95

(60,59)102,32

(100,00)67,58

-

(14,48)75,87

(222,29)(14,46)(37,02)

22

DEM

ON

STR

AÇ

ÕES D

E IN

VESTI

MEN

TOS

DESCRIÇÃO ExercícioAtual

ExercícioAnterior

Variação(%)

B) Fundo Administrativo do Exercício Atual (A+5)

A) Fundo Administrativo do Exercício Anterior

22.860

21.527

21.527

19.968

6

8

Demonstração do Plano de Gestão Administrativa

1. Custeio da Gestão Administrativa 1.1. Receitas Custeio Administrativo da Gestão Previdencial Taxa de Administração de Empréstimos e Financiamentos Receitas Diretas Resultado Positivo dos Investimentos Reversão de Contingências Reembolso da Gestão Assistencial Outras Receitas

2. Despesas Administrativas 2.1. Administração Previdencial Pessoal e encargos Treinamentos/congressos e seminários Viagens e estadias Serviços de terceiros Despesas gerais Depreciações e amortizações Contingências Outras Despesas 2.2. Administração dos Investimentos Pessoal e encargos Treinamentos/congressos e seminários Viagens e estadias Serviços de terceiros Despesas gerais Depreciações e amortizações Outras Despesas 2.3. Administração Assitencial

4. Sobra/Insuficiência da Gestão Administrativa (1-2-3)

5. Constituição/Reversão do Fundo Adminstrativo (4)

7.6467.6462.519

144263

2.117153

2.4447

(6.313)(1.635)

(856)(18)(26)

(331)(353)

(24)(1)

(25)(2.234)(1.050)

(13)(34)

(435)(660)

(11)(30)

(2.444)

1.333

1.333

4.8304.8302.568

140555

1.556--

10

(3.271)(1.534)

(689)(20)(32)

(331)(280)

(31)(152)

(0)(1.737)(857)

(18)(44)

(477)(341)

---

1.559

1.559

5858(2)

3(53)

36--

(36)

937

24(8)(17)(0)26

(22)(99)7.190

2922

(26)(22)

(9)94

---

(14)

(14)

R$ Mil

23

Consolidado

DEM

ON

STR

AÇ

ÕES D

E IN

VESTI

MEN

TOS

DESCRIÇÃO ExercícioAtual

ExercícioAnterior

Variação(%)

1. AtivosDisponívelRecebívelInvestimento Títulos Públicos Créditos Privados e Depósitos Ações Fundos de Investimento Investimentos Imobiliários Empréstimos Depósitos Judiciais/Recursais

2. ObrigaçõesOperacionalContingencial

3. Fundos não PrevidenciaisFundos AdministrativosFundos dos Investimentos

5. Ativo Líquido (1-2-3-4)Provisões MatemáticasSuperávit/Déficit Técnico

461.397,911.108

89.862370.428230.909

15.19313.20697.5753.22710.317

1

322210112

22.36821.541

827

438.708373.51465.194

430.229,79167

92.515337.549193.606

19.078-

112.6702.8079.388

-

305192112

22.09321.355

739

407.832343.780

64.051

7,24565,12(2,87)

9,7419,27

(20,36)-

(13,40)14,949,89

-

5,779,15

-

1,240,8711,90

7,578,651,78

Demonstração do Ativo Líquidopor Plano de Benefícios

R$ Mil

24

DEM

ON

STR

AÇ

ÕES D

E IN

VESTI

MEN

TOS

Demonstração da Mutação do Ativo Líquido

R$ MilPor Plano de Benefícios

DESCRIÇÃO ExercícioAtual

ExercícioAnterior

Variação(%)

1. AdiçõesContribuiçõesResultado Positivo dos Investimentos - Gestão Previdencial

2. DestinaçõesBenefíciosResultado Negativo dos Investimentos - Gestão PrevidencialCusteio Administrativo

3. Acréscimo/Decréscimo no Ativo Líquido (1+2)Provisões MatemáticasSuperávit (Déficit) Técnico do Exercício

B) Ativo Líquido - final do exercício (A+3+4)

C) Fundos não previdenciaisFundos AdministrativosFundos dos Investimentos

(+)(+)

(-)(-)(-)

(+/-)(+/-)

(+/-)(+/-)

53.37121.79531.576

(22.495)(19.447)

(529)(2.519)

30.87644.228

(13.352)

438.708

23.50822.681

827

58.16120.45437.707

(22.094)(18.184)(1.342)(2.568)

36.06725.14810.919

407.832

22.09321.355

739

(8,24)6,56

(16,26)

1,826,95

(60,59)(1,89)

(14,39)75,87

(222,29)

7,57

6,406,21

11,90

A) Ativo Líquido - início do exercício 407.832 371.765 9,70

25

DEM

ON

STR

AÇ

ÕES D

E IN

VESTI

MEN

TOS

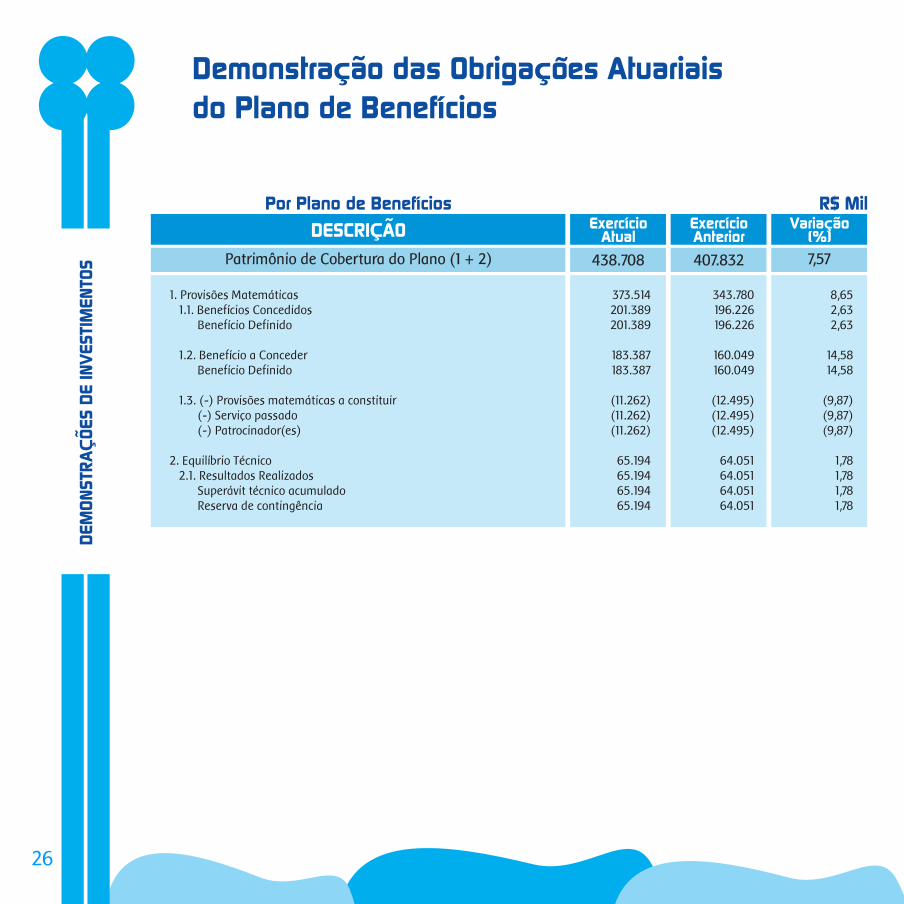

Demonstração das Obrigações Atuariaisdo Plano de Benefícios

R$ MilPor Plano de Benefícios

DESCRIÇÃO ExercícioAtual

ExercícioAnterior

Variação(%)

1. Provisões Matemáticas 1.1. Benefícios Concedidos Benefício Definido

1.2. Benefício a Conceder Benefício Definido

1.3. (-) Provisões matemáticas a constituir (-) Serviço passado (-) Patrocinador(es)

2. Equilíbrio Técnico 2.1. Resultados Realizados Superávit técnico acumulado Reserva de contingência

373.514201.389201.389

183.387183.387

(11.262)(11.262)(11.262)

65.19465.19465.19465.194

343.780196.226196.226

160.049160.049

(12.495)(12.495)(12.495)

64.05164.05164.05164.051

8,652,632,63

14,5814,58

(9,87)(9,87)(9,87)

1,781,781,781,78

Patrimônio de Cobertura do Plano (1 + 2) 438.708 407.832 7,57

26

DEM

ON

STR

AÇ

ÕES D

E IN

VESTI

MEN

TOS

NO

TAS E

XP

LIC

ATI

VA

S

Notas explicativas às Demonstrações Contábeis Em 31 de dezembro de 2011 e 2010.

(Valores expressos em Reais mil)

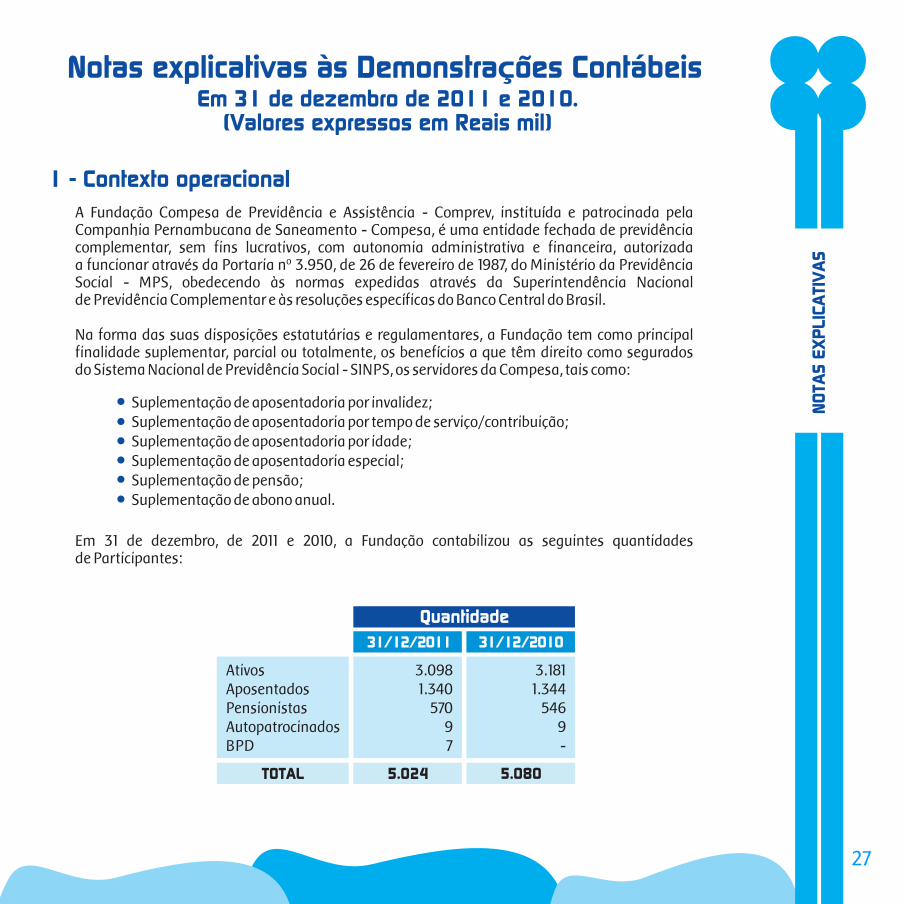

1 - Contexto operacional

A Fundação Compesa de Previdência e Assistência - Comprev, instituída e patrocinada pela Companhia Pernambucana de Saneamento - Compesa, é uma entidade fechada de previdência complementar, sem fins lucrativos, com autonomia administrativa e financeira, autorizada a funcionar através da Portaria nº 3.950, de 26 de fevereiro de 1987, do Ministério da Previdência Social - MPS, obedecendo às normas expedidas através da Superintendência Nacional de Previdência Complementar e às resoluções específicas do Banco Central do Brasil.

Na forma das suas disposições estatutárias e regulamentares, a Fundação tem como principal finalidade suplementar, parcial ou totalmente, os benefícios a que têm direito como segurados do Sistema Nacional de Previdência Social - SINPS, os servidores da Compesa, tais como:

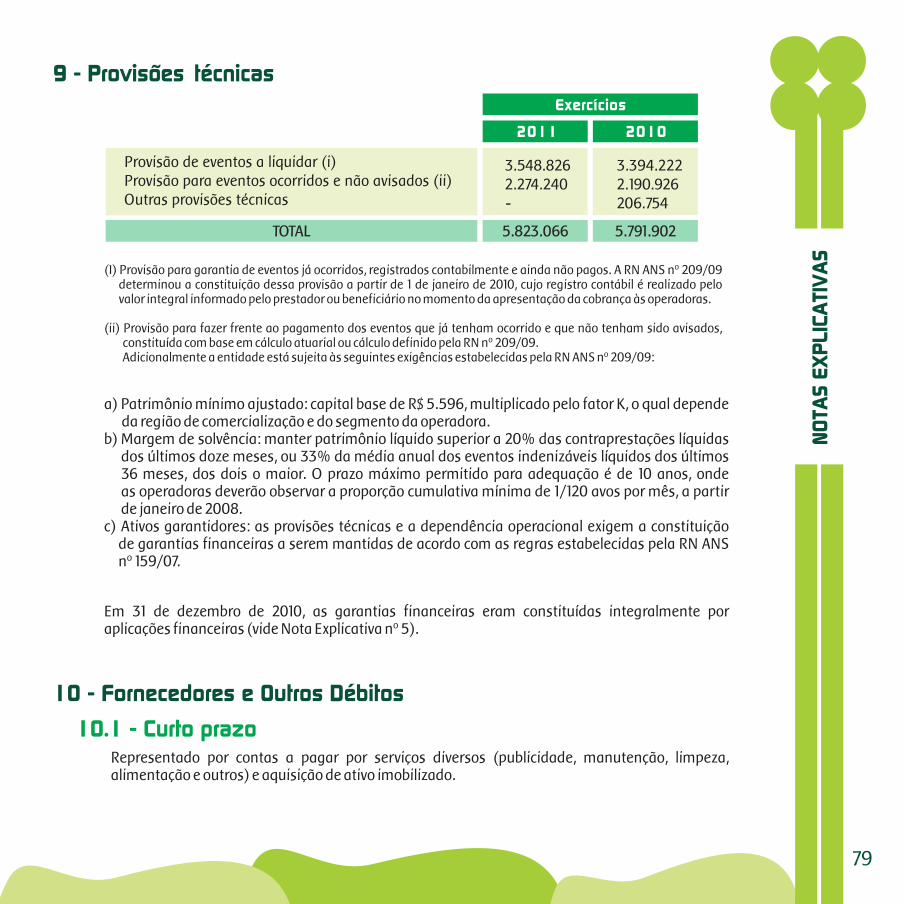

Em 31 de dezembro, de 2011 e 2010, a Fundação contabilizou as seguintes quantidades de Participantes:

Suplementação de aposentadoria por invalidez;Suplementação de aposentadoria por tempo de serviço/contribuição;Suplementação de aposentadoria por idade;Suplementação de aposentadoria especial;Suplementação de pensão;Suplementação de abono anual.

AtivosAposentadosPensionistasAutopatrocinadosBPD

3.0981.340

57097

3.1811.344

5469-

31/12/2011 31/12/2010

TOTAL

Quantidade

5.024 5.080

27

NO

TAS E

XP

LIC

ATI

VA

S

28

2 - Plano de Benefício

A Comprev administra os seguintes planos:

2.1 - De Natureza Previdenciária

a) Plano de Benefício Definido – PBD

Plano de Benefício Definido, inscrito sob o nº 1987000447, no Cadastro Nacional dos Planos de Benefícios da Secretaria de Políticas de Previdência Complementar - SPPC, no qual o valor do benefício é previamente definido de acordo com o Salário Real de Benefício - SRB do Participante e o valor do benefício da Previdência Social.

A Comprev, como Operadora de Plano de Saúde na modalidade de autogestão, registrada provisoriamente na Agência Nacional de Saúde Complementar - ANS, sob o nº 307751, administra o plano de assistência médica e hospitalar denominado Comsaúde, totalmente custeado pelos Participantes e Patrocinadora.Esse plano é subdividido da seguinte forma:

A Comprev faz parte do conjunto das entidades fechadas de previdência complementar que, nos termos do artigo 76 da Lei Complementar nº 109/2001, foram autorizadas a continuar oferecendo a seus participantes, assistidos e respectivos dependentes, benefícios de assistência à saúde. Desde 18 de dezembro de 2008, essa atividade de saúde complementar, mesmo quando executada por entidade de previdência complementar, passou a ser regulada e fiscalizada pela Agência Nacional de Saúde Suplementar – ANS.

Em 2008, a Entidade passou a enviar seus demonstrativos econômico-financeiros por intermédio do Documento de Informações Periódicas das Operadoras - DIOPS, no modelo específico da ANS, entretanto o prazo para adequação dos registros contábeis ao plano de contas padrão foi prorrogado para 01 de janeiro de 2009.

Diante da complexidade que envolve a matéria, em 18 de dezembro de 2008, a Instrução Conjunta SPC/ANS nº 01 determina que as Entidades de Previdência Complementar relativamente ao plano de contas da ANS, deverão observar o disposto em regulamentação específica da Diretoria de Normas de Habitação das Operadoras – DIOPE da ANS e, a partir de 2010, obedecer integralmente o plano de contas para o setor de saúde suplementar.

2.2 - De Natureza Assistencial

a) Plano Comsaúde 01, inscrito sob o nº 307751 no cadastro da Agência Nacional de Saúde Suplementar - ANS, que se caracteriza pela cobertura de despesas hospitalares com acomodação em enfermaria.

b) Plano Comsaúde 02, inscrito sob o nº 307751 no cadastro da Agência Nacional de Saúde Suplementar - ANS, que se caracteriza pela cobertura de despesas hospitalares com acomodação em apartamento.

3 - Apresentação das Demonstrações Contábeis

29

NO

TAS E

XP

LIC

ATI

VA

S

Ao final de cada mês, a entidade registra nas contas “Participação no Plano de Gestão Administrativa”, no Ativo, e “Participação no Fundo Administrativo do PGA”, no Passivo, no ente contábil Gestão Previdencial, a parcela equivalente à participação do plano de benefício previdenciário no fundo administrativo registrado no PGA. Com isso, todos os eventos administrativos estão registrados no Plano de Gestão Administrativa - PGA, mas a parte do Fundo Administrativo que cabe ao plano de benefício previdenciário está contabilizada no ambiente previdencial no plano de benefício, em contas do ativo e passivo, sem causar quaisquer efeitos no resultado da atividade previdencial. Tendo em vista que o Fundo Administrativo estará com o saldo registrado no PGA e também no plano de benefício previdencial, de acordo as respectivas participações, para elaboração de demonstrações contábeis, o efeito do Fundo Administrativo nos mesmos é anulado, permanecendo apenas o saldo do Fundo Administrativo no PGA.

O Fluxo de Investimentos é o grupo de contas contábeis destinado ao gerenciamento das aplicações de recursos oriundos da Gestão Previdencial e da Gestão Administrativa. A contabilização dos eventos relacionados aos investimentos financeiros é efetuada em contas específicas dentro de cada ambiente contábil, ou seja, recursos previdenciais na Gestão Previdencial e recursos administrativos na Gestão Administrativa.

De acordo com a resolução CNPC nº8, de 31/10/2011, as EFPC’s devem apresentar, anualmente, os seguintes demonstrativos contábeis:

Elaborado de forma consolidada e comparativa com exercício anterior.

Registra as disponibilidades existentes em Caixa e Bancos, bem como a existência de cheques emitidos em poder da tesouraria até a data do balanço.

Compreende os valores e direitos relativos às contribuições de patrocinadores e participantes, reconhecida pelo regime de competência, observando-se o plano de custeio. Compreende também os valores contratados, acrescidos dos correspondentes encargos e variações monetárias, bem como outros valores a receber de natureza previdenciária, até a data do balanço.

Registra os direitos a receber relativos aos eventos administrativos, a realização de despesas do Plano de Gestão Administrativa - PGA, que contribuirão para a formação de resultados de meses subsequentes, tais como: adiantamento sob a responsabilidade de empregados e outros valores de natureza administrativa até a data do balanço.

3.1 - Demonstrações Contábeis

3.1.1 Balanço Patrimonial

3.1.1.1 Composição do Ativo

a) Disponível

b) Ativo Realizável - Gestão Previdencial

c) Ativo Realizável - Gestão Administrativa

30

NO

TAS E

XP

LIC

ATI

VA

S

Registra os valores aplicados pela Comprev nos segmentos de Renda Fixa, Renda Variável, Imóveis e Empréstimos a Participantes, atualizados até a data do balanço.

Registra os compromissos do plano de benefícios assumidos pela Comprev relativos ao pagamento de benefícios, bem como ingressos que contribuirão para formação de resultados de meses subsequentes e demais compromissos a pagar e/ou a recolher oriundos da gestão do plano de benefícios previdenciais.

Registra os compromissos assumidos pela Comprev, relativos ao pagamento de pessoal, encargos, serviços de terceiros, bem como ingressos de recursos que contribuirão para a formação de resultado de meses subsequentes e retenções incidentes sobre os pagamentos decorrentes de gastos administrativos, necessários à execução dos planos de benefícios administrados pela Comprev.

Registra os compromissos assumidos pela Comprev em operações de investimento em renda fixa, renda variável, imóveis, empréstimo a Participantes, bem como os tributos a recolher decorrentes das operações de empréstimo com Participantes.

Registra a soma dos recursos para fazer frente a todas as obrigações do plano de benefícios administrado pela Comprev.

Registra ocorrências de fatos que merecerão decisões que poderão ou não gerar desembolsos, denominadas provisões. Estas provisões para contingências são avaliadas periodicamente e são constituídas tendo base a avaliação dos consultores jurídicos, sendo consideradas suficientes para cobrir perdas prováveis decorrentes dos respectivos processos.

Os bens imobilizados são registrados ao custo de aquisição, depreciados pelo método linear, em função do tempo de vida útil.

Registra o montante de recursos que compõem o Ativo Total do plano de assistência à saúde (Comsaúde).

d) Ativo Realizável - Gestão Previdencial

a) Exigível Operacional – Gestão Previdencial

b) Exigível Operacional – Gestão Administrativa

c) Exigível Operacional – Gestão de Investimentos

e) Patrimônio Social

d) Provisão Contingencial

e) Ativo Permanente

f) Gestão Assistencial

3.1.1.2 Composição do Passivo

31

NO

TAS E

XP

LIC

ATI

VA

S

Elaborada de forma consolidada, a DMPS apresenta detalhadamente as adições destinadas que resultam no acréscimo ou decréscimo no Ativo Líquido.

Elaborada de forma consolidada por plano de benefício previdenciário. A DMAL apresenta detalhadamente as adições destinadas que resultam no acréscimo ou decréscimo no Ativo Líquido.

Elaborada somente por plano de benefícios previdenciais e tem a finalidade de apresentar a composição do Ativo Líquido de cada plano.

Elaborada de forma consolidada e também por plano de benefícios. A DPGA apresenta os eventos econômicos (receitas e despesas) que resultam no acréscimo ou decréscimo no fundo patrimonial da Gestão Administrativa.

Elaborada somente por plano de benefícios previdenciários e tem a finalidade de apresentar a composição do Patrimônio de Cobertura do Plano.

São escriturados pelo regime de competência.

Estão registrados de acordo com o estabelecido na Resolução CGPC nº 4, de 30 de janeiro de 2002, da Secretaria de Previdência Complementar e posteriores alterações, respeitando o conceito de “ajustes a valor de mercado”, que consiste em avaliar o ativo ao preço de mercado.

3.1.2 Demonstração da Mutação do Patrimônio Social - DMPS

3.1.3 Demonstração da Mutação do Ativo Líquido - DMAL

3.1.4 Demonstração do Ativo Líquido - DAL

3.1.5 Demonstração do Plano de Gestão Administrativa - DPGA

3.1.6 Demonstração das Obrigações Atuariais - DOA

3.2.1 Recursos Coletados e Recursos Utilizados

3.2.2 Títulos e Valores Mobiliários

3.2 - Principais Práticas Contábeis

32

NO

TAS E

XP

LIC

ATI

VA

S

A classificação e a avaliação dos títulos e valores mobiliários ficaram assim definidas:

(I) Títulos para negociação - Os títulos e valores mobiliários adquiridos com o propósito de serem ativa e frequentemente negociados, independentemente do prazo a decorrer da data de aquisição, são ajustados pelo valor de mercado em contrapartida ao resultado do período.

(II) Títulos mantidos até o vencimento - Os títulos e valores mobiliários, exceto as ações não resgatáveis, para as quais haja a intenção e capacidade financeira para sua manutenção até o vencimento, são avaliados pelo custo de aquisição, acrescidos dos rendimentos auferidos em contrapartida ao resultado do período.

Até a introdução do mencionado normativo, o critério adotado para avaliação dos títulos e valores mobiliários, exceto as ações não resgatáveis, era o de utilizar como base de avaliação o menor valor entre o valor de custo atualizado e o valor de mercado, independentemente da intenção da administração da Entidade em operar com determinado título.As aplicações do segmento de renda fixa são registradas no Sistema Especial de Liquidação e Custódia (SELIC) e na Central de Custódia e Liquidação Financeira (CETIP) e os investimentos em ações são registrados na Cia. Brasileira de Liquidação e Custódia (CBLC), por meio do Banco ITAÚ S.A., em atendimento à Resolução nº. 3.792, de 24/09/2009.

Estão registrados ao custo de aquisição ou construção, ajustados ao valor de mercado de acordo com laudos técnicos de reavaliação. A depreciação é calculada pelo método linear à taxa de 2% ao ano, considerando a vida remanescente estipulada nos laudos de avaliação/reavaliação.

Sob esse título estão registrados os empréstimos concedidos aos Participantes e as amortizações de empréstimos consignados em folha de pagamento da Compesa.Para os contratos firmados a partir de janeiro de 2003, sobre o saldo devedor incide atualização com base no INPC, mais juros de 0,4876% ao mês.Para os contratos firmados a partir de julho de 2008, sobre o saldo devedor incide atualização com base no INPC, mais juros pós-fixados de 0,5654% ao mês.

O Ativo Permanente é composto pelos Ativos Imobilizados, que estão registrados ao custo de aquisição. As depreciações e amortizações são calculadas pelo método linear e debitadas à despesa do exercício. Os procedimentos aplicados nas depreciações e amortizações obedecem ao disposto da Resolução MPS/CGPC nº. 28, de 26/01/09, que estabelece as taxas anuais incidentes sobre o valor original, quais sejam: móveis, utensílios, máquinas, equipamentos, 10%; computadores, periféricos e software, 20%; ventiladores e condicionadores de ar, 25%.

3.2.3 Investimentos Imobiliários

3.2.4 Empréstimos a Participantes

3.2.5 Permanente

33

NO

TAS E

XP

LIC

ATI

VA

S

Quando da intervenção do Banco Santos pelo Banco Central do Brasil, em 12 de novembro de 2004, a Comprev tinha recursos aplicados em CDB's, no total de R$ 5.699 mil. Diante desse episódio, o Conselho Deliberativo aprovou o provisionamento como perda dessas aplicações. Sendo tal provisão contabilizada na rubrica Provisão para Perda em contrapartida da conta redutora do respectivo grupo de investimento.Em 04 de maio de 2005, ocorreu a liquidação extrajudicial do Banco Santos, sendo assim baixado do patrimônio da Comprev os CDB's, no montante atualizado de R$ 6.199 mil.Com a falência do Banco Santos, decretada em 20 de setembro de 2005, pelo Juízo da 2ª Vara de Falência e Recuperação Judiciais de São Paulo, a Comprev, em 10 de outubro de 2005, contratou o escritório Lobo & Ibeas Advogados Associados, através de Termo de Aceitação, tendo por objeto a prestação de serviços de consultoria, com vistas a recuperar, no todo ou em parte, os créditos da Comprev, contra a massa falida do Banco Santos.Em julho de 2010 foi recuperado parte desse valor, no montante de R$ 625 mil. E em janeiro de 2011, o valor de R$ 1.126 mil.

Em 31 de dezembro de 2010, a Entidade apresenta um superávit técnico de R$ 64.051 mil, equivalente a 15,22% do ativo líquido.As provisões matemáticas foram avaliadas em 31.12.2010 por Jessé Montello - Serviços Técnicos em Atuária e Economia Ltda. (atuário independente contratado pela Entidade), conforme parecer datado de 09 de fevereiro de 2011, que adotou os mesmos regimes/métodos de financiamento atuarial e as mesmas hipóteses atuariais de 2009.

No dia 08 de março de 2004, a Comprev distribuiu Ação de Cobrança contra a Patrocinadora Companhia Pernambucana de Saneamento - Compesa, embasada no Instrumento Particular de Confissão de Dívida, assinado em 27 de novembro de 2000, e no Instrumento Particular de Ré-Ratificação da Confissão de Dívida, assinado em 01 de outubro de 2002, pelo descumprimento de cláusulas contratuais.

O custeio das Despesas Administrativas é feito da seguinte forma:

a) Com a mudança nos critérios e limites de Custeio, estabelecidos pela Resolução MPS/CGPC nº 29, de 31/08/2009, a Comprev adotou a Taxa de Carregamento como limite de custeio. A Taxa de Carregamento é o percentual incidente sobre a soma das contribuições e dos benefícios dos planos no exercício a que se referir. Estando limitado até 9%, para custeio das despesas Administrativas Previdenciais.b) A forma de rateio adotada pela Fundação para as despesas administrativas do Plano, nos exercícios de 2010 e 2011, foi de 45% para o administrativo previdencial e 55% para o administrativo de investimentos.

3.2.6 Provisões para Créditos de Liquidação Duvidosa

3.2.7 Provisões Matemáticas

3.2.8 Custeio Administrativo

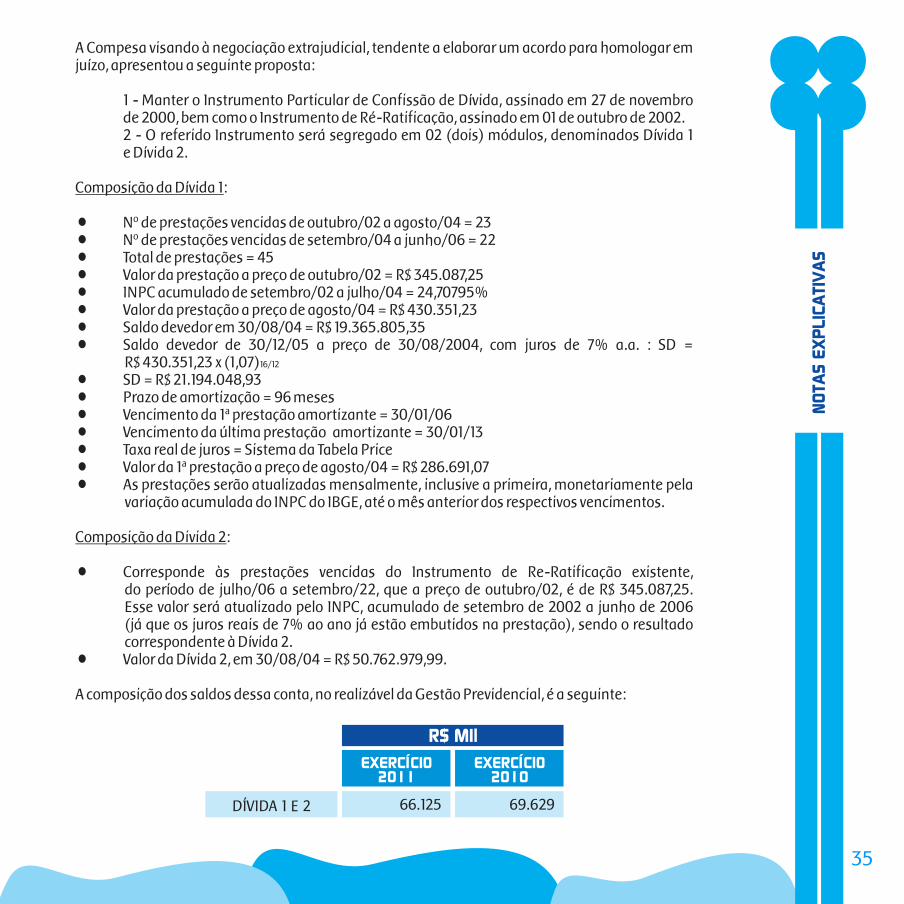

4 - Confissão de Dívida

34

NO

TAS E

XP

LIC

ATI

VA

S

DÍVIDA 1 E 2 66.125 69.629

EXERCÍCIO2011

EXERCÍCIO2010

R$ MIl

35

NO

TAS E

XP

LIC

ATI

VA

S

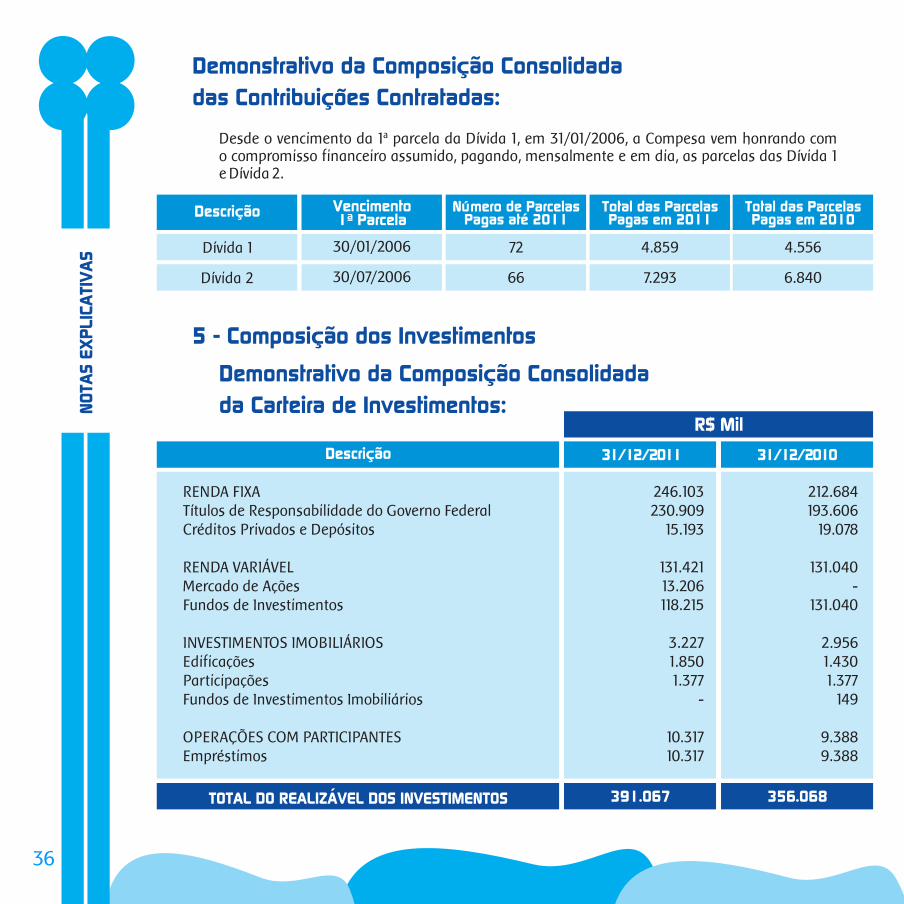

Demonstrativo da Composição Consolidada

das Contribuições Contratadas:

Demonstrativo da Composição Consolidada

da Carteira de Investimentos:

Desde o vencimento da 1ª parcela da Dívida 1, em 31/01/2006, a Compesa vem honrando com o compromisso financeiro assumido, pagando, mensalmente e em dia, as parcelas das Dívida 1 e Dívida 2.

RENDA FIXATítulos de Responsabilidade do Governo FederalCréditos Privados e Depósitos

RENDA VARIÁVELMercado de AçõesFundos de Investimentos

INVESTIMENTOS IMOBILIÁRIOSEdificaçõesParticipaçõesFundos de Investimentos Imobiliários

OPERAÇÕES COM PARTICIPANTESEmpréstimos

246.103230.909

15.193

131.42113.206118.215

3.2271.8501.377

-

10.31710.317

212.684193.606

19.078

131.040-

131.040

2.9561.4301.377

149

9.3889.388

Descrição

TOTAL DO REALIZÁVEL DOS INVESTIMENTOS 391.067 356.068

R$ Mil

31/12/2011 31/12/2010

Dívida 1 30/01/2006 72 4.859 4.556

Dívida 2 30/07/2006 66 7.293 6.840

Descrição Vencimento1ª Parcela

Número de ParcelasPagas até 2011

Total das ParcelasPagas em 2011

Total das ParcelasPagas em 2010

5 - Composição dos Investimentos

36

NO

TAS E

XP

LIC

ATI

VA

S

5.1 - Títulos para Negociação

5.2 - Títulos Mantidos até o Vencimento

Caderneta de PoupançaDebênturesDPGECDBFundos de InvestimentoFundos de Investimento - PGAQuotas de Fundos de Ações

-13.20615.193

-43.95520.64153.620

612.5515.3951.126

41.41318.51971.108

Descrição

NTN-B808533

NTN-B808730

NTN-B676124

NTN-B676126

NTN-B808858

NTN-B808730

NTN-B676124

NTN-B676124

NTN-B361277

NTN-B484121

NTN-B1013250

NTN-B1013250

NTN-B1013250

NTN-B1013250

NTN-B1160397

1.209

21.931

9.979

10.705

2.092

5.397

31.472

25.474

16.477

6.450

2.301

23.548

11.982

9.965

13.026

1.209

21.931

9.979

10.705

2.092

5.397

31.472

25.474

16.477

6.450

2.301

23.548

11.982

1.601

28.683

12.672

13.275

2.625

6.792

38.151

31.152

19.824

7.700

2.796

28.054

13.897

10.272

13.415

26/10/2007

28/11/2007

28/11/2007

30/1/2008

27/2/2008

26/3/2008

9/4/2008

11/6/2008

13/8/2008

26/11/2008

18/2/2009

15/4/2009

17/6/2009

8/6/2011

8/6/2011

15/8/2012

15/5/2017

15/5/2035

15/5/2035

15/5/2017

15/5/2017

15/5/2035

15/5/2035

15/8/2024

15/5/2045

15/8/2020

15/8/2020

15/8/2020

15/8/2020

15/8/2030

7,209435

7,448642

6,724057

6,712023

7,133587

7,721430

6,847508

6,950006

7,189983

7,945636

7,191718

7,023001

6,584196

6,414923

6,184951

TÍTULOS

TOTAL 192.008 169.017 193.606230.909

VALORAPLICADO

VALORAPLICADO

VALORATUALIZADO

1.486

26.658

11.870

12.436

2.444

6.302

35.730

29.170

18.510

7.211

2.607

26.180

12.999

VALORATUALIZADO

DATAAPLIC.

31.12.2011 31.12.2011

DATARESG. TAXA %

26/10/2007

28/11/2007

28/11/2007

30/1/2008

27/2/2008

26/3/2008

9/4/2008

11/6/2008

13/8/2008

26/11/2008

18/2/2009

15/4/2009

17/6/2009

15/8/2012

15/5/2017

15/5/2035

15/5/2035

15/5/2017

15/5/2017

15/5/2035

15/5/2035

15/8/2024

15/5/2045

15/8/2020

15/8/2020

15/8/2020

7,209435

7,448642

6,724057

6,712023

7,133587

7,721430

6,847508

6,950006

7,189983

7,945636

7,191718

7,023001

6,584196

DATAAPLIC.

DATARESG. TAXA %

R$ Mil

R$ Mil

31/12/2011

146.615 150.118

31/12/2010

37

NO

TAS E

XP

LIC

ATI

VA

S

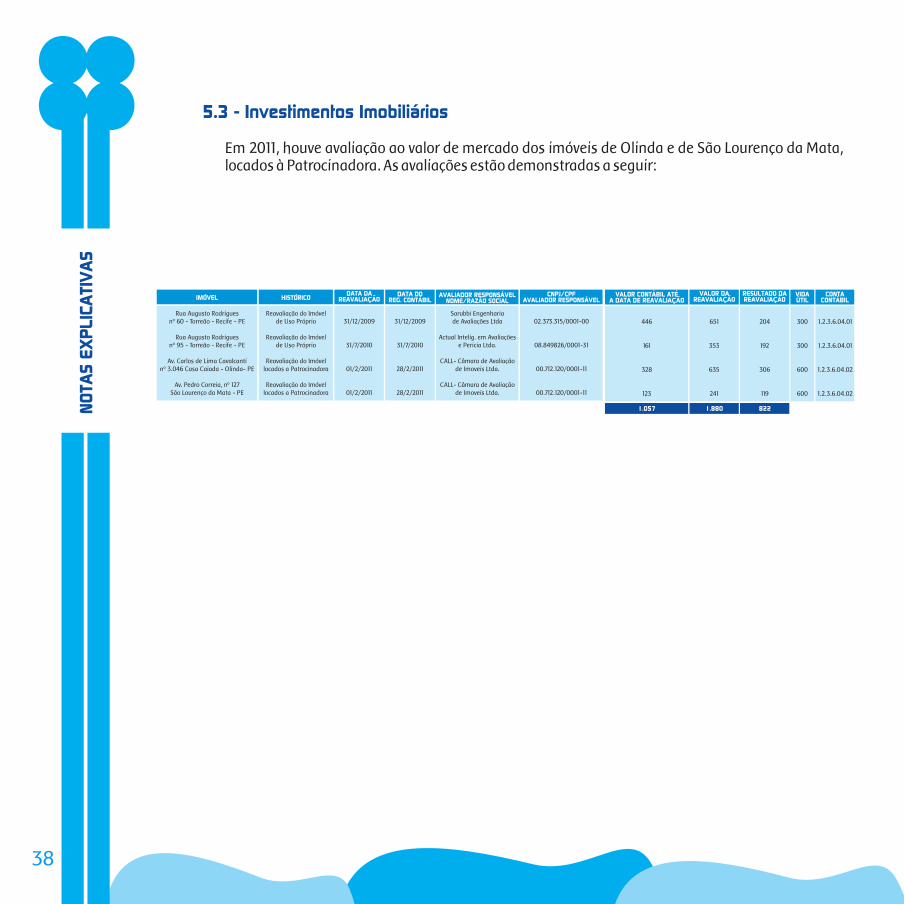

Em 2011, houve avaliação ao valor de mercado dos imóveis de Olinda e de São Lourenço da Mata, locados à Patrocinadora. As avaliações estão demonstradas a seguir:

Rua Augusto Rodriguesnº 60 - Torreão - Recife - PE

Rua Augusto Rodriguesnº 95 - Torreão - Recife - PE

Av. Carlos de Lima Cavalcantinº 3.046 Casa Caiada - Olinda- PE

Av. Pedro Correia, nº 127São Lourenço da Mata - PE

Reavaliação do Imóvelde Uso Próprio

Reavaliação do Imóvelde Uso Próprio

Reavaliação do Imóvellocados a Patrocinadora

Reavaliação do Imóvellocados a Patrocinadora

31/12/2009

31/7/2010

01/2/2011

01/2/2011

31/12/2009

31/7/2010

28/2/2011

28/2/2011

Sarubbi Engenhariade Avaliações Ltda

Actual Intelig. em Avaliaçõese Pericia Ltda.

CALL- Câmara de Avaliaçãode Imoveis Ltda.

CALL- Câmara de Avaliaçãode Imoveis Ltda.

02.373.315/0001-00

08.849826/0001-31

00.712.120/0001-11

00.712.120/0001-11

IMÓVEL HISTÓRICODATA DA

REAVALIAÇÃODATA DO

REG. CONTÁBILAVALIADOR RESPONSÁVEL

NOME/RAZÃO SOCIALCNPJ/CPF

AVALIADOR RESPONSÁVEL

446

161

328

123

651

353

635

241

204

192

306

119

300

300

600

600

1.2.3.6.04.01

1.2.3.6.04.01

1.2.3.6.04.02

1.2.3.6.04.02

VALOR CONTÁBIL ATÉA DATA DE REAVALIAÇÃO

1.057 1.880 822

VALOR DAREAVALIAÇÃO

RESULTADO DAREAVALIAÇÃO

VIDAÚTIL

CONTACONTÁBIL

5.3 - Investimentos Imobiliários

38

NO

TAS E

XP

LIC

ATI

VA

S

As provisões para amortização do Ativo Permanente Diferido são calculadas pelo método linear, sendo aplicada mensalmente, em duodécimos, à taxa anual de amortização, sendo essa 20%, que incidirão sobre o valor original, tendo como contrapartida as contas específicas de despesas do Programa Administrativo.

As provisões para depreciação do Ativo Permanente Imobilizado são calculadas pelo método linear, sendo aplicado mensalmente, em duodécimos, às taxas anuais de depreciação aprovadas pela PREVIC, que incidirão sobre o valor original, tendo como contrapartida as contas específicas de despesas do Programa Administrativo.

IMOBILIZADOMóveis e UtensíliosMáquinas e EquipamentosComputadores e PeriféricosVentiladores e Condicionadores de Ar

DIFERIDOSoftware

DESCRIÇÃO

TOTAL

13949186110

3333

172

VALORRESIDUAL

31/12/2010 31/12/2011

R$ Mil

12356153715

00

123

CUSTO DEAQUISIÇÃO

8211

2445

2

3333

115

DEPRECIAÇÃO/AMORTIZAÇÃO

17994

95323

00

179

VALORRESIDUAL

6 - Permanente

39

NO

TAS E

XP

LIC

ATI

VA

S

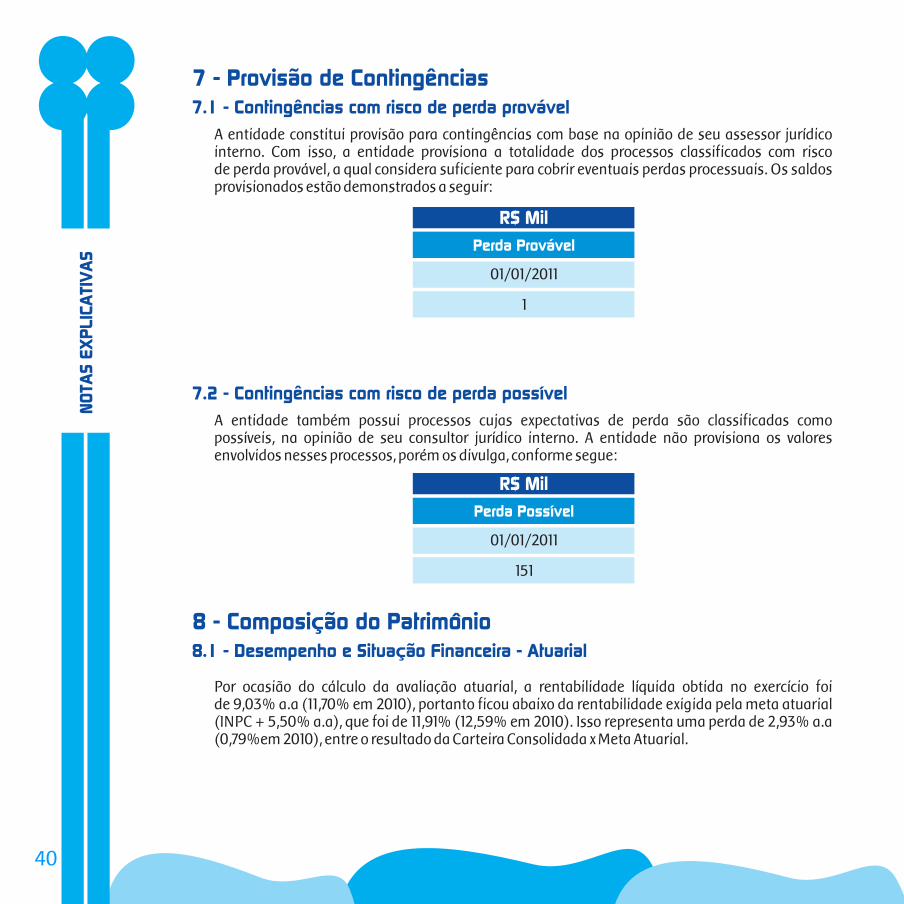

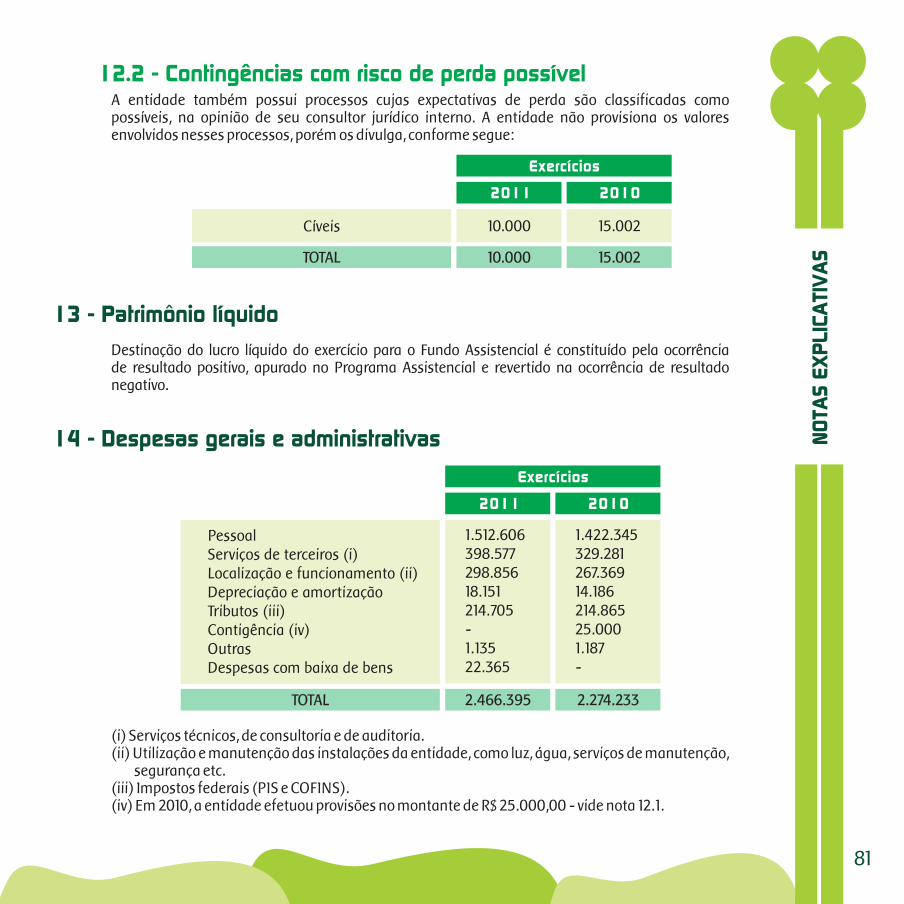

A entidade também possui processos cujas expectativas de perda são classificadas como possíveis, na opinião de seu consultor jurídico interno. A entidade não provisiona os valores envolvidos nesses processos, porém os divulga, conforme segue:

Por ocasião do cálculo da avaliação atuarial, a rentabilidade líquida obtida no exercício foi de 9,03% a.a (11,70% em 2010), portanto ficou abaixo da rentabilidade exigida pela meta atuarial (INPC + 5,50% a.a), que foi de 11,91% (12,59% em 2010). Isso representa uma perda de 2,93% a.a (0,79%em 2010), entre o resultado da Carteira Consolidada x Meta Atuarial.

8 - Composição do Patrimônio8.1 - Desempenho e Situação Financeira - Atuarial

7.2 - Contingências com risco de perda possível

01/01/2011

151

R$ Mil

Perda Possível

A entidade constitui provisão para contingências com base na opinião de seu assessor jurídico interno. Com isso, a entidade provisiona a totalidade dos processos classificados com risco de perda provável, a qual considera suficiente para cobrir eventuais perdas processuais. Os saldos provisionados estão demonstrados a seguir:

7 - Provisão de Contingências7.1 - Contingências com risco de perda provável

01/01/2011

1

R$ Mil

Perda Provável

40

NO

TAS E

XP

LIC

ATI

VA

S

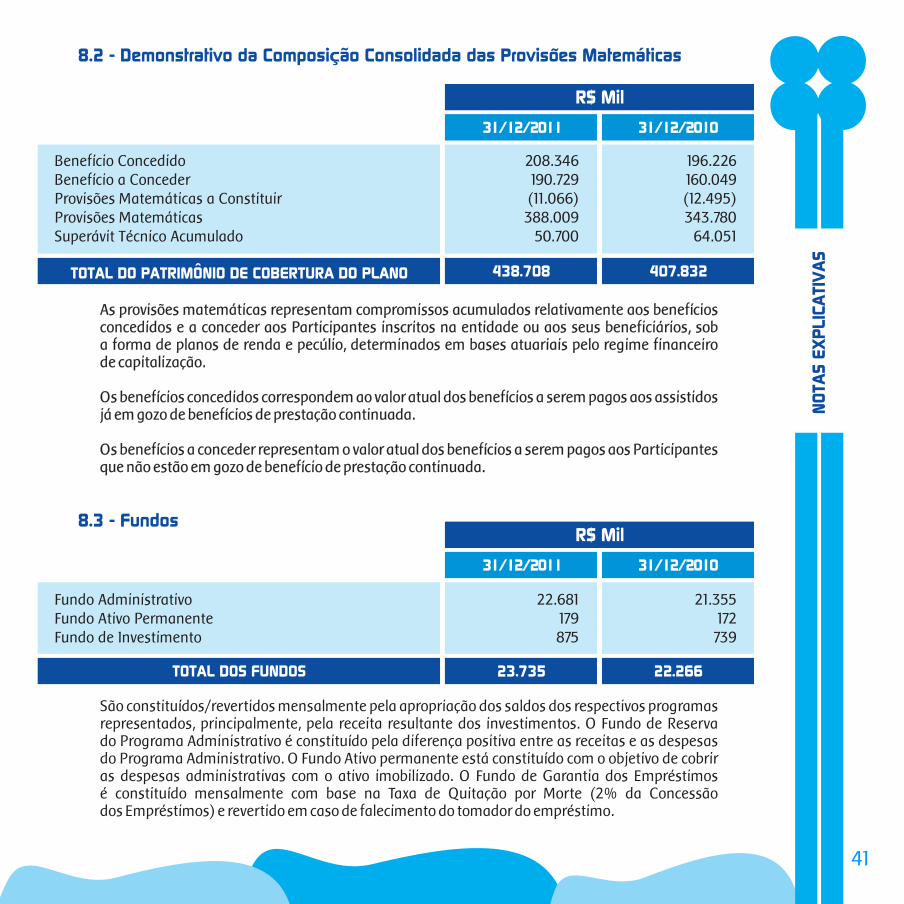

As provisões matemáticas representam compromissos acumulados relativamente aos benefícios concedidos e a conceder aos Participantes inscritos na entidade ou aos seus beneficiários, sob a forma de planos de renda e pecúlio, determinados em bases atuariais pelo regime financeiro de capitalização.

Os benefícios concedidos correspondem ao valor atual dos benefícios a serem pagos aos assistidos já em gozo de benefícios de prestação continuada.

Os benefícios a conceder representam o valor atual dos benefícios a serem pagos aos Participantes que não estão em gozo de benefício de prestação continuada.

São constituídos/revertidos mensalmente pela apropriação dos saldos dos respectivos programas representados, principalmente, pela receita resultante dos investimentos. O Fundo de Reserva do Programa Administrativo é constituído pela diferença positiva entre as receitas e as despesas do Programa Administrativo. O Fundo Ativo permanente está constituído com o objetivo de cobrir as despesas administrativas com o ativo imobilizado. O Fundo de Garantia dos Empréstimos é constituído mensalmente com base na Taxa de Quitação por Morte (2% da Concessão dos Empréstimos) e revertido em caso de falecimento do tomador do empréstimo.

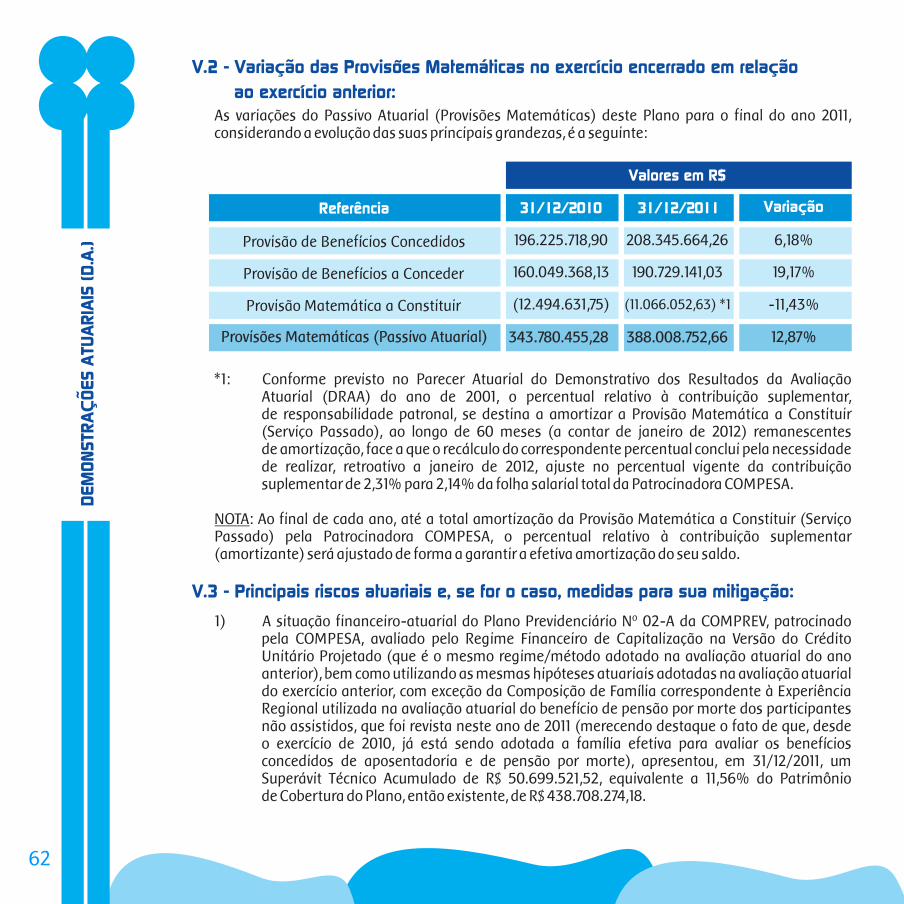

8.2 - Demonstrativo da Composição Consolidada das Provisões Matemáticas

8.3 - Fundos

Benefício ConcedidoBenefício a ConcederProvisões Matemáticas a ConstituirProvisões MatemáticasSuperávit Técnico Acumulado

208.346190.729(11.066)388.009

50.700

196.226160.049(12.495)343.780

64.051

Fundo AdministrativoFundo Ativo PermanenteFundo de Investimento

22.681179875

21.355172739

R$ Mil

R$ Mil

TOTAL DO PATRIMÔNIO DE COBERTURA DO PLANO

TOTAL DOS FUNDOS

31/12/2011

31/12/2011

438.708

23.735

407.832

22.266

31/12/2010

31/12/2010

41

NO

TAS E

XP

LIC

ATI

VA

S

Em 29.12.2004 foi sancionada a Lei n° 11.053, que introduziu alterações no sistema de tributação dos planos de benefícios de caráter previdenciário. Conforme previsto no artigo 5° dessa Lei, a partir de 01.01.2005, ficam dispensados a retenção na fonte e o pagamento em separado do Imposto de Renda sobre os rendimentos e ganhos auferidos nas aplicações de recursos das provisões, reservas técnicas e fundos de planos de benefícios de entidade de previdência complementar. A partir de então, a tributação ocorre diretamente ao Participante (na fonte), quando do resgate de sua reserva de poupança ou quando o mesmo passa à condição de assistido, nos termos da legislação pertinente.

No ano de 1986, por meio do Decreto-Lei nº 2.228, foi criado o Fundo Nacional de Desenvolvimento - FND, cuja constituição contou com a participação obrigatória das entidades fechadas de previdência complementar patrocinadas por empresas públicas, inclusive a Comprev como entidade privada de previdência complementar fechada, onde tiveram que aplicar o equivalente a 30% de suas reservas técnicas (atualmente denominadas de “Provisões Matemáticas”). Tendo em vista a publicação do Decreto-Lei nº 2.383/87 e emissão de Circular pelo Banco Nacional de Desenvolvimento Econômico - BNDES, alterando o indexador de atualização monetária dos valores investidos, bem como as regras para utilizações dos valores aplicados, acarretando desvantagens ao investimento realizado pelas entidades de previdência, a Associação Brasileira das Entidades Fechadas de Previdência Complementar – ABRAPP, desde o ano de 1991, ingressou em nome de suas associadas com processo judicial contra o Banco Nacional de Desenvolvimento Econômico - BNDES, quanto à observância dos expurgos inflacionários incidentes sobre a remuneração do Fundo Nacional de Desenvolvimento.

De acordo com a Lei nº 10.684/2003 e Instruções Normativas SRF nº 247/2002 e nº 358/2003, a Comprev é obrigada ao pagamento mensal das contribuições PIS (à alíquota de 0,65%) e COFINS (à alíquota de 4%), incidentes sobre as receitas do Programa Administrativo, inclusive rendimentos das aplicações com a dedução do ganho oriundo de vendas de bens do Ativo Permanente e as receitas do Programa Assistencial, inclusive rendimentos das aplicações, com a dedução dos valores utilizados para cobertura com o Plano Comsaúde.

De acordo com a Lei nº 10.426/2002, as Entidades Fechadas de Previdência Complementar são isentas da CSLL.

9 - Situação Tributária

10 - Fatos Relevantes

9.2 - Contribuição para o Programa de Integração Social – PIS e Contribuição

para a Seguridade Social - COFINS

9.3 - Contribuição Social sobre o Lucro Líquido – CSLL

10.1 - Ativo Contingente - OFND

9.1 - Imposto de Renda - IR

42

NO

TAS E

XP

LIC

ATI

VA

S

Em 29.11.2010 o processo transitou em julgado no Superior Tribunal de Justiça, tendo como relator o Ministro Luiz Fux e atualmente encontra-se em fase de execução mediante o Recurso Especial nº 1.163.879 /RJ.

Considerando que, o registro contábil da receita de investimentos, decorrente dessa decisão judicial, depende ainda de confirmações futuras e ajuste nos valores estimados, bem como de acordo com o Pronunciamento Técnico nº 25, emitido pelo Comitê de Pronunciamentos Contábeis – CPC, com a Resolução CMN nº 3.792/09 e com a Orientação CVM nº 15/87, a Comprev não efetuou contabilização desse possível acréscimo aos investimentos, principalmente com o objetivo de evitar quaisquer registros contábeis que possam gerar dúvidas a respeito da posição financeira da entidade apresentada em 31.12.2010.Apresentamos a seguir os fatores que, pelo princípio da prudência e pela convenção do conservadorismo, não é recomendável a contabilização de tal direito, razão pelo qual a COMPREV manteve para 2011, o mesmo posicionamento de 2010: a) os advogados, contratados pela ABRAPP, apresentam ressalva quanto à forma de cálculo e aos próprios valores apurados para identificação do direito de cada entidade fechada de previdência complementar envolvida nessa ação; b) há possibilidade de ação rescisória sobre a decisão judicial, cujo prazo de decadência é de dois anos contados a partir de 29.11.2010; c) o fundo de investimentos destinado para pagamento dos recursos devidos às entidades não publicou ou reconheceu a respectiva obrigação; d) o agente custodiante dos investimentos realizados por esta Fundação não tem o registro e guarda do respectivo valor mobiliário, conforme determina o Artigo 14 da Resolução CMN nº 3.792/09; e) pelo fato de cada ativo de investimentos, em uma entidade fechada de previdência complementar, tratar-se de Recurso Garantidor de benefícios previdenciários, o respectivo registro contábil não deve ser alvo de dúvidas quanto ao valor de direito, liquidez ou prazo de realização.A Comprev continua com o acompanhamento acerca dos fatos posteriores à decisão judicial, no sentido de verificar a confirmação daqueles fatores, o posicionamento do órgão fiscalizador PREVIC, para no momento oportuno, melhor avaliar sobre a possibilidade de reconhecimento do respectivo direito.

ÂNGELA SOTERO BACELARDIRETORA PRESIDENTE

CPF: 085.497.294-34

JÚLIO MARIO G. B. CAVALCANTIDIRETOR ADM./ FINANCEIRO

CPF: 001.732.584-68

LUCIANO JOÃO DE SANTANADIRETOR DE BENEFÍCIOS

CPF: 137.637.094-87

43

CRISTIANA MARIA VELOSO RAPHAELCONTADORA

CRC-PE: 20.937/O-7CPF: 922.180.164-00N

OTA

S E

XP

LIC

ATI

VA

S

PA

RECER

PARECER DO CONSELHO FISCAL

Em conformidade com o Inciso VIII do Artigo 21 do Estatuto da Fundação Compesa de Previdência e Assistência-COMPREV, e consoante ao que estabelece a letra “j”, do item 17, do Anexo “C”, da Resolução do Conselho Nacional de Previdência Complementar – CNPC nº 08, de 31 de outubro de 2011, e com base na análise das Demonstrações Contábeis do exercício financeiro de 2011, consubstanciado pelo Parecer Atuarial da Empresa Jessé Montello Serviços Técnicos em Atuária e Economia Ltda., responsável técnico pelo Plano de Benefícios, assim como pelo Parecer da Auditoria Independente emitido pela Empresa PHF – Auditores Independentes S/S, CRC-PE 000680/0-0. Este Conselho recomenda ao Conselho Deliberativo: aprovação, das referidas Demonstrações Contábeis.

Recife, 20 de março de 2012

Am

44

PA

RECER

MANIFESTAÇÃO DO CONSELHO DELIBERATIVO

Em conformidade com o Inciso VIII do Artigo 21 do Estatuto da Fundação Compesa de Previdência e Assistência-COMPREV, e consoante ao que estabelece a letra “j”, do item 17, do Anexo “C”, da Resolução do Conselho Nacional de Previdência Complementar – CNPC nº 08, de 31 de outubro de 2011, e com base na análise das Demonstrações Contábeis do exercício financeiro de 2011, consubstanciado pelo Parecer Atuarial da Empresa Jessé Montello Serviços Técnicos em Atuária e Economia Ltda., responsável técnico pelo Plano de Benefícios, assim como pelo Parecer da Auditoria Independente emitido pela Empresa PHF – Auditores Independentes S/S e pelo Parecer do Conselho Fiscal, este Conselho aprova, as referidas Demonstrações Contábeis, que deverão ser divulgadas no prazo estabelecido pela Superintendência Nacional de Previdência Complementar - PREVIC, por meio de comunicação impressa e site da COMPREV.

Recife, 20 de março de 2012

45

46

PA

RECER

47

PA

RECER

DEM

ON

STR

AÇ

ÕES A

TUA

RIA

IS (

D.A

.)DEMONSTRAÇÕES ATUARIAIS (D.A.)PLANO PREVIDENCIÁRIO Nº 02-A DA COMPREV

I - INFORMAÇÕES CADASTRAIS:CNPB: 19870004-47MIBA: 426CNPJ da empresa de atuária: 30.020.036/0001-06

II - INFORMAÇÕES SOBRE A AVALIAÇÃO ATUARIAL:Motivo da Avaliação: Avaliação Atuarial Anual de encerramento do exercício de 2011Data do Cadastro: 30/11/2011Data da Avaliação: 31/12/2011Observações: Base maio de 2011, já com reajuste de 6,29% na Tabela Salarial da COMPESA (conforme ACT-2011/2012), bem como a provisão de 2,58% correspondente ao INPC do IBGE de maio a novembro de 2011 para colocar a preços de dezembro de 2011.

Valor: 5,5% ao anoQuantidade esperada no exercício seguinte: -Quantidade ocorrida no exercício encerrado: -Comentário sobre divergência entre esperado e ocorrido: Não Aplicável

III - DEMONSTRATIVO DA AVALIAÇÃO ATUARIAL:

a) Seção das hipóteses atuariais:

a1) Hipótese: Taxa Real Anual de Juros

Grupo de Custeio: 1

Patrocinadores e Instituidores: CNPJ da COMPESA: 09.769.035/0001-64 Participantes Ativos: 3.131 (3.113 ativos + 11 autopatrocinados + 7 benefícios proporcionais

diferidos).

Folha de Salário de Participação: 13 x R$ 5.744.890,66 = R$ 74.683.578,58

48

DEM

ON

STR

AÇ

ÕES A

TUA

RIA

IS (

D.A

.)

Opinião do Atuário: A taxa real de juros já foi ajustada para 5,5% ao ano, levando em consideração a tendência de redução da taxa real de retornos dos investimentos no Brasil. Nosso posicionamento sobre essa hipótese, se baseia no fato de que os consultores financeiros da COMPREV, partindo do fluxo de receitas e de despesas desse Plano, se posicionaram pela viabilidade de se obter uma rentabilidade real líquida de 5,5% ao ano, ao longo dos anos futuros, levando em consideração os títulos já existentes em carteira e, naturalmente, as aplicações e as reaplicações dos recursos que entrarão no caixa desse Plano de Benefício Definido.

Justificativa EFPC: A Entidade optou por manter a Taxa Real de Juros de 5,5% ao ano na avaliação atuarial do ano de 2011, pois entende que a redução dessa hipótese na avaliação de 2009 e 2010, para 5,75% e 5,5%, respectivamente, atende a expectativa de redução das taxas de juros, mas será observada a sua sustentabilidade no médio e longo prazo. A decisão encontra-se respaldada no comentário técnico do atuário e consultores financeiros.

Opinião do Atuário: Com base nos salários do final do ano de 2010, se realizou, utilizando uma “cross-section” da evolução do salário médio em função da idade (havendo alta correlação entre a idade e o tempo de empresa), um ajuste do Salário Médio por Idade através de uma curva logarítmica, que apresentou um elevado grau de correlação (da ordem de 0,98, ou seja, próximo a 1,00) e cujo comportamento ficou próxima da função logarítmica adotada na avaliação atuarial do ano de 2010. Tal crescimento, decorrente de Mérito Pessoal, representa, em média, um crescimento real da ordem de 1,6% ao ano. Além do crescimento real por Mérito Pessoal se considerou a manutenção de um crescimento real de salário decorrente de Produtividade Geral de 1% ao ano. Em consequência, o crescimento real de salário, por Mérito Pessoal e por Produtividade Geral, ao longo dos anos remanescentes de atividade, adotado é da ordem de 2,62% ao ano (em média). Por se tratar de uma hipótese econômico-financeira que envolve diretamente a política de pessoal da Patrocinadora, essa empresa se mostrou conforme com o que está sendo utilizado como hipótese de crescimento real de salário, através da carta CT/COMPESA/DGC Nº 043/2012.

Valor: 2,62% ao ano (em média), ao longo dos anos remanescentes de atividade.Quantidade esperada no exercício seguinte: -Quantidade ocorrida no exercício encerrado: -Comentário sobre divergência entre esperado e ocorrido: -

a2) Hipótese: Projeção de Crescimento Real de Salário (Anual)

49

Justificativa EFPC: A Entidade entende que a Taxa Real de Crescimento Salarial apurada através de estudos realizados pelo atuário, com relação ao crescimento real de salário total (mérito pessoal + produtividade geral), no qual utilizou no período de 2006 a 2010 uma curva logarítmica, que avalia a evolução do salário médio em função da idade (JM/2928/2011, 14/10/2011), bem como as considerações da Patrocinadora sobre o referido estudo apresentado através da carta CT/COMPESA/DGC Nº 043/2012, está razoável por estar dentro da expectativa de visões futuras.

Opinião do Atuário: Como na avaliação atuarial se trabalha com o Salário Real de Benefício, que é a média, devidamente atualizada, dos últimos Salários Reais de Contribuição, já está embutido nessa média o Fator de Determinação do valor real ao longo do tempo dos salários, não sendo necessária a adoção dessa hipótese.

Justificativa EFPC: A colocação feita pelo atuário justifica plenamente não ser necessária a adoção dessa hipótese.

Opinião do Atuário: O Fator de Determinação do valor real ao longo do tempo dos Benefícios do Plano tem de se basear na projeção de inflação média ao longo dos anos futuros, e, no longo prazo, se espera que a inflação fique, até mesmo, abaixo do centro da atual meta de inflação de 4,5% ao ano estabelecida pelo Banco Central do Brasil.

Justificativa EFPC: Considerando a tendência da queda da taxa de inflação, a entidade optou por adotar um fator de Capacidade de 98%, compatível com uma inflação média anual de 4% ao ano, assumindo uma postura conservadora.

Valor: -Quantidade esperada no exercício seguinte: Não foi adotada tal hipótese.Quantidade ocorrida no exercício encerrado: Não foi adotada tal hipótese.Comentário sobre divergência entre esperado e ocorrido: Não aplicável por não ter sido adotada tal hipótese, conforme colocado na opinião do atuário.

Valor: 98% (compatível com uma inflação média de 3,6% ao ano, ao longo dos anos futuros).Quantidade esperada no exercício seguinte: -Quantidade ocorrida no exercício encerrado: -Comentário sobre divergência entre esperado e ocorrido: -

a3) Hipótese: Fator de Determinação do valor real ao longo do tempo

dos salários

a4) Hipótese: Fator de Determinação do valor real ao longo do tempo

dos Benefícios da Entidade

50

DEM

ON

STR

AÇ

ÕES A

TUA

RIA

IS (

D.A

.)

Opinião do Atuário: Desde a avaliação atuarial do ano 2003, com a perspectiva de implantaçãodo Benefício Proporcional Diferido - BPD, passou-se a trabalhar com rotatividade nula, o que dá maior segurança à avaliação, já que, para o Participante deste Plano, esta é, em geral, a opção mais vantajosa.

Justificativa EFPC: Considerando que o Plano de Benefício da COMPREV é estruturado na modalidade Benefício Definido e encontra-se aberto a novas adesões, a implantação do Instituto PBD (Benefício Proporcional Diferido) pela Lei Complementar permite aos participantes desligados da Patrocinadora um benefício proporcional maior que o resgate, o que gera um aumento no compromisso do Plano, desta forma, entendemos ser prudente atribuir à hipótese de Rotatividade o percentual 0%.