Embed Size (px)

Citation preview

Relatório Mensal

1

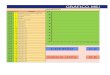

Carteira ATIVA – Outubro/13

Carteira Defensiva – Outubro/13

Performance das carteiras

Empresa Ticker Peso

Hering ON HGTX 7,0%

Anhanguera ON AEDU3 7,5%

ItauUnibanco PN ITUB4 8,0%

Vale PNA VALE5 8,0%

Petrobras PN PETR4 6,5%

Equatorial ON EQTL3 7,0%

Tractebel ON TBLE3 7,0%

Duratex ON DTEX3 7,0%

Autometal ON AUTM3 5,0%

Bmfbovespa ON BVMF3 7,0%

P.Acucar-Cbd PN PCAR4 8,0%

Suzano Papel PNA SUZB5 7,0%

Telefônica PN VIVT4 7,0%

CCR SA ON CCRO3 8,0%

Empresa Ticker Peso

Telef Brasil PN VIVT4 20,0%

Ambev PN AMBV4 20,0%

Bradesco PN BBDC4 20,0%

Equatorial ON EQTL3 20,0%

Tractebel ON TBLE3 20,0%

Carteira set/13 2013Mensal 3,77% -3,66%

Defensiva 7,92% 4,73%

Ibovespa 5,68% -13,05%

IBX-50 6,89% -3,36%Fonte: Economática e ATIVA Research

O teto é o limite Cenário para o Ibovespa em Outubro/13: O Ibovespa encerrou o mês

de setembro no positivo, com valorização de 5,68% (cotações médias),

aos 52.821 pontos, e giro financeiro médio de R$ 6,37 bilhões. No

mercado de câmbio, o dólar encerrou com depreciação de 7,08% cotado

a R$2,21. O Banco Central norte-americano mais uma vez surpreendeu o

mercado global que esperava veementemente pelo início do fim do QE3

em setembro. Ao se aproximar de outubro, as tensões acerca do

orçamento do ano fiscal de 2014 e as especulações sobre uma moratória

iminente aumentaram, podendo mudar a perspectiva macroeconômica

para os próximos meses. Já na Europa, ficou evidente a recuperação

econômica através da análise dos dados de atividade divulgados ao

longo do mês. Entretanto, as atenções ficaram voltadas para os

distúrbios políticos, presentes nas eleições da Alemanha e na

possibilidade de quebra da coalizão na Itália, além de um necessário

futuro resgate à Grécia. No Japão, o governo discute sobre possíveis

medidas que poderiam amenizar a dívida pública elevadíssima apesar de

continuarem com a política expansionista. A China continua a tentativa

bem sucedida de controlar a desaceleração econômica, evidenciada por

dados macroeconômicos positivos. A economia doméstica, que continua

a ser moldada para se adequar aos números bem vistos para uma

reeleição de Dilma, vê seus principais indicadores, como inflação e PIB,

sendo rotineiramente revistos negativamente pelo mercado. O panorama

macroeconômico ainda pode ser impactado por decisões do Fed acerca

do QE3 e resoluções envolvendo o teto da dívida. Ainda temos o início

do calendário corporativo em meados do próximo mês, que amenizará as

atenções voltadas para os desdobramentos macroeconômicos mundiais.

Performance das Carteiras Recomendadas: Em setembro, a Carteira

ATIVA teve alta de 3,77% (cotações médias), desempenho inferior ao

registrado pelo Ibovespa no período (+5,68%). Enquanto a Carteira

Defensiva fechou o mês com alta de 7,92%.

Alterações para out/13: Para setembro trocamos os papeis de Minerva,

Arezzo e Gerdau por Telefônica, Autometal e Hering, além de também

adicionarmos Duratex em nossa Carteira Recomendada ATIVA. Na

Carteira Defensiva, não houve alteração.

RELATÓRIO MENSAL

1º de outubro de 2013

Carteira ATIVA x Ibovespa e IBX50

90

110

130

150

170

190

210

Ibovespa IBX-50

Carteira Ativa Carteira Dividendos

Relatório Mensal

1º de outubro de 2013

2

CENÁRIO OUTUBRO/13

O mês de setembro começou com os investidores ainda atentos às tensões geopolíticas na

Síria, dramaticamente orquestradas pelas duas potências bélicas, Estados Unidos e Rússia. O

clímax da trama ocorreu no momento em que o presidente dos EUA, Barack Obama, assumiu a

possibilidade de uma intervenção militar no país árabe, atribuindo um tom de cautela ao

mercado. Tendo em vista um provável ataque do ocidente, o presidente Bashar al-Assad

concordou em entregar as armas químicas para o controle internacional e, consequentemente,

destruí-las de acordo com uma proposta feita em conjunto por EUA e Rússia, amenizando as

especulações acerca de possíveis confrontos militares. Ainda assim, as evidentes tensões

acabaram desviando as atenções da reunião do FOMC, evento mais aguardado pelos

investidores, uma vez que definiria quais seriam os próximos passos da política monetária norte-

americana. A repercussão sobre a decisão começou com a desistência do favorito à presidência

do Federal Reserve, Lawrence Summers, caracterizado pelo perfil Hawkish e contrário às

políticas de estímulos não convencionais, fazendo com que o mercado começasse a precificar

um possível cenário de permanência do programa de estímulos, pois sua concorrente direta,

Janet Yellen, portadora de um perfil mais dovish, provavelmente optaria por um tapering mais

gradual se assumisse o cargo. Desde o mês de maio, quando o presidente do Fed, Ben

Bernanke, começou a sinalizar uma redução dos estímulos, diante dos claros sinais de

recuperação da maior economia do mundo, os mercados vêm especulando sobre quando e

como seria esse processo. Todavia, como de costume, a decisão da autoridade monetária

surpreendeu os mercados globais, gerando um forte influxo de capitais para àqueles mercados

que vinham sendo duramente castigados pela iminência do tapering, notadamente os países

emergentes, como o Brasil. Os dados referentes aos gatilhos impostos pela própria autarquia

(mercado de trabalho e inflação) vinham apresentando sinais de melhora, porém sem a devida

consistência, corroborando para a manutenção do seu programa de compra mensal de ativos em

US$ 85 bilhões, e os juros entre zero e 0,25%. Outros fatores preponderantes, que balizaram a

decisão do FOMC, foram o aumento acelerado do custo das hipotecas, que poderia ter um

impacto perverso no mercado imobiliário do país, e o acirramento das disputas partidárias no

congresso.

Fonte histórica de disputa de interesses entre democratas e republicanos, o embate do

orçamento para o próximo ano fiscal, que tem início em outubro, alcançou níveis preocupantes.

A fim de garantir recursos que permitam o funcionamento das atividades do governo e impedir a

temerosa paralisação parcial da administração pública, os congressistas teriam até a meia-noite

desta segunda-feira para atingir um acordo, porém diante das inúmeras divergências, o

shutdown parece inevitável. O ponto de discórdia mais gritante está centrado em uma das

principais agendas de campanha do governo Obama, a reforma da saúde pública, conhecido

como “Obamacare”, com forte pressão dos Republicanos para o adiamento dos gastos. O último

shutdown ocorreu em 1996 e teve duração de 21 dias, porém, o cenário econômico era bastante

diferente do atual e o sistema político do país não estava tão disfuncional. A situação de hoje

Relatório Mensal

1º de outubro de 2013

3

remete ao impasse de 1977, quando o desempenho macroeconômico não era favorável, além

dos sérios entraves políticos. Naquele ano, a paralisação parcial das atividades do governo

durou 28 dias. Embora o shutdown possa provocar alguma turbulência nos mercados globais,

caso seja duradouro, ao menos há diversos precedentes históricos que ajudam a orientar os

investidores. No entanto, a maior fonte de incertezas que deverá movimentar os mercados no

próximo mês está centrada nas negociações para a elevação do teto da dívida. Se esse limite

não for aumentado até o dia 17 de outubro, o governo será obrigado a interromper os

pagamentos de suas obrigações, configurando uma moratória, sem precedentes na história do

país.

Na Europa, os dados de atividade seguem demonstrando que o pior momento da crise recente já

passou, apontando para uma recuperação estável, puxada pela Alemanha, porém, com

indicadores positivos vindos também dos países periféricos. Apesar da notável melhora dos

indicadores, Mario Draghi, presidente do BCE, manteve uma postura cautelosa, apontando que

poderá fornecer uma nova rodada de empréstimos de longo prazo para os bancos (LTRO) e que

estaria disposto a considerar estímulos adicionais para a manutenção das taxas de juros de

curto prazo em patamares baixos. Em cenário similar, no Reino Unido, o BoE manteve os

gatilhos macroeconômicos utilizados anteriormente para identificar a possibilidade de reversão

do ciclo da taxa de juros e da política de emissão da moeda e compra de bônus, confirmando o

viés acomodatício para a região.

Portanto, apesar da evidente recuperação econômica da região, ainda podem ser notados

problemas de solvência nas instituições financeiras, dificultando a concessão de crédito para as

corporações e corroborando um cenário conturbado para o médio prazo. A Grécia, maior

prejudicada por questões de liquidez, terá pleno acesso ao mercado através do apoio dos

governos da zona do Euro, porém, terá que arcar com as consequências do endividamento por

conta própria, pois países como a Alemanha já afirmaram que não fornecerão novo auxílio

enquanto o país não realizar as reformas necessárias. Destaque no período, a vitória de Angela

Merkel para assumir o cargo de primeira-ministra do país germânico pela terceira vez terá

novidades em sua concretização. Conhecida pela imposição de austeridade excessiva aos

países do sul em troca de ajuda financeira, a premiê juntamente com seus conservadores

precisarão de um novo parceiro na coalizão do governo já que o seu partido por pouco não

conseguiu a maioria absoluta na Câmara dos Deputados do Parlamento. Entretanto, o Partido

Social Democrata (SPD), de centro-esquerda apresenta características similares ao antigo

parceiro. Grandes defensores da integração europeia e portadores de uma política semelhante

para a crise do euro, o partido que ficou em um distante segundo lugar parece ser a opção mais

viável, o que significaria um retorno à grande coalizão bipartidária do primeiro mandato de

Merkel. Na Itália, após a acusação por evasão fiscal de Silvio Berlusconi, alguns parlamentares

do seu partido, Povo da Liberdade, renunciaram o bloco devido à possibilidade de concretização

da expulsão do ex-primeiro-ministro em meio a uma demonstração de “solidariedade”. O

desligamento político do bilionário seria bem aceito pelos políticos de esquerda, apesar de

ameaçar quebrar a coalizão que disseminaria a ingovernabilidade e colocar em risco a nota de

Relatório Mensal

1º de outubro de 2013

4

crédito do país, que pode ser rebaixada diante da instabilidade política vigente. No país lusitano,

em função das divergências entre os partidos quanto às medidas de austeridade, a coalizão de

centro-esquerda governista tem enfrentado dificuldades para atender às demandas que

concretizariam a aprovação do programa de resgate pela Troika. Contudo, principalmente devido

a impasses políticos locais e especulações acerca de políticas monetárias globais, os mercados

provavelmente seguirão voláteis no mês de outubro, apesar da considerável melhora econômica.

No Oriente, foi decidido que o Japão sediará os Jogos Olímpicos de 2020. Assim como a maior

parte dos governos ao redor do mundo, o Japão se encontra em um desafiador cenário

econômico: manter a credibilidade de suas políticas sem prejudicar a recuperação econômica.

Decisões agressivas como as previstas pelo programa neológico “Abenomics” – o “Clintonomics”

asiático – podem ajudar, principalmente os esforços para aliviar as condições monetárias mesmo

com as taxas de juros perto de zero, e assim acabar com a ameaça de deflação. A dívida pública

elevadíssima que teve origem no final dos anos 80, quando ocorreu a explosão da bolha

financeira, hoje grita por medidas capazes de resolver o problema em longo prazo.

Provavelmente em abril de 2014 a alíquota do imposto sobre o consumo nipônico deverá

aumentar de 5% para 8%. Tendo isso em vista, os mercados seguem especulando medidas de

estímulos que possam compensar o efeito negativo desse aumento, como uma redução dos

impostos corporativos.

Após diversas especulações sobre o quão hard seria o landing chinês, os dados

macroeconômicos divulgados no mês de setembro surpreenderam positivamente o mercado,

apontando para uma economia em ritmo controlado de desaceleração. O crescimento

econômico segue acima do limiar de 7% ao ano, evidenciado pelo governo, e a produção

industrial, dados do varejo, sentimento do consumidor e índices de atividade manufatureira

parecem, de maneira geral, corroborar a robustez da segunda maior economia do mundo frente

às profundas reformas que deverão ser empreendidas pelo país ao longo dos próximos anos.

Nesse sentido, a abertura da Zona de Livre Comércio de Xangai no próximo dia primeiro,

liberando o câmbio desta província, faz parte dos esforços para tornar a economia cada vez mais

integrada às outras nações. Além disso, os discursos do presidente Xi Jinping, afirmando que o

foco do governo é aumentar a flexibilidade com a reforma cambial e da taxa de juros, e do

primeiro-ministro Li Keqiang, dizendo que deve acelerar a abertura de conta de capitais,

reforçam o viés mais liberal da China para os próximos anos. Dessa forma, apesar de uma

possível volatilidade nos indicadores de atividade do país no curto prazo, comuns a economias

que passam por um processo de ajuste, a conjuntura macroeconômica chinesa deve seguir

favorável, beneficiando sobretudo outros países emergentes, e acalmando temores de um pouso

forçado.

Finalmente, por aqui, a BM&F Bovespa anunciou nesse mês as novas regras para o cálculo do

principal benchmark da bolsa brasileira, visando impedir que ações com grande volume

negociado e altamente voláteis derrubem o índice. Ainda com a regulamentação antiga em vigor

e apesar de sofrer com a forte oscilação de determinados papéis, o Ibovespa apresentou seu

Relatório Mensal

1º de outubro de 2013

5

melhor desempenho mensal deste ano, com valorização de 5,68%. O forte e inesperado

resultado foi influenciado pela perspectiva de manutenção do programa de estímulos vigente do

banco central norte-americano, o que aumentou o apetite do investidor estrangeiro pelo risco,

beneficiando, por conseguinte, a bolsa brasileira decorrente da ampla entrada de dólares

investidos em equities (corroborando para a depreciação da moeda frente ao real). Indexado ao

controle da apreciação do dólar está o programa de leilões de swap cambial que proporcionaram

ao mercado uma maior previsibilidade, atendendo aos desejos do BC, de diminuir a volatilidade.

O governo finalmente parece ter aceitado os gargalos apontados há tempos por diversos

analistas: a fraqueza da infraestrutura nacional e a alta carga tributária. Porém, diante de muitas

adversidades que o próprio governo criou para si, a solução proposta (Programa de

Infraestrutura e Logística) para o primeiro problema apresentou falhas. O primeiro e mais bem

visto lote do leilão de rodovia, a BR-050, foi um desastre, já que nenhuma empresa ou consórcio

apresentou proposta, atribuindo assim um sentimento de cautela para os próximos, além de

contestar a confiabilidade do programa. Com relação ao nível de preços, a expectativa de um

aumento de 0.5 p.p da taxa básica de juros esperado pelo mercado vislumbrará um maior

controle da inflação a fim de registrar números dentro do “aceitável” pelo Planalto para uma

reeleição. Entretanto, a projeção da inflação foi revista até mesmo pelo Banco Central no

Relatório Trimestral de Inflação, impactado pelo já esperado repasse cambial e pelo descontrole

fiscal do governo. Vale destacar que os preços livres seguem subindo a um ritmo bem mais

elevado que o medido pelo IPCA, cerca de 8% no acumulado em 12 meses. A credibilidade

fiscal do país que já tinha sido comprometida no ano passado com o uso de diversas manobras

pelo Tesouro para cumprir a meta fiscal cheia, combaliu frente às consequências fiscais de

medidas implantadas para resgatar a atividade como o congelamento de importantes itens do

grupo de preços administrados do IPCA e as desonerações em série. Dessa forma, o setor

público foi incapaz de gerar superávit primário no mês de agosto, ficando negativo em R$ 432

milhões, continuando a demonstrar problemas crônicos na situação fiscal nacional.

Quantificando, os cálculos para que o Brasil volte a uma neutralidade fiscal circulam por volta de

um nível de superávit primário de 3% do PIB, enquanto os números registrados nos últimos 12

meses registram 1,82% estimados pelo Banco Central. Divulgado por meio do Relatório de

Inflação, a compressão das estimativas do PIB para 2,5% pelo BC finalmente demonstram raízes

da realidade, antes devidamente escondidas pelo nosso ministro da fazenda por devoto à Dilma

Rousseff.

Dessa forma, as nossas perspectivas para o mês de outubro são de um cenário ainda

bastante suscetível a riscos governamentais domésticos e externos. A trama envolvendo

os partidos norte-americanos em relação ao teto da dívida e os remanescentes resquícios

de chances do início da redução dos estímulos monetários em outubro devem

desestimular os investimentos em ativos de risco. Nestas circunstâncias, seguimos

indicando diversificação do portfólio, recomendando exposição em empresas sólidas, em

sua maioria, líderes em seus setores de atuação.

Relatório Mensal

1º de outubro de 2013

6

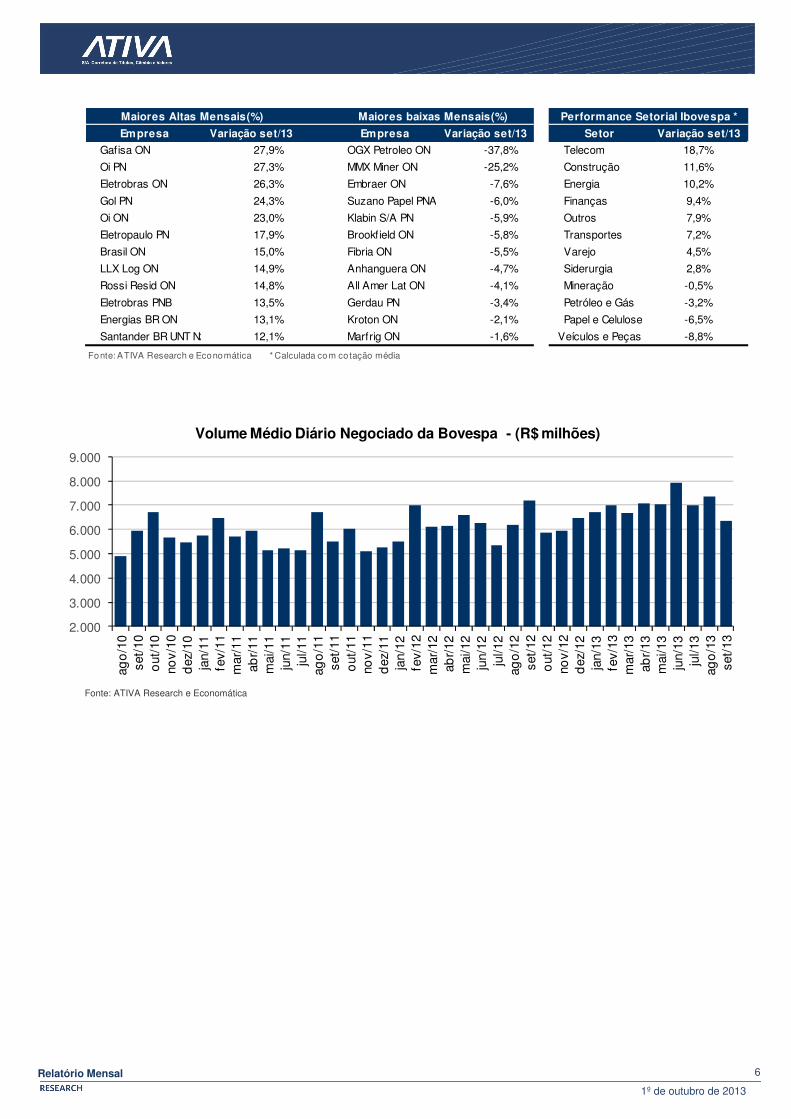

Fonte: ATIVA Research e Economática

Performance Setorial Ibovespa *

Empresa Variação set/13 Empresa Variação set/13 Setor Variação set/13

Gafisa ON 27,9% OGX Petroleo ON -37,8% Telecom 18,7%

Oi PN 27,3% MMX Miner ON -25,2% Construção 11,6%

Eletrobras ON 26,3% Embraer ON -7,6% Energia 10,2%

Gol PN 24,3% Suzano Papel PNA -6,0% Finanças 9,4%

Oi ON 23,0% Klabin S/A PN -5,9% Outros 7,9%

Eletropaulo PN 17,9% Brookfield ON -5,8% Transportes 7,2%

Brasil ON 15,0% Fibria ON -5,5% Varejo 4,5%

LLX Log ON 14,9% Anhanguera ON -4,7% Siderurgia 2,8%

Rossi Resid ON 14,8% All Amer Lat ON -4,1% Mineração -0,5%

Eletrobras PNB 13,5% Gerdau PN -3,4% Petróleo e Gás -3,2%

Energias BR ON 13,1% Kroton ON -2,1% Papel e Celulose -6,5%

Santander BR UNT N2 12,1% Marfrig ON -1,6% Veículos e Peças -8,8%

Fonte: ATIVA Research e Economática * Calculada com cotação média

Maiores Altas Mensais(%) Maiores baixas Mensais(%)

2.000

3.000

4.000

5.000

6.000

7.000

8.000

9.000

ago

/10

set/

10o

ut/1

0no

v/10

dez

/10

jan/

11fe

v/11

mar

/11

abr/

11m

ai/1

1ju

n/11

jul/1

1ag

o/1

1se

t/11

out

/11

nov/

11d

ez/1

1ja

n/12

fev/

12m

ar/1

2ab

r/12

mai

/12

jun/

12ju

l/12

ago

/12

set/

12o

ut/1

2no

v/12

dez

/12

jan/

13fe

v/13

mar

/13

abr/

13m

ai/1

3ju

n/13

jul/1

3ag

o/1

3se

t/13

Volume Médio Diário Negociado da Bovespa - (R$ milhões)

Relatório Mensal

1º de outubro de 2013

7

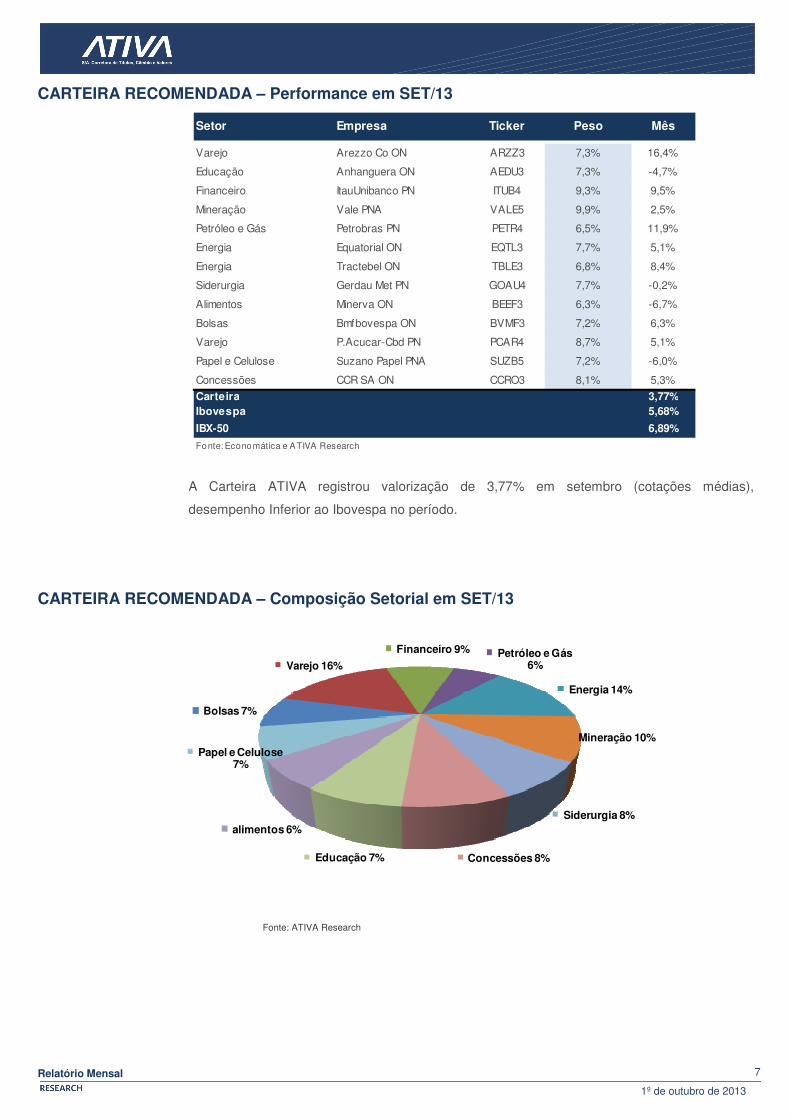

CARTEIRA RECOMENDADA – Performance em SET/13

A Carteira ATIVA registrou valorização de 3,77% em setembro (cotações médias),

desempenho Inferior ao Ibovespa no período.

CARTEIRA RECOMENDADA – Composição Setorial em SET/13

Fonte: ATIVA Research

Setor Empresa Ticker Peso Mês

Varejo Arezzo Co ON ARZZ3 7,3% 16,4%

Educação Anhanguera ON AEDU3 7,3% -4,7%

Financeiro ItauUnibanco PN ITUB4 9,3% 9,5%

Mineração Vale PNA VALE5 9,9% 2,5%

Petróleo e Gás Petrobras PN PETR4 6,5% 11,9%

Energia Equatorial ON EQTL3 7,7% 5,1%

Energia Tractebel ON TBLE3 6,8% 8,4%

Siderurgia Gerdau Met PN GOAU4 7,7% -0,2%

Alimentos Minerva ON BEEF3 6,3% -6,7%

Bolsas Bmfbovespa ON BVMF3 7,2% 6,3%

Varejo P.Acucar-Cbd PN PCAR4 8,7% 5,1%

Papel e Celulose Suzano Papel PNA SUZB5 7,2% -6,0%

Concessões CCR SA ON CCRO3 8,1% 5,3%

Carteira 3,77%Ibovespa IBOV 5,68%

IBX-50 IBRX50 6,89%

Fonte: Economática e ATIVA Research

Bolsas 7%

Varejo 16%

Financeiro 9% Petróleo e Gás 6%

Energia 14%

Mineração 10%

Siderurgia 8%

Concessões 8%Educação 7%

alimentos 6%

Papel e Celulose 7%

Relatório Mensal

1º de outubro de 2013

8

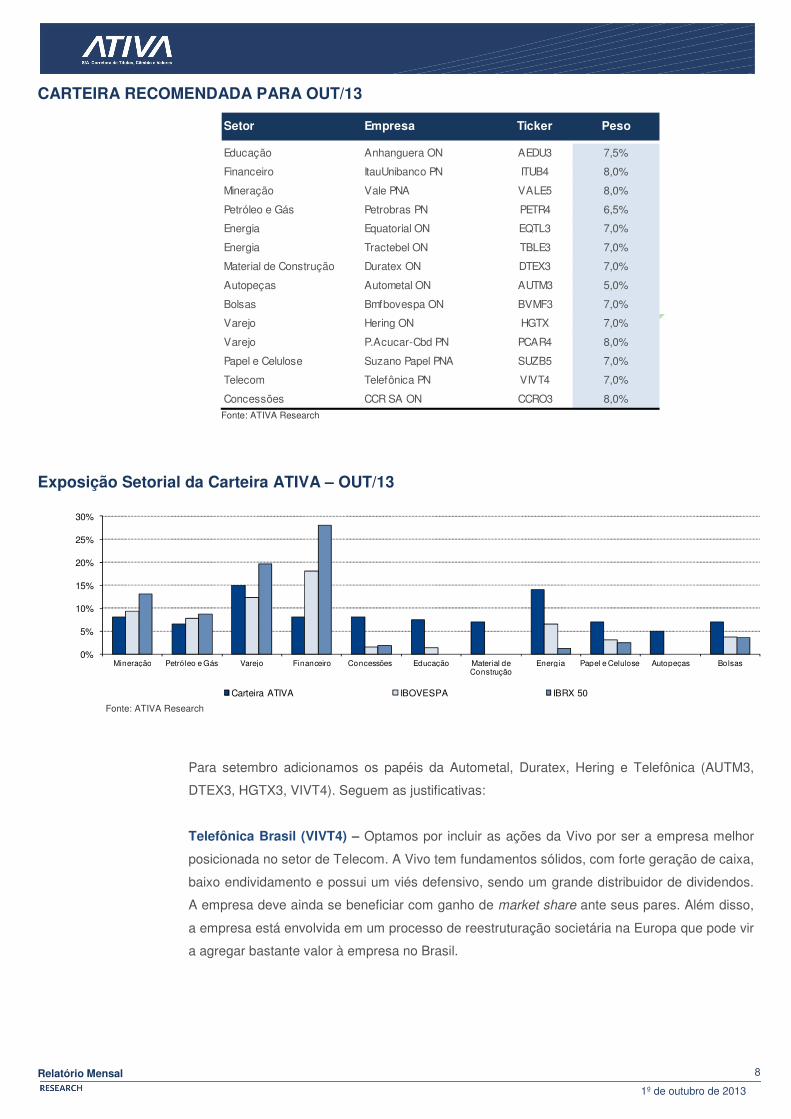

CARTEIRA RECOMENDADA PARA OUT/13

Fonte: ATIVA Research

Exposição Setorial da Carteira ATIVA – OUT/13

Fonte: ATIVA Research

Para setembro adicionamos os papéis da Autometal, Duratex, Hering e Telefônica (AUTM3,

DTEX3, HGTX3, VIVT4). Seguem as justificativas:

Telefônica Brasil (VIVT4) – Optamos por incluir as ações da Vivo por ser a empresa melhor

posicionada no setor de Telecom. A Vivo tem fundamentos sólidos, com forte geração de caixa,

baixo endividamento e possui um viés defensivo, sendo um grande distribuidor de dividendos.

A empresa deve ainda se beneficiar com ganho de market share ante seus pares. Além disso,

a empresa está envolvida em um processo de reestruturação societária na Europa que pode vir

a agregar bastante valor à empresa no Brasil.

Setor Empresa Ticker Peso

Educação Anhanguera ON AEDU3 7,5%

Financeiro ItauUnibanco PN ITUB4 8,0%

Mineração Vale PNA VALE5 8,0%

Petróleo e Gás Petrobras PN PETR4 6,5%

Energia Equatorial ON EQTL3 7,0%

Energia Tractebel ON TBLE3 7,0%

Material de Construção Duratex ON DTEX3 7,0%

Autopeças Autometal ON AUTM3 5,0%

Bolsas Bmfbovespa ON BVMF3 7,0%

Varejo Hering ON HGTX 7,0%

Varejo P.Acucar-Cbd PN PCAR4 8,0%

Papel e Celulose Suzano Papel PNA SUZB5 7,0%

Telecom Telefônica PN VIVT4 7,0%

Concessões CCR SA ON CCRO3 8,0%

0%

5%

10%

15%

20%

25%

30%

Mineração Petróleo e Gás Varejo Financeiro Concessões Educação Material de Construção

Energia Papel e Celulose Autopeças Bolsas

Carteira ATIVA IBOVESPA IBRX 50

Relatório Mensal

1º de outubro de 2013

9

Hering (HGTX3) – Decidimos incluir as ações da Hering em nossa carteira mensal pelo fato de

a companhia ser uma das mais eficientes do setor, apresentando um interessante processo de

expansão e um ROE historicamente acima de 40%. Além disso, a companhia está sendo

negociada com múltiplos abaixo de seu prêmio histórico e em linha com os de seus pares. Sua

expansão nos segmentos de filiais, canais multimarcas e principalmente das marcas PUC,

Dzarm e Hering Kids deve contribuir ainda mais para aumento do ROIC no médio prazo. No

curto prazo, destacamos que a companhia deve se beneficiar não só de um sentimento mais

positivo no varejo, após um pessimismo exagerado observado recentemente, como também da

recuperação do real frente ao dólar.

Autometal (AUTM3) – Decidimos incluir as ações da Autometal em nossa carteira devido à

sua exposição ao mercado de veículos leves no Brasil e Nafta, e pela recente aquisição dos

ativos de forja do grupo indiano Mahindra, que permitirá acesso ao mercado europeu e indiano

através de produtos forjados. Acreditamos que o desempenho recente do papel está

relacionado à complexa transação anunciada pela companhia, que envolve a sua controladora,

CIE Automotive, e, por este motivo, levanta preocupações quanto à governança corporativa.

Entretanto, estamos confiantes de que a companhia conseguirá realizar o turnaround nas

novas unidades, agregando valor aos acionistas. Além disso, a Autometal é negociada a

múltiplos descontados em relação a seus peers, o que configura um bom ponto de entrada, em

nossa opinião.

Duratex (DTEX3) – Optamos por incluir Duratex em nossa carteira por acreditarmos que a

empresa se beneficiará em seus projetos visando aumentar sua capacidade de produção, além

de aproveitar o momento de maiores vendas no setor de construção civil, o que impulsiona as

receitas da companhia. Acreditamos também no grande potencial da empresa para

redirecionar os seus produtos para o mercado externo, possibilitando um crescimento bastante

superior mesmo em um cenário macroeconômico desanimador. A empresa é pouco

alavancada, com o múltiplo Dívida Líquida/ EBITDA de 1,3x, podendo chegar a 3x com seus

projetos de expansão, número ainda baixo quando comparado aos resultados que podem ser

alcançados. Finalizando, confiamos na administração da companhia, que procura deixar o seu

mix de negócios entre Deca e os painéis de madeira igualmente divididos, podendo aproveitar

o melhor de cada produto. Acreditamos também no foco da empresa que é crescer, mas não a

qualquer custo, uma vez que os retornos são o ponto chave para o desenvolvimento da

Duratex.

Relatório Mensal

1º de outubro de 2013

10

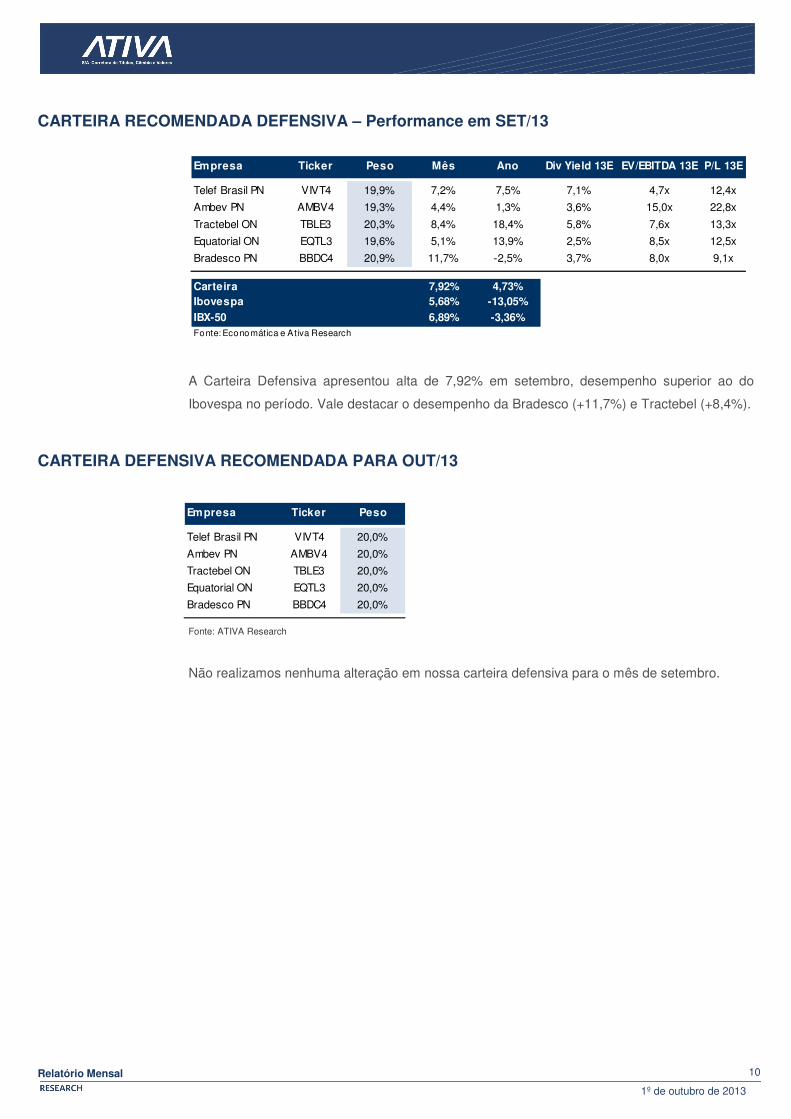

CARTEIRA RECOMENDADA DEFENSIVA – Performance em SET/13

A Carteira Defensiva apresentou alta de 7,92% em setembro, desempenho superior ao do

Ibovespa no período. Vale destacar o desempenho da Bradesco (+11,7%) e Tractebel (+8,4%).

CARTEIRA DEFENSIVA RECOMENDADA PARA OUT/13

Fonte: ATIVA Research

Não realizamos nenhuma alteração em nossa carteira defensiva para o mês de setembro.

Empresa Ticker Peso Mês Ano Div Yield 13E EV/EBITDA 13E P/L 13E

Telef Brasil PN VIVT4 19,9% 7,2% 7,5% 7,1% 4,7x 12,4x

Ambev PN AMBV4 19,3% 4,4% 1,3% 3,6% 15,0x 22,8x

Tractebel ON TBLE3 20,3% 8,4% 18,4% 5,8% 7,6x 13,3x

Equatorial ON EQTL3 19,6% 5,1% 13,9% 2,5% 8,5x 12,5x

Bradesco PN BBDC4 20,9% 11,7% -2,5% 3,7% 8,0x 9,1x

Carteira Carteira 7,92% 4,73%Ibovespa IBOV 5,68% -13,05%

IBX-50 IBRX50 6,89% -3,36%Fonte: Economática e Ativa Research

Empresa Ticker Peso

Telef Brasil PN VIVT4 20,0%

Ambev PN AMBV4 20,0%

Tractebel ON TBLE3 20,0%

Equatorial ON EQTL3 20,0%

Bradesco PN BBDC4 20,0%

Relatório Mensal

1º de outubro de 2013

11

FLUXO BOVESPA

Negócios (mm) Ações (mm)2008 8.333 625 (24.630) 13.565 1.906 201 179 16.1352009 (9.784) (13.655) 20.597 (135) 2.939 37 253 12.546

2010 (7.666) 864 5.958 2.330 (1.679) 192 330 33.562

2011 (7.837) (5.552) (1.352) 12.830 1.346 (302) 460 3.1452012 (8.713) (2.766) 1.822 10.368 (1.352) 640 635 1.9582013 (4.373) (7.601) 10.834 1.376 (914) 678 773 1.421jul/12 (1.144) 484 (281) 805 135 2 600 883ago/12 (299) (399) 1.079 (79) (302) (0) 648 1.589set/12 (2.114) (2.522) (4.173) 9.417 (636) 27 686 1.465out/12 (61) 539 (1.227) 715 (41) 75 593 1.625nov/12 (754) (189) 534 357 76 (24) 631 992dez/12 (2.444) (1.299) 3.715 (377) 418 (13) 673 1.566jan/13 374 (4.237) 4.576 116 (871) 41 669 1.326fev/13 316 (719) 2.366 (254) (1.733) 23 706 1.077mar/13 (408) (78) 1.594 235 (1.363) 20 745 1.278abr/13 (596) (2.594) 921 3.083 (937) 124 761 2.654mai/13 (881) 3.166 (1.157) (225) (913) 10 795 996jun/13 749 2.406 (4.074) 204 394 320 936 988jul/13 (802) (1.745) 58 (149) 2.570 69 731 875ago/13 (1.493) (2.125) 2.126 (465) 1.898 59 851 2.015set/13 (1.633) (1.676) 4.424 (1.168) 40 14 765 1.57820-set 122 29 (187) (1) 34 2 701 79223-set (54) 185 (52) (34) (47) 3 643 68124-set 71 (9) (87) (17) 41 0 717 70225-set 7 52 (76) (46) 61 3 631 1.68026-set 41 31 (81) (14) 22 0 625 1.110

Média diária do Nº deData P.Fisica Institucional Inv. Estrangeiro Emp Priv/Públ Inst. Finan Outros

-10 bi

-8 bi

-6 bi

-4 bi

-2 bi

-

2 bi

4 bi

6 bi

8 bi

jan

/08

ab

r/0

8

jul/0

8

ou

t/08

jan

/09

ab

r/0

9

jul/0

9

ou

t/09

jan

/10

ab

r/1

0

jul/1

0

ou

t/10

jan

/11

ab

r/1

1

jul/1

1

ou

t/11

jan

/12

ab

r/1

2

jul/1

2

ou

t/12

jan

/13

ab

r/1

3

jul/1

3

Acu

mu

lad

o d

iári

o (

R$)

Men

sal

(R$)

Investidor Estrangeiro

M ens a l Ac umu lado d iá rio des de 2008

-3 bi

-2 bi

-1 bi

-

1 bi

2 bi

3 bi

4 bi

jan

/08

ab

r/0

8

jul/0

8

ou

t/08

jan

/09

ab

r/0

9

jul/0

9

ou

t/09

jan

/10

ab

r/1

0

jul/1

0

ou

t/10

jan

/11

ab

r/1

1

jul/1

1

ou

t/11

jan

/12

ab

r/1

2

jul/1

2

ou

t/12

jan

/13

ab

r/1

3

jul/1

3

Acu

mu

lad

o d

iári

o (

R$)

Bilh

ões

Men

sal

(R$)

Empresas

Mens al Acum u lado d iá rio des de 2008

-4 bi

-3 bi

-2 bi

-1 bi

-

1 bi

2 bi

3 bi

4 bi

jan

/08

ab

r/0

8

jul/0

8

ou

t/08

jan

/09

ab

r/0

9

jul/0

9

ou

t/09

jan

/10

ab

r/1

0

jul/1

0

ou

t/10

jan

/11

ab

r/1

1

jul/1

1

ou

t/11

jan

/12

ab

r/1

2

jul/1

2

ou

t/12

jan

/13

ab

r/1

3

jul/1

3

Men

sal

(R$)

Pessoa Física

Mens al Ac um u lado d iário des de 2008

-7 bi

-5 bi

-3 bi

-1 bi

1 bi

3 bi

5 bi

7 bi

jan

/08

ab

r/0

8

jul/0

8

ou

t/08

jan

/09

ab

r/0

9

jul/0

9

ou

t/09

jan

/10

ab

r/1

0

jul/1

0

ou

t/10

jan

/11

ab

r/1

1

jul/1

1

ou

t/11

jan

/12

ab

r/1

2

jul/1

2

ou

t/12

jan

/13

ab

r/1

3

jul/1

3

Acu

mu

lad

o d

iári

o (

R$)

Men

sal (

R$)

Institucionais

M ens a l Ac umu lado d iá rio des de 2008

-3 bi

-2 bi

-2 bi

-1 bi

-1 bi

-

1 bi

1 bi

2 bi

2 bi

3 bi

jan

/08

ab

r/0

8

jul/0

8

ou

t/08

jan

/09

ab

r/0

9

jul/0

9

ou

t/09

jan

/10

ab

r/1

0

jul/1

0

ou

t/10

jan

/11

ab

r/1

1

jul/1

1

ou

t/11

jan

/12

ab

r/1

2

jul/1

2

ou

t/12

jan

/13

ab

r/1

3

jul/1

3

Acu

mu

lad

o d

iári

o (

R$)

Men

sal

(R$)

Instituições Financeiras

Mens al Acum u lado d iá rio des de 2008

-50 bi

-40 bi

-30 bi

-20 bi

-10 bi

-

10 bi

20 bi

30 bi

40 bi

50 bi

ab

r/0

9

jul/

09

ou

t/0

9

jan

/10

ab

r/1

0

jul/

10

ou

t/1

0

jan

/11

ab

r/1

1

jul/

11

ou

t/1

1

jan

/12

ab

r/1

2

jul/

12

ou

t/1

2

jan

/13

ab

r/1

3

jul/

13

Vo

lum

e (

R$

)

Volume acumulado

P .Fi sica In sti tuci o n al In v. Estrange i ro Emp P ri v/P ú bl In st. Fi n an Outro s

Relatório Mensal

1º de outubro de 2013

12

AGENDA MACROECONÔMICA

30.set 01.out 02.out 03.out 04.out

BR Dívida Líquida (agosto) IPC-S (4ª semana.setembro) IPC-Fipe (setembro) PMI Serviços (setembro)

Balança Orçamentária (agosto) PMI Manufatureiro (setembro) Produção Industrial (agosto)

Balança Comercial (setembro)

Internacional CPI (Euro) (agosto)Taxa de Desemprego

(Alemanha) (setembro)PPI (Euro) (agosto)

PMI Serviços (Alemanha) (setembro)

PPI (Alemanha) (agosto)

ISM Milwaukee (EUA) (setembro)

PMI Manufatureiro (Alemanha) (setembro)

Decisão BCE (Euro)PMI Composto (Euro)

(setembro)Payroll (EUA) (setembro)

Índice de Atividade/ Fed Chicago (EUA) (setembro)

PMI Manufatureiro (Euro) (setembro)

Relatório de Emprego ADP (EUA) (setembro)

Vendas no varejo (Euro) (agosto)Taxa de Desemprego (EUA)

(setembro)

Índice de Atividade/ Fed Dallas (EUA) (setembro)

Taxa de Desemprego (Euro) (setembro)

ISM Nova York (EUA) (setembro)

Pedidos de Auxílio-Desemprego (EUA) (4ª semana.setembro)

Taxa de Desemprego (Japão) (agosto)

PMI Markit (EUA) (setembro)PMI Não-manufatureiro (China)

(setembro)Encomenda às indústrias (EUA)

(agosto)

PMI Manufatureiro (China) (setembro)

ISM Manufatureiro (EUA) (setembro)

ISM não-Manufatureiro (EUA)(setembro)

Vendas no Varejo (Alemanha) (agosto)

PMI HSBC/Markit Serviços (China) (setembro)

Decisão BoJ (Japão)

07.out 08.out 09.out 10.out 11.out

BR IGP-DI (setembro) IPCA (setembro) 1ª Prévia IGP-M (outubro)

IPC-S (1ª semana.outubro) COPOM

InternacionalCrédito ao Consumidor (EUA)

(agosto)Balança Comercial (Alemanha)

(agosto)Produção Industrial (Alemanha)

(agosto)Confiança do Consumidor

(Japão) (setembro)CPI (Alemanha) (setembro)

Conta Corrente (Japão) (agosto)Encomenda à Indústria

(Alemanha) (agosto)Estoques Atacado (EUA)

(agosto)Pedidos de Auxílio-Desemprego

(EUA) (1ª semana.outubro)PPI (EUA) (setembro)

Balança Comercial (EUA) (agosto)

Ata do FOMC (EUA) Relatório Orçamentário (EUA)

(setembro)Vendas no Varejo (EUA)

(setembro)

Sentimento do Consumidor Univ. Michigan (EUA) (outubro)

Estoques de Negócios (EUA) (agosto)

14.out 15.out 16.out 17.out 18.out

BR Vendas no Varejo (agosto) IGP-10 (outubro) Ata do COPOM 2ª Prévia IGP-M (outubro)

IPC-S (2ª semana.outubro) IPCA-15 (outubro)

Atividade Econômica (agosto)

Internacional CPI (China) (setembro)Produção Industrial (Japão)

(agosto)CPI (Euro) (setembro) Conta Corrente (Euro) (agosto)

Produção Industrial (Euro) (agosto)

Índice ZEW (Alemanha) (outubro)

Balança Comercial (Euro) (agosto)

Pedidos de Auxílio-Desemprego (EUA) (2ª semana.outubro)

Índice Empire State (EUA) (outubro)

CPI (EUA) (setembro)Construções Iniciadas

(EUA)(setembro)

Livro Bege do Fed (EUA)Produção industrial (EUA)

(setembro)

Índice de Atividade/ Fed Filadélfia (EUA) (outubro)

PIB (China) (3Q13)

Produção Industrial (China) (setembro)

Vendas no Varejo (China) (setembro)

21.out 22.out 23.out 24.out 25.out

BRConfiança do Consumidor

(outubro)Taxa de Desemprego (setembro) Conta Corrente (setembro)

IPC-S (3ª semana.outubro) Divida Pública (setembro)

InternacionalClima de Negócios IFO (Alemanha) (outubro)

Índice de Atividade/ Fed Richmond (EUA) (outubro)

Dívida Pública (Euro) (2Q13)PMI Manufatureiro (Alemanha)

(outubro)Encomendas de Bens Duráveis

(EUA) (setembro)

PPI (Alemanha) (setembro)Confiança do Consumidor (Euro)

(outubro)PMI Composto (Euro) (outubro)

Sentimento do Consumidor Univ. Michigan (EUA) (outubro)

Dívida Pública/ PIB (Euro) (2012)PMI HSBC Manufatureiro

(China) (outubro)Pedidos de Auxílio-Desemprego

(EUA) (3ª semana.outubro)

Índice de Atividade/ Fed Chicago (EUA) (setembro)

PMI Markit (EUA) (outubro)

Vendas de Casas Existentes (EUA) (setembro)

Vendas de Novas Casas (EUA) (setembro)

Índice de Atividade/ Fed Kansas City (EUA) (outubro)

CPI (Japão) (setembro)

28.out 29.out 30.out 31.out 01.nov

BRNota de Crédito do BC

(setembro)IGP-M (outubro) Dívida Líquida (setembro)

Balança Orçamentária (setembro)

PPI Manufatureiro (setembro) Balança Primária (setembro)

InternacionalVendas de Casas Existentes

(EUA) (setembro)Confiança do Consumidor GfK

(Alemanha) (novembro)Taxa de Desemprego (Alemanha) (outubro)

Taxa de Desemprego (Euro) (setembro)

Índice de Atividade/ Fed Dallas (EUA) (outubro)

Índice S&P/Case-Shiller (EUA) (agosto)

Confiança do Consumidor (Euro) (outubro)

CPI (Euro) (outubro)

Taxa de Desemprego (Japão) (setembro)

Confiança do Consumidor (EUA) (outubro)

Relatório ADP (EUA) (outubro)Pedidos de Auxílio-Desemprego

(EUA) (4ª semana.outubro)

Vendas no Varejo (Japão) (setembro)

Produção Industrial (Japão) (setembro)

PIB (EUA) (3Q13) ISM Milwaukee (EUA) (outubro)

CPI (Alemanha) (outubro)Índice de Atividade/ Fed Chicago

(EUA) (outubro)

FOMC (EUA)PMI HSBC Manufatureiro

(China) (outubro)

PMI Manufatureiro (Japão) (outubro)

Relatório Mensal

1º de outubro de 2013

13

O(s) analista(as) de investimento envolvido(s) na elaboração do presente relatório declara(m) que as recomendações aqui contidas refletem exclusivamente suas opiniões pessoais sobre as companhias e seus valores mobiliários e foram elaboradas de forma independente e autônoma, inclusive em relação à Ativa S.A. Corretora de Títulos, Câmbio e Valores. A remuneração variável do(s) analista(s) responsável(eis) pelo presente relatório depende parcialmente das receitas resultantes da atividade de intermediação da Ativa S.A. Corretora de Títulos, Câmbio e Valores. Todavia, dita remuneração está estruturada de forma a preservar a imparcialidade do(s) analista(s).

Relatório Mensal

1º de outubro de 2013

14

Research Filiais

Análise de Empresas

Diretor Ricardo Correa, CNPI Analista- Chefe Marcelo Torto, CNPI Analistas Marcos Almeida, CNPI [email protected]

Análise Técnica

Hugo Carone, CNPI [email protected]

Rio de Janeiro Tel.: (55 21) 3515-0200 FAX: (55 21) 3515-0296

São Paulo Tel.: (55 11) 4097-7200 FAX: (55 11) 4097-7250

Curitiba Tel.: (55 41) 3075-7400 FAX: (55 41) 3075-7406

Brasília Tel.: (55 61) 2108-0000 FAX: (55 61) 2108-0000

Belo Horizonte Tel.: (55 31) 3025-0601 Fax: (55 31) 3025-0606

Porto Alegre Tel.: (55 51) 3017-8707

Institucional

Ações Renda Fixa Mesa Rio de Janeiro Mesa São Paulo

Tel.: (55 21) 3515-0290 Tel.: (55 11) 3339-7036

Mesa Rio de Janeiro Mesa São Paulo

Tel.: (55 21) 3515-0290 Tel.: (55 11) 3339-7036

Mercados Futuros Sales

Mesa Rio de Janeiro Mesa São Paulo

Tel.: (55 21) 3515-0290 Tel.: (55 11) 3339-7036

Institucional Tel.: (55 21) 3515-0202

Pessoa Física

Mesa Rio de Janeiro Tel.: (55 21) 3515-0256/3958-0256

Mesa São Paulo Tel.: (55 11) 3896-6994/6995/6996 Mesa Brasília Tel.: (55 61) 2108-0000 Mesa Curitiba Tel.: (55 41) 3075-7400 Mesa Belo Horizonte Tel.: (55 31) 3025-0601

Ouvidoria 0800 282 9900