Embed Size (px)

Citation preview

Relatório Técnico

do Balanço Geral

de 2016 Prefeitura do Município de São Paulo

Departamento de Contadoria

1

Re

lató

rio

Té

cn

ico

do

Ba

lan

ço

Ge

ral d

e 2

01

6

Relatório

Técnico

sobre a

Prestação

de Contas

Relatório Técnico

do Balanço Geral

de 2016

Prefeitura do Município de

São Paulo

Departamento de

Contadoria

2

Re

lató

rio

Té

cn

ico

do

Ba

lan

ço

Ge

ral d

e 2

01

6

Publicação da Secretaria Municipal da Fazenda

São Paulo - março de 2017.

PREFEITO DO MUNICÍPIO DE SÃO PAULO João Doria SECRETÁRIO MUNICIPAL DA FAZENDA Caio Megale SECRETÁRIO ADJUNTO Giulia Puttomatti CHEFE DE GABINETE Arlinton Nakazawa SUBSECRETÁRIO DO TESOURO MUNICIPAL – SUTEM Luis Felipe Vidal Arellano DIRETOR DO DEPARTAMENTO DE CONTADORIA – DECON Emerson Onofre Pereira DIVISÃO DE CONTROLES CONTÁBEIS – DICOC Flavio Augusto Solla

DIVISÃO DE CONTABILIDADE DE RECEITAS E DE IMPOSTO DE RENDA –

DIGIR

Helvio Gabriel Jorge Cardoso Vieira

DIVISÃO DE GERENCIAMENTO DO SISTEMA DE EXECUÇÃO

ORÇAMENTÁRIA – DISEO

Iranice Aparecida Santos Ruivo

DIVISÃO DE CONTABILIDADE – DICON

Marcelo Pierantozzi Gonçalves

DIVISÃO DE INFORMAÇÕES GERENCIAIS CONTÁBEIS – DIGER

Margarete Tizue Nakamae Takaoka

ELABORAÇÃO DO RELATÓRIO EQUIPE TÉCNICA Cristiane Moreira Bizerra Karen Cheda Ferreira Marcia Correia Jusius Maria de Lourdes Silva Gomes Simone Nishida Pereira

3

Re

lató

rio

Té

cn

ico

do

Ba

lan

ço

Ge

ral d

e 2

01

6

Sumário

APRESENTAÇÃO DO RELATÓRIO TÉCNICO DO BALANÇO GERAL DE 2016 ................................ 5

PRINCIPAIS DISPOSITIVOS LEGAIS ................................................................................................... 8

LISTA DE SIGLAS ................................................................................................................................ 9

ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS .............................................................................. 12

ANÁLISE PATRIMONIAL ................................................................................................................... 13

BALANÇO PATRIMONIAL ......................................................................................................................... 13

Particularidades e Análises do Balanço Patrimonial ......................................................... 13 Quadro Principal ...................................................................................................................................... 13 Quadro dos Ativos e Passivos Financeiros e Permanentes (Lei nº 4.320/1964) ............................. 47 Quadro do Superávit/Déficit Financeiro (Lei nº 4.320/1964) ............................................................ 49 Quadro das Contas de Compensação (Lei nº 4.320/1964) ............................................................ 50 Índices do Balanço Patrimonial ............................................................................................................. 51

DEMONSTRAÇÃO DAS VARIAÇÕES PATRIMONIAIS ................................................................................... 52

Quociente do Resultado das Variações Patrimoniais ....................................................... 57

DEMONSTRAÇÃO DAS MUTAÇÕES NO PATRIMÔNIO LÍQUIDO ................................................................... 57

ANÁLISE FINANCEIRA ..................................................................................................................... 60

BALANÇO FINANCEIRO ........................................................................................................................... 60

Ingressos ................................................................................................................................... 60 Saldo no Início do Exercício ................................................................................................................... 60 Receita Orçamentária ............................................................................................................................ 61 Transferências Financeiras Recebidas ................................................................................................. 62 Recebimentos Extraorçamentários ...................................................................................................... 63

Dispêndios ............................................................................................................................... 67 Despesa Orçamentária .......................................................................................................................... 67 Transferências Financeiras Concedidas .............................................................................................. 68 Pagamentos Extraorçamentários ......................................................................................................... 70 Saldo para o Exercício Seguinte ........................................................................................................... 71 Resultado da Execução Financeira - Consolidado........................................................................... 71

Análise dos Quocientes do Balanço Financeiro ................................................................ 72

DEMONSTRAÇÃO DOS FLUXOS DE CAIXA ................................................................................................ 73

Análise da Demonstração dos Fluxos de Caixa ................................................................ 75 Fluxo de Caixa Operacional 2015-2016 ............................................................................................... 75 Fluxo de Caixa de Investimentos 2015-2016 ....................................................................................... 76 Fluxo de Caixa de Financiamento 2015-2016 ..................................................................................... 76

Análise dos Quocientes da DFC........................................................................................... 77

ANÁLISE ORÇAMENTÁRIA .............................................................................................................. 79

LEI ORÇAMENTÁRIA ANUAL - LOA ......................................................................................................... 79

Receita Total Orçada ............................................................................................................ 80

Despesa Total Fixada ............................................................................................................. 80

BALANÇO ORÇAMENTÁRIO .................................................................................................................... 82

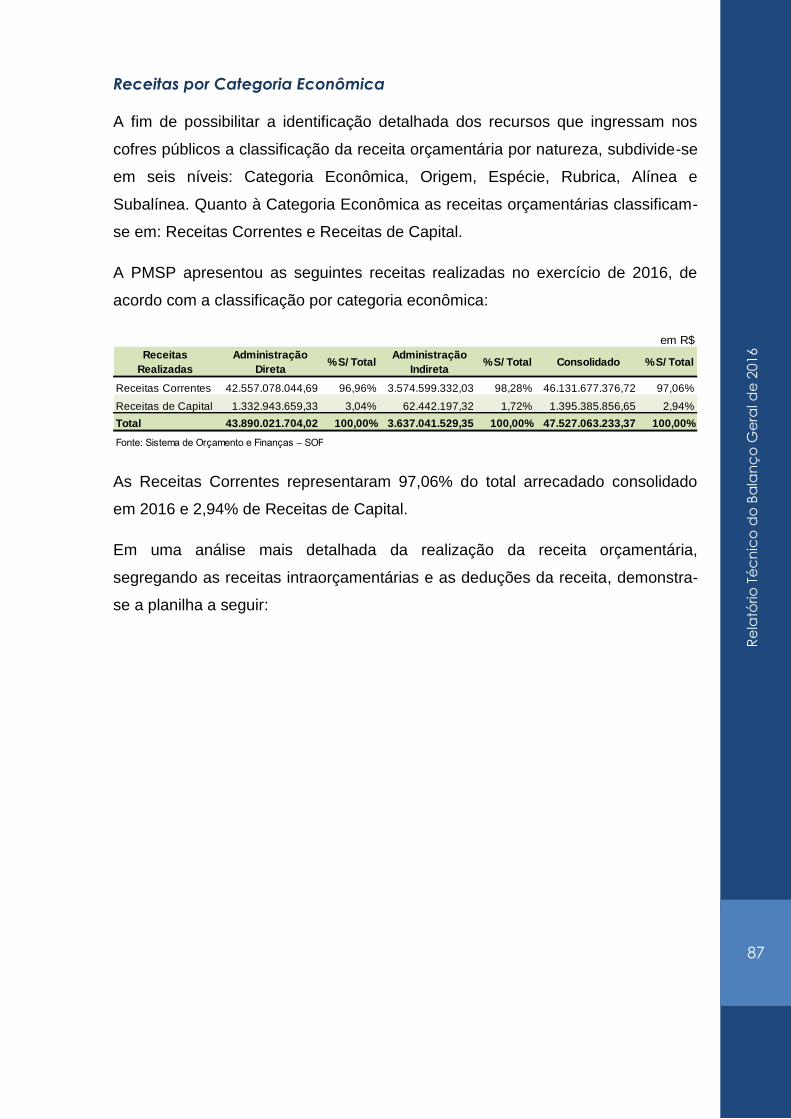

Execução da Receita Orçamentária .................................................................................. 85 Receitas por Categoria Econômica .................................................................................................... 87

Receitas Correntes .............................................................................................................................. 89 Receitas de Capital ............................................................................................................................ 98

Comparativo da Receita Orçamentária 2015 e 2016 .................................................................... 103

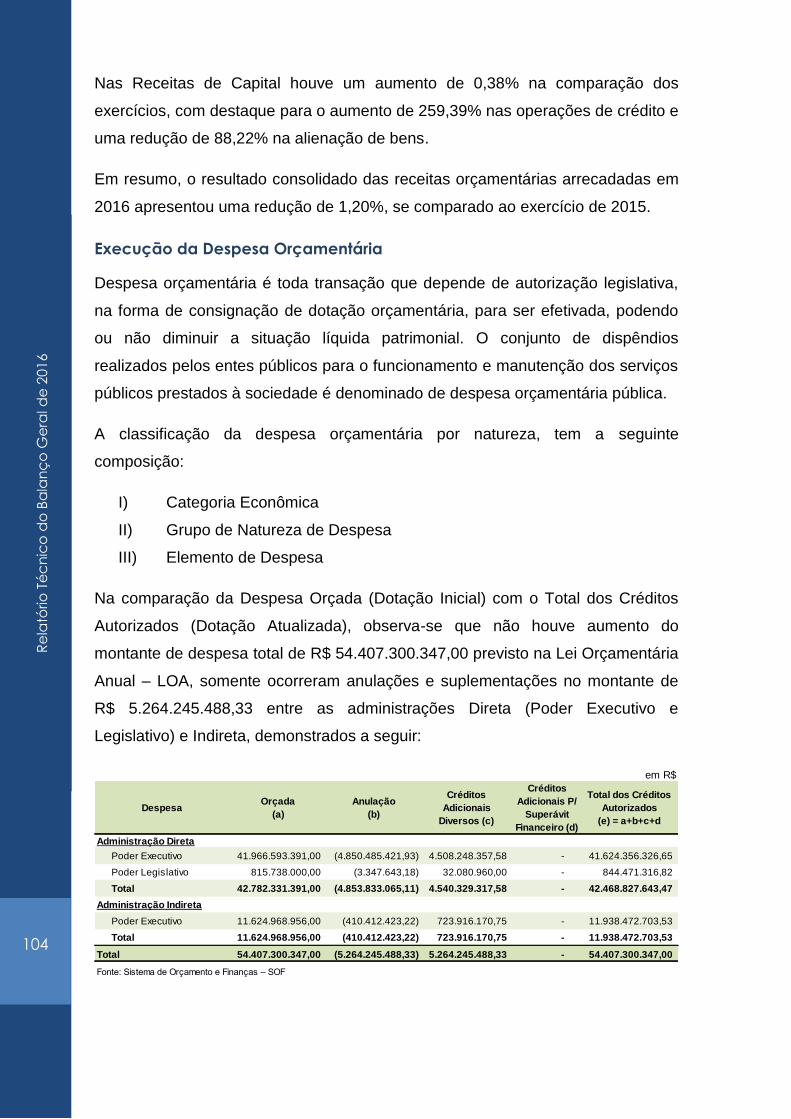

Execução da Despesa Orçamentária .............................................................................. 104 Despesas por Categoria Econômica e GND (Grupo Natureza de Despesa) ............................ 106

Despesas Correntes ........................................................................................................................... 106 Despesas de Capital ......................................................................................................................... 108

4

Re

lató

rio

Té

cn

ico

do

Ba

lan

ço

Ge

ral d

e 2

01

6

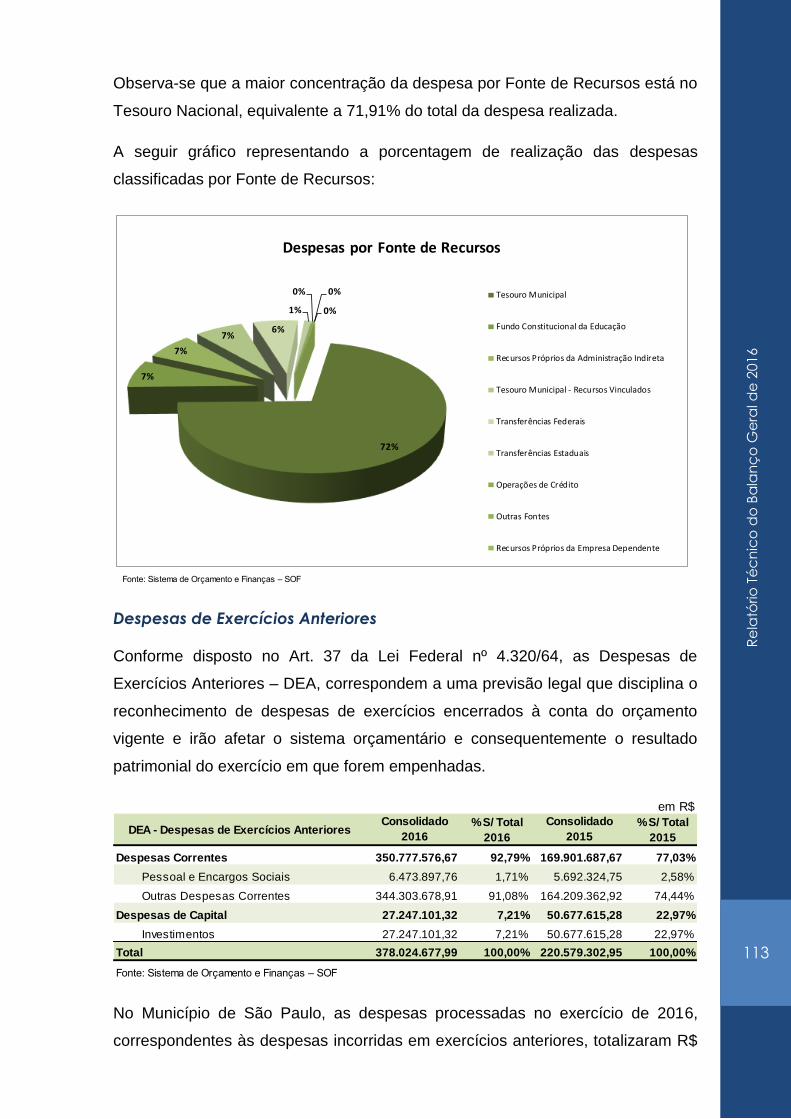

Despesas por Principais Elementos ..................................................................................................... 109 Despesas por Função de Governo .................................................................................................... 110 Despesas por Fonte de Recursos ........................................................................................................ 112 Despesas de Exercícios Anteriores ...................................................................................................... 113 Execução dos Fundos Municipais ....................................................................................................... 114 Restos a Pagar ........................................................................................................................................ 117 Comparativo da Despesa Orçamentária 2015 e 2016 .................................................................. 119

Síntese da Execução Orçamentária ................................................................................. 119

Análise dos Indicadores do Balanço Orçamentário ....................................................... 120 Cumprimento à Regra de Ouro .......................................................................................................... 123

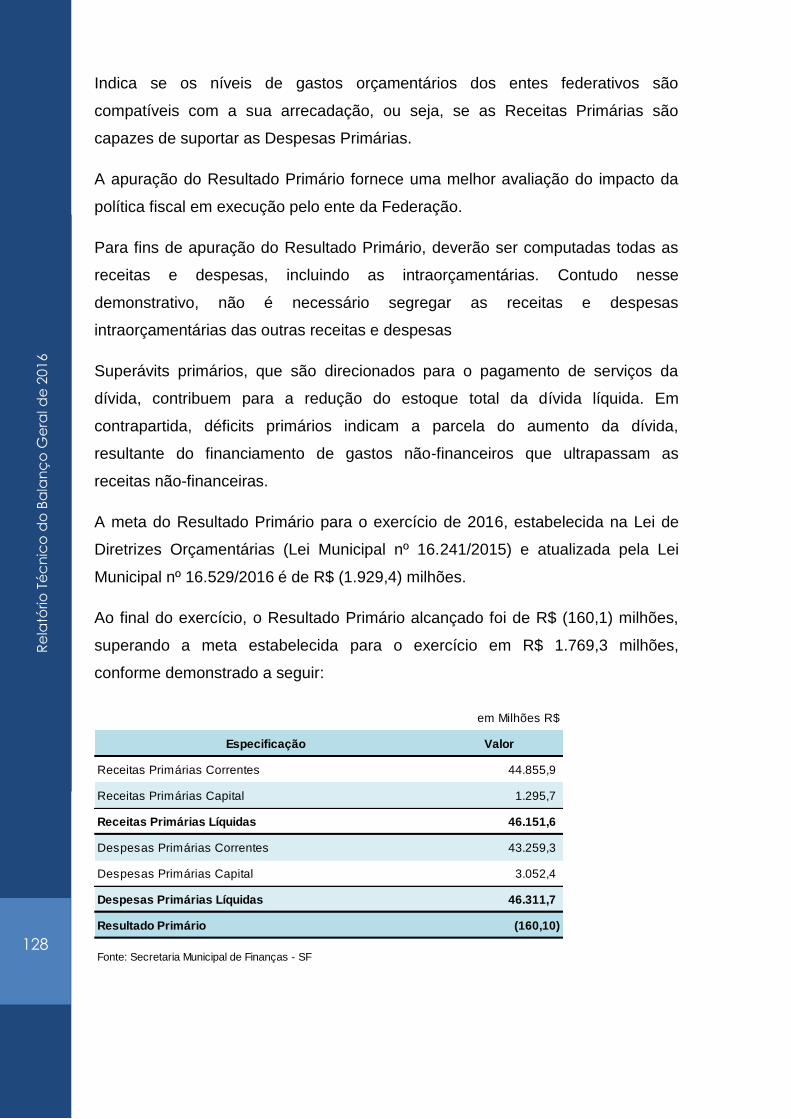

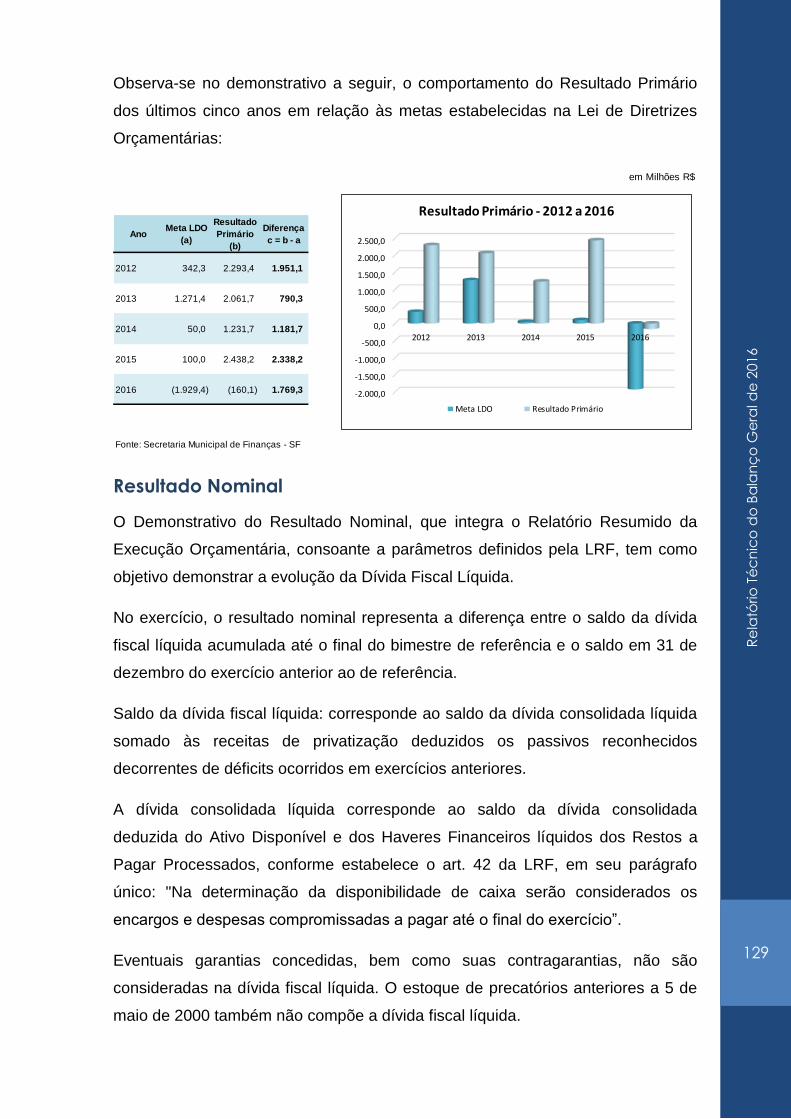

Comportamento do Resultado Orçamentário nos últimos cinco anos ........................ 123

GESTÃO FISCAL ............................................................................................................................. 125

RECEITA CORRENTE LÍQUIDA ................................................................................................................ 126

DEMONSTRATIVO DAS RECEITAS E DESPESAS PREVIDENCIÁRIAS .............................................................. 127

RESULTADO PRIMÁRIO .......................................................................................................................... 127

RESULTADO NOMINAL .......................................................................................................................... 129

DEMONSTRATIVO DA APLICAÇÃO DE RECURSOS NA EDUCAÇÃO .......................................................... 131

DEMONSTRATIVO DA APLICAÇÃO DE RECURSOS NA SAÚDE .................................................................. 133

DEMONSTRATIVO DA DESPESA COM PESSOAL ....................................................................................... 134

DEMONSTRATIVO DA DISPONIBILIDADE DE CAIXA E DOS RESTOS A PAGAR ............................................. 136

DEMONSTRATIVO SIMPLIFICADO DO RELATÓRIO DE GESTÃO FISCAL ....................................................... 137

CONTROLADORIA GERAL DO MUNICÍPIO - CGM ..................................................................... 139

PRINCIPAIS DADOS APRESENTADOS PELA CGM EM 2016 ...................................................................... 139

PRINCIPAIS RESULTADOS ALCANÇADOS NO EXERCÍCIO DE 2016 .......................................... 146

CONCLUSÃO ................................................................................................................................. 146

5

Re

lató

rio

Té

cn

ico

do

Ba

lan

ço

Ge

ral d

e 2

01

6

Apresentação do Relatório Técnico do Balanço Geral

de 2016 O Departamento de Contadoria, da Subsecretaria do Tesouro Municipal

pertencente à Secretaria Municipal da Fazenda, na qualidade de órgão central de

contabilidade, apresenta à sociedade e demais interessados a prestação de

contas da Prefeitura do Município de São Paulo para o exercício de 2016, na

forma de Balanço Geral em cumprimento ao inciso XI do artigo 69 da Lei

Orgânica Municipal.

O Balanço Geral retrata a execução dos Orçamentos Fiscal e da Seguridade

Social, refletindo a unificação orçamentária disposta no Orçamento Programa

para o exercício financeiro de 2016 e abrange os órgãos da Administração Direta

e Indireta do Poder Executivo e os órgãos do Poder Legislativo, a saber:

Composição1 dos Órgãos do Poder Legislativo e Poder Executivo

Poder Legislativo / Administração Direta:

o Câmara Municipal de São Paulo;

o Tribunal de Contas do Município de São Paulo e

o Respectivos Fundos.

Poder Executivo / Administração Direta:

o Secretarias;

o Fundos;

o Subprefeituras;

o Controladoria Geral do Município.

Poder Executivo / Administração Indireta:

o Autarquia Hospitalar Municipal;

o Autoridade Municipal de Limpeza Urbana/Fundo Municipal de Limpeza

Urbana;

o Companhia Metropolitana de Habitação de São Paulo;

o Fundação Paulistana de Educação, Tecnologia e Cultura;

o Fundação Theatro Municipal de São Paulo;

o Fundo Municipal de Habitação;

o Hospital do Servidor Público Municipal;

o Instituto de Previdência Municipal de São Paulo;

1 No decorrer do Relatório e Notas Explicativas utilizamos os termos “Empresas” ou “Autarquias” que representam as

Entidades que compõem a esfera Consolidada Municipal.

6

Re

lató

rio

Té

cn

ico

do

Ba

lan

ço

Ge

ral d

e 2

01

6

o Serviço Funerário do Município de São Paulo.

Este Balanço Geral encontra-se em pleno acordo com as normas de direito

financeiro e as disposições gerais contidas no Decreto Municipal nº 56.779, de 22

de janeiro de 2016 e alterações, relativas às normas referentes à execução

orçamentária e financeira para o exercício de 2016 e Decreto Municipal nº 57.401,

de 21 de outubro de 2016, que dispõe sobre o encerramento do exercício

orçamentário de 2016 das Administrações Direta e Indireta.

Este Relatório inclui as Demonstrações Contábeis Aplicadas ao Setor Público

(DCASP), apresentadas de forma consolidada, atendendo ao Manual de

Contabilidade Aplicado ao Setor Público - MCASP 6º edição e à Norma Brasileira

de Contabilidade Aplicada ao Setor Público - NBCT 16.6 – Demonstrações

Contábeis, compostas por:

Balanço Patrimonial;

Demonstração das Variações Patrimoniais;

Demonstração das Mutações no Patrimônio Líquido;

Balanço Orçamentário;

Balanço Financeiro;

Demonstração dos Fluxos de Caixa e

Notas Explicativas.

Os dados para a elaboração do Balanço Geral do Município de São Paulo foram

obtidos da escrituração realizada pelos órgãos e entidades das Administrações

Direta e Indireta no Sistema de Orçamento e Finanças – SOF, em conformidade

com o plano de contas único deste Município e o Plano de Contas Aplicado ao

Setor Público - PCASP, instituído pela Secretaria do Tesouro Nacional – STN.

Neste relatório está evidenciado o cumprimento das metas de resultados de

receitas e despesas conforme a Lei Federal nº 4.320/1964, a Lei Complementar

nº 101/2000 - LRF, e ainda a Lei Municipal nº 15.949, de 30 de dezembro de

2013, que dispõe sobre o Plano Plurianual para o quadriênio 2014-2017, Lei

Municipal nº 16.241, de 31 de julho de 2015, que dispõe sobre as Diretrizes

Orçamentárias para elaboração do orçamento do exercício de 2016 e Lei

Municipal nº 16.334, de 30 de dezembro de 2015, que estima a receita e fixa as

despesas para o exercício de 2016, incluindo a prestação de contas da Gestão

Fiscal no que tange ao último ano de mandato eleitoral, como o cumprimento ao

7

Re

lató

rio

Té

cn

ico

do

Ba

lan

ço

Ge

ral d

e 2

01

6

artigo 42 da Lei de Responsabilidade Fiscal. Nos demonstrativos fiscais estão

compreendidos: os Resultados Primário e Nominal, a Receita Corrente Líquida, a

Despesa com Pessoal, a Aplicação de Recursos na Educação e na Saúde.

As adaptações e implantações de políticas contábeis para atendimento aos

processos de padronização com vistas à consolidação nacional das contas

públicas e de convergência às normas internacionais de Contabilidade Aplicada

ao Setor Público (CASP) vêm ocorrendo de forma gradual neste Município com

base no Plano de Implantação dos Procedimentos Contábeis Patrimoniais, anexo

à Portaria STN nº 548 de 2015, em consequência foram criados Grupos de

Trabalho (GT), para estudos, discussão e melhoria de processos, detalhados nas

Notas Explicativas deste Relatório.

Este relatório tem como objetivo oferecer aos munícipes a instrumentalização do

controle social, com vistas a alcançar os vários segmentos da sociedade,

utilizando uma linguagem simples e didática e fornecendo subsídios essenciais à

análise e verificação dos resultados apresentados pela Prefeitura do Município de

São Paulo no exercício de 2016, sob os aspectos patrimonial, financeiro e

orçamentário. Em observância ao Princípio da Transparência na Gestão Fiscal

esta Prestação de Contas encontra-se disponível no Portal da Secretaria da

Fazenda2.

2 Endereço eletrônico:

http://www.prefeitura.sp.gov.br/cidade/secretarias/fazenda/contaspublicas

8

Re

lató

rio

Té

cn

ico

do

Ba

lan

ço

Ge

ral d

e 2

01

6

Principais Dispositivos Legais Na execução do orçamento do exercício de 2016, bem como nos demais eventos

contábeis, foram observados as Normas, os Princípios de Contabilidade e

dispositivos legais a seguir relacionados e suas alterações:

Lei Federal nº 4.320/1964, que estatui normas gerais de Direito Financeiro,

aplicáveis a todas as esferas da Administração Pública;

Lei Complementar nº 101/2000, que estabelece normas de finanças

públicas voltadas para a responsabilidade na gestão fiscal;

Lei Orgânica do Município de São Paulo, que dispõe sobre a Constituição

Municipal;

Lei Municipal nº 15.949/2013, que dispõe sobre o Plano Plurianual para o

quadriênio 2014-2017;

Lei Municipal nº 16.241/2015, que dispõe sobre as diretrizes orçamentárias

para elaboração do orçamento do exercício de 2016;

Lei Municipal nº 16.334/2015, que estima a receita e fixa a despesa para o

exercício de 2016;

Decreto Municipal nº 56.779/2016 e alterações introduzidas pelos Decretos

Municipais nº 56.784/2016, 56.800/2016 e 56.836/2016, que fixa normas

para a execução orçamentária e financeira para o exercício de 2016;

Decreto Municipal nº 57.401/2016, e alterações introduzidas pelo Decreto

Municipal nº 57.578/2017, que dispõem sobre o encerramento do exercício

orçamentário de 2016;

Portaria MPS nº 509/2013, que dispõe sobre o Regime Próprio da

Previdência Social.

Portaria Interministerial STN/SOF nº 163/2001 que dispõe sobre normas

gerais de consolidação das Contas Públicas no âmbito da União, Estados,

Distrito Federal e Municípios, e dá outras providências;

Portaria Conjunta STN/SOF nº 1/2014 e Portaria STN nº 700/2014, que

aprovam a 6ª edição do Manual de Contabilidade Aplicada ao Setor Público

(MCASP) e dão outras providências; e

Portaria STN nº 553/2014, que aprova a 6ª edição do Manual de

Demonstrativos Fiscais (MDF).

9

Re

lató

rio

Té

cn

ico

do

Ba

lan

ço

Ge

ral d

e 2

01

6

Lista de Siglas

ADCT Ato das Disposições Constitucionais Transitórias

AFAC Adiantamento para Futuro Aumento de Capital

AHM Autarquia Hospitalar Municipal

ASPS Ações e Serviços Públicos de Saúde

AUDI Auditoria Interna da Controladoria Geral do Município

BNDES Banco Nacional de Desenvolvimento

CASP Contabilidade Aplicada ao Setor Público

CDHU Companhia de Desenvolvimento Habitacional e Urbano

CEPAC Certificados de Potencial Adicional de Construção

CET Companhia de Engenharia de Tráfego

CEU Centro Educacional Unificado

CFC Conselho Federal de Contabilidade

CGM Controladoria Geral do Município

CID Certificados de Incentivo ao Desenvolvimento

CLGO Caixa Líquido Gerado nas Operações

CMSP Câmara do Município de São Paulo

COHAB Cia Metropolitana de Habitação de São Paulo

CPC Comitê de Pronunciamentos Contábeis

CVM Comissão de Valores Mobiliários

DCASP Demonstrações Contábeis Aplicadas ao Setor Público

DEA Despesas de Exercícios Anteriores

DECON Departamento de Contadoria

DFC Demonstrativo de Fluxo de Caixa

DGPI Departamento de Gestão do Patrimônio Imobiliário

DICOC Divisão de Controles Contábeis

DICON Divisão de Contabilidade

DIGER Divisão de Informações Gerenciais Contábeis

DIGIR Divisão de Contabilidade de Receitas de de Imposto de Renda

DISEO Divisão de Gerenciamento do Sistema de Execução Orçamentária

DMPL Demonstrativo das Mutações do Patrimônio Líquido

DVP Demonstração das Variações Patrimoniais

EC Emenda Constitucional

FECAM Fundo Especial da Camara

FETCM Fundo Especial do Tribunal de Contas do Município

FIPE Fundação Instituto de Pesquisas Econômicas

FMH Fundo Municipal de Habitação

FNDE Fundo Nacional de Desenvolvimento da Educação

FUMCAD Fundo Municipal dos Direitos da Criança e do Adolescente

FUNDEB Fundo de Manutenção e Desenvolvimento da Educação Básica

GARE Guia de Arrecadação Estadual

GENOC Gerência de Normas e Procedimentos Contábeis

GND Grupo Natureza de Despesa

GT Grupo Técnico

HSPM Hospital Servidor Público Municipal

ICMS Imposto s/ Circulação de Mercadorias e Serviços

IGP-DI Índice Geral de Preços -Disponibilidade Interna

IGP-M Índice Geral de Preços do Mercado

IPC Índice de Preços ao Consumidor

IPCA ìndice Nacional de Preços ao Consumidor Amplo

IPREM Instituto de Previdência Municipal

IPSAS Normas Internacionais Aplicadas ao Setor Público

IPTU Imposto Predial Territorial Urbano

IPVA Imposto s/ propriedade Veiculo Automotor

IRPQN Imposto de Renda s/ Proventos de Qualquer Natureza

ISS Impostos Sobre Serviços

10

Re

lató

rio

Té

cn

ico

do

Ba

lan

ço

Ge

ral d

e 2

01

6

LC Lei Complementar

LDB Lei de Diretrizes e Bases da Educação Nacional

LIBOR London InterBank Offered Rate

LOA Lei Orçamentária Anual

LRF Lei de Responsabilidade Fiscal

MCASP Manual de Contabilidade Aplicado ao Setor Público

MDE Manutenção e Desenvolvimento do Ensino

MDF Manual de Demonstrativos Fiscais

MEP Método Equivalência Patrimonial

MP Medida Provisória

NBCT Normas Brasileiras de Contabilidade Técnicas

OUC Operações Urbanas Consorciadas

PAC Programa de Aceleração do Crescimento

PCASP Plano de Contas Aplicado ao Setor Público

PGM Procuradoria Geral do Município

PL Patrimônio Líquido

PMAT Programa de Modernização da Administração Tributária

PMSP Prefeitura do Município de São Paulo

PNAFM Programa Nacional de Apoio á Modernização Administrativa e Fiscal dos Municípios

PPI Programa de Parcelamento Incentivado

PRODAM Empresa de Tecnologia da Informação e Comunicação

RCL Receita Corrente Líquida

RGF Relatório de Gestão Fiscal

RPNP Restos a Pagar Não Processados

RPP Restos a Pagar Processados

RPPS Regime Próprio de Previdência Social

RREO Relatório Resumido da Execução Orçamentária

SBPM Sistema de Bens Patrimoniais Móveis

SEHAB Secretaria Municipal de Habitação

SELIC Sistema Especial de Liquidação e Custódia

SEME Secretaria Municipal da Educação

SF Secretaria de Finanças (atual Secretaria da Fazenda)

SFMSP Serviço Funerário do Município de São Paulo

SIURB Secretaria de Infraestrutura Urbana e Obras

SMADS Secretaria Municipal de Assistência e Desenvolvimento Social

SMJ Secretaria Municipal de Justiça

SMPM Secretaria Municipal de Politicas para as Mulheres

SNJ Secretaria de Negócios Juridicos (atual SMJ)

SOF Sistema de Orçamento e Finanças

SP Cine Empresa de Cinema e Audiovisual de São Paulo

SP Trans São Paulo Transporte S.A.

SP Turis São Paulo Turismo S.A.

SPDA Cia São Paulo de Desenvolvimento e Mobilização de Ativos

STN Secretaria do Tesouro Nacional

STN/SOF STN/Secretaria de Orçamento Federal

SUS Sistema Único de Saúde

SUTEM Subsecretaria do Tesouro Municipal

TCM Tribunal de Contas do Município

TJPL Taxa de Juros de Longo Prazo

TR Taxa Referencial

UPR Unidade Padrão de Referência

URTJLP Unidade de Referência Taxa de Juros de Longo Prazo

VPA Variações Patrimoniais Quantitativas Aumentativas

VPD Variações Patrimoniais Quantitativas Diminutivas

11

Re

lató

rio

Té

cn

ico

do

Ba

lan

ço

Ge

ral d

e 2

01

6

Demonstrações

Contábeis

12

Re

lató

rio

Té

cn

ico

do

Ba

lan

ço

Ge

ral d

e 2

01

6

Análise das Demonstrações Contábeis

As Demonstrações Contábeis desta Prefeitura foram extraídas do Sistema SOF, e

consolidam as ações governamentais executadas por diversos órgãos da

administração direta e indireta e compõem a Prestação de Contas anual.

Conforme dispõe o artigo 101 da Lei Federal nº 4.320/64, os resultados gerais do

exercício serão demonstrados no Balanço Orçamentário, Balanço Financeiro,

Balanço Patrimonial e na Demonstração das Variações Patrimoniais.

As peças contábeis apresentadas têm a finalidade de oferecer subsídios

essenciais à análise e verificação do perfil financeiro e patrimonial da gestão

municipal, bem como outros resultados.

Seguem os demonstrativos contábeis da Lei nº. 4.320/64 e os demonstrativos da

Lei de Responsabilidade Fiscal, editados e alterados por meio da Portaria da

Secretaria do Tesouro Nacional:

13

Re

lató

rio

Té

cn

ico

do

Ba

lan

ço

Ge

ral d

e 2

01

6

Análise Patrimonial

Balanço Patrimonial

O Balanço Patrimonial evidencia, qualitativa e quantitativamente, a situação

patrimonial do Município por meio das contas representativas do patrimônio

público. Apresenta também os atos potenciais, que são registrados em contas de

compensação (natureza de informação de controle).

O Balanço Patrimonial demonstra o resultado acumulado, nele contido o efeito do

resultado do exercício apurado na Demonstração das Variações Patrimoniais -

DVP a partir da comparação entre as variações ativas e passivas. Destaca-se,

portanto, a importância do Balanço Patrimonial, cuja análise auxilia na definição

dos indicadores de avaliação da gestão patrimonial.

Os ativos e passivos são segregados em circulante e não circulante, de acordo

com a expectativa de realização em até 12 meses após as demonstrações

contábeis (curto prazo/circulante) ou após 12 meses das demonstrações

contábeis (longo prazo/não circulante).

Consoante ao estabelecido no artigo 105 da Lei nº. 4.320/64, o Balanço

Patrimonial da PMSP também segrega o ativo e passivo em financeiro e

permanente, em função da dependência ou não de autorização legislativa ou

orçamentária para realização dos itens que o compõem.

Assim, o Balanço Patrimonial é composto de:

a) Quadro Principal

b) Quadro dos Ativos e Passivos Financeiros e Permanentes

c) Quadro das Contas de Compensação (controle); e

d) Quadro do Superávit/Déficit Financeiro.

Particularidades e Análises do Balanço Patrimonial

Quadro Principal

O quadro principal apresenta a seguinte estrutura sintética:

14

Re

lató

rio

Té

cn

ico

do

Ba

lan

ço

Ge

ral d

e 2

01

6

Ativo: Ativos são recursos controlados pelo Município como resultado de eventos

passados e dos quais se espera que resultem benefícios econômicos futuros ou

potencial de serviços.

Ativo Circulante: Compreende os ativos disponíveis para realização imediata ou

que tenham expectativa de realização até 12 meses após a data das

demonstrações contábeis. A seguir, verifica-se o conceito e análise dos itens que

formam o Ativo Circulante.

A composição do Ativo Circulante é demonstrada na tabela a seguir:

Caixa e Equivalentes de Caixa: Compreendem o somatório dos valores em

caixa e em bancos, bem como equivalentes, que representam recursos com livre

movimentação para aplicação nas operações do Município, para os quais não

haja restrições para uso imediato. São mensurados ou avaliados pelo valor

original. As aplicações financeiras são acrescidas dos rendimentos auferidos até a

data das demonstrações contábeis.

Balanço Patrimonial - Quadro Principal em R$

AtivoExercício

2016

Exercício

2015Variação

%

s/ Ativo

Total

PassivoExercício

2016

Exercício

2015Variação

%

s/ Passivo

Total

Ativo Circulante 8.331.791.389,96 10.253.744.869,33 -18,7% 8,3% Passivo Circulante 13.014.060.791,15 9.387.195.205,81 38,6% 13,0%

Ativo Não Circulante 91.667.222.980,34 109.284.281.656,18 -16,1% 91,7% Passivo Não Circulante 159.242.584.886,25 180.333.441.913,76 -11,7% 159,2%

Passivo a Descoberto (72.257.631.307,10) (70.182.610.594,06) 3,0% -72,3%

Total 99.999.014.370,30 119.538.026.525,51 -16,3% 100,0% Total 99.999.014.370,30 119.538.026.525,51 -16,3% 100,0%

Fonte: Sistema de Orçamento e Finanças - SOF

em R$

Ativo CirculanteExercício

2016

Exercício

2015Variação

%

s/ Ativo

Total

Caixa e Equivalentes de Caixa 5.457.866.976,19 6.306.083.254,54 -13,5% 5,5%

Crédito a Curto Prazo 2.668.779.667,07 3.741.397.550,89 -28,7% 2,7%

Créditos Tributários a Receber - 38.115.493,49 -100,0% 0,0%

Clientes 161.334.211,33 160.020.264,04 0,8% 0,2%

Créditos de Transferências a Receber 103.444.372,53 - - 0,1%

Empréstimos e Financiamentos Concedidos 4.692.862,38 4.733.213,08 -0,9% 0,0%

(-) Ajuste de Perdas de Créditos a Curto Prazo (49.906.744,42) - - 0,0%

Adiantamentos Concedidos a Pessoal e a Terceiros 553.524,38 483.490,07 14,5% 0,0%

Tributos a Recuperar/Compensar 5.086.353,71 5.407.971,70 -5,9% 0,0%

Depósitos Restituíveis e Valores Vinculados 2.169.197.015,09 3.232.661.481,42 -32,9% 2,2%

Outros Créditos a Receber e Valores a Curto Prazo 274.378.072,07 299.975.637,09 -8,5% 0,3%

Investimentos e Aplicações Temporárias a Curto Prazo 28.029.055,72 29.329.859,82 -4,4% 0,0%

Estoques 133.910.325,09 167.227.724,19 -19,9% 0,1%

VPD Pagas Antecipadamente 43.205.365,89 9.706.479,89 345,1% 0,0%

Total 8.331.791.389,96 10.253.744.869,33 -18,7% 8,3%

Fonte: Sistema de Orçamento e Finanças - SOF

15

Re

lató

rio

Té

cn

ico

do

Ba

lan

ço

Ge

ral d

e 2

01

6

Segue comparação de Caixa e Equivalentes de Caixa entre os exercícios de 2015

e 2016:

As aplicações financeiras de liquidez imediata totalizaram o montante de

R$ 5.273.975.959,75, equivalente a 96,63% do total do Caixa e Equivalentes de

Caixa que em 2016 apresentou o montante R$ 5.457.866.976,19. Dentre os

valores mais relevantes, destaca-se que aproximadamente 51,6% das aplicações

financeiras de liquidez imediata correspondem a:

Recursos do Tesouro Municipal;

Recursos das operações urbanas Água Espraiada, Água Branca e Faria

Lima;

Recursos de depósitos judiciais destinados a pagamentos de precatórios,

conforme previsto na Lei Complementar nº 151/2015;

Recursos do Fundo Municipal da Criança e do Adolescente – FUMCAD.

em R$

Fonte: Sistema de Orçamento e Finanças - SOF

5.000.000.000,00

5.200.000.000,00

5.400.000.000,00

5.600.000.000,00

5.800.000.000,00

6.000.000.000,00

6.200.000.000,00

6.400.000.000,00

2015 2016

6.306.083.254,54

5.457.866.976,19

Caixa e Equivalentes de Caixa

16

Re

lató

rio

Té

cn

ico

do

Ba

lan

ço

Ge

ral d

e 2

01

6

Créditos a Curto Prazo: Compreendem os valores a receber realizáveis no curto

prazo por:

Créditos tributários;

Fornecimento de bens e serviços;

Créditos de transferências a receber;

Empréstimos e financiamentos concedidos;

Adiantamentos;

Tributos a recuperar/compensar;

Depósitos restituíveis e valores vinculados; e

Outros créditos e valores.

São mensurados ou avaliados pelo valor original.

A composição dos créditos de curto prazo é demonstrada na tabela e no gráfico a

seguir:

Principais Itens de Caixa e Equivalentes de Caixa em R$

ContaSaldo em

31/12/2016

% Total de Caixa e

Equivalentes de Caixa

BB - Conta Movimento - Aplicações 895.232.373,72 16,4%

CEF - SMDU/Operação Urbana Água Espraiada 527.601.555,82 9,7%

BB - SMDU/Operação Urbana Água Branca 510.948.288,44 9,4%

CEF - SMDU/Operação Urbana Faria Lima 365.765.398,78 6,7%

BB - Pagamento de Sequestros de Precatórios 260.820.847,89 4,8%

BB - SMPP/FUMCAD Imposto de Renda 256.769.039,42 4,7%

Total 2.817.137.504,07 51,6%

Fonte: Sistema de Orçamento e Finanças – SOF

Créditos a Receber a Curto Prazo em R$

ContaSaldo em

31/12/2015

Saldo em

31/12/2016Variação %

Depósitos Restituíveis e Valores Vinculados 3.232.661.481,42 2.169.197.015,09 -32,9%

Outros Créditos a Receber 299.975.637,09 274.378.072,07 -8,5%

Clientes * 160.020.264,04 111.427.466,91 -30,4%

Créditos de Transferências a Receber - 103.444.372,53 -

Tributos a Recuperar/Compensar 5.407.971,70 5.086.353,71 -5,9%

Empréstimos e Financiamentos Concedidos 4.733.213,08 4.692.862,38 -0,9%

Adiantamentos Concedidos a Pessoal e a Terceiros 483.490,07 553.524,38 14,5%

Créditos Tributários a Receber 38.115.493,49 - -100,0%

Total 3.741.397.550,89 2.668.779.667,07 -28,7%

* Valor Líquido (descontado o Ajuste de Perdas de Créditos a Curto Prazo)

Fonte: Sistema de Orçamento e Finanças – SOF

17

Re

lató

rio

Té

cn

ico

do

Ba

lan

ço

Ge

ral d

e 2

01

6

O grupo “Depósitos Restituíveis e Valores Vinculados” representa

aproximadamente 81% dos créditos a receber e corresponde ao Fundo de

Reserva dos Depósitos Judiciais, estabelecido conforme Lei Complementar nº

151/2015. A variação deste grupo entre os exercícios 2015 e 2016 –

aproximadamente 33% – se deve ao levantamento de depósito judicial realizado

em referência à parcela do contrato de confissão, consolidação, promessa de

assunção e refinanciamento de dívida firmado em 03/05/2000, considerando

dívida calculada com aplicação dos critérios instituídos pela MP 2.185-35 e

parcela calculada com base nos critérios da Lei Complementar nº 148/2014,

referência abril/2015 a janeiro/2016.

O grupo “Outros Créditos a Receber” representa aproximadamente 11% dos

créditos a receber e corresponde, em sua maioria, a débitos de servidores

municipais decorrentes de pagamentos indevidos, multas de trânsito, danos

materiais, honorários advocatícios, indenização a terceiros e encargos de

processos judiciais:

Fonte: Sistema de Orçamento e Finanças - SOF

81%

11%

4% 4%

0%0%

0%

Créditos a Receber a Curto Prazo

Depósitos Restituíveis e ValoresVinculados

Outros Créditos a Receber

Clientes

Créditos de Transferências aReceber

Tributos a Recuperar/Compensar

Empréstimos e FinanciamentosConcedidos

Adiantamentos Concedidos aPessoal e a Terceiros

18

Re

lató

rio

Té

cn

ico

do

Ba

lan

ço

Ge

ral d

e 2

01

6

Também se encontra registrado no grupo “Outros Créditos a Receber” o montante

de R$ 19.618.797,55 referente aos recursos remanescentes na Câmara Municipal

e no Tribunal de Contas advindos dos duodécimos repassados pela Prefeitura.

Estes recursos serão devolvidos ao Tesouro Municipal, assim, constituem créditos

a receber para a Prefeitura. A matéria consta na Nota Técnica

SF/SUTEM/DECON nº 1/2017.

O grupo “Clientes”, deduzido dos ajustes para perdas, representa

aproximadamente 4% do total de créditos a receber e corresponde às prestações

a receber de financiamentos habitacionais registrados na COHAB e no FMH.

O grupo “Créditos de Transferências a Receber”, que representa

aproximadamente 4% do total dos créditos, corresponde ao registro dos recursos

do Tesouro Municipal utilizados, a título de adiantamento, para pagamento de

despesas realizadas com empreendimentos previstos no âmbito do Programa de

Aceleração do Crescimento – PAC. Os valores a serem ressarcidos pelo Governo

Federal ou Estadual (São Paulo) seguem discriminados no quadro abaixo:

Outros Créditos a Receber a Curto Prazo em R$

ContaSaldo em

31/12/2015

Saldo em

31/12/2016Variação %

Débitos de Servidores Municipais 201.745.479,39 208.015.246,32 3,1%

Demais Créditos a Receber 98.230.157,70 66.362.825,75 -32,4%

Total 299.975.637,09 274.378.072,07 -8,5%

Fonte: Sistema de Orçamento e Finanças – SOF

19

Re

lató

rio

Té

cn

ico

do

Ba

lan

ço

Ge

ral d

e 2

01

6

Os grupos “Tributos a Recuperar/Compensar”, “Empréstimos e Financiamentos

Concedidos” e “Adiantamentos Concedidos a Pessoal e a Terceiros”, somados,

representam menos do que 1% dos créditos a receber.

O saldo do grupo “Créditos Tributários a Receber” de 2015 foi totalmente baixado

em 2016, tendo em vista que as contas que o compunham em 2015 estavam

equivocadamente classificadas e foram transferidas para o grupo “Outros Créditos

a Receber”. Encontra-se em andamento projeto para implantação do sistema que

tratará a base de dados dos débitos municipais, o que permitirá, inicialmente, o

reconhecimento do crédito tributário a partir do lançamento do IPTU e,

posteriormente, registro dos demais créditos tributários no Ativo do Município.

Investimentos e Aplicações Temporárias a Curto Prazo: Compreendem as

aplicações de recursos em títulos e valores mobiliários, não destinadas à

negociação e que não fazem parte das atividades operacionais do Município,

resgatáveis no curto prazo. São mensurados ou avaliados pelo valor original,

acrescidos dos rendimentos auferidos até a data das demonstrações contábeis.

Neste grupo, estão registrados os investimentos realizados pelo Regime Próprio

de Previdência Social – RPPS com recursos previdenciários em fundos de

investimentos em renda fixa ou referenciados em indicadores de desempenho de

renda fixa.

Programa de Aceleração do Crescimento - PAC em R$

Empreendimentos¹Valores a serem

ressarcidos

Canalização do Córrego Ponte Baixa 15.458.432,01

Autódromo José Carlos Pace 34.605.590,65

Terminal Itaquera 4.903.081,45

Corredor Leste Itaquera 2 6.450.369,23

Fábrica do Samba 9.108.683,01

Corredor Capão Redondo Campo Limpo Vila Sônia 1.176.253,14

Leste Itaquera Trecho 1 15.534.018,62

Corredor Leste Radial Trechos 1 e 2 14.848.229,52

Hospital de Parelheiros (PAC Mananciais) 1.134.342,50

Corredor Aricanduva 225.372,40

Total 103.444.372,53

Fonte: Planilha de acompanhamento de recursos de Convênios - SF/SUTEM/DEDIP/DIGEC

Nota 1: O empreendimento Hospital de Parelheiros é f inanciado com recursos do PAC, por

meio de Termo de Repasse em que o Governo do Estado de São Paulo figura como

contratado e o Município, como interveniente executor; nos demais empreendimentos, os

Termos de Compromisso são firmados entre Governo Federal e Município.

20

Re

lató

rio

Té

cn

ico

do

Ba

lan

ço

Ge

ral d

e 2

01

6

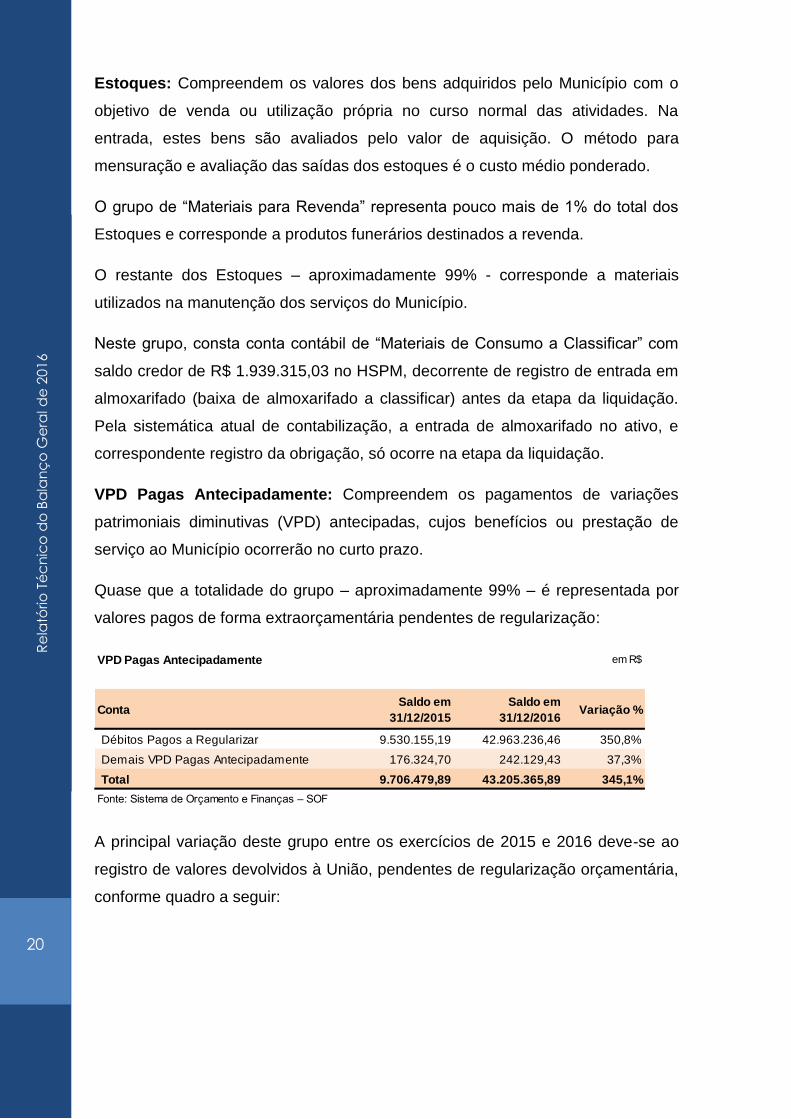

Estoques: Compreendem os valores dos bens adquiridos pelo Município com o

objetivo de venda ou utilização própria no curso normal das atividades. Na

entrada, estes bens são avaliados pelo valor de aquisição. O método para

mensuração e avaliação das saídas dos estoques é o custo médio ponderado.

O grupo de “Materiais para Revenda” representa pouco mais de 1% do total dos

Estoques e corresponde a produtos funerários destinados a revenda.

O restante dos Estoques – aproximadamente 99% - corresponde a materiais

utilizados na manutenção dos serviços do Município.

Neste grupo, consta conta contábil de “Materiais de Consumo a Classificar” com

saldo credor de R$ 1.939.315,03 no HSPM, decorrente de registro de entrada em

almoxarifado (baixa de almoxarifado a classificar) antes da etapa da liquidação.

Pela sistemática atual de contabilização, a entrada de almoxarifado no ativo, e

correspondente registro da obrigação, só ocorre na etapa da liquidação.

VPD Pagas Antecipadamente: Compreendem os pagamentos de variações

patrimoniais diminutivas (VPD) antecipadas, cujos benefícios ou prestação de

serviço ao Município ocorrerão no curto prazo.

Quase que a totalidade do grupo – aproximadamente 99% – é representada por

valores pagos de forma extraorçamentária pendentes de regularização:

A principal variação deste grupo entre os exercícios de 2015 e 2016 deve-se ao

registro de valores devolvidos à União, pendentes de regularização orçamentária,

conforme quadro a seguir:

VPD Pagas Antecipadamente em R$

ContaSaldo em

31/12/2015

Saldo em

31/12/2016Variação %

Débitos Pagos a Regularizar 9.530.155,19 42.963.236,46 350,8%

Demais VPD Pagas Antecipadamente 176.324,70 242.129,43 37,3%

Total 9.706.479,89 43.205.365,89 345,1%

Fonte: Sistema de Orçamento e Finanças – SOF

21

Re

lató

rio

Té

cn

ico

do

Ba

lan

ço

Ge

ral d

e 2

01

6

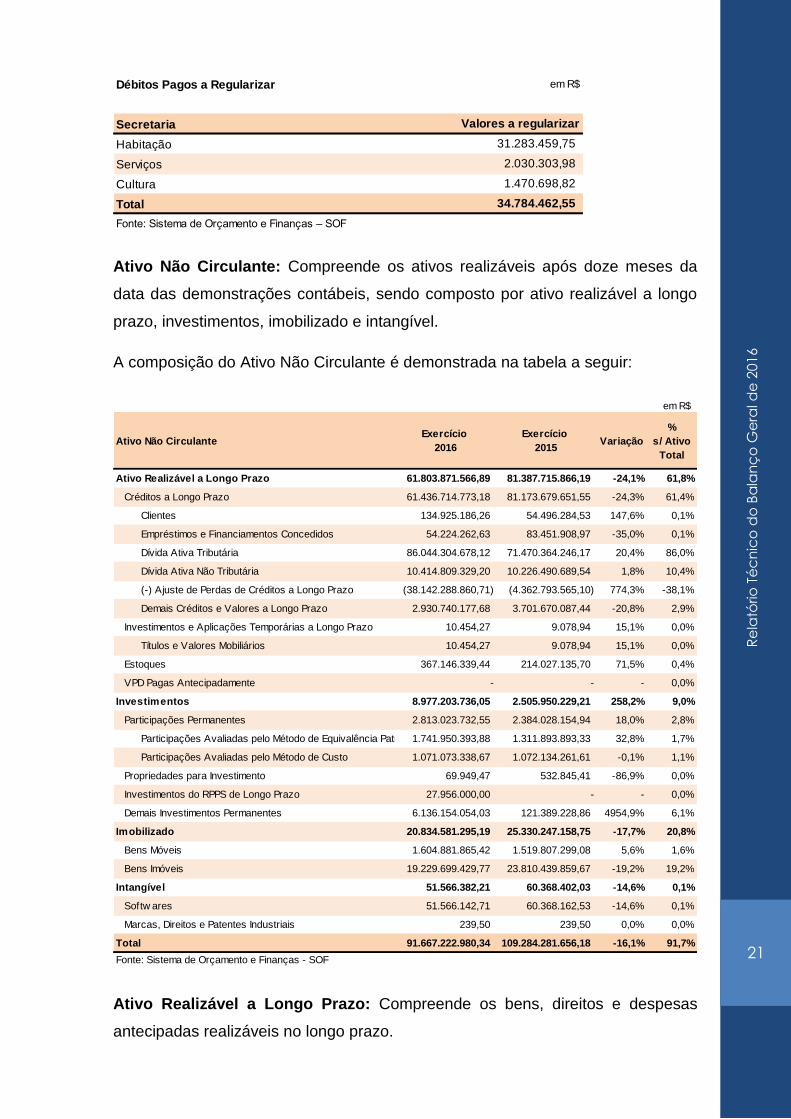

Ativo Não Circulante: Compreende os ativos realizáveis após doze meses da

data das demonstrações contábeis, sendo composto por ativo realizável a longo

prazo, investimentos, imobilizado e intangível.

A composição do Ativo Não Circulante é demonstrada na tabela a seguir:

Ativo Realizável a Longo Prazo: Compreende os bens, direitos e despesas

antecipadas realizáveis no longo prazo.

Débitos Pagos a Regularizar em R$

Secretaria

Habitação

Serviços

Cultura

Total

Fonte: Sistema de Orçamento e Finanças – SOF

Valores a regularizar

31.283.459,75

2.030.303,98

1.470.698,82

34.784.462,55

em R$

Ativo Não CirculanteExercício

2016

Exercício

2015Variação

%

s/ Ativo

Total

Ativo Realizável a Longo Prazo 61.803.871.566,89 81.387.715.866,19 -24,1% 61,8%

Créditos a Longo Prazo 61.436.714.773,18 81.173.679.651,55 -24,3% 61,4%

Clientes 134.925.186,26 54.496.284,53 147,6% 0,1%

Empréstimos e Financiamentos Concedidos 54.224.262,63 83.451.908,97 -35,0% 0,1%

Dívida Ativa Tributária 86.044.304.678,12 71.470.364.246,17 20,4% 86,0%

Dívida Ativa Não Tributária 10.414.809.329,20 10.226.490.689,54 1,8% 10,4%

(-) Ajuste de Perdas de Créditos a Longo Prazo (38.142.288.860,71) (4.362.793.565,10) 774,3% -38,1%

Demais Créditos e Valores a Longo Prazo 2.930.740.177,68 3.701.670.087,44 -20,8% 2,9%

Investimentos e Aplicações Temporárias a Longo Prazo 10.454,27 9.078,94 15,1% 0,0%

Títulos e Valores Mobiliários 10.454,27 9.078,94 15,1% 0,0%

Estoques 367.146.339,44 214.027.135,70 71,5% 0,4%

VPD Pagas Antecipadamente - - - 0,0%

Investimentos 8.977.203.736,05 2.505.950.229,21 258,2% 9,0%

Participações Permanentes 2.813.023.732,55 2.384.028.154,94 18,0% 2,8%

Participações Avaliadas pelo Método de Equivalência Patrimonial1.741.950.393,88 1.311.893.893,33 32,8% 1,7%

Participações Avaliadas pelo Método de Custo 1.071.073.338,67 1.072.134.261,61 -0,1% 1,1%

Propriedades para Investimento 69.949,47 532.845,41 -86,9% 0,0%

Investimentos do RPPS de Longo Prazo 27.956.000,00 - - 0,0%

Demais Investimentos Permanentes 6.136.154.054,03 121.389.228,86 4954,9% 6,1%

Imobilizado 20.834.581.295,19 25.330.247.158,75 -17,7% 20,8%

Bens Móveis 1.604.881.865,42 1.519.807.299,08 5,6% 1,6%

Bens Imóveis 19.229.699.429,77 23.810.439.859,67 -19,2% 19,2%

Intangível 51.566.382,21 60.368.402,03 -14,6% 0,1%

Softw ares 51.566.142,71 60.368.162,53 -14,6% 0,1%

Marcas, Direitos e Patentes Industriais 239,50 239,50 0,0% 0,0%

Total 91.667.222.980,34 109.284.281.656,18 -16,1% 91,7%

Fonte: Sistema de Orçamento e Finanças - SOF

22

Re

lató

rio

Té

cn

ico

do

Ba

lan

ço

Ge

ral d

e 2

01

6

Créditos a Longo Prazo: Compreendem os valores a receber realizáveis no

longo prazo por:

Fornecimento de bens e serviços;

Empréstimos e financiamentos concedidos;

Dívida ativa tributária e não tributária; e

Outros créditos e valores.

São mensurados ou avaliados pelo valor original e, quando aplicável, são

acrescidos das atualizações e correções monetárias, de acordo com as taxas

especificadas nas respectivas operações.

A composição dos créditos de longo prazo é demonstrada na tabela e no gráfico a

seguir:

Créditos a Receber a Longo Prazo em R$

ContaSaldo em

31/12/2015

Saldo em

31/12/2016Variação %

Dívida Ativa Tributária * 67.108.800.682,32 50.391.455.364,12 -24,9%

Dívida Ativa Não Tributária * 10.226.490.689,54 7.938.914.033,34 -22,4%

Demais Créditos e Valores a Longo Prazo 3.701.670.087,44 2.930.740.177,68 -20,8%

Clientes * 54.496.284,53 122.771.829,69 125,3%

Empréstimos e Financiamentos Concedidos * 82.221.907,72 52.833.368,35 -35,7%

Total 81.173.679.651,55 61.436.714.773,18 -24,3%

* Valores Líquidos (descontados os ajustes de perdas)

Fonte: Sistema de Orçamento e Finanças – SOF

23

Re

lató

rio

Té

cn

ico

do

Ba

lan

ço

Ge

ral d

e 2

01

6

Os grupos “Dívida Ativa Tributária” e “Dívida Ativa Não Tributária”, com seus

respectivos ajustes, representam, aproximadamente, 95% dos créditos de longo

prazo e 58% do Ativo total.

Entidades como IPREM, SFMSP, AHM, COHAB e FMH possuem valores inscritos

em dívida ativa tributária e/ou não tributária, contudo, estas representam parcela

irrisória quando comparada com o montante da dívida ativa do Município.

No exercício de 2016, a Prefeitura adotou nova metodologia de apuração do

ajuste da dívida ativa a valor recuperável, resultado de estudo elaborado pelo

Grupo Técnico – GT instituído em 2014 (Portaria Conjunta SF/SNJ nº 1/2014) e

composto por representantes das Secretarias de Finanças (atual Fazenda) e

Negócios Jurídicos (atual Justiça), com o apoio técnico da Companhia de

Processamento de Dados (Prodam). O relatório do GT, encartado no Processo

Administrativo nº 2014-0.072.985-4, foi submetido e aprovado pelos Secretários

Municipais, que deliberaram pela adoção da nova metodologia a partir de

janeiro/2016.

O valor do ajuste mensal é baseado em cálculo aplicado por meio de método

probabilístico de regressão logística, que, levando em consideração as

características do processo, é capaz de estimar com segurança estatística a

probabilidade de êxito da cobrança.

Fonte: Sistema de Orçamento e Finanças - SOF

82%

13%5%

0%

0%

Créditos a Receber a Longo Prazo

Dívida Ativa Tributária

Dívida Ativa Não Tributária

Demais Créditos e Valores a LongoPrazo

Clientes

Empréstimos e FinanciamentosConcedidos

24

Re

lató

rio

Té

cn

ico

do

Ba

lan

ço

Ge

ral d

e 2

01

6

A revisão da metodologia anterior – que foi utilizada até 2015 – decorreu de

apontamentos do Tribunal de Contas do Município sobre a necessidade de

mensurar a real expectativa de recebimento dos créditos tributários e não

tributários inscritos em Dívida Ativa, conforme preceituam as boas práticas

contábeis.

O registro do ajuste baseado na nova metodologia representou variação relevante

nos itens do patrimônio, conforme pode ser observado no gráfico a seguir:

Na tabela que segue, é possível visualizar as variações da Dívida Ativa Tributária

e não Tributária em termos monetários e percentuais entre os exercícios de 2015

e de 2016:

em R$

Fonte: Sistema de Orçamento e Finanças - SOF

-

10.000.000.000,00

20.000.000.000,00

30.000.000.000,00

40.000.000.000,00

50.000.000.000,00

60.000.000.000,00

70.000.000.000,00

80.000.000.000,00

90.000.000.000,00

100.000.000.000,00

2015 2016

Ajuste de Perdas 4.361.563.563,85 38.128.744.609,86

Dívida Ativa Líquida 77.335.291.371,86 58.330.369.397,46

Evolução da Dívida Ativa

25

Re

lató

rio

Té

cn

ico

do

Ba

lan

ço

Ge

ral d

e 2

01

6

De acordo com informações prestadas pela Procuradoria Geral do Município, da

parte considerada cobrável da dívida ativa, temos a considerar que ela se divide

da seguinte forma:

Dívidas com ACE: dívidas contestadas por ações judiciais propostas pelo

contribuinte junto à Vara da Fazenda Pública. Nestas ações, o contribuinte

contesta junto ao Poder Judiciário a cobrança de sua dívida. Esta situação

indica que o contribuinte está identificado e que a dívida terá uma solução,

seja para seu cancelamento, total ou parcial, seja para seu

prosseguimento;

Execuções fiscais embargadas (garantidas): para contestar a cobrança no

âmbito de uma execução fiscal, o contribuinte apresenta garantia suficiente

para pagamento da dívida caso seja vencido. Para estas ações, em geral,

também haverá uma solução definitiva, seja para o cancelamento, seja

para o pagamento da dívida;

Dívidas com parcelamento em andamento: o contribuinte fez adesão ao

programa de parcelamento, o que indica grande expectativa de que a

dívida será paga.

Dívida Ativa em R$

ContaSaldo em

31/12/2015

Saldo em

31/12/2016Variação %

Tributária 67.108.800.682,32 50.391.455.364,12 -24,9%

Dívida Ativa 71.470.364.246,17 86.044.304.678,12 20,4%

Ajuste de Perdas (4.361.563.563,85) (35.652.849.314,00) 717,4%

Não Tributária 10.226.490.689,54 7.938.914.033,34 -22,4%

Dívida Ativa 10.226.490.689,54 10.414.809.329,20 1,8%

Ajuste de Perdas - (2.475.895.295,86) -

Total 77.335.291.371,86 58.330.369.397,46 -24,6%

Fonte: Sistema de Orçamento e Finanças – SOF

Dívida Ativa Cobrável em R$

Situação Posição Quantidade

Dívida com ACE 04/01/2017 31.954

Execuções Fiscais Embargadas (Garantidas) 18/01/2017 15.656

Dívidas com Parcelamento 04/01/2017 -

Fonte: SMJ/PGM/FISC

Valor

24.001.347.485,88

11.784.986.404,55

8.879.186.316,01

44.665.520.206,44

26

Re

lató

rio

Té

cn

ico

do

Ba

lan

ço

Ge

ral d

e 2

01

6

O grupo “Demais Créditos e Valores a Longo Prazo” representa,

aproximadamente, 5% do total dos créditos de longo prazo. Do seu total, 67%

corresponde ao saldo de direitos creditórios cedidos em 2010 pela COHAB

(Créditos contra FCVS - Fundo de Compensação de Variações Salariais)

registrados na Prefeitura.

Os grupos “Clientes” e “Empréstimos e Financiamentos Concedidos” e seus

respectivos ajustes para perdas não representam valores significativos em

comparação ao total de créditos a receber de longo prazo.

Investimentos e Aplicações Temporárias a Longo Prazo: Compreendem as

aplicações de recursos em títulos e valores mobiliários, não destinadas à

negociação e que não fazem parte das atividades operacionais do Município,

resgatáveis no longo prazo.

Investimentos: Compreendem as participações permanentes em outras

sociedades, bem como os bens e direitos não classificáveis no ativo circulante

nem no ativo realizável a longo prazo e que não se destinem a manutenção da

atividade do Município.

Representa aproximadamente 9% do Ativo Total e é subdividido em:

Participações permanentes;

Propriedades para investimentos;

Investimentos do RPPS de Longo Prazo; e

Demais Investimentos Permanentes.

No exercício de 2016, as contas de maior expressividade que compõem este

grupo estão representadas por “Demais Investimentos Permanentes”,

correspondendo a, aproximadamente, 68% do total dos investimentos, seguida de

“Participações Permanentes”, correspondendo a, aproximadamente, 31% do total

dos investimentos.

Demais Créditos e Valores a Longo Prazo em R$

ContaSaldo em

31/12/2015

Saldo em

31/12/2016Variação %

Direitos Creditórios 2.668.890.845,30 1.955.724.824,23 -26,7%

Demais Créditos a Receber 1.032.779.242,14 975.015.353,45 -5,6%

Total 3.701.670.087,44 2.930.740.177,68 -20,8%

Fonte: Sistema de Orçamento e Finanças – SOF

27

Re

lató

rio

Té

cn

ico

do

Ba

lan

ço

Ge

ral d

e 2

01

6

As variações ocorridas nestas contas entre 2015 e 2016 podem ser verificadas na

tabela a seguir:

Participações Permanentes: Compreendem as participações permanentes em

outras entidades em forma de ações ou cotas. As participações permanentes do

Município estão segregadas em: Participações Avaliadas pelo Método de

Equivalência Patrimonial e Participações Avaliadas pelo Método de Custo.

Conforme MCASP 6º edição, as participações em empresas e em consórcios

públicos ou público-privados em que a administração tenha influência significativa

devem ser mensuradas ou avaliadas pelo método da equivalência patrimonial. O

método da equivalência patrimonial será utilizado para os investimentos em

coligadas ou em controladas e em outras sociedades que façam parte de um

mesmo grupo ou estejam sob controle comum.

Pelo método da equivalência patrimonial, o investimento é inicialmente registrado

a preço de custo e o valor contábil é aumentado ou reduzido conforme o

Patrimônio Líquido da investida aumente ou diminua em contrapartida à conta de

resultado.

O valor do investimento permanente avaliado pelo método da equivalência

patrimonial será obtido mediante o seguinte cálculo:

a) Aplicação do percentual de participação no capital social sobre o resultado

da subtração do patrimônio líquido da investida do valor do adiantamento

para aumento de capital concedido a essa; e

b) Subtração, do montante referido na alínea “a”, dos lucros não realizados

nas operações intercompanhias, líquidos dos efeitos fiscais.

Investimentos em R$

InvestimentosSaldo em

31/12/2015

Saldo em

31/12/2016Variação %

Participações Permanentes 2.384.028.154,94 2.813.023.732,55 18,0%

Propriedades para Investimento 532.845,41 69.949,47 -86,9%

Investimentos do RPPS de Longo Prazo - 27.956.000,00 -

Demais Investimentos Permanentes 121.389.228,86 6.136.154.054,03 4954,9%

Total 2.505.950.229,21 8.977.203.736,05 258,2%

Fonte: Sistema de Orçamento e Finanças - SOF

28

Re

lató

rio

Té

cn

ico

do

Ba

lan

ço

Ge

ral d

e 2

01

6

A partir do exercício de 2015, o Município passou a utilizar o Método de

Equivalência Patrimonial para ajuste do valor dos investimentos de suas

controladas, identificadas no quadro abaixo:

Outra importante classificação em relação às participações societárias é a relação

de dependência, ou seja, as empresas podem ser dependentes ou

independentes. Considera-se dependente a empresa que recebe recursos

financeiros, em forma de subsídio, para pagamento de despesas com pessoal, de

custeio em geral ou de capital, excluídos, no último caso, aqueles provenientes de

aumento de participação acionária. Atualmente, no âmbito desta Municipalidade,

apenas a COHAB é considerada Empresa Pública Dependente.

No Relatório Anual de Fiscalização de 2015, o Tribunal de Contas do Município

de São Paulo apresentou o seguinte apontamento:

Item 5.19.2.d. No cálculo do MEP foi considerado o valor do AFAC (Adiantamento para Futuro Aumento de Capital) na composição do saldo do Patrimônio Líquido (PL) das investidas. Por sua vez, na investidora, ou seja, na PMSP, não se adicionou o valor do AFAC ao valor da conta de investimento para este cálculo. Logo, houve dois procedimentos distintos com relação ao adiantamento, pois na investidora não foi considerado o valor do AFAC em adição ao seu investimento e na investida foi considerado em seu PL. Para o exercício de 2016, deve ser realizado estudo técnico a fim de definir o tratamento do AFAC no cálculo do MEP, conferindo assim uniformidade de tratamento na investidora e na investida, considerando-o ou não no cálculo. (RAF 2015)

Foram realizados no exercício de 2016 lançamentos contábeis relativos aos

apontamentos do TCM na conta de “Ajustes de Exercícios Anteriores”,

Empresa Municipal DependenteParticipação da PMSP

sobre o PL em %

Cia. Metropolitana de Habitação de São Paulo - COHAB 99,999998

Empresas Municipais IndependentesParticipação da PMSP

sobre o PL em %

Companhia de Engenharia de Tráfego - CET 99,999994

Cia. São Paulo de Desenvolvimento e Mobilização de Ativos - SPDA 99,999998

São Paulo Negócios - SP Negócios 99,999985

Empresa de Tecnologia da Informação e Comunicação - PRODAM 99,999982

São Paulo Urbanismo - SP Urbanismo 99,531261

São Paulo Obras - SP Obras 99,113936

São Paulo Transporte S/A - SPTrans 99,965521

São Paulo Turismo S/A - SPTuris 95,794906

Cia. Paulistana de Securitização - SP Securitização 77,802198

Empresa de Cinema e Audiovisual de São Paulo - SP Cine 100,000000

Fonte: DECAP/DIHAV

29

Re

lató

rio

Té

cn

ico

do

Ba

lan

ço

Ge

ral d

e 2

01

6

promovendo a exclusão do AFAC no PL das respectivas empresas e a utilização

do Balanço definitivo destas. O critério para realização do MEP do exercício de

2016 consistiu na utilização dos Balancetes das empresas controladas referentes

a novembro de 2016, alinhando-se ao ajuste do exercício de 2015, excluído o

AFAC do PL das empresas e não incluindo estes como investimento na PMSP,

ocasionando resultado equânime, tanto na controladora como na coligada.

Para as controladas com Patrimônio Líquido negativo, caso das empresas CET e

SPTrans, as atualizações dos valores foram contabilizadas na conta Provisão

para Perda em Investimentos do Passivo não Circulante, conforme IPSAS 7 -

Investimentos em Coligada e em Controlada, item 36:

Após reduzir a zero o saldo contábil da participação do investidor, déficits adicionais são considerados e um passivo é reconhecido somente na extensão em que o investidor tenha incorrido em obrigações legais ou não formalizadas ou tenha feito pagamentos em nome da coligada. Se a coligada subsequentemente apurar superávits, o investidor retorna o reconhecimento de sua parte nesses superávits somente após o ponto em que a parte lhe cabe nesses superávits posteriores se igualar à sua parte nos déficits não reconhecidos. (IPSAS 7)

Segue abaixo quadro do cálculo do MEP no exercício de 2016:

Como pode ser observado no quadro “MEP – Empresas com PL positivo”, os

investimentos em coligadas no exercício de 2016 importam no valor de R$

MEP - Empresas com PL positivo

em R$

Empresa Investida

Posição em

31/12/2015

sem AFAC

Investimentos

Realizados Ajuste MEP 2015

Distribuição

Dividendos

Ajuste MEP 2016

sem AFAC Saldo Final

COHAB 645.487.416,03 141.793.157,00 41.957.273,49 - 163.346.867,84 992.584.714,36

PRODAM 107.286.254,75 20.000.000,00 (2.831.592,10) - 12.999.875,60 137.454.538,25

SPDA 3.586.032,17 195.826.850,00 41.628,65 - (3.567.187,68) 195.887.323,14

SP NEGÓCIOS 2.029.604,98 - - - 158.404,06 2.188.009,04

SP OBRAS 29.759.691,07 - (5.061.054,94) (4.955.500,00) 8.693.748,91 28.436.885,04

SP SEC 735.222,36 450.000,00 (73.433,07) - (498.801,65) 612.987,64

SP TURIS 119.105.453,71 - (7.478.195,85) - 4.791.383,41 116.418.641,27

SP URBANISMO 176.327.212,06 - (1.318.571,73) - 264.673,16 175.273.313,49

SPCINE 24.276.423,00 - - - (2.080.959,00) 22.195.464,00

Total 1.108.593.310,13 358.070.007,00 25.236.054,45 (4.955.500,00) 184.108.004,66 1.671.051.876,24

Fonte: Sistema de Orçamento e Finanças – SOF

MEP - Empresas com PL negativo

em R$

Empresa Investida

Posição em

31/12/2015

sem AFAC

Investimentos

Realizados Ajuste MEP 2015

Distribuição

Dividendos

Ajuste MEP 2016

sem AFAC Saldo Final

CET (125.884.594,66) - (3.226.667,96) - (29.885.706,65) (158.996.969,27)

SP TRANS (325.320.484,03) - 5.977.178,89 - 119.141.291,69 (200.202.013,45)

Total (451.205.078,69) - 2.750.510,93 - 89.255.585,05 (359.198.982,71)

Fonte: Sistema de Orçamento e Finanças – SOF

30

Re

lató

rio

Té

cn

ico

do

Ba

lan

ço

Ge

ral d

e 2

01

6

1.486.943.871,58, considerando o saldo final de 2015 e a movimentação ocorrida

no exercício de 2016 antes da aplicação do MEP. Após aplicado o MEP, os

investimentos totalizaram R$ 1.671.051.876,24; acréscimo de R$ 184.108.004,66,

equivalente a cerca de 12%. Cabe observar que o aumento é mais afetado pelos

investimentos aportados durante o exercício de 2016 do que pelos resultados

obtidos pelas empresas controladas

O PL negativo das empresas CET e SPTrans constituiu Provisão no Passivo da

Prefeitura desde o exercício de 2015, sendo que, no exercício de 2016,

apresentou o montante de R$ 359.198.982,71: CET no valor de R$

158.996.969,27 (aumento de R$ 29.885.706,65) em relação a 2015 ajustado) e

SPTrans no valor de R$ 200.202.013,45 (redução de R$ 119.141.291,69 em

relação a 2015 ajustado), como podemos observar no quadro “MEP – Empresas

com PL negativo”.

A coluna “Investimentos Realizados” versa sobre o valor de integralização e

aumento de capital aportado pela PMSP nas referidas empresas. Cabe mencionar

que o aumento de capital na empresa municipal dependente COHAB se realizou

através da Ata da 128º Assembleia Geral Extraordinária de 15/06/2016,

considerando os adiantamentos (AFAC) promovidos a esta companhia no período

de 09/01/2009 a 01/09/2010 no valor de R$ 141.793.157,00.

Conforme Ata da Segunda Reunião Extraordinária do Conselho de Administração

da SPDA, realizada em 13/10/2016, foi assinado em 29/03/2016 Contrato de

Cessão de Crédito e Outras Avenças entre a PMSP, SPDA e COHAB, que teve

por objeto a cessão, pela Prefeitura para a SPDA, da Carteira de Crédito

Imobiliário - CCI oriunda de financiamentos imobiliários concedidos pela COHAB

no valor de R$ 1.057.229.289,91, tendo como contrapartida um AFAC na SPDA

de mesmo valor. No mencionado contrato ficou estabelecido que a SPDA

contrataria empresa especializada para avaliação da carteira, para fins de

precificação da mesma, nos termos do artigo 8º da Lei Federal nº 6.404/1976. O

laudo de avaliação da carteira, conforme edital de licitação SPDA nº 02/2015, foi

realizado pela RCB Planejamento Financeiro Ltda., empresa líder do consórcio

vencedor da licitação, a qual figurará como gestora do Fundo, sendo responsável

pela administração da carteira.

Nas cláusulas 3.1.2 e 3.1.3 do referido contrato está prevista que, em função do

resultado desta avaliação, o valor a maior ou a menor apurado deverá ser

31

Re

lató

rio

Té

cn

ico

do

Ba

lan

ço

Ge

ral d

e 2

01

6

ajustado no montante registrado em AFAC, sendo que a variação deverá ser

refletida também no resultado patrimonial.

Após avaliação, ficou determinada na referida Ata que o valor a ser integralizado

na SPDA seria no montante de R$ 195.826.850,00. Portanto, houve a baixa do

AFAC no valor inicial de R$ 1,1 bilhões, integralização de capital acima

mencionado e uma Variação Patrimonial Diminutiva no valor de R$

861.402.439,91 na PMSP decorrente da diferença do valor inicial do AFAC e o

resultado da avaliação da Carteira de Crédito cedida.

Ainda em 2016, conforme Ata da primeira reunião ordinária do Conselho Fiscal da

SPDA, 23/12/2016 foi realizado um ajuste para contemplar um novo lançamento

de AFAC no valor de R$ 22.824.520,10 referentes ao valor residual da Carteira de

Crédito Imobiliário. O valor, apurado pela contabilidade da SPDA, é devido à

PMSP e não foi integralizado ao capital da Companhia.

Propriedades para Investimento: Compreendem imóveis de uso não

administrativo mantidos pela COHAB para auferir aluguel e/ou para valorização

do capital.

Investimentos do RPPS de Longo Prazo: Compreendem os investimentos

realizados pelo Regime Próprio da Previdência Social, em conformidade com a

legislação que trata das aplicações e investimentos dos RPPS.

No exercício de 2016, o IPREM registrou o montante de R$ 27.956.000,00

referentes a imóveis recebidos em dação em pagamento.

Demais Investimentos Permanentes: Compreendem os demais direitos de

qualquer natureza não classificáveis no ativo circulante nem no ativo realizável a

longo prazo e que não se destinam à manutenção das atividades do Município.

No Município, o grupo “Demais Investimentos Permanentes” são compostos

principalmente pelos títulos e valores das operações urbanas consorciadas. As

operações urbanas que utilizam o CEPAC (Certificado de Potencial Adicional de

Construção) são: Operação Urbana Consorciada Faria Lima, Operação Urbana

Consorciada Água Espraiada e Operação Consorciada Água Branca.

Para melhor entendimento, conforme site portal do investidor, segue conceito e

características de um CEPAC:

32

Re

lató

rio

Té

cn

ico

do

Ba

lan

ço

Ge

ral d

e 2

01

6

Certificados de Potencial Adicional de Construção - CEPAC - estão previstos na

Lei Federal 10.257/2001, que estabelece diretrizes gerais da política urbana. Tal

Lei dispõe sobre a possibilidade de lei municipal específica delimitar área para

aplicação de operações urbanas consorciadas – OUC – definidas como “o

conjunto de intervenções e medidas coordenadas pelo Poder Público municipal,

com a participação dos proprietários, moradores, usuários permanentes e

investidores privados, com o objetivo de alcançar em uma área transformações

urbanísticas estruturais, melhorias sociais e a valorização ambiental. Criam-se

direitos de construir ou utilizar imóveis acima dos padrões previstos pela

legislação vigente de uso e ocupação do solo ou regularizar obras em desacordo

com esses padrões. Esses direitos são chamados de Direitos Adicionais de

Construção.

Os municípios, ao criarem esses direitos, os concedem aos interessados

mediante o pagamento de uma contraprestação, representada pela aquisição de

um certificado, o Certificado de Potencial Adicional da Construção, ou CEPAC.

Assim, a emissão de CEPAC é uma alternativa do Município para captação de

recursos a serem aplicados em investimentos públicos de revitalização ou

reestruturação de determinada área da cidade.

A CVM (Comissão de Valores Mobiliários) entende que, quando ofertados

publicamente, os CEPAC são caracterizados valores mobiliários e, portanto,

sujeitos à regulamentação e fiscalização da autarquia. O Município, em conjunto

com a instituição líder da distribuição poderá requerer o registro de distribuição

pública para realização do leilão de CEPAC.

Interessante notar que os CEPAC não geram direito de crédito e nem de

participação contra o município emissor. Geram tão somente o direito inerente ao

certificado, que pode ser repassado ou utilizado dentro das condições do plano

que o criou. Ou seja, não são nem títulos de dívida e nem de capital. Os CEPAC

são valores mobiliários específicos.

No caso desta municipalidade os CEPAC (Certificados de Potencial Adicional de

Construção) são valores mobiliários emitidos pela Prefeitura do Município de São

Paulo, através da SP URBANISMO, utilizados como meio de pagamento de

contrapartida para a outorga de Direito Urbanístico Adicional dentro do perímetro

de uma Operação Urbana Consorciada. Cada CEPAC equivale a determinado

33

Re

lató

rio

Té

cn

ico

do

Ba

lan

ço

Ge

ral d

e 2

01

6

valor de m² para utilização em área adicional de construção ou em modificação de

usos e parâmetros de um terreno ou projeto.

As emissões de CEPAC são regidas pelas determinações contidas na Instrução

401 da CVM, que regulamenta a emissão dos títulos, as responsabilidades pelo

acompanhamento das Operações Urbanas Consorciadas e indica a forma de

exercício dos direitos assegurados pelos CEPAC.

Os CEPAC também podem ser utilizados como meio de pagamento das

intervenções por meio de colocações privadas. Neste caso, o valor do CEPAC é

atualizado pelo Índice Edificações em Geral, publicado mensalmente pela

Secretaria Municipal da Fazenda no Diário Oficial da Cidade de São Paulo, tendo

como base o preço realizado no último leilão.

A variação de valores ocorrida entre os exercícios de 2015 e 2016 está contida no

Processo Administrativo nº 2012.0.262.119-4 e refere-se a:

Atualização dos títulos, tendo como base de mensuração o último preço

obtido em leilão;

Baixa por conta de alienação de títulos ocorrida em leilões;

Registro referente à emissão de título.

Todos estes movimentos ocorreram em exercícios anteriores a 2016 e foram

contabilizados em contrapartida à conta de Ajustes de Exercícios Anteriores do

PL.

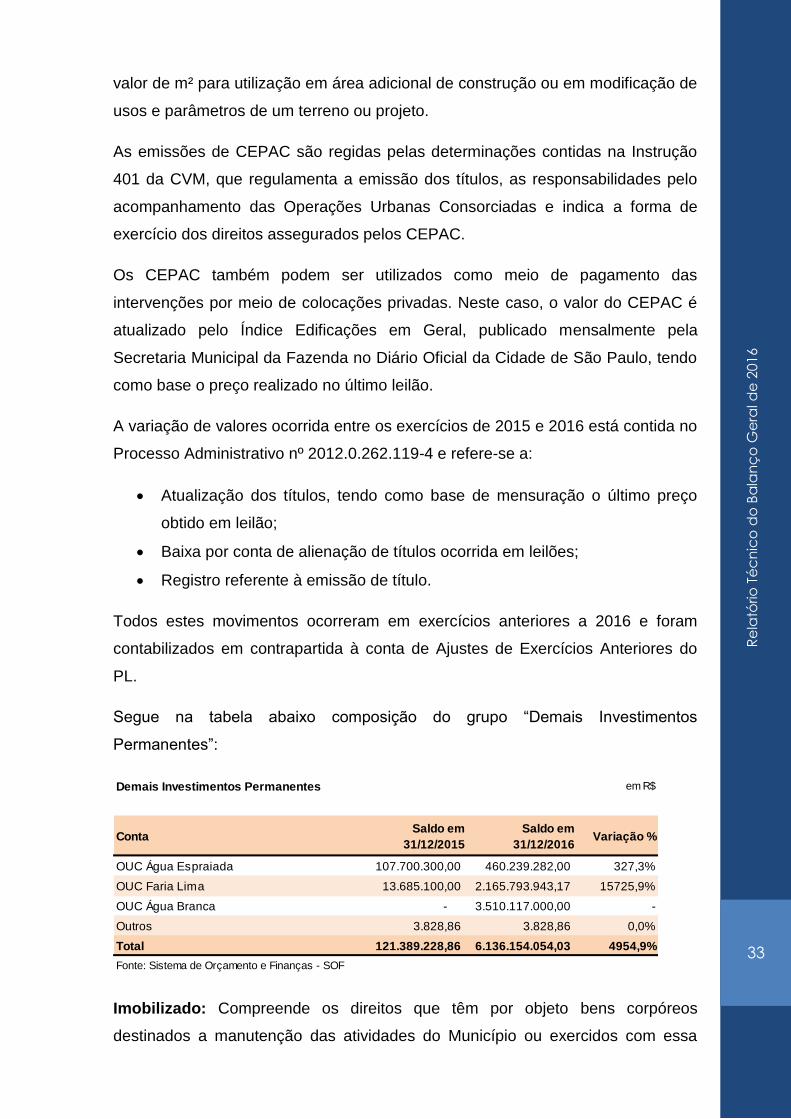

Segue na tabela abaixo composição do grupo “Demais Investimentos

Permanentes”:

Imobilizado: Compreende os direitos que têm por objeto bens corpóreos

destinados a manutenção das atividades do Município ou exercidos com essa

Demais Investimentos Permanentes em R$

ContaSaldo em

31/12/2015

Saldo em

31/12/2016Variação %

OUC Água Espraiada 107.700.300,00 460.239.282,00 327,3%

OUC Faria Lima 13.685.100,00 2.165.793.943,17 15725,9%

OUC Água Branca - 3.510.117.000,00 -

Outros 3.828,86 3.828,86 0,0%

Total 121.389.228,86 6.136.154.054,03 4954,9%

Fonte: Sistema de Orçamento e Finanças - SOF

34

Re

lató

rio

Té

cn

ico

do

Ba

lan

ço

Ge

ral d

e 2

01

6

finalidade, inclusive os decorrentes de operações que transfiram a ele os

benefícios, os riscos e o controle desses bens.

É reconhecido inicialmente com base no valor de aquisição. Quando os

elementos do ativo imobilizado tiverem vida útil econômica limitada, ficam sujeitos

a depreciação sistemática durante esse período, sem prejuízo das exceções

expressamente consignadas. Quando se tratar de ativos do imobilizado obtidos a

título gratuito, devem ser registrados pelo valor justo na data de sua aquisição,

sendo que deverá ser considerado o valor resultante da avaliação obtida com

base em procedimento técnico ou valor patrimonial definido nos termos da

doação.

O imobilizado do Município representa, aproximadamente, 21% do Ativo total,

sendo 92% do total do Imobilizado correspondente a Bens Imóveis.

Bens Móveis: Compreendem os valores da aquisição ou incorporação de bens

corpóreos, que têm existência material e que podem ser transportados por

movimento próprio ou removidos por forca alheia sem alteração da substância ou

da destinação econômico-social, que constituam meio para a produção de outros

bens ou serviços.

A Portaria SF 262 de 02/12/2015 estabeleceu procedimentos quanto ao registro e

controle dos bens móveis no Sistema de Bens Patrimoniais Móveis no âmbito da

Administração Direta do Município (Poder Executivo), entre eles a política contábil

para reconhecimento dos ativos adquiridos em exercícios anteriores a valor justo

e demais procedimentos relativos à depreciação. A base de cálculo para

depreciação é o custo do ativo imobilizado menos o seu valor residual, quando

houver, compreendendo tantos os custos diretos como os indiretos. O método de

cálculo da depreciação é aquele das quotas constantes. A depreciação tem início

a partir do 1º dia do mês subsequente a data do registro do bem no SBPM.

A variação do grupo “Bens Móveis” entre os exercícios de 2015 e 2016 consta no

gráfico a seguir:

35

Re

lató

rio

Té

cn

ico

do

Ba

lan

ço

Ge

ral d

e 2

01

6

Neste grupo, consta conta contábil de “Bens Móveis a Incorporar” com saldo

credor de R$ 56.261,85 no HSPM, decorrente de registro de incorporação de

bens móveis (baixa de bens móveis a incorporar) antes da etapa da liquidação.

Pela sistemática atual de contabilização, a incorporação de bens móveis no ativo,

e correspondente registro da obrigação, só ocorre na etapa da liquidação.

Bens Imóveis: Compreendem o valor dos bens vinculados ao solo e que não

podem ser retirados sem destruição ou dano, destinados ao uso e que a entidade

não esteja explorando comercialmente.

Classificam-se em:

Bens de uso especial: compreendem os bens, tais como edifícios ou

terrenos, destinados a serviço ou estabelecimento da administração,

inclusive os de suas autarquias e fundações públicas;

Bens dominiais: compreendem os bens que constituem o patrimônio das

pessoas jurídicas de direito público, como objeto de direito pessoal, ou real,

de cada uma dessas entidades. Compreendem ainda, não dispondo a lei

em contrário, os bens pertencentes às pessoas jurídicas de direito público

a que se tenha dado estrutura de direito privado;

Bens de uso comum do povo: podem ser entendidos como os de domínio

público;

em R$

Fonte: Sistema de Orçamento e Finanças - SOF

1.460.000.000,00

1.480.000.000,00

1.500.000.000,00

1.520.000.000,00

1.540.000.000,00

1.560.000.000,00

1.580.000.000,00

1.600.000.000,00

1.620.000.000,00

2015 2016

1.519.807.299,08

1.604.881.865,42

Bens Móveis

36

Re

lató

rio

Té

cn

ico

do

Ba

lan

ço

Ge

ral d

e 2

01

6

Bens imóveis em andamento: compreendem os valores de bens imóveis

em andamento, ainda não concluídos;

Demais bens imóveis: compreendem os demais bens imóveis não

classificados anteriormente, como bens imóveis locados para terceiros,

imóveis em poder de terceiros, dentre outros bens.

Atualmente, o valor dos bens imóveis especiais e dominicais da Prefeitura

(Administração Direta, Poder Executivo), que representam, aproximadamente,

99% do total dos bens imóveis do Município, é reajustado anualmente pelo

Departamento de Gestão do Patrimônio Imobiliário - DGPI da Secretaria Municipal