Embed Size (px)

DESCRIPTION

Ensaio sobre o tema Remuneração Variavel

Citation preview

REMUNERAÇÃO VARIAVEL

04 DE JUNHO DE 2008

1 - Definindo remuneração estratégica 3

2 - REMUNERAÇÃO ESTRATÉGICA DE CARÁTER VARIÁVEL 3

3 – A PARTICIPAÇÃO ATRAVÉS DO PROGRAMA DE SUGESTÕES 8

4 – A PARTICIPAÇÃO DOS TRABALHADORES COMO ACIONISTAS 9

5 – A PARTICIPAÇÃO NOS LUCROS OU RESULTADOS 9

6 - A REMUNERAÇÃO VARIÁVEL E O MERCADO 11

7 – VANTAGENS E DESVANTAGENS 11

8 – A AVALIAÇÃO DE DESEMPENHO 12

9 – CONCLUSÃO DO GRUPO 13

REFERÊNCIAS BIBLIOGRÁFICAS 15

1 - Definindo remuneração estratégica

A remuneração estratégica é uma ponte entre os indivíduos e a nova realidade das organizações. Essa ponte ocorre de duas maneiras:

primeiro, no sentido de considerar todo o contexto organizacional, ou seja, de levar em conta as grandes categorias que dão forma e conteúdo à empresa: a estratégia, a estrutura e o estilo gerencial. A concepção de um sistema de remuneração estratégica parte não somente do que a empresa é hoje, mas também considera o que ela deseja ser amanhã, sua visão de futuro.

segundo, à medida que os indivíduos passam a ser remunerados de acordo com o conjunto de fatores que afeta sua contribuição para o sucesso do negocio, as características pessoais, suas características do cargo e o vinculo com a organização.

A remuneração estratégica é também um catalisador para a convergência de energias na organização. À medida que os sistemas de remuneração são alinhados ao contexto e à estratégia da empresa, constitui fator de harmonização de interesses, ajudando a gerar consensos e atuando como alavanca de resultados.

2 - Remuneração estratégica de caráter variável

2.1 - Aspectos fundamentais da remuneração variável

A remuneração ao variável é um tema cada vez mais discutido em tempos de globalização. A competitividade crescente vem obrigando as empresas a descobrir novas estratégias para manter seus empregados motivados e produtivos, obtendo, desta forma, resultado positivo para o negocio, conforme Chiavenato (1999).

Pontes (1995) explica que a remuneração variável são valores pagos a titulo de bônus ou participação nos lucros/resultados relacionados com o desempenho da empresa e/ou individual.

É o processo de remunerar os empregados de forma a ter uma parte fixa e uma parte móvel. A parte fixa advém da definição de estruturas salariais e a parte variável advém de outros fatores definidos e pactuados previamente, e que, geralmente, levam em conta o desempenho do empregado ou da sua equipe de trabalho e, principalmente, o desempenho da empresa.

Vilas Boas e Batista (2004, p.3) destacam que:

“A remuneração variável é uma forma complementar de remuneração baseada no desempenho que vem sendo adotada por um número maior de empresas nos últimos anos, principalmente para cargos de diretoria e gerencia.”

De acordo com Basso e Krauter (2004) a remuneração variável é uma tendência moderna nas relações capital – trabalho. A participação nos lucros e resultados é a modalidade de remuneração variável mais utilizada no Brasil, pois sua implantação tornou-se obrigatória com a edição da Lei 10.101 de 19/12/2000.

A partir de 2001, segundo a reportagem do Portal Exame, na maioria dos paises, as empresas estão praticando a remuneração variável para o contador e o operário de produção, aumentando a abrangência de uma forma remuneração que era aplicada somente a executivos.

Vilas Boas e Batista (2004, p.3) explicam que:

“A tendência da remuneração é a quebra de um paradigma ainda hoje existente. Ela deixará de ser vista como uma provisão normal, uma despesa necessária e passara a ter o intuito de promover um retorno, tornando-se um investimento estratégico.”

As tendências do mercado indicam que a pratica global de remuneração deve convergir ainda mais:

a transparência possibilitada pelo pronto acesso à informação irá aumentar a demanda dos empregados por equidade interna.

as diferenças de custo de vida e taxas de cambio irão desaparecer na Europa, à medida que os preços e moedas convergirem entre os paises participantes do Euro.

as praticas das empresas bem sucedidas mundialmente, que utilizam estratégias de crescimento voltadas para a criação de fidelidade à marca e premiação do desempenho dos empregados de acordo com os resultados do negócio, serão seguidas por concorrentes locais e regionais.

O empregado sabe que só receberá essa parcela da remuneração se seu desempenho e o desempenho da empresa corresponder as expectativas.

A passagem para um esquema de remuneração variável, “de risco”, mesmo que envolvendo apenas uma parte da remuneração, é difícil para algumas empresas.

Nas empresas jovens, há maior disposição das pessoas para correr riscos.

Há espaço para aceitação de risco nas empresas que atuam em mercados competitivos.

Esquemas de remuneração de risco não são bem vindos em empresas

conservadoras.

2.1.1 – Parte fixa e parte variável

A parte variável deve ser suficiente para elevar a “remuneração total” da pessoa

acima dos níveis do mercado. Um desempenho excelente pressupõe uma remuneração

excelente. O percentual da parte variável da remuneração deve ser suficiente para

incentivar as pessoas.

Wood Jr & Picarelli Filho (1999) alertam que a remuneração ao variável deve ser

encarada como uma oportunidade de modernizar a relação ao capital x trabalho,

garantindo a competitividade da empresa, já que atualmente, o grande diferencial de

mercado será o capital humano.

Num esquema de remuneração variável, a parte fixa pode ser estabelecida como um

percentual do salário de mercado para o cargo, e a parte variável como dependente dos

resultados obtidos. (Pontes, 1995)

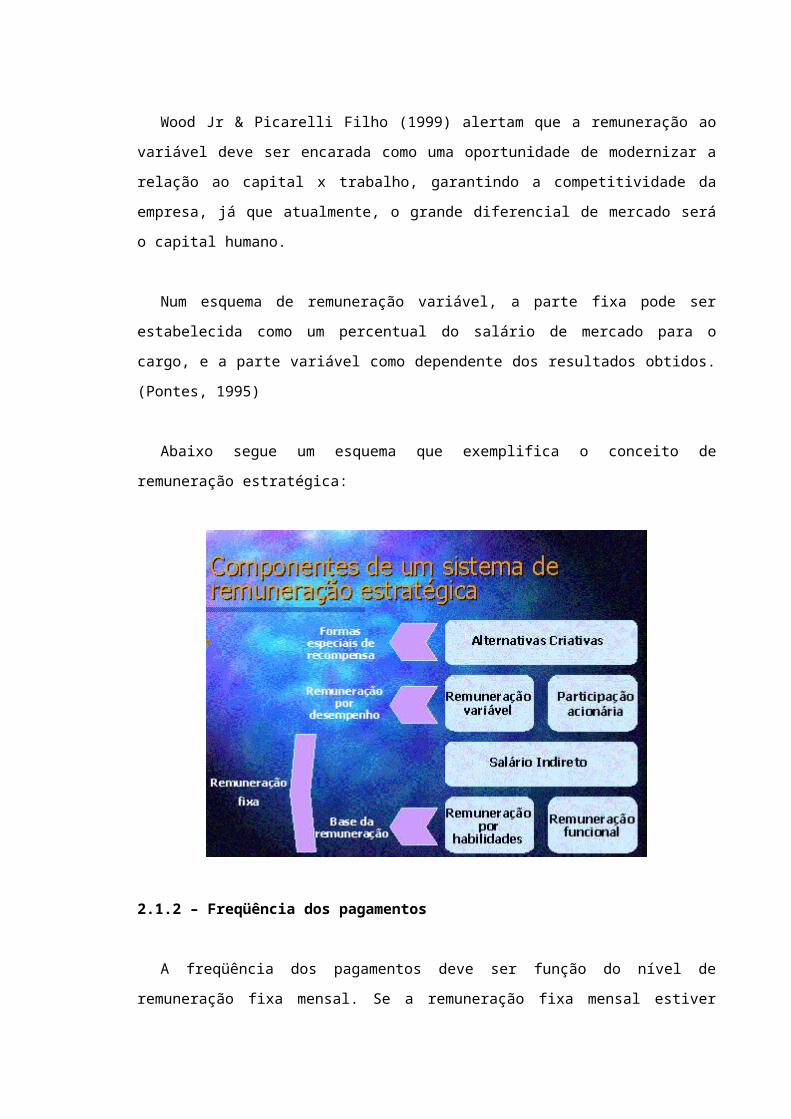

Abaixo segue um esquema que exemplifica o conceito de remuneração estratégica:

2.1.2 – Freqüência dos pagamentos

A freqüência dos pagamentos deve ser função do nível de remuneração fixa mensal.

Se a remuneração fixa mensal estiver muito abaixo dos níveis pagos pelo mercado, a

remuneração variável deve ser mensal.

Se a remuneração fixa estiver próxima dos níveis de mercado, a remuneração

variável pode ser paga trimestralmente ou semestralmente. (Pontes, 1995)

2.1.3 – Remuneração variável como instrumento de Motivação

O esquema de remuneração variável só faz sentido como sendo uma política de

reconhecimento do desempenho dos profissionais. O esquema de remuneração variável

põe esses empregados no controle da situação. Esse é o ponto que funciona como

motivador. (Pontes, 1995)

Para Chiavenato (1999), os benefícios das formas de remuneração variável

respondem por parte considerável da remuneração total e costumam ser fator de

decisão na aceitação de ofertas de emprego. A importância dos benefícios também

advém do impacto sobre a imagem da empresa na comunidade. Oferece-los é

importante para atrair e reter mão-de-obra, especialmente quando os requisitos do

negocio impõem alto nível de capacitação ao profissional. Os benefícios, diante dessa

nova conseqüência, ganham outra configuração, pois precisam responder aos motivos

que impulsionam as pessoas a se sentirem satisfeitas. Atualmente os benefícios não

podem mais ser vistos apenas como elementos compensatórios, mas se tornarem, na

prática, fatores de alavancagem de qualidade de vida e da produtividade.

2.1.3.1 – Stock Options

Stock Options é um incentivo de longo prazo. Em bom português, opções de ações.

Os planos de stock options são um tipo de remuneração muito freqüente hoje em dia,

que se alargaram também aos níveis mais baixos da hierarquia das empresas cotadas

em bolsa. Porém, nas indústrias mais tradicionais, continuam a ser um plano de

remuneração dos executivos de topo. São prêmios aliciantes, mas também muito

arriscados. As suas principais vantagens e inconvenientes são apresentadas abaixo

(Pontes, 1995):

Vantagens

Conforme Pontes (1995) as vantagens do Stock Options são:

atrai e retém as pessoas chave na empresa.

proporciona ganhos financeiros a quem tem realmente impacto nos resultados da

empresa. Ou seja: associa a componente variável da remuneração ao desempenho

individual e à evolução dos resultados da empresa.

alinha os interesses dos acionistas com os dos colaboradores, levando à partilha do

sucesso da empresa.

a emissão de opções não tem impacto contabilístico imediato nos resultados da

empresa.

a valorização das opções ao longo do tempo é feita de modo objetivo e imparcial,

através da evolução da sua cotação em bolsa.

os destinatários só ficam sujeitos à imposição fiscal no momento do exercício das

opções e somente sobre as mais valias realizadas.

Desvantagens

Pontes (1995) aponta as desvantagens do Stock Options:

Só é aplicável a sociedades anônimas cotadas em bolsa.

É um tipo de remuneração tão arriscado quanto os mercados bolsistas.

A evolução das cotações, que não depende unicamente do desempenho do negocio,

mas também de fatores que a empresa não controla, nomeadamente, expectativas

dos investidores, opiniões e conselhos dos analistas conjuntura, entre outros.

A atenção dos destinatários é centrada na evolução do negocio em curto prazo

(nomeadamente a cotação das ações em bolsa). Deste modo, os executivos podem

perder o enfoque de longo prazo no desenvolvimento da atividade da empresa.

Provoca a diluição do capital porque o exercício de opções implica na venda em

bolsa das ações disponibilizadas pela empresa, ao abrigo do plano de stock options.

As empresas que a adotaram tem uma política agressiva de remuneração. Stock

options são programas de incentivo de longo prazo que permitem aos empregados

comprar ações da companhia onde trabalham por um preço abaixo do mercado. Se

dentro de alguns anos tudo der certo, a empresa crescer e ganhar valor, esse pacote de

ações poderá transformar-se na tão sonhada independência financeira, de acordo com

Pontes (1995).

Stock options apareceram no Brasil na década de 70. No inicio, foram um privilegio

oferecido apenas a poucos executivos do primeiríssimo escalão das empresas. Esses

programas estão se popularizando cada vez mais.

2.1.3.2 – Phantom Shares

As phantom shares (ações fantasma) são utilizadas em empresas não cotadas em

bolsa. Estas são menos freqüentes que as stock options, porém funcionam nos mesmos

moldes, com uma grande vantagem: não provocam a dispersão do capital.

Assim, conforme Rosa (2000), as principais vantagens do programa de participação

nos lucros são: se houver prejuízo, não haverá pagamento da participação e desta

maneira, a empresa não será onerada; o programa motiva a união de esforços; alivia as

pressões sobre departamentos ou unidades, pois a meta é para toda a empresa; o

programa aumenta a exigência, por parte dos empregados, de melhorias dos sistemas

da empresa; o programa melhora a qualidade, e reduz custos.

Nos planos de participação nos lucros, as importâncias pagas pelas empresas aos

seus empregados são retiradas do lucro da empresa. Estes planos são baseados em

uma medida de retorno ou de lucro, e podem ter vários formatos: a empresa pode pagar

uma porcentagem fixa de seus lucros contábeis após impostos, pode dicidir uma

porcentagem do lucro que exceder uma medida de retorno; pode pagar uma

porcentagem do lucro que exceder o lucro orçado (Berger & Berger, 2000).

3 – A participação através do Programa de Sugestões

Surgiram com as caixas de sugestões premiadas. A idéia é estimular a participação

dos trabalhadores e, dessa forma, obter melhorias, principalmente nos processos que

levem as reduções nos custos da empresa ou aumento da produtividade (Pontes. 1995).

É uma forma de estimular a criatividade do empregado e fazê-lo refletir, sobre os

processos no sentido de sempre buscar melhorias. O prêmio traduzido em dinheiro

constitui uma forma muito interessante de remuneração variável. Algum tipo de prêmio

deve existir, se não em dinheiro em alguma outra forma, como viagens e cursos.

Para o sucesso da metodologia, é necessária a valorização da participação do

empregado. Que sejam estudadas seriamente todas as sugestões, de forma rápida,

independente da sofisticação ou da simplicidade das mesmas. Geralmente, as soluções

de muitos problemas são encontradas onde ocorrem os processos e com quem trabalha

neles.

4 – A participação dos trabalhadores como acionistas

No caso de empresas que não desejam um sistema de capital aberto, o de capital

fechado é uma das melhores formas de participação dos trabalhadores nos lucros da

empresa. Em um momento em que são discutidas a falta de lealdade dos empregados

em relação às empresas e a falta de segurança oferecida ao trabalhador, um sistema de

participação, como esse, traz varias vantagens. A busca da competitividade da

organização é de fato responsabilidade de todos e, portanto, fracassos, superação de

crises ou colheita de sucesso, devem ser divididos entre todos e não somente

proporcionar preocupação ou felicidade ao principal acionista.

O trabalhador faz uma poupança obrigatória, cujos juros são os dividendos e que, no

caso de desemprego ou dificuldades financeiras, existe a possibilidade de recompra das

ações por parte da empresa. A empresa pode ter aporte de capital para investimentos

sem necessidade de recorrer a empréstimos bancários. Essas são algumas das

vantagens para a empresa.

5 – A participação nos lucros ou resultados

Claro (2002) explica que os sistemas de participação nos resultados ou lucros não

têm caráter permanente e dependem do ciclo de vida da própria empresa e são

permeados por fases de crescimento, consolidação e declínio. Assim, estas necessitam

de diferentes políticas de remuneração. Claro (2002) diz que não é raro o uso de modelo

que usam os dois sistemas de remuneração variável, ou seja, aqueles em que se

negocia a participação nos lucros e nos resultados ao mesmo tempo, simultaneamente.

“Alguns acordos trazem a fixação de metas a serem atingidas, mas o pagamento somente é realizado se a organização registrar um determinado percentual de lucro. Nesse caso, o empregado corre o risco de emprenhar-se, conseguir atingir as metas, e a empresa não atingir lucro – muitas vezes em função do mercado ou de outras variáveis que estão fora do alcance do trabalhador.” (Claro, 2002, p. 42)

Para uma correta e adequada construção do sistema de participação nos resultados

ou lucros, evidenciam-se alguns aspectos importantes: fazer o diagnostico da empresa

(características internas e suas interações com o meio ambiente); conhecer

teoricamente os diversos tipos de remuneração; definir claramente quais os

componentes do sistema para garantir os resultados; e elaborar um modelo transparente

e funcional de tal forma que assegure a aceitação e manutenção, assim entende Claro

(2002).

Entende-se assim, que participação nos lucros ou resultados é uma forma de

propiciar a participação efetiva do empregado na busca da competitividade da empresa

e como forma de remuneração.

A regulamentação da participação nos lucros e resultados era importante, uma vez

que essa parcela é flexível, dependente da competitividade da empresa.

Na queda do mercado, a companhia consegue, ao menos teoricamente, reduzir

drasticamente seus preços, devido à queda dos custos operacionais, restaurando a

produção aos níveis anteriores.

Pode-se definir participação nos lucros como sendo a participação nos lucros

líquidos das empresas, e participação nos resultados globais como sendo um composto

de indicadores financeiros como lucro, receitas e custos, indicadores de qualidade e

produtividade e indicadores de satisfação dos clientes (Pontes, 1995).

Segundo Claro (2002) ao se implantar um sistema de remuneração por resultados ou

por lucro, os empresários têm basicamente três objetivos:

a) estabelecer um vinculo do desempenho com a recompensa;

b) compartilhar os bons e os mais resultados operacionais da empresa;

c) transformar custo fixo em custo variável. As vantagens são muitas: reforço de

uma cultura participativa e do trabalho em equipe; melhoria da coordenação do

trabalho; desenvolvimento de visão mais abrangente do negocio e dos sistemas;

ênfase em melhoria da qualidade e na redução de custos; incentivo à busca de

inovações de produtos, processos e gestão; redução da resistência a mudanças;

aumento da pressão dos empregados por sistemas de gestão mais eficazes.

A participação nos lucros e nos resultados contém duas faculdades muito acertadas:

a desvinculação da remuneração as livrará do pesado ônus da integração ás demais

verbas devidas ao empregado; a participação nos resultados (e não nos lucros) poderá

ser aproveitada criativamente sobre outros fatores, inclusive no estimulo a produtividade

de evidente interesse nacional.

6 - A remuneração variável e o mercado

Com o programa de stock options, várias organizações se orgulham em dizer que

100% dos seus empregados, do faxineiro ao presidente, têm direito a fazer parte do seu

plano de ações. É o caso da Bristol – Myers Squibb, considerada a melhor empresa do

setor farmacêutico no anuário Melhores e Maiores da Revista Exame. O programa de

ações da Bristol, que entrou em vigência em 1995, é regido pela matriz dos Estados

Unidos e tem beneficiado todos os seus funcionários espalhados pelo mundo. O analista

de suporte Max Turtera Melgel, de 40 anos, vendeu suas ações e embolsou R$

82.000,00 líquidos.

Na brasileira Microsiga, o programa é mais recente. Foram distribuídos 5% das

ações da empresa em sete parcelas – a ultima foi paga em janeiro de 2001, quando a

Microsiga abriu seu capital. A entrega das ações está atrelada ao cumprimento de

metas, ao tempo de casa e à função. (Revista Exame Ed. 27 – Set/2002 Ed. 811)

Há casos de executivos brasileiros que já embolsaram cerca de USD 30.000.000,00

ao longo do prazo de dez anos. É claro que são raros. As empresas ponto-com, aliais,

têm grande parcela de responsabilidade nessa explosão das stock otions.

7 – Vantagens e desvantagens

7.1 – Vantagens para a empresa

Algumas empresas estão respondendo às mudanças ocorridas no ambiente através

da flexibilização do plano de benefícios (Wood Jr & Picarelli Filho, 1999). Um plano

flexível, além de possibilitar maior ajuste entre o valor investido pela empresa e o valor

percebido pelo empregado, é também um fator de reforço de traços culturais e apoiador

de um estilo gerencial mais aberto e moderno.

A flexibilização dos planos de benefícios é coerente com o conceito de remuneração

estratégica e com todas as tendências mais recentes de modernização do mercado de

gestão de recursos humanos. Os benefícios também podem ser uma fonte de vantagem

competitiva, ajudando a empresa a atrais e reter os profissionais que deseja.

Vale observar também que, se as empresas seguem as determinações legais

estabelecidas na medida provisória, podem se servir de benefícios como isenção de

encargos trabalhistas e previdenciários.

Como efeito observa-se muitas vezes, uma crescente participação da remuneração

variável na remuneração total. Do ponto de vista da empresa, flexibilizar a remuneração

dos trabalhadores significa: associar remuneração à produtividade e administrar os

custos fixos da empresa ligados à força de trabalho. As formas de remuneração variável

estão normalmente associadas à produtividade, programas de incentivo ao trabalho em

equipe, distribuição de lucros e participação dos trabalhadores na empresa por meio do

“pagamento” em ações da empresa. Dessa forma, o objetivo de adoção de prêmios visa

direcionar o comportamento psíquico e objetivo dos trabalhadores conforme as metas

das organizações.

7.2 - Desvantagens para o trabalhador

Conforme a MP 980 de 25.04.95, a participação dos trabalhadores nos lucros e

resultados não constitui base de incidência para qualquer encargo trabalhista ou

previdenciário (Revista Exame Ed. 27 – Set/2002 Ed. 811).

Assim, malgrado o trabalhador receba determinada quantia periodicamente além de

seu salário fixo, estará prejudicado futuramente, visto que a remuneração variável não

constituirá base para o pagamento de FGTS, e sua aposentadoria basear-se-á apenas

em seu salário fixo, como também férias, 13º salário e verbas rescisórias.

8 – A avaliação de desempenho

Para as novas organizações o mais importante não é o que o indivíduo sabe, mas o

que ele é capaz de aprender e criar. As características buscadas no profissional

moderno estão mais ligadas à criatividade e inovação do que à experiência repetitiva. A

avaliação de desempenho, inter-relacionada com o dimensionamento das expectativas

do negócio, acompanha a capacidade do empregado de agir e inovar.

Qualquer processo de avaliação requer parâmetros, ou seja, são necessários o

conhecimento e compreensão daquilo que se vai avaliar. Com a avaliação de

desempenho não é diferente, pois as habilidades e competências essenciais

identificadas na fase de elaboração de um projeto de remuneração variável devem servir

de base para sua consecução. Determinado o desempenho esperado, o resultado pode

ser acompanhado e mensurado.

A avaliação caracteriza-se como um recurso fundamental em função de beneficiar

tanto a empresa quanto o funcionário, haja vista que ela promove a melhora do

desempenho, proporciona a possibilidade de utilizar de forma adequada às capacidades

disponíveis e indica as necessidades de treinamento e desenvolvimento.

9 – Conclusão do Grupo

Já não é suficiente apenas atrair e formar pessoas capazes de aprender

constantemente, e que utilizem racionalmente suas habilidades e competências para

lidar com as novas situações que se apresentam. É necessário seduzir, motivar, manter,

comprometer, fidelizar esses talentos. Faz-se necessária assim, uma reflexão sobre a

falência do atual modelo de remuneração da maioria das organizações, que não fornece

suporte para manter um ambiente de compromisso e de motivação entre seus

colaboradores.

Não é mais possível tratar desigualdades com igualdades. Estamos vivendo no

mundo da flexibilidade, onde cada vez mais as pessoas têm acesso à informação e se

tornam mais exigentes. As empresas que querem alcançar resultados diferenciados,

inovadores e vencedores deverão, obrigatoriamente, alinhar seu sistema de

remuneração com suas estratégias, levando em consideração que o reconhecimento é

fruto da arte de diferenciar pessoas e, conseqüentemente, isso é o que gera a mais

sólida fidelidade aos resultados da organização.

Um programa bem estruturado de Remuneração Variável deve estar sintonizado com

a complexidade organizacional. Fatores como estratégia, estilo gerencial e estrutura

compõem um diagnóstico indispensável para a sua criação e implementação, uma vez

que cada empresa possui características próprias e necessitam de um plano de

remuneração que a elas se ajuste. É parte imprescindível de esse diagnóstico

determinar o perfil das pessoas envolvidas no processo produtivo e, a partir dos

resultados de análise obtidos, compor o melhor programa.

Não basta apenas pagar mais, a empresa terá que pagar melhor. As pessoas devem

ser recompensadas não pelo cargo que ocupam, mas pelo papel que desempenham,

pelos seus talentos, habilidades e pela capacidade de se ajustarem às mudanças

rapidamente.

O que ocorre é que a maioria das soluções apresentadas, com o intuito de motivar e

fidelizar talentos, é evasiva, apesar do crescente número de especialistas e idéias que

surgem no mercado. Assim, ao invés de integrar novas estratégias, novas configurações

organizacionais, valores e atitudes pessoais em transformação, muitas empresas

continuam simplesmente a incorporar os mais recentes apetrechos da última moda

administrativa. Esta é certamente uma das razões para o ínfimo desempenho de alguns

planos de incentivos.

Pode-se concluir que na pressa de mudar, muitas empresas simplesmente

esquecem, desprezam ou, ainda pior, utilizam mal uma das ferramentas mais eficazes

nessa equação de mudança, a remuneração. Não se pode negar que o dinheiro

direciona o comportamento, e é fundamental reenquadrar os sistemas de remuneração

em uma visão mais ampla e abrangente. Nesse contexto, não se pode mais considerar

apenas cargos específicos resultados financeiros, mas também as pessoas, seu

desempenho individual e em equipe, e a visão organizacional, que é mantida por esse

desempenho.

REFERÊNCIAS BIBLIOGRÁFICAS

BASSO, Leonardo Fernando Cruz e KRAUTER, Elizabeth. Estratégias associadas aos

planos de participação nos lucros e resultados para geração de valor para as empresas.

São Paulo: FCECA – Mackenzie, 2000.

CHAGURI, R. Manual prático da remuneração moderna. São Paulo: LTR, 2000.

CHIAVENATO, I. Gestão de pessoas: o novo papel dos recursos humanos nas

organizações. Rio de Janeiro: Campus, 1999.

CLARO, Maria Alice Moura. Participação nos resultados ou lucros: uma alternativa para

maximizar a eficácia organizacional. Revista FAEBUSINESS, n.2, jun./2002.

Portal Exame Entregue uma fatia do bolo. , set/2007.

PONTES, B. R. A competitividade e a remuneração flexível. São Paulo: LTR, 1995.

RIBEIRO, Aldeí Rosane B., OLIVEIRA, J. Arimatés. Remuneração Variável: uma nova

forma de motivar e fidelizar talento. Revista Tendências do Trabalho. Rio de Janeiro-

RJ: , n.331, p.4 - 7, 2002.

VILAS BOAS, Ana Alice e BATISTA, Luciene Gouveia. As metodologias de remuneração

variável adotadas pelas empresas brasileiras e sua influencia na mudança

organizacional. Rio de Janeiro: Universidade Federal Rural do Rio de Janeiro, 2002.

WOOD JR, T. & PICARELLI FILHO, V. Remuneração estratégica: a nova vantagem

competitiva. São Paulo: Atlas, 1999.

www.millenniumrh.com.br/remuneracao/