Embed Size (px)

Citation preview

REPÚBLICA FEDERATIVA DO BRASILControladoria-Geral da UniãoSecretaria Federal de Controle Interno

RELATÓRIO DE AVALIAÇÃO DA EXECUÇÃO

DE PROGRAMA DE GOVERNO Nº 54

SERVIÇOS DE PROTEÇÃO SOCIAL BÁSICA

CONTROLADORIA-GERAL DA UNIÃO – CGUSAS, Quadra 01, Bloco A, Edifício Darcy Ribeiro

70070-905 – Brasí[email protected]

Luiz Augusto Fraga Navarro de Britto FilhoMinistro de Estado Chefe da Controladoria-Geral da União

Carlos Higino Ribeiro de AlencarSecretário-Executivo

Francisco Eduardo de Holanda BessaSecretário Federal de Controle Interno

Gilberto Waller JuniorOuvidor-Geral da União

Waldir João Ferreira da Silva JúniorCorregedor-Geral da União

Hamilton Fernando Cota CruzSecretário de Transparência e Prevenção da Corrupção

Equipe responsável pela elaboração:Diretoria de Auditoria das Áreas de Previdência, Trabalho,

Pessoal, Serviços Sociais e Tomada de Contas Especial – SFCRonald da Silva Balbe (Diretor)

João Gabriel Miranda Alves Pereira (Coordenador-Geral)Alexandre Martins Nogueira

André Gustavo dos Anjos AlmeidaAntônio Fernando Ferreira Leite

Cristiano Coimbra de Souza José Gustavo Lopes RorizSandra Maria Deud Brum

Saul Marquez de Andrade JúniorVictor Godoy Veiga

Equipe responsável pela revisão:Diretoria de Planejamento e Coordenação das Ações de Controle – SFC

Renilda de Almeida Moura (Diretora)Bruno Oliveira Barbosa (Coordenador-Geral)

Rafael da Silva Assunção Rafael Rabelo ArouchaRodrigo Corazza Gatto

As ações de controle nos estados e municípios, elementos indispensáveis para o alcance dos resultados apresentados no presente relatório, foram executadas pelas

Controladorias-Regionais da União nos Estados.

Brasília, Março/2016.

Os resultados apresentados neste relatório foram gerados pelas ações de controle executadas nos estados e municípios pelos servidores lotados nas Controladorias-Regionais da União nos Estados, conforme relação a seguir:

Ademar Silva da Camara JuniorAdilson Jose Araujo da RochaAdonias de Figueiredo AguiarAdriano de Queiroz AlmeidaAdriano Pandolfi de OliveiraAdriano Pena CostaAdriano Vieira da SilvaAlan Gonzaga da CostaAlessandra Felipe Bezerra PedrozaAna Carolina Barros TavaresAna Maria Balthar Pinto MachadoAndre Kenji ArakakiAndre Queiroz da SilvaAntonio Francisco Lima BastosCarlos Henrique da Silva NevesCicero Rogerio Alves PinheiroClayton MachadoCristiano Coimbra de SouzaDenieli Maria Coelho RodriguesDorval Augusto Luiz dos SantosEdmilson Lima de MenezesEdson Kolbe Salome Pereira FilhoEriton Elvis do Nascimento BarretoFlavio Schneider ReisFrancinaldo dos Santos RosadoFrancisco Jose de Morais NetoGaspar Silva Lima

Geovana Faria FernandesGeronimo Cavalcanti BarbosaGladson de Souza SantosGustavo GiardinoGustavo Valadares LemosHilda Christina Menezes WalmsleyIslandio Monteiro de SouzaIsrael de Vasconcelos FilhoItana Maria Falcao de AlbuquerqueJacqueline Maria Cavalcante da SilvaJose Adauto ResendeJose Domingos Pereira de AraujoJose Roberto Yoshimassa AokiLigia Faillace SchillingLisandra Cristina FelixLuciano Valentim SilvaLucio Oliveira da ConceicaoLuis Gustavo Maluli MendesLuis Roberto Silva LimaLuis Wagner Alfaia MendesMarcelo AraujoMarcelo ColleoneMarco Aurelio Oliveira Da RochaMarcos NalinMarcos Venicio Zanetti DavidMaria Das Gracas Angelim CardosoMaria Tereza Renteiro de Menezes

Mario Lucio Ribeiro de CastroMauricio Gobati RamosMiguel Mauricio KuriloNey Miranda dos SantosNoeme BotelhoOctavio Luiz GoldhirchPaulo de Tarso MorgadoRafael Ayoroa RamosRicardo Cesar Carromeu DiasRoberto Bezerra de FrancaRoberto Correa de Souza FilhoRodrigo Teodoro LimaRogerio Klein SallesSaul Araujo AndradeSaul Marquez de Andrade JuniorSergio Affonso de OliveiraSergio Massashi NakanishiSergio Murilo Cardoso FerreiraSergio Takayuki TakibayashiSeverino Ramos de Oliveira Silvia Alves CostaSuelia Inacio de JesusSuely Missae ShioyaValeria Carvalho de OliveiraValerio Jordao Barbosa

Competência da CGU

Assistir direta e imediatamente o Presidente da República no desempenho de suas atri-buições, quanto aos assuntos e providências que, no âmbito do Poder Executivo, sejam atinen-tes à defesa do patrimônio público, ao controle interno, à auditoria pública, à correição, à pre-venção e ao combate à corrupção, às atividades de ouvidoria e ao incremento da transparência da gestão no âmbito da administração pública federal.

Avaliação da Execução de Programas de Governo

Em atendimento ao disposto no art. 74 da Constituição Federal de 1988, a CGU realiza ações de controle com o objetivo de avaliar o cumprimento das metas previstas no Plano Plu-rianual e a execução dos programas de governo e dos orçamentos da União.

A escolha do programa de governo para avaliação de sua execução se dá por um processo de hierarquização de todos os programas constantes da Lei Orçamentária Anual, utilizando-se para esse fim critérios de relevância, materialidade e criticidade.

A partir de então, são geradas ações de controle com o fito de avaliar a efetiva aplicação dos recursos destinados ao cumprimento da finalidade constante da ação governamental.

As constatações identificadas nas ações de controle são consignadas em relatórios específicos que são encaminhados ao gestor do programa para conhecimento e implementação das medi-das nele recomendadas.

Cada uma das medidas é acompanhada e monitorada pela CGU até a certificação de sua efetiva implementação.

5

Sumário-Executivo

Objetivo do Programa

No Plano Plurianual 2012-2015, o Programa 2037 – Fortalecimento do Sistema Único de Assistência Social (SUAS) teve como um de seus objetivos (Objetivo 0282) ampliar o acesso das famílias em situações de vulnerabilidade social ao acompanhamento familiar e ao atendi-mento pela proteção social básica e especial; qualificar os serviços e promover sua articulação com os benefícios e transferências de renda; assegurar o funcionamento da rede de proteção básica e expandi-la nos territórios intramunicipais e de extrema pobreza; e induzir a estrutura-ção de unidades públicas de prestação de serviços socioassistenciais, de acordo com padrões estabelecidos nacionalmente.

Finalidade da Ação

A Ação 2A60 – Serviços de Proteção Social Básica integra a Iniciativa 00WM (Ampliação, qualificação e manutenção dos serviços e estruturação da rede de proteção social básica) rela-cionada ao Objetivo 0282, e teve como finalidade atender e acompanhar as famílias e indivíduos em situação de vulnerabilidade e risco social, por meio do Serviço de Proteção e Atendimento Integral às Famílias (PAIF), ofertado nos Centros de Referência de Assistência Social (CRAS).

Os recursos provenientes da Ação não financiaram exclusivamente a oferta do PAIF e manu-tenção e funcionamento dos CRAS, finalidade que foi objeto desta avaliação, mas também a implantação de equipes volantes dos CRAS, e a oferta dos Serviços de Convivência e Fortale-cimento de Vínculos (SCFV), que não foram abordadas neste trabalho.

Como acontece

Os CRAS são unidades públicas básicas de referência do SUAS, sistema que operacionaliza a gestão da Política Nacional de Assistência Social (PNAS), coordenada pelo Ministério do Desenvol-vimento Social e Combate à Fome (MDS), conforme determina a Lei nº 8.742/93, denominada Lei Orgânica da Assistência Social (LOAS).

Pelos elementos descritos no artigo 6º-C da LOAS, o CRAS é unidade pública municipal (ou do Distrito Federal), de base territorial localizada em áreas com maiores índices de vulnerabilidade e risco social, destinada à articulação dos serviços socioassistenciais no seu território de abrangência e à prestação de serviços, programas e projetos socioassistenciais de proteção social básica às famílias. A Ação governamental vincula-se ao fortalecimento do SUAS com implantação e manutenção de unidades básicas para atender aos objetivos constitucionais do direito à assistência social a fim de proporcionar universalidade de atendimento no território nacional.

6

Por estar inserida no SUAS, a gestão nacional da Ação tem como órgão federal responsável a Secretaria Nacional de Assistência Social (SNAS) do MDS e envolve ainda o Conselho Nacional de Assistência Social (CNAS), introduzindo o caráter democrático no sistema, e a Comissão Intergestores Tripartite (CIT - União, Estados e Municípios), que funciona como instância de negociação e pactuação entre gestores quanto aos aspectos operacionais. Assim, como as de-mais ações de natureza continuada da PNAS, a fim de atender ao objetivo de descentralização político-administrativa da assistência social, a responsabilidade pela execução da Ação é dos municípios e do Distrito Federal, que implantam e mantêm os CRAS, sendo fiscalizados pelo respectivo conselho de assistência social como órgão de controle social. Participam ainda do processo os estados da Federação como intermediários para apoio aos municípios que não atendem aos padrões e metas estipulados nacionalmente.

Para serem beneficiários dos recursos destinados à Ação 2A60, os municípios e o DF devem estar habilitados ao SUAS nas condições do artigo 30 da LOAS, com a efetiva instituição e funcionamento do Conselho de Assistência Social, de composição paritária entre governo e sociedade civil; do Fun-do de Assistência Social, com orientação e controle dos respectivos Conselhos de Assistência Social; do Plano de Assistência Social; e da comprovação orçamentária dos recursos próprios destinados à Assistência Social, alocados em seus respectivos Fundos de Assistência Social.

Assim, os municípios e o DF recebem cofinanciamento denominado Piso Básico Fixo (PBF) para a execução descentralizada, de maneira regular e automática, repassado do Fundo Nacional de Assis-tência Social para os Fundos de Assistência Social locais. A prestação de contas dos repasses do Piso Básico Fixo, assim como todo recurso repassado no âmbito do SUAS, é apreciada pelo Conselho de Assistência Social do ente e compete ao MDS, por meio do FNAS, a análise.

O CRAS implantado oferece, no seu território, o Serviço de Proteção e Atendimento Integral às Famílias e é responsável pela Gestão Territorial da Proteção Social Básica e pela realização da Busca Ativa, utilizando para isso uma prescrição, definida e monitorada nacionalmente, o que lhe permite ser o articulador dos serviços socioassistenciais no seu território de abrangência e prestador de ser-viços à população em situação de vulnerabilidade e risco social a ele referenciada.

As condições e os requisitos de funcionamento dos CRAS até 2013 foram pactuados nacionalmen-te, mediante parâmetros mínimos, estabelecidos por meio das Metas de Desenvolvimento dos CRAS, instituídas na Resolução CIT nº 05/2010, considerando 4 (quatro) dimensões: Estrutura Física, Recursos Humanos, Horário de Funcionamento e Atividades Realizadas. As metas definidas foram anuais e evolutivas, para o alcance em um período de 5 anos (2009-2013), com apuração anual por meio do Censo SUAS, sendo a situação ideal projetada para o ano de 2013.

Nesse contexto de aprimoramento gradual dos CRAS por meio das Metas de Desenvolvimento, foi pactuada, à época, a Resolução CIT nº 08/2010, estabelecendo um processo de acompanhamento aos municípios e ao Distrito Federal que possuem unidades em situação de desconformidade com os padrões prescritos nacionalmente. No arranjo pactuado, cabe aos Estados promover o apoio técnico e eventualmente financeiro aos entes, sendo a SNAS responsável pela coordenação nacional do processo de acompanhamento, além de prestar apoio específico ao Distrito Federal.

7

Volume de recursos envolvidos

Quadro 1: Execução Orçamentária da Ação 2A60 e do Repasse do Piso Básico Fixo (R$)

Exercício Dotação Atualizada Execução no Exercício*

Valor do Repasse do Piso Básico Fixo

2009 325.444.962 298.012.800 299.881.500

2010** 406.063.701 390.710.612 394.531.800

2011 557.635.838 496.679.138 494.448.300

2012*** 1.135.000.000 1.015.602.448 576.123.000

2013 1.299.642.195 1.156.764.950 588.061.200

Fonte: CGU, a partir de dados do SIAFI Gerencial* A coluna Execução no Exercício representa a despesa liquidada no exercício.** Em 2010 o valor do repasse do Piso Básico Fixo foi complementado com recursos provenientes da Ação 20EV, por isso é maior do que o valor total executado da Ação 2A60.*** A partir de 2012 foram incorporados à dotação orçamentária recursos da Ação 20B8 – Serviço Socioe-ducativo para jovens de 15 a 17 anos, que integrava o Orçamento-Geral da União até 2011.

A execução orçamentária da Ação foi, em média, de aproximadamente 90% entre 2009 e 2013, demonstrando uma regularidade nos repasses aos municípios que, observado o montan-te destinado ao Piso Básico Fixo, cresceram aproximadamente 90% no período mencionado. Em 2013, os repasses apoiaram a manutenção de 7.507 dos 7.939 CRAS existentes no Brasil.

Questões Estratégicas

Considerando que a execução da Ação de Governo se dá no âmbito do SUAS, a ava-liação abordou aspectos nas três esferas governamentais: nos municípios e no DF, a gestão financeira dos recursos fundo a fundo e as condições de funcionamento das unidades frente ao padrão pactuado nacionalmente; no âmbito estadual, o apoio prestado aos entes municipais e ao DF para superar as desconformidades dos CRAS ante aos padrões prescritos; e na gestão federal, no tocante aos controles da execução nacional da Ação.

Nessa perspectiva, foram elaboradas as seguintes questões estratégicas para avaliação no con-texto apresentado:

I. Os CRAS possuem os recursos e capacidades estabelecidos pela gestão do SUAS para oferta dos serviços da Ação?

1. Os recursos federais transferidos estão sendo aplicados na finalidade da Ação?

2. Os CRAS possuem estrutura física compatível com o padrão estabelecido para oferta dos serviços da Ação?

3. A composição da equipe técnica dos CRAS atende aos critérios instituídos visando à adequada oferta dos serviços da Ação?

8

4. Os CRAS possuem os atributos operacionais (horário de funcionamento, oferta de atividades e controles de registros de atendimento) estabelecidos pela gestão do SUAS?

Para responder esta questão estratégica, foram fiscalizados 84 CRAS em 35 municípios e no DF, apurados a partir da seleção aleatória no universo de 620 CRAS implantados em 46 grandes mu-nicípios (capitais e municípios com mais de 500 mil habitantes), correspondente a uma amostra estatística com 95% de confiabilidade e 10% de margem de erro. Como critério de avaliação, foram utilizados os normativos que regulavam a execução dos repasses federais com recursos da Ação e as Metas de Desenvolvimento do CRAS, instituídas na Resolução CIT nº 05/2010, relativas ao período de 2010/2011 e 2011/2012, imediatamente anteriores ao período da fiscalização.

II. O sistema de acompanhamento e apoio previsto na gestão SUAS, destinado aos municípios com CRAS que não atenderam aos padrões estabelecidos, foi imple-mentado para o período avaliado?

Associadas a esta questão estratégica, foram elaboradas três subquestões, sendo as duas pri-meiras direcionadas aos instrumentos e produtos do sistema de acompanhamento de respon-sabilidade das gestões estaduais da assistência social, e a última relativa ao gerenciamento do processo de responsabilidade do MDS:

1. O Plano de Providências dos municípios cujos CRAS não atingiram os padrões estabele-cidos foi elaborado pelo Gestor e aprovado pelo Conselho Municipal de Assistência Social?

2. O gestor estadual adotou as medidas necessárias para acompanhar e apoiar os municí-pios que não atenderam aos padrões?

3. O gestor federal gerenciou o processo de acompanhamento e apoio aos municípios com CRAS que não atenderam aos padrões?

Para responder as duas primeiras subquestões, a fiscalização visou aferir a atuação dos 26 Estados e da SNAS1 frente às competências estabelecidas na Resolução CIT nº 08/2010. Para tanto, foi elaborada uma amostra aleatória não probabilística de CRAS que na oportunidade de apuração das Metas de Desenvolvimento do CRAS do biênio 2009/2010 (Censo SUAS 2010), não estavam aderentes aos padrões do SUAS e que, nos termos da citada Resolução, deveriam, em princípio, estar contemplados em planos de providências para superação dos problemas detectados. A verificação da terceira subquestão se deu frente ao papel desempenhado na coordenação nacional do processo de acompanhamento, a cargo da SNAS.

III. Os controles internos da gestão federal estão estruturados e em funcionamento, conferindo razoável segurança quanto ao atingimento dos objetivos e metas da Ação?

1. As atividades de supervisão, operacionalização e monitoramento desenvolvidas pelo ges-tor federal são realizadas pautando-se em controles orientados para a busca da eficácia e eficiência das transações?

1 Nos termos da Resolução CIT nº 08/2010, a SNAS era a responsável pela avaliação Distrito Federal no tocante ao acompanhamento prescrito na norma.

9

2. As informações sobre a execução da Ação estão estruturadas e disponíveis, subsidiando o processo de tomada de decisão, a transparência e o accountability dos atores envolvidos?

3. O gestor federal desenvolve suas atividades pautando-se na observância de normas ge-rais aplicáveis à Unidade e as específicas relacionadas à Ação, em especial as expedidas pelo CNAS e pela CIT?

Para subsidiar a avaliação, utilizou-se o modelo de referência (framework) proposto pelo COSO (Comitê das Organizações Patrocinadoras), denominado COSO I - Internal Control - Integrated Framework, aplicado junto à Secretaria Nacional de Assistência Social, responsável pela execução e coordenação nacional da Ação.

Com vistas a responder às três Questões Estratégicas os trabalhos foram empreendidos no perí-odo de fevereiro de 2013 a junho de 2014, por meio das fiscalizações junto aos municípios (ges-tão dos recursos e unidades de CRAS) e aos estados, além de auditoria realizada junto à SNAS.

Conclusões e Recomendações

I - Os CRAS possuem os recursos e capacidades estabelecidos pela gestão do SUAS para oferta dos serviços da Ação?

Os resultados das fiscalizações indicaram que os recursos repassados a título de cofinanciamen-to federal foram alocados na manutenção dos CRAS e no desenvolvimento das atividades junto à população atendida nesses equipamentos, muito embora tenham sido identificados casos de gestão inadequada dos valores descentralizados.

No tocante às condições de funcionamento dos CRAS frente ao padrão pactuado nacionalmente, apurou-se que não foram alcançados os parâmetros evolutivos prescritos dentro da expectativa estabelecida na Resolução CIT nº 05/2010. É possível inferir, com 95% de confiança e 10% de mar-gem de erro, que no máximo 18% (112) das 6202 unidades de CRAS dos Grandes Municípios do país atenderam ao padrão do SUAS fixado para a Meta de Desenvolvimento dos CRAS 2011/2012.

Gestão financeira dos recursos:

Adentrando-se nos resultados da avaliação da gestão financeira local, evidenciou-se que em 34% (12) dos 35 municípios fiscalizados houve aplicação dos recursos do Piso Básico Fixo em despe-sas não vinculadas às finalidades da Ação, correspondendo a aproximadamente 2,5 milhões de reais, próximo a 4% (R$ 59.632.845,49) do total executado. Cabe ainda destacar os seguintes aspectos:

2 Total de CRAS dos Grandes Municípios ao fim de 2012.

10

• No que concerne ao direcionamento dos recursos do cofinanciamento federal para despesa de pessoal, faculdade instituída por meio do art. 6º-E da LOAS, verificou-se que 48% (17) dos municípios fiscalizados utilizaram dessa prerrogativa, destinada a fortalecer as equipes de referência dos CRAS. Contudo, em 35% (6) desses municípios, houve desres-peito ao limite de aplicação, fixado em 60% do montante repassado.

• No tocante à verificação do atendimento ao princípio do CRAS enquanto unidade pú-blica estatal, característica essencial descrita na LOAS, foram identificadas situações de des-centralização administrativa dos recursos e das unidades de CRAS a entidades sem fins lucrativos e empresa especializada em terceirização de mão de obra, aspecto verificado em 6 dos municípios fiscalizados.

Esse contexto demonstra que esforços complementares de explicitação e clareza das finalida-des do uso dos recursos federais ainda podem proporcionar benefícios, considerando as falhas ainda presentes na gestão local no que se refere à destinação do cofinanciamento federal e na administração do CRAS, com destaque para o percentual elevado (43% - 15) de municípios que optaram por não direcionar os recursos transferidos para pagamento dos profissionais que atuam nas unidades, mesmo considerando o elevado percentual de CRAS (73% - 4523) que não apresentam integridade ao padrão de recursos humanos pactuado nacionalmente.

Condições de funcionamento dos CRAS

No que se refere à verificação dos requisitos e condições de funcionamento dos CRAS (subquestões estratégicas 2, 3 e 4 - estrutura física, recursos humanos, horário de funcionamento e atividades realizadas), ressalta-se que a avaliação se deu a partir dos resultados da fiscaliza-ção da CGU nos Grandes Municípios e pela análise dos dados relativos ao Censo SUAS 2011 e 2012, além das apurações das Metas de Desenvolvimento do CRAS de 2008/2009, 2009/2010, 2010/2011 e 2011/2012, cuja fonte é o Ministério do Desenvolvimento Social e Combate à Fome.

Assim, apesar da importância atribuída ao CRAS na LOAS, como local aglutinador de referên-cias e serviços para PNAS, além de representação estatal nos territórios com população em situação vulnerável, os resultados dos trabalhos permitiram inferir, com 95% de confiança e 10% de margem de erro, que no máximo 18% dos 620 CRAS presentes nos Grandes Muni-cípios atenderam aos padrões do SUAS, considerando o conjunto dos quesitos estabelecidos para as 4 dimensões para o período de apuração de Metas de Desenvolvimento de 2011/2012, penúltimo da série de aferições previstas, frente a um índice de 13% apurado pelo MDS, a partir dos dados do Censo SUAS 2012 (fonte do universo de CRAS, utilizado como referência para a amostra da avaliação) . Ressalta-se que, conforme dados divulgados pelo próprio MDS, o percentual médio de atendimento ao padrão foi de 6% quando são considerados todos os CRAS do país (7.725) e varia entre 4% a 9% entre as regiões do Brasil, considerando o mesmo período de referência para apuração.

3 Inferência considerando 95% de confiança e 10% de margem de erro

11

Nos termos dos parâmetros pactuados nacionalmente em vigor, a formação de capacidade de atendimento nos CRAS em quantidade e qualidade necessárias para que a finalidade da Ação 2A60 seja atendida, a julgar os resultados da fiscalização associados aos números apresentados pelo MDS, não alcançou os parâmetros evolutivos prescritos e não aconteceu dentro da expec-tativa prevista na Resolução CIT nº 05/2010.

O quadro a seguir evidencia de forma estratificada os percentuais por dimensão.

Percentual de CRAS em Conformidade aos Padrões do SUAS de 2011/2012 (Resolução CIT nº 05/2010)

Origem da Informação Estrutura Física Recursos Humanos

Horário de Funcionamento

Atividades Realizadas

Fiscalização CGU – Grandes Municípios*

42,9% ( média) – 53% (máximo)

27% ( média) – 36% (máximo)

92% ( média) – 97% (máximo)

64% ( média) – 74% (máximo)

Apuração MDS – Grandes Municípios 49,7% 50,8% 99,3% 34%

Apuração MDS Brasil 47,2% 36,4% 97,5% 22,9%

Tendência de Adesão ao Padrão/Metas nos últimos três períodos de medição

das Metas de Desenvolvimento do CRAS

Manutenção Queda Manutenção Queda

* Estimativas para o universo de 620 CRAS de grandes municípios, com 95% de confiança e 10% de margem de erro.

De forma geral, vale destacar que no modelo da Resolução CIT nº 05/2010, um item não atendido (de não observância ao padrão) repercute como apontamento negativo em relação à dimensão e, com uma dimensão negativa, por consequência, a visão geral a respeito do CRAS fica negativa.

Estrutura Física

Dos números apresentados infere-se que, com 95% de confiança e 10% de margem de erro, pelo menos 47% do universo de CRAS avaliados não alcançaram o padrão desejado em relação à dimensão Estrutura Física (2011/2012), com destaque para a inadequação do número de salas necessárias, rota acessível para pessoas com deficiência, e identificação das unidades para os usuários (placas de identificação). Nessa dimensão, verificou-se que o modelo de metas de desenvolvimento não contemplou as especificidades de melhoria ou adaptações das instala-ções das unidades, e que prescreve um padrão único para todo o país.

Recursos Humanos e Atividades Realizadas

Infere-se que no mínimo, com 95% de confiança e 10% de margem de erro, para 64% do universo de 620 CRAS avaliados, as unidades não continham a equipe de referência indis-pensável para o seu funcionamento, sendo que, em média, 46,4% não possuíam a quantidade necessária pactuada no SUAS de técnicos de referência de nível médio, e 28,6% (média) não possuíam coordenador nos parâmetros então exigidos.

12

No que se refere à dimensão Atividades, quando consolidadas as atividades realizadas nas três grandes vertentes de atuação dos CRAS, infere-se que no mínimo, com 95% de confiança e 10% de margem de erro, 26% do universo de 620 CRAS avaliados não atendiam aos padrões de funcionamento de 2011/2012. Nesse contexto, em média, 20% não executavam integralmente o PAIF, 19% não apre-sentavam os elementos relativos à atividade de Gestão Territorial e 24% não realizavam busca ativa.

Cabe destacar dois aspectos relevantes na análise da dimensão Recursos Humanos: o primeiro, é a precarização dos vínculos dos profissionais das equipes de referência, que atingia 60% dos profissionais dos CRAS (dados do Censo SUAS 2012), com potencial impacto na execução das atividades e na eficácia da política de capacitação dos profissionais do SUAS. O segundo, trata-se da existência de arranjos administrativos irregulares para a execução local, aspecto verificado na fiscalização, com poder de comprometer a característica pública estatal das Unidades, conside-rando a população atendida, que se encontra em situação de extrema vulnerabilidade social.

Nesse sentido, os itens que compõem as dimensões Recursos Humanos e Atividades Reali-zadas são mais voláteis do que o verificado nas outras dimensões, o que pode fazer com que haja regressão ou melhoria significativa de uma estrutura já consolidada. Tal aspecto pode ser observado no quadro anterior, onde se evidencia resultados diferentes nas apurações da CGU frente àquelas realizadas por meio dos censos do MDS, principalmente quando se observam levantamentos que foram realizados em momentos distintos ao longo do tempo.

A partir dessa compreensão, constatou-se a necessidade de se aprimorar o então mecanismo de avaliação, de tal forma que passe a considerar a dinamicidade envolvida em um dado período de tempo, associando fatores de mensuração e ponderação que evidenciem a relevância dessas dimensões para a formação de capacidades necessárias para a consecução de outras políticas públicas de assistência social, como o Programa Bolsa Família, o Benefício de Prestação Con-tinuada (BPC), e na oferta dos Serviços de Convivência e Fortalecimento de Vínculos - SCFV.

Horário de Funcionamento

A referida dimensão apresentou-se de forma positiva, muito próxima ao padrão pres-crito. Inferiu-se que para no mínimo 5% do universo de 620 CRAS dos grandes municípios) a carga horária dos profissionais, fator essencial para funcionamento do CRAS, é inferior à quantidade de horas em que a unidade se mantém em funcionamento, demonstrando que a dimensão recursos humanos também deve ser analisada sob a perspectiva da disponibilidade dos profissionais em tempo integral para funcionamento das unidades.

Por fim, cabe destacar que embora os resultados obtidos demonstrem que os parâmetros evo-lutivos prescritos não foram alcançados nos termos pactuados na Resolução CIT nº 05/2010, a instituição das Metas de Desenvolvimento dos CRAS caracterizou-se como uma boa prática de gestão, pois, além de possibilitar o monitoramento e o controle dos CRAS, contribuiu para explicitar aos gestores locais e aos profissionais da equipe de referência as expectativas sobre o funcionamento das unidades, e direcionou esforços para dar qualidade de atendimento à população em situação de vulnerabilidade do território de referência.

13

II - O sistema de acompanhamento e apoio previsto na gestão do SUAS, destina-do aos municípios com CRAS que não atenderam aos padrões estabelecidos, foi implementado para o período avaliado?

Verificou-se que a aderência plena das etapas previstas no fluxo estabelecido na Resolução CIT nº 08/2010 foi observada em apenas 3 das 27 unidades federadas, com impacto na eficácia do sistema de acompanhamento e apoio aos municípios que apresentavam CRAS em situação de desconformidade com os padrões estabelecidos no SUAS, considerando a rotina prescrita que deveria ser aplicada aos casos de descumprimento de meta para o período 2009/2010. Res-salta-se que as responsabilidades atribuídas na Resolução não envolviam somente os gestores estaduais, mas também a Comissão Intergestores Bipartite, os gestores municipais e conselhos de assistência social local. Já no que se refere ao papel desempenhado pela SNAS, constatou-se a realização de atividades de apoio e de disponibilização de informações aos atores envolvidos no processo, contudo, foram identificadas deficiências na coordenação nacional do processo de acompanhamento estabelecido na referida Resolução.

Especificamente sobre a avaliação realizada junto aos estados, as situações observadas nas fis-calizações permitiram perceber a existência de três conjuntos que explicam como se concreti-zou o funcionamento do acompanhamento, a julgar pelo que foi colocado de forma prescritiva na Resolução CIT nº 08/2010:

Atuação estatual no acompanhamento das Metas de Desen-volvimento dos CRAS (Resolução CIT nº 08/2010)

Conjunto (Cenário) Quantidade Unidades da Federação

Estados onde não foi verificado o acompanhamen-to formal definido na Resolução CIT nº 08/2010

para a amostra analisada

18 AC, AP, AM, BA, DF, ES, GO, MA, PA, PB, PE, PI, PR, RJ, RO,

RS, SC, TO

Estados onde foi verificada ação heterogênea (para parte da amostra houve o acompanhamento

formal definido na Resolução CIT nº 08/2010)

6 AL, CE, MG, RN, RR, SP

Estados com atuação integral positiva (para toda a amostra houve o acompanhamento formal defini-

do na Resolução CIT nº 08/2010)

3 MT, MS, SE

Apesar do quadro negativo, em 9 UFs (AL, AM, CE, MG, RN, PA, PR, SE, TO) foi evidenciada pelas respectivas gestões estaduais da assistência social a existência de cronogramas de visitas em municípios que apresentaram CRAS com inconformidades, em algumas situações empre-endidas mesmo sem planos de providências e planos de apoio formalizados, instrumentos exi-gidos na referida resolução. Além disto, constatou-se a existência de boas práticas apresentadas em 06 Estados, independente da adoção integral aos comandos da Resolução CIT nº 08/2010.

No que tange à atuação da SNAS, verificou-se ações de apoio técnico aos estados e à CIB, municiando os atores de informações indispensáveis para a atuação junto aos municípios que apresentavam CRAS com metas não atendidas. Contudo, no gerenciamento do processo de acompanhamento, especialmente quanto à elaboração dos Planos de Apoio por parte dos en-

14

tes estaduais, constatou-se deficiências na atuação da SNAS em sistematizar informações sobre a elaboração e implementação dos citados planos. Cabe destacar que o conhecimento do nível de implementação nacional dos Planos de Apoio constituía aspecto relevante para o monitora-mento do processo de acompanhamento e para o atingimento das metas pactuadas, de forma a subsidiar a detecção de pontos críticos e a implementação de ações complementares de apoio técnico aos Estados que apresentassem baixo nível de atuação e/ou que estivessem em desconformidade quanto ao fluxo previsto na Resolução CIT nº 08/2010.

Na sistemática delineada, a SNAS se inseria como responsável pela governança, devendo co-ordenar e desenvolver procedimentos de acompanhamento e controle capazes de atenuar ou eliminar os possíveis riscos relacionados à redundância, à incoerência e às lacunas nas ações dos participantes, que poderiam impactar os objetivos definidos.

Dentre os elementos que podem ter impactado o processo de acompanhamento instituído pela Resolução CIT nº 08/2010, inclusive o próprio gerenciamento a cargo da SNAS, cabe destacar:

a) foco da SNAS direcionado para o fomento na elaboração dos planos de providências por parte dos gestores municipais;

b) relativa “banalização” dos planos de providências por parte dos gestores municipais, prejudicando a utilização deste instrumento como ferramenta efetiva no processo de supe-ração das dificuldades encontradas;

c) estágio de estruturação técnica dos Estados, com relativa limitação operacional de alguns entes;

d) priorização de outras atividades pelos gestores estaduais, a exemplo dos processos de expansão, em detrimento ao acompanhamento das metas anuais, e indefinição de priori-dades na atuação dos estados ante o quadro de desconformidades observado anualmente, sem a identificação dos aspectos mais críticos para o alcance das metas;

e) desalinhamento dos prazos previstos para acompanhamento das metas com os prazos estabelecidos para a leitura de um novo Censo anual, acarretando o início de um novo ciclo sem que as etapas do ciclo anterior de monitoramento estivessem concluídas.

III - Os controles internos da gestão federal estão estruturados e em funcionamento, conferindo razoável segurança quanto ao atingimento dos objetivos e metas da Ação?

As avaliações inseridas nessa questão estratégica buscaram complementar as questões estratégi-cas anteriores com a visão do que envolve a execução da Ação 2A60 e os CRAS sob a perspectiva de controles existentes na esfera federal. A metodologia empregada utilizou-se da estrutura pro-posta pelo modelo COSO I, a partir da qual foram estabelecidos quesitos de verificação, agrega-dos em elementos identificados como relevantes no âmbito dos componentes analisados, sendo estes últimos associados ao objetivo que responde a cada uma das subquestões estratégicas.

15

De forma geral, as análises evidenciaram que os controles estavam estruturados e em funcio-namento, fornecendo razoável segurança quanto ao atingimento dos objetivos da Ação. Dos 34 quesitos analisados, 17 ou 50% receberam uma avaliação positiva (Atende) e 13 ou 38% receberam uma avaliação positiva com ressalvas, demandando esforços adicionais de aprimo-ramento. Ressalta-se, contudo, que foram identificadas deficiências em 4 quesitos analisados (12%), que receberam uma avaliação negativa (Não Atende), os quais requerem atenção da Unidade em função dos riscos associados.

Nos quadros a seguir, constam as avaliações realizadas e que respondem a cada uma das três subquestões, seguidos de registros sobre os aspectos de maior relevância:

Objetivo Supervisão, Operacionalização e Monitora-mento (Primeira subquestão estratégica)

Componente do COSO Elemento

Avaliação dos Quesitos

Positivo Positivo com Ressalvas Negativo

Ambiente de Controle

Estrutura de Governança do SUAS 100% - -

Integridade e Princípios Éticos do SUAS 50% 50% -

Políticas de Pessoal 50% 50% -

Avaliação de Risco

Planejamento das Ações no âmbito do SUAS. - 50% 50%

Informação eComunicação

Indicadores do CRAS/PAIF 50% 50% -

Instrumento de coleta de informações. 50% 50% -

Monitoramento Atendimento às deliberações e reco-mendações dos Órgãos de Controle. - 100% -

Atividades de Controle

Autoridade, Responsabilidade e Segregação de Funções 67% - 33%

Controles na execução das atividades relacionadas ao CRAS/PAIF 25% 75% -

Do conjunto de elementos avaliados acima, dois se sobressaíram positivamente:

a) Estrutura de Governança: verificou-se a existência de estruturas de governança estabelecidas no âmbito do SUAS, voltadas para o direcionamento estratégico, a supervisão e o gerenciamen-to de prioridades. Tais estruturas contam com espaços institucionais de discussão e deliberação coletiva (governo e sociedade) e de negociação e pactuação (entes federativos). O SUAS conta com um arcabouço normativo que orienta os processos e a atuação dos atores no nível estadual e municipal, inclusive o controle social, com articulação entre os agentes por instâncias como a CIT e CIB que preenchem as interseções entre as três esferas de governo definidas.

b) Integridade e Princípios Éticos: observou-se a relevância atribuída à questão ética no âmbito da Política Nacional de Assistência Social, materializada em seus principais normativos (LOAS, NOB SUAS, NOB-SUAS-RH). Constatou-se que a instrumentalização dos princípios éticos vem sendo perseguida, tanto no âmbito federal, por meio de código de ética específico aplicável ao CNAS e de Comissão de Ética própria, além da Comissão de Ética do MDS, como no âmbito local da execução da política, mediante o reforço normativo para aplicação de Códigos específi-cos dos Conselhos Federais e Regionais aos trabalhadores do SUAS.

16

Quanto às situações avaliadas positivamente, mas com ressalvas, cabe destacar os seguintes elementos:

a) Planejamento das Ações no âmbito do SUAS: especificamente sobre o quesito “Fixação de Objetivos e Metas”, evidenciou-se a existência de estrutura de planejamento com ins-trumentos de curto, médio e longo prazo, com iniciativas paralelas à linha mestra composta pelo Plano Decenal, PPA, Plano de Assistência Social e Planejamento Estratégico da SNAS – como, por exemplo, o Pacto de Aprimoramento do SUAS e da Gestão Estadual, além de diretrizes advindas do sistema como a partir das Conferências Nacionais e dos planos estratégicos de governo como o Brasil Sem Miséria. Contudo, os exames indicaram defici-ências estruturais no processo de acompanhamento das metas traçadas e na comunicação aos atores interessados no sistema.

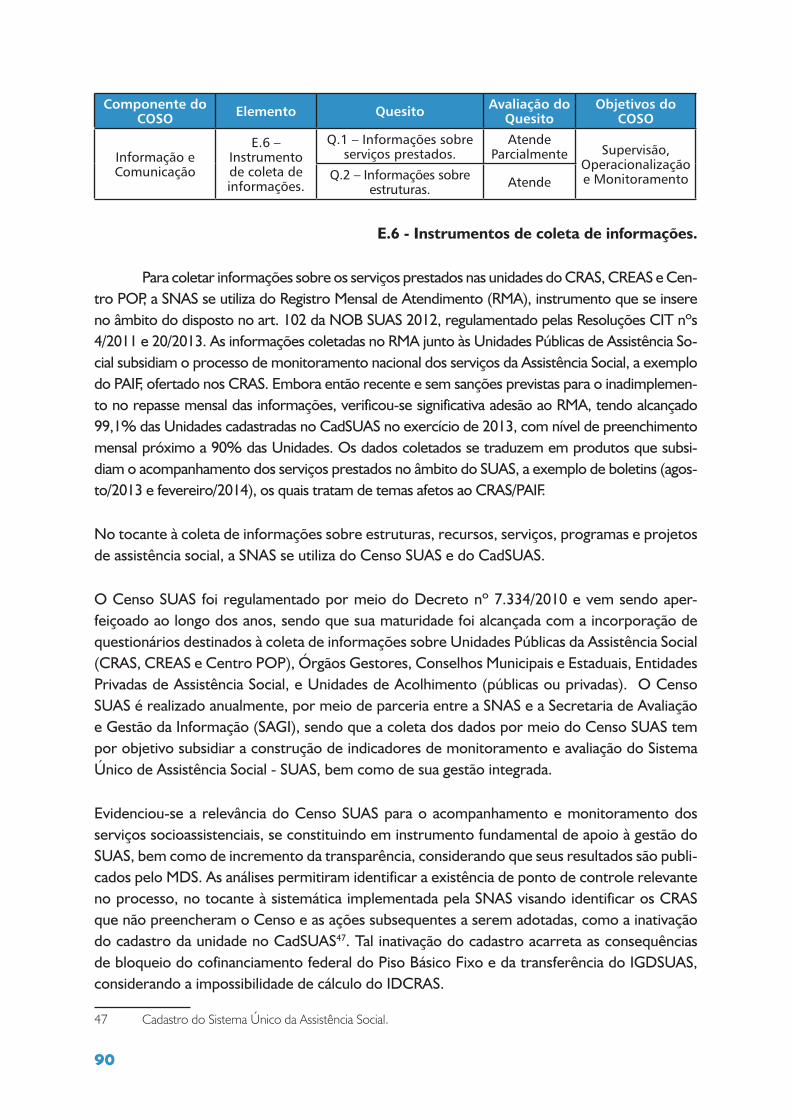

b) Indicadores do CRAS/PAIF: como aspecto positivo, vale citar o Índice de Desenvolvimento do CRAS – IDCRAS, que proporciona o monitoramento dos CRAS. Contudo, verificou-se a necessidade de ampliação de indicadores relacionados a processos e resultados, o que, den-tro da gama de fontes de informação disponíveis, proporcionaria ganhos à gestão nacional.

c) Instrumentos de Coleta de Informações: como aspecto positivo, cabe destacar a rele-vância do Censo SUAS para o acompanhamento e monitoramento dos serviços socioas-sistenciais. Por outro lado, avaliou-se que esforços complementares da SNAS devem ser aportados visando à qualificação das informações coletadas por meio do Censo SUAS e do Registro Mensal de Atendimento (RMA), considerando que são autodeclaradas. Além disto, foi identificada a necessidade de aprimorar os processos operacionais relacionados à rea-lização do Censo SUAS, por meio da organização de Manual de Rotinas e Procedimentos, e da instituição de mecanismos de incentivos aos entes municipais para enviaram o RMA.

d) Controles na execução das atividades relacionadas ao CRAS/PAIF: verificou-se a existên-cia de controles instituídos nas principais rotinas e processos envolvidos, que contam com a definição de níveis de autoridade e responsabilidade, além de segregação de funções nas principais atividades analisadas. Contudo, constatou-se fragilidade nos atuais instrumentos utilizados para cálculo do repasse dos valores do Piso Básico Fixo e a ausência de rotinas, fluxos e procedimentos formalizados, que assegurem a periodicidade e tempestividade no envio de informações que possam impactar na aplicação de medidas de bloqueio e suspen-são do repasse mensal dos recursos do Piso Básico Fixo.

Os quesitos com avaliação negativa (Não Atende) foram identificados nos elementos “Pla-nejamento das Ações no âmbito do SUAS” e “Autoridade, Responsabilidade e Segregação de Funções”, respectivamente descritos a seguir:

a) Processos de identificação e avaliação de riscos: integra o elemento considerando o foco do tratamento de controles frente aos riscos de não atingimento dos objetivos estabeleci-dos nos instrumentos de planejamento, verificou-se a ausência de metodologia formal de gestão de riscos operacionais da Ação e dos processos do SUAS que estão a ela relacionado.

17

b) Manual de procedimentos, fluxos e rotinas internas: identificou-se deficiência na institui-ção de manuais de procedimentos, fluxos e rotinas internas nos processos relacionados ao CRAS/PAIF, especialmente aqueles direcionados para a execução de rotinas complexas na gestão de repasses de recursos aos municípios; nos processos de gestão do Censo SUAS, RMA e SISDILIGÊNCIA; e nas transferências Fundo a Fundo.

Objetivo Informação, Transparência e Accountability (Segunda subquestão estratégica)

Componente do COSO Elemento

Avaliação dos Quesitos

PositivoPositivo

com Ressalvas

Negativo

Informação e Comunicação

Estruturas de recebimento e tratamen-to de denúncias e reclamações no

SUAS100% - -

Divulgação da apuração das Metas de Desenvolvimento do CRAS - 100% -

Transparência no Cofinanciamento fe-deral aos Municípios 50% - 50%

Divulgação anual dos atos da gestão federal da Ação - 100% -

Verificou-se a existência de mecanismos e estruturas para recebimento e tratamento de denún-cias e reclamações, e que dentro do processo de Metas de Desenvolvimento do CRAS houve comunicação aos interessados responsáveis pela execução e acompanhamento, todavia, destaca--se que o nível de transparência regrediu em relação à sociedade, uma vez que não foi mantida a divulgação para os períodos posteriores a 2009/2010, que a CIT foi comunicada somente no último período de apuração, e que não foi evidenciada divulgação dos resultados ao CNAS.

Verificou-se incremento na transparência no processo que envolve o repasse de recursos fe-derais aos municípios, mediante a instituição de relatórios de consulta pública disponibilizados pela SNAS. Entretanto, há limitação da transparência à sociedade do processo de prestação de contas como um todo, em termos de demonstrativos apresentados pelas gestões municipais, a decisão da SNAS e pareceres dos conselhos locais, aspecto avaliado negativamente.

Verificou-se também a oportunidade de aprimoramento, implementando a divulgação das de-cisões da CIT nos meios de transparência e prestação de contas existentes.

Objetivo Cumprimento de Normas e Legislação Interna (Terceira subquestão estratégica)

Componente do COSO Elemento

Avaliação do Quesito

PositivoPositivo

com Ressalvas

Negativo

Atividades de Controle

Normativos regulamentares relaciona-dos à execução do CRAS/PAIF 60% 20% 20%

18

Constatou-se a existência de conjunto de dispositivos e regulamentos que disciplinavam as atividades e a implementação dos procedimentos, rotinas e pontos de controle, sendo que, de forma geral, a SNAS vem realizando suas atribuições adequadamente, observando o cumpri-mento das regras gerais e específicas afetas a suas atividades

Contudo, foram identificadas deficiências na regulamentação do uso dos recursos repassados, a não fixação de prazos internos das responsabilidades do gestor federal na análise das presta-ções de contas; atrasos nos prazos externos de apresentação da prestação de contas, inexe-cução da completude das rotinas e procedimentos previstos na Resolução CIT nº 08/2010, e atraso na implementação de medidas administrativas previstas na Resolução CIT nº 21/2013.

Como aspecto positivo no âmbito da gestão dos recursos repassados, cabe ressaltar a edição da Portaria MDS nº 36/2014, que instituiu a verificação sistemática do nível de uti-lização dos valores repassados.

Recomendações e Benefícios

Os relatórios de fiscalização individualizados foram disponibilizados à SNAS, solicitando especial atenção quanto aos fatos para os quais se fazia necessária a adoção de providências com o objetivo de que seja promovido o ressarcimento de recursos à conta do programa ou a instauração de tomada de contas especial, se esgotadas as medidas administrativas, e reco-mendando o estabelecimento de protocolo de atuação, considerando os mecanismos de ação estabelecidos na NOB SUAS 2012, visando à recondução dos casos com inconformidades iden-tificadas às condições previstas nos normativos vinculados à estruturação e funcionamento dos CRAS, gestão dos recursos repassados e atuação dos estados. No conjunto de ações a serem adotadas, cabia à SNAS implementar a Resolução CIT nº 21/2013, considerando os resultados da fiscalização da CGU e término das Metas de Desenvolvimento do CRAS.

As constatações presentes nos relatórios de fiscalização encaminhados, vinculadas a aponta-mentos de irregularidades na execução dos recursos repassados aos municípios fiscalizados indicam um potencial benefício financeiro da ordem de R$ 2.500.000,00.

A avaliação realizada permitiu verificar deficiências e oportunidades de aprimoramento da ges-tão da Ação. Nesse sentido, coube a formulação de recomendações estruturantes, que partem das seguintes considerações:

Considerando que os parâmetros de formação de capacidade de atendimento nos CRAS em quantidade e qualidade necessárias para que a finalidade da Ação 2A60 seja atendida, a julgar os resultados da fiscalização associados aos números apresentados pelo MDS, demonstraram--se aquém da expectativa prevista na Resolução CIT nº 05/2010 (instituída para superação das situações insatisfatórias definidas na Resolução CIT nº 06/2008), uma vez que evidenciaram que, nos termos pactuados nacionalmente, os parâmetros evolutivos prescritos não foram alcançados.

19

Considerando que pactuação das Metas de Desenvolvimento dos CRAS, instituídas na Resolu-ção CIT nº 05/2010, caracterizaram-se como uma boa prática de gestão que além de possibi-litar o monitoramento e o controle dos CRAS, contribuiu para explicitar aos gestores locais e aos profissionais da equipe de referência as expectativas sobre o funcionamento das unidades, bem como ter direcionado esforços para dar qualidade de atendimento à população em situa-ção de vulnerabilidade do território de referência.

Considerando que instrumentos de gestão como o Plano de Providências e o Plano de Apoio foram incorporados ao Processo de Acompanhamento no SUAS na última versão da NOB SUAS, aprovada em 2012.

Considerando a publicação da Resolução CIT nº 21/2013, que estabeleceu um processo de acompanhamento com delimitação temporal de eficácia, com sanções imediatas aos municí-pios que apresentaram situações graves identificadas no funcionamento dos CRAS, a partir da apuração das Metas de Desenvolvimento de 2012/2013.

Considerando que mesmo com o fim de vigência da Resolução CIT nº 05/2010, o padrão prescrito para o funcionamento dos CRAS, retratado na meta estabelecida para o período de 2012/2013, continua vigente.

E considerando a relevância do CRAS para a PNAS, para outras políticas do próprio MDS que utilizam de seus recursos, e para a concretização das Prioridades e Metas para a Gestão Muni-cipal, no âmbito do Pacto de Aprimoramento do SUAS para o quadriênio de 2014-2017.

Foi recomendado:

Em função dos resultados apresentados para a 1ª questão estratégica: Os CRAS possuem os recursos e capacidades estabelecidos pela gestão do SUAS para ofer-ta dos serviços da Ação?

a) Promover estudo para avaliação da capacidade de atendimento dos CRAS em relação à atuação das unidades nas políticas ou iniciativas da Assistência Social em função de sua relevância e posicionamento estratégico diante da PNAS, e estabelecer diagnóstico dos elementos que vinculem a continuidade do processo de qualificação do CRAS ao alcance das metas fixadas no pacto de aprimoramento do SUAS.

b) Normatizar o padrão prescrito para o funcionamento dos CRAS, de forma a garantir clareza quanto aos recursos e capacidades a serem disponibilizados pelos gestores locais e equipes de referência, medida também indispensável ao controle social da Ação, estabele-cendo as situações de alto risco que necessitam de acompanhamento e sanções administra-tivas, considerando a vigência restrita da Resolução CIT nº 21/2013. Nesse contexto, avaliar a manutenção de padronização nacional para os CRAS, haja vista particularidades regionais.

c) Estabelecer previamente marcos de avaliação quanto ao cumprimento do padrão pres-crito para os CRAS, de forma a proporcionar o acionamento dos mecanismos de controle

20

institucionalizados na NOB SUAS, assegurando a participação e o acesso a informações tempestivas para a tomada de decisão das instâncias do SUAS, em especial à CIT, garantindo assim incentivos para funcionamento da governança do SUAS nas dimensões existentes.

d) Estabelecer trilhas de identificação de potencial delegação da administração dos CRAS a terceiros, situação indesejável e que apresenta risco para a PNAS, implementando ações de acompanhamento e eventualmente de aplicação de sanções administrativas, previamente pactuadas na CIT.

e) Avaliar, em razão de sua dinamicidade, a utilização de tratamento especial de coleta de dados (além do Censo SUAS) quanto às dimensões Recursos Humanos e Atividades Realizadas, e consequentemente o estabelecimento de padrões do SUAS que retratem o conjunto do período de apuração e não uma posição estática da data de coleta de dados realizada pelo Censo SUAS.

Em função dos resultados apresentados para a 2ª questão estratégica: O sistema de acompanhamento e apoio previsto na gestão do SUAS, destinado aos municí-pios com CRAS que não atenderam aos padrões estabelecidos, foi implementado para o período avaliado?

f) Fortalecer o instituto do plano de providências e planos de apoio no âmbito do SUAS, visando aumentar a capacidade de diagnóstico e correção de rumos dos entes do sistema, mediante uma ótica focada em questões estruturantes de médio e longo prazos, alinhando aos períodos do Pacto de Aprimoramento do SUAS.

g) Direcionar a abordagem por parte dos Estados de acordo com categorização realizada por nível de criticidade diante de riscos mapeados (eventos e entes de maior risco em re-lação às metas definidas no SUAS) por indicadores extraídos do Censo e outras fontes de informação, priorizando a ação dos entes estaduais a partir de aspectos apurados e pactu-ados no âmbito das instâncias de governança do sistema.

h) Desenvolver indicadores de processos sobre a responsabilidade dos entes estaduais na Sistemática de Acompanhamento institucionalizada na NOB SUAS, avaliando a sua inclusão dentro dos parâmetros de medição do IGD SUAS dos Estados.

Em função dos resultados apresentados para 3ª questão estratégica: Os controles internos da gestão federal estão estruturados e em funcionamento, conferindo razo-ável segurança quanto ao atingimento dos objetivos e metas da Ação?

i) Promover mecanismos de qualificação das informações do Censo SUAS, considerando os riscos envolvidos na coleta de dados autodeclarados, enfocando nos aspectos de po-tencial impacto financeiro.

j) Normatizar a forma de apuração do percentual de 60%, destinado ao pagamento de pessoal no âmbito do SUAS, considerando a realidade da gestão financeira dos municípios.

k) Aprimorar os atuais instrumentos utilizados pelo Departamento de Proteção Social Bá-sica (planilhas eletrônicas), objetivando automatizar as rotinas envolvidas e minimizar as

21

intervenções manuais, considerando o valor mensal envolvido e a dinâmica a ser empreen-dida com a implementação dos efeitos da Resolução CTI nº 21/2013.

l) Criar manuais de execução de rotinas complexas envolvidas na gestão de repasses recursos aos municípios e nos processos de gestão do Censo SUAS, RMA e SISDILIGÊNCIA, e finalizar o manual Fundo a Fundo, prevendo rotinas, fluxos e procedimentos formalizados, que assegurem a periodicidade e tempestividade no envio de informações que possam impactar na aplicação de medidas de bloqueio e suspensão do repasse mensal dos recursos do Piso Básico Fixo.

m) Promover a formalização do IDCRAS como instrumento de monitoramento do SUAS e desenvolver estudos para mensurar a capacidade dos CRAS refletirem a qualidade e suficiên-cia no atendimento às suas finalidades em um determinado período, ao invés do foco estático.

n) Definir e publicizar, no Relatório de Gestão do FNAS, indicador (es) relativo (s) à tempes-tividade da análise da prestação de contas das transferências fundo a fundo.

o) Estabelecer como subsídio de avaliação da prestação de contas no SUAS WEB os resul-tados dos CRAS apurados no IDCRAS frente ao padrões prescritos, auxiliando o posiciona-mento dos conselhos para sua manifestação.

p) Promover a transparência da prestação de contas da aplicação dos recursos repas-sados aos municípios, inclusive dos pareceres das instâncias de controle social e do posicionamento da SNAS.

q) Ampliar mecanismos de transparência das metas e indicadores do SUAS alcançadas pelos estados, municípios e DF.

As recomendações foram pactuadas com a SNAS que encaminhou proposta de providên-cias a serem implementas, com objetivo de atender as 17 recomendações formuladas, e que se-rão objeto de avaliação, pela CGU, quanto à suficiência de seu conteúdo e dos prazos indicados.

Sumário

1. Introdução ............................................................................................................................24

I.1 Arranjo dos atores envolvidos ......................................................................................................26

1.2 Gestão dos recursos descentralizados a municípios e DF ...........................................................26

1.3 Aspectos Operacionais do CRAS .................................................................................................27

1.4 Processo de implementação ........................................................................................................30

2. Objetivos e abordagem ........................................................................................................35

3. Escopo da avaliação ..............................................................................................................38

4. Resultados ............................................................................................................................39

4.I Os CRAS possuem os recursos e capacidades estabelecidos pela gestão do SUAS para oferta dos serviços da Ação? ..............................................................................................................................39

4.1.1 Os recursos federais transferidos estão sendo aplicados na finalidade da Ação? ......................40

4.1.2 Os CRAS possuem estrutura física compatível com o padrão estabelecido para oferta dos serviços da Ação? ..........................................................................................................................46

4.1.3 A composição da equipe técnica dos CRAS atende aos critérios instituídos visando à adequada oferta dos serviços da Ação? ..........................................................................................................50

4.1.4 Os CRAS possuem os atributos operacionais (horário de funcionamento, oferta de atividades e controles de registros de atendimento) estabelecidos pela gestão do SUAS? ..................................55

4.1.5 Recomendações ...................................................................................................................65

4.2 O sistema de acompanhamento e apoio previsto na gestão SUAS, destinado aos municípios com CRAS que não atenderam aos padrões estabelecidos, foi implementado para o período avaliado? .67

4.2.1 O Plano de Providências dos municípios cujos CRAS não atingiram os padrões estabelecidos foi elaborado pelo Gestor e aprovado pelo Conselho Municipal de Assistência Social? ..........................67

4.2.2 O gestor estadual adotou as medidas necessárias para acompanhar e apoiar os municípios que não atenderam aos padrões? .........................................................................................................72

4.2.3 O gestor federal gerenciou o processo de acompanhamento e apoio aos municípios com CRAS que não atenderam aos padrões? ..................................................................................................75

4.3 Os controles internos da gestão federal estão estruturados e em funcionamento, conferindo razoável segurança quanto ao atingimento dos objetivos e metas da Ação? ......................................78

4.3.1 As atividades de supervisão, operacionalização e monitoramento desenvolvidas pelo gestor federal são realizadas pautando-se em controles orientados para a busca da eficácia e eficiência das transações? .................................................................................................................................83

4.3.2 As informações sobre a execução da Ação estão estruturadas e disponíveis, subsidiando o processo de tomada de decisão, a transparência e accountability dos atores envolvidos? ................96

4.3.3 O gestor federal desenvolve suas atividades pautando-se na observância de normas gerais aplicáveis à Unidade e as específicas relacionadas à Ação, em especial aquelas expedidas pelo CNAS e pela CIT? ....................................................................................................................................99

5. Conclusão ..........................................................................................................................102

Anexo I - Relatórios de Fiscalização .......................................................................................106

Anexo II – Achados dos Relatórios de Fiscalização – Por CRAS Fiscalizado ..........................109

Anexo III – Achados dos Relatórios de Fiscalização – Por Gestão Municipal Fiscalizada ........112

1. Introdução

Pelo artigo 194 da Constituição Federal de 1988 os Poderes Públicos e a sociedade devem assegurar o direito à assistência social, integrante dos direitos da Seguridade Social, com ações e iniciativas organizadas por objetivos como: a universalidade da cobertura e do atendimento, no sentido de promover o acesso e proteção da população dos riscos sociais previsíveis; a seletivida-de e distributividade na prestação dos benefícios e serviços com atenção para as carências sociais, visando atender as camadas mais necessitadas da população; e o caráter democrático e descen-tralizado da administração, inseridos no artigo 204 como diretrizes de organização das ações governamentais da assistência social, com a descentralização político-administrativa coordenada pela esfera federal, e a participação popular.

Dentre os objetivos específicos da assistência social do artigo 204 da CF, está a proteção à família, à maternidade, à infância, à adolescência e à velhice. Nesse objetivo está compreen-dida a finalidade da Ação 2A60, uma vez que se destina, até a Lei Orçamentária Federal de 2015, a atender e acompanhar as famílias e indivíduos em situação de vulnerabilidade e risco social, por meio do Serviço de Proteção e Atendimento Integral às Famílias (PAIF), ofertado nos Centros de Referência de Assistência Social (CRAS), e nas Lanchas de Assistência Social (embarcações vinculadas a unidades CRAS).

Cabe destacar que os recursos provenientes da Ação não financiam exclusivamente a oferta do PAIF e manutenção e funcionamento dos CRAS, objeto específico desta avaliação, mas também a implantação de equipes volantes (complementares às do CRAS), a manutenção de lanchas utili-zadas na oferta dos serviços socioassistenciais e a disponibilização dos Serviços de Convivência e Fortalecimento de Vínculos (SCFV), destinados a atender demandas e necessidades específicas de famílias com presença de indivíduos das seguintes faixas etárias1: crianças de até 6 anos, crianças e adolescentes de 6 a 15 anos, adolescentes e jovens de 15 a 17 anos e idosos com idade superior a 60 anos, em situação de vulnerabilidade social. Os SCFV podem ser ofertados nos CRAS ou em outras unidades, de acordo com o melhor arranjo planejado pelo gestor da assistência social do ente municipal ou do Distrito Federal.

No contexto do Plano Plurianual – PPA 2012-2015, a Ação orçamentária está abarcada pela Iniciativa 00WM (Ampliação, qualificação e manutenção dos serviços e estruturação da rede de proteção social básica2) do objetivo 0282 (ampliar o acesso das famílias em situações de vulne-rabilidade social3 ao acompanhamento familiar e ao atendimento pela proteção social básica e

1 A Resolução CNAS Nº 13, de 13/05/2014, incluiu a faixa etária 18 a 59 anos, ainda sem cofinanciamento.2 Prevenir situações de risco social, por meio do desenvolvimento de potencialidades e aquisições e do fortalecimento de vínculos familiares e comunitários. Conceito em: BRASIL. Ministério do Desenvolvimento Social e Combate à Fome. Polí-tica Nacional de Assistência Social (PNAS). Norma Operacional Básica (NOB/Suas). Brasília: MDS, 2005. Página 33.3 Vulnerabilidade Social: Fenômeno complexo e multifacetado, que não é sinônimo de pobreza, mas que esta o agrava; zona instável de condições que pode atravessar uma família, que se não tratadas tende a gerar situações de risco e a reprodução de outros aspectos do mesmo fenômeno. Em: BRASIL. Ministério do Desenvolvimento Social e Combate à Fome. Orientações Técnicas sobre o PAIF. Volume 1: O Serviço de Proteção e Atendimento Integral à Família – PAIF, segundo a Tipificação Nacional de Serviços Socioassistenciais. 1º Edição. Brasília: MDS, 2012.

24

25

especial; qualificar os serviços e promover sua articulação com os benefícios e transferências de renda; assegurar o funcionamento da rede de proteção básica e expandi-la nos territórios intra-municipais e de extrema pobreza; e induzir a estruturação de unidades públicas de prestação de serviços socioassistenciais, de acordo com padrões estabelecidos nacionalmente) do Programa 2037 – Fortalecimento do Sistema Único de Assistência Social (SUAS).

O SUAS é o modelo de gestão da Política Nacional de Assistência Social4 (PNAS), coordenada5 pelo Ministério do Desenvolvimento Social e Combate à Fome (MDS), e consiste em um sistema descentralizado e participativo, organizador das relações entre os entes federativos e entre estes e as entidades da assistência social sem fins lucrativos, conforme prescreve a Lei nº 8.742/93, denominada Lei Orgânica da Assistência Social (LOAS), que estabelece o direito à assistência social como dever do Estado e a primazia estatal na responsabilidade da condução da política de assistência social em cada esfera de governo.

Em consonância com os objetivos constitucionais, os dispositivos da LOAS e decorrente das dire-trizes e da conceituação da PNAS, os Centros de Referência da Assistência Social (CRAS) são os instrumentos principais de oferta da Proteção Social Básica (segregação6 do objetivo do inciso I do artigo 2º da LOAS), e neles se congregam objetivos constitucionais da assistência social. Pelos elementos descritos no artigo 6º-C da LOAS, o CRAS é:

• Unidade pública municipal (ou do Distrito Federal). De responsabilidade do ente públi-co local. A LOAS e a PNAS o especificam também como estatal, o que demonstra o foco da centralidade do Estado na condução da política;

• Unidade de base territorial, localizada em áreas com maiores índices de vulnerabilidade e risco social. O que demonstra na formulação da política a característica de acesso univer-sal, de descentralização e, ao mesmo tempo, da seletividade ao estar associado às áreas de maior vulnerabilidade e risco social;

• Unidade destinada à articulação dos serviços socioassistenciais no seu território de abrangência. Propriedade específica do CRAS que o faz articulador/gestor da demanda e da oferta de serviços de proteção social de sua base territorial e;

• Unidade destinada à prestação de serviços, programas e projetos socioassistenciais de proteção social básica às famílias. Propriedade que faz do CRAS executor da política de assistência social, tendo como serviço essencial o PAIF.

Pela descrição apresentada, o Programa Fortalecimento do SUAS tem como elemento chave para oferta da Proteção Social Básica o CRAS. Adiante serão detalhados os aspectos de gestão, operacio-nais e da implementação das unidades, que dão condições de operação da política no SUAS.

4 Aprovada na Resolução do Conselho Nacional de Assistência Social nº 145, de 15/10/2004.5 Coordenação delegada à Secretaria Nacional de Assistência Social (SNAS), conforme artigo 15 do Decreto nº 7.493, de 02/06/20116 Além da Proteção Social Básica a PNAS criou a Proteção Social Especial.

26

I.1 Arranjo dos atores envolvidos

O órgão federal responsável pela coordenação da PNAS e do SUAS, consequentemente da Ação 2A60, é a Secretaria Nacional de Assistência Social (SNAS/MDS)7. À SNAS é atribuída a responsabilidade pelo funcionamento dos mecanismos de gestão da Ação. Utilizando-se do Departamento de Proteção Social Básica como estrutura interna principal relacionada à gestão da política em análise, coloca em funcionamento os processos de monitoramento existentes e, com o Fundo Nacional de Assistência Social (FNAS), coloca em prática a descentralização dos recursos aos entes (municípios e Distrito Federal).

A gestão nacional envolve ainda o Conselho Nacional de Assistência Social (CNAS) nas suas com-petências de normatizar as ações e regular a prestação de serviços, aprovar critérios de transfe-rência e acompanhar e avaliar a gestão de recursos, dentre outras descritas no artigo 18 da LOAS, e a Comissão Intergestores Tripartite (CIT - União, Estados e Municípios), que funciona como instância8 de negociação e pactuação entre gestores quanto aos aspectos operacionais do SUAS.

A execução é descentralizada, e a responsabilidade de implantação e manutenção dos CRAS, com suas respectivas funções, é dos municípios e do Distrito Federal, que neles aplicam recursos fi-nanceiros, e disponibilizam recursos físicos e humanos, além de subsidiá-los organizacionalmente para que estejam à disposição das famílias e indivíduos referenciados a seu território. Nos entes, os recursos orçamentários necessários são executados pelos respectivos Fundos de Assistência Social, tendo o Conselho de Assistência Social local a responsabilidade pelo controle social.

Ainda participam do processo de gestão os estados como intermediadores no acompanhamento dos municípios (ou a própria SNAS no caso do DF), com atuação de apoio pactuada na Comissão Intergestores Bipartite (CIB – estados e municípios), similar à CIT, porém em âmbito estadual.

1.2 Gestão dos recursos descentralizados a municípios e DF

Para que os entes se habilitem no SUAS e recebam os repasses federais da Ação faz-se necessário a efetiva instituição e funcionamento do Conselho de Assistência Social, de composição paritária entre governo e sociedade civil; do Fundo de Assistência Social, com orientação e controle dos respectivos Conselhos de Assistência Social; do Plano de Assistência Social; e da comprovação orçamentária dos recursos próprios destinados à Assistência Social, alocados em seus respectivos Fundos de Assistência Social, que não tem montante mínimo definido na legislação. Nos termos do § 1º do artigo 4º do Decreto nº 7.788/2012, os repasses federais da Ação caracterizam-se como regulares, automáticos e transferidos fundo a fundo, suportados pela Lei nº 8.742/93 (LOAS).

7 Coordenação delegada à Secretaria Nacional de Assistência Social (SNAS), conforme artigo 15 do Decreto nº 7.493, de 02/06/2011.8 Conforme artigo 128 da Resolução CNAS nº 33/2012 (NOB SUAS).

27

O recurso destinado à manutenção e funcionamento dos CRAS/PAIF é repassado aos municí-pios e ao DF por intermédio do Piso Básico Fixo (PBF), regulamentado pela Portaria MDS nº 442/20059 , recepcionada pelo Decreto nº 7.788/2012, que regulamentou o Fundo Nacional de Assistência Social (FNAS), órgão operacionalizador dos repasses fundo a fundo10. O Piso Básico Fixo é um cofinanciamento mensal, calculado a partir de critério baseado na quantidade de uni-dades instaladas que o MDS se disponibilizou a apoiar, associada ao porte prescrito para cada unidade, ou seja, à quantidade de famílias em situação de risco ou vulnerabilidade referenciadas ao território do CRAS, multiplicados por R$1,8011 (um real e oitenta centavos).

Quadro 2: Execução* Ação 2A60: Repasses do Piso Básico Fixo (CRAS/PAIF)

ExercícioRegiões 2009 2010 2011 2012 2013

Centro- Oeste e DF 22.513.500 33.810.300 41.775.300 46.063.800 45.857.700

Nordeste 133.444.200 166.077.000 174.379.500 202.451.700 204.188.100

Norte 28.841.400 37.821.300 41.648.400 46.715.400 48.364.800

Sudeste 86.004.300 124.562.700 151.241.400 181.971.900 189.726.000

Sul 29.078.100 62.846.100 85.403.700 98.920.200 99.924.600

Brasil 299.881.500 425.117.400 494.448.300 576.123.000 588.061.200

Fonte: CGU, a partir de dados do SIAFI Gerencial e SUAS WEB.

A forma12 de repasse e a prestação de contas13 do Piso Básico Fixo estão descritas na Portaria MDS nº 625/2010, que colocou o Conselho de Assistência Social dos municípios e do DF14 com a responsabilidade de se manifestar acerca do cumprimento das finalidades dos repasses, da execução dos serviços socioassistenciais e demais ações constantes no Plano de Ação15. Com-pete ao MDS, por meio do FNAS, a análise das prestações de contas avaliadas pelos conselhos.

1.3 Aspectos Operacionais do CRAS

O CRAS implantado oferece, como unidade prestadora de serviços públicos aos usuários da assistência social, o Serviço de Proteção e Atendimento Integral às Famílias – PAIF que é o produto primário e indissociável de seu funcionamento (MDS, 2012)16, mas também tem a responsabilidade de Gestão Territorial da Proteção Social Básica em sua região (gestão da oferta e demanda de servi-ços relacionados à rede de proteção social básica de seu território) e de realizar a Busca Ativa.

9 Substituída, em 2013, pela Portaria MDS nº 116, de 22 de outubro de 2013.10 São transferências de recursos mensais e automáticas do Fundo Nacional de Assistência Social para os Fundos de Assistência Social dos Municípios e Distrito Federal, previstos na Lei Orgânica da Assistência Social – LOAS.11 A Portaria MDS nº 116 de 2013 alterou esse valor para R$ 2,40.12 Transferência legal e automática fundo a fundo prevista na LOAS.13 Demonstrativo Sintético Anual de Execução Físico Financeira, contido no sistema informatizado SUAS Web.14 Previsto como instância de deliberação da NOB SUAS.15 Desdobramento anual do Pano de Assistência Social do ente, preenchido no sistema informatizado SUAS Web.16 BRASIL. Ministério do Desenvolvimento Social e Combate à Fome. Orientações Técnicas sobre o PAIF. Vo-lume 1: O Serviço de Proteção e Atendimento Integral à Família – PAIF, segundo a Tipificação Nacional de Serviços Socioassistenciais. 1º Edição. Brasília: MDS, 2012.

28

Figura 1: Contexto do PAIF na PNASFonte: CGU. Elaborada a partir dos conceitos existentes na legislação do sistema.

O PAIF é um serviço de caráter continuado e atua sobre os eixos do acompanhamento fa-miliar17 e do atendimento a grupos e indivíduos18. Conduzido pela equipe de referência do CRAS (coordenador, assistentes sociais e psicólogos, dentre outros profissionais), o PAIF não tem um fluxo pré-definido para ser executado, mas uma matriz estrutural que guia a atuação profissional de assistentes sociais e psicólogos, regida pela Tipificação Nacional dos Serviços Socioassistenciais (Resolução CNAS nº 109/2009).

A gestão de serviços nos CRAS deve ainda obedecer ao Protocolo de Gestão Integrada de Serviços, Benefícios e Transferências de Renda do SUAS (Resolução CIT nº 07/2009), desenvol-vido para estabelecer procedimentos de gestão necessários para oferta prioritária de serviços socioassistenciais a famílias do Programa Bolsa Família - PBF, do Programa de Erradicação do Trabalho Infantil - PETI e do Benefício de Prestação Continuada - BPC. Assim, o CRAS deve receber o apoio do gestor local da assistência social com recursos a fim de dispor de condições para essa integração.

Nesse contexto, foram instituídos parâmetros nacionais para o registro mensal das informa-ções relativas aos serviços ofertados a indivíduos, famílias e grupos nos CRAS (Resolução CIT nº 04/2011) divididos em três blocos: acompanhamento de famílias; atendimento individual; e

17 Acompanhamento Familiar: Conjunto de intervenções desenvolvidas em serviços continuados, com objetivos estabelecidos, que possibilitam à família o acesso a um espaço onde possa refletir sobre sua realidade, construir novos projetos de vida e transformar suas relações – sejam elas familiares ou comunitárias, conforme artigo 20 do Protocolo de Gestão Integrada de Serviços, Benefícios e Transferências de Renda no âmbito do Sistema Único de Assistência Social – SUAS (Resolução CIT nº 7/2009).18 Atendimento: ação imediata de prestação ou oferta de atenção, com vistas a uma resposta qualificada de uma demanda da família ou do território. Significa a inserção da família, um ou mais de seus membros, em alguma das ações do PAIF: acolhida, ações particularizadas, ações comunitárias, oficinas com famílias e encaminhamentos. Em: BRASIL. Mi-nistério do Desenvolvimento Social e Combate à Fome. Orientações Técnicas sobre o PAIF. Volume 2: Trabalho Social com as Famílias do PAIF. 1º Edição. Brasília: MDS, 2012.

29

atendimento a coletivos. Os dados dos atendimentos realizados são informados por meio do Registro Mensal de Atendimento - RMA, aplicativo disponibilizado pela SNAS em parceria com a Secretaria de Avaliação e Gestão de Informação (SAGI/MDS).

Para o MDS (2009)19, Gestão Territorial da Proteção Social Básica consiste na articulação da rede socioassistencial de proteção social básica referenciada ao CRAS, como por exemplo en-tidades filantrópicas, comunitárias ou mesmo estatais, visando promover o acesso dos usuários do PAIF aos demais serviços de proteção social da região, bem como ações visando a articu-lação com outros setores, como escolas, postos de saúde, unidades de formação profissional, representantes da área de infraestrutura, habitação, esporte, lazer e cultura, dentre outros.

Com relação à busca ativa, é conceituada como a procura intencional, realizada pela equipe de referência do CRAS, das ocorrências que influenciam o modo de vida da população e tem como objetivo identificar as situações de vulnerabilidade e risco social, ampliar o conhecimento e a compreensão da realidade social e da dinâmica do cotidiano das populações (a realidade vivida pela família, sua cultura e valores, as relações que estabelece no território e fora dele); os apoios e recursos existentes e seus vínculos sociais. A busca ativa é citada na Tipificação Nacio-nal dos Serviços Socioassistenciais como parte do trabalho envolvido no PAIF, e também citada pelo MDS (2009) como integrante da Gestão Territorial da Proteção Social Básica, todavia, não constituiu objeto desta avaliação, considerando estar inserida como eixo de atuação do Plano Brasil Sem Miséria, o que demonstra sua relevância para esta estratégia do Governo Federal.

Cabe destacar que o MDS atribui aos CRAS, desde a Norma Operacional Básica do SUAS (NOB SUAS) de 2005, uma classificação atrelada a um conceito de porte populacional do mu-nicípio, descrito a partir de estimativas populacionais do IBGE20, correlacionando a cada porte de CRAS uma referência de população (famílias) em situação de vulnerabilidade ou risco social diretamente associada ao seu território, o que proporciona um mapeamento georeferenciado 21, disponível na ferramenta da Secretaria de Avaliação e Gestão da Informação (SAGI) do MDS denominada Atlas Social.

Quadro 3: Dados da situação atual dos CRAS em relação ao público-alvo da Ação 2A60.

Porte CRAS*Número de CRAS (2012)

Parâmetro de Famílias

Referenciadas**

Parâmetro de Capacidade de

Atendimento***

Famílias Referenciadas

no Brasil

Capacidade de

Atendimento Brasil

Pequeno I 4226 2.500 500 10.565.000 2.113.000

Pequeno II 1237 3.500 750 4.329.500 927.750

Médio e Grande Porte/

Metrópole2262 5.000 1000 11.310.000 2.262.000

Total 7.725 - - 26.204.500 5.302.750

19 BRASIL. Ministério do Desenvolvimento Social e Combate à Fome. Orientações Técnicas Centro de Referên-cia da Assistência Social - CRAS. Brasília: MDS, 2009.20 Disponível em http://www.ibge.gov.br/home/estatistica/populacao/estimativa2012/estimativa_tcu.shtm21 Disponível em http://aplicacoes.mds.gov.br/sagi/FerramentasSAGI/grupo.php?id_grupo=88

30

Fonte: CGU, a partir de informações da NOB SUAS e Censo SUAS 2012.* O porte do CRAS pode ser diferente ao do município em que está instalado.

** O parâmetro de famílias referenciadas é ligado ao porte, conforme descrito no quadro.*** Percentual de 20% das famílias referenciadas, conforme MDS(2008).

1.4 Processo de implementação

A implantação dos CRAS partiu de uma base de 454 unidades no início de 2003 (MDS, 2009)22. No final daquele ano chegou a 499, e atualmente alcançou o quantitativo de 7.725 de acordo com resultados do Censo SUAS 201223, com um ritmo médio de crescimento de 13% entre 2007 e 2012 (período de existência do monitoramento dos CRAS instituído pelo MDS). Tais números demonstram uma expansão acelerada, alcançando, em 2012, a multiplicação do número inicial de CRAS em 17 vezes em menos de 10 anos, instalados em 5.32324 municípios (95,7%). Esta política de expansão da rede de unidades CRAS é significativa para implementa-ção da própria PNAS, construída sob o princípio de universalização dos direitos sociais.

Quadro 4: Trajetória da Expansão Quantitativa dos CRAS

Ano Normas Regulatórias do Processo de Expansão

Número de CRAS*

Taxa de Expansão

Participação na Expansão Total

2003Resolução CIT nº 04/2005 (NOB

SUAS – Resolução CNAS nº130/2005, Portaria MDS nº

385/2005)

499** 9,9%****

51,45% naPartilha Inicial

2004 901** 80,6%

2005 1978** 119,5%

2006 3248** 64,2%

2007 4.195*** 29,2%

2008 Resoluções CIT nos 03 e 09 de 2008 5.094*** 21,4%

48,55 na Expansão

Qualificada

2009Resoluções CIT nº 10 de 2009 (Portaria MDS nº 288/2009 e Resolução CIT nº 03/2008)

5.798*** 13,8%

2010 Resoluções CIT nºs 7 e 10 de 2010 (Resolução CIT nº 10/2009) 6.801*** 17,3%

2011Resoluções CIT no 06 de 2011 (Resoluções CIT nos 10/2009 e

7/2010)7.475*** 9,9%

2012 Resolução CIT nos 02 de 2012 7.725*** 3,3%