Embed Size (px)

Citation preview

Versão 20171101 LD1 1

RESUMO DO SEGURO CITIBANK BANKING CARD PROTECTION (PESSOA

FÍSICA E JURÍDICA)

Atenção: Este manual á apenas informativo. As coberturas deste produto estão sujeitas as Condições Gerais do Seguro Cartão Protegido e Seguro de Pessoas. O Estipulante, nos seguros em grupo, dará ciência ao segurados de todos os termos deste seguro, principalmente sobre as obrigações do Estipulante, Concorrência de Apólices, Pagamento de Prêmio, Liquidação de Sinistro e Obrigações do Segurado, entre outras, colocando a disposição cópia completa de todas as condições através do site www.citibank.com.br. 1. DEFINIÇÕES Acidente Pessoal: é o evento com data caracterizada, exclusivo e diretamente externo, súbito, involuntário, violento e causador de lesão física que, por si só, e independentemente de toda e qualquer outra causa, tenha como consequência direta a Morte do Segurado. Agravação do Risco: São circunstâncias que aumentam a intensidade ou a probabilidade da ocorrência do risco assumido pelo segurador, independentes ou não da vontade do Segurado. Ato doloso: É o ato intencional, mediante ação ou omissão, com características de dolo, no qual fica demonstrado que o agente que o praticou – (segurado, seu beneficiário ou o representante de um ou de outro) – quis o resultado ou assumiu o risco de produzi-lo com o objetivo de fraudar o contrato de seguro. Ato ilícito: É toda ação ou omissão voluntária, negligência, imperícia ou imprudência que viole direito alheio ou cause prejuízo a outrem. Cartão: É o cartão de débito denominado Citibank Bankling Card ou Citibusiness Banking Card, que possibilita a movimentação financeira da conta corrente do Segurado, através do código pessoal e secreto (senha). Certificado Individual: É o documento emitido pela Seguradora e entregue ao segurado principal para comprovar sua inclusão no seguro. Coação: É o emprego de força física ou de grave ameaça moral contra pessoas ligadas afetivamente ao Segurado, compelindo-o a praticar certo ato de maneira irresistível e insuperável. Crime: Para efeito deste seguro, é a violação DOLOSA da lei penal que cause dano corporal ao Segurado. Condições Gerais: É o instrumento que disciplina os direitos e obrigações das partes contratantes, bem como define as características gerais do seguro. Contrato de seguro: É o contrato com elemento essencial de boa-fé, firmado entre a seguradora e o segurado, cujo objeto é garantir um interesse legítimo deste último contra riscos predeterminados entre as Partes, visando satisfazer as necessidades do segurado mediante o pagamento de

uma indenização pela seguradora, na forma contratada e indicada na Apólice. Corretor de Seguro: É o profissional habilitado e autorizado a angariar e promover contratos de seguros, remunerado mediante comissões estabelecidas nas tarifas. O Segurado poderá consultar a situação cadastral de seu corretor de seguros, no site da www.susep.gov.br, por meio do seu número de registro na SUSEP (Superintendência de Seguros Privados), nome completo, CNPJ ou CPF Estipulante: É toda pessoa física ou jurídica que contrata o seguro por conta de terceiros. Indenização: É o pagamento feito pela Seguradora quando da ocorrência do evento coberto Prêmio: É a importância paga pelo Segurado, à Seguradora em troca da transferência do risco a que ele está exposto. Roubo: É o ato de subtrair coisa móvel alheia, para si ou para outrem, mediante grave ameaça de violência à pessoa, ou depois de havê-Ia, por qualquer meio, reduzido à impossibilidade de resistência. Segurado: É a pessoa física ou jurídica que tendo interesse segurável contrata o seguro em seu benefício. Segurado quando se tratar de conta corrente pessoa física: É a pessoa física titular do cartão nos termos das coberturas e garantias contratadas, previstas na apólice. Segurado quando se tratar de conta corrente pessoa jurídica: Para o seguro Saque e/ou Transferência e Compras Sob Coação é a pessoa jurídica titular da conta corrente onde são efetuados os débitos das operações realizadas com o cartão. Para o seguro de Acidentes Pessoais Vítima de Crime é a pessoa física indicada pela pessoa jurídica para portar e utilizar o cartão em seu nome, tudo nos termos das coberturas e garantias controladas, previstas na apólice. Sinistro: É a ocorrência de acontecimento gerador de prejuízo previsto no contrato de seguro. 2. RISCOS COBERTOS

2.1. SAQUE E/OU TRANSFERÊNCIA E COMPRAS SOB COAÇÃO A presente garantia tem por objetivo garantir ao segurado, dentro do Limite Máximo da cobertura, o pagamento de indenização por transações irregulares realizadas com o cartão, que tenham a obrigatoriedade do uso do código pessoal e secreto (senha), e quando utilizados façam movimentação financeira na conta corrente do Segurado, em consequência de Saque e/ou Transferência e Compras realizadas Sob Coação. Considera-se Saque e/ou Transferência e Compra sob coação, para caracterização da cobertura deste seguro, o emprego de força física ou de grave ameaça, física ou moral, contra o segurado ou algum familiar, compelindo-o a sacar ou transferir dinheiro, ou efetuar compras, desde que

Versão 20171101 LD1 2

o segurado esteja privado de sua liberdade física pelos autores do crime. Esse pagamento será realizado, desde que o acontecimento tenha ocorrido em até 3 (três) dias anteriores à comunicação do fato, pelo Segurado, à Estipulante. Nesse período, o Segurado ficará isento de arcar com as despesas que tenham sido feitas indevidamente por terceiros de maneira fraudulenta e, comprovadamente não realizadas pelo Segurado ou realizadas pelo Segurado mediante coação, observando-se ainda o valor limite estabelecido no Certificado Individual de Seguro. Esta cobertura é de 24 horas por dia e em todo globo terrestre. 2.2. CAPITAL SEGURADO O capital segurado, no caso de despesas ou saques realizados sob coação será até o valor individual de crédito, limitado ao valor estabelecido no Certificado Individual do Seguro. 3. RISCOS EXCLUÍDOS 3.1 Riscos Excluídos para Saque e/ou Transferência e Compras Sob Coação

a) Saques, transações e compras efetuados através do cartão protegido que não tenham ocorrido sob coação do segurado; b) Saques, transações e compras, não reconhecidos pelo segurado protegido, e efetuados fora do período da cobertura mencionada na Apólice / Certificado Individual, ficando o Segurado responsável por todos os gastos ou saques realizados com o seu cartão por terceiros; c) Saques, transações e compras efetuadas através do cartão protegido, ocorrido sob coação, mas sem que o segurado estivesse privado de sua liberdade física pelos autores do crime; d) Uso de cartões clonados, inadimplência do Associado no pagamento das dívidas do cartão, atos dolosos do Segurado e retiradas acima do valor limite de saque diário do cartão, conforme já previsto no seu contrato junto à instituição do Estipulante; e) Atos de hostilidade ou de guerra, rebelião, insurreição, revolução, motim, confisco, greve, nacionalização, destruição ou requisição decorrentes de qualquer ato de autoridade de fato ou de direito, civil ou militar e, em geral, todo e qualquer ato ou consequência dessas ocorrências, bem como atos praticados por qualquer pessoa agindo por parte de, ou em ligação com qualquer organização cujas atividades visem a derrubar pela força o governo ou instigar a sua queda, pela perturbação de ordem política e social do país, por meio de atos de terrorismo, guerra revolucionária, subversão e guerrilhas. f) Cartões perdidos, roubados ou extraviados enquanto estiverem sob a responsabilidade do correio, empresas transportadoras ou ainda, os cartões que não foram distribuídos pela administradora do cartão; g) Pagamento de qualquer

despesa da mesma titularidade do cartão, de seus adicionais ou familiares, transferência eletrônica para conta corrente do Segurado, representantes legais ou de seus familiares, ou qualquer outra movimentação que o Segurado esteja agindo por conta própria ou mancomunado com terceiros; h) Transferências e Compras realizadas via Internet e quaisquer formas de fraude eletrônica, independentes da origem; i) Prejuízo decorrente de cartões “clonados” e eventos que sejam caracterizados como de responsabilidade do Estipulante, conforme condições contratuais do cartão; j) Saques, transações e compras sob coação em que o Segurado não seja a própria vítima, ainda que a pessoa portadora do cartão tenha sido por ele autorizada a utilizá-lo; k) Danos Morais e Danos Corporais; l) Prejuízos de qualquer natureza, não relacionados diretamente com a cobertura do seguro, tais como, entre outros, lucros cessantes, lucros esperados, responsabilidade civil, demoras de qualquer espécie, perda de mercado ou desvalorização dos bens; m) Furto simples, estelionato, extravio, perda ou simples desaparecimento;

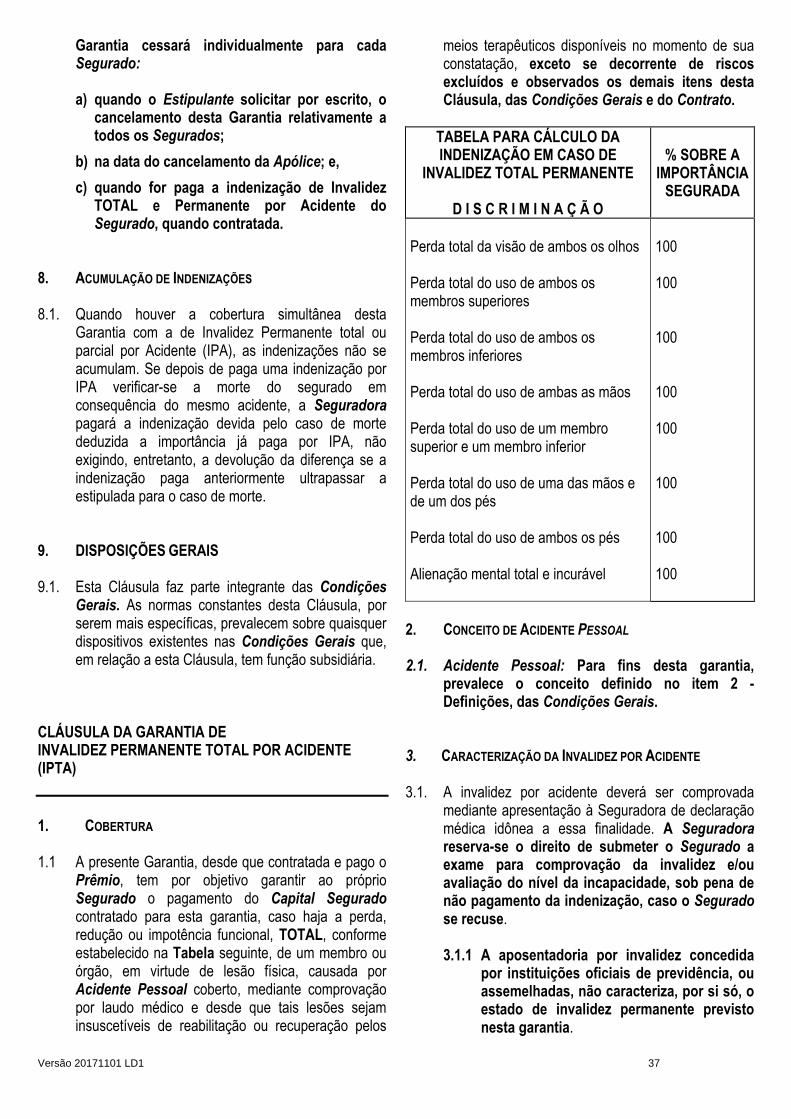

4. MORTE ACIDENTAL Garante aos beneficiários o pagamento do capital segurado contratado, caso venha ocorrer a morte do segurado decorrente exclusivamente de acidente pessoal coberto, exceto se decorrente de riscos excluídos, observadas as demais cláusulas das condições gerais e, se houver, das Condições Especiais e do Contrato. 5. INVALIDEZ PERMANENTE TOTAL POR ACIDENTE Garante ao próprio segurado o pagamento do capital segurado contratado, conforme estabelecido na tabela para indenização de Invalidez Permanente Total por Acidente, caso haja a perda, redução ou impotência funcional definitiva, total, de um membro ou órgão, em virtude de lesão física causada por acidente pessoal devidamente coberto, mediante comprovação por laudo médico, e desde que tais lesões não sejam suscetíveis de reabilitação ou recuperação pelos meios terapêuticos disponíveis no momento de sua constatação, exceto se decorrente de riscos excluídos e observadas as demais cláusulas das Condições Gerais e, se houver, das Condições Especiais e do Contrato. 6. MORTE ACIDENTAL EM CONSEQUENCIA DE CRIME Garante aos beneficiários o pagamento do capital segurado contratado, caso venha a ocorrer a morte acidental do segurado decorrente exclusivamente por crime, devidamente coberto pelo seguro, qualquer que seja o local e a hora de sua ocorrência, exceto se decorrente de riscos

Versão 20171101 LD1 3

excluídos e observadas as demais cláusulas das Condições Gerais e, se houver, das Condições Especiais e do Contrato. 7. DIÁRIA POR INTERNAÇÃO HOSPITALAR EM CONSEQUENCIA DE CRIME Garante ao segurado uma indenização quando permanecer hospitalizado, em decorrência de crime devidamente coberto pelo seguro, exceto se decorrente de riscos excluídos, observadas as demais cláusulas das Condições Gerais e, se houver, das condições Especiais e do Contrato. O valor a ser pago de uma única vez corresponde a quantia em Reais expressa no Certificado Individual de Seguro. Franquia: Esta cobertura possui uma franquia de 3 (três) dias, contados a partir da data de hospitalização do Segurado, durante os quais o Segurado não terá direito à cobertura. 8. DIÁRIA POR INCAPACIDADE TEMPORÁRIA EM CONSEQUÊNCIA DE CRIME Garante ao segurado uma indenização quando permanecer afastado de suas atividades profissionais, em decorrência de crime devidamente coberto pelo seguro, exceto se decorrente de riscos excluídos, observadas as demais cláusulas das Condições Gerais e, se houver, das condições Especiais e do Contrato. O valor a ser pago, de uma única vez, corresponde a quantia em Reais expressa no Certificado de Seguro. Franquia: esta cobertura possui uma franquia de 14 (quatorze) dias, contados a partir da data de afastamento do Segurado de suas atividades profissionais, durante os quais o Segurado não terá direito a cobertura. 9. PRINCIPAIS RISCOS EXCLUÍDOS PARA OS TÓPICOS 4,5,6,7 E 8 a) da prática, por parte do Segurado, seu(s) Beneficiário(s) ou pelo representante legal de um ou de outro, de atos ilícitos dolosos; b) a prática, por parte do Segurado, de atos contrários à Lei, inclusive a condução ou pilotagem de veículos automotores terrestres, aquáticos, aéreos e similares sem a devida habilitação legal; c) ocorrências enquadradas na legislação em vigor como crime de trânsito; d) qualquer outra causa que não seja resultante de crime doloso; e) invalidez decorrente de crimes ocorridos antes da inclusão do Segurado no seguro; f) de atos ou operação de guerra, declarada ou não, de guerra química ou bacteriológica, de guerra civil, de guerrilha, de revolução, agitação, motim, revolta, sedição, sublevação, atos terroristas, ou outras perturbações de ordem pública e delas decorrentes; g) ato reconhecidamente perigoso que não seja motivado por necessidade justificada exceto nos casos de utilização de meios de transporte mais arriscado, de prestação de serviço militar, da prática de esporte ou de atos de

humanidade em auxílio de outrem; h) suicídio e suas tentativas, ocorridos nos 2 (dois) primeiros anos de vigência do contrato de seguro, ou de sua recondução depois de suspenso; Este seguro está estruturado sob o Regime Financeiro de Repartição Simples, impossibilitando, tecnicamente, a devolução de prêmio ou reserva caso ocorra suicídio durante o período de exclusão da cobertura; i) doenças, acidentes ou lesões pré-existentes à contratação do seguro e de conhecimento do segurado no momento da contratação, inclusive as congênitas; j) Danos morais. 10. ESTIPULANTE O Seguro poderá ser contratado através de Estipulante, e neste caso, constituem como suas obrigações o que está determinado nas Condições Gerais do Seguro, disponíveis no site www.citibank.com.br. 11. VIGÊNCIA 11.1. Início da Vigência O Seguro terá início de vigência a partir das 24 (vinte e quatro) horas do primeiro pagamento do seguro, desde que aceito pela seguradora. 11.2. Vigência O Seguro de cartão de débito administrado pelo Citibank, cuja vigência é anual, permanecerá válido enquanto for mantido o pagamento mensal do valor do prêmio de seguro, assim como enquanto não houver contrária manifestação de vontade do cliente segurado, da Seguradora, ou do Citibank. A posse deste certificado, pelo Segurado, não comprova a vigência do seguro. A condição de segurado será adquirida pelo cliente que optar pelo seguro na forma ora prevista, condição essa que será mantida enquanto o pagamento mensal do prêmio estiver sendo realizado pelo cliente. O não pagamento do prêmio na data de vencimento, por parte do Segurado ensejará imediata e automática suspensão do direito às coberturas estabelecidas neste certificado, voltando a vigorar a partir das 24 (vinte e quatro) horas do dia seguinte ao da regularização do pagamento do prêmio. DURANTE O PERÍODO DE SUSPENSÃO, CASO OCORRA UM EVENTO COBERTO, O CLIENTE NÃO TERÁ DIREITO À INDENIZAÇÃO. 12. CONCORRÊNCIA DE APÓLICES 12.1. É vedada a contratação de mais de um seguro, com características iguais ou similares a este plano de cobertura, para um mesmo cartão nesta Seguradora. 12.1.1. Se for verificada a existência de um seguro desta modalidade garantindo o mesmo cartão Segurado, será válido apenas o primeiro contrato, ficando nulos os demais, cujos prêmios serão restituídos ao Segurado;

Versão 20171101 LD1 4

12.1.2. Se for verificada a existência de mais de um seguro em outras seguradoras, será aplicada a cláusula de Concorrência de Apólices das . Condições Gerais do Seguro, disponíveis no site www.citibank.com.br. 12.2. Esta cláusula não se aplica às coberturas que garantam morte e /ou invalidez. 13. PAGAMENTO DE PRÊMIO 13.1. Fica entendido e ajustado que qualquer indenização por força do presente contrato somente passa ser devida se o Segurado estiver com os prêmios quitados. O atraso no pagamento de qualquer parcela do prêmio implicará na suspensão imediata das coberturas do seguro, perdendo os Segurados ou seus Beneficiários direito ao recebimento de qualquer capital ou indenização decorrente de eventos ocorridos no período da suspensão, ficando a Seguradora isenta de qualquer responsabilidade e /ou obrigações. As coberturas poderão ser reabilitadas, sem retroatividade, a partir das 24 (vinte e quatro) horas da data de quitação de todos os prêmios vencidos e não pagos, corrigidos monetariamente durante o período em atraso, somente respondendo a Seguradora pelos sinistros ocorridos a partir da data de reabilitação. O prêmio será pago através de débito em conta corrente mantida junto ao banco Citibank S.A. 14. OCORRÊNCIA DE SINISTROS 14.1. Medidas a Serem Tomadas pelo Segurado No caso de sinistro que possa vir a ser indenizável por este contrato, deverá o Segurado, sob pena de perder o direito à indenização: a) Comunicá-lo imediatamente à Central de Atendimento do Citiphone Banking, pelos telefones 4004-2484 para São Paulo e 0800 701 2484 para demais localidades. b) Prestar a Central de Atendimento as informações e os esclarecimentos solicitados e prover a mesma de quaisquer outros esclarecimentos necessários à comprovação ou apuração dos prejuízos. 14.2. Documentos Necessários Em caso de sinistro coberto pelo presente seguro deverão ser apresentados os seguintes documentos, no entanto, conforme o caso, a Cia Segurador se reserva o direito de solicitar demais documentos que se fizerem necessários.

Saque e/ou Transferência e Compras Sob Coação: a) Aviso de sinistro (formulário padrão); b) Cópia da tela do sistema do Banco Citibank S.A., comprovando a data do bloqueio do cartão; c) Cópia do extrato da conta corrente do dia da ocorrência do sinistro;

d) Comprovante de pagamento do seguro por Débito em Conta Corrente; e) Cópia do Boletim de Ocorrência Policial; f) Cópia Autenticada do CPF e RG do titular do seguro.

Morte Acidental:

a) Comprovante do vínculo com o estipulante; b) Documento que comprove o pagamento do prêmio

referente ao período de cobertura em que ocorreu o evento;

c) Cópia da Certidão de Óbito autenticada; d) Cópia do Boletim de Ocorrência; e) Peças do Inquérito Policial, que elucidem a

dinâmica do evento (sinistro), e/ou sua conclusão; f) Laudo de Exame Cadavérico (IML); g) Laudo de Dosagem Alcoólica / Toxicológico, caso

tenha sido realizado e seu resultado não conste do Laudo de Exame Cadavérico (IML);

h) Declaração do IML, caso o exame de dosagem alcoólica/toxicológico não tenha sido realizado;

i) Carteira Nacional de Habilitação em caso de acidente de trânsito, figurando o segurado como condutor do veículo;

j) Comunicação de Acidente de Trabalho - CAT, quando o fato ocorrer dentro da empresa ou a trabalho da mesma;

k) Laudo pericial do local do acidente, se houver; l) Cópia Certidão de Casamento atualizada do

segurado, ou declaração de convívio marital relatando o efetivo período de convivência do casal, com reconhecimento de firma em cartório;

m) Declaração de herdeiros devidamente assinada e com reconhecimento de firma em cartório;

n) Cópia da Cédula de Identidade, CPF e comprovante de residência do Segurado e dos beneficiários;

o) Comprovante dos dados bancários, em nome de cada beneficiário

Invalidez Permanente Total por Acidente:

a) Aviso de Sinistro devidamente preenchido (formulário); b) Documento que comprove o pagamento do prêmio referente ao período de cobertura em que ocorreu o evento; c) Cédula de Identidade, CPF e comprovante de residência do Segurado; d) Cópia do Boletim de Ocorrência Policial ou Comunicação de Acidente de Trabalho (C.A.T.), quando o fato ocorrer dentro da empresa ou a trabalho da mesma;

Versão 20171101 LD1 5

e) Laudo de Exame de Corpo Delito (IML); f) Carteira Nacional de Habilitação em caso de acidente de trânsito, figurando o segurado como condutor do veículo; g) Relatório médico devidamente preenchido, assinado e carimbado pelo médico assistente, com firma reconhecida, detalhando a natureza da lesão e o grau definitivo de invalidez; h) Ficha do primeiro Atendimento Hospitalar, referente ao evento; i) Comprovante dos dados bancários do segurado.

Morte Acidental em consequência de crime

a) Comprovante do vínculo com o estipulante; b) Documento que comprove o pagamento do prêmio

referente ao período de cobertura em que ocorreu o evento;

c) Cópia da Certidão de Óbito autenticada; d) Cópia Certidão de Casamento atualizada do

segurado, ou declaração de convívio marital relatando o efetivo período de convivência do casal, com reconhecimento de firma em cartório;

e) Declaração de herdeiros devidamente assinada e com reconhecimento de firma em cartório;

f) Cópia da Cédula de Identidade, CPF e comprovante de residência do Segurado e dos beneficiários;

g) Cópia do Boletim de Ocorrência; h) Peças do Inquérito Policial, que elucidem a

dinâmica do evento (sinistro), e/ou sua conclusão; i) Laudo de Exame Cadavérico (IML); j) Comprovante dos dados bancários, em nome de

cada beneficiário;

Diária por internação hospitalar em consequência de crime

a) Aviso de Sinistro devidamente preenchido, com

firma reconhecida em cartório; b) Comprovante do vínculo com o estipulante; c) Documento que comprove o pagamento do prêmio

referente ao período de cobertura em que ocorreu o evento;

d) Cópia do Boletim de Ocorrência policial; e) Peças do Inquérito Policial, que elucidem a

dinâmica do evento (sinistro), e/ou sua conclusão; f) Ficha de Atendimento Hospitalar e Prontuário

Médico referente ao período de internação; g) Cópia de CPF e RG do Segurado; h) Comprovante de residência nominal ao segurado;

i) Comprovante dos dados bancários, em nome do segurado.

Diária por incapacidade temporária em consequência de crime

a) Comprovante do vínculo com o estipulante; b) Documento que comprove o pagamento do prêmio

referente ao período de cobertura em que ocorreu o evento;

c) Cópia do Boletim de Ocorrência policial; d) Peças do Inquérito Policial, que elucidem a

dinâmica do evento (sinistro), e/ou sua conclusão; e) Relatório médico devendo constar qual o

tratamento realizado, bem como, data de início e término do afastamento do segurado, de suas atividades laborativas;

f) Ficha do primeiro Atendimento Hospitalar, referente ao evento;

g) Cópia de CPF e RG do Segurado; h) Comprovante de residência nominal ao segurado; i) Comprovante dos dados bancários, em nome do

segurado.

15. CANCELAMENTO DO SEGURO Ocorrerá o cancelamento do seguro individual, sem qualquer restituição de prêmios: a) com a morte do Segurado; b) por solicitação formal do Segurado; mediante comunicação por escrito, com aviso prévio de 30 (trinta) dias, no mínimo; d) automaticamente se o Segurado, seus prepostos, seus dependentes ou seus Beneficiários agirem com dolo, culpa grave, cometerem fraude ou faltarem com o dever de lealdade e de boa-fé objetiva durante o processo de contratação ou durante toda a vigência do contrato; e) automaticamente pela inobservância das obrigações convencionadas no contrato de seguro, por parte do Segurado, seus Beneficiários, seus dependentes ou prepostos; f) automaticamente, com o cancelamento ou final de vigência sem renovação da apólice contratada entre Estipulante e a Seguradora; g) automaticamente, com o desaparecimento do vínculo existente entre o Estipulante e o Segurado, respeitando o período do prêmio já pago; h) o seguro será automaticamente cancelado se o cartão, por qualquer motivo, for cancelado; i) o Segurado deixar de ser cliente do Citibank, cancelando a Conta Corrente na qual o débito do Seguro é realizado.

Versão 20171101 LD1 6

16. SUSPENSÃO DOS DIREITOS À INDENIZAÇÃO Fica reservado à Seguradora o direito de suspender o pagamento da indenização do seguro, caso existam, contra o Segurado, investigações requeridas por qualquer órgão público que tenham por objetivos determinar sua contribuição na causa da ocorrência do evento coberto. 17. PERDA DE DIREITOS Além dos casos previstos em lei e nesta apólice, a Seguradora ficará isenta de qualquer obrigação decorrente deste contrato se: a) o segurado agravar intencionalmente o risco; b) o segurado, seu representante, ou seu corretor de seguros, fizer declarações falsas, incompletas, inexatas ou omitir circunstâncias que possam influir na aceitação da proposta ou no valor do prêmio, ficará prejudicado o direito à indenização, além de estar o segurado obrigado ao pagamento do prêmio vencido. c) se a inexatidão ou omissão nas declarações não resultar de má-fé do seguro segurador poderá, na hipótese de ocorrência de sinistro com indenização integral, cancelar o seguro, após o pagamento da indenização, deduzindo, do valor a ser indenizado, a diferença do prêmio cabível. d) o Segurado deixar de cumprir as obrigações convencionadas nesta apólice; e) o sinistro for devido a culpa grave ou dolo do Segurado e/ ou do beneficiário do seguro, que, agindo em nome do próprio Segurado, ou com o seu conhecimento, tenham contribuído para a causa do sinistro; f) caso haja reclamação dolosa, sob qualquer ponto de vista ou baseado em declarações falsas, ou emprego de quaisquer meios culposos ou simulações para obter indenização que não for devida; g) houver fraude ou tentativa de fraude, simulando um sinistro ou agravando intencionalmente as consequências de um sinistro, para obter indenização; h) o Segurado por qualquer meio, procurar obter benefícios ilícitos do seguro a que se refere esta apólice; i) o Segurado se recusar a apresentar qualquer documentação que seja exigida pela Seguradora para o correto esclarecimento do fato ocorrido; j) o Segurado não declarar à Seguradora a existência de quaisquer outros seguros que garantam, contra os mesmos riscos, os bens segurados por esta apólice; k) o Segurado não comunicar, imediatamente, à Seguradora a efetivação posterior de outros seguros definidos na alínea “j” acima; l) tentativa de impedir ou dificultar qualquer exame ou diligência da Seguradora na elucidação do evento e suas consequências; m) falta ou atraso do pagamento do prêmio do seguro;

n) não fornecimento da documentação solicitada; o) quando a indenização ou a soma das indenizações pagas ultrapassar o limite previsto nas condições deste seguro. 18. BENEFICIÁRIOS 18.1 Quando se tratar de Conta Corrente Pessoa Física: Para a cobertura de morte acidental por crime o segurado poderá livremente e a qualquer tempo indicar, por escrito, os Beneficiários, que desejar, ressalvadas as restrições legais. Não havendo beneficiário indicado na ocasião do falecimento do segurado, o capital segurado será pago na forma da lei. Para as coberturas de invalidez permanente total por crime, hospitalização por crime e incapacidade temporária por crime será o próprio segurado. Para a cobertura de Saque e/ou Transferência e Compras Sob Coação será o titular do cartão. 18.2. BENEFICIÁRIOS, quando se tratar de Conta Corrente Pessoa Jurídica: Para a cobertura de morte acidental por crime o segurado (pessoa física) poderá livremente e a qualquer tempo indicar, por escrito, os Beneficiários, que desejar, ressalvadas as restrições legais. Não havendo beneficiário indicado na ocasião do falecimento do segurado, o capital segurado será pago na forma da lei. Para as coberturas de invalidez permanente total por crime, hospitalização por crime e incapacidade temporária por crime será o próprio segurado. Para a cobertura de Saque e/ou Transferência e Compras Sob Coação será o segurado (Pessoa Jurídica) titular da conta corrente mantida no Banco Citibank S.A. 19. ÂMBITO GEOGRÁFICO A cobertura deste seguro abrange eventos ocorridos em todo globo terrestre. 20. FORO Para ações fundadas em direitos ou obrigações decorrentes deste contrato, prevalecerá o FORO de domicílio do Segurado. 21. DISPOSIÇÕES GERAIS

Processo SUSEP:

Cartão Protegido: 15414.000141/2005-51

Acidentes Pessoais: 15414.004280/2011-00

Apólice Nº:

Cartão Protegido: 17.71.0673898.12

Acidentes Pessoais: 10.82.0097640.12

O registro desse plano na SUSEP não implica, por parte da Autarquia, incentivo ou recomendação à sua comercialização.

Versão 20171101 LD1 7

Seguro garantido pela CHUBB SEGUROS BRASIL S.A. – CNPJ: 03.502.099/0001-18, Cód. SUSEP: 0651-3, intermediado por ACCS Administradora e Corretora de Seguros Ltda., CNPJ: 63.058.648/0001-39. Registro SUSEP: 10.0228290 e Estipulada por Banco Citibank S/A, CNPJ 33.479.023/0001-80.

Você terá o prazo de 7 dias para cancelar o seguro, no caso de arrependimento, a contar da data de adesão. A cobertura de seguro depende do pagamento prévio do prêmio do seguro.

Este seguro é por prazo determinado, tendo a Seguradora a faculdade de não renovar a apólice na data de seu vencimento, sem qualquer devolução dos prêmios pagos pelo Segurado, nos termos da apólice.

Qualquer alteração que implique em ônus e obrigações adicionais para os Segurados deverá se dar mediante anuência prévia e expressa de pelo menos três quartos dos Segurados, salvo em caso de cancelamento do seguro. As alterações que não tragam ônus podem ser efetuadas a qualquer tempo.

Os clientes e Segurados poderão consultar a situação do seu corretor de seguros pelo site www.susep.gov.br, por meio do número de seu registro na SUSEP, nome completo, CPF ou CNPJ.

As condições contratuais/regulamento deste produto protocolizadas pela sociedade/entidade junto à Susep poderão ser consultadas no endereço eletrônico www.susep.gov.br, de acordo com o número de processo constante da apólice/proposta.

Os Clientes e Segurados poderão consultar todas as informações relativas a este Plano de Seguro no site da SUSEP: www.susep.gov.br, ou pelo atendimento exclusivo ao consumidor da SUSEP: 0800 021 8484 de segunda a sexta das 9:30 às 17:00 horas.

Ouvidoria CHUBB: A Ouvidoria é um canal de comunicação, imparcial e independente, que as Companhias do Grupo Chubb disponibilizam para seus clientes e colaboradores. É dever desta área atuar de acordo com as normas relativas aos direitos dos consumidores e a mediar, esclarecer, prevenir e/ou solucionar possíveis conflitos. Este canal de comunicação só pode ser utilizado quando clientes e colaboradores não encontrarem uma solução satisfatória para suas reclamações, nos meios tradicionais de atendimento das Companhias (SAC – Serviço de Atendimento ao Consumidor; Fale Conosco; Sinistros, entre outros). E-mail: [email protected] Telefone: 0800 722 50 59 Segunda-feira à sexta-feira das 08:00 às 18:00

Telefone para Pessoas com Deficiência Auditiva ou de Fala: 0800 724 50 84 Segunda-feira à sexta-feira das 08:00 às 18:00 Caixa Postal: 310, Agência 72300019, CEP: 01031-970

COMUNICADO DO ESTIPULANTE

“Comunicamos que o Itaú Unibanco assumiu as operações de varejo do Citi no Brasil. Com isso, substituiu-se o Citibank pelo Itaú Unibanco, que é titular e integralmente responsável por toda e qualquer obrigação, direito, solicitação e informação aqui contidos, válidos para todos os acessos a este canal. Citi, Citi e Arco, e marcas relacionadas são marcas do Citigroup Inc. ou suas afiliadas, utilizadas e registradas ao redor do mundo. Utilizadas mediante licença de uso.”

SERVIÇOS DE ASSISTÊNCIA 24 HORAS: o segurado dispõe ainda de serviços 24 horas, nos casos de agressão física e roubo, os quais serão prestados pela USS Soluções Gerenciadas Ltda, CNPJ 01.979.936/0001-79. Telefone para acionar os serviços: 0800-727-2450 (Brasil) ou 55 11 4133 6936 (a cobrar do exterior). SERVIÇOS PRESTADOS NO BRASIL E EXTERIOR Remoção Médica Inter-Hospitalar Caso o usuário necessitar de remoção para um outro centro hospitalar mais adequado, a Prestadora encarrega-se de providenciar o serviço. A prestação deste serviço está condicionada à avaliação do médico afiliado à Prestadora que determinará, ainda, o meio de transporte mais apropriado para a transferência. O meio de transporte utilizado, quando sugerido pelo médico afiliado a Prestadora, poderá ser via UTI aérea, avião de linha regular, extra-seats, promoção de classe, ambulância UTI ou simples, com ou sem acompanhamento médico. Nenhum outro motivo que não o da estrita conveniência médica poderá determinar a remoção ou a repatriação do usuário, bem como a escolha do meio de transporte. Transmissão de Mensagens Urgentes Em caso de solicitação por parte do Segurado, a Prestadora transmitirá mensagens urgentes, desde que relacionadas ao caso de assistência, a uma ou mais pessoas indicadas pelo Segurado, residentes no Brasil. SERVIÇOS DISPONÍVEIS SOMENTE NO BRASIL Serviço de Táxi Caso seja necessária a locomoção do Segurado até o Órgão Público mais próximo, ou qualquer outro local de conveniência do usuário, ou ainda quando o mesmo esteja impossibilitado de realizá-la por seu próprios meios,

Versão 20171101 LD1 8

a Prestadora providenciará um táxi ou um meio de transporte mais conveniente e adequado, para que o Segurado possa tomar providências referentes ao evento ocorrido. Limite: até R$100,00 (cem reais) por intervenção Serviço de Despachante Em caso de evento previsto, a Prestadora fornecerá os serviços de um despachante para obtenção de 2ª via dos documentos abaixo elencados:

RG - Registro Geral de Identidade; CPF - Cadastro de Pessoa Física; Título de Eleitor; Carteira Profissional; Carteira Nacional de Habilitação; Certificado de Reservista; Passaporte; PIS – Programa de Integração Social; Certidão de Nascimento; Certidão de Casamento; e DUT – Documento Único de Transferência.

Importante: Os honorários dos despachante serão de responsabilidade da Prestadora, ficando a cargo do Segurado o pagamento das despesas com as taxas e emolumentos para confecção dos mesmos. Registro do Veículo no CNVR (Cadastro Nacional de Veículos Roubados) Em caso de roubo ou furto do veículo de propriedade do Segurado, a Prestadora se responsabilizará pelo cadastramento do mesmo perante o CNVR (Cadastro Nacional de Veículos Roubados), mediante comprovação documentada. EXCLUSÕES a) O Segurado não terá o direito a restituição de gastos efetuados, relativos aos Serviços de Assistência, caso estes sejam efetuados sem autorização prévia da Prestadora; b) Eventos causados direta ou indiretamente, por atividades criminosas ou dolosas do Segurado; c) Lesões e consequências decorrentes de tentativas de suicídio; d) Ação ou omissão do Segurado causada por má fé.

CONDIÇÕES GERAIS E ESPECIAIS Seguro Cartão Protegido Condições Gerais

A seguir damos as palavras e expressões que têm objetivo elucidar as dúvidas que porventura possam existir na leitura e interpretação das Condições Gerais, Condições Especiais e Cláusulas Especiais que regem este contrato de seguro. Aceitação: Aprovação da proposta apresentada pelo Segurado e a emissão da competente apólice. A aceitação do seguro estará sujeita à análise do risco. Agravação do Risco: São circunstâncias que aumentam a intensidade ou a probabilidade da ocorrência do risco assumido pelo segurador, independentes ou não da vontade do Segurado. Apólice / Certificado de Seguro: Documento emitido pela Seguradora, baseado nos elementos contidos na proposta de seguro, que discrimina o(s) bem(ns) segurado(s), coberturas e limites máximos de indenização. É o contrato do seguro. Ato doloso: É a vontade deliberada de produzir o dano. Se caracterizado, cancela automaticamente o seguro, sem direito à restituição do prêmio, impedindo qualquer direito à indenização. Ato ilícito: É toda ação ou omissão voluntária, negligência, imperícia ou imprudência que viole direito alheio ou cause prejuízo a outrem. Aviso de Sinistro: Meio pelo qual o Segurado ou seu representante legal comunica a Seguradora a ocorrência do evento coberto.

Beneficiário: É a pessoa física ou jurídica em favor da qual é devida a indenização em caso de sinistro. O beneficiário pode ser determinado, quando constituído nominalmente na apólice ou indeterminado quando desconhecido na formação do contrato.

Cartão Protegido: Plástico válido e ativado (cartão de crédito, cartão de débito, cartão múltiplo ou outros cartões similares) emitido para o Segurado e discriminado na apólice e/ou certificado de seguros. Para efeito deste seguro, é o bem segurado. Coação: Ato de coagir. Obrigar alguém a fazer ou não alguma coisa, usando força física ou grave ameaça moral contra a pessoa, à sua família, ou aos seus bens. Condições Gerais: É o instrumento que disciplina os direitos e obrigações das partes contratantes, bem como define as características gerais do seguro. Corretor de Seguro: É o profissional habilitado e autorizado a angariar e promover contratos de seguros,

Versão 20171101 LD1 9

remunerado mediante comissões estabelecidas nas tarifas. O Segurado poderá consultar a situação cadastral de seu corretor de seguros, no site da www.susep.gov.br, por meio do seu número de registro na SUSEP (Superintendência de Seguros Privados), nome completo, CNPJ ou CPF. Dano: No seguro, é o prejuízo sofrido pelo Segurado e indenizável ou não, de acordo com as condições do contrato de seguro.

Dano corporal: Trata-se de qualquer dano à capacidade física ou mental (doença, lesão física, invalidez ou morte), inclusive a consequente perda de uso de tal capacidade.

Dano material: É a destruição total ou parcial dos bens segurados.

Dolo: É toda espécie de artifício, engano ou manejo astucioso promovido por uma pessoa, com a intenção de induzir outrem à prática de um ato jurídico, em prejuízo deste e proveito próprio ou de outrem, ou seja, é um ato de má-fé, fraudulento, visando prejuízo preconcebido, quer físico ou financeiro.

Endosso: É o documento que expressa alteração na Apólice, negociado entre Segurado e Seguradora.

Estipulante: É toda pessoa física ou jurídica que contrata apólice coletiva de seguros com a Seguradora, ficando investida dos poderes de representação dos Segurados perante a Seguradora. Franquia: É o valor ou percentual definido na apólice pelo qual o Segurado fica responsável em caso de sinistro. Furto: É o ato de apoderar-se de coisa alheia; subtrair fraudulentamente (coisa alheia), sem deixar vestígios. Para efeito deste seguro é a subtração por outrem dos cartões de crédito ou de saque, sem ameaça ou violência física. Garantia: É a designação genérica dos riscos assumidos pelo segurador. Também é empregada como sinônimo de cobertura. Importância Segurada: É a quantia manifestada na apólice para o valor do contrato, representando o limite máximo de responsabilidade do segurador. Indenização: É o pagamento feito pela Seguradora quando da ocorrência do evento coberto. Internet: É o conjunto de redes de computadores de âmbito mundial ligados entre si.

Limite Máximo de Indenização (LMI): É o valor máximo a ser pago pela(s) Seguradora(s) com base nesta apólice, resultando de um determinado evento ou série de eventos ocorridos na vigência desta apólice e garantidos pela cobertura contratada. Esse limite não representa, em qualquer hipótese, pré-avaliação do(s) objetos(s) ou interesse(s) segurado(s).

Limite de Responsabilidade: É o limite máximo de responsabilidade da Seguradora por sinistro, assim como o total máximo indenizáveis pelo contrato de seguro. Liquidação de sinistros: É o processo de apuração dos prejuízos sofridos pelo Segurado, e tem por finalidade fixar a responsabilidade do segurador e as bases das indenizações. Prêmio: É o valor pago pelo Segurado para ter direito ao seguro. Prescrição: No seguro, é a perda do direito de ação para reclamar os direitos ou a extinção das obrigações previstas nos contratos em razão do transcurso dos prazos fixados em lei. Proponente: É a pessoa que pretende fazer o seguro, preenchendo e assinando uma proposta.

Proposta: É o documento através do qual o Segurado torna oficial a sua vontade de contratar um seguro.

Pró-rata: É o método de se calcular o prêmio do seguro com base nos dias de vigência do contrato quando este for realizado por período inferior a um ano.

Rateio: Na cláusula de rateio, sempre que a importância segurada for menor do que o valor em risco, o Segurado será considerado segurador da diferença e, em caso de sinistro, aplicar-se-á o rateio percentual entre eles, salvo na hipótese de perda total, quando a indenização será igual a 100% (cem por cento) da importância segurada. Rescisão: É o rompimento do seguro antes do término. Risco: Possibilidade de um acontecimento acidental e inesperado, causador de dano material ou pessoal, gerando um prejuízo ou uma necessidade econômica. As características que definem o risco são: incerto e aleatório, possível, concreto, lícito e fortuito. Risco Absoluto: É aquele em que o segurador responde pelos prejuízos, integralmente, até o montante da importância segurada não se aplicando, em qualquer hipótese, cláusula de rateio.

Versão 20171101 LD1 10

Risco agravado: É aquele que, em virtude de qualquer deficiência ou característica intrínseca, apresenta maiores probabilidades de sinistro. Riscos Excluídos: São os riscos que o contrato retira da responsabilidade do Segurador. Roubo: É o ato de subtrair coisa móvel alheia, para si ou para outrem, mediante grave ameaça de violência à pessoa, ou depois de havê-Ia, por qualquer meio, reduzido à impossibilidade de resistência. Salvados: São os bens que foram atingidos e indenizados pela ocorrência de um sinistro. Segurado: É a pessoa física ou jurídica que tendo interesse segurável, contrata o seguro em seu benefício. Seguradora: É a empresa devidamente autorizada que emite uma apólice, assumindo a responsabilidade dos riscos nela constantes, e garante a indenização em caso de ocorrência de sinistro mediante o pagamento de prêmio pelo Segurado. Sinistro: É a ocorrência de acontecimento gerador de prejuízo previsto no contrato de seguro. Sub-rogação: É a transferência para a Seguradora, dos diretos e ações do Segurado contra o causador dos danos, até o limite do valor indenizado. SUSEP: Superintendência de Seguros Privados - é o órgão responsável pelo controle e fiscalização dos mercados de seguro, previdência privada aberta, capitalização e resseguro. Taxa: É o elemento necessário a fixação do prêmio. Terceiro: Pessoa que, envolvida no sinistro, não represente nenhuma das partes do contrato de seguro (segurado, seguradora e estipulante). Não se incluem na definição de terceiro os parentes que dependam economicamente do segurado, cônjuge, funcionários, sócios, companheiro(a) ou representantes do segurado, bem como objetos ou bens de sua propriedade e posse. Titular do Cartão: é a pessoa para quem o cartão foi emitido. Vigência: Prazo que determina o início e o fim da validade das garantias contratadas.

1. Objetivo do Seguro

1.1. O presente Seguro tem por objetivo garantir, até o

Limite Máximo de Indenização da Apólice e/ou Certificado de Seguro, e de acordo com estas Condições Gerais e Especiais, o pagamento de indenização ao Segurado por prejuízos que ele possa sofrer diretamente resultantes da ocorrência de riscos cobertos pelas garantias contratadas.

1.1.1. As coberturas serão regidas por Condições Especiais, cujas cláusulas prevalecerão, em caso de conflito, sobre as Condições Gerais da apólice.

2. Âmbito Geográfico

O âmbito geográfico das coberturas será todo o globo terrestre, salvo disposição em contrario descriminados em Condições Especiais ou Particulares da respectiva apólice.

3. Encargos de tradução

Quando for o caso, eventuais encargos de tradução, referentes ao reembolso de despesas efetuadas no exterior ficarão totalmente a cargo da Seguradora.

4. Forma de Contratação

4.1. A cobertura deste seguro é concedida a 1º Risco Absoluto, ou seja, sem aplicação de rateio.

4.2. A Cobertura Básica é de contratação obrigatória e o Segurado poderá optar pela contratação das Coberturas Adicionais.

5. Riscos Cobertos

5.1. Para fins deste seguro, consideram-se riscos cobertos os eventos relacionados nas coberturas expressamente convencionados nas “Condições Especiais”, constantes desta apólice.

5.2. A Cobertura Básica é de contratação obrigatória e o Segurado poderá optar pela contratação das Coberturas Adicionais.

6. RISCOS EXCLUÍDOS

ESTA APÓLICE NÃO RESPONDERÁ PELOS PREJUÍZOS QUE SE VERIFICAREM EM CONSEQUÊNCIA, DIRETA OU INDIRETA DE:

a. ATOS DE HOSTILIDADE OU DE GUERRA, REBELIÃO, INSURREIÇÃO, REVOLUÇÃO, MOTIM, CONFISCO, GREVE, NACIONALIZAÇÃO, DESTRUIÇÃO OU REQUISIÇÃO DECORRENTES DE QUALQUER ATO DE AUTORIDADE DE FATO OU DE DIREITO, CIVIL OU MILITAR E, EM GERAL, TODO E QUALQUER ATO OU CONSEQUÊNCIA DESSAS

Versão 20171101 LD1 11

OCORRÊNCIAS, BEM COMO ATOS PRATICADOS POR QUALQUER PESSOA AGINDO POR PARTE DE, OU EM LIGAÇÃO COM QUALQUER ORGANIZAÇÃO CUJAS ATIVIDADES VISEM A DERRUBAR PELA FORÇA O GOVERNO OU INSTIGAR A SUA QUEDA, PELA PERTURBAÇÃO DE ORDEM POLÍTICA E SOCIAL DO PAÍS, POR MEIO DE ATOS DE TERRORISMO, GUERRA REVOLUCIONÁRIA, SUBVERSÃO E GUERRILHAS;

b. PREJUÍZOS DE QUALQUER NATUREZA, NÃO RELACIONADOS DIRETAMENTE COM A COBERTURA DO SEGURO, TAIS COMO, ENTRE OUTROS, LUCROS CESSANTES, LUCROS ESPERADOS, RESPONSABILIDADE CIVIL, DEMORAS DE QUALQUER ESPÉCIE, PERDA DE MERCADO OU DESVALORIZAÇÃO DOS BENS;

c. VÍCIO INTRÍNSECO, MÁ QUALIDADE OU MAU ACONDICIONAMENTO DOS OBJETOS SEGURADOS;

d. ATOS DE AUTORIDADES PÚBLICAS, SALVO PARA EVITAR PROPAGAÇÃO DE DANOS COBERTOS POR ESTA APÓLICE;

e. QUALQUER PERDA OU DESTRUIÇÃO OU DANO DE QUAISQUER BENS MATERIAIS, OU QUALQUER PREJUÍZO OU DESPESA EM REGENTE OU QUALQUER DANO EMERGENTE E QUALQUER RESPONSABILIDADE LEGAL DE QUALQUER NATUREZA, DIRETA OU INDIRETAMENTE, CAUSADOS POR, RESULTANTES DE OU PARA OS QUAIS TENHAM CONTRIBUÍDO RADIAÇÕES IONIZANTES OU DE CONTAMINAÇÃO PELA RADIOATIVIDADE DE QUALQUER COMBUSTÍVEL NUCLEAR OU DE QUALQUER RESÍDUO NUCLEAR, RESULTANTE DE COMBUSTÃO DE MATERIAL NUCLEAR. PARA FINS DESTA EXCLUSÃO "COMBUSTÃO" ABRANGERÁ QUALQUER PROCESSO AUTOSUSTENTADOR DE FISSÃO NUCLEAR;

f. QUALQUER PERDA, DESTRUIÇÃO, DANO OU RESPONSABILIDADE LEGAL DIRETA OU INDIRETAMENTE CAUSADOS POR, RESULTANTES DE OU PARA OS QUAIS TENHA CONTRIBUÍDO MATERIAL DE ARMAS NUCLEARES;

g. INADIMPLÊNCIA DO TITULAR DO CARTÃO NO PAGAMENTO DAS DÍVIDAS DO CARTÃO, ATOS DOLOSOS DO SEGURADO E RETIRADAS ACIMA DO VALOR LIMITE DE SAQUE DIÁRIO DO CARTÃO, CONFORME JÁ PREVISTO NO SEU CONTRATO JUNTO À INSTITUIÇÃO DO ESTIPULANTE;

h. CARTÕES PERDIDOS, ROUBADOS OU EXTRAVIADOS ENQUANTO ESTIVEREM SOB A RESPONSABILIDADE DO CORREIO, EMPRESAS

TRANSPORTADORAS OU AINDA, OS CARTÕES QUE NÃO FORAM DISTRIBUÍDOS PELA ADMINISTRADORA DO CARTÃO;

i. PAGAMENTO DE QUALQUER DESPESA DA MESMA TITULARIDADE DO CARTÃO, DE SEUS ADICIONAIS OU FAMILIARES, TRANSFERÊNCIA ELETRÔNICA PARA CONTA CORRENTE DO SEGURADO, REPRESENTANTES LEGAIS OU DE SEUS FAMILIARES, OU QUALQUER OUTRA MOVIMENTAÇÃO QUE O SEGURADO ESTEJA AGINDO POR CONTA PRÓPRIA OU MANCOMUNADO COM TERCEIROS;

j. TRANSFERÊNCIAS E COMPRAS REALIZADAS ATRAVÉS DA INTERNET E QUAISQUER FORMAS DE FRAUDE ELETRÔNICA, INDEPENDENTES DA ORIGEM, EXCETO SE SOB COAÇÃO;

k. PREJUÍZO DECORRENTE DE CARTÕES “CLONADOS” E EVENTOS QUE SEJAM CARACTERIZADOS COMO DE RESPONSABILIDADE DO ESTIPULANTE, CONFORME CONDIÇÕES CONTRATUAIS DO CARTÃO;

l. DANOS MORAIS E CORPORAIS;

m. ERROS OCASIONADOS POR FALHA SISTÊMICA;

n. QUAISQUER DESPESAS RELACIONADAS A QUALQUER AÇÃO JUDICIAL OU PROCEDIMENTOS ADMINISTRATIVOS;

o. QUALQUER FRAUDE DA ADMINISTRADORA DE CARTÃO OU DE ESTABELECIMENTO, OU DE COMERCIANTE.

PARA SEGUROS CONTRATADOS POR PESSOA FÍSICA:

a. PERDAS OU DANOS OCASIONADOS OU FACILITADOS POR ATOS ILÍCITOS DOLOSOS, OU POR CULPA GRAVE EQUIPARÁVEL AO DOLO PRATICADOS PELO SEGURADO, PELO BENEFICIÁRIO OU PELO REPRESENTANTE, DE UM OU DE OUTRO, QUER AGINDO POR CONTA PRÓPRIA OU MANCOMUNADOS COM TERCEIRO;

PARA SEGUROS CONTRATADOS POR PESSOA JURÍDICA:

b. PERDAS OU DANOS OCASIONADOS OU FACILITADOS POR ATOS ILÍCITOS DOLOSOS, OU POR CULPA GRAVE EQUIPARÁVEL AO DOLO PRATICADOS PELO SEGURADO, SEUS SÓCIOS CONTROLADORES, SEUS DIRIGENTES E ADMINISTRADORES LEGAIS, PELO BENEFICIÁRIO OU SEUS RESPECTIVOS

Versão 20171101 LD1 12

REPRESENTANTES, QUER AGINDO POR CONTA PRÓPRIA OU MANCOMUNADOS COM TERCEIRO;

EXCLUSÃO DE ATOS TERRORISTA: NÃO ESTARÃO COBERTOS DANOS E PERDAS CAUSADAS DIRETA OU INDIRETAMENTE POR ATO TERRORISTA, CABENDO À SEGURADORA COMPROVAR COM TODA DOCUMENTAÇÃO HÁBIL, ACOMPANHADA DE LAUDO QUE CARACTERIZE A NATUREZA DO ATENTADO, INDEPENDENTEMENTE DO SEU PROPÓSITO, E DESDE QUE TENHA SIDO DEVIDAMENTE RECONHECIDO COMO ATENTATÓRIO À ORDEM PÚBLICA PELA AUTORIDADE COMPETENTE.

7. Aceitação

7.1. A Seguradora terá o prazo de 15 (quinze) dias para manifestar-se sobre a proposta, contados a partir da data de seu recebimento, seja para seguros novos ou renovações, bem como para alterações que impliquem modificação do risco. A aceitação do seguro estará sujeita à análise do risco.

7.1.1. A aceitação será automática, caso não haja manifestação em contrário no prazo estabelecido.

7.2. A Seguradora poderá efetuar solicitação de documentos complementares, para análise e aceitação do risco ou da alteração proposta para o proponente, ficando suspenso o prazo de 15 (quinze) dias, voltando a correr a partir da data em que se der a entrega da documentação solicitada.

7.2.1. No caso de o proponente ser pessoa física, a Seguradora poderá solicitar documentos complementares apenas uma vez durante o prazo previsto para aceitação. 7.2.2. No caso de o proponente ser pessoa jurídica, a Seguradora poderá solicitar documentos complementares mais de uma vez durante o prazo previsto para aceitação, desde que a Seguradora indique os fundamentos do pedido.

7.3. No caso de não aceitação da proposta a Seguradora procederá à comunicação formal da não aceitação da proposta, justificando a recusa. Caso a proposta recusada tenha sido recebida com adiantamento de prêmio, os valores pagos serão devolvidos no prazo máximo de 10 (dez) dias corridos, integralmente ou deduzido da parcela "pro rata temporis" correspondente ao período em que tiver prevalecido a cobertura.

7.3.1. Em caso de recusa da proposta dentro dos prazos previstos, a cobertura prevalecerá por mais 2 dias úteis, contados a partir da data em que o proponente, seu representante ou o corretor de seguros tiver conhecimento formal da recusa.

8. Estipulante

8.1. O Seguro poderá ser contratado através de Estipulante, e neste caso, constituem como suas obrigações:

a) fornecer à Seguradora todas as informações necessárias para análise e aceitação do risco, previamente estabelecidas pela Seguradora, incluindo dados cadastrais;

b) manter a Seguradora informada a respeito dos Segurados, seus dados cadastrais, alterações na natureza do risco coberto, bem como quaisquer eventos que possam, no futuro, acarretar-lhe responsabilidade, de acordo com o definido contratualmente;

c) fornecer ao Segurado, sempre que solicitado, quaisquer informações relativas ao contrato de seguro;

d) discriminar o valor do Prêmio do seguro no instrumento de cobrança, quando este for de sua responsabilidade;

e) repassar os prêmios à Seguradora, nos prazos estabelecidos contratualmente;

f) repassar aos Segurados todas as comunicações ou avisos inerentes à Apólice, quando for diretamente responsável pela sua administração;

g) discriminar o nome da Seguradora responsável pelo risco, nos documentos e comunicações referentes ao seguro emitidos para o Segurado;

h) comunicar de imediato à Seguradora, tão logo tome conhecimento, a ocorrência de qualquer Sinistro ou expectativa de Sinistro referente ao grupo que representa, quando esta comunicação estiver sob sua responsabilidade;

i) dar ciência aos Segurados dos procedimentos e prazos estipulados para a liquidação de Sinistros;

j) comunicar de imediato a SUSEP quaisquer procedimentos que considerar irregulares quanto ao seguro contratado;

k) fornecer a SUSEP quaisquer informações solicitadas, dentro do prazo por ela especificado;

I) informar o nome da Seguradora, bem como o percentual de participação no risco, no caso de co-seguro, em qualquer material de promoção ou propaganda do seguro, em caráter tipográfico maior ou igual ao do próprio Estipulante.

8.2. É expressamente vedado ao estipulante e ao sub-estipulante:

Versão 20171101 LD1 13

a) cobrar, dos segurados, quaisquer valores relativos ao seguro, além dos especificados pela sociedade seguradora;

a.a) Caso o Estipulante receba, juntamente com o prêmio, qualquer quantia que lhe for devida, seja a que título for, fica o Estipulante obrigado a destacar no carnê, tíquete, contracheque ou quaisquer outros documentos, o valor do prêmio do seguro de cada Segurado.

b) rescindir o contrato sem anuência prévia e expressa de um número de segurados que represente, no mínimo, três quartos do grupo segurado;

c) efetuar propaganda e promoção do seguro sem prévia anuência da sociedade seguradora, e sem respeitar a fidedignidade das informações quanto ao seguro que será contratado; e

d) vincular a contratação de seguros a qualquer de seus produtos, ressalvada a hipótese em que tal contratação sirva de garantia direta a estes produtos.

8.3. Na hipótese de pagamento de remuneração ao Estipulante, é obrigatório constar, do certificado individual e da proposta de adesão, o seu percentual e valor, devendo o segurado ser também informado sobre os valores monetários deste pagamento sempre que nele houver qualquer alteração.

8.4. Se o Estipulante deixar de recolher à Sociedade Seguradora os prêmios recebidos, tal fato não dará direito ao cancelamento da apólice ou à suspensão da cobertura dos Segurados que tenha efetuado o pagamento, por ferir direitos adquiridos e caracterizar apropriação indébita, sujeita às cominações legais.

9. Inicio da Vigência da Apólice e das Alterações

9.1. A apólice, os certificados e os endossos terão seu início e término de vigência às 24 hs das datas para tal fim neles indicadas.

9.1.1. A apólice vigorará por um ano, salvo disposição em contrário nas Condições Particulares.

9.1.2. Para os seguros contratados por prazo inferior a 1 (um) ano, o prêmio a cobrar será calculado da seguinte forma:

9.1.2.1. À base pró-rata temporis, correspondente à vigência do seguro, quando se tratar de unificação de

vencimentos com outras apólices em vigor do Segurado;

9.1.2.2. Pela aplicação da tabela e prazo curto constante do item 11.3 da Cláusula 11 (Pagamento de Prêmio) destas Condições Gerais, nos demais casos não enquadrados no item 6.1.1.1. acima.

9.2. A data de inicio de vigência será:

9.2.1. A data de aceitação da proposta ou outra, desde que expressamente acordada, quando as propostas tenham sido recepcionadas sem pagamento de prêmio;

9.2.2. A data de recepção da proposta, quando a proposta tenha sido recepcionada, com adiantamento de valor para futuro pagamento parcial ou total do prêmio.

9.2.3. Nos seguros garantidos por apólices coletivas e naqueles sujeitos a averbação, o início e o término da cobertura dar-se-ão de acordo com as condições específicas de cada modalidade, devendo o risco iniciar-se dentro do prazo de vigência da respectiva apólice.

9.3. Alteração do contrato de seguro

Qualquer alteração no contrato de seguro somente poderá ser feita mediante proposta assinada pelo Segurado, seu representante legal ou por seu corretor se seguros, habilitado. A referida proposta escrita deverá conter os elementos essenciais ao exame e aceitação do risco. A Seguradora fornecerá ao proponente o protocolo que identifique a proposta por ela recepcionada, com indicação da data e hora de seu recebimento, e procederá a analise, aceitação ou recusa de acordo com a cláusula 7 – Aceitação, destas Condições Gerais.

9.3.1. O Segurado se obriga ainda a:

9.3.1.1. Dar imediato aviso à Seguradora, por escrito, ao longo de toda a vigência da apólice, acerca de toda e qualquer alteração concernente às informações contidas na proposta de seguro, que originou a emissão da presente apólice, bem como toda e qualquer circunstância que, direta ou indiretamente, possa influir no estado do risco, alterando-o, modificando-o ou ampliando-o, e ainda toda e qualquer circunstância cujo conhecimento possa ser útil para a Seguradora atuar, por ações diretas ou mediante orientações, a fim de evitar a caracterização de sinistro ou a agravamento dos riscos.

Versão 20171101 LD1 14

9.3.2. Obriga-se expressamente o Segurado ou beneficiário designado na Apólice a:

9.3.2.1. Tomar todas as precauções que razoavelmente possam ser dele esperadas, tendentes a evitar as ocorrências de sinistros previstas nesta Apólice;

9.3.2.2. Zelar e manter em bom estado de conservação, segurança e funcionamento os bens de sua propriedade e posse, que sejam capazes de causar ônus, cuja responsabilidade lhe possa ser atribuída, comunicando à Seguradora, por escrito, qualquer alteração ou mudança que venha a sofrer os referidos bens;

10. Renovação

10.1. A renovação do seguro é feita automaticamente, uma única vez, salvo se a Seguradora ou o Estipulante, mediante aviso prévio de 30 (trinta) dias comunicar por escrito o desinteresse pela mesma.

10.1.1. Após a primeira renovação automática, o Segurado, seu representante e/ou o corretor de seguros deverá enviar à Seguradora pedido de renovação até 30 (trinta) dias antes do final da vigência deste seguro.

10.1.2. A Seguradora fornecerá ao proponente, seu representante e/ou o corretor de seguros, protocolo que identifique o pedido/proposta de renovação por ela recepcionado, com indicação da data e hora de seu recebimento.

10.2. No caso de renovação automática esta poderá ser feita uma única vez. Feita uma renovação automática, as renovações seguintes deverão ter anuência expressa do Segurado.

10.3. O prazo de aceitação, 15 (quinze) dias, será contado a partir da data do protocolo da proposta.

10.3.1 Fica suspenso o prazo estabelecido no item anterior desta cláusula, conforme os casos previstos no item 7.2 da Cláusula 7- Aceitação, destas Condições Gerais.

11. Concorrência de Apólice

11.1. O segurado que, na vigência do contrato, pretender obter novo seguro sobre o mesmo bem e contra os mesmos bens e contra os mesmos riscos, deverá comunicar sua intenção, previamente, por escrito, a todas

as sociedades seguradoras envolvidas, sob pena de perda de direito.

11.2. O prejuízo total relativo a qualquer sinistro amparado por cobertura de responsabilidade civil, cuja indenização esteja sujeita às disposições deste contrato, será constituído pela soma das seguintes parcelas:

11.2.1. Despesas comprovadamente efetuadas pelo segurado durante e/ou após a ocorrência de danos a terceiros, com o objetivo de reduzir sua responsabilidade;

11.2.2. Valores das reparações estabelecidas em sentença judicial transitada em julgado e/ou por acordo entre as partes, nesta última hipótese com a anuência expressa das sociedades seguradoras envolvidas.

11.3. De maneira análoga, o prejuízo total relativo a qualquer sinistro amparado pelas demais coberturas será constituído pela soma das seguintes parcelas:

11.3.1. Despesas de salvamento comprovadamente efetuadas pelo Segurado durante e/ou após a ocorrência do sinistro;

11.3.2. Valor referente aos danos materiais comprovadamente causados pelo segurado e /ou por terceiros na tentativa de minorar o dano ou salvar a coisa;

11.3.3. Danos sofridos pelos bens segurados.

11.4. A indenização relativa a qualquer sinistro não poderá exceder, em hipótese alguma, o valor do prejuízo vinculado à cobertura considerada.

11.5. Na ocorrência de sinistro contemplado por coberturas contratadas concorrentes, ou seja, que garantam os mesmos interesses contra os mesmos riscos, em apólices distintas, a distribuição de responsabilidade entre as sociedades seguradoras envolvidas deverá obedecer às seguintes disposições:

11.5.1. Será calculada a indenização individual de cada cobertura como se o respectivo contrato fosse o único vigente considerando-se, quando for o caso, franquias, participações obrigatórias do segurado, limite máximo de indenização da cobertura e cláusulas de rateio;

11.5.2. Será calculada a “indenização individual ajustada” de cada cobertura, na forma abaixo indicada:

11.5.2.1. Se, para uma determinada apólice, for verificado que a soma das indenizações correspondentes às diversas coberturas abrangidas pelo sinistro é maior que seu respectivo limite máximo de garantia, a indenização individual de cada

Versão 20171101 LD1 15

cobertura será recalculada, determinando-se, assim, a respectiva indenização individual ajustada. Para efeito deste recálculo, as indenizações individuais ajustadas relativas às coberturas que não apresentem concorrência com outras apólices serão as maiores possíveis, observados os respectivos prejuízos e limites máximos de indenização. O valor restante do limite máximo de garantia da apólice será distribuído entre as coberturas concorrentes, observados os prejuízos e os limites máximos de indenização destas coberturas.

11.5.2.2. Caso contrário, a ”indenização individual ajustada” será a indenização individual calculada de acordo com a cláusula 11.5.1 destas condições gerais.

11.5.3. Será definida a soma das indenizações individuais ajustadas das coberturas concorrentes de diferentes apólices, relativas aos prejuízos comuns, calculadas de acordo com a cláusula 11.5.2 destas condições gerais.

11.5.4. Se a quantia a que se refere na cláusula 11.5.3 destas condições gerais for igual ou inferior ao prejuízo vinculado à cobertura concorrente, casa sociedade seguradora envolvida participará com a respectiva indenização individual ajustada, assumindo o segurado a responsabilidade pela diferença, se houver;

11.5.5. Se a quantia estabelecida na cláusula 11.5.3 destas condições gerais for maior que o prejuízo vinculado à cobertura concorrente, cada sociedade seguradora envolvida participará com percentual do prejuízo correspondente à razão entre a respectiva indenização individual ajustada e a quantia estabelecida naquela cláusula.

11.6. A sub-rogação relativa a salvados operar-se-á na mesma proporção da cota de participação de cada sociedade seguradora na indenização paga.

11.7. Salvo disposição em contrário, a sociedade seguradora tiver participado com a maior parte da indenização, ficará encarregada de negociar os salvados e repassar a quota-parte relativa ao produto desta negociação às demais participantes.

12. Limite de Responsabilidade e Importância Segurada

12.1. O Limite de Responsabilidade, representa a quantia máxima por cartão, até o limite de indenização contratado por cobertura conforme especificado na presente apólice,

assim como o total máximo indenizável por este contrato de seguro.

12.1.1. Esse limite não representa, em qualquer hipótese, pré-avaliação do(s) limite(s) do(s) cartão(ões) aprovado(s) pela instituição financeira ou do interesse(s) Segurados(s).

12.2. Nos casos de seguros que conjuguem mais de uma cobertura, serão utilizadas denominações distintas nas Condições Particulares/Especificação da Apólice, para definir os limites de responsabilidades da Seguradora em cada cobertura e /ou valor máximo indenizável pelo contrato de seguro, em um ou mais sinistros ou coberturas;

12.2.1. Caso conjugar mais de uma cobertura em contratações isoladas, será definido nas Condições Particulares/Especificação da Apólice.

12.3. Importância Segurada

Fica entendido e acordado que o valor da indenização a que o Segurado terá direito, com base nas condições desta Apólice não poderá ultrapassar o valor do(s) limite(s) individual de crédito ou de saque do(s) cartão(ões), no momento do Sinistro, independente de qualquer disposição constante desta Apólice.

13. Alteração e Atualização de Valores Contratados

13.1. Todos os valores constantes na apólice serão expressos em moeda nacional.

13.2. Os seguros contratados com prazo inferior a um ano não poderão ter cláusula de atualização.

13.3. O Segurado, a qualquer tempo, poderá subscrever nova proposta ou solicitar emissão de endosso, para alteração do limite da garantia contratualmente previsto, ficando a critério da Seguradora sua aceitação de acordo com as Cláusulas 7 – Aceitação, e 9 - Início De Vigência da Apólice e das Alterações destas Condições Gerais, procedendo, se aceito a proposta, alteração do prêmio, quando couber.

13.4. Para as contratações de seguros cujos riscos cobertos estejam associados a um contrato principal, haverá de cláusula de alteração automática do limite da garantia, que deverá acompanhar todas as alterações de valores, previamente estabelecidas, no contrato principal, fazendo-se indispensável.

14. Reavaliação de Taxas

A Seguradora poderá recalcular a taxa do seguro, com o critério e a periodicidade definida nas Condições Particulares, exclusivamente às novas operações, quando se tratar de seguro coletivo ou averbações.

Versão 20171101 LD1 16

15. Pagamento de Prêmio

15.1. A Seguradora encaminhará o documento de cobrança diretamente ao Segurado ou seu representante, ou, ainda, por expressa solicitação de qualquer um destes, ao corretor de seguros, observada a antecedência mínima de 5 (cinco) dias úteis, em relação à data do respectivo vencimento.

15.1.1. Caso a data limite para o pagamento do prêmio à vista ou de qualquer uma de suas parcelas coincidir com dia em que não haja expediente bancário, o pagamento poderá ser efetuado no primeiro dia útil em que houver expediente bancário.

15.2. Em caso de parcelamento do prêmio, não haverá a cobrança de nenhum valor adicional, a título de custo administrativo de fracionamento, e fica garantido ao Segurado, quando houver parcelamento com juros, a possibilidade de antecipar o pagamento de qualquer uma das parcelas, com a consequente redução proporcional dos juros pactuados.

15.3. Os prêmios serão pagos em parcelas sucessivas, não podendo a primeira parcela ser paga em prazo superior a 30 dias, contados da emissão da apólice, endosso ou aditivo, bem como a data de vencimento da última não poderá ultrapassar a vigência desta apólice.

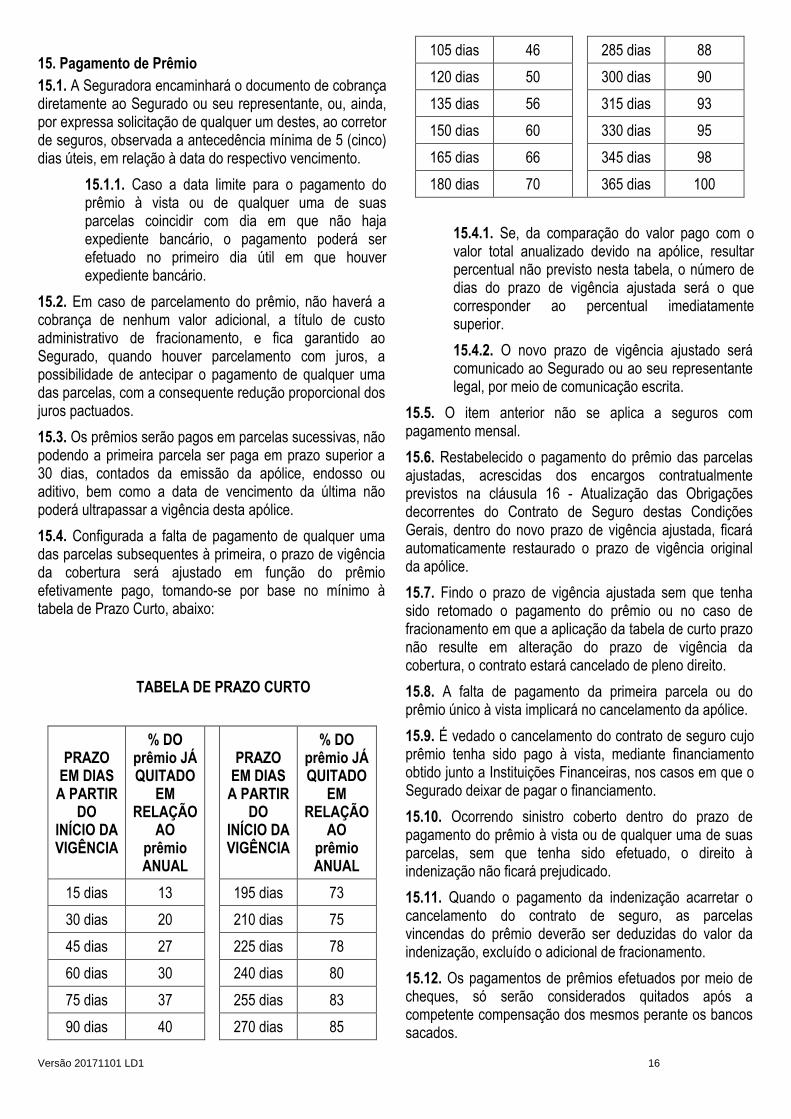

15.4. Configurada a falta de pagamento de qualquer uma das parcelas subsequentes à primeira, o prazo de vigência da cobertura será ajustado em função do prêmio efetivamente pago, tomando-se por base no mínimo à tabela de Prazo Curto, abaixo:

TABELA DE PRAZO CURTO

PRAZO EM DIAS A PARTIR

DO INÍCIO DA VIGÊNCIA

% DO prêmio JÁ QUITADO

EM RELAÇÃO

AO prêmio ANUAL

PRAZO EM DIAS A PARTIR

DO INÍCIO DA VIGÊNCIA

% DO prêmio JÁ QUITADO

EM RELAÇÃO

AO prêmio ANUAL

15 dias 13 195 dias 73

30 dias 20 210 dias 75

45 dias 27 225 dias 78

60 dias 30 240 dias 80

75 dias 37 255 dias 83

90 dias 40 270 dias 85

105 dias 46 285 dias 88

120 dias 50 300 dias 90

135 dias 56 315 dias 93

150 dias 60 330 dias 95

165 dias 66 345 dias 98

180 dias 70 365 dias 100

15.4.1. Se, da comparação do valor pago com o valor total anualizado devido na apólice, resultar percentual não previsto nesta tabela, o número de dias do prazo de vigência ajustada será o que corresponder ao percentual imediatamente superior.

15.4.2. O novo prazo de vigência ajustado será comunicado ao Segurado ou ao seu representante legal, por meio de comunicação escrita.

15.5. O item anterior não se aplica a seguros com pagamento mensal.

15.6. Restabelecido o pagamento do prêmio das parcelas ajustadas, acrescidas dos encargos contratualmente previstos na cláusula 16 - Atualização das Obrigações decorrentes do Contrato de Seguro destas Condições Gerais, dentro do novo prazo de vigência ajustada, ficará automaticamente restaurado o prazo de vigência original da apólice.

15.7. Findo o prazo de vigência ajustada sem que tenha sido retomado o pagamento do prêmio ou no caso de fracionamento em que a aplicação da tabela de curto prazo não resulte em alteração do prazo de vigência da cobertura, o contrato estará cancelado de pleno direito.

15.8. A falta de pagamento da primeira parcela ou do prêmio único à vista implicará no cancelamento da apólice.

15.9. É vedado o cancelamento do contrato de seguro cujo prêmio tenha sido pago à vista, mediante financiamento obtido junto a Instituições Financeiras, nos casos em que o Segurado deixar de pagar o financiamento.

15.10. Ocorrendo sinistro coberto dentro do prazo de pagamento do prêmio à vista ou de qualquer uma de suas parcelas, sem que tenha sido efetuado, o direito à indenização não ficará prejudicado.

15.11. Quando o pagamento da indenização acarretar o cancelamento do contrato de seguro, as parcelas vincendas do prêmio deverão ser deduzidas do valor da indenização, excluído o adicional de fracionamento.

15.12. Os pagamentos de prêmios efetuados por meio de cheques, só serão considerados quitados após a competente compensação dos mesmos perante os bancos sacados.

Versão 20171101 LD1 17

15.13. O recolhimento do prêmio será de responsabilidade do Estipulante, sendo o seu valor cobrado através de faturas mensalmente equivalentes à quantidade de Associados / clientes correntistas, sendo o prêmio o resultante do produto entre a quantidade de adesões mensais e o preço unitário da cobertura.

15.13.1 – A Seguradora é obrigada a informar ao segurado a situação de adimplência do Estipulante, sempre que lhe for solicitado.

15.14. Caso o pagamento da parcela mensal não seja efetuado, a cobertura do seguro será suspensa no mês de referência.

16. Atualização das Obrigações Decorrentes do Contrato de Seguro

16.1 Pagamento de Atualização Monetária e Juros Moratórios

O pagamento de valores relativos à atualização monetária e juros moratórios far-se-á independentemente de notificação ou interpelação judicial, de uma só vez, juntamente com os demais valores do contrato.

16.1.1. Atualização monetária

Para efeito de atualização monetária será utilizado o Índice de Preços ao Consumidor Amplo/ Fundação Instituto Brasileiro de Geografia e Estatística - IPCA / IBGE.

16.1.1.1. Na falta, extinção ou proibição do uso do índice definido, a atualização monetária terá por base o índice que vier a substituí-lo.

16.1.1.2. A atualização será efetuada com base na variação positiva apurada entre o último índice publicado antes da data de exigibilidade da obrigação pecuniária e aquele publicado imediatamente anterior à data de sua efetiva liquidação.

16.1.2. Juros de Mora:

A título de juros de mora será utilizado o percentual máximo de 2%(dois por cento) ao mês.

16.2. Devolução de valores relativos à Pagamento de Prêmio

Os valores devidos a título de devolução de prêmios sujeitam-se à atualização monetária pela variação do índice estabelecido acima, a partir da data em que se tornarem exigíveis.:

a) No caso de cancelamento do contrato: a partir da data de recebimento da solicitação de

cancelamento ou a data do efetivo cancelamento, se o mesmo ocorrer por iniciativa da Seguradora;

b) No caso de recebimento indevido de prêmio: a partir da data de recebimento do prêmio;

c) No caso de recusa da proposta: A partir da data de formalização da recusa, se ultrapassado o prazo de 10 (dez) dias

16.3. Atualização de outras Obrigações Pecuniária, data de exigibilidade e cálculo

a) Os demais valores, das obrigações pecuniárias da Seguradora, incluindo as indenizações, sujeita-se à atualização monetária pela variação positiva do índice estabelecido acima, na hipótese de não cumprimento do prazo para o pagamento da respectiva obrigação pecuniária, a partir da data de exigibilidade. A critério da Seguradora, a atualização poderá ser aplicada a partir da data de exigibilidade, mesmo que a obrigação tenha sido paga dentro do prazo previsto.

Para efeito do item anterior, considera-se data de exigibilidade a data de ocorrência do evento.

b) Aplicação de Mora: Os valores relativos às obrigações pecuniárias serão acrescidos de multa, quando prevista nas Condições Particulares/Especificação da apólice de juros moratórios, quando o prazo de sua liquidação superar o prazo fixado em contrato para esse fim. Os juros moratórios, contados a partir do primeiro dia posterior ao término do prazo fixado em contrato, devem utilizar a taxa estipulada acima, sendo que na sua falta, serão equivalentes à taxa que estiver em vigor para a mora do pagamento de impostos devidos à Fazenda Nacional.

17. Franquia

Quando aplicáveis, serão estabelecidas participações dedutíveis para cada sinistro, livremente acordado entre as partes, e que farão parte integrante das Condições Especiais ou das Condições Particulares/Especificação da apólice.

18. Liquidação de Sinistro e Obrigações do Segurado.

18.1. O segurado está obrigado a comunicar à seguradora, logo que saiba, qualquer fato suscetível de agravar o risco coberto, sob pena de perder o direito à indenização, se ficar comprovado que silenciou de má-fé.

18.1.1. A Seguradora, desde que o faça-nos 15 (quinze) dias seguintes ao recebimento do aviso de

Versão 20171101 LD1 18

agravação do risco, poderá dar-lhe ciência, por escrito, de sua decisão de cancelar o contrato, restringir a cobertura contratada e na hipótese de continuidade do contrato, a Seguradora cobrar a diferença de prêmio cabível.

18.2. Em caso de sinistro coberto por esta apólice, o Segurado, obriga-se a cumprir as seguintes disposições, sob pena de perder o direito à indenização, o segurado participará o sinistro à Seguradora, tão logo tome conhecimento, e adotará as providências imediatas para minorar suas consequências:

a) A comunicação deverá ser ratificada, imediatamente pelo segurado ou quem suas vezes fizer, por carta registrada, telegrama ou fax, dirigida a Seguradora e dela deverão constar data, hora, local, bens sinistrados, estimativa e causas prováveis do sinistro.

b) independente das medidas legais e administrativas a que está sujeito, tomar todas as providências para defesa, salvaguarda e preservação do objeto segurado, bem como para minorar as consequências do sinistro e, ainda, agir de conformidade com as instruções que receber da Seguradora.

c) providenciar os documentos básicos, abaixo, necessários à regulação e liquidação dos sinistros, bem como provar satisfatoriamente a ocorrência do sinistro, bem como relatar todas as circunstâncias relacionadas com tal evento, facultando à seguradora a adoção de medidas tendentes à plena elucidação do fato e prestando a assistência que se fizer necessária para tal fim:

c1) Declaração assinada pelo Segurado, descrevendo as circunstâcias em que ocorreram o sinistro com data e horário da ocorrência, bem como as despesas efetuadas e não reconhecidas por ele;

c2) Extrato bancário, comprovando o saque ou a movimentação financeira, quando for o caso;

c3) Comprovação do débito do prêmio do seguro;

c4) Cópia do Boletim de Ocorrência Policial;

c5) Cópia da tela do sistema da administradora de cartões comprovando a data de bloqueio do cartão;

c6) Cópia da última fatura do cartão, comprovando as despesas, uma a uma, realizadas dentro dos prazos de cobertura;

d) Os sinistros deverão ser avisados à Seguradora, excluídos os saques ou as movimentações

financeiras realizadas reconhecidos pelo Segurado que eventualmente estiverem incluídos nos dias de cobertura. Isto é, a Estipulante informará à Seguradora como sinistro, somente a parte efetivamente não reconhecida pelo Segurado.

18.3. A liquidação de sinistro coberto por este contrato, processar-se-á segundo as seguintes regras:

a) As indenizações devidas por este seguro serão pagas em moeda nacional no prazo de 30 dias contados a partir da apresentação por parte do Segurado de toda a documentação básica.

b) Após análise dos documentos básicos, poderá a Seguradora, com base em dúvida fundada e justificável, solicitar outros documentos ou informações complementares que se façam necessários à regulação do sinistro, e o prazo de 30 (trinta) dias será suspenso e terá sua contagem reiniciada, a partir do dia útil subsequente, àquele em que forem completamente atendidas as exigências da Seguradora.

c) A Seguradora indenizará o montante dos prejuízos regularmente apurados, observando o limite de responsabilidade por sinistro.

d) o não pagamento da indenização no prazo previsto nos itens acima, implicará aplicação de juros de mora a partir desta data, sem prejuízo de sua atualização, conforme estabelecido na cláusula 16 - Atualização das Obrigações Decorrentes do Contrato de Seguro destas Condições Gerais.

18.4. Todas as despesas efetuadas com a comprovação do sinistro e documentos de habilitação correrão por conta do segurado, salvo as diretamente realizadas pela seguradora.

18.5. A Seguradora poderá exigir atestados ou certidões de autoridades competentes, bem como o resultado de inquéritos ou de processos instaurados em virtude do fato que produziu o sinistro, sem prejuízo do pagamento da indenização no prazo devido. Alternativamente, poderá ser solicitada cópia da certidão de abertura de inquérito, que porventura tiver sido instaurado.

18.6. Os atos ou providências que a seguradora praticar, após o sinistro, não importam por si só no reconhecimento da obrigação de pagar a indenização reclamada.

18.7. Interesse Segurável: Fica entendido e acordado que o valor da indenização a que o segurado terá direito, com base nas condições desta apólice, não poderá ultrapassar o valor do(s) interesse(s) segurado(s) no momento do sinistro, independente de qualquer disposição constante desta apólice.

19. Reintegração da Importância Segurada

Versão 20171101 LD1 19

19.1. A reintegração do Limite Máximo de Indenização por Cobertura Contratada é automática e sem cobrança de Prêmio adicional.

19.2. A recomposição do limite de indenização por cobertura contratada e do limite máximo de garantia da apólice somente será considerada para sinistros posteriores se, por ocasião deste já tiver sido entregue à companhia a respectiva solicitação e aceita a reintegração do anterior.

20. Suspensão dos Direitos à Indenização

Fica reservado à Seguradora o direito de suspender o pagamento da indenização do seguro, caso existam, contra o Segurado, investigações requeridas por qualquer órgão público que tenham por objetivos determinar sua contribuição na causa da ocorrência do evento coberto.

21. Perda de Direitos.

Além dos casos previstos em lei e nesta apólice, a Seguradora ficará isenta de qualquer obrigação decorrente deste contrato se:

a) o segurado agravar intencionalmente o risco;

b) o segurado, seu representante, ou seu corretor de seguros, fizer declarações falsas, incompletas, inexatas ou omitir circunstâncias que possam influir na aceitação da proposta ou no valor do prêmio, ficará prejudicado o direito à indenização, além de estar o segurado obrigado ao pagamento do prêmio vencido.

c) se a inexatidão ou omissão nas declarações não resultar de má-fé do segurado, fica a critério da Seguradora, na hipótese de não ocorrência do sinistro:

c1) cancelar o seguro, retendo, do prêmio originalmente pactuado, a parcela proporcional ao tempo decorrido; ou

c2) permitir a continuidade do seguro, cobrando a diferença do prêmio cabível.