Embed Size (px)

Citation preview

CRISTIANO TEIXEIRA B. PINHEIRO LIMA

ELISANDRA RIBEIRO

FÁBIO PEREIRA NOGUEIRA

RODRIGO DIAS GONÇALVES

Revisão da alocação de custos em uma indústria química e

proposição de uma sistemática de planejamento de produção

com base nas margens de lucro por produto

Monografia de Conclusão do CEAI - Curso de

Especialização em Administração Industrial da Escola

Politécnica da Universidade de São Paulo

São Paulo

2007

3º Quadrimestre

CRISTIANO TEIXEIRA B. PINHEIRO LIMA

ELISANDRA RIBEIRO

FÁBIO PEREIRA NOGUEIRA

RODRIGO DIAS GONÇALVES

Revisão da alocação de custos em uma indústria química e

proposição de uma sistemática de planejamento de produção

com base nas margens de lucro por produto

Monografia de Conclusão do CEAI - Curso de

Especialização em Administração Industrial da Escola

Politécnica da Universidade de São Paulo

Orientador: Prof. Dr. Davi Nakano

São Paulo

2007

3º Quadrimestre

AGRADECIMENTOS

Ao nosso orientador Prof. Davi Nakano pelo incentivo e presteza no auxílio às

atividades e discussões sobre o andamento e normatização desta monografia.

Agradecemos também aos demais professores da Fundação Vanzolini que

contribuíram de alguma forma para a realização deste trabalho.

Aos colegas de classe pela amizade, companheirismo, troca de informações e

materiais durante todo o período em que tivemos a oportunidade de estudarmos juntos.

Ás nossas famílias pela paciência em tolerar a nossa ausência.

E, finalmente pela oportunidade que tivemos em adquirir e compartilhar experiências

com pessoas de diversas áreas contribuindo para o nosso crescimento pessoal e profissional.

RESUMO

Este trabalho visa estudar a metodologia atual de alocação de custos de uma indústria

química, comparando com os diferentes métodos de custeio propostos pela Contabilidade de

Custos.

Com base nesse estudo, iremos focar em uma determinada linha de produtos da

empresa, onde será proposta uma revisão na alocação dos custos fixos, bem como na

departamentalização atualmente adotada, e na seqüência será feita uma comparação das

margens de lucro por produto atuais com as margens de lucro por produto resultantes da

implementação das revisões propostas.

Por fim, esse trabalho irá propor uma sistemática de planejamento de produção com

base nas margens de lucro por produto, e comparar os ganhos potenciais dessa metodologia

proposta em relação à metodologia atual.

LISTA DE FIGURAS

Figura 2.1 – Esquema simplificado do Custeio por Absorção ................................................21

Figura 3.1 – Fluxograma simplificado do processo produtivo ...............................................26

Figura 5.1 – Estratificação dos custos das atividades .............................................................39

LISTA DE TABELAS

Tabela 2.1 – Exemplo de cálculo de Margem de Contribuição ..................................19

Tabela 2.2 – Apuração de lucro no Custeio Direto......................................................21

Tabela 2.3 – Comparação entre Custeio Direto e Custeio por Absorção.....................22

Tabela 4.1 – Base e regras de rateio.............................................................................35

Tabela 4.2 – Percentuais utilizados para rateio das atividades de serviço...................36

Tabela 4.3 – Composição de custos atual dos produtos da Produtos Químicos S.A...36

Tabela 4.4 – Abertura dos custos fixos diretos e indiretos .........................................37

Tabela 5.1 – Percentuais revisados para rateio das atividades de serviço ..................41

Tabela 5.2 – Composição de custos dos produtos com revisão das bases de rateio ...42

Tabela 5.3 – Abertura dos custos fixos diretos e indiretos após revisão dos rateios ..43

Tabela 5.4 – Impacto das alterações nas bases de rateio .............................................43

Tabela 5.5 – Direcionadores de custos ........................................................................46

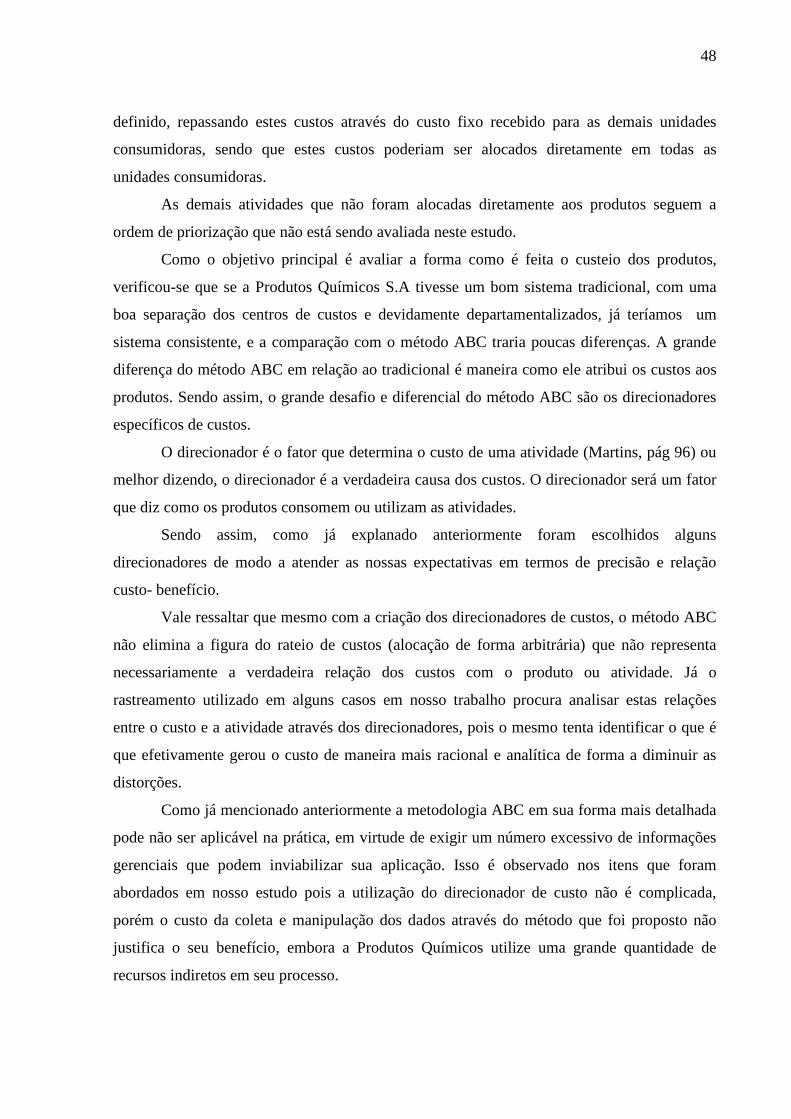

Tabela 5.6 – Simulação dos custos dos produtos utilizando metodologia ABC .........49

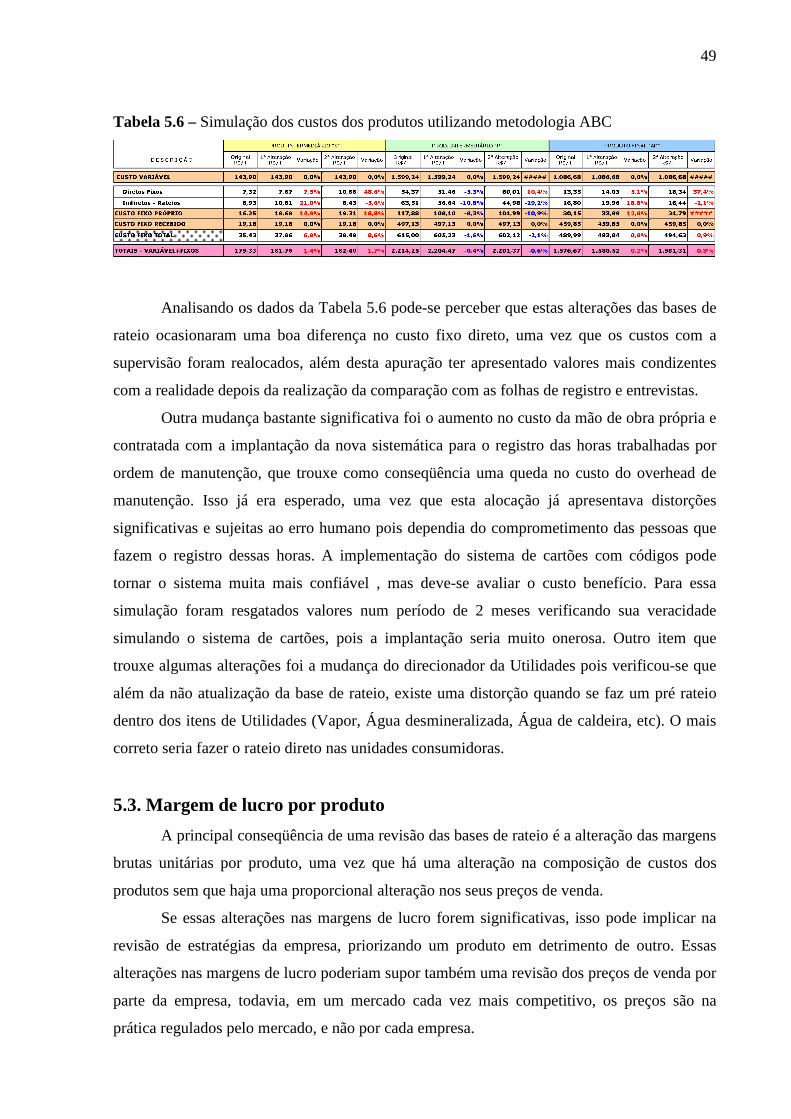

Tabela 5.7 – Margens brutas atuais de cada produto ..................................................50

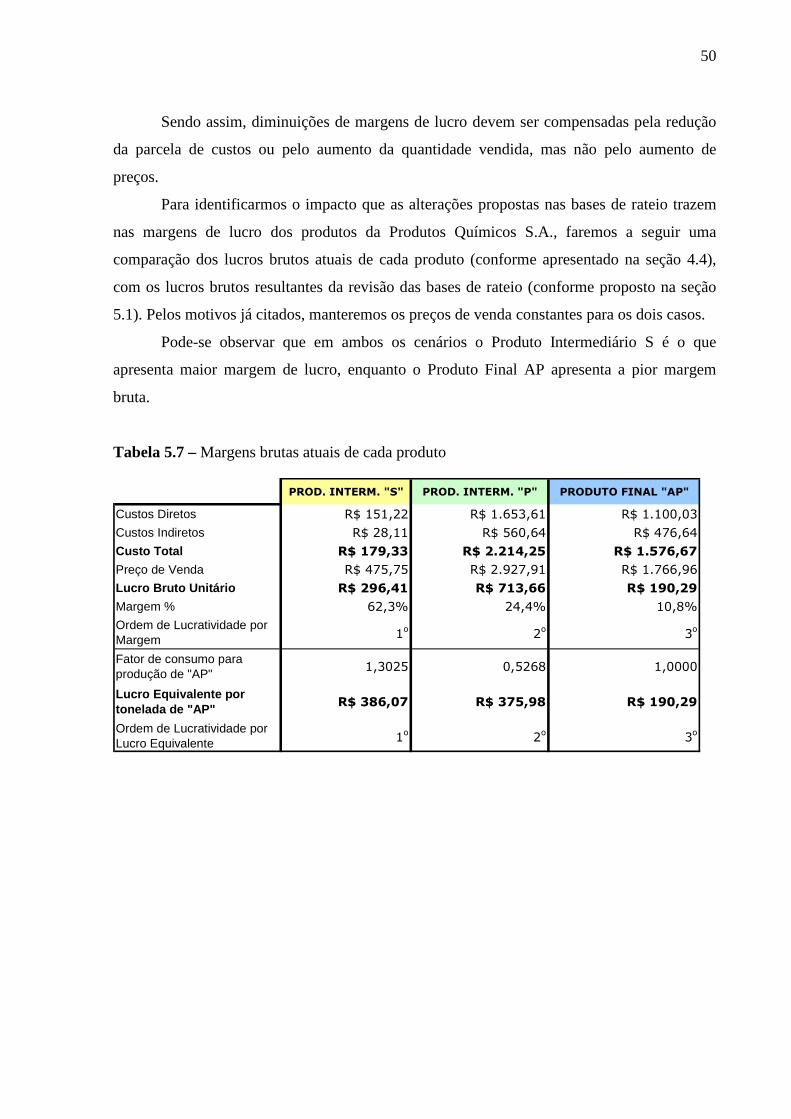

Tabela 5.8 – Margens brutas resultantes da revisão das bases de rateio .....................51

Tabela 6.1 – Plano de Produção e Vendas (S&OP) de 2006 ................ .....................53

Tabela 6.2 – Demonstração de Resultados Simplificados – S&OP 2006 ...................54

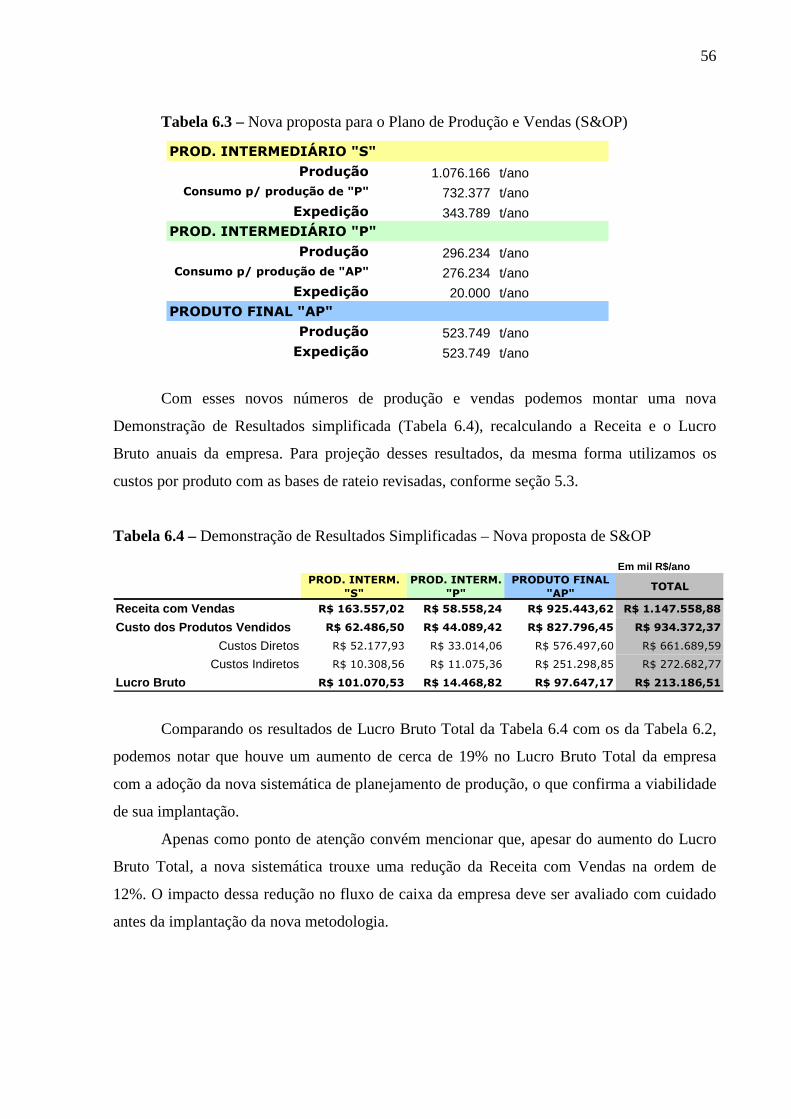

Tabela 6.3 – Nova proposta para o Plano de Produção e Vendas – S&OP ................56

Tabela 6.4 – Demonstração de Resultados Simplificados – Nova proposta S&OP ...56

LISTA DE SIGLAS

CPV – Custo dos Produtos Vendidos

S&OP – Sales and Operation Planing (Plano de vendas e Produção)

SUMÁRIO

1. INTRODUÇÃO................................................................................................................10

1.1. A Empresa....................................................................................................................10

1.2. Apresentação do Problema.........................................................................................11

1.3. Objetivos do Trabalho.................................................................................................12

1.4. Relevância do Tema ....................................................................................................13

1.5. Estrutura do Trabalho ................................................................................................13

2. FUNDAMENTAÇÃO TEÓRICA DA CONTABILIDADE DE CUSTOS....................15

2.1. Contabilidade de Custos .............................................................................................15

2.2. Terminologia ................................................................................................................15

2.3. Classificação de Custos ...............................................................................................16

2.4. Margem de Contribuição............................................................................................18

2.5. Tipos de Custeio...........................................................................................................20 2.5.1. Custeio por Absorção .............................................................................................20 2.5.2. Custeio Direto.........................................................................................................21 2.5.3. Custeio ABC...........................................................................................................22

3. APRESENTAÇÃO DO PROCESSO PRODUTIVO......................................................24

3.1. Unidade I ......................................................................................................................26

3.2. Unidade II.....................................................................................................................27

3.3. Unidade III ...................................................................................................................28

3.4. Unidade IV ...................................................................................................................28

4. CONTABILIDADE DE CUSTOS ATUAL ....................................................................30

4.1. Estrutura de custos dos produtos...............................................................................30 4.1.1. Custo Variável ........................................................................................................30 4.1.2. Custo Fixo Direto ...................................................................................................31 4.1.3. Custo Fixo Indireto.................................................................................................32 4.1.4. Custo Fixo Recebido ..............................................................................................32

4.2. Descrição da contabilidade de custos atual ...............................................................33 4.2.1. Bases de rateio atuais..............................................................................................34

4.3. Custos atuais dos produtos .........................................................................................36

5. PROPOSTA DE REVISÃO DA CONTABILIDADE DE CUSTOS .............................38

5.1. Revisão das bases de rateio .........................................................................................38

5.2. Simulação dos custos do produto utilizando método ABC......................................44

5.3. Margem de lucro por produto....................................................................................49

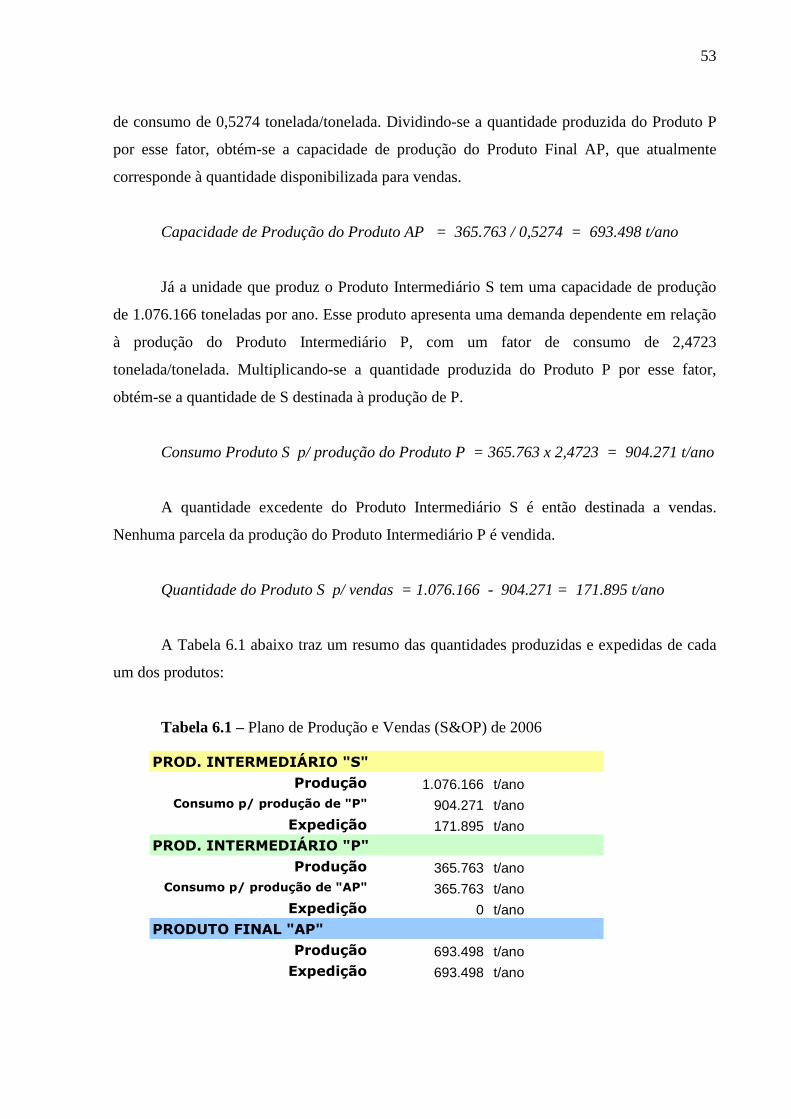

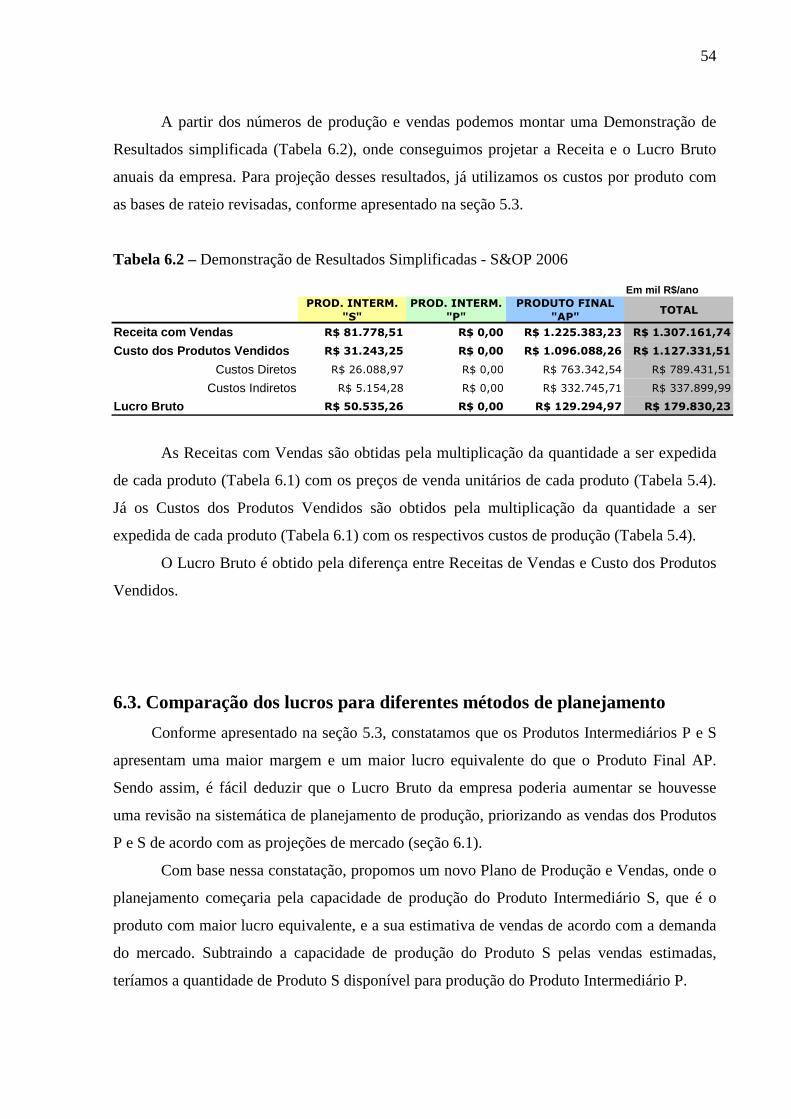

6. SISTEMÁTICA DE PLANEJAMENTO DE PRODUÇÃO ..........................................52

6.1. Mercados atuais e futuros...........................................................................................52

6.2. Planejamento de produção atual................................................................................52

6.3. Comparação dos lucros para diferentes métodos de planejamento .......................54

7. CONCLUSÕES................................................................................................................57

8. REFERÊNCIAS BIBLIOGRÁFICAS ...........................................................................58

10

1. INTRODUÇÃO

Com o estabelecimento de mercados globais e o conseqüente aumento da

competitividade em praticamente todas as áreas de atuação, os custos passam a ter uma

grande importância para a tomada de decisões em uma empresa. Como resultado dessa

competição, as empresas já não podem mais definir os preços dos seus produtos com base

apenas nos custos incorridos, devendo se basear também nos preços praticados pelo mercado

(especialmente quando o produto em questão trata-se de uma commodity)

O conhecimento adequado dos custos incorridos para fabricação de cada produto passa

a ter cada vez mais um papel fundamental, pois permite ao administrador avaliar se um

produto é rentável ou não, e lhe fornece subsídios para a tomada de decisões e definição de

prioridades.

1.1. A Empresa

Por questões de confidencialidade das informações, o nome da empresa que será

objeto desse trabalho não pode ser mencionado. Ao longo do texto, usaremos o nome fictício

de Produtos Químicos S.A., ou apenas Produtos Químicos, quando quisermos nos referir à

empresa.

A Produtos Químicos é uma empresa nacional de capital aberto, e tem uma posição de

liderança no mercado nacional em diversos dos seus setores de atuação. Ela fabrica diversos

produtos (mais de vinte produtos no total), utilizados como insumos de produção nos mais

diversos segmentos industriais (metalúrgico, tintas, alimentos, fertilizantes, petroquímico,

defensivos agrícolas, e outros).

A empresa possui oito unidades de negócios, distribuídas em quatro estados brasileiros

(Sul, Sudeste e Centro-Oeste), além de um escritório central em São Paulo, e conta atualmente

com cerca de 3000 funcionários. O faturamento anual no ano de 2006 ficou na casa dos R$

2,5 bilhões.

Para evitar a identificação da empresa, não daremos maiores detalhes sobre a

localização de suas unidades nem sobre os produtos. Para efeito desse trabalho, abordaremos

uma das linhas, que além do produto final normalmente comercializado, apresenta como

característica singular o fato de que tanto as matérias-primas como os produtos intermediários

dessa linha também possuírem mercado para comercialização, sendo que as matérias-primas

nesse caso também são produzidas pela empresa.

11

A escolha dessa linha de produtos foi feita com base na sua importância para o

resultado da Produtos Químicos S.A., e também por questões didáticas. As sugestões e

recomendações feitas poderão ser facilmente replicáveis para outras linhas de produtos.

Para identificação desses produtos e matérias-primas também utilizaremos nomes

fictícios, de modo a preservar a identidade da empresa.

Além de possuir alguns concorrentes no Brasil para os seus principais produtos, a

Produtos Químicos sofre com a concorrência de produtos importados, especialmente da

Europa e da África, que chegam ao Brasil a preços competitivos devido aos baixos custos das

matérias-primas nos seus países de origem.

Apesar dessa concorrência dos importados, a demanda do mercado brasileiro é maior

do que a produção nacional, o que permite à Produtos Químicos colocar praticamente toda a

sua capacidade de produção do mercado.

Dentro desse cenário, a empresa deve balizar os preços de seus produtos a partir dos

preços do mercado internacional. Dessa forma, aumentos nos custos de produção nem sempre

podem ser repassados aos preços, especialmente nos casos em que um reajuste de preços

poderia tornar determinado produto mais caro do que seu similar importado.

1.2. Apresentação do Problema

A Produtos Químicos S.A. já possui uma estrutura de custos bem implantada, com a

existência de diversos centros de custo para cada Departamento. A alocação dos gastos é feita

para o respectivo centro de custo com base em regras e critérios pré-definidos, utilizando-se

como referências as Listas Técnicas Realizadas (fatores de consumo de matérias-primas e

insumos apurados pelo PCP) para alocação dos custos variáveis, os gastos incorridos

diretamente em cada centro de custo para alocação dos custos fixos diretos, e as bases de

rateio para alocação dos custos fixos indiretos.

Apesar dessa estrutura já estabelecida, quando analisamos com mais cuidado as bases

de rateio utilizadas para alocação dos custos fixos percebemos que em muitos casos os

critérios adotados não são os mais apropriados, o que pode fazer com que alguns produtos

arquem com um custo maior do que o devido, enquanto outros produtos recebam um custo

menor.

Apesar de todas as formas de distribuição de custos indiretos conterem um certo grau

de subjetividade, o que fará com que sempre exista arbitrariedade nessas alocações (Martins,

12

2000), pode-se perceber claramente que alguns critérios de rateio atualmente utilizados

poderiam ser melhor elaborados se o ponto de vista da produção fosse levado em

consideração.

A linha de produtos escolhida faz parte de uma cadeia integrada, ou seja, as matérias-

primas são utilizadas na fabricação de produtos intermediários, que por sua vez são utilizados

na fabricação do produto final. Todavia, tanto as matérias-primas quanto os produtos

intermediários possuem um bom mercado, o que possibilitaria a priorização das suas vendas

em detrimento ao produto final.

Diante disso, observamos que as margens de lucro por produto são utilizadas apenas

para a apuração de resultados e para avaliação gerencial. As decisões operacionais de

planejamento de produção e vendas privilegiam sempre os produtos finais, não levando em

conta as margens de lucro dos intermediários e matérias-primas.

A avaliação e revisão dos custos variáveis de produção não serão objeto desse

trabalho, uma vez que consideramos que os fatores técnicos de consumo por produto estão

devidamente detalhados, assim como as formas de apuração dos consumos já estão

adequadas.

1.3. Objetivos do Trabalho

Um dos objetivos desse trabalho será analisar os atuais critérios de rateio, propondo

revisões onde apropriado, de modo a atribuir as devidas margens de lucro a cada produto, uma

vez que as incoerências nas bases de rateio acabam ocasionando uma distorção na apuração

do custo, e por conseqüência do lucro, de cada produto.

Faremos também uma análise crítica do método de custeio atualmente utilizado

(Custeio por Absorção), avaliando a pertinência e os possíveis impactos da adoção de algum

outro método de custeio.

Outro objetivo será a criação de uma sistemática de planejamento de produção que

possibilite a tomada de decisões com base nas margens de lucro por produto, propiciando uma

melhora dos resultados da empresa.

À primeira vista, pode parecer que essa alteração não causará nenhum impacto no

resultado global da empresa, uma vez que estaríamos apenas transferindo os custos de um

produto para o outro, sem de fato reduzir custos ou sem aumentar o faturamento da Produtos

Químicos.

13

Todavia, quando se pensa em efetuar um planejamento de produção buscando

aumentar o resultado global da empresa levando em conta as margens de lucro de cada

produto, as alterações nas bases de rateio, e por conseqüência nos custos de cada produto,

passam a exercer papel fundamental.

1.4. Relevância do Tema

A margem de lucro por produto é uma informação poderosa para tomada de decisões

gerenciais e estratégicas, pois com base nela pode-se tomar decisões de investimentos para

ampliação de capacidade, instalação de novas unidades produtivas, e no pior caso, decisões de

interrupção de produção de uma determinada linha de produtos.

Devido à concorrência de outros produtores nacionais e dos produtos importados, os

preços dos principais produtos da Produtos Químicos S.A. são fixados com base nos preços

internacionais, independente dos custos internos de produção. Dessa forma, a alocação de

custos do modo mais próximo possível da realidade possibilitará a tomada de decisões

gerenciais mais acertadas e eficazes, focando esforços nos pontos que realmente mereçam

atenção.

Já o planejamento de produção com base nas margens de lucro por produto propiciará

à área comercial uma importante ferramenta para definição da estratégia de vendas e da

política comercial.

1.5. Estrutura do Trabalho

Os capítulos subseqüentes estão organizados da seguinte forma:

O Capítulo 2 traz um resumo dos aspectos teóricos referentes à Contabilidade de

Custos, relacionando os diferentes métodos que serão estudados para avaliação da sua

aplicabilidade.

O Capitulo 3 trará uma apresentação do processo do produtivo, com foco na linha de

produtos que será tema desse trabalho, buscando facilitar o entendimento do problema e do

tema desenvolvido.

A descrição do método de custeio atualmente utilizado, assim como os critérios de

rateio utilizados, estão contidos no Capítulo 4. Já o Capítulo 5 traz as propostas de revisão das

14

bases da rateio, e a comparação do método de custeio atual com outras metodologias citadas

na literatura.

O Capítulo 6 traz a proposta de sistemática de planejamento de produção voltada para

o aumento dos resultados da empresa.

E por fim, o Capítulo 7 trará as conclusões do trabalho.

15

2. FUNDAMENTAÇÃO TEÓRICA DA CONTABILIDADE DE CUSTOS

2.1. Contabilidade de Custos

A Contabilidade de Custos nasceu com a Revolução Industrial. Sua principal função

era registrar os custos que capacitavam o administrador a avaliar os inventários e,

conseqüentemente, a determinar mais corretamente as rendas e levantar os balanços. Nesse

tempo eram apenas computados os custos diretos: o valor do material consumido e o valor da

mão-de-obra aplicada.

No fim do século passado, vários fatores exigiram que o Contador de Custos desse

mais um grande passo em direção a um maior refinamento, pois até então os mesmos se

restringiam a contabilizar apenas os custos reais, onde o princípio era extremamente rígido no

que se refere ao registro das transações e das operações somente pelas despesas realmente

incorridas.

A partir da Primeira Grande Guerra, em face da intensificação da competição e ainda

após a depressão, verificou-se que as informações de Contabilidade de Custos, se organizadas

adequadamente, poderiam servir como controle dos próprios custos e das operações.

Com a Segunda Grande Guerra desenvolveram-se modernas técnicas de

administração, e novas concepções levaram à Contabilidade de Custos impulsos novos,

aumentando sua área de influência. As informações de Custo passaram a apoiar a

Administração em suas funções de planejamento e tomada de decisões. A Contabilidade de

Custos cada vez mais passou a responsabilizar-se pela análise e interpretação das informações

quantitativas a fim de fornecer à Administração instrumentos significativos e oportunos para a

gerência da organização.

O desafio do contador moderno reside exatamente no ponto de que ele agora dispõe de

maiores recursos para fazer parte do primeiro quadro na hierarquia administrativa. Por isso

mesmo, a Contabilidade de Custos passou a ser encarada como parcela essencial da

Contabilidade Gerencial.

2.2. Terminologia

Ao longo desse documento serão utilizados vários termos usuais da teoria de

Contabilidade de Custos, sendo assim esse capítulo se destina exclusivamente a listar e

conceituar de maneira simples, conforme a teoria, os principais termos da Contabilidade de

Custos:

16

Gasto - sacrifício que a entidade arca para obtenção de um bem ou serviço, representado por

entrega ou promessa de entrega de ativos. O gasto se concretiza quando os serviços ou bens

adquiridos são prestados ou passam a ser de propriedade da empresa.

Custo – é o gasto relativo a um bem ou serviço utilizado na produção de outros bens ou

serviços, em outras palavras são todos os gastos relativos à atividade de produção como

matéria-prima utilizado no processo produtivo, tais como: salários do pessoal da produção,

combustíveis e lubrificantes usados nas máquinas da fábrica, etc.. Os custos também podem

ser divididos em diretos ou indiretos e fixos ou variáveis, conforme descritos na seqüência.

Despesas – Segundo Marion (2006, pg 86), Despesa é todo sacrifício (esforço) realizado pela

empresa no sentido de obter receita. Pode ser vista também como consumo parcial ou total do

ativo, ou seja, um ativo que já não traz benefícios à empresa. Lembramos que um bem para

ser considerado um ativo deve trazer benefício atual ou futuro, caso contrário passa a ser uma

despesa.

Receita – Segundo Marion (2006, pg 86) receita é a venda de bens ou serviços ou o resultado

positivo dos investimentos realizados pela empresa.

Resultado – O resultado de uma empresa é a diferença entre a sua receita e a soma dos custos

e despesas incorridos no período.

Lucro Bruto – O lucro bruto de um produto é o resultado da diferença entre o seu preço de

venda e os custos diretos e indiretos associados à sua fabricação.

Lucro Operacional ou Industrial – O lucro industrial de uma empresa é dado pela diferença

entre o Lucro Bruto e as Despesas Operacionais decorrentes do período apurado.

2.3. Classificação de Custos

Custo Direto – São todos aqueles custos que podem ser apropriados diretamente aos

produtos, bastando haver uma medida de consumo, como exemplo, podemos citar

17

quilogramas de materiais consumidos, embalagens utilizadas, horas de mão de obra, etc.

(Martins, 2006)

EXEMPLOS:

• Matéria-prima - Normalmente, a empresa sabe qual a quantidade exata de matéria prima que está sendo utilizada para a produção de uma unidade do produto. Sabe-se o preço da matéria-prima, o custo daí resultante está associado diretamente ao produto.

• Mão-de-Obra direta - Trata-se dos custos com os trabalhadores utilizados diretamente na produção. Sabendo-se Quanto tempo cada um trabalhou no produto e o preço da mão-de-obra, é possível apropriá-la diretamente ao produto.

• Depreciação de equipamento quando é utilizado para produzir apenas um tipo de produto.

• Energia elétrica das máquinas, quando é possível saber quanto foi consumido

na produção de cada produto.

Custo Indireto – São os custos que dependem de cálculos, rateios ou estimativas para serem

apropriados em diferentes produtos, portanto, são os custos que só são apropriados

indiretamente aos produtos. O parâmetro utilizado para as estimativas é chamado de base ou

critério de rateio. (Martins, 2006)

EXEMPLOS:

� Depreciação de equipamentos que são utilizados na fabricação de mais de um

produto.

� Salários dos chefes de supervisão de equipes de produção.

� Aluguel da fábrica.

� Gastos com limpeza da fábrica.

� Energia elétrica que não pode ser associada ao produto.

18

Às vezes, o custo é direto por natureza, mas é de tão pequeno valor que não compensaria o

trabalho de associá-lo a cada produto, sendo tratado como indireto. Exemplo: Gastos com

verniz e cola na fabricação de móveis.

Custo Fixo – Os custos fixos são aqueles gastos que ocorrem independente do volume de

bens ou serviços produzidos no período. Eles não precisam necessariamente ser iguais e

repetitivos ao longo dos períodos. Como exemplos de custo fixo temos a conta de telefone, o

aluguel do prédio e salários de chefia. (Martins, 2006)

Observe que os Custos Fixos são fixos em relação ao volume de produção, mas podem

variar de valor no decorrer do tempo. O aluguel da fábrica, mesmo quando sofre reajuste em

determinado mês, não deixa de ser considerado um Custo Fixo, uma vez que terá o mesmo

valor qualquer que seja a produção do mês. Outros exemplos: Imposto Predial, Depreciação

dos equipamentos (pelo método linear), Salários de vigias e porteiros da fábrica, Prêmios de

seguro, etc.

Custo Variável – Os custos variáveis são aqueles que estão diretamente relacionados com o

volume de produtos e bens produzidos em um período. O exemplo mais comum desse custo é

o gasto com materiais diretos, quanto maior o volume produzido em um período, maior será o

consumo de matéria-prima para se produzir o bem, ou seja, o mesmo varia de acordo com o

volume produzido. (Martins, 2006)

Segundo Martins (2006, pg 51), todos os custos podem ser classificados em Fixos ou

Variáveis em Diretos ou Indiretos ao mesmo tempo. Assim a matéria-prima é um custo

Variável e Direto; o seguro é Fixo e Indireto e, assim por diante.

2.4. Margem de Contribuição

Margem de Contribuição Unitária – Conforme Martins (2006, pg. 179), a margem de

contribuição por Unidade é a diferença entre o preço de venda e o Custo Variável de cada

produto; é o valor que cada unidade efetivamente traz à empresa de sobra entre sua receita e o

custo que de fato provocou e que lhe pode ser imputado sem erro.

19

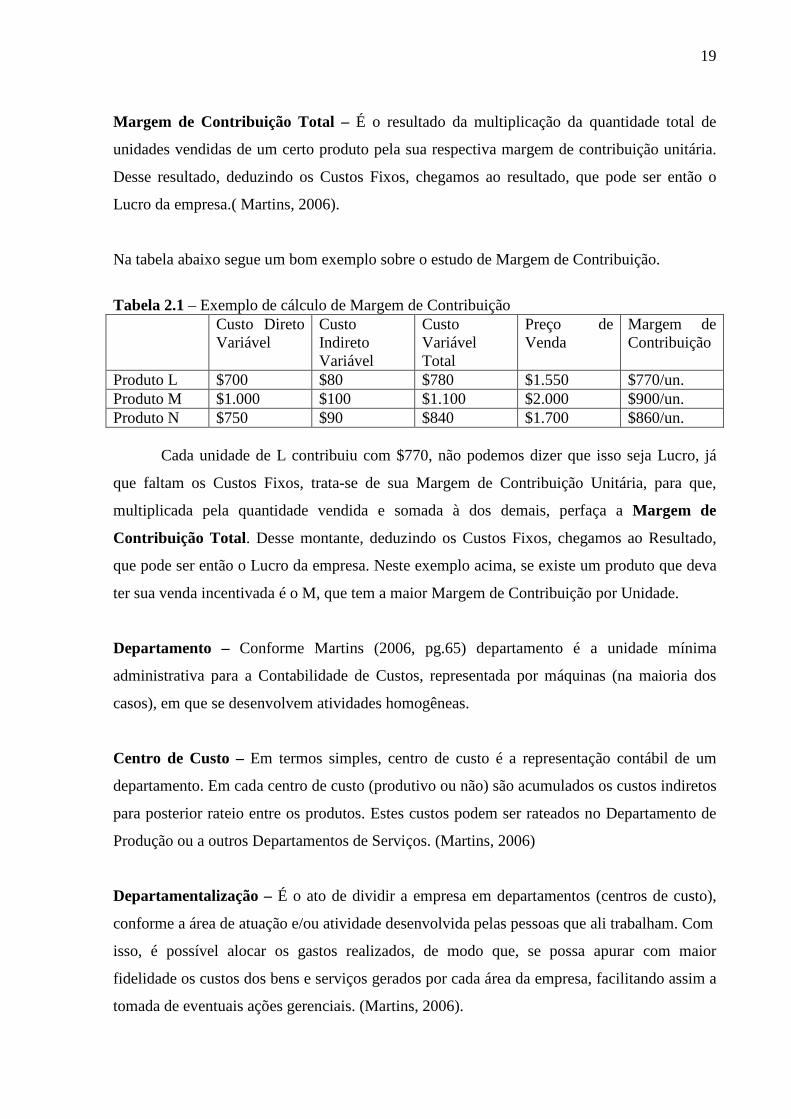

Margem de Contribuição Total – É o resultado da multiplicação da quantidade total de

unidades vendidas de um certo produto pela sua respectiva margem de contribuição unitária.

Desse resultado, deduzindo os Custos Fixos, chegamos ao resultado, que pode ser então o

Lucro da empresa.( Martins, 2006).

Na tabela abaixo segue um bom exemplo sobre o estudo de Margem de Contribuição.

Tabela 2.1 – Exemplo de cálculo de Margem de Contribuição Custo Direto

Variável Custo Indireto Variável

Custo Variável Total

Preço de Venda

Margem de Contribuição

Produto L $700 $80 $780 $1.550 $770/un. Produto M $1.000 $100 $1.100 $2.000 $900/un. Produto N $750 $90 $840 $1.700 $860/un. Cada unidade de L contribuiu com $770, não podemos dizer que isso seja Lucro, já

que faltam os Custos Fixos, trata-se de sua Margem de Contribuição Unitária, para que,

multiplicada pela quantidade vendida e somada à dos demais, perfaça a Margem de

Contribuição Total. Desse montante, deduzindo os Custos Fixos, chegamos ao Resultado,

que pode ser então o Lucro da empresa. Neste exemplo acima, se existe um produto que deva

ter sua venda incentivada é o M, que tem a maior Margem de Contribuição por Unidade.

Departamento – Conforme Martins (2006, pg.65) departamento é a unidade mínima

administrativa para a Contabilidade de Custos, representada por máquinas (na maioria dos

casos), em que se desenvolvem atividades homogêneas.

Centro de Custo – Em termos simples, centro de custo é a representação contábil de um

departamento. Em cada centro de custo (produtivo ou não) são acumulados os custos indiretos

para posterior rateio entre os produtos. Estes custos podem ser rateados no Departamento de

Produção ou a outros Departamentos de Serviços. (Martins, 2006)

Departamentalização – É o ato de dividir a empresa em departamentos (centros de custo),

conforme a área de atuação e/ou atividade desenvolvida pelas pessoas que ali trabalham. Com

isso, é possível alocar os gastos realizados, de modo que, se possa apurar com maior

fidelidade os custos dos bens e serviços gerados por cada área da empresa, facilitando assim a

tomada de eventuais ações gerenciais. (Martins, 2006).

20

2.5. Tipos de Custeio

Existem vários modos de se apurar o Custo de Fabricação, sendo que os principais são

o Custeio por Absorção, o Custeio Direto e o Custeio ABC. No Brasil a legislação

tributária, salvo algumas poucas exceções, somente admite o uso do Custeio por Absorção

para fins legais. Na seqüência são apresentados alguns detalhes do Custeio por Absorção,

Custeio Direto e o Custeio ABC, sendo que esperamos mostrar neste estudo os detalhes de

cada tipo de custeio assim como o mesmo pode influenciar na apuração do custo final do

produto.

2.5.1. Custeio por Absorção

Custeio por Absorção significa a apropriação, aos produtos elaborados pela empresa,

de todos os custos incorridos no processo de fabricação, quer estejam diretamente vinculados

ao produto, quer se refiram à tarefa de produção em geral e só possam ser alocados aos bens

fabricados indiretamente, isto é, mediante rateio.

Passam a integrar o valor contábil dos produtos feitos, nesse método de custeio, tanto

os custos que são diretos (variáveis que só existem quando cada unidade é fabricada) quanto

os indiretos (fixos que independem de cada unidade, relacionando-se mais com a criação das

condições de se produzir).

No Custeio por Absorção é como se a empresa estivesse separada em duas partes: a

fábrica e a atividade comercial, e é como se esta última estivesse a adquirir da fábrica os

produtos por ela elaborados por um valor tal que cobrisse tudo o que a fábrica gasta para

produzi-los. Todos esses custos de fabricação são atribuídos a todos os produtos e só serão

descarregados para despesa, afetando o resultado do período, quando forem vendidos. Deriva

dessa concepção, inclusive, a distinção entre custo e despesa na empresa industrial.

Na figura 2.1 é possível ver um esquema simplificado desse tipo de Custeio para

Empresas Industriais. (Martins, 2006)

21

Figura 2.1 – Esquema simplificado do Custeio por Absorção

2.5.2. Custeio Direto

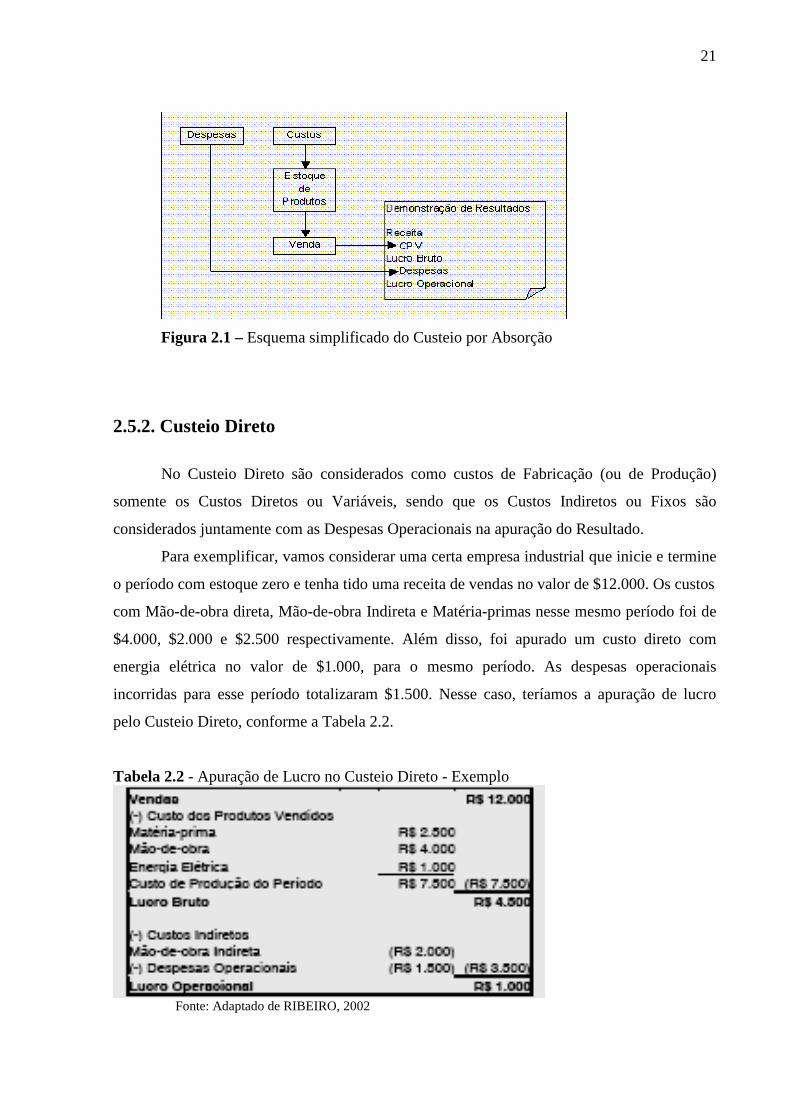

No Custeio Direto são considerados como custos de Fabricação (ou de Produção)

somente os Custos Diretos ou Variáveis, sendo que os Custos Indiretos ou Fixos são

considerados juntamente com as Despesas Operacionais na apuração do Resultado.

Para exemplificar, vamos considerar uma certa empresa industrial que inicie e termine

o período com estoque zero e tenha tido uma receita de vendas no valor de $12.000. Os custos

com Mão-de-obra direta, Mão-de-obra Indireta e Matéria-primas nesse mesmo período foi de

$4.000, $2.000 e $2.500 respectivamente. Além disso, foi apurado um custo direto com

energia elétrica no valor de $1.000, para o mesmo período. As despesas operacionais

incorridas para esse período totalizaram $1.500. Nesse caso, teríamos a apuração de lucro

pelo Custeio Direto, conforme a Tabela 2.2.

Tabela 2.2 - Apuração de Lucro no Custeio Direto - Exemplo

Fonte: Adaptado de RIBEIRO, 2002

22

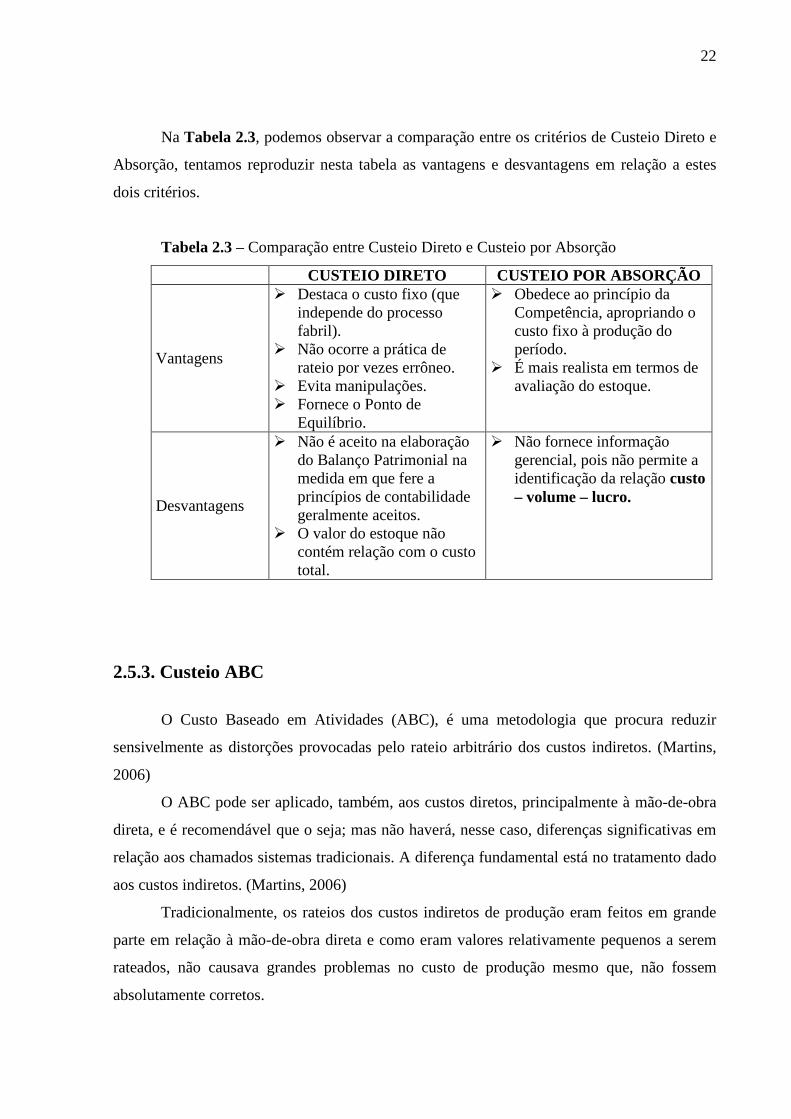

Na Tabela 2.3, podemos observar a comparação entre os critérios de Custeio Direto e

Absorção, tentamos reproduzir nesta tabela as vantagens e desvantagens em relação a estes

dois critérios.

Tabela 2.3 – Comparação entre Custeio Direto e Custeio por Absorção

CUSTEIO DIRETO CUSTEIO POR ABSORÇÃO

Vantagens

� Destaca o custo fixo (que independe do processo fabril).

� Não ocorre a prática de rateio por vezes errôneo.

� Evita manipulações. � Fornece o Ponto de

Equilíbrio.

� Obedece ao princípio da Competência, apropriando o custo fixo à produção do período.

� É mais realista em termos de avaliação do estoque.

Desvantagens

� Não é aceito na elaboração do Balanço Patrimonial na medida em que fere a princípios de contabilidade geralmente aceitos.

� O valor do estoque não contém relação com o custo total.

� Não fornece informação gerencial, pois não permite a identificação da relação custo – volume – lucro.

2.5.3. Custeio ABC

O Custo Baseado em Atividades (ABC), é uma metodologia que procura reduzir

sensivelmente as distorções provocadas pelo rateio arbitrário dos custos indiretos. (Martins,

2006)

O ABC pode ser aplicado, também, aos custos diretos, principalmente à mão-de-obra

direta, e é recomendável que o seja; mas não haverá, nesse caso, diferenças significativas em

relação aos chamados sistemas tradicionais. A diferença fundamental está no tratamento dado

aos custos indiretos. (Martins, 2006)

Tradicionalmente, os rateios dos custos indiretos de produção eram feitos em grande

parte em relação à mão-de-obra direta e como eram valores relativamente pequenos a serem

rateados, não causava grandes problemas no custo de produção mesmo que, não fossem

absolutamente corretos.

23

Atualmente, a aplicação pura e simples desta sistemática pode causar sérias distorções

no cálculo do custo e, portanto no preço de venda dos produtos.

O ABC iniciou com Kaplan e Cooper em Harvard e mostra as atividades que

consomem recursos e agregam ou não valor ao produto ou serviço. Ele utiliza direcionadores

de custos, que permitem uma melhor distribuição dos custos indiretos de produção ou do

serviço.

O ABC estará em condições de apresentar resultados mais precisos sempre que:

� A empresa utilizar grande quantidade de recursos indiretos em seu processo;

� A empresa tenha significativa diversificação em produtos, processos de

produção e clientes.

Um dos benefícios obtidos com o método ABC é o de permitir uma melhoria nas

decisões gerenciais pois deixa-se de ter produtos subcusteados ou supercusteados permitindo-

se a transparência exigida na tomada de decisão empresarial, que busca, em última análise,

otimizar a rentabilidade do negócio.

O ABC em sua forma mais detalhada pode não ser aplicável na prática, em virtude de

exigir um número excessivo de informações gerenciais que podem inviabilizar sua aplicação.

O custo da coleta e manipulação detalhada teria que justificar o seu benefício. As estimativas

realizadas tornam o ABC factível, consagrando-o como poderosa ferramenta de decisão

gerencial.

Segundo Cooper e Kaplan (1991), as empresas que implantam o ABC usam três

métodos para estimar os custos que ocorrem na execução das atividades.

� O método mais simples agrega os gastos em todos os recursos destinados

àquela atividade particular;

� O segundo método utiliza a duração dos direcionadores de custos

� O terceiro, e o mais preciso dos métodos, consiste em medir diretamente os

recursos consumidos em cada ocorrência da atividade.

Concluindo, para se utilizar o ABC, é necessária a definição das atividades relevantes

dentro dos departamentos, bem como dos direcionadores de custos de recursos que irão alocar

os diversos custos incorridos às atividades. Custeadas as atividades, a relação entre estas e os

produtos são definidas pelos direcionadores de custos de atividades, que levam o custo de

cada atividade aos produtos, unidades, linhas ou famílias.

24

3. APRESENTAÇÃO DO PROCESSO PRODUTIVO

Para melhor entendimento da proposta do trabalho será necessário um breve resumo

sobre o processo de fabricação da linha de produtos que serão mencionados para que o leitor

tenha condições de entender o planejamento da produção e a estrutura de custos atual bem

como a proposta que será apresentada.

Como todo processo produtivo depende de um planejamento de vendas previamente

definido e alinhado com os objetivos estratégicos da empresa, o primeiro ponto a ser

levantado é o perfil dos clientes da Produtos Químicos S.A

Pode-se observar nitidamente dois tipos de clientes: o primeiro tipo são os clientes

com contrato, que definem uma previsão de compra para o ano inteiro, mas que não tem uma

data fixa para retirada pois todos os produtos em questão são sazonais; o outro tipo de cliente

são os clientes spot (sem contrato), os quais não assumem nenhum compromisso de

quantidade a retirar, embora as suas compras sejam até certo ponto previsíveis devido ao

histórico de retiradas.

Os clientes com contrato, também chamados cativos, possuem certa vantagem pois os

seus saldos no sistema são elevados (proporcional ao valor contratado), e no momento em que

decidem retirar este produto basta apenas enviar a carreta para carregamento. Esse processo

ocorre dentro de um período muito curto.

Já para os clientes sem contrato, não haverá preferência e estes estarão sujeitos a

disponibilidade de estoque. Para esses clientes, é necessária a colocação de pedido no sistema

para cada carregamento, e todo esse processo, via de regra, ocorre em um período maior.

Dessa forma, quando consideramos um horizonte de longo prazo, os clientes com

contrato apresentam uma melhor previsibilidade, já que as quantidades a serem vendidas ao

longo de todo o ano já são definidas em contrato. Em contrapartida, no horizonte de curto

prazo, os clientes com contrato podem realizar as suas retiradas sem agendamento, o que os

deixa com um grau de previsibilidade menor do que os clientes spot, já que esses últimos têm

que solicitar uma abertura de pedido a cada retirada, possibilitando a consulta aos estoques.

De um modo geral podemos considerar que todos os produtos (finais e intermediários)

estão inseridos no ambiente produtivo tipo make-to-stock, uma vez que a produção não

depende da colocação de pedidos, mantendo-se estoques por antecipação para atender os dois

perfis de clientes já mencionados. Consequentemente, a Produtos Químicos S.A não reduz a

carga de suas plantas por razões de mercado, uma vez que tem a garantia que seus produtos

serão vendidos, já que apresentam uma sazonalidade conhecida. Porém, isto irá acarretar em

25

custos adicionais (como locação de armazéns), uma vez que a empresa não possui

armazenagem interna para comportar toda a produção do período sem vendas efetivas.

Como todos os produtos são vendidos na modalidade FOB, o lead-time de entrega dos

produtos fabricados na modalidade make-to-stock corresponde apenas ao tempo de colocação

do pedido. Para clientes que possuem contratos de fornecimento ou cativos, o tempo de

colocação do pedido é imediato, sendo essa retirada feita dentro de no máximo uma semana.

Dessa forma, os clientes podem retirar a quantidade solicitada ao longo da semana de maneira

escalonada, sem necessidade de agendamento prévio.

Já os clientes sem contrato de fornecimento serão atendidos com a produção

disponível, já descontada a previsão de retiradas dos clientes cativos, que terão preferência.

Em certas épocas do ano, é estipulada uma cota de retirada para cada cliente, e em virtude do

aquecimento do mercado nacional a Produtos Químicos S.A chega a ficar com seus armazéns

praticamente vazios.

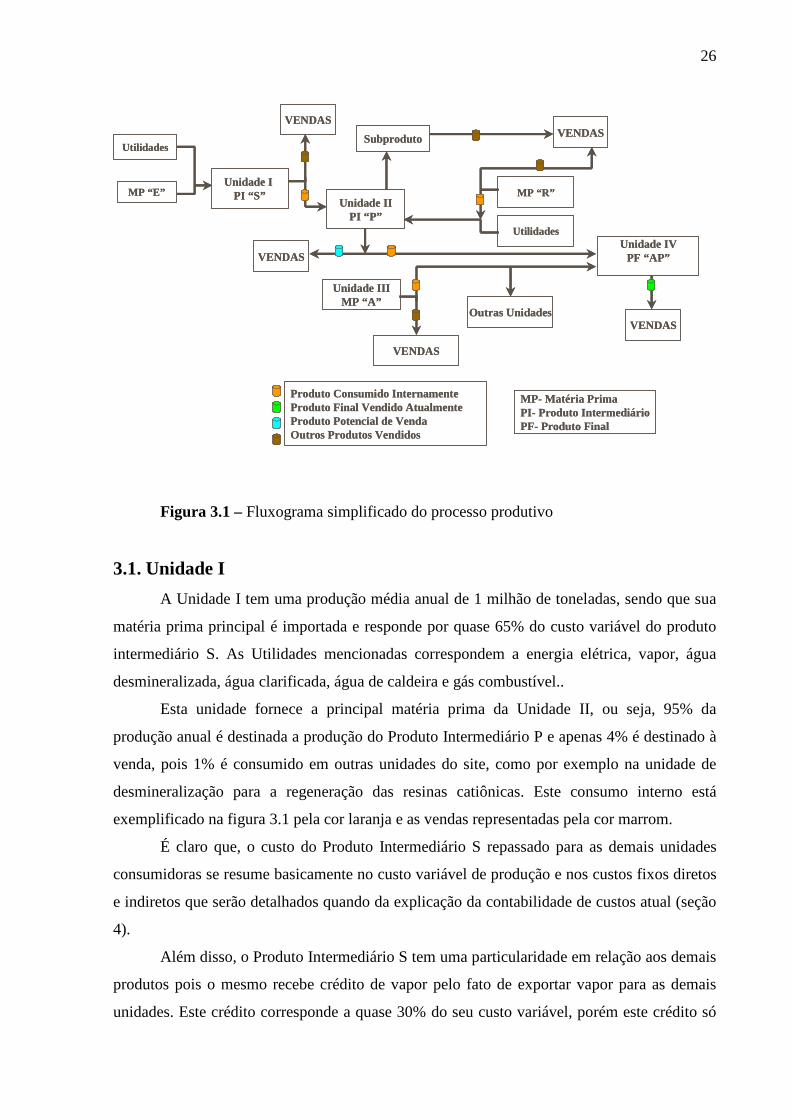

A área foco compreende basicamente a produção de três produtos que possuem uma

dependência entre si, pois todo o planejamento de produção considera esta interdependência

como algo imprescindível, pois o objetivo fim da empresa é atender a produção do produto

final sem nenhuma preocupação com a venda dos produtos intermediários.

Na figura 3.1 é possível identificar os produtos intermediários (destacados em

marrom) que, embora sejam normalmente vendidos e ofereçam uma boa margem de lucro,

não são prioritários a ponto de suas produções serem otimizadas em função dessa margem. A

venda do produto final, destacado em verde, faz parte do objetivo fim da empresa. Um dos

produtos intermediários destacado em azul eventualmente é vendido, sendo que na unidade

em estudo esta venda não é prevista uma vez que toda a sua produção deve ser convertida no

Produto Final AP.

Para facilitar o entendimento do leitor o processo de fabricação será dividido por

unidades. As principais unidades serão: Unidade I (Produto Intermediário S), Unidade II

(Produto Intermediário P), Unidade III (Matéria Prima usada na obtenção do Produto Final

AP), Unidade IV (Produto Final AP).

26

Figura 3.1 – Fluxograma simplificado do processo produtivo

3.1. Unidade I

A Unidade I tem uma produção média anual de 1 milhão de toneladas, sendo que sua

matéria prima principal é importada e responde por quase 65% do custo variável do produto

intermediário S. As Utilidades mencionadas correspondem a energia elétrica, vapor, água

desmineralizada, água clarificada, água de caldeira e gás combustível..

Esta unidade fornece a principal matéria prima da Unidade II, ou seja, 95% da

produção anual é destinada a produção do Produto Intermediário P e apenas 4% é destinado à

venda, pois 1% é consumido em outras unidades do site, como por exemplo na unidade de

desmineralização para a regeneração das resinas catiônicas. Este consumo interno está

exemplificado na figura 3.1 pela cor laranja e as vendas representadas pela cor marrom.

É claro que, o custo do Produto Intermediário S repassado para as demais unidades

consumidoras se resume basicamente no custo variável de produção e nos custos fixos diretos

e indiretos que serão detalhados quando da explicação da contabilidade de custos atual (seção

4).

Além disso, o Produto Intermediário S tem uma particularidade em relação aos demais

produtos pois o mesmo recebe crédito de vapor pelo fato de exportar vapor para as demais

unidades. Este crédito corresponde a quase 30% do seu custo variável, porém este crédito só

Unidade IVPF “AP”

VENDAS

MP “E”

VENDAS

Unidade IIIMP “A”

Unidade I PI “S”

Unidade IIPI “P”

Subproduto

VENDAS

Utilidades

VENDAS

Utilidades

MP “R”

VENDAS

MP- Matéria PrimaPI- Produto IntermediárioPF- Produto Final

Produto Consumido Internamente Produto Final Vendido AtualmenteProduto Potencial de VendaOutros Produtos Vendidos

Outras Unidades

Unidade IVPF “AP”

VENDAS

MP “E”

VENDAS

Unidade IIIMP “A”

Unidade I PI “S”

Unidade IIPI “P”

Subproduto

VENDAS

Utilidades

VENDAS

Utilidades

MP “R”

VENDAS

MP- Matéria PrimaPI- Produto IntermediárioPF- Produto Final

Produto Consumido Internamente Produto Final Vendido AtualmenteProduto Potencial de VendaOutros Produtos Vendidos

Outras Unidades

27

será válido se todas as unidades que recebem vapor o consumirem efetivamente, do contrário

este crédito tem seu valor diminuído favorecendo o aumento no custo variável do produto

intermediário S.

Diante do que foi exposto, fica evidente a dependência entre as unidades I e II, uma

vez que a unidade II ficaria parada caso houvesse algum problema na unidade I e o mercado

interno do Produto Intermediário S não poderia suprir tal necessidade.

3.2. Unidade II

A Unidade II tem uma produção média anual de 400 mil toneladas, sendo que sua

matéria prima principal R possui um alto custo de frete e juntos respondem por quase 60% do

custo do produto intermediário P. A matéria prima S responde por 22% deste custo e as

utilidades respondem por 9% , sendo que o item de maior importância é o vapor. Tanto a

matéria prima A como S possuem um mercado bem definido e com ótimas oportunidades, por

isso representamos estas matérias primas com duas possibilidades de saídas na figura 3.1,

sendo que a cor laranja representa o consumo interno e a cor marrom às vendas já realizadas

atualmente. Porém, nos dois casos as vendas são planejadas de acordo com o produto

disponível já desconsiderando a quantidade necessária para atender a demanda das unidades

subseqüentes na cadeia produtiva.

A unidade II é uma unidade imprescindível à unidade IV pois dela é obtido a matéria

prima essencial para a fabricação do Produto Final AP, além disso toda a sua produção é

dedicada, ou seja, tudo que é produzido na unidade II é repassado integralmente para a

unidade IV, sendo que há pouca disponibilidade desse Produto Intermediário P no mercado

nacional, por isso a importação chega a quase 200 mil toneladas por ano. Na figura 3.1 o

consumo interno está representado pela cor laranja e o potencial de vendas desse produto está

exemplificado pela cor azul.

Esta unidade também apresenta uma particularidade pois a mesma produz um

subproduto (representado pela cor marrom na figura 3.1) que é vendido a um preço baixo,

uma vez que este subproduto não faz parte do objetivo fim da Produtos Químicos S.A, porém

vem conquistando uma boa fatia de mercado no ramo agrícola e cimenteiro.

O faturamento da venda deste subproduto é revertido integralmente para a conta

resultados do setor correspondente ao produto intermediário P, ou seja, esta venda não trás

benefícios diretos ao custo do Produto Intermediário P e sim, ao setor que administra os

centros de custos das unidades I, II e IV. Vale salientar, que embora a unidade II não receba

28

estes benefícios diretos, a mesma absorve os custos de movimentação (logísticos) do

subproduto gerado que é agregado ao seu custo variável respondendo por cerca de 8%.

Este é um item que poderia ser melhorado para que o custo do produto intermediário P

fosse apurado de forma correta e clara para qualquer pessoa que faça uso destes dados.

Atualmente, a receita de vendas do subproduto equivale aos custos de movimentação,

tornando-o viável para a organização.

3.3. Unidade III

A Unidade III tem uma produção média anual de 600 mil toneladas e importa cerca de

700 mil toneladas por ano de diversas regiões da América Central e Oriente Médio.Esta

unidade irá abastecer outras plantas do site em questão, assim como outras plantas em outros

sites da Produtos Químicos S.A.

Praticamente toda a produção interna da matéria prima A é consumida dentro do

próprio site em estudo (92%); já a importação depende do consumo interno e do volume total,

parte é dividido de forma a atender os demais sites que consomem esta matéria prima

podendo responder por até 58%, os demais 42% é destinado à venda.

O principal insumo da matéria prima A responde por quase 82% do seu custo variável

que é totalmente dependente das oscilações de mercado. O consumo interno e as vendas estão

representados na figura 3.1 pelas cores laranja e marrom, respectivamente.

3.4. Unidade IV

A Unidade IV tem uma produção média anual de 750 mil toneladas do Produto Final

AP, sendo que suas matérias primas principais são: matéria prima A e Produto Intermediário

P que responde por 17% e 78% do seu custo variável, respectivamente.

O Produto Final AP é o objetivo fim da Produtos Químicos S.A e serve como base do

seu planejamento de produção sendo que seu preço de venda está atrelado ao mercado

internacional. A produção interna não é suficiente para atender o mercado brasileiro e a

importação pode chegar a 1 milhão de toneladas por ano. Este produto aparece destacado na

figura 3.1 pela cor verde , já que o mesmo representa a base do orçamento de venda da cadeia

representada neste trabalho.

Este produto é vendido normalmente a granel e não é difícil perceber que o custo dom

mesmo depende totalmente da matéria prima R proveniente do produto intermediário P.

29

Pelo fato do Produto Intermediário P ser totalmente consumido na Unidade IV, todo o

custo fixo proveniente da unidade II será distribuído no custo do Produto Final AP

obedecendo às regras atuais de custeio, ou seja, ele recebe os custos fixos da unidade II

conforme seu fator de consumo e hoje este valor pode chegar a 25% do custo total do Produto

Final AP.

O fator de consumo corresponde à quantidade consumida de uma determinada matéria

prima para produzir uma tonelada de um determinado produto, ou seja, para produzir 1

tonelada do Produto Final AP é necessário 0,5 tonelada do Produto Intermediário P e este

fator de consumo não serve apenas para determinar o consumo específico mas também para

oferecer a base do custos fixo ,mais conhecido como custo fixo recebido de uma unidade

fornecedora.

Neste estudo, serão avaliados alguns dos critérios considerados como base da

contabilidade de custos referentes aos produtos acima mencionados, assim como o modo

utilizado atualmente para o planejamento de produção. Dentro do que foi descrito, é possível

perceber pontos de melhoria que poderiam trazer benefícios no balanço geral da Produtos

Químicos S.A.

Como foi mencionado no início desta seção, toda a produção está inserida num

ambiente produtivo tipo make-to-stock, sendo assim, todas as unidades acima descritas

operam em sua capacidade máxima e o planejamento prevê a sazonalidade de mercado ao

longo do ano, porém toda a produção do Produto Final AP é estocada e posteriormente

vendida. Quando o mercado não absorve esta produção de maneira uniforme, a empresa prevê

estocagens externas de modo a manter a capacidade, porém este custo também é alocado no

preço do produto final. Em geral, a previsão de estoque no planejamento anual é mínima

porém a variação do mesmo durante o período nem sempre responde às expectativas.

30

4. CONTABILIDADE DE CUSTOS ATUAL

4.1. Estrutura de custos dos produtos

Atualmente o método utilizado para apuração do custo na empresa é por Absorção. De

forma simplificada a apuração do Custo de Produção (Custo do Produto Vendido) tem a

seguinte estrutura:

A. Custo Variável

B. Custo Fixo Direto

C. Custo Fixo Indireto

D. Custo Fixo Recebido

Custo Total de Produção = A +B +C +D

Cada produto está ligado a um centro de custo onde são apropriados os custos

variáveis e os custos fixos diretos, e através de uma base de rateio são apropriados os custos

fixos indiretos. Já os custos fixos recebidos de outras unidades de fabricação seguem a mesma

base do fator de consumo já obtido no custo variável.

Nos centros de custos de cada produto são apropriados os custos variáveis e fixos

diretos através das seguintes contas de custo:

1. Custo variável;

2. Matérias de Consumo;

3. Pessoal

4. Serviço de Terceiros

5. Encargos

6. Depreciação

7. Apropriações

8. Transferência

9. Manutenção

4.1.1. Custo Variável

No custo variável é feita somente a apropriação dos custos envolvidos na fabricação

do produto, através da conta custo variável, com base nos seguintes elementos:

31

• Preços de insumos, matéria prima.

• Quantidade de insumos e matéria prima consumida.

• Quantidade de produto final produzido.

• Fatores técnicos de consumo.

Para apuração do custo variável unitário é utilizado o seguinte cálculo:

P1 x Ft1 = Cv1

P2 x Ft2 = Cv2

Pn x Ftn = Cvn

Custo Variável Unitário Total = Cv1 + Cv2 + ....+ Cvn

Custo Variável Total = Cvt x Quantidade de produto produzida

Onde:

P = Preço;

Ft = Fator técnico ou consumo específico;

Cv = Custo Variável.

4.1.2. Custo Fixo Direto

Para apuração do custo fixo direto, são apropriadas as outras contas ligadas ao centro

de custo de cada produto, ou seja, as seguintes contas:

• Matérias de Consumo;

• Pessoal;

• Serviço de Terceiros;

• Encargos;

• Depreciação;

• Apropriações;

• Transferência;

• Manutenção.

Desta forma, a apuração do custo fixo direto total será a somatória de cada conta. Para

apuração do custo fixo direto unitário, o custo é dividido pelo total de produto produzido.

32

4.1.3. Custo Fixo Indireto

Os outros departamentos como, Engenharia, Supervisão, Segurança Industrial,

Manutenção (Over Head), que prestam serviços às unidades industriais, mas que não podem

ser diretamente apropriados na apuração do custo dos produtos, também possuem centros de

custo específicos baseados nas mesmas contas descritas acima, exceto a conta custo variável.

Estes centros de custo são apropriados no custo dos produtos com base em rateios.

Cada departamento definiu aleatoriamente as bases para o rateio, normalmente são utilizados

os seguintes direcionadores:

• Ordens de Manutenção

• Consumo de energia

• Homem Hora

• Números de Contratos, etc

4.1.4. Custo Fixo Recebido

Dentro da estrutura de custo da empresa, considerando a cadeia de produção, todo

custo fixo, direto ou indireto, em uma fase da cadeia, será apropriado na fase seguinte como

Custo Fixo Recebido. O direcionador de custo para a apropriação é o consumo específico do

produto.

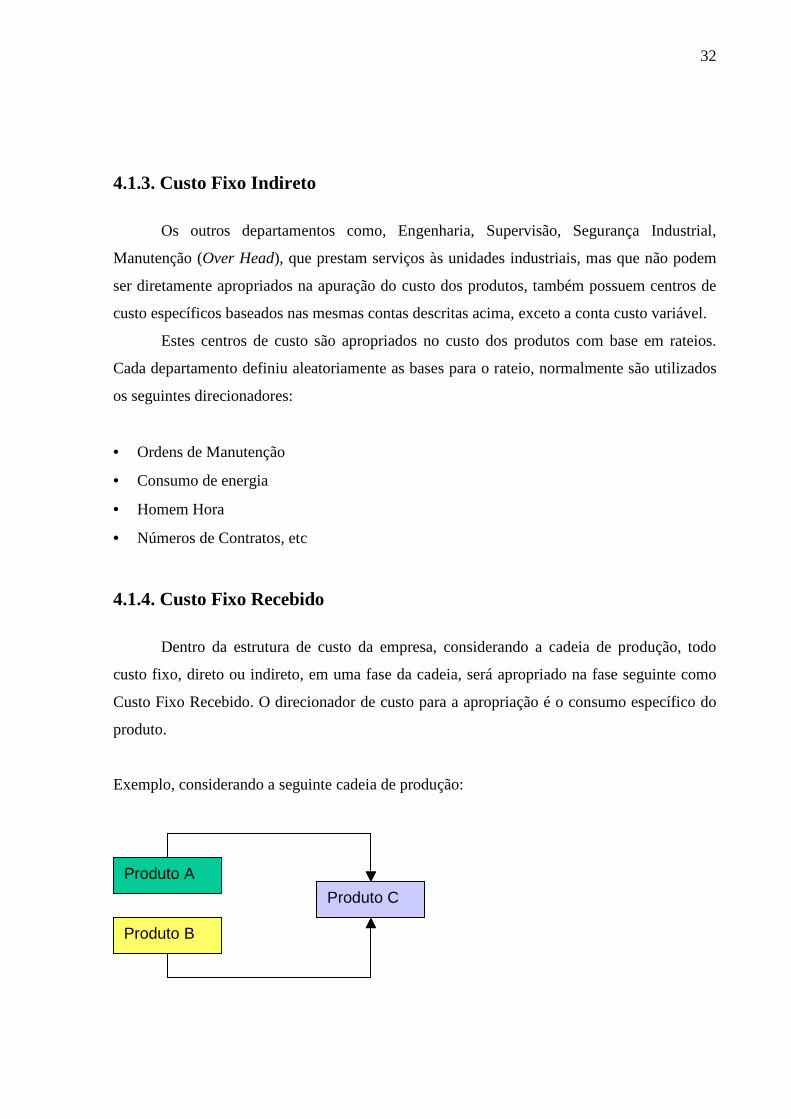

Exemplo, considerando a seguinte cadeia de produção:

Produto A

Produto B

Produto C

Produto A

Produto B

Produto C

33

Na cadeia acima, o custo fixo recebido na estrutura de custo do produto C será:

(Custo Fixo Total (Indireto e Direto) do Produto A x Consumo Especifico do Produto A para

produção do Produto C )

+

(Custo Fixo Total (Indireto e Direto) do Produto B x Consumo Especifico do Produto B para

produção do Produto C )

= Custo Fixo Recebido do Produto C

Ao final da apuração, será adicionado ao Custo do Produto Vendido (CPV) o custo

ligado às atividades não industriais (administrativas) e de vendas, permitindo a apuração do

lucro bruto por produto. A apropriação dos custos administrativos e de vendas para cada

produto é feita com base em um rateio, sendo que o direcionador considerado é percentual do

faturamento de cada produto.

4.2. Descrição da contabilidade de custos atual

Como já comentado na seção 1.2, a avaliação e revisão dos custos variáveis de

produção não serão objeto desse trabalho, uma vez que consideramos que os fatores técnicos

de consumo por produto estão devidamente detalhados, assim como as formas de apuração

dos consumos já estão adequadas.

Como vimos anteriormente, a Produtos Químicos S.A trabalha atualmente com o

método de Custeio por Absorção. Os critérios de rateio utilizados para apropriação do custos

indiretos serão avaliados no item 4.4, uma vez que estes critérios foram estabelecidos quando

da implantação do sistema SAP/R3 e não sofrem revisões periódicas, além disso poucas

pessoas tem domínio sobre a metodologia utilizada pela empresa o que pode ocasionar muitas

distorções ao longo dos anos.

Observando o mix de produtos escolhidos neste trabalho, podemos observar que o

custo direto é menor e, portanto, representada uma parcela menor do custo total do produto,

sendo assim não poderíamos ou não deveríamos alocar o custo indireto utilizando a proporção

encontrada no custo direto. Por esse motivo, foi criada uma outra forma , menos arbitrária , de

visualizar a alocação dos custos indiretos.

34

O fato dos critérios de alocação dos custos indiretos não ter sido objeto de revisão ao

longo dos últimos anos, poderia provocar análises distorcidas, como também diminuir o grau

de credibilidade com relação às informações de Custos. É claro, que não existe uma forma

perfeita de se fazer essa distribuição, mas pode-se escolher alternativas que tragam menor

grau de arbitrariedade.

Outro item observado na Produtos Químicos S.A é que a mesma já possui uma

departamentalização bem definida e os custos indiretos de produção não são uniformes entres

os setores. Por isso, foram criados os centros de custos que ajudam a minimizar possíveis

erros cometidos sem a departamentalização. A criação de departamentos pode evitar sérios

problemas de interpretação e tomadas de decisão, pois a falta do mesmo pode apontar um

determinado produto como mais rentável por um processo inadequado de custeamento e isso

pode trazer sérias conseqüências em mercados muito competitivos.

Como já definido anteriormente o Departamento é a unidade mínima administrativa

para a Contabilidade de Custos, representada por pessoas e máquinas, em que se desenvolvem

atividades homogêneas. Essa departamentalização pode ser dividida em Departamentos de

Produção e Departamentos de Serviço.

Os departamentos de produção promovem qualquer tipo de modificação sobre o

produto, já os departamentos de serviços executam serviços auxiliares que não tem atuação

direta sobre o produto. Na Produtos Químicos S.A essa divisão dos departamentos é bem

definida e é respeitado o conceito de absorção que prevê que os custos do departamento de

produção são alocados sobre os produtos.

Na Produtos Químicos S.A um Departamento é um centro de custo onde são alocados

os custos indiretos que serão posteriormente alocados aos produtos ou a outros departamentos.

Os departamentos possuem vários centros de custos sendo que cada unidade já descrita

anteriormente possui o seu centro de custo e recebe rateios de outros centros de custos

referentes a outros departamentos.

4.2.1. Bases de rateio atuais

Considerando o mix de produto em estudo, pode-se observar que os centros de custos

ligados aos departamentos de serviços, atualmente alocados de forma indireta (custo fixo

indireto) nos centros de custo dos departamentos de produção, são os seguintes:

35

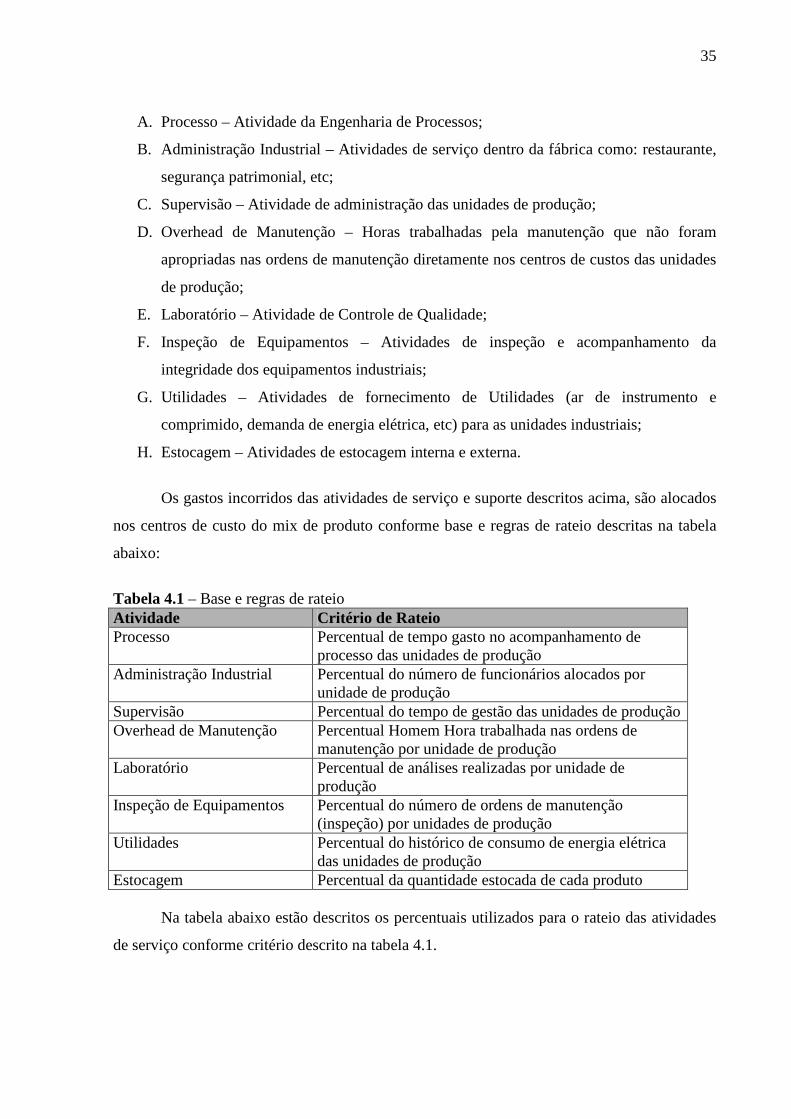

A. Processo – Atividade da Engenharia de Processos;

B. Administração Industrial – Atividades de serviço dentro da fábrica como: restaurante,

segurança patrimonial, etc;

C. Supervisão – Atividade de administração das unidades de produção;

D. Overhead de Manutenção – Horas trabalhadas pela manutenção que não foram

apropriadas nas ordens de manutenção diretamente nos centros de custos das unidades

de produção;

E. Laboratório – Atividade de Controle de Qualidade;

F. Inspeção de Equipamentos – Atividades de inspeção e acompanhamento da

integridade dos equipamentos industriais;

G. Utilidades – Atividades de fornecimento de Utilidades (ar de instrumento e

comprimido, demanda de energia elétrica, etc) para as unidades industriais;

H. Estocagem – Atividades de estocagem interna e externa.

Os gastos incorridos das atividades de serviço e suporte descritos acima, são alocados

nos centros de custo do mix de produto conforme base e regras de rateio descritas na tabela

abaixo:

Tabela 4.1 – Base e regras de rateio Atividade Critério de Rateio Processo Percentual de tempo gasto no acompanhamento de

processo das unidades de produção Administração Industrial Percentual do número de funcionários alocados por

unidade de produção Supervisão Percentual do tempo de gestão das unidades de produção Overhead de Manutenção Percentual Homem Hora trabalhada nas ordens de

manutenção por unidade de produção Laboratório Percentual de análises realizadas por unidade de

produção Inspeção de Equipamentos Percentual do número de ordens de manutenção

(inspeção) por unidades de produção Utilidades Percentual do histórico de consumo de energia elétrica

das unidades de produção Estocagem Percentual da quantidade estocada de cada produto Na tabela abaixo estão descritos os percentuais utilizados para o rateio das atividades

de serviço conforme critério descrito na tabela 4.1.

36

Tabela 4.2 – Percentuais utilizados para rateio das atividades de serviço

4.3. Custos atuais dos produtos

A Tabela 4.3 abaixo traz a composição de custos atual dos produtos intermediários e do

produto final abordados nesse trabalho:

Tabela 4.3 – Composição de custos atual dos produtos da Produtos Químicos S.A.

37

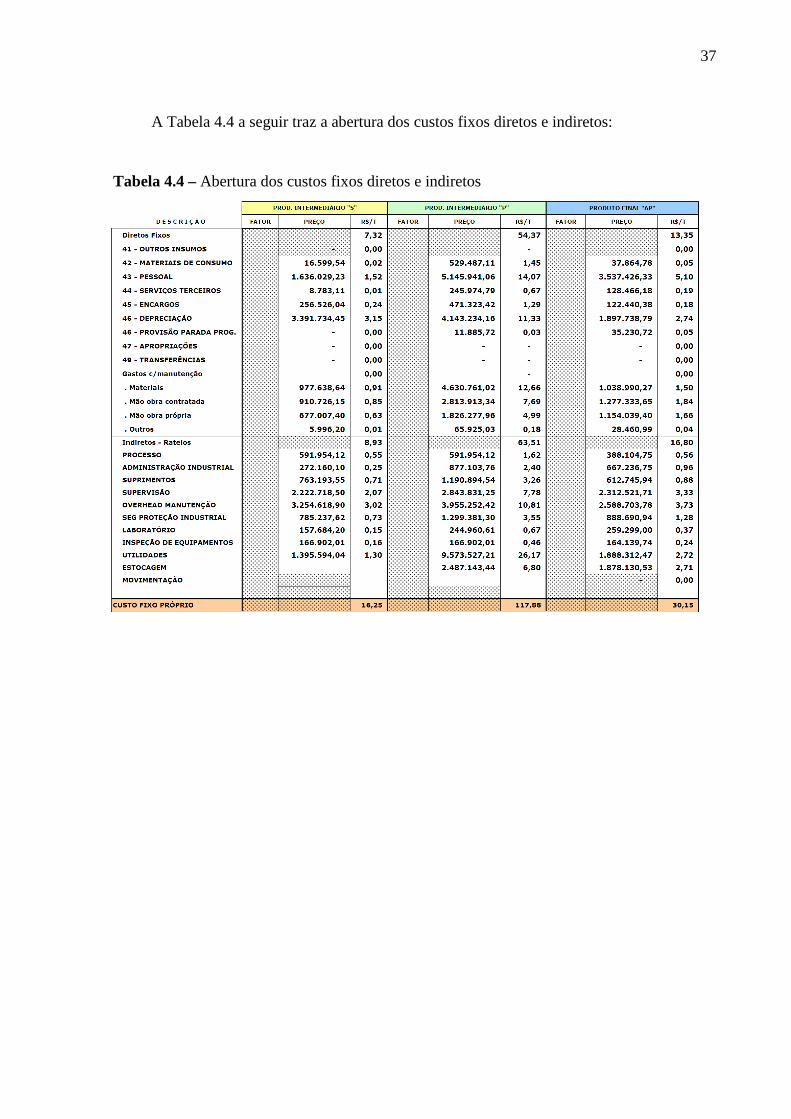

A Tabela 4.4 a seguir traz a abertura dos custos fixos diretos e indiretos:

Tabela 4.4 – Abertura dos custos fixos diretos e indiretos

38

5. PROPOSTA DE REVISÃO DA CONTABILIDADE DE CUSTOS

5.1. Revisão das bases de rateio

Todas as formas de rateio hoje utilizadas possuem de uma maneira ou de outra, certo

grau de subjetivismo, mas ele deve ocorrer até um nível aceitável, ou seja, quando não há

maneiras racionais (alternativas melhores) de realizar essa alocação. Uma das propostas é

realizar uma análise de alguns dos componentes do custo indireto de produção e verificar

quais critérios melhor relacionam esses custos com os produtos.

Uma segunda sugestão é que os profissionais da produção participem ativamente do

processo de identificação das bases de rateio, pois hoje essas bases não são de conhecimento

de todos e, pior do que isso, não são de entendimento das pessoas que tem acesso. Outra

situação que deve ser avaliada é que estas bases de rateio deveriam sofrer uma análise crítica

regularmente de modo manter o sistema de apuração de custos mais próxima da realidade

absorvendo as constantes mudanças que ocorrem nas atividades e na estrutura da empresa.

Já no departamento de manutenção observamos que há predominância de custos fixos,

mas mesmo assim observa-se que alguns custos, tais como a energia elétrica consumida nas

máquinas de solda, são alocadas como variáveis na unidade onde foi utilizada e devidamente

mensurada. Outro custo que é alocado como variável são os materiais utilizados em

determinado serviço de manutenção. As horas trabalhadas em cada unidade serão alocadas no

custo direto, dentro de ordens de manutenção vinculadas ao centro de custo da unidade em

questão. As horas residuais, ou seja, horas que não foram alocadas por algum motivo, passam

para o custo fixo indireto e posteriormente serão rateadas.

Neste caso, iremos analisar se o critério hoje utilizado com base na proporção obtida

através de um banco de dados das ordens de manutenção criadas para alocação de custeio

direto, é a melhor opção para alocação destes custos indiretos. Essa forma será melhor

avaliada pois caso esta proporção do custo direto não seja bem feita , o custo do produto

ficará distorcido por duas vezes, pois tanto o custeio direto como o indireto possuem a mesma

proporção.

39

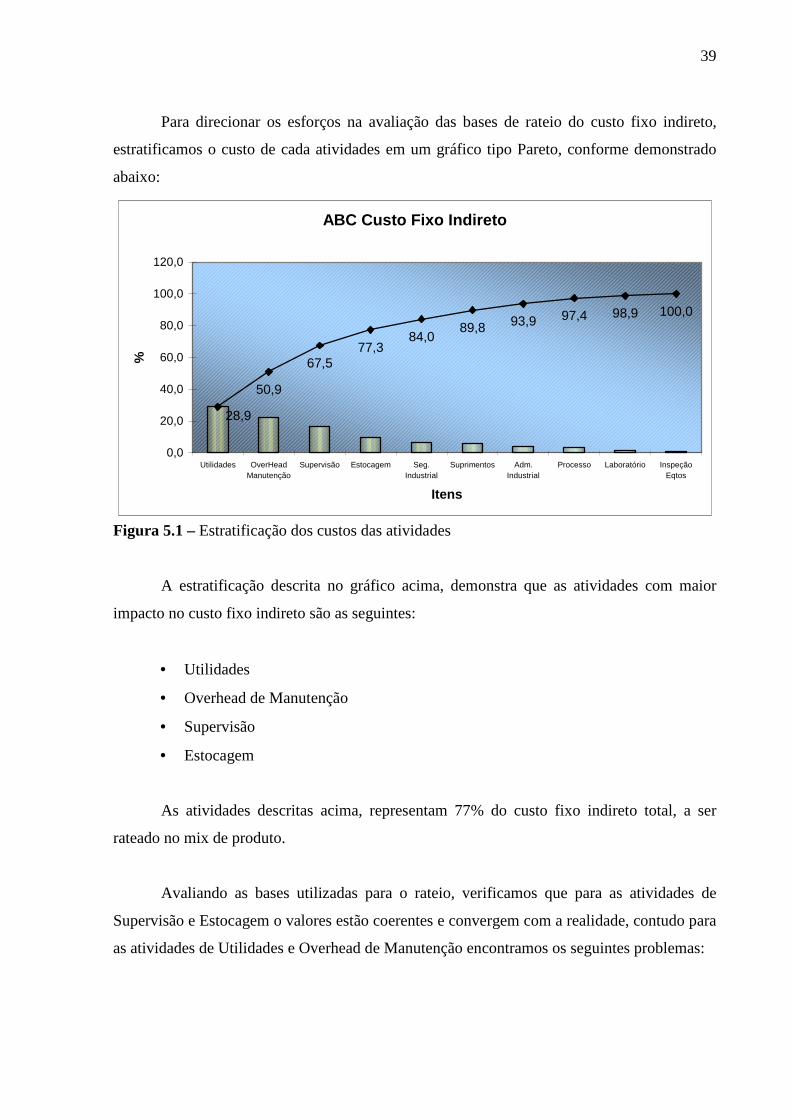

Para direcionar os esforços na avaliação das bases de rateio do custo fixo indireto,

estratificamos o custo de cada atividades em um gráfico tipo Pareto, conforme demonstrado

abaixo:

ABC Custo Fixo Indireto

50,9

77,384,0

89,8 93,9 97,4 98,9 100,0

28,9

67,5

0,0

20,0

40,0

60,0

80,0

100,0

120,0

Utilidades OverHeadManutenção

Supervisão Estocagem Seg.Industrial

Suprimentos Adm.Industrial

Processo Laboratório InspeçãoEqtos

Itens

%

Figura 5.1 – Estratificação dos custos das atividades

A estratificação descrita no gráfico acima, demonstra que as atividades com maior

impacto no custo fixo indireto são as seguintes:

• Utilidades

• Overhead de Manutenção

• Supervisão

• Estocagem

As atividades descritas acima, representam 77% do custo fixo indireto total, a ser

rateado no mix de produto.

Avaliando as bases utilizadas para o rateio, verificamos que para as atividades de

Supervisão e Estocagem o valores estão coerentes e convergem com a realidade, contudo para

as atividades de Utilidades e Overhead de Manutenção encontramos os seguintes problemas:

40

A. Utilidades.

O critério utilizado de rateio para esta atividade é o consumo de energia elétrica nas

unidades de produção do mix com base em um série histórica.

Os gastos com energia elétrica são divididos em dois tipos:

1. Consumo de energia elétrica em cada linha de produção.

2. Gastos com transmissão e demanda de energia elétrica.

O primeiro item, consumo na linha de produção, é apropriado diretamente no custo

variável em função do consumo especifico de cada unidade.

Os gastos com transmissão e demanda não tem dependência direta com o consumo de

energia elétrica nas unidades produtivas, contudo, para a alocação desses gastos, é utilizada

uma base de rateio formulada através de uma série histórica do consumo de energia elétrica na

produção do mix.

O critério está correto, contudo, a base histórica utilizada está incoerente com o

consumo específico real de cada unidade. Esta discrepância foi constatada após implantação

de um sistema de medição setorial de energia elétrica, que permitiu consolidar com maior

precisão o consumo específico de energia para o mix de produto. A medição setorial já está

sendo utilizada para apuração do custo variável, contudo, não foi utilizada para corrigir a série

histórica, que serve como base para o rateio dos gastos de transmissão e demanda, levando a

uma distorção no rateio dos gastos com Utilidades.

B. Overhead de Manutenção

O critério para o rateio do OverHead de Manutenção é o percentual de Homem Hora

trabalhada nas ordens de manutenção alocadas em cada centro de custos das unidades

produtivas. O critério está correto, contudo quando avaliamos a qualidade das ordens de

manutenção, verificamos que existem grandes distorções relacionadas, principalmente, com

as atividades das empresas contratadas. Dois erros básicos foram encontrados:

1. A apropriação em grande parte das ordens de manutenção das contratadas é feita sem

utilizar os seguintes critérios:

• Gastos efetivos de material utilizado no serviço;

• Gasto com mão de obra (contratada) no serviço.

41

Este tipo de falha leva a uma apuração errônea dos gastos de manutenção das unidades de

produção (custo fixo direto).

2. Uma pratica rotineira que encontramos é a apropriação em uma mesma ordem de

manutenção de serviços realizados em unidades diferentes, onde a pratica

recomendada é apropriar cada serviço em uma ordem especifica para cada unidade.

Além disso , o correto é abrir uma ordem de manutenção vinculada a um equipamento

que possui sua identificação, mais conhecida como TAG. Este tipo de erro leva a

uma distorção na base de rateio utilizada para o Overhead.

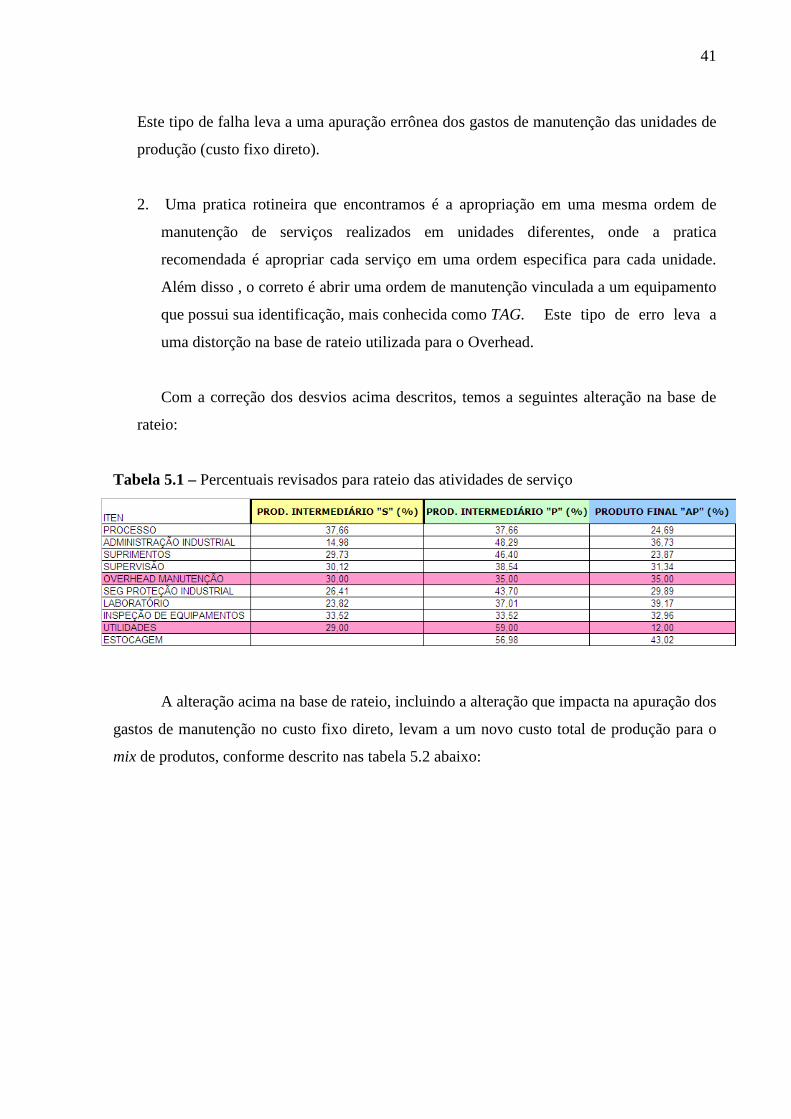

Com a correção dos desvios acima descritos, temos a seguintes alteração na base de

rateio:

Tabela 5.1 – Percentuais revisados para rateio das atividades de serviço

A alteração acima na base de rateio, incluindo a alteração que impacta na apuração dos

gastos de manutenção no custo fixo direto, levam a um novo custo total de produção para o

mix de produtos, conforme descrito nas tabela 5.2 abaixo:

42

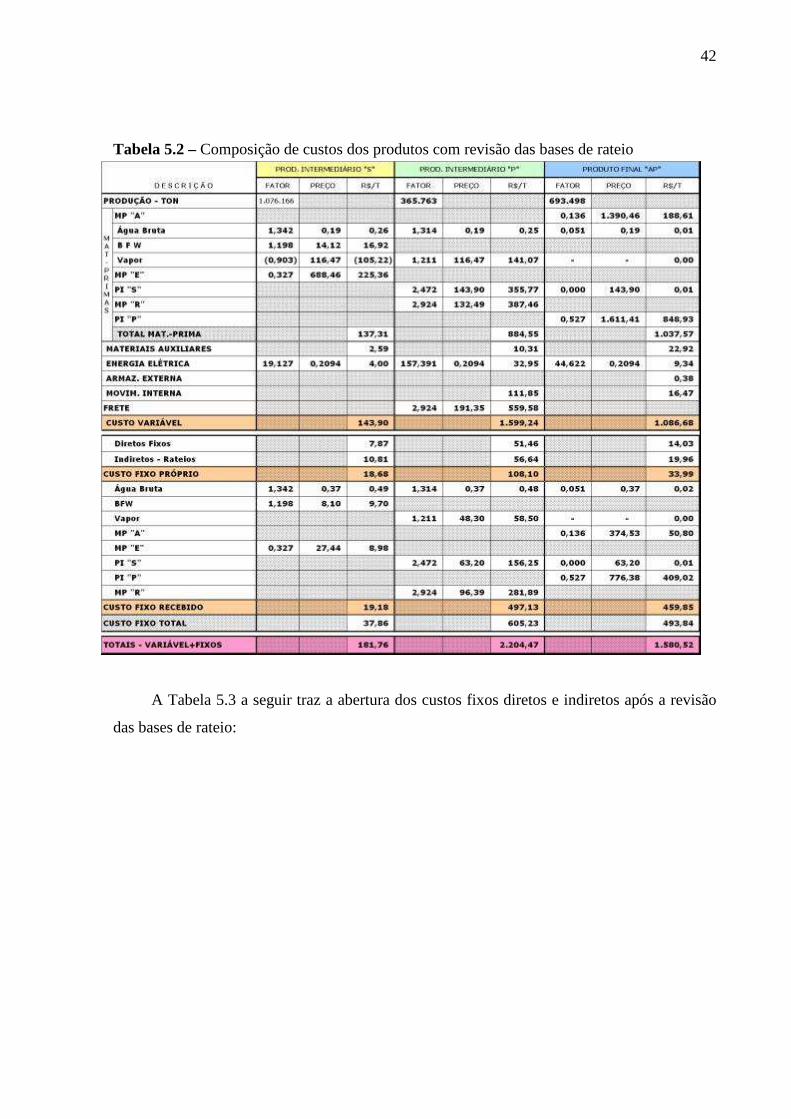

Tabela 5.2 – Composição de custos dos produtos com revisão das bases de rateio

A Tabela 5.3 a seguir traz a abertura dos custos fixos diretos e indiretos após a revisão

das bases de rateio:

43

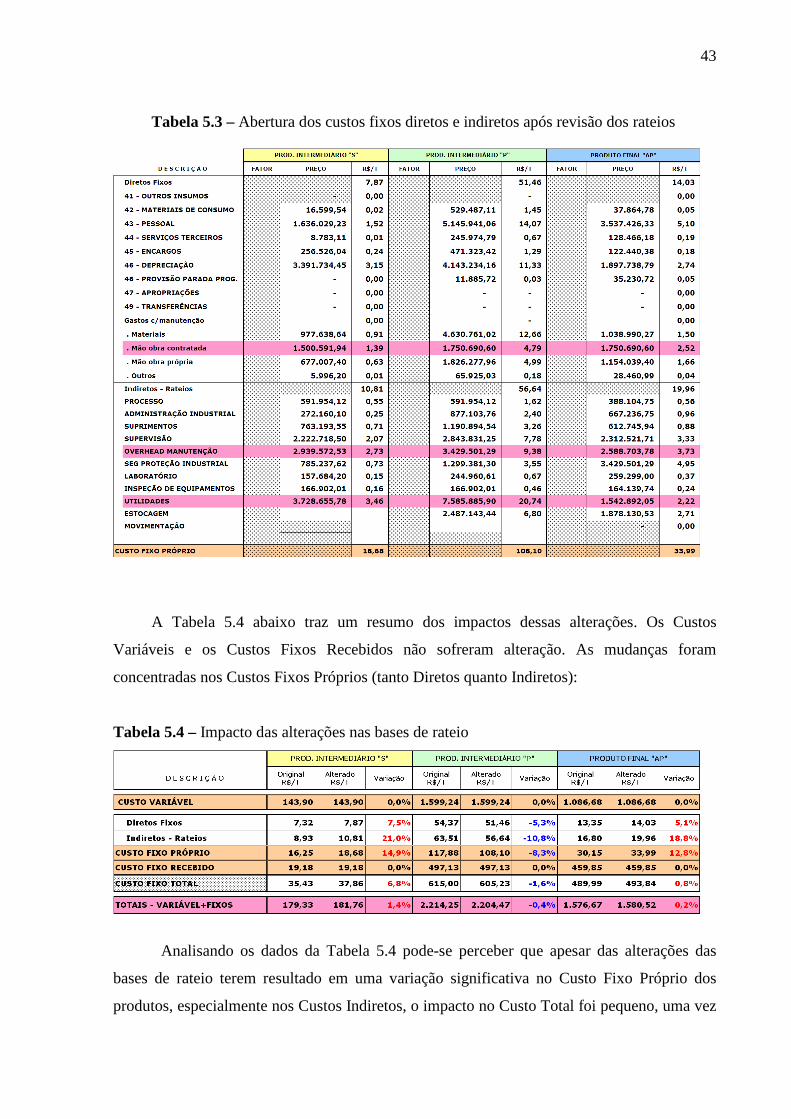

Tabela 5.3 – Abertura dos custos fixos diretos e indiretos após revisão dos rateios

A Tabela 5.4 abaixo traz um resumo dos impactos dessas alterações. Os Custos

Variáveis e os Custos Fixos Recebidos não sofreram alteração. As mudanças foram

concentradas nos Custos Fixos Próprios (tanto Diretos quanto Indiretos):

Tabela 5.4 – Impacto das alterações nas bases de rateio

Analisando os dados da Tabela 5.4 pode-se perceber que apesar das alterações das

bases de rateio terem resultado em uma variação significativa no Custo Fixo Próprio dos

produtos, especialmente nos Custos Indiretos, o impacto no Custo Total foi pequeno, uma vez

44

que os Custos Variáveis (principalmente) e os Custos Fixos Recebidos representam a maior

parcela do Custo Total dos Produtos.

Todavia, mesmo com as variações sendo pequenas, consideramos que a nova

proposição de custos está mais adequada realidade, representando de melhor forma a divisão

dos gastos por produto.

5.2. Simulação dos custos do produto utilizando método ABC

Num primeiro momento mostramos como é apurado o custo do produto atualmente

com base no método por absorção, destacando alguns critérios de rateio que foram

reavaliados de modo a gerar uma nova composição de custos dos produtos intermediários e do

produto final. Essa estrutura de custos atual remodelada será comparada com um novo

modelo baseado no custeio por atividade-ABC- Activity Based Costing.

Vale a pena ressaltar que, atualmente alguns custos indiretos possuem um grau de

rastreamento (prioridade do ABC), mas a grande maioria possui um critério subjetivo.

Uma das propostas é criar direcionadores específicos para simular os custos dos

produtos pelo método ABC com o objetivo de reduzir sensivelmente as distorções provocadas

pelo rateio arbitrário de alguns custos indiretos.

Vale ressaltar que iremos utilizar o método ABC para os custos diretos considerando

apenas os gastos com manutenção focando o item mão de obra própria e contratada, pois

observa-se que nestes dois itens pode-se obter um direcionador específico consistente que irá

evitar distorções na apuração do custeio indireto do item overhead de manutenção, pois

dentro da Produtos Químicos S.A o mesmo recebe uma base na mesma proporção do custo

direto de manutenção.

Como já mencionado anteriormente a mão-de-obra direta é alocada atualmente através

da ordens de manutenção criadas no sistema SAP-R3, nas quais são alocadas as horas/ homem

trabalhadas em cada serviço de acordo com a especialidade na unidade em questão, visto que

a mesma já possui seu centro de custo determinado.

Vale à pena esclarecer que entende-se por especialidade a categoria de serviço

empregado na Produtos Químicos S.A, tais como: caldeiraria, mecânica, solda,

instrumentação, inspeção, complementar, elétrica, oficina, planejamento de parada e rotina,

etc.

É claro que mesmo com um sistema controlado através do SAP ainda se observam

distorções que podem ser melhoradas, pois toda a alocação de mão de obra direta prevê que as

45

horas efetivamente alocadas devem desconsiderar tempos que não agregam valor ao produto,

tais como: troca de uniforme, café da manhã e almoço, deslocamento, permissão de trabalho,

liberação pela segurança, etc. Atualmente alguns desses tempos são embutidos ao tempo total

de mão de obra alocada naquele centro de custo referente àquela unidade produtiva, porém

certos tempos são descontados e posteriormente alocados no custeio indireto.

Outra consideração feita na apuração dos custos de manutenção é que as despesas

relativas aos cargos de supervisão, chefia e auxiliares administrativos são alocados como

custo fixo indireto já que os mesmos prestam serviço para todas as unidades de forma

praticamente homogênea e controlam a distribuição dos serviços de seus subordinados.

Como sugestão de melhoria, poderia se utilizar como direcionador específico, as horas

alocadas por especialidade que seriam computadas através de um sistema com códigos que

pudessem ser lidos através de um sistema on line que faria a separação das horas efetivamente

trabalhadas em cada unidade produtiva assim como a distinção das horas não trabalhadas. O

único problema é que estas horas residuais teriam que ser alocadas de uma outra forma e

provavelmente iriam ser computadas como custos indiretos, com isso teríamos que criar

outros direcionadores específicos.

Como a Produtos Químicos S.A já possui uma estrutura contábil que faz suas

apropriações de custos por centros de custos, a tarefa mais difícil seria a criação de cartões e

códigos para cada serviço realizado de acordo com a especialidade além de um sistema

eletrônico dentro de cada unidade produtiva acumulando estes dados que posteriormente serão

compilados dentro do SAP-R3.

Para exemplificar a sugestão proposta, será dado um exemplo que demonstrará a

dificuldade de implantação, porém a consistência que essa mudança irá trazer ao sistema de

custeio.

Atualmente os serviços que serão executados durante o dia são apresentados logo pela

manhã em uma reunião de produção, sendo que os mesmos são priorizados de acordo com sua

criticidade, isto é, avalia-se aquele trabalho verificando se o mesmo pode evitar uma parada

da planta ou redução de carga da mesma. Se não houver serviços considerados urgentes,

automaticamente a equipe de manutenção seguirá uma lista de serviços pré levantados em

dias anteriores de acordo com a priorização das mesmas dentro do sistema de notas que foram

criadas pela operação solicitando à manutenção algum serviço com base em uma falha

constatada e registrada nos diários de produção pelos turnos.Estas notas recebem uma

qualificação que pode variar de zero a dois, ou seja, prioridades de zero a dois. Sendo que a

prioridade zero, mais conhecida como P0 será considerada urgente e, assim por diante.

46

Depois dos serviços priorizados a equipe de manutenção é dividida verificando as

especialidades envolvidas. Um exemplo de serviço que envolve várias especialidades é a

calibração de uma válvula de controle de um sistema crítico, pois primeiro o serviço terá de

ser liberado pela operação e segurança através de uma permissão de trabalho, posteriormente

a equipe de caldeiraria será acionada para abertura de flanges. Na seqüência esta equipe irá

remover a válvula e levá-la até a oficina para calibração e desmontagem de internos, caso isso

seja necessário. Para que isso ocorra uma equipe de oficina é envolvida além da equipe de

instrumentação que irá efetuar a calibração propriamente dita.

Como pode ser observado por este exemplo, várias equipes foram envolvidas até que a

válvula retorne para a unidade com a confiabilidade esperada e toda essa cadeia é acionada

novamente caso o serviço não seja satisfatório. A idéia é que cada especialidade tenha um

código específico que deverá ser registrado em cada serviço realizado correlacionando o TAG

(nome) do equipamento e seu centro de custo correspondente. Com isso, cada equipe fica

responsável pelo registro do tempo em que o equipamento esteve sob seus cuidados e assim,

ficaria fácil computar as horas perdidas ou não registradas de forma correta, além das horas

gastas com movimentação da peça, por exemplo, uma vez que as mesmas poderiam ser

excluídas do serviço pelo fato de não agregarem valor ao produto final que é a calibração do

instrumento. Outro fato interessante é que com este sistema fica fácil perceber se o serviço foi

bem planejado e priorizado de acordo com a mão de obra disponível.

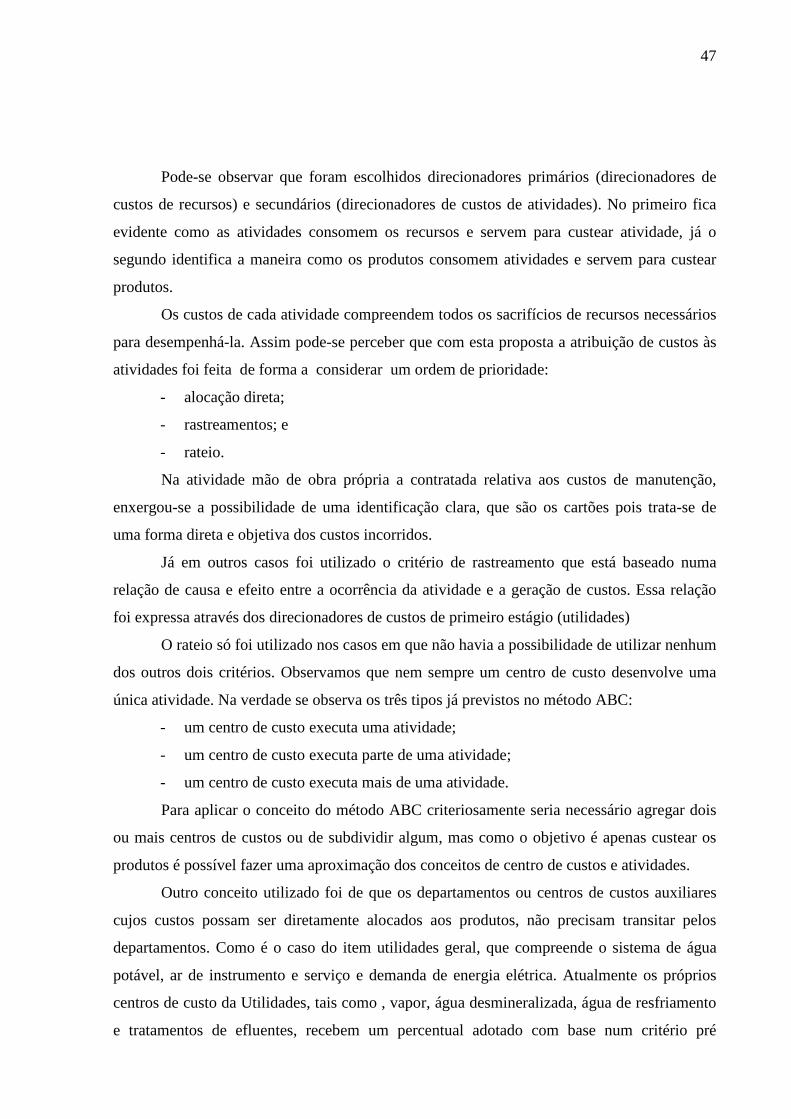

Tabela 5.5 – Direcionadores de Custos

Itens reavaliados no Método ABC

Direcionadores Custos de Recursos Direcionadores Custos de Atividades

Custos Diretos Mão de Obra Contratada Horas trabalhadas por especialidade

na unidade com a implementação dos códigos e registros on line

Mão de Obra Própria Horas trabalhadas por especialidade na unidade com nova proposta implementada

Supervisão Manutenção Rastreamento através das Folhas de Registro de Tempo ou processo de entrevistas passando este custo para direto

Custos Indiretos Overhead Manutenção Mesma base da mão de obra

contratada e própria porém com a nova proposta de coleta das horas implementada

Utilidades Geral Consumo Efetivo e Rastreamento com base nas horas/ máquina utilizadas nas unidades já atualizadas sem fazer pré rateio

47

Pode-se observar que foram escolhidos direcionadores primários (direcionadores de

custos de recursos) e secundários (direcionadores de custos de atividades). No primeiro fica

evidente como as atividades consomem os recursos e servem para custear atividade, já o

segundo identifica a maneira como os produtos consomem atividades e servem para custear

produtos.

Os custos de cada atividade compreendem todos os sacrifícios de recursos necessários

para desempenhá-la. Assim pode-se perceber que com esta proposta a atribuição de custos às

atividades foi feita de forma a considerar um ordem de prioridade:

- alocação direta;

- rastreamentos; e

- rateio.

Na atividade mão de obra própria a contratada relativa aos custos de manutenção,

enxergou-se a possibilidade de uma identificação clara, que são os cartões pois trata-se de

uma forma direta e objetiva dos custos incorridos.

Já em outros casos foi utilizado o critério de rastreamento que está baseado numa