Embed Size (px)

Citation preview

5/9/2018 Revis o de contabilidade Aula 1 - slidepdf.com

http://slidepdf.com/reader/full/revisao-de-contabilidade-aula-1 1/24

1

Capítulo 1

INTRODUÇÃO

1.1 . DEFINIÇÃO

A Contabilidade é uma ciência que controla o patrimônio (Função Administrativa) e apura oresultado ( Função Econômica) através de técnicas contábeis que são:

1 – Escrituração;2 – Auditoria;3 – Demonstrações Contábeis;4 – Demonstrações Financeiras.

1.2 . OBJETO E CAMPO DE APLICAÇÃO DA CONTABILIDADE1.2.1. CAMPO – O campo de aplicação são as empresas (1)

1.2.2. OBJETO – O objeto da contabilidade é o Patrimônio das empresas

1.3. USUÁRIOS DA CONTABILIDADE

Os usuários da Contabilidade são as pessoas físicas ou jurídicas que tenham interesse na avaliaçãoda situação patrimonial da entidade(2). São, por exemplo, os acionistas de uma empresa que

querem saber se esta está dando lucro ou prejuízo. São as Instituições Financeiras que desejamavaliar o patrimônio da entidade para saber se lhe concedem ou não empréstimos. É o fisco, quetambém se interessa pelo resultado da pessoa jurídica, para lançar os impostos sobre eleincidentes.

1.4. FUNÇÃO ADMINISTRATIVA DA CONTABILIDADE:CONTROLAR O PATRIMONIO

1.4.1 – PATRIMONIO

É um conjunto de bens, direitos e obrigações de uma pessoa física ou jurídica avaliada emmoeda corrente.

________________________________________________

(1) EMPRESA – Empresa tem como objetivo principal a obtenção de lucro. Logo, será eficiente se obtiver Lucro ( resultado positivo) nassuas atividades.

(2) ENTIDADE – É um conceito mais amplo do que o conceito de Empresa, pois além de abranger as empresas que desejam obter lucros,também abrange as que não o almejam, então podemos chamar de entidade: entidades de assistência social, os clubes desportivos, as

fundações de caráter cultural, o governo. Todas estas entidades utilizam a contabilidade para controlar a evolução do seu patrimônio.

5/9/2018 Revis o de contabilidade Aula 1 - slidepdf.com

http://slidepdf.com/reader/full/revisao-de-contabilidade-aula-1 2/24

2

Logo, podemos imaginar o patrimônio da seguinte maneira:

PATRIMÔNIO = BENSDIREITOS

OBRIGAÇÕES

1.4.1.1 – BENS – tudo o que pode ser avaliado economicamente. Do ponto de vista contábil pode-se definir BEM como tudo aquilo que uma

empresa possui, seja para uso, troca ou consumo.

Podemos classificar os bens em: tangíveis, corpóreos ou materiais; intangíveis, incorpóreos ou imateriais.

1.4.1.1.1. Bens Tangíveis, Corpóreos ou Materiais

Características: têm existência física, possuem corpo, matéria; você pode tocar

EXEMPLOS:

BENSnumerário - dinheiro ;de venda – mercadoria em estoque;

fixo ou imobilizados – imóveis, veículos, máquinas, instalações, equipamentos, móveis eutensílios, etc.;de renda – não são destinados aos objetivos da empresa (imóveis destinados à renda oualuguel);de consumo – combustíveis e lubrificantes, material de escritório, material de limpeza, etc.;

1.4.1.1.2. Bens intangíveis, incorpóreos ou imateriais

CARACTERÍSTICASnão possuem existência física, porém, representam uma aplicação de capital indispensável aosobjetivos da empresa, e cujo valor reside em direitos de propriedade que são legalmenteconferidos aos seus possuidores, como os direitos sobre marcas, patentes, direitos autorais,ponto comercial, fundo decomércio (3), ações, fórmulas, benfeitorias em imóveis de terceiros(4), etc.

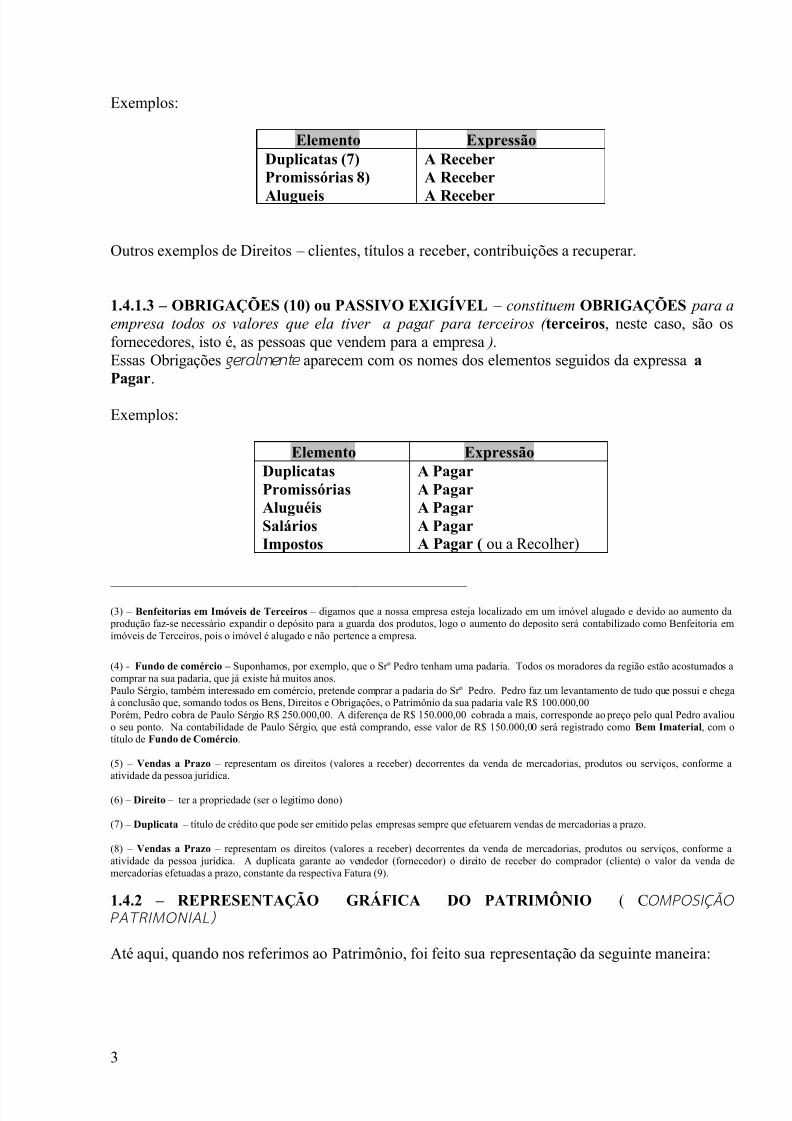

1.4.1.2 – DIREITOS (6) – constituem DIREITO para a empresa todos os valores que ela tem a

receber de terceiros por venda a prazo(5)

Esses Direitos geralmente aparecem com os nomes dos elementos seguidos da expressa aReceber.

5/9/2018 Revis o de contabilidade Aula 1 - slidepdf.com

http://slidepdf.com/reader/full/revisao-de-contabilidade-aula-1 3/24

3

Exemplos:

Elemento Expressão Duplicatas (7)Promissórias 8)

Alugueis

A ReceberA Receber

A Receber

Outros exemplos de Direitos – clientes, títulos a receber, contribuições a recuperar.

1.4.1.3 – OBRIGAÇÕES (10) ou PASSIVO EXIGÍVEL – constituem OBRIGAÇÕES para a

empresa todos os valores que ela tiver a paga r para terceiros (terceiros, neste caso, são osfornecedores, isto é, as pessoas que vendem para a empresa).

Essas Obrigações geralmente aparecem com os nomes dos elementos seguidos da expressa aPagar.

Exemplos:

Elemento Expressão DuplicatasPromissóriasAluguéisSaláriosImpostos

A PagarA PagarA PagarA PagarA Pagar ( ou a Recolher)

______________________________________________________

(3) – Benfeitorias em Imóveis de Terceiros – digamos que a nossa empresa esteja localizado em um imóvel alugado e devido ao aumento daprodução faz-se necessário expandir o depósito para a guarda dos produtos, logo o aumento do deposito será contabilizado como Benfeitoria emimóveis de Terceiros, pois o imóvel é alugado e não pertence a empresa.

(4) - Fundo de comércio – Suponhamos, por exemplo, que o Srº Pedro tenham uma padaria. Todos os moradores da região estão acostumados acomprar na sua padaria, que já existe há muitos anos.Paulo Sérgio, também interessado em comércio, pretende comprar a padaria do Srº Pedro. Pedro faz um levantamento de tudo que possui e chegaà conclusão que, somando todos os Bens, Direitos e Obrigações, o Patrimônio da sua padaria vale R$ 100.000,00Porém, Pedro cobra de Paulo Sérgio R$ 250.000,00. A diferença de R$ 150.000,00 cobrada a mais, corresponde ao preço pelo qual Pedro avaliouo seu ponto. Na contabilidade de Paulo Sérgio, que está comprando, esse valor de R$ 150.000,00 será registrado como Bem Imaterial, com otítulo de Fundo de Comércio.

(5) – Vendas a Prazo – representam os direitos (valores a receber) decorrentes da venda de mercadorias, produtos ou serviços, conforme aatividade da pessoa jurídica.

(6) – Direito – ter a propriedade (ser o legitimo dono)

(7) – Duplicata – título de crédito que pode ser emitido pelas empresas sempre que efetuarem vendas de mercadorias a prazo.

(8) – Vendas a Prazo – representam os direitos (valores a receber) decorrentes da venda de mercadorias, produtos ou serviços, conforme aatividade da pessoa jurídica. A duplicata garante ao vendedor (fornecedor) o direito de receber do comprador (cliente) o valor da venda demercadorias efetuadas a prazo, constante da respectiva Fatura (9).

1.4.2 – REPRESENTAÇÃO GRÁFICA DO PATRIMÔNIO ( COMPOSIÇÃO PATRIMONIAL)

Até aqui, quando nos referimos ao Patrimônio, foi feito sua representação da seguinte maneira:

5/9/2018 Revis o de contabilidade Aula 1 - slidepdf.com

http://slidepdf.com/reader/full/revisao-de-contabilidade-aula-1 4/24

4

PATRIMÔNIO = BENSDIREITOS

OBRIGAÇÕES

Porém, visando atender ao aspecto didático, e para tornar mais fácil e acessível a compreensão dopatrimônio, iremos representá-lo a partir de agora em um gráfico simplificado, em forma da letra“T”:

O “T”, como será visto, tem dois lados. No lado esquerdo, colocaremos os Bens e os Direitos:

Patrimônio

Bens

Direitos

No lado direito, colocaremos as Obrigações:

Patrimônio

Obrigações

Então, a representação gráfica do Patrimônio ficará assim:

Patrimônio

Bens ObrigaçõesDireitos

5/9/2018 Revis o de contabilidade Aula 1 - slidepdf.com

http://slidepdf.com/reader/full/revisao-de-contabilidade-aula-1 5/24

5

Alerto a todos que por ventura façam uso dessa apostila, que estudem com muita atenção a parteteórica da nossa matéria até aqui vista, pois é de suma importância para o que veremos a seguir.

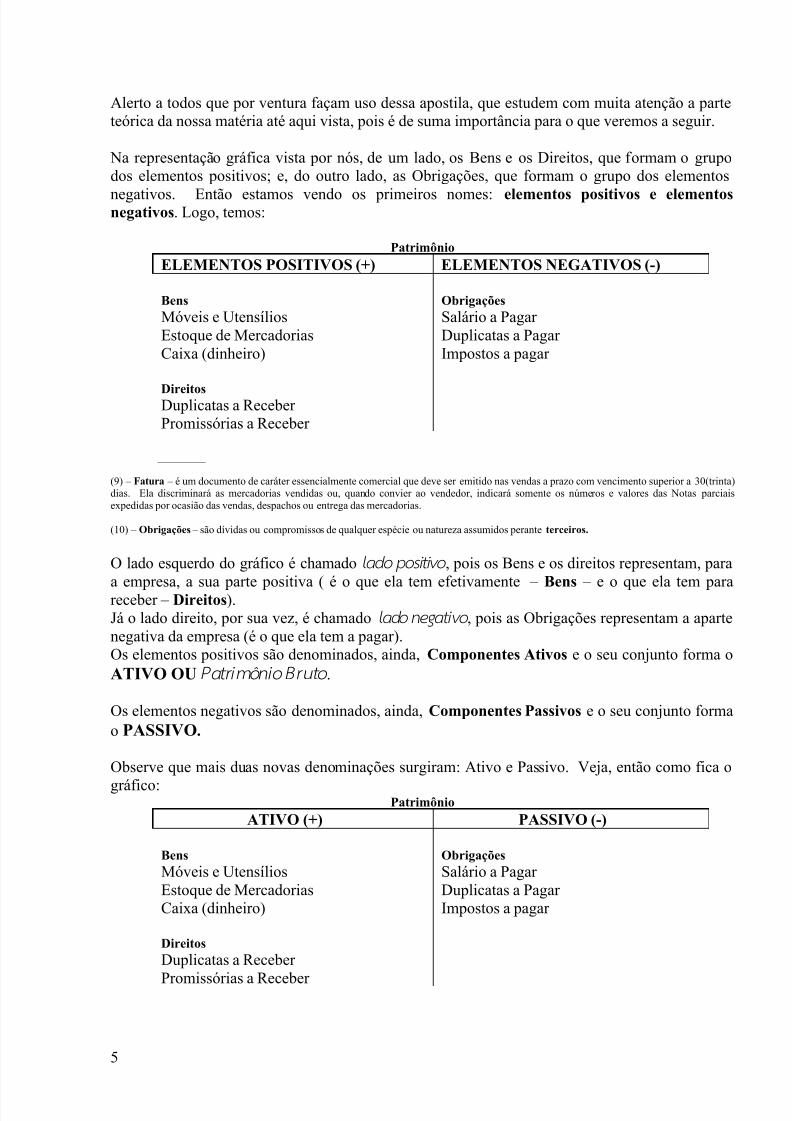

Na representação gráfica vista por nós, de um lado, os Bens e os Direitos, que formam o grupodos elementos positivos; e, do outro lado, as Obrigações, que formam o grupo dos elementos

negativos. Então estamos vendo os primeiros nomes: elementos positivos e elementosnegativos. Logo, temos:

PatrimônioELEMENTOS POSITIVOS (+) ELEMENTOS NEGATIVOS (-)

BensMóveis e UtensíliosEstoque de MercadoriasCaixa (dinheiro)

DireitosDuplicatas a ReceberPromissórias a Receber

ObrigaçõesSalário a PagarDuplicatas a PagarImpostos a pagar

_______________________________________________________________

(9) – Fatura – é um documento de caráter essencialmente comercial que deve ser emitido nas vendas a prazo com vencimento superior a 30(trinta)dias. Ela discriminará as mercadorias vendidas ou, quando convier ao vendedor, indicará somente os números e valores das Notas parciaisexpedidas por ocasião das vendas, despachos ou entrega das mercadorias.

(10) – Obrigações – são dívidas ou compromissos de qualquer espécie ou natureza assumidos perante terceiros.

O lado esquerdo do gráfico é chamado lado positivo, pois os Bens e os direitos representam, para

a empresa, a sua parte positiva ( é o que ela tem efetivamente – Bens – e o que ela tem parareceber – Direitos).Já o lado direito, por sua vez, é chamado lado negativo, pois as Obrigações representam a apartenegativa da empresa (é o que ela tem a pagar).Os elementos positivos são denominados, ainda, Componentes Ativos e o seu conjunto forma oATIVO OU Patrimônio Bruto.

Os elementos negativos são denominados, ainda, Componentes Passivos e o seu conjunto formao PASSIVO.

Observe que mais duas novas denominações surgiram: Ativo e Passivo. Veja, então como fica o

gráfico:Patrimônio

ATIVO (+) PASSIVO (-)

BensMóveis e UtensíliosEstoque de MercadoriasCaixa (dinheiro)

DireitosDuplicatas a Receber

Promissórias a Receber

ObrigaçõesSalário a PagarDuplicatas a PagarImpostos a pagar

5/9/2018 Revis o de contabilidade Aula 1 - slidepdf.com

http://slidepdf.com/reader/full/revisao-de-contabilidade-aula-1 6/24

6

1.4.3 – EQUAÇÀO E SITUAÇÕES OU ESTADOS PATRIMONIAIS

Até agora, nos limitamos a esclarecer o que é Ativo e Passivo e onde devem ser colocados oselementos representativos dos Bens, dos Direitos e das Obrigações. Deixamos de lado, porém, oaspecto quantitativo (11), isto é, o valor de cada um desses elementos.

Por que estudar as Situações Líquidas?Para que atendamos a um grande objetivo: acrescentar ao seu conhecimento mais um grupo deelementos na representação gráfica do Patrimônio.Este novo grupo, que se chama Patrimônio Líquido (não mencionado até agora), juntamentecom os Bens, com os Direitos e com as Obrigações, completará a referida representação gráficado Patrimônio, permitindo que o lado esquerdo seja igual ao total do lado direito, dando-lhe aforma de uma equação. Porém, para que possamos compreender melhor esse novo grupo deelementos, (Patrimônio Líquido), estudaremos antes as situações Líquidas Patrimoniais possíveis.

Patrimônio

ATIVO (+) PASSIVO ( - )Bens............................................. 2.300,00

Direitos.........................................2.800,00

Obrigações (Exigível).........................1.100,00

PL/SL............................................................4.000,00

TOTAL........................................5.100,00 TOTAL..............................................5.100,00

PL = A – PePL = 5.100 – 1.100 = 4.000,00

Mostramos a vocês a Equação Patrimonial :

Onde : PL/SL= A (-) PE ou ainda,

PL/SL = BENS + DIREITOS - OBRIGAÇÕES

Observe que o total do ativo é sempre igual ao total do Passivo. O PL representa a parte

diferencial, exibida à direita (Passivo), porque também representa obrigação da entidade para

com o proprietário, sócios ou acionistas.

SITUAÇÕES PATRIMONIAIS POSSÍVEIS

1) SITUAÇÃO LÍQUIDA ______________________

Considerando cada um dos elementos que representam os Bens e os Direitos (Ativo), com seusrespectivos valores em reais, e somando esses valores, temos o total do Ativo:

Bens – 4.000,00Direitos – 3.000,00Total ATIVO – 7.000,00Procedendo da mesma forma com as Obrigações ou com o Passivo Exigível, temos:

Obrigações – 2.000,00Total PASSIVO – 2.000,00

5/9/2018 Revis o de contabilidade Aula 1 - slidepdf.com

http://slidepdf.com/reader/full/revisao-de-contabilidade-aula-1 7/24

7

PatrimônioATIVO (+) PASSIVO ( - )

Bens............................................. 4.000,00

Direitos.........................................3.000,00

Obrigações (Exigível).........................2.000,00

PL/SL ................................................. ( ? )TOTAL........................................7.000,00 TOTAL...............................................2.000,00

Observe que os dois lados não têm o mesmo total. Logo, precisamos igualá-los. Vejamos:

Lado do Ativo .............................................................(+) R$ 7.000,00 Lado do Passivo ..........................................................(-) R$ (2.000,00) Diferença ..................................................................( + ) R$ 5.000,00

NOTA:

A partir daqui passaremos a representar o Patrimônio através do mesmo gráfico em formade T, porém com o título apropriado de Balanço Patrimonial.

Antes de cada valor colocamos um sinal.O Ativo, contendo Bens e Direitos, é positivo; logo, sinal mais (+).O Passivo, contendo, neste caso, somente Obrigações, é negativo; logo, sinal menos ( - ).

A diferença de R$ 5.000,00 é chamada Situação Líquida; será colocada do lado do Passivo eadicionada ao valor das Obrigações, já que a Situação Líquida é positiva ( PL + OU SL +).Logo, o Balanço Patrimonial fica assim:

Balanço Patrimonial ATIVO (+) PASSIVO ( - )

Bens............................................. 4.000,00

Direitos.........................................3.000,00

Obrigações (Exigível).........................2.000,00

(+) PL/SL............................................5.000,00

TOTAL........................................7.000,00 TOTAL...............................................7.000,00

Onde: PL/SL = A – PE = 5.000,00Onde : A > P , pois

B + D > O

Ocorre quando os bens e direitos (Ativo) excedem o valor das obrigações com terceiros (PassivoExigível).

Neste caso, a situação líquida chama-se:

1. Situação Líquida Positiva 2. Situação Líquida Ativa 3. Situação Líquida Superavitária

5/9/2018 Revis o de contabilidade Aula 1 - slidepdf.com

http://slidepdf.com/reader/full/revisao-de-contabilidade-aula-1 8/24

8

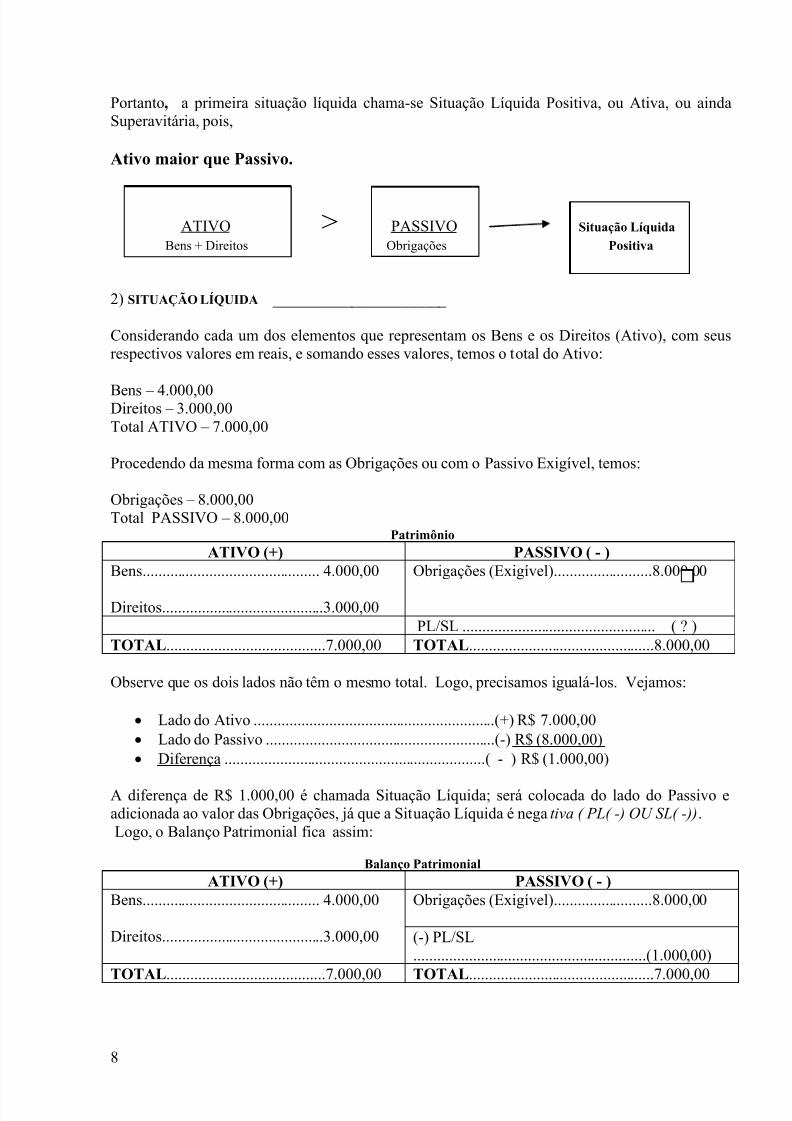

Portanto, a primeira situação líquida chama-se Situação Líquida Positiva, ou Ativa, ou aindaSuperavitária, pois,

Ativo maior que Passivo.

ATIVO > PASSIVO Situação Líquida Bens + Direitos Obrigações Positiva

2) SITUAÇÃO LÍQUIDA ______________________

Considerando cada um dos elementos que representam os Bens e os Direitos (Ativo), com seusrespectivos valores em reais, e somando esses valores, temos o total do Ativo:

Bens – 4.000,00Direitos – 3.000,00Total ATIVO – 7.000,00

Procedendo da mesma forma com as Obrigações ou com o Passivo Exigível, temos:

Obrigações – 8.000,00Total PASSIVO – 8.000,00

PatrimônioATIVO (+) PASSIVO ( - )

Bens............................................. 4.000,00

Direitos.........................................3.000,00

Obrigações (Exigível).........................8.000,00

PL/SL ................................................. ( ? )TOTAL........................................7.000,00 TOTAL...............................................8.000,00

Observe que os dois lados não têm o mesmo total. Logo, precisamos igualá-los. Vejamos:

Lado do Ativo .............................................................(+) R$ 7.000,00 Lado do Passivo ..........................................................(-) R$ (8.000,00) Diferença ..................................................................( - ) R$ (1.000,00)

A diferença de R$ 1.000,00 é chamada Situação Líquida; será colocada do lado do Passivo eadicionada ao valor das Obrigações, já que a Situação Líquida é negativa ( PL( -) OU SL( -)).Logo, o Balanço Patrimonial fica assim:

Balanço Patrimonial ATIVO (+) PASSIVO ( - )

Bens............................................. 4.000,00

Direitos.........................................3.000,00

Obrigações (Exigível).........................8.000,00

(-) PL/SL...........................................................(1.000,00)

TOTAL........................................7.000,00 TOTAL...............................................7.000,00

5/9/2018 Revis o de contabilidade Aula 1 - slidepdf.com

http://slidepdf.com/reader/full/revisao-de-contabilidade-aula-1 9/24

9

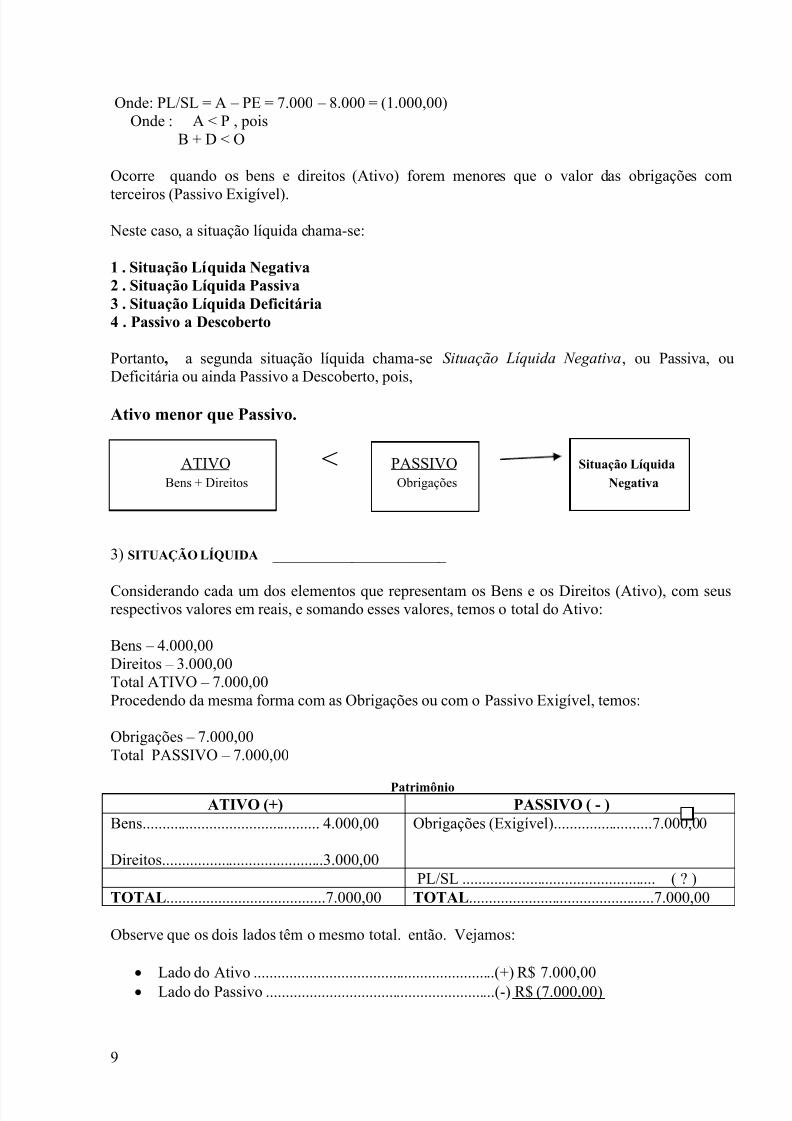

Onde: PL/SL = A – PE = 7.000 – 8.000 = (1.000,00)Onde : A < P , pois

B + D < O

Ocorre quando os bens e direitos (Ativo) forem menores que o valor das obrigações com

terceiros (Passivo Exigível).

Neste caso, a situação líquida chama-se:

1 . Situação Líquida Negativa 2 . Situação Líquida Passiva 3 . Situação Líquida Deficitária 4 . Passivo a Descoberto

Portanto, a segunda situação líquida chama-se Situação Líquida Negativa, ou Passiva, ouDeficitária ou ainda Passivo a Descoberto, pois,

Ativo menor que Passivo.

ATIVO < PASSIVO Situação Líquida Bens + Direitos Obrigações Negativa

3) SITUAÇÃO LÍQUIDA ______________________

Considerando cada um dos elementos que representam os Bens e os Direitos (Ativo), com seusrespectivos valores em reais, e somando esses valores, temos o total do Ativo:

Bens – 4.000,00Direitos – 3.000,00Total ATIVO – 7.000,00Procedendo da mesma forma com as Obrigações ou com o Passivo Exigível, temos:

Obrigações – 7.000,00Total PASSIVO – 7.000,00

PatrimônioATIVO (+) PASSIVO ( - )

Bens............................................. 4.000,00

Direitos.........................................3.000,00

Obrigações (Exigível).........................7.000,00

PL/SL ................................................. ( ? )TOTAL........................................7.000,00 TOTAL...............................................7.000,00

Observe que os dois lados têm o mesmo total. então. Vejamos:

Lado do Ativo .............................................................(+) R$ 7.000,00 Lado do Passivo ..........................................................(-) R$ (7.000,00)

5/9/2018 Revis o de contabilidade Aula 1 - slidepdf.com

http://slidepdf.com/reader/full/revisao-de-contabilidade-aula-1 10/24

10

Diferença .....................................................................(= ) R$ 0

A diferença é nula; e será colocada do lado do Passivo e adicionada ao valor das Obrigações, jáque a Situação Líquida é dita nula ( PL=0 ).

Logo, o Balanço Patrimonial fica assim:Balanço Patrimonial ATIVO (+) PASSIVO ( - )

Bens............................................. 4.000,00

Direitos.........................................3.000,00

Obrigações (Exigível).........................7.000,00

(=) PL/SL ............................................0TOTAL........................................7.000,00 TOTAL...............................................7.000,00

Onde: PL/SL = A – PE = 7.000 – 7.000 = 0Onde : A = P , pois

B + D = O

Ocorre quando os bens e direitos (Ativo) forem iguais às obrigações com terceiros (PassivoExigível).

Neste caso, a situação líquida chama-se:

1 . Situação Líquida Nula 2 . Situação Líquida em Equilíbrio

Portanto, a primeira situação líquida chama-se Situação Líquida Positiva, ou Ativa, ou aindaSuperavitária, pois,

Ativo maior que Passivo Exigível.

ATIVO = PASSIVO Situação Líquida Bens + Direitos Obrigações Nula

4) SITUAÇÃO LÍQUIDA ______________________

Considerando cada um dos elementos que representam os Bens e os Direitos (Ativo), com seusrespectivos valores em reais, e somando esses valores, temos o total do Ativo:

Bens – 4.000,00Direitos – 3.000,00Total ATIVO – 7.000,00Procedendo da mesma forma com as Obrigações ou com o Passivo Exigível, temos:

Obrigações – 0

Total do PASSIVO – 0 Patrimônio

5/9/2018 Revis o de contabilidade Aula 1 - slidepdf.com

http://slidepdf.com/reader/full/revisao-de-contabilidade-aula-1 11/24

11

ATIVO (+) PASSIVO ( - )Bens............................................. 4.000,00

Direitos.........................................3.000,00

Obrigações (Exigível).........................0

PL/SL ................................................. ( ? )

TOTAL........................................7.000,00 TOTAL...............................................0

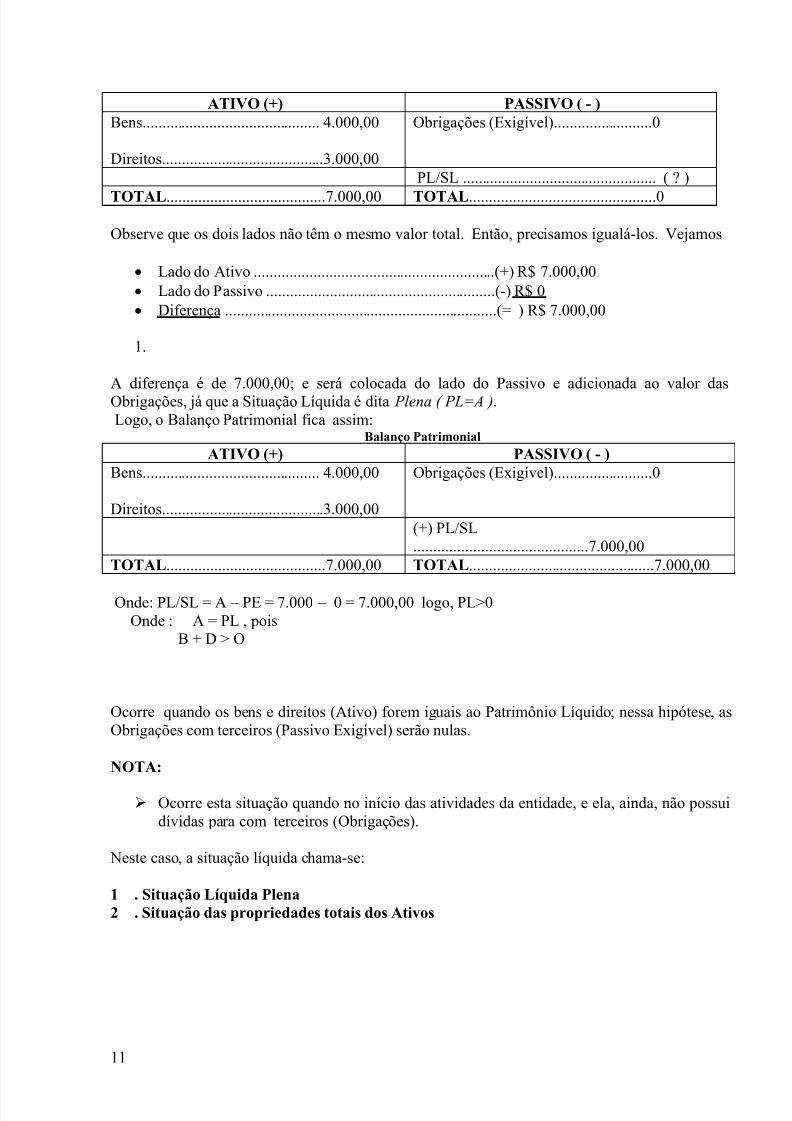

Observe que os dois lados não têm o mesmo valor total. Então, precisamos igualá-los. Vejamos

Lado do Ativo .............................................................(+) R$ 7.000,00 Lado do Passivo ..........................................................(-) R$ 0 Diferença .....................................................................(= ) R$ 7.000,00

1.

A diferença é de 7.000,00; e será colocada do lado do Passivo e adicionada ao valor dasObrigações, já que a Situação Líquida é dita Plena ( PL=A ).Logo, o Balanço Patrimonial fica assim:

Balanço Patrimonial ATIVO (+) PASSIVO ( - )

Bens............................................. 4.000,00

Direitos.........................................3.000,00

Obrigações (Exigível).........................0

(+) PL/SL............................................7.000,00

TOTAL........................................7.000,00 TOTAL...............................................7.000,00

Onde: PL/SL = A – PE = 7.000 – 0 = 7.000,00 logo, PL>0Onde : A = PL , pois

B + D > O

Ocorre quando os bens e direitos (Ativo) forem iguais ao Patrimônio Líquido; nessa hipótese, asObrigações com terceiros (Passivo Exigível) serão nulas.

NOTA:

Ocorre esta situação quando no início das atividades da entidade, e ela, ainda, não possuidívidas para com terceiros (Obrigações).

Neste caso, a situação líquida chama-se:

1 . Situação Líquida Plena 2 . Situação das propriedades totais dos Ativos

5/9/2018 Revis o de contabilidade Aula 1 - slidepdf.com

http://slidepdf.com/reader/full/revisao-de-contabilidade-aula-1 12/24

12

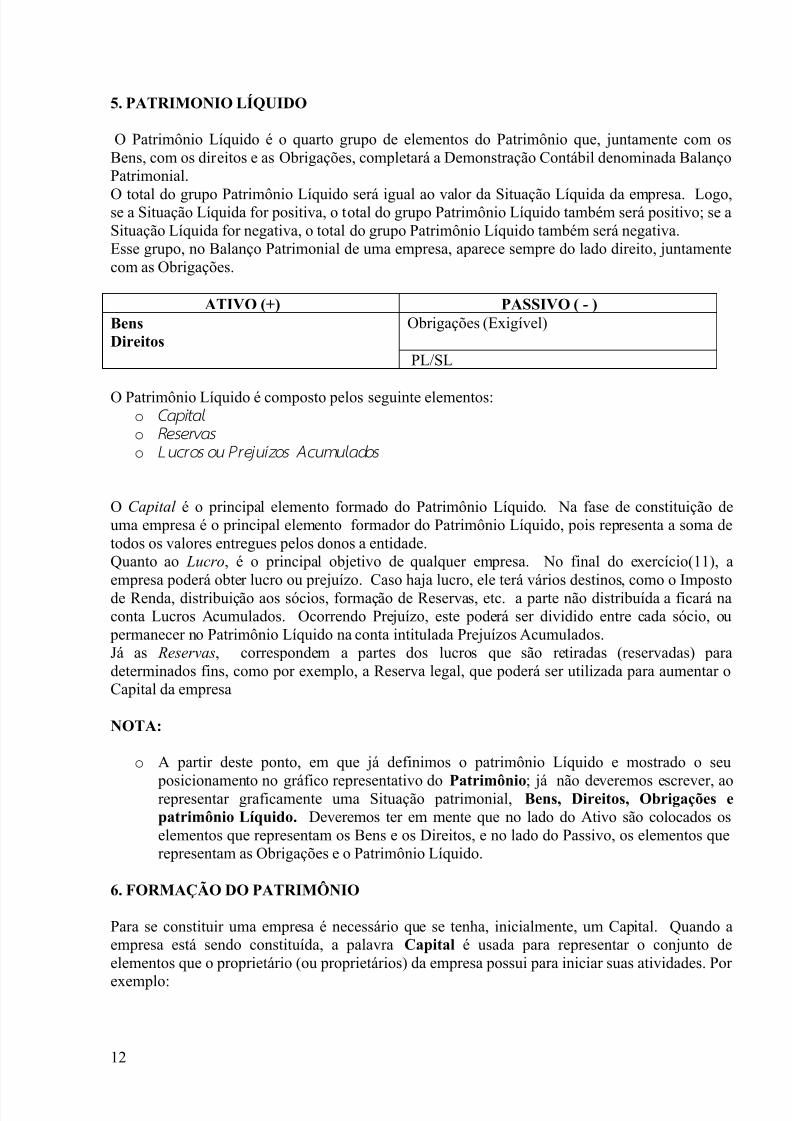

5. PATRIMONIO LÍQUIDO

O Patrimônio Líquido é o quarto grupo de elementos do Patrimônio que, juntamente com osBens, com os direitos e as Obrigações, completará a Demonstração Contábil denominada BalançoPatrimonial.

O total do grupo Patrimônio Líquido será igual ao valor da Situação Líquida da empresa. Logo,se a Situação Líquida for positiva, o total do grupo Patrimônio Líquido também será positivo; se aSituação Líquida for negativa, o total do grupo Patrimônio Líquido também será negativa.Esse grupo, no Balanço Patrimonial de uma empresa, aparece sempre do lado direito, juntamentecom as Obrigações.

ATIVO (+) PASSIVO ( - )Bens Direitos

Obrigações (Exigível)

PL/SL

O Patrimônio Líquido é composto pelos seguinte elementos:o Capital o Reservas o Lucros ou Prejuízos Acumulados

O Capital é o principal elemento formado do Patrimônio Líquido. Na fase de constituição deuma empresa é o principal elemento formador do Patrimônio Líquido, pois representa a soma detodos os valores entregues pelos donos a entidade.Quanto ao Lucro, é o principal objetivo de qualquer empresa. No final do exercício(11), a

empresa poderá obter lucro ou prejuízo. Caso haja lucro, ele terá vários destinos, como o Impostode Renda, distribuição aos sócios, formação de Reservas, etc. a parte não distribuída a ficará naconta Lucros Acumulados. Ocorrendo Prejuízo, este poderá ser dividido entre cada sócio, oupermanecer no Patrimônio Líquido na conta intitulada Prejuízos Acumulados.Já as Reservas, correspondem a partes dos lucros que são retiradas (reservadas) paradeterminados fins, como por exemplo, a Reserva legal, que poderá ser utilizada para aumentar oCapital da empresa

NOTA:

o A partir deste ponto, em que já definimos o patrimônio Líquido e mostrado o seu

posicionamento no gráfico representativo do Patrimônio; já não deveremos escrever, aorepresentar graficamente uma Situação patrimonial, Bens, Direitos, Obrigações epatrimônio Líquido. Deveremos ter em mente que no lado do Ativo são colocados oselementos que representam os Bens e os Direitos, e no lado do Passivo, os elementos querepresentam as Obrigações e o Patrimônio Líquido.

6. FORMAÇÃO DO PATRIMÔNIO

Para se constituir uma empresa é necessário que se tenha, inicialmente, um Capital. Quando aempresa está sendo constituída, a palavra Capital é usada para representar o conjunto deelementos que o proprietário (ou proprietários) da empresa possui para iniciar suas atividades. Por

exemplo:

5/9/2018 Revis o de contabilidade Aula 1 - slidepdf.com

http://slidepdf.com/reader/full/revisao-de-contabilidade-aula-1 13/24

13

Maria do Carmo pretende abrir uma loja de roupas íntimas. Ela possui, para esse fim, R$100.000,00 em dinheiro. Logo, esses R$ 100.000,00 em dinheiro constituem o seu CapitalInicial.O Capital Inicial poderá ser composto por:

Dinheiro Móveis Veículos Imóveis Promissória a Receber etc.

Suponhamos que uma pessoa deseja iniciar suas atividades (abrir uma loja) e possua R$10.000,00 em dinheiro e um caminhão avaliado em R$ 70.000,00. Neste caso, seu Capital inicialé de R$ 80.000,00, sendo:

Em Dinheiro – R$ 10.000,00 Em Veículos – R$ 70.000,00

Total do Capital – R$ 80.000,00

______________________________

(11) - Exercício Social – é o espaço de tempo (12 meses), findo o qual as pessoas jurídicas apuram os seus resultados

Este Capital é conhecido por: Capital Capital Inicial Capital Nominal Capital Subscrito

NOTA: Capital Nominal, Capital ou Capital Inicial – é o Investimento Inicial feito pelos

sócios na Sociedade. Capital Subscrito - é o montante que os sócios prometem entregar à sociedade em troca

da propriedade das ações ou quotas.

6.1. Exemplo de formação do patrimônio e suas variações

Vamos acompanhar a formação do patrimônio de uma empresa comercial e alguns exemplos desua movimentação, representando, a cada acontecimento, a Situação patrimonial respectiva:

1. Maria do Socorro constitui uma empresa para explorar o comércio de jóias, com umcapital inicial, em dinheiro, de R$ 100.000,00Vamos iniciar o patrimônio de Maria do Socorro nesse momento. Lembre-se, ela estainiciando suas atividades com R$ 100.000,00 em dinheiro. Recordando o que já foiestudado, dinheiro é um Bem; portanto, ela terá esta importância no Ativo representadapelo elemento Caixa.Como estamos constituindo o Patrimônio de Maria do Socorro com um Capital Inicial deR$ 100.000,00 em dinheiro, essa importância representará, no Balanço Patrimonial, asituação Líquida positiva, com o nome de Capital.

5/9/2018 Revis o de contabilidade Aula 1 - slidepdf.com

http://slidepdf.com/reader/full/revisao-de-contabilidade-aula-1 14/24

14

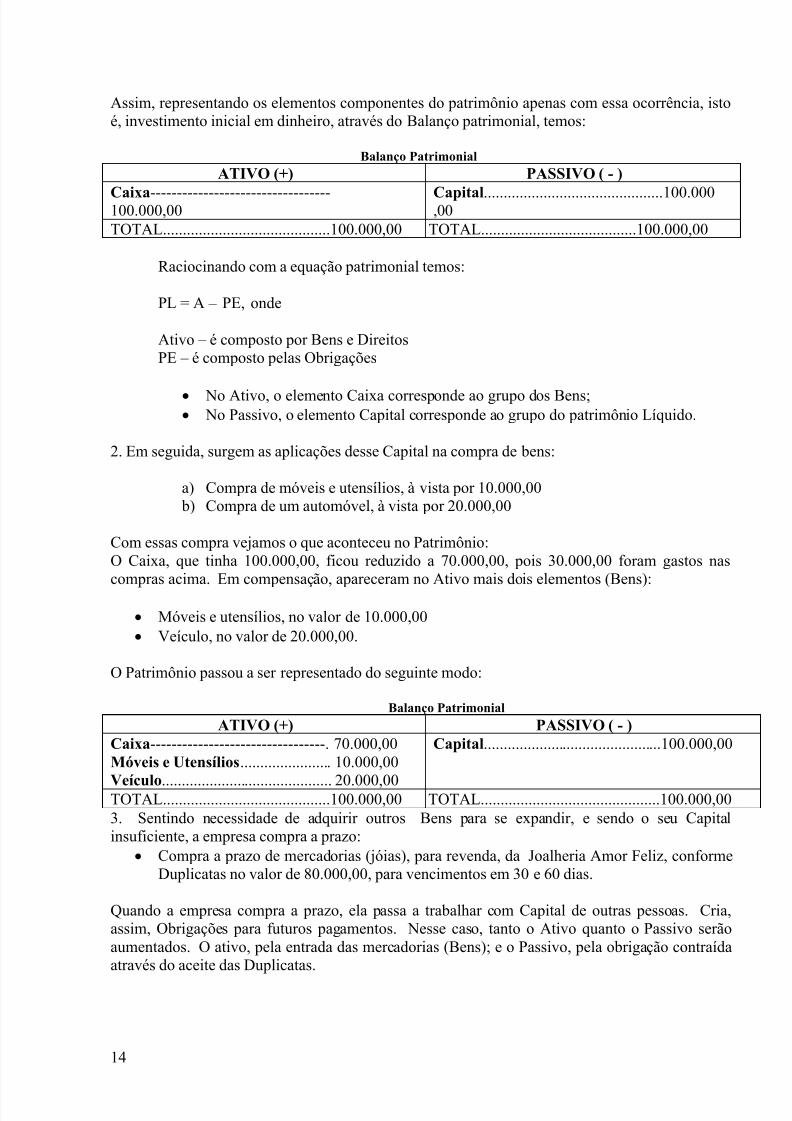

Assim, representando os elementos componentes do patrimônio apenas com essa ocorrência, istoé, investimento inicial em dinheiro, através do Balanço patrimonial, temos:

Balanço PatrimonialATIVO (+) PASSIVO ( - )

Caixa----------------------------------100.000,00 Capital.............................................100.000,00TOTAL..........................................100.000,00 TOTAL.......................................100.000,00

Raciocinando com a equação patrimonial temos:

PL = A – PE, onde

Ativo – é composto por Bens e DireitosPE – é composto pelas Obrigações

No Ativo, o elemento Caixa corresponde ao grupo dos Bens; No Passivo, o elemento Capital corresponde ao grupo do patrimônio Líquido.

2. Em seguida, surgem as aplicações desse Capital na compra de bens:

a) Compra de móveis e utensílios, à vista por 10.000,00b) Compra de um automóvel, à vista por 20.000,00

Com essas compra vejamos o que aconteceu no Patrimônio:O Caixa, que tinha 100.000,00, ficou reduzido a 70.000,00, pois 30.000,00 foram gastos nascompras acima. Em compensação, apareceram no Ativo mais dois elementos (Bens):

Móveis e utensílios, no valor de 10.000,00 Veículo, no valor de 20.000,00.

O Patrimônio passou a ser representado do seguinte modo:

Balanço PatrimonialATIVO (+) PASSIVO ( - )

Caixa---------------------------------. 70.000,00Móveis e Utensílios....................... 10.000,00

Veículo........................................... 20.000,00

Capital.............................................100.000,00

TOTAL..........................................100.000,00 TOTAL.............................................100.000,00 3. Sentindo necessidade de adquirir outros Bens para se expandir, e sendo o seu Capitalinsuficiente, a empresa compra a prazo:

Compra a prazo de mercadorias (jóias), para revenda, da Joalheria Amor Feliz, conformeDuplicatas no valor de 80.000,00, para vencimentos em 30 e 60 dias.

Quando a empresa compra a prazo, ela passa a trabalhar com Capital de outras pessoas. Cria,assim, Obrigações para futuros pagamentos. Nesse caso, tanto o Ativo quanto o Passivo serãoaumentados. O ativo, pela entrada das mercadorias (Bens); e o Passivo, pela obrigação contraídaatravés do aceite das Duplicatas.

5/9/2018 Revis o de contabilidade Aula 1 - slidepdf.com

http://slidepdf.com/reader/full/revisao-de-contabilidade-aula-1 15/24

15

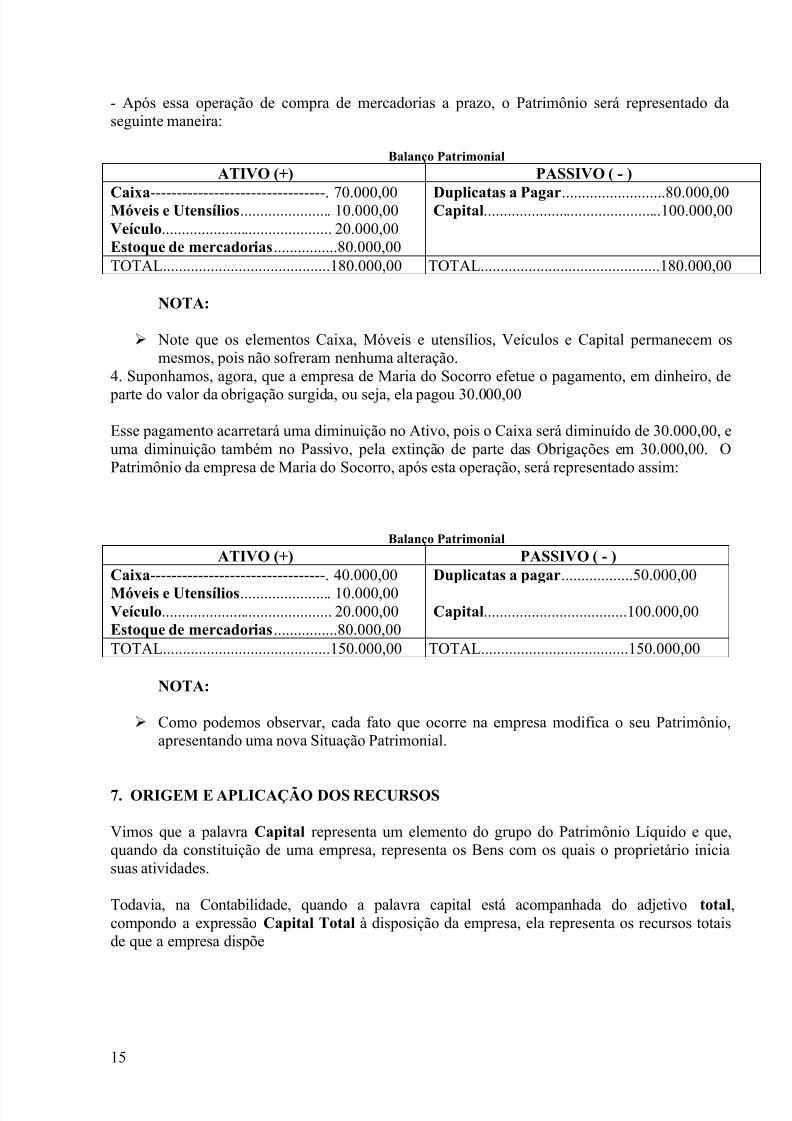

- Após essa operação de compra de mercadorias a prazo, o Patrimônio será representado daseguinte maneira:

Balanço PatrimonialATIVO (+) PASSIVO ( - )

Caixa---------------------------------. 70.000,00Móveis e Utensílios....................... 10.000,00Veículo........................................... 20.000,00Estoque de mercadorias................80.000,00

Duplicatas a Pagar..........................80.000,00Capital.............................................100.000,00

TOTAL..........................................180.000,00 TOTAL.............................................180.000,00

NOTA:

Note que os elementos Caixa, Móveis e utensílios, Veículos e Capital permanecem osmesmos, pois não sofreram nenhuma alteração.

4. Suponhamos, agora, que a empresa de Maria do Socorro efetue o pagamento, em dinheiro, de

parte do valor da obrigação surgida, ou seja, ela pagou 30.000,00

Esse pagamento acarretará uma diminuição no Ativo, pois o Caixa será diminuído de 30.000,00, euma diminuição também no Passivo, pela extinção de parte das Obrigações em 30.000,00. OPatrimônio da empresa de Maria do Socorro, após esta operação, será representado assim:

Balanço PatrimonialATIVO (+) PASSIVO ( - )

Caixa---------------------------------. 40.000,00Móveis e Utensílios....................... 10.000,00Veículo........................................... 20.000,00Estoque de mercadorias................80.000,00

Duplicatas a pagar..................50.000,00

Capital....................................100.000,00

TOTAL..........................................150.000,00 TOTAL.....................................150.000,00

NOTA:

Como podemos observar, cada fato que ocorre na empresa modifica o seu Patrimônio,apresentando uma nova Situação Patrimonial.

7. ORIGEM E APLICAÇÃO DOS RECURSOS

Vimos que a palavra Capital representa um elemento do grupo do Patrimônio Líquido e que,quando da constituição de uma empresa, representa os Bens com os quais o proprietário iniciasuas atividades.

Todavia, na Contabilidade, quando a palavra capital está acompanhada do adjetivo total,compondo a expressão Capital Total à disposição da empresa, ela representa os recursos totaisde que a empresa dispõe

5/9/2018 Revis o de contabilidade Aula 1 - slidepdf.com

http://slidepdf.com/reader/full/revisao-de-contabilidade-aula-1 16/24

16

Observe o patrimônio a seguir representado:

Balanço Patrimonial da empresa Comercial Lulex Ltda.(+) ATIVO ( - ) PASSIVO

Caixa--------------------------------. 40.000,00

Móveis e Utensílios....................... 10.000,00Veículo........................................... 20.000,00Estoque de mercadorias................80.000,00

Duplicatas a pagar.....................50.000,00

Capital........................................100.000,00

TOTAL..........................................150.000,00 TOTAL.......................................150.000,00

Note que o Capital Nominal da empresa é de 100.000,00 e o Capital à disposição da empresa ouCapital total é de 150.000,00

A partir deste momento daremos o 1º passo para saber por que o Patrimônio da empresa érepresentado pelo Balanço Patrimonial em um gráfico de dois lados e por que ambos os ladospossuem o mesmo total.

O que a representação gráfica mostra?

Mostra que o Passivo mostra a Origem de Capitais, isto é, como a empresa conseguiu osrecursos que possui; e o Ativo mostra a Aplicação de Capitais, isto é, onde a empresa aplicou osrecursos originados pelo lado do passivo.

Vejamos a seguir o que vem a ser Origem e Aplicação dos Recursos.

7.1. Passivo: Origem dos Recursos

Balanço Patrimonial PASSIVO

Obrigações ( Ou Passivo Exigível)

Patrimônio Líquido

No lado do Passivo, são representados dois grupos de elementos patrimoniais:

Obrigações: correspondem à parte do Patrimônio que a empresa deve para terceiros. Porisso, são também chamadas de Capitais de Terceiros, pois a empresa tem que pagá-laspara terceiros.

Patrimônio Líquido: é a parte do Patrimônio que pertence ao proprietário da empresa.São os Capitais Próprios.

Resumindo : Capitais de Terceiros = ObrigaçõesCapitais Próprios = Patrimônio Líquido

a. Capitais Próprios: podem se originar de duas fontes:

1) Recursos dos donos da empresa – é o caso do Capital Inicial.

2) Evolução normal da empresa – é o caso dos Lucros e, conseqüentemente, dasReservas.

5/9/2018 Revis o de contabilidade Aula 1 - slidepdf.com

http://slidepdf.com/reader/full/revisao-de-contabilidade-aula-1 17/24

17

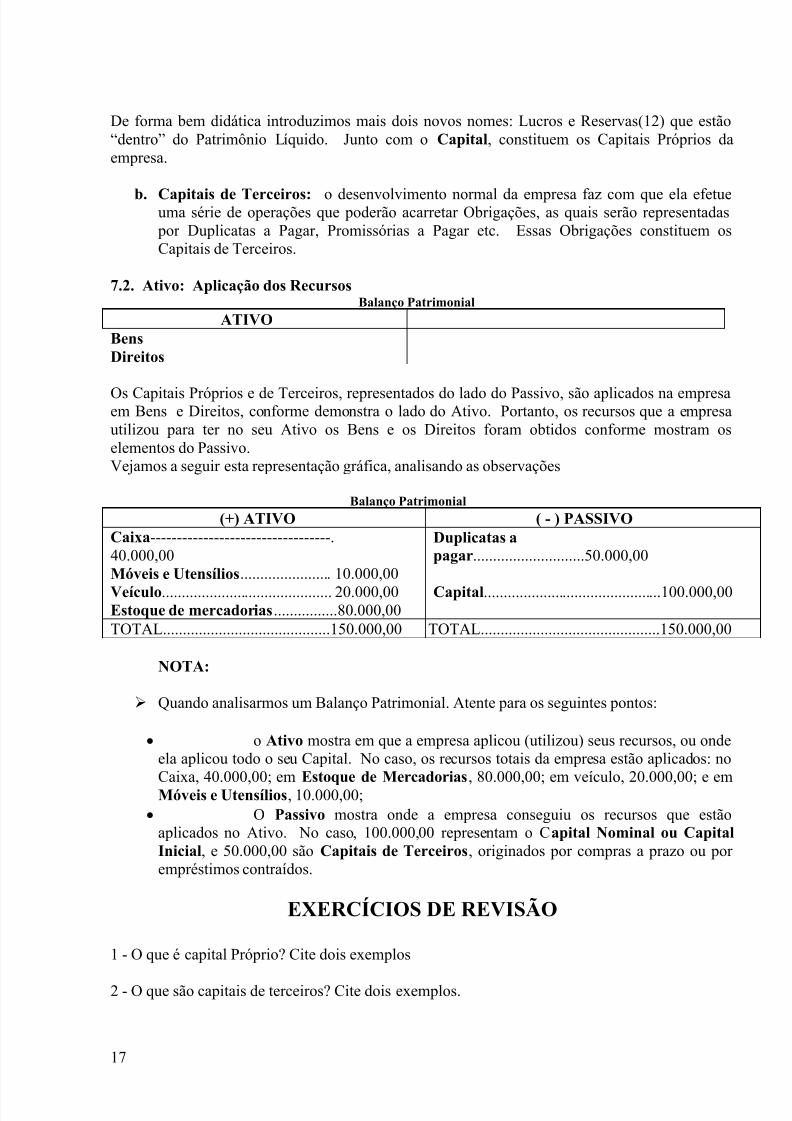

De forma bem didática introduzimos mais dois novos nomes: Lucros e Reservas(12) que estão“dentro” do Patrimônio Líquido. Junto com o Capital, constituem os Capitais Próprios daempresa.

b. Capitais de Terceiros: o desenvolvimento normal da empresa faz com que ela efetueuma série de operações que poderão acarretar Obrigações, as quais serão representadaspor Duplicatas a Pagar, Promissórias a Pagar etc. Essas Obrigações constituem osCapitais de Terceiros.

7.2. Ativo: Aplicação dos RecursosBalanço Patrimonial

ATIVOBensDireitos

Os Capitais Próprios e de Terceiros, representados do lado do Passivo, são aplicados na empresaem Bens e Direitos, conforme demonstra o lado do Ativo. Portanto, os recursos que a empresautilizou para ter no seu Ativo os Bens e os Direitos foram obtidos conforme mostram oselementos do Passivo.Vejamos a seguir esta representação gráfica, analisando as observações

Balanço Patrimonial(+) ATIVO ( - ) PASSIVO

Caixa----------------------------------.40.000,00Móveis e Utensílios....................... 10.000,00

Veículo........................................... 20.000,00Estoque de mercadorias................80.000,00

Duplicatas apagar............................50.000,00

Capital.............................................100.000,00

TOTAL..........................................150.000,00 TOTAL.............................................150.000,00

NOTA:

Quando analisarmos um Balanço Patrimonial. Atente para os seguintes pontos:

o Ativo mostra em que a empresa aplicou (utilizou) seus recursos, ou ondeela aplicou todo o seu Capital. No caso, os recursos totais da empresa estão aplicados: no

Caixa, 40.000,00; em Estoque de Mercadorias, 80.000,00; em veículo, 20.000,00; e emMóveis e Utensílios, 10.000,00; O Passivo mostra onde a empresa conseguiu os recursos que estão

aplicados no Ativo. No caso, 100.000,00 representam o Capital Nominal ou CapitalInicial, e 50.000,00 são Capitais de Terceiros, originados por compras a prazo ou porempréstimos contraídos.

EXERCÍCIOS DE REVISÃO

1 - O que é capital Próprio? Cite dois exemplos

2 - O que são capitais de terceiros? Cite dois exemplos.

5/9/2018 Revis o de contabilidade Aula 1 - slidepdf.com

http://slidepdf.com/reader/full/revisao-de-contabilidade-aula-1 18/24

18

3 - O Patrimônio Líquido representa:a. Capitais Própriosb. Capitais de Terceiros.

4 - As Obrigações representam:

a) Capitais Própriosb) Capitais de Terceiros.

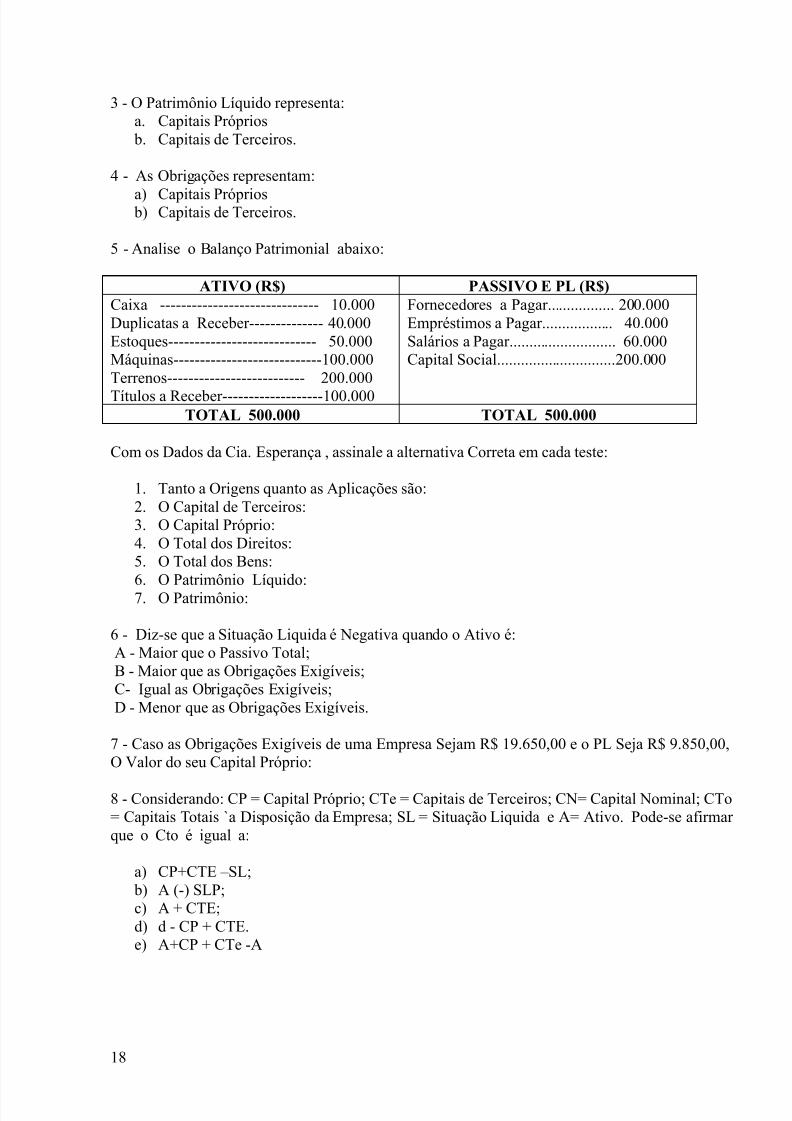

5 - Analise o Balanço Patrimonial abaixo:

ATIVO (R$) PASSIVO E PL (R$)Caixa ------------------------------ 10.000Duplicatas a Receber-------------- 40.000Estoques---------------------------- 50.000Máquinas----------------------------100.000Terrenos-------------------------- 200.000

Títulos a Receber-------------------100.000

Fornecedores a Pagar................. 200.000Empréstimos a Pagar.................. 40.000Salários a Pagar........................... 60.000Capital Social..............................200.000

TOTAL 500.000 TOTAL 500.000

Com os Dados da Cia. Esperança , assinale a alternativa Correta em cada teste:

1. Tanto a Origens quanto as Aplicações são:2. O Capital de Terceiros:3. O Capital Próprio:4. O Total dos Direitos:5. O Total dos Bens:

6.

O Patrimônio Líquido:7. O Patrimônio:

6 - Diz-se que a Situação Liquida é Negativa quando o Ativo é:A - Maior que o Passivo Total;B - Maior que as Obrigações Exigíveis;C- Igual as Obrigações Exigíveis;D - Menor que as Obrigações Exigíveis.

7 - Caso as Obrigações Exigíveis de uma Empresa Sejam R$ 19.650,00 e o PL Seja R$ 9.850,00,O Valor do seu Capital Próprio:

8 - Considerando: CP = Capital Próprio; CTe = Capitais de Terceiros; CN= Capital Nominal; CTo= Capitais Totais `a Disposição da Empresa; SL = Situação Liquida e A= Ativo. Pode-se afirmarque o Cto é igual a:

a) CP+CTE – SL;b) A (-) SLP;c) A + CTE;d) d - CP + CTE.e) A+CP + CTe -A

5/9/2018 Revis o de contabilidade Aula 1 - slidepdf.com

http://slidepdf.com/reader/full/revisao-de-contabilidade-aula-1 19/24

19

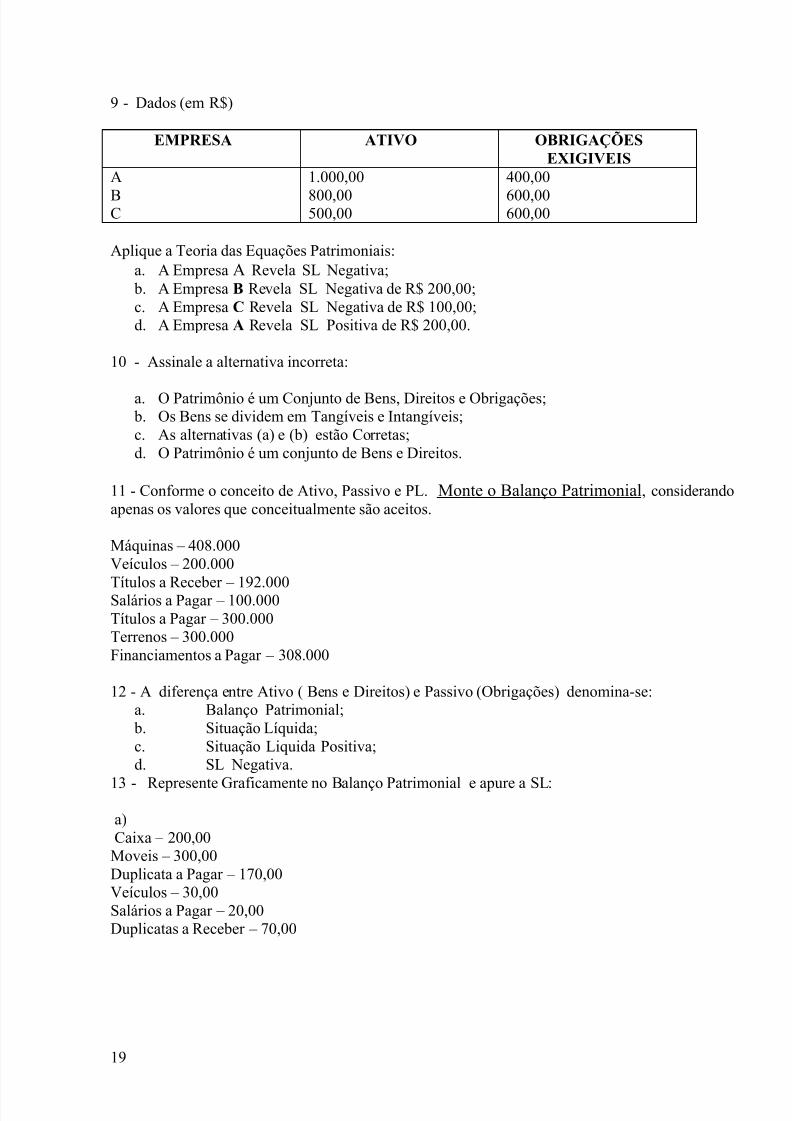

9 - Dados (em R$)

EMPRESA ATIVO OBRIGAÇÕESEXIGIVEIS

A

BC

1.000,00

800,00500,00

400,00

600,00600,00

Aplique a Teoria das Equações Patrimoniais:a. A Empresa A Revela SL Negativa;b. A Empresa B Revela SL Negativa de R$ 200,00;c. A Empresa C Revela SL Negativa de R$ 100,00;d. A Empresa A Revela SL Positiva de R$ 200,00.

10 - Assinale a alternativa incorreta:

a. O Patrimônio é um Conjunto de Bens, Direitos e Obrigações;b. Os Bens se dividem em Tangíveis e Intangíveis;c. As alternativas (a) e (b) estão Corretas;d. O Patrimônio é um conjunto de Bens e Direitos.

11 - Conforme o conceito de Ativo, Passivo e PL. Monte o Balanço Patrimonial, considerandoapenas os valores que conceitualmente são aceitos.

Máquinas – 408.000Veículos – 200.000

Títulos a Receber – 192.000Salários a Pagar – 100.000Títulos a Pagar – 300.000Terrenos – 300.000Financiamentos a Pagar – 308.000

12 - A diferença entre Ativo ( Bens e Direitos) e Passivo (Obrigações) denomina-se:a. Balanço Patrimonial;b. Situação Líquida;c. Situação Liquida Positiva;d. SL Negativa.

13 - Represente Graficamente no Balanço Patrimonial e apure a SL:

a)Caixa – 200,00

Moveis – 300,00Duplicata a Pagar – 170,00Veículos – 30,00Salários a Pagar – 20,00Duplicatas a Receber – 70,00

5/9/2018 Revis o de contabilidade Aula 1 - slidepdf.com

http://slidepdf.com/reader/full/revisao-de-contabilidade-aula-1 20/24

20

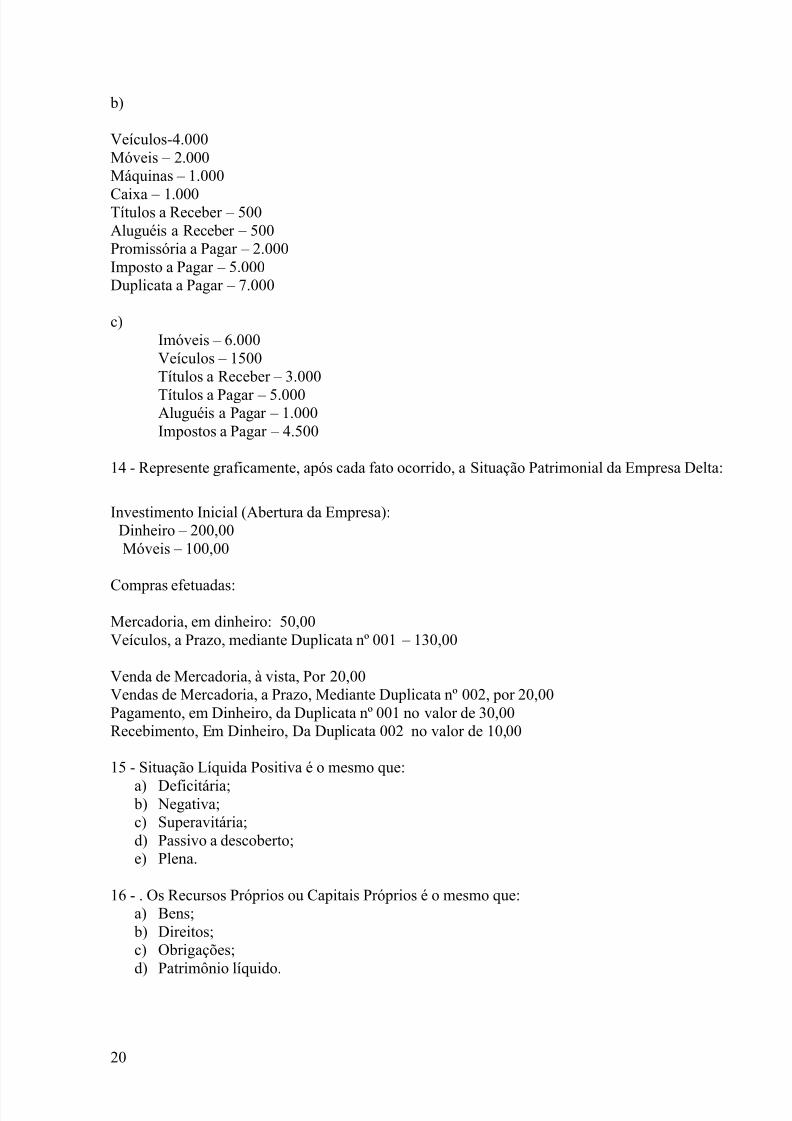

b)

Veículos-4.000Móveis – 2.000Máquinas – 1.000

Caixa – 1.000Títulos a Receber – 500Aluguéis a Receber – 500Promissória a Pagar – 2.000Imposto a Pagar – 5.000Duplicata a Pagar – 7.000

c)Imóveis – 6.000Veículos – 1500Títulos a Receber – 3.000

Títulos a Pagar – 5.000Aluguéis a Pagar – 1.000Impostos a Pagar – 4.500

14 - Represente graficamente, após cada fato ocorrido, a Situação Patrimonial da Empresa Delta:

Investimento Inicial (Abertura da Empresa):Dinheiro – 200,00Móveis – 100,00

Compras efetuadas:

Mercadoria, em dinheiro: 50,00Veículos, a Prazo, mediante Duplicata nº 001 – 130,00

Venda de Mercadoria, à vista, Por 20,00Vendas de Mercadoria, a Prazo, Mediante Duplicata nº 002, por 20,00Pagamento, em Dinheiro, da Duplicata nº 001 no valor de 30,00Recebimento, Em Dinheiro, Da Duplicata 002 no valor de 10,00

15 - Situação Líquida Positiva é o mesmo que:

a) Deficitária;b) Negativa;c) Superavitária;d) Passivo a descoberto;e) Plena.

16 - . Os Recursos Próprios ou Capitais Próprios é o mesmo que:a) Bens;b) Direitos;c) Obrigações;d) Patrimônio líquido.

5/9/2018 Revis o de contabilidade Aula 1 - slidepdf.com

http://slidepdf.com/reader/full/revisao-de-contabilidade-aula-1 21/24

21

17 - . Os Recursos Próprios ou Capitais Próprios é o mesmo que:a) Bens;b) Direitos;c) Obrigações;d) Patrimônio líquido.

18 - Eis os componentes patrimoniais da empresa Oba-Oba Ltda.:

Dinheiro em caixa – 50.000Bens para revender – 90.000Impostos a recolher – 15.000Títulos a pagar – 55.000Capital social – 95.000Veículos de uso-40.000Dividas com fornecedores – 35.000Títulos a receber – 60.000

OBRIGAÇÃO - 40.000

Com os dados acima, pode-se afirmar que o capital próprio, o capital alheio, o capital subscrito eo Patrimônio Bruto são:

19 - Represente graficamente a situação patrimonial da empresa Rosa Choque:- Investimento inicial em dinheiro: 24.000,00- Compra de móveis, a prazo, mediante aceite de duplicata, por 6.000,00- compra de um automóvel, á vista, por 14.000,00- Pagamento da duplicata no valor de 6.000,00- Compra de mercadoria, a prazo, no valor de 20.000,00- Venda de mercadoria por 20.000,00, o cliente efetuou o pagamento através de cheque

bancário.- Transferência de 4.000,00 do Caixa para a conta bancaria no banco Bozano.

20 - Assinale a alternativa que contém as informações corretas extraídas do seguinte balançoPatrimonial:

Balanço PatrimonialATIVO PASSIVO

Caixa – 5.000,00Duplicatas a Receber – 10.000,00

Estoque de Mercadoria – 20.000,00Móveis – 3.000,00

Fornecedores - 12.000,00Capital - 26.000, 00

TOTAL - 38.000,00 TOTAL – 38.000,00

a) Recursos Totais - 38.000,00 ; Capital Próprio - 12.000,00b) Aplicações de Recursos - 38.000,00 ; Capitais de Terceiros - 26.000,00c) Capital Próprio - 26.000,00 ; Capital de Terceiros -12.000,00 ; Aplicações de Recursos -

38.000,00 e Recursos Totais - 38.000,00d) Recursos totais - 38.000,00 ; Aplicações - 5.000,00

5/9/2018 Revis o de contabilidade Aula 1 - slidepdf.com

http://slidepdf.com/reader/full/revisao-de-contabilidade-aula-1 22/24

22

21 – Recortar um Balanço Patrimonial de Uma empresa e responder:

4.1 – capital de terceiros;

4.2 – Capital Próprio;

4.3 – Capital total à disposição da empresa4.3 - Analisar a relação existente entre o capital próprio e o capital de terceiros.

– Analisar a relação entre o Ativo Circulante e o Passivo circulante

– Total das origens

– Total das Aplicações dos Recursos.

22. Represente, através do Balanço Patrimonial, a situação do Patrimônio da firma individual da

Srta. Amanda .

a- Amanda inicia suas atividades comerciais com os seguintes elementos:30.000,00 em dinheiro;30.000,00 no banco20.000,00 num direito a receber

No decorrer de suas atividades, a empresa realizou os seguintes movimentos:

b – compra de mercadoria , á vista, no valor de R$ 30.000,00

c – compra de um veículo, a prazo, no valor de R$ 20.000,00d – venda à vista de mercadoria no valor de R$ 20.000,00

e – venda, a prazo, de mercadoria no valor de R$ 10.000,00

f – transferencia de 10.000,00do caixa para o banco

g- pagamento de 10.000,00 referente a duplicata a pagar

h- compra de móveis e utensílios mediante cheque no valor de 20.000,00

I - Elaborar o Balanço Patrimonial, de acordo com a Lei 6404/76(Ativo Circulante/ Realizável a LongoPrazo/Permanente – Passivo Circulante/Exigível a Longo Prazo/ Patrimônio Liquido) .

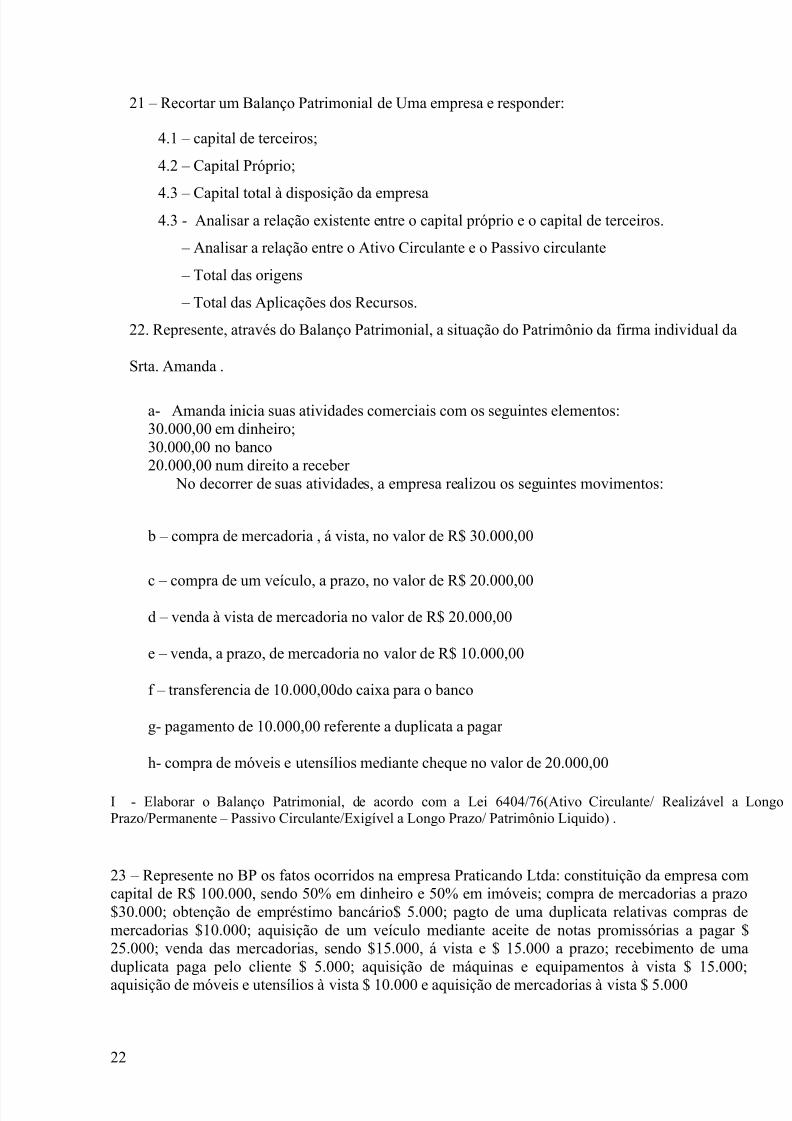

23 – Represente no BP os fatos ocorridos na empresa Praticando Ltda: constituição da empresa comcapital de R$ 100.000, sendo 50% em dinheiro e 50% em imóveis; compra de mercadorias a prazo$30.000; obtenção de empréstimo bancário$ 5.000; pagto de uma duplicata relativas compras demercadorias $10.000; aquisição de um veículo mediante aceite de notas promissórias a pagar $25.000; venda das mercadorias, sendo $15.000, á vista e $ 15.000 a prazo; recebimento de umaduplicata paga pelo cliente $ 5.000; aquisição de máquinas e equipamentos à vista $ 15.000;aquisição de móveis e utensílios à vista $ 10.000 e aquisição de mercadorias à vista $ 5.000

5/9/2018 Revis o de contabilidade Aula 1 - slidepdf.com

http://slidepdf.com/reader/full/revisao-de-contabilidade-aula-1 23/24

23

24 – Como administrador de crédito de um banco, você foi chamado a analisar a situação líquida daempresa abaixo e decidir se concede ou não novos créditos para fomentar as atividades da empresa:

Posição 31/12/01 31/12/02 31/12/03

Caixa 5.000 10.000 15.000Dinheiro em banco 10.000 15.000 20.000Mercadorias 30.000 40.000 50.000Outros Bens 100.000 100.000 100.000Contas a Pagar 45.000 60.000 75.000

Que decisão tomaria: concederia ou não novos empréstimos? Justifique

25 – a empresa Pink Ltda, em determinado momento teve parte de seu prédio, equipamentos deprocessamento de dados e arquivos destruídos por um incêndio. Seus proprietários mediantelevantamento efetuado em alguns controles que não queimaram conseguiram apurar as seguintesinformações sobre a situação atual da empresa:

Prédio sinistrado 30.000Dinheiro em banco 10.000Contas a Receber 15.000Veículos 20.000Mercadorias 30.000Contas a Pagar 145.000

Como Administrador de Uma Instituição de Seguros, após elaborar a representação gráfica do

patrimônio da empresa sinistrada e apurar a sua situação líquida, você efetuaria a indenização doseguro que a empresa possui no valor de R$ 100.000,00 ou tomaria providências para uma apuraçãomais rigorosa do incêndio? Justifique

26 – O Sr Paulo Jumento e a Srª Lucia Chumiko, proprietários da empresa: PINK & ARCO-ÍRISLTDA, desejando ampliar seu negócio convidaram o Sr Carlos Cobichão para fazer parte dasociedade que possuem há 03 anos. O Sr Carlos Cobichão, homem precavido, solicitou ao seuadministrador que levante o patrimônio da empresa a ser adquirida e mediante análise apresente asituação líquida no 1º ano; 2º e atual, classificando e analisando-as. Seu administrador apurou oseguinte:

Valores apresentados pela empresa 1º ano 2º ano 3º anoCaixa 20.000 15.000 10.000Mercadorias 15.000 20.000 15.000Veículos 20.000 20.000 20.000Contas a Pagar 50.000 65.000 80.000Contas a Receber 30.000 10.000 25.000

Admitindo que você seja o Administrador do Sr Carlos Cobichão e a partir da análise das situaçõeslíquidas que recomendação você daria a ele? E aos proprietários da empresa?

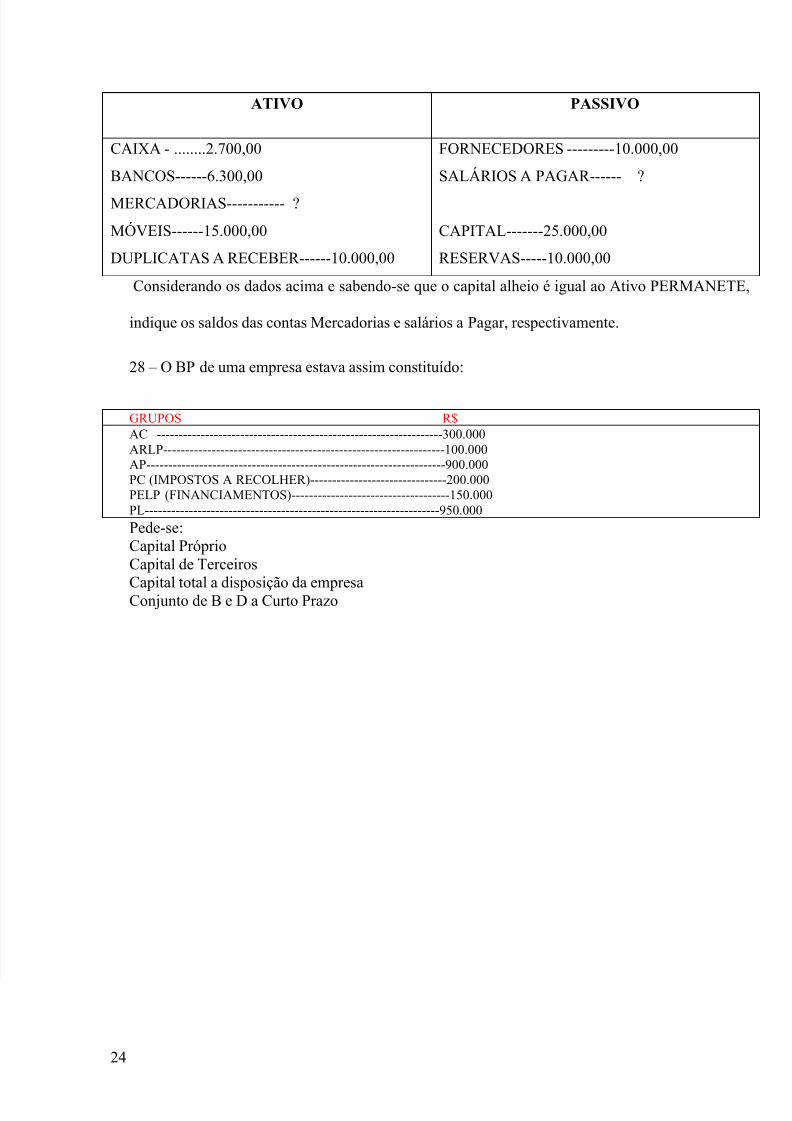

27 – Empresa SDNY – balanço patrimonial em 31 de dezembro de 19X1

5/9/2018 Revis o de contabilidade Aula 1 - slidepdf.com

http://slidepdf.com/reader/full/revisao-de-contabilidade-aula-1 24/24

24

ATIVO PASSIVO

CAIXA - ........2.700,00

BANCOS------6.300,00

MERCADORIAS----------- ?

MÓVEIS------15.000,00

DUPLICATAS A RECEBER------10.000,00

FORNECEDORES ---------10.000,00

SALÁRIOS A PAGAR------ ?

CAPITAL-------25.000,00

RESERVAS-----10.000,00

Considerando os dados acima e sabendo-se que o capital alheio é igual ao Ativo PERMANETE,

indique os saldos das contas Mercadorias e salários a Pagar, respectivamente.

28 – O BP de uma empresa estava assim constituído:

GRUPOS R$AC -----------------------------------------------------------------300.000ARLP----------------------------------------------------------------100.000AP--------------------------------------------------------------------900.000PC (IMPOSTOS A RECOLHER)-------------------------------200.000PELP (FINANCIAMENTOS)------------------------------------150.000PL-------------------------------------------------------------------950.000

Pede-se:Capital PróprioCapital de Terceiros

Capital total a disposição da empresaConjunto de B e D a Curto Prazo