Embed Size (px)

DESCRIPTION

Revista Construcción 163 de la Cámara Guatemalteca de la Construcción

Citation preview

SITUACIÓN DEL MERCADO DE VIVIENDA

EN QUETZALTENANGO

163

BCIE proponE utIlIzar la fIgura DEl fIDEIComIso para

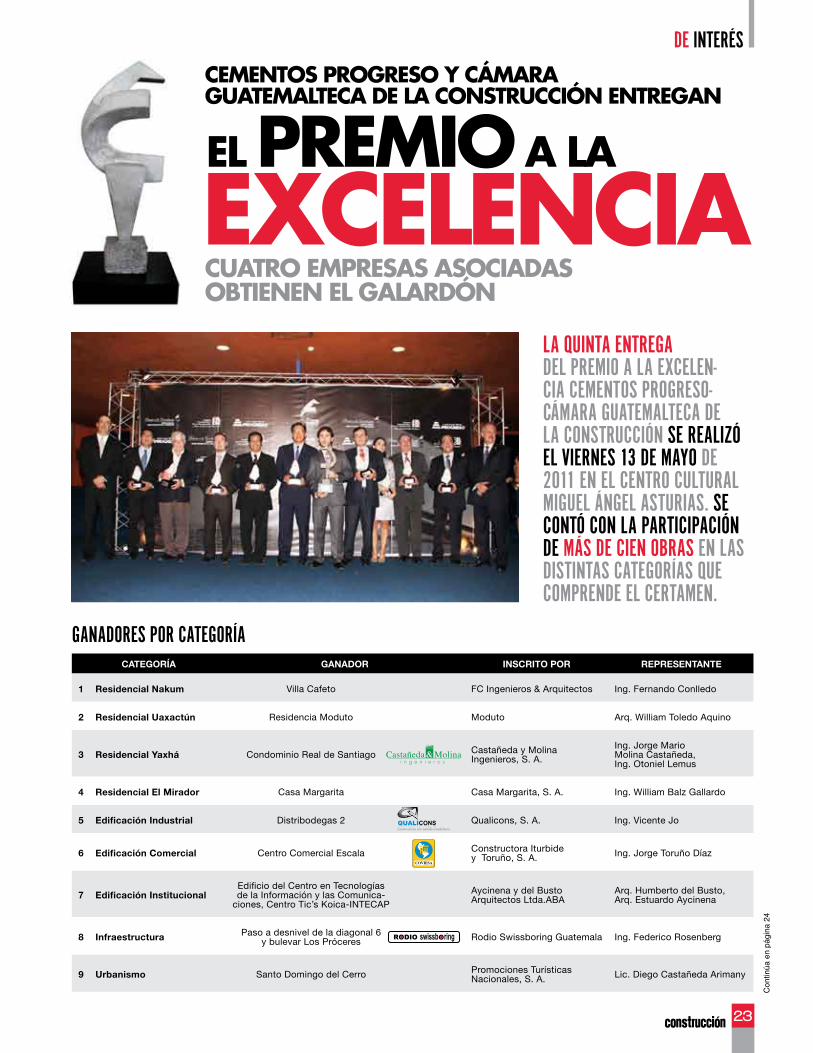

CEmEntos progrEso y Cámara guatEmaltECa DE la ConstruCCIón EntrEgan

4

14

17

20

23

29

32

subtemaDecenio De acción para la seguriDaD Vial 2011-2020: si lo pueDe preVenir, no es un acciDente

Desayuno mensualsector elÉctrico: matríz energÉtica Deseable y requisitos para alcanzarla

De intÉres el premio a la excelencia

artículo tÉcnico certiFicación De plantas asFÁlticas

subtemalugares para escapar Del agobio citaDino sin ir leJos De la urbe

números Del sectorprecios promeDio De materiales De construcción

8 tEma CEntralEl CréDIto para laConstruCCIón En 2011

y aDEmás…

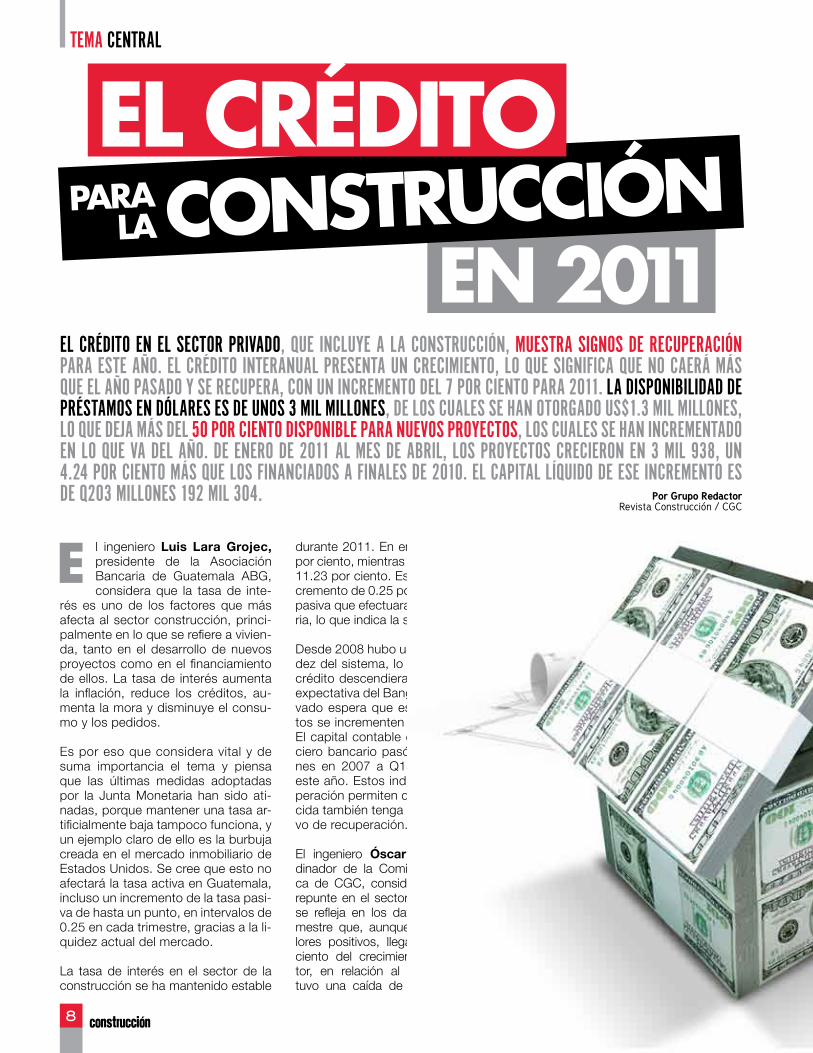

El crédito en el sector privado, que incluye a la construcción, mues-tra signos de recuperación para este año. El crédito interanual pre-senta un crecimiento, lo que significa que no caerá más que el año pasado y se recupera, con un incremento del 7 por ciento para 2011.

163

13 MEDIO AMBIENTEBCIE PROPONE UTILIZAR LA FIGURA DEL FIDEICOMISO PARA PROYECTOS DE INVERSIÓN EN ENERGÍA LIMPIA

10 SUBTEMASITUACIÓN DEL MERCADO DE VIVIENDA EN QUETZALTENANGO

163

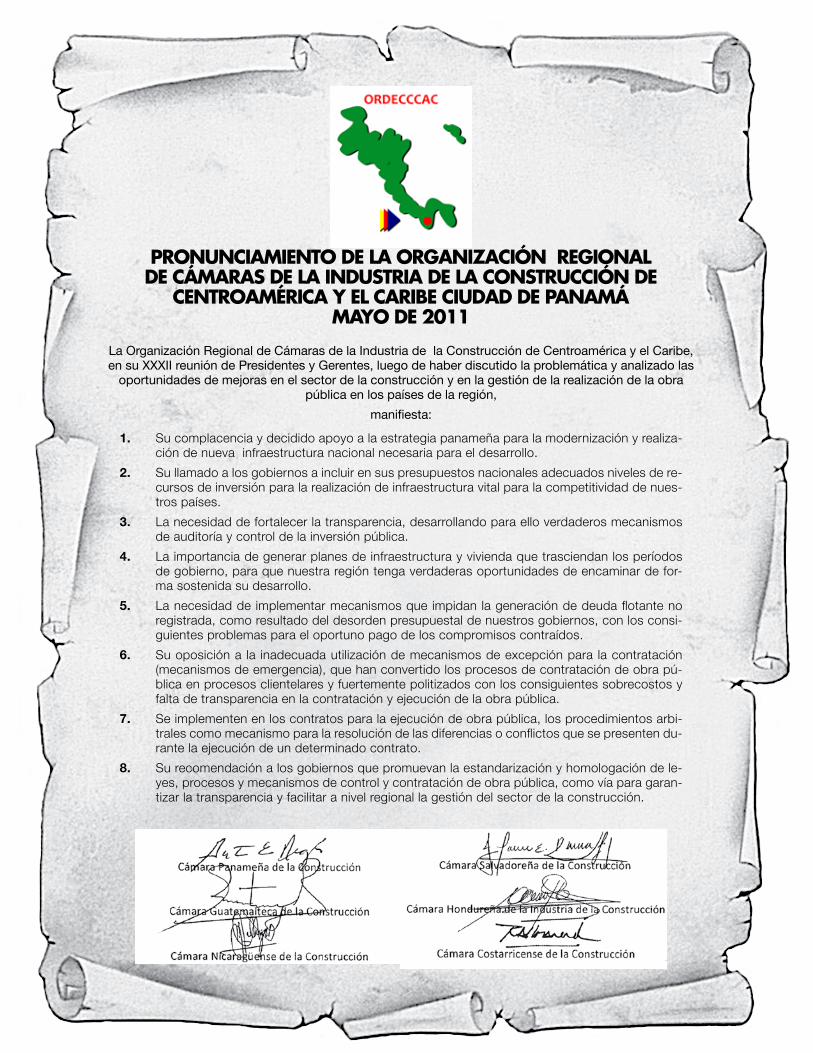

pronunCIamIEnto DE la organIzaCIón rEgIonal DE Cámaras DE la InDustrIa DE la ConstruCCIón DE

CEntroamérICa y El CarIBE CIuDaD DE panamámayo DE 2011

1. Su complacencia y decidido apoyo a la estrategia panameña para la modernización y realiza-ción de nueva infraestructura nacional necesaria para el desarrollo.

2. Su llamado a los gobiernos a incluir en sus presupuestos nacionales adecuados niveles de re-cursos de inversión para la realización de infraestructura vital para la competitividad de nues-tros países.

3. La necesidad de fortalecer la transparencia, desarrollando para ello verdaderos mecanismos de auditoría y control de la inversión pública.

4. La importancia de generar planes de infraestructura y vivienda que trasciendan los períodos de gobierno, para que nuestra región tenga verdaderas oportunidades de encaminar de for-ma sostenida su desarrollo.

5. Lanecesidaddeimplementarmecanismosqueimpidanlageneracióndedeudaflotantenoregistrada, como resultado del desorden presupuestal de nuestros gobiernos, con los consi-guientes problemas para el oportuno pago de los compromisos contraídos.

6. Su oposición a la inadecuada utilización de mecanismos de excepción para la contratación (mecanismos de emergencia), que han convertido los procesos de contratación de obra pú-blica en procesos clientelares y fuertemente politizados con los consiguientes sobrecostos y falta de transparencia en la contratación y ejecución de la obra pública.

7. Se implementen en los contratos para la ejecución de obra pública, los procedimientos arbi-tralescomomecanismoparalaresolucióndelasdiferenciasoconflictosquesepresentendu-rante la ejecución de un determinado contrato.

8. Su recomendación a los gobiernos que promuevan la estandarización y homologación de le-yes, procesos y mecanismos de control y contratación de obra pública, como vía para garan-tizar la transparencia y facilitar a nivel regional la gestión del sector de la construcción.

La Organización Regional de Cámaras de la Industria de la Construcción de Centroamérica y el Caribe, en su XXXII reunión de Presidentes y Gerentes, luego de haber discutido la problemática y analizado las

oportunidades de mejoras en el sector de la construcción y en la gestión de la realización de la obra pública en los países de la región,

manifiesta:

8

En 2011para

laConstruCCIón

el crÉDito en el sector priVaDo, que incluye a la construcción, muestra signos De recuperación para este año. el crÉDito interanual presenta un crecimiento, lo que signiFica que no caerÁ mÁs que el año pasaDo y se recupera, con un incremento Del 7 por ciento para 2011. la DisponibiliDaD De prÉstamos en Dólares es De unos 3 mil millones, De los cuales se han otorgaDo us$1.3 mil millones, lo que DeJa mÁs Del 50 por ciento Disponible para nueVos proyectos, los cuales se han incrementaDo en lo que Va Del año. De enero De 2011 al mes De abril, los proyectos crecieron en 3 mil 938, un 4.24 por ciento mÁs que los FinanciaDos a Finales De 2010. el capital líquiDo De ese incremento es De q203 millones 192 mil 304.

El CréDItotema central

Por Grupo RedactorRevista Construcción / CGC

l ingeniero luis lara Grojec, presidente de la Asociación Bancaria de Guatemala ABG, considera que la tasa de inte-

rés es uno de los factores que más afecta al sector construcción, princi-palmenteenloqueserefiereavivien-da, tanto en el desarrollo de nuevos proyectoscomoenelfinanciamientode ellos. La tasa de interés aumenta la inflación, reduce los créditos, au-menta la mora y disminuye el consu-mo y los pedidos.

Es por eso que considera vital y de suma importancia el tema y piensa que las últimas medidas adoptadas por la Junta Monetaria han sido ati-nadas, porque mantener una tasa ar-tificialmentebajatampocofunciona,yun ejemplo claro de ello es la burbuja creada en el mercado inmobiliario de Estados Unidos. Se cree que esto no afectará la tasa activa en Guatemala, incluso un incremento de la tasa pasi-va de hasta un punto, en intervalos de 0.25 en cada trimestre, gracias a la li-quidez actual del mercado.

La tasa de interés en el sector de la construcción se ha mantenido estable

durante 2011. En enero era de 11.29 por ciento, mientras que en abril bajó a 11.23 por ciento. Esto, a pesar del in-cremento de 0.25 por ciento en la tasa pasiva que efectuara la Junta Moneta-ria, lo que indica la salud del sector.

Desde 2008 hubo una baja en la liqui-dez del sistema, lo que causó que el crédito descendiera; y al igual que la expectativa del Banguat, el sector pri-vado espera que este año los crédi-tos se incrementen un 12 por ciento. Elcapitalcontabledelsistemafinan-ciero bancario pasó de Q5 mil millo-nes en 2007 a Q15 mil millones en este año. Estos indicadores de recu-peración permiten que la cartera ven-cida también tenga un balance positi-vo de recuperación.

El ingeniero óscar sequeira, coor-dinador de la Comisión de Estadísti-ca de CGC, considera que habrá un repunte en el sector este año, lo cual se refleja en los datos del primer tri-mestre que, aunque no alcanzan va-lores positivos, llegan a un -1.4 por ciento del crecimiento total del sec-tor, en relación al año anterior, que tuvo una caída de -11.2 por ciento,

E

9

y en 2009 de -11.8 por ciento para el mismo período.El ingeniero Jorge Montenegro, presidente de CGC, opi-na que este año será bueno para el sector y que activida-des como ExpoCasa y Construfer traerán oportunidades de negocios y de crédito para las familias que necesitan casa propia.

anÁlisis global De crÉDitosEl sector de consumo y los créditos para comercio siguen siendo los principales rubros que ceden los bancos; pero el sector construcción se recupera y ocupa el tercer puesto en importancia. En cuanto a cantidad de créditos deman-dados es el sector de la agricultura, ganadería, silvicultura, caza y pesca el que mayor crecimiento ha experimentado en el año, con un 7 por ciento de incremento en cuanto a la cantidad de préstamos. En esa misma categoría de nú-mero de solicitudes y aprobaciones de créditos, el sector que menos ha crecido es el de servicios comunales, socia-les y personales, que ha tenido una caída de 9 puntos por-centuales en lo que va del año.

En cuanto a moras dentro del sistema, la construcción tiene buena recuperación, un 13.2 por ciento de la cartera mo-rosa desde enero se ha recuperado para abril de 2011, lo que supone una recuperación neta de Q21 millones 465 mil 860. Los dos sectores de mayor recuperación de su cartera morosa son la explotación de minas y canteras con un 39.8 por ciento en lo que va del año, y los créditos a estableci-mientosfinancieros,bienesinmueblesyserviciosprestadosa las empresas con una recuperación del 20.7 por ciento.

En cuanto al crecimiento del sector por montos solicita-dos en porcentajes de los que se tenía en crédito de ene-ro para esta parte del año, es el sector de minas y cante-ras el que más ha ampliado sus montos con crecimiento de 13.77 por ciento.

En términos generales, los montos de los préstamos en la actividad económica nacional se han incrementado un 1.6 por ciento en lo que va del año; y en cuanto a cantidad de solicitudes, en un 1.3 por ciento.

Mes 2006*/ 2007*/ 2008*/ 2009 2010 2011

Enero 48,965.3 63,421.4 78,963.9 87,340.8 88,418.4 93,589.7

Febrero 49,988.8 64,380.8 79,623.9 87,309.4 87,608.1 94,020.6

Marzo 50,921.3 65,498.7 80,000.0 87,431.0 87,411.1 94,475.1

Abril 51,840.4 66,084.8 80,633.8 87,208.6 87,868.6 95,123.8

Mayo 52,842.4 67,001.3 81,199.1 87,042.8 88,314.1

Junio 54,006.8 68,467.7 81,825.8 87,103.8 88,655.7

Julio 54,833.6 69,889.2 82,444.6 87,058.7 88,506.4

Agosto 55,978.1 71,069.2 82,974.1 87,270.0 88,437.7

septiembre 57,112.2 72,550.6 83,836.6 87,484.2 89,416.4

Octubre 58,947.3 74,552.6 84,581.3 87,730.0 90,185.5

Noviembre 60,595.4 76,490.2 85,631.5 88,041.5 92,214.5

Diciembre 62,357.2 78,567.0 87,209.4 88,189.3 93,249.8

sistema bancario: crÉDito total al sector priVaDo años: 2006 a 2011 en millones de quetzales

1/ Desde mayo de 2001; se utiliza la metodología propuesta en el Manual de estadísticas mo-netarias y financieras del Fondo Monetario Internacional en cuanto a sectorización.*/ Cifras revisadas. Fuente: Banguat.

Fuente: Superintendencia de Bancos.

Fuente: Superintendencia de Bancos.

Por número de casos atendidos

Destino de actividad económica al 31/1/2011 al 30/4/2011 Variación %

Consumo, transferencias y otros destinos 1,467,803 1,482,738 14,935 1.02

Agricultura, ganadería, silvicultura, caza y pesca 33,020 35,438 2,418 7.32

Explotación de minas y canteras 64 65 1 1.56

Industrias manufactureras 29,349 27,601 -1,748 -5.96

Electricidad, gas y agua 231 238 7 3.03

Construcción 92,785 96,723 3,938 4.24

Comercio 134,182 138,897 4,715 3.51

transporte y almacenamiento 4,532 4,690 158 3.49

Establecimientos financieros, bienes inmuebles, servicios prestados a las empresas

83,826 84,523 697 0.83

Servicios comunales, sociales y per-sonales 10,094 9,103 -991 -9.82

total por actividad económica 1,855,886 1,880,016 24,130 1.3

Por tasa promedio ponderada

Destino de actividad económica al 31/1/2011 al 30/4/2011 Variación %

Consumo, transferencias y otros destinos 22.4 22.04 -0.36 -1.61

Agricultura, ganadería, silvicultura, caza y pesca 10.38 10.35 -0.03 -0.29

Explotación de minas y canteras 9.37 9.06 -0.31 -3.31

Industrias manufactureras 7.85 7.57 -0.28 -3.57

Electricidad, gas y agua 6.75 6.72 -0.03 -0.44

Construcción 11.29 11.23 -0.06 -0.53

Comercio 10.08 9.91 -0.17 -1.69

transporte y almacenamiento 11.09 11.04 -0.05 -0.45

Establecimientos financieros, bienes inmuebles, servicios prestados a las empresas

8.85 8.52 -0.33 -3.73

Servicios comunales, sociales y personales 9.89 9.49 -0.4 -4.04

10

subtema

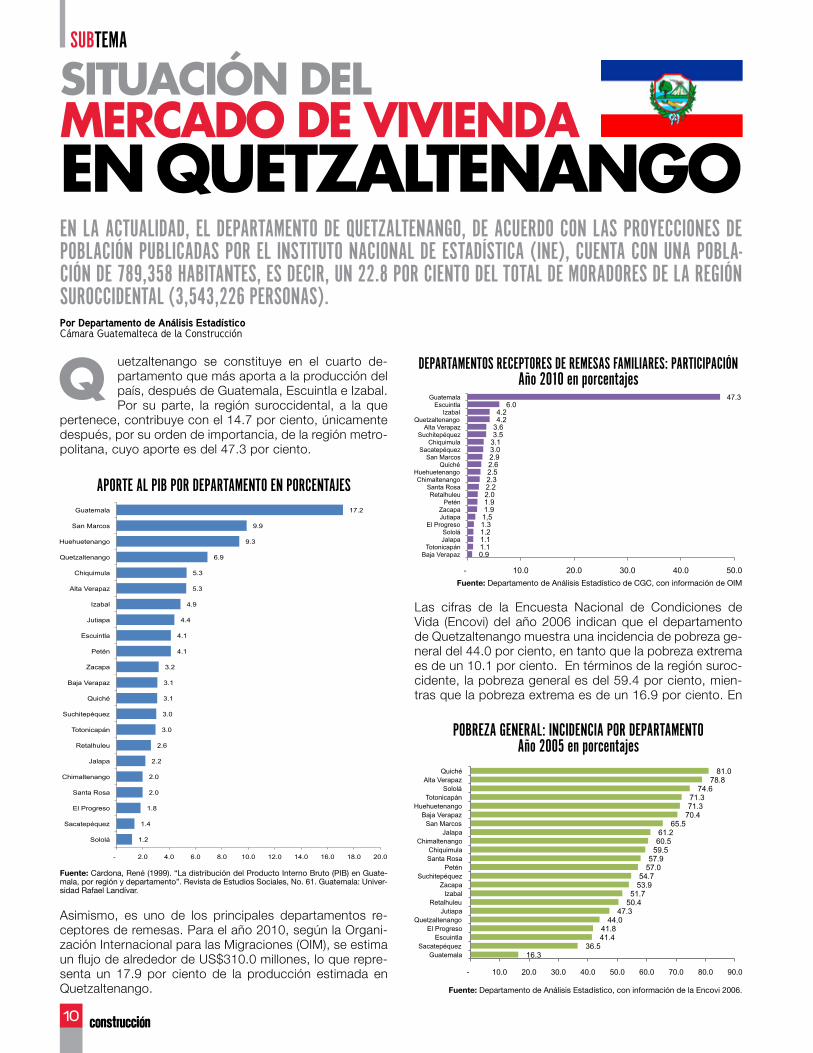

uetzaltenango se constituye en el cuarto de-partamento que más aporta a la producción del país, después de Guatemala, Escuintla e Izabal. Por su parte, la región suroccidental, a la que

pertenece, contribuye con el 14.7 por ciento, únicamente después, por su orden de importancia, de la región metro-politana, cuyo aporte es del 47.3 por ciento.

Departamentos receptores De remesas Familiares: participaciónaño 2010 en porcentajes

pobreza general: inciDencia por Departamentoaño 2005 en porcentajes

aporte al pib por Departamento en porcentaJes

Asimismo, es uno de los principales departamentos re-ceptores de remesas. Para el año 2010, según la Organi-zación Internacional para las Migraciones (OIM), se estima unflujodealrededordeUS$310.0millones,loquerepre-senta un 17.9 por ciento de la producción estimada en Quetzaltenango.

Las cifras de la Encuesta Nacional de Condiciones de Vida (Encovi) del año 2006 indican que el departamento de Quetzaltenango muestra una incidencia de pobreza ge-neral del 44.0 por ciento, en tanto que la pobreza extrema es de un 10.1 por ciento. En términos de la región suroc-cidente, la pobreza general es del 59.4 por ciento, mien-tras que la pobreza extrema es de un 16.9 por ciento. En

Por Departamento de Análisis EstadísticoCámara Guatemalteca de la Construcción

en la actualiDaD, el Departamento De quetzaltenango, De acuerDo con las proyecciones De población publicaDas por el instituto nacional De estaDística (ine), cuenta con una pobla-ción De 789,358 habitantes, es Decir, un 22.8 por ciento Del total De moraDores De la región surocciDental (3,543,226 personas).

sItuaCIón DEl mErCaDo DE vIvIEnDa En QuEtzaltEnango

Q

Fuente: Departamento de Análisis Estadístico, con información de la Encovi 2006.

Fuente: Departamento de Análisis Estadístico de CGC, con información de OIM

Fuente: Cardona, René (1999). “La distribución del Producto Interno Bruto (PIB) en Guate-mala, por región y departamento”. Revista de Estudios Sociales, no. 61. Guatemala: Univer-sidad Rafael Landívar.

11

existencia De ViVienDas por Departamento De la ViVienDa en quetzaltenango

Forma De propieDaD

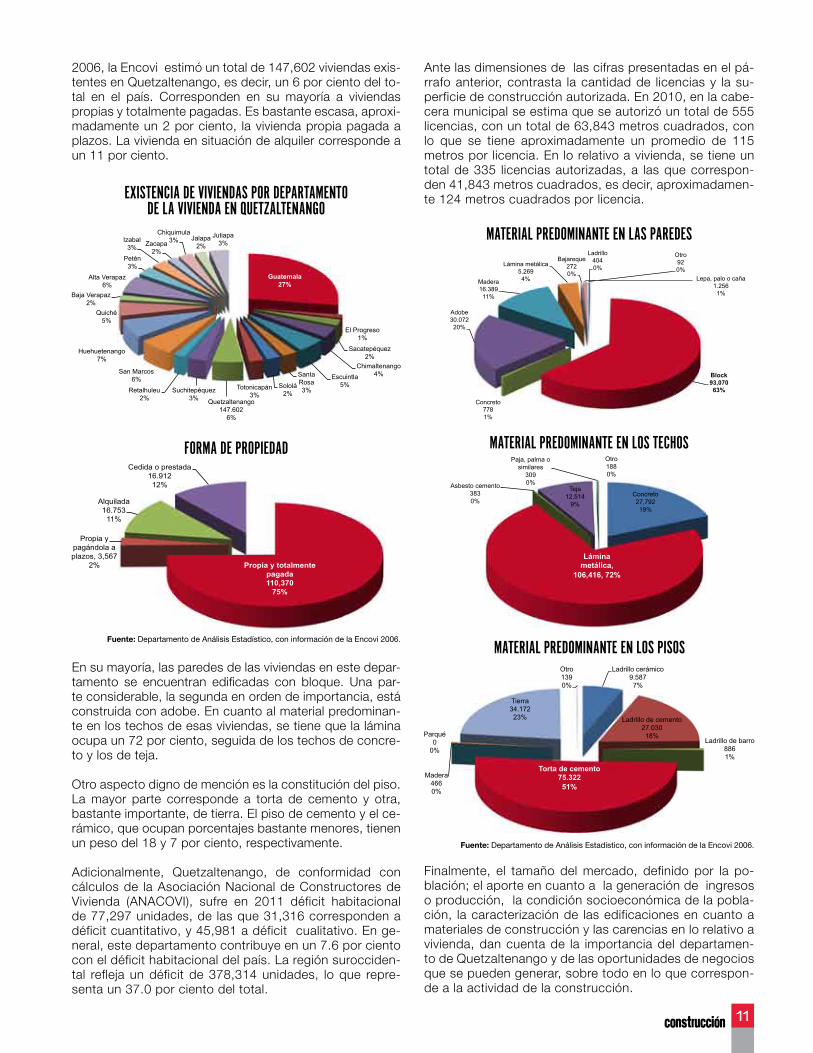

2006, la Encovi estimó un total de 147,602 viviendas exis-tentes en Quetzaltenango, es decir, un 6 por ciento del to-tal en el país. Corresponden en su mayoría a viviendas propias y totalmente pagadas. Es bastante escasa, aproxi-madamente un 2 por ciento, la vivienda propia pagada a plazos. La vivienda en situación de alquiler corresponde a un 11 por ciento.

En su mayoría, las paredes de las viviendas en este depar-tamento se encuentran edificadas con bloque. Una par-te considerable, la segunda en orden de importancia, está construida con adobe. En cuanto al material predominan-te en los techos de esas viviendas, se tiene que la lámina ocupa un 72 por ciento, seguida de los techos de concre-to y los de teja.

Otro aspecto digno de mención es la constitución del piso. La mayor parte corresponde a torta de cemento y otra, bastante importante, de tierra. El piso de cemento y el ce-rámico, que ocupan porcentajes bastante menores, tienen un peso del 18 y 7 por ciento, respectivamente.

Adicionalmente, Quetzaltenango, de conformidad con cálculos de la Asociación Nacional de Constructores de Vivienda (ANACOVI), sufre en 2011 déficit habitacional de 77,297 unidades, de las que 31,316 corresponden a déficit cuantitativo, y 45,981 a déficit cualitativo. En ge-neral, este departamento contribuye en un 7.6 por ciento con el déficit habitacional del país. La región surocciden-tal refleja un déficit de 378,314 unidades, lo que repre-senta un 37.0 por ciento del total.

Ante las dimensiones de las cifras presentadas en el pá-rrafo anterior, contrasta la cantidad de licencias y la su-perficie de construcción autorizada. En 2010, en la cabe-cera municipal se estima que se autorizó un total de 555 licencias, con un total de 63,843 metros cuadrados, con lo que se tiene aproximadamente un promedio de 115 metros por licencia. En lo relativo a vivienda, se tiene un total de 335 licencias autorizadas, a las que correspon-den 41,843 metros cuadrados, es decir, aproximadamen-te 124 metros cuadrados por licencia.

Finalmente, el tamaño del mercado, definido por la po-blación; el aporte en cuanto a la generación de ingresos o producción, la condición socioeconómica de la pobla-ción, la caracterización de las edificaciones en cuanto a materiales de construcción y las carencias en lo relativo a vivienda, dan cuenta de la importancia del departamen-to de Quetzaltenango y de las oportunidades de negocios que se pueden generar, sobre todo en lo que correspon-de a la actividad de la construcción.

Fuente: Departamento de Análisis Estadístico, con información de la Encovi 2006.

material preDominante en las pareDes

material preDominante en los techos

material preDominante en los pisos

Fuente: Departamento de Análisis Estadístico, con información de la Encovi 2006.

12

13

meDio ambiente

ernández la especialista del BCIE, indicó que se pue-de motivar a la inversión pú-blica y privada a implemen-

tar proyectos de inversión a través de Fideicomisos, aglutinando capita-les provenientes de particulares, mu-nicipalidades, gobiernos, organismos internacionales y multilaterales, entre otrosparacumplirunafinalidadespe-cífica.Esunvehículofinanciero,jurídi-co y administrativo que se puede eje-cutar con transparencia.

En la región, el BCIE tiene experien-cia en proyectos como hidroeléctri-cas menores de 20 megavatios, ener-gía eólica y redes de distribución en países como Ecuador, Perú, México, Honduras, Costa Rica y Guatemala.

normas tÉcnicas y FinanciamientoEl BCIE presentó los resultados del do-cumento “Análisis y comparación de las normas fideicomisos técnicas enlos proyectos de generación de energía

eléctrica por fuente renovable de energía”, promovido por el proyec-to Acelerando Inversiones en Ener-gía Renovable en Centroamérica y Panamá(ARECA),conelfindeesta-blecer una referencia para inversio-nistas y desarrolladores, y normativas técnicas de los mercados eléctricos.

Asimismo, como parte de los esfuer-zos del BCIE en materia de energía, se llevó a cabo el lanzamiento oficial de una nueva iniciativa para Centro-américa, denominada

MIPYMES VERDES se trata de una iniciativa del BCIE, Gobierno de Alemania, KfW, y Unión Europea, para la protección del medio ambiente a través de la MIPYME, con inversio-nesambientaleseneficienciaenergé-tica y energía renovable. Cuenta con recursos reembolsables canalizados a través de Instituciones Financieras Centroamericanas y no reembolsables destinados a: Asistencia Técnica para Instituciones Financieras Intermedia-rias, Auditorías Energéticas, Estudios de Factibilidad y Diseño final paraMIPYMES.

BCIE proponE utIlIzar la fIgura DEl fIDEIComIso para

proyECtos DE InvErsIón En EnErgía lImpIa

H

Por Grupo RedactorRevista Construcción / CGC

Durante la cumbre De energía limpia 2011, el banco centro-

americano De integración económica (bcie) propuso, a

traVÉs De shirley hernÁnDez, especialista De FiDeicomisosDe la entiDaD, el mecanismo

De aDministración De FonDos para Desarrollar proyectos

De energía limpia.

la especialista habló sobre el origen, la aplicación y los actores del fideicomiso. A continuación expuso las áreas en las cuales se puede desarrollar y las ventajas que tiene este tipo de instrumentos en la implementación de proyectos de desarrollo. El Fideicomiso es un contrato mercantil flexible y creativo, cuyo administrador (Fiduciario) tiene varios deberes, entre los que citó: prudencia, lealtad, rendición de cuentas, transparencia, representatividad y confidencialidad. El límite de los fideicomisos es la imaginación.

Para mayor información contacte directamente al BCIE

con Lynda García Recinos / gestora de Proyectos Iniciativa y MIPYMES VERDES

14

subtema

n dato interesante, pero preocupante para Gua-temala, es que el 90 por ciento de las defunciones

por accidentes de tránsito tiene lu-gar en países de ingresos bajos y medianos. Si no se toman precau-ciones, los traumatismos que pro-vocan se convertirán en la quinta causa mundial de muerte; actual-mente son la novena. De las muer-tes violentas en Guatemala, las de tránsito son la segunda causa, después de la violencia “normal”, y la mitad de los que mueren de esta manera son peatones.

El Decenio de Acción para la Se-guridad Vial 2011-2020, cuya in-auguración tuvo lugar en México, en el Congreso Iberoamericano de Seguridad Vial, pretende prevenir unas 5 millones de muertes por la imprudencia vial, lo cual conside-ran una meta ambiciosa pero al-canzable, y que sería un éxito re-presentativo entre las naciones participantes.

Para lograrlo se calcula que se ne-cesitan en el mundo unos US$2

mil millones de inversión duran-te todo el decenio entre los paí-ses que conforman el plan, para lo cual se ha creado un fondo que manejarán el Banco Mundial y los bancos regionales de desarrollo, con el fin de motivar e involucrar al sector privado en esta iniciativa. Los pilares de este plan se basan en la gestión de la seguridad vial, vías de tránsito y movilidad más seguras, vehículos más seguros, usuarios de vías de tránsito más seguras, y una respuesta efectiva tras los accidentes.

En Guatemala, las principales cau-sas de muerte por percances auto-movilísticos siguen siendo mane-jar en estado de ebriedad, no usar el cinturón de seguridad, manejar bajo efecto de estupefacientes, ir hablando por celular, conducir con cansancio extremo, y, en el caso de los motoristas, no llevar el casco. Las carreteras con mayores índices de accidentes en el país son la Inte-ramericana y la del Atlántico, donde la recurrencia de protagonistas de accidentes son los transportes ex-traurbanos y el transporte pesado.

El Plan de la seguridad Vial es un programa impulsado por la Organización de Naciones Unidas, que forma parte del plan Decenio de Acción para la seguridad Vial 2011-2020. Cada año, 1.3 millones de personas mueren debido a un percance de tránsito, más de 3 mil defunciones diarias en el mundo; la mitad de ellas, de peatones. Entre 20 y 50 millones sufren trau-matismos no mortales causados por estos accidentes viales, y son causa importante de discapacidad en todo el mundo.

política De estaDoLa licenciada Andrea González, jefa del Departamento de tránsito de la Policía nacional Civil, asegura: “no son hechos fortuitos, se pueden evi-tar por medio de la educación y de algunas medidas. Y por eso se ha planteado la iniciativa de la Política de Seguridad Vial, que se encuentra en fase de aprobación, y que propo-ne utilizar nuevos instrumentos para sanciones más drásticas, como la prueba de alcoholemia, marcaje del transporte pesado para una mayor notoriedad del mismo; todas estas reformas dentro del Reglamento Ge-neral de tránsito.

Lo que se busca con la ley es que trascienda a las autoridades y sus períodos administrativos, y pueda continuar con las nuevas personas que lleguen a la institución. Y su va-lor principal es la educación vial para el piloto, el pasajero y el peatón”.

Actualmente se maneja el canje de multas por capacitaciones de edu-cación vial, en las cuales se redu-ce un porcentaje de las infracciones de tránsito (hasta el 75 por ciento), a cambio de que los pilotos reciban una capacitación, con el fin de que no se vuelva a cometer este tipo de imprudencias.

González asegura que la Policía de tránsito no busca multar, sino sal-var la vida de las personas, pero que muchas veces esto solo se logra, la-mentablemente, con la imposición de sanciones económicas.

DECEnIo DE aCCIón para la

sI lo puEDE prEvEnIr, no Es un aCCIDEntE

sEgurIDaD vIal 2011-2020:

u

Por Grupo RedactorRevista Construcción / CGC

15

plan conJuntoLa Policía Municipal de Tránsito de Mixco, junto al Departamento de Trán-sito de la Policía Nacional Civil, reali-zó simbólicamente el inicio de una se-rie de actividades para conmemorar la semana mundial de la seguridad vial, con el fin de educar y concienciar a los pilotos acerca de las responsabilida-des que se tienen al conducir.

El operativo educativo se realizó en el kilómetro 18.5 de la carretera que de la capital conduce hacia San Lucas Sacatepéquez, en las inmediaciones de San Cristóbal. Los pilotos recibie-ron consejos de los policías municipa-les en cuanto a la importancia de no viajar sobrecargados, utilizar los cintu-rones de seguridad y no distraerse ha-blando por teléfono.

Jorge de León, vocero de la Policía Municipal de Mixco, asegura que este tipo de operativos reduce la incidencia de percances. En el Municipio de Mix-co se redujeron los percances un 60 por ciento entre 2009 y 2010.

17

artículo tÉcnico

los paVimentos asFÁlticosCasi la totalidad de la red vial pavimentada está construi-da con la capa de rodadura de concreto asfáltico, y, a pe-sar de que el uso de pavimentos de concreto hidráulico se está incrementando, aún no representa un porcentaje sig-nificativodelaredvial.

El asfalto es el ligante más utilizado en los pavimentos del país, en donde se consumieron 19.209,960 galones en 2009y10.824,114(1)galonesen2010.Aunquelamodifi-cación de cementos asfálticos se ha utilizado desde hace más de 50 años, en la última década ha recibido mayor atención.Actualmentehayunatendenciaautilizarmodifi-cadores para mejorar las propiedades del asfalto.

(1) Fuente: Ministerio de Energía y Minas

mezcla asFÁltica en calienteLa mezcla asfáltica en caliente es una composición forma-da por tres elementos fundamentales: agregado, cemen-to asfáltico y aditivos. El agregado generalmente consiste en roca triturada de distintos tamaños, cuya granulometría constituye una de las partes más importantes del diseño de mezclas. El cemento asfáltico es el material más caracterís-tico del concreto asfáltico. Se obtiene casi en su totalidad comounsubproductodelarefinacióndelpetróleo,ycum-ple la función de aglomerar los componentes de la mezcla.

En el proceso de producción, los agregados se secan y el cemento asfáltico se calienta hasta que se comporta como unfluido.Amboscomponentes(ylosaditivos)semezclanen proporciones y temperaturas cuidadosamente contro-ladas, en una planta asfáltica, y se obtiene la mezcla asfál-tica en caliente.

tipos De plantas asFÁlticasLas plantas asfálticas de mezcla en caliente pueden dividir-seendosgrandesgrupos: lasplantasdosificadorasodebachadas, y las plantas continuas o de tambor mezclador.

Las plantas de bachadas producen lotes de mezcla de for-ma independiente. El agregado llega a la planta y se depo-sita en las tolvas de alimentación en frío, luego un medio de transporte traslada el agregado hacia el secador. El se-cador es un tambor rotatorio con una llama en uno de sus extremos, que cumple la función de calentar y reducir has-ta el nivel mínimo el contenido de humedad en el agregado.

CErtIfICaCIón DE plantas asfáltICasPor Ing. Raúl Alvarado Cuevas, expresidente de la Asociación Guatemalteca de Contratistas de la Construcción, e Ing. Raúl Alvarado Guzmán,Universidad del Valle

Con

tinúa

en

pági

na 1

8

hechos históricos (de varias fuentes)La primera calle construida utilizando asfalto en los Estados Unidos fue ejecutada por el químico belga Edmund J. DeSmedt en 1870, frente al City Hall en Newark, New Jersey. La estructura de ese pavimento estaba formada por una capa de rodadura de arena y asfalto de 40-50 mm de espesor, una capa niveladora o intermedia de piedra triturada y asfalto de 40 mm y una capa de base de concreto de cemento portland con pedruscos de granito y pedazos de ladrillo. La primera capa de rodadura elaborada con una mezcla en caliente de cemento asfáltico con arena (angular) limpia y filler mineral fue colocada en 1876 en la avenida Pennsylvania, en Washington D.C. El asfalto provenía del lago Trinidad (Trinidad y Tobago).

De 1901 a1 1903, Frederick J. Warren emitió una serie de patentes de la “mezcla en caliente”, que contenía aproximadamente un 6 por ciento de “cemento bituminoso” y agregado debidamente proporcionado desde 75 mm (3”) hasta polvo. Este material se conoció como “bitulithic”, y fue el inicio de la industria de producción de mezcla en caliente. Su patente original expiró en 1920.

Esquema general de una planta continua o de tambor mezclador

(US Army Corps of Engineers, et al.)

18

artículo tÉcnicoEste proceso tiende a generar emisiones, tanto de finoscomo de hidrocarburos, por lo que se añade en el proce-so un sistema de control de emisiones. El agregado seco pasaalatorrededosificación,enlacualunaseriedeta-mices garantiza la correcta granulometría de la mezcla y lo deposita en el molino de mezclado hasta que se alcanza el peso requerido. El proceso de mezclado comienza y la in-yección del cemento asfáltico ocurre unos segundos des-pués. La mezcla producida se deposita en un silo de carga odealmacenamiento,yfinalmentesecargan loscamio-nes transportadores.

Las plantas continuas o de tambor mezclador no produ-cenmezclapor lotes,sinoquegeneranunflujocontinuode mezcla en cada instante. Esto se logra uniendo el pro-ceso de mezcla con el proceso de secar y calentar el agre-gado. Las plantas continuas de tambor se pueden divi-direndosgrupos:lasdetambordeflujoparaleloylasdetambordecontraflujo.Ladiferenciaentreestosdostiposdeplantasesel sentidoenelquefluyeelagregadoy lamezcla dentro del tambor con respecto al quemador (que es la llama que seca y calienta el agregado).

Enlasplantasdeflujoparalelo,elagregadosedepositaeneltambordelladodelquemadoryfluyehaciaelotroextremoamedidaquesecalientayseseca.Lasdecontraflujosonmáseficientes,por loquesufabricaciónsehahechomáspopular en los últimos años. En estas, el agregado se depo-sitadentrodeltambordelladoopuestodelquemadoryfluyehacia él a medida que se calienta y seca el agregado.

Una de las variantes más comunes de las plantas de con-traflujosonlasplantasdedoblebarril,enlascualeslain-yección del cemento asfáltico se da en un segundo ba-rril externo y que envuelve al barril del secador. La ventaja de estas plantas es que la llama del quemador nunca está en contacto directo con el cemento asfáltico. La diferencia principal con respecto a las plantas de bachadas es la au-senciadelatorrededosificación,debidoaquelamezclase produce en el tambor mezclador de forma continua.

la asociación De proDuctores De mezcla asFÁltica en caliente (asoasFaltos)En junio de 2008, dentro del seno de la Asociación Gua-temalteca de Contratistas de la Construcción, se fundó la Asociación de Productores de Mezcla Asfáltica en Caliente (ASOASFALTOS), que agrupa a los principales productores y contratistas de mezclas asfálticas del país. Esta asociación tiene como objeto primordial el desarrollo de actividades de carácter educativo, de investigación y promoción en mate-ria de asfaltos. Promueve y vela por la calidad y el uso de las ventajas de la mezcla asfáltica en caliente.

Debido a la importancia de su utilización y al incremento del número de plantas de asfalto en los últimos años (ac-tualmente existen en el país, más de 40), se estableció la necesidad de promover que los procedimientos de fabri-cación garanticen una buena elaboración del producto.

Otro de los logros importantes de ASOASFALTOS en este año es haber organizado para la ingeniería vial nacional el Diplomado en pavimentos asfálticos, impartido por el

Tecnológico de Monterrey (ITESM), de México, en la sede de la Universidad Rafael Landívar, con una duración de 10 meses. Actualmente se han impartido el Módulo I, Tecno-logía del cemento asfáltico convencional, el Módulo II, Tec-nologíadel cementoasfálticomodificadoconpolímeros yel Módulo III, materiales pétreos para capas de pavimen-tosflexibles.

certiFicación De plantas asFÁlticasUna forma de avalar una buena práctica de fabricación de mezclas asfálticas en caliente es a través de la implemen-tación de un procedimiento de certificación, que estaríaculminadoconlaemisióndelcertificadoenelquesehagaconstar que la planta que fue sometida al procedimiento fue inspeccionada y que cumple con los requerimientos de producciónpreviamentedefinidos.

Elobjetivobásicodelacertificacióneslograrqueelcon-tratista desarrolle los procesos, las inspecciones y los en-sayos de laboratorio que aseguren que toda la mezcla cumple lasespecificaciones (fabricando lamezclaunifor-memente y disminuyendo la dispersión de los resultados), envezdeverificarsicumplelasespecificaciones,despuésde elaborada. Este concepto da al contratista más control sobre sus operaciones.

Unapremisa fundamentaldelprocedimientodecertifica-ción es que el contratista y/o el productor de la mezcla as-fáltica en caliente es el responsable del producto, desde el diseñodelamezclahastalaaceptaciónfinal.

proceDimiento para la certiFicaciónElprocedimientoparalacertificacióndelaplantaserárea-lizadoporunaempresacertificadoraoconsultorcertifica-dor debidamente aprobado por ASOASFALTOS.

Elcontratistaoproductorquerequieralacertificaciónde-berá solicitarla a ASOASFALTOS, quien previamente ana-lizará la solicitud del contratista y/o productor, y luego, si procede,solicitaráa laempresacertificadoraoconsultorcertificadorquerealiceelprocedimientodecertificación.

la Junta DirectiVa De asoasFaltos y la capacitación tÉcnica La Junta Directiva de ASOASFALTOS está conformada así:

Presidente: Ing. Enrique Batres Carrillo, BICSAVicepresidente: Lic. José Agüero Urruela, ASFALGUA, S. A.secretario: Ing. Carlos Aldana Urrutia, Sigma Constructores, S. A.tesorero: Ing. Pedro Rocco Arrivillaga, PADEGUA, S. A.Vocal I: Ing. Juan Carlos Villeda, CODICO, S. A.Vocal II: Manuel Salazar, Pavimentos del Norte, S. A.Directora Ejecutiva: Arq. Olga Pozuelos

19

Elprocedimientodecertificaciónestarábasadoenrealizarinspec-ciones a la planta para comprobar los puntos contenidos en la ma-trizdeverificaciónparalacertificacióndeplantasdeasfalto.

Esta matriz consiste en una serie de puntos que compren-den el proceso de producción. Básicamente es una lista de ve-rificación con decisiones SI o NO, y con observaciones. Al finalde las inspecciones, la empresa certificadora o consultor certifi-cador hará un informe, cuyo principal componente es la ma-triz de verificación, en el cual recomendará la emisión del certi-ficado o establecerá un tiempo prudencial para implementarsus recomendaciones. Después de transcurrido el tiempo in-dicado en el informe de certificación, el contratista o produc-tor podrá solicitar de nuevo las inspecciones correspondientes.

Uncertificadodeconformidadtendráunaduracióndeun(1)año;será extendido al propietario de la planta y debe ser expuesto en el salón de control de esta.

Estacertificaciónseráefectivadesdelafechadesuemisiónyesta-rásujetaaverificacionesperiódicas.Cualquierplantaqueseamo-dificadasignificativamente,relocalizadaovendidadebesercertifi-cada nuevamente.

una excelente noticiaElprocedimientodecertificacióndeplantasasfálticasyafueiniciadopor ASOASFALTOS, quien dirige este esfuerzo de mejora continua. El consultorcertificadoreseldestacadoIngenieroJoséLeonelAguilarGiróny laempresaquecertificaesPavimentosdeGuatemala,S.A. (PADEGUA), productor y contratista con más de 50 años de experiencia en el ramo.

Los beneficios de la certificación son notables: el productoridentificaclaramente losprocesosy ledamáscontrol sobresusoperaciones, lo que se traduce en un mejor producto y ahorros considerables en los recursos. El sector avanza con empresas productoras y contratistas más competitivos, y los usuarios seguramente recorrerán pavimentos asfálticos construidos con mezclas asfálticas de mejor calidad y de mayor vida útil.

se establece un hitoEl Ing. Pedro Rocco, gerente de la empresa PADEGUA, S. A., acompaña al Ing. Leonel Aguilar, consultor certificador, en el primer día de la serie de inspecciones para la certificación de la prime-ra planta asfáltica.

manual De proceDimientosSe recomienda que cada productor o contratista de mezcla asfáltica desarrolle un sistema de gestión de calidad o un manual de procedimientos para cada uno de los procesos identificados, con la finalidad de tener documentados losdiferentes procedimientos y controles. Esta metodología ayudaráamejorarlafabricacióneidentificarespecíficamentelos problemas en la producción cuando se presenten.

esquema Del proceDimiento De certiFicación De plantas asFÁlticas

Contratista o productor solicita

certificación

Evalúa y contrata empresa certificadora

o consultor certificador

sE EMItECERtIFICADO

Empresa certificadora o consultor certificado.

Puede requerir certificados de calibración y ensayos de labo-

ratorio del solicitante u otro

¿Aprueba?

Empresa certificadora o consultor certificador realiza

inspecciones a la Planta y eva-lúan con la Matriz de

Verificación

NO

sI

20

Desayuno mensual

acobs asegura que el país tiene un potencial de generación de energía renovable de al menos 8 mil megavatios, de

lo cual solamente se aprovecha el 14 por ciento, y al excluir la biomasa por su utilización de búnker, se reduce a un 10 por ciento. La matriz ideal para el país debería de tener un componente de al menos 70 por ciento de energía renovable, y solamente un 30 por ciento de otro tipo de energías basadas en combustibles fósiles. De hecho, al alcanzar el potencial de generación de recursos renovables nacionales, el país puede convertir la energía eléctrica en uno de los principales productos de exportación a la región centroamericana y a México. Colom espera que la meta del 70 por ciento renovable de la nueva matriz energética se alcance en el año 2022.

Uno de los principales obstáculos para no fomentar el uso de energía con fuentes renovables de forma consistente es que no existía una legislación clara que promoviera los contratos de demanda a largo plazo, lo que volvía inviable este tipo de industria, al no poder competir en costos con otros generadores.

Actualmente hay algunos incentivos fiscales, como la exoneración del ISR, los impuestos de importación de maquinaria para producción y la

exoneración del IVA de importación Carlos Colom mencionó que el Reglamento de la Ley General de Electricidad establece que se pueden hacer contratos entre las distribuidoras y las generadoras por plazos de hasta 15 años. Este mecanismo ya se está utilizando para promover inversiones con costos más competitivos y estables. Precisamente ahora -mencionó- se está llevando a cabo la licitación más grande en la historia del sector eléctrico, con la que se busca que las tres distribuidoras más grandes del país contraten 800 megavatios a partir del año 2015, en contratos de hasta 15 años.

Las energías renovables tienen la ventaja que mantienen un precio de la energía más competitivo y esta-ble a largo plazo, porque la tecno-logía no depende de combustibles fósiles. Además, brinda desarrollo e inversión en el área rural donde se instalan las plantas de produc-ción, protege el medio ambiente al reducir la emisión de gases de efec-to invernadero y mejora la compe-titividad.

Es por eso que en la nueva licita-ción internacional que está coordi-nando la CNEE, con el fin de con-tratar 800 megavatios, se establece como condición que por lo menos el 60 por ciento de esa generación eléctrica debe provenir de fuentes

Por Grupo RedactorRevista Construcción / CGC

el ingeniero carlos colom, presiDente De la comisión nacional De energía elÉctrica (cnee), y el ingeniero ruDolF Jacobs, en representación De la asociación De generaDores con energía renoVable (ager), Disertaron en una conFerencia magistral acerca De los planes Del sector elÉctrico en cuanto al cambio pretenDiDo De la matriz energÉtica para DeJar De DepenDer De combustibles Fósiles, como el petróleo.

SECTOR ELECTRICO:

J

Colom asegura que el valor (costo) de la generación

de energía eléctrica es un tema de suma importancia.

Por esa razón ve en las energías renovables la

opción más recomendable para que el país evolucione

en un sentido que lo lleve a aprovechar fuentes de

energía más limpias y más baratas.

MATRÍZ ENERGéTICA DESEABLEY REQUISITOS PARA ALCANZARLA

21

de energía renovable. Con esa nue-va contratación, se espera satisfa-cer la demanda de 2.3 millones de clientes.

La Comisión Nacional de Energía Eléctrica emite los Términos de Re-ferencia para la elaboración de las Bases de Licitación por medio de las cuales las empresas distribui-doras proceden a la contratación de sus requerimientos de potencia y energía. Usualmente, estos con-tratos son de corto plazo, y las cen-trales de generación basadas en recursos renovables tienen la opor-tunidad de participar.

Está prevista la realización de otras licitaciones de largo plazo, aunque aún no se define la periodicidad con la cual dichas licitaciones serán realizadas; se considera que para su implementación debe existir un volumen de compra significativo que permita obtener beneficios a partir de las economías de escala, por lo que se puede esperar que dicha periodicidad sea mayor que la de las licitaciones de corto plazo que actualmente se realizan. En lo que respecta al tema de los bloqueos y oposición sistemática contra la construcción de hidroeléctricas, Jacobs afirma que en parte se debe a que las comunidades no ven beneficio ni desarrollo en tener instaladas las industrias en sus localidades. Pero eso podría resolverse al descentralizar los tributos fiscales y ceder una parte de los mismos a las alcaldías de los lugares donde existan las hidroeléctricas; eso permitiría que las comunas tuviesen una fuente de ingresos para brindar mejores servicios a la población.

La AGER sugiere, además, que en los procesos de licitación, cuando se tenga un faltante, se debe reli-citar con el fin de cubrir esa de-manda, y algunas veces la gestión se realiza con demasiada demora, por lo que proponen que se haga de forma periódica anualmente, y que se busque continuamente alcanzar

la matriz energética deseable, enfo-cándose en primera instancia en las tecnologías de generación a base de recursos renovables.

Ambos expertos en el tema energé-tico coinciden en que para imple-mentar esta nueva matriz se debe tener un cambio, más que institu-

cional, cultural; y el sector empresa-rial juega un papel importante al lle-var esta visión en su discurso. Hay que fortalecer el Ministerio de Ener-gía y Minas para hacerlo promotor de inversiones, y brindar oportuni-dades a los pequeños productores de energía renovable.

Actualmente, Jaguar Energy realiza enelpaísunainversióndeUS$700millones en una carbonera que a partir de 2013 generará unos 300 megavatios, con lo que se espera atender una quinta parte de la de-manda de energía.

Desde 2009, el consorcio EEB-EDM liderado por una empresa colom-biana, desarrolla la construcción de aproximadamente 850 kilómetros de tendido eléctrico con el fin de am-pliar la red de transmisión y pasar de una red radial a una red mallada, basada en anillos de transmisión. Esto con el fin de mejorar la confia-bilidad del Sistema Nacional Inter-conectado Guatemalteco, así como la ampliación de la red de trans-misión para incentivar el acceso a nuevas centrales de generación de energía eléctrica. La inversión de la empresaseestimaenunosUS$350millones y estará lista para fines del año 2013.

nueVo patrocinaDorEl evento fue patrocinado por la empresa Meccano, que realiza una fase de promoción en el país con miras a la colocación de una planta de fabricación. En los primeros tres años de operaciones planea invertir unos US$225 mil. La empresa trae un novedoso sistema de fabricación de viviendas en serie capaz de levantar una casa en un día. Los materiales que utilizan son aluminio y concreto, y cuentan entre sus clientes con firmas como Grupo Maero, San Emilio y Grupo Rosul, entre otras. Luego de evaluar la región centroamericana, decidieron entrar al mercado guatemalteco como primera inversión, y para proveer al área de sus productos. Jorge Baeza, encargado de Desarrollo de negocios para Guatemala, asegura que los 30 años de experiencia de la empresa son la mejor garantía de sus productos. [email protected].

EstE EVENtO sE REAlIZó GRACIAs Al APOYO DE

22

Rev.

Con

stru

cció

n /

Foto

graf

ía: D

ougl

as M

arro

quín

sENtADOs, DE IZQUIERDA A DERECHA: Sr. Jorge Baeza, vicepresidente de Operaciones de Meccano Building Innovation; Ing. Carlos Colom, pre-sidente de la Comisión de Energía Eléctrica; Ing. Jorge Montenegro P., presidente de CGC; Lic. Rudolf Jacobs, vicepresidente de la Asociación de Ge-neradores de Energía Renovable; Ing. Leonel Santiago de la Roca Cabrera, presidente del Instituto Latinoamericano de la Calidad Guatemala (INLAC); Paola de Andrino, directora ejecutiva de CGC.

DE PIE, DE IZQUIERDA A DERECHA: Erika Castro, directora ejecutiva de AGCC; Berenice Gordillo, Meccano Building Innovation; Lic. Javier Ruiz, director de la Comisión de Atención al Asociado; Lic. Guillermo Melgar, director ejecutivo de ANACOVIi; Arq. Pedro Valls, director de la Comisión de Atención al Asociado; Licda. Amanda de Vega, gerente de Negocios de CGC; Lic. Víctor Cáceres, coordinador de Servicios al Asociado de CGC.

rEunIón mEnsual, mayo DE 2011

ESTE EVENTO SE REALIZÓ GRACIAs Al APOYO DE

23

De interÉs

la quinta entrega Del premio a la excelen-cia cementos progreso-cÁmara guatemalteca De la construcción se realizó el Viernes 13 De mayo De 2011 en el centro cultural miguel Ángel asturias. se contó con la participación De mÁs De cien obras en las Distintas categorías que comprenDe el certamen.

CEmEntos progrEso y Cámara guatEmaltECa DE la ConstruCCIón EntrEgan

Cuatro EmprEsas asoCIaDas oBtIEnEn El galarDón

El prEmIo a la

ExCElEnCIa

ganaDores por categoríaCAtEGORÍA GANADOR INsCRItO POR REPREsENtANtE

1 Residencial Nakum Villa Cafeto FC Ingenieros & Arquitectos Ing. Fernando Conlledo

2 Residencial Uaxactún Residencia Moduto Moduto Arq. William toledo Aquino

3 Residencial Yaxhá Condominio Real de Santiago Castañeda y Molina Ingenieros, S. A.

Ing. Jorge Mario Molina Castañeda, Ing. Otoniel Lemus

4 Residencial El Mirador Casa Margarita Casa Margarita, S. A. Ing. William Balz Gallardo

5 Edificación Industrial Distribodegas 2 qualicons, S. A. Ing. Vicente Jo

6 Edificación Comercial Centro Comercial Escala Constructora Iturbide y toruño, S. A. Ing. Jorge toruño Díaz

7 Edificación InstitucionalEdificio del Centro en tecnologías de la Información y las Comunica-

ciones, Centro tic’s Koica-IntECAP

Aycinena y del Busto Arquitectos Ltda.ABA

Arq. Humberto del Busto, Arq. Estuardo Aycinena

8 Infraestructura Paso a desnivel de la diagonal 6 y bulevar Los Próceres Rodio Swissboring Guatemala Ing. Federico Rosenberg

9 Urbanismo Santo Domingo del Cerro Promociones turísticas nacionales, S. A. Lic. Diego Castañeda Arimany

Con

tinúa

en

pági

na 2

4

24

De interÉsJuraDo caliFicaDorSe contó con la participación de personas notables en el jurado calificador, quienes efectuaron su evaluación finalpara elegir a los ganadores de cada categoría.

Jurado nacional:

1. Ing. Alfonso Padillas2. Arq. Ana María de García 3. Arq. Carlos Corado4. Ing. Danilo Midence5. Arq. Davide Garda6. Ing. Gonzalo Palarea7. Ing. Jorge Erdmenger8. Ing. José Rodríguez9. Arq. José Luis Gándara 10. Ing. Manuel Rivera11. Ing. Pedro Cordón Schwank 12. Ing. Ricardo Obiols del Cid13. Ing. Roberto Castañeda14. Ing. Roberto Solís15. Arq. Rodolfo Sinibaldi16. Arq. Ruy Llarena17. Arq. Warren Orbaugh

Jurado internacional:

1. Dr. Roberto Stark, México2. Dr. Manuel Blasco, España3. Arq. Gilberto Rodríguez, México

premio a la trayectoria Arq. Pelayo Llarena Murúa

gran premio Del JuraDoGalardón que se otorgó a Acueducto Colonial de Pi-nula. Los jueces lo consideraron merecedor del ga-lardón, por coincidir con los objetivos del certamen y por poseer un valor histórico, inherente al valor ar-quitectónico.

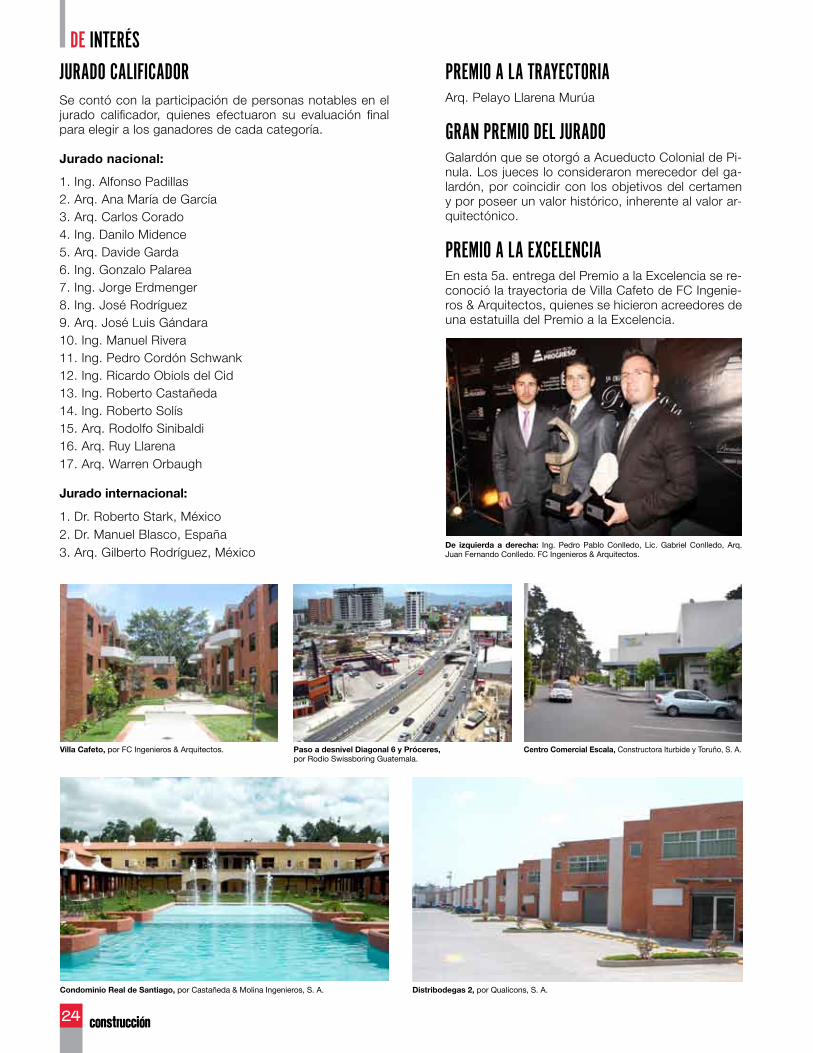

premio a la excelenciaEn esta 5a. entrega del Premio a la Excelencia se re-conoció la trayectoria de Villa Cafeto de FC Ingenie-ros & Arquitectos, quienes se hicieron acreedores de una estatuilla del Premio a la Excelencia.

De izquierda a derecha: Ing. Pedro Pablo Conlledo, Lic. Gabriel Conlledo, Arq. Juan Fernando Conlledo. FC Ingenieros & Arquitectos.

Villa Cafeto, por FC Ingenieros & Arquitectos. Paso a desnivel Diagonal 6 y Próceres, por Rodio Swissboring Guatemala.

Centro Comercial Escala, Constructora Iturbide y toruño, S. A.

Distribodegas 2, por qualicons, S. A.Condominio Real de santiago, por Castañeda & Molina Ingenieros, S. A.

Con el objeto de fomentar la construcción de viviendas en gran escala mediante la inversión de capitales privados y, a la vez, ofrecer a estos inversionistas las garantías necesarias para una efectiva y segura recuperación de su inversión, el Congreso de la República promulgó el Decreto Número 1448, mediante el cual se creó el Instituto de Fomento de Hipote-cas Aseguradas –FHA- el 7 de junio de 1961, entidad que ini-ció sus operaciones con un aporte del Estado de Q. 900,000 en concepto de capital inicial.

Al llegar a sus cincuenta años, esta entidad estatal ha contri-buido a consolidar el Sistema FHA, que se caracteriza por fa-cilitar la compra de viviendas dignas y de buena calidad, las cuales son financiadas por los bancos del sistema aprobados por el FHA, en condiciones financieras preferenciales y a las que pueden accesar todas las familias que tengan los ingre-sos necesarios para la adquisición de una vivienda, contando con el FHA como su fiador.

No obstante que el déficit habitacional se ha incrementado de manera sostenida año tras año por razones macroeconó-micas de carácter estructural, en estos cincuenta años que han transcurrido desde su creación, el FHA ha contribuido a que miles de familias hayan adquirido viviendas construidas bajo normas técnicas, ambientales y de servicios básicos de habitabilidad, conforme a la normativa que para el efecto ob-servan y ponen en práctica los promotores de proyectos ha-bitacionales que integran el Sistema.

En el transcurso de estos cincuenta años el FHA, se ha consti-tuido en una institución moderna, eficiente y financieramen-te sólida, características que son totalmente compatibles con la evolución de los demás participantes en el Sistema, como son los promotores de proyectos y las instituciones bancarias y financieras, entidades que en su conjunto se han coordina-do y modernizado para proporcionar un mejor producto a las familias que adquieren una vivienda.

El Sistema FHA esta preparado para generar la oferta habi-tacional que contribuirá a solucionar el déficit habitacional,

para lo cual cuenta con 25 Entidades Aprobadas, entre ban-cos y financieras especializadas en vivienda, así como con proyectos declarados elegibles con un potencial de terrenos urbanizados en los que técnicamente es factible construir mi-les de viviendas en el corto y mediano plazo.

Basten dos cifras para resumir la estabilidad financiera del Ins-tituto a medio siglo de su creación, al 31 de diciembre de 2010 su Capital Contable era de Q.342 millones y sus disponi-bilidades liquidas para cumplir con sus compromisos eran de Q.307 millones, cifras que hacen hoy día al FHA, una institu-ción financiera sólida, confiable y con capacidad para conti-nuar promoviendo la inversión en vivienda para un mejor de-sarrollo de la sociedad guatemalteca.

La principal fortaleza del FHA, es su organización y su ca-pital humano competente y comprometido, que utilizan-do procesos eficientes enfocados a la mejora continua ga-rantizan la satisfacción de sus clientes de acuerdo a su marco legal.

El FHA continúa preparándose para seguir promoviendo la construcción de viviendas en todo el país, con la mística del servicio al cliente, de allí que durante el mes de mayo de 2011, se logró la certificación bajo la Norma ISO 9001-2008 en to-dos los procesos para sus clientes promotores y entidades aprobadas, lo que ubica al FHA como una entidad vanguar-dista, además de haber iniciado el proceso de calificación de la firma FITCH RATINGS, que vendrá a respaldar la posición y solidez de la institución y por extensión a todos sus clientes.

Hoy más que nunca los promotores, inversionistas, bancos y demás actores de la vivienda, tienen la gran oportunidad de coadyuvar a solucionar el déficit habitacional, por medio del Sistema FHA, para desarrollar proyectos de vivienda a gran escala, lo cual ha hecho posible que los guatemaltecos ten-gan acceso a vivienda digna en las mejores condiciones, en estos 50 años, “lo que se convierte en el mejor patrimonio de las familias guatemaltecas” y motiva al FHA, a seguir adelante en la búsqueda de ese anhelo.

EL FHA CUMPLE CINCUENTA AÑOS FACILITANDO VIVIENDA A LAS FAMILIAS GUATEMALTECAS

26

•LineafijacionANCLO• Fijacion a Pólvora RAMSET • Soporteria ANCLO• Linea eléctrica ANCLO• Ferretería • Linea 3M•Automotriz•Eléctrico•Ferretera•SeguridadIndustrial

• Productos SIKA• Pintura• Escalerilla y/o Canaletas CROSS LINE•Perfilería• Tubería 3 y 6 mts.•PVC•Conduit(HG)•EMT•Ducto(Metálico,Plásticoeléctricogrisynaranja)

Para mayor información:leandro Donis: [email protected] Eswin Pineda: [email protected] luis Adolfo Ríos: arios: [email protected] [email protected]@othec.com tel. 2378-4300 / Fax. 2378-4302

ANCLO CENTROAMERICANA, S.A.ELECTRODO OERLIKONANClO Centroamericana, s. A., es una empresa Guatemalteca, con más de veinticinco años en el mercado, Surtir y Servir,hasidonuestroobjetivoyelhaberlocumplidodurantemuchosañosnoshamerecidolaconfianzaypreferenciademuchos de ustedes, permitiéndonos llegar exitosamente a ser lo que hoy somos, una empresa de excelente servicio.

El trabajar con Usted nos motiva a seguir mejorando y poder así fortalecer nuestra relación comercial, por lo que tam-bién le queremos poner a la orden nuestra nueva línea completa de electrodos

Se une a nosotros ElECtRODO OERlIKON

CEllOCORD AP 1/8”, 5/32” 6011 Diseñado para trabajar con corriente alterna o corriente continua y con fuentes de poder de tensión de vacio mayor a 50 voltios. Ideal para soldar aceros de bajo carbono como carpintería metálica, puertas, ventanas tanques tube-ría, cisternas, etc.

OVERCORD 13 3/32”, 1/8” 6013 Diseñado espe-cialmente para depositar cordones en uniones de filete en posición horizontal, cuando se requiere apariencia y acabado perfecto.

sUPERCItO 1/8”, 5/32” 7018 Para soldar aceros al carbono y aceros de bajo aleación como aceros de alta resistencia, aceros fundidos, aceros de difícil soldabi-lidad, piezas de maquinaria pesada, calderos de alta presión tubería de vapor, etc.

tENACItO 110 5/32” 11018 Recomendado para soldar aceros HSLA, Aceros microaliados, aceros T1, T1A, T1B.

CItOMANGAN 5/32” E fe Mn-B Ideal para recupe-rar piezas de acero al manganeso como uñas, zapa-tas de oruga, rieles, cruces de vías, forros de chanca-doras, etc.

CItORDUR 1000 5/32” E fe Cr- A1 Muy usado en la industria minera, ladrilletas, cementeras, ciderurgicas, fundiciónes, constructores, agricultura.

EXsA 106, 3/32” E 312 - 16 Para soldaduras de unión y recargue en aceros de mediano y alto carbono, ace-ros de baja aleación, aceros herramientas, aceros bo-nificados, aceros al manganeso, acero rápido, acero de cementación y aceros fundidos.

EXsA 106 1/8” E 312 - 16 Ideal para la unión de ace-ros disimiles, aceros de difícil soldabilidad.

27

28

Para obtener más información sobre nuestros próximos eventos, contáctenos: PBX: 2387-2727 y 2387-2717Miriam Bojórquez, ejecutiva de Capacitación [email protected]

En mayo, Cámara Guatemalteca de la Construcción, a través del Instituto de Capacitación y Productividad en la Industria de la Construcción (ICYPIC), realizó entre otros, los siguientes eventos de capacitación para el sector construcción:

Curso: “Cimentación por pilotes”, dictado por el Ing. Fer-nando Callejas, presidente de la Asociación Guatemalteca de Mecánica de Suelos e Ingeniería Geotécnica (AMSIG)

segundo taller de aplicación de la NsE: “Cargas para diseño estructural”, dictado por el Ing. Francisco Ruiz y el Dr. Héctor Monzón Despang, de la Asociación Guatemal-teca de Ingeniería Estructural y Sísmica (AGIES)

29

EsCapar DEl agoBIo CItaDIno

las nueVas tenDencias urbanísticas propenDen al rescate De la armonía entre la naturaleza y las eDiFicaciones, lo cual, según el psicólogo clínico Jorge luis Del ciD, nos ayuDa a mantener un estaDo De Ánimo positiVo y a sobrelleVar la tensión que causa la rutina laboral.

humo, que en inglés dio lugar al acró-nimo smog (smoke and fog), pueda soslayarse por lo menos de manera momentánea en uno de estos luga-res diseñados para poder respirar.

La mayoría de los centros de entre-tenimiento de este tipo son juegos de gotcha y algunos deportes ex-tremos como el canopy y la escala-da. Pero existen proyectos de ma-yor dimensión que son verdaderos esfuerzos ecológicos dentro de la ciudad.

El parque Cayalá, en el bulevar de Lourdes, de 14 manzanas de exten-sión, sembradas en su mayor parte con un bosque en donde viven aves, mariposas, conejos, ardillas y otros ejemplares de la fauna, junto a una exquisita variedad de flora, es atra-vesado por el río Contreras, y es el parque modelo de las característi-cas ambientales de los barrancos de la ciudad capital que perviven. Lo componen varios senderos interpre-

lugarEs para

sIn Ir lEJos DE la urBE

l arquitecto y urbanista Alfonso Yurrita afirma que prácti-camente el 30 por ciento de la población urbana está

concentrada en la zona central de Guatemala. A esto se suma la con-centración de actividades económi-cas en el área metropolitana, como el 45 por ciento de las fuentes de em-pleo y el 68 por ciento de los estable-cimientos industriales.

Así pues, el 78 por ciento de la in-versión privada se queda en la ciu-dad, además de la mayor cantidad de vehículos, ya que el 69 por cien-to del lote vehicular se desplaza en el área metropolitana. “Guatemala ha caído en una estructura urbana de lo más deprimente. Se perdieron áreas para edificar posibles parques, y sehan agotado todas las posibilidades de contar con lugares de circulación peatonal”, sentencia.

Con un basurero en medio de la ciu-dad de Guatemala, pocos árboles y

sin áreas verdes para la recreación, a lo que se agrega la oleada de violen-cia incesante, el urbanismo diseñado por las autoridades, que de hecho no hasidoplanificadoniordenado,haceque el sector privado brinde nuevas opciones.

Se cuenta también con proyectos como Pasos y Pedales y Paseo de la sexta, así como el nuevo eje planificado para ciclovía desde el monumento a Juan Pablo II y la finalizacióndeuneje peatonal y de ciclovía en la Universidad de San Carlos de Guatemala, sin embargo esto no basta para brindarles a los más de 3 millones de habitantes del área metropolitana opciones para su recreación.

En algunos casos, en proyectos con apoyo del sector público, y en otros por su propia cuenta, la iniciativa pri-vada ha desarrollado opciones para que la tensión nerviosa causada por el tránsito y esa mezcla de niebla y

E

Por Grupo RedactorRevista Construcción / CGC

subtema

Con

tinúa

en

pági

na 3

0

30

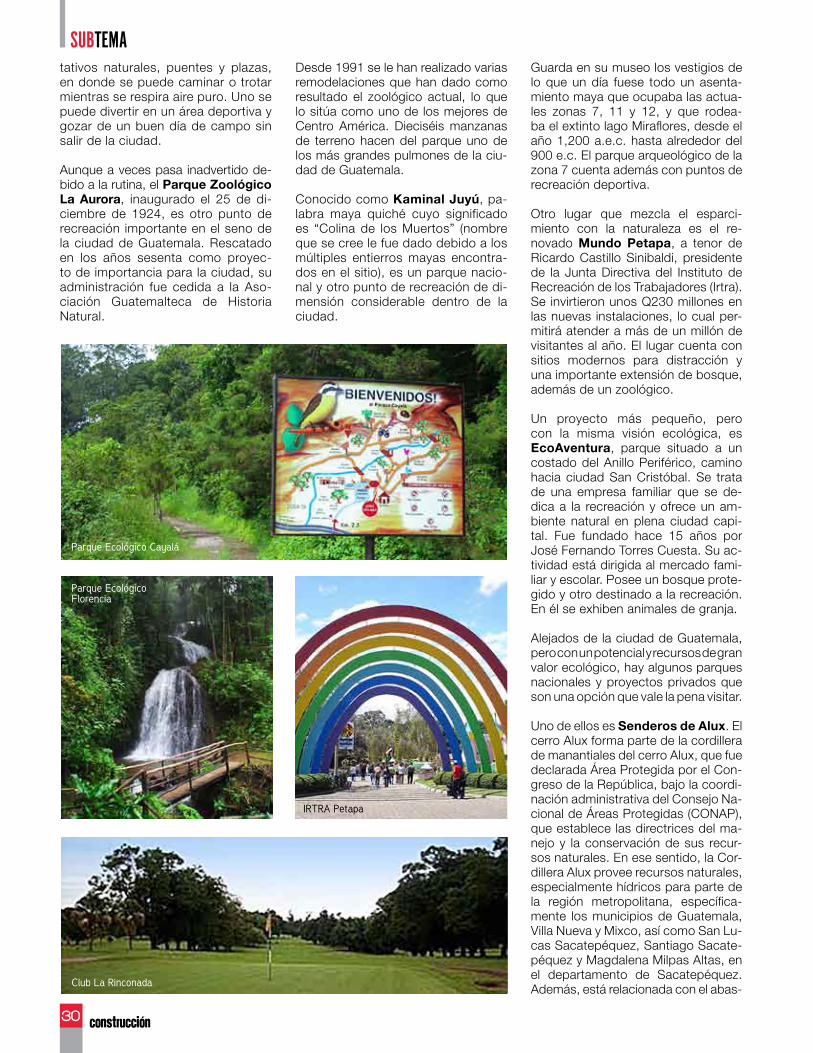

subtematativos naturales, puentes y plazas, en donde se puede caminar o trotar mientras se respira aire puro. Uno se puede divertir en un área deportiva y gozar de un buen día de campo sin salir de la ciudad.

Aunque a veces pasa inadvertido de-bido a la rutina, el Parque Zoológico la Aurora, inaugurado el 25 de di-ciembre de 1924, es otro punto de recreación importante en el seno de la ciudad de Guatemala. Rescatado en los años sesenta como proyec-to de importancia para la ciudad, su administración fue cedida a la Aso-ciación Guatemalteca de Historia Natural.

Desde 1991 se le han realizado varias remodelaciones que han dado como resultado el zoológico actual, lo que lo sitúa como uno de los mejores de Centro América. Dieciséis manzanas de terreno hacen del parque uno de los más grandes pulmones de la ciu-dad de Guatemala.

Conocido como Kaminal Juyú, pa-labra maya quiché cuyo significado es “Colina de los Muertos” (nombre que se cree le fue dado debido a los múltiples entierros mayas encontra-dos en el sitio), es un parque nacio-nal y otro punto de recreación de di-mensión considerable dentro de la ciudad.

Guarda en su museo los vestigios de lo que un día fuese todo un asenta-miento maya que ocupaba las actua-les zonas 7, 11 y 12, y que rodea-baelextintolagoMiraflores,desdeelaño 1,200 a.e.c. hasta alrededor del 900 e.c. El parque arqueológico de la zona 7 cuenta además con puntos de recreación deportiva.

Otro lugar que mezcla el esparci-miento con la naturaleza es el re-novado Mundo Petapa, a tenor de Ricardo Castillo Sinibaldi, presidente de la Junta Directiva del Instituto de Recreación de los Trabajadores (Irtra). Se invirtieron unos Q230 millones en las nuevas instalaciones, lo cual per-mitirá atender a más de un millón de visitantes al año. El lugar cuenta con sitios modernos para distracción y una importante extensión de bosque, además de un zoológico.

Un proyecto más pequeño, pero con la misma visión ecológica, es EcoAventura, parque situado a un costado del Anillo Periférico, camino hacia ciudad San Cristóbal. Se trata de una empresa familiar que se de-dica a la recreación y ofrece un am-biente natural en plena ciudad capi-tal. Fue fundado hace 15 años por José Fernando Torres Cuesta. Su ac-tividad está dirigida al mercado fami-liar y escolar. Posee un bosque prote-gido y otro destinado a la recreación. En él se exhiben animales de granja.

Alejados de la ciudad de Guatemala, pero con un potencial y recursos de gran valor ecológico, hay algunos parques nacionales y proyectos privados que son una opción que vale la pena visitar.

Uno de ellos es senderos de Alux. El cerro Alux forma parte de la cordillera de manantiales del cerro Alux, que fue declarada Área Protegida por el Con-greso de la República, bajo la coordi-nación administrativa del Consejo Na-cional de Áreas Protegidas (CONAP), que establece las directrices del ma-nejo y la conservación de sus recur-sos naturales. En ese sentido, la Cor-dillera Alux provee recursos naturales, especialmente hídricos para parte de la región metropolitana, específica-mente los municipios de Guatemala, Villa Nueva y Mixco, así como San Lu-cas Sacatepéquez, Santiago Sacate-péquez y Magdalena Milpas Altas, en el departamento de Sacatepéquez.Además, está relacionada con el abas-

Parque Ecológico Cayalá

Parque Ecológico Florencia

Club La Rinconada

IRTRA Petapa

31

tecimientodeaguasuperficial y sub-terránea a subcuencas estratégicas, entre las que se destaca la del río Villa-lobos (una de las subcuencas de ma-yor densidad poblacional e industrial en Guatemala) y la del lago de Ama-titlán. El parque cuenta con senderos para caminar o practicar ciclismo de montaña y áreas para acampar.

san Jorge Muxbal cuenta con el Campo Escuela de los scouts de Guatemala, y ofrece un amplia área verde con pista de obstáculos, área para encender fogatas y chozas para pernoctar o lugares al aire libre para acampar. También cuenta con áreas para practicar senderismo y casi 500 metros de canopy.

Se encuentra en la aldea Los Cipre-ses, del municipio de Santa Catari-na Pinula, a solo 14.5 kilómetros de la capital. Su acceso está asfaltado; tiene una caballería de terreno ondu-lado, completamente reforestado y con nacimientos de agua, piscinas, jardines, oficinas, servicio de teléfo-no, capilla al aire libre, 10 áreas de campamento (subcampos) con coci-nas, cabañas de servicio, sanitarios y leñeros, con capacidad para 10,000 scouts que acampen simultáneamen-te. Posee construcciones adecuadas para la instrucción y el adiestramien-to en el escultismo.

Con solo tres años de funcionamiento como nicho de conservación ambien-tal, el Parque Ecológico Florencia es una muestra del esfuerzo por con-servar la riqueza natural de Sacate-péquez en las mejores condiciones, y de buscar opciones para el uso de la biodiversidad de la región. Gra-ciasalasdimensionesdelafinca,sepueden realizar también excursiones educativas, guiadas por personas ca-pacitadas. La belleza natural ha dota-do al lugar con cinco nacimientos de agua que se aprovechan en los sen-deros ecológicos.

Desde que ingresan, los visitantes en-cuentran las indicaciones de los sen-deros que han de seguir, y en la case-ta para atender a los viajeros reciben instrucciones sobre cómo mantener en buen estado las instalaciones y la vida en la finca. Como en todas lasregiones del país, la riqueza cultural está asociada a los dones que la na-turaleza ha derramado en el territo-rio. En el museo pueden apreciarse

muebles de épocas pasadas, camas, escritorios, baúles y otros objetos, como un rifle Winchester 0.22 quedata de 1904, y que nos hace volver aaquellaépocaenquelafincasebe-neficiabadelaproduccióndelácteosy de cultivos como el maíz, el café y las hortalizas.

En la región metropolitana de Guatemala, a solo 21.5 kilómetros de la ciudad, junto a la antigua carretera a Amatitlán, se encuentra uno de los parques nacionales más antiguos de Guatemala. Fundado por Acuerdo Pre-sidencial del 26 de mayo de 1955, el Parque Nacional Naciones Unidas es un área protegida que representa otro de los pocos espacios verdes sig-nificativosquequedaneneláreame-tropolitana. Forma parte de un impre-sionante paisaje que incluye el lago de Amatitlán y el volcán de Pacaya.

Debe su nombre a que los lotes o parcelas en que su terreno se dividía originalmente se identificabanconelnombre de un país de América. Con una extensión de 373 hectáreas, el Parque Nacional Naciones Unidas protege los bosques de una parte importante de la cuenca del lago de Amatitlán.

A 99 kilómetros de la ciudad capital, recorriendo la ruta que conduce hacia El Salvador, en jurisdicción de Puerta Parada, en las faldas del volcán Tecuamburro, entre Cuilapa y Chiquimulilla, departamento de Santa Rosa, se encuentra Erhco Park. Su

objetivo es conservar la naturaleza que hay en sus terrenos y brindar a los visitantes un punto de recreación natural.

Comentan sus administradores que al principio se encontraron con una tie-rra desolada, erosionada y a punto de perder la cubierta vegetal que le que-daba, lo que incluía árboles que se encuentran en peligro de extinción, pero que se pudieron rescatar.

El tronco Eco-Park es una muy buena propuesta, muy cerca de la ciudad, para pasar un momento de aventura rodeados por la naturaleza. Está ubicado en el municipio de San José Pinula y tiene diversas atraccio-nes. Entre las diversiones que se pue-den hallar en él se encuentran los co-lumpios gigantes, realizar caminatas y un canopy, y cuenta con una pe-queñacascadaartificialqueledauntoque particular, a pocos metros del área de restaurantes.

Finalmente, el Club la Rinconada. Este se encuentra a dos kilóme-tros del parque central de Antigua Guatemala. Hasta ahora es poco co-nocido; sin embargo, en él se pueden desarrollar muchas actividades en un ambiente natural. Sin duda, todos estos lugares y algu-nos otros, son buenas opciones que nos permitirán escapar de la tensión que la rutina nos provoca y aislarnos del ruido y el esmog de la ciudad sin alejarnos mucho de la capital.

Parque Ecológico Florencia Zoológico La Aurora

Cerro Alux

32

números Del sector

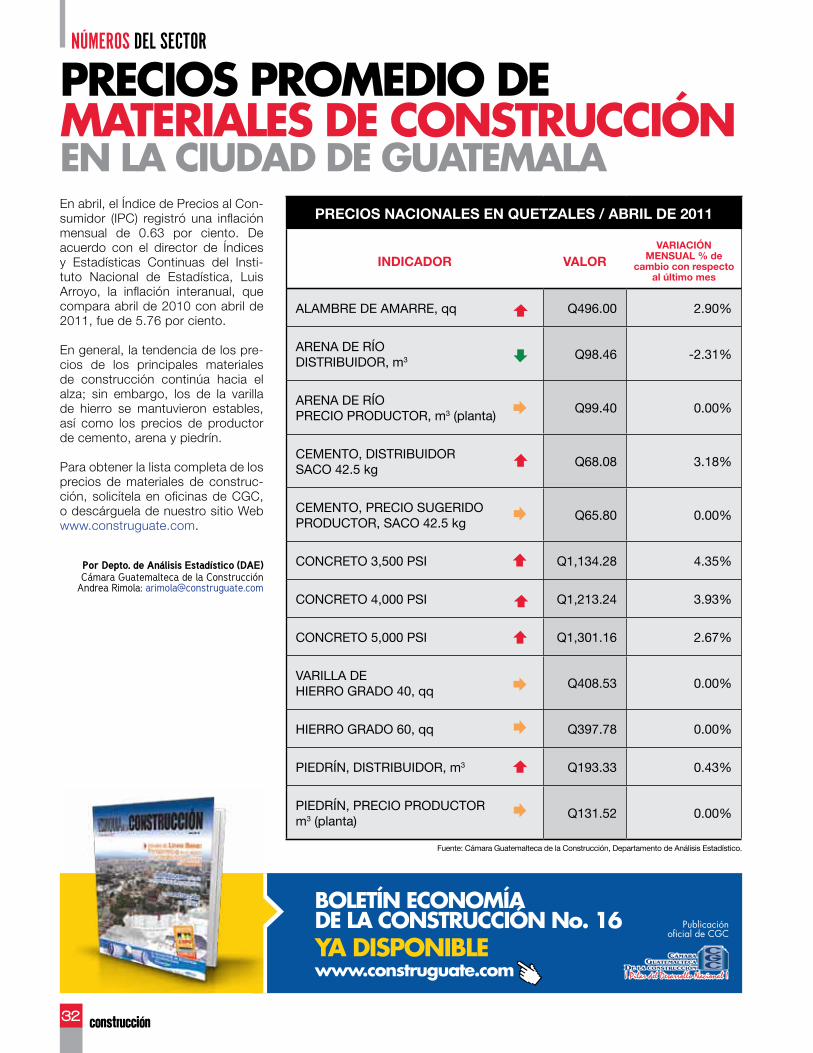

En abril, el Índice de Precios al Con-sumidor (IPC) registró una inflaciónmensual de 0.63 por ciento. De acuerdo con el director de Índices y Estadísticas Continuas del Insti-tuto Nacional de Estadística, Luis Arroyo, la inflación interanual, quecompara abril de 2010 con abril de 2011, fue de 5.76 por ciento.

En general, la tendencia de los pre-cios de los principales materiales de construcción continúa hacia el alza; sin embargo, los de la varilla de hierro se mantuvieron estables, así como los precios de productor de cemento, arena y piedrín.

Para obtener la lista completa de los precios de materiales de construc-ción, solicítelaenoficinasdeCGC,o descárguela de nuestro sitio Web www.construguate.com.

Por Depto. de Análisis Estadístico (DAE)Cámara Guatemalteca de la Construcción

Andrea Rimola: [email protected]

Fuente: Cámara Guatemalteca de la Construcción, Departamento de Análisis Estadístico.

PRECIOs NACIONAlEs EN QUEtZAlEs / ABRIl DE 2011

INDICADOR VAlORVARIACIóN

MENsUAl % de cambio con respecto

al último mes

ALAMBRE DE AMARRE, qq q496.00 2.90%

AREnA DE RíODIStRIBUIDOR, m3 q98.46 -2.31%

AREnA DE RíO PRECIO PRODUCtOR, m3 (planta)

q99.40 0.00%

CEMEntO, DIStRIBUIDORSACO 42.5 kg

q68.08 3.18%

CEMEntO, PRECIO SUGERIDO PRODUCtOR, SACO 42.5 kg

q65.80 0.00%

COnCREtO 3,500 PSI q1,134.28 4.35%

COnCREtO 4,000 PSI q1,213.24 3.93%

COnCREtO 5,000 PSI q1,301.16 2.67%

VARILLA DEHIERRO GRADO 40, qq

q408.53 0.00%

HIERRO GRADO 60, qq q397.78 0.00%

PIEDRín, DIStRIBUIDOR, m3 q193.33 0.43%

PIEDRín, PRECIO PRODUCtORm3 (planta)

q131.52 0.00%

prECIos promEDIo DE

En la CIuDaD DE guatEmalamatErIalEs DE ConstruCCIón

BolEtín EConomía DE la ConstruCCIón no. 16 Publicación

oficial de CGC

ya DIsponIBlEwww.construguate.com