Embed Size (px)

Citation preview

Calendário Mensal de Obrigações eTabelas Práticas

Calendário Mensal de Obrigações eTabelas Práticas

Calendário Mensal de Obrigações eTabelas Práticas

Dom Seg Ter Qua Qui Sex Sab1 2 3 4

5 6 7 8 9 10 1112 13 14 15 16 17 1819 20 21 22 23 24 2526 27 28 29 30 31

JANEIRO

Tributário

Rio de Janeiro

�Boletim

2014

Capa calendario3425_SAGE_RJ 12/2/13 18:47 Page 1

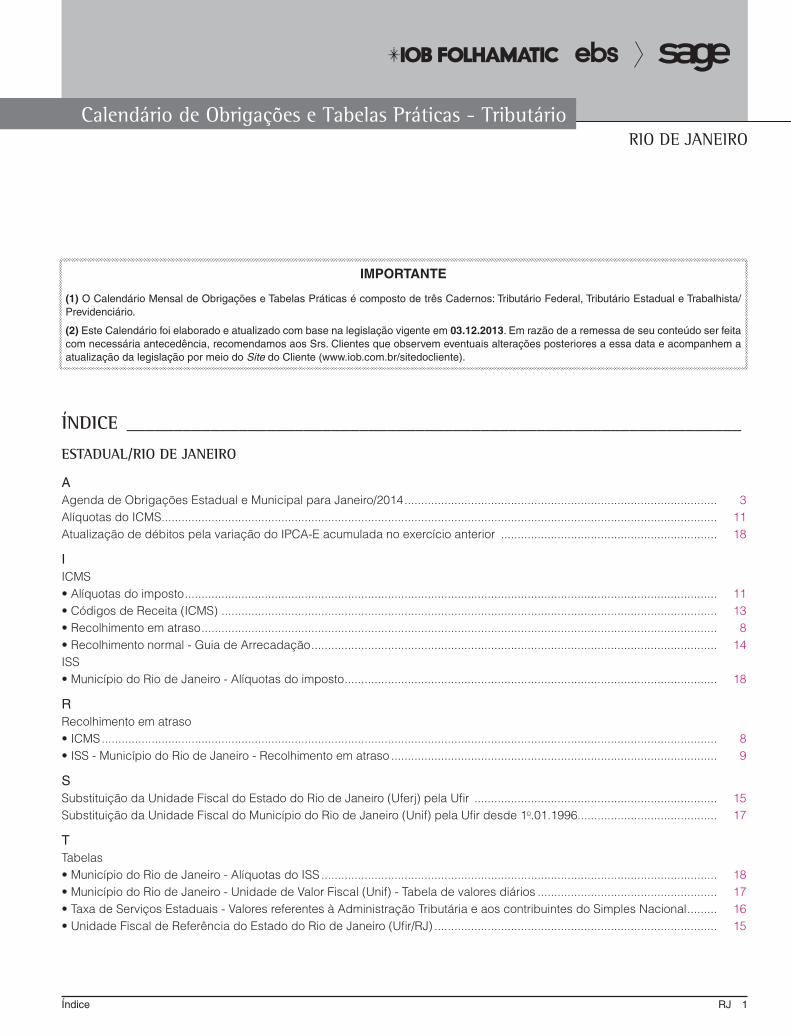

Índice RJ 1

Calendário de Obrigações e Tabelas Práticas - TributárioRIO DE JANEIRO

ÍNDICE __________________________________________________________________

ESTADUAL/RIO DE JANEIRO

AAgenda de Obrigações Estadual e Municipal para Janeiro/2014 .............................................................................................. 3Alíquotas do ICMS ....................................................................................................................................................................... 11Atualização de débitos pela variação do IPCA-E acumulada no exercício anterior ................................................................. 18

IICMS• Alíquotas do imposto ................................................................................................................................................................ 11• Códigos de Receita (ICMS) ..................................................................................................................................................... 13• Recolhimento em atraso ........................................................................................................................................................... 8• Recolhimento normal - Guia de Arrecadação .......................................................................................................................... 14ISS• Município do Rio de Janeiro - Alíquotas do imposto ................................................................................................................ 18

RRecolhimento em atraso• ICMS ......................................................................................................................................................................................... 8• ISS - Município do Rio de Janeiro - Recolhimento em atraso .................................................................................................. 9

SSubstituição da Unidade Fiscal do Estado do Rio de Janeiro (Uferj) pela Ufir ......................................................................... 15Substituição da Unidade Fiscal do Município do Rio de Janeiro (Unif) pela Ufir desde 1o.01.1996.......................................... 17

TTabelas• Município do Rio de Janeiro - Alíquotas do ISS ....................................................................................................................... 18• Município do Rio de Janeiro - Unidade de Valor Fiscal (Unif) - Tabela de valores diários ...................................................... 17• Taxa de Serviços Estaduais - Valores referentes à Administração Tributária e aos contribuintes do Simples Nacional ......... 16• Unidade Fiscal de Referência do Estado do Rio de Janeiro (Ufir/RJ) ..................................................................................... 15

IMPORTANTE

(1) O Calendário Mensal de Obrigações e Tabelas Práticas é composto de três Cadernos: Tributário Federal, Tributário Estadual e Trabalhista/Previdenciário.

(2) Este Calendário foi elaborado e atualizado com base na legislação vigente em 03.12.2013. Em razão de a remessa de seu conteúdo ser feita com necessária antecedência, recomendamos aos Srs. Clientes que observem eventuais alterações posteriores a essa data e acompanhem a atualização da legislação por meio do Site do Cliente (www.iob.com.br/sitedocliente).

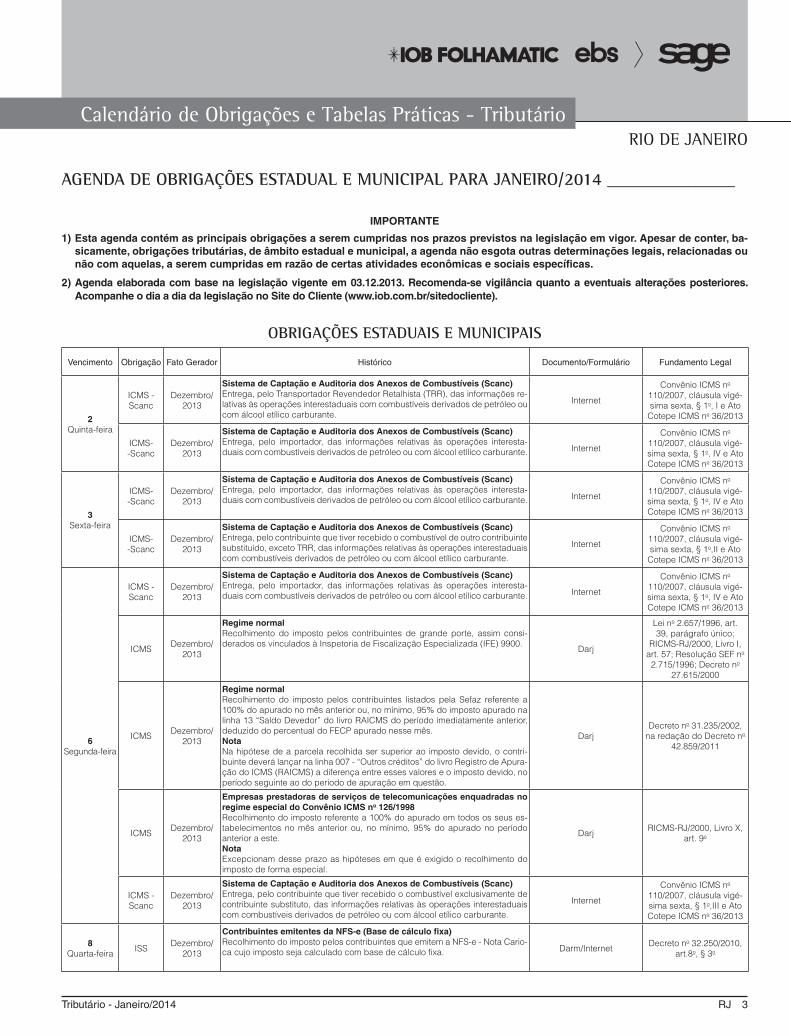

Tributário - Janeiro/2014 RJ 3

RIO DE JANEIRO

AGENDA DE OBRIGAÇÕES ESTADUAL E MUNICIPAL PARA JANEIRO/2014 _______________

IMPORTANTE

1) Esta agenda contém as principais obrigações a serem cumpridas nos prazos previstos na legislação em vigor. Apesar de conter, ba-sicamente, obrigações tributárias, de âmbito estadual e municipal, a agenda não esgota outras determinações legais, relacionadas ou não com aquelas, a serem cumpridas em razão de certas atividades econômicas e sociais específicas.

2) Agenda elaborada com base na legislação vigente em 03.12.2013. Recomenda-se vigilância quanto a eventuais alterações posteriores. Acompanhe o dia a dia da legislação no Site do Cliente (www.iob.com.br/sitedocliente).

OBRIGAÇÕES ESTADUAIS E MUNICIPAIS

Vencimento Obrigação Fato Gerador Histórico Documento/Formulário Fundamento Legal

2Quinta-feira

ICMS - Scanc

Dezembro/ 2013

Sistema de Captação e Auditoria dos Anexos de Combustíveis (Scanc)Entrega, pelo Transportador Revendedor Retalhista (TRR), das informações re-lativas às operações interestaduais com combustíveis derivados de petróleo ou com álcool etílico carburante.

Internet

Convênio ICMS no 110/2007, cláusula vigé-sima sexta, § 1o, I e Ato Cotepe ICMS no 36/2013

ICMS--Scanc

Dezembro/ 2013

Sistema de Captação e Auditoria dos Anexos de Combustíveis (Scanc)Entrega, pelo importador, das informações relativas às operações interesta-duais com combustíveis derivados de petróleo ou com álcool etílico carburante. Internet

Convênio ICMS no 110/2007, cláusula vigé-sima sexta, § 1o, IV e Ato Cotepe ICMS no 36/2013

3Sexta-feira

ICMS--Scanc

Dezembro/ 2013

Sistema de Captação e Auditoria dos Anexos de Combustíveis (Scanc)Entrega, pelo importador, das informações relativas às operações interesta-duais com combustíveis derivados de petróleo ou com álcool etílico carburante. Internet

Convênio ICMS no 110/2007, cláusula vigé-sima sexta, § 1o, IV e Ato Cotepe ICMS no 36/2013

ICMS--Scanc

Dezembro/ 2013

Sistema de Captação e Auditoria dos Anexos de Combustíveis (Scanc)Entrega, pelo contribuinte que tiver recebido o combustível de outro contribuinte substituído, exceto TRR, das informações relativas às operações interestaduais com combustíveis derivados de petróleo ou com álcool etílico carburante.

Internet

Convênio ICMS no 110/2007, cláusula vigé-sima sexta, § 1o,II e Ato Cotepe ICMS no 36/2013

6Segunda-feira

ICMS - Scanc

Dezembro/ 2013

Sistema de Captação e Auditoria dos Anexos de Combustíveis (Scanc) Entrega, pelo importador, das informações relativas às operações interesta-duais com combustíveis derivados de petróleo ou com álcool etílico carburante. Internet

Convênio ICMS no 110/2007, cláusula vigé-sima sexta, § 1o, IV e Ato Cotepe ICMS no 36/2013

ICMS Dezembro/ 2013

Regime normalRecolhimento do imposto pelos contribuintes de grande porte, assim consi-derados os vinculados à Inspetoria de Fiscalização Especializada (IFE) 9900.

Darj

Lei no 2.657/1996, art. 39, parágrafo único;

RICMS-RJ/2000, Livro I, art. 57; Resolução SEF no 2.715/1996; Decreto no

27.615/2000

ICMS Dezembro/ 2013

Regime normalRecolhimento do imposto pelos contribuintes listados pela Sefaz referente a 100% do apurado no mês anterior ou, no mínimo, 95% do imposto apurado na linha 13 “Saldo Devedor” do livro RAICMS do período imediatamente anterior, deduzido do percentual do FECP apurado nesse mês.NotaNa hipótese de a parcela recolhida ser superior ao imposto devido, o contri-buinte deverá lançar na linha 007 - “Outros créditos” do livro Registro de Apura-ção do ICMS (RAICMS) a diferença entre esses valores e o imposto devido, no período seguinte ao do período de apuração em questão.

DarjDecreto no 31.235/2002,

na redação do Decreto no 42.859/2011

ICMS Dezembro/ 2013

Empresas prestadoras de serviços de telecomunicações enquadradas no regime especial do Convênio ICMS no 126/1998Recolhimento do imposto referente a 100% do apurado em todos os seus es-tabelecimentos no mês anterior ou, no mínimo, 95% do apurado no período anterior a este.NotaExcepcionam desse prazo as hipóteses em que é exigido o recolhimento do imposto de forma especial.

Darj RICMS-RJ/2000, Livro X, art. 9o

ICMS - Scanc

Dezembro/ 2013

Sistema de Captação e Auditoria dos Anexos de Combustíveis (Scanc)Entrega, pelo contribuinte que tiver recebido o combustível exclusivamente de contribuinte substituto, das informações relativas às operações interestaduais com combustíveis derivados de petróleo ou com álcool etílico carburante.

Internet

Convênio ICMS no 110/2007, cláusula vigé-sima sexta, § 1o,III e Ato Cotepe ICMS no 36/2013

8Quarta-feira ISS Dezembro/

2013

Contribuintes emitentes da NFS-e (Base de cálculo fixa)Recolhimento do imposto pelos contribuintes que emitem a NFS-e - Nota Cario-ca cujo imposto seja calculado com base de cálculo fixa. Darm/Internet Decreto no 32.250/2010,

art.8o, § 3o

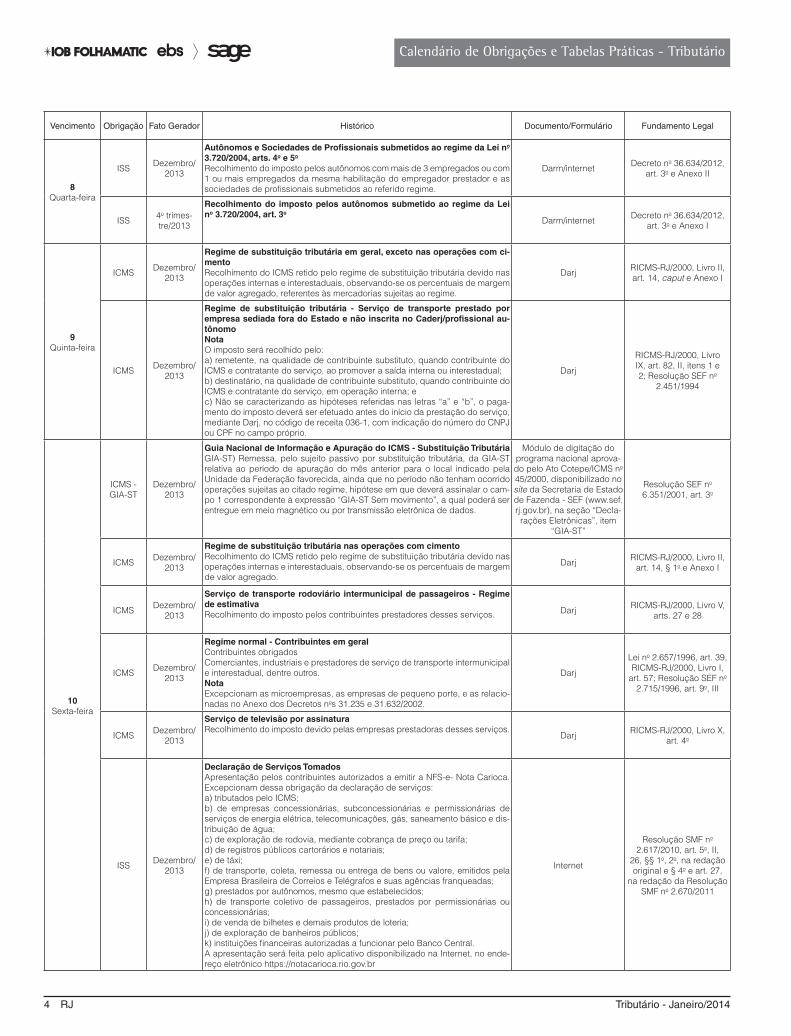

Calendário de Obrigações e Tabelas Práticas - Tributário

4 RJ Tributário - Janeiro/2014

Calendário de Obrigações e Tabelas Práticas - Tributário

Vencimento Obrigação Fato Gerador Histórico Documento/Formulário Fundamento Legal

8Quarta-feira

ISS Dezembro/ 2013

Autônomos e Sociedades de Profissionais submetidos ao regime da Lei no 3.720/2004, arts. 4o e 5o

Recolhimento do imposto pelos autônomos com mais de 3 empregados ou com 1 ou mais empregados da mesma habilitação do empregador prestador e as sociedades de profissionais submetidos ao referido regime.

Darm/internet Decreto no 36.634/2012, art. 3o e Anexo II

ISS 4o trimes-tre/2013

Recolhimento do imposto pelos autônomos submetido ao regime da Lei no 3.720/2004, art. 3o

Darm/internet Decreto no 36.634/2012, art. 3o e Anexo I

9Quinta-feira

ICMS Dezembro/ 2013

Regime de substituição tributária em geral, exceto nas operações com ci-mentoRecolhimento do ICMS retido pelo regime de substituição tributária devido nas operações internas e interestaduais, observando-se os percentuais de margem de valor agregado, referentes às mercadorias sujeitas ao regime.

Darj RICMS-RJ/2000, Livro II, art. 14, caput e Anexo I

ICMS Dezembro/ 2013

Regime de substituição tributária - Serviço de transporte prestado por empresa sediada fora do Estado e não inscrita no Caderj/profissional au-tônomoNotaO imposto será recolhido pelo:a) remetente, na qualidade de contribuinte substituto, quando contribuinte do ICMS e contratante do serviço, ao promover a saída interna ou interestadual;b) destinatário, na qualidade de contribuinte substituto, quando contribuinte do ICMS e contratante do serviço, em operação interna; ec) Não se caracterizando as hipóteses referidas nas letras “a” e “b”, o paga-mento do imposto deverá ser efetuado antes do início da prestação do serviço, mediante Darj, no código de receita 036-1, com indicação do número do CNPJ ou CPF no campo próprio.

Darj

RICMS-RJ/2000, Livro IX, art. 82, II, itens 1 e 2; Resolução SEF no

2.451/1994

10Sexta-feira

ICMS - GIA-ST

Dezembro/ 2013

Guia Nacional de Informação e Apuração do ICMS - Substituição Tributária GIA-ST) Remessa, pelo sujeito passivo por substituição tributária, da GIA-ST relativa ao período de apuração do mês anterior para o local indicado pela Unidade da Federação favorecida, ainda que no período não tenham ocorrido operações sujeitas ao citado regime, hipótese em que deverá assinalar o cam-po 1 correspondente à expressão “GIA-ST Sem movimento”, a qual poderá ser entregue em meio magnético ou por transmissão eletrônica de dados.

Módulo de digitação do programa nacional aprova-do pelo Ato Cotepe/ICMS no 45/2000, disponibilizado no site da Secretaria de Estado de Fazenda - SEF (www.sef.rj.gov.br), na seção “Decla-

rações Eletrônicas”, item “GIA-ST”

Resolução SEF no 6.351/2001, art. 3o

ICMS Dezembro/ 2013

Regime de substituição tributária nas operações com cimentoRecolhimento do ICMS retido pelo regime de substituição tributária devido nas operações internas e interestaduais, observando-se os percentuais de margem de valor agregado.

Darj RICMS-RJ/2000, Livro II, art. 14, § 1o e Anexo I

ICMS Dezembro/ 2013

Serviço de transporte rodoviário intermunicipal de passageiros - Regime de estimativaRecolhimento do imposto pelos contribuintes prestadores desses serviços. Darj RICMS-RJ/2000, Livro V,

arts. 27 e 28

ICMS Dezembro/ 2013

Regime normal - Contribuintes em geralContribuintes obrigadosComerciantes, industriais e prestadores de serviço de transporte intermunicipal e interestadual, dentre outros.NotaExcepcionam as microempresas, as empresas de pequeno porte, e as relacio-nadas no Anexo dos Decretos nos 31.235 e 31.632/2002.

Darj

Lei no 2.657/1996, art. 39, RICMS-RJ/2000, Livro I,

art. 57; Resolução SEF no 2.715/1996, art. 9o, III

ICMS Dezembro/ 2013

Serviço de televisão por assinaturaRecolhimento do imposto devido pelas empresas prestadoras desses serviços.

Darj RICMS-RJ/2000, Livro X, art. 4o

ISS Dezembro/ 2013

Declaração de Serviços TomadosApresentação pelos contribuintes autorizados a emitir a NFS-e- Nota Carioca. Excepcionam dessa obrigação da declaração de serviços:a) tributados pelo ICMS;b) de empresas concessionárias, subconcessionárias e permissionárias de serviços de energia elétrica, telecomunicações, gás, saneamento básico e dis-tribuição de água;c) de exploração de rodovia, mediante cobrança de preço ou tarifa;d) de registros públicos cartorários e notariais;e) de táxi;f) de transporte, coleta, remessa ou entrega de bens ou valore, emitidos pela Empresa Brasileira de Correios e Telégrafos e suas agências franqueadas;g) prestados por autônomos, mesmo que estabelecidos;h) de transporte coletivo de passageiros, prestados por permissionárias ou concessionárias;i) de venda de bilhetes e demais produtos de loteria;j) de exploração de banheiros públicos; k) instituições financeiras autorizadas a funcionar pelo Banco Central.A apresentação será feita pelo aplicativo disponibilizado na Internet, no ende-reço eletrônico https://notacarioca.rio.gov.br

Internet

Resolução SMF no 2.617/2010, art. 5o, II,

26, §§ 1o, 2o, na redação original e § 4o e art. 27,

na redação da Resolução SMF no 2.670/2011

Tributário - Janeiro/2014 RJ 5

Calendário de Obrigações e Tabelas Práticas - Tributário

Vencimento Obrigação Fato Gerador Histórico Documento/Formulário Fundamento Legal

10Sexta-feira

ISSDezembro/

2013

Contribuintes emitentes da NFS-eRecolhimento do imposto pelos contribuintes que emitam a NFS-e - Nota Ca-rioca, exceto:a) referente a serviço submetido a regime de pagamento a partir de base de cálculo fixa, que deverá ser pago até o 5o dia útil do mês seguinte ao de com-petência;b) referente a retenção na fonte por órgãos da administração pública direta da União, dos Estados, do Distrito Federal e do Município, que deverá ser pago até o 5o dia útil do mês seguinte ao de competência;c) devido por prestador de serviços optante pelo regime do Simples Nacional, que deverá ser pago no prazo do próprio regime.

Darm emitido através do sistema da NFS-e - Nota

Carioca

Decreto no 32.250/2010, art. 8o

ISSDezembro/

2013

Contribuintes e responsáveis tributáriosRecolhimento do imposto pelos contribuintes e responsáveis, inclusive ao pagamento da retenção feita por órgãos da administração pública direta da União, Estados, Distrito Federal e Municípios.

Darm/InternetDecreto no 36.634/2012,

art. 1o

13Segunda-feira

ICMS - GIA

Dezembro/ 2013

Guia de Informação e Apuração do ICMS - GIA-ICMS - Final 1Apresentação, pelos contribuintes inscritos no Cadastro de Contribuintes do ICMS (CAD-ICMS), da GIA-ICMS referente às operações próprias do estabe-lecimento e às operações internas com retenção do imposto por substituição tributária, observando o último número da raiz do CNPJ do estabelecimento, final 1.Os detentores de saldos credores acumulados decorrentes de exportações e os estabelecimentos que os receberem por transferência deverão preencher a ficha “Saldo Credor de Exportação”, ainda que no mês de referência não tenha ocorrido modificação de dados em relação ao período anterior.

Programa disponibilizado pela Secretaria de Estado da Receita (SER) em seu

site “www.sef.rj.gov.br”, ou por programa do próprio

contribuinte conforme dispuser o Subsecretário--Adjunto de Administração

Tributária, e entregue exclu-sivamente pela Internet

RICMS-RJ/2000, Livro VI, art. 236; Resolução SEF

no 6.410/2002, art. 4o

ICMS-GIADezembro/

2013

Guia de Informação e Apuração do ICMS - GIA-ICMS - Final 2Apresentação, pelos contribuintes inscritos no Cadastro de Contribuintes do ICMS (CAD-ICMS), da GIA-ICMS referente às operações próprias do estabe-lecimento e às operações internas com retenção do imposto por substituição tributária, observando o último número da raiz do CNPJ do estabelecimento, final 2.Os detentores de saldos credores acumulados decorrentes de exportações e os estabelecimentos que os receberem por transferência deverão preencher a ficha “Saldo Credor de Exportação”, ainda que no mês de referência não tenha ocorrido modificação de dados em relação ao período anterior.

Programa disponibilizado pela Secretaria de Estado da Receita (SER) em seu

site “www.sef.rj.gov.br”, ou por programa do próprio

contribuinte conforme dispuser o Subsecretário--Adjunto de Administração

Tributária, e entregue exclu-sivamente pela Internet

RICMS-RJ/2000, Livro VI, art. 236; Resolução SEF

no 6.410/2002, art. 4o

ICMS - Scanc

Dezembro/ 2013

Sistema de Captação e Auditoria dos Anexos de Combustíveis (Scanc)Entrega, pela refinaria de Petróleo e suas bases, nas operações com combus-tível derivado de petróleo, nos casos de repasse (imposto retido por refinaria ou suas bases), das informações relativas às operações interestaduais com combustíveis derivados de petróleo ou com álcool etílico carburante.

Internet

Convênio ICMS no 110/2007, cláusula vigé-sima sexta, § 1o, V, “a” e Ato Cotepe ICMS no

36/2013

ICMS - GIA

Dezembro/ 2013

Guia de Informação e Apuração do ICMS - GIA-ICMS - Final 3 Apresentação, pelos contribuintes inscritos no Cadastro de Contribuintes do ICMS (CAD-ICMS), da GIA-ICMS referente às operações próprias do estabe-lecimento e às operações internas com retenção do imposto por substituição tributária, observando o último número da raiz do CNPJ do estabelecimento, final 3.Os detentores de saldos credores acumulados decorrentes de exportações e os estabelecimentos que os receberem por transferência deverão preencher a ficha “Saldo Credor de Exportação”, ainda que no mês de referência não tenha ocorrido modificação de dados em relação ao período anterior.

Programa disponibilizado pela Secretaria de Estado da Receita (SER) em seu

site “www.sef.rj.gov.br”, ou por programa do próprio

contribuinte conforme dispuser o Subsecretário--Adjunto de Administração

Tributária, e entregue exclu-sivamente pela Internet

RICMS-RJ/2000, Livro VI, art. 236; Resolução SEF

no 6.410/2002, art. 4o

14Terça-feira

ICMS - GIA

Dezembro/ 2013

Guia de Informação e Apuração do ICMS - GIA-ICMS - Final 4 Apresentação, pelos contribuintes inscritos no Cadastro de Contribuintes do ICMS (CAD-ICMS), da GIA-ICMS referente às operações próprias do estabe-lecimento e às operações internas com retenção do imposto por substituição tributária, observando o último número da raiz do CNPJ do estabelecimento, final 4.Os detentores de saldos credores acumulados decorrentes de exportações e os estabelecimentos que os receberem por transferência deverão preencher a ficha “Saldo Credor de Exportação”, ainda que no mês de referência não tenha ocorrido modificação de dados em relação ao período anterior.

Programa disponibilizado pela Secretaria de Estado da Receita (SER) em seu

site “www.sef.rj.gov.br”, ou por programa do próprio

contribuinte

RICMS-RJ/2000, Livro VI, art. 236; Resolução SEF

no 6.410/2002

15Quarta-feira

ICMS-EFDDezembro/

2013

Escrituração Fiscal Digital (EFD)Envio do arquivo digital relativo às operações e prestações ocorridas no mês anterior.Para a geração do arquivo digital relativo à EFD, o contribuinte deverá adotar o leiaute correspondente ao perfil “A”, conforme estabelecido no Ato Cotepe no 9/2008.

Arquivo digital

Resolução Sefaz no 242/2009, art. 5o e Por-taria SAF no 743/2010,

art. 5o

ICMS - Sintegra

Dezembro/ 2013

Sistema eletrônico de processamento de dados - Envio das informações fiscais por meio magnético (Sintegra) - Entrega ao Fisco de cada Unidade da FederaçãoEntrega a cada Unidade Federada, pelos contribuintes usuários de sistema eletrônico de processamento de dados, dos arquivos magnéticos relativos às operações/prestações interestaduais efetuadas no mês anterior.

Arquivos magnéticosRICMS-RJ/2000,Livro VII, art. 8o; Convênio ICMS no 57/1995, cláusula oitava

6 RJ Tributário - Janeiro/2014

Calendário de Obrigações e Tabelas Práticas - Tributário

Vencimento Obrigação Fato Gerador Histórico Documento/Formulário Fundamento Legal

15Quarta-feira

ICMS Dezembro/ 2013

Empresas prestadoras de serviços de telecomunicações enquadradas no regime especial do Convênio ICMS no 126/1998Recolhimento complementar, se houver. Darj RICMS-RJ/2000, Livro X,

art. 9o, § 1o

ICMS Dezembro/ 2013

Regime normalRecolhimento do imposto pelos contribuintes listados pela Sefaz referente ao imposto complementar, se houver. DARJ Decreto no 31.235/2002

ICMS-GIA Dezembro/ 2013

Guia de Informação e Apuração do ICMS - GIA-ICMS - Final 5Apresentação, pelos contribuintes inscritos no Cadastro de Contribuintes do ICMS (CAD-ICMS), da GIA-ICMS referente às operações próprias do estabele-cimento e às operações internas com retenção do imposto por substituição tribu-tária, observando o último número da raiz do CNPJ do estabelecimento, final 5.Os detentores de saldos credores acumulados decorrentes de exportações e os estabelecimentos que os receberem por transferência deverão preencher a ficha “Saldo Credor de Exportação”, ainda que no mês de referência não tenha ocorrido modificação de dados em relação ao período anterior.

Programa disponibilizado pela Secretaria de Estado da Receita (SER) em seu

site “www.sef.rj.gov.br”, ou por programa do próprio

contribuinte

RICMS-RJ/2000, Livro VI, art. 236; Resolução SEF

no 6.410/2002, art. 4o

16Quinta-feira

ICMS - GIA

Dezembro/ 2013

Guia de Informação e Apuração do ICMS - GIA-ICMS - Final 6 Apresentação, pelos contribuintes inscritos no Cadastro de Contribuintes do ICMS (CAD-ICMS), da GIA-ICMS referente às operações próprias do estabele-cimento e às operações internas com retenção do imposto por substituição tribu-tária, observando o último número da raiz do CNPJ do estabelecimento, final 6.Os detentores de saldos credores acumulados decorrentes de exportações e os estabelecimentos que os receberem por transferência deverão preencher a ficha “Saldo Credor de Exportação”, ainda que no mês de referência não tenha ocorrido modificação de dados em relação ao período anterior.

Programa disponibilizado pela Secretaria de Estado da Receita (SER) em seu

site “www.sef.rj.gov.br”, ou por programa do próprio

contribuinte conforme dispuser o Subsecretário--Adjunto de Administração

Tributária, e entregue exclu-sivamente pela Internet

RICMS-RJ/2000, Livro VI, art. 236; Resolução SEF

no 6.410/2002, art. 4o

17Sexta-feira

ICMS - GIA

Dezembro/ 2013

Guia de Informação e Apuração do ICMS - GIA-ICMS - Final 7 Apresentação, pelos contribuintes inscritos no Cadastro de Contribuintes do ICMS (CAD-ICMS), da GIA-ICMS referente às operações próprias do estabele-cimento e às operações internas com retenção do imposto por substituição tribu-tária, observando o último número da raiz do CNPJ do estabelecimento, final 7.Os detentores de saldos credores acumulados decorrentes de exportações e os estabelecimentos que os receberem por transferência deverão preencher a ficha “Saldo Credor de Exportação”, ainda que no mês de referência não tenha ocorrido modificação de dados em relação ao período anterior.

Programa disponibilizado pela Secretaria de Estado da Receita (SER) em seu

site “www.sef.rj.gov.br”, ou por programa do próprio

contribuinte conforme dispuser o Subsecretário Adjunto de Administração

Tributária e entregue exclu-sivamente pela Internet

RICMS-RJ/2000, Livro VI, art. 236; Resolução SEF

no 6.410/2002, art. 4o; Decreto no 42.815/2011,

arts. 1o e 3o

20Segunda-feira

ICMS - GIA

Guia de Informação e Apuração do ICMS - GIA-ICMS - Final 8Apresentação, pelos contribuintes inscritos no Cadastro de Contribuintes do ICMS (CAD-ICMS), da GIA-ICMS referente às operações próprias do estabe-lecimento e às operações internas com retenção do imposto por substituição tributária, observando o último número da raiz do CNPJ do estabelecimento, final 8.Os detentores de saldos credores acumulados decorrentes de exportações e os estabelecimentos que os receberem por transferência deverão preencher a ficha “Saldo Credor de Exportação”, ainda que no mês de referência não tenha ocorrido modificação de dados em relação ao período anterior.

Programa disponibilizado pela Secretaria de Estado da Receita (SER) em seu

site “www.sef.rj.gov.br”, ou por programa do próprio

contribuinte conforme dispuser o Subsecretário Adjunto de Administração

Tributária e entregue exclu-sivamente pela Internet

RICMS-RJ/2000, Livro VI, art. 236; Resolução SEF

no 6.410/2002, art. 4o; Decreto no 42.815/2011,

arts. 1o e 3o

ICMS - GIA

Dezembro/ 2013

Guia de Informação e Apuração do ICMS - GIA-ICMS- Final 9Apresentação, pelos contribuintes inscritos no Cadastro de Contribuintes do ICMS (CAD-ICMS), da GIA-ICMS referente às operações próprias do estabele-cimento e às operações internas com retenção do imposto por substituição tribu-tária, observando o último número da raiz do CNPJ do estabelecimento, final 9.Os detentores de saldos credores acumulados decorrentes de exportações e os estabelecimentos que os receberem por transferência deverão preencher a ficha “Saldo Credor de Exportação”, ainda que no mês de referência não tenha ocorrido modificação de dados em relação ao período anterior.

Programa disponibilizado pela Secretaria de Estado da Receita (SER) em seu

site “www.sef.rj.gov.br”, ou por programa do próprio

contribuinte conforme dispuser o Subsecretário--Adjunto de Administração Tributária, e entregue ex-

clusivamente pela Internet

RICMS-RJ/2000, Livro VI, art. 236; Resolução SEF

no 6.410/2002, art. 4o

ICMS - Arquivo

eletrônico - Adminis-tradora de

cartões

Dezembro/ 2013

Empresa administradora de cartão de crédito ou débito - Entrega de arquivo eletrônico As empresas administradoras de cartões de crédito ou débito entregarão à Secretaria da Fazenda, por meio de arquivo eletrônico, as informações relati-vas a todas as operações, cujo pagamento seja efetuado através de cartão de crédito ou de débito, e similares, realizadas no mês anterior, pelos contribuintes do Estado.

Transmitido por meio do sistema de Transmissão

Eletrônica de Documentos - TED, após ter sido gerado e validado pelo programa

integrante do Validador TEF, disponível nos endereços

www.sintegra.gov.br e www.fazenda.rj.gov.br;

Resolução Sefaz no 125/2008, art. 1o

21Terça-feira

ICMS - GIA

Dezembro/ 2013

Guia de Informação e Apuração do ICMS - GIA-ICMS - Final 0Apresentação, pelos contribuintes inscritos no Cadastro de Contribuintes do ICMS (CAD-ICMS), da GIA-ICMS referente às operações próprias do estabe-lecimento e às operações internas com retenção do imposto por substituição tributária, observando o último número da raiz do CNPJ do estabelecimento, final 0.Os detentores de saldos credores acumulados decorrentes de exportações e os estabelecimentos que os receberem por transferência deverão preencher a ficha “Saldo Credor de Exportação”, ainda que no mês de referência não tenha ocorrido modificação de dados em relação ao período anterior.

Programa disponibilizado pela Secretaria de Estado da Receita (SER) em seu

site “www.sef.rj.gov.br”, ou por programa do próprio

contribuinte conforme dispuser o Subsecretário--Adjunto de Administração

Tributária, e entregue exclu-sivamente pela Internet

RICMS-RJ/2000, Livro VI, art. 236; Resolução SEF

no 6.410/2002, art. 4o

Tributário - Janeiro/2014 RJ 7

Calendário de Obrigações e Tabelas Práticas - Tributário

Vencimento Obrigação Fato Gerador Histórico Documento/Formulário Fundamento Legal

23Quinta-feira

ICMS--Scanc

Dezembro/ 2013

Sistema de Captação e Auditoria dos Anexos de Combustíveis (Scanc)Entrega, pela refinaria de Petróleo e suas bases, nas operações com com-bustível derivado de petróleo, nos casos de repasse (imposto retido por outros contribuintes), das informações relativas às operações interestaduais com combustíveis derivados de petróleo ou com álcool etílico carburante.

Internet

Convênio ICMS no 110/2007, cláusula vigé-sima sexta, § 1o, V, “b” e Ato Cotepe ICMS no

36/2013

25Sábado

ICMS - Sintegra

Dezembro/ 2013

Sistema eletrônico de processamento de dados - Envio das informações fiscais por meio magnético (Sintegra) Entrega do arquivo ao Fisco do Rio de JaneiroApresentação, pelos contribuintes usuários de sistema eletrônico de processa-mento de dados, dos arquivos magnéticos relativos à totalidade de suas ope-rações de entradas e de saídas e das aquisições e prestações realizadas por seus estabelecimentos no mês anterior.NotaO parágrafo único do art. 210 do Código Tributário Nacional (CTN), estabelece que os prazos só se iniciam ou vencem em dia de expediente normal na repar-tição em que deva ser praticado o ato. Essa obrigação é cumprida por meio eletrônico e pode ser efetuada a qualquer tempo. Portanto, recomendamos que o envio seja feito até o dia 25.

Arquivos magnéticos

Convênio ICMS no 57/1995; RICMS-RJ/2000, Livro VII, art. 8o; Resolu-

ção Sefcon no 5.723/2001; Portaria Sefis no 475/2001, art. 3o; Resolução Sefaz no 91/2007, na redação da Resolução Sefaz no

345/2010

31Sexta-feira ISS Dezembro/

2013

Declaração de Informações Econômico-Fiscais - (Dief)Apresentação pelos participantes do programa de acompanhamento e ve-rificação da arrecadação do Imposto Sobre Serviços de Qualquer Natureza (ISS) Excepcionam dessa obrigação os contribuintes e os responsáveis tributários pessoas jurídicas não emitentes da NFS-e - Nota Carioca que devem entregar a Declaração de Serviços Tomados.

Por meio do sistema eletrô-nico disponibilizado pela Secretaria Municipal de

Fazenda na Internet (http://dief.rio.rj.gov.br)

Resolução SMF no 2.375/2006, arts. 6o e 13; Resolução SMF no

2.617/2010, arts. 26 e 29

**

1) Substituição tributáriaNo caso de remessa de mercadoria sujeita ao regime de substituição tributária, nos termos de convênios e protocolos, promovida por contribuinte estabeleci-do em outra Unidade da Federação, a responsabilidade pelo pagamento do imposto que deixou de ser pago ou retido na forma estabelecida caberá ao contribuinte que recebeu a mercadoria nos prazos e forma fixados pelo art. 4o da Resolução SER no 80/2004.2) Bolsa de gêneros alimentíciosAs operações realizadas por intermédio da Bolsa de Gêneros Alimentícios do Estado do Rio de Janeiro estão beneficiadas com prazo especial de recolhi-mento do ICMS nos termos do Decreto no 27.857/2001.

8 RJ Tributário - Janeiro/2014

Calendário de Obrigações e Tabelas Práticas - Tributário

RIO DE JANEIRO - ICMS - RECOLHIMENTO EM ATRASO ______________________________O recolhimento do ICMS fora dos prazos previstos

estará sujeito aos acréscimos legais calculados na for-ma mencionada nos itens a seguir.

1. ATUALIZAÇÃO MONETÁRIA

Nos termos das Leis nos 2.180, de 12.11.1993, 2.657, de 26.12.1996, e 3.040, de 09.09.1998, do De-creto no 21.945, de 27.12.1995, e das Resoluções Seef nos 2.381/1993, 2.506/1994 e 2.662/1996, os débitos fiscais não pagos nas datas fixadas terão seus valores atualizados de acordo com os seguintes critérios:

a) débitos vencidos até 31.03.1994 - atualizados monetariamente e convertidos em quantidade de Uferj segundo os critérios definidos pela Resolu-ção Seef no 2.381/1993;b) débitos vencidos a partir de 1o.04.1994 até 10.11.1994 - saldo devedor convertido em Uferj com base no valor desta unidade fiscal vigente no último dia do período de apuração;c) débitos vencidos a partir de 11.11.1994 até 31.12.1995 - saldo devedor apurado em quanti-dade de Uferj com base no valor desta unidade fiscal vigente na data do respectivo vencimento e convertido em Ufir, multiplicada aquela quantida-de pelo fator de conversão de 44,2655. O valor re-colhido será obtido multiplicando-se a correspon-dente quantidade em Ufir pelo seu valor na data do pagamento;d) débitos vencidos a partir de 1o.01.1996 - saldo devedor convertido em quantidade de Ufir, consi-derando-se o valor desta unidade fiscal na data do respectivo vencimento. O valor recolhido será obtido multiplicando-se a correspondente quanti-dade em Ufir pelo seu valor na data do pagamento.Nota

Por meio do art. 29, § 3o, da Lei no 10.522/2002, foi extinta a Unidade Fiscal de Referência, instituída pelo art. 1o da Lei no 8.383/1991, fixada para o ano de 2000 em R$ 1,0641.

1.1 Unidade Fiscal de Referência do Estado do Rio de Janeiro (Ufir/RJ)

Por intermédio do Decreto no 27.518/2000, foi ins-tituída a Unidade Fiscal de Referência do Estado do Rio de Janeiro (Ufir/RJ) a ser utilizada no Estado como parâmetro de atualização de tributos, assim como para atualização de multas e penalidades de qualquer na-tureza.

A Ufir/RJ, cujo valor foi fixado em R$ 1,0641 para os meses de novembro e dezembro de 2000, será, a partir de 1o.01.2001, atualizada mediante ato da Se-

cretaria de Estado de Fazenda e Controle Geral, com base no Índice Nacional de Preços ao Consumidor Amplo Especial (IPCA-E) da Fundação Instituto Brasi-leiro de Geografia e Estatística (IBGE). A periodicidade de suas atualizações também será fixada pela referida Secretaria.

O valor da Ufir-RJ fixado para o exercício de 2013 é de R$ 2,4066, nos termos da Resolução Sefaz no 563/2012. Entretanto, observa-se, que desde 02.01.2013, a utilização da Ufir/RJ destina-se exclusivamente para fins de:

a) atualização dos valores expressos nesta uni-dade, utilizados ou como medida de valor ou como índice de atualização de importâncias fixas em mo-eda, ambas previstas na legislação estadual, con-tratos ou convênios celebrados pelo Estado, inclu-sive em relação aos parcelamentos deferidos antes da vigência da Lei no 6.127/2011; eb) aplicação do disposto nos seguintes disposi-tivos legais:

b.1) o art. 51 da Lei Complementar no 69/1990; b.2) os arts. 12, 13, 14, 15, 16, 17 e 18 da Lei Complementar no 134/2009; b.3) o art. 4o da Lei no 1.650/1990.

Os créditos tributários e não tributários cujos venci-mentos ocorrerem antes da produção de efeitos da Lei no 6.127/2011 terão como base de conversão o valor da Ufir-RJ vigente na data dos respectivos vencimentos e atualizados pela Ufir-RJ do dia anterior ao da vigência.

(Decreto no 27.518/2000, art. 1o; Lei no 6.127/2011, art. 7o)

2. ACRÉSCIMOS MORATÓRIOS2.1 No período de 1o.01.2001 a 1o.01.2013

Nesse período, o crédito tributário, quando não re-colhido no prazo regulamentar, fica sujeito aos seguin-tes acréscimos moratórios:

a) de 5%, 10% e 15%, se o recolhimento for efe-tuado espontaneamente, e antes de qualquer ação fiscal, respectivamente, até 30, 60 e 90 dias, contados do término do prazo fixado para o pagamento;

b) 1% por mês ou fração de mês, quando exigido mediante procedimento fiscal, sem prejuízo das penalidades cabíveis, sejam de natureza penal ou compensatória.

O crédito tributário recolhido espontaneamente será acrescido, ainda, de 1% ao mês, ou fração de mês, que exceder o prazo de 90 dias, até o limite de 30%.

Tributário - Janeiro/2014 RJ 9

Calendário de Obrigações e Tabelas Práticas - Tributário

1. CORREÇÃO MONETÁRIA

1.1 Débitos vencidos com fato gerador a partir de 1o.01.1994

O valor do débito relativo ao imposto lançado por pe-ríodo quinzenal e o montante desse imposto retido por substituição tributária serão expressos em Unif, tendo por base o valor dessa unidade vigente no primeiro dia útil da quinzena subsequente. A quantidade de Unif apurada deverá ser multiplicada por 25,08. Em seguida, multipli-car-se-á o resultado obtido pelo valor da Ufir vigente na data do pagamento (art. 44, § 6o, da Lei no 691/1984, Lei no 2.080/1993; art. 40 do Decreto no 10.514/1991, alterado pelo Decreto no 12.610/1993, e art. 2o, § 1o, do Decreto no 14.502/1995).

1.2 Débitos vencidos com fato gerador a partir de 1o.01.1996O valor do débito lançado por período mensal deve ser

convertido em quantidade de Ufir, tendo por base o valor dessa unidade vigente no primeiro dia útil do mês subse-quente ao de sua apuração (art. 6o, parágrafo único, do De-creto no 14.502/1995). Em seguida, multiplicar-se-á o resul-tado obtido pelo valor da Ufir vigente na data do pagamento.

1.3 Utilização do Índice de Preços ao Consumidor Amplo Especial (IPCA-E), a partir de 1o.01.2001

Conforme a Lei no 3.145/2000, os valores expressos em Unidades Fiscais de Referência (Ufir) ou em Unida-des de Valor Fiscal do Município (Unif), bem como to-

MUNICÍPIO DO RIO DE JANEIRO - RECOLHIMENTO EM ATRASO

Os acréscimos moratórios serão calculados sobre o valor do principal, devidamente atualizado, ainda que estejam em fase de cobrança administrativa ou judicial, com ou sem parcelamento.

Os acréscimos moratórios também se aplicam aos créditos tributários decorrentes de fato gerador ocorrido antes de sua vigência.

(Decreto no 5/1975 - Código Tributário do Estado do Rio de Janeiro (CTE/RJ), art. 173)

2.2 A partir de 02.01.2013

Desde 02.01.2013, por força do art. 173 do Decreto--lei no 5/1975, os débitos tributários, quando não inte-gralmente pagos no prazo, sem prejuízo da imposição de penalidades cabíveis e da aplicação de quaisquer medidas de garantia previstas na legislação, terão os seguintes acréscimos moratórios:

a) juros de mora equivalentes à taxa referencial do Sistema de Liquidação e Custódia (Selic) para títu-los federais, acumulada mensalmente, calculados a partir do primeiro dia do mês subsequente ao vencimento do prazo até o último dia do mês an-terior ao do pagamento, e de 1% relativamente ao mês em que o pagamento estiver sendo efetuado;b) multa de mora equivalente à taxa de 0,33% por dia de atraso, calculada a partir do primeiro dia subsequente ao vencimento do prazo até o dia em que ocorrer seu efetivo pagamento, limitada a 20%.

Para melhor ilustrarmos o cálculo dos juros e da multa de mora, segue o seguinte exemplo:

Valor do ICMS: R$ 1.000,00Data de vencimento: 10.09.2013Data de pagamento: 17.12.2013

Cálculo dos juros de mora, a que se refere a letra “a”:

SelicOutubro/2013 0,81%

Novembro/2013 0,81%Dezembro/2013 1%

Total 2,62%

R$ 1.000,00 * 2,62% = R$ 26,20 de juros de mora

Cálculo da multa de mora, a que se refere a letra “b”:

Data de vencimento: 10.09.2013

Data de pagamento: 17.12.2013

Dias em atraso: 98 dias * 0,33% = 32,34%, desta forma utiliza-se 20% (limite).

R$ 1.000,00 * 20% = R$ 200,00

Desta forma, para um débito de R$ 1.000,00 efe-tuado com 98 dias de atraso, o contribuinte recolherá: R$ 1.226,20, sendo R$ 26,20 relativos aos juros de mora e R$ 200,00 de multa de mora.

Cabe observar que o mesmo cálculo aplica-se ao recolhimento em atraso do Fundo Estadual de Combate à Pobreza e às Desigualdades Sociais (FECP).

(Decreto no 5/1975 - Código Tributário do Estado do Rio de Janeiro (CTE/RJ), art. 173, na redação da Lei no 6.269/2012)

10 RJ Tributário - Janeiro/2014

Calendário de Obrigações e Tabelas Práticas - Tributário

a) até o último dia útil do mês de vencimento ........................................... 4%

b) do 1o ao 15o dia do mês seguinte ao do vencimento .......................... 8%

c) do dia 16o ao último dia útil do mês seguinte ao do vencimento ......... 12%

d) do 1o ao último dia útil do 2o mês seguinte ao do vencimento ............. 20%

e) a partir do 1o dia do 3o mês seguinte ao do vencimento, além dos 20% citados acima, mais 0,5% por mês, até a data do pagamento.

Imediatamente após o decurso do período indicado na letra “d”, além da multa moratória, os débitos tributários serão acrescidos de juro moratório de 1% ao mês até a data de seu pagamento.

Exemplificando:

Vencimento Multa Juros Total

Janeiro/2014 Até o último dia do mês de vencimento 4% 4%

Dezembro/2013 Do 1o ao 15o dia do mês seguinte ao do vencimento 8% ou, do dia 16 ao último dia útil do mês seguinte ao do vencimento 12% 8 ou 12%

Novembro/2013 Do 1o ao último dia útil do segundo mês seguinte ao do vencimento 20% 20%

Outubro/2013 A partir do 1o dia do 3o mês seguinte ao do vencimento, além dos 20%, mais 0,5% por mês até a data do pagamento: 20,5% 20,5%

Setembro/2013 21% 1% 22%

E assim por diante.

Observação:

Nos casos em que a data de vencimento dos tributos e demais créditos municipais a serem pagos em bancos cair em dia em que não haja no município expediente aberto ao público, o sujeito passivo poderá efetuar o pagamento sem os acréscimos moratórios no primeiro dia seguinte em que haja expediente.

Não havendo o pagamento no primeiro dia seguinte, em que haja expediente aberto ao público nos bancos, os acréscimos moratórios serão computados a partir do dia seguinte ao da data do vencimento.

Observe-se que não se considera acréscimo moratório a simples atualização do valor da moeda, que ocorrerá nas datas pró-prias determinadas pela lei, independente da data de vencimento da obrigação.

(Decreto no 34.057/2011, art. 2o, §§ 1o a 3o)

dos os débitos para com a Fazenda Pública Municipal, serão atualizados pela variação do Índice de Preços ao Consumidor Amplo Especial (IPCA-E), acumulada no exercício de 2000.

Em 1o de janeiro de cada exercício posterior a 2001, os valores anteriormente citados, assim como os débitos para com a Fazenda Municipal, serão atualiza-dos pela variação do IPCA-E, acumulada no exercício anterior.

2. MULTAS E JUROS DE MORA2.1 Fatos geradores ocorridos até 31.07.1997

Conforme disposto no art. 1o da Resolução no 1.055/1990, os acréscimos moratórios previstos no Có-digo Tributário do Município do Rio de Janeiro, para fins de cálculo, deverão obedecer aos percentuais estabe-lecidos pela legislação em vigor, na data do respectivo pagamento. Assim, os encargos moratórios incidentes

sobre o ISS devem ser calculados observando-se os seguintes percentuais (art. 181, I, da Lei no 691/1984):

- até 5 dias de atraso ................................. 15%- de 6 a 10 dias .......................................... 20%- de 11 a 20 dias ........................................ 25%- de 21 a 30 dias ........................................ 30%- de 31 a 60 dias ........................................ 40%- de 61 a 90 dias ........................................ 50%- de 91 a 120 dias ...................................... 60%- de 121 dias em diante ............................. 70%

2.2 Fatos geradores ocorridos a partir de 1o.08.1997Conforme disposto no art. 181 da Lei no 691/1984,

que aprova o CTM/Rio de Janeiro (Código Tributário do Município do Rio de Janeiro) os tributos não pagos no vencimento devem ser calculados observando-se os seguintes percentuais de multa:

Tributário - Janeiro/2014 RJ 11

Calendário de Obrigações e Tabelas Práticas - Tributário

ICMS - ALÍQUOTAS DO IMPOSTO _________________________________________________Neste tópico tratamos das alíquotas das mercadorias referentes às operações internas e interestaduais. Não fo-

ram considerados tratamentos fiscais específicos, como, por exemplo, benefícios fiscais (isenção, redução de base de cálculo), diferimento, suspensão e substituição tributária, bem como os casos de não incidência e imunidade.

1. OPERAÇÕES/PRESTAÇÕES INTERNAS

Alíquotas Operações/Prestações Fund. legal

200%

Operação interna destinada a consumidor final não contribuinte e de importação que tenha por objeto arma de fogo e munição, suas partes e pe-ças e acessórios. (veja letra “b” das observações)

Lei no 4.135/2003

60%

Operações internas e de importação de tubos, suas partes, acessórios e equipamentos desti-nados a construção de oleoduto terrestre para transporte de petróleo com diâmetro igual ou superior a 30 polegadas no território do Estado.Transporte de petróleo em oleodutos terrestres com diâmetro igual ou superior a 30 polegadas.

Art. 1o, I e II, do Decreto no 34.675/2003

37%

Operações internas e de importação com os se-guintes produtos:a) arma e munição, suas partes e acessórios (veja letra “b” das observações);b) perfume e cosmético;c) bebida alcoólica, exceto cerveja, chope e aguardente de cana e de melaço;d) peleteria e suas obras e peleteria artificial;e) embarcações de esporte e de recreio.

Art. 14, VII, da Lei no

2.657/1996

35% Operações com cigarro, charuto, cigarrilha, fumo e artigo correlato.

Art. 14, XIX, da Lei no

2.657/1996

30% Operações com gasolina e álcool carburante.Art. 14, XX, da Lei no

2.657/1996

25%

Operações com energia elétrica com consumo acima de 300 quilowatts/hora.Prestação de serviço de comunicação.

Art. 14, VI, “b”, da Lei no 2.657/1996Art. 14, VIII,

“g”, da Lei no 2.657/1996

18% Operações com energia elétrica com consumo de até 300 quilowatts/hora.

Art. 14, VI, “a”, da Lei no 2.657/1996

17% Operações com cerveja e chope.

Art. 14, XXII, da Lei no

2.657/1996, na redação dada

pela Lei no 4.721/2006

17% Operações com aguardente.

Art. 14, XXIV, da Lei no

2.657/1996 (veto derruba-do pela Alerj. DO - P. II, de

08.11.2006, p.1)

16% Operações com refrigerante.

Art. 14, XXIII, da Lei no

2.657/1996, na redação dada

pela Lei no 4.721/2006

15%Operação de importação, na prestação de servi-ço que se inicie no exterior ou quando o serviço seja prestado no exterior.

Lei no 2.657/1996 , art.

14 , IV

Alíquotas Operações/Prestações Fund. legal

12%

Programa Estadual de Desenvolvimento da In-dústria de Transformação Plástica (PLAST - RIO)Operações internas relativas aos produtos petro-químicos classificados nas posições da Tabela de Incidência do Imposto sobre Produtos Indus-trializados (TIPI), aprovada pelo Decreto Federal no 7.660/2011, abaixo indicada, quando desti-nados à industrialização em estabelecimento no Estado do Rio de Janeiro:Produto NCMEtano e Propano 2901.10.90Propeno grau polímero 2901.22.00Etileno 2901.21.00Polietileno de Densidade inferior a 0,94 3901.10Polietileno de Densidade igual ou superior a 0,94 3901.20Polipropileno 3902.10Copolímeros de polipropileno 3902.30

Decreto no 43.735/2012,

art. 12

12% Operações internas com querosene de aviação (QAV).

Art. 14, XXVI da Lei no

2.657/1996

13%

Na operação de importação realizada através do Aeroporto Internacional Tom Jobim e outros aeroportos internacionais do Estado do Rio de Janeiro.

Art. 14, IV, “a”, da Lei no 2.657/1996, na redação

dada pelo art. 1o, I, da Lei no 4.383/2004 e

art. 17, da Lei no 4.533/2005

12%

Operações/prestações internas:

a) com arroz, feijão, pão e sal;

b) com gado, ave e coelho, bem como os produ-tos comestíveis resultantes de sua matança, em estado natural, resfriado ou congelado;

c) de fornecimento de alimentação, incluídos os serviços prestados, promovido por restaurantes, lanchonetes, bares, cafés e similares;

d) com óleo diesel;

e) de fornecimento de energia elétrica para coo-perativas de eletrificação rural e sua distribuição para produtor rural, assim entendido aquele que mantenha exploração agrícola ou pastoril e este-ja inscrito no Caderj;

f) com máquinas, aparelhos, equipamentos e veículos destinados a implantação, ampliação e modernização ou relocalização de unidades industriais ou agroindustriais, que visem a incor-poração de novas tecnologias, desconcentração industrial, defesa do meio ambiente, segurança e saúde do trabalhador e redução das dispari-dades regionais;

g) Produtos de informática relacionados no Ane-xo único do Decreto no 27.308/2000.

Art. 14, X, XI, XII, XIII, XIV e XV, da Lei no 2.657/1996 e Decreto no 27.308/2000, art. 1o, II, “c”

Importação de produtos de informática relaciona-dos no Anexo único do Decreto no 27.308/2000, cujo desembaraço ocorra no território do Estado do Rio de Janeiro.

Decreto no 27.308/2000,

art. 1o, I

12 RJ Tributário - Janeiro/2014

Calendário de Obrigações e Tabelas Práticas - Tributário

Alíquotas Operações/Prestações Fund. legal

7%

Nas operações com material ou equipamento especializado para pessoas portadoras de de-ficiência física, medicamentos para os doentes renais crônicos e transplantados e com produtos de informática e automação, que estejam benefi-ciados com redução do Imposto sobre Produtos Industrializados e sejam fabricados por estabele-cimento industrial que atenda ao disposto no art. 4o da Lei Federal no 8.248/1991.

Art. 14, IX, e XVI, da Lei no 2.657/1996

6%

- Nas operações com energia elétrica consumida na prestação de serviço de transporte público eletrificado de passageiros.

Art. 14, VI, “c”, da Lei no 2.657/1996

- Nas operações com óleo diesel, quando con-sumido no transporte de passageiros por ônibus urbano, bem como no transporte de passageiros do sistema hidroviário (aquaviário), regularmente concedido e/ou permitido pelo Poder Conceden-te Estadual ou pelo Poder Concedente Municipal que tenha estabelecido convênio com a Secreta-ria de Estado de Fazenda do Rio de Janeiro e com o Departamento de Trânsito Rodoviário (Detro) ou com o órgão representante do Poder Concedente Municipal para efeitos de regulamentação a ser estabelecida pela mencionada Secretaria. Art. 14, XIII, “b”,

e XXV, da Lei no 2.657/1996- Na operação com GNV, quando consumido por

empresa concessionária ou permissionária de transporte coletivo de passageiros por ônibus ou por veículo hidroviário (aquaviário), regularmente concedido e/ou permitido pelo Poder Conceden-te Estadual ou pelo Poder Concedente Municipal que tenha estabelecido convênio com a Secreta-ria de Estado de Fazenda do Rio de Janeiro e com o Departamento de Trânsito Rodoviário (Detro) ou com o órgão representante do Poder Concedente Municipal para efeitos de regulamentação a ser estabelecida pela mencionada secretaria.

2%

Tratamento tributário especial para a produção de etanol e de açúcar no Estado do Rio de Janeiro, nos termos e condições estabelecidos no Decreto no 43.739/2012, em substituição à sistemática de apuração de créditos e débitos fiscais o imposto a ser recolhido corresponde à aplicação da alíquota de 2% sobre o valor das operações de saídas por transferência ou venda, deduzidas as devoluções, vedado o aproveitamento de qualquer crédito fiscal.

Decreto no 43.739/2012,

art. 2o

18% Demais operações e prestações internas e de importação.

Art. 14, I, da Lei no 2.657/1996

Observações

a) As alíquotas indicadas no quadro sinótico deverão ser acrescidas dos percentuais previstos na Lei no 4.056/2002 (Fundo de Combate à Pobreza e às Desigualdades Sociais), consideradas as exceções nela contida. A vigência do FECP foi prorrogada até 31.12.2018.

b) Armas de fogo e munições - Não será aplicada a alíquota de 200% quando as operações, que, tendo por objeto essas mercadorias, suas partes e acessórios, forem destinadas às forças armadas, ao sistema penitenciário e às entidades ligadas ao sistema nacional de desporto, bem como aos órgãos de segurança pública da União, dos Estados e do Distrito Federal, definidos no art. 144 da Constituição Federal, permanecendo , para essa finalidade, a alíquota de 37% conforme a Lei no 2.657/1996, art. 14, VII, “a”.

2. OPERAÇÕES/PRESTAÇÕES INTERESTADUAIS

2.1 Destinadas a contribuintes

As alíquotas a seguir descritas são aplicáveis nas operações/prestações interestaduais realizadas entre contribuintes, ainda que destinadas a uso ou consu-

mo do adquirente da mercadoria (ou do tomador do serviço):

a) realizadas por contribuintes das Regiões Nor-te, Nordeste ou Centro-Oeste e do Estado do Es-pírito Santo:

- Aplicar a alíquota de 12%, qualquer que seja a região em que estiver localizado o destinatário;

b) realizadas por contribuintes das Regiões Su-deste e Sul:

- Aplicar a alíquota de 12% quando o desti-natário também estiver localizado na Região Sudeste ou Sul; - Aplicar a alíquota de 7% quando o des-tinatário estiver localizado na Região Norte, Nordeste ou Centro-Oeste ou no Estado do Espírito Santo.

As regiões mencionadas nas letras “a” e “b” ante-riores são compostas, para fins do ICMS, pelas seguin-tes Unidades da Federação:

Região Norte: Estados do Acre, Amapá, Amazonas, Pará, Rondônia, Roraima e Tocantins;

Região Nordeste: Estados de Alagoas, Bahia, Ce-ará, Espírito Santo, Maranhão, Paraíba, Pernambuco, Piauí, Rio Grande do Norte e Sergipe;

Região Centro-Oeste: Estados de Goiás, Mato Gros-so, Mato Grosso do Sul e o Distrito Federal;

Região Sudeste: Estados de Minas Gerais, Rio de Janeiro e São Paulo;

Região Sul: Estados do Paraná, Santa Catarina e Rio Grande do Sul.

2.2 Serviço de transporte aéreo

Na prestação de serviço de transporte aéreo inte-restadual de passageiro, carga e mala postal, a alíquota do ICMS é de 4% (Resolução no 95, de 13.12.1996, do Senado Federal).

Nota

ICMS - Prestação de serviço de transporte aéreo

O Plenário do Supremo Tribunal Federal julgou parcialmente proce-dente o mérito da Ação Direta de Inconstitucionalidade no 1.600-8 proposta pela Procuradoria-Geral da República (DOU de 08.08.2003, Seção 1, pág. 1).

A decisão manifesta o seguinte entendimento: não incidência do ICMS na prestação de serviço de transporte aéreo intermunicipal, interestadual e in-ternacional de passageiros.

2.3 Destinadas a não contribuintesNeste caso, aplicar-se-á a alíquota prevista para

as operações/prestações internas (art. 155, § 2o, VII, “b”, da Constituição Federal).

Tributário - Janeiro/2014 RJ 13

Calendário de Obrigações e Tabelas Práticas - Tributário

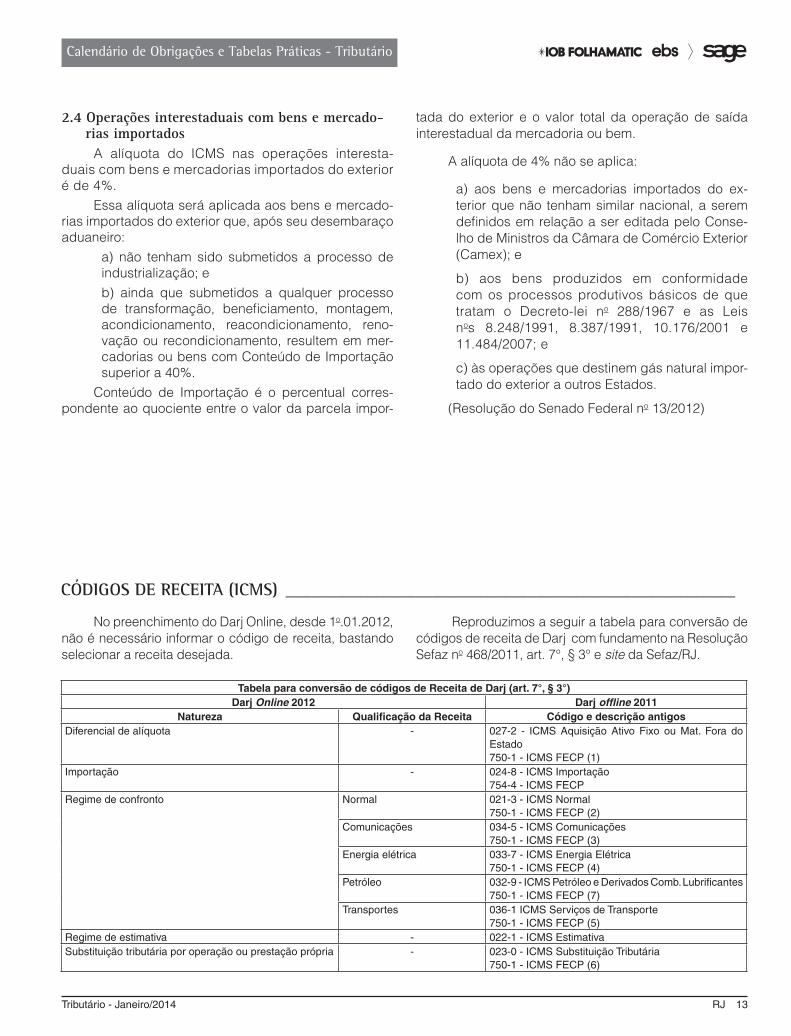

CÓDIGOS DE RECEITA (ICMS) ____________________________________________________

No preenchimento do Darj Online, desde 1o.01.2012, não é necessário informar o código de receita, bastando selecionar a receita desejada.

Reproduzimos a seguir a tabela para conversão de códigos de receita de Darj com fundamento na Resolução Sefaz no 468/2011, art. 7°, § 3° e site da Sefaz/RJ.

2.4 Operações interestaduais com bens e mercado-rias importados

A alíquota do ICMS nas operações interesta-duais com bens e mercadorias importados do exterior é de 4%.

Essa alíquota será aplicada aos bens e mercado-rias importados do exterior que, após seu desembaraço aduaneiro:

a) não tenham sido submetidos a processo de industrialização; eb) ainda que submetidos a qualquer processo de transformação, beneficiamento, montagem, acondicionamento, reacondicionamento, reno-vação ou recondicionamento, resultem em mer-cadorias ou bens com Conteúdo de Importação superior a 40%.

Conteúdo de Importação é o percentual corres-pondente ao quociente entre o valor da parcela impor-

tada do exterior e o valor total da operação de saída interestadual da mercadoria ou bem.

A alíquota de 4% não se aplica:

a) aos bens e mercadorias importados do ex-terior que não tenham similar nacional, a serem definidos em relação a ser editada pelo Conse-lho de Ministros da Câmara de Comércio Exterior (Camex); e

b) aos bens produzidos em conformidade com os processos produtivos básicos de que tratam o Decreto-lei no 288/1967 e as Leis nos 8.248/1991, 8.387/1991, 10.176/2001 e 11.484/2007; e

c) às operações que destinem gás natural impor-tado do exterior a outros Estados.

(Resolução do Senado Federal no 13/2012)

Tabela para conversão de códigos de Receita de Darj (art. 7°, § 3°)Darj Online 2012 Darj offline 2011

Natureza Qualificação da Receita Código e descrição antigosDiferencial de alíquota - 027-2 - ICMS Aquisição Ativo Fixo ou Mat. Fora do

Estado750-1 - ICMS FECP (1)

Importação - 024-8 - ICMS Importação754-4 - ICMS FECP

Regime de confronto Normal 021-3 - ICMS Normal750-1 - ICMS FECP (2)

Comunicações 034-5 - ICMS Comunicações 750-1 - ICMS FECP (3)

Energia elétrica 033-7 - ICMS Energia Elétrica 750-1 - ICMS FECP (4)

Petróleo 032-9 - ICMS Petróleo e Derivados Comb. Lubrificantes750-1 - ICMS FECP (7)

Transportes 036-1 ICMS Serviços de Transporte750-1 - ICMS FECP (5)

Regime de estimativa - 022-1 - ICMS EstimativaSubstituição tributária por operação ou prestação própria - 023-0 - ICMS Substituição Tributária

750-1 - ICMS FECP (6)

14 RJ Tributário - Janeiro/2014

Calendário de Obrigações e Tabelas Práticas - Tributário

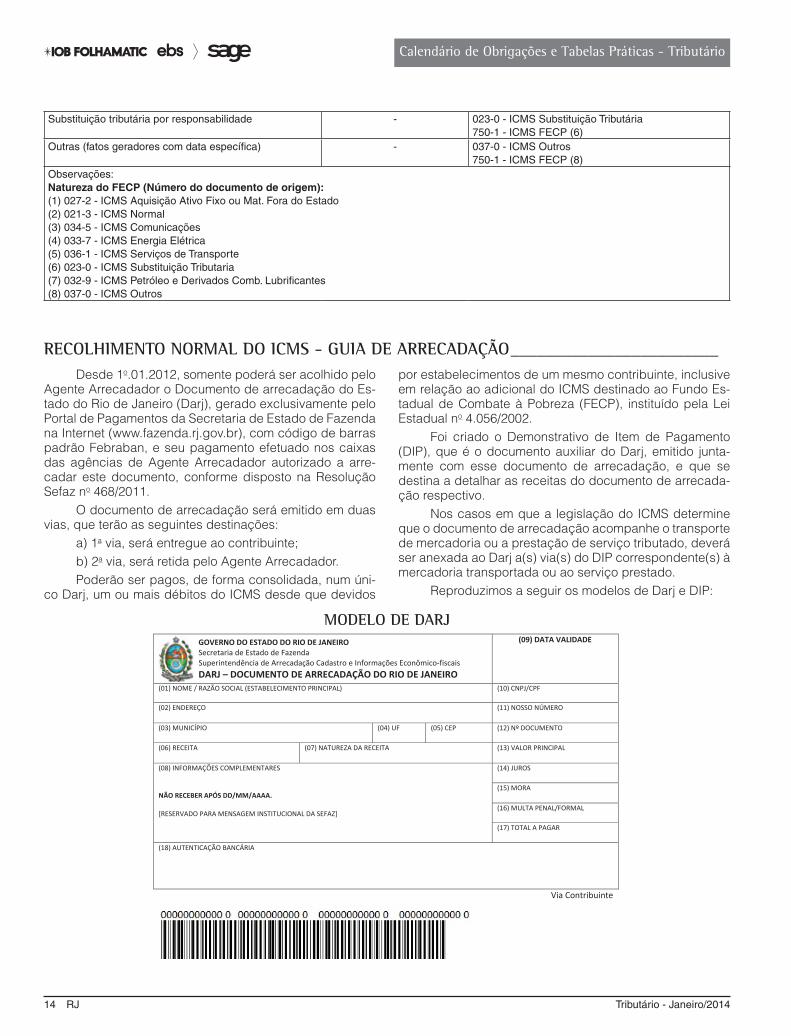

Desde 1o.01.2012, somente poderá ser acolhido pelo Agente Arrecadador o Documento de arrecadação do Es-tado do Rio de Janeiro (Darj), gerado exclusivamente pelo Portal de Pagamentos da Secretaria de Estado de Fazenda na Internet (www.fazenda.rj.gov.br), com código de barras padrão Febraban, e seu pagamento efetuado nos caixas das agências de Agente Arrecadador autorizado a arre-cadar este documento, conforme disposto na Resolução Sefaz no 468/2011.

O documento de arrecadação será emitido em duas vias, que terão as seguintes destinações:

a) 1a via, será entregue ao contribuinte;b) 2a via, será retida pelo Agente Arrecadador.Poderão ser pagos, de forma consolidada, num úni-

co Darj, um ou mais débitos do ICMS desde que devidos

por estabelecimentos de um mesmo contribuinte, inclusive em relação ao adicional do ICMS destinado ao Fundo Es-tadual de Combate à Pobreza (FECP), instituído pela Lei Estadual no 4.056/2002.

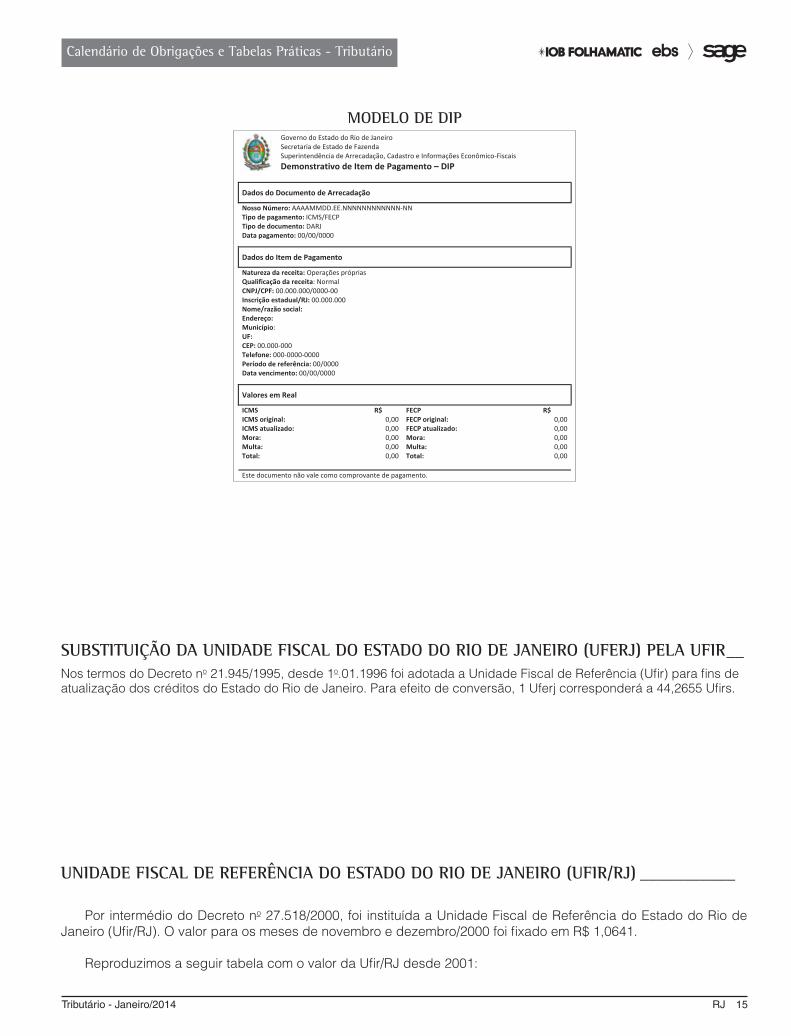

Foi criado o Demonstrativo de Item de Pagamento (DIP), que é o documento auxiliar do Darj, emitido junta-mente com esse documento de arrecadação, e que se destina a detalhar as receitas do documento de arrecada-ção respectivo.

Nos casos em que a legislação do ICMS determine que o documento de arrecadação acompanhe o transporte de mercadoria ou a prestação de serviço tributado, deverá ser anexada ao Darj a(s) via(s) do DIP correspondente(s) à mercadoria transportada ou ao serviço prestado.

Reproduzimos a seguir os modelos de Darj e DIP:

Substituição tributária por responsabilidade - 023-0 - ICMS Substituição Tributária750-1 - ICMS FECP (6)

Outras (fatos geradores com data específica) - 037-0 - ICMS Outros750-1 - ICMS FECP (8)

Observações:Natureza do FECP (Número do documento de origem):(1) 027-2 - ICMS Aquisição Ativo Fixo ou Mat. Fora do Estado(2) 021-3 - ICMS Normal (3) 034-5 - ICMS Comunicações (4) 033-7 - ICMS Energia Elétrica (5) 036-1 - ICMS Serviços de Transporte (6) 023-0 - ICMS Substituição Tributaria (7) 032-9 - ICMS Petróleo e Derivados Comb. Lubrificantes(8) 037-0 - ICMS Outros

RECOLHIMENTO NORMAL DO ICMS - GUIA DE ARRECADAÇÃO ________________________

MODELO DE DARJ

ANEXO I

DOCUMENTO DE ARRECADAÇÃO DO RIO DE JANEIRO DARJ

MODELO DO DARJ SEFAZ

GOVERNO DO ESTADO DO RIO DE JANEIRO Secretaria de Estado de Fazenda Superintendência de Arrecadação Cadastro e Informações Econômico‐fiscais DARJ – DOCUMENTO DE ARRECADAÇÃO DO RIO DE JANEIRO

(09) DATA VALIDADE

(01) NOME / RAZÃO SOCIAL (ESTABELECIMENTO PRINCIPAL) (10) CNPJ/CPF

(02) ENDEREÇO (11) NOSSO NÚMERO

(03) MUNICÍPIO (04) UF

(05) CEP (12) Nº DOCUMENTO

(06) RECEITA (07) NATUREZA DA RECEITA

(13) VALOR PRINCIPAL

(14) JUROS (15) MORA

(16) MULTA PENAL/FORMAL

(08) INFORMAÇÕES COMPLEMENTARES NÃO RECEBER APÓS DD/MM/AAAA. [RESERVADO PARA MENSAGEM INSTITUCIONAL DA SEFAZ]

(17) TOTAL A PAGAR

(18) AUTENTICAÇÃO BANCÁRIA

Via Contribuinte

Tributário - Janeiro/2014 RJ 15

Calendário de Obrigações e Tabelas Práticas - Tributário

MODELO DE DIPANEXO VII

DEMONSTRATIVO DE ITEM DE PAGAMENTO - DIP (MODELO - ART. 11)

Governo do Estado do Rio de Janeiro Secretaria de Estado de Fazenda Superintendência de Arrecadação, Cadastro e Informações Econômico‐Fiscais

Demonstrativo de Item de Pagamento – DIP

Dados do Documento de Arrecadação

Nosso Número: AAAAMMDD.EE.NNNNNNNNNNNN‐NN Tipo de pagamento: ICMS/FECP Tipo de documento: DARJ Data pagamento: 00/00/0000

Dados do Item de Pagamento

Natureza da receita: Operações próprias Qualificação da receita: Normal CNPJ/CPF: 00.000.000/0000‐00 Inscrição estadual/RJ: 00.000.000 Nome/razão social: Endereço: Município: UF: CEP: 00.000‐000 Telefone: 000‐0000‐0000 Período de referência: 00/0000 Data vencimento: 00/00/0000

Valores em Real

ICMS ICMS original: ICMS atualizado: Mora: Multa: Total:

R$ 0,000,000,000,000,00

FECP FECP original: FECP atualizado: Mora: Multa: Total:

R$ 0,000,000,000,000,00

Este documento não vale como comprovante de pagamento.

SUBSTITUIÇÃO DA UNIDADE FISCAL DO ESTADO DO RIO DE JANEIRO (UFERJ) PELA UFIR __Nos termos do Decreto no 21.945/1995, desde 1o.01.1996 foi adotada a Unidade Fiscal de Referência (Ufir) para fins de atualização dos créditos do Estado do Rio de Janeiro. Para efeito de conversão, 1 Uferj corresponderá a 44,2655 Ufirs.

UNIDADE FISCAL DE REFERêNCIA DO ESTADO DO RIO DE JANEIRO (UFIR/RJ) ___________

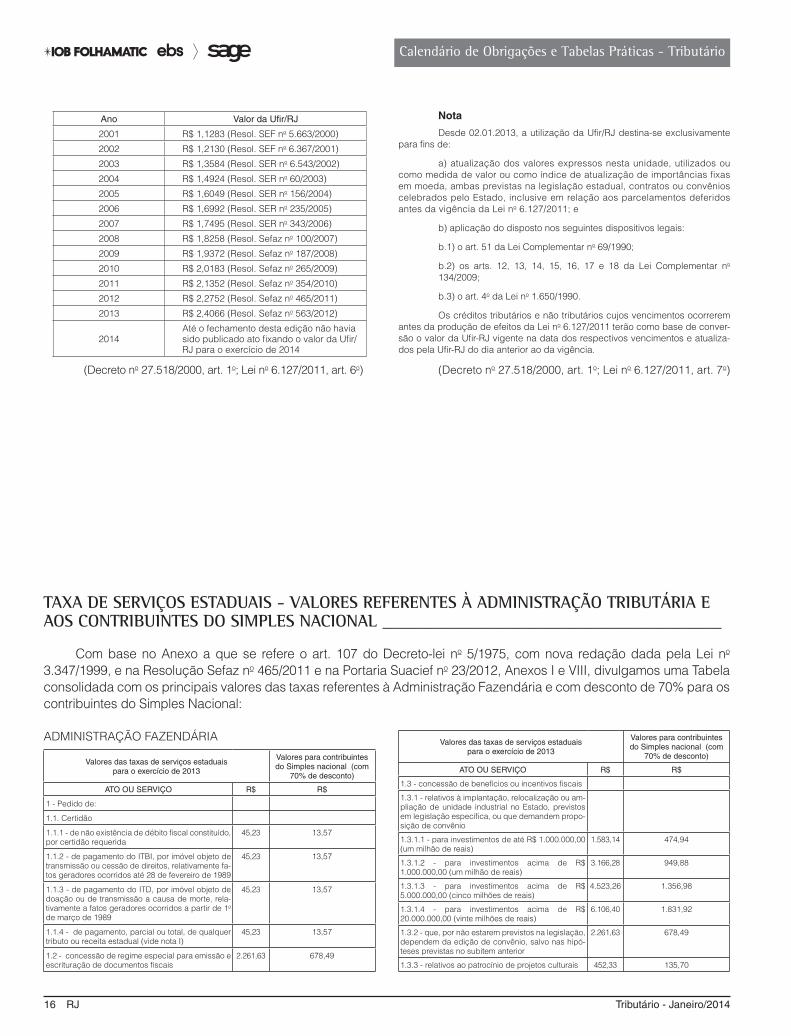

Por intermédio do Decreto no 27.518/2000, foi instituída a Unidade Fiscal de Referência do Estado do Rio de Janeiro (Ufir/RJ). O valor para os meses de novembro e dezembro/2000 foi fixado em R$ 1,0641.

Reproduzimos a seguir tabela com o valor da Ufir/RJ desde 2001:

16 RJ Tributário - Janeiro/2014

Calendário de Obrigações e Tabelas Práticas - Tributário

Ano Valor da Ufir/RJ

2001 R$ 1,1283 (Resol. SEF no 5.663/2000)

2002 R$ 1,2130 (Resol. SEF no 6.367/2001)

2003 R$ 1,3584 (Resol. SER no 6.543/2002)

2004 R$ 1,4924 (Resol. SER no 60/2003)

2005 R$ 1,6049 (Resol. SER no 156/2004)

2006 R$ 1,6992 (Resol. SER no 235/2005)

2007 R$ 1,7495 (Resol. SER no 343/2006)

2008 R$ 1,8258 (Resol. Sefaz no 100/2007)

2009 R$ 1,9372 (Resol. Sefaz no 187/2008)

2010 R$ 2,0183 (Resol. Sefaz no 265/2009)

2011 R$ 2,1352 (Resol. Sefaz no 354/2010)

2012 R$ 2,2752 (Resol. Sefaz no 465/2011)

2013 R$ 2,4066 (Resol. Sefaz no 563/2012)

2014Até o fechamento desta edição não havia sido publicado ato fixando o valor da Ufir/RJ para o exercício de 2014

(Decreto no 27.518/2000, art. 1o; Lei no 6.127/2011, art. 6o)

Nota

Desde 02.01.2013, a utilização da Ufir/RJ destina-se exclusivamente para fins de:

a) atualização dos valores expressos nesta unidade, utilizados ou como medida de valor ou como índice de atualização de importâncias fixas em moeda, ambas previstas na legislação estadual, contratos ou convênios celebrados pelo Estado, inclusive em relação aos parcelamentos deferidos antes da vigência da Lei no 6.127/2011; e

b) aplicação do disposto nos seguintes dispositivos legais:

b.1) o art. 51 da Lei Complementar no 69/1990;

b.2) os arts. 12, 13, 14, 15, 16, 17 e 18 da Lei Complementar no 134/2009;

b.3) o art. 4o da Lei no 1.650/1990.

Os créditos tributários e não tributários cujos vencimentos ocorrerem antes da produção de efeitos da Lei no 6.127/2011 terão como base de conver-são o valor da Ufir-RJ vigente na data dos respectivos vencimentos e atualiza-dos pela Ufir-RJ do dia anterior ao da vigência.

(Decreto no 27.518/2000, art. 1o; Lei no 6.127/2011, art. 7o)

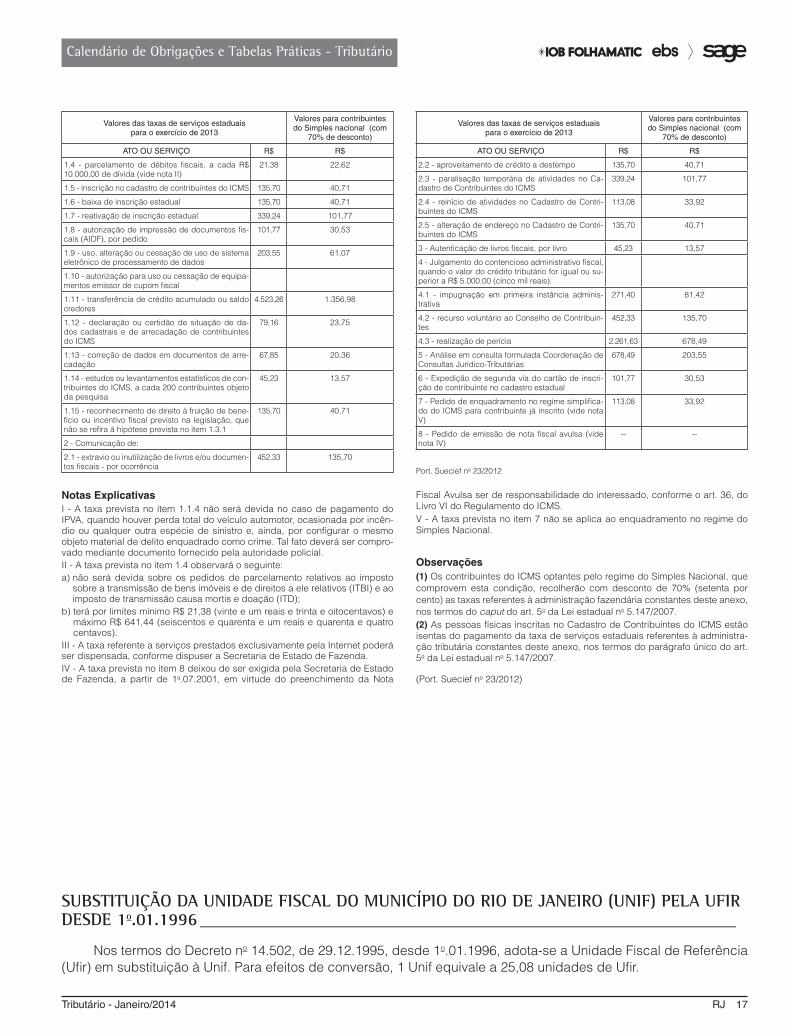

TAXA DE SERVIÇOS ESTADUAIS - VALORES REFERENTES À ADMINISTRAÇÃO TRIBUTÁRIA E AOS CONTRIBUINTES DO SIMPLES NACIONAL ________________________________________

Com base no Anexo a que se refere o art. 107 do Decreto-lei no 5/1975, com nova redação dada pela Lei no 3.347/1999, e na Resolução Sefaz no 465/2011 e na Portaria Suacief no 23/2012, Anexos I e VIII, divulgamos uma Tabela consolidada com os principais valores das taxas referentes à Administração Fazendária e com desconto de 70% para os contribuintes do Simples Nacional:

ADMINISTRAÇÃO FAZENDÁRIA

Valores das taxas de serviços estaduais para o exercício de 2013

Valores para contribuintes do Simples nacional (com

70% de desconto)

ATO OU SERVIÇO R$ R$

1 - Pedido de:

1.1. Certidão

1.1.1 - de não existência de débito fiscal constituído, por certidão requerida

45,23 13,57

1.1.2 - de pagamento do ITBI, por imóvel objeto de transmissão ou cessão de direitos, relativamente fa-tos geradores ocorridos até 28 de fevereiro de 1989

45,23 13,57

1.1.3 - de pagamento do ITD, por imóvel objeto de doação ou de transmissão a causa de morte, rela-tivamente a fatos geradores ocorridos a partir de 1o de março de 1989

45,23 13,57

1.1.4 - de pagamento, parcial ou total, de qualquer tributo ou receita estadual (vide nota I)

45,23 13,57

1.2 - concessão de regime especial para emissão e escrituração de documentos fiscais

2.261,63 678,49

Valores das taxas de serviços estaduais para o exercício de 2013

Valores para contribuintes do Simples nacional (com

70% de desconto)

ATO OU SERVIÇO R$ R$

1.3 - concessão de benefícios ou incentivos fiscais

1.3.1 - relativos à implantação, relocalização ou am-pliação de unidade industrial no Estado, previstos em legislação específica, ou que demandem propo-sição de convênio

1.3.1.1 - para investimentos de até R$ 1.000.000,00 (um milhão de reais)

1.583,14 474,94

1.3.1.2 - para investimentos acima de R$ 1.000.000,00 (um milhão de reais)

3.166,28 949,88

1.3.1.3 - para investimentos acima de R$ 5.000.000,00 (cinco milhões de reais)

4.523,26 1.356,98

1.3.1.4 - para investimentos acima de R$ 20.000.000,00 (vinte milhões de reais)

6.106,40 1.831,92

1.3.2 - que, por não estarem previstos na legislação, dependem da edição de convênio, salvo nas hipó-teses previstas no subitem anterior

2.261,63 678,49

1.3.3 - relativos ao patrocínio de projetos culturais 452,33 135,70

Tributário - Janeiro/2014 RJ 17

Calendário de Obrigações e Tabelas Práticas - Tributário

Valores das taxas de serviços estaduais para o exercício de 2013

Valores para contribuintes do Simples nacional (com

70% de desconto)

ATO OU SERVIÇO R$ R$

1.4 - parcelamento de débitos fiscais, a cada R$ 10.000,00 de dívida (vide nota II)

21,38 22,62

1.5 - inscrição no cadastro de contribuintes do ICMS 135,70 40,71

1.6 - baixa de inscrição estadual 135,70 40,71

1.7 - reativação de inscrição estadual 339,24 101,77

1.8 - autorização de impressão de documentos fis-cais (AIDF), por pedido

101,77 30,53

1.9 - uso, alteração ou cessação de uso de sistema eletrônico de processamento de dados

203,55 61,07

1.10 - autorização para uso ou cessação de equipa-mentos emissor de cupom fiscal

1.11 - transferência de crédito acumulado ou saldo credores

4.523,26 1.356,98

1.12 - declaração ou certidão de situação de da-dos cadastrais e de arrecadação de contribuintes do ICMS

79,16 23,75

1.13 - correção de dados em documentos de arre-cadação

67,85 20,36

1.14 - estudos ou levantamentos estatísticos de con-tribuintes do ICMS, a cada 200 contribuintes objeto da pesquisa

45,23 13,57

1.15 - reconhecimento de direito à fruição de bene-fício ou incentivo fiscal previsto na legislação, que não se refira à hipótese prevista no item 1.3.1

135,70 40,71

2 - Comunicação de:

2.1 - extravio ou inutilização de livros e/ou documen-tos fiscais - por ocorrência

452,33 135,70

Valores das taxas de serviços estaduais para o exercício de 2013

Valores para contribuintes do Simples nacional (com

70% de desconto)

ATO OU SERVIÇO R$ R$

2.2 - aproveitamento de crédito a destempo 135,70 40,71

2.3 - paralisação temporária de atividades no Ca-dastro de Contribuintes do ICMS

339,24 101,77

2.4 - reinício de atividades no Cadastro de Contri-buintes do ICMS

113,08 33,92

2.5 - alteração de endereço no Cadastro de Contri-buintes do ICMS

135,70 40,71

3 - Autenticação de livros fiscais, por livro 45,23 13,57

4 - Julgamento do contencioso administrativo fiscal, quando o valor do crédito tributário for igual ou su-perior a R$ 5.000,00 (cinco mil reais):

4.1 - impugnação em primeira instância adminis-trativa

271,40 81,42

4.2 - recurso voluntário ao Conselho de Contribuin-tes

452,33 135,70

4.3 - realização de perícia 2.261,63 678,49

5 - Análise em consulta formulada Coordenação de Consultas Jurídico-Tributárias

678,49 203,55

6 - Expedição de segunda via do cartão de inscri-ção de contribuinte no cadastro estadual

101,77 30,53

7 - Pedido de enquadramento no regime simplifica-do do ICMS para contribuinte já inscrito (vide nota V)

113,08 33,92

8 - Pedido de emissão de nota fiscal avulsa (vide nota IV)

-- --

Port. Suecief no 23/2012

Notas ExplicativasI - A taxa prevista no item 1.1.4 não será devida no caso de pagamento do IPVA, quando houver perda total do veículo automotor, ocasionada por incên-dio ou qualquer outra espécie de sinistro e, ainda, por configurar o mesmo objeto material de delito enquadrado como crime. Tal fato deverá ser compro-vado mediante documento fornecido pela autoridade policial.II - A taxa prevista no item 1.4 observará o seguinte:a) não será devida sobre os pedidos de parcelamento relativos ao imposto

sobre a transmissão de bens imóveis e de direitos a ele relativos (ITBI) e ao imposto de transmissão causa mortis e doação (ITD);

b) terá por limites mínimo R$ 21,38 (vinte e um reais e trinta e oitocentavos) e máximo R$ 641,44 (seiscentos e quarenta e um reais e quarenta e quatro centavos).

III - A taxa referente a serviços prestados exclusivamente pela Internet poderá ser dispensada, conforme dispuser a Secretaria de Estado de Fazenda.IV - A taxa prevista no item 8 deixou de ser exigida pela Secretaria de Estado de Fazenda, a partir de 1o.07.2001, em virtude do preenchimento da Nota

Fiscal Avulsa ser de responsabilidade do interessado, conforme o art. 36, do Livro VI do Regulamento do ICMS.V - A taxa prevista no item 7 não se aplica ao enquadramento no regime do Simples Nacional.

Observações(1) Os contribuintes do ICMS optantes pelo regime do Simples Nacional, que comprovem esta condição, recolherão com desconto de 70% (setenta por cento) as taxas referentes à administração fazendária constantes deste anexo, nos termos do caput do art. 5o da Lei estadual no 5.147/2007.(2) As pessoas físicas inscritas no Cadastro de Contribuintes do ICMS estão isentas do pagamento da taxa de serviços estaduais referentes à administra-ção tributária constantes deste anexo, nos termos do parágrafo único do art. 5o da Lei estadual no 5.147/2007.

(Port. Suecief no 23/2012)

SUBSTITUIÇÃO DA UNIDADE FISCAL DO MUNICÍPIO DO RIO DE JANEIRO (UNIF) PELA UFIR DESDE 1o.01.1996 ______________________________________________________________

Nos termos do Decreto no 14.502, de 29.12.1995, desde 1o.01.1996, adota-se a Unidade Fiscal de Referência (Ufir) em substituição à Unif. Para efeitos de conversão, 1 Unif equivale a 25,08 unidades de Ufir.

18 RJ Tributário - Janeiro/2014

Calendário de Obrigações e Tabelas Práticas - Tributário

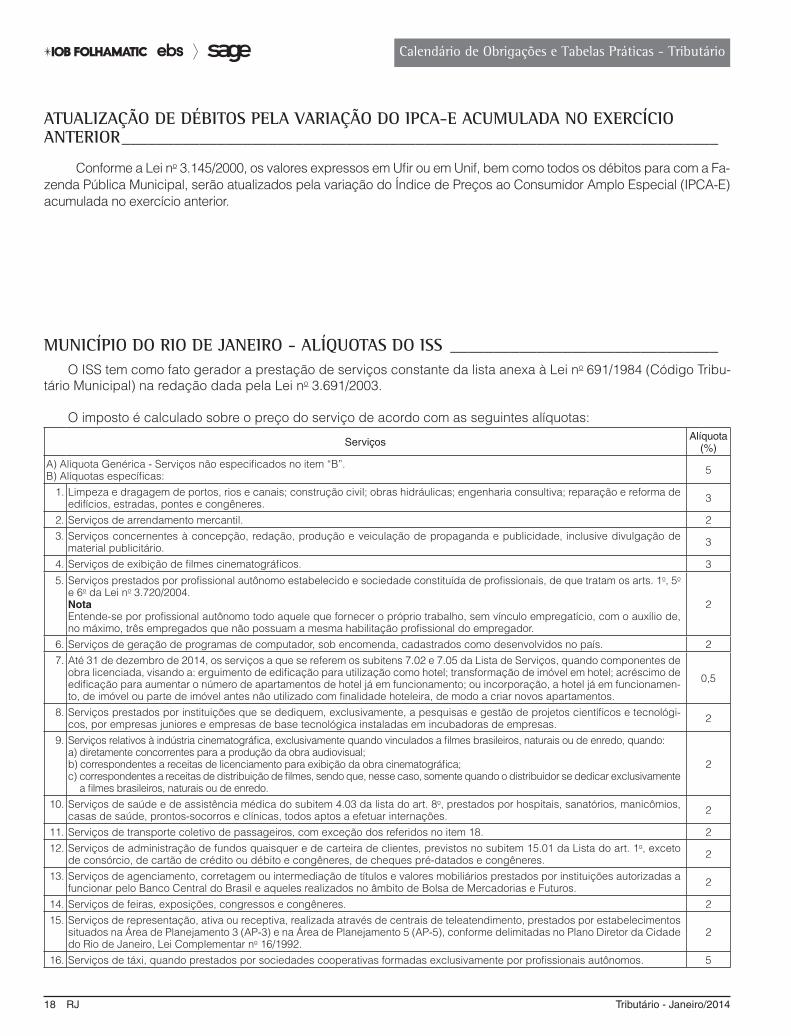

ATUALIzAÇÃO DE DéBITOS PELA VARIAÇÃO DO IPCA-E ACUMULADA NO EXERCÍCIO ANTERIOR _____________________________________________________________________

Conforme a Lei no 3.145/2000, os valores expressos em Ufir ou em Unif, bem como todos os débitos para com a Fa-zenda Pública Municipal, serão atualizados pela variação do Índice de Preços ao Consumidor Amplo Especial (IPCA-E) acumulada no exercício anterior.

MUNICÍPIO DO RIO DE JANEIRO - ALÍQUOTAS DO ISS _______________________________O ISS tem como fato gerador a prestação de serviços constante da lista anexa à Lei no 691/1984 (Código Tribu-

tário Municipal) na redação dada pela Lei no 3.691/2003.

O imposto é calculado sobre o preço do serviço de acordo com as seguintes alíquotas:

Serviços Alíquota (%)

A) Alíquota Genérica - Serviços não especificados no item “B”.B) Alíquotas específicas: 5

1. Limpeza e dragagem de portos, rios e canais; construção civil; obras hidráulicas; engenharia consultiva; reparação e reforma de edifícios, estradas, pontes e congêneres. 3

2. Serviços de arrendamento mercantil. 23. Serviços concernentes à concepção, redação, produção e veiculação de propaganda e publicidade, inclusive divulgação de

material publicitário. 3

4. Serviços de exibição de filmes cinematográficos. 35. Serviços prestados por profissional autônomo estabelecido e sociedade constituída de profissionais, de que tratam os arts. 1o, 5o

e 6o da Lei no 3.720/2004.NotaEntende-se por profissional autônomo todo aquele que fornecer o próprio trabalho, sem vínculo empregatício, com o auxílio de, no máximo, três empregados que não possuam a mesma habilitação profissional do empregador.

2

6. Serviços de geração de programas de computador, sob encomenda, cadastrados como desenvolvidos no país. 27. Até 31 de dezembro de 2014, os serviços a que se referem os subitens 7.02 e 7.05 da Lista de Serviços, quando componentes de

obra licenciada, visando a: erguimento de edificação para utilização como hotel; transformação de imóvel em hotel; acréscimo de edificação para aumentar o número de apartamentos de hotel já em funcionamento; ou incorporação, a hotel já em funcionamen-to, de imóvel ou parte de imóvel antes não utilizado com finalidade hoteleira, de modo a criar novos apartamentos.

0,5

8. Serviços prestados por instituições que se dediquem, exclusivamente, a pesquisas e gestão de projetos científicos e tecnológi-cos, por empresas juniores e empresas de base tecnológica instaladas em incubadoras de empresas. 2

9. Serviços relativos à indústria cinematográfica, exclusivamente quando vinculados a filmes brasileiros, naturais ou de enredo, quando:a) diretamente concorrentes para a produção da obra audiovisual;b) correspondentes a receitas de licenciamento para exibição da obra cinematográfica;c) correspondentes a receitas de distribuição de filmes, sendo que, nesse caso, somente quando o distribuidor se dedicar exclusivamente

a filmes brasileiros, naturais ou de enredo.

2

10. Serviços de saúde e de assistência médica do subitem 4.03 da lista do art. 8o, prestados por hospitais, sanatórios, manicômios, casas de saúde, prontos-socorros e clínicas, todos aptos a efetuar internações. 2

11. Serviços de transporte coletivo de passageiros, com exceção dos referidos no item 18. 212. Serviços de administração de fundos quaisquer e de carteira de clientes, previstos no subitem 15.01 da Lista do art. 1o, exceto

de consórcio, de cartão de crédito ou débito e congêneres, de cheques pré-datados e congêneres. 2

13. Serviços de agenciamento, corretagem ou intermediação de títulos e valores mobiliários prestados por instituições autorizadas a funcionar pelo Banco Central do Brasil e aqueles realizados no âmbito de Bolsa de Mercadorias e Futuros. 2

14. Serviços de feiras, exposições, congressos e congêneres. 215. Serviços de representação, ativa ou receptiva, realizada através de centrais de teleatendimento, prestados por estabelecimentos

situados na Área de Planejamento 3 (AP-3) e na Área de Planejamento 5 (AP-5), conforme delimitadas no Plano Diretor da Cidade do Rio de Janeiro, Lei Complementar no 16/1992.

2

16. Serviços de táxi, quando prestados por sociedades cooperativas formadas exclusivamente por profissionais autônomos. 5

Tributário - Janeiro/2014 RJ 19

Calendário de Obrigações e Tabelas Práticas - Tributário

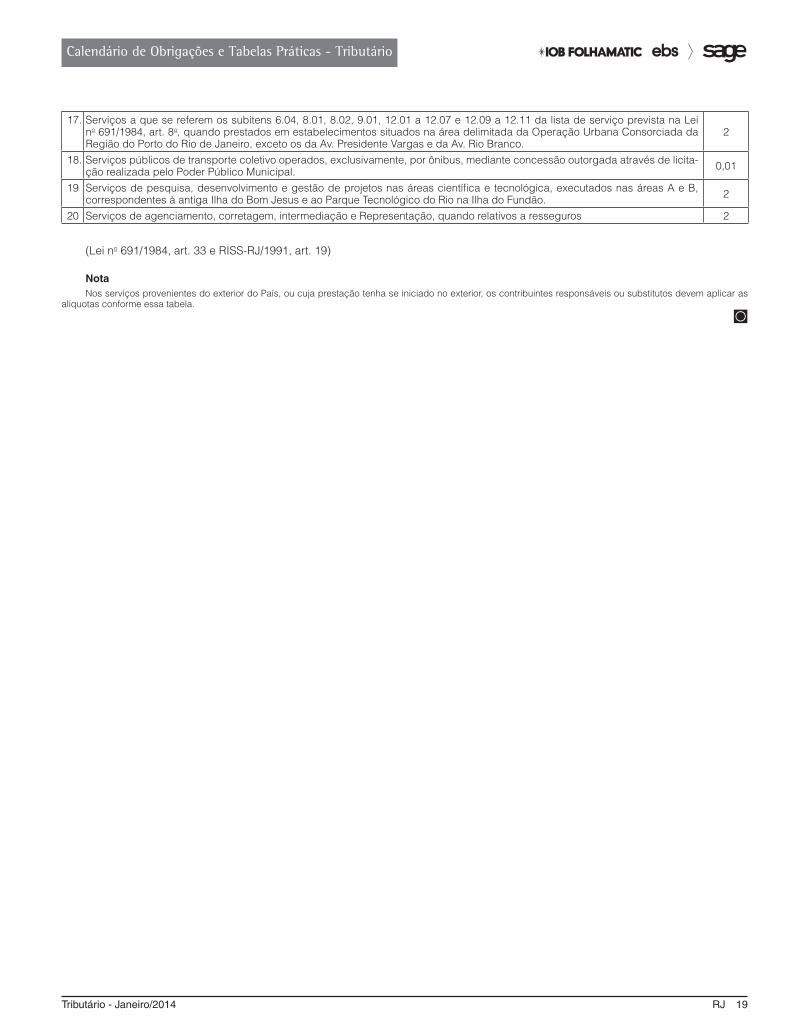

17. Serviços a que se referem os subitens 6.04, 8.01, 8.02, 9.01, 12.01 a 12.07 e 12.09 a 12.11 da lista de serviço prevista na Lei no 691/1984, art. 8o, quando prestados em estabelecimentos situados na área delimitada da Operação Urbana Consorciada da Região do Porto do Rio de Janeiro, exceto os da Av. Presidente Vargas e da Av. Rio Branco.

2

18. Serviços públicos de transporte coletivo operados, exclusivamente, por ônibus, mediante concessão outorgada através de licita-ção realizada pelo Poder Público Municipal. 0,01

19 Serviços de pesquisa, desenvolvimento e gestão de projetos nas áreas científica e tecnológica, executados nas áreas A e B, correspondentes à antiga Ilha do Bom Jesus e ao Parque Tecnológico do Rio na Ilha do Fundão. 2

20 Serviços de agenciamento, corretagem, intermediação e Representação, quando relativos a resseguros 2

(Lei no 691/1984, art. 33 e RISS-RJ/1991, art. 19)

NotaNos serviços provenientes do exterior do País, ou cuja prestação tenha se iniciado no exterior, os contribuintes responsáveis ou substitutos devem aplicar as

alíquotas conforme essa tabela.

◙