Embed Size (px)

Citation preview

Painel II

“RISCOS ORÇAMENTÁRIOS COMO FUNDAMENTO PARA A MODULAÇÃO DE EFEITOS: NECESSIDADE

DE PROVA E A MOTIVAÇÃO DA DECISÃO”

Marcelo Marques Roncaglia

7.11.2017

MODULAÇÃO DOS EFEITOS NO STF

Lei nº 9.868/99

“Art. 27. Ao declarar a inconstitucionalidade de lei ou ato normativo, e tendo emvista razões de segurança jurídica ou de excepcional interesse social,poderá o Supremo Tribunal Federal, por maioria de dois terços de seusmembros, restringir os efeitos daquela declaração ou decidir que ela só tenhaeficácia a partir de seu trânsito em julgado ou de outro momento que venha aser fixado.”

NCPC – Art. 927

“§ 3o Na hipótese de alteração de jurisprudência dominante do Supremo TribunalFederal e dos tribunais superiores ou daquela oriunda de julgamento de casosrepetitivos, pode haver modulação dos efeitos da alteração no interesse sociale no da segurança jurídica.”

2

OUSEGURANÇA JURÍDICA(EXCEPCIONAL) INTERESSE

SOCIAL

RISCOS ORÇAMENTÁRIOS: QUESTÕES A SEREM ENFRENTADAS

Constituem fundamento válido para modulação?

Podem ser entendidos como temas de excepcional interesse social?

Configuram hipótese de violação da segurança jurídica?

3

ORIENTAÇÃO DO STF

Apreciação do argumento financeiro/orçamentário para fundamentar a

modulação dos efeitos

4

5

Linha do Tempo

REs nº 556.664, 559.943, 560.626 e

559.882 Prescrição e decadência

RE nº 559.937Inconstitucionali-dade da Base de

Cálculo do PIS/Cofins-Importação

RE nº 595.838Contribuição

previdenciária. Artigo 22, IV, da Lei nº 8.212/91

ARE nº 957.650Taxa de Serviços Administrativos -

SUFRAMA

12.6.2008 17.9.2014 18.12.2014 28.10.2016

6

7

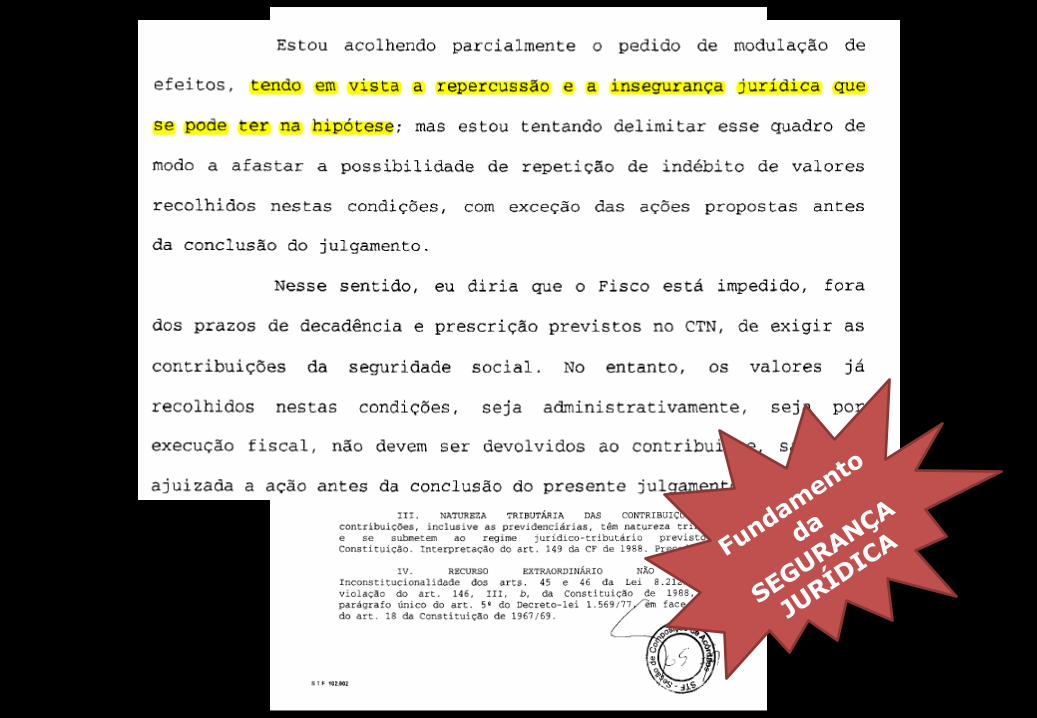

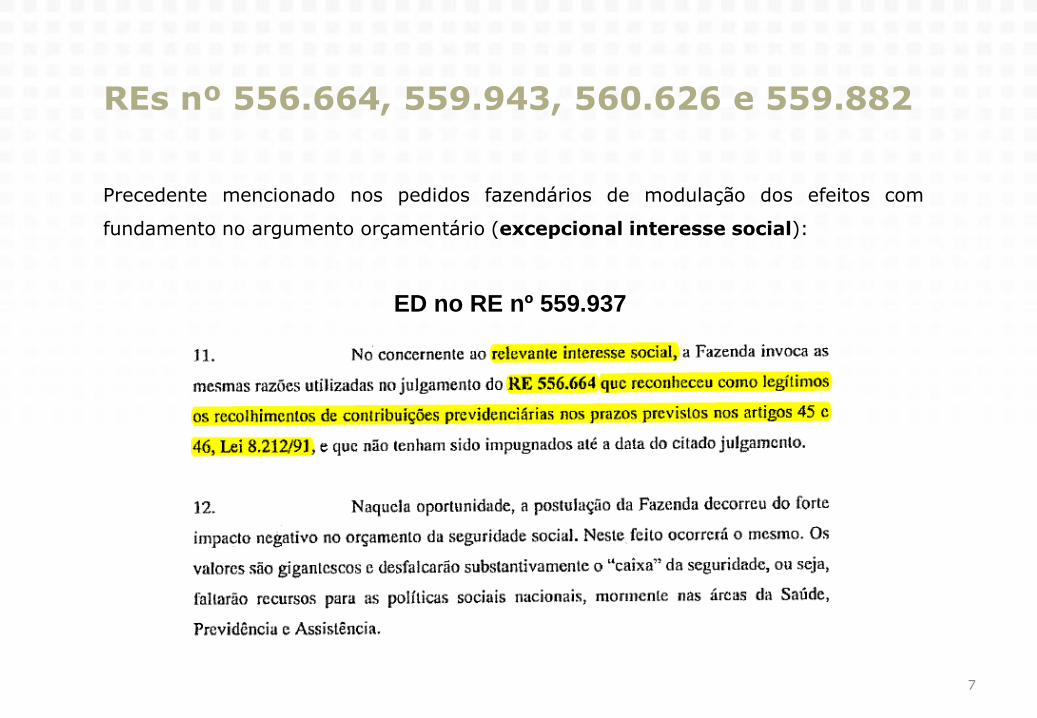

Precedente mencionado nos pedidos fazendários de modulação dos efeitos com

fundamento no argumento orçamentário (excepcional interesse social):

REs nº 556.664, 559.943, 560.626 e 559.882

ED no RE nº 559.937

8

Linha do Tempo

REs nº 556.664, 559.943, 560.626 e

559.882 Prescrição e decadência

RE nº 559.937Inconstitucionali-dade da Base de

Cálculo do PIS/Cofins-Importação

RE nº 595.838Contribuição

previdenciária. Artigo 22, IV, da Lei nº 8.212/91

ARE nº 957.650Taxa de Serviços Administrativos -

SUFRAMA

12.6.2008 17.9.2014 18.12.2014 28.10.2016

9

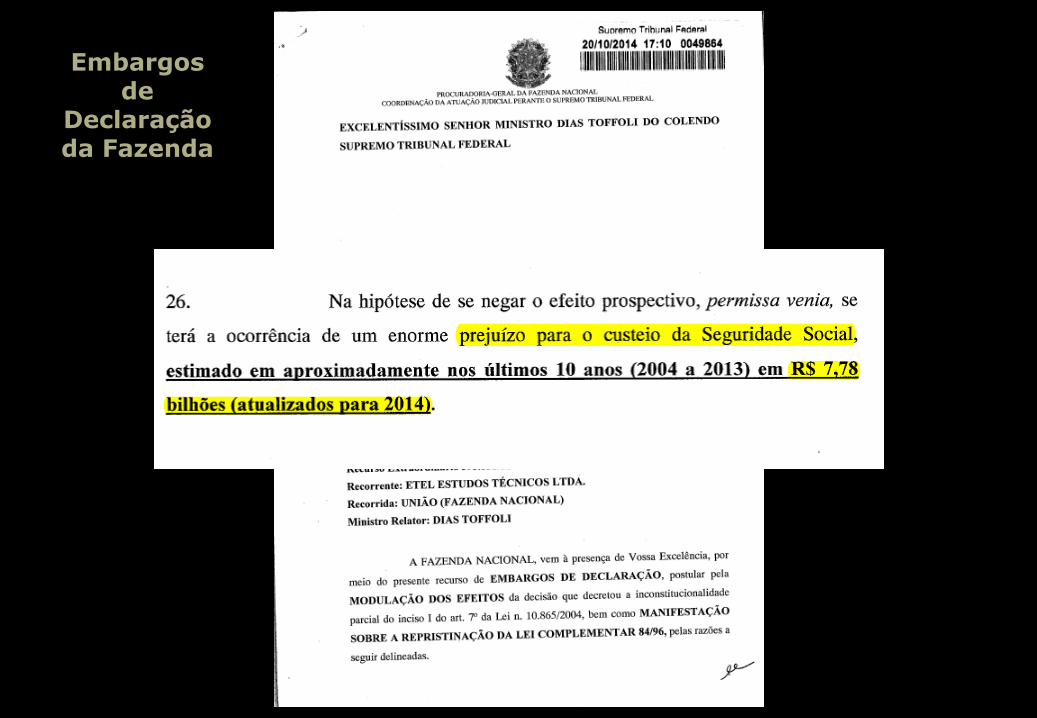

Embargos de

Declaração da Fazenda

10

Acórdão

11

Linha do Tempo

REs nº 556.664, 559.943, 560.626 e

559.882 Prescrição e decadência

RE nº 559.937Inconstitucionali-dade da Base de

Cálculo do PIS/Cofins-Importação

RE nº 595.838Contribuição

previdenciária. Artigo 22, IV, da Lei nº 8.212/91

ARE nº 957.650Taxa de Serviços Administrativos -

SUFRAMA

12.6.2008 17.9.2014 18.12.2014 28.10.2016

12

Embargos de

Declaração da Fazenda

13

Acórdão

14

Linha do Tempo

REs nº 556.664, 559.943, 560.626 e

559.882 Prescrição e decadência

RE nº 559.937Inconstitucionali-dade da Base de

Cálculo do PIS/Cofins-Importação

RE nº 595.838Contribuição

previdenciária. Artigo 22, IV, da Lei nº 8.212/91

ARE nº 957.650Taxa de Serviços Administrativos -

SUFRAMA

12.6.2008 17.9.2014 18.12.2014 28.10.2016

15

Embargos de

Declaração da Fazenda

Acórdão

17

Fundamentos para modulação:

A - Impacto financeiro e orçamentário: R$ 250 Bi

B - Transferências aleatórias de riqueza social: benefício a setores

específicos da economia

C - Dificuldades operacionais para a aplicação retroativa do

entendimento: diferentes regimes de apuração

-Não indica claramente se o fundamento é o interesse social ou a

segurança jurídica

RE 574.706 – Embargos da PFN

18

• Até hoje, o argumento ”orçamentário”, por si só, tende a não justificar a

modulação dos efeitos pelo STF em matéria tributária, como excepcional

interesse social.

“O interesse social pressupõe mais do que um potencial prejuízo de cunho

financeiro; exige prova efetiva de que a implementação da decisão causará

problemas à sociedade que não seriam mitigados pelos mecanismos já

instituídos no ordenamento jurídico tributário e constitucional (prescrição e

decadência)”.

• Modulação não é carta branca nas mãos da Fazenda/STF

• A Fazenda não é ”café com leite” nas disputas

CONCLUSÕES

São Paulo

R. Hungria, 1.100

01455-906

São Paulo . SP

t. +55 (11) 3247 8400

f. +55 (11) 3247 8600

Brasil

Rio de Janeiro

Rua Humaitá, 275 . 16º andar

22261-005

Rio de Janeiro . RJ

t. +55 (21) 2506 1600

f. +55 (21) 2506 1660

Brasil

Brasília

SAFS, Quadra 2 . Bloco B

Ed. Via Office . 3º andar

70070-600 . Brasília . DF

t. +55 (61) 3312 9400

f. +55 (61) 3312 9444

Brasil

www. pinheironeto.com.br [email protected]

Obrigado!