Embed Size (px)

Citation preview

news 14Edição Março de 2016

GABINETE DE ESTUDOS |PROGRAMA SESARRui Carapeto

Briefing | José Miguel Costa Waypoint | Patrícia Marques Ferreira & Jorge Lucas

ON BOARD | OGMA ENTREVISTA ESPECIAL Rodrigo Rosa

Flight Plan | Rogério Pinheiro Debriefing | João Ribeiro da Fonseca

ROTAS EM DESTAQUE

2BRIEFINGJOSÉ MIGUEL COSTA

R

PROPRIEDADE:

APTTA - ASSOCIAÇÃO PORTUGUESA DE TRANSPORTE E TRABALHO AÉREO

Rua Henrique Callado, n.º4 - piso 0 - Fração C-04

Edifício Orange - Leião, 2740-303 Porto Salvo, Portugal

WWW.APTTA.NET

COMPOSIÇÃO E GRAFISMO: Andreia Guerreiro

E-mail: [email protected]

Nota - Alguns artigos desta publicação podem não constar ao abrigo do novo

acordo ortográfico.

Empresas Associadas:

3 ON BOARDRODRIGO ROSA

6 FLIGHT PLANROGÉRIO PINHEIRO

7 WAYPOINTPATRÍCIA MARQUES FERREIRAJORGE LUCAS

11GABINETE DE ESTUDOS

RUI CARAPETO

14DIÁRIO DE BORDO

16RADAR APTTA

19DEBRIEFINGJOÃO RIBEIRO DA FONSECA

Agora que o assunto da Privatização da TAP parece estar

concluído, podemos (julgo) pôr um ponto final neste tema e

tão só desejar os maiores êxitos à TAP, aos seus acionistas

e colaboradores com a expetativa de que a TAP floresça e

consiga marcar o seu terreno no mundo da aviação comercial,

que, obviamente, não se resume ao Transporte Aéreo mas

inclui também inúmeras outras valências resultantes de 71

anos de um acumular de experiência internacionalmente

reconhecida.

Apesar do Estado manter 50% do capital, os Privados ficam

com a gestão da companhia. Este facto só por si já deu para

perceber que existe uma dinâmica diferente. E por que não

termos uma TAP como núcleo de toda uma estratégia de

expansão, não só da TAP e de tudo o que representa, mas

também do embrião para a tal política para o setor que há

tanto reclamamos?

Congratulo-me igualmente com o excelente desempenho

da OGMA pós-privatização, conforme refere o seu CEO numa

entrevista incluída nesta edição, mais um excelente exemplo

a agregar ao núcleo a partir do qual toda uma política se

poderá desenvolver para fazer face à procura internacional. E

ainda, para reforçar a ideia da importância e peso na balança

das nossas exportações e do acréscimo previsível a médio

prazo do fluxo de passageiros e carga que, inclusivamente,

fomentou o desenvolvimento de sistemas informatizados

capazes de assegurar a eficácia e a segurança na gestão

deste previsível incremento.

Portugal tem um clima reconhecidamente favorável,

infraestruturas subaproveitadas, recursos humanos

qualificados com bons conhecimentos de Informática e da

língua Inglesa e ainda uma estrutura de custos competitiva.

Para além do mais, tem uma relação privilegiada com os países

da CPLP que podem servir de captação nas suas respetivas

zonas de influência regional. Só em África existem diversos

países na Lista Negra, que restringe a operação de e para a

Europa, todos eles a necessitarem de apoio na formação de

recursos, na operação e na transferência de tecnologia.

Segundo estudos independentes, serão necessários mais

de 500 000 pilotos e 600 000 técnicos de manutenção nos

próximos 20 anos. Só na Europa, prevê-se a necessidade

de 94 000 pilotos e 102 000 técnicos e no continente

africano, as necessidades apontam para 17 000 e 19 000

respetivamente.

O Irão (que esteve largos anos inibido de efetuar aquisições

de aeronaves e peças) acaba de anunciar encomendas à

Airbus e à Boeing de 500 aeronaves, a serem entregues nos

próximos 5 anos, 200 das quais já nos próximos meses.

A Irlanda (o país mais pequeno da Europa com 4,6 milhões de

habitantes) considera a aviação como primordial para a sua

economia. Vem-se especializando há mais de 30 anos neste

setor, particularmente em leasing de aeronaves, manutenção

e serviços complementares. Em 2015, fez aprovar no

Parlamento a sua estratégia quanto a uma política para o

setor que presentemente contribui com €4,6M.

A TAP já contribui aproximadamente com €2000M/ano ao

nível das exportações e 2,5% para o PIB.

Será que alguma vez nos conseguiremos organizar a partir

desta base saudável e com as características enunciadas

acima para entendermos quão importante pode ser o setor?

Como nota final, confesso que não entendia o porquê de

tanto alarido dos pacotes remuneratórios da Administração

doa recém-criada ANAC. Agora entendo. Ouvi, recentemente,

um reputado comentador de televisão referir que não

entendia nem se justificava este nível salarial, até porque a

complexidade do setor nada tinha a ver com a do Banco de

Portugal, ANACOM ou CMVM, por exemplo. Vindo de quem

veio, ou se trata de falta de informação ou de um lapso.

O setor já hoje representa cerca de 3% do PIB e é muito

mais complexo do que nós próprios conseguimos evidenciar.

Trabalhe-se com seriedade num projeto para a criação de uma

política para o setor da aviação civil e os Administradores da

ANAC mais do que justificarão o seu pacote remunerativo.

B

BRIEFING

2

11

14

19

José Miguel Costa

José Miguel CostaPresidente do Conselho de Administração da APTTA

APTTA News - Num quadro de crise económica nacional e internacional, como caracteriza os resultados alcançados pela OGMA no ano passado? Quais as áreas de negócio que tiveram maior crescimento na empresa?

Rodrigo Rosa - Fazemos um balanço positivo da atividade

da OGMA em 2015. Estamos na fase de aprovação das

contas junto dos nossos acionistas mas o balanço é

claramente favorável, revelando que a estratégia definida

foi bem gizada, levando a empresa a atingir os objetivos a

que se propôs.

Gostaria de salientar a aposta reforçada na manutenção de

Aviação Comercial, com uma segunda linha para aeronaves

civis, a aposta na capacitação na área de Componentes,

assim como a construção de um moderno hangar de

pintura, que está em andamento e que vai elevar a nossa

competitividade nos mercados internacionais. Igualmente

importante é o investimento constante e relevante na

formação dos nossos recursos humanos.

Para além disso, mantém-se a aposta na área de negócios

das Aeroestruturas, responsável pelo desenvolvimento do

KC-390, um projeto-chave no qual a OGMA está envolvida

desde a fase inicial de conceção da aeronave.

APTTA News - Sendo uma empresa que atua há quase 97 anos no setor, quais os fatores que, na sua opinião, considera fundamentais para o seu sucesso?

Rodrigo Rosa - A OGMA ocupa um lugar central na indústria

aeronáutica portuguesa e tem dado um importante

contributo para a sua afirmação além-fronteiras, projetando

a experiência, o conhecimento, a inovação e a capacidade

tecnológica que Portugal apresenta nesta área.

Ao longo dos 97 anos de história a OGMA tem sido o

espelho da evolução tecnológica que a aeronáutica e a

aviação têm sofrido. Desde 1918, na altura dos pioneiros

da aviação portuguesa até à atualidade, a empresa tem

demonstrado a capacidade necessária para responder com

sucesso aos desafios que os clientes colocam. Isso não

seria possível sem uma aposta na formação das equipas e

na capacitação tecnológica, duas traves-mestras da nossa

estratégia. Por outro lado, num mundo tão globalizado como

é aquele onde vivemos, a OGMA apresenta características

verdadeiramente diferenciadoras.

“ENQUANTO EXISTEM EMPRESAS ESPECIALISTAS

APENAS NUM PRODUTO, A OGMA CONCENTRA NUMA

SÓ EMPRESA E NUM SÓ ESPAÇO A CAPACIDADE

PARA REALIZAR DIFERENTES SERVIÇOS E PARA DAR

SUPORTE A DIFERENTES PRODUTOS.

NAS NOSSAS INSTALAÇÕES DE ALVERCA

CONSEGUIMOS RECEBER AERONAVES OU PRODUTOS

POR VIA AÉREA, COM UMA PISTA DISPONÍVEL 24

HORAS POR DIA, POR VIA MARÍTIMA OU TERRESTRE.

CONSEGUIMOS FAZER MANUTENÇÕES MAIS LEVES

OU MAIS COMPLEXAS A AERONAVES MILITARES,

COMERCIAIS E EXECUTIVAS, TEMOS ÁREAS DEDICADAS

À REPARAÇÃO DE MOTORES E COMPONENTES,

DAMOS SUPORTE AO NÍVEL DE ENGENHARIA E

DE DESIGN E CONSEGUIMOS FABRICAR E MONTAR

COMPONENTES AERONÁUTICOS EM MATERIAL

METÁLICO E COMPÓSITO. SÃO CREDENCIAIS QUE NOS

DIFERENCIAM PELA POSITIVA NO MERCADO

Entrevista especial com Rodrigo Rosa | OGMA

ON BOARD

O

Rodrigo Rosa, Presidente do Conselho de Administração da OGMA, S.A.

3

”

“DEZ ANOS DEPOIS DA PRIVATIZAÇÃO, A OGMA É UMA EMPRESA MELHOR PREPARADA, MAIS COMPETITIVA E MAIS MODERNA” RODRIGO ROSA

APTTA News - O processo de privatização teve algum impacto no ambiente interno da empresa?

Rodrigo Rosa - Como em qualquer processo de privatização, é

inevitável haver algum tipo de impacto. No caso da OGMA, após

um percurso de mais de 80 anos na esfera pública, é natural

que possa ter havido algum receio face à transição mas foi algo

circunscrito no tempo.

Se recuarmos um pouco, recordaremos que os tempos antes da

privatização não foram fáceis e geraram alguma apreensão junto

dos trabalhadores. Contudo, com a conclusão do processo, os

trabalhadores compreenderam o passo decisivo que estava a ser

dado para o futuro da empresa e assimilaram que um novo ciclo

na empresa estava prestes a iniciar-se. A transição serviu para

preparar a empresa para as novas exigências do mercado.

A estratégia de expansão da OGMA pode ser vista de dois prismas.

Numa perspetiva geográfica, as prioridades da OGMA passam

pela Europa Continental, Norte de África, Médio Oriente e América

Latina. A região da Ásia-Pacífico é também uma região que

acompanhámos com bastante interesse e na qual não deixaremos

de analisar todas as oportunidades de negócio.

No que concerne a produtos, é reconhecida a experiência e

competência da OGMA no domínio da aviação de defesa, face

à ligação de décadas à Força Aérea Portuguesa mas também

ao portefólio de clientes, onde se incluem outras forças aéreas

estrangeiras, com as quais mantém uma relação de longa duração.

Contudo, a OGMA tem desenvolvido um trabalho para se posicionar

enquanto especialista na área da aviação comercial e executiva,

sendo áreas nas quais vai continuar a apostar, beneficiando

também do facto de ser centro autorizado para aeronaves de

fabricantes de referência, como a EMBRAER, a Airbus, entre

outros.4

”

APTTA News - A OGMA foi privatizada em 2005 com a venda de 65% do capital à EMBRAER, mantendo o Estado Português os restantes 35%. Qual o reflexo da privatização e da nova estrutura acionista nos resultados? Como avalia o possível percurso da OGMA caso não tivesse sido privatizada?

Rodrigo Rosa - Em 2015 assinalámos a primeira década de privatização da OGMA. Mais do que uma simples efeméride, para nós constitui mais um marco da história da empresa e revela que foi tomada a decisão certa para o futuro da empresa.A entrada da EMBRAER enquanto acionista maioritário levou a OGMA a integrar o universo de um dos maiores fabricantes mundiais de aeronaves, abrindo novas oportunidades de negócio, inclusive em pontos do globo onde, de outro modo, seria mais difícil à OGMA lá chegar. Também permitiu à OGMA trabalhar novos produtos, reforçando a sua competitividade. Por outro lado, a OGMA ocupa um papel relevante na estratégia da EMBRAER ao nível da Europa e também do continente africano, em particular nos PALOP e no Norte de África. Importa também realçar que a relação com o nosso acionista Estado é positiva, constituindo uma verdadeira relação de parceria que mantém vivo o relacionamento que a OGMA sempre teve com o Estado, em particular com a Força Aérea Portuguesa, que constitui o nosso principal cliente do mercado nacional.

APTTA News - Perante o contexto económico menos favorável, não só em Portugal, mas um pouco por toda a Europa, como avalia o mercado de atuação da OGMA em particular, e o mercado aeronáutico em geral?

Rodrigo Rosa - O mercado aeronáutico é dinâmico e

naturalmente espelha a realidade vivida no contexto

económico atual. Ao nível das aeronaves de defesa

verifica-se uma retração nos orçamentos das Forças

Aéreas, enquanto ao nível de aviação comercial os

operadores procuram ter as aeronaves em manutenção

o período de tempo mais limitado possível para ter a sua

operacionalidade na capacidade máxima.

Ao nível de aviação executiva, em períodos económicos

menos favoráveis pode haver menor procura por parte

deste tipo de aeronave mas estamos a falar num segmento

mais de nicho e, como tal, onde o contexto económico

influencia numa menor proporção.

Perante este contexto, as empresas têm de ser capazes

de ser mais competitivas, de desenvolver uma intervenção

de forma rigorosa e dentro dos timings definidos e de

criar uma relação de parceria com os clientes, assente na

confiança e no compromisso no cumprimento dos objetivos

do cliente.

APTTA News - É visível a grande aposta da EMBRAER em Portugal. Como caracteriza esta relação de proximidade com Portugal?

Rodrigo Rosa - A vinda de um fabricante com o peso

da EMBRAER para Portugal deve ser visto como um

sinal de confiança na economia portuguesa. Para além

da criação de postos de trabalho, a presença de um dos

maiores fabricantes aeronáuticos mundiais no país é

uma oportunidade para as empresas portuguesas, para

se capacitarem, para se renovarem, para apostarem na

tecnologia, para se posicionarem como fornecedoras e

parceiras de negócio da EMBRAER face às exigentes

especificações do mundo aeronáutico. Também a OGMA

tem beneficiado da presença da EMBRAER em Portugal,

investindo em formação, em infraestruturas e em

recursos humanos, capacitando-se para novos e exigentes

mercados.

“PARA A OGMA É UM MOTIVO DE ORGULHO ESTAR

PRESENTE NA APTTA E INTEGRAR OS SEUS ÓRGÃOS

SOCIAIS. SÓ DESTA FORMA, CONGREGANDO ESFORÇOS

DE TODOS OS AGENTES ENVOLVIDOS NO DOMÍNIO

DA AERONÁUTICA E DA AVIAÇÃO, SERÁ POSSÍVEL

LEGITIMAR E REFORÇAR A NOTORIEDADE DA NOSSA

INDÚSTRIA, DEFENDENDO OS INTERESSES DO

SETOR E REUNINDO MOTIVAÇÃO E AMBIÇÃO PARA

MELHORAR, DIA APÓS DIA, A INDÚSTRIA. EM NOME

DA OGMA, APROVEITO ESTA OPORTUNIDADE PARA

CUMPRIMENTAR OS RESTANTES ASSOCIADOS DA

APTTA E LANÇAR O CONVITE PARA QUE CONHEÇAM A

EMPRESA NUMA PRÓXIMA OPORTUNIDADE ”

“PARA 2016 VAMOS CONTINUAR A TRABALHAR COM DEDICAÇÃO E RIGOR PARA QUE CONTINUEMOS A SER UMA REFERÊNCIA CREDÍVEL E UM PARCEIRO DE CONFIANÇA NO MUNDO AERONÁUTICO. ANO APÓS ANO PROCURAMOS TER UM DESEMPENHO POSITIVO QUE SUPERE AS NOSSAS PREVISÕES”

5

No que diz respeito ao mercado nacional, sabemos

que se trata de um mercado mais pequeno. Sabendo

que 96% da nossa atividade se destina à exportação,

os restantes 4% dizem respeito ao trabalho

desenvolvido para a Força Aérea Portuguesa, bem

como, de forma pontual, para a TAP, PGA, White e

SATA.

Rodrigo Rosa

Os critérios impostos pela DGERT visam garantir, entre outros aspetos, a qualidade técnica e pedagógica da formação ministrada (através da exigência aos formadores do domínio técnico das matérias, mas também de competências pedagógicas), a robustez da organização (plasmada pelas exigências organizativas que impõe à entidade formadora) e a transparência de todo o processo (evidenciada pelos dossiers técnico-pedagógicos existentes para cada curso). A formação certificada é assim uma mais valia para os formandos, mas também para a indústria aeronáutica que desta forma reforça a qualidade dos recursos afetados.Ainda no domínio da atividade formativa da APTTA, a Administração deliberou uma revisão em baixa dos preços praticados, facilitando assim o acesso a esse grande instrumento de desenvolvimento que é a formação.No passado mês de Janeiro, teve lugar nas instalações da Sede da Associação, uma reunião com os Formadores que têm garantido a prestação de ações de Formação desenvolvidas pela APTTA, com a qualidade que lhe é reconhecida. Dessa reunião resultaram duas conclusões que em muito valorizam esta componente associativa.Por um lado, foi proposto e deliberado que os Formadores se disponibilizam para desenvolverem ações do tipo Workshop ou Seminários acerca dos vários temas que fazem parte do portfolio da APTTA e outros que se venham a mostrar interessantes, de caráter eminentemente prático e que possam constituir-se como ações de refrescamento para os postholders que já fizeram a sua Formação de base há algum tempo atrás. Por outro lado, foi colocada à discussão a possibilidade dos Formadores da APTTA participarem noutras atividades enquanto especialistas nas suas áreas de Formação, por exemplo na apreciação de projetos de legislação, nacionais e internacionais.Os Formadores disponibilizaram-se para cumprir essa função de “especialistas “ junto da APTTA, para os efeitos apresentados, pelo que ficamos com a certeza de que a apreciação prévia feita pela APTTA e transmitida para análise aos Associados, ficará certamente enriquecida. Com estes desenvolvimentos esperamos que cada vez mais os Associados sintam conforto e retorno da sua condição junto da APTTA.

FLIGHT PLAN

6

MOVIMENTO ASSOCIATIVO Rogério Pinheiro | Secretário-Geral da APTTA

F

Num futuro muito próximo, iniciaremos contatos com o objetivo de obtermos uma representação significativa dos aeródromos nacionais.No que concerne à atividade de formação e após um processo longo de certificação, a APTTA logrou obter em 24 de Julho, a Certificação DGERT da formação desenvolvida pela Associação desde 2011.Pese embora o avultado investimento financeiro e em matéria de recursos humanos que esta certificação significou, entendeu e entende a APTTA que a mesma é relevante em termos de organização desta atividade, permitindo o cumprimento, pela entidade formadora, de requisitos e critérios de qualidade da formação ministrada.

Provocando um sentimento misto de regozijo e de lamento, a vitalidade da APTTA no que aos movimentos de Associados diz respeito, evidenciou uma situação dupla. Se por um lado perdemos o contributo da euroAtlantic Airways, um Associado de longa data que decidiu, conforme esperamos, fazer um interregno na sua participação associativa. Por outro lado e em contrapartida, pudemos lograr receber no nosso seio como Associados, a OGMA - Indústria Aeronáutica de Portugal, S.A. e a EJME - Executive Jet Management Europe.A decisão de adesão à APTTA que a OGMA tomou, veio consubstanciar um alargamento de âmbito do universo de empresas associadas, pelo que a Associação passa a contar assim com o primeiro representante da indústria da construção e manutenção aeronáutica, na sua história.A adesão da EJME, veio consolidar a representação da aviação executiva, que já era apanágio da Associação desde longa data.Ficam a faltar no nosso conjunto de Associados duas representações de relevo. Estamos a referir o conjunto de empresas que operam helicópteros em trabalho aéreo e os aeródromos e aeroportos.As empresas que operam helicópteros, que foram no passado membros da Comissão Instaladora da APORTAR, como seja a Heliportugal, a INAER e a Helibravo, foram deixando de participar na vida associativa ao longo do tempo. Urge contrariar essa dinâmica. Empresas com um longo historial no transporte e particularmente no trabalho aéreo, devem encontrar junto da APTTA uma representação coincidente com a relevância da sua atividade, no âmbito do setor aeronáutico nacional.Relativamente aos aeródromos e aeroportos é inegável a importância que os mesmos representam no contexto da aviação geral. Por outro lado, no que se refere ao alargamento de âmbito a que a APTTA se propôs, a integração na Associação dos aeródromos é essencial para fortalecer a capacidade de influência junto dos setores de decisão, que se espera da APTTA. Rogério Pinheiro

Ainda assim, a continuidade e aceleração da evolução do

setor leva o Governo, nos anos 70, a reestruturar o setor da

aviação civil, o que faz com base e orientando-se em dois

princípios fundamentais: “separar da Administração Central

o conjunto de Serviços que sendo geradores de receitas,

possam vir a sustentar-se a si próprios”; e “criar uma

Direção-Geral de Aviação Civil com atribuições e meios para

assegurar, de modo efetivo, a orientação, regulamentação

e fiscalização das atividades do sector”.

Para alcançar estes dois princípios são criadas, em julho de

1979, a Direcção-Geral da Aviação Civil e a Empresa Pública

Aeroportos e Navegação Aérea - ANA EP.

Em maio de 1998 é criado o Instituto Nacional de Aviação

Civil (INAC), que assume as funções da anterior Direção-

Geral da Aviação Civil.

Em abril de 2007, é criado o Instituto Nacional de Aviação

Civil, I.P.. A ANAC substitui o INAC, surgindo no âmbito da

NOVA LEI-QUADRO DAS AUTORIDADES REGULADORAS (LEI

N.º 67/2013, DE 28 DE AGOSTO).

A regulação, fiscalização e supervisão do setor da avia-

ção civil cabe hoje à Autoridade Nacional da Aviação Civil

(ANAC). Sucedendo ao Instituto Nacional de Aviação Civil

(INAC), a história da entidade reguladora da aviação civil

em Portugal, começa muito antes, como se pode ler na

breve resenha histórica que a ANAC tem publicada no seu

site.

O início remonta assim ao período pós I Guerra

Mundial, com a criação, em 1929, do Conselho

Nacional do Ar.

Posteriormente, em 1944, Portugal assiste à

criação do Secretariado da Aeronáutica Civil, o qual

era constituído por três órgãos, sendo um deles o

Serviço de Segurança da Navegação Aérea.

Em 1946, o Secretariado da Aeronáutica Civil é

substituído pela Direção-Geral da Aeronáutica Civil.

Sendo este o organismo que existia aquando do

final da II Guerra Mundial, é quem acompanha, a nível

nacional, a fase de grande desenvolvimento que se

sente na aviação civil mundial.

Em Portugal tal desenvolvimento teve também

reflexos, com a construção de novos e maiores

aeroportos, quer no território de Portugal

Continental, quer nos territórios que, ao tempo,

estavam sob jurisdição portuguesa.

Aviação Civil em Portugal: ANAC sucede ao INAC

Patrícia Marques Ferreira (Assessora Jurídica da APTTA)

Esta Lei-Quadro é um instrumento de vital relevância no qual se tece o quadro do futuro da regulação económica em Portugal (e no contexto da União Europeia). Notemos que numa conjuntura de intensa privatização, como a que vivemos atualmente, o Estado garante, via regulação, a presença em setores essenciais da economia, onde se inclui (entre outros) o setor da aviação civil. Uma adequada regulação económica cumpre o requisito de salvaguarda dos interesses públicos, dos interesses dos consumidores e contribui para o equilíbrio entre operadores económicos. Dos termos da Lei-Quadro destacamos o disposto no artigo 3.º no qual se estipula deverem as entidades reguladoras, a fim de prosseguirem as suas atribuições com independência, dispor de autonomia administrativa e financeira, dispor de autonomia de gestão, possuir independência orgânica, funcional e técnica, possuir órgãos, serviços, pessoal e património próprio, ter poderes de regulação, de regulamentação, de supervisão e de sanção de infrações e garantir a proteção dos direitos e interesses dos consumidores.

LEI N.º 67/2013, DE 28 DE AGOSTO

WAYPOINT

W

7

LEI N.º 67/2013, DE 28 DE AGOSTO

Por determinação da própria Lei-Quadro (número 1 do artigo 3.º), os estatutos das entidades reguladoras deveriam ser adaptados, por decreto-lei, no prazo de 90 dias após entrada em vigor deste diploma. No entanto, só em março de 2015 são publicados os Estatutos da Autoridade Nacional da Aviação Civil (ANAC), através do Decreto-Lei n.º 40/2015, de 16 de março.

O Decreto-Lei n.º 40/2015 reconhece desde logo, de acordo com o seu artigo 1.º, que a ANAC tem natureza de entidade administrativa independente, sendo dotada de autonomia administrativa, financeira e de gestão, bem como de património próprio.

No que respeita a atribuições, são formalmente reconhecidas neste diploma aquelas que já cabiam ao INAC e que por este vinham a ser desenvolvidas. No entanto, por via legislativa, reafirmam-se os objetivos da autoridade nacional em matérias de aviação civil e reequacionam-se os meios organizativos e os poderes atribuídos, tudo à luz do novo regime jurídico que enquadra as entidades reguladoras. O diploma reconhece também como prioritário que através da ANAC se garanta uma regulação robusta, isenta e independente, admitindo que, por força de insuficiências estatutárias e orgânicas do INAC I.P., essa realidade não se verificava em sede deste instituto público. Desta forma, o número 2 do artigo 1.º determina, resumidamente, que a ANAC exerce funções de regulação, fiscalização e supervisão do setor da aviação civil.

É neste enquadramento que todo o diploma estatutário é elaborado, visando aumentar a autonomia, a flexibilidade de gestão e as responsabilidades da entidade reguladora, ao mesmo tempo que são propostas simplificações nos processos de decisão, a par da desburocratização de procedimentos.

Assistimos também, por via deste diploma, a um alargamento dos poderes normativos (incentivando a participação dos interessados, através da apresentação de propostas, reflexões e contributos, em momento anterior à aprovação ou alteração de qualquer regulamento) e a um reforço dos poderes de supervisão e inspeção (sobre as organizações que fazem parte do tecido da aviação civil em Portugal, tentando ao máximo promover uma atuação preventiva em detrimento de uma atuação meramente reativa).

Estruturas de regulação económica fortes e eficazes são essenciais em contextos económicos como aquele em que presentemente nos encontramos. O legislador nacional tomou, com esta finalidade, as suas opções nesta sede. Resta agora verificar como se desenvolve a atividade da entidade reguladora neste novo quadro regulamentar, fazendo votos, a bem do desenvolvimento da indústria da aviação civil em Portugal, de que sejam alcançados os objetivos traçados.

Patrícia Marques Ferreira

Relevante também, o artigo 4.º da mesma Lei-quadro, que determina deverem as entidades reguladoras: observar, como princípios de gestão:

- o exercício da respetiva atividade de acordo com elevados padrões

de qualidade; a garantia da eficiência económica no que se refere

à sua gestão e às soluções adotadas nas suas atividades; a

adoção de uma gestão por objetivos, devidamente determinados

e quantificados, bem como a sua avaliação periódica em função

dos resultados; a garantia da transparência da atuação através

da discussão pública de projetos de documentos que contenham

normas regulamentares e da disponibilização pública de

documentação relevante sobre as suas atividades e funcionamento

com impacto sobre os consumidores e entidades reguladas (aqui

incluindo o custo da atividade da entidade reguladora para o setor

regulado); o respeito pelos princípios da prévia cabimentação e

programação da realização das despesas subjacentes à assunção

de compromissos.

DECRETO-LEI N.º 40/2015

WAYPOINT

W

8

O Fórum dos Serviços da Confederação do Comércio e Serviços de Portugal (CCP) desenvolveu ao longo do ano de 2015 um trabalho intitulado “Logística e Infraestrutu-ras ligadas à conectividade – O contributo dos Serviços” com o objetivo de “debater com um número restrito de participantes quais as linhas estratégicas e os desafios que se colocam a este setor de atividade, abordando-o na dupla perspetiva dos prestadores de serviços e dos seus utilizadores”1.Neste enquadramento, o Fórum dos Serviços realizou um conjunto de Workshops ligados aos vários modos de transporte. No dia 24 de Junho de 2015, a APTTA participou no “Workshop sobre o tema do transporte aéreo, na perspetiva da internacionalização da economia portuguesa”1.Durante os trabalhos constatámos que a generalidade dos participantes abordava esta temática na ótica quase exclusiva do transporte de mercadorias não fazendo qualquer referência ao transporte de passageiros. O presente artigo pretende fazer alguma justiça ao enquadrar o transporte aéreo de passageiros na temática em análise.A Balança Comercial Portuguesa ou Balança de Bens e Serviços2 apresentou pela primeira vez em 2013 um saldo positivo. Tendência que se volta a manter em 2014. Tal facto fica a dever-se à conjugação de 2 fatores: por um lado o deficit da Balança de Bens tem vindo a diminuir significativamente deste 2010 e por outro lado a Balança de Serviços mantém um excelente desempenho, sendo o valor dos serviços exportados sensivelmente o dobro dos serviços importados quer em 2013 quer em 2014.

O peso do Transporte Aéreo na Balança Comercial de Portugal

Jorge Lucas(Assessor Técnico da APTTA)

1. Textos entre aspas transcritos do convite endereçado à APTTA para participação no Workshop sobre Transporte Aéreo.2. Wikipedia, Balança Comercial de Portugal, gráfico elaborado por Vitor Augusto Nunes com base em dados da Pordata.3. “Aeroporto da Portela – sua importância para a economia nacional e para a cidade de Lisboa”, APTTA News n. 10, Julho 2012; Atualização – Fonte de dados: Estatísticas do Banco de Portugal.

QUAL A CONTRIBUIÇÃO DOS VÁRIOS MODOS DE TRANSPORTE

NA BALANÇA DE SERVIÇOS?

Aproveitamos para recuperar e atualizar a Balança de Transportes apresentada num artigo anterior3 (ver imagem 1). Desde 2003 a Balança dos Transportes passou a ter um contributo positivo para a Balança dos Serviços. É também notório o contributo cada vez maior do Transporte Aéreo a partir de 2006. Portanto quando se fala do contributo dos Serviços para a internacionalização da economia portuguesa não podemos menosprezar o peso do Transporte Aéreo (de passageiros).

WAYPOINT

W

9

Balança do Transporte Aéreo

Como vimos no gráfico da Balança de transportes, o transporte aéreo é o modo que apresenta a maior contribuição ajudado pelos “Outros modos” excluindo o Marítimo. Importa agora dividir o contributo do modo aéreo em transporte de passageiros, carga e outros.

O grande dinamizador das exportações no transporte aéreo é o transporte de passageiros. O transporte de carga aérea cria alguma resistência a esta contribuição uma vez que apresenta um saldo importador (à semelhança do que acontece com o transporte marítimo). Tal facto é facilmente comprovado uma vez que os operadores de carga aérea em Portugal (integrators: DHL, Fedex, TNT e UPS) operam aeronaves de matrícula estrangeira. Todos recorrem à importação de serviços de transporte aéreo.

Conclusão

É indiscutível a importância de ter bons serviços de transporte internacional de mercadorias para a dinamização da economia nacional. No entanto, não podemos deixar de fora da análise os serviços de transporte aéreo de passageiros os quais contribuem com mais de 2200 milhões de Euros de saldo positivo para a Balança Comercial de Portugal.

QUAL A CONTRIBUIÇÃO DOS VÁRIOS MODOS DE TRANSPORTE NA BALANÇA DE SERVIÇOS?

Jorge Lucas

Gráfico 1 - Balança de TransportesMilhões de Euros

4. O Hypercluster da Economia do Mar, Relatório final, 17.Fevereiro.2009; dados de 2010: IPTM – Instituto Portuário e dos Transportes Marítimos; dados de 2015: IMT – Instituto da Mobilidade e dos Transportes.

Gráfico 2 - Frota Nacional ao serviço de Armadores Nacionais Vs. Movimentação de carga nos portos portugueses4

Carga (Milhões de ton)

Número de Navios e Carga (Milhões de ton)

Gráfico 3 - Balança do Transporte AéreoMilhões de Euros

Transporte Marítimo Nacional

-500

0

500

1000

1500

2000

2500

Passageiros (Saldo) Carga (Saldo) Outros (Saldo) Contribuição Total

-1000

-500

0

500

1000

1500

2000

2500

3000

T. Marítimos (Saldo) T. Aéreos (Saldo) T. Outros (Saldo) Contribuição Total

0

10

20

30

40

50

60

70

80

90

0

20

40

60

80

100

120

140

160

1970 1975 1980 1985 1990 1995 2000 2005 2010 2015

Convencional Madeira Temporário Carga (Milhões ton)

Como podemos constatar no gráfico anterior, Portugal é importador líquido de serviços de transporte marítimo. Trata-se de um meio de transporte indispensável à nossa economia nomeadamente para a importação de bens essenciais assim como para as nossas exportações (utilizadores). No entanto, a prestação de serviços de transporte marítimo está na “mão” de um número muito reduzido de operadores globais. Existem cada vez menos navios de registo nacional. Apresentamos de seguida um gráfico também recuperado de um trabalho anterior devidamente atualizado.

WAYPOINT

W

10

com o crescimento do tráfego aéreo verificado nas últi-

mas décadas na Europa, a gestão do espaço aéreo Europeu

está a atingir o seu limite máximo em termos de capacida-

de. Atualmente e em média, realizam-se na Europa mais de

33.000 voos diários e a densidade de aeroportos é mui-

to elevada contribuindo para uma maior complexidade na

gestão do espaço aéreo. Acresce ainda que com a previsão

de que o número de movimentos de aviões na Europa em

2030 possa ser o dobro do que é hoje, aumenta a pressão

sobre a gestão do tráfego aéreo no espaço aéreo europeu.

A gestão do tráfego aéreo na Europa é também um pro-

cesso de grande exigência tecnológica, sobretudo devido à

inexistência de um espaço aéreo comum com uma estrutu-

ra única e sistemas integrados que possam ser geridos de

forma centralizada e com elevado grau de automatismo. Só

para se ter uma ideia da dimensão do problema, refira-se

que no espaço aéreo europeu, um dos mais saturados do

mundo, realizaram-se em 2013, 9.5 milhões de voos.

CENÁRIOS DE CRESCIMENTO PARA O Nº DE VOOS NA EUROPA

O PROGRAMA SESAR PARA A MODERNIZAÇÃO DA GESTÃO DO TRÁFEGO AÉREO NA EUROPA(RESEARCH E INOVAÇÃO NA INDÚSTRIA AERONÁUTICA NO ÂMBITO DO HORIZONTE 2020)

Rui Carapeto, Economista, Professor Universitário e Consultor

8,5

9,0

9,5

10,0

10,5

11,0

11,5

12,0

12,5

2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020

Milh

ões d

e vo

os

High Base Low

Fonte: EUROCONTROL

1 The Single European Sky (SES).

A iniciativa do Céu Único Europeu1 é uma iniciativa ambiciosa que foi lançada pela Comissão Europeia em 2004 com o objetivo de alterar de forma radical e inovadora a arquitetura da gestão do espaço aéreo e dos seus sistemas de apoio. Tratou-se de uma iniciativa política, que foi acompanhada por um pacote de medidas legislativas que são a base das alterações a implementar e que permitirão no futuro fazer frente aos desafios do aumento de capacidade e da segurança ao nível do espaço aéreo, abordados de uma forma integrada e não individual em cada Estado Membro, como de resto tem acontecido até hoje.

GABINETE DE ESTUDOS

G

11

2012 - 9,6 milhões/ano

2030 - 16,9 milhões/ano

Nº de voos

2012 - 1,6 biliões/ano

2030 - 2,7 biliões/ano

Nº de passageiros

Fonte: EUROCONTROL

2 O EUROCONTROL é a organização internacional responsável pela gestão do tráfego aéreo na Europa. Foi fundada em 1960 é composta 40 Membros incluindo a Comissão Europeia. 3 A SJU é uma parceria constituída pelos 2 membros fundadores (EUROCONTROL e a União Europeia) e 13 membros associados (operadores europeus de navegação,transporte aéreo e de sistemas de comunicação).

01DEFINIÇÃO

2004-2007

02DESENVOLVIMENTO

2008-2013

03IMPLEMENTAÇÃO

2014-2020

3

FASES DO PROGRAMA SESAR

Como pilar tecnológico do ambicionado Céu Único Europeu,

a Comissão Europeia lançou também em 2004 o Programa

SESAR que é o mecanismo de financiamento através do

qual se pretende financiar de uma forma coordenada,

todas as atividades de investigação e desenvolvimento,

na gestão do tráfego aéreo.

Dando continuidade aos esforços já desenvolvidos pelo

EUROCONTROL2 e no sentido da integração e otimização

na gestão do espaço aéreo europeu dentro do calendário

previsto (2020), em 2007, no âmbito do Programa SESAR

foi ainda criada a task force “SJU-SESAR Joint Undertaking3”

que integra a Comissão Europeia, o EUROCONTROL e

os principais stakeholders europeus, para assegurar a

modernização do sistema de gestão do tráfego aéreo.

PRINCIPAIS OBJETIVOS A ATINGIR PELO PROGRAMA SESAR:

- Promover a integração de todas as operações aeroportuárias como parte do controlo e da gestão do tráfego aéreo na Europa;- Melhorar a utilização dos corredores aéreos aumentando a sua eficiência, permitindo uma melhor gestão do tráfego aéreo;- Adotar novos padrões de separação entre aeronaves em voo, permitindo melhorar a segurança, eficiência e aumentar a capacidade de resposta do sistema de gestão de tráfego;- Contribuir para uma automatização crescente das tarefas relacionadas com a gestão do tráfego aéreo, para controladores e pilotos aumentando o nível de segurança.

PARA ATINGIR OS OBJETIVOS ATRÁS ENUNCIADOS, O PROGRAMA SESAR FOI DELINEADO PARA SER DESENVOLVIDO EM TRÊS FASES, ENTRE 2004 E 2020:

1 A fase Inicial ou de Definição, que decorreu

entre 2004 e 2007, consistiu na definição de

um Plano Diretor do sistema de gestão de tráfego aéreo na

Europa. Esta fase foi liderada pelo Eurocontrol e cofinan-

ciada pela Comissão Europeia no âmbito do Programa da

Trans-European Transport Networks e executada por um

consórcio alargado de transportadoras aéreas.

2 A fase de Desenvolvimento, que decorreu

entre 2008 e 2013, consistiu na identificação

da tecnologia e sistemas necessários e identificados na

fase anterior.

A última fase, de Implementação, decorrerá de

2014 até 2020. Esta fase consiste na produção

e validação da nova tecnologia para implementação da

infraestrutura de suporte ao novo sistema de gestão

de tráfego aéreo. Este sistema é caracterizado por uma

completa harmonização e integração dos vários sistemas

existentes, e assegurará uma gestão do tráfego aéreo

mais eficiente na Europa.

GABINETE DE ESTUDOS

G

12

1“Innovative Aircraft Demonstrator Platforms (IADPS)

4 O NextGen - Next Generation AirTransportation System, é o novo sistema de gestão do tráfego aéreo nos EUA a ser implementado até 2025. O NextGen propõe transformar o sistema americano de gestão de tráfego aéreo num sistema baseado em satélites. Esta transformação tem por objetivo reduzir o congestionamento quer no ar quer nos aeroportos.

Rui Carapeto

AUMENTO DE 27% DA CAPACIDADE DO

ESPAÇO AÉREO NA EUROPA.

REDUÇÃO DE 40% DO RISCO DE ACIDENTE

POR HORA DE VOO.

REDUÇÃO DE 2,8% DO IMPACTO AMBIENTAL

POR VOO.

REDUÇÃO DE 6% NO CUSTO POR VOO.

01

02

03

04

Os avanços já conseguidos com o Programa SESAR permiti-

ram que em 2010, as autoridades europeias e americanas

chegassem a um entendimento preliminar relativamente à

inter-operacionalidade entre o programa SESAR europeu e

o NextGen4 americano, com vista à inevitável integração

futura destes dois sistemas de gestão do tráfego aéreo.

RAZÕES PARA A UE INVESTIR NUM NOVO SISTEMA DE GESTÃO DO TRÁFEGO AÉREO NA EUROPA:

Em 2010 o sistema de controlo aéreo Europeu

controlou 9.5 milhões de voos chegando nos dias

de maior movimento aos 33.000 voos. As previsões

apontam para um aumento perto dos 17 milhões

de voos por ano em 2030 e 50.000 voos nos dias

de maior movimento.

Em 2010 registaram-se 19,4 milhões de minutos

de atraso em voo. Em média, cada voo teve um

acréscimo de mais 49km do que o inicialmente

previsto.

Os custos estimados resultantes da gestão

fragmentada do tráfego aéreo elevam-se a cerca de

€4 biliões por ano.

O Programa SESAR, como a componente tecnológica da

iniciativa “Céu Único Europeu” cujo objetivo é modernizar

a gestão de tráfego aéreo na Europa e eliminar a atual

fragmentação e os custos elevados de exploração do Céu

Europeu, envolve atualmente mais de 100 empresas de 20

países e conta com cerca de 3.000 especialistas em mais

de 300 projetos.

Reconhecendo a importância estratégica para a Europa,

para a mobilidade dos cidadãos, segurança no espaço aéreo

e competitividade, a UE no âmbito do “Desafio Societal

dos Transportes” do Programa Quadro Horizonte 2020,

assegurou como objetivo estratégico o financiamento

da continuidade do Programa SESAR para além de 2020

através do designado SESAR2.

Como tarefa essencial do SESAR2, será reforçar a execução

do Plano Diretor Europeu de Gestão de Tráfego Aéreo (ATM

Master Plan) para a implementação da nova geração de

sistemas de gestão de tráfego aéreo e que permita pôr em

prática o Céu Único Europeu, a partir de 2020.

PLANO DIRETOR EUROPEU DE GESTÃO DE TRÁFEGO AÉREO – AS METAS A ATINGIR:

Qualquer questão ou comentário sobre o presente artigo,

favor remeter para: [email protected]

GABINETE DE ESTUDOS

G

13

1“Innovative Aircraft Demonstrator Platforms (IADPS)

INDICADORES ECONÓMICOS

a) Valor do negócioPara cada segmento de atividade é apresentado o Volume

de negócios e os Proveitos operacionais. Como unidade

de medida do valor do negócio optamos pela escolha dos

Proveitos operacionais uma vez que estes incluem quer as

vendas quer os subsídios à exploração. Embora os subsídios

à exploração sejam cada vez menores devido à liberalização

de várias rotas, existem ainda casos de Operadoras com

atividade muito dependente destes subsídios. O principal

exemplo prende-se com a SATA Açores onde os subsídios

(22 M€ em 2014) correspondem a sensivelmente 40% dos

Proveitos operacionais (55,9 M€ em 2014)2.

b) Valor acrescentado bruto (VAB)Para cada segmento de atividade é também apresentado

o VAB. Este indicador exprime a real contribuição de cada

segmento para o Produto Interno Bruto (PIB).

Referências: 1 www.anac.pt; Publicações; Anuários; Anuário da Aviação Civil – 20142 www.sata.pt/en/relatorio-e-contas

Quanto vale o negócio das Operadoras Aéreas Nacionais?

VALOR DO NEGÓCIO VAB

2014 Anuário da Aviação Civil

FONTE DE DADOS

A ANAC (antigo INAC) publica desde há alguns anos o Anuário

da Aviação Civil1. O último é referente ao ano de 2014 e foi

publicado nos primeiros dias de 2016. O atraso fica a dever-

se ao envio tardio da informação económico-financeira por

parte de algumas Operadoras.

Embora o Anuário apresente informação agregada para 8

segmentos de atividade, na presente análise vamos apenas

considerar 4 desses segmentos:

- TRANSPORTE AÉREO;

- TRABALHO AÉREO;

- AVIAÇÃO EXECUTIVA;

- ORGANIZAÇÕES DE FORMAÇÃO.

Tratam-se dos segmentos onde existe real operação

de aeronaves. Os outros 4 estão relacionados com

entidades que prestam serviços às Operadoras, quer sejam

nacionais ou estrangeiras, que voam sobre e para Portugal

(Navegação aérea, Aeroportos e aeródromos, Manutenção,

Aeronavegabilidade, Produção de aeronaves e Assistência

em escala).

DIÁRIO DE BORDO

D

14

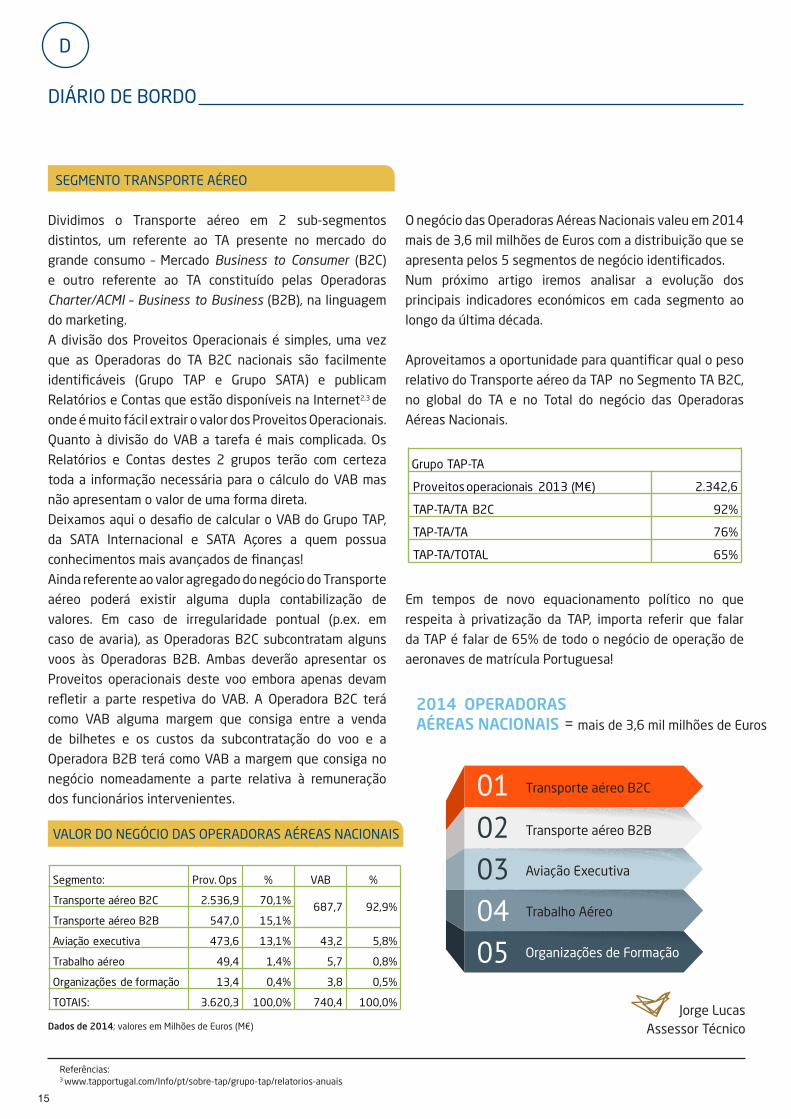

Segmento: Prov. Ops % VAB %

Transporte aéreo B2C 2.536,9 70,1%687,7 92,9%

Transporte aéreo B2B 547,0 15,1%

Aviação executiva 473,6 13,1% 43,2 5,8%

Trabalho aéreo 49,4 1,4% 5,7 0,8%

Organizações de formação 13,4 0,4% 3,8 0,5%

TOTAIS: 3.620,3 100,0% 740,4 100,0%

Grupo TAP-TA

Proveitos operacionais 2013 (M€) 2.342,6

TAP-TA/TA B2C 92%

TAP-TA/TA 76%

TAP-TA/TOTAL 65%

VALOR DO NEGÓCIO DAS OPERADORAS AÉREAS NACIONAIS

Referências: 3 www.tapportugal.com/Info/pt/sobre-tap/grupo-tap/relatorios-anuais

Transporte aéreo B2C

Transporte aéreo B2B

Aviação Executiva

Trabalho Aéreo

Organizações de Formação

Jorge LucasAssessor Técnico

2014 OPERADORASAÉREAS NACIONAIS = mais de 3,6 mil milhões de Euros

DIÁRIO DE BORDO

D

15

SEGMENTO TRANSPORTE AÉREO

Dividimos o Transporte aéreo em 2 sub-segmentos

distintos, um referente ao TA presente no mercado do

grande consumo – Mercado Business to Consumer (B2C)

e outro referente ao TA constituído pelas Operadoras

Charter/ACMI – Business to Business (B2B), na linguagem

do marketing.

A divisão dos Proveitos Operacionais é simples, uma vez

que as Operadoras do TA B2C nacionais são facilmente

identificáveis (Grupo TAP e Grupo SATA) e publicam

Relatórios e Contas que estão disponíveis na Internet2,3 de

onde é muito fácil extrair o valor dos Proveitos Operacionais.

Quanto à divisão do VAB a tarefa é mais complicada. Os

Relatórios e Contas destes 2 grupos terão com certeza

toda a informação necessária para o cálculo do VAB mas

não apresentam o valor de uma forma direta.

Deixamos aqui o desafio de calcular o VAB do Grupo TAP,

da SATA Internacional e SATA Açores a quem possua

conhecimentos mais avançados de finanças!

Ainda referente ao valor agregado do negócio do Transporte

aéreo poderá existir alguma dupla contabilização de

valores. Em caso de irregularidade pontual (p.ex. em

caso de avaria), as Operadoras B2C subcontratam alguns

voos às Operadoras B2B. Ambas deverão apresentar os

Proveitos operacionais deste voo embora apenas devam

refletir a parte respetiva do VAB. A Operadora B2C terá

como VAB alguma margem que consiga entre a venda

de bilhetes e os custos da subcontratação do voo e a

Operadora B2B terá como VAB a margem que consiga no

negócio nomeadamente a parte relativa à remuneração

dos funcionários intervenientes.

Dados de 2014; valores em Milhões de Euros (M€)

O negócio das Operadoras Aéreas Nacionais valeu em 2014

mais de 3,6 mil milhões de Euros com a distribuição que se

apresenta pelos 5 segmentos de negócio identificados.

Num próximo artigo iremos analisar a evolução dos

principais indicadores económicos em cada segmento ao

longo da última década.

Aproveitamos a oportunidade para quantificar qual o peso

relativo do Transporte aéreo da TAP no Segmento TA B2C,

no global do TA e no Total do negócio das Operadoras

Aéreas Nacionais.

Em tempos de novo equacionamento político no que

respeita à privatização da TAP, importa referir que falar

da TAP é falar de 65% de todo o negócio de operação de

aeronaves de matrícula Portuguesa!

APTTA JÁ É ENTIDADE CERTIFICADA PELA DGERT

Foi concluído em julho de 2015, o processo de certificação da APTTA, enquanto entidade formadora certificada DGERT, iniciado em Novembro de 2014.

No âmbito deste processo ficou a APTTA certificada para dar formação no domínio de Serviços de Transporte.

Respondendo a uma necessidade do mercado (a Formação de “Postholders” no âmbito do regulamento INAC 831/2010), a APTTA iniciou a sua atividade formativa em 2011. Desde esse momento e até hoje já passaram pela Associação cerca de 458 formandos, tendo já sido ministrados mais de 64 cursos, em áreas tão diversas como:

- Legislação e Comportamento Institucional;- Operações de Voo;- Gestão da Continuidade da Aeronavegabilidade;- SAFA – Curso de Familiarização;- Qualidade Operacional, entre outras.

Para 2015/2016 o desafio passa pelo fortalecimento da presença da APTTA no setor de formação profissional, onde a concorrência é todos os dias mais forte, e pelo alargamento do âmbito certificado junto da DGERT, trabalho que já se encontra em fase de implementação.

O feedback recebido pelos formandos após frequência dos cursos ministrados aponta para a excelência dos formadores, interesse da formação, competência do apoio logístico e administrativo. É nos mesmos parâmetros de excelência, interesse e competência que se pretende continuar e alargar a valência formativa da Associação.

2011-2015

aptta lex

aptta flash

aptta training

COURSES

REFRESH DO SITE E NOVOS MODELOS DE COMUNICAÇÃO ONLINE

Acompanhando as tendências comunicacionais atuais, onde a comunicação flui de forma cada vez mais rápida e imediata, decidiu o Conselho de Administração da APTTA apostar, em 2016, no “refresh” do site da associação. Com este projeto pretende-se alcançar diversos objetivos. Pretende-se tornar o site mais apelativo (apostando numa maior componente de âmbito fotográfico), in-tuitivo e de fácil navegação. Pretende-se, também, atribuir um maior destaque no site à atividade formativa da associação (a par do posicionamento da APTTA como parceiro de relevân-cia no âmbito da formação profissional no setor dos transportes). Visa-se ainda dar resposta à tendência atual, adap-tando o site de modo a que possa ser consultado com toda a qualidade e funcionalidades em dispositivos móveis, como sejam os smartphones e tablets.O desenvolvimento da comunicação entre a Associa-ção e os seus associados e não-associados vai tam-bém passar por novos modelos de comunicação via email. Assim, a par do aptta flash, lançado em 11 de novembro de 2014 e cujo propósito é destacar, de forma resumida e rápida, matérias relevantes para a aviação nacional, no início deste ano foi também lan-çado também o aptta lex, com destaque para maté-rias de âmbito jurídico e o aptta training, vocacionado para os cursos de formação ministrados pela APTTA. Notamos que atualmente o aptta flash é já enviado para cerca de 150 endereços de email. Consideramos como estratégica a constante aposta nestes meios de comunicação para difundir o traba-lho desenvolvido pela Associação.

458 FORMANDOS

64 CURSOS

RADAR APTTA

R

16

Desde julho de 2015 que a APTTA é uma entidade forma-

dora com certificação atribuída pela Direção-Geral do Em-

prego e das Relações de Trabalho, vulgo DGERT.

O processo de certificação é complexo, moroso e dispen-

dioso. Implica, por parte da entidade que se propõe à certi-

ficação, um esforço de adaptação estrutural aos requisitos,

muito exigentes, impostos pela entidade certificadora e

uma constante monitorização do cumprimento desses re-

quisitos. Para além de ser um processo necessário, para as

entidades que pretendam ministrar formação certificada, é

um processo com inúmeras vantagens, que são destacadas

pela própria DGERT. A este propósito refere-se no site da

DGERT que a certificação traz:

A par dos múltiplos aspetos referidos, focamo-nos no facto

de a certificação constituir, como referido, um referencial

de qualidade. E essa qualidade deve ser uma constante im-

posição do setor da aviação, por natureza muito específico,

muito regulamentado e muitíssimo exigente.

Nesse sentido, em recente contacto com a ANAC alertámos

para o facto de algumas entidades formadoras estarem a

ministrar formação do setor, nomeadamente no âmbito

do regulamento 831/2010, sem possuírem a certificação

DGERT.

Para além de fator deturpador das condições concorren-

ciais entre quem se propõe desenvolver esta atividade, o

ponto para a APTTA mais relevante está relacionado com a

mencionada exigência de qualidade.

A certificação DGERT garante a adequação da estrutura de

formação, a qualidade e requisitos técnicos e pedagógicos

dos formadores, o alinhamento dos conteúdos programáti-

cos dos cursos.

Tratam-se de requisitos essenciais para o setor em que

desenvolvemos atividade e dos quais nenhuma entidade

deve prescindir.

Por considerarmos que cursos ministrados por

entidades sem certificação DGERT não podem, nem

devem, ser reconhecidos pela autoridade, alertámos à

ANAC nesse sentido. Por parte da APTTA os associados

podem contar com uma presença atenta na defesa

dos melhores interesses do setor e da qualidade da

atividade formativa desenvolvida.

- “Reconhecimento de qualidade no mercado: Ser

uma entidade formadora certificada significa que

os seus procedimentos e práticas estão de acordo

com um referencial de qualidade específico para

a formação. Além disso, a formação promovida só

é considerada certificada, nos termos do Sistema

Nacional de Qualificações, se for desenvolvida por

entidade formadora certificada.

- Acesso a financiamento público para a formação: A certificação constitui um requisito obrigatório para

o acesso aos programas de financiamento público,

nacional ou comunitário, da formação profissional.

- Acesso e exercício de atividade formativa prevista em legislação setorial: A certificação

em determinada área, curso ou ação de formação,

definida em legislação setorial, habilita a entidade

formadora a desenvolver a atividade de formação

profissional alvo dessa regulamentação.

- Isenção de IVA nos serviços de formação: As

entidades formadoras certificadas estão isentas de

imposto sobre o valor acrescentado (IVA) sobre os

seus produtos e serviços de formação profissional.

- Dedução de despesas com formação profissional no IRS: Os clientes de entidades formadoras

certificadas podem deduzir no imposto sobre o

rendimento singular (IRS) despesas relacionadas com

formação profissional adquirida nas mesmas.”

FORMAÇÃO CERTIFICADA – UM ALERTA PARA A QUALIDADE

RADAR APTTA

R

17

DEBRIEFING

D

18

Falar sobre o que não existe, analisar o que não acontece, é algo que no espaço do teatro que é a nossa vida terá sempre que se situar entre uma tentativa de racionalizar a loucura ou num esforço estético de criar poesia abstrata.Passados longos meses desde a última vez que aqui pensei por escrito, e com os condicionantes que na introdução tentei definir, aqui estou na minha janela do “debriefing” a tentar perceber o que se passou ou não e o que a minha razão me sugere que pode ser para o futuro. O período final do governo que o parlamento derrotou foi, no que à aviação comercial diz respeito e, como sempre, totalmente absorvido pelo processo de privatização da TAP e pela aprovação em última hora dos estatutos da ANAC e da nomeação do seu conselho de administração.À ANAC quero desejar a melhor sorte e ao seu conselho toda a capacidade para, resistindo a todo o lobby populista e do menos bom que há na política, conseguir a construção de uma cultura de competência e eficiência disciplinada que há tantos anos veio faltando ao INAC.O “cluster” da aviação que tão decisivo será para Portugal continua à espera de uma governação atenta e de uma autoridade competente.Nos tempos idos do consulado do Paulo Portas no Ministério da Defesa Nacional, tive alguma responsabilidade no processo de aproximação entre as OGMA e a EMBRAER, de que resultou a compra pela EMBRAER de 65% do capital das OGMA.Na época as OGMA eram uma empresa em queda e a caminho da extinção, que levaria consigo a perca de uma capacidade técnica reconhecida e que desempenhava um papel estratégico muito significativo na história recente de Portugal. Contra esta parceria manifestavam-se ao mesmo tempo ruidosamente e como sempre, todas as forças políticas de esquerda acompanhadas pelas forças sindicais do costume.Passados cerca de 10 anos, as OGMA são hoje uma história de sucesso e dão emprego a mais de 1600 pessoas tecnicamente bem preparadas.Esta evolução levou a EMBRAER a decidir construir em Évora mais duas fábricas de componentes para avião que, com a rede da empresa, participam no desenvolvimento e construção de novos modelos de avião, proporcionando trabalho a mais de 600 jovens engenheiros e técnicos.Sendo naturalmente com satisfação que recordo este capítulo da

história do “cluster” da aviação portuguesa, faço-o também como introdução ao tema da TAP. Há muitos anos que defendo que um futuro para a TAP só pode passar pela sua privatização. Mais, tenho defendido sempre que a estratégia de língua portuguesa, global e baseada em Lisboa/Europa, teria de ter uma perna baseada no mercado chinês.Não vou falar mais sobre o caminho que nos trouxe à privatização a que o governo anterior chegou. Os factos são que a TAP ficou privatizada em 61%+5% = a 66%, a gestão da divida passou para consórcio privado e a responsabilidade da sua capitalização também. Mais ainda todo o conjunto de objetivos estratégicos ficou retido no caderno de encargos cujo não cumprimento daria ao Estado o direito de recuperar o controle da companhia. Mais ainda, o não cumprimento de qualquer dos objetivos financeiros daria ao Estado o direito, também, de recuperação do controle da companhia, sempre sem qualquer compensação. Finalmente surge na vigésima quinta hora uma grande companhia chinesa a tomar forte posição no grupo brasileiro Azul, que é o grande pilar operacional do consórcio “Gateway”. Penso que, nas circunstâncias, melhor não era possível. O governo em exercício resolve então, para responder às imposições da extrema esquerda que o mantém no poder e de um folclore ignorante que se manifesta com o apoio da comunicação social, impor uma negociação para a bem ou a mal reverter o processo.

Factos como os entendo; ou não: - O Estado fica com 50% e direito de veto. Sobre o quê?- Os 5% para o pessoal podem ser sindicalizados?- Se a comissão executiva privada decide a gestão operacional e estratégica sobre que é que o Estado tem o direito de veto?- Com 50% da empresa e direito de veto, o Estado passa naturalmente a ter responsabilidade sobre a divida e a capitalização. Ou não?-Se nada disto é assim, para que são os 6 administradores por parte do Estado?

Sem estes pontos esclarecidos fico-me por aqui, mas com uma sensação amarga de que uma situação que me parecia clara e que abria caminho para um futuro de força e afirmativo para a TAP se vai transformar afinal no calvário a que a gestão politizada sempre conduziu a TAP e, desta vez, talvez ao último capítulo da sua vida.Em Dezembro foi lançada uma rota aérea que liga Portimão a Bragança via Cascais, Viseu e Vila Real. Porque a companhia que opera este serviço está baseada no aeroporto de Cascais, realizou-se nesse dia uma cerimónia em que a “Seven Air” se apresentou ao Público e o Presidente da Câmara de Cascais celebrou com breves palavras o novo serviço público. À Seven Air quero deixar uma palavra de apoio pela sua iniciativa de, aproveitando fundos sociais europeus, se lançar neste projecto que, tendo os seus riscos, pode vir a ter significado na aproximação do litoral ao interior do país, numa afirmação da capacidade da aviação comercial portuguesa.Uma palavra final para o significativo esforço de investimento que a Câmara Municipal de Cascais tem vindo a fazer no seu aeroporto municipal, com o objetivo de o tornar numa apetecida base para a aviação executiva que procura a zona de Lisboa e talvez, num futuro breve, para alguma aviação comercial de dimensão ibérica.

João Ribeiro da Fonseca Presidente da Assembleia Geral da APTTA

João Ribeiro da Fonseca

AFRICAN MRO14 MAR . 16 MAR

FUTURÁLIA 16 MAR . 19 MAR

ABACE - ASIAN BUSINESS AVIATIONCONFERENCE12 APR . 14 APR

QUALIFICA14 APR . 17 APR

AERO FRIEDRICHSHAFEN20 APR . 23 APR

MAINTENANCE MANAGEMENT CONFERENCE 3 MAY–5 MAY

AVIATION FUEL FORUM17 MAY . 19 MAY

EBACE24 MAY . 26 MAY

ILA BERLIN AIR SHOW1 JUN . 4 JUN

HELI UK EXPO01 JUL . 03 JUL

FARNBOROUGH INTERNATIONAL AIRSHOW11 JUL . 17 JUL

LABACE 2016(Latin American Business Aviation Conference & Exhibition)30 AUG . 01 SEP

AFRICA AIR EXPO12 OCT . 14 OCT

MRO EUROPE18 OCT . 20 OCT

BUSINESS AVIATION CONVENTION & EXHIBITION 1 NOV . 3 NOV

MIDDLE EAST & NORTH AFRICA BUSINESS AVIATION ASSOCIATION (MEBAA)06 DEC . 08 DEC

EVENTOS 2016

APTTA - ASSOCIAÇÃO PORTUGUESA DE TRANSPORTE E TRABALHO AÉREO

Rua Henrique Callado, n.º4 - piso 0 - Fração C-04

Edifício Orange - Leião, 2740-303 Porto Salvo, Portugal

WWW.APTTA.NET

![SECRETARIA MUNICIPAL DE URBANISMO - rio.rj.gov.br · Pasmado, Esqueleto, Catacumba e Praia do Pinto >]u] ... 3 000 000 4 000 000 5 000 000 6 000 000 7 000 000 Evolução da Área](https://img.document.onl/doc/110x75/5be8243a09d3f29e6f8b5337/secretaria-municipal-de-urbanismo-riorjgovbr-pasmado-esqueleto-catacumba.jpg)