Embed Size (px)

Citation preview

MINISTÉRIO DA DEFESA

EXÉRCITO BRASILEIRO

SECRETARIA DE ECONOMIA E FINANÇAS

2ª INSPETORIA DE CONTABILIDADE E FINANÇAS DO EXÉRCITO

Rotinas do Setor Financeiro

Instrutor:Cap QCO Luciano PinhoPinho Cerqueira

Objetivo

Apresentar aos encarregados / auxiliares de Setor Financeiro

orientações, legislação, casos práticos e discutir as soluções em conjunto.

Sumário

1. INTRODUÇÃO

2. ATRIBUIÇÕES DO ENC SET FIN

3. ESTÁGIOS DA DESPESA ;

4. CPR;

5. RETENÇÕES;

6. CONDESAUD;

7. SISCUSTOS;

8. RESTOS A PAGAR;

9. BALANCETE

10. CONCLUSÃO

Legislação

Orientações aos Agentes da Administração - DGO;

Manual de Contabilidade Aplicada ao Setor Público (MCASP) – 7ª ed;

Manual do SIGA - DGO;

Portaria 018 – SEF, 20 Dez 14;

Macrofunção 02.03.17 – Restos a Pagar;

Macrofunção 02.03.18 – Encerramento do Exercício;

Macrofunção 02.03.23 – Contas a pagar e receber;

Macrofunção 02.11.21 – Suprimento de Fundos;

Manual de Regularizações Contábeis – STN;

IN 1234 – RFB – Retenção de Tributos;

IN 971 – RFB – Tributação Previdenciária

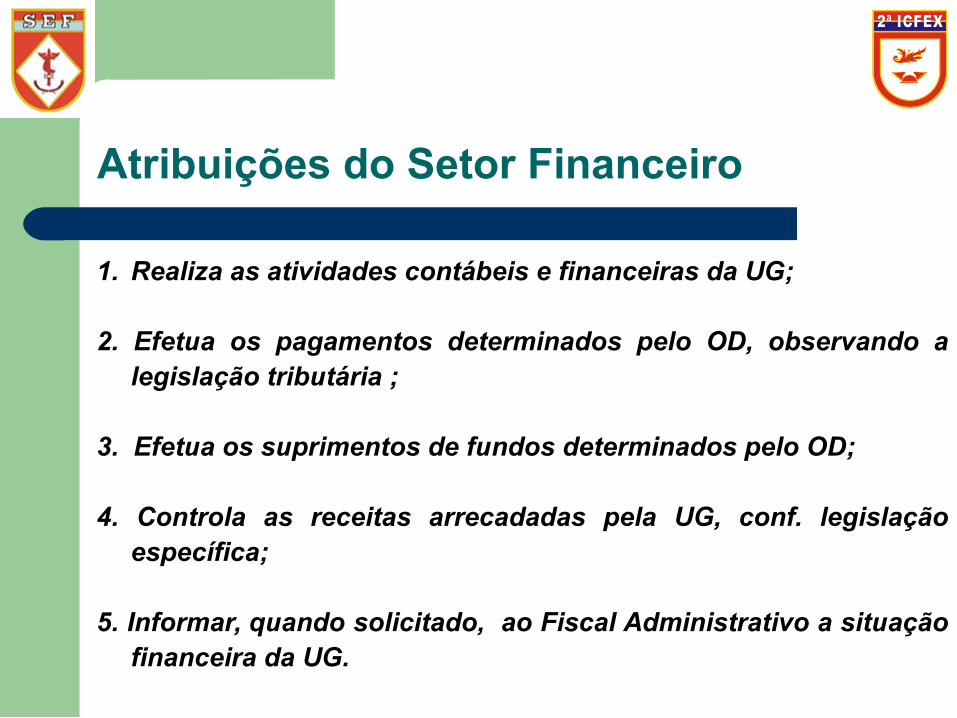

Atribuições do Setor Financeiro

1. Realiza as atividades contábeis e financeiras da UG;

2. Efetua os pagamentos determinados pelo OD, observando a legislação tributária ;

3. Efetua os suprimentos de fundos determinados pelo OD;

4. Controla as receitas arrecadadas pela UG, conf. legislação específica;

5. Informar, quando solicitado, ao Fiscal Administrativo a situação financeira da UG.

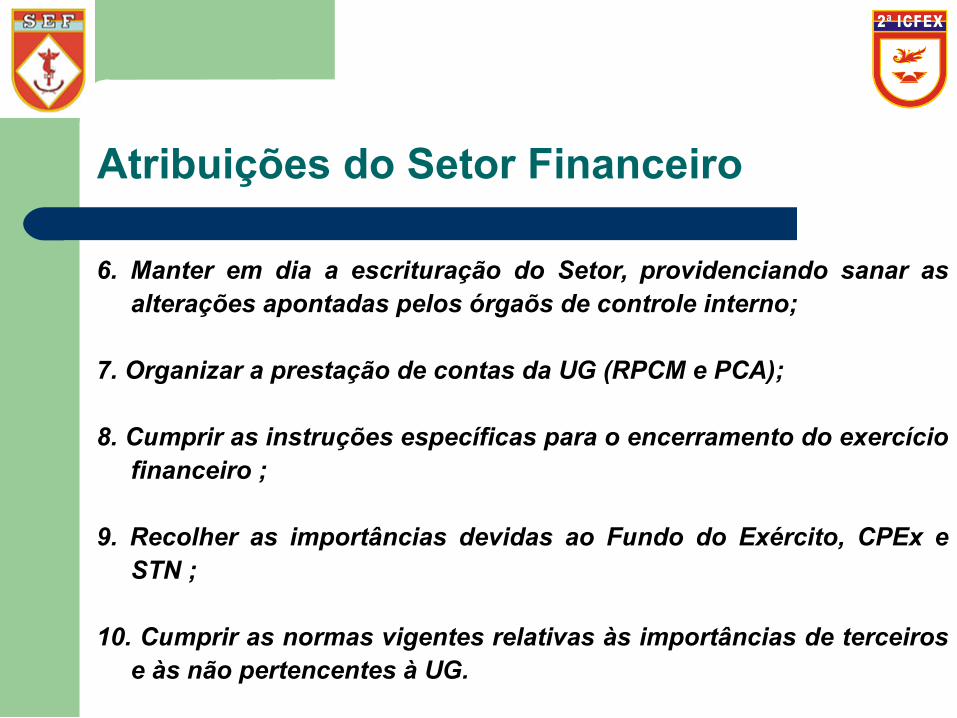

Atribuições do Setor Financeiro

6. Manter em dia a escrituração do Setor, providenciando sanar as alterações apontadas pelos órgaõs de controle interno;

7. Organizar a prestação de contas da UG (RPCM e PCA);

8. Cumprir as instruções específicas para o encerramento do exercício financeiro ;

9. Recolher as importâncias devidas ao Fundo do Exército, CPEx e STN ;

10. Cumprir as normas vigentes relativas às importâncias de terceiros e às não pertencentes à UG.

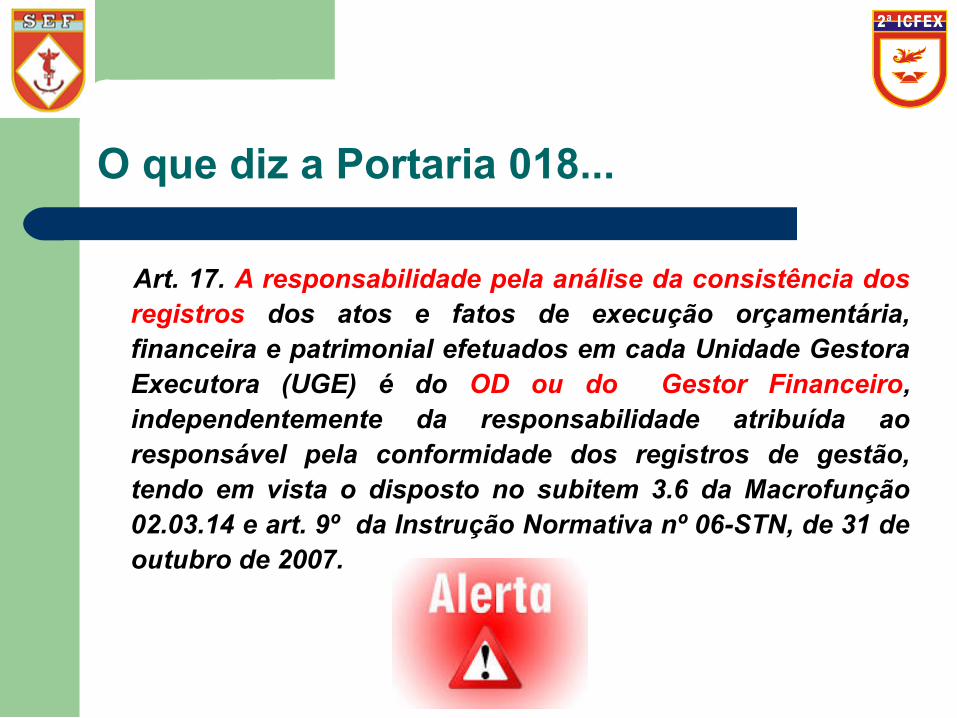

O que diz a Portaria 018...

Art. 17. A responsabilidade pela análise da consistência dos registros dos atos e fatos de execução orçamentária, financeira e patrimonial efetuados em cada Unidade Gestora Executora (UGE) é do OD ou do Gestor Financeiro, independentemente da responsabilidade atribuída ao responsável pela conformidade dos registros de gestão, tendo em vista o disposto no subitem 3.6 da Macrofunção 02.03.14 e art. 9º da Instrução Normativa nº 06-STN, de 31 de outubro de 2007.

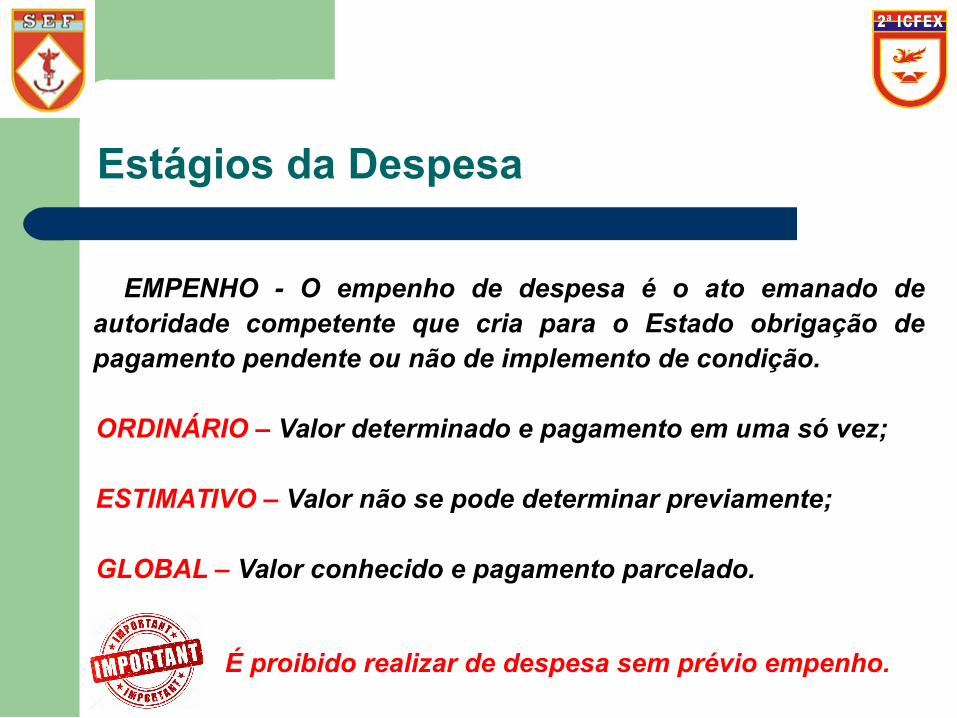

Estágios da Despesa

EMPENHO - O empenho de despesa é o ato emanado de

autoridade competente que cria para o Estado obrigação de pagamento pendente ou não de implemento de condição.

ORDINÁRIO – Valor determinado e pagamento em uma só vez;

ESTIMATIVO – Valor não se pode determinar previamente;

GLOBAL – Valor conhecido e pagamento parcelado.

É proibido realizar de despesa sem prévio empenho.

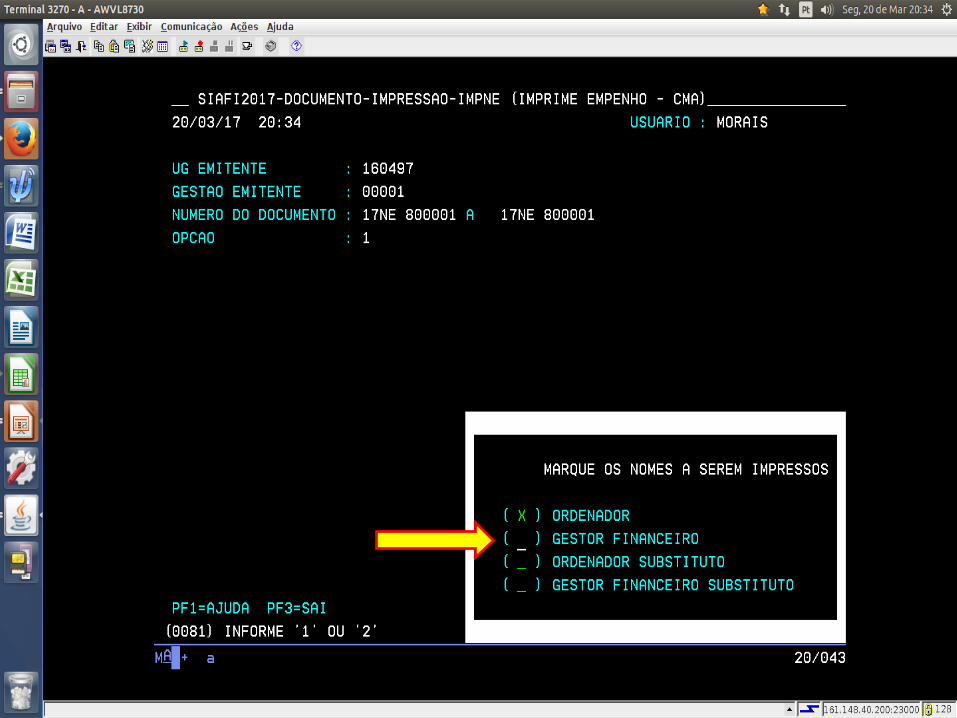

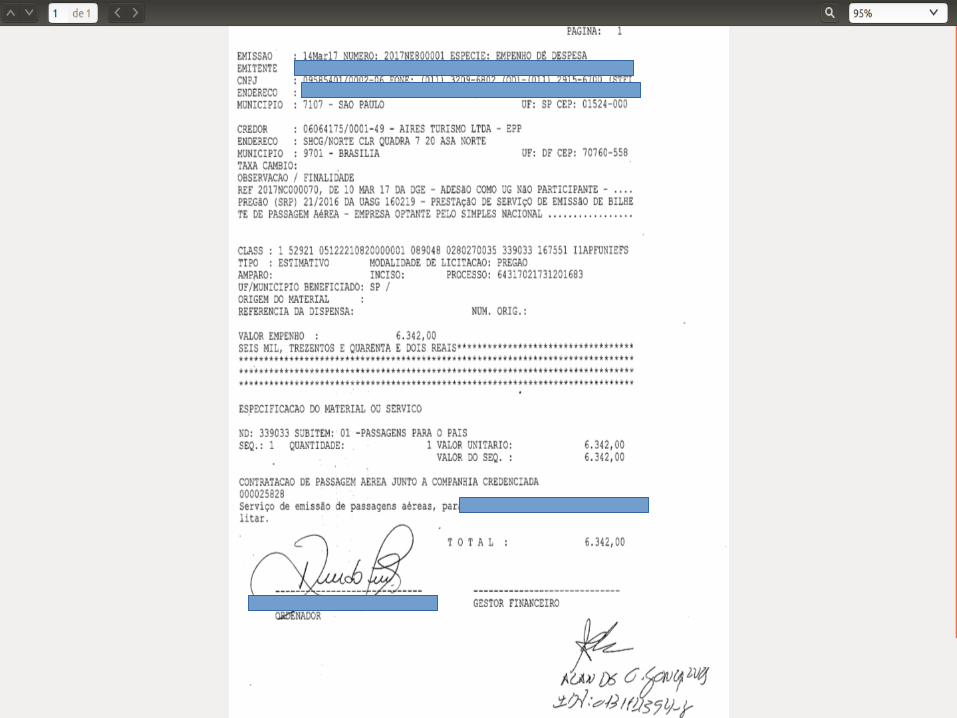

Estágios da Despesa

O ENCARREGADO DO SETOR FINANCEIRO DEVE OU NÃO ASSINAR A NOTA DE EMPENHO?

Estágios da Despesa

Estágios da Despesa

COLOCAR UMA FOTO DO EMPENHO SEM O CAMPO DO EN

SET FIN

Estágios da Despesa

O Fisc Adm do 6º GAAAe, cumprindo ordem do Cmt, determina a contratação de serviços para a confecção 50 armários de madeira para mobiliar o aloamento dos Sd EV.

O Ch da SALC no “sanha” procura a Tesouraria para saber em qual natureza de despesa ele deve enquadrar a aquisição dos armários.

O que vc responderia, 449052 ou 339039 ?

Estágios da Despesa

Na classificação da despesa de material por encomenda, a despesa orçamentária só deverá ser classificada como serviços de terceiros se o próprio órgão ou entidade fornecer a matéria-prima. Caso contrário, deverá ser classificada na ND 449053, em se tratando de confecção de material permanente, ou na ND 339030, se material de consumo.

Estágios da Despesa

Caso a despesa por encomenda seja efetuada por serviço e não for possível a anulação e emissão de um novo empenho, a Tesouraria fará o pagamento e retenção de impostos conforme documento fiscal apresentado ( NF - SERVIÇO).

A fiscalização administrativa incluirá o material permanente em carga.

Estágios da Despesa

LIQUIDAÇÃO - consiste na verificação do direito adquirido pelo credor tendo por base os títulos e documentos comprobatórios do respectivo crédito.

Documentos comprobatórios – Nota fiscal, Fatura, RPA. Data de emissão não pode ser anterior ao empenho

Prazo de validade da NOTA FISCAL

É obrigatório que conste na NF o ateste de quem recebeu o material ou serviço, o atestado de lisura (OCS/PSA) e

autorização de pagamento pelo OD.

Estágios da Despesa

Ao analisar a Nota Fiscal é necessário verificar... ✔ CNPJ da NF de acordo com a nota de empenho ?

✔ Constam dados bancários do fornecedor ?

✔ Os produtos/serviços e os valores guardam relação com aqueles informados na Nota de Empenho ?

✔ Constam os percentuais de retenção de acordo com os previstos em lei.

✔ Em caso de SIMPLES , consta a declaração?

Estágios da Despesa

➢ O registro (apropriação) da liquidação da despesa feito

pela tesouraria no SIAFI, atenta contra o princípio da segregação de funções, haja vista que o tesoureiro é também o responsável pelo pagamento da despesa?

➢ Qual a diferença entre despesa “liquidada” e despesa “em liquidação” ?

Estágios da Despesa

➢ Entre o estágio do empenho e da liquidação, existe uma

fase intermediária na qual o material já foi entregue, mas a despesa não foi liquidada. Esta fase é denominada “EM LIQUIDAÇÃO”

➢ De forma objetiva, a fase “ EM LIQUIDAÇÃO” refere-se a

despesa para qual o credor já prestou o serviço ou entregou o material, porém o agente responsável ou comissão designada ainda não atestou o fato.

➢ Para descentralização de numerário, a setorial financeira

( D Cont ), considera apenas as despesas “LIQUIDADAS”.

Estágios da Despesa

➢ Entre o estágio do empenho e da liquidação, existe uma

fase intermediária na qual o material já foi entregue, mas a despesa não foi liquidada. Esta fase é denominada “EM LIQUIDAÇÃO”

➢ De forma objetiva, a fase “ EM LIQUIDAÇÃO” refere-se a

despesa para qual o credor já prestou o serviço ou entregou o material, porém o agente responsável ou comissão designada ainda não atestou o fato.

➢ Para descentralização de numerário, a setorial financeira

( D Cont ), considera apenas as despesas “LIQUIDADAS”.

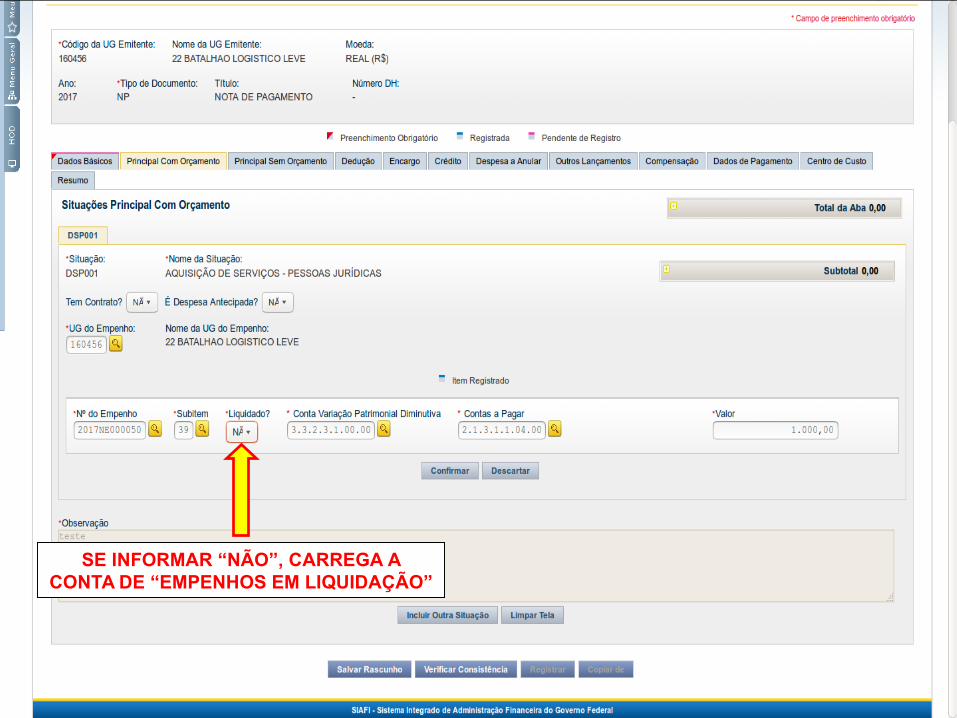

SE INFORMAR “NÃO”, CARREGA A CONTA DE “EMPENHOS EM LIQUIDAÇÃO”

Estágios da Despesa

PAGAMENTO - refere-se ao terceiro estágio e será processado pela Unidade Gestora Executora no momento da emissão do documento Ordem Bancária (OB) e documentos relativos a retenções de tributos, quando for o caso.

O pagamento consiste na entrega de numerário ao

credor e só pode ser efetuado após a regular liquidação da despesa.

Nenhum pagamento é feito em dinheiro!

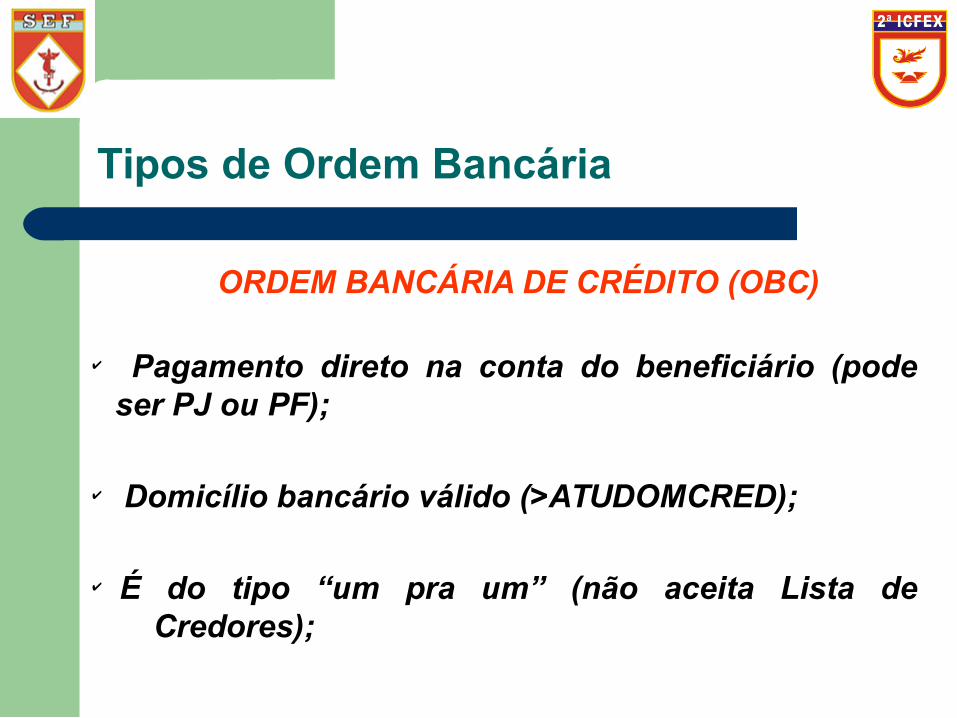

Tipos de Ordem Bancária

ORDEM BANCÁRIA DE CRÉDITO (OBC)

✔ Pagamento direto na conta do beneficiário (pode ser PJ ou PF);

✔ Domicílio bancário válido (>ATUDOMCRED);

✔ É do tipo “um pra um” (não aceita Lista de Credores);

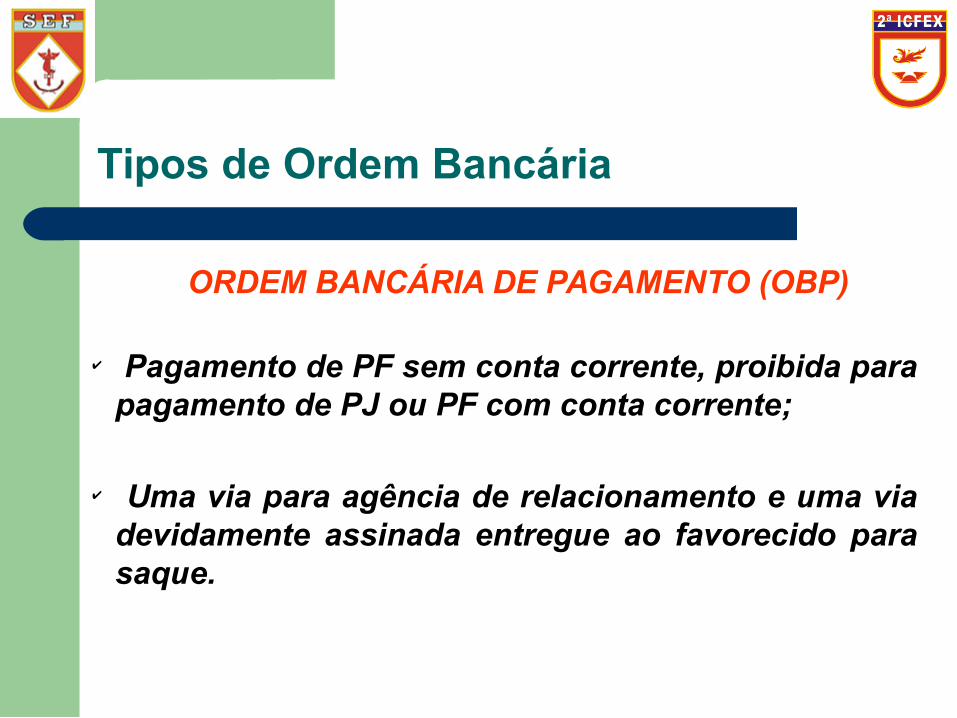

Tipos de Ordem Bancária

ORDEM BANCÁRIA DE PAGAMENTO (OBP)

✔ Pagamento de PF sem conta corrente, proibida para pagamento de PJ ou PF com conta corrente;

✔ Uma via para agência de relacionamento e uma via devidamente assinada entregue ao favorecido para saque.

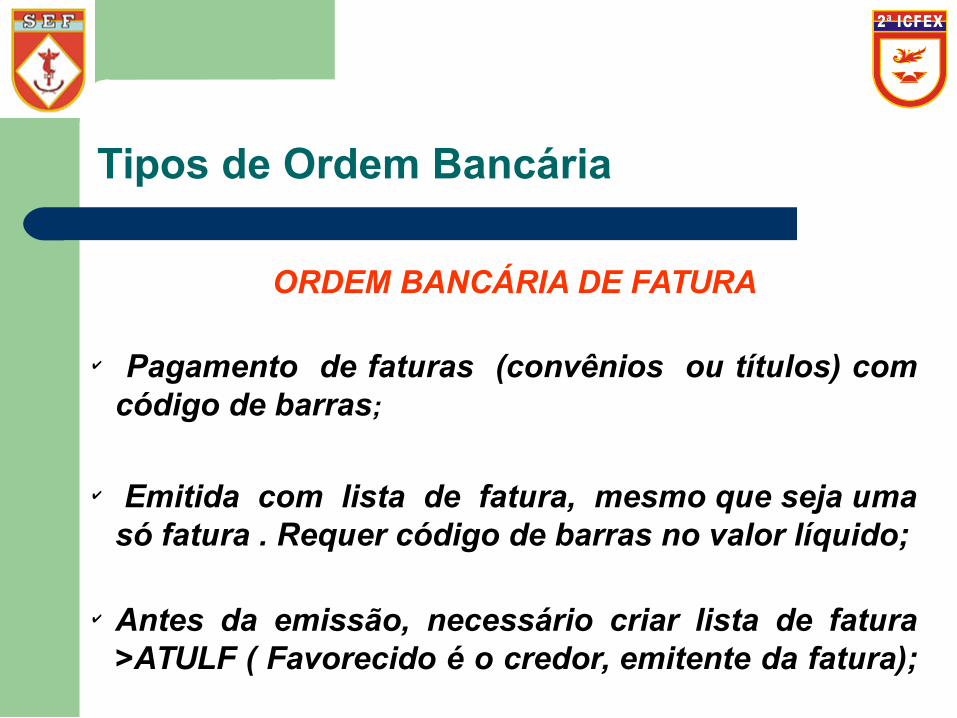

Tipos de Ordem Bancária

ORDEM BANCÁRIA DE FATURA

✔ Pagamento de faturas (convênios ou títulos) com código de barras;

✔ Emitida com lista de fatura, mesmo que seja uma só fatura . Requer código de barras no valor líquido;

✔ Antes da emissão, necessário criar lista de fatura >ATULF ( Favorecido é o credor, emitente da fatura);

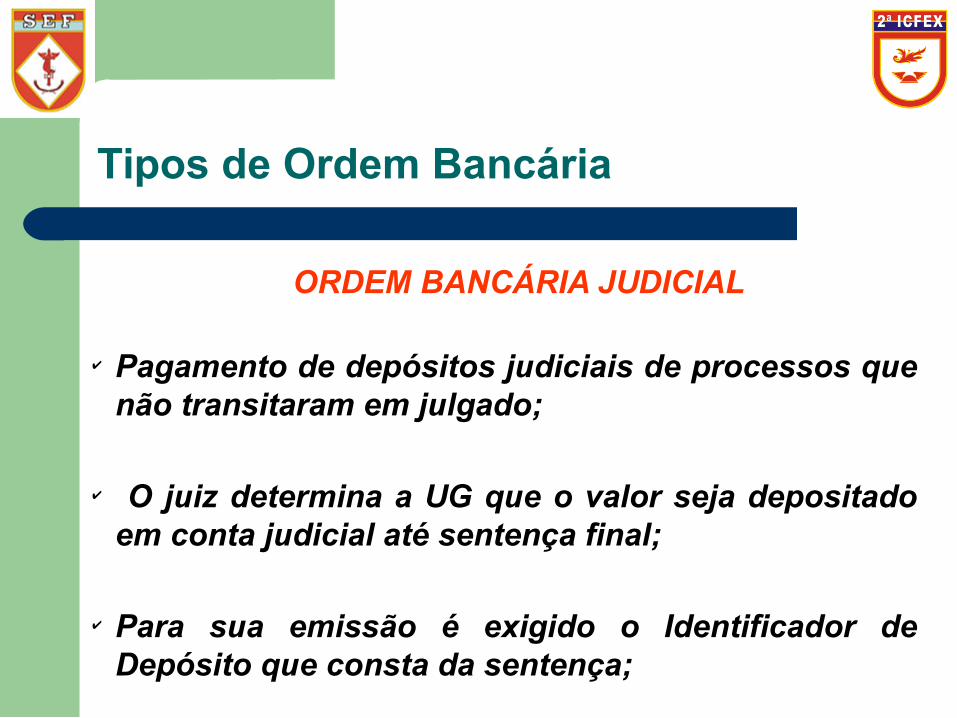

Tipos de Ordem Bancária

ORDEM BANCÁRIA JUDICIAL

✔ Pagamento de depósitos judiciais de processos que não transitaram em julgado;

✔ O juiz determina a UG que o valor seja depositado em conta judicial até sentença final;

✔ Para sua emissão é exigido o Identificador de Depósito que consta da sentença;

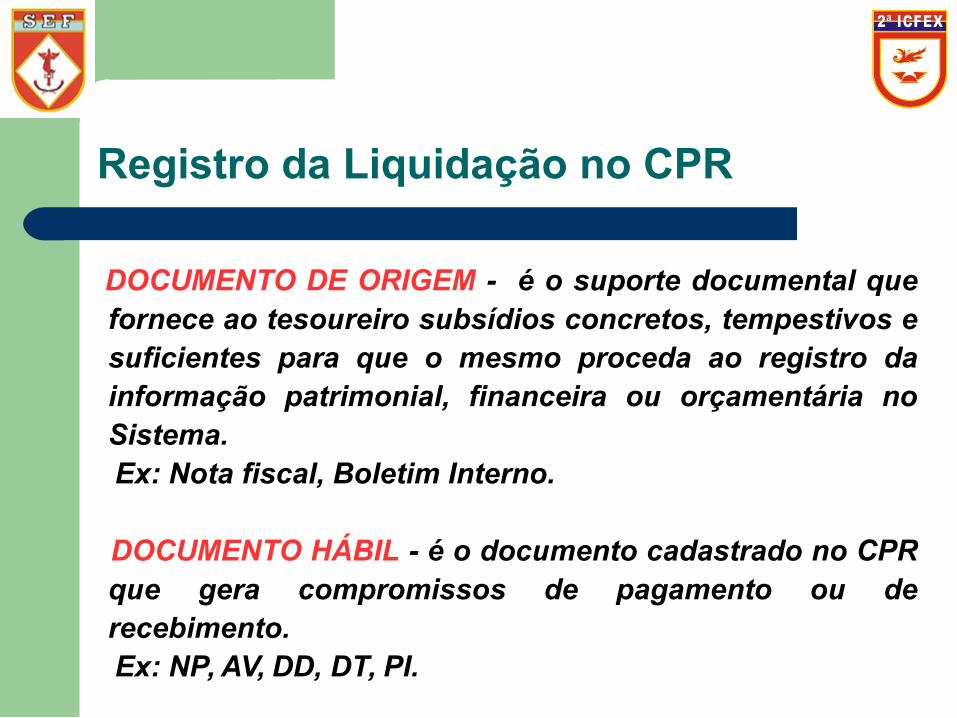

Registro da Liquidação no CPR

DOCUMENTO DE ORIGEM - é o suporte documental que fornece ao tesoureiro subsídios concretos, tempestivos e suficientes para que o mesmo proceda ao registro da informação patrimonial, financeira ou orçamentária no Sistema.

Ex: Nota fiscal, Boletim Interno. DOCUMENTO HÁBIL - é o documento cadastrado no CPR

que gera compromissos de pagamento ou de recebimento.

Ex: NP, AV, DD, DT, PI.

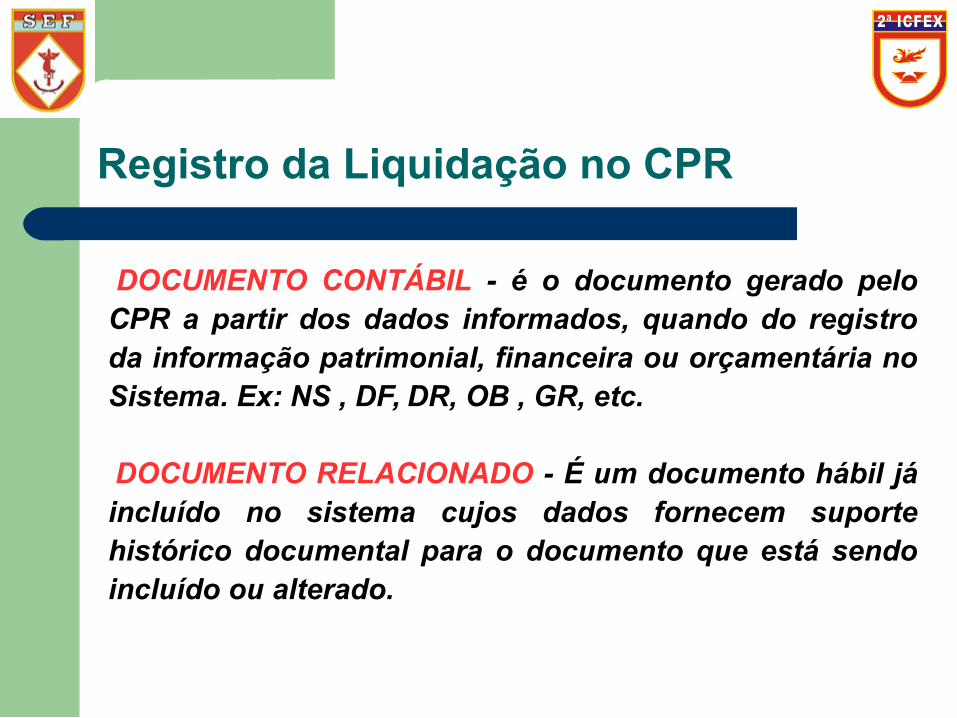

Registro da Liquidação no CPR

DOCUMENTO CONTÁBIL - é o documento gerado pelo CPR a partir dos dados informados, quando do registro da informação patrimonial, financeira ou orçamentária no Sistema. Ex: NS , DF, DR, OB , GR, etc.

DOCUMENTO RELACIONADO - É um documento hábil já incluído no sistema cujos dados fornecem suporte histórico documental para o documento que está sendo incluído ou alterado.

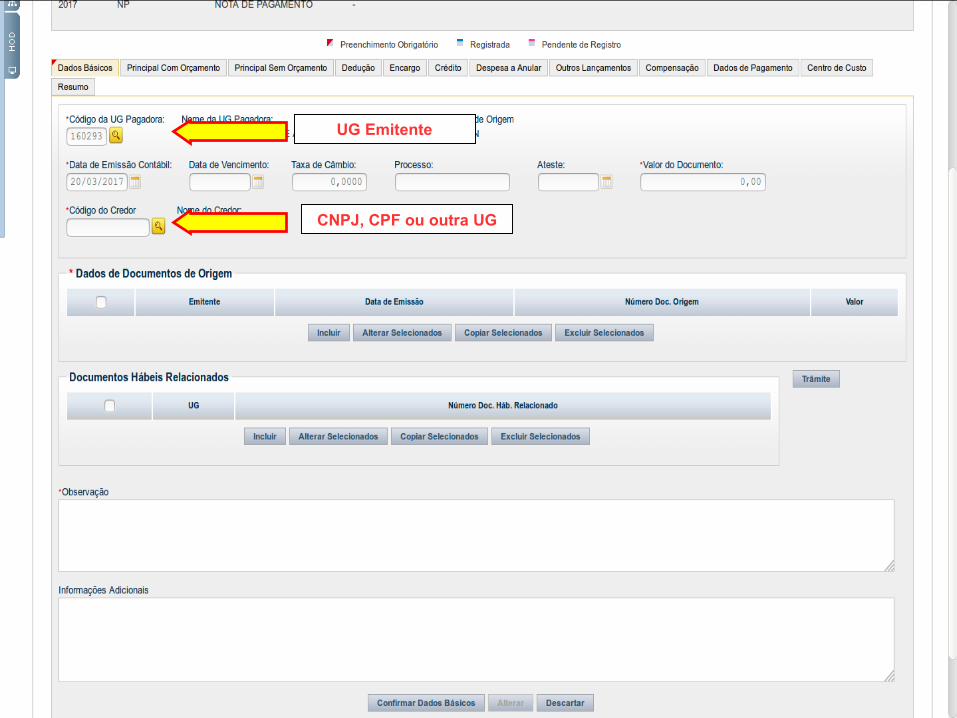

Registro da Liquidação no CPR

Colocar foto da entrada do SIAFI WEB, CAIXINHA INCDH

E COLOCAR FOTO DO CAMPO DOC ORIGEM , DADOS BÁSICOS

Escolher Tipo de DH

Opção de copiar DH, cuidado !

Registro da Liquidação no CPR

Colocar foto da entrada do SIAFI WEB, CAIXINHA INCDH

E COLOCAR FOTO DO CAMPO DOC ORIGEM , DADOS BÁSICOS

UG Emitente

CNPJ, CPF ou outra UG

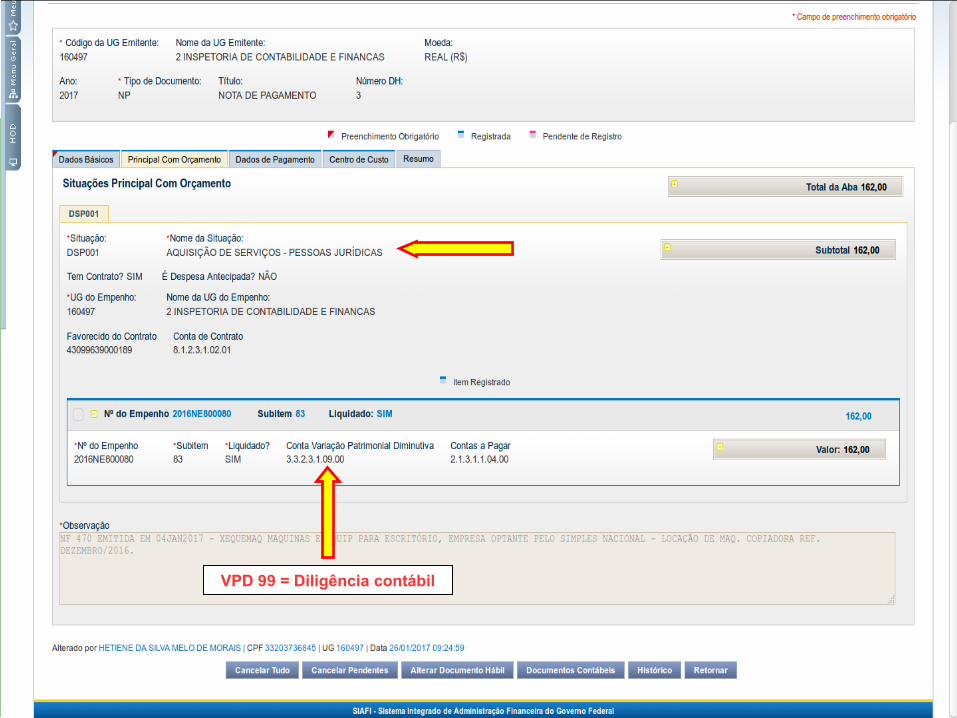

Nota de Pagamento (NP)

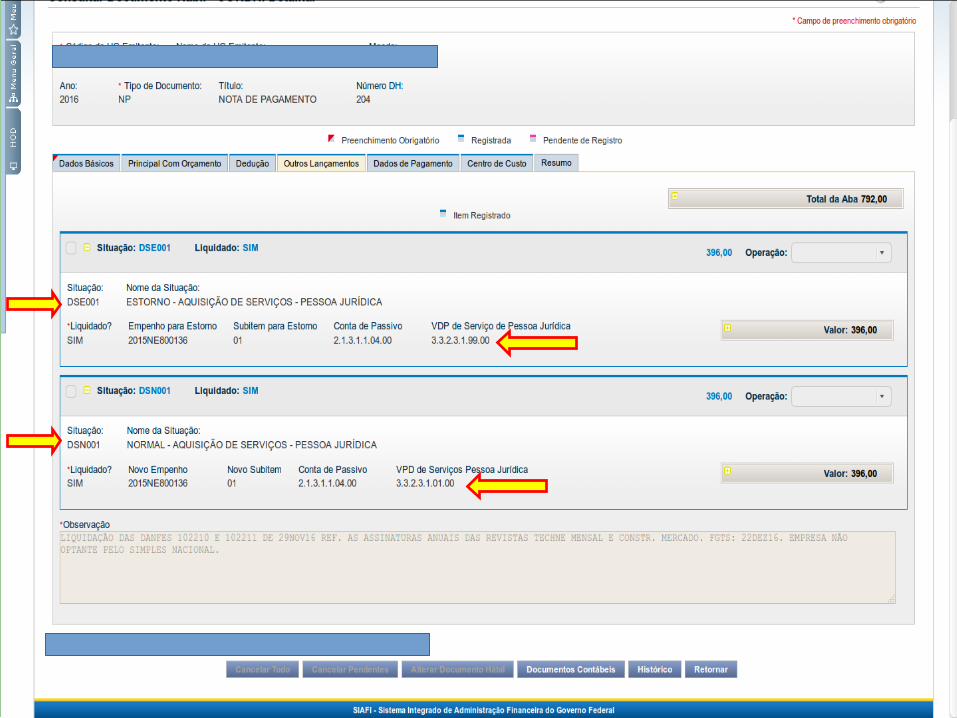

DSP001 – Pagamento de Serviços Pessoa Jurídica

VPD 99 = Diligência contábil

Nota de Pagamento (NP)

DSP001 – Pagamento de Serviços Pessoa Jurídica

VPD 99 = Diligência contábil

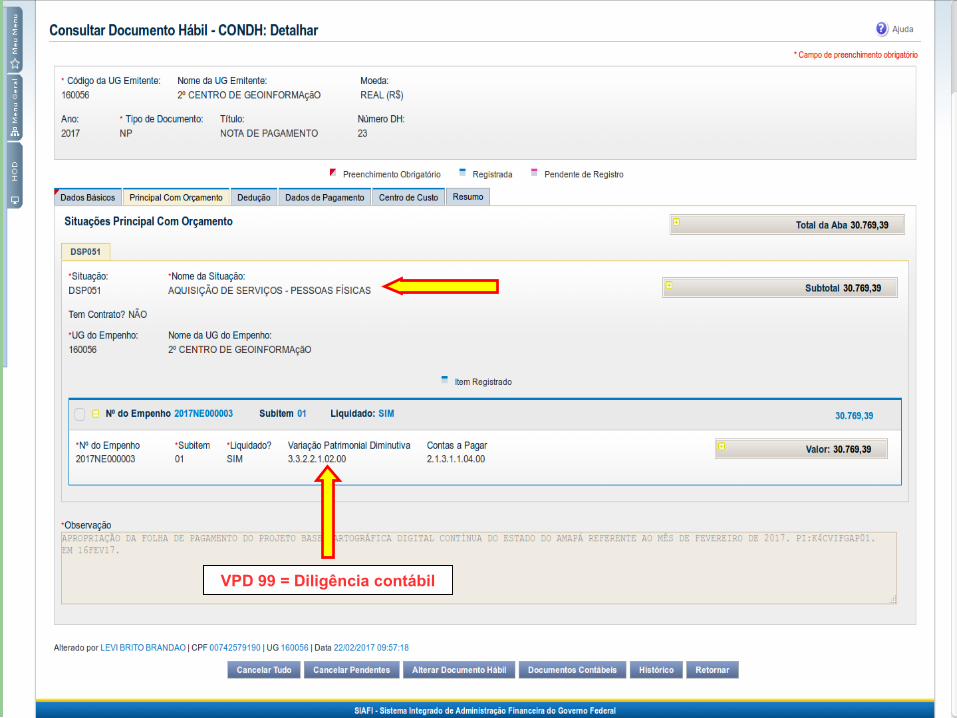

Nota de Pagamento (NP)

DSP051 – Pagamento de Serviços Pessoa Física

Colocar FOTO DA SITUAÇÃO E FAZER OBS. TIPO EVITAR VPD 99

VPD 99 = Diligência contábil

Nota de Pagamento (NP)

DSP051 – Pagamento de Serviços Pessoa Física

Colocar FOTO DA SITUAÇÃO E FAZER OBS. TIPO EVITAR VPD 99

VPD 99 = Diligência contábil

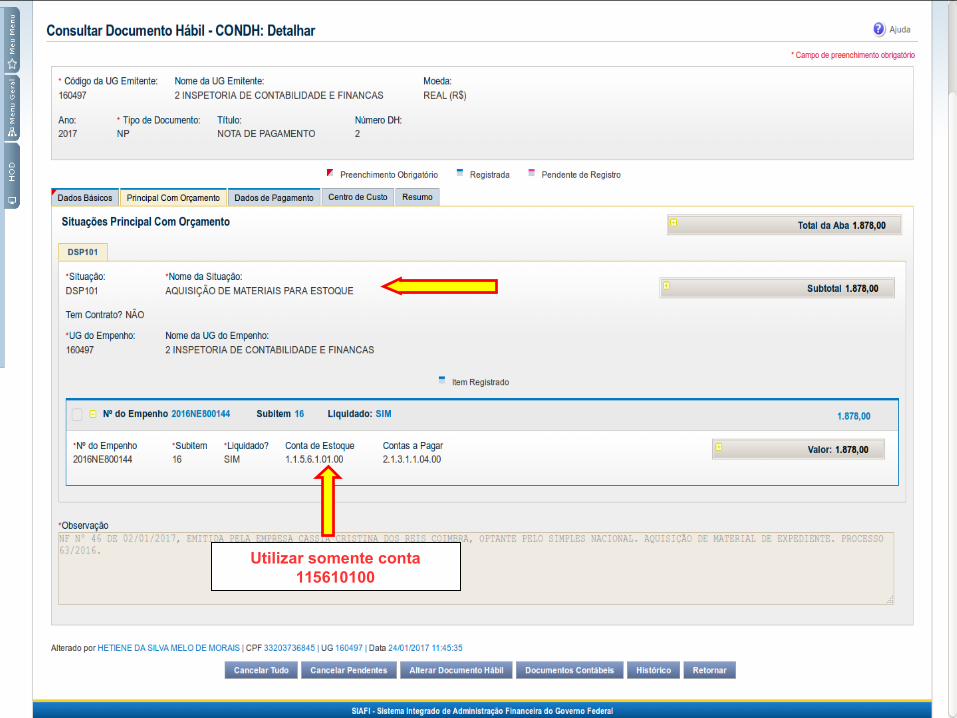

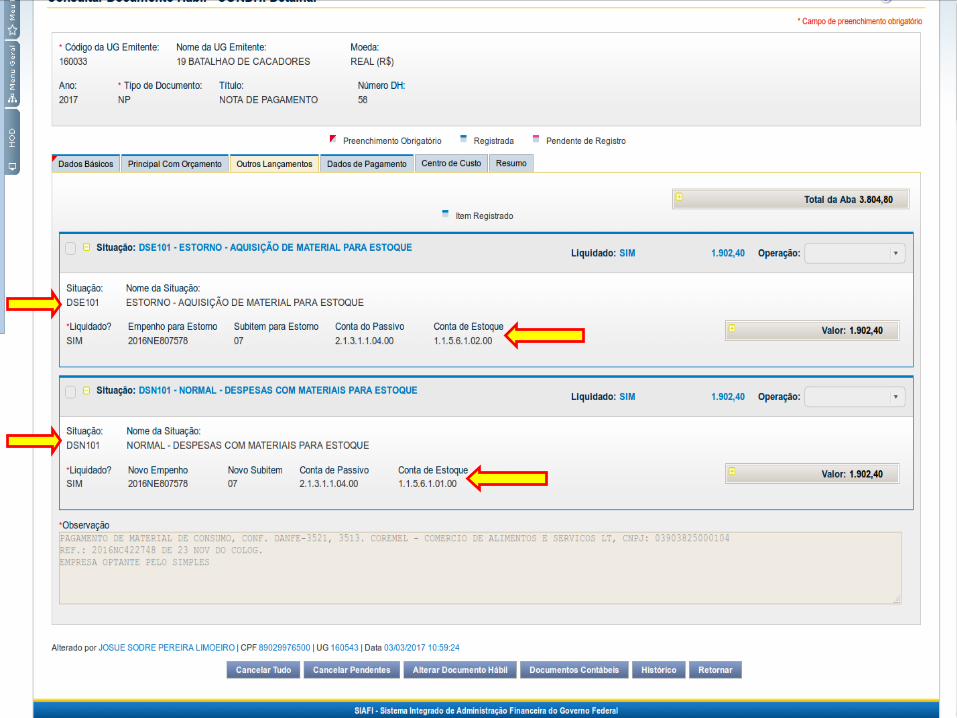

Nota de Pagamento (NP)

DSP101 – Aquisição de material de consumo

Colocar FOTO DA SITUAÇÃO E FAZER OBS. TIPO EVITAR conta diferente de 115610100

Utilizar somente conta 115610100

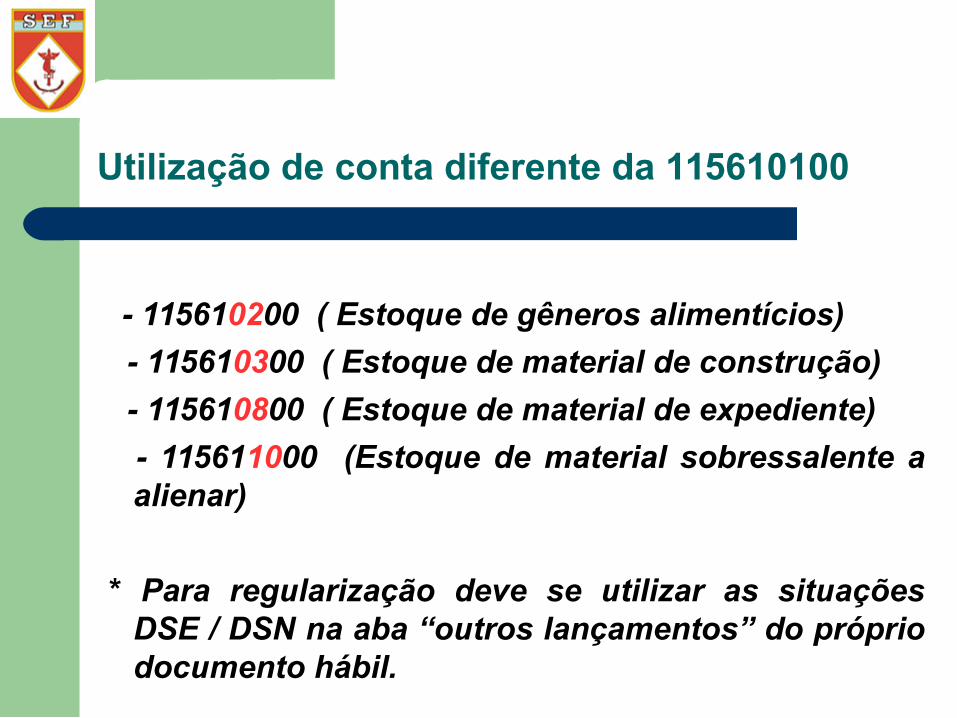

Utilização de conta diferente da 115610100

- 115610200 ( Estoque de gêneros alimentícios)

- 115610300 ( Estoque de material de construção)

- 115610800 ( Estoque de material de expediente)

- 115611000 (Estoque de material sobressalente a alienar)

* Para regularização deve se utilizar as situações DSE / DSN na aba “outros lançamentos” do próprio documento hábil.

Utilização de conta diferente da 115610100

- 115610200 ( Estoque de gêneros alimentícios)

- 115610300 ( Estoque de material de construção)

- 115610800 ( Estoque de material de expediente)

- 115611000 (Estoque de material sobressalente a alienar)

* Para regularização deve se usar as situações DSE / DSN

Utilização de conta diferente da 115610100

- 115610200 ( Estoque de gêneros alimentícios)

- 115610300 ( Estoque de material de construção)

- 115610800 ( Estoque de material de expediente)

- 115611000 (Estoque de material sobressalente a alienar)

* Para regularização deve se usar as situações DSE / DSN, na aba OUTROS LANÇAMENTOS do DH.

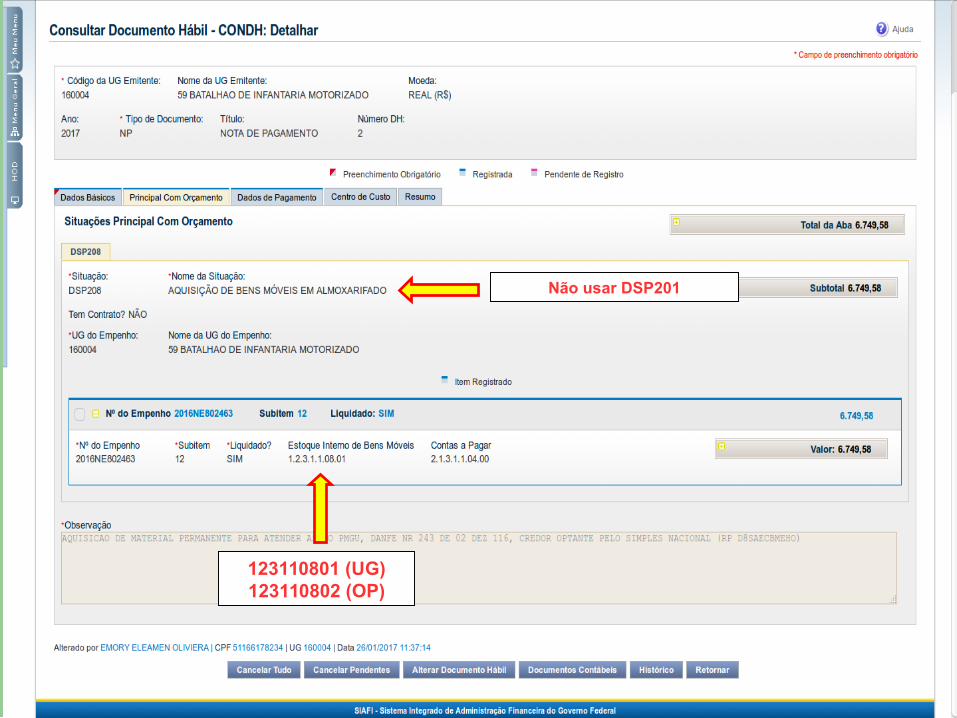

Nota de Pagamento (NP)

DSP208 – Aquisição de material de permanente

Colocar FOTO DA SITUAÇÃO E FAZER OBS. TIPO EVITAR não usar DSP201

Não usar DSP201

123110801 (UG) 123110802 (OP)

Ativo Intangível (Software)

➢ Como saber o software é ativo intangível ou componente do imobilizado?

A) IMOBILIZADO – Quando faz parte de uma máquina que

não funciona sem esse software específico. EX: Sistemas operacionais (WINDOWS, LINUX); B) INTANGÍVEL – Quando o software não é integrante do

equipamento. Ele é comprado para executar tarefa específica.

EX: AUTOCAD, WINDOWS SERVER, ANTÍ-VÍRUS

Ativo Intangível (Software)

➢ A despesa para aquisição de software “intangível” é realizada na ND 44.90.39 – SI 93 , e apropriada pela DSP216:

➢ Conta 12411.01.01 - Software com vida útil definida (sofre amortização);

➢ Conta 12411.02.01 - Software com vida útil indefinida ( não sofre amortização)

➢ A indicação de vida útil é definida é pela obsolescência técnica, tecnológica do software no mercado e os gastos requeridos para sua manutenção ou atualização.

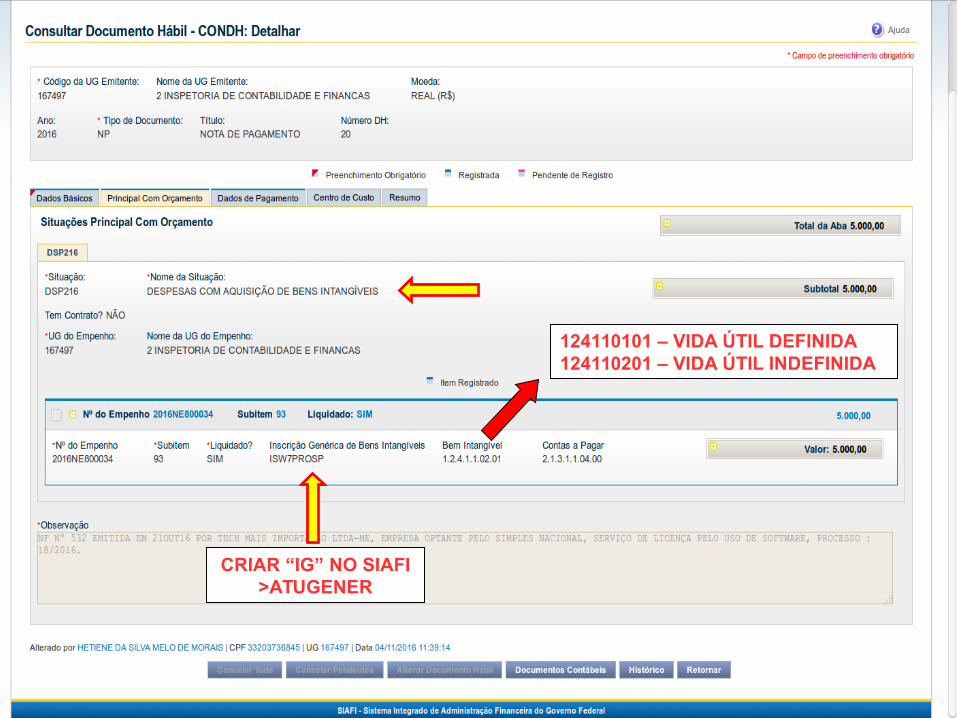

Nota de Pagamento (NP)

DSP216 – Aquisição de software

Colocar FOTO DA SITUAÇÃO E FAZER OBS. TIPO verificar se é vida útil definida ou indefinida

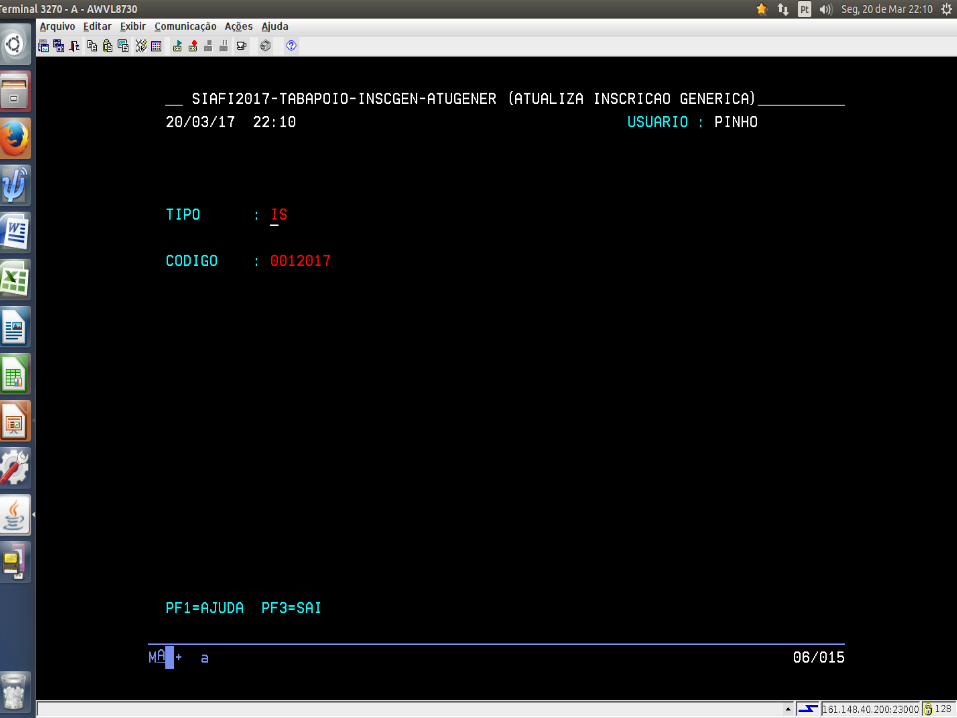

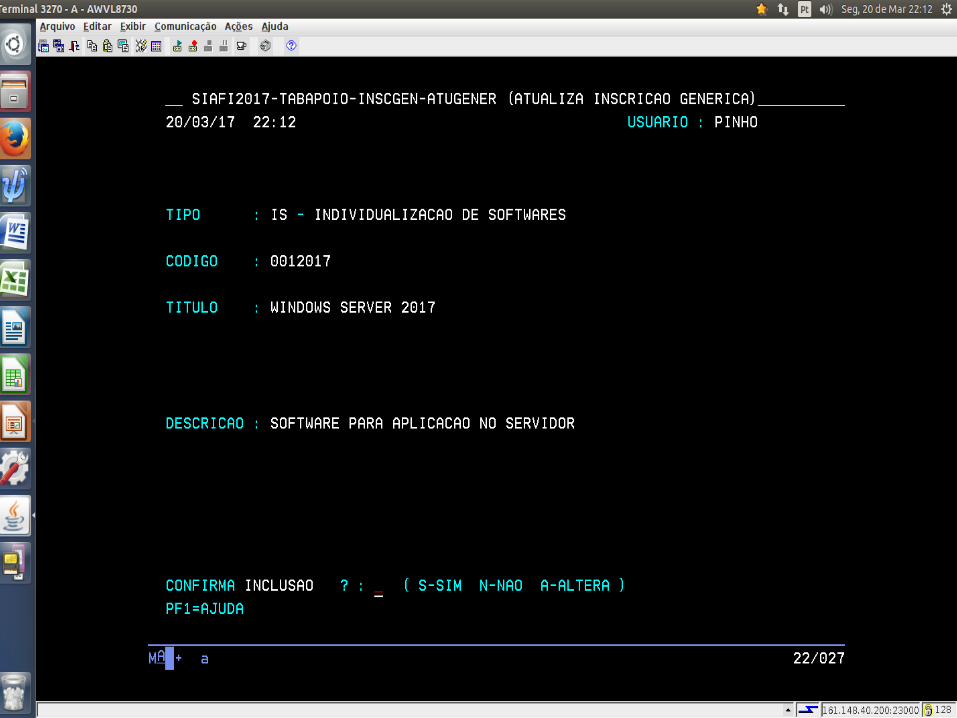

CRIAR “IG” NO SIAFI >ATUGENER

124110101 – VIDA ÚTIL DEFINIDA124110201 – VIDA ÚTIL INDEFINIDA

CRIAR “IG” NO SIAFI >ATUGENER

Nota de Pagamento (NP)

DSP216 – Aquisição de software

Colocar FOTO DA SITUAÇÃO E FAZER OBS. TIPO verificar se é vida útil definida ou indefinida

CRIAR “IG” NO SIAFI >ATUGENER

124110101 – VIDA ÚTIL DEFINIDA124110201 – VIDA ÚTIL INDEFINIDA

CRIAR “IG” NO SIAFI >ATUGENER

Nota de Pagamento (NP)

DSP216 – Aquisição de software

Colocar FOTO DA SITUAÇÃO E FAZER OBS. TIPO verificar se é vida útil definida ou indefinida

CRIAR “IG” NO SIAFI >ATUGENER

124110101 – VIDA ÚTIL DEFINIDA124110201 – VIDA ÚTIL INDEFINIDA

CRIAR “IG” NO SIAFI >ATUGENER

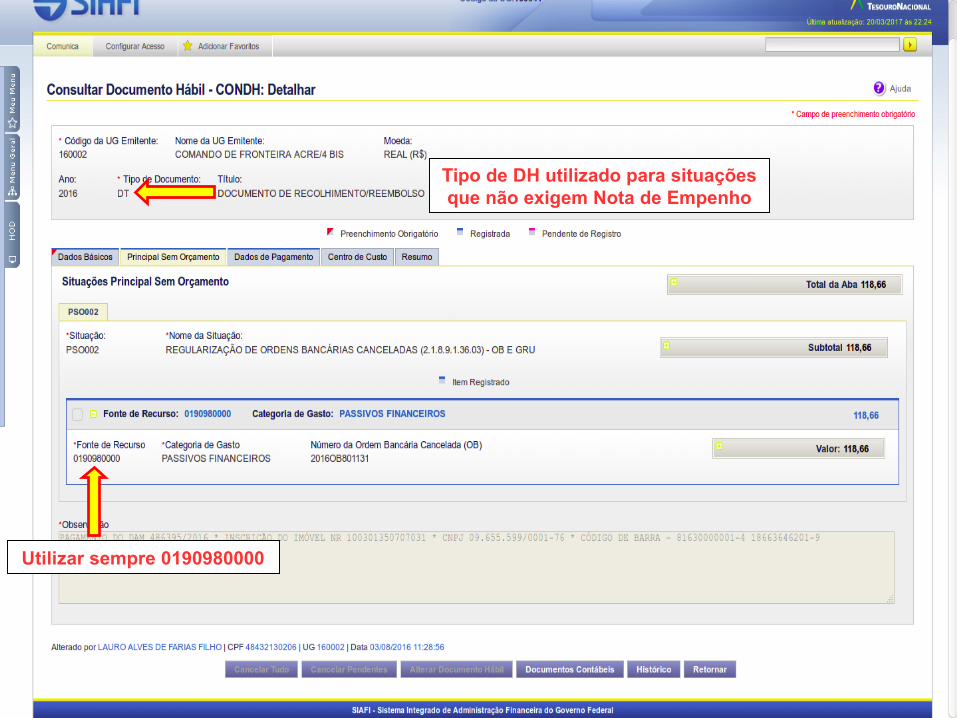

Documento de Recolhimento (DT)

PSO002 – Regularização de OB cancelada

Colocar FOTO DA SITUAÇÃO E FAZER OBS.

Tipo de DH utilizado para situações que não exigem Nota de Empenho

Utilizar sempre 0190980000

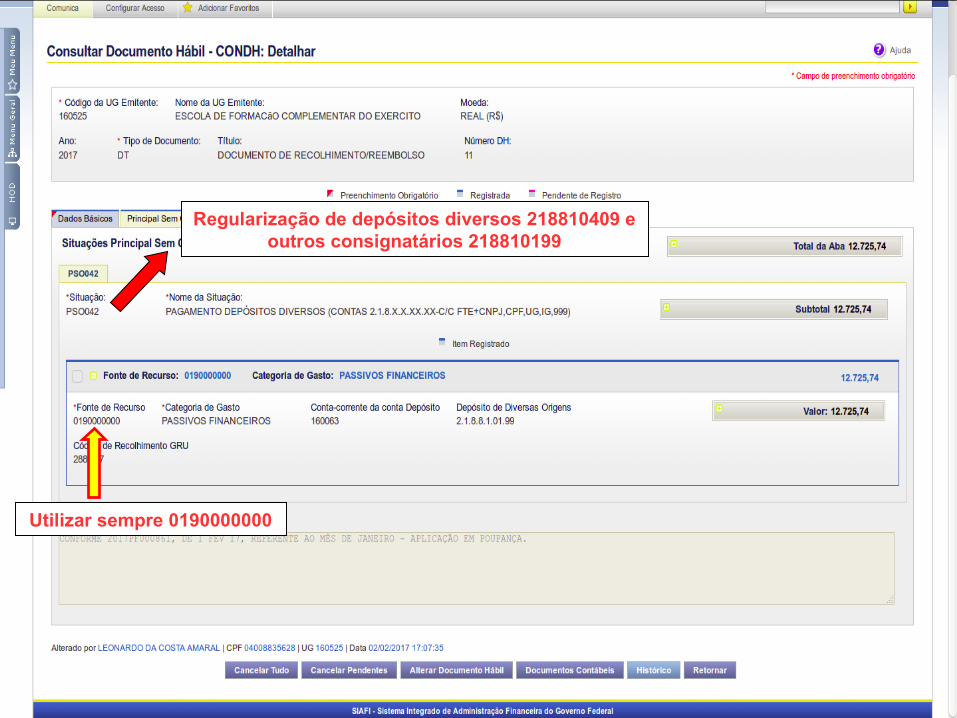

Documento de Recolhimento (DT)

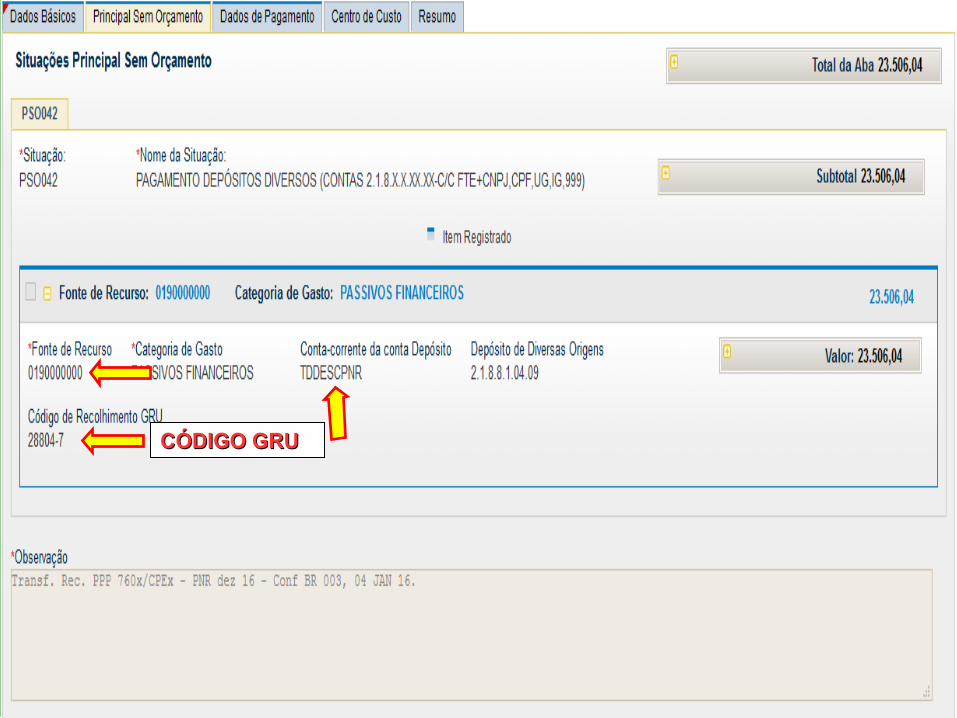

PSO042 – Pagamento de depósitos diversos

Colocar FOTO DA SITUAÇÃO E FAZER OBS.

Regularização de depósitos diversos 218810409 e outros consignatários 218810199

Utilizar sempre 0190000000

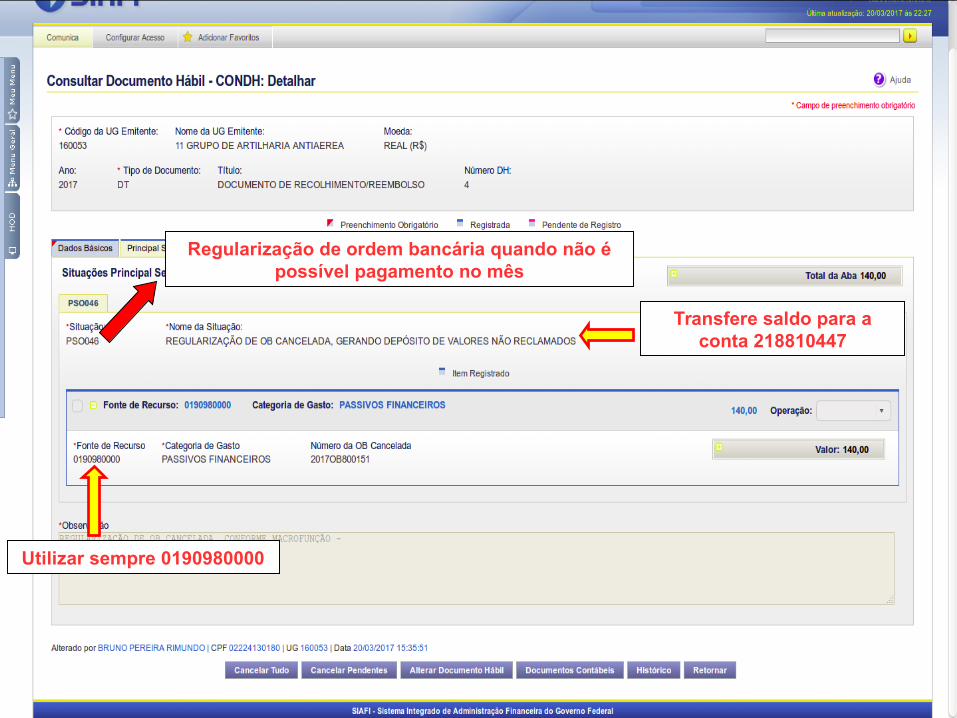

Documento de Recolhimento (DT)

PSO046 – Regularização de OB gerando saldo 218810447

Colocar FOTO DA SITUAÇÃO E FAZER OBS.

Regularização de ordem bancária quando não é possível pagamento no mês

Transfere saldo para a conta 218810447

Utilizar sempre 0190980000

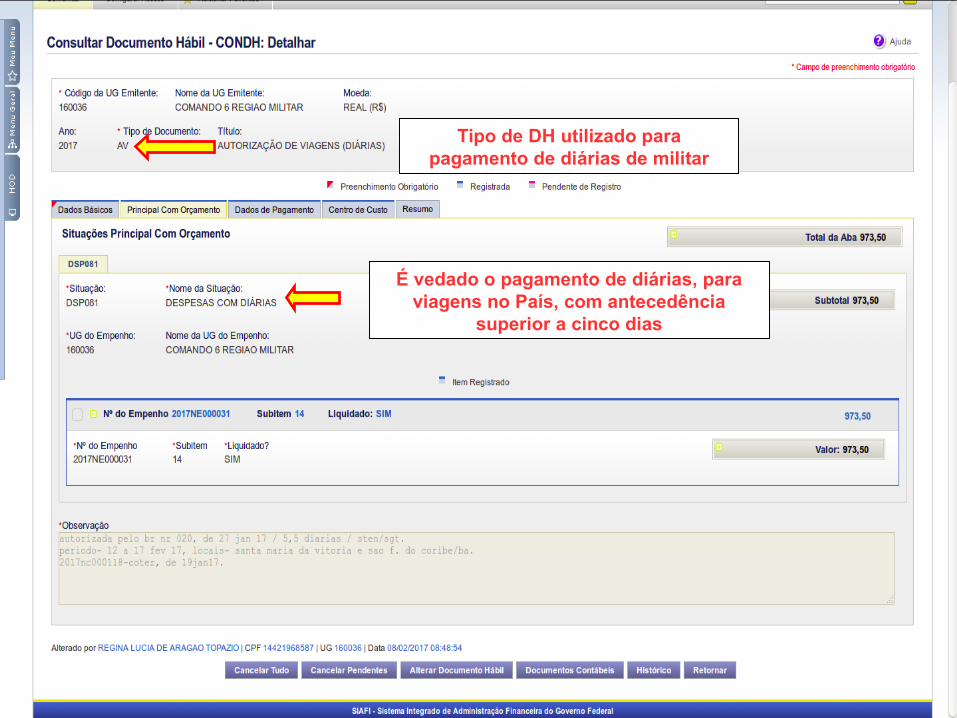

Autorização de Viagens (AV)

DSP081 – Despesas com diárias

Colocar FOTO DA SITUAÇÃO E FAZER OBS.

Tipo de DH utilizado para pagamento de diárias de militar

É vedado o pagamento de diárias, para viagens no País, com antecedência

superior a cinco dias

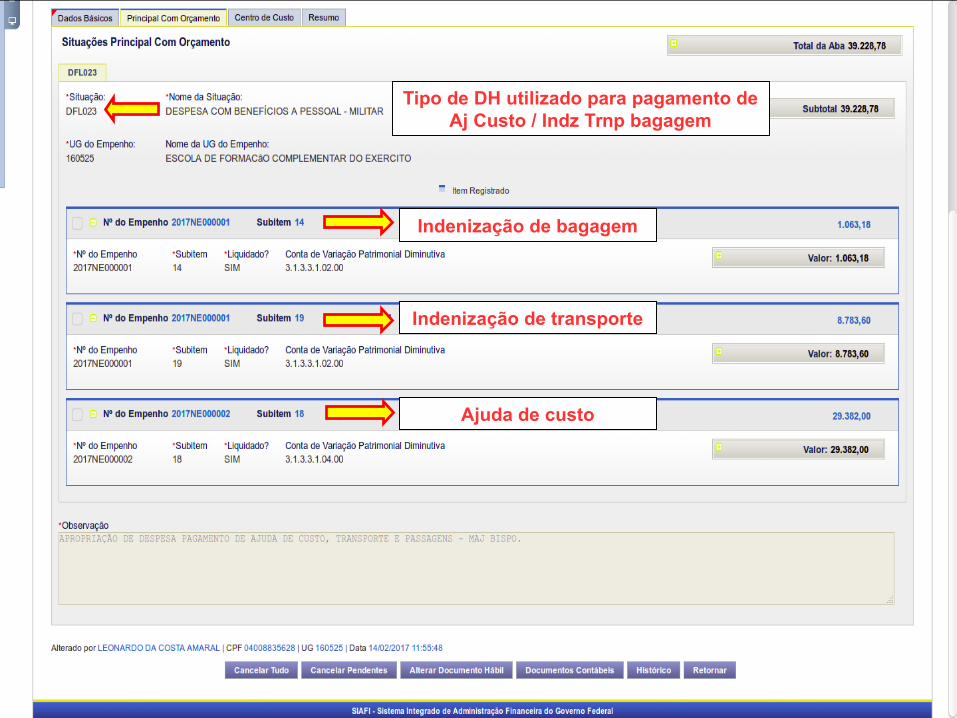

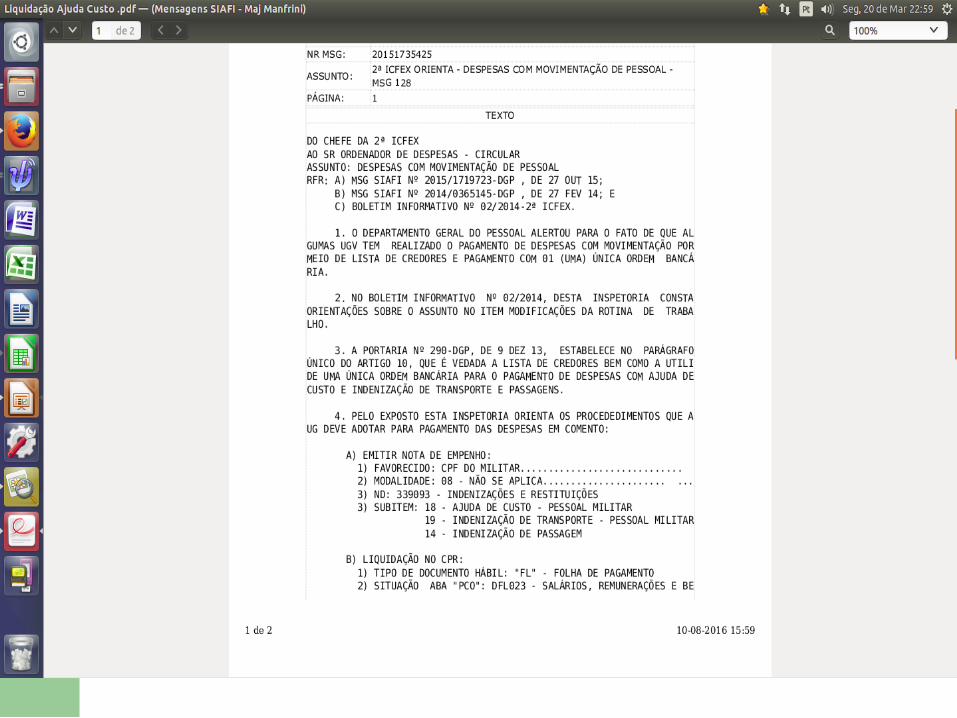

Folha de Pagamento (FL)

DFL023 – Indenização de Trnp / Bagagem

Colocar FOTO DA SITUAÇÃO E FAZER OBS.

Tipo de DH utilizado para pagamento de Aj Custo / Indz Trnp bagagem

Indenização de bagagem

Indenização de transporte

Ajuda de custo

Folha de Pagamento (FL)

DFL023 – Indenização de Trnp / Bagagem

Colocar FOTO DA SITUAÇÃO E FAZER OBS.

Tipo de DH utilizado para pagamento de Aj Custo / Indz Trnp bagagem

Indenização de bagagem

Indenização de transporte

Ajuda de custo

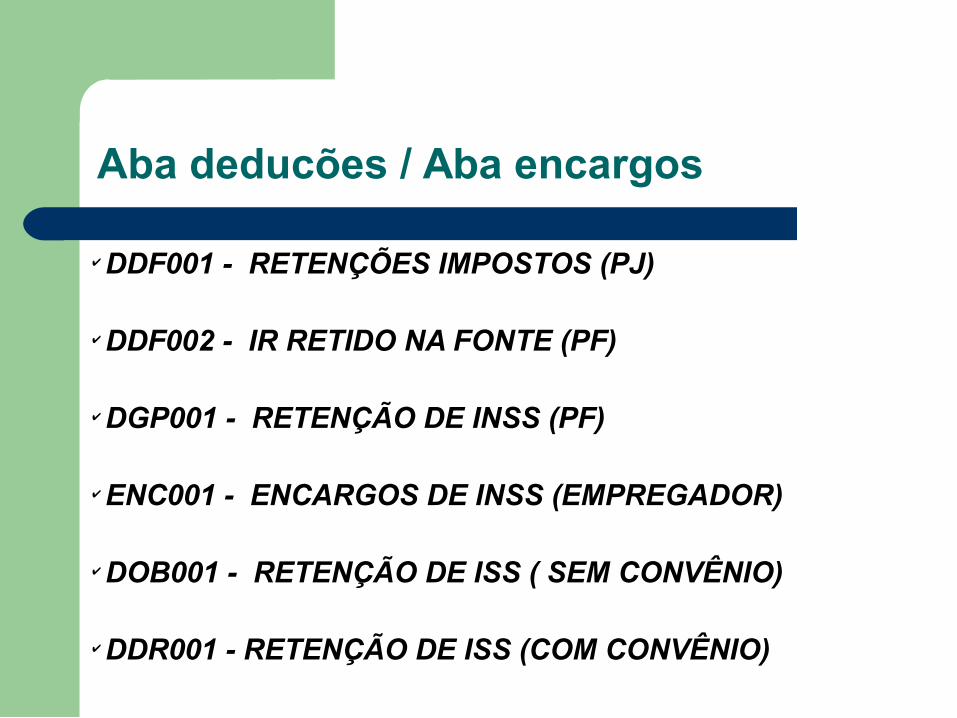

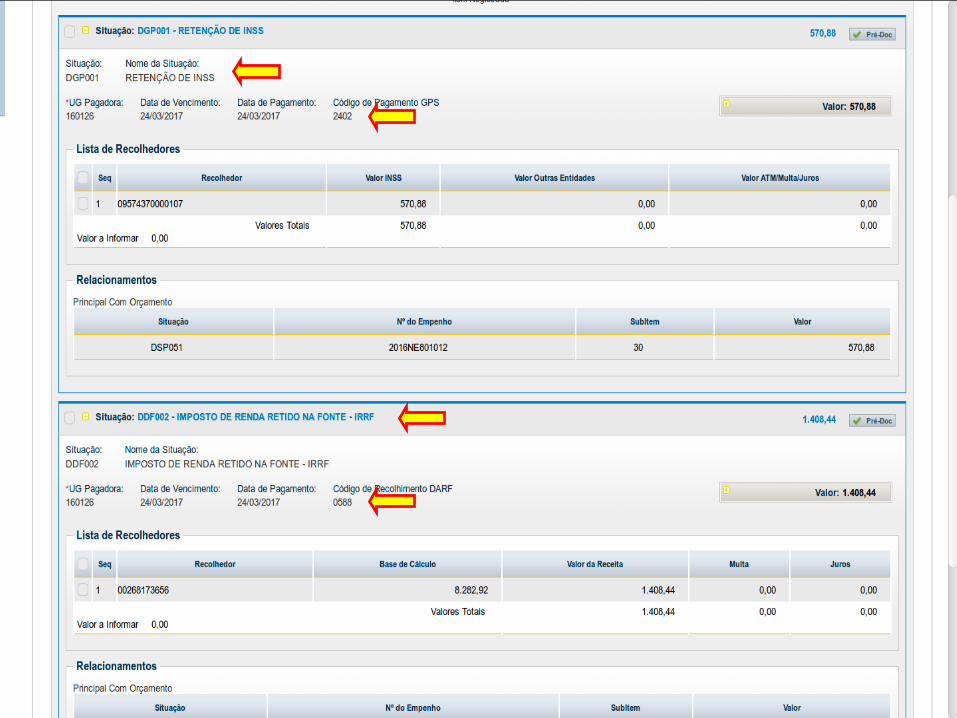

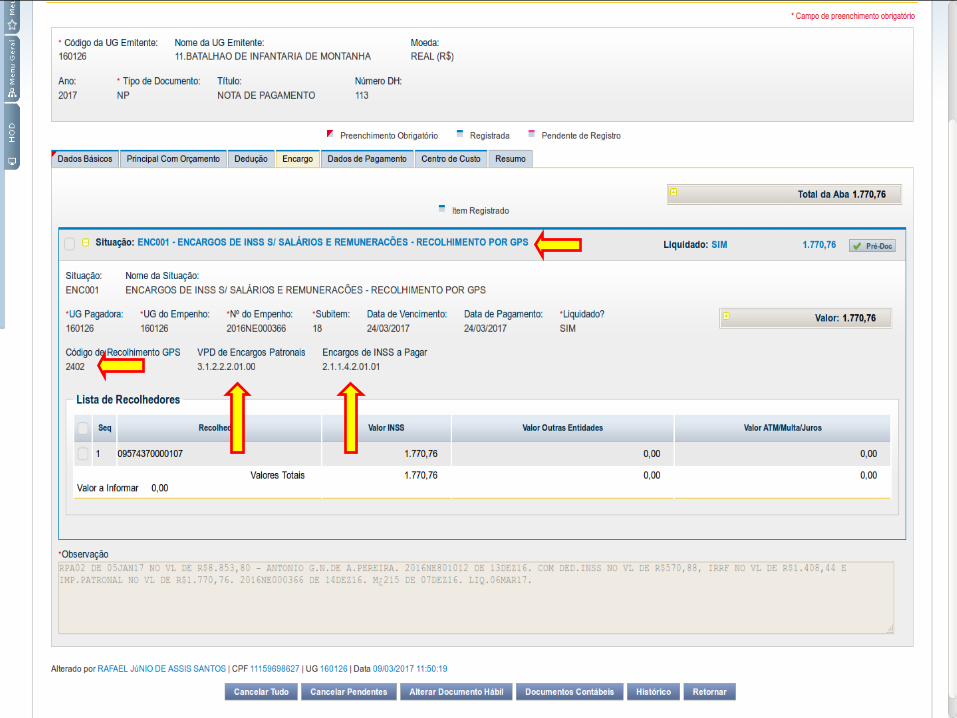

Aba deducões / Aba encargos

✔ DDF001 - RETENÇÕES IMPOSTOS (PJ)

✔ DDF002 - IR RETIDO NA FONTE (PF)

✔ DGP001 - RETENÇÃO DE INSS (PF)

✔ ENC001 - ENCARGOS DE INSS (EMPREGADOR)

✔ DOB001 - RETENÇÃO DE ISS ( SEM CONVÊNIO)

✔ DDR001 - RETENÇÃO DE ISS (COM CONVÊNIO)

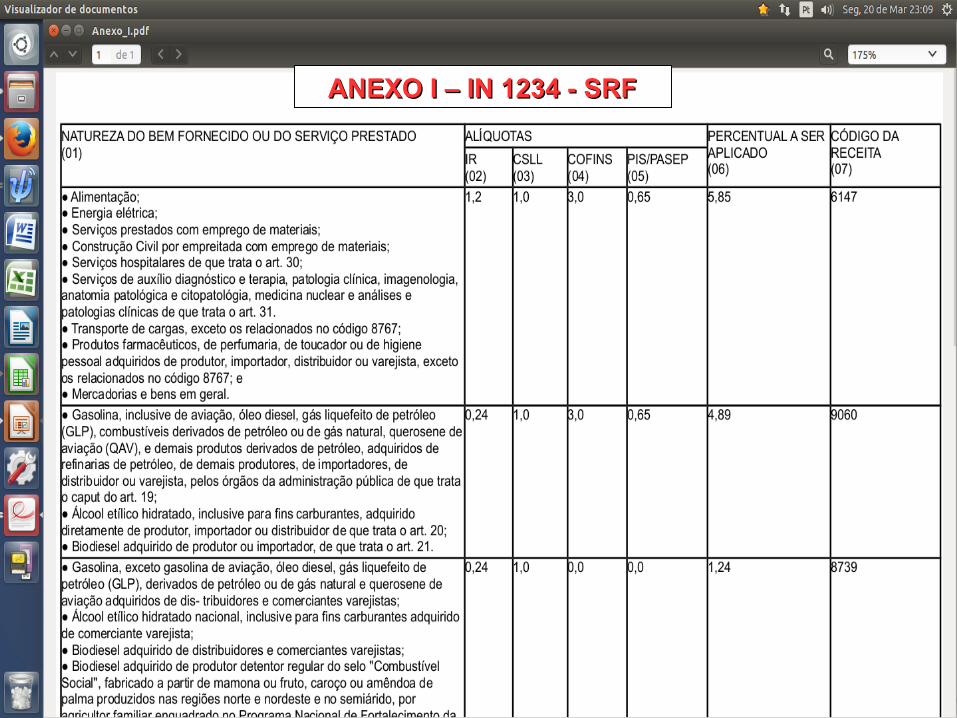

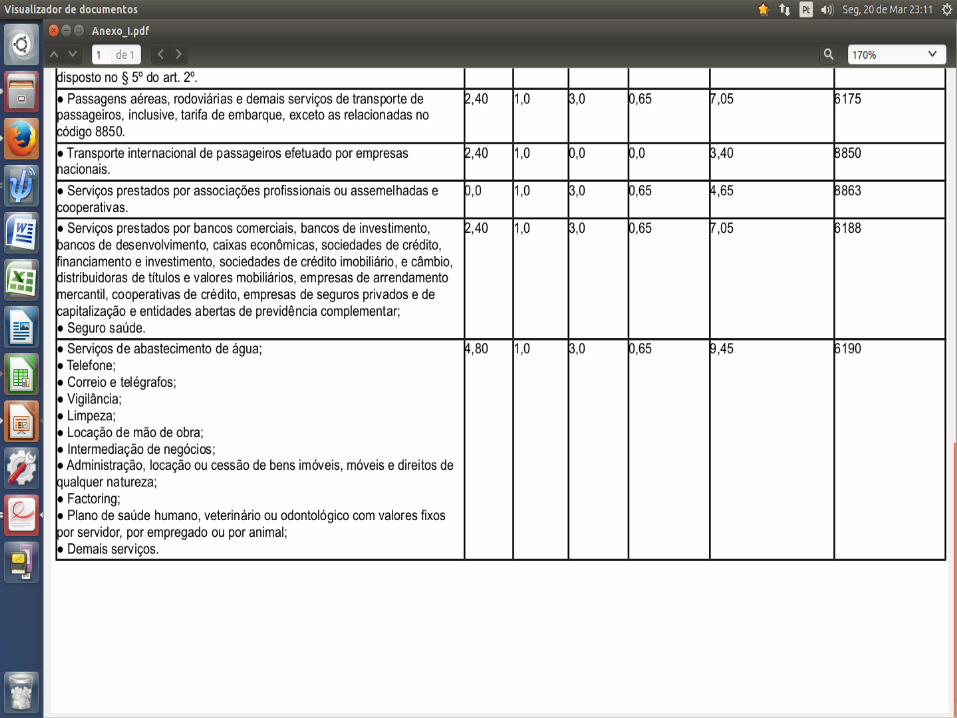

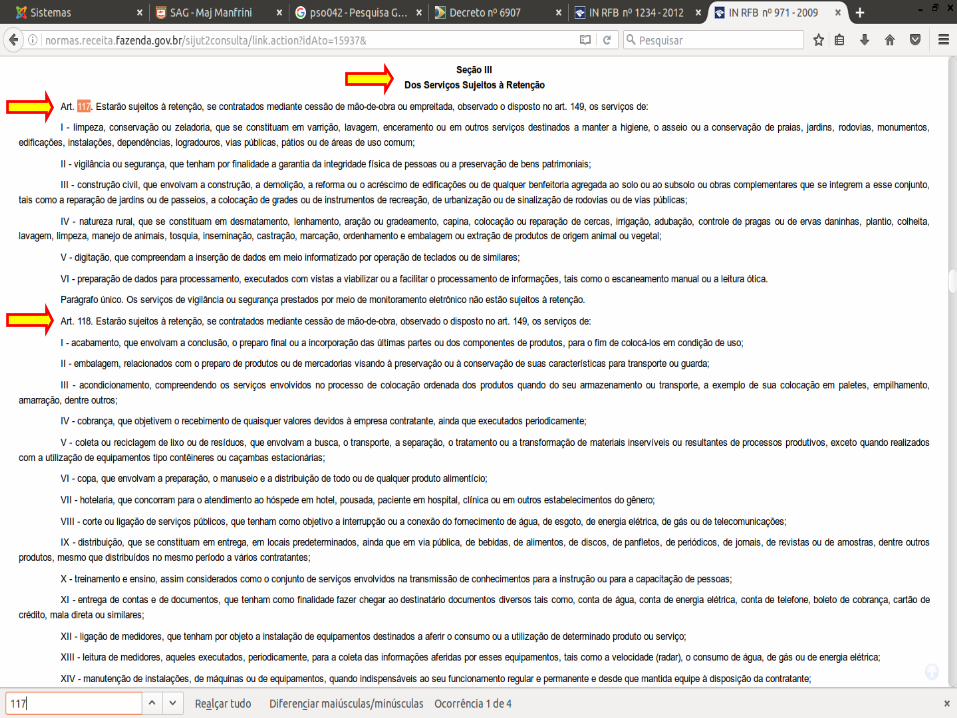

Retenções de Tributos Federais IN 1234 - SRF

Os órgãos da Adm Pub Fed são obrigados a efetuar as retenções na fonte do IR, CSLL, Cofins e PIS/Pasep sobre os pagamentos que efetuarem às pessoas jurídicas, pelo fornecimento de bens ou prestação de serviços em geral, inclusive obras.

Retenções de Tributos Federais IN 1234 - SRF

As Pessoas Jurídicas amparadas por isenção, não incidência ou alíquota zero devem informar essa condição no documento fiscal, inclusive o enquadramento legal, sob pena de, se não o fizerem, sujeitarem-se à retenção do IR e das contribuições sobre o valor total do documento fiscal, no percentual total correspondente à natureza do bem ou serviço.

Retenções de Tributos Federais IN 1234 - SRF

As Pessoas Jurídicas amparadas por isenção, não incidência ou alíquota zero devem informar essa condição no documento fiscal, inclusive o enquadramento legal, sob pena de, se não o fizerem, sujeitarem-se à retenção do IR e das contribuições sobre o valor total do documento fiscal, no percentual total correspondente à natureza do bem ou serviço.

Retenções de Tributos Federais IN 1234 - SRF

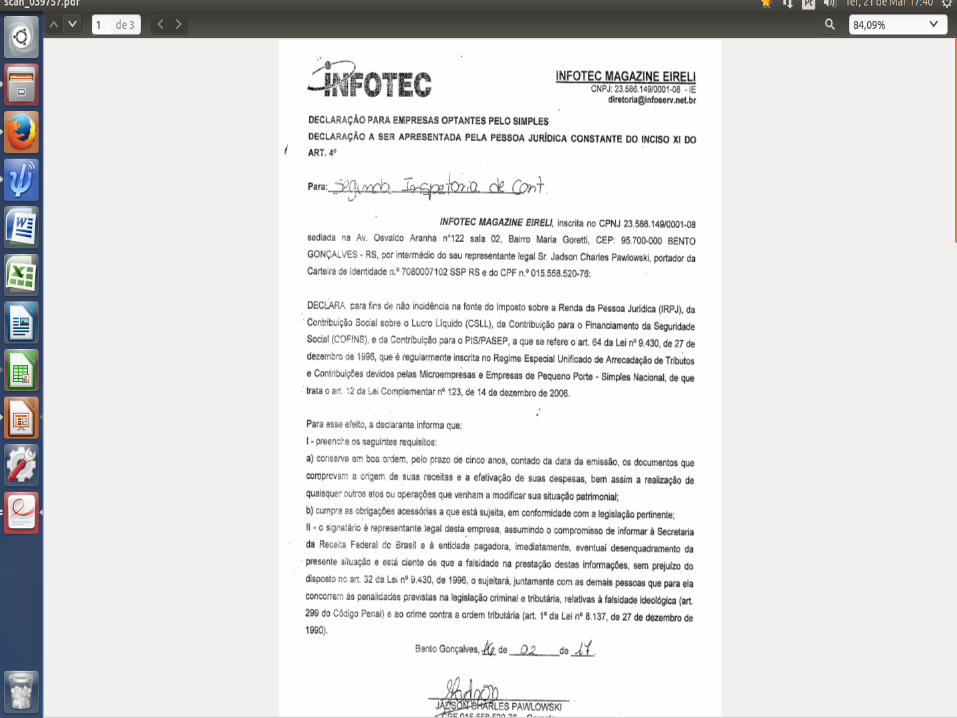

Não serão retidos os valores correspondentes ao IR e às contribuições, nos pagamentos efetuados a empresas optantes pelo Simples Nacional.

É obrigatório a empresa apresentar declaração de optante pelo SIMPLES.

Retenções de Tributos Federais IN 1234 - SRF

Não serão retidos os valores correspondentes ao IR e às contribuições, nos pagamentos efetuados a empresas optantes pelo Simples Nacional.

É obrigatório a empresa apresentar declaração de optante pelo SIMPLES.

Retenções de Tributos na fonte

Colocar tabela de retenção com códigos

ANEXO I – IN 1234 - SRFANEXO I – IN 1234 - SRF

Retenções de Tributos na fonte

Colocar tabela de retenção com códigos

Retenções de Tributos na fonte

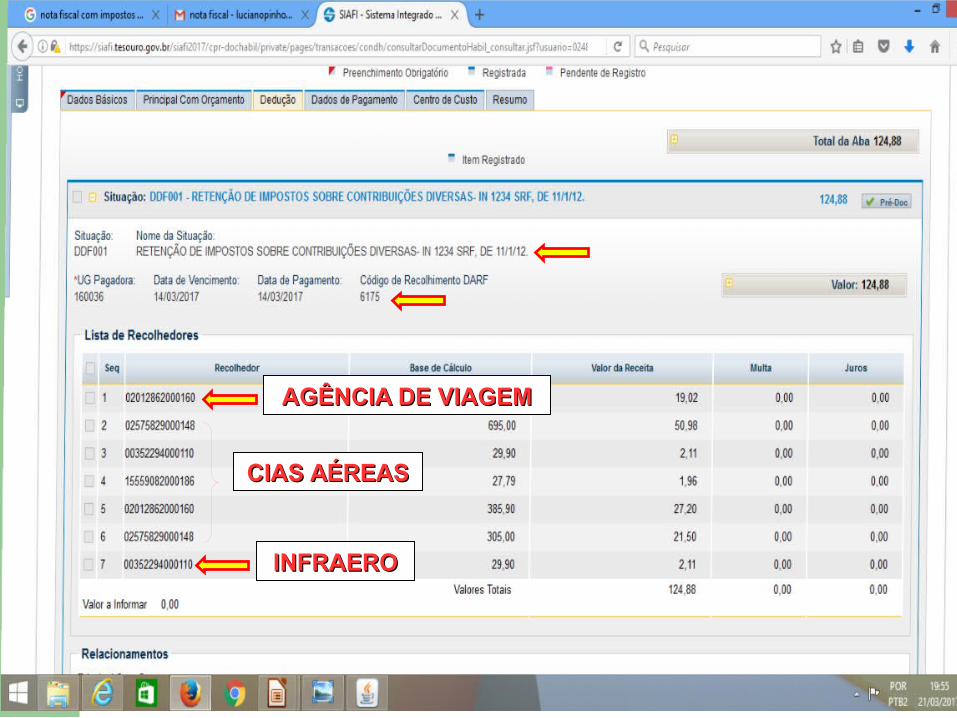

SV AGENCIAMENTO DE VIAGENS

Nos pagamentos correspondentes a aquisições de passagens aéreas e rodoviárias, efetuados por intermédio de agências de viagens, a retenção será da seguinte forma:

a) companhia aérea – sobre o valor das passagens; b) infraero – sobre o valor da tarifa de embarque; c) agência de viagem – sobre o valor da comissão.

Retenções de Tributos na fonte

INFRAEROINFRAERO

CIAS AÉREASCIAS AÉREAS

AGÊNCIA DE VIAGEMAGÊNCIA DE VIAGEM

Retenções de Tributos na fonte

SV PROPAGANDA E PUBLICIDADE

Nos pagamentos referentes a serviços de propaganda e publicidade a retenção será efetuada em relação à agência de propaganda e publicidade e a cada uma das demais pessoas jurídicas prestadoras do serviço, sobre o valor da respectiva nota fiscal.

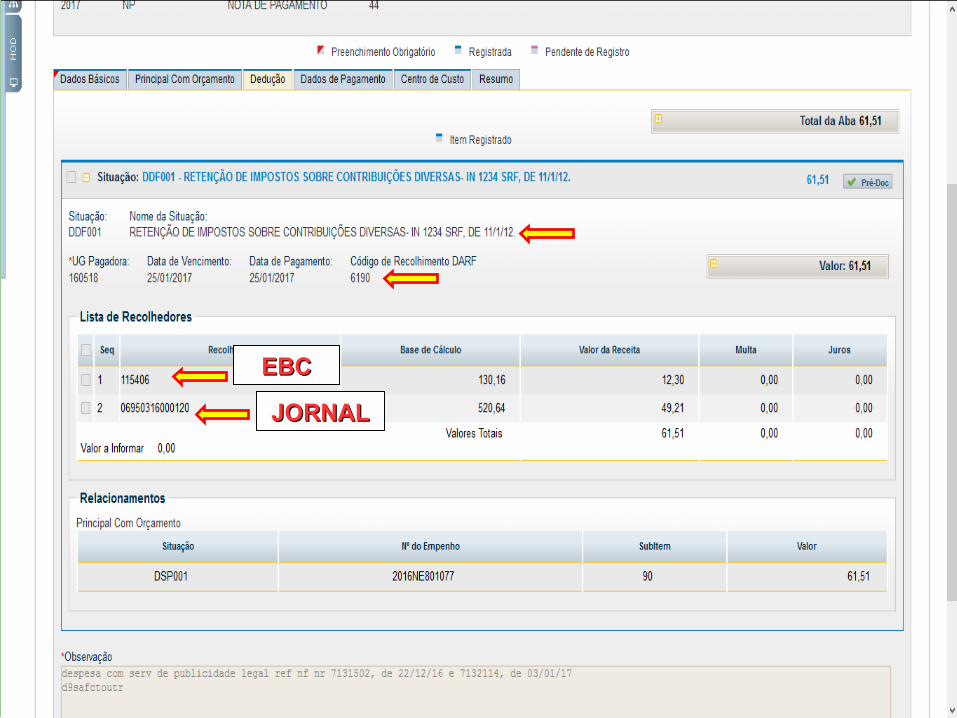

Retenções de Tributos na fonte

EBCEBC

JORNALJORNAL

Retenções de INSS - IN 971 - RFB

A empresa contratante de serviços prestados mediante cessão de mão-de-obra, deverá reter 11% do valor bruto da nota fiscal, da fatura ou do recibo de prestação de serviços e recolher à Previdência Social a importância retida, em documento de arrecadação identificado com a denominação social e o CNPJ da empresa contratada.

Retenções de INSS - IN 971 - RFB

A empresa contratante de serviços prestados mediante cessão de mão-de-obra, deverá reter 11% do valor bruto da nota fiscal, da fatura ou do recibo de prestação de serviços e recolher à Previdência Social a importância retida, em documento de arrecadação identificado com a denominação social e o CNPJ da empresa contratada.

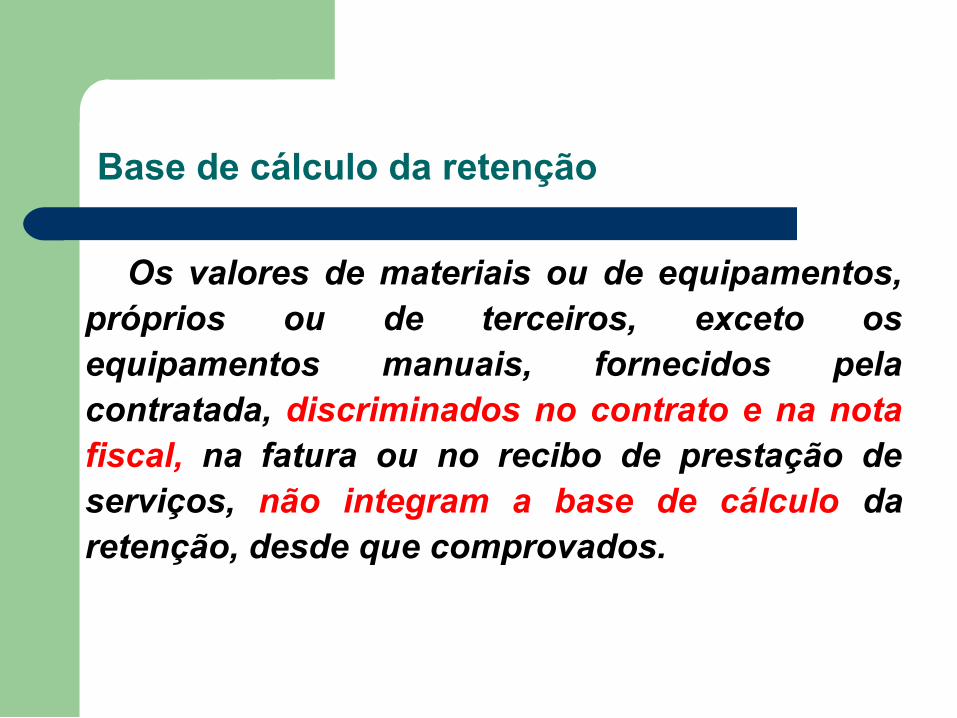

Base de cálculo da retenção

Os valores de materiais ou de equipamentos, próprios ou de terceiros, exceto os equipamentos manuais, fornecidos pela contratada, discriminados no contrato e na nota fiscal, na fatura ou no recibo de prestação de serviços, não integram a base de cálculo da retenção, desde que comprovados.

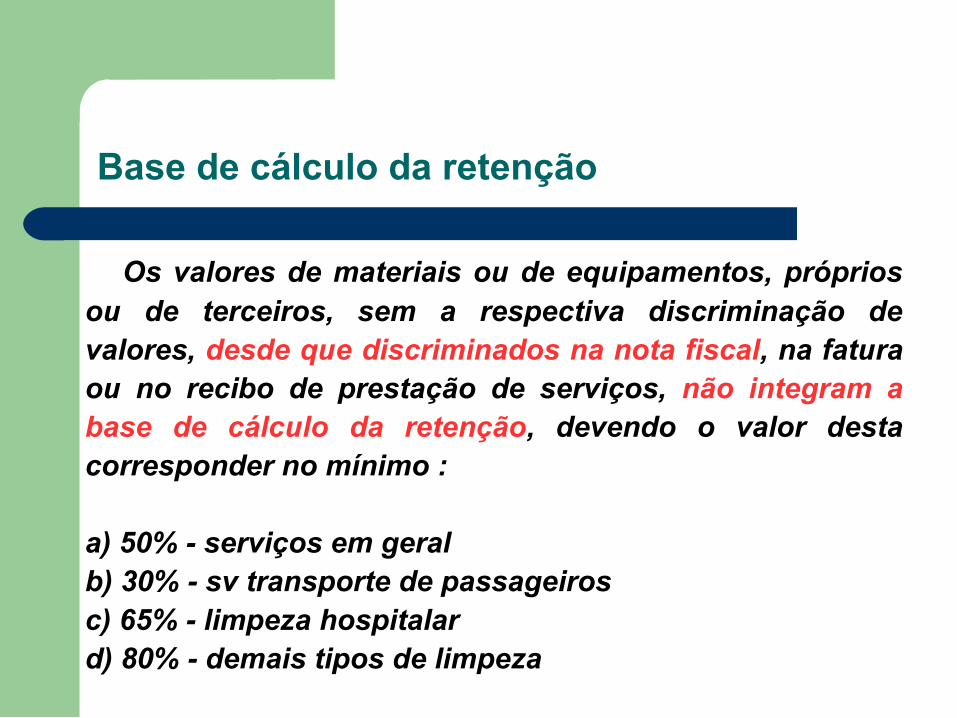

Base de cálculo da retenção

Os valores de materiais ou de equipamentos, próprios ou de terceiros, sem a respectiva discriminação de valores, desde que discriminados na nota fiscal, na fatura ou no recibo de prestação de serviços, não integram a base de cálculo da retenção, devendo o valor desta corresponder no mínimo :

a) 50% - serviços em geralb) 30% - sv transporte de passageirosc) 65% - limpeza hospitalard) 80% - demais tipos de limpeza

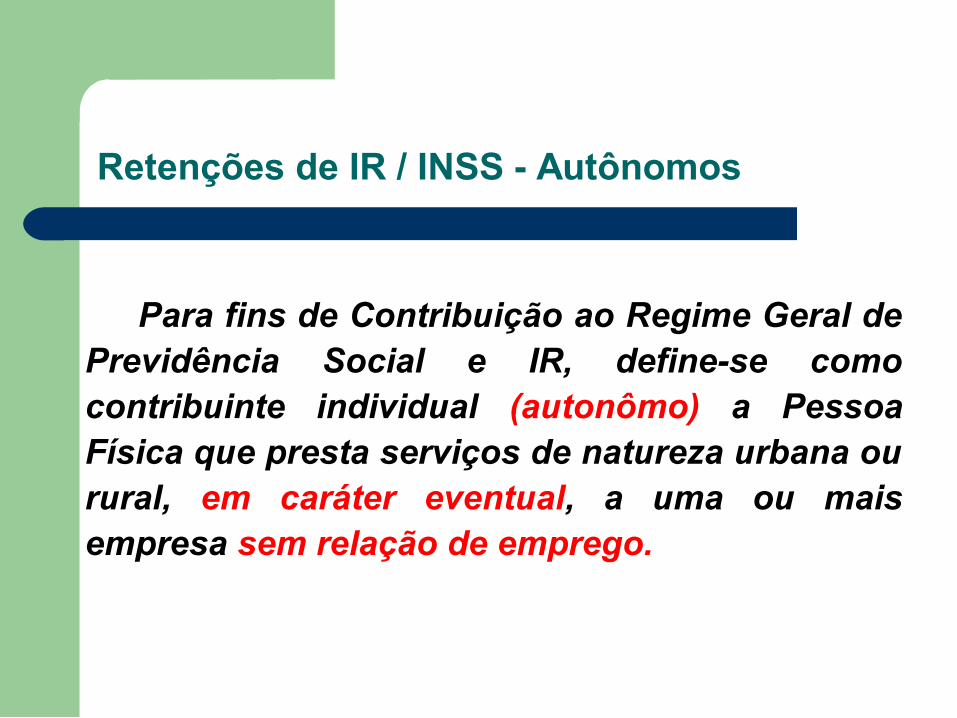

Retenções de IR / INSS - Autônomos

Para fins de Contribuição ao Regime Geral de Previdência Social e IR, define-se como contribuinte individual (autonômo) a Pessoa Física que presta serviços de natureza urbana ou rural, em caráter eventual, a uma ou mais empresa sem relação de emprego.

Retenções de IR / INSS - Autônomos

Toda ocasião em que um órgão público contrata um autônomo, há obrigatoriedade de retenções de IR e INSS.

Sempre que contratar autônomo, a UG deverá recolher INSS de 20% como empregador.

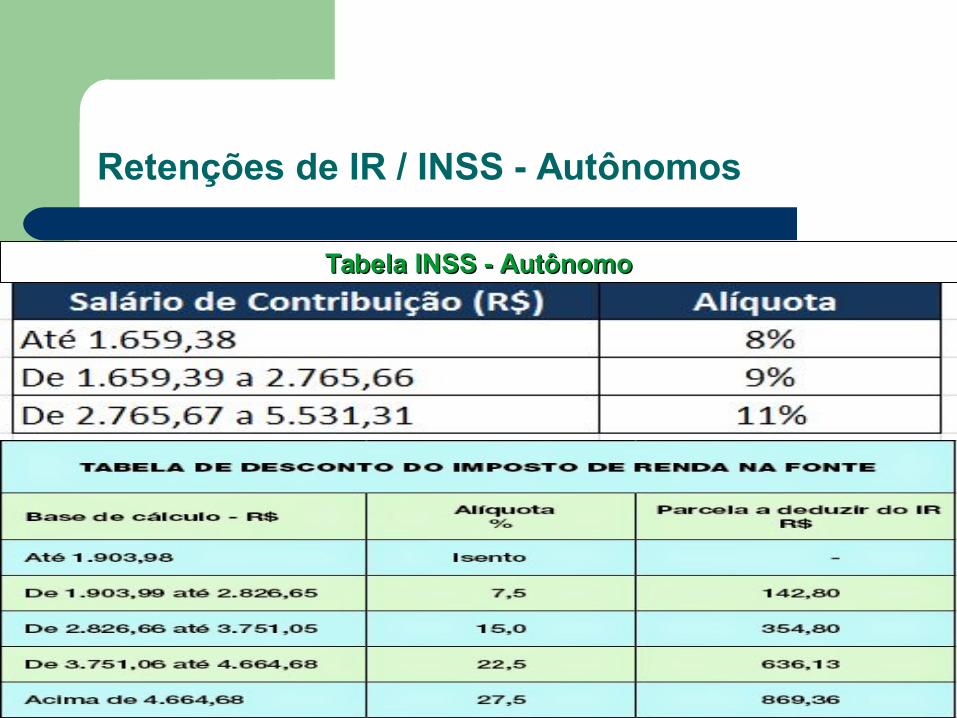

Retenções de IR / INSS - Autônomos

Tabela INSS - AutônomoTabela INSS - Autônomo

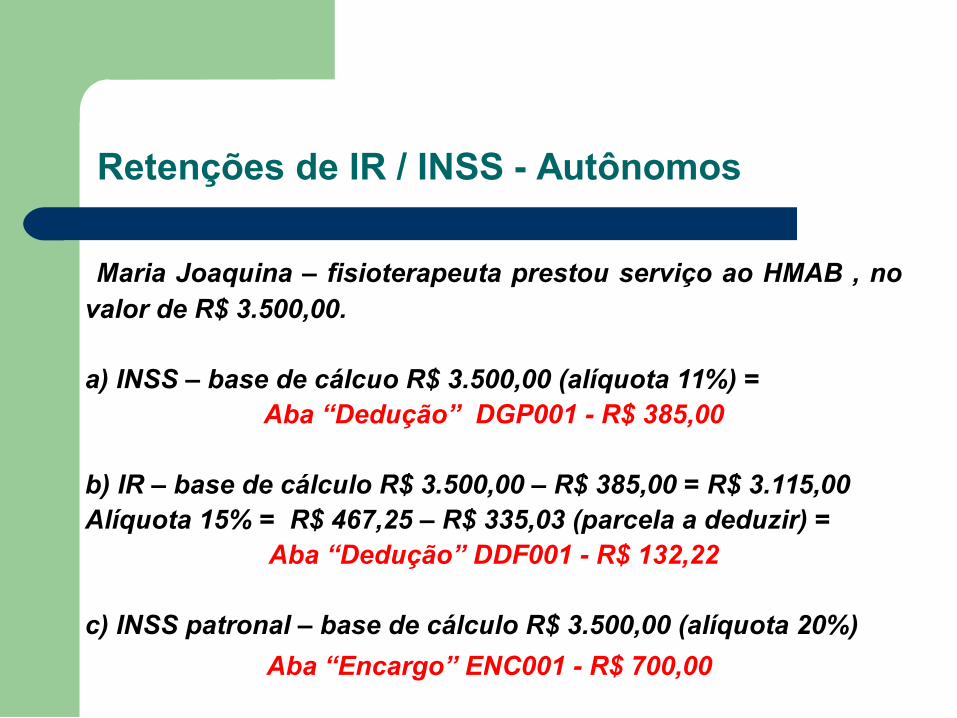

Retenções de IR / INSS - Autônomos

Maria Joaquina – fisioterapeuta prestou serviço ao HMAB , no valor de R$ 3.500,00.

a) INSS – base de cálcuo R$ 3.500,00 (alíquota 11%) =Aba “Dedução” DGP001 - R$ 385,00

b) IR – base de cálculo R$ 3.500,00 – R$ 385,00 = R$ 3.115,00 Alíquota 15% = R$ 467,25 – R$ 335,03 (parcela a deduzir) =

Aba “Dedução” DDF001 - R$ 132,22

c) INSS patronal – base de cálculo R$ 3.500,00 (alíquota 20%)

Aba “Encargo” ENC001 - R$ 700,00

Retenções de IR / INSS - Autônomos

Maria Joaquina – fisioterapeuta prestou serviço ao HMAB , no valor de R$ 3.500,00.

a) INSS – base de cálcuo R$ 3.500,00 (alíquota 11%) =Aba “Dedução” DGP001 - R$ 385,00

b) IR – base de cálculo R$ 3.500,00 – R$ 385,00 = R$ 3.115,00 Alíquota 15% = R$ 467,25 – R$ 335,03 (parcela a deduzir) =

Aba “Dedução” DDF001 - R$ 132,22

c) INSS patronal – base de cálculo R$ 3.500,00 (alíquota 20%)

Aba “Encargo” ENC001 - R$ 700,00

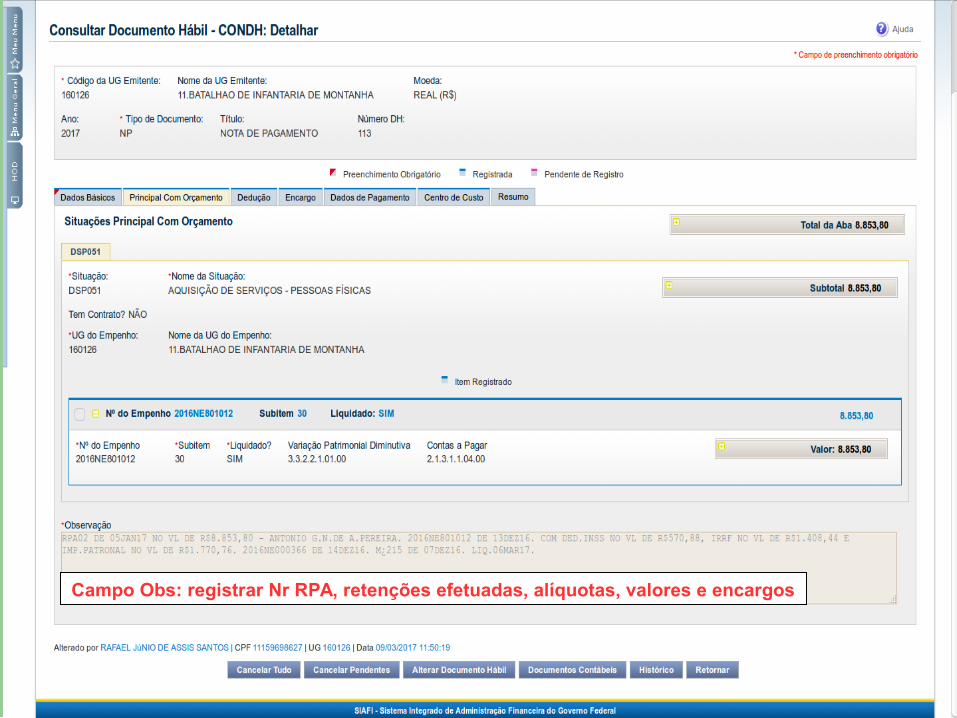

Campo Obs: registrar Nr RPA, retenções efetuadas, alíquotas, valores e encargos

Retenções de IR / INSS - Autônomos

Maria Joaquina – fisioterapeuta prestou serviço ao HMAB , no valor de R$ 3.500,00.

a) INSS – base de cálcuo R$ 3.500,00 (alíquota 11%) =Aba “Dedução” DGP001 - R$ 385,00

b) IR – base de cálculo R$ 3.500,00 – R$ 385,00 = R$ 3.115,00 Alíquota 15% = R$ 467,25 – R$ 335,03 (parcela a deduzir) =

Aba “Dedução” DDF001 - R$ 132,22

c) INSS patronal – base de cálculo R$ 3.500,00 (alíquota 20%)

Aba “Encargo” ENC001 - R$ 700,00

Retenções de IR / INSS - Autônomos

Maria Joaquina – fisioterapeuta prestou serviço ao HMAB , no valor de R$ 3.500,00.

a) INSS – base de cálcuo R$ 3.500,00 (alíquota 11%) =Aba “Dedução” DGP001 - R$ 385,00

b) IR – base de cálculo R$ 3.500,00 – R$ 385,00 = R$ 3.115,00 Alíquota 15% = R$ 467,25 – R$ 335,03 (parcela a deduzir) =

Aba “Dedução” DDF001 - R$ 132,22

c) INSS patronal – base de cálculo R$ 3.500,00 (alíquota 20%)

Aba “Encargo” ENC001 - R$ 700,00

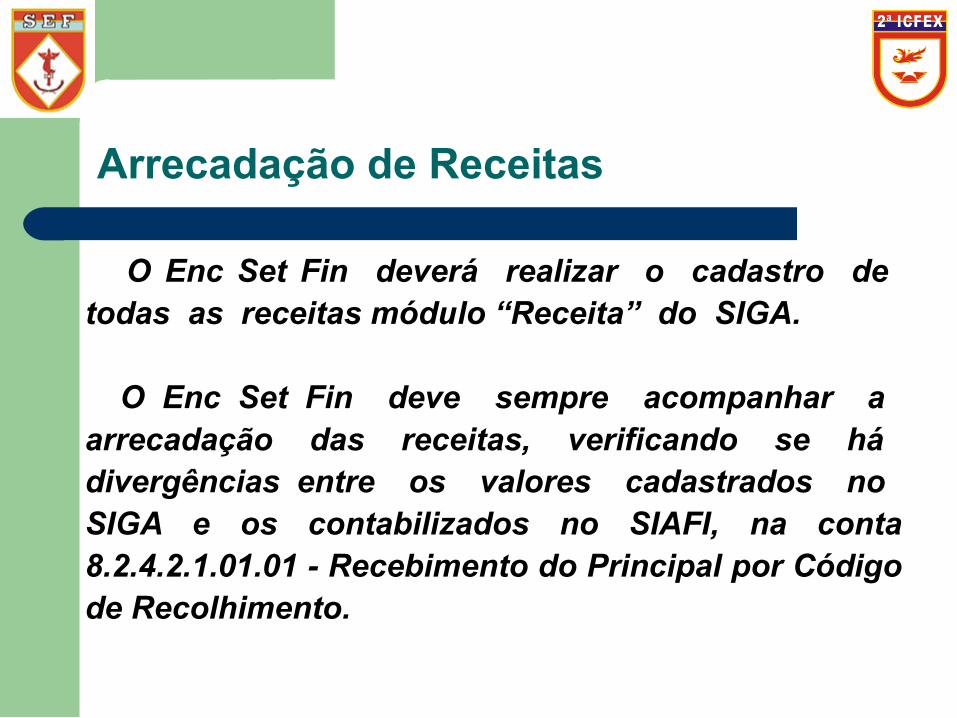

Arrecadação de Receitas

O Enc Set Fin deverá realizar o cadastro de todas as receitas módulo “Receita” do SIGA.

O Enc Set Fin deve sempre acompanhar a arrecadação das receitas, verificando se há divergências entre os valores cadastrados no SIGA e os contabilizados no SIAFI, na conta 8.2.4.2.1.01.01 - Recebimento do Principal por Código de Recolhimento.

Arrecadação de Receitas

O Enc Set Fin deverá realizar o cadastro de todas as receitas módulo “Receita” do SIGA.

O Enc Set Fin deve sempre acompanhar a arrecadação das receitas, verificando se há divergências entre os valores cadastrados no SIGA e os contabilizados no SIAFI, na conta 8.2.4.2.1.01.01 - Recebimento do Principal por Código de Recolhimento.

Análise do CONDESAUD

PORTARIA 018 – SEF

ANEXO 1

2.3 Análise das contas irregulares e inconsistências contábeis: transações “CONCONTIR” e “CONINCONS” (atualmente “CONDESAUD”

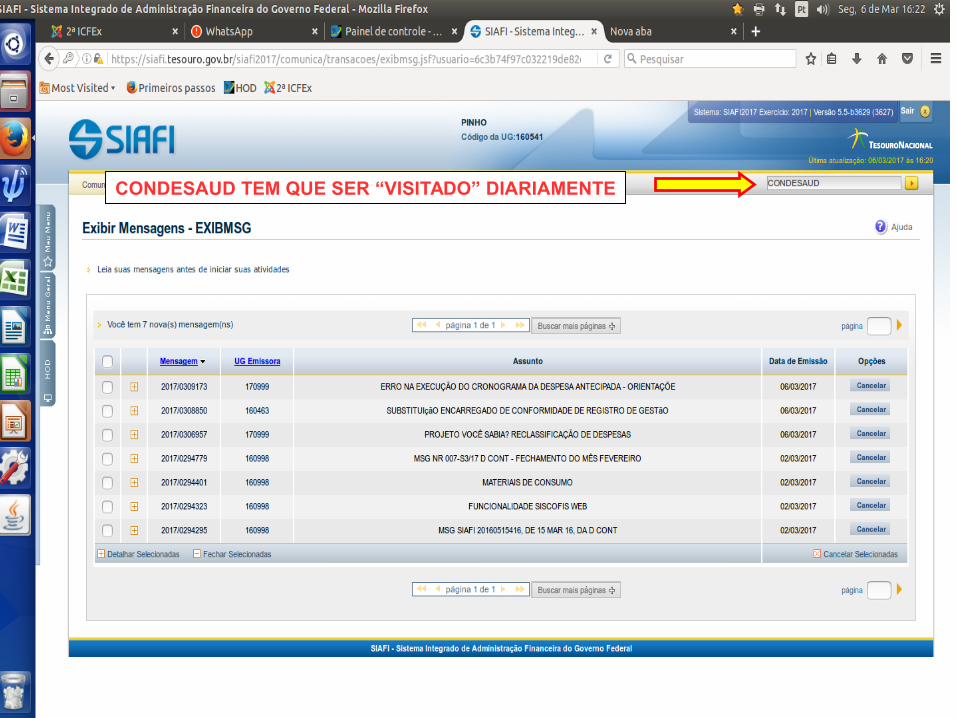

CONDESAUDCONDESAUD TEM QUE SER “VISITADO” DIARIAMENTE

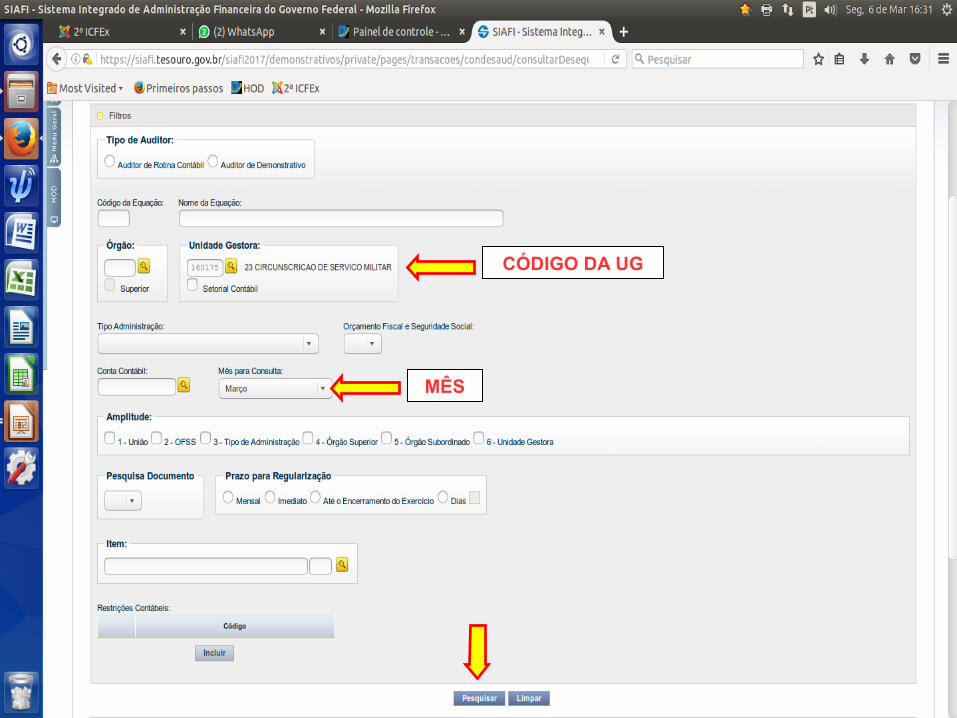

CÓDIGO DA UG

MÊS

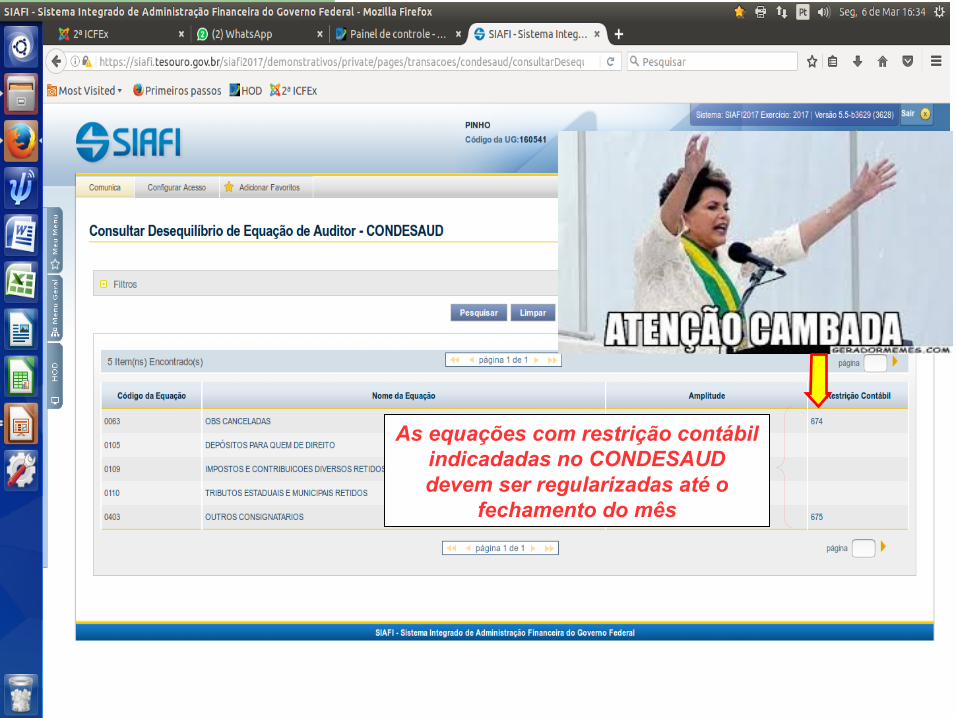

As equações com restrição contábil indicadadas no CONDESAUD devem ser regularizadas até o

fechamento do mês

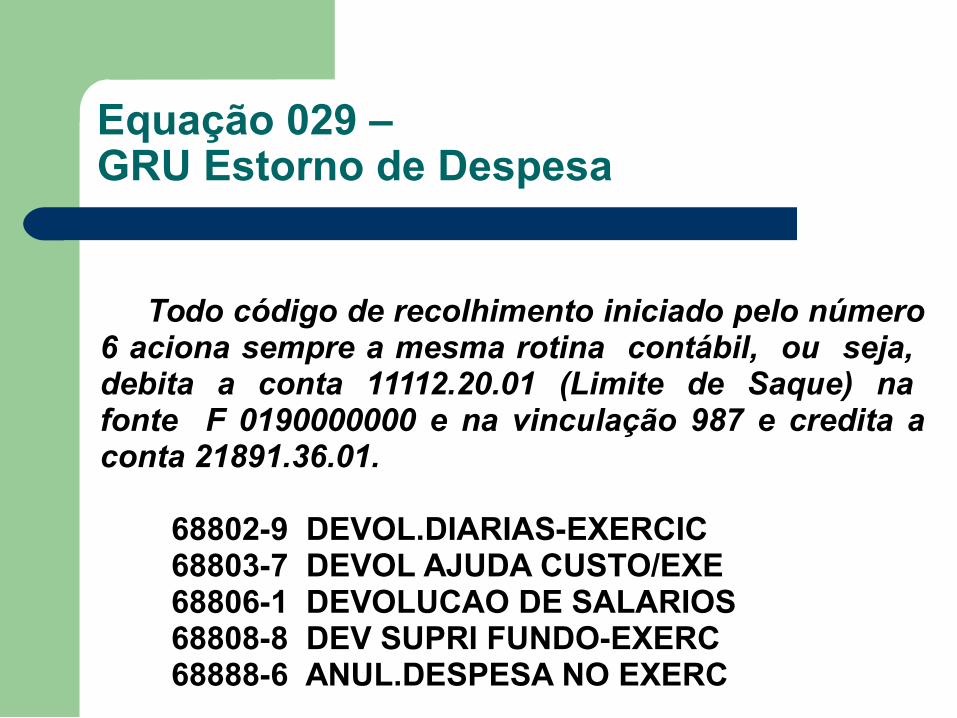

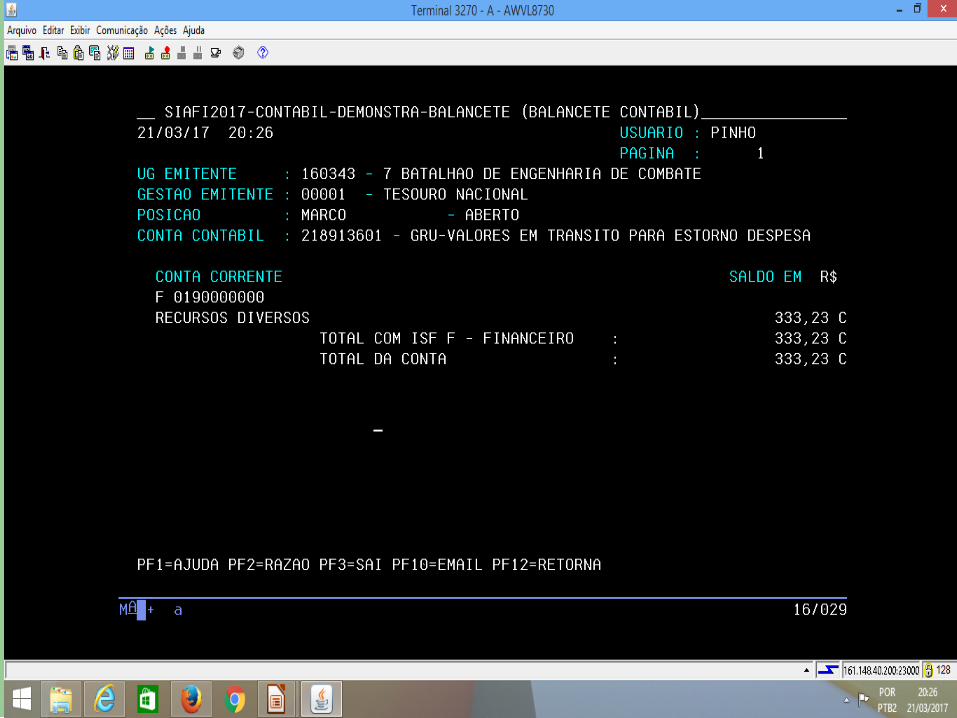

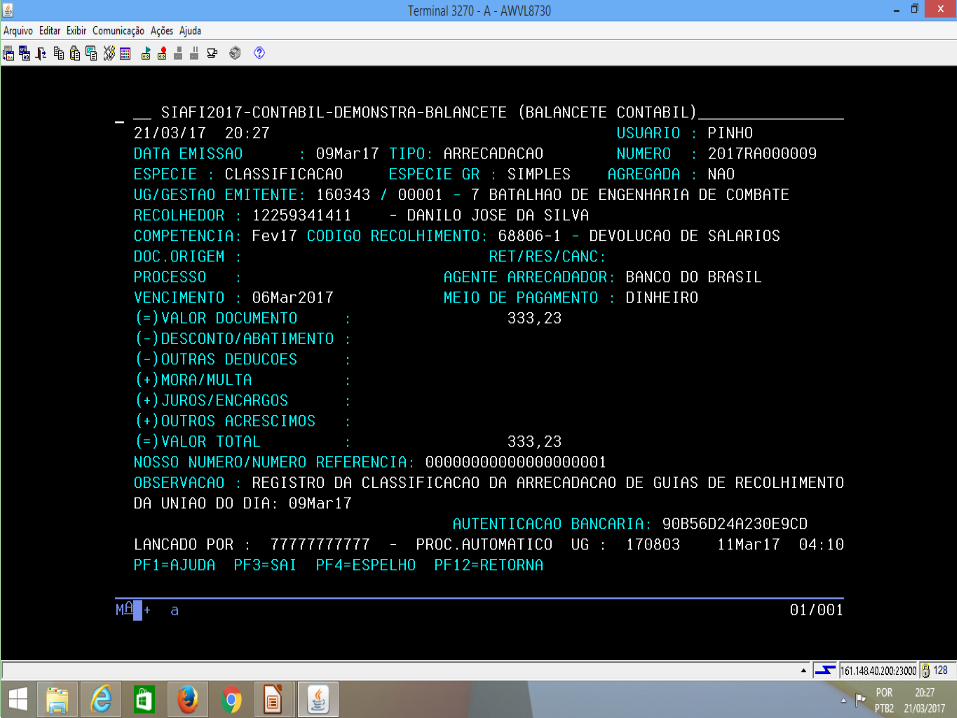

Equação 029 – GRU Estorno de Despesa

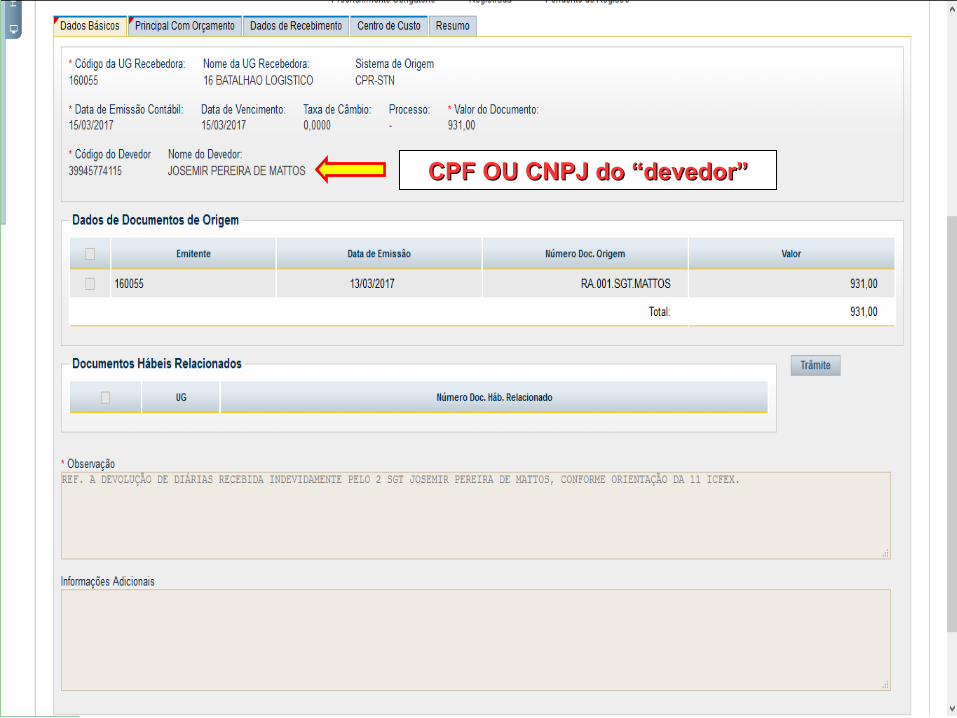

Todo código de recolhimento iniciado pelo número 6 aciona sempre a mesma rotina contábil, ou seja, debita a conta 11112.20.01 (Limite de Saque) na fonte F 0190000000 e na vinculação 987 e credita a conta 21891.36.01. 68802-9 DEVOL.DIARIAS-EXERCIC 68803-7 DEVOL AJUDA CUSTO/EXE 68806-1 DEVOLUCAO DE SALARIOS 68808-8 DEV SUPRI FUNDO-EXERC 68888-6 ANUL.DESPESA NO EXERC

Todo código de recolhimento iniciado pelo número 6 aciona sempre a mesma rotina contábil, ou seja, debita a conta 11112.20.01 (Limite de Saque) na fonte F 0190000000 e na vinculação 987 e credita a conta 21891.36.01. 68802-9 DEVOL.DIARIAS-EXERCIC 68803-7 DEVOL AJUDA CUSTO/EXE 68806-1 DEVOLUCAO DE SALARIOS 68808-8 DEV SUPRI FUNDO-EXERC 68888-6 ANUL.DESPESA NO EXERC

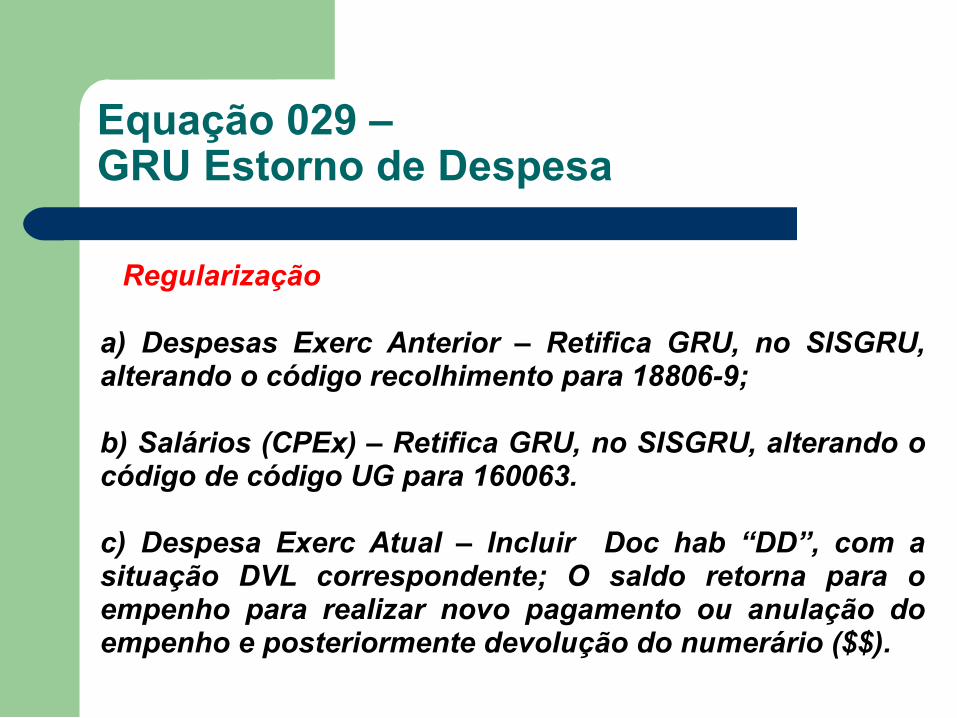

Equação 029 – GRU Estorno de Despesa

Regularização

a) Despesas Exerc Anterior – Retifica GRU, no SISGRU, alterando o código recolhimento para 18806-9;

b) Salários (CPEx) – Retifica GRU, no SISGRU, alterando o código de código UG para 160063.

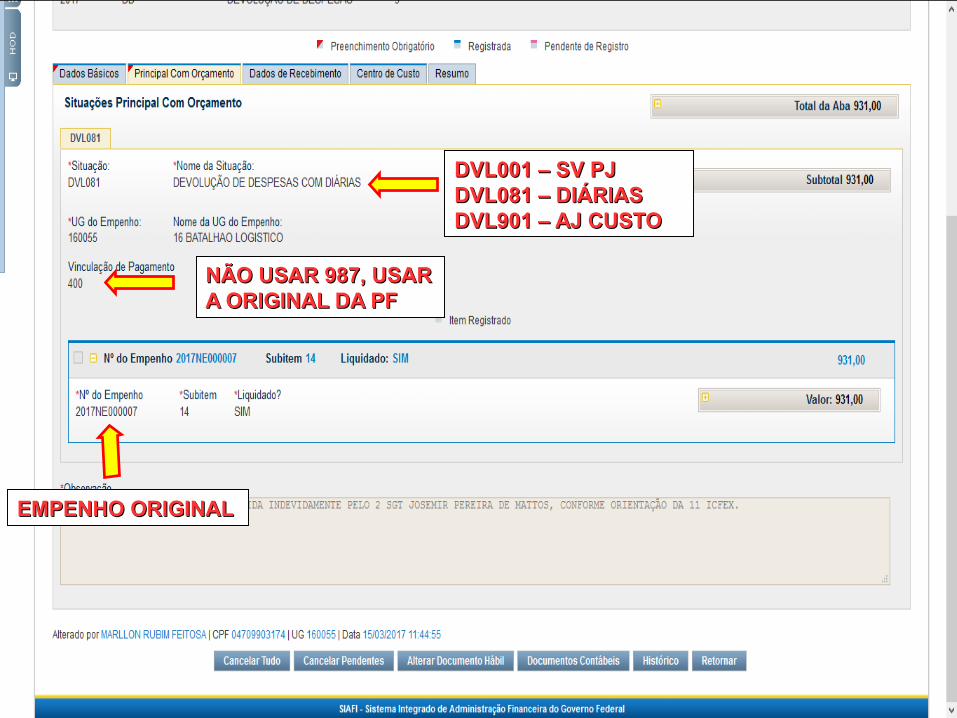

c) Despesa Exerc Atual – Incluir Doc hab “DD”, com a situação DVL correspondente; O saldo retorna para o empenho para realizar novo pagamento ou anulação do empenho e posteriormente devolução do numerário ($$).

Equação 029 – GRU Estorno de DespesaCPF OU CNPJ do “devedor”CPF OU CNPJ do “devedor”

Equação 029 – GRU Estorno de DespesaDVL001 – SV PJDVL001 – SV PJ

DVL081 – DIÁRIASDVL081 – DIÁRIASDVL901 – AJ CUSTO DVL901 – AJ CUSTO

NÃO USAR 987, USAR NÃO USAR 987, USAR A ORIGINAL DA PF A ORIGINAL DA PF

EMPENHO ORIGINAL EMPENHO ORIGINAL

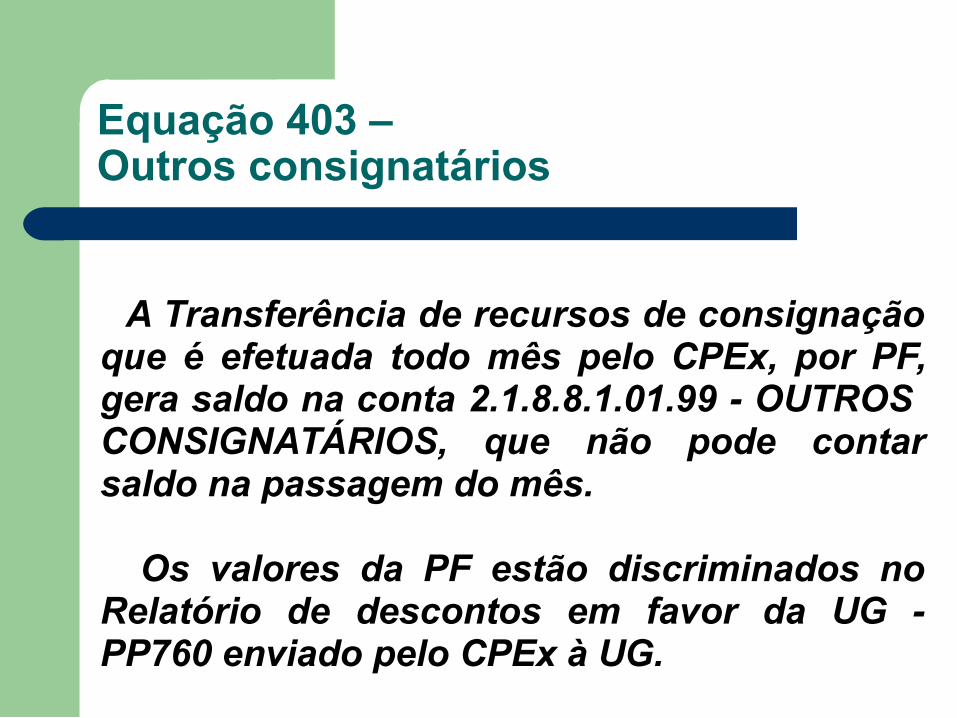

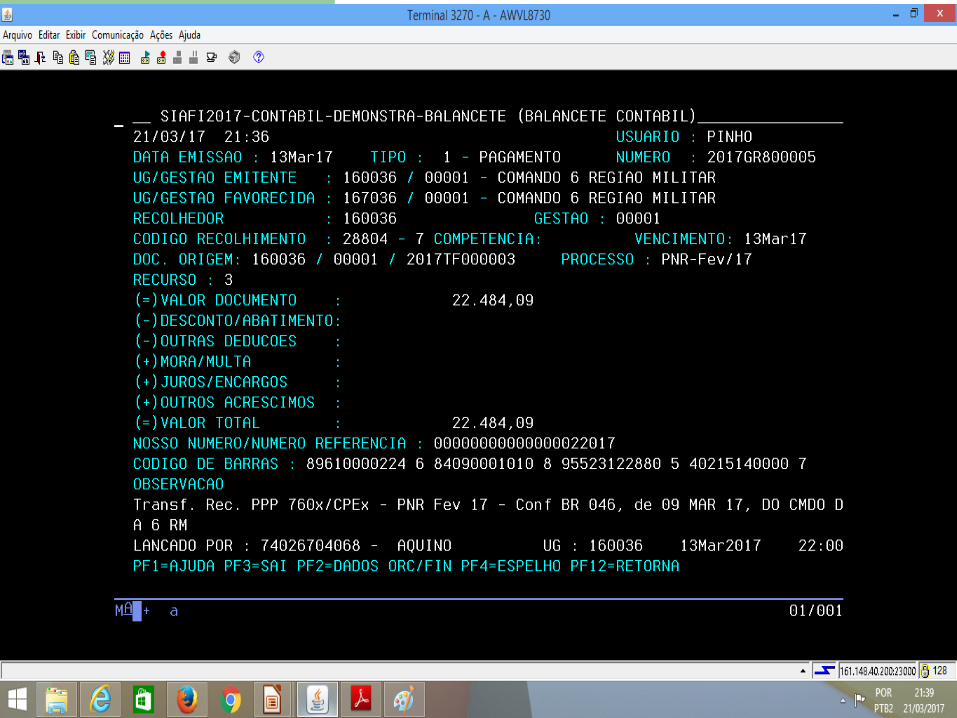

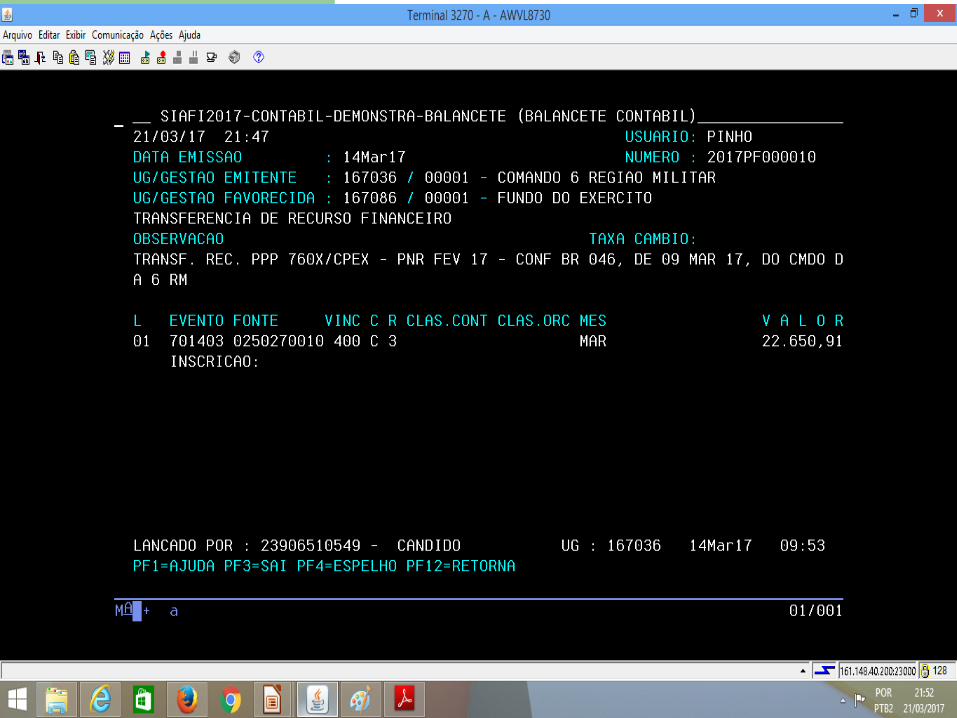

Equação 403 – Outros consignatários

A Transferência de recursos de consignação que é efetuada todo mês pelo CPEx, por PF, gera saldo na conta 2.1.8.8.1.01.99 - OUTROS CONSIGNATÁRIOS, que não pode contar saldo na passagem do mês.

Os valores da PF estão discriminados no Relatório de descontos em favor da UG - PP760 enviado pelo CPEx à UG.

Equação 403 – Outros consignatários

.

Equação 403 – Outros consignatários

.

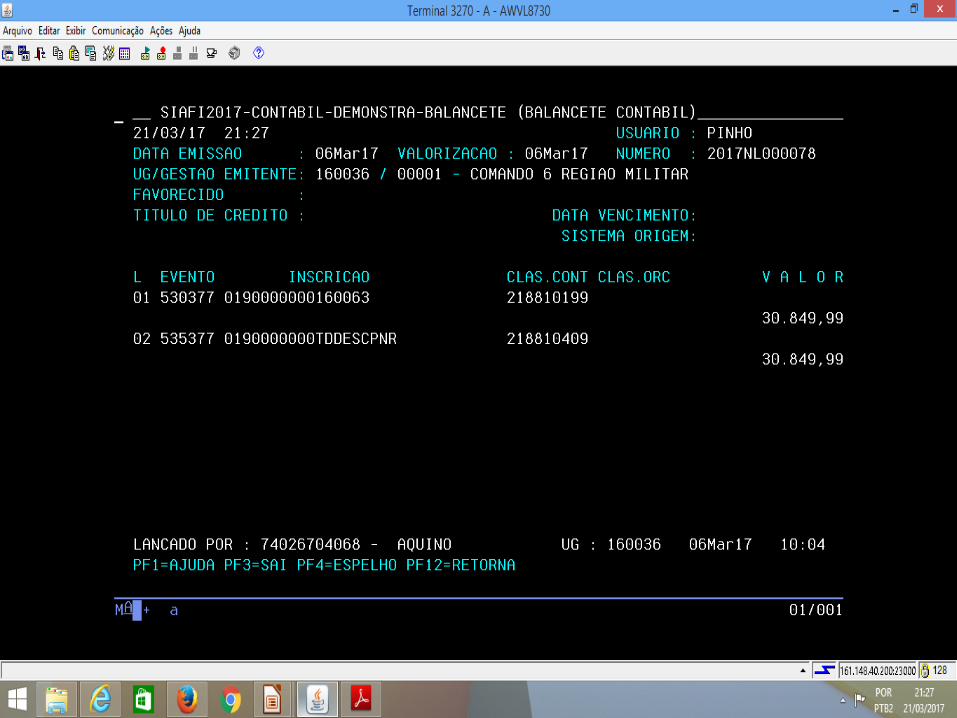

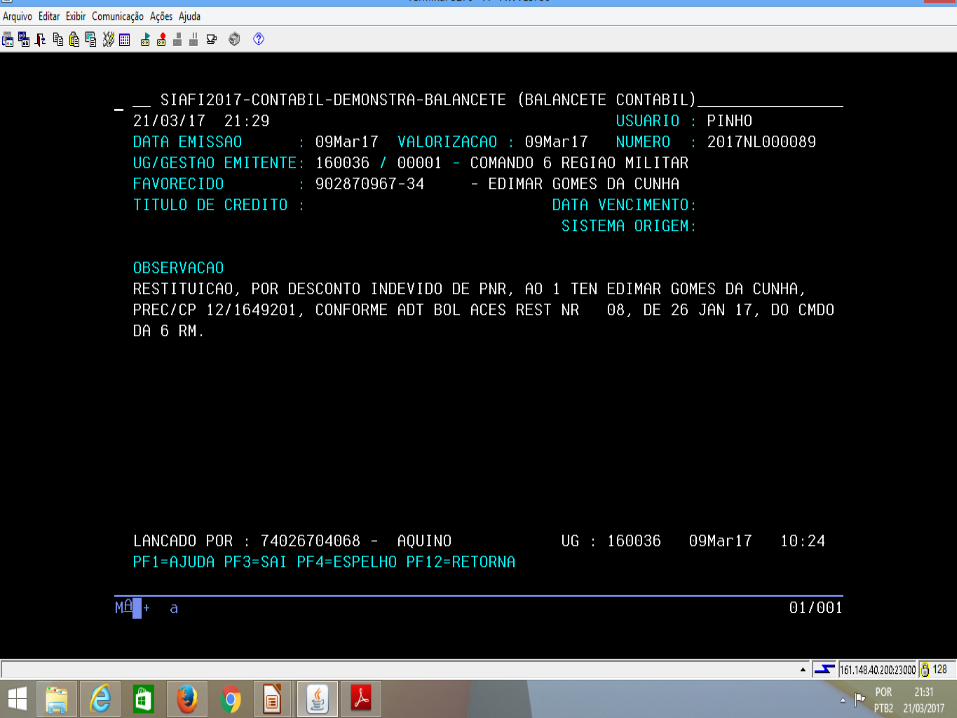

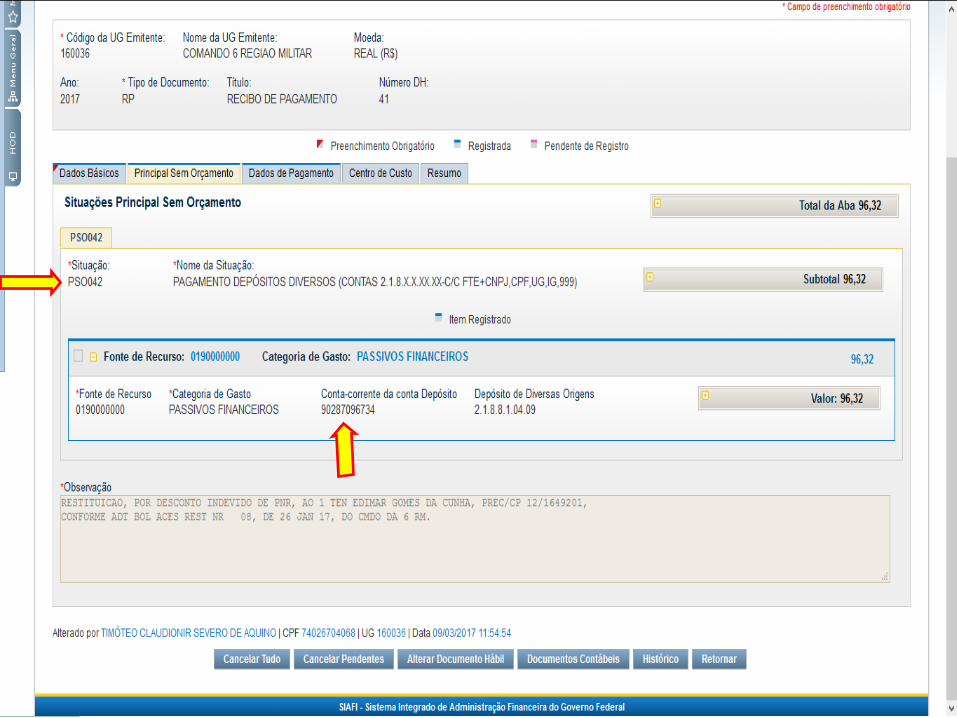

Equação 403 – Outros consignatários

Regularização

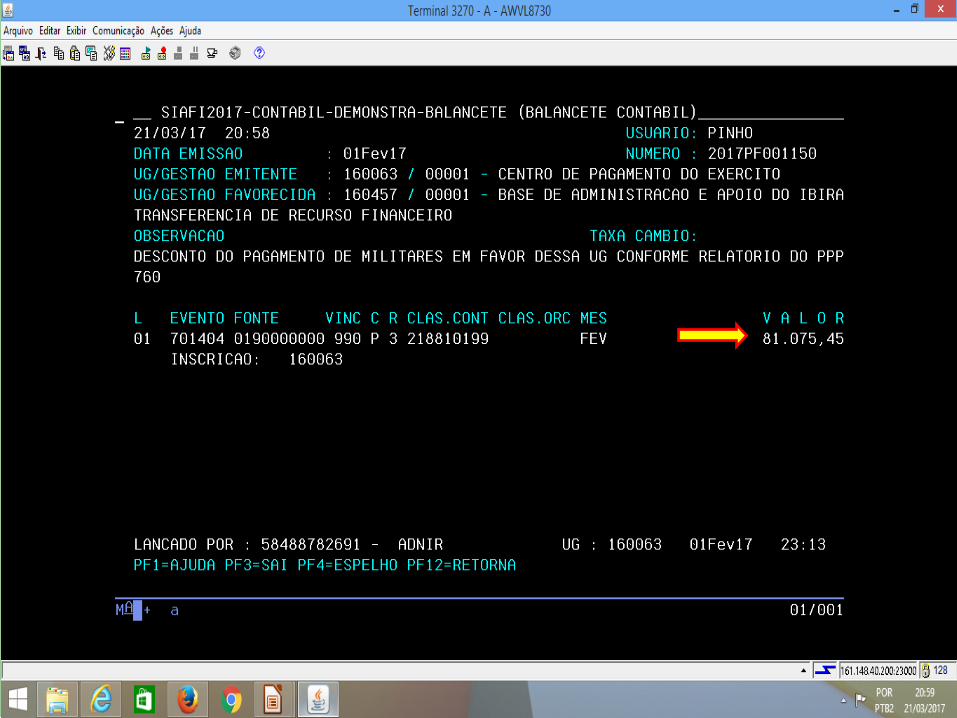

Outros valores, emitir NL (evento 530377 / 535377) transferindo saldo para a conta 211810409 – Depósitos de Terceiros e CPF dos credores ou inscrição genérica.

Efetuar o pagamento por meio de DT ou RP, PSO042 (Valores de PNR, GRU para UG Secundária, em seguida emitir PF , situação TRF005 , para o F Ex.

Equação 403 – Outros consignatários

Equação 403 – Outros consignatários

Equação 403 – Outros consignatários

Equação 403 – Outros consignatários

CÓDIGO GRUCÓDIGO GRU

Equação 403 – Outros consignatários

Equação 403 – Outros consignatários

Restos a Pagar

Consideram-se Restos a Pagar, as despesas

empenhadas e não pagas até 31 de dezembro,

distinguindo-se os processados dos não

processados:

- Processados – quando já ocorreu a liquidação;

- Não-Processados – quando não ocorreu a

liquidação.

Restos a Pagar

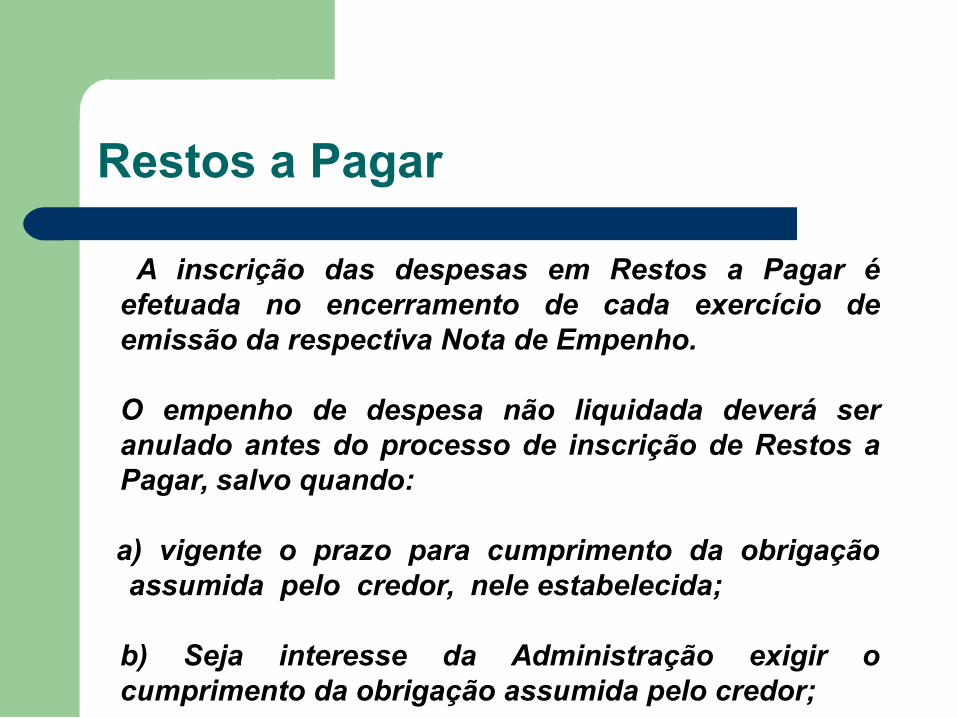

A inscrição das despesas em Restos a Pagar é efetuada no encerramento de cada exercício de emissão da respectiva Nota de Empenho.

O empenho de despesa não liquidada deverá ser anulado antes do processo de inscrição de Restos a Pagar, salvo quando:

a) vigente o prazo para cumprimento da obrigação

assumida pelo credor, nele estabelecida;

b) Seja interesse da Administração exigir o cumprimento da obrigação assumida pelo credor;

Restos a Pagar

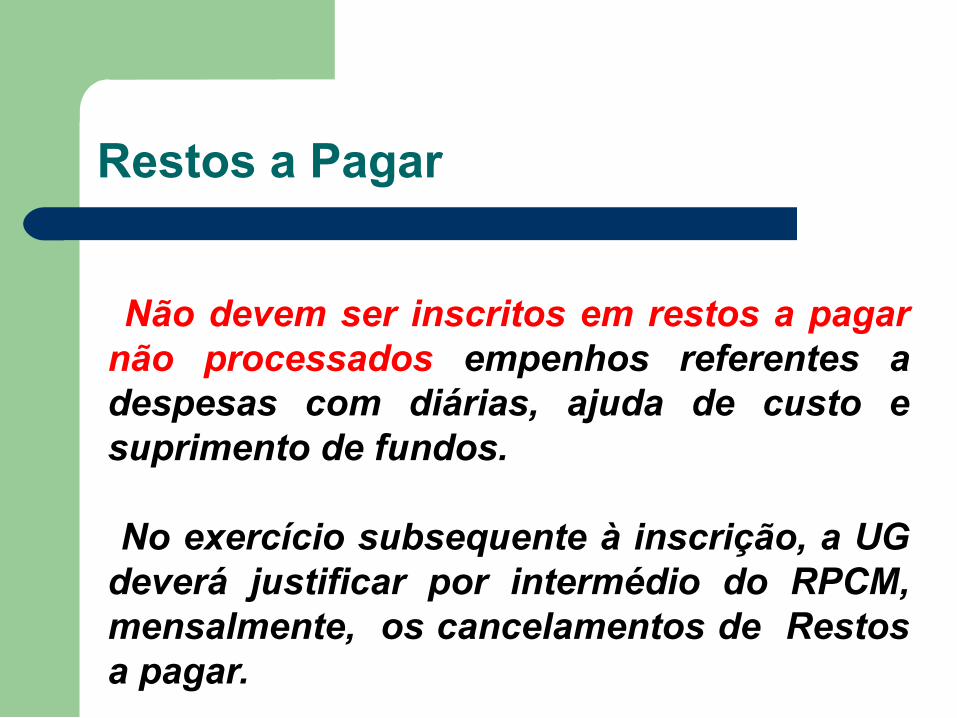

Não devem ser inscritos em restos a pagar não processados empenhos referentes a despesas com diárias, ajuda de custo e suprimento de fundos.

No exercício subsequente à inscrição, a UG deverá justificar por intermédio do RPCM, mensalmente, os cancelamentos de Restos a pagar.

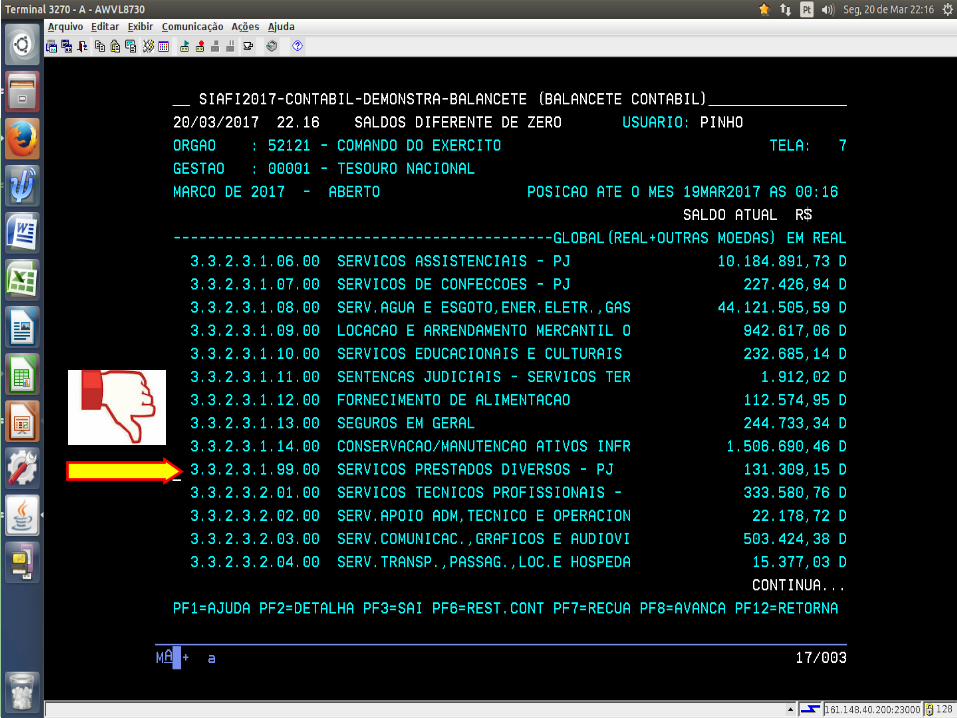

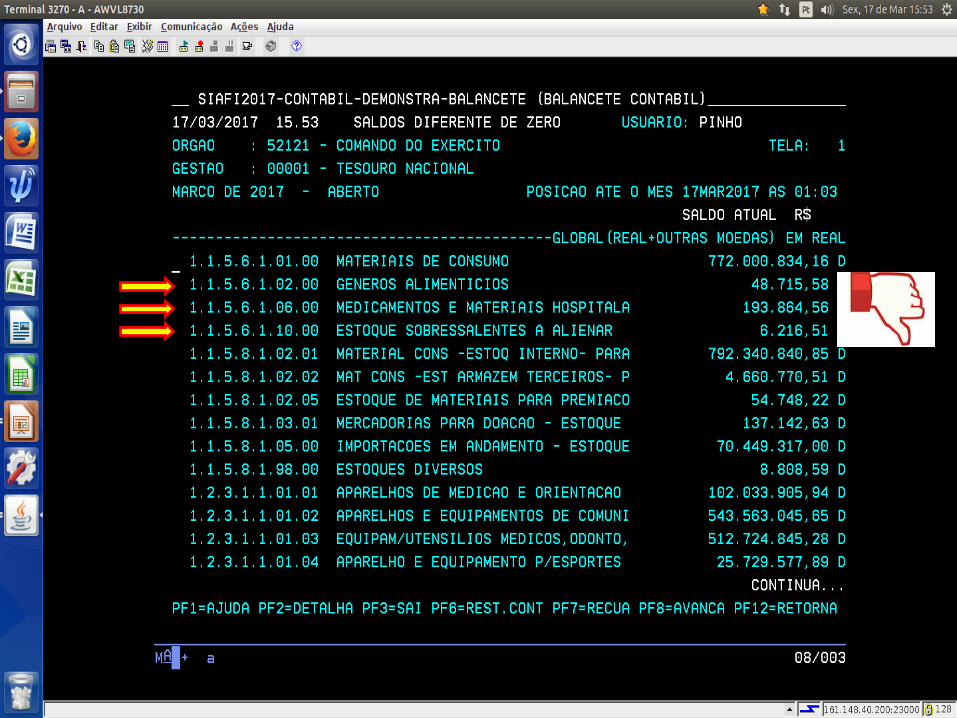

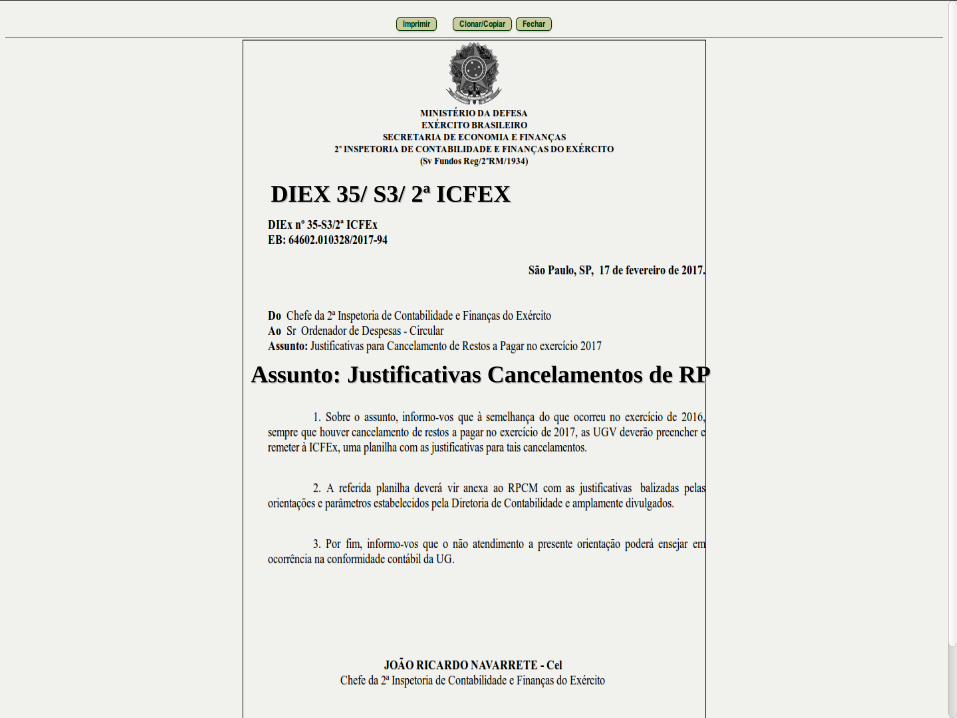

BalanceteDIEX 35/ S3/ 2ª ICFEXDIEX 35/ S3/ 2ª ICFEX

Assunto: Justificativas Cancelamentos de RPAssunto: Justificativas Cancelamentos de RP

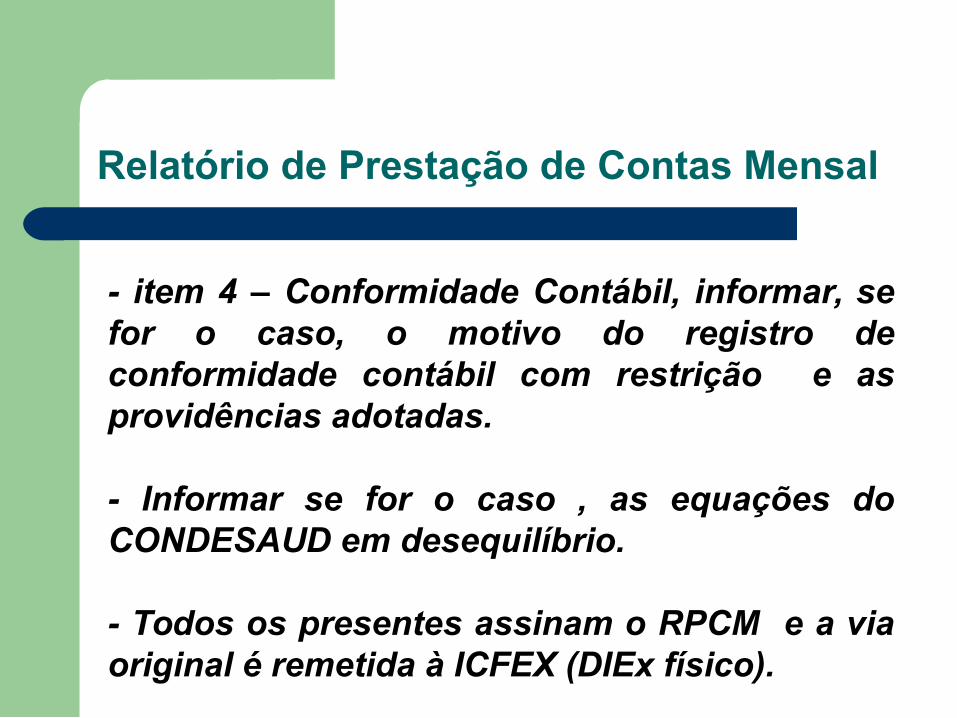

Relatório de Prestação de Contas Mensal

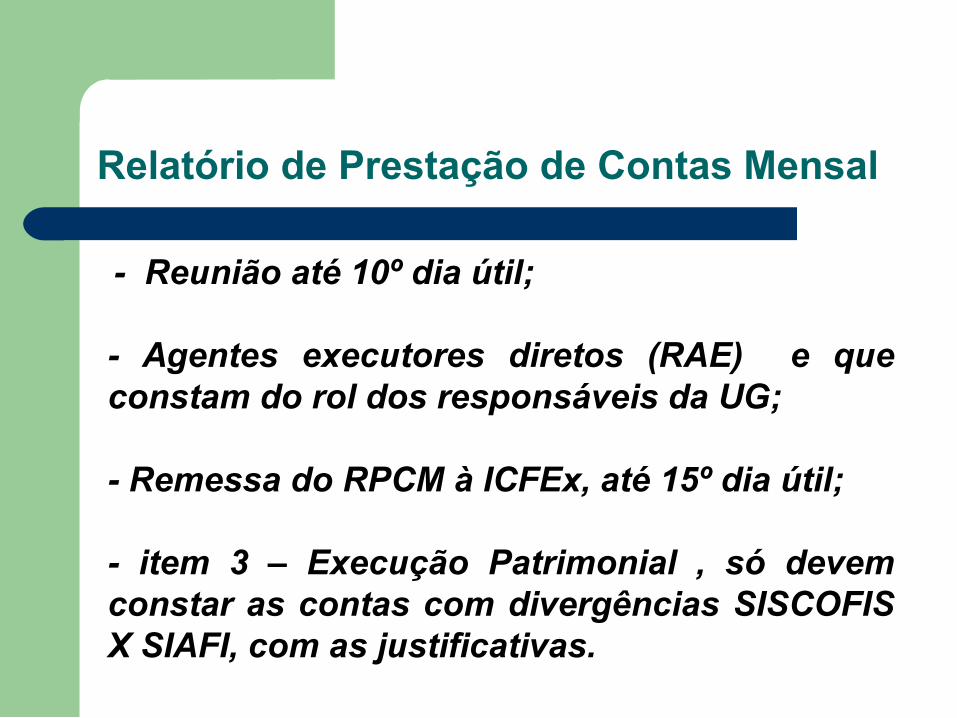

- Reunião até 10º dia útil;

- Agentes executores diretos (RAE) e que constam do rol dos responsáveis da UG;

- Remessa do RPCM à ICFEx, até 15º dia útil;

- item 3 – Execução Patrimonial , só devem constar as contas com divergências SISCOFIS X SIAFI, com as justificativas.

Relatório de Prestação de Contas Mensal

- item 4 – Conformidade Contábil, informar, se for o caso, o motivo do registro de conformidade contábil com restrição e as providências adotadas.

- Informar se for o caso , as equações do CONDESAUD em desequilíbrio.

- Todos os presentes assinam o RPCM e a via original é remetida à ICFEX (DIEx físico).

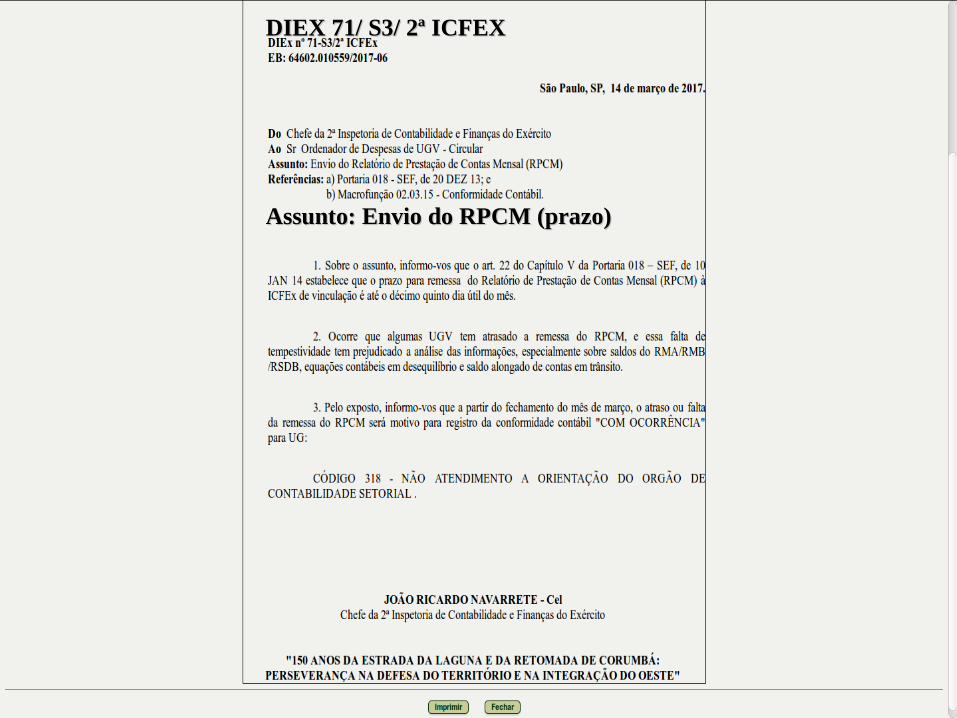

Balancete

DIEX 71/ S3/ 2ª ICFEXDIEX 71/ S3/ 2ª ICFEX

Assunto: Envio do RPCM (prazo)Assunto: Envio do RPCM (prazo)

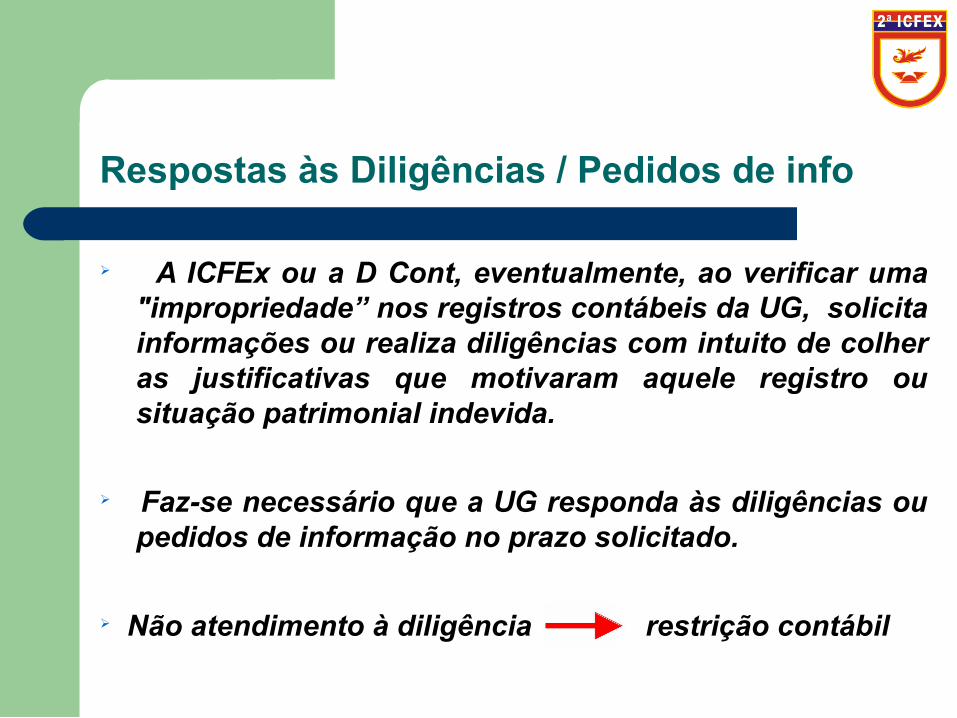

Respostas às Diligências / Pedidos de info

➢ A ICFEx ou a D Cont, eventualmente, ao verificar uma "impropriedade” nos registros contábeis da UG, solicita informações ou realiza diligências com intuito de colher as justificativas que motivaram aquele registro ou situação patrimonial indevida.

➢ Faz-se necessário que a UG responda às diligências ou pedidos de informação no prazo solicitado.

➢ Não atendimento à diligência restrição contábil

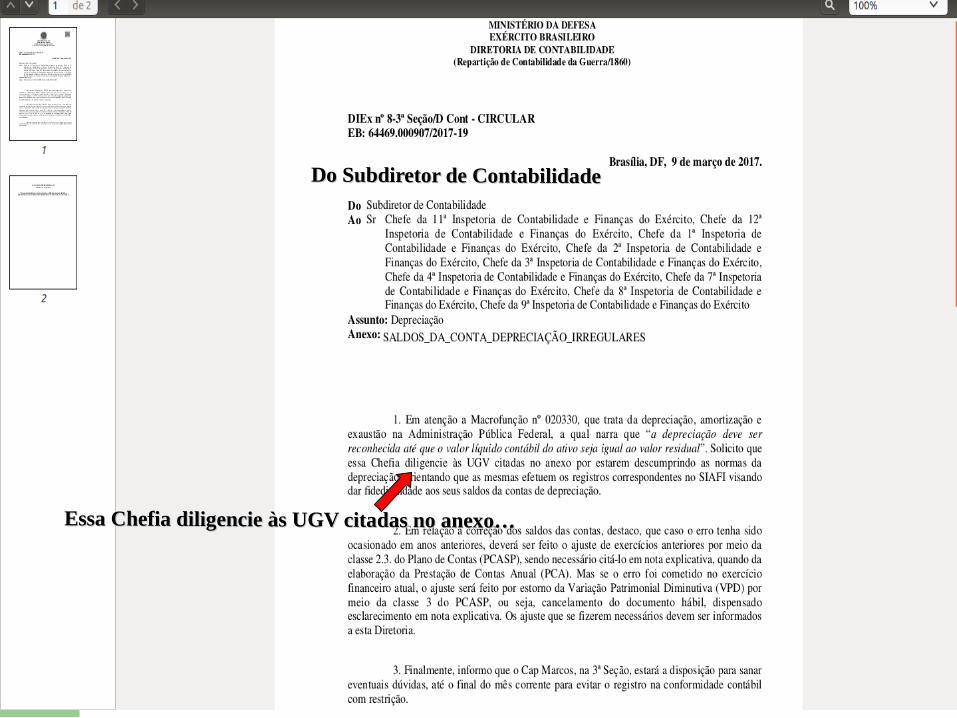

Tópicos diversosRespostas às Diligências / Pedidos de info

➢ Colocar um ofício ou msg da dcont pedindo informações

Essa Chefia diligencie às UGV citadas no anexo…Essa Chefia diligencie às UGV citadas no anexo…

Do Subdiretor de ContabilidadeDo Subdiretor de Contabilidade

Conclusão

Ser proativo;

Buscar o aperfeiçoamento intelectual;

Adequar-se à legislação em vigor;

Assessorar o Ordenador de Despesas nas tomadas de decisão.

Cap QCO Luciano Pinho CerqueiraChefe da Seção de Contabilidade / 2ª ICFEx

Especialista em Gestão Pública

e-mail: [email protected]

ramal: 6707