Embed Size (px)

Citation preview

KPDS 216178

Santa Vitória do Palmar VII Energias Renováveis S.A. Demonstrações financeiras em 31 de dezembro de 2017

Santa Vitória do Palmar VII Energias Renováveis S.A.

Demonstrações financeiras em 31 de dezembro de 2017

2

Conteúdo Relatório dos auditores independentes sobre as demonstrações financeiras 3

Balanços patrimoniais 7

Demonstrações do resultado 8

Demonstrações do resultado abrangente 9

Demonstrações das mutações do patrimônio líquido 10

Demonstrações dos fluxos de caixa - método indireto 11

Notas explicativas das demonstrações financeiras 12

KPMG Auditores Independentes, uma sociedade simples brasileira e firma-membro da rede KPMG de firmas-membro independentes e afiliadas à KPMG International Cooperative (“KPMG International”), uma entidade suíça.

KPMG Auditores Independentes, a Brazilian entity and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity.

3

KPMG Auditores Independentes

Al. Dr. Carlos de Carvalho, 417 - 16º andar

80410-180 - Curitiba/PR - Brasil

Caixa Postal 13533 - CEP 80420-990 - Curitiba/PR - Brasil

Telefone +55 (41) 3544-4747, Fax +55 (41) 3544-4750

www.kpmg.com.br

Relatório dos auditores independentes sobre as

demonstrações financeiras Aos Aos Administradores da Santa Vitória do Palmar VII Energias Renováveis S.A. Curitiba - PR

Examinamos as demonstrações financeiras da Santa Vitória do Palmar VII Energias Renováveis S.A. (“Companhia”), que compreendem o balanço patrimonial em 31 de dezembro de 2017 e as respectivas demonstrações do resultado, do resultado abrangente, das mutações do patrimônio líquido e dos fluxos de caixa para o exercício findo nessa data, bem como as correspondentes notas explicativas, compreendendo as políticas contábeis significativas e outras informações elucidativas. Em nossa opinião, as demonstrações financeiras acima referidas apresentam adequadamente, em todos os aspectos relevantes, a posição patrimonial e financeira da Santa Vitória do Palmar VII Energias Renováveis S.A. em 31 de dezembro de 2017, o desempenho de suas operações e os seus fluxos de caixa para o exercício findo nessa data, de acordo com as práticas contábeis adotadas no Brasil.

Nossa auditoria foi conduzida de acordo com as normas brasileiras e internacionais de auditoria. Nossas responsabilidades, em conformidade com tais normas, estão descritas na seção a seguir intitulada “Responsabilidades dos auditores pela auditoria das demonstrações financeiras”. Somos independentes em relação à Companhia, de acordo com os princípios éticos relevantes previstos no Código de Ética Profissional do Contador e nas normas profissionais emitidas pelo Conselho Federal de Contabilidade, e cumprimos com as demais responsabilidades éticas de acordo com essas normas. Acreditamos que a evidência de auditoria obtida é suficiente e apropriada para fundamentar nossa opinião.

Opinião

Base para opinião

KPMG Auditores Independentes, uma sociedade simples brasileira e firma-membro da rede KPMG de firmas-membro independentes e afiliadas à KPMG International Cooperative (“KPMG International”), uma entidade suíça.

KPMG Auditores Independentes, a Brazilian entity and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity.

4

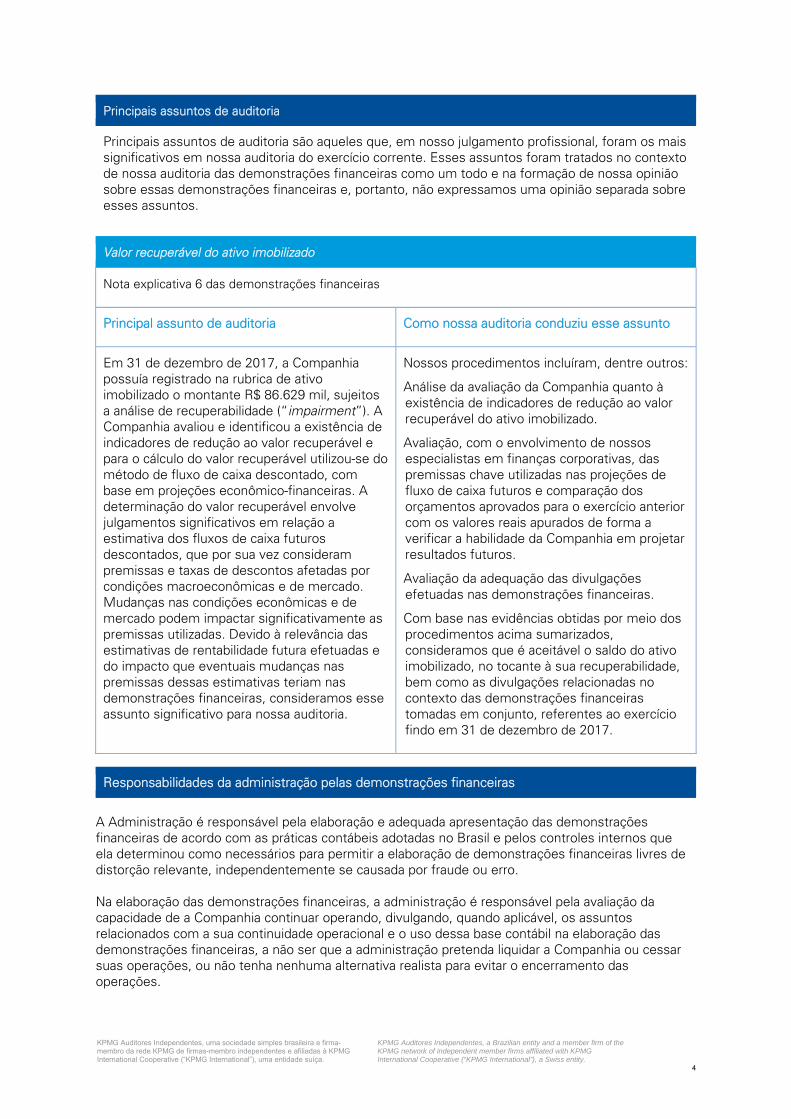

Principais assuntos de auditoria

Principais assuntos de auditoria são aqueles que, em nosso julgamento profissional, foram os mais significativos em nossa auditoria do exercício corrente. Esses assuntos foram tratados no contexto de nossa auditoria das demonstrações financeiras como um todo e na formação de nossa opinião sobre essas demonstrações financeiras e, portanto, não expressamos uma opinião separada sobre esses assuntos.

Valor recuperável do ativo imobilizado

Nota explicativa 6 das demonstrações financeiras

Principal assunto de auditoria Como nossa auditoria conduziu esse assunto

Em 31 de dezembro de 2017, a Companhia possuía registrado na rubrica de ativo imobilizado o montante R$ 86.629 mil, sujeitos a análise de recuperabilidade (“impairment”). A Companhia avaliou e identificou a existência de indicadores de redução ao valor recuperável e para o cálculo do valor recuperável utilizou-se do método de fluxo de caixa descontado, com base em projeções econômico-financeiras. A determinação do valor recuperável envolve julgamentos significativos em relação a estimativa dos fluxos de caixa futuros descontados, que por sua vez consideram premissas e taxas de descontos afetadas por condições macroeconômicas e de mercado. Mudanças nas condições econômicas e de mercado podem impactar significativamente as premissas utilizadas. Devido à relevância das estimativas de rentabilidade futura efetuadas e do impacto que eventuais mudanças nas premissas dessas estimativas teriam nas demonstrações financeiras, consideramos esse assunto significativo para nossa auditoria.

Nossos procedimentos incluíram, dentre outros:

Análise da avaliação da Companhia quanto à existência de indicadores de redução ao valor recuperável do ativo imobilizado.

Avaliação, com o envolvimento de nossos especialistas em finanças corporativas, das premissas chave utilizadas nas projeções de fluxo de caixa futuros e comparação dos orçamentos aprovados para o exercício anterior com os valores reais apurados de forma a verificar a habilidade da Companhia em projetar resultados futuros.

Avaliação da adequação das divulgações efetuadas nas demonstrações financeiras.

Com base nas evidências obtidas por meio dos procedimentos acima sumarizados, consideramos que é aceitável o saldo do ativo imobilizado, no tocante à sua recuperabilidade, bem como as divulgações relacionadas no contexto das demonstrações financeiras tomadas em conjunto, referentes ao exercício findo em 31 de dezembro de 2017.

A Administração é responsável pela elaboração e adequada apresentação das demonstrações financeiras de acordo com as práticas contábeis adotadas no Brasil e pelos controles internos que ela determinou como necessários para permitir a elaboração de demonstrações financeiras livres de distorção relevante, independentemente se causada por fraude ou erro. Na elaboração das demonstrações financeiras, a administração é responsável pela avaliação da capacidade de a Companhia continuar operando, divulgando, quando aplicável, os assuntos relacionados com a sua continuidade operacional e o uso dessa base contábil na elaboração das demonstrações financeiras, a não ser que a administração pretenda liquidar a Companhia ou cessar suas operações, ou não tenha nenhuma alternativa realista para evitar o encerramento das operações.

Responsabilidades da administração pelas demonstrações financeiras

KPMG Auditores Independentes, uma sociedade simples brasileira e firma-membro da rede KPMG de firmas-membro independentes e afiliadas à KPMG International Cooperative (“KPMG International”), uma entidade suíça.

KPMG Auditores Independentes, a Brazilian entity and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity.

5

Nossos objetivos são obter segurança razoável de que as demonstrações financeiras, tomadas em conjunto, estão livres de distorção relevante, independentemente se causada por fraude ou erro, e emitir relatório de auditoria contendo nossa opinião. Segurança razoável é um alto nível de segurança, mas não uma garantia de que a auditoria realizada de acordo com as normas brasileiras e internacionais de auditoria sempre detectam as eventuais distorções relevantes existentes. As distorções podem ser decorrentes de fraude ou erro e são consideradas relevantes quando, individualmente ou em conjunto, possam influenciar, dentro de uma perspectiva razoável, as decisões econômicas dos usuários tomadas com base nas referidas demonstrações financeiras. Como parte da auditoria realizada de acordo com as normas brasileiras e internacionais de auditoria, exercemos julgamento profissional e mantemos ceticismo profissional ao longo da auditoria. Além disso:

Identificamos e avaliamos os riscos de distorção relevante nas demonstrações financeiras, independentemente se causada por fraude ou erro, planejamos e executamos procedimentos de auditoria em resposta a tais riscos, bem como obtemos evidência de auditoria apropriada e suficiente para fundamentar nossa opinião. O risco de não detecção de distorção relevante resultante de fraude é maior do que o proveniente de erro, já que a fraude pode envolver o ato de burlar os controles internos, conluio, falsificação, omissão ou representações falsas intencionais.

Obtemos entendimento dos controles internos relevantes para a auditoria para planejarmos procedimentos de auditoria apropriados às circunstâncias, mas não com o objetivo de expressarmos opinião sobre a eficácia dos controles internos da Companhia.

Avaliamos a adequação das políticas contábeis utilizadas e a razoabilidade das estimativas contábeis e respectivas divulgações feitas pela Administração.

Concluímos sobre a adequação do uso, pela Administração, da base contábil de continuidade operacional e, com base nas evidências de auditoria obtidas, se existe incerteza relevante em relação a eventos ou condições que possam levantar dúvida significativa em relação à capacidade de continuidade operacional da Companhia. Se concluirmos que existe incerteza relevante, devemos chamar atenção em nosso relatório de auditoria para as respectivas divulgações nas demonstrações financeiras ou incluir modificação em nossa opinião, se as divulgações forem inadequadas. Nossas conclusões estão fundamentadas nas evidências de auditoria obtidas até a data de nosso relatório. Todavia, eventos ou condições futuras podem levar a Companhia a não mais se manter em continuidade operacional.

Avaliamos a apresentação geral, a estrutura e o conteúdo das demonstrações financeiras, inclusive as divulgações e se as demonstrações financeiras representam as correspondentes transações e os eventos de maneira compatível com o objetivo de apresentação adequada.

Comunicamo-nos com a Administração a respeito, entre outros aspectos, do alcance planejado, da

época da auditoria e das constatações significativas de auditoria, inclusive as eventuais deficiências significativas nos controles internos que identificamos durante nossos trabalhos. Fornecemos também à Administração declaração de que cumprimos com as exigências éticas relevantes, incluindo os requisitos aplicáveis de independência, e comunicamos todos os eventuais relacionamentos ou assuntos que poderiam afetar, consideravelmente, nossa independência, incluindo, quando aplicável, as respectivas salvaguardas.

Responsabilidades dos auditores pela auditoria das demonstrações financeiras

KPMG Auditores Independentes, uma sociedade simples brasileira e firma-membro da rede KPMG de firmas-membro independentes e afiliadas à KPMG International Cooperative (“KPMG International”), uma entidade suíça.

KPMG Auditores Independentes, a Brazilian entity and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity.

6

Dos assuntos que foram objeto de comunicação com a Administração, determinamos aqueles que foram considerados como mais significativos na auditoria das demonstrações financeiras do exercício corrente e que, dessa maneira, constituem os principais assuntos de auditoria. Descrevemos esses assuntos em nosso relatório de auditoria, a menos que lei ou regulamento tenha proibido divulgação pública do assunto, ou quando, em circunstâncias extremamente raras, determinarmos que o assunto não deve ser comunicado em nosso relatório porque as consequências adversas de tal comunicação podem, dentro de uma perspectiva razoável, superar os benefícios da comunicação para o interesse público. Curitiba, 19 de março de 2018 KPMG Auditores Independentes CRC SP-014428/O-6 F-PR João Alberto Dias Panceri Contador CRC PR-048555/O-2

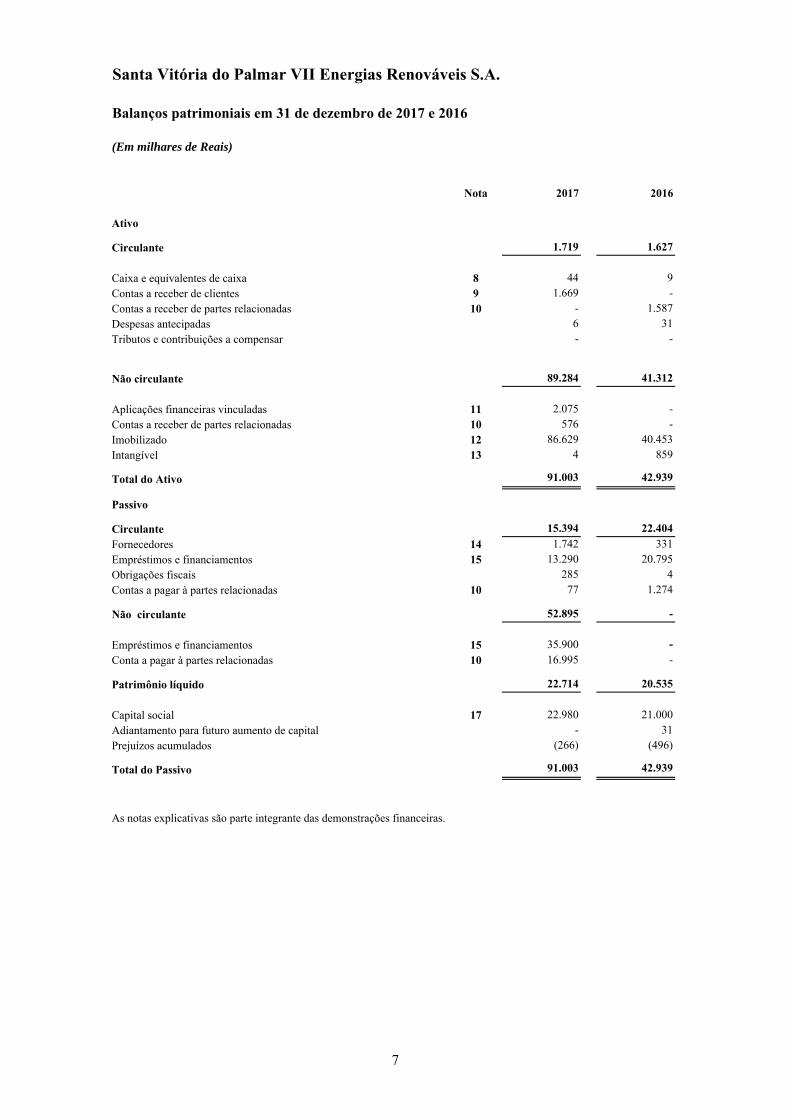

Santa Vitória do Palmar VII Energias Renováveis S.A.

Balanços patrimoniais em 31 de dezembro de 2017 e 2016

(Em milhares de Reais)

Nota 2017 2016

Ativo

Circulante 1.719 1.627

Caixa e equivalentes de caixa 8 44 9

Contas a receber de clientes 9 1.669 -

Contas a receber de partes relacionadas 10 - 1.587

Despesas antecipadas 6 31

Tributos e contribuições a compensar - -

Não circulante 89.284 41.312

Aplicações financeiras vinculadas 11 2.075 -

Contas a receber de partes relacionadas 10 576 -

Imobilizado 12 86.629 40.453

Intangível 13 4 859

Total do Ativo 91.003 42.939

Passivo

Circulante 15.394 22.404

Fornecedores 14 1.742 331

Empréstimos e financiamentos 15 13.290 20.795

Obrigações fiscais 285 4

Contas a pagar à partes relacionadas 10 77 1.274

Não circulante 52.895 -

Empréstimos e financiamentos 15 35.900 -

Conta a pagar à partes relacionadas 10 16.995 -

Patrimônio líquido 22.714 20.535

Capital social 17 22.980 21.000

Adiantamento para futuro aumento de capital - 31

Prejuízos acumulados (266) (496)

Total do Passivo 91.003 42.939

As notas explicativas são parte integrante das demonstrações financeiras.

7

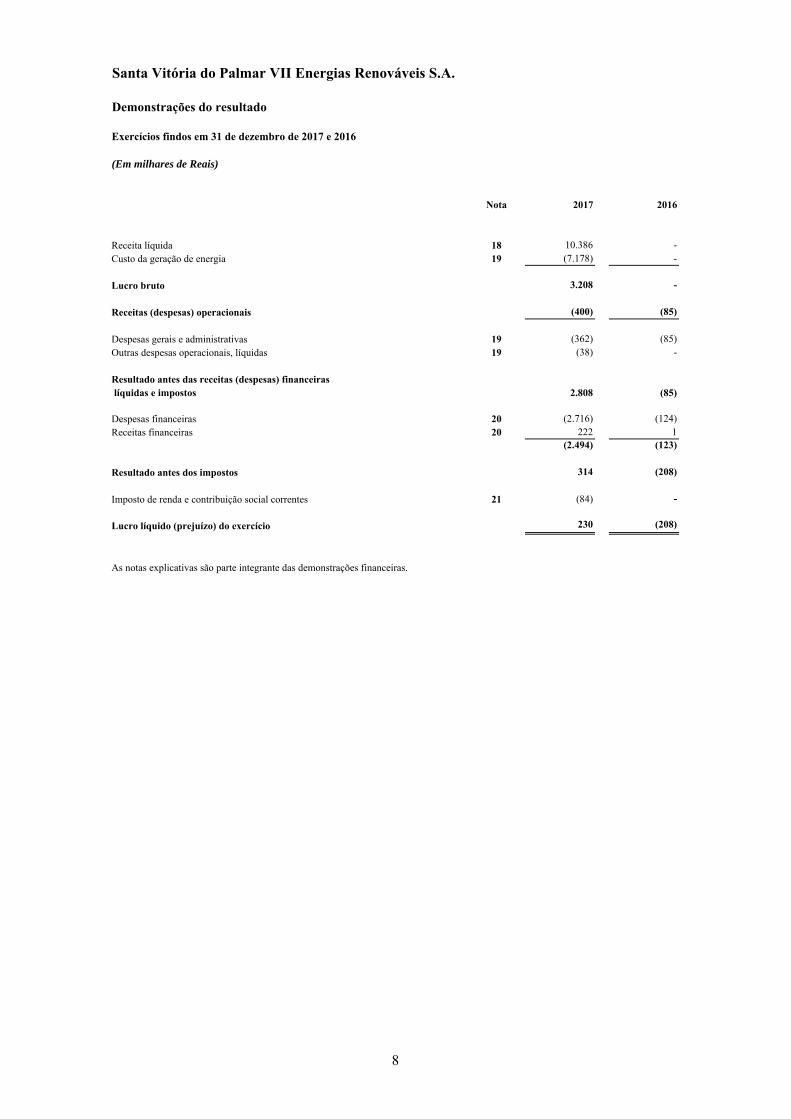

Santa Vitória do Palmar VII Energias Renováveis S.A.

Demonstrações do resultado

Exercícios findos em 31 de dezembro de 2017 e 2016

(Em milhares de Reais)

Nota 2017 2016

Receita líquida 18 10.386 - Custo da geração de energia 19 (7.178) -

Lucro bruto 3.208 -

Receitas (despesas) operacionais (400) (85)

Despesas gerais e administrativas 19 (362) (85)Outras despesas operacionais, líquidas 19 (38) -

Resultado antes das receitas (despesas) financeiras líquidas e impostos 2.808 (85)

Despesas financeiras 20 (2.716) (124)Receitas financeiras 20 222 1

(2.494) (123)

Resultado antes dos impostos 314 (208)

Imposto de renda e contribuição social correntes 21 (84) -

Lucro líquido (prejuízo) do exercício 230 (208)

As notas explicativas são parte integrante das demonstrações financeiras.

8

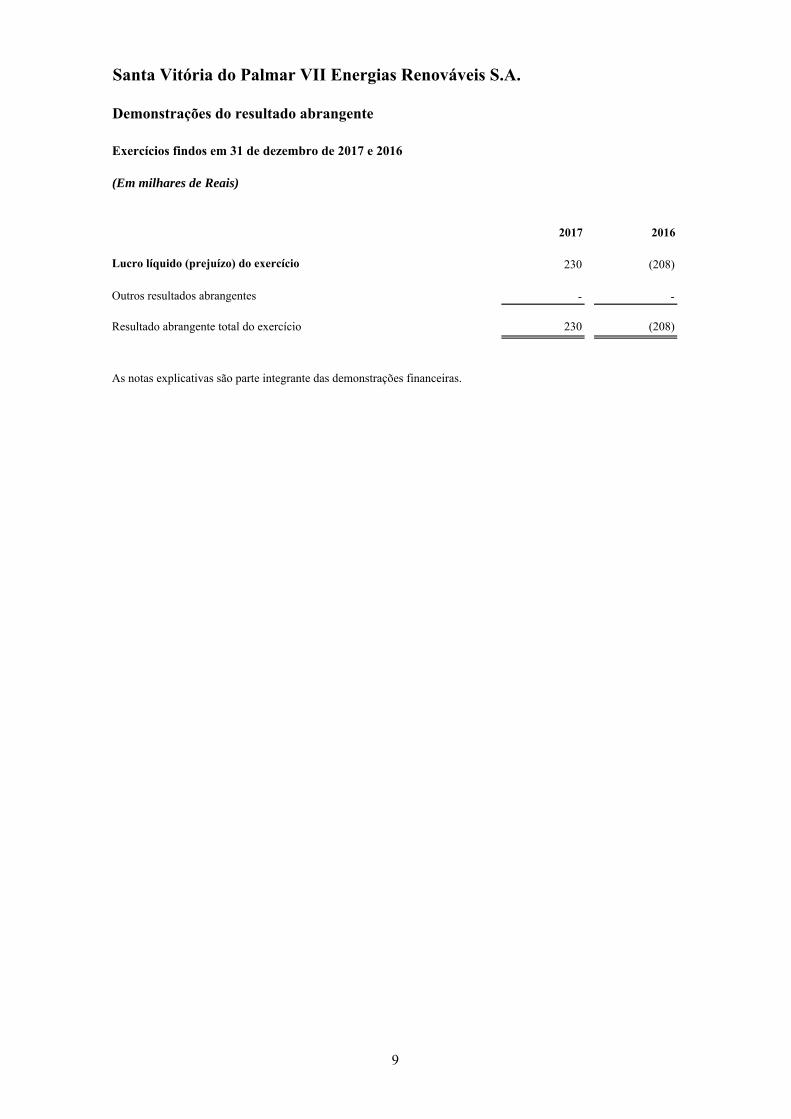

Santa Vitória do Palmar VII Energias Renováveis S.A.

Demonstrações do resultado abrangente

Exercícios findos em 31 de dezembro de 2017 e 2016

(Em milhares de Reais)

2017 2016 Lucro líquido (prejuízo) do exercício 230 (208) Outros resultados abrangentes - -

Resultado abrangente total do exercício 230 (208)

As notas explicativas são parte integrante das demonstrações financeiras.

9

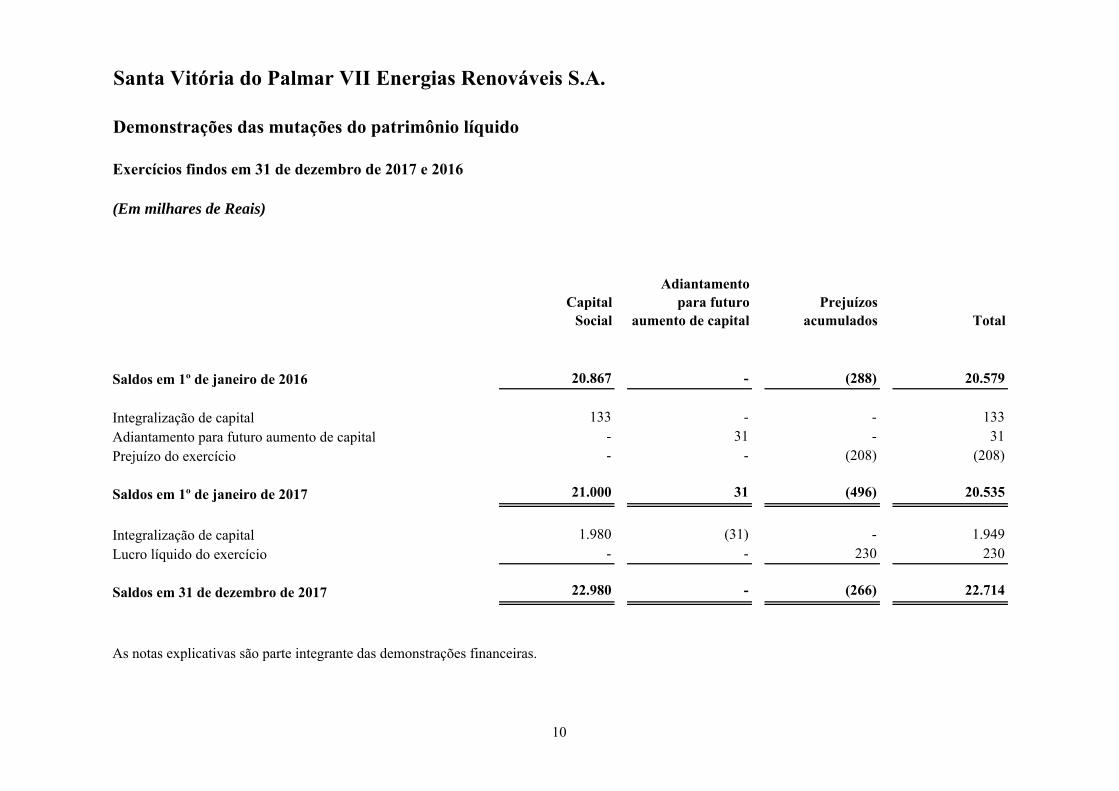

Santa Vitória do Palmar VII Energias Renováveis S.A.

Demonstrações das mutações do patrimônio líquido

Exercícios findos em 31 de dezembro de 2017 e 2016

(Em milhares de Reais)

CapitalSocial

Adiantamento para futuro

aumento de capitalPrejuízos

acumulados Total

Saldos em 1º de janeiro de 2016 20.867 - (288) 20.579

Integralização de capital 133 - - 133

Adiantamento para futuro aumento de capital - 31 - 31

Prejuízo do exercício - - (208) (208)

Saldos em 1º de janeiro de 2017 21.000 31 (496) 20.535

Integralização de capital 1.980 (31) - 1.949

Lucro líquido do exercício - - 230 230

Saldos em 31 de dezembro de 2017 22.980 - (266) 22.714

As notas explicativas são parte integrante das demonstrações financeiras.

10

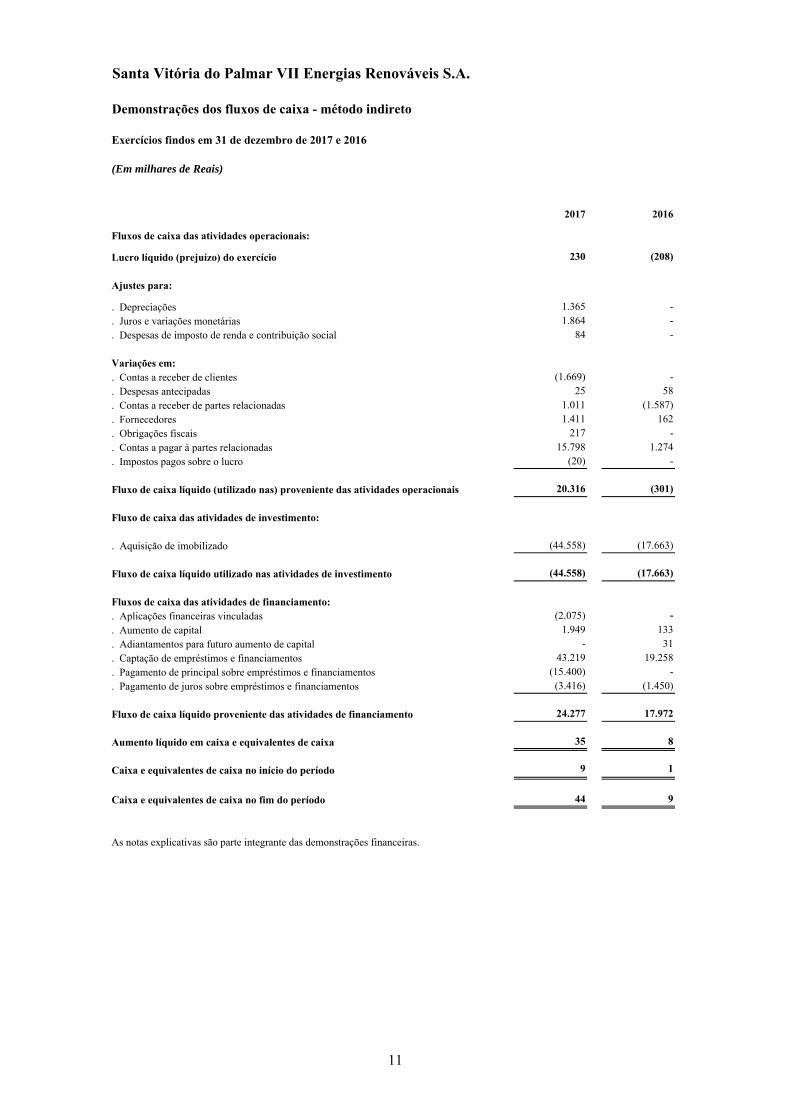

Santa Vitória do Palmar VII Energias Renováveis S.A.

Demonstrações dos fluxos de caixa - método indireto

Exercícios findos em 31 de dezembro de 2017 e 2016

(Em milhares de Reais)

2017 2016

Fluxos de caixa das atividades operacionais:

Lucro líquido (prejuízo) do exercício 230 (208)

Ajustes para:

. Depreciações 1.365 -

. Juros e variações monetárias 1.864 -

. Despesas de imposto de renda e contribuição social 84 -

Variações em:. Contas a receber de clientes (1.669) -

. Despesas antecipadas 25 58

. Contas a receber de partes relacionadas 1.011 (1.587)

. Fornecedores 1.411 162

. Obrigações fiscais 217 -

. Contas a pagar à partes relacionadas 15.798 1.274

. Impostos pagos sobre o lucro (20) -

Fluxo de caixa líquido (utilizado nas) proveniente das atividades operacionais 20.316 (301)

Fluxo de caixa das atividades de investimento:

. Aquisição de imobilizado (44.558) (17.663)

Fluxo de caixa líquido utilizado nas atividades de investimento (44.558) (17.663)

Fluxos de caixa das atividades de financiamento:. Aplicações financeiras vinculadas (2.075) -

. Aumento de capital 1.949 133

. Adiantamentos para futuro aumento de capital - 31

. Captação de empréstimos e financiamentos 43.219 19.258

. Pagamento de principal sobre empréstimos e financiamentos (15.400) -

. Pagamento de juros sobre empréstimos e financiamentos (3.416) (1.450)

Fluxo de caixa líquido proveniente das atividades de financiamento 24.277 17.972

Aumento líquido em caixa e equivalentes de caixa 35 8

Caixa e equivalentes de caixa no início do período 9 1

Caixa e equivalentes de caixa no fim do período 44 9

As notas explicativas são parte integrante das demonstrações financeiras.

11

Santa Vitória do Palmar VII Energias Renováveis S.A.

Demonstrações financeiras em 31 de dezembro de 2017

12

Notas explicativas das demonstrações financeiras (Em milhares de Reais)

1 Contexto operacional A Santa Vitória do Palmar VII Energias Renováveis S.A. (“SVP VII” ou “Companhia”), com sede em Curitiba-PR na Alameda Dr. Carlos de Carvalho 555, foi constituída em 7 de março de 2014 e tem como objeto a geração de energia elétrica, mediante exploração específica do Parque Eólico Aura Mangueira XVII, destinada à comercialização na modalidade de produtor independente de energia. A SVP VII foi vencedora do Leilão de Energia A-5/2013. A Companhia assinou contrato de fornecimento de energia por um período de 20 anos, o parque eólico da Companhia fica localizado no Estado do Rio Grande do Sul. A Companhia entrou em operação comercial em julho de 2017 com a produção anual estimada de 15 MW.

2 Base de preparação Declaração de conformidade As demonstrações financeiras da Companhia foram preparadas de acordo com as práticas contábeis adotadas no Brasil. A emissão das demonstrações financeiras foi autorizada pela Diretoria em 19 de março de 2018. Após a sua emissão, somente os acionistas têm o poder de alterar as demonstrações financeiras. Todas as informações relevantes próprias das demonstrações financeiras, e somente elas, estão sendo evidenciadas, e correspondem àquelas utilizadas pela Administração na sua gestão.

3 Moeda funcional e moeda de apresentação Essas demonstrações financeiras estão apresentadas em Reais, que é a moeda funcional da Companhia. Todos os saldos foram arredondados para o milhar mais próximo, exceto quando indicado de outra forma.

4 Uso de estimativas e julgamentos Na preparação destas demonstrações financeiras, a Administração utilizou julgamentos, estimativas e premissas que afetam a aplicação de políticas contábeis e os valores reportados de ativos, passivos, receitas e despesas. Os resultados reais podem divergir dessas estimativas. As estimativas e premissas são revistas de uma maneira contínua. As revisões das estimativas são reconhecidas prospectivamente. As informações sobre julgamentos realizados na aplicação das políticas contábeis adotadas que têm efeitos significativos sobre os valores reconhecidos nas demonstrações e as informações sobre as incertezas relacionadas a premissas e estimativas que possuem um risco significativo de resultar em um ajuste material nos saldos contábeis de ativos e passivos no exercício a findar-se em 31 de dezembro de 2017, estão incluídas nas seguintes notas explicativas:

Nota 12 - Imobilizado (valor residual e vida útil dos ativos);

Santa Vitória do Palmar VII Energias Renováveis S.A.

Demonstrações financeiras em 31 de dezembro de 2017

13

Nota 16 - Passivos contingentes (probabilidade e magnitude das saídas de recursos);

Nota 22 - Instrumentos financeiros (mensuração do valor justo e classificação dos instrumentos financeiros).

5 Base de mensuração As demonstrações financeiras foram preparadas com base no custo histórico.

6 Principais políticas contábeis As políticas contábeis descritas em detalhes abaixo têm sido aplicadas de maneira consistente a todos os exercícios apresentados nessas demonstrações financeiras.

a. Reconhecimento da receita A receita operacional é reconhecida quando for provável que benefícios econômicos financeiros fluirão para a Companhia e que o valor da receita possa ser mensurado de maneira confiável. A receita é medida líquida de devoluções, descontos comerciais e bonificações.

b. Receitas financeiras e despesas financeiras As receitas financeiras abrangem, principalmente, receitas de juros sobre aplicações financeiras. As despesas financeiras abrangem, principalmente, despesas com juros sobre os empréstimos contratados. A receita e a despesa de juros são reconhecidas no resultado pelo método dos juros efetivos.

c. Imposto de renda e contribuição social O imposto de renda e a contribuição social do exercício corrente e diferido são calculados com base nas alíquotas de 15%, acrescidas do adicional de 10% sobre o lucro tributável excedente de R$ 240 para imposto de renda e 9% sobre o lucro tributável para contribuição social sobre o lucro líquido, e consideram a compensação de prejuízos fiscais e base negativa de contribuição social, limitada a 30% do lucro real. A despesa com imposto de renda e contribuição social compreende os impostos de renda correntes e diferidos. O imposto corrente e o imposto diferido são reconhecidos no resultado a menos que estejam relacionados a combinação de negócios, ou itens diretamente reconhecidos no patrimônio líquido ou em outros resultados abrangentes.

(i) Despesas de imposto de renda e contribuição social corrente A despesa de imposto corrente é o imposto a pagar ou a receber estimado sobre o lucro ou prejuízo tributável do exercício e qualquer ajuste aos impostos a pagar com relação aos exercícios anteriores. O montante dos impostos correntes a pagar ou a receber é reconhecido no balanço patrimonial como ativo ou passivo fiscal pela melhor estimativa do valor esperado dos impostos a serem pagos ou recebidos que reflete as incertezas relacionadas a sua apuração, se houver. Ele é mensurado com base nas taxas de impostos decretadas na data do balanço.

Os ativos e passivos fiscais correntes são compensados somente se certos critérios forem atendidos.

Santa Vitória do Palmar VII Energias Renováveis S.A.

Demonstrações financeiras em 31 de dezembro de 2017

14

(ii) Despesas de imposto de renda e contribuição social diferido O imposto diferido é reconhecido com relação às diferenças temporárias entre os valores contábeis de ativos e passivos para fins contábeis e os correspondentes valores usados para fins de tributação. As mudanças dos ativos e passivos fiscais diferidos no exercício são reconhecidas como despesa de imposto de renda e contribuição social diferida.

Um ativo fiscal diferido é reconhecido em relação aos prejuízos fiscais e diferenças temporárias dedutíveis não utilizados, na extensão em que seja provável que lucros tributáveis futuros estarão disponíveis, contra os quais serão utilizados. Os lucros tributáveis futuros são determinados com base na reversão de diferenças temporárias tributáveis relevantes. Se o montante das diferenças temporárias tributáveis for insuficiente para reconhecer integralmente um ativo fiscal diferido, serão considerados os lucros tributáveis futuros, ajustados para as reversões das diferenças temporárias existentes, com base nos planos de negócios da controladora e de suas subsidiárias individualmente.

Ativos de imposto de renda e contribuição social diferido são revisados a cada data de fechamento das demonstrações contábeis e serão reduzidos na medida em que sua realização não seja mais provável.

Ativos e passivos fiscais diferidos são mensurados com base nas alíquotas que se espera serem aplicadas às diferenças temporárias quando elas forem revertidas, baseando-se nas leis que foram decretadas até a data do balanço.

A mensuração dos ativos e passivos fiscais diferidos reflete as consequências tributárias decorrentes da maneira sob a qual a Companhia espera recuperar ou liquidar seus ativos e passivos.

Ativos e passivos fiscais diferidos são compensados somente se certos critérios forem atendidos.

d. Imobilizado

(i) Reconhecimento e mensuração Itens do imobilizado são mensurados pelo custo histórico de aquisição ou construção, deduzido de depreciação acumulada e quaisquer perdas acumuladas por redução ao valor recuperável (impairment). Quando partes significativas de um item do imobilizado têm diferentes vidas úteis, elas são registradas como itens separados (componentes principais) de imobilizado. Quaisquer ganhos ou perdas na alienação de um item do imobilizado são reconhecidos no resultado.

(ii) Custos subsequentes Custos subsequentes são capitalizados apenas quando for provável que benefícios econômicos futuros associados com os gastos serão auferidos pela Companhia.

Santa Vitória do Palmar VII Energias Renováveis S.A.

Demonstrações financeiras em 31 de dezembro de 2017

15

(iii) Depreciação Os bens do ativo imobilizado são depreciados pelo método linear com base nas taxas anuais estabelecidas e revisadas periodicamente pela Aneel, as quais são praticadas e aceitas pelo mercado como representativas da vida útil econômica dos bens vinculados à infraestrutura da concessão, limitados ao prazo da concessão. Os demais bens do ativo imobilizado são depreciados pelo método linear com base na estimativa de vida útil. Taxas médias de depreciação Classe de imobilizado Taxa anual de depreciação Edificações, obras civis e benfeitorias 2% Máquinas e equipamentos 3% Móveis e utensílios 6% Os métodos de depreciação, as vidas úteis e os valores residuais são revistos a cada data de balanço e ajustados caso seja apropriado.

e. Intangível

(i) Ativo intangível Ativos intangíveis que são adquiridos pela Companhia e que possuem vidas úteis finitas são mensurados pelo custo, deduzido da amortização acumulada e quaisquer perdas acumuladas por redução ao valor recuperável.

(ii) Pesquisa e desenvolvimento Gastos com atividades de pesquisa são reconhecidos no resultado conforme incorridos. Os gastos com desenvolvimento são capitalizados somente se puder ser implementado ou vendido, pois tem viabilidade técnica dos estudos e projetos; se puder ser implementado ou vendido, pois existe intenção de complementar os estudos e projetos; se puder ser implementado ou vendido em função da existência de capacidade de fazê-lo; se gerar prováveis benefícios econômicos futuros; se puder ser implementado ou vendido em função da disponibilidade adequada de recursos técnicos, financeiros e outros para complementar os estudos e projetos; e se puder ter os gastos atribuíveis mensurado com confiabilidade. Os demais gastos com desenvolvimento são reconhecidos no resultado conforme incorridos. Após o reconhecimento inicial, os gastos com desenvolvimento capitalizados são mensurados pelo custo, deduzido da amortização acumulada e quaisquer perdas por redução ao valor recuperável. Os ativos intangíveis com vida útil definida são amortizados conforme prazo de concessão da outorga.

(iii) Baixa de ativos intangíveis Um ativo intangível é baixado na alienação ou quando não há benefícios econômicos futuros resultantes do uso ou da alienação. Os ganhos ou as perdas resultantes da baixa de um ativo intangível, mensurados como a diferença entre as receitas líquidas da alienação e o valor contábil do ativo, são reconhecidos no resultado quando o ativo é baixado.

(iv) Outros ativos intangíveis Outros ativos intangíveis que são adquiridos pela Companhia e que possuem vidas úteis finitas são mensurados pelo custo, deduzido da amortização acumulada e quaisquer perdas acumuladas por redução ao valor recuperável.

Santa Vitória do Palmar VII Energias Renováveis S.A.

Demonstrações financeiras em 31 de dezembro de 2017

16

f. Redução ao valor recuperável (Impairment) No fim de cada exercício, a Companhia revisa o valor contábil de seus ativos imobilizado e intangível para determinar se há alguma indicação de que tais ativos sofreram alguma perda por redução ao valor recuperável. Se houver tal indicação, o montante recuperável do ativo é estimado com a finalidade de mensurar o montante dessa perda, se houver. Quando não for possível estimar o montante recuperável de um ativo individualmente, a Companhia calcula o montante recuperável da unidade geradora de caixa à qual pertence o ativo. O montante recuperável é o maior valor entre o valor justo menos os custos na venda ou o valor em uso. Na avaliação do valor em uso, os fluxos de caixa futuros estimados são descontados ao valor presente pela taxa de desconto, antes dos impostos, que reflita uma avaliação atual de mercado do valor da moeda no tempo e os riscos específicos do ativo para o qual a estimativa de fluxos de caixa futuros não foi ajustada. Se o montante recuperável de um ativo calculado for menor que seu valor contábil, o valor contábil do ativo é reduzido ao seu valor recuperável. A perda por redução ao valor recuperável é reconhecida imediatamente no resultado.

g. Instrumentos financeiros A Companhia classifica ativos financeiros não derivativos na seguinte categoria: empréstimos e recebíveis.

A Companhia classifica passivos financeiros não derivativos nas seguintes categoria: passivos financeiros mensurados pelo custo amortizado.

(i) Ativos e passivos financeiros não derivativos - reconhecimento e desreconhecimento A Companhia reconhece os empréstimos e recebíveis e instrumentos de dívida inicialmente na data em que foram originados. Todos os outros ativos e passivos financeiros são reconhecidos na data da negociação quando a Companhia se tornar parte das disposições contratuais do instrumento. A Companhia desreconhece um ativo financeiro quando os direitos contratuais aos fluxos de caixa do ativo expiram, ou quando A Companhia transfere os direitos ao recebimento dos fluxos de caixa contratuais sobre um ativo financeiro em uma transação na qual substancialmente todos os riscos e benefícios da titularidade do ativo financeiro são transferidos. Qualquer participação que seja criada ou retida pela Companhia em tais ativos financeiros transferidos, é reconhecida como um ativo ou passivo separado.

A Companhia desreconhece um passivo financeiro quando sua obrigação contratual é retirada, cancelada ou expirada.

Os ativos ou passivos financeiros são compensados e o valor líquido apresentado no balanço patrimonial quando, e somente quando, a Companhia tenha atualmente um direito legalmente executável de compensar os valores e tenha a intenção de liquidá-los em uma base líquida ou de realizar o ativo e liquidar o passivo simultaneamente.

Santa Vitória do Palmar VII Energias Renováveis S.A.

Demonstrações financeiras em 31 de dezembro de 2017

17

(ii) Ativos financeiros não derivativos - mensuração Empréstimos e recebíveis Esses ativos são mensurados inicialmente pelo valor justo acrescido de quaisquer custos de transação atribuíveis. Após o reconhecimento inicial, os empréstimos e recebíveis são medidos pelo custo amortizado utilizando o método dos juros efetivos. Caixa e equivalentes de caixa Nas demonstrações de fluxo de caixa, caixa e equivalentes de caixa incluem saldos negativos de contas garantidas que são exigíveis imediatamente e são parte integrante da gestão de caixa da Companhia.

(iii) Passivos financeiros não derivativos - mensuração Outros passivos financeiros não derivativos são mensurados inicialmente pelo valor justo deduzidos de quaisquer custos de transação atribuíveis. Após o reconhecimento inicial, esses passivos financeiros são mensurados pelo custo amortizado utilizando o método dos juros efetivos.

h. Provisões As provisões são determinadas por meio do desconto dos fluxos de caixa futuros estimados a uma taxa antes de impostos que reflita as avaliações atuais de mercado quanto ao valor do dinheiro no tempo e riscos específicos para o passivo relacionado. Os efeitos do desreconhecimento do desconto pela passagem do tempo são reconhecidos no resultado como despesa financeira.

i. Arrendamentos Os arrendamentos são classificados como financeiros sempre que os termos do contrato de arrendamento transferirem substancialmente todos os riscos e benefícios da propriedade do bem para o arrendatário. Todos os outros arrendamentos são classificados como operacionais.

Os pagamentos referentes aos arrendamentos operacionais são reconhecidos no resultado pelo método linear, pelo período de vigência do contrato, exceto quando outra base sistemática é mais representativa para refletir o momento em que os benefícios econômicos do ativo arrendado são consumidos.

j. Mensuração do valor justo Valor justo é o preço que seria recebido na venda de um ativo ou pago pela transferência de um passivo em uma transação ordenada entre participantes do mercado na data de mensuração, no mercado principal ou, na sua ausência, no mercado mais vantajoso ao qual a Companhia tem acesso nessa data. O valor justo de um passivo reflete o seu risco de descumprimento (non-performance). O risco de descumprimento inclui, entre outros, o próprio risco de crédito da Companhia. Uma série de políticas e divulgações contábeis da Companhia requer a mensuração de valor justo para ativos e passivos financeiros e não financeiros. Os valores justos têm sido apurados para propósitos de mensuração e/ou divulgação baseados nos métodos abaixo. Quando aplicável, as informações adicionais sobre as premissas utilizadas na apuração dos valores justos são divulgadas nas notas específicas àquele ativo ou passivo.

Santa Vitória do Palmar VII Energias Renováveis S.A.

Demonstrações financeiras em 31 de dezembro de 2017

18

Contas a receber de clientes e outros créditos O valor justo de contas a receber e outros créditos é estimado como o valor presente de fluxos de caixa futuros, descontado pela taxa de mercado dos juros apurados na data de apresentação. Esse valor justo é determinado para fins de divulgação. Passivos financeiros não derivativos O valor justo, que é determinado para fins de divulgação, é calculado baseando-se no valor presente do principal e fluxos de caixa futuros, descontados pela taxa de mercado dos juros apurados na data de apresentação das demonstrações financeiras.

7 Novas normas e interpretações não efetivas Uma série de novas normas serão efetivas para os exercícios iniciados após 1º de janeiro de 2018. A Companhia não adotou essas alterações na preparação destas demonstrações financeiras. A Companhia não planeja adotar estas normas de forma antecipada.

CPC 48 - “Instrumentos Financeiros”

O CPC 48, publicado em julho de 2014, substitui as orientações existentes na CPC 38 Instrumentos Financeiros: Reconhecimento e Mensuração. O CPC 48 é efetivo para exercícios iniciados em ou após 1º de janeiro de 2018, com adoção antecipada permitida. O CPC 48 contém uma nova abordagem de classificação e mensuração de ativos financeiros que deve refletir o modelo de negócios e expectativa de fluxo de caixa utilizados pela Companhia na administração de seus ativos financeiros. Classificação - Ativos e passivos financeiros Os ativos financeiros passarão a serem classificados em três categorias, quais sejam: (i) mensurados ao custo amortizado; (ii) ao valor justo por meio de outros resultados abrangentes; e (iii) ao valor justo por meio do resultado. A norma elimina as categorias existentes no CPC 38: “mantidos até o vencimento”, “empréstimos e recebíveis” e “disponíveis para venda”. Os passivos financeiros da Companhia estão classificados ao custo amortizado, o qual não foi alterado pelo CPC 48. A Companhia avalia que a aplicação do CPC 48 não terá impacto significativo sobre os saldos dos ativos financeiros em 31 de dezembro de 2017, considerando que os ativos financeiros estavam classificados como “empréstimos e recebíveis” e passarão a ser classificados como “custo amortizado”, não havendo modificação significativa em sua mensuração. Redução no valor recuperável (impairment) O CPC 48 substitui o modelo de “perdas incorridas” por um modelo prospectivo de “perdas de créditos esperadas”. Essa mudança exigirá um julgamento sobre como a mudança ou expectativa de mudança em fatores econômicos afetam as perdas esperadas de crédito, as quais serão determinadas com base em probabilidades ponderadas. A metodologia prevista no CPC 48 e aplicável principalmente para contas a receber de longo prazo, ou seja com prazo superior a 12 meses, razão pela qual estabeleceu estágios 1 e 2 diferenciando a expectativa de perda de créditos.

Santa Vitória do Palmar VII Energias Renováveis S.A.

Demonstrações financeiras em 31 de dezembro de 2017

19

Os ativos financeiros de curto prazo da Companhia representados por caixa e equivalentes de caixa, contas a receber de partes relacionadas e outros ativos não tem apresentado aumento no risco de crédito e também não há em 31 de dezembro de 2017, expectativa de aumento no risco de crédito que poderia requerer registro de provisão para perdas esperadas em relação a Provisão para créditos de liquidação duvidosa.

CPC 47- “Receita de contratos com Clientes”

O CPC 47 fornece uma estrutura abrangente para determinar se, quando e por qual valor uma receita deve ser registrada. Esse pronunciamento substitui o CPC 30 - Receitas e CPC 17 - Contratos de Construção e vigorará a partir dos exercícios iniciados em ou depois de 1º. de janeiro de 2018. O CPC 47 provê maior detalhamento para o reconhecimento da receita, estabelecendo que esta deva ser registrada quando a obrigação de desempenho é cumprida, ou seja, quando o “controle” dos bens ou serviços de uma determinada transação é transferido ao cliente e estabelecendo, também, maior detalhamento nas divulgações. A principal receita da Companhia é representada pelo fornecimento de energia elétrica através de contratos de venda de energia no ambiente regulado ou livre. Esses contratos, bem como a energia comercializada em bases mensais, são registrados na CCEE tanto pelo vendedor como pelo comprador, de forma a confirmar a entrega e o recebimento da energia. A obrigação de desempenho é cumprida quando da entrega da energia aos clientes. Com base na análise acima a Companhia não espera impacto significativo em suas demonstrações financeiras pela adoção do CPC 47.

CPC 06 - “Arrendamentos”

O CPC 06 (R2) introduz um modelo único para contabilização de arrendamentos mercantis financeiros e operacionais, estabelecendo o reconhecimento, com limitadas exceções, de ativos e passivos pelo arrendatário. O arrendatário deve reconhecer o direito de uso do ativo subjacente arrendado e o correspondente passivo. O registro por parte dos arrendadores não teve mudanças significativas. O CPC 06 (R2) substitui o CPC 06 (R1) Operações de Arrendamento Mercantil e a ICPC 03 Aspectos Complementares das Operações de Arrendamento Mercantil. Essa norma é aplicável a partir de 1º de janeiro de 2019. Adoção antecipada é permitida somente se houver sido aplicado o CPC 47 antes do CPC 06 (R2). A Companhia ainda não quantificou o impacto da adoção do CPC 06 sobre os seus ativos e passivos. O efeito quantitativo da adoção do CPC 06 dependerá especificamente do método de transição escolhido, da utilização de expedientes práticos e isenções de reconhecimento, e quaisquer arrendamentos adicionais que a Companhia celebrará. A Companhia espera divulgar sua abordagem de transição e informações quantitativas antes da adoção. Não há outras normas CPC que impactem as demonstrações da Companhia de forma relevante, que ainda não entraram em vigor que poderiam ter impacto significativo sobre a Companhia.

Santa Vitória do Palmar VII Energias Renováveis S.A.

Demonstrações financeiras em 31 de dezembro de 2017

20

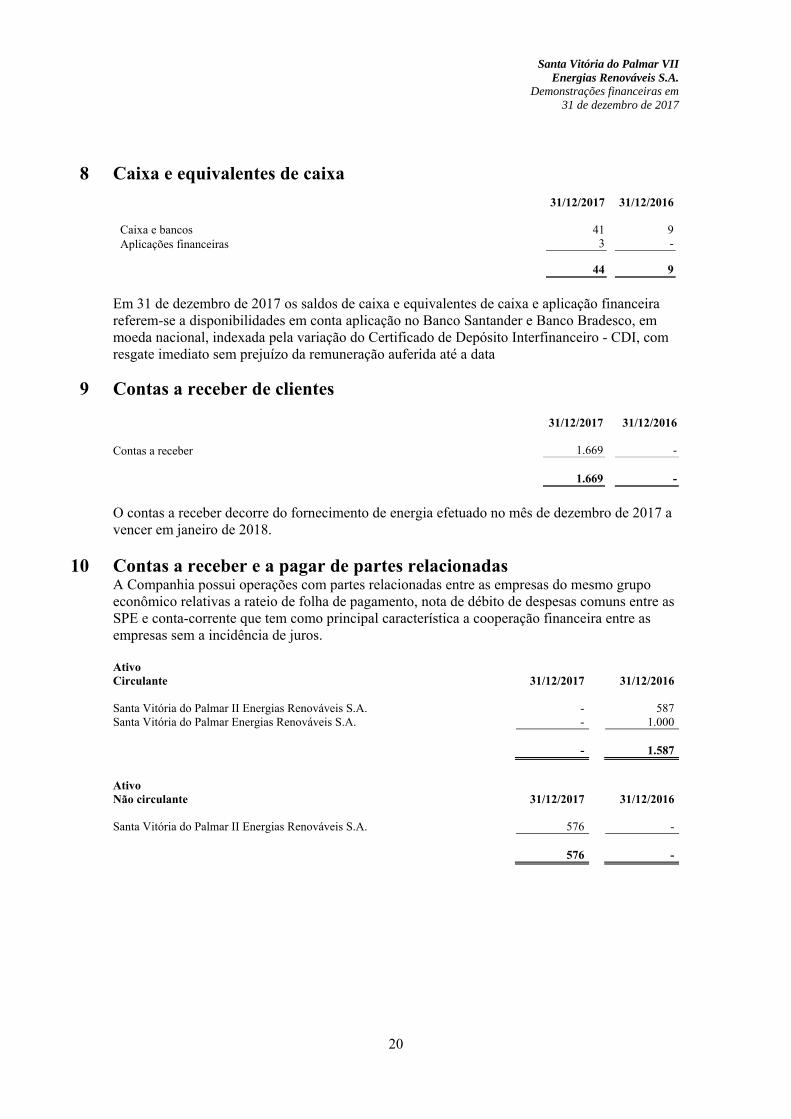

8 Caixa e equivalentes de caixa 31/12/2017 31/12/2016

Caixa e bancos 41 9 Aplicações financeiras 3 -

44 9

Em 31 de dezembro de 2017 os saldos de caixa e equivalentes de caixa e aplicação financeira referem-se a disponibilidades em conta aplicação no Banco Santander e Banco Bradesco, em moeda nacional, indexada pela variação do Certificado de Depósito Interfinanceiro - CDI, com resgate imediato sem prejuízo da remuneração auferida até a data

9 Contas a receber de clientes 31/12/2017 31/12/2016 Contas a receber 1.669 - 1.669 -

O contas a receber decorre do fornecimento de energia efetuado no mês de dezembro de 2017 a vencer em janeiro de 2018.

10 Contas a receber e a pagar de partes relacionadas A Companhia possui operações com partes relacionadas entre as empresas do mesmo grupo econômico relativas a rateio de folha de pagamento, nota de débito de despesas comuns entre as SPE e conta-corrente que tem como principal característica a cooperação financeira entre as empresas sem a incidência de juros. Ativo Circulante 31/12/2017 31/12/2016

Santa Vitória do Palmar II Energias Renováveis S.A. - 587 Santa Vitória do Palmar Energias Renováveis S.A. - 1.000

- 1.587

Ativo Não circulante 31/12/2017 31/12/2016

Santa Vitória do Palmar II Energias Renováveis S.A. 576 -

576 -

Santa Vitória do Palmar VII Energias Renováveis S.A.

Demonstrações financeiras em 31 de dezembro de 2017

21

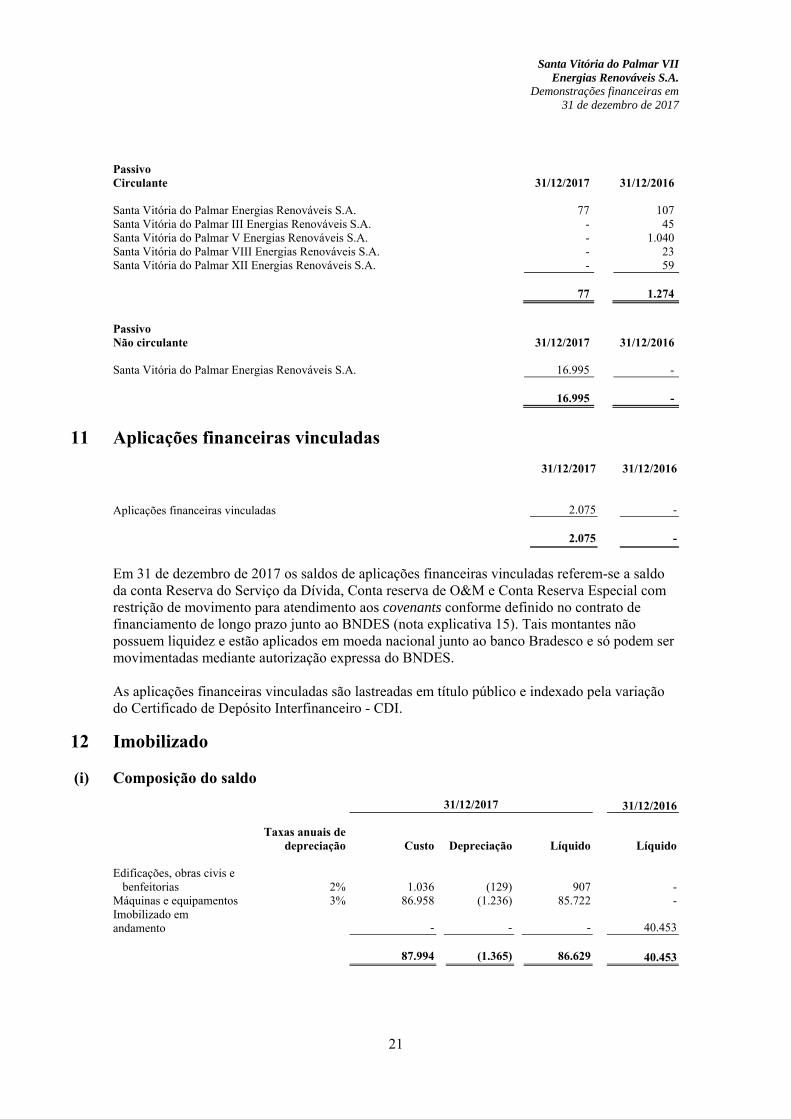

Passivo Circulante 31/12/2017 31/12/2016

Santa Vitória do Palmar Energias Renováveis S.A. 77 107 Santa Vitória do Palmar III Energias Renováveis S.A. - 45 Santa Vitória do Palmar V Energias Renováveis S.A. - 1.040 Santa Vitória do Palmar VIII Energias Renováveis S.A. - 23 Santa Vitória do Palmar XII Energias Renováveis S.A. - 59

77 1.274

Passivo Não circulante 31/12/2017 31/12/2016

Santa Vitória do Palmar Energias Renováveis S.A. 16.995 -

16.995 -

11 Aplicações financeiras vinculadas

31/12/2017 31/12/2016 Aplicações financeiras vinculadas 2.075 -

2.075 -

Em 31 de dezembro de 2017 os saldos de aplicações financeiras vinculadas referem-se a saldo da conta Reserva do Serviço da Dívida, Conta reserva de O&M e Conta Reserva Especial com restrição de movimento para atendimento aos covenants conforme definido no contrato de financiamento de longo prazo junto ao BNDES (nota explicativa 15). Tais montantes não possuem liquidez e estão aplicados em moeda nacional junto ao banco Bradesco e só podem ser movimentadas mediante autorização expressa do BNDES. As aplicações financeiras vinculadas são lastreadas em título público e indexado pela variação do Certificado de Depósito Interfinanceiro - CDI.

12 Imobilizado

(i) Composição do saldo

Taxas anuais de depreciação

31/12/2017 31/12/2016

Custo Depreciação Líquido Líquido Edificações, obras civis e

benfeitorias 2% 1.036 (129) 907 - Máquinas e equipamentos 3% 86.958 (1.236) 85.722 - Imobilizado em andamento - - - 40.453

87.994 (1.365) 86.629 40.453

Santa Vitória do Palmar VII Energias Renováveis S.A.

Demonstrações financeiras em 31 de dezembro de 2017

22

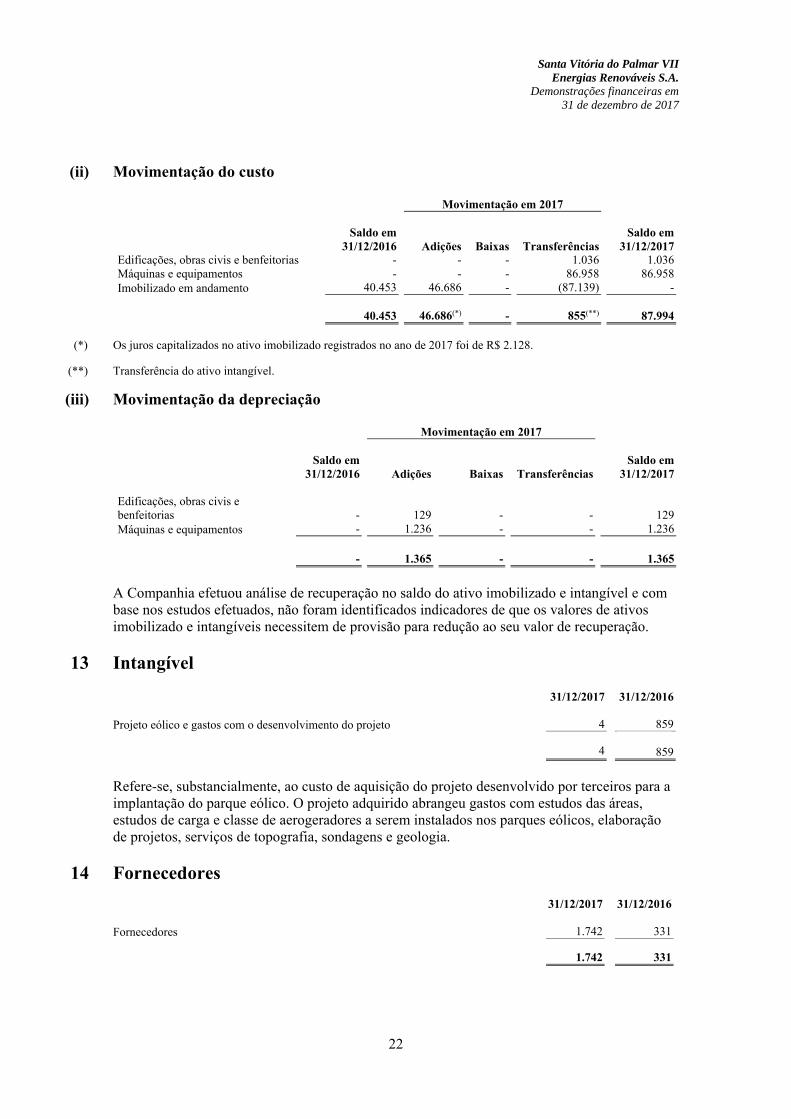

(ii) Movimentação do custo Movimentação em 2017

Saldo em

31/12/2016 Adições Baixas Transferências Saldo em

31/12/2017 Edificações, obras civis e benfeitorias - - - 1.036 1.036 Máquinas e equipamentos - - - 86.958 86.958 Imobilizado em andamento 40.453 46.686 - (87.139) -

40.453 46.686(*) - 855(**) 87.994

(*) Os juros capitalizados no ativo imobilizado registrados no ano de 2017 foi de R$ 2.128.

(**) Transferência do ativo intangível.

(iii) Movimentação da depreciação Movimentação em 2017

Saldo em

31/12/2016 Adições Baixas Transferências Saldo em

31/12/2017 Edificações, obras civis e benfeitorias - 129 - - 129 Máquinas e equipamentos - 1.236 - - 1.236 - 1.365 - - 1.365

A Companhia efetuou análise de recuperação no saldo do ativo imobilizado e intangível e com base nos estudos efetuados, não foram identificados indicadores de que os valores de ativos imobilizado e intangíveis necessitem de provisão para redução ao seu valor de recuperação.

13 Intangível 31/12/2017 31/12/2016 Projeto eólico e gastos com o desenvolvimento do projeto 4 859

4 859

Refere-se, substancialmente, ao custo de aquisição do projeto desenvolvido por terceiros para a implantação do parque eólico. O projeto adquirido abrangeu gastos com estudos das áreas, estudos de carga e classe de aerogeradores a serem instalados nos parques eólicos, elaboração de projetos, serviços de topografia, sondagens e geologia.

14 Fornecedores 31/12/2017 31/12/2016

Fornecedores 1.742 331

1.742 331

Santa Vitória do Palmar VII Energias Renováveis S.A.

Demonstrações financeiras em 31 de dezembro de 2017

23

Os saldos referem-se a valores a pagar aos fornecedores em decorrência da aquisição de produtos e serviços que foram aplicados na construção do parque eólico, com previsão para liquidação no primeiro trimestre de 2018.

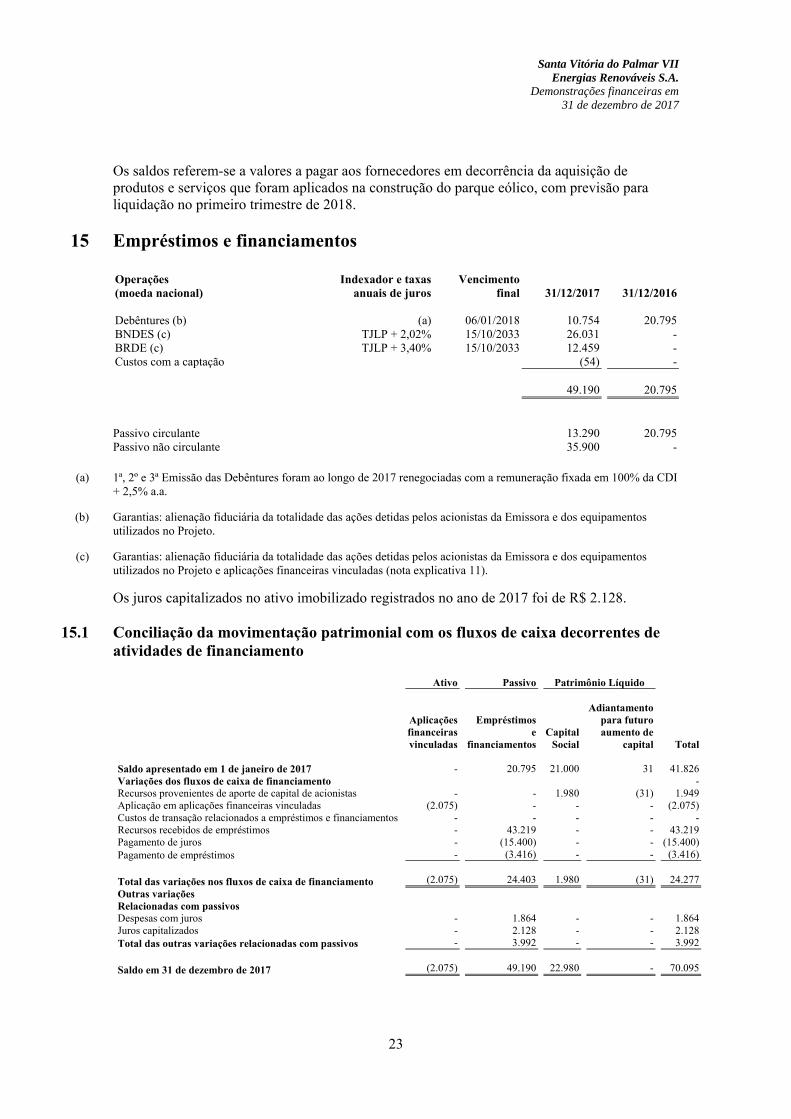

15 Empréstimos e financiamentos Operações (moeda nacional)

Indexador e taxas anuais de juros

Vencimento final 31/12/2017 31/12/2016

Debêntures (b) (a) 06/01/2018 10.754 20.795 BNDES (c) TJLP + 2,02% 15/10/2033 26.031 - BRDE (c) TJLP + 3,40% 15/10/2033 12.459 - Custos com a captação (54) -

49.190 20.795

Passivo circulante 13.290 20.795 Passivo não circulante 35.900 -

(a) 1ª, 2º e 3ª Emissão das Debêntures foram ao longo de 2017 renegociadas com a remuneração fixada em 100% da CDI + 2,5% a.a.

(b) Garantias: alienação fiduciária da totalidade das ações detidas pelos acionistas da Emissora e dos equipamentos utilizados no Projeto.

(c) Garantias: alienação fiduciária da totalidade das ações detidas pelos acionistas da Emissora e dos equipamentos utilizados no Projeto e aplicações financeiras vinculadas (nota explicativa 11).

Os juros capitalizados no ativo imobilizado registrados no ano de 2017 foi de R$ 2.128.

15.1 Conciliação da movimentação patrimonial com os fluxos de caixa decorrentes de atividades de financiamento Ativo Passivo Patrimônio Líquido

Aplicações financeiras vinculadas

Empréstimos e

financiamentos Capital

Social

Adiantamento

para futuro aumento de

capital Total

Saldo apresentado em 1 de janeiro de 2017

- 20.795 21.000 31 41.826 Variações dos fluxos de caixa de financiamento - Recursos provenientes de aporte de capital de acionistas - - 1.980 (31) 1.949 Aplicação em aplicações financeiras vinculadas (2.075) - - - (2.075) Custos de transação relacionados a empréstimos e financiamentos - - - - - Recursos recebidos de empréstimos - 43.219 - - 43.219 Pagamento de juros - (15.400) - - (15.400) Pagamento de empréstimos - (3.416) - - (3.416)

Total das variações nos fluxos de caixa de financiamento

(2.075) 24.403 1.980 (31) 24.277 Outras variações Relacionadas com passivos Despesas com juros - 1.864 - - 1.864 Juros capitalizados - 2.128 - - 2.128 Total das outras variações relacionadas com passivos - 3.992 - - 3.992

Saldo em 31 de dezembro de 2017

(2.075) 49.190 22.980 - 70.095

Santa Vitória do Palmar VII Energias Renováveis S.A.

Demonstrações financeiras em 31 de dezembro de 2017

24

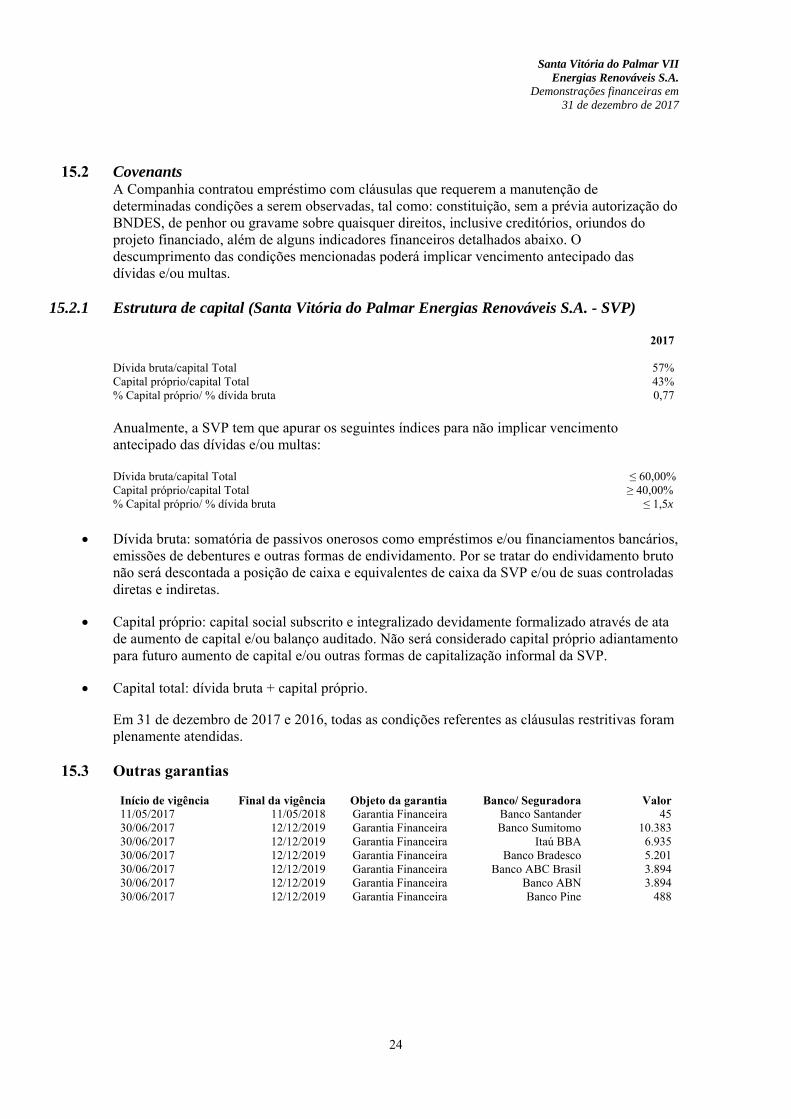

15.2 Covenants A Companhia contratou empréstimo com cláusulas que requerem a manutenção de determinadas condições a serem observadas, tal como: constituição, sem a prévia autorização do BNDES, de penhor ou gravame sobre quaisquer direitos, inclusive creditórios, oriundos do projeto financiado, além de alguns indicadores financeiros detalhados abaixo. O descumprimento das condições mencionadas poderá implicar vencimento antecipado das dívidas e/ou multas.

15.2.1 Estrutura de capital (Santa Vitória do Palmar Energias Renováveis S.A. - SVP) 2017

Dívida bruta/capital Total 57% Capital próprio/capital Total 43% % Capital próprio/ % dívida bruta 0,77 Anualmente, a SVP tem que apurar os seguintes índices para não implicar vencimento antecipado das dívidas e/ou multas: Dívida bruta/capital Total ≤ 60,00% Capital próprio/capital Total ≥ 40,00% % Capital próprio/ % dívida bruta ≤ 1,5x

Dívida bruta: somatória de passivos onerosos como empréstimos e/ou financiamentos bancários,

emissões de debentures e outras formas de endividamento. Por se tratar do endividamento bruto não será descontada a posição de caixa e equivalentes de caixa da SVP e/ou de suas controladas diretas e indiretas.

Capital próprio: capital social subscrito e integralizado devidamente formalizado através de ata de aumento de capital e/ou balanço auditado. Não será considerado capital próprio adiantamento para futuro aumento de capital e/ou outras formas de capitalização informal da SVP.

Capital total: dívida bruta + capital próprio.

Em 31 de dezembro de 2017 e 2016, todas as condições referentes as cláusulas restritivas foram plenamente atendidas.

15.3 Outras garantias

Início de vigência

Final da vigência Objeto da garantia Banco/ Seguradora Valor 11/05/2017 11/05/2018 Garantia Financeira Banco Santander 45 30/06/2017 12/12/2019 Garantia Financeira Banco Sumitomo 10.383 30/06/2017 12/12/2019 Garantia Financeira Itaú BBA 6.935 30/06/2017 12/12/2019 Garantia Financeira Banco Bradesco 5.201 30/06/2017 12/12/2019 Garantia Financeira Banco ABC Brasil 3.894 30/06/2017 12/12/2019 Garantia Financeira Banco ABN 3.894 30/06/2017 12/12/2019 Garantia Financeira Banco Pine 488

Santa Vitória do Palmar VII Energias Renováveis S.A.

Demonstrações financeiras em 31 de dezembro de 2017

25

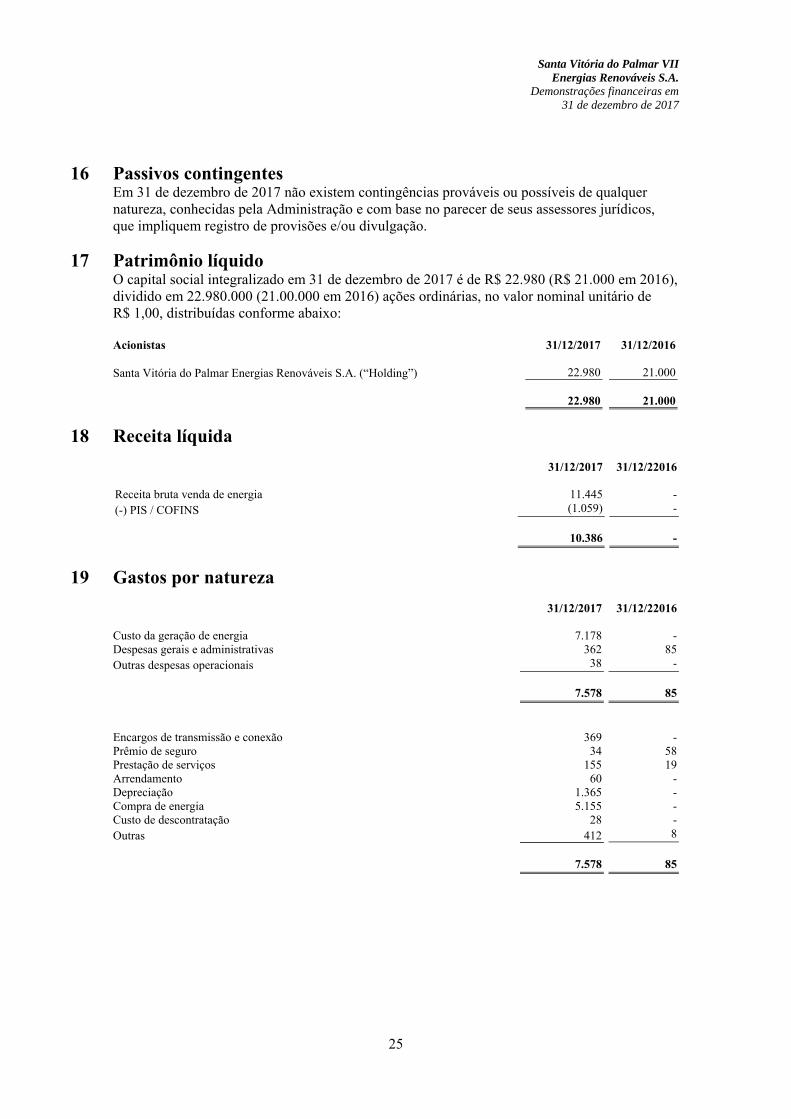

16 Passivos contingentes Em 31 de dezembro de 2017 não existem contingências prováveis ou possíveis de qualquer natureza, conhecidas pela Administração e com base no parecer de seus assessores jurídicos, que impliquem registro de provisões e/ou divulgação.

17 Patrimônio líquido O capital social integralizado em 31 de dezembro de 2017 é de R$ 22.980 (R$ 21.000 em 2016), dividido em 22.980.000 (21.00.000 em 2016) ações ordinárias, no valor nominal unitário de R$ 1,00, distribuídas conforme abaixo: Acionistas 31/12/2017 31/12/2016 Santa Vitória do Palmar Energias Renováveis S.A. (“Holding”) 22.980 21.000

22.980 21.000

18 Receita líquida 31/12/2017 31/12/22016 Receita bruta venda de energia 11.445 - (-) PIS / COFINS (1.059) -

10.386 -

19 Gastos por natureza

31/12/2017 31/12/22016 Custo da geração de energia 7.178 - Despesas gerais e administrativas 362 85 Outras despesas operacionais 38 -

7.578 85

Encargos de transmissão e conexão 369 - Prêmio de seguro 34 58 Prestação de serviços 155 19 Arrendamento 60 - Depreciação 1.365 - Compra de energia 5.155 - Custo de descontratação 28 - Outras 412 8

7.578 85

Santa Vitória do Palmar VII Energias Renováveis S.A.

Demonstrações financeiras em 31 de dezembro de 2017

26

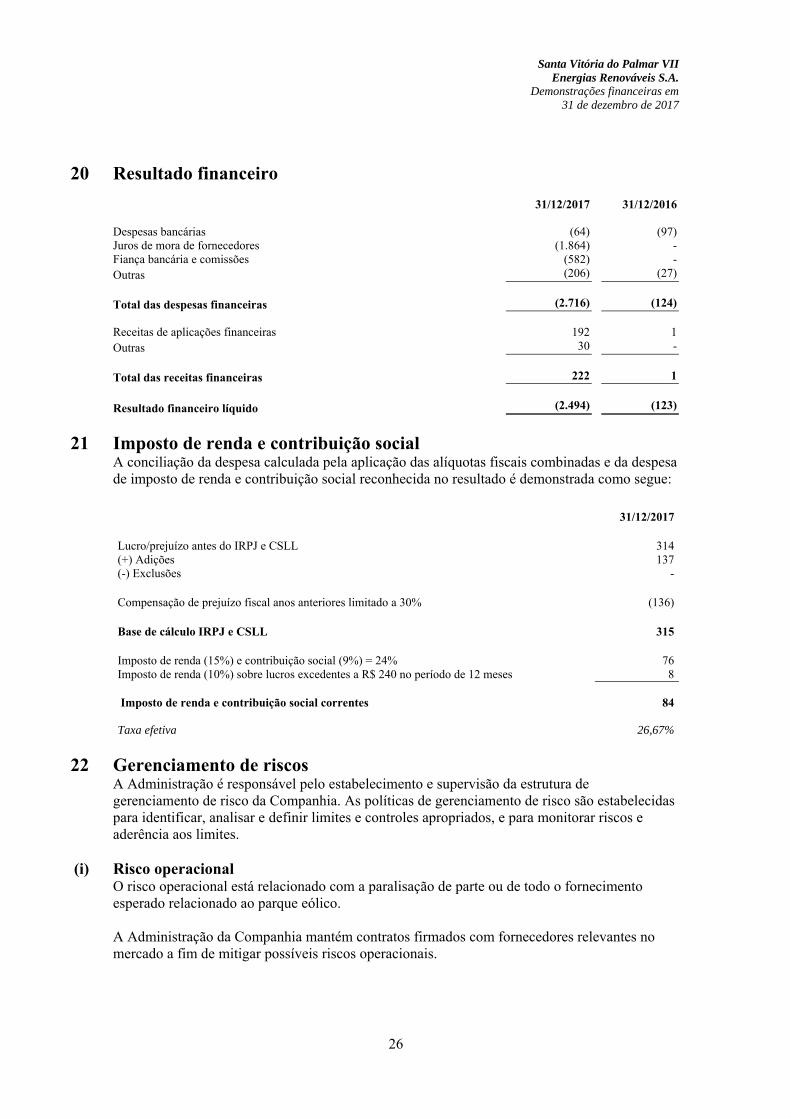

20 Resultado financeiro 31/12/2017 31/12/2016 Despesas bancárias (64) (97) Juros de mora de fornecedores (1.864) - Fiança bancária e comissões (582) - Outras (206) (27) Total das despesas financeiras (2.716) (124) Receitas de aplicações financeiras 192 1 Outras 30 - Total das receitas financeiras 222 1

Resultado financeiro líquido (2.494) (123)

21 Imposto de renda e contribuição social A conciliação da despesa calculada pela aplicação das alíquotas fiscais combinadas e da despesa de imposto de renda e contribuição social reconhecida no resultado é demonstrada como segue:

31/12/2017 Lucro/prejuízo antes do IRPJ e CSLL 314 (+) Adições 137 (-) Exclusões - Compensação de prejuízo fiscal anos anteriores limitado a 30% (136) Base de cálculo IRPJ e CSLL 315 Imposto de renda (15%) e contribuição social (9%) = 24% 76 Imposto de renda (10%) sobre lucros excedentes a R$ 240 no período de 12 meses 8

Imposto de renda e contribuição social correntes

84

Taxa efetiva

26,67%

22 Gerenciamento de riscos A Administração é responsável pelo estabelecimento e supervisão da estrutura de gerenciamento de risco da Companhia. As políticas de gerenciamento de risco são estabelecidas para identificar, analisar e definir limites e controles apropriados, e para monitorar riscos e aderência aos limites.

(i) Risco operacional O risco operacional está relacionado com a paralisação de parte ou de todo o fornecimento esperado relacionado ao parque eólico. A Administração da Companhia mantém contratos firmados com fornecedores relevantes no mercado a fim de mitigar possíveis riscos operacionais.

Santa Vitória do Palmar VII Energias Renováveis S.A.

Demonstrações financeiras em 31 de dezembro de 2017

27

(ii) Risco de crédito Risco de crédito é o risco de a Companhia incorrer em perdas financeiras caso um cliente ou uma contraparte em um instrumento financeiro, falhe em cumprir com suas obrigações contratuais. Esse risco é principalmente proveniente do contas a receber de clientes e demais instrumentos financeiros da Companhia. O valor contábil dos ativos financeiros representa a exposição máxima do crédito. Valor contábil 31/12/2017 31/12/2016 Aplicações financeiras 3 - Aplicações financeiras vinculadas 2.075 - Contas a receber 1.669 -

(iii) Risco de liquidez Risco de liquidez é o risco em que a Companhia irá encontrar dificuldades em cumprir com as obrigações associadas com seus passivos financeiros que são liquidados com pagamentos em caixa ou com outro ativo financeiro. A abordagem da Companhia na administração de liquidez é de garantir, na medida do possível, que sempre tenha liquidez suficiente para cumprir com suas obrigações no vencimento, tanto em condições normais como de estresse, sem causar perdas inaceitáveis ou com risco de prejudicar a reputação da Companhia. Valor contábil 31/12/2017 31/12/2016 Empréstimos e financiamentos 49.190 20.795 Fornecedores 1.742 331

(iv) Risco de mercado Risco de mercado é o risco que alterações nos preços de mercado, tais como taxas de juros, irão afetar os ganhos da Companhia ou o valor de seus instrumentos financeiros. O objetivo do gerenciamento de risco de mercado é gerenciar e controlar as exposições a riscos de mercados, dentro de parâmetros aceitáveis, e ao mesmo tempo otimizar o retorno. A Administração da Companhia não efetua investimentos em ativos financeiros que possam gerar oscilações relevantes nos seus preços de mercado.

Santa Vitória do Palmar VII Energias Renováveis S.A.

Demonstrações financeiras em 31 de dezembro de 2017

28

Exposição aos riscos de taxa de juros O perfil da taxa de juros dos instrumentos financeiros da Companhia remunerados por juros, conforme reportado à Administração está apresentado abaixo:

31/12/2017 31/12/2016 Ativo Aplicações financeiras 3 - Aplicações financeiras vinculadas 2.075 - 2.078 - Passivo Empréstimos e financiamentos 49.190 20.795 A Companhia efetuou análise de sensibilidade demonstrando os efeitos no resultado da Companhia advindos da variação do CDI e da TJLP, sendo o cenário possível um aumento/redução de 25% para a taxa de juros e o cenário remoto um aumento/redução de 50%. Análise de sensibilidade para aplicações financeiras de taxa variável vinculadas ao CDI em 31 de dezembro de 2017. Operação Valor exposto Risco 25%* 50%* Aplicações financeiras 2.078 Redução do CDI 109 73

(*) Conforme previsões de mercado futuro, os índices de CDI considerados foram de 6,99%.

Análise de sensibilidade de valor justo para empréstimos e financiamentos de taxa variável vinculadas a TJLP em 31 de dezembro de 2017. Operação Valor exposto Risco 25%* 50%* Empréstimos e financiamentos 49.190 Aumento da TJLP 4.378 5.253

(*) Conforme previsões de mercado futuro, os índices de TJLP considerados foram de 7,12%.

Valor justo O justo valor dos passivos financeiros, juntamente com os valores contábeis apresentados na demonstração financeira, são os seguintes: 31/12/2017 31/12/2016

Valor

contábil Valor justo

Valor contábil Valor justo

Empréstimos e recebíveis Aplicações financeiras 3 3 - - Aplicações financeiras vinculadas 2.075 2.075 - - Contas a receber 1.669 1.669 - - Passivos mensurados pelo custo amortizado Fornecedores 1.742 1.742 331 331 Empréstimos e financiamentos 49.190 49.190 20.795 20.795

Santa Vitória do Palmar VII Energias Renováveis S.A.

Demonstrações financeiras em 31 de dezembro de 2017

29

Os seguintes métodos e premissas foram adotados na determinação do valor justo:

Aplicações financeiras e aplicações financeiras vinculadas: Os valores contábeis informados no balanço patrimonial das aplicações financeiras e aplicações financeiras vinculadas se aproximam do valor justo em virtude de suas taxas de remuneração serem baseadas na variação do CDI.

Contas a receber e fornecedores: Decorrem diretamente das operações da Companhia, sendo mensurados pelo custo amortizado e estão registrados pelo seu valor original, deduzido de provisão para perdas e ajuste a valor presente quando aplicável. O valor contábil se equivale ao valor justo tendo em vista o curtíssimo prazo de liquidação dessas operações.

Empréstimos e financiamentos: São classificados como passivos financeiros não mensurados ao valor justo e estão registrados pelo método do custo amortizado de acordo com as condições contratuais. Esta definição foi adotada, pois os valores não são mantidos para negociação que de acordo com entendimento da Administração reflete a informação contábil mais relevante. Os valores justos destes passivos financeiros são equivalentes aos seus valores contábeis, por se tratarem de instrumentos financeiros com taxas que se equivalem às taxas de mercado e por possuírem características exclusivas, oriundas de fontes de financiamento específicas.

23 Transações que não envolvem caixa ou equivalentes de caixa Em 2017, a Companhia capitalizou encargos financeiros de seus contratos de empréstimos no montante total de R$ 2.128. Não havendo transação em caixa na operação, estes valores não estão refletidos na demonstração do fluxo de caixa como atividade de investimento e financiamento.

24 Seguros

A política adotada pela Companhia é a de manter cobertura de seguros, para a implantação da Central Geradora Eólica e garantir a indenização, pelos prejuízos decorrentes de inadimplemento das obrigações assumidas pela Companhia, junto à Câmara de Comercialização de Energia Elétrica - CCEE.

25 Eventos subsequentes Subsequentemente ao término do exercício social findo em 31 de dezembro de 2017, o seguinte fato relevante ocorreu:

Em 6 de janeiro de 2018 foi finalizado e assinado acordo que prorroga o vencimento dos empréstimos e financiamentos mantidos para 6 de julho de 2018, no montante de R$ 10.754 em 31 de dezembro de 2017.