Embed Size (px)

Citation preview

SATISFAÇÃO EM SERVIÇOS BANCÁRIOS: A

PERCEPÇÃO DOS EMPRESÁRIOS EM RELAÇÃO

À QUALIDADE DO ATENDIMENTO RECEBIDO

Diego Luis Lauschner (FAI )

Nathalia Berger Werlang (FAI )

Rosiane Oswald (FAI )

camila paulus link (FAI )

O marketing tem grande importância para uma boa relação de qualquer

organização com o cliente. Em relação a instituições financeiras, o marketing

de serviços desempenha um papel fundamental, pois precisa repassar aos

clientes uma sensação de segurança, um sentimento de parceria. Neste

sentido, este trabalho tem como objetivo analisar a satisfação dos

empresários perante os serviços e atendimentos oferecidos pelo banco

Bradesco do município de Itapiranga - SC. A pesquisa foi realizada seguindo o

método de pesquisa descritiva, com abordagem quantitativa, utilizando

como coleta de dados, a técnica survey. O instrumento aplicado neste estudo

foi a escala SERVQUAL de Likert 5 pontos. A amostra desta pesquisa

compreende todos os 68 clientes empresariais com contas ativas no banco

Bradesco. Os dados coletados foram tratados com auxílio dos softwares

Microsoft Excel e SPSS. Como principais resultados pode-se destacar que os

empresários estão satisfeitos principalmente com os seguintes aspectos:

acessibilidade do gerente, recebem atenção especial dos funcionários. Os

índices que apresentaram maior insatisfação são relacionados a: transações

pela internet, taxas de juros cobradas, localização da agência. Entre os

fatores que levaram os clientes a escolher o banco destaca-se a tradição do

Bradesco no mercado. E a principal dificuldade encontrada pelos clientes, foi

determinada como a taxa de juros. Entretanto, a nota média atribuída pelos

clientes do banco foi 8,47, o que representa uma satisfação elevada com o

atendimento e os serviços prestados pela agência Itapiranga do Banco

Bradesco.

XXXIV ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO

Engenharia de Produção, Infraestrutura e Desenvolvimento Sustentável: a Agenda Brasil+10

Curitiba, PR, Brasil, 07 a 10 de outubro de 2014.

XXXIV ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO Engenharia de Produção, Infraestrutura e Desenvolvimento Sustentável: a Agenda Brasil+10

Curitiba, PR, Brasil, 07 a 10 de outubro de 2014.

2

Palavras-chaves: Marketing de serviços; Satisfação; Instituição financeira.

XXXIV ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO Engenharia de Produção, Infraestrutura e Desenvolvimento Sustentável: a Agenda Brasil+10

Curitiba, PR, Brasil, 07 a 10 de outubro de 2014.

3

1 Introdução

Kotler (2000) define marketing como uma forma de agregar valor ao produto ou

serviço oferecido pelas empresas. Isto significa que a empresa precisar criar uma necessidade

de consumo no consumidor, fazendo assim com o que o produto ou serviço torne-se

“necessário e importante” para os clientes. Ainda, o autor afirma que esta necessidade pelo

produto, faz com o que cliente fique satisfeito, e assim torna-se fiel a marca, garantindo maior

longevidade para as empresas.

Las Casas (2007) também fala sobre a importância do marketing de relacionamento

nas instituições bancárias, referindo-se a um conjunto de ações de longo prazo, investindo no

hoje para obter retorno futuro, exemplo disso está no marketing intenso em contas

universitárias, onde o plano é fidelizar o cliente desde o começo de sua vida bancária para tê-

lo, até quando este se tornar um grande cliente.

Neste sentido, entra em cena a economia brasileira, a qual atualmente é altamente

favorável devido ao aquecimento do mercado. A oferta de crédito é abundante e importante

para a saúde financeira assim como o desenvolvimento das empresas demonstra a maturidade

atingida pela economia nacional. Hoje já se fala da troca da caracterização popular de “Brasil,

país do futuro” para “Brasil, país do presente” (ASSUMPÇÃO, 2013).

O setor de serviços foi o único setor com crescimento acima do PIB desde o início da

crise de 2008, “o PIB do setor de serviços avançou 11,6%, enquanto o crescimento brasileiro,

no geral, foi de 9,3%” (GERBELLI; DANTAS, 2013), isso demonstra a importância do setor

para a economia, os serviços ajudam a manter a economia brasileira relativamente estável em

tempos de crise mundial.

Observando a relação de consumo praticada entre os empresários e os bancos faz-se

necessário uma análise mais criteriosa dessa relação, ou seja, analisar como o empresário se

favorece da disponibilidade de crédito atual, como faz uso das ferramentas que o sistema

bancário disponibiliza, qual a relação de atendimento entre empresário e o seu gerente, e o

que o empresário busca.

XXXIV ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO Engenharia de Produção, Infraestrutura e Desenvolvimento Sustentável: a Agenda Brasil+10

Curitiba, PR, Brasil, 07 a 10 de outubro de 2014.

4

Diante do exposto, o presente artigo tem como objetivo geral: Analisar a satisfação

dos empresários perante os serviços e atendimentos oferecidos pelo banco Bradesco do

município de Itapiranga – SC.

2 Marketing

Cobra e Brezzo (2010) consideram que durante os primeiros anos, o marketing era

analisado como um conjunto de atividades dirigidas para uma melhor distribuição dos

produtos, assim, facilitaria o acesso do consumidor ao produto e a redução de custos.

O papel do marketing era enviar os bens da fábrica para o mercado com um menor

custo e com mais rapidez possível, sendo assim, o consumidor compraria com grande

velocidade, considerando a demanda superior a oferta (COBRA; BREZZO,2010).

Kotler (2000) ressalta a importância do marketing moderno como o processo de criar

valor ao produto e/ou serviço e isso faz com que seus consumidores se tornem fiéis. Este deve

ser o objetivo principal do marketing, dar sustentabilidade, chamar a atenção, conquistar e

manter o consumo dos produtos ou serviços comercializados.

No Brasil o marketing ainda está engatinhando, alguns pensamentos ainda estão

atrasados, esse atraso deve-se aos anos em que a economia era controlada pelo governo, onde

o marketing era altamente controlado e tinha funções de incutir um pensamento a favor do

governo, além do fato da censura que podou a criatividade nos anos da ditadura (COSTA;

VIEIRA, 2007).

3 Marketing de serviços

Conforme Las Casas (2006), o setor de serviços vem crescendo sistematicamente nas

principais economias do mundo, calcula-se que hoje em torno de 70% da riqueza mundial é

atribuída ao setor de serviços, e essa tendência aumenta a necessidade de se ter um estudo

específico na área de serviços e com o marketing isso não é diferente.

Karkotli (2008) ao abordar o marketing de serviços, destaca que o serviço tem uma

abordagem diferente do marketing de produto, uma vez que este é produzido e consumido

XXXIV ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO Engenharia de Produção, Infraestrutura e Desenvolvimento Sustentável: a Agenda Brasil+10

Curitiba, PR, Brasil, 07 a 10 de outubro de 2014.

5

simultaneamente. Sendo assim o serviço é considerado uma ação realizada pela empresa na

qual não há a transferência de um bem. Corroborando, Kotler (2000, p. 448) afirma que

“Serviço é qualquer ato ou desempenho, essencialmente intangível, que uma parte pode

oferecer a outra e que não resulta na propriedade de nada. A execução de um serviço pode

estar ou não ligada a um produto concreto”.

Sendo assim, Las Casas (2006) fala da importância da imagem da empresa para o

sucesso no marketing de serviços, além da propaganda e promoção, o setor de serviços

precisa focar na imagem, confiança e respeito pelos serviços prestados, o consumidor tem que

se sentir seguro ao usufruir de um serviço, esse quesito é muito mais importante quando

falamos de serviços do que com bens, o que torna o marketing um processo contínuo focado

no serviço, na confiança do consumidor com a empresa.

4 Marketing bancário

Em pesquisa realizada por Brandão et al. (2006, p. 13), o marketing bancário foca

principalmente em melhorar e aumentar o relacionamento com o cliente, fidelizando e

comercializando cada vez mais seus diversos produtos com a carteira de clientes existentes.

Las Casas (2007) também fala sobre a importância do marketing de relacionamento

nas instituições bancárias, referindo-se a um conjunto de ações de longo prazo, investindo no

hoje para obter retorno futuro, exemplo disso está no marketing intenso em contas

universitárias, no qual o plano é fidelizar o cliente desde o começo de sua vida bancaria para

tê-lo quando se tornar um grande cliente.

Ainda conforme concluíram Brandão et al. (2006) o marketing bancário depende de

outros fatores do que o marketing pode atingir, como renda da população, Selic, Cambio,

inflação, etc.

Quando analisamos marketing com foco na relação dos bancos com os seus

consumidores, encontramos peculiaridades quanto à abordagem, podemos observar que a

promoção do serviço bancário dá-se muito ao emocional, vê-se em propagandas nas quais o

banco auxilia na realização de sonhos, aquisição de carros, casas, início do negócio próprio; a

confiabilidade, pois se percebe a obsessão dos bancos por manter sua imagem, de passar

segurança ao cliente; e a sustentabilidade, pois se observam inúmeras campanhas de cunho

XXXIV ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO Engenharia de Produção, Infraestrutura e Desenvolvimento Sustentável: a Agenda Brasil+10

Curitiba, PR, Brasil, 07 a 10 de outubro de 2014.

6

sustentável tanto financeira quanto ambiental e cultural, é o que conclui o estudo feito por

Rocha e Oliveira (2002, p. 12).

Conforme o autor Las Casas, (2007), em pesquisa realizada ficou constatado que

58,8% das mensagens transmitidas tinham cunho institucional, são números que refletem essa

ideia de cunho institucional no marketing bancário.

[...] Investimentos em marketing podem gerar melhor imagem da marca quando os

bancos investem em vínculos emocionais, causas sociais, culturais, e esportivas.

Outro tipo de investimento em marketing é o focado na promoção de produtos e

serviços; na expansão de territórios, ou segmentos de mercado; na demonstração de

segurança gerada pela estrutura do negócio; e na maior penetração de seus

mercados. (BRANDAO et al. , 2006, p. 01)

Esse trecho reforça a mentalidade do marketing que tenta atingir o emocional do

consumidor tentando obter uma relação de confiança entre banco e cliente, tentando assim

garantir ao seu cliente, que o banco é parceiro nos sonhos, derrotas e conquistas, tentando

criar uma relação afetiva ante o banco.

Outro fator encontrado nos bancos é a busca pela padronização do atendimento,

serviços, produtos e ambiente, os bancos buscam incessantemente pela padronização, essa

mentalidade deve-se ao conceito de que quando o cliente reconhece algo familiar em sua

mente, este fica mais a vontade e acontece uma aproximação cliente e banco, é o que diz

Mariotti (2011), o estudo dele que analisa a rede McDonald`s, e enxerga o sucesso mundial

como resultado dessa padronização, esteja o cliente onde estiver, da China à Colômbia,

sempre terá no McDonald`s um lugar familiar.

5 Método de investigação

O método de pesquisa adotada a fim de realizar esta investigação possui caráter

quantitativo e descritivo, uma vez que se utilizará da técnica de levantamento ou survey, a fim

de descrever as características de determinada população. Desta forma, o questionário

utilizado neste estudo foi o desenvolvido por Braun (2012), o qual elaborou as questões

baseadas no método SERVQUAL, que é comumente utilizado em estudos acerca da

mensuração da qualidade de serviços. O questionário é do tipo Likert 5 pontos, e foi aplicado

em 68 clientes de uma agência bancária do Banco Bradesco em Itapiranga/SC. Esta amostra

XXXIV ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO Engenharia de Produção, Infraestrutura e Desenvolvimento Sustentável: a Agenda Brasil+10

Curitiba, PR, Brasil, 07 a 10 de outubro de 2014.

7

compreende todos os clientes desta agência com contas ativas até o período de 30/08/2013.

Desta forma a pesquisa abrangeu 100% da população deste estudo.

Após a coleta de dados que ocorreu entre os meses de setembro e outubro de 2013, os

dados coletados foram organizados com o auxílio do software Microsoft Excel, e analisados

utilizando o SPSS (Statistical Package for the Social Sciences) 21.0. Como técnicas de análise

dos dados, optou-se por estatística descritiva e análise univariada dos dados, a qual

compreende análises de: média, desvio padrão, valores mínimos e máximos observados,

assim como frequência e percentagem dos resultados encontrados.

6 Resultados e discussões

Para a análise univariada dos dados, estes foram divididos em dimensões, que são

responsabilidade, empatia, segurança, confiabilidade e tangibilidade, que ajudam na

percepção dos resultados.

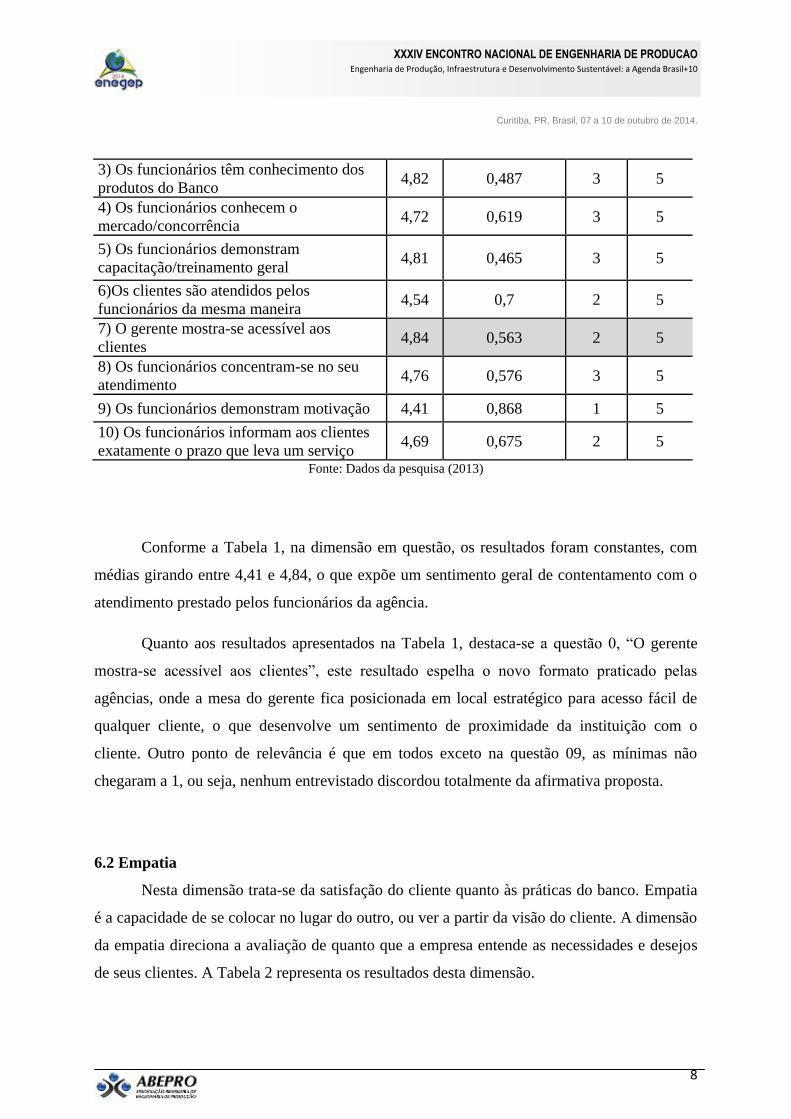

6.1 Responsabilidade

Nesta primeira dimensão procurou-se perceber a visão do empresariado quanto ao

serviço de atendimento prestado pelo funcionário do banco, pontos como concentração,

conhecimento e motivação foram abordados.

A Tabela 1 apresenta os resultados para esta dimensão:

Tabela 1 - Responsabilidade

Responsabilidade Media Desvio Padrão Mínimo Máximo

1) Os funcionários são rápidos e dinâmicos

no atendimento 4,79 0,534 3 5

2) Os funcionários resolvem os problemas

dos clientes 4,74 0,563 3 5

XXXIV ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO Engenharia de Produção, Infraestrutura e Desenvolvimento Sustentável: a Agenda Brasil+10

Curitiba, PR, Brasil, 07 a 10 de outubro de 2014.

8

3) Os funcionários têm conhecimento dos

produtos do Banco 4,82 0,487 3 5

4) Os funcionários conhecem o

mercado/concorrência 4,72 0,619 3 5

5) Os funcionários demonstram

capacitação/treinamento geral 4,81 0,465 3 5

6)Os clientes são atendidos pelos

funcionários da mesma maneira 4,54 0,7 2 5

7) O gerente mostra-se acessível aos

clientes 4,84 0,563 2 5

8) Os funcionários concentram-se no seu

atendimento 4,76 0,576 3 5

9) Os funcionários demonstram motivação 4,41 0,868 1 5

10) Os funcionários informam aos clientes

exatamente o prazo que leva um serviço 4,69 0,675 2 5

Fonte: Dados da pesquisa (2013)

Conforme a Tabela 1, na dimensão em questão, os resultados foram constantes, com

médias girando entre 4,41 e 4,84, o que expõe um sentimento geral de contentamento com o

atendimento prestado pelos funcionários da agência.

Quanto aos resultados apresentados na Tabela 1, destaca-se a questão 0, “O gerente

mostra-se acessível aos clientes”, este resultado espelha o novo formato praticado pelas

agências, onde a mesa do gerente fica posicionada em local estratégico para acesso fácil de

qualquer cliente, o que desenvolve um sentimento de proximidade da instituição com o

cliente. Outro ponto de relevância é que em todos exceto na questão 09, as mínimas não

chegaram a 1, ou seja, nenhum entrevistado discordou totalmente da afirmativa proposta.

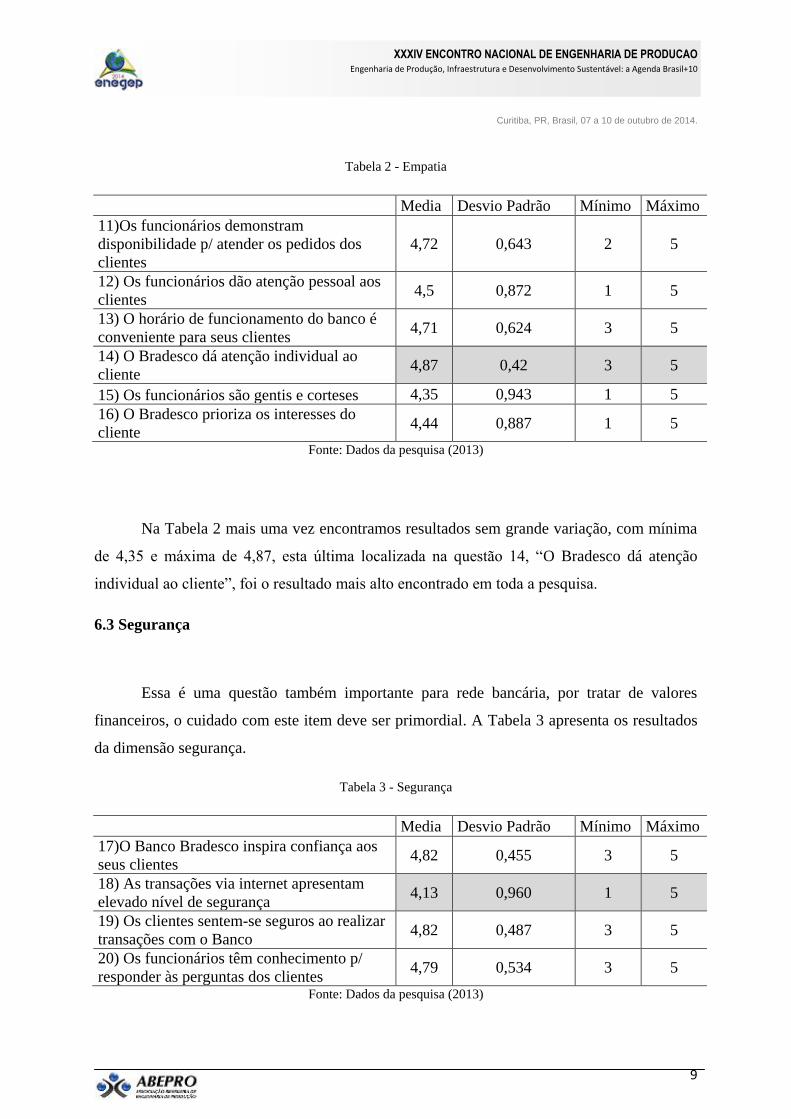

6.2 Empatia

Nesta dimensão trata-se da satisfação do cliente quanto às práticas do banco. Empatia

é a capacidade de se colocar no lugar do outro, ou ver a partir da visão do cliente. A dimensão

da empatia direciona a avaliação de quanto que a empresa entende as necessidades e desejos

de seus clientes. A Tabela 2 representa os resultados desta dimensão.

XXXIV ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO Engenharia de Produção, Infraestrutura e Desenvolvimento Sustentável: a Agenda Brasil+10

Curitiba, PR, Brasil, 07 a 10 de outubro de 2014.

9

Tabela 2 - Empatia

Media Desvio Padrão Mínimo Máximo

11)Os funcionários demonstram

disponibilidade p/ atender os pedidos dos

clientes

4,72 0,643 2 5

12) Os funcionários dão atenção pessoal aos

clientes 4,5 0,872 1 5

13) O horário de funcionamento do banco é

conveniente para seus clientes 4,71 0,624 3 5

14) O Bradesco dá atenção individual ao

cliente 4,87 0,42 3 5

15) Os funcionários são gentis e corteses 4,35 0,943 1 5

16) O Bradesco prioriza os interesses do

cliente 4,44 0,887 1 5

Fonte: Dados da pesquisa (2013)

Na Tabela 2 mais uma vez encontramos resultados sem grande variação, com mínima

de 4,35 e máxima de 4,87, esta última localizada na questão 14, “O Bradesco dá atenção

individual ao cliente”, foi o resultado mais alto encontrado em toda a pesquisa.

6.3 Segurança

Essa é uma questão também importante para rede bancária, por tratar de valores

financeiros, o cuidado com este item deve ser primordial. A Tabela 3 apresenta os resultados

da dimensão segurança.

Tabela 3 - Segurança

Media Desvio Padrão Mínimo Máximo

17)O Banco Bradesco inspira confiança aos

seus clientes 4,82 0,455 3 5

18) As transações via internet apresentam

elevado nível de segurança 4,13 0,960 1 5

19) Os clientes sentem-se seguros ao realizar

transações com o Banco 4,82 0,487 3 5

20) Os funcionários têm conhecimento p/

responder às perguntas dos clientes 4,79 0,534 3 5

Fonte: Dados da pesquisa (2013)

XXXIV ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO Engenharia de Produção, Infraestrutura e Desenvolvimento Sustentável: a Agenda Brasil+10

Curitiba, PR, Brasil, 07 a 10 de outubro de 2014.

10

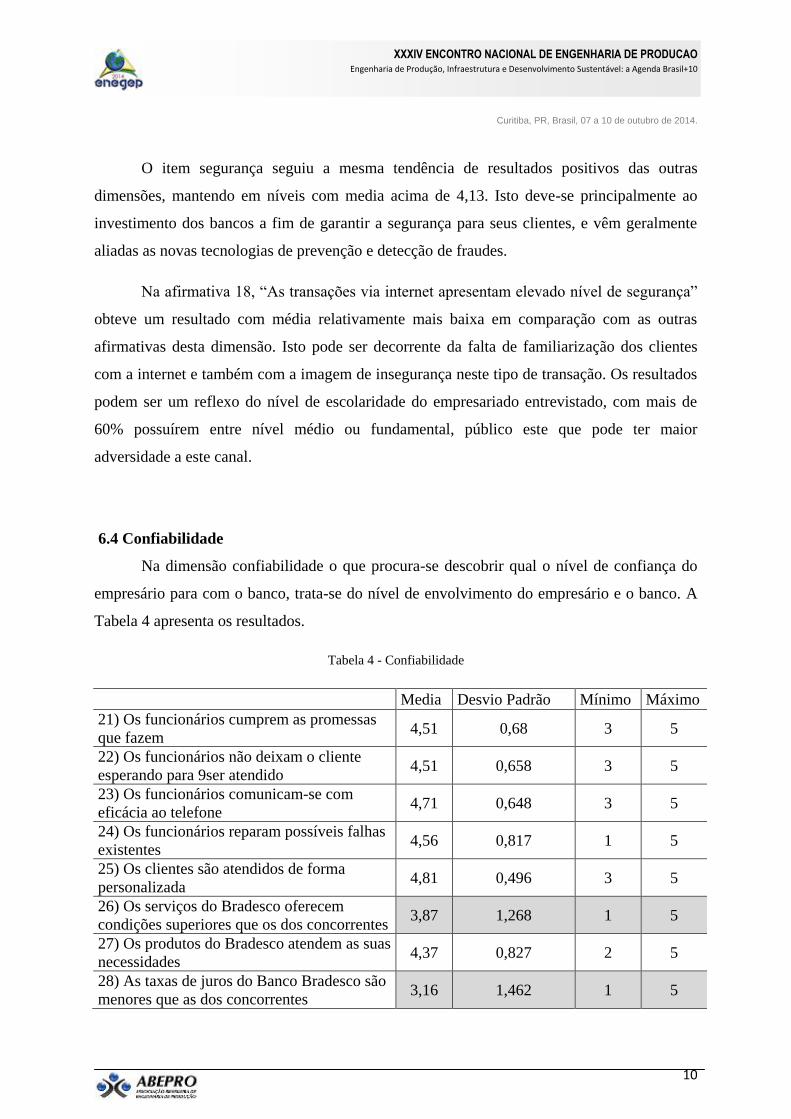

O item segurança seguiu a mesma tendência de resultados positivos das outras

dimensões, mantendo em níveis com media acima de 4,13. Isto deve-se principalmente ao

investimento dos bancos a fim de garantir a segurança para seus clientes, e vêm geralmente

aliadas as novas tecnologias de prevenção e detecção de fraudes.

Na afirmativa 18, “As transações via internet apresentam elevado nível de segurança”

obteve um resultado com média relativamente mais baixa em comparação com as outras

afirmativas desta dimensão. Isto pode ser decorrente da falta de familiarização dos clientes

com a internet e também com a imagem de insegurança neste tipo de transação. Os resultados

podem ser um reflexo do nível de escolaridade do empresariado entrevistado, com mais de

60% possuírem entre nível médio ou fundamental, público este que pode ter maior

adversidade a este canal.

6.4 Confiabilidade

Na dimensão confiabilidade o que procura-se descobrir qual o nível de confiança do

empresário para com o banco, trata-se do nível de envolvimento do empresário e o banco. A

Tabela 4 apresenta os resultados.

Tabela 4 - Confiabilidade

Media Desvio Padrão Mínimo Máximo

21) Os funcionários cumprem as promessas

que fazem 4,51 0,68 3 5

22) Os funcionários não deixam o cliente

esperando para 9ser atendido 4,51 0,658 3 5

23) Os funcionários comunicam-se com

eficácia ao telefone 4,71 0,648 3 5

24) Os funcionários reparam possíveis falhas

existentes 4,56 0,817 1 5

25) Os clientes são atendidos de forma

personalizada 4,81 0,496 3 5

26) Os serviços do Bradesco oferecem

condições superiores que os dos concorrentes 3,87 1,268 1 5

27) Os produtos do Bradesco atendem as suas

necessidades 4,37 0,827 2 5

28) As taxas de juros do Banco Bradesco são

menores que as dos concorrentes 3,16 1,462 1 5

XXXIV ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO Engenharia de Produção, Infraestrutura e Desenvolvimento Sustentável: a Agenda Brasil+10

Curitiba, PR, Brasil, 07 a 10 de outubro de 2014.

11

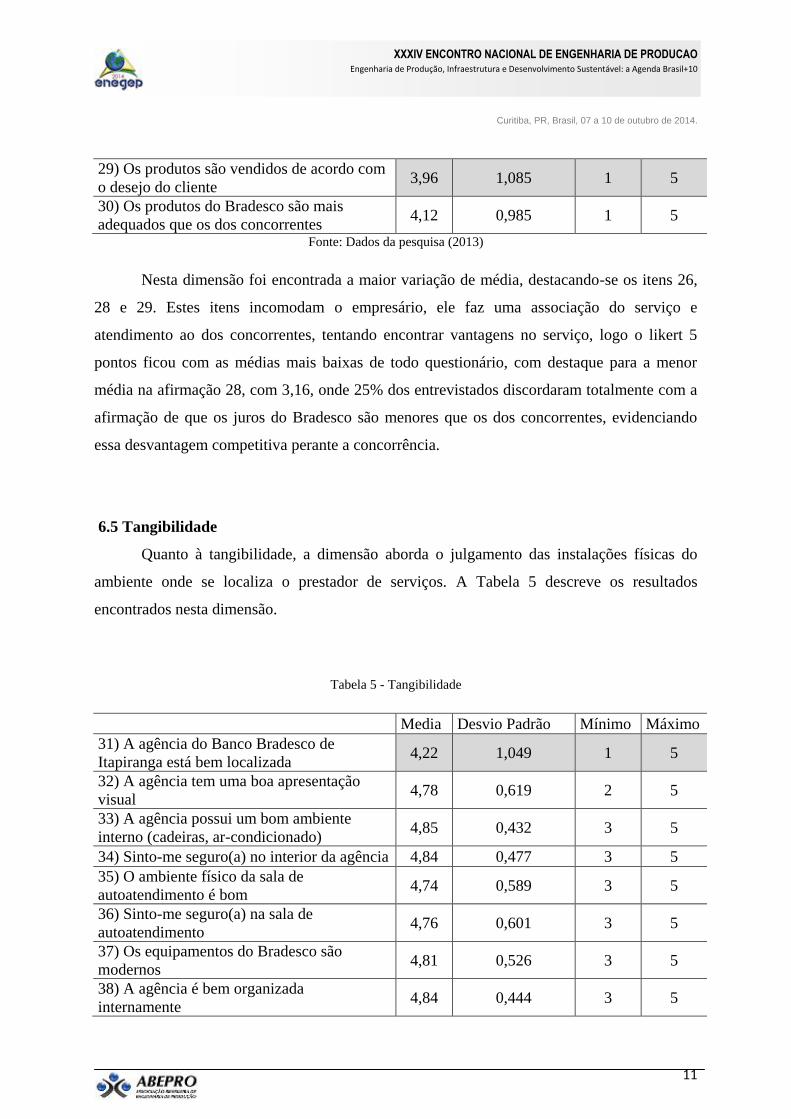

29) Os produtos são vendidos de acordo com

o desejo do cliente 3,96 1,085 1 5

30) Os produtos do Bradesco são mais

adequados que os dos concorrentes 4,12 0,985 1 5

Fonte: Dados da pesquisa (2013)

Nesta dimensão foi encontrada a maior variação de média, destacando-se os itens 26,

28 e 29. Estes itens incomodam o empresário, ele faz uma associação do serviço e

atendimento ao dos concorrentes, tentando encontrar vantagens no serviço, logo o likert 5

pontos ficou com as médias mais baixas de todo questionário, com destaque para a menor

média na afirmação 28, com 3,16, onde 25% dos entrevistados discordaram totalmente com a

afirmação de que os juros do Bradesco são menores que os dos concorrentes, evidenciando

essa desvantagem competitiva perante a concorrência.

6.5 Tangibilidade

Quanto à tangibilidade, a dimensão aborda o julgamento das instalações físicas do

ambiente onde se localiza o prestador de serviços. A Tabela 5 descreve os resultados

encontrados nesta dimensão.

Tabela 5 - Tangibilidade

Media Desvio Padrão Mínimo Máximo

31) A agência do Banco Bradesco de

Itapiranga está bem localizada 4,22 1,049 1 5

32) A agência tem uma boa apresentação

visual 4,78 0,619 2 5

33) A agência possui um bom ambiente

interno (cadeiras, ar-condicionado) 4,85 0,432 3 5

34) Sinto-me seguro(a) no interior da agência 4,84 0,477 3 5

35) O ambiente físico da sala de

autoatendimento é bom 4,74 0,589 3 5

36) Sinto-me seguro(a) na sala de

autoatendimento 4,76 0,601 3 5

37) Os equipamentos do Bradesco são

modernos 4,81 0,526 3 5

38) A agência é bem organizada

internamente 4,84 0,444 3 5

XXXIV ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO Engenharia de Produção, Infraestrutura e Desenvolvimento Sustentável: a Agenda Brasil+10

Curitiba, PR, Brasil, 07 a 10 de outubro de 2014.

12

Fonte: Dados da pesquisa (2013)

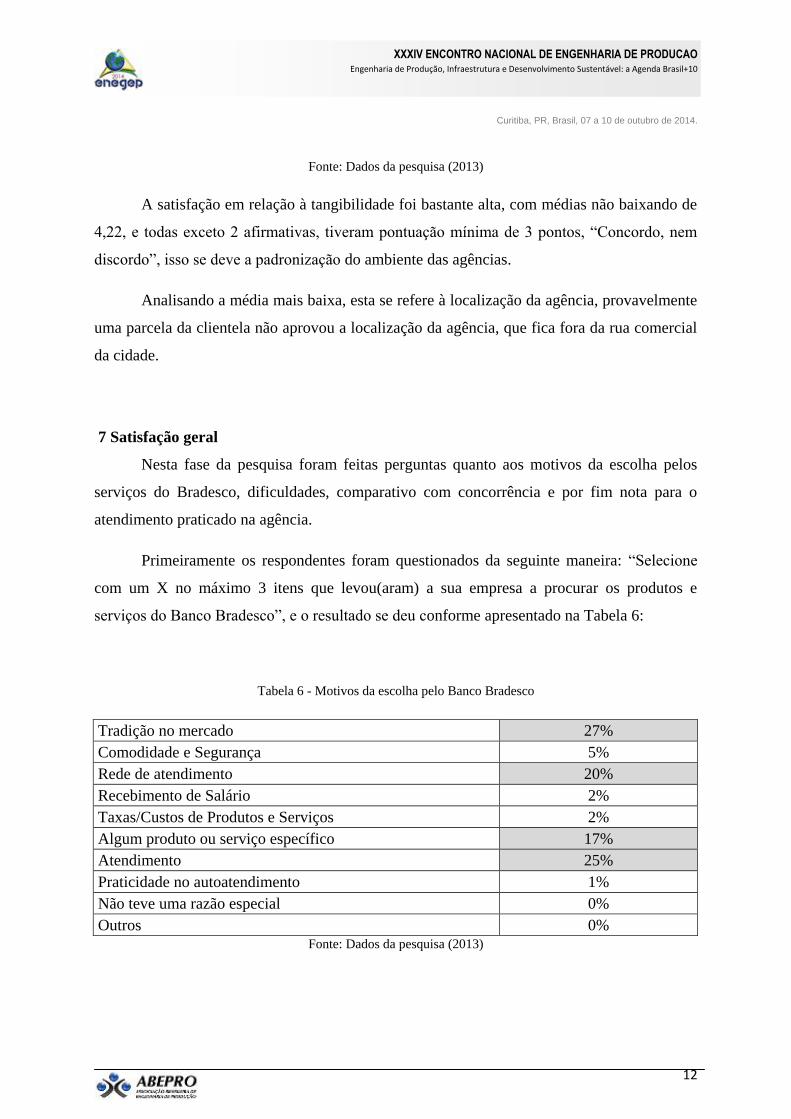

A satisfação em relação à tangibilidade foi bastante alta, com médias não baixando de

4,22, e todas exceto 2 afirmativas, tiveram pontuação mínima de 3 pontos, “Concordo, nem

discordo”, isso se deve a padronização do ambiente das agências.

Analisando a média mais baixa, esta se refere à localização da agência, provavelmente

uma parcela da clientela não aprovou a localização da agência, que fica fora da rua comercial

da cidade.

7 Satisfação geral

Nesta fase da pesquisa foram feitas perguntas quanto aos motivos da escolha pelos

serviços do Bradesco, dificuldades, comparativo com concorrência e por fim nota para o

atendimento praticado na agência.

Primeiramente os respondentes foram questionados da seguinte maneira: “Selecione

com um X no máximo 3 itens que levou(aram) a sua empresa a procurar os produtos e

serviços do Banco Bradesco”, e o resultado se deu conforme apresentado na Tabela 6:

Tabela 6 - Motivos da escolha pelo Banco Bradesco

Tradição no mercado 27%

Comodidade e Segurança 5%

Rede de atendimento 20%

Recebimento de Salário 2%

Taxas/Custos de Produtos e Serviços 2%

Algum produto ou serviço específico 17%

Atendimento 25%

Praticidade no autoatendimento 1%

Não teve uma razão especial 0%

Outros 0% Fonte: Dados da pesquisa (2013)

XXXIV ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO Engenharia de Produção, Infraestrutura e Desenvolvimento Sustentável: a Agenda Brasil+10

Curitiba, PR, Brasil, 07 a 10 de outubro de 2014.

13

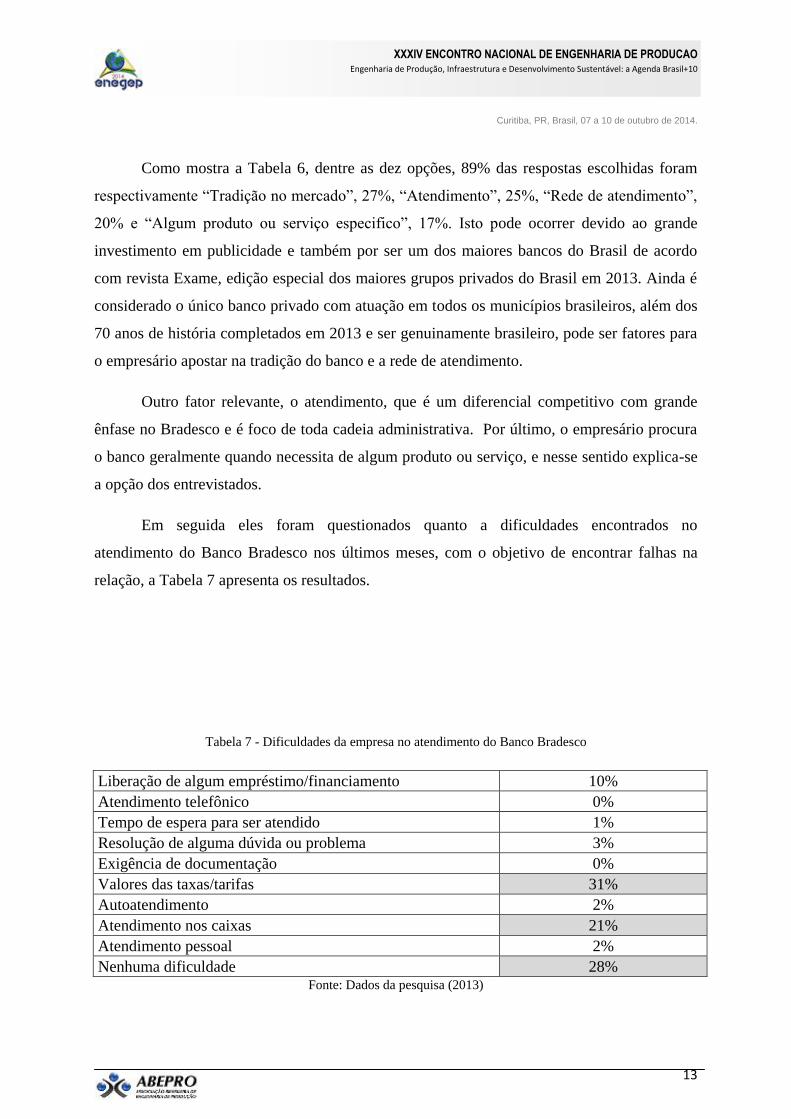

Como mostra a Tabela 6, dentre as dez opções, 89% das respostas escolhidas foram

respectivamente “Tradição no mercado”, 27%, “Atendimento”, 25%, “Rede de atendimento”,

20% e “Algum produto ou serviço especifico”, 17%. Isto pode ocorrer devido ao grande

investimento em publicidade e também por ser um dos maiores bancos do Brasil de acordo

com revista Exame, edição especial dos maiores grupos privados do Brasil em 2013. Ainda é

considerado o único banco privado com atuação em todos os municípios brasileiros, além dos

70 anos de história completados em 2013 e ser genuinamente brasileiro, pode ser fatores para

o empresário apostar na tradição do banco e a rede de atendimento.

Outro fator relevante, o atendimento, que é um diferencial competitivo com grande

ênfase no Bradesco e é foco de toda cadeia administrativa. Por último, o empresário procura

o banco geralmente quando necessita de algum produto ou serviço, e nesse sentido explica-se

a opção dos entrevistados.

Em seguida eles foram questionados quanto a dificuldades encontrados no

atendimento do Banco Bradesco nos últimos meses, com o objetivo de encontrar falhas na

relação, a Tabela 7 apresenta os resultados.

Tabela 7 - Dificuldades da empresa no atendimento do Banco Bradesco

Liberação de algum empréstimo/financiamento 10%

Atendimento telefônico 0%

Tempo de espera para ser atendido 1%

Resolução de alguma dúvida ou problema 3%

Exigência de documentação 0%

Valores das taxas/tarifas 31%

Autoatendimento 2%

Atendimento nos caixas 21%

Atendimento pessoal 2%

Nenhuma dificuldade 28% Fonte: Dados da pesquisa (2013)

XXXIV ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO Engenharia de Produção, Infraestrutura e Desenvolvimento Sustentável: a Agenda Brasil+10

Curitiba, PR, Brasil, 07 a 10 de outubro de 2014.

14

O resultado demonstrado na Tabela 7 indica que as taxas de juros e tarifas praticadas

pelo Bradesco para a pessoa jurídica são mais elevadas do que as de seus concorrentes.

Conforme noticiou Veja (2012), os bancos públicos baixaram sua taxa de juros como parte da

ampliação do crédito aos brasileiros, o que tornou os juros dos bancos privados mais altos do

que os praticados pelos bancos públicos, isso pode explicar a rejeição por parte do

empresariado a este tema.

Mais de um terço dos entrevistados não tiveram nenhuma dificuldade com o banco nos

últimos meses, ainda destacam-se as dificuldades com atendimento nos caixas, este último é

natural, pois a agência é agência de negócios/expansão não havendo atendimento de caixa na

agência, o que as vezes pode ser um desconforto ao cliente, mesmo com todas os outros

canais de atendimento disponíveis.

Os entrevistados também foram solicitados a fazer um comparativo, perguntando a

eles se estes acreditavam que o atendimento praticado pelo Bradesco era de melhor qualidade

do que o de outros bancos, e 59% responderam que sim, 21% não opinaram e 21%

responderam que não.

Finalmente, os empresários foram solicitados a atribuir uma nota de 1 a 10 ao

atendimento da agência, e o resultado foi uma media incrível de 8,47, com uma nota mínima

de 6,0, os restantes dos entrevistados assinalaram nota 7 ou mais, sendo que 12 dos

entrevistados atribuíram nota 10, isto vem de encontro com o resultado obtido na questão

anterior, onde 59% concordou que o Bradesco tem atendimento de melhor qualidade que o

dos concorrentes o que indica um contentamento geral em média bastante satisfatório.

8 Conclusão

A fim de atingir o objetivo geral que era analisar a satisfação dos empresários perante

os serviços e atendimentos oferecidos pelo banco Bradesco do município de Itapiranga – SC,

foi realizada uma pesquisa e caráter quantitativa e descritiva por meio de uma survey.

Inicialmente pode-se identificar o perfil dos clientes da agência bancária, os quais são

gestores de micro e pequenas empresas (92,7%), 79,4% dos empresários são do gênero

XXXIV ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO Engenharia de Produção, Infraestrutura e Desenvolvimento Sustentável: a Agenda Brasil+10

Curitiba, PR, Brasil, 07 a 10 de outubro de 2014.

15

masculino, o nível de escolaridade encontrada em 60,3% dos entrevistados é de ensino

fundamental ou médio, e a grande maioria dos entrevistados possui entre 30 e 49 anos. A

maioria das empresas tem até no máximo 10 anos de atividade.

A seguir foi possível identificar a percepção do empresariado de Itapiranga - SC sobre

serviço bancário oferecido pela de Itapiranga – SC. Foram identificadas questões sobre

dificuldades existentes entre o banco e o cliente nos últimos meses, motivos da preferência do

empresário pelo Bradesco e ainda atribuição de nota ao atendimento geral oferecido pela

agência Itapiranga – SC.

De forma geral, os resultados encontrados foram positivos em relação a satisfação com

os serviços prestados pela agência bancária. A nota geral atribuída ao atendimento obteve um

valor médio de 8,47, o que mostrou uma boa aceitação dos produtos, serviços e atendimento

dos empresários para com o banco.

Como sugestões de futuras pesquisas recomenda-se a fazer um estudo semelhante,

porém em clientes de pessoa física, a fim de obter conhecimento deste perfil e satisfação deste

público. Também sugere-se a aplicação do questionário em agências bancárias do estado para

que possa ser possível uma comparação dos resultados.

Como limitação da pesquisa, por se tratar de uma pesquisa de percepção, em alguns

casos pode-se perceber que a falta de comprometimento do entrevistado com o questionário,

respondendo de forma substancial e sem dar a devida importância ao assunto, pode ter

prejudicado a validade das questões propostas.

Referências

ASSUMPÇÃO, Alfredo. A Economia Brasileira, o apagão de talentos e o recrutamento estratégico.

Disponível em https://www.bluesteps.com/Client/Documents/_Livro_EconomiaBrasileira%28digital%29.pdf.

Acesso em 01/06/2013.

BRANDÃO, Marcelo Moll, et al. Marketing e Performance no Setor Bancário Brasileiro. 2006. 16 p.

Disponível em www.anpad.org.br. Acesso em 10/04/2013.

BRAUN, Felipe André. Serviços e atendimento bancário de clientes pessoa jurídica: um estudo na agência

Horizontina do banco do brasil. Ijuí: Unijuí, 2012.

COBRA, M.; BREZZO,R. O novo marketing. Rio de Janeiro, Elsevier,2010.

XXXIV ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO Engenharia de Produção, Infraestrutura e Desenvolvimento Sustentável: a Agenda Brasil+10

Curitiba, PR, Brasil, 07 a 10 de outubro de 2014.

16

COSTA, C. R. F. e VIEIRA F. G. D. Marketing no Brasil: pensamento e ação sob uma perspectiva

historiográfica. CADERNO DE ADMINISTRAÇÃO. V. 15, N.2, p. 39-48, JUL/DEZ. 2007.

GERBELLI, Luiz Guilherme; DANTAS, Fernando. Só os serviços crescem mais que o PIB. O Estadão.

Publicado em 02 de março de 2013. Disponível em http://economia.estadao.com.br/noticias/economia-geral,so-

os-servicos-crescem-mais-que-o-pib,145791,0.htm. Acesso em 10/05/2013.

KARKOTLI, Gilson. Marketing para iniciantes. Curitiba: Camões, 2008.

KOTLER, Philip. Administração de marketing: a edição do novo milênio. Tradução Bazán Tecnologia e

Linguística. São Paulo: Prentice Hall, 2000.

LAS CASAS, Alexandre Luzzi. Marketing de Serviços. Ed 4. São Paulo: Atlas, 2006.

LAS CASAS, Alexandre. Marketing bancário. São Paulo: Saint Paul Editora, 2007.

MARIOTTI, Humberto. O caso McDonald’s e a importância do design thinking. Disponível em

http://www.revistabsp.com.br/edicao-marco-2011/2011/03/01/o-caso-mcdonald%E2%80%99s-e-a-importancia-

do-design-thinking/. Acesso em 09/11/2013.

ROCHA, Vitor Andrade G.A. da Rocha; OLIVEIRA, Patrícia Andrea da Silva. Avaliando a Qualidade de

Serviço : Aplicação da Escala SERVQUAL numa Grande Instituição Bancária. 2002. 14 p. Disponível em

www.anpad.org.br. Acesso em 10/04/2013.