Embed Size (px)

Citation preview

Comissão de História da Contabilidade Câmara dos Técnicos Oficiais de Contas

Lisboa, 5 de Junho de 2009Santa Maria da Feira, 6 de Junho de 2009

Segundo Encontrode História daContabilidade

“...e promptamente se achaõ hoje as sommas, se fazem as diminuiçoens, emultiplicaçoens, se abrevîa a repartiçaõ, e se lhes tiraõ as provas:

conseguida a perfeiçaõ nesta parte, se deve passar ao ensino da conta dequebrados, regra de tres, e todas as outras, que saõ indispensaveis a hum

Commerciante, ou Guarda livros completo...”

(Estatutos da Aula do Comércio, Lisboa MDCCLIX)

250.º Aniversário da Aula do Comércio e do Interesse Público da Profissão

5

COMISSÃO ORGANIZADORA

Direcção da CTOC, representada por:

António Domingues de Azevedo – presidenteArmando Pereira Marques – vice-presidenteManuel Vieira de Sousa – director-tesoureiro

Comissão de História da Contabilidade da CTOC, representada pelos seus três membros:

Lúcia Lima Rodrigues – presidenteJoaquim Fernando da Cunha Guimarães – vogal

Leonor Fernandes Ferreira – vogal

6

Índice

Editorial............................................................................................9

Programa ........................................................................................15

Resumo das comunicações ArtedaEscrituraDobradaqueDitounaAuladoComércioJoão

Henrique(s)deSouza-UmComentário - Hernâni O. Carqueja ................................................................19

AsCompanhiascomoInstrumentodeConcretizaçãodaPolíticadoEstado-OCasodaCompanhiaGeraldoGrão-ParáedoMaranhão-1755-1778

- Ofélia Maria Machado Pinto ....................................................21

AContabilidadedaCompanhiaGeraldaAgriculturadasVinhasdoAltoDouro:1756-1834

- José Miguel Oliveira ................................................................23

AAuladoComércioeasuaImportânciaparaaProfissãodeContabilista

- Delfina Rosa da Rocha Gomes .................................................25

AspectosdaContabilidadenosPrimórdiosdoSéculoXX:OCasodaEmpresaConserveiraJúdiceFialho

- Ana Rita Faria ...........................................................................27

AlgunsdosAcontecimentosmaisImportantesdaEvoluçãodaContabilidadeedaProfissãodeContabilistaemPortugaldesde1755atéHoje

- Joaquim Fernando da Cunha Guimarães ................................29

�

ContributosparaaHistóriadaNormalizaçãoContabilísticaemPortugal - António José Alves da Silva .....................................................31

AContabilidadeeoEstado:EvoluçãodaContabilidadenoBrasilnoPeríodo1860-1964

- Lúcia Lima Rodrigues ...............................................................33

Comissão de História da Contabilidade da CTOC Constituição e objectivos .............................................................39 Regulamento ................................................................................41 Relatório de actividades de 2008 ................................................45 Plano de actividades para 2009 ...................................................55 Ficha de inscrição ........................................................................57

Teses de doutoramento e dissertações de mestrado ..................59

Alguns Acontecimentos Importantes na Evolução da Contabilidade e da Profissão de Contabilista em Portugal desde 1755 até Hoje ......................................................................63

Resumos curriculares Hernâni O. Carqueja ...................................................................91 Leonor Fernandes Ferreira .........................................................92 Ofélia Maria Machado Pinto ......................................................92 José Miguel Oliveira ...................................................................93 Delfina Rosa da Rocha Gomes ...................................................93 Ana Rita Faria .............................................................................93 Joaquim Fernando da Cunha Guimarães ..................................94 António José Alves da Silva .......................................................95 Lúcia Lima Rodrigues .................................................................96

�

9

Editorial

10

11

A Comissão Organizadora do Segundo Encontro de História da Contabilidade da CTOC, constituída pela Direcção e pela Comissão de História da Contabilidade da CTOC (CHC-CTOC), saúda todos os colegas que decidiram participar nos trabalhos deste evento.

Este Encontro, cuja realização cumpre os objectivos e plano de acti-vidades da CHC-CTOC, pretende comemorar o 250.º aniversário da Aula do Comércio e do interesse público da profissão. Foi no governo do Marquês de Pombal que a profissão de comerciante e de guarda- -livros foi considerada importante para o desenvolvimento económi-co do País e, por isso, o seu ensino deveria ser gratuito.

O Segundo Encontro tem a duração de um dia, dividido em duas sessões de trabalho, em Lisboa e Santa Maria da Feira. No período da manhã, após a conferência inaugural, seguem-se três trabalhos de investigação sobre o tema “A contabilidade no período pombalino”. À tarde, precedendo a conferência de encerramento, serão apresen-tados mais três trabalhos de investigação, desta vez subordinados ao tema “A profissão, a normalização e a prática contabilística”.

Serão apresentados diversos trabalhos de investigação. Alguns de-les debruçam-se sobre temas estudados pela primeira vez, enquanto outros lançam novos enfoques ou perspectivas em assuntos já anali-sados anteriormente. Cobrem aspectos tão diversos como a evolução do pensamento contabilístico expresso em livros de contabilidade ou na prática contabilística, o estudo da evolução das técnicas contabi-lísticas e de factos relacionados com os registos contabilísticos ou a análise da organização contabilística e das normas de contabilidade.

Ao início da manhã, Hernâni O. Carqueja presenteia-nos com a con-ferência inaugural, expondo o trabalho intitulado “Arte da Escritura Dobrada que Ditou na Aula do Comércio João Henrique(s) de Sou-za - Um Comentário”.

No painel da manhã, moderado pela vogal da CHC-CTOC, Leonor Fernandes Ferreira, serão apresentados três trabalhos sobre a con-tabilidade no período pombalino, dois dos quais de análise de casos de empresas portuguesas internacionais. Ofélia Maria Machado Pin-to apresentará o tema “As Companhias como Instrumento de Con-cretização da Política do Estado - O Caso da Companhia Geral do

12

Grão-Pará e do Maranhão - 1755-1778” e José Miguel Oliveira o tema “A Contabilidade da Companhia Geral da Agricultura das Vi-nhas do Alto Douro: 1756-1834”. Por último, Delfina Rosa da Rocha Gomes apresentará o tema “A Aula do Comércio e a sua Importância para a Profissão de Contabilista”.

Para o painel da tarde, ficou reservada a apresentação e discussão de temas relacionados com a profissão, a normalização e a prática conta-bilística, sendo também moderado pela vogal da CHC-CTOC, Leo-nor Fernandes Ferreira. Os trabalhos apresentados cobrem um perí-odo vasto, que se estende desde a época pombalina até à actualidade e a diversidade de análise, patente no título do painel, estende-se à análise de aspectos de contabilidade financeira e de contabilidade de gestão, à época ambas com outras denominações. No primeiro traba-lho, Ana Rita Faria exporá os resultados de uma investigação acerca dos “Aspectos da Contabilidade nos Primórdios do Século XX: O Caso da Empresa Conserveira Júdice Fialho”. A segunda comunica-ção é apresentada pelo vogal da CHC-CTOC, Joaquim Fernando da Cunha Guimarães, sobre o tema “Alguns dos Acontecimentos Mais Importantes da Evolução da Contabilidade e da Profissão de Conta-bilista em Portugal desde 1755 até Hoje”. O painel termina com a co-municação de António José Alves da Silva, intitulada “Contributos para a História da Normalização Contabilística em Portugal”.

Depois de uma breve pausa, será o momento solene para o agradeci-mento público da Direcção e da CHC-CTOC à família do colega fa-lecido, Marcos José Rodrigues, que generosamente ofertou à CTOC a sua valiosa e especializada biblioteca. Expressamos aqui, mais uma vez, o público agradecimento por tão louvável acto.

O Encontro termina com a apresentação da presidente da CHC- -CTOC, Lúcia Lima Rodrigues, acerca da evolução da contabilida-de no Brasil, sob o título “A Contabilidade e o Estado: Evolução da Contabilidade no Brasil no Período 1860-1964”.

Nesta brochura, os colegas encontram toda a informação relevante sobre o Segundo Encontro: programa, resumo das comunicações, notas biográficas (“resumos curriculares”) dos oradores e modera-dores, informações sobre os objectivos da CHC-CTOC e seu modo

13

de funcionamento, actividades realizadas e planos de trabalho para o futuro. Além disso, são divulgados os temas e os autores das teses de doutoramento e dissertações de mestrado na área da História da Contabilidade, bem como um texto relativo à comunicação do vogal da CHC-CTOC, Joaquim Fernando da Cunha Guimarães. Sugeri-mos, ainda, a todos os participantes que consultem o menu “Histó-ria da Contabilidade” do sítio da CTOC, em www.ctoc.pt, que contém informações adicionais sobre as actividades da CHC-CTOC.

Esperamos que este Segundo Encontro seja do agrado de todos e que o possam considerar útil, dando por bem empregue o seu tempo.

A CTOC, enquanto entidade de interesse público e de organização profissional dos TOC, através da Direcção e da sua CHC, orgulha--se de criar mais esta oportunidade para disseminar o conhecimento acerca de História da Contabilidade em Portugal. É este o momento oportuno e muito especial para os TOC se reunirem, partilharem co-nhecimento e trocarem experiências acerca de aspectos da História da Contabilidade, enquanto prática profissional, corpo de normas e disciplina académica com objecto próprio.

Em Portugal, não há muitas pessoas envolvidas na investigação de temas sobre História da Contabilidade e, entre os cerca de 75 mil membros da CTOC, são pouquíssimos os que desenvolvem traba-lhos nesta área do conhecimento.

Sendo um facto que Portugal tem muitos arquivos de História da Contabilidade virgens, que esperam tempo de análise e reflexão, gos-taríamos que o Segundo Encontro fosse também um veículo para criar novos laços e renovar conhecimentos e relações profissionais que podem revelar-se úteis no futuro.

A CHC-CTOC aproveita a ocasião para endereçar um convite a to-dos os interessados em investigar temáticas de História da Contabi-lidade a inscreverem-se como membros-associados da CHC-CTOC, preenchendo a ficha de inscrição constante desta brochura (extrair fotocópia e enviar por e-mail para [email protected]).

14

Esperamos que o Segundo Encontro de História da Contabilidade da CTOC permita suscitar o interesse entre os TOC pela investiga-ção e a sensibilização para a importância desta área da história, na senda da frase de Fernando Vieira Gonçalves da Silva («Doutrinas Contabilísticas – Resumo e Críticas das Principais», 1959, p. 16): “Seoscontabilistasdessemmaisimportânciaàhistóriadadisciplinaeàsrelaçõesdamesmacomasdisciplinasafins,jáasfronteirascontabilísticassetorna-riammenosimprecisasejáasdefiniçõesdecontabilidadeseriam,porventura,menosdesarmónicasdoquesãoactualmente.”

Bom trabalho!Maio de 2009

A Comissão Organizadora do Segundo Encontrode História da Contabilidade da CTOC

Direcção da CTOC,António Domingues de Azevedo – presidenteArmando Pereira Marques – vice-presidenteManuel Vieira de Sousa – director-tesoureiro

CHC-CTOC,Lúcia Lima Rodrigues – presidente

Joaquim Fernando da Cunha Guimarães – vogalLeonor Fernandes Ferreira – vogal

15

16

1�

Resumo das comunicações

1�

19

Arte da Escritura Dobrada que ditou na Aula de Comércio João Henriques de Souza (1765)

Hernâni O. Carqueja

As listas de livros em português sobre partidas dobradas do século XVIII incluem o referido por Lopes Amorim em 1969, Digressãoatra-vésdoVetustoMundodaContabilidade, a Págs. 162, livro identificado em 1929, LiçõesdeContabilidadeGeral a págs. 80 e 81, nos termos seguin-tes: “Aseguir,eaindanoséculoXVIII,deparamoscomaobradoprofessorJoãoHenriquesdeSouza,autordasliçõesditadasecoligidassobadenomina-çãodeArtedeEscrituraDobradaparaInstruçãodeJoséFelizVenâncioCou-tinho,em1765.Éumlivrointeressantequetratanãosódecontabilidade,mastambémdecálculoComercial.Éomaisantigolivrodequetemosconhecimentodirecto,graçasàamabilidadedoseupossuidor,nossomuitoestimadocolega,queéumdiligentecoleccionadordeobraslogismológicasnacionais.” Embora nas listas de livros não esteja assinalado, trata-se de um códice, é um manuscrito.

O estudo de Rodrigues, Gomes e Craig, The Portuguese School ofCommerce, 1759-1844:a reflectionof the “Enlightement”, aponta, entre as fontes, a pesquisa de Francisco Santana, publicada entre 1986 e 1988 no periódico Lisboa — Revista Municipal. Santana refere ou-tro códice, LiçoensdaAuladeCommercio, datado de 1759, que existiu na biblioteca da Escola Secundária Veiga Beirão — obra “encontra-daequasecomovidamenteconsultada”(sic, nr.16 pg. 26). Este códice, com indicação da data 1759, anterior a 1765 não tem sido incluído nas listas de livros. No mesmo escrito, Aula doComércio deLisboa, Francisco Santana esclarece a identificação do primeiro lente da Aula de Comércio, não é carioca pois nasceu em 1720 em Setúbal e não no Rio de Janeiro.

Algumas vezes somos contemplados com factos que só pode-mos aplaudir e apreciar: em 1995, a Biblioteca Nacional de Portugal adquiriu a ArtedeEscrituraDobrada, de 1765, que as-sim ficou preservada e disponível como património histórico. O códice foi microfilmado, o que possibilita consulta, e assim ensejou este comentário.

20

Tomando como base o códice ArtedaEscritura (1765) e a análise de Francisco Santana das LiçoensdaAuladeCommercio(1759),é possível algum cotejo de conteúdo. É razoável concluir que a cópia datada de 1765 foi certamente baseada nas aulas do primeiro curso embora explicitamente destinada a uso nas aulas do segundo curso, já sob alçada de outro lente. Nos dois códices, um que existiu na Biblioteca da Escola Veiga Beirão e outro agora na Biblioteca Nacional de Por-tugal, a parte relativa a partidas dobradas deve atribuir-se a lições preparadas pelo primeiro lente: João Henrique(s) de Souza (orto-grafia da época), embora, qualquer deles, mas seguramente o datado de 1765, corresponda a aulas do segundo lente, Alberto Jaqueri de Sales. A diferença na designação dos códices explica-se pelo assunto que em cada códice aparece primeiro. O texto da ArtedeEscritura, 1765, permite reconhecer originalidade no método de exposição, e conhecimento bem estruturado, face aos saberes e soluções mais di-vulgados na época.

21

As Companhias como Instrumento de Concretização da Política do Estado - O Caso da Companhia Geral

do Grão-Pará e do Maranhão – 1755-1778

Ofélia Maria Machado Pinto

Há cinco séculos, Portugal “deu a conhecer novos mundos ao mundo” e, desde então, muitos se têm interrogado acerca das razões pelas quais Portugal foi pioneiro da expansão marítima europeia, mas também o modo como conseguiu conservar uma parcela tão grande do seu impé-rio quando outras potências mais fortes surgiram em cena. De facto, a vastidão e a dispersão territorial do império colonial português cons-tituíam um problema, tendo em conta as limitações naturais da época, bem como as características e dimensão reduzida do nosso País, face ao inegável maior poderio das nações estrangeiras, que cobiçavam os produtos coloniais.

Na segunda metade do século XVIII, no Governo liderado pelo Mar-quês de Pombal, a falta de capitais do Estado para levar a cabo a gi-gantesca e dispendiosa tarefa de protecção do império colonial levou-o a enveredar por uma nova solução: a criação de companhias mono-polísticas, às quais eram concedidos privilégios de ordem comercial e fiscal, tendo como contrapartida a obrigatoriedade de desempenhar algumas tarefas tradicionalmente pertencentes ao Estado.

Várias companhias foram criadas nessa altura, entre as quais a Com-panhia Geral do Grão-Pará e do Maranhão (CGGPM), por Alvará Régio de 7 de Junho de 1755, que tinha o privilégio da exclusividade da navegação, comércio por grosso e de escravatura com as capitanias do Grão-Pará e Maranhão, por um período de 20 anos, contados a partir da expedição da primeira frota. Paralelamente, a Companhia beneficiava também de isenções fiscais e de muitos outros privilégios, que foram sendo sucessivamente alargados pelo Rei D. José I. Assim, em 29 de Novembro de 1757, foi aprovado pelo Rei aquele que viria a ser conhecido como o “Alvará Secreto”, segundo o qual eram concedi-dos à Companhia, de forma estritamente secreta, enormes privilégios incluindo o governo político e militar de várias regiões no continente africano, isenções fiscais, exclusividade no comércio de alguns produ-

22

tos que na altura tinham um enorme valor nos mercados europeus, nomeadamente a urzela, uma planta tintureira muito usada na flo-rescente indústria têxtil europeia. Como contrapartida, a Companhia assumia o encargo de manter os locais de protecção localizados nas áreas concessionadas, incluindo a sua guarnição, e a construir os que se viessem a revelar necessários, devendo as correspondentes despesas ser suportadas pelo capital da Companhia, muito embora esta passasse a receber os impostos que até àquela altura eram cobrados pela Co-roa portuguesa. A análise desta relação de reciprocidade indicia que a Companhia terá excedido largamente o seu papel de mera iniciativa comercial privada, tendo sido, na verdade, um instrumento de concre-tização da política do Estado português.

Este estudo procura ainda demonstrar a importância da Contabilidade na concretização das condições impostas pelo Estado à CGGPM como contrapartida pelos privilégios atribuídos. Evidencia ainda como a contabilidade da Companhia era reconhecida de forma expressa como instrumento de prova das despesas realizadas.

23

A Contabilidade da Companhia Geral da Agricultura das Vinhas do Alto Douro: 1756 - 1834

José Miguel Oliveira

Este trabalho insere-se na preparação de uma dissertação de douto-ramento que tem como objectivo principal compreender e explicar as características essenciais das práticas contabilísticas que vigoraram no sector do vinho do Porto entre 1756 e o final do antigo regime, em 1834, bem como os nexos de causalidade entre essas características e os factores a identificar como conduzindo a mudanças na Contabi-lidade em Portugal.

Instituída em 1756, a Companhia Geral da Agricultura das Vinhas do Alto Douro desempenhou um papel central na intervenção do Es-tado na reorganização e controlo do sector, conjugando esse desígnio com a prossecução de lucros decorrentes da gestão dos privilégios que lhe foram concedidos e da restante actividade puramente mer-cantil.

A par dos accionistas e das juntas de administração, particular cui-dado e interesse foi colocado pelos governos pombalinos e seguintes, na organização e acompanhamento dos múltiplos negócios desenvol-vidos pela Companhia, e na forma como os mesmos eram adminis-trados.

A contabilidade da Companhia desempenhava um papel crucial nes-te contexto, reflectindo o modelo de organização idealizado e dando resposta às solicitações dos diferentes interessados na vida da organi-zação, pelo que o seu estudo revela-se essencial para a compreensão, não só da forma como era controlada e governada a própria Com-panhia, mas também para a compreensão do efeito de difusão e/ou absorção de práticas em outras organizações do sector.

24

25

A Aula do Comércio e a sua Importânciapara a Profissão de Contabilista

Delfina Rosa da Rocha Gomes

Este estudo, elaborado no âmbito do projecto “Aula do Comércio” fi-nanciado pela CTOC, baseia-se no artigo “State Intervention in Com-mercial Education: The case of the Portuguese School of Commerce, 1759”, publicado na Revista InternacionalAccountingHistory, em 2007, o qual ainda não foi objecto de divulgação a nível nacional.

Com este estudo, a equipa de investigação, constituída por Lúcia Lima Rodrigues, Russell Craig e Delfina Gomes, procurou explo-rar as mudanças no ensino de matérias comerciais em Portugal no século XVIII e o papel que o Estado desempenhou nessas mesmas mudanças. Antes do século XVIII o conhecimento de matérias co-merciais, nas quais se inclui a contabilidade, era adquirido princi-palmente através da prática ou em escolas privadas. No entanto, a partir do século XVIII e em diferentes países europeus, o Estado começou a actuar directamente no ensino de matérias comerciais. Esta intervenção realizou-se através do estabelecimento de escolas públicas onde diferentes temas comerciais, incluindo a contabilidade, eram ensinados.

A Aula do Comércio foi criada pelo governo português em 1759 e, desde muito cedo e ao longo de muitos anos, foi afirmado, por di-versas personalidades, o papel pioneiro desta escola entre nós. Foi também o primeiro estabelecimento de ensino técnico profissional oficialmente criado no mundo, onde a contabilidade por partidas do-bradas era ensinada. No artigo acima mencionado, os autores procu-raram provas que falsificassem esta afirmação. Com a investigação bibliográfica e de arquivo conduzida, e outras formas de obtenção de informação, não foi possível provar que tal afirmação é falsa, ou seja, que outra escola semelhante tenha sido criada primeiro que a escola portuguesa. Assim, as evidências corroboram a possibilidade de que a Escola de Comércio pode mesmo ter sido o primeiro estabelecimen-to de ensino técnico profissional oficialmente criado no mundo.

26

2�

Aspectos da Contabilidade nos Primórdios do Século XX: O Caso da Empresa Conserveira Júdice Fialho

Ana Rita Faria

A presente comunicação resulta de um estudo de âmbito mais vasto, a nossa dissertação de mestrado, e visa dar a conhecer alguns as-pectos da contabilidade de uma das maiores empresas da indústria de conservas de peixe portuguesa, a Júdice Fialho, entre os finais do século XIX e a primeira metade do século XX. Pretende ainda confrontar a organização contabilística existente na empresa com os modelos divulgados na literatura contabilística publicada no mesmo período.

Em Portugal tem havido uma escassez de investigação sobre as prá-ticas contabilísticas das empresas de outrora. Com efeito, são em nú-mero muito reduzido os estudos que resultam da análise de fontes primárias, ou seja, de livros de contas e de documentos contabilísti-cos originais. Porém, reconhece-se que estes constituem uma fonte privilegiada de informações comerciais, financeiras e até económicas, o que vem abrir novos campos de investigação científica para os his-toriadores da Contabilidade e da própria Economia.

O estudo começa por fazer uma breve caracterização da indústria de conservas de peixe portuguesa e da empresa Júdice Fialho durante o período em questão. Em seguida, descreve a organização conta-bilística em vigor na empresa, com base na análise dos seus regis-tos contabilísticos e de outro material existente no fundo depositado no Arquivo Histórico do Museu Municipal de Portimão. Identifica os livros e os auxiliares de registo utilizados, o sistema adoptado na sua coordenação, as formalidades legais a que foram sujeitos, e ainda a sua função e a forma de arrumação. Examina também as contas criadas para registar as operações, bem como o sistema de contas utilizado, analisando o modo de ligação da Contabilidade Geral com a Contabilidade Industrial.

O estudo conclui que, na ausência de um conjunto de regras e princí-pios de contabilidade comuns as todas as empresas, a Júdice Fialho procurou adoptar, considerando a diversidade de soluções contabi-

2�

lísticas divulgadas na literatura da especialidade, a mais adequada às suas características e necessidades reais. Conclui ainda que, durante o período analisado, a contabilidade da empresa não sofreu altera-ções significativas, apesar dos acontecimentos verificados no pano-rama contabilístico nacional no segundo quartel do século XX. De realçar, que a constituição da sociedade em nome colectivo, em 1938, quatro anos após a morte do seu fundador, poderia ter constituído um factor de mudança, mas tal não aconteceu.

29

Alguns dos Acontecimentos mais Importantes da Evolução da Contabilidade e da Profissão de Contabilista

em Portugal desde 1755 até Hoje

Joaquim Fernando da Cunha Guimarães

Na brochura do Primeiro Encontro de História da Contabilidade da CTOC, realizado em 26 e 27 de Setembro de 2008, foi incluído um texto da nossa autoria contendo vários quadros sobre o tema em epí-grafe, com diversos factos desde 1755 até ao ano de 2000.

Entretanto, em Janeiro de 2009, elaborámos uma segunda versão do texto, com o mesmo título, disponível no menu “Actividades Pes-soais/Artigos (download)/Por título/N.º 256” do portal Infocontab (http://www.infocontab.com.pt), contendo algumas correcções e acrescentos significativos, estes últimos relativos a factos ocorridos de 2001 a 2008.

A presente comunicação corresponde à terceira versão do texto, na qual incluímos algumas correcções e acrescentos pontuais, manten-do, porém, os factos ocorridos até 2008, cujos quadros serão incluí-dos no livro do Segundo Encontro de História da Contabilidade.

Como então sublinhámos, a principal fonte de investigação para a elaboração do texto foi o artigo sob o título “Corporativismo, Libera-lismo e a Profissão Contabilística em Portugal desde 1755”, da auto-ria de Lúcia Rodrigues, Delfina Gomes e Russel Graig (publicado na Revista «TOC» n.º 74, de Janeiro de 2004, pp. 23-39).

Os quadros estão divididos em cinco grandes períodos mencionados para aqueles autores que a seguir descrevemos:

– Monarquia absoluta corporativista (de 1755 a 1770);

– Monarquia liberal (de 1833 a 1888);

– Declínio do liberalismo e ascensão do corporativismo (de 1902 a 1911);

30

– Ditadura corporativista (de 1933 a 1974);

– Democracia liberal emergente e neo-corporativismo (de 1974 a 1999).

Para cada um desses períodos apresentamos alguns dos principais factos associados à História da Contabilidade em Portugal, relativos aos seguintes temas: regulamentação da profissão, ensino e investi-gação, normalização contabilística, fiscalidade, associações, revistas, livros, teses de doutoramento e dissertações de mestrado na área da História da Contabilidade.

Sempre que julgamos oportuno, incluímos alguns comentários pesso-ais sobre esses eventos e fazemos referência a artigos que elaborámos sobre os mesmos, nomeadamente os relacionados com as associações de contabilidade e as respectivas revistas.

Considerando as características da comunicação e tendo em conta que se justificarão novas versões actualizadas de acordo com os no-vos factos que vão ocorrer, nomeadamente no corrente ano (v.g., Sis-tema de Normalização Contabilística), é nossa intenção criar uma “base de dados” para pesquisa por “tema”, “ano” e “acontecimento”, que brevemente disponibilizaremos no portal Infocontab.

31

Contributos para a História da Normalização Contabilística em Portugal

A. J. Alves da Silva

Tanto quanto posso testemunhar, os dois pólos de estudo sobre a normalização contabilística em Portugal, foram:

1. A Sociedade Portuguesa de Contabilidade, única instituição em Portugal, que representou até 1986 a profissão de contabilista na U.E.C. (hoje F.E.E.). Cabe aqui referir a conferência pronunciada em 29 de Novembro de 1967 por Rogério Fernandes Ferreira so-bre a normalização contabilística.

2. Secção Profissional dos Técnicos de Contas do Sindicato dos Pro-fissionais de Escritório do Distrito de Lisboa. Quero aqui salien-tar que o Plano de Contabilidade para a Empresa, elaborado pelo grupo de trabalho dos Técnicos de Contas, mereceu um elogio de António Malta, destacando a “Classe 0 – Orçamento” como inovadora. São deste distinto economista as seguintes palavras: «Constitui marcada inovação visando a tão necessária gestão pre-visional e controlada das nossas empresas.»

O objectivo da minha intervenção tem como propósito analisar os trabalhos antecedentes à primeira versão do P.O.C. – D.L. 47/77, de 7 de Fevereiro.

Procurarei, igualmente, dar uma perspectiva dos trabalhos da 1.ª Comissão de Normalização Contabilística que culminou com a pu-blicação da primeira fase da normalização contabilística, em 1975, documento este pouco conhecido.

Abordarei, por fim, a actual conjuntura e o futuro da Contabilidade.

32

33

A Contabilidade e o Estado: Evolução da Contabilidade no Brasil no Período 1860-1964

Lúcia Lima Rodrigues

Esta apresentação tem por base um artigo que está a ser elaborado com três colegas brasileiros. Neste artigo procura estudar-se a evolu-ção da Contabilidade no Brasil no período 1860-1964, considerando o contexto político, social e económico da época. Mostra-se como esta evolução foi influenciada pelas políticas levadas a cabo pelo governo e pelo desenvolvimento económico e social do país. Em particular, será destacado o período de corporativismo (1930 a 1964), em que as inter-relações entre a Contabilidade e o Estado foram mais fortes.

A partir de 1860, mas particularmente a partir de 1930, a economia e a sociedade brasileira experimentaram alterações estruturais impor-tantes. Neste período, a sociedade brasileira passou de agrária para industrial; da dominação do sector exportador, o sistema económico passou a focalizar essencialmente no mercado interno e na substitui-ção de importações. Neste período, houve mudanças significativas na Contabilidade. Esta apresentação explora as principais políticas, e sistemas económicos e sociais que influenciaram o desenvolvimento da Contabilidade no Brasil neste período. O quadro analítico utili-zado considera a Contabilidade e o Estado como interdependentes, apoiando mutuamente as suas práticas.

A análise começa em 1860, ano em que foi publicada a primeira lei das sociedades anónimas no período do Imperador Pedro II. Esta lei inicia as intervenções do Estado num período ainda de forte liberalis-mo, obrigando os directores das empresas a entregarem as demons-trações financeiras das suas empresas ao governo.

Quando os militares derrubaram a monarquia em 1899, o Brasil era dominado pelos fazendeiros produtores de café, o que fez com que o centro económico-financeiro do Brasil se deslocasse do Rio de Janei-ro para S. Paulo. Em 1887, havia em S. Paulo apenas 12 guarda-li-vros, todos eles com apelidos portugueses. O desenvolvimento econó-mico de S. Paulo verificado neste período levou ao aparecimento de

34

duas importantes escolas: a Escola Politécnica de S. Paulo, em 1894, onde existia um curso de Contabilidade; e em 1902, a Escola Prática de Comércio. Em 1921, foram criadas duas associações de classe que evidenciam que havia uma profissão a tentar organizar-se: o Instituto Paulista de Contabilidade e o Instituto Brasileiro de Contabilidade que se sediou no Rio de Janeiro. Em 1923, os graduados pelas di-versas escolas de Contabilidade foram reconhecidos pelo Estado. O ensino comercial acaba por ser regulado pelo Estado em 1926, esta-belecendo que o ensino da Contabilidade deveria ter como objectivo formar guarda-livros especialistas em partida dobrada. Apesar de o Brasil viver um período ainda de liberalismo, a análise desta época revela que importantes inter-relações entre a Contabilidade e o Esta-do estavam já a germinar, verificando-se uma intervenção crescente do Estado, particularmente no ensino da Contabilidade.

A Revolução de 1930 trouxe ao poder Getúlio Vargas, um corpo-rativista fervoroso que governou o Brasil de 1930 até 1945 e, pos-teriormente, fez mais um mandato de três anos, a partir de 1951. Neste período houve um grande desenvolvimento da Contabilidade. Foi com Vargas que se deu a ruptura do modelo agro-exportador e se iniciou a política de substituição de importações que levaria à industrialização do país. Para levar a cabo a sua tarefa precisava de contabilistas mais competentes. Para isso, em Julho de 1931, com o mesmo decreto, regulamentou a profissão contabilística e reformulou o ensino da Contabilidade. Em 1932, foi decretado que os documen-tos contabilísticos só deveriam ser assinados por contabilistas acre-ditados, o que aumentou fortemente a procura destes profissionais. Em 1940 foi publicada uma nova lei das sociedades anónimas que levaria à normalização de muitos procedimentos contabilísticos. Esta lei foi muito importante, tendo influenciado várias gerações, uma vez que esteve em vigor 35 anos. Em 1945, a Contabilidade passa a con-ferir grau universitário e aparece o primeiro centro de investigação em Contabilidade na Universidade de S. Paulo. Com o objectivo do bom cumprimento dos requisitos legais por parte dos profissionais de Contabilidade, em 1946 foram acreditados pelo governo brasileiro o Conselho Federal de Contabilidade e, em cada estado, os Conselhos Regionais de Contabilidade, que ainda hoje existem. Durante o perí-odo em análise, a Contabilidade foi muito influenciada pelo sistema legal, o que faz com que o Brasil tenha, como Portugal, um sistema contabilístico muitas vezes classificado como “legalista”.

35

A nível da teoria da Contabilidade, o Brasil foi sempre muito influen-ciado pela escola europeia, particularmente a italiana. Como refe-rência importante desta escola temos António Lopes de Sá que, em 1957, escreveu o primeiro livro editado no Brasil sobre auditoria. Num contexto de forte desenvolvimento económico, em 1961, foram introduzidos os estudos de pós-graduação em Contabilidade e refor-molou-se de novo todo o ensino da Contabilidade. Esta reforma foi influenciada pela chamada escola americana já que a escola europeia começou a perder influência nesta época. O grande desenvolvimento económico observado foi acompanhado por elevadas taxas de infla-ção, sendo o Brasil um dos países que mais desenvolveu a chamada “contabilidade de inflação”.

A análise do período mostra que a necessidade de avaliar e seguir o desempenho das actividades produtivas, do comércio e do sector financeiro e, a necessidade de melhorar a eficiência do Estado, le-varam à necessidade de desenvolvimento das partidas dobradas e da Contabilidade como um todo. Isto encorajou o desenvolvimento da educação e da profissão contabilística, verificando-se, mais uma vez, que o envolvimento das práticas contabilísticas nos projectos do Estado é uma característica fundamental da evolução desta área do saber.

36

3�

Comissão de História da Contabilidade da CTOC

3�

39

Constituição e objectivos

Constituição

A Comissão de História da Contabilidade da Câmara dos Técni-cos Oficiais de Contas, doravante designada por Comissão ou por CHC-CTOC, foi constituída em 10 de Abril de 2007, com base em deliberação da Direcção da CTOC de 10 de Janeiro de 2007, tendo a tomada de posse sido realizada em sessão pública, nesse mesmo dia, no Salão Nobre das instalações da sede da CTOC, Avenida Barbo-sa du Bocage, n.º 45, em Lisboa, sendo composta por três membros (art. 2.º do Regulamento).

A Comissão durará pelo prazo estabelecido pela Direcção da CTOC, podendo ser alargada para um máximo de cinco elementos por de-liberação da Direcção da CTOC, depois de ouvida a Comissão (art. 2.º do Regulamento).

40

Objectivos

“Se os contabilistas dessem mais importância à história da disciplina e àsrelaçõesdamesmacomasdisciplinasafins,jáasfronteirascontabilísticassetornariammenosimprecisasejáasdefiniçõesdecontabilidadeseriam,porven-tura,menos desarmónicas do que sãoactualmente”, Gonçalves da Silva, «Doutrinas Contabilísticas – Resumo e Críticas das Principais», Ed. Centro Gráfico de Famalicão, Vila Nova de Famalicão, 1959, p.16.

O Professor Gonçalves da Silva considerou que só podemos perceber a evolução da Contabilidade e conhecer bem a actual se conhecermos o seu passado. De facto, o conhecimento histórico permite reduzir o risco de se efectuarem interpretações que podem ser inadequadas ou incompletas por não se ter em consideração a perspectiva histórica e por se assumir pressupostos simplistas sobre o contexto envolvente. Os desejos de documentar e explicar as mudanças na Contabilidade, identificando as suas causas, têm sido motivações importantes para a investigação em história da Contabilidade durante muitas décadas.

Assim, estudar o passado da Contabilidade é útil para entender e resolver problemas contabilísticos actuais. Considera-se que os fenó-menos contabilísticos actuais só podem ser totalmente compreendi-dos depois de se saber como surgiram estes fenómenos (mais do que ver a “fotografia”, muitas vezes precisamos de ver o “filme” desde o seu início). Algumas peculiaridades contemporâneas têm a sua ori-gem em práticas passadas, o que faz com que só se entendam bem depois de se ver a evolução ao longo do tempo.

A Comissão tem objectivos científicos e culturais e visa promover e divulgar a investigação em História da Contabilidade portuguesa, bem como dar a conhecer a CHC-CTOC junto de outras entidades nacionais e outras comissões congéneres estrangeiras que se dedicam ao estudo da História da Contabilidade (art. 3.º do Regulamento).

41

Regulamento

Artigo 1.º(Constituição)

1. A Comissão de História da Contabilidade da Câmara dos Técni-cos Oficiais de Contas, doravante designada por Comissão ou pela abreviatura “CHC-CTOC”, exerce a sua actividade nas instala-ções da sede da Câmara dos Técnicos Oficiais de Contas (CTOC), sitas na Avenida Barbosa du Bocage, n.º 45, em Lisboa.

2. O funcionamento da Comissão rege-se pelo presente Regulamento.

Artigo 2.º(Composição e duração)

1. A Comissão é constituída por um presidente e por dois vogais de-signados pela Direcção da CTOC;

2. A Comissão poderá ser alargada para um máximo de cinco ele-mentos por deliberação da Direcção da CTOC, depois de ouvida a Comissão;

3. A duração da Comissão será estabelecida pela Direcção da CTOC.

Artigo 3.º(Objectivos)

1. A Comissão tem objectivos científicos e culturais e visa promover e divulgar a investigação em História da Contabilidade portuguesa;

2. Compete à Comissão dar a conhecer a CHC-CTOC junto de ou-tras entidades nacionais e outras comissões congéneres estrangei-ras que se dediquem ao estudo da História da Contabilidade.

42

Artigo 4.º(Membros-associados)

1. Todos os TOC e outras pessoas, individuais ou colectivas, interessadas no estudo e na investigação sobre História da Contabilidade portugue-sa podem candidatar-se a membros-associados da CHC-CTOC;

2. Podem ainda ser membros-associados da CHC-CTOC todos aqueles que não tendo nacionalidade portuguesa se interessem pela História da Contabilidade portuguesa;

3. A admissão de membro-associado da CHC-CTOC fica dependente da decisão de aprovação pela Comissão e da posterior ratificação pela Direcção da CTOC, e formaliza-se através do preenchimento de uma ficha de inscrição, contendo, nomeadamente, informações curriculares da pessoa e sobre áreas de interesse em investigação em História da Contabilidade portuguesa.

Artigo 5.º(Reuniões)

1. A Comissão reunirá, pelo menos, quatro vezes por ano;2. A Comissão poderá realizar reuniões alargadas, sempre que for

julgado oportuno, com a participação de todos ou alguns dos mem-bros-associados em função dos objectivos e assuntos a tratar.

Artigo 6.º(Plano de actividades e orçamento)

A Comissão deverá elaborar, de acordo com o prazo definido pela Direcção da CTOC, o Plano de Actividades e o Orçamento anual, cuja execução ficará dependente de prévia aprovação pela Direcção da CTOC.

Artigo 7.º(Relatório de actividades)

A Comissão elaborará anualmente o relatório de actividades que apresentará à Direcção da CTOC.

43

Artigo 8.º(Disposições finais)

1. O presente Regulamento entra em vigor na data definida pela Di-recção.

2. O presente Regulamento poderá ser alterado sempre que for jul-gado conveniente.

Lisboa,18deDezembrode2007

44

45

Relatório de actividades de 2008*(Elaborado nos termos do art. 7.º do Regulamento da CHC-CTOC)

1. Introdução

Nos termos do art. 7.º do Regulamento da Comissão de História da Contabilidade da Câmara dos Técnicos Oficiais de Contas, doravan-te designada por CHC-CTOC ou por Comissão, vem apresentar o relatório de actividades relativo ao ano de 2008. O acontecimento mais relevante do período foi a realização, com elevado sucesso, do “Primeiro Encontro de História da Contabilidade” em Lisboa e Por-to, que foi recebido com grande interesse pelos profissionais e acadé-micos da área da Contabilidade.

2. Reuniões

A CHC-CTOC realizou seis reuniões, conforme documento-resumo das actas que se junta (anexo n.º 1).

3. Actividades desenvolvidas

3.1. Primeiro Encontro de História da Contabilidade

Como já foi salientado, a realização do “Primeiro Encontro de História da Contabilidade” foi muito bem sucedida. Estando inicialmente ape-nas previsto realizar-se em Lisboa, no dia 26 de Setembro, a adesão foi de tal forma que se concluiu que haveria necessidade de se repetir o En-contro no Porto, no dia seguinte, o que veio a acontecer. De acordo com dados fornecidos pela Direcção, inscreveram-se dois mil (mil e 400 no Porto e 600 Lisboa) profissionais e académicos. O Encontro contou com académicos nacionais e estrangeiros, tendo as comunicações sido de alto nível (Fig. 1).

Figura1–UmamesadoPrimeiroEncontro

(*) Com ligeiras alterações para esta publicação.

46

Do programa do En-contro constou uma ho-menagem à “Família de Raúl Dória e António Álvaro Dória” de agra-decimento pela oferta de um conjunto de obras para a biblioteca da CTOC, tendo a Direc-ção da Câmara entregue uma placa alusiva a dois familiares presentes no Encontro em Lisboa (Fig. 2).

Aos participantes no Encontro foi distri-buído um pequeno livro com 66 páginas (Fig. 3) contendo o programa, o resumo das comunicações e dos currículos dos oradores, informações gerais sobre a CHC-CTOC e um documento elabora-do pelo vogal Joaquim Guimarães, sob o título “Alguns Acontecimentos Impor-tantes na Evolução da Contabilidade e da Profissão”, baseado no quadro n.º 1 do seu artigo sob o título “História da Câma-ra dos Técnicos Oficiais de Contas – 10.º Aniversário (1995-2005)”.

O Programa, as comunicações em powerpoint e o texto do livro do Encontro, estão disponíveis no menu da CHC no sítio da CTOC.

Na Revista «TOC» n.º 103, de Outubro de 2008, pp. 11-16, foi publi-cado um texto resumo do Encontro.

3.2. Implementação do menu da CHC-CTOC no sítio da CTOC

Tal como salientado no relatório do ano anterior, a comunicação via Internet é cada vez mais importante.

Fig.3–CapadolivrodoEncontro

Figura2–Homenagemà“FamíliaDória”

4�

Assim, a CHC-CTOC sugeriu à Direcção que fosse disponibilizado na página da CTOC na Internet um menu próprio da Comissão, o que se concretizou em 29 de Setembro com a designação de “História da Contabilidade”. O conteúdo do menu está de acordo com um do-cumento elaborado pela Comissão e enviado à Direcção e contém os seguintes itens: constituição; objectivos; regulamento; membros-as-sociados; actividades; protocolos; informações diversas; contactos; e links. Devido à necessidade de se manter a página permanentemente actualizada foi decidido nomear um administrador, tendo sido desig-nado o vogal Joaquim Guimarães. A CHC sublinha que, actualmen-te, a página ainda se encontra elaborada apenas em português.

3.3. Acervo de documentação histórica

Durante o corrente ano iniciou-se a formação da Biblioteca da CTOC em História da Contabilidade, tendo sido oferecidos, como já referimos, pela família de Raul Dória e António Álvaro Dória um importante espólio, o qual foi seleccionadoinloco, na última re-sidência de António Álvaro Dória, em Braga, pelo vogal, Joaquim Guimarães.

As obras encontram-se destacadas na biblioteca da CTOC com uma placa alusiva com o seguinte teor (Fig. 4):

“Oferta à Biblioteca da CTOC pelaFamília dos Profs Raul Dória e Álva-roDóriaemcerimóniarealizadano1.ºEncontro de História de ContabilidadedaCTOC.

Lisboa,26deSetembrode2008.”

A CHC-CTOC promoveu, também, a aquisição de cinco livros anti-gos de contabilidade para a biblioteca da CTOC, no alfarrabista de Lisboa, Castro e Silva, Lda., com os seguintes títulos:

Figura4–PlacadehomenagemàfamíliaDória

4�

– «Curso Theorico e Pratico de Escripturação Mercantil», de Fran-cisco José Monteiro;

– «Ensaio sobre um Planeamento Contabilístico Racional», de Cae-tano Léglise da Cruz Vidal;

– «Tratado de Contabilidade Commercial», de Luiz M. dos Santos;

– «Systema Resumido ou Methodo Facil», de João Francisco D’ Assis;

– «Tratado sobre as Partidas Dobradas», de autor anónimo.

Desses livros, destaca-se o «Tratado sobre as Partidas Dobradas», que é considerado o segundo livro mais antigo (1764) de contabili-dade em português.

3.4. Encontros nacionais e internacionais sobre História da Con-tabilidade

Durante 2008, a CHC-CTOC manteve-se atenta às diversas reali-zações nacionais e internacionais sobre História da Contabilidade, tendo os seus membros participado nos seguintes:

Membro da CHC

Evento/local/dataTítulo da comunicação

(se aplicável)

Lúcia Lima Rodrigues

12thWorldCongressofAccountingHistorians, Istambul, Turquia, Julho de 2008

AccountingRulesasaTechnologyofGovernmenttoControlActionataDistanceinthePortugueseEmpire:TheCaseoftheRoyalTreasury(1761-1777)*

CriticalPerspectivesonAccountingConference, Nova Iorque, EUA, 24-26 Abril.

31stEuropeanAccountingAssociationAnnualCongress, Roterdão, Holanda, 23-25 Abril

Leonor Fernandes Ferreira

I Congresso Latino-Americano de Contabilidade de Gestão e X Encontro do Mestrado em Ciências Contábeis da UERJ (Universidade Estadual do Rio de Janeiro), Rio de Janeiro, em 27 e 28 de Novembro de 2009

Avanços e Desafios da Contabilidade de Gestão em Portugal: Pesquisa e Profissão

V Jornadas de História da Contabilidade do Centro de Estudos de História da Contabilidade da APOTEC

Subsídios para a História da Contabilidade de Gestão em Portugal**

* Em co-autoria com Delfina Gomes e Garry Carnegie.** Em co-autoria com Ana Rita Faria que apresentou a comunicação, em virtude de nessa mesma data se encontrar no

Congresso do Rio de Janeiro acima indicado.

49

3.5. Protocolos com organizações nacionais e internacionais

A Comissão iniciou trabalhos e efectuou diligências no sentido do es-tabelecimento de protocolos com entidades congéneres no País e no estrangeiro, tendo sido elaborado um modelo de protocolo enviado à Direcção.

Na sequência, foi elaborado um draft com uma proposta de protoco-lo com a Asociación Española de Contabilidad y Administración de Empresas (AECA) enviado à Direcção, aguardando-se a respectiva decisão.

3.6. Apoio a lançamento de livro

Dentro dos objectivos da CHC, encontra-se, também, o apoio ao lan-çamento de livros e publicações relacionadas com História da Conta-bilidade. Embora não estivesse previsto no Plano de Actividades, no final de 2008, foi organizado pelo vogal Joaquim Guimarães o lança-mento do livro “A Influência de Jaime Lopes Amorim no Desenvol-vimento da Contabilidade em Portugal”, de Amândio Faustino Fer-reira Tavares, editado pela Infocontab Edições, o qual contou com o apoio da Direcção e da CHC através da sua apresentação pública no dia 15 de Janeiro, nas instalações da representação permanente do Porto da CTOC.

O apoio da CHC justificou-se por dois motivos: um, pelo facto do livro corresponder à primeira dissertação de mestrado (mestrado em Contabilidade e Auditoria da Universidade do Minho) na área da História da Contabilidade e, outro, pelo facto de o mesmo incidir sobre a vida e obra de um dos grandes mestres da Contabilidade do século passado, Jaime Lopes Amorim.

3.7. Colaboração em projectos de investigação sobre História da Contabilidade portuguesa

A elaboração de protocolos entre diferentes associações de História da Contabilidade visa promover a criação de “redes de conhecimento” que permitam a colaboração em projectos de investigação nacionais e internacionais. Este objectivo ficou parcialmente por concretizar,

50

dado que, aquando realização do Primeiro Encontro, se inscreveram cerca de 30 membros-associados da CHC, pelo que se acredita que, a partir de agora, estejam reunidas as condições para incentivar a investigação conjunta.

3.8. Artigos elaborados pelos membros da CHC

Os membros da CHC-CTOC elaboraram durante o ano de 2008, os seguintes artigos ou textos sobre História da Contabilidade:

– Lúcia Lima Rodrigues

Artigos em periódico científicoTítulo do artigo Publicações

Accounting change in central government: theadoption of double entry bookkeeping at thePortugueseRoyalTreasury(1761)

Accounting, Auditing and Accountability Journal (Emerald), Vol. 21, No. 8, pp. 1144-1184

RecoveryAmidDestruction:ManoeldaMayaandtheLisbonEarthquakeof1755

Libraries & the Cultural Record (ISI Journal), Vol. 43, Nº4, 397-409

– Joaquim Fernando da Cunha Guimarães

Artigos publicados em revistas nacionais sem carácter científicoTítulo do artigo Publicações

Breves comentários a duas relações de títulos de literatura contabilística dos séculos XVI-XVIII e XIX, constantes das pp. 217-9 da dissertação de mestrado em História Contemporânea, sob o título “O Caixeiro e a Instrução Comercial no Porto Oitocentista – Percursos, Práticas e Contextos Profissionais”, da autoria de José Manuel Pereira, Universidade do Porto – Faculdade de Letras, Porto, 2001

Revista Electrónica Infocontab n.º 39, de Janeiro de 2009.

Rogério Fernandes Ferreira - Mais uma homenagem ao Mestre (versão reduzida)

«TOC» n.º 104, de Novembro de 2008, pp. 34-5.

Rogério Fernandes Ferreira - Mais uma homenagem ao Mestre

Revista Electrónica Infocontab n.º 38, de Dezembro de 2008.

História da Revista «TOC»«TOC» n.º 100, de Julho de 2008, pp. 30-41 e Revista Electrónica Infocontab n.º 33, de Julho de 2008.

O livro “Tratado sobre as Partidas Dobradas”, de autor anónimo

«TOC» n.º 103, de Outubro de 2008, pp. 38-47 e Revista Electrónica Infocontab n.º 33, de Julho de 2008

51

Título do artigo Publicações

120.º Aniversário (1888/2008) do Código Comercial – Para Quando um Novo?

Jornal AIMINHO n.º 87, de Julho de 2008, p. 19, Contabilidade & Empresas, de Junho de 2008, p. 18 e Revista Electrónica Infocontab n.º 32, de Junho de 2008

Duas Referências sobre comércio e ou contabilidade portuguesa

Revista Electrónica Infocontab n.º 31, de Maio de 2008

A Profissão de Contabilista em PortugalRevista Electrónica Infocontab n.º 33, de Julho de 2008 e Revista de Contabilidade e Comércio (a publicar)

As Mulheres na Profissão Contabilística

«TOC» n.º 94, de Janeiro de 2008, pp. 38-41, “Diário do Minho” n.º 27953, de Novembro de 2007, p. 2 e Revista Electrónica Infocontab n.º 25, de Novembro de 2007

– Leonor Fernandes Ferreira

Não elaborou qualquer artigo.

3.9. Livros ou capítulos de livros

– Lúcia Lima Rodrigues

Título do artigo Publicações

Investigação em História da Contabilidade*Contabilidade e Controlo da Gestão, Teoria, Metodologia e Prática, Lisboa: Escolar Editora, pp.209-239

Postlethwayt, Malachy**

In Darity, William A., Jr. International Encyclopedia of the Social Sciences, 2nd edition. 9 vols. Detroit: Macmillan Reference USA, pp. 394-395

* Em co-autoria com Delfina Gomes.** Em co-autoria com Russell Craig.

– Joaquim Guimarães e Leonor Fernandes Ferreira

Não elaboraram qualquer livro ou capítulo de livro.

52

4. Actividades não desenvolvidas

Não foi possível concretizar as seguintes actividades previstas no plano de actividades de 2008, as quais transitam para 2009:

– Inventário das dissertações de mestrado;

– Lista de cursos e disciplinas de História da Contabilidade nos pro-gramas;

– Newsletter;

– Incentivos à investigação.

Relativamente aos “Incentivos à investigação”, um dos objectivos desta Comissão é, se possível, o seu apoio financeiro.

Sendo Portugal um país com uma história tão rica, sabendo que a Con-tabilidade se “constrói” no ambiente social, económico e político do país, e que a investigação em História da Contabilidade está apenas a começar, existindo um grande número de arquivos completamente inexplorados, é papel desta Comissão apoiar todos aqueles que dese-jam investigar nesta área. Infelizmente, este objectivo ainda não foi cumprido, pois não foram apresentados projectos de investigação.

5. Perspectivas futuras

No próximo ano, o esforço de organização da CHC-CTOC man-ter-se-á, estando prevista a concretização de algumas das principais actividades preconizadas no Regulamento e no Plano de Actividades 2008 que, como já referimos, não foram realizadas no corrente ano.

A Comissão continuará a trabalhar para aumentar o número de membros-associados e promover a área da História da Contabilidade como uma grande área de investigação.

Assim, está prevista a realização do “Segundo Encontro de Histó-ria da Contabilidade”, onde se irá comemorar os “250 Anos da Aula do Comércio e do Interesse Público da Profissão”. Com esta escola assistimos a um grande desenvolvimento da profissão e do ensino

53

da Contabilidade e, sendo um acontecimento histórico marcante no desenvolvimento da nossa área do saber, espera-se um grande envol-vimento de todos os profissionais e académicos.

Lisboa,20deFevereirode2009

A CHC-CTOC,

Lúcia Lima Rodrigues - presidente

Joaquim Cunha Guimarães - vogal

Leonor Fernandes Ferreira - vogal

Aprovado em reunião de 20 de Fevereiro de 2009 (acta n.º 13)

ANEXOS:

– Quadro-resumo das reuniões da CHC de 2008.

54

Anexo n.º 1

Resumo das reuniões da CHC de 2008

6 15-01-2008

1. Leitura e aprovação da acta n.º 5, de 18 de Dezembro de 2007;2. Informações;3. Relatório de actividades de 2007;4. Plano de Actividades da Comissão para 2007;5. Página da Comissão no site da CTOC;6. Primeiro Encontro de História da Contabilidade;7. Prémio de investigação em História da Contabilidade.

7 25-03-2008

1. Leitura e aprovação da acta n.º 6, de 15 de Janeiro de 2008;2. Informações;3. Plano de Actividades da Comissão para 2007;4. Página da Comissão no site da CTOC;5. Primeiro Encontro de História da Contabilidade.

8 15-07-2008

1. Leitura e aprovação da acta n.º 7, de 25 de Março de 2008;2. Primeiro Encontro de História da Contabilidade;3. Informações;4. Livros oferecidos à CTOC pela família de Raul Dória e Álvaro

Dória;5. Congressos/jornadas, etc;6. Página da Comissão no site da CTOC.

9 02-09-2008

1. Programa;2. Documentação;3. Site da CTOC;4. Divulgação do evento, preço da inscrição e atribuição de

créditos;5. Outros assuntos.

10 16-09-2008

1. Leitura e aprovação das actas n.os 8 e 9, de 15 de Julho e 2 de Setembro de 2008, respectivamente;

2. Análise dos livros oferecidos à CTOC pela “família Dória”;3. Primeiro Encontro de História da Contabilidade;4. Segundo Encontro de História da Contabilidade;5. Site.

11 15-10-2008

1. Leitura e aprovação da acta n.º 10 , de 16 de Setembro de 2008;2. Balanço e resultados contabilísticos do Primeiro Encontro de

História da Contabilidade;3. Protocolo CTOC/AECA;4. Fichas de inscrição como membro-associado da CHC;5. Página/menu da Comissão no site da CTOC;6. Informações.

55

Plano de actividades para 2009(Elaborado nos termos do art. 6.º do Regulamento da CHC-CTOC)

“Quemnãoconheceopassado,dificilmentecompreenderáopresenteeconstruiráofuturo”.

A Comissão dará cumprimento à missão que lhe está associada, em coordenação com a Direcção, desenvolvendo as seguintes acções:

• Organizar o Segundo Encontro de História da Contabilidade: o Definir temas; o Escolher oradores; o Definir local; o Fixar data.

• Desenvolver e actualizar a página da CHC-CTOC no site da CTOC:

o Preparar novos conteúdos; o Imformar sobre as actividades da Comissão; o Informar sobre eventos de História de Contabilidade nacionais

e internacionais; o Membros-associados; o Definir periodicidade de actualização do site.

• Actualizar o inventário das dissertações de mestrado e das teses de doutoramento em História da Contabilidade:

o Escrever às escolas; o Pedir colaboração à Comissão de Inscrição.

• Efectuar levantamento lista de encontros nacionais e internacio-nais sobre História da Contabilidade:

o Garantir presença da Comissão, sempre que possível com co-municação;

o Informar no site.

• Efectuar levantamento lista dos cursos e disciplinas ou capítulos de História da Contabilidade no programa e saber quem lecciona/ /tem responsabilidade:

o Escrever às escolas.

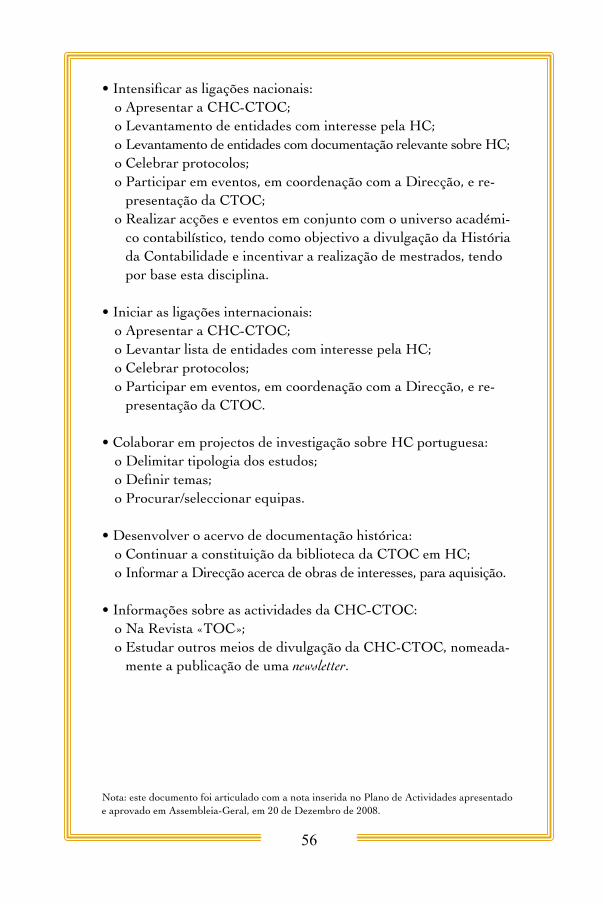

56

• Intensificar as ligações nacionais: o Apresentar a CHC-CTOC; o Levantamento de entidades com interesse pela HC; o Levantamento de entidades com documentação relevante sobre HC; o Celebrar protocolos; o Participar em eventos, em coordenação com a Direcção, e re-

presentação da CTOC; o Realizar acções e eventos em conjunto com o universo académi-

co contabilístico, tendo como objectivo a divulgação da História da Contabilidade e incentivar a realização de mestrados, tendo por base esta disciplina.

• Iniciar as ligações internacionais: o Apresentar a CHC-CTOC; o Levantar lista de entidades com interesse pela HC; o Celebrar protocolos; o Participar em eventos, em coordenação com a Direcção, e re-

presentação da CTOC.

• Colaborar em projectos de investigação sobre HC portuguesa: o Delimitar tipologia dos estudos; o Definir temas; o Procurar/seleccionar equipas.

• Desenvolver o acervo de documentação histórica: o Continuar a constituição da biblioteca da CTOC em HC; o Informar a Direcção acerca de obras de interesses, para aquisição.

• Informações sobre as actividades da CHC-CTOC: o Na Revista «TOC»; o Estudar outros meios de divulgação da CHC-CTOC, nomeada-

mente a publicação de uma newsletter.

Nota: este documento foi articulado com a nota inserida no Plano de Actividades apresentado e aprovado em Assembleia-Geral, em 20 de Dezembro de 2008.

5�

Ficha de inscriçãoMembro-associado da Comissão de História da Contabilidade

(Regulamento do CHC-CTOC, art. 4.º, n.º 3 do Regulamento)

1. Membro n.º __________ (aatribuirpelaComissão)

2. Nome (completo): ______________________________________

3. Morada: ______________________________________________ Código Postal: ______ - _____ Localidade: __________________

4. Contactos: Telefone: _____________________________________________ Telemóvel: ____________________________________________ E-mail: _______________________________________________ Site: _________________________________________________

5. Técnico Oficial de Contas n.º _______

6. Outras profissões (indicartodasasexercidas) ROC n.º ______ Docente do ensino superior com a categoria de ____________

estabelecimento(s) de ensino ___________________________ Economista Gestor Director financeiroOutra (especifique) ____________________________________

7. Habilitações académicas Agregação

Ano: _____ Universidade: _______________________________________ Área/Designação: _____________________________________ Título da lição: ______________________________________

Doutoramento Ano: _____ Universidade: _______________________________________ Área/Designação: _____________________________________ Título da tese: _______________________________________

5�

Mestrado Ano: _______ Universidade: _______________________________________ Área/Designação: _____________________________________ Título da dissertação: _________________________________

Licenciatura em (indicardata,designaçãoeuniversidade) ________ _______________________________________________________

Outra (especifique): ___________________________________

8. Curriculumvitae em História da Contabilidade (comissõesdetrabalho,artigospublicados,comunicações,etc).Breve descrição (sejulgaroportunoanexeCVcompletosobreHistóriadaContabilidade). _______________________________________________________ _______________________________________________________ _______________________________________________________ _______________________________________________________

9. Indique os seus principais motivos de interesse em candidatar-se a membro-associado da CHC-CTOC. _______________________________________________________ _______________________________________________________ _______________________________________________________ _______________________________________________________

10. Indique de que modo julga poder e está disposto a colaborar/con-tribuir para a História da Contabilidade CHC-CTOC e apresente sugestões sobre as actividades a desenvolver pela Comissão. _______________________________________________________ _______________________________________________________ _______________________________________________________ _______________________________________________________

Membro-associado n.º _____Admissão aprovada pela CHC-CTOC em reunião de ______ (acta n.º __)Admissão ratificada pela Direcção da CTOC em reunião de ______ (acta n.º ___)Pela CHC-CTOC, Lisboa _____/____/____

_________________________________ _______________________________ (Cargo na CHC-CTOC) (Assinatura)

59

Teses de doutoramentoe

dissertações de mestrado

60

61

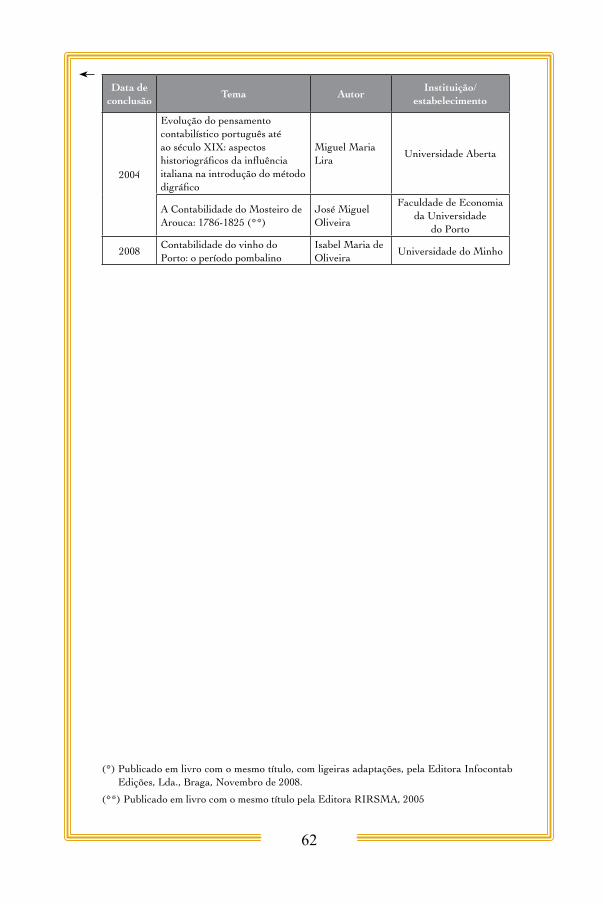

Até à data, e que seja do conhecimento da CHC-CTOC, foram defendidas as seguintes teses de doutoramento e dissertações de mestrado na área da História da Contabilidade: Teses de doutoramento:• "Accounting Change in Central Government. The institutionali-

zation of double entry bookkeeping at the Portuguese Royal Treasury (1761-1777)", da autoria de Delfina Rosa da Rocha Gomes, na Universidade do Minho, em Fevereiro de 2007

Dissertações de mestrado

Data de conclusão

Tema AutorInstituição/

estabelecimento

1999

A influência de Jaime Lopes Amorim no desenvolvimento da Contabilidade em Portugal(*)

Amândio Faustino Ferreira Tavares

Universidade do Minho

A evolução da Contabilidade em Portugal nos séculos XIX e XX: análise de livros publicados

Maria de Fátima Travassos Conde

Universidade Aberta (Aveiro)

2000

A evolução dos registos contabilísticos e a aplicação da partida dobrada em Portugal

Delfina Rocha Gomes

Universidade do Minho

O balanço: sua história e enquadramento face às novas teorias da Contabilidade

José Manuel Teixeira Pereira

Universidade do Minho

2001

Evolução dos modelos contabilísticos: visão histórica e tendências para o futuro

Alfredo António Paulino

Universidade do Minho e APNOR - Associação

dos Politécnicos do Norte

O caixeiro e a instrução comercial no Porto oitocentista: percursos, práticas e contextos profissionais

José Manuel Pereira

Faculdade de Letras - Universidade do Porto

2002

A organização contabilística numa empresa da indústria de conservas de peixe entre o final do século XIX e a primeira metade do século XX - O caso Júdice Fialho

Ana Rita FariaUniversidade do Algarve - U.C.E.E./Universidade Técnica de Lisboa-ISEG

Evolução dos conceitos contabilísticos no século XX - activo, passivo, custos e proveitos

Maria de Fátima Morais Pires

Universidade do Minho

62

Data de conclusão

Tema AutorInstituição/

estabelecimento

2004

Evolução do pensamento contabilístico português até ao século XIX: aspectos historiográficos da influência italiana na introdução do método digráfico

Miguel Maria Lira

Universidade Aberta

A Contabilidade do Mosteiro de Arouca: 1786-1825 (**)

José Miguel Oliveira

Faculdade de Economia da Universidade

do Porto

2008 Contabilidade do vinho do Porto: o período pombalino

Isabel Maria de Oliveira

Universidade do Minho

(*) Publicado em livro com o mesmo título, com ligeiras adaptações, pela Editora Infocontab Edições, Lda., Braga, Novembro de 2008.

(**) Publicado em livro com o mesmo título pela Editora RIRSMA, 2005

63

Alguns acontecimentos importantes na evolução

da Contabilidade e da profissão*

* Estes quadros foram elaborados pelo vogal da CHC-CTOC, Joaquim Fernando da Cunha Gui-marães, a partir do artigo sob o título “Corparativismo, Liberalismo e a Profissão Contabilística em Portugal desde 1755”, da autoria de Lúcia Lima Rodrigues, Delfina Rosa da Rocha Gomes e Russel Craig. Os dados dos quadros elaborados por aqueles autores estão escritos a letra normal e os de autoria de Joaquim Guimarães estão destacados a negrito, divulgando-se os seus contributos sobre a profissão, as associações e as revistas de Contabilidade.

64

65

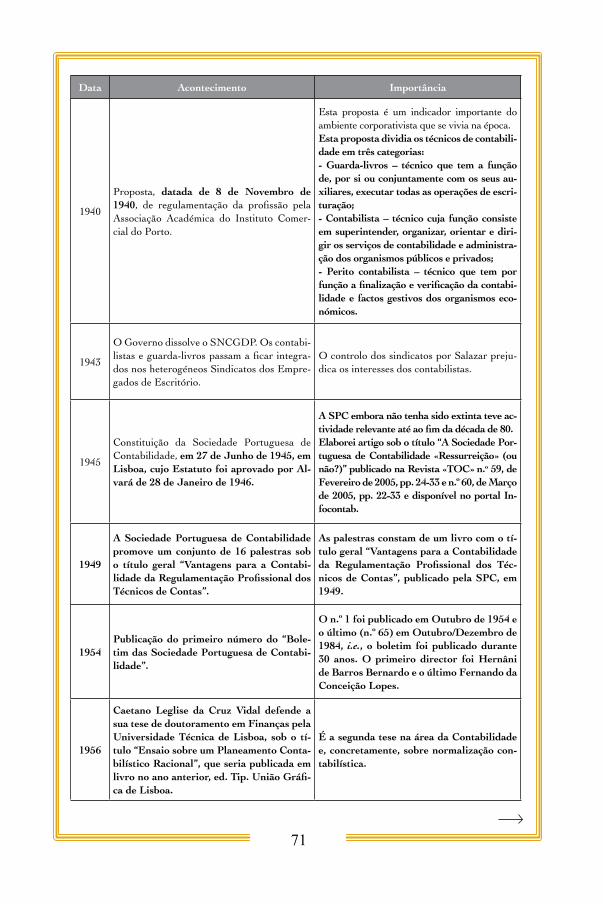

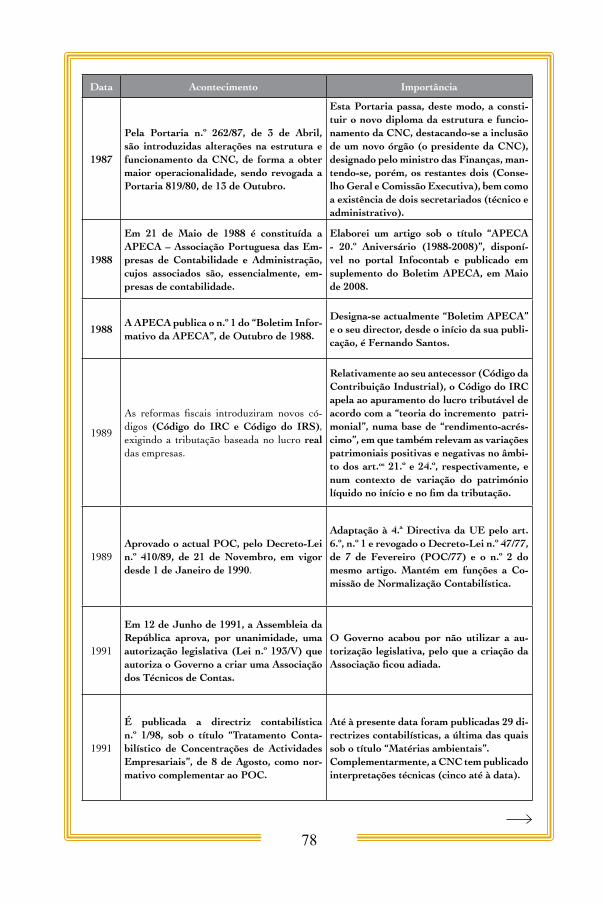

Data Acontecimento Importância

MONARQUIA ABSOLUTA CORPORATIVISTA

1755 Terramoto em Lisboa. Destruição de muitos registos comerciais.

1755Criação da Junta de Comércio pelo Marquês de Pombal, através do Real Decreto de 30 de Setembro de 1755.

Impulsionou a actividade comercial e indus-trial e melhorou o ensino do comércio.

1758

Publicado o que é considerado o primeiro livro na área da Contabilidade, de João Baptista Bonavie, sob o título “Mercador Exacto nos seus Livros de Contas ou Me-thodo Facil para Qualquer Mercador e Outros Arrimarem as suas Contas…”, em Lisboa.

Elaborei artigo sob o título: “Os Primeiros Livros Portugueses de Contabilidade” dis-ponível no portal Infocontab.

1759 Criação da Aula do Comércio.

Os Estatutos da Aula do Comércio datam de 19 de Abril de 1759 e foram confirmados por Alvará de 19 de Maio de 1759.Primeiro estabelecimento de ensino criado oficialmente em Portugal para o ensino da contabilidade.É considerado o primeiro estabelecimento de ensino do comércio e da contabilidade na Europa e talvez (facto ainda não confirma-do) no mundo.É a primeira lei a fazer referência à profis-são de “guarda-livros”.

1764

É publicado em Turim (Itália) o livro “Tra-tado sobre as Partidas Dobradas”, de autor anónimo, sendo considerado o segundo li-vro mais antigo na área de Contabilidade.

Elaborei artigo sob o título: “O livro ‘Tra-tado sobre as Partidas Dobradas’, de autor anónimo”, publicado na Revista «TOC» n.º 103, de Outubro de 2008, pp. 38-47 e disponível no portal Infocontab.

1770Primeira regulamentação da profissão conta-bilística.

Por Carta de Lei de 30 de Agosto de 1770.Os guarda-livros deviam inscrever-se na Junta de Comércio e ser graduados pela Aula de Comércio.Alguns empregos na administração pública só estavam disponíveis para os alunos da Aula do Comércio.

MONARQUIA LIBERAL

1833

Publicado o primeiro Código Comercial Português, denominado “Código Ferreira Borges”, em homenagem ao seu autor, José Ferreira Borges.

1838

A profissão de “guarda-livros” é reconhecida nas leis fiscais como uma das profissões libe-rais sujeitas à “décima” (carta de Lei de 7 de Abril de 1838).

Ser graduado pela Aula do Comércio e estar inscrito na Junta de Comércio já não era tão importante para poder ser considerado “guar-da-livros”, embora alguns empregos públicos continuassem a ser atribuídos a alunos da Aula do Comércio. A “décima” (uma déci-ma parte do rendimento) é considerado o imposto embrionário do sistema fiscal por-tuguês.

66

Data Acontecimento Importância

1885Criada a “Associação Portuguesa de Con-tabilidade”, por Alvará de 12 de Outubro de 1885.

De acordo com Ricardo de Sá, no seu livro “Verificações e Exames de Escripta”, Ed. Li-vraria Ferin, Lisboa,1912, teve vida eféme-ra, não se sabendo o período de actividade.Elaborei artigo sob o título “Os Primórdios das Associações e das Revistas de Contabi-lidade em Portugal”, publicado na Revista «TOC» n.º 78, de Setembro de 2006, pp. 19-31 e disponível no portal Infocontab.

1888

Novo Código Comercial, denominado “Có-digo Veiga Beirão”, em homenagem a um dos seus autores, Francisco António da Vei-ga Beirão.

Permite que os comerciantes e as empresas entre-guem a contabilidade a qualquer pessoa, fazendo com que a competência para o trabalho deixasse de ser considerada sob a forma de lei. A profis-são de “guarda-livros” deixa de ser referida no Código Comercial, o que foi considerado um retrocesso. Elaborei artigo sob o título “120.º Aniversário (1888/2008) do Código Comercial – Para Quando um Novo?”, publicado no Jor-nal AIMinho n.º 87, de Julho de 2008, p. 19, na Revista Contabilidade & Empresas de Junho de 2008, p. 18 e Revista Electrónica Infocon-tab n.º 32, de Junho de 2008.Ricardo de Sá apresentou ao Rei D. Luís uma carta sob o título “Carta a Sua Alte-za Real o Serenissimo Senhor Duque de Bragança” no qual criticou veementemente o facto de o Código ter deixado de fazer referência ao “Guarda-Livros”. Ainda é o Código Comercial em vigor.

1894

Criada a “Associação dos Empregados de Contabilidade”, por Alvará de 19 de Julho de 1894, também designada por “Associa-ção de Classe dos Empregados de Conta-bilidade” e, mais tarde, por “Instituto da Classe Commercial de Lisboa”.

De acordo com Ricardo de Sá no seu livro “Verificações e Exames de Escripta”, Ed. Livraria Ferin, Lisboa, 1912, esta Associa-ção sucedeu à “Associação Portuguesa de Contabilidade” e também teve vida efémera não se sabendo a sua duração.Elaborei artigo sob o título “Os Primórdios das Associações e das Revistas de Contabi-lidade em Portugal”, publicado na Revista «TOC» n.º 78, de Setembro de 2006, pp. 19-31 e disponível no portal Infocontab.

1897A “Associação dos Empregados de Contabi-lidade” publica o boletim “O Commercio”.

N.º 1, de 31 de Março de 1897 e o último deverá ter sido em Junho/Agosto de 1902. Posteriormente foi designado por “Boletim da Associação dos Empregados de Conta-bilidade” e, finalmente, por “Boletim do Instituto da Classe Commercial de Lisboa”. Poderá ter sido a primeira revista/boletim na área da Contabilidade. No menu “Con-tabilidade/Revistas/Fora de Actividade/Bo-letim O Comércio” do portal Infocontab disponibilizam-se informações sobre o bo-letim.

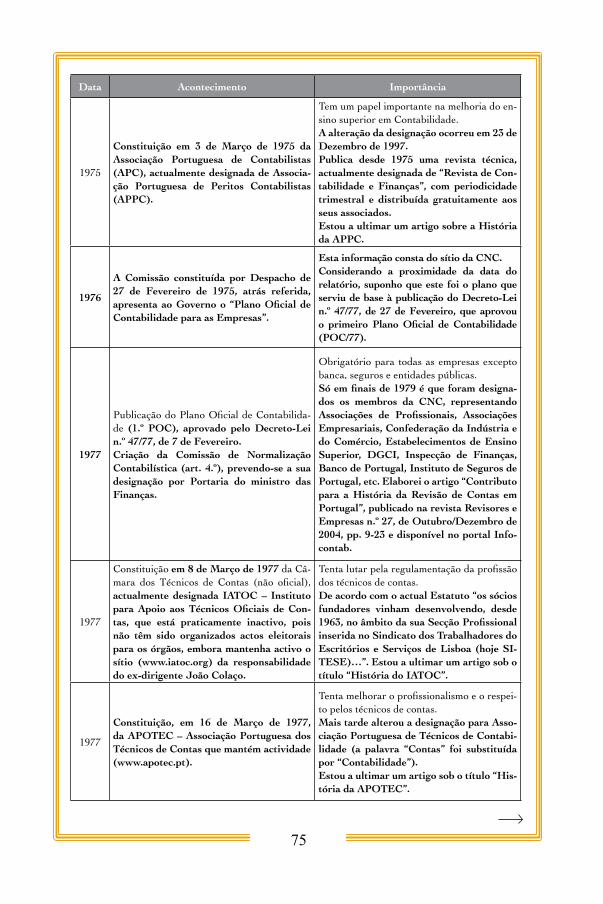

6�

Data Acontecimento Importância

DECLÍNIO DO LIBERALISMO E ASCENSÃO DO CORPORATIVISMO

1902Criada a “Escola Prática Comercial Raul Dória”, no Porto, considerada pioneira no ensino técnico-comercial e da contabilidade.

Foi uma das principais escolas nacionais do ensino prático da contabilidade e do comér-cio e encerrou no ano lectivo de 1963/64, após 62 anos de actividade.Elaborei artigo sob o título “Centenário (1902-2002) da “Escola Prática Raul Dó-ria””, publicado na Revista «TOC» n.º 33, de Dezembro de 2002, pp. 20-5 e disponível no portal Infocontab, onde disponibilizo também, no menu “Contabilidade/Mestres--Professores/Raul Dória e Álvaro Dória” diversos dados bibliográficos sobre os au-tores.

1903

Ricardo José de Sá (ou Ricardo de Sá) publica o livro “Tratado de Contabilida-de”, Ed. Typographia “A Editora”, Lisboa, considerado o primeiro livro português que releva a teoria da Contabilidade.

Elaborei dois artigos sob os títulos “Ricar-do de Sá e a “dívida” dos Técnicos de Con-tas”, publicado na Revista «TOC» n.º 69, Dezembro de 2005, pp. 37-45 e “Ricardo de Sá - Um Homem da e para a Contabilida-de”, comunicação efectuada nas III Jorna-das de História da Contabilidade APOTEC em Fevereiro de 2006, e Revista Electróni-ca Infocontab n.º 1, de Julho de 2005, am-bos disponíveis no portal Infocontab. No menu “Contabilidade/Mestre-Professores” do portal Infocontab disponibilizo diversos dados bibliográficos de Ricardo de Sá.

1908Publicado o primeiro número da revista “O Guarda-Livros”, da Escola Prática Comer-cial Raul Dória, no Porto.

O n.º 1 data de 10 de Agosto de 1908 e foi publicado até ao n.º 84, de Março de 1914. No artigo, “Centenário (1902-2002) da “Es-cola Prática Raul Dória””, publicado na Re-vista «TOC» n.º 33, de Dezembro de 2002, pp. 20-5 disponibilizam-se informações so-bre a revista e a “Revista de Contabilidade” que lhe sucedeu.

1910Implantação da República. A Constituição é aprovada em 20 de Agosto de 1911.

Portugal implementou medidas para se tornar um Estado moderno e republicano, tentando restabelecer a economia.

6�

Data Acontecimento Importância

1911

Pelo Regulamento de Fiscalização das Socie-dades Anónimas, de 13 de Abril de 1911 (vi-gorou no ano civil de 1911 e ano económico 1911/1912) as sociedades anónimas passam a ter que submeter as suas contas à fiscalização oficial por peritos contabilistas. Os directores não podem ser guarda-livros. O número 2 do artigo 9.º da parte II sob o título “Modo de exercer a fiscalização” deter-mina que os documentos de prestação de con-tas devem ser assinados “sempre pelo guar-da-livros”. Além disso, o art. 35.º estabelece que os guarda-livros são co-responsáveis com os gerentes da sociedade, por quaisquer ac-tos dolosos tendentes a ocultar a veracidade das verbas constitutivas dos balanços e, por tal motivo, são obrigados a subscrever os in-ventários, balanços e todas as contas que as sociedades tenham de apresentar.

Introdução do conceito de “responsabilidade mutual” em relação a actos contabilísticos fraudulentos.

1911

Decreto (Lei de 27 de Maio de 1911, publi-cada no «Diário do Governo» n.º 12, de 29 de Maio de 1911) exige que a contabilida-de seja executada por técnicos competentes e cria duas Câmaras de Peritos Contabilistas (uma no Norte e outra no Sul) para verificar o relato financeiro e examinar as contas.

Retorno ao corporativismo. Seriam atribuições das Câmaras:- Dar parecer e verificar as contas que dizem respeito ao balanço e relatório que devem ser apresentados às assembleias-gerais das com-panhias e sociedades anónimas;- Proceder a exame nas escritas quando or-denado pelos respectivos juízes nos processos comerciais, criminais e cíveis.As Câmaras não chegaram a ser constituídas.

1912

Ricardo José de Sá (ou Ricardo de Sá) pu-blica no ano (1912) em que faleceu (1844-1912) o livro “Verificações e Exames de Escripta”, Ed. Livraria Ferin, Lisboa, con-siderado pelo próprio e no livro o primeiro livro português sobre a matéria.

Ricardo de Sá foi considerado um dos pri-meiros teóricos da Contabilidade portugue-ses e da sua obra destaca-se o “Tratado de Contabilidade”. Salienta-se, também, as suas críticas ao actual Código Comercial de 1988 por ter deixado de fazer referência à profis-são de guarda-livros, ao contrário do seu an-tecessor (Código Comercial de 1833).Elaborei dois artigos sob os títulos “Ricardo de Sá e a «dívida» dos Técnicos de Contas”, publicado na Revista «TOC» n.º 69, Dezem-bro de 2005, pp. 37-45 e “Ricardo de Sá - Um Homem da e para a Contabilidade”, comunicação apresentada nas III Jornadas de História da Contabilidade APOTEC em Fevereiro de 2006 e Revista Electrónica In-focontab n.º 1, de Julho de 2005, ambos dis-poníveis no portal Infocontab.

1916Publicado o primeiro número de “Revista de Contabilidade” da Escola Prática Co-mercial Raul Dória no Porto

Sucedeu à anterior revista, “O Guarda-Li-vros”. O n.º 1 foi publicado em 15 de Feve-reiro de 1916 e o último (n.º 24) em Feve-reiro de 1917.

69

Data Acontecimento Importância

DITADURA CORPORATIVISTA

1926Publicado o primeiro número, de Janeiro a Junho de 1926, da Revista de Comércio e Contabilidade.

Apenas foram publicadas seis números, to-dos no ano de 1926. A direcção da revista era composta por Francisco Caetano Dias e pelo escritor e guarda-livros, Fernando Pessoa que, na altura, eram cunhados.

1928

Constituída a Associação dos Contabilistas e Guarda-Livros do Norte de Portugal, por Alvará de 28 de Janeiro de 1928 e que deu lugar, por extinção em 1934, ao “Sindicato Nacional dos Contabilistas e Guarda-Li-vros do Distrito do Porto”.

1929

Publicado o primeiro número do jornal “A Voz do Comercio” e terá sido publicado até Agosto de 1931.O Jornal tem o subtítulo “Quinzenário dos Contabilistas e Guarda Livros” e era publi-cado pela “Associação dos Contabilistas e Guarda-Livros do Norte de Portugal”.

Elaborei artigo “O Jornal “A Voz do Co-mércio” (1929-1931?)” disponível no Portal Infocontab na Revista Electrónica Infocon-tab n.º 7, de Março de 2006.

1929

Jaime Lopes Amorim, grande mestre de Contabilidade do século passado (1891- -1973), publica o livro “Lições de Contabi-lidade Geral”, Ed. Empresa Industrial Grá-fica do Porto, Lda., Porto, que constitui um marco histórico na investigação contabilís-tica em Portugal, posicionando a contabili-dade numa perspectiva científica e ao nível do ensino superior.

Elaborei artigo sob o título “As “Lições de Contabilidade Geral”, de Jaime Lopes Amorim”, publicado no meu livro “História da Contabilidade em Portugal - Reflexões e Homenagens”, Ed. Áreas Editora, Lisboa, pp. 293-306 e na Revista Electrónica Info-contab n.º 1, de Julho de 2005, do portal Infocontab.

1932

Polybio Artur dos Santos Garcia, apresen-ta na Universidade Técnica de Lisboa a sua tese de doutoramento em Ciências Econó-micas e Financeiras, sob o título “A Unifi-cação dos Balanços” para Concurso de Pro-fessor Auxiliar da Universidade Técnica de Lisboa e que três anos mais tarde (1935) veio a ser publicada em livro (Ed. Tip. Mi-nerva, de Vila Nova de Famalicão).

É considerada a primeira tese de doutoramen-to na área da Contabilidade em Portugal.

1933 Nova Constituição da República Portuguesa.Implementação de medidas para controlar a economia.

1933 Introdução do Estatuto do Trabalho Nacional.Desaparecimento de todas as associações e sin-dicatos livres e substituição por um sistema de “Sindicatos Nacionais” controlados pelo Estado.

1933Primeira publicação da Revista de Contabili-dade e Comércio.

A revista continua a ser publicada e é a mais antiga em actividade. O primeiro director foi José Henriques Garcia e o actual é Her-nâni Olímpio Carqueja.Elaborei artigo sob o título “70.º Aniver-sário (1933 - 2003) da Revista de Conta-bilidade e Comércio” publicado na Revis-ta «TOC» n.º 44, de Novembro de 2003, pp. 33-5 e disponível no portal Infocontab.

�0

Data Acontecimento Importância

1933O Governo estabelece uma Comissão para estudar a regulamentação da profissão de guarda-livros e contabilistas.