Embed Size (px)

Citation preview

SELEÇÃO DE TÍTULOS NO MERCADO BRASILEIRO COM MÉTODO DE APOIO MULTICRITÉRIO À DECISÃO

Jorge Roberto Carneiro Galvão

Resumo: O mercado financeiro e de capitais brasileiro hoje já possui uma capacidade de oferecer e distribuir uma quantidade variada de alternativas e produtos para os investidores, e a busca por rentabilizar o capital disponível para investimento cresce gradativamente, na maioria das situações, pelo aumento da renda da população brasileira e a capacidade de poupança interna. A necessidade de uma ferramenta para auxiliar nessa escolha, fica cada vez mais latente no mercado com a entrada de novos participantes. Este estudo objetiva mostrar a seleção de uma carteira de títulos e renda fixa privada no mercado financeiro brasileiro, relacionando em critérios compostos de variáveis qualitativas e quantitativas, que serão consolidadas através de planilhas em informações quantitativas, evidenciando em itens de desempenho, desejabilidade e ordenados na geração de análises de sensibilidade para apoio à decisão dos investimentos. Como suporte para essa seleção será utilizado um Método de Apoio Multicritério à Decisão TODIM, que servirá como ferramenta para ordenação dos dados. Utilizando uma carteia de debêntures de emissão de várias empresas já listadas. Mostrando metodologias para utilização como ferramenta em apoio às decisões de investimentos em uma carteira com produtos financeiros. Sintetizando podemos evidenciar que a composição de uma carteira de investimentos ou seleção de um único ativo ou titulo, pode resultar em uma series de decisões aleatórias e independente por individuo, ou pode ser um produto de um planejamento deliberado com suporte de apoio à decisão.

Palavras-chaves: Ferramenta funcional. Montagem de carteira. Mercado brasileiro

ISSN 1984-9354

X CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 08 e 09 de agosto de 2014

2

1 INTRODUÇÃO

Gestores de fundos de investimento, consultores, assessores de investimentos e mesmo os

investidores individuais devem, ou pelo menos deveriam utilizar ferramentas de gestão que os

auxiliem de forma técnica a escolher entre dois ou mais ativos privados para composição de uma

carteira de investimentos. A composição da carteira pode resultar de decisões aleatórias e

independentes, ou pode ser o produto de um planejamento. Desse modo, um estudo que aplique

uma metodologia calcada em um Método do Apoio Multicritério à Decisão, poderá auxiliar o

investidor em avaliar alternativas e tomar a melhor decisão.

O tema tem relevância nos dias de hoje devido ao volume de investidores que utilizam

produtos e serviços financeiros para geração de investimentos de longo prazo, buscando

alternativas desde rentabilidade de capital para complemento de renda, até a procura de

instrumentos de pecúlio para auxilio à aposentadoria.

Conciliando com a forma atual de distribuição dos produtos financeiros no mercado

brasileiro, calcado numa variação de tipos de produtos com diversas formas de rentabilidade, com

um acesso altamente facilitado pelas instituições ofertantes nesse mercado, cada vez mais os

Bancos e Corretoras independentes procuram investir nessa fórmula de acesso do investidor aos

produtos financeiros, como instrumento para captação de novos investidores e manutenção e

fidelização dos atuais.

Nos estudos abordados, vamos observar que existem alguns modelos e métodos que já

identificaram vários fatores que serviram de suporte sobre processos de tomada decisão, como os

estudos de Daniel Kahneman (2011) sobre aversão à perda, com observações sobre o

comportamento humano que lhes deram a certeza que as pessoas são avessas à perda. Com

exceção aos tomadores de riscos profissionais do mercado financeiro, que são mais tolerantes às

perdas, provavelmente porque não respondem emocionalmente a qualquer flutuação dos ativos.

Nos estudos de liquidez e iliquidez apresentados por Kelmara Vieira e Felipe Milach (2008), os

modelos estudam uma laguna apresentada sobre os ativos e suas capacidades de fornecerem

possibilidades de entrada e saída deles, utilizando modelos econométricos de regressões e

correlações de ativos para mostrar modelo de apoio à decisão em produtos individuais e

específicos.

X CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 08 e 09 de agosto de 2014

3

Com aderência ao mercado brasileiro de ativos, particularmente de renda fixa o estudo

sobre a seleção de debentures na composição de carteira de índice de renda fixa da Associação

Nacional das Instituições do Mercado Aberto (ANBIMA), através de matrizes de rentabilidade,

rantings e prazos médios, trazida por Lisboa (2011), apresentou uma abordagem trazida

especificamente com suporte do Modelo de Apoio ao Multicritério à Decisão (MAD) TODIM.

O método de apoio à decisão (MAD) TODIM, foi desenvolvido para auxiliar o tomador de

decisão através da modelagem das suas preferências e também para gerar uma ordenação

(ranking) das alternativas.

A escolha pelo Método TODIM deveu-se principalmente pela sua fundamentação

psicológica, que considera o comportamento do decisor em relação ao risco, e pela sua capacidade

de gerar uma pré-ordem completa de acordo com as preferências dos decisores.

O presente artigo será estruturado em sete sessões: introdução ao tema, uma revisão da

literatura, desenvolvimento teórico, metodologia utilizada, análise de resultados, conclusão finais

e referências bibliográficas pesquisadas sobre o tema.

2 REVISÃO DA LITERATURA

O Método Multicritério “Tomada de Decisão Interativa e Multicritério” (TODIM), de

Gomes e Lima (1992), foi elaborado para auxiliar o decisor a solucionar problemas de decisão,

através da ordenação das alternativas. Esse método modela os padrões de preferência do decisor

quando se tomam decisões que envolvem risco. . O Método TODIM utiliza a Teoria dos

Prospectos, tradução de Prospect Theory de Kahneman e Tversky (1979).

A Teoria dos Prospectos foi desenvolvida no final da década de 1970 por dois

pesquisadores psicólogos israelitas, Daniel Kanheman e Amos Tversky. Essa teoria procura

modelar o comportamento do ser humano frente ao risco que tange às tomadas de decisão. Nesse

contexto, o método TODIM se baseia nesta teoria ao incorporar a curva que foi determinada

experimentalmente por Kahneman e Tversky (1979).

A fundamentação psicólogicos do Método Todim está ancorada na Teoria das Pespectivas,

desenvolvidas através de pesquisas Kahneman e Tversky (1979). Essa teoria descobriu padrões de

comportamento nunca antes reconhecidos pelos estudiosos da tomada racional de decisões. Com

base em entrevistas realizdas com numero consideravel de individuos, Kahneman e Tversky

X CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 08 e 09 de agosto de 2014

4

concluiram que a maneira com as pessoas decidem em uma determinada situação de risco decore

do contexto em que este se insere.

No início dos anos 1990 o Gomes e Lima (1992) elaboraram uma formula de associar o

contexto utilizado pelos pesquisadores originais do método no desenvolvimento da Teoria das

Perspectivas ao ambiente que caracteriza o Apoio Multicritério à Decisão. Com tal associação foi

introduzido às medidas de dominância em uma alternativa sobre a outra, novas funções de valor

que procuram reproduzir o comportamento humano mostrado nas pesquisas de Kahneman e

Tversky.

Sendo os primeiros pesquisadores a associarem, do ponto de vista computacional, a Teoria

dos Prospectos ao Apoio Multicritério à Decisão (GOMES, 2007).

Como praticamente todos os outros métodos multicritérios partem da premissa de que o

tomador de decisão decide buscando basicamente a solução que maximiza alguma medida global

de valor, o TODIM faz uso de uma noção de medida global de valor alicerçada sobre uma

descrição de como as pessoas efetivamente decidem mediante o risco (SALIBA, 2009; GOMES,

2009).

3 DESENVOLVIMENTO TEÓRICO

Um processo de decisão eficaz começa com a concentração naquilo que é efetivamente

importante no processo decisório (HAMMOND; KEENEY; RAIFFA, 2004), e que deve ser

lógico e coerente, contemplando fatores objetivos e subjetivos, misturando raciocínio analítico e

intuição. O processo deve ser mínimo, porém completo com relação às exigências de informações

relevantes e opiniões bem embasadas. Enfim, um processo eficaz de tomada de decisão deve ser

direto, seguro, fácil de ser seguido e flexível.

O Método TODIM, na sua formulação, tem por objetivos, segundo Gomes, Araya e

Carigna (2007):

Constituir um instrumento acessível a profissionais sem a formação básica nos

princípios técnicos e métodos de Apoio Multicritério à Decisão.

Ter uma fundamentação psicológica considerando o comportamento de cada agente de

decisão e relação ao risco.

Montar uma pré-ordem completa, em função da qual era produzida uma recomendação.

X CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 08 e 09 de agosto de 2014

5

Considerar critérios quantitativos (normalmente quantificáveis) quanto qualitativos.

Trabalhar com uma família de critérios estruturados segundo uma hierarquia.

Uma representação de preferências transparente.

Partir de uma família de critérios qualquer para chegar a uma família de critérios

coerentes.

Montar caso seja necessária à interdependência entre critérios.

Montar, caso seja necessária à interdependência entre alternativas potencias.

Adequar-se, se for o caso, a um problema que tenha vários agentes de decisão.

Procurar exercer juízos de valor em escalas ordinais, cardinais ou verbais.

Buscar utilizar uma base de dados que contenha impressão sob a forma de incerteza ou

de falta de discernimento.

Podemos enfatizar que o Método TODIM tem uma abordagem construtivista, pois a solução

do problema de decisão constrói-se ao longo de um processo interativo, que envolve tanto analista

e os agentes de decisão como múltiplas representações do problema.

Na prática da Teoria da Decisão (GOMES, 2007), alguns dos principais participantes

envolvidos devem ser enumerados:

Tomador de Decisão: ou proprietário da decisão ou simplesmente decisor, é o responsável

último pela decisão a ser tomada. Pode ser uma só pessoa ou várias, e é para ela que se

produz a recomendação sobre qual decisão tomar.

Agente de Decisão: é o indivíduo ou grupo de indivíduos que, direta ou indiretamente,

realiza cálculos, gera estimativas, ordena preferências e juízos de valor que se empregam

ao longo da análise de decisão.

Analista da Decisão: profissional conhecedor dos fundamentos e dos métodos da Teoria

da Decisão. É quem modela, administra, soluciona o problema, analisa e produz

recomendações ao Tomador de Decisão.

As funções desempenhadas pelo Tomador de Decisão e pelo Analista da Decisão são

complementares, mesmo que, em última instância, a responsabilidade direta da decisão caiba ao

primeiro e não, ao segundo.

Os conceitos básicos são:

Conjunto de Escolha ou Conjunto de Alternativas: conjuntos finitos e constituídos por

um número relativamente pequeno de elementos. As alternativas são as diferentes opções,

possibilidades que o processo de Tomada de Decisão (TD) apresenta ou impõe ao decisor.

X CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 08 e 09 de agosto de 2014

6

Atributos e Critérios: elementos que direcionam a análise e devem ser estabelecidos com

base na modelagem das consequências. São os conjuntos de instrumentos para avaliar e

comparar as alternativas de acordo com os objetivos que se pretenda alcançar.

Pesos: em geral e em razão das preferências do decisor, alguns atributos e critérios terão

maior importância que outros. A medida da importância relativa dos atributos e critérios

para o decisor denomina-se peso ou ponderação.

Através de pesquisas elaboradas por Kahneman e Tversky, em situações que envolvam

ganhos, a tendência do ser humano em ser mais conservador e relação ao risco, ou seja, elas

preferem optar por um ganho menor, porém seguro, a correr um risco para obter um ganho maior.

Por outro lado, em situações, que envolvem perdas as pessoas mostram-se mais propensas ao

risco, isto é, elas preferem correr o risco de ter perdas maiores (desde que estejam associadas a

alguma probabilidade de que nada perderão) a aceitar uma perda menor, porém segura.

A seguir, um exemplo padrão de comportamento verificado durante a pesquisa de

Kahneman e Tversky (1979):

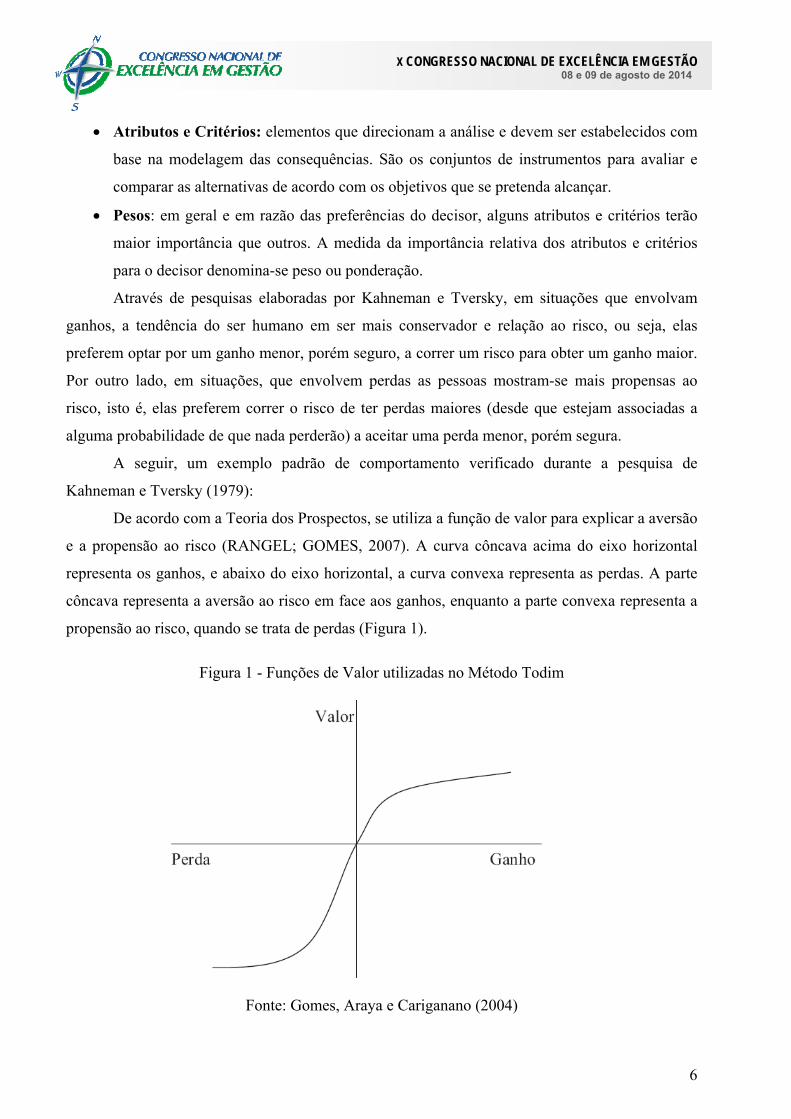

De acordo com a Teoria dos Prospectos, se utiliza a função de valor para explicar a aversão

e a propensão ao risco (RANGEL; GOMES, 2007). A curva côncava acima do eixo horizontal

representa os ganhos, e abaixo do eixo horizontal, a curva convexa representa as perdas. A parte

côncava representa a aversão ao risco em face aos ganhos, enquanto a parte convexa representa a

propensão ao risco, quando se trata de perdas (Figura 1).

Figura 1 - Funções de Valor utilizadas no Método Todim

Fonte: Gomes, Araya e Cariganano (2004)

X CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 08 e 09 de agosto de 2014

7

4 METODOLOGIA

A metodologia que será aplicada será a seleção de ativos financeiros, utilizados no

mercado financeiro e de capitais e oferecidos aos investidores através dos intermediários (Bancos,

Corretoras, Distribuidoras e administradores de recursos). Com o suporte ao método de apoio a

decisão, através de ferramentas como o sistema Excel e ordenando cardinalmente.

O Apoio Multicritério à Decisão é o campo da Pesquisa Operacional empregado quando se

deseja realizar seleção, classificação, ordenação, ou descrição de alternativas passíveis de

solucionarem um problema de decisão, na presença simultânea de critérios quantitativos e

qualitativos (GOMES; GOMES; ALMEIDA, 2009).

A função de valor multiatributo de TODIM é construída em partes, com suas descrições

matemáticas reproduzidas a função de ganho/perda da Teoria da Perspectiva. A função de valor

multiatributo global de TODIM agrega todas as medidas de ganhos e perdas durante todos os

critérios; que a função é baseada na idéia de Tversky de uma função de diferença aditiva.

Sendo fundada na Teoria da Perspectiva, o método TODIM pode usar um status quo, de

referência alternativo ou o conceito de uma alternativa de referência flutuante obtendo os pesos

dos critérios. A avaliação das alternativas em relação a cada critério, com normalização divide

cada peso pelo maior peso de cada critério.

Fazendo o cálculo das medições da desejabilidade global de cada alternativa e a análise de

sensibilidade. E também utiliza uma planilha baseada em Excel® para o cálculo e para a

produção de gráficos.

Gomes e Lima (1992) elaboraram uma forma de associar o contexto utilizado para o

desenvolvimento da Teoria da Perspectiva ao ambiente que caracteriza o Apoio Multicritério à

Decisão. A partir dessa associação, introduziram-se nas medidas de dominância de uma alternativa

sobre a oura, novas funções de valor que procuram reproduzir o comportamento humano

identificado na pesquisa de Kahneman e Tversky.

No contexto multicritério, as perdas e os ganhos são definidos como diferenças entre os

pesos das alternativas em relação a um critério. As alternativas serão consideradas, uma de cada

vez, como a alternativa de referência, a partir da qual serão obtidos as perdas e os ganhos. Com a

incorporação da Teoria dos Prospectos, a função de diferença aditiva para o cálculo das

dominâncias decorre da utilização da Formula 3.

X CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 08 e 09 de agosto de 2014

8

Fórmula 3

Fonte: Gomes, Araya e Carignano (2004)

Onde:

Onde:

(i, j) é a medida de dominância da alternativa i sobre a alternativa j.

- m é o número de critérios.

- c é um critério qualquer, para c 1...,m.

- a rc é a taxa de substituição do critério c pelo critério r.

- w ic e w jc são, respectivamente, os pesos das alternativas i e j em relação ao critério c.

-é o fator de atenuação de perdas, representa o grau de aversão ou propensão ao risco do

decisor.

Conforme apontado por Gomes, Araya e Carignano (2004), w ic - w jc 0 representa um

ganho relativo, enquanto que w ic - w jc < 0 representa uma perda relativa. Como se observa na

Figura 1, na região de ganhos, a função de valor mostra um crescimento cada vez menos

acentuado, tendendo para um valor limite à medida que a diferença w ic - w jc aumenta; esse

comportamento indica aversão ao risco. Na região de perdas, a curva apresenta um crescimento

bem mais acentuado, à medida que o módulo da diferença w ic - w jc aumenta; o que indica maior

X CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 08 e 09 de agosto de 2014

9

propensão ao risco. O fator de atenuação de perdas () é utilizado na função de valor para dar um

menor ou maior grau a esse tipo de perspectiva.

Operacionalmente, o primeiro passo do processo de apoio à tomada de decisão por meio do

Método TODIM consiste em calcular as matrizes de dominância parcial, c(i,j), a partir da matriz

dos pesos das alternativas, observando os critérios de avaliação. O fator c(i,j), representa a

parcela de contribuição do critério c à função (i,j), quando se compara a alternativa i com a

alternativa j. Se o valor de w ic - w jc for positivo, representará um ganho para a função (i,j) e,

portanto, será usada a expressão de c(i,j) correspondente. Caso w ic - w jc for nulo, o valor para

c(i,j) será nulo, e se w ic - w jc for negativo, c(i,j) será utilizado na equação 3b.

Após o cálculo das diversas matrizes de dominância parcial, uma para cada critério, deve-

se construir a matriz de dominância final (i,j), pela soma dos elementos das diversas matrizes.

Em seguida, a matriz de dominância final é normalizada,usando a Fórmula 2, e então se

obtém o valor global de cada alternativa. Deve-se interpretar cada número calculado por essa

expressão como a medida de desejabilidade de cada alternativa. A ordenação das alternativas

origina-se da ordenação de seus respectivos valores. Além de parâmetro , o fator de atenuação

das perdas, a função c não oferece outros parâmetros para delinear o comportamento dos

tomadores de decisão diversos, portanto, uma formulação genérica é proposta.

A partir das preferências expressas pelo decisor o Método TODIM determina uma

indicação ao ordenar todas as alternativas. Alterando-se o conjunto de preferências, pode-se

eventualmente chegar a um novo resultado, através de uma análise de sensibilidade (RANGEL;

GOMES, 2007).

5 APRESENTAÇÃO E ANÁLISE DOS RESULTADOS

Tomaremos como base de dados uma seleção de debêntures existentes no mercado e

listadas no site da Central de Custódia e de Liquidação Financeira de Títulos Privados (CETIP).

A partir dessa seleção reduziremos nosso universo inicial utilizando como filtro um

critério: ser apreçada diariamente pela Associação Nacional das Instituições do Mercado Aberto

(ANBIMA). As debêntures ali listadas são as emissões que apresentam maior liquidez, sendo seu

apreçamento realizado com base nos preços enviados pelas instituições formadoras de preços da

Anbima para a marcação a mercado de debêntures. Os formadores de preços são:

X CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 08 e 09 de agosto de 2014

10

1) Bancos: Banco do Brasil, Barclays, Bradesco, HSBC Bank Brasil, Itaú BBA e BTG

Pactual.

2) Administradores de Fundos: BB DTVM, BNP Paribas Asset, BNY Mellon Serviços

Financeiros, Bradesco Asset Management, BRZ Investimentos, BTG Pactual Asset, Caixa

Econômica Federal, Icatu Hartford Administração de Recursos, Itaú, Mercatto Gestão de

Recursos Ltda., Safra Investimentos, Santander Asset, Votorantim Asset Management e

Western Asset.

3) Intermediários Financeiros: Capital Markets CCTVM, Credit Suisse Hedging Griffo CV,

Liquidez DTVM, Renascença DTVM, SLW CVC Ltda., UM Investimentos CTVM, e XP

Investimentos CCTVM.

Após esse filtro, nosso universo fica reduzido a 10 debêntures com índice de correção

atrelado ao Índice Nacional de Preços ao Consumidor Amplo (IPCA).

Neste trabalho, o primeiro conjunto de n alternativas a serem ordenadas na presença de m

critérios quantitativos e qualitativos, são as debêntures corrigidas pelo IPCA + spread.

A partir das informações selecionamos quatro variáveis que impactam a decisão de compra

de debêntures como critérios a serem utilizados na implementação do Método TODIM.

5.1 Critérios

C1 – Taxa Indicativa

Critério quantitativo indicador do retorno esperado para o ativo. O retorno pode ser

definido como o ganho ou a perda decorrente de um investimento, para um intervalo de tempo

fixado. Expressamos os resultados dos investimentos como taxas de retorno ou retornos

percentuais em uma base de tempo.

Taxa de retorno = (quantia recebida – quantia investida) /quantia investida

C2 – Intervalo (diferença entre a taxa máxima e a taxa mínima do intervalo indicativo)

Critério quantitativo que é um indicador do risco de liquidez. A definição de risco de

liquidez é a incapacidade de liquidar uma posição de forma tempestiva, a um preço razoável

X CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 08 e 09 de agosto de 2014

11

(MURANAGA; OHSAWA, 1997). Esta definição incorpora a dimensão tempo ao conceito de

risco de liquidez.

C3 – Rating

Critério qualitativo que é um indicador do risco de crédito. A Tabela 1 a seguir, apresenta a

pontuação associada ao rating do ativo. Essa tabela apresenta a equivalência de classificação de

risco de crédito entre as seis principais agências de classificação de risco. A pontuação de 1 a 4 foi

feita pelo autor deste trabalho, mediante juízos de valor, que é uma adaptação da Tabela proposta

por Saaty (1980). Por exemplo, um ativo com rating AAA, que é a classificação mais alta, recebe

a pontuação igual a 4. A atividade de classificação de risco de crédito (rating) auxilia os

investidores nas tomadas de decisão. Essa classificação teve início quando o mercado sentiu a

necessidade de avaliar a capacidade de emissores de títulos de dívida (renda fixa), em honrar seus

compromissos, ou seja, a probabilidade de inadimplência desses emissores no pagamento do

principal e dos juros. As agências de classificação de risco prestam esse serviço, emitindo notas

de avaliação, variando dentro de escalas apropriadas de classificação.

Tabela 1 - Valoração do Critério C3 – Rating

C4 – Volume Negociado

Critério quantitativo que considera o valor do volume médio mensal negociado no mercado

secundário de títulos de renda fixa privados entre setembro/2009 e setembro/2010.

X CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 08 e 09 de agosto de 2014

12

5.2 Implementação do Método TODIM

Considere-se um conjunto de n alternativas a serem ordenadas na presença de m critérios

quantitativos e qualitativos. Neste trabalho, as alternativas são as debêntures corrigidas pelo ipca +

spread e os critérios são: taxa indicativa, intervalo, rating e volume médio negociado. A Tabela 2

consiste em uma matriz de desejabilidades parciais, obtida a partir das valorações das alternativas

em relação aos critérios.

Tabela 2 - Desempenho das alternativas

Desta tabela podemos retirar como exemplo a debênture AVIA21, com as seguintes

informações:

Taxa Indicativa: IPCA + 7,89% - taxa de negociação do papel no dia 30 de setembro de

2010.

Intervalo: 0,07 – diferença entre as taxas máximas e taxas mínimas de negociação no dia

30 de setembro de 2010.

Rating: 3 – nota de crédito Aa2 atribuída pela Agência Moody’s, que conforme avaliação

pela Tabela 1 Valoração do Critério 3, recebeu a pontuação igual a 3.

Volume Negociado: R$2.313.741,00 – valor médio real mensal negociado nos últimos 12

meses.

X CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 08 e 09 de agosto de 2014

13

Para que a implementação prossiga de forma correta, devemos substituir os valores para o

critério Intervalo pelos seus valores invertidos, pois para este critério, é preferível ter seu valor

minimizado.

Em seguida, os valores numéricos nas células da matriz são normalizados, isso significa

que ao longo de cada coluna, o maior valor numérico será igual a um, o que é feito dividindo-se

cada valor pelo maior valor da coluna correspondente.

As Tabelas 3, 4, 5, 6, 7 e 8 representam respectivamente as etapas para a implementação

do Método TODIM.

Tabela 3 - Matriz de Desempenho das Alternativas Normalizada

O método prossegue com a formação de uma matriz de comparações por pares entre

critérios.

Tabela 4 - Matriz de Comparações por Pares

Após os procedimentos para retirar a inconsistência na matriz de comparações por pares, é

preciso identificar o peso de cada um dos critérios utilizados na análise.

X CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 08 e 09 de agosto de 2014

14

Tabela 5 - Vetor de Critérios e Pesos

O próximo passo consiste em identificar, como critério de referência, o critério de maior

peso.

Definido o critério de referência, calculam-se as taxas de substituição (trade-off) desse

critério em relação aos da matriz de comparações por pares entre critérios.

Tabela 6 - Taxas de Substituição

Em seguida, calculamos as matrizes de dominância parcial (i, j) c, sendo uma para cada

critério específico. Depois de calculadas as diversas matrizes de dominância parcial, uma para

cada critério, obtém-se a matriz de dominância final (i, j), pela soma dos elementos das diversas

matrizes.

X CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 08 e 09 de agosto de 2014

15

Tabela 7 - Matriz de Dominância Final

Finalmente, da mesma forma como aconteceu na formulação inicial do Método TODIM, a

matriz de dominância final é normalizada para obter o valor global de cada alternativa.

Tabela 8 - Ordenação das Alternativas

X CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 08 e 09 de agosto de 2014

16

Muitos investidores não utilizam uma ferramenta de gestão adequada para tomar uma

decisão na hora de escolher entre dois ou mais ativos de forma técnica. Eles focam apenas na

rentabilidade e se esquecem dos riscos e dos demais critérios inerentes ao ativo. O resultado

obtido com a ordenação das debêntures de acordo com o valor global de cada uma, e seguindo as

preferências dos investidores, mostra de forma clara como foi feito o processo de escolha e os

critérios utilizados, além de apresentar os cálculos efetuados. O investidor participa ativamente do

processo explicitando suas preferências em relação aos critérios.

Quando analisamos o resultado final com os ativos listados em ordem decrescente de

preferências, visualizamos a debênture BNDP12 sendo recomendada como o ativo mais indicado

para compor a carteira obedecendo às preferências do investidor ou como o ativo com maior

probabilidade de atender os critérios em pauta conjuntamente. Esse fato é explicado pelos valores

mais altos que esse ativo possui nos critérios que receberam maior peso. Por exemplo:

comparando a debênture BNDP12 com a debênture CEAR22 que foi a menos indicada,

constatamos um desempenho melhor nos Critérios: Intervalo, Rating e Volume Negociado.

Apesar do desempenho para o Critério Taxa Indicativa ser menor, esse valor não foi suficiente

para alterar a ordenação quando comparados os critérios conjuntamente.

5.3 Análise de Sensibilidade

Em qualquer modelo de decisão, é importante verificar o grau de sensibilidade da

alternativa preferida, face às mudanças nos juízos de valor emitidos pelo decisor (GOMES;

ARAYA; CARIGNANO, 2004). A análise de sensibilidade vai medir o impacto das alterações nas

preferências do gestor/investidor e avaliar as variações nos resultados das alternativas escolhidas.

Para realizar a análise de sensibilidade podemos variar os valores: dos critérios atribuídos

na matriz de comparação por pares, do desempenho das alternativas, do fator de atenuação das

perdas ou o critério de referência e observar as alterações nos resultados. Nesse modelo os valores

podem ser alterados sem gerar recálculo ou retrabalho, pois os cálculos são efetuados de forma

automática pela planilha eletrônica elaborada em Excel e o resultado, considerando as alterações, é

imediato.

A análise de sensibilidade foi aplicada no resultado final das debêntures pela variação dos

pesos dos dois critérios mais conflitantes quando se trata da seleção de ativos: o risco e o retorno.

Fizemos também alteração no fator de atenuação das perdas, utilizando 5 e 10.

X CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 08 e 09 de agosto de 2014

17

Priorizamos na primeira análise o critério Taxa Indicativa atribuindo peso 8 para esse

critério. Para o critério Rating atribuímos peso 2. Isso significa, nesse caso, que para esse

gestor/investidor o retorno é quatro vezes mais importante que o risco.

O resultado da análise de sensibilidade para as debêntures corrigidas pelo IPCA + Spread

estão nas Tabelas 9, 10 e 11. Apesar da variação no peso dos critérios Rating e Taxa Indicativa,

bem como nos fatores de atenuação das perdas, as preferências foram mantidas e a ordenação das

debêntures não foi alterada.

Tabela 9 - Análise de Sensibilidade

Tabela 10 – Ordenação após as variações dos pesos da Taxa indicativa e Rating.

X CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 08 e 09 de agosto de 2014

18

X CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 08 e 09 de agosto de 2014

19

Tabela 11 - Ordenação após as variações dos pesos da Taxa indicativa e Rating.

5.4 Resultado Aplicação do Modelo na Montagem de uma Carteira de

Investimento

Como o modelo proposto neste estudo vai servir de ferramenta de apoio à decisão, não

somente aos gestores que possuem regras bem definidas e benchmarks específicos a serem

seguidos, mas também ao investidor individual que possui carteira própria, e, portanto, maior

liberdade em construir sua carteira, com isso foi utilizado as debêntures que possuem precificação

diária pela ANBIMA com indexador. IPCA + Spread.

Primeiramente verificamos no Focus Relatório de Mercado, disponível no site

www.bcb.gov.br do Banco Central do Brasil, quais seriam as projeções dos indexadores aos quais

as debêntures estariam atreladas para o ano de 2011. A previsão do IPCA para 2011 estava em

X CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 08 e 09 de agosto de 2014

20

4,92%, para o índice IGP-M de 5,07% e para a taxa média dos juros básicos da economia em de

11,56%. Cabe lembrar que outros períodos para considerar a rentabilidade esperada poderiam ser

adotados. Isso foi feito para que pudéssemos comparar a Taxa Indicativa de todas as debêntures na

mesma base nominal. Por exemplo, a debênture AVIA21 que tem fator de correção IPCA +

Spread, ficou com o valor de 12,81 para o Critério Taxa Indicativa, que é o valor de 7,89 que ela

possuía como Taxa Indicativa, mais o valor de 4,92 que era a projeção para o IPCA em 2011. Esse

novo valor da Taxa Indicativa será utilizado como um indicador que buscava antecipar o

desempenho nominal da debênture em 2011.

Após a definição dos novos valores para o Critério Taxa Indicativa em todas as debêntures,

implementamos o modelo e o resultado que está na Tabela 12.

Tabela 12 – Ordenação das Alternativas

BNDP24

0,5001

BNDP12 0,4975

BNDS23 0,3992

AVIA21 0,3964

TRAC12 0,3272

BRML21 0,2276

CVIA21 0,2159

SBSP29 0,1853

CCRD25 0,1529

CEAR22 0,1519

6 CONCLUSÃO

O objetivo do estudo foi mostrar aos investidores e gestores de carteira que desejam

utilizar títulos de renda fixa privados, como forma de rentabilização do patrimônio, que através de

ferramentas técnicas e de utilização já estabelecida, poderão obter com maior critério de avaliação

e apuração, resultados mais consistentes para tomada de decisão.

Com a aplicação do método de apoio ao multicritério de decisão TODIM, foi possível

exemplificar com eficiência técnica a seleção de ativos para uma carteira de títulos privados

X CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 08 e 09 de agosto de 2014

21

(debêntures), levando e consideração critérios que normalmente não são levados em consideração

com uma avaliação apenas de rentabilidade de taxa de retorno.

O modelo calcado no Método TODIM se adequou ao problema apresentado e as planilhas

eletrônicas em Excel são de fácil implementação, o que confirma que o objetivo da pesquisa foi

atingido.

Comparar e escolher qual debênture comprar não é uma decisão simples de ser tomada.

São vários critérios de difícil comparação, tanto quantitativos como qualitativos, onde o gestor ou

investidor precisa exercer juízos de valor em alguns deles. Cada ativo tem classificação de risco,

prazos de vencimento, liquidez, garantias e obrigações junto aos investidores diferentes. Além

disso, ainda temos que considerar no processo de seleção as características pessoais do investidor,

como por exemplo, em relação ao risco e retorno. Para a pré-seleção foi necessário à determinação

de alguns critérios para avaliação, utilizamos uma expectativa de retorno de cada debênture, um

indicador do risco de liquidez, uma classificação de risco de crédito e o valor médio mensal

negociado no mercado secundário.

Como limitações do estudo e investigações futuras podemos citar a abrangência do estudo,

o portfólio de produtos disponíveis no mercado financeiro atual é amplo. E no estudo foi abordado

apenas um produto de renda fixa privada como objeto de utilização da ferramenta. A utilização do

método em portfólio de produtos diferenciados seria também bastante interessante, como em

produtos do mercado de derivativos financeiros, onde a expectativa de retorno esperados são

essenciais na avaliação de produtos de mercados primários, utilizadas como objeto negociação na

elaboração de produtos derivativos financeiros. Como em mercados futuros atrelados a titulo de

renda fixa como o Certificado de Depósito Interbancário (CDI), e de renda variável com base em

índice de uma carteira de ações como o índice Ibovespa.

No mercado financeiro atual já existem uma gama de ferramentas técnicas para vários

tipos de produtos, e utilizados com frequência para situações de seleção de ativos, como forma de

rentabilizar carteiras de investimentos ou na busca de hedge para passivos e ativos, onde o

indexador primário tem aderência com algum instrumento financeiro do mercado financeiro

nacional ou internacional. Como as opções reais de ativos ou qualquer produto não financeiro, ou

modelos estáticos como o Black Sholes e Fisher Black para ativos derivativos de renda variável no

mercado a vista ou financeiros no mercado de derivativos.

Possibilitando um colchão de liquidez no mercado doméstico, ainda muito sensibilizado

por fluxo de capital estrangeiro positivo ou negativo. A busca por modelos que simplifiquem a

montagem e seleção de carteiras de investidores individuais (pessoas físicas) é essencial para o

X CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 08 e 09 de agosto de 2014

22

aumento do fluxo de investimento de poupança pessoal, direcionado para o mercado financeiro e

de capitais brasileiro.

REFERÊNCIAS

ANBIMA. Associação Brasileira das Entidades dos Mercados Financeiros e de Capitais. Disponível em: <http://www.anbima.com.br>. BANCO CENTRAL DO BRASIL. Focus - Relatório de Mercado. 2011. Disponível em: <www.bcb.gov.br>. CETIP. Central de Custódia e de Liquidação Financeira de Títulos Privados. Disponível em: <www.cetip.com.br>. GOMES, L. F. A. M. Teoria da Decisão. São Paulo: Thomson Learning, 2007. GOMES, L. F. A M.; GOMES, C. F. S.; ALMEIDA, A. T. Tomada de Decisão Gerencial: Enfoque Multicritério. 3. ed. rev. atual. e ampl. São Paulo: Atlas, 2009. GOMES, L. F. A. M.; ARAYA, M. C. G.; CARIGNANO, C. Tomada de Decisões em Cenários Complexos. Rio de Janeiro: Pioneira Thomson Learning, 2004. HAMMOND, J. S.; KEENEY, R. L.; RAIFFA, H. Decisões Inteligentes: Somos movidos a decisões - Como avaliar alternativas e tomar a melhor decisão. Rio de Janeiro: Elsevier, 2004. LISBOA, G. L. Pré-Seleção de Títulos Privados de Renda Fixa no Mercado Brasileiro. 2011. 144 folhas . Dissertação (Mestrado em Administração) - Faculdades Ibmec, Rio de Junho. KAHNEMAN, D.; TVERSKY, A. Prspect theory; analysis of decision under risk. Econmetrica, v. 47, p. 263-292 ,1979 RANGEL, L. A D.; GOMES, L. F. A M. Determinação do Valor de Referência do Aluguel de Imóveis Residenciais Empregando o Método TODIM. Rio de Janeiro: Thomson Learning, 2007. SAATY, T. L. The Analytic Hierarchy Process. New York: Mc Graw Hill, 1980. SALIBA, G. C. Priorização de Projetos em Petroquímica: Análise Multicritério pelo Método Todim. Dissertação (Mestrado em Administração). Faculdades Ibmec, Rio de Janeiro, 2009.

X CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 08 e 09 de agosto de 2014

23

VIEIRA, K,M; MILACH, F,T. Liquidez/Iliquidez no Mercado Brasileiro:Comportamento no periodo de 1995-2005 e suas Relações com Retorno, revista Administração e Contabilidade da Unisinos, Porto Alegre, p. 15-21, jan. 2008