Embed Size (px)

Citation preview

Semana Contábil e Fiscal de Estados e Municípios - Secofem

Módulo 10 - Resultado Primário e

Resultado Nominal

Coordenação-Geral de Normas de Contabilidade Aplicada à

Federação_____________________________

Subsecretaria de Contabilidade_____________________________

Módulo 9 - Resultado Primário e Resultado Nominal CH: 04 h

Conteúdo:

1. Necessidades de Financiamento do Setor Público: Financiamento da Despesa

Pública; Necessidade de Financiamento do Setor Público – NFSP; Resultado

Primário; Resultado Nominal; Resultado Operacional; Metodologias de Apuração:

Acima da Linha/Abaixo da Linha; Apuração do Resultado Fiscal pela Secretaria do

Tesouro Nacional (Acima da Linha); Apuração do Resultado Fiscal pelo Banco

Central do Brasil (Abaixo da Linha). 2. A partir de informações constantes do

Balancete referente à execução orçamentária, financeira e patrimonial de

determinado Ente, elaborar o Demonstrativo do Resultado Primário e Nominal

Programa do Módulo

O que é Resultado Primário?

Qual o impacto deste Resultado

Primário na minha vida?

Por que apurar resultado Primário?

Avaliar a sustentabilidade da

política fiscal, ou seja, a capacidade

dos governos em gerar receitas em

volume suficiente para pagar as suas

contas usuais (despesas correntes e

investimentos), sem que seja

comprometida sua capacidade de

administrar a dívida existente.

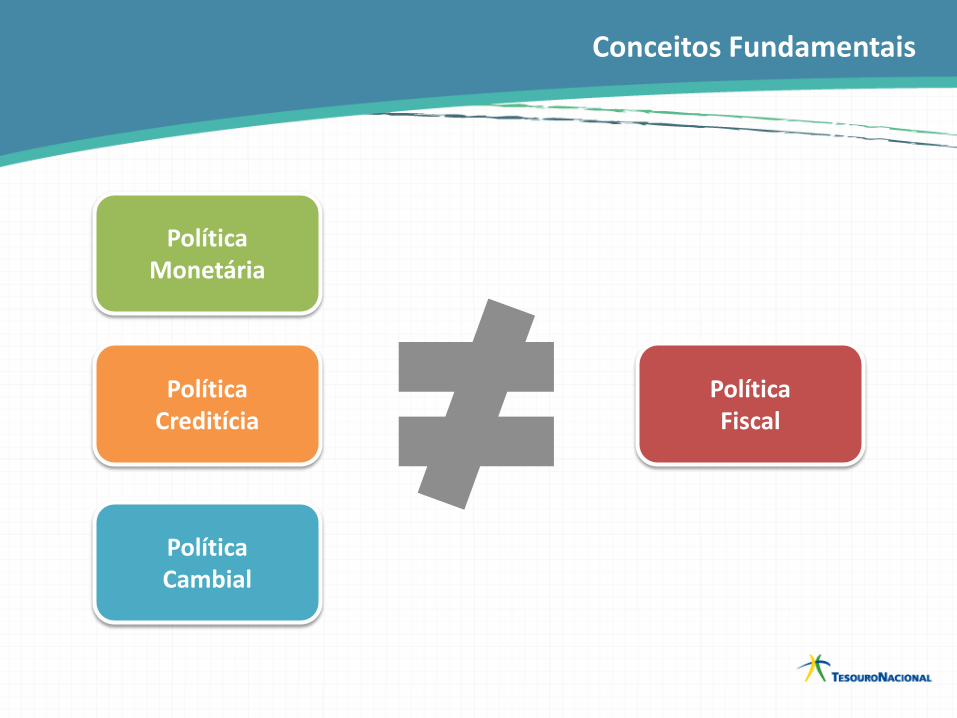

Conceitos Fundamentais

PolíticaFiscal

PolíticaCambial

PolíticaCreditícia

PolíticaMonetária

PolíticaFiscal

PolíticaCambial

PolíticaCreditícia

PolíticaMonetária

Conceitos Fundamentais

Política Fiscal

Abrange a administração das receitas, do

orçamento e da despesa pública, assim

como dos ativos e passivos. Ou seja a

política fiscal está relacionada à tributação,

aos impostos ou tarifas obrigatórias e ao

gasto público.

Conceitos Fundamentais

Política Monetária

Cumprimento da meta de inflação

estabelecida pelo CMN, condição necessária

para o crescimento sustentável ao longo do

tempo.

Conceitos Fundamentais

Fonte: Apresentação do resultado Fiscal BACEN Nov/ 2010

Política Creditícia

BC tem como objetivo ampliar a oferta e o

acesso da população ao crédito; não há

metas formais.

Fonte: Apresentação do resultado Fiscal BACEN Nov/ 2010

Conceitos Fundamentais

Conceitos Fundamentais

Política Cambial

Aperfeiçoamento permanente do regime de

câmbio flutuante; não há metas formais.

Fonte: Apresentação do resultado Fiscal BACEN Nov/ 2010

Política Fiscal

Política Fiscal

Estatísticas Fiscais – Têm propósito de evidenciar as

consequências macroeconômicas, além dos impactos para

o endividamento e a sustentabilidade da política fiscal.

Redistribuição de Riquezas

Estímulo à produção

Combate à inflação

Atenuar ciclos econômicos

I M P

A C

T A

Existem metodologias que são utilizadospara o apuração do Resultado Fiscal doGoverno.

A União, por exemplo, calcula oResultado Nominal por meio dasNecessidades de Financiamento doSetor Público ( NFSP)

Estatísticas Fiscais

Acima da Linha x Abaixo da Linha

“O Exemplo do Estudante”

Bolsa de Estudo

Aluguel

Alimentação

Outras despesas

+ 150

- 100

- 80

- 70

- 100 Resultado

Linha

Acima da Linha

Abaixo da Linha

Capítulo 2

Estatísticas Fiscais

NFSP = Variação da Dívida Líquida = Resultado Nominal

Nessa metodologia, assume-se que a necessidade de financiamento do

governo, em um determinado período, pode ser representada pelo déficitde caixa, consideradas ainda as necessidades de ampliação da dívida para

financiamento deste déficit.

Necessidade de Financiamento do Setor Público

Resultado Primário

Resultado Nominal

Dívida Pública

Resultado Primário

Resultado Nominal

Dívida Pública

É um indicativo da capacidade dos governos em gerar receitas emvolume suficiente para pagar suas contas usuais, sem que seja

comprometida sua capacidade de administrar a dívida existente.

Resultado Primário

De acordo com Manual de Demonstrativos Fiscais: Resultado primário

representa a diferença entre as receitas e as despesas primárias

(não-financeiras).

Fundamento Legal

Obrigatoriedade Legal Lei de Responsabilidade Fiscal nº 101/00Art. 53. Acompanharão o Relatório Resumidodemonstrativos relativos a:...III - resultados nominal e primário;

PeriodicidadeAté 30 (trinta dias) após o encerramento decada bimestre.

Responsabilidade de Publicação

O poder Executivo de cada ente da federação.

ObjetivoDar transparência para uma melhor avaliaçãodo impacto da política fiscal em execução peloente da Federação.

Receitas

Fonte Primária ou Não Financeira

Fonte Não Primária

ou Financeira

Qualquer receita que o governo obtenhae não amplie sua dívida ou não diminuaseus ativos.

Receita que o governo obtém através doendividamento público ou da diminuiçãodo Ativo Imobilizado.

Receita Financeira

Receita primária = Receita total – Receita financeira

Receita não financeira ou

Primária

Alienação de ativos

Juros ativos

Operações decrédito

Arrecadação de tributos

Prestação deserviços

Receita Total x Receita Primária

Despesas

Despesa Primária / Não Financeira

Despesa Não Primária / Financeira

Conjunto de gastos que possibilita a oferta de serviçospúblicos à sociedade, deduzidas às despesasfinanceiras.

Conjunto com operações financeiras tais como

concessão de empréstimos, amortizações e jurospassivos.

Despesa Financeira

Despesa Primária = Despesa Total – Despesa Financeira

Despesa não financeira ou

Primária

AmortizaçãoDe Dívidas

Juros passivos

Concessão deEmpréstimos

Pagamento dePessoal

Manutenção

Investimento

Despesa Total x Despesa Primária

Entendendo os Gastos do Governo

Gastos Totais do Governo DESPESASCORRENTES

DESPESAS DECAPITAL

DESPESAS PÚBLICAS

Fonte Primária / Não Financeira

Fonte Não Primária / Financeira

Resultado Primário - RP

receitas arrecadadas

no exercício

–

receitas de operações de crédito

–

receitas de privatização

–

receitas de juros de aplicações financeiras

total de despesas

-

Apropriação dos juros e amortização da

dívida

-

despesas de concessão de

empréstimos com retorno garantido ao

ente federado

Resultado Primário

Despesas PrimáriasReceitas Primárias

Particularidades do Demonstrativo

Transferências para o Fundeb

Todas as contribuições : RPPS, RGPS, PIS E PASEP.

Receitas e Despesas Intra

INCLUÍDAS EXCLUÍDAS

Demonstrativo do Resultado Primário – 1º Parte - Receitas

RREO - ANEXO 6 (LRF, art 53, inciso III) Em reais

PREVISÃO ATUALIZADA

RECEITAS REALIZADAS

RECEITAS PRIMÁRIAS Até o Bimestre/ Até o Bimestre/

<Exercício> <Exercício Anterior>

RECEITAS PRIMÁRIAS CORRENTES (I)

Receitas Tributárias

IPTU

ISS

ITBI

IRRF

Outras Receitas Tributárias

Receitas de Contribuições

Receitas Previdenciárias

Outras Receitas de Contribuições

Receita Patrimonial Líquida

Receita Patrimonial

(-) Aplicações Financeiras

Transferências Correntes

Cota-Parte do FPM

Cota-Parte do ICMS

Cota-Parte do IPVA

Convênios

Outras Transferências Correntes

Demais Receitas Correntes

Dívida Ativa

Diversas Receitas Correntes

RECEITAS DE CAPITAL (II)

Operações de Crédito (III)

Amortização de Empréstimos (IV)

Alienação de Bens (V)

Transferências de Capital

Convênios

Outras Transferências de Capital

Outras Receitas de Capital

RECEITAS PRIMÁRIAS DE CAPITAL (VI) = (II - III - IV -

V)

RECEITA PRIMÁRIA TOTAL (VII) = (I + VI)

O total da receita tributária, receita decontribuições, receita patrimoniallíquida, transferências correntes edemais receitas correntes

Registrar as receitas de capital,deduzidas as operações de crédito, asamortizações de empréstimos e asreceitas de alienação de ativos

DOTAÇÃO DESPESAS EMPENHADAS DESPESAS LIQUIDADAS

INSCRITAS EM

RESTOS A PAGAR

NÃO PROCESSADOS

DESPESAS PRIMÁRIAS ATUALIZADA Até o Bimestre/ Até o Bimestre/ Até o Bimestre/ Até o Bimestre/ Em

<Exercício

>

Em

<Exercício

Anterior><Exercício><Exercício

Anterior><Exercício>

<Exercício

Anterior>

DESPESAS CORRENTES (VIII)

Pessoal e Encargos Sociais

Juros e Encargos da Dívida (IX)

Outras Despesas Correntes

DESPESAS PRIMÁRIAS CORRENTES (X) = (VIII - IX)

DESPESAS DE CAPITAL (XI)

Investimentos

Inversões Financeiras

Concessão de Empréstimos (XII)

Aquisição de Título de Capital já Integralizado (XIII)

Demais Inversões Financeiras

Amortização da Dívida (XIV)

DESPESAS PRIMÁRIAS DE CAPITAL (XV) = (XI - XII - XIII -

XIV)

RESERVA DE CONTINGÊNCIA (XVI) – – – – – –

RESERVA DO RPPS (XVII) – – – – – –

DESPESA PRIMÁRIA TOTAL (XVIII) = (X + XV + XVI + XVII)

RESULTADO PRIMÁRIO (XIX) = (VII - XVIII)

SALDO DE EXERCÍCIOS ANTERIORES –

Registrar as despesas que não contribuem diretamente para aformação ou aquisição de um bem de capital

Registrar as despesas que contribuem diretamente para aformação ou aquisição de um bem de capital.

Registrar a reserva destinada ao atendimento de passivoscontingentes e outros riscos e eventos fiscais imprevistos

Registrar o superávit do RPPS que será utilizado parapagamentos previdenciários futuros.

Representa a diferença entre as receitas primárias totais e asdespesas primárias totais

Superávit financeiro de exercícios anteriores, identificados noBalanço Patrimonial e que está sendo utilizado como fonte derecursos para abertura de créditos adicionais

Demonstrativo do Resultado Primário – 2º Parte - Despesas

Demonstrativo do Resultado Primário – 3º Parte – Meta LDO

Valor corrente da meta fiscal para o resultadoprimário para o exercício de referência, previstano Anexo de Metas Fiscais da LDO

DISCRIMINAÇÃO DA META FISCAL VALOR CORRENTE

META DE RESULTADO

PRIMÁRIO FIXADA NO

ANEXO DE METAS FISCAIS

DA LDO P/ O EXERCÍCIO DE

REFERÊNCIAFONTE: Sistema <sistema>, Unidade Responsável: <Unidade Responsável>. Emissão: <dd/mm/aaaa>, às

<hh:mm:ss>. Assinado Digitalmente no dia <dd/mm/aaaa>, às <hh:mm:ss>.

Resultado Primário

Resultado Nominal

Dívida Pública

Resultado Nominal

De acordo com Manual de Demonstrativos Fiscais: O objetivo daapuração do Resultado Nominal é medir a evolução da DívidaFiscal Líquida

Avaliar

Déficit Fiscal

Superávit Fiscal

Volume de Recursos financiados junto ao mercado

Volume de Recursos utilizados

para abater a dívida líquida

Fundamento Legal

Obrigatoriedade Legal Lei de Responsabilidade Fiscal nº 101/00

Art. 53. Acompanharão o RelatórioResumido demonstrativos relativos a:

...III - resultados nominal e primário;

PeriodicidadeAté 30 (trinta dias) após o encerramento decada bimestre.

Responsabilidade de Publicação

O poder Executivo de cada ente dafederação.

(1.000,00)

(500,00)

10.000,00

(5.000,00)

Exemplo Resultado Nominal

Exemplo Familiar

Receita da Família 10.000,00

Custos Gerais 5.000,00

Educação 1.000,00

Impostos 500,00

Dívida de Cheque Especial

2.000,00

Juros cheque especial

500,00

Juros de Aplicação Financeira

300,00

Apuração do Resultado

3.500,00 Resultado Primário(500,00)

300,00Resultado dos Juros

3.300,00 Resultado Nominal

(2.000,00)

1.300,00 Disponível em caixa

(1.500,00)

(500,00)

10.000,00

(7.000,00)

Exemplo Resultado Nominal

Exemplo Familiar

Receita da Família 10.000,00

Custos Gerais 7.000,00

Educação 1.500,00

Impostos 500,00

DívidaCheque Especial

15.000,00

Juros cheque especial

1.500,00

Juros de Aplicação Financeira

000,00

Apuração do Resultado

1.000,00 Resultado Primário(1.500,00)

000,00Resultado dos Juros

(500,00) Resultado Nominal

(15.000,00)

(15.500,00) Aumento do endividamento

Conceito Resultado Nominal - RN

RESULTADO

PRIMÁRIO

RESULTADO

NOMINAL

JUROS

NOMINAIS 1

Recebimentos de juros

–

Apropriação de juros decorrentes de

operações de crédito realizadas

1. Princípio Contábil da Competência

SUPERÁVIT NOMINAL

DÉFICIT NOMINAL

Resultado Primário > Conta de juros

Resultado Primário < Conta de juros

Avaliação do Resultado Nominal

CONTA DE JUROS = Valor dos Juros Nominais a crédito – Valor dos juros nominais a débito

Resultado Primário

Resultado Nominal

Dívida Pública

Dívida Pública

Conceitos Importantes para Resultado Nominal

Dívida Fiscal Líquida

Dívida Consolidada Líquida

Dívida Consolidada ou Fundada

Conceito de Dívida Consolidada ou Fundada (LRF)

Conceitos de Dívida Pública

DCObrigações Financeiras

> 12 meses

Emissão de Títulos pelo

BC

União

Operações de Crédito< 12 meses

(Receita conste no orçamento)

Montante total, apurado sem duplicidade, das obrigações financeiras do Ente da

Federação assumidas em virtude de leis, contratos, convênios, tratados e da realização de

operações de crédito, para amortização em prazo superior a doze meses. (LRF Art. 29, I)

§ 2o Será incluída na dívida pública consolidada da União a relativa à emissão de títulos deresponsabilidade do Banco Central do Brasil.

§ 3o Também integram a dívida pública consolidada as operações de crédito de prazoinferior a doze meses cujas receitas tenham constado do orçamento

Conceitos de Dívida Pública

Dívida Consolidada Líquida

Corresponde ao saldo da dívidaconsolidada, deduzida do AtivoDisponível e dos Haveres Financeiros,líquidos dos Restos a PagarProcessados.

DCL Ativo

DisponívelHaveres

Financeiros

Restos a Pagar

Processados

RSF 40/01 Art. 1°, § 1°, IV

EstoqueDC

Demais Haveres Financeiros

Serão registrados nessa linha, por exemplo, valores a receber líquidos e certos

(devidamente deduzidos das respectivas provisões para perdas prováveis

reconhecidas nos balanços) como empréstimos, financiamentos e outros créditos a

receber.

Valores inscritos em Dívida Ativa e outros valoresque não representem créditos a receber;

Adiantamentos concedidos a fornecedores debens e serviços.

Não serão considerados como Haveres Financeiros

Conceitos de Dívida Pública

Dívida Fiscal Líquida

Corresponde ao saldo da dívidaconsolidada líquida somado às receitasde privatização, deduzidos os passivosreconhecidos, decorrentes de déficitsocorridos em exercícios anteriores.

DFL Receita de

PrivatizaçõesPassivos

Reconhecidos

SaldoDCL

Valor arrecadado de Privatizações, subtraído das despesas de vendas

(imposto de renda sobre a operação, comissão de venda e gastos com avaliação e

reestruturação da empresa) e acrescido das dívidas transferidas identificadas

no sistema financeiro.

Objetivo de expurgar os efeitos que não guardam relação com a situação fiscal,

pois não representam esforço fiscal para obtenção do Resultado Nominal.

Receita de Privatizações

Passivos Reconhecidos

Dívidas incorporadas, os chamados “esqueletos”, correspondem às dívidas:

Juridicamente devidas;

De valor certo;

Reconhecidas pelo governo;

Representativas de déficits passados que não ocorrem mais no presente.

Exemplos: parcelamento de dívida junto ao INSS, FGTS e RPPS.

Visando expurgar os efeitos que não não representam esforço fiscal, devem ser

deduzidos para a apuração da Dívida Fiscal Líquida.

Demonstrativo Resultado Nominal

DEMONSTRATIVO DO RESULTADO NOMINAL

SALDO

DÍVIDA FISCAL LÍQUIDAEm 31/Dez/<Exercício

Anterior>

Em <Bimestre

Anterior> Em <Bimestre>

(a) (b) (c)

DÍVIDA CONSOLIDADA (I)

DEDUÇÕES (II)

Disponibilidade de Caixa bruta

Demais Haveres Financeiros

(-) Restos a Pagar Processados (Exceto

precatórios)

DÍVIDA CONSOLIDADA LÍQUIDA (III) = (I - II)

RECEITA DE PRIVATIZAÇÕES (IV)

PASSIVOS RECONHECIDOS (V)

DÍVIDA FISCAL LÍQUIDA (VI) = (III + IV - V)

Valor deverá ser igual ao valor divulgado doDemonstrativo da Dívida Consolidada Líquida.

.

Saldos da Disponibilidade de Caixa Bruta e dosdemais Haveres Financeiros, líquidos dosRestos a Pagar Processados.

Receita de Privatizações, subtraído dasdespesas de vendas e acrescido das dívidastransferidas identificadas no sistemafinanceiro.

Os passivos reconhecidos pelo ente, se taispassivos forem computados na DívidaConsolidada.

PERÍODO DE

REFERÊNCIA

RESULTADO NOMINAL No

Bimestre

Até o

Bimestre

(VIc-VIb) (VIc-VIa)

VALOR

DISCRIMINAÇÃO DA META FISCAL VALOR CORRENTE

META DE RESULTADO NOMINAL FIXADA

NO ANEXO DE METAS FISCAIS DA LDO P/

O EXERCÍCIO DE REFERÊNCIA

Demonstrativo Resultado Nominal

Resultado Nominal apurado

Identifica a meta fiscal, para o resultado nominal,prevista no Anexo de Metas Fiscais constante daLei de Diretrizes Orçamentárias.

Demonstrativo Resultado Nominal

DISCRIMINAÇÃO DA META FISCAL VALOR CORRENTE

META DE RESULTADO NOMINAL FIXADA NO

ANEXO DE METAS FISCAIS DA LDO P/ O

EXERCÍCIO DE REFERÊNCIA

REGIME PREVIDENCIÁRIO

SALDO

DÍVIDA FISCAL LÍQUIDA PREVIDENCIÁRIAEm 31/Dez/<Exercício

Anterior>

Em <Bimestre

Anterior> Em <Bimestre>

(a) (b) (c)

DÍVIDA CONSOLIDADA PREVIDENCIÁRIA (VII)

Passivo Atuarial

Demais Dívidas

DEDUÇÕES (VIII)

Disponibilidade de Caixa Bruta

Investimentos

Demais Haveres Financeiros

(-) Restos a Pagar Processados

DÍVIDA CONSOLIDADA LÍQUIDA

PREVIDENCIÁRIA (IX) = (VII - VIII)

PASSIVOS RECONHECIDOS (X)

DÍVIDA FISCAL LÍQUIDA PREVIDENCIÁRIA (XI) =

(IX - X)FONTE: Sistema <sistema>, Unidade Responsável: <Unidade Responsável>. Emissão: <dd/mm/aaaa>, às <hh:mm:ss>. Assinado Digitalmente no dia

<dd/mm/aaaa>, às <hh:mm:ss>.

Montante total apurado sem duplicidade dasobrigações atuariais, nestas incluído o passivoatuarial e as demais dívidas integrantes daDívida Consolidada do Regime Previdenciário

Disponibilidade de Caixa Bruta, dosInvestimentos e dos Demais HaveresFinanceiros, líquidos dos Restos a PagarProcessados do Regime Próprio de Previdênciados Servidores.

Os passivos reconhecidos pelo ente, se taispassivos forem computados na DívidaConsolidada do RPPS.

Obrigado!

Joaquim Vieira Ferreira LevyMinistro de Estado da Fazenda

Tarcísio José Massote de GodoySecretário Executivo

Marcelo Barbosa SaintiveSecretário do Tesouro Nacional

Gilvan da Silva Dantas Subsecretário de Contabilidade Pública

Leonardo Silveira do NascimentoCoordenador-Geral de Normas de Contabilidade Pública Aplicadas à Federação

Cláudia Magalhães Dias Rabelo de SousaGerente de Normas e Procedimentos de Gestão Fiscal

www.stn.fazenda.gov.br

Twitter: @_tesouro

Acesse o Fórum da Contabilidade: www.tesouro.gov.br/forum

Acesse o Siconfi: www.siconfi.tesouro.gov.br