Embed Size (px)

Citation preview

SEMINÁRIO ANÁLISE DA SEMINÁRIO ANÁLISE DA RECEITA PÚBLICARECEITA PÚBLICA – 5 – 5º º Bimestre (jan. a out.) 2007Bimestre (jan. a out.) 2007

MARCEL SOUZA DE CURSISecretário Adjunto da Receita Pública

SARPSECRETARIA ADJUNTA DA RECEITA PÚBLICA

APRESENTAÇÃO ANÁLISE DA RECEITA PÚBLICA ATÉ O 5º

BIMESTRE (JANEIRO A OUTUBRO) DE 2007

SARP

EQUIPEJonil Vital de Souza

Reinhard RammingerElizeu Gomes da Silva

Waleska NovackiEliezer Pereira da SilvaValéria Isaac Marques

Jacildo de Souza Jordan Benedito Razzini

ASSESSORIA DE PESQUISA ECONÔMICA APLICADA

RECEITA PÚBLICA INTRODUÇÃO

Secretaria Adjunta da Receita Pública

Ser uma organização reconhecida pela excelência na gestão pública e promotora do desenvolvimento econômico do Estado.

VISÃO DE FUTUROVISÃO DE FUTURO

Secretaria Adjunta da Receita Pública

Garantir a realização da receita pública e o controle da aplicação do gasto público, com justiça fiscal, contribuindo para a sustentabilidade econômica do Estado.

MISSÃOMISSÃO

Secretaria Adjunta da Receita Pública

NEGÓCIO

Realização da Receita Pública

SARP SAGP

Controle da Aplicação do Gasto Público

Gestão de Recursos Fazendários

SAG

Secretaria Adjunta da Receita Pública

MISSÃO DA SARPMISSÃO DA SARPMISSÃO DA SARPMISSÃO DA SARP

FORMULAR E EXECUTAR A POLÍTICA ECONÔMICA E TRIBUTÁRIA ESTADUAL PARA ATINGIR AS METAS DE RECEITA PÚBLICA DO ORÇAMENTO, COM JUSTIÇA FISCAL.

Secretaria Adjunta da Receita Pública

SARP

Receita Pública Projetada e Analisada

PRODUTO

Previsão Inconverso

Renúncia Renúncia

Avaliação Audiência

LRF LC 101/00

Secretaria Adjunta da Receita Pública

ANÁLISE DA RECEITA PÚBLICAANÁLISE DA RECEITA PÚBLICA 5º Bimestre jan a out - 20075º Bimestre jan a out - 2007

SÍNTESE DA ANÁLISESÍNTESE DA ANÁLISE

Secretaria Adjunta da Receita Pública

ANÁLISE DA RECEITA PÚBLICA MATO GROSSO 2007ANÁLISE DA RECEITA PÚBLICA MATO GROSSO 2007

Análise 5º Bimestre (jan/out)- 2007Análise 5º Bimestre (jan/out)- 2007

Secretaria Adjunta da Receita Pública

ANÁLISE DA RECEITA PÚBLICA – MATO GROSSO 2007ANÁLISE DA RECEITA PÚBLICA – MATO GROSSO 2007Análise 5º Bimestre (jan/out)- 2007Análise 5º Bimestre (jan/out)- 2007

Secretaria Adjunta da Receita Pública

Secretaria Adjunta da Receita Pública

ANÁLISE DA RECEITA PÚBLICA MATO GROSSO 2007ANÁLISE DA RECEITA PÚBLICA MATO GROSSO 2007Análise 5º Bimestre (jan/out)- 2007Análise 5º Bimestre (jan/out)- 2007

Secretaria Adjunta da Receita Pública

ANÁLISE DA RECEITA PÚBLICA MATO GROSSO 2007ANÁLISE DA RECEITA PÚBLICA MATO GROSSO 2007

Análise 5º Bimestre (jan/out)- 2007Análise 5º Bimestre (jan/out)- 2007

Secretaria Adjunta da Receita Pública

ANÁLISE DA RECEITA PÚBLICAANÁLISE DA RECEITA PÚBLICAAnálise 5º Bimestre (jan/out)- 2007Análise 5º Bimestre (jan/out)- 2007

Secretaria Adjunta da Receita Pública

ANÁLISE DA RECEITA PÚBLICAANÁLISE DA RECEITA PÚBLICAAnálise 5º Bimestre (jan/out)- 2007Análise 5º Bimestre (jan/out)- 2007

Secretaria Adjunta da Receita Pública

ANÁLISE DA RECEITA PÚBLICAANÁLISE DA RECEITA PÚBLICAAnálise 5º Bimestre (jan/out)- 2007Análise 5º Bimestre (jan/out)- 2007

Secretaria Adjunta da Receita Pública

ANÁLISE DA RECEITA PÚBLICAANÁLISE DA RECEITA PÚBLICAAnálise 5º Bimestre (jan/out)- 2007Análise 5º Bimestre (jan/out)- 2007

Secretaria Adjunta da Receita Pública

ANÁLISE DA RECEITA PÚBLICAANÁLISE DA RECEITA PÚBLICAAnálise 5º Bimestre (jan / out)- 2007Análise 5º Bimestre (jan / out)- 2007

Secretaria Adjunta da Receita Pública

ANÁLISE DA RECEITA PÚBLICAANÁLISE DA RECEITA PÚBLICAAnálise 5º Bimestre (jan/out)- 2007Análise 5º Bimestre (jan/out)- 2007

Secretaria Adjunta da Receita PúblicaSecretaria Adjunta da Receita Pública

ANÁLISE DA RECEITA PÚBLICAANÁLISE DA RECEITA PÚBLICAAnálise 5º Bimestre (jan/out)- 2007Análise 5º Bimestre (jan/out)- 2007

Secretaria Adjunta da Receita Pública

ANÁLISE DA RECEITA PÚBLICAANÁLISE DA RECEITA PÚBLICAAnálise 5º Bimestre (jan/out)- 2007Análise 5º Bimestre (jan/out)- 2007

ANÁLISE DA RECEITA PÚBLICAANÁLISE DA RECEITA PÚBLICA5º Bimestre - jan a out - 20075º Bimestre - jan a out - 2007

SÍNTESE DA ANÁLISE DO ICMSSÍNTESE DA ANÁLISE DO ICMS

Secretaria Adjunta da Receita Pública

ESTADO DE MATO GROSSO

Secretaria Adjunta da Receita Pública

Análise 5º Bimestre (jan/out)- 2007Análise 5º Bimestre (jan/out)- 2007 ANÁLISE DA RECEITA PÚBLICAANÁLISE DA RECEITA PÚBLICAMundo Brasil Mato Grosso

0,0

500,0

1.000,0

1.500,0

2.000,0

2.500,0

3.000,0

3.500,0

ICMS IPVA Outros** TOTAL

** IRRF, ITCD, Taxas

Arrecadação Tributária até o 5º bimestre (jan a out) 2007 - Projeção, Arrecadação Obtida e Arrecadação Possível_Em R$ milhões

Projeção inicial Realizada O que poderia ser realizada

Informações Informações Informações

Secretaria Adjunta da Receita Pública

Projeção, Arrecadação Obtida e Arrecadação PossívelProjeção, Arrecadação Obtida e Arrecadação Possível

Análise 5º Bimestre (jan/out)- 2007Análise 5º Bimestre (jan/out)- 2007 ANÁLISE DA RECEITA PÚBLICAANÁLISE DA RECEITA PÚBLICAMATO GROSSO 2007MATO GROSSO 2007

20 17

23

27

11 13

102

121

121

96

122

122

0

20

40

60

80

100

120

140

Algodão Arroz Atacado Bebidas

ICMS 5º bimestre (jan a out) 2007 - Projeção, Arrecadação Obtida e Arrecadação Possível

Projeção inicial Realizada O que poderia ser realizada

Informações Informações

InformaçõesInformações

Secretaria Adjunta da Receita Pública

Projeção, Arrecadação Obtida e Arrecadação PossívelProjeção, Arrecadação Obtida e Arrecadação Possível

Análise 5º Bimestre (jan/out)- 2007Análise 5º Bimestre (jan/out)- 2007 ANÁLISE DA RECEITA PÚBLICAANÁLISE DA RECEITA PÚBLICAMATO GROSSO 2007MATO GROSSO 2007

569 73

0

730

282 33

0

337

257

280

303

85 80 80

0

100

200

300

400

500

600

700

800

Combustível Comunicação Energia Madeira

ICMS 5º bimestre (jan a out) 2007 - Projeção, Arrecadação Obtida e Arrecadação Possível _ R$ milhões

Projeção inicial Realizada O que poderia ser realizada

InformaçõesInformações

Informações

Informações

Secretaria Adjunta da Receita Pública

Projeção, Arrecadação Obtida e Arrecadação PossívelProjeção, Arrecadação Obtida e Arrecadação Possível

Análise 5º Bimestre (jan/out)- 2007Análise 5º Bimestre (jan/out)- 2007 ANÁLISE DA RECEITA PÚBLICAANÁLISE DA RECEITA PÚBLICAMATO GROSSO 2007MATO GROSSO 2007

52

64 70

123

142

142 12

7

94

99

115

142

153

0

20

40

60

80

100

120

140

160

Medicamentos Pecuária Soja Supermercados

ICMS 5º bimestre (jan a out) 2007 - Projeção, Arrecadação Obtida e Arrecadação Possível _ Em R$ milhões

Projeção inicial Realizada O que poderia ser realizada

InformaçõesInformações

Informações

Informações

Secretaria Adjunta da Receita Pública

Projeção, Arrecadação Obtida e Arrecadação PossívelProjeção, Arrecadação Obtida e Arrecadação Possível

Análise 5º Bimestre (jan/out)- 2007Análise 5º Bimestre (jan/out)- 2007 ANÁLISE DA RECEITA PÚBLICAANÁLISE DA RECEITA PÚBLICAMATO GROSSO 2007MATO GROSSO 2007

141

98 117

308

360

360

142

178

178

38 46 46

0

50

100

150

200

250

300

350

400

Transporte Varejo Veículos Outros

ICMS 5º bimestre (jan a out) 2007 - Projeção, Arrecadação Obtida e Arrecadação Possível _ Em R$ milhões

Projeção inicial Realizada O que poderia ser realizada

Informações

Informações

Informações

Informações

Secretaria Adjunta da Receita Pública

ANÁLISE DA RECEITA PÚBLICAANÁLISE DA RECEITA PÚBLICAMATO GROSSO 2007MATO GROSSO 2007

Análise 5º Bimestre (jan/out)- 2007Análise 5º Bimestre (jan/out)- 2007Informações Glossário

Composição do Inconverso

Secretaria Adjunta da Receita Pública

ANÁLISE DA RECEITA PÚBLICAANÁLISE DA RECEITA PÚBLICAMATO GROSSO 2007MATO GROSSO 2007

Análise 5º Bimestre (jan/out)- 2007Análise 5º Bimestre (jan/out)- 2007

Combate Inadimplência Ordem Judicial

Glossário

Fraudes

Combate Total – R$694,38 milhões

COMPOSIÇÃO

Secretaria Adjunta da Receita Pública

Análise 5º Bimestre (jan/out)- 2007Análise 5º Bimestre (jan/out)- 2007

ANÁLISE DA RECEITA PÚBLICA MATO GROSSO 2007ANÁLISE DA RECEITA PÚBLICA MATO GROSSO 2007

Secretaria Adjunta da Receita Pública

Análise 5º Bimestre (jan/out)- 2007Análise 5º Bimestre (jan/out)- 2007

ANÁLISE DA RECEITA PÚBLICA MATO GROSSO 2007ANÁLISE DA RECEITA PÚBLICA MATO GROSSO 2007

Eficácia Tributária 2003 a 2007

62,2%63,2%

65,6%

69,7%69,0%

58,0%

60,0%

62,0%

64,0%

66,0%

68,0%

70,0%

72,0%

2 0 0 3 2 0 0 4 2 0 0 5 2 0 0 6 2 0 0 7 a t é 5 º bi me st r e

Secretaria Adjunta da Receita Pública

ANÁLISE DA RECEITA PÚBLICAANÁLISE DA RECEITA PÚBLICAMATO GROSSO 2007MATO GROSSO 2007

ANÁLISE DA RECEITA PÚBLICAANÁLISE DA RECEITA PÚBLICA5º Bimestre (jan a out) - 20075º Bimestre (jan a out) - 2007

SÍNTESE DA ANÁLISE DAS DEMAIS SÍNTESE DA ANÁLISE DAS DEMAIS RECEITAS RECEITAS

Secretaria Adjunta da Receita Pública

ANÁLISE DA RECEITA PÚBLICA MATO GROSSO 2007ANÁLISE DA RECEITA PÚBLICA MATO GROSSO 2007

Voltar

Secretaria Adjunta da Receita Pública

Potencial de Receitas Não TributáriasPotencial de Receitas Não TributáriasANÁLISE DA RECEITA PÚBLICAANÁLISE DA RECEITA PÚBLICA

MATO GROSSO 2007MATO GROSSO 2007

Glossário

Secretaria Adjunta da Receita Pública

ANÁLISE DA RECEITA PÚBLICAANÁLISE DA RECEITA PÚBLICAMATO GROSSO 2007MATO GROSSO 2007

Legislação

Algodão Combustíveis Soja Pecuária Madeira

Secretaria Adjunta da Receita Pública

ANÁLISE DA RECEITA PÚBLICAANÁLISE DA RECEITA PÚBLICAMATO GROSSO 2007MATO GROSSO 2007

Multas e JurosMultas e Juros

Secretaria Adjunta da Receita Pública

Dívida AtivaDívida Ativa ANÁLISE DA RECEITA PÚBLICAANÁLISE DA RECEITA PÚBLICAMATO GROSSO 2007MATO GROSSO 2007

RankingTabela/Regiões Gráfico

Secretaria Adjunta da Receita Pública

Dívida AtivaDívida Ativa

Secretaria Adjunta da Receita Pública

Dívida AtivaDívida Ativa

Secretaria Adjunta da Receita Pública

Dívida AtivaDívida Ativa

Gráfico/Estoque

Eficácia da Dívida Ativa - Mato Grosso, Região Centro-Oeste e Brasil

1,55%

0,47%0,57%

1,36%1,25% 1,30%

0,82%0,70%

0,97%

2004 2005 2006

Mato Grosso Centro-Oeste Brasil

Secretaria Adjunta da Receita Pública

Dívida AtivaDívida Ativa

Gráfico/Realizada

2.808,172.463,57

3.608,62

4.003,87

1.394,89

1.937,70

2.333,77

2.569,52

0,00

500,00

1.000,00

1.500,00

2.000,00

2.500,00

3.000,00

3.500,00

4.000,00

4.500,00

Média de Estoque da RegiãoCentro-Oeste

Estoque Efetivo de Mato Grosso

Média do Estoque da Dívida Ativa na Região Centro-Oeste e Estoque Efetivo em Mato Grosso 2002 - 2005 Em R$ milhões

2002 2003 2004 2005

Secretaria Adjunta da Receita Pública

Dívida AtivaDívida Ativa

Média da Receita Realizada da Dívida Ativa da Região Centro-Oeste e Receita Efetiva de Mato Grosso 2002 a 2006

R$ milhões

5,23

50,05

11,99

62,60

16,42

26,86

12,42

28,26

48,90

36,06

0

10

20

30

40

50

60

70

Média Região Centro-Oeste Receita Efetiva de Mato Grosso 2002 2003 2004 2005 2006

Secretaria Adjunta da Receita Pública

Valores transferidos a fundosValores transferidos a fundosANÁLISE DA RECEITA PÚBLICAANÁLISE DA RECEITA PÚBLICA

MATO GROSSO 2007MATO GROSSO 2007

Energia Elétrica ComunicaçãoComportamento econômico ->>

Secretaria Adjunta da Receita Pública

ANÁLISE DA RECEITA PÚBLICAANÁLISE DA RECEITA PÚBLICATransferências Constitucionais e LegaisTransferências Constitucionais e Legais

ComentáriosTendênciaTransf. Per CapitaRanking

CIDE FEX MP 368/07

Secretaria Adjunta da Receita Pública

ANÁLISE DA RECEITA PÚBLICAANÁLISE DA RECEITA PÚBLICATransferências Constitucionais e LegaisTransferências Constitucionais e Legais

Voltar

Secretaria Adjunta da Receita Pública

ANÁLISE DA RECEITA PÚBLICAANÁLISE DA RECEITA PÚBLICATransferências Constitucionais e LegaisTransferências Constitucionais e Legais

Voltar

Secretaria Adjunta da Receita Pública

ANÁLISE DA RECEITA PÚBLICAANÁLISE DA RECEITA PÚBLICATransferências Constitucionais e LegaisTransferências Constitucionais e Legais

Voltar

Secretaria Adjunta da Receita Pública

ANÁLISE DA RECEITA PÚBLICAANÁLISE DA RECEITA PÚBLICATransferências Constitucionais e LegaisTransferências Constitucionais e Legais

Voltar

Secretaria Adjunta da Receita Pública

ANÁLISE DA RECEITA PÚBLICAANÁLISE DA RECEITA PÚBLICATransferências Per capitaTransferências Per capita

voltar

Secretaria Adjunta da Receita Pública

ANÁLISE DA RECEITA PÚBLICAANÁLISE DA RECEITA PÚBLICAMATO GROSSO 2007MATO GROSSO 2007

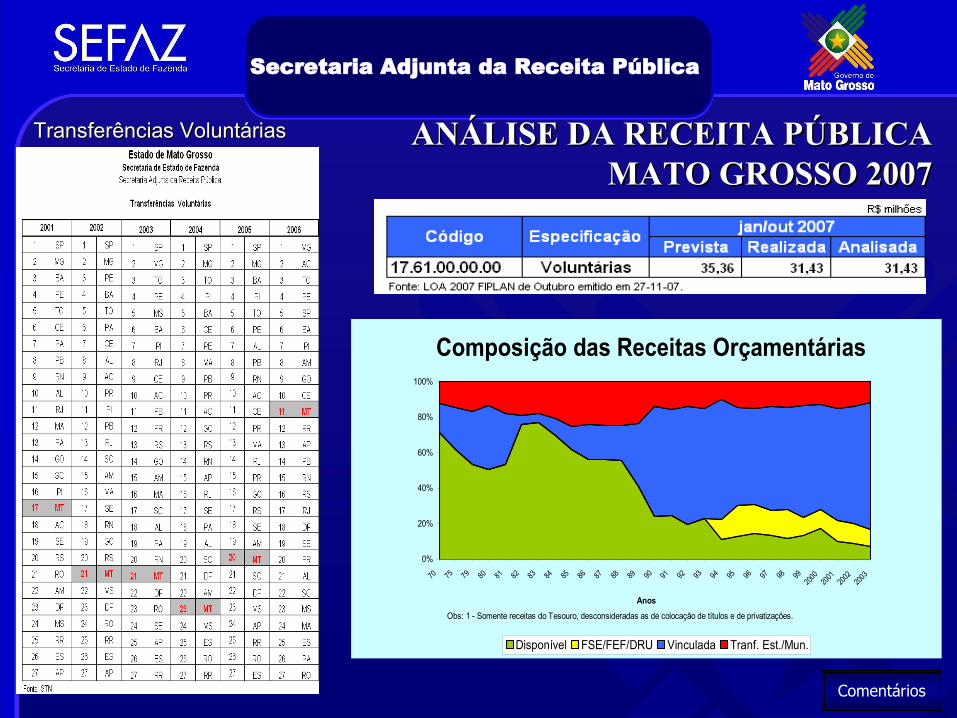

Transferências VoluntáriasTransferências Voluntárias

Comentários

Composição das Receitas Orçamentárias

0%

20%

40%

60%

80%

100%

70 75 79 80 81 82 83 84 85 86 87 88 89 90 91 92 93 94 95 96 97 98 9920

0020

0120

0220

03

Anos

Disponível FSE/FEF/DRU Vinculada Tranf. Est./Mun.

Obs: 1 - Somente receitas do Tesouro, desconsideradas as de colocação de títulos e de privatizações.

ANÁLISE DA RECEITA PÚBLICAANÁLISE DA RECEITA PÚBLICA5º Bimestre (jan a out) - 20075º Bimestre (jan a out) - 2007

PROGNÓSTICOS E PROGNÓSTICOS E CIRCUNSTÂNCIAS RELEVANTESCIRCUNSTÂNCIAS RELEVANTES

Secretaria Adjunta da Receita Pública

ESTADO DE MATO GROSSO

Secretaria Adjunta da Receita Pública

ANÁLISE DA RECEITA PÚBLICAANÁLISE DA RECEITA PÚBLICAMATO GROSSO 2007MATO GROSSO 2007PROGNÓSTICOS E CIRCUNSTÂNCIASPROGNÓSTICOS E CIRCUNSTÂNCIAS

RELEVANTESRELEVANTES

MICROEMPRESA:

Começou a produzir seus efeitos a partir de julho/07, com estimativa de perdas para Mato Grosso na ordem de aproximadamente R$ 60 milhões neste segundo semestre.

REFORMA TRIBUTÁRIA:

Governo Federal deve encaminhar ainda em outubro sua proposta de reforma tributária havendo 2 possibilidades:

h) Princípio de destino puro para cobrança do ICMS, onde a perda do Estado de Mato Grosso poderia chegar a R$ 870 milhões (-28% de receita);

i) Com redução da alíquota do ICMS interestadual para 4%, onde a perda do estado chegaria a R$ 670 milhões (-21% de receita).

Continuação Micro e pequena empresa Reforma Tributária

Secretaria Adjunta da Receita Pública

ANÁLISE DA RECEITA PÚBLICAANÁLISE DA RECEITA PÚBLICAMATO GROSSO 2007MATO GROSSO 2007

PROGNÓSTICOS E CIRCUNSTÂNCIAS PROGNÓSTICOS E CIRCUNSTÂNCIAS RELEVANTESRELEVANTES

RESSARCIMENTO DA LEI KANDIR:

O Ministério da fazenda tem dado publicidade de que mudará a forma de ressarcimento, colocando que entregará o crédito diretamente ao exportador, o que implica no não recebimento pela via orçamentária desse valor.

INCENTIVOS:

A vulnerabilidade do modelo de incentivos fiscais tem causado instabilidade emvárias Unidades da Federação, motivada pela decisão do STF que considera queos incentivos que não têm cobertura convenial, ou seja, aprovados pelo CONFAZ,são inconstitucionais, ilegais, etc, e, tem sentenciado contribuintes a devolver osbenefícios recebidos. Esta devolução não beneficia o Estado, pois, este tem contrato com o contribuinte que certamente vai recorrer de qualquer prejuízo.Vários Estados já tiveram seus benefícios questionados na Justiça, e, Mato Grossojá recebe várias solicitações de outras Unidades Federadas solicitando informações sobre seus benefícios.

Reforma Tributáriacontinuação

Secretaria Adjunta da Receita Pública

ANÁLISE DA RECEITA PÚBLICAANÁLISE DA RECEITA PÚBLICAMATO GROSSO 2007MATO GROSSO 2007

PROGNÓSTICOS E CIRCUNSTÂNCIAS PROGNÓSTICOS E CIRCUNSTÂNCIAS RELEVANTESRELEVANTES

PONTOS IMPORTANTES PARA 2007

•ATENDIMENTO A GRANDES CONTRIBUINTES

•MALHAS FISCAIS E CANAIS DE FISCALIZAÇÃO

•CONTROLE DE INCENTIVOS FISCAIS

•DIFUSÃO DE RISCO FISCAL

•ESTRATÉGIAS DE NEGÓCIOS

•SERVIÇOS ELETRÔNICOS

•REDUÇÃO DO NÃO PLANEJADO

•EFETIVIDADE DO USO DA INFORMAÇÃO

ANÁLISE DA RECEITA PÚBLICAANÁLISE DA RECEITA PÚBLICA5º Bimestre (jan a out) - 20075º Bimestre (jan a out) - 2007

MEMÓRIA DE CÁLCULOMEMÓRIA DE CÁLCULO

Secretaria Adjunta da Receita Pública

ESTADO DE MATO GROSSO

Secretaria Adjunta da Receita Pública

InformaçõesGlossárioSegmento: ALGODÃO

1Fontes:

1) 2006: Análise da Receita Pública 2006 - anual - SARP.

2) 2007 original: Projeção LOA 2007.

Notas:

Valores coluna analisada conforme cálculo SARP/APEA: "Algodão: Valor bruto da produção,

julho 2007".

Exportação coluna analisada corresponde ao realizado no período.

Secretaria Adjunta da Receita Pública

InformaçõesSegmento: ARROZ Glossário

Fontes:

1) Fontes:

1) 2006: Análise da Receita Pública 2006 - anual - SARP.

Notas:

1) Faturamento total conforme SARP/APEA: "Arroz: Valor bruto da produção, abril 2007".

2) Renúncia refere-se ao PROARROZ, PRODEI e consumo interno

3) Faturamento total de 2006 superior a 2007, a despeito de verificar-se, em 2007, safra 6,8% e preços

médios 16,6% superiores a 2006, deve-se ao fato de, em 2006, ter-se faturado R$ 435 milhões referentes

à comercialização da produção de 2005.

Secretaria Adjunta da Receita Pública

InformaçõesSegmento: ATACADO Glossário

Fontes:

1) 2006: Análise da Receita Pública 2006 - anual - SARP.

Nota:

Créditos considerados na composição da alíquota média.

da alíquota média.

3) Renúncia fiscal refere-se à implementação do FUPIS e 3) Renúncia fiscal refere-se à implementação do FUPIS e crédito outorgado (RICMS). 4) Eficácia ajustada para 67% em função da arrecadação efetiva no período.

Secretaria Adjunta da Receita Pública

InformaçõesSegmento: BEBIDAS Glossário

Fontes:

1) 2006: Análise da Receita Pública 2006 - anual - SARP.

Notas:

1) Renúncia fiscal correspondem às informadas pela SICME (PRODEI e PRODEIC).

2) Créditos já estão considerados na alíquota média.

3) Renúncia fiscal refere-se ao PRODEI e PRODEIC. 4) Eficácia analisada ajustada para 88% em função da arrecadação do segmento no período. arrecadação do segmento.

Secretaria Adjunta da Receita Pública

InformaçõesSegmento: COMBUSTÍVEIS GlossárioFontes:

1) 2006: Análise da Receita Pública 2006 - anual - SARP.

2) Renúncia fiscal refere-se a incentivos concedidos através do PRODEI e PRODEIC.

3) Créditos: refere-se ao FETHAB combustível.

44) Eficácia tributária analisada ajustada para 83% em decorrência do efetivo comportamento da arrecadação do segmento no período.

Nota: Créditos analisado refere-se ao FETHAB combustível realizado no período.

Secretaria Adjunta da Receita Pública

InformaçõesSegmento: COMUNICAÇÃO Glossário

Fontes:1) 2006: Análise da Receita Pública 2006 - anual - SARP.Notas:1) Renúncia fiscal: redução alíquotas para cartões telefônicos - Lei

7.829/02.2) Créditos: refere-se ao FUNGEFAZ (concessionária de

telecomunicações).

33) Renúncai fiscal refere-se à redução alíquota para cartões telefônicos (RICMS).

4) Créditos analidado: refere-se ao realizado no período (FUNGEFAZ concessionárias comunicação).

Secretaria Adjunta da Receita Pública

Segmento: ENERGIA ELÉTRICA Glossário Informações

Fontes:1) 2006: Análise da Receita Pública 2006 - SARP/SEFAZ2) Projeção 2007 Original: Projeção da Receita Pública - LDO

2007 - SARP/SEFAZ

4) Créditos referem-se ao FESP. 5) Renúncia fiscal refere-se à isenção iluminação pública (RICMS) e alíquota zero para UFMT/UNEMAT e ETF.

1) Créditos analisado referem-se ao FESP e corresponde ao realizado no período.

Secretaria Adjunta da Receita Pública

InformaçõesSegmento: MADEIRA Glossário

Fontes:

1) 2006: Análise da Receita Pública 2006 - SARP/SEFAZ

Notas:

1) Faturamento total 2007 incremento estimado com base na expectativa de variação do IGP-DI.

2) Renúncia fiscal refere-se ao PRODEIC e PRODEI (Fabricação de produtos de madeira e móveis: original = R$ 23,58 milhões = 16,57% do ICMS potencial).2) Créditos: ponderados na alíquota.3) Eficácia tributária: elevada para 74% em função do efetivo desempenho do segmento no período.

Exportação coluna analisada corresponde ao realizado no período.

Secretaria Adjunta da Receita Pública

InformaçõesSegmento: MEDICAMENTOS Glossário

Fontes:1) 2006: Análise da Receita Pública 2006 - SARP/SEFAZ2) Projeção 2007 Original: Projeção da Receita Pública - LDO 2006 - SARP/SEFAZ.

Secretaria Adjunta da Receita Pública

InformaçõesSegmento: PECUÁRIA Glossário

Fontes:

1) 2006: Análise da Receita Pública 2006 - SARP/SEFAZ

2) Projeção 2007 Original: Projeção da Receita Pública - LDO 2007 - SARP/SEFAZ

3) Projeção analisada: APEA/SARP: Valor bruto da produção - abril 2007.

5) Renúncia fiscal refere-se ao PRODEIC, PRODEI, PRO-LEITE e crédito presumido.

6) Eficácia tributária ajustada para 41% com base no desempenho do segmento no período de

janeiro a junho de 2007.

Exportação coluna analisada corresponde ao realizado no período.

Secretaria Adjunta da Receita Pública

InformaçõesSegmento: SOJA Glossário

Fontes/Notas:

1) 2006: Análise da Receita Pública 2006 - SARP/SEFAZ

2) Projeções 2007, original e analisada, obtidas mediante cálculo do Valor Bruto da Produção

em março de 2006 e abril de 2007, respectivamente.

3) Renúncia fiscal refere-se a PRODEI e crédito presumido para farelo e óleo.

4) Eficácia analisada reduzida para 62% devido à renúncia concedida após cálculo original (crédito

presumido para farelo e óleo).

Exportação coluna analisada corresponde ao realizado no período..

Secretaria Adjunta da Receita Pública

InformaçõesSegmento: SUPERMERCADOS Glossário

Fontes:

1) 2006: Análise da Receita Pública 2006 - SARP/SEFAZ

2) Projeção 2007 Original: Projeção da Receita Pública - LDO 2007 - SARP/SEFAZ

33) Renúncia fiscal: Cesta básica: redução base cálculo e isenção para arroz, feijão e carne.

Secretaria Adjunta da Receita Pública

InformaçõesSegmento: TRANSPORTES Glossário

Fontes:

1) 2006: Análise da Receita Pública 2006 - SARP/SEFAZ

2) Projeção 2007 Original: Projeção da Receita Pública - LDO 2006 - SARP/SEFAZ.

3) Renúncia fiscal refere-se a crédito presumido (RICMS).

Secretaria Adjunta da Receita Pública

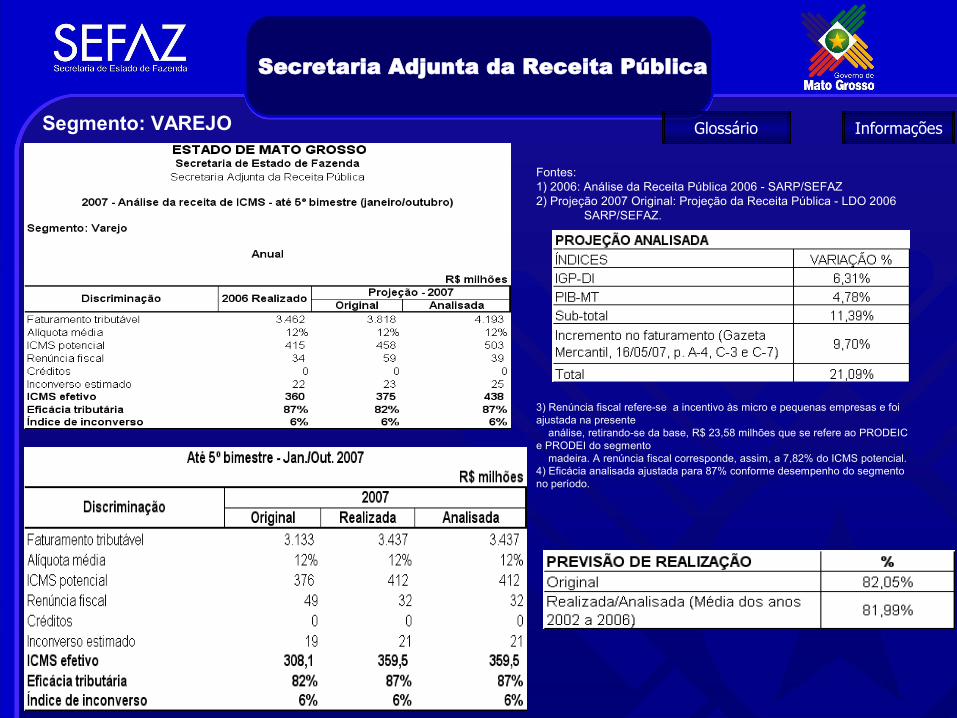

InformaçõesSegmento: VAREJO Glossário

Fontes:1) 2006: Análise da Receita Pública 2006 - SARP/SEFAZ2) Projeção 2007 Original: Projeção da Receita Pública - LDO 2006

SARP/SEFAZ.

3) Renúncia fiscal refere-se a incentivo às micro e pequenas empresas e foi ajustada na presente análise, retirando-se da base, R$ 23,58 milhões que se refere ao PRODEIC e PRODEI do segmento madeira. A renúncia fiscal corresponde, assim, a 7,82% do ICMS potencial.4) Eficácia analisada ajustada para 87% conforme desempenho do segmento no período.

Secretaria Adjunta da Receita Pública

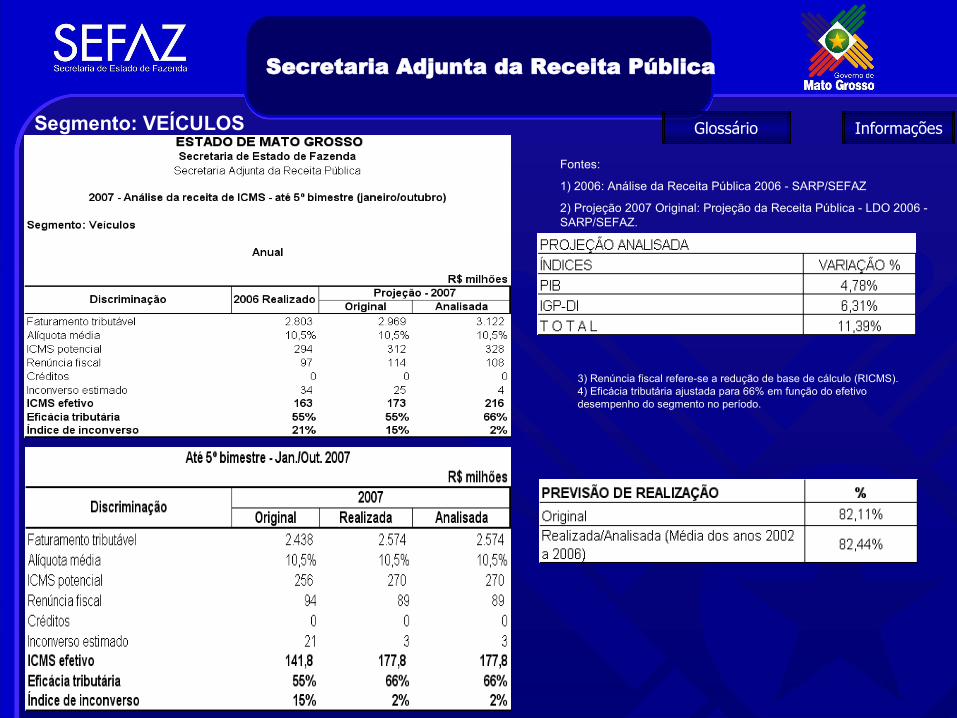

InformaçõesSegmento: VEÍCULOS Glossário

Fontes:

1) 2006: Análise da Receita Pública 2006 - SARP/SEFAZ

2) Projeção 2007 Original: Projeção da Receita Pública - LDO 2006 - SARP/SEFAZ.

3) Renúncia fiscal refere-se a redução de base de cálculo (RICMS). 4) Eficácia tributária ajustada para 66% em função do efetivo desempenho do segmento no período.

Secretaria Adjunta da Receita Pública

Segmento: OUTROS Glossário

Fontes:

1) 2006: Análise da Receita Pública 2006 - SARP/SEFAZ

2) Projeção 2007 Original: Projeção da Receita Pública - LDO 2007 - SARP/SEFAZ;

3) Indice projeção analisada: IGP-DI: 3,88%, aplicado sobre 2006 realizado.

HIPÓTESE

4) Renúncia fiscal refere-se a PRODEIC, PRODETUR, PROCAFÉ e PROMINERAÇÃO. 5) Eficácia ajustada para 37% em função do desempenho do segmento no período.

Secretaria Adjunta da Receita Pública

Glossário

Gestão CCF

ANÁLISE DA RECEITA PÚBLICAANÁLISE DA RECEITA PÚBLICA5º Bimestre (jan a out) - 20075º Bimestre (jan a out) - 2007

INFORMAÇÕES COMPLEMENTARESINFORMAÇÕES COMPLEMENTARES

Secretaria Adjunta da Receita Pública

ESTADO DE MATO GROSSO

Secretaria Adjunta da Receita Pública

ANÁLISE DA RECEITA PÚBLICA – MATO GROSSO 2007ANÁLISE DA RECEITA PÚBLICA – MATO GROSSO 2007% DO PIB-MT% DO PIB-MT

Mundo Brasil Glossário Informações

20012002

20032004

2005

ICMS

Tributária

Pública

19,3% 19,6% 21,0%23,5%

27,4%

11,1% 11,4%13,2% 14,4%

15,5%

10,5% 10,3% 11,9% 13,2%

14,1%

0,0%

5,0%

10,0%

15,0%

20,0%

25,0%

30,0%

Mato Grosso - Relação Receita/PIB

ICMS Tributária Pública

Tributo Per Capita

Secretaria Adjunta da Receita Pública

ANÁLISE DA RECEITA PÚBLICA – MATO GROSSO 2007ANÁLISE DA RECEITA PÚBLICA – MATO GROSSO 2007

Mundo

Brasil

Glossário

Voltar

Mato Grosso

CARGA TRIBUTÁRIA EM % DO PIB: 1988 A 2003

ARRECADAÇÃO TRIBUTÁRIA BÁSICA - PRIMEIRO SEMESTRE: em % do PIB

9,4% 9,5%

14,6%

10,5%9,4%

11,1%

13,7% 13,5%12,3% 12,6% 13,2%

14,0%15,3% 15,8%

17,5% 17,7%

5,8% 6,3% 6,4% 6,7% 6,2% 6,3% 6,3% 6,7% 6,8% 7,1% 7,0% 6,9% 6,8% 7,1% 7,2% 7,0%

5,4%6,6% 7,2% 7,7%

6,8% 6,3%7,1%

8,2% 8,2% 7,8% 7,6% 7,4%8,1%

8,8% 8,7% 8,9%

20,6%

22,4%

28,1%

24,9%

22,4%23,8%

27,1%28,4%

27,3% 27,4% 27,8% 28,3%

30,2%31,6%

33,4% 33,6%

4%

9%

14%

19%

24%

29%

34%

1988 1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003

Arrecadação acumulada entre janeiro e junho. Fontes: SRF, INSS, CEF, CONFAZ,

Em %

do

PIB

(BA

CEN

)

RECEITA FEDERAL FOLHA SALARIAL IMPOSTOS ESTADUAIS SOMA TRIBUTOS

Curva Laffer

79

CARGA TRIBUTÁRIA E RENDA COMPARADAS

80

CURVA DE LAFFER

A Curva de Laffer demonstra que a diminuição da carga tributária pode ser uma forma de elevar a arrecadação.

Na década de 80, a carga tributária era de 22% do PIB e foi aumentando de forma constante nos últimos anos: Evolução da Carga Tributária Total

27,0

0%

28,6

1%

28,9

2%

27,2

9%

27,4

7%

29,3

3%

31,6

4%

33,2

8%

35,4

8%

36,4

5%

40,0

0%

38,5

2%

0,00%

5,00%

10,00%

15,00%

20,00%

25,00%

30,00%

35,00%

40,00%

45,00%

1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004

voltar

Fonte: MF

COMPARTILHAMENTO DA RECEITA FEDERAL

76,2%

45,4%23,8%

54,6%

1988

1990

1992

1994

1996

1998

2000

2002

Receitas Compartilhadas Receitas não Compartilhadas

Bolo Tributário

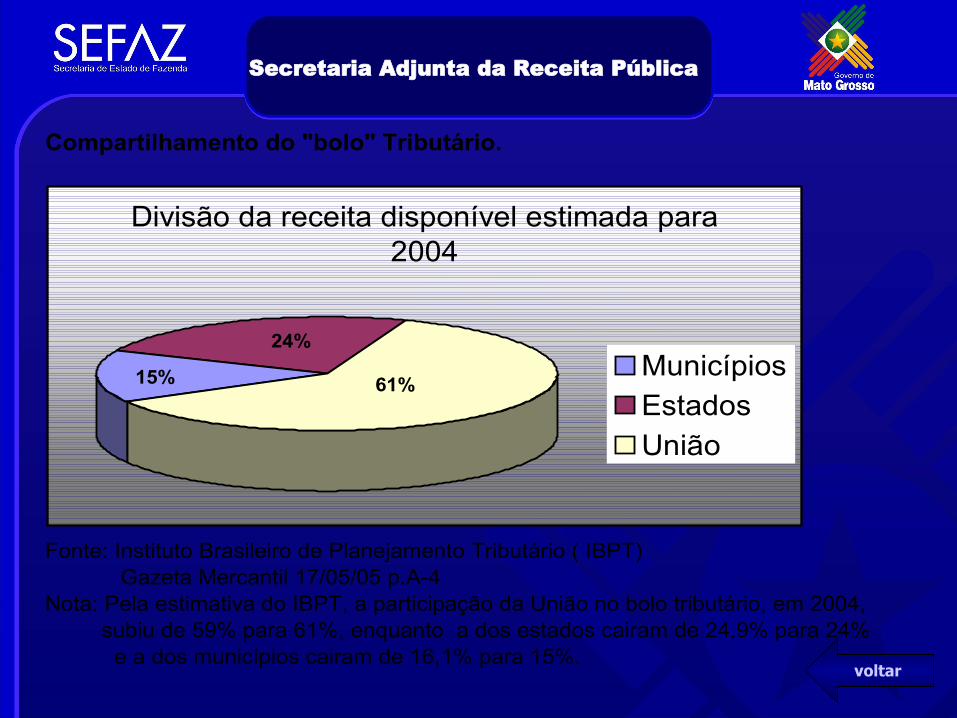

Compartilhamento do "bolo" Tributário.

Fonte: Instituto Brasileiro de Planejamento Tributário ( IBPT) Gazeta Mercantil 17/05/05 p.A-4Nota: Pela estimativa do IBPT, a participação da União no bolo tributário, em 2004, subiu de 59% para 61%, enquanto a dos estados cairam de 24,9% para 24% e a dos municípios cairam de 16,1% para 15%.

Divisão da receita disponível estimada para 2004

24%

15% 61%MunicípiosEstadosUnião

voltar

Secretaria Adjunta da Receita Pública

Secretaria Adjunta da Receita Pública

ANÁLISE DA RECEITA PÚBLICA – MATO GROSSO 2007ANÁLISE DA RECEITA PÚBLICA – MATO GROSSO 2007

SARP

Voltar

Secretaria Adjunta da Receita Pública

ANÁLISE DA RECEITA PÚBLICA – MATO GROSSO 2007ANÁLISE DA RECEITA PÚBLICA – MATO GROSSO 2007

Voltar Gestão CCF

Secretaria Adjunta da Receita Pública

ANÁLISE DA RECEITA PÚBLICA – MATO GROSSO 2007ANÁLISE DA RECEITA PÚBLICA – MATO GROSSO 2007Voltar

Secretaria Adjunta da Receita Pública

ObjetosVoltarANÁLISE DA RECEITA PÚBLICAANÁLISE DA RECEITA PÚBLICA

MATO GROSSO 2007MATO GROSSO 2007

Secretaria Adjunta da Receita Pública

ANÁLISE DA RECEITA PÚBLICAANÁLISE DA RECEITA PÚBLICAMATO GROSSO 2007MATO GROSSO 2007

Voltar

Secretaria Adjunta da Receita Pública

Análise até 5º bimestre (jan/out) 2007Análise até 5º bimestre (jan/out) 2007 ANÁLISE DA RECEITA PÚBLICAANÁLISE DA RECEITA PÚBLICAICMS GARANTIDO INTEGRALICMS GARANTIDO INTEGRALTOTAL BASE CÁLCULOTOTAL BASE CÁLCULO Informações

639.

765.

846

882.

810.

567

687.

006.

308

914.

988.

119

422.

795.

740

553.

590.

396

454.

364.

024

574.

488.

281

294.

506.

533

303.

558.

679

316.

307.

274

314.

856.

804

893.

539.

624

1.11

4.74

8.92

2

960.

303.

677

1.15

5.91

2.12

8

393.

976.

514

577.

886.

550

423.

085.

933

598.

848.

824

447.

699.

453

600.

702.

974

481.

386.

844

624.

846.

119

380.

030.

399

442.

005.

787

408.

244.

893

458.

354.

621

0

200.000.000

400.000.000

600.000.000

800.000.000

1.000.000.000

1.200.000.000

Nominal Corrigido Nominal Corrigido Nominal Corrigido Nominal Corrigido Nominal Corrigido Nominal Corrigido Nominal Corrigido

Auto Peças Calçados eConfecções

Farmácias eDrogarias

GênerosAlimentícios

Materias p/Construções

Móveis Util.Domésticas

Diversos

Garantido Integral_ Base de Cálculo_até Outubro_2006 e 2007_ Em R$

2006 2007

Secretaria Adjunta da Receita Pública

ANÁLISE DA RECEITA PÚBLICAANÁLISE DA RECEITA PÚBLICAFRAUDES – INCONVERSO ICMS - 2007FRAUDES – INCONVERSO ICMS - 2007

SOMENTE VALOR DO TRIBUTO Voltar

Detalhamento Fraudes autuadasDetalham. Inadimplência Detalham. Liminares

Secretaria Adjunta da Receita Pública

Análise até 5º bimestre (jan/out)- 2007Análise até 5º bimestre (jan/out)- 2007 ANÁLISE DA RECEITA PÚBLICAANÁLISE DA RECEITA PÚBLICAICMS GARANTIDO INTEGRALICMS GARANTIDO INTEGRALTOTAL IMPOSTOTOTAL IMPOSTO voltar

76.9

74.0

5110

5.78

0.83

0

82.6

57.6

6110

9.29

6.63

2

52.0

03.1

8568

.697

.263

55.8

85.7

8871

.047

.631

35.4

65.6

41

36.7

11.6

87

38.0

89.6

4837

.975

.179

107.

322.

643

134.

772.

442

115.

342.

737

139.

218.

637

47.2

09.0

90

69.2

34.3

00 50.6

98.3

8171

.508

.338

52.8

35.9

27

70.0

71.7

25

56.8

10.6

11

72.6

24.3

95

46.9

92.4

9855

.046

.395

50.4

80.9

0256

.890

.918

0

20.000.000

40.000.000

60.000.000

80.000.000

100.000.000

120.000.000

140.000.000N

omin

al

Cor

rigid

o

Nom

inal

Cor

rigid

o

Nom

inal

Cor

rigid

o

Nom

inal

Cor

rigid

o

Nom

inal

Cor

rigid

o

Nom

inal

Cor

rigid

o

Nom

inal

Cor

rigid

o

Auto Peças Calçados eConfecções

Farmácias eDrogarias

GênerosAlimentícios

Materias p/Construções

Móveis Util.Domésticas

Diversos

Garantido Integral_ ICMS Lançado_até Outubro_2006 e 2007_ Em R$

2006 2007

Secretaria Adjunta da Receita Pública

Análise até 5º bimestre (jan/out)- 2007Análise até 5º bimestre (jan/out)- 2007 ANÁLISE DA RECEITA PÚBLICAANÁLISE DA RECEITA PÚBLICAICMS GARANTIDO INTEGRALICMS GARANTIDO INTEGRALQUANTIDADE TOTAL DE NFQUANTIDADE TOTAL DE NF

voltar71

.689

.951

83.9

37.2

54

48.9

50.2

68

55.1

01.0

94

33.1

57.5

43

29.4

60.4

01

97.3

18.5

91

101.

947.

876

45.3

04.3

14 56.5

15.2

13

49.2

90.6

35

58.5

38.9

96

41.1

81.1

15

40.3

75.1

47

0

20.000.000

40.000.000

60.000.000

80.000.000

100.000.000

120.000.000

Auto Peças Calçados eConfecções

Farmácias e Drogarias Gêneros Alimentícios Materias p/Construções

Móveis Util. Domésticas Diversos

Garantido Integral_ ICMS Recolhido em Valor Nominal_até Outubro de 2006 e Setembro de 2007_ Em R$

2006 2007

Secretaria Adjunta da Receita Pública

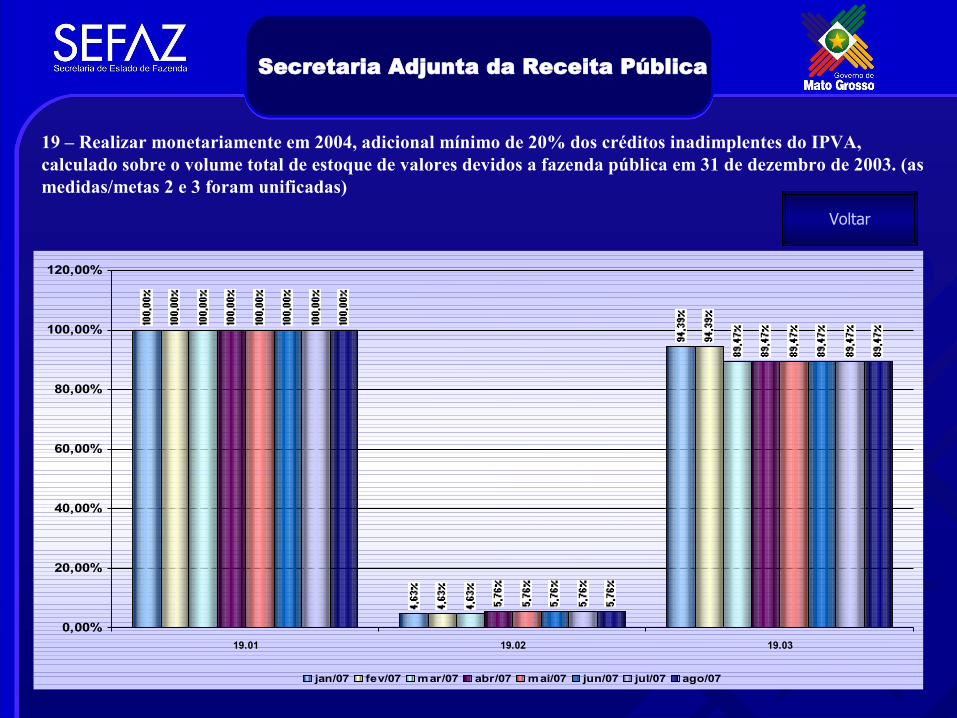

19 – Realizar monetariamente em 2004, adicional mínimo de 20% dos créditos inadimplentes do IPVA, calculado sobre o volume total de estoque de valores devidos a fazenda pública em 31 de dezembro de 2003. (as medidas/metas 2 e 3 foram unificadas)

Voltar

0,00%

20,00%

40,00%

60,00%

80,00%

100,00%

120,00%

19.01 19.02 19.03

jan/07 fev/07 mar/07 abr/07 mai/07 jun/07 jul/07 ago/07

Secretaria Adjunta da Receita Pública

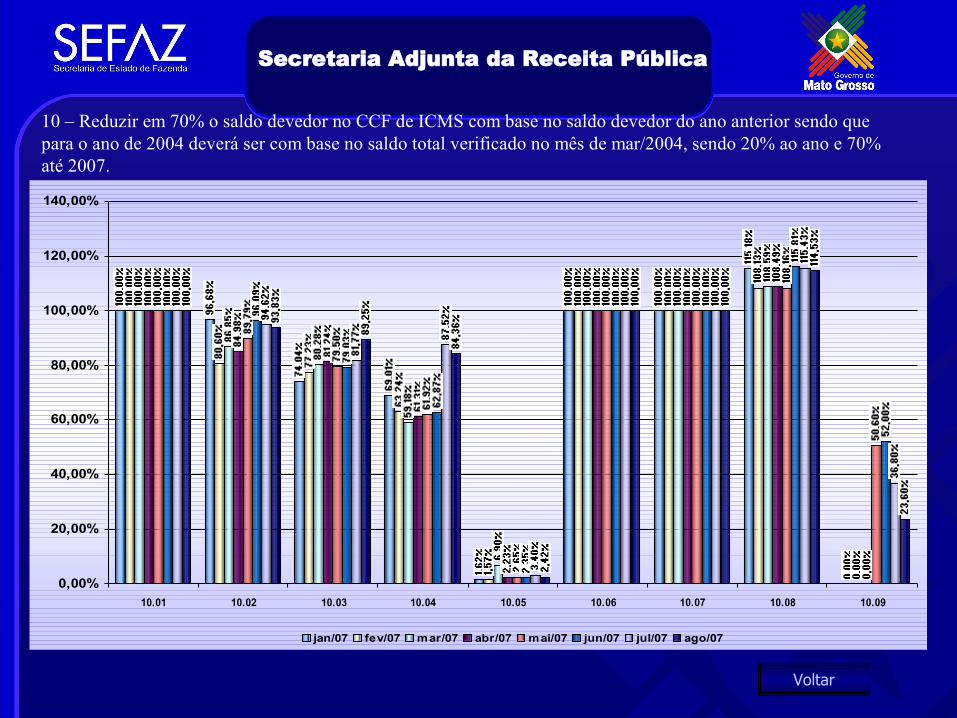

10 – Reduzir em 70% o saldo devedor no CCF de ICMS com base no saldo devedor do ano anterior sendo que para o ano de 2004 deverá ser com base no saldo total verificado no mês de mar/2004, sendo 20% ao ano e 70% até 2007.

Voltar

0,00%

20,00%

40,00%

60,00%

80,00%

100,00%

120,00%

140,00%

10.01 10.02 10.03 10.04 10.05 10.06 10.07 10.08 10.09

jan/07 fev/07 mar/07 abr/07 mai/07 jun/07 jul/07 ago/07

Secretaria Adjunta da Receita Pública

Análise até 5º bimestre (jan/out)- 2007Análise até 5º bimestre (jan/out)- 2007 ANÁLISE DA RECEITA PÚBLICAANÁLISE DA RECEITA PÚBLICAMEDIDAS FG ANTERIOR A 2007MEDIDAS FG ANTERIOR A 2007POSIÇÃO ATE AGOSTO 2007POSIÇÃO ATE AGOSTO 2007

FG Anteriores Voltar

0,00%

5,00%

10,00%

15,00%

20,00%

25,00%

30,00%

24.03 - Fiscalizar no minimo 60% dos segmentos econômicos, priorizando os de maior nível de sonegação estimada.

jan/06 fev/06 mar/06 abr/06 mai/06 jun/06 jul/06

Secretaria Adjunta da Receita Pública

Análise até 5º bimestre (jan/out)- 2007Análise até 5º bimestre (jan/out)- 2007 ANÁLISE DA RECEITA PÚBLICAANÁLISE DA RECEITA PÚBLICAMEDIDAS FG 2007MEDIDAS FG 2007POSIÇÃO ATE AGOSTO 2007POSIÇÃO ATE AGOSTO 2007 Tabelas

Garantido Integral

0,00%

10,00%

20,00%

30,00%

40,00%

50,00%

60,00%

70,00%

24.12 - Realizar 100% das apurações de ilícitos contra direito tributário e decorrentes de operações irregulares detectadas, re

jan/07 fev/07 mar/07 abr/07 mai/07 jun/07 jul/07 ago/07

ANÁLISE DA RECEITA PÚBLICA ANÁLISE DA RECEITA PÚBLICA 5º Bimestre (jan/out) - 20075º Bimestre (jan/out) - 2007

HIPÓTESES DA MEMÓRIA DE HIPÓTESES DA MEMÓRIA DE CÁLCULO - ICMSCÁLCULO - ICMS

Secretaria Adjunta da Receita PúblicaSecretaria Adjunta da Receita Pública

ESTADO DE MATO GROSSO

Secretaria Adjunta da Receita PúblicaSecretaria Adjunta da Receita Pública

Secretaria Adjunta da Receita PúblicaSecretaria Adjunta da Receita Pública

Secretaria Adjunta da Receita PúblicaSecretaria Adjunta da Receita Pública

Secretaria Adjunta da Receita PúblicaSecretaria Adjunta da Receita Pública

Secretaria Adjunta da Receita PúblicaSecretaria Adjunta da Receita Pública

Secretaria Adjunta da Receita PúblicaSecretaria Adjunta da Receita Pública

Secretaria Adjunta da Receita PúblicaSecretaria Adjunta da Receita Pública

Secretaria Adjunta da Receita PúblicaSecretaria Adjunta da Receita Pública

Secretaria Adjunta da Receita PúblicaSecretaria Adjunta da Receita Pública

Secretaria Adjunta da Receita PúblicaSecretaria Adjunta da Receita Pública

Secretaria Adjunta da Receita PúblicaSecretaria Adjunta da Receita Pública

Secretaria Adjunta da Receita PúblicaSecretaria Adjunta da Receita Pública

Secretaria Adjunta da Receita PúblicaSecretaria Adjunta da Receita Pública

Secretaria Adjunta da Receita PúblicaSecretaria Adjunta da Receita Pública

Secretaria Adjunta da Receita Pública

Secretaria Adjunta da Receita Pública

ANÁLISE DA RECEITA PÚBLICAANÁLISE DA RECEITA PÚBLICA5º Bimestre (jan a out) - 20075º Bimestre (jan a out) - 2007TEXTO DE AVALIAÇÃO - ICMSTEXTO DE AVALIAÇÃO - ICMS

Secretaria Adjunta da Receita Pública

ESTADO DE MATO GROSSO

Secretaria Adjunta da Receita Pública

1.1. ICMS

A receita de ICMS projetada em março de 2006 para o 5º bimestre de 2007, foi de R$ 2.484,8 milhões. A arrecadação efetiva atingiu o montante de R$ 2.813,9 milhões, R$ 329,2 milhões (13%) acima da previsão.

Ao analisar-se o efetivo comportamento da economia no período, conforme detalhado no presente trabalho, com ajustamento das hipóteses iniciais a esse comportamento – aqui identificada como “projeção analisada” – conclui-se que a arrecadação poderia ter atingido o valor de R$ 2.893,1 milhões. A eficácia alcançada foi de 69%, ficando 5,6% acima da original.

A comparação da arrecadação no 5º bimestre de 2007 com o mesmo período realizado em 2002, 2003, 2004, 2005 e 2006, em valores nominais e valores reais, atualizados pela variação do IGP-DI mensal, resulta no quadro abaixo:

voltar

Secretaria Adjunta da Receita Pública

InformaçõesSegmento: ALGODÃO

Hipóteses

Realizou-se uma revisão do faturamento do segmento algodão com atualização das hipóteses: a produção para 2007 inicialmente estimada em 548,2 mil toneladas foi ajustada para 783,2 mil toneladas, conforme dados recentes divulgados pela CONAB. A exportação e a comercialização no mercado interno foram ajustadas de 217,6 para 149,46 mil toneladas e de 330,61 para 633,73 mil toneladas, respectivamente, para o ano de 2007. O principal ajuste, no entanto, verificou-se no preço, inicialmente projetado em R$ 2.900,47/t, e agora ajustado para R$ 2.603,27/t, que representa os preços médios mensais do período, ponderados pela sazonalidade da comercialização. Dessa forma, o faturamento anual passou de R$ 1.623 para R$ 2.010 milhões. A receita projetada inicialmente para o período foi de R$ 20,20 milhões, tendo-se realizado R$ 17,37 milhões, para uma receita possível de R$ 23,4 milhões. A eficácia tributária do segmento, inicialmente projetada em 19% fechou o período em 14%. Essa baixa eficácia deve-se ao expressivo volume de renúncia fiscal para o algodão. Comparando-se a arrecadação efetiva do segmento com o mesmo período do ano anterior, em valores reais, resulta para 2007 uma arrecadação2% abaixo de 2006.

Secretaria Adjunta da Receita Pública

Informações

Segmento: ARROZ

Hipóteses

Realizou-se também uma revisão no faturamento do segmento arroz, pois a produção, inicialmente estimada para 2007, de 951,1 mil toneladas foi ajustada para 734,4 mil toneladas, conforme dados recentes da Conab. Houve revisão também na estimativa de preço: de R$ 316,4/t da projeção inicial para R$ 417,1/t, que é a média dos preços mensais praticados no período, ponderados pela sazonalidade da comercialização. Com esses ajustes o faturamento anual passou de R$ 336 milhões para R$ 306,2 milhões. A expectativa de arrecadação anual passou de R$ 30 milhões, com eficácia de 41%, para 15 milhões, com eficácia de 41%. A arrecadação efetiva no 5º bimestre foi de R$ R$ 11,0 milhões, com eficácia de 35%, abaixo daquela que poderia ter sido realizada de R$ 12,8 milhões, com eficácia de 41%. Comparando-se a arrecadação efetiva do segmento com o mesmo período do ano anterior, em valores reais, resulta para 2007 uma arrecadação 63% menor que a de 2006.

Secretaria Adjunta da Receita Pública

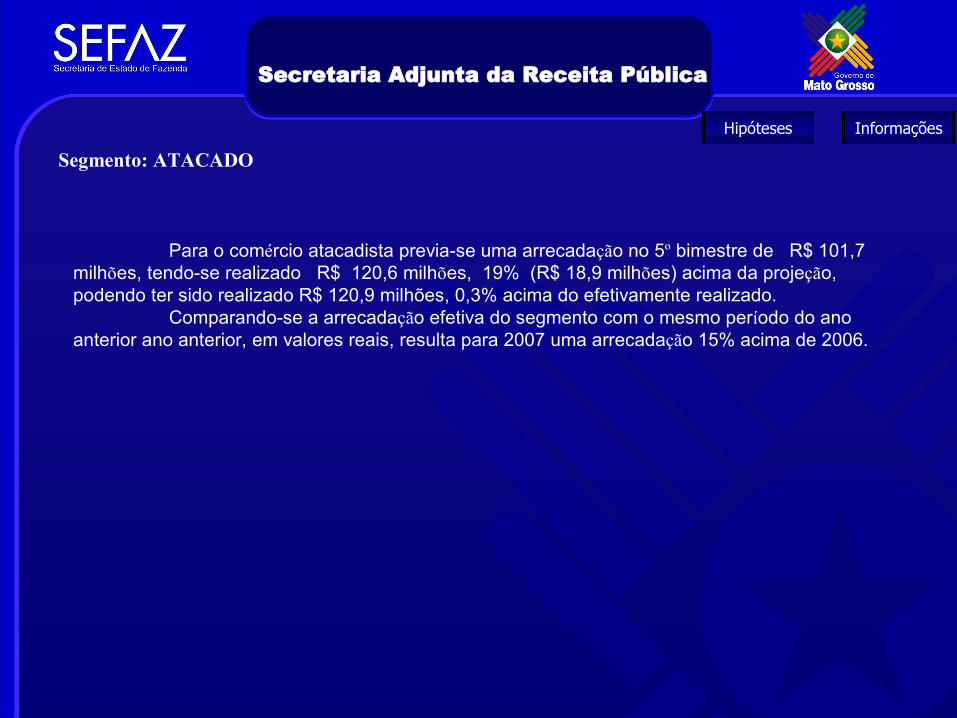

Informações

Segmento: ATACADOHipóteses

Para o comércio atacadista previa-se uma arrecadação no 5º bimestre de R$ 101,7 milhões, tendo-se realizado R$ 120,6 milhões, 19% (R$ 18,9 milhões) acima da projeção, podendo ter sido realizado R$ 120,9 milhões, 0,3% acima do efetivamente realizado.

Comparando-se a arrecadação efetiva do segmento com o mesmo período do ano anterior ano anterior, em valores reais, resulta para 2007 uma arrecadação 15% acima de 2006.

Secretaria Adjunta da Receita Pública

Informações

Segmento: BEBIDAS

Hipóteses

Ajustou-se o valor do faturamento de 2007 de R$ 881 milhões para R$ 855 milhões, com base no faturamento realizado em 2006 e atualização dos índices de preços. Ajustou-se, também, a eficácia tributária anual de 70%, projetada em março de 2006, para 88%. A receita no 5º bimestre atingiu R$ 121,8 milhões, 26,4% (R$25,5 milhões) acima da projeção inicial de R$ 96,3 milhões para o período. Comparando-se a arrecadação efetiva do segmento com o mesmo período do ano anterior, em valores reais, resulta para 2007 uma arrecadação 14% superior a 2006.

Secretaria Adjunta da Receita Pública

Informações

Segmento: COMBUSTÍVEIS

Hipóteses

O faturamento anual inicialmente projetada para o segmento foi de R$ 6.051 milhões, em função da variação do faturamento de –0,48%. Na revisão das hipóteses resultou na variação total do faturamento de 11,39%.

A arrecadação realizada no período de R$ 729,7 milhões ficou R$ 160,4 milhões (28,2%) acima da projetada, e igualou-se com aquela que poderia ter sido realizada. Ajustou-se também a eficácia tributária projetada em 2006 de 77% para 83%.

Comparando-se a arrecadação efetiva do segmento com o mesmo período do ano anterior, em valores reais, resulta para 2007 uma arrecadação 8% acima de 2006.

Secretaria Adjunta da Receita Pública

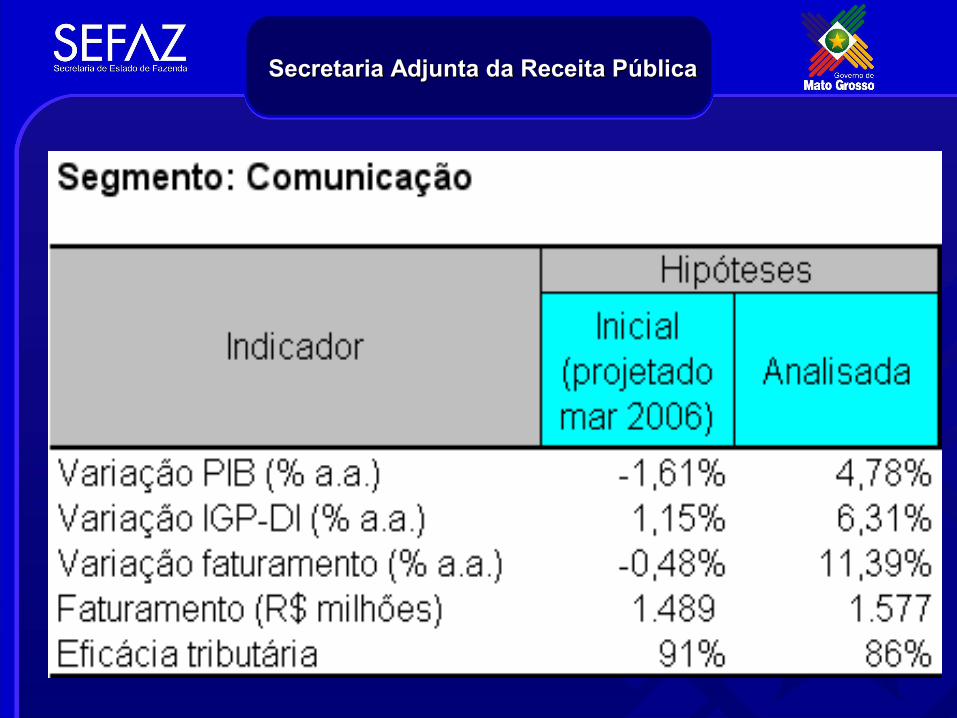

InformaçõesSegmento: COMUNICAÇÃO

Hipóteses

A hipótese inicial (março de 2006) do segmento aponta comportamento negativo do faturamento de -0,48% para o ano de 2007, decorrente de 1,15% de incremento nos preços, -1,61% de variação do PIB. A hipótese ajustada considera o crescimento de preços de 6,31% e 4,78% de crescimento do PIB, totalizando 11,39% de incremento no faturamento, sobre o faturamento efetivo de 2006 (R$ 1.416 milhões). Assim, o faturamento anual passou de R$ 1.489 – projeção inicial - para R$ 1.577 milhões – projeção analisada. A arrecadação realizada, de R$ 329,9 milhões ficou 17% (R$ 48 milhões) acima da projeção original, e 2% (R$ 7 milhões) abaixo daquela que poderia ter sido realizada. A eficácia tributária projetada de 86% para o período alcançou 84%. O inconverso atingiu R$ 43 milhões, acima 19% (R$ 6,88 milhões) daquele que poderia ter sido realizado.

Comparando-se a arrecadação efetiva do segmento no período com o mesmo período do ano anterior, resulta em valores reais para 2007 uma arrecadação 6% acima de 2006.

Secretaria Adjunta da Receita Pública

Informações

Segmento: ENERGIA ELÉTRICA

Hipóteses

A hipótese inicial de março de 2006 considerou os seguintes indicadores: PIB de –1,61% e 1,17% IGP-M, resultando na variação negativa do faturamento de -0,46%.A hipótese ajustada considera o crescimento de preços de 6,22% (IGP-M), 4,78% de

crescimento do PIB, totalizando 11,30% de incremento no faturamento, sobre o faturamento efetivo de 2006 (R$ 1.881 milhões). Assim, o faturamento anual passou de R$ 1.944 – projeção inicial - para R$ 2.093 milhões – projeção analisada.

A arrecadação realizada no período, de R$ 279,92 milhões ficou 8,9% (R$ 23 milhões) acima da projeção original e 23,3 milhões (8%) abaixo daquela que poderia ter sido realizada. A eficácia realizada no 5º bimestre de 68% esta abaixo da projeção inicial de 74%. O inconverso decorrente da análise do segmento no período foi de R$61 milhões, R$23,3 milhões superior ao que poderia atingir. Comparando-se arrecadação efetiva do segmento no período com o mesmo período do ano anterior, resulta em valores reais para 2007 uma arrecadação 3% abaixo de 2006

Secretaria Adjunta da Receita Pública

Informações

Segmento: MADEIRA

Hipóteses

A projeção inicial – março de 2006 - do faturamento do segmento foi realizada com base na média dos preços praticados pelo segmento no período. Na revisão ajustou-se essa previsão com base no faturamento efetivo de 2006, considerando 6,31% de IGP-DI.

Utilizando a variação do IGP-DI (6,31%) sobre o faturamento de 2006, de R$ 1.387 milhões – contra R$ 1.720 projetados em março de 2006 – tem-se um faturamento para 2007, de R$ 1.474 milhões. As exportações do segmento em 2006 representaram 30,64% do faturamento. Para 2007, a projeção inicial previa exportações correspondentes a 30% do faturamento, e na análise foi ajustado para 31,6%. A arrecadação do segmento no 5º bimestre foi de R$ 80,00 milhões, ficando R$4,9 milhões (6%) abaixo da projeção inicial.

Comparando-se a arrecadação efetiva do segmento com o mesmo período do ano anterior, em valores reais, resulta para 2007 uma arrecadação 4% acima de 2006.

Secretaria Adjunta da Receita Pública

Informações

Segmento : PECUÁRIA

Hipótese

O segmento da pecuária engloba a cadeia produtiva de bovinos, aves e suínos. Recalculou-se o valor bruto da produção do segmento, que resultou no faturamento anual de R$ 5,133 milhões, contra R$ 6.175 milhões estimados em março de 2006. Excluindo-se as exportações (R$ 1.621milhões) do faturamento, obtém-se o faturamento tributável, de R$ 3.512 milhões, contra R$ 5.183 milhões da projeção inicial. A arrecadação no período ficou R$ 19,3 milhões (16%) acima da projeção inicial, e igualou-se com aquela que poderia ter sido realizada.Comparando-se a arrecadação efetiva do segmento com o mesmo período do ano anterior, em valores reais, resulta para 2007 uma arrecadação 10% superior a de 2006.

Secretaria Adjunta da Receita Pública

Informações

Segmento : MEDICAMENTOS

Hipótese

A hipótese inicial (março de 2006), de retração no faturamento anual de -0,48% decorrente da variação do PIB (-1,61%) e dos preços (1,15%), aplicados sobre um faturamento estimado em 2006, de R$ 819 milhões, foi ajustada na análise, para um crescimento do faturamento de 18,73% em função do comportamento do consumo, dos preços e crescimento populacional aplicados sobre o faturamento realizado em 2006 de R$ 842 milhões. O resultado foi o ajuste do faturamento anual de R$ 815 milhões (março de 2006) para R$ 1.000 milhões. A análise indica que a arrecadação do período foi de R$ 64,1 milhões, (24%) acima da projetada e ficou abaixo 9% daquela que poderia ter sido realizada. A eficácia do 5º bimestre de 2006 foi de 95,2% e em 2007 caiu para 86% no mesmo período.

Comparando-se a arrecadação efetiva do segmento com o mesmo período do ano anterior em valores reais, resulta para 2007 uma arrecadação 4% acima de 2006

Secretaria Adjunta da Receita Pública

InformaçõesSegmento: SOJA

Hipótese

Recalculou-se o valor bruto da produção do segmento, com base nos volumes de produção e nível de preços praticados atualizados. Descontando-se as exportações resultou o faturamento anual tributável de R$ 2.106 milhões.

A receita esperada para o período de R$ 127,4 milhões não foi alcançada, arrecadando-se apenas R$ 94,2 milhões, 26% (R$ 33,2 milhões) abaixo da projeção original e 5% (R$5,2 milhões) abaixo daquela que poderia ter sido realizada.

Comparando-se a arrecadação efetiva do segmento com o mesmo período do ano anterior, em valores reais, resulta para 2007 uma arrecadação 9% abaixo de 2006.

Secretaria Adjunta da Receita Pública

Informações

Segmento: SUPERMERCADOS

Hipótese

Para esse segmento foi revista a hipótese inicial que previa a retração do faturamento correspondente à variação do IGP-DI de 1,15% e –1,61% do PIB, totalizando –0,48%, aplicados sobre a base estimada de 2006, de R$ 2.123 milhões. Ajustando-se a variação do IGP-DI para 6,31% e do PIB para 4,78%, chega-se a uma variação total do faturamento de 11,39%. Tendo como base o faturamento efetivo de 2006 (R$ 1.938 milhões), chegou-se ao novo faturamento estimado para 2007, de R$ 2.159 milhões. A arrecadação de R$ 142,3 milhões no período ficou R$ 26,9 milhões (23%) acima da projeção (R$ 115,4 milhões) e R$ 10,7 milhões (7%) abaixo daquela que poderia ter sido realizada. A eficácia tributária fechou em 59% no 5º bimestre, abaixo da realizada no mesmo período em 2006 (66,2%).

O inconverso decorrente da análise do segmento resultou em R$20 milhões, sendo que poderia se realizar apenas R$ 9 milhões.

Comparando-se a arrecadação efetiva do segmento com o mesmo período do ano anterior, em valores reais, resulta para 2007 uma arrecadação 4% abaixo a 2006.

Secretaria Adjunta da Receita Pública

Informações

Segmento:VAREJO

Hipótese

Base Cálculo Imposto Notas Fiscais

A projeção inicial indica uma variação negativa do faturamento de -0,48% (IGP-DI: 1,15% e PIB: 1,61%) sobre o faturamento de 2006, estimado a época (março de 2006) em R$ 3.897 milhões. O faturamento efetivo de 2006 foi R$ 3.462 milhões sobre o qual aplicou-se uma variação total do faturamento de 21,09% referente ao incremento nos preços (IGP-DI: 6,31%), 4,788% de variação do PIB e 9,70% de incremento no faturamento verificado no segmento no período. Chegou-se ao faturamento analisado de R$ 4,193 milhões, contra R$ 3.879 milhões da projeção inicial. A arrecadação de R$ 359,5 milhões ficou R$ 51,4 milhões (16,7%) acima da projeção inicial, se igualando aquela que poderia ter sido realizada. A eficácia realizada no 5º bimestre foi de 87%, contra 85%, realizada no mesmo período de 2006. Comparando-se a arrecadação efetiva do segmento com o mesmo período do ano anterior, em valores reais, resulta para 2007 uma arrecadação 19% acima de 2006.

Secretaria Adjunta da Receita Pública

Informações

Segmento: TRANSPORTES

Hipótese

Neste segmento também se fez necessário o ajuste da hipótese de variação do faturamento. A projeção inicial indica uma variação negativa do faturamento de -0,48% (IGP-DI: 1,15%; PIB: -1,61%) sobre o faturamento de 2006, estimado, à época (março de 2006) em R$ 1.637 milhões.

O faturamento efetivo de 2006 foi de R$ 1.262 milhões sobre o qual aplicou-se um incremento de 8,23% referente ao incremento nos preços (IGP-DI: 6,31%) e 1,81% referente à estimativa de crescimento populacional. Chegou-se, assim, ao faturamento analisado, de R$ 1.366 milhões, contra R$ 1.630 milhões da projeção original.

Na análise deste segmento deve-se considerar a redução de potencial de icms relativa introdução do artigo 5-A a Lei 7098/98, conforme redação da Lei 8631/06, estimado em R$ 14 milhões mensais a menos de imposto.

A arrecadação realizada de R$ 98,0 milhões ficou R$ 43,1 milhões (31%) abaixo da projeção inicial e R$19,2 milhões (20%) abaixo daquela que poderia ter sido realizada.

Comparando-se a arrecadação efetiva do segmento com o mesmo período do ano anterior, em valores reais, resulta para 2007 uma arrecadação 10% abaixo de 2006.

Secretaria Adjunta da Receita Pública

Informações

Segmento: VEÍCULOS/PNEUS

Hipótese

A projeção inicial de faturamento anual para o segmento foi de R$ 2.951 milhões e partiu da estimativa de faturamento em 2006, de R$ 2.965 milhões, utilizando uma variação negativa no faturamento de -0,48% (PIB: -1,61% e IGP-DI: 1,15%).

A projeção analisada partiu do faturamento efetivo de 2006 (R$ 2.803 milhões) e considerou a variação do PIB de 4,78% e do IGP-DI de 6,31%, totalizando 11,39%.

Assim, o faturamento anual para 2007 passou dos R$ 2.951 milhões iniciais para R$ 3.122 milhões anuais.

A arrecadação no período, de R$ 177,8 milhões, ficou R$ 36,1 milhões (25%) acima da projeção inicial e igualou-se com aquela que poderia ter sido realizada.

Comparando-se a arrecadação efetiva do segmento com o mesmo período do ano anterior, em valores reais, resulta para 2007 uma arrecadação 28% acima de 2006

Secretaria Adjunta da Receita Pública

PROPOSIÇÕES – REFORMA TRIBUTÁRIA PROPOSIÇÕES – REFORMA TRIBUTÁRIA

continuação

I I - Equilíbrio Fiscal: - Equilíbrio Fiscal:

a) Ressarcimento das perdas decorrentes da Reforma Tributária, em montante de a) Ressarcimento das perdas decorrentes da Reforma Tributária, em montante de R$ 2,0 bi; R$ 2,0 bi;

b) alíquota reduzida não inferior a 7%;b) alíquota reduzida não inferior a 7%;

c) rejeição da unificação das alíquotas de referência em 7%, com manutenção da c) rejeição da unificação das alíquotas de referência em 7%, com manutenção da atual relação entre as alíquotas interestaduais;atual relação entre as alíquotas interestaduais;

d) banda de 5% p.p. para combustíveis e mais 3 mercadorias e serviços, que d) banda de 5% p.p. para combustíveis e mais 3 mercadorias e serviços, que possam extrapolar a alíquota máxima permitida. possam extrapolar a alíquota máxima permitida.

II - Política de Desenvolvimento Regional:II - Política de Desenvolvimento Regional:

FNDR com montante suficiente para assegurar o desenvolvimento da Região FNDR com montante suficiente para assegurar o desenvolvimento da Região Centro Oeste – R$ 2,0 bi; (distribuição de 86% para NO, NE e CO e a destinação Centro Oeste – R$ 2,0 bi; (distribuição de 86% para NO, NE e CO e a destinação

especial de 7% só para a Região Centro Oeste).especial de 7% só para a Região Centro Oeste).

Secretaria Adjunta da Receita Pública

PROPOSIÇÕES – REFORMA TRIBUTÁRIA PROPOSIÇÕES – REFORMA TRIBUTÁRIA III -Tratamento dos Incentivos Fiscais:III -Tratamento dos Incentivos Fiscais: a) convalidação dos incentivos fiscais e financeiros concedidos até a promulgação da a) convalidação dos incentivos fiscais e financeiros concedidos até a promulgação da reforma tributária;reforma tributária; b) manutenção dos atuais benefícios fiscais e financeiros:b) manutenção dos atuais benefícios fiscais e financeiros: 1. por onze anos, os destinados fomento industrial, agropecuário;1. por onze anos, os destinados fomento industrial, agropecuário; 2. por 5 anos para os demais.2. por 5 anos para os demais. c) assegurar tratamento isonômico entre o atual beneficiário do incentivos fiscais e c) assegurar tratamento isonômico entre o atual beneficiário do incentivos fiscais e financeiros mencionados no item 1 da alínea “b” e aquele que vier a se estabelecer financeiros mencionados no item 1 da alínea “b” e aquele que vier a se estabelecer após a promulgação da reforma tributária.após a promulgação da reforma tributária.IV – Criação, em conjunto com a Região Centro Oeste, de método de cálculo das perdas IV – Criação, em conjunto com a Região Centro Oeste, de método de cálculo das perdas decorrentes da Reforma Tributária. Esta metodologia de cálculo foi apresentada no decorrentes da Reforma Tributária. Esta metodologia de cálculo foi apresentada no CONFAZ, no ENCAT e para os representantes das Regiões NO e NE, tendo sido CONFAZ, no ENCAT e para os representantes das Regiões NO e NE, tendo sido reconhecido e aplicado para todas as UF(s), apurando-se perdas nacionais de R$ 14 bilhões. reconhecido e aplicado para todas as UF(s), apurando-se perdas nacionais de R$ 14 bilhões. O método e as perdas foram reconhecidos pelo Ministério da Fazenda, que aceitou modificar O método e as perdas foram reconhecidos pelo Ministério da Fazenda, que aceitou modificar a PEC 285/04, contemplando os pontos descritos no item I, alíneas b, c e d, que se aprovados a PEC 285/04, contemplando os pontos descritos no item I, alíneas b, c e d, que se aprovados amenizarão substancialmente as perdas das unidades Federadas.amenizarão substancialmente as perdas das unidades Federadas.

continuação

Secretaria Adjunta da Receita Pública

ANÁLISE DA RECEITA PÚBLICA – MATO GROSSO 2007ANÁLISE DA RECEITA PÚBLICA – MATO GROSSO 2007

voltar

O impacto da reforma tributária nas finanças das unidades federadas acima relatado também foi apresentado ao Coordenador da Frente Parlamentar do Centro Oeste Dep. Sandro Mabel, cujos fundamentos serviram para obstruir a votação da PEC 285/04 no dia 16.12.04. O resultado desse trabalho repercutiu no reconhecimento do Ministro Palocci, quando afirmou que a aprovação da Reforma Tributária deve ser feita mediante aplicação de fórmulas ou critérios que amenizem os seus efeitos sobre os Estados da Região Centro Oeste. 2) Estão em andamento no âmbito da SARP, estudos para o aperfeiçoamento metodológico referente à forma de agregação econômica da receita, visando conferir maior comparabilidade dos dados com outras regiões/Estados. Isso vem sendo feito mediante a harmonização da agregação aos conceitos empregados pelo IBGE e ONU, os quais são baseados em setores e sub-setores.

ANÁLISE DA RECEITA PÚBLICAANÁLISE DA RECEITA PÚBLICA5º Bimestre (jan a out) – 20075º Bimestre (jan a out) – 2007

TEXTO DE AVALIAÇÃO TEXTO DE AVALIAÇÃO DEMAIS RECEITASDEMAIS RECEITAS

Secretaria Adjunta da Receita Pública

ESTADO DE MATO GROSSO

Secretaria Adjunta da Receita Pública

ANÁLISE DA RECEITA PÚBLICAANÁLISE DA RECEITA PÚBLICAMATO GROSSO 2007MATO GROSSO 2007FETHABFETHAB

Diz o art.2º do Decr.1.261, de 30/03/00: Constituem receitas do FETHAB:

-Art.10 § 1º : Para fins de efetivar a contribuição, o remetente da mercadoria deverá recolher ao FETHAB, os seguintes valores:

I - 20,47%(vinte inteiros e quarenta e sete centésimos por cento) do valor da UPFMT, vigente no período, por tonelada de Soja transportada, ou seja, R$ 5,24/t.

II - 24,47%(vinte e quatro inteiros e quarenta sete centésimos por cento) do valor da UPFMT vigente no período, por cabeça de gado transportada para o abate ou R$ 6,26/cabeça.

III - (art.27-A): 20,47% (vinte inteiros e quarenta e sete centésimos por cento) do valor da UPFMT , vigente no período, por tonelada ou metro cúbico, respectivamente, para os contribuientes Mato-grossenses que promoverem saídas de Algodão e de Madeira.-R$5,24/t e 5,24/m3.

IV - (art.28): Os contribuintes, localizados ou não no territotório Mato-grossense, responsáveis pela retenção e recolhimento do ICMS devido ao Estado de Mato Grosso, nas operações com Óleo Diesel, devem reter, também, o valor de R$ 0,10 (dez centavos de real), por litro fornecido.(nova redação dada pelo Decr. 2.456/2004).

LEI Nº 7.263, DE 27 DE MARÇO DE 2000.

Art. 7º O benefício do diferimento do Imposto sobre Operações relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação – ICMS, previsto na legislação estadual para as operações internas com soja e gado em pé, fica condicionado a que os contribuintes, remetentes da mercadoria, contribuam para as obras e serviços do Sistema de Transporte e Habitação.

§ 3º O disposto neste artigo não se aplica às transferências dos produtos mencionados nos incisos do § 1º, efetuadas por produtor primário, entre seus estabelecimentos localizados no território do Estado.

Art. 7º-A Os contribuintes mato-grossenses que promoverem saídas de algodão e de madeira, efetuarão contribuição à conta do FETHAB, na forma e prazos indicados no regulamento, no valor correspondente a 20,47% (vinte inteiros e quarenta e sete centésimos por cento) do valor da UPFMT, vigente no período, por tonelada ou metro cúbico, respectivamente. (Acrescentado o artigo pela Lei nº 7.882/02)§ 1º O recolhimento da contribuição de que trata o caput será efetuado com observância do disposto no inciso I do § 2º do artigo 7º. § 2º O disposto neste artigo não se aplica: I – às transferências efetuadas entre estabelecimentos pertencentes ao mesmo titular, localizados no território do Estado;II – às remessas efetuadas por produtor rural, dentro do território do Estado, com destino a leilão, exposição ou feiras e respectivos retornos.§ 3º A exclusão prevista no parágrafo anterior alcança também as operações com os produtos mencionados no artigo 7º.

Secretaria Adjunta da Receita Pública

ANÁLISE DA RECEITA PÚBLICAANÁLISE DA RECEITA PÚBLICAMATO GROSSO 2007MATO GROSSO 2007

Transferências Constitucionais e LegaisTransferências Constitucionais e Legais

A MP 368/07- fomento à exportação, coloca Mato Grosso no 2º lugar do Ranking dos Estados com 9,51% do coeficiente, o que corresponde ao valor anual de R$ 92,76 milhões de recebimento.No ranking das Transferências Constitucionais até o mês de Junho de 2007, Mato Grosso ocupa a 13ª posição.

continuação

Secretaria Adjunta da Receita Pública

ANÁLISE DA RECEITA PÚBLICAANÁLISE DA RECEITA PÚBLICAMATO GROSSO 2007MATO GROSSO 2007

Com o objetivo de acompanhar as medidas da União referentes às transferências constitucionais para Mato Grosso, a SEFAZ através da GERP/SAAR, incorporou no seu PTARP - 2005 – Plano de Trabalho Anual as seguintes medidas: 1 – Identificar as causas qualitativas e quantitativas que expliquem a natureza das variações entre as transferências legais, constitucionais e voluntárias e recolhimento do imposto projetado e realizado, adotando as medidas corretivas necessárias. 2 – Apurar a exatidão da base de cálculo, do potencial e da quota pertinente às transferências constitucionais, legais e conveniais. 3 – Recuperar diferenças relativas ao FPE, avaliadas em $200 milhões, pertinentes a divergências entre o valor distribuído e o valor contabilizado; e referentes à dedução incorreta de IRRF, PIN e PROTERRA. 4 – Recuperar diferenças relativas ao COMPREV, avaliadas em $300 milhões, pertinentes a falta de repasse ao Estado das contribuições previdenciárias feita sob regime privado. 5 – Implantar a conciliação dos valores efetivamente recebidos com os valores devidos segundo os controles e projeção das receitas provenientes de transferências da união.

voltar

Secretaria Adjunta da Receita Pública

ANÁLISE DA RECEITA PÚBLICAANÁLISE DA RECEITA PÚBLICAMATO GROSSO 2007MATO GROSSO 2007

CIDE

A Medida Provisória nº 161/2004 (convertida na Lei nº 10.866/2004), que acrescentou um novo artigo à Lei nº 10.336, que instituiu a Contribuição de Intervenção no Domínio Econômico – CIDE, incidente sobre a importação e comercialização de petróleo, gás natural e seus derivados, e álcool etílico combustível e que resultou na Emenda Constitucional nº 44, de 30/06/2004, passou a destinar para os Estados, inicialmente 25% e agora, 30% da arrecadação da CIDE. Mato Grosso recebe 2,96% do montante, o que coloca o Estado em 12º lugar no ranking nacional. Essa posição privilegiada resulta de exaustiva atividade da SARP, inclusive afrontando interesses da Região Sudeste.

Secretaria Adjunta da Receita Pública

ANÁLISE DA RECEITA PÚBLICAANÁLISE DA RECEITA PÚBLICAMATO GROSSO 2007MATO GROSSO 2007

Transferências VoluntáriasTransferências Voluntárias

Mato Grosso ocupa a 11ª posição no ranking dos Estados brasileiros nas transferências voluntárias. É uma posição que deve ser melhorada, pois há indicadores que demonstram essa necessidade para tornar mais justa a distribuição dos recursos da União entre as Unidades da Federação.

.

ANÁLISE DA RECEITA PÚBLICAANÁLISE DA RECEITA PÚBLICA 5º Bimestre (jan a out) - 20075º Bimestre (jan a out) - 2007PROPOSIÇÕES E PENDÊNCIASPROPOSIÇÕES E PENDÊNCIAS

Secretaria Adjunta da Receita Pública

ESTADO DE MATO GROSSO

ANÁLISE DA RECEITA PÚBLICAANÁLISE DA RECEITA PÚBLICA5º Bimestre (jan a out) - 20075º Bimestre (jan a out) - 2007

LEGISLAÇÃOLEGISLAÇÃO

Secretaria Adjunta da Receita Pública

ESTADO DE MATO GROSSO

Secretaria Adjunta da Receita Pública

PREVISÃO DA RECEITA

Lei de Responsabilidade Fiscal

PREVISÃO DA RECEITA

PROJEÇÃO DA RECEITA TRIBUTÁRIAPROJEÇÃO DA RECEITA TRIBUTÁRIAMATO GROSSO 2007MATO GROSSO 2007Lei de Responsabilidade Fiscal

Art. 12. As previsões de Art. 12. As previsões de receitareceita observarão as observarão as normas técnicas e legaisnormas técnicas e legais, considerarão os efeitos das , considerarão os efeitos das alterações na legislaçãoalterações na legislação, da variação do , da variação do índice de índice de preçospreços, do , do crescimento econômicocrescimento econômico ou de qualquer ou de qualquer outro fator relevante e serão acompanhadas de outro fator relevante e serão acompanhadas de demonstrativo de sua evolução nos últimos três demonstrativo de sua evolução nos últimos três anos, da projeção para os dois seguintes àquele a anos, da projeção para os dois seguintes àquele a que se referirem, e que se referirem, e da metodologiada metodologia de cálculo e de cálculo e premissas utilizadas.premissas utilizadas.

Art. 12. As previsões de Art. 12. As previsões de receitareceita observarão as observarão as normas técnicas e legaisnormas técnicas e legais, considerarão os efeitos das , considerarão os efeitos das alterações na legislaçãoalterações na legislação, da variação do , da variação do índice de índice de preçospreços, do , do crescimento econômicocrescimento econômico ou de qualquer ou de qualquer outro fator relevante e serão acompanhadas de outro fator relevante e serão acompanhadas de demonstrativo de sua evolução nos últimos três demonstrativo de sua evolução nos últimos três anos, da projeção para os dois seguintes àquele a anos, da projeção para os dois seguintes àquele a que se referirem, e que se referirem, e da metodologiada metodologia de cálculo e de cálculo e premissas utilizadas.premissas utilizadas.

Secretaria Adjunta da Receita Pública

COMBATE A EVASÃO E SONEGAÇÃO

Lei de Responsabilidade Fiscal

COMBATE A EVASÃO E SONEGAÇÃO

PROJEÇÃO DA RECEITA TRIBUTÁRIAPROJEÇÃO DA RECEITA TRIBUTÁRIAMATO GROSSO 2007MATO GROSSO 2007Lei de Responsabilidade Fiscal

Art. 13. No prazo previsto no art. 8º as receitas Art. 13. No prazo previsto no art. 8º as receitas previstas serão desdobradas, pelo Poder Executivo, previstas serão desdobradas, pelo Poder Executivo, em metas bimestrais de arrecadação, com a em metas bimestrais de arrecadação, com a especificação, em separado, quando cabível, das especificação, em separado, quando cabível, das medidas de combate à evasão medidas de combate à evasão e àe à sonegação sonegação, da , da quantidade e valores de ações ajuizadas para quantidade e valores de ações ajuizadas para cobrança da dívida ativa, bem como da evolução do cobrança da dívida ativa, bem como da evolução do montante dos créditos tributários passíveis de montante dos créditos tributários passíveis de cobrança administrativa.cobrança administrativa.

Art. 13. No prazo previsto no art. 8º as receitas Art. 13. No prazo previsto no art. 8º as receitas previstas serão desdobradas, pelo Poder Executivo, previstas serão desdobradas, pelo Poder Executivo, em metas bimestrais de arrecadação, com a em metas bimestrais de arrecadação, com a especificação, em separado, quando cabível, das especificação, em separado, quando cabível, das medidas de combate à evasão medidas de combate à evasão e àe à sonegação sonegação, da , da quantidade e valores de quantidade e valores de ações ajuizadasações ajuizadas para para cobrança da dívida ativacobrança da dívida ativa, bem como da , bem como da evoluçãoevolução do do montante dos créditos tributários passíveis de montante dos créditos tributários passíveis de cobrança administrativa.cobrança administrativa.

Secretaria Adjunta da Receita Pública

Acompanhamento da Renúncia Fiscal

Lei de Responsabilidade Fiscal

Acompanhamento da Renúncia Fiscal

PROJEÇÃO DA RECEITA TRIBUTÁRIAPROJEÇÃO DA RECEITA TRIBUTÁRIAMATO GROSSO 2007MATO GROSSO 2007Lei de Responsabilidade Fiscal

Art. 14. A concessão ou ampliação de incentivo ou Art. 14. A concessão ou ampliação de incentivo ou benefício de natureza tributária da qual decorra benefício de natureza tributária da qual decorra renúncia de receita deverá estar acompanhada de renúncia de receita deverá estar acompanhada de estimativa do impacto orçamentário-financeiro no estimativa do impacto orçamentário-financeiro no exercício em que deva iniciar sua vigência e nos dois exercício em que deva iniciar sua vigência e nos dois seguintes, atender ao disposto na seguintes, atender ao disposto na lei de diretrizes lei de diretrizes orçamentáriasorçamentárias e a pelo menos uma das seguintes e a pelo menos uma das seguintes condições:condições:

Art. 14. A concessão ou ampliação de incentivo ou Art. 14. A concessão ou ampliação de incentivo ou benefício de natureza tributária da qual decorra benefício de natureza tributária da qual decorra renúncia de receita deverá estar acompanhada de renúncia de receita deverá estar acompanhada de estimativa do impacto orçamentário-financeiro no estimativa do impacto orçamentário-financeiro no exercício em que deva iniciar sua vigência e nos dois exercício em que deva iniciar sua vigência e nos dois seguintes, atender ao disposto na seguintes, atender ao disposto na lei de diretrizes lei de diretrizes orçamentáriasorçamentárias e a pelo menos uma das seguintes e a pelo menos uma das seguintes condições:condições:

Secretaria Adjunta da Receita Pública

Acompanhamento da Renúncia Fiscal

Lei de Responsabilidade Fiscal

Acompanhamento da Renúncia Fiscal

PROJEÇÃO DA RECEITA TRIBUTÁRIAPROJEÇÃO DA RECEITA TRIBUTÁRIAMATO GROSSO 2007MATO GROSSO 2007Lei de Responsabilidade Fiscal

I – demonstração pelo proponente de que a renúncia foi I – demonstração pelo proponente de que a renúncia foi considerada na estimativa de receita da lei considerada na estimativa de receita da lei orçamentária, na forma do art. 12, e de que não afetará orçamentária, na forma do art. 12, e de que não afetará as metas de resultados fiscais previstas no anexo as metas de resultados fiscais previstas no anexo próprio da lei de diretrizes orçamentárias;próprio da lei de diretrizes orçamentárias;II – estar acompanhada de medidas de compensação, II – estar acompanhada de medidas de compensação, no período mencionado no no período mencionado no caputcaput, por meio do aumento , por meio do aumento de receita, proveniente da elevação de alíquotas, de receita, proveniente da elevação de alíquotas, ampliação da base de cálculo, majoração ou criação de ampliação da base de cálculo, majoração ou criação de tributo ou contribuição.tributo ou contribuição.

I – demonstração pelo proponente de que a renúncia foi I – demonstração pelo proponente de que a renúncia foi considerada na estimativa de receita da lei considerada na estimativa de receita da lei orçamentária, na forma do art. 12, e de que não afetará orçamentária, na forma do art. 12, e de que não afetará as metas de resultados fiscais previstas no anexo as metas de resultados fiscais previstas no anexo próprio da lei de diretrizes orçamentárias;próprio da lei de diretrizes orçamentárias;II – estar acompanhada de medidas de compensação, II – estar acompanhada de medidas de compensação, no período mencionado no no período mencionado no caputcaput, por meio do aumento , por meio do aumento de receita, proveniente da elevação de alíquotas, de receita, proveniente da elevação de alíquotas, ampliação da base de cálculo, majoração ou criação de ampliação da base de cálculo, majoração ou criação de tributo ou contribuição.tributo ou contribuição.

Secretaria Adjunta da Receita Pública

Acompanhamento e Avaliação das Metas

Lei de Responsabilidade Fiscal

Acompanhamento e Avaliação das Metas

PROJEÇÃO DA RECEITA TRIBUTÁRIAPROJEÇÃO DA RECEITA TRIBUTÁRIAMATO GROSSO 2007MATO GROSSO 2007Lei de Responsabilidade Fiscal

Art. 9Art. 9oo Se verificado, ao final de um bimestre, que a Se verificado, ao final de um bimestre, que a realização da receita poderá não comportar o realização da receita poderá não comportar o cumprimento das metas de resultado primário ou cumprimento das metas de resultado primário ou nominal estabelecidas no Anexo de Metas Fiscais, os nominal estabelecidas no Anexo de Metas Fiscais, os Poderes e o Ministério Público promoverão, por ato Poderes e o Ministério Público promoverão, por ato próprio e nos montantes necessários, nos trinta dias próprio e nos montantes necessários, nos trinta dias subsequentes, limitação de empenho e subsequentes, limitação de empenho e movimentação financeira, segundo os critérios movimentação financeira, segundo os critérios fixados pela Lei de Diretrizes Orçamentárias.fixados pela Lei de Diretrizes Orçamentárias.

Art. 9Art. 9oo Se verificado, Se verificado, ao final de um bimestreao final de um bimestre, que a , que a realização da receita poderá não comportar o realização da receita poderá não comportar o cumprimento das metas de resultado primário ou cumprimento das metas de resultado primário ou nominal estabelecidas no Anexo de nominal estabelecidas no Anexo de Metas FiscaisMetas Fiscais, os , os Poderes e o Ministério Público promoverão, por ato Poderes e o Ministério Público promoverão, por ato próprio e nos montantes necessários, nos trinta dias próprio e nos montantes necessários, nos trinta dias subseqüentes, limitação de empenho e subseqüentes, limitação de empenho e movimentação financeira, segundo os critérios movimentação financeira, segundo os critérios fixados pela Lei de Diretrizes Orçamentárias.fixados pela Lei de Diretrizes Orçamentárias.

Secretaria Adjunta da Receita Pública

Acompanhamento e Avaliação das Metas

Lei de Responsabilidade Fiscal

Acompanhamento e Avaliação das Metas

PROJEÇÃO DA RECEITA TRIBUTÁRIAPROJEÇÃO DA RECEITA TRIBUTÁRIAMATO GROSSO 2007MATO GROSSO 2007Lei de Responsabilidade Fiscal

§4§4o o Até o final dos meses de maio, setembro e Até o final dos meses de maio, setembro e fevereiro, o Poder Executivo fevereiro, o Poder Executivo demonstrará e avaliará o demonstrará e avaliará o cumprimento das metas fiscais de cada cumprimento das metas fiscais de cada quadrimestre, em audiência públicaquadrimestre, em audiência pública, na comissão , na comissão referida no §1º do art. 166 da Constituição ou referida no §1º do art. 166 da Constituição ou equivalente nas Casas Legislativas estaduais e equivalente nas Casas Legislativas estaduais e municipais.municipais.

§4§4o o Até o final dos meses de maio, setembro e Até o final dos meses de maio, setembro e fevereiro, o Poder Executivo fevereiro, o Poder Executivo demonstrará e avaliará o demonstrará e avaliará o cumprimento das metas fiscais de cada cumprimento das metas fiscais de cada quadrimestre, em audiência públicaquadrimestre, em audiência pública, na comissão , na comissão referida no §1º do art. 166 da Constituição ou referida no §1º do art. 166 da Constituição ou equivalente nas Casas Legislativas estaduais e equivalente nas Casas Legislativas estaduais e municipais.municipais.

Secretaria Adjunta da Receita Pública

ANÁLISE DA RECEITA PÚBLICA MATO GROSSO 2007

Micro e Pequena empresa

Como novidade, neste 2º semestre, foi a aprovação pela Câmara Federal, do projeto de Lei Geral da Microempresa e Empresa de Pequeno Porte,com grande probabilidade de ser aprovado pelo Senado Federal em outubro pelo senado Federal face a articulação do segmento empresarial. O projeto em questão, se aprovado, nas condições propostas,ocasionará perdas aproximadas da ordem de R$ 131 milhões para Mato Grosso.A reversão deste cenário dependerá muito da articulação dos Secretários de Fazenda junto ao Congresso Nacional, evidentemente apoiados por estudos técnicos que demonstrem os efeitos da perda dessa receita em suas finanças e no equilíbrio fiscal.

VOLTAR

Secretaria Adjunta da Receita Pública

METAS DE EFICÁCIA TRIBUTÁRIA MT PPA PREVISTAS 2004 A 2007

61%

62%

63%64%

60

60

61

61

62

62

63

63

64

64

PPA - METAS DE EFICÁCIA TRIBUTÁRIA - 2204 A 2007

Secretaria Adjunta da Receita Pública

METAS DE EFICÁCIA TRIBUTÁRIA MT REALIZADAS 2004 A 2005

REAL2004

REAL2004

META2004

META2005

REAL 2005

REAL2005

Secretaria Adjunta da Receita Pública

CARGA TRIBUTÁRIA PER-CAPITA ESTADUAL – 2003

Secretaria Adjunta da Receita Pública

CARGA TRIBUTÁRIA PER-CAPITA MÉDIA ESTADUAL – 2001 A 2004

Secretaria Adjunta da Receita Pública

RANKING DA CARGA TRIBUTÁRIA ESTADUAL – 2002

Secretaria Adjunta da Receita Pública

RANKING DA CARGA TRIBUTÁRIA ESTADUAL – 2003

Secretaria Adjunta da Receita Pública

RECEITA TRIBUTÁRIA EM RELAÇÃO AO PIBMT 32% ACIMA DA MÉDIA NACIONAL

Secretaria Adjunta da Receita Pública

PESO DO ICMS NA RECEITA TRIBUTÁRIA2003

93,07%MT

83,70% BR

88,69%CO

78,00%

80,00%

82,00%

84,00%

86,00%

88,00%

90,00%

92,00%

94,00%

% DO ICMS NA RECEITA TRIBUTÁRIA

Mato Grosso CENTRO-OESTE BRASIL

Secretaria Adjunta da Receita Pública

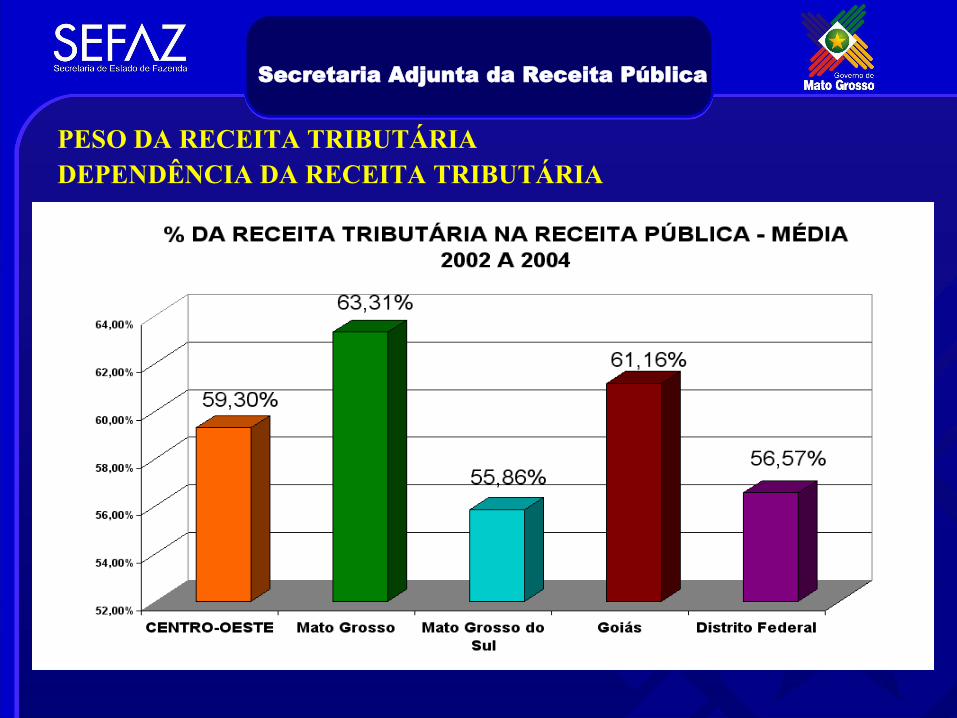

PESO DA RECEITA TRIBUTÁRIA DEPENDÊNCIA DA RECEITA TRIBUTÁRIA

Secretaria Adjunta da Receita Pública

PESO DO ICMS NA RECEITA PÚBLICA

Secretaria Adjunta da Receita Pública

ANÁLISE DA RECEITA PÚBLICAANÁLISE DA RECEITA PÚBLICA5º Bimestre (jan a out) - 20075º Bimestre (jan a out) - 2007

GLOSSÁRIOGLOSSÁRIO

Secretaria Adjunta da Receita Pública

ESTADO DE MATO GROSSO

Secretaria Adjunta da Receita Pública

ANÁLISE DA RECEITA PÚBLICA – MATO GROSSO 2007ANÁLISE DA RECEITA PÚBLICA – MATO GROSSO 2007GLOSSÁRIOGLOSSÁRIO