Embed Size (px)

Citation preview

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 – opções 2 ou 3 (núcleo de relacionamento) Email: [email protected] | web: www.crcsp.org.br Rua Rosa e Silva, 60 | Higienópolis 01230 909 | São Paulo SP Presidente: Claudio Avelino Mac-Knight Filippi Gestão 2014-2015

Seminário

Lei 12.973/14 Aspectos Contábeis

Elaborado por:

Antônio Fernando Coelho

O conteúdo desta apostila é de inteira responsabilidade do autor (a).

A reprodução total ou parcial, bem como a reprodução de apostilas a partir desta obra intelectual, de qualquer forma ou por qualquer meio eletrônico ou mecânico, inclusive através de processos xerográficos, de fotocópias e de gravação, somente poderá ocorrer com a permissão expressa do seu Autor (Lei n.º 9610/1998). TODOS OS DIREITOS RESERVADOS: É PROIBIDA A REPRODUÇÃO TOTAL OU PARCIAL DESTA APOSTILA, DE QUALQUER FORMA OU POR QUALQUER MEIO. CÓDIGO PENAL BRASILEIRO ARTIGO 184.

Maio 2015

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

1

De 14 a 16 de junho de 2015Acesse: www.convecon.com.br

Lei nº 12.973/2014 –Aspectos Contábeis

Seminário

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

2

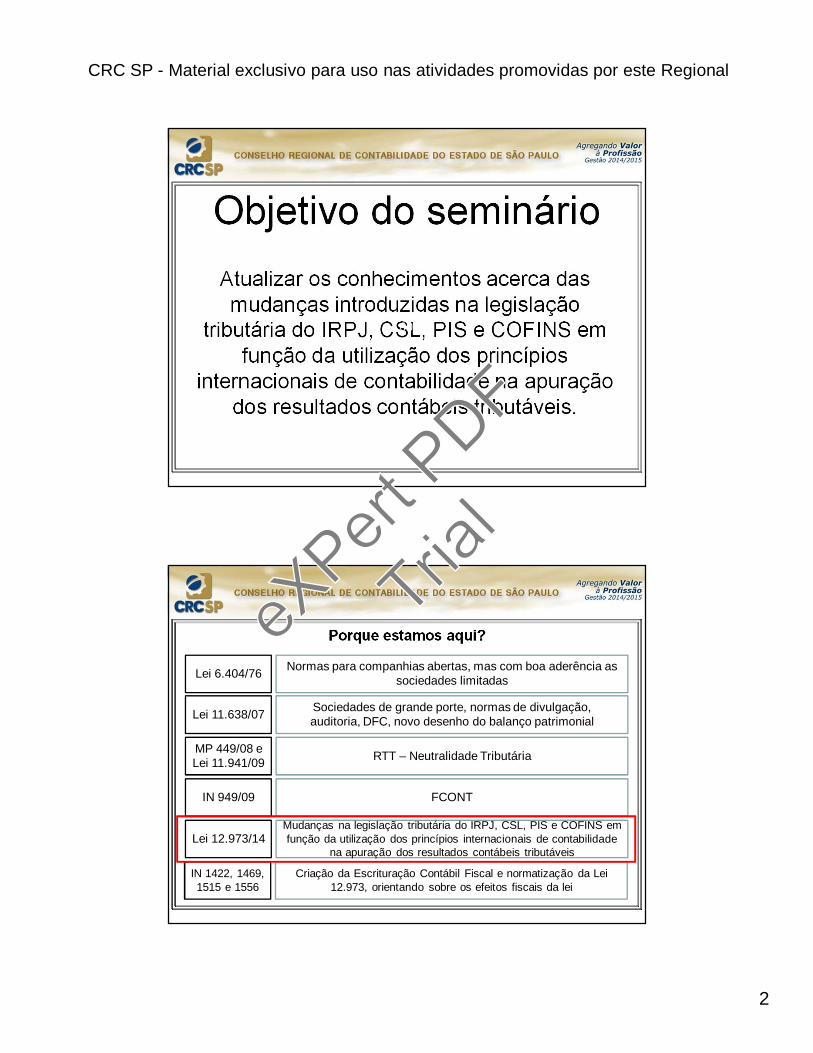

Objetivo do seminárioAtualizar os conhecimentos acerca das mudanças introduzidas na legislação

tributária do IRPJ, CSL, PIS e COFINS em função da utilização dos princípios

internacionais de contabilidade na apuração dos resultados contábeis tributáveis.

Porque estamos aqui?

Lei 11.638/07 Sociedades de grande porte, normas de divulgação,auditoria, DFC, novo desenho do balanço patrimonial

MP 449/08 e Lei 11.941/09 RTT – Neutralidade Tributária

IN 949/09 FCONT

Lei 6.404/76 Normas para companhias abertas, mas com boa aderência as sociedades limitadas

Lei 12.973/14Mudanças na legislação tributária do IRPJ, CSL, PIS e COFINS em função da utilização dos princípios internacionais de contabilidade

na apuração dos resultados contábeis tributáveis

IN 1422, 1469, 1515 e 1556

Criação da Escrituração Contábil Fiscal e normatização da Lei 12.973, orientando sobre os efeitos fiscais da lei

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

3

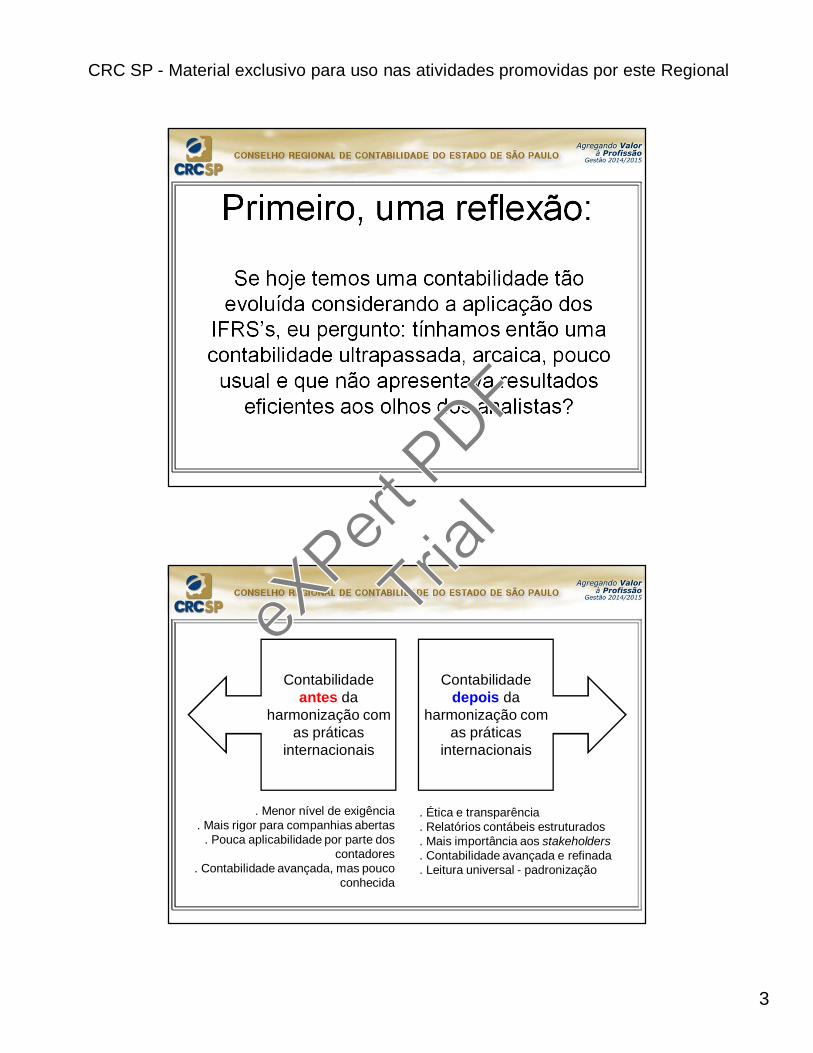

Primeiro, uma reflexão:

Se hoje temos uma contabilidade tão evoluída considerando a aplicação dos

IFRS’s, eu pergunto: tínhamos então uma contabilidade ultrapassada, arcaica, pouco

usual e que não apresentava resultados eficientes aos olhos dos analistas?

Contabilidade antes da

harmonização com as práticas

internacionais

Contabilidade depois da

harmonização com as práticas

internacionais

. Menor nível de exigência. Mais rigor para companhias abertas

. Pouca aplicabilidade por parte doscontadores

. Contabilidade avançada, mas poucoconhecida

. Ética e transparência

. Relatórios contábeis estruturados

. Mais importância aos stakeholders

. Contabilidade avançada e refinada

. Leitura universal - padronização

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

4

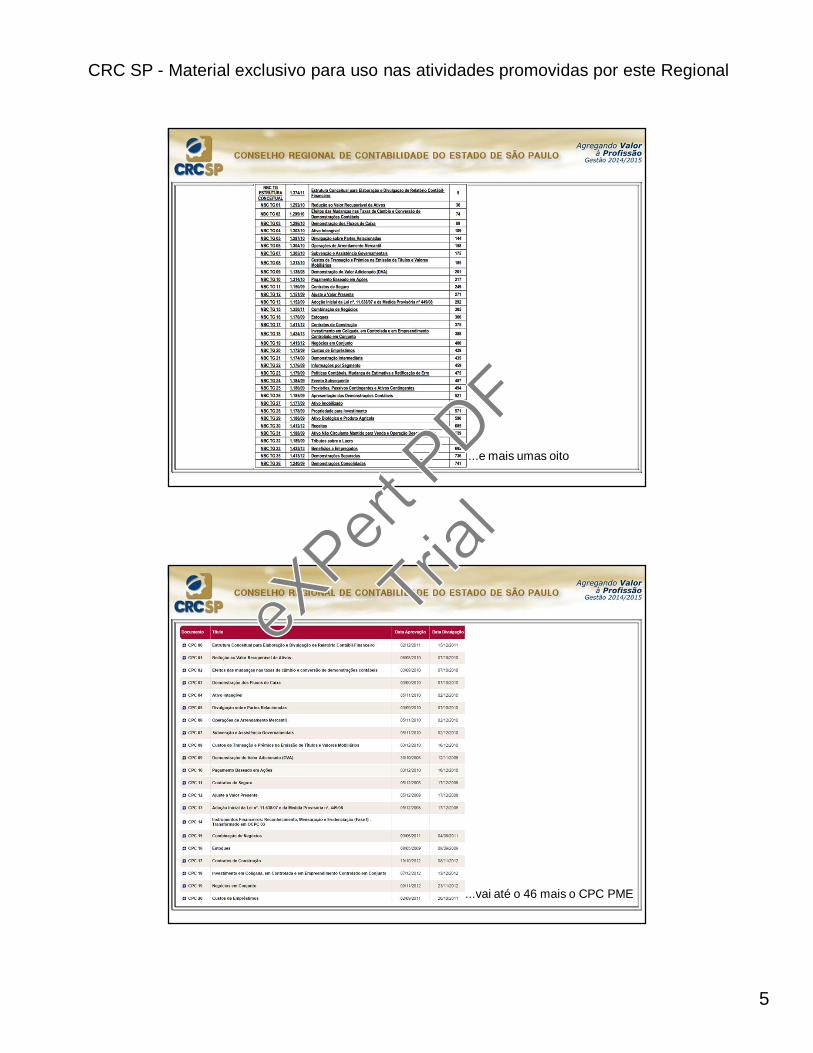

Normas Contábeisantes...

Mais ou menos umas 300 e poucas páginas

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

5

...e mais umas oito

...vai até o 46 mais o CPC PME

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

6

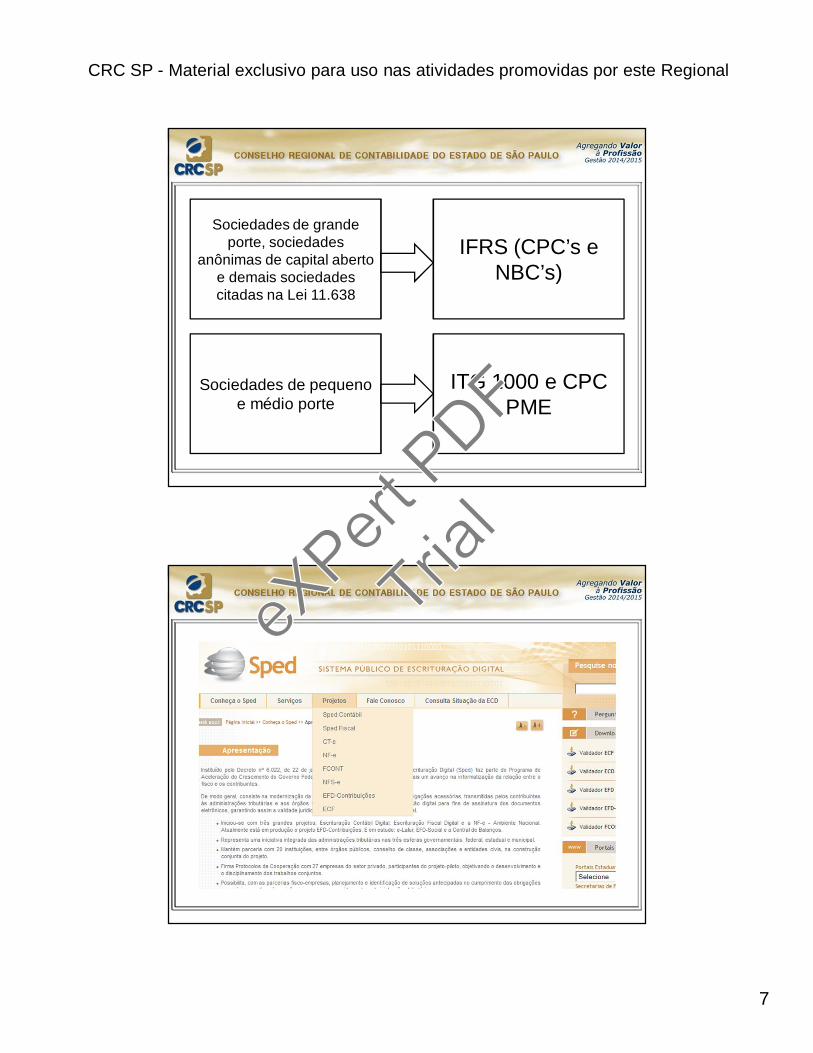

Normas Brasileiras de

Contabilidade -NBC

Comitê de Pronunciamentos Contábeis - CPC

IFRS -International

Financial ReportingStandards

Conjunto completo das demonstrações contábeis:

Balanço PatrimonialDemonstração do ResultadoDemonstração do Resultado AbrangenteDemonstração das Mutações do Patrimônio LíquidoDemonstração do Fluxo de CaixaNotas Explicativas

e ainda...Demonstração do Valor AdicionadoDemonstração IntermediáriaDemonstrações ConsolidadasDemonstrações Combinadas

Quem está por trás disso tudo:

No Brasil:

Conselho Federal de Contabilidade – CFCIBRACOM – Instituto dos Auditores Independentes do BrasilComitê de Pronunciamentos Contábeis – CPCCVM – Comissão de Valores Mobiliários

No Mundo:

International Accounting Standards Committee – IASCThe International Federation of Accountants – IFACInternational Accounting Standards Board – IASBFinancial Accounting Standards Board - FASB

ABRASCAAPIMEC NACIONAL

BOVESPAConselho Federal de

ContabilidadeFIPECAFIIBRACON

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

7

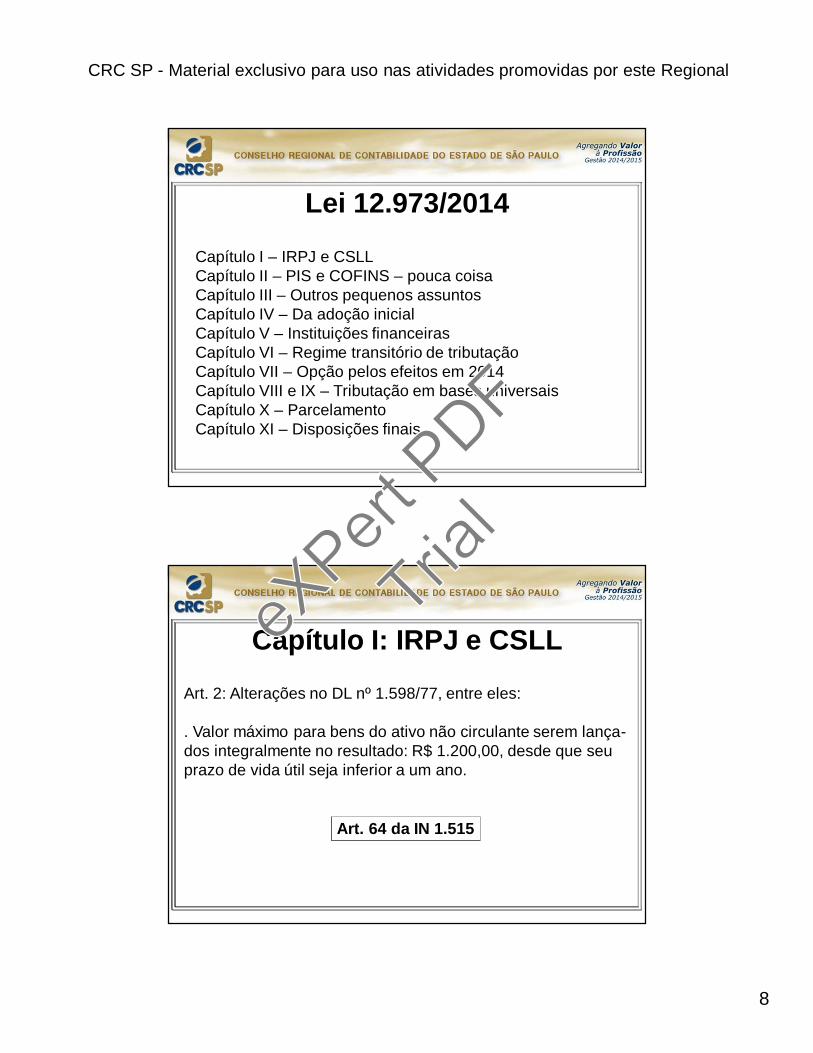

Sociedades de grande porte, sociedades

anônimas de capital aberto e demais sociedades citadas na Lei 11.638

Sociedades de pequeno e médio porte

IFRS (CPC’s e NBC’s)

ITG 1000 e CPC PME

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

8

Lei 12.973/2014

Capítulo I – IRPJ e CSLLCapítulo II – PIS e COFINS – pouca coisaCapítulo III – Outros pequenos assuntosCapítulo IV – Da adoção inicialCapítulo V – Instituições financeirasCapítulo VI – Regime transitório de tributaçãoCapítulo VII – Opção pelos efeitos em 2014Capítulo VIII e IX – Tributação em bases universaisCapítulo X – ParcelamentoCapítulo XI – Disposições finais

Capítulo I: IRPJ e CSLL

Art. 2: Alterações no DL nº 1.598/77, entre eles:

. Valor máximo para bens do ativo não circulante serem lança-dos integralmente no resultado: R$ 1.200,00, desde que seuprazo de vida útil seja inferior a um ano.

Art. 64 da IN 1.515

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

9

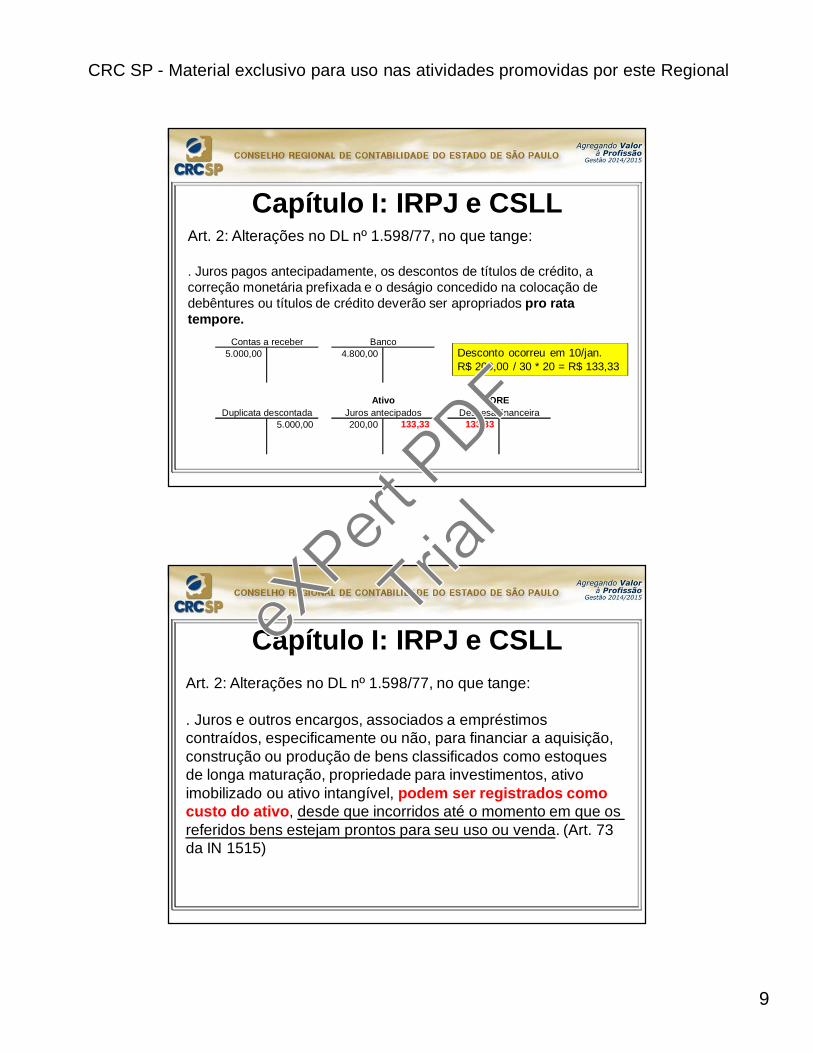

Capítulo I: IRPJ e CSLLArt. 2: Alterações no DL nº 1.598/77, no que tange:

. Juros pagos antecipadamente, os descontos de títulos de crédito, a correção monetária prefixada e o deságio concedido na colocação de debêntures ou títulos de crédito deverão ser apropriados pro rata tempore.

5.000,00 4.800,00

5.000,00 200,00 133,33 133,33

Contas a receber Banco

Duplicata descontada Juros antecipadosAtivo DRE

Despesa financeira

Desconto ocorreu em 10/jan. R$ 200,00 / 30 * 20 = R$ 133,33

Capítulo I: IRPJ e CSLLArt. 2: Alterações no DL nº 1.598/77, no que tange:

. Juros e outros encargos, associados a empréstimos contraídos, especificamente ou não, para financiar a aquisição, construção ou produção de bens classificados como estoques de longa maturação, propriedade para investimentos, ativo imobilizado ou ativo intangível, podem ser registrados como custo do ativo, desde que incorridos até o momento em que os referidos bens estejam prontos para seu uso ou venda. (Art. 73da IN 1515)

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

10

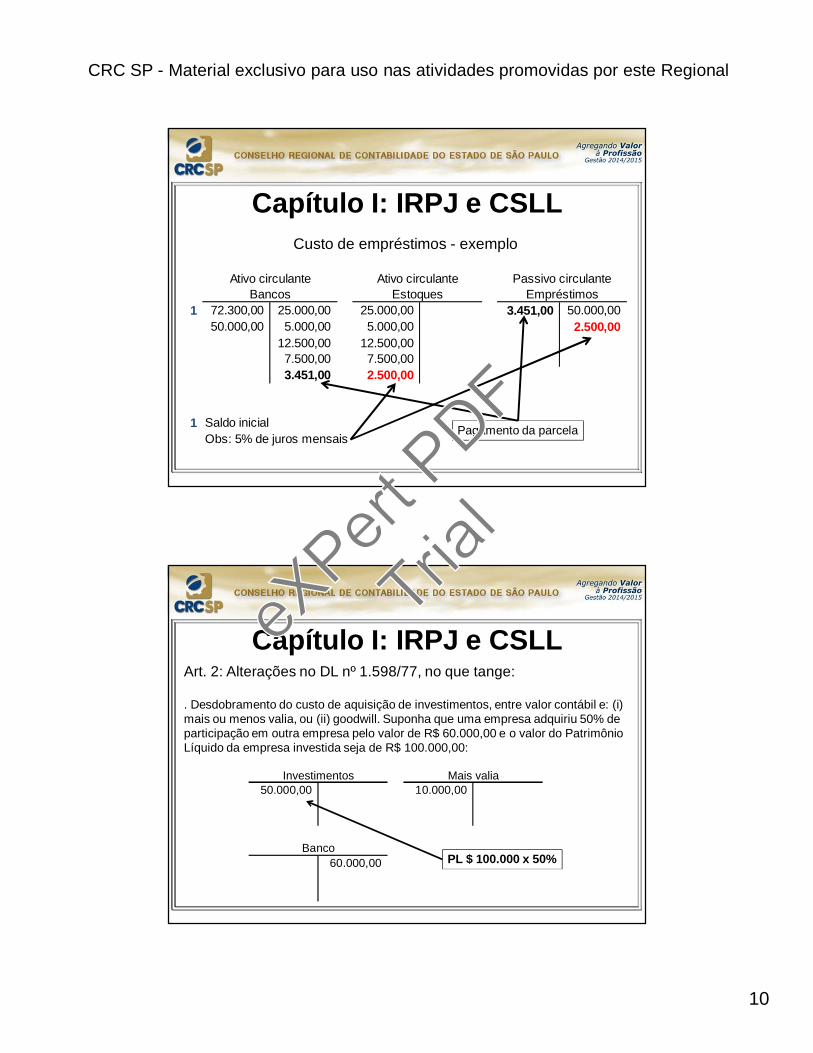

Capítulo I: IRPJ e CSLLCusto de empréstimos - exemplo

1 72.300,00 25.000,00 25.000,00 3.451,00 50.000,00 50.000,00 5.000,00 5.000,00 2.500,00

12.500,00 12.500,00 7.500,00 7.500,00 3.451,00 2.500,00

1 Saldo inicialObs: 5% de juros mensais

Ativo circulante Passivo circulanteEmpréstimos

Ativo circulanteBancos Estoques

Pagamento da parcela

Capítulo I: IRPJ e CSLLArt. 2: Alterações no DL nº 1.598/77, no que tange:

. Desdobramento do custo de aquisição de investimentos, entre valor contábil e: (i) mais ou menos valia, ou (ii) goodwill. Suponha que uma empresa adquiriu 50% de participação em outra empresa pelo valor de R$ 60.000,00 e o valor do Patrimônio Líquido da empresa investida seja de R$ 100.000,00:

50.000,00 10.000,00

60.000,00

Investimentos Mais valia

BancoPL $ 100.000 x 50%

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

11

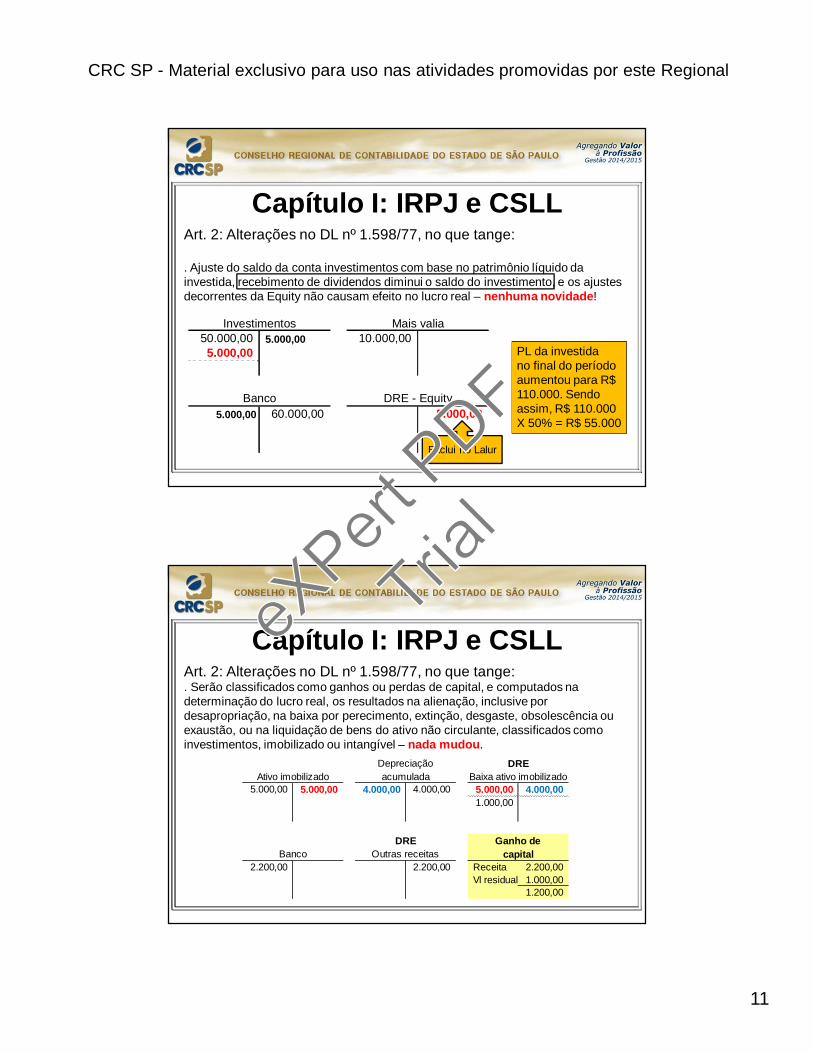

Capítulo I: IRPJ e CSLLArt. 2: Alterações no DL nº 1.598/77, no que tange:

. Ajuste do saldo da conta investimentos com base no patrimônio líquido da investida, recebimento de dividendos diminui o saldo do investimento, e os ajustes decorrentes da Equity não causam efeito no lucro real – nenhuma novidade!

PL da investidano final do períodoaumentou para R$110.000. Sendoassim, R$ 110.000X 50% = R$ 55.000

50.000,00 10.000,00 5.000,00

55.000,00

60.000,00 5.000,00

Investimentos Mais valia

Banco DRE - Equity

5.000,00

5.000,00

Exclui no Lalur

Capítulo I: IRPJ e CSLLArt. 2: Alterações no DL nº 1.598/77, no que tange:. Serão classificados como ganhos ou perdas de capital, e computados na determinação do lucro real, os resultados na alienação, inclusive por desapropriação, na baixa por perecimento, extinção, desgaste, obsolescência ou exaustão, ou na liquidação de bens do ativo não circulante, classificados como investimentos, imobilizado ou intangível – nada mudou.

5.000,00 5.000,00 4.000,00 4.000,00 5.000,00 4.000,00 1.000,00

2.200,00 2.200,00 Receita 2.200,00 Vl residual 1.000,00

1.200,00

Depreciação DREBaixa ativo imobilizadoAtivo imobilizado acumulada

DRE Ganho deBanco Outras receitas capital

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

12

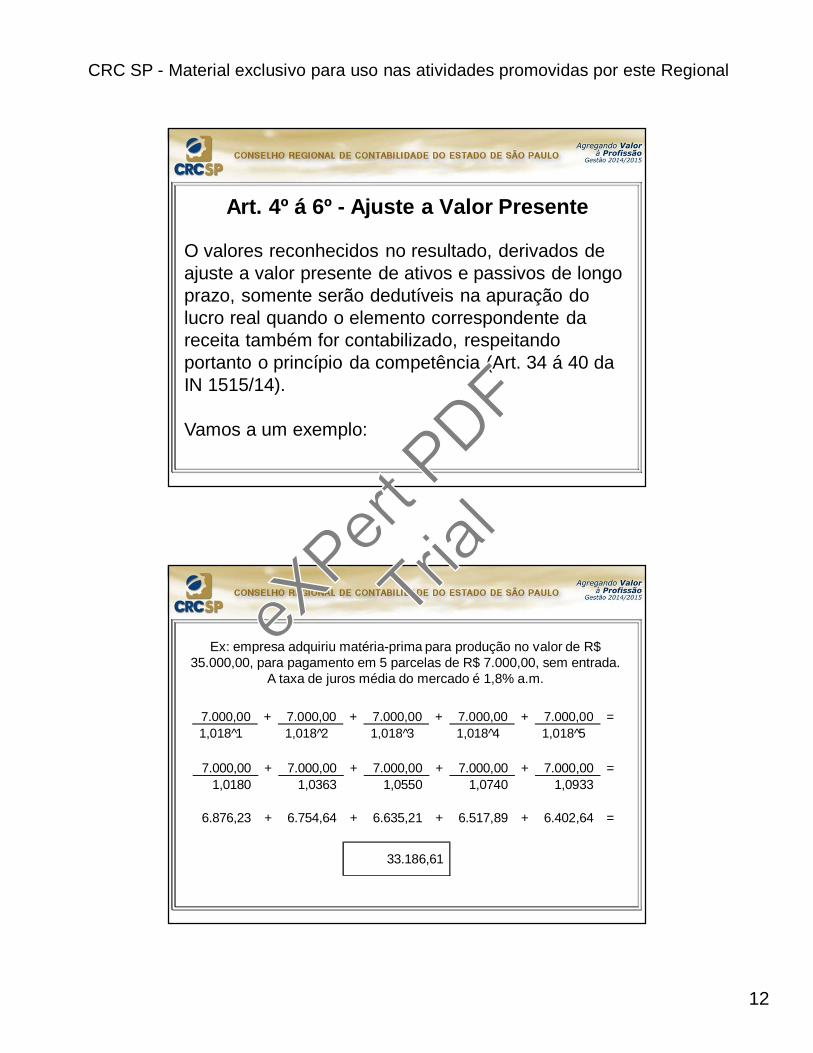

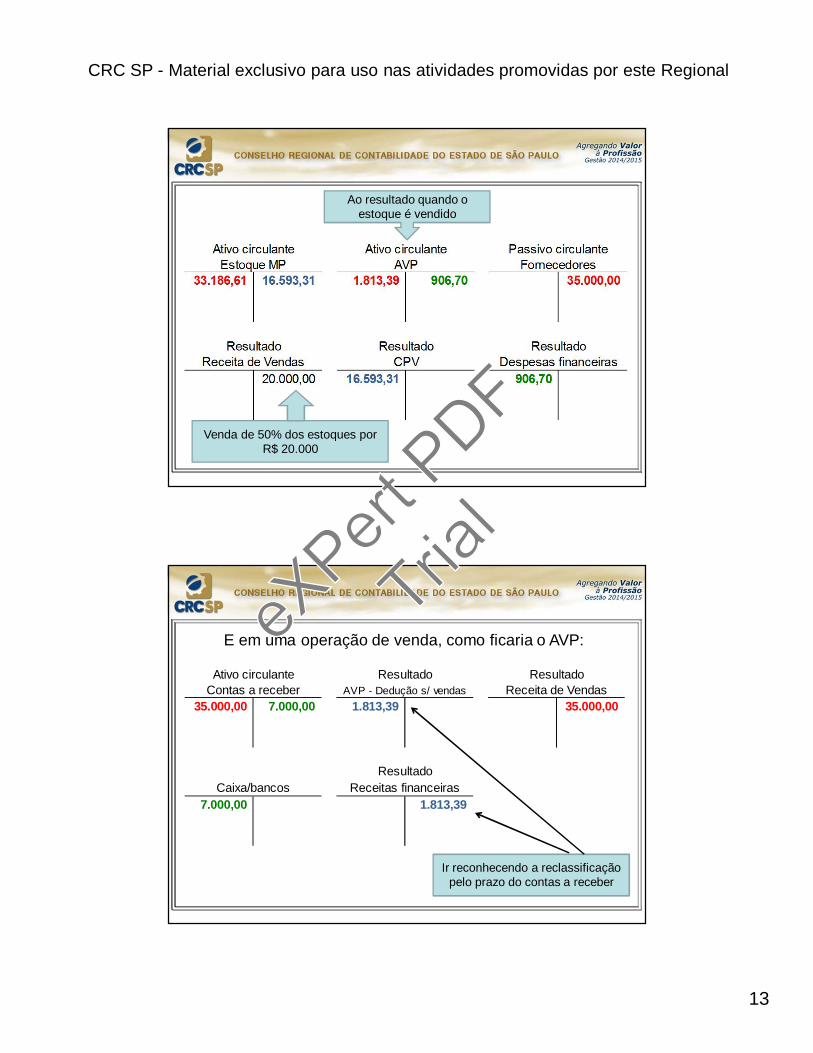

Art. 4º á 6º - Ajuste a Valor Presente

O valores reconhecidos no resultado, derivados de ajuste a valor presente de ativos e passivos de longo prazo, somente serão dedutíveis na apuração do lucro real quando o elemento correspondente da receita também for contabilizado, respeitando portanto o princípio da competência (Art. 34 á 40 daIN 1515/14).

Vamos a um exemplo:

7.000,00 + 7.000,00 + 7.000,00 + 7.000,00 + 7.000,00 =1,018 1̂ 1,018 2̂ 1,018 3̂ 1,018 4̂ 1,018 5̂

Ex: empresa adquiriu matéria-prima para produção no valor de R$ 35.000,00, para pagamento em 5 parcelas de R$ 7.000,00, sem entrada.

A taxa de juros média do mercado é 1,8% a.m.

7.000,00 + 7.000,00 + 7.000,00 + 7.000,00 + 7.000,00 =1,0180 1,0363 1,0550 1,0740 1,0933

6.876,23 + 6.754,64 + 6.635,21 + 6.517,89 + 6.402,64 =

33.186,61

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

13

33.186,61 16.593,31 1.813,39 906,70 35.000,00

20.000,00 16.593,31 906,70

Passivo circulanteFornecedores

Resultado Resultado ResultadoDespesas financeiras

Estoque MP AVP

Receita de Vendas CPV

Ativo circulante Ativo circulante

Ao resultado quando o estoque é vendido

Venda de 50% dos estoques por R$ 20.000

Ir reconhecendo a reclassificação pelo prazo do contas a receber

35.000,00 7.000,00 1.813,39 35.000,00

7.000,00 1.813,39

ResultadoCaixa/bancos Receitas financeiras

Ativo circulante Resultado ResultadoContas a receber AVP - Dedução s/ vendas Receita de Vendas

E em uma operação de venda, como ficaria o AVP:eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

14

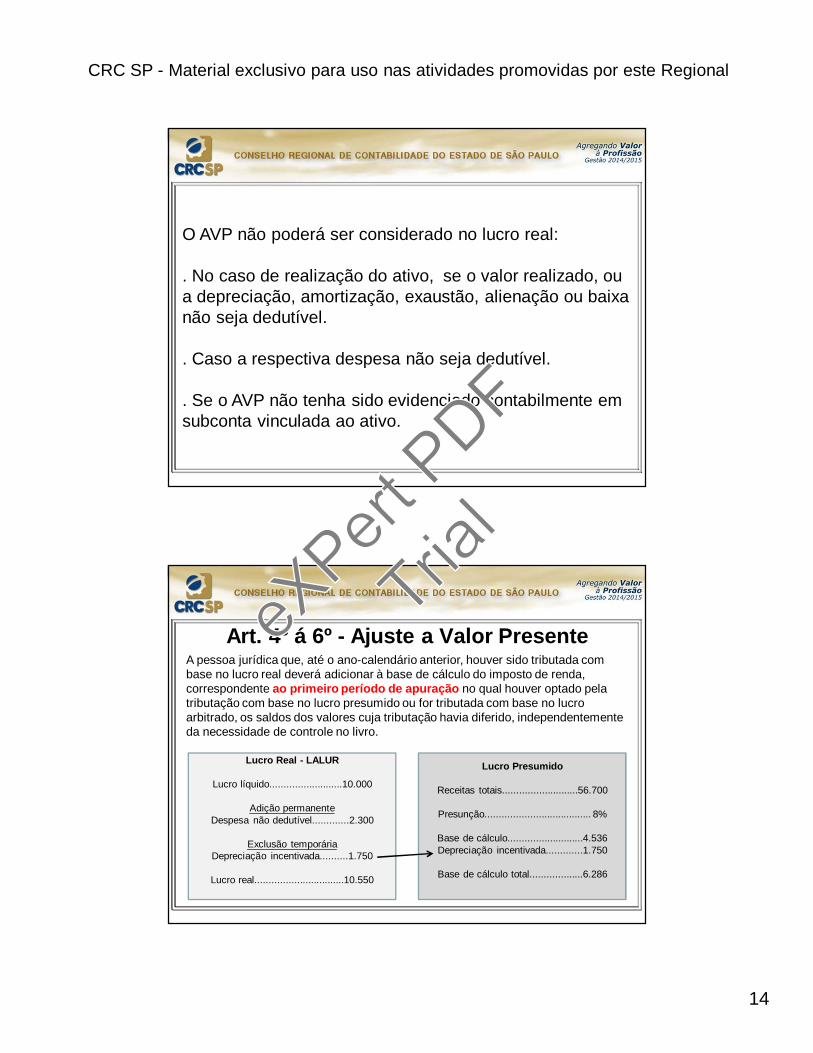

O AVP não poderá ser considerado no lucro real:

. No caso de realização do ativo, se o valor realizado, ou a depreciação, amortização, exaustão, alienação ou baixa não seja dedutível.

. Caso a respectiva despesa não seja dedutível.

. Se o AVP não tenha sido evidenciado contabilmente em subconta vinculada ao ativo.

Art. 4º á 6º - Ajuste a Valor PresenteA pessoa jurídica que, até o ano-calendário anterior, houver sido tributada com base no lucro real deverá adicionar à base de cálculo do imposto de renda, correspondente ao primeiro período de apuração no qual houver optado pela tributação com base no lucro presumido ou for tributada com base no lucro arbitrado, os saldos dos valores cuja tributação havia diferido, independentemente da necessidade de controle no livro.

Lucro Real - LALUR

Lucro líquido..........................10.000

Adição permanenteDespesa não dedutível.............2.300

Exclusão temporáriaDepreciação incentivada..........1.750

Lucro real................................10.550

Lucro Presumido

Receitas totais...........................56.700

Presunção...................................... 8%

Base de cálculo...........................4.536Depreciação incentivada.............1.750

Base de cálculo total...................6.286

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

15

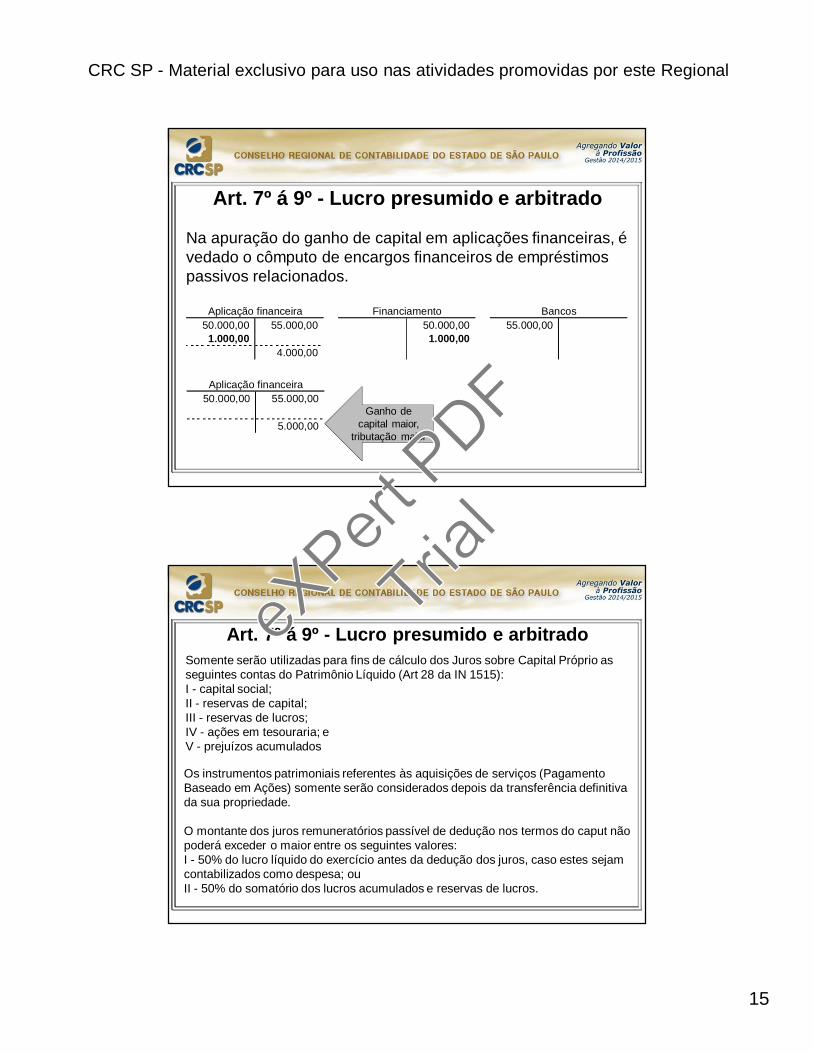

Art. 7º á 9º - Lucro presumido e arbitrado

Na apuração do ganho de capital em aplicações financeiras, é vedado o cômputo de encargos financeiros de empréstimos passivos relacionados.

50.000,00 55.000,00 50.000,00 55.000,00 1.000,00 1.000,00

4.000,00

Aplicação financeira Financiamento Bancos

50.000,00 55.000,00

5.000,00

Aplicação financeira

Ganho de capital maior,

tributação maior

Art. 7º á 9º - Lucro presumido e arbitrado

Os instrumentos patrimoniais referentes às aquisições de serviços (PagamentoBaseado em Ações) somente serão considerados depois da transferência definitiva da sua propriedade.

O montante dos juros remuneratórios passível de dedução nos termos do caput não poderá exceder o maior entre os seguintes valores:I - 50% do lucro líquido do exercício antes da dedução dos juros, caso estes sejam contabilizados como despesa; ouII - 50% do somatório dos lucros acumulados e reservas de lucros.

Somente serão utilizadas para fins de cálculo dos Juros sobre Capital Próprio as seguintes contas do Patrimônio Líquido (Art 28 da IN 1515):I - capital social;II - reservas de capital;III - reservas de lucros;IV - ações em tesouraria; eV - prejuízos acumulados

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

16

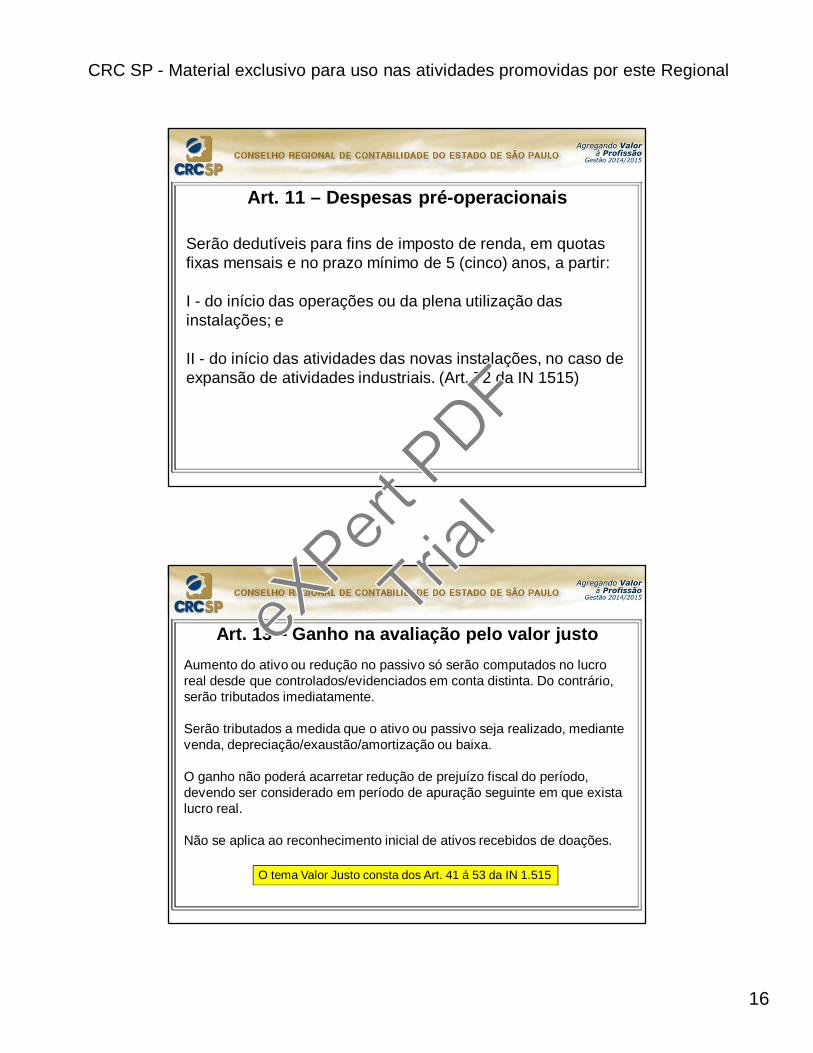

Art. 11 – Despesas pré-operacionais

Serão dedutíveis para fins de imposto de renda, em quotas fixas mensais e no prazo mínimo de 5 (cinco) anos, a partir:

I - do início das operações ou da plena utilização das instalações; e

II - do início das atividades das novas instalações, no caso de expansão de atividades industriais. (Art. 72 da IN 1515)

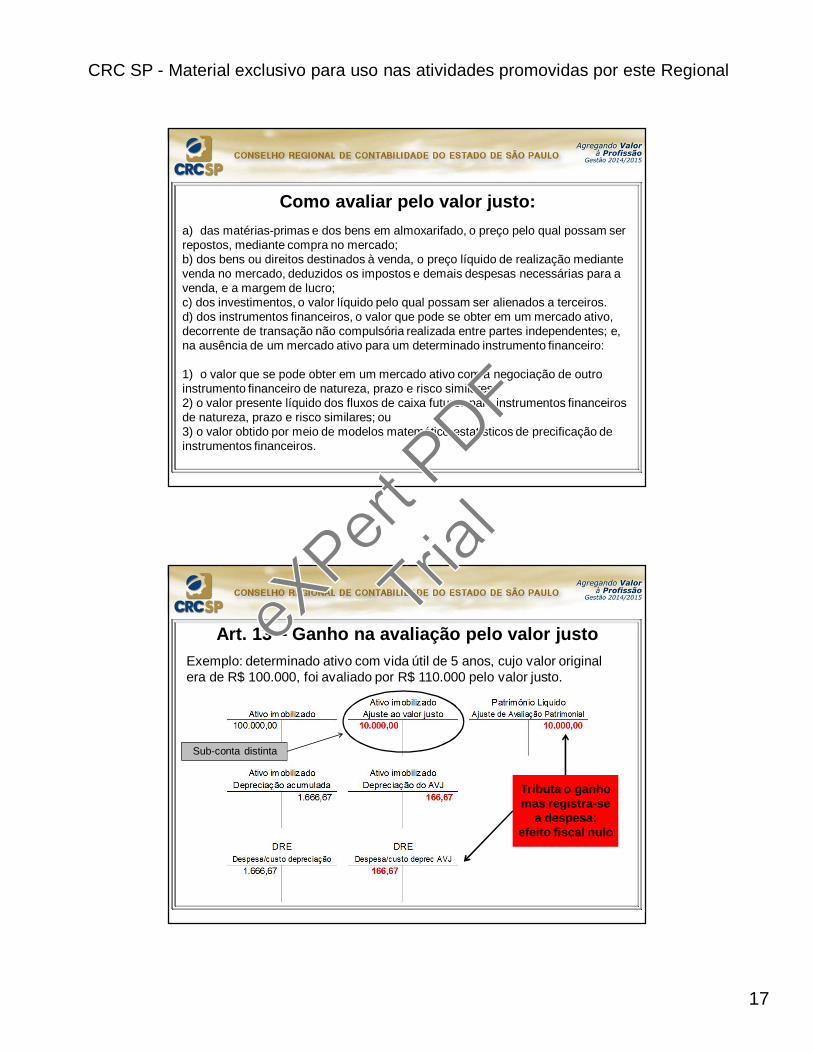

Art. 13 – Ganho na avaliação pelo valor justoAumento do ativo ou redução no passivo só serão computados no lucro real desde que controlados/evidenciados em conta distinta. Do contrário, serão tributados imediatamente.

Serão tributados a medida que o ativo ou passivo seja realizado, mediante venda, depreciação/exaustão/amortização ou baixa.

O ganho não poderá acarretar redução de prejuízo fiscal do período, devendo ser considerado em período de apuração seguinte em que exista lucro real.

Não se aplica ao reconhecimento inicial de ativos recebidos de doações.

O tema Valor Justo consta dos Art. 41 á 53 da IN 1.515

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

17

Como avaliar pelo valor justo:a) das matérias-primas e dos bens em almoxarifado, o preço pelo qual possam ser repostos, mediante compra no mercado;b) dos bens ou direitos destinados à venda, o preço líquido de realização mediante venda no mercado, deduzidos os impostos e demais despesas necessárias para a venda, e a margem de lucro;c) dos investimentos, o valor líquido pelo qual possam ser alienados a terceiros.d) dos instrumentos financeiros, o valor que pode se obter em um mercado ativo, decorrente de transação não compulsória realizada entre partes independentes; e, na ausência de um mercado ativo para um determinado instrumento financeiro:

1) o valor que se pode obter em um mercado ativo com a negociação de outro instrumento financeiro de natureza, prazo e risco similares;2) o valor presente líquido dos fluxos de caixa futuros para instrumentos financeiros de natureza, prazo e risco similares; ou3) o valor obtido por meio de modelos matemático-estatísticos de precificação de instrumentos financeiros.

100.000,00 10.000,00 10.000,00

1.666,67 166,67

1.666,67 166,67

DREDespesa/custo depreciação

DREDespesa/custo deprec AVJ

Ativo imobilizado Ativo imobilizadoDepreciação acumulada Depreciação do AVJ

Ativo imobilizado Patrimônio LíquidoAtivo imobilizado Ajuste ao valor justo Ajuste de Avaliação Patrimonial

Art. 13 – Ganho na avaliação pelo valor justoExemplo: determinado ativo com vida útil de 5 anos, cujo valor original era de R$ 100.000, foi avaliado por R$ 110.000 pelo valor justo.

Sub-conta distinta

Tributa o ganho mas registra-se

a despesa: efeito fiscal nulo

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

18

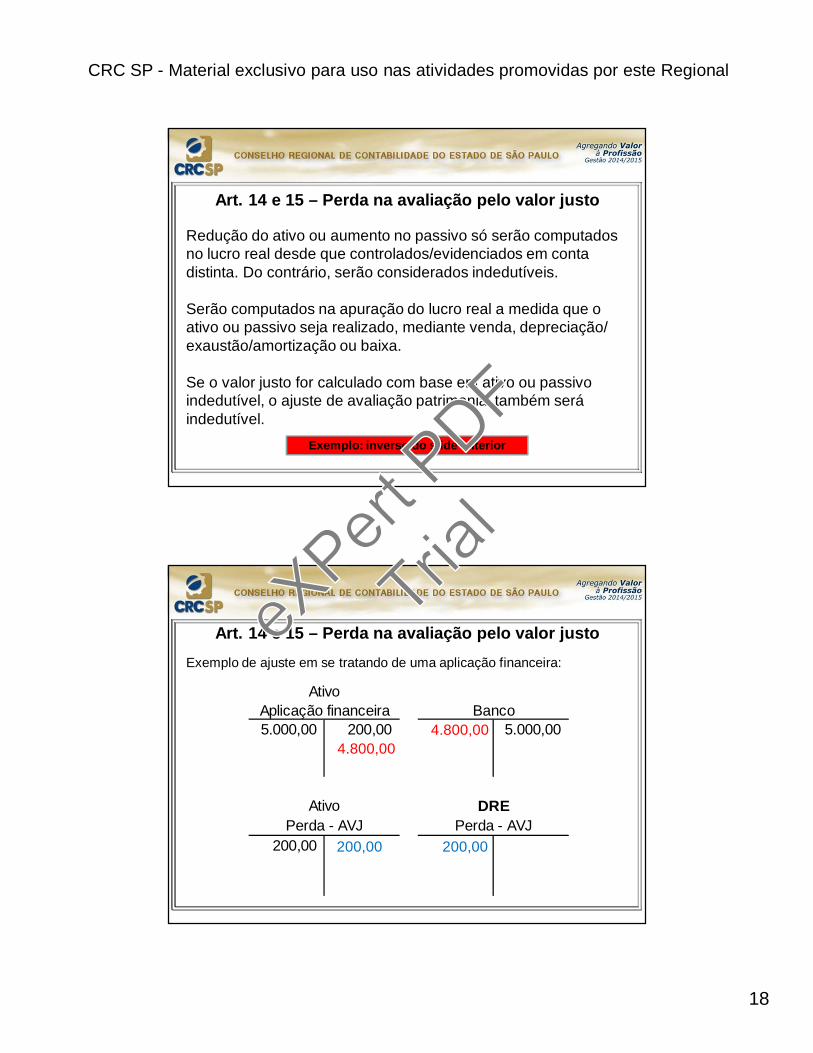

Art. 14 e 15 – Perda na avaliação pelo valor justo

Redução do ativo ou aumento no passivo só serão computadosno lucro real desde que controlados/evidenciados em conta distinta. Do contrário, serão considerados indedutíveis.

Serão computados na apuração do lucro real a medida que o ativo ou passivo seja realizado, mediante venda, depreciação/exaustão/amortização ou baixa.

Se o valor justo for calculado com base em ativo ou passivoindedutível, o ajuste de avaliação patrimonial também seráindedutível.

Exemplo: inverso do slide anterior

Art. 14 e 15 – Perda na avaliação pelo valor justoExemplo de ajuste em se tratando de uma aplicação financeira:

5.000,00 200,00 5.000,00

200,00

Ativo

Ativo

Aplicação financeira Banco

DREPerda - AVJ Perda - AVJ

4.800,004.800,00

200,00 200,00

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

19

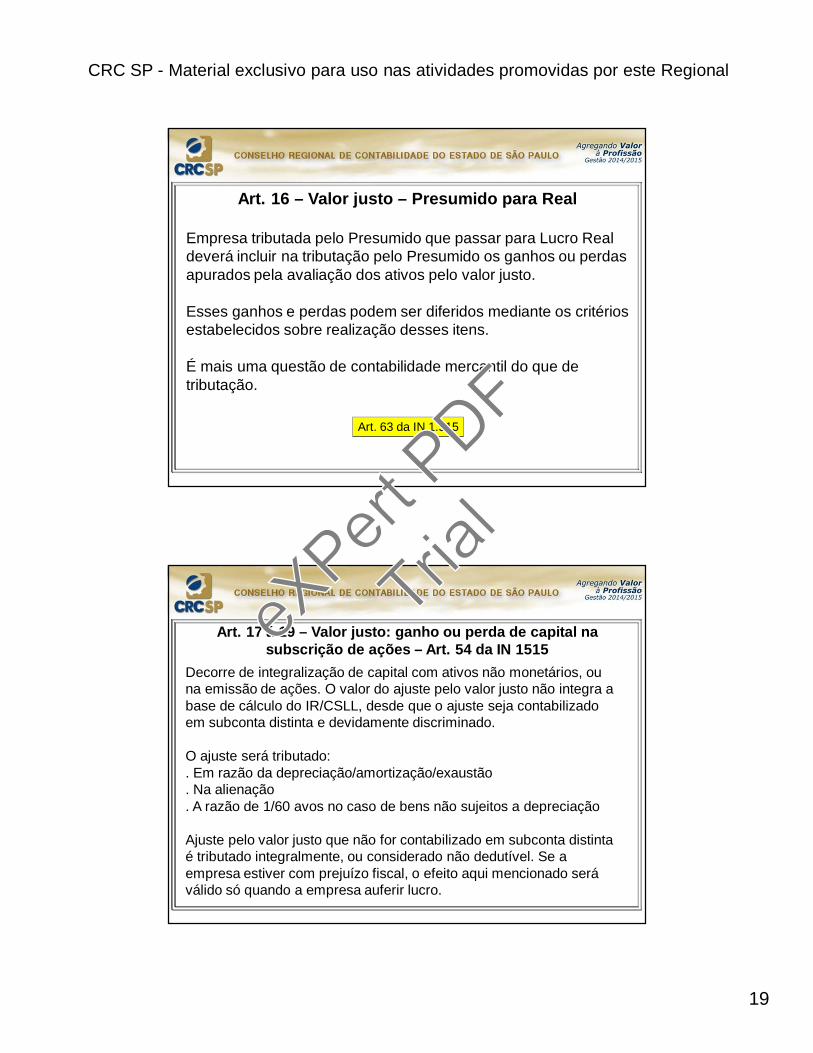

Art. 16 – Valor justo – Presumido para Real

Empresa tributada pelo Presumido que passar para Lucro Realdeverá incluir na tributação pelo Presumido os ganhos ou perdasapurados pela avaliação dos ativos pelo valor justo.

Esses ganhos e perdas podem ser diferidos mediante os critérios estabelecidos sobre realização desses itens.

É mais uma questão de contabilidade mercantil do que detributação.

Art. 63 da IN 1.515

Art. 17 á 19 – Valor justo: ganho ou perda de capital na subscrição de ações – Art. 54 da IN 1515

Decorre de integralização de capital com ativos não monetários, ou na emissão de ações. O valor do ajuste pelo valor justo não integra a base de cálculo do IR/CSLL, desde que o ajuste seja contabilizado em subconta distinta e devidamente discriminado.

O ajuste será tributado:. Em razão da depreciação/amortização/exaustão. Na alienação. A razão de 1/60 avos no caso de bens não sujeitos a depreciação

Ajuste pelo valor justo que não for contabilizado em subconta distinta é tributado integralmente, ou considerado não dedutível. Se a empresa estiver com prejuízo fiscal, o efeito aqui mencionado será válido só quando a empresa auferir lucro.

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

20

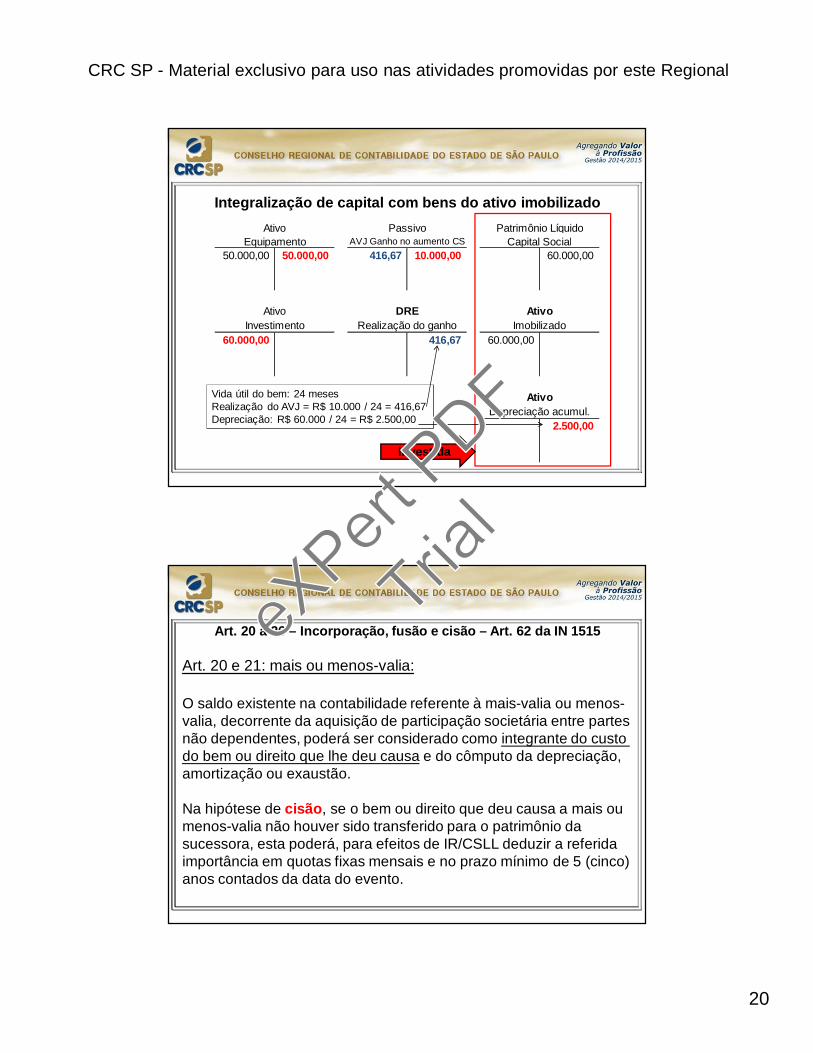

Integralização de capital com bens do ativo imobilizado

50.000,00 50.000,00 416,67 10.000,00 60.000,00

60.000,00 416,67 60.000,00

2.500,00

Capital Social

AtivoImobilizado

Patrimônio LíquidoPassivo

AtivoDepreciação acumul.

AtivoEquipamento AVJ Ganho no aumento CS

Ativo DREInvestimento Realização do ganho

Investida

Vida útil do bem: 24 mesesRealização do AVJ = R$ 10.000 / 24 = 416,67Depreciação: R$ 60.000 / 24 = R$ 2.500,00

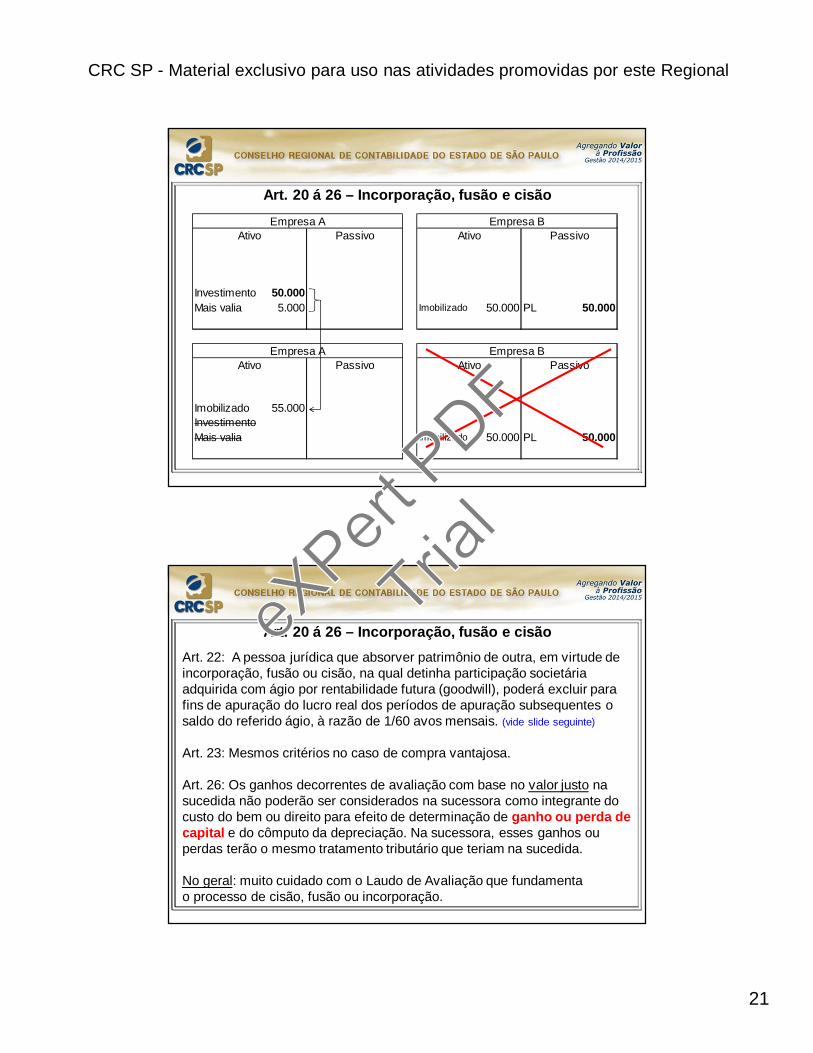

Art. 20 á 26 – Incorporação, fusão e cisão – Art. 62 da IN 1515

Art. 20 e 21: mais ou menos-valia:

O saldo existente na contabilidade referente à mais-valia ou menos-valia, decorrente da aquisição de participação societária entre partes não dependentes, poderá ser considerado como integrante do custo do bem ou direito que lhe deu causa e do cômputo da depreciação, amortização ou exaustão.

Na hipótese de cisão, se o bem ou direito que deu causa a mais ou menos-valia não houver sido transferido para o patrimônio da sucessora, esta poderá, para efeitos de IR/CSLL deduzir a referida importância em quotas fixas mensais e no prazo mínimo de 5 (cinco) anos contados da data do evento.

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

21

Art. 20 á 26 – Incorporação, fusão e cisão

Investimento 50.000Mais valia 5.000 Imobilizado 50.000 PL 50.000

Imobilizado 55.000InvestimentoMais valia Imobilizado 50.000 PL 50.000

Empresa A Empresa BAtivo Passivo Ativo Passivo

AtivoEmpresa A

PassivoEmpresa B

Ativo Passivo

Art. 20 á 26 – Incorporação, fusão e cisãoArt. 22: A pessoa jurídica que absorver patrimônio de outra, em virtude de incorporação, fusão ou cisão, na qual detinha participação societária adquirida com ágio por rentabilidade futura (goodwill), poderá excluir para fins de apuração do lucro real dos períodos de apuração subsequentes o saldo do referido ágio, à razão de 1/60 avos mensais. (vide slide seguinte)

Art. 23: Mesmos critérios no caso de compra vantajosa.

Art. 26: Os ganhos decorrentes de avaliação com base no valor justo na sucedida não poderão ser considerados na sucessora como integrante do custo do bem ou direito para efeito de determinação de ganho ou perda de capital e do cômputo da depreciação. Na sucessora, esses ganhos ou perdas terão o mesmo tratamento tributário que teriam na sucedida.

No geral: muito cuidado com o Laudo de Avaliação que fundamentao processo de cisão, fusão ou incorporação.

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

22

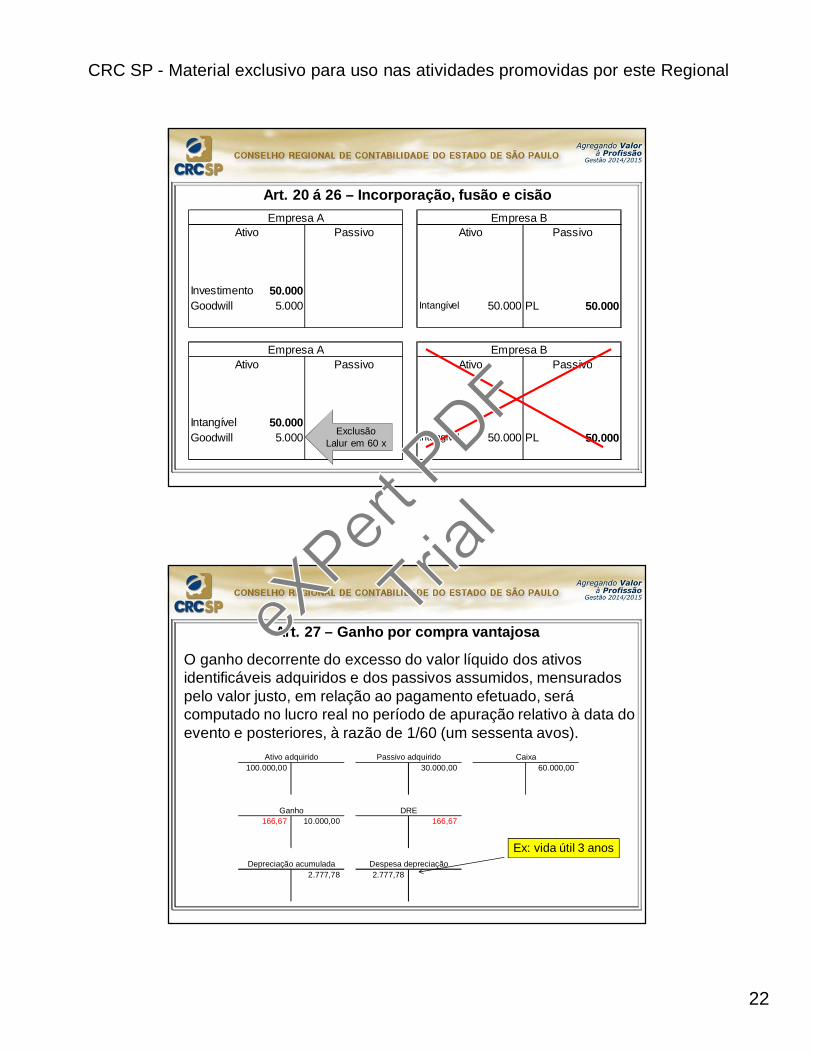

Art. 20 á 26 – Incorporação, fusão e cisão

Investimento 50.000Goodwill 5.000 Intangível 50.000 PL 50.000

Intangível 50.000Goodwill 5.000 Intangível 50.000 PL 50.000

Empresa A Empresa BAtivo Passivo Ativo Passivo

Empresa A Empresa BAtivo Passivo Ativo Passivo

Exclusão Lalur em 60 x

Art. 27 – Ganho por compra vantajosa

O ganho decorrente do excesso do valor líquido dos ativos identificáveis adquiridos e dos passivos assumidos, mensurados pelo valor justo, em relação ao pagamento efetuado, será computado no lucro real no período de apuração relativo à data do evento e posteriores, à razão de 1/60 (um sessenta avos).

100.000,00 30.000,00 60.000,00

166,67 10.000,00 166,67

2.777,78 2.777,78

Ativo adquirido Passivo adquirido Caixa

Ganho DRE

Depreciação acumulada Despesa depreciação

Ex: vida útil 3 anos

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

23

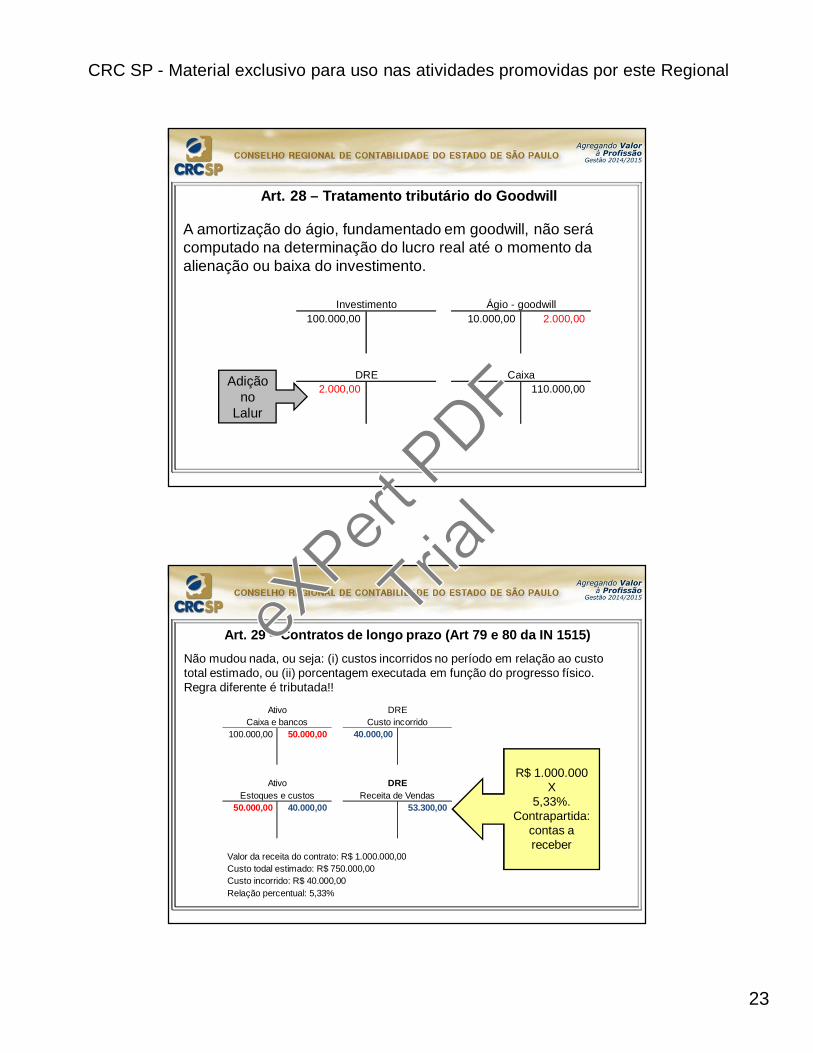

A amortização do ágio, fundamentado em goodwill, não serácomputado na determinação do lucro real até o momento da alienação ou baixa do investimento.

Art. 28 – Tratamento tributário do Goodwill

100.000,00 10.000,00 2.000,00

2.000,00 110.000,00

Investimento Ágio - goodwill

CaixaDREAdição no

Lalur

Art. 29 – Contratos de longo prazo (Art 79 e 80 da IN 1515)Não mudou nada, ou seja: (i) custos incorridos no período em relação ao custo total estimado, ou (ii) porcentagem executada em função do progresso físico. Regra diferente é tributada!!

100.000,00 50.000,00 40.000,00

50.000,00 40.000,00 53.300,00

Valor da receita do contrato: R$ 1.000.000,00Custo todal estimado: R$ 750.000,00Custo incorrido: R$ 40.000,00Relação percentual: 5,33%

Ativo DREEstoques e custos Receita de Vendas

Ativo DRECaixa e bancos Custo incorrido

R$ 1.000.000X

5,33%. Contrapartida:

contas a receber

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

24

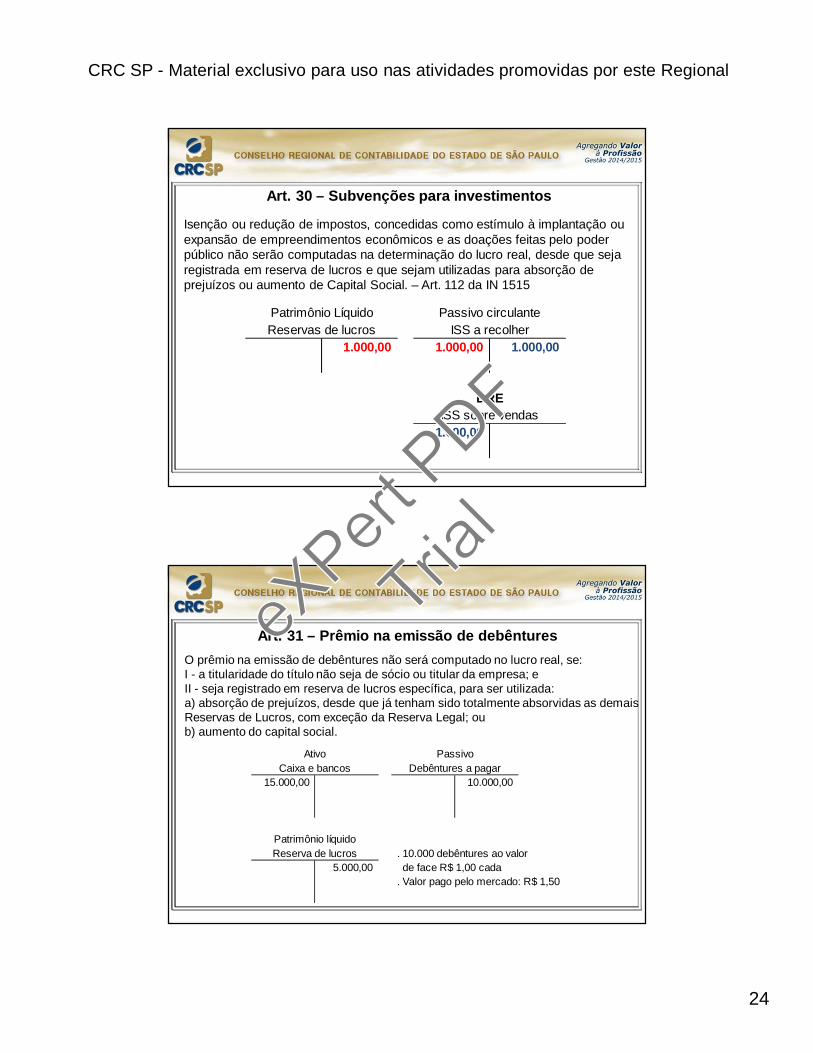

Isenção ou redução de impostos, concedidas como estímulo à implantação ou expansão de empreendimentos econômicos e as doações feitas pelo poder público não serão computadas na determinação do lucro real, desde que seja registrada em reserva de lucros e que sejam utilizadas para absorção de prejuízos ou aumento de Capital Social. – Art. 112 da IN 1515

Art. 30 – Subvenções para investimentos

1.000,00 1.000,00 1.000,00

1.000,00 ISS sobre vendas

Patrimônio Líquido Passivo circulanteReservas de lucros ISS a recolher

DRE

Art. 31 – Prêmio na emissão de debênturesO prêmio na emissão de debêntures não será computado no lucro real, se:I - a titularidade do título não seja de sócio ou titular da empresa; eII - seja registrado em reserva de lucros específica, para ser utilizada:a) absorção de prejuízos, desde que já tenham sido totalmente absorvidas as demais Reservas de Lucros, com exceção da Reserva Legal; oub) aumento do capital social.

15.000,00 10.000,00

. 10.000 debêntures ao valor 5.000,00 de face R$ 1,00 cada

. Valor pago pelo mercado: R$ 1,50

Reserva de lucros

Ativo PassivoCaixa e bancos Debêntures a pagar

Patrimônio líquido

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

25

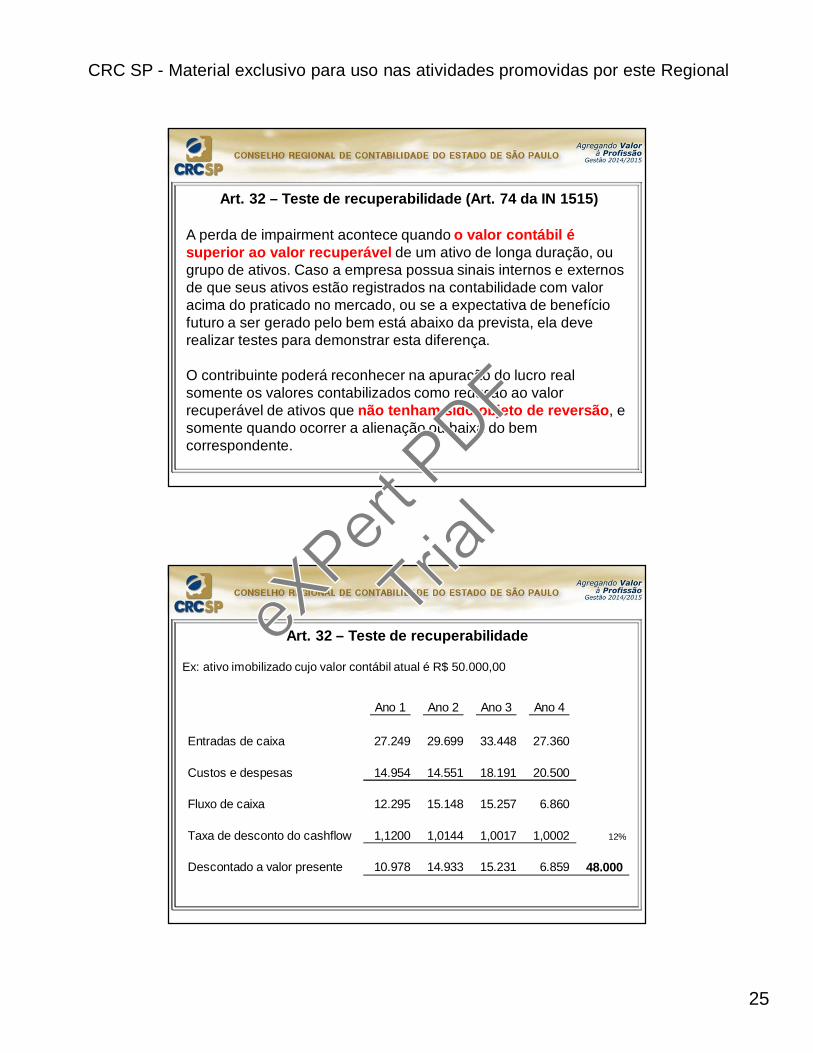

A perda de impairment acontece quando o valor contábil ésuperior ao valor recuperável de um ativo de longa duração, ou grupo de ativos. Caso a empresa possua sinais internos e externos de que seus ativos estão registrados na contabilidade com valor acima do praticado no mercado, ou se a expectativa de benefício futuro a ser gerado pelo bem está abaixo da prevista, ela deve realizar testes para demonstrar esta diferença.

O contribuinte poderá reconhecer na apuração do lucro real somente os valores contabilizados como redução ao valor recuperável de ativos que não tenham sido objeto de reversão, e somente quando ocorrer a alienação ou baixa do bem correspondente.

Art. 32 – Teste de recuperabilidade (Art. 74 da IN 1515)

Art. 32 – Teste de recuperabilidade

Ex: ativo imobilizado cujo valor contábil atual é R$ 50.000,00

Ano 1 Ano 2 Ano 3 Ano 4 12

Entradas de caixa 27.249 29.699 33.448 27.360

Custos e despesas 14.954 14.551 18.191 20.500

Fluxo de caixa 12.295 15.148 15.257 6.860

Taxa de desconto do cashflow 1,1200 1,0144 1,0017 1,0002 12%

Descontado a valor presente 10.978 14.933 15.231 6.859 48.000

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

26

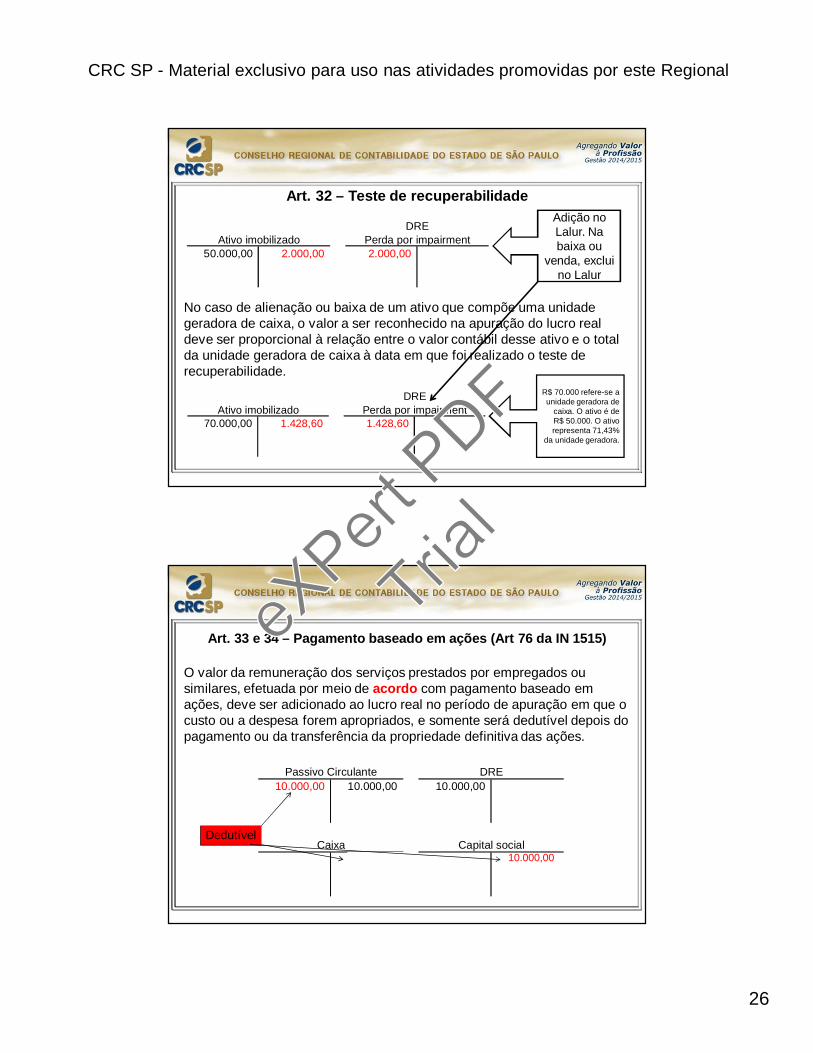

No caso de alienação ou baixa de um ativo que compõe uma unidade geradora de caixa, o valor a ser reconhecido na apuração do lucro real deve ser proporcional à relação entre o valor contábil desse ativo e o total da unidade geradora de caixa à data em que foi realizado o teste de recuperabilidade.

Art. 32 – Teste de recuperabilidadeAdição no Lalur. Na baixa ou

venda, exclui no Lalur

R$ 70.000 refere-se a unidade geradora de

caixa. O ativo é deR$ 50.000. O ativorepresenta 71,43%

da unidade geradora.

50.000,00 2.000,00 2.000,00

DREAtivo imobilizado Perda por impairment

70.000,00 1.428,60 1.428,60 Ativo imobilizado Perda por impairment

DRE

Art. 33 e 34 – Pagamento baseado em ações (Art 76 da IN 1515)

O valor da remuneração dos serviços prestados por empregados ou similares, efetuada por meio de acordo com pagamento baseado em ações, deve ser adicionado ao lucro real no período de apuração em que o custo ou a despesa forem apropriados, e somente será dedutível depois do pagamento ou da transferência da propriedade definitiva das ações.

10.000,00 10.000,00 10.000,00

10.000,00

Passivo Circulante DRE

Caixa Capital socialDedutível

10.000,00

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

27

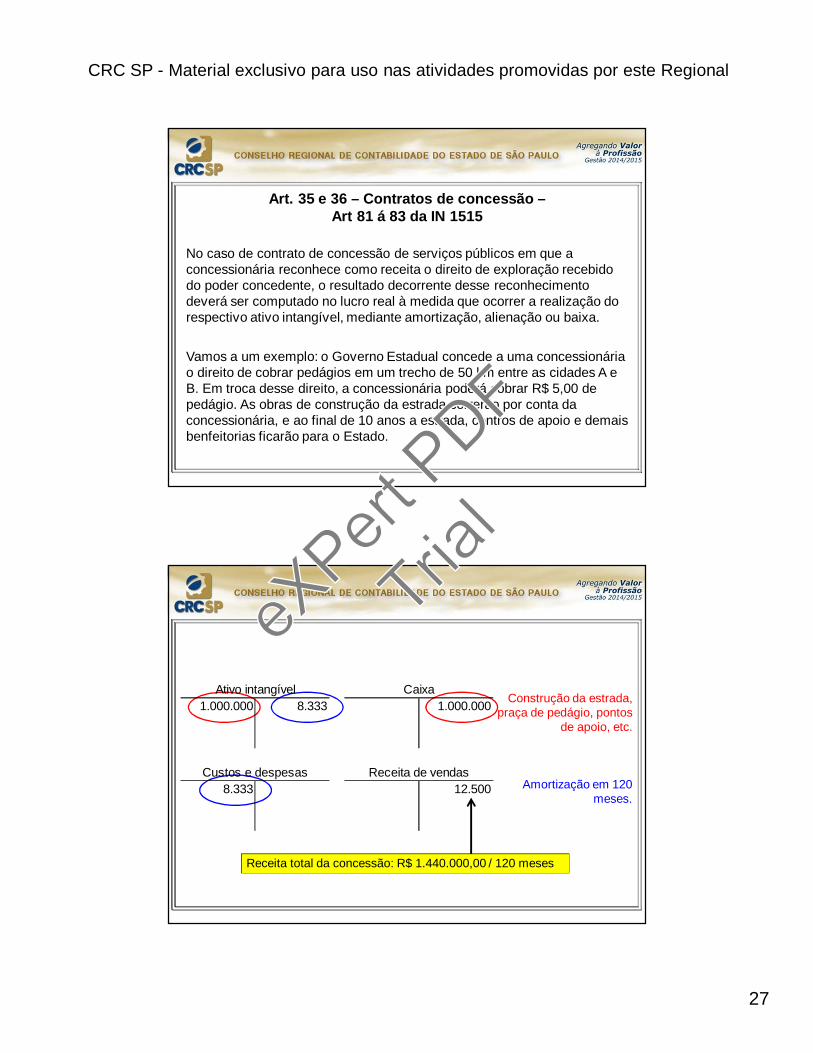

No caso de contrato de concessão de serviços públicos em que a concessionária reconhece como receita o direito de exploração recebido do poder concedente, o resultado decorrente desse reconhecimento deverá ser computado no lucro real à medida que ocorrer a realização do respectivo ativo intangível, mediante amortização, alienação ou baixa.

Art. 35 e 36 – Contratos de concessão –Art 81 á 83 da IN 1515

Vamos a um exemplo: o Governo Estadual concede a uma concessionária o direito de cobrar pedágios em um trecho de 50 km entre as cidades A e B. Em troca desse direito, a concessionária poderá cobrar R$ 5,00 de pedágio. As obras de construção da estrada correrão por conta da concessionária, e ao final de 10 anos a estrada, centros de apoio e demaisbenfeitorias ficarão para o Estado.

Construção da estrada,praça de pedágio, pontos

de apoio, etc.

Amortização em 120meses.

1.000.000 8.333 1.000.000

8.333 12.500

Ativo intangível Caixa

Custos e despesas Receita de vendas

Receita total da concessão: R$ 1.440.000,00 / 120 meses

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

28

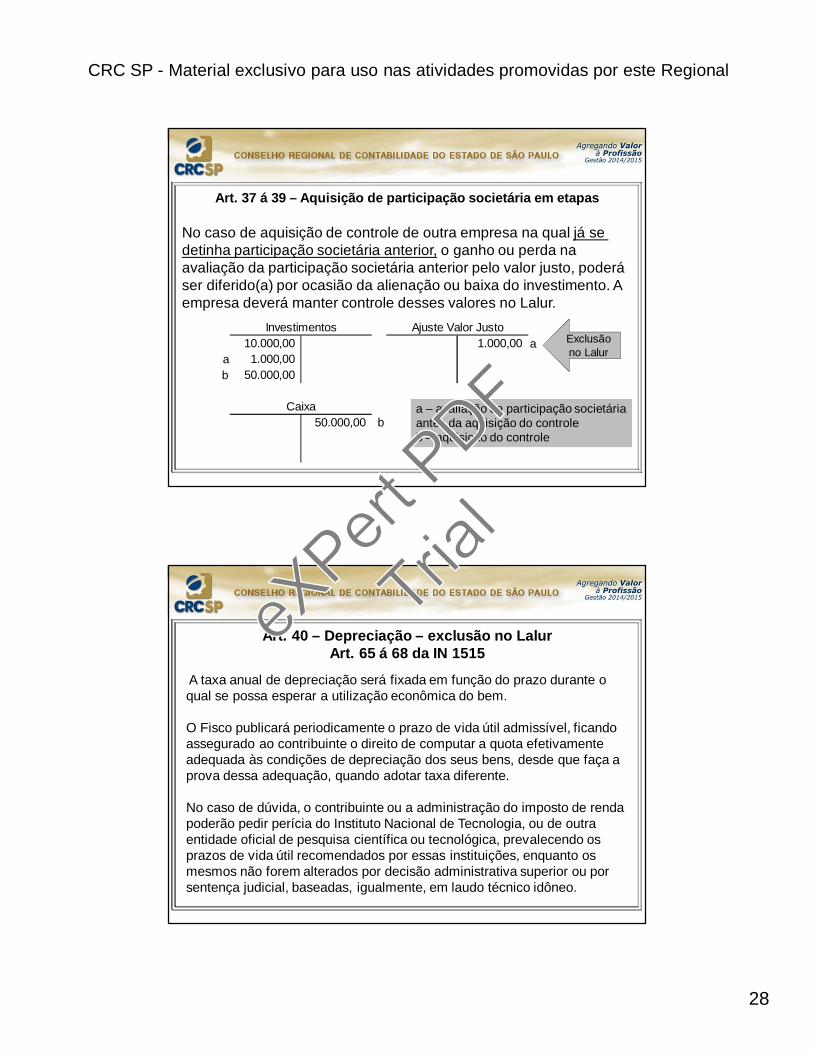

Art. 37 á 39 – Aquisição de participação societária em etapas

No caso de aquisição de controle de outra empresa na qual já se detinha participação societária anterior, o ganho ou perda na avaliação da participação societária anterior pelo valor justo, poderá ser diferido(a) por ocasião da alienação ou baixa do investimento. A empresa deverá manter controle desses valores no Lalur.

10.000,00 1.000,00 aa 1.000,00 b 50.000,00

50.000,00 b

Investimentos Ajuste Valor Justo

Caixa a – avaliação da participação societáriaantes da aquisição do controleb – aquisição do controle

Exclusão no Lalur

A taxa anual de depreciação será fixada em função do prazo durante o qual se possa esperar a utilização econômica do bem.

O Fisco publicará periodicamente o prazo de vida útil admissível, ficando assegurado ao contribuinte o direito de computar a quota efetivamente adequada às condições de depreciação dos seus bens, desde que faça a prova dessa adequação, quando adotar taxa diferente.

No caso de dúvida, o contribuinte ou a administração do imposto de renda poderão pedir perícia do Instituto Nacional de Tecnologia, ou de outra entidade oficial de pesquisa científica ou tecnológica, prevalecendo os prazos de vida útil recomendados por essas instituições, enquanto os mesmos não forem alterados por decisão administrativa superior ou por sentença judicial, baseadas, igualmente, em laudo técnico idôneo.

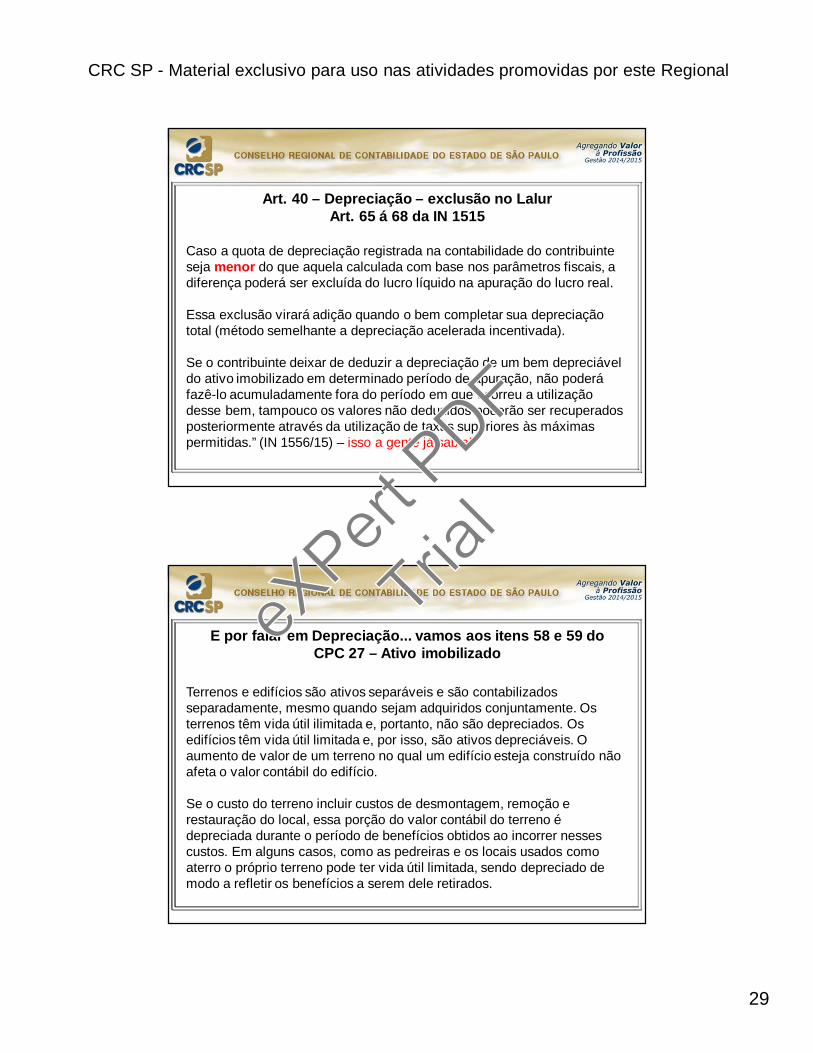

Art. 40 – Depreciação – exclusão no LalurArt. 65 á 68 da IN 1515

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

29

Caso a quota de depreciação registrada na contabilidade do contribuinte seja menor do que aquela calculada com base nos parâmetros fiscais, a diferença poderá ser excluída do lucro líquido na apuração do lucro real.

Essa exclusão virará adição quando o bem completar sua depreciaçãototal (método semelhante a depreciação acelerada incentivada).

Se o contribuinte deixar de deduzir a depreciação de um bem depreciável do ativo imobilizado em determinado período de apuração, não poderá fazê-lo acumuladamente fora do período em que ocorreu a utilização desse bem, tampouco os valores não deduzidos poderão ser recuperados posteriormente através da utilização de taxas superiores às máximas permitidas.” (IN 1556/15) – isso a gente já sabia!

Art. 40 – Depreciação – exclusão no LalurArt. 65 á 68 da IN 1515

Terrenos e edifícios são ativos separáveis e são contabilizados separadamente, mesmo quando sejam adquiridos conjuntamente. Os terrenos têm vida útil ilimitada e, portanto, não são depreciados. Osedifícios têm vida útil limitada e, por isso, são ativos depreciáveis. O aumento de valor de um terreno no qual um edifício esteja construído não afeta o valor contábil do edifício.

Se o custo do terreno incluir custos de desmontagem, remoção e restauração do local, essa porção do valor contábil do terreno é depreciada durante o período de benefícios obtidos ao incorrer nesses custos. Em alguns casos, como as pedreiras e os locais usados como aterro o próprio terreno pode ter vida útil limitada, sendo depreciado de modo a refletir os benefícios a serem dele retirados.

E por falar em Depreciação... vamos aos itens 58 e 59 doCPC 27 – Ativo imobilizado

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

30

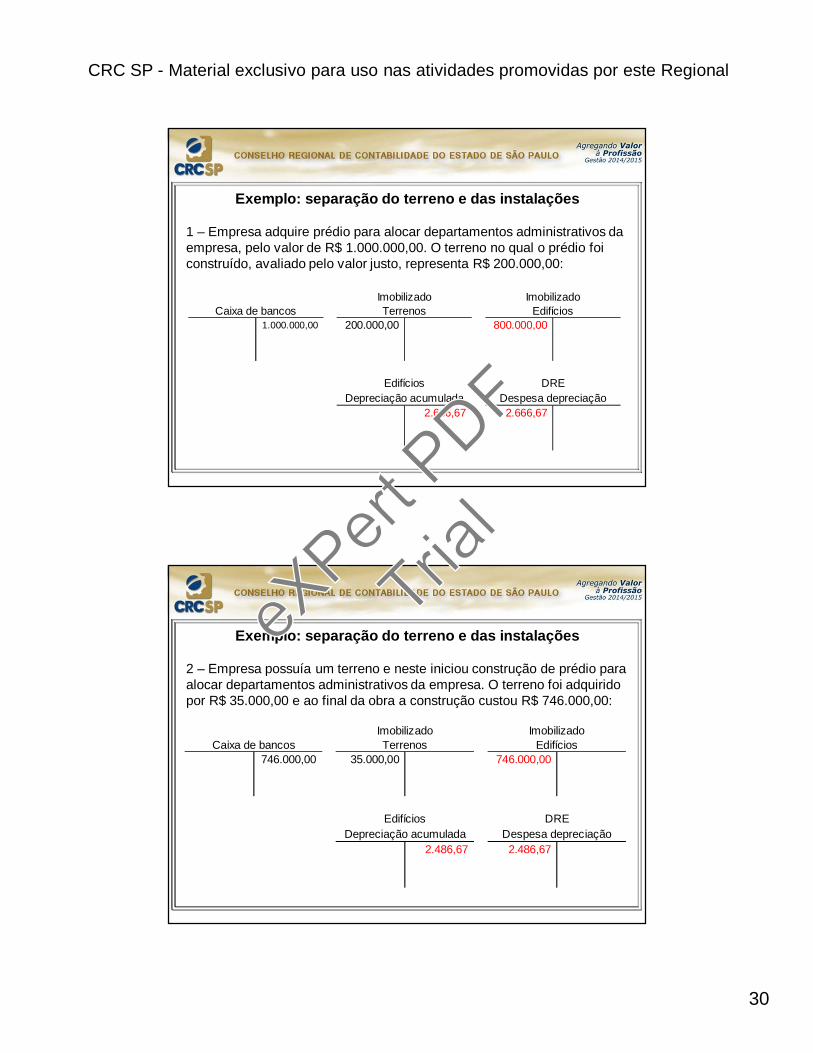

1 – Empresa adquire prédio para alocar departamentos administrativos daempresa, pelo valor de R$ 1.000.000,00. O terreno no qual o prédio foi construído, avaliado pelo valor justo, representa R$ 200.000,00:

Exemplo: separação do terreno e das instalações

1.000.000,00 200.000,00 800.000,00

2.666,67 2.666,67

Edifícios DREDepreciação acumulada Despesa depreciação

Imobilizado ImobilizadoCaixa de bancos Terrenos Edifícios

2 – Empresa possuía um terreno e neste iniciou construção de prédio para alocar departamentos administrativos da empresa. O terreno foi adquiridopor R$ 35.000,00 e ao final da obra a construção custou R$ 746.000,00:

Exemplo: separação do terreno e das instalações

746.000,00 35.000,00 746.000,00

2.486,67 2.486,67

Edifícios DREDepreciação acumulada Despesa depreciação

Imobilizado ImobilizadoCaixa de bancos Terrenos Edifícios

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

31

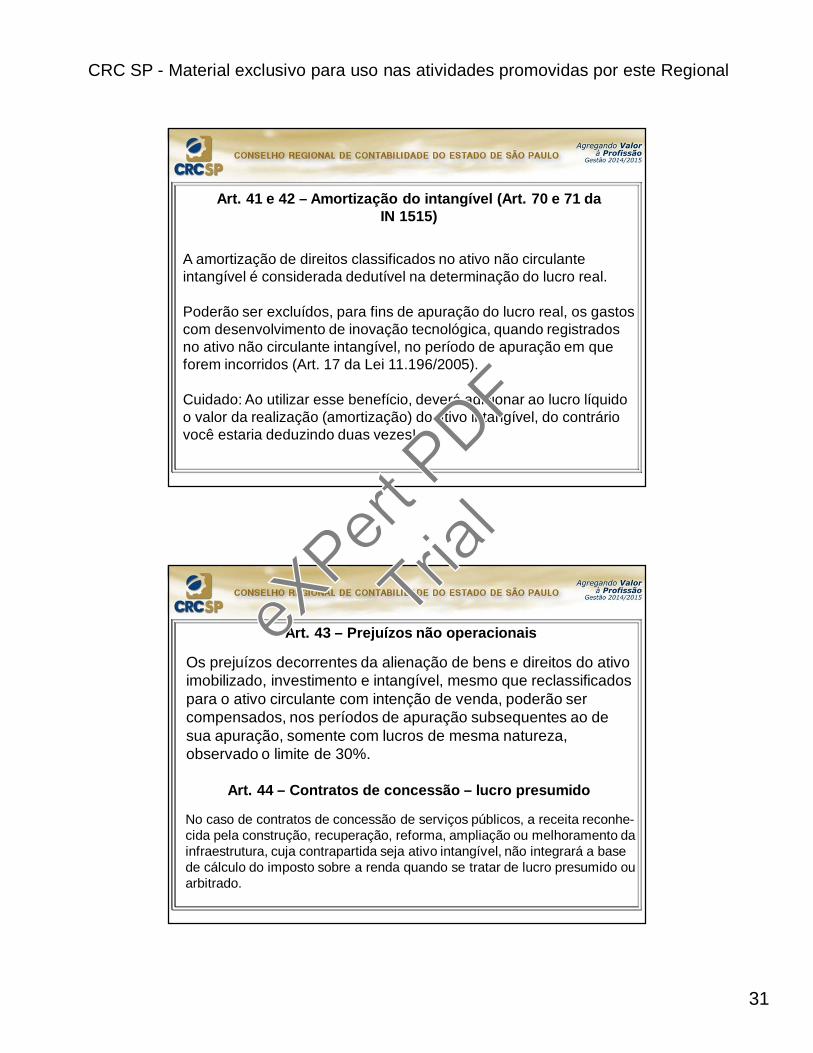

Art. 41 e 42 – Amortização do intangível (Art. 70 e 71 da IN 1515)

A amortização de direitos classificados no ativo não circulante intangível é considerada dedutível na determinação do lucro real.

Poderão ser excluídos, para fins de apuração do lucro real, os gastos com desenvolvimento de inovação tecnológica, quando registrados no ativo não circulante intangível, no período de apuração em que forem incorridos (Art. 17 da Lei 11.196/2005).

Cuidado: Ao utilizar esse benefício, deverá adicionar ao lucro líquidoo valor da realização (amortização) do ativo intangível, do contráriovocê estaria deduzindo duas vezes!

Os prejuízos decorrentes da alienação de bens e direitos do ativo imobilizado, investimento e intangível, mesmo que reclassificados para o ativo circulante com intenção de venda, poderão ser compensados, nos períodos de apuração subsequentes ao de sua apuração, somente com lucros de mesma natureza, observado o limite de 30%.

Art. 44 – Contratos de concessão – lucro presumido

Art. 43 – Prejuízos não operacionais

No caso de contratos de concessão de serviços públicos, a receita reconhe-cida pela construção, recuperação, reforma, ampliação ou melhoramento da infraestrutura, cuja contrapartida seja ativo intangível, não integrará a base de cálculo do imposto sobre a renda quando se tratar de lucro presumido ou arbitrado.

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

32

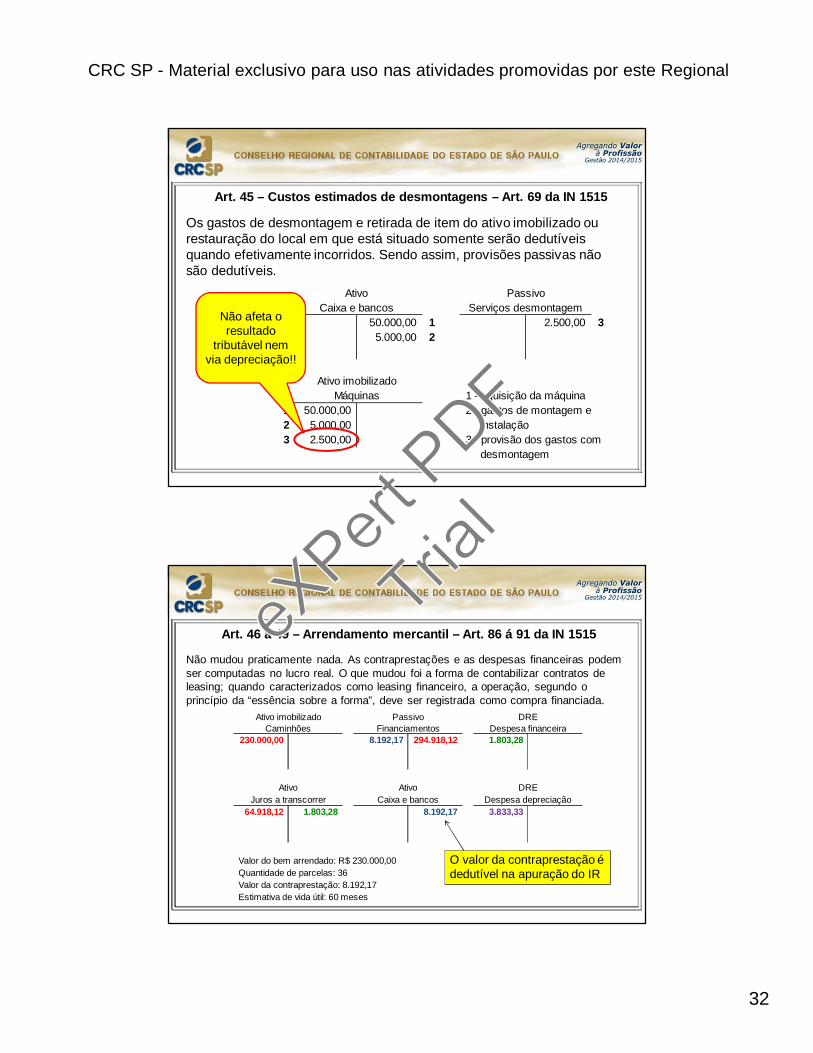

Os gastos de desmontagem e retirada de item do ativo imobilizado ou restauração do local em que está situado somente serão dedutíveis quando efetivamente incorridos. Sendo assim, provisões passivas não são dedutíveis.

Art. 45 – Custos estimados de desmontagens – Art. 69 da IN 1515

50.000,00 1 2.500,00 35.000,00 2

1 - aquisição da máquina1 50.000,00 2 - gastos de montagem e2 5.000,00 instalação3 2.500,00 3 - provisão dos gastos com

desmontagem

Ativo PassivoCaixa e bancos Serviços desmontagem

Ativo imobilizadoMáquinas

Não afeta o resultado

tributável nem via depreciação!!

Art. 46 á 49 – Arrendamento mercantil – Art. 86 á 91 da IN 1515

Não mudou praticamente nada. As contraprestações e as despesas financeiras podem ser computadas no lucro real. O que mudou foi a forma de contabilizar contratos de leasing; quando caracterizados como leasing financeiro, a operação, segundo o princípio da “essência sobre a forma”, deve ser registrada como compra financiada.

230.000,00 8.192,17 294.918,12 1.803,28

64.918,12 1.803,28 8.192,17 3.833,33

Valor do bem arrendado: R$ 230.000,00Quantidade de parcelas: 36Valor da contraprestação: 8.192,17Estimativa de vida útil: 60 meses

Caixa e bancos

Despesa financeira

AtivoJuros a transcorrer

DRE

DREDespesa depreciação

Ativo imobilizado PassivoCaminhões Financiamentos

Ativo

O valor da contraprestação édedutível na apuração do IR

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

33

Art. 52 á 55 – Créditos de PIS/COFINS (não-cumulativo)

Os valores de Ajuste a Valor Presente compõem o custo deaquisição da mercadoria para fins de apuração do crédito dePIS/COFINS.

Os ganhos e perdas decorrentes da avaliação dos ativos ao ValorJusto não serão considerados para cálculo dos créditos de PIS/COFINS.

No caso de contrato de concessão de serviços públicos, a receita decorrente da construção, recuperação, reforma, ampliação ou melhoramento da infraestrutura, cuja contrapartida seja ativo financeiro, integrará a base de cálculo do PIS/Cofins, à medida do efetivo recebimento.

Mas então onde residem os nossos problemas?

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

34

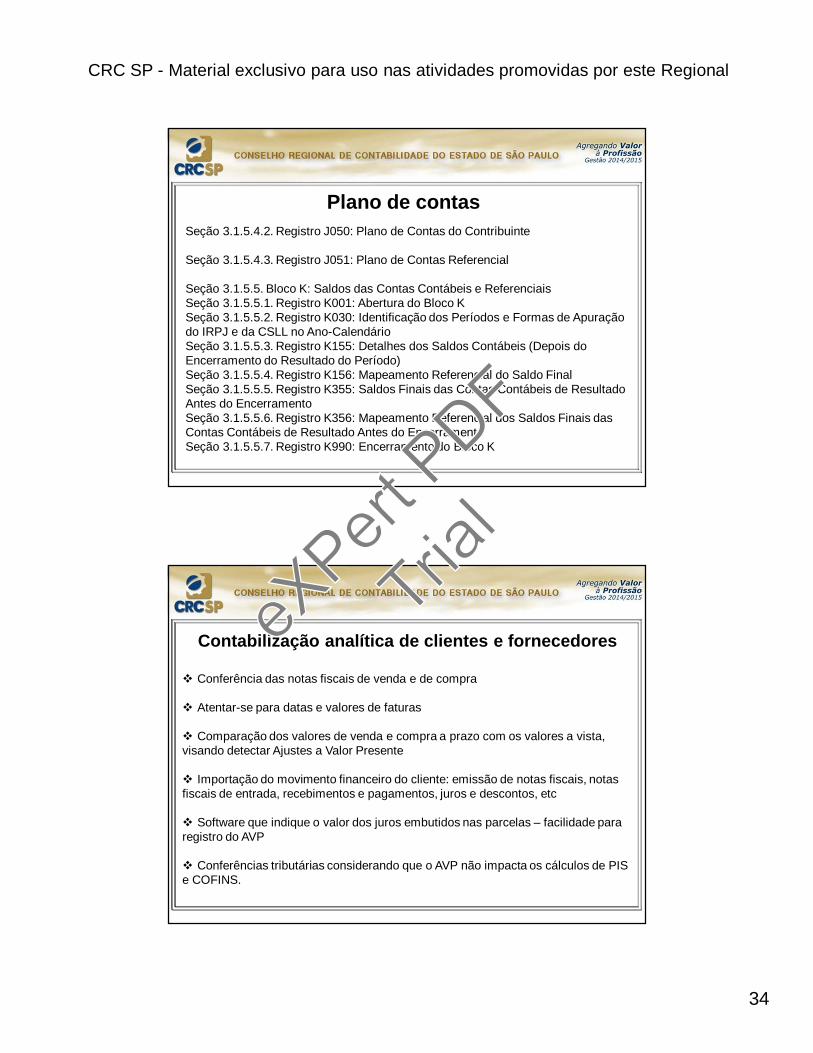

Plano de contasSeção 3.1.5.4.2. Registro J050: Plano de Contas do Contribuinte

Seção 3.1.5.4.3. Registro J051: Plano de Contas Referencial

Seção 3.1.5.5. Bloco K: Saldos das Contas Contábeis e ReferenciaisSeção 3.1.5.5.1. Registro K001: Abertura do Bloco KSeção 3.1.5.5.2. Registro K030: Identificação dos Períodos e Formas de Apuração do IRPJ e da CSLL no Ano-CalendárioSeção 3.1.5.5.3. Registro K155: Detalhes dos Saldos Contábeis (Depois do Encerramento do Resultado do Período)Seção 3.1.5.5.4. Registro K156: Mapeamento Referencial do Saldo FinalSeção 3.1.5.5.5. Registro K355: Saldos Finais das Contas Contábeis de Resultado Antes do EncerramentoSeção 3.1.5.5.6. Registro K356: Mapeamento Referencial dos Saldos Finais das Contas Contábeis de Resultado Antes do EncerramentoSeção 3.1.5.5.7. Registro K990: Encerramento do Bloco K

Contabilização analítica de clientes e fornecedores

Conferência das notas fiscais de venda e de compra

Atentar-se para datas e valores de faturas

Comparação dos valores de venda e compra a prazo com os valores a vista, visando detectar Ajustes a Valor Presente

Importação do movimento financeiro do cliente: emissão de notas fiscais, notasfiscais de entrada, recebimentos e pagamentos, juros e descontos, etc

Software que indique o valor dos juros embutidos nas parcelas – facilidade pararegistro do AVP

Conferências tributárias considerando que o AVP não impacta os cálculos de PISe COFINS.

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

35

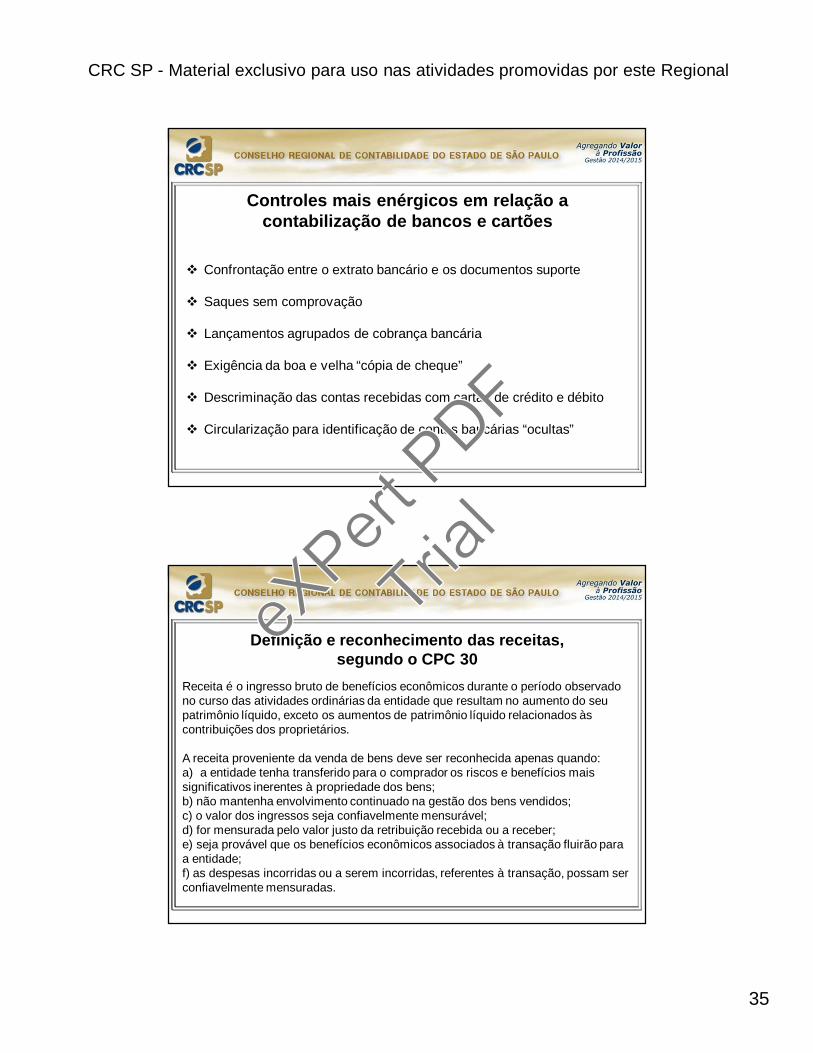

Controles mais enérgicos em relação a contabilização de bancos e cartões

Confrontação entre o extrato bancário e os documentos suporte

Saques sem comprovação

Lançamentos agrupados de cobrança bancária

Exigência da boa e velha “cópia de cheque”

Descriminação das contas recebidas com cartão de crédito e débito

Circularização para identificação de contas bancárias “ocultas”

Definição e reconhecimento das receitas, segundo o CPC 30

Receita é o ingresso bruto de benefícios econômicos durante o período observado no curso das atividades ordinárias da entidade que resultam no aumento do seu patrimônio líquido, exceto os aumentos de patrimônio líquido relacionados às contribuições dos proprietários.

A receita proveniente da venda de bens deve ser reconhecida apenas quando: a) a entidade tenha transferido para o comprador os riscos e benefícios mais significativos inerentes à propriedade dos bens; b) não mantenha envolvimento continuado na gestão dos bens vendidos; c) o valor dos ingressos seja confiavelmente mensurável;d) for mensurada pelo valor justo da retribuição recebida ou a receber;e) seja provável que os benefícios econômicos associados à transação fluirão para a entidade; f) as despesas incorridas ou a serem incorridas, referentes à transação, possam ser confiavelmente mensuradas.

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

36

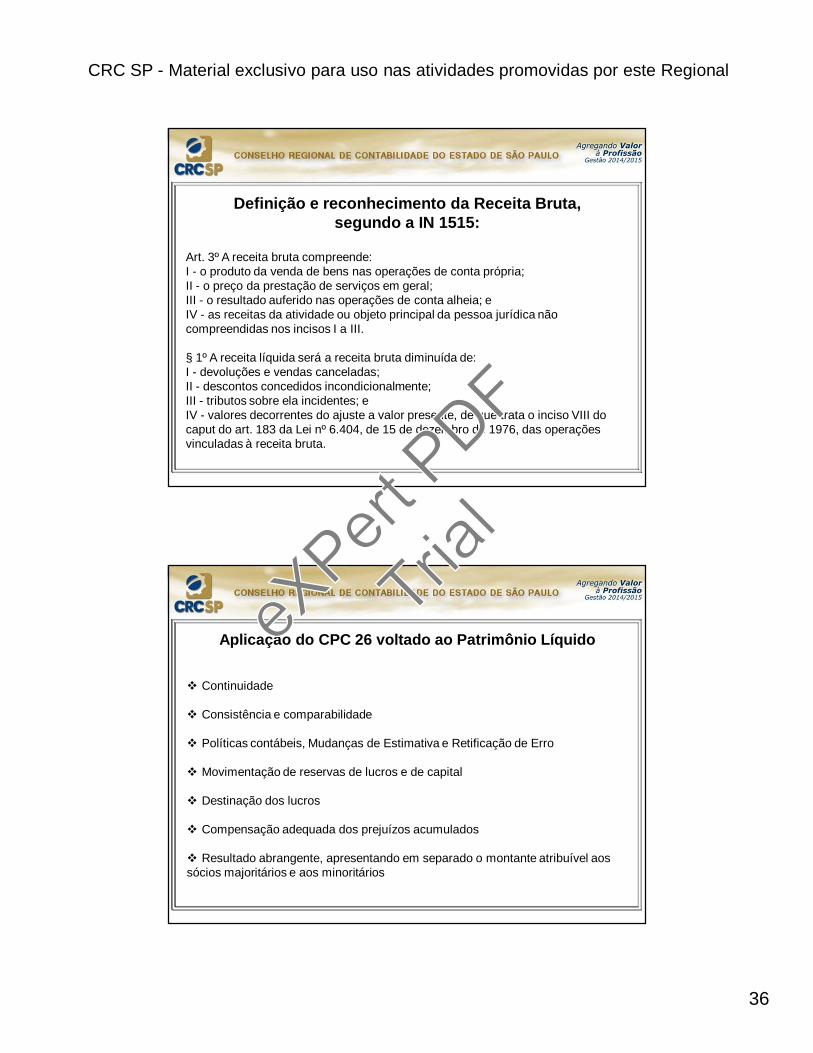

Art. 3º A receita bruta compreende:I - o produto da venda de bens nas operações de conta própria;II - o preço da prestação de serviços em geral;III - o resultado auferido nas operações de conta alheia; eIV - as receitas da atividade ou objeto principal da pessoa jurídica não compreendidas nos incisos I a III.

§ 1º A receita líquida será a receita bruta diminuída de:I - devoluções e vendas canceladas;II - descontos concedidos incondicionalmente;III - tributos sobre ela incidentes; eIV - valores decorrentes do ajuste a valor presente, de que trata o inciso VIII do caput do art. 183 da Lei nº 6.404, de 15 de dezembro de 1976, das operações vinculadas à receita bruta.

Definição e reconhecimento da Receita Bruta, segundo a IN 1515:

Aplicação do CPC 26 voltado ao Patrimônio Líquido

Continuidade

Consistência e comparabilidade

Políticas contábeis, Mudanças de Estimativa e Retificação de Erro

Movimentação de reservas de lucros e de capital

Destinação dos lucros

Compensação adequada dos prejuízos acumulados

Resultado abrangente, apresentando em separado o montante atribuível aos sócios majoritários e aos minoritários

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

37

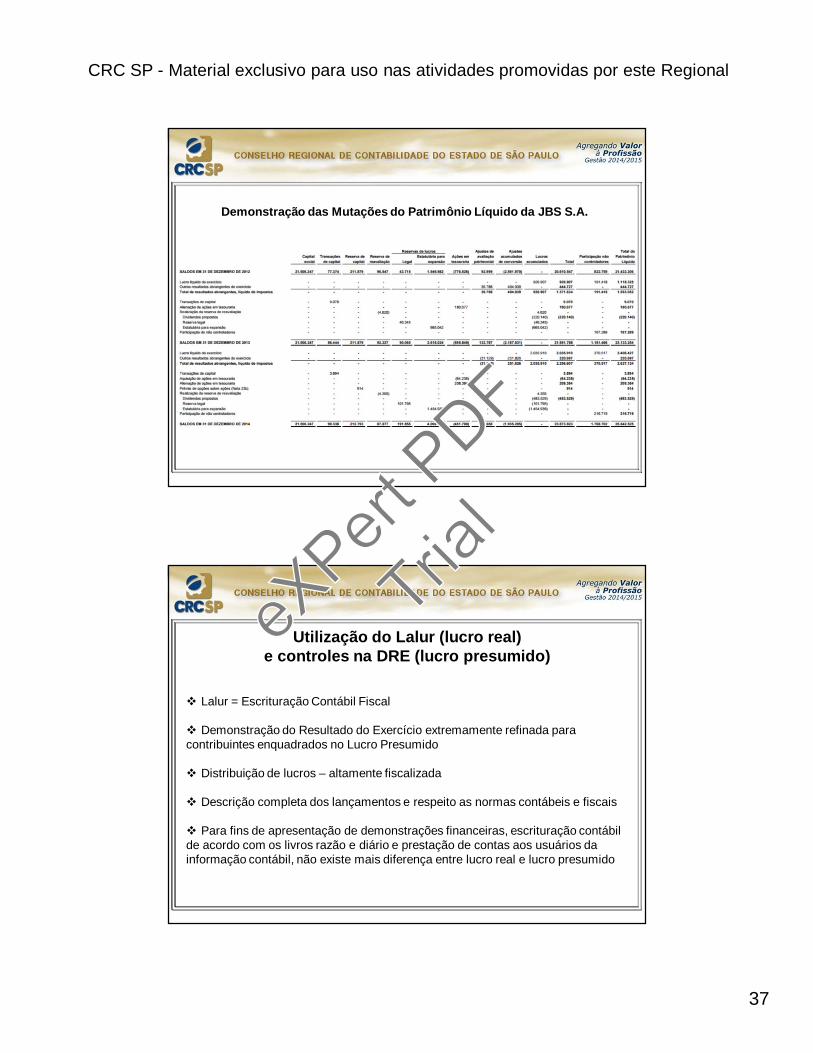

Demonstração das Mutações do Patrimônio Líquido da JBS S.A.

Utilização do Lalur (lucro real) e controles na DRE (lucro presumido)

Lalur = Escrituração Contábil Fiscal

Demonstração do Resultado do Exercício extremamente refinada para contribuintes enquadrados no Lucro Presumido

Distribuição de lucros – altamente fiscalizada

Descrição completa dos lançamentos e respeito as normas contábeis e fiscais

Para fins de apresentação de demonstrações financeiras, escrituração contábilde acordo com os livros razão e diário e prestação de contas aos usuários dainformação contábil, não existe mais diferença entre lucro real e lucro presumido

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

38

Utilização do Lalur (lucro real) e controles na DRE (lucro presumido)

Além dos demais registros requeridos pelas leis comerciais e pela legislação tributária, o LALUR será entregue em meio digital (inserido no bloco “m” da ECF), no qual:

Serão lançados os ajustes do lucro líquido do exercício: adições, exclusões e compensações de prejuízos. Será transcrita a demonstração do lucro real e a apuração do IRPJ. Serão controlados os prejuízos a compensar, a depreciação acelerada, a exaustão mineral, o investimento rural e as adições e exclusões temporárias.

Utilização do Lalur (lucro real) e controles na DRE (lucro presumido)

Em cada período deverá ser elaborado o LALUR de forma integrada às escriturações comercial e fiscal, que discriminará:

O lucro líquido do exercício do período-base de incidência. Os registros de ajuste do lucro líquido, com identificação das contas Analíticas(*) do plano de contas e indicação discriminada por lançamento correspondente na escrituração comercial, quando presentes.

(*) conta analítica? A que registra em último nível os lançamentos contábeis (IN 1.515/14, que revoga a 1.493)

A apuração do imposto sobre a renda devido, com a discriminação das deduções, quando aplicáveis. Demais informações econômico-fiscais da pessoa jurídica.

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

39

Referências bibliográficas

http://www.planalto.gov.br/ccivil_03/_ato2011-2014/2014/Lei/L12973.htm. Acesso em20.03.2015

http://normas.receita.fazenda.gov.br/sijut2consulta/link.action?visao=anotado&idAto=58604 Acesso em 20.03.2015

http://portalcfc.org.br/wordpress/wp-content/uploads/2013/01/Livro_Principios-e-NBCs.pdf Acessoem 10.10.2014

http://www.cpc.org.br/CPC/Documentos-Emitidos/Pronunciamentos Acesso em 10.10.2014

http://www.sispro.com.br/blog/sispro/ifrs-quando-realizar-o-teste-de-impairment.html Acesso em16.10.2014

http://www.receita.fazenda.gov.br/publico/perguntao/dipj2014/Capitulo_XIII_IRPJ_LucroPresumido2014.pdf Acesso em 20.10.2014

eXPert

Trial