Embed Size (px)

Citation preview

Seminário Mensal da Área Fiscal –

22 de maio de 2013

Apresentadores: Fernanda Silva

José A. Fogaça Neto

Cupom Fiscal Eletrônico – CF-e – SAT Fiscal – Recentes alterações

Ficha de Conteúdo de Importação – FCI: • Obrigatoriedade de entrega

• Forma de entrega

• Informação no documento fiscal

• NF-e – NT 04/2013

• Elaboração da Ficha de Conteúdo de Importação (FCI)

EFD, ICMS e IPI – Registros C100, C170 e C190 – Principais Dúvidas:

• Entrada de mercadoria remetida por optante do simples nacional – apropriação do crédito fiscal

• Aquisição de mercadoria com destaque do ICMS ST – forma de lançamento

• CST x CSOSN

• Diferencial de alíquotas – forma de lançamento

• Lançamento “documento fiscal” e “observações” – possibilidade na EFD ICMS e IPI

• CST do IPI – quando preencher

• Casos especiais – Nota Fiscal 5.929 – forma de lançamento

• Campos “base de cálculo”, “alíquota” e “imposto creditado” – forma de preenchimento

• Devolução – ICMS ST e IPI – forma de lançamento

• Antecipação tributária – forma de lançamento

Lei da transparência – 12.741/2012

Seminário Mensal da Área Fiscal 22 de maio de 2013

Cupom Fiscal Eletrônico –

CF-e – SAT Fiscal –

Recentes alterações

Portaria CAT-37, de 3-5-2013 (DOE 04-05-2013)

Altera a Portaria CAT-147/12, de 5-11-2012, que dispõe sobre a emissão do Cupom Fiscal Eletrônico -

CF-e-SAT por meio do Sistema de Autenticação e Transmissão - SAT, a obrigatoriedade de sua

emissão, e dá outras providências

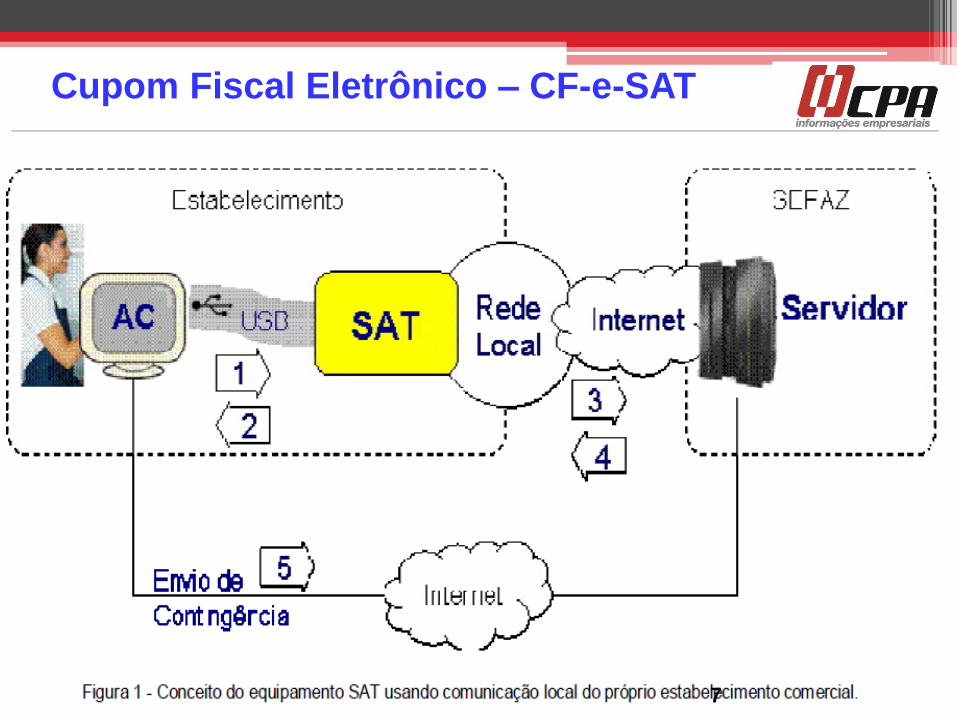

Cupom Fiscal Eletrônico – CF-e-SAT

Cupom Fiscal Eletrônico – CF-e-SAT

4

O Projeto SAT-CF-e visa ao desenvolvimento de um sistema autenticador e transmissor de cupons

fiscais eletrônicos com o objetivo de simplificar e reduzir os custos de obrigações acessórias

relativas às operações comerciais do varejo dos contribuintes, garantindo a segurança do

documento fiscal para o adquirente.

O equipamento SAT é um dispositivo que gera o CF-e-SAT, documento fiscal de existência

exclusivamente digital, emitido e armazenado por meio exclusivamente eletrônico, com o intuito de

documentar uma operação de circulação de mercadorias em substituição ao Cupom Fiscal, com

validade jurídica garantida pela assinatura digital realizada pelo equipamento SAT com base em

Certificado Digital atribuído ao contribuinte.

O equipamento SAT é composto por um módulo de Hardware com Software embarcado, que irá

possibilitar, por intermédio do uso de comunicação de dados, a transmissão de CFe- SAT

periodicamente à SEFAZ após sua validação e autenticação, devendo operar de forma integrada

aos sistemas de frente de caixa conhecidos como Aplicativo Comercial (AC).

Cupom Fiscal Eletrônico – CF-e-SAT

5

O equipamento SAT:

Será interligado com qualquer equipamento de processamento de dados padrão de mercado

que possua o AC (Aplicativo Comercial) adequado para se comunicar com o SAT;

Fará a validação das informações, geração do número do Cupom Fiscal Eletrônico -SAT,

assinatura digital, carimbo de tempo e geração de chave de consulta de cada operação

mercantil;

Terá uma interface de conexão com a Internet, através da rede local de dados do

estabelecimento Comercial, que será usada nas comunicações com o fisco para a transmissão

dos CF-e-SAT gerados e recepção de dados e comandos;

Possuirá configurações customizáveis a partir de arquivos de parametrização estabelecidos

pela SEFAZ;

Poderá receber comandos do fisco para realizar operações específicas.

Cupom Fiscal Eletrônico – CF-e-SAT

6

Cupom Fiscal Eletrônico – CF-e-SAT

7

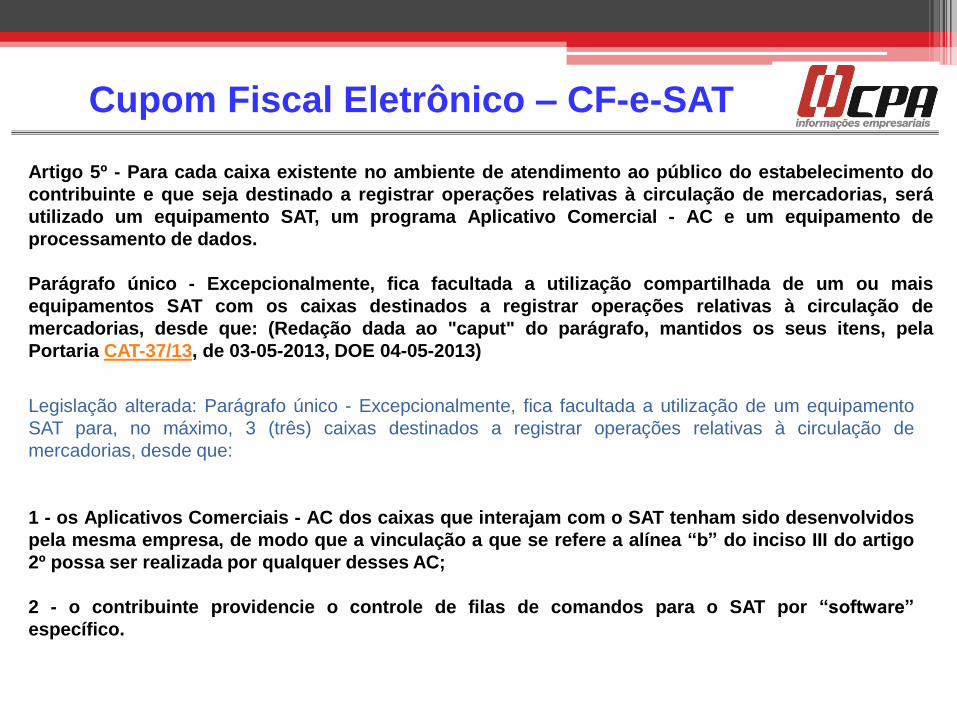

Artigo 5º - Para cada caixa existente no ambiente de atendimento ao público do estabelecimento do

contribuinte e que seja destinado a registrar operações relativas à circulação de mercadorias, será

utilizado um equipamento SAT, um programa Aplicativo Comercial - AC e um equipamento de

processamento de dados.

Parágrafo único - Excepcionalmente, fica facultada a utilização compartilhada de um ou mais

equipamentos SAT com os caixas destinados a registrar operações relativas à circulação de

mercadorias, desde que: (Redação dada ao "caput" do parágrafo, mantidos os seus itens, pela

Portaria CAT-37/13, de 03-05-2013, DOE 04-05-2013)

Legislação alterada: Parágrafo único - Excepcionalmente, fica facultada a utilização de um equipamento

SAT para, no máximo, 3 (três) caixas destinados a registrar operações relativas à circulação de

mercadorias, desde que:

1 - os Aplicativos Comerciais - AC dos caixas que interajam com o SAT tenham sido desenvolvidos

pela mesma empresa, de modo que a vinculação a que se refere a alínea “b” do inciso III do artigo

2º possa ser realizada por qualquer desses AC;

2 - o contribuinte providencie o controle de filas de comandos para o SAT por “software”

específico.

Cupom Fiscal Eletrônico – CF-e-SAT

Artigo 27 - A emissão do Cupom Fiscal Eletrônico - CF-e-SAT, modelo 59, por meio do SAT, será

obrigatória:

I - em substituição ao Cupom Fiscal emitido por equipamento Emissor de Cupom Fiscal - ECF, a partir da

data da inscrição no Cadastro de Contribuintes do ICMS, para os estabelecimentos que vierem a ser

inscritos a partir de 01-04-2014; (Redação dada ao inciso pela Portaria CAT-37/13, de 03-05-2013, DOE 04-

05-2013)

Legislação alterada I - em substituição ao Cupom Fiscal emitido por equipamento Emissor de Cupom Fiscal -

ECF, a partir da data da inscrição no Cadastro de Contribuintes do ICMS, para os estabelecimentos que vierem a

ser inscritos a partir de 01-07-2013;

II - em substituição à Nota Fiscal de Venda a Consumidor, modelo 2:

a) a partir de 01-01-2015, para os contribuintes que auferirem receita bruta maior ou igual a R$ 100.000,00

no ano de 2014; (Redação dada à alínea pela Portaria CAT-37/13, de 03-05-2013, DOE 04-05-2013)

Legislação alterada a) a partir de 01-01-2014, para os contribuintes que auferirem receita bruta maior ou igual a

R$ 100.000,00 no ano de 2013;

b) a partir de 01-01-2016, para os contribuintes que auferirem receita bruta maior ou igual a R$ 80.000,00

no ano de 2015; (Redação dada à alínea pela Portaria CAT-37/13, de 03-05-2013, DOE 04-05-2013)

Legislação alterada b) a partir de 01-01-2015, para os contribuintes que auferirem receita bruta maior ou igual a

R$ 80.000,00 no ano de 2014;

Cupom Fiscal Eletrônico – CF-e-SAT

c) a partir de 01-01-2017, para os contribuintes que auferirem receita bruta maior ou igual a R$

60.000,00 no ano de 2016; (Redação dada à alínea pela Portaria CAT-37/13, de 03-05-2013, DOE 04-

05-2013)

Legislação alterada c) a partir de 01-01-2016, para os contribuintes que auferirem receita bruta maior ou

igual a R$ 60.000,00 no ano de 2015;

d) decorrido o prazo indicado na alínea “c”, a partir do primeiro dia do ano subsequente àquele em

que o contribuinte auferir receita bruta maior ou igual a R$ 60.000,00.

Inciso acrescentado pela Portaria CAT-37/13, de 03-05-2013, DOE 04-05-2013 - III - para os

estabelecimentos cuja atividade econômica esteja classificada no código 4731-8/00 (comércio varejista

de combustíveis para veículos automotores) da CNAE:

a) a partir de 01-04-2014, em substituição ao Cupom Fiscal emitido por equipamento Emissor de Cupom

Fiscal - ECF;

b) a partir de 01-10-2014, em substituição à Nota Fiscal de Venda a Consumidor, modelo 2.

Cupom Fiscal Eletrônico – CF-e-SAT

§ 1º - Relativamente aos estabelecimentos que, em 31-03- 2014, já estiverem inscritos no Cadastro de

Contribuintes do ICMS, a emissão do CF-e-SAT em substituição ao Cupom Fiscal emitido por ECF

observará o seguinte: (Redação dada ao parágrafo pela Portaria CAT-37/13, de 03-05-2013, DOE 04-05-

2013)

1 - a partir de 01-04-2014:

a) não serão concedidas novas autorizações de uso de equipamento ECF, exceto quando se tratar de

ECF recebido em transferência de outro estabelecimento paulista pertencente ao mesmo

contribuinte;

b) será vedado o uso de equipamento ECF que conte 5 anos ou mais da data da primeira lacração

indicada no Atestado de Intervenção, devendo o contribuinte, nesse caso, providenciar a cessação de

uso do ECF, conforme previsto na legislação;

2 - até que todos os equipamentos ECF venham a ser substituídos pelo SAT em decorrência do

disposto na alínea “b” do item 1, poderão ser utilizados, no mesmo estabelecimento, os dois tipos de

equipamento.

Legislação alterada § 1º - Relativamente aos estabelecimentos que, em 30-06- 2013, já estiverem inscritos

no Cadastro de Contribuintes do ICMS, a emissão do CF-e-SAT em substituição ao Cupom Fiscal emitido

por ECF observará o seguinte:

1 - a partir de 01-07-2013:

Cupom Fiscal Eletrônico – CF-e-SAT

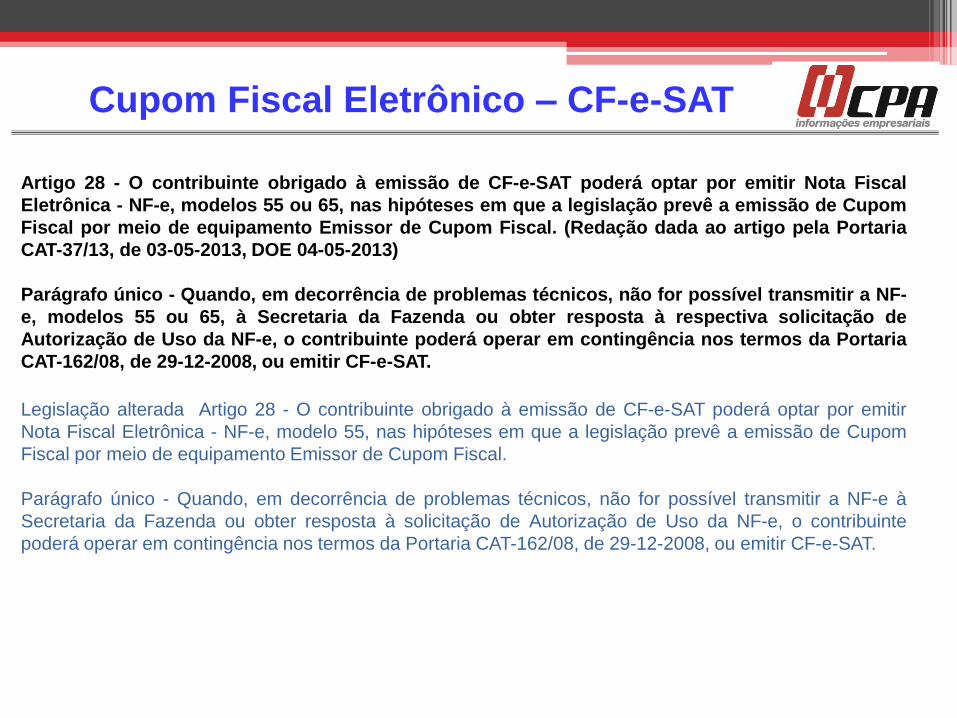

Artigo 28 - O contribuinte obrigado à emissão de CF-e-SAT poderá optar por emitir Nota Fiscal

Eletrônica - NF-e, modelos 55 ou 65, nas hipóteses em que a legislação prevê a emissão de Cupom

Fiscal por meio de equipamento Emissor de Cupom Fiscal. (Redação dada ao artigo pela Portaria

CAT-37/13, de 03-05-2013, DOE 04-05-2013)

Parágrafo único - Quando, em decorrência de problemas técnicos, não for possível transmitir a NF-

e, modelos 55 ou 65, à Secretaria da Fazenda ou obter resposta à respectiva solicitação de

Autorização de Uso da NF-e, o contribuinte poderá operar em contingência nos termos da Portaria

CAT-162/08, de 29-12-2008, ou emitir CF-e-SAT.

Legislação alterada Artigo 28 - O contribuinte obrigado à emissão de CF-e-SAT poderá optar por emitir

Nota Fiscal Eletrônica - NF-e, modelo 55, nas hipóteses em que a legislação prevê a emissão de Cupom

Fiscal por meio de equipamento Emissor de Cupom Fiscal.

Parágrafo único - Quando, em decorrência de problemas técnicos, não for possível transmitir a NF-e à

Secretaria da Fazenda ou obter resposta à solicitação de Autorização de Uso da NF-e, o contribuinte

poderá operar em contingência nos termos da Portaria CAT-162/08, de 29-12-2008, ou emitir CF-e-SAT.

Cupom Fiscal Eletrônico – CF-e-SAT

Artigo 33 - Na emissão do CF-e-SAT, deverá ser indicado,

obrigatoriamente, em campo próprio, o código do meio de

pagamento empregado na sua quitação, conforme segue:

(Redação dada ao artigo pela Portaria CAT-37/13, de 03-05-

2013, DOE 04-05-2013)

I - código 01: Dinheiro;

II - código 02: Cheque;

III - código 03: Cartão de Crédito;

IV - código 04: Cartão de Débito;

V - código 05: Crédito Loja;

VI - código 10: Vale Alimentação;

VII - código 11: Vale Refeição;

VIII - código 12: Vale Presente;

IX - código 13: Vale Combustível;

X - código 99: Outros.

Legislação alterada

Artigo 33 - Na emissão do CF-e-

SAT, deverá ser indicado,

obrigatoriamente, em campo próprio,

o código do meio de pagamento

empregado na sua quitação,

conforme segue:

I - código 1: Dinheiro;

II - código 2: Cheque;

III - código 3: Cartão de Crédito;

IV - código 4: Cartão de Débito;

V - código 5: Cartão Refeição /

Alimentação;

VI - código 6: Vale Refeição /

Alimentação (em papel);

VII - código 7: Outros.

Cupom Fiscal Eletrônico – CF-e-SAT

Artigo acrescentado pela Portaria CAT-37/13, de 03-05-2013, DOE 04-05-2013

Artigo 33-A – Na emissão do CF-e-SAT por contribuinte cuja atividade econômica esteja

classificada no código 4731- 8/00 (comércio varejista de combustíveis para veículos

automotores), em operações de venda de combustíveis e lubrificantes, como tais

definidos por órgão federal competente, deverão ser preenchidos, obrigatoriamente, os

campos adiante indicados, presentes no leiaute do arquivo de venda do CF-e-SAT,

conforme segue:

I – campo ID I18 (xCampoDet): preencher com “Cod. Produto ANP”;

II – campo ID I19 (xTextoDet): utilizar a codificação de produtos do Sistema de

Informações de Movimentação de Produtos – SIMP

(http://www.anp.gov.br/simp/index.htm); informar 999999999 se o produto não possuir

código de produto ANP;

III – campo ID I07 (uCom): utilizar a unidade de medida da codificação de produtos do

Sistema de Informações de Movimentação de Produtos – SIMP

(http://www.anp.gov.br/simp/ index.htm)

Cupom Fiscal Eletrônico – CF-e-SAT

http://www.fazenda.sp.gov.br/SAT/duvidas_frequentes/Perguntas%20mais%20Frequentes%20do%20SAT%20-%20Contribuintes%20-%2020130506.pdf

P: O que deverei (ou serei obrigado a) usar? SAT ou NFC-e?

No âmbito do Estado de São Paulo, será implantado o projeto SAT-CF-e para substituição do equipamento

ECF na emissão de documentos fiscais para registro de operações de circulação de mercadorias no varejo.

No entanto, o contribuinte obrigado à emissão de Cupom Fiscal Eletrônico-SAT (CF-e-SAT) poderá optar por

emitir Nota Fiscal Eletrônica -NF-e, modelo 55 ou Nota Fiscal Eletrônica de Consumidor Final, modelo 65,

nas hipóteses em que a legislação prevê a emissão de Cupom Fiscal por meio de equipamento Emissor de

Cupom Fiscal. A Secretaria da Fazenda informará futuramente a disponibilização de Autorização de Uso de

NFC-e.

Quando, em decorrência de problemas técnicos, não for possível transmitir a NF-e, modelos 55 ou 65, à

Secretaria da Fazenda ou obter resposta à respectiva solicitação de Autorização de Uso da NF-e, o

contribuinte poderá operar em contingência nos termos da Portaria CAT-162/08, de 29 de dezembro de 2008,

ou emitir CF-e-SAT.

P: A obrigatoriedade do SAT foi prorrogada?

Sim. A nova Portaria CAT 37 de 03/05/2013 alterou a Portaria CAT 147 de 05/11/2012, prorrogando o início

da obrigatoriedade de emissão do CF-e-SAT pelo equipamento SAT para 01/04/2014. Consulte a nova

portaria em www.fazenda.sp.gov.br > legislação > tributária > Portarias CAT.

Cupom Fiscal Eletrônico – CF-e-SAT

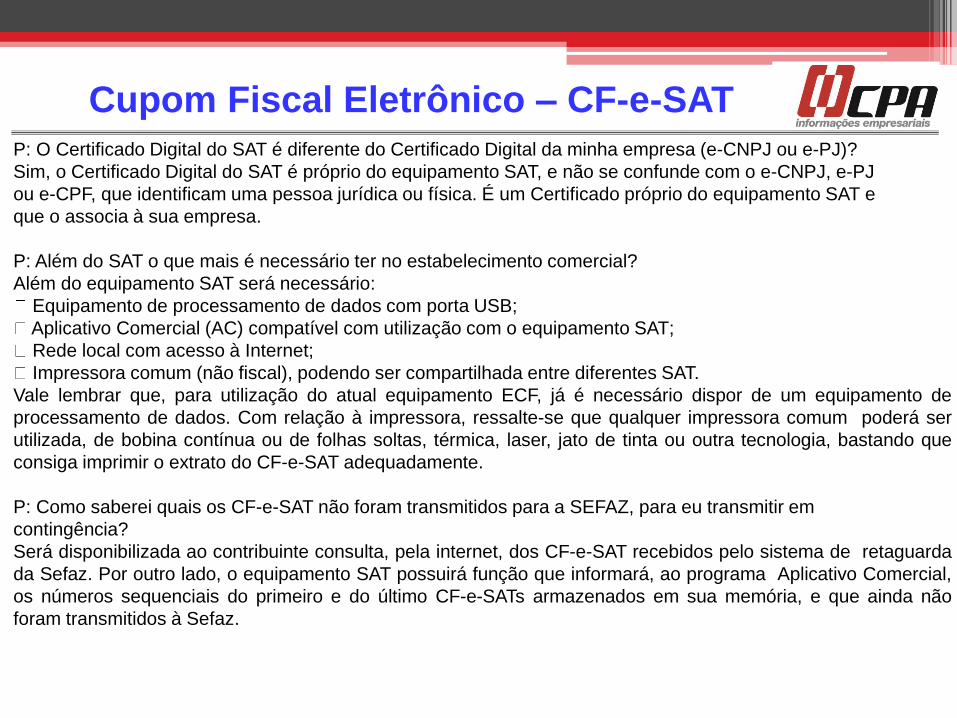

P: O Certificado Digital do SAT é diferente do Certificado Digital da minha empresa (e-CNPJ ou e-PJ)?

Sim, o Certificado Digital do SAT é próprio do equipamento SAT, e não se confunde com o e-CNPJ, e-PJ

ou e-CPF, que identificam uma pessoa jurídica ou física. É um Certificado próprio do equipamento SAT e

que o associa à sua empresa.

P: Além do SAT o que mais é necessário ter no estabelecimento comercial?

Além do equipamento SAT será necessário:

Equipamento de processamento de dados com porta USB;

Aplicativo Comercial (AC) compatível com utilização com o equipamento SAT;

Rede local com acesso à Internet;

Impressora comum (não fiscal), podendo ser compartilhada entre diferentes SAT.

Vale lembrar que, para utilização do atual equipamento ECF, já é necessário dispor de um equipamento de

processamento de dados. Com relação à impressora, ressalte-se que qualquer impressora comum poderá ser

utilizada, de bobina contínua ou de folhas soltas, térmica, laser, jato de tinta ou outra tecnologia, bastando que

consiga imprimir o extrato do CF-e-SAT adequadamente.

P: Como saberei quais os CF-e-SAT não foram transmitidos para a SEFAZ, para eu transmitir em

contingência?

Será disponibilizada ao contribuinte consulta, pela internet, dos CF-e-SAT recebidos pelo sistema de retaguarda

da Sefaz. Por outro lado, o equipamento SAT possuirá função que informará, ao programa Aplicativo Comercial,

os números sequenciais do primeiro e do último CF-e-SATs armazenados em sua memória, e que ainda não

foram transmitidos à Sefaz.

Cupom Fiscal Eletrônico – CF-e-SAT

Ficha de Conteúdo de Importação – FCI

• Obrigatoriedade de entrega

• Forma de entrega

• Informação no documento fiscal

• Elaboração da Ficha de Conteúdo de Importação (FCI)

• NF-e – NT 04/2013

Ficha de Conteúdo de Importação – FCI

Legislação:

Ajuste SINIEF nº 19/2012

Ato COTEPE nº 61/2012

Portaria CAT nº 174/2012

Ficha de Conteúdo de Importação – FCI

Obrigação acessória criada com a implementação da alíquota interestadual de

4%

Obrigatoriedade da entrega: a partir de 1º/05/2013

Não houve publicação prorrogando o início da entrega

Ficha de Conteúdo de Importação – FCI

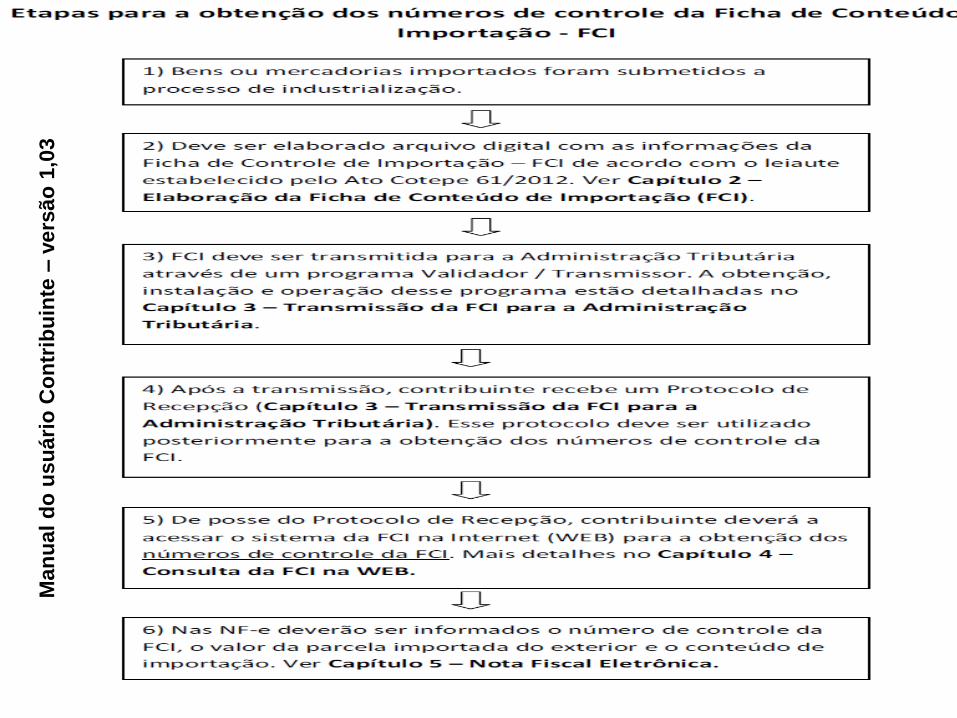

Quem deve entregar a FCI?

O contribuinte industrializador, no caso de operações com bens ou mercadorias importados que

tenham sido submetidos a processo de industrialização.

Ajuste SINIEF 19/2012, cláusula quinta.

Portaria CAT 174/202, art. 5º.

17) FICHA DE CONTEÚDO DE IMPORTAÇÃO - Toda empresa deverá preencher e enviar a

FCI?

De acordo com a cláusula quinta do Ajuste SINIEF 19/2012, o contribuinte industrializador

deverá preencher a Ficha de Conteúdo de Importação – FCI.

Na hipótese de mera revenda, não há que se falar em industrialização. Portanto, não haverá

preenchimento/entrega de FCI.

Referências:

Ajuste SINIEF n.º 19/2012;

Portaria CAT 174/2012.

http://www.fazenda.sp.gov.br/fci/perguntas_frequentes/perguntas_frequentes.asp

Ficha de Conteúdo de Importação – FCI

Entrega da FCI – Independe do CI ser <, = ou > que 40%?

Se o conteúdo de importação for inferior a 40% é obrigatório o cadastro da FCI?

Todo o contribuinte que, concomitantemente, realize industrialização de/com mercadoria ou bem

importado do exterior e também realize operação interestadual com tais mercadorias ou bens

deverá apresentar a FCI, independentemente do percentual do conteúdo de importação.

É obrigatório o preenchimento da FCI quando o Conteúdo de Importação for menor

que 40%?

Todos os contribuintes que realizem operações interestaduais com bens ou mercadorias

importados que tenham sido submetidos a processo de industrialização no seu estabelecimento,

deverão preencher a Ficha de Conteúdo de Importação – FCI, independentemente do Conteúdo

de Importação apurado.

http://www.fazenda.gov.br/confaz/

Ficha de Conteúdo de Importação – FCI

• O Conteúdo de Importação deverá ser recalculado sempre que, após sua última aferição, a

mercadoria ou bem objeto de operação interestadual tenha sido submetido a novo processo de

industrialização

• FCI deverá ser preenchida e entregue de forma individualizada por bem ou mercadoria

produzidos

• Utilização do valor unitário, que será calculado pela média aritmética ponderada, praticado no

último período de apuração.

• FCI deverá ser entregue previamente à operação interestadual feita pelo contribuinte com o

produto submetido a processo de industrialização e que contenha insumos importados

• Será entregue nova FCI para o mesmo produto toda vez que houver alteração em percentual

superior a 5 % (cinco por cento) no Conteúdo de Importação ou que implique alteração da

alíquota interestadual aplicável à operação

22

Ficha de Conteúdo de Importação – FCI

• Preenchimento através de software específico, desenvolvido ou adquirido pelo contribuinte ou

disponibilizado pela Secretaria da Fazenda, no endereço www.fazenda.sp.gov.br/fci.

• Preenchimento da FCI deverá ser feito de acordo com as especificações técnicas previstas no

Ato Cotepe ICMS nº 61/2012

• O arquivo digital da FCI será entregue via internet para a Secretaria da Fazenda, por meio de

protocolo de segurança ou criptografia, utilizando-se para tanto o aplicativo disponível no

endereço eletrônico www.fazenda.sp.gov.br/fci

• A recepção do arquivo digital da FCI não implicará reconhecimento da veracidade e

legitimidade das informações prestadas, ficando sujeitas à homologação posterior pela

administração tributária.

23

Ficha de Conteúdo de Importação – FCI

18) FICHA DE CONTEÚDO DE IMPORTAÇÃO - O cálculo do Conteúdo deve

ser feito a cada operação? Quando devo apresentar nova FCI?

De acordo com a Portaria CAT 174/2012, Conteúdo de Importação - CI é o percentual

correspondente ao quociente entre o valor da parcela importada do exterior e o valor total da

operação de saída interestadual da mercadoria ou bem submetido a processo de industrialização.

No caso de operações com bens ou mercadorias importados que tenham sido submetidos a

processo de industrialização, o contribuinte industrializador deverá preencher a Ficha de

Conteúdo de Importação - FCI, conforme modelo aprovado no Ajuste SINIEF 19/2012, contendo,

entre outras informações, o Conteúdo de Importação, cujo percentual será gerado em virtude das

informações prestadas.

O CI será apurado utilizando-se os valores unitários da parcela importada do exterior e da

operação de saída interestadual, ambos calculados pela média aritmética ponderada dos

valores praticados no último período de apuração. Ou seja, o CI não deverá ser calculado a cada

operação.

Ficha de Conteúdo de Importação – FCI

No entanto, deverá ser entregue nova FCI para o mesmo produto, no período de apuração

subsequente, toda vez que houver alteração em percentual superior a 5 % no CI ou que

implique alteração da alíquota interestadual aplicável à operação. Caso o CI apurado no

processo de produção fique na margem de 5%, sem alteração da alíquota aplicável, não

haverá necessidade do envio de nova FCI, podendo-se utilizar o número de controle de FCI

anteriormente encaminhada.

A entrega de nova FCI para um mesmo produto não substituirá a anteriormente apresentada,

hipótese em que ambas permanecerão válidas, devendo ser utilizada conforme o CI apurado

no período.

Referências:

- Ajuste SINIEF n.º 19/2012;

- Portaria CAT 174/2012.

http://www.fazenda.sp.gov.br/fci/perguntas_frequentes/perguntas_frequentes.asp

Ficha de Conteúdo de Importação – FCI

Ficha de Conteúdo de Importação – FCI

Preenchimento em caso de operações com bens ou mercadorias importados que tenham sido

submetidos a processo de industrialização:

I - descrição da mercadoria ou bem resultante do processo de industrialização;

II - o código de classificação na Nomenclatura Comum do MERCOSUL - NCM/SH;

III - código do bem ou da mercadoria;

IV - o código GTIN (Numeração Global de Item Comercial), quando o bem ou mercadoria possuir;

V - unidade de medida;

VI - valor da parcela importada do exterior por unidade;

VII - valor total da saída interestadual por unidade;

VIII - conteúdo de importação, cujo percentual será gerado em virtude das informações prestadas.

26

Ficha de Conteúdo de Importação – FCI

Manual do usuário Contribuinte – versão 1,03

Man

ual

do

usu

ári

o C

on

trib

uin

te –

vers

ão

1,0

3

Qual a diferença entre Protocolo de Recepção e Número de Controle da FCI?

O código do Protocolo de Recepção NÃO deve ser confundido com o Número de Controle da FCI.

O Protocolo de Recepção está relacionado ao arquivo digital.

O número de Controle da FCI está relacionado à mercadoria.

Por exemplo, um arquivo digital poderá conter informações sobre 20 mercadorias do contribuinte. Então será

gerado 1 (um) Protocolo de Recepção (pois há somente 1 arquivo) e 20 (vinte) números de controle da FCI

(pois há 20 mercadorias).

O Protocolo de Recepção é obtido no programa Validador / Transmissor após o encaminhamento de um

arquivo com as informações das FCI.

O número de controle da FCI é obtido em um momento posterior, quando o contribuinte acessa o sistema da

FCI na WEB (Internet) e informa o código do Protocolo de Recepção em uma consulta.

Nas Notas Fiscais Eletrônicas (NF-e) deverá constar a informação do Número de Controle da FCI. Não deverá

ser informado o código do Protocolo de Recepção.

Ficha de Conteúdo de Importação – FCI

Manual do usuário Contribuinte – versão 1,03

Ficha de Conteúdo de Importação – FCI

Manual do usuário Contribuinte – versão 1,03

Como o arquivo pode ser gerado?

R: Qualquer aplicativo utilizado pelo contribuinte que gere um arquivo texto (.TXT) pode ser utilizado

para a geração do arquivo, contanto que o leiaute descrito no Ato Cotepe 61/2012 seja seguido. De

modo geral há as seguintes opções:

Caso a empresa utilize algum sistema, programa ou banco de dados de gerenciamento e controle

interno, ela poderia gerar o arquivo TXT de forma automatizada (integração) a partir desses recursos,

sem necessidade de digitação;

O aplicativo Validador também permite a geração de um arquivo FCI através da digitação das

informações em um formulário;

Caso o contribuinte opte pela digitação das informações, pode ser utilizado qualquer editor de texto

de preferência do usuário.

Observações

O formato do arquivo é texto.

Todos os campos obrigatoriamente devem ser separados pelo caractere Pipe “|”.

Observação: caso o arquivo digital seja gerado a partir de digitação em um editor de texto, o

caractere Pipe “|” geralmente pode ser localizado na mesma tecla onde se encontra a barra

invertida “\” (teclar Shift para obter o Pipe)

Ficha de Conteúdo de Importação – FCI

Manual do usuário Contribuinte – versão 1,03

As informações da FCI devem ser gravadas pelo contribuinte em um arquivo com formato TXT, conforme exemplo da figura abaixo:

Ficha de Conteúdo de Importação – FCI

Manual do usuário Contribuinte – versão 1,03

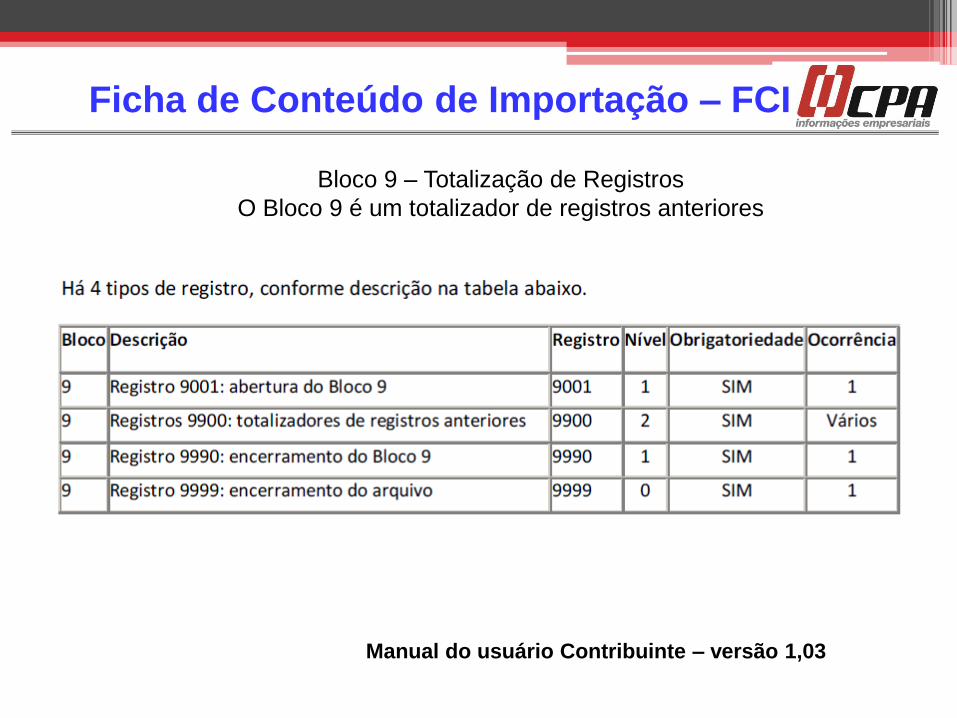

As informações estão agrupadas no arquivo em 3 blocos:

Bloco 0 (zero): Abertura de Arquivo. Dados de abertura e de identificação do

contribuinte.

Bloco 5 (cinco): Dados da Mercadoria. Dados de identificação do bem ou mercadoria e

do percentual do Conteúdo de Importação.

Bloco 9 (nove): Totalização de Registros. Totalizador de registros anteriores.

Cada campo é separado pelo caractere Pipe “|”.

Há 4 tipos de registro no Bloco 0, conforme descrição na tabela abaixo:

Ficha de Conteúdo de Importação – FCI

Manual do usuário Contribuinte – versão 1,03

Ficha de Conteúdo de Importação – FCI

Manual do usuário Contribuinte – versão 1,03

Bloco 5:

Bloco 9 – Totalização de Registros

O Bloco 9 é um totalizador de registros anteriores

Ficha de Conteúdo de Importação – FCI

Manual do usuário Contribuinte – versão 1,03

Deve ser gerado um arquivo para cada mercadoria?

R: Não necessariamente. Apenas se o contribuinte optar dessa forma.

Um arquivo pode conter, para o mesmo declarante, mais de um tipo de mercadoria.

Nessa situação, haveria vários registros do tipo 5020 em um mesmo arquivo.

Note que, embora o arquivo seja único, será gerado um número de FCI para cada mercadoria.

Exemplo: se o contribuinte declarar dados de 70 tipos de mercadorias diferentes, ele poderá

optar por um único arquivo com 70 registros do tipo 5020. Haverá 70 números de controle de

FCI e 1 (um) protocolo de recepção pois houve apenas 1 (um) arquivo.

Ficha de Conteúdo de Importação – FCI

Manual do usuário Contribuinte – versão 1,03

TRANSMISSÃO DA FCI PARA A ADMINISTRAÇÃO TRIBUTÁRIA

Após elaborar o arquivo FCI, é necessário transmiti-lo para a Administração Tributária.

A transmissão é realizada através de um aplicativo denominado Validador/Transmissor que

deve ser obtido através de download no site da FCI (www.fazenda.sp.gov.br/fci).

Há dois aplicativos principais que devem ser obtidos e instalados:

Aplicativo Validador / Transmissor;

Aplicativo TED (Transferência Eletrônica de Documentos).

Obs.: A partir da versão 1.0.0.13 do aplicativo Validador, os arquivos só poderão ser

transmitidos pela versão mais recente do Validador disponível no site do sistema da FCI.

Portanto, recomenda-se, antes de qualquer operação com o aplicativo, verificar se a versão

instalada corresponde à versão mais recente.Para verificar a versão do aplicativo instalada no

computador, clique na aba “Sobre”

Ficha de Conteúdo de Importação – FCI

Manual do usuário Contribuinte – versão 1,03

Manual do usuário Contribuinte – versão 1,03

Realizei a transmissão de uma FCI e depois verifiquei que houve informação

equivocada. É possível retificar uma FCI?

R: Nem todo tipo de erro é detectado pelas regras de validação (seja pré ou pós).

Então é possível que o arquivo da FCI seja transmitido e a presença do erro não seja alertada

pelos sistemas.

Não é possível retificar uma FCI ou emitir outra FCI com o mesmo número de controle de uma

FCI anterior. Não é possível substituir ou invalidar uma FCI anteriormente gerada. No entanto, é

possível elaborar outro arquivo digital com a informação corrigida de FCI, realizar a transmissão e

passar a utilizar o novo número de controle gerado.

Como saber se o arquivo transmitido gerou os códigos necessários?

Conforme será ilustrado mais adiante neste Manual, a página WEB do Sistema FCI

(http://www.fazenda.sp.gov.br/fci/) possibilita a consulta ao arquivo TXT transmitido (resultado e

eventuais erros) e aos respectivos códigos de FCI gerados.

Ficha de Conteúdo de Importação – FCI

Manual do usuário Contribuinte – versão 1,03

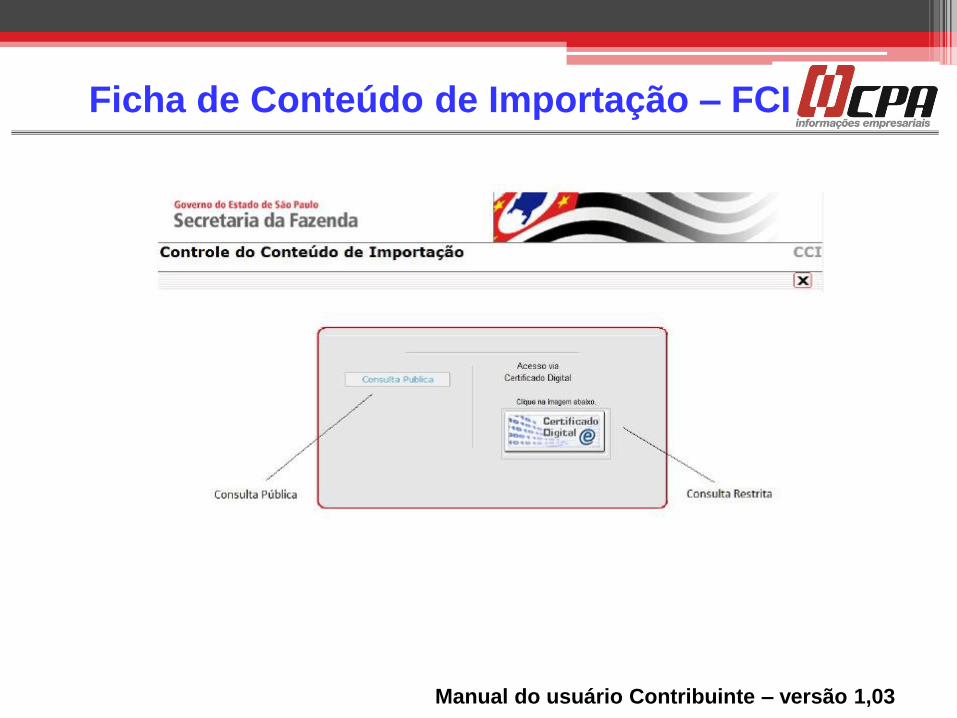

CONSULTA DA FCI NA WEB

Após a transmissão do arquivo TXT com as informações da FCI, é necessário consultar os

Números de Controle da FCI.

Essa consulta pode ser feita no site: www.fazenda.sp.gov.br/fci

Ficha de Conteúdo de Importação – FCI

Manual do usuário Contribuinte – versão 1,03

Ficha de Conteúdo de Importação – FCI

Manual do usuário Contribuinte – versão 1,03

Há dois tipos de consulta de FCI que podem ser realizados através da Internet (tela

acima):

Consulta Pública: qualquer cidadão pode acessar e informar um número de controle de FCI

para obter algumas de suas informações;

Consulta Restrita: acesso mediante certificado digital e-CNPJ. Contribuinte deverá acessá-

la para obter os Números de Controle da FCI mediante informação do código do Protocolo de

Recepção.

Ficha de Conteúdo de Importação – FCI

Manual do usuário Contribuinte – versão 1,03

Ficha de Conteúdo de Importação – FCI

Manual do usuário Contribuinte – versão 1,03

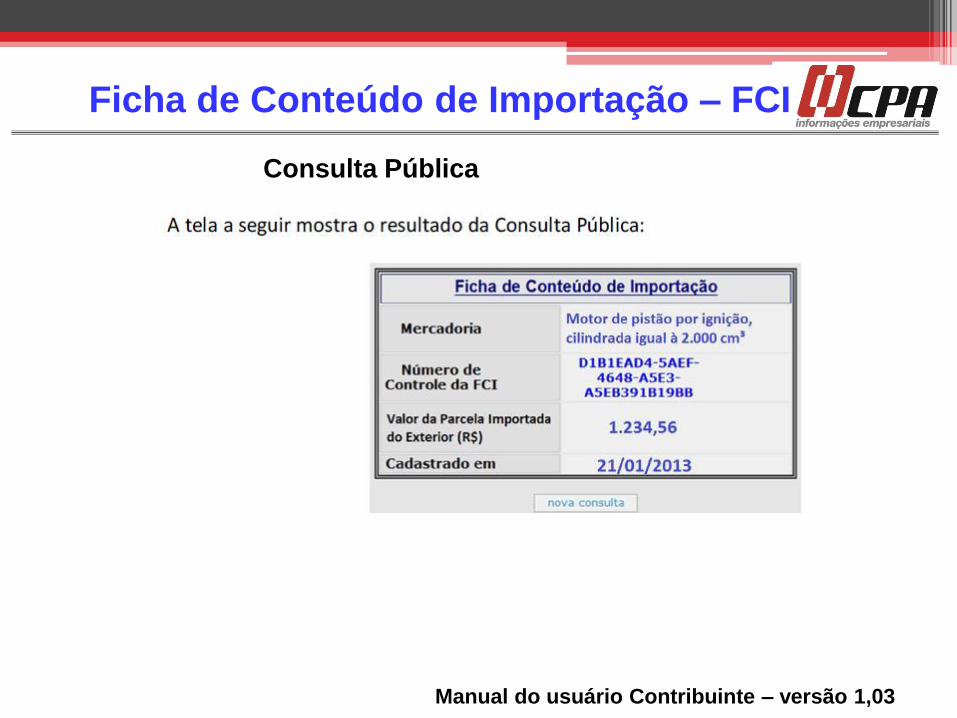

Consulta Pública

Consulta Restrita

Na opção de consulta restrita, é necessário o certificado digital e-CNPJ no computador que

realiza a consulta.

Obtenção dos Números de Controle da FC

Após o envio do arquivo digital através do Validador, é necessário obter os Números de Controle

da FCI através da consulta restrita.

Para a obtenção dos números de controle da FCI, é necessário informar o código do Protocolo

de Recepção obtido após o envio do arquivo.

Atenção: após o encaminhamento do arquivo, os códigos de FCI não serão disponibilizados

imediatamente. Deve-se aguardar aproximadamente 1 ou 2 horas para a disponibilização na

WEB.

Conhecido o código do Protocolo de Recepção, contribuinte poderá acessar a página da FCI na

Web (www.fazenda.sp.gov.br/fci) para efetivar a consulta restrita e obter os Números de

Controle da FCI (disponíveis entre 1 ou 2 horas após a transmissão).

Na página inicial do acesso WEB ao Sistema FCI (tela abaixo), clique no símbolo do Certificado

Digital e digite a senha.

Ficha de Conteúdo de Importação – FCI

Ficha de Conteúdo de Importação – FCI

As opções de pesquisa são:

Através da digitação do código de recepção do arquivo (código do Protocolo de

Recepção) ou

Através da digitação de um CNPJ que apresente a mesma base do CNPJ do Certificado

Digital e

A quantidade dos últimos arquivos transmitidos ou O período de transmissão.

Observa-se que é possível consultar FCI de estabelecimentos que apresentem o mesmo CNPJ base do

Certificado Digital.

A consulta restrita permite visualizar os Números de Controle da FCI na tela e também realizar o download de

um arquivo texto compactado com todos os códigos de FCI das mercadorias constantes em um arquivo.

Ficha de Conteúdo de Importação – FCI

Manual do usuário Contribuinte – versão 1,03

Ficha de Conteúdo de Importação – FCI

NF-e – NT 04/2013

Operação Interestadual com Bens e Mercadorias

Importados do Exterior

Ficha de Conteúdo de Importação – FCI

A Resolução 13/2012 do Senado Federal teve sua implementação regulamentada pelo Ajuste

SINIEF 19/2012 e pelo Ajuste SINIEF 20/2012. editados pelo CONFAZ – Conselho Nacional

de Política Fazendária. A repercussão destas legislações sobre a NF-e foram tratadas na NT

2012.005.

Esta NT documenta algumas adaptações necessárias na implementação da regra de

validação GN16, com:

·

Eliminado o controle da Data de Emissão para a exceção nas operações de

Devolução/Retorno;

·

Incluída nova exceção no controle de alíquota: não se aplica a regra para o CFOP 6.929

(Lançamento relativo a operação registrada em Cupom Fiscal);

Prazo previsto para entrada em vigência das alterações:

· Ambiente de Homologação (ambiente de teste das empresas): 13/05/13;

· Ambiente de Produção: 20/05/13.

Ficha de Conteúdo de Importação – FCI

EFD ICMS/ IPI – Registro C100, C170 e C190

Registro C100

Este registro deve ser gerado para cada documento fiscal código 01, 1B, 04,

55 e 65, conforme item 4.1.1 do Ato COTEPE/ICMS nº 09, de 18 de abril de

2008, registrando a entrada ou saída de produtos ou outras situações que

envolvam a emissão dos documentos fiscais mencionados.

A partir do mês de referência abril de 2012, a informação do campo CHV_NFE

passa a ser obrigatória em todas as situações, exceto para NFe com

numeração inutilizada (COD_SIT = 05).

IMPORTANTE: para documentos de entrada, os campos de valor de

imposto/contribuição, base de cálculo e alíquota só devem ser

informados se o adquirente tiver direito à apropriação do crédito (enfoque

do declarante).

Para cada registro C100, obrigatoriamente deve ser apresentado, pelo menos, um

registro C170 e um registro C190, observadas as exceções previstas no registro.

EFD ICMS/ IPI – Registro C100, C170 e C190

Perguntas e Respostas

1) Como deve ser a apresentação da nota fiscal nesse registro

quando ocorrerem situações em que a legislação disponha

que alguns valores devem ser zerados na escrituração da

nota fiscal? Deve seguir a mesma regra de escrituração dos

livros fiscais? Ou deve ser apresentado o valor conforme

destacado no documento?

Resposta: O contribuinte obrigado à EFD-ICMS/IPI deve seguir

as regras estaduais de escrituração existentes, lançando ou não

o ICMS e o ICMS ST a ser efetivamente debitado ou creditado.

Caso o emitente ou destinatário de um documento fiscal

possua regime especial, deve-se preencher o campo

COD_SIT do registro C100 com o código “08”?

Não, o campo COD_SIT do registro C100 se refere à situação do

documento fiscal, não guardando correlação com o emitente ou

destinatário. Assim, o uso do código “08” se aplica

especificamente àqueles documentos emitidos ou recebidos em

virtude de regime especial ou norma específica. Ex.: emissão de

nota fiscal modelo 01 que referencie um cupom fiscal.

EFD ICMS/ IPI – Registro C100, C170 e C190

Nota fiscal emitida em referência à operação ou prestação

também registrada em equipamento emissor de cupom fiscal

deve ser informada no registro C100?

Nota fiscal emitida em referência à operação ou prestação

também registrada em equipamento emissor de cupom fiscal

deve obrigatoriamente ser declarada, informando o registro C100

e os registros filhos: C110, C114 e C190, sem informação do

ICMS. No caso de NFe de emissão própria, informar os registros

C100 e C190 (ver exceção 2 do registro C100 do Guia).O cupom

fiscal referenciado deve ser informado no registro C400 e filhos,

com o respectivo lançamento do ICMS.

EFD ICMS/ IPI – Registro C100, C170 e C190

Como registrar crédito de IPI na aquisição de insumos,

fornecidos por comerciante atacadista não-contribuinte,

calculado pelo adquirente mediante aplicação da alíquota a

que estiver sujeito o produto sobre 50% do seu valor (Art.

227 do RIPI/2012)?

A NF, sem destaque do IPI, deve ser lançada no registro C100 e

filhos, normalmente, e o crédito deve ser apropriado por meio de

ajuste no registro E530, identificando os documentos que deram

origem aos créditos.

EFD ICMS/ IPI – Registro C100, C170 e C190

Devem ser informados os valores de base de cálculo,

alíquota e valor do ICMS nas aquisições de mercadorias

fornecidas por empresas optantes pelo Simples Nacional?

Não, pois os valores não estão destacados no documento fiscal.

Caso o contribuinte tenha direito a crédito, o valor deste deve ser

informado via ajuste de documento fiscal (registro C197) ou de

apuração (registro E111), conforme determinar a legislação de

cada Unidade Federada.

EFD ICMS/ IPI – Registro C100, C170 e C190

Quando recebo uma mercadoria acompanhada de NF, na qual

o ICMS ST vem destacado, como devo proceder com o

lançamento nos registros C100, C170 e C190? Sempre que

receber uma nota fiscal que tenha ICMS ST destacado, tenho

que informar os registros E200 e seus filhos?

O registro E200 é de exclusividade para os contribuintes

substitutos tributários. Regra geral, o adquirente não deve

apropriar créditos de ICMS ST, nada informando, pois, nestes

campos.

EFD ICMS/ IPI – Registro C100, C170 e C190

REGISTRO C170: ITENS DO DOCUMENTO (CÓDIGO 01, 1B, 04 e 55).

Registro obrigatório para discriminar os itens da nota fiscal (mercadorias e/ou

serviços constantes em notas conjugadas), inclusive em operações de entrada

de mercadorias acompanhadas de Nota Fiscal Eletrônica (NF-e) de emissão

de terceiros.

Conforme item 2.4.2.2.1 do Ato COTEPE/ICMS nº 09, de 18 de abril de 2008, o

termo "item" é aplicado às operações fiscais que envolvam mercadorias,

serviços, produtos ou quaisquer outros itens concernentes às transações

fiscais suportadas pelo documento, como, por exemplo, nota fiscal

complementar, nota fiscal de ressarcimento, transferências de créditos e outros

casos.

Não podem ser informados para um mesmo documento fiscal dois ou mais

registros com o mesmo conteúdo no campo NUM_ITEM.

IMPORTANTE: para documentos de entrada, os campos de valor de

imposto/contribuição, base de cálculo e alíquota só devem ser informados se o

adquirente tiver direito à apropriação do crédito (enfoque do declarante).

EFD ICMS/ IPI – Registro C100, C170 e C190

Campo 10 – Preenchimento: o campo deverá ser preenchido com o código da

Situação Tributária sob o enfoque do declarante.

Ex.1 - Aquisição de mercadorias tributadas para uso e consumo informar código “90” da

tabela B.

Ex. 2 - Aquisição de mercadorias para comercialização com ICMS retido por ST

informar código “60” da tabela B. Nas operações de aquisição de produtos de empresas

do Simples Nacional, deverá ser indicado o CST_ICMS definido pelo Convênio S/N de

1970.

Para os estabelecimentos informantes da EFD-ICMS/IPI, optantes pelo Simples

Nacional e que recolham o ICMS por este regime, na escrituração de documentos

fiscais de saída deverá ser utilizada a Tabela B do CSOSN e na escrituração dos

documentos fiscais de entrada, informar o CST_ICMS sob o enfoque do declarante.

Até 30-06-2012, nas operações de entradas (documentos de terceiros), poderá ser

informado o CST que constar no documento fiscal de aquisição dos produtos.

EFD ICMS/ IPI – Registro C100, C170 e C190

Campo 20 - Preenchimento: O campo deverá ser preenchido

somente se o declarante for contribuinte do IPI.

A tabela do CST_IPI consta publicada na Instrução Normativa

RFB nº 932, de 14/04/2009. A partir de 01 de abril de 2010, IN

RFB nº 1009, de 10 de fevereiro de 2010.

EFD ICMS/ IPI – Registro C100, C170 e C190

Entrada/Aquisição - Quais CST devem ser informados na

entrada/aquisição de material para uso e consumo tributado

integralmente (000), considerando que não há direito ao

crédito do ICMS e do IPI?

O campo deverá ser preenchido com o código da Situação

Tributária sob o enfoque do declarante. Ex.1 - Aquisição de

mercadorias tributadas para uso e consumo informar código “90”

da tabela B.

EFD ICMS/ IPI – Registro C100, C170 e C190

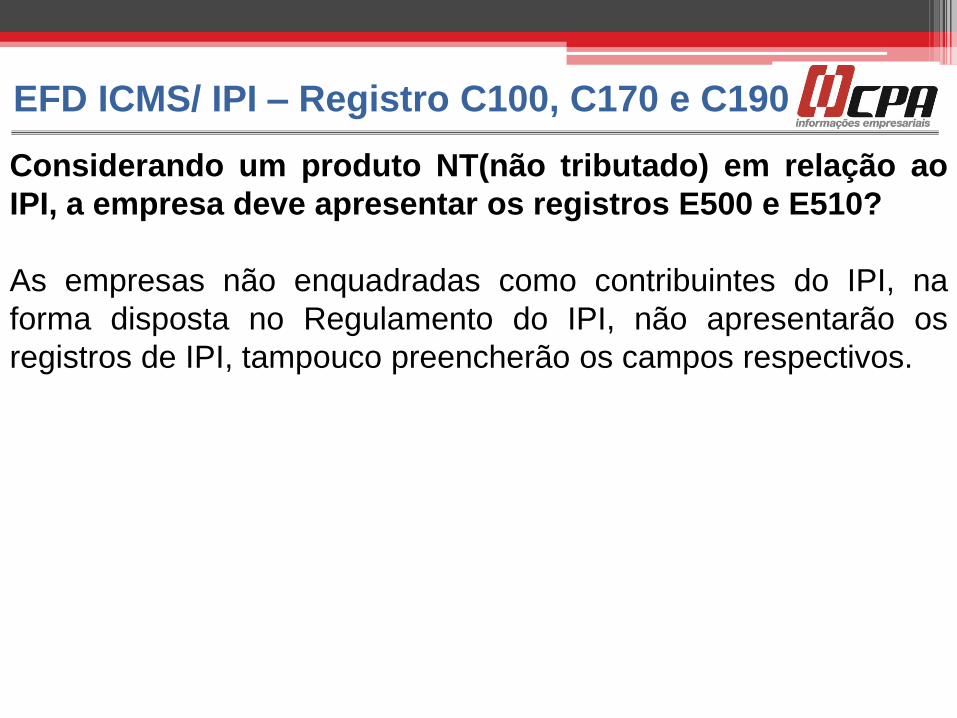

Considerando um produto NT(não tributado) em relação ao

IPI, a empresa deve apresentar os registros E500 e E510?

As empresas não enquadradas como contribuintes do IPI, na

forma disposta no Regulamento do IPI, não apresentarão os

registros de IPI, tampouco preencherão os campos respectivos.

EFD ICMS/ IPI – Registro C100, C170 e C190

Quanto à tabela CST_IPI, o que significa Entrada tributada com alíquota

zero, Entrada imune e Entrada com suspensão?

Entrada tributada com alíquota zero - refere-se à operação de aquisições de

insumos tributados com a alíquota zero de IPI. Ou seja, não há destaque de IPI

na NF, portanto não há direito a crédito do imposto.

Entrada imune - refere-se à operação de aquisições de insumos imunes de IPI.

Ou seja, não há destaque de IPI na NF, portanto não há direito a crédito do

imposto.

Entrada com suspensão - refere-se à operação de aquisições de insumos

tributados com a alíquota maior que zero de IPI, entretanto o imposto não foi

destacado por a operação estar enquadrada em alguma condição de

suspensão do IPI, situação a qual deve estar citada a base legal na NF,

obrigatoriamente. Para as saídas, o raciocínio segue a mesma lógica, de

acordo com a base legal da operação de saída e correta classificação no NCM.

EFD ICMS/ IPI – Registro C100, C170 e C190

Nas operações com brindes ou presentes com entrega em

endereço de pessoa diversa da do adquirente são emitidas

duas NF. Na NF que acompanha a mercadoria, o PVA fará

alguma verificação de consistência no registro C170 em

razão de informar documento fiscal sem valor?

Obrigatório informar o valor Zero, pois este campo não poderá ser

informado com o conteúdo Vazio.

EFD ICMS/ IPI – Registro C100, C170 e C190

A coluna "Outras", relacionada às operações sem

crédito/débito, foi excluída da EFD-ICMS/IPI?

A combinação CST_ICMS, CFOP e alíquota identifica o valor

correspondente ao que era registrado nas colunas Isentas /Não

tributadas e Outras no livro em papel.

EFD ICMS/ IPI – Registro C100, C170 e C190

REGISTRO C190: REGISTRO ANALÍTICO DO DOCUMENTO

(CÓDIGO 01, 1B, 04 ,55 e 65).

Este registro tem por objetivo representar a escrituração dos

documentos fiscais totalizados por CST, CFOP e Alíquota de

ICMS.

Validação do Registro: não podem ser informados dois ou mais

registros com a mesma combinação de valores dos campos:

CST_ICMS, CFOP e ALIQ_ICMS. A combinação dos valores dos

campos CST_ICMS, CFOP e ALIQ_ICMS devem existir no

respectivo registro de itens do C170, quando este registro for

exigido.

EFD ICMS/ IPI – Registro C100, C170 e C190

Qual a relação existente entre o valor total do documento

(campo VL_DOC do registro C100) com o valor da operação

(campo VL_OPR do registro C190)?

Como regra geral, o valor do campo VL_DOC do registro C100

deve corresponder ao somatório do valor do campo VL_OPR dos

registros C190.Na ocorrência de divergência entre os valores

será emitida uma “Advertência” pelo programa validado, o que

não impedirá a assinatura e transmissão do arquivo.

EFD ICMS/ IPI – Registro C100, C170 e C190

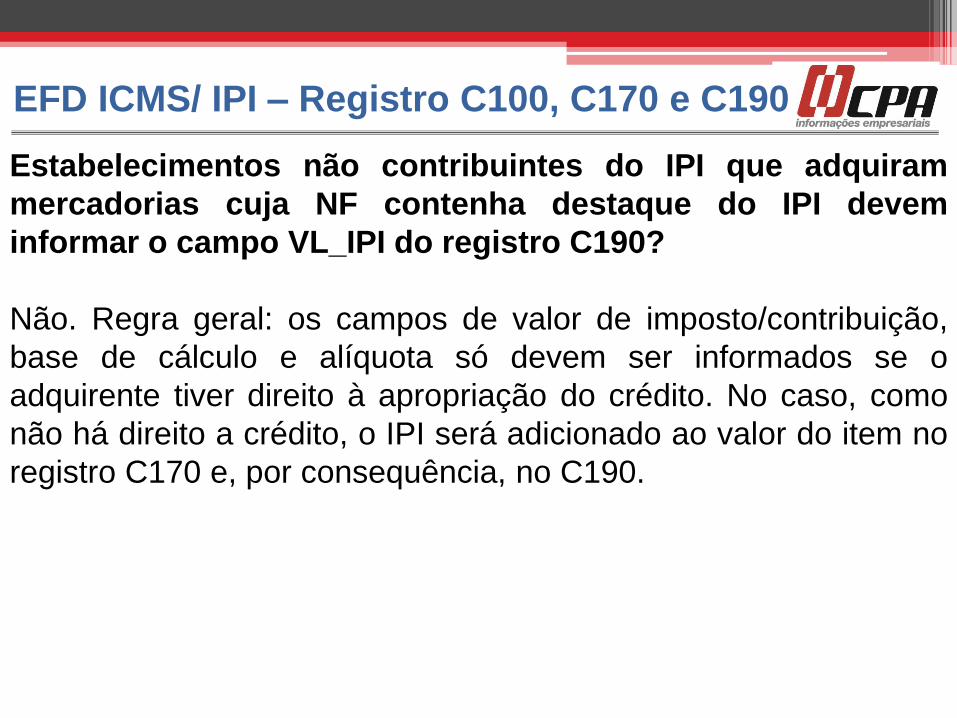

Estabelecimentos não contribuintes do IPI que adquiram

mercadorias cuja NF contenha destaque do IPI devem

informar o campo VL_IPI do registro C190?

Não. Regra geral: os campos de valor de imposto/contribuição,

base de cálculo e alíquota só devem ser informados se o

adquirente tiver direito à apropriação do crédito. No caso, como

não há direito a crédito, o IPI será adicionado ao valor do item no

registro C170 e, por consequência, no C190.

EFD ICMS/ IPI – Registro C100, C170 e C190

Diferencial de alíquota

Registro C100 – sem preenchimento de valores de BC e ICMS

Registro C170 - sem preenchimento de valores de BC e ICMS

Registro C190 - sem preenchimento de valores de BC e ICMS

Registro 0460 – Tabela de Observações do lançamento fiscal –

Valor do Diferencial de alíquotas

Registro C195 – observações do Livro Fiscal

EFD ICMS/ IPI – Registro C100, C170 e C190

Diferencial de alíquota

Apuração do ICMS

Registro E110 – Outros Créditos (BC x ALQ INTER)

Registro E110 – Outros Débitos (BC x ALQ INTRA)

Ajustes da Apuração

Registro E111 – Outros Créditos (BC x ALQ INTER)

Registro E111 – Outros Débitos (BC x ALQ INTRA)

EFD ICMS/ IPI – Registro C100, C170 e C190

Devolução ICMS ST e IPI

Registro C100 – sem preenchimento de valores de BC ST, ICMS

ST e IPI

ICMS ST e IPI – lançados no campos despesas acessórias e

somados ao valor total da operação no Registro C100

Registro C190 - sem preenchimento de valores de BC ST, ICMS

ST e IPI

EFD ICMS/ IPI – Registro C100, C170 e C190

Antecipação tributária – Artigo 426-A do RICMS/SP

Varejo

Registro C100 – Crédito do ICMS da aquisição

Registro C170 - Crédito do ICMS da aquisição

Registro C190 - Crédito do ICMS da aquisição

Registro 0460 – Tabela de Observações do lançamento fiscal -

Informações sobre BC ST, ICMS ST e GARE

Registro C195 – Observações do Livro Fiscal – Informações

sobre BC ST, ICMS ST e GARE

EFD ICMS/ IPI – Registro C100, C170 e C190

Antecipação tributária – Artigo 426-A do RICMS/SP

Varejo

Registro E110 – Outros Débitos do ICMS (BC ST x ALQ INTRA)

Registro E110 - Crédito da aquisição

Registro E110 – Outros Créditos – valor recolhido na GARE

Ajustes da Apuração

Registro E111 – Outros Débitos ICMS (BC ST x ALQ INTRA)

Registro E111 – Outros Créditos – valor recolhido na GARE

EFD ICMS/ IPI – Registro C100, C170 e C190

Antecipação tributária – Artigo 426-A do RICMS/SP

Atacadista

Registro C100 – Crédito do ICMS da aquisição

Registro C170 - Crédito do ICMS da aquisição

Registro C190 - Crédito do ICMS da aquisição

Registro 0460 – Tabela de Observações do lançamento fiscal -

Informações sobre BC PRÓPRIA, ICMS PRÓPRIO, BC ST, ICMS

ST e GARE

Registro C195 – Observações do Livro Fiscal – Informações

sobre BC PRÓPRIA, ICMS PRÓPRIO, BC ST, ICMS ST e GARE

EFD ICMS/ IPI – Registro C100, C170 e C190

Antecipação tributária – Artigo 426-A do RICMS/SP

Atacadista – apuração ICMS próprio

Registro E110 - Crédito da aquisição

Registro E110 – Outros Créditos (diferença ALQ INTRA – ALQ INTER)

Registro E110 – Outros Débitos do ICMS (Vr aquisição x ALQ INTRA)

Ajustes da Apuração

Registro E111 – Outros Créditos – (diferença ALQ INTRA – ALQ INTER)

Registro E111 – Outros Débitos do ICMS (Vr aquisição x ALQ INTRA)

EFD ICMS/ IPI – Registro C100, C170 e C190

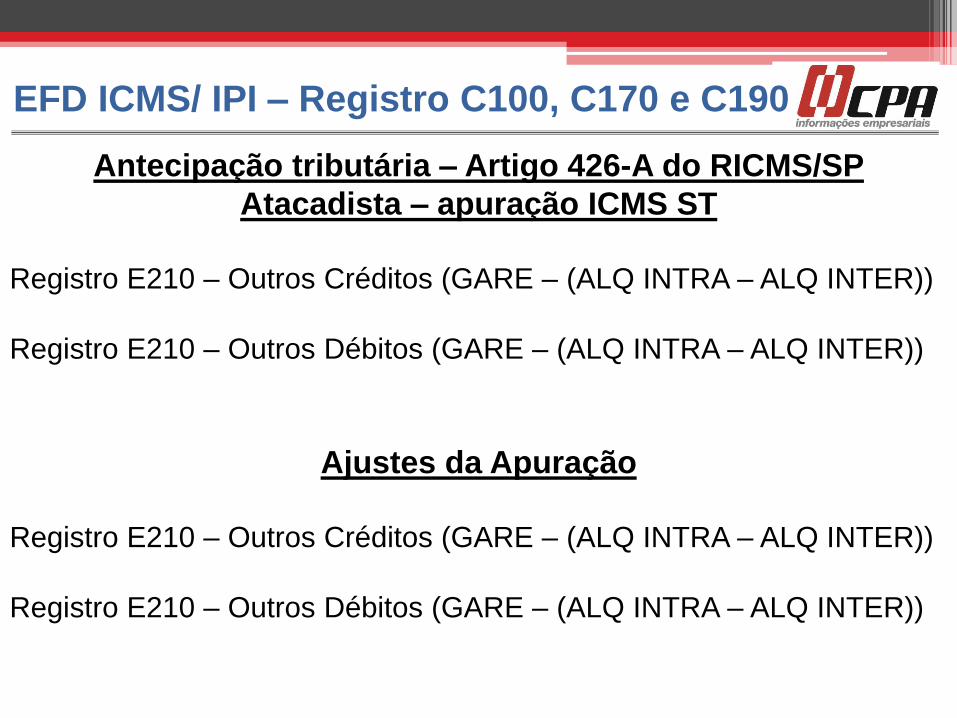

Antecipação tributária – Artigo 426-A do RICMS/SP

Atacadista – apuração ICMS ST

Registro E210 – Outros Créditos (GARE – (ALQ INTRA – ALQ INTER))

Registro E210 – Outros Débitos (GARE – (ALQ INTRA – ALQ INTER))

Ajustes da Apuração

Registro E210 – Outros Créditos (GARE – (ALQ INTRA – ALQ INTER))

Registro E210 – Outros Débitos (GARE – (ALQ INTRA – ALQ INTER))

EFD ICMS/ IPI – Registro C100, C170 e C190

LEI Nº 12.741, DE 8 DE DEZEMBRO DE 2012 - DOU de 10.12.2012

Dispõe sobre as medidas de esclarecimento ao consumidor, de que trata o § 5º

do artigo 150 da Constituição Federal; altera o inciso III do art. 6º e o inciso IV

do art. 106 da Lei nº 8.078, de 11 de setembro de 1990 - Código de Defesa do

Consumidor.

Art. 1º Emitidos por ocasião da venda ao consumidor de mercadorias e serviços, em

todo território nacional, deverá constar, dos documentos fiscais ou equivalentes, a

informação do valor aproximado correspondente à totalidade dos tributos federais,

estaduais e municipais, cuja incidência influi na formação dos respectivos preços de

venda.

§ 1º A apuração do valor dos tributos incidentes deverá ser feita em relação a cada

mercadoria ou serviço, separadamente, inclusive nas hipóteses de regimes jurídicos

tributários diferenciados dos respectivos fabricantes, varejistas e prestadores de

serviços, quando couber.

§ 2º A informação de que trata este artigo poderá constar de painel afixado em local

visível do estabelecimento, ou por qualquer outro meio eletrônico ou impresso, de forma

a demonstrar o valor ou percentual, ambos aproximados, dos tributos incidentes sobre

todas as mercadorias ou serviços postos à venda.

§ 3º Na hipótese do § 2º, as informações a serem prestadas serão elaboradas em

termos de percentuais sobre o preço a ser pago, quando se tratar de tributo com

alíquota ad valorem, ou em valores monetários (no caso de alíquota específica); no

caso de se utilizar meio eletrônico, este deverá estar disponível ao consumidor no

âmbito do estabelecimento comercial.

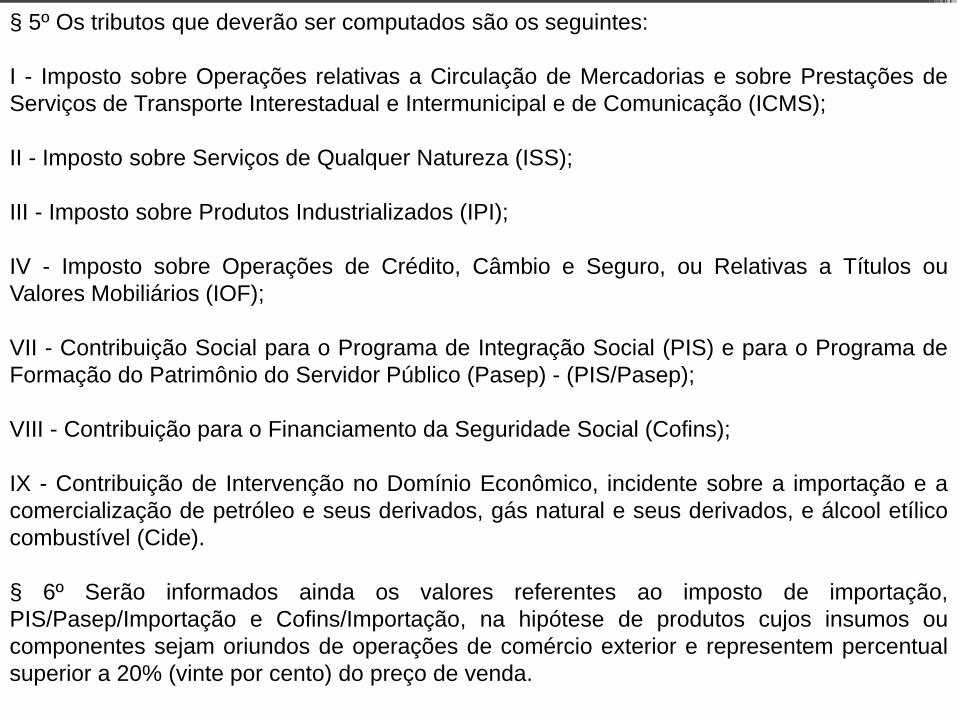

§ 5º Os tributos que deverão ser computados são os seguintes:

I - Imposto sobre Operações relativas a Circulação de Mercadorias e sobre Prestações de

Serviços de Transporte Interestadual e Intermunicipal e de Comunicação (ICMS);

II - Imposto sobre Serviços de Qualquer Natureza (ISS);

III - Imposto sobre Produtos Industrializados (IPI);

IV - Imposto sobre Operações de Crédito, Câmbio e Seguro, ou Relativas a Títulos ou

Valores Mobiliários (IOF);

VII - Contribuição Social para o Programa de Integração Social (PIS) e para o Programa de

Formação do Patrimônio do Servidor Público (Pasep) - (PIS/Pasep);

VIII - Contribuição para o Financiamento da Seguridade Social (Cofins);

IX - Contribuição de Intervenção no Domínio Econômico, incidente sobre a importação e a

comercialização de petróleo e seus derivados, gás natural e seus derivados, e álcool etílico

combustível (Cide).

§ 6º Serão informados ainda os valores referentes ao imposto de importação,

PIS/Pasep/Importação e Cofins/Importação, na hipótese de produtos cujos insumos ou

componentes sejam oriundos de operações de comércio exterior e representem percentual

superior a 20% (vinte por cento) do preço de venda.

§ 7º Na hipótese de incidência do imposto sobre a importação, nos termos do §

6o, bem como da incidência do Imposto sobre Produtos Industrializados - IPI,

todos os fornecedores constantes das diversas cadeias produtivas deverão

fornecer aos adquirentes, em meio magnético, os valores dos 2 (dois) tributos

individualizados por item comercializado.

§ 8º Em relação aos serviços de natureza financeira, quando não seja

legalmente prevista a emissão de documento fiscal, as informações de que

trata este artigo deverão ser feitas em tabelas afixadas nos respectivos

estabelecimentos.

§ 10. A indicação relativa ao IOF (prevista no inciso IV do

§ 5º) restringe-se aos produtos financeiros sobre os quais incida diretamente

aquele tributo.

§ 11. A indicação relativa ao PIS e à Cofins (incisos VII e VIII do § 5º), limitar-

se-á à tributação incidente sobre a operação de venda ao consumidor.

§ 12. Sempre que o pagamento de pessoal constituir item de custo direto do

serviço ou produto fornecido ao consumidor, deve ser divulgada, ainda, a

contribuição previdenciária dos empregados e dos empregadores incidente,

alocada ao serviço ou produto.

Art. 2º Os valores aproximados de que trata o art. 1º serão apurados sobre

cada operação, e poderão, a critério das empresas vendedoras, ser calculados

e fornecidos, semestralmente, por instituição de âmbito nacional

reconhecidamente idônea, voltada primordialmente à apuração e análise de

dados econômicos.

Art. 6º Esta Lei entra em vigor 6 (seis) meses após a data de sua publicação.

Nota Técnica 2013/003

Lei da Transparência dos Tributos Federais, Estaduais e

Municipais - Versão 1.00a