Embed Size (px)

Citation preview

Seminário Mensal da Área Fiscal

25 de Junho de 2014

Apresentadores: Fábio Martins Lopes

Fernanda Silva

José A. Fogaça Neto

Samyr Qbar

Diferencial de alíquotas

Ajuste da carga

Antecipação tributária

De acordo com a Constituição Federal/1988, estão sujeitas à incidência do

imposto, em relação ao diferencial de alíquotas, as operações

interestaduais realizadas entre contribuintes, nas quais a mercadoria

vendida se destine ao Ativo Imobilizado, a seu uso ou consumo do

destinatário, cuja disposição também prevalece para a prestação de

serviços de transporte, quando não vinculada à operação ou prestação

posterior tributada pelo imposto.

Com base nas disposições do Regulamento do ICMS, examinaremos os

procedimentos para a escrituração das operações relacionadas ao

diferencial de alíquotas.

( CF/1988, art. 155 , § 2º, VII, "a", e VIII; art. 1º do RICMS-SP/2000)

Hipóteses de incidência do imposto

Fato gerador do ICMS, entre outras hipóteses:

a) na entrada, no estabelecimento de contribuinte, de mercadoria oriunda de

outra Unidade da Federação, destinada a consumo ou ao Ativo Imobilizado;

b) na utilização, por contribuinte, de serviço cuja prestação tiver início em outra

Unidade da Federação e não estiver vinculada a operação ou prestação subsequente

alcançada pela incidência do imposto; e

c) na entrada, em estabelecimento de contribuinte sujeito às normas do

Simples Nacional, de mercadorias oriundas de outro Estado ou do Distrito Federal, caso

em que o valor do imposto devido será calculado mediante a multiplicação do

percentual correspondente à diferença entre a alíquota interna e a interestadual pela

base de cálculo, quando a alíquota interestadual for inferior à interna.

Nas hipóteses das letras "a" e "b", a obrigação do contribuinte consistirá em pagar o

imposto correspondente à diferença entre as alíquotas interna e interestadual.

(LC nº 87/1996 e art. 2º RICMS-SP/2000)

O diferencial de alíquotas é obrigação tributária do contribuinte paulista Regime

Periódico de Apuração - RPA, exigida quando da entrada de mercadoria de

outro Estado, destinada a uso, consumo ou ativo imobilizado, ou de utilização

de serviço cuja prestação se tiver iniciado fora do território paulista – desde

que a alíquota interna seja superior a interestadual, conforme previsão do

artigo 117 do Regulamento do ICMS.

Diferencial de alíquotas

O ajuste da carga tributária é a obrigação exigida quando ocorrer da entrada

em estabelecimento de contribuinte paulista optante pelo Simples Nacional de

mercadoria de outro Estado, destinada a comercialização ou industrialização,

material de uso e consumo ou bem do ativo imobilizado – desde que a alíquota

interna da mercadoria seja superior a interestadual.

(artigo 115, inciso XV-A do Regulamento do ICMS)

Ajuste da carga tributária

Antecipação tributária

É a obrigação do contribuinte paulista, tanto RPA quanto Simples Nacional, de

recolher o ICMS antecipado quando adquirir mercadorias de outro Estado

sujeitas à substituição tributária nas operações internas (arts. 313-A a 313-Z20

do RICMS/SP).

Desde que, nesta operação não seja aplicada a substituição tributária, ou seja,

desde que não exista nenhum protocolo ou convênio prevendo a aplicação da

substituição tributária na operação interestadual, segundo o artigo 426-A do

RICMS/SP. Uma condição para que o contribuinte recolha a antecipação é que

este dê uma saída subsequente desta mercadoria adquirida de outro Estado.

Trata-se de um instituto criado pelo Estado de São Paulo, mais abrangente que

a substituição tributária, uma vez que além de antecipar o imposto das

operações subsequentes antecipa o da operação própria, sendo que ambos

serão recolhidos (ICMS-próprio e ICMS-ST) no momento em que a mercadoria

entrar no território paulista.

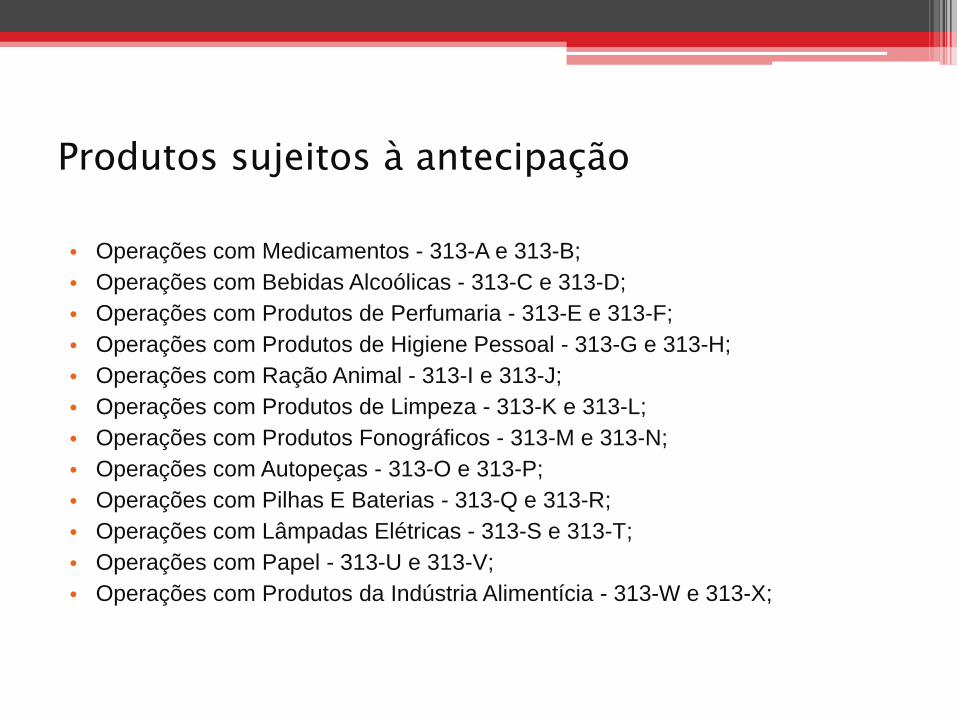

Produtos sujeitos à antecipação

• Operações com Medicamentos - 313-A e 313-B;

• Operações com Bebidas Alcoólicas - 313-C e 313-D;

• Operações com Produtos de Perfumaria - 313-E e 313-F;

• Operações com Produtos de Higiene Pessoal - 313-G e 313-H;

• Operações com Ração Animal - 313-I e 313-J;

• Operações com Produtos de Limpeza - 313-K e 313-L;

• Operações com Produtos Fonográficos - 313-M e 313-N;

• Operações com Autopeças - 313-O e 313-P;

• Operações com Pilhas E Baterias - 313-Q e 313-R;

• Operações com Lâmpadas Elétricas - 313-S e 313-T;

• Operações com Papel - 313-U e 313-V;

• Operações com Produtos da Indústria Alimentícia - 313-W e 313-X;

Produtos sujeitos à antecipação

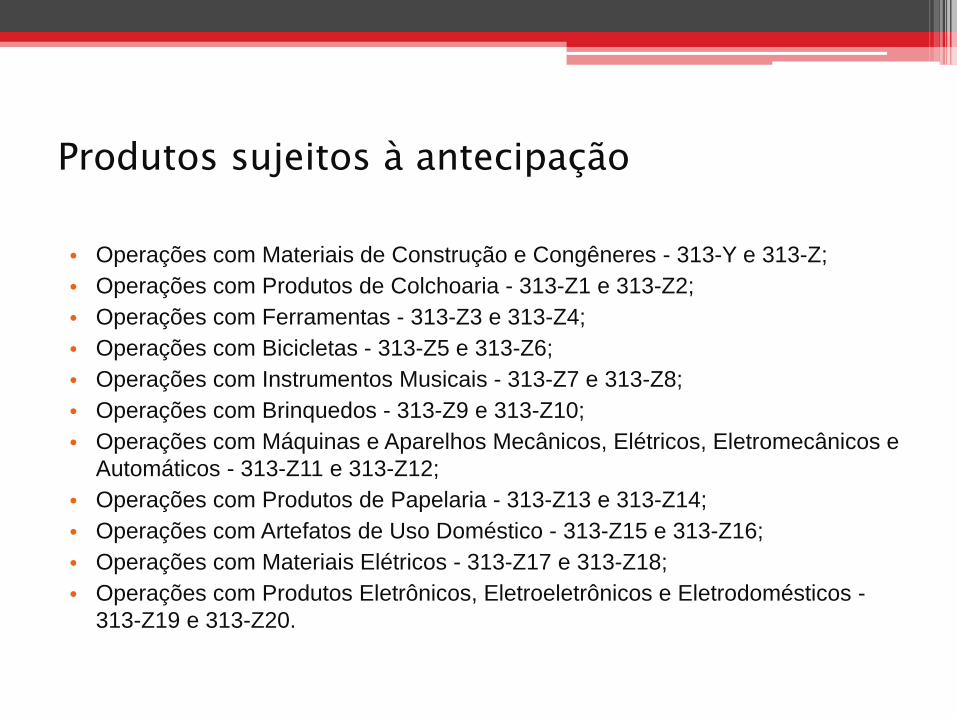

• Operações com Materiais de Construção e Congêneres - 313-Y e 313-Z;

• Operações com Produtos de Colchoaria - 313-Z1 e 313-Z2;

• Operações com Ferramentas - 313-Z3 e 313-Z4;

• Operações com Bicicletas - 313-Z5 e 313-Z6;

• Operações com Instrumentos Musicais - 313-Z7 e 313-Z8;

• Operações com Brinquedos - 313-Z9 e 313-Z10;

• Operações com Máquinas e Aparelhos Mecânicos, Elétricos, Eletromecânicos e

Automáticos - 313-Z11 e 313-Z12;

• Operações com Produtos de Papelaria - 313-Z13 e 313-Z14;

• Operações com Artefatos de Uso Doméstico - 313-Z15 e 313-Z16;

• Operações com Materiais Elétricos - 313-Z17 e 313-Z18;

• Operações com Produtos Eletrônicos, Eletroeletrônicos e Eletrodomésticos -

313-Z19 e 313-Z20.

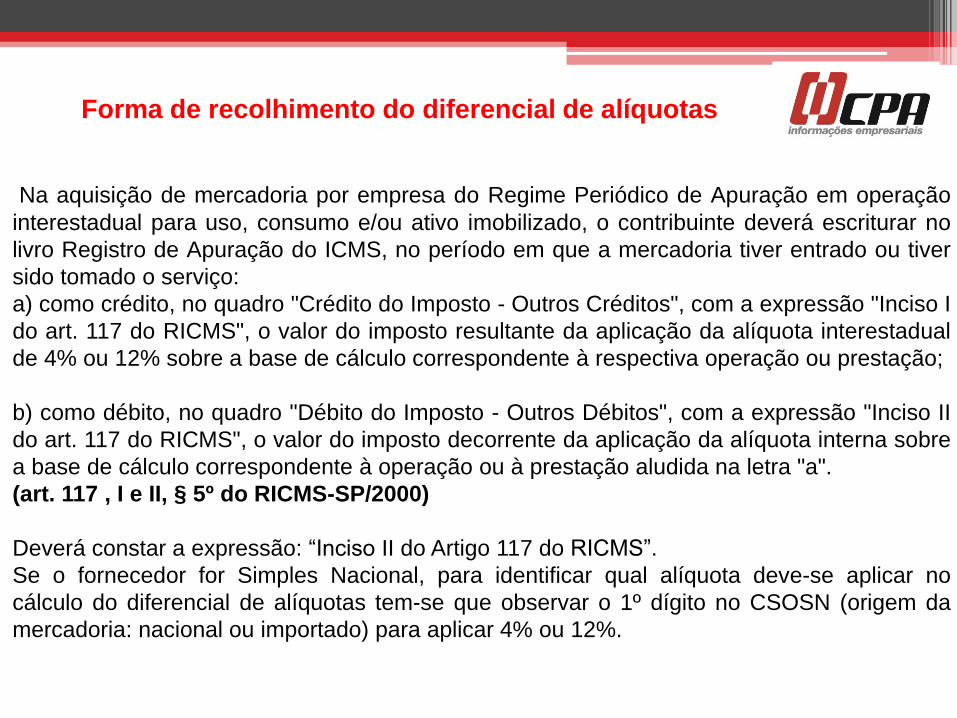

Na aquisição de mercadoria por empresa do Regime Periódico de Apuração em operação

interestadual para uso, consumo e/ou ativo imobilizado, o contribuinte deverá escriturar no

livro Registro de Apuração do ICMS, no período em que a mercadoria tiver entrado ou tiver

sido tomado o serviço:

a) como crédito, no quadro "Crédito do Imposto - Outros Créditos", com a expressão "Inciso I

do art. 117 do RICMS", o valor do imposto resultante da aplicação da alíquota interestadual

de 4% ou 12% sobre a base de cálculo correspondente à respectiva operação ou prestação;

b) como débito, no quadro "Débito do Imposto - Outros Débitos", com a expressão "Inciso II

do art. 117 do RICMS", o valor do imposto decorrente da aplicação da alíquota interna sobre

a base de cálculo correspondente à operação ou à prestação aludida na letra "a".

(art. 117 , I e II, § 5º do RICMS-SP/2000)

Deverá constar a expressão: “Inciso II do Artigo 117 do RICMS”.

Se o fornecedor for Simples Nacional, para identificar qual alíquota deve-se aplicar no

cálculo do diferencial de alíquotas tem-se que observar o 1º dígito no CSOSN (origem da

mercadoria: nacional ou importado) para aplicar 4% ou 12%.

Forma de recolhimento do diferencial de alíquotas

Base de cálculo e valor do imposto a recolher

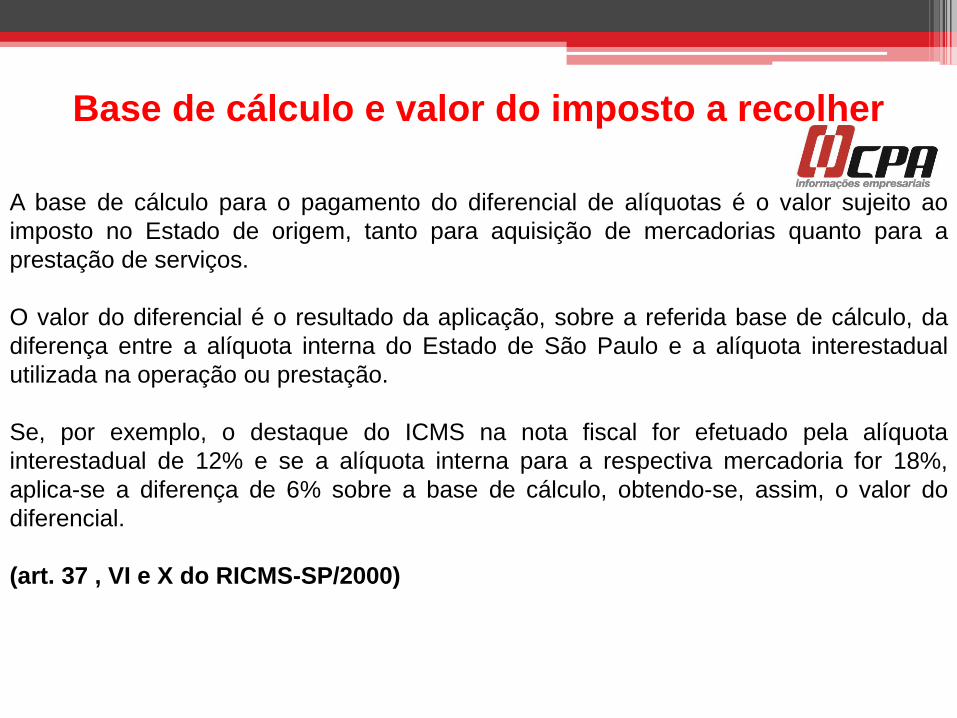

A base de cálculo para o pagamento do diferencial de alíquotas é o valor sujeito ao

imposto no Estado de origem, tanto para aquisição de mercadorias quanto para a

prestação de serviços.

O valor do diferencial é o resultado da aplicação, sobre a referida base de cálculo, da

diferença entre a alíquota interna do Estado de São Paulo e a alíquota interestadual

utilizada na operação ou prestação.

Se, por exemplo, o destaque do ICMS na nota fiscal for efetuado pela alíquota

interestadual de 12% e se a alíquota interna para a respectiva mercadoria for 18%,

aplica-se a diferença de 6% sobre a base de cálculo, obtendo-se, assim, o valor do

diferencial.

(art. 37 , VI e X do RICMS-SP/2000)

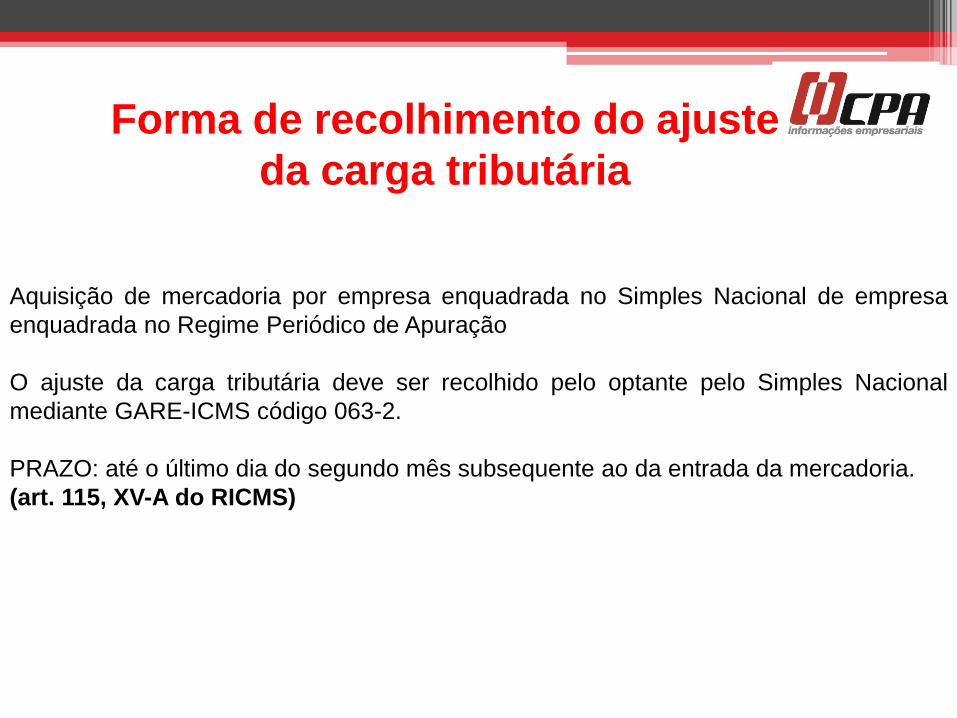

Aquisição de mercadoria por empresa enquadrada no Simples Nacional de empresa

enquadrada no Regime Periódico de Apuração

O ajuste da carga tributária deve ser recolhido pelo optante pelo Simples Nacional

mediante GARE-ICMS código 063-2.

PRAZO: até o último dia do segundo mês subsequente ao da entrada da mercadoria.

(art. 115, XV-A do RICMS)

Forma de recolhimento do ajuste

da carga tributária

Forma de recolhimento da

antecipação tributária O artigo 426-A do RICMS que trata da antecipação, disciplina que o contribuinte RPA

paulista terá de recolher a antecipação no momento da entrada da mercadoria em

território paulista.

Para o contribuinte optante do Simples Nacional o prazo de recolhimento do imposto

devido é até o último dia do segundo mês subsequente ao da entrada da mercadoria no

território deste Estado, devendo observar o disposto no item 2 do § 4º do artigo 277.

Entende-se que a mercadoria tem que circular com a GARE de recolhimento.

Portaria CAT nº 16/2008 - Possibilidade de o fornecedor recolher a antecipação em

favor do contribuinte paulista, por meio de Guia Nacional de Recolhimento de Tributos

Estaduais - GNRE, com a indicação:

• do código de receita 10008-0 (recolhimentos especiais);

• 2 - do CNPJ e demais dados cadastrais do estabelecimento do contribuinte

destinatário paulista;

• 3 - no campo “Informações Complementares”, do número da Nota Fiscal a que se

refere o recolhimento e do CNPJ do estabelecimento remetente

Lembrando que a obrigação de recolher o ICMS antecipado é do destinatário paulista.

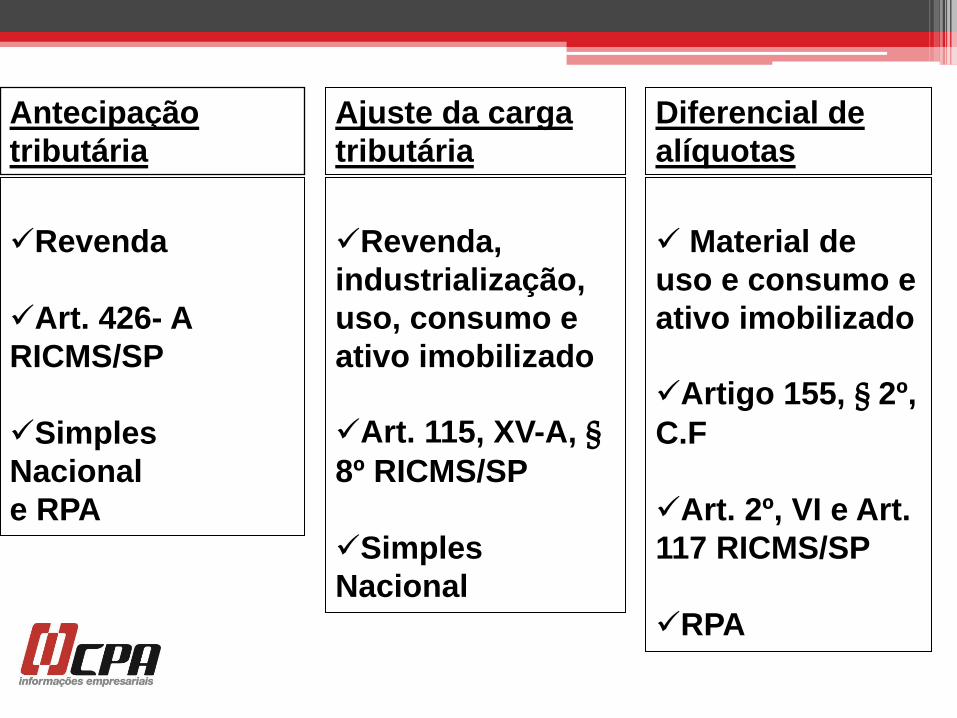

Antecipação

tributária

Ajuste da carga

tributária

Diferencial de

alíquotas

Revenda

Art. 426- A

RICMS/SP

Simples

Nacional

e RPA

Material de

uso e consumo e

ativo imobilizado

Artigo 155, § 2º,

C.F

Art. 2º, VI e Art.

117 RICMS/SP

RPA

Revenda,

industrialização,

uso, consumo e

ativo imobilizado

Art. 115, XV-A, § 8º RICMS/SP

Simples

Nacional

Decisão Normativa CAT 01/2013 - (DOE/SP de 14.06.2013)

• ICMS - Empresa contribuinte do imposto estadual que também desenvolve atividades não sujeitas a esse imposto – Operações interestaduais de aquisição de materiais ou mercadorias – A alíquota aplicável na operação, pelo fornecedor remetente, deverá ser a interna quando a compra se destinar ao emprego em atividade não sujeita ao ICMS; e a interestadual quando para atividade sujeita à incidência desse imposto estadual.

• O Coordenador da Administração Tributária, no uso das suas atribuições, e tendo em vista o disposto no artigo 522 do Regulamento do ICMS, aprovado pelo Decreto 45.490, de 30-11-2000, decide:

• 1 - Fica aprovado o entendimento da Consultoria Tributária contido nas Respostas às Consultas 271/2010 (exarada em 27-12-2012), 505/2012, 506/2012 e 507/2012, nos termos expostos a seguir.

• 2 - A operação referente à aquisição interestadual de materiais ou mercadorias para utilização em atividade não sujeita ao ICMS deve ser efetuada com a aplicação da alíquota interna do Estado de situação do fornecedor remetente, conforme disposto nos artigos 52, inciso I, e 56 do RICMS/SP.

• 3. Na aquisição interestadual de materiais ou mercadorias para serem utilizados em atividade sujeita ao ICMS, a alíquota a ser empregada pelo fornecedor remetente deverá ser a interestadual (artigos 4º, inciso I, e, 9º e 52, incisos II e III, do RICMS/SP).

Decisão Normativa CAT 01/2013 - (DOE/SP de 14.06.2013) • 4. Na hipótese de a empresa adquirente desenvolver tanto atividades sujeitas ao ICMS

como atividades não sujeitas a esse imposto, deverá, ao adquirir materiais ou

mercadorias, solicitar expressamente a seus fornecedores localizados em outros Estados

que segreguem as respectivas remessas conforme a destinação prevista para emprego

em cada uma de suas atividades.

• 5. Se houver, eventualmente, movimentação entre os estoques desses materiais ou

mercadorias já registrados, a empresa adquirente deverá efetuar os seguintes ajustes:

• a) para mercadoria ou material recebido para ser utilizado em atividade não sujeita ao

imposto estadual, mas que acabou destinado à atividade sujeita ao ICMS, a empresa

poderá tomar o crédito correspondente a essa entrada, observadas as regras pertinentes

à hipótese, até o limite referente à aplicação da alíquota interestadual prevista (artigos 61,

“caput”, §§ 1º ao 3º, e 65, inciso I, a, do RICMS/SP c/c/ Decisão Normativa CAT-1/2001).

• b) para mercadoria ou material recebido para utilização em atividade pertinente ao ICMS,

mas que acabou destinado à atividade não sujeita a esse imposto estadual, a empresa

deverá estornar o crédito eventualmente tomado quando da respectiva entrada em seu

estabelecimento (artigo 67, incisos II e V, do RICMS/SP), sem recolhimento de diferencial

de alíquota.

• 6 - Esta decisão entre em vigor na data de sua publicação, devendo os contribuintes

adotar o entendimento nela contido no prazo de 30 (trinta) dias

Devolução e Recusa de

Mercadorias – Regras gerais

Devolução – regras gerais

Artigo 4º - Para efeito de aplicação da legislação do imposto,

considera-se

...

IV - devolução de mercadoria, a operação que tenha por objeto

anular todos os efeitos de uma operação anterior;

Devolução – regras gerais

A devolução pode ser total ou parcial

Não há alteração da tributação na devolução ou

seja, será utilizada a mesma da operação

original

Devolução – fato gerador

ICMS

Artigo 2º - Ocorre o fato gerador do imposto :

I - na saída de mercadoria, a qualquer título, de

estabelecimento de contribuinte, ainda que para outro

estabelecimento do mesmo titular

Devolução – fato gerador

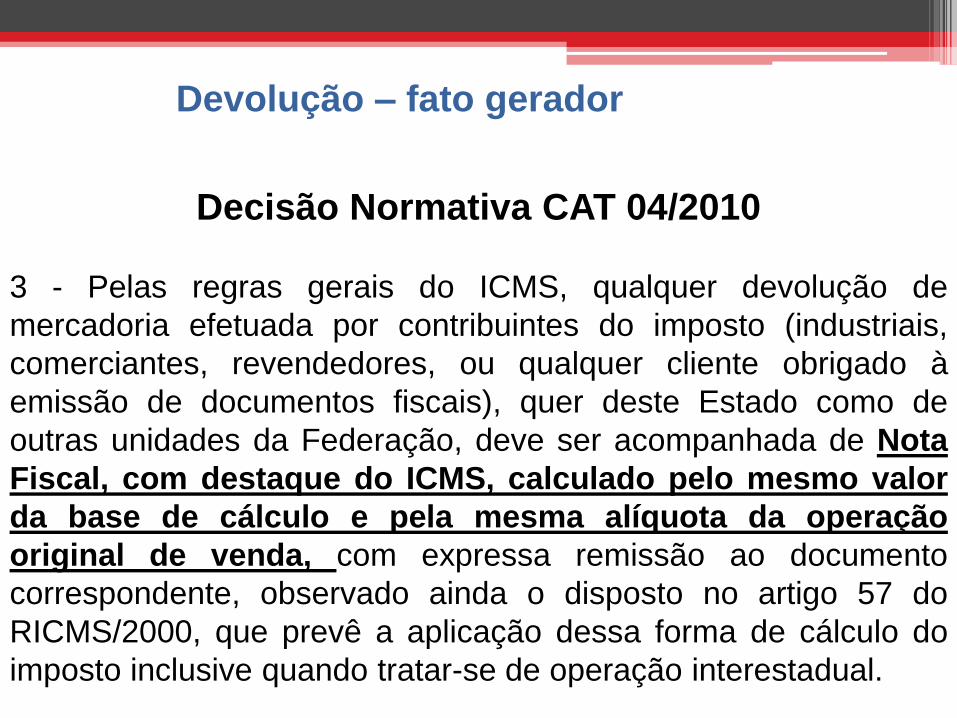

Decisão Normativa CAT 04/2010

3 - Pelas regras gerais do ICMS, qualquer devolução de

mercadoria efetuada por contribuintes do imposto (industriais,

comerciantes, revendedores, ou qualquer cliente obrigado à

emissão de documentos fiscais), quer deste Estado como de

outras unidades da Federação, deve ser acompanhada de Nota

Fiscal, com destaque do ICMS, calculado pelo mesmo valor

da base de cálculo e pela mesma alíquota da operação

original de venda, com expressa remissão ao documento

correspondente, observado ainda o disposto no artigo 57 do

RICMS/2000, que prevê a aplicação dessa forma de cálculo do

imposto inclusive quando tratar-se de operação interestadual.

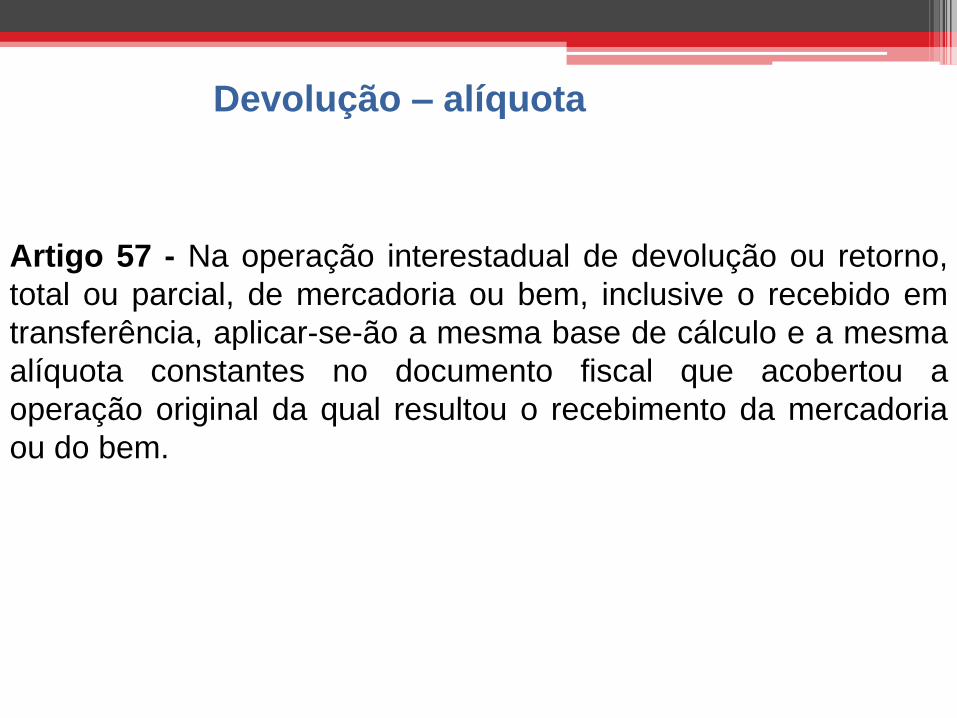

Devolução – alíquota

Artigo 57 - Na operação interestadual de devolução ou retorno,

total ou parcial, de mercadoria ou bem, inclusive o recebido em

transferência, aplicar-se-ão a mesma base de cálculo e a mesma

alíquota constantes no documento fiscal que acobertou a

operação original da qual resultou o recebimento da mercadoria

ou do bem.

Devolução – fato gerador

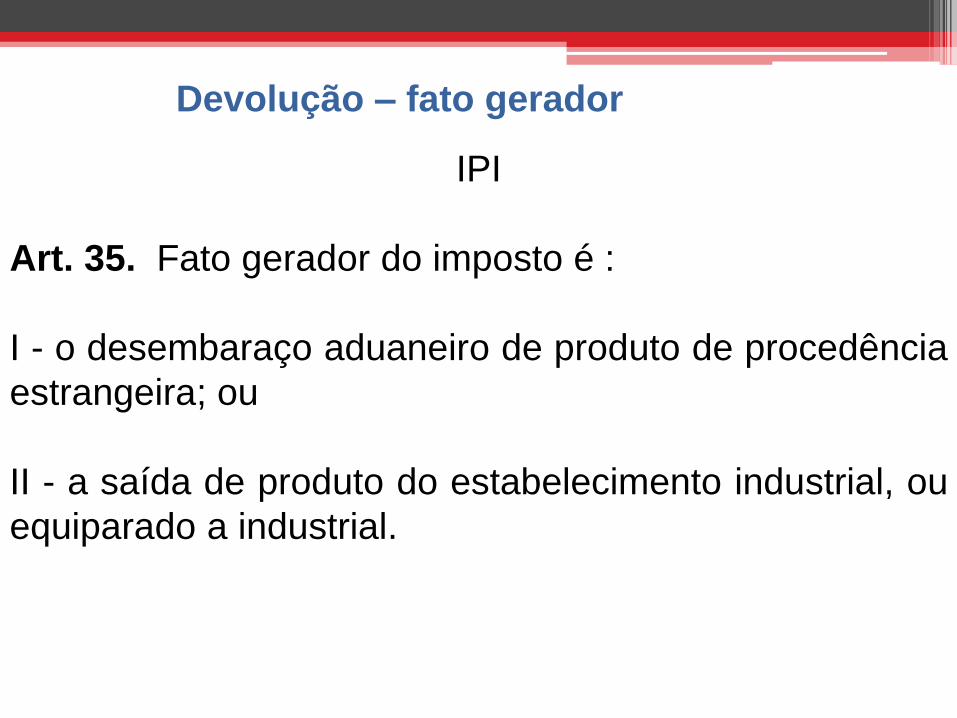

IPI

Art. 35. Fato gerador do imposto é :

I - o desembaraço aduaneiro de produto de procedência

estrangeira; ou

II - a saída de produto do estabelecimento industrial, ou

equiparado a industrial.

Devolução – fato gerador

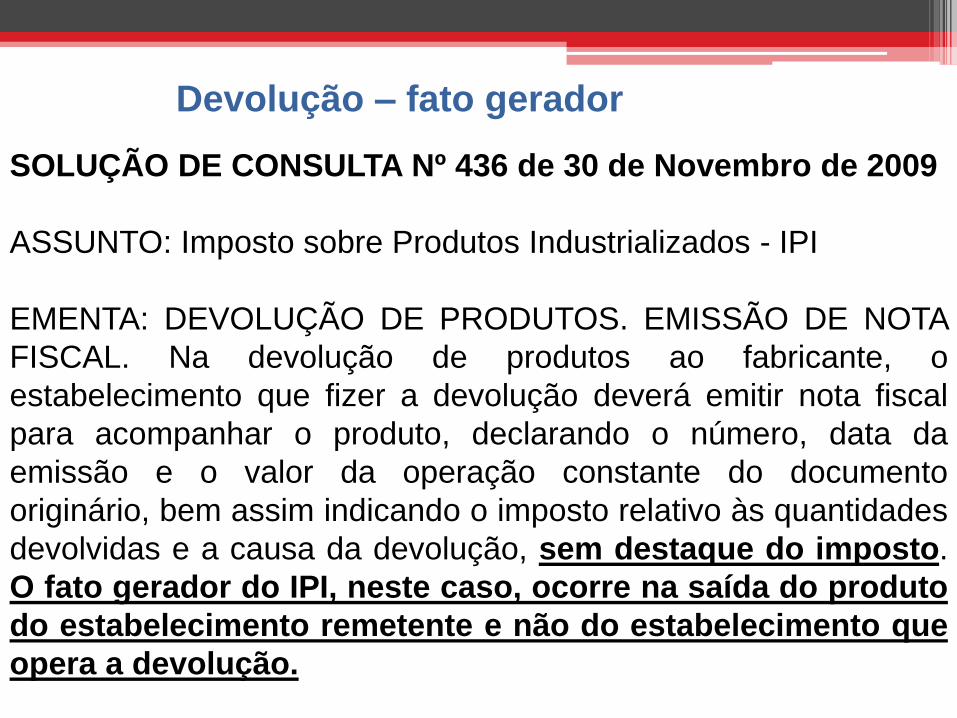

SOLUÇÃO DE CONSULTA Nº 436 de 30 de Novembro de 2009

ASSUNTO: Imposto sobre Produtos Industrializados - IPI

EMENTA: DEVOLUÇÃO DE PRODUTOS. EMISSÃO DE NOTA

FISCAL. Na devolução de produtos ao fabricante, o

estabelecimento que fizer a devolução deverá emitir nota fiscal

para acompanhar o produto, declarando o número, data da

emissão e o valor da operação constante do documento

originário, bem assim indicando o imposto relativo às quantidades

devolvidas e a causa da devolução, sem destaque do imposto.

O fato gerador do IPI, neste caso, ocorre na saída do produto

do estabelecimento remetente e não do estabelecimento que

opera a devolução.

Devolução – prazo

Artigo 452 - O estabelecimento que receber, em virtude de garantia ou

troca, mercadoria devolvida por produtor ou por qualquer pessoa

natural ou jurídica não-contribuinte ou não obrigada à emissão de

documento fiscal poderá creditar-se do imposto debitado por ocasião da

saída da mercadoria, desde que:

I - haja prova cabal da devolução;

II - o retorno se verifique:

a) dentro do prazo de 45 (quarenta e cinco) dias, contados da data

de saída da mercadoria, tratando-se de devolução para troca;

b) dentro do prazo determinado no documento respectivo, tratando-

se de devolução em virtude de garantia.

Devolução – prazo

§ 1º - Para efeito do disposto neste artigo, considera-se:

1 - garantia, a obrigação assumida pelo remetente ou fabricante de substituir

ou consertar a mercadoria, se esta apresentar defeito;

2 - troca, a substituição de mercadoria por uma ou mais da mesma espécie ou

de espécie diversa, desde que de valor não inferior ao da substituída.

§ 2º - O estabelecimento recebedor deverá:

1 - emitir Nota Fiscal, mencionando o número e a série, a data da emissão e

valor do documento fiscal original, bem como a identificação da pessoa que

promover a devolução, mencionando a espécie e o número do respectivo

documento de identidade;

2 - registrar a Nota Fiscal prevista no item anterior no livro Registro de

Entradas, consignando os respectivos valores nas colunas "ICMS - Valores

Fiscais - Operações ou Prestações com Crédito do Imposto

Devolução – prazo

§ 3° - A Nota Fiscal prevista no parágrafo anterior servirá para acompanhar a

mercadoria em seu retorno ao estabelecimento de origem.

§ 4º - Na devolução efetuada por produtor, será emitida Nota Fiscal de

Produtor para acompanhar a mercadoria em seu transporte, hipótese em que o

estabelecimento de origem emitirá Nota Fiscal relativa à entrada da mercadoria

em seu estabelecimento para o registro da operação.

Devolução – Simples Nacional

Resolução CGSN 94/2011

Art. 57. A ME ou EPP optante pelo Simples Nacional utilizará, conforme as

operações e prestações que realizar, os documentos fiscais, inclusive os

emitidos por meio eletrônico, autorizados pelos entes federados onde possuir

estabelecimento

(...)

§ 5 º Na hipótese de devolução de mercadoria a contribuinte não optante pelo

Simples Nacional, a ME ou EPP fará a indicação no campo "Informações

Complementares", ou no corpo da Nota Fiscal Modelo 1, 1-A, ou Avulsa, da

base de cálculo, do imposto destacado, e do número da nota fiscal de compra

da mercadoria devolvida, observado o disposto no art. 63. (Lei Complementar

n º 123, de 2006, art. 26, inciso I e § 4 º)

Devolução – Simples Nacional

Resolução CGSN 94/2011

§ 7 º Na hipótese de emissão de Nota Fiscal Eletrônica (NF-e), modelo 55, não

se aplicará o disposto nos §§ 5 º e 6 º , devendo a base de cálculo e o ICMS

porventura devido ser indicados nos campos próprios, conforme estabelecido

em manual de especificações e critérios técnicos da NF-e, baixado nos termos

do Ajuste SINIEF que instituiu o referido documento eletrônico. (Lei

Complementar n º 123, de 2006, art. 26, inciso I e § 4 º )

Devolução – Substituição tributária

Decisão Normativa CAT 04/2010

3 - Pelas regras gerais do ICMS, qualquer devolução de mercadoria efetuada por

contribuintes do imposto (industriais, comerciantes, revendedores, ou qualquer cliente

obrigado à emissão de documentos fiscais), quer deste Estado como de outras

unidades da Federação, deve ser acompanhada de Nota Fiscal, com destaque do

ICMS, calculado pelo mesmo valor da base de cálculo e pela mesma alíquota da

operação original de venda, com expressa remissão ao documento correspondente,

observado ainda o disposto no artigo 57 do RICMS/2000, que prevê a aplicação dessa

forma de cálculo do imposto inclusive quando tratar-se de operação interestadual.

4 - Assim, para o caso em que ocorre devolução de mercadorias submetidas à

substituição tributária, a Nota Fiscal emitida pelos contribuintes substituídos, quando da

devolução da mercadoria em virtude de garantia, deverá conter nos campos “Base

de cálculo do ICMS” e “Valor do ICMS” do quadro “Cálculo do imposto”,

respectivamente, a base de cálculo e o valor do imposto da operação própria do

fornecedor e, no campo “Informações complementares” do quadro “Dados

adicionais”, deve ser indicada a base de cálculo e o valor do imposto retido por

substituição tributária, em virtude do disposto no § 5º do artigo 127 do

RICMS/2000.

Devolução – local de entrega

Artigo 454-A - Por opção do remetente original, tratando-se de operação interna, a

devolução da mercadoria poderá ser efetuada para outro estabelecimento do mesmo

titular situado em território paulista, hipótese em que o contribuinte que efetuar a

devolução deverá:

I - emitir Nota Fiscal a título de "Devolução Simbólica", para o fim de anular parcial ou

totalmente a operação anteriormente realizada, indicando:

a) como destinatário, o estabelecimento remetente original;

b) o estabelecimento onde a mercadoria será entregue, mencionando o endereço e os

números de inscrição, estadual e no CNPJ deste;

c) o número e a data da emissão do documento fiscal que acobertou a operação

original;

d) comonatureza da operação: "Devolução Simbólica - art. 454-A do RICMS";

e) o destaque do valor do imposto, se devido;

Devolução – local de entrega

II - emitir Nota Fiscal, sem destaque do imposto, que servirá para acompanhar a

mercadoria no seu transporte até o estabelecimento destinatário da devolução,

indicando, além dos demais requisitos:

a) o número, a data da emissão do documento fiscal que acobertou a operação original

e da Nota Fiscal a que se refere o inciso I;

b) como natureza da operação: "Remessa por Devolução Simbólica- art. 454-A do

RICMS".

Devolução – local de entrega

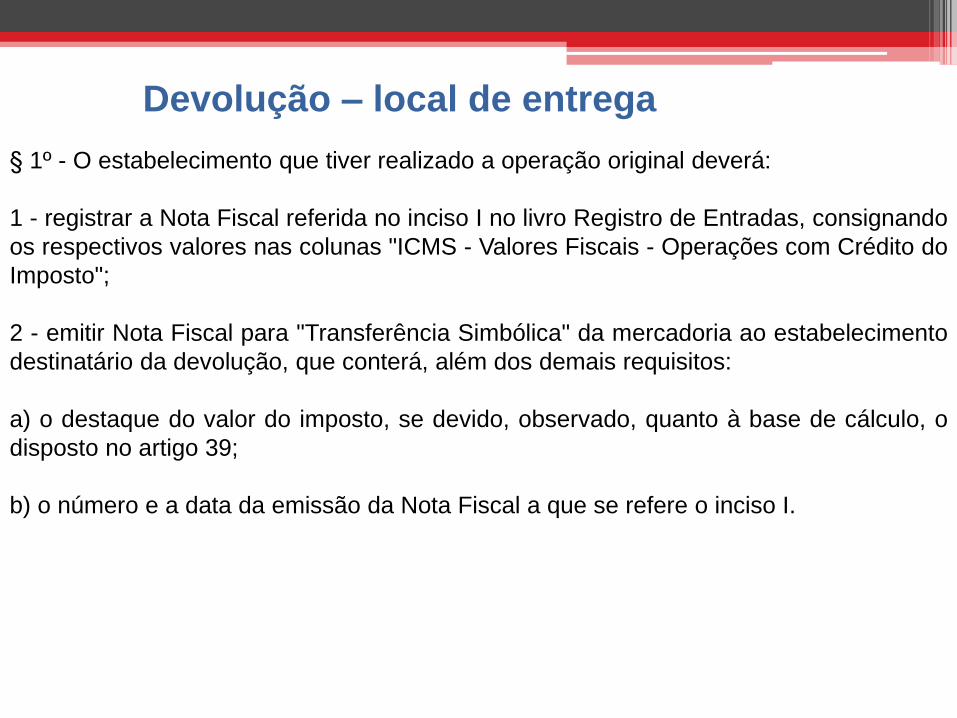

§ 1º - O estabelecimento que tiver realizado a operação original deverá:

1 - registrar a Nota Fiscal referida no inciso I no livro Registro de Entradas, consignando

os respectivos valores nas colunas "ICMS - Valores Fiscais - Operações com Crédito do

Imposto";

2 - emitir Nota Fiscal para "Transferência Simbólica" da mercadoria ao estabelecimento

destinatário da devolução, que conterá, além dos demais requisitos:

a) o destaque do valor do imposto, se devido, observado, quanto à base de cálculo, o

disposto no artigo 39;

b) o número e a data da emissão da Nota Fiscal a que se refere o inciso I.

Devolução – local de entrega

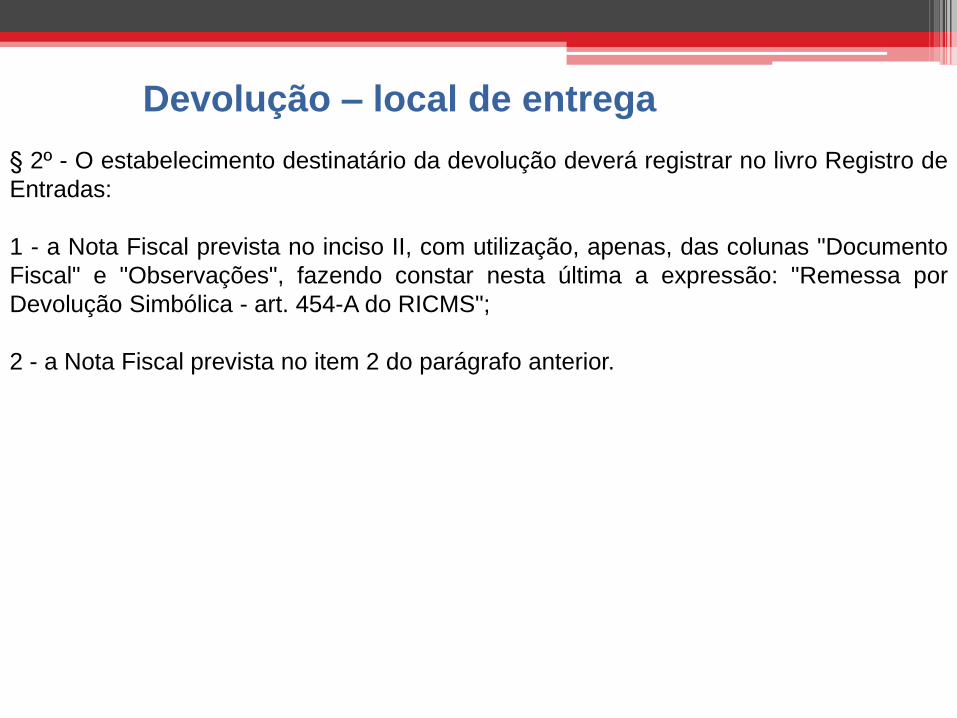

§ 2º - O estabelecimento destinatário da devolução deverá registrar no livro Registro de

Entradas:

1 - a Nota Fiscal prevista no inciso II, com utilização, apenas, das colunas "Documento

Fiscal" e "Observações", fazendo constar nesta última a expressão: "Remessa por

Devolução Simbólica - art. 454-A do RICMS";

2 - a Nota Fiscal prevista no item 2 do parágrafo anterior.

Devolução – local de entrega

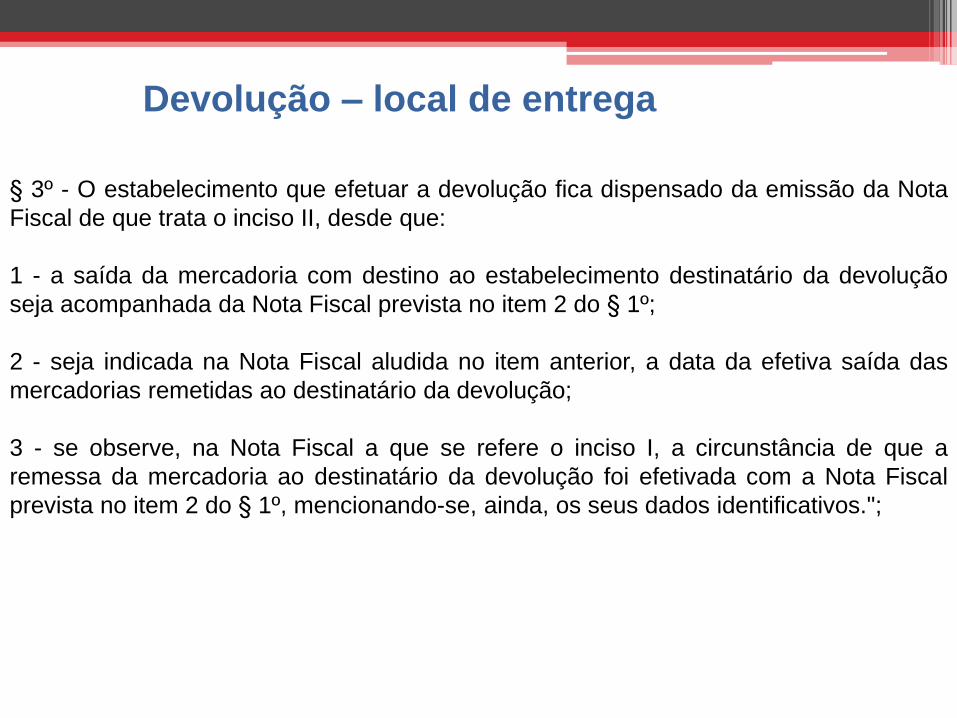

§ 3º - O estabelecimento que efetuar a devolução fica dispensado da emissão da Nota

Fiscal de que trata o inciso II, desde que:

1 - a saída da mercadoria com destino ao estabelecimento destinatário da devolução

seja acompanhada da Nota Fiscal prevista no item 2 do § 1º;

2 - seja indicada na Nota Fiscal aludida no item anterior, a data da efetiva saída das

mercadorias remetidas ao destinatário da devolução;

3 - se observe, na Nota Fiscal a que se refere o inciso I, a circunstância de que a

remessa da mercadoria ao destinatário da devolução foi efetivada com a Nota Fiscal

prevista no item 2 do § 1º, mencionando-se, ainda, os seus dados identificativos.";

Devolução – emissão nota fiscal

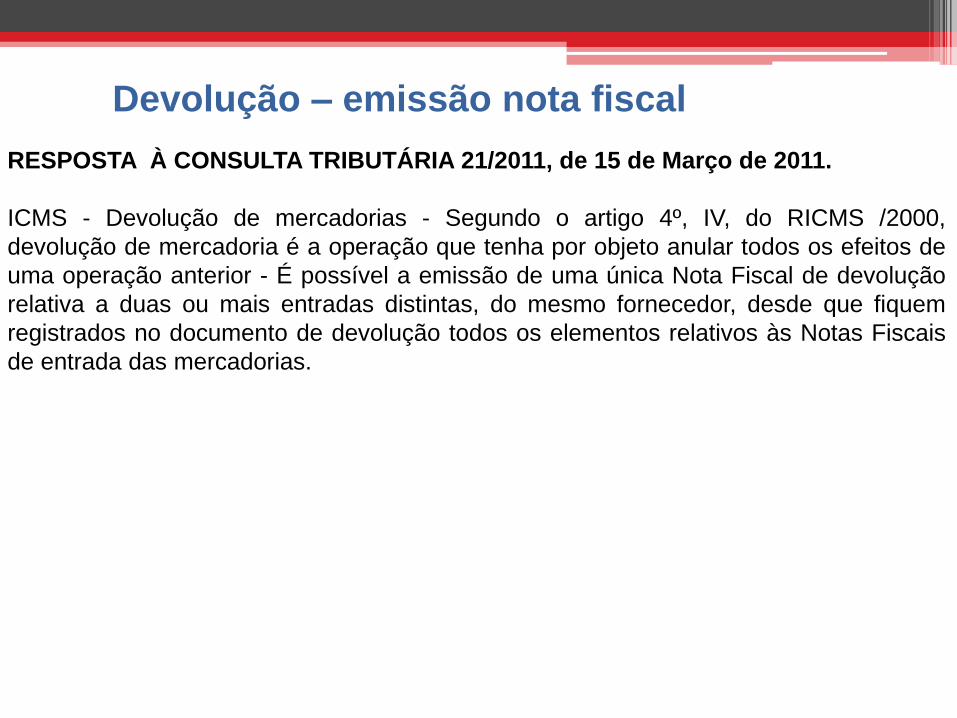

RESPOSTA À CONSULTA TRIBUTÁRIA 21/2011, de 15 de Março de 2011.

ICMS - Devolução de mercadorias - Segundo o artigo 4º, IV, do RICMS /2000,

devolução de mercadoria é a operação que tenha por objeto anular todos os efeitos de

uma operação anterior - É possível a emissão de uma única Nota Fiscal de devolução

relativa a duas ou mais entradas distintas, do mesmo fornecedor, desde que fiquem

registrados no documento de devolução todos os elementos relativos às Notas Fiscais

de entrada das mercadorias.

Recusa de mercadoria

Artigo 453 - O estabelecimento que receber, em retorno, mercadoria por qualquer motivo

não entregue ao destinatário, deverá

I - emitir Nota Fiscal pela entrada da mercadoria no estabelecimento, com menção dos

dados identificativos do documento fiscal original, registrando-a no livro Registro de

Entradas, e consignando os respectivos valores na coluna "ICMS - Valores Fiscais -

Operações ou Prestações com Crédito do Imposto" ou "ICMS - Valores Fiscais - Operações

ou Prestações sem Crédito do Imposto", conforme o caso;

II - manter arquivada a 1ª via da Nota Fiscal emitida por ocasião da saída, que deverá conter

a indicação prevista no parágrafo único;

III - mencionar a ocorrência na via presa ao bloco ou em documento equivalente;

IV - exibir ao fisco, quando exigido, todos os elementos, inclusive os contábeis,

comprobatórios de que a importância eventualmente debitada ao destinatário não tenha sido

recebida.

Parágrafo único - O transporte da mercadoria em retorno será acompanhado pela própria

Nota Fiscal emitida pelo remetente, cuja 1ª via deverá conter indicação, no verso, efetuada

pelo destinatário ou pelo transportador, do motivo de não ter sido entregue a mercadoria.

Recusa de mercadoria

Artigo 136 - O contribuinte, excetuado o produtor, emitirá Nota Fiscal:

I - no momento em que entrar no estabelecimento, real ou simbolicamente,

mercadoria ou bem:

e) em retorno, em razão de não ter sido entregue ao destinatário;

Recusa de mercadoria

Artigo 207 - O retorno da carga por qualquer motivo não entregue ao

destinatário poderá ser acobertado pelo conhecimento de transporte original,

desde que conste o motivo no verso desse documento

Crédito do ICMS

Artigo 63 - Poderá, ainda, o contribuinte creditar-se independentemente de

autorização:

I - do valor do imposto debitado por ocasião da saída da mercadoria, no período em que

tiver ocorrido a sua entrada no estabelecimento, e observadas as disposições dos

artigos 452 a 454, nas seguintes hipóteses:

a) devolução de mercadoria, em virtude de garantia ou troca, efetuada por produtor ou

por qualquer pessoa natural ou jurídica não considerada contribuinte ou não obrigada à

emissão de documentos fiscais;

b) retorno de mercadoria por qualquer motivo não entregue ao destinatário;

c) devolução de mercadoria, efetuada por estabelecimento de contribuinte sujeito às

normas do Regime Especial Unificado de Arrecadação de Tributos e Contribuições

devidos pelas Microempresas e Empresas de Pequeno Porte - “Simples Nacional”, ou

por estabelecimento sujeito a regime especial de tributação sempre que for vedado o

destaque do valor do imposto no documento fiscal emitido por esses estabelecimentos;

Crédito do ICMS

Artigo 276 - Ocorrendo devolução de mercadoria cuja saída tiver sido

escriturada nos termos do artigo anterior, o sujeito passivo por substituição

deverá registrar no livro Registro de Entradas:

I - o documento fiscal relativo à devolução, com utilização das colunas

"Operações ou Prestações com Crédito do Imposto", na forma prevista neste

regulamento;

II - na coluna "Observações", na mesma linha do registro referido no inciso

anterior, o valor da base de cálculo e o do imposto retido, referidos no artigo

273, relativos à devolução, na forma do inciso II do artigo precedente.

Parágrafo único - Os valores constantes na coluna relativa ao imposto retido

serão totalizados no último dia do período de apuração, para lançamento no

livro Registro de Apuração do ICMS, na forma prevista no artigo 281.

Crédito do ICMS

Artigo 281 - O sujeito passivo por substituição apurará os valores

relativos ao imposto retido, no último dia do período, no livro

Registro de Apuração do ICMS, em folha subseqüente à da

apuração referente às suas operações próprias, fazendo constar

a expressão "Substituição Tributária" e utilizando, no que couber,

os quadros "Débito do Imposto", "Crédito do Imposto" e

"Apuração dos Saldos", onde serão lançados :

I - o valor de que trata o parágrafo único do artigo 275 ou a alínea

b do item 1 do § 2º do artigo 277, no campo "Por Saídas com

Débito do Imposto";

II - o valor de que trata o parágrafo único do artigo 276, no campo

"Por Entradas Com Crédito do Imposto".

Crédito do ICMS

Artigo 454 - O estabelecimento que receber mercadoria devolvida por estabelecimento

de contribuinte sujeito às normas do Regime Especial Unificado de Arrecadação de

Tributos e Contribuições devidos pelas Microempresas e Empresas de Pequeno Porte -

“Simples Nacional”, poderá, quando admitido, creditar-se do valor do imposto debitado

por ocasião da saída, desde que:

I - emita Nota Fiscal, relativa à entrada da mercadoria em seu estabelecimento,

mencionando o número, a data da emissão do documento fiscal pela microempresa ou

pela empresa de pequeno porte e o valor do imposto a ser creditado;

II - registre a Nota Fiscal no livro Registro de Entradas, consignando os respectivos

valores nas colunas "ICMS - Valores Fiscais - Operações ou Prestações com Crédito do

Imposto";

III - arquive a 1ª via da Nota Fiscal juntamente com a 1ª via do documento fiscal emitido

pela microempresa ou pela empresa de pequeno porte.

Parágrafo único - É facultado ao estabelecimento recebedor emitir a Nota Fiscal referida

neste artigo englobando as devoluções ocorridas no dia.

IPI - ICMS/SP – Zona Franca de Manaus

Área de Livre Comércio e Amazônia ocidental

A Zona Franca de Manaus (ZFM) é um modelo de desenvolvimento regional que foi

criado em 1967, com o intuito de criar uma base econômica na região norte do país e

promover a integração socioeconômica da região em relação às demais regiões.

Ela foi idealizada em 1957, através da Lei nº 3.173/57, como porto livre. Mas, dez

anos após, com a publicação do Decreto-Lei 288/1967, houve a reformulação do

modelo, estabelecendo incentivos para implantação de um polo industrial, comercial

e agropecuário na região, sobretudo na Amazônia.

Nesta época, começou a ser criado o atual modelo de desenvolvimento, que tem

como centro a cidade de Manaus, engloba uma área física de 10 mil km², e está

assentado em incentivos fiscais e extrafiscais, instituídos objetivando amenizar as

desvantagens locacionais e propiciar condições de alavancar o processo de

desenvolvimento da área.

Com a promulgação da Constituição Federal de 1988, teve-se mantida a ZFM com

suas características de “área de livre comércio” de exportação, importação e de

incentivos fiscais até o ano de 2013 e, com a Emenda Constitucional n.º 42/03, sua

prorrogação para 2023 (Ato das Disposições Constitucionais Transitórias (ADCT) da

Constituição Federal de 1988 , art. 40 e art. 92; Decreto-lei nº288/1967, art. 1).

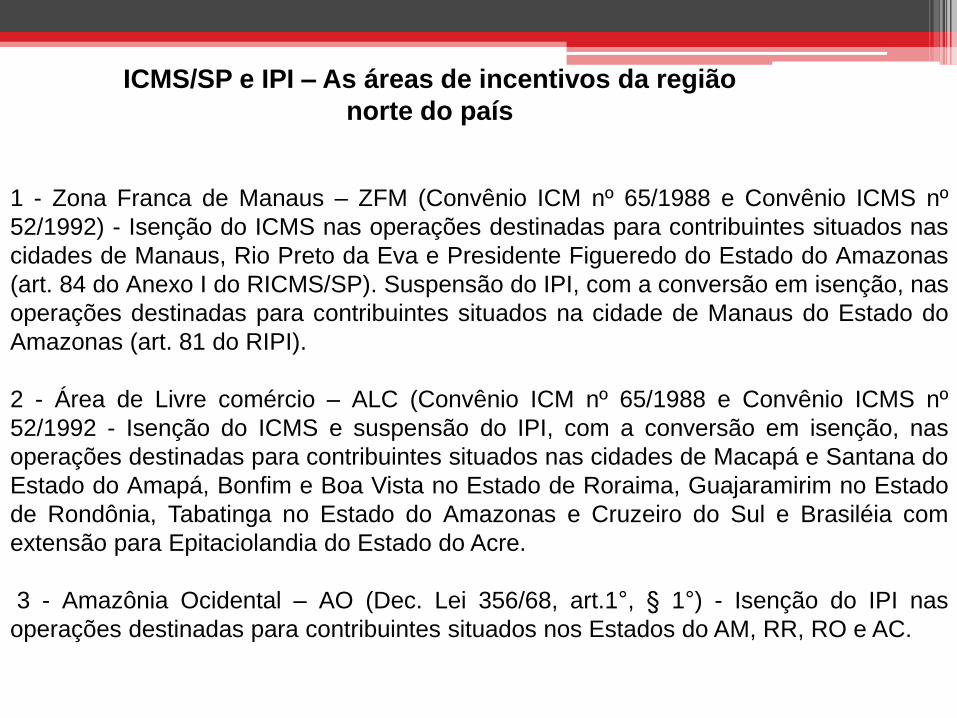

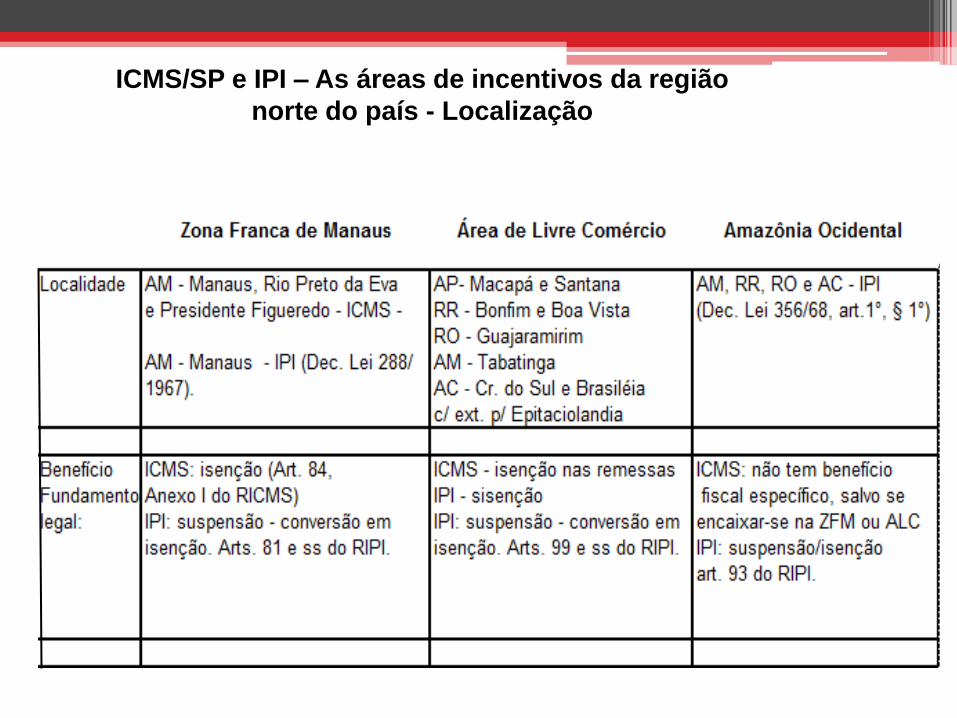

Histórico

1 - Zona Franca de Manaus – ZFM (Convênio ICM nº 65/1988 e Convênio ICMS nº

52/1992) - Isenção do ICMS nas operações destinadas para contribuintes situados nas

cidades de Manaus, Rio Preto da Eva e Presidente Figueredo do Estado do Amazonas

(art. 84 do Anexo I do RICMS/SP). Suspensão do IPI, com a conversão em isenção, nas

operações destinadas para contribuintes situados na cidade de Manaus do Estado do

Amazonas (art. 81 do RIPI).

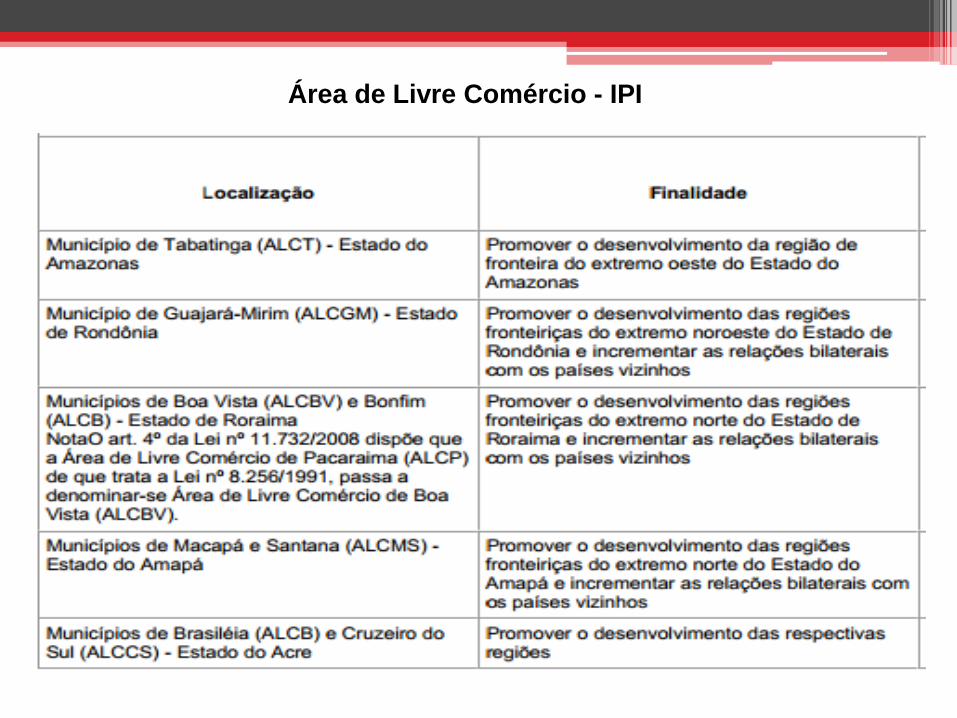

2 - Área de Livre comércio – ALC (Convênio ICM nº 65/1988 e Convênio ICMS nº

52/1992 - Isenção do ICMS e suspensão do IPI, com a conversão em isenção, nas

operações destinadas para contribuintes situados nas cidades de Macapá e Santana do

Estado do Amapá, Bonfim e Boa Vista no Estado de Roraima, Guajaramirim no Estado

de Rondônia, Tabatinga no Estado do Amazonas e Cruzeiro do Sul e Brasiléia com

extensão para Epitaciolandia do Estado do Acre.

3 - Amazônia Ocidental – AO (Dec. Lei 356/68, art.1°, § 1°) - Isenção do IPI nas

operações destinadas para contribuintes situados nos Estados do AM, RR, RO e AC.

ICMS/SP e IPI – As áreas de incentivos da região

norte do país

ICMS/SP e IPI – As áreas de incentivos da região

norte do país - Localização

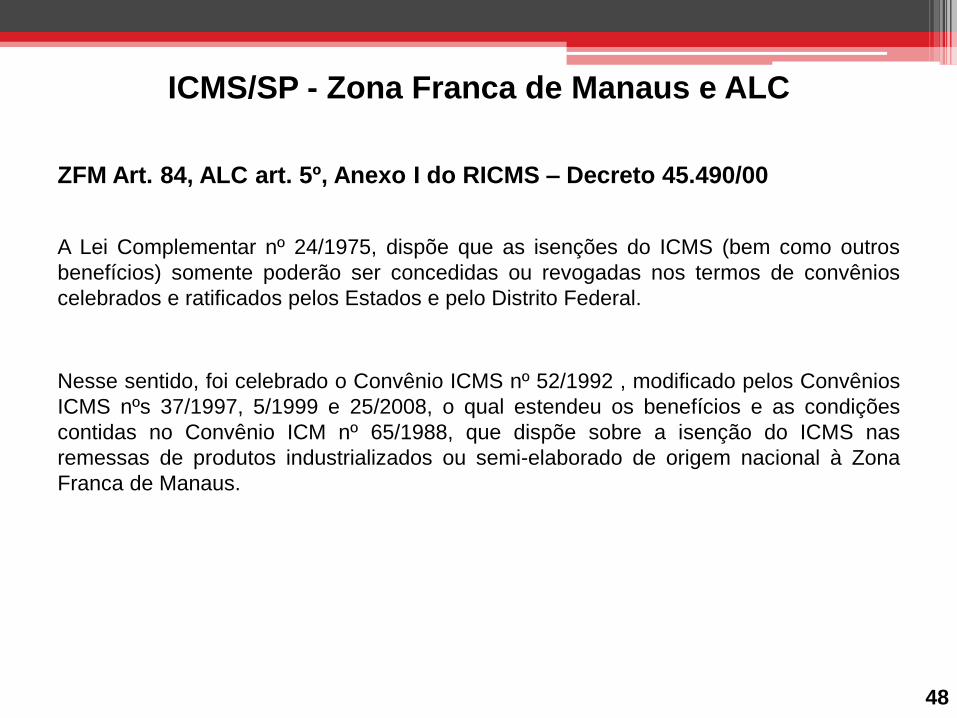

ICMS/SP - Zona Franca de Manaus e ALC

ZFM Art. 84, ALC art. 5º, Anexo I do RICMS – Decreto 45.490/00

A Lei Complementar nº 24/1975, dispõe que as isenções do ICMS (bem como outros

benefícios) somente poderão ser concedidas ou revogadas nos termos de convênios

celebrados e ratificados pelos Estados e pelo Distrito Federal.

Nesse sentido, foi celebrado o Convênio ICMS nº 52/1992 , modificado pelos Convênios

ICMS nºs 37/1997, 5/1999 e 25/2008, o qual estendeu os benefícios e as condições

contidas no Convênio ICM nº 65/1988, que dispõe sobre a isenção do ICMS nas

remessas de produtos industrializados ou semi-elaborado de origem nacional à Zona

Franca de Manaus.

48

ICMS/SP - Zona Franca de Manaus e ALC

Artigo 5° (ÁREAS DE LIVRE COMÉRCIO) - Saída de produto industrializado ou semi-elaborado de origem nacional para comercialização ou industrialização nas Áreas de Livre Comércio de Macapá e Santana, no Estado do Amapá, Bonfim e Boa Vista, no Estado de Roraima, Guajaramirim, no Estado de Rondônia, Tabatinga, no Estado do Amazonas, e Cruzeiro do Sul e Brasiléia, com extensão para o município de Epitaciolândia, no Estado do Acre, exceto açúcar de cana, armas e munições, perfume, fumo, bebida alcoólica e automóvel de passageiros.

...

§ 3º - Relativamente às saídas de produtos industrializados ou semi-elaborados de origem nacional para comercialização ou industrialização nas Áreas de Livre Comércio de Macapá e Santana, no Estado do Amapá, e Bonfim e Boa Vista, no Estado de Roraima, não se exigirá o estorno do crédito do imposto relativo às mercadorias beneficiadas com a isenção prevista neste artigo (Convênio ICMS-71/11, cláusula primeira, I, e Protocolo ICMS-52/11).

§ 4º - O benefício previsto no § 3º fica condicionado à vigência do Protocolo ICMS-52/11, que estabelece condições especiais de fiscalização nos estabelecimentos destinatários localizados nas Áreas de Livre Comércio, para fins de controle das entradas e saídas dos produtos nas áreas incentivadas, autorizando a Secretaria da Fazenda deste Estado, dentre outras medidas, a:

1 - estabelecer procedimentos de fiscalização no estabelecimento destinatário;

2 - notificar o estabelecimento destinatário a prestar informações, em meio digital, diretamente à Secretaria da Fazenda deste Estado, referentes a todas as operações de saída realizadas durante o prazo legal de vedação ao desinternamento, bem como a apresentar os livros fiscais e contábeis, ou a correspondente escrituração fiscal e contábil digital.

49

ZFM

Isenção do ICMS:

Art. 84. “Saída de produto industrializado de origem nacional para comercialização ou

industrialização nos Municípios de Manaus, Rio Preto da Eva e Presidente Figueiredo,

exceto de açúcar de cana, armas e munições, perfume, fumo, bebida alcoólica,

automóvel de passageiros ou de produto semi-elaborado constante nos Convênios ICM-

7/89, de 27-2-89, e ICMS-15/91, de 25-4-91, desde que:

I - o estabelecimento destinatário esteja situado nos referidos municípios;

II - haja comprovação da entrada efetiva do produto no estabelecimento destinatário;

III - seja abatido do preço da mercadoria o valor equivalente ao imposto que seria devido

se não houvesse a isenção;

IV - o abatimento previsto no inciso anterior seja indicado, de forma detalhada, no

documento fiscal.

50

ZFM

Isenção do ICMS:

...

§ 4º - A vistoria física quando do ingresso da mercadoria nas áreas incentivadas será realizada com a

apresentação das 1ª, 3ª e 5ª vias da Nota Fiscal e do Conhecimento de Transporte, ocasião em que

serão retidas a 5ª via daquela e a 3ª via deste, para fins de processamento eletrônico desses

documentos e ulterior formalização do processo de internamento.

§ 5º - Não constitui prova de ingresso da mercadoria a aposição de qualquer carimbo, autenticação, visto

ou selo de controle pela SUFRAMA ou pela SEFAZ/AM, nas vias dos documentos apresentados para

vistoria.

§ 6º - A constatação do ingresso da mercadoria nas áreas incentivadas será divulgada pela SUFRAMA,

por meio de declaração disponível na "internet", após a análise, conferência e atendimento dos requisitos

legais relativos aos documentos fiscais que acobertaram a sua remessa para aquelas áreas, retidos por

ocasião da vistoria a que se refere o § 4º.

§ 7º - Não efetuada, por qualquer motivo, a divulgação prevista no parágrafo anterior, o contribuinte

remetente poderá, desde que o imposto ainda não tenha sido reclamado mediante lançamento de ofício,

solicitar da SEFAZ/AM ou da SUFRAMA a instauração do procedimento denominado "Vistoria Técnica"

para o fim de comprovar o ingresso da mercadoria nas áreas incentivadas, observado o seguinte:

51

ZFM

Isenção do ICMS:

1 - o pedido deve estar instruído com:

a) cópia da Nota Fiscal e do Conhecimento de Transporte;

b) cópia do registro da operação no livro Registro de Entradas do destinatário;

c) declaração do remetente, assegurando que até a data da protocolização do pedido não foi notificado para

efetuar o recolhimento do imposto relativo à operação ou que não foi efetuado o lançamento de ofício.

2 - após o exame da documentação, a SUFRAMA e a SEFAZ/AM emitirão parecer conjunto conclusivo e

devidamente fundamentado sobre o Pedido de Vistoria Técnica no prazo de 30 (trinta) dias contado do

recebimento e, sendo favorável à parte interessada, cópia do parecer será remetida ao fisco deste Estado,

juntamente com todos os elementos que instruíram o pedido.

§ 8º - Relativamente à "Vistoria Técnica" prevista no parágrafo anterior:

1 - na hipótese de ser comprovada a falsidade da declaração referida na alínea "c" do item 1 do § 7º, o fisco

comunicará o fato à SUFRAMA e à SEFAZ/AM, que declararão a nulidade do parecer anteriormente

exarado;

52

ZFM

Isenção do ICMS:

2 - também poderá ser realizada "ex offício" ou por solicitação do fisco deste Estado, sempre que surgirem indícios de

irregularidades na constatação do ingresso da mercadoria;

3 - também poderá ser solicitada pelo destinatário da mercadoria.

§ 9º - Decorridos 120 (cento e vinte) dias da remessa da mercadoria sem que tenha havido a comunicação do seu ingresso

nas áreas incentivadas, será o remetente notificado a, no prazo de 60 (sessenta) dias (Convênio ICMS-17/03): (Redação dada

ao parágrafo pelo Decreto 47.858 de 03-06-2003; DOE 04-06-2003; Efeitos a partir de 01-06-2003)

1 - apresentar prova da constatação do ingresso; ou

2 - apresentar o parecer conjunto exarado pela SUFRAMA e pela SEFAZ-AM, em Pedido de Vistoria Técnica;

3 - comprovar, na falta dos documentos relativos aos itens anteriores, o recolhimento do imposto efetuado com observância do

disposto no artigo 5º deste regulamento.

§ 10 - Na hipótese de desatendimento à notificação prevista no parágrafo anterior, será lavrado o competente auto de

infração.§ 11 - Salvo no caso de mercadoria submetida a processo de transformação industrial do qual resulte produto novo,

hipótese em que não é aplicável a isenção, o prazo previsto no § 9º poderá ser ampliado, mediante regime especial, caso o

produto deva, em trânsito direto, ser submetido a processo de industrialização por conta e ordem do adquirente da mercadoria,

em estabelecimento, neste Estado, diverso do remetente.

53

ZFM

Isenção do ICMS:

§ 12 - Verificando-se, a qualquer tempo, que a mercadoria não tenha chegado ao destino indicado ou que tenha sido

reintroduzida no mercado interno do país, antes de decorridos 5 (cinco) anos de sua remessa, fica o contribuinte que tiver

dado causa a tais eventos, ainda que situado no Estado do Amazonas, obrigado a recolher o imposto relativo à saída, por

guia de recolhimentos especiais, no prazo de 15 (quinze) dias, contado da data da ocorrência do fato, com observância do

disposto no artigo 5º deste regulamento.

§ 13 - Não recolhido o imposto no prazo a que se refere o parágrafo anterior, o fisco poderá exigi-lo de imediato, com multa e

demais acréscimos legais, nos termos do artigo 5º deste regulamento.

§ 14 - Também será considerada desinternada a mercadoria que, remetida para fins de comercialização ou industrialização,

tiver sido incorporada ao ativo imobilizado do estabelecimento destinatário ou utilizada para uso ou consumo do próprio

estabelecimento, bem como a que tiver saído dos municípios referidos no "caput" em razão de empréstimo ou locação.

§ 15 - Não configura a hipótese de desinternamento, a saída da mercadoria para fins de conserto, restauração, revisão,

limpeza ou recondicionamento, desde que o retorno ocorra em prazo nunca superior a 180 (cento e oitenta) dias, contado da

data da emissão da Nota Fiscal.

54

IPI - ZFM

IPI – Arts. 81 e seguintes do RIPI – Decreto 7.660/2011

São isentos do IPI:

1 – Prod. ind. na ZFM, destinado ao consumo interno, excluídos as armas e munições, fumo, bebidas alcoólicas e automóveis de passageiros;

2 – Prod. Ind na ZFM por estab. com projeto aprovado pela SUFRAMA, que não sejam ind. pelas modalidades: acond/reacond., dest. para qualquer lugar do Brasil, excluídos armas e munições, fumo, bebidas alcoólicas, automóveis de passageiros e produtos de perfumaria ou de toucador, preparados ou preparações cosméticas (exceto as preparações das posições 33.03 a 33.07 da Tabela de Incidência do IPI, aprovada pelo Decreto nº 7.660/2011, se produzidas com utilização de matérias-primas da fauna e da flora regionais, em conformidade com o processo produtivo básico - PPB);

3 – os produtos nacionais entrados na ZFM para seu consumo interno, utilização ou industrialização ou, ainda, para serem remetidos, por intermédio de seus entrepostos, à Amazônia Ocidental, excluídos armas e munições, perfumes, fumo, automóveis de passageiros e bebidas alcoólicas, classificados, respectivamente, nos Capítulos 93, 33, 24, nas posições 87.03, 22.03 a 22.06 e nos códigos 2208.20.00 a 2208.70.00 e 2208.90.00 (exceto o Ex 01) da TIPI/2006.

55

IPI – Remessa com Suspensão

A remessa dos produtos para a Zona Franca de Manaus será com a suspensão do IPI,

que será convertida em isenção.

Também sairão com a suspensão do IPI:

a) os produtos nacionais remetidos à ZFM especificamente para serem exportados para

o exterior, atendidas as condições estabelecidas pelo Ministro da Fazenda;

b) os produtos que, antes da sua remessa à ZFM, forem enviados pelo seu fabricante a

outro estabelecimento, para industrialização adicional, por conta e ordem do destinatário

naquela área, excluídos armas e munições, perfumes, fumo, automóveis de passageiros

e bebidas alcoólicas, classificados, respectivamente, nos Capítulos 93, 33, 24, nas

posições 87.03, 22.03 a 22.06 e nos códigos 2208.20.00 a 2208.70.00 e 2208.90.00

(exceto o Ex 01) da TIPI/2006.

(RIPI, arts. 84 e 85).

56

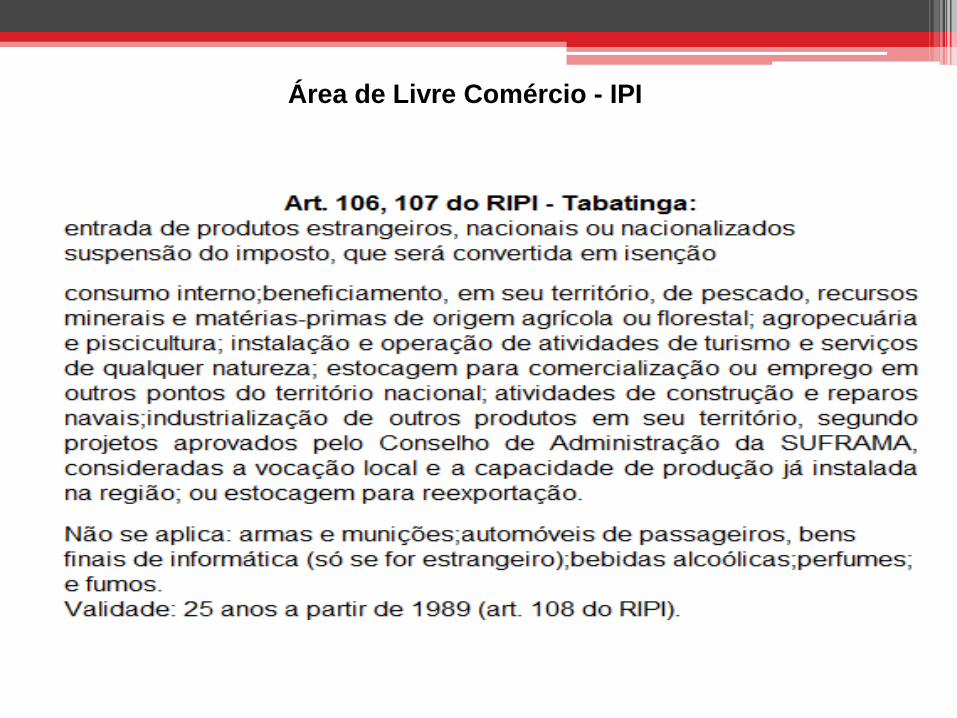

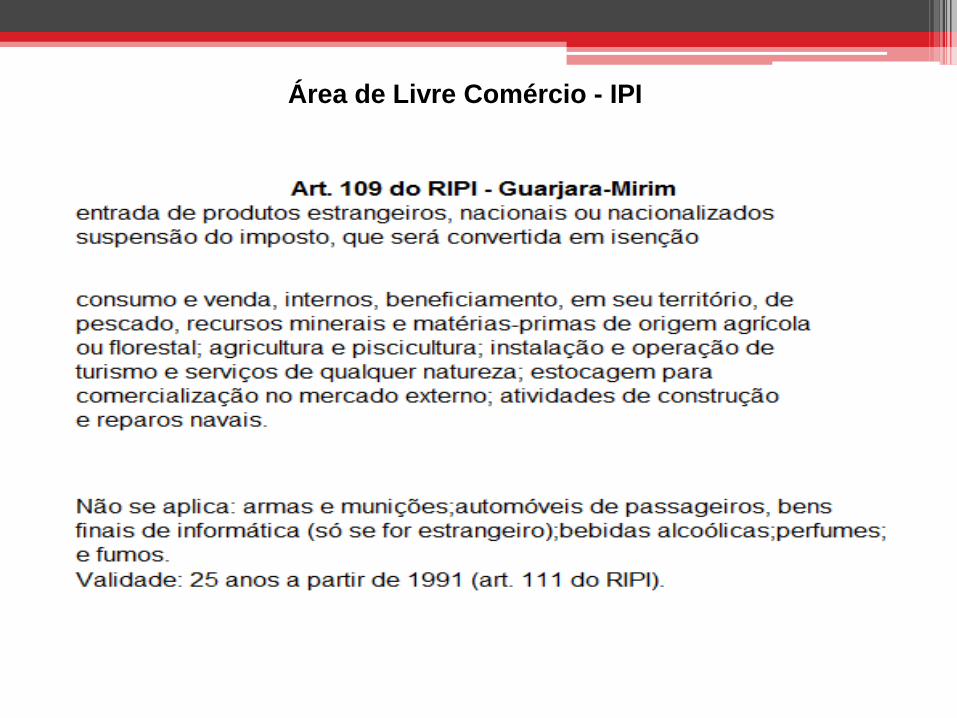

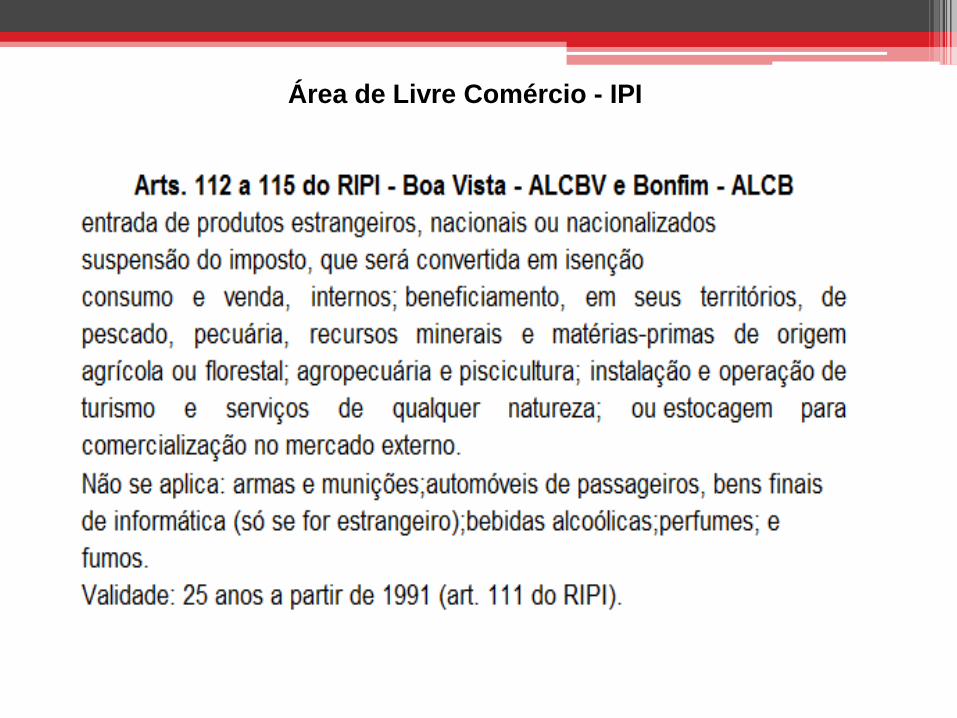

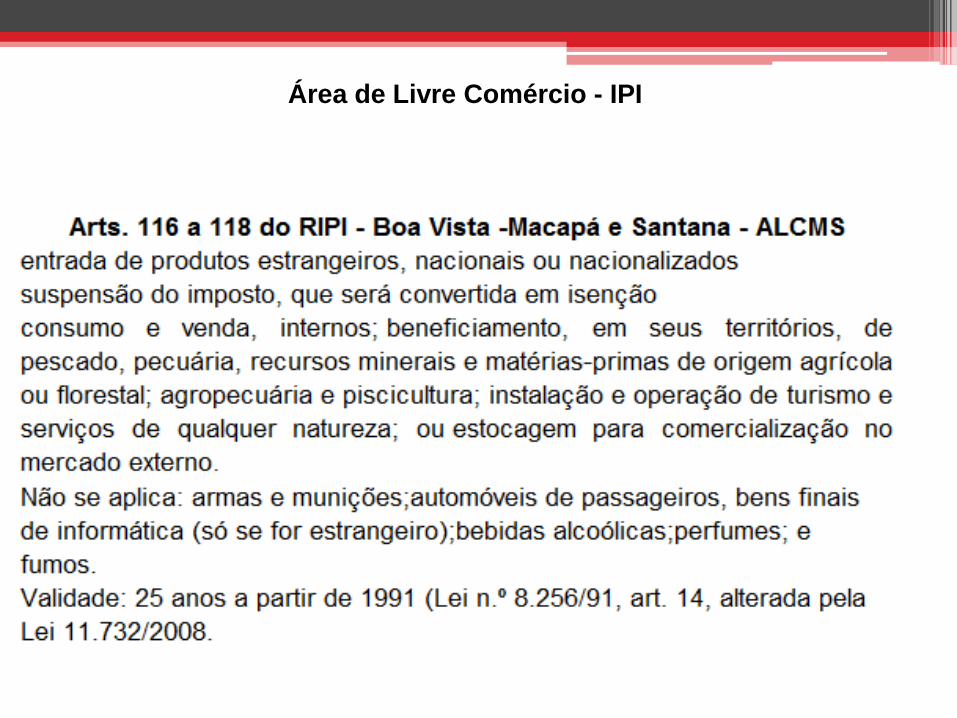

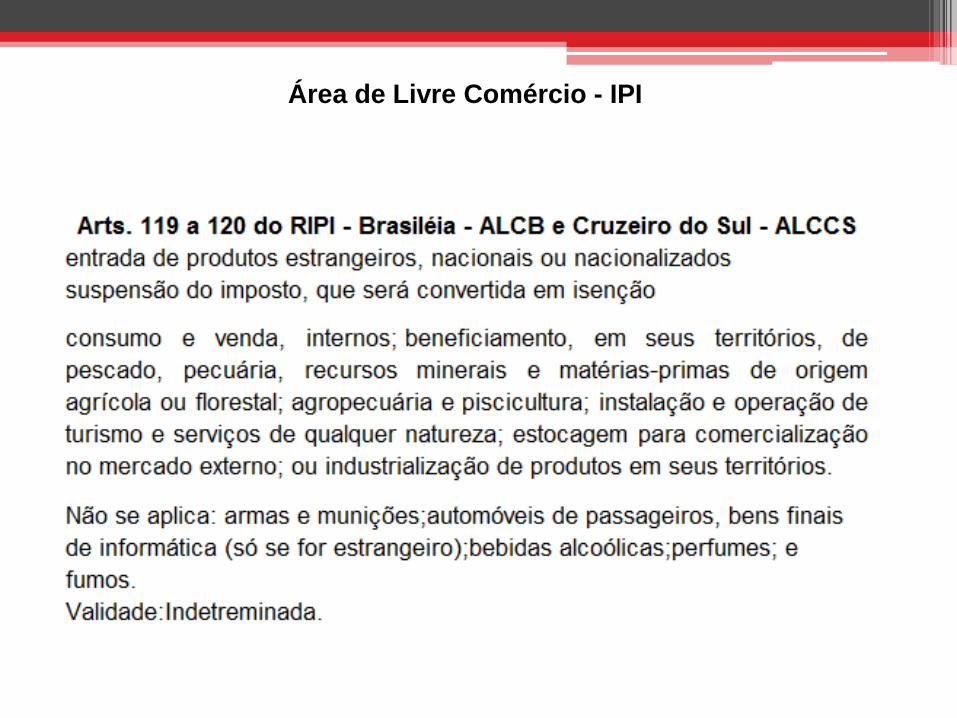

Área de Livre Comércio - IPI

Área de Livre Comércio - IPI

Área de Livre Comércio - IPI

Área de Livre Comércio - IPI

Área de Livre Comércio - IPI

Área de Livre Comércio - IPI

IPI - Tratamento com veículos

Obs.: Automóveis de passageiros não fazem parte do benefício fiscal do IPI.

Em relação aos veículos nacionais ou estrangeiros, deverá ser observado o seguinte:

a) a sua transformação em automóveis de passageiros, dentro do prazo de 3 anos da sua fabricação ou do seu ingresso na ZFM com a isenção ou suspensão do IPI tratadas nos subitens 2.1, letras "a" e "c", e 2.2.1, importará na perda do benefício e sujeitará o seu proprietário ao recolhimento do imposto que deixou de ser pago, independentemente dos acréscimos legais cabíveis;

b) quando ingressados na ZFM com a isenção ou suspensão do IPI de que tratam os subitens 2.1, letra "c", e 2.2.1, poderá ser autorizada a saída temporária deles, pelo prazo de até 90 dias, improrrogável, para o restante do território nacional sem o pagamento do imposto, mediante prévia autorização concedida pela Secretaria da Receita Federal do Brasil (RFB), exceto no caso dos veículos de transporte coletivo de pessoas e dos de transporte de carga.

( RIPI/2010, art. 88) .

63

Nota Fiscal

CFOP – 6.109 /6.110 – Venda de mercadoria para à ZFM ou Área de

Livre Comércio, desde que a remessa seja com a aplicação da isenção

ou com não tributação;

Dados adicionais – Informação da isenção do ICMS (Art. 84, ou 5º do

Anexo I do RICMS – Decreto 45.490/00).

Informação detalhada do desconto do ICMS.

64

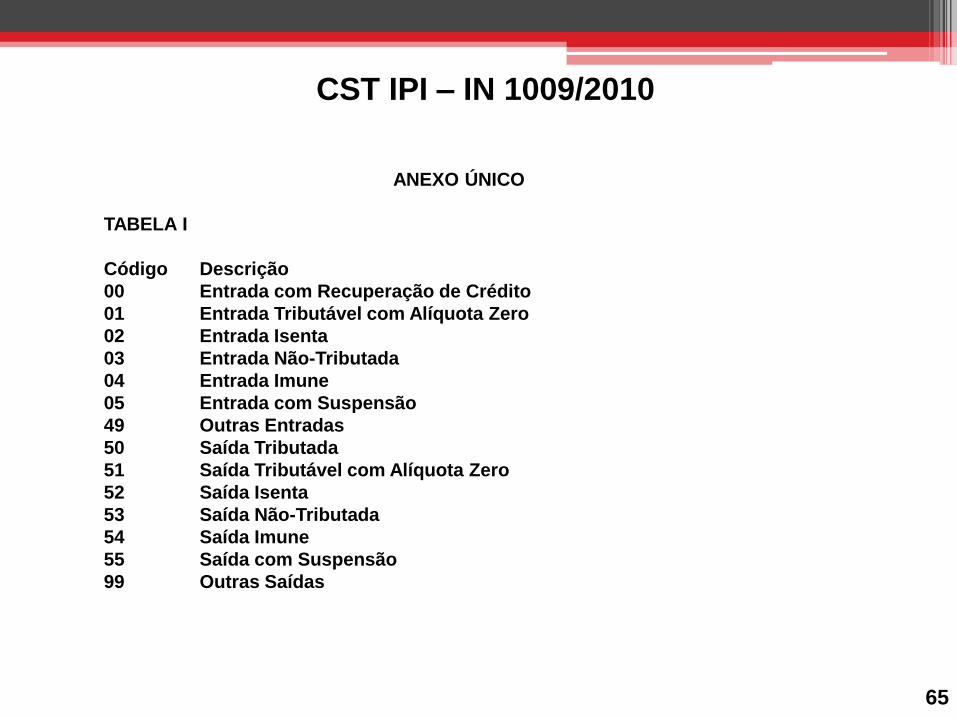

65

ANEXO ÚNICO

TABELA I

Código Descrição

00 Entrada com Recuperação de Crédito

01 Entrada Tributável com Alíquota Zero

02 Entrada Isenta

03 Entrada Não-Tributada

04 Entrada Imune

05 Entrada com Suspensão

49 Outras Entradas

50 Saída Tributada

51 Saída Tributável com Alíquota Zero

52 Saída Isenta

53 Saída Não-Tributada

54 Saída Imune

55 Saída com Suspensão

99 Outras Saídas

CST IPI – IN 1009/2010

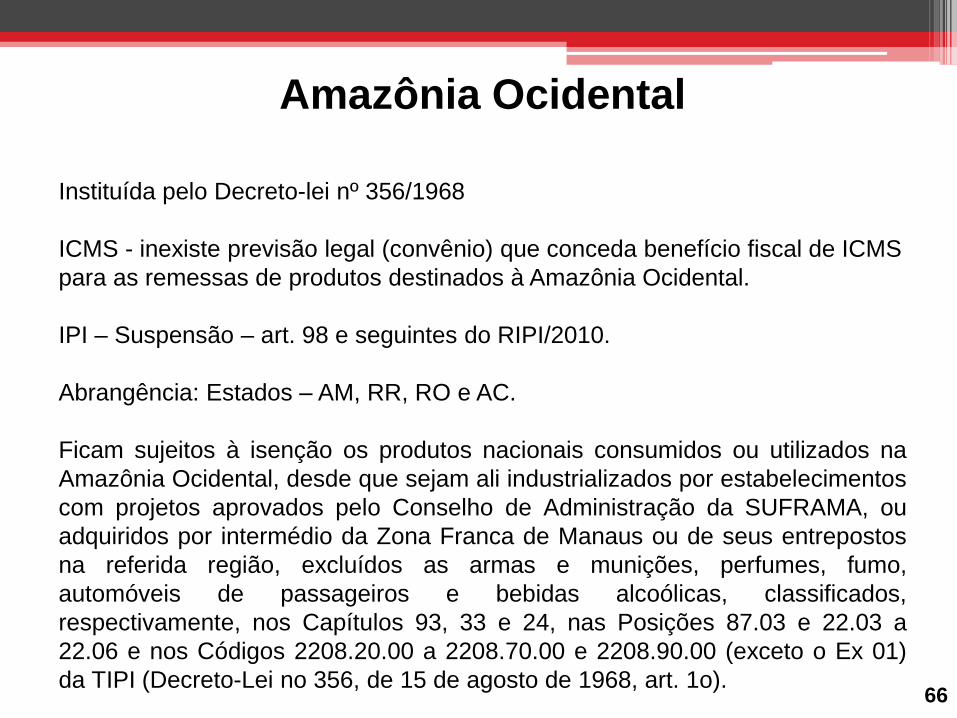

Amazônia Ocidental

Instituída pelo Decreto-lei nº 356/1968

ICMS - inexiste previsão legal (convênio) que conceda benefício fiscal de ICMS

para as remessas de produtos destinados à Amazônia Ocidental.

IPI – Suspensão – art. 98 e seguintes do RIPI/2010.

Abrangência: Estados – AM, RR, RO e AC.

Ficam sujeitos à isenção os produtos nacionais consumidos ou utilizados na

Amazônia Ocidental, desde que sejam ali industrializados por estabelecimentos

com projetos aprovados pelo Conselho de Administração da SUFRAMA, ou

adquiridos por intermédio da Zona Franca de Manaus ou de seus entrepostos

na referida região, excluídos as armas e munições, perfumes, fumo,

automóveis de passageiros e bebidas alcoólicas, classificados,

respectivamente, nos Capítulos 93, 33 e 24, nas Posições 87.03 e 22.03 a

22.06 e nos Códigos 2208.20.00 a 2208.70.00 e 2208.90.00 (exceto o Ex 01)

da TIPI (Decreto-Lei no 356, de 15 de agosto de 1968, art. 1o).

66

67

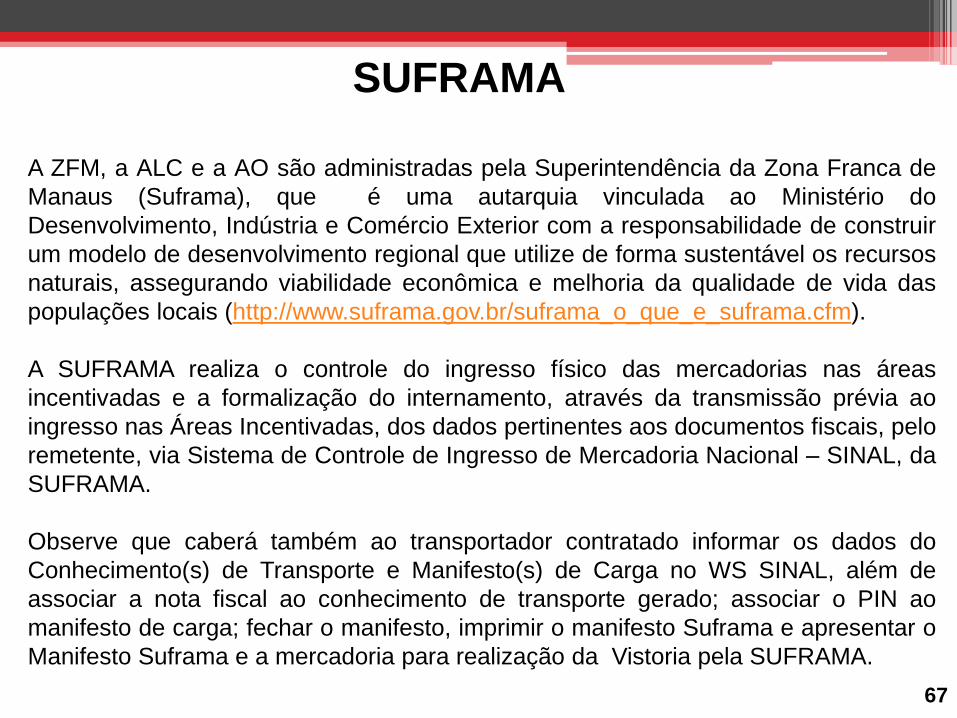

A ZFM, a ALC e a AO são administradas pela Superintendência da Zona Franca de

Manaus (Suframa), que é uma autarquia vinculada ao Ministério do

Desenvolvimento, Indústria e Comércio Exterior com a responsabilidade de construir

um modelo de desenvolvimento regional que utilize de forma sustentável os recursos

naturais, assegurando viabilidade econômica e melhoria da qualidade de vida das

populações locais (http://www.suframa.gov.br/suframa_o_que_e_suframa.cfm).

A SUFRAMA realiza o controle do ingresso físico das mercadorias nas áreas

incentivadas e a formalização do internamento, através da transmissão prévia ao

ingresso nas Áreas Incentivadas, dos dados pertinentes aos documentos fiscais, pelo

remetente, via Sistema de Controle de Ingresso de Mercadoria Nacional – SINAL, da

SUFRAMA.

Observe que caberá também ao transportador contratado informar os dados do

Conhecimento(s) de Transporte e Manifesto(s) de Carga no WS SINAL, além de

associar a nota fiscal ao conhecimento de transporte gerado; associar o PIN ao

manifesto de carga; fechar o manifesto, imprimir o manifesto Suframa e apresentar o

Manifesto Suframa e a mercadoria para realização da Vistoria pela SUFRAMA.

SUFRAMA

Lei nº 12.741/2012 – Lei da Transparência Fiscal

INFORMAÇÕES AO CONSUMIDOR SOBRE CARGA TRIBUTÁRIA INCIDENTE SOBRE MERCADORIAS – AUTUAÇÕES COMEÇAM

EM JANEIRO DE 2015.

Através da Medida Provisória n. 649, publicada no dia 5 de junho, a Presidente da República, Dilma Rousseff, adiou para 1º de janeiro de 2015, a exigência de esclarecimento ao consumidor quanto à carga tributária incidente sobre mercadorias e serviços. Conforme a MP 649, a fiscalização, no que se refere à informação relativa à carga tributária objeto da Lei n. 12.741, de 8 de dezembro de 2012, será exclusivamente orientadora até 31 de dezembro de 2014. Na mesma data, o Poder Executivo federal regulamentou a citada lei através do Decreto n. 8.264/2014.

As punições para o comerciante que não detalhar na nota fiscal ou em local

visível os impostos embutidos no preço de produtos e serviços vão ser

aplicadas somente a partir de 1º de janeiro de 2015. A cobrança entraria em

vigor mas o Governo a prorrogou por meio da Medida Provisória 649, de 5 de

junho de 2014. A MP, que altera a Lei 12.741/12, foi publicada no Diário Oficial

da União.

Também foi publicado o Decreto 8264, de 5 de junho de 2014, que regulamenta a Lei 12.741/12. O texto determina que a carga tributária tem caráter meramente informativo, visando esclarecimento dos consumidores, não se prestando à finalidade de natureza fiscal ou financeira.

Principais pontos referentes ao Decreto nº 8264/14, que regulamenta a Lei n°

12.741/12. A lei garante aos cidadãos o conhecimento mais claro da carga tributária incidente sobre cada produto e serviço que

consomem.

São somados os tributos da União, estados e municípios ou informado apenas valor ou percentual de carga tributária estimada? Não. Deve ser informado um valor ou percentual de carga tributária estimada para cada ente. Portanto, até três valores devem ser informados: um relativo a tributos federais, um relativo a tributos estaduais e um relativo a tributos municipais.

Quais tributos considerar e em qual campo inserir cada um deles? Para o cálculo dos tributos federais somar os percentuais do: a. Imposto sobre Produtos Industrializados (IPI);

b. Imposto sobre Operações de Crédito, Câmbio e Seguro, ou Relativas a Títulos ou Valores Mobiliários (IOF), apenas para os produtos financeiros sobre os quais incide diretamente; c. Contribuição Social para o Programa de Integração Social (PIS) e para o Programa de Formação do Patrimônio do Servidor Público (Pasep) - (PIS/Pasep), apenas a parcela incidente na operação de venda ao consumidor final; d. Contribuição para o Financiamento da Seguridade Social (Cofins), apenas a parcela incidente na operação de venda ao consumidor final;

e. Contribuição de Intervenção no Domínio Econômico, incidente sobre a importação e a comercialização de petróleo e seus derivados, gás natural e seus derivados, e álcool etílico combustível (Cide); e f. Imposto de importação, PIS/Pasep/importação e Cofins/importação, caso haja insumos oriundos de operações de comércio exterior e que representem mais de 20% do valor do preço de venda da mercadoria. O valor dos tributos estaduais corresponde à alíquota do Imposto sobre Operações relativas a Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação (ICMS). O valor dos tributos municipais corresponde à alíquota do Imposto sobre Serviços de Qualquer Natureza (ISS).

Nos casos de venda ao consumidor final, são inseridos apenas os tributos pagos na última etapa da cadeia produtiva? É possível assim proceder desde que, além da carga tributária da etapa final da cadeia produtiva, seja somada eventual incidência tributária anterior (IPI, substituição tributária, por exemplo).

É possível calcular a carga tributária aproximada das mercadorias ou serviços comercializados? Existe alguma tabela de referência? (IBPT) Sim. Todas as mercadorias ou serviços cujas informações de carga tributária aproximada serão informadas ao consumidor final podem ser classificadas de acordo com o disposto em duas relações: a Nomenclatura Comum do Mercosul (NCM), os itens de serviço da Lei Complementar 116. Após classificar as mercadorias e serviços que comercializa de acordo com alguma das listas citadas acima, basta correlacionar o código identificador com a respectiva carga tributária aproximada. SITE: www.ibpt.org.br

Caso em alguma mercadoria ou serviço comercializados haja imunidades, isenções, reduções ou não incidências de um ou mais tributos, como proceder? Esses valores não devem entrar no cálculo do somatório dos tributos, justamente porque foram eximidos.

O declarante será tributado a partir dos valores informados na nota? Não. Os valores apresentados nos documentos fiscais (e em tabelas afixadas nos estabelecimentos) têm caráter meramente informativo. O microempreendedor individual (MEI), optante do Simples Nacional nos termos da Lei Complementar n° 123, está dispensado de informar a carga tributária incidente nas mercadorias que comercializa ou nos serviços que presta? Sim. Para o caso do MEI, a informação é facultativa, porém, aquelas optantes do Simples Nacional podem informar apenas a alíquota a que se encontram sujeitas nos termos do referido regime. Além disso, devem somar eventual incidência tributária anterior (IPI, substituição tributária, por exemplo).

As visitas de fiscalização das entidades de defesa do consumidor serão exclusivamente orientadoras até 31 de

dezembro de 2014.