Embed Size (px)

Citation preview

Apresentação: Helen Mattenhauer

20/10/2017

Seminário Mensal –

Departamento Fiscal

Comércio Varejista de Carnes

ICMS/SP - Alteração no regime especial de

tributação para contribuintes que tenham

como atividade o comércio varejista de carnes

Comércio Varejista de Carnes • DECRETO Nº 62.647, DE 27 DE JUNHO DE 2017

• Institui regime especial de tributação pelo Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação - ICMS para contribuintes que tenham como atividade o comércio varejista de carnes (açougues)

• Com as alterações do Decreto 62.843, de 29-09-2017 (DOE 30-09-2017).

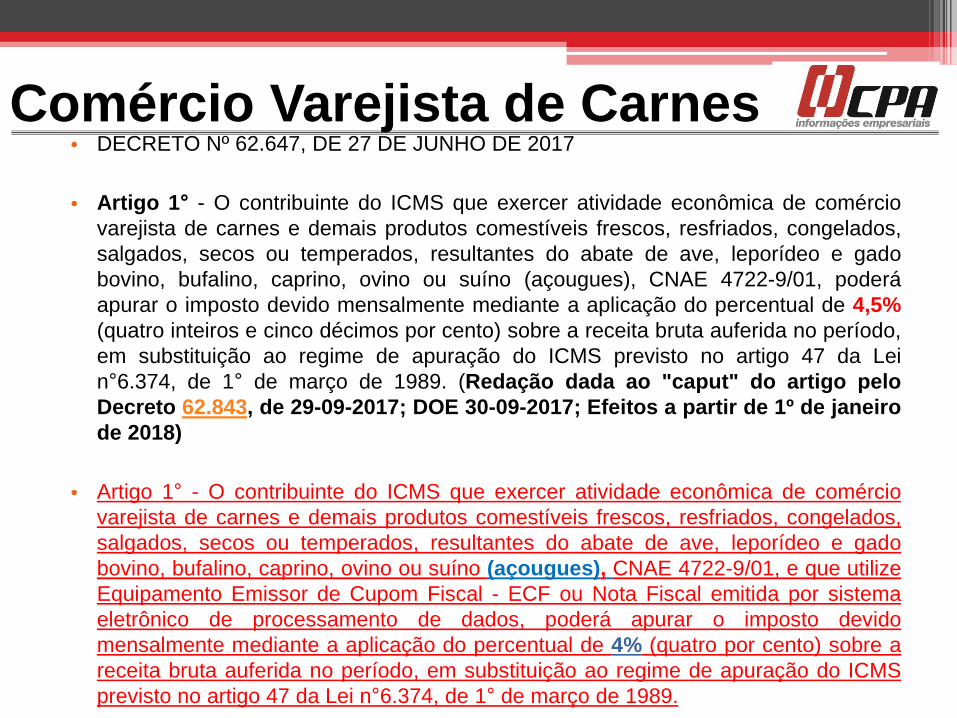

Comércio Varejista de Carnes • DECRETO Nº 62.647, DE 27 DE JUNHO DE 2017

• Artigo 1° - O contribuinte do ICMS que exercer atividade econômica de comércio

varejista de carnes e demais produtos comestíveis frescos, resfriados, congelados,

salgados, secos ou temperados, resultantes do abate de ave, leporídeo e gado

bovino, bufalino, caprino, ovino ou suíno (açougues), CNAE 4722-9/01, poderá

apurar o imposto devido mensalmente mediante a aplicação do percentual de 4,5%

(quatro inteiros e cinco décimos por cento) sobre a receita bruta auferida no período,

em substituição ao regime de apuração do ICMS previsto no artigo 47 da Lei

n°6.374, de 1° de março de 1989. (Redação dada ao "caput" do artigo pelo

Decreto 62.843, de 29-09-2017; DOE 30-09-2017; Efeitos a partir de 1º de janeiro

de 2018)

• Artigo 1° - O contribuinte do ICMS que exercer atividade econômica de comércio

varejista de carnes e demais produtos comestíveis frescos, resfriados, congelados,

salgados, secos ou temperados, resultantes do abate de ave, leporídeo e gado

bovino, bufalino, caprino, ovino ou suíno (açougues), CNAE 4722-9/01, e que utilize

Equipamento Emissor de Cupom Fiscal - ECF ou Nota Fiscal emitida por sistema

eletrônico de processamento de dados, poderá apurar o imposto devido

mensalmente mediante a aplicação do percentual de 4% (quatro por cento) sobre a

receita bruta auferida no período, em substituição ao regime de apuração do ICMS

previsto no artigo 47 da Lei n°6.374, de 1° de março de 1989.

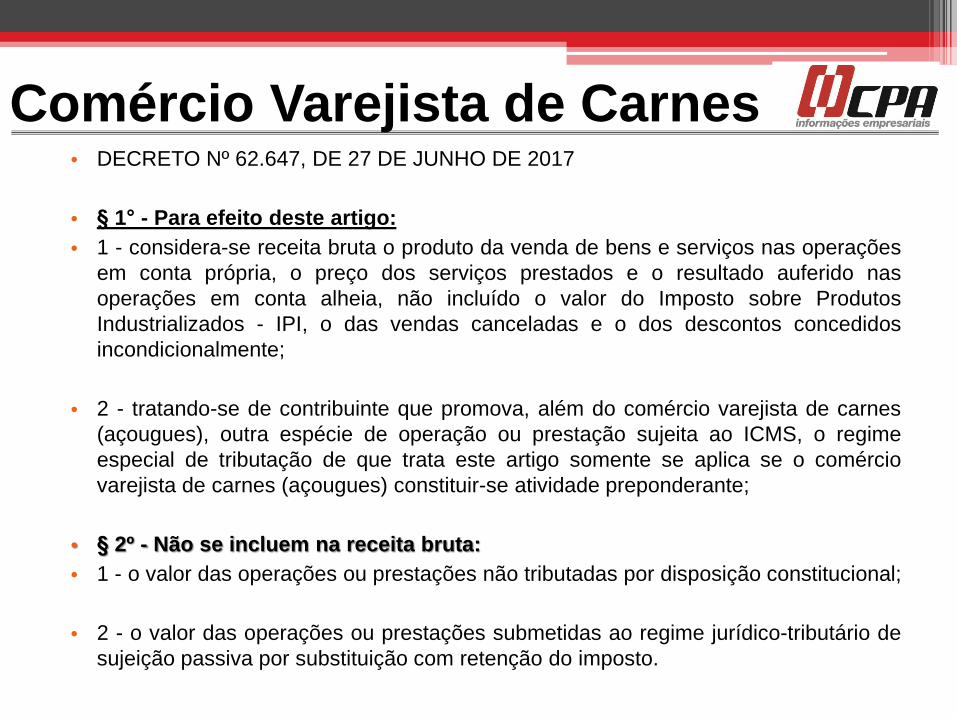

Comércio Varejista de Carnes • DECRETO Nº 62.647, DE 27 DE JUNHO DE 2017

• § 1° - Para efeito deste artigo:

• 1 - considera-se receita bruta o produto da venda de bens e serviços nas operações

em conta própria, o preço dos serviços prestados e o resultado auferido nas

operações em conta alheia, não incluído o valor do Imposto sobre Produtos

Industrializados - IPI, o das vendas canceladas e o dos descontos concedidos

incondicionalmente;

• 2 - tratando-se de contribuinte que promova, além do comércio varejista de carnes

(açougues), outra espécie de operação ou prestação sujeita ao ICMS, o regime

especial de tributação de que trata este artigo somente se aplica se o comércio

varejista de carnes (açougues) constituir-se atividade preponderante;

• § 2º - Não se incluem na receita bruta:

• 1 - o valor das operações ou prestações não tributadas por disposição constitucional;

• 2 - o valor das operações ou prestações submetidas ao regime jurídico-tributário de

sujeição passiva por substituição com retenção do imposto.

Comércio Varejista de Carnes • DECRETO Nº 62.647, DE 27 DE JUNHO DE 2017

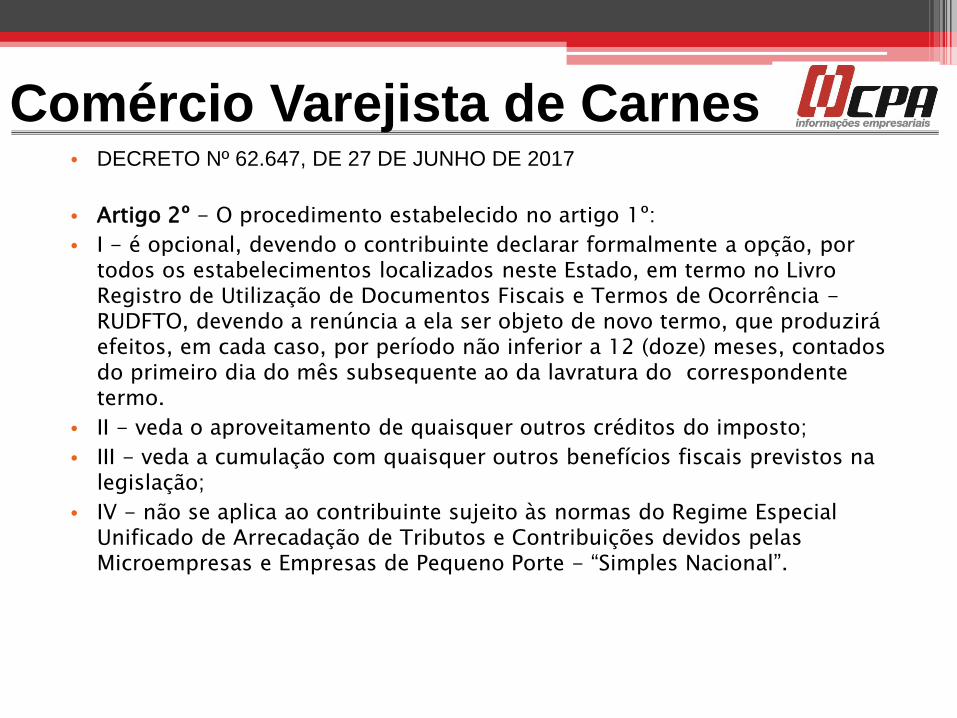

• Artigo 2º - O procedimento estabelecido no artigo 1º:

• I - é opcional, devendo o contribuinte declarar formalmente a opção, por todos os estabelecimentos localizados neste Estado, em termo no Livro Registro de Utilização de Documentos Fiscais e Termos de Ocorrência -RUDFTO, devendo a renúncia a ela ser objeto de novo termo, que produzirá efeitos, em cada caso, por período não inferior a 12 (doze) meses, contados do primeiro dia do mês subsequente ao da lavratura do correspondente termo.

• II - veda o aproveitamento de quaisquer outros créditos do imposto;

• III - veda a cumulação com quaisquer outros benefícios fiscais previstos na legislação;

• IV - não se aplica ao contribuinte sujeito às normas do Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas e Empresas de Pequeno Porte - “Simples Nacional”.

Comércio Varejista de Carnes • DECRETO Nº 62.647, DE 27 DE JUNHO DE 2017

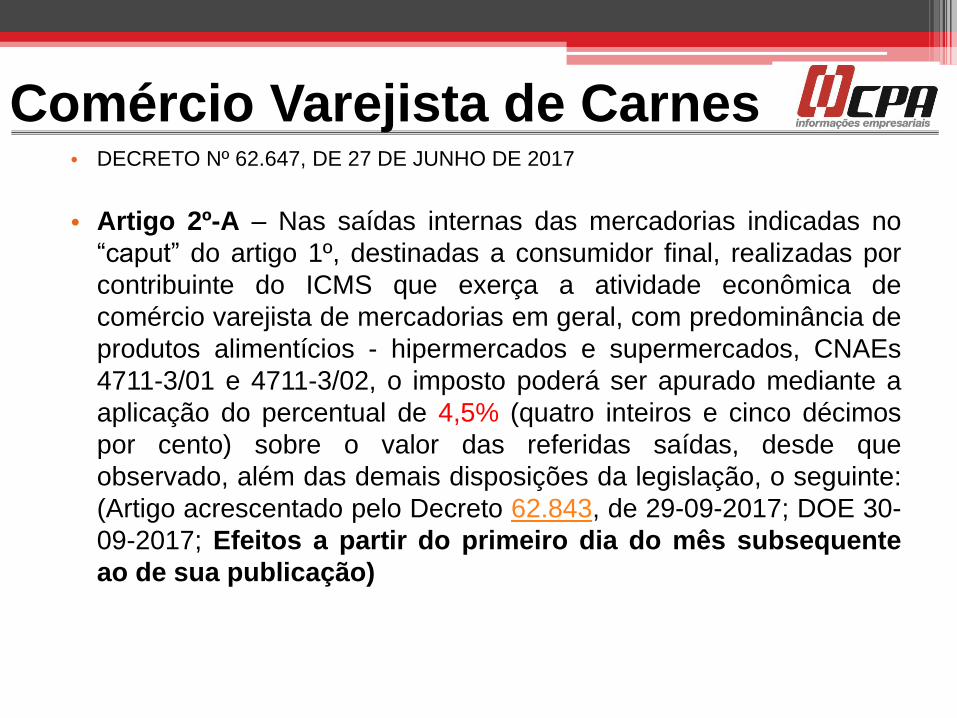

• Artigo 2º-A – Nas saídas internas das mercadorias indicadas no

“caput” do artigo 1º, destinadas a consumidor final, realizadas por

contribuinte do ICMS que exerça a atividade econômica de

comércio varejista de mercadorias em geral, com predominância de

produtos alimentícios - hipermercados e supermercados, CNAEs

4711-3/01 e 4711-3/02, o imposto poderá ser apurado mediante a

aplicação do percentual de 4,5% (quatro inteiros e cinco décimos

por cento) sobre o valor das referidas saídas, desde que

observado, além das demais disposições da legislação, o seguinte:

(Artigo acrescentado pelo Decreto 62.843, de 29-09-2017; DOE 30-

09-2017; Efeitos a partir do primeiro dia do mês subsequente

ao de sua publicação)

Comércio Varejista de Carnes • DECRETO Nº 62.647, DE 27 DE JUNHO DE 2017

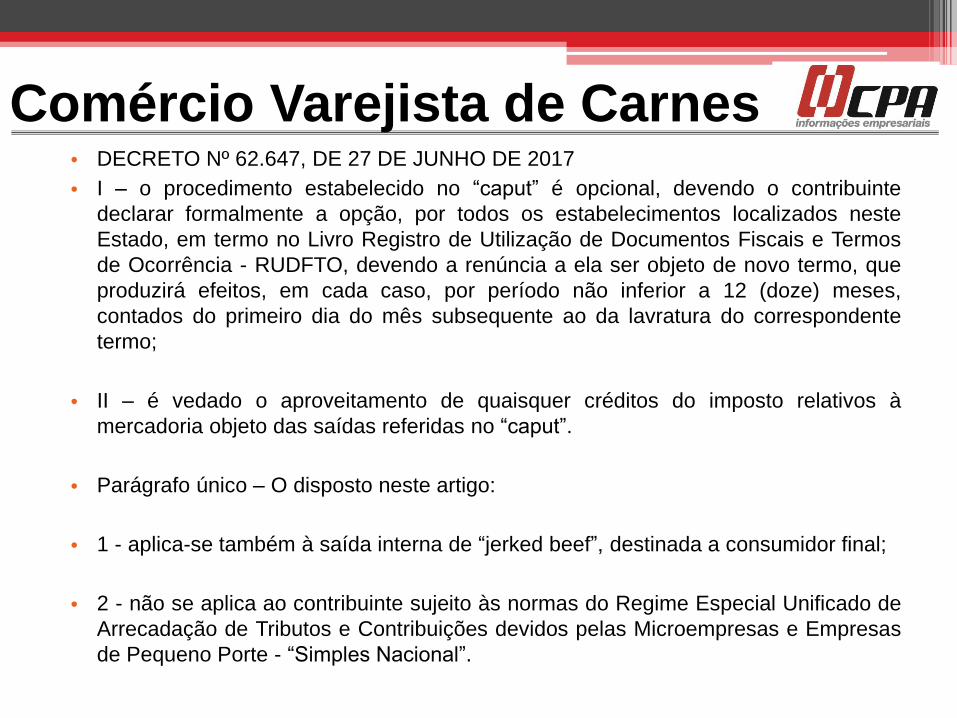

• I – o procedimento estabelecido no “caput” é opcional, devendo o contribuinte

declarar formalmente a opção, por todos os estabelecimentos localizados neste

Estado, em termo no Livro Registro de Utilização de Documentos Fiscais e Termos

de Ocorrência - RUDFTO, devendo a renúncia a ela ser objeto de novo termo, que

produzirá efeitos, em cada caso, por período não inferior a 12 (doze) meses,

contados do primeiro dia do mês subsequente ao da lavratura do correspondente

termo;

• II – é vedado o aproveitamento de quaisquer créditos do imposto relativos à

mercadoria objeto das saídas referidas no “caput”.

• Parágrafo único – O disposto neste artigo:

• 1 - aplica-se também à saída interna de “jerked beef”, destinada a consumidor final;

• 2 - não se aplica ao contribuinte sujeito às normas do Regime Especial Unificado de

Arrecadação de Tributos e Contribuições devidos pelas Microempresas e Empresas

de Pequeno Porte - “Simples Nacional”.

Comércio Varejista de Carnes • DECRETO Nº 62.647, DE 27 DE JUNHO DE 2017

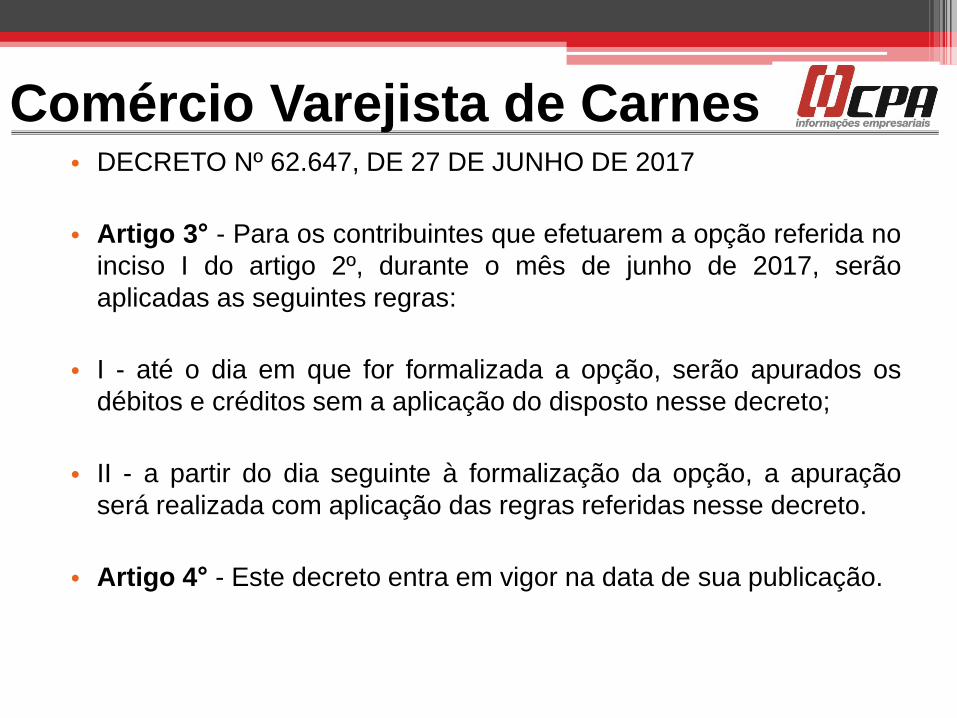

• Artigo 3° - Para os contribuintes que efetuarem a opção referida no

inciso I do artigo 2º, durante o mês de junho de 2017, serão

aplicadas as seguintes regras:

• I - até o dia em que for formalizada a opção, serão apurados os

débitos e créditos sem a aplicação do disposto nesse decreto;

• II - a partir do dia seguinte à formalização da opção, a apuração

será realizada com aplicação das regras referidas nesse decreto.

• Artigo 4° - Este decreto entra em vigor na data de sua publicação.

SUBSTITUIÇÃO TRIBUTÁRIA NO

ESTADO DO RIO DE JANEIRO

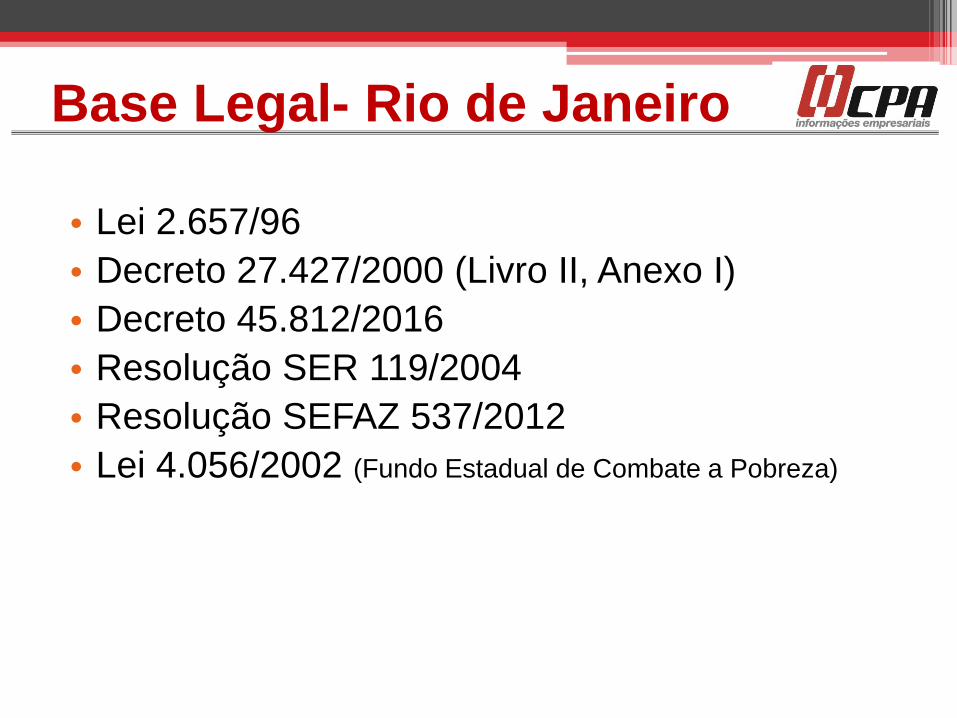

Base Legal- Rio de Janeiro

• Lei 2.657/96

• Decreto 27.427/2000 (Livro II, Anexo I)

• Decreto 45.812/2016

• Resolução SER 119/2004

• Resolução SEFAZ 537/2012

• Lei 4.056/2002 (Fundo Estadual de Combate a Pobreza)

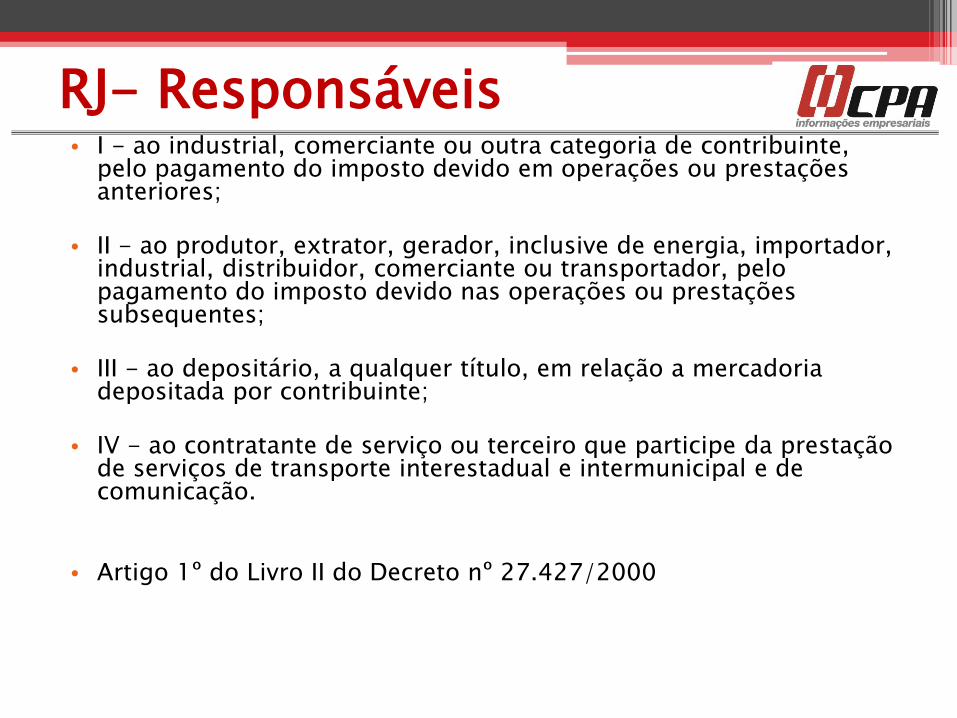

RJ- Responsáveis • I - ao industrial, comerciante ou outra categoria de contribuinte,

pelo pagamento do imposto devido em operações ou prestações anteriores;

• II - ao produtor, extrator, gerador, inclusive de energia, importador, industrial, distribuidor, comerciante ou transportador, pelo pagamento do imposto devido nas operações ou prestações subsequentes;

• III - ao depositário, a qualquer título, em relação a mercadoria depositada por contribuinte;

• IV - ao contratante de serviço ou terceiro que participe da prestação de serviços de transporte interestadual e intermunicipal e de comunicação.

• Artigo 1º do Livro II do Decreto nº 27.427/2000

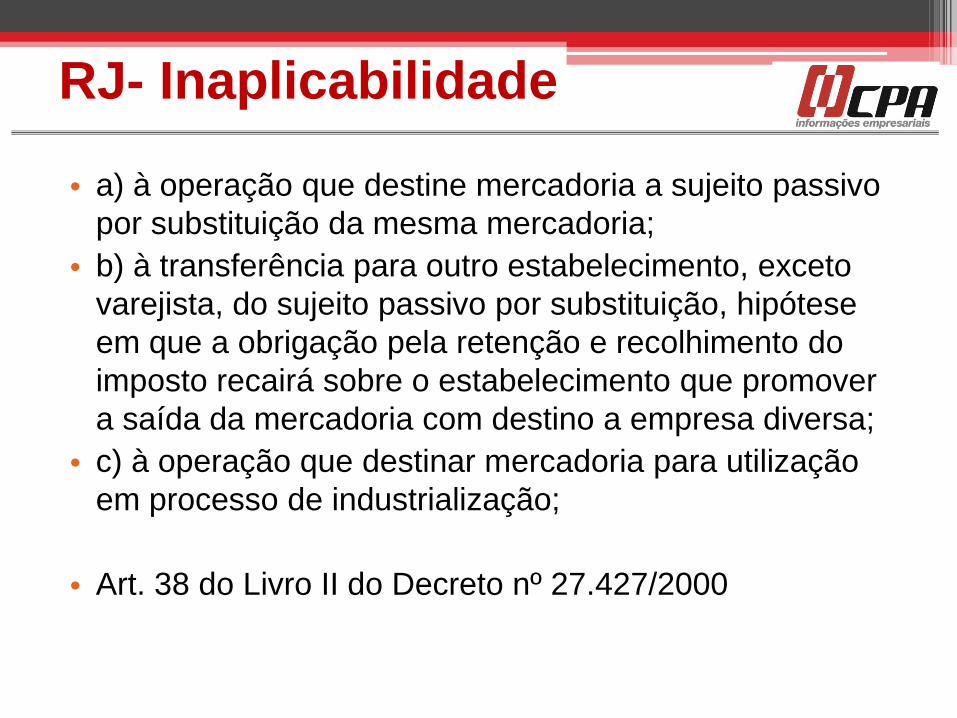

RJ- Inaplicabilidade

• a) à operação que destine mercadoria a sujeito passivo

por substituição da mesma mercadoria;

• b) à transferência para outro estabelecimento, exceto

varejista, do sujeito passivo por substituição, hipótese

em que a obrigação pela retenção e recolhimento do

imposto recairá sobre o estabelecimento que promover

a saída da mercadoria com destino a empresa diversa;

• c) à operação que destinar mercadoria para utilização

em processo de industrialização;

• Art. 38 do Livro II do Decreto nº 27.427/2000

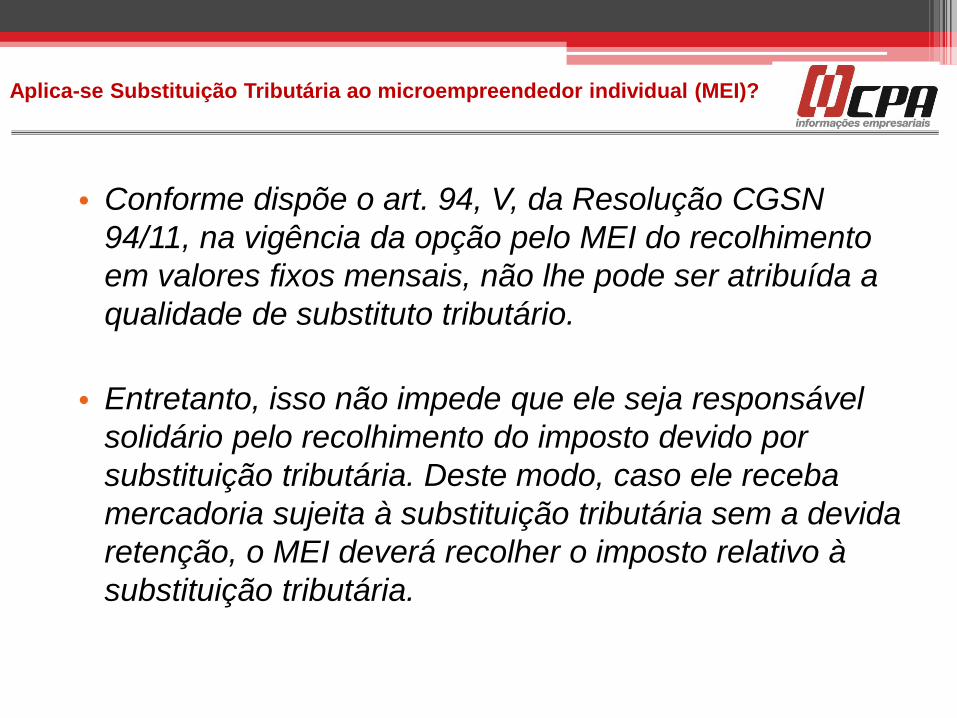

Aplica-se Substituição Tributária ao microempreendedor individual (MEI)?

• Conforme dispõe o art. 94, V, da Resolução CGSN

94/11, na vigência da opção pelo MEI do recolhimento

em valores fixos mensais, não lhe pode ser atribuída a

qualidade de substituto tributário.

• Entretanto, isso não impede que ele seja responsável

solidário pelo recolhimento do imposto devido por

substituição tributária. Deste modo, caso ele receba

mercadoria sujeita à substituição tributária sem a devida

retenção, o MEI deverá recolher o imposto relativo à

substituição tributária.

Inscrição Substituto

• No caso de mercadoria sujeita ao regime de Substituição Tributária nas

operações interestaduais por força de Convênio ou Protocolo firmado

pelas unidades federadas, o contribuinte de outro estado é obrigado a

se inscrever no Cadastro de Contribuintes do Estado do Rio de Janeiro-

SICAD

• A exigência de inscrição de contribuinte na condição de substituto tributário é

uma faculdade do Fisco do Estado do Rio de Janeiro, de acordo com o

Convênio ICMS 81/93.

• Neste estado, o artigo 21, caput, do Livro II do RICMS-RJ/00 prevê que o

sujeito passivo por substituição localizado em outra unidade da Federação

deve providenciar sua inscrição no CADERJ, nos termos da legislação

específica. E o artigo 31, inciso II, da Resolução n° 2.861/97 dispõe que os

estabelecimentos localizados em outra unidade da Federação que revistam,

por força de Convênio ou Protocolo, a qualidade de contribuintes substitutos

estão obrigados à inscrição no Cadastro de Pessoa Jurídica, antes do início

de suas atividades.

•

Inscrição Substituto

• No caso de mercadoria sujeita ao regime de Substituição

Tributária nas operações interestaduais por força de Convênio

ou Protocolo firmado pelas unidades federadas, o contribuinte

de outro estado é obrigado a se inscrever no Cadastro de

Contribuintes do Estado do Rio de Janeiro-SICAD

• Se o remetente for inscrito: O recolhimento deve ser feito por GNRE

único por período de apuração, conforme caput do artigo 3° da

Resolução SEFAZ n° 537/12.

• Se o remetente não for inscrito: Deve-se realizar a retenção e o

pagamento do ICMS devido por substituição tributária a cada

remessa de mercadoria, devendo o comprovante de pagamento

acompanhar o transporte da mercadoria, conforme §3° do artigo 3°

Resolução SEFAZ n° 537/12.

Inscrição Substituto

• No caso da questão anterior, como o contribuinte de outra UF deve

proceder para obter a inscrição estadual no Estado do Rio de Janeiro?

• Para solicitar inscrição estadual como substituto tributário localizado em outra

UF, o contribuinte deve adotar os seguintes passos:

• 1. Preencher DOCAD eletrônico;

• 2. Pagar a taxa de serviços estaduais;

• 3. Transmitir o DOCAD, que só é aceito pelo sistema se a receita da taxa

estiver confirmada (48 horas depois do pagamento se efetuado em dinheiro);

•

• 4. Se o sistema aceitar o DOCAD, será enviado um protocolo e indicada a

IFE responsável;

• 5. Entrar em contato com a IFE responsável que esclarecerá a respeito de

exigências específicas.

Devolução de mercadorias

• Na hipótese de mercadoria cujo imposto foi retido por remetente substituto

deste ou de outro estado: de acordo com o artigo 159 do Livro VI do RICMS-

RJ/00, a nota fiscal de devolução deve ser emitida com a mesma base de

cálculo e a mesma alíquota constante do documento fiscal que acobertou a

remessa da mercadoria, em relação ao imposto próprio. A base de cálculo de

retenção e o imposto retido devem ser informados no campo dados

adicionais da NF-e, devendo o imposto retido ser somado ao total da NF-e.

• O remetente substituto localizado em outra UF deve informar o valor do

imposto creditado relativo à devolução da mercadoria no campo XIV da GIA-

ST e preencher o respectivo Anexo I, conforme artigo 25 e seu § 1º do Livro

II do RICMS-RJ/00.

• Caso o imposto tenha sido retido por remetente substituto localizado neste

estado, deve ser adotado o procedimento descrito no artigo 35 do Livro II do

RICMS-RJ/00.

Devolução de mercadorias Simples

• No caso de contribuinte optante pelo Simples

Nacional e que se encontra na condição de

substituto tributário, como se deve proceder

no caso de recebimento em devolução da

mercadoria sujeita ao regime de Substituição

Tributária?

• No caso apresentado, por se tratar de imposto

pago em separado do Simples Nacional, o

contribuinte deve solicitar restituição de indébito

nos termos da Resolução SEEF nº 2.455/94.

Acesse na página da SEFAZ/RJ, "Pagamento >

Pagamento a maior ou indevido".

Pagamento ST

Mesmo quando o remetente não tenha optado

em firmar termo de acordo com o Estado pode

assumir por sua liberalidade o recolhimento da

ST, neste caso, em especial o Estado

remetente, como exemplo SP, não permitirá a

cobrança no próprio documento fiscal.

Em geral é cobrado na fatura de pagamento.

Antecipação Tributária • Na remessa de mercadoria sujeita ao regime de

substituição tributária promovida por contribuinte

estabelecido em outra unidade da Federação com

destino ao Estado do Rio de Janeiro, fica atribuída

ao remetente a responsabilidade pela retenção e

pagamento do ICMS em favor deste Estado, mesmo

que o imposto já tenha sido retido anteriormente.

Observar que o Rio de Janeiro Exigirá na entrada no Estado ainda que não exista Convênio ou Protocolo.

Pagamento ST

• O recolhimento do ICMS retido pelo contribuinte

substituto deverá ser realizado até o dia 9 do

mês subsequente ao da saída da mercadoria.

• Exceto operações com cimento que será

recolhido até o dia 10 do mês subsequente ao

da saída da mercadoria.

Alíquota RJ

• As alíquotas no estado do Rio de Janeiro estão elencadas no art. 14 da Lei 2.657/1996.

• Temos o Fundo Estadual de Combate a Pobreza – Fecp.

Fundo Estadual de Combate a Pobreza

• O Fundo Estadual de Combate a Pobreza, implementado no Rio de Janeiro, através da Lei Estadual nº 4.056/2002, representa um acréscimo de DOIS ponto percentuais correspondente a um adicional geral da alíquota vigente do ICMS, ou do imposto que vier a substituí-lo.

Fundo Estadual de Combate a Pobreza

• Art. 3º O valor da parcela do adicional relativo ao FECP em razão

da substituição tributária será obtido:

• I - em operações internas, aplicando-se o percentual de 2% (dois

por cento) sobre a diferença entre o valor da base de cálculo de

retenção do imposto e o valor da base de cálculo da operação

própria;

• II - em operações interestaduais que destinem mercadorias ao

Estado do Rio de Janeiro, aplicando-se o percentual de 2% (dois

por cento) sobre o valor da base de cálculo de retenção do imposto.

• O ICMS e o Adicional do ICMS destinado ao FECP podem ser

recolhidos num único DARJ ou numa única GNRE RJ Online, mas

devem ser informados separadamente, em campos distintos, na

tela de preenchimento. • artigo 3º da Resolução SEF AZ nº 987/2016 .

Margem de Valor Agregado

• A margem de valor agregado é determinada com base

em preços usualmente praticados no mercado, obtidos

por levantamento, ainda que por amostragem ou através

de informações e outros elementos fornecidos por

entidades representativas dos setores, adotando-se a

média ponderada dos preços coletados. A mercadoria

submetida ao regime de substituição tributária em

operação interestadual possui a margem de valor agregado estabelecida em Convênio ou Protocolo.

Margem de Valor Agregado Ajustada

• Os protocolos e convênios que tratam de operações

sujeitas ao regime de substituição tributária determinam

como MVA original aquela aplicável às operações

internas. A MVA ajustada é utilizada em operações

interestaduais. A denominação "ajustada" se dá em

razão de a alíquota interestadual ser variável de acordo

com o estado destinatário e também quando se tratar de

mercadoria importada.

• Cumpre observar que as MVAs ajustadas a serem

utilizadas constam do Anexo I do Livro II do RICMS-

RJ/00.

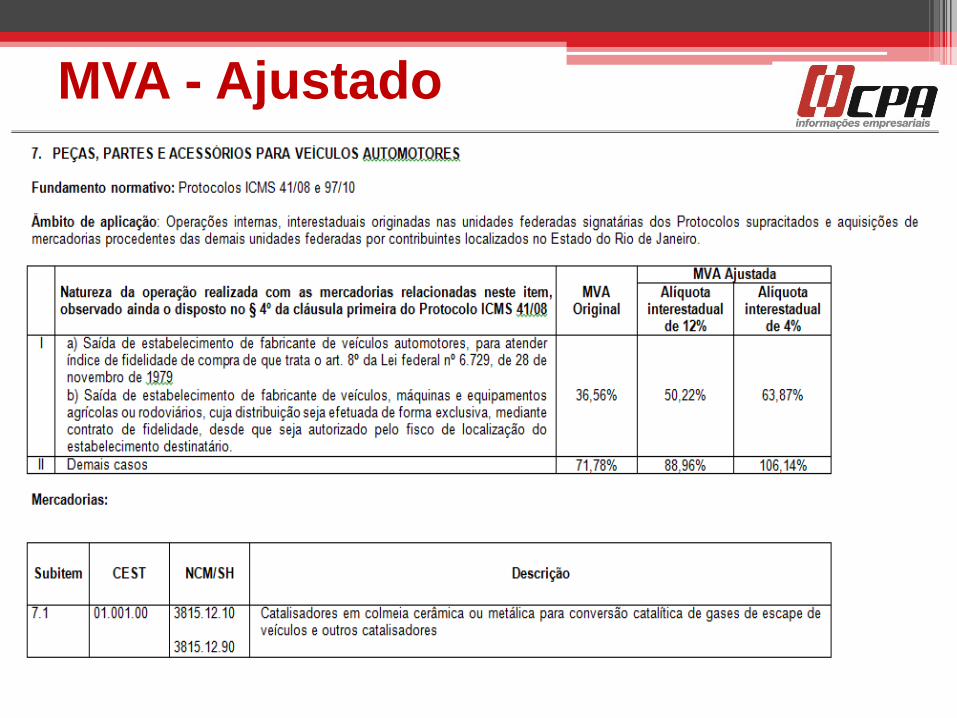

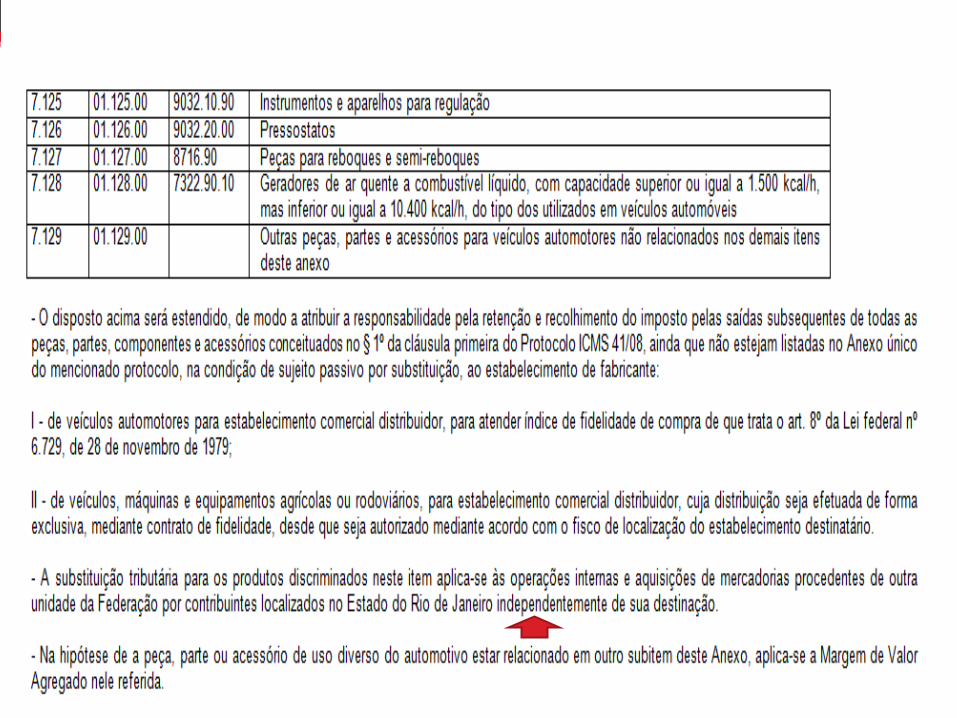

MVA - Ajustado

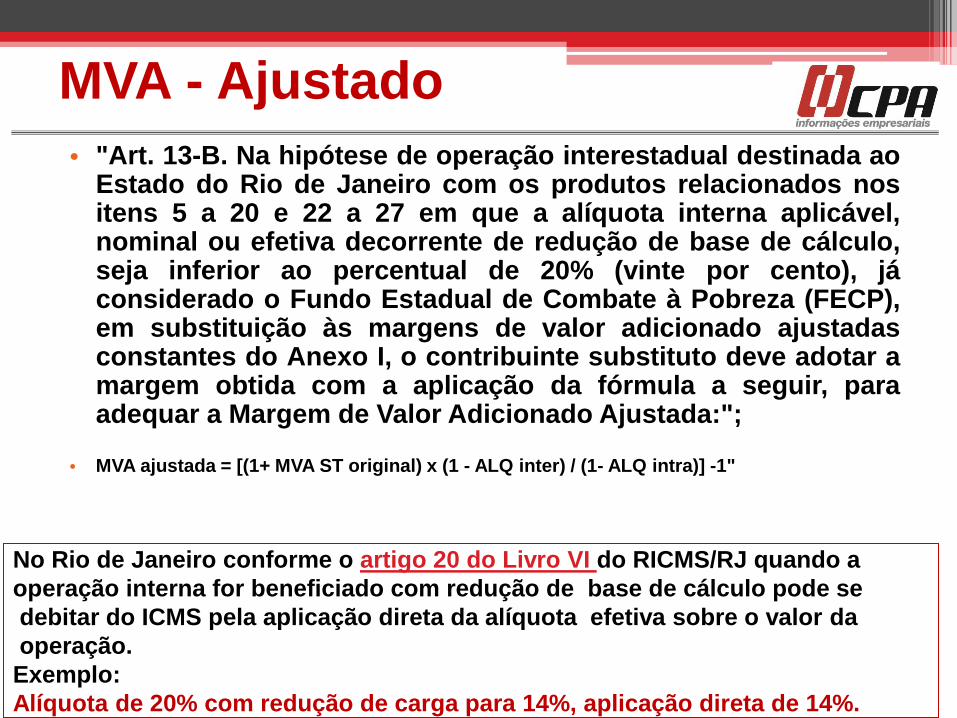

MVA - Ajustado

• "Art. 13-B. Na hipótese de operação interestadual destinada ao Estado do Rio de Janeiro com os produtos relacionados nos itens 5 a 20 e 22 a 27 em que a alíquota interna aplicável, nominal ou efetiva decorrente de redução de base de cálculo, seja inferior ao percentual de 20% (vinte por cento), já considerado o Fundo Estadual de Combate à Pobreza (FECP), em substituição às margens de valor adicionado ajustadas constantes do Anexo I, o contribuinte substituto deve adotar a margem obtida com a aplicação da fórmula a seguir, para adequar a Margem de Valor Adicionado Ajustada:";

• MVA ajustada = [(1+ MVA ST original) x (1 - ALQ inter) / (1- ALQ intra)] -1"

No Rio de Janeiro conforme o artigo 20 do Livro VI do RICMS/RJ quando a

operação interna for beneficiado com redução de base de cálculo pode se

debitar do ICMS pela aplicação direta da alíquota efetiva sobre o valor da

operação.

Exemplo:

Alíquota de 20% com redução de carga para 14%, aplicação direta de 14%.

CEST

• Com a publicação do Convênio ICMS nº 52/2017, tendo em vista a cláusula vigésima primeira, inciso I , e a cláusula trigésima sexta , inciso II , foi mantida a obrigatoriedade indicação do CEST no documento fiscal. Todavia, será observado o seguinte cronograma de obrigatoriedade, dado pelo Convênio ICMS nº 60/2017 :

• a) a partir de 01.07.2017, pelas indústrias e pelos importadores;

• b) a partir de 01.10.2017, pelos atacadistas;

• c) a partir de 01.04.2018, pelos demais contribuintes.

EC 87/2015 - ST

Substituição Tributária – venda de mercadoria cujo imposto já tenha sido retido.

Ainda que se trate de mercadoria cujo imposto já tenha sido retido por substituição tributária, a operação interestadual será normalmente tributada, sendo devido, ao Estado do Rio de Janeiro, o imposto relativo ao diferencial de alíquota, e ao estado de origem, o valor relativo ao percentual provisório.

Quanto ao imposto retido, o contribuinte deverá adotar os procedimentos para ressarcimento previstos na legislação do estado de origem.

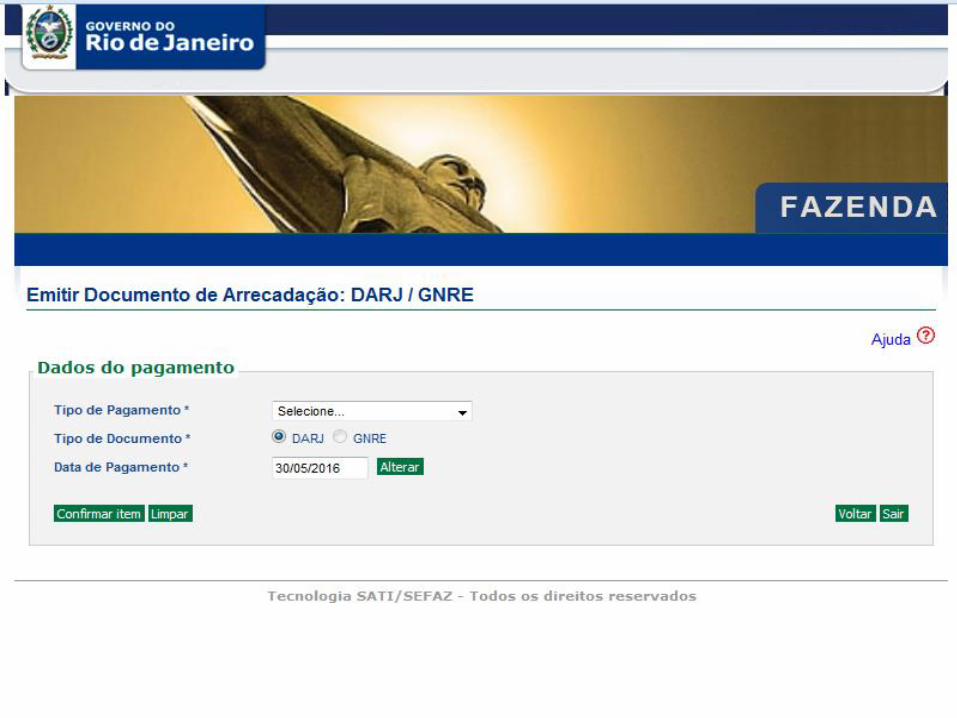

•ATENÇÃO •Documento de Arrecadação

Qual documento de arrecadação deve ser utilizado nas operações sujeitas à

Substituição Tributária?

• O pagamento do imposto retido deve ser feito:

• I – caso o contribuinte substituto seja estabelecido no Estado do Rio

de Janeiro: DARJ;

• II – caso o remetente seja localizado em outra unidade federada:

• a) Quando há Convênio ou Protocolo ou Termo de Acordo:

GNRE específica para cada convênio ou protocolo ou em função de

Termo de Acordo firmado com este Estado.

• b) Quando não há Convênio ou Protocolo e não há Termo de

Acordo:

• i. DARJ, quando pago pelo destinatário;

• ii. GNRE ou DARJ, quando pago pelo remetente, em nome do

destinatário.

Onde posso encontrar instruções quanto à forma de Preenchimento

do DARJ ou da GNRE online?

• As instruções quanto à forma de preenchimento

podem ser encontradas na página da SEFAZ na

internet: Portal do Pagamento de Tributos ->

ICMS, ITD, Taxas e Outras Receitas -> Como

Preencher o DARJ ou GNRE

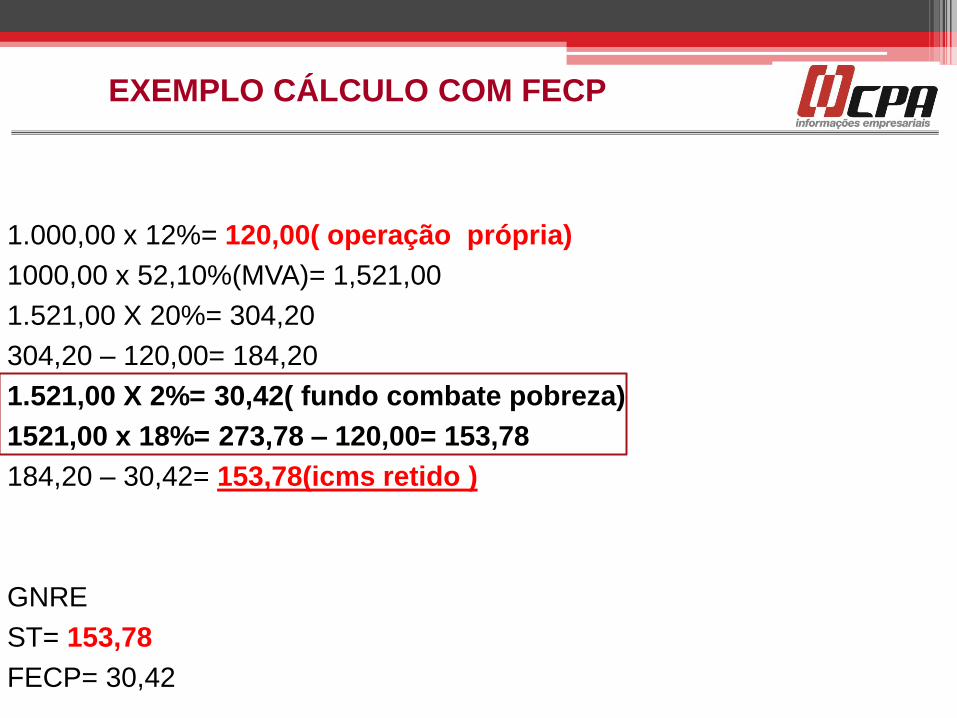

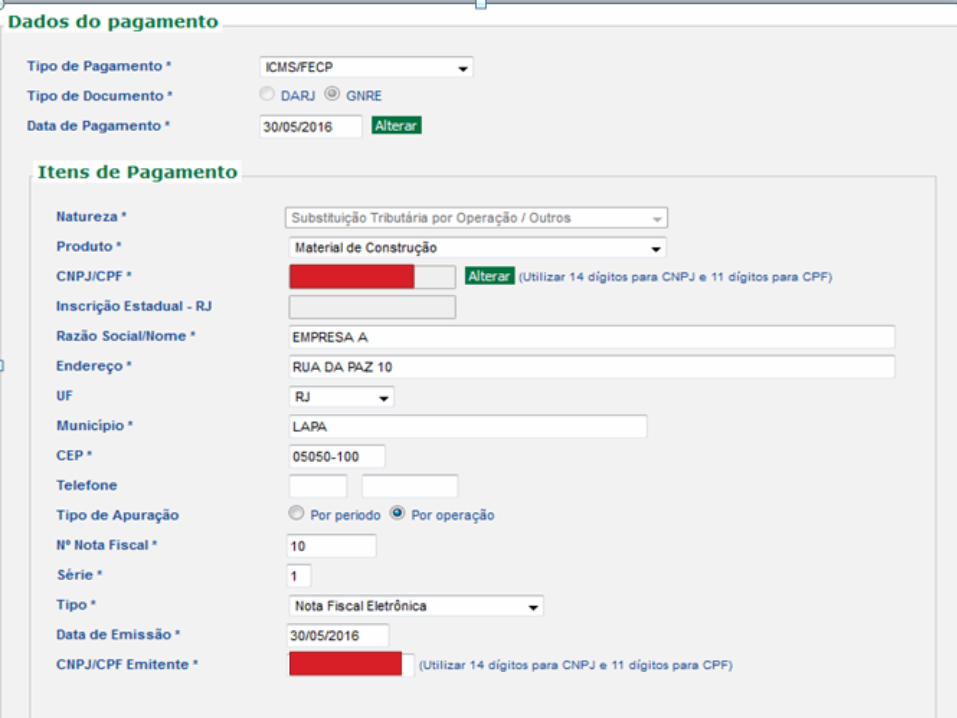

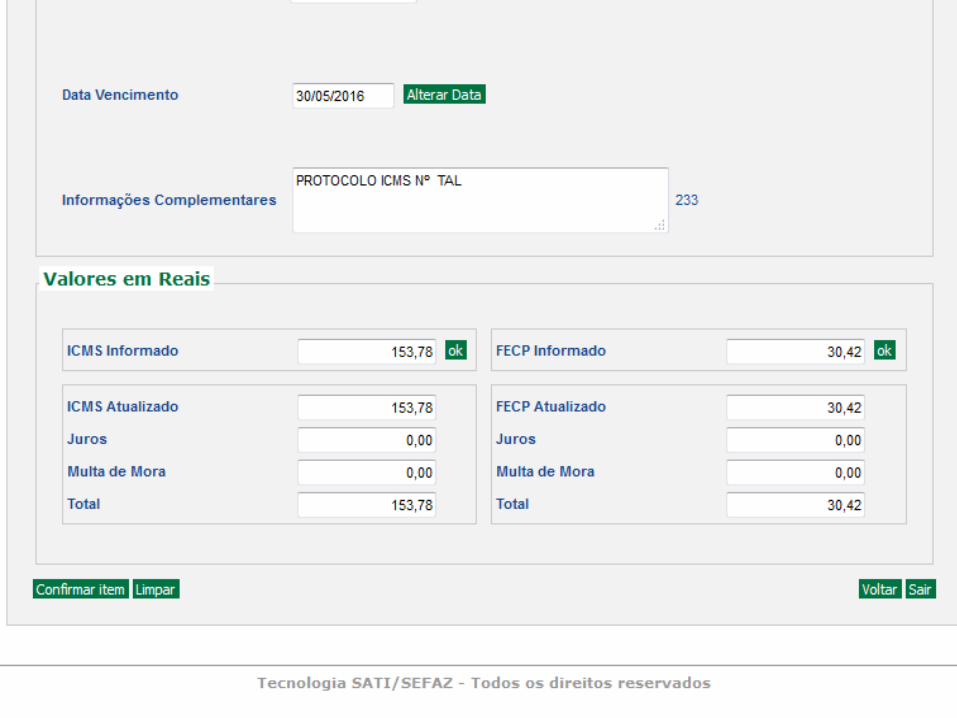

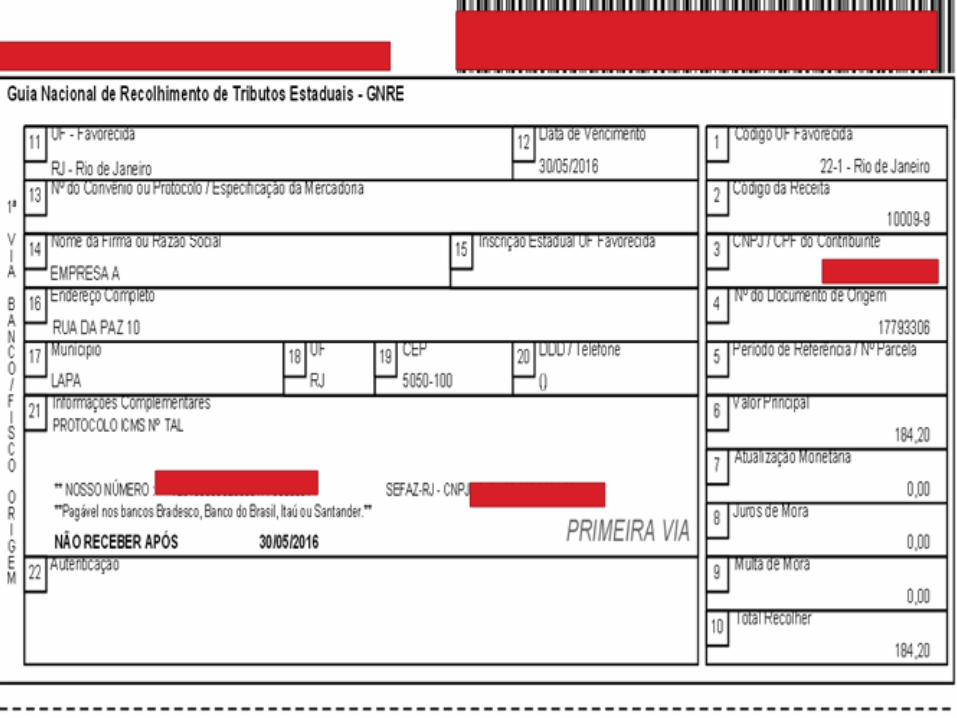

EXEMPLO CÁLCULO COM FECP

1.000,00 x 12%= 120,00( operação própria)

1000,00 x 52,10%(MVA)= 1,521,00

1.521,00 X 20%= 304,20

304,20 – 120,00= 184,20

1.521,00 X 2%= 30,42( fundo combate pobreza)

1521,00 x 18%= 273,78 – 120,00= 153,78

184,20 – 30,42= 153,78(icms retido )

GNRE

ST= 153,78

FECP= 30,42

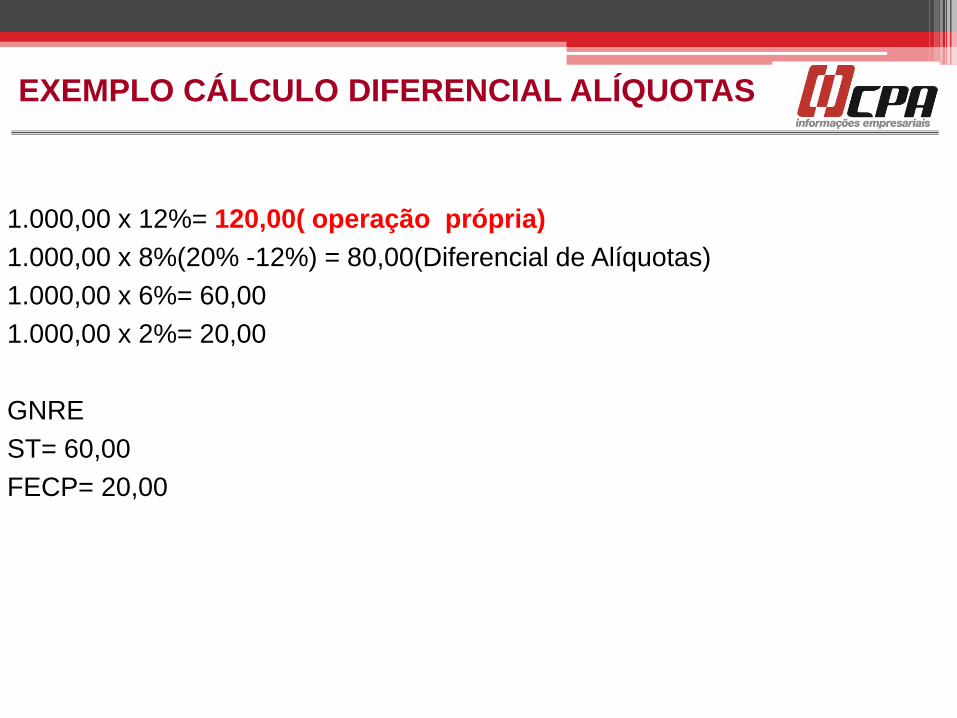

EXEMPLO CÁLCULO DIFERENCIAL ALÍQUOTAS

1.000,00 x 12%= 120,00( operação própria)

1.000,00 x 8%(20% -12%) = 80,00(Diferencial de Alíquotas)

1.000,00 x 6%= 60,00

1.000,00 x 2%= 20,00

GNRE

ST= 60,00

FECP= 20,00

38

39

40

41 41

42 42

43 43

44

45

Recolhimento ST

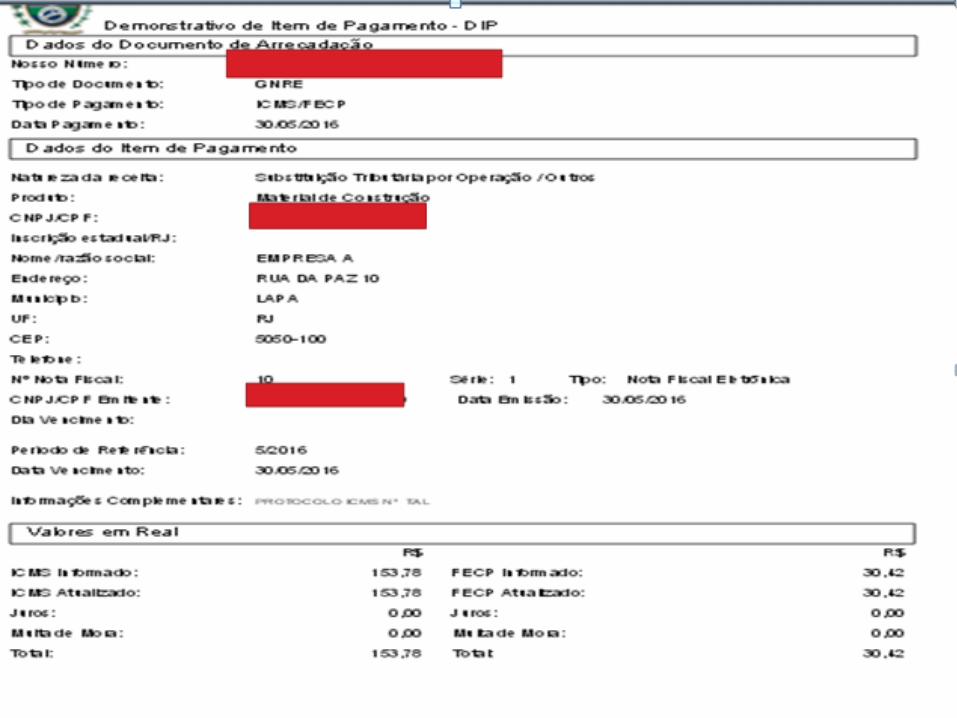

• Demonstrativo de Item de Pagamento - DIP, é um documento auxiliar do DARJ e da GNRE. O DIP é emitido juntamente com o DARJ e a GNRE e se destina a detalhar as receitas do documento de arrecadação respectivo. No caso de emissão de DARJ consolidado, na forma § 1º do artigo 7º e no § 1º do artigo 10 da Resolução n 468/2011 , o Demonstrativo de Item de Pagamento – DIP será gerado para cada débito incluído no DARJ ou na GNRE consolidados. Nos casos em que a legislação do ICMS determine que o documento de arrecadação acompanhe o transporte de mercadoria ou a prestação de serviço tributado, deverá ser anexada ao DARJ ou à GNRE a(s) via(s) do DIP correspondente(s) à mercadoria transportada ou ao serviço prestado.

Endereço Eletrônicos dos Estados

• Rio de Janeiro: www.fazenda.rj.gov.br

Substituição Tributária na Prestação

de Serviço de Transporte

Intermunicipal e Interestadual

Rodoviário de Cargas no Estado de

Minas Gerais

Modalidades de Substituição Tributária

• O art. 6º da Lei Complementar n° 87/96 descreve que

a responsabilidade por substituição tributária

poderá ser atribuída em relação a imposto incidente

sobre uma ou mais operações ou prestações, sejam antecedentes, concomitantes ou subsequentes.

Contribuinte ICMS

• O contribuinte do imposto é qualquer pessoa, física ou jurídica,

que realize, com habitualidade ou em volume que caracterize

intuito comercial, prestações de serviço de transporte

interestadual e intermunicipal, ainda que estas se iniciem no

exterior.

• ( RICMS-MG/2002 , Parte Geral, art. 55 , § 4º, II e VII)

Conceito de Estabelecimento

• O Fisco mineiro definiu que se considera

estabelecimento o local, privado ou público, com ou

sem edificação, onde pessoas físicas ou jurídicas

exerçam suas atividades, em caráter temporário ou

permanente, o local onde houver sido ajustado o

serviço de transporte que deva ser prestado em outro

local, inclusive o próprio veículo transportador.

• ( RICMS-MG/2002 , Parte Geral, art. 58 , V e § 1º)

Responsabilidade pelo recolhimento do imposto

• Os transportadores são responsáveis pelo pagamento do imposto devido e dos

acréscimos legais em relação à mercadoria:

•

• a) que entregar a destinatário diverso do indicado na documentação fiscal;

• b) que for negociada em território mineiro durante o transporte;

• c) transportada sem documento fiscal ou com nota fiscal com prazo de validade

vencido;

• d) transportada com documentação fiscal falsa, ideologicamente falsa ou inidônea;

• e) transportada com documento fiscal, mas desacompanhada do comprovante de

recolhimento do imposto, sem destaque do imposto retido ou com destaque a

menor do imposto devido a título de substituição tributária;

• f) em trânsito neste Estado, transportada sem registro no controle interestadual de

mercadorias em trânsito, comprovado pela ausência de carimbo do posto de

fiscalização no documento fiscal;

• g) comercializada em território mineiro, na hipótese prevista no inciso VI

• II do art. 3ºdeste Regulamento;

• ( RICMS-MG/2002 , Parte Geral, art. 56 , II)

ALÍQUOTAS • A alíquota do imposto nas prestações internas de serviços de transporte, inclusive nos casos

de serviços iniciados ou prestados no exterior, é de 18%.

• Porém, nas prestações de serviço de transporte rodoviário, ferroviário e aquaviário de

passageiros e nas prestações internas de serviço de transporte aéreo, a alíquota interna

aplicável é de 12%.

• Já nas operações e prestações interestaduais que destinem serviços a contribuintes do

imposto, as alíquotas são de:

• a) 12%, quando o destinatário estiver localizado nos Estados de Santa Catarina, do Paraná,

do Rio de Janeiro, do Rio Grande do Sul e de São Paulo;

• b) 7%, quando o destinatário estiver localizado nos demais Estados e no Distrito Federa.;

•

• ( RICMS-MG/2002 , Parte Geral, art. 42 , I, "b", e II, "b", "c" e "d")

Modalidades de Substituição Tributária

• o Substituição tributária em operações antecedentes - Aplica-se a substituição

tributária na modalidade antecedente, quando o imposto devido pelo remetente ou

alienante da mercadoria ficar sob a responsabilidade do destinatário. Diz-se

substituição tributária "para trás".

• o Substituição tributária em prestações concomitantes - Aplica-se a

substituição tributária na modalidade concomitante, quando, por exemplo, o

recolhimento do imposto devido pelo prestador de serviço de transporte

rodoviário de carga ficar sob a responsabilidade do alienante ou do remetente

por ocasião da saída da mercadoria, em relação à prestação realizada.

• o Substituição tributária em operações subsequentes - Aplica-se a substituição

tributária na modalidade subsequente, quando o recolhimento do imposto devido

pelo adquirente ou destinatário da mercadoria, nas sucessivas operações até o

consumidor final, ficar sob a responsabilidade do alienante ou remetente da

mercadoria. Diz-se, comumente, substituição tributária "para frente".

Substituição Tributária

• A substituição tributária ocorre quando o recolhimento do imposto

devido pelo prestador do serviço de transporte fica sob a

responsabilidade do alienante ou do remetente da mercadoria ou de

outro prestador de serviço, de acordo com o art. 1º , "I", do Anexo XV

do RICMS-MG/2002 .

• As prestações de serviço de transporte sujeitas à substituição

tributária do ICMS estão previstas no RICMS-MG/2002 , Anexo XV,

arts. 1º a 8º, introduzido pelo Decreto nº 44.147/2005 e recentemente

alterado pelo Decreto nº 46.591/2014 .

• A contar de 1º.10.2014, a legislação mineira passou a prever a

retenção por substituição tributária no serviço de transporte apenas

quando tratar-se de transportador autônomo ou transportadora

estabelecida em outra Unidade da Federação.

• ( RICMS-MG/2002 , Anexo XV , Parte 1, arts. 1º a 8º)

Responsabilidade do alienante/remetente

• A responsabilidade do imposto será do alienante ou remetente da

mercadoria ou do bem inscrito no Cadastro de Contribuintes do ICMS

sobre o transporte realizado por autônomo ou transportador de outra

Unidade da Federação (não inscrito neste Estado).

• A referida responsabilidade somente será aplicável se o remetente ou

alienante da mercadoria for inscrito no Cadastro de Contribuintes do

ICMS de Minas Gerais no regime de débito e crédito e na condição de

microempresa ou empresa de pequeno porte industrial.

ME ou EPP no Simples Nacional e produtor rural pessoa física

• O produtor rural inscrito no Cadastro de Produtor Rural Pessoa Física

ou o estabelecimento do contribuinte microempresa (ME) ou empresa

de pequeno porte (EPP) optante pelo Simples Nacional, com atividade

não industrial, poderão assumir a responsabilidade pelo ICMS devido

na prestação de serviço de transporte. Para isso, devem observar as

disposições estabelecidas no § 3º do art. 4º do Anexo XV do RICMS-

MG/2002 , quais sejam:

• a) tratando-se de ME ou EPP não industrial e produtor rural pessoa

física não detentor de regime especial, o recolhimento deverá ser

realizado antes de iniciada a prestação;

• b) no Documento de Arrecadação Estadual (DAE) relativo ao

recolhimento, deverá constar o número da nota fiscal que acobertar a

operação.

• ( RICMS-MG/2002 , Anexo XV , Parte 1, art. 4º)

Responsabilidade do prestador de serviço não inscrito no Estado e transportador autônomo

• O Os transportadores autônomos e as transportadoras sediadas em

outra Unidade da Federação, quando prestarem serviços de

transporte de natureza intermunicipal ou interestadual com início no

Estado de Minas Gerais, assumirão a responsabilidade direta pelo

recolhimento do ICMS incidente na prestação, quando o remetente for

"ME" ou "EPP" não industrial ou sempre que o contratante seja não

contribuinte do imposto.

• ( RICMS-MG/2002 , Anexo XV , Parte 1, art. 4º, § 2º e § 7º)

Transportadora sediada no Estado

• Com o advento do Decreto nº 46.591/2014 , não mais se aplica a

substituição tributária às prestações praticadas pelo transportador

inscrito no Cadastro de Contribuintes deste Estado. Assim, em todas

as prestações praticadas pelo transportador inscrito no Cadastro de

Contribuintes do ICMS, ele próprio será responsável pelo

recolhimento do ICMS devido, conforme seu regime de apuração do

imposto.

• (Decreto nº 46.591/2014 , art. 5º )

Procedimentos para recolhimento do imposto

• Na prestação de serviço de transporte realizada por transportador

autônomo ou por transportador de outra Unidade da Federação, o

remetente ou alienante adotarão os seguintes procedimentos:

• a) farão constar, no campo "Informações Complementares" da nota

fiscal acobertadora da operação, o preço do serviço, a base de

cálculo do imposto, a alíquota aplicada e o valor do ICMS relativos à

prestação;

• b) lançarão, na coluna "Observações" do livro Registro de Saída, na

mesma linha do lançamento da nota fiscal relativa à mercadoria

transportada, o número do CNPJ ou CPF do transportador

contratado, o valor do frete, a alíquota, o valor do imposto incidente e

o valor do imposto devido a título de substituição tributária, já

deduzido o crédito presumido;

•

Procedimentos para recolhimento do imposto

• c) ao final do período de apuração do ICMS, totalizarão o ICMS

relativo às prestações de serviço de transporte rodoviário de carga

devido a título de substituição tributária e registrarão o valor do

imposto a recolher no livro Registro de Apuração do ICMS (RAICMS),

em folha subsequente à destinada à apuração relacionada com as

suas operações próprias. Indicarão a expressão "Substituição

tributária", utilizando o campo do item "002 - Outros Débitos do

quadro Débito do Imposto" e o quadro "Apuração dos Saldos".

• A prestação de serviço de transporte será acobertada pela nota fiscal

acobertadora da operação, desde que contenha as informações

descritas na letra "a".

Exclusão da responsabilidade

• A responsabilidade do alienante/remetente será excluída quando o

transportador efetuar o recolhimento do imposto antes de iniciar a

prestação. Nesse caso, o remetente ou alienante:

• a) deverá manter em seu arquivo cópia do DAE juntamente com a 2ª

via da nota fiscal ou do Documento Auxiliar da Nota Fiscal Eletrônica

(Danfe) que acobertou a operação, para fins de comprovação da

operação;

• b) lançará, na coluna "Observações" do livro Registro de Entradas ,

na mesma linha do lançamento da nota fiscal relativa à mercadoria

transportada, o número do CNPJ ou CPF do transportador e o número

e data de recolhimento

• ( RICMS-MG/2002 , Anexo XV , art. 4º , § 4º)

Documento fiscal

• Observados os procedimentos descritos anteriormente, a prestação

de serviço de transporte será acobertada:

• a) pelo CT-e, quando realizada por transportador inscrito no Cadastro

de Contribuintes do ICMS; ou

• b) pela nota fiscal acobertadora da operação, que deverá conter as

informações relativas ao preço do serviço, a base de cálculo do

imposto, a alíquota aplicada e o valor do ICMS relativos à prestação,

quando realizada por transportador autônomo ou por transportador

de outra Unidade da Federação.

• ( RICMS-MG/2002 , Anexo XV , Parte 1, art. 4º, § 4º)

Prazo de recolhimento

• O recolhimento do ICMS devido a título de substituição tributária

deverá ser efetuado no prazo normal de atividades do contribuinte.

Assim, no caso de a transportadora ser a responsável pelo ICMS, o

prazo para recolhimento será até o dia 9 do mês subsequente ao do

fato gerador.

• Para os demais contribuintes que assumirem a responsabilidade pelo

recolhimento do ICMS-Substituição Tributária do serviço de

transporte, o mesmo deverá ser efetuado no prazo normal de suas

atividades, previsto no RICMS-MG/2002 , Parte Geral, art. 85.

Forma de recolhimento

• O recolhimento do imposto será realizado por meio de DAE, via

online, emitido pelo site da Sefaz Estado de Minas Gerais. A quitação

poderá ocorrer por meio de débito em conta, terminais de

autoatendimento ou nos caixas das agências do Banco do Brasil,

Bradesco, Itaú e Banco Mercantil do Brasil.

• Essa forma de recolhimento do imposto deve ser utilizada pelos

responsáveis pelo recolhimento do ICMS, contribuintes ou não, pois

o sistema aceita tanto o número da inscrição estadual como o do CPF

para fins de gerar a guia de recolhimento do ICMS, além da exigência

do número da nota fiscal.

• O DAE será preenchido com os dados do responsável, ou seja, da

pessoa física ou jurídica que efetuar o seu recolhimento.

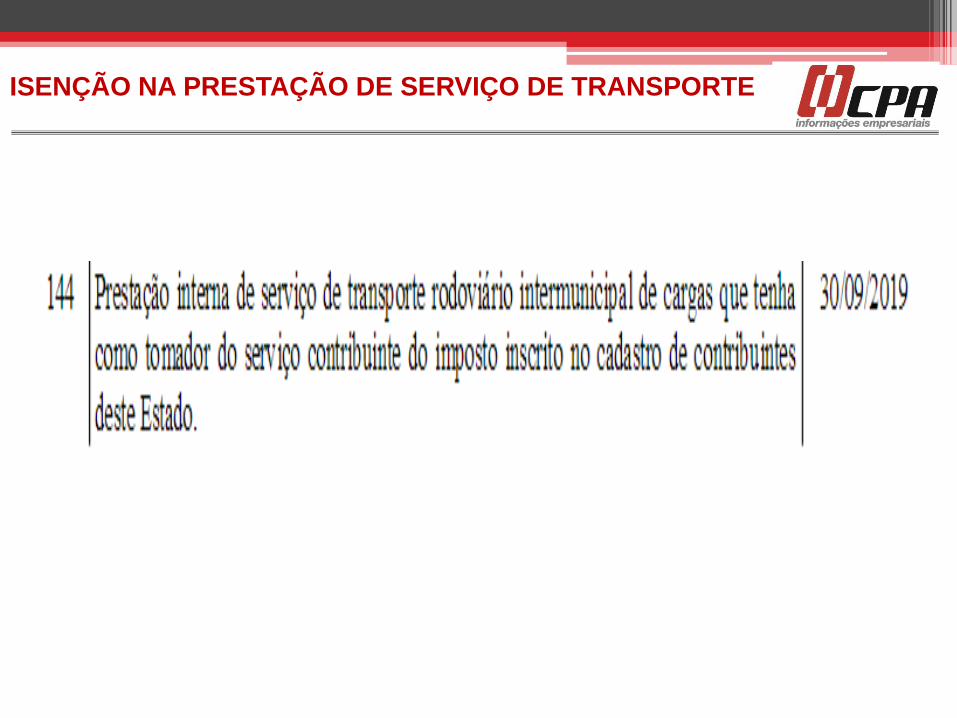

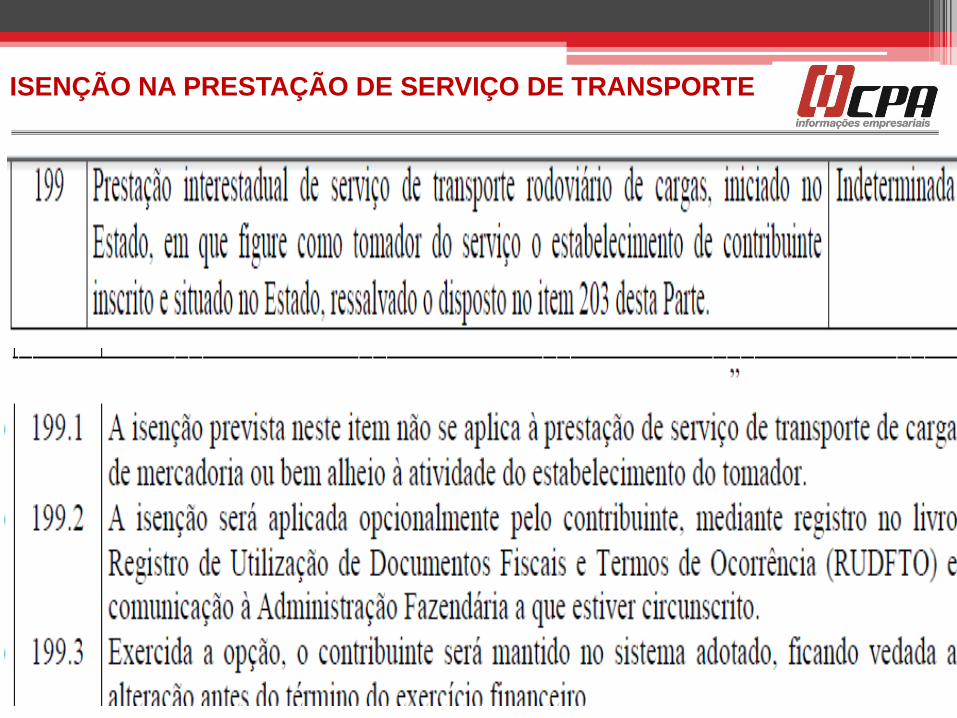

ISENÇÃO NA PRESTAÇÃO DE SERVIÇO DE TRANSPORTE

• Ressalte-se que prevalecem as hipóteses de

isenção do imposto, tanto na prestação interna

de serviço de transporte rodoviário

intermunicipal de cargas, quanto na prestação

de serviço de transporte rodoviário interestadual

de cargas, que tenham como tomador do

serviço contribuinte do imposto inscrito no

cadastro de contribuintes deste Estado, nos

termos dos itens 144 e 199, ambos da Parte 1

do Anexo I do RICMS/02.

ISENÇÃO NA PRESTAÇÃO DE SERVIÇO DE TRANSPORTE

ISENÇÃO NA PRESTAÇÃO DE SERVIÇO DE TRANSPORTE

Substituição tributária nas prestações de serviço de transporte

rodoviário de carga

• A isenção prevista para a prestação de serviço de

transporte rodoviário de cargas nos itens 144 e 199,

ambos da Parte 1 do Anexo I do RICMS/02, não estará

prejudicada com a substituição tributária nas prestações

de serviço na prestação de serviço de transporte

rodoviário de cargas aplicam-se as isenções constantes

dos itens 144 e 199 do Anexo I do RICMS/02,

observadas as condições previstas.

• Portanto, sendo aplicável a isenção à respectiva

prestação de serviço de transporte, não haverá

responsabilidade a ser transferida por substituição

tributária, posto não haver imposto a ser recolhido.

•

Obrigações acessórias

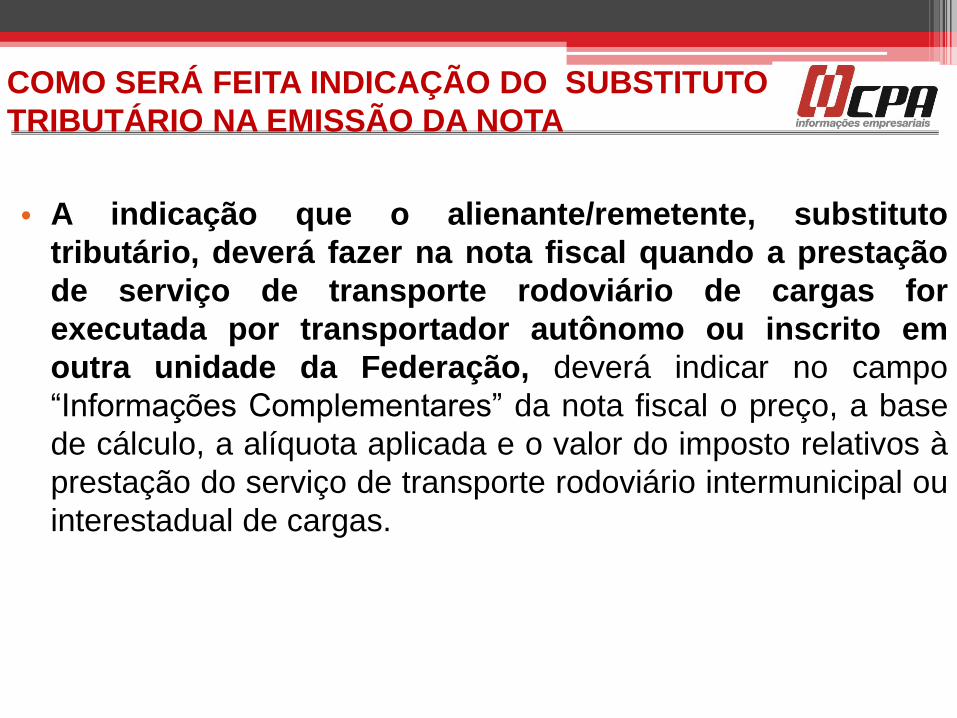

COMO SERÁ FEITA INDICAÇÃO DO SUBSTITUTO

TRIBUTÁRIO NA EMISSÃO DA NOTA

• A indicação que o alienante/remetente, substituto

tributário, deverá fazer na nota fiscal quando a prestação

de serviço de transporte rodoviário de cargas for

executada por transportador autônomo ou inscrito em

outra unidade da Federação, deverá indicar no campo

“Informações Complementares” da nota fiscal o preço, a base

de cálculo, a alíquota aplicada e o valor do imposto relativos à

prestação do serviço de transporte rodoviário intermunicipal ou

interestadual de cargas.

•Base de cálculo, ICMS e crédito

73

Base de cálculo

• A base de cálculo do imposto para fins de substituição tributária na prestação de serviço de transporte rodoviário de carga, é o valor total da prestação praticado pelo contribuinte substituído. O valor deverá ser indicado no campo “Informações Complementares” da nota fiscal juntamente com a alíquota aplicada e o valor do imposto relativos à prestação.

74

BASE DE CÁLCULO PARA FINS DA ST

• A base de cálculo do imposto para fins de

substituição tributária na prestação de serviço

de transporte rodoviário de carga é o valor a

ser recolhido a título de substituição tributária

será aquele calculado mediante aplicação,

sobre a respectiva base de cálculo, da alíquota

estabelecida para a prestação, deduzida a

parcela de 20% (vinte por cento) referente ao

crédito presumido de que trata o inciso XXIX do

art. 75 do RICMS/02.

75

TRANSPORTADOR DE OUTRA UNIDADE DA FEDERAÇÃO

CRÉDITO PRESUMIDO

• Quando o transportador for de outra

unidade da Federação, o crédito presumido também será aplicado pelo alienante/remetente, Independentemente da condição do transportador, o substituto aplicará a dedução de 20% (vinte por cento) para apuração do valor a ser recolhido a título de ICMS/ST.

76

O débito relativo ao ICMS/ST poderá ser compensado com outros

créditos

77

Não. É vedada a compensação de débito

relativo à substituição tributária com qualquer

crédito de imposto decorrente de entrada ou de

utilização de serviço de transporte.

PAGAMENTO ANTECIPADO PELO TRANSPORTADOR

• Os códigos de recolhimento são:

• a) recolhimento normal - 115.6;

• b) recolhimento por substituição tributária - 215.4.

• http://daeonline.fazenda.mg.gov.br/DAEOnline/

78

79