Embed Size (px)

Citation preview

Apresentação: Fernanda Silva

José A. Fogaça Neto 20/01/2017

Seminário Mensal –

Departamento Fiscal -

Principais Novidades Fiscais

2017

Atos legais com vigência no ano

de 2016

2

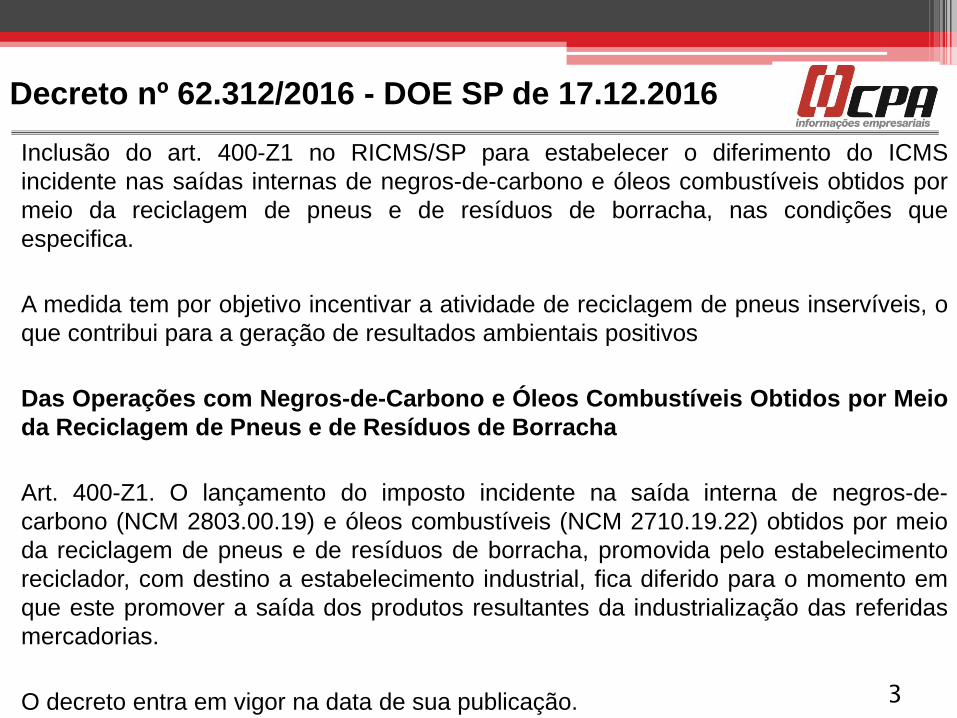

Decreto nº 62.312/2016 - DOE SP de 17.12.2016

Inclusão do art. 400-Z1 no RICMS/SP para estabelecer o diferimento do ICMS

incidente nas saídas internas de negros-de-carbono e óleos combustíveis obtidos por

meio da reciclagem de pneus e de resíduos de borracha, nas condições que

especifica.

A medida tem por objetivo incentivar a atividade de reciclagem de pneus inservíveis, o

que contribui para a geração de resultados ambientais positivos

Das Operações com Negros-de-Carbono e Óleos Combustíveis Obtidos por Meio

da Reciclagem de Pneus e de Resíduos de Borracha

Art. 400-Z1. O lançamento do imposto incidente na saída interna de negros-de-

carbono (NCM 2803.00.19) e óleos combustíveis (NCM 2710.19.22) obtidos por meio

da reciclagem de pneus e de resíduos de borracha, promovida pelo estabelecimento

reciclador, com destino a estabelecimento industrial, fica diferido para o momento em

que este promover a saída dos produtos resultantes da industrialização das referidas

mercadorias.

O decreto entra em vigor na data de sua publicação.

3

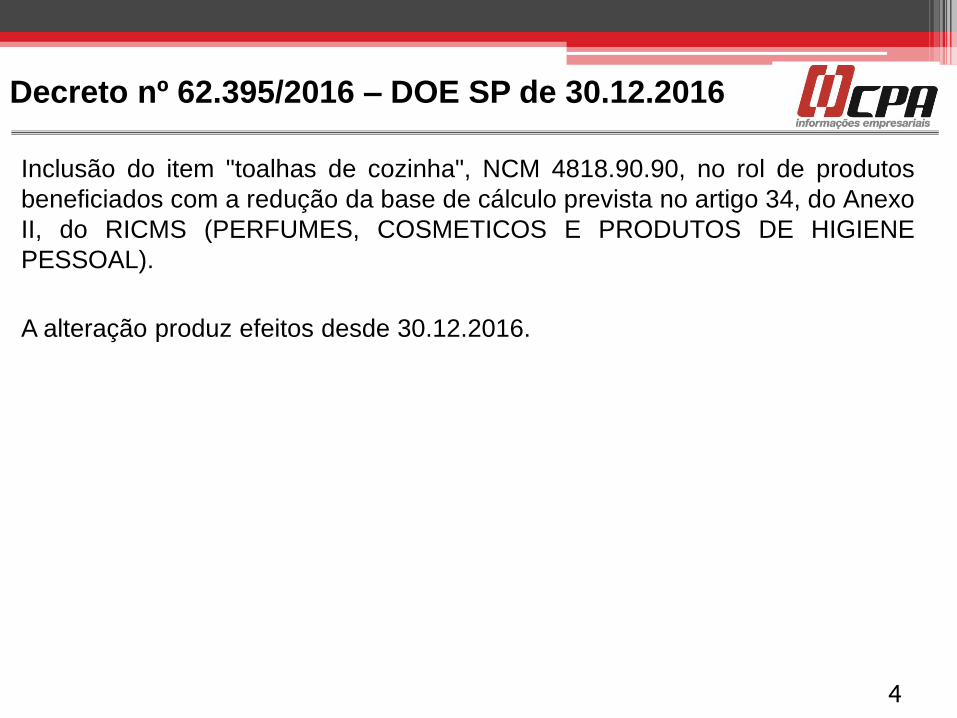

Inclusão do item "toalhas de cozinha", NCM 4818.90.90, no rol de produtos

beneficiados com a redução da base de cálculo prevista no artigo 34, do Anexo

II, do RICMS (PERFUMES, COSMETICOS E PRODUTOS DE HIGIENE

PESSOAL).

A alteração produz efeitos desde 30.12.2016.

Decreto nº 62.395/2016 – DOE SP de 30.12.2016

4

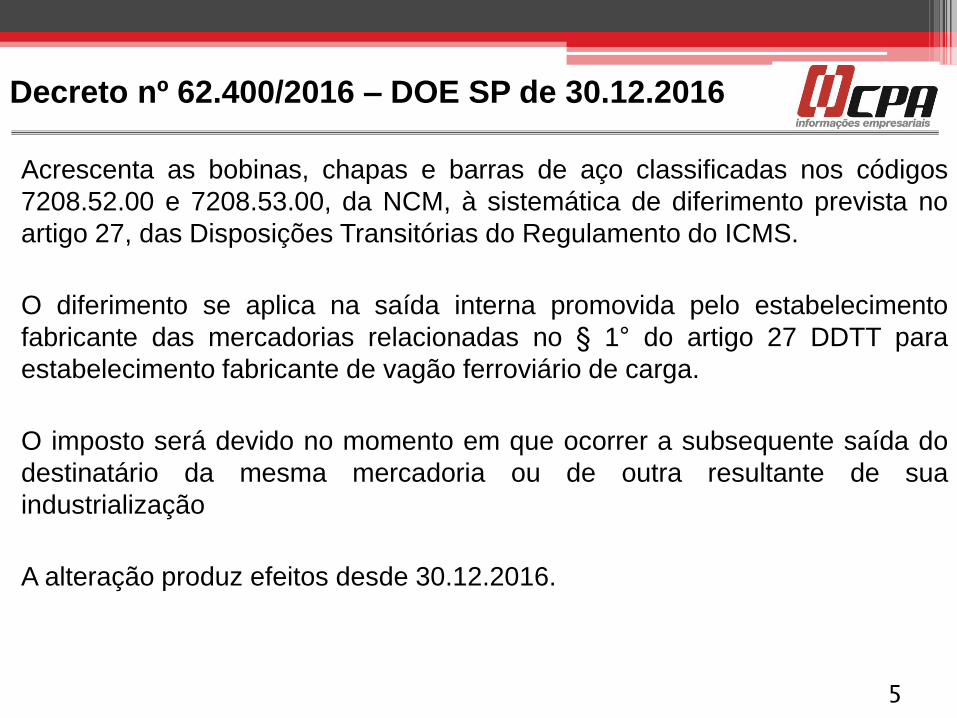

Acrescenta as bobinas, chapas e barras de aço classificadas nos códigos

7208.52.00 e 7208.53.00, da NCM, à sistemática de diferimento prevista no

artigo 27, das Disposições Transitórias do Regulamento do ICMS.

O diferimento se aplica na saída interna promovida pelo estabelecimento

fabricante das mercadorias relacionadas no § 1° do artigo 27 DDTT para

estabelecimento fabricante de vagão ferroviário de carga.

O imposto será devido no momento em que ocorrer a subsequente saída do

destinatário da mesma mercadoria ou de outra resultante de sua

industrialização

A alteração produz efeitos desde 30.12.2016.

Decreto nº 62.400/2016 – DOE SP de 30.12.2016

5

Portaria CAT nº 114/2016 - DOE SP de 20.12.2016

Disciplina o credenciamento para fins de não aplicação do regime da

substituição tributária nas operações interestaduais com alumínio, nos termos

previstos no inciso II do § 4º da cláusula primeira do Convênio ICMS 36/2016.

A portaria entra em vigor na data de sua publicação.

Convênio ICMS nº 36/2016, que Estabelece substituição tributária em relação

às operações antecedentes interestaduais com desperdícios e resíduos de

metais não-ferrosos e alumínio em formas brutas quando o produto for

destinado a estabelecimento industrial.

6

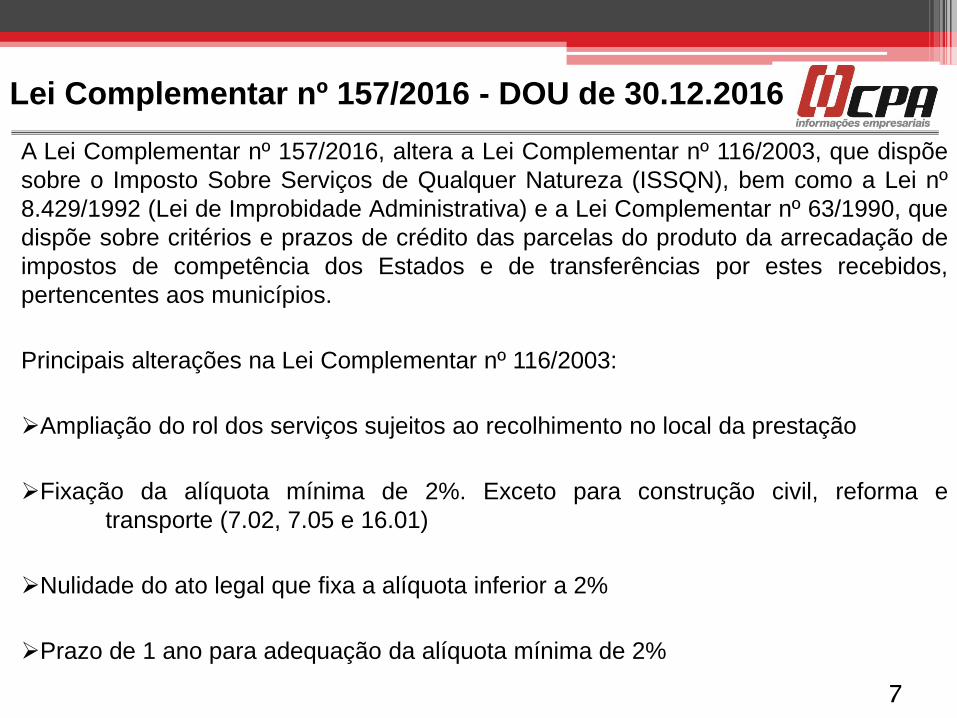

Lei Complementar nº 157/2016 - DOU de 30.12.2016

A Lei Complementar nº 157/2016, altera a Lei Complementar nº 116/2003, que dispõe

sobre o Imposto Sobre Serviços de Qualquer Natureza (ISSQN), bem como a Lei nº

8.429/1992 (Lei de Improbidade Administrativa) e a Lei Complementar nº 63/1990, que

dispõe sobre critérios e prazos de crédito das parcelas do produto da arrecadação de

impostos de competência dos Estados e de transferências por estes recebidos,

pertencentes aos municípios.

Principais alterações na Lei Complementar nº 116/2003:

Ampliação do rol dos serviços sujeitos ao recolhimento no local da prestação

Fixação da alíquota mínima de 2%. Exceto para construção civil, reforma e

transporte (7.02, 7.05 e 16.01)

Nulidade do ato legal que fixa a alíquota inferior a 2%

Prazo de 1 ano para adequação da alíquota mínima de 2%

7

Lei Complementar nº 157/2016 - DOU de 30.12.2016

A Lei Complementar nº 157/2016, altera a Lei Complementar nº 116/2003, que dispõe

sobre o Imposto Sobre Serviços de Qualquer Natureza (ISSQN), bem como a Lei nº

8.429/1992 (Lei de Improbidade Administrativa) e a Lei Complementar nº 63/1990, que

dispõe sobre critérios e prazos de crédito das parcelas do produto da arrecadação de

impostos de competência dos Estados e de transferências por estes recebidos,

pertencentes aos municípios.

Principais alterações na Lei Complementar nº 116/2003:

Alteração da lista de serviço – ampliação dos serviços tributados pelo ISS

Serviço gráfico – item 13.05 – definição da tributação conforme a destinação da

mercadoria

8

Lei Complementar nº 157/2016 - DOU de 30.12.2016

A Lei Complementar nº 157/2016, altera a Lei Complementar nº 116/2003, que dispõe

sobre o Imposto Sobre Serviços de Qualquer Natureza (ISSQN), bem como a Lei nº

8.429/1992 e a Lei Complementar nº 63/1990.

Serviços incluídos/alterados na Lei Complementar nº 116/2003:

1.03 – Processamento de dados e congêneres.

1.04 – Elaboração de programas de computadores, inclusive de jogos eletrônicos.

1.03 - Processamento, armazenamento ou hospedagem de dados, textos, imagens,

vídeos, páginas eletrônicas, aplicativos e sistemas de informação, entre outros

formatos, e congêneres. (Redação dada pela Lei Complementar nº 157, de 2016)

1.04 - Elaboração de programas de computadores, inclusive de jogos eletrônicos,

independentemente da arquitetura construtiva da máquina em que o programa será

executado, incluindo tablets, smartphones e congêneres. (Redação dada pela Lei

Complementar nº 157, de 2016)

9

Lei Complementar nº 157/2016 - DOU de 30.12.2016

A Lei Complementar nº 157/2016, altera a Lei Complementar nº 116/2003, que dispõe

sobre o Imposto Sobre Serviços de Qualquer Natureza (ISSQN), bem como a Lei nº

8.429/1992 e a Lei Complementar nº 63/1990.

Serviços incluídos/alterados na Lei Complementar nº 116/2003:

1.09 - Disponibilização, sem cessão definitiva, de conteúdos de áudio, vídeo, imagem

e texto por meio da internet, respeitada a imunidade de livros, jornais e periódicos

(exceto a distribuição de conteúdos pelas prestadoras de Serviço de Acesso

Condicionado, de que trata a Lei no 12.485, de 12 de setembro de 2011, sujeita ao

ICMS) - (Incluído pela Lei Complementar nº 157, de 2016)

10

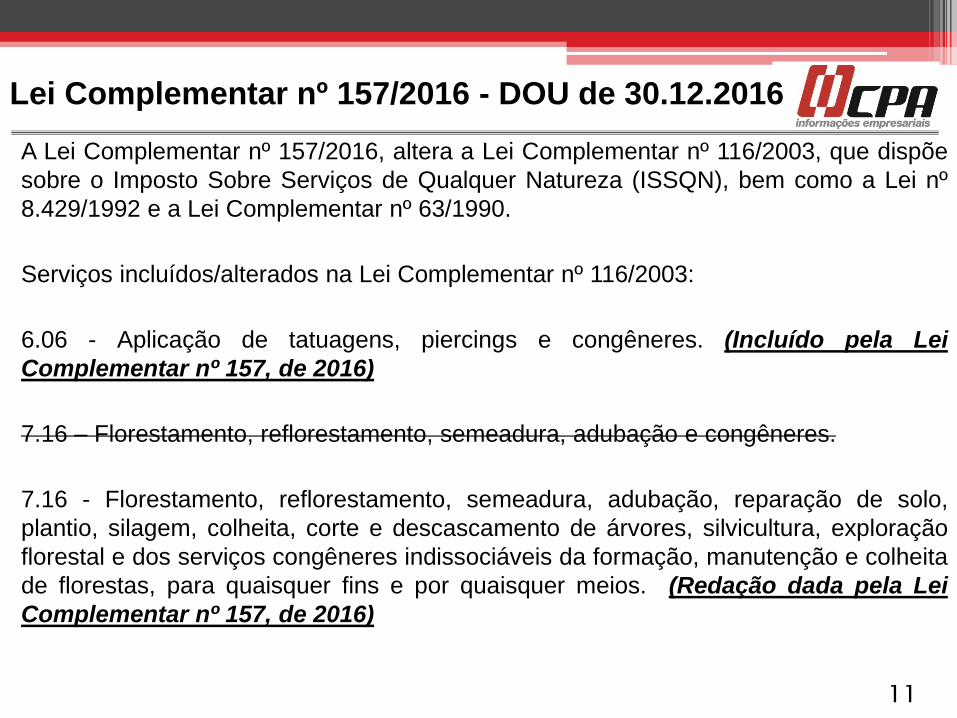

Lei Complementar nº 157/2016 - DOU de 30.12.2016

A Lei Complementar nº 157/2016, altera a Lei Complementar nº 116/2003, que dispõe

sobre o Imposto Sobre Serviços de Qualquer Natureza (ISSQN), bem como a Lei nº

8.429/1992 e a Lei Complementar nº 63/1990.

Serviços incluídos/alterados na Lei Complementar nº 116/2003:

6.06 - Aplicação de tatuagens, piercings e congêneres. (Incluído pela Lei

Complementar nº 157, de 2016)

7.16 – Florestamento, reflorestamento, semeadura, adubação e congêneres.

7.16 - Florestamento, reflorestamento, semeadura, adubação, reparação de solo,

plantio, silagem, colheita, corte e descascamento de árvores, silvicultura, exploração

florestal e dos serviços congêneres indissociáveis da formação, manutenção e colheita

de florestas, para quaisquer fins e por quaisquer meios. (Redação dada pela Lei

Complementar nº 157, de 2016)

11

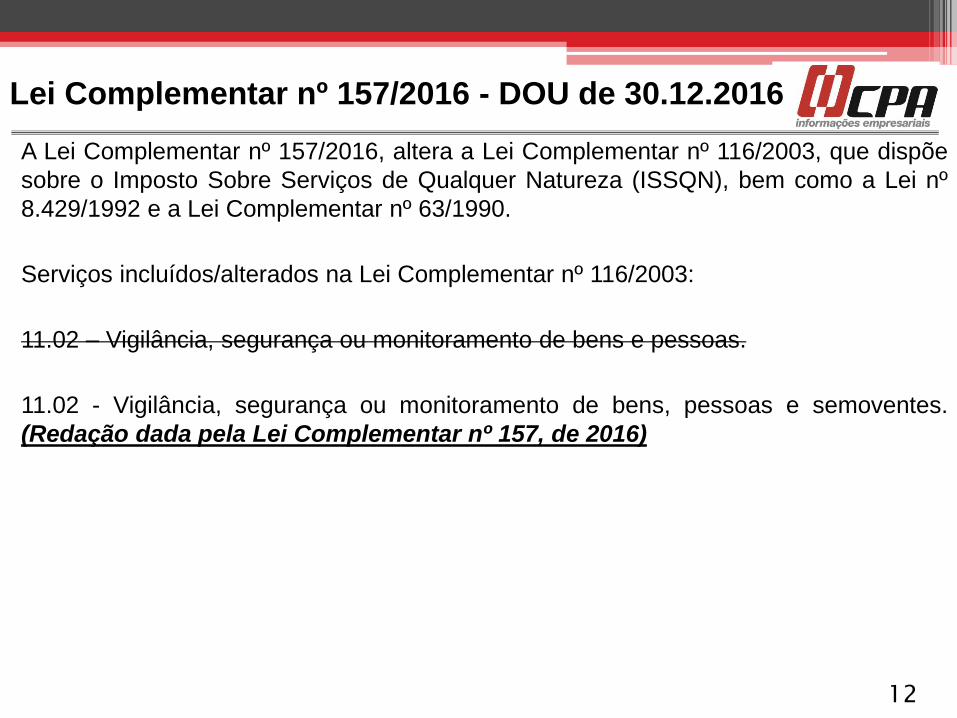

Lei Complementar nº 157/2016 - DOU de 30.12.2016

A Lei Complementar nº 157/2016, altera a Lei Complementar nº 116/2003, que dispõe

sobre o Imposto Sobre Serviços de Qualquer Natureza (ISSQN), bem como a Lei nº

8.429/1992 e a Lei Complementar nº 63/1990.

Serviços incluídos/alterados na Lei Complementar nº 116/2003:

11.02 – Vigilância, segurança ou monitoramento de bens e pessoas.

11.02 - Vigilância, segurança ou monitoramento de bens, pessoas e semoventes.

(Redação dada pela Lei Complementar nº 157, de 2016)

12

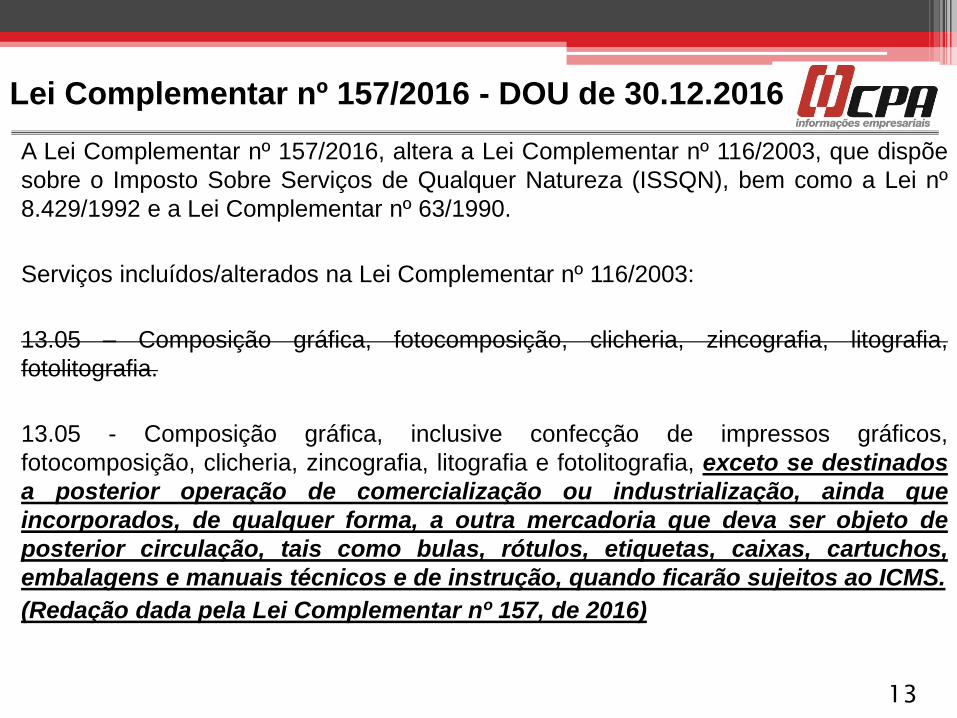

Lei Complementar nº 157/2016 - DOU de 30.12.2016

A Lei Complementar nº 157/2016, altera a Lei Complementar nº 116/2003, que dispõe

sobre o Imposto Sobre Serviços de Qualquer Natureza (ISSQN), bem como a Lei nº

8.429/1992 e a Lei Complementar nº 63/1990.

Serviços incluídos/alterados na Lei Complementar nº 116/2003:

13.05 – Composição gráfica, fotocomposição, clicheria, zincografia, litografia,

fotolitografia.

13.05 - Composição gráfica, inclusive confecção de impressos gráficos,

fotocomposição, clicheria, zincografia, litografia e fotolitografia, exceto se destinados

a posterior operação de comercialização ou industrialização, ainda que

incorporados, de qualquer forma, a outra mercadoria que deva ser objeto de

posterior circulação, tais como bulas, rótulos, etiquetas, caixas, cartuchos,

embalagens e manuais técnicos e de instrução, quando ficarão sujeitos ao ICMS.

(Redação dada pela Lei Complementar nº 157, de 2016)

13

Lei Complementar nº 157/2016 - DOU de 30.12.2016

A Lei Complementar nº 157/2016, altera a Lei Complementar nº 116/2003, que dispõe

sobre o Imposto Sobre Serviços de Qualquer Natureza (ISSQN), bem como a Lei nº

8.429/1992 e a Lei Complementar nº 63/1990.

Serviços incluídos/alterados na Lei Complementar nº 116/2003:

14.05 – Restauração, recondicionamento, acondicionamento, pintura, beneficiamento,

lavagem, secagem, tingimento, galvanoplastia, anodização, corte, recorte, polimento,

plastificação e congêneres, de objetos quaisquer.

14.05 - Restauração, recondicionamento, acondicionamento, pintura, beneficiamento,

lavagem, secagem, tingimento, galvanoplastia, anodização, corte, recorte,

plastificação, costura, acabamento, polimento e congêneres de objetos quaisquer.

(Redação dada pela Lei Complementar nº 157, de 2016)

14.14 - Guincho intramunicipal, guindaste e içamento. (Redação dada pela Lei

Complementar nº 157, de 2016)

14

Lei Complementar nº 157/2016 - DOU de 30.12.2016

A Lei Complementar nº 157/2016, altera a Lei Complementar nº 116/2003, que dispõe

sobre o Imposto Sobre Serviços de Qualquer Natureza (ISSQN), bem como a Lei nº

8.429/1992 e a Lei Complementar nº 63/1990.

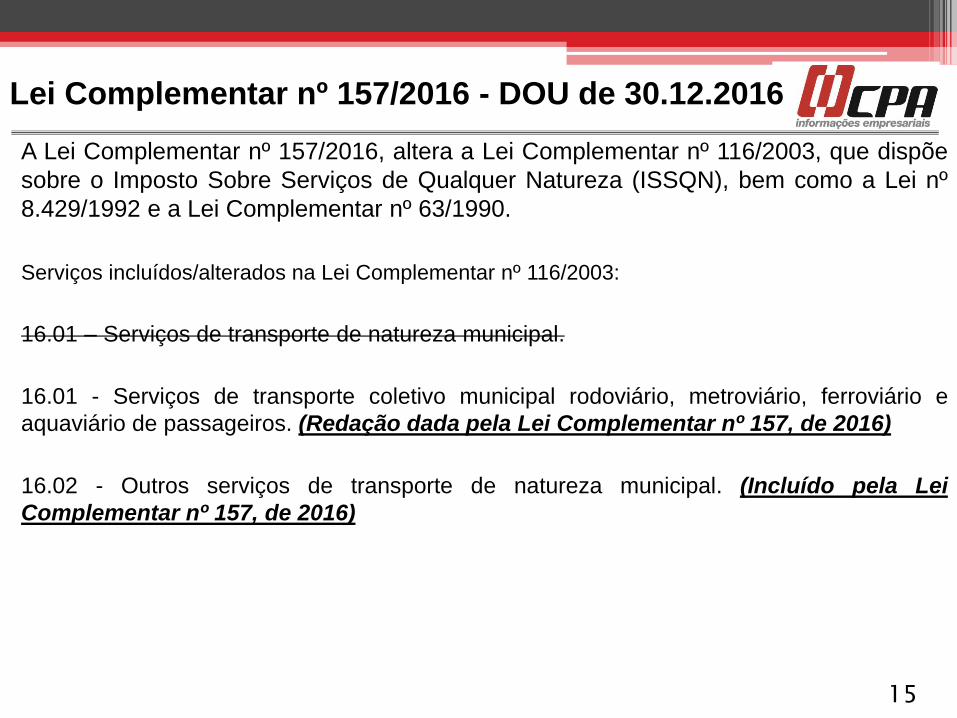

Serviços incluídos/alterados na Lei Complementar nº 116/2003:

16.01 – Serviços de transporte de natureza municipal.

16.01 - Serviços de transporte coletivo municipal rodoviário, metroviário, ferroviário e

aquaviário de passageiros. (Redação dada pela Lei Complementar nº 157, de 2016)

16.02 - Outros serviços de transporte de natureza municipal. (Incluído pela Lei

Complementar nº 157, de 2016)

15

Lei Complementar nº 157/2016 - DOU de 30.12.2016

A Lei Complementar nº 157/2016, altera a Lei Complementar nº 116/2003, que dispõe

sobre o Imposto Sobre Serviços de Qualquer Natureza (ISSQN), bem como a Lei nº

8.429/1992 e a Lei Complementar nº 63/1990.

Serviços incluídos/alterados na Lei Complementar nº 116/2003:

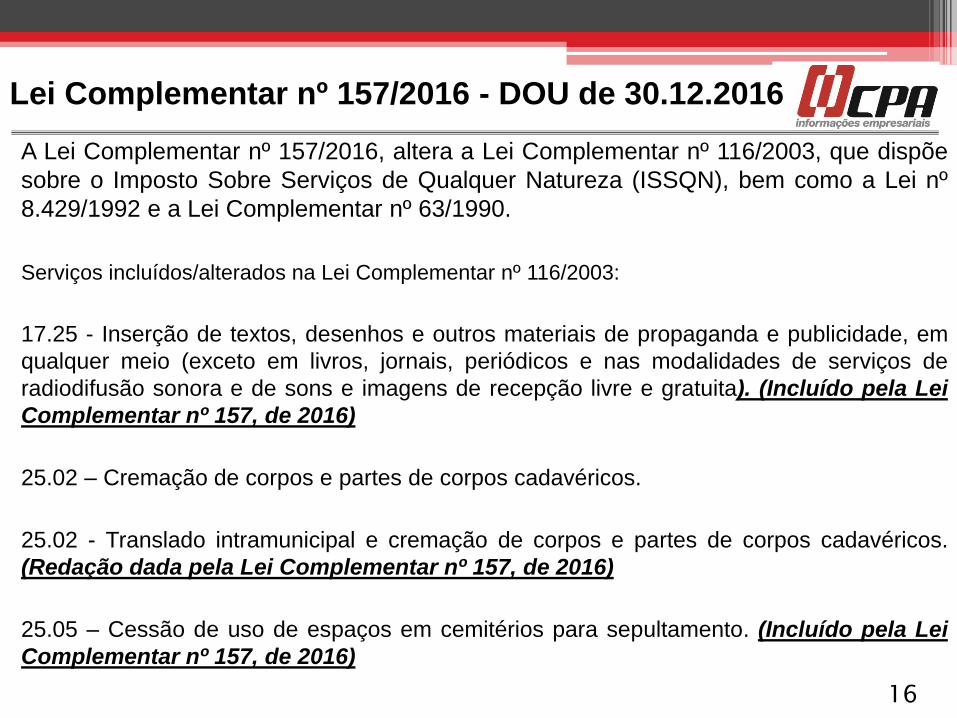

17.25 - Inserção de textos, desenhos e outros materiais de propaganda e publicidade, em

qualquer meio (exceto em livros, jornais, periódicos e nas modalidades de serviços de

radiodifusão sonora e de sons e imagens de recepção livre e gratuita). (Incluído pela Lei

Complementar nº 157, de 2016)

25.02 – Cremação de corpos e partes de corpos cadavéricos.

25.02 - Translado intramunicipal e cremação de corpos e partes de corpos cadavéricos.

(Redação dada pela Lei Complementar nº 157, de 2016)

25.05 – Cessão de uso de espaços em cemitérios para sepultamento. (Incluído pela Lei

Complementar nº 157, de 2016)

16

Atos legais com vigência no ano

de 2017

17

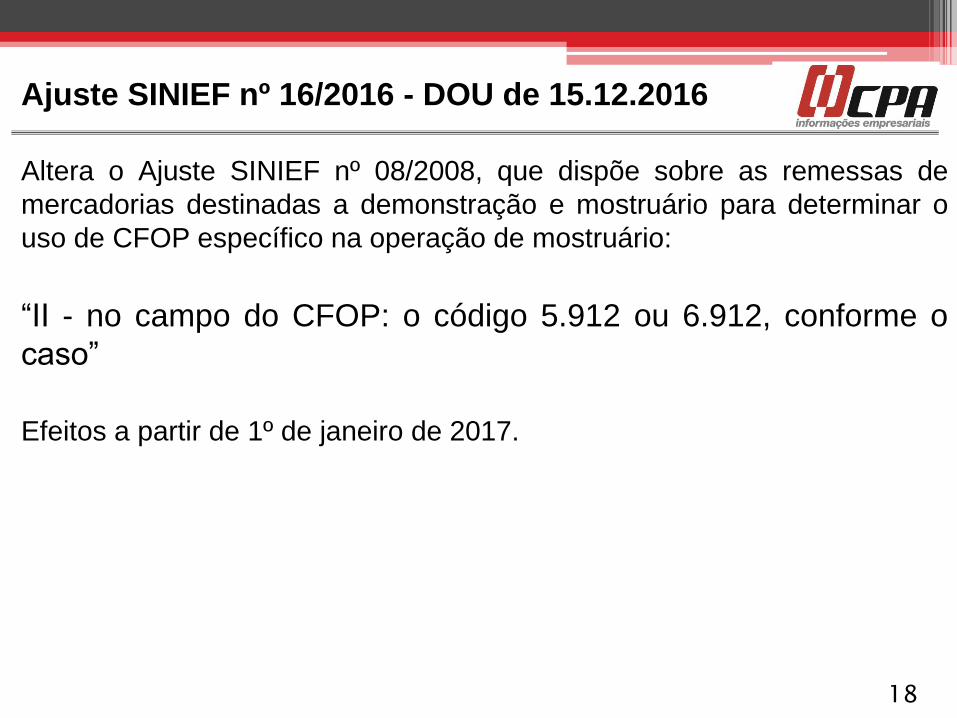

Altera o Ajuste SINIEF nº 08/2008, que dispõe sobre as remessas de

mercadorias destinadas a demonstração e mostruário para determinar o

uso de CFOP específico na operação de mostruário:

“II - no campo do CFOP: o código 5.912 ou 6.912, conforme o

caso”

Efeitos a partir de 1º de janeiro de 2017.

Ajuste SINIEF nº 16/2016 - DOU de 15.12.2016

18

Altera o Convênio S/Nº, de 1970, que instituiu o Sistema Nacional Integrado de Informações

Econômico - Fiscais - SINIEF, relativamente ao Código Fiscal de Operações e Prestações -

CFOP.

Cláusula primeira Ficam alteradas as descrições e respectivas notas explicativas dos códigos a

seguir indicados, constantes do Anexo Código Fiscal de Operações e Prestações - CFOP - do

Convênio S/N, de 15 de dezembro de 1970, que instituiu o Sistema Integrado de Informações

Econômico-Fiscais - SINIEF, que passam a vigorar com a seguinte redação:

“1.912 Entrada de mercadoria ou bem recebido para demonstração ou mostruário.

Classificam-se neste código as entradas de mercadorias ou bens recebidos para demonstração

ou mostruário.”;

“1.913 Retorno de mercadoria ou bem remetido para demonstração, mostruário ou treinamento.

Classificam-se neste código as entradas em retorno de mercadorias ou bens remetidos para

demonstração, mostruário ou treinamento.”;

Efeitos a partir de 1º de janeiro de 2017.

Ajuste SINIEF nº 18/2016 - DOU de 15.12.2016

19

Altera o Convênio S/Nº, de 1970, que instituiu o Sistema Nacional Integrado de Informações

Econômico - Fiscais - SINIEF, relativamente ao Código Fiscal de Operações e Prestações -

CFOP.

Cláusula primeira Ficam alteradas as descrições e respectivas notas explicativas dos códigos a

seguir indicados, constantes do Anexo Código Fiscal de Operações e Prestações - CFOP - do

Convênio S/N, de 15 de dezembro de 1970, que instituiu o Sistema Integrado de Informações

Econômico-Fiscais - SINIEF, que passam a vigorar com a seguinte redação:

“2.912 Entrada de mercadoria ou bem recebido para demonstração ou mostruário.

Classificam-se neste código as entradas de mercadorias ou bens recebidos para demonstração

ou mostruário.”;

“2.913 Retorno de mercadoria ou bem remetido para demonstração, mostruário ou treinamento.

Classificam-se neste código as entradas em retorno de mercadorias ou bens remetidos para

demonstração, mostruário ou treinamento.”;

Efeitos a partir de 1º de janeiro de 2017.

Ajuste SINIEF nº 18/2016 - DOU de 15.12.2016

20

Altera o Convênio S/Nº, de 1970, que instituiu o Sistema Nacional Integrado de Informações

Econômico - Fiscais - SINIEF, relativamente ao Código Fiscal de Operações e Prestações -

CFOP.

Cláusula primeira Ficam alteradas as descrições e respectivas notas explicativas dos códigos a

seguir indicados, constantes do Anexo Código Fiscal de Operações e Prestações - CFOP - do

Convênio S/N, de 15 de dezembro de 1970, que instituiu o Sistema Integrado de Informações

Econômico-Fiscais - SINIEF, que passam a vigorar com a seguinte redação:

“5.912 Remessa de mercadoria ou bem para demonstração, mostruário ou treinamento.

Classificam-se neste código as remessas de mercadorias ou bens para demonstração,

mostruário ou treinamento.”;

“5.913 Retorno de mercadoria ou bem recebido para demonstração ou mostruário.

Classificam-se neste código as remessas em devolução de mercadorias ou bens recebidos para

demonstração ou mostruário.”;

Efeitos a partir de 1º de janeiro de 2017.

Ajuste SINIEF nº 18/2016 - DOU de 15.12.2016

21

Altera o Convênio S/Nº, de 1970, que instituiu o Sistema Nacional Integrado de Informações

Econômico - Fiscais - SINIEF, relativamente ao Código Fiscal de Operações e Prestações -

CFOP.

Cláusula primeira Ficam alteradas as descrições e respectivas notas explicativas dos códigos a

seguir indicados, constantes do Anexo Código Fiscal de Operações e Prestações - CFOP - do

Convênio S/N, de 15 de dezembro de 1970, que instituiu o Sistema Integrado de Informações

Econômico-Fiscais - SINIEF, que passam a vigorar com a seguinte redação:

“6.912 Remessa de mercadoria ou bem para demonstração, mostruário ou treinamento.

Classificam-se neste código as remessas de mercadorias ou bens para demonstração,

mostruário ou treinamento.”;

“6.913 Retorno de mercadoria ou bem recebido para demonstração ou mostruário.

Classificam-se neste código as remessas em devolução de mercadorias ou bens recebidos para

demonstração ou mostruário.”.

Efeitos a partir de 1º de janeiro de 2017.

Ajuste SINIEF nº 18/2016 - DOU de 15.12.2016

22

Altera o Ajuste SINIEF nº 08/2008, que dispõe sobre as remessas de mercadorias destinadas a

demonstração e mostruário para determinar que a saídas a título de mostruário e demonstração serão

realizadas sem destaque do ICMS:

Cláusula primeira Os dispositivos a seguir indicados do Ajuste SINIEF 08/08, de 4 de julho de 2008,

passam a vigorar com as seguintes redações:

I – o inciso III da cláusula quarta (Demonstração):

“III – sem destaque do ICMS;”;

II – o inciso III da cláusula quinta (Mostruário):

“III – sem destaque do ICMS;”;

III – o inciso III da cláusula sexta (mostruário):

“III – sem destaque do ICMS;”.

Efeitos a partir de 1º de janeiro de 2017.

*Artigo 129-C do RICMS/SP (mostruário) não foi alterado

Ajuste SINIEF nº 20/2016 - DOU de 15.12.2016

23

Altera o Ajuste SINIEF 02/2009, que dispõe sobre a Escrituração Fiscal Digital – EFD para

promover alterações na entrega do Bloco K

1 - Cláusula primeira. Os dispositivos a seguir indicados do § 7º da cláusula terceira do Ajuste

SINIEF 02/2009, de 03 de abril de 2009, passam a vigorar com as seguintes redações:

I - o inciso I:

"I - para os estabelecimentos industriais pertencentes a empresa com faturamento anual igual ou

superior a R$ 300.000.000,00:

a) 1º de janeiro de 2017, restrita à informação dos saldos de estoques escriturados nos Registros

K200 e K280, para os estabelecimentos industriais classificados nas divisões 10 a 32 da

Classificação Nacional de Atividades Econômicas (CNAE);

b) 1º de janeiro de 2019, correspondente à escrituração completa do Bloco K, para os

estabelecimentos industriais classificados nas divisões 11, 12 e nos grupos 291, 292 e 293 da

CNAE;

Ajuste SINIEF nº 25/2016 - DOU de 15.12.2016

24

Altera o Ajuste SINIEF 02/2009, que dispõe sobre a Escrituração Fiscal Digital – EFD para

promover alterações na entrega do Bloco K

1 - Cláusula primeira. Os dispositivos a seguir indicados do § 7º da cláusula terceira do Ajuste

SINIEF 02/2009, de 03 de abril de 2009, passam a vigorar com as seguintes redações:

I - o inciso I:

"I - para os estabelecimentos industriais pertencentes a empresa com faturamento anual igual ou

superior a R$ 300.000.000,00:

c) 1º de janeiro de 2020, correspondente à escrituração completa do Bloco K, para os

estabelecimentos industriais classificados nas divisões 27 e 30 da CNAE;“

d) 1º de janeiro de 2021, correspondente à escrituração completa do Bloco K, para os

estabelecimentos industriais classificados na divisão 23 e nos grupos 294 e 295 da CNAE;

e) 1º de janeiro de 2022, correspondente à escrituração completa do Bloco K, para os

estabelecimentos industriais classificados nas divisões 10, 13, 14, 15, 16, 17, 18, 19, 20, 21, 22,

24, 25, 26, 28, 31 e 32 da CNAE.“

Ajuste SINIEF nº 25/2016 - DOU de 15.12.2016

25

Altera o Ajuste SINIEF 02/2009, que dispõe sobre a Escrituração Fiscal Digital – EFD para

promover alterações na entrega do Bloco K

1 - Cláusula primeira. Os dispositivos a seguir indicados do § 7º da cláusula terceira do Ajuste

SINIEF 02/2009, de 03 de abril de 2009, passam a vigorar com as seguintes redações:

II - o inciso II:

"II - 1º de janeiro de 2018, restrita à informação dos saldos de estoques escriturados nos

Registros K200 e K280, para os estabelecimentos industriais classificados nas divisões 10 a 32

da CNAE pertencentes a empresa com faturamento anual igual ou superior a R$ 78.000.000,00,

com escrituração completa conforme escalonamento a ser definido;";

Ajuste SINIEF nº 25/2016 - DOU de 15.12.2016

26

Altera o Ajuste SINIEF 02/2009, que dispõe sobre a Escrituração Fiscal Digital – EFD para

promover alterações na entrega do Bloco K

1 - Cláusula primeira. Os dispositivos a seguir indicados do § 7º da cláusula terceira do Ajuste

SINIEF 02/2009, de 03 de abril de 2009, passam a vigorar com as seguintes redações:

III - o inciso III:

"III - 1º de janeiro de 2019, restrita à informação dos saldos de estoques escriturados nos

Registros K200 e K280, para os demais estabelecimentos industriais classificados nas divisões

10 a 32; os estabelecimentos atacadistas classificados nos grupos 462 a 469 da CNAE e os

estabelecimentos equiparados a industrial, com escrituração completa conforme escalonamento a

ser definido.".

Ajuste SINIEF nº 25/2016 - DOU de 15.12.2016

27

Altera o Ajuste SINIEF 02/2009, que dispõe sobre a Escrituração Fiscal Digital – EFD para

promover alterações na entrega do Bloco K

2 - Cláusula segunda. Fica acrescentado o § 10 à cláusula terceira do Ajuste SINIEF 02/2009,

com a seguinte redação:

"§ 10 Somente a escrituração completa do Bloco K na EFD desobriga a escrituração do Livro

modelo 3, conforme previsto no Convênio S/Nº, de 15 de dezembro de 1970.".

3 - Cláusula terceira. Este ajuste entra em vigor na data de sua publicação no Diário Oficial da

União, exceto quanto ao acréscimo do § 10 à cláusula terceira que produzirá efeitos a partir de 1º

de janeiro de 2017.

Ajuste SINIEF nº 25/2016 - DOU de 15.12.2016

28

Altera o Convênio ICMS 92/2015, que estabelece a sistemática de

uniformização e identificação das mercadorias e bens passíveis de sujeição

aos regimes de substituição tributária e de antecipação de recolhimento do

ICMS com o encerramento de tributação, relativos às operações

subsequentes.

• modifica a redação de itens existentes

• Inclusão de produtos

Efeitos a partir do primeiro dia do segundo mês subsequente

(Fevereiro/2017).

Convênio ICMS nº 132/2016 - DOU de 15.12.2016

29

Dispõe sobre o fornecimento de informações prestadas por instituições financeiras e

de pagamento, integrantes ou não do Sistema de Pagamentos Brasileiro - SPB,

relativas às transações com cartões de débito, crédito, de loja (private label) e demais

instrumentos de pagamento eletrônicos, realizadas por pessoas jurídicas inscritas no

Cadastro Nacional de Pessoa Jurídica - CNPJ ou pessoas físicas inscritas no Cadastro

de Pessoa Física - CPF, ainda que não inscritas no cadastro de contribuintes do ICMS.

Produzindo efeitos a partir do primeiro dia do segundo mês subsequente ao de sua

publicação. Fevereiro/2017.

Convênio ICMS nº 134/2016 - DOU de 15.12.2016

30

Promove alterações na Portaria CAT nº 147/2009 (efeitos a partir de 1.01.2017)

Registros obrigatórios para 2017:

Registro 1200 - Controle de Créditos Fiscais - ICMS

Registro 1210 - Utilização de Créditos Fiscais – ICMS

Alterações no Registro C176:

Preenchimento apenas os seguintes campos: CHAVE_NFE_RET, COD_PART_NFE_RET,

SER_NFE_RET, NUM_NFE_RET e ITEM_NFE_RET

Item 4 das orientações do Anexo VI

“4. No caso dos códigos de ajustes SP000220, SP000221, SP000223, SP020740, SP020741,

SP020744, SP020745, lançados no registro E111, preencher obrigatoriamente o registro E112,

inserindo o visto eletrônico, de 12 dígitos, sem pontuação ou espaços, no campo NUM_PROC.

Cada visto eletrônico deverá ser lançado em um único par de registros E111-E112, não podendo

haver mais de um E112 para o mesmo E111.

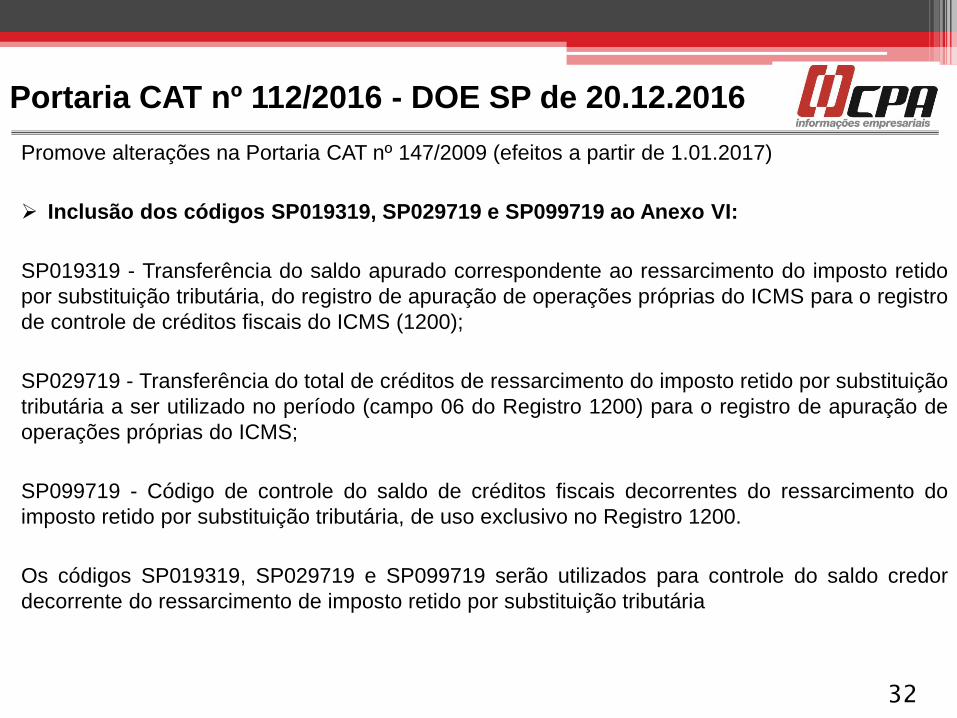

Portaria CAT nº 112/2016 - DOE SP de 20.12.2016

31

Promove alterações na Portaria CAT nº 147/2009 (efeitos a partir de 1.01.2017)

Inclusão dos códigos SP019319, SP029719 e SP099719 ao Anexo VI:

SP019319 - Transferência do saldo apurado correspondente ao ressarcimento do imposto retido

por substituição tributária, do registro de apuração de operações próprias do ICMS para o registro

de controle de créditos fiscais do ICMS (1200);

SP029719 - Transferência do total de créditos de ressarcimento do imposto retido por substituição

tributária a ser utilizado no período (campo 06 do Registro 1200) para o registro de apuração de

operações próprias do ICMS;

SP099719 - Código de controle do saldo de créditos fiscais decorrentes do ressarcimento do

imposto retido por substituição tributária, de uso exclusivo no Registro 1200.

Os códigos SP019319, SP029719 e SP099719 serão utilizados para controle do saldo credor

decorrente do ressarcimento de imposto retido por substituição tributária

Portaria CAT nº 112/2016 - DOE SP de 20.12.2016

32

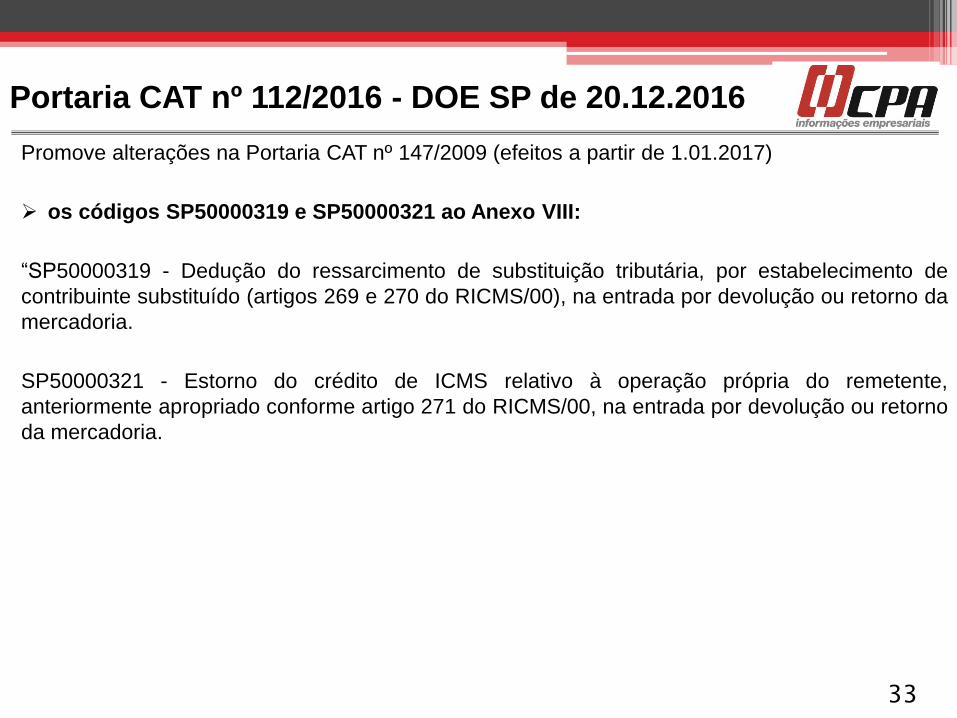

Promove alterações na Portaria CAT nº 147/2009 (efeitos a partir de 1.01.2017)

os códigos SP50000319 e SP50000321 ao Anexo VIII:

“SP50000319 - Dedução do ressarcimento de substituição tributária, por estabelecimento de

contribuinte substituído (artigos 269 e 270 do RICMS/00), na entrada por devolução ou retorno da

mercadoria.

SP50000321 - Estorno do crédito de ICMS relativo à operação própria do remetente,

anteriormente apropriado conforme artigo 271 do RICMS/00, na entrada por devolução ou retorno

da mercadoria.

Portaria CAT nº 112/2016 - DOE SP de 20.12.2016

33

Promove alterações na Portaria CAT nº 147/2009 (efeitos a partir de 1.01.2017)

Art. 1º Passam a vigorar, com a redação que se segue, os códigos adiante indicados do Anexo VI

da Portaria CAT 147/2009 , de 27.07.2009:

"SP209999 - Outros débitos para ajuste de apuração ICMS Difal.

SP219999 - Estorno de créditos para ajuste de apuração ICMS Difal.

SP229999 - Outros créditos para ajuste de apuração ICMS Difal.

SP239999 - Estorno de débitos para ajuste de apuração ICMS Difal.

SP249999 - Deduções do imposto apurado na apuração ICMS Difal.

SP259999 - Débito especial de ICMS Difal." (NR).

Art. 2º Ficam acrescentados, com a redação que se segue, os códigos adiante indicados ao

Anexo VI da Portaria CAT 147/2009 , de 27.07.2009:

"SP309999 - Outros débitos para ajuste de apuração ICMS FCP.

SP319999 - Estorno de créditos para ajuste de apuração ICMS FCP.

SP329999 - Outros créditos para ajuste de apuração ICMS FCP.

SP339999 - Estorno de débitos para ajuste de apuração ICMS FCP.

SP349999 - Deduções do imposto apurado na apuração ICMS FCP.

SP359999 - Débito especial de ICMS FCP." (NR).

Portaria CAT nº 04/2017 - DOE SP de 19.01.2017

34

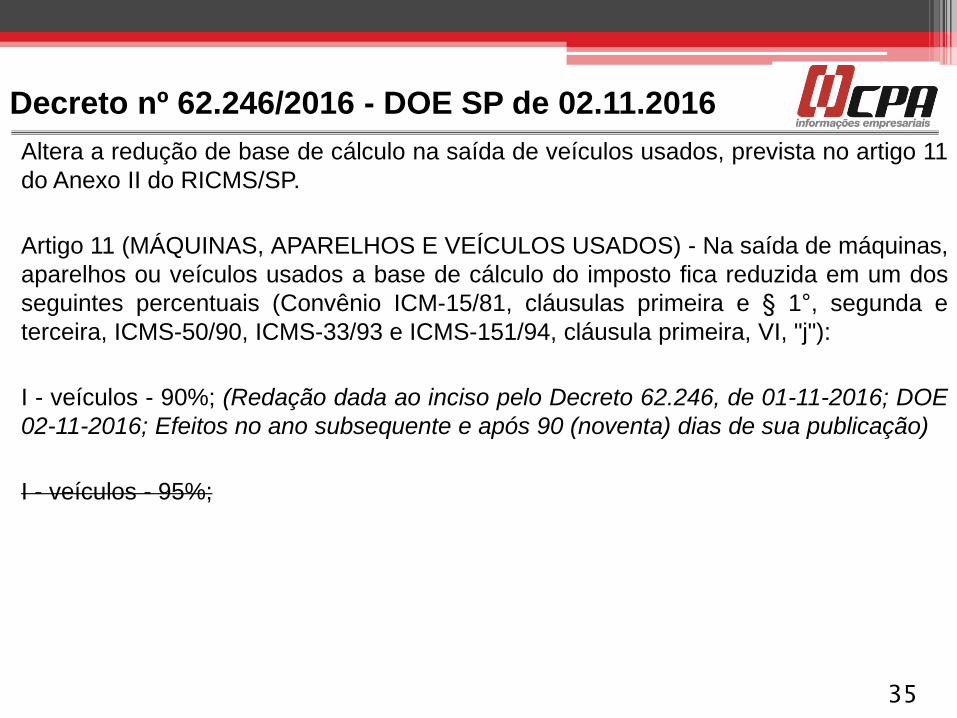

Altera a redução de base de cálculo na saída de veículos usados, prevista no artigo 11

do Anexo II do RICMS/SP.

Artigo 11 (MÁQUINAS, APARELHOS E VEÍCULOS USADOS) - Na saída de máquinas,

aparelhos ou veículos usados a base de cálculo do imposto fica reduzida em um dos

seguintes percentuais (Convênio ICM-15/81, cláusulas primeira e § 1°, segunda e

terceira, ICMS-50/90, ICMS-33/93 e ICMS-151/94, cláusula primeira, VI, "j"):

I - veículos - 90%; (Redação dada ao inciso pelo Decreto 62.246, de 01-11-2016; DOE

02-11-2016; Efeitos no ano subsequente e após 90 (noventa) dias de sua publicação)

I - veículos - 95%;

Decreto nº 62.246/2016 - DOE SP de 02.11.2016

35

O Decreto nº 62.386/2016, publicado no DOE SP de 28.12.2016, altera as condições

para a utilização do benefício da redução da base de cálculo de que tratam os artigos

34 (perfumaria, cosméticos e produtos de higiene pessoal) e 39 (produtos

alimentícios), do Anexo II, do Regulamento do ICMS – Decreto nº 45.490/2000,

relativamente às saídas internas realizadas por estabelecimentos atacadistas.

Além das condições já previstas nos artigos, aplicar-se-á a redução de base de cálculo

nas saídas internas promovidas por estabelecimento atacadista desde que não sejam

destinadas preponderantemente ao varejo.

Para efeitos de determinação de saída preponderante ao varejo será observado:

1. tratando-se de exercício em que o estabelecimento atacadista esteja iniciando suas

atividades: a referida condição será considerada atendida se o estabelecimento tiver

como CNAE principal o comércio atacadista;

As novas condições serão aplicadas a partir de 1º de abril de 2017.

Decreto nº 62.386/2016 - DOE SP de 28.12.2016

36

O Decreto nº 62.386/2016, publicado no DOE SP de 28.12.2016, altera as condições

para a utilização do benefício da redução da base de cálculo de que tratam os artigos

34 (perfumaria, cosméticos e produtos de higiene pessoal) e 39 (produtos

alimentícios), do Anexo II, do Regulamento do ICMS – Decreto nº 45.490/2000,

relativamente às saídas internas realizadas por estabelecimentos atacadistas.

Além das condições já previstas nos artigos, aplicar-se-á a redução de base de cálculo

nas saídas internas promovidas por estabelecimento atacadista desde que não sejam

destinadas preponderantemente ao varejo.

Para efeitos de determinação de saída preponderante ao varejo será observado:

2. relativamente aos demais exercícios: a referida condição será considerada atendida

se, no exercício imediatamente anterior, o valor total das saídas internas a varejo não

tenha ultrapassado 50% (cinquenta por cento) do valor total das saídas internas

realizadas pelo estabelecimento atacadista; e

As novas condições serão aplicadas a partir de 1º de abril de 2017.

Decreto nº 62.386/2016 - DOE SP de 28.12.2016

37

O Decreto nº 62.386/2016, publicado no DOE SP de 28.12.2016, altera as condições

para a utilização do benefício da redução da base de cálculo de que tratam os artigos

34 (perfumaria, cosméticos e produtos de higiene pessoal) e 39 (produtos

alimentícios), do Anexo II, do Regulamento do ICMS – Decreto nº 45.490/2000,

relativamente às saídas internas realizadas por estabelecimentos atacadistas.

3. no cálculo do valor das saídas internas a que se refere o item 2 deverão ser

excluídos os valores relativos a:

a) operação cancelada;

b) desconto incondicional concedido;

c) devolução;

d) doação;

e) brinde; e

f) transferência de mercadoria para outro estabelecimento do mesmo titular.

As novas condições serão aplicadas a partir de 1º de abril de 2017.

Decreto nº 62.386/2016 - DOE SP de 28.12.2016

38

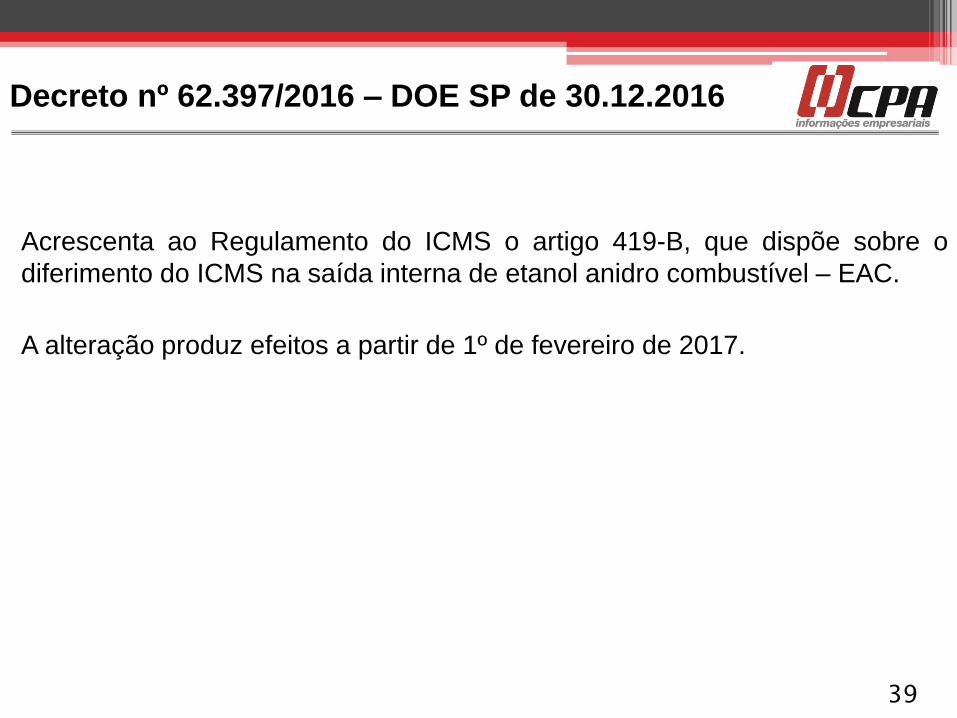

Acrescenta ao Regulamento do ICMS o artigo 419-B, que dispõe sobre o

diferimento do ICMS na saída interna de etanol anidro combustível – EAC.

A alteração produz efeitos a partir de 1º de fevereiro de 2017.

Decreto nº 62.397/2016 – DOE SP de 30.12.2016

39

Alteração da redução da base de cálculo do ICMS na saída interna de GLP,

gás natural e prestação de serviço de televisão por assinatura.

Artigo 8º do Anexo II do RICM/SP – Gás Natural / GLP –

A partir de 1º.04.2017, a base de cálculo do ICMS será reduzida de forma que

carga tributária corresponda a:

a) 12%, nas saídas internas de gás liquefeito de petróleo (GLP);

b) 15%, nas saídas internas de gás natural;

Decreto nº 62.399/2016 – DOE SP de 30.12.2016

40

Alteração da redução da base de cálculo do ICMS na saída interna de GLP,

gás natural e prestação de serviço de televisão por assinatura.

Artigo 18 do Anexo II do RICM/SP – Prestação de serviço de televisão por

assinatura

A partir de 1º.04.2017, a base de cálculo do ICMS será reduzida de forma que

carga tributária corresponda a:

a) 12% na prestação de serviço de televisão por assinatura.

As alterações produzem efeitos a partir de 1º de abril de 2017.

Decreto nº 62.399/2016 – DOE SP de 30.12.2016

41

Decreto nº 62.402/2016 – DOE SP de 30.12.2016

Altera a carga tributária nas operações internas com equino puro-sangue, exceto puro-

sangue inglês-PSI.

Artigo 6º (EQÜINO PURO-SANGUE) - Nas operações internas com equino puro-

sangue, exceto puro-sangue inglês-PSI, fica reduzida a base de cálculo do imposto em

33,33% (trinta e três inteiros e trinta e três centésimos por cento). (Convênio ICMS-

50/92).

A alteração produz efeitos a partir de 1º de abril de 2017.

Decreto nº 62.402/2016 – DOE SP de 30.12.2016

42

Decreto nº 8.950/2016 - DOU de 30.12.2016

O Decreto nº 8.950/2016, publicado DOU de 30.12.2016, aprova a Tabela de

Incidência do Imposto sobre Produtos Industrializados - TIPI.

A nova tabela da TIPI produz efeitos a partir de 1º de janeiro de 2017.

• Nota Técnica 2016/003 – NF-e

Divulga que está disponível a nova tabela de NCM publicada na Resolução Camex nº

125/16 no Portal da NF-e, endereço , no menu “Documentos”, opção “Diversos”, “NCM

8 Dígitos - vigência a partir de 01/01/2017 – Ref. Nota Técnica 2016.003”. Os novos

códigos incluídos na tabela de NCM estão realçados em verde com a informação de

início de vigência em 01/01/2017. Os códigos NCM extintos pela Resolução Camex

estão realçados em vermelho com informação fim de vigência 31/03/2017.

Decreto nº 8.950/2016 – DOU de 30.12.2016

43

Decreto nº 62.311/2016 - DOE SP de 17.12.2016

Seção VIII

Das Operações que Resultem em Saldos Credores Elevados e Continuados ou Estejam Perdendo

Competitividade em virtude da resolução do senado federal nº 13/2012 ou em Decorrência Da

Variação Da Carga Tributária

Art. 327-J. O estabelecimento localizado neste Estado, cujas operações resultem em saldos

credores elevados e continuados do ICMS em virtude da aplicação da alíquota de 4,0% (quatro por

cento) nas operações interestaduais com bens ou mercadorias importados do exterior ou com

conteúdo de importação superior a 40% (quarenta por cento), conforme previsto na Resolução do

Senado Federal nº 13, de 25.04.2012, poderá solicitar regime especial à Secretaria da Fazenda

para que o lançamento do imposto incidente nas operações de importação seja suspenso, total ou

parcialmente, para o momento em que ocorrer a saída da mercadoria importada ou do produto

resultante de sua industrialização.

§ 1º Adicionalmente à suspensão de que trata o "caput", o estabelecimento localizado neste Estado

que realize operações com autopeças, produtos de perfumaria e de higiene pessoal, as quais

resultem em saldos credores elevados e continuados do ICMS ou estejam perdendo

competitividade, em virtude da aplicação do disposto na Resolução do Senado Federal nº 13, de

25.04.2012, ou da variação da carga tributária nas sucessivas entradas e saídas das mercadorias,

poderá solicitar regime especial à Secretaria da Fazenda para que:

44

Decreto nº 62.311/2016 - DOE SP de 17.12.2016

45

1 - o lançamento do imposto incidente nas operações de importação, realizadas pelo estabelecimento detentor do regime especial,

seja suspenso ou diferido, total ou parcialmente, para o momento em que ocorrer posterior saída da mercadoria importada ou do

produto resultante de sua industrialização;

2 – o lançamento do imposto incidente na saída interna de mercadoria, realizada pelo estabelecimento detentor do regime

especial, seja diferido, total ou parcialmente, para o momento em que ocorrer posterior saída da aludida mercadoria ou do produto

resultante de sua industrialização;

3 – o lançamento do imposto incidente na saída de mercadoria realizada por estabelecimento fabricante localizado neste Estado,

com destino ao estabelecimento detentor do regime especial, seja diferido, total ou parcialmente, para o momento em que ocorrer

posterior saída da referida mercadoria ou do produto resultante de sua industrialização.

§ 2º - Na hipótese de que trata o item 3 do § 1º, o estabelecimento fabricante deverá aderir expressamente ao regime especial.

§ 3º - O regime especial de que tratam o “caput” e o § 1º deverá ser requerido observando-se o disposto neste artigo e a disciplina

estabelecida pela Secretaria da Fazenda.

§ 4º - O requerente deverá indicar, em seu pedido, os percentuais pretendidos de suspensão ou diferimento do ICMS incidente

nas operações de importação e saídas internas, juntando os documentos necessários para a comprovação de que os referidos

percentuais são suficientes para inibir a formação de saldos credores elevados e continuados ou restaurar a competitividade de

suas operações.

§ 5º - A autoridade fiscal poderá exigir outros documentos para aferir a consistência das informações prestadas, bem como

determinar a realização de diligência fiscal.

Decreto nº 62.311/2016 - DOE SP de 17.12.2016

46

§ 6° - A concessão do regime especial fica condicionada a que o estabelecimento solicitante do regime especial, por qualquer

de seus estabelecimentos:

1 - seja emitente de Nota Fiscal Eletrônica - NF-e e adote a Escrituração Fiscal Digital - EFD;

2 - promova o desembarque e o desembaraço aduaneiro da mercadoria importada em território paulista, quando for o caso;

3 - esteja em situação regular perante o fisco;

4 - não possua, por qualquer de seus estabelecimentos:

a) débitos fiscais inscritos na dívida ativa deste Estado;

b) débitos do imposto declarados e não pagos no prazo de até 30 (trinta) dias contados da data de seu vencimento;

c) débitos do imposto decorrentes de Auto de Infração e Imposição de Multa - AIIM, em relação ao qual não caiba mais defesa

ou recurso na esfera administrativa, não pagos no prazo previsto na legislação;

d) débitos decorrentes de Auto de Infração e Imposição de Multa - AIIM ainda não julgado definitivamente na esfera

administrativa, relativos a crédito indevido do imposto proveniente de operações ou prestações amparadas por benefícios

fiscais concedidos em desacordo com o disposto no artigo 155, § 2º, XII, “g”, da Constituição Federal;

Decreto nº 62.311/2016 - DOE SP de 17.12.2016

5 - na hipótese de o contribuinte não atender ao disposto no item 4:

a) os débitos estejam garantidos por depósito, judicial ou administrativo, fiança bancária, seguro de obrigações contratuais ou

outro tipo de garantia, a juízo da Procuradoria Geral do Estado, se inscritos na dívida ativa, ou a juízo do Coordenador da

Administração Tributária, caso ainda pendentes de inscrição na dívida ativa;

b) os débitos declarados ou apurados pelo fisco sejam objeto de pedido de parcelamento deferido e celebrado, que esteja

sendo regularmente cumprido;

c) o Auto de Infração e Imposição de Multa - AIIM ainda não julgado definitivamente na esfera administrativa seja garantido

por depósito administrativo, fiança bancária, seguro de obrigações contratuais ou outro tipo de garantia, a juízo do

Coordenador da Administração Tributária.

§ 7º - A decisão acerca do pedido de regime especial de que tratam o “caput” e o § 1º caberá ao Diretor Executivo da

Administração Tributária, sendo que, na hipótese de deferimento do pedido, a decisão estabelecerá o percentual de

suspensão ou de diferimento do ICMS devido nas operações de importação de mercadorias e saídas internas.

§ 8º - Da decisão referida no § 7º poderá ser interposto recurso dirigido ao Coordenador da Administração Tributária, no prazo

de 30 (trinta) dias, contados da data da notificação.

47

Decreto nº 62.311/2016 - DOE SP de 17.12.2016

§ 9º - Os documentos fiscais emitidos com base no regime especial de que tratam o “caput” e o § 1º, além dos demais

requisitos previstos na legislação, deverão conter as seguintes observações, conforme o caso:

1 - “Suspensão de ___ % (indicar o percentual a que se refere o § 4º) do ICMS devido no desembaraço aduaneiro, conforme

Regime Especial nº ___ (indicar o número do regime especial), nos termos do artigo 327-J do RICMS”;

2 - “Diferimento de ___ % (indicar o percentual a que se refere o § 4º) do ICMS devido no desembaraço aduaneiro, conforme

Regime Especial nº ___ (indicar o número do regime especial), nos termos do artigo 327-J do RICMS”;

3 - ”Diferimento de ___ % (indicar o percentual a que se refere o § 4º) do ICMS devido na saída interna, conforme Regime

Especial nº ___ (indicar o número do regime especial), nos termos do artigo 327-J do RICMS”.

§ 10 - A critério do Diretor Executivo da Administração Tributária, o regime especial poderá ser alterado, suspenso, revogado

ou cassado.

§ 11 - A decisão do Diretor Executivo da Administração Tributária será:

1 - notificada ao requerente;

2 – publicada, mediante extrato do despacho de concessão do regime especial.” (NR). 2 - publicada, mediante extrato do

despacho de concessão do regime especial.

48

Decreto nº 62.311/2016 - DOE SP de 17.12.2016

OFÍCIO GS-CAT Nº 338/2016

Senhor Governador,

Tenho a honra de encaminhar a Vossa Excelência a inclusa minuta de decreto, que introduz

alterações no Regulamento do ICMS, aprovado pelo Decreto 45.490, de 30 de novembro de

2000.

A minuta estabelece medidas para evitar a formação de saldos credores elevados e

continuados de ICMS, bem como a perda de competitividade dos contribuintes paulistas,

resultantes da aplicação do disposto na Resolução do Senado Federal nº 13, de 25-04-2012,

e da variação da carga tributária nas sucessivas entradas e saídas das mercadorias.

Com essas justificativas e propondo a edição de decreto conforme a minuta, aproveito o

ensejo para reiterar-lhe meus protestos de estima e alta consideração.

49

Decreto nº 62.311/2016 - DOE SP de 17.12.2016

50

Port. CAT 108/2013

Disciplina a concessão de regime especial para a suspensão do lançamento do

ICMS devido no desembaraço aduaneiro de mercadorias importadas que serão

objeto de saídas interestaduais sujeitas à alíquota de 4%, conforme Resolução do

Senado Federal 13, de 25-04-2012.

Artigo 1º - O estabelecimento localizado neste Estado cujas operações resultem saldos

credores elevados e continuados do ICMS em virtude da aplicação da alíquota de 4,0%

nas operações interestaduais com bens e mercadorias importados do exterior ou com

conteúdo de importação superior a 40%, conforme previsto na Resolução do Senado

Federal 13, de 25-04-2012, poderá solicitar regime especial para que o lançamento do

imposto incidente nas operações de importação seja supenso, total ou parcialmente,

para o momento em que ocorrer a saída da mercadoria importada ou do produto

resultante de sua industrialização.

Respostas a Consulta sobre o assunto: 2455/2013, 2482/2013, 5284/2015, 5743/2015,

6377/2015.

Decreto nº 62.311/2016 - DOE SP de 17.12.2016

51

RESPOSTA À CONSULTA TRIBUTÁRIA 5743/2015, de 13 de novembro de 2015.

Disponibilizado no site da SEFAZ em 02/02/2016.

ICMS – Suspensão total ou parcial do imposto devido no desembaraço aduaneiro de mercadoria ou bem importado (Portaria CAT

108/13) – Aplicação da alíquota interestadual de 4,0% (Resolução do Senado Federal 13/12) na posterior saída da mesma

mercadoria.

I. O contribuinte que possuir saldos credores elevados e continuados do ICMS em virtude da aplicação da alíquota de 4,0% nas

operações interestaduais com bens e mercadorias importados do exterior ou com conteúdo de importação superior a 40%

(Resolução do Senado Federal 13/12) poderá solicitar regime especial, nos termos da Portaria CAT 108/13, para que o

lançamento do imposto incidente nas operações de importação seja suspenso, total ou parcialmente, para o momento em que

ocorrer a saída da mercadoria importada ou do produto resultante de sua industrialização.

II. O beneficiário do regime especial recolherá, regra geral, o ICMS pelas alíquotas efetivas (internas ou interestaduais) vigentes no

momento da saída, mas deverá observar os exatos dispositivos e cláusulas do regime especial, inclusive no caso de ocorrência de

alguma hipótese de interrupção da suspensão do imposto, a qual implique, nos termos do regime especial concedido, no

recolhimento do imposto.

1.1 A Consulente, comerciante atacadista de máquinas, aparelhos e equipamentos para uso agropecuário, partes e peças, afirma

que revende peças para implementos agrícolas, classificados no código 8432.90.00 da NBM/SH e pneumático novos, de borracha,

classificados na posição 4011 da NBM/SH, todos importados.

2. Relata que, de acordo com o artigos 1º e 2º, § 1º da Portaria CAT-108/13, é permitido ao contribuinte de ICMS requerer a

concessão de regime especial para a suspensão do lançamento do imposto incidente sobre as operações de entrada

(desembaraço aduaneiro) para o momento em que ocorrer a operação de saída, inibindo a formação de crédito acumulado de

ICMS.

Decreto nº 62.311/2016 - DOE SP de 17.12.2016

52

3. Diante do exposto questiona se na posterior saída das mercadorias de seu estabelecimento deve utilizar a alíquota prevista

na Resolução do Senado Federal nº 13/12 ou se deve aplicar a alíquota interestadual "normal" (7% ou 12%).

...

6. Este Regime Especial, regra geral, abrange o lançamento do ICMS incidente na importação, diretamente do exterior, de

matérias-primas e produtos acabados destinados à revenda, cujo desembaraço aduaneiro ocorra em território paulista.

6.1 Assim, no caso de a Consulente vir a obter a concessão deste Regime Especial perante a autoridade competente, deverá

recolher o percentual do ICMS que não estiver suspenso relativamente ao desembaraço aduaneiro das mercadorias

importadas, ficando o imposto remanescente suspenso até o momento em que ocorrer a saída do produto para o adquirente

final e será apurado, englobadamente, com as demais operações efetuadas no período.

6.2 Exemplificativamente, um contribuinte que eventualmente tenha obtido 50% de suspensão do ICMS, deverá recolher 50%

do imposto no momento do desembaraço aduaneiro da mercadoria importada (considerando a alíquota interna aplicável), e

deverá aplicar normalmente as alíquotas internas ou interestaduais vigentes no momento da saída. No caso de operação

interestadual com mercadorias importadas para contribuintes, a alíquota aplicável será a alíquota interestadual de 4%, nos

termos da Resolução do Senado Federal 13/12.

7. Portanto, respondendo objetivamente os questionamentos da Consulente, informamos que os beneficiários do regime

especial recolherão o ICMS pelas alíquotas efetivas (internas ou interestaduais) vigentes no momento da saída, não havendo

que se falar em recolhimento da alíquota interna do desembaraço aduaneiro, ou do recolhimento da parcela do percentual

suspenso (na entrada da mercadoria).

Decreto nº 62.311/2016 - DOE SP de 17.12.2016

53

8. De qualquer forma, a Consulente, se vier a ser beneficiária deste regime especial, deverá observar os exatos dispositivos e

cláusulas do Regime Especial, inclusive no caso de ocorrência de alguma hipótese de interrupção da suspensão do imposto, a

qual implique, nos termos do Regime Especial concedido, no recolhimento do imposto. A título exemplificativo, pode-se

mencionar a prática de operações com saídas isentas sem manutenção do crédito que geram a necessidade de interrupção da

suspensão do ICMS (recolhimento de todo o imposto devido no desembaraço aduaneiro, inclusive sobre a parcela suspensa).

9. Por fim, a critério da autoridade competente que analisará especificamente cada caso concreto, a beneficiária do regime

especial deverá comprovar que possui saldos credores elevados e continuados do ICMS em virtude da aplicação da alíquota

de 4,0% nas operações interestaduais com bens e mercadorias importados do exterior ou com conteúdo de importação

superior a 40%, conforme previsto na Resolução do Senado Federal 13/2012, devendo também observar todos os requisitos

da Portaria CAT 108/2013, especialmente os previstos no seu artigo 2º:

...

10. Vale lembrar que a solicitação de regime especial deve ser protocolizada no Posto Fiscal de vinculação do contribuinte e

dirigida à Diretoria Executiva da Administração Tributária – DEAT, à qual se subordina a Assistência de Regimes Especiais,

competente para "analisar a viabilidade da adoção, pelos contribuintes, de procedimentos especiais relativos às obrigações

tributárias" (artigo 38 do Decreto nº 60.812/14). Por fim, quanto à decisão final da concessão do regime especial previsto pela

Portaria CAT 108/13, lembramos que a decisão caberá ao Diretor Executivo da Administração Tributária, nos termos do artigo

3º da referida portaria.

Decreto nº 62.311/2016 - DOE SP de 17.12.2016

54

Resposta a Consulta 4219/14

...

6. Por fim, quanto ao destaque do imposto no campo ICMS (alínea “b” do inciso V do artigo 127 do RICMS/2000) da Nota Fiscal

Eletrônica - NF-e, emitida na entrada do estabelecimento de mercadoria importada (de acordo com o artigo 136, inciso I, alínea

“f”, do RICMS/2000), a Consulente deverá informar apenas o valor do imposto efetivamente recolhido (80% do ICMS devido)

mediante Guia de Arrecadação de Recolhimentos Especiais - GARE nos termos do artigo 2º e 3º deste Regime Especial:

“Art. 3° - A Nota Fiscal Eletrônica - NF-e, emitida na forma do artigo 136, inciso I, alínea “f”, do Regulamento do ICMS/2000,

deverá conter destaque do imposto efetivamente recolhido nos termos do artigo 2º deste Regime Especial, e será escriturada no

livro Registro de Entradas, na coluna ‘Operações ou Prestações com Crédito do Imposto’ - com a observação: ‘20% do ICMS

suspenso - Regime Especial - Processo UA 51224- 1362293/2013”.

6.1 Ademais a Consulente deverá atentar para as observações exigidas pelo Regime Especial na Nota Fiscal Eletrônica - NF-e:

Decreto nº 62.311/2016 - DOE SP de 17.12.2016

55

Resposta a Consulta 4219/14

“Art. 4°- Os documentos fiscais emitidos com base neste Regime Especial, além dos demais requisitos previstos na legislação,

deverão conter a observação: ''Suspensão de 20% do ICMS devido no desembaraço aduaneiro, conforme Regime Especial n""

UA 5122,4 - 1362293/2013, nos termos da Portaria CAT 108/2013.”

7. Por fim, se restar algum dúvida quanto a procedimentos de caráter técnico-operacionais relativos ao preenchimento da Nota

Fiscal Eletrônica – NF-e, sugerimos a busca de orientação junto à Diretoria Executiva da Administração Tributária (DEAT), órgão

competente para tratar de questões pertinentes ao desenvolvimento de sistemas, equipamentos ou procedimentos técnico-

operacionais referentes ao cumprimento de obrigações tributárias, principal ou acessórias (artigo 33 e seguintes do Decreto n.º

60.812/2014); devendo ser apresentada a situação aqui relatada ao Posto Fiscal a que se vinculam suas atividades,

considerando que de acordo com o artigo 43, II, do Decreto n.º 60.812/2014, compete ao Posto Fiscal atender e orientar os

contribuintes de sua vinculação.

Decreto nº 62.385/2016 - DOE SP de 28.12.2016

Dispõe sobre a possibilidade de contribuintes que exercem a atividade de comércio varejista parcelarem o

ICMS devido pelas saídas de mercadorias promovidas em dezembro de 2016.

Art. 1º Os contribuintes que exercem a atividade de comércio varejista poderão recolher o Imposto sobre

Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte

Interestadual e Intermunicipal e de Comunicação - ICMS referente às saídas de mercadorias realizadas no

mês de dezembro de 2016 em 2 (duas) parcelas mensais e consecutivas, com dispensa de juros e multas,

desde que:

I - a primeira parcela seja recolhida até o dia 20 do mês de janeiro de 2017;

II - a segunda parcela seja recolhida até o dia 20 do mês de fevereiro de 2017.

§ 1º O disposto neste artigo aplica-se aos contribuintes que, em 31 de dezembro de 2016, tenham a sua

atividade principal enquadrada em um dos seguintes códigos da Classificação Nacional de Atividades

Econômicas - CNAE:

1 - 36006;

2 - 45307 (exceto 4530-7/01, 4530-7/02 e 4530-7/06);

3 - 45412 (exceto 4541-2/01 e 4541-2/02);

4 - 47113, 47121, 47130, 47211, 47229, 47237, 47245, 47296, 47415, 47423,

47431, 47440, 47512, 47521, 47539, 47547, 47555, 47563, 47571, 47598,

47610, 47628, 47636, 47717, 47725, 47733, 47741, 47814, 47822, 47831, 47857 e 47890. 56

Decreto nº 62.385/2016 - DOE SP de 28.12.2016

§ 2° - O recolhimento do ICMS na forma prevista neste artigo é opcional, ficando facultado ao contribuinte efetuar o recolhimento integral do imposto no mês de janeiro de 2016, até a data estabelecida no Anexo IV do Regulamento do ICMS - RICMS, aprovado pelo Decreto 45.490, de 30 de novembro de 2000. § 3° - O contribuinte que deixar de efetuar o recolhimento de qualquer das parcelas até as datas previstas no "caput" ou efetuar o recolhimento em valores inferiores ao devido perderá o direito ao benefício, ficando os valores recolhidos sujeitos à imputação, nos termos do artigo 595 do Regulamento do ICMS - RICMS, aprovado pelo Decreto 45.490, de 30 de novembro de 2000. Artigo 2º - O recolhimento de cada uma das parcelas previstas no artigo 1º deverá ser efetuado por meio de Guia de Arrecadação Estadual - GARE-ICMS, observando-se o seguinte: I - no campo 03 (Código de Receita), deverá ser consignado “046-2”; II - no campo 07 (Referência), deverá ser consignado “12/2016”; III - no campo 09 (Valor do Imposto), deverá ser indicado o valor correspondente a 50% (cinqüenta por cento) do valor total do imposto devido. Artigo 3º - Este decreto entra em vigor na data de sua publicação.

57

Decreto nº 62.385/2016 - DOE SP de 28.12.2016

OFÍCIO GS-CAT Nº 943/2016

Senhor Governador,

Tenho a honra de encaminhar a Vossa Excelência a inclusa minuta de decreto, que possibilita

aos contribuintes do comércio varejista recolherem, até fevereiro de 2017, o ICMS devido

pelas saídas promovidas em dezembro de 2016.

A medida visa permitir que os contribuintes cuja atividade econômica principal esteja

enquadrada nos códigos da CNAE indicados na minuta recolham, em 2 (duas) parcelas

mensais e consecutivas, o imposto devido pelas saídas efetuadas no mês de dezembro de

2016.

Na prática, trata-se de mera postergação do prazo de vencimento do imposto, ou seja, em vez

de ser recolhido em janeiro de 2017, o ICMS devido poderá ser pago até o mês de fevereiro,

por opção do contribuinte.

Com essas justificativas e propondo a edição de decreto conforme a minuta, aproveito o

ensejo para reiterar-lhe meus protestos de estima e alta consideração

58

Decreto nº 62.396/2016 – DOE SP de 30.12.2016

Alteração dos valores-limite que podem ser cobrados como preço mensal do

serviço de comunicação sujeito a isenção do ICMS, no âmbito do Programa

Banda Larga Popular – Artigo 145, do Anexo I, do RICMS/SP.

A alteração produz efeitos desde 2 de agosto de 2016.

59

Decreto nº 62.313/2016 - DOE SP de 17.12.2016

Crédito outorgado para fabricante paulista de (PÁ CARREGADEIRA DE RODAS,

ESCAVADEIRA HIDRÁULICA, RETROESCAVADEIRA E MOTONIVELADORA - Prorrogação

até 30 de abril de 2017

Este decreto entra em vigor na data de sua publicação, produzindo efeitos a partir de 1º de

janeiro de 2017.

Decreto nº 62.314/2016 - DOE SP de 17.12.2016

Novo período a ser considerado para fins de geração de crédito acumulado do ICMS passível

de ser utilizado, pelos estabelecimentos abatedores de aves, como garantia para a obtenção

de financiamento junto à Agência de Fomento do Estado de São Paulo.

O último período foi de "1º de julho de 2015 a 31 de dezembro de 2016" e a minuta prevê o

novo período de "1º de julho de 2015 a 31 de dezembro de 2017".

Este decreto entra em vigor na data de sua publicação, produzindo efeitos a partir de 1º de

janeiro de 2017.

60

Comunicado DA nº 98/2016 - DOE SP de 20.12.2016

Divulga o valor da Unidade Fiscal do Estado de São Paulo - UFESP para o período de 1º de

janeiro a 31.12.2017, para o período de 1º de janeiro a 31.12.2017, será de R$ 25,07.

Comunicado DA nº 99/2016 - DOE SP de 20.12.2016

Divulga o valor mínimo para emissão de Nota Fiscal de Venda a Consumidor para o período

de 1º de janeiro a 31.12.2017 a emissão de Nota Fiscal de Venda a Consumidor será

facultativa quando o valor da operação for inferior a R$ 13,00, desde que não exigida pelo

consumidor.

Comunicado CAT nº 20/2016 - DOE SP de 21.12.2016

Divulga os valores em reais da Taxa de Fiscalização e Serviços Diversos e da Taxa de Defesa

Agropecuária para o período de 1º de janeiro a 31.12.2017.

61

Portaria CAT nº 113/2016 - DOE SP de 20.12.2016

Alteração na escrituração do ressarcimento – Port. CAT 158/15

Vigência – janeiro/2017.

Portaria CAT 158 - DOE 29-12-2015

Estabelece disciplina para o ressarcimento do imposto retido por sujeição passiva por substituição e dispõe

sobre procedimentos correlatos

Artigo 1º - O ressarcimento do imposto retido por sujeição passiva por substituição, nas hipóteses previstas

nos incisos II a IV do artigo 269, bem como o aproveitamento do crédito previsto no artigo 271, todos do

Regulamento do ICMS, deverá observar o disposto nesta Portaria.

...

Artigo 8º - Para os fatos geradores ocorridos entre 1º de janeiro e 31-12-2016, fica facultada ao contribuinte

substituído a aplicação dos métodos de apuração do ressarcimento previstos na Portaria CAT 17, de 5 de

março de 1999, em substituição ao método de apuração estabelecido por esta portaria.

Artigo 9º - Ficam mantidos os demais procedimentos previstos nos artigos 9º e seguintes da Portaria CAT

17, de 5 de março de 1999, que não contrariem o disposto nesta portaria.

62

Decreto nº 62.398/2016 – DOE SP de 30.12.2016

Altera as hipóteses de estorno do crédito do ICMS, relativamente às operações com petróleo,

inclusive lubrificantes e combustíveis dele derivados. A partir de 1º.04.2017, não será exigido

o estorno do crédito do ICMS na saída interestadual, apenas de energia elétrica. Até

31.03.2017, o estorno não será exigido nas saídas interestaduais de energia elétrica, petróleo,

inclusive lubrificante ou combustível, líquido ou gasoso, dele derivados.

As alterações produzem efeitos a partir de 1º de abril de 2017.

DA MANUTENÇÃO DO CRÉDITO

Artigo 68 - Não se exigirá o estorno do crédito do imposto (Lei 6.374/89, art. 43, na redação

da Lei 10.619/00, art. 1º, XXII):

...

III - na saída, com destino a outro Estado, de energia elétrica; (Redação dada ao inciso pelo

Decreto 62.398, de 29-12-2016; DOE 30-12-2016; Efeitos a partir de 1º de abril de 2017)

III - na saída, com destino a outro Estado, de energia elétrica ou petróleo, inclusive lubrificante

ou combustível, líqüido ou gasoso, dele derivados.

63

Decreto nº 62.401/2016 – DOE SP de 30.12.2016

Determina a redução da base de cálculo e crédito outorgado do ICMS na saída interna de

carne e demais produtos comestíveis resultantes do abate de ave, leporídeo e gado bovino,

bufalino, caprino, ovino ou suíno.

O Decreto revoga o artigo 144, do Anexo I, e o artigo 31, do Anexo III, ambos do RICMS.

As alterações produzem efeitos a partir de 1º de abril de 2017.

64

Decreto nº 62.401/2016 – DOE SP de 30.12.2016

65

Anexo III

Artigo 31 (CARNE - AQUISIÇÃO PELA INDÚSTRIA) - O estabelecimento fabricante dos produtos

classificados nos códigos da Nomenclatura Comum do MERCOSUL - NCM 16.01 e 16.02 poderá creditar-

se de importância equivalente à aplicação do percentual de 7% (sete por cento) sobre o valor da entrada de

carne e demais produtos comestíveis, resultantes do abate em território paulista de aves, leporídeos e gado

bovino, bufalino, caprino, ovino e suíno, adquirida em operação interna para industrialização (Lei 6.374/89,

artigo 112). (Artigo acrescentado pelo Decreto 56.018, de 16-07-2010; DOE 17-07-2010; Efeitos para as

operações ocorridas no periodo de 1º de julho de 2010 a 31 de março de 2011)

§ 1º - O benefício previsto neste artigo condiciona-se a que a saída dos mencionados produtos seja

tributada.

§ 2º - O crédito, nos termos deste artigo, deverá ser lançado no campo “Outros Créditos” do Livro Registro

de Apuração do ICMS - RAICMS, com a expressão “Crédito Outorgado - artigo 31 do Anexo III do RICMS”.

§ 3º - Revogado pelo Decreto 58.761, de 20-12-2012; DOE 21-12-2012; efeitos a partir de 01-01-2013.

§ 3º - Este benefício vigorará até 31 de dezembro de 2012. (Parágrafo acrescentado pelo Decreto 56.850,

de 18-03-2011; DOE 19-03-2011; Efeitos a partir de 01-04-2011)

Decreto nº 62.401/2016 – DOE SP de 30.12.2016

Anexo II

Artigo 144 (CARNE) - A saída interna de carne e demais produtos comestíveis frescos,

resfriados, congelados, salgados, secos ou temperados, resultantes do abate de aves,

leporídeos e gado bovino, bufalino, caprino, ovino e suíno (Convênio ICMS-89/05, cláusula

segunda e artigo 112 da Lei 6.374/89). (Artigo acrescentado pelo Decreto 54.643, de 05-08-

2009; DOE 06-08-2009; Efeitos para os fatos geradores ocorridos a partir de 01-09-2009)

§ 1º - Não se exigirá o estorno do crédito do imposto correspondente à entrada de gado

bovino ou suíno em pé, relacionada à isenção prevista neste artigo. (Parágrafo único passou a

ser denominado § 1º pelo Decreto 57.143, de 18-07-2011; DOE 19-07-2011)

§ 2º - O disposto neste artigo também se aplica à saída interna de “jerked beef”.

Parte Geral

54 - Aplica-se a alíquota de 12% (doze por cento) nas operações ou prestações internas com

os produtos e serviços adiante indicados, ainda que se tiverem iniciado no exterior:

...

II - ave, coelho ou gado bovino, suíno, caprino ou ovino em pé e produto comestível resultante

do seu abate, em estado natural, resfriado ou congelado;

66

Decreto nº 62.403/2016 – DOE SP de 30.12.2016

Amplia as hipóteses de transferência de crédito do ICMS pelo produtor rural e crédito acumulado do ICMS,

beneficiando os contribuintes na aquisição de caminhões, chassis e carrocerias de caminhão, reboques e

semirreboques, novos.

As alterações produzem efeitos desde 30.12.2016.

67

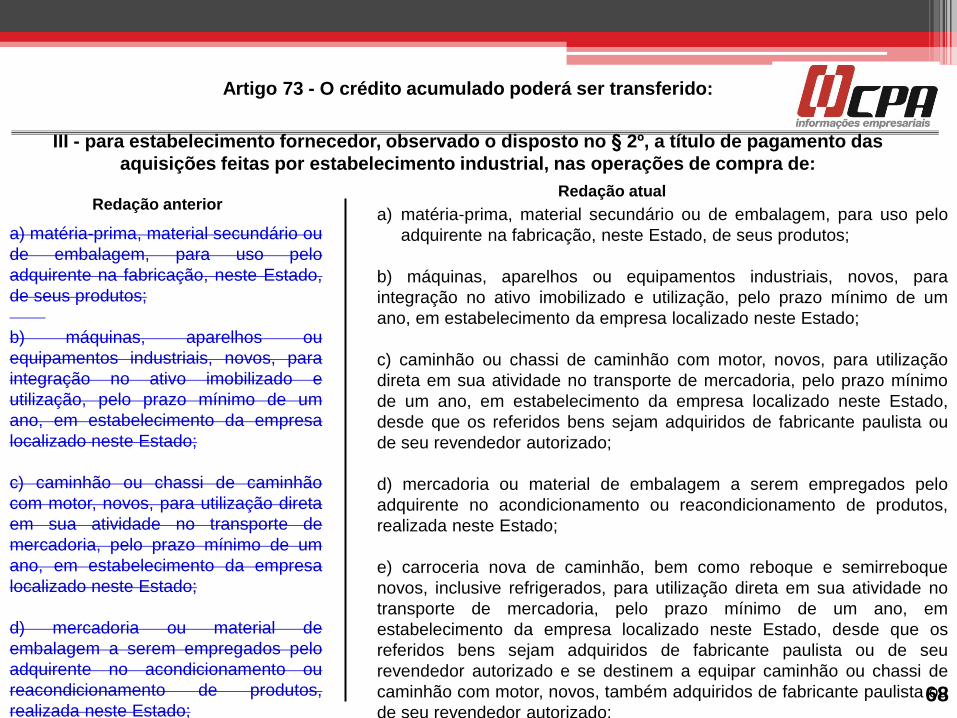

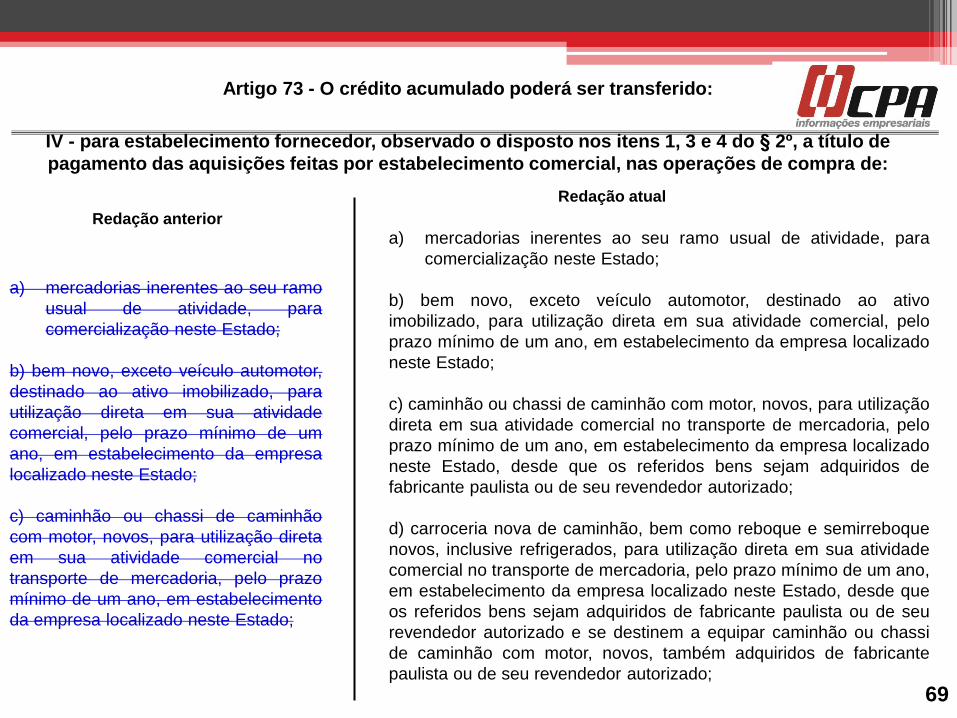

Artigo 73 - O crédito acumulado poderá ser transferido:

III - para estabelecimento fornecedor, observado o disposto no § 2º, a título de pagamento das

aquisições feitas por estabelecimento industrial, nas operações de compra de:

68

a) matéria-prima, material secundário ou

de embalagem, para uso pelo

adquirente na fabricação, neste Estado,

de seus produtos;

b) máquinas, aparelhos ou

equipamentos industriais, novos, para

integração no ativo imobilizado e

utilização, pelo prazo mínimo de um

ano, em estabelecimento da empresa

localizado neste Estado;

c) caminhão ou chassi de caminhão

com motor, novos, para utilização direta

em sua atividade no transporte de

mercadoria, pelo prazo mínimo de um

ano, em estabelecimento da empresa

localizado neste Estado;

d) mercadoria ou material de

embalagem a serem empregados pelo

adquirente no acondicionamento ou

reacondicionamento de produtos,

realizada neste Estado;

a) matéria-prima, material secundário ou de embalagem, para uso pelo

adquirente na fabricação, neste Estado, de seus produtos;

b) máquinas, aparelhos ou equipamentos industriais, novos, para

integração no ativo imobilizado e utilização, pelo prazo mínimo de um

ano, em estabelecimento da empresa localizado neste Estado;

c) caminhão ou chassi de caminhão com motor, novos, para utilização

direta em sua atividade no transporte de mercadoria, pelo prazo mínimo

de um ano, em estabelecimento da empresa localizado neste Estado,

desde que os referidos bens sejam adquiridos de fabricante paulista ou

de seu revendedor autorizado;

d) mercadoria ou material de embalagem a serem empregados pelo

adquirente no acondicionamento ou reacondicionamento de produtos,

realizada neste Estado;

e) carroceria nova de caminhão, bem como reboque e semirreboque

novos, inclusive refrigerados, para utilização direta em sua atividade no

transporte de mercadoria, pelo prazo mínimo de um ano, em

estabelecimento da empresa localizado neste Estado, desde que os

referidos bens sejam adquiridos de fabricante paulista ou de seu

revendedor autorizado e se destinem a equipar caminhão ou chassi de

caminhão com motor, novos, também adquiridos de fabricante paulista ou

de seu revendedor autorizado;

Redação anterior Redação atual

Artigo 73 - O crédito acumulado poderá ser transferido:

IV - para estabelecimento fornecedor, observado o disposto nos itens 1, 3 e 4 do § 2º, a título de

pagamento das aquisições feitas por estabelecimento comercial, nas operações de compra de:

69

a) mercadorias inerentes ao seu ramo

usual de atividade, para

comercialização neste Estado;

b) bem novo, exceto veículo automotor,

destinado ao ativo imobilizado, para

utilização direta em sua atividade

comercial, pelo prazo mínimo de um

ano, em estabelecimento da empresa

localizado neste Estado;

c) caminhão ou chassi de caminhão

com motor, novos, para utilização direta

em sua atividade comercial no

transporte de mercadoria, pelo prazo

mínimo de um ano, em estabelecimento

da empresa localizado neste Estado;

a) mercadorias inerentes ao seu ramo usual de atividade, para

comercialização neste Estado;

b) bem novo, exceto veículo automotor, destinado ao ativo

imobilizado, para utilização direta em sua atividade comercial, pelo

prazo mínimo de um ano, em estabelecimento da empresa localizado

neste Estado;

c) caminhão ou chassi de caminhão com motor, novos, para utilização

direta em sua atividade comercial no transporte de mercadoria, pelo

prazo mínimo de um ano, em estabelecimento da empresa localizado

neste Estado, desde que os referidos bens sejam adquiridos de

fabricante paulista ou de seu revendedor autorizado;

d) carroceria nova de caminhão, bem como reboque e semirreboque

novos, inclusive refrigerados, para utilização direta em sua atividade

comercial no transporte de mercadoria, pelo prazo mínimo de um ano,

em estabelecimento da empresa localizado neste Estado, desde que

os referidos bens sejam adquiridos de fabricante paulista ou de seu

revendedor autorizado e se destinem a equipar caminhão ou chassi

de caminhão com motor, novos, também adquiridos de fabricante

paulista ou de seu revendedor autorizado;

Redação anterior

Redação atual

Artigo 73 - O crédito acumulado poderá ser transferido:

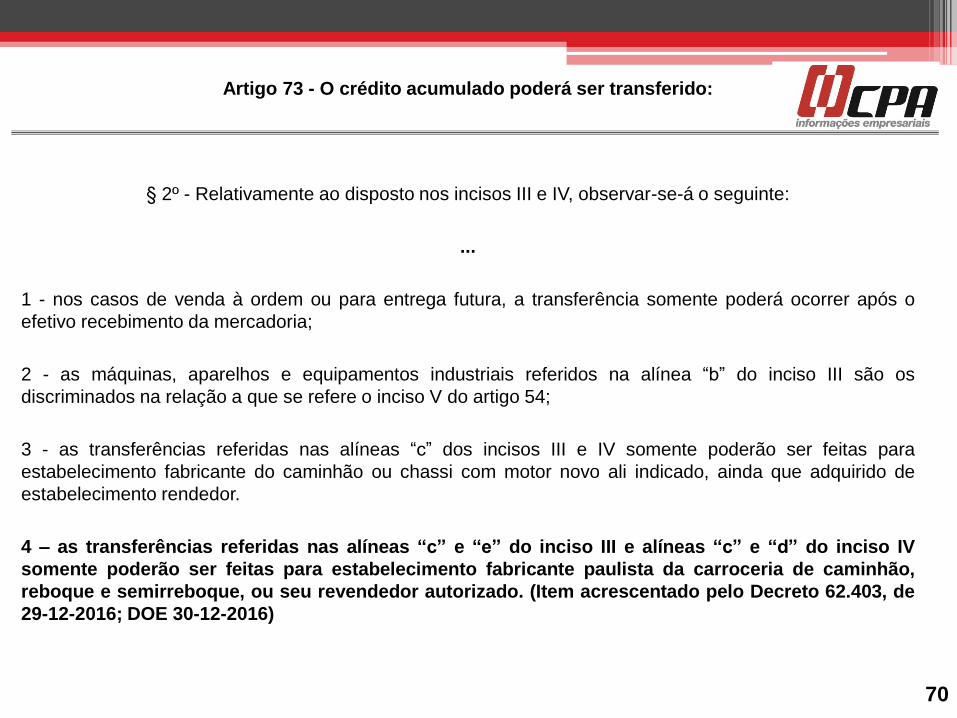

§ 2º - Relativamente ao disposto nos incisos III e IV, observar-se-á o seguinte:

...

1 - nos casos de venda à ordem ou para entrega futura, a transferência somente poderá ocorrer após o

efetivo recebimento da mercadoria;

2 - as máquinas, aparelhos e equipamentos industriais referidos na alínea “b” do inciso III são os

discriminados na relação a que se refere o inciso V do artigo 54;

3 - as transferências referidas nas alíneas “c” dos incisos III e IV somente poderão ser feitas para

estabelecimento fabricante do caminhão ou chassi com motor novo ali indicado, ainda que adquirido de

estabelecimento rendedor.

4 – as transferências referidas nas alíneas “c” e “e” do inciso III e alíneas “c” e “d” do inciso IV

somente poderão ser feitas para estabelecimento fabricante paulista da carroceria de caminhão,

reboque e semirreboque, ou seu revendedor autorizado. (Item acrescentado pelo Decreto 62.403, de

29-12-2016; DOE 30-12-2016)

70

a) para estabelecimento destinatário da mercadoria localizado neste Estado, quando o produtor não estiver

obrigado ao pagamento do imposto em seu próprio nome em saída que efetuar, ainda que a saída seja isenta ou

não-tributada;

b) aos estabelecimentos indicados no item 2 do § 1º para pagamento de aquisição de mercadorias ou de bens,

desde que destinados exclusivamente à utilização na atividade rural do próprio estabelecimento ou de

estabelecimento rural situado neste Estado pertencente ao mesmo titular, observado o disposto no § 5°;

c) para outro estabelecimento rural pertencente ao mesmo titular, observado o disposto no § 5°;

d) aos estabelecimentos indicados no item 3 do § 1º, para pagamento de aquisição de caminhão ou chassi

de caminhão com motor, novos, para utilização direta em sua atividade, no transporte de mercadoria, pelo

prazo mínimo de um ano, em estabelecimento de sua propriedade localizado neste Estado, desde que os

referidos bens sejam adquiridos de fabricante paulista ou de seu revendedor autorizado; (Alínea

acrescentada pelo Decreto 62.403, de 29-12-2016; DOE 30-12-2016)

e) aos estabelecimentos indicados no item 4 do § 1º, para pagamento de aquisição de carroceria nova de

caminhão, bem como reboque e semirreboque novos, inclusive refrigerados, para utilização direta em sua

atividade, no transporte de mercadoria, pelo prazo mínimo de um ano, em estabelecimento de sua

propriedade localizado neste Estado, desde que os referidos bens sejam adquiridos de fabricante paulista

ou de seu revendedor autorizado e se destinem a equipar caminhão ou chassi de caminhão com motor,

novos, também adquiridos de fabricante paulista ou de seu revendedor autorizado; (Alínea acrescentada

pelo Decreto 62.403, de 29-12-2016; DOE 30-12-2016)

71

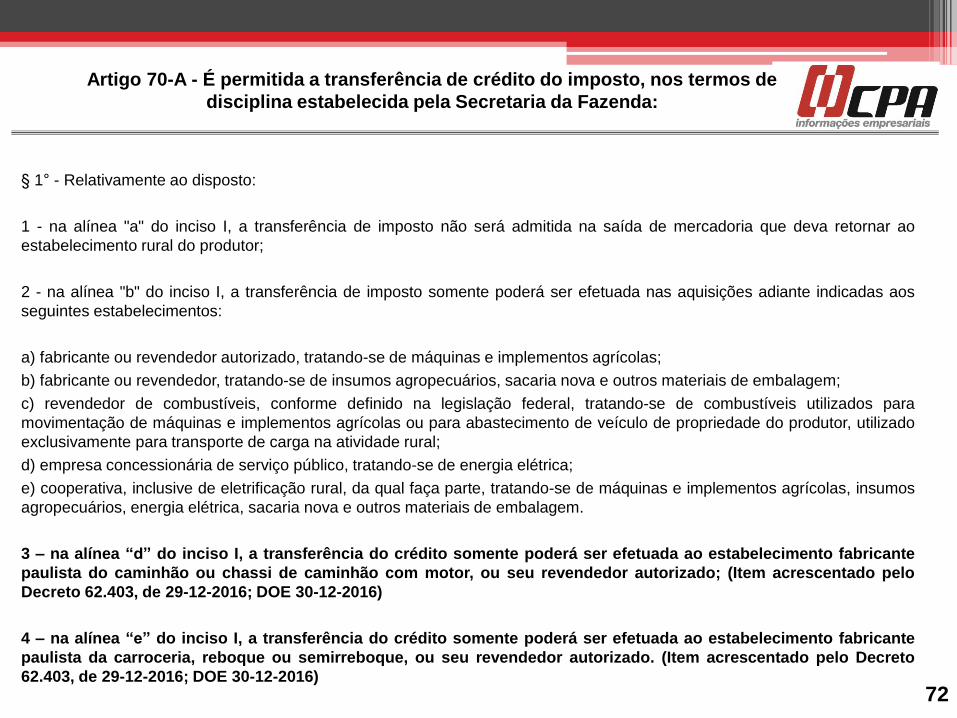

Artigo 70-A - É permitida a transferência de crédito do imposto, nos termos de

disciplina estabelecida pela Secretaria da Fazenda:

I - do estabelecimento rural de produtor, que o possuir em razão de sua

atividade:

§ 1° - Relativamente ao disposto:

1 - na alínea "a" do inciso I, a transferência de imposto não será admitida na saída de mercadoria que deva retornar ao

estabelecimento rural do produtor;

2 - na alínea "b" do inciso I, a transferência de imposto somente poderá ser efetuada nas aquisições adiante indicadas aos

seguintes estabelecimentos:

a) fabricante ou revendedor autorizado, tratando-se de máquinas e implementos agrícolas;

b) fabricante ou revendedor, tratando-se de insumos agropecuários, sacaria nova e outros materiais de embalagem;

c) revendedor de combustíveis, conforme definido na legislação federal, tratando-se de combustíveis utilizados para

movimentação de máquinas e implementos agrícolas ou para abastecimento de veículo de propriedade do produtor, utilizado

exclusivamente para transporte de carga na atividade rural;

d) empresa concessionária de serviço público, tratando-se de energia elétrica;

e) cooperativa, inclusive de eletrificação rural, da qual faça parte, tratando-se de máquinas e implementos agrícolas, insumos

agropecuários, energia elétrica, sacaria nova e outros materiais de embalagem.

3 – na alínea “d” do inciso I, a transferência do crédito somente poderá ser efetuada ao estabelecimento fabricante

paulista do caminhão ou chassi de caminhão com motor, ou seu revendedor autorizado; (Item acrescentado pelo

Decreto 62.403, de 29-12-2016; DOE 30-12-2016)

4 – na alínea “e” do inciso I, a transferência do crédito somente poderá ser efetuada ao estabelecimento fabricante

paulista da carroceria, reboque ou semirreboque, ou seu revendedor autorizado. (Item acrescentado pelo Decreto

62.403, de 29-12-2016; DOE 30-12-2016)

72

Artigo 70-A - É permitida a transferência de crédito do imposto, nos termos de

disciplina estabelecida pela Secretaria da Fazenda:

73

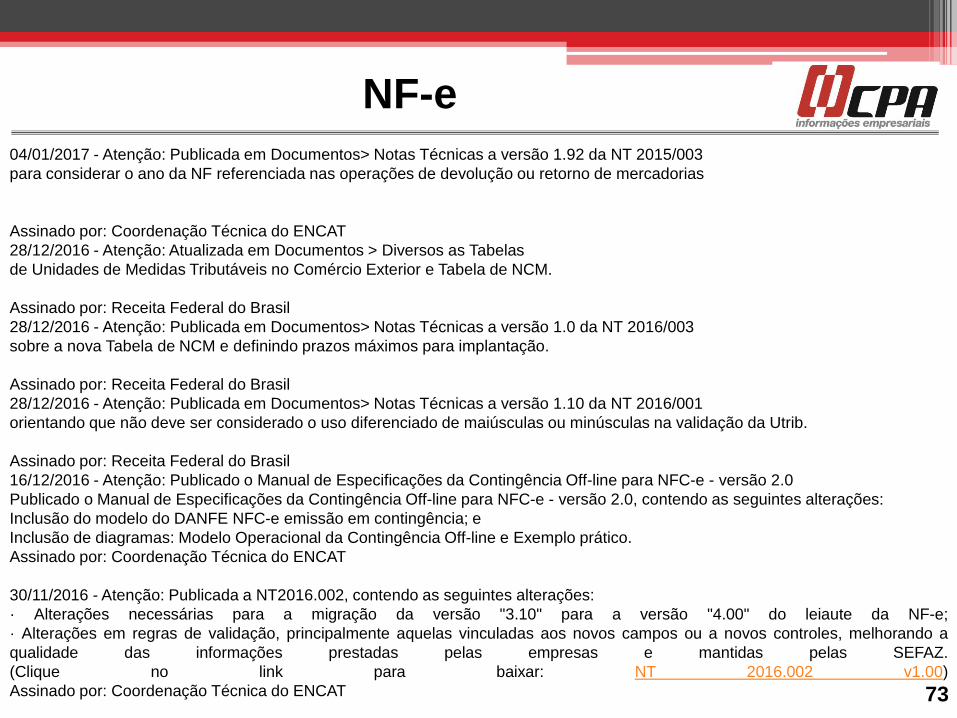

04/01/2017 - Atenção: Publicada em Documentos> Notas Técnicas a versão 1.92 da NT 2015/003

para considerar o ano da NF referenciada nas operações de devolução ou retorno de mercadorias

Assinado por: Coordenação Técnica do ENCAT

28/12/2016 - Atenção: Atualizada em Documentos > Diversos as Tabelas

de Unidades de Medidas Tributáveis no Comércio Exterior e Tabela de NCM.

Assinado por: Receita Federal do Brasil

28/12/2016 - Atenção: Publicada em Documentos> Notas Técnicas a versão 1.0 da NT 2016/003

sobre a nova Tabela de NCM e definindo prazos máximos para implantação.

Assinado por: Receita Federal do Brasil

28/12/2016 - Atenção: Publicada em Documentos> Notas Técnicas a versão 1.10 da NT 2016/001

orientando que não deve ser considerado o uso diferenciado de maiúsculas ou minúsculas na validação da Utrib.

Assinado por: Receita Federal do Brasil

16/12/2016 - Atenção: Publicado o Manual de Especificações da Contingência Off-line para NFC-e - versão 2.0

Publicado o Manual de Especificações da Contingência Off-line para NFC-e - versão 2.0, contendo as seguintes alterações:

Inclusão do modelo do DANFE NFC-e emissão em contingência; e

Inclusão de diagramas: Modelo Operacional da Contingência Off-line e Exemplo prático.

Assinado por: Coordenação Técnica do ENCAT

30/11/2016 - Atenção: Publicada a NT2016.002, contendo as seguintes alterações:

· Alterações necessárias para a migração da versão "3.10" para a versão "4.00" do leiaute da NF-e;

· Alterações em regras de validação, principalmente aquelas vinculadas aos novos campos ou a novos controles, melhorando a

qualidade das informações prestadas pelas empresas e mantidas pelas SEFAZ.

(Clique no link para baixar: NT 2016.002 v1.00)

Assinado por: Coordenação Técnica do ENCAT

NF-e

74

NF-e Secretaria da Fazenda faz parceria para que o Sebrae ofereça emissores gratuitos

A Secretaria da Fazenda do Estado de São Paulo firmou parceria com o Serviço Brasileiro de Apoio às

Micro e Pequenas Empresas (Sebrae) para atender uma parcela de contribuintes que ainda utiliza os

emissores gratuitos de Nota Fiscal Eletrônica (NF-e) e do Conhecimento de Transporte Eletrônico (CT-e).

A Fazenda irá transferir ao Sebrae a solução gratuita e, a partir de julho de 2017, a instituição passará a

disponibilizar e atualizar as versões do aplicativo para as empresas. Até essa data a Fazenda paulista

manterá o aplicativo em funcionamento.

Além do Sebrae, a Secretaria da Fazenda do Maranhão também oferecerá o serviço gratuito, a partir do

código fonte cedido ao governo maranhense pela Fazenda paulista.

A Secretaria da Fazenda identificou que a procura ao emissor do fisco deve diminuir por conta do

crescimento da oferta de soluções de emissores gratuitos em versões básicas por vários fornecedores do

mercado, além de outros programas que podem ser incorporados ou personalizados aos sistemas

internos dos contribuintes.

O acompanhamento permanente da Fazenda permitiu verificar que, com a gradual adesão das empresas

a outros sistemas, a maioria dos documentos fiscais eletrônicos não são mais emitidos pelo emissor

gratuito oferecido pela Secretaria. Do total de NF-es processadas pela Fazenda, 93,3% das emissões

são feitas por softwares próprios dos contribuintes. No caso do CT-e, o número é ainda maior: 97,4% dos

documentos são gerados por emissores próprios. Nesse sentido, desde abril de 2016 o Fisco Paulista

vem alertando sobre a descontinuidade dos aplicativos gratuitos aos contribuintes.

3/01/2017 - Assessoria de Comunicação da Secretaria da Fazenda do Estado de São Paulo

http://www.fazenda.sp.gov.br/publicacao/noticia.aspx?id=7981

75

NF-e

76

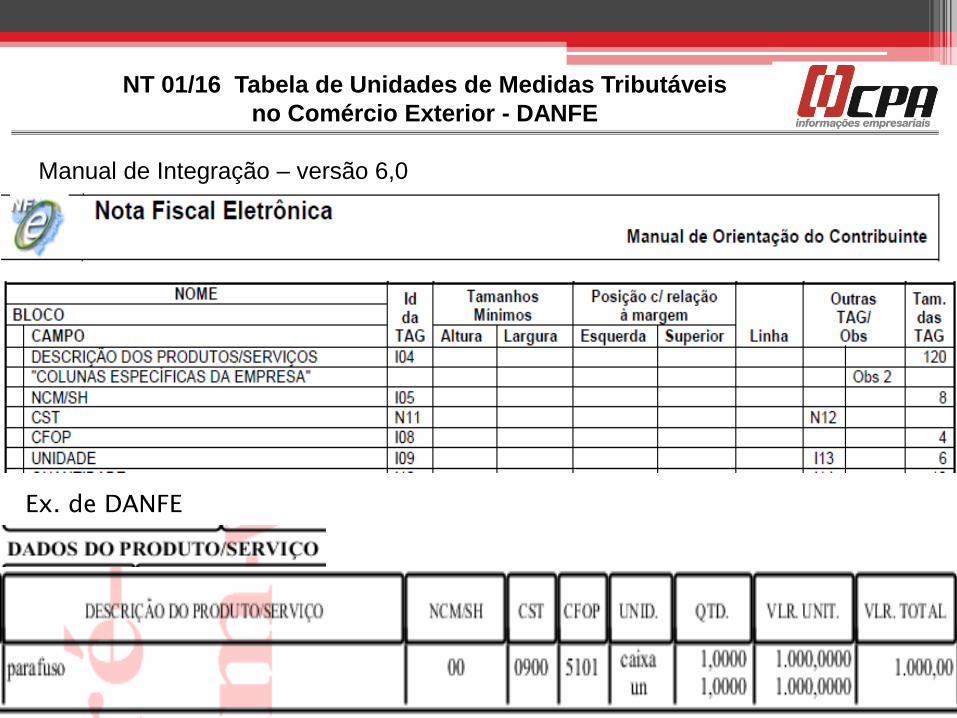

NT 01/16 Tabela de Unidades de Medidas Tributáveis

no Comércio Exterior

Esta nota técnica tem como objetivo adequar a NF-e ao Projeto do Portal Único do Comércio Exterior,

padronizando a Tabela de Unidades de Medidas Tributáveis no Comércio Exterior, conforme o código

NCM (Nomenclatura Comum do Mercosul) da mercadoria a que se refere, com base nas unidades

recomendadas pela Organização Mundial de Aduanas (OMA).

Esta nota técnica não tem nenhuma vinculação com a consulta pública realizada pelas Secretarias de

Fazenda para padronização das unidades de medidas Comerciais.

Sua missão é melhorar a eficácia e a eficiência das Aduanas em suas atividades de recolhimento de receitas,

proteção ao consumidor, defesa do meio ambiente, combate ao tráfico de drogas e à lavagem de dinheiro,

entre tantas outras.

• Esta nota técnica tem como objetivo estabelecer uma Tabela de Unidades de MedidasTributáveis no

Comércio Exterior, publicada na aba “Documentos”, opção “Diversos”, do Portal da NF-e

<www.nfe.fazenda.gov.br>, a qual relaciona, para cada código NCM, a unidade de medida, que deverá ser

obrigatoriamente utilizada na emissão de documentos fiscais, para quantificar os produtos a que se

refiram, nos campos relativos à Unidade Tributável (uTrib) e Quantidade Tributável (qTrib) da Nota

Fiscal Eletrônica – NF-e.

Histórico de Alteração na versão 1.10:

• Incluída na regra de validação I14-10 nota orientando para não diferenciar o uso de maiúsculas e

minúsculas.

77

Essa tabela contempla os códigos que entrarão em vigor a partir da publicação da Resolução CAMEX que vier

a alterar a NCM, para adaptá-la ao Novo Sistema Harmonizado (SH 2017).

A referida Resolução efetua modificações na Tarifa Externa Comum do Mercosul (TEC) e na Nomenclatura

Comum do Mercosul (NCM). A publicação dessa Resolução CAMEX está prevista para dezembro de 2016,