Embed Size (px)

Citation preview

Apresentação: Fernanda Silva

Helen Mattenhauer 20/07/2018

Seminário Mensal –

Departamento Fiscal

1

IPI- Bens do Ativo Imobilizado;

IPI- Conserto, restauração ou

Reacondicionamento de Produtos

Usados;

IPI- Devolução; e

ICMS-RJ- Alteração Serviço de

Transporte. 2

IPI- Bens do Ativo Imobilizado

3

IPI – ORIGEM DOS BENS

O contribuinte que promover eventuais saídas de bens

incorporados ao Ativo Imobilizado (venda, transferência, etc.)

deve, desde logo, verificar qual a sua origem, ou seja, se foram

adquiridos no mercado interno, produzidos pelo próprio

estabelecimento ou importados diretamente por este.

Isto porque é a origem do bem que definirá as implicações fiscais

decorrentes da realização dessas operações.

4

IPI – ORIGEM DOS BENS

Bens adquiridos no mercado interno

Quando determinado contribuinte adquire no mercado

interno bens (de fabricação nacional ou de origem

estrangeira) destinados a integrar o Ativo Imobilizado e,

posteriormente, promove a saída desses bens,

nenhuma implicação haverá perante a legislação do IPI,

por se tratar de operação que está fora do campo de

incidência do referido tributo, já que os bens não foram

fabricados nem importados pelo estabelecimento.

5

IPI – ORIGEM DOS BENS

Bens de fabricação própria ou importados diretamente pelo estabelecimento

No caso de bens do Ativo Imobilizado que tenham sido fabricados pelo próprio estabelecimento ou

por ele diretamente importados, a saída poderá sujeitar-se ao pagamento do imposto.

Essa afirmativa resulta da aplicação do disposto no Regulamento do IPI (RIPI), art. 35, II,

combinado com o art. 39, os quais dispõem que o fato gerador do imposto é configurado pela

saída do produto industrializado ou importado do estabelecimento industrial, ou equiparado a

industrial, independentemente da finalidade do produto e do título jurídico da operação (venda,

empréstimo, etc.).

Como se verifica, o fato de se tratar de bens do Ativo Imobilizado da empresa (de fabricação

própria ou importados diretamente), por si só, não é suficiente para excluir a incidência do IPI por

ocasião de sua eventual saída.

Em tais operações, a exclusão ou não da incidência do IPI (bem como a suspensão do seu

pagamento) dependerá:

a) do tempo de incorporação do bem ;

b) de ser ou não a primeira saída do bem .

( RIPI/2010 , arts. 35 , II, e 39)6

IPI – Incorporação dos bens

Bens incorporados há mais de 5 anos

Não constituem fato gerador do IPI as saídas de bens

incorporados há mais de 5 anos no Ativo Imobilizado pelo

estabelecimento industrial, ou equiparado a industrial, que os

tenha industrializado ou importado diretamente.

( RIPI/2010 , art. 38 , III)

7

IPI – Incorporação dos bens

Bens incorporados há menos de 5 anos

Observa-se que a condição para que a operação não fique sujeita

ao IPI é que o bem esteja incorporado no Ativo Imobilizado há

mais de 5 anos.

Logo, não sendo satisfeita essa exigência a saída será tributada,

qualquer que seja a finalidade ou o título jurídico da operação.

( RIPI/2010 , art. 38 , III)

8

IPI – Bens destinados à execução de serviços

pelo remetente

Não constituem fato gerador do IPI as saídas

subsequentes à primeira, de bens do Ativo Imobilizado

(de fabricação própria ou diretamente importados),

destinados à execução de serviços pelo próprio

remetente.

( RIPI/2010 , art. 38 , II, "b")

9

IPI – Locação ou arrendamento

As saídas de bens destinados a locação ou arrendamento, quando eles

tenham sido fabricados (ou importados) pelo locador ou arrendador, sujeitam-

se normalmente à incidência do IPI, já que o título jurídico da operação (venda,

locação, comodato, etc.) é irrelevante para efeito de caracterização do fato

gerador.

Todavia, a incidência do imposto nessas operações fica limitada somente à

primeira saída.

As saídas subsequentes não se sujeitam ao lançamento do imposto, na forma

do RIPI , art. 38 , II, "a", salvo se o bem tiver sido submetido a nova

industrialização.

( RIPI/2010 , art. 38 , II, "a")

10

IPI – Transferência

Poderão sair com suspensão do IPI os bens do Ativo Imobilizado

(máquinas e equipamentos, aparelhos, instrumentos, utensílios,

ferramentas, gabaritos, moldes, matrizes e semelhantes)

remetidos pelo estabelecimento industrial a outro estabelecimento

da mesma empresa, para serem utilizados no processo industrial

do recebedor.

O remetente deverá emitir nota fiscal, que deverá conter, além

dos requisitos regulamentares normalmente exigidos, a seguinte

expressão: "Saída com suspensão do IPI - art. 43 , XI, do

RIPI/2010 ".

( RIPI/2010 , arts. 43 , XI, e 415, III)

11

IPI – Remessa para industrialização

A legislação do IPI também prevê a suspensão do imposto nas

saídas de bens do Ativo Imobilizado enviados pelo

estabelecimento industrial a outro estabelecimento, do próprio

remetente ou de terceiros, para serem utilizados no processo

industrial de produtos encomendados pelo remetente, desde que

devam retornar ao estabelecimento encomendante após o prazo

fixado para a fabricação dos produtos.

Na saída do bem, o contribuinte deverá emitir nota fiscal com

todos os requisitos regulamentares normalmente exigidos e, em

especial, a declaração: "Saída com suspensão do IPI - art. 43 ,

XII, do RIPI/2010 ".

( RIPI/2010 , arts. 43 , XII, e 415, III)12

IPI – Bens importados diretamente pelo contribuinte

Se o contribuinte promover a saída do bem (o qual tenha sido

importado diretamente com isenção) antes de decorridos 5 anos

de sua incorporação, ela será tributada pelo imposto; se a saída

ocorrer após 5 anos da respectiva incorporação, a operação não

estará alcançada pela incidência do IPI.

Note-se que a subsequente saída do produto importado

promovida pelo importador (antes de 5 anos da sua incorporação)

está sujeita à incidência do IPI por força da equiparação a

estabelecimento industrial, de que trata o RIPI , art. 9º , I,

segundo o qual "equiparam-se a estabelecimento industrial os

estabelecimentos importadores de produtos de procedência

estrangeira, que derem saída a esses produtos".

( RIPI/2010 , art. 9º , I; Parecer Normativo RFB nº 17/2013 ) 13

IPI – Fabricação própria

Nessa hipótese, a saída será tributada pelo IPI, com

direito ao aproveitamento do crédito do imposto relativo

aos insumos adquiridos e empregados na

industrialização do bem, isto é, se a saída ocorrer após

5 anos da respectiva incorporação, caso em que não

ficará sujeita à incidência do tributo.

( RIPI/2010 , arts. 35 , II, 38, III, e 225)

14

IPI – Crédito fiscal

Em determinados casos, a saída de bens do Ativo Imobilizado de

produção própria ou importados diretamente pelo contribuinte

está sujeita à incidência do IPI, especialmente quando esta

ocorrer antes de decorridos 5 anos contados da incorporação.

Assim, é de se indagar, em relação a essas operações, se o

contribuinte tem direito ao aproveitamento do crédito do imposto

anteriormente pago (por ocasião das respectivas entradas).

A resposta, sem dúvida, há de ser afirmativa, em face do princípio

da não cumulatividade, incorporado ao RIPI , art. 225.

15

IPI- Conserto, restauração ou

Reacondicionamento de Produtos

Usados

16

IPI - CONCEITO

Considera-se como industrialização, entre outras hipóteses, a

operação que exercida sobre produto usado ou parte

remanescente de produto inutilizado ou deteriorado renove ou

restaure o produto para utilização (renovação ou

recondicionamento).

Observa-se, portanto, que a caracterização da operação como

industrialização e a consequente sujeição ao IPI estão

diretamente ligadas à destinação a ser dada ao produto obtido

por meio das operações de conserto, restauração ou

recondicionamento, conforme examinaremos nos itens seguintes,

com fundamento no RIPI , aprovado pelo Decreto nº 7.212/2010 .

( RIPI/2010 , arts. 4º , 5º , 38 , 194 , 254 , 407 e 434 )17

IPI - Operações excluídas do conceito

de industrializaçãoA operação de conserto, restauração ou recondicionamento de produtos

usados não é considerada industrialização quando:

a) os produtos se destinem a uso da própria empresa executora; ou

b) os produtos não se destinem ao comércio pelo estabelecimento

encomendante.

Além desses casos, também são excluídas do conceito de industrialização as

operações que consistam no preparo de partes ou peças pelo consertador,

restaurador ou recondicionador, destinadas e empregadas exclusiva e

especificamente naquelas operações.

Entretanto, se o produto for destinado a revenda (pelo executor da operação

ou pelo encomendante), sua saída estará sujeita à incidência do IPI.

( RIPI/2010 , art. 5º , XI)

18

IPI - Substituição de peças, restauração depintura, pequenos consertos

Para efeito de incidência do IPI, não é considerada industrialização (renovação

ou recondicionamento) a simples substituição de peças, a restauração de

pintura, a desmontagem, a limpeza, a lubrificação, etc.

Segundo o Parecer Normativo CST nº 214/1972 , item 3, "para que se

caracterize o recondicionamento ou a renovação, não basta que sejam

efetuados pequenos consertos, mesmo com substituição de peças, mas é

necessário que a operação restitua ao produto condições de funcionamento

como se fosse novo. Assim, a desmontagem, limpeza e lubrificação, a eventual

substituição de peças e a restauração da pintura, não caracterizam o

recondicionamento".

( RIPI/2010 , art. 5º , XI; Parecer Normativo CST nº 214/1972 , item 3) )

19

IPI -Defeito de fabricação

Estão excluídas do conceito de industrialização as

operações de reparo de produto com defeito de

fabricação, inclusive mediante substituição de partes e

peças, quando referidas operações forem executadas

gratuitamente, ainda que por concessionários ou

representantes, em face de garantia dada pelo

fabricante.

( RIPI/2010 , art. 5º , XII)

20

IPI -Defeito de fabricação

Exceção

Convém salientar que nas operações de reparo, realizadas após o prazo de

garantia, as partes ou peças empregadas passam a submeter-se à incidência

normal do IPI.

É o que esclarece o Ato Declaratório Normativo CST nº 9/1983, segundo o qual

"nos reparos ou manutenções de máquinas e equipamentos não há incidência

do IPI nas saídas de partes e peças de reposição preparadas pelo executor

para substituição de outras no período de vigência de garantia de

funcionamento das máquinas e equipamentos nos quais são aplicadas.

Após o vencimento da garantia contratada, estão sujeitas à incidência do

imposto não somente as partes e peças novas, mas, também, aquelas

renovadas".

( RIPI/2010 , art. 5º , XII; Ato Declaratório Normativo CST nº 9/1983)21

IPI - Exceção

Exceção-Saída sujeita ao IPI - Exceção

O estabelecimento que promove a locação ou o arrendamento de

produtos de fabricação própria, ou importados diretamente, é

considerado contribuinte do IPI.

Portanto, na primeira saída a título de locação ou arrendamento

do produto do estabelecimento que o fabricou, ou o importou

diretamente, ocorre o fato gerador do imposto, ou seja, há a

tributação normal do IPI.

( RIPI/2010 , art. 35 , I e II)

22

IPI - Saída não sujeita

Exceção-Saída não sujeita ao IPI

As saídas subsequentes à primeira não constituem fato gerador, salvo se o produto tiver

sido submetido a nova industrialização.

Como se vê, a condição básica para que as saídas subsequentes à primeira não sejam

consideradas como fato gerador do IPI é que o produto não tenha sido submetido a

nova industrialização.

Caso contrário, a operação (saída subsequente à primeira) poderá ficar novamente

sujeita à incidência do IPI.

Outro aspecto a registrar é que, nos termos do Parecer Normativo CST nº 214/1972 ), a

expressão "uso da própria empresa" (exigida para que a operação de conserto,

restauração ou recondicionamento não se configure como industrialização) não se

aplica nos casos em que referidas operações sejam realizadas em bens destinados à

locação ou ao arrendamento.

( RIPI/2010 , arts. 5º , XI, e 38, II, "a"; Parecer Normativo CST nº 214/1972 )23

IPI - Produtos usados

A operação de renovação ou recondicionamento

de produtos usados insere-se entre aquelas

sujeitas ao IPI, embora a tributação do produto

dela resultante seja diferenciada, isto é, o

imposto será calculado sobre a diferença de

preço entre a aquisição e a revenda.

( RIPI/2010 , art. 194 )

24

IPI - Considerações sobre o ICMS e o ISS

As operações de conserto, restauração ou recondicionamento executadas sob encomenda do

usuário final estão compreendidas no campo de competência tributária dos municípios,

sujeitando-se, portanto, à incidência do Imposto sobre Serviços (ISS), podendo, eventualmente,

ser oneradas pela incidência do ICMS, caso nas referidas operações sejam empregadas partes

ou peças.

Essas operações estão previstas nos itens 14.01 e 14.03 da Lista de Serviços anexa à Lei

Complementar nº 116/2003 , nos seguintes termos:

14.01 - Lubrificação, limpeza, lustração, revisão, carga e recarga, conserto,

restauração, blindagem, manutenção e conservação de máquinas, veículos, aparelhos,

equipamentos, motores, elevadores ou de qualquer objeto (exceto peças e partes empregadas,

que ficam sujeitas ao ICMS);

14.03 - Recondicionamento de motores (exceto peças e partes empregadas, que ficam

sujeitas ao ICMS).

Verifica-se, com base nos itens transcritos, que o executor da encomenda está obrigado a

destacar o ICMS sobre o valor das partes e das peças eventualmente empregadas naquelas

operações.

Por sua vez, o ISS (de competência dos municípios) deverá ser calculado sobre o valor da mão

de obra cobrado a título de serviço prestado, observadas as normas previstas na legislação

tributária do respectivo município onde o contribuinte for domiciliado.(Lei Complementar nº

116/2003 ) 25

IPI- Devolução

26

IPI - CONCEITO

A devolução é a operação pela qual o comprador e o vendedor da

mercadoria, por qualquer motivo, acordam em desfazer o

negócio, anulando, assim, a operação de venda.

Essa operação é muito comum nas atividades comerciais e pode

ser realizada tanto por empresas quanto por pessoas físicas ou

jurídicas, não contribuintes do IPI e do ICMS, portanto

dispensadas de emissão de documentos fiscais.

Examinaremos, neste texto, os principais aspectos relacionados à

devolução de produtos e os procedimentos a serem adotados

tanto por quem faz a devolução quanto por quem recebe a

mercadoria, com fundamento no RIPI , aprovado pelo Decreto nº

7.212/2010 .27

IPI - NF-e

Em substituição à Nota Fiscal, modelo 1 ou 1-A, poderá ser utilizada a NF-e na

forma prevista no Ajuste Sinief nº 7/2005 , observadas as orientações do

Manual de Orientação do Contribuinte (MOC).

A emissão normal é a mais adequada para o emissor, pois é a situação em que

todos os recursos necessários à emissão da NF-e estão operacionais e a

autorização de uso é concedida normalmente pela Secretaria da Fazenda

(Sefaz).

Nesse caso, a emissão da NF-e é realizada com a impressão do Documento

Auxiliar da Nota Fiscal Eletrônica (Danfe), em papel comum, após o

recebimento da autorização de uso.

28

IPI - NF-e

Campo "Valor do IPI“

A legislação do IPI só permite o destaque do valor incidente sobre a operação, quando,

efetivamente, ocorrer o fato gerador deste tributo.

Logo, na operação de devolução, o campo "Valor do IPI" da NF-e não deverá ser

preenchido, em face ao disposto nos arts. 231, I, e 416, XIV, do RIPI que dispõem sobre

as indicações que deverão constar do campo "Informações Complementares" do

quadro "Dados Adicionais" do documento fiscal, inclusive, quanto à indicação do valor

do imposto incidente na operação de venda realizada pelo fornecedor, para que este

possa se apropriar do respectivo valor por ocasião da entrada do produto em

devolução, no seu estabelecimento.

Desse modo, como o sistema de validação da NF-e exige que a soma das parcelas

constantes nos campos totalizadores seja igual ao total do documento fiscal (veja Nota

Técnica nº 4/2011), não há possibilidade de emissão da NF-e com indicação do valor do

IPI em "Informações Adicionais" e inclusão desse valor no total da operação.

29

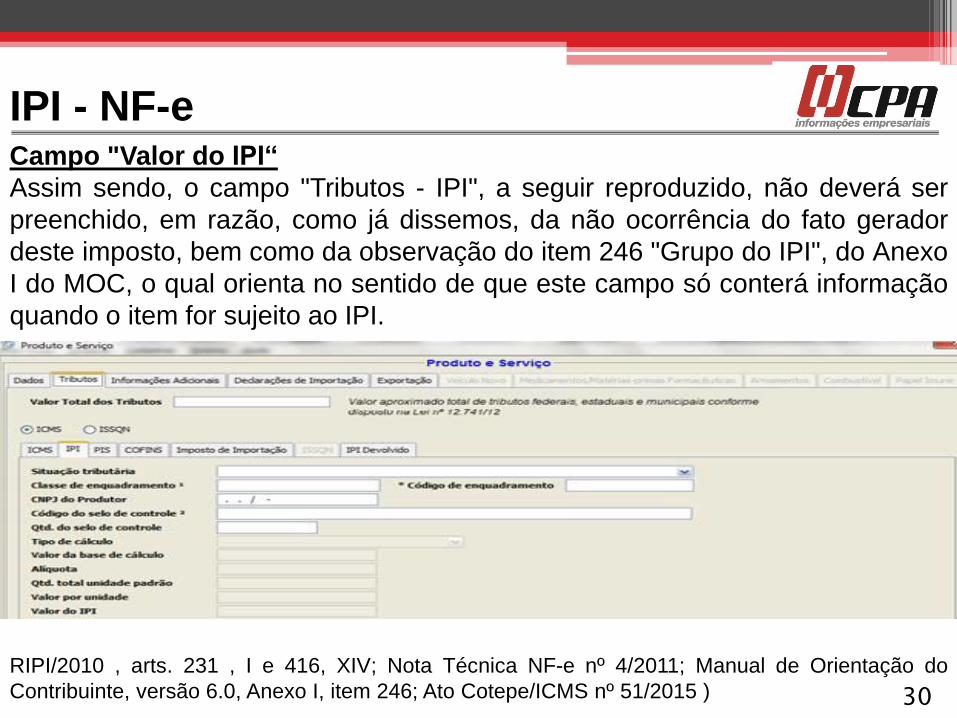

IPI - NF-eCampo "Valor do IPI“

Assim sendo, o campo "Tributos - IPI", a seguir reproduzido, não deverá ser

preenchido, em razão, como já dissemos, da não ocorrência do fato gerador

deste imposto, bem como da observação do item 246 "Grupo do IPI", do Anexo

I do MOC, o qual orienta no sentido de que este campo só conterá informação

quando o item for sujeito ao IPI.

RIPI/2010 , arts. 231 , I e 416, XIV; Nota Técnica NF-e nº 4/2011; Manual de Orientação do

Contribuinte, versão 6.0, Anexo I, item 246; Ato Cotepe/ICMS nº 51/2015 ) 30

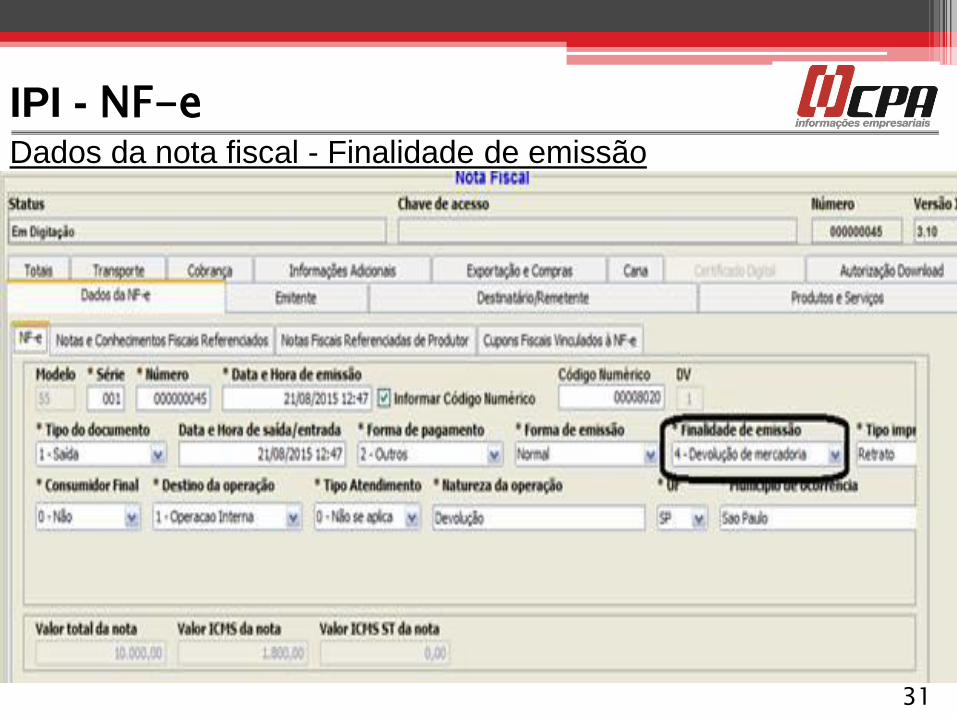

IPI - NF-eDados da nota fiscal - Finalidade de emissão

31

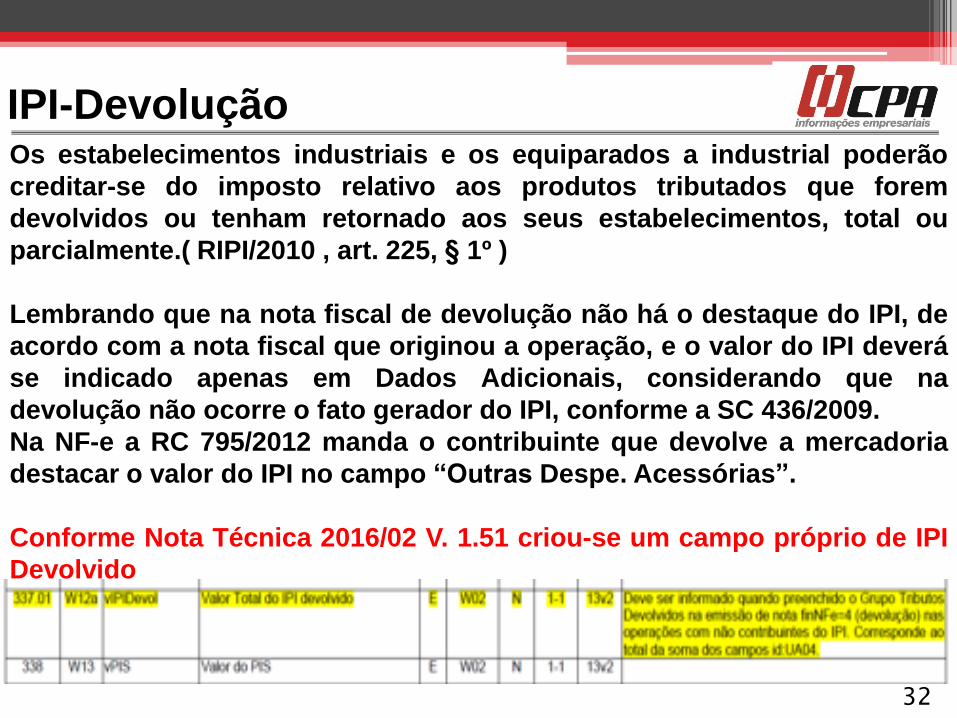

Os estabelecimentos industriais e os equiparados a industrial poderão

creditar-se do imposto relativo aos produtos tributados que forem

devolvidos ou tenham retornado aos seus estabelecimentos, total ou

parcialmente.( RIPI/2010 , art. 225, § 1º )

Lembrando que na nota fiscal de devolução não há o destaque do IPI, de

acordo com a nota fiscal que originou a operação, e o valor do IPI deverá

se indicado apenas em Dados Adicionais, considerando que na

devolução não ocorre o fato gerador do IPI, conforme a SC 436/2009.

Na NF-e a RC 795/2012 manda o contribuinte que devolve a mercadoria

destacar o valor do IPI no campo “Outras Despe. Acessórias”.

Conforme Nota Técnica 2016/02 V. 1.51 criou-se um campo próprio de IPI

Devolvido

IPI-Devolução

32

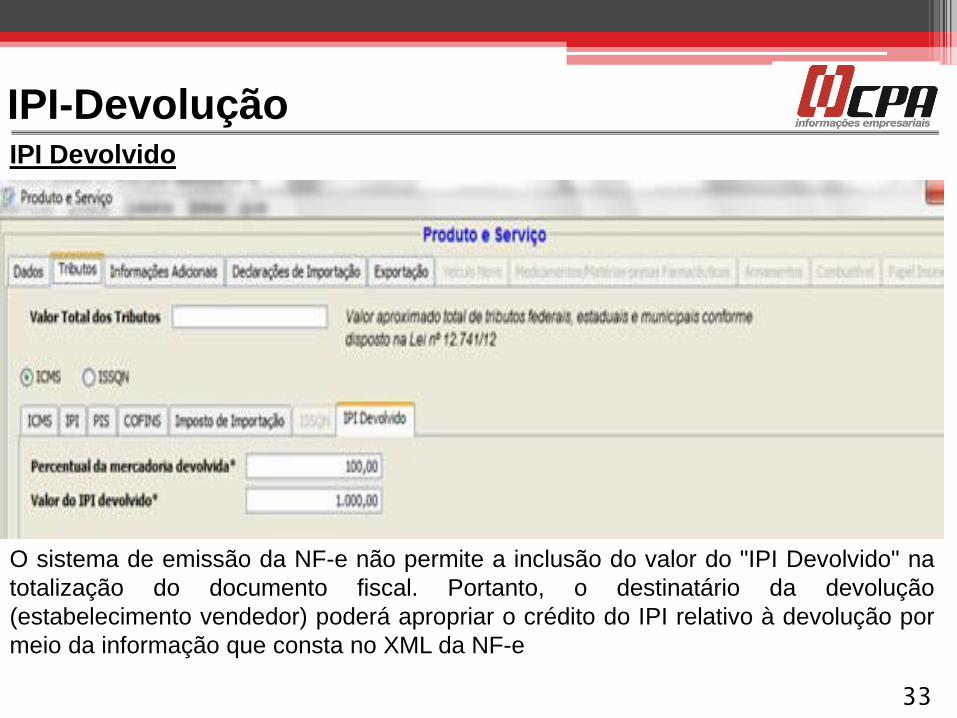

IPI Devolvido

IPI-Devolução

O sistema de emissão da NF-e não permite a inclusão do valor do "IPI Devolvido" na

totalização do documento fiscal. Portanto, o destinatário da devolução

(estabelecimento vendedor) poderá apropriar o crédito do IPI relativo à devolução por

meio da informação que consta no XML da NF-e

33

IPI-Estorno de crédito

Caso o estabelecimento que esteja realizando a devolução seja

contribuinte do IPI e tenha se creditado do valor do imposto no

momento da escrituração da nota fiscal de aquisição do produto,

deverá proceder ao estorno do valor creditado.

O estorno do crédito deverá ser lançado no período de apuração

relativo à devolução, diretamente no Registro de Apuração do

IPI, no campo "Estorno de Créditos" do quadro "Débito do

imposto", com descrição resumida da origem do lançamento.

( RIPI/2010 , art. 254 , VI) 34

IPI-Procedimentos do destinatário

O estabelecimento que receber o produto em devolução deverá:

a) mencionar o fato nas vias das notas originárias

conservadas em seus arquivos;

b) escriturar no Registro de Entradas e no Registro de

Controle da Produção e do Estoque, ou sistema equivalente, as

notas fiscais recebidas;

c) provar pelos registros contábeis e demais elementos de

sua escrita, o ressarcimento do valor dos produtos devolvidos

mediante crédito do respectivo valor, restituição do preço ou

substituição do produto, salvo se a operação tiver sido feita a

título gratuito.

( RIPI/2010 , arts. 231 , II, e 466)

35

IPI-Crédito fiscal

O estabelecimento que receber o produto em

devolução poderá se apropriar do valor destacado na

nota fiscal do fornecedor (ou emitida na entrada do

produto no estabelecimento, na hipótese do item 4)

quando da efetiva entrada no estabelecimento,

mediante escrituração do documento fiscal no Registro

de Entradas.

( RIPI/2010 , arts. 229 e 251 , I).

36

IPI-Devolução por pessoa física ou

jurídica não obrigada à emissão de nota fiscal

Na hipótese de devolução de mercadoria por pessoa física ou jurídica não

obrigada à emissão de nota fiscal, o produto deve ser acompanhado por carta

ou memorando do comprador em que serão declarados os motivos da

devolução, competindo ao vendedor a emissão da nota fiscal relativa à

entrada.

A nota fiscal, cujo preenchimento deve obedecer a todas as normas

regulamentares pertinentes, deverá conter, ainda, o número, a data de

emissão da nota fiscal originária e o valor do imposto relativo às quantidades

devolvidas.

Caso o estabelecimento vendedor assuma o encargo de retirar ou de

transportar o produto devolvido, a nota fiscal relativa à entrada servirá para

acompanhá-lo no seu transporte.

( RIPI/2010 , art. 232 )

. 37

IPI-Devolução a outro estabelecimento do mesmo

contribuinte

O produto poderá ser devolvido a outro estabelecimento do

mesmo contribuinte que o tenha industrializado ou importado e

que não opere exclusivamente no varejo.

Nesse caso, o estabelecimento que receber a mercadoria em

devolução poderá se apropriar do valor do imposto, desde que

registre a nota fiscal no Registro de Entradas e no Registro de

Controle da Produção e do Estoque, ou sistema equivalente.

( RIPI/2010 , art. 233 )

.

38

IPI-Devolução de produto que não deva mais

ser objeto de saída tributada

O RIPI não faz qualquer restrição à apropriação do crédito fiscal relativo à

reentrada, no estabelecimento, de produto que não deva mais ser objeto de

saída tributada.

Assim, nessa hipótese deverão ser observados os seguintes procedimentos:

a) o crédito relativo aos produtos devolvidos será normalmente

escriturado no Registro de Entradas à vista de nota fiscal emitida pelo

contribuinte que procedeu à devolução ou da nota fiscal relativa à entrada,

caso a devolução seja realizada por pessoa física ou jurídica não obrigada à

emissão de nota fiscal;

b) o crédito correspondente a matérias-primas, produtos

intermediários e material de embalagem empregados na fabricação dos

produtos devolvidos (e que não mais serão objeto de saída tributada) deverá

ser estornado na escrita fiscal, diretamente no Registro de Apuração do IPI,

no mesmo período de apuração em que ocorrer a devolução.

RIPI/2010 , art. 254 , V) . 39

IPI- Variação de alíquota

Variação da alíquota do IPI, eventualmente ocorrida entre a data da saída do produto e

a sua devolução, não deve ser considerada.

Nessa hipótese, o estabelecimento que promover a devolução, quando parcial,

indicará o imposto aplicando o percentual vigente no momento da ocorrência do fato

gerador de que tenha decorrido o débito para o remetente.

No caso de devolução total, a indicação ficará resumida a simples transcrição do

imposto destacado (lançado) na nota fiscal de aquisição.

Sobre o assunto, observar a transcrição do item 5 do Parecer Normativo RFB nº

22/2013 :

5. Para este efeito, a variação da alíquota relativa ao produto, no período

compreendido entre sua saída do estabelecimento remetente e a devolução, há de ser

desconsiderada, fazendo-se a indicação do imposto com aplicação do percentual

vigente no momento da ocorrência do fato gerador de que tenha decorrido o débito

para o remetente e, no caso de devolução total, a indicação se resumirá em simples

transcrição.

(Parecer Normativo RFB nº 22/2013 ) . 40

ICMS-RJ- Alteração Serviço de

Transporte

41

HIPÓTESES DE INCIDÊNCIA DO ICMS

Em face da previsão constitucional, a legislação tributária de cada Estado e do Distrito

Federal destaca como hipóteses de incidência a prestação de serviço de transporte de

natureza intermunicipal e interestadual, inclusive a que tiver se iniciado no exterior.

Considera-se serviço de transporte de natureza interestadual aquele prestado entre os

Estados, ou seja, que se inicia nos limites territoriais de um Estado ou do Distrito

Federal e se encerra nos limites do território de Unidade da Federação diversa.

Entende-se por serviço de transporte de natureza intermunicipal aquele prestado entre

municípios, caso em que o início do serviço se dá dentro de um município e se encerra

em município diverso.

Assim, há incidência do ICMS na prestação de serviços de transporte interestadual e

intermunicipal, por qualquer via ou meio, inclusive gasoduto e oleoduto, de pessoas ou

passageiros, bens, mercadorias e valores. O ICMS incide também sobre o serviço

prestado no exterior ou cuja prestação tenha se iniciado no exterior.

( RICMS-RJ/2000 , Livro I , art. 2º , II) 42

FATO GERADOR

Considera-se ocorrido o fato gerador do ICMS no momento do início da

prestação ou da execução dos serviços de transporte interestadual ou

intermunicipal de bens, mercadorias, valores, pessoas ou passageiros, por

qualquer meio, por pessoa física ou jurídica, considerando-se prestado ou

executado o serviço no momento em que deva ser emitido o documento a ele

relativo.

Também incide no momento do ato final do transporte iniciado no exterior.

( RICMS-RJ/2000 , Livro I , art. 3º , IX e X)43

CONCEITO

Relativamente à prestação de serviço de transporte, considera-se:

a) remetente: a pessoa que promove a saída inicial da carga;

b) destinatário: a pessoa a quem a carga é destinada;

c) tomador do serviço: a pessoa que contratualmente é a responsável pelo pagamento

do serviço de transporte, podendo ser o remetente, o destinatário ou um terceiro interveniente;

d) emitente: o prestador de serviço de transporte que emite o documento fiscal relativo à

prestação do serviço de transporte;

e) expedidor: aquele que entregar a carga ao transportador para efetuar o serviço de

transporte;

f) recebedor: a pessoa que receber a carga do transportador.

A subcontratação de serviço de transporte é aquela firmada na origem da prestação do

serviço, na hipótese de o prestador optar por não realizar o serviço por meio próprio.

O remetente e o destinatário serão consignados no documento fiscal relacionado à

prestação do serviço de transporte, conforme indicado na nota fiscal, quando exigida.

( RICMS-RJ/2000 , Livro IX, art. 75-A)

44

LOCAL DA PRESTAÇÃO DO SERVIÇO

O local da prestação do serviço, para efeito de cobrança do imposto e

definição do estabelecimento responsável, é:

a) aquele em que tenha início a prestação;

b) o do estabelecimento destinatário do serviço, na utilização, por

contribuinte, de serviço cuja prestação se tenha iniciado em outra Unidade da

Federação e não esteja vinculada a operação ou prestação subsequente

alcançada pela incidência do imposto;

c) onde se encontre o transportador, quando em situação irregular pela

falta de documentação fiscal ou quando acompanhada de documentação

inidônea.

( RICMS-RJ/2000 , Livro I , art. 23 , II, item 1) 45

Contribuinte

O contribuinte do imposto é qualquer pessoa, física ou

jurídica, que realize, com habitualidade ou em volume que

caracterize intuito comercial, prestações de serviço de transporte

interestadual e intermunicipal, ainda que estas se iniciem no

exterior.

É também contribuinte do imposto a pessoa física ou jurídica que,

mesmo sem habitualidade, for destinatária de serviço prestado no

exterior ou cuja prestação se tenha iniciado no exterior.

( RICMS-RJ/2000 , Livro I , art. 15 , § 1º, item 9 e § 2º) 46

Estabelecimento

Fisco fluminense dispõe que estabelecimento é o local, privado

ou público, edificado ou não, próprio ou de terceiro, onde pessoa

física ou jurídica exerça sua atividade em caráter permanente ou

temporário, bem como onde se encontre armazenada

mercadoria.

Na impossibilidade de determinação do estabelecimento,

considera-se como tal, para os efeitos legais, o local em que

tenha sido efetuada a operação ou prestação, encontrada a

mercadoria ou constatada a prestação.

( RICMS-RJ/2000 , Livro I , art. 24 , § 1º) 47

Responsabilidade

Os transportadores são responsáveis pelo pagamento do imposto devido e dos

acréscimos legais em relação à mercadoria:

a) proveniente de outro Estado para entrega, em território deste Estado, a

destinatário não designado;

b) negociada em território deste Estado durante o transporte;

c) que aceitar para despacho ou transportar sem documentação fiscal, ou

acompanhada de documento fiscal inidôneo;

d) que entregar a destinatário ou em local diverso do indicado na

documentação fiscal.

( RICMS-RJ/2000 , Livro I , art. 19 , IV)

48

BASE DE CÁLCULO

A base de cálculo do imposto na prestação de serviços de transporte interestadual e

intermunicipal é o preço do serviço de transporte.

Na hipótese de prestação de serviço iniciada no exterior, a base de cálculo do imposto

é o valor da prestação do serviço acrescido, se for o caso, de todos os encargos

relacionados com sua utilização.

Na hipótese de serviço cuja prestação se tenha iniciado em outra Unidade da

Federação ou no Distrito Federal e não esteja vinculada à operação ou prestação

subsequente, será considerado, para efeito de base de cálculo, o valor da prestação no

Estado de origem ou no Distrito Federal. Nesse caso, o imposto a recolher será o

resultado da aplicação do percentual equivalente à diferença entre a alíquota interna e

a interestadual.

( RICMS-RJ/2000 , Livro I , art. 4º , VII, IX, e art. 5º , I e II)

49

Cláusula CIF - Transporte realizado

pelo próprio vendedor

A cláusula CIF (Cost, Insurance and Freight - Custo, Seguro e

Frete) consiste na modalidade em que o estabelecimento

vendedor compromete-se a realizar o transporte das mercadorias

até o estabelecimento do comprador ou contratar, por sua conta e

nas condições usuais, o transporte destas.

Neste sentido, no transporte de mercadorias realizado sob a

cláusula CIF, as despesas do transporte são efetuadas por conta

e ordem do remetente (vendedor), sendo certo que, neste caso, o

frete integra o preço da mercadoria vendida, ou é cobrado em

separado na nota fiscal e incluído no valor total do citado

documento.

( RICMS-RJ/2000 , Livro I , art. 5º , II, 2)50

Cláusula FOB - Transporte realizado

pelo próprio comprador

A cláusula FOB (Free on Board - Colocado livre a bordo),

consiste na modalidade em que o estabelecimento comprador

compromete-se a retirar as mercadorias ou contratar, por sua

conta, o transporte destas.

Não há que se cogitar em exigência do ICMS sobre o transporte

de mercadorias realizado pelo próprio comprador (transporte de

carga própria), por não ficar configurada uma prestação de

serviço, condição essencial para caracterização do fato gerador

do imposto.

51

Frete cobrado por estabelecimento

pertencente ao mesmo titular

Quando o frete for cobrado por estabelecimento

pertencente ao mesmo titular da mercadoria ou por

outro estabelecimento de empresa que com aquele

mantenha relação de interdependência, em valor que

exceder os níveis normais de preços em vigor, no

mercado local, para serviço semelhante, constantes em

tabelas elaboradas pelos órgãos competentes, o valor

excedente será havido como parte do preço da

mercadoria.

52

Frete cobrado por estabelecimento

pertencente ao mesmo titular

Para tanto, consideram-se interdependentes duas empresas quando:

a) uma delas, por si, seus sócios ou acionistas, e respectivos cônjuges e filhos

menores, for titular de mais de 50% do capital da outra;

b) uma mesma pessoa fizer parte de ambas, na qualidade de diretor, ou sócio

com funções de gerência, ainda que exercidas sob outra denominação;

c) uma tiver vendido ou consignado à outra, no ano anterior, mais de 20%, no

caso de distribuição com exclusividade em determinada área do território nacional, e

mais de 50%, nos demais casos, do volume das vendas dos produtos tributados de sua

fabricação, importação ou arrematação;

d) uma delas, por qualquer forma ou título, for a única adquirente de um ou de

mais de um dos produtos industrializados, importados ou arrematados pela outra, ainda

quando a exclusividade se refira apenas à padronagem, marca ou tipo do produto;

e) uma vender à outra, mediante contrato de participação ou ajuste

semelhante, produto tributado que tenha fabricado, importado ou arrematado.

( RICMS-RJ/2000 , Livro I , art. 5º , § 3º, 1, 2, 3, 4 e 5) . 53

Transporte de mercadoria realizado pelo

próprio vendedor

No caso de transporte de mercadoria realizado pelo próprio

vendedor não será emitido o Conhecimento de Transporte, tendo

em vista que tal documento é de emissão obrigatória apenas por

parte dos transportadores.

Assim, sendo o transportador o próprio remetente, esta

circunstância deve ser indicada no campo "Nome/Razão Social"

do quadro "Transportador/Volumes Transportados", com a

expressão "Remetente".

( RICMS-RJ/2000 , Livro VI , art. 28 , VI) 54

ALÍQUOTA

A alíquota do imposto nas prestações internas de serviços de transporte,

inclusive nos casos de serviços iniciados ou prestados no exterior, é de 20%,

sendo 2% destinado ao Fundo Estadual de Combate a Pobreza e

Desigualdades Sociais (FECP) instituído pela Lei n° 4.056/2002 .

Já nas operações e prestações interestaduais que destinem serviços a

contribuintes do imposto, as alíquotas são:

a) 12%, quando o destinatário estiver localizado nos Estados da

Regiões Sul e Sudeste;

b) 7%, quando o destinatário estiver localizado nos Estados das

Regiões, Norte, Nordeste, Centro-Oeste, Estado do Espírito Santo e no

Distrito Federal;

c) 4%, na prestação de serviço de transporte aéreo de passageiros,

carga e mala postal.

( RICMS-RJ/2000 , Livro I , art. 14 , III; Resolução do Senado Federal nº 95/1996;

Decreto nº 35.322/2004 , art. 4º ; Lei nº 4.056/2002 , art. 2º , I) 55

CRÉDITO PRESUMIDO

Fica concedido aos estabelecimentos prestadores de serviço de transporte

um crédito de 20% do valor do ICMS devido na prestação, que será adotado,

opcionalmente, pelo contribuinte, em substituição ao sistema de tributação

previsto na legislação estadual.

O contribuinte que optar pelo crédito presumido não poderá aproveitar

quaisquer outros créditos.

A opção pelo crédito presumido deverá alcançar todos os estabelecimentos

do contribuinte localizados no território nacional e será consignada no livro

Registro de Utilização de Documentos Fiscais e Termos de Ocorrências de

cada estabelecimento.

O prestador de serviço não obrigado à inscrição cadastral ou à escrituração

fiscal apropriar-se-á do crédito no próprio documento de arrecadação.

O crédito presumido de 20% não se aplica às empresas prestadoras de

serviços de transporte aéreo.

(Convênio ICMS nº 106/1996 ; Decreto nº 22.927/1997) 56

RECOLHIMENTO- Regras vigentes até 31.07.2018

A empresa ou o profissional autônomo que preste serviço de transporte intermunicipal e

interestadual deve pagar o ICMS incidente sobre tais prestações, conforme a seguir:

a) empresa de transporte inscrita no CADERJ: período de apuração e prazo normais;

b) empresa de transporte sediada fora do Estado e não inscrita no CADERJ, ou

profissional autônomo:

b.1) ICMS incidente sobre a prestação de serviço de transporte pago por substituição

tributária, em DARJ, código de receita 036-1, até o dia 9 do mês subseqüente efetuado pelo:

b.1.1) remetente, na qualidade de contribuinte substituto, quando esse for contribuinte

do ICMS e contratante do serviço, ao promover a saída interna ou interestadual;

b.1.2) destinatário, na qualidade de contribuinte substituto, quando esse for contribuinte

do ICMS e contratante do serviço, em operação interna;

b.2) nas demais hipóteses: pagamento antes do início da prestação mediante DARJ,

no código de receita 036-1, com indicação do número do CNPJ ou CPF no campo próprio;

c) empresa de transporte inscrita no CADERJ, quando efetuar subcontratação:

pagamento do imposto no prazo previsto na letra "a".

( RICMS-RJ/2000 , Livro IX , art. 82 , I a III) 57

Empresa de transporte sediada fora do Estado

Empresa de transporte sediada fora do Estado e não inscrita no CADERJ, ou

profissional autônomo - Imposto pago por substituição tributária

O remetente da mercadoria deve indicar no corpo da Nota Fiscal, que servirá para

acobertar o transporte, as seguintes informações relativas à prestação do serviço de

transporte:

a) o preço;

b) a base de cálculo;

c) a alíquota aplicável;

d) o valor do imposto;

e) a expressão: "O ICMS devido sobre o serviço de transporte será pago pelo

remetente/destinatário, nos termos do artigo 82, inciso II, item 1, do Livro IX, do

RICMS".( RICMS-RJ/2000 , Livro IX , art. 82 , §§ 1º e 2º).

58

Empresa de transporte sediada fora do Estado

Empresa de transporte sediada fora do Estado e não inscrita no CADERJ,

ou profissional autônomo - Imposto pago antes do início da prestação

O DARJ deve conter, além dos requisitos exigidos, as seguintes informações, ainda que

no verso:

a) o nome da empresa transportadora contratante do serviço, se for o caso;

b) a placa do veículo e a unidade da Federação, no caso de transporte

rodoviário, ou outro elemento identificativo, nos demais casos;

c) o preço do serviço, a base de cálculo do imposto e a alíquota aplicável;

d) o número, a série e o emitente do documento fiscal referente à mercadoria

transportada, ou a identificação do bem se a legislação não exigir documento fiscal;

e) os locais de início e término da prestação do serviço.

Nessa hipótese, a prestação de serviço de transporte será acobertada pelo DARJ com

o imposto pago.

( RICMS-RJ/2000 , Livro IX, art. 82, §§ 3º e 4º)59

Período de 29.05 a 12.06.2018 - Procedimentos

relativos ao CT-e e EFD

O Fisco fluminense disciplinou os efeitos da convalidação dos procedimentos

relativos à emissão dos Conhecimentos de Transporte Eletrônico (CT-e) e

Escrituração Fiscal Digital (EFD) realizados pelo tomador do serviço de

transporte rodoviário de carga intermunicipal e de transporte interestadual

iniciado no Estado do Rio de Janeiro, inscrito no CAD-ICMS, localizado ou não

no território fluminense, inclusive quando optante pelo Simples Nacional, entre

os dias 29.05 e 12.06.2018.

Ocorre que, no período de 29.05 a 12.06.2018, antes dos efeitos do Decreto nº

46.323/2018 terem sido prorrogados para 1º.07.2018 e posteriormente para

1º.08.2018, alguns contribuintes recolheram o ICMS na forma estabelecida no

Decreto nº 46.323/2018 , que trouxe significativas alterações relativas à

responsabilidade e ao recolhimento do imposto incidente nos serviços de

transporte.

60

Período de 29.05 a 12.06.2018 - Procedimentos

relativos ao CT-e e EFD

Desta forma, o ICMS-ST apurado, correspondente ao valor total relativo aos CT-e

emitidos sem destaque do ICMS no mencionado período, deverá ser recolhido

mediante DARJ em separado, devendo ser observadas as seguintes opções

disponíveis no Portal de Pagamentos da Sefaz:

a) Tipo de Pagamento - ICMS/FECP;

b) Tipo de Documento - DARJ;

c) Natureza - Substituição Tributária por Operação/Outros;

d) Produto - Outros;

e) Tipo de Apuração - por Período;

f) Tipo de Período - Mensal;

g) Data de Vencimento - mesma data do mês de julho de 2018 fixada para o

ICMS referente às operações próprias do contribuinte do mês de junho de 2018.

61

Período de 29.05 a 12.06.2018 - Procedimentos

relativos ao CT-e e EFD

O DARJ relativo ao período de:

a) 29 a 31.05.2018 poderá ser recolhido sem acréscimos, na data indicada no

inciso VII do caput, com indicação do Período de Referência "05/2018";

b) 1º a 12.06.2018 deverá ter indicação do Período de Referência "06/2018".

O tomador do serviço não optante pelo Simples Nacional terá direito à apropriação do

crédito correspondente ao valor total do ICMS ST na apuração normal, nas hipóteses

permitidas na legislação tributária.

A EFD relativa a maio de 2018 deverá ser retificada, com inclusão de lançamento

relativo ao pagamento referido no inciso I do Parágrafo Único do art. 2º, utilizando o

Registro E250 - "Obrigações do ICMS Recolhido ou a Recolher - Operações próprias",

preenchido da seguinte forma:

a) no campo 10 - MÊS_REF, o período de referência 05/2018;

b) no campo 04 - DT_VCTO, a data indicada no inciso VII do caput;

c) no campo 9 - TXT_COMPL, a inscrição "Pagamento do ICMS postecipado

para 07/2018 em função do Decreto nº 46.336/2018 ".

62

Regras vigentes a partir de 1º.08.2018

63

Transporte intermunicipal entre o produtor

rural e a cooperativa

O imposto incidente sobre a prestação de serviço de

transporte intermunicipal entre o produtor rural e a

cooperativa realizada por profissional autônomo, nos

casos previstos nos § 2º e 3º, do artigo 18, do Livro I do

Regulamento do ICMS, será pago pela destinatária.

( RICMS-RJ/2000 , Livro I , art. 18 , §§ 2º e 3º e RICMS-RJ/2000 , Livro IX,

art. 82, §5º) 64

CONHECIMENTO DE TRANSPORTE ELETRÔNICO (CT-e)

Os contribuintes do ICMS que prestem serviço de transporte de carga nos

modais rodoviário, dutoviário, ferroviário, aquaviário ou aéreo ficam obrigados

à emissão de CT-e em substituição aos documentos específicos para cada

modal, como por exemplo, o conhecimento de transportes rodoviário de

cargas, o conhecimento aquaviário de cargas e o conhecimento de transporte

multimodal de cargas.

No caso de transporte multimodal de carga, a obrigatoriedade de utilização do

CT-e teve inicio em 03.11.2014. Entretanto não dispensa a obrigatoriedade de

emissão dos CT-e vinculados à operação de transporte multimodal de cargas.

O Anexo III da Resolução Sefaz nº 720/2014 , disciplina a emissão do CT-e ,

inclusive na tabela única desse anexo consta relação de atividades

econômicas com credenciamento automático para sua emissão.

( RICMS-RJ/2000 , Livro IX, art. 74-C ; Resolução Sefaz n° 720/2014 , Parte II ,

Anexo III, art. 1º e Tabela Única) 65

ICMS/SP - Benefícios Fiscais –

Regras Gerais

66

66

Condições de concessão

• Artigo 155, § 2º, inciso XII, alínea "g“ da Constituição Federal

• Lei Complementar 24/1975 – Acordo entre os Estados - Conselho Nacional de

Política Fazendária – Convênio

• Ausência de Convênio:

nulidade do ato

ineficácia do crédito fiscal atribuído ao estabelecimento recebedor da mercadoria,

exigibilidade do imposto não pago ou devolvido

ineficácia da lei ou ato que conceda remissão do débito correspondente.

Artigo 8º da Lei Complementar nº 24/1975

Benefícios Fiscais

67

A Lei Complementar 24/1975, com base na Constituição Federal de 1988 (artigo 155, §

2º, inciso XII, alínea "g"), determina que a concessão de benefícios fiscais deve ser

feita através de publicação de Convênio ICMS aprovado mediante o CONFAZ

(Conselho Nacional de Política Fazendária), o que exige a concordância de todas as

demais Unidades de Federação, representadas neste órgão por seus secretários de

Fazenda.

A Lei Complementar nº 24/1975, em seu artigo 8º, determina que a inobservância dos

dispositivos desta Lei acarretará, cumulativamente a nulidade do ato e a ineficácia do

crédito fiscal atribuído ao estabelecimento recebedor da mercadoria e a exigibilidade do

imposto não pago ou devolvido e a ineficácia da lei ou ato que conceda remissão do

débito correspondente.

Benefícios Fiscais

68

68

69

LEI COMPLEMENTAR Nº 160/2017

Dispõe sobre convênio que permite aos Estados e ao Distrito

Federal deliberar sobre a remissão dos créditos tributários,

constituídos ou não, decorrentes das isenções, dos incentivos

e dos benefícios fiscais ou financeiro-fiscais instituídos em

desacordo com o disposto na alínea “g” do inciso XII do § 2o

do art. 155 da Constituição Federal e a reinstituição das

respectivas isenções, incentivos e benefícios fiscais ou

financeiro-fiscais; e altera a Lei no 12.973, de 13 de maio de

2014.

Benefícios Fiscais

69

70

LEI COMPLEMENTAR Nº 160/2017

Celebração de Convênio ICMS para

I - a remissão dos créditos tributários, constituídos ou não,

decorrentes das isenções, dos incentivos e dos benefícios

fiscais ou financeiro-fiscais instituídos em desacordo com o

disposto na alínea “g” do inciso XII do § 2o do art. 155 da

Constituição Federal por legislação estadual publicada até a

data de início de produção de efeitos desta Lei Complementar;

II - a reinstituição das isenções, dos incentivos e dos benefícios

fiscais ou financeiro-fiscais referidos no inciso I deste artigo

que ainda se encontrem em vigor.

Benefícios Fiscais

70

71

CONVÊNIO ICMS Nº 190/2017

Dispõe, nos termos autorizados na Lei Complementar nº 160,

de 7 de agosto de 2017, sobre a remissão de créditos

tributários, constituídos ou não, decorrentes das isenções, dos

incentivos e dos benefícios fiscais ou financeiro-fiscais

instituídos em desacordo com o disposto na alínea “g” do

inciso XII do § 2º do art. 155 da Constituição Federal, bem

como sobre as correspondentes reinstituições.

Benefícios Fiscais

71

72

CONVÊNIO ICMS Nº 190/2017

Cláusula segunda As unidades federadas, para a remissão, para a anistia e para a

reinstituição de que trata este convênio, devem atender as seguintes condicionantes:

I - publicar, em seus respectivos diários oficiais, relação com a identificação de todos os

atos normativos, conforme modelo constante no Anexo Único, relativos aos benefícios

fiscais, instituídos por legislação estadual ou distrital publicada até 8 de agosto de 2017,

em desacordo com o disposto na alínea “g” do inciso XII do § 2º do art. 155 da

Constituição Federal;

II - efetuar o registro e o depósito, na Secretaria Executiva do Conselho Nacional de

Política Fazendária - CONFAZ, da documentação comprobatória correspondente aos

atos concessivos dos benefícios fiscais mencionados no inciso I do caput desta

cláusula, inclusive os correspondentes atos normativos, que devem ser publicados no

Portal Nacional da Transparência Tributária instituído nos termos da cláusula sétima e

disponibilizado no sítio eletrônico do CONFAZ.

Benefícios Fiscais

72

73

DECRETO Nº 63.320/2018 (DOE 29-03-2018)

Divulga relação dos atos normativos referentes às isenções, aos incentivos e

aos benefícios fiscais ou financeiro-fiscais de que trata o inciso I do “caput” da

cláusula segunda do Convênio ICMS 190/17, de 15 de dezembro de 2017

Artigo 1º - Para fins da convalidação de que trata a Lei Complementar 160, de

07 de agosto de 2017, os atos normativos vigentes em 08 de agosto de 2017,

relativos às isenções, incentivos e benefícios fiscais ou financeiro-fiscais de

que trata o inciso I do “caput” do artigo 3º da referida lei complementar são os

constantes do Anexo.

Artigo 2° - Este decreto entra em vigor na data de sua publicação.

Benefícios Fiscais

73

Espécies de benefícios

I – Isenção (anexo I do RICMS/SP);

II - redução da base de cálculo (anexo II do RICMS/SP);

III - devolução total ou parcial, direta ou indireta, condicionada ou não,

do tributo, ao contribuinte, a responsável ou a terceiros;

IV - concessão de créditos presumidos (Anexo III do RICMS/SP);

V - quaisquer outros incentivos ou favores fiscais ou financeiro-fiscais,

concedidos com base no Imposto de Circulação de Mercadorias, dos

quais resulte redução ou eliminação, direta ou indireta, do respectivo

ônus;

VI - prorrogações e extensões das isenções vigentes.

Benefícios Fiscais

74

74

RICMS/SP - Artigo 59 ...

§ 2º - Não se considera cobrado, ainda que destacado em

documento fiscal, o montante do imposto que corresponder a

vantagem econômica decorrente da concessão de qualquer

subsídio, redução da base de cálculo, crédito presumido ou outro

incentivo ou benefício fiscal em desacordo com o disposto no

artigo 155, § 2º, inciso XII, alínea "g" da Constituição Federal.

• A Constituição Federal no art. 155, § 2º, I determina que para

fins de aplicação do princípio da não-cumulatividade do ICMS,

não se pode considerar efetivamente cobrado o montante do

imposto convertido em subsídio ao contribuinte.

Benefícios Fiscais

75

75

Vedação ao crédito de ICMS decorrente de operações ou prestações beneficiadas

sem previsão em Convênio ICMS - Lei Complementar nº 24/1975

Resolução SF - 52/1993

• O crédito do imposto, destacado no respectivo documento fiscal, somente será

admitida até o valor correspondente ao montante do ICMS efetivamente cobrado

pelo Estado do remetente.

Comunicado CAT nº 36/2004

• o crédito somente até o montante em que o imposto tenha sido efetivamente cobrado

pela unidade federada de origem;

• Lista desatualizada de benefícios

Comunicado CAT-14/2009

Aproveitamento de créditos de ICMS relativos a operações ou prestações amparadas

pelo programa de incentivo fiscal denominado “Pró-Emprego” - SC

Benefícios Fiscais

76

76

Artigo 426-C do RICMS/SP

• Recolhimento do ICMS relativo ao benefício ou incentivo até o momento

da entrada da mercadoria no território deste Estado

• A Secretaria da Fazenda divulgará os benefícios ou incentivos concedidos

por outras Unidades da Federação, para fins de cálculo do valor a ser

recolhido;

• Presunção de que os benefícios foram utilizados pelo remetente da

mercadoria, acarretando ao adquirente paulista a obrigação do

recolhimento do ICMS

• crédito integral do imposto destacado no documento fiscal fica

condicionado ao pagamento o ICMS

Benefícios Fiscais

77

77

•Suspensão – adiamento do pagamento do imposto sem

transferência de responsabilidade

•Diferimento – modalidade de substituição tributária

•Não incidência – hipótese não prevista como sujeita ao

pagamento imposto

•Imunidade – previsão constitucional de não pagamento do

imposto

•Alíquota zero – hipótese inexistente na legislação do ICMS

Benefícios Fiscais – não caracterização

78

78

I – Isenção (anexo I do RICMS/SP):

•Condicionada

•Incondicionada

•Aplicação para determinadas operações

•Manutenção do Crédito

•Prazo determinado ou indeterminado

• Impossibilidade do crédito – regra – Manutenção

ISENÇÃO

79

79

RICMS/SP - Artigo 60 - A isenção ou a não-incidência, salvo determinação em

contrário

I - não implicará crédito para compensação com o valor devido nas operações

ou prestações seguintes;

II - acarretará a anulação do crédito relativo às operações ou prestações

anteriores.

Parágrafo único - O disposto no caput também se aplica no caso de operação

ou prestação sujeita a redução de base de cálculo, proporcionalmente à

parcela correspondente à redução.

Benefícios Fiscais

80

80

Artigo 36 (HORTIFRUTIGRANJEIROS) - Operações com os seguintes produtos em

estado natural, exceto quando destinados à industrialização (Convênio ICM-44/75, com

alteração dos Convênios ICM-20/76, ICM-7/80, cláusula primeira, ICM-24/85, ICM-

30/87, ICMS-68/90 e ICMS-17/93, e Convênio ICMS-124/93, cláusula primeira, V, 2):

§ 2º - Não se exigirá o estorno do crédito do imposto relativo às mercadorias

beneficiadas com a isenção prevista neste artigo.

(prazo indeterminado)

Benefícios Fiscais - ISENÇÃO

81

81

Artigo 41 (INSUMOS AGROPECUÁRIOS) - Operações internas realizadas com os

insumos agropecuários a seguir indicados (Convênio ICMS-100/97, cláusulas primeira,

com alteração dos Convênios ICMS-97/99 e ICMS-8/00, segunda, terceira, quinta e

sétima, e Convênio ICMS-5/99, cláusula primeira, IV, 29):

§ 3º - Não se exigirá o estorno do crédito do imposto relativo às mercadorias

beneficiadas com esta isenção.

Prorrogado, até 30.04.19, pelo Convênio ICMS 133/2017.

Benefícios Fiscais - ISENÇÃO

82

82

Artigo 78 (TRANSPORTE DE PASSAGEIROS) - Prestação de serviço de transporte

(Convênios ICMS-37/89 e ICMS-151/94, cláusula primeira, VI, "n"):

I - de estudantes ou trabalhadores, realizado sob fretamento contínuo em área

metropolitana, assim entendida a formada por municípios adjacentes, constituintes de

um mesmo mercado de trabalho, com urbanização contínua;

II - de passageiros, com características de transporte urbano ou metropolitano, comum

ou seletivo, assim considerado aquele que:

a) obedecer a linha regular com itinerário e horários previamente estabelecidos e

viagens intermitentes;

b) estiver destinado a transporte coletivo popular, mediante concessão do Poder

Público;

c) for realizado por veículo apropriado com especificações aprovadas pelo órgão

estadual competente.

SEM MANUTENÇÃO DE CRÉDITO

Benefícios Fiscais - ISENÇÃO

83

83

Artigo 84 (ZONA FRANCA DE MANAUS) - Saída de produto industrializado de origem nacional

para comercialização ou industrialização nos Municípios de Manaus, Rio Preto da Eva e

Presidente Figueiredo, exceto de açúcar de cana, armas e munições, perfume, fumo, bebida

alcoólica, automóvel de passageiros ou de produto semi-elaborado constante nos Convênios ICM-

7/89, de 27-2-89, e ICMS-15/91, de 25-4-91, desde que (Convênios ICM-65/88, ICMS-1/90,

cláusula primeira, "caput", ICMS-2/90, cláusula primeira, "caput", ICMS-6/90, ICMS-49/94 e ICMS-

36/97, com alteração dos Convênios ICMS-16/99 e ICMS-40/00):

I - o estabelecimento destinatário esteja situado nos referidos municípios;

II - haja comprovação da entrada efetiva do produto no estabelecimento destinatário;

III - seja abatido do preço da mercadoria o valor equivalente ao imposto que seria devido se não

houvesse a isenção;

IV - o abatimento previsto no inciso anterior seja indicado, de forma detalhada, no documento

fiscal.

NOTA - V. Artigo 14 DDTT -Em decisão final proferida em 19.02.2014, o STF declarou

inconstitucional o Convênio ICMS nº 6/1990 , que havia revogado a cláusula terceira do Convênio

ICMS nº 65/1988, que assegura ao estabelecimento industrial que promover a saída para a ZFM a

manutenção dos créditos relativos às matérias-primas, materiais secundários e materiais de

embalagens utilizados na produção dos bens objeto daquela isenção

Benefícios Fiscais - ISENÇÃO

84

84

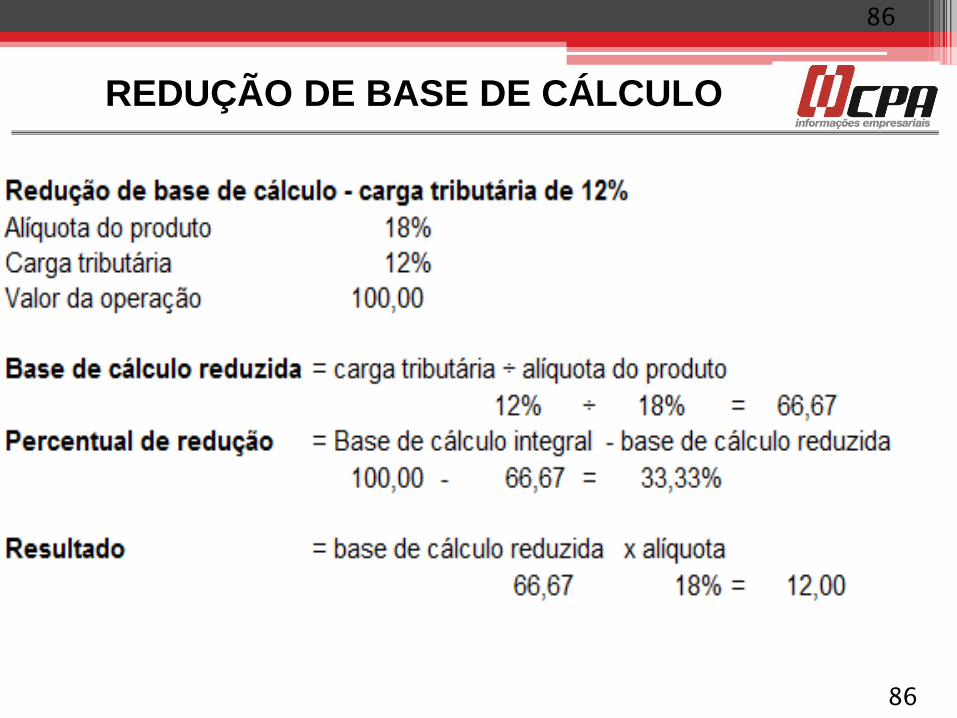

I – Redução de base de cálculo (anexo II do RICMS/SP):

•Condicionada

•Incondicionada

•Aplicação para determinadas operações

•Manutenção do Crédito

•Prazo determinado ou indeterminado

•NÃO ALTERA A ALÍQUOTA DO PRODUTO

REDUÇÃO DE BASE DE CÁLCULO

85

85

REDUÇÃO DE BASE DE CÁLCULO

86

86

Artigo 3° - (CESTA BÁSICA) - Fica reduzida a base de cálculo do imposto incidente

nas operações internas com os produtos a seguir indicados, de forma que a carga

tributária resulte no percentual de 7% (sete por cento) (Convênio ICMS-128/94, cláusula

primeira):

§ 2° - Não se exigirá o estorno do crédito do imposto relativo à entrada de mercadoria,

bem como à correspondente prestação de serviço de transporte, quando destinar-se a

integração ou consumo em processo de industrialização das mercadorias indicadas nos

incisos I a XII, XXII e seguintes.

§ 2º-A - O disposto no § 2º aplica-se também quando se tratar de beneficiamento de

arroz.

PRAZO INDETERMINADO

REDUÇÃO DE BASE DE CÁLCULO

87

87

Artigo 12 (MÁQUINAS INDUSTRIAIS E IMPLEMENTOS AGRÍCOLAS) - Fica

reduzida a base de cálculo do imposto incidente nas operações com máquinas,

aparelhos e equipamentos industriais, ou com máquinas e implementos

agrícolas, arrolados nos Anexos I e II do Convênio ICMS-52/91, de 26 de

setembro de 1991, de forma que a carga tributária final incidente corresponda

a um dos percentuais a seguir indicados (Convênio ICMS-52/91):

§ 2º - Este benefício vigorará enquanto vigorar o Convênio ICMS-52/91, de 26

de setembro de 1991.

§ 3º - Não se exigirá o estorno proporcional do crédito do imposto relativo às

mercadorias beneficiadas com a redução de base de cálculo prevista neste

artigo

Prorrogado, até 30.09.19, pelo Convênio ICMS 49/2017

REDUÇÃO DE BASE DE CÁLCULO

88

88

Artigo 39 (PRODUTOS ALIMENTÍCIOS) - Fica reduzida a base de cálculo do imposto

incidente nas saídas internas com os produtos alimentícios a seguir indicados,

classificados segundo a Nomenclatura Brasileira de Mercadorias do Sistema

Harmonizado - NBM/SH, realizadas por estabelecimento fabricante ou atacadista, de

forma que a carga tributária corresponda ao percentual de 12% (doze por cento) (Lei

6.374/89, art. 112):

§ 1º - A redução de base de cálculo prevista neste artigo:

2 - não se aplica à saída destinada a:

a) estabelecimento de contribuinte sujeito às normas do Regime Especial Unificado de

Arrecadação de Tributos e Contribuições devidos pelas Microempresas e Empresas de

Pequeno Porte - “Simples Nacional”;

b) consumidor final;

§ 2º - Não se exigirá o estorno proporcional do crédito do imposto relativo às

mercadorias beneficiadas com a redução de base de cálculo prevista neste artigo.

REDUÇÃO DE BASE DE CÁLCULO

89

89

COMUNICADO CAT Nº 02/2001

Esclarece sobre os procedimentos de opção ao benefício fiscal de crédito

outorgado em substituição ao aproveitamento de créditos fiscais:

• Lavratura de termo no livro Registro de Utilização de Documentos Fiscais e

Termos de Ocorrências;

• Apropriação do crédito outorgado - % definido na legislação

• Não efetivar lançamento nos livros fiscais próprios de quaisquer créditos

fiscais.

• Não se considerada efetuada a opção pelo contribuinte se não forem

cumpridos todos os procedimentos indicados

• Irretroatividade dos efeitos da opção

Crédito outorgado/presumido

90

90

Artigo 11 (TRANSPORTE) - O estabelecimento prestador de serviço de transporte,

exceto o aéreo, poderá creditar-se da importância correspondente a 20% (vinte por

cento) do valor do imposto devido na prestação (Convênio ICMS-106/96, com alteração

do Convênio ICMS-95/99).

§ 1º - O benefício previsto neste artigo é opcional, devendo alcançar todos os

estabelecimentos do contribuinte localizados no território nacional e sua adoção

implicará vedação ao aproveitamento de quaisquer outros créditos.

§ 2º - O contribuinte declarará a opção em termo lavrado no livro Registro de Utilização

de Documentos Fiscais e Termos de Ocorrências, devendo a renúncia a ela ser objeto

de novo termo, termos esses que produzirão efeitos a partir do primeiro dia do mês

subseqüente ao da sua lavratura.

3º - Na hipótese de o prestador de serviço não estar obrigado à inscrever-se no

Cadastro de Contribuintes deste Estado ou à escrituração fiscal, o crédito concedido

nos termos deste artigo poderá ser apropriado na guia de recolhimento, observado o

disposto no § 3º do artigo 115 (Convênio ICMS-106/96, cláusula primeira, § 3º,

acrescentado pelo Convênio ICMS-85/03).

Crédito outorgado/presumido

91

91

Artigo 40 (CARNE - SAÍDA INTERNA) - O estabelecimento abatedor e o

estabelecimento industrial frigorífico poderão creditar-se de importância equivalente à

aplicação do percentual de 7%(sete por cento) sobre o valor da saída interna de carne e

demais produtos comestíveis frescos, resfriados, congelados, salgados, secos ou

temperados, resultantes do abate de ave, leporídeo e gado bovino, bufalino, caprino,

ovino ou suíno.

§ 1º - O benefício previsto neste artigo condiciona-se a que a saída dos mencionados

produtos seja tributada.

§ 2º - O crédito, nos termos deste artigo, deverá ser lançado no campo “Outros

Créditos” do Livro Registro de Apuração do ICMS - RAICMS, com a expressão “Crédito

Outorgado - artigo 40 do Anexo III do RICMS”.

§ 3º - Não se compreende na operação de saída referida no “caput” aquela cujos

produtos ou outros deles resultantes sejam objeto de posterior retorno, real ou

simbólico.

Crédito outorgado/presumido

92

92

Artigo 40 (CARNE - SAÍDA INTERNA) ...

§ 4º - O crédito de que trata o “caput” substitui o aproveitamento de quaisquer outros

créditos, exceto aquele relativo à entrada de gado bovino ou suíno em pé e aqueles

relativos aos artigos 27 e 35 do Anexo III deste Regulamento.

§ 5º - O disposto neste artigo também se aplica à saída interna de “jerked beef”.

§ 6º - O disposto neste artigo aplica-se também à saída interna de pescados, exceto os

crustáceos e os moluscos, em estado natural, resfriados, congelados, salgados, secos,

eviscerados, filetados, postejados ou defumados para conservação, desde que não

enlatados ou cozidos, realizada por estabelecimento industrial classificado nas CNAEs

1020-1/01 e 1020-1/02. (Parágrafo acrescentado pelo Decreto 63.342, de 06-04-2018;

DOE 07-04-2018)

Crédito outorgado/presumido

93

93

Artigo 183 - O documento fiscal, que não poderá conter emenda ou rasura,

será emitido por qualquer meio gráfico indelével, compreendendo os

processos eletrônico, mecânico ou manuscrito, com decalque a carbono ou

em papel carbonado nas vias subsequentes à primeira, garantida a

legibilidade dos seus dados em todas as vias.

Artigo 186 - É vedado o destaque do valor do imposto quando a operação ou

prestação forem beneficiadas por isenção, não-incidência, suspensão,

diferimento ou, ainda, quando estiver atribuída a outra pessoa a

responsabilidade pelo pagamento do imposto, devendo essa circunstância ser

mencionada no documento fiscal, com indicação do dispositivo pertinente da

legislação, ainda que por meio de código cuja decodificação conste no próprio

documento fiscal.

RICMS/SP

94

94

Artigo 187 - Quando o valor da base de cálculo for diverso do valor da

operação ou prestação, o contribuinte mencionará essa circunstância no

documento fiscal, indicando o dispositivo pertinente da legislação, bem como

o valor sobre o qual tiver sido calculado o imposto (Lei 6.374/89, art. 67, § 1º).

Artigo 188 - Tratando-se de operação ou prestação em que seja exigido o

recolhimento do imposto mediante guia de recolhimentos especiais, essa

circunstância deverá ser mencionada no documento fiscal, indicando-se,

ainda, o número e a data da autenticação, bem como o nome do banco

arrecadador (Lei 6.374/89, art. 67, § 1º).

Artigo 190 - A discriminação das mercadorias ou dos serviços no documento

fiscal, exceto em relação à Nota Fiscal, poderá ser feita por meio de códigos,

desde que, no próprio documento, ainda que no verso, haja a correspondente

decodificação

RICMS/SP

95

95

NF-e Versão 4.0: CEST – GTIN –

Rastreabilidade – Fundo de

Combate à Pobreza –

Informações referente ao

transporte

96

96

1.3. Sobre o Prazo de Implantação

O prazo previsto para a implementação das mudanças para NF-e é : - Ambiente de Homologação

(ambiente de teste das empresas): 20/11/2017. - Ambiente de Produção: 04/12/2017.

- Desativação da versão anterior: 02/08/18.

O prazo para implantação das alterações trazidas pela versão 1.42 desta NT é:

Ambiente de Homologação (ambiente de teste das empresas): 15/01/2018. Ambiente de Produção:

22/01/2018.

O prazo para implantação das alterações trazidas pela versão 1.50 desta NT é: Ambiente de

Homologação (ambiente de teste das empresas): 02/05/2018. Ambiente de Produção: 16/05/2018.

A versão 1.51 desta NT define novos prazos de implantação da versão 1.50 publicada anteriormente,

conforme abaixo:

Ambiente de Homologação (ambiente de teste das empresas): 21/05/2018. Ambiente de

Produção:04/06/2018.

O prazo para implantação das alterações trazidas pela versão 1.60 desta NT é: Ambiente de

Homologação (Ambiente de Homologação (ambiente de teste das empresas): 02/07/2018 Ambiente de

Produção: 09/07/2018

Nota Técnica 2016.002 – Versão 1.60

97

97

CONVÊNIO ICMS 52, DE 7 DE ABRIL DE 2017

Cláusula sétima Os bens e mercadorias passíveis de sujeição ao regime de

substituição tributária são os identificados nos Anexos II ao XXVI, de acordo

com o segmento em que se enquadrem, contendo a sua descrição, a

classificação na Nomenclatura Comum do Mercosul baseada no Sistema

Harmonizado (NCM/SH) e um CEST.

Cláusula vigésima primeira O documento fiscal emitido nas operações com

bens e mercadorias listadas nos Anexos II a XXVI deste convênio, conterá,

além das demais indicações exigidas pela legislação, as seguintes

informações:

I - o CEST de cada bem e mercadoria, ainda que a operação não esteja

sujeita ao regime de substituição tributária;

Preenchimento do campo CEST

Nota Técnica 2015.03 – V 1.94

98

98

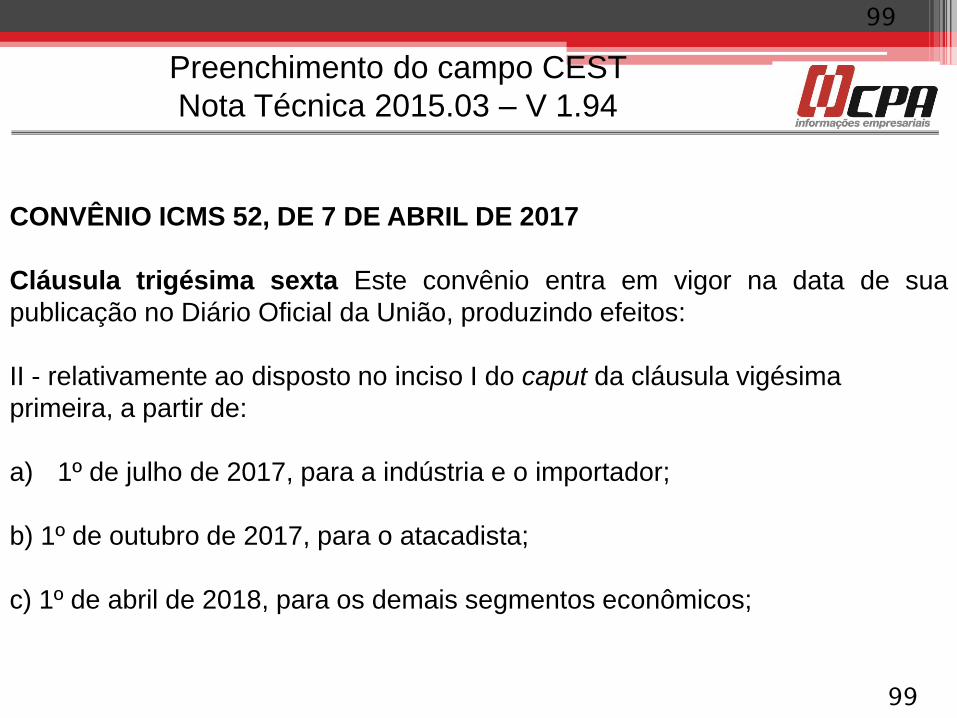

CONVÊNIO ICMS 52, DE 7 DE ABRIL DE 2017

Cláusula trigésima sexta Este convênio entra em vigor na data de sua

publicação no Diário Oficial da União, produzindo efeitos:

II - relativamente ao disposto no inciso I do caput da cláusula vigésima

primeira, a partir de:

a) 1º de julho de 2017, para a indústria e o importador;

b) 1º de outubro de 2017, para o atacadista;

c) 1º de abril de 2018, para os demais segmentos econômicos;

Preenchimento do campo CEST

Nota Técnica 2015.03 – V 1.94

99

99

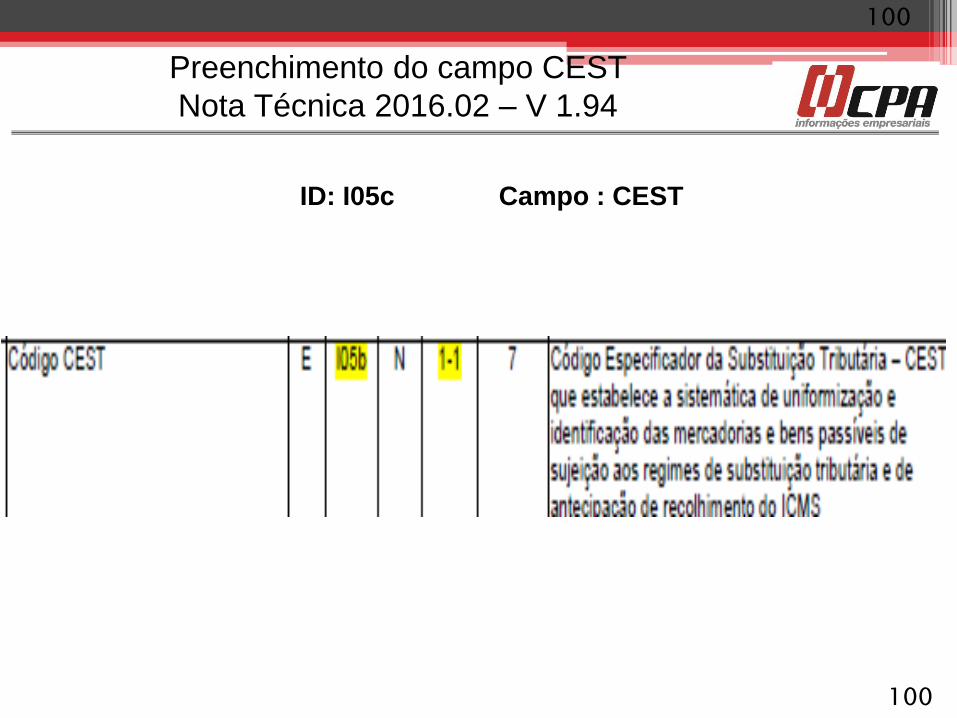

Preenchimento do campo CEST

Nota Técnica 2016.02 – V 1.94

100

ID: I05c Campo : CEST

100

Preenchimento do campo CEST

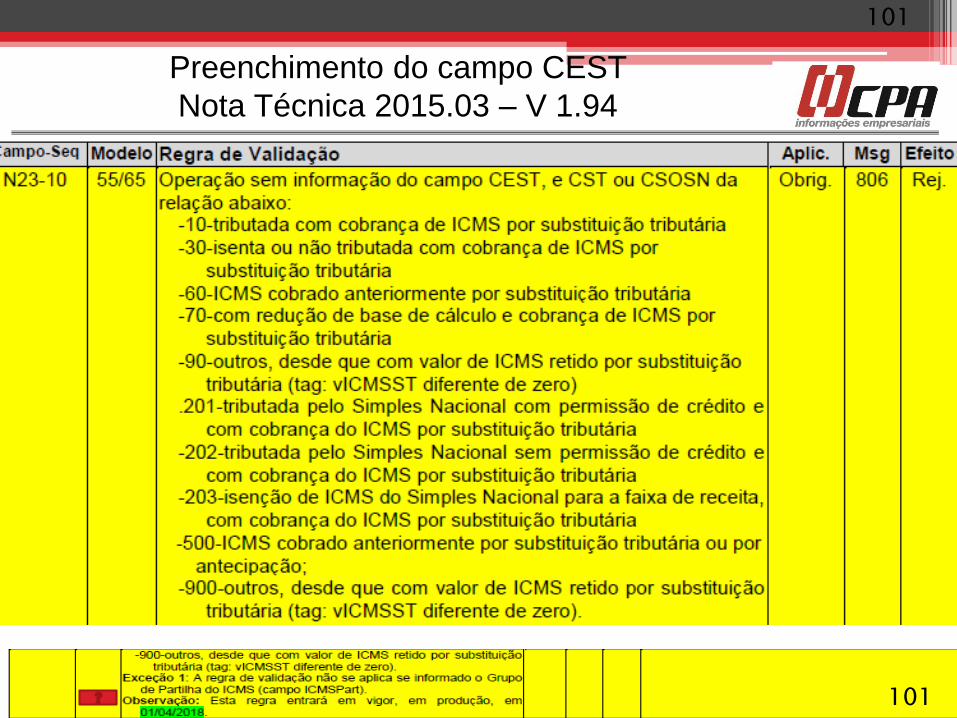

Nota Técnica 2015.03 – V 1.94

101

101

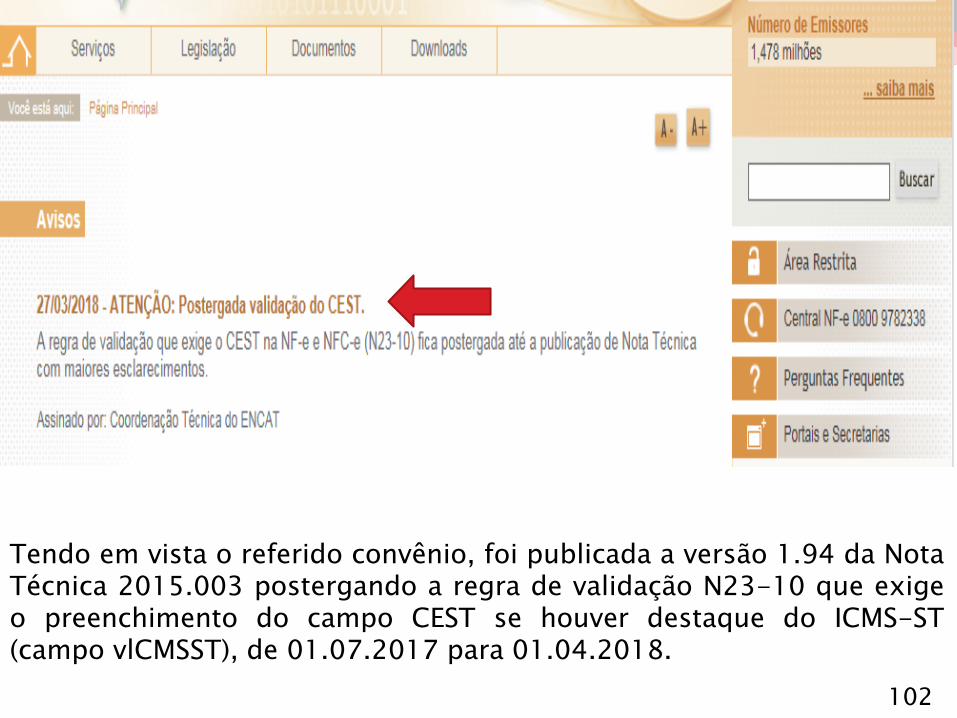

Tendo em vista o referido convênio, foi publicada a versão 1.94 da NotaTécnica 2015.003 postergando a regra de validação N23-10 que exigeo preenchimento do campo CEST se houver destaque do ICMS-ST(campo vlCMSST), de 01.07.2017 para 01.04.2018.

102

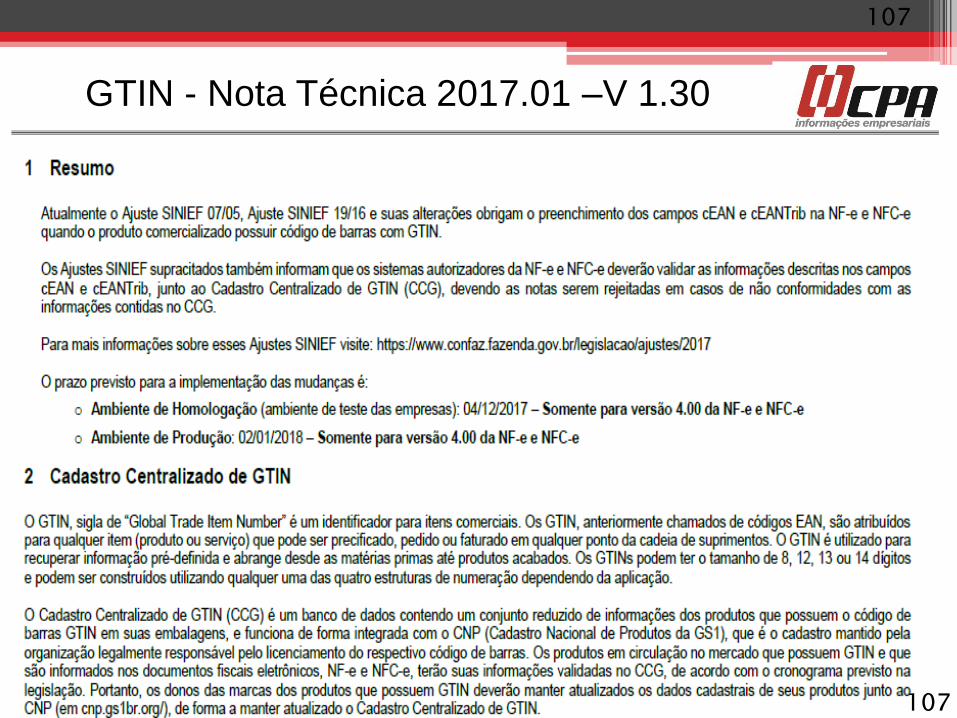

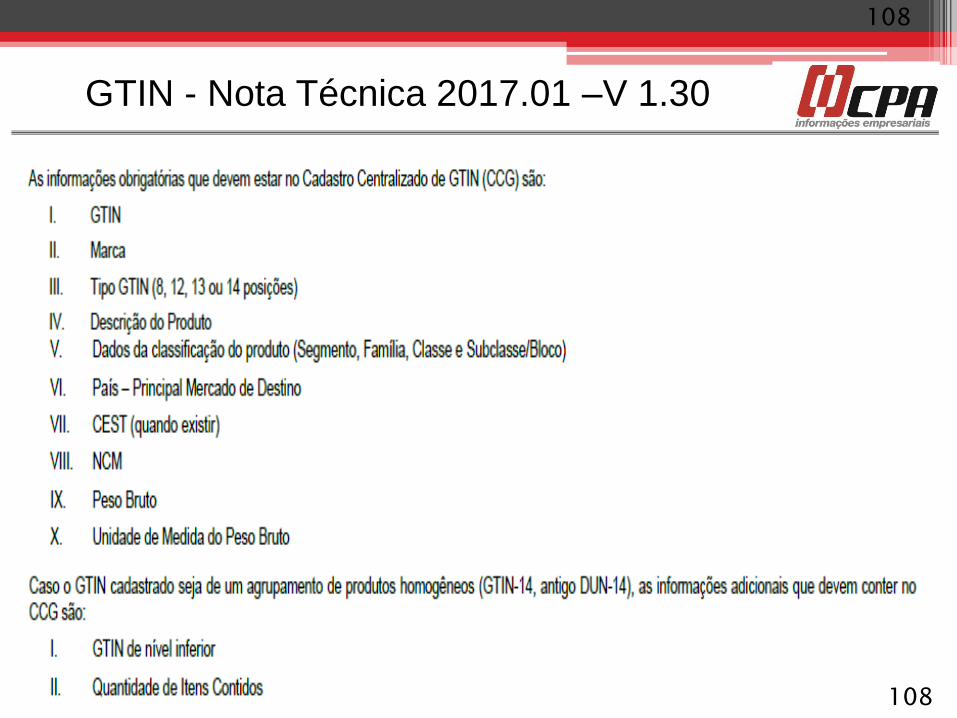

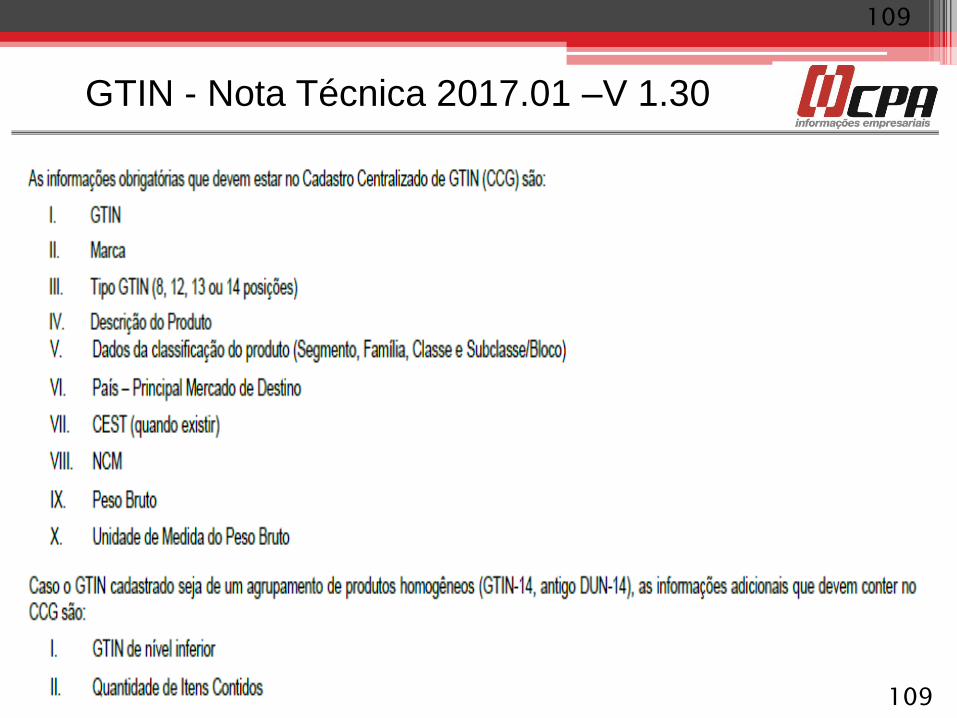

CONCEITO DE GTIN

GTIN, acrônimo para Global Trade Item Number é um identificador para itens

comerciais desenvolvido e controlado pela GS1, antiga EAN/UCC. GTINs,

anteriormente chamado códigos EAN, são atribuídos para qualquer item (produto

ou serviço) que pode ser precificado, pedido ou faturado em qualquer ponto da cadeia

de suprimentos.

O GTIN é utilizado para recuperar informação pré-definida e abrange desde as

matérias primas até produtos acabados. GTIN é um termo “guarda-chuva” para

descrever toda a família de identificação das estruturas de dados GS1 para itens

comerciais (produtos e serviços). GTINs podem ter o tamanho de 8, 12, 13 ou 14

dígitos e podem ser construídos utilizando qualquer uma das quatro estruturas de

numeração dependendo da aplicação.

O GTIN-8 é codificado no código de barras EAN-8. GTIN-12 é mais comumente

utilizado no código de barras UPC-A, o GTIN-13 é codificado no EAN-13 e o GTIN-14

no ITF-14.

103

103

CONCEITO DE GTIN

Meu produto não possui o GTIN, preciso me filiar à GS1 Brasil por causa da

obrigatoriedade na NF-e?

Caso a empresa queira ter o controle automatizado, e fazer a referência entre o código de

barras do produto e a NF-e, a dona da marca deste produto deverá se filiar para obter o GTIN e

aplicar o código de barras, mas pelo ajuste SINIEF não existe a obrigatoriedade.

Quais os benefícios do GTIN na NF-e ?

Automação no Recebimento, Melhoria no Controle de estoque, Conferencia do Pedido enviado

com a NF-e recebida, Código único para controle de produtos, Rastreabilidade.

O que é cEAN ?

Código de barras GTIN (antigo código EAN) do produto que está sendo faturado na NF-e. O

GTIN poderá ser GTIN-8 (antigo EAN-8), GTIN-12 (antigo UPC), GTIN-13 (antigo EAN), GTIN-

14 (antigo DUN-14).

104

https://portal.fazenda.sp.gov.br/servicos/nfe/Paginas/perguntas-frequentes.aspx

104

CONCEITO DE GTIN

Quem é o responsável pela atribuição dos GTINs?

A GS1 é a responsável pelas atribuições dos GTINs. No Brasil, a GS1 Brasil, antiga

EAN Brasil é sua representante.

www.gs1br.org e (11) 3068-6229.

1Como sei se o produto faturado na NF-e tem o GTIN?

Se a dona da marca for associada a GS1 Brasil o GTIN será iniciado por “789” ou

“790”. Entre em contato com a GS1 do país em que a detentora da marca é

associada para mais informações:

GS1 Brasil – www.gs1br.org , [email protected] ou (11) 3068 6229

GS1 no Mundo - www.gs1.org/contact

Não sou o fabricante do produto, preciso preencher os campos cEAN e

cEANTrib?

Sim. Se o produto comercializado na NF- possuir código de barras com GTIN ele

deve ser destacado no documento, seja o documento gerado pelo fabricante,

distribuidor, revenda, varejo, etc.

105

https://portal.fazenda.sp.gov.br/servicos/nfe/Paginas/perguntas-frequentes.aspx105

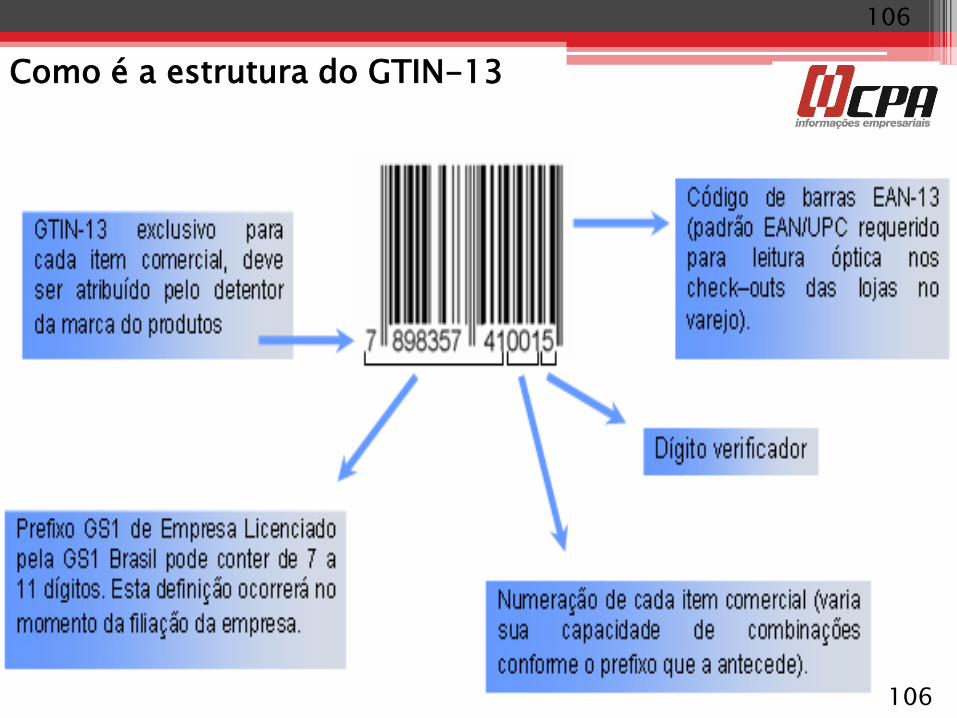

Como é a estrutura do GTIN-13

84

106

106

GTIN - Nota Técnica 2017.01 –V 1.30

71

107

107

GTIN - Nota Técnica 2017.01 –V 1.30

71

108

108

GTIN - Nota Técnica 2017.01 –V 1.30

71

109

109

GTIN - Nota Técnica 2017.01 –V 1.30

110

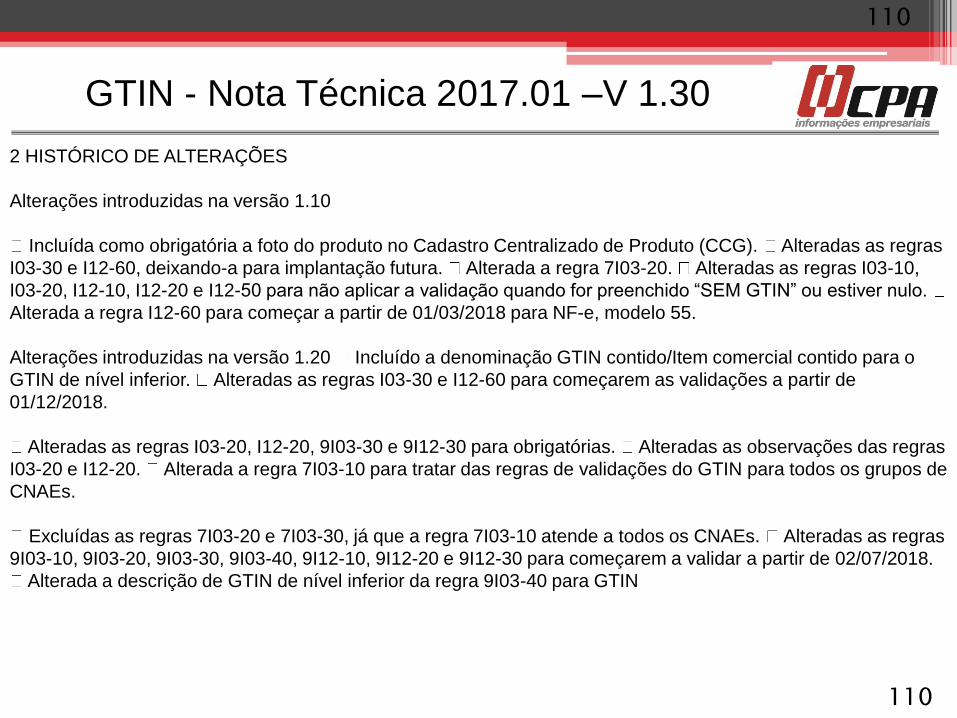

2 HISTÓRICO DE ALTERAÇÕES

Alterações introduzidas na versão 1.10

Incluída como obrigatória a foto do produto no Cadastro Centralizado de Produto (CCG). Alteradas as regras

I03-30 e I12-60, deixando-a para implantação futura. Alterada a regra 7I03-20. Alteradas as regras I03-10,

I03-20, I12-10, I12-20 e I12-50 para não aplicar a validação quando for preenchido “SEM GTIN” ou estiver nulo.

Alterada a regra I12-60 para começar a partir de 01/03/2018 para NF-e, modelo 55.

Alterações introduzidas na versão 1.20 Incluído a denominação GTIN contido/Item comercial contido para o

GTIN de nível inferior. Alteradas as regras I03-30 e I12-60 para começarem as validações a partir de

01/12/2018.

Alteradas as regras I03-20, I12-20, 9I03-30 e 9I12-30 para obrigatórias. Alteradas as observações das regras

I03-20 e I12-20. Alterada a regra 7I03-10 para tratar das regras de validações do GTIN para todos os grupos de

CNAEs.

Excluídas as regras 7I03-20 e 7I03-30, já que a regra 7I03-10 atende a todos os CNAEs. Alteradas as regras

9I03-10, 9I03-20, 9I03-30, 9I03-40, 9I12-10, 9I12-20 e 9I12-30 para começarem a validar a partir de 02/07/2018.

Alterada a descrição de GTIN de nível inferior da regra 9I03-40 para GTIN

110

GTIN - Nota Técnica 2017.01 –V 1.30

111

Alterações introduzidas na versão 1.30

Ajustada a observação do campo cEANTrib.

Alteradas as regras I03-30, I12-60 para serem aplicadas em homologação, deixando a implementação em

produção para data futura. Excluída a regra I12-50.

Ajustado o enunciado da regra 7I03-10

Alteradas as regras 9I03-10, 9I03-20, 9I03-30, 9I03-40, 9I12-10, 9I12-20, 9I12-30, ajustando o enunciado,

postergando a validação em homologação e deixando a implementação em produção para data futura.

Ajustada a descrição da mensagem de erro das rejeições 891, 892, 893, 895 e 896.

Alterado o cronograma de validação do GTIN para iniciar as validações em ambiente de homologação a partir

de setembro/2018.

O prazo para implantação das alterações trazidas pela versão 1.30 desta NT é:

Ambiente de Homologação (ambiente de teste das empresas): 27/06/2018 – Somente

111

GTIN - Nota Técnica 2017.01 –V 1.30

112

112

GTIN - Nota Técnica 2017.01 –V 1.30

113

113

GTIN - Nota Técnica 2017.01 –V 1.30

114

114

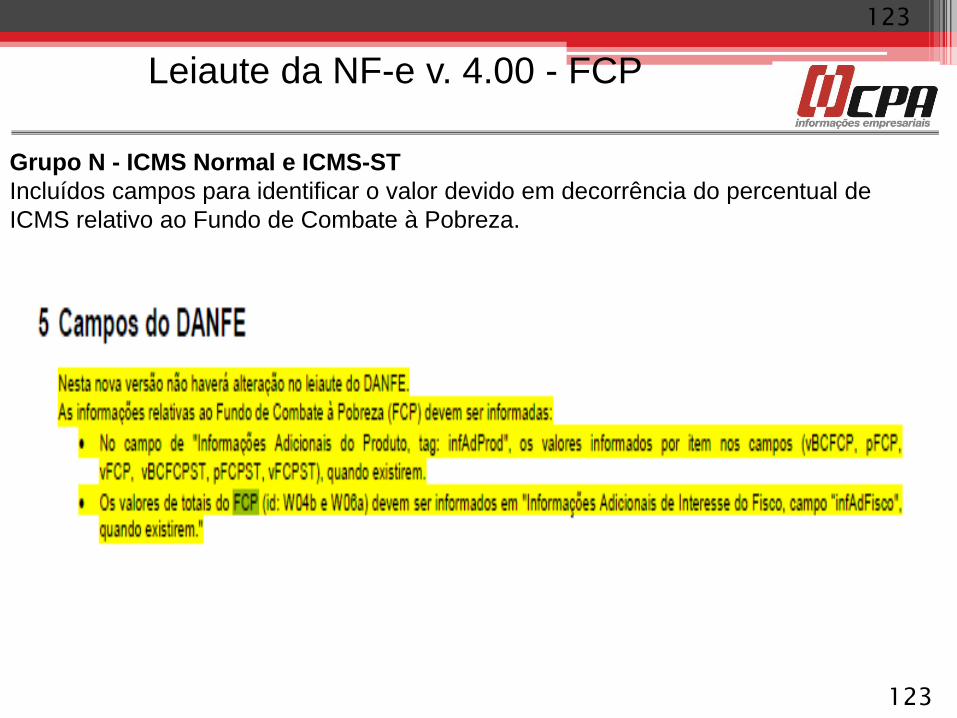

Leiaute da NF-e v. 4.00 - FCP

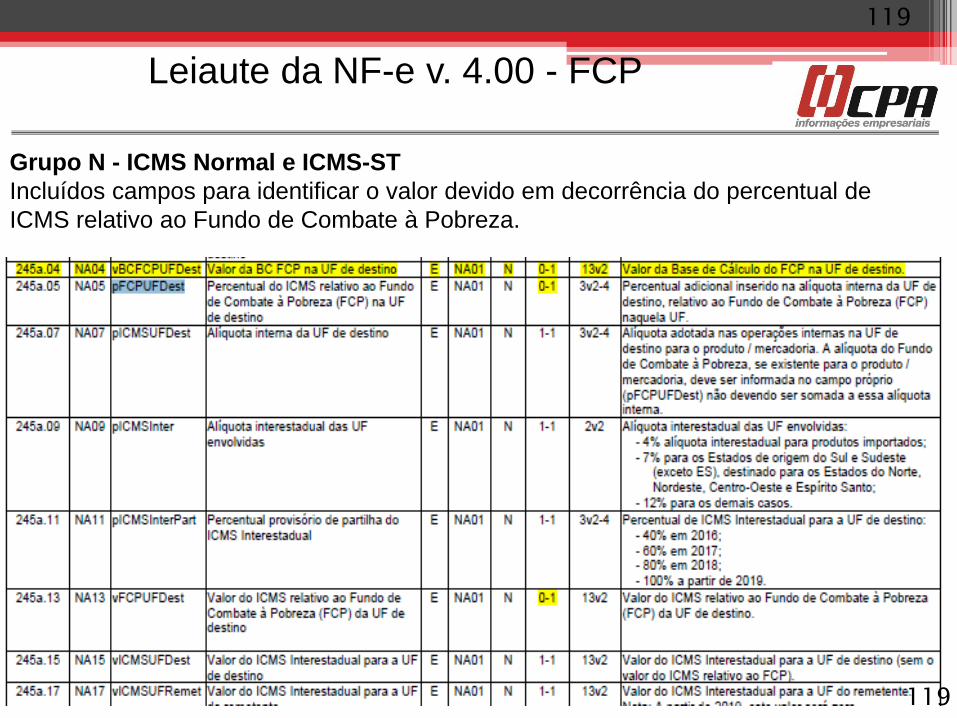

Grupo N - ICMS Normal e ICMS-ST

Incluídos campos para identificar o valor devido em decorrência do percentual de

ICMS relativo ao Fundo de Combate à Pobreza.

115

Criação de campos relativos ao FCP para operações internas ou interestaduais com ST. Altera

o leiaute da NF-e para identificar o valor devido em decorrência do percentual de ICMS relativo

ao Fundo de Combate à Pobreza, previsto na Constituição Federal, no Art. 82 do ADCT - Ato

das Disposições Constitucionais Transitórias, nas operações internas ou nas operações

interestaduais com Substituição Tributárias, não atendidas pelos campos criados no Grupo de

Tributação do ICMS para a UF de destino.

115

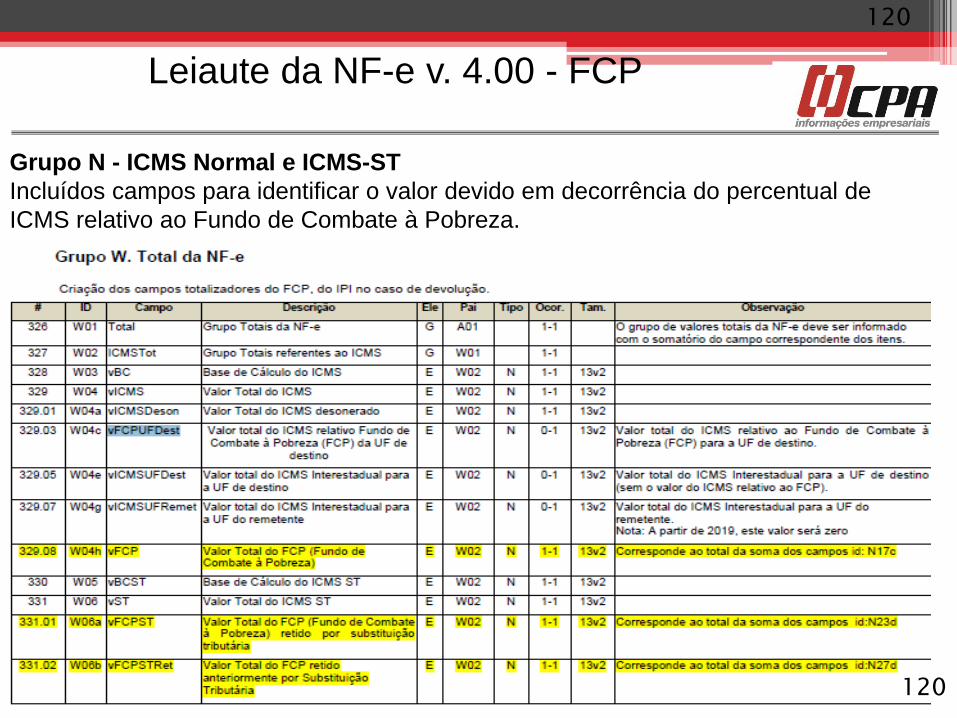

Leiaute da NF-e v. 4.00 - FCP

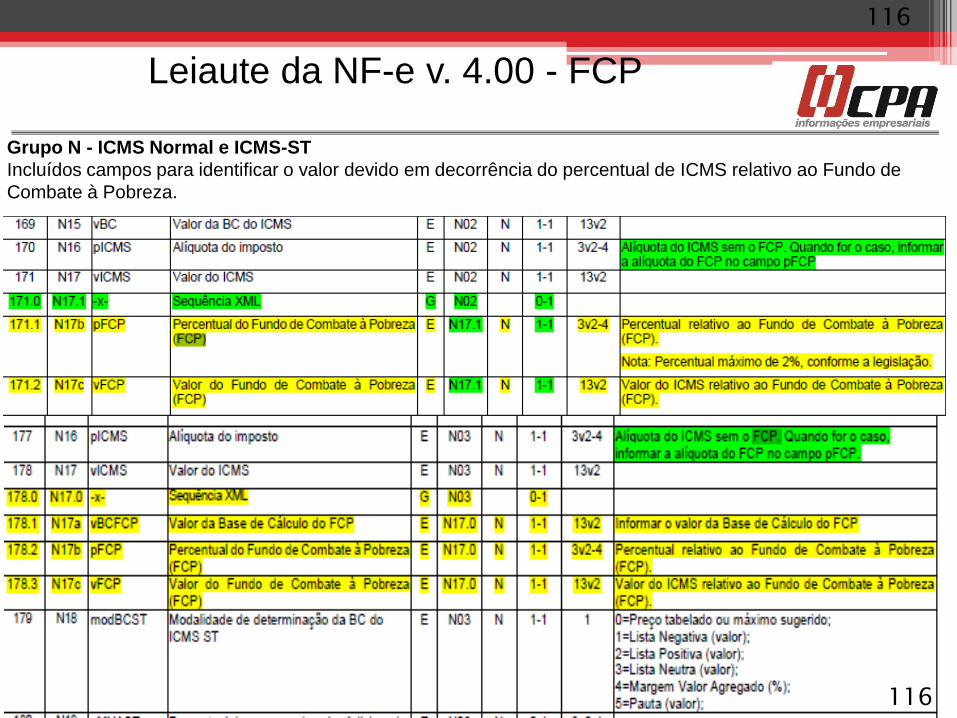

Grupo N - ICMS Normal e ICMS-ST

Incluídos campos para identificar o valor devido em decorrência do percentual de ICMS relativo ao Fundo de

Combate à Pobreza.

116

116116

Leiaute da NF-e v. 4.00 - FCP

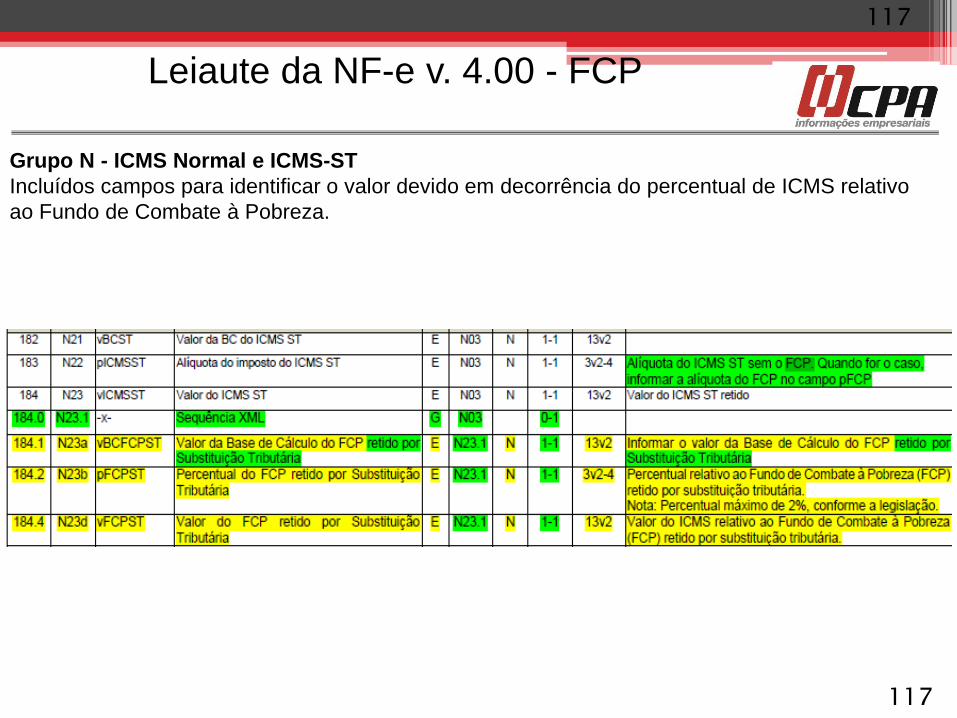

Grupo N - ICMS Normal e ICMS-ST

Incluídos campos para identificar o valor devido em decorrência do percentual de ICMS relativo

ao Fundo de Combate à Pobreza.

117

117

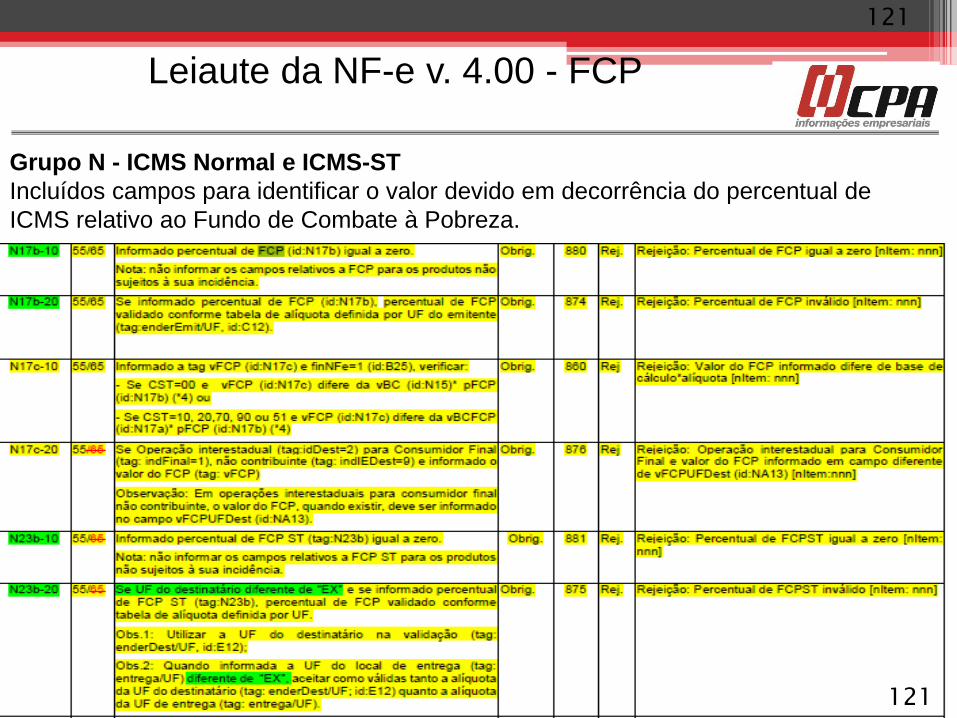

Leiaute da NF-e v. 4.00 - FCP

Grupo N - ICMS Normal e ICMS-ST

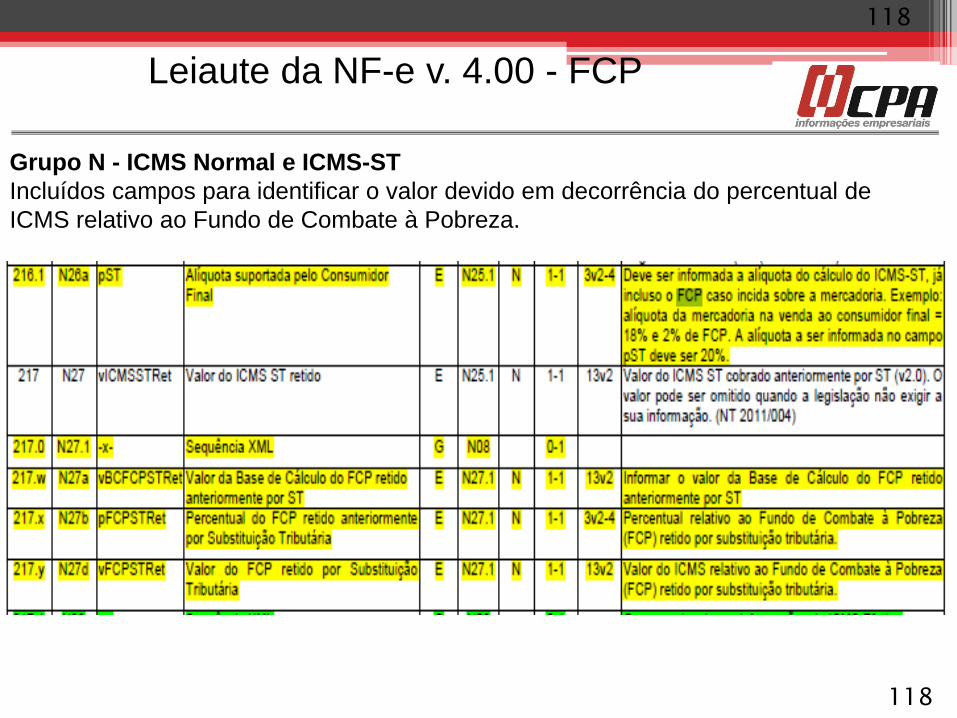

Incluídos campos para identificar o valor devido em decorrência do percentual de

ICMS relativo ao Fundo de Combate à Pobreza.

118

118

Leiaute da NF-e v. 4.00 - FCP

Grupo N - ICMS Normal e ICMS-ST

Incluídos campos para identificar o valor devido em decorrência do percentual de

ICMS relativo ao Fundo de Combate à Pobreza.

119

119

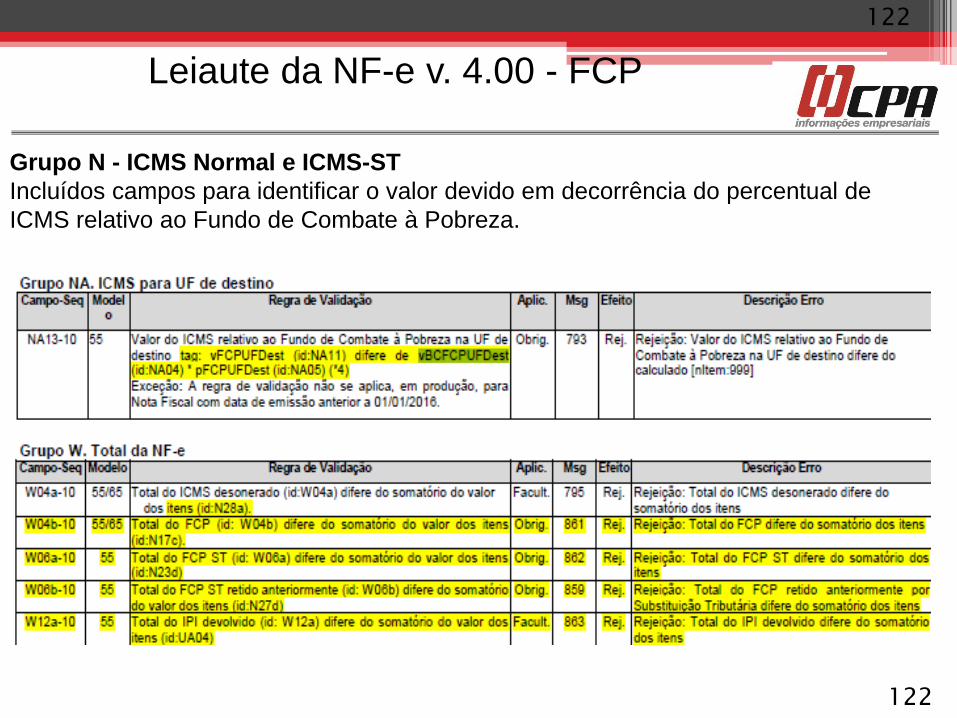

Leiaute da NF-e v. 4.00 - FCP

Grupo N - ICMS Normal e ICMS-ST

Incluídos campos para identificar o valor devido em decorrência do percentual de

ICMS relativo ao Fundo de Combate à Pobreza.

120

120

Leiaute da NF-e v. 4.00 - FCP

Grupo N - ICMS Normal e ICMS-ST

Incluídos campos para identificar o valor devido em decorrência do percentual de

ICMS relativo ao Fundo de Combate à Pobreza.

121

121

Leiaute da NF-e v. 4.00 - FCP

Grupo N - ICMS Normal e ICMS-ST

Incluídos campos para identificar o valor devido em decorrência do percentual de

ICMS relativo ao Fundo de Combate à Pobreza.

122

122

Leiaute da NF-e v. 4.00 - FCP

Grupo N - ICMS Normal e ICMS-ST

Incluídos campos para identificar o valor devido em decorrência do percentual de

ICMS relativo ao Fundo de Combate à Pobreza.

123

123

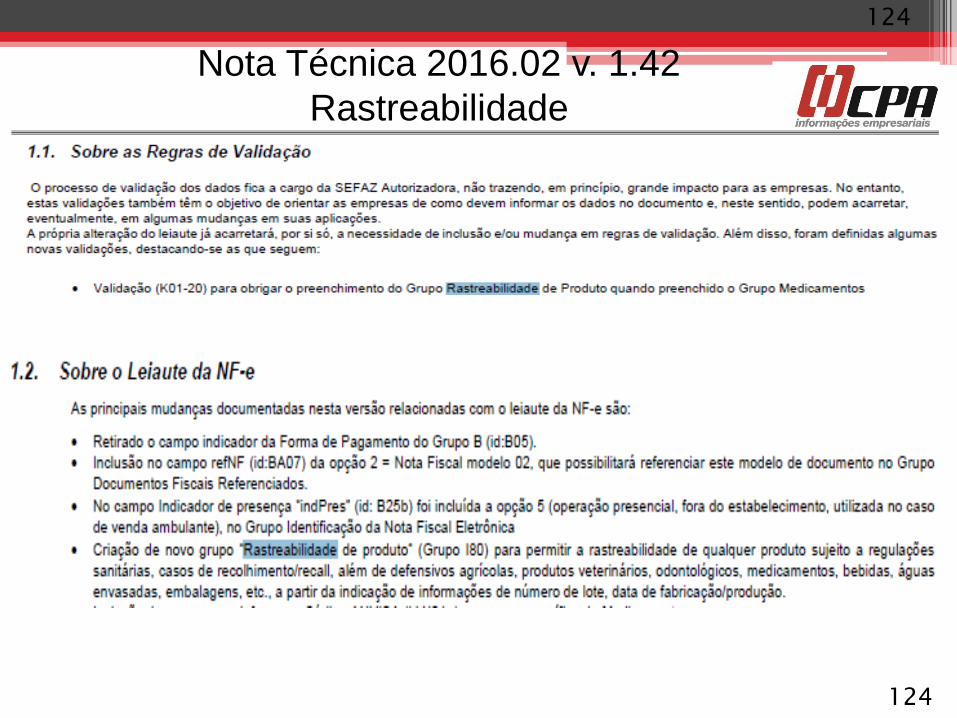

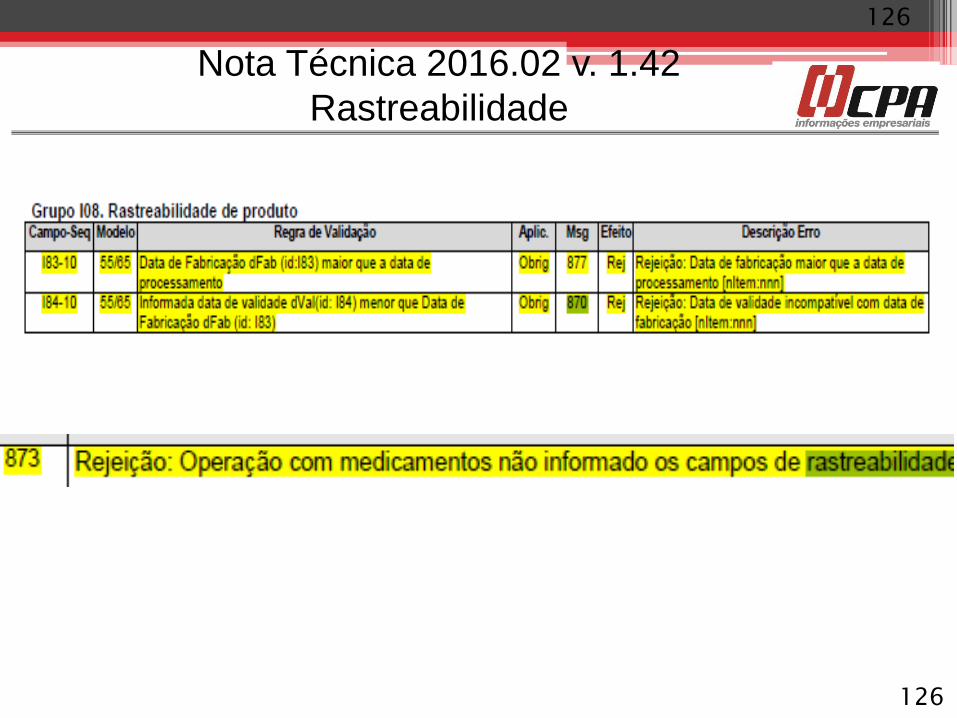

Nota Técnica 2016.02 v. 1.42

Rastreabilidade

124

124

Nota Técnica 2016.02 v. 1.42

Rastreabilidade

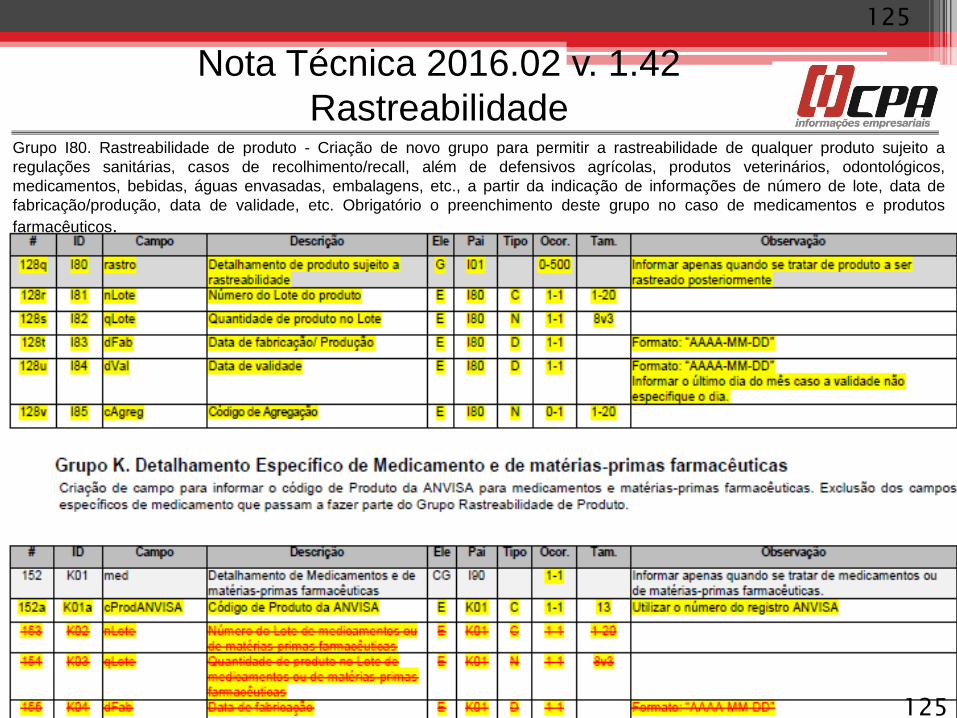

125

Grupo I80. Rastreabilidade de produto - Criação de novo grupo para permitir a rastreabilidade de qualquer produto sujeito a

regulações sanitárias, casos de recolhimento/recall, além de defensivos agrícolas, produtos veterinários, odontológicos,

medicamentos, bebidas, águas envasadas, embalagens, etc., a partir da indicação de informações de número de lote, data de

fabricação/produção, data de validade, etc. Obrigatório o preenchimento deste grupo no caso de medicamentos e produtos

farmacêuticos.

125

Nota Técnica 2016.02 v. 1.42

Rastreabilidade

126

126

Nota Técnica 2016.02 v. 1.42

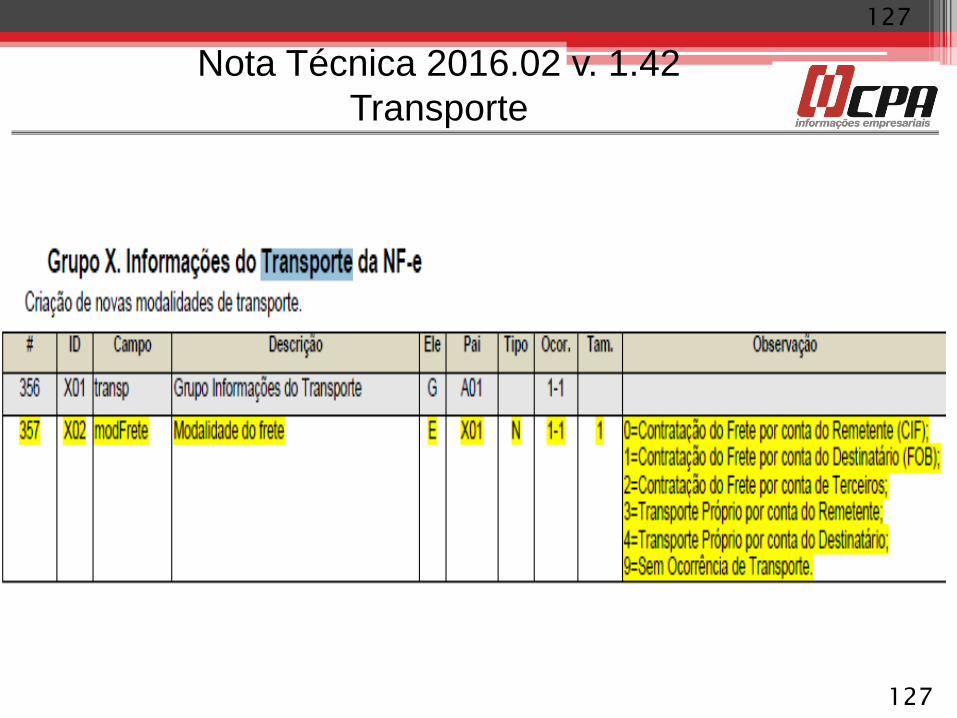

Transporte

127

127

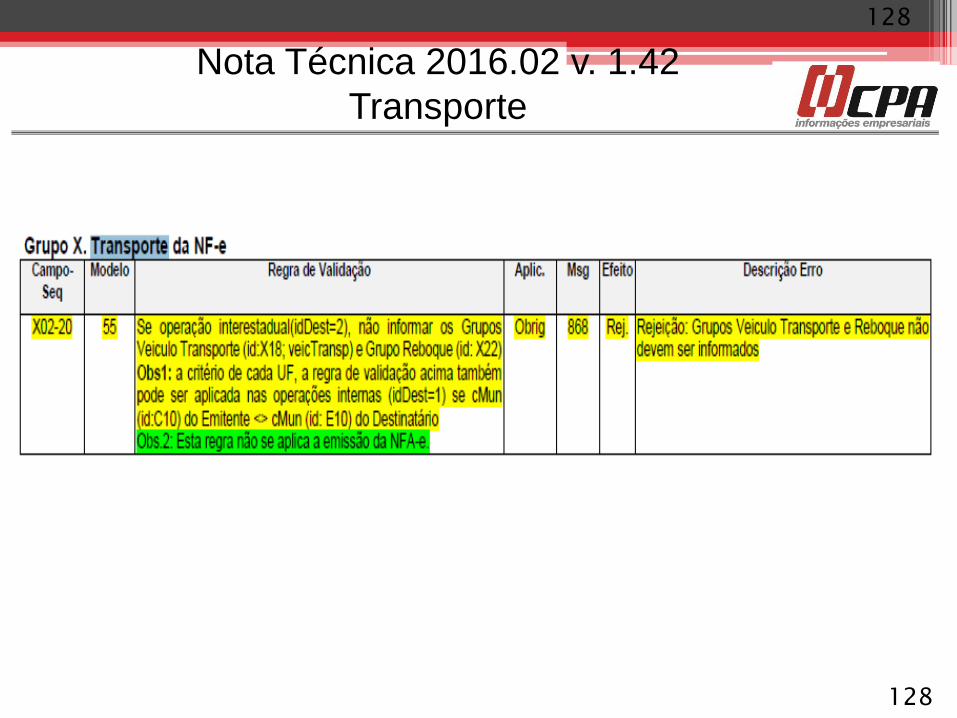

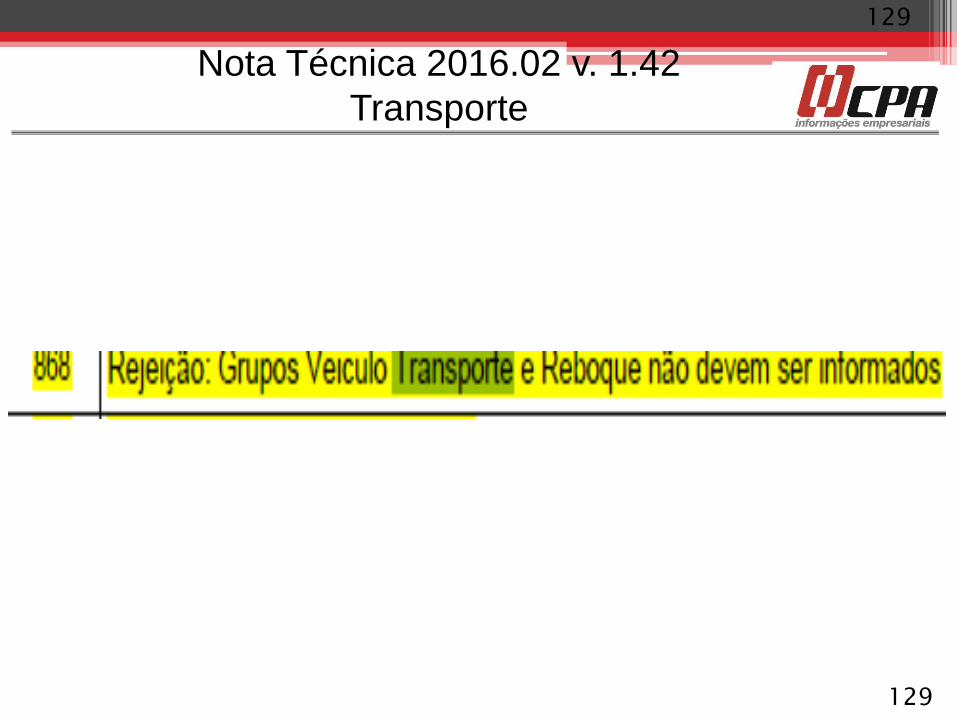

Nota Técnica 2016.02 v. 1.42

Transporte

128

128

Nota Técnica 2016.02 v. 1.42

Transporte

129

129