Embed Size (px)

Citation preview

Seminário Mensal do

Departamento

Pessoal

16 de março de 2018

Apresentadores: Fábio GomesGraziela GarciaFábio Momberg

Eventos Não Periódicos e

Penalidades

Seminário Mensal do Departamento Pessoal

16 de março de 2018

Eventos não periódicos

São aqueles que não têm uma data pré-fixada para ocorrer, pois dependem de

acontecimentos na relação entre o empregador e o trabalhador que influenciam

no reconhecimento de direitos e no cumprimento de deveres trabalhistas,

previdenciários e fiscais como, por exemplo, a admissão de um empregado, a

alteração de salário, a exposição do trabalhador a agentes nocivos e o desligamento,

dentre outros.

Seminário Mensal do Departamento Pessoal

16 de março de 2018

Eventos não periódicos

S-2190 – Admissão de Trabalhador – Registro Preliminar

S-2200 – Cadastramento Inicial do Vínculo e Admissão/Ingresso de

Trabalhador

S-2205 – Alteração de Dados Cadastrais do Trabalhador

S-2206 – Alteração de Contrato de Trabalho

S-2230 – Afastamento Temporário

S-2250 – Aviso Prévio

S-2260 - Convocação para Trabalho Intermitente

S-2298 – Reintegração

S-2299 – Desligamento

S-2300 – Trabalhador Sem Vínculo de Emprego/Estatutário - Início

S-2306 – Trabalhador Sem Vínculo de Emprego/Estatutário - Alteração

Contratual

S-2399 – Trabalhador Sem Vínculo de Emprego/Estatutário – Término

Seminário Mensal do Departamento Pessoal

16 de março de 2018

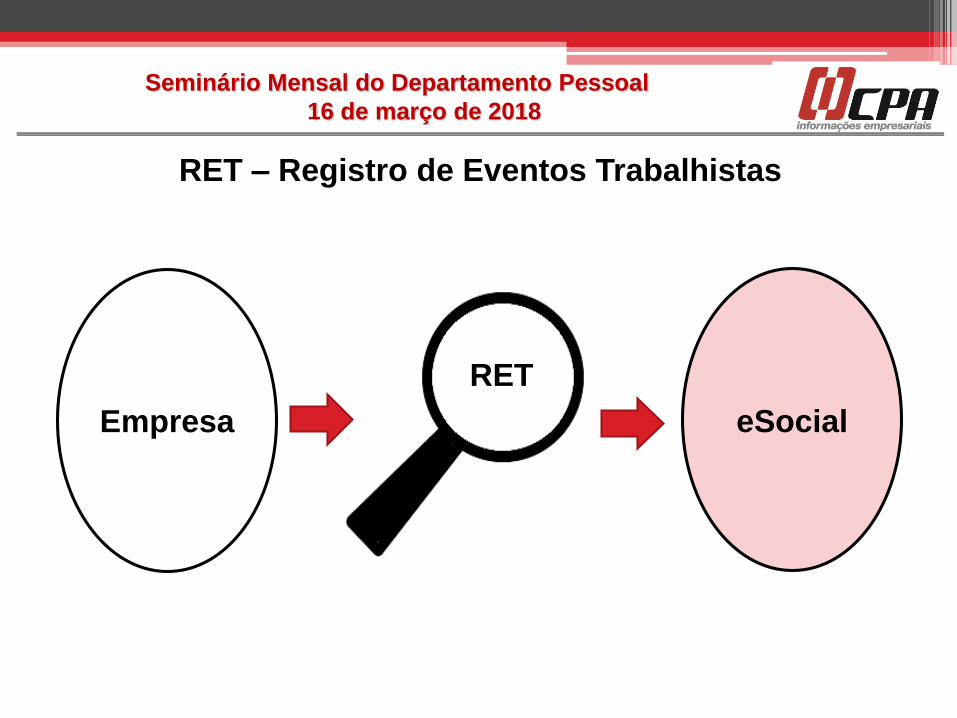

As informações dos eventos não periódicos alimentam a base de dados no

Ambiente do eSocial, denominada Registro de Eventos Trabalhistas – RET.

Todos os arquivos de eventos não periódicos, ao serem transmitidos ao eSocial,

são submetidos às regras de validação e somente são aceitos se estiverem

consistentes com o RET.

O RET também é utilizado para validação da folha de pagamento, composta pelos

eventos de remuneração e pagamento dos trabalhadores, que fazem parte dos eventos

periódicos.

RET – Registro de Eventos Trabalhistas

Seminário Mensal do Departamento Pessoal

16 de março de 2018

Empresa

RET – Registro de Eventos Trabalhistas

RET

Empresa eSocial

Seminário Mensal do Departamento Pessoal

16 de março de 2018

Conceito do evento: Este evento serve para o cadastramento inicial de todos os vínculos

ativos pela empresa/órgão público, no início da implantação, com seus dados cadastrais e

contratuais atualizados.

Prazo de envio: até o dia imediatamente anterior ao do início da obrigatoriedade de

utilização do eSocial para os vínculos iniciados até esse dia.

Os vínculos desligados antes da implantação do eSocial não serão informados nesse evento.

Este evento deve ser utilizado inclusive quando um empregado, que foi desligado da empresa

antes da data de implantação do eSocial e, portanto, não constou no cadastramento inicial original,

necessite ser incluído na folha de pagamento da competência (exemplo: pagamento de dissídio,

reintegração, ação judicial, etc.).

S-2200 - Cadastramento Inicial do Vínculo e Admissão/Ingresso de

Trabalhador

Seminário Mensal do Departamento Pessoal

16 de março de 2018

S-2190 - Admissão de Trabalhador - Registro Preliminar

Conceito do evento: Este evento é opcional, a ser utilizado quando não for possível enviar

todas as informações do evento “S-2200 – Cadastramento Inicial Admissão/Ingresso de

Trabalhador” dentro do prazo

.

Devem ser informados:

- CNPJ/CPF do empregador;

- CPF do trabalhador;

- data de nascimento; e

- data de admissão do empregado.

É imprescindível o envio posterior do evento S-2200.

Prazo de envio: Deve ser enviado até o final do dia imediatamente anterior ao do início da

prestação do serviço pelo trabalhador admitido. No caso de admissão de empregado na

data do início da obrigatoriedade do eSocial, o prazo de envio da informação de admissão é

o próprio dia da admissão.

Seminário Mensal do Departamento Pessoal

16 de março de 2018

Conceito do evento: Este evento registra a admissão de empregado a partir da

implantação do eSocial.

Trata-se do primeiro evento relativo a um determinado vínculo – excetuada a

situação prevista para o evento “S-2190 – Admissão de Trabalhador – Registro

Preliminar”, registrando as informações cadastrais e do contrato de trabalho.

Deve ser enviado também quando o empregado é transferido de uma empresa do

mesmo grupo econômico ou em decorrência de uma sucessão, fusão ou

incorporação.

Quem está obrigado: todo empregador/contribuinte/órgão público que mantém

vínculos trabalhistas, assim como as empresas de trabalho temporário (Lei nº

6.019/74), que possuam trabalhadores temporários.

S-2200 - Cadastramento Inicial do Vínculo e Admissão/Ingresso

de Trabalhador

Seminário Mensal do Departamento Pessoal

16 de março de 2018

Prazo de envio: até o dia imediatamente anterior ao do início da prestação dos

serviços para os empregados admitidos a partir do dia seguinte ao início da

obrigatoriedade do eSocial.

Se o empregador fizer a opção de enviar as informações preliminares de

admissão por meio do evento “S-2190 – Admissão do Trabalhador – Registro

Preliminar”, o prazo de envio do evento S- 2200 é até o dia 7 (sete) do mês

subsequente ao da sua ocorrência, antecipando-se este vencimento para o dia útil

imediatamente anterior quando não houver expediente bancário, ou antes da

transmissão de qualquer outro evento relativo a esse empregado.

A recepção do evento S-2200 - Admissão é habilitada até 30 dias antes da data

prevista para a admissão.

Seminário Mensal do Departamento Pessoal

16 de março de 2018

S-2205 - Alteração de Dados Cadastrais do Trabalhador

Conceito do evento: Este evento registra as alterações de dados cadastrais do

trabalhador, tais como: documentação pessoal, endereço, escolaridade, estado civil,

contato, etc. Deve ser utilizado tanto para empregados/servidores, inseridos através dos

eventos S-2100 e S-2200, quanto para outros trabalhadores sem vínculo de emprego

cuja informação foi enviada originalmente através do evento específico de “S-2300 -

Trabalhador Sem Vínculo de Emprego/Estatutário – Início”.

Quem está obrigado: Todo empregador cujo trabalhador, informado através dos eventos

“S-2200 – Cadastramento Inicial do Vínculo e Admissão/Ingresso do Trabalhador” e “S-2300

– Trabalhadores Sem Vínculo de emprego/Estatutário – Início”, apresente alteração de

dados cadastrais.

Prazo de envio: Deve ser transmitido até o dia 07 do mês subsequente ao do mês de

referência informando no evento ou até o envio dos eventos mensais de folha de

pagamento da competência em que ocorreu a alteração cadastral.

Seminário Mensal do Departamento Pessoal

16 de março de 2018

S-2206 - Alteração de Contrato de Trabalho

Conceito do evento: Este evento registra as alterações do contrato de trabalho,

tais como: remuneração e periodicidade de pagamento, duração do contrato, local,

cargo ou função, jornada, etc.

Quem está obrigado: Todo empregador em relação ao vínculo do empregado, ou a

empresa de trabalho temporário em relação ao trabalhador temporário, cujo contrato

de trabalho seja objeto de alteração.

Prazo de envio: Deve ser transmitido até o dia 07 (sete) do mês subsequente ao da

competência informada no evento ou até o envio dos eventos mensais de folha de

pagamento da competência em que ocorreu a alteração contratual.

Seminário Mensal do Departamento Pessoal

16 de março de 2018

S-2230 - Afastamento Temporário

Conceito do evento: Evento utilizado para informar os afastamentos temporários

dos empregados e trabalhadores avulsos, por quaisquer dos motivos elencados na

tabela 18 – Motivos de Afastamento, bem como eventuais alterações e prorrogações.

Caso o empregado possua mais de um vínculo, é necessário o envio do evento para

cada um deles.

Quem está obrigado: O empregador/contribuinte, toda vez que o trabalhador se

afastar de suas atividades laborais em decorrência de um dos motivos constantes

na tabela 18, com indicação de obrigatória, conforme quadro constante no item 18 das

informações adicionais.

No início da utilização do eSocial, se existirem trabalhadores afastados, é

necessário o envio do evento S-2200 - Cadastramento Inicial do Vínculo com a

data e motivo do respectivo afastamento, não sendo necessário o envio deste

evento (S-2230).

Seminário Mensal do Departamento Pessoal

16 de março de 2018

Prazo de envio: O evento de afastamento temporário deve ser informado nos

seguintes prazos:

1. Afastamento temporário ocasionado por acidente de trabalho, agravo de saúde ou

doença decorrentes do trabalho com duração não superior a 15 (quinze) dias,

deve ser enviado até o dia 7 (sete) do mês subsequente da sua ocorrência.

2. Afastamento temporário ocasionado por acidente de qualquer natureza, agravo de

saúde ou doença não relacionados ao trabalho, com duração entre 3 (três) a 15

(quinze) dias, deve ser enviado até o dia 7 (sete) do mês subsequente da sua

ocorrência.

3. Afastamento temporário ocasionado por acidente de trabalho, acidente de

qualquer natureza, agravo de saúde ou doença com duração superior a 15

(quinze) dias deve ser enviado até o 16º dia da sua ocorrência, caso não tenha

transcorrido o prazo previsto itens 1 e 2.

Seminário Mensal do Departamento Pessoal

16 de março de 2018

4. Afastamento temporário ocasionado pelo mesmo acidente, agravo de saúde ou

doença, que ocorrerem dentro do prazo de 60 (sessenta) dias e totalizar, na

somatória dos tempos duração superior a 15 (quinze) dias, independentemente da

duração individual de cada afastamento, devem ser enviados, isoladamente, no 16º

dia do afastamento.

5. Demais afastamentos devem ser enviados até o dia 7 (sete) do mês subsequente

ao da sua ocorrência ou até o envio dos eventos mensais de remuneração a que se

relacionem.

6. Alteração e término de afastamento: até o dia 07 (sete) do mês subsequente à

competência em que ocorreu a alteração ou término do afastamento, ou até o envio do

evento S-1299 – Fechamento dos Eventos Periódicos, o que ocorrer primeiro.

Seminário Mensal do Departamento Pessoal

16 de março de 2018

Exemplo:

1º afastamento em razão de acidente de qualquer natureza: 01/07/2014 a

20/07/2014 (20 dias)

2º afastamento motivado por complicações decorrentes do mesmo acidente que

ensejou o afastamento anterior: 20/08/2014 a 21/08/2014 (2 dias)

O 1º afastamento será informado até o dia 16/07/2014; já o novo afastamento será

informado no dia 20/08/2014, pois neste caso o empregado tem direito a receber o

auxílio-doença, pago pelo INSS, a partir da data do novo afastamento.

Seminário Mensal do Departamento Pessoal

16 de março de 2018

S-2250 - Aviso Prévio

Conceito do evento: Este evento tem como objetivo registrar a comunicação e o

possível cancelamento do aviso prévio de iniciativa do empregador ou do

empregado. Aviso prévio é o documento de comunicação, antecipada e obrigatória, em

que uma das partes contratantes (empregador ou empregado) deseja rescindir, sem

justa causa, o contrato de trabalho vigente.

Quem está obrigado: O empregador, sempre que ocorrer a comunicação da

rescisão do contrato de trabalho, sem justa causa.

Prazo de envio: este evento deve ser enviado em até 10 (dez) dias de sua

comunicação.

O aviso prévio indenizado não gera o envio deste evento. Esta informação

constará somente no evento S-2299 - Desligamento. Este evento deve ser

utilizado apenas quando houver o cumprimento do aviso prévio.

Seminário Mensal do Departamento Pessoal

16 de março de 2018

S-2260 – Convocação para Trabalho Intermitente

Conceito do evento: este evento tem como objetivo registrar a convocação

para prestação de serviços do empregado com contrato de trabalho

intermitente. Visa, portanto, formalizar e informar ao eSocial os termos pré-

pactuados de cada convocação para prestação de serviços.

Quem está obrigado: o empregador, sempre que ocorrer a convocação

do empregado para a prestação de serviços de natureza intermitente.

Este evento é exclusivo para trabalhadores admitidos com Categoria

[111] – “Empregado com Contrato de Trabalho Intermitente”.

Prazo de envio: deve ser enviado antes do início da prestação de serviços

para a qual o empregado está sendo convocado.

Pré-requisitos: envio do evento S-2200 – Cadastramento Inicial e

Admissão/Ingresso de Trabalhador.

Seminário Mensal do Departamento Pessoal

16 de março de 2018

S-2298 – Reintegração

Conceito do evento: São as informações de reintegração, em sentido amplo, de

empregado/servidor previamente desligado do empregador/ Órgão Público.

Integram o conceito de reintegração, para fins do eSocial, todos os atos que

restabelecem o vínculo tornando sem efeito o desligamento.

Quem está obrigado: Todo empregador que, por decisão administrativa/judicial,

tenha que reintegrar o trabalhador.

Prazo de envio: Até o dia 07 (sete) do mês seguinte a que se refere a

reintegração, desde que não ultrapasse a data do envio do evento “S-1200 -

Remuneração de Trabalhador vinculado ao Regime Geral de Previdência

Social”, para o trabalhador a que se refere.

Seminário Mensal do Departamento Pessoal

16 de março de 2018

S-2299 – Desligamento

Conceito do evento: São as informações destinadas a registrar o desligamento do

trabalhador da empresa.

Quem está obrigado: Todo empregador que tenha encerrado definitivamente o

vínculo trabalhista com seu empregado por algum dos motivos constantes da

Tabela 19 -Motivos de Desligamento.

Prazo de envio: as informações de desligamento de empregados devem ser

enviadas até 10 (dez) dias seguintes à data do desligamento, desde que não

ultrapasse a data do envio do evento “S-1200 – Remuneração”, para o empregado

a que se refere o desligamento. No caso de desligamento por sucessão, o prazo de

envio é até o dia 7 do mês seguinte ao do desligamento.

Seminário Mensal do Departamento Pessoal

16 de março de 2018

Conceito do Evento: Este evento é utilizado para prestar informações

cadastrais relativas a trabalhadores que não possuem vínculo de emprego

com a empresa.

Quem está Obrigado: O empregador/empresa, o órgão gestor de mão de obra, o

sindicato de trabalhadores avulsos não portuários, a cooperativa, quando utilizam

mão de obra dos seguintes trabalhadores, sem vínculo de emprego:

S-2300 –Trabalhador Sem Vínculo de Emprego - Início

Seminário Mensal do Departamento Pessoal

16 de março de 2018

Seminário Mensal do Departamento Pessoal

16 de março de 2018

S-2306 –Trabalhador Sem Vínculo de Emprego - Alteração Contratual

Conceito do Evento: São as informações utilizadas para a atualização dos dados

contratuais relativos aos trabalhadores que não possuem vínculo emprego com a

empresa.

S-2399 –Trabalhador Sem Vínculo de Emprego -Término

Conceito do Evento: São as informações utilizadas para o encerramento de

contrato/prestação de serviço com o trabalhador sem vínculo de emprego.

Seminário Mensal do Departamento Pessoal

16 de março de 2018

Penalidades pela não entrega de eventos ou

entrega em atraso

Até o presente momento não foi expedido nenhum ato oficial trazendo as

penalidades para a não observância do prazo de envio dos eventos do eSocial.

Ocorre que, tratando-se o eSocial de uma escrituração fiscal, é possível que haja a

aplicação da penalidade prevista no art. 57, da Medida Provisória n° 2.158-

35/2001, que estabelece que o sujeito passivo que deixar de cumprir as obrigações

acessórias exigidas nos termos do art. 16, da Lei nº 9.779/1999, ou que as cumprir

com incorreções ou omissões, será intimado para cumpri-las ou para prestar

esclarecimentos relativos a elas nos prazos estipulados pela Receita Federal do Brasil e

sujeitar-se-á às seguintes multas:

Seminário Mensal do Departamento Pessoal

16 de março de 2018

I - por apresentação extemporânea:

a) R$ 500,00 (quinhentos reais) por mês-calendário ou fração, relativamente às

pessoas jurídicas que estiverem em início de atividade ou que sejam imunes ou

isentas ou que, na última declaração apresentada, tenham apurado lucro presumido

ou pelo Simples Nacional;

b) R$ 1.500,00 (mil e quinhentos reais) por mês-calendário ou fração,

relativamente às demais pessoas jurídicas;

c) R$ 100,00 (cem reais) por mês-calendário ou fração, relativamente às pessoas

físicas;

II - por não cumprimento à intimação da Secretaria da Receita Federal do Brasil para

cumprir obrigação acessória ou para prestar esclarecimentos nos prazos estipulados

pela autoridade fiscal: R$ 500,00 (quinhentos reais) por mês-calendário;

Penalidades pela não entrega de eventos ou

entrega em atraso

Seminário Mensal do Departamento Pessoal

16 de março de 2018

III - por cumprimento de obrigação acessória com informações inexatas,

incompletas ou omitidas:

a) 3% (três por cento), não inferior a R$ 100,00 (cem reais), do valor das

transações comerciais ou das operações financeiras, próprias da pessoa

jurídica ou de terceiros em relação aos quais seja responsável tributário, no

caso de informação omitida, inexata ou incompleta;

b) 1,5% (um inteiro e cinco décimos por cento), não inferior a R$ 50,00 (cinquenta

reais), do valor das transações comerciais ou das operações financeiras, próprias

da pessoa física ou de terceiros em relação aos quais seja responsável tributário,

no caso de informação omitida, inexata ou incompleta.

Penalidades pela não entrega de eventos ou

entrega em atraso

Seminário Mensal do Departamento Pessoal

16 de março de 2018

Contribuição previdenciária incidente na

prestação de serviço por pessoa física

para empresa

Seminário Mensal do Departamento Pessoal

16 de março de 2018

Trabalhador autônomo X Empregado

Art. 442-B, CLT (Redação dada pela MP n° 808/2017)

Art. 442-B. A contratação do autônomo, cumpridas por este todas as formalidades

legais, de forma contínua ou não, afasta a qualidade de empregado prevista no

art. 3º desta Consolidação.

§ 1º É vedada a celebração de cláusula de exclusividade no contrato previsto no

caput.

§ 2º Não caracteriza a qualidade de empregado prevista no art. 3º o fato de o

autônomo prestar serviços a apenas um tomador de serviços.

§ 3º O autônomo poderá prestar serviços de qualquer natureza a outros

tomadores de serviços que exerçam ou não a mesma atividade econômica, sob

qualquer modalidade de contrato de trabalho, inclusive como autônomo.

Seminário Mensal do Departamento Pessoal

16 de março de 2018

Trabalhador autônomo X Empregado

§ 4º Fica garantida ao autônomo a possibilidade de recusa de realizar atividade

demandada pelo contratante, garantida a aplicação de cláusula de penalidade

prevista em contrato.

§ 5º Motoristas, representantes comerciais, corretores de imóveis, parceiros, e

trabalhadores de outras categorias profissionais reguladas por leis específicas

relacionadas a atividades compatíveis com o contrato autônomo, desde que

cumpridos os requisitos do caput, não possuirão a qualidade de empregado

prevista o art. 3º.

§ 6º Presente a subordinação jurídica, será reconhecido o vínculo

empregatício.

§ 7º O disposto no caput se aplica ao autônomo, ainda que exerça atividade

relacionada ao negócio da empresa contratante.

Seminário Mensal do Departamento Pessoal

16 de março de 2018

Trabalhador autônomo X Empregado

Os elementos caracterizadores do vínculo empregatício são:

1 - habitualidade = o trabalho deve ser exercido continuamente, frequentemente.

Não precisa ser todo dia, mas deve ser habitual;

2 - dependência ou subordinação = para que haja a relação de emprego o

trabalhador deve depender (econômica, técnica, jurídica e hierárquica) do

empregador.

3 - onerosidade = o empregado presta serviço e em contrapartida recebe a

remuneração do empregador, inexistindo a possibilidade da prestação de serviço

gratuita, sob pena de configurar enriquecimento ilícito do empregador, salvo no caso

de trabalho voluntário.

4 - pessoalidade = o trabalho deve ser prestado pessoalmente pelo empregado, não

podendo este se fazer substituir por outra pessoa.

Seminário Mensal do Departamento Pessoal

16 de março de 2018

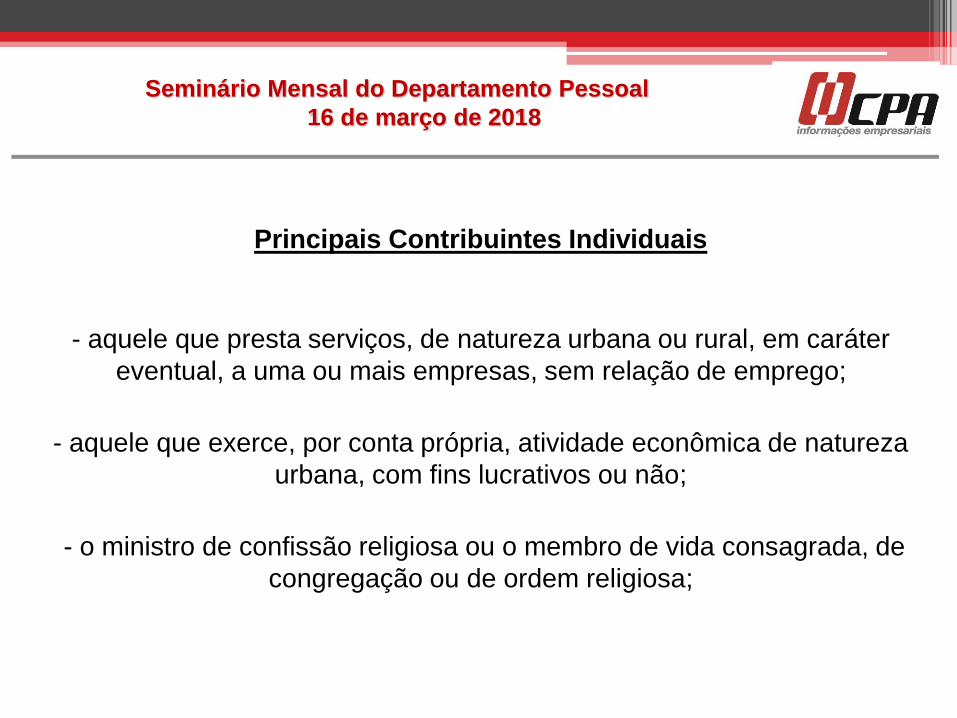

Principais Contribuintes Individuais

- aquele que presta serviços, de natureza urbana ou rural, em caráter

eventual, a uma ou mais empresas, sem relação de emprego;

- aquele que exerce, por conta própria, atividade econômica de natureza

urbana, com fins lucrativos ou não;

- o ministro de confissão religiosa ou o membro de vida consagrada, de

congregação ou de ordem religiosa;

Seminário Mensal do Departamento Pessoal

16 de março de 2018

Principais Contribuintes Individuais

- o condutor autônomo de veículo rodoviário, assim considerado o que

exerce atividade profissional sem vínculo empregatício, quando

proprietário, coproprietário ou promitente comprador de um só veículo;

- o diarista, assim entendida a pessoa física que, por conta própria, presta

serviços de natureza não-contínua à pessoa, à família ou à entidade

familiar, no âmbito residencial destas, em atividade sem fins lucrativos;

- o Micro Empreendedor Individual (MEI) de que tratam os arts. 18-A e 18-

C da Lei Complementar nº 123, de 14 de dezembro de 2006.

Seminário Mensal do Departamento Pessoal

16 de março de 2018

Principais Contribuintes Individuais

Desde que receba remuneração decorrente de trabalho na empresa:

- o sócio administrador, o sócio cotista e o administrador não-sócio e não-

empregado na sociedade limitada, urbana ou rural, conforme definido na

Lei nº 10.406, de 2002 (Código Civil);

- o membro de conselho de administração na sociedade anônima ou o

diretor não-empregado que, participando ou não do risco econômico do

empreendimento, seja eleito por assembleia geral dos acionistas para

cargo de direção de sociedade anônima, desde que não mantidas as

características inerentes à relação de emprego;

Seminário Mensal do Departamento Pessoal

16 de março de 2018

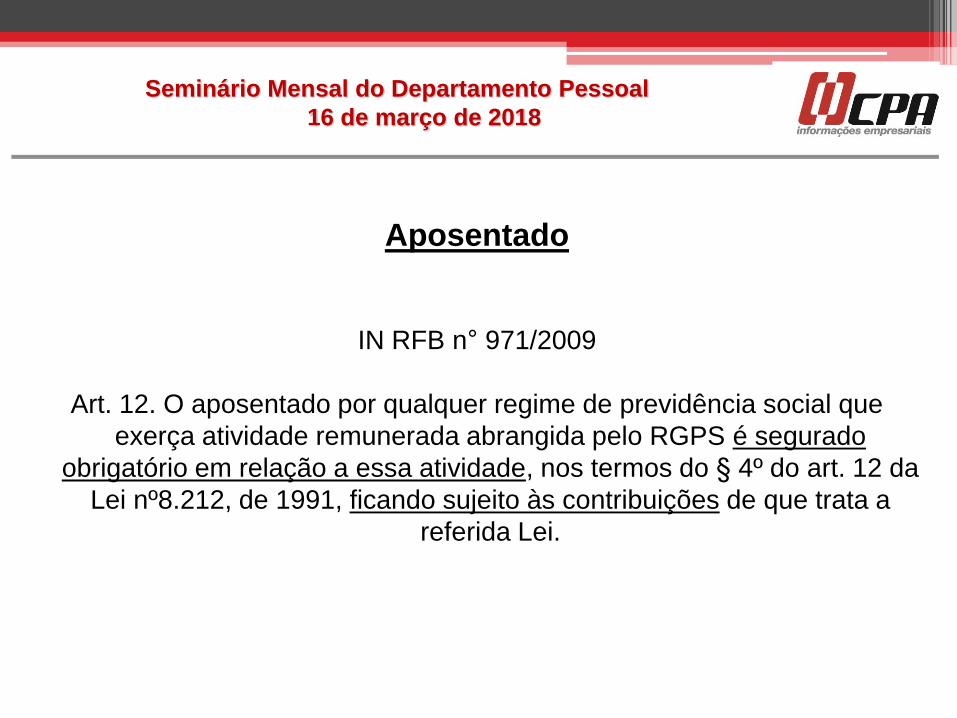

Aposentado

IN RFB n° 971/2009

Art. 12. O aposentado por qualquer regime de previdência social que

exerça atividade remunerada abrangida pelo RGPS é segurado

obrigatório em relação a essa atividade, nos termos do § 4º do art. 12 da

Lei nº8.212, de 1991, ficando sujeito às contribuições de que trata a

referida Lei.

Seminário Mensal do Departamento Pessoal

16 de março de 2018

Segurado Facultativo e Contribuinte individual –

Diferenças

Segurado facultativo é a pessoa física maior de 16 (dezesseis) anos que,

por ato volitivo, se inscreva como contribuinte da Previdência Social,

desde que não exerça atividade remunerada que implique filiação

obrigatória a qualquer regime de Previdência Social no País.

Principais segurados facultativos: dona de casa; estagiário, desempregado

Seminário Mensal do Departamento Pessoal

16 de março de 2018

Fato Gerador

Considera-se ocorrido o fato gerador da obrigação previdenciária principal

e existentes seus efeitos em relação à empresa, no mês em que for paga

ou creditada a remuneração, o que ocorrer primeiro, ao segurado

contribuinte individual que lhe presta serviços.

Observação: considera-se creditada a remuneração na competência em

que a empresa contratante for obrigada a reconhecer contabilmente a

despesa ou o dispêndio ou, no caso de equiparado ou empresa legalmente

dispensada da escrituração contábil regular, na data da emissão do

documento comprobatório da prestação de serviços.

Seminário Mensal do Departamento Pessoal

16 de março de 2018

Base de cálculo da contribuição previdenciária

A base de cálculo da contribuição social previdenciária dos segurados do

RGPS é o salário de contribuição, observados os limites mínimo (R$

954,00) e máximo (R$ 5.645,80).

Para o segurado contribuinte individual, entende-se por salário de

contribuição, a remuneração auferida em uma ou mais empresas ou pelo

exercício de sua atividade por conta própria, durante o mês, observados os

limites mínimos e máximos do salário de contribuição.

Seminário Mensal do Departamento Pessoal

16 de março de 2018

Base de cálculo da contribuição previdenciária

Observação:

O salário de contribuição do condutor autônomo de veículo rodoviário (inclusive

o taxista), do auxiliar de condutor autônomo e do operador de máquinas, bem

como do cooperado filiado a cooperativa de transportadores autônomos,

corresponde a 20% (vinte por cento) do valor bruto auferido pelo frete, carreto,

transporte, não se admitindo a dedução de qualquer valor relativo aos dispêndios

com combustível e manutenção do veículo, ainda que parcelas a este título

figurem discriminadas no documento.

O condutor autônomo de veículo rodoviário (inclusive o taxista), o auxiliar de

condutor autônomo e o cooperado filiado à cooperativa de transportadores

autônomos estão sujeitos ao pagamento da contribuição para o Serviço Social do

Transporte (Sest -1,5%) e para o Serviço Nacional de Aprendizagem do Transporte

(Senat – 1,0%)

Seminário Mensal do Departamento Pessoal

16 de março de 2018

Alíquotas

A contribuição social previdenciária do segurado contribuinte individual é:

- para fatos geradores ocorridos a partir de 1º de abril de 2003, observado o limite

máximo do salário de contribuição de:

20% (vinte por cento), incidente sobre:

1. a remuneração auferida em decorrência da prestação de serviços a pessoas físicas;

2. a remuneração que lhe for paga ou creditada, no decorrer do mês, pelos serviços

prestados a entidade beneficente de assistência social isenta das contribuições

sociais;

3. a retribuição do cooperado, quando prestar serviços a pessoas físicas e a entidade

beneficente em gozo de isenção da cota patronal, por intermédio da cooperativa de

trabalho;

Seminário Mensal do Departamento Pessoal

16 de março de 2018

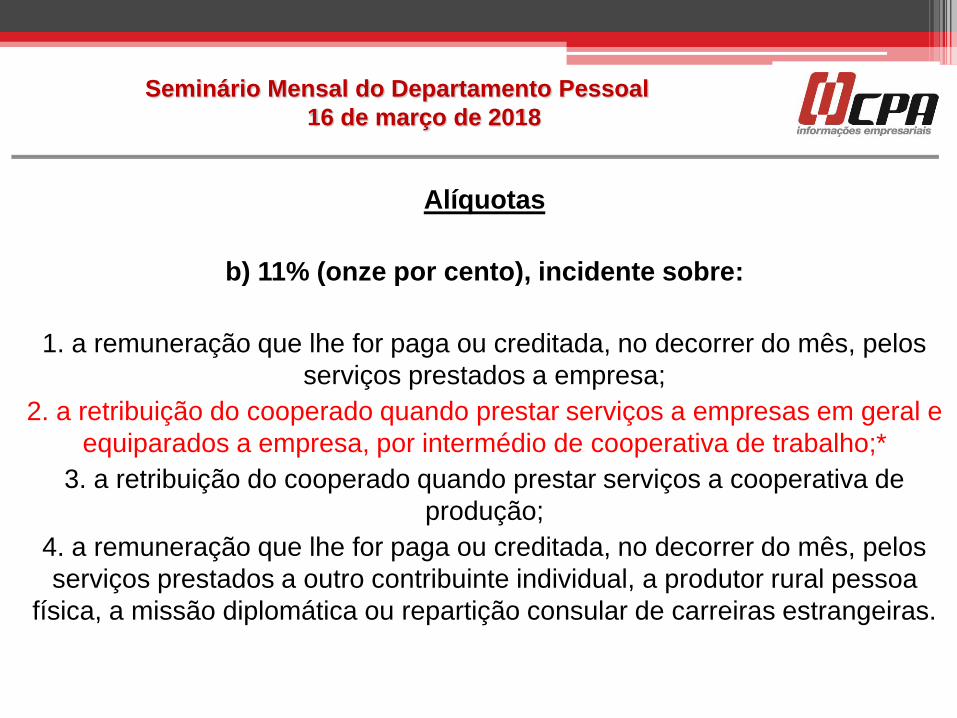

Alíquotas

b) 11% (onze por cento), incidente sobre:

1. a remuneração que lhe for paga ou creditada, no decorrer do mês, pelos

serviços prestados a empresa;

2. a retribuição do cooperado quando prestar serviços a empresas em geral e

equiparados a empresa, por intermédio de cooperativa de trabalho;*

3. a retribuição do cooperado quando prestar serviços a cooperativa de

produção;

4. a remuneração que lhe for paga ou creditada, no decorrer do mês, pelos

serviços prestados a outro contribuinte individual, a produtor rural pessoa

física, a missão diplomática ou repartição consular de carreiras estrangeiras.

Seminário Mensal do Departamento Pessoal

16 de março de 2018

Contribuinte individual – Múltiplos vínculos

O contribuinte individual que prestar serviços a mais de uma

empresa ou, concomitantemente, exercer atividade como segurado

empregado, empregado doméstico ou trabalhador avulso, quando o

total das remunerações recebidas no mês for superior ao limite

máximo do salário de contribuição deverá, para efeito de controle do

limite, informar o fato à empresa em que isto ocorrer, mediante a

apresentação:

Seminário Mensal do Departamento Pessoal

16 de março de 2018

I - do comprovante de pagamento ou declaração quando for empregado;

II - do comprovante de pagamento, quando for contribuinte individual.

O contribuinte individual que no mês teve contribuição descontada sobre

o limite máximo do salário de contribuição, em uma ou mais empresas,

deverá comprovar o fato às demais para as quais prestar serviços,

mediante apresentação de um dos documentos mencionados acima.

Seminário Mensal do Departamento Pessoal

16 de março de 2018

Seminário Mensal do Departamento Pessoal

16 de março de 2018

Contribuinte individual – Remuneração inferior ao limite mínimo

Quando o total da remuneração mensal recebida pelo contribuinte

individual por serviços prestados a uma ou mais empresas for inferior

ao limite mínimo do salário-de-contribuição, o segurado deverá

recolher diretamente a complementação da contribuição incidente

sobre a diferença entre o limite mínimo do salário-de-contribuição e a

remuneração total por ele recebida ou a ele creditada, aplicando sobre

a parcela complementar a alíquota de 20% (vinte por cento).

(Art. 66 da IN RFB n° 971/2009)

Encargo previdenciário patronal – contratação de contribuinte

individual

As contribuições sociais previdenciárias a cargo da empresa ou do

equiparado incidente quando da contratação do segurado

contribuinte individual é de 20% (vinte por cento) sobre o total das

remunerações pagas ou creditadas, a qualquer título, no decorrer

do mês, aos segurados contribuintes individuais que lhes prestam

serviços.

Seminário Mensal do Departamento Pessoal

16 de março de 2018

Obrigações da empresa ao contratar um

contribuinte individual

Seminário Mensal do Departamento Pessoal

16 de março de 2018

Obrigações da empresa

- inscrever como contribuintes individuais no RGPS, as pessoas

físicas contratadas sem vínculo empregatício e os sócios

cooperados, no caso de cooperativas de trabalho e de produção,

se ainda não inscritos;

- elaborar folha de pagamento mensal da remuneração paga,

devida ou creditada a todos os segurados a seu serviço, inclusive

os contribuintes individuais, nela constando:

Seminário Mensal do Departamento Pessoal

16 de março de 2018

a) discriminados, o nome de cada segurado e respectivo cargo, função

ou serviço prestado;

b) agrupados, por categoria, os segurados empregado, trabalhador

avulso e contribuinte individual;

c) lançar mensalmente em títulos próprios de sua contabilidade, de forma

discriminada, os fatos geradores de todas as contribuições sociais a

cargo da empresa, as contribuições sociais previdenciárias descontadas

dos segurados, as decorrentes de sub-rogação, as retenções e os totais

recolhidos;

Seminário Mensal do Departamento Pessoal

16 de março de 2018

- fornecer ao contribuinte individual que lhes presta serviços, comprovante do

pagamento de remuneração, consignando a identificação completa da empresa,

inclusive com o seu número no CNPJ, o número de inscrição do segurado no

RGPS, o valor da remuneração paga, o desconto da contribuição efetuado e o

compromisso de que a remuneração paga será informada em GFIP e a

contribuição correspondente será recolhida;

Não há na legislação trabalhista ou previdenciária previsão da obrigatoriedade da

emissão de RPA ou RPS pelos autônomos que prestam serviços.

- informar mensalmente, à RFB e ao Conselho Curador do FGTS, em GFIP emitida

por estabelecimento da empresa, com informações distintas por tomador de serviço

e por obra de construção civil, os dados cadastrais, os fatos geradores, a base de

cálculo e os valores devidos das contribuições sociais e outras informações de

interesse da RFB e do INSS ou do Conselho Curador do FGTS, na forma

estabelecida no Manual da GFIP 8.4.

Seminário Mensal do Departamento Pessoal

16 de março de 2018

Obrigações da empresa

A empresa é responsável pela arrecadação, mediante desconto no respectivo

salário de contribuição, e pelo recolhimento da contribuição do segurado

contribuinte individual que lhe presta serviços.

A contribuição deverá ser recolhida na mesma Guia da Previdência Social

(GPS) em que a empresa contratante recolhe as demais contribuições

previdenciárias dos outros segurados a seu serviço, lançando o referido valor

no campo 6 da referida guia.

A empresa deverá recolher a contribuição previdenciária descontada e a

contribuição a seu cargo incidentes sobre as remunerações pagas, devidas ou

creditadas ao contribuinte individual até o dia 20 (vinte) do mês seguinte

àquele a que se referirem as remunerações, antecipando-se o vencimento para

o dia útil imediatamente anterior quando não houver expediente bancário no

dia 20 (vinte).

Seminário Mensal do Departamento Pessoal

16 de março de 2018

Exemplo de cálculo da contribuição previdenciária devida pela

empresa

Remuneração paga ao trabalhador autônomo = R$ 6.000,00

Contribuição previdenciária descontada do trabalhador = 11% x R$

5.645,80 = R$ 621,04

Contribuição previdenciária patronal = 20% de R$ 6.000,00 = R$ 1.200,00

Seminário Mensal do Departamento Pessoal

16 de março de 2018

Múltiplos vínculos

Exemplo de cálculo da contribuição previdenciária devida pela empresa

Contribuinte individual prestou serviços a 3 empresas no curso do mês de

fevereiro/2018, auferindo as seguintes remunerações:

Empresas Remunerações

A R$ 2.500,00

B R$ 3.500,00

C R$ 1.500,00

Total auferido no mês R$ 7.500,00

Seminário Mensal do Departamento Pessoal

16 de março de 2018

Múltiplos vínculos

Exemplo de cálculo da contribuição previdenciária devida pela empresa

Considerando que o teto máximo da contribuição previdenciária em 2018 corresponde

a R$ 5.645,80 as empresas contratantes devem efetuar os seguintes descontos a título

de contribuição previdenciária:

Empresas Descontos

A R$ 275,00 (R$ 2.500,00 x 11%)

B R$ 346,04 (R$ 3.145,80x 11%) = ( R$ 5.645,80 – R$ 2.500,00 = R$

3.145,80)

C R$ 0,00

Total dos descontos = R$ 621,04 (11% de R$ 5.645,80)

Seminário Mensal do Departamento Pessoal

16 de março de 2018

Múltiplos vínculos

Exemplo de cálculo da contribuição previdenciária devida pela

empresa

Parte patronal

Empresas Recolhimentos

A R$ 500,00 (R$ 2.500,00 x 20%)

B R$ 346,04 (R$ 3.500,00 x 20%)

C R$ 300,00 (R$ 1.500,00 x 20%)

Seminário Mensal do Departamento Pessoal

16 de março de 2018

Contratação de transportador autônomo

Exemplo de base de cálculo da contribuição previdenciária do prestador de

serviço

Condutor rodoviário autônomo contratado por empresa

Valor do frete = R$ 4.000,00

Valor da base de cálculo = R$ 4.000,00 x 20% = R$ 800,00

Desconto da contribuição previdenciária individual = R$ 800,00 x 11% = R$ 88,00

Contribuição previdenciária patronal = R$ 800,00 x 20% = R$ 160,00

Seminário Mensal do Departamento Pessoal

16 de março de 2018

Contratação de transportador autônomo

Exemplo de base de cálculo da contribuição previdenciária para o SEST e

SENAT:

Condutor autônomo contratado por empresa

Valor do frete = R$ 4.000,00

Valor da base de cálculo = R$ 4.000,00 x 20% = R$ 800,00

Contribuição para o SEST = R$ 800,00 x 1,5% = R$ 12,00

Contribuição para o SENAT = R$ 800,00 x 1% = R$ 8,00

Seminário Mensal do Departamento Pessoal

16 de março de 2018

Contribuição

sindical dos

empregados

Seminário Mensal do Departamento Pessoal

16 de março de 2018

Contribuição sindical passou a ser opcional

A Reforma Trabalhista, trazida pela Lei nº 13.467/2017, alterou, entre

outros, a redação dos arts. 578, 579, 582 e 587, da CLT.

Assim, a contribuição sindical, passou a ser opcional, seja para os

empregadores, empregados e para os profissionais liberais, ficando seu

recolhimento a critério destes, sendo associados ao sindicato ou não.

Seminário Mensal do Departamento Pessoal

16 de março de 2018

"Art. 578 . As contribuições devidas aos sindicatos pelos participantes das

categorias econômicas ou profissionais ou das profissões liberais representadas

pelas referidas entidades serão, sob a denominação de contribuição sindical,

pagas, recolhidas e aplicadas na forma estabelecida neste Capítulo, desde que

prévia e expressamente autorizadas.

Art. 579 . O desconto da contribuição sindical está condicionado à autorização

prévia e expressa dos que participarem de uma determinada categoria econômica

ou profissional, ou de uma profissão liberal, em favor do sindicato representativo

da mesma categoria ou profissão ou, inexistindo este, na conformidade do

disposto no art. 591 desta Consolidação.

Art. 582 . Os empregadores são obrigados a descontar da folha de pagamento de

seus empregados relativa ao mês de março de cada ano a contribuição sindical

dos empregados que autorizaram prévia e expressamente o seu recolhimento aos

respectivos sindicatos.

Seminário Mensal do Departamento Pessoal

16 de março de 2018

Enquadramento sindical continua sendo devido

O enquadramento sindical dos empregados é feito de acordo com a atividade

preponderante (principal) da empresa, sendo que as únicas exceções são as

categorias diferenciadas e os profissionais liberais, sendo que, nestes casos,

deverá ser seguido o sindicato das respectivas atividades.

Assim, os benefícios e demais cláusulas previstas em convenção ou acordo

coletivo da categoria deverão continuar sendo aplicados a todos os

empregados, normalmente, independentemente do recolhimento da sindical.

Isto porque o enquadramento sindical continua sendo obrigatório.

Ressalte-se que tal enquadramento não pode se confundir com a filiação ao

sindicato. A opção pela associação/filiação ao sindicato decorre de um ato

volitivo do empregado, que poderá manifestar o interesse em ser sócio do

sindicato por diversos fatores, tais como, pelos benefícios que a entidade

oferece, como colônia de férias, parcerias com empresas, dentre outros.

Seminário Mensal do Departamento Pessoal

16 de março de 2018

Desconto em março

Os empregadores são obrigados a descontar da folha de pagamento de seus

empregados relativa ao mês de março de cada ano a contribuição sindical dos

empregados que autorizaram prévia e expressamente o seu recolhimento aos

respectivos sindicatos.

(art. 582, da CLT, com redação dada pela Lei nº 13.467/2017)

Seminário Mensal do Departamento Pessoal

16 de março de 2018

Recolhimento em abril

O recolhimento da contribuição sindical (descontada do empregado que

a autorizou) será efetuado no mês de abril de cada ano, conforme

dispõe o art. 583, da CLT.

O prazo de recolhimento para 2018 deverá ser feito até 30.04 (segunda-

feira).

Convém verificar no documento coletivo de trabalho e no sindicato da

respectiva categoria profissional se há previsão de antecipação deste

recolhimento, o qual, se houver, deverá ser observado pela empresa.

Seminário Mensal do Departamento Pessoal

16 de março de 2018

Forma de recolhimento

As guias de recolhimento geralmente são fornecidas pelas respectivas

entidades sindicais.

O modelo a ser utilizado é a Guia de Recolhimento de Contribuição

Sindical Urbana (GRCSU) e as instruções para o seu preenchimento são

trazidas pela Portaria MTE nº 488/2005. Este é o único documento hábil

para a quitação dos valores devidos a título de CS e é composta de duas

vias, sendo a 1ª destinada ao contribuinte para comprovação da

regularidade da arrecadação e a 2ª à entidade arrecadadora.

Na hipótese de a guia não ser encaminhada pelos Sindicatos, a empresa poderá

obter a GRCSU para preenchimento nos sites do Ministério do Trabalho em

http://trabalho.gov.br ou da Caixa Econômica Federal em http://www.caixa.gov.br.

Seminário Mensal do Departamento Pessoal

16 de março de 2018

Valor a ser recolhido

O valor da contribuição corresponde à remuneração de 1 dia de

trabalho, qualquer que seja a forma da referida remuneração.

(art. 580, inciso I, da CLT)

Seminário Mensal do Departamento Pessoal

16 de março de 2018

O art. 582, § 1º, da CLT, determina que é considerado 1 dia de trabalho:

a) uma jornada normal de trabalho, no caso de pagamento por hora, dia,

semana, quinzena ou mês;

b) 1/30 da quantia percebida no mês anterior, em caso de remuneração

paga por tarefa, empreitada, comissão e modalidades semelhantes.

Quando o salário for pago em utilidades ou nos casos em que o

empregado receba, habitualmente gorjetas, a contribuição sindical

corresponderá a 1/30 da importância que tiver servido de base, no mês de

janeiro, para a contribuição do empregado à Previdência Social. (§ 2º, do

art. 582, da CLT)

Seminário Mensal do Departamento Pessoal

16 de março de 2018

Base de cálculo - Salário ou remuneração? - Discussão

No caso de empregado que perceba habitualmente vantagens em

decorrência do contrato individual ou documento coletivo de trabalho (tais

como adicionais por trabalho extraordinário, noturno, insalubre, perigoso,

de transferência, de tempo de serviço, bem como outras vantagens como

prêmios, gratificações, abonos, etc.), não há previsão expressa na

legislação trabalhista de que estas vantagens devam ou não integrar a

base de cálculo da contribuição sindical.

Seminário Mensal do Departamento Pessoal

16 de março de 2018

Há 2 entendimentos sobre o assunto:

1 - O desconto deve incidir somente sobre o salário contratado, uma vez que aos

empregados mensalistas, quinzenalistas, semanalistas, diaristas e horistas aplica-

se o desconto de 1 dia de trabalho, equivalente a uma jornada normal de trabalho.

(corrente + benéfica ao trabalhador → valor menor)

2 - Por outro lado, com base no art. 457, da CLT e nas Súmulas do TST nº 60 e

203, que estabelecem que as mencionadas vantagens integram a remuneração

do empregado para todos os efeitos legais, há quem entenda que, para fins de

desconto da contribuição sindical, aquelas vantagens devam integrar sua base de

cálculo, ou seja, o desconto deve ser efetuado sobre a remuneração total paga, e

não somente sobre o salário contratual do empregado.

Seminário Mensal do Departamento Pessoal

16 de março de 2018

Admissões após o mês de março

Os empregados que não estiverem trabalhando no mês destinado ao desconto da

contribuição sindical e que venham a autorizar prévia e expressamente o

recolhimento serão descontados no 1º mês subsequente ao do reinício do

trabalho.

Assim, para uma admissão em maio, por exemplo, desconta-se do pagamento de

junho, para recolhimento em julho.

(art. 602, da CLT, com redação dada pela Lei nº 13.467/2017)

Seminário Mensal do Departamento Pessoal

16 de março de 2018

Empregados que se encontram afastados

Se, por qualquer motivo, o empregado não estiver trabalhando em março, isto é,

estiver afastado do trabalho sem percepção de salários (ausência por doença,

acidente do trabalho, etc.), o desconto da contribuição sindical, caso o mesmo o

autorize, ocorrerá no 1º mês subsequente ao do reinício do trabalho. (art. 602, da

CLT)

Logo, do empregado afastado há vários meses ou anos, com alta da Previdência

Social em junho, por exemplo, desconta-se em julho para recolhimento à

respectiva entidade sindical em agosto (contribuição sindical referente ao ano de

2018).

Seminário Mensal do Departamento Pessoal

16 de março de 2018

Contribuição não pode ser instituída por convenção coletiva

O art. 611-A, incluído na CLT, pela Lei 13.467/2017, dispõe que o negociado

prevalece sobre o legislado, em diversos pontos.

Entretanto, o art. 611-B, da CLT, também incluído pela citada Lei, em seu inciso

XXVI, dispõe que constitui objeto ilícito de convenção ou acordo coletivo de trabalho,

a liberdade de associação profissional ou sindical do trabalhador, inclusive o direito

de não sofrer, sem sua expressa e prévia anuência, qualquer cobrança ou desconto

salarial estabelecidos em convenção coletiva ou acordo coletivo de trabalho.

Neste sentido, constitui objeto ilícito de convenção ou acordo coletivo de trabalho,

negociações sobre questões envolvendo a liberdade sindical.

Assim, a contribuição sindical não pode ser instituída por negociação coletiva e

ainda mediante qualquer Assembleia realizada com empresas e empregados,

situação que vem sendo muito aplicada pelos sindicatos, não havendo qualquer

validade, nesta negociação, não podendo esta, neste ponto específico, se sobrepor à

Lei.

Seminário Mensal do Departamento Pessoal

16 de março de 2018

Domésticos - Contribuição indevida e ilegal

O art. 149, da CF/1988, dispõe que compete exclusivamente à União instituir

contribuições sociais. Já o desconto da contribuição sindical está previsto no art.

579 e seguintes da da CLT.

Assim, considerando que a LC nº 150/2015, que dispõe sobre o trabalho

doméstico, não prevê a CS, conclui-se que o empregado doméstico não está

sujeito ao desconto da referida contribuição, ainda que atualmente haja a criação

de inúmeras entidades sindicais representantes desta categoria, prevendo

inclusive tal contribuição.

Apesar de a LC 150 dispor no art. 19, que a CLT poderá ser aplicada

subsidiariamente aos domésticos, esta não poderá criar novas obrigações aos

trabalhadores, tampouco instituir contribuições.

Portanto, entende-se que a CS não é obrigatória para o empregado doméstico,

em razão de não haver dispositivo legal que preveja tal obrigatoriedade, e, o

documento coletivo não tem competência para instituir tal contribuição.

Seminário Mensal do Departamento Pessoal

16 de março de 2018

Profissional liberal

Órgãos de classe podem criar dificuldades para realizar registros ou

a manutenção destes

Como em alguns casos o recolhimento da contribuição sindical é condição

para o registro ou a manutenção deste registro em seus Conselhos (como

CRC, CREA, CRQ, entre outros), se a contribuição não for recolhida, pode

acontecer de o órgão criar alguma dificuldade para que sejam realizados

tais registros ou para a manutenção destes.

Assim, caberá ao Poder Judiciário estabelecer se a entidade poderá exigir

o recolhimento de uma contribuição facultativa para a concessão ou a

manutenção do registro de classe dos trabalhadores.

Seminário Mensal do Departamento Pessoal

16 de março de 2018

Penalidades pelo não recolhimento ao profissional liberal

Apesar da CS ser opcional, ainda constam dispositivos na CLT, que

podem trazer reflexos aos profissionais liberais:

- suspensão do exercício profissional;

- cobrança extrajudicial ou judicial pela entidade sindical;

- não concessão de registro ou alvará de licença para funcionamento

de estabelecimento ou escritório.

(CLT, art. 599, 606 e 608)

Seminário Mensal do Departamento Pessoal

16 de março de 2018

Penalidades

Portaria MTB n° 290/1997

Infração ao art. 598, da CLT - Contribuição sindical

Mínimo 7,5657 UFIR

Máximo 7.565,6943 UFIR

UFIR = R$ 1,0641

Total → R$ 8,05 a 8.050,65 (dependendo do critério utilizado pelo agente

fiscalizador)

Seminário Mensal do Departamento Pessoal

16 de março de 2018

Demais contribuições exigidas pelas entidades sindicais,

independente da sua nomenclatura - Diferenças e discussão

Tais contribuições são diferentes e tem destinações diversas.

Contribuição associativa

Chamada por muitos de mensalidade sindical, é opcional e devida

somente por aqueles que tenham optado pela filiação à entidade

sindical, para usufruir de seus benefícios e convênios, na forma

estabelecida nos estatutos ou pelas assembleias-gerais.

(CLT, art. 548, alínea "b”)

Seminário Mensal do Departamento Pessoal

16 de março de 2018

Contribuição assistencial

Também conhecida como “taxa negocial”, é prevista em acordo ou

convenção coletiva de trabalho, convencionada nas datas-bases entre

os sindicatos dos empregados e patronal e têm por finalidade custear as

atividades assistenciais do sindicato. Sua cobrança está relacionada

com o exercício do poder de representação da entidade sindical no

processo da negociação coletiva (elaboração de convenção)

(CLT, art. 513, alínea "e”)

Seminário Mensal do Departamento Pessoal

16 de março de 2018

Contribuição confederativa

É fixada pela assembleia-geral do sindicato e tem por finalidade a

manutenção do sistema confederativo, do qual fazem parte os

sindicatos, federações e confederações, tanto da categoria dos

empregados como da patronal.

(CF/1988, art. 8º, inciso IV)

Seminário Mensal do Departamento Pessoal

16 de março de 2018

Posição do TST e STF

Precedente Normativo do TST nº 119

"Contribuições Sindicais - Inobservância de Preceitos Constitucionais

A Constituição da República, em seus arts. 5º, XX e 8º, V, assegura o direito de

livre associação e sindicalização. É ofensiva a essa modalidade de liberdade

cláusula constante de acordo, convenção coletiva ou sentença normativa

estabelecendo contribuição em favor de entidade sindical a título de taxa para

custeio do sistema confederativo, assistencial, revigoramento ou fortalecimento

sindical e outras da mesma espécie, obrigando trabalhadores não sindicalizados.

Sendo nulas as estipulações que inobservem tal restrição, tornam-se passíveis

de devolução os valores irregularmente descontados."

Seminário Mensal do Departamento Pessoal

16 de março de 2018

Orientação Jurisprudencial da SDC do TST nº 17

“OJ-SDC-17 CONTRIBUIÇÕES PARA ENTIDADES SINDICAIS.

INCONSTITUCIONALIDADE DE SUA EXTENSÃO A NÃO ASSOCIADOS.

As cláusulas coletivas que estabeleçam contribuição em favor de entidade

sindical, a qualquer título, obrigando trabalhadores não sindicalizados, são

ofensivas ao direito de livre associação e sindicalização, constitucionalmente

assegurado, e, portanto, nulas, sendo passíveis de devolução, por via própria, os

respectivos valores eventualmente descontados.”

Súmula Vinculante do STF nº 40

“A contribuição confederativa de que trata o art. 8º, IV, da Constituição Federal,

só é exigível dos filiados ao sindicato respectivo.”

Seminário Mensal do Departamento Pessoal

16 de março de 2018

Desconto das demais contribuições também mediante autorização dos

empregados

Como o art. 611-B, inciso XXVI, da CLT, previu expressamente a impossibilidade

de negociação sobre o direito de o empregado não sofrer desconto do seu

salário sem a sua anuência, até os empregados que são filiados ao sindicato

devem autorizar expressamente o desconto da contribuição assistencial,

confederativa, etc., nos moldes atuais do art. 545, da CLT.

“Art. 545. Os empregadores ficam obrigados a descontar da folha de pagamento

dos seus empregados, desde que por eles devidamente autorizados, as

contribuições devidas ao sindicato, quando por este notificados.” (Redação dada

pela Lei nº 13.467, de 2017)

Seminário Mensal do Departamento Pessoal

16 de março de 2018

RAIS ano-base 2017 - Pontos principais

Legislação para 2018

A Portaria do Ministério do Trabalho nº 31/2018 trouxe instruções para a

declaração e divulgação do Manual de Orientações da RAIS referente

ao ano-base 2017.

Seminário Mensal do Departamento Pessoal

16 de março de 2018

Quem está obrigado a entregar a RAIS?

Todo empregador (PF ou PJ) deve fornecer ao Ministério do Trabalho por meio da

RAIS as informações referentes a cada um de seus empregados, devendo

declarar, dentre outros:

- os inscritos no CNPJ com ou sem empregados;

- empresas individuais, inclusive as que não possuem empregados; (empresário

individual)

- cartórios extrajudiciais;

- empregadores urbanos pessoas físicas (autônomos e profissionais liberais) que

mantiveram empregados no ano-base;

- condomínios e sociedades civis;

- empregadores rurais pessoas físicas que mantiveram empregados no ano-base;

- filiais, agências e sucursais das empresas;

- cooperativas (empregados); e

- o Microempreendedor Individual (MEI) que manteve empregado em 2017.

Seminário Mensal do Departamento Pessoal

16 de março de 2018

Estabelecimento inscrito no CEI e empregador pessoa física

Devem também entregar a RAIS o estabelecimento e o empregador

identificado pelo nº de matrícula no CEI (obras, empregadores pessoas

físicas, urbanas e rurais) que mantiveram empregados no ano-base

2017.

Seminário Mensal do Departamento Pessoal

16 de março de 2018

Empresa com matriz e filiais

A empresa que possui filiais, agências ou sucursais, com ou sem

empregados ou sem movimento em 2017, deve declarar a RAIS

separadamente, por estabelecimento (local de trabalho), utilizando

cada CNPJ específico (subarquivo).

A RAIS das filiais poderá ser entregue por meio da internet pela matriz,

desde que os trabalhadores sejam informados sob o CNPJ da empresa

a qual estiveram vinculados.

Seminário Mensal do Departamento Pessoal

16 de março de 2018

Estabelecimento inscrito simultaneamente no CNPJ e no CEI

O estabelecimento inscrito no CNPJ e no CEI deve apresentar a declaração da

RAIS de acordo com o contrato de trabalho dos empregados, ou seja, se o

contrato for pelo CEI as informações devem ser declarados no CEI e se for pelo

CNPJ as informações devem ser declaradas no CNPJ.

No caso da declaração ser prestada no CEI, deve haver também a declaração da

RAIS Negativa do CNPJ.

Exemplos: Produtor rural pessoa física e Cartório de títulos

(Manual da RAIS / Parte I / Instruções Gerais / Item 2 - Quem deve declarar /

Nota IV)

Seminário Mensal do Departamento Pessoal

16 de março de 2018

Quem deve ser declarado na RAIS?

- empregados contratados por empregadores, PF ou PJ, sob o regime da CLT,

por prazo indeterminado ou determinado, inclusive a título de experiência e o

contrato regido pela Lei nº 9.601/1998 (feito com a participação do sindicato);

- trabalhadores temporários, regidos pela Lei nº 6.019/1974 (declaração pela

agência);

- trabalhadores rurais regidos pela Lei nº 5.889/1973;

- aprendiz (maior de 14 e menor de 24 anos), contratado nos termos do art. 428

da CLT e Decreto nº 5.598/2005;

- dirigentes sindicais (caso percebam remuneração pela empresa);

- diretores sem vínculo empregatício para os quais o estabelecimento tenha

optado pelo recolhimento do FGTS.

Seminário Mensal do Departamento Pessoal

16 de março de 2018

Quem não deve ser relacionado na RAIS?

Não devem ser informados na RAIS, em hipóteses alguma:

- diretores sem vínculo empregatício para os quais não é recolhido FGTS;

- autônomos;

- estagiários regidos pela Lei nº 11.788/2008;

- empregados domésticos;

- cooperados.

Seminário Mensal do Departamento Pessoal

16 de março de 2018

Entrega do arquivo da RAIS

A entrega da declaração é somente via internet. Para o preenchimento e envio

das informações da RAIS, deve ser utilizado o Programa Gerador de Declaração

da RAIS (GDRAIS 2017 - Versão 2.0, atualizada em 21.02.2018), que deverá ser

obtido no site www.rais.gov.br, no link “Downloads”.

Para 2018 o Ministério do Trabalho não trouxe a opção excepcional (trazida em

alguns anos anteriores) de não sendo possível a entrega da declaração via web,

o arquivo poderia ser entregue nos órgãos regionais do MTb, quando justificada.

A RAIS de exercícios anteriores deverá ser declarada com o aplicativo GDRAIS

Genérico 1976-2016 - Versão 1.3, atualizada em 09.02.2018.

Seminário Mensal do Departamento Pessoal

16 de março de 2018

RAIS Negativa

É a declaração da RAIS na qual são fornecidos somente os dados cadastrais do

estabelecimento, quando o mesmo não teve empregado ou manteve suas

atividades paralisadas durante o ano-base.

Assim, o estabelecimento inscrito no CNPJ que não possuiu empregados ou

manteve suas atividades paralisadas durante 2017 está obrigado a entregar a

RAIS Negativa, devendo informar apenas os campos que o identificam, através

do Programa GDRAIS ou via web http://www.rais.gov.br/sitio/negativa.jsf

bastando preencher o formulário respectivo.

Estão dispensados desta entrega o MEI e o estabelecimento e empregador PFinscrito no CEI.

Seminário Mensal do Departamento Pessoal

16 de março de 2018

Prazo de entrega

→ INÍCIO - 23 de janeiro de 2018

→ TÉRMINO - 23 de março de 2018

Como de costume, a Portaria MTb 31/2018, dispõe expressamente que

não haverá prorrogação do prazo de entrega desta obrigação, devendo o

envio das declarações ser efetuado impreterivelmente até o dia 23 de

março.

Seminário Mensal do Departamento Pessoal

16 de março de 2018

Empresa que encerrou atividades em 2017

De acordo com o Manual de Orientação da RAIS, o estabelecimento que

encerrou suas atividades em 2017 e não entregou a declaração da RAIS deverá

marcar a opção "Encerramento das Atividades", disponível no Programa GDRAIS

e informar a data do encerramento de suas atividades, bem como a data de

desligamento dos empregados que deve ser menor ou igual à data de

encerramento das atividades do estabelecimento.

Ainda, a empresa que encerrar suas atividades no curso de 2018, poderá

antecipar a entrega da sua RAIS, utilizando o Programa GDRAIS, e informar no

campo data de encerramento, o dia, mês e ano equivalente à data em que está

sendo declarada a RAIS (no formato DD/MM/AAAA), bem como a data de

desligamento dos empregados, que deve ser menor ou igual à data de

encerramento das atividades do estabelecimento.

A RAIS do ano-base 2017 também deverá ser entregue pelo estabelecimento.

Seminário Mensal do Departamento Pessoal

16 de março de 2018

Certificação digital

É obrigatória a utilização de certificado digital válido no padrão ICP-Brasil, para a

transmissão da declaração da RAIS por todos os estabelecimentos que

possuem a partir de 11 vínculos, exceto para a transmissão da RAIS Negativa e

para os estabelecimentos que possuem menos de 11 vínculos.

As declarações poderão ser transmitidas com o certificado digital de pessoa

jurídica, emitido em nome do estabelecimento, ou com certificado digital do

responsável pela entrega da declaração, sendo que este pode ser um CPF ou

um CNPJ.

É obrigatória também a utilização de certificado digital válido no padrão ICP-

Brasil para a transmissão da declaração da RAIS de exercícios anteriores

(através do GDRAIS Genérico), exceto para a transmissão da RAIS Negativa.

Seminário Mensal do Departamento Pessoal

16 de março de 2018

Erros na declaração

Retificação - Procedimentos

Detectando-se erros na declaração da RAIS enviada, seja nos campos do

estabelecimento ou nos campos do trabalhador, o estabelecimento deverá

adotar os seguintes procedimentos:

Seminário Mensal do Departamento Pessoal

16 de março de 2018

a) retificação dos dados do estabelecimento, exceto, os campos CNPJ/CEI

ou CEI Vinculado:

- acessar o site www.rais.gov.br, clicar no menu Declaração já Entregue e,

em seguida, na opção "Retificação: Dados do Estabelecimento", preencher

corretamente o formulário com todos os dados solicitados e, em seguida,

clicar na opção "Enviar".

- não será permitida a retificação de erros nos campos do CNPJ/CEI ou

CEI Vinculado. (O procedimento para estes casos é o de exclusão).

Seminário Mensal do Departamento Pessoal

16 de março de 2018

b) retificação dos dados do empregado, exceto, campos PIS/PASEP, data de

admissão, data de desligamento e CBO:

- utilizar o Programa GDRAIS 2017 - Versão 2.0, para fazer as devidas correções

e gravar a declaração retificadora. No arquivo da retificação devem ser gravados

somente os empregados que foram corrigidos e, quando for o caso, os vínculos a

serem incluídos. Os empregados declarados corretamente não devem constar na

declaração retificadora para evitar duplicidades.

- não será permitida a retificação de erros nos campos PIS/PASEP, data de

admissão, data de desligamento e CBO. (O procedimento para estes casos é o de

exclusão).

Seminário Mensal do Departamento Pessoal

16 de março de 2018

Hipóteses de exclusão - Erros específicos

a) CNPJ/CEI, CEI Vinculado:

- gerar uma nova declaração do estabelecimento, utilizando o Programa

GDRAIS 2017 - Versão 2.0, contendo todos os empregados e transmitir o

arquivo via web; e

- excluir a declaração incorreta (anteriormente enviada), no site da RAIS,

no link "Declaração já Entregue" na opção "Exclusão de Estabelecimento:

ano-base 2017", preenchendo todos os dados solicitados, inclusive, o nº

do CPF do responsável pela declaração e clicar na opção "Enviar".

Seminário Mensal do Departamento Pessoal

16 de março de 2018

b) PIS/PASEP, data de admissão, data de desligamento e CBO:

- gerar uma nova RAIS corretamente do estabelecimento, incluindo

somente o(s) empregado(s) que foi(ram) corrigido(s) e transmitir o arquivo

via web; e

- excluir o(s) empregado(s) que foi(ram) corrigido(s), no site da RAIS, no

link "Declaração já Entregue" e, em seguida, a opção "Exclusão de

vínculos: ano-base 2008 a 2017", preenchendo os dados solicitados no

formulário, inclusive o nº do CPF do responsável pela declaração e clicar

na opção "Enviar".

Seminário Mensal do Departamento Pessoal

16 de março de 2018

Informações relativas às remunerações mensais dos empregados

É imprescindível que as remunerações referentes ao período trabalhado

sejam preenchidas, de forma correta, para possibilitar, dentre outros

objetivos, a identificação do empregado com direito ao abono salarial previsto

no art. 239, da CF/1988.

Devem ser informadas para cada empregado, exclusivamente, as

remunerações referentes a 2017 devidas em cada mês, pagas ou não,

computados os valores considerados rendimentos do trabalho, inclusive os

casos em que o pagamento é efetuado nos 10 primeiros dias do mês

subsequente, por ocasião da homologação da rescisão contratual ou mesmo

com atraso. Mesmo que o empregado tenha trabalhado menos de 15 dias,deve ser informada a remuneração percebida neste período.

Seminário Mensal do Departamento Pessoal

16 de março de 2018

Remunerações, pagas ou não, importa a competência mensal a que o empregado

tem o direito de recebê-las, independentemente do momento em que o

empregador tenha repassado ao empregado tais valores.

Não podem ser incluídos os valores pagos referentes a exercícios anteriores,

exceto quando resultantes de dissídios coletivos, pagos a trabalhadores com

contrato de trabalho vigente no ano-base a ser informado.

As remunerações mensais devem ser informadas em reais, com centavos.

Janeiro R$ 1.000,00

Fevereiro R$ 1.000,00

Março R$ 1.000,00

Abril R$ 1.000,00....................

Seminário Mensal do Departamento Pessoal

16 de março de 2018

Valores que devem integrar o campo remunerações mensais

- Salários, bonificações, gorjetas, gratificações, participações, percentagens,

comissões, corretagens;

- Gratificações ajustadas, como as de balanço, produtividade, tempo de serviço

e de função ou cargo de confiança;

- Adicionais por tempo de serviço, tais como quinquênios, triênios, anuênios;

- Prêmios contratuais ou habituais;

- Comissões de futuro antecipadas na rescisão e valores relativos a dissídios

coletivos de exercícios anteriores;

- Remuneração integral do período de férias, incluindo o 1/3 constitucional.

Quando a remuneração for paga em dobro, por terem sido gozadas as férias

após o período concessório, apenas 50% deste valor deve ser declarado;

- Aviso prévio trabalhado;

- Remuneração por horas extraordinárias ou por serviços noturnos;

- Adicional por serviços perigosos ou insalubres;

- Valores a título de quebra de caixa;

- Salário-maternidade e salário-paternidade.

Seminário Mensal do Departamento Pessoal

16 de março de 2018

Valores que não devem ser informados no campo remunerações mensais

- Indenização adicional quando da dispensa de empregado, sem justa causa, no período

de 30 dias que antecede à data de sua correção salarial (art. 9º da Lei nº 7.238/1984);

- Férias indenizadas e respectivo 1/3 constitucional, inclusive o valor correspondente à

dobra da remuneração de férias de que trata o art. 137 da CLT;

- Abono pecuniário conforme art. 143 da CLT;

- Ajuda de custo em parcela única, recebida exclusivamente por mudança de local de

trabalho, na forma do art. 470 da CLT;

- A parcela paga in natura pelo PAT (alimentação fornecida);

- PLR da empresa quando paga ou creditada de acordo com a legislação;

- Valor da multa rescisória de 40% do FGTS;

- A multa pelo atraso no pagamento das verbas rescisórias (art. 477, § 8º da CLT);

- Indenização por dispensa sem justa causa do empregado nos contratos por prazo

determinado, conforme art. 479 da CLT;

- A parcela recebida a título de vale-transporte, na forma da legislação própria;

- Assistência médica, hospitalar e odontológica, prestada diretamente ou mediante seguro-

saúde;

- Reembolso-creche ou outra modalidade de prestação de serviço desta natureza.

Seminário Mensal do Departamento Pessoal

16 de março de 2018

- 13º salário;

- Aviso-prévio indenizado; e

- Qualquer verba indenizatória (paga em rescisão)

Obs.: Estas parcelas tem campos específicos para preenchimento naRAIS.

Os valores informados nestes campos NÃO devem ser computados naremuneração mensal do empregado nem no mês do desligamento(rescisão).

Seminário Mensal do Departamento Pessoal

16 de março de 2018

Informação na RAIS do aviso prévio indenizado

No Manual de Orientações da RAIS, em Informações referentes ao empregado,

item F - Informações do desligamento, Nota VI, pág. 34 e item H.4 - Aviso prévio

indenizado, pág. 41, o MTb dispõe o seguinte:

VI - a data de desligamento do empregado deve ser a mesma data de saída

constante na CTPS, que deve corresponder à data do término do aviso prévio,

ainda que indenizado.

(...) A data de saída do empregado, relativa ao contrato de trabalho, é a do

último dia da data projetada para o aviso contado com os referidos dias de

acréscimo.”

Seminário Mensal do Departamento Pessoal

16 de março de 2018

“Aviso Prévio Indenizado (R$) - Informar o valor em reais (com centavos),

referente à rescisão por iniciativa do empregador. Este valor não deve ser incluído

no campo remunerações mensais.

Atenção!

A falta do aviso prévio por parte do empregador dá ao empregado o direito aos

salários correspondentes ao prazo do aviso, inclusive aos dos dias de acréscimo

previstos na Lei nº 12.506/2011, garantida sempre a integração desse período no

seu tempo de serviço (...)

(...) O valor pago pelo total de dias deve ser informado no campo específico

"Aviso Prévio Indenizado", não podendo ser lançado no campo remuneração

mensal os dias de acréscimo, sob pena de o estabelecimento incorrer em multa.”

Seminário Mensal do Departamento Pessoal

16 de março de 2018

E quando a projeção do API recair em 2018, como informar a RAIS?

Segundo orientação do MTb, no site da RAIS, em Dúvidas Frequentes:

(...) no caso de aviso prévio com inicio em 2017 e término em 2018, o empregado deve ser

informado normalmente na RAIS 2017, sem desligamento, e somente na RAIS de 2018 o

desligamento do mesmo deverá ser informado com as respectivas verbas rescisórias,

quando for o caso.

Por exemplo:

Aviso prévio indenizado com inicio em 19/12/2017 e data do término em 23/01/2018 (30 dias

+ 6 de acréscimo):

→ Na RAIS de 2017: o empregado deve ser informado sem data de desligamento e na

remuneração do mês de dezembro informar o valor do salário dos 19 dias trabalhados

→ Na RAIS de 2018: o empregado deve ser informado novamente, com a data do

desligamento 23/01/2018, o valor do aviso prévio indenizado informado no campo específico

“Aviso Prévio Indenizado” e as respectivas verbas rescisórias, quando houver, no campo

“Verbas Pagas na Rescisão”.

Seminário Mensal do Departamento Pessoal

16 de março de 2018

Penalidades pela não entrega da RAIS no prazo legal, no caso de omissão

de informações ou declaração falsa ou inexata

O empregador que não entregar a RAIS ou entregar com erros ou omissões, no

prazo legal, ficará sujeito à multa de R$ 425,64, acrescidos de R$ 106,40 por

bimestre de atraso, contados até a data de entrega da RAIS respectiva ou da

lavratura do auto de infração, se este ocorrer primeiro.

Em caso de autuação, tal valor será acrescido de percentuais, a critério da

autoridade julgadora, na seguinte proporção:

- de 0% a 4% - para empresas com 0 a 25 empregados;

- de 5% a 8,0% - para empresas com 26 a 50 empregados;

- de 9% a 12%- para empresas com 51 a 100 empregados;

- de 13% a 16,0% - para empresas com 101 a 500 empregados; e

- de 17% a 20,0% - para empresas com mais de 500 empregados.

Seminário Mensal do Departamento Pessoal

16 de março de 2018

O empregador que ainda omitir informações ou prestar declaração falsa ou

inexata ficará sujeito, ainda, ao acréscimo de R$ 26,60 por empregado omitido

ou declarado falsa ou inexatamente.

Referido valor será dobrado se o atraso na entrega ou correção do erro ou

omissão ultrapassar o último dia do ano de exercício para entrega da RAIS em

referência (31.12.2018).

Estas multas serão aplicadas em dobro no caso de reincidência, oposição à

fiscalização ou desacato à autoridade.

Seminário Mensal do Departamento Pessoal

16 de março de 2018

Atenção!!!

A lavratura do auto de infração, com a aplicação ou não da multa

correspondente ao atraso, não entrega da RAIS ou entrega com erros ou

omissões, NÃO isenta o empregador da obrigatoriedade de prestar as

informações requeridas pelo Ministério do Trabalho.

Inclusão correta das informações

É de responsabilidade do declarante a inclusão das informações corretas

na RAIS e sua correção antes de efetuar a entrega, para não prejudicar a

empresa (fiscalização e multas) e o empregado no recebimento do

abono salarial, previsto no art. 239 da CF/1988.

O responsável pelas informações deve ter muita atenção e cuidado

quando do preenchimento dos campos específicos.

Seminário Mensal do Departamento Pessoal

16 de março de 2018