Embed Size (px)

Citation preview

ECF, BLOCO K e LEI 12.973

Seminário de TAXMineração e Metais

Tributação em Bases Universais

Seminário de TAXMineração e Metais

Tributação em Bases UniversaisSeminário de Taxpara a indústria deMining & Metals

ECF, BLOCO K e LEI 12.973

Seminário de TAXMineração e Metais

Tributação em Bases Universais

Seminário de TAXMineração e Metais

Tributação em Bases UniversaisPreço deTransferência

Seminário TAX – Mineração e MetaisConfidencial - Todos os direitos reservados

Preços de TransferênciaMétodos Aplicáveis a Commodities

3

► Em setembro de 2012 foi publicada a Lei nº 12.715 com a intenção de,dentre outros fins, alterar a Lei nº 9.430/96 para introduzir novasmetodologias de preços de transferência:

► Método do Preço sob Cotação na Importação (PCI); e► Método do Preço sob Cotação na Exportação (Pecex).

► Tais métodos são de aplicação obrigatória para as operações ocorridas apartir de 01 de janeiro de 2013 envolvendo bens consideradoscommodities.

► No ano de 2012 foi publicada também a Instrução Normativa (IN) da RFBnº 1.312, que revogou a IN RFB nº 243/02, e passou então aregulamentar as regras brasileiras de preços de transferência, incluindo aaplicação dos métodos PCI e Pecex.

Seminário TAX – Mineração e MetaisConfidencial - Todos os direitos reservados

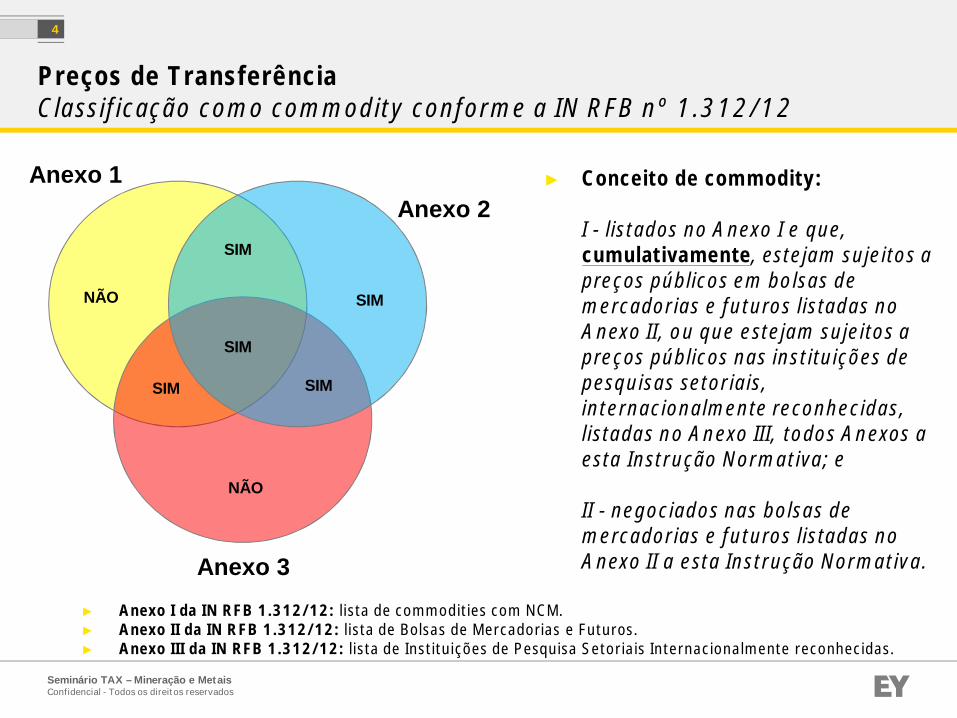

Preços de TransferênciaClassificação como commodity conforme a IN RFB nº 1.312/12

4

► Anexo I da IN RFB 1.312/12: lista de commodities com NCM.► Anexo II da IN RFB 1.312/12: lista de Bolsas de Mercadorias e Futuros.► Anexo III da IN RFB 1.312/12: lista de Instituições de Pesquisa Setoriais Internacionalmente reconhecidas.

Anexo 1

Anexo 3

NÃO SIM

SIM

SIM

NÃO

SIM SIM

Anexo 2► Conceito de commodity:

I - listados no Anexo I e que,cumulativamente, estejam sujeitos apreços públicos em bolsas demercadorias e futuros listadas noAnexo II, ou que estejam sujeitos apreços públicos nas instituições depesquisas setoriais,internacionalmente reconhecidas,listadas no Anexo III, todos Anexos aesta Instrução Normativa; e

II - negociados nas bolsas demercadorias e futuros listadas noAnexo II a esta Instrução Normativa.

Seminário TAX – Mineração e MetaisConfidencial - Todos os direitos reservados

5

Preços de TransferênciaClassificação como commodity conforme a IN RFB nº 1.312/12

* Entrada em vigor a partir de 13 de setembro de 2013.** Entrada em vigor a partir de 01 de janeiro de 2015 (por alteração da IN RFB 1.555/15).

NCM Descrição NCM Descrição NCM Descrição

72 Ferro fundido, ferro e aço 26.01 Minérios de ferro e seus concentrados 26.01 e 72 Minérios de ferro e seus concentrados / Ferro fundido,ferro e aço

8111.00Manganês e suas obras, incluindo osdesperdícios e resíduos 2602.00 Minérios de manganês e seus concentrados 2602.00 e 8111.00

Minérios de manganês e seus concentrados /Manganês e suas obras, incluindo os desperdícios eresíduos

74 Cobre e suas obras 2603.00 Minérios de cobre e seus concentrados 2603.00 e 74Minérios de cobre e seus concentrados / Cobre e suasobras

2605 e 8105

Minérios de Cobalto e seus concentrados / Mates decobalto e outros produtos intermediários da metalurgiado cobalto / Cobalto e suas obras, incluindo osdesperdícios e resíduos

80 Estanho e suas obras 2609.00.00 Minérios de estanho e seus concentrados 2609.00.00 e 80 Minérios de estanho e seus concentrados / Estanho esuas obras

27.01 a 27.04 Carvão 27.01 a 27.04 Carvão 27.01 a 27.04 Carvão27.09 e 27.10 Petróleo 27.09 e 27.10 Petróleo 27.09 e 27.10 Petróleo

27.11 Gás de petróleo e outros hidrocarbonetosgasosos

27.11 Gás de petróleo e outros hidrocarbonetosgasosos

27.11 Gás de petróleo e outros hidrocarbonetos gasosos

71.06 Prata (incluindo a prata dourada ou platinada), emformas brutas ou semimanufaturadas, ou em pó

71.06 Prata (incluindo a prata dourada ou platinada), emformas brutas ou semimanufaturadas, ou em pó

71.06 Prata (incluindo a prata dourada ou platinada), emformas brutas ou semimanufaturadas, ou em pó

71.08Ouro (incluindo o ouro platinado), em formasbrutas ou semimanufaturadas, ou em pó 71.08

Ouro (incluindo o ouro platinado), em formasbrutas ou semimanufaturadas, ou em pó 71.08

Ouro (incluindo o ouro platinado), em formas brutas ousemimanufaturadas, ou em pó

75 e 2604 Níquel e suas obras / Minérios de Níquel e seusconcentrados

76 Alumínio e suas obras 76 Alumínio e suas obras 76 Alumínio e suas obras

78 e 2607 Chumbo e suas obras / Minérios de Chumbo e seusconcentrados

79 e 2608 Zinco e suas obras / Minérios de Zinco e seusconcentrados

IN 1.312/12 IN 1.395/13* IN 1.498/14**

Seminário TAX – Mineração e MetaisConfidencial - Todos os direitos reservados

6

Preços de TransferênciaClassificação como commodity conforme a IN RFB nº 1.312/12

► Há produtos que, apesar de não atenderem, em tese, os requisitos para aqualificação como commodities, a RFB manifestou o entendimento doenquadramento dos mesmos a esse conceito.

► A Solução de Consulta nº 12/2013 esclareceu que o minério de cobre eseus concentrados (NCM 2603.00) devem ser considerados commoditiespara fins de preços de transferência e que o método PECEX será de usoobrigatório para estes produtos a partir do ano-calendário 2013.

► Corroborando esse entendimento, em julho de 2015, a Solução COSIT nº176 estabeleceu que a adoção dos métodos PCI/PECEX é obrigatória aindaque não haja cotação específica, desde que o preço público possa seralcançado através dos ajustes entre produtos similares para apuração dopreço parâmetro.

Seminário TAX – Mineração e MetaisConfidencial - Todos os direitos reservados

7

Preços de TransferênciaMétodos PCI e Pecex - Diferenças em relação aos demais métodos

X

Métodos PCI e Pecex(commodities)

► Aplicação obrigatória, no caso dosbens caracterizados comocommodities;

► Não se aplicam às exportações decommodities a possibilidade de nãoarbitramento (regra dos 90%) etampouco as hipóteses de dispensade comprovação (safe harbor);

► Os cálculos deverão ser semprerealizados transação a transação;

► Margem de divergência de 3% (trêspor cento) sobre o preço praticado.

Demais Métodos(demais bens, serviços e direitos)

► O contribuinte pode calcular mais deum método e optar pelo método queresulte em menor ajuste;

► Possibilidade de dispensa dearbitramento (regra dos 90%) eexistência de safe harbor para asexportações;

► Os cálculos são realizados porproduto, considerando-se a médiaponderada das transações ocorridasdurante todo o período analisado(base anual);

► Margem de divergência de 5% (cincopor cento) sobre o peço praticado.

Seminário TAX – Mineração e MetaisConfidencial - Todos os direitos reservados

8

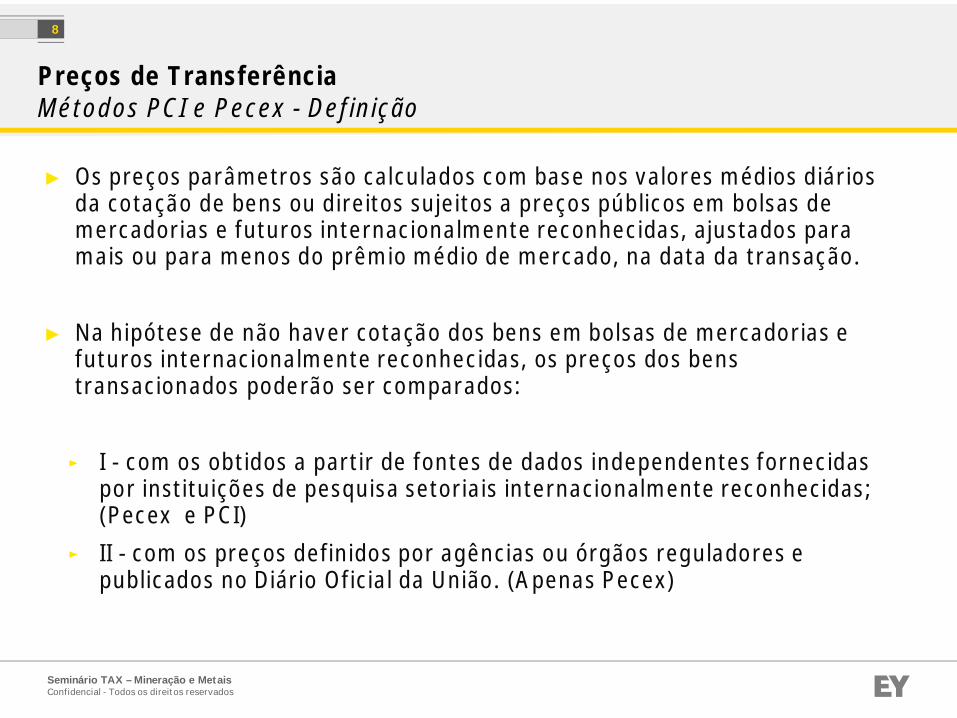

Preços de TransferênciaMétodos PCI e Pecex - Definição

► Os preços parâmetros são calculados com base nos valores médios diáriosda cotação de bens ou direitos sujeitos a preços públicos em bolsas demercadorias e futuros internacionalmente reconhecidas, ajustados paramais ou para menos do prêmio médio de mercado, na data da transação.

► Na hipótese de não haver cotação dos bens em bolsas de mercadorias efuturos internacionalmente reconhecidas, os preços dos benstransacionados poderão ser comparados:

► I - com os obtidos a partir de fontes de dados independentes fornecidaspor instituições de pesquisa setoriais internacionalmente reconhecidas;(Pecex e PCI)

► II - com os preços definidos por agências ou órgãos reguladores epublicados no Diário Oficial da União. (Apenas Pecex)

Seminário TAX – Mineração e MetaisConfidencial - Todos os direitos reservados

9

Preços de TransferênciaMétodos PCI e Pecex – Prêmio de mercado e outros ajustes

► Com o propósito de ajustar os preços de cotação à realidade da transaçãointercompany, a legislação permite que os valores sejam avaliados positivaou negativamente em razão de diferenças nas características físicas e demercado de cada operação.

► Os ajustes de prêmio, em geral, são balizados pelas características dosprodutos cotados em bolsa ou com preços divulgados por instituições depesquisa. Devem ser considerados também os riscos assumidos em razãoda variação das forças de mercado entre o momento da venda e daentrega do produto. Abaixo apresentamos um exemplo de ajuste deprêmio em razão da qualidade do produto (minério de ferro).

* Informações extraídas da GlobalOre

(em Reais)

Data Concentração

de Fe Preço de venda Cotação*

Teor FeCotação*

Ajuste Fe Prêmio

04/02/2013 61,81 190,61 290,03 61,31 4,73 2,3915/04/2013 65,38 227,43 270,45 62,00 4,36 14,7519/04/2013 60,50 231,53 275,80 62,00 4,45 -6,6718/08/2013 63,03 194,34 282,71 60,18 4,70 13,4022/08/2013 63,78 198,81 289,96 60,18 4,82 17,3202/10/2013 59,44 230,12 286,68 60,50 4,74 -5,0222/10/2013 62,20 222,11 281,67 60,50 4,66 7,91

Seminário TAX – Mineração e MetaisConfidencial - Todos os direitos reservados

10

Preços de TransferênciaMétodos PCI e Pecex – Prêmio de mercado e outros ajustes

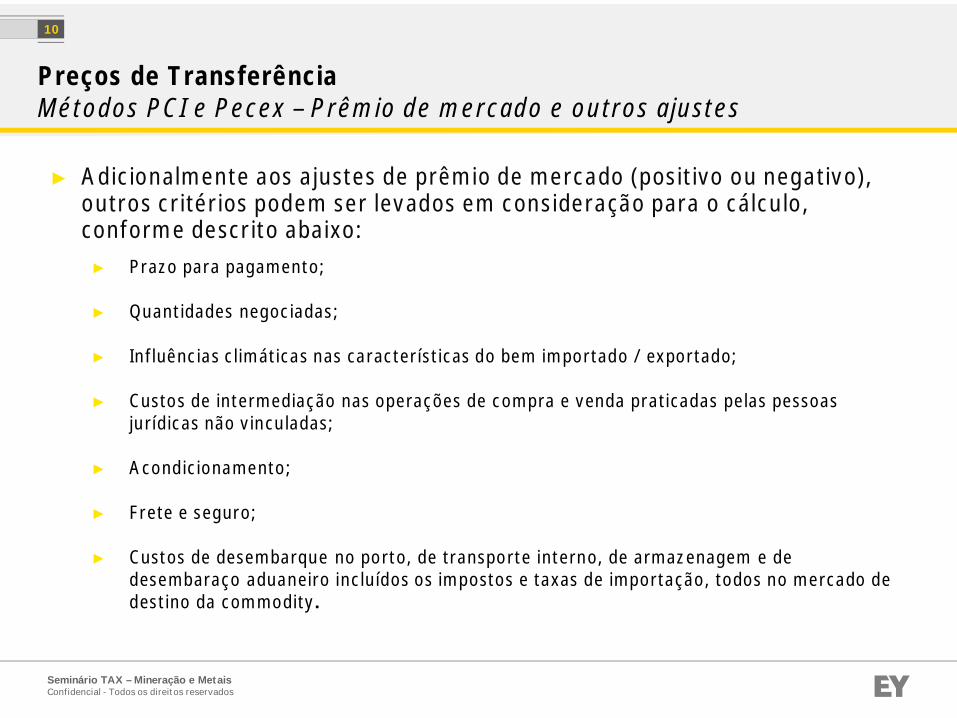

► Adicionalmente aos ajustes de prêmio de mercado (positivo ou negativo),outros critérios podem ser levados em consideração para o cálculo,conforme descrito abaixo:► Prazo para pagamento;

► Quantidades negociadas;

► Influências climáticas nas características do bem importado / exportado;

► Custos de intermediação nas operações de compra e venda praticadas pelas pessoasjurídicas não vinculadas;

► Acondicionamento;

► Frete e seguro;

► Custos de desembarque no porto, de transporte interno, de armazenagem e dedesembaraço aduaneiro incluídos os impostos e taxas de importação, todos no mercado dedestino da commodity.

Seminário TAX – Mineração e MetaisConfidencial - Todos os direitos reservados

11

Preços de TransferênciaMétodos PCI e Pecex – Custo de Intermediação

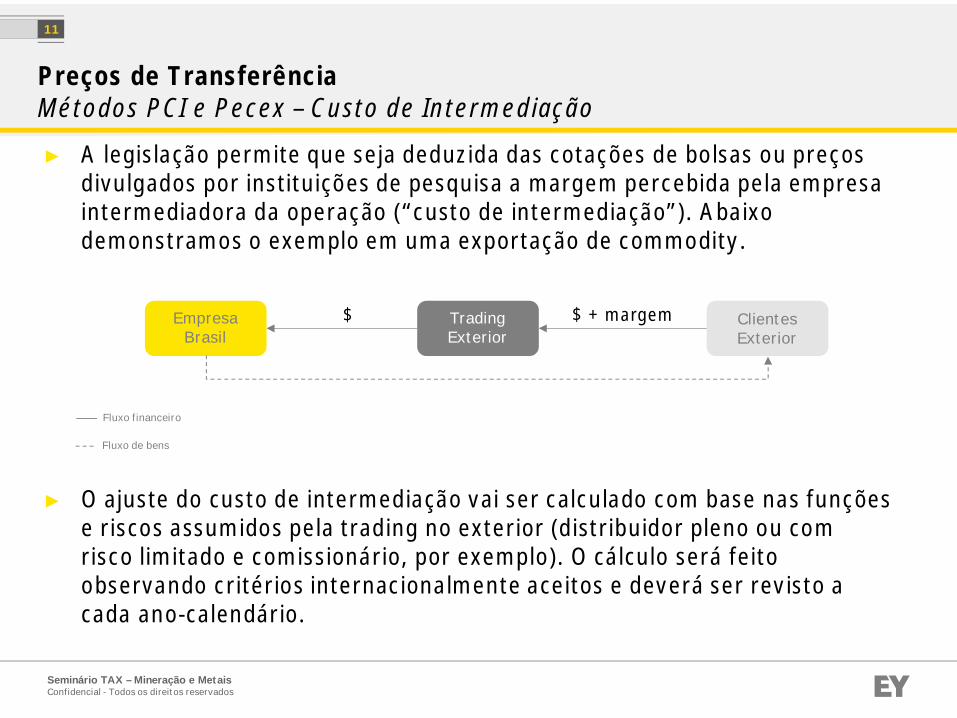

► A legislação permite que seja deduzida das cotações de bolsas ou preçosdivulgados por instituições de pesquisa a margem percebida pela empresaintermediadora da operação (“custo de intermediação”). Abaixodemonstramos o exemplo em uma exportação de commodity.

► O ajuste do custo de intermediação vai ser calculado com base nas funçõese riscos assumidos pela trading no exterior (distribuidor pleno ou comrisco limitado e comissionário, por exemplo). O cálculo será feitoobservando critérios internacionalmente aceitos e deverá ser revisto acada ano-calendário.

EmpresaBrasil

TradingExterior

ClientesExterior

Fluxo financeiro

Fluxo de bens

$ $ + margem

Seminário TAX – Mineração e MetaisConfidencial - Todos os direitos reservados

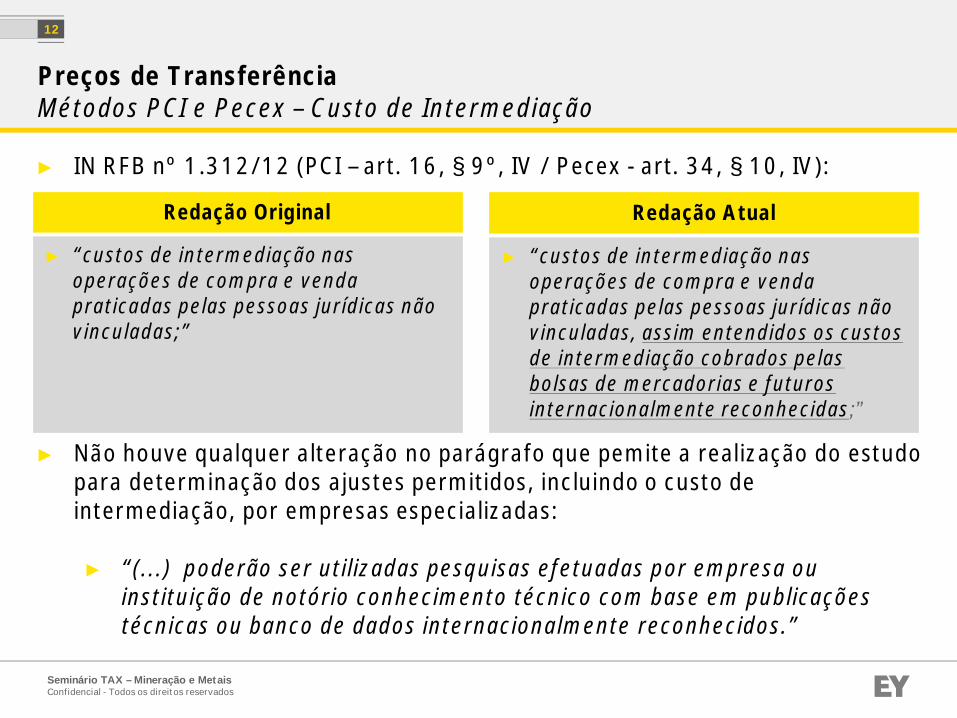

► IN RFB nº 1.312/12 (PCI – art. 16, § 9º, IV / Pecex - art. 34, § 10, IV):

► Não houve qualquer alteração no parágrafo que pemite a realização do estudopara determinação dos ajustes permitidos, incluindo o custo deintermediação, por empresas especializadas:

► “(...) poderão ser utilizadas pesquisas efetuadas por empresa ouinstituição de notório conhecimento técnico com base em publicaçõestécnicas ou banco de dados internacionalmente reconhecidos.”

12

Redação Original

► “custos de intermediação nasoperações de compra e vendapraticadas pelas pessoas jurídicas nãovinculadas;”

Preços de TransferênciaMétodos PCI e Pecex – Custo de Intermediação

Redação Atual

► “custos de intermediação nasoperações de compra e vendapraticadas pelas pessoas jurídicas nãovinculadas, assim entendidos os custosde intermediação cobrados pelasbolsas de mercadorias e futurosinternacionalmente reconhecidas;”

Seminário TAX – Mineração e MetaisConfidencial - Todos os direitos reservados

13

Preços de TransferênciaMétodos PCI e Pecex – Custo de Intermediação

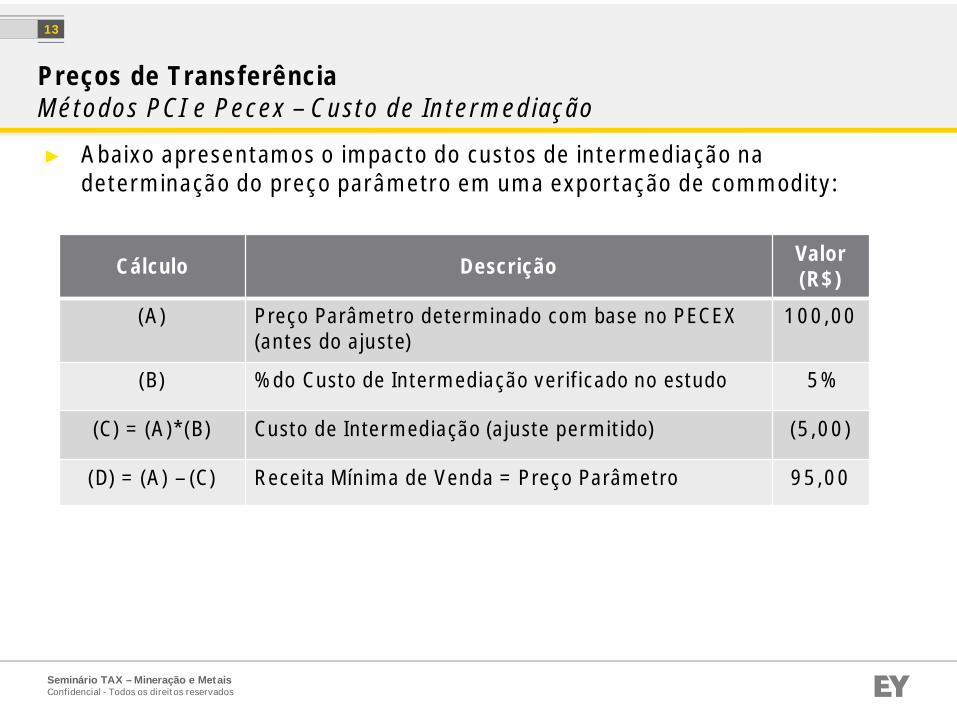

Cálculo Descrição Valor(R$)

(A) Preço Parâmetro determinado com base no PECEX(antes do ajuste)

100,00

(B) % do Custo de Intermediação verificado no estudo 5%

(C) = (A)*(B) Custo de Intermediação (ajuste permitido) (5,00)

(D) = (A) – (C) Receita Mínima de Venda = Preço Parâmetro 95,00

► Abaixo apresentamos o impacto do custos de intermediação nadeterminação do preço parâmetro em uma exportação de commodity:

Seminário TAX – Mineração e MetaisConfidencial - Todos os direitos reservados

14

Preços de TransferênciaMétodos PCI e Pecex – Principais Desafios da Indústria

► Formalização da metodologia aplicada ao cálculo do preço de venda(exportação) ou compra (importação). Por vezes, o preço não é indexadoàs cotações de mercado.

► Dificuldades para ajustes de qualidade, quando a cotação se refere a umproduto de qualidade muito superior ao bem comercializado;

► Ausência de informações com terceiros não relacionados para adeterminação nos ajustes dos preços de cotação. Por exemplo, quantidadenegociada.

► Existência de produtos semi-acabados (de aço) que já sofreram algum graude industrialização:► Bobina► Tarugo► Placas► Fio Máquina► Barras

► Perfis► Estacas-pranchas► Cordoalhas► Chapas

Seminário TAX – Mineração e MetaisConfidencial - Todos os direitos reservados

15

Preços de TransferênciaMétodos PCI e Pecex – Principais Desafios da Indústria

► Necessidade de análise da cotação do mercado de destino da exportaçãoou origem do produto importado nas situações em que há cotaçõesregionais. Abaixo mostramos um exemplo dessa situação para placas deaço (extraído da publicação Metal Bulletin):

Seminário TAX – Mineração e MetaisConfidencial - Todos os direitos reservados

16

Preços de TransferênciaDúvidas?

Seminário TAX – Mineração e MetaisConfidencial - Todos os direitos reservados

17

Preços de TransferênciaObrigado!

Márcio R. OliveiraSócio - ITS - Transfer PricingTelefone: + 55 21 3263-7209E-mail: [email protected]

Ricardo Gomes FariaSócio Líder de Tax no RJTelefone: + 55 21 3263-7348E-mail: [email protected]

Seminário TAX – Mineração e MetaisConfidencial - Todos os direitos reservados

Seminário de TAXMineração e Metais

Tributação em Bases Universais

Seminário de TAXMineração e Metais

Tributação em Bases Universais

Ágio

Seminário TAX – Mineração e MetaisConfidencial - Todos os direitos reservados

Ágio – Dedutibilidade

Seminário TAX – Mineração e MetaisConfidencial - Todos os direitos reservados

Ágio – Dedutibilidade

20

► Combinação de Negócios

► Mais-valia ou Menos-valia

► Rentabilidade Futura - Goodwill

► Ganho por Compra Vantajosa

► Quadro comparativo

Seminário TAX – Mineração e MetaisConfidencial - Todos os direitos reservados

Ágio – Dedutibilidade

21

► Combinação de Negócios

Operação ou outro evento em que o adquirente obtém o controle de um ou mais negócios por meio detransferência de caixa ou equivalentes de caixa, assunção de passivo, emissão de instrumentospatrimoniais e outras formas de contraprestação.

Na combinação de negócios, disciplinada pelo CPC 15, o adquirente deve reconhecer, obrigatoriamente,os ativos adquiridos e passivos que passa a controlar pelos seus respectivos valores justos, mensuradosna data de aquisição, a menos que a combinação envolva entidades ou negócios sob controle comum(empresas “do mesmo grupo econômico”).

Seminário TAX – Mineração e MetaisConfidencial - Todos os direitos reservados

Ágio – Dedutibilidade

22

► Mais-valia ou Menos-valia

As diferenças entre o valor justo e o valor contábil dos ativos e passivos do negócio adquirido sãoconsideradas mais-valia ou menos-valia e são reconhecidas em subcontas distintas e próprias a serembaixadas conforme a realização desses ativos e passivos, ou seja, esses valores passam a compor o valorcontábil do bem ou direito que lhe deu causa.

Para fins de apuração do IRPJ e da CSLL, o valor da mais-valia ou menos-valia somente será consideradodedutível ou integrante do custo do bem ou direito que lhe deu causa se comprovado por Laudoprotocolado junto a Secretaria da Receita Federal ou registrado em Cartório de Registro de Títulos eDocumentos.

O valor da mais-valia ou da menos-valia poderá ser deduzida ou ter sua tributação diferida em quotasfixas mensais no prazo máximo de 5 anos contados da data da cisão, caso o bem ou direito que lhe deucausa não houver sido transferido para o patrimônio da sucessora.

Seminário TAX – Mineração e MetaisConfidencial - Todos os direitos reservados

Ágio – Dedutibilidade

23

► Rentabilidade futura - GoodwillO ágio por expectativa de rentabilidade futura (goodwill) é composto pela diferença positiva entre o valorpago e o somatório do valor patrimonial e a mais ou menos-valia alocada nos ativos e passivos que lhederam causa, decorrentes da absorção de patrimônio de outra empresa em virtude de incorporação,fusão e cisão.

O saldo de goodwill existente na data do evento especial, decorrente de aquisição entre partes nãodependentes, poderá reduzir a base de cálculo do IRPJ e da CSLL dos períodos subsequentes, limitado àrazão de 1/60, para cada mês do período de apuração.

Para fins de apuração do IRPJ e da CSLL, o valor do goodwill somente será considerado dedutível secomprovado por Laudo protocolado junto a Secretaria da Receita Federal ou registrado em Cartório deRegistro de Títulos e Documentos.

A referida vedação não se aplica para participações societárias adquiridas até 31 de dezembro de 2013,para os optantes, ou até 31 de dezembro de 2014, para os não optantes.

Seminário TAX – Mineração e MetaisConfidencial - Todos os direitos reservados

Ágio – Dedutibilidade

24

► Ganho por Compra VantajosaO ganho por compra vantajosa ocorre quando apurado excesso do valor justo da investida (valorpatrimonial acrescido de mais ou menos-valia), na proporção da participação adquirida, em relação aocusto de aquisição do investimento.

Por ocasião de evento especial em relação a pessoa jurídica no qual detinha participação societáriaadquirida com ganho proveniente de compra vantajosa, o ganho deverá ser oferecido à tributação doIRPJ e da CSLL nos períodos subsequentes, à razão mínima de 1/60, para cada mês do período deapuração.

Quanto a ordem de alocação, primeiramente o contribuinte deverá alocar o preço de aquisição aos ativosidentificáveis adquiridos e aos passivos assumidos considerando seus respectivos valores justos.Posteriormente, deverá considerar o valor residual do preço de aquisição como ágio por rentabilidadefutura (goodwill) ou como ganho proveniente de compra vantajosa.

Seminário TAX – Mineração e MetaisConfidencial - Todos os direitos reservados

Ágio – Dedutibilidade

25

Antes da Lei nº 12.973/2014 Após a Lei nº 12.973/2014Reconhecimento do ágio na aquisição

Não havia previsão legal expressa de sobre a fundamentação doágio/deságio; também não havia disposição que obrigasse aexistência de laudo, sendo necessário apenas ‘’documentaçãohábil’’ que comprovassem as suas razões.

O ágio deve ser fundamentado conforme as normas contábeis; olaudo técnico passa a ser requisito essencial para oaproveitamento fiscal do goodwill e deve ser protocolado na RFBou registrado em Cartório de Registro de Título e Documentos atéo 13º mês após a aquisição.

Fundamento econômico

A diferença entre valor de mercado de bens do ativo menos valorcontábil; valor de rentabilidade da coligada ou controlada, combase em previsão dos resultados nos exercícios futuros; fundo decomércio, intangíveis e outras razões econômicas.

Mais ou menos valia (diferença entre valor justo de ativos líquidosda investida e patrimônio líquido);O ágio por rentabilidade futura – “goodwill” (diferença positivaentre o custo de aquisição e o somatório do valor patrimonial e amais/menos valia);O ganho por compra vantajosa (diferença negativa entre o custode aquisição e o somatório do valor patrimonial e a mais/menosvalia).

Amortização Fiscal do Ágio - Lei nº 12.973/2014

Para realizar o aproveitamento fiscal do ágio após a operação de incorporação, fusão ou cisão, o saldo correspondente à mais valiadeverá compor o valor do ativo, ocorrendo a dedutibilidade pela realização desse ativo, por exemplo na amortização ou depreciação.Já o goodwill poderá ser amortizado a 1/60 quando decorrente de aquisição entre partes não dependentes, assim consideradasquando:I - o adquirente e o alienante são controlados, direta ou indiretamente, pela mesma parte ou partes;II - existir relação de controle entre o adquirente e o alienante;III - o alienante seja sócio, titular, conselheiro ou administrador da pessoa jurídica adquirente;IV - o alienante seja parente ou afim até o terceiro grau, cônjuge ou companheiro das pessoas relacionadas no item III; ouV - em decorrência de outras relações não descritas nos itens I a IV, que permitam inferir dependência entre as pessoas jurídicasenvolvidas, ainda que de forma indireta.

Seminário TAX – Mineração e MetaisConfidencial - Todos os direitos reservados

Seminário de TAXMineração e Metais

Tributação em Bases Universais

Seminário de TAXMineração e Metais

Tributação em Bases Universais

Ágio

ECF, BLOCO K e LEI 12.973

Seminário de TAXMineração e Metais

Tributação em Bases Universais

Seminário de TAXMineração e Metais

Tributação em Bases UniversaisECF – EscrituraçãoContábil Fiscal

Seminário TAX – Mineração e MetaisConfidencial - Todos os direitos reservados

ECF – Ambiente Digital

SPED - Sistema Público de Escrituração Digital

Ambiente utilizado pela Receita Federal do Brasil, que visa recepcionar,validar, armazenar e autenticar as informações que compõem as escrituraçõescontábil e fiscal das Pessoas Jurídicas, inclusive as imunes ou isentas,mediante um único fluxo de informações digitais. Ambiente SPED:► ECD – Escrituração Contábil Digital;► NF-e – Nota Fiscal Eletrônica;► SPED Fiscal;► EFD – Contribuições Pis/Cofins;► CT-e – Conhecimento de Transporte eletrônico;► EFD – Social;

A ECF é mais um dos projetos da RFB que integrará o SPED (IN RFB1.422/2013, alterada pela IN RFB 1.489/14 e pela IN RFB 1.524/14). Foi criadacom o objetivo de substituir a atual DIPJ e a escrituração do LALUR;

Seminário TAX – Mineração e MetaisConfidencial - Todos os direitos reservados

ECF – Consolidação de InformaçõesContábeis, Fiscais e Financeiras

Seminário TAX – Mineração e MetaisConfidencial - Todos os direitos reservados

► A ECF será exigida com relação ao ano-calendário de 2014 e abrangerá todas asempresas sujeitas a apuração do Lucro Real, Presumido, Arbitrado e inclusive asPessoas Jurídicas imunes e isentas.

► Não se aplica:

► às pessoas jurídicas optantes pelo Simples Nacional (LC 123/2006);

► aos órgãos públicos, às autarquias e às fundações públicas;

► às pessoas jurídicas inativas de que trata a IN RFB 1.306/2012;

► às pessoas jurídicas imunes e isentas que, em relação aos fatos ocorridos noano-calendário, não tenham sido obrigadas à apresentação da EFDContribuições.

ECF – AplicabilidadeECF – Pessoas obrigadas e data de entrega

Seminário TAX – Mineração e MetaisConfidencial - Todos os direitos reservados

► Nos casos de extinção, cisão parcial ou total, fusão ou incorporação a ECFdeverá ser entregue até o último dia útil do mês subsequente ao do evento;

► Nos eventos ocorridos de janeiro a agosto do ano-calendário 2015 o prazoserá até o último dia útil do mês de setembro (IN RFB 1.524/14);

► Não se aplica à incorporadora, nos casos em que as pessoas jurídicas,incorporadora e incorporada, estejam sob o mesmo controle societário desdeo ano-calendário anterior ao do evento;

► A entrega será sempre centralizada pela Matriz. No caso de pessoasjurídicas sócias ostensivas de Sociedades em Conta de Participação (SCP),deverá ser transmitida separadamente, para cada SCP, além da transmissãoda ECF da sócia ostensiva.

ECF – AplicabilidadeECF – Eventos Especiais

Seminário TAX – Mineração e MetaisConfidencial - Todos os direitos reservados

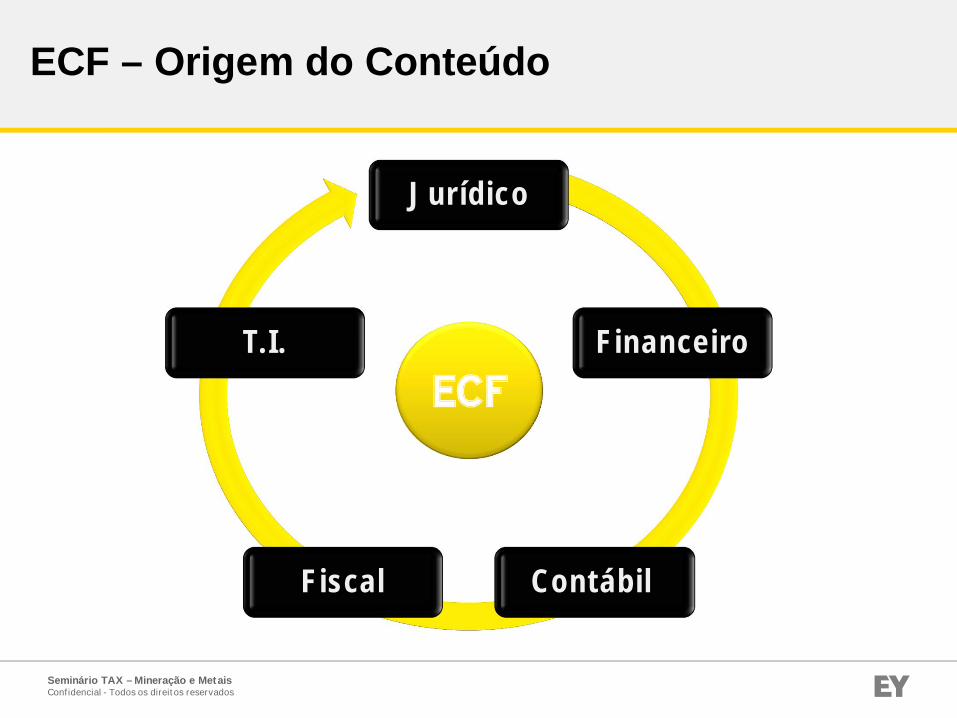

Jurídico

Financeiro

ContábilFiscal

T.I.

ECF – AplicabilidadeECF – Origem do Conteúdo

Seminário TAX – Mineração e MetaisConfidencial - Todos os direitos reservados

ECF – AplicabilidadeECF – Estrutura dos Blocos

Seminário TAX – Mineração e MetaisConfidencial - Todos os direitos reservados

Bloco Nome do Bloco Descrição do Bloco

0 Abertura e Identificação Abre o arquivo, identifica a entidade ereferencia o período da ECF

C

Informações Recuperadasdas ECD (blocorecuperado pelo sistema -não é importado)

Recupera da ECD do período daescrituração da ECF, as informações doplano de contas e os saldos mensais.

E

Informações Recuperadasda ECF Anterior e CálculoFiscal dos DadosRecuperados da ECD(Bloco recuperado pelosistema – não éimportado)

Recupera da ECF imediatamente anterior,os saldos finais das contas referenciais eda parte B (do e-LALUR e e-LACS). Calculaos saldos contábeis de acordo com operíodo de apuração do tributo.

J Plano de Contas eMapeamento

Apresenta o mapeamento do plano decontas contábil para o plano de contasreferencial.

ECF – AplicabilidadeECF – Origem do Conteúdo

Seminário TAX – Mineração e MetaisConfidencial - Todos os direitos reservados

Bloco Nome do Bloco Descrição do Bloco

KSaldos das ContasContábeis eReferenciais

Apresenta os saldos das contas contábeispatrimoniais e de resultado por período deapuração e o seu mapeamento para as contasreferenciais.

L Lucro LíquidoApresenta o balanço patrimonial, ademonstração do resultado do exercício e osajustes do RTT, caso existam.

M e-LALUR e e-LACS

Apresenta os livros eletrônicos de escrituraçãoe apuração do IRPJ (e-LALUR) e da CSLL (e-LACS) da Pessoa Jurídica Tributada pelo LucroReal - partes A e B.

NImposto de Rendae ContribuiçãoSocial (Lucro Real)

Calcula o IRPJ e a CSLL com base no lucro real(estimativas mensais e ajuste anual ou valorestrimestrais).

ECF – AplicabilidadeECF – Origem do Conteúdo

Seminário TAX – Mineração e MetaisConfidencial - Todos os direitos reservados

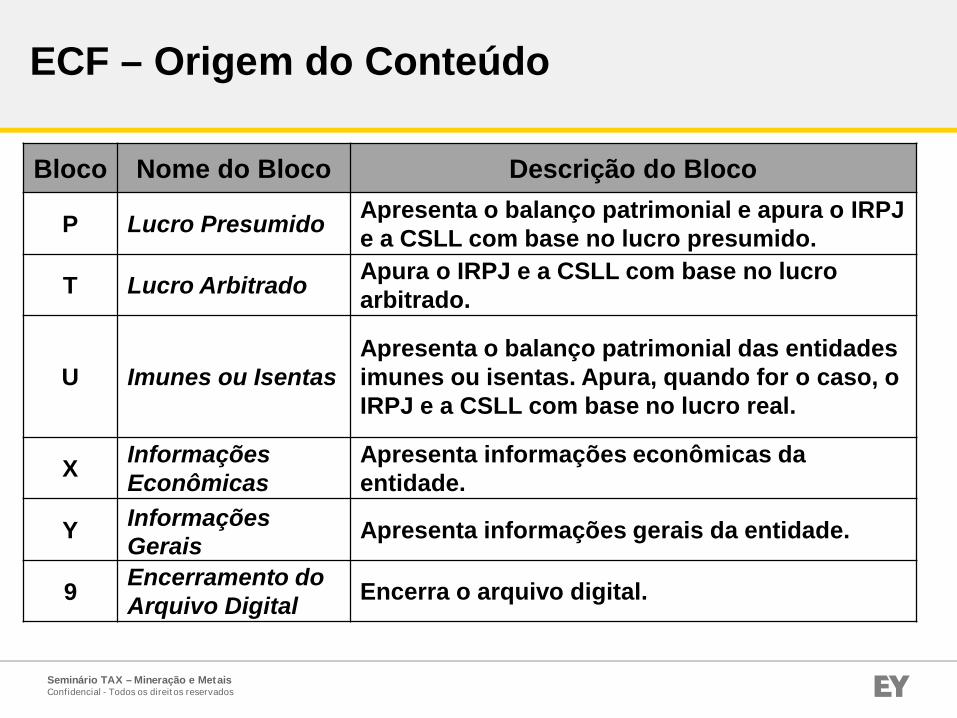

Bloco Nome do Bloco Descrição do Bloco

P Lucro Presumido Apresenta o balanço patrimonial e apura o IRPJe a CSLL com base no lucro presumido.

T Lucro Arbitrado Apura o IRPJ e a CSLL com base no lucroarbitrado.

U Imunes ou IsentasApresenta o balanço patrimonial das entidadesimunes ou isentas. Apura, quando for o caso, oIRPJ e a CSLL com base no lucro real.

X InformaçõesEconômicas

Apresenta informações econômicas daentidade.

Y InformaçõesGerais Apresenta informações gerais da entidade.

9 Encerramento doArquivo Digital Encerra o arquivo digital.

ECF – AplicabilidadeECF – Origem do Conteúdo

Seminário TAX – Mineração e MetaisConfidencial - Todos os direitos reservados

Dentre os diversos cruzamentos que são feitos pela ECF podemosdestacar:

ü Escrituração Contábil Digital - ECD;

ü A ECF ano anterior (a partir de 2016);

ü Parte A do e-LALUR/e-LACS X Parte B, conta contábil ou ambos;

ü DCTF;

ü FCONT (saldos do ano anterior) para os não optantes da Lei 12.973/14no ano-calendário 2014;

ü Informações de câmbio para o BACEN;

ü Informações de faturamento com Sped Fiscal;

ü Outros cruzamentos com outras obrigações, como por exemplo oSISCOSERV, EFD-Contribuições, e-Social, entre outros.

ECF – AplicabilidadeECF – Cruzamentos Internos e Externos

Seminário TAX – Mineração e MetaisConfidencial - Todos os direitos reservados

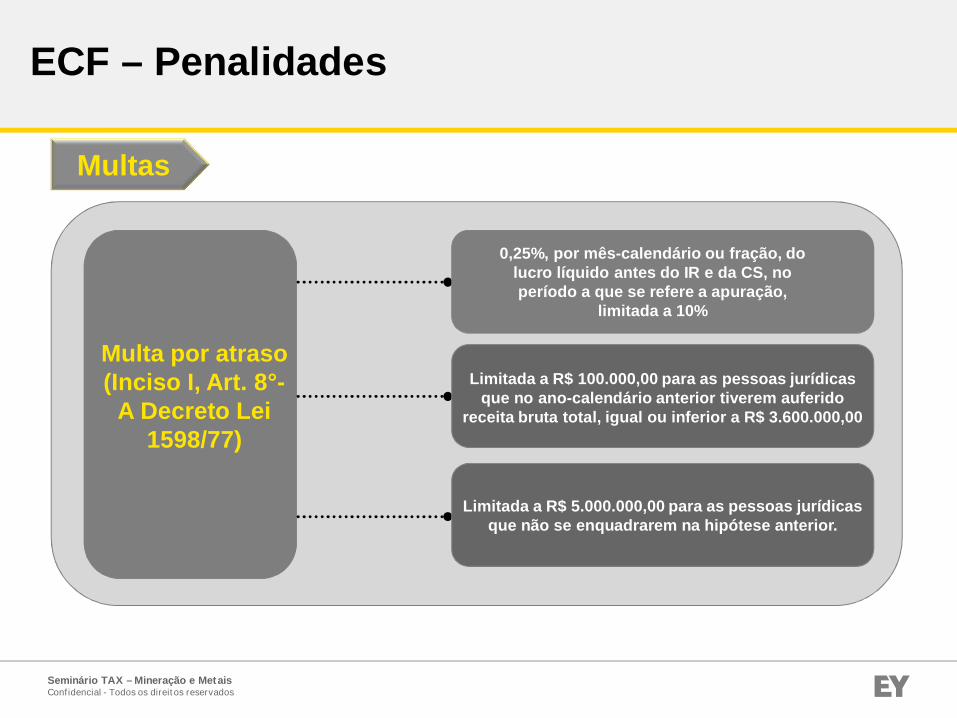

Multas

Multa por atraso(Inciso I, Art. 8°-

A Decreto Lei1598/77)

0,25%, por mês-calendário ou fração, dolucro líquido antes do IR e da CS, noperíodo a que se refere a apuração,

limitada a 10%

Limitada a R$ 100.000,00 para as pessoas jurídicasque no ano-calendário anterior tiverem auferido

receita bruta total, igual ou inferior a R$ 3.600.000,00

Limitada a R$ 5.000.000,00 para as pessoas jurídicasque não se enquadrarem na hipótese anterior.

ECF – AplicabilidadeECF – Penalidades

Seminário TAX – Mineração e MetaisConfidencial - Todos os direitos reservados

Multas

Casos deRedução da

Multa

Em 90%, quando o livro for apresentado em até 30dias após o prazo

Em 75%, quando o livro for apresentado em até 60dias após o prazo

Em 25%, se houver a apresentação do livro no prazofixado em intimação

À metade, quando o livro for apresentado depois doprazo, mas antes de qualquer procedimento de

ofício

ECF – AplicabilidadeECF – Penalidades

Seminário TAX – Mineração e MetaisConfidencial - Todos os direitos reservados

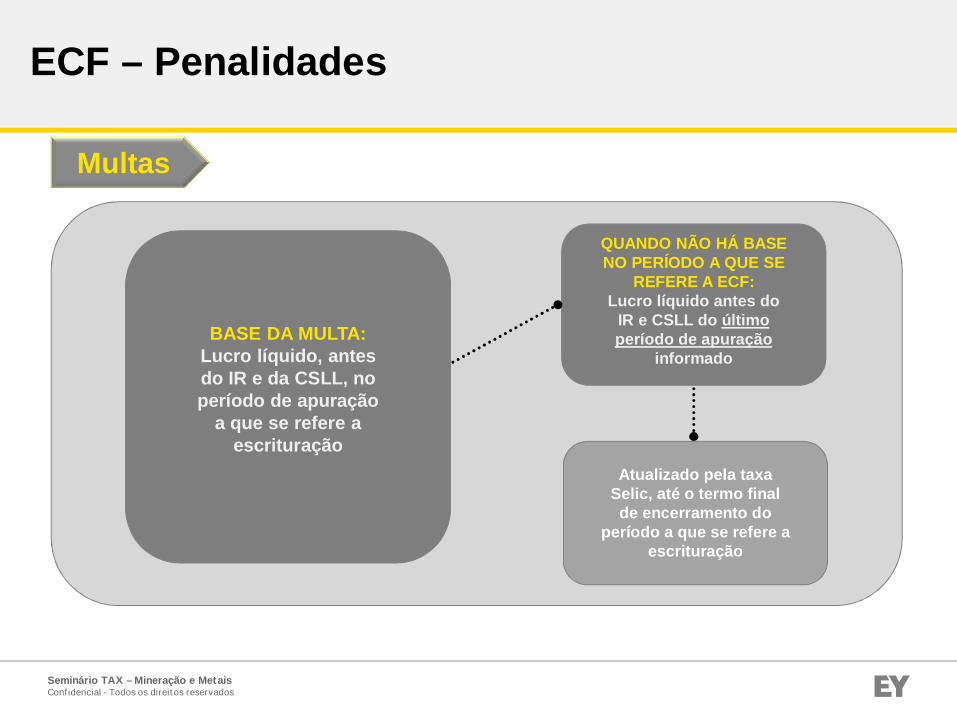

Multas

BASE DA MULTA:Lucro líquido, antesdo IR e da CSLL, noperíodo de apuração

a que se refere aescrituração

QUANDO NÃO HÁ BASENO PERÍODO A QUE SE

REFERE A ECF:Lucro líquido antes do

IR e CSLL do últimoperíodo de apuração

informado

Atualizado pela taxaSelic, até o termo finalde encerramento do

período a que se refere aescrituração

ECF – AplicabilidadeECF – Penalidades

Seminário TAX – Mineração e MetaisConfidencial - Todos os direitos reservados

Multas

Inexatidões,incorreções ou

omissões(Inciso II, Art.

8°-A Decreto Lei1598/77)

A empresa que apresentar o LALUR cominexatidões, incorreções ou omissões, fica sujeita à

multa de 3%, não inferior a R$ 100,00, do valoromitido, inexato ou incorreto

A multa terá como base de cálculo a diferença dovalor, inexato, incorreto ou omitido

A multa será reduzida em 50% se forem corrigidasas inexatidões, incorreções ou omissões no prazo

fixado em intimação

A multa não será devida se o sujeito passivo corrigiras inexatidões, incorreções ou omissões antes de

iniciado qualquer procedimento de ofício

ECF – AplicabilidadeECF – Penalidades

Seminário TAX – Mineração e MetaisConfidencial - Todos os direitos reservados

1. Diagnóstico, Aplicabilidade e Informações para preenchimentodos Blocos e Registros da ECF

Objetivo

► Verificar a aplicabilidade dos Blocos e Registros, informando aempresa sobre os dados necessários para preenchê-los,avaliando se as informações e dados gerados pela mesmaatendem às exigências para preenchimento da ECF.

Resultado

► Sumário executivo sobre a aplicabilidade dos Blocos e Registrosda ECF com comentários sobre as informações e dadosproduzidos pela empresa demonstrando possíveis deficiênciasque possam prejudicar o cumprimento da obrigação comindicação de ações a serem tomadas para corrigir eventuaisinconsistências identificadas.

ECF – AplicabilidadeECF – Como podemos ajuda-los

Seminário TAX – Mineração e MetaisConfidencial - Todos os direitos reservados

2. Preenchimento da ECFObjetivo

► Preencher os blocos e registros da ECF, considerando o “layout”disponibilizado pela RFB.

Resultado

► Entrega de arquivo da ECF preenchido para posterior transmissãopela empresa, relatório de validação emitido pelo SVA - Sistemade Validação e Autenticação de Arquivos Digitais da RFB edocumento de aprovação do arquivo da ECF.

ECF – AplicabilidadeECF – Como podemos ajuda-los

Seminário TAX – Mineração e MetaisConfidencial - Todos os direitos reservados

3. Revisão do Preenchimento da ECFObjetivo

► Efetuar a revisão da ECF por ferramenta eletrônica para avaliar aqualidade das informações declaradas em seus campos, blocos eregistros.

Resultado

► Sumário com as possíveis inconsistências identificadas nasinformações prestadas, que poderão ser corrigidas previamente àentrega da declaração.

ECF – AplicabilidadeECF – Como podemos ajuda-los

Seminário TAX – Mineração e MetaisConfidencial - Todos os direitos reservados

44

Ágio e ECFDúvidas?

Seminário TAX – Mineração e MetaisConfidencial - Todos os direitos reservados

45

Alexsandro de Jesus – Sócio de impostos

E-mail: [email protected].: + 55 21 3263-7134

Seminário TAX – Mineração e MetaisConfidencial - Todos os direitos reservados

Seminário de TAXMineração e Metais

Tributação em Bases Universais

Seminário de TAXMineração e Metais

Tributação em Bases Universais

Ágio

Seminário de TAXMineração e Metais

Tributação em Bases Universais

Seminário de TAXMineração e Metais

Tributação em Bases Universais

Tributação emBases Universais(TBU)

Seminário TAX – Mineração e MetaisConfidencial - Todos os direitos reservados

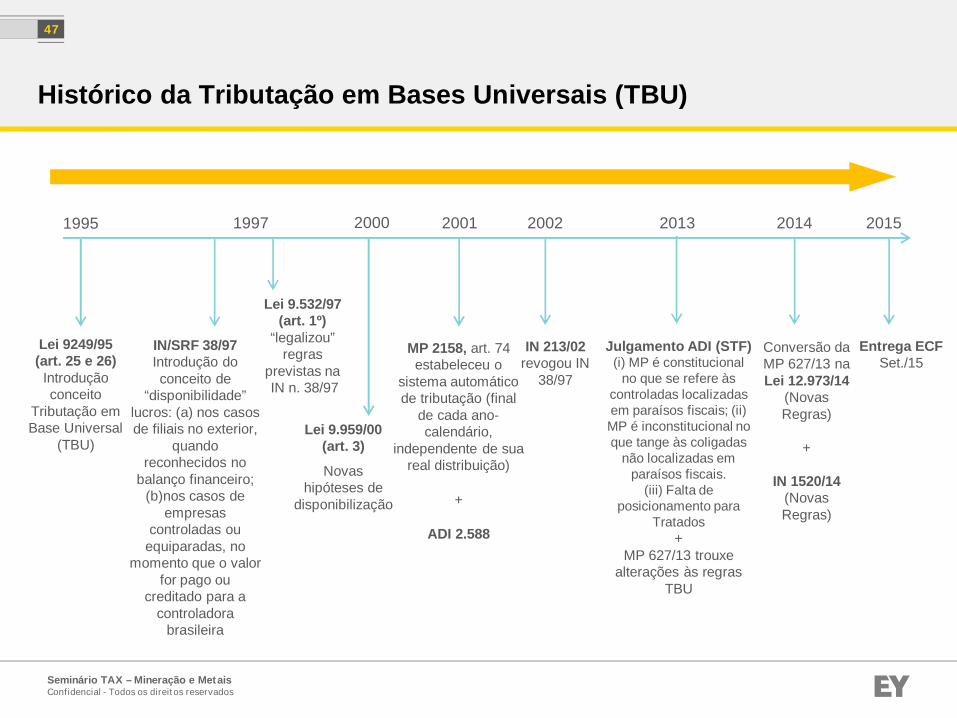

Histórico da Tributação em Bases Universais (TBU)

47

Lei 9249/95(art. 25 e 26)

Introduçãoconceito

Tributação emBase Universal

(TBU)

1995 1997 2001 20132002

Julgamento ADI (STF)(i) MP é constitucional

no que se refere àscontroladas localizadasem paraísos fiscais; (ii)MP é inconstitucional noque tange às coligadas

não localizadas emparaísos fiscais.

(iii) Falta deposicionamento para

Tratados+

MP 627/13 trouxealterações às regras

TBU

IN 213/02revogou IN

38/97

MP 2158, art. 74estabeleceu o

sistema automáticode tributação (final

de cada ano-calendário,

independente de suareal distribuição)

+

ADI 2.588

Lei 9.532/97(art. 1º)

“legalizou”regras

previstas naIN n. 38/97

IN/SRF 38/97Introdução doconceito de

“disponibilidade”lucros: (a) nos casosde filiais no exterior,

quandoreconhecidos no

balanço financeiro;(b)nos casos de

empresascontroladas ou

equiparadas, nomomento que o valor

for pago oucreditado para a

controladorabrasileira

Conversão daMP 627/13 naLei 12.973/14

(NovasRegras)

+

IN 1520/14(NovasRegras)

2014

Entrega ECFSet./15

20152000

Lei 9.959/00(art. 3)

Novashipóteses de

disponibilização

Seminário TAX – Mineração e MetaisConfidencial - Todos os direitos reservados

Principais Mudanças (Lei 12.973/2014)

48

► Terminologia

► Parcela do ajuste do valor do investimento em controlada, direta ou indireta, domiciliadano exterior equivalente aos lucros por ela auferidos antes do IR, excetuando a variaçãocambial

► Reporte de variação do investimento no exterior (lucros ou prejuízos)

► Individualizado e em subcontas (na proporção da participação direta ou indireta)

► Regime de tributação: Caixa e Competência

► Varia segundo qualificação da investida no exterior: Controlada direta e indireta,Equiparada à Controlada, Coligada

► Cálculo individual dos resultados auferidos no exterior

► Consolidação no Brasil (por exceção): opção temporária (até 2022) desde queatendidos os requisitos e prestadas as informações necessárias

► Exclusão prejuízo acumulado na consolidação: manutenção para uso individualizado

Seminário TAX – Mineração e MetaisConfidencial - Todos os direitos reservados

Principais Mudanças (Lei 12.973/2014)

49

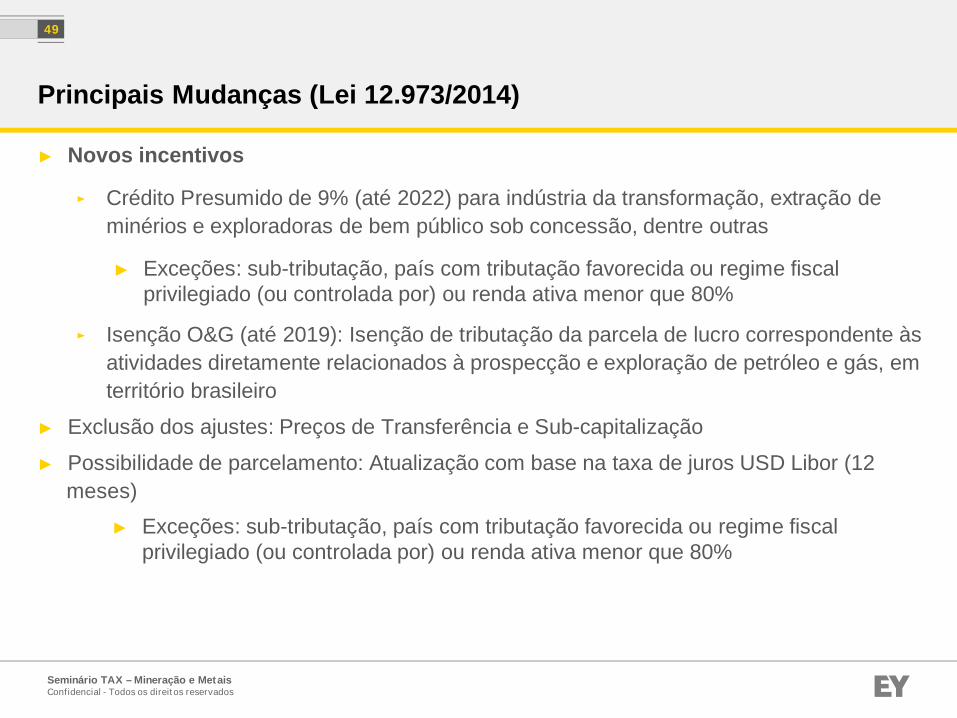

► Novos incentivos

► Crédito Presumido de 9% (até 2022) para indústria da transformação, extração deminérios e exploradoras de bem público sob concessão, dentre outras

► Exceções: sub-tributação, país com tributação favorecida ou regime fiscalprivilegiado (ou controlada por) ou renda ativa menor que 80%

► Isenção O&G (até 2019): Isenção de tributação da parcela de lucro correspondente àsatividades diretamente relacionados à prospecção e exploração de petróleo e gás, emterritório brasileiro

► Exclusão dos ajustes: Preços de Transferência e Sub-capitalização

► Possibilidade de parcelamento: Atualização com base na taxa de juros USD Libor (12meses)

► Exceções: sub-tributação, país com tributação favorecida ou regime fiscalprivilegiado (ou controlada por) ou renda ativa menor que 80%

Seminário TAX – Mineração e MetaisConfidencial - Todos os direitos reservados

Principais Pontos de Discussão

50

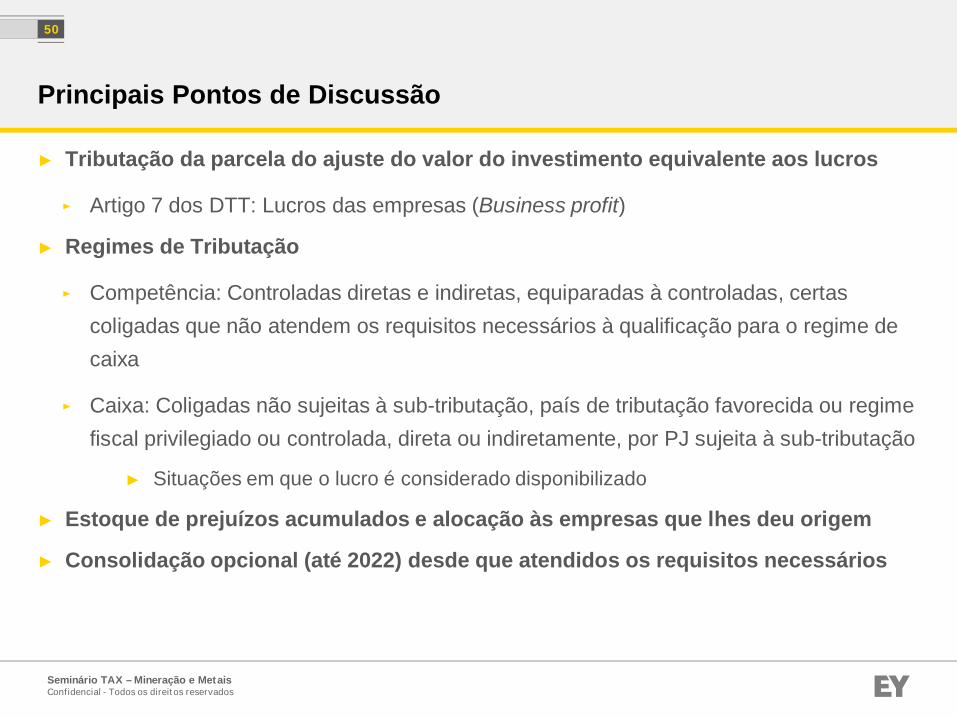

► Tributação da parcela do ajuste do valor do investimento equivalente aos lucros

► Artigo 7 dos DTT: Lucros das empresas (Business profit)

► Regimes de Tributação

► Competência: Controladas diretas e indiretas, equiparadas à controladas, certascoligadas que não atendem os requisitos necessários à qualificação para o regime decaixa

► Caixa: Coligadas não sujeitas à sub-tributação, país de tributação favorecida ou regimefiscal privilegiado ou controlada, direta ou indiretamente, por PJ sujeita à sub-tributação

► Situações em que o lucro é considerado disponibilizado

► Estoque de prejuízos acumulados e alocação às empresas que lhes deu origem

► Consolidação opcional (até 2022) desde que atendidos os requisitos necessários

Seminário TAX – Mineração e MetaisConfidencial - Todos os direitos reservados

Disposições Gerais

51

► Registro individual: O resultado contábil na variação do valor do investimento equivalenteaos lucros ou prejuízos auferidos no exterior devem ser registrados em subcontas da contade investimentos em controlada direta no exterior

► Eliminar resultados de participações societárias: Dos resultados das controladasdiretas ou indiretas não deverão constar os resultados auferidos por outra PJ sobre a quala controladora brasileira mantenha o controle direto ou indireto

► Taxa de Câmbio: A variação do valor do investimento será convertida em reais, paraefeito da apuração do IRPJ e CSLL, com base na taxa de câmbio da moeda estrangeira,fixada para venda pelo Banco Central do Brasil, correspondente à data do levantamento debalanço da controlada direta ou indireta

Seminário TAX – Mineração e MetaisConfidencial - Todos os direitos reservados

Regra Principal - Fins Fiscais

52

► Regra principal para fins fiscais: Tributação da parcela do ajuste do valor doinvestimento equivalente aos lucros auferidos no exterior antes do imposto sobre a renda,excetuando a variação cambial

► Parcelas que não afetam o lucro da controlada: Compreende apenas os lucrosauferidos no período, não alcançando as demais parcelas que influenciaram o patrimôniolíquido da controla

► Consolidação por opção para controladas diretas e indiretas, exceto aquelas:

► Situadas em país sem tratado ou ato com cláusula para troca de informações

► Localizadas (ou controladas por empresas localizadas) em país de tributação favorecidaou beneficiária de regime fiscal privilegiado

► Tenha renda ativa própria inferior a 80% da renda total

Seminário TAX – Mineração e MetaisConfidencial - Todos os direitos reservados

Regra Principal - Fins Fiscais

53

► Da tributação

► Parcela positiva: deverá ser adicionada ao lucro líquido relativo ao balanço de 31 dedezembro do ano-calendário em que os lucros tenham sido apurados pela empresaestrangeira

► Parcela negativa: poderá ser compensada com lucros futuros da mesma CFC que lhesdeu origem, desde que informados na forma e prazo estabelecidos pela RFB

► Resultado contábil conforme o GAAP local

Lucro contábilpelo local GAAP

O Brasilquer tributar

Ajustes Lucro tributávelno exterior

ignorados Determina o FTC

Seminário TAX – Mineração e MetaisConfidencial - Todos os direitos reservados

Consolidação Vertical (regra antiga) x Não consolidação

54

Controladora

Controlada direta A

Controlada indireta

Brasil

Exterior

Controlada direta B

Controlada indiretaControlada indireta

Consolidação Vertical Resultado AdiçãoResultado próprio A (30) Resultado próprio A1 100 Resultado próprio A2 150 Resultado próprio A3 (120) Consolidado 100 100

Sem Consolidação Resultado AdiçãoResultado próprio A (30) 0 Resultado próprio A1 100 100 Resultado próprio A2 150 150 Resultado próprio A3 (120) 0Total 250

Seminário TAX – Mineração e MetaisConfidencial - Todos os direitos reservados

Nova Consolidação (Lei 12.973/2014)

55

Controladora

Controlada direta A

Controlada indireta

Brasil

Exterior

Coligada

Controlada direta B Controlada direta C

Controlada indiretaControlada indireta

Controlada direta D

Não qualifica para a consolidaçãoNão consolidada por opção

Seminário TAX – Mineração e MetaisConfidencial - Todos os direitos reservados

Crédito do Imposto Pago no Exterior

56

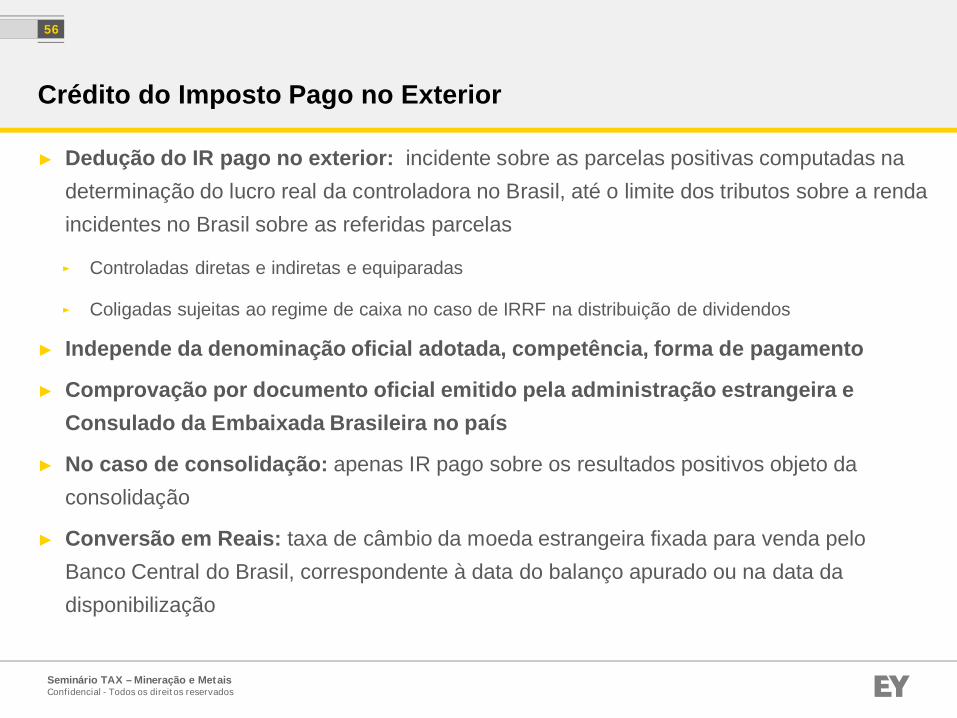

► Dedução do IR pago no exterior: incidente sobre as parcelas positivas computadas nadeterminação do lucro real da controladora no Brasil, até o limite dos tributos sobre a rendaincidentes no Brasil sobre as referidas parcelas

► Controladas diretas e indiretas e equiparadas

► Coligadas sujeitas ao regime de caixa no caso de IRRF na distribuição de dividendos

► Independe da denominação oficial adotada, competência, forma de pagamento

► Comprovação por documento oficial emitido pela administração estrangeira eConsulado da Embaixada Brasileira no país

► No caso de consolidação: apenas IR pago sobre os resultados positivos objeto daconsolidação

► Conversão em Reais: taxa de câmbio da moeda estrangeira fixada para venda peloBanco Central do Brasil, correspondente à data do balanço apurado ou na data dadisponibilização

Seminário TAX – Mineração e MetaisConfidencial - Todos os direitos reservados

Nova Consolidação – Sempre benéfica?

57

Cenário 1

Ano LAIR 25% LAIR 20% TBU 34% FTC Após FTC Lucro Total IR ETR1 400 100 -100 0 300 102 100 2 300 102 34%2 100 25 100 0 200 68 25 43 200 68 34%

Total 500 125 0 0 500 170 125 45 500 170 34%

Ano LAIR 25% LAIR 20% TBU 34% FTC Após FTC Lucro Total IR ETR1 400 100 -100 0 400 136 100 36 300 136 45%2 100 25 100 0 100 34 25 9 200 34 17%

Total 500 125 0 0 500 170 125 45 500 170 34%

Consolidação

IndividualControlada 1 Controlada 2 Tributação no Brasil Global

Controlada 1 Controlada 2 Tributação no Brasil Global

Seminário TAX – Mineração e MetaisConfidencial - Todos os direitos reservados

Nova Consolidação – Sempre benéfica?

58

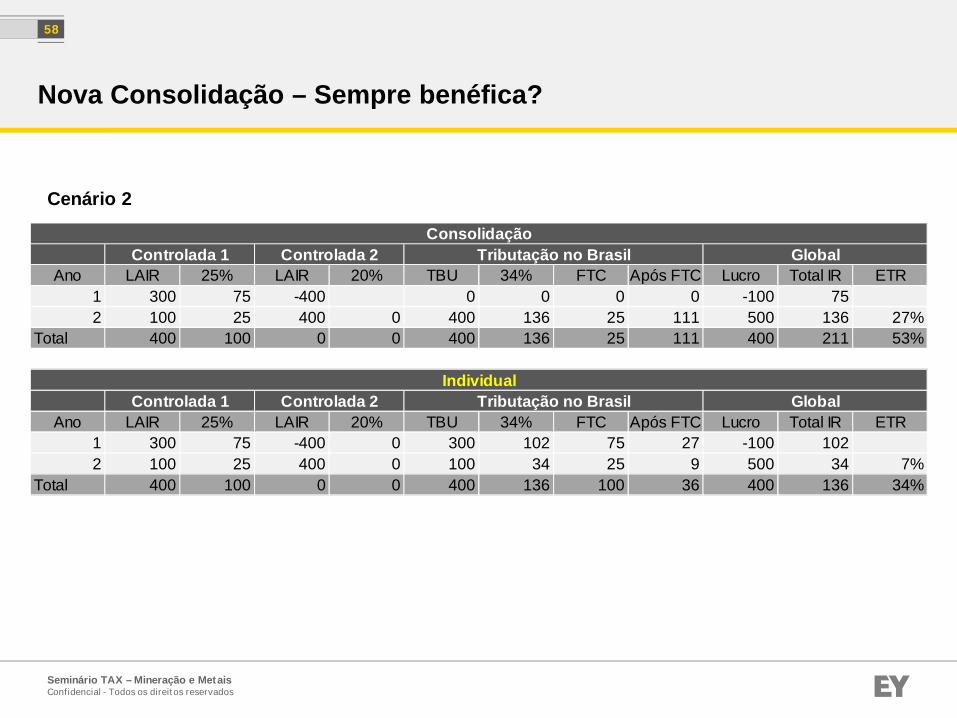

Cenário 2

Ano LAIR 25% LAIR 20% TBU 34% FTC Após FTC Lucro Total IR ETR1 300 75 -400 0 0 0 0 -100 752 100 25 400 0 400 136 25 111 500 136 27%

Total 400 100 0 0 400 136 25 111 400 211 53%

Ano LAIR 25% LAIR 20% TBU 34% FTC Após FTC Lucro Total IR ETR1 300 75 -400 0 300 102 75 27 -100 1022 100 25 400 0 100 34 25 9 500 34 7%

Total 400 100 0 0 400 136 100 36 400 136 34%

Controlada 1 Controlada 2 Tributação no Brasil Global

ConsolidaçãoControlada 1 Controlada 2 Tributação no Brasil Global

Individual

Seminário TAX – Mineração e MetaisConfidencial - Todos os direitos reservados

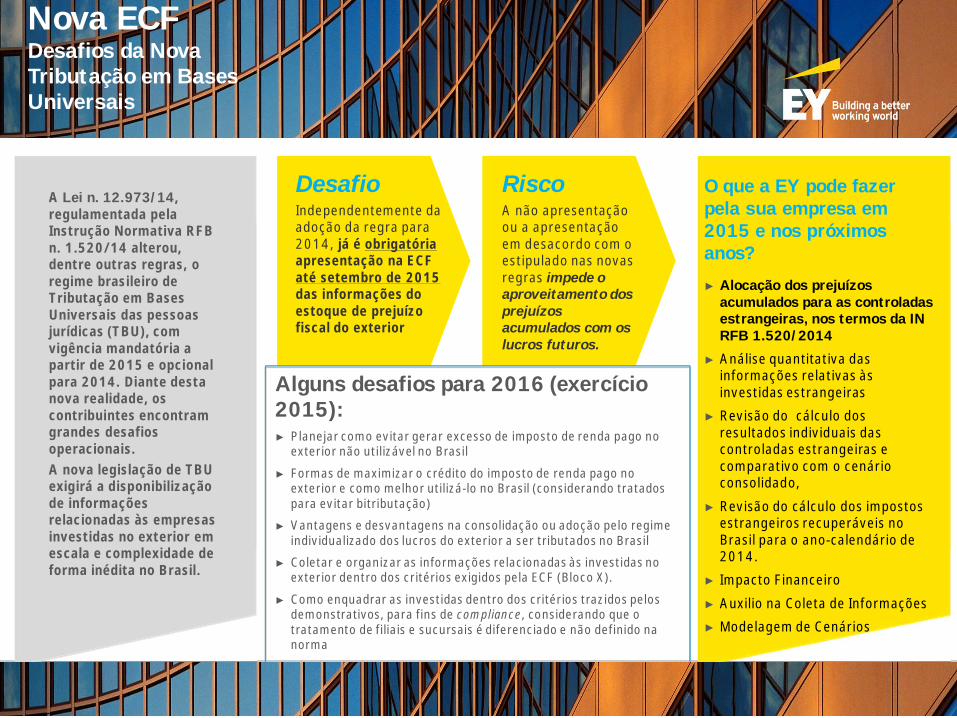

DesafioIndependentemente daadoção da regra para2014, já é obrigatóriaapresentação na ECFaté setembro de 2015das informações doestoque de prejuízofiscal do exterior

RiscoA não apresentaçãoou a apresentaçãoem desacordo com oestipulado nas novasregras impede oaproveitamento dosprejuízosacumulados com oslucros futuros.

O que a EY pode fazerpela sua empresa em2015 e nos próximosanos?

► Alocação dos prejuízosacumulados para as controladasestrangeiras, nos termos da INRFB 1.520/2014

► Análise quantitativa dasinformações relativas àsinvestidas estrangeiras

► Revisão do cálculo dosresultados individuais dascontroladas estrangeiras ecomparativo com o cenárioconsolidado,

► Revisão do cálculo dos impostosestrangeiros recuperáveis noBrasil para o ano-calendário de2014.

► Impacto Financeiro

► Auxilio na Coleta de Informações

► Modelagem de Cenários

A Lei n. 12.973/14,regulamentada pelaInstrução Normativa RFBn. 1.520/14 alterou,dentre outras regras, oregime brasileiro deTributação em BasesUniversais das pessoasjurídicas (TBU), comvigência mandatória apartir de 2015 e opcionalpara 2014. Diante destanova realidade, oscontribuintes encontramgrandes desafiosoperacionais.A nova legislação de TBUexigirá a disponibilizaçãode informaçõesrelacionadas às empresasinvestidas no exterior emescala e complexidade deforma inédita no Brasil.

Nova ECFDesafios da NovaTributação em BasesUniversais

Alguns desafios para 2016 (exercício2015):► Planejar como evitar gerar excesso de imposto de renda pago no

exterior não utilizável no Brasil

► Formas de maximizar o crédito do imposto de renda pago noexterior e como melhor utilizá-lo no Brasil (considerando tratadospara evitar bitributação)

► Vantagens e desvantagens na consolidação ou adoção pelo regimeindividualizado dos lucros do exterior a ser tributados no Brasil

► Coletar e organizar as informações relacionadas às investidas noexterior dentro dos critérios exigidos pela ECF (Bloco X).

► Como enquadrar as investidas dentro dos critérios trazidos pelosdemonstrativos, para fins de compliance, considerando que otratamento de filiais e sucursais é diferenciado e não definido nanorma

Seminário TAX – Mineração e MetaisConfidencial - Todos os direitos reservados

60

Mariano ManenteSócio de Impostos

E-mail: [email protected].: + 55 21 3263-7195

Seminário TAX – Mineração e MetaisConfidencial - Todos os direitos reservados

Seminário de TAXMineração e Metais

Tributação em Bases Universais

Seminário de TAXMineração e Metais

Tributação em Bases Universais

Ágio

ECF, BLOCO K e LEI 12.973

Seminário de TAXMineração e Metais

Tributação em Bases Universais

Seminário de TAXMineração e Metais

Tributação em Bases Universais

Tributos Indiretos –Hot topics

Seminário TAX – Mineração e MetaisConfidencial - Todos os direitos reservados

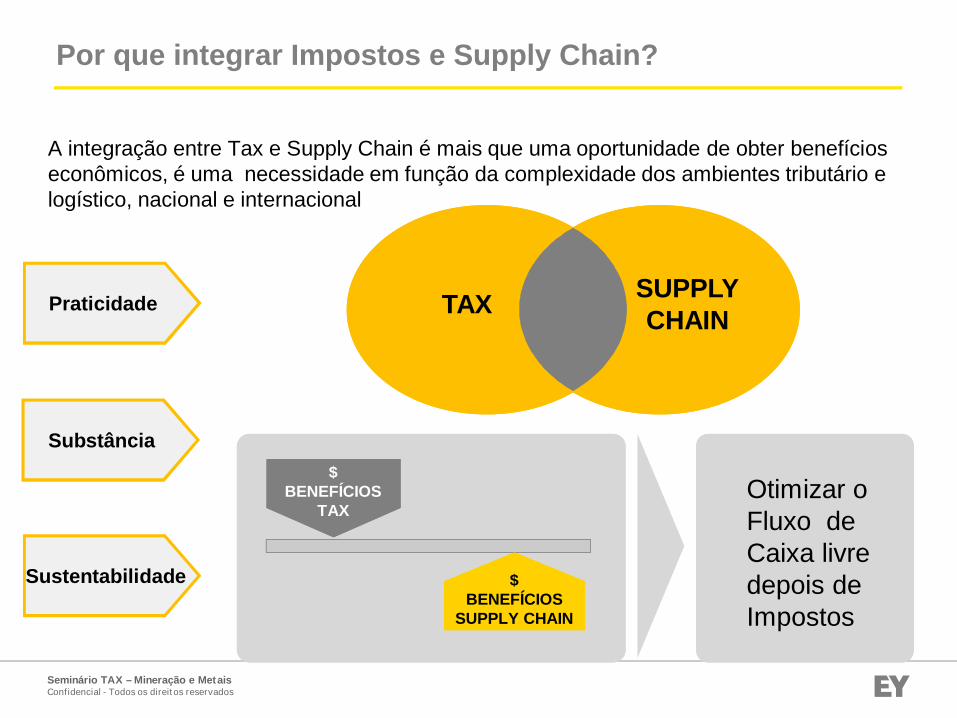

Por que integrar Impostos e Supply Chain?

A integração entre Tax e Supply Chain é mais que uma oportunidade de obter benefícioseconômicos, é uma necessidade em função da complexidade dos ambientes tributário elogístico, nacional e internacional

TAX SUPPLYCHAIN

Otimizar oFluxo deCaixa livredepois deImpostos

$BENEFÍCIOS

TAX

$BENEFÍCIOS

TAX

$BENEFÍCIOS

SUPPLY CHAIN

$BENEFÍCIOS

SUPPLY CHAIN

$BENEFÍCIOS

TAX

$BENEFÍCIOS

SUPPLY CHAIN

Praticidade

Substância

Sustentabilidade

Seminário TAX – Mineração e MetaisConfidencial - Todos os direitos reservados

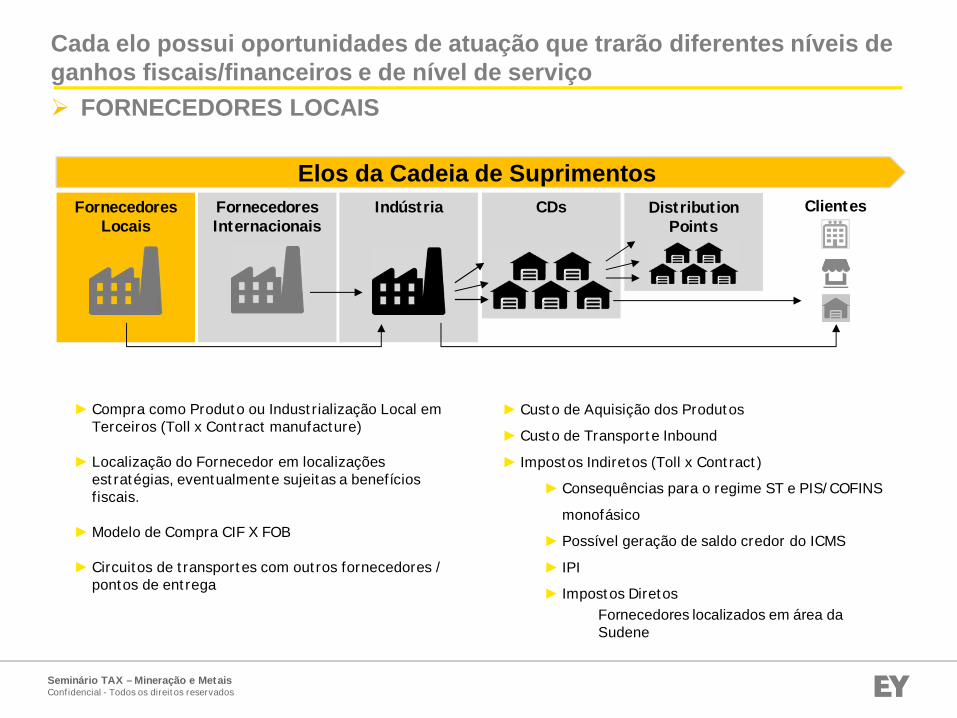

Cada elo possui oportunidades de atuação que trarão diferentes níveis deganhos fiscais/financeiros e de nível de serviçoØ FORNECEDORES LOCAIS

FornecedoresLocais

ClientesFornecedoresInternacionais

Indústria CDs DistributionPoints

Elos da Cadeia de Suprimentos

Exemplos de decisões típicas Impactos

► Compra como Produto ou Industrialização Local emTerceiros (Toll x Contract manufacture)

► Localização do Fornecedor em localizaçõesestratégias, eventualmente sujeitas a benefíciosfiscais.

► Modelo de Compra CIF X FOB

► Circuitos de transportes com outros fornecedores /pontos de entrega

► Custo de Aquisição dos Produtos

► Custo de Transporte Inbound

► Impostos Indiretos (Toll x Contract)

► Consequências para o regime ST e PIS/COFINS

monofásico

► Possível geração de saldo credor do ICMS

► IPI

► Impostos DiretosFornecedores localizados em área daSudene

Seminário TAX – Mineração e MetaisConfidencial - Todos os direitos reservados

Decisão do Modelo de FornecimentoToll Manufacturing

Considerações RELEVANTES:

► Possibilidade de contrataçãode industrializador optante peloLucro Presumido ;

► Tributação sobre o serviço demão-de-obra empregada.ICMS/IPI X ISS

► Diferimento do ICMS paraempresas acumuladoras decrédito desse imposto

insumo

produto

IPI e ICMSsuspensos

Incidência de ICMS,IPI, PIS/COFINSVENDA

Ganho Tributário de

6% a 35% (LucroPresumido)

Seminário TAX – Mineração e MetaisConfidencial - Todos os direitos reservados

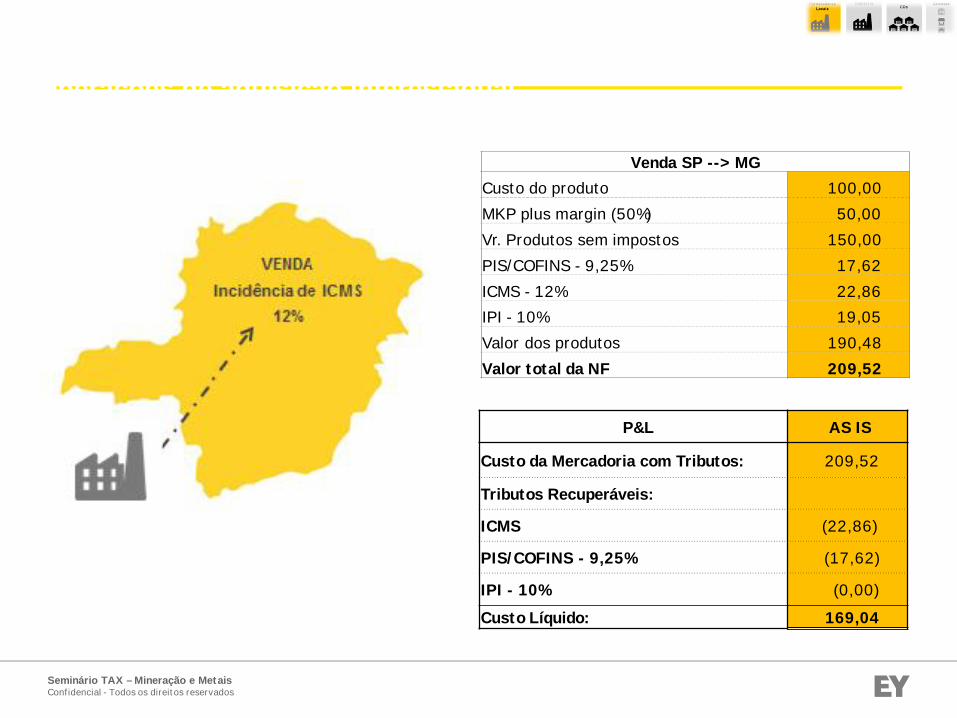

P&L AS IS

Custo da Mercadoria com Tributos: 209,52

Tributos Recuperáveis:

ICMS (22,86)

PIS/COFINS - 9,25% (17,62)

IPI - 10% (0,00)

Custo Líquido: 169,04

Reestruturação da Cadeia de Suprimentos:Operações de aquisição interestadual

Venda SP --> MGCusto do produto 100,00MKP plus margin (50%) 50,00Vr. Produtos sem impostos 150,00PIS/COFINS - 9,25% 17,62ICMS - 12% 22,86IPI - 10% 19,05Valor dos produtos 190,48Valor total da NF 209,52

Seminário TAX – Mineração e MetaisConfidencial - Todos os direitos reservados

FornecedoresLocais

ClientesFornecedoresInternacionais

Indústria CD DistributionPoints

Elos da Cadeia de Suprimentos

Exemplos de decisões típicas Impactos

► Porto de Importação

► Modal de Transporte (Aéreo, Marítimo, etc)

► Modelo de Importação (Trading X Importação Direta)

► Uso de Armazenagem Alfandegada, Transporte DTA

► Nacionalização em Portos Secos

► Centralziação / Descentralização de importações

► Custo do Frete Marítimo

► Tarifas Portuárias

► Tarifas de Trading

► Utilização de acordos comerciais (FTA’s)

► Impostos indiretos

► ICMS-ST

► Geração de saldo credor do ICMS

► Redução de Custo de Capital com a postergação da

nacionalização

Cada elo possui oportunidades de atuação que trarão diferentes níveis deganhos fiscais/financeiros e de nível de serviçoØ FORNECEDORES INTERNACIONAIS

Seminário TAX – Mineração e MetaisConfidencial - Todos os direitos reservados

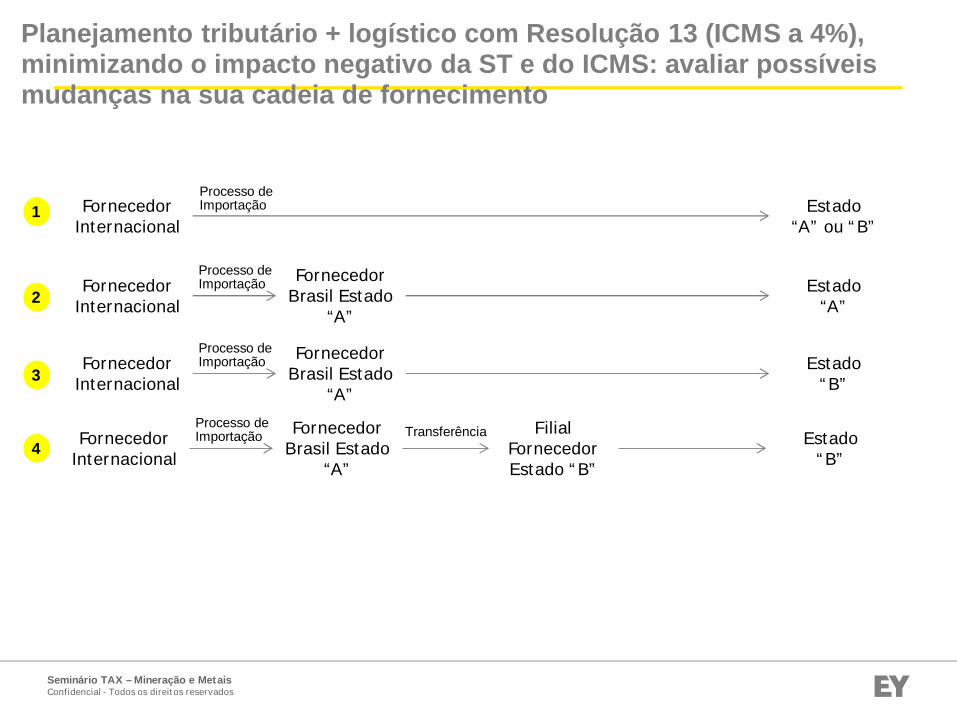

Planejamento tributário + logístico com Resolução 13 (ICMS a 4%),minimizando o impacto negativo da ST e do ICMS: avaliar possíveismudanças na sua cadeia de fornecimento

CENÁRIOS ALTERNATIVOS DE CONFIGURAÇÃO DA CADEIA DE ABASTECIMENTO

FornecedorInternacional

FornecedorInternacional

FornecedorBrasil Estado

“A”

Estado“A” ou “B”

Processo deImportação

Processo deImportação Estado

“A”

FornecedorInternacional

FornecedorBrasil Estado

“A”

Processo deImportação Estado

“B”

FornecedorInternacional

FornecedorBrasil Estado

“A”

Processo deImportação Estado

“B”

FilialFornecedorEstado “B”

1

2

3

4Transferência

Seminário TAX – Mineração e MetaisConfidencial - Todos os direitos reservados

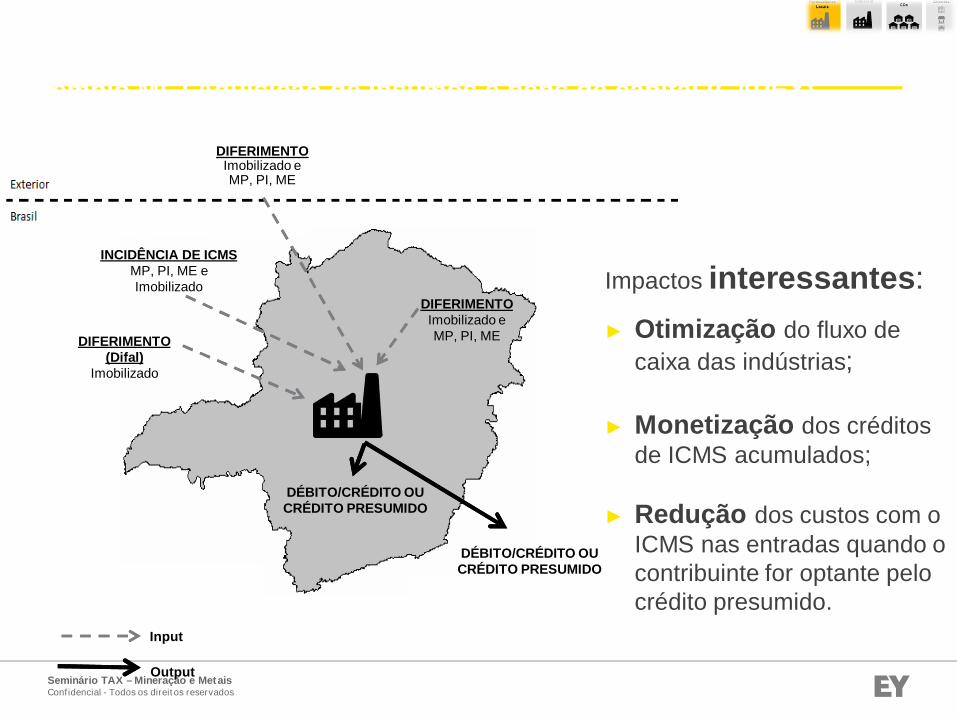

Reestruturação da Cadeia de Suprimentos (INDÚSTRIA):Exemplo MG: Aquisição de Insumos e bens de capital (CAPEX)

INCIDÊNCIA DE ICMSMP, PI, ME eImobilizado

Input

Output

DIFERIMENTO(Difal)

Imobilizado

DIFERIMENTOImobilizado eMP, PI, ME

DIFERIMENTOImobilizado eMP, PI, ME

Impactos interessantes:► Otimização do fluxo de

caixa das indústrias;

► Monetização dos créditosde ICMS acumulados;

► Redução dos custos com oICMS nas entradas quando ocontribuinte for optante pelocrédito presumido.

DÉBITO/CRÉDITO OUCRÉDITO PRESUMIDO

DÉBITO/CRÉDITO OUCRÉDITO PRESUMIDO

Seminário TAX – Mineração e MetaisConfidencial - Todos os direitos reservados

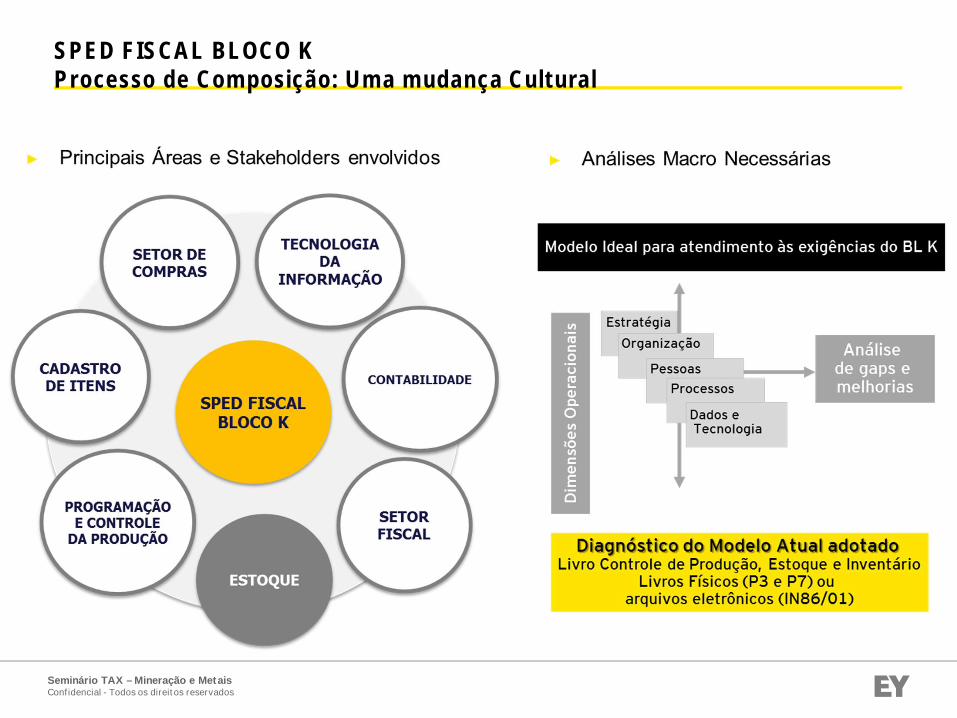

SPED FISCAL BLOCO KProcesso de Composição: Uma mudança Cultural

Seminário TAX – Mineração e MetaisConfidencial - Todos os direitos reservados

Blocos e Registros do SPED Fiscal

Seminário TAX – Mineração e MetaisConfidencial - Todos os direitos reservados

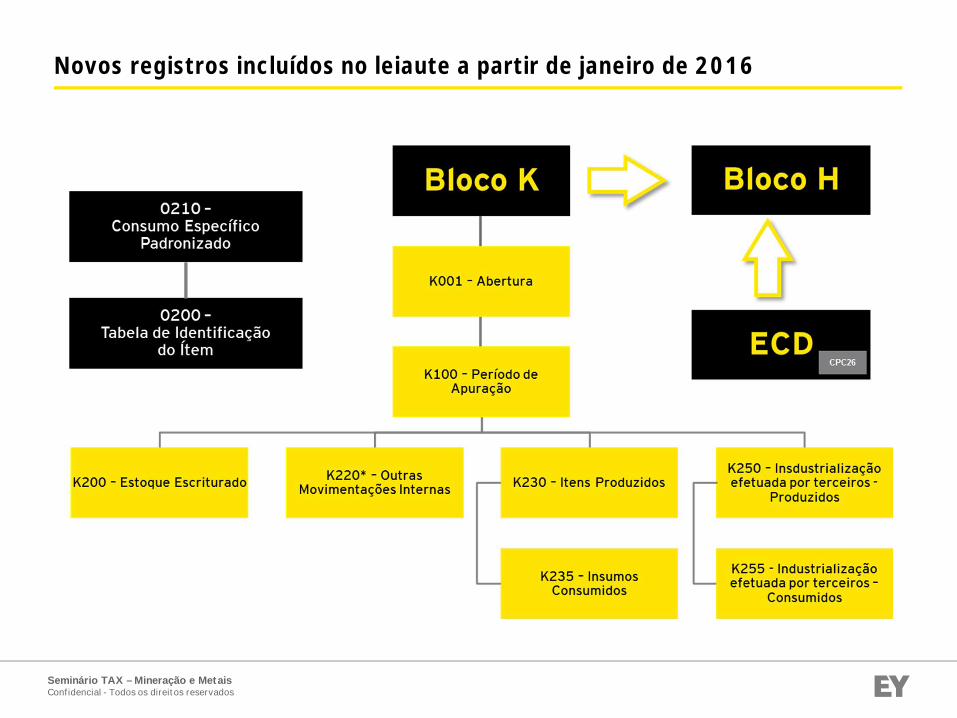

Novos registros incluídos no leiaute a partir de janeiro de 2016

Seminário TAX – Mineração e MetaisConfidencial - Todos os direitos reservados

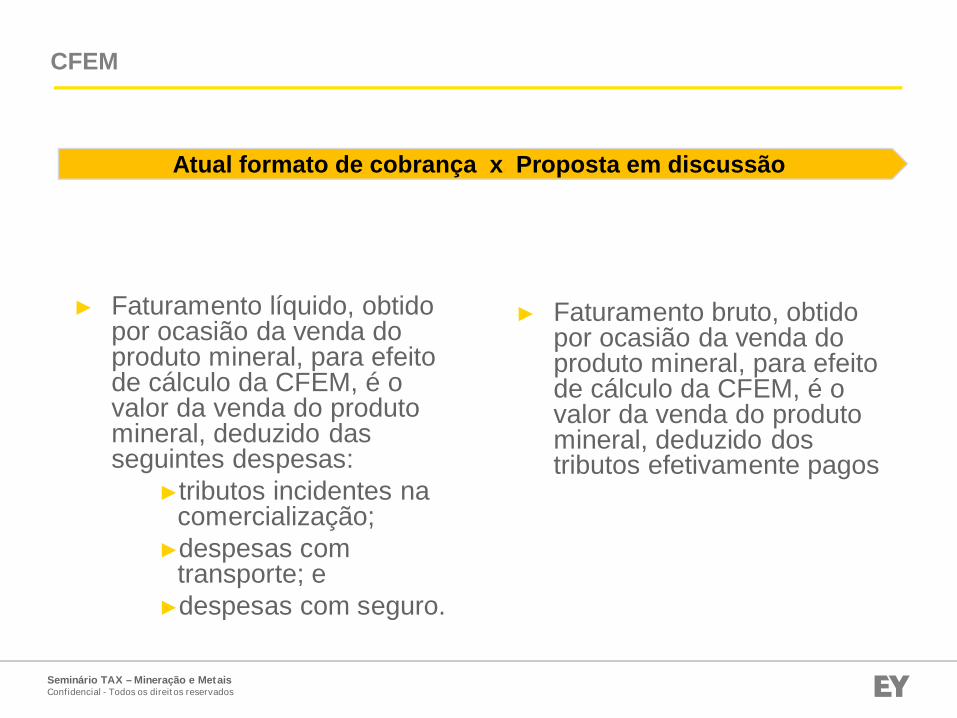

CFEM

Base de Cálculo Base de Cálculo► Faturamento líquido, obtido

por ocasião da venda doproduto mineral, para efeitode cálculo da CFEM, é ovalor da venda do produtomineral, deduzido dasseguintes despesas:

►tributos incidentes nacomercialização;

►despesas comtransporte; e

►despesas com seguro.

► Faturamento bruto, obtidopor ocasião da venda doproduto mineral, para efeitode cálculo da CFEM, é ovalor da venda do produtomineral, deduzido dostributos efetivamente pagos

Atual formato de cobrança x Proposta em discussão

Seminário TAX – Mineração e MetaisConfidencial - Todos os direitos reservados

CFEM

Alíquotas Alíquotas►Alíquotas fixas de0,2% a 3%(conforme oproduto mineralcomercializado)

►Alterações dealíquotas apenaspor lei

Proposta Governo► Alíquota máxima de 6%► Podem ser alteradas por

decreto conforme já ocorrecom o IPI

Proposta alternativa à doGoverno► Alíquota máxima de 6%;► Faixas determinada

conforme variação do preçodo minério

Alíquotas atuais x Proposta em discussão

Seminário TAX – Mineração e MetaisConfidencial - Todos os direitos reservados

74

Tributos Indiretos – Hot TopicsDúvidas?

Seminário TAX – Mineração e MetaisConfidencial - Todos os direitos reservados

75

Cristiane B. PachecoDiretora executiva de Impostos

E-mail: [email protected].: + 55 21 3263-7118

Seminário TAX – Mineração e MetaisConfidencial - Todos os direitos reservados

Seminário de TAXMineração e Metais

Tributação em Bases Universais

Seminário de TAXMineração e Metais

Tributação em Bases Universais

Ágio

Seminário de TAXMineração e Metais

Tributação em Bases Universais

Seminário de TAXMineração e Metais

Tributação em Bases UniversaisHuman Capital

Seminário TAX – Mineração e MetaisConfidencial - Todos os direitos reservados

Agenda

77

► Introdução

► Cross Charging

► Shadow Payroll & Full Payroll Transfer

► Remuneração baseada em ações

• Pacotes remuneratórios no Brasil

• Contexto Global

• Modelos mais comuns e fatos motivadores

• Ambiente brasileiro

• Inovações da Lei nº 12.973/14

► Outros Tópicos

Seminário TAX – Mineração e MetaisConfidencial - Todos os direitos reservados

Introdução

78

► Como estruturar um pacote deremuneração para um expatriado?

SplitPayroll

100%Home

Country

100%Host

Country

Zona “Cinzenta”

ü Incidência de encargos sociais etrabalhistas sobre os rendimentosrecebidos pelo empregadobrasileiro no exterior;

ü Questionamento por parte dasautoridades Brasileiras;

ü Argumento: a base de cálculopara a apuração do FGTS deve sersobre o salário global (Brasil eexterior) e não apenas local(Brasil);

ü Instrução Normativa # 99/2012.

Seminário TAX – Mineração e MetaisConfidencial - Todos os direitos reservados

“Cross Charging”

79

► Do ponto de vista econômico, as remessas internacionais realizadas pela empresa no Brasil, podemnão ser vantajosas devido ao aumento da carga fiscal local de aproximadamente 40%, com aincidência dos impostos abaixo:

ü IRRF - 15% ou 25%

ü �CIDE - 0 a 10%

ü PIS & COFINS - 1.65% e 7.6% respectivamente

ü �ISS – 5%

ü �IOF - 0.38%

► Cenários Alternativos: (i) Shadow Payroll no Brasil; (ii) Full Payroll Transfer

É o procedimento de Alocação de Custos (“Recharge Intercompany”): O pagamento do salário (ouparte dele) é realizado através do país de origem e a empresa brasileira deve realizar remessasinternacionais como compensação pelos pagamentos efetuados pela empresa estrangeira em nome docolaborador.

Seminário TAX – Mineração e MetaisConfidencial - Todos os direitos reservados

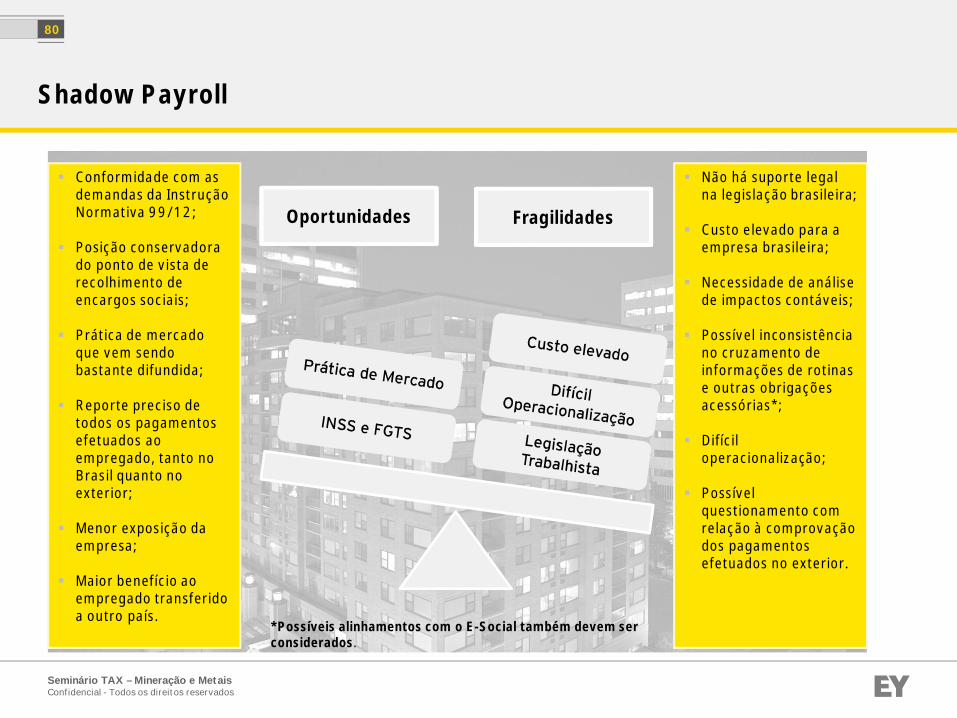

Shadow Payroll

80

§ Conformidade com asdemandas da InstruçãoNormativa 99/12;

§ Posição conservadorado ponto de vista derecolhimento deencargos sociais;

§ Prática de mercadoque vem sendobastante difundida;

§ Reporte preciso detodos os pagamentosefetuados aoempregado, tanto noBrasil quanto noexterior;

§ Menor exposição daempresa;

§ Maior benefício aoempregado transferidoa outro país.

§ Não há suporte legalna legislação brasileira;

§ Custo elevado para aempresa brasileira;

§ Necessidade de análisede impactos contáveis;

§ Possível inconsistênciano cruzamento deinformações de rotinase outras obrigaçõesacessórias*;

§ Difíciloperacionalização;

§ Possívelquestionamento comrelação à comprovaçãodos pagamentosefetuados no exterior.

Oportunidades Fragilidades

*Possíveis alinhamentos com o E-Social também devem serconsiderados.

Seminário TAX – Mineração e MetaisConfidencial - Todos os direitos reservados

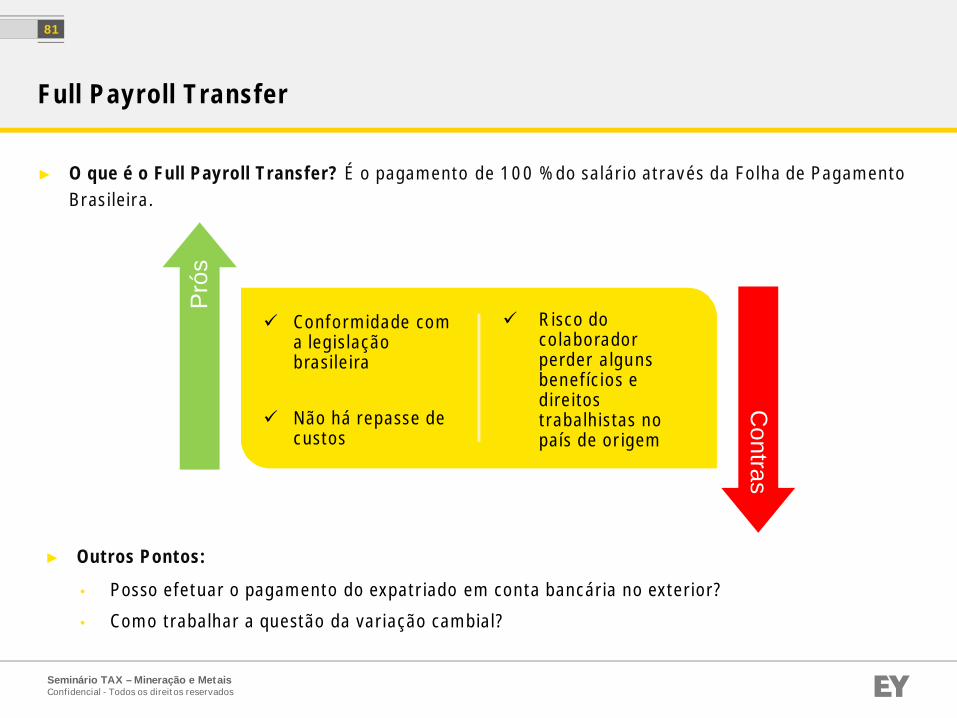

Full Payroll Transfer

81

► O que é o Full Payroll Transfer? É o pagamento de 100 % do salário através da Folha de PagamentoBrasileira.

► Outros Pontos:

• Posso efetuar o pagamento do expatriado em conta bancária no exterior?

• Como trabalhar a questão da variação cambial?

ü Conformidade coma legislaçãobrasileira

ü Não há repasse decustos

ü Risco docolaboradorperder algunsbenefícios edireitostrabalhistas nopaís de origem

Pró

sC

ontras

Seminário TAX – Mineração e MetaisConfidencial - Todos os direitos reservados

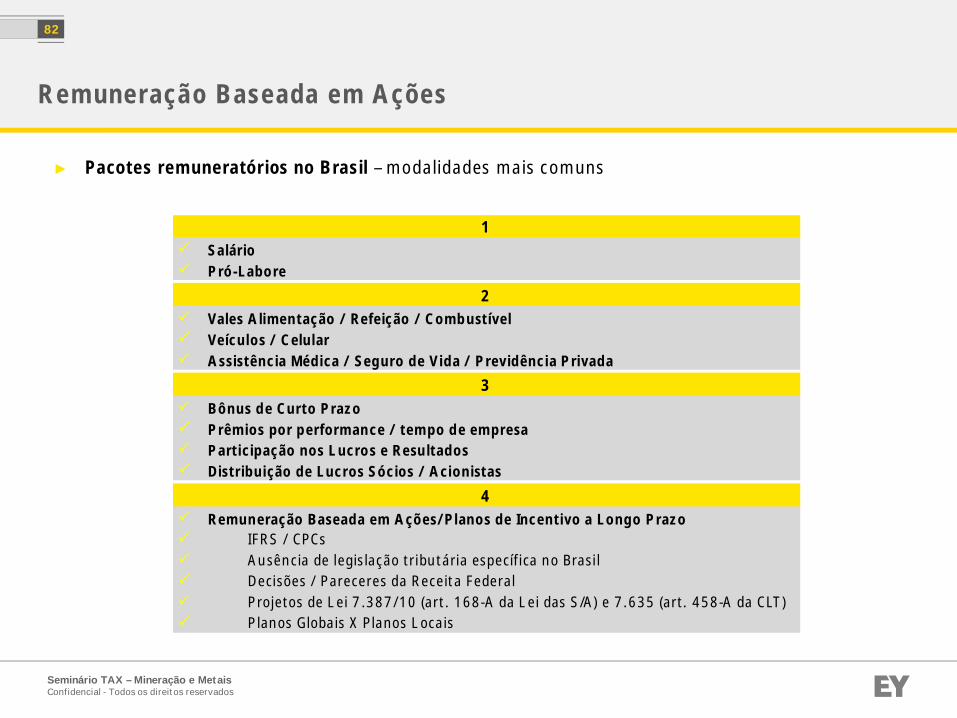

Remuneração Baseada em Ações

82

► Pacotes remuneratórios no Brasil – modalidades mais comuns

P SalárioP Pró-Labore

P Vales Alimentação / Refeição / CombustívelP Veículos / CelularP Assistência Médica / Seguro de Vida / Previdência Privada

P Bônus de Curto PrazoP Prêmios por performance / tempo de empresaP Participação nos Lucros e ResultadosP Distribuição de Lucros Sócios / Acionistas

P Remuneração Baseada em Ações/Planos de Incentivo a Longo PrazoP IFRS / CPCsP Ausência de legislação tributária específica no BrasilP Decisões / Pareceres da Receita FederalP Projetos de Lei 7.387/10 (art. 168-A da Lei das S/A) e 7.635 (art. 458-A da CLT)P Planos Globais X Planos Locais

4

3

2

1

Seminário TAX – Mineração e MetaisConfidencial - Todos os direitos reservados

Remuneração baseada em ações

83

► Contexto Global

EMPRESAS LÍDERES VINCULAM REMUNERAÇÃO COM PERFORMANCE, CARREIRA ERISCOS

Seminário TAX – Mineração e MetaisConfidencial - Todos os direitos reservados

Remuneração baseada em ações

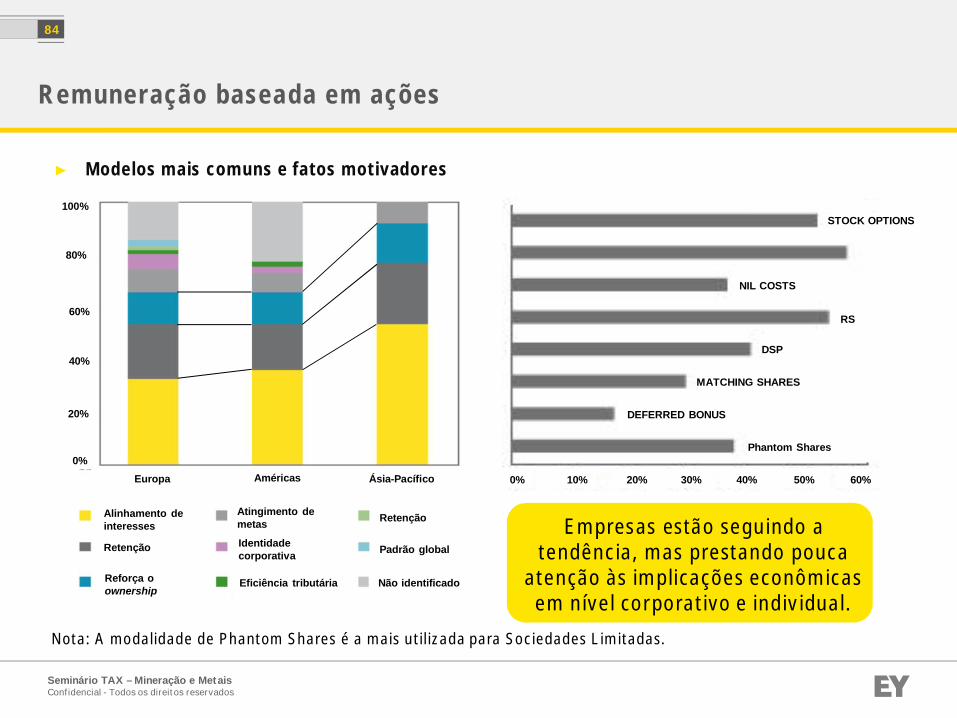

84

► Modelos mais comuns e fatos motivadores

0% 10% 20% 30% 40% 50% 60%

NIL COSTS

RS

DSP

MATCHING SHARES

DEFERRED BONUS

Phantom Shares

Empresas estão seguindo atendência, mas prestando pouca

atenção às implicações econômicasem nível corporativo e individual.

Alinhamento deinteresses

Retenção

Reforça oownership

Atingimento demetas

Identidadecorporativa

Eficiência tributária

Retenção

Padrão global

Não identificado

Europa Américas Ásia-Pacífico0%

20%

40%

60%

80%

100%STOCK OPTIONS

Nota: A modalidade de Phantom Shares é a mais utilizada para Sociedades Limitadas.

Seminário TAX – Mineração e MetaisConfidencial - Todos os direitos reservados

Remuneração baseada em ações

85

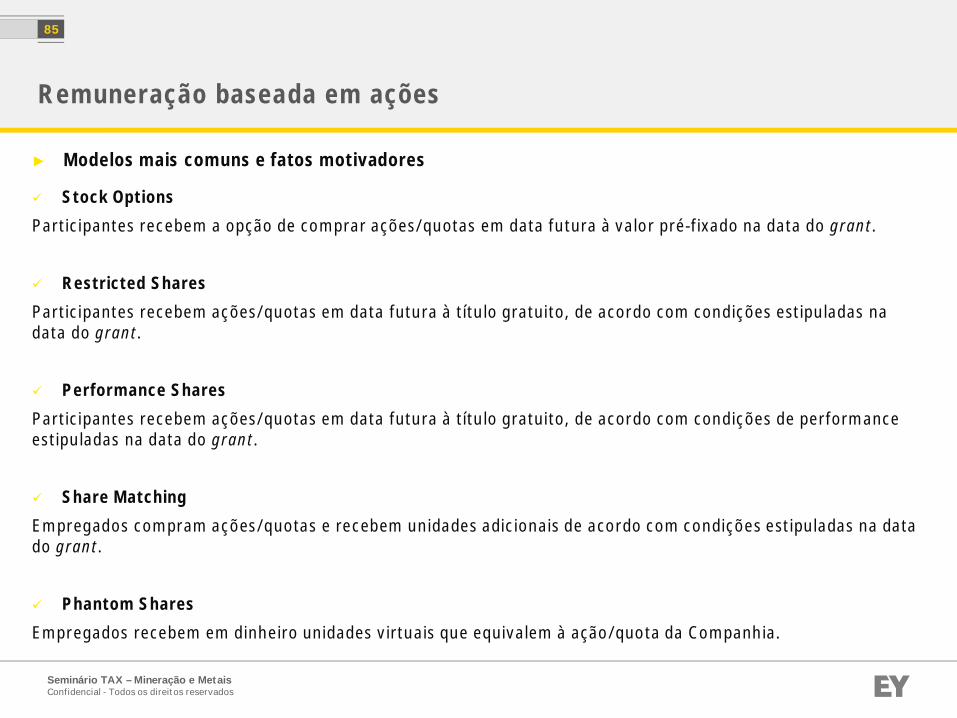

► Modelos mais comuns e fatos motivadores

ü Stock Options

Participantes recebem a opção de comprar ações/quotas em data futura à valor pré-fixado na data do grant.

ü Restricted Shares

Participantes recebem ações/quotas em data futura à título gratuito, de acordo com condições estipuladas nadata do grant.

ü Performance Shares

Participantes recebem ações/quotas em data futura à título gratuito, de acordo com condições de performanceestipuladas na data do grant.

ü Share Matching

Empregados compram ações/quotas e recebem unidades adicionais de acordo com condições estipuladas na datado grant.

ü Phantom Shares

Empregados recebem em dinheiro unidades virtuais que equivalem à ação/quota da Companhia.

Seminário TAX – Mineração e MetaisConfidencial - Todos os direitos reservados

Remuneração baseada em ações

86

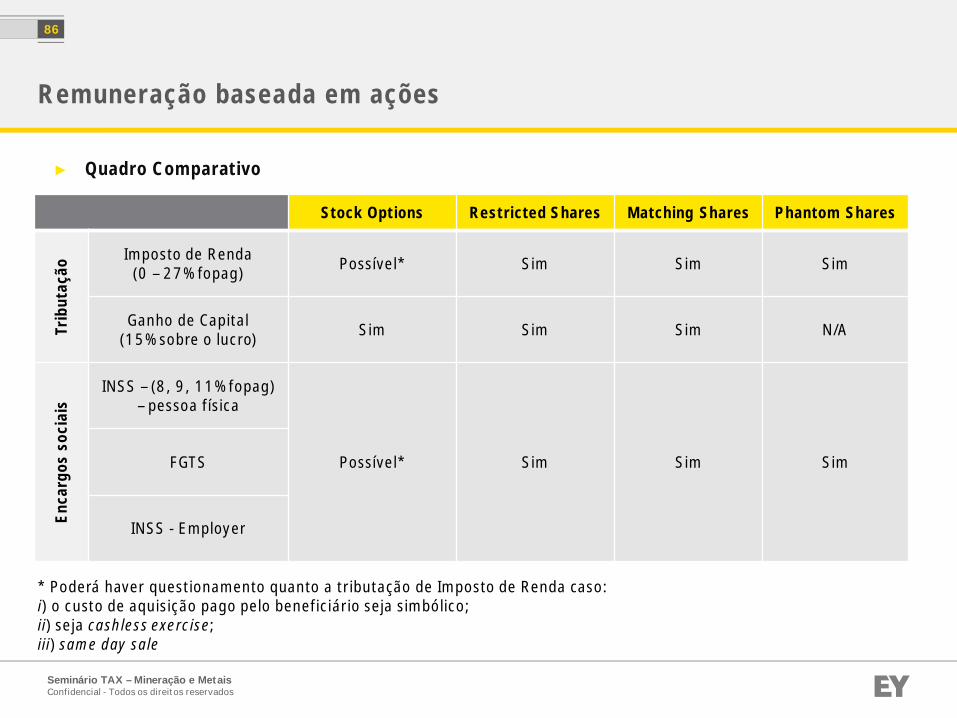

► Quadro Comparativo

Stock Options Restricted Shares Matching Shares Phantom Shares

Trib

utaç

ão

Imposto de Renda(0 – 27% fopag) Possível* Sim Sim Sim

Ganho de Capital(15% sobre o lucro) Sim Sim Sim N/A

Enca

rgos

soci

ais

INSS – (8, 9, 11% fopag)– pessoa física

Possível* Sim Sim SimFGTS

INSS - Employer

* Poderá haver questionamento quanto a tributação de Imposto de Renda caso:i) o custo de aquisição pago pelo beneficiário seja simbólico;ii) seja cashless exercise;iii) same day sale

Seminário TAX – Mineração e MetaisConfidencial - Todos os direitos reservados

Remuneração baseada em ações

87

► Inovações da Lei nº 12.973/14

Recentemente, a Lei nº 12.973 de 13 de maio de 2014 trouxe mudanças significativas em relação àtributação das empresas no Brasil. A lei revogou o Regime Tributário de Transição - RTT, visando convergiras práticas contábeis brasileiras para as normas do IFRS.

Em relação ao tratamento tributário à remuneração baseada em ações, a nova Lei, em seu artigo 33,caracteriza este pagamento como remuneração em decorrência de serviços prestados pelos empregados.A Lei também estabeleceu as condições para seu aproveitamento na apuração do lucro real das empresas.

Embora a nova lei só disponha expressamente sobre as implicações para as pessoas jurídicas (para fins deapuração do lucro real e da base de cálculo da CSLL), presume-se que existem acordos de remuneraçãobaseada em ações que se destinam a remunerar os serviços prestados por empregados.

Como principal consequência prática, a nova regulamentação pode reduzir as chances da Receita Federalconcordar com a natureza mercantil dos planos de opções de compra de ações.

Seminário TAX – Mineração e MetaisConfidencial - Todos os direitos reservados

Outros Tópicos

88

► FGTS x Remuneração – A maioria das empresas não considera o FGTS ao elaborar o pacote detransferência internacional de um empregado inbound e, consequentemente, acaba excedendo o valorde seu budget ao se dar conta da necessidade deste pagamento. Além disso, há casos em que osexpatriados inbound não tem conhecimento deste fundo, uma vez que ele não existe em seus países deorigem.

► Lei 11.962/09 - A nova legislação determina a ampliação da abrangência da Lei 7.064/82 a todos osprofissionais brasileiros em designação internacional, independentemente do ramo de atividade.

Pontos:

- Base de cálculo dos encargos sociais (INSS e FGTS):

Última remuneração paga no Brasil?

Remuneração paga no Brasil (+) adicional de transferência 25%? Remuneração paga noBrasil (+) exterior?

- As modalidades de suspensão e rescisão do contrato de trabalho ainda são aplicáveis?

- Questões de dedutibilidade dos custos para a pessoa jurídica no Brasil – legitimidade com base na Lei

11.962/09?

Seminário TAX – Mineração e MetaisConfidencial - Todos os direitos reservados

Dúvidas?

89

Seminário TAX – Mineração e MetaisConfidencial - Todos os direitos reservados

90

Paulo HenriqueGerente

E-mail: [email protected].: + 55 21 3263-7274

Antonio Gil FrancoSócio

E-mail: [email protected].: + 55 21 3263-7126

Seminário TAX – Mineração e MetaisConfidencial - Todos os direitos reservados

Seminário de TAXMineração e Metais

Tributação em Bases Universais

Seminário de TAXMineração e Metais

Tributação em Bases Universais

Ágio

Seminário de TAXMineração e Metais

Tributação em Bases Universais

Seminário de TAXMineração e Metais

Tributação em Bases UniversaisBusiness risks facingmining and metals –2015-2016

Seminário TAX – Mineração e MetaisConfidencial - Todos os direitos reservados

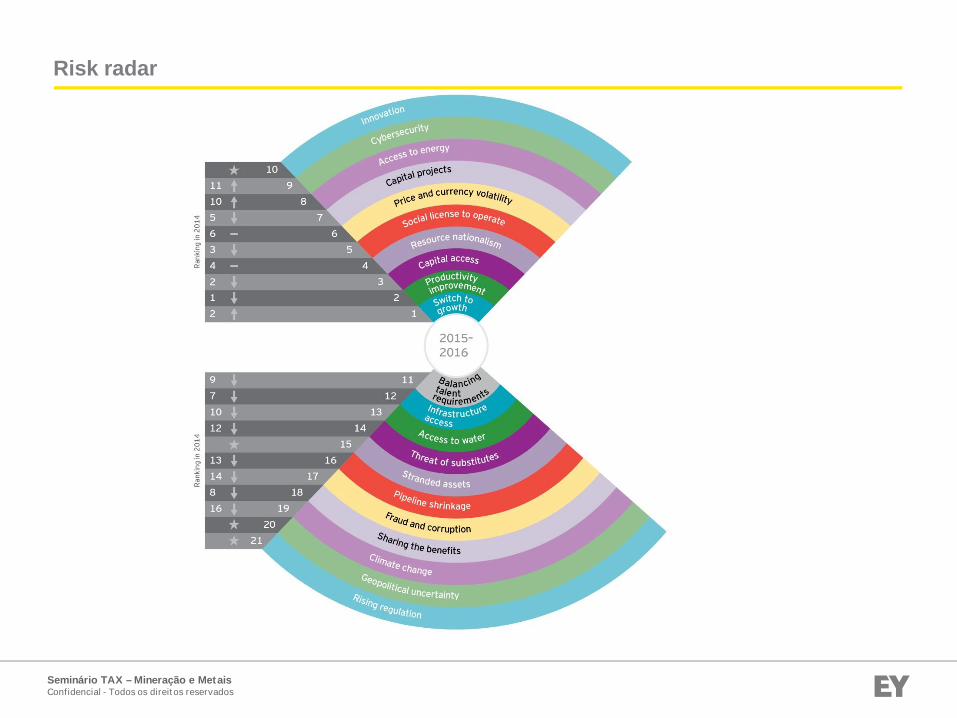

Risk radar

Seminário TAX – Mineração e MetaisConfidencial - Todos os direitos reservados

1. Switch to growth

Seminário TAX – Mineração e MetaisConfidencial - Todos os direitos reservados

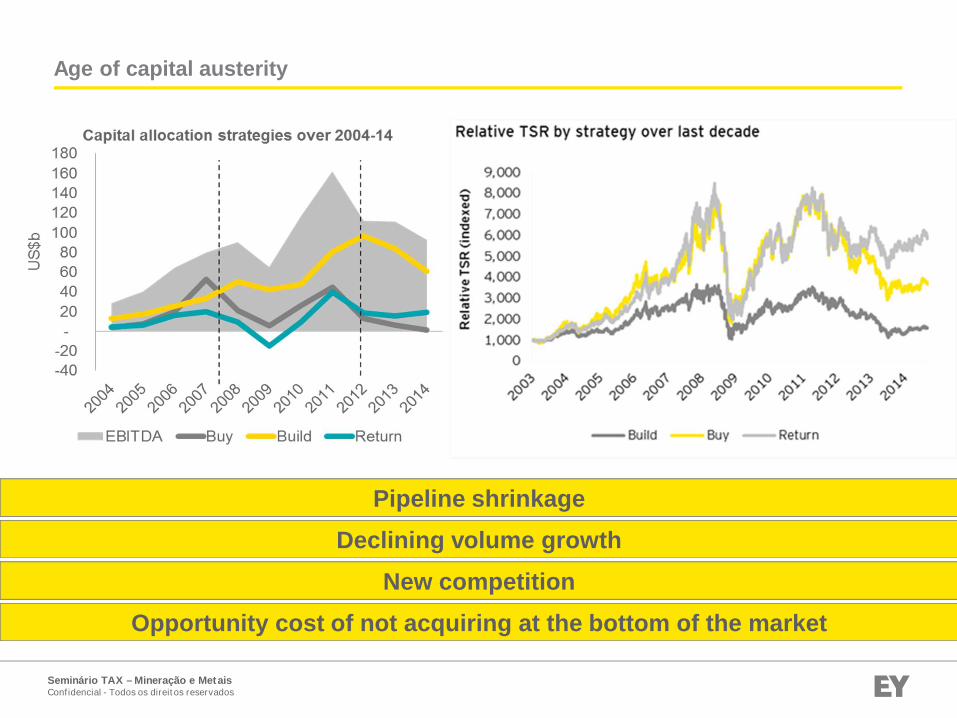

Age of capital austerity

Pipeline shrinkageDeclining volume growth

New competitionOpportunity cost of not acquiring at the bottom of the market

Seminário TAX – Mineração e MetaisConfidencial - Todos os direitos reservados

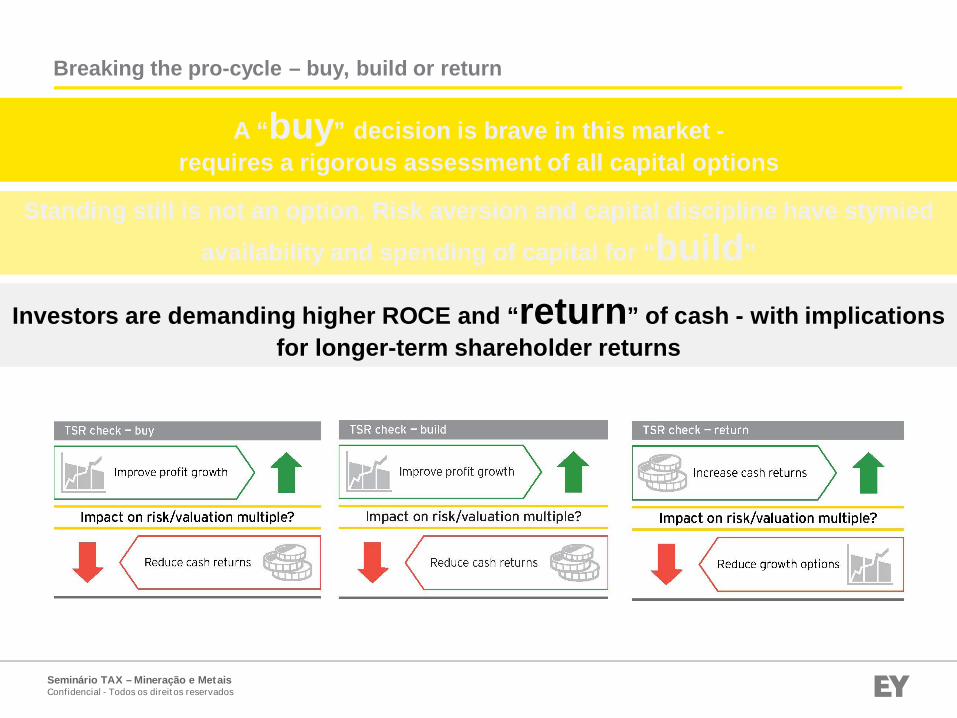

Breaking the pro-cycle – buy, build or return

A “buy” decision is brave in this market -requires a rigorous assessment of all capital options

Standing still is not an option. Risk aversion and capital discipline have stymiedavailability and spending of capital for “build”

Investors are demanding higher ROCE and “return” of cash - with implicationsfor longer-term shareholder returns

Seminário TAX – Mineração e MetaisConfidencial - Todos os direitos reservados

Evaluating the options

Ø Consolidating competitive advantage – play to existing strengths

Ø Acquiring competitive advantage – drive longer term performance through acquisition of assetsand capabilities

Ø Determining the opportune timing - now is the time to begin that growth journey

Seminário TAX – Mineração e MetaisConfidencial - Todos os direitos reservados

2. Productivity

Seminário TAX – Mineração e MetaisConfidencial - Todos os direitos reservados

Productivity fell dramatically through the super cycle

Declining productivity trend► Fading impact of 1980-1990 reforms

► Focus on volume rather than margin

► Right choice at the time

► Little focus on anything other thanproduction – including innovation

“It now takes 40% moreinputs to generate a single

unit of mineral product”

Mark Cutifani, Anglo American

Business risks facing mining & metals 2015-16June 2015

Seminário TAX – Mineração e MetaisConfidencial - Todos os direitos reservados

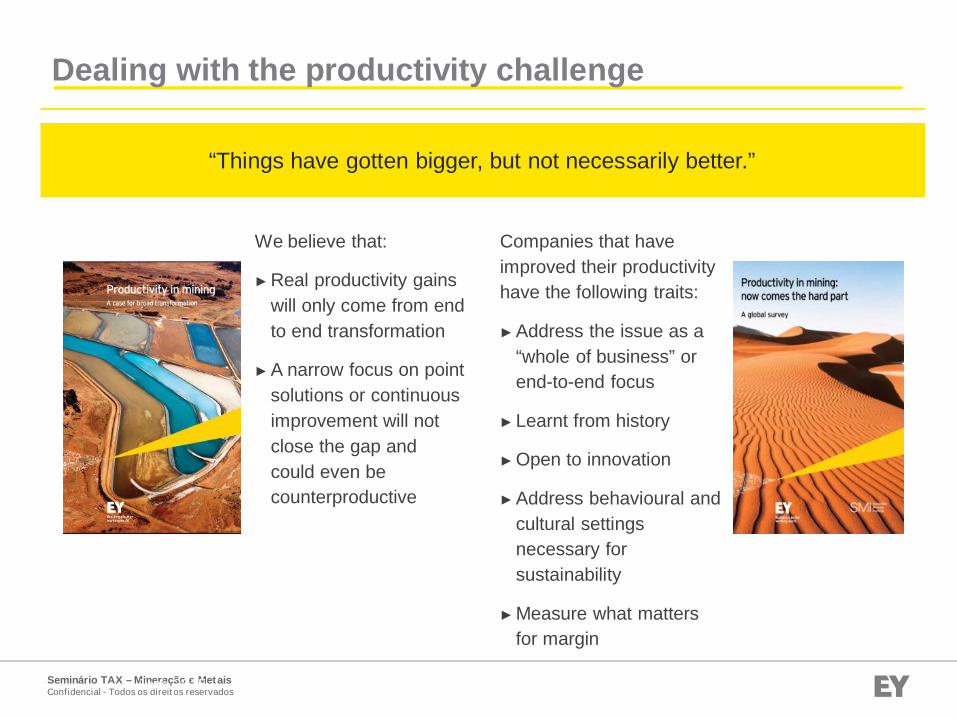

Dealing with the productivity challenge

“Things have gotten bigger, but not necessarily better.”

We believe that:

►Real productivity gainswill only come from endto end transformation

►A narrow focus on pointsolutions or continuousimprovement will notclose the gap andcould even becounterproductive

Companies that haveimproved their productivityhave the following traits:

►Address the issue as a“whole of business” orend-to-end focus

►Learnt from history

►Open to innovation

►Address behavioural andcultural settingsnecessary forsustainability

►Measure what mattersfor margin

Business risks facing mining & metals 2015-16June 2015

Seminário TAX – Mineração e MetaisConfidencial - Todos os direitos reservados

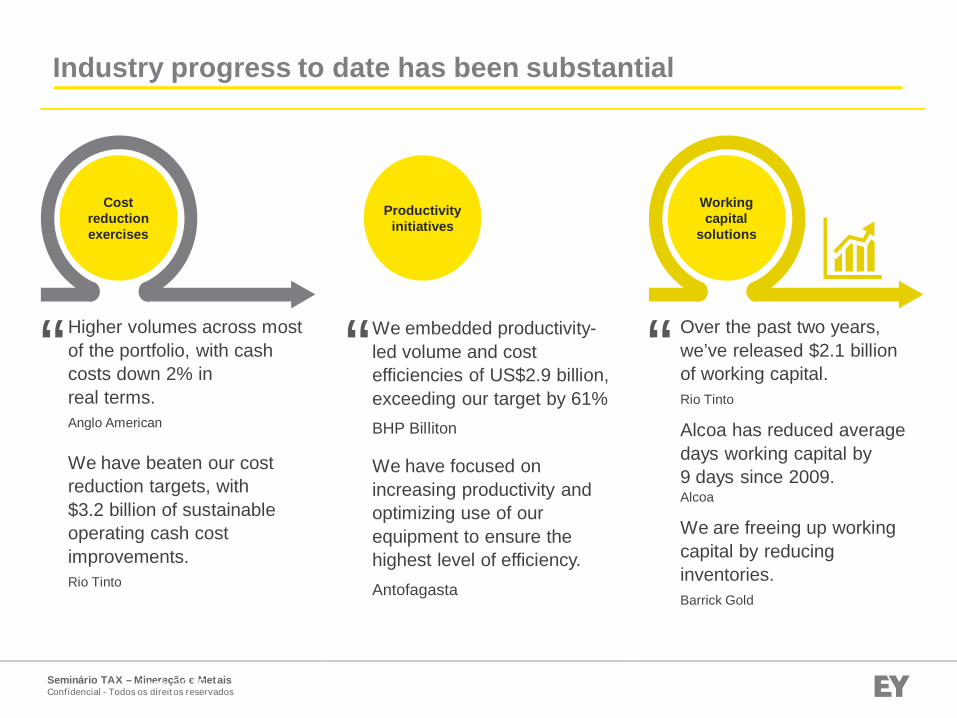

Industry progress to date has been substantial

Costreductionexercises

Productivityinitiatives

Workingcapital

solutions

Higher volumes across mostof the portfolio, with cashcosts down 2% inreal terms.Anglo American

We have beaten our costreduction targets, with$3.2 billion of sustainableoperating cash costimprovements.Rio Tinto

Over the past two years,we’ve released $2.1 billionof working capital.Rio Tinto

Alcoa has reduced averagedays working capital by9 days since 2009.Alcoa

We are freeing up workingcapital by reducinginventories.Barrick Gold

“ “ “We embedded productivity-led volume and costefficiencies of US$2.9 billion,exceeding our target by 61%BHP Billiton

We have focused onincreasing productivity andoptimizing use of ourequipment to ensure thehighest level of efficiency.Antofagasta

Business risks facing mining & metals 2015-16June 2015

Seminário TAX – Mineração e MetaisConfidencial - Todos os direitos reservados

Mining companies successful in improving theirproductivity

► Address the productivity issue as a “whole of business” or end to end focus

► Learn from history and actively engaged workers who have operated undera cost constrained environment

► Are open to innovation, and are beginning to invest in this

► Address the cultural change required to foster a productivity focus

► Manage their data from their IT /OT systems to enable them to know whatgood productivity looks like and are measuring and monitoring performanceaccordingly

► And critically, are focusing on productivity for the long-haul

Business risks facing mining & metals 2015-16June 2015

Seminário TAX – Mineração e MetaisConfidencial - Todos os direitos reservados

3. Capital Access

Seminário TAX – Mineração e MetaisConfidencial - Todos os direitos reservados

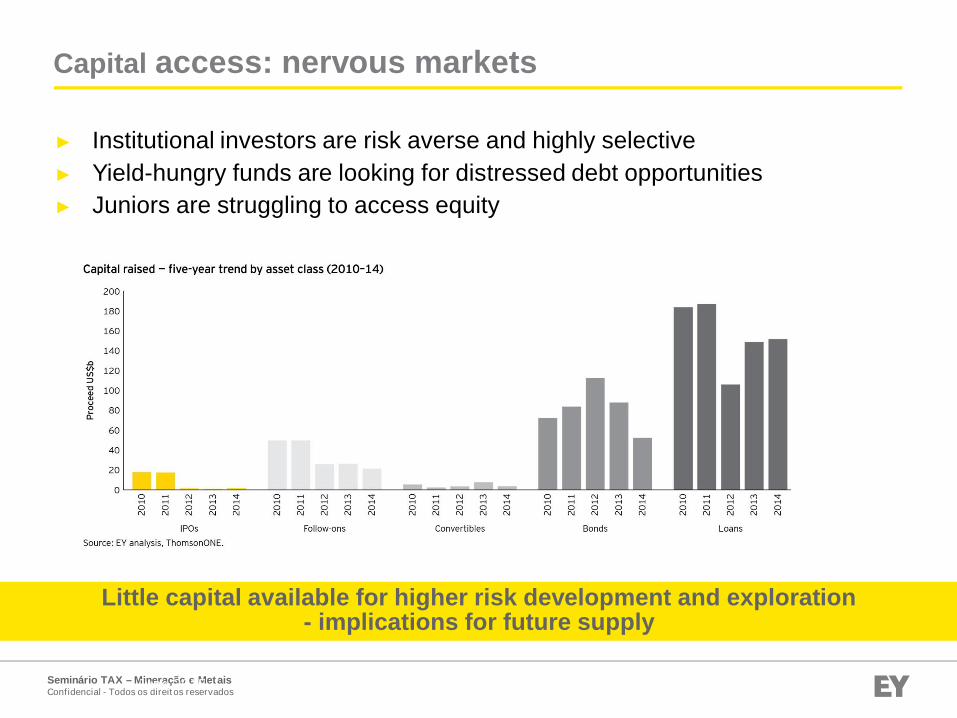

Capital access: nervous markets

Business risks facing mining & metals 2015-16June 2015

► Institutional investors are risk averse and highly selective► Yield-hungry funds are looking for distressed debt opportunities► Juniors are struggling to access equity

Little capital available for higher risk development and exploration- implications for future supply

Seminário TAX – Mineração e MetaisConfidencial - Todos os direitos reservados

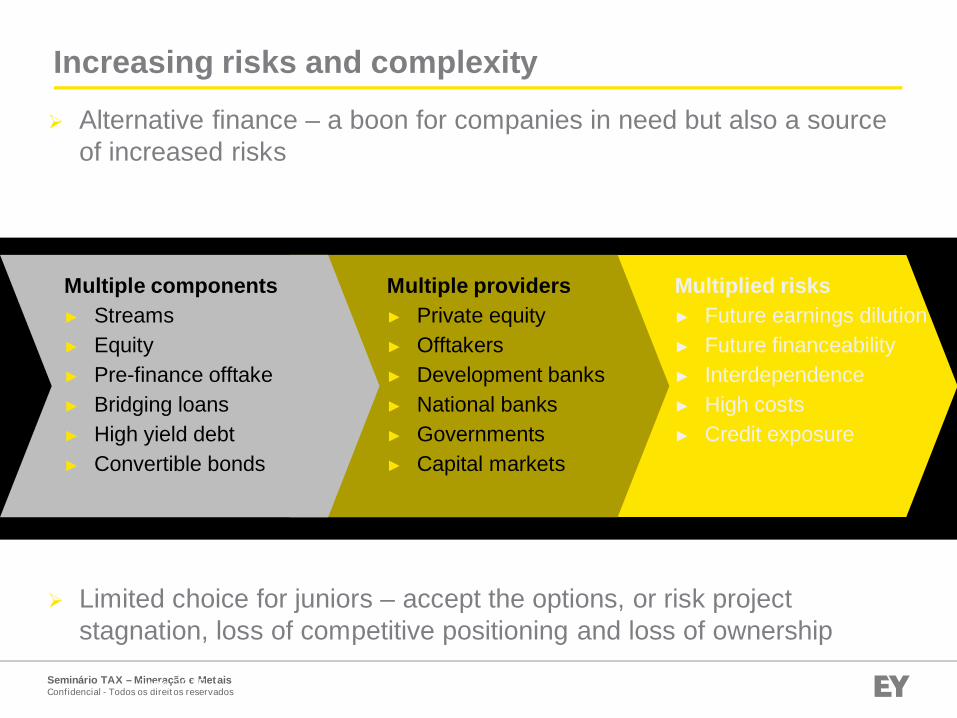

Increasing risks and complexity

Ø Alternative finance – a boon for companies in need but also a sourceof increased risks

Ø Limited choice for juniors – accept the options, or risk projectstagnation, loss of competitive positioning and loss of ownership

Multiple components► Streams► Equity► Pre-finance offtake► Bridging loans► High yield debt► Convertible bonds

Multiple providers► Private equity► Offtakers► Development banks► National banks► Governments► Capital markets

Multiplied risks► Future earnings dilution► Future financeability► Interdependence► High costs► Credit exposure

Business risks facing mining & metals 2015-16June 2015

Seminário TAX – Mineração e MetaisConfidencial - Todos os direitos reservados

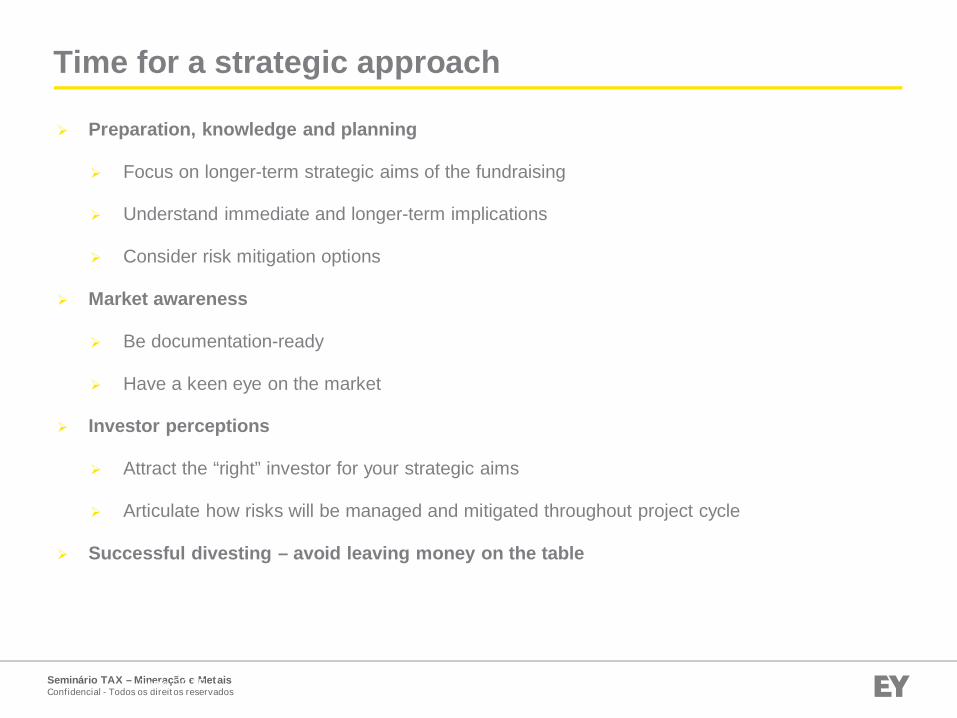

Time for a strategic approach

Ø Preparation, knowledge and planning

Ø Focus on longer-term strategic aims of the fundraising

Ø Understand immediate and longer-term implications

Ø Consider risk mitigation options

Ø Market awareness

Ø Be documentation-ready

Ø Have a keen eye on the market

Ø Investor perceptions

Ø Attract the “right” investor for your strategic aims

Ø Articulate how risks will be managed and mitigated throughout project cycle

Ø Successful divesting – avoid leaving money on the table

Business risks facing mining & metals 2015-16June 2015

Seminário TAX – Mineração e MetaisConfidencial - Todos os direitos reservados

4. Resource Nationalism

Seminário TAX – Mineração e MetaisConfidencial - Todos os direitos reservados

Resource nationalism

Miners not paying“fair share” or

perception of this

What’s causing the problem?

Governmentsare seeking toattract mining

investment

Stake holders are demanding greater transparency in payments to governments and where profitsare going

This presents the opportunity to demonstrate your contributions

And the flipside, the weak economic period is resultingin Governments pursuing more or new revenuesources

Abolish exploration taxes

Changing environmental regulations

Diamond royalty removal

Exploration development initiative

Enacting progressive mining law

Uganda

Chile

Zimbabwe

Australia

Kenya

Perception remains that miners are not paying their fair share or contributing enough to thecommunities they work in

Stateownership

Increasetaxes &royalties

Use it or loseitMandated

beneficiation

Seminário TAX – Mineração e MetaisConfidencial - Todos os direitos reservados

Mandated beneficiationØ Government policy has confused goals

Ø Economic rent

Ø Employment

Ø Higher exports

Ø IP transfers

Ø Which are unlikely to get the desired results:

Ø Shorter mine life means less rent

Ø Shorter mine life means less employment

Ø Beneficiation employs mainly skilled workers

Ø Beneficiation is highly automated and employs few workers

Ø Higher cost of production means less exports

Ø IP is installed under global licence

Ø Governments need to improve comparative advantage (skills, infrastructure, costs of energy etc.) toattract beneficiation on commercial terms

Business risks facing mining & metals 2015-16June 2015

Seminário TAX – Mineração e MetaisConfidencial - Todos os direitos reservados

Transparency requirements keep increasing

Ø BEPs / CbC reporting

Ø More sophisticated approach to audits by tax authorities

Ø Increased sharing by tax authorities

Ø Increasing regulatory and legal changes and court cases

Ø Tax issues being reported in the media

Ø EU transparency initiatives

Ø Stricter auditing standards and EU audit reform

Ø FCPA and similar rules in many countries

Ø Navigating a country’s political and economic issues

Business risks facing mining & metals 2015-16June 2015

Seminário TAX – Mineração e MetaisConfidencial - Todos os direitos reservados

Action 13 – Transfer pricing documentation and country-by-country (CbC) reporting

Ø Under agreement on implementation of CbC reporting:

Ø First CbC reports are to cover 2016 fiscal years, with filing required within 12 months of yearend

Ø CbC report generally is to be delivered to MNC parent entity’s home country and shared withother relevant countries under government information exchange mechanisms

Ø Exemption from CbC reporting for MNC groups with annual turnover of less than €750 million

Ø Master file and local file to be delivered to local countries under local implementation guidance

Ø Comprehensive implementation package to be developed by April 2015

Seminário TAX – Mineração e MetaisConfidencial - Todos os direitos reservados

Action 13: Transfer pricing documentation and country-by-country reporting

Master fileHigh level information about

multinational corporation's (MNC)business, transfer pricing policies

and agreements with taxauthorities in single documentavailable to all tax authorities

where MNC has operations

Local fileDetailed information about MNC’slocal business, including related-party payments and receipts for

products, services, royalties,interest, etc.

Country-by-country report

High-level information aboutjurisdictional allocation of

profits, revenues,employees and assets

Seminário TAX – Mineração e MetaisConfidencial - Todos os direitos reservados

Reporting of payments to governments

Ø Extractive Industries Transparency Initiative

Ø U.S. Dodd-Frank Section 1504

Ø EU Accounting and Transparency DirectivesØ UK and France have enacted adopting legislation

Ø Canadian legislation

Ø Proposed Australian legislation

Business risks facing mining & metals 2015-16June 2015

Primarily an anti-corruption measure buthas become a means of disclosing “fair

share of taxes”

Seminário TAX – Mineração e MetaisConfidencial - Todos os direitos reservados

Reporting of payments to governments

Ø UK-registered extractive limited or unlimited companies, partnerships or limited liability partnershipsmust disclose

Ø Large undertaking or a public interest entityØ Mining or quarrying undertaking or a logging undertaking

Ø UK-listed extractive issuers must disclose

Ø London Stock Exchange’s Main MarketØ The law comes into force on 1 December 2014 but disclosure is required in years begin on or after 1

January 2015 (1 January 2016 for subsidiary undertakings who are consolidated with other EUparent companies)

Ø Due 11 months after fiscal year end

Ø Must disclose payment or series of payments if they exceed £86,000 –

Ø Government to which each payment has been made, including the country of thatgovernment

Ø Total amount of payments made to each governmentØ Total amount per type of payment made to each governmentØ Total amount per type of payment made for each project and the total amount of

payments for each project

Key provisions of United Kingdom law

Seminário TAX – Mineração e MetaisConfidencial - Todos os direitos reservados

Reporting of payments to governments

Ø The following payment categories or types must be disclosed:Ø Production entitlements: for example, “profit oil” (oil production shared between a

company and government once investment and operating costs are recovered throughcost oil - the physical oil or revenue used to cover the operator's costs).

Ø Taxes levied on the income, production or profits of companies. Excluded: consumptiontaxes such as value added taxes, personal income taxes or sales taxes.

Ø Royalties.

Ø Dividends. Included: dividends paid to a government in lieu of production entitlements orroyalties.

Ø Excluded: dividends paid to a government as an ordinary shareholder on the same terms asto other ordinary shareholders and not paid in lieu of production entitlements or royalties.

Ø Signature, discovery and production bonuses.

Ø Fees including licence fees, rental fees and entry fees, and other payments for licencesand/or concessions.

Ø Payments for infrastructure improvements.

Ø Failure to comply with the reporting rules can result in fines and criminalsanctions

Key provisions of United Kingdom law

Seminário TAX – Mineração e MetaisConfidencial - Todos os direitos reservados

Reporting of payments to governments

Ø Apply to extractive industry entities either listed or conductingbusiness in Canada

Ø De Minimis rule for companies conducting business in Canada whichmeet fewer than two of the below criteria:

Ø Entity has at least C$20 million in assets;

Ø Entity generated at least C$40 million in revenue; or

Ø Entity employs an average of 250 employees

Ø Commercial development of oil, gas or minerals is defined broadly

Ø Expected to apply to financial years beginning in 2016, howeveradministrative regulations are still to be issued

Canadian Legislation

Seminário TAX – Mineração e MetaisConfidencial - Todos os direitos reservados

Reporting of payments to governments

Ø Annual report required within 150 days after financial year end for allpayments of at least C$100,000

Ø Categories of payments to be reported on include:

Ø Taxes, other than consumption and personal income taxes,

Ø Royalties,

Ø Fees,

Ø Production entitlements,

Ø Bonuses,

Ø Dividends other than dividends paid as ordinary shareholders, and

Ø Infrastructure improvement payments

Canadian Legislation

Seminário TAX – Mineração e MetaisConfidencial - Todos os direitos reservados

How to enable transparency readiness

Ø Rapid flow of new reporting and disclosure requirements have left both tax departments andsoftware houses rushing to catch up

Ø Many companies approaching on a phased basis (Excel spreadsheet versus systems integration)

Ø Vendor market will catch up

Ø Moving from year one to sustainability – investment, integration, analytics

Seminário TAX – Mineração e MetaisConfidencial - Todos os direitos reservados

Obrigado!