Embed Size (px)

Citation preview

Seminário GVcev

“Farmácias: Estratégia

e Diferenciação”

Evolução e Tendências do Mercado de Farmácias Paulo Paiva – IMS Health do Brasil

2

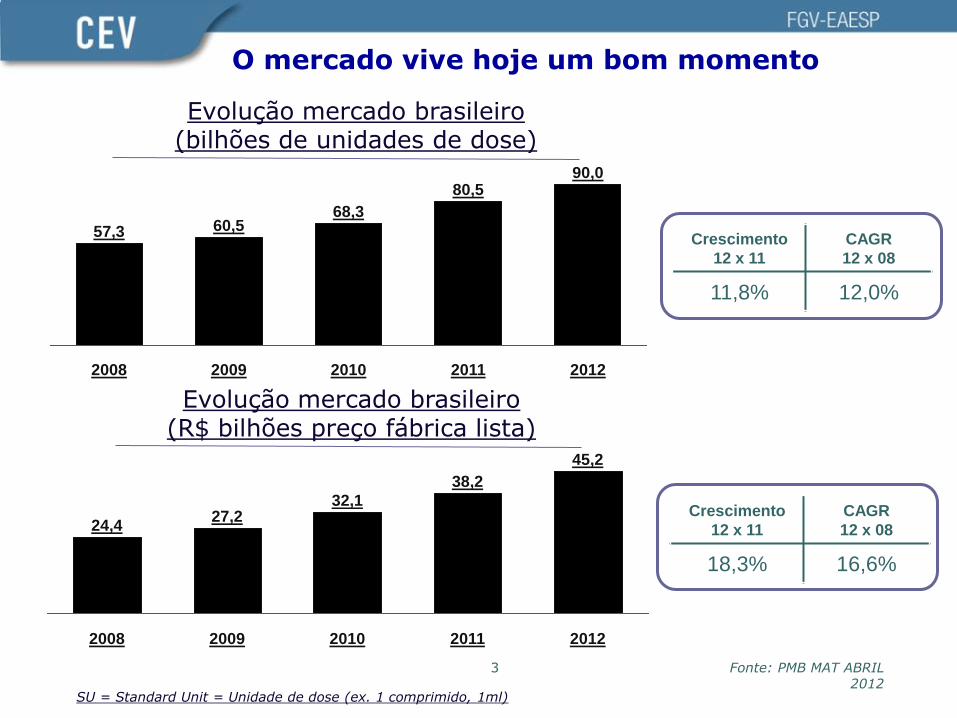

Brasil – Retail Market

2008

24,4

2012

45,2

2011

38,2

2010

32,1

2009

27,2

O mercado vive hoje um bom momento

Fonte: PMB MAT ABRIL 2012

3

Evolução mercado brasileiro (bilhões de unidades de dose)

Evolução mercado brasileiro (R$ bilhões preço fábrica lista)

68,3

2009 2012

60,5

90,0

2008 2011

57,3

80,5

2010

Crescimento

12 x 11

CAGR

12 x 08

11,8% 12,0%

Crescimento

12 x 11

CAGR

12 x 08

18,3% 16,6%

SU = Standard Unit = Unidade de dose (ex. 1 comprimido, 1ml)

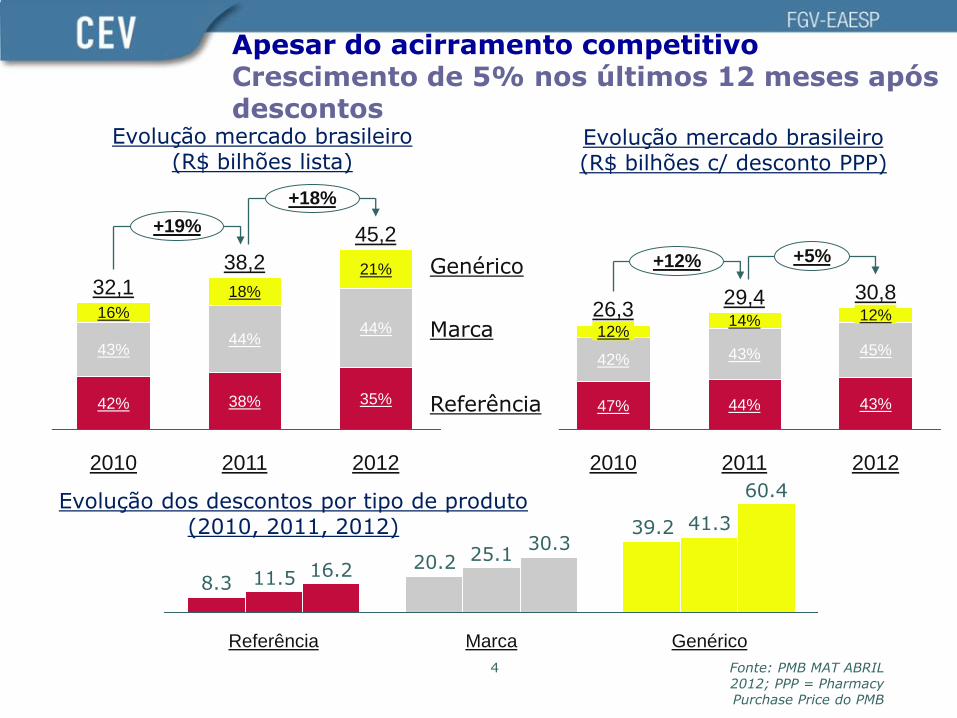

Apesar do acirramento competitivo Crescimento de 5% nos últimos 12 meses após descontos

Fonte: PMB MAT ABRIL 2012; PPP = Pharmacy Purchase Price do PMB

4

Evolução mercado brasileiro (R$ bilhões lista)

Evolução mercado brasileiro (R$ bilhões c/ desconto PPP)

50

40

30

20

10

0

+5% +12%

2012

30,8

43%

45%

12%

2011

29,4

44%

43%

14%

2010

26,3

47%

42%

12%

50

40

30

20

10

0

+18%

+19%

2012

45,2

35%

44%

21%

2011

38,2

38%

44%

18%

2010

32,1

42%

43%

16%

Genérico

Marca

Referência

39.2

20.28.3

41.3

25.1

11.5

60.4

30.3

16.2

Genérico Marca Referência

Evolução dos descontos por tipo de produto (2010, 2011, 2012)

Marca

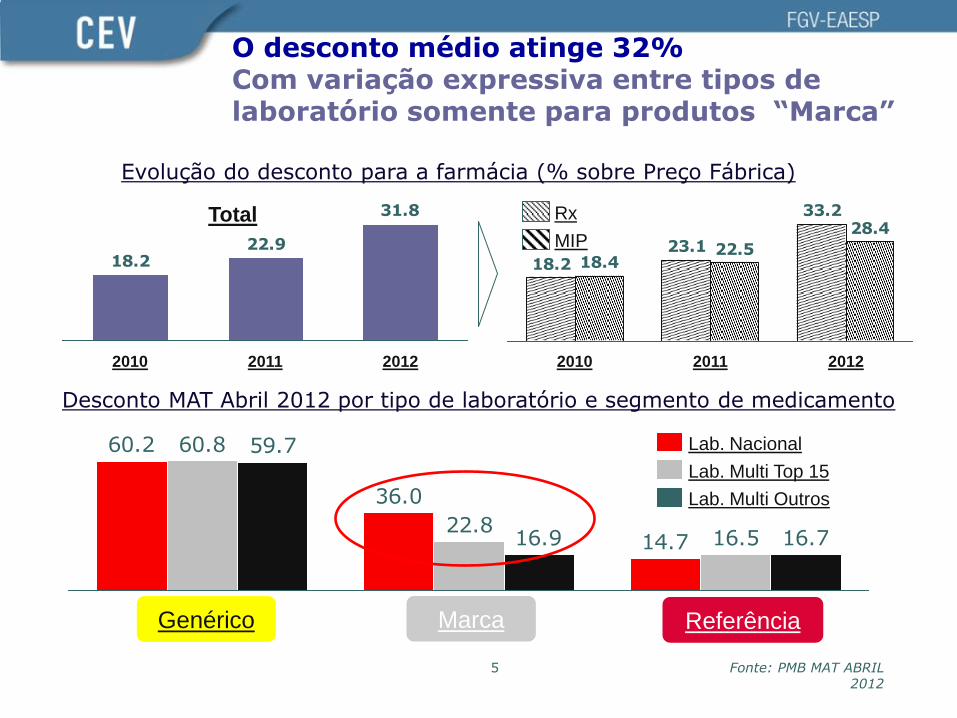

O desconto médio atinge 32% Com variação expressiva entre tipos de laboratório somente para produtos “Marca”

Fonte: PMB MAT ABRIL 2012

5

31.8

22.918.2

2010 2012 2011

Evolução do desconto para a farmácia (% sobre Preço Fábrica)

Desconto MAT Abril 2012 por tipo de laboratório e segmento de medicamento

14.7

36.0

60.2

16.522.8

60.8

16.716.9

59.7

Referência Genérico

Lab. Multi Top 15

Lab. Multi Outros

Lab. Nacional

Referência Genérico

Total 33.2

23.118.2

28.4

22.518.4

2010 2011 2012

MIP

Rx

O portfólio determina, em grande parte, o desconto

Fonte: PMB MAT ABRIL 2012

6

RNK

PMB

RNK

PPP

I.E.

PMB

I.E.

PPP EMPRESA

R$ MAT

ABR

Preço

Lista

R$ MAT

ABR

Preço

PPP

MIX PORTFÓLIO

DESCONTO

MÉDIO DADO À

FARMÁCIA

1 2 111 97 EMS PHARMA 3,60 1,78

2 5 109 77 MEDLEY 3,21 1,35

3 1 97 99 ACHE 2,32 1,79

4 3 86 94 SANOFI 2,02 1,73

5 4 112 110 EUROFARMA 1,93 1,38

6 17 122 116 NEO QUIMICA 1,76 0,56

7 6 94 95 NOVARTIS 1,56 1,13

8 7 99 102 MSD 1,14 0,92

9 8 85 91 PFIZER 1,07 0,90

10 9 92 101 BAYER 0,95 0,84

15

19

28

11

51

58

23

14

68

29

Genérico

Marca

Referência

Notas: E.I. = Índice de evolução Mat Abril 2012 vs Mat Abril 2011 em R$. I.E. > 100 significa laboratório cresceu a taxa mais alta que média do mercado. R$ MAT em bilhões

RNK

PMB

RNK

PPP

I.E.

PMB

I.E.

PPP EMPRESA

R$ MAT

ABR

Preço

Lista

R$ MAT

ABR

Preço

PPP

MIX PORTFÓLIO

DESCONTO

MÉDIO DADO À

FARMÁCIA

11 30 108 113 TEUTO 0,89 0,32

12 10 97 108 TAKEDA 0,86 0,74

13 11 79 84 AZ 0,85 0,72

14 13 99 104 BOEHRINGER 0,84 0,70

15 14 106 111 MERCK SERO. 0,81 0,63

16 12 96 105 BIOLAB 0,80 0,70

17 33 124 114 LEGRAND 0,76 0,29

18 34 86 86 SANDOZ 0,69 0,29

19 31 124 115 GERMED 0,68 0,32

20 15 106 118 LIBBS 0,66 0,59

O portfólio determina, em grande parte, o desconto

Fonte: PMB MAT ABRIL 2012

7

11

53

58

62

12

21

16

15

14

64

Notas: E.I. = Índice de evolução Mat Abril 2012 vs Mat Abril 2011 em R$. I.E. > 100 significa laboratório cresceu a taxa mais alta que média do mercado. R$ MAT em bilhões

Genérico

Marca

Referência

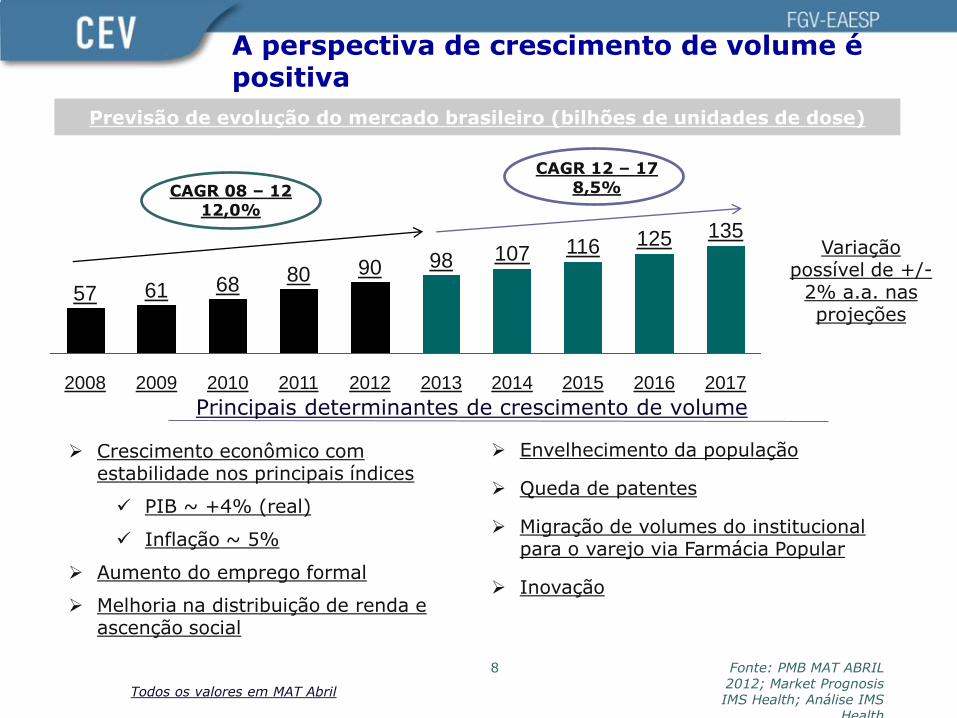

Crescimento econômico com estabilidade nos principais índices

PIB ~ +4% (real)

Inflação ~ 5%

Aumento do emprego formal

Melhoria na distribuição de renda e ascenção social

A perspectiva de crescimento de volume é positiva

Fonte: PMB MAT ABRIL 2012; Market Prognosis IMS Health; Análise IMS

Health

8

Previsão de evolução do mercado brasileiro (bilhões de unidades de dose)

98 116

80 90

2016 2017 2012 2014

135

2010 2015

107 125

2013 2011

68

2008

57 61

2009

CAGR 08 – 12 12,0%

CAGR 12 – 17 8,5%

Todos os valores em MAT Abril

Principais determinantes de crescimento de volume

Envelhecimento da população

Queda de patentes

Migração de volumes do institucional para o varejo via Farmácia Popular

Inovação

Variação possível de +/-

2% a.a. nas projeções

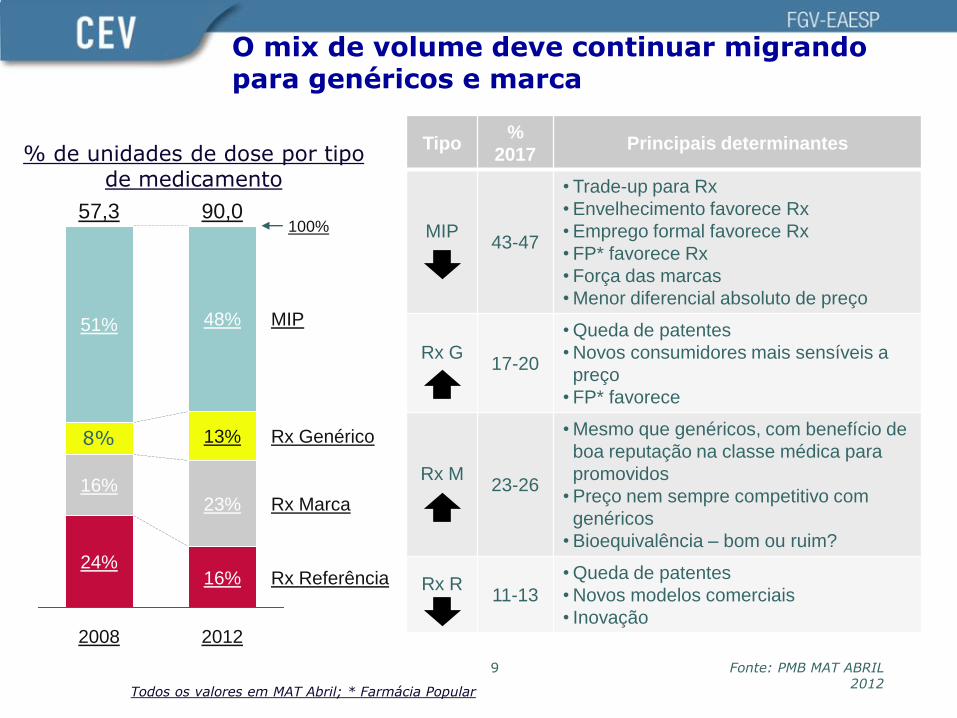

O mix de volume deve continuar migrando para genéricos e marca

Fonte: PMB MAT ABRIL 2012

9

8%

51%

100%

Rx Referência

Rx Marca

Rx Genérico

MIP

2012

90,0

16%

23%

13%

48%

2008

57,3

24%

16%

% de unidades de dose por tipo de medicamento

Todos os valores em MAT Abril; * Farmácia Popular

Tipo %

2017 Principais determinantes

MIP

43-47

• Trade-up para Rx

• Envelhecimento favorece Rx

• Emprego formal favorece Rx

• FP* favorece Rx

• Força das marcas

• Menor diferencial absoluto de preço

Rx G

17-20

• Queda de patentes

• Novos consumidores mais sensíveis a

preço

• FP* favorece

Rx M

23-26

• Mesmo que genéricos, com benefício de

boa reputação na classe médica para

promovidos

• Preço nem sempre competitivo com

genéricos

• Bioequivalência – bom ou ruim?

Rx R

11-13

• Queda de patentes

• Novos modelos comerciais

• Inovação

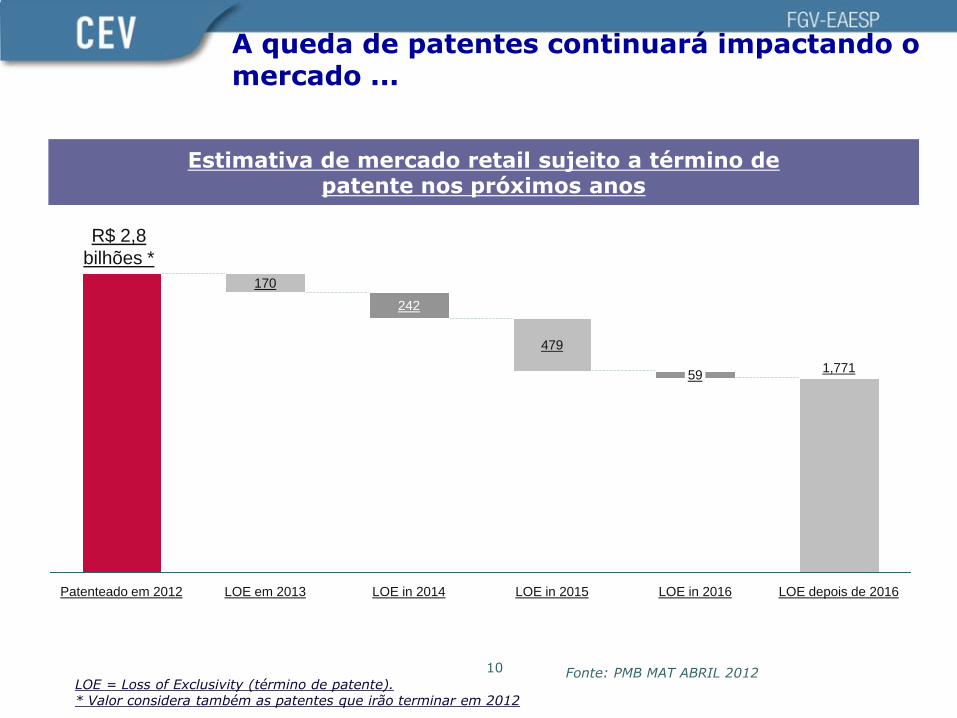

A queda de patentes continuará impactando o mercado ...

Fonte: PMB MAT ABRIL 2012 10

LOE depois de 2016

1,771

LOE in 2016

59

LOE in 2015

479

LOE in 2014

242

LOE em 2013

170

Patenteado em 2012

LOE = Loss of Exclusivity (término de patente). * Valor considera também as patentes que irão terminar em 2012

Estimativa de mercado retail sujeito a término de patente nos próximos anos

R$ 2,8

bilhões *

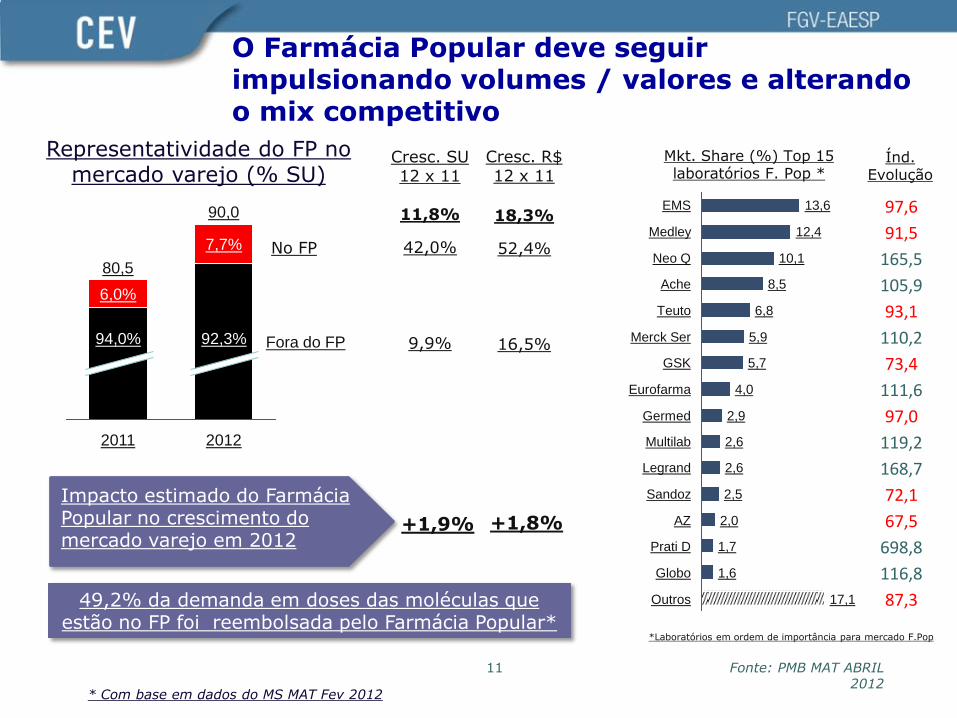

O Farmácia Popular deve seguir impulsionando volumes / valores e alterando o mix competitivo

Fonte: PMB MAT ABRIL 2012

11

Fora do FP

2012

90,0

92,3%

7,7%

2011

80,5

94,0%

6,0%

Cresc. R$ 12 x 11

18,3%

52,4%

16,5%

Cresc. SU 12 x 11

11,8%

42,0%

9,9%

Representatividade do FP no mercado varejo (% SU)

Impacto estimado do Farmácia Popular no crescimento do mercado varejo em 2012

+1,9% +1,8%

49,2% da demanda em doses das moléculas que estão no FP foi reembolsada pelo Farmácia Popular*

Mkt. Share (%) Top 15 laboratórios F. Pop *

*Laboratórios em ordem de importância para mercado F.Pop

17,1

Globo 1,6

Prati D 1,7

AZ 2,0

Sandoz 2,5

Legrand 2,6

Multilab 2,6

Germed 2,9

Outros

4,0

GSK 5,7

Merck Ser 5,9

Teuto 6,8

Ache 8,5

Neo Q 10,1

Medley 12,4

EMS 13,6

Eurofarma

97,6

91,5

165,5

105,9

93,1

110,2

73,4

111,6

97,0

119,2

168,7

72,1

67,5

698,8

116,8

87,3

Índ. Evolução

No FP

* Com base em dados do MS MAT Fev 2012

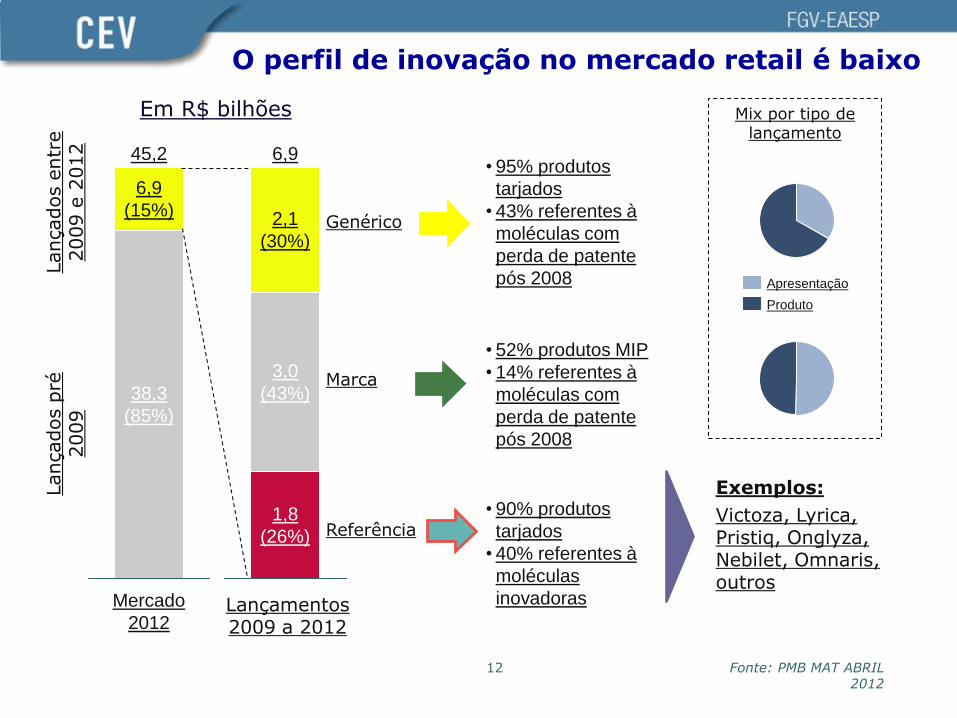

O perfil de inovação no mercado retail é baixo

Fonte: PMB MAT ABRIL 2012

12

Mercado

2012

45,2

38,3

(85%)

6,9

(15%)

Lançados e

ntr

e

2009 e

2012

Lançados p

ré

2009

6,9

1,8

(26%)

3,0

(43%)

2,1

(30%)

Lançamentos 2009 a 2012

Genérico

Marca

Referência

Exemplos:

Victoza, Lyrica, Pristiq, Onglyza, Nebilet, Omnaris, outros

Mix por tipo de lançamento

Produto

Apresentação

Em R$ bilhões

• 95% produtos

tarjados

• 43% referentes à

moléculas com

perda de patente

pós 2008

• 52% produtos MIP

• 14% referentes à

moléculas com

perda de patente

pós 2008

• 90% produtos

tarjados

• 40% referentes à

moléculas

inovadoras

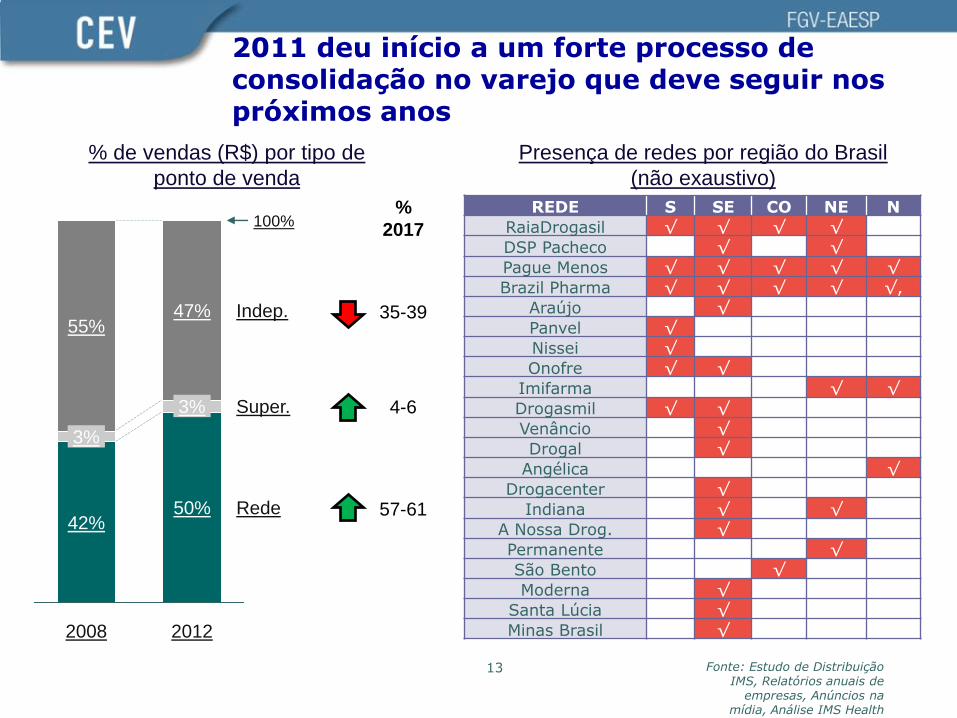

2011 deu início a um forte processo de consolidação no varejo que deve seguir nos próximos anos

Fonte: Estudo de Distribuição IMS, Relatórios anuais de

empresas, Anúncios na mídia, Análise IMS Health

13

100%

Rede

Super.

Indep.

2012

50%

3%

47%

2008

42%

3%

55%

% de vendas (R$) por tipo de

ponto de venda

%

2017

35-39

4-6

57-61

REDE S SE CO NE N

RaiaDrogasil √ √ √ √

DSP Pacheco √ √

Pague Menos √ √ √ √ √

Brazil Pharma √ √ √ √ √,

Araújo √

Panvel √

Nissei √

Onofre √ √

Imifarma √ √

Drogasmil √ √

Venâncio √

Drogal √

Angélica √

Drogacenter √

Indiana √ √

A Nossa Drog. √

Permanente √

São Bento √

Moderna √

Santa Lúcia √

Minas Brasil √

Presença de redes por região do Brasil

(não exaustivo)

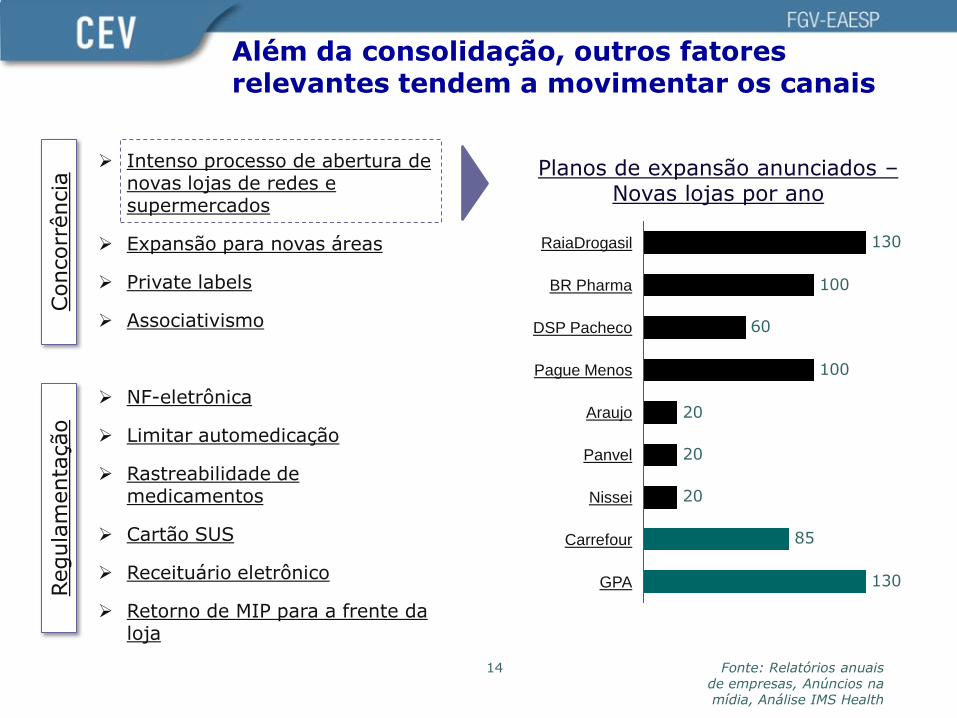

Além da consolidação, outros fatores relevantes tendem a movimentar os canais

Fonte: Relatórios anuais de empresas, Anúncios na mídia, Análise IMS Health

14

Planos de expansão anunciados – Novas lojas por ano

130

85

20

20

20

100

60

100

130

Pague Menos

DSP Pacheco

BR Pharma

RaiaDrogasil

Panvel

Araujo

GPA

Carrefour

Nissei

Intenso processo de abertura de novas lojas de redes e supermercados

Expansão para novas áreas

Private labels

Associativismo

NF-eletrônica

Limitar automedicação

Rastreabilidade de medicamentos

Cartão SUS

Receituário eletrônico

Retorno de MIP para a frente da loja

Concorr

ência

Regula

menta

ção

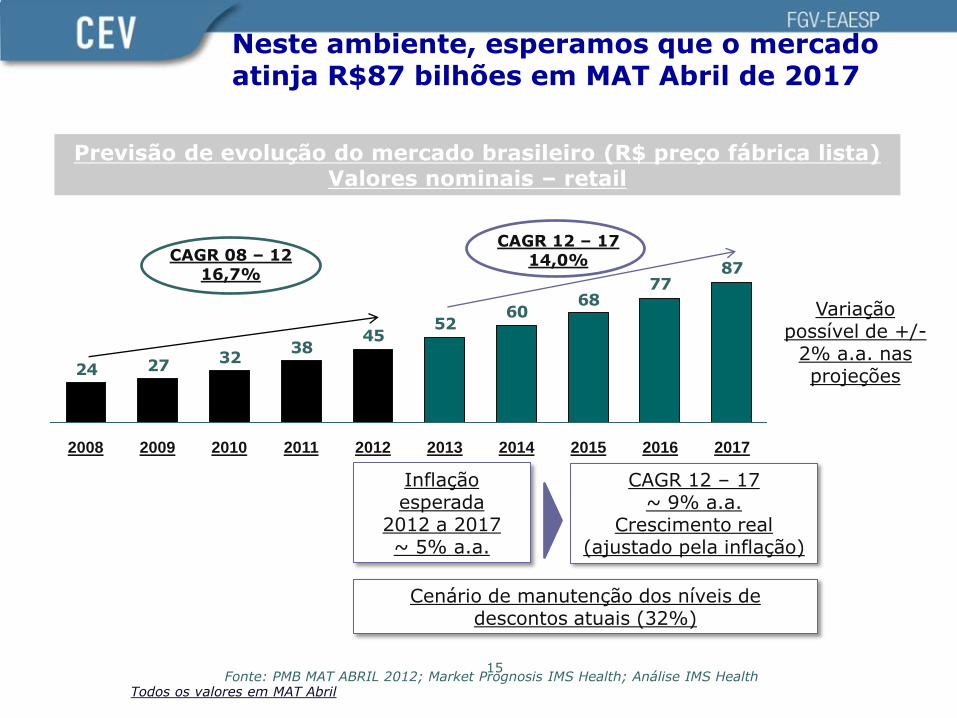

Neste ambiente, esperamos que o mercado atinja R$87 bilhões em MAT Abril de 2017

Fonte: PMB MAT ABRIL 2012; Market Prognosis IMS Health; Análise IMS Health 15

Previsão de evolução do mercado brasileiro (R$ preço fábrica lista) Valores nominais – retail

8777

6860

5245

3832

2724

2017 2016 2015 2014 2013 2012 2011 2010 2009 2008

CAGR 08 – 12 16,7%

CAGR 12 – 17 14,0%

Inflação esperada

2012 a 2017 ~ 5% a.a.

CAGR 12 – 17 ~ 9% a.a.

Crescimento real (ajustado pela inflação)

Todos os valores em MAT Abril

Cenário de manutenção dos níveis de descontos atuais (32%)

Variação possível de +/-

2% a.a. nas projeções

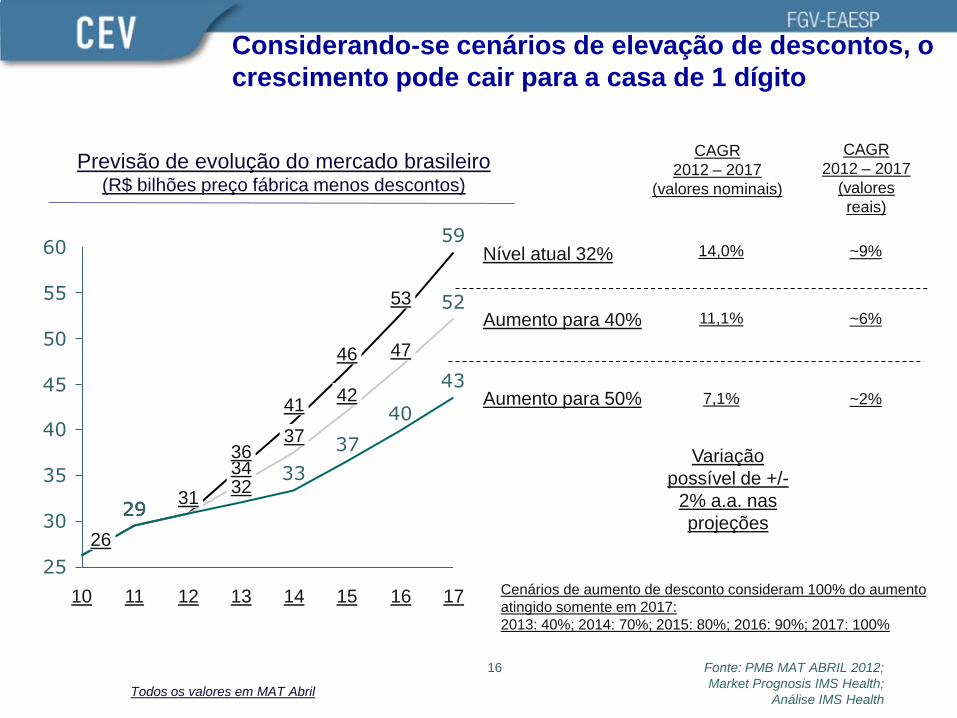

Considerando-se cenários de elevação de descontos, o

crescimento pode cair para a casa de 1 dígito

Fonte: PMB MAT ABRIL 2012;

Market Prognosis IMS Health;

Análise IMS Health

16

Previsão de evolução do mercado brasileiro (R$ bilhões preço fábrica menos descontos)

Todos os valores em MAT Abril

59

29

52

29

43

40

37

33

29

25

30

35

40

45

50

55

60

Aumento para 50%

Aumento para 40%

Nível atual 32%

17 16

47

53

15

42

46

14

37

41

13

32 34 36

12

31 31 31

11 10

26 26 26

CAGR

2012 – 2017

(valores nominais)

14,0%

11,1%

7,1%

CAGR

2012 – 2017

(valores

reais)

~9%

~6%

~2%

Variação

possível de +/-

2% a.a. nas

projeções

Cenários de aumento de desconto consideram 100% do aumento

atingido somente em 2017:

2013: 40%; 2014: 70%; 2015: 80%; 2016: 90%; 2017: 100%

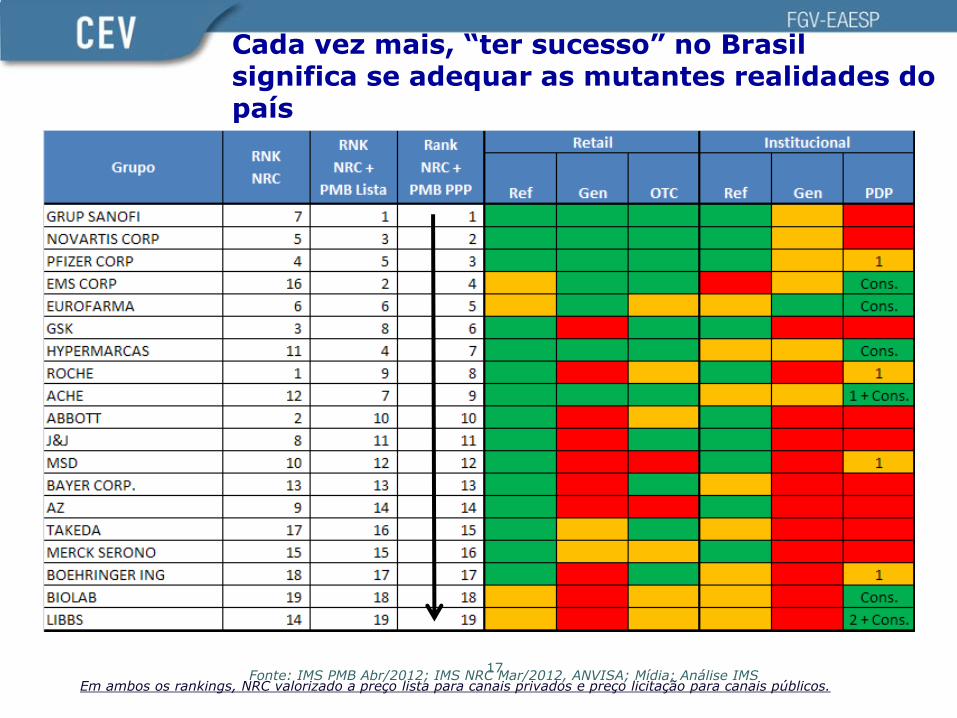

Cada vez mais, “ter sucesso” no Brasil significa se adequar as mutantes realidades do país

Fonte: IMS PMB Abr/2012; IMS NRC Mar/2012, ANVISA; Mídia; Análise IMS 17

Em ambos os rankings, NRC valorizado a preço lista para canais privados e preço licitação para canais públicos.

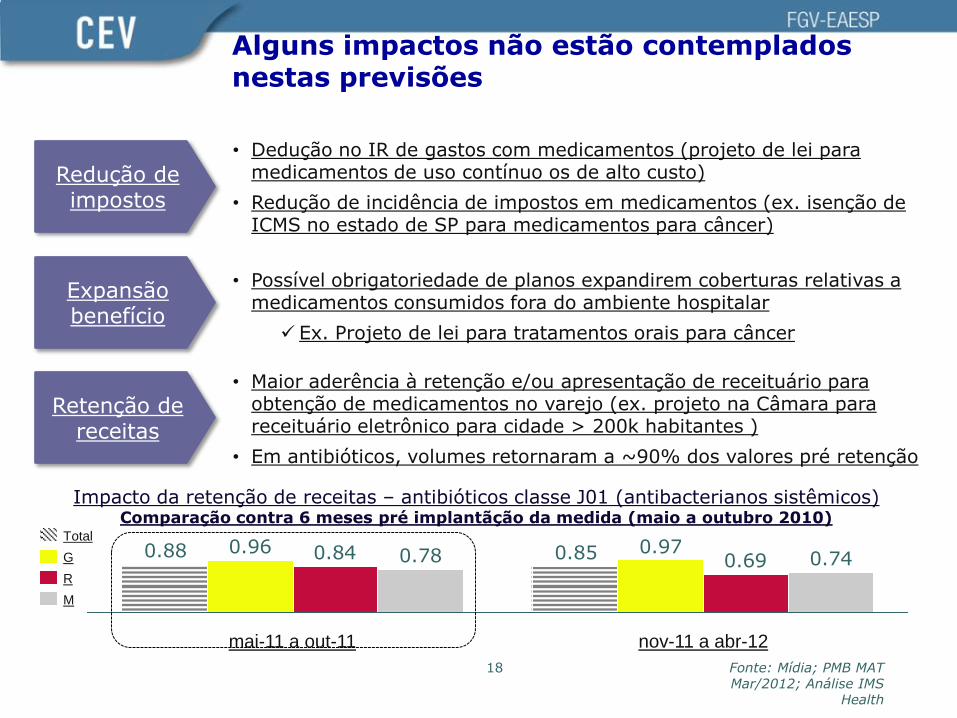

Alguns impactos não estão contemplados nestas previsões

Fonte: Mídia; PMB MAT Mar/2012; Análise IMS

Health

18

Redução de impostos

Expansão benefício

Retenção de receitas

• Maior aderência à retenção e/ou apresentação de receituário para obtenção de medicamentos no varejo (ex. projeto na Câmara para receituário eletrônico para cidade > 200k habitantes )

• Em antibióticos, volumes retornaram a ~90% dos valores pré retenção

• Dedução no IR de gastos com medicamentos (projeto de lei para medicamentos de uso contínuo os de alto custo)

• Redução de incidência de impostos em medicamentos (ex. isenção de ICMS no estado de SP para medicamentos para câncer)

• Possível obrigatoriedade de planos expandirem coberturas relativas a medicamentos consumidos fora do ambiente hospitalar

Ex. Projeto de lei para tratamentos orais para câncer

Impacto da retenção de receitas – antibióticos classe J01 (antibacterianos sistêmicos) Comparação contra 6 meses pré implantãção da medida (maio a outubro 2010)

0.850.88 0.970.960.690.84 0.740.78

mai-11 a out-11 nov-11 a abr-12

Total

G

R

M

Seminário GVcev

“Farmácias: Estratégia e

Diferenciação”

Evolução e Tendências do Mercado de Farmácias Paulo Paiva – IMS Health do Brasil

Diretor Comercial & Serviços de Consultoria

011 9656 5721

011 5185 1506

Obrigado!!!!