Embed Size (px)

Citation preview

Sessão 3: os temas a serem abordados

3. Consenso de Washington e abertura acelerada da economia; Os Planos Collor I e II, o Plano Real, estabilização monetária e reformas da década de noventa. Crises cambiais.

Temas:

3.a. Consenso de Washington, Plano Collor e reformas dos anos 90

3.b. Privatização e as aberturas comercial e financeira

3.c. O Plano Real, o governo FHC e as crises cambiais

3.a. Consenso de Washington, Plano Collor e reformas dos

anos 90

Consenso de Washington • Foi a forma como ficou popularmente conhecido um conjunto de

recomendações de cunho liberal para o desenvolvimento da América Latina e outros países emergentes • Se deu a partir de um encontro ocorrido em 1989, na capital dos Estados

Unidos, convocado pelo Institute for International Economics, sob o nome de “Latin Americ Adjustment: Howe Much has Happened?”, e envolveu instituições e economistas de perfil neoliberal, além de alguns pensadores e administradores de países latino-americanos.

• Deste seminário surge um texto de John Williamson • As ideias desse encontro – tidas como um “receituário” – já eram proclamadas

por países como EUA e Reino Unido, desde as décadas de 1970. Além • Instituições como o FMI e o Banco Mundial colocavam (e ampliaram a

colocação) destas recomendações como sugestão para países em desenvolvimento e as vezes como pré-requisito para a concessão de empréstimos e cooperação econômica.

As Regras do Consenso

• a) Disciplina fiscal, em que o Estado deveria cortar gastos e eliminar ou diminuir as suas dívidas, reduzindo custos e funcionários.

• b) Privatização de empresas estatais, tanto em áreas comerciais quanto nas áreas de infraestrutura, para garantir o predomínio da maior eficiência da iniciativa privada em todos os setores.

• c) Abertura comercial dos países, diminuindo o protecionismo e proporcionando uma maior abertura das economias ao livre comércio

• d) abertura financeira para o investimento estrangeiro, eliminando as restrições sobre os fluxos de capitais

• e) Reforma tributária, em que o governo deveria reformular seus sistemas de arrecadação de impostos a fim de que as empresas pagassem menos tributos.

• f) Desregulamentação progressiva do controle econômico, permitindo que os preços (como cambio e juros) refletissem as forças da livre concorrência

• g) desregulação das leis trabalhistas e das restrições ao livre funcionamento do mercado de trabalho

• h) a defesa e o respeito aos sistemas de propriedade intelectual

No Brasil recomendações do consenso entram especialmente no governo Collor

Reformas de primeira geração: cunho liberal

• Abertura

• Comercial e Financeira

• Privatização

• Desregulamentação – (Re)regulação

debate com a tradição desenvolvimentista brasileira (PSI)

Diferente das reformas anos 60 que no fundo recuperaram a capacidade de intervenção do

Estado e reafirmaram o desenvolvimentismo

Até onde existe contradição ou complementariedade com outra reforma

institucional importante deste período: Constituição de 88 5

Reformas dos anos 90

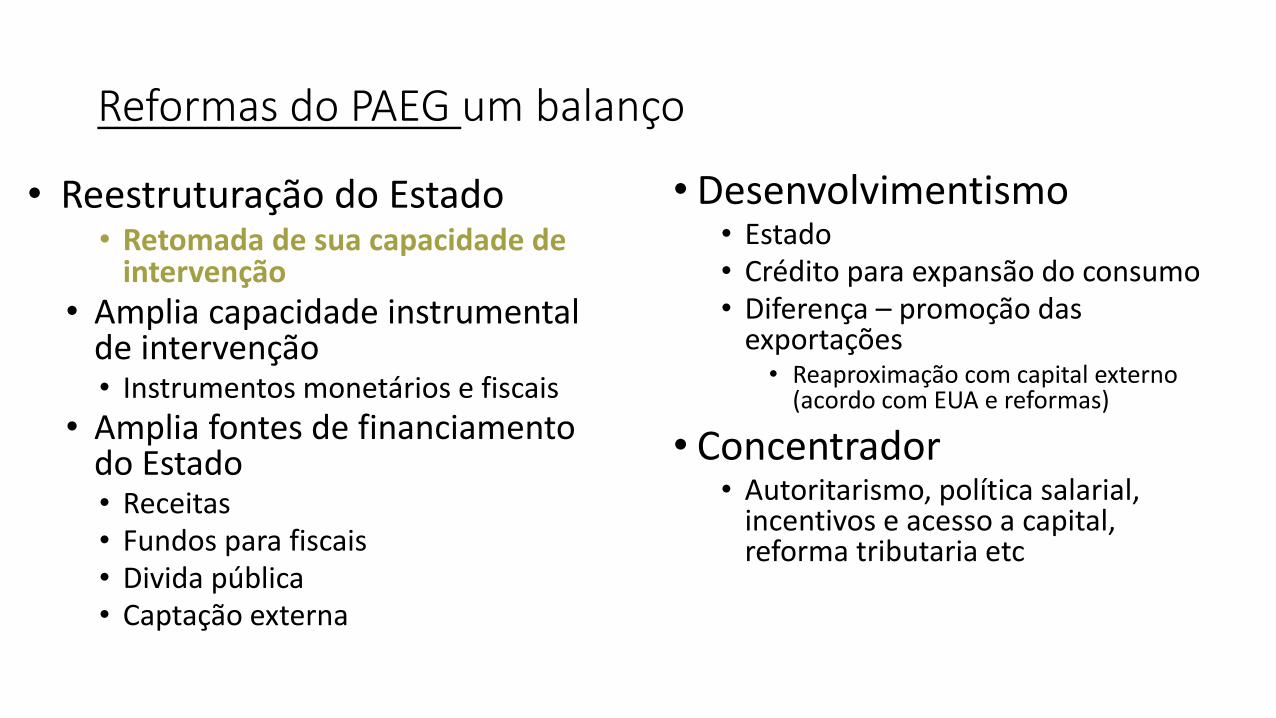

Reformas do PAEG um balanço

• Reestruturação do Estado • Retomada de sua capacidade de

intervenção • Amplia capacidade instrumental

de intervenção • Instrumentos monetários e fiscais

• Amplia fontes de financiamento do Estado • Receitas • Fundos para fiscais • Divida pública • Captação externa

• Desenvolvimentismo • Estado • Crédito para expansão do consumo • Diferença – promoção das

exportações • Reaproximação com capital externo

(acordo com EUA e reformas)

• Concentrador • Autoritarismo, política salarial,

incentivos e acesso a capital, reforma tributaria etc

Cinco conjunto de medidas

1. Políticas de renda

2. Reforma administrativa e privatização

3. Reforma fiscal

4. Reforma do comércio exterior

5. Reforma monetária

8

Política de renda

• 16/03/90: Congelamento de preços • Vários preços re-escalonados no nível do dia 10 • Preços dos serviços públicos (ficaram defasados em 1989) aumentados dias antes e congelados por 4 meses • MP 154: Salários de março (pagos em abril) – sofrem reajuste da inflação de março e devem ser acrescidos com

base em reajustes com prefixação com base na inflação esperada • Trabalhadores podem negociar livremente

• Servidores públicos salários congelados por 6 meses

• Problema quando prefixa em 0% (abril)

• Necessidade de que inflação esperada seja constantemente viesada para baixo x apoio de sindicatos

• Esquema passa a ser desenfatizado

• Substitui regra por outra em setembro: recuperar poder de compra médio

Congelamento não é elemento central • Não muito fiscalizado

• Inflação 11,3% em abril e 9,1% em maio

9

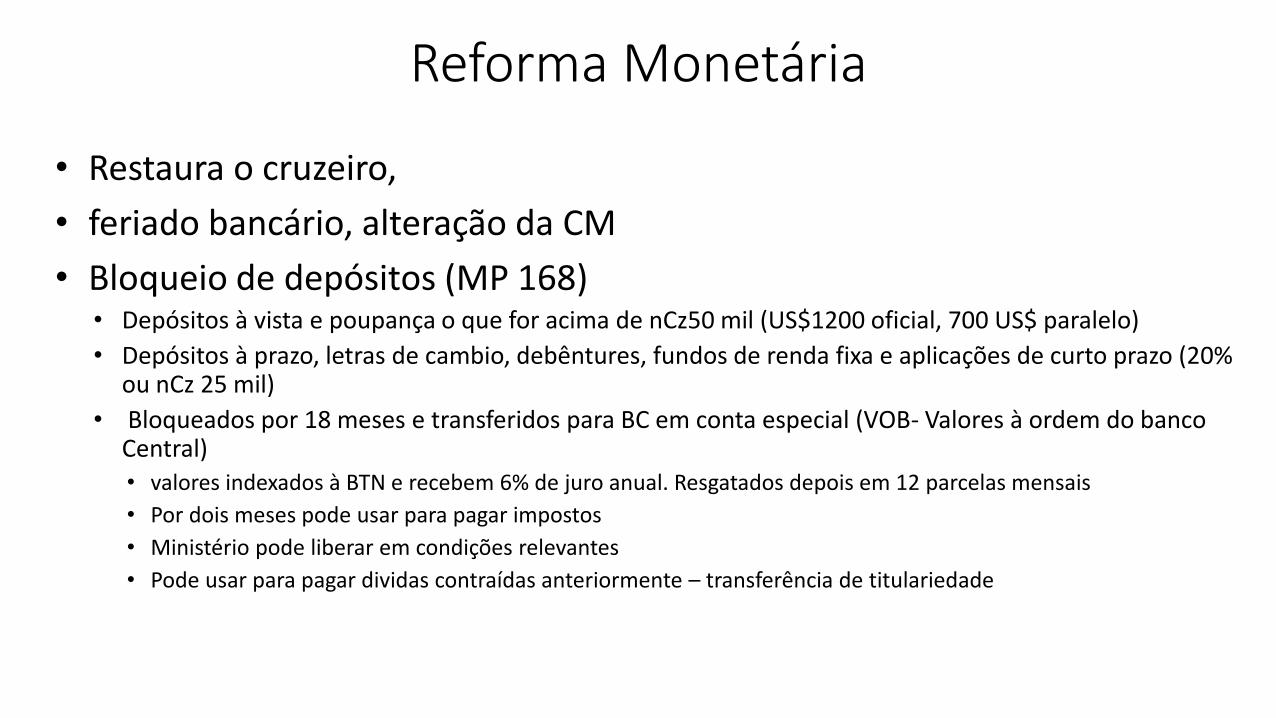

Reforma Monetária

• Restaura o cruzeiro,

• feriado bancário, alteração da CM

• Bloqueio de depósitos (MP 168) • Depósitos à vista e poupança o que for acima de nCz50 mil (US$1200 oficial, 700 US$ paralelo)

• Depósitos à prazo, letras de cambio, debêntures, fundos de renda fixa e aplicações de curto prazo (20% ou nCz 25 mil)

• Bloqueados por 18 meses e transferidos para BC em conta especial (VOB- Valores à ordem do banco Central) • valores indexados à BTN e recebem 6% de juro anual. Resgatados depois em 12 parcelas mensais

• Por dois meses pode usar para pagar impostos

• Ministério pode liberar em condições relevantes

• Pode usar para pagar dividas contraídas anteriormente – transferência de titulariedade

10

Reforma fiscal

• Aumento de receitas • “Fim” do anonimato fiscal – não mais cheques ao portador acima de US$100 – e eliminação de brechas que favorecem

evasão fiscal • Fim de várias isenções fiscais,

• dentre elas temporariamente as de investimento no N-NE • Aumentos de alíquotas no IR e IPI • IR sobre atividade agrícola • Correção dos tributos em atraso com indexador diário (BTNF) • Introdução de imposto temporário sobre capital (depósitos acima de U$ 9000)

• Alíquotas variam de 8 a 25% (ausência de titularidade) no resgate das aplicações ou na transferência de ações

• Diminuição das despesas • Redução nos pagamentos de juros sobre divida pública • Congelamento de salários dos funcionários públicos

Meta sair de déficit primário de 8% para superávit de 2% • Cumprido, especialmente com aumento da arrecadação

11

Reforma Administrativa e Privatização

• Encolher tamanho do Governo federal • Reduz Ministérios para 9 e fecha vários órgãos federais

• Funcionários: lista de disponibilidade

• Pretensão de demissão de 400 mil funcionários (20% feito)

• Plano de privatização anunciado - PND • Aprovado no Congresso - começa lentamente

• Subscrição obrigatória de Certificados de Privatização pelo sistema bancário e fundos de pensão (resistência)

• Leilão importante só final de 1991 – Usiminas

• Desregulamentações setoriais e redução de procedimentos burocráticos • Fecha IAA e IBC

Problemas: Estados e municípios incham com regras da nova Constituição (transferências)

Anúncios x fatos

12

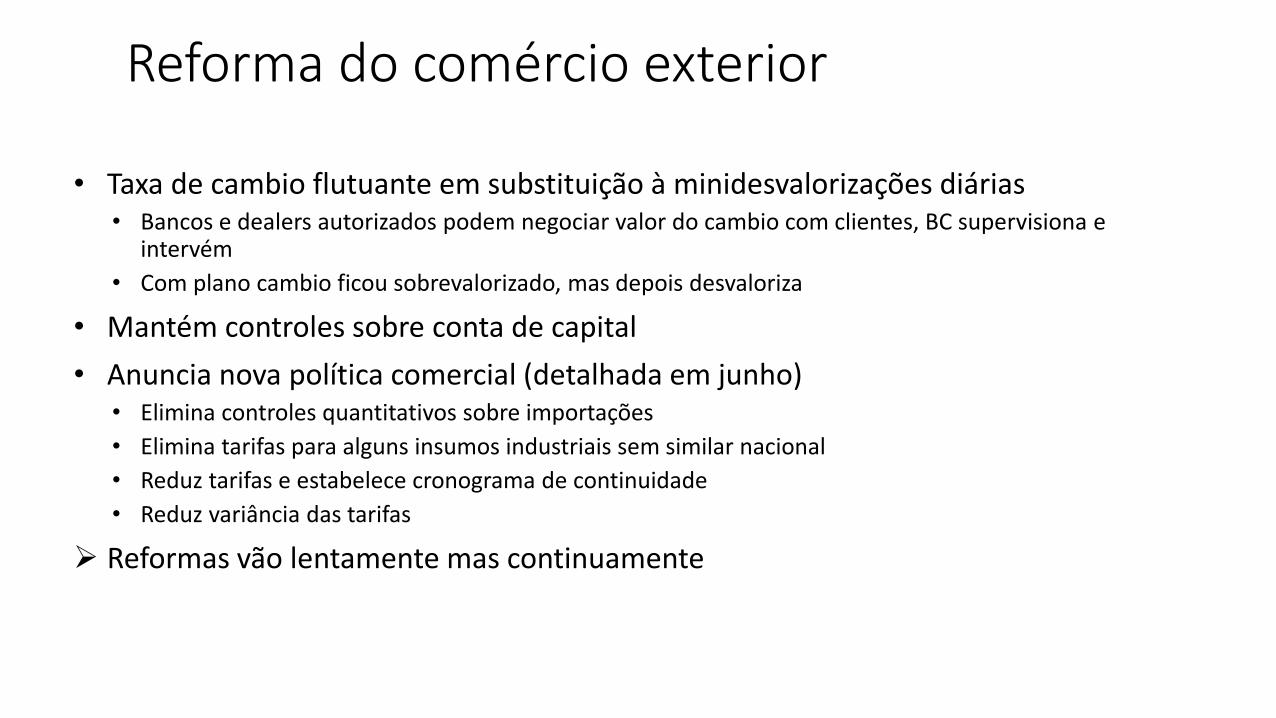

Reforma do comércio exterior

• Taxa de cambio flutuante em substituição à minidesvalorizações diárias • Bancos e dealers autorizados podem negociar valor do cambio com clientes, BC supervisiona e

intervém

• Com plano cambio ficou sobrevalorizado, mas depois desvaloriza

• Mantém controles sobre conta de capital

• Anuncia nova política comercial (detalhada em junho) • Elimina controles quantitativos sobre importações

• Elimina tarifas para alguns insumos industriais sem similar nacional

• Reduz tarifas e estabelece cronograma de continuidade

• Reduz variância das tarifas

Reformas vão lentamente mas continuamente

3.b. Privatização e as aberturas comercial e financeira

PRIVATIZAÇÃO

15

Privatização: razões

1. ineficiência das empresa públicas: baixa qualidade dos serviços e existência de déficit financeiros;

2. diminuição da capacidade estatal em fazer investimentos necessários como a ampliação dos serviços e atualização tecnológica das empresas;

3. necessidade de gerar receitas para se abater a elevada dívida estatal;

4. mudança no quadro tecnológico e financeiro internacional

Parte IV Capítulo 22 Gremaud, Vasconcellos e Toneto Jr. 16

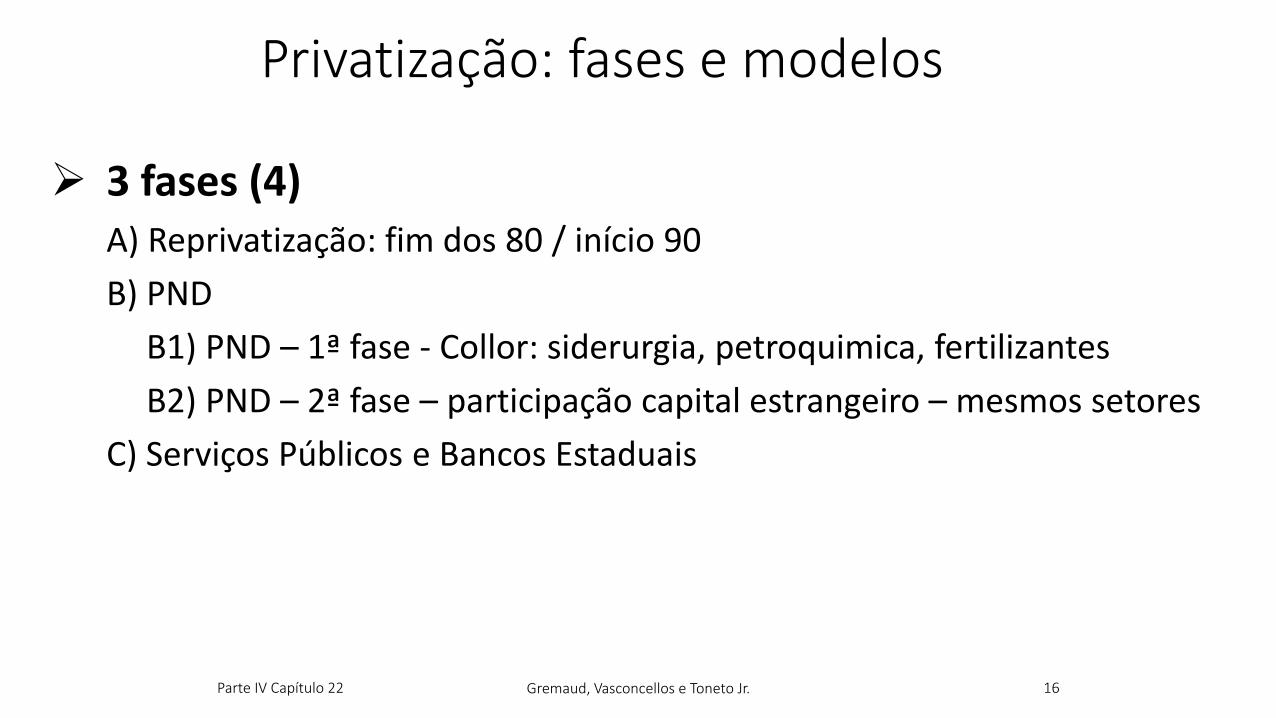

Privatização: fases e modelos

3 fases (4) A) Reprivatização: fim dos 80 / início 90

B) PND

B1) PND – 1ª fase - Collor: siderurgia, petroquimica, fertilizantes

B2) PND – 2ª fase – participação capital estrangeiro – mesmos setores

C) Serviços Públicos e Bancos Estaduais

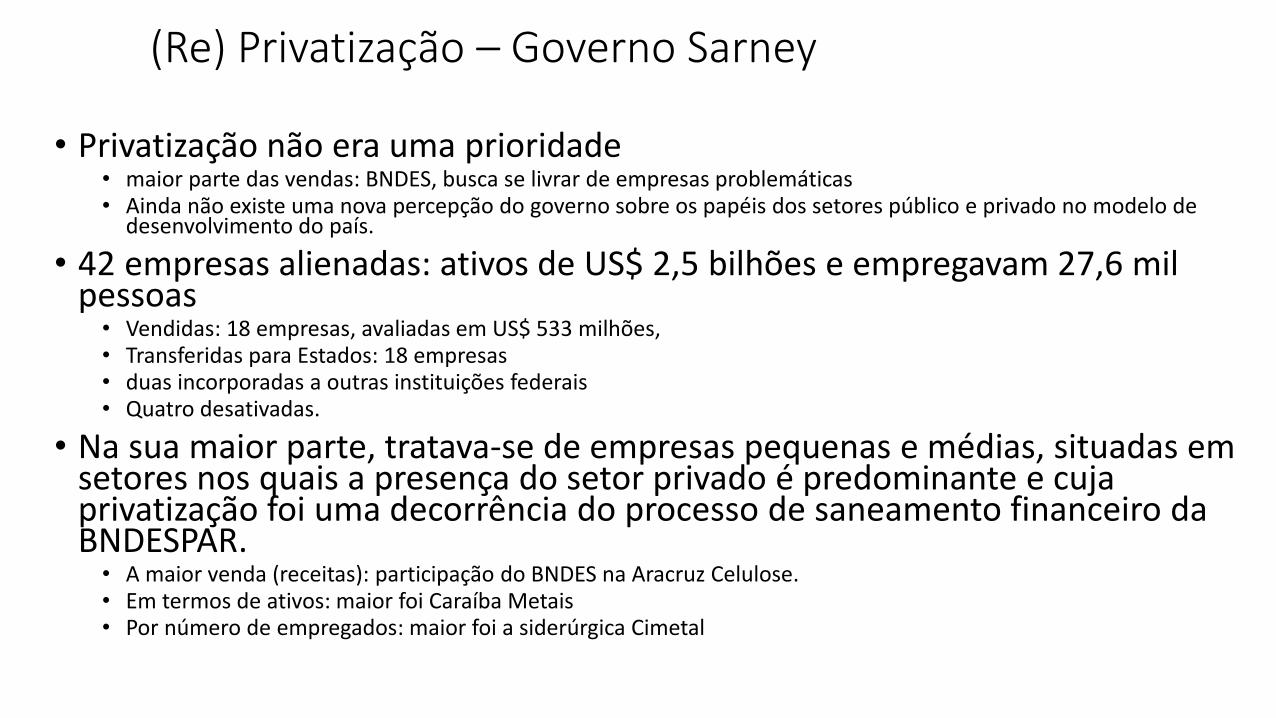

(Re) Privatização – Governo Sarney

• Privatização não era uma prioridade • maior parte das vendas: BNDES, busca se livrar de empresas problemáticas • Ainda não existe uma nova percepção do governo sobre os papéis dos setores público e privado no modelo de

desenvolvimento do país.

• 42 empresas alienadas: ativos de US$ 2,5 bilhões e empregavam 27,6 mil pessoas • Vendidas: 18 empresas, avaliadas em US$ 533 milhões, • Transferidas para Estados: 18 empresas • duas incorporadas a outras instituições federais • Quatro desativadas.

• Na sua maior parte, tratava-se de empresas pequenas e médias, situadas em setores nos quais a presença do setor privado é predominante e cuja privatização foi uma decorrência do processo de saneamento financeiro da BNDESPAR. • A maior venda (receitas): participação do BNDES na Aracruz Celulose. • Em termos de ativos: maior foi Caraíba Metais • Por número de empregados: maior foi a siderúrgica Cimetal

Plano Nacional de desestatização

• Inicio do PND (Lei 8.031/90) – ligado à estabilização – Plano Collor • Gostaria de ter sido mais rápido (usar recursos retidos),

• Estatais não prontas para privatização: 1ª venda só em 1991 (marco Usiminas) • Incertezas decorrentes do ambiente econômico e político (Itamar)

• Collor/Itamar: 33 empresas: 8,6 bi mais 3,3 bi de dividas • Setores competitivos – afetados por liberalização comercial • Marco 1993: CSN

• Reaceleração da privatização depois do 1º ano de FHC • Dificuldades de ajuste fiscal, crescimento da dívida pública e necessidade de capital

externo para fechar BP • Plano Real – cacife para mudanças legais (constitucionais)

• Lei de concessões, quebra de monopólios (telecomunicações, petróleo e gás), mudanças na legislação para permitir capital estrangeiro – mineração e geração eletricidade

• Marcos: Light (96), CVRD (97), Telebrás (98) • Ajuste dos Estados

22

Privatização: resultados

• Total US$ 105 bilhões - uma das mais importantes transições para o setor privado mundial

• Importância macroeconômica da privatização • Fiscal • IED/Balanço de Pagamentos – futuro: remessa de lucros

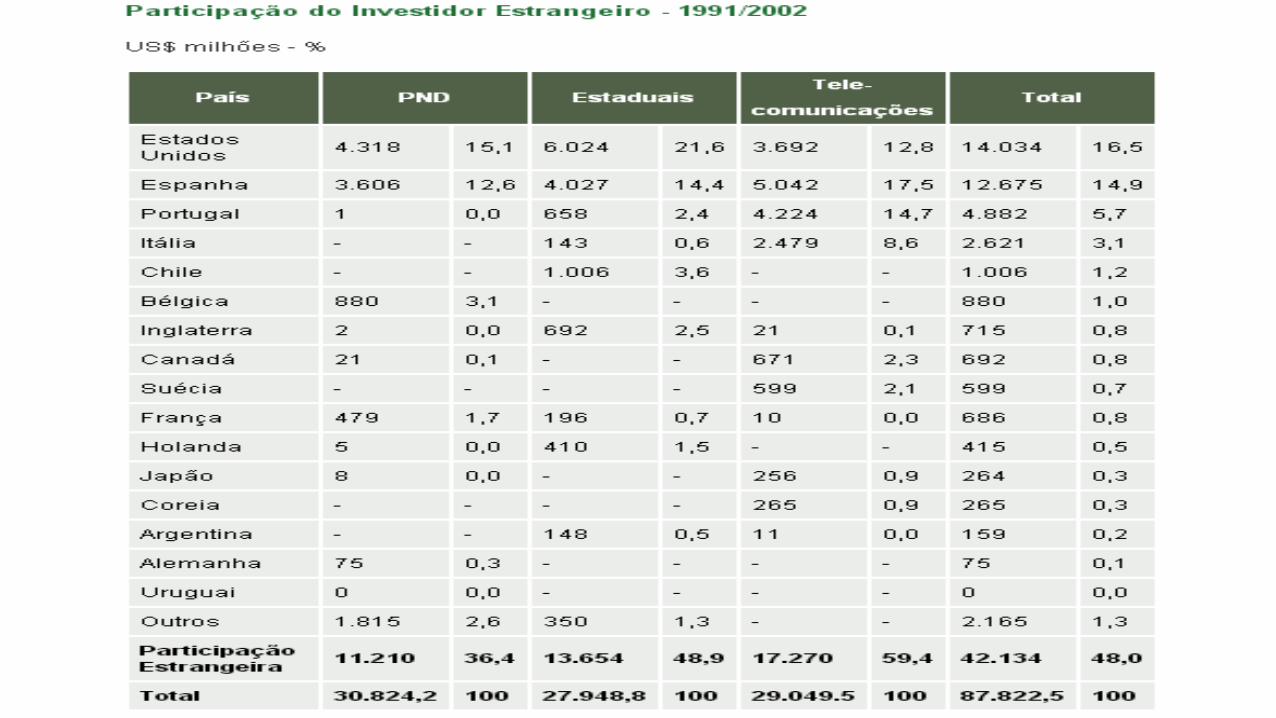

• Participação estrangeira – meados da 2ª fase em diante

• Problemas/Críticas • efeitos fiscais significativos ? • Eficiência / desempenho? Retomada dos investimentos ? • preparo das agencias controle / regulamentação? • Estado financiador continua – papel do BNDES no processo

• Hoje: até onde privatização ?

ABERTURA: COMERCIAL

FINANCEIRA

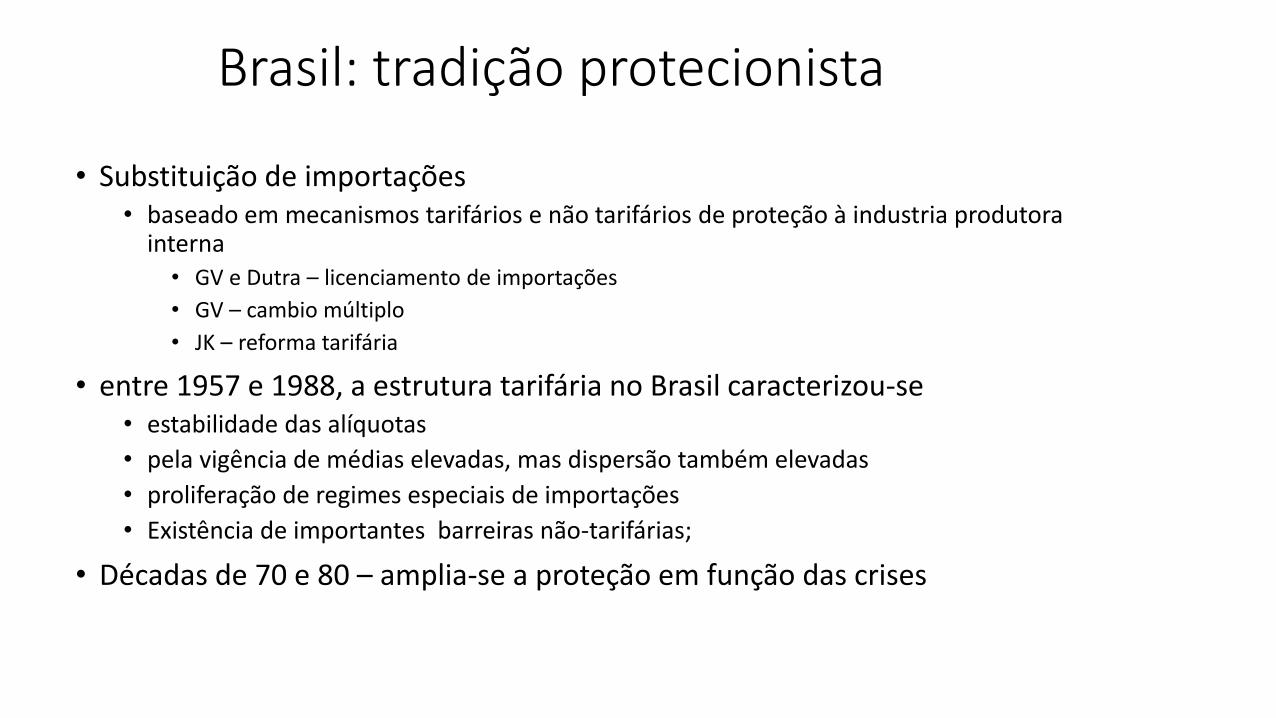

Brasil: tradição protecionista

• Substituição de importações • baseado em mecanismos tarifários e não tarifários de proteção à industria produtora

interna • GV e Dutra – licenciamento de importações

• GV – cambio múltiplo

• JK – reforma tarifária

• entre 1957 e 1988, a estrutura tarifária no Brasil caracterizou-se • estabilidade das alíquotas

• pela vigência de médias elevadas, mas dispersão também elevadas

• proliferação de regimes especiais de importações

• Existência de importantes barreiras não-tarifárias;

• Décadas de 70 e 80 – amplia-se a proteção em função das crises

Parte IV Capítulo 21 Gremaud, Vasconcellos e Toneto Jr. 25

Abertura Comercial

• Início Governo Sarney: abole regimes especiais de importação, início redução de tarifas

• Collor: extingue várias barreiras não tarifárias, aprofunda e acelera redução da tarifa média

• FHC: diminui ritmo e submete a considerações de Política Econômica

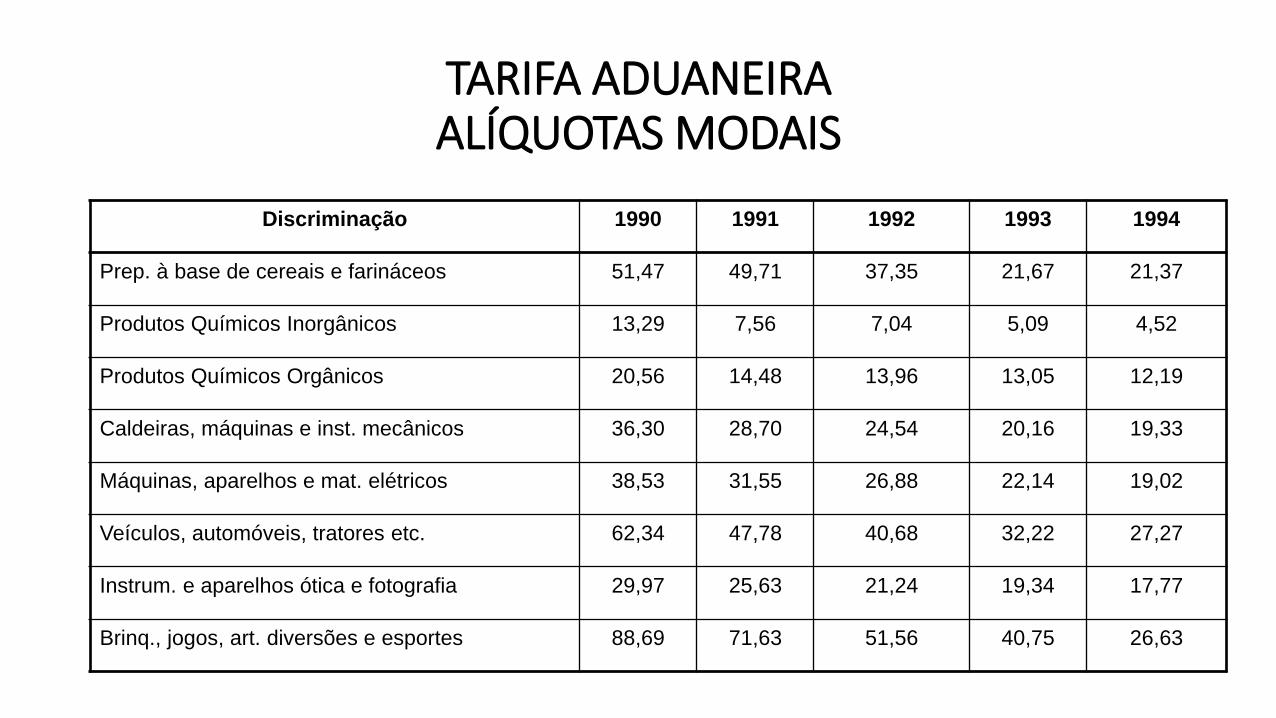

Evolução da liberalização comercial no Brasil: Tarifas 1988 – 2006* (%)

1988 1989 1990 02/91 01/92 07/93 12/94 12/95 06/Tec

Tarifa média 51.3 37.4 32.2 25.3 21.2 13.2 11.2 13.9 11.9

Tarifa modal 30.0 20.0 20.0 20.0 Nd Nd Nd Nd Nd

Desv. Padrão Nd Nd 19.2 17.4 14.2 6.7 5.9 9.5 4.6

Discriminação 1990 1991 1992 1993 1994

Prep. à base de cereais e farináceos 51,47 49,71 37,35 21,67 21,37

Produtos Químicos Inorgânicos 13,29 7,56 7,04 5,09 4,52

Produtos Químicos Orgânicos 20,56 14,48 13,96 13,05 12,19

Caldeiras, máquinas e inst. mecânicos 36,30 28,70 24,54 20,16 19,33

Máquinas, aparelhos e mat. elétricos 38,53 31,55 26,88 22,14 19,02

Veículos, automóveis, tratores etc. 62,34 47,78 40,68 32,22 27,27

Instrum. e aparelhos ótica e fotografia 29,97 25,63 21,24 19,34 17,77

Brinq., jogos, art. diversões e esportes 88,69 71,63 51,56 40,75 26,63

TARIFA ADUANEIRA ALÍQUOTAS MODAIS

27

Abertura Comercial: defesas e críticas

• Aumenta bem estar dos consumidores pois estes passam a ter acesso a uma infinidade de produtos antes inacessíveis

• Força readequação dos setores produtivos nacionais: choque de competitividade

• importante para sucesso da Estabilização

• Críticas: abertura comercial muito rápida e associada com abertura financeira e valorização cambial

• custos sociais excessivos • Fechamento de empresas, desemprego, informalização

• Deterioração da balança comercial e do BP

Abertura comercial - FHC

• Em 1995, com o Plano Real já em vigor a condução da política de importações passou a se subordinar aos objetivos da estabilização de preços e proteção (mesmo que moderada) dos setores mais afetados pela recente abertura.

• Esses dois interesses passam a exercer pressões antagônicas, já que o primeiro demanda maior abertura da economia para as importações, enquanto o segundo baseia-se no oposto. • tendência de queda da tarifa média de importação até 1995

• a partir de meados de meados de 1995, no entanto, observou-se pequeno viés de alta nas alíquotas de importação • tentativa de conter o aumento do déficit em conta corrente

Abertura Financeira

• Início: fim década 80, acelera nos anos 90 • liberalização cambial – ampliação da conversibilidade da moeda nacional –

fim do mercado negro • Flexibilização do ingresso/saída de recursos externos na economia brasileira

• Mecanismos • “Unificação” mercado cambial • Ampliação dos limites de aquisição de divisas e permissão para manter

divisas e ativos denominados em moeda externa • Possibilidade de efetuar transferências e investimentos no exterior • Resolução 1832 - Anexo IV: permissão para investidores estrangeiros

acessarem mercado de ações e de renda fixa brasileiros

30

Abertura (financeira) Balanço • Positivos

integração dos mercados: melhora alocação de recursos

diminui spread - custo da intermediação

• Negativos

instabilidade cresce

aumento risco

vulnerabilidade à crises

dificuldade de ação das Autoridades nacionais - refém dos mercados e das Empresas Transacionais

crise sistêmica e efeito dominó

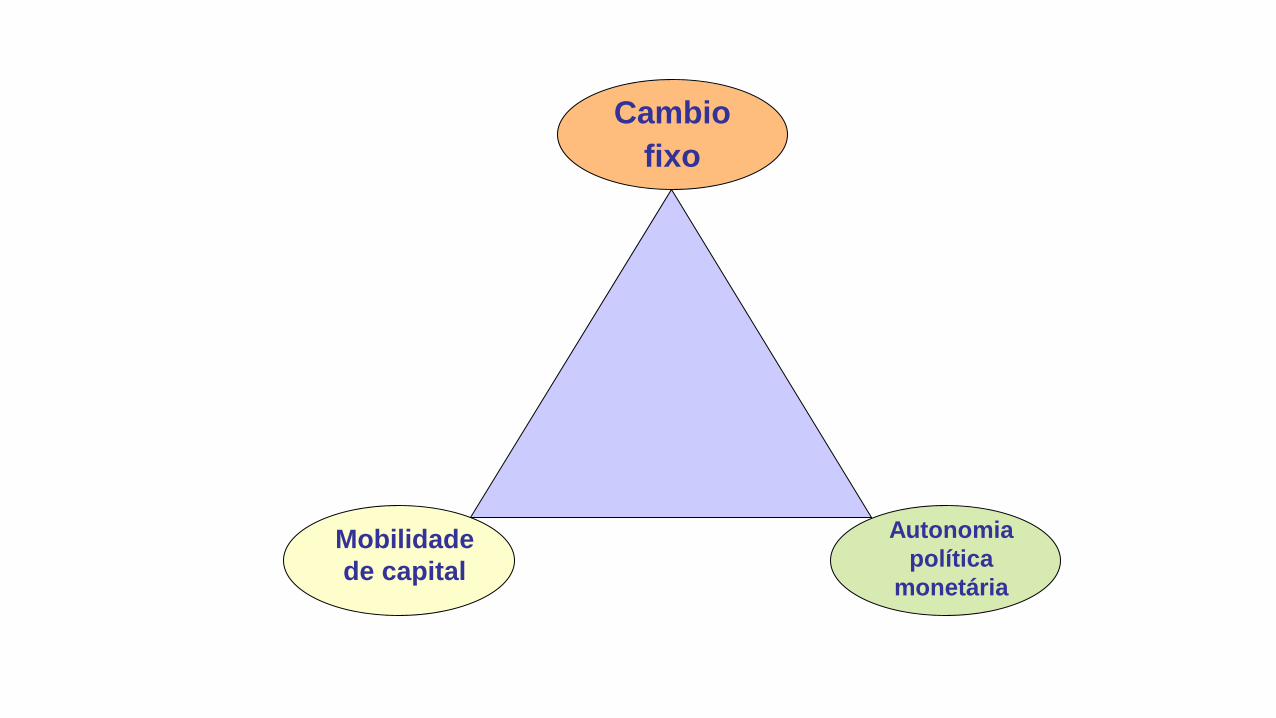

Cambio

fixo

Mobilidade

de capital

Autonomia

política

monetária

• Renegociação da dívida externa

• Plano Brady

• Abertura financeira • Possibilidade de financiamento externo

• Política Monetária austera e cambio “fixo” • Juros elevados

• Reversão do Balanço de Pagamentos Existência de reservas Possibilidade de financiamento externo

Marcilio Marques Moreira

Conta Capital e Dívida externa Brasil (1978 - 1999)

-10

-5

0

5

10

15

20

25

30

35

40

1978 1983 1988 1993 1998

Co

nta

Cap

ital

-50

0

50

100

150

200

250

Div

ida

exte

rna

Conta Capital Divida externa

0

5.000

10.000

15.000

20.000

25.000

30.000

35.000

40.000

45.000

mar

/90

mai/90

jul/9

0

set/9

0

nov/90

jan/91

mar

/91

mai/91

jul/9

1

set/9

1

nov/91

jan/92

mar

/92

mai/92

jul/9

2

set/9

2

nov/92

jan/93

mar

/93

mai/93

jul/9

3

set/9

3

nov/93

jan/94

mar

/94

mai/94

RESERVAS INTERNACIONAIS BRASILEIRAS - CONCEITO LIQUIDEZ: 1990-1994

Fonte: Banco Central

3.c. O Plano Real, o governo FHC e as crises cambiais

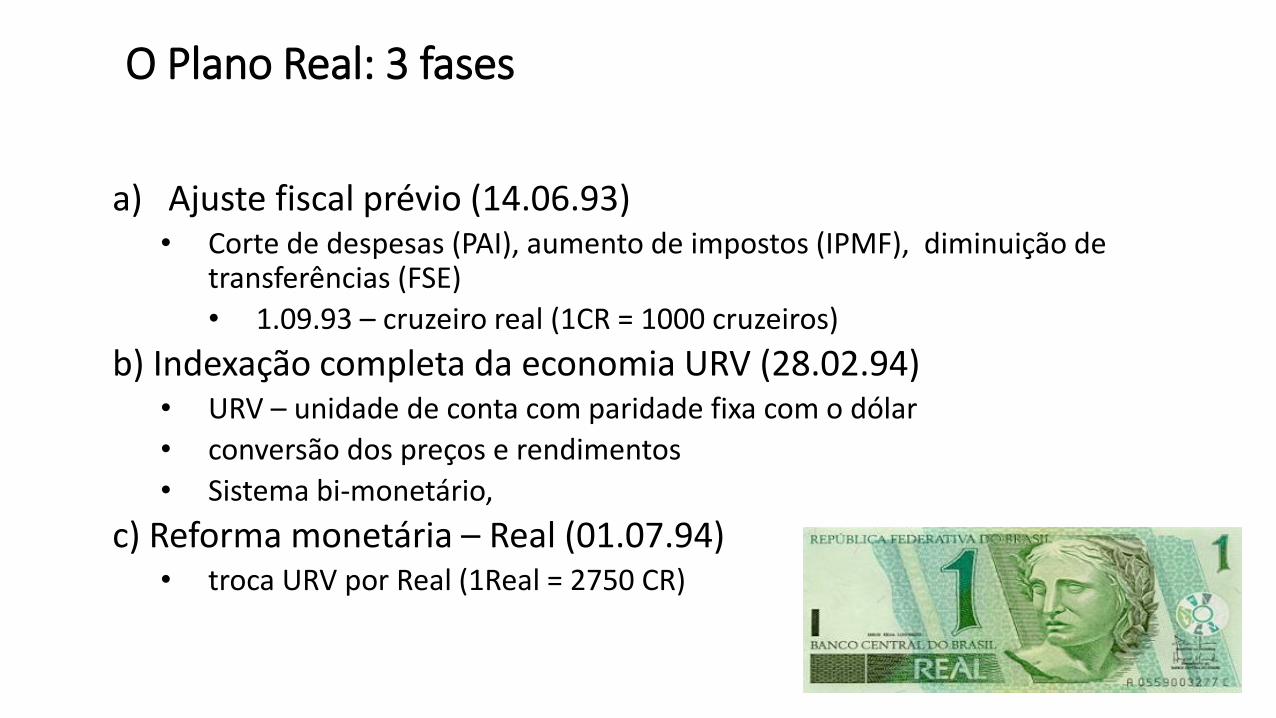

O Plano Real: 3 fases

a) Ajuste fiscal prévio (14.06.93) • Corte de despesas (PAI), aumento de impostos (IPMF), diminuição de

transferências (FSE)

• 1.09.93 – cruzeiro real (1CR = 1000 cruzeiros)

b) Indexação completa da economia URV (28.02.94) • URV – unidade de conta com paridade fixa com o dólar

• conversão dos preços e rendimentos

• Sistema bi-monetário,

c) Reforma monetária – Real (01.07.94) • troca URV por Real (1Real = 2750 CR)

A Condução do Plano Real: 3 períodos • Período 1 (Itamar)

• Ancora Cambial • Valorização cambial, • Crescimento

• Período 2 (FHC 1) • Ancora Monetária

• Juros elevados • Desemprego

• Estabilidade real cambio

• Período 3 (FHC 2) • Três Pilares

• Superávit Primário • Metas de inflação • Cambio flexível

Crise do México

Início de 1995

Crise cambial à Brasileira

início de 1999

Ancoras múltiplas e

flexíveis ???

38

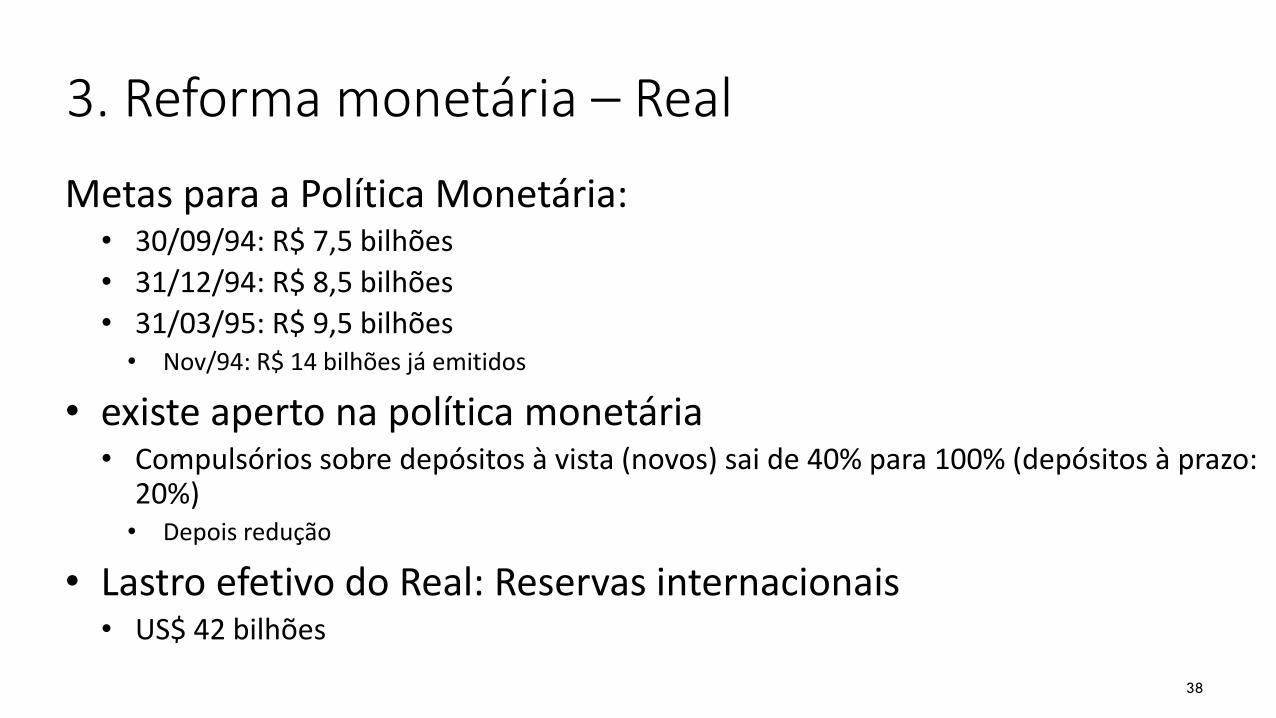

3. Reforma monetária – Real

Metas para a Política Monetária: • 30/09/94: R$ 7,5 bilhões

• 31/12/94: R$ 8,5 bilhões

• 31/03/95: R$ 9,5 bilhões • Nov/94: R$ 14 bilhões já emitidos

• existe aperto na política monetária • Compulsórios sobre depósitos à vista (novos) sai de 40% para 100% (depósitos à prazo:

20%) • Depois redução

• Lastro efetivo do Real: Reservas internacionais • US$ 42 bilhões

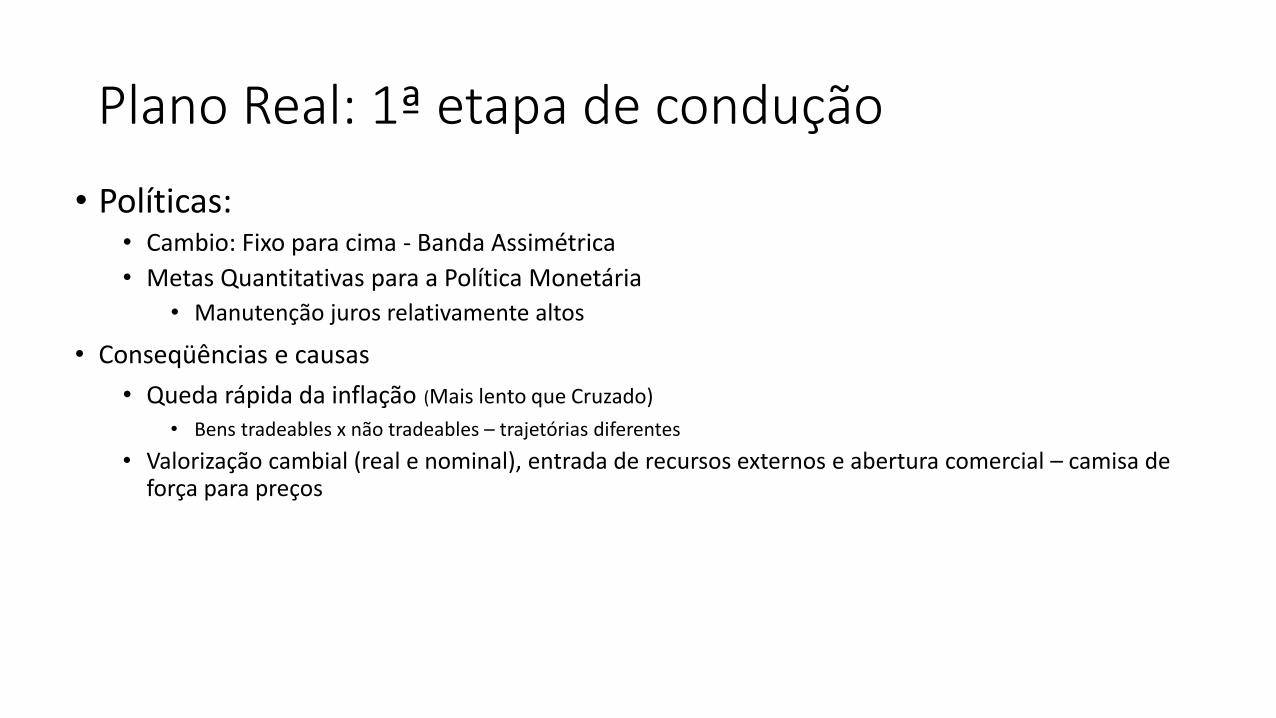

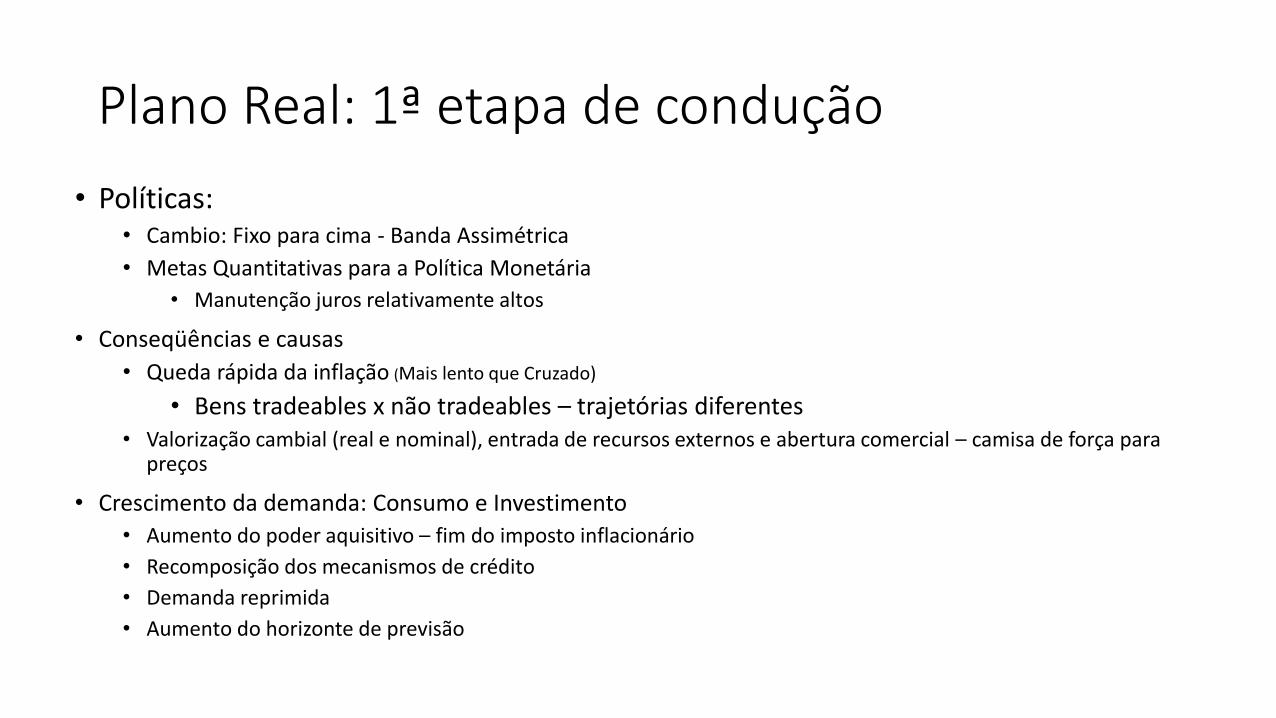

Plano Real: 1ª etapa de condução

• Políticas: • Cambio: Fixo para cima - Banda Assimétrica

• Metas Quantitativas para a Política Monetária

• Manutenção juros relativamente altos

• Conseqüências e causas

• Queda rápida da inflação (Mais lento que Cruzado)

• Bens tradeables x não tradeables – trajetórias diferentes

• Valorização cambial (real e nominal), entrada de recursos externos e abertura comercial – camisa de força para preços

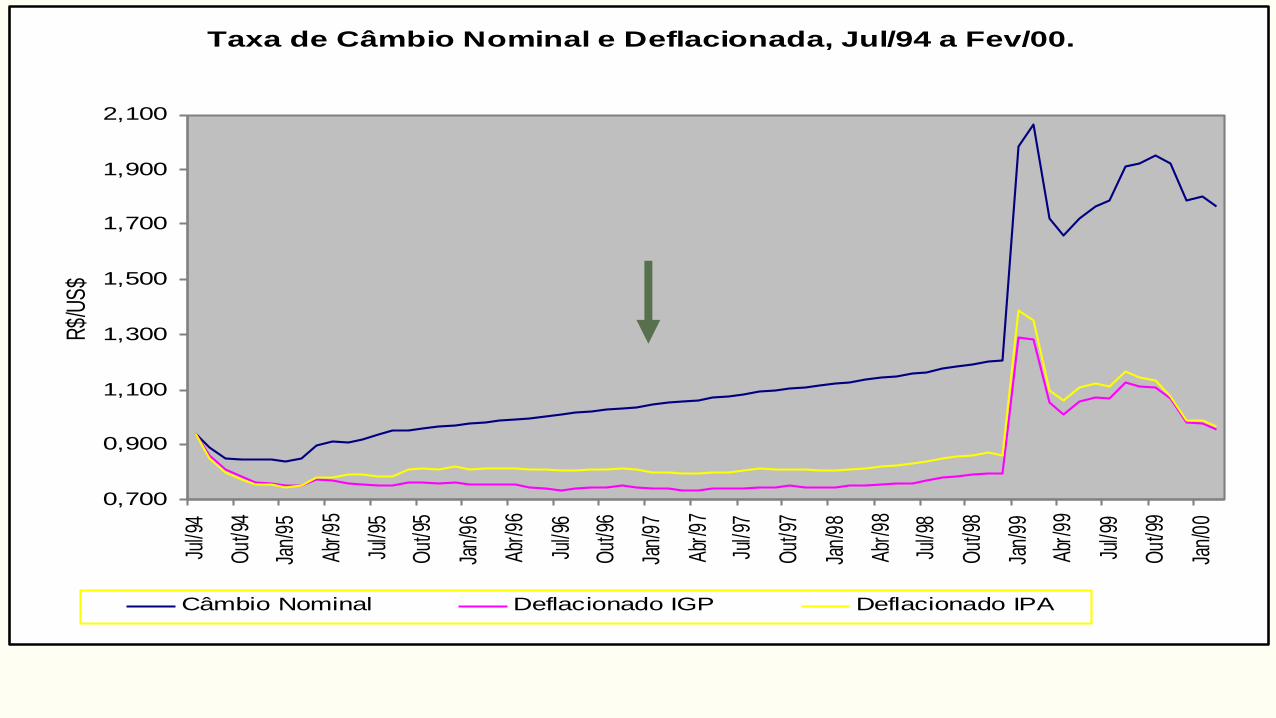

Taxa de Câmbio Nominal e Deflacionada, Jul/94 a Fev/00.

0,700

0,900

1,100

1,300

1,500

1,700

1,900

2,100

Jul/9

4

Out

/94

Jan/

95

Abr/9

5

Jul/9

5

Out

/95

Jan/

96

Abr/9

6

Jul/9

6

Out

/96

Jan/

97

Abr/9

7

Jul/9

7

Out

/97

Jan/

98

Abr/9

8

Jul/9

8

Out

/98

Jan/

99

Abr/

99

Jul/9

9

Out

/99

Jan/

00

R$/

US

$

Câmbio Nominal Deflacionado IGP Deflacionado IPA

Plano Real: 1ª etapa de condução

• Políticas: • Cambio: Fixo para cima - Banda Assimétrica

• Metas Quantitativas para a Política Monetária

• Manutenção juros relativamente altos

• Conseqüências e causas

• Queda rápida da inflação (Mais lento que Cruzado)

• Bens tradeables x não tradeables – trajetórias diferentes • Valorização cambial (real e nominal), entrada de recursos externos e abertura comercial – camisa de força para

preços

• Crescimento da demanda: Consumo e Investimento

• Aumento do poder aquisitivo – fim do imposto inflacionário

• Recomposição dos mecanismos de crédito

• Demanda reprimida

• Aumento do horizonte de previsão

42

Problemas com a primeira fase da condução do Plano Real: a questão externa

• Combinação de apreciação cambial, abertura e demanda aquecida - aparecimento de déficits comerciais

• Financiamento com queima de reservas e/ou entrada de recursos (endividamento externo)

• Brasil - dois problemas: • Pauta de importação: excesso de bens de consumo – dificuldade com capacidade

futura de pagamento da dívida

• Entrada de capital de curto prazo

43

Exportações e Importações, em US$ Milhões Acumulados Últimos 12 meses,

Jan/94 a Dez/99

20.000

25.000

30.000

35.000

40.000

45.000

50.000

55.000

60.000

65.000ja

n/94

abr/9

4

jul/9

4

out/9

4

jan/

95

abr/9

5

jul/9

5

out/9

5

jan/

96

abr/9

6

jul/9

6

out/9

6

jan/

97

abr/9

7

jul/9

7

out/9

7

jan/

98

abr/9

8

jul/9

8

out/9

8

jan/

99

abr/9

9

jul/9

9

out/9

9

Exportações Importações

44

A Crise do México

Situação arriscada e insustentável no longo prazo: depois das eleições primeiras tentativas de controle da DA

Estanca-se a apreciação cambial e controle de entrada de capitais

Crise do México: fim da 1ª etapa do Plano Real Sistema de bandas: Desvalorização tímida e gradativa do cambio (estabilidade do cambio real) em função do risco inflacionário

Controle de demanda agregada: restrições monetárias e creditícias

Elevação da taxa de juros

45

Taxa de Câmbio Nominal e Deflacionada, Jul/94 a Fev/00.

0,700

0,900

1,100

1,300

1,500

1,700

1,900

2,100

Jul/9

4

Out

/94

Jan/

95

Abr/9

5

Jul/9

5

Out

/95

Jan/

96

Abr/9

6

Jul/9

6

Out

/96

Jan/

97

Abr/9

7

Jul/9

7

Out

/97

Jan/

98

Abr/9

8

Jul/9

8

Out

/98

Jan/

99

Abr/

99

Jul/9

9

Out

/99

Jan/

00

R$/

US

$

Câmbio Nominal Deflacionado IGP Deflacionado IPA

46

O Plano Real pós crise do México: a segunda fase (o governo FHC)

Nova fase - principal instrumento:

política monetária Conter DA e evitar déficits comerciais expressivos

Administração da taxa de juros: conter atividade e promover ingresso de capital

Efeitos: retração da atividade econômica - desemprego

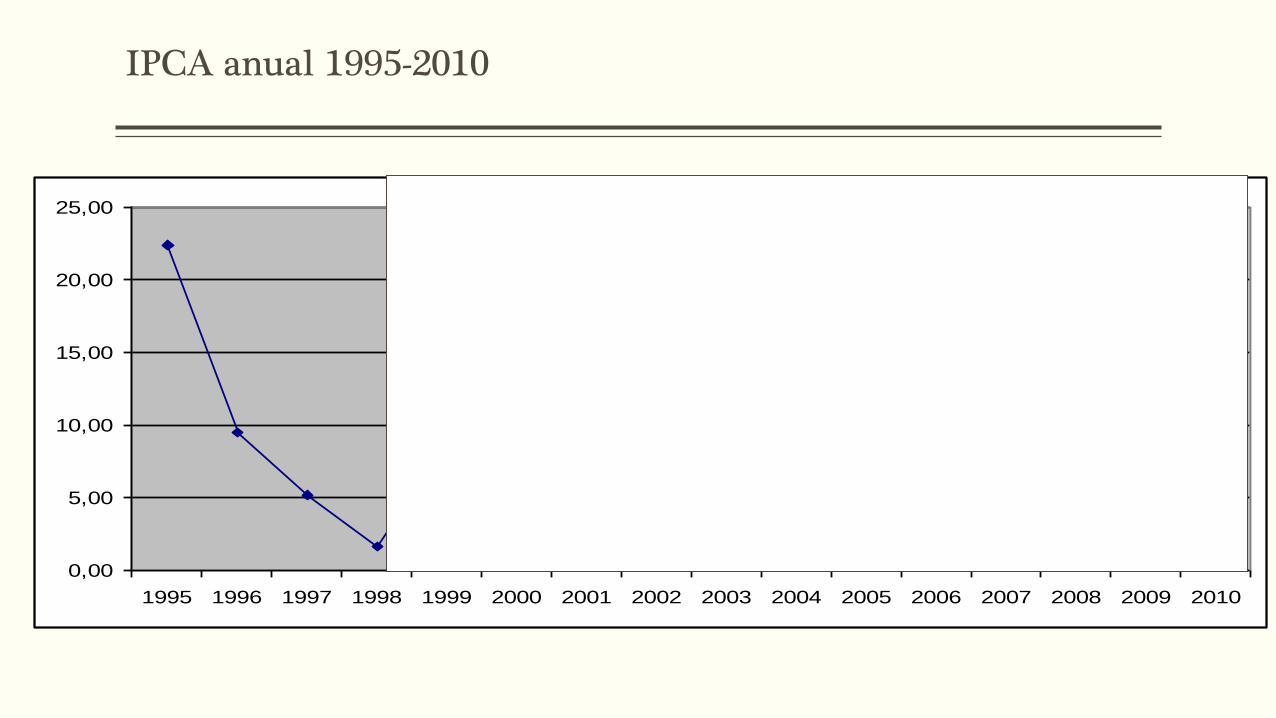

IPCA anual 1995-2010

0,00

5,00

10,00

15,00

20,00

25,00

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

48

0

1

2

3

4

5

6

7

8

9

10

19

80.0

1

19

80.0

5

19

80.0

9

19

81.0

1

19

81.0

5

19

81.0

9

19

82.0

1

19

82.0

5

19

82.0

9

19

83.0

1

19

83.0

5

19

83.0

9

19

84.0

1

19

84.0

5

19

84.0

9

19

85.0

1

19

85.0

5

19

85.0

9

19

86.0

1

19

86.0

5

19

86.0

9

19

87.0

1

19

87.0

5

19

87.0

9

19

88.0

1

19

88.0

5

19

88.0

9

19

89.0

1

19

89.0

5

19

89.0

9

19

90.0

1

19

90.0

5

19

90.0

9

19

91.0

1

19

91.0

5

19

91.0

9

19

92.0

1

19

92.0

5

19

92.0

9

19

93.0

1

19

93.0

5

19

93.0

9

19

94.0

1

19

94.0

5

19

94.0

9

19

95.0

1

19

95.0

5

19

95.0

9

19

96.0

1

19

96.0

5

19

96.0

9

19

97.0

1

19

97.0

5

19

97.0

9

19

98.0

1

19

98.0

5

19

98.0

9

19

99.0

1

19

99.0

5

19

99.0

9

20

00.0

1

20

00.0

5

20

00.0

9

20

01.0

1

20

01.0

5

20

01.0

9

20

02.0

1

20

02.0

5

20

02.0

9

Taxa mensal de desemprego aberto nas RMs: 1980-2002

1995

49

Nível de atividade

Produção industrial Queda de 13% após a crise mexicana

7% após a crise asiática

6% após a crise russa

Tendência de perda de dinamismo da produção

Desemprego Também questões ligadas a abertura e mudanças tecnológicas (apesar de absorção

serviços)

Fortes oscilações Mudanças bruscas na taxa de juros

Da crise do México à desvalorização brasileira

A partir de então define-se uma trajetória de stop and go em que os condicionantes externos dão o ritmo da economia brasileira:

crise externa – aumento dos juros – contração econômica

alívio externo – diminuição dos juros – crescimento

Taxa de Juros (Over/Selic), % a.a.

0,0

10,0

20,0

30,0

40,0

50,0

60,0

70,0

Ago/94

Out/9

4

Dez/94

Fev/95

Abr/95

Jun/9

5

Ago/95

Out/9

5

Dez/95

Fev/96

Abr/96

Jun/9

6

Ago/96

Out/9

6

Dez/96

Fev/97

Abr/97

Jun/9

7

Ago/97

Out/97

Dez/97

Fev/98

Abr/98

Jun/9

8

Ago/98

Out/98

Dez/98

Fev/99

Abr/99

Jun/9

9

Ago/99

Out/9

9

Dez/99

Fev/00

México

Ásia Rússia

Reservas Internacionais, em US$ milhões, Jan/93 a Fev/00

0

10.000

20.000

30.000

40.000

50.000

60.000

70.000

80.000

Jan/

93

Mai

/93

Set

/93

Jan/

94

Mai

/94

Set

/94

Jan/

95

Mai

/95

Set

/95

Jan/

96

Mai

/96

Set

/96

Jan/

97

Mai

/97

Set

/97

Jan/

98

Mai

/98

Set

/98

Jan/

99

Mai

/99

Set

/99

Jan/

00

México Ásia Rússia

Da crise do México à desvalorização brasileira

A partir de então define-se uma trajetória de stop and go em que os condicionantes externos dão o ritmo da economia brasileira:

crise externa – aumento dos juros – contração econômica

alívio externo – diminuição dos juros – crescimento

Crise asiática:

Aumento dos juros e recomposição das reservas

Pacote fiscal não cumprido

Crise Russa:

Também elevação dos juros e pacote fiscal, mas reservas não se recuperam

54

Da crise asiática à desvalorização brasileira

Dificuldades no Brasil

Dois problemas importantes: Fiscal: Dívida pública

elevada e crescente

Externo: Déficit em conta corrente:

55

Setor externo

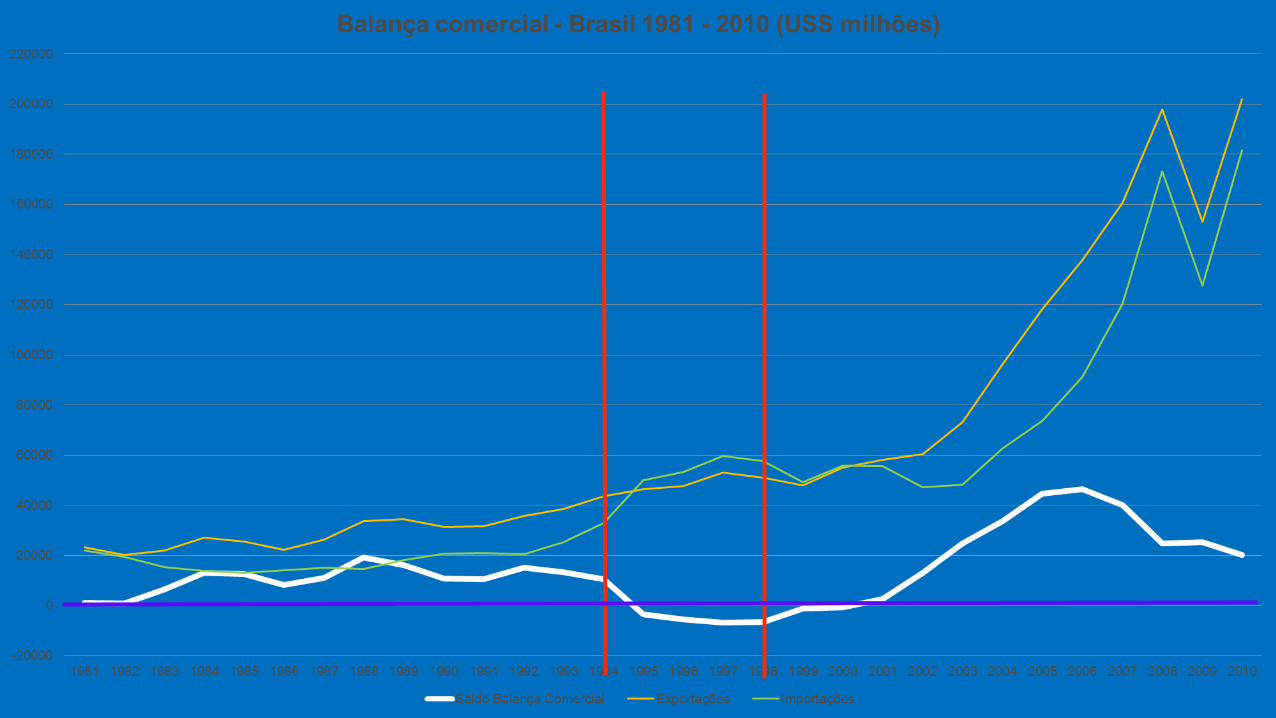

Deterioração expressiva das contas externas 1994-1998: Exportações: aumento de 17% Falta de dinamismo das vendas externas

Crescimento abaixo da média mundial

Importações: aumento de 77% 1993/95: US$ 25,5 p/ 49,9 bilhões

Maiores aumentos: bens de capital (113%) e bens de consumo (94%)

Aumento do déficit da conta de serviços e rendas Aumento do passivo externo líquido

Pagamento de juros e lucros ao exterior

Déficit em transações correntes: 1994: 0,3% do PIB

1998: 4,5% do PIB

Balanço de Pagamentos Brasil: 1981 - 2011

-100.000,0000

-50.000,0000

0,0000

50.000,0000

100.000,0000

150.000,0000

1981

1982

1983

1984

1985

1986

1987

1988

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

Balança comercial

Juros e rendas

conta de capital e financeira

transações correntes

58

Contas públicas

1995 a 1998: Política fiscal expansionista Piora do resultado primário

Política monetária contracionista Início: Objetivo de estabilizar os preços, depois: Entrada de capitais

Juros elevados: Amplia déficit nominal tb grande

Deterioração do risco-país

Questão da esterilização (manter cambio) – elevação da divida pública

59

R ESULTA DO PR IMÁ R IO DO SETO R SETO R PÚBLIC O - (Dez/91 - A br/01)

F lux o 12 meses em % do PIB

-9

-8

-7

-6

-5

-4

-3

-2

-1

0

1

2

De

z/9

1

Ma

i/9

2

Ou

t/9

2

Ma

r/9

3

Ag

o/9

3

Jan

/94

Jun

/94

No

v/9

4

Ab

r/9

5

Se

t/9

5

Fe

v/9

6

Jul/

96

De

z/9

6

Ma

i/9

7

Ou

t/9

7

Ma

r/9

8

Ag

o/9

8

Jan

/99

Jun

/99

No

v/9

9

Ab

r/0

0

Se

t/0

0

Fe

v/0

1

F onte : E labora ção própria a pa rt ir de dados do Banco C entra l do Bra s il

60

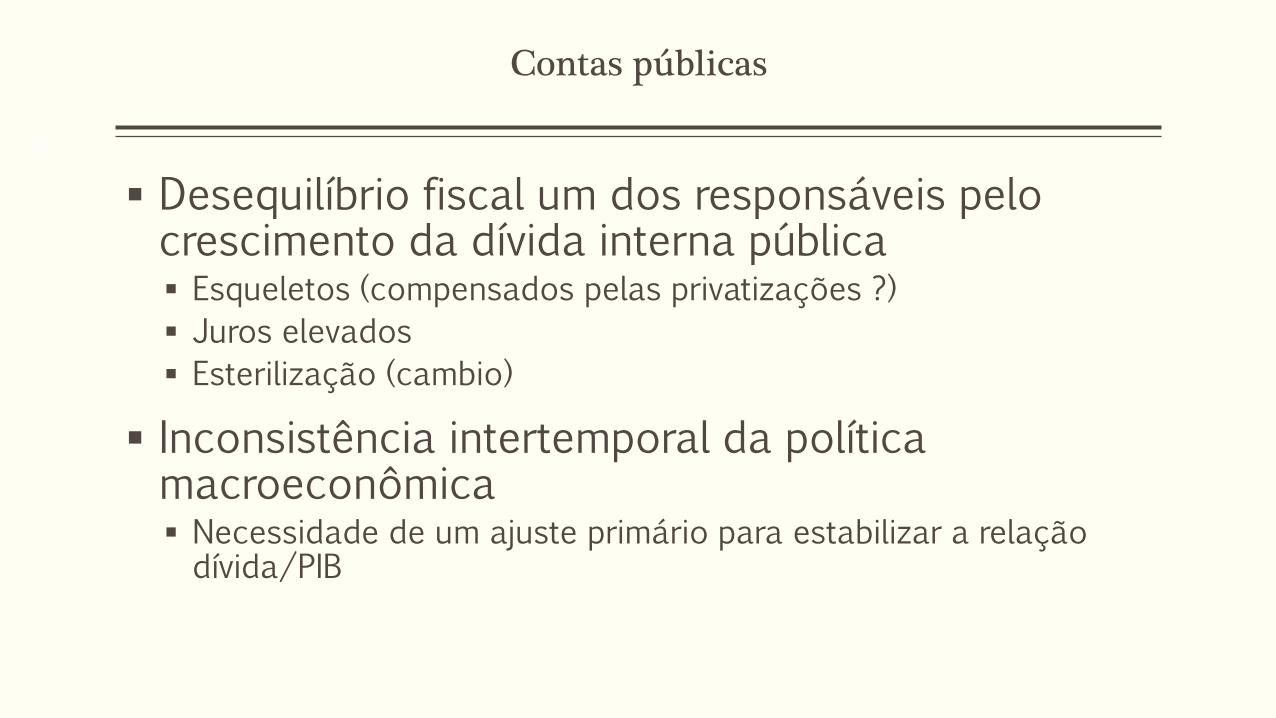

Contas públicas

Desequilíbrio fiscal um dos responsáveis pelo crescimento da dívida interna pública Esqueletos (compensados pelas privatizações ?)

Juros elevados

Esterilização (cambio)

Inconsistência intertemporal da política macroeconômica Necessidade de um ajuste primário para estabilizar a relação dívida/PIB

61

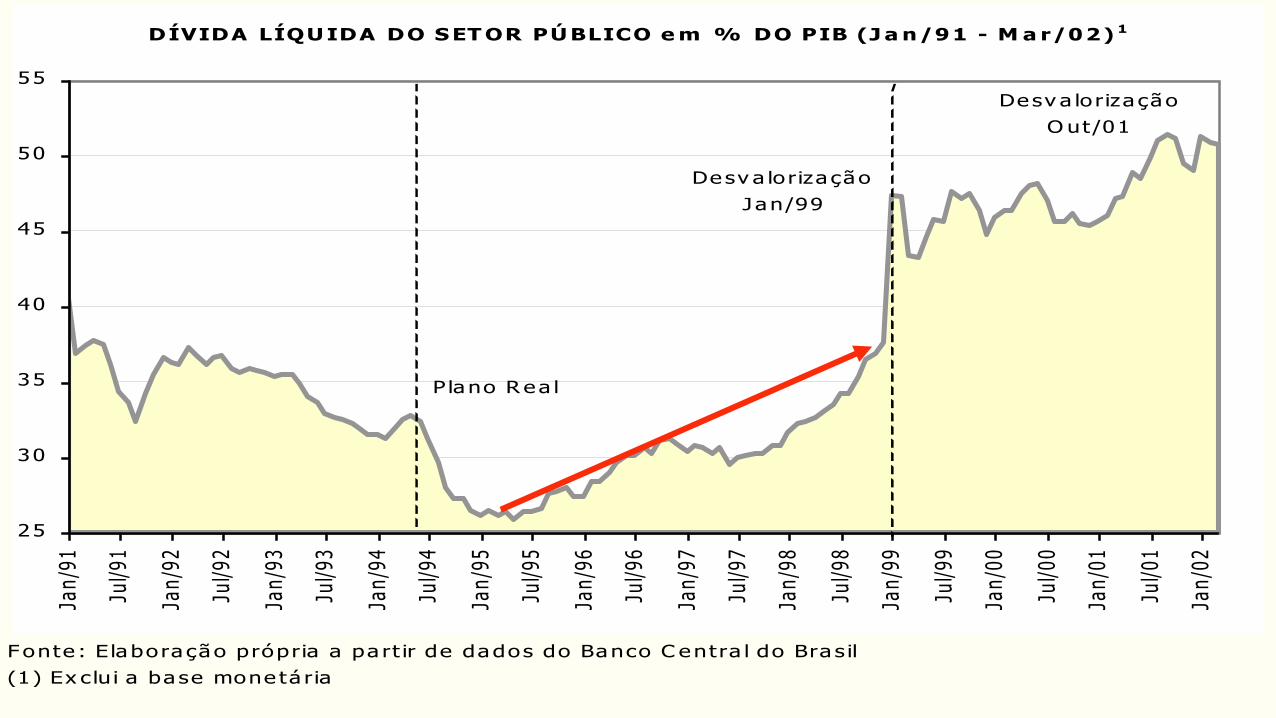

DÍVIDA LÍQU IDA DO SET OR PÚ BLICO e m % DO PIB (J a n/91 - M a r/02) 1

Plano R ea l

25

30

35

40

45

50

55Ja

n/9

1

Jul/

91

Jan

/92

Jul/

92

Jan

/93

Jul/

93

Jan

/94

Jul/

94

Jan

/95

Jul/

95

Jan

/96

Jul/

96

Jan

/97

Jul/

97

Jan

/98

Jul/

98

Jan

/99

Jul/

99

Jan

/00

Jul/

00

Jan

/01

Jul/

01

Jan

/02

De sv a lo riza ção

Jan/99

Fonte : E labora ção própria a pa rt ir de dados do Banco C entra l do Bra s il

(1) Ex clu i a ba se mone tá ria

Desv a lo riza ção

O ut/01

62

Da crise asiática à desvalorização brasileira

Desvalorização eminente : duas ressalvas para ela ocorrer: Calendário eleitoral (reeleição FHC) Exposição do setor privado à desvalorização cambial (setor privado com passivos em moeda externa)

2º semestre 1998 – preparação para desvalorização Pacote com o FMI “Pacote emergencial”: US$ 42 bilhões: FMI, Banco Mundial, BID, Países Desenvolvidos

Governo assume risco cambial (dá hedge para setor privado: mercado futuro e à vista de dólar, dívida pública interna com clausula cambial) – socialização dos prejuízos

Janeiro 1999 – câmbio flutuante e desvalorização

63

Conseqüências (expectativas) da mudança cambial

Desvalorização - riscos : volta da inflação - México contração econômica – Ásia

Brasil Inflação: pequena elevação no curto prazo mas não permanente

Não há grande contração da economia como na Ásia não houve grande efeito patrimonial da desvalorização Existe alguma substituição de importações,

64

Ainda as conseqüências (expectativas) da desvalorização cambial

Recuperação do comercial externo recuperação aparece mas é mais lenta que esperado

Desvalorização permite queda da taxa de juros, inferior ao imaginado, juros mantidos altos em função das dificuldades externas e da inflação

Problemas nas Finanças Públicas Efeitos patrimoniais da desvalorização suportada por Governo – ampliação do endividamento público

Para evitar explosão da dívida pública necessário geração de superávits fiscais primários, também necessários para compensar pagamentos de juros ainda altos

65

Os efeitos da desvalorização sobre a dívida

Impacto direto: Dívida externa (6,3% do PIB)

Dívida interna indexada ao dólar (7,5% do PIB) Fornecer hedge para as empresas

“Fantasma” da moratória da dívida interna Corrida bancária em fins de jan/1999 Situação só se normaliza em março Alta temporária dos juros, aumentando o custo de oportunidade de

comprar dólares Constatação de que a inflação não saiu do controle Novo acordo com o FMI

65

66

FHC – 2º Mandato

Novo regime macroeconômico;

tripé:

1.taxa de câmbio flutuante

2.metas de inflação

3.superávit primário