Embed Size (px)

Citation preview

SFI Treinamentos

Projeto SPED (Sistema Público de Escrituração Digital:

* Escrituração Fiscal Digital – EFD

* NF-e

* Escrituração Fiscal Digital – EFD – PIS/COFINS

* FCONT – Controle Fiscal e Contábil de Transição

NF-eInstituído pelo Decreto nº 6.022, de 22 de janeiro de 2007, o Sistema Público de Escrituração Digital (Sped) faz parte do Programa de Aceleração do Crescimento do Governo Federal (PAC 2007-2010) e constitui-se em mais um avanço na informatização da relação entre o fisco e os contribuintes.

De modo geral, consiste na modernização da sistemática atual do cumprimento das obrigações acessórias, transmitidas pelos contribuintes às administrações tributárias e aos órgãos fiscalizadores, utilizando-se da certificação digital para fins de assinatura dos documentos eletrônicos, garantindo assim a validade jurídica dos mesmos apenas na sua forma digital.

NF-e· Iniciou-se com três grandes projetos: Escrituração Contábil Digital, Escrituração Fiscal Digital e a NF-e - Ambiente Nacional. Atualmente está em produção o projeto EFD-PIS/COFINS. E em estudo: e-Lalur, EFD-Social e a Central de Balanços. · Representa uma iniciativa integrada das administrações tributárias nas três esferas governamentais: federal, estadual e municipal. · Mantém parceria com 20 instituições, entre órgãos públicos, conselho de classe, associações e entidades civis, na construção conjunta do projeto. · Firma Protocolos de Cooperação com 27 empresas do setor privado, participantes do projeto-piloto, objetivando o desenvolvimento e o disciplinamento dos trabalhos conjuntos.

NF-e· Possibilita, com as parcerias fisco-empresas, planejamento e identificação de soluções antecipadas no cumprimento das obrigações acessórias, em face às exigências a serem requeridas pelas administrações tributárias. · Faz com que a efetiva participação dos contribuintes na definição dos meios de atendimento às obrigações tributárias acessórias exigidas pela legislação tributária contribua para aprimorar esses mecanismos e confira a esses instrumentos maior grau de legitimidade social. · Estabelece um novo tipo de relacionamento, baseado na transparência mútua, com reflexos positivos para toda a sociedade.

NF-eDetalhes Relevantes:

* Divergências entre a consulta no ambiente Nacional e Estadual (atualizado),

* Disponibilização de informações cadastrais entre os sistemas do próprio contribuinte e o disponibilizado pela SEFAZ-SP com os sistemas de Escrituração Fiscal e vice-versa,

* Sistemas que emitem a NF-e do próprio contribuinte e o disponibilizado pela SEFAZ-SP,

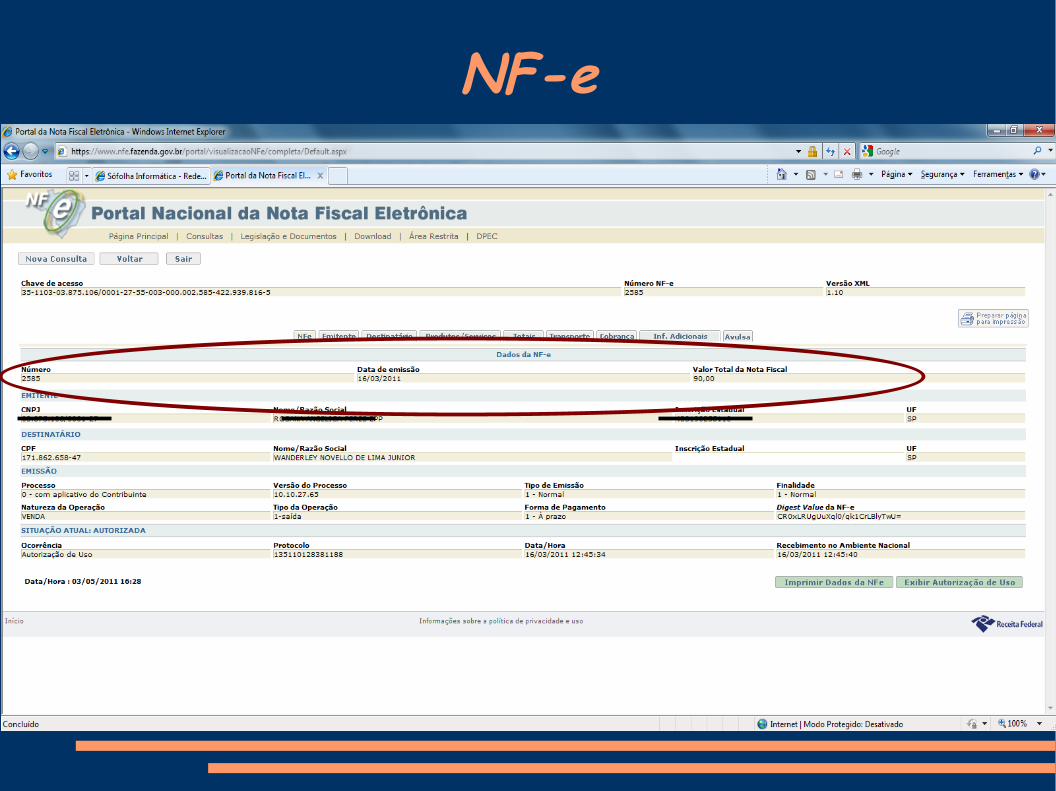

NF-eQual o modelo a ser utilizado e a série no caso da emissão de NF-e? (incluído em 01/02/09)

O modelo da NF-e é o 55. A série abarca a numeração 001 a 999, sendo que as séries de número 900 a 999 estão reservados às situações em que, em contingência, as NF-e forem autorizadas no Sistema de Contingência do Ambiente Nacional SCAN.

NF-e

NF-e

NF-e

NF-e

NF-e

NF-eComo efetuar a escrituração de 6 caracteres nos arquivos SINTEGRA se a NF-e permite 9 caracteres?

O Manual de Orientação do Convênio ICMS 57/95 (SINTEGRA) prevê o tratamento para a situação reportada, no item 11.1.9A, a seguir transcrito:

11.1.9A - CAMPO 08 - Se o número do documento fiscal tiver mais de 6 dígitos, preencher com os 6 últimos dígitos?

NF-eComo proceder nos casos de recusa do recebimento da mercadoria em operação documentada por NF-e?A recusa da mercadoria pode ocorrer de duas formas: ou o destinatário emite uma nota fiscal de devolução de compras, ou o destinatário recusa a mercadoria no verso do próprio DANFE, destacando os motivos que o levaram a isso. Na segunda hipótese, o emitente da NF-e irá emitir uma NF-e de entrada para receber a mercadoria devolvida.Im po rta nte : · Como houve a circulação da mercadoria, a NF-e original não poderá ser cancelada.· Caso a nota fiscal de devolução emitida pelo comprador também seja eletrônica, esta deverá, como todas as NF-e, ser previamente autorizada pelo Fisco e enviada para o destinatário da NF-e que deu origem a NF-e de devolução.

NF-e

NF-e

NF-eAs seguintes colunas não poderão ser suprimidas:* Código dos Produtos/Serviços;* Descrição dos Produtos/Serviços;* NCM;* CST;* CFOP;* Unidade;* Quantidade;* Valor Unitário;* Valor Total;* Base de Cálculo do ICMS próprio;* Valor do ICMS próprio; e* Alíquota do ICMS.

NF-e

NF-e

NF-e

NF-e

NF-e* Dis trib uiç ã o da N F -e pa ra o De s tina tá rioConforme previsto na cláusula décima do Ajuste Sinief 07/05, de 30 de setembro de 2005, o emitente e o destinatário deverão manter em arquivo digital as Notas Fiscais eletrônicas pelo prazo estabelecido na legislação tributária para a guarda dos documentos fiscais, devendo ser apresentadas à administração tributária, quando solicitado.

O emissor da Nota Fiscal Eletrônica deve enviar o arquivo digital da NF-e para o destinatário, seja de forma eletrônica ou por qualquer outro meio que possibilite o destinatário ter acesso ao arquivo digital.

O DANFE é um Documento Auxiliar da Nota Fiscal Eletrônica e, ainda que hábil para acompanhar o trânsito de mercadorias, não substitui o arquivo da Nota Fiscal Eletrônica em nenhuma hipótese. Os destinatários que não sejam credenciados para operar com a NF-e poderão escriturar a NF-e com base nas informações contidas no DANFE, que neste caso deverá ser mantido pelo prazo decadencial para apresentação à Administração Tributária quando solicitado.

NF-e

EFD Fiscal – EFD PIS/COFINSAs informações deverão ser prestadas sob o enfoque do declarante. Neste sentido, deve a pessoa jurídica atentar que pode a escrituração conter registros de documentos fiscais com informações diferentes das constantes no próprio documento fiscal, como por exemplo, no caso da escrituração de itens de notas fiscais eletrônicas (NF-e, código 55) referentes a aquisições de bens para revenda ou de insumos, a serem informadas no registro C170 (visão documental) ou nos registros C191/C195 (visão consolidada), em que o conteúdo dos campos de CFOP, CST-PIS e CST-Cofins a serem informados na escrituração não devem ser os constantes no documento fiscal (enfoque do emitente) e sim, os códigos que representem a natureza fiscal da operação para a pessoa jurídica adquirente, titular da escrituração.

EFD Fiscal – EFD PIS/COFINS

FCONT - RTTPessoa Jurídica:- Adotou as Novas Regras Contábeis (Lei nº 11.638/2007)- Optante pelo RTT

DRE Lalur FCONT

Lançamentos Contábeis das Novas Regras

Neutralizar os efeitos das novas regras contábeis: Adicionar (indedutível);OuExcluir (não tributável)

- Reproduzir o lançamento contábil feito na DRE; (tipo “N” no registro “I200”), e ou- Sistema se encarrega de expurgar ou inserir o respectivo valor do lucro líquido

Ajustes dos efeitos das novas regras contábeis:Adicionar (indedutível);OuExcluir (não tributável)

- Inserir o lançamento contábil não efetuado na DRE (tipo “F” no registro “I200”)- Sistema se encarrega de expurgar ou inserir o respectivo valor do lucro líquido

FCONT - RTT

FCONT - RTT

FCONT - RTT

SFI Treinamentos

Projeto SPED (Sistema Público de Escrituração Digital:

* Escrituração Fiscal Digital – EFD

* NF-e

* Escrituração Fiscal Digital – EFD – PIS/COFINS

* FCONT – Controle Fiscal e Contábil de Transição

S ã o P a ulo - 2 9 .0 6 .2 0 1 1