Embed Size (px)

Citation preview

1

1

SIACE/PCA

Sistema Informatizado de Apoio ao

Controle Externo / Prestação de Contas Anual

EXECUTIVO MUNICIPAL

EXERCÍCIO 2012

Belo Horizonte

Dezembro / 2012

2

2

Leia com atenção

Todas as informações solicitadas deverão ser preenchidas no sistema, inclusive

aquelas solicitadas no campo Considerações.

Caso não haja dados a informar, deverá ser feita a comunicação do fato nos campos

Texto ou usar o zero nos campos de Valor.

As contas do Executivo municipal devem:

� Ser confrontadas com os dados informados no último quadrimestre da Gestão

Fiscal, de forma que não haja divergência entre os mesmos;

� Ser consolidadas com os balanços gerais do Legislativo municipal e da

administração indireta municipal, de acordo com as instruções normativas;

� As contas da administração indireta municipal (autarquias, fundações

instituídas e mantidas pelo Poder Público, empresas estatais dependentes e

demais entidades em que o município, direta ou indiretamente, detenha a maioria

do capital social com direito a voto e que dele recebam recursos) deverão:

� Ser consolidadas com as contas do município, nos termos da Portaria

Interministerial nº 163, de 4 de maio de 2001, da Secretaria do Tesouro Nacional

do Ministério da Fazenda e Secretaria de Orçamento Federal do Ministério do

Planejamento e suas atualizações, Portarias nº 339, de 29 de agosto de 2001, e

nº 589, de 27 de dezembro de 2001, da Secretaria do Tesouro Nacional do

Ministério da Fazenda.

3

3

CONTEÚDO

CAPÍTULO 1 INSTRUÇÕES GERAIS 7

Legislação contemplada 7

Fases para elaboração da prestação de contas 8

Convenções adotadas neste manual 9

CAPÍTULO 2 INSTALANDO O SIACE/PCA 11

Requisitos mínimos do Sistema: 11

Requisitos recomendados do Sistema: 11

Instalando a partir da Internet 12

Procedimento para atualização online para o SIACE/PCA 2012 14

Selecionando o exercício da prestação de contas 14

Entrando dados em uma tabela 15

Selecionando telas na caixa de listagem 16

Navegando em uma árvore 16

CAPÍTULO 3 INICIANDO O SIACE/PCA 18

Criando uma nova prestação de contas 21

Abrindo uma prestação de contas existente 22

Para trabalhar em uma prestação de contas já existente 22

CAPÍTULO 4 INFORMAÇÕES INICIAIS 23

Dados Cadastrais da Prefeitura. 24

Pessoas Físicas 25

Responsáveis pela prestação de contas 26

Cadastro de leis 31

Recursos consignados para a Câmara Municipal 34

Créditos Adicionais 35

Para lançar valores da conta Créditos Adicionais 35

Cadastramento de itens da institucional / funcional / programática 37

4

4

Instituições Financeiras e Contas Bancárias 44

Relação das Entidades da Administração Indireta 46

CAPÍTULO 5 RECEITAS 48

CAPÍTULO 6 DESPESAS 54

CAPÍTULO 7 CONTAS DO ATIVO 57

Caixa 58

Bancos 59

Vinculado 60

Ações de Curto Prazo 62

Devedores Diversos 63

Transferências Financeiras a Receber 64

Bens Móveis, Bens Imóveis, Bens de Natureza Industrial. 67

Dívida Ativa 74

Depósitos Compulsórios 75

Empréstimos Concedidos 77

Outros Créditos 78

Ações de Longo Prazo, Bônus, Diversas 80

Almoxarifado 82

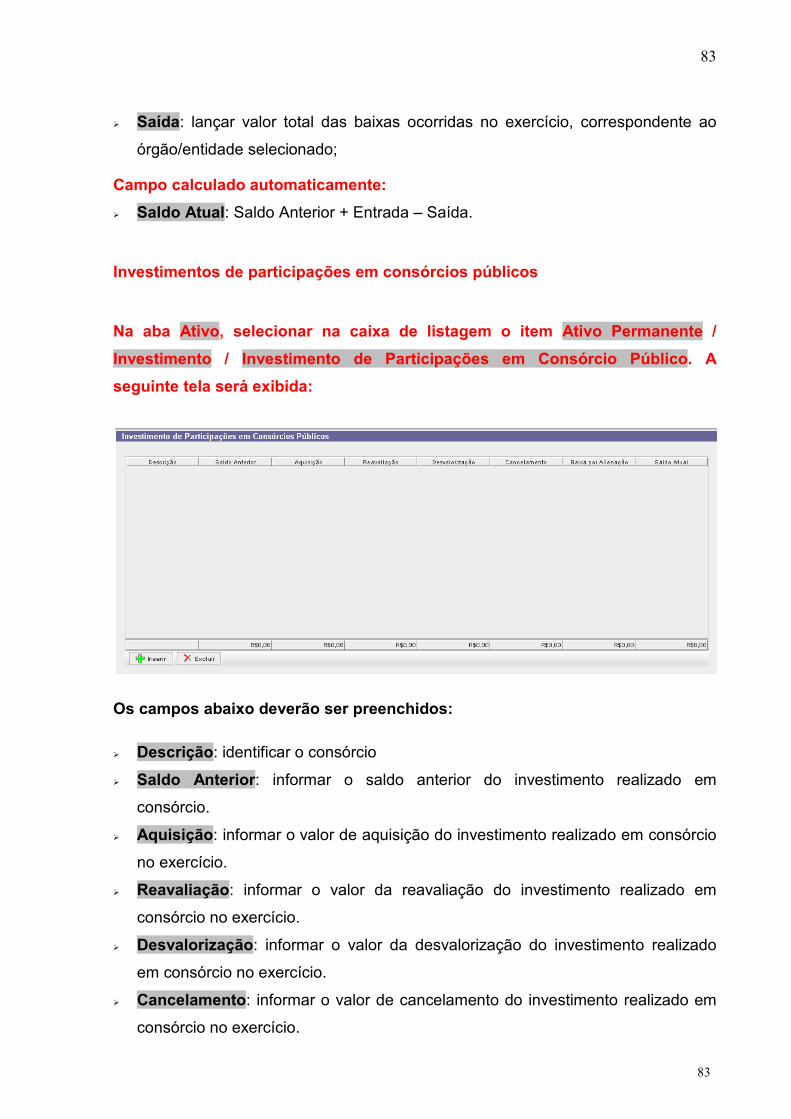

Investimentos de participações em consórcios públicos 83

Ativo Compensado 84

CAPÍTULO 8 CONTAS DO PASSIVO 86

Restos a Pagar – Exercício Atual Despesas Processadas e Despesas Não

Processadas 86

Restos a Pagar – Exercícios Anteriores 88

Serviços da Dívida a Pagar, Depósitos, Débitos de Tesouraria, Outras Operações

89

Transferências Financeiras a Conceder 91

Dívida Fundada Interna 93

Dívida Fundada Externa 96

5

5

Participações em Consórcios Públicos 98

Provisão Matemática Previdenciária do RPPS 99

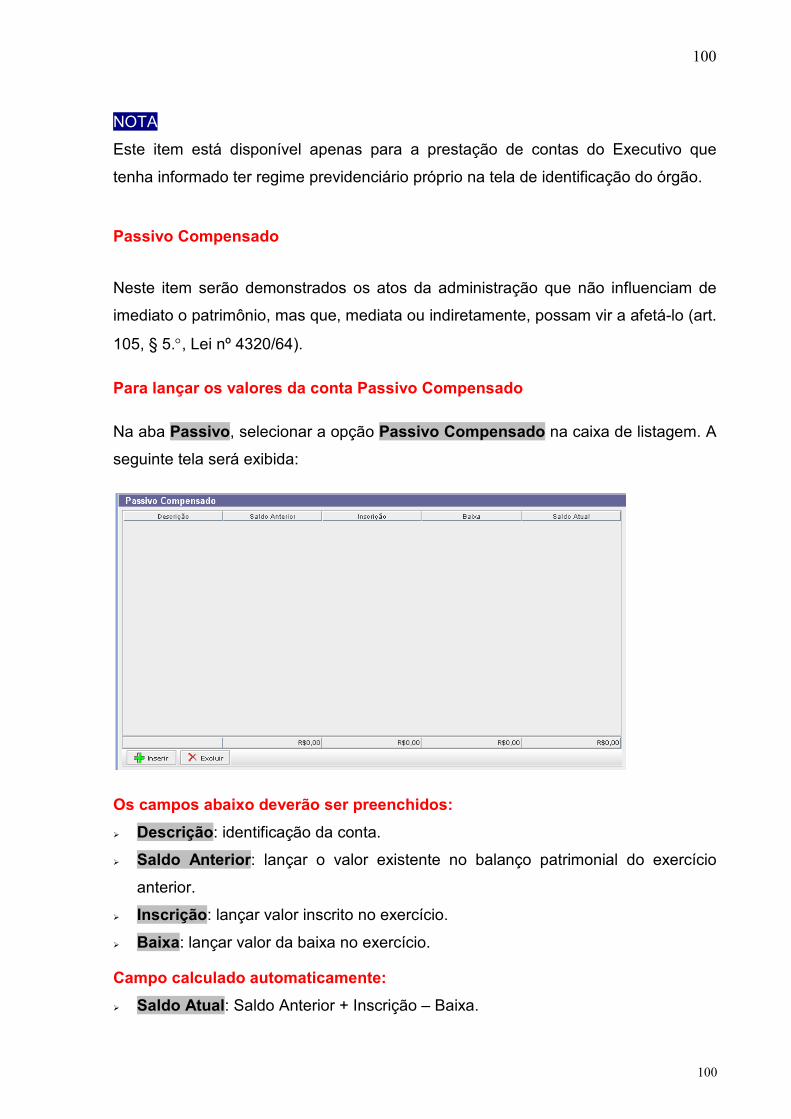

Passivo Compensado 100

CAPÍTULO 9 DEMONSTRATIVOS 101

Aplicação de Recursos no Ensino Público - Anexo II - Demonstrativo dos Gastos

com a Manutenção e Desenvolvimento do Ensino 102

Anexo III - Fundeb: Recursos Recebidos e sua Aplicação 105

Anexo III A - Recursos do Fundeb do Exercício Anterior Aplicados no Exercício

Atual 108

Despesas com Pessoal 109

Deduções nos Gastos com Pessoal e IRRF 109

Aplicações Financeiras 111

Apuração de Receitas e Despesas 112

Demonstrativo da Dívida Consolidada Líquida 114

Demonstrativo de Evolução da Receita 115

Para demonstrar a evolução da receita 115

Informações Sobre Operações de Crédito 116

Deduções na Receita para Apuração da Receita Corrente Líquida 118

Receitas Mensais com Operações de Crédito, Alienações, Convênios e Fundeb 119

Aplicação de Recursos na Saúde 121

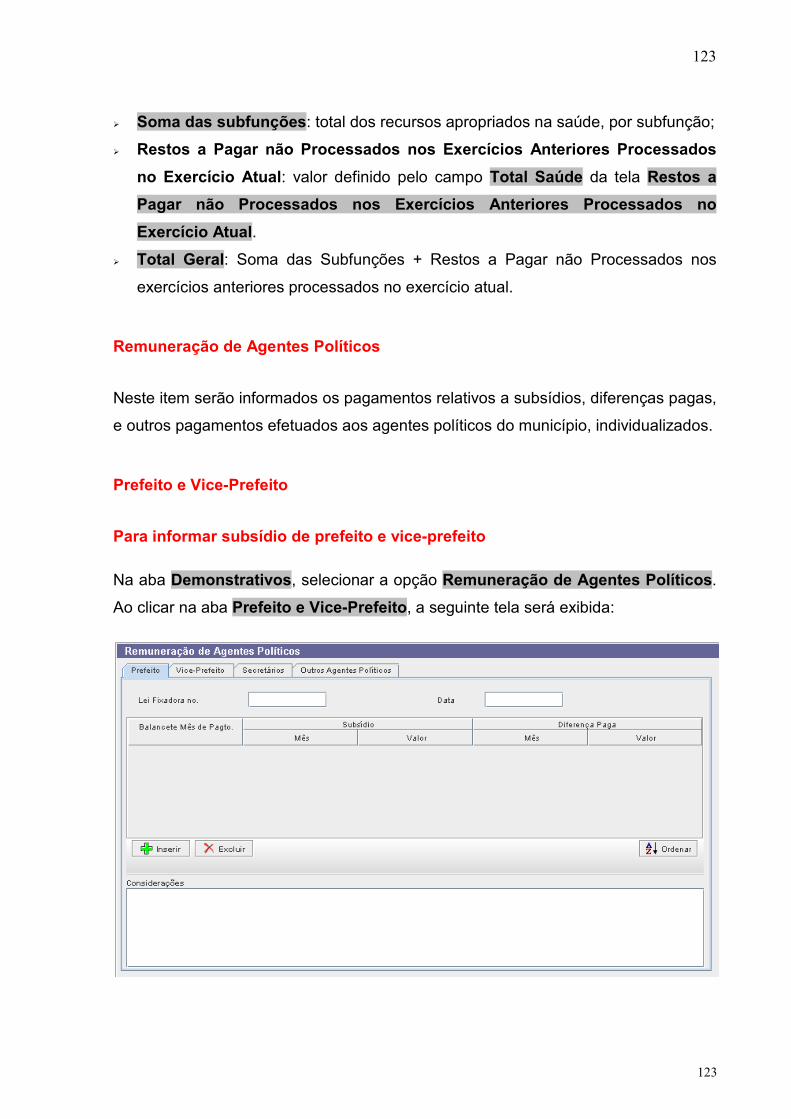

Remuneração de Agentes Políticos 123

Prefeito e Vice-Prefeito 123

Secretários 125

Outros Agentes Políticos 127

Resumo das Alienações de Bens 129

Demonstrativo de Justificativas dos Cancelamentos 131

Demonstrativo de Recursos Repassados à(s) OSCIP(s) 133

Demonstrativo Anual de Contribuição à Previdência Própria 134

6

6

Demonstrativo da Assistência à Saúde do Servidor 140

Restos a Pagar Cancelados 141

Restos a Pagar não Processados nos Exercícios Anteriores processados no

exercício atual das Funções 10-Saúde e 12-Educação 142

Restos a Pagar de Exercícios Anteriores - Contribuição Patronal à Previdência

Própria 144

Demonstrativo dos Recursos Recebidos de Multas de Trânsito 145

Demonstrativo dos Recursos Recebidos e sua Aplicação – Fundo Municipal de

Assistência Social (FMAS) 150

Demonstrativo dos Recursos Oriundos da CIDE 151

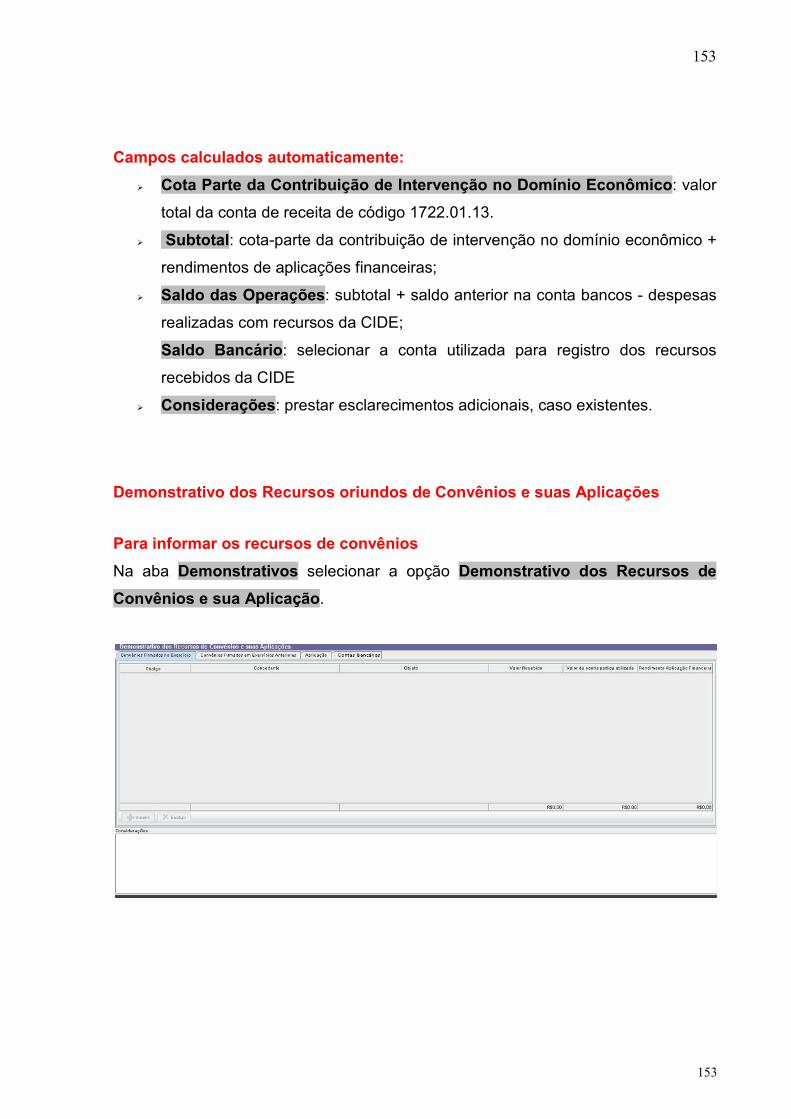

Demonstrativo dos Recursos oriundos de Convênios e suas Aplicações 153

Demonstrativo dos Precatórios 157

CAPÍTULO 10 VISUALIZANDO E IMPRIMINDO RELATÓRIOS 159

Relatórios de Consulta 159

Relatórios Anexos 161

Relatórios de Fechamento 162

CAPÍTULO 11 IMPORTANDO DADOS DE PRESTAÇÃO DE CONTAS 163

CAPÍTULO 12 GERANDO E RECUPERANDO BACKUP DE PRESTAÇÃO DE CONTAS 165

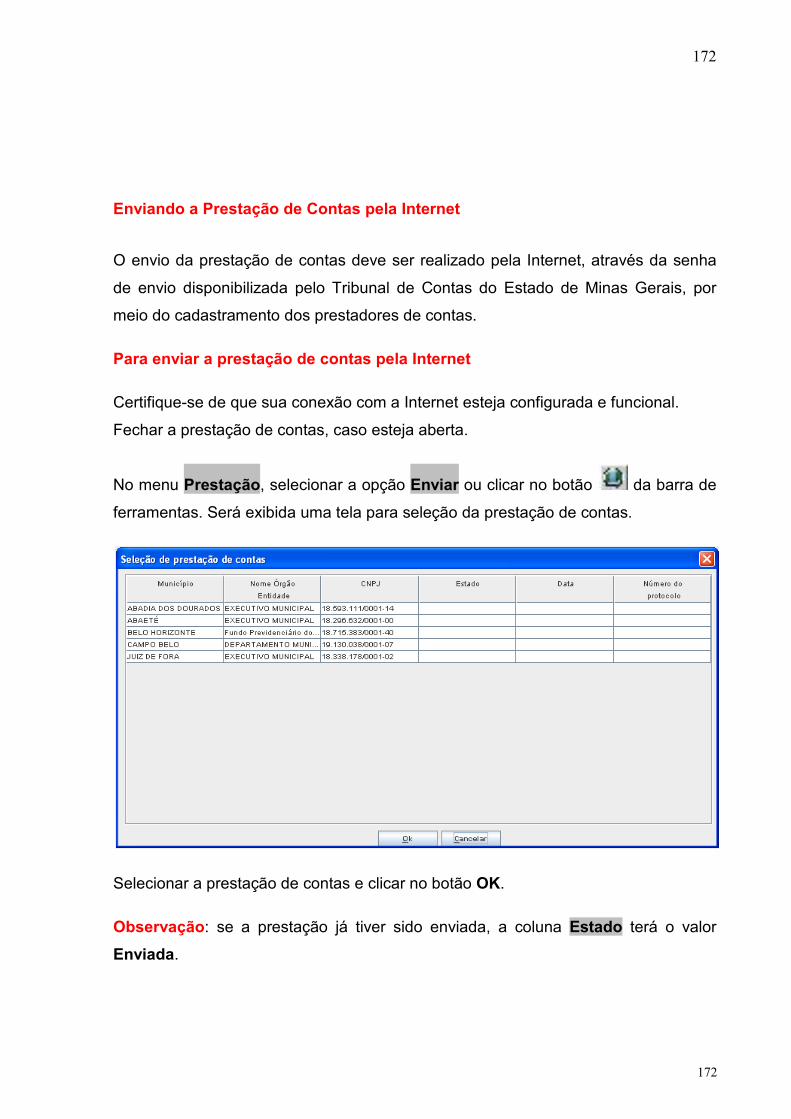

CAPÍTULO 13 ENVIANDO A PRESTAÇÃO DE CONTAS 169

Verificação de Consistência 169

Verificação de Integridade 171

Enviando a Prestação de Contas pela Internet 172

CAPÍTULO 14 IMPRIMINDO RECIBO DE ENVIO DE PRESTAÇÃO DE CONTAS 175

CAPÍTULO 15 ESCLARECIMENTOS FINAIS 177

7

7

Capítulo 1 Instruções gerais

Este manual contém as instruções necessárias à instalação e utilização do Sistema

Informatizado de Apoio ao Controle Externo – SIACE/PCA para o preenchimento da

prestação de contas anual do Executivo Municipal e seu envio ao Tribunal de Contas

do Estado de Minas Gerais, referentes ao exercício de 2012.

Legislação contemplada

� Portaria nº 339, da Secretaria do Tesouro Nacional, de 29 de agosto de 2001,

quanto aos registros decorrentes da execução orçamentária e financeira das

despesas realizadas de forma descentralizada;

� Portaria nº 916, do Ministério da Previdência Social, de 15 de julho de 2003, que

aprovou normas e procedimentos contábeis aplicados aos regimes próprios de

previdência social – RPPS, atualizada pela Portaria MPS nº 95 de 06 de março

de 2007;

� Portaria Interministerial nº 163, de 4 de Maio de 2001 (Atualizada até

23/12/2012);

� Portaria Conjunta nº 1, de 20.06.2012;

� Portaria Conjunta STN/SOF nº 5, de 08.12.2012;

� Portaria nº 338, de 26 de abril de 2006, da Secretaria do Tesouro Nacional do

Ministério da Fazenda e da Secretaria de Orçamento Federal do Ministério do

Planejamento, Orçamento e Gestão;

� Portaria nº 860, de 12 de dezembro de 2005;

� A Lei Federal nº 11.107/2005, estabelece normas gerais de contratação de

consórcios públicos e dá outras providências;

� Portaria nº 688, de 14 de outubro de 2005, da Secretaria do Tesouro Nacional do

Ministério da Fazenda e da Secretaria de Orçamento Federal do Ministério do

Planejamento (revogado o art. 2º pela Portaria nº 338/2006).

8

8

Fases para elaboração da prestação de contas

Para a elaboração da prestação de contas, é necessária a passagem sequencial por

seis fases:

� Na primeira fase, deverá ser criada a prestação de contas, indicando o município

ao qual a prestação se refere e o tipo da prestação: Executivo municipal.

Obs.: consultar o Capítulo 3 deste Manual.

� A segunda fase corresponde ao fornecimento das informações iniciais que serão

usadas na prestação de contas, tais como o cadastramento de órgãos/entidades,

unidades e subunidades orçamentárias, programas, projetos, atividades e

operações especiais, além do cadastro das pessoas físicas, instituições

financeiras e contas bancárias que integram a prestação de contas.

Obs.: consultar o Capítulo 4 deste Manual.

� Na terceira fase será efetuada a entrada de dados, que constitui a base para a

geração de todos os documentos que compõem a prestação de contas. Cada

item tem uma entrada separada, gerando, posteriormente, relatórios de consulta,

relatórios anexos e relatórios de fechamento.

Obs.: consultar os Capítulos 5 a 9 deste Manual.

� A quarta fase corresponde à consolidação dos dados: uma vez informados os

dados, o SIACE executa a geração dos balanços, comparativos e demonstrativos

necessários.

Obs.: instruções para a visualização e geração dos relatórios pertinentes

encontram-se no Capítulo 11 deste Manual.

� A quinta fase consiste na anexação dos Relatórios de Controle Interno do órgão,

Parecer Conclusivo do Relatório de Controle Interno, Leis autorizativas de

Parcelamento com o RPPS, Parecer do Conselho do Fundeb, Lei Orçamentária

Anual do Município, Lei de Diretrizes Orçamentárias e Plano Plurianual.

� A sexta fase da elaboração consiste no envio dos dados. Antes de proceder ao

envio, o programa executa verificação automática dos dados, onde são checadas

as vinculações das mutações patrimoniais, a existência de tabelas não

9

9

preenchidas e o fechamento do balanço financeiro. Se esta fase obtiver sucesso,

os dados estarão prontos para serem enviados pela Internet.

Obs.: consultar o Capítulo 13 deste Manual.

É importante ressaltar que ao chegar nesta fase o usuário deve gerar o

backup da prestação de contas.

Convenções adotadas neste manual

O Manual de Instalação e Utilização do SIACE/PCA apresenta os recursos do

sistema, introduzindo conceitos e explicando técnicas a serem utilizadas.

A descrição de procedimentos é feita como no exemplo abaixo:

Para lançar valores na conta Caixa

Na aba Ativo, selecionar na caixa de listagem o item Ativo Financeiro / Disponível

/ Caixa. A seguinte tela será exibida:

Os seguintes campos deverão ser preenchidos:

� Descrição: descrição textual da conta.

� Saldo Anterior: saldo constante do balanço financeiro, balanço patrimonial e

inventário do exercício anterior.

� Saldo Atual: saldo existente na data de encerramento do exercício.

10

10

Normalmente, os resultados da execução dos passos de um procedimento (como o

efeito produzido, mensagens de erro ou de aviso apresentados, etc.) são descritos

no(s) parágrafo(s) que segue(m) o procedimento.

Em particular, os parágrafos com a indicação ATENÇÃO descrevem aspectos

contábeis e/ou jurídicos que devem ser observados no preenchimento dos dados.

11

11

Capítulo 2 Instalando o SIACE/PCA

Antes de instalar o SIACE/PCA, certifique-se de que o seu computador atende aos

requisitos mínimos para executá-lo.

Para acessar o Manual de Utilização do SIACE/PCA 2012 será necessário baixar o

documento individualmente em http://www.tce.mg.gov.br.

ATENÇÃO

O SIACE/PCA 2012 não contempla os exercícios 2000 a 2011. Para consultar e

enviar prestações dos exercícios anteriores será necessário manter a versão

SIACE/PCA 2006 e subsequentes.

Requisitos mínimos do Sistema:

� Sistema operacional Windows XP ou posterior;

� Computador com microprocessador Pentium 3 (500 MHz ou superior);

� 512 MB de memória RAM (mínimo);

� 200 MB de espaço livre em disco rígido;

� Unidade de disco CD-ROM;

� Adaptador gráfico Super VGA com resolução mínima de 800x600 pixels e 256

cores

Requisitos recomendados do Sistema:

� Sistema operacional Windows XP ou posterior;

� Computador com microprocessador Pentium 4 (1 GHz ou superior;

� 1 Gb de memória RAM;

� 200 MB de espaço livre em disco rígido;

� Unidade de disco CD-ROM;

� Adaptador gráfico Super VGA com resolução mínima de 800x600 pixels e 256 cores.

12

12

A instalação deve ser feita através da Internet. Após a sequência de instalação ter

sido concluída com sucesso, o ícone do SIACE/PCA 2012 estará disponível em sua

área de trabalho. Também terá sido criado um grupo de programas (SIACE/PCA

2012), que conterá um atalho para o SIACE/PCA 2012, como mostra a figura a seguir:

No grupo de programas (SIACE/PCA 2012) também serão criados atalhos para:

� SIACE/PCA 2012 (para executar a aplicação);

� Acessar o documento com o formato dos arquivos de importação;

� Desinstalar o SIACE/PCA 2012.

Instalando a partir da Internet

Para instalar o SIACE/PCA 2012 é necessário obter o arquivo de instalação a partir

do servidor web do Tribunal de Contas do Estado de Minas Gerais. A seguir, serão

descritos os procedimentos para a instalação.

NOTAS

Para facilitar a localização do arquivo baixado em seu computador,

aconselha-se criar um diretório temporário (ex.: C:\Temp\SIACE2012) e baixar

para ele o arquivo remessa_V13_i3_STABLE01.exe. Esse diretório poderá ser

apagado assim que o procedimento de instalação tiver sido completado com

sucesso.

Para que a instalação do SIACE/PCA 2012 em máquinas com o sistema

operacional Windows NT/2000/XP tenha sucesso, é necessário que o usuário

tenha privilégios de administrador durante o processo de instalação.

Procedimento para instalação do SIACE/PCA 2012, caso o SIACE/PCA 2011

esteja instalado na máquina:

13

13

� Inicie o Windows e certifique-se de que sua conexão Internet esteja operacional.

� Inicie o navegador (aplicativo de navegação na internet) de sua preferência e o

direcione para o endereço http://www.tce.mg.gov.br.

� Localize o link disponibilizado para a instalação do SIACE/PCA 2012. Faça a

cópia (download) do arquivo remessa_V13_i3_STABLE01.exe para o seu

computador. Essa operação pode levar alguns minutos, dependendo da

velocidade de sua conexão.

� Localize o arquivo remessa_V13_i3_STABLE01.exe no seu computador e o

abra com um clique duplo do mouse.

� Siga as instruções de configuração que serão exibidas na tela.

A instalação do SIACE/PCA 2012 manterá o SIACE/PCA 2011, 2010, 2009, 2008,

2007 ou 2006 anteriormente instalado, preservando as prestações de contas

existentes, que poderão ainda ser consultadas.

Procedimento para instalação do SIACE/PCA 2012, caso o SIACE/PCA 2011

não tenha sido instalado na máquina:

� O procedimento de instalação será o mesmo anteriormente exemplificado, porém

se necessário consultar ou enviar prestações de contas de exercícios anteriores

deverá instalar também o SIACE PCA 2011, conforme abaixo:

� Inicie o Windows e certifique-se de que sua conexão Internet esteja operacional.

� Inicie o navegador (aplicativo de navegação na internet) de sua preferência e o

direcione para o endereço http://www.tce.mg.gov.br.

� Localize o link disponibilizado para a instalação do SIACE/PCA 2011. Faça a

cópia (download) do arquivo remessa_V12_i3_STABLE1.6.exe para o seu

computador. Essa operação pode levar alguns minutos, dependendo da

velocidade de sua conexão.

� Localize o arquivo remessa_V12_i3_STABLE1.6.exe no seu computador e o

abra com um clique duplo do mouse.

� Siga as instruções de configuração que serão exibidas na tela.

14

14

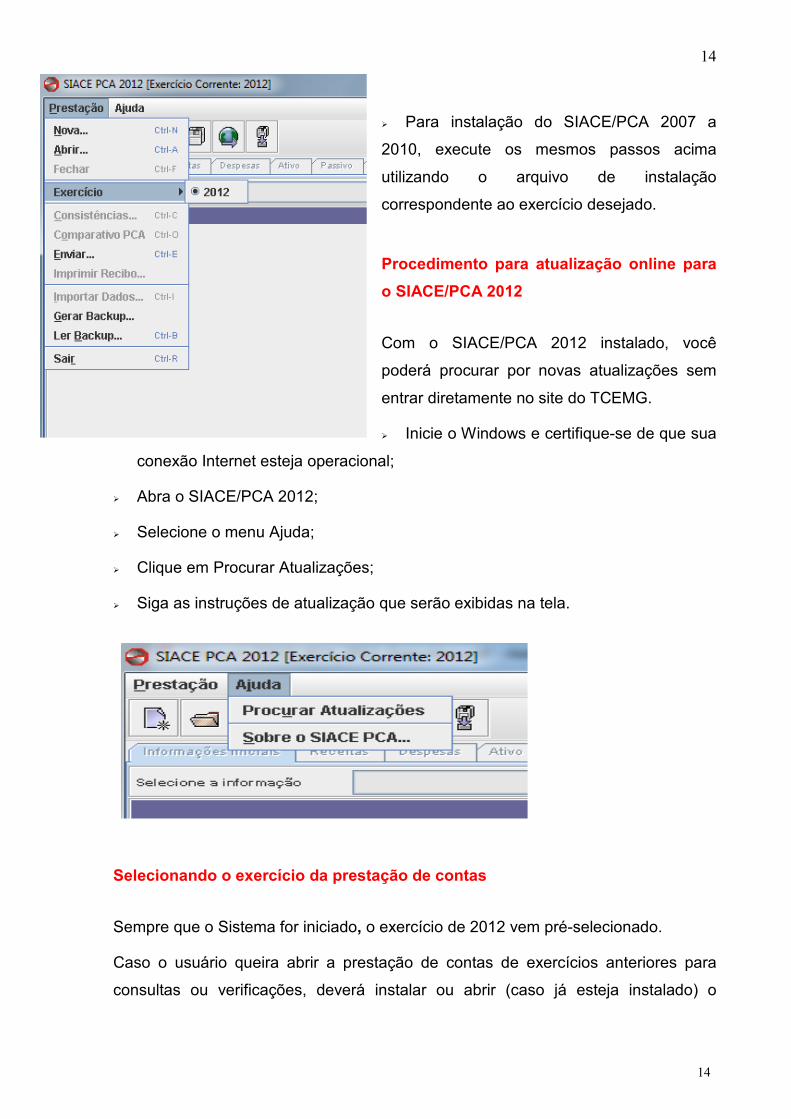

� Para instalação do SIACE/PCA 2007 a

2010, execute os mesmos passos acima

utilizando o arquivo de instalação

correspondente ao exercício desejado.

Procedimento para atualização online para

o SIACE/PCA 2012

Com o SIACE/PCA 2012 instalado, você

poderá procurar por novas atualizações sem

entrar diretamente no site do TCEMG.

� Inicie o Windows e certifique-se de que sua

conexão Internet esteja operacional;

� Abra o SIACE/PCA 2012;

� Selecione o menu Ajuda;

� Clique em Procurar Atualizações;

� Siga as instruções de atualização que serão exibidas na tela.

Selecionando o exercício da prestação de contas

Sempre que o Sistema for iniciado, o exercício de 2012 vem pré-selecionado.

Caso o usuário queira abrir a prestação de contas de exercícios anteriores para

consultas ou verificações, deverá instalar ou abrir (caso já esteja instalado) o

15

15

SIACE/PCA 2006 (2000 a 2006) ou 2007 a 2011, já que o SIACE/PCA 2012

contempla somente o exercício de 2012.

Entrando dados em uma tabela

Esse componente permite as seguintes operações:

� Edição de campo: clicar sobre a célula cujo valor se deseja editar e digitar o

novo valor;

� Cancelamento de edição: quando está sendo feita a edição de uma célula, a

tecla ESC recupera o valor anterior;

� Movimentação entre campos: pressionar a tecla TAB para passar de um

campo a outro da tabela;

� Alteração da largura dos campos: clicar na linha que divide o cabeçalho dos

campos e arrastar o cursor para a largura desejada;

� Inserção de nova linha: clicar no botão Inserir ou pressionar a tecla INSERT,

para criar uma nova linha da tabela;

� Exclusão de uma linha: clicar no botão Excluir ou digitar a sequência de teclas

CTRL+ DELETE. Uma mensagem de confirmação da exclusão será mostrada;

� Ordenação dos meses do ano: clicar no botão Ordenar. Esse botão está

presente nas telas de Remuneração de Agentes Políticos (prestação de contas

do Executivo municipal) e de Remuneração de Dirigentes da Entidade da

Administração Indireta (prestação de contas de entidade da administração

indireta municipal).

Selecionando telas na caixa de listagem

Para a seleção da entrada de dados em que se deseja trabalhar, o SIACE/PCA

disponibiliza, imediatamente abaixo das abas de sele

de dados, uma caixa de listagem contendo as telas que compõem o grupo.

Ao clicar na caixa de listagem, a lista de telas disponíveis para o grupo é exibida,

conforme exemplificado

Para acessar a tela, clicar o item correspondente, marcado com o ícone

escolhida será exibida na área imediatamente abaixo da caixa de listagem.

Os itens marcados com o ícone

não estando habilitados para seleção.

Navegando em uma árvore

Árvore é a forma como os arquivos se organizam em seu computador. Contém

pastas, organizadas por temas específicos, e dentro dessas há subpastas, que, por

sua vez, vão se subdividindo para abrigar outras subpastas

As pastas e subpastas são representadas pelo ícone

ícone .

Para abrí-las, clique sobre ícone

para e seu conteúdo será exibido abaixo da posição da mesma.

Para fechar a pasta ou subpasta, clique no ícone

Selecionando telas na caixa de listagem

Para a seleção da entrada de dados em que se deseja trabalhar, o SIACE/PCA

disponibiliza, imediatamente abaixo das abas de seleção de cada grupo de entrada

de dados, uma caixa de listagem contendo as telas que compõem o grupo.

Ao clicar na caixa de listagem, a lista de telas disponíveis para o grupo é exibida,

exemplificado a seguir para o grupo Ativo:

Para acessar a tela, clicar o item correspondente, marcado com o ícone

escolhida será exibida na área imediatamente abaixo da caixa de listagem.

Os itens marcados com o ícone têm apenas o objetivo de agrupar telas similares,

ados para seleção.

Navegando em uma árvore

Árvore é a forma como os arquivos se organizam em seu computador. Contém

pastas, organizadas por temas específicos, e dentro dessas há subpastas, que, por

sua vez, vão se subdividindo para abrigar outras subpastas ou documentos.

As pastas e subpastas são representadas pelo ícone e os documentos, pelo

las, clique sobre ícone . O ícone da pasta ou subpasta mudará de

e seu conteúdo será exibido abaixo da posição da mesma.

Para fechar a pasta ou subpasta, clique no ícone .

16

16

Para a seleção da entrada de dados em que se deseja trabalhar, o SIACE/PCA

ção de cada grupo de entrada

de dados, uma caixa de listagem contendo as telas que compõem o grupo.

Ao clicar na caixa de listagem, a lista de telas disponíveis para o grupo é exibida,

Para acessar a tela, clicar o item correspondente, marcado com o ícone . A tela

escolhida será exibida na área imediatamente abaixo da caixa de listagem.

têm apenas o objetivo de agrupar telas similares,

Árvore é a forma como os arquivos se organizam em seu computador. Contém

pastas, organizadas por temas específicos, e dentro dessas há subpastas, que, por

ou documentos.

e os documentos, pelo

O ícone da pasta ou subpasta mudará de

e seu conteúdo será exibido abaixo da posição da mesma.

17

17

18

18

Capítulo 3 Iniciando o SIACE/PCA

Para iniciar o SIACE/PCA, clicar no ícone SIACE/PCA 2012 em sua área de

trabalho, ou optar pelo atalho Iniciar / Programas / SIACE/PCA 2012 / SIACE/PCA

2012.

Após a exibição da tela de abertura, será apresentada a tela principal do programa:

Ao ser aberto, o programa terá apenas as opções Nova e Abrir, do menu

Prestação, habilitadas. Caso queira iniciar o trabalho em uma nova prestação de

contas, escolha a opção Nova. Se estiver continuando o trabalho em uma prestação

de contas já criada, escolha a opção Abrir.

As informações a serem prestadas estão divididas em seis grupos (ver abaixo), que

podem ser acessados clicando-se sobre as abas correspondentes.

Recomenda-se o preenchimento dos dados na ordem apresentada, pois algumas

entradas dependem de informações fornecidas em outras telas (exemplo: a

informação dos restos a pagar inscritos no exercício, das despesas no ensino e das

despesas nas ações e serviços de saúde depende das informações prestadas nas

despesas realizadas lançadas em Despesas).

� Informações Iniciais: neste grupo serão informados dados cadastrais do

Executivo Municipal, dados dos responsáveis pela prestação de contas,

informações relativas à Lei Orçamentária e o cadastro dos itens da classificação

institucional/funcional/ programática adotada pelo órgão/entidade.

Ver o capítulo 5 deste manual.

19

19

� Receitas: neste grupo serão informadas as receitas do órgão/entidade,

organizadas por categorias econômicas.

Ver o capítulo 6 deste manual.

� Despesas: neste grupo serão informadas as despesas do órgão/entidade,

classificadas segundo a institucional/funcional/ programática, cujos itens foram

cadastrados em Informações Iniciais.

Ver o capítulo 7 deste manual.

� Ativo: neste grupo serão lançadas as movimentações das contas de ativo do

órgão/entidade.

Ver o capítulo 8 deste manual.

� Passivo: neste grupo serão lançadas as movimentações das contas de passivo

do órgão/entidade.

Ver o capítulo 9 deste manual.

� Demonstrativos: neste grupo serão informados outros dados sobre a execução

orçamentária do exercício.

Ver o capítulo 10 deste manual.

Além dos dados informados diretamente através do programa, também deverão ser

criados os seguintes arquivos, que serão juntados na prestação de contas quando

do seu envio ou geração de mídia para entrega:

� Relatório de Controle Interno: o órgão deverá transcrever o relatório de

controle interno contendo:

I - avaliação do cumprimento das metas previstas no Plano Plurianual e na Lei de

Diretrizes Orçamentárias;

II - avaliação dos resultados quanto à eficiência e à eficácia da gestão

orçamentária, financeira e patrimonial;

III - análise do cumprimento dos limites e condições para a realização de

operações de crédito;

IV - análise da observância dos limites para inscrição de despesas em restos a

pagar e dos limites e condições para a realização da despesa total com pessoal;

20

20

V - avaliação da aplicação dos recursos na manutenção e desenvolvimento do

ensino, bem como em ações e serviços públicos de saúde, nos termos dos

dispositivos constitucionais e da Lei Orgânica do município;

VI - informações quanto à destinação dos recursos obtidos com a alienação de

ativos;

VII - análise da observância do disposto no art. 29-A da Constituição Federal,

referente ao repasse mensal de recursos ao Poder Legislativo;

VIII - avaliação sobre as providências adotadas pelo gestor diante de danos

causados ao erário, especificando, quando for o caso, as sindicâncias, inquéritos

e processos administrativos ou tomadas de contas especiais instaurados no

período e os respectivos resultados, indicando números, causas, datas de

instauração e data de comunicação ao Tribunal de Contas.

Em caso de existência de instituto próprio de previdência, o relatório de

controle interno deverá também conter:

I - indicação do montante inscrito em restos a pagar referente a contribuições

previdenciárias, com avaliação do impacto da inscrição sobre o total da dívida

flutuante;

II - detalhamento da composição das despesas pagas a título de obrigações

patronais, distinguindo os valores repassados ao Instituto Nacional do Seguro

Social e aqueles repassados ao instituto próprio de previdência;

III - avaliação dos procedimentos adotados quando de renegociação da dívida

para com o instituto próprio de previdência, com indicação do valor do débito, dos

critérios utilizados para a correção da dívida, do número de parcelas a serem

amortizadas ou de outras condições de pagamento pactuadas;

IV - certificação de que os registros de dívida de natureza previdenciária foram

conciliados com aqueles inseridos nos demonstrativos contábeis dos fundos

previdenciários e institutos próprios, especialmente no que diz respeito a restos a

pagar, dívida ativa, contribuições a receber e empréstimos.

� Parecer Conclusivo sobre Controle Interno;

� Relatório do Parecer do Conselho do Fundeb: deverá ser transcrito o relatório

de Conselho do Fundeb nos termos da lei 11.494/2007;

21

21

� Lei orçamentária;

� Plano Plurianual;

� Lei de Diretrizes Orçamentárias.

NOTA: Somente serão aceitos arquivos com extensão doc, docx, xls, xlsx, txt,

pdf, png e jpeg.

Criando uma nova prestação de contas

Antes de iniciar o procedimento de entrada de dados da prestação, é necessário que

seja informado o município e o tipo de prestação de contas que será preenchido:

Executivo Municipal.

Para iniciar o trabalho em uma nova prestação de contas

Selecione no menu Prestação a opção Nova ou clique no botão da barra de

tarefas. A tela de Criação de Prestação de Contas será exibida:

Os campos abaixo deverão ser preenchidos:

Município: selecionar o município ao qual se refere a prestação de contas.

� Clicar no botão Criar Prestação de Contas.

Abrindo uma prestação de contas existente

Caso se queira trabalhar com uma prestação de contas de qualquer tipo

no SIACE/PCA, deve-se usar a opção

para uma prestação de contas já existente será bloqueada pelo programa.

Para trabalhar em uma prestação de contas já existente

� Selecionar no menu Prestação

tarefas. A seguinte tela será exibida:

� Selecionar na tabela a linha correspondente à prestação de co

deseja trabalhar;

� Clicar no botão OK.

Abrindo uma prestação de contas existente

Caso se queira trabalhar com uma prestação de contas de qualquer tipo

se usar a opção Abrir. A tentativa de se usar a opção

para uma prestação de contas já existente será bloqueada pelo programa.

Para trabalhar em uma prestação de contas já existente

Prestação a opção Abrir ou clique no botão

tarefas. A seguinte tela será exibida:

Selecionar na tabela a linha correspondente à prestação de co

22

22

Caso se queira trabalhar com uma prestação de contas de qualquer tipo, já criada

. A tentativa de se usar a opção Nova

para uma prestação de contas já existente será bloqueada pelo programa.

ou clique no botão da barra de

Selecionar na tabela a linha correspondente à prestação de contas em que se

23

23

Capítulo 4 Informações Iniciais

A aba Informações Iniciais inclui:

� Dados Cadastrais da Prefeitura;

� Cadastro de leis:

� Lei orçamentária;

� Outras leis.

� Cadastro de Pessoas Físicas;

� Responsáveis pela Prestação de Contas;

� Recursos Consignados para a Câmara Municipal;

� Créditos Adicionais:

� Créditos Suplementares;

� Créditos Especiais;

� Créditos Extraordinários;

� Créditos Especiais do exercício anterior reabertos no exercício;

� Cadastro de Itens da Institucional / Funcional / Programática;

� Órgãos / Entidades, Unidades Orçamentárias e Subunidades;

� Programas;

� Projetos / Atividades / Operações Especiais;

� Detalhamento das Ações;

� Cadastro de Instituições Financeiras e Contas Bancárias;

� Relação das Entidades da Administração Indireta Municipal.

24

24

Dados Cadastrais da Prefeitura.

Para informar os dados da Prefeitura Municipal

Na aba Informações Iniciais, selecionar a opção Dados Cadastrais da Prefeitura.

A seguinte tela será exibida:

Os campos abaixo deverão ser preenchidos:

� CNPJ: o número do Cadastro Nacional de Pessoa Jurídica é informado

automaticamente;

� Endereço: informar praça / av. / rua, número e bairro;

� CEP: informar o código de endereçamento postal;

� Telefone: informar número do telefone da prefeitura, inserindo o código DDD,

com dois dígitos, junto com o número do telefone – com oito dígitos. Exemplo:

(31) 3348-225;

� Fax: informar o número do fax da prefeitura;

� E-mail: informar o endereço eletrônico da entidade;

� Regime Previdenciário: informar a previdência que ampara os servidores

municipais:

� INSS;

� Próprio.

25

25

Se a opção selecionada for o regime Próprio deverá, também, for informado se

se trata de uma Autarquia Municipal ou de um Fundo Especial, lembrando que

este não tem personalidade jurídica própria, devendo ser consolidado nas contas

do Executivo Municipal.

� FMAS: informar se o município possui fundo de assistência social;

� Consórcio: informar se o município participa de consórcio público;

� OSCIP: informar se o município firmou parceria com Oscip.

Pessoas Físicas

Neste item serão cadastrados os dados pessoais das pessoas físicas envolvidas na

prestação de contas anual: serão preenchidos os dados cadastrais do responsável

pela entrega da prestação de contas, dos ordenadores de despesas principais, dos

ordenadores de despesas por delegação, dos responsáveis pela contabilidade, pelo

controle interno e do presidente da câmara.

Para cadastrar pessoas físicas

Ao selecionar a opção Cadastro de Pessoa Física do Executivo municipal a

seguinte tela será exibida:

Clique no botão Inserir para iniciar o cadastro de uma pessoa física.

26

26

Os campos abaixo deverão ser preenchidos:

� Nome: informar o nome da pessoa física a ser cadastrada;

� Identidade: informar o número do documento de identidade;

� CPF: informar o número do CPF;

� Endereço: informar praça/av./rua, número e bairro;

� CEP: informar código de endereçamento postal;

� Telefone: informar número do telefone, inserindo o código DDD, com dois

dígitos, junto com o número do telefone – com dois dígitos. Exemplo:

(31)3348.2251;

� Fax: informar o número do fax, inserindo o código DDD, com 02 dígitos, junto

com o número do fax, com 08 dígitos;

� E-mail: informar endereço eletrônico – preenchimento obrigatório;

� Prefeito: selecionar esta opção caso a pessoa física exerça ou tenha exercido o

cargo de prefeito.;

� Atual: marcar caso a pessoa física seja o atual prefeito;

� Data Início: informar a data do início do mandato do prefeito;

� Data Fim: informar a data do fim do mandato do prefeito – deixar em branco,

caso o prefeito do exercício findo seja o mesmo do atual;

� Presidente da Câmara: selecionar esta opção caso a pessoa física exerça ou

tenha exercido o cargo de presidente da câmara municipal;

� Atual: marcar caso a pessoa física seja o atual presidente da câmara;

� Data Início: informar a data do início do mandato do presidente da câmara;

� Data Fim: informar a data do fim do mandato do presidente da câmara.

Responsáveis pela prestação de contas

Neste item serão informados:

� Responsável pela entrega da prestação de contas;

� Os ordenadores de despesas principais;

� Os ordenadores de despesas por delegação;

� Os responsáveis pela contabilidade e pelo controle interno.

Os dados pessoais dos responsáveis pela prestação de contas devem,

primeiramente, ser informados no Cadastro de Pessoa Física. Alternativamente,

27

27

pode-se incluir uma nova pessoa física no sistema, clicando-se no botão Nova

Pessoa Física. Mais detalhes sobre o cadastro de pessoas físicas podem ser

encontrados na seção.

Ver Pessoas Físicas deste manual..

Responsável pela entrega da prestação de contas

Nessa caixa de texto será exibido o nome do Prefeito Atual.

Os dados pessoais do responsável pela entrega deverão ser preenchidos no

cadastro de pessoa física, marcando-se a opção Prefeito Atual e informando a data

inicial de seu mandato.

Ordenadores de despesa

Neste item serão preenchidos os dados cadastrais do ordenador de despesa

principal (prefeito) e dos ordenadores de despesa por delegação do Executivo

municipal.

Para registrar dados cadastrais dos ordenadores de despesa

Na aba Informações Iniciais, selecionar a opção Responsáveis pela Prestação

de Contas, na caixa de listagem.

Clicar na aba Ordenadores de Despesa.

28

28

Os campos abaixo deverão ser preenchidos:

� Ordenadores de Despesas Principais: nessa tabela estarão exibidos os nomes

das pessoas físicas marcadas como prefeito no cadastro de pessoas físicas, bem

como as datas inicial e final de atuação;

� Ordenadores de Despesas por Delegação:

� Nome: selecionar uma pessoa física na caixa de listagem;

� Data inicial: informar data inicial de atuação do ordenador;

� Data final: informar data final da atuação do ordenador;

� Área de atuação: informar área de atuação do ordenador;

� Considerações: deverão ser registradas, nesse campo, todas as informações

adicionais existentes.

Responsáveis pela contabilidade

Neste item serão preenchidos os dados cadastrais dos contadores responsáveis

pela contabilidade do Executivo municipal.

29

29

Para registrar dados cadastrais dos responsáveis pela contabilidade

Na aba Informações Iniciais, selecionar a opção Responsáveis pela Prestação

de Contas, na caixa de listagem.

Clicar na aba Responsáveis pela Contabilidade.

Os campos abaixo deverão ser preenchidos:

� Nome: selecionar a pessoa física na caixa de listagem;

� CRC: informar o número de registro do contador responsável pela contabilidade;

� Data inicial: informar data inicial da atuação do contador;

� Data final: informar data final da atuação do contador;

� Considerações: deverão ser registradas, neste campo, todas as informações

adicionais existentes.

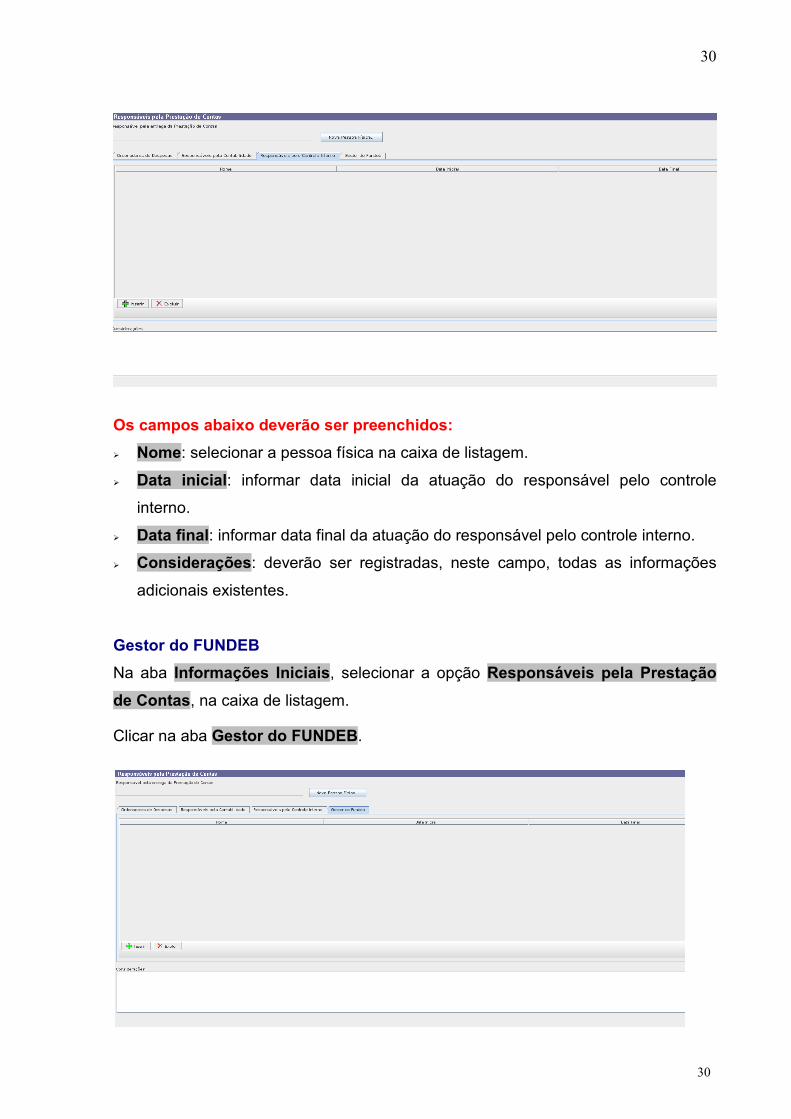

Responsáveis pelo Controle Interno

Neste item serão preenchidos os dados cadastrais dos responsáveis pelo órgão de

controle interno das contas do Executivo municipal.

Para registrar dados cadastrais dos responsáveis pelo Controle Interno

Na aba Informações Iniciais, selecionar a opção Responsáveis pela Prestação

de Contas, na caixa de listagem.

Clicar na aba Responsáveis pelo Controle Interno.

30

30

Os campos abaixo deverão ser preenchidos:

� Nome: selecionar a pessoa física na caixa de listagem.

� Data inicial: informar data inicial da atuação do responsável pelo controle

interno.

� Data final: informar data final da atuação do responsável pelo controle interno.

� Considerações: deverão ser registradas, neste campo, todas as informações

adicionais existentes.

Gestor do FUNDEB

Na aba Informações Iniciais, selecionar a opção Responsáveis pela Prestação

de Contas, na caixa de listagem.

Clicar na aba Gestor do FUNDEB.

31

31

Os campos abaixo deverão ser preenchidos:

� Nome: selecionar a pessoa física na caixa de listagem;

� Data inicial: informar data inicial da atuação do responsável pelo Fundeb;

� Data final: informar data final da atuação do responsável pelo Fundeb;

� Considerações: deverão ser registradas, neste campo, todas as informações

adicionais existentes.

Cadastro de leis

Lei Orçamentária

Neste item serão informados os dados referentes à Lei Orçamentária Anual.

Para inserir informações referentes à Lei Orçamentária de prefeitura

Na aba Informações Iniciais, selecionar a opção Cadastro de Leis, selecionar a

aba Lei Orçamentária. A seguinte tela será exibida.

32

32

Os campos abaixo deverão ser preenchidos

� Nº da Lei Orçamentária: informar o número da lei orçamentária anual do

município que autorizou os créditos.

� Data da Lei: informar a data da lei orçamentária anual que autorizou os créditos.

� Entidades da administração indireta municipal :

� Prestações de Contas Consolidadas (Município com Administração

Indireta): se o município tem órgão(s) ou entidade(s) da administração

indireta pré-cadastrado(s) no SIACE, a opção é automaticamente

selecionada. Caso os órgão(s) ou entidade(s) da administração indireta

ainda não tenham sido cadastrados, esta opção deve ser selecionada.

� Município sem Administração Indireta: O município deve selecionar

esta opção caso não tenha entidades.

� Receita Estimada e Despesa Fixada para o Município: lançar o valor total da

receita estimada e da despesa fixada para a administração direta +

administração indireta (Prefeitura + Câmara Municipal + Administração Indireta +

RPPS).

� Discriminação da Receita Estimada e Despesa Fixada: lançar os valores da

receita estimada e da despesa fixada, discriminados por categoria econômica,

mais Reserva de Contingência e Reserva Orçamentária ao RPPS. O valor da

Dedução do Fundeb é obtido da entrada de dados da Receita.

� Suplementação do Orçamento: informar o artigo que autoriza a suplementação

do Orçamento;

� Limites de Créditos: informar percentual autorizado para abertura de créditos;

� Considerações: registrar as informações adicionais existentes.

NOTA

Na prestação de contas do Executivo municipal deverão ser consolidadas as

contas da(s) entidade(s) da administração indireta (autarquias, fundações instituídas

e mantidas pelo Poder Público, empresas estatais dependentes e demais entidades

em que o município, direta ou indiretamente, detenha a maioria do capital social com

direito a voto e que dele recebam recursos, nos termos da Portaria Interministerial nº

33

33

163, de 4 de maio de 2001 e, suas atualizações, da Secretaria do Tesouro Nacional

do Ministério da Fazenda/Secretaria de Orçamento Federal do Ministério do

Planejamento e Portarias ns. 339, de 29 de agosto de 2001 e 589, de 27 de

dezembro de 2001, da Secretaria do Tesouro Nacional do Ministério da Fazenda,

bem como da Instrução Normativa deste Tribunal de Contas que dispõe sobre

apresentação da Prestação de Contas do chefe do Poder Executivo municipal.

Outras leis

Neste item serão informados os dados de todas as leis que autorizam a abertura de

créditos adicionais, exceto a LOA.

Para informar as outras leis

Na aba Informações iniciais, selecionar a opção cadastro de leis. A seguinte tela

será exibida:

34

34

Os campos abaixo deverão ser preenchidos:

� Número da lei: informar o número da lei que autorizou o crédito.

� Data da lei: informar a data da lei que autorizou o crédito.

� Valor: informar o valor total autorizado.

� Considerações: deverão ser registradas, neste campo, todas as informações

adicionais existentes.

NOTA

Não relacionar nesta tela a Lei Orçamentária

Recursos consignados para a Câmara Municipal

O quadro de recursos para a câmara deverá ser preenchido pela prefeitura, de

acordo com os recursos consignados à câmara municipal na Lei Orçamentária Anual

do município, as alterações orçamentárias havidas durante o exercício através de

créditos adicionais, o valor efetivamente repassado no exercício, a arrecadação

municipal do exercício anterior, o número de vereadores do município, bem como o

seu número populacional.

Para informar os recursos consignados à Câmara

Na aba Informações Iniciais, selecionar a opção Recursos Consignados para a

Câmara. A seguinte tela será exibida:

35

35

Os campos abaixo deverão ser preenchidos:

� Recursos Orçados: informar o valor dos recursos consignados para a câmara

municipal na lei orçamentária anual do município.

� Suplementações: informar o valor das suplementações de recursos ocorridas no

exercício;

� Anulações: informar o valor das anulações de recursos ocorridas no exercício;

� Créditos Especiais: informar o valor dos recursos consignados através de

créditos especiais no exercício;

� Valor do Repasse à Câmara Municipal: informar o valor total do repasse

efetuado à câmara no exercício. Caso a câmara não tenha autonomia financeira,

deve ser informado o valor das despesas empenhadas para suas funcionais

programáticas.

� Arrecadação Municipal do Exercício Anterior: informar o somatório da receita

tributária e das transferências previstas no § 5.º do artigo 153 e nos artigos 158 e

159, da Constituição da República, efetivamente arrecadado pelo município no

exercício anterior (deduzido a contribuição ao Fundeb), conforme Incidente de

Uniformização de Jurisprudência nº 685.116, desta Corte de Contas.

� Número de Vereadores: informar o número de vereadores que compõe a

Câmara Municipal (incluindo o seu presidente).

� População: informar o número de habitantes do município de acordo com o

censo do IBGE.

Créditos Adicionais

Para lançar valores da conta Créditos Adicionais

Na aba Informações Iniciais, selecionar a opção Créditos Adicionais na caixa de

listagem. Quatro abas estarão disponíveis:

� Créditos Suplementares

� Créditos Especiais

� Créditos Extraordinários

� Créditos Especiais do Exercício Anterior Reabertos no Exercício

36

36

Ao selecionar a aba Créditos Suplementares, a aba Créditos Especiais, ou a aba

Créditos Especiais do Exercício Anterior Reabertos no Exercício, a seguinte tela

será exibida:

Os campos abaixo deverão ser preenchidos:

� Lei nº: selecionar o número da lei que autorizou o crédito a ser lançado.

� Decreto nº: informar o número do decreto que abriu o crédito a ser lançado.

� Data: informar data da lei ou do decreto.

� Valor: lançar o valor do crédito.

� Fonte de Recursos: selecionar a fonte de recursos.

� Identificação da Receita: selecionar o código de receita caso a fonte de recurso

seja a opção Convênio ou Operação de Crédito.

37

37

Selecionar Créditos Extraordinários.

Os campos abaixo deverão ser preenchidos:

� Nº do Decreto: informar o número do decreto a que se refere o crédito a ser

lançado.

� Data: informar data do decreto.

� Valor Decretado: lançar o valor que foi decretado.

� Valor Realizado: lançar o valor realizado.

� Considerações: deverão ser registradas, neste campo, todas as informações

adicionais existentes.

NOTA

� Créditos Suplementares, Créditos Especiais e Créditos Especiais do

Exercício Anterior Reabertos no Exercício: lançar conforme arts. 42 e 43 da

Lei 4.320/64, citando a fonte de recursos.

� Créditos Extraordinários: lançar conforme o art. 44 da Lei 4.320/64.

Cadastramento de itens da institucional / funcional / programática

Antes de se proceder ao lançamento das despesas autorizadas e realizadas no

exercício, é necessário cadastrar os itens da classificação institucional/

38

38

funcional/programática que foram usados pelo órgão ou entidade da administração

pública municipal.

Devem ser informados:

� Órgãos/Entidades, Unidades Orçamentárias e Subunidades.

� Programas criados pelo órgão ou entidade.

� Projetos/Atividades/Operações Especiais.

� Detalhamento de Ações.

Órgãos/Entidades, Unidades Orçamentárias e Subunidades

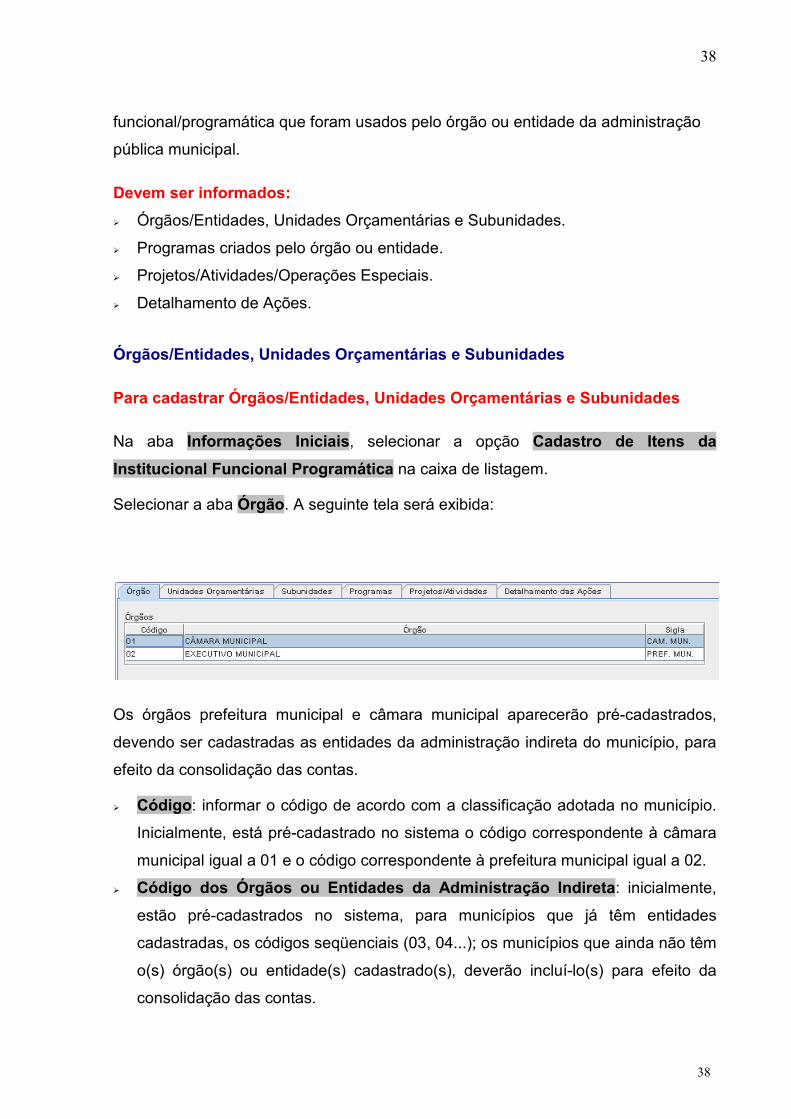

Para cadastrar Órgãos/Entidades, Unidades Orçamentárias e Subunidades

Na aba Informações Iniciais, selecionar a opção Cadastro de Itens da

Institucional Funcional Programática na caixa de listagem.

Selecionar a aba Órgão. A seguinte tela será exibida:

Os órgãos prefeitura municipal e câmara municipal aparecerão pré-cadastrados,

devendo ser cadastradas as entidades da administração indireta do município, para

efeito da consolidação das contas.

� Código: informar o código de acordo com a classificação adotada no município.

Inicialmente, está pré-cadastrado no sistema o código correspondente à câmara

municipal igual a 01 e o código correspondente à prefeitura municipal igual a 02.

� Código dos Órgãos ou Entidades da Administração Indireta: inicialmente,

estão pré-cadastrados no sistema, para municípios que já têm entidades

cadastradas, os códigos seqüenciais (03, 04...); os municípios que ainda não têm

o(s) órgão(s) ou entidade(s) cadastrado(s), deverão incluí-lo(s) para efeito da

consolidação das contas.

39

39

Exemplos:

03 – Instituto de Previdência dos Servidores

04 – Fundação Municipal de Saúde

05 – ........

ATENÇÃO

Não incluir as unidades orçamentárias da prefeitura, como órgãos ou entidades da

administração indireta.

Selecionar a aba Unidades Orçamentárias.

Os seguintes campos deverão ser preenchidos:

� Órgão/Entidade: selecionar na caixa de listagem o órgão ou entidade cujas

unidades orçamentárias estão sendo cadastradas.

� Código: informar o código de acordo com a classificação adotada no município,

respeitando o limite de três dígitos para o tamanho do campo.

� Nome: informar o título da unidade orçamentária.

ATENÇÃO

40

40

Se a unidade orçamentária for um fundo de previdência, deve ser marcado o campo

Fundo Previdenciário. (Campo habilitado somente para o Órgão “Executivo

Municipal”

Selecionar a aba Subunidades.

Os campos abaixo deverão ser preenchidos:

� Órgão/Entidade: selecionar na caixa de listagem o órgão ou entidade cujas

subunidades orçamentárias estão sendo cadastradas.

� Unidade: selecionar na caixa de listagem a unidade orçamentária do órgão ou

entidade cujas subunidades orçamentárias estão sendo cadastradas.

� Código: informar o código de acordo com a classificação adotada no município,

respeitando o limite de três dígitos para o tamanho do campo.

� Nome: informar o título da subunidade orçamentária.

ATENÇÃO

Se a subunidade for um fundo de previdência, o campo Fundo Previdenciário deve

ser marcado. (Campo habilitado somente para o Órgão “Executivo Municipal”

41

41

� O sistema permite alteração do código do órgão, caso o município adote um

código diferente do pré-cadastrado (01 e 02). Porém, não permite a alteração do

nome do órgão (câmara municipal e prefeitura municipal).

Em seguida à verificação deste pré-cadastramento e tendo efetuado o

cadastramento das entidades da administração indireta, deverá ser feito o

cadastramento das unidades orçamentárias de acordo com a estrutura existente nos

respectivos órgãos e entidades, contendo os códigos e os nomes de cada unidade

orçamentária.

Exemplo

01 Câmara Municipal Órgão

001 Secretaria da câmara Unidade

02 Prefeitura Municipal Órgão

006 Secretaria Municipal de Saúde Unidade

007 Secretaria Municipal de Planejamento Unidade

É importante ressaltar que, de acordo com a instrução normativa de apresentação

das contas anuais do chefe do Poder Executivo municipal, as informações contábeis

dos fundos especiais deverão ser consolidadas na contabilidade geral, na unidade

administrativa a que estiverem vinculados. Portanto, devem ser cadastrados aqui

como subunidades, para consolidação das despesas.

Exemplo

02 Prefeitura Municipal Órgão

006 Secretaria Municipal de Saúde Unidade

001 Fundo Municipal de Saúde Subunidade

02 Prefeitura Municipal Órgão

007 Secretaria Municipal de Planejamento Unidade

012 Departamento de Orçamento Subunidade

Programas

Para cadastrar programas

42

42

Na aba Informações Iniciais, selecionar a opção Cadastro de Itens da

Institucional Funcional Programática na caixa de listagem.

Selecionar a aba Programas.

Os campos abaixo deverão ser preenchidos:

� Código do Programa: informar o código do programa de acordo com a

classificação adotada no município, respeitando o limite de quatro dígitos para o

tamanho do campo.

� Descrição do Programa: informar o título identificador do programa.

Projetos/Atividades/Operações Especiais

Neste item serão cadastrados os projetos, as atividades e as operações especiais,

de acordo com o programa de trabalho do órgão: câmara, prefeitura, fundos

especiais e/ou entidade da administração indireta municipal.

Para cadastrar um projeto, atividade ou operação especial

Na aba Informações Iniciais, selecionar a opção Cadastro de Itens da

Institucional Funcional Programática na caixa de listagem.

Selecionar a aba Projetos/Atividades/Operações Especiais.

43

43

Os campos abaixo deverão ser preenchidos:

� Código do Projeto/Atividade/Operação Especial: informar o código do projeto,

atividade ou operação especial, de acordo com a classificação adotada no

município, respeitando-se o limite de quatro dígitos para o tamanho do campo.

� Descrição do Projeto/Atividade/Operação Especial: informar o título

identificador do projeto, atividade ou operação especial.

Exemplo

1135: Construção de Praças, Parques e Jardins.

3080: Aquisição, Construção e Readaptação de Imóveis.

2013: Serviços Administrativos e Financeiros.

6120: Capacitação de Recursos Humanos.

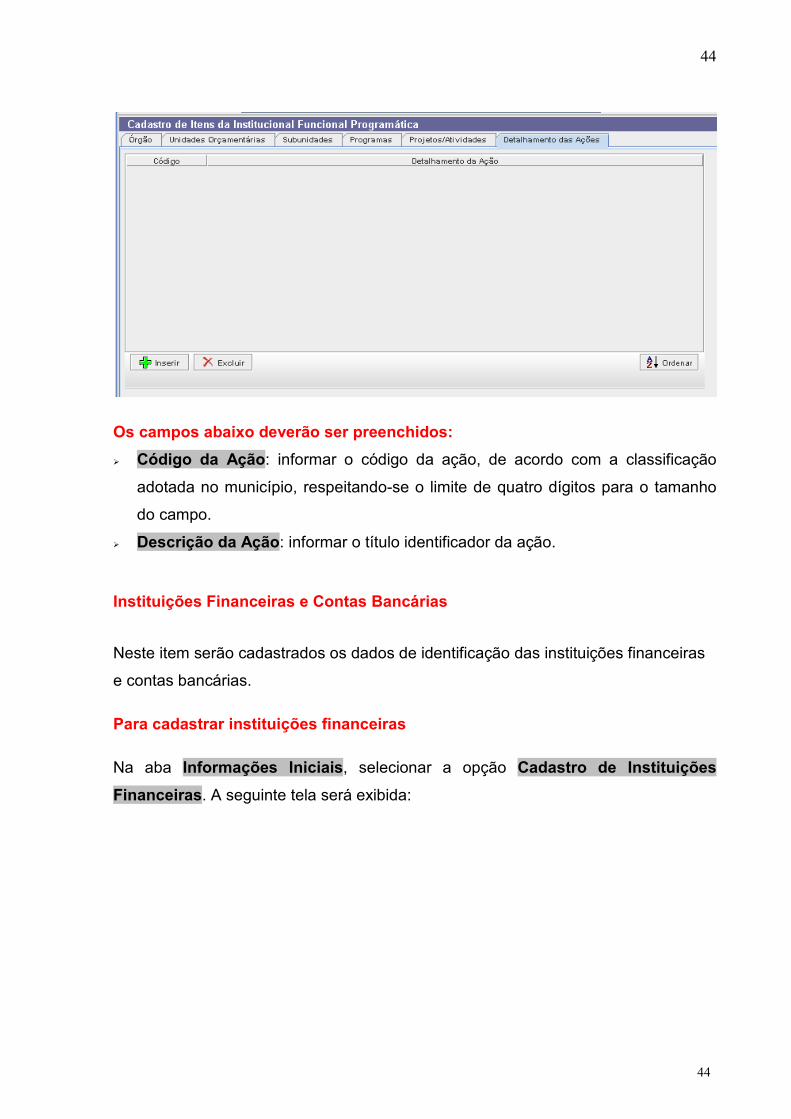

Detalhamento de Ações

Para cadastrar detalhamento de ações

Na aba Informações Iniciais, selecionar a opção Cadastro de Itens da

Institucional Funcional Programática na caixa de listagem.

Selecionar a aba Detalhamento de Ações.

44

44

Os campos abaixo deverão ser preenchidos:

� Código da Ação: informar o código da ação, de acordo com a classificação

adotada no município, respeitando-se o limite de quatro dígitos para o tamanho

do campo.

� Descrição da Ação: informar o título identificador da ação.

Instituições Financeiras e Contas Bancárias

Neste item serão cadastrados os dados de identificação das instituições financeiras

e contas bancárias.

Para cadastrar instituições financeiras

Na aba Informações Iniciais, selecionar a opção Cadastro de Instituições

Financeiras. A seguinte tela será exibida:

45

45

Os campos abaixo deverão ser preenchidos:

Código: informar código referente à instituição financeira.

Nome: informar nome da instituição financeira.

Selecione a aba Contas Bancárias. A seguinte tela será exibida:

Os campos abaixo deverão ser preenchidos:

� Instituição Financeira: selecionar na caixa de listagem a instituição financeira

cujas contas serão cadastradas.

� Número Agência: informar o número da agência bancária.

� Número Conta: informar o número da conta.

� Vinculada: marcar somente quando a conta for vinculada.

46

46

Relação das Entidades da Administração Indireta

Neste item o Executivo municipal fará o cadastramento de sua(s) entidade(s) de

administração indireta, com personalidade jurídica própria.

Para informar a relação das Entidades da Administração Indireta

Na aba Informações Iniciais, selecionar a opção Relação de Entidades da

Administração Indireta. A seguinte tela será exibida:

Os campos abaixo deverão ser preenchidos:

� Entidade: informar o nome (razão social) da entidade da administração indireta.

� CNPJ: informar o número do cadastro nacional de pessoa jurídica da entidade.

� Legislação Instituidora – Número: informar o número da lei que instituiu a

entidade da administração indireta.

� Legislação Instituidora – Data: informar a data da lei que instituiu a entidade da

administração indireta.

� Início de Atividades: informar dia, mês e ano em que a entidade iniciou suas

operações.

� Legislação de Contabilidade: selecionar a legislação financeira adotada pela

entidade: Lei nº 4320/64 ou 6404/76 e atualizações inseridas pelas leis

11.638/2007 e 11.941/2009.

47

47

ATENÇÃO

� A Câmara Municipal não é entidade da administração indireta do Poder

Executivo.

� A entidade da administração indireta tem de ter o seu próprio CNPJ, não

podendo utilizar o número do CNPJ da prefeitura municipal.

Capítulo 5 Receitas

No item Receitas serão demonstradas a receita orçada e toda a receita arrecadada

do exercício informado.

As receitas já possuem um cadastramento efetuado pelo próprio TCEMG, de acordo

com a legislação vigente.

Para lançar valores de receitas em contas pré

Ao clicar na aba Receitas

econômica da receita, e a seguinte tela será exibida:

Digite na caixa de texto

árvore de contas. Apenas as contas analí

poderão receber lançamentos.

Os campos abaixo deverão ser preenchidos:

� Valor Orçado: lançar valor orçado para o exercício.

� Valor Arrecadado: lançar valor arrecadado no exercício.

A codificação da receita obedece à classificação econômica da receita (Manual de

Receitas Públicas e Portarias

Tesouro Nacional do Ministério da Fazenda, que divulga o detalhamento das

naturezas de receitas pa

sendo, o código possui oito dígitos, cada um com seu significado

descrevemos a seguir:

1 – Categoria Econômica.

Receitas

serão demonstradas a receita orçada e toda a receita arrecadada

As receitas já possuem um cadastramento efetuado pelo próprio TCEMG, de acordo

com a legislação vigente.

Para lançar valores de receitas em contas pré-cadastradas no

Receitas, haverá uma expansão conforme a classificação

econômica da receita, e a seguinte tela será exibida:

Digite na caixa de texto Código a conta a ser informada ou selecione a conta na

árvore de contas. Apenas as contas analíticas, marcadas com os ícones

poderão receber lançamentos.

Os campos abaixo deverão ser preenchidos:

: lançar valor orçado para o exercício.

: lançar valor arrecadado no exercício.

A codificação da receita obedece à classificação econômica da receita (Manual de

Receitas Públicas e Portarias subsequentes que o atualizam, da Secretaria do

Tesouro Nacional do Ministério da Fazenda, que divulga o detalhamento das

naturezas de receitas para o exercício), seguindo uma ordem hierárquica. Assim

o código possui oito dígitos, cada um com seu significado

Categoria Econômica.

48

48

serão demonstradas a receita orçada e toda a receita arrecadada

As receitas já possuem um cadastramento efetuado pelo próprio TCEMG, de acordo

cadastradas no SIACE

, haverá uma expansão conforme a classificação

a conta a ser informada ou selecione a conta na

ticas, marcadas com os ícones ou ,

A codificação da receita obedece à classificação econômica da receita (Manual de

que o atualizam, da Secretaria do

Tesouro Nacional do Ministério da Fazenda, que divulga o detalhamento das

ra o exercício), seguindo uma ordem hierárquica. Assim

o código possui oito dígitos, cada um com seu significado, conforme

49

49

2 – Subcategoria Econômica.

3 – Fonte.

4 – Rubrica.

5 e 6 – Alínea.

7 e 8 – Subalínea.

Os lançamentos deverão ser efetuados sempre no último nível hierárquico da receita

(contas analíticas). Por exemplo, o lançamento de Transferência da Cota-Parte do

Fundo de Participação dos Municípios será efetuado no código 1721.01.02, que

obedece à seguinte classificação hierárquica:

1000.00.00 – RECEITAS CORRENTES – Campo totalizador

1700.00.00 – TRANSFERÊNCIAS CORRENTES – Campo totalizador

1720.00.00 – TRANSFERÊNCIAS INTERGOVERNAMENTAIS – Campo totalizador

1721.00.00 – TRANSFERÊNCIAS DA UNIÃO – Campo totalizador

1721.01.00 – PARTICIPAÇÃO NA RECEITA DA UNIÃO – Campo totalizador

1721.01.02 – Cota-parte do Fundo de Participação dos Municípios – Campo não

totalizador

Veja outro exemplo para os casos da conta Convênios:

� 1000.00.00 – RECEITAS CORRENTES – Campo totalizador

� 1700.00.00 – TRANSFERÊNCIAS CORRENTES – Campo totalizador

� 1760.00.00 – TRANSFERÊNCIAS DE CONVÊNIOS – Campo totalizador

� 1762.00.00 – TRANSFERÊNCIAS DE CONVÊNIOS DOS ESTADOS E DO

DISTRITO FEDERAL E DE SUAS ENTIDADES – Campo totalizador

� 1762.01.00 – Transferências de Convênios dos Estados para o Sistema Único de

Saúde – SUS – Campo não totalizador

� 1762.02.00 – Transferências de Convênios dos Estados Destinadas a Programas

de Educação – Campo não totalizador

Note que os códigos 1722.99.00 e 1723.99.00, representam Outras Transferências

do Estado e Outras Transferências dos Municípios, que foram cadastrados como

totalizadores e deverão ser desdobrados em nível hierarquicamente inferior, para a

informação se são decorrentes de impostos ou não.

NOTA

50

50

Para a consolidação das contas do RPPS, que obedece a estrutura do plano de

contas do Ministério da Previdência Social, deverá ser observada a codificação

estabelecida no Manual de Receitas e Portarias, divulgado pela Secretaria do

Tesouro Nacional, procedendo às adaptações necessárias. É necessário também

que se discrimine analiticamente as contribuições previdenciárias recebidas

“por Órgão”.

Para inserir contas sintéticas / analíticas

Na Tela de Receita, ao clicar no botão Incluir Conta, a seguinte tela será exibida

Os campos abaixo deverão ser preenchidos:

� Código Receita: informar o código da receita.

� Descrição: informar o título da conta de receita.

� Analítica/Sintética: selecionar o tipo de conta.

� Imposto: caso a receita seja decorrente de impostos, selecionar a opção.

A conta criada aparecerá no local apropriado da árvore de contas, com o ícone

no caso de conta analítica, ou no caso de conta sintética.

ATENÇÃO

� Ao inserir uma nova conta, sintética ou analítica, a conta sintética de nível

imediatamente acima na hierarquia já deve estar cadastrada. Por exemplo, para

cadastrar a conta 1421.01.00, deve-se cadastrar inicialmente a conta sintética

1421.00.00.

51

51

� Impostos: para efeito de vinculação ao Anexo I - Demonstrativo da Aplicação

de Recursos na Manutenção e Desenvolvimento do Ensino - e Anexo XIV -

Demonstrativo da Aplicação nas Ações e Serviços Públicos de Saúde -, ao

cadastrar um código de Transferências Correntes (172...), de Outras Receitas

Correntes (191... e 1931...) ou de Transferências de Capital (242...), deverá ser

informado se a conta é ou não decorrente de impostos.

� Os códigos abaixo identificados deverão ser objeto de cuidado especial porque

influenciarão diretamente na apuração do resultado do exercício:

� 1910.00.00 – Multa e Juros de Mora

� 1930.00.00 – RECEITA DA DÍVIDA ATIVA.

� 2100.00.00 – OPERAÇÕES DE CRÉDITO (vide instruções da Dívida

Fundada, Outros Créditos).

� 2200.00.00 – ALIENAÇÃO DE BENS:

� Se Bens Móveis – maiores que 2210.00.00 e menores que 2211.00.00, mais

contas no intervalo maior ou igual a 2214.00.00 e menores que 2220.00.00.

� Se Bens Imóveis – maiores que 2220.00.00 e menores que 2230.00.00.

� Se Bens de Natureza Industrial – 2230.00.00.

� Os códigos 1910.00.00 – Multas e Juros de Mora – e 1931.00.00 – Receita da

Dívida Ativa Tributária –, ao serem utilizados para lançamento das receitas,

deverão ser desdobrados em contas analíticas hierarquicamente inferiores,

conforme portarias da Secretaria do Tesouro Nacional, com vista à demonstração

dos valores arrecadados referentes a impostos. Devem ser informados na

quadrícula referente a Impostos apenas os códigos desdobrados para

demonstrar a arrecadação proveniente de impostos no exercício, que estarão

sendo vinculados ao Anexo I – Demonstrativo da Aplicação na Manutenção e

Desenvolvimento do Ensino – e ao Anexo XIV – Demonstrativo da Aplicação

nas Ações e Serviços Públicos de Saúde.

Exemplos:

� 1910.00.00 – Multas e Juros de Mora (Sintética)

� 1911.00.00 – Multas e Juros de Mora dos Tributos (Sintética)

� 1911.38.00 – Multas e Juros de Mora do Imposto sobre a Propriedade Predial

e Territorial Urbana – IPTU (analítica);

52

52

� 1911.39.00 – Multas e Juros de Mora do Imposto sobre a Transmissão Inter-

Vivos de Bens Imóveis – ITBI (analítica);

� 1911.40.00 – Multas e Juros de Mora do Imposto sobre Serviços de Qualquer

Natureza – ISS (analítica).

******************

� 1931.00.00 – Receita da Dívida Ativa Tributária (Sintética)

� 1931.11.00 – Receita da Dívida Ativa do Imposto sobre a Propriedade Predial

e Territorial Urbana – IPTU (analítica);

� 1931.12.00 – Receita da Dívida Ativa do Imposto sobre a Transmissão Inter-

Vivos de Bens Imóveis – ITBI (analítica);

� 1931.13.00 – Receita da Dívida Ativa do Imposto sobre Serviços de Qualquer

Natureza – ISS (analítica).

� As transferências de FPM, ICMS, IPI, IPVA, ITR e LC nº. 87/96 devem ser

contabilizadas pelo total, ou seja, sem considerar o valor retido para o Fundeb.

� Não marcar as transferências recebidas referentes a receitas oriundas do Fundeb.

como Decorrentes de Impostos.

� Os valores lançados em Transferências de Convênios, Outras Transferências,

Outras Receitas, bem como todas as demais contas que não permitam a correta

identificação da origem da receita arrecadada, deverão ser identificados por meio

de contas analíticas, quantas vezes forem necessárias.

� Ao consolidar as informações contábeis dos fundos especiais, das autarquias e

fundações, as suas receitas próprias devem ser identificadas.

ATENÇÃO

Contas redutoras, conforme portaria do STN.

� O código 90.0000.00.00 – conta redutora da receita – deverá ser desdobrado em

contas analíticas hierarquicamente inferiores, objetivando a identificação da

receita a ser reduzida, conforme estabelecido na Portaria conjunta nº 2, de 8 de

53

53

agosto de 2007, da Secretaria do Tesouro Nacional e Secretaria de Orçamento

Federal. Deverá, obrigatoriamente, informar se os valores lançados são

decorrentes de impostos. O código nº 95.0000.00.00 é específico para

detalhamento dos valores relativos ao Fundeb.

NOTA

Foram incluídos dois dígitos (00) na codificação da receita, objetivando possibilitar a

identificação das contas redutoras (por exemplo, renúncia, restituição, descontos

concedidos, etc.)

54

54

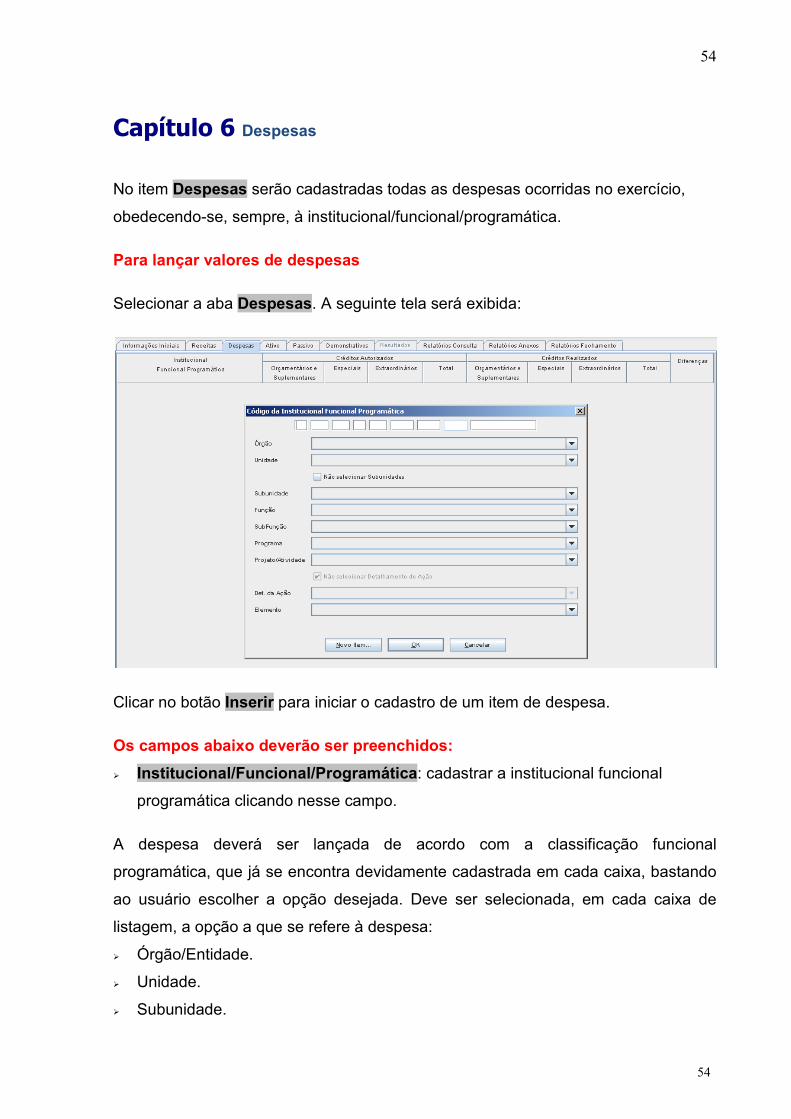

Capítulo 6 Despesas

No item Despesas serão cadastradas todas as despesas ocorridas no exercício,

obedecendo-se, sempre, à institucional/funcional/programática.

Para lançar valores de despesas

Selecionar a aba Despesas. A seguinte tela será exibida:

Clicar no botão Inserir para iniciar o cadastro de um item de despesa.

Os campos abaixo deverão ser preenchidos:

� Institucional/Funcional/Programática: cadastrar a institucional funcional

programática clicando nesse campo.

A despesa deverá ser lançada de acordo com a classificação funcional

programática, que já se encontra devidamente cadastrada em cada caixa, bastando

ao usuário escolher a opção desejada. Deve ser selecionada, em cada caixa de

listagem, a opção a que se refere à despesa:

� Órgão/Entidade.

� Unidade.

� Subunidade.

55

55

� Função.

� Subfunção.

� Programa.

� Projeto/Atividade/Operação Especial.

� Detalhamento da Ação.

� Elemento de Despesa.

Para não selecionar subunidade para um item de despesa, sendo que este possui

subunidades cadastradas, selecione o botão Não Selecionar Subunidades.

Para não selecionar detalhamento de ação para um item de despesa, selecione o

botão Não Selecionar Detalhamento da Ação.

Clique no botão Novo Item para cadastrar uma nova institucional funcional

programática da despesa. Será apresentada a última funcional programática

utilizada, devendo o usuário alterá-la no que couber, no todo ou em parte, para

lançamento de outras despesas.

� Créditos Autorizados: informar os créditos autorizados para o exercício. Lançar

separadamente, de acordo com a fonte de recursos:

� Orçamentário e Suplementar.

� Especial.

� Extraordinário.

� Créditos Realizados: informar os créditos realizados no exercício. Lançar

separadamente, de acordo com a fonte de recursos:

� Orçamentário e Suplementar.

� Especial.

� Extraordinário.

Campos calculados automaticamente:

� Total de Créditos Autorizados: créditos orçamentário e suplementar + créditos

especiais + créditos extraordinários.

� Total de Créditos Realizados: créditos orçamentário e suplementar + créditos

especiais + créditos extraordinários.

� Diferença: total de créditos realizados – total de créditos autorizados

56

56

Clicar no botão Ordenar, caso seja desejado, para ordenar as despesas lançadas

de acordo com a classificação funcional programática: Órgão, Unidade, Subunidade,

Função, Subfunção, Programa, Projeto/Atividade/Operação Especial e Elemento de

Despesa.

ATENÇÃO

� Os bens de domínio público são de capital, embora não adicionáveis ao

patrimônio da entidade. Diante disso, foi efetuado desdobramento nas contas:

� 4.4.90.51.00 – Obras e Instalações;

� 4.4.90.52.00 – Equipamentos e Material Permanente;

� 4.4.90.61.00 – Aquisição de Imóveis;

� 4.5.90.52.00 – Equipamentos e Material Permanente

� 4.5.90.61.00 – Aquisição de Imóveis,

da seguinte forma:

Domínio Público: Despesas que não comporão os saldos patrimoniais

inventariados.

Domínio Patrimonial: Despesas que comporão os saldos patrimoniais

inventariados, vinculados às variações patrimoniais, podendo estes ser: imóveis,

móveis ou de natureza industrial.

57

57

Capítulo 7 Contas do Ativo

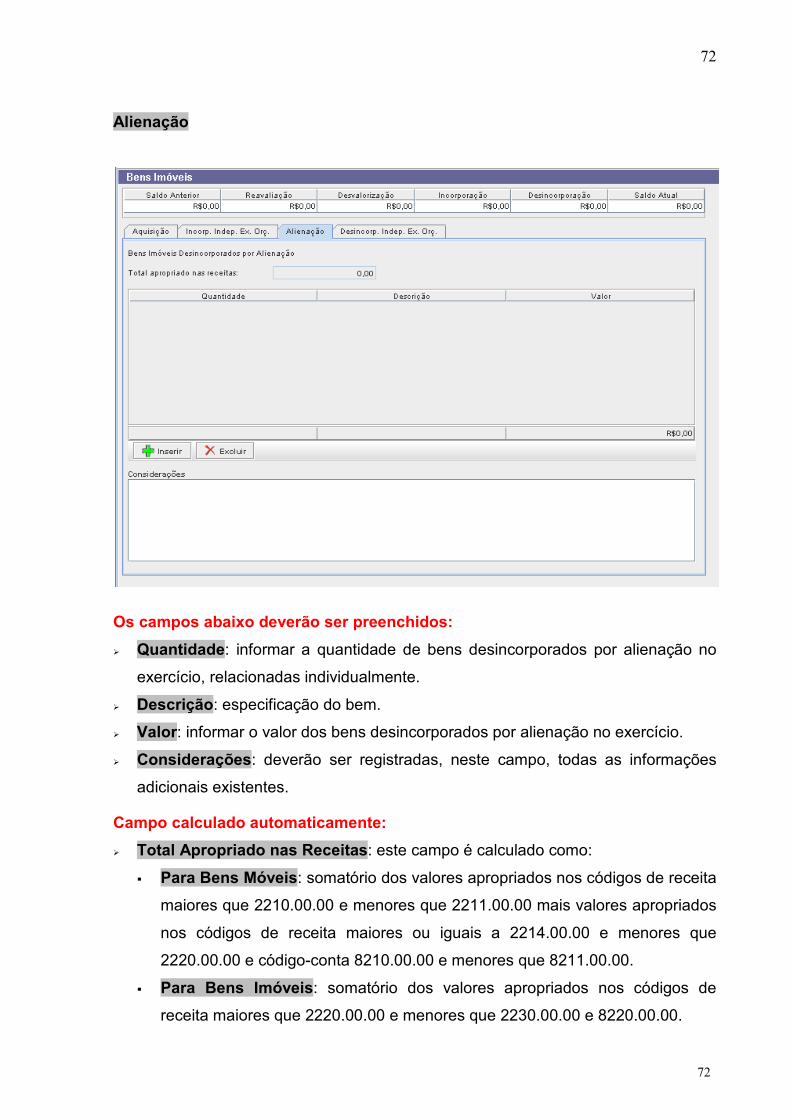

As contas do Ativo se dividem em:

� Ativo Financeiro:

� Disponível:

� Caixa.

� Bancos.

� Vinculado.

� Realizável:

� Ações de Curto Prazo.

� Devedores Diversos.

� Transferências Financeiras a Receber.

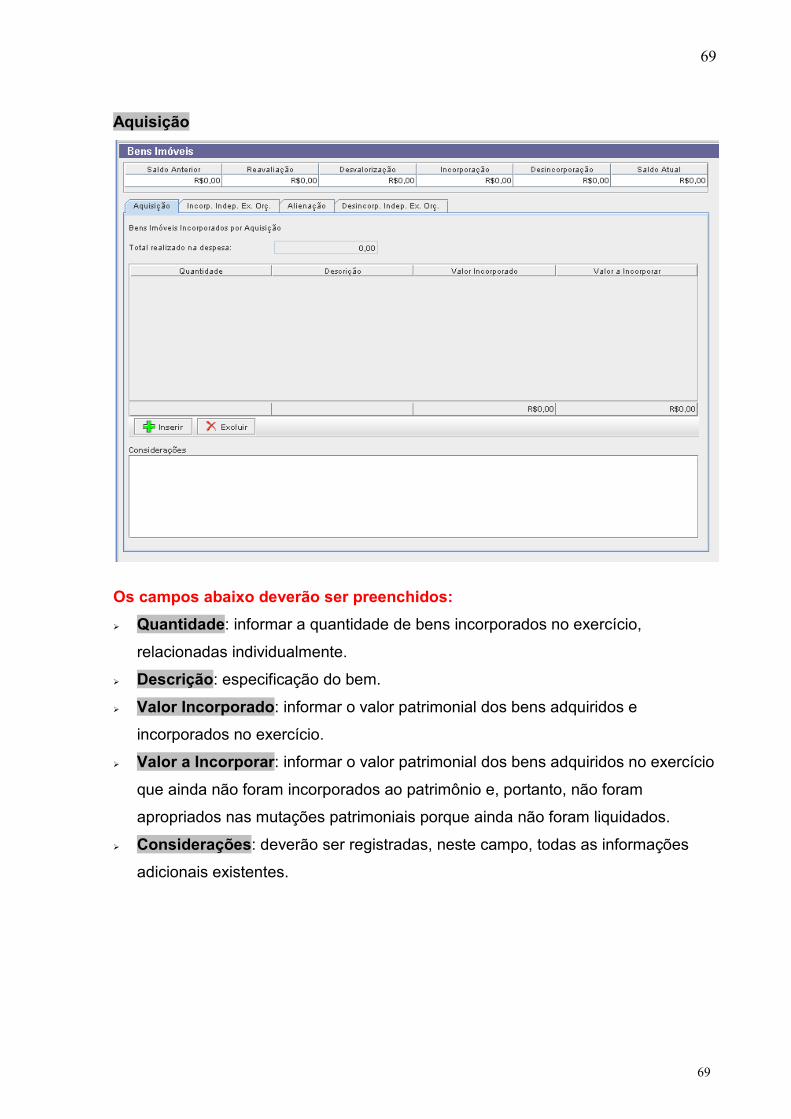

� Ativo Permanente:

� Bens Móveis.

� Bens Imóveis.

� Bens de Natureza Industrial.

� Créditos:

� Dívida Ativa.

� Depósitos Compulsórios.

� Empréstimos Concedidos.

� Outros Créditos.

� Valores Diversos:

� Ações:

� Ações de Longo Prazo.

� Bônus.

� Diversas.

� Almoxarifado.

� Investimentos:

� Investimentos de Participações em Consórcios Públicos

� Ativo Compensado.

58

58

Caixa

A conta Caixa deverá ser preenchida de acordo com o apurado no Demonstrativo

de Movimento de Numerário.

Para lançar valores da conta Caixa

Na aba Ativo, selecionar na caixa de listagem o item Ativo Financeiro / Disponível

/ Caixa. A seguinte tela será exibida para prefeituras:

Os campos abaixo deverão ser preenchidos:

� Identificação do órgão: selecionar o órgão.

� Descrição: identificação textual da conta.

Exemplo: Caixa - Câmara em 31/12, Caixa - Prefeitura em 31/12, Caixa -

Autarquia X em 31/12, etc.

� Saldo Anterior: lançar valor constante do balanço financeiro, do patrimonial e

inventário do exercício anterior.

� Saldo Atual: lançar saldo existente na data de encerramento do exercício.

59

59

ATENÇÃO

As contas do Poder Legislativo e das entidades de administração indireta devem ser

consolidadas com os balanços gerais do município, de acordo com as instruções

normativas de prestação de contas do Tribunal de Contas.

Bancos

A conta Bancos deverá ser preenchida com os saldos apurados individualizados por

instituição e por conta, de acordo com o apurado no Demonstrativo de Movimento

de Numerário.

Para lançar valores da conta Bancos

Na aba Ativo, selecionar na caixa de listagem o item Ativo Financeiro / Disponível

/ Bancos. A seguinte tela será exibida:

Os campos abaixo deverão ser preenchidos:

� Identificação do órgão: selecionar o órgão.

60

60

� Banco: o número e o nome do banco são informados automaticamente após a

seleção, na caixa de listagem, do número da conta bancária.

� Conta Bancária: selecionar, na caixa de listagem, o número da conta. (Lista das

contas bancárias onde o campo “Vinculada” não esteja preenchido na Tela Conta

bancária)

� Descrição: informar a natureza da conta.

Exemplos: Conta Movimento; Conta Câmara; Conta Fundo X; quando se tratar

de contas de entidades de natureza previdenciária, informar, também, se a conta se

refere àquela prevista no art. 43, § 1º, da Lei Complementar nº 101/00, etc.

� Saldo Anterior: lançar o saldo constante do balanço financeiro, do patrimonial e

inventário do exercício anterior.

� Saldo Atual: lançar o saldo existente na data de encerramento do exercício.

ATENÇÃO

As contas do Poder Legislativo e das entidades da administração indireta municipal

devem ser consolidadas com os balanços gerais do município, de acordo com as

instruções normativas do TCEMG.

Não lançar nesta tela as contas vinculadas

Vinculado

Neste item serão lançadas as contas que representam bens numerários destinados

a aplicações específicas e originárias de disposições legais, regulamentares ou

contratuais.

Exemplos:

� Contas de Transferências Vinculadas (inclusive Fundeb).

� Contas de Recursos de Convênios.

� Contas de Operações de Crédito Vinculadas.

Para lançar valores da conta Vinculado

Na aba Ativo, selecionar na caixa de listagem o item Ativo Financeiro / Disponível

/ Vinculado. A seguinte tela será exibida:

61

61

Os campos abaixo deverão ser preenchidos:

� Identificação do órgão: selecionar o órgão.

� Banco: o número e o nome do banco são informados automaticamente após a

seleção, na caixa de listagem, do número da conta bancária.

� Conta Bancária: selecionar, na caixa de listagem, o número da conta. (Lista das

contas bancárias onde o campo “Vinculada” esteja preenchido na Tela Conta

Bancária)

� Recurso: selecionar, na caixa de listagem, a fonte de recurso.

� Descrição: identificar a conta. Exemplos: Conta-Convênio PAB, CIDE, Multas de

Trânsito, etc.

� Saldo anterior: lançar o valor constante no balanço financeiro e ativo financeiro

patrimonial do exercício anterior.

� Inscrição: lançar o valor dos depósitos efetuados no exercício em contas

vinculadas.

� Baixa: lançar valor dos saques efetuados no exercício em contas vinculadas.

� Considerações: deverão ser registradas, neste campo, todas as informações

adicionais existentes.

Campo calculado automaticamente:

� Saldo Atual: saldo anterior + inscrição – baixa.

62

62

Ações de Curto Prazo

Toda a movimentação efetuada no exercício, relativa a ações de curto prazo do

patrimônio municipal, será demonstrada neste item.

Para lançar valores da conta Ações de Curto Prazo

Na aba Ativo, selecionar na caixa de listagem o item Ativo Financeiro / Realizável

/ Ações de Curto Prazo. A seguinte tela será exibida:

Os campos abaixo deverão ser preenchidos:

� Identificação do Órgão: Seleção do Órgão / Entidade.

� Título: informar identificação da conta.

� Saldo Anterior: lançar valor existente no balanço patrimonial do exercício

anterior.

� Inscrição:

� Aquisição: lançar valor da inscrição de ações por aquisição.

� Independente da Execução Orçamentária: lançar valor da inscrição de

ações, independente da execução orçamentária.

� Créditos Realizados (Baixa):

� Alienação: lançar valor da baixa de ações por alienação.

63

63

� Independente da Execução Orçamentária: lançar valor da baixa de ações

independente da execução orçamentária.

� Reavaliação: havendo atualização monetária, lançar neste campo.

� Desvalorização: havendo desvalorização, lançar neste campo.

� Considerações: deverão ser registradas, neste campo, todas as informações

adicionais existentes.

Campo calculado automaticamente:

� Saldo Atual: Saldo Anterior + Reavaliação – Desvalorização + Inscrição – Baixa.

Devedores Diversos

Este item representa o grupo do Realizável Patrimonial. Deverão ser lançadas

neste item as contas que representam créditos financeiros do órgão ou entidade

junto a entidades autárquicas, diversos outros devedores e despesas a regularizar.

Para lançar valores da conta Devedores Diversos

Na aba Ativo, selecionar na caixa de listagem o item Ativo Financeiro / Realizável

/ Devedores Diversos, a seguinte tela será exibida:

Os campos abaixo deverão ser preenchidos:

� Identificação do Órgão: identificação do órgão devedor.

64

64

� Identificação da Conta: informar identificação da Conta de cada devedor.

� Saldo Anterior: lançar valor existente no ativo realizável do exercício anterior.

� Inscrição: lançar valor dos adiantamentos e/ou pagamentos efetuados no

exercício (Despesas Extraorçamentárias);

� Restabelecimento: informar restabelecimento de dívidas ativas, vinculado às

Variações Ativas – Independentes da Execução Orçamentária. Justificar a sua

ocorrência no campo de considerações.

� Baixa: lançar valor dos recebimentos e/ou retenções efetuadas no exercício

(Receitas Extraorçamentárias).

� Cancelamento: caso ocorra, informar o valor cancelado no exercício e justificá-lo

no Demonstrativo de Justificativas dos Cancelamentos, na aba de

Demonstrativos.

� Considerações: deverão ser registradas, neste campo, todas as informações

adicionais existentes.

Campo calculado automaticamente:

� Saldo Atual: Saldo Anterior + Inscrição + Restabelecimento – Baixa –

Cancelamento.

ATENÇÃO

� As contas do Poder Legislativo e das entidades da administração indireta

municipal devem ser consolidadas com os balanços gerais do município, de

acordo com as instruções normativas do TCEMG, identificando-as.

� As contas que compõem o Realizável são de natureza transitória, devendo ser

regularizadas no exercício seguinte ao exercício da respectiva inscrição.

Transferências Financeiras a Receber

Neste item serão demonstrados os recursos a receber e recebidos, a nível

consolidado das contas do município e, isoladamente dos órgãos e entidades

recebedores de transferências financeiras para atender às despesas realizadas de

forma descentralizada, devendo manter, de forma contínua, a igualdade entre as