Embed Size (px)

Citation preview

SISTEMA DE CONTROLO INTERNO DO IPCA Capítulo III

Serviços Financeiros e Contabilísticos Página 1 de 38

Doc.001v00 Janeiro de 2007

1. ENTIDADE CONTABILÍSTICA E SISTEMAS CONTABILÍSTICOS

1.1 - Enquanto o IPCA funcionar em regime de Instalação, é uma única entidade contabilística, integrando, deste

modo, os Serviços da Acção Social.

1.2 - O IPCA é uma entidade contabilística do POC-Educação, devendo ainda cumprir com legislação ou normas

avulsas, nomeadamente:

- Classificar Classificador Económico das Despesas e das Receitas;

- CIBE – Cadastro e Inventário dos Bens do Estado;

- Normas emanadas pela DGO, pela CNCAP e pelo Tribunal de Contas.

1.3 - Caso o IPCA participe financeiramente em outra entidade, organismo ou empresa deverá consolidar contas

obedecendo às regras estabelecidas no POC-Educação.

1.4 - O IPCA em obediência ao POC-Educação possui 3 sistemas contabilísticos:

- Contabilidade Orçamental, que inclui a elaboração e execução do Orçamento, as operações de tesouraria e

fundos de maneio;

- Contabilidade Patrimonial;

- Contabilidade Analítica.

1.5 - O exercício económico de Contabilidade Orçamental coincide com o ano civil, acrescentando o período

complementar previsto por Lei.

1.6 - O exercício económico da Contabilidade Patrimonial coincide com o ano civil e obedece ao princípio da

especialização dos exercícios.

1.7 - O exercício económico da Contabilidade Analítica coincide com o ano lectivo, considerando-se que um novo ano

lectivo se inicia a 1 de Setembro.

1.8 - Os documentos de Prestação de Contas são os seguintes:

- os previstos nas Instruções nº 1/2004 - 2ª Secção, do Tribunal de Contas;

- para a Comissão Instaladora:

a) Anualmente os documentos exigidos pelo tribunal de Contas;

b) Até 30 de Setembro, os documentos/mapas previstos no POC-Educação;

SISTEMA DE CONTROLO INTERNO DO IPCA Capítulo III

Serviços Financeiros e Contabilísticos Página 2 de 38

Doc.001v00 Janeiro de 2007

c) Mensalmente, até ao dia 10 do mês seguinte, o Mapa de Execução Orçamental da Despesa e Receitas por

Classificação Económica, por pagamentos e por delegação de competências.

- para a Direcção Geral do Orçamento (circular anual da DGO)

a) Mensalmente, até ao dia 14 do mês seguinte, preenchimento no programa SIGO o Mapa de Execução

Orçamental da despesa e Receita por classificação Orçamental da Despesa e Receitas por Classificação

Económica;

b) As cativações determinadas pela Lei do Orçamento de Estado (Lei n.º 53-A/2006, de 29 de Dezembro -

Orçamento do Estado para 2007) e pelo Decreto de Execução Orçamental devem ser efectuado pelos Serviços

de Contabilidade Orçamental, fazendo reflecti-las nos sistemas contabilísticos até ao dia 10 de Abril;

c) A informação relativa às alterações orçamentais deve ser reportada através do SIGO, até ao dia 15 do mês

seguinte a que respeita;

d) Todos os processos documentais devem ser remetidos às respectivas Delegações da Direcção Geral do

Orçamento impreterivelmente até 22 de Dezembro;

e) O prazo limite para a entrada de processos que impliquem autorização do Ministro de Estado e das Finanças

finda em 30 de Outubro, devendo todos os restantes processos no âmbito do capitulo 50 . “Investimentos do

Plano”, ser remetidos à 14ª Delegação até ao dia 30 de Novembro;

f) Nos termos do disposto no artigo 28.º do Decreto-Lei de Execução Orçamental, o IPCA deverá enviar

trimestralmente, nos 15 dias subsequentes ao final do período a que respeitam:

- À DGO, a informação sobre os empréstimos contraídos, utilizados e amortizados;

- A informação sobre a divida pública e sobre os activos expressos em títulos da divida pública, através

da aplicação informática SIGO-SFA, na opção recolha do stock da divida.

g) O acompanhamento e controlo da execução dos programas orçamentais, previsto no n.º 1 do art. 7.º do

Decreto-Lei n.º 131/2003, de 28 de Junho, por parte da DGO e do Departamento de Prospectiva e Planeamento

(DPP) obriga que se proceda ao envio do respectivo relatório de avaliação da execução, donde constam,

designadamente:

- Indicadores que permitam quantificar a concretização dos objectivos globais e intermédios definidos;

- Indicadores que permitam a avaliação do nível de execução física e financeira;

- Apreciação qualitativa dos níveis de execução atingidos;

- Justificação dos desvios significativos face ao que seria a execução esperada.

Esta Informação, a remeter ao DPP, deve ser também enviado à DGO, semestralmente, até ao dia 31 de Julho

do ano n, relativamente à execução do primeiro semestre e até 31 de Março, do ano n+1, em relação à

execução anual.

SISTEMA DE CONTROLO INTERNO DO IPCA Capítulo III

Serviços Financeiros e Contabilísticos Página 3 de 38

Doc.001v00 Janeiro de 2007

2 - CONTABILIDADE ORÇAMENTAL

Para a Contabilidade Orçamental utiliza-se a classe 0 – “Contas de Controlo Orçamental e de Ordem”, onde são

registadas as operações de gestão e controlo orçamental, incluindo todas as fases de realização das receitas

(liquidação e recebimento ou cobrança) e despesas (cabimento, compromisso, obrigação ou processamento da

despesa, autorização de pagamento e pagamento).

A classe 0 destina-se às operações orçamentais, com efeitos unicamente internos à entidade, na qual se registam as

operações contabilísticas correspondentes à execução do orçamento, bem como ao tratamento de outras informações,

através das contas de ordem, para as quais o tratamento digráfico não é obrigatório (ex. registo de cauções e

operações de tesouraria).

2.1 LEGISLAÇÃO APLICÁVEL

- Lei n.º 8/90, de 20 de Fevereiro – Lei de bases da contabilidade pública

- Decreto-Lei n.º 155/92 de 28 de Julho - Regime de administração financeira do Estado

- Portaria Nº 794/2000 de 20 de Setembro - Plano Oficial de Contabilidade Pública para o Sector da Educação (POC -

Educação)

- Lei n.º 91/2001 de 20 de Agosto – Lei de Enquadramento Orçamental

- Alterações à Lei n.º 91/2001 de 20 de Agosto

- Circulares da DGO

- Orientações da CNCAP

- Lei 53-A/2006, de 29 de Dezembro – Orçamento de Estado para 2007

- Decreto de Execução Orçamental

- Decreto-Lei n.º 26/2002, de 14 de Fevereiro - Regime jurídico dos códigos de classificação económica das receitas e

das despesas públicas

SISTEMA DE CONTROLO INTERNO DO IPCA Capítulo III

Serviços Financeiros e Contabilísticos Página 4 de 38

Doc.001v00 Janeiro de 2007

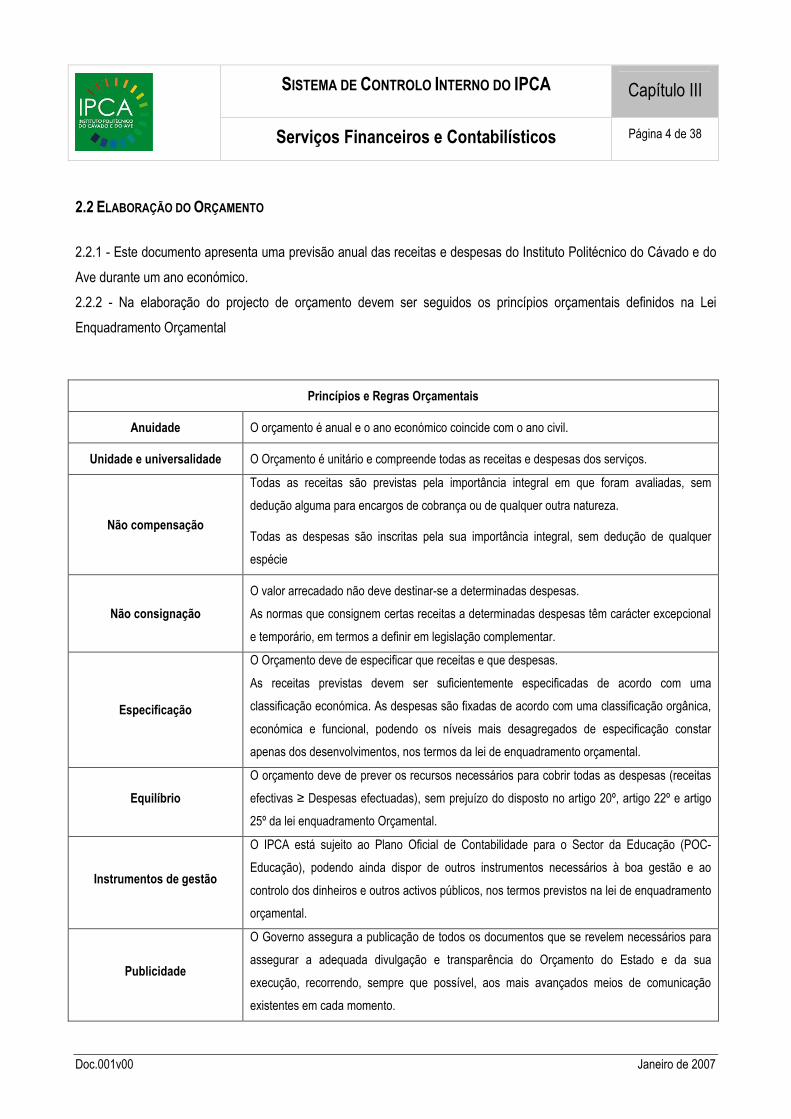

2.2 ELABORAÇÃO DO ORÇAMENTO

2.2.1 - Este documento apresenta uma previsão anual das receitas e despesas do Instituto Politécnico do Cávado e do

Ave durante um ano económico.

2.2.2 - Na elaboração do projecto de orçamento devem ser seguidos os princípios orçamentais definidos na Lei

Enquadramento Orçamental

Princípios e Regras Orçamentais

Anuidade O orçamento é anual e o ano económico coincide com o ano civil.

Unidade e universalidade O Orçamento é unitário e compreende todas as receitas e despesas dos serviços.

Não compensação

Todas as receitas são previstas pela importância integral em que foram avaliadas, sem

dedução alguma para encargos de cobrança ou de qualquer outra natureza.

Todas as despesas são inscritas pela sua importância integral, sem dedução de qualquer

espécie

Não consignação

O valor arrecadado não deve destinar-se a determinadas despesas.

As normas que consignem certas receitas a determinadas despesas têm carácter excepcional

e temporário, em termos a definir em legislação complementar.

Especificação

O Orçamento deve de especificar que receitas e que despesas.

As receitas previstas devem ser suficientemente especificadas de acordo com uma

classificação económica. As despesas são fixadas de acordo com uma classificação orgânica,

económica e funcional, podendo os níveis mais desagregados de especificação constar

apenas dos desenvolvimentos, nos termos da lei de enquadramento orçamental.

Equilíbrio

O orçamento deve de prever os recursos necessários para cobrir todas as despesas (receitas

efectivas ≥ Despesas efectuadas), sem prejuízo do disposto no artigo 20º, artigo 22º e artigo

25º da lei enquadramento Orçamental.

Instrumentos de gestão

O IPCA está sujeito ao Plano Oficial de Contabilidade para o Sector da Educação (POC-

Educação), podendo ainda dispor de outros instrumentos necessários à boa gestão e ao

controlo dos dinheiros e outros activos públicos, nos termos previstos na lei de enquadramento

orçamental.

Publicidade

O Governo assegura a publicação de todos os documentos que se revelem necessários para

assegurar a adequada divulgação e transparência do Orçamento do Estado e da sua

execução, recorrendo, sempre que possível, aos mais avançados meios de comunicação

existentes em cada momento.

SISTEMA DE CONTROLO INTERNO DO IPCA Capítulo III

Serviços Financeiros e Contabilísticos Página 5 de 38

Doc.001v00 Janeiro de 2007

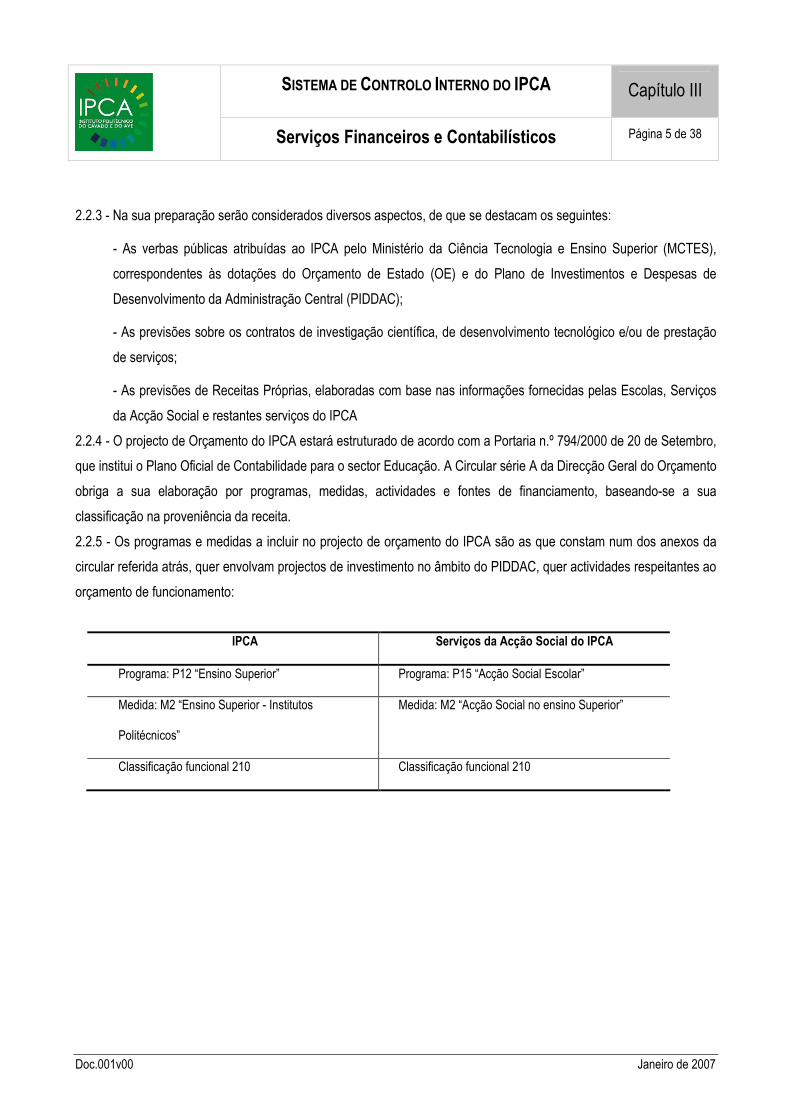

2.2.3 - Na sua preparação serão considerados diversos aspectos, de que se destacam os seguintes:

- As verbas públicas atribuídas ao IPCA pelo Ministério da Ciência Tecnologia e Ensino Superior (MCTES),

correspondentes às dotações do Orçamento de Estado (OE) e do Plano de Investimentos e Despesas de

Desenvolvimento da Administração Central (PIDDAC);

- As previsões sobre os contratos de investigação científica, de desenvolvimento tecnológico e/ou de prestação

de serviços;

- As previsões de Receitas Próprias, elaboradas com base nas informações fornecidas pelas Escolas, Serviços

da Acção Social e restantes serviços do IPCA

2.2.4 - O projecto de Orçamento do IPCA estará estruturado de acordo com a Portaria n.º 794/2000 de 20 de Setembro,

que institui o Plano Oficial de Contabilidade para o sector Educação. A Circular série A da Direcção Geral do Orçamento

obriga a sua elaboração por programas, medidas, actividades e fontes de financiamento, baseando-se a sua

classificação na proveniência da receita.

2.2.5 - Os programas e medidas a incluir no projecto de orçamento do IPCA são as que constam num dos anexos da

circular referida atrás, quer envolvam projectos de investimento no âmbito do PIDDAC, quer actividades respeitantes ao

orçamento de funcionamento:

IPCA Serviços da Acção Social do IPCA

Programa: P12 “Ensino Superior” Programa: P15 “Acção Social Escolar”

Medida: M2 “Ensino Superior - Institutos

Politécnicos”

Medida: M2 “Acção Social no ensino Superior”

Classificação funcional 210 Classificação funcional 210

SISTEMA DE CONTROLO INTERNO DO IPCA Capítulo III

Serviços Financeiros e Contabilísticos Página 6 de 38

Doc.001v00 Janeiro de 2007

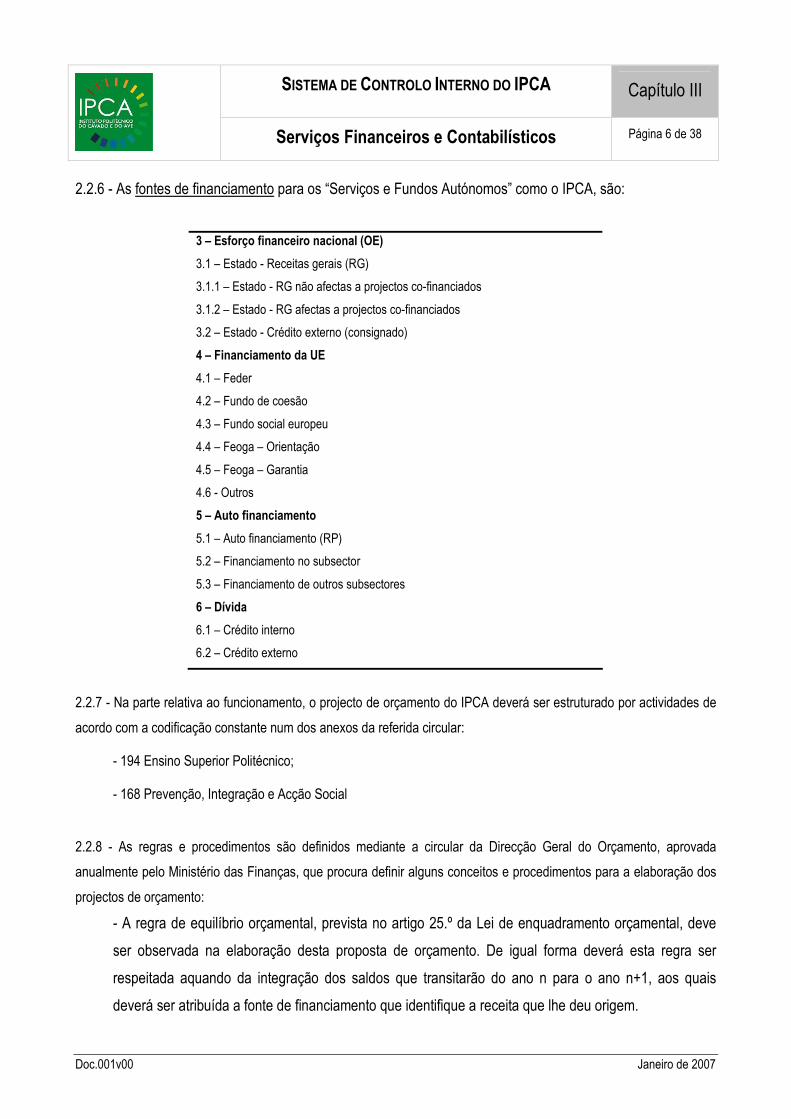

2.2.6 - As fontes de financiamento para os “Serviços e Fundos Autónomos” como o IPCA, são:

3 – Esforço financeiro nacional (OE)

3.1 – Estado - Receitas gerais (RG)

3.1.1 – Estado - RG não afectas a projectos co-financiados

3.1.2 – Estado - RG afectas a projectos co-financiados

3.2 – Estado - Crédito externo (consignado)

4 – Financiamento da UE

4.1 – Feder

4.2 – Fundo de coesão

4.3 – Fundo social europeu

4.4 – Feoga – Orientação

4.5 – Feoga – Garantia

4.6 - Outros

5 – Auto financiamento

5.1 – Auto financiamento (RP)

5.2 – Financiamento no subsector

5.3 – Financiamento de outros subsectores

6 – Dívida

6.1 – Crédito interno

6.2 – Crédito externo

2.2.7 - Na parte relativa ao funcionamento, o projecto de orçamento do IPCA deverá ser estruturado por actividades de

acordo com a codificação constante num dos anexos da referida circular:

- 194 Ensino Superior Politécnico;

- 168 Prevenção, Integração e Acção Social

2.2.8 - As regras e procedimentos são definidos mediante a circular da Direcção Geral do Orçamento, aprovada

anualmente pelo Ministério das Finanças, que procura definir alguns conceitos e procedimentos para a elaboração dos

projectos de orçamento:

- A regra de equilíbrio orçamental, prevista no artigo 25.º da Lei de enquadramento orçamental, deve

ser observada na elaboração desta proposta de orçamento. De igual forma deverá esta regra ser

respeitada aquando da integração dos saldos que transitarão do ano n para o ano n+1, aos quais

deverá ser atribuída a fonte de financiamento que identifique a receita que lhe deu origem.

SISTEMA DE CONTROLO INTERNO DO IPCA Capítulo III

Serviços Financeiros e Contabilísticos Página 7 de 38

Doc.001v00 Janeiro de 2007

- As transferências do capitulo 50 do OE – Investimentos do Plano, bem como as respectivas aplicações,

deverão ser inscritas nos orçamentos iniciais, por programas, medidas e projectos segundo rubricas de

classificação económica e funcional constantes de programação aprovados pelo Departamento de Prospectiva e

Planeamento.

- O IPCA não deverá inscrever no seu orçamento qualquer transferência proveniente/destinada a qualquer

subsector da Administração Pública, sem que certifique que a entidade dadora/recebedora inscreve importância

igual no seu orçamento de despesa/receita

- As Classificações económicas associadas a previsões de receita ou dotações de despesas relativas a

transferências devem permitir aclaram identificação da entidade dadora/beneficiária.

- A proposta de orçamento do instituto deverá fazer-se acompanhar de memórias justificativas detalhadas ao

nível mais desagregado de classificação económica de receita e de despesa, com uma

fundamentação clara das verbas orçamentadas.

2.2.9 - O IPCA procederá ao carregamento dos respectivos projectos de orçamento no Sistema informático SOE –

Sistema do Orçamento do Estado, acessível através da Internet (portal do SIGO – Sistema do Orçamento de Estado,

com o endereço http://sigo.min-financas.pt) disponibilizando a informação relativa:

- Aos códigos e designações associados às respectivas actividades;

- Às rubricas não tipificadas de Receita (sub artigos e rubricas) e de Despesa (alíneas e subalíneas);

- Ao orçamento de Receita de funcionamento e de Investimento do Plano;

- Ao orçamento de despesa apenas de funcionamento;

- Aos encargos com o pessoal por grupos profissionais.

2.2.10 - O respectivo orçamento de despesa de PIDDAC será objecto de registo no SIPIDDAC, disponibilizado pelo

DPP, e posteriormente carregado automaticamente no SOE por interface entre os dois sistemas.

2.2.11 - O projecto de orçamento do IPCA deverá integrar os elementos justificativos de suporte à orçamentação das

receitas e das despesas, constantes dos seguintes documentos:

- Quadros de efectivos em 21 de Julho;

- Quadro de orçamento das receitas;

- Comparação da execução orçamental do ano n-1 2005 com o orçamento corrigido do ano n e o Orçamento de

n+1, por classificação económica;

SISTEMA DE CONTROLO INTERNO DO IPCA Capítulo III

Serviços Financeiros e Contabilísticos Página 8 de 38

Doc.001v00 Janeiro de 2007

- Orçamento de n+1 por actividades;

- Justificação quantitativa e qualitativa de cada Actividade;

- Movimento dos quadros de pessoal;

- Programação financeira plurianual e indicadores quantitativos e qualitativos associados à execução das

despesas de funcionamento no âmbito de programas orçamentais.

2.2.12 - Após aprovação do orçamento pela tutela, o IPCA procede à abertura do orçamento no programa informático

primavera software.

2.2.13 - A abertura do orçamento de despesa refere-se à fase inicial de aprovação dos créditos ou dotações iniciais do

Orçamento de despesas. Uma vez realizado o registo de abertura da contabilidade, procede-se à abertura do

Orçamento de despesas, que se registará num Diário (Operações de Orçamento).

2.3 – PREVISÃO RECEITAS 2007

2.3.1 - Na preparação do orçamento para 2007 foram considerados diversos aspectos relativos às fontes de

financiamento, de que se destacam os seguintes:

- As verbas públicas atribuídas ao IPCA pelo Ministério da Ciência Tecnologia e Ensino Superior (MCTES),

correspondentes às dotações do Orçamento de Estado (OE) no valor de € 2 802 100, do Plano de Investimentos

e Despesas de Desenvolvimento da Administração Central (PIDDAC) no valor de € 500 000 e do FEDDER no

valor de € 1 737 440.

- As previsões de Receitas Próprias, elaboradas com base nas informações fornecidas pelas Escolas, Serviços

da Acção Social e restantes serviços do IPCA, que inclui uma propina por aluno no valor de € 600,00/ano,

totalizando € 1 193 154.

SISTEMA DE CONTROLO INTERNO DO IPCA Capítulo III

Serviços Financeiros e Contabilísticos Página 9 de 38

Doc.001v00 Janeiro de 2007

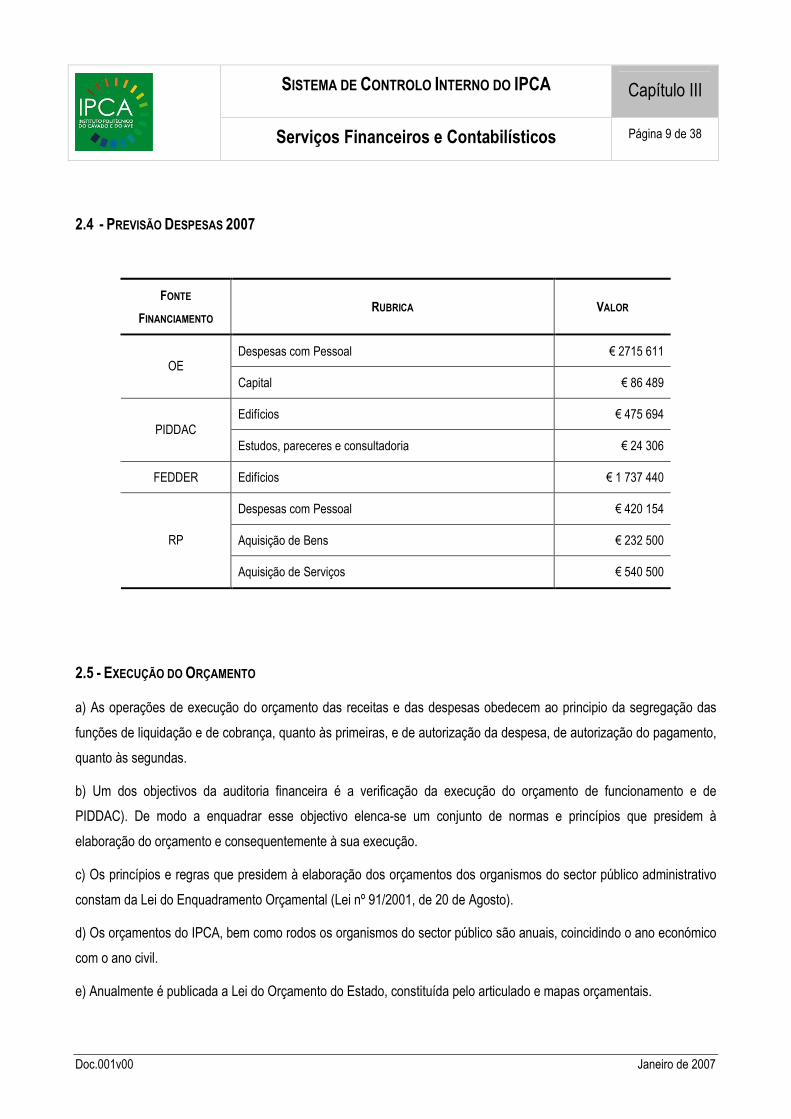

2.4 - PREVISÃO DESPESAS 2007

FONTE

FINANCIAMENTO RUBRICA VALOR

Despesas com Pessoal € 2715 611 OE

Capital € 86 489

Edifícios € 475 694 PIDDAC

Estudos, pareceres e consultadoria € 24 306

FEDDER Edifícios € 1 737 440

Despesas com Pessoal € 420 154

Aquisição de Bens € 232 500 RP

Aquisição de Serviços € 540 500

2.5 - EXECUÇÃO DO ORÇAMENTO

a) As operações de execução do orçamento das receitas e das despesas obedecem ao principio da segregação das

funções de liquidação e de cobrança, quanto às primeiras, e de autorização da despesa, de autorização do pagamento,

quanto às segundas.

b) Um dos objectivos da auditoria financeira é a verificação da execução do orçamento de funcionamento e de

PIDDAC). De modo a enquadrar esse objectivo elenca-se um conjunto de normas e princípios que presidem à

elaboração do orçamento e consequentemente à sua execução.

c) Os princípios e regras que presidem à elaboração dos orçamentos dos organismos do sector público administrativo

constam da Lei do Enquadramento Orçamental (Lei nº 91/2001, de 20 de Agosto).

d) Os orçamentos do IPCA, bem como rodos os organismos do sector público são anuais, coincidindo o ano económico

com o ano civil.

e) Anualmente é publicada a Lei do Orçamento do Estado, constituída pelo articulado e mapas orçamentais.

SISTEMA DE CONTROLO INTERNO DO IPCA Capítulo III

Serviços Financeiros e Contabilísticos Página 10 de 38

Doc.001v00 Janeiro de 2007

f) As disposições necessárias à execução do Orçamento do Estado são estabelecidas pelo Governo por Decreto-Lei de

execução orçamental. Em complemento da Lei do Orçamento e do decreto-lei de execução orçamental, são dimanadas

instruções pela Direcção Geral do Orçamento, através da circular da série A.

g) O capítulo III da Lei do Enquadramento Orçamental define, entre outros, os princípios e os regimes de execução do

orçamento das receitas e despesas. Em obediência às regras definidas naquele Capitulo, após aprovação do respectivo

Orçamento, o IPCA inicia a sua execução orçamental, arrecadando receitas e realizando despesas.

h) No âmbito da gestão corrente, incumbe aos dirigentes as operações de execução orçamental e prática dos actos de

autorização de despesa e de autorização de pagamento.

i) A execução dos orçamentos do IPCA incumbe aos respectivos dirigentes, devendo estes utilizar prioritariamente as

receitas próprias não consignadas por lei a fins específicos para a cobertura das respectivas despesas.

j) A lei de bases da Contabilidade Pública (lei 8/90, de Fevereiro) estabelece as bases dos regimes de execução

orçamental.

k) O Capitulo IV da Lei do enquadramento Orçamental enquadra as normas relativas às alterações que possam ocorrer

no Orçamento de Estado.

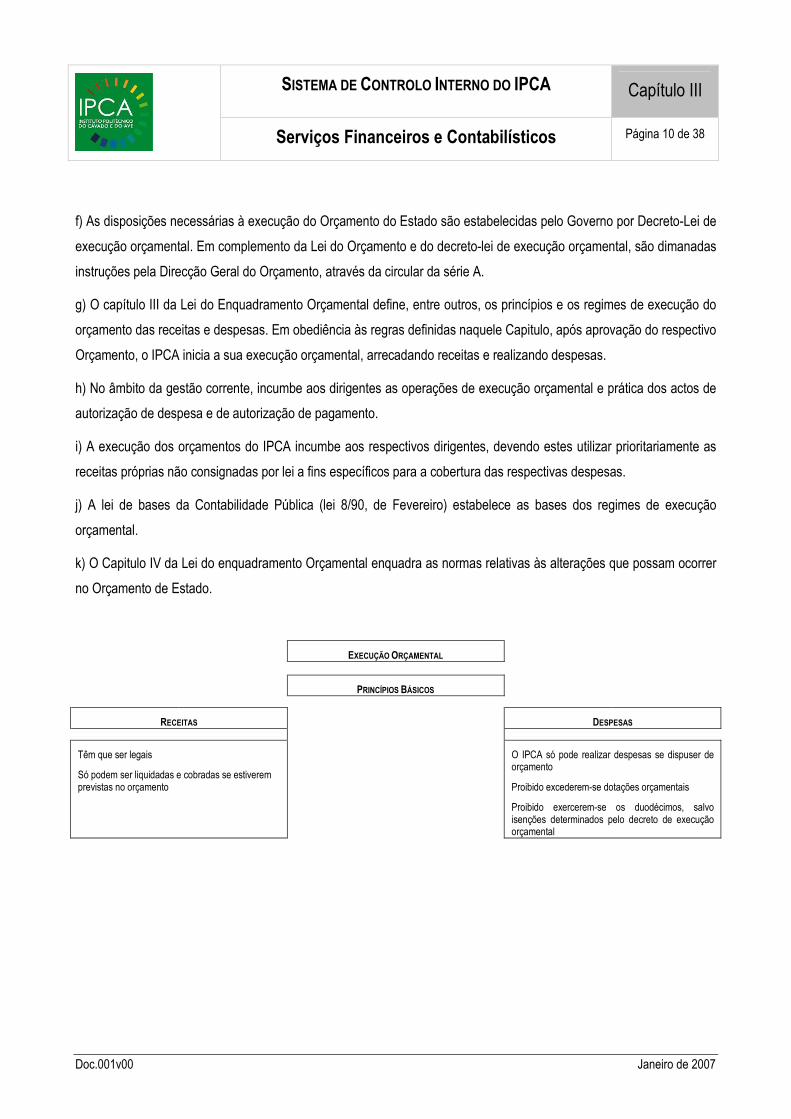

EXECUÇÃO ORÇAMENTAL

PRINCÍPIOS BÁSICOS

RECEITAS DESPESAS

Têm que ser legais

Só podem ser liquidadas e cobradas se estiverem previstas no orçamento

O IPCA só pode realizar despesas se dispuser de orçamento

Proibido excederem-se dotações orçamentais

Proibido exercerem-se os duodécimos, salvo isenções determinados pelo decreto de execução orçamental

SISTEMA DE CONTROLO INTERNO DO IPCA Capítulo III

Serviços Financeiros e Contabilísticos Página 11 de 38

Doc.001v00 Janeiro de 2007

2.5.1 - DESPESA

2.5.1.1 - REALIZAÇÃO DE DESPESAS COM CABIMENTO PRÉVIO

2.5.1.1.1 - As despesas com cabimentação prévia são despesas cujo o cabimento é efectuado no início do

ano ou aquando da intenção de contratação:

- Despesas relativas às rendas;

- Despesas relativas a contratos de assistência e de limpeza;

- Despesas relativas a contratos reduzidos por escrito;

- Despesas relativas a água;

- Despesas relativas a electricidade;

- Despesas relativas a telefones;

- Despesas relativas a vencimentos;

2.5.1.1.2 - Nestas despesas é efectuada uma previsão no início do ano, com base no contrato e nas despesas do ano

anterior.

2.5.1.1.3 - As despesas com cabimentação prévia estão obrigadas a um registo contabilístico (cabimento mais

Compromisso), efectuado no início do ano ou aquando da intenção de contratação, pela cabimentação total dos valores

a realizar e dotados nas rubricas de classificação económica. Os Serviços de Contabilidade Orçamental arquiva o

processo de despesa por nome de fornecedor/credor na pasta “pendentes - compromisso”, aguardar a factura para

posterior registo na fase seguinte da execução da despesa.

2.5.1.1.4 - No decorrer da execução orçamental e aquando da obrigação perante terceiros, é efectuado o registo

contabilístico na fase seguinte da execução orçamental da despesa, a fase da obrigação pelo valor da factura.

2.5.1.1.5 - Os Serviços de Contabilidade Patrimonial após do processamento da fase da obrigação, emite uma Ordem

de Pagamento, a qual enviará para o Presidente e Administradora do Instituto autorizar o respectivo pagamento. Esse

documento (processo de despesa) deverá ser constituído pelos seguintes documentos:

- Documento que originou a cabimentação e compromisso;

- Documento que originou a obrigação.

SISTEMA DE CONTROLO INTERNO DO IPCA Capítulo III

Serviços Financeiros e Contabilísticos Página 12 de 38

Doc.001v00 Janeiro de 2007

2.5.1.1.6 - Estes pela sua vez enviarão à Tesouraria as Ordens de Pagamento assinadas, que por sua vez, esta

analisa-as e procede ao respectivo pagamento.

2.5.1.1.7 - Os pagamentos a efectuar pela Tesouraria podem ser por dois meios:

- Transferência Bancária;

- Cheque.

2.5.1.1.8 - A Tesouraria aquando o pagamento, junta ao processo de despesa o documento comprovativo do

pagamento (cópia do cheque ou documento justificativo da transferência).

2.5.1.1.9 - Esta enviará novamente o processo de despesa para a contabilidade patrimonial proceder ao registo

contabilístico do pagamento ao fornecedor.

2.5.1.1.10 - Este ciclo terminará aquando os Serviços de Contabilidade Patrimonial juntar ao processo o recibo do

fornecedor e arquivar esse processo de despesa por Diário de Pagamento. Esses processos são arquivados no diário

citado com todos os documentos que conduziram ao registo de cada uma das fases da execução orçamental.

2.5.1.2 - REALIZAÇÃO DE DESPESAS NO ÂMBITO DO DESPACHO (PR) 17/2006 E DO DESPACHO (PR) 18/2006, AMBOS

DE 13 DE DEZEMBRO DE 2006

2.5.1.2.1 - No início do ano, os Serviços de Contabilidade Orçamental procede ao registo contabilístico na 1.ª fase da

execução orçamental da despesa, a fase da Cabimentação, dos valores de realização de despesas subdelegados nos

órgãos máximos das unidades orgânicas do Instituto.

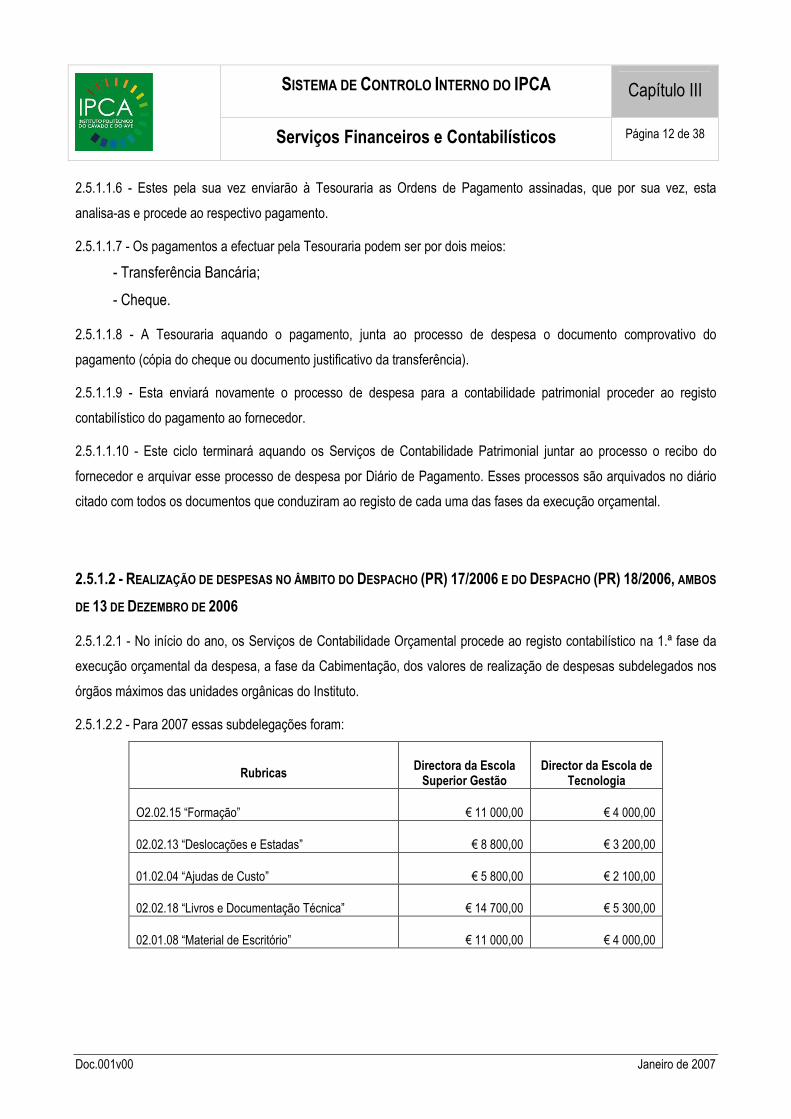

2.5.1.2.2 - Para 2007 essas subdelegações foram:

Rubricas Directora da Escola Superior Gestão

Director da Escola de Tecnologia

O2.02.15 “Formação” € 11 000,00 € 4 000,00

02.02.13 “Deslocações e Estadas” € 8 800,00 € 3 200,00

01.02.04 “Ajudas de Custo” € 5 800,00 € 2 100,00

02.02.18 “Livros e Documentação Técnica” € 14 700,00 € 5 300,00

02.01.08 “Material de Escritório” € 11 000,00 € 4 000,00

SISTEMA DE CONTROLO INTERNO DO IPCA Capítulo III

Serviços Financeiros e Contabilísticos Página 13 de 38

Doc.001v00 Janeiro de 2007

2.5.1.2.3 - O processo de realização de despesas é desencadeado nas Unidades Orgânicas e é da responsabilidade

dos Directores de cada Unidade a verificação do cumprimento da legislação sobre a realização das despesas públicas

com locação e aquisição de bens e serviços, bem como da contratação pública relativa à locação e aquisição de bens e

serviços, nomeadamente, o Decreto-Lei n.º 197/99, de 8 de Junho.

2.5.1.2.4 - Os directores de cada Unidade Orgânica terão de enviar o processo de despesa para os Serviços Centrais

no prazo máximo de 8 dias após a autorização da despesa.

O processo de despesa deve ser constituído pelos seguintes documentos:

- Pedido da escolha do procedimento, quando aplicável;

- Pedido de realização de despesa;

- Informação prévia de cabimento;

- Orçamento(s) do(s) Fornecedor(es), quando aplicável;

- Cópia das Declarações das Finanças e Segurança Social dos Fornecedores, quando aplicável;

- Autorização da realização da despesa.

2.5.1.2.5 - No dia da chegada aos serviços Centrais do processo de despesa devidamente, os Serviços de

Contabilidade Orçamental efectua a análise do processo bem como do registo contabilístico na fase seguinte da

execução orçamental da despesa, a fase do Compromisso. Os Serviços de Contabilidade Orçamental arquiva o

processo de despesa por nome de fornecedor/credor na pasta “pendentes - compromisso”, aguardar o registo na fase

seguinte da execução da despesa.

2.5.1.2.6 - Na recepção da encomenda, quando se trata de despesas de consumíveis ou de livros, esta é encaminhada

juntamente com a factura e/ou a guia de remessa para o serviço que requisitou. Estes por sua vez procedem à

conferência física, qualitativa e quantitativa, e confronta com a Guia de remessa e factura, onde é aposto um carimbo

de conferido e recebido; Quando se trata de despesas referentes a formação, deslocações e ajudas de custo cada

Unidade Orgânica deve de constituir um processo com os seguintes documentos:

- Recibo da Inscrição;

- Cópia do certificado de participação ou de presença;

- Declaração ou documento comprovativo da deslocação;

SISTEMA DE CONTROLO INTERNO DO IPCA Capítulo III

Serviços Financeiros e Contabilísticos Página 14 de 38

Doc.001v00 Janeiro de 2007

- Boletim Itinerário, devidamente preenchido, assinado, datado e visado (Decreto-Lei n.º 106/98 de 24 de Abril e

Portaria nº 88-A/2007, de 18 de Janeiro);

- Autorização para o uso de viatura própria (título excepcional);

- Documento comprovativo do uso de viatura própria, por ex. Portagens.

2.5.1.2.7 - A factura, a Guia de Remessa, o Boletim Itinerário, Recibo da Inscrição, a cópia do certificado de

participação ou de presença, a declaração ou documento comprovativo da deslocação, o documento comprovativo do

uso de viatura própria são enviados para os Serviços Centrais.

2.5.1.2.8 - Os Serviços de Contabilidade Orçamental analisa os documentos e anexa ao processo de despesa que está

arquivado na “capa de pendentes – compromissos” e envia para Os Serviços de Contabilidade Patrimonial, para o

registo de mais uma das fases da execução orçamental da despesa – Obrigação.

2.5.1.2.9 - Os Serviços de Contabilidade Patrimonial após do processamento da fase da obrigação, emite uma Ordem

de Pagamento, a qual enviará para o Presidente e Administradora do Instituto autorizar o respectivo pagamento. Esse

documento (processo de despesa) deverá ser constituído pelos seguintes documentos:

- Documento que originou a cabimentação;

- Documento que originou o compromisso;

- Documento que originou a obrigação.

2.5.1.2.10 - Estes pela sua vez enviarão à Tesouraria os processos de despesa autorizados para pagamento. A

Tesouraria procede ao respectivo pagamento.

2.5.1.2.11 - Os pagamentos a efectuar pela Tesouraria podem ser por dois meios:

- Transferência Bancária;

- Cheque.

2.5.1.2.12 - A Tesouraria aquando o pagamento, junta ao processo de despesa o documento comprovativo do

pagamento (cópia do cheque ou documento justificativo da transferência).

2.5.1.2.13 - Esta enviará novamente o processo de despesa para os Serviços de Contabilidade Patrimonial proceder ao

registo contabilístico do pagamento ao fornecedor.

2.5.1.2.14 - Este ciclo terminará aquando os Serviços de Contabilidade Patrimonial juntar ao processo o recibo do

fornecedor e arquivar esse processo de despesa por Diário de Pagamento. Esses processos são arquivados no diário

citado com todos os documentos que conduziram ao registo de cada uma das fases da execução orçamental.

SISTEMA DE CONTROLO INTERNO DO IPCA Capítulo III

Serviços Financeiros e Contabilísticos Página 15 de 38

Doc.001v00 Janeiro de 2007

2.5.1.3 - REALIZAÇÃO DE DESPESAS COM CABIMENTO EFECTUADO NO MOMENTO DO PEDIDO PELOS RESTANTES

SERVIÇOS (SERVIÇOS CENTRAIS, BIBLIOTECA, CENTRO INFORMÁTICA, SERVIÇOS ACADÉMICOS E SERVIÇOS DA ACÇÃO

SOCIAL)

2.5.1.3.1 - Compete ao responsável pelo serviço requisitante, após verificação e cumprimento de todos os formalismos

procedimentais conducentes à realização de uma determinada despesa, remeter requisição interna/pedido de

realização de despesa, devidamente fundamentada, e o mais explícita possível, contemplando as características

específicas do bem pretendido, ao Presidente do Instituto.

2.5.1.3.2 - Os Serviços de Contabilidade Orçamental disponibilizará a informação sobre a dotação disponível para

cabimento das despesas e dá início de registo contabilístico da despesa - Cabimento.

2.5.1.3.3 - Após a competente autorização, o responsável pelo serviço requisitante está legitimado para encetar o

procedimento concursal adequado, no âmbito do Decreto -Lei nº 197/99, de 08 de Junho, regulador dos procedimentos

de aquisição de bens e serviços.

2.5.1.3.4 - Compete a este remeter, toda a documentação relativa ao procedimento de aquisição em curso, ao

Presidente do instituto, consoante o valor e tipo de procedimento concursal.

2.5.1.3.5 - O processo de despesa deve ser constituído pelos seguintes documentos:

- Pedido da escolha do procedimento, quando aplicável;

- Pedido de realização de despesa;

- Orçamento(s) do(s) Fornecedor(es), quando aplicável;

- Cópia das Declarações das Finanças e Segurança Social dos Fornecedores, quando aplicável;

- Autorização da realização da despesa;

2.5.1.3.6 - Compete ao Presidente do instituto a análise e autorização da realização da despesa proposta. Tal

autorização só poderá ser efectivada após a verificação do ponto II.2 (cabimentação).

2.5.1.3.7 - O responsável pelo serviço requisitante após a autorização da realização da despesa procede à encomenda

dos bens, o duplicado da requisição externa é enviado aos Serviços de Contabilidade orçamental para anexar ao

processo de despesa.

2.5.1.3.8 - Ao mesmo tempo da encomenda, os Serviços de Contabilidade Orçamental procedem ao registo

contabilístico na fase seguinte da execução orçamental da despesa, a fase do Compromisso. Este serviço arquiva o

SISTEMA DE CONTROLO INTERNO DO IPCA Capítulo III

Serviços Financeiros e Contabilísticos Página 16 de 38

Doc.001v00 Janeiro de 2007

processo de despesa por nome de fornecedor/credor na pasta “pendentes - compromisso”, aguardar o registo na fase

seguinte da execução da despesa.

2.5.1.3.9 - Na recepção da encomenda, quando se trata de despesas de consumíveis ou de imobilizado, esta é

encaminhada juntamente com a factura e/ou a guia de remessa para o serviço que requisitou. Estes por sua vez

procedem à conferência física, qualitativa e quantitativa, e confronta com a Guia de remessa e factura, onde é aposto

um carimbo de conferido e recebido; Quando se trata de despesas referentes a formação, deslocações e ajudas de

custo o responsável pelo serviço deve de constituir um processo com os seguintes documentos:

- Recibo da Inscrição;

- Cópia do certificado de participação ou de presença;

- Declaração ou documento comprovativo da deslocação;

- Boletim Itinerário, devidamente preenchido, assinado, datado e visado (Decreto-Lei n.º 106/98 de 24 de Abril e

Portaria nº 88-A/2007, de 18 de Janeiro);

- Autorização para o uso de viatura própria (título excepcional);

- Documento comprovativo do uso de viatura própria, por ex. Portagens.

2.5.1.3.10 - A factura, a Guia de Remessa, o Boletim Itinerário, Recibo da Inscrição, a cópia do certificado de

participação ou de presença, a declaração ou documento comprovativo da deslocação, o documento comprovativo do

uso de viatura própria são enviados para os Serviços Centrais.

2.5.1.3.11 - Os Serviços de Contabilidade Orçamental analisa os documentos e anexa ao processo de despesa que

está arquivado na “capa de pendentes – compromissos” e envia esse processo para os Serviços de contabilidade

Patrimonial, para o registo de mais uma das fases da execução orçamental da despesa – Obrigação.

2.5.1.3.12 - Os Serviços de Contabilidade Patrimonial após do processamento da fase da obrigação, emite uma Ordem

de Pagamento, a qual enviará para o Presidente e Administradora do Instituto autorizar o respectivo pagamento. Esse

documento (processo de despesa) deverá ser constituído pelos seguintes documentos:

- Documento que originou a cabimentação;

- Documento que originou o compromisso;

- Documento que originou a obrigação.

2.5.1.3.13 - Estes pela sua vez enviarão à Tesouraria os processos de despesa autorizados para pagamento. A

Tesouraria procede ao respectivo pagamento.

2.5.1.3.14 - Os pagamentos a efectuar pela Tesouraria podem ser por dois meios:

SISTEMA DE CONTROLO INTERNO DO IPCA Capítulo III

Serviços Financeiros e Contabilísticos Página 17 de 38

Doc.001v00 Janeiro de 2007

- Transferência Bancária;

- Cheque.

2.5.1.3.15 - A Tesouraria aquando o pagamento, junta ao processo de despesa o documento comprovativo do

pagamento (cópia do cheque ou documento justificativo da transferência).

2.5.1.3.16 - Esta enviará novamente o processo de despesa para a contabilidade patrimonial proceder ao registo

contabilístico do pagamento ao fornecedor.

2.5.1.3.17 - Este ciclo terminará aquando a Contabilidade Patrimonial juntar ao processo o recibo do fornecedor e

arquivar esse processo de despesa por Diário de Pagamento. Esses processos são arquivados no diário citado com

todos os documentos que conduziram ao registo de cada uma das fases da execução orçamental.

2.5.1.4 - Procedimentos para aquisição de bens de imobilizado

2.5.1.4.1 - Após a constatação da necessidade de aquisição, o serviço requisitante deve elaborar uma proposta de

aquisição em que é pedida a autorização para escolha de procedimento prévio (de acordo com os valores previstos no

quadro constante no Anexo ??, em que devem ser indicados os bens a adquirir e as suas especificações, e as

quantidades a adquirir (de acordo com o previsto no Decreto-Lei n.º197/99, de 8 de Junho), que deve ser remetida ao

Presidente da Comissão Instaladora.

2.5.1.4.2 - O Presidente da Comissão Instaladora analisa a proposta com vista à autorização da escolha do

procedimento, remetendo a proposta, com o despacho de autorização, ao serviço requisitante.

2.5.1.4.3 - Se o despacho for desfavorável, o Serviço requisitante procede ao seu arquivo; se for favorável, aquele

Serviço dá continuidade ao procedimento legal adequado, nos termos do Decreto-Lei n.º197/99, de 8 de Junho.

2.5.1.4.4 - Depois de feita a análise das propostas dos concorrentes, tendo em conta as especificidades de cada

procedimento, o serviço requisitante elabora proposta de adjudicação e de autorização para a realização da despesa,

acompanhada da informação de cabimento elaborada pelos Serviços de Contabilidade Orçamental, e submete-a ao

Presidente da Comissão Instaladora.

2.5.1.4.5 - Os Serviços de Contabilidade Orçamental constatam a existência de dotação disponível e elaboram

informação da existência ou inexistência da mesma, que deve acompanhar o documento de proposta.

2.5.1.4.6 - O Presidente da Comissão Instaladora analisa a proposta tendo em conta a existência ou inexistência de

cabimento e dá o respectivo despacho, que depois será remetido aos Serviços Contabilidade Orçamental e e

comunicado ao serviço requisitante.

SISTEMA DE CONTROLO INTERNO DO IPCA Capítulo III

Serviços Financeiros e Contabilísticos Página 18 de 38

Doc.001v00 Janeiro de 2007

2.5.1.4.7 - Se o despacho for desfavorável, os Serviços de Contabilidade Orçamental procedem à anulação do

cabimento, bem como o arquivo do processo de despesa na capa de “cabimentos anulados”; se for favorável, os

Serviços de Contabilidade Orçamental procedem ao registo do compromisso, e informam o serviço requisitante do

despacho. Este serviço arquiva o processo de despesa por nome de fornecedor/credor na pasta “pendentes -

compromisso”, aguardar o registo na fase seguinte da execução da despesa.

2.5.1.4.8 - O serviço requisitante procede à elaboração de uma requisição externa - em triplicado, sendo o original para

o fornecedor, o duplicado para a os Serviços de Contabilidade Orçamental para anexar ao processo de despesa e o

triplicado para o Serviço requisitante - que deve ser enviada ao fornecedor.

2.5.1.4.9 - O Serviço Requisitante recepciona os bens, procedendo à conferência física, qualitativa e quantitativa, em

confronto com a guia de remessa e factura, onde deve ser aposto um carimbo de conferido e recebido.

2.5.1.4.10 - Conferidos os documentos (requisição externa/guia de remessa e factura), estes devem ser remetidos aos

Serviços de Contabilidade orçamental. Esta analisa os documentos e anexa ao processo de despesa que está

arquivado na “capa de pendentes – compromissos” e envia esse processo para os Serviços de contabilidade

Patrimonial, para o registo de mais uma das fases da execução orçamental da despesa – Obrigação.

2.5.1.4.11 - Os Serviços de Contabilidade Patrimonial após do processamento da fase da obrigação, emite uma Ordem

de Pagamento, a qual enviará para o Presidente e Administradora do Instituto autorizar o respectivo pagamento. Esse

documento (processo de despesa) deverá ser constituído pelos seguintes documentos:

- Documento que originou a cabimentação;

- Documento que originou o compromisso;

- Documento que originou a obrigação.

2.5.1.4.12 - Estes pela sua vez enviarão à Tesouraria os processos de despesa autorizados para pagamento. A

Tesouraria procede ao respectivo pagamento

2.5.1.4.13 - Os pagamentos a efectuar pela Tesouraria podem ser por dois meios:

- Transferência Bancária;

- Cheque.

2.5.1.4.14 - A Tesouraria aquando o pagamento, junta ao processo de despesa o documento comprovativo do

pagamento (cópia do cheque ou documento justificativo da transferência).

2.5.1.4.15 - Esta enviará novamente o processo de despesa para a contabilidade patrimonial proceder ao registo

contabilístico do pagamento ao fornecedor.

SISTEMA DE CONTROLO INTERNO DO IPCA Capítulo III

Serviços Financeiros e Contabilísticos Página 19 de 38

Doc.001v00 Janeiro de 2007

2.5.1.4.16 - Este ciclo terminará aquando a Contabilidade Patrimonial juntar ao processo o recibo do fornecedor e

arquivar esse processo de despesa por Diário de Pagamento. Esses processos são arquivados no diário citado com

todos os documentos que conduziram ao registo de cada uma das fases da execução orçamental.

2.5.2 - RECEITA

2.5.2.1 - Existem vários Serviços que arrecadam receitas, designadamente, receitas provenientes das propinas, das

senhas para refeitório, das fotocópias, das encadernações, dos emolumentos, das rendas, de serviços prestados à

comunidade, de projectos financiados, do Orçamento de Estado e de outras fontes previstas legalmente.

2.5.2.2 - Os Serviços do Instituto Politécnico do Cávado e do Ave, que arrecadam receitas próprias, são os seguintes:

- Tesouraria;

- Serviços Académicos;

- Serviços da Acção Social;

- Biblioteca;

- ESG;

- EST.

2.5.2.3 - Nos locais de atendimento ao público, onde, habitualmente, se façam cobranças, deve ser afixada, em local

bem visível, a seguinte informação “Por toda e qualquer importância entregue é obrigatória a exigência do respectivo

recibo.” Independentemente da exigência ou não, do recibo, por parte de quem paga, este documento deve ser emitido

sempre que se efectuem cobranças, só podendo, para efeito, ser usado o modelo em vigor no Instituto (Anexo).

2.5.2.4 - No caso das propinas, a arrecadação de receitas pode ser efectuada:

- Directamente, nos Serviços da Acção Social; ou

- Através de depósito, realizado pelos alunos, na Caixa Geral de Depósitos (CGD).

Os Serviços da Acção Social emitirão um recibo mediante o pagamento ou mediante a apresentação do respectivo

talão de depósito.

SISTEMA DE CONTROLO INTERNO DO IPCA Capítulo III

Serviços Financeiros e Contabilísticos Página 20 de 38

Doc.001v00 Janeiro de 2007

2.5.2.5 - Mediante a arrecadação das receitas, provenientes de senhas para o refeitório, emolumentos, fotocópias,

encadernações, material escolar ou de outras fontes, legalmente, previstas, os respectivos Serviços, emitem um recibo

(processado por computador).

2.5.2.6 - A arrecadação de receitas, provenientes de rendas e de serviços prestados à comunidade, é efectuada pela

tesouraria.

- No primeiro caso, mediante o pagamento, é emitido um recibo processado por computador;

- No segundo caso, à medida que os serviços são prestados, os Serviços de Contabilidade Patrimonial (depois

de procederem ao seu reconhecimento contabilístico), em consonância com o plano de pagamentos acordado,

processam uma factura por computador que é entregue ou enviado à respectiva entidade.

2.5.2.7 - As facturas, se necessário, deverão ser solicitadas aos Serviços de Contabilidade Patrimonial por escrito, com

a indicação do nome do cliente, a morada, o número de contribuinte, o serviço prestado, o correspondente valore a

indicação do contrato ou protocolo existente.

2.5.2.8 - Quanto às receitas provenientes de projectos financiados, os Serviços Contabilidade Patrimonial,

periodicamente, e conforme as despesas realizadas, procedem ao envio dos mapas de execução financeira,

referenciando as despesas pagas. Em consonância com os valores aceites, a entidade financiadora enviará um ofício,

indicando os montantes depositados em conta própria. De acordo com os valores depositados, o responsável pela

Tesouraria efectua o registo no mapa e no diário de tesouraria.

2.5.2.9 - Mensalmente (até ao dia 27 de cada mês), os Serviços de Contabilidade Orçamental procedem ao envio de

uma requisição de fundos das dotações atribuídas no Orçamento de Estado, juntamente, com os mapas de aplicação

das despesas (ao mesmo tempo, é efectuado, na Contabilidade, o reconhecimento dos montantes requisitados).

2.5.2.10 - A Direcção Geral do Tesouro enviará um ofício a indicar os montantes depositados. De acordo com os

montantes depositados, o responsável pela Tesouraria efectua o registo no mapa e no diário de tesouraria.

2.5.2.11 - As receitas, arrecadadas pelos Serviços do IPCA, deverão ser depositadas na conta bancária do IPCA, com o

NIB ????????, até às 14 horas do dia seguinte, devendo ser enviado também à Tesouraria a Guia de Receita (Anexo),

uma das vias dos recibos emitidos e o talão de depósito.

2.5.2.12 - Depois da guia de receita dar entrada na Tesouraria, haverá lugar à conferência dos elementos de suporte

pelo responsável da Tesouraria. Os resultados desta conferência podem ser 3:

- A guia de receita não foi, correctamente, preenchida, mas está acompanhada pelos elementos de suporte, pelo

que deverá ser devolvida, no mesmo dia, ao serviço remetente, com uma nota explicativa da sua não aceitação,

SISTEMA DE CONTROLO INTERNO DO IPCA Capítulo III

Serviços Financeiros e Contabilísticos Página 21 de 38

Doc.001v00 Janeiro de 2007

devidamente, fundamentado pelo responsável da Tesouraria. Uma vez corrigida a guia de receita, a mesma

deverá ser, novamente, entregue na Tesouraria o mais rapidamente possível.

- A guia de receita foi, devidamente, preenchida mas não está acompanhada pelos elementos de suporte. O

procedimento a adoptar é o mesmo descrito na alínea anterior.

- A guia de receita foi, correctamente, preenchida e está acompanhada pelos elementos de suporte. Neste caso,

a guia de receita será assinada e datada havendo lugar aos procedimentos descritos no ponto I.13.

2.5.2.13 - Depois da guia de receita ter sido assinada e datada, haverá lugar às seguintes operações:

- Atribuição de um número de documento à guia de receita entregue, por ordem cronológica de entrada na

Tesouraria; Preenchimento de uma folha de cofre (Anexo) devidamente, numerada de forma sequencial,

devendo constar a identificação do Serviço que remeteu a guia de receita, bem como o número da guia, o

número do documento atribuído pela Tesouraria e o montante da receita liquidada;

- Inscrição da(s) receita(s), devidamente discriminada(s), nos dois mapas de resumo da receita (Anexo);

- Entrada aos Serviços de Contabilidade da folha de cofre acompanhada pela(s) guia(s) de receita e dos

elementos que a(s) acompanham, tendo antes de ser tirada fotocópia da folha de cofre e da(s) guia(s) de receita;

- Arquivamento das fotocópias da folha de cofre e da(s) guia(s) de receita na pasta das folhas de cofre das

receitas, do arquivo da Tesouraria.

2.5.2.14 - As receitas que tenham dado entrada, indevidamente, na Tesouraria, sem que haja direito a essa

arrecadação, deverão ser restituídas.

2.5.2.15 - Deverá o Serviço que cobrou a receita, indevidamente, elaborar um documento fundamentado a pedir a

restituição ao Presidente da Comissão Instaladora.

2.5.2.16 - Havendo autorização para a restituição, a Tesouraria procederá à restituição do montante cobrado através de

cheque, da conta de receitas próprias. Deverá proceder:

- À elaboração da folha de cofre;

- Inscrição nos mapas resumo da receita;

- Elaboração de uma guia de estorno de débito;

- Entregar aos Serviços de Contabilidade Patrimonial a folha de cofre acompanhada da guia de estorno,

da autorização da restituição, fotocópia do cheque emitido, do recibo que foi entregue pelos Serviços,

para se proceder à sua anulação;

- Arquivamento das fotocópias da folha de cofre e da guia de estorno, na pasta das folhas de cofre das

receitas, do arquivo da Tesouraria.

SISTEMA DE CONTROLO INTERNO DO IPCA Capítulo III

Serviços Financeiros e Contabilísticos Página 22 de 38

Doc.001v00 Janeiro de 2007

2.5.2.17 - O direito de restituição prescreve no prazo de 5 anos a contar da data em que as receitas tiverem dado

entrada nos cofres do Estado, salvo se, legalmente, for aplicável outro prazo, nos termos do artigo 35.º do Decreto-Lei

n.º 155/92, de 28 Julho.

2.5.2.18 - O saldo da conta de receitas é verificado no final de cada dia, através da confrontação entre a última folha de

cofre e os dois mapas resumo da receita. Caso se verifique uma diferença entre os saldos da folha de cofre e dos

mapas resumo, há lugar a nova contagem das receitas, de modo a que os saldos sejam coincidentes no encerramento

diário da tesouraria.

2.5.2.19 - A verificação do saldo é também efectuada através do confronto entre o saldo de tesouraria e o saldo dos

extractos bancários.

2.5.2.20 - Consequentemente, é colocado um visto no extracto bancário a que corresponde uma receita constante nos

mapas de controlo, do mesmo modo, serão marcadas nos mapas resumo as receitas constantes dos extractos. Assim,

nos mapas de controlo, deverá constar a indicação do número do extracto bancário correspondente a determinada

receita.

2.5.2.21 - Sempre que, nos extractos bancários, constarem receitas que não estejam inscritas nas folhas de cofre e nos

mapas resumo, deverá o responsável da Tesouraria apurar as origens dessas mesmas receitas junto dos Serviços, de

modo a que estes procedam, prontamente, a elaboração da respectiva guia de receita.

2.5.2.22 - Depois de feita a verificação de saldos, o extracto é arquivado em capa própria, por ordem decrescente.

3 - OPERAÇÕES DE TESOURARIA

3.1 - As Operações de Tesouraria são operações unicamente de registo na contabilidade patrimonial.

3.2 - Durante o exercício desenvolve-se um conjunto de operações de entrada e saída de fundos à margem do

orçamento, e por isso mesmo, designadas de “Operações de Tesouraria”.

SISTEMA DE CONTROLO INTERNO DO IPCA Capítulo III

Serviços Financeiros e Contabilísticos Página 23 de 38

Doc.001v00 Janeiro de 2007

4 - PRESTAÇÃO DE CONTAS

As contas do IPCA devem ser organizadas e documentadas de acordo com:

- Os documentos de prestação de contas, mapas e anexos às demonstrações financeiras conformem os

modelos definidos no POC-Educação;

- Outros documentos considerados necessários nos termos da resolução do Tribunal de contas, n.º 1/2004.

4.1 - LEGISLAÇÃO APLICÁVEL

- Lei nº 98/97, de 26 de Agosto -

- Portaria Nº 794/2000 de 20 de Setembro - Plano Oficial de Contabilidade Pública para o Sector da Educação

(POC - Educação)

- Instruções nº 1/2004 do Tribunal de Contas, de 22 de Janeiro – 2ª Secção - Instruções para a organização e

documentação das contas abrangidas pelo Plano Oficial de Contabilidade Pública

4.2 - DOCUMENTOS

4.2.1 - Os documentos de prestação de contas devem ser um espelho dos actos económicos, e/ou financeiros

passados, deve de servir para controlar a gestão e a execução do orçamento.

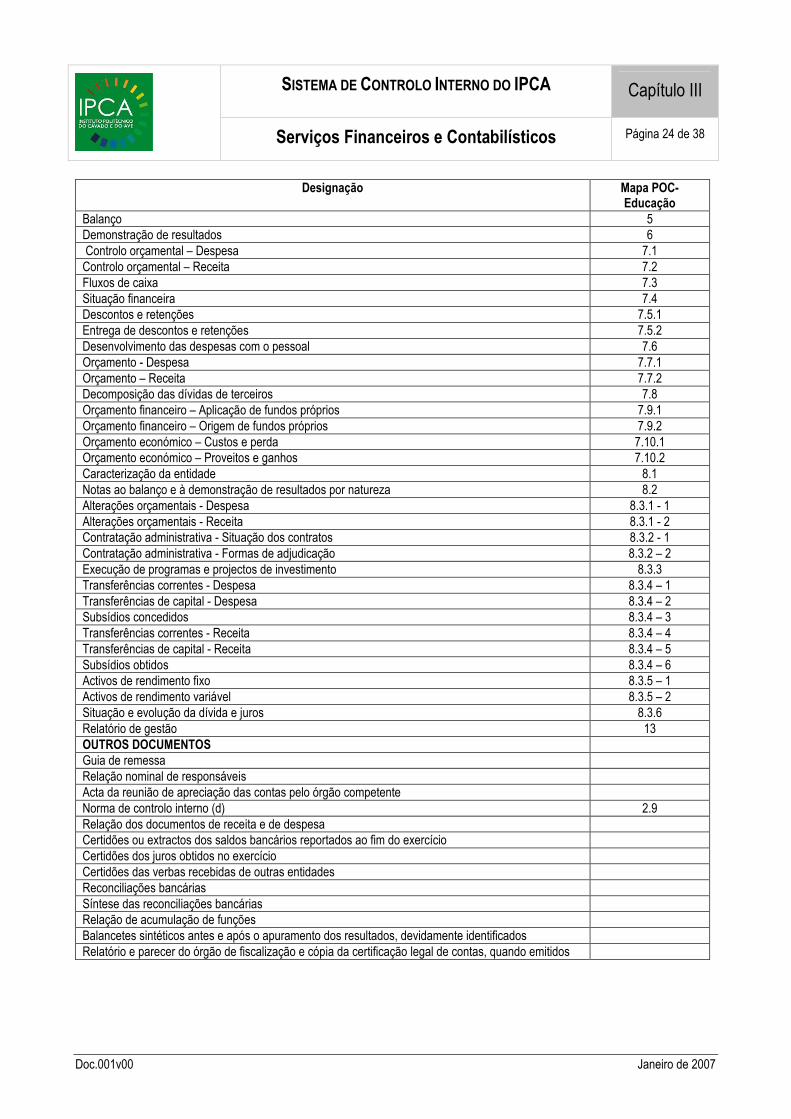

4.2.2 - Os documentos de Prestação de Contas exigidos pelo POC-Educação e pelo Tribunal de Contas são os

seguintes:

SISTEMA DE CONTROLO INTERNO DO IPCA Capítulo III

Serviços Financeiros e Contabilísticos Página 24 de 38

Doc.001v00 Janeiro de 2007

Designação Mapa POC-Educação

Balanço 5 Demonstração de resultados 6 Controlo orçamental – Despesa 7.1 Controlo orçamental – Receita 7.2 Fluxos de caixa 7.3 Situação financeira 7.4 Descontos e retenções 7.5.1 Entrega de descontos e retenções 7.5.2 Desenvolvimento das despesas com o pessoal 7.6 Orçamento - Despesa 7.7.1 Orçamento – Receita 7.7.2 Decomposição das dívidas de terceiros 7.8 Orçamento financeiro – Aplicação de fundos próprios 7.9.1 Orçamento financeiro – Origem de fundos próprios 7.9.2 Orçamento económico – Custos e perda 7.10.1 Orçamento económico – Proveitos e ganhos 7.10.2 Caracterização da entidade 8.1 Notas ao balanço e à demonstração de resultados por natureza 8.2 Alterações orçamentais - Despesa 8.3.1 - 1 Alterações orçamentais - Receita 8.3.1 - 2 Contratação administrativa - Situação dos contratos 8.3.2 - 1 Contratação administrativa - Formas de adjudicação 8.3.2 – 2 Execução de programas e projectos de investimento 8.3.3 Transferências correntes - Despesa 8.3.4 – 1 Transferências de capital - Despesa 8.3.4 – 2 Subsídios concedidos 8.3.4 – 3 Transferências correntes - Receita 8.3.4 – 4 Transferências de capital - Receita 8.3.4 – 5 Subsídios obtidos 8.3.4 – 6 Activos de rendimento fixo 8.3.5 – 1 Activos de rendimento variável 8.3.5 – 2 Situação e evolução da dívida e juros 8.3.6 Relatório de gestão 13 OUTROS DOCUMENTOS Guia de remessa Relação nominal de responsáveis Acta da reunião de apreciação das contas pelo órgão competente Norma de controlo interno (d) 2.9 Relação dos documentos de receita e de despesa Certidões ou extractos dos saldos bancários reportados ao fim do exercício Certidões dos juros obtidos no exercício Certidões das verbas recebidas de outras entidades Reconciliações bancárias Síntese das reconciliações bancárias Relação de acumulação de funções Balancetes sintéticos antes e após o apuramento dos resultados, devidamente identificados Relatório e parecer do órgão de fiscalização e cópia da certificação legal de contas, quando emitidos

SISTEMA DE CONTROLO INTERNO DO IPCA Capítulo III

Serviços Financeiros e Contabilísticos Página 25 de 38

Doc.001v00 Janeiro de 2007

4.2.3 - Os documentos referidos anteriormente deverão ser assinados pelo órgão legal ou estatutariamente competente

para a sua apresentação e enviados às entidades competentes em suporte informático.

4.2.4 - O parecer do órgão fiscalizador referido e previsto no Nº 3 do artigo 50º do Decreto-Lei Nº 155/1992, de 28 de

Julho, deverá ser acompanhado por uma certificação legal das contas, se o referido órgão integrar um revisor oficial de

contas, ou um relatório do conselho fiscal, caso exista.

4.2.5 - Estes documentos deverão ser apresentados:

- Ao órgão legal ou estatutariamente competente para a sua aprovação;

- Aos organismos ou entidades a quem devam legalmente ser apresentados ou que tenham competência para os

exigir.

4.2.6 - As contas serão remetidas ao Tribunal até 15 de Maio do ano seguinte àquele a que respeitem (nos termos do

n.º 4 do artigo 52 da Lei 98/97, de 26 de Agosto - Lei de Organização e Processo do Tribunal de Contas).

SISTEMA DE CONTROLO INTERNO DO IPCA Capítulo III

Serviços Financeiros e Contabilísticos Página 26 de 38

Doc.001v00 Janeiro de 2007

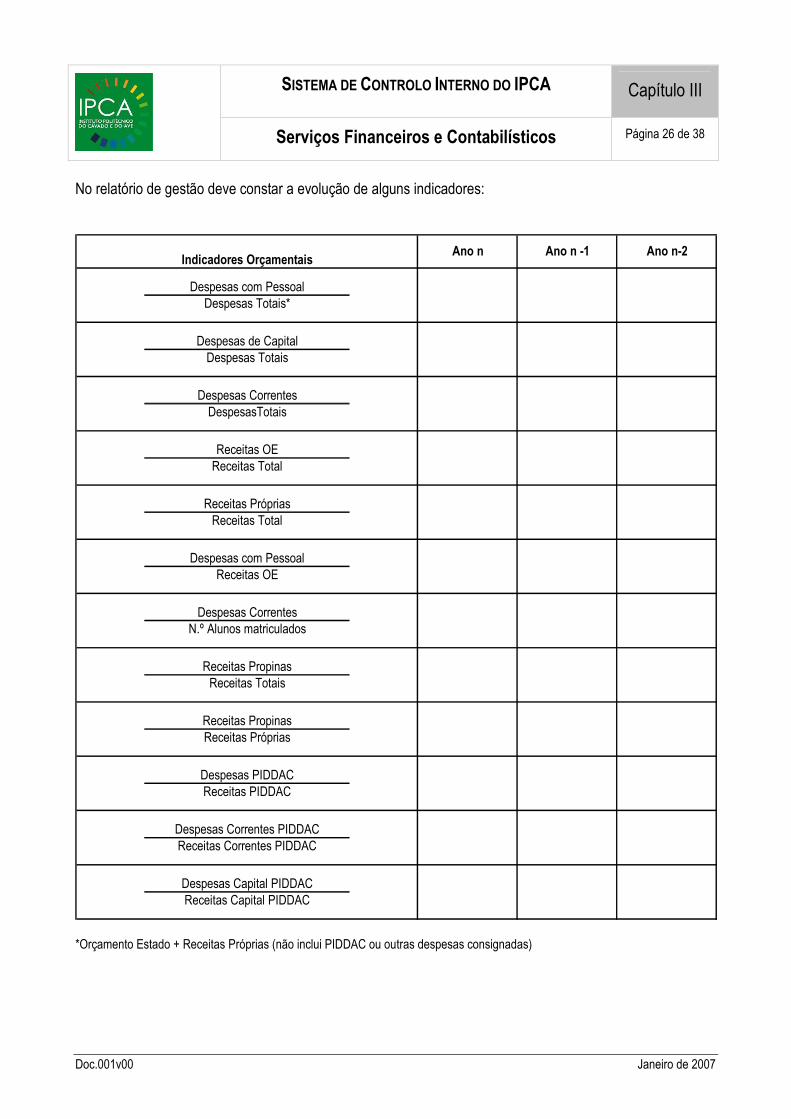

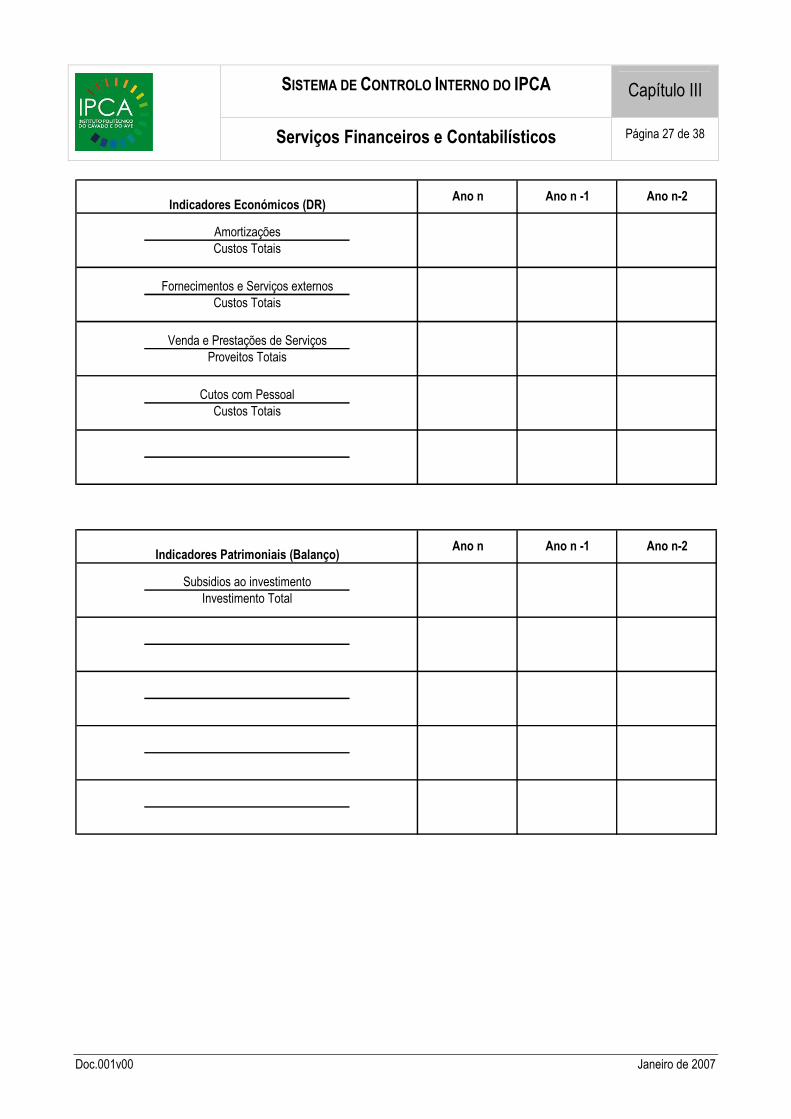

No relatório de gestão deve constar a evolução de alguns indicadores:

Despesas Correntes PIDDACReceitas Correntes PIDDAC

Receitas PropinasReceitas Próprias

Despesas PIDDACReceitas PIDDAC

Receitas PropinasReceitas Totais

Ano n Ano n -1 Ano n-2Indicadores Orçamentais

Receitas OEReceitas Total

Despesas CorrentesDespesasTotais

Despesas de CapitalDespesas Totais

Despesas com PessoalDespesas Totais*

Receitas PrópriasReceitas Total

Despesas com PessoalReceitas OE

Despesas CorrentesN.º Alunos matriculados

Despesas Capital PIDDACReceitas Capital PIDDAC

*Orçamento Estado + Receitas Próprias (não inclui PIDDAC ou outras despesas consignadas)

SISTEMA DE CONTROLO INTERNO DO IPCA Capítulo III

Serviços Financeiros e Contabilísticos Página 27 de 38

Doc.001v00 Janeiro de 2007

Custos Totais

Venda e Prestações de ServiçosProveitos Totais

Fornecimentos e Serviços externosCustos Totais

Indicadores Económicos (DR)

Cutos com Pessoal

AmortizaçõesCustos Totais

Ano n Ano n -1 Ano n-2

Indicadores Patrimoniais (Balanço)

Subsidios ao investimentoInvestimento Total

Ano n Ano n -1 Ano n-2

SISTEMA DE CONTROLO INTERNO DO IPCA Capítulo III

Serviços Financeiros e Contabilísticos Página 28 de 38

Doc.001v00 Janeiro de 2007

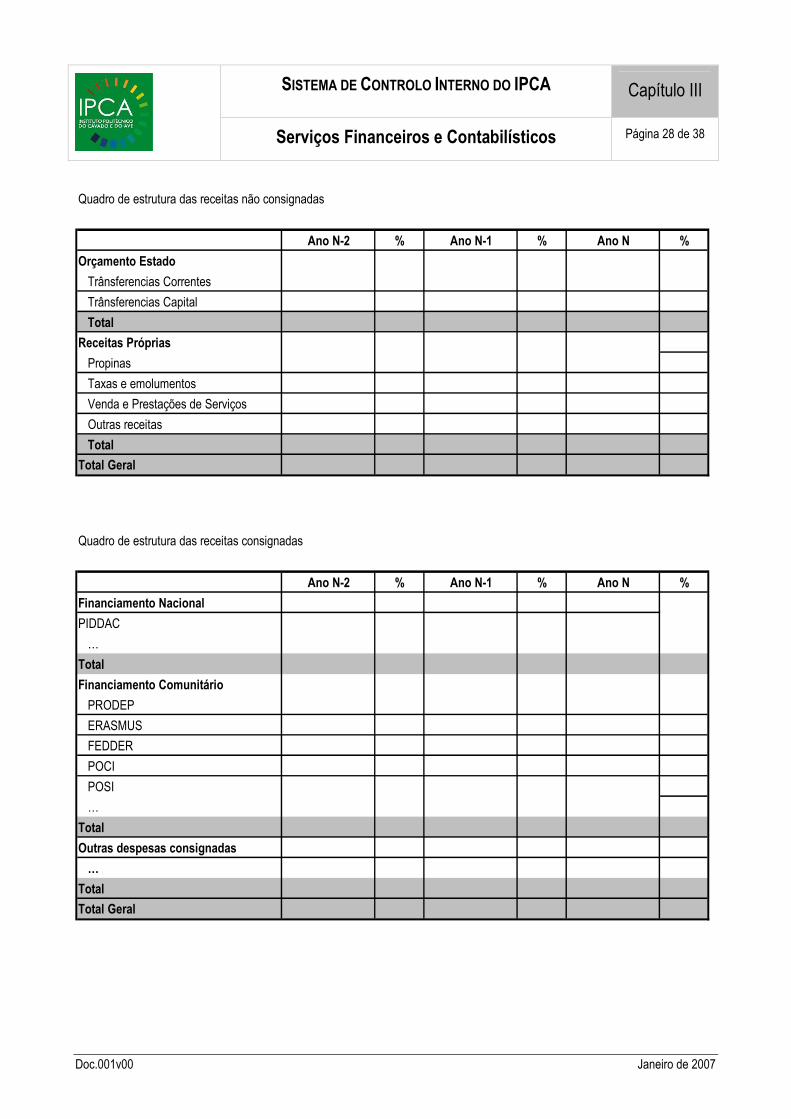

Quadro de estrutura das receitas não consignadas

Ano N-2 % Ano N-1 % Ano N %

Orçamento Estado

Trânsferencias Correntes

Trânsferencias Capital

Total

Receitas Próprias

Propinas

Taxas e emolumentos

Venda e Prestações de Serviços

Outras receitas

Total

Total Geral

Quadro de estrutura das receitas consignadas

Ano N-2 % Ano N-1 % Ano N %

Financiamento Nacional

PIDDAC

…

Total

Financiamento Comunitário

PRODEP

ERASMUS

FEDDER

POCI

POSI

…

Total

Outras despesas consignadas

…

Total

Total Geral

SISTEMA DE CONTROLO INTERNO DO IPCA Capítulo III

Serviços Financeiros e Contabilísticos Página 29 de 38

Doc.001v00 Janeiro de 2007

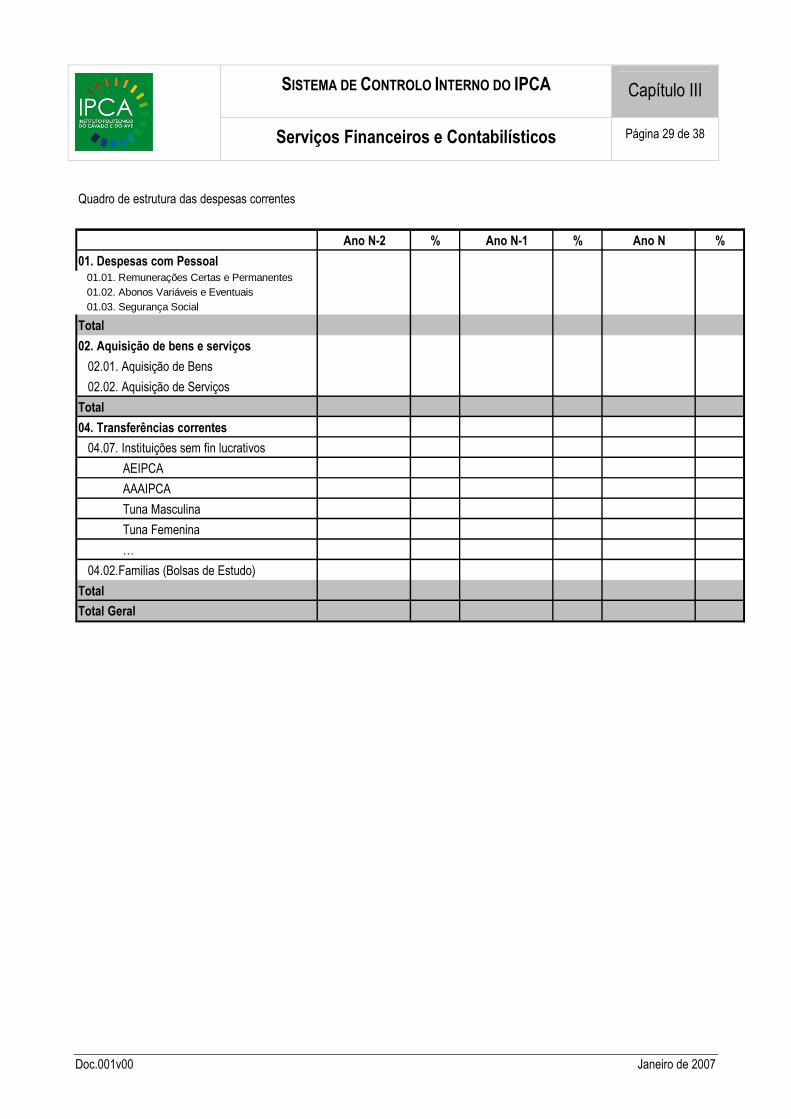

Quadro de estrutura das despesas correntes

Ano N-2 % Ano N-1 % Ano N %

01. Despesas com Pessoal 01.01. Remunerações Certas e Permanentes 01.02. Abonos Variáveis e Eventuais 01.03. Segurança Social

Total

02. Aquisição de bens e serviços

02.01. Aquisição de Bens

02.02. Aquisição de Serviços

Total

04. Transferências correntes

04.07. Instituições sem fin lucrativos

AEIPCA

AAAIPCA

Tuna Masculina

Tuna Femenina

…

04.02.Familias (Bolsas de Estudo)

Total

Total Geral

SISTEMA DE CONTROLO INTERNO DO IPCA Capítulo III

Serviços Financeiros e Contabilísticos Página 30 de 38

Doc.001v00 Janeiro de 2007

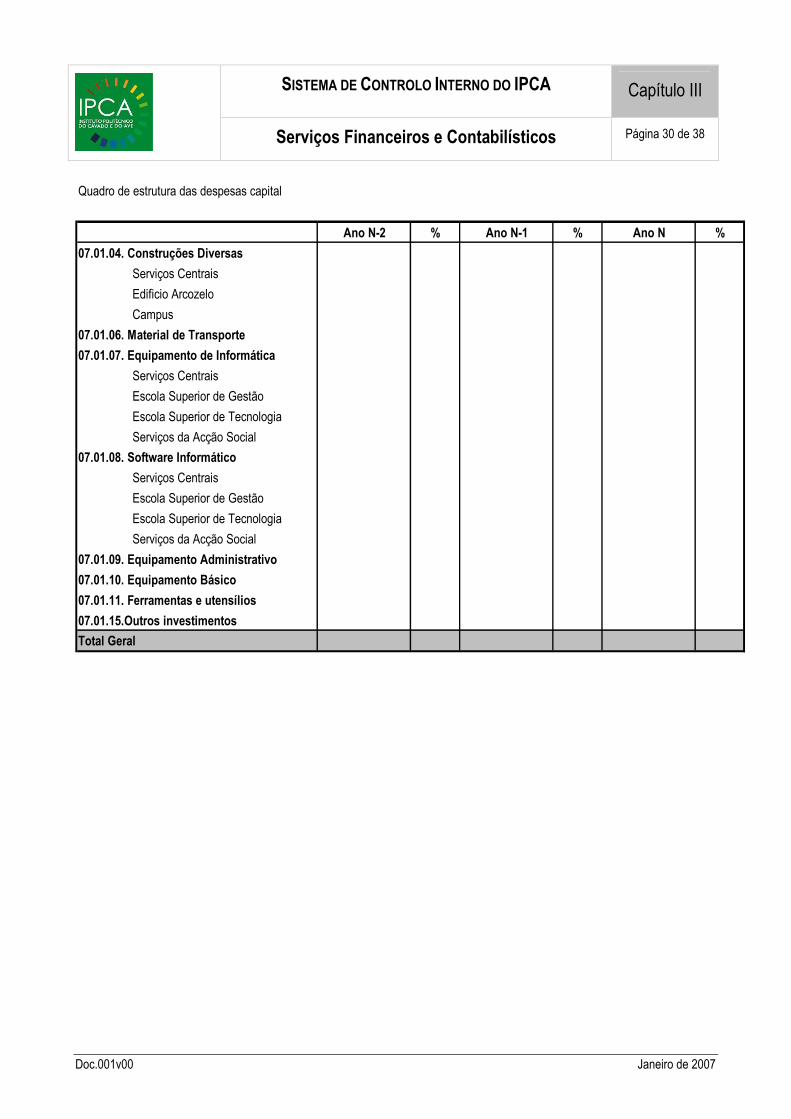

Quadro de estrutura das despesas capital

Ano N-2 % Ano N-1 % Ano N %

07.01.04. Construções Diversas

Serviços Centrais

Edificio Arcozelo

Campus

07.01.06. Material de Transporte

07.01.07. Equipamento de Informática

Serviços Centrais

Escola Superior de Gestão

Escola Superior de Tecnologia

Serviços da Acção Social

07.01.08. Software Informático

Serviços Centrais

Escola Superior de Gestão

Escola Superior de Tecnologia

Serviços da Acção Social

07.01.09. Equipamento Administrativo

07.01.10. Equipamento Básico

07.01.11. Ferramentas e utensílios

07.01.15.Outros investimentos

Total Geral

SISTEMA DE CONTROLO INTERNO DO IPCA Capítulo III

Serviços Financeiros e Contabilísticos Página 31 de 38

Doc.001v00 Janeiro de 2007

5 – FUNDO MANEIO

5.1 – ENQUADRAMENTO LEGAL E OBJECTIVO

O POC-E, aprovado pelo Portaria n.º 794/2000, de 20 de Setembro, estabelece que deve existir fundo de maneio,

devendo, a Comissão Instaladora aprovar um regulamento que estabeleça a sua constituição e regularização. Deste

modo, pretende-se com este ponto do SCI estabelecer os métodos de controlo associados à constituição, reconstituição

e reposição dos fundos de maneio nas diferentes unidades orgânicas do IPCA.

5.2 – PROCEDIMENTO

5.2.1 – Constituição de fundos de maneio

1 - A constituição de fundo de maneio concretiza-se em caso de reconhecida necessidade e destina-se ao pagamento

de pequenas despesas, urgentes e inadiáveis de bens não inventariáveis.

2 - A autorização de constituição dos fundos de maneio é dada anualmente por Despacho do Presidente da Comissão

Instaladora do Instituto Politécnico do Cávado e do Ave, mediante proposta dos responsáveis pelos diversos Serviços,

através do impresso IPCA-FM-Imp01v00.

A proposta deve identificar obrigatoriamente:

a) Identificação da natureza da despesa a pagar por conta de cada fundo a criar;

b) Valor do fundo de maneio pretendido;

c) Identificar o responsável pelo mesmo.

3 - O requerimento de constituição deve ser apresentado até 10 de Janeiro de cada ano económico através do modelo

próprio, que se encontra em anexo à presente norma;

4 - Durante o mês de Janeiro o Presidente da Comissão Instaladora delibera e informa da autorização de constituição

do fundo de maneio;

5 - Compete ao Serviço da Contabilidade Orçamental proceder ao correspondente registo, bem como à sua

constituição;

6 - Compete à Tesouraria a entrega do Fundo de Maneio;

SISTEMA DE CONTROLO INTERNO DO IPCA Capítulo III

Serviços Financeiros e Contabilísticos Página 32 de 38

Doc.001v00 Janeiro de 2007

7 - Após a deliberação de autorização de constituição do fundo de maneio, a contabilidade deve proceder aos

correspondentes registos, sendo considerada uma operação de tesouraria até ao momento da entrega de documentos

de despesa.

5.2.2 – Fundos de Maneio atribuídos

Presidência

Serviços Centrais Administrador

Serviços Académicos Responsável

Biblioteca Responsável

Centro de Informática Responsável

Serviços Acção Social Administrador dos SAS

Escola Superior de Gestão A designar pelo Director

Escola Superior de Tecnologia A designar pelo Director

5.2.3 – Reconstituição do fundo de maneio

1 - A reconstituição do fundo de maneio é feita mensalmente mediante a entrega do Mapa de Despesa de Fundo de

Maneio, Impresso IPCA-FM.002v00, acompanhado dos documentos justificativos de despesa. Todo o documento de

despesa apresentado, deve ser inutilizado, ou seja, vir mencionado pago, datado e rubricado pelos responsáveis do

fundo de maneio. Para se evitarem extravios, os documentos, vendas a dinheiro, factura/recibo, devem ser colados

numa folha A4.

2 - O mapa “Impresso IPCA-FM.002v00” deve ser entregue, nos SC do IPCA, até ao dia 6 do mês seguinte, sendo a

reconstituição do fundo efectuado até dia 10.

3 - Caso o valor de despesa não atinja 30% do montante do fundo de maneio atribuído, a Tesouraria pode optar por

apenas repor o Fundo de Maneio no mês seguinte.

4 - A reconstituição do fundo de maneio é efectuada por cheque nominativo à pessoa responsável.

4 - Todos os documentos de despesa apresentados pelo responsável do fundo de maneio, cuja natureza não se

enquadre na definição de despesa de fundo de maneio, ou o documento não obedeça às regras contabilísticas e fiscais

em vigor, não serão pagos.

SISTEMA DE CONTROLO INTERNO DO IPCA Capítulo III

Serviços Financeiros e Contabilísticos Página 33 de 38

Doc.001v00 Janeiro de 2007

5.2.3 – Reposição Anual do Fundo de Maneio

1 - Os fundos de maneio são, obrigatoriamente, repostos até 20 de Dezembro;

2 - A reposição consiste na entrega em dinheiro na tesouraria do IPCA, acompanhado dos últimos documentos

justificativos de despesa relativos a esse período, devendo o montante entregue com o montante dos documentos

justificativos da despesa perfazer o valor de fundo de maneio atribuído.

5.3 – IMPRESSOS

- IPCA-FM-Imp.001v00 – Constituição de Fundo de Maneio

- IPCA-FM-Imp.002v00 – Mapa de Fundo de Maneio

SISTEMA DE CONTROLO INTERNO DO IPCA Capítulo III

Serviços Financeiros e Contabilísticos Página 34 de 38

Doc.001v00 Janeiro de 2007

6 – CONTABILIDADE PATRIMONIAL

6.1 – ENQUADRAMENTO LEGAL E OBJECTIVOS

A Contabilidade Patrimonial do IPCA deve obedecer às regras estabelecidas no POC – Educação, aprovado pela

Portaria 794/2000, de 20 de Setembro, na Lei de bases da contabilidade pública, Lei n.º 8/90, de 20 de Fevereiro, bem

como às orientações da Comissão de Normalização Contabilística da Administração Pública. Os mapas finais são os

estabelecidos pelo POC – Educação, pelo Tribunal de Contas e pela Direcção Geral do Orçamento.

A Contabilidade Patrimonial visa dar informação da situação financeira e dos resultados económicos da entidade, bem

como elaborar os Mapas Patrimoniais nomeadamente o balanço, a demonstrações de resultados e os anexos definidos

no POC – Educação.

6.1.1 – Sub – Entidades

A IPCA enquanto se encontrar em regime de Instalação a sua contabilidade é única, incluindo a contabilidade dos

Serviços de Acção Social.

6.1.2 – Consolidação de Contas

Sempre que o IPCA tiver participações financeiras deverá proceder à consolidação de contas na óptica patrimonial

obedecendo às regras estabelecidas pelo POC – Educação ou seja, Direcção Geral do Orçamento e Tribunal de

Contas.

6.2 – PROCEDIMENTOS

1 - Todos os documentos contabilísticos são registados pelas contas do plano oficial de contabilidade pública, POC –

Educação, sendo as contas que integram as classes 1 a 5 referentes a contas do balanço, e as classes 6, 7 e 8 às

contas de custos, proveitos e resultados.

2 - Dado que a Contabilidade Analítica corresponde ao ano lectivo, e de forma a facilitar a elaboração dos mapas

referentes àquele sistema contabilístico, devem ser registados mensalmente os seguintes custos:

a) Amortizações mensais;

b) Subsídio de férias, correspondendo nos meses de Janeiro a Agosto a 1/12 do valor que se prevê pagar em Junho do

ano em curso e nos meses de Setembro a Dezembro a 1/12 do valor que se prevê pagar nos meses de Janeiro a

Agosto;

SISTEMA DE CONTROLO INTERNO DO IPCA Capítulo III

Serviços Financeiros e Contabilísticos Página 35 de 38

Doc.001v00 Janeiro de 2007

c) Subsídio de Natal, correspondendo a 1/12 do valor que se prevê pagar em Novembro do ano em curso e nos meses

de Setembro a Dezembro a 1/12 do valor que se prevê pagar em Novembro do ano N+1;

d) Outros custos anuais cujo valor seja materialmente relevante e não se verificarem de forma anual e constante.

3 - Dando cumprimento ao princípio da especialização dos exercícios 4/12 do valor total das propinas cobradas ou a

cobrar devem ser registados como proveitos do exercício N e o valor restante no exercício N+1

4 - O IPCA deve possuir apenas um stock mínimo, pelo que qualquer aquisição de bens consumíveis deve ser

registada como um custo devendo, no entanto, caso a existência final seja materialmente relevante, efectuar o

ajustamento em 31 de Dezembro transferindo o custo do exercício para custo diferidos existências (classe 3)

SISTEMA DE CONTROLO INTERNO DO IPCA Capítulo III

Serviços Financeiros e Contabilísticos Página 36 de 38

Doc.001v00 Janeiro de 2007

7 – CONTABILIDADE ANALÍTICA

7.1 – ENQUADRAMENTO LEGAL E OBJECTIVOS

Dando cumprimento ao POC – Educação, aprovado pela Portaria 794/2000, de 20 de Setembro, o IPCA possui um

sistema de Contabilidade Analítica por Actividades. Desde a publicação da Lei 8/90 de 20 de Fevereiro – Bases da

Contabilidade Pública, reforçada com a publicação do POCP a Contabilidade Analítica é um sistema obrigatório e

constitui um importante instrumento de gestão para análise dos custos, dos proveitos e dos resultados das diversas

actividades.

O exercício económico da Contabilidade Analítica é o ano lectivo.

A Contabilidade Analítica no IPCA tem como objectivos:

a) Obtenção e justificação do custo por Actividades Finais nomeadamente:

- Custo por curso de graduação, por pós graduação, por CET, por disciplina e por Aluno;

- Custos com Investigação;

- Custo de serviço interno, como prestações de serviço à comunidade;

- Custo de serviço externo;

- Outras actividades.

b) Valorizar os custos das actividades e das prestações de serviços públicos, em relação às quais se vai exigir como

contraprestação, taxas, tarifas, preços ou propinas de forma a fundamentar esse valor exigido ao utilizador dessas

prestações de serviços;

c) Calcular os custos, proveitos e resultados de actividades, produtos ou serviços suportados integralmente pelo

comprador (ex.: serviços prestados à comunidade externa);

d) Apoiar a tomada de decisão sobre a entrega a entidades externas da produção de bens ou prestação de serviços;

e) Justificar a aplicação de receitas provenientes de entidades externas e destinadas a uma actividade específica (ex.:

PRODEP – doutoramentos; POCI - Estágios);

SISTEMA DE CONTROLO INTERNO DO IPCA Capítulo III

Serviços Financeiros e Contabilísticos Página 37 de 38

Doc.001v00 Janeiro de 2007

f) Valorizar os activos circulantes destinados à venda e os activos fixos produzidos pela entidade para efeitos de registo

na Contabilidade Patrimonial, para no final do ano económico e efeitos de Balanço valorizar os produtos acabados e em

vias de fabrico (ex.: Revista Tékhne);

g) Analisar, numa perspectiva de eficiência, o uso dos recursos públicos;

h) Facilitar a elaboração e avaliação dos orçamentos;

i) Proporcionar informação útil para a Comissão Instaladora através de indicadores de eficiência, economia e eficácia a

incluir no relatório de gestão.

j) Proporcionar informação que permita a elaboração de um mapa de demonstração de custos por funções e quadros

de análise de custos por actividades, bem como outros apresentados no POC-Educação.

7.2 – PROCEDIMENTOS

2.1 - É fundamental que toda informação necessária para a análise dos custos seja dada a conhecer, em tempo

oportuno, ao serviço de Contabilidade Analítica, para que desta forma a informação seja tratada e assim obter dados os

mais rigorosos possíveis.

2.2 - Para o bom funcionamento do serviço de Contabilidade Analítica é impreterível a interacção entre todos os

serviços e o serviço de Contabilidade Analítica. Para tal devem-lhe ser fornecidos os seguintes elementos:

a) Relação mensal dos documentos contabilísticos de proveitos e custos (Contabilidade Patrimonial);

b) Alterações sobre as remunerações do Pessoal Docente e Não Docente (Recursos Humanos);

c) Alterações sobre dados relativos aos cursos, nomeadamente disciplinas leccionadas e docentes afectos (Escolas);

d) N.º de alunos inscritos por curso e por disciplinas (Serviços Académicos)

e) Informação relativa à localização dos bens inventariados, de forma a imputar correctamente o custo com as

amortizações (Património);

2.3 - Aquando da conferência de uma factura, deve ser referida a informação necessária que permita ao responsável

pelo registo na Classe 9, identificar o serviço/actividade/tarefa que originou o custo, colocando na factura o seguinte

carimbo:

Contabilidade Analítica

Actividade: _______________________

Classificação Classe 9: ______________

SISTEMA DE CONTROLO INTERNO DO IPCA Capítulo III

Serviços Financeiros e Contabilísticos Página 38 de 38

Doc.001v00 Janeiro de 2007

7.3 – Mapas Informativos

O serviço de Contabilidade Analítica apresenta à Comissão Instaladora, no final de cada semestre lectivo, informações

sobre os custos, os proveitos e o resultado das diferentes actividades previamente definidos, através dos mapas finais

que constam no POC-E.