Embed Size (px)

Citation preview

Sistema Integrado de Licitações Públicas

A SILP

www.silp.com.br

Empresa especializada em grandes eventos e conferências. Realizadora do maior encontro nacional de conselhos profissionais, a CONFERÊNCIA NACIONAL DOS CONSELHOS PROFISSIONAIS.

O grande diferencial da SILP Eventos & Treinamentos está no seu time, que agrega profissionais com experiências e formações diversas. Contamos com profissionais atuantes há mais de 20 anos no mercado.

Isso faz com que o resultado do trabalho tenha, ao mesmo tempo, embasamento técnico e prático, tornando a SILP uma empresa reconhecida por seus clientes pela paixão, inovação, seriedade e excelência nas capacitações e propostas apresentadas.

Prof. Fabio Rek

Contador EspecialistaMBA em Contabilidade, Perícia e Auditoria;Pós-Graduação em Administração, Controladoria e Contabilidade;Perito Contábil, Financeiro e Grafotécnico;Auxiliar da Justiça nos Estados de São Paulo e Paraná;Assistente Técnico no Estado de São Paulo;Consultor em Folha de Pagamento;Consultor em Implementação do eSocial para os Órgãos PúblicosProfessor;Empresário Contábil.

1. O que é o eSocial e seus aspectos legais.

2. Implantação do eSocial.

3. Cadastro do Empregador/Contribuinte/Órgão Público.

4. Admissão do trabalhador/servidor através dos eventos de tabela.

5. Saúde e Segurança do Trabalhador.

6. Registros da Folha de Pagamento.

Módulos do curso

eSocial na Administração Pública

7. Benefícios do Regime Próprio de Previdência.

8. Desligamento.

9. Fechamento dos eventos periódicos.

10. Procedimentos para correção da folha de pagamento.

11. Nova obrigação Acessória da RFB.

12. Abertura para questionamentos.

Módulos do curso

eSocial na Administração Pública

Apresentar o funcionamento do eSocial, obrigação imposta pelo Decreto 8.373/14.

Capacitar o profissional a gerar corretamente as informações para esta novaobrigação de acordo com a legislação vigente.

Fazer a comparação das práticas atuais, identificando as não conformidades, eadequá-las, se for preciso, para o cumprimento das obrigações fiscais, trabalhistas eprevidenciárias conforme esta nova obrigação.

Gerar Plano de Ação com Novos Procedimentos para execução do eSocial naPrática.

Objetivos do curso

eSocial na Administração Pública

Objetivos do eSocial

Ter os direitos trabalhistas e previdenciários garantidos, já queos dados serão gerados tempestivamente;

Práticas como: registro retroativo, registro sem ASO –Atestado de Saúde Ocupacional, pagamento de férias forado prazo deverão ser revistas e feitas dentro dos prazoslegais.

Cumprir a formação do Banco de Dados Nacional dos ServidoresPúblicos, art. 3, Lei 10.887/04, atingindo a União, Estados,Distrito Federal e Municípios, instituindo sistema integrado dedados relativos às remunerações, proventos e pensões pagasaos respectivos servidores;

Atualização da base de dados da vida funcional e previdenciáriado servidor público, obrigação de todos os entes da Federal comregime próprio deve fazer;

Verificar possíveis fraudes na concessão e manutenção debenefícios previdenciários, ou inconsistências de um servidoraposentado por invalides em um regime, mas que estátrabalhando em outro regime, reduzindo pagamentos indevidos;

Atualização da base de dados da vida funcional e previdenciáriado servidor público, obrigação de todos os entes da Federal comregime próprio deve fazer;

Melhoria na contagem de tempo de contribuição ecompensação previdenciária entre RPPS e RGPS, na forma da Lei9.796/99, e viabilizar a compensação entre RPPS.

➢ Terão os processos simplificados;

➢ Racionalizar o cumprimento da obrigações;

➢ Eliminar redundância nas informações prestadas por pessoasfísicas e jurídicas;

➢ Qualidade na informação prestada.

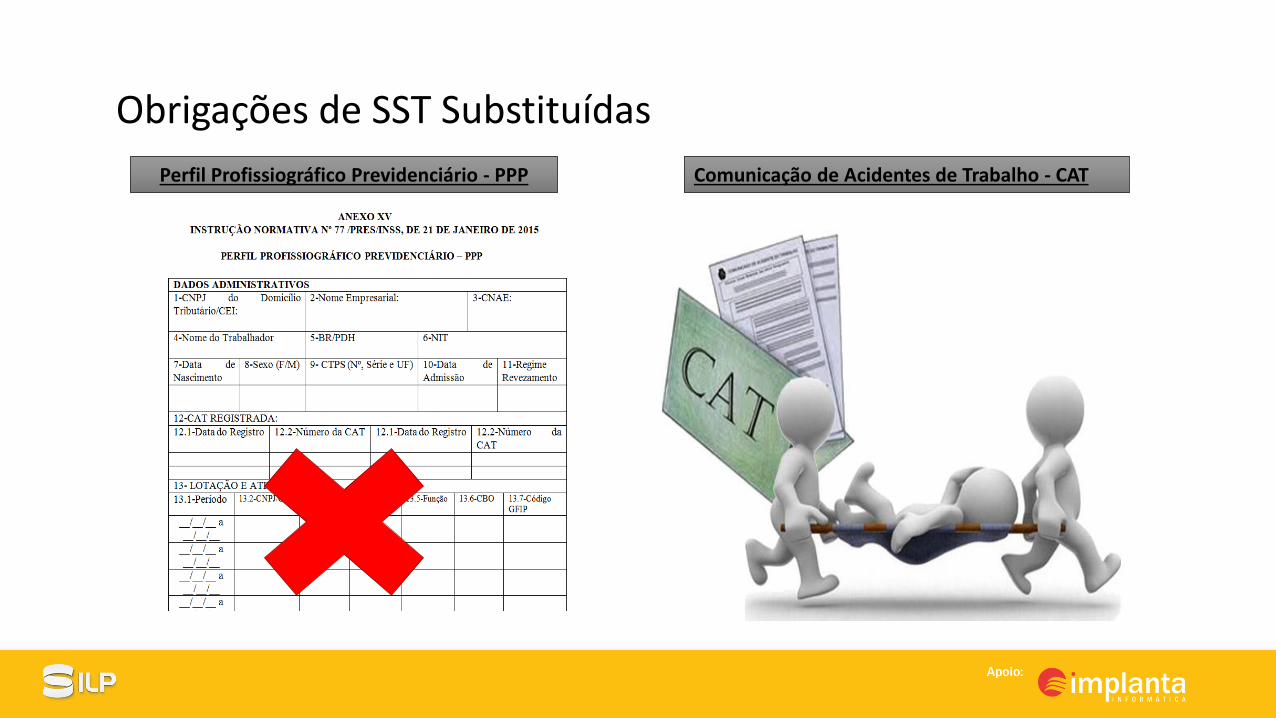

eSocial irá unificar pelo menos 15 obrigações:

• GFIP - Guia de Recolhimento do FGTS e de Informações à Previdência Social;

• CAGED - Cadastro Geral de Empregados e Desempregados para controlar asadmissões e demissões de empregados sob o regime da CLT;

• RAIS - Relação Anual de Informações Sociais;

• LRE - Livro de Registro de Empregados;

• CAT - Comunicação de Acidente de Trabalho (exceto servidor públicoestatutário);

• CTPS – Carteira de Trabalho e Previdência Social (já substituída pela CPTDigital);

• PPP - Perfil Profissiográfico Previdenciário;

• DIRF - Declaração do Imposto de Renda Retido na Fonte;

• DCTF - Declaração de Débitos e Créditos Tributários Federais;

• MANAD – Manual Normativo de Arquivos Digitais;

• Folha de pagamento;

• GRF – Guia de Recolhimento do FGTS;

• GPS – Guia da Previdência Social.

Outras informações também serão enviadas:

➢ Afastamento Temporário

➢ Alteração de Salário do Trabalhador

➢ Apuração de Débitos e Créditos Tributários Federais

➢ Atestado de Saúde Ocupacional

➢ Cadastro de Benefícios Previdenciários

➢ Condições Ambientais do Trabalho

➢ Geração do Documento de Arrecadação de Receitas Federais (DARF)

➢ Monitoramento da Saúde do Trabalhador

➢ Recolhimento da Contribuição Previdenciária do Trabalhador

➢ Recolhimento do Imposto de Renda Pessoa Física

➢ Reintegração

➢ Termo de Rescisão de Contrato.

Para o Governo e os demais órgãos envolvidos, significa uma melhorasignificativa na fiscalização, aumento na arrecadação de tributos e comoconsequência diminuição na sonegação;

Empresa/órgão público se autofiscalizará;

Em 2012 houve uma diferença de R$ 24 bilhões relativo a contribuiçãoprevidenciária recolhida de forma errônea.

Quem está obrigado ao eSocial?

Conforme Art. 2º do Decreto 8.373/14:

Todos os empregadores, sejam estes com características depessoa física ou jurídica.

Empresas e entidades que tenha um CNPJ ativo, mesmo que nãopossuam empregados, segurados especiais como produtor rural,as cooperativas, entidades sem fins lucrativos, todos os ÓrgãosPúblicos, municipais, estaduais ou federal.

Impacto do eSocial

Impacto do eSocial

Impacto do eSocial

Para a área trabalhista não trará novidades, mas é preciso maior atenção aoprazos legais. ATENÇÃO ao cadastro dos colaboradores, sejam eles:

➢ Empregados sob regime de CLT ativos e com contrato suspenso;

➢ Servidores Públicos estatutários ativos, afastados;

➢ Servidores públicos contratados de forma temporária ou comissionados (delivre contratação e exoneração), cedidos;

➢ Estagiários (este requer um cuidado especial);

➢ Prestadores de serviços autônomos (parcialmente).

Legislação e Vigência

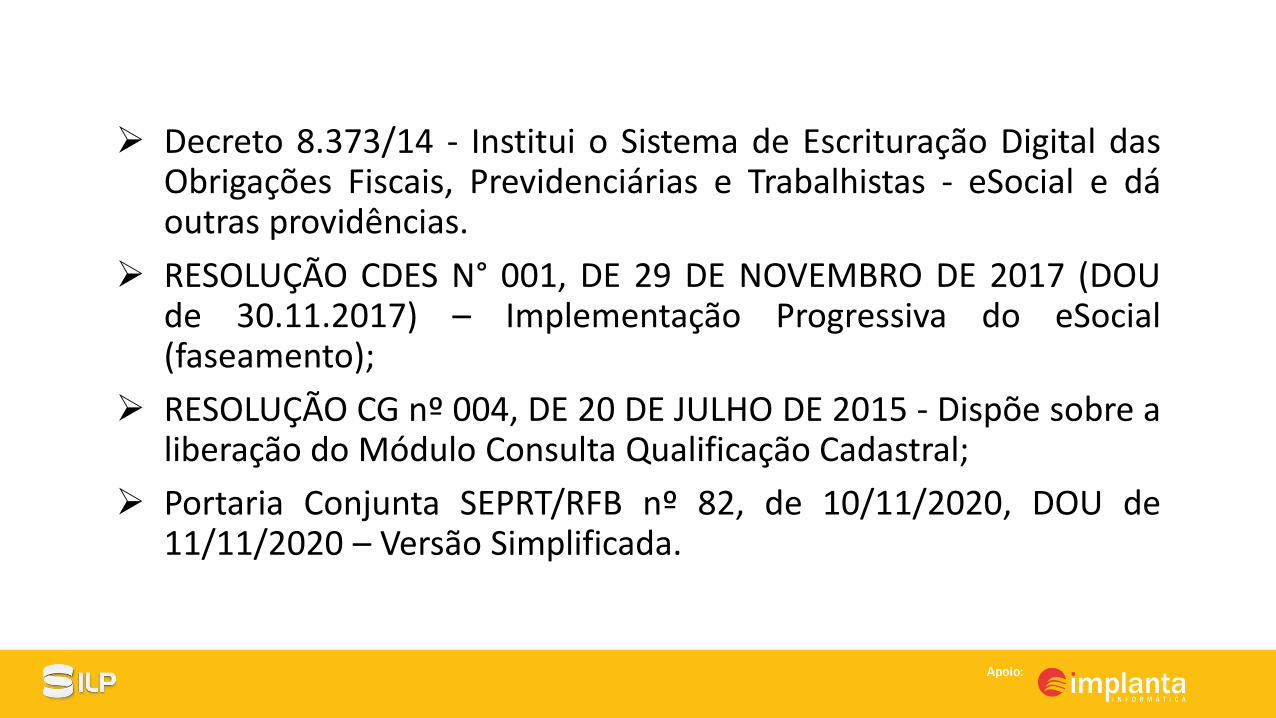

➢ Decreto 8.373/14 - Institui o Sistema de Escrituração Digital dasObrigações Fiscais, Previdenciárias e Trabalhistas - eSocial e dáoutras providências.

➢ RESOLUÇÃO CDES N° 001, DE 29 DE NOVEMBRO DE 2017 (DOUde 30.11.2017) – Implementação Progressiva do eSocial(faseamento);

➢ RESOLUÇÃO CG nº 004, DE 20 DE JULHO DE 2015 - Dispõe sobre aliberação do Módulo Consulta Qualificação Cadastral;

➢ Portaria Conjunta SEPRT/RFB nº 82, de 10/11/2020, DOU de11/11/2020 – Versão Simplificada.

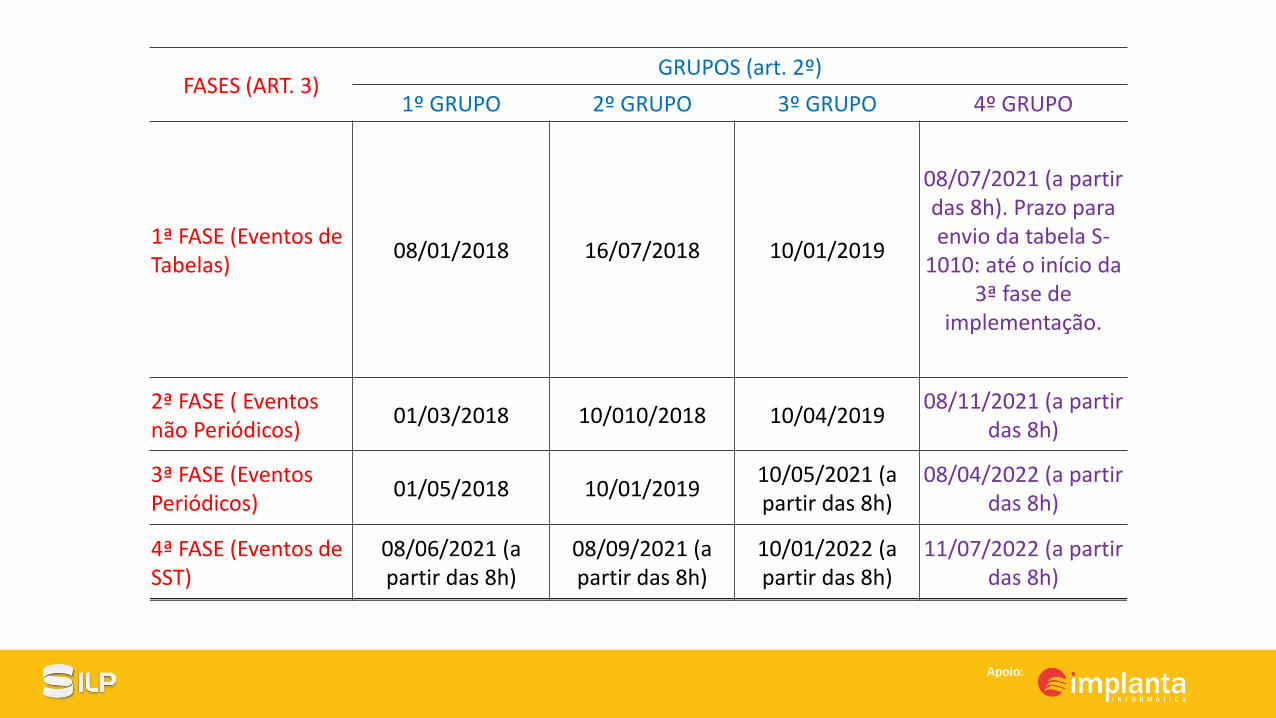

Cronograma eSocial

Ainda não começou? Corra, você já está atrasado, mas ainda da tempo...

FASES (ART. 3)GRUPOS (art. 2º)

1º GRUPO 2º GRUPO 3º GRUPO 4º GRUPO

1ª FASE (Eventos de Tabelas)

08/01/2018 16/07/2018 10/01/2019

08/07/2021 (a partir das 8h). Prazo para envio da tabela S-

1010: até o início da 3ª fase de

implementação.

2ª FASE ( Eventos não Periódicos)

01/03/2018 10/010/2018 10/04/201908/11/2021 (a partir

das 8h)

3ª FASE (Eventos Periódicos)

01/05/2018 10/01/201910/05/2021 (a partir das 8h)

08/04/2022 (a partir das 8h)

4ª FASE (Eventos de SST)

08/06/2021 (a partir das 8h)

08/09/2021 (a partir das 8h)

10/01/2022 (a partir das 8h)

11/07/2022 (a partir das 8h)

Mudanças no eSocial

NOME DO MÓDULO

O que muda com o eSocial

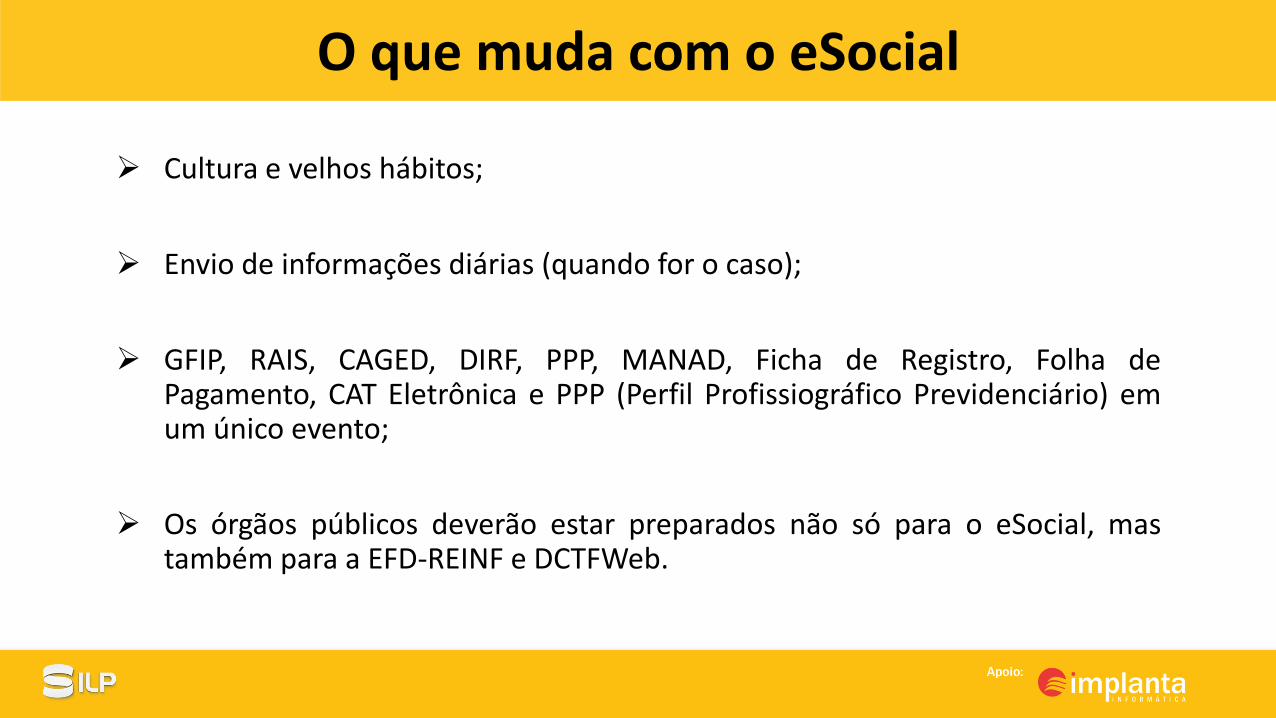

➢ Cultura e velhos hábitos;

➢ Envio de informações diárias (quando for o caso);

➢ GFIP, RAIS, CAGED, DIRF, PPP, MANAD, Ficha de Registro, Folha dePagamento, CAT Eletrônica e PPP (Perfil Profissiográfico Previdenciário) emum único evento;

➢ Os órgãos públicos deverão estar preparados não só para o eSocial, mastambém para a EFD-REINF e DCTFWeb.

Sequência de envio

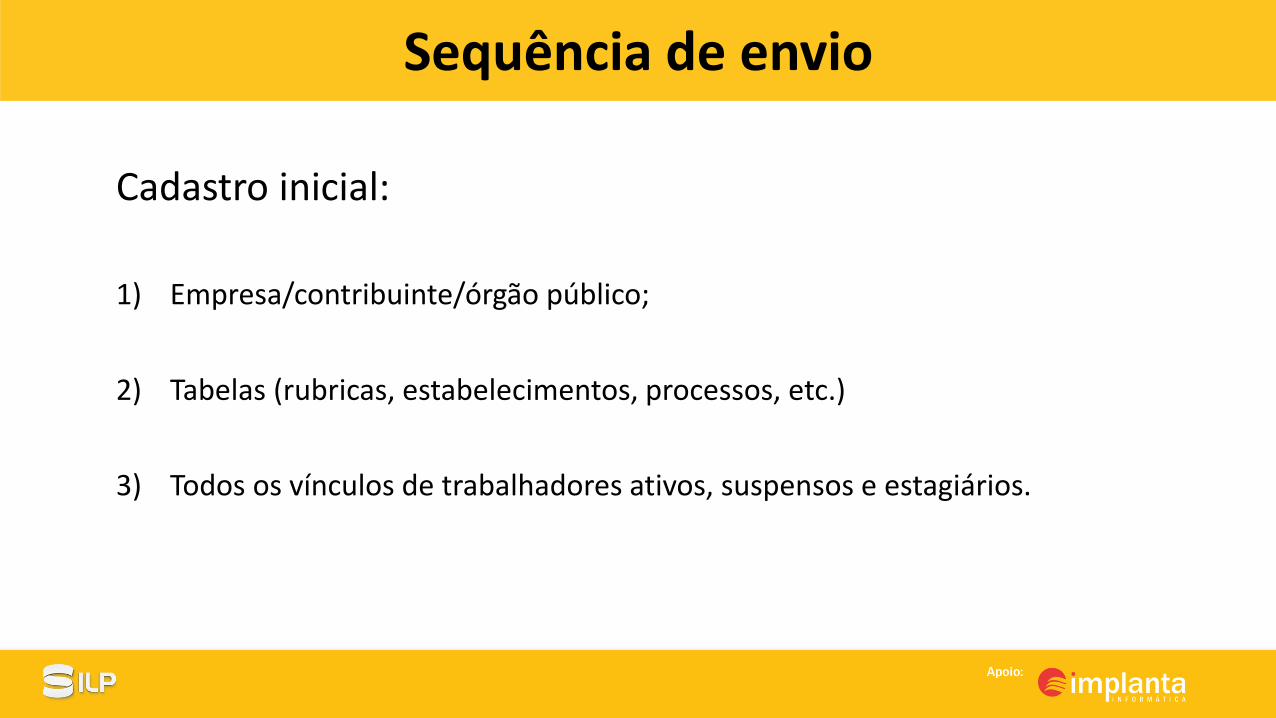

Cadastro inicial:

1) Empresa/contribuinte/órgão público;

2) Tabelas (rubricas, estabelecimentos, processos, etc.)

3) Todos os vínculos de trabalhadores ativos, suspensos e estagiários.

Eventos não periódicos:

➢ Admissões e demissões;

➢ Licenças por doença, maternidade, etc.;

➢ Alterações contratuais, salários, etc.;

➢ Alteração cadastral;

➢ ASO – Atestado de Saúde Ocupacional;

➢ Informações de dependentes;

➢ Outros eventos.

Eventos periódicos:

➢ Fechamento da folha;

➢ Emissão das guias de recolhimento por meio de DARF (EFD-REINFe DCTFWEB)

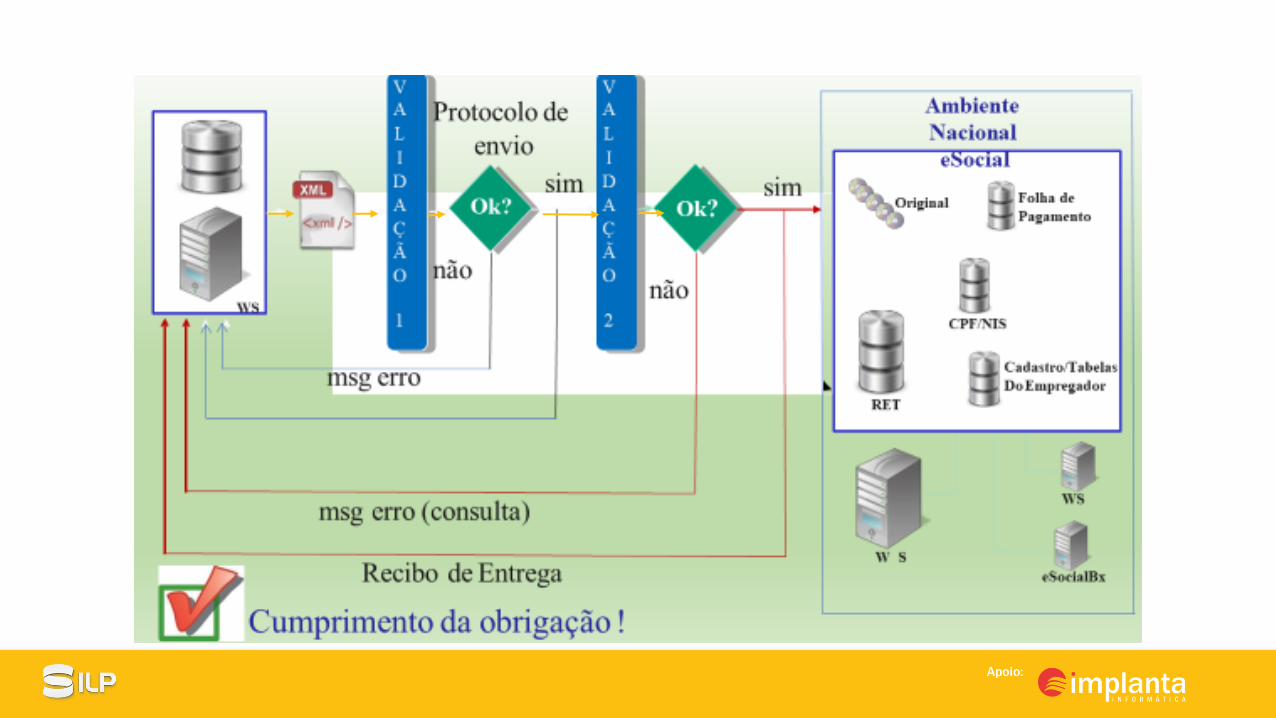

Aspectos Técnicos

➢ Obrigatoriedade do uso do Certificado Digital – A1 ou A3;

➢ Procuração Eletrônica;

➢ Validação 01

• Campos obrigatórios• Validade do formato:

o Arquivo;

o Campo;

o Estrutura.

➢ Validade de determinados dados (CPF, CNPJ)

➢ Validação 02:

• É mais detalhada;• Considera o histórico (contidas no RET);• Validade das informações;• Coerência das informações;• Dependência de eventos prévios.

➢ Mensagens:

• Erro de estrutura de arquivo;

• Recibo de entrega

Aspectos Técnicos

Penalidades e Pontos Críticos

➢ Multa Trabalhista:

• Tudo o que infringe a CLT é passivo de multa administrativa,tendo como base o valor referente a uma UFIR, mesmo elatendo sida extinta em 2000 continua sendo utilizada modomedida de atualização.

• O último valor fixado em janeiro de 2000 é de R$ 1,0641.

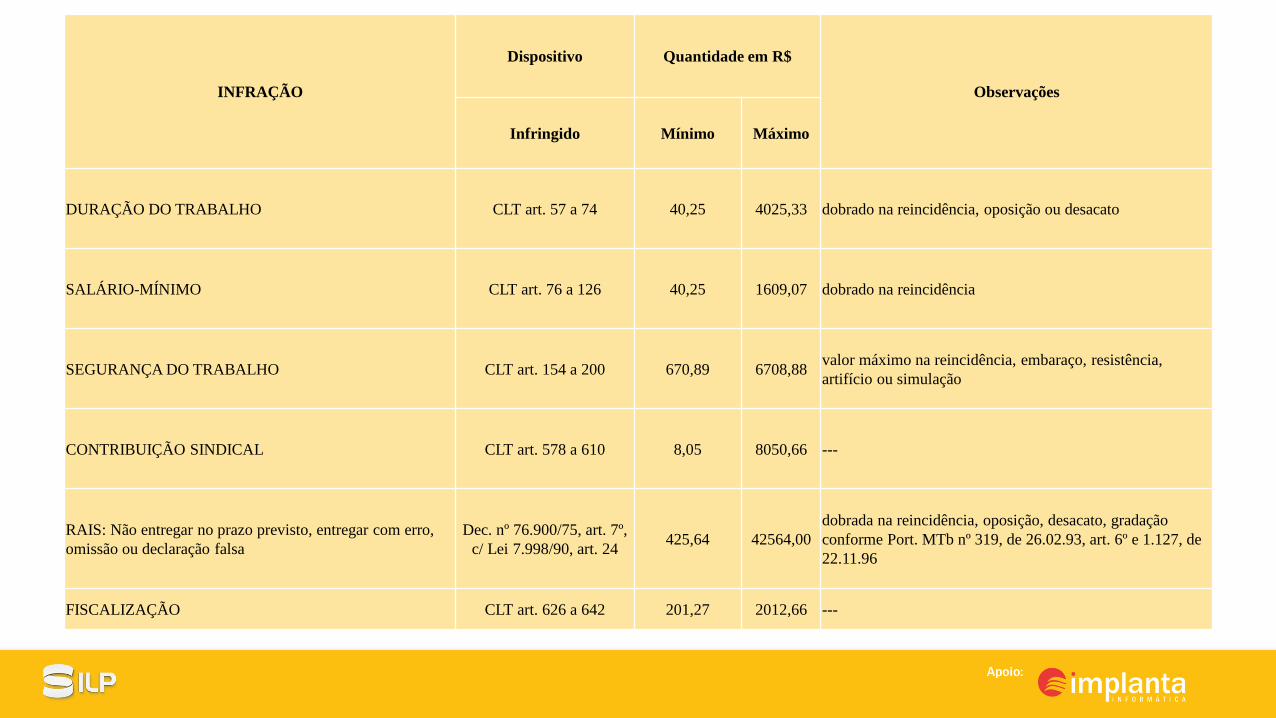

INFRAÇÃO

Dispositivo Quantidade em R$

Observações

Infringido Mínimo Máximo

DURAÇÃO DO TRABALHO CLT art. 57 a 74 40,25 4025,33 dobrado na reincidência, oposição ou desacato

SALÁRIO-MÍNIMO CLT art. 76 a 126 40,25 1609,07 dobrado na reincidência

SEGURANÇA DO TRABALHO CLT art. 154 a 200 670,89 6708,88valor máximo na reincidência, embaraço, resistência,

artifício ou simulação

CONTRIBUIÇÃO SINDICAL CLT art. 578 a 610 8,05 8050,66 ---

RAIS: Não entregar no prazo previsto, entregar com erro,

omissão ou declaração falsa

Dec. nº 76.900/75, art. 7º,

c/ Lei 7.998/90, art. 24425,64 42564,00

dobrada na reincidência, oposição, desacato, gradação

conforme Port. MTb nº 319, de 26.02.93, art. 6º e 1.127, de

22.11.96

FISCALIZAÇÃO CLT art. 626 a 642 201,27 2012,66 ---

➢ Multa Previdenciária:

• A multa pelo descumprimento das regras do RegimePrevidenciário Social – RPS;

• Código Penal.

➢ Multa Previdenciária:

• S-2210 – Comunicação de Acidente de Trabalho• Ficará exposta a penalidade de multa com o valor de R$

545,00 a R$ 3.689,66 a empresa que não realizar aComunicação do Acidente de Trabalho, conforme oDecreto Nº 3.048 de 06 de maio de 1999 e a PORTARIAMPS Nº115, DE 03.12.2011.

➢ Multa Previdenciária:

➢ S-2220 – Monitoramento da Saúde do Trabalhador

• Descumprir normas de medicina do trabalho, porexemplo, não elaborar o PCMSO (Artigo 168 da CLT) e aNR 7 – Programa de Controle Médico de SaúdeOcupacional poderá ocasionar multa de R$ 1.436,53 a R$4.024,42.

➢ Multa Previdenciária:

➢ S-2220 – Monitoramento da Saúde do Trabalhador

• Não submeter o trabalhador aos exames médicosocupacionais, ou submetê-lo fora do prazo infringe o quedetermina o item 7.4.3.2 da NR 7 e poderá gerar multaentre R$ 1.201,36 a R$ 3.494,50.

➢ Multa Previdenciária:

➢ S-2240 – Condições Ambientais do Trabalho – AgentesNocivos

• Conforme o Art. 283 II, “n”, do Decreto 3.048/99 e o Art.8º, IV da Portaria MF nº 15/2018 é obrigatório elaborar emanter atualizado o LTCAT (Laudo Técnico das CondiçõesAmbientais do Trabalho), caso haja o descumprimento dalegislação poderá ocasionar multa com o valor entre R$2.331,32 e R$ 233.130,50.

➢ Multa Previdenciária:

➢ S-2240 – Condições Ambientais do Trabalho – AgentesNocivos

• De acordo com o Art. 283, I, “h”, do Decreto nº 3.048/99é obrigatório o preenchimento, atualização e a entrega doPPP (Perfil Profissiográfico Previdenciário) ao trabalhadorno ato da rescisão do contrato de trabalho, caso ocorra odescumprimento da obrigatoriedade o CNPJ ficaráexposto à multa de R$ 636,17 a R$ 63.617,35.

➢ Multa Previdenciária:

➢ S-2240 – Condições Ambientais do Trabalho – AgentesNocivos• Em caso de reincidência, embaraço ou resistência à

fiscalização, emprego de artifício ou simulação com o objetivode fraudar a lei, a multa será aplicada na forma do art. 201,parágrafo único, da CLT, conforme os seguintes valoresestabelecidos: R$ 6,708,08 para Segurança e R$ 4.024,42 paraMedicina podendo ser multiplicado na forma do Art. 201 daCLT e atingir absurdos R$ 335.404,32.

➢ Quais são os pontos onde a legislação não está sendo cumprida

em sua totalidade?

➢ Revisar todos os processos com foco na integração de todas as

áreas (gestores, RH, DP, etc.)

➢ Procedimentos estão dentro dos prazos legais?

➢ Fechamento da folha de 01 a 30.

➢ Estagiários nos órgão públicos. Lei 11.788/08 traz regras

específicas.

➢ Medicina e Segurança do Trabalho.

Implementação do eSocial

Como implantar o eSocial

A implantação do eSocial é mais que preparar o sistema para enviodas informações pertinentes.

É mudar a cultura organizacional.

➢Manual Operacional do eSocial;

➢ Tabela de Layout;

➢ Tabela de Regras;

➢ Tabela do eSocial;

Passos para a implantação do eSocial

➢ Planejamento;

➢ Liderança;

➢ Equipes;

➢ Macro Etapas do Processo;

➢ Plano de Ação 5W2H;

➢ Cartilha de Novos Procedimentos.

O que é preciso fazer?

➢ Mapeamento para a identificação das conformidades entreas praticas adotadas pelas empresas e a legislação vigente.

➢ Revisão das incidências de FGTS, INSS e IRRF na folha depagamento, assim como a revisão de todas as verbastrabalhistas, aviso prévio indenizado para empresas doSimples Nacional.

➢ Revisão dos contratos sociais para identificar se a atividadeda empresa é igual ao produto ou serviço que ela oferece.

➢Revisar o CNAE se esta de acordo com a atividade daempresa/órgão público, se o FAP e as alíquotas deterceiros batem com a tabela exigida.

➢Analisar todos os laudos técnicos de medicina e segurançado trabalho (LTCAT, PCMSO, PPRA) se estão emconformidade com a atividade da empresa, ou se aempresa está em dia com estes laudos, fazer a consulta daqualificação cadastral;

➢Criar um cronograma e um plano de ação para que asmetas estabelecidas sejam alcançadas;

➢Acompanhar as mudanças na legislação quanto a layouts,prazos, cronogramas, inclusive a Reforma Trabalhista quefará com que o eSocial acompanhe esta mudança;

➢Criar uma forma de comunicação entre todos osenvolvidos;

Macro Etapas do Processo:

• Eventos Iniciais;

• Eventos Periódicos;

• Eventos não Periódicos.

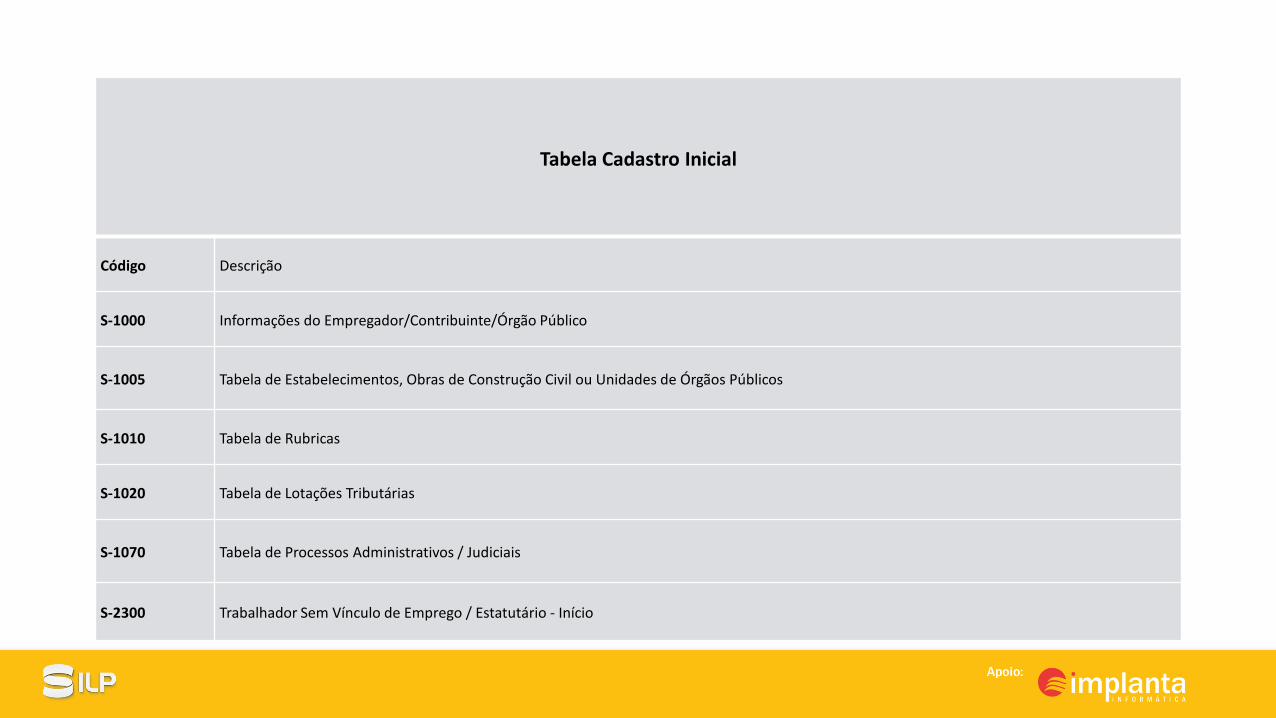

Tabela Cadastro Inicial

Código Descrição

S-1000 Informações do Empregador/Contribuinte/Órgão Público

S-1005 Tabela de Estabelecimentos, Obras de Construção Civil ou Unidades de Órgãos Públicos

S-1010 Tabela de Rubricas

S-1020 Tabela de Lotações Tributárias

S-1070 Tabela de Processos Administrativos / Judiciais

S-2300 Trabalhador Sem Vínculo de Emprego / Estatutário - Início

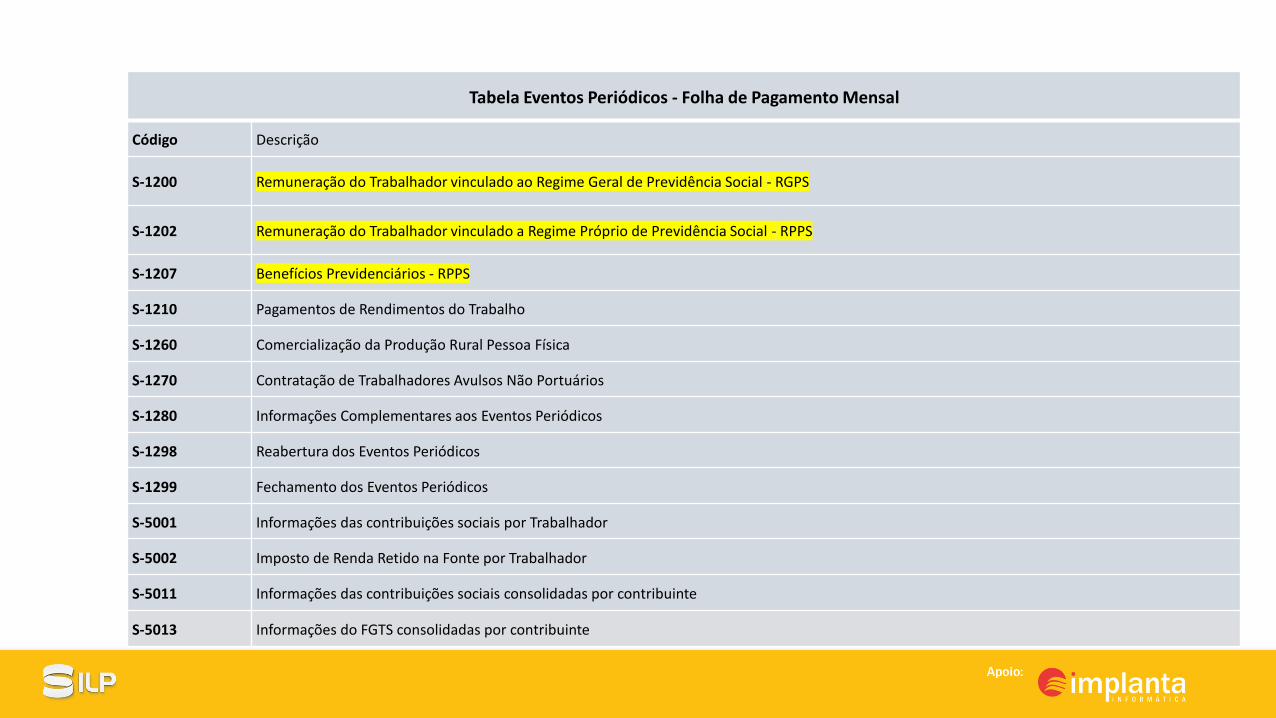

Tabela Eventos Periódicos - Folha de Pagamento Mensal

Código Descrição

S-1200 Remuneração do Trabalhador vinculado ao Regime Geral de Previdência Social - RGPS

S-1202 Remuneração do Trabalhador vinculado a Regime Próprio de Previdência Social - RPPS

S-1207 Benefícios Previdenciários - RPPS

S-1210 Pagamentos de Rendimentos do Trabalho

S-1260 Comercialização da Produção Rural Pessoa Física

S-1270 Contratação de Trabalhadores Avulsos Não Portuários

S-1280 Informações Complementares aos Eventos Periódicos

S-1298 Reabertura dos Eventos Periódicos

S-1299 Fechamento dos Eventos Periódicos

S-5001 Informações das contribuições sociais por Trabalhador

S-5002 Imposto de Renda Retido na Fonte por Trabalhador

S-5011 Informações das contribuições sociais consolidadas por contribuinte

S-5013 Informações do FGTS consolidadas por contribuinte

Tabela de Eventos Não Periódicos - RET - Registro Eventos Trabalhistas

Código Descrição

S-2190 Admissão de Trabalhador - Registro Preliminar

S-2200 Admissão / Ingresso de Trabalhador

S-2205 Alteração de Dados Cadastrais do Trabalhador

S-2206 Alteração de Contrato de Trabalho

S-2210 Comunicação de Acidente de Trabalho

S-2220 Monitoramento da saúde do trabalhador

S-2230 Afastamento Temporário

S-2231 Cessão/Exercício em outro Órgão

S-2240 Condições Ambientais do Trabalho - Fatores de Risco

S-2298 Reintegração

S-2299 Desligamento

S-2306 Trabalhador Sem Vínculo de Emprego/Estatutário - Alteração Contratual

S-2399 Trabalhador Sem Vínculo de Emprego/Estatutário - Término

S-2400 Cadastro de Beneficiários – Entes Públicos

S-2410 Cadastro de Benefícios Ente Público

S-3000 Exclusão de Eventos

Dica para a Implantação do eSocial

➢ Prepare-se buscando conhecimento, leia os documentos oficiais,manuais, regras, layouts, seminários, fóruns, entre outros;

➢ Crie uma equipe para a implantação do eSocial;

➢ Delegue líderes para estas equipes;

➢ Faça um mapeamento de aderência ao eSocial;

➢ Detecte aquilo que não esta conforme em relação à legislação ebusque solução para estas não conformidades;

➢ Crie rotinas e novos procedimentos administrativos para ospontos falhos;

➢ Crie planos de ação para os eventos do eSocial;

➢ Recadastre os trabalhadores/contribuintes;

➢ Fazer a Qualificação Cadastral e corrigir possíveis divergênciasde cadastro;

➢ Parametrização do sistema de folha;

➢ RAT x FAP x CNAE Preponderante da empresa/órgão público;

➢ Revise os contratos de trabalho e estágio;

➢ Atualizar os laudos de Saúde e Segurança do Trabalho ou cria-los quando for o caso;

➢ Atualização dos dependentes para fins de IRRF;

➢ Faça reuniões com as equipes para ver o andamento dosprocessos;

➢ Estabeleça prazos;

➢ Faça reuniões com todas as áreas envolvidas;

Crie uma Cartilha de Novos Procedimentos:

❖ O que muda;

❖ Novos prazos;

❖ Penalidades;

❖ Qualificação Cadastral de todos os servidores públicos;

❖ Crie a cartilha de acordo com a necessidade de cadaempresa/órgão público.

❖ O que mais posso acrescentar nela?

Qualificação Cadastral

Qualificação Cadastral

Tem por objetivo identificar as inconsistências dos dadoscadastrais dos servidores, em relação às bases do CNIS e doCadastro CPF.

Qualifica previamente os dados cadastrais dos servidores,contribuintes individuais/cooperados, trabalhador avulso, etc;

Verifica se o cadastro do CPF e do NIS – Número de InscriçãoSocial da Previdência Social (PIS/PASEP/NIT) dos trabalhadoresestão aptos para utilização no eSocial.

Erro mais comum:

Troca de nome ao contrair matrimônio.

Para validação, o empregador transmite para o eSocial osseguintes dados de seus trabalhadores ativos:

Haverá um batimento dos dados encaminhados pelosempregadores ou Contribuintes com o cadastro do CPF(RFB) e CNIS (PREVIDÊNCIA SOCIAL);

Os dados são informativos e não ficaram gravados emambiente eSocial.

CPF/NIS/Data de nascimento/Nome

✓Estagiários estão dispensados da qualificação cadastral, a

base para o cadastro será o número do CPF, pois eles se

enquadram como contribuintes facultativos.

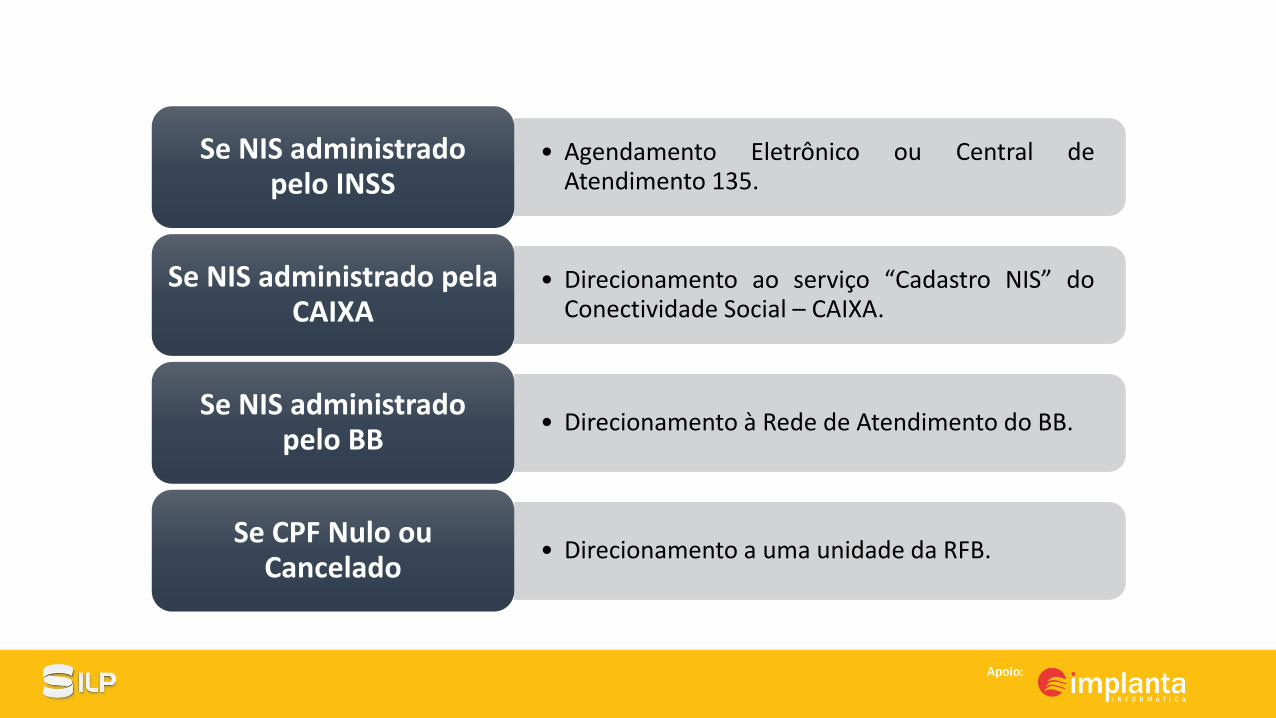

• Agendamento Eletrônico ou Central deAtendimento 135.

Se NIS administrado pelo INSS

• Direcionamento ao serviço “Cadastro NIS” doConectividade Social – CAIXA.

Se NIS administrado pela CAIXA

• Direcionamento à Rede de Atendimento do BB.Se NIS administrado

pelo BB

• Direcionamento a uma unidade da RFB.Se CPF Nulo ou

Cancelado

Documentação Técnica e Leiautes

Vamos entender o que compõem o leiaute de cada evento

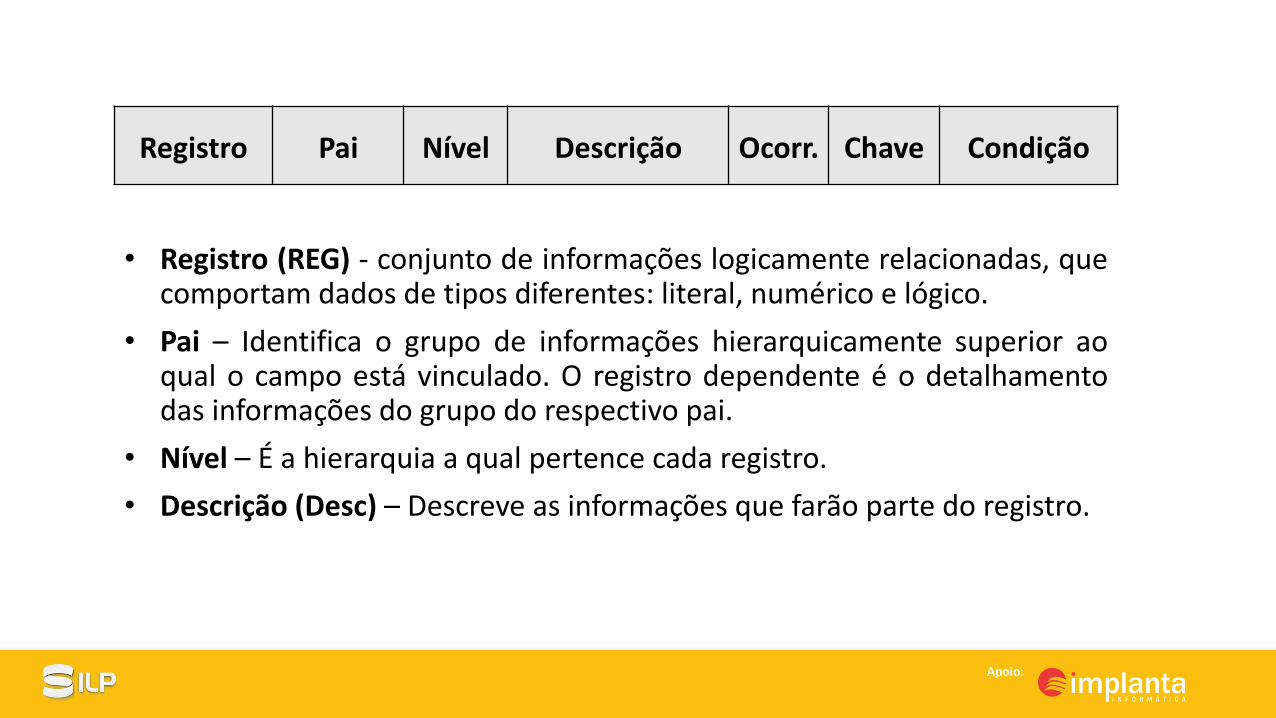

Registro Pai Nível Descrição Ocorr. Chave Condição

• Registro (REG) - conjunto de informações logicamente relacionadas, quecomportam dados de tipos diferentes: literal, numérico e lógico.

• Pai – Identifica o grupo de informações hierarquicamente superior aoqual o campo está vinculado. O registro dependente é o detalhamentodas informações do grupo do respectivo pai.

• Nível – É a hierarquia a qual pertence cada registro.

• Descrição (Desc) – Descreve as informações que farão parte do registro.

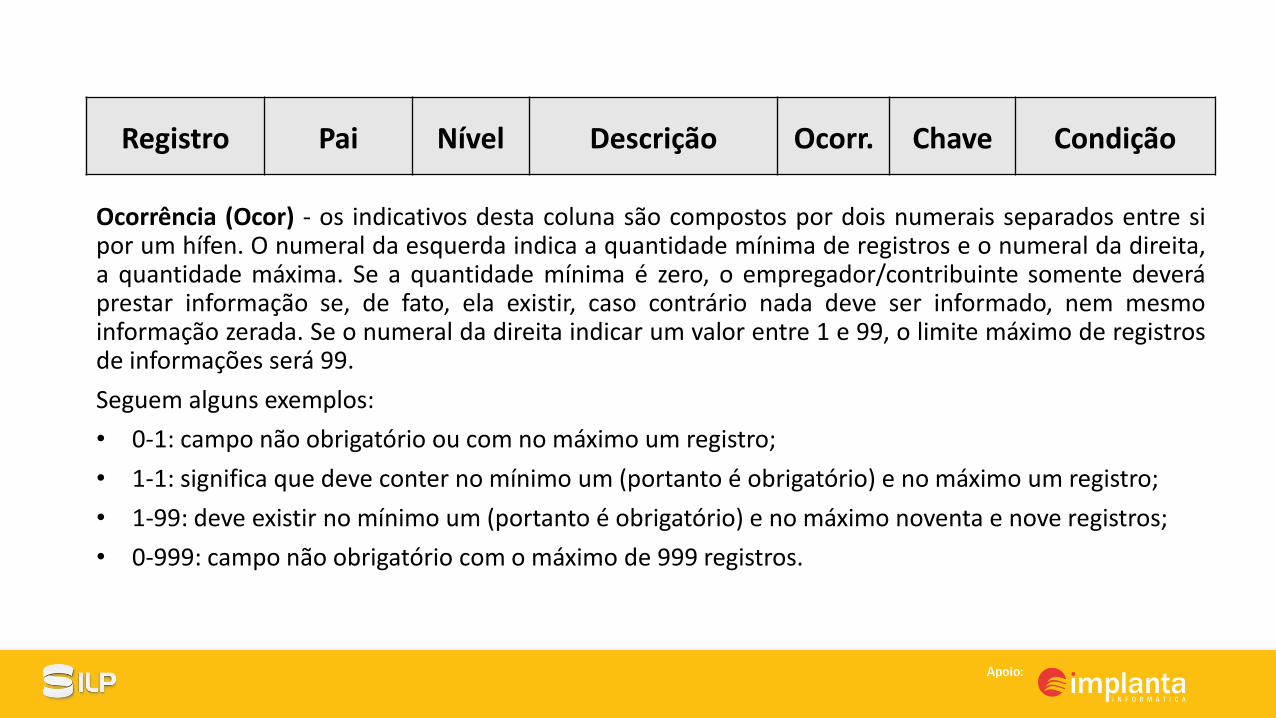

Registro Pai Nível Descrição Ocorr. Chave Condição

Ocorrência (Ocor) - os indicativos desta coluna são compostos por dois numerais separados entre sipor um hífen. O numeral da esquerda indica a quantidade mínima de registros e o numeral da direita,a quantidade máxima. Se a quantidade mínima é zero, o empregador/contribuinte somente deveráprestar informação se, de fato, ela existir, caso contrário nada deve ser informado, nem mesmoinformação zerada. Se o numeral da direita indicar um valor entre 1 e 99, o limite máximo de registrosde informações será 99.

Seguem alguns exemplos:

• 0-1: campo não obrigatório ou com no máximo um registro;

• 1-1: significa que deve conter no mínimo um (portanto é obrigatório) e no máximo um registro;

• 1-99: deve existir no mínimo um (portanto é obrigatório) e no máximo noventa e nove registros;

• 0-999: campo não obrigatório com o máximo de 999 registros.

Registro Pai Nível Descrição Ocorr. Chave Condição

• Chave - É o conjunto de um ou mais campos, cujo conteúdo,considerando a sua combinação nunca se repete e pode ser usado comoum índice para os demais campos da tabela do banco de dados.

• Condição - refere-se à obrigatoriedade ou não da existência de registropara determinado grupo de informações. As condições podem ser:

• "O" = obrigatoriedade de prestação de informações naquele grupo;

• "N" = não pode ser informado;

• “F” = facultativo;

• "OC" = obrigatório se existir informação.

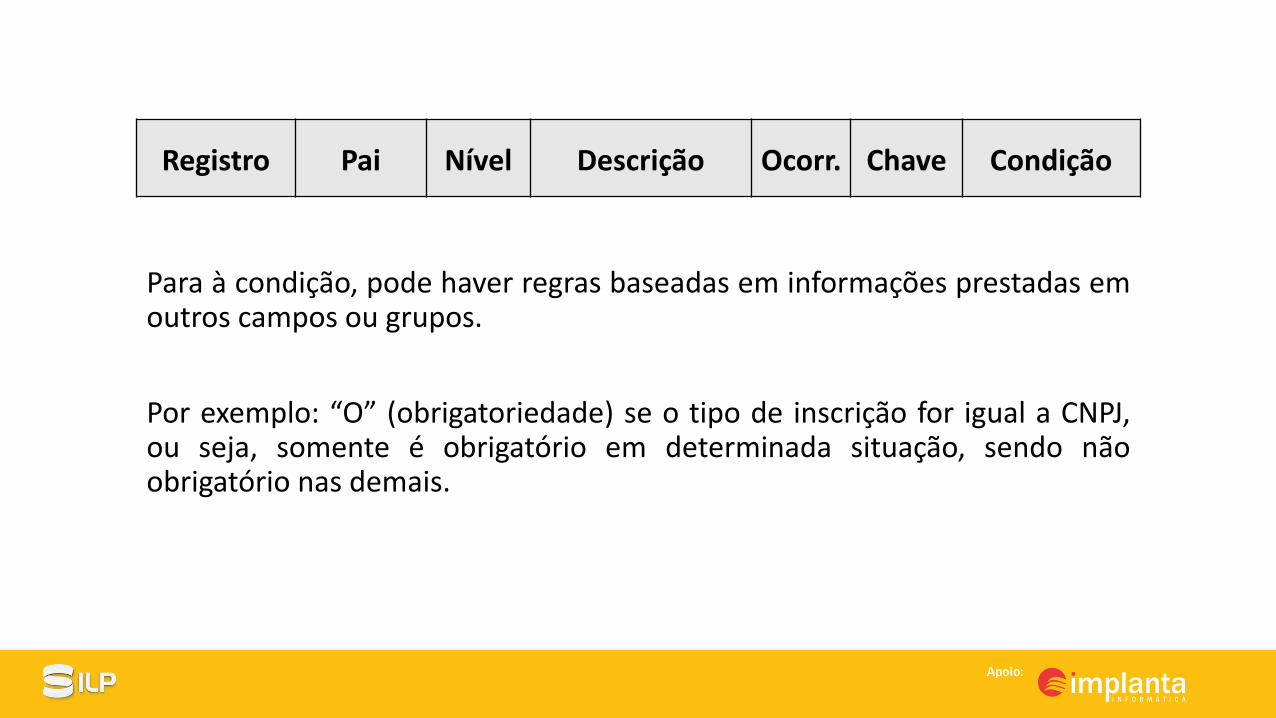

Registro Pai Nível Descrição Ocorr. Chave Condição

Para à condição, pode haver regras baseadas em informações prestadas emoutros campos ou grupos.

Por exemplo: “O” (obrigatoriedade) se o tipo de inscrição for igual a CNPJ,ou seja, somente é obrigatório em determinada situação, sendo nãoobrigatório nas demais.

# Campo Pai Ele Tipo Ocor Tam Dec Desc

• Pai: identifica o grupo de informações hierarquicamente superior ao qual o campo estávinculado.

• Elemento (Ele): os elementos A e E terão seus campos preenchidos com informações, sãocampos de detalhe. Os elementos G identificam grupos de informações.

➢ "G": Grupo;

➢ “A”: Atributo

➢ "E": Elemento

• Tipo:

➢ "C": Caractere;

➢ "N": Numérico;

➢ "D": Data

# Campo Pai Ele Tipo Ocor Tam Dec Desc

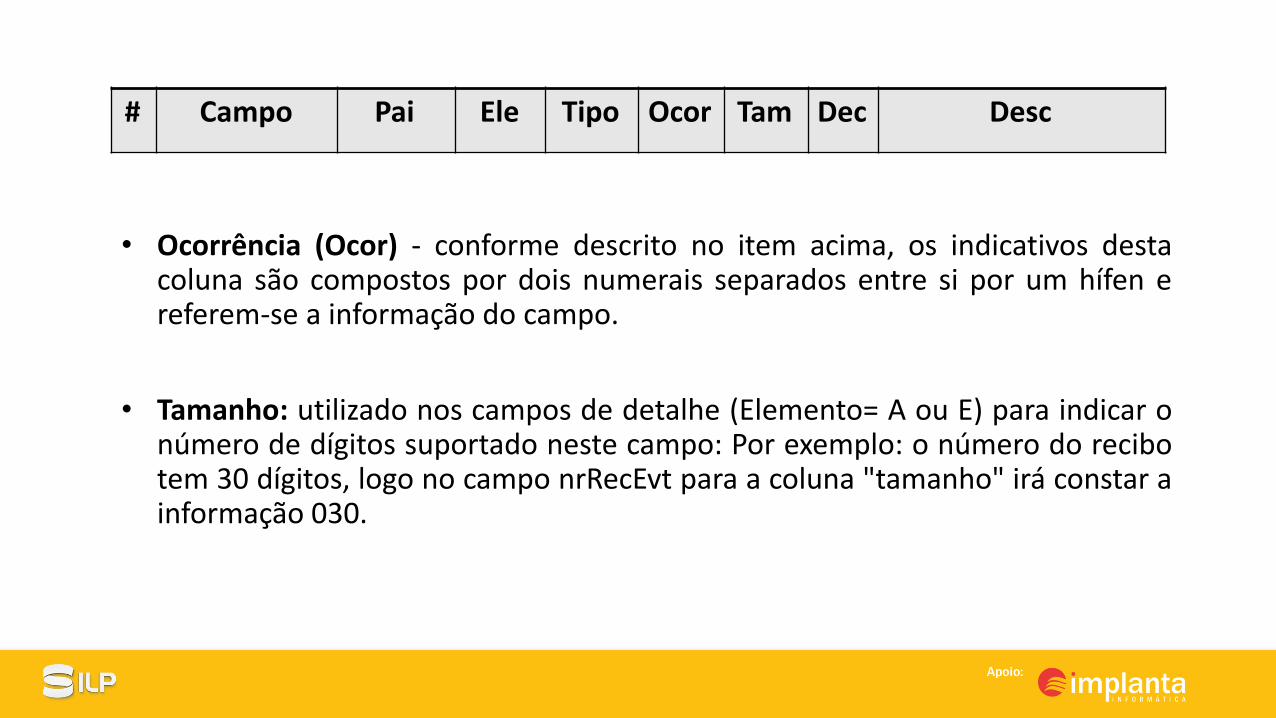

• Ocorrência (Ocor) - conforme descrito no item acima, os indicativos destacoluna são compostos por dois numerais separados entre si por um hífen ereferem-se a informação do campo.

• Tamanho: utilizado nos campos de detalhe (Elemento= A ou E) para indicar onúmero de dígitos suportado neste campo: Por exemplo: o número do recibotem 30 dígitos, logo no campo nrRecEvt para a coluna "tamanho" irá constar ainformação 030.

# Campo Pai Ele Tipo Ocor Tam Dec Desc

28 fap infoFap E N 1-1 005 4Fator Acidentário de Prevenção

Validação: Deve ser um número maior ou

igual a 0,5000 e menor ou igual a 2,0000

• Decimais (Dec): indica quantos dígitos serão considerados como “decimais”(à direita da vírgula), sendo que a própria vírgula decimal não conta comodígito. Por exemplo, na representação abaixo temos “Tam” 005 e “Dec” 4,logo o valor de FAP=1,7880 será inserido como “1.7880”.

28 fap infoFap E N 1-1 005 4Fator Acidentário de Prevenção

Validação: Deve ser um número maior ou

igual a 0,5000 e menor ou igual a 2,0000

• Validação: Deve ser um número maior ou igual a 0,5000 e menor ou igual a2,0000

• Descrição (Desc): breve descrição do conteúdo do campo e de sua regra devalidação (quando houver). No campo #2 de cada evento está descriçãotambém contempla a relação das regras gerais de validação aplicáveis aoevento, tais regras encontram-se detalhadas na Tabela de Regras deValidação, Anexo II do Leiaute, publicado no sítio do eSocial.

Sabendo como funciona os leiautes do eSocial, é fácil identificarproblemas de programação no sistema, e também para não ocorrerinclusão de dados que não são pertinentes ao eSocial.

Ex.: data de nascimento dos pais do servidor público

Linhas em negrito não há conteúdo para ser preenchido, indicaapenas o tipo de informação das linhas em branco seguintes. E estassim possuem conteúdo há ser preenchido, como veremos nos casos aseguir.

A linha 1 sempre será irá conter o nome eSocial, esta linha validará aestrutura do arquivo.

A linha 2 contém as regras de validação do arquivo:

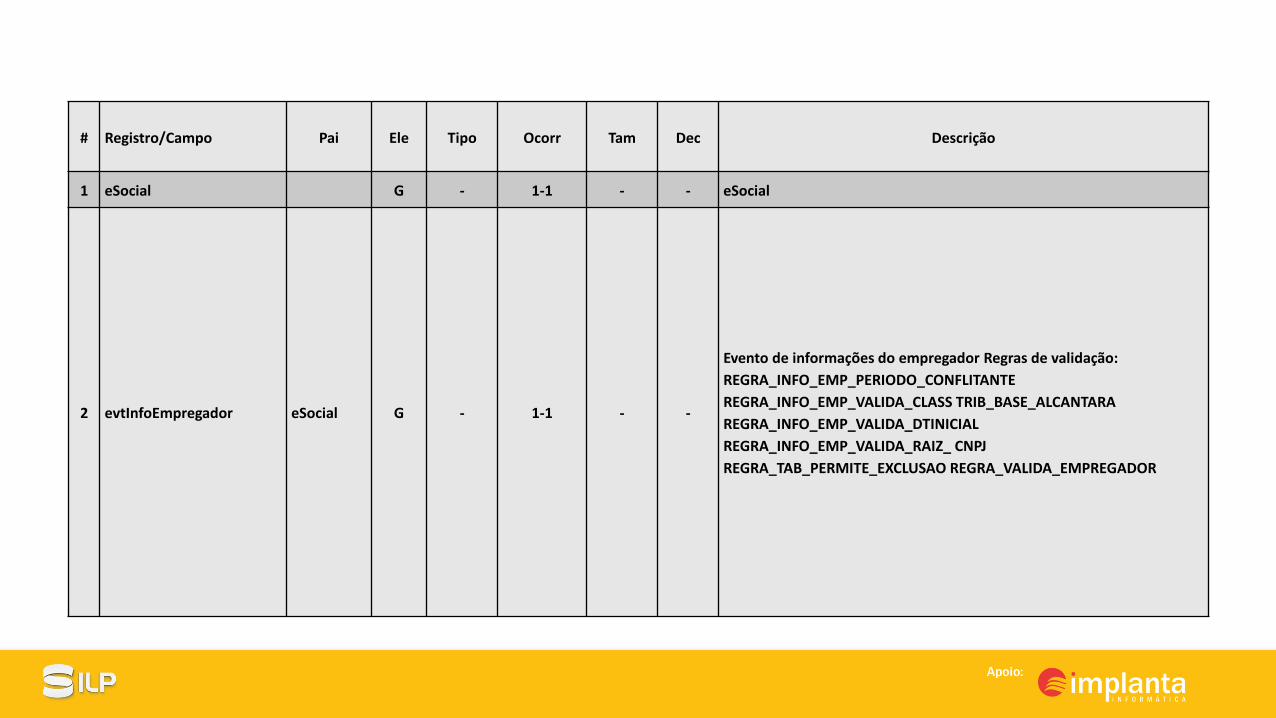

# Registro/Campo Pai Ele Tipo Ocorr Tam Dec Descrição

1 eSocial G - 1-1 - - eSocial

2 evtInfoEmpregador eSocial G - 1-1 - -

Evento de informações do empregador Regras de validação:

REGRA_INFO_EMP_PERIODO_CONFLITANTE

REGRA_INFO_EMP_VALIDA_CLASS TRIB_BASE_ALCANTARA

REGRA_INFO_EMP_VALIDA_DTINICIAL

REGRA_INFO_EMP_VALIDA_RAIZ_ CNPJ

REGRA_TAB_PERMITE_EXCLUSAO REGRA_VALIDA_EMPREGADOR

Coloque aqui o nome do curso | coloque aqui o nome do professor

4 ideEvento evtInfoEmpregador G - 1-1 - - Informações de Identificação do Evento

5 tpAmb ideEvento E N 1-1 1 -

Identificação do ambiente:

1 – Produção;

2 – Produção restrita.

Valores válidos: 1,2.

Algumas linhas se repetem em todos os layouts porque identificam oempregador, seja ele empresa ou órgão público.

Dentro da linha de descrição somente será aceito um número de CNPJou CPF válido, que esteja regular junto a Receita Federal do Brasil.

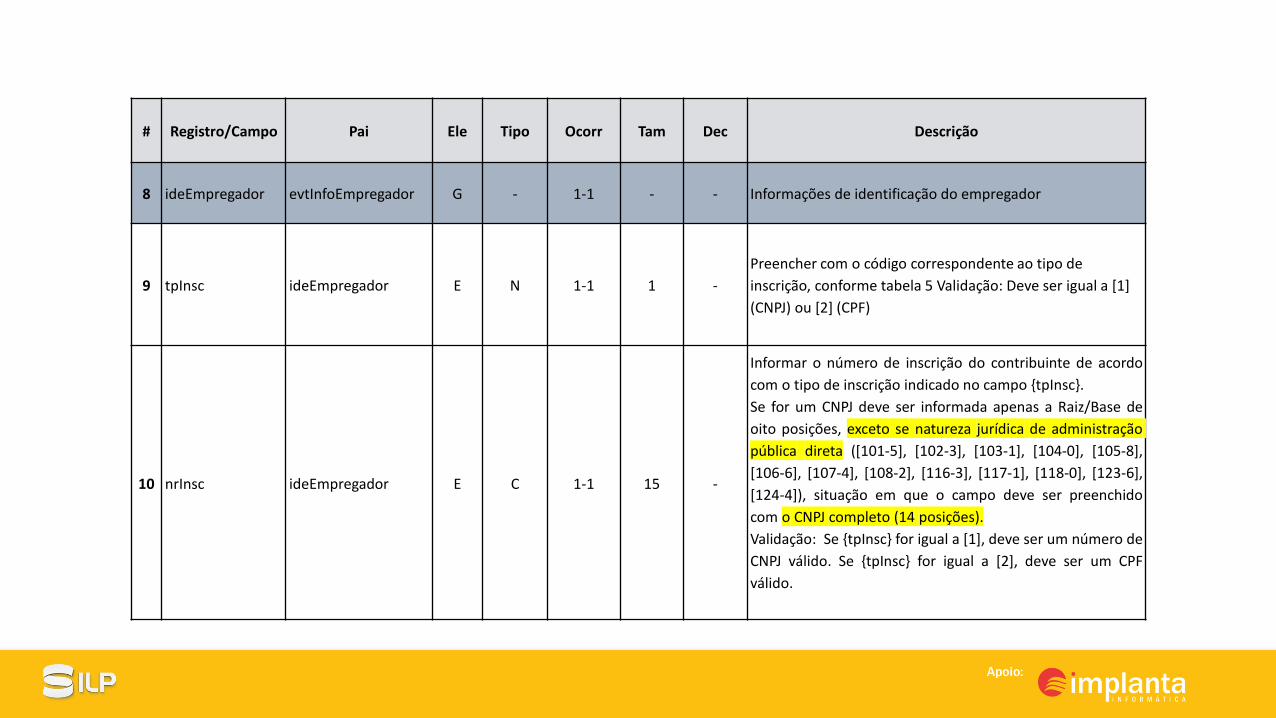

# Registro/Campo Pai Ele Tipo Ocorr Tam Dec Descrição

8 ideEmpregador evtInfoEmpregador G - 1-1 - - Informações de identificação do empregador

9 tpInsc ideEmpregador E N 1-1 1 -

Preencher com o código correspondente ao tipo de

inscrição, conforme tabela 5 Validação: Deve ser igual a [1]

(CNPJ) ou [2] (CPF)

10 nrInsc ideEmpregador E C 1-1 15 -

Informar o número de inscrição do contribuinte de acordo

com o tipo de inscrição indicado no campo {tpInsc}.

Se for um CNPJ deve ser informada apenas a Raiz/Base de

oito posições, exceto se natureza jurídica de administração

pública direta ([101-5], [102-3], [103-1], [104-0], [105-8],

[106-6], [107-4], [108-2], [116-3], [117-1], [118-0], [123-6],

[124-4]), situação em que o campo deve ser preenchido

com o CNPJ completo (14 posições).

Validação: Se {tpInsc} for igual a [1], deve ser um número de

CNPJ válido. Se {tpInsc} for igual a [2], deve ser um CPF

válido.

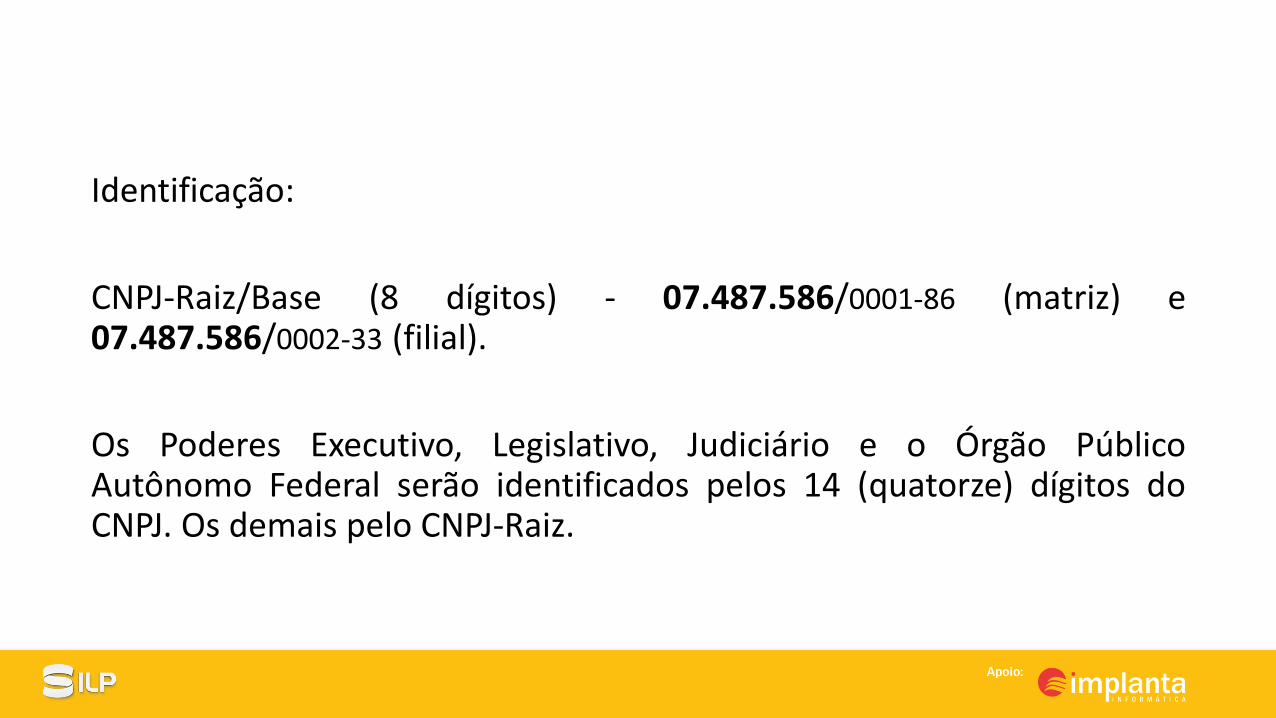

CONTRIBUINTE/EMPREGADOR/ÓRGÃO PÚBLICO

Identificação:

CNPJ-Raiz/Base (8 dígitos) - 07.487.586/0001-86 (matriz) e07.487.586/0002-33 (filial).

Os Poderes Executivo, Legislativo, Judiciário e o Órgão PúblicoAutônomo Federal serão identificados pelos 14 (quatorze) dígitos doCNPJ. Os demais pelo CNPJ-Raiz.

Quando as informações são prestadas por mais de um órgão com autonomiaadministrativa e/ou orçamentária denominadas de unidade gestora autônoma, o entepúblico pode optar pelo envio descentralizado das informações, onde cada unidadegestora autônoma poderá enviar suas próprias tabelas (eventos S-1000 a S-1070).

As informações são vinculadas ao CNPJ do Ente Federado Responsável.

Pontos importantes para transmissão descentralizada:

a) Mesmo a informação sendo prestada descentralizadamente pela unidade gestoraautônoma, ela é feita em nome do ente responsável e não em nome da unidadegestora autônoma. Por exemplo, se a Secretaria de Finanças de uma determinadaUnidade da Federação presta suas informações de forma autônoma, ela o faz emnome da Unidade Federativa Responsável e não em seu nome. Portanto, asinformações prestadas ficam vinculadas ao CNPJ do ente Federado Responsável;

b) O Ente Federado Responsável só estará quite com suas obrigações após todasas unidades gestoras autônomas prestarem suas informações;

c) A Certidão Negativa de Débitos - CND da Receita Federal do Brasil só édisponibilizada para o Ente Federado Responsável se este estiver quites com suasobrigações, conforme descrito no item anterior.

CADASTRO INICIAL

Evento S-1000 – Informações do Empregador/Contribuinte/Órgão Público

➢ Primeira informação a ser enviada;

➢ Fornece todas as informações do empregador/contribuinte/órgãopúblico;

➢Não há pré-requisito por ela ser a base;

➢ Enviada no início da utilização do eSocial e sempre que houveralterações.

Evento S-1000 – Informações do Empregador/Contribuinte/Órgão Público

Influencia na apuração correta das contribuições previdenciárias devidas ao RGPS eao FGTS como:

➢ classificação tributária do contribuinte,

➢ indicativo de desoneração da folha, isenções para entidades beneficentes deassistência social,

➢ acordos internacionais para isenção de multa,

➢ situação da empresa (normal, extinção, fusão, cisão ou incorporação),cooperativas de trabalho, construtoras,

➢ opção pelo registro eletrônico de empregados,

➢ processos judiciais e administrativos, entre outras.

Evento S-1000 – Informações do Empregador/Contribuinte/Órgão Público

O empregador/contribuinte/órgão público deve observar atentamente asinformações constantes do evento S-1070 relativas ao indicativo de suspensão,campo {indSusp}, verificando a situação em que se encontra o processojudicial/administrativo e suas repercussões para o cálculo das contribuições eimpostos.

O empregador/contribuinte também deve informar se é uma entidade educativasem fins lucrativos que tenha por objetivo a assistência ao adolescente e à educaçãoprofissional (art. 430, inciso II, CLT), bem como se é Empresa de Trabalho Temporário(Lei n° 6.019/1974), com registro no Ministério do Trabalho.

Evento S-1000 – Informações do Empregador/Contribuinte/Órgão Público

➢ Esta tabela tem um total de 41 linhas.

➢ Vamos analisar o leiaute

Evento S-1005 – Tabela de Estabelecimentos, Obras ou Unidade de ÓrgãoPúblico

Visa identificar os estabelecimentos e obras de construção civil da empresa, comdetalhes de cada estabelecimento, matriz ou filial do empregador/contribuinte, taiscomo:

• informações relativas ao CNAE Preponderante;

• FAP;

• alíquota GILRAT – Contribuição do Grau de Incidência de Incapacidade Laborativadecorrente dos Riscos Ambientais de Trabalho;

• indicativo de substituição da contribuição patronal de obra de construção civil;

• dentre outras.

Evento S-1005 – Tabela de Estabelecimentos, Obras ou Unidade de ÓrgãoPúblico

Quando se tratar de pessoa física deve cadastrar neste evento seu CAEPF – Cadastrode Atividade Econômica Pessoa Física.

As informações prestadas no evento são utilizadas na apuração das contribuiçõesincidentes sobre as remunerações dos trabalhadores dos referidosestabelecimentos, obras e CAEPF.

Os órgãos públicos informarão as suas respectivas unidades, individualizadas porCNPJ, como estabelecimento.

Evento S-1005 – Tabela de Estabelecimentos, Obras ou Unidade de ÓrgãoPúblico

Vamos analisar o leiaute

Evento S-1010 – Tabela de Rubricas

Evento S-1010 – Tabela de Rubricas

Esta merece uma ATENÇÃO REDOBRADA, por que este alerta?

Porque esta tabela apresenta os detalhes das informações das rubricasconstantes na folha de pagamento do empregador/contribuinte/órgãopúblico, correlacionando-se com a tabela de natureza da folha depagamento do eSocial.

Evento S-1010 – Tabela de Rubricas

Será utilizada para incluir, alterar e excluir registros na tabela de rubricas do órgãopúblico e que validará o evento de Remuneração dos servidores, devendo ser enviadaassim que for ser utilizado o eSocial pela primeira vez, ou quando sofrer algumaalteração como citado no início do parágrafo.

Cuidado quando se utiliza a mesma rubrica para um evento, onde ocorre incidênciade médias. Ex.: média de horas extras nas férias, cada regime deve observar que diza própria regra ou estatuto.

Evento S-1010 – Tabela de Rubricas

Nesta tabela constam todos os proventos e descontos que o servidor sofre na folhade pagamento, exigirá uma correta parametrização das incidências tributárias decada rubrica, cuja responsabilidade é do empregador conforme o Regulamento daPrevidência Social, Decreto 3.048/99, artigo 225, parágrafo 9, inciso IV, onde dizque a folha de pagamento deverá destacar as parcelas integrantes ou não daremuneração.

Inclui-se também nesta obrigação os valores correspondentes às diárias pagas aotrabalhador, Lei 8.212/91, art. 28 e Decreto 3.048/99, art. 225, parágrafo 8, quandoeste for celetista.

Evento S-1010 – Tabela de Rubricas

Quando será o envio?

Antes dos eventos relacionados à Remuneração do Trabalhador, sejam eles ligadosao RGPS ou RPPS, ou seja, Evento S – 1200 Remuneração do Trabalhador vinculadoao RGPS, Evento S – 1202 Remuneração de servidores vinculados a RPPS e S – 1207Benefícios previdenciários RPPS. Também antecederá os eventos S – 2299Desligamentos e S – 2399 Trabalhador sem Vínculo de Emprego/Estatutário –Término, que fazem referência a rubricas pagas na rescisão.

Evento S-1010 – Tabela de Rubricas

Cada órgão público é responsável pela sua própria tabela de rubricas, ondecada um utiliza a nomenclatura do próprio sistema de folha de pagamento.

Não é exigida a modificação desta nomenclatura para aderir ao eSocial,entretanto se houver desejo das entidades poderá readequar as suas rubricasantes da utilização no eSocial.

Evento S-1010 – Tabela de Rubricas

Antes do envio deste evento o órgão público deve fazer a correlação dasrubricas da empresa com a tabela 03 – Tabela de Natureza das Rubricas daFolha de Pagamento do eSocial contida no MOS – Manual de Orientações doeSocial.

Mas meu sistema possui mais de 700 rubricas cadastradas, como que eu faço?

Priorize pelas rubricas que mais utiliza, e posteriormente as de menos usoexcluindo rubricas duplicadas (quando for o caso).

Evento S-1010 – Tabela de Rubricas

Quando uma verba salarial integrar a base de cálculo, irá repercutir também no DSR– Descanso Semanal Remunerado, férias, 13º salário e aviso prévio indenizado,juntamente nas bases do INSS, FGTS e IRRF.

É de suma importância às verificações prévias das incidências para o FGTS, INSS,IRRF e Contribuição Sindical Laboral, conforme a legislação pertinente. Ou seja, paraFGTS temos a Lei 8.036/90 e o Decreto 99.684/90, para a Previdência Social (RGPS) aLei 8.212/91, art. 28, Decreto 3.48/99, art. 214, IN RFB 971/09, artigos 57 e 58 e parao IRRF o Decreto 3.000/99 (Regulamento do IR), IN RFB 1.500/14 e o Manual deImposto de Renda Retido na Fonte – MAFON que é atualizado anualmente.

Evento S-1010 – Tabela de Rubricas

Para os Órgãos Públicos vinculados ao RPPS não haverá a apuração decontribuição previdenciária devida ao RPPS e consequentemente não haverágeração de guia.

Evento S-1010 – Tabela de Rubricas

Vamos analisar a Tabela de Leiaute

Evento S-1020 – Tabela de Lotação Tributária

A tabela de lotações tributárias tem como objetivo identificar a classificação daatividade para fins de atribuição do código FPAS, a obra da construção civil, quemesta contratando os serviços, ou uma condição diferenciada de tributação.

Sua finalidade é estritamente para fins tributários e não de identificação de lugar,influenciando a forma de cálculo da contribuição previdenciária para um grupo desegurados específicos.

Evento S-1020 – Tabela de Lotação Tributária

É necessário que pelo menos uma lotação tributária seja informada neste evento,com o cadastro inicial no código 01 (setor, departamento, estabelecimento ouconjunto de estabelecimento) da Tabela 10 – Tabela de Lotações Tributárias.

Deve ter o cadastro completo das informações Empregado/Contribuinte/ÓrgãoPúblico Evento S – 1000, Tabela de Estabelecimento e Obras de Construção Civil S –1005.

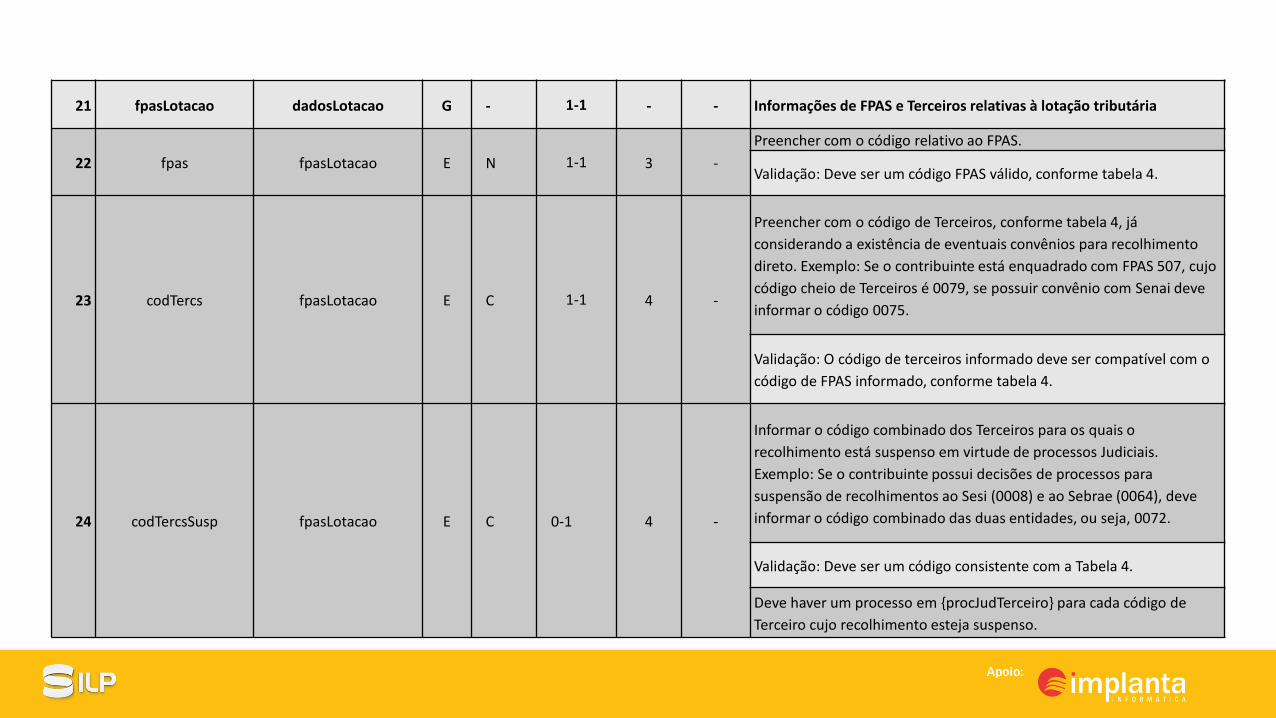

21 fpasLotacao dadosLotacao G - 1-1 - - Informações de FPAS e Terceiros relativas à lotação tributária

22 fpas fpasLotacao E N 1-1 3 -

Preencher com o código relativo ao FPAS.

Validação: Deve ser um código FPAS válido, conforme tabela 4.

23 codTercs fpasLotacao E C 1-1 4 -

Preencher com o código de Terceiros, conforme tabela 4, já

considerando a existência de eventuais convênios para recolhimento

direto. Exemplo: Se o contribuinte está enquadrado com FPAS 507, cujo

código cheio de Terceiros é 0079, se possuir convênio com Senai deve

informar o código 0075.

Validação: O código de terceiros informado deve ser compatível com o

código de FPAS informado, conforme tabela 4.

24 codTercsSusp fpasLotacao E C 0-1 4 -

Informar o código combinado dos Terceiros para os quais o

recolhimento está suspenso em virtude de processos Judiciais.

Exemplo: Se o contribuinte possui decisões de processos para

suspensão de recolhimentos ao Sesi (0008) e ao Sebrae (0064), deve

informar o código combinado das duas entidades, ou seja, 0072.

Validação: Deve ser um código consistente com a Tabela 4.

Deve haver um processo em {procJudTerceiro} para cada código de

Terceiro cujo recolhimento esteja suspenso.

TIPO DE ATIVIDADES CÓDIGO

FPAS

CÓDIGO

TERCEIROS

%

CPP

%

TERCEIROS

Indústrias em geral 507 0079 20,0% 5,8%

Comércio e Serviços 515 0115 20,0% 5,8%

Sindicato e Associações 523 0003 20,0% 2,7%

Agroindústrias 531 0003 20,0% 5,2%

Empresas de Navegação 540 0131 20,0% 5,2%

Empresas Aeroviárias 558 0259 20,0% 5,2%

Empresas de Comunicação 566 0099 20,0% 4,5%

Estabelecimento de ensino 574 0099 20,0% 4,5%

Órgão do Poder Público 582 0000 20,0% -

Empresa de Transporte Rodoviário 612 3139 20,0% 5,8%

Clube de Futebol Profissional 647 0099 - 4,5%

Empresa de Trabalho Temporário 655 0001 20,0% 2,5%

Bancos 736 0003 22,5% 2,7%

Evento S-1070 – Tabela Processos Administrativos/Judiciais

O órgão público, quando houver decisão em processo administrativo/judicial, comdecisão favorável a não incidência de contribuição previdenciária e/ou IR sobre aremuneração.

➢ Processos judiciais contestando contribuições destinadas a outras entidades efundos.

➢ Decisão que desobrigue o empregador a cumprir a cota de Pessoa comdeficiência.

Evento S-1070 – Tabela Processos Administrativos/Judiciais

Não devem ser cadastrados neste evento os processos judiciais em que figuramcomo partes o servidor e o órgão público.

Analisaremos o leiaute

EVENTOS NÃO PERIÓDICOS

O que aborda?

• eventos não periódicos;

• RET – Registro de Eventos Trabalhistas;

• eventos periódicos;

• prazos de envio;

• cadastro inicial do trabalhador/servidor,

• categoria do trabalhador;

• trabalhador sem vínculo - TSV

• Cadastro inicial do vínculo formará a base para o Registro deEventos Trabalhistas;

• Todos os servidores ativos e com contrato suspenso (auxílio-doença, aposentadoria por invalidez);

• Os inativos e pensionistas condicionados ao RPPS, benefícios deaposentadoria e pensão serão cadastrados na folha;

• Todos os empregadores/contribuintes/órgãos públicos que possuamvínculos trabalhistas ativos na data da implantação, estarão obrigados aenviar esta informação. Bem como as empresas de trabalho temporário(Lei 6.019/74).

• Os dependentes também deverão ser cadastrados, não somente parafins de imposto de renda, mas também para salário família e até mesmoplanos de saúde.

Anexo I dos leiautes do eSocial versão S-1.0 – Tabelas, apresenta todas ascategorias de trabalhadores.

É por meio dela que se fará o correto preenchimento das tabelas doseventos trabalhista.

➢ Anexo I dos Leiautes do eSocial

Evento S-2200 – Cadastramento Inicial do Vínculo e Admissão/IngressoTrabalhador

• Primeiro evento relativo a um determinado vínculo – excetuado asituação prevista para o evento “S-2200 – Cadastramento Inicial doVínculo e Admissão/Ingresso de Trabalhador”.

• Este evento registra a admissão do empregado ou o ingresso deservidores estatutários.

• Registra as informações cadastrais e do contrato de trabalho. Podeocorrer quando: o empregado é transferido de uma empresa domesmo grupo econômico ou em decorrência de uma sucessão, fusãoou incorporação.

Evento S-2200 – Cadastramento Inicial do Vínculo e Admissão/IngressoTrabalhador

Estão obrigados:

• Empregador/órgão público que admitir empregado/servidor;

• Órgãos Públicos, independente de ser abrangido pelo RGPS ou RPPS;

• Empresas de trabalho temporário com empregados temporários comcontratos em vigor na data dessa implantação.

Evento S-2200 – Cadastramento Inicial do Vínculo e Admissão/IngressoTrabalhador

Prazo de envio

Deverá ocorrer até o final do dia anterior ao do início da prestação de serviço.

Práticas como registro retroativo deverão ser revistas, pois a mesmaacarretará em multa.

Caso a admissão do empregado se dê na data do início da obrigatoriedade doeSocial, o prazo de envio da informação é o próprio dia da admissão.

Evento S-2200 – Cadastramento Inicial do Vínculo e Admissão/IngressoTrabalhador

Prazo de envio

Para o servidor público, independente do regime previdenciárioadotado, o prazo será o dia 15 do mês subsequente ao da entrada emexercício, antecipando este vencimento para o dia útil imediatamenteanterior quando não houver expediente bancário.

Evento S-2200 – Cadastramento Inicial do Vínculo e Admissão/IngressoTrabalhador

Registros do evento S – 2200 Cadastramento Inicial do Vínculo eAdmissão/Ingresso do Trabalhador

Análise do leiaute

Evento S-2200 – Cadastramento Inicial do Vínculo e Admissão/IngressoTrabalhador

• Cada servidor terá seu próprio número de matrícula.

• Quando um mesmo servidor tiver mais de um vínculo com o mesmo órgãopúblico, inclusive vínculos concomitantes, empregos e funções públicas seráatribuída uma nova matrícula, com o envio do evento de admissãocorrespondente.

• O mesmo ocorre no caso de readmissão.

Evento S-2200 – Cadastramento Inicial do Vínculo e Admissão/IngressoTrabalhador

• Na reintegração/reversão de algum servidor, este poderá manter o mesmonúmero de matrícula.

• Um vínculo trabalhista/estatutário se inicia com a admissão/ingresso e se encerracom o desligamento do trabalhador.

• Transferências do empregado/servidor entre departamentos ou estabelecimentosda própria empresa ou entre unidades do órgão público não encerram um vínculotrabalhista e, portanto, não alteram a matrícula do empregado/servidor.

Cessão/Exercício em outro Órgão

Evento S-2231 – Cessão/Exercício em outro Órgão

Deverá ser informado pelo cedente , informando a origem do servidor,eventuais alterações e prorrogações.

➢ Pré-requisito, ter enviado o evento S-2200;

➢ Prazo: até o dia 15 do mês subsequente. Servidor vinculado ao RPPSdeve observar os prazos previstos na sua legislação.

Evento S-2231 – Cessão/Exercício em outro Órgão

Análise do leiaute

Trabalhador sem Vínculo de Emprego

Evento S-2300 – Trabalhador sem Vínculo de Emprego/Estatutário - Início

A função deste evento é prestar informações cadastrais relativas a trabalhadoresque não possuam vínculo de emprego/estatutário com a empresa/órgão público.

• O cadastro dos estagiários deverá estar de acordo com a Lei 11.788/08, bemcomo o Manual do Estagiário.

• O responsável pelo estágio deve ter experiência na área do estágio ou formaçãosuperior, limitado a supervisão ao número máximo de 10 estagiários.

Evento S-2300 – Trabalhador sem Vínculo de Emprego/Estatutário - Início

Está obrigado a este evento o empregador/empresa, o órgão gestor de mão de obra, osindicato de trabalhadores avulsos não portuários, a cooperativa, quando utilizam mão deobra dos seguintes trabalhadores, sem vínculo de emprego:

• trabalhadores avulsos portuários e não portuários;

• dirigentes sindicais;

• Estagiários;

• médicos residentes;

• bolsistas da Lei 8.958/94;

• diretores não empregados;

Evento S-2300 – Trabalhador sem Vínculo de Emprego/Estatutário - Início

• titular de firma individual (e os demais dispostos no inciso 5 do Artigo 11 da Lei n°8.213/1991);

• cooperados;

• servidores públicos indicados para Conselho ou Órgão Administrativo;

• membros de conselho tutelar e trabalhadores cedidos.

Podendo ainda cadastrar outros contribuintes que o órgão público achar necessário.

Evento S-2300 – Trabalhador sem Vínculo de Emprego/Estatutário - Início

Este evento deve ser utilizado pela Administração Pública também para registrar oinício do vínculo, por cessão de trabalhador.

Evento S-2300 – Trabalhador sem Vínculo de Emprego/Estatutário - Início

➢ Regime de trabalho celetista ou estatutário vinculado ao RGPS:

• Sendo o cedente responsável pela folha de pagamento do servidor cedido, evento “S-1200 - Remuneração do Trabalhador”.

• Sendo o cessionário responsável pela folha de pagamento do servidor cedido, “S-2300 – Trabalhador Sem Vínculo de Emprego/Estatutário – Início”, e as informaçõesde remuneração pelo evento “S-1200 - Remuneração do Trabalhador”.

• Sendo a folha de pagamento de responsabilidade compartilhada pelo cedente ecessionário ambos devem enviar os respectivos eventos “S-1200 – Remuneração doTrabalhador” e o cessionário deve enviar as informações cadastrais do servidorcedido pelo evento “S-2300 – Trabalhador Sem Vínculo de Emprego/Estatutário –Início”.

Evento S-2300 – Trabalhador sem Vínculo de Emprego/Estatutário - Início

➢ Regime de trabalho estatutário vinculado ao RPPS:

• Sendo o cedente responsável pela folha de pagamento do servidor cedido, campo [infOnus]código [1], deve enviar as informações de remuneração do trabalhador pelo evento “S-1202 -Remuneração de Trabalhador - RPPS”.

• Sendo o cessionário responsável pela folha de pagamento do servidor cedido campo[infOnus] código [2], deve enviar as informações cadastrais do servidor cedido pelo evento“S-2300 – Trabalhador Sem Vínculo de Emprego/Estatutário – Início”, e as informações deremuneração pelo evento “S-1202 - Remuneração de Trabalhador - RPPS”.

• Sendo a folha de pagamento de responsabilidade compartilhada pelo cedente e cessionáriocampo [infOnus] código [3], ambos devem enviar os respectivos eventos “S-1202 -Remuneração de Trabalhador - RPPS” e o cessionário deve enviar as informações cadastraisdo servidor cedido pelo evento “S-2300 – Trabalhador Sem Vínculo de Emprego/Estatutário –Início”.

Evento S-2300 – Trabalhador sem Vínculo de Emprego/Estatutário - Início

As informações que se referem ao estagiário, dizem respeito à naturezado estágio e ao nível escolar no período do estágio, mesmo que este nãovenha ser remunerado.

Sua natureza é obrigatória quando a carga horária é requisito paraaprovação e obtenção de diploma, devendo a área de atuação estarrelacionada com a sua área de formação.

Evento S-2300 – Trabalhador sem Vínculo de Emprego/Estatutário - Início

Análise do leiaute

Registro de Eventos Trabalhistas - RET

Os eventos não periódicos ajudam alimentar a base de dados doAmbiente Nacional do eSocial, todos os arquivos pertinentes a esteevento serão submetidos às regras de validação e somente aceitos seestiverem consistentes com o RET.

Também alimentará o RET, os trabalhadores sem vínculoempregatício/estatutário pelo envio do evento Trabalhador Sem Vínculode Emprego/Estatutário –Início – TSV.

Exemplo 1:

O evento de desligamento do servidor somente é aceito se, paraaquele servidor, tiver sido enviado anteriormente o evento deadmissão/ingresso.

Exemplo 2:

Um evento de reintegração somente é aceito se o servidor já estiverdesligado.

Evento de Desligamento

Evento S-2299 - Desligamento

Este evento trata o desligamento do funcionário/servidor, registrandodesta forma o desligamento do trabalhador da empresa/órgão público.

É obrigação de todo empregador/órgão público que tenha encerradodefinitivamente o vínculo trabalhista/estatutário com seuempregado/servidor por algum dos motivos constantes da Tabela 19 -Motivos de Desligamento.

Evento S-2299 - Desligamento

Estas informações de desligamento de empregados devem ser enviadasaté 10 (dez) dias seguintes à data do desligamento, desde que nãoultrapasse a data do envio do evento “S-1200 – Remuneração”, para oempregado a que se refere o desligamento (dia 15 do mêssubsequente).

Evento S-2299 - Desligamento

Para servidores de regime jurídico estatutário e regime administrativoespecial, deverá ser observada a data do envio do evento “S-1200 –Remuneração de Trabalhador Vinculado ao Regime Geral de PrevidênciaSocial” e “S-1202 – Remuneração de servidor vinculado a RegimePróprio de Previdência Social”.

No caso de desligamento por sucessão, o prazo de envio é até o dia 15do mês seguinte ao do desligamento.

Evento S-2299 - Desligamento

Análise dos leiautes

Evento S-2399 – Trabalhador sem Vinculo de Emprego/Estatutário - Término

Assim como no evento S – 2299 Desligamento, este evento é utilizadopara o encerramento da prestação de serviço do trabalhador semvínculo de emprego/estatutário.

Evento S-2399 – Trabalhador sem Vinculo de Emprego/Estatutário - Término

Sua transmissão acontece até 10 dias quando a empresa/órgão públicodeixar de utilizar a mão de obra de trabalhador sem vínculo deemprego/estatuto, ou até o dia 15 do mês seguinte ao término dacontratação/prestação de serviço/ cessão/ exercício do cargo emcomissão ou função, ou antes, do envio do evento “S-1299 -Fechamento de Eventos Periódicos”, o que ocorrer primeiro.

Evento S-2399 – Trabalhador sem Vinculo de Emprego/Estatutário - Término

A Tabela S – 2399 Trabalhador Sem Vínculo de Emprego/Estatutário –Término será analisada nos Leiautes do eSocial, pág. 93

Saúde e Segurança do Trabalho

Saúde e Segurança do Trabalho

➢ Todos os celetistas seguem uma regra geral que é a CLT e tambémsão regidos pelas Regras Gerais da Previdência Social – RGPS.

➢ Estatutário envolve município, Estado, DF e o Governo Federaltêm uma regra própria no que diz respeito à saúde e segurançado trabalho, com normativas diferentes.

➢ Há pouca legislação, não é um tema debatido nacionalmente,mas no âmbito de cada ente.

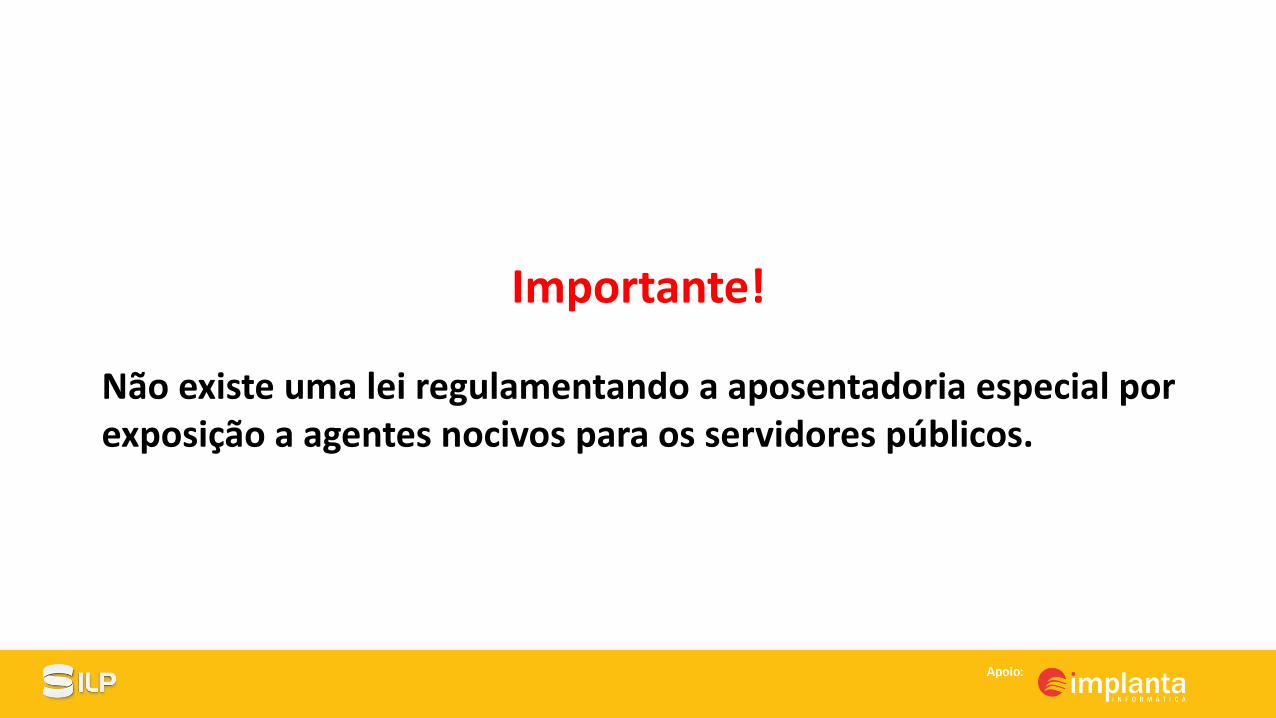

Importante!

Não existe uma lei regulamentando a aposentadoria especial porexposição a agentes nocivos para os servidores públicos.

Importante!Súmula Vinculante 33

Aplicam-se ao servidor público, no que couber, as regras doregime geral da previdência social sobre aposentadoriaespecial de que trata o artigo 40, § 4º, inciso III daConstituição Federal, até a edição de lei complementarespecífica.

NOTA TÉCNICA Nº 02/2014/CGNAL/DRPSP/SPPS/MPS

Saúde e Segurança do Trabalho

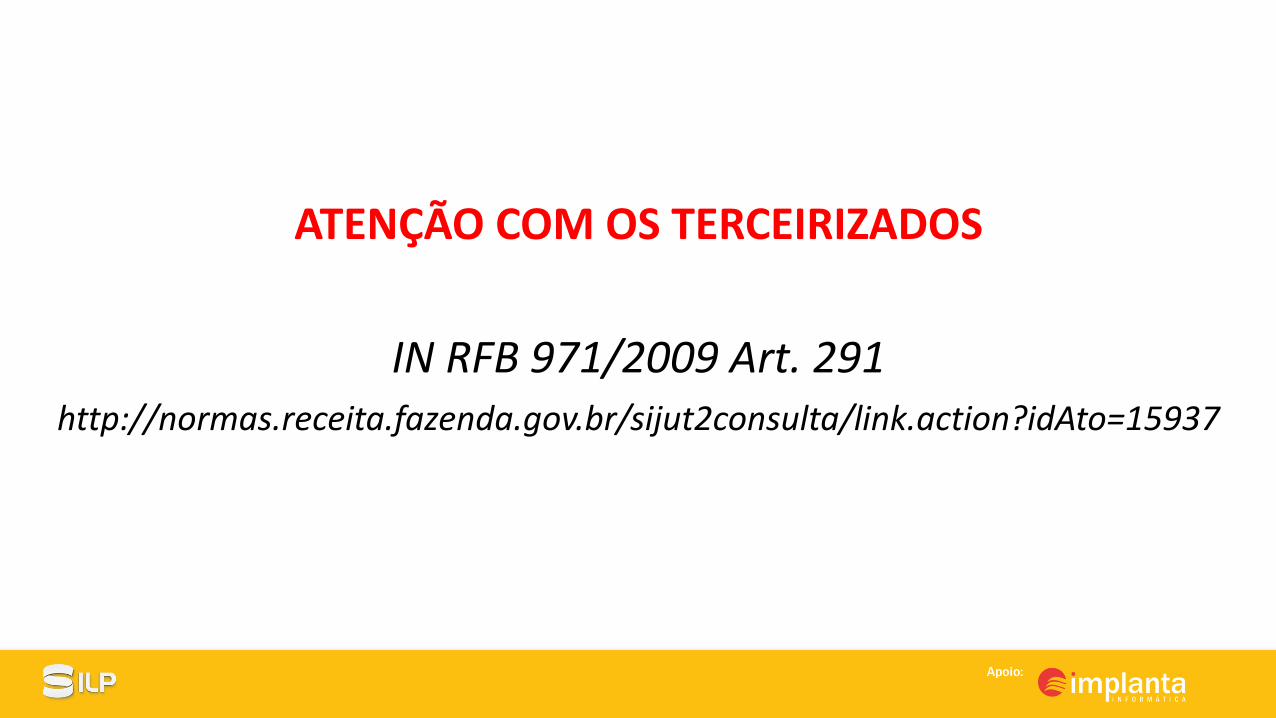

IN/RFB 971/2009

Art. 291. As informações prestadas em GFIP sobre a existência ou não de riscos ambientais em níveis ou concentrações que prejudiquem a saúdeou a integridade física do trabalhador deverão ser comprovadas perante a fiscalização da RFB mediante a apresentação dos seguintesdocumentos:

I – Programa de Prevenção de Riscos Ambientais - PPRA ...

II - Programa de Gerenciamento de Riscos (PGR), ...

III – Programa de Condições e Meio Ambiente de Trabalho PCMAT, ...

IV – Programa de Controle Médico e Saúde Ocupacional - PCMSO...

V – Laudo Técnico das Condições de Trabalho - LTCAT ...;

VI – Perfil Profissiográfico Previdenciário - PPP,...;

VII – Comunicado de Acidente de Trabalho - CAT.....

(...)

§ 2º As entidades e órgãos da Administração Pública Direta, as autarquias e as fundações de direito público, inclusive os órgãos dos PoderesLegislativo e Judiciário, que não possuam trabalhadores regidos pela CLT, aprovada pelo Decreto-Lei nº 5.452, de 1943, estão desobrigados daapresentação dos documentos previstos nos incisos I a IV do caput, nos termos do subitem 1.1 da NR-1 do MTE.

ATENÇÃO COM OS TERCEIRIZADOS

IN RFB 971/2009 Art. 291http://normas.receita.fazenda.gov.br/sijut2consulta/link.action?idAto=15937

CLT (somente RGPS)

Estatutário com RGPS

Servidores obrigatoriamente

vinculados ao RGPS(Comissionado puro,

temporário...)

S-2210S-2220S-2230S-2240

S-2210S-2220S-2230S-2240

O envio de todos os eventos de SST é

facultativo

S-2210S-2220S-2230S-2240

Mes

ma

regr

a

Mes

ma

regr

a

Estatutário com RPPS

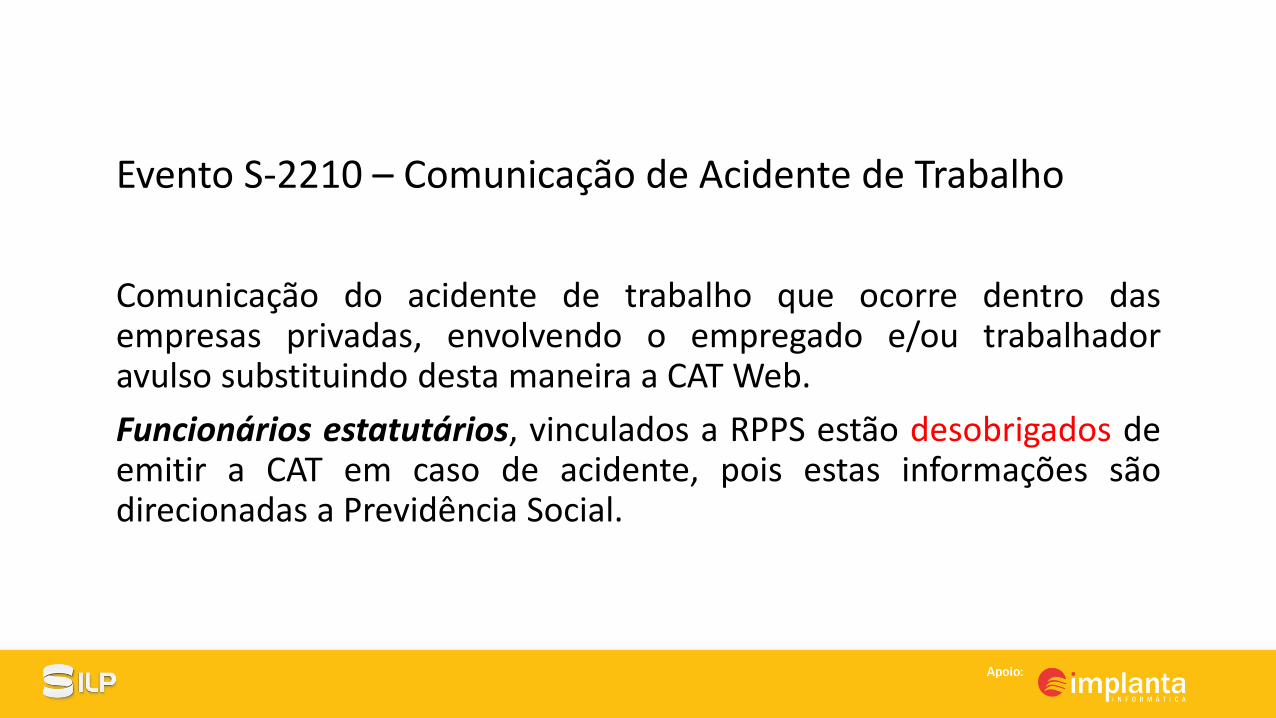

Evento S-2210 – Comunicação de Acidente de Trabalho

Comunicação do acidente de trabalho que ocorre dentro dasempresas privadas, envolvendo o empregado e/ou trabalhadoravulso substituindo desta maneira a CAT Web.

Funcionários estatutários, vinculados a RPPS estão desobrigados deemitir a CAT em caso de acidente, pois estas informações sãodirecionadas a Previdência Social.

Evento S-2210 – Comunicação de Acidente de Trabalho

Serão exigidas informações como: data do acidente; hora doacidente; tipo de CAT; local do acidente; parte do corpo atingida;dados do médico.

É muito comum as empresas pedirem para o escritório emitir a CAT,mas esta responsabilidade cabe ao médico do trabalho ou técnicode segurança.

Evento S-2210 – Comunicação de Acidente de Trabalho

Cenário atual: Afastamentos temporários são informados na RAIS, conforme fluxo abaixo:

Informações referentes ao empregado/servidor➔ Informações do afastamento/licença

➔ Afastamento/licença➔ Motivos de afastamentos do empregado/servidor durante o ano-base:

• 10. Acidente do trabalho típico (que ocorre no exercício de atividades profissionais a serviço daempresa).

• 20. Acidente do trabalho de trajeto (ocorrido no trajeto residência – trabalho– residência).• 30. Doença relacionada ao trabalho.• 40. Doença não relacionada ao trabalho.• 50. Licença-maternidade.• 60. Serviço militar obrigatório.• 70. Licença sem vencimento/sem remuneração

!!!!! Após o advento do eSocial, tais informações estarão no evento S-2230 !!!!!

Evento S-2210 – Comunicação de Acidente de Trabalho

Evento S-2210 – Comunicação de Acidente de Trabalho

Análise do leiaute – Tabela de leiautes

Evento S-2220 – Monitoramento da Saúde do Trabalhador

ASO – Atestado de Saúde Ocupacional, que pode ser admissional,demissional, periódico, retorno ao trabalho, como também osexames complementares conforme orientação do LTCAT – LaudoTécnico das Condições do Ambiente de Trabalho.

Este evento irá monitorar a saúde do trabalhador no decorrer do seuvínculo empregatício. Os detalhes de cada exame feito deverá serregistrado, o resultado do mesmo, nome e CRM do médico, tipo edata do ASO.

Evento S-2220 – Monitoramento da Saúde do Trabalhador

Análise do leiaute

Evento S-2230 – Afastamento Temporário

A Tabela 18 – Motivos de Afastamento elenca os motivos pelo qual otrabalhador poderá ser afastado as suas obrigações, também traz aseventuais alterações e prorrogações.

OBS.: Esta tabela também será utilizada para o envio das informações das férias.

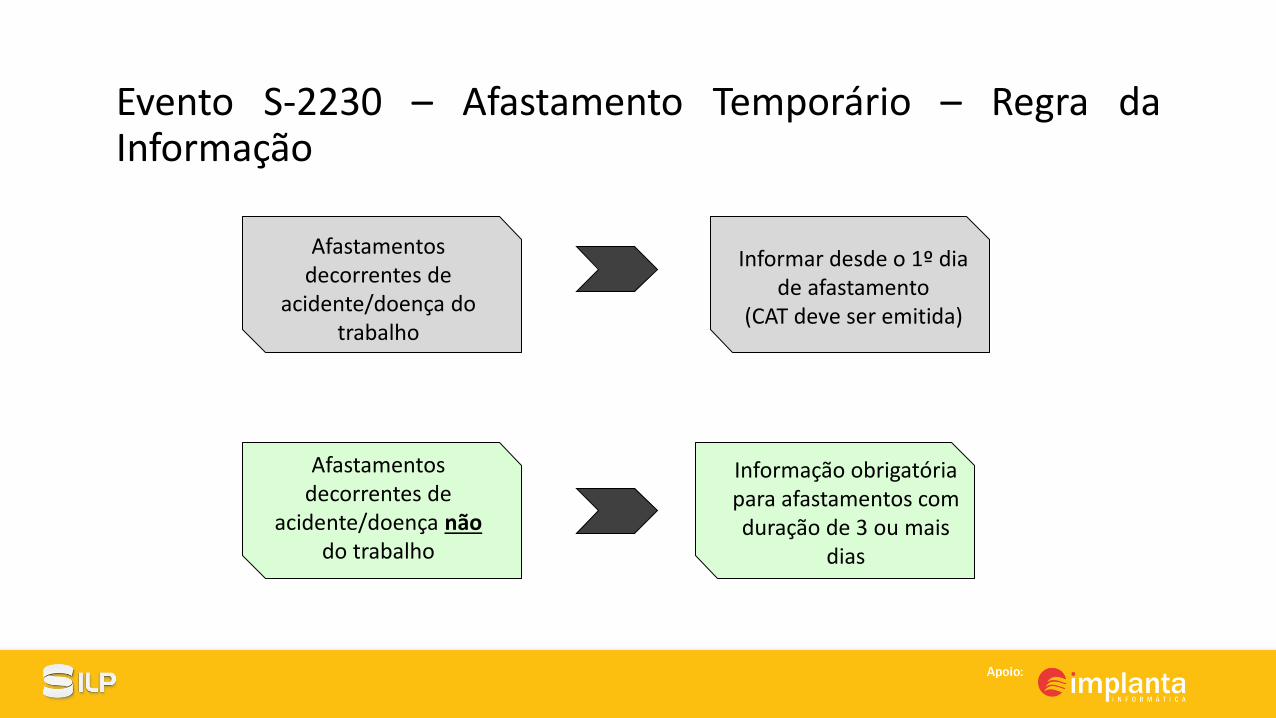

Evento S-2230 – Afastamento Temporário

Os afastamentos terão alguns pontos a serem observados:

• Os afastamentos temporários oriundos de acidente ou doenças que nãosejam provenientes ao trabalho inferiores a 3 dias, não serão informadas aoeSocial;

• Afastamento por acidente de trabalho, doença ocupacional ou agravo desaúde relacionada ao trabalho, deve ser informada ao eSocial independentedo tempo de afastamento;

• CAT – Comunicado de Acidente de Trabalho continua sendo obrigatório emtodos os casos de acidente de trabalho, conforme legislação vigente.

Obrigações de SST Substituídas

Perfil Profissiográfico Previdenciário - PPP Comunicação de Acidentes de Trabalho - CAT

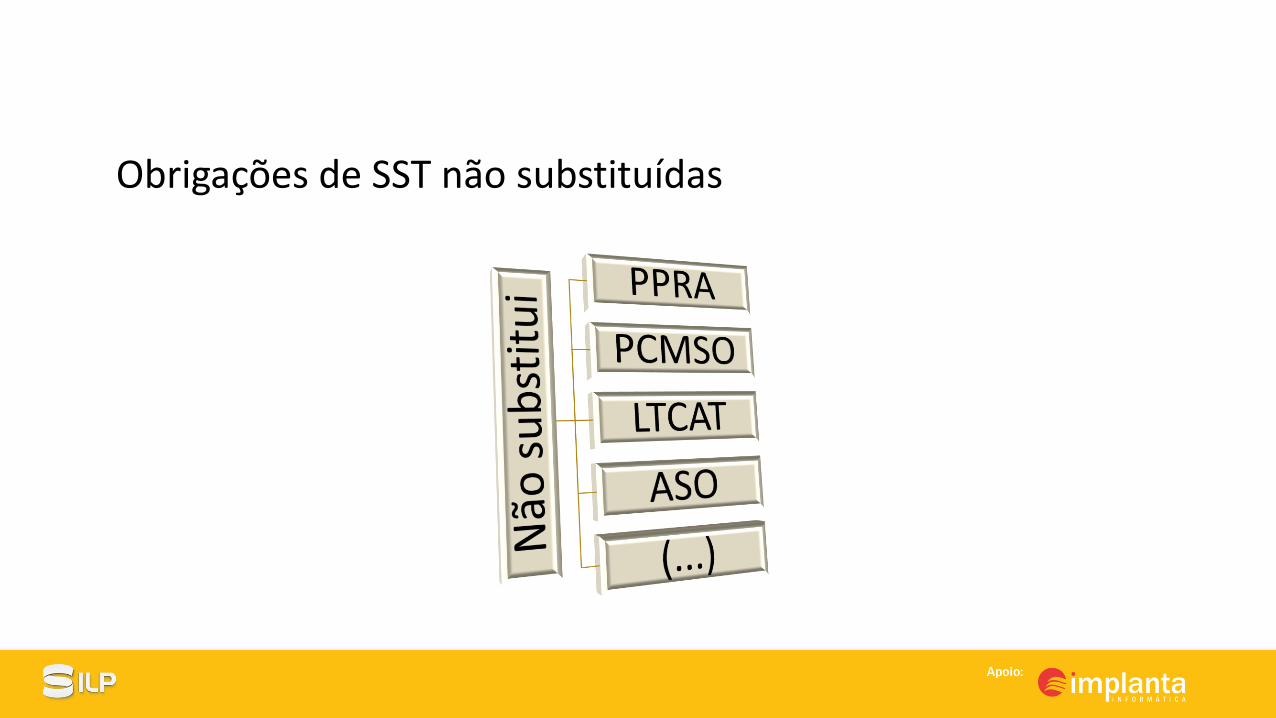

Obrigações de SST não substituídas

Evento S-2230 – Afastamento Temporário – Regra daInformação

Afastamentos decorrentes de

acidente/doença do trabalho

Informar desde o 1º dia de afastamento

(CAT deve ser emitida)

Afastamentos decorrentes de

acidente/doença não do trabalho

Informação obrigatória para afastamentos com duração de 3 ou mais

dias

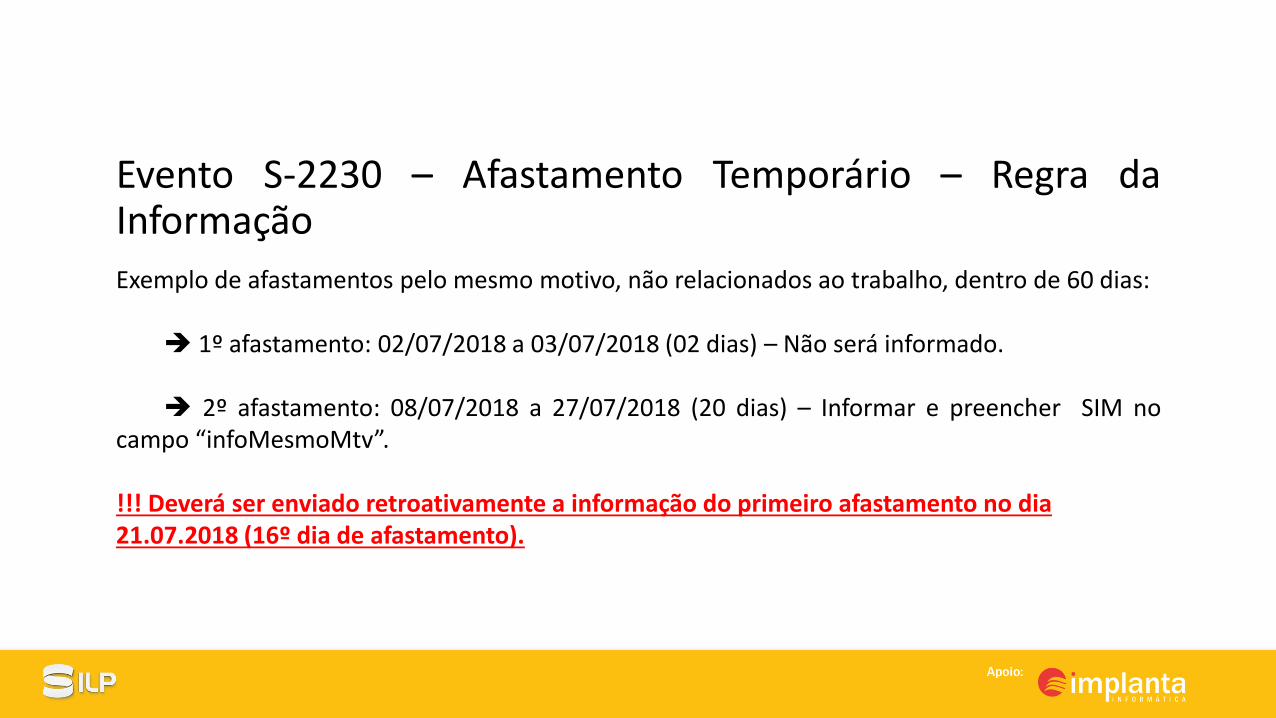

Evento S-2230 – Afastamento Temporário – Regra daInformação

Exemplo de afastamentos pelo mesmo motivo, não relacionados ao trabalho, dentro de 60 dias:

➔ 1º afastamento: 02/07/2018 a 03/07/2018 (02 dias) – Não será informado.

➔ 2º afastamento: 08/07/2018 a 27/07/2018 (20 dias) – Informar e preencher SIM nocampo “infoMesmoMtv”.

!!! Deverá ser enviado retroativamente a informação do primeiro afastamento no dia 21.07.2018 (16º dia de afastamento).

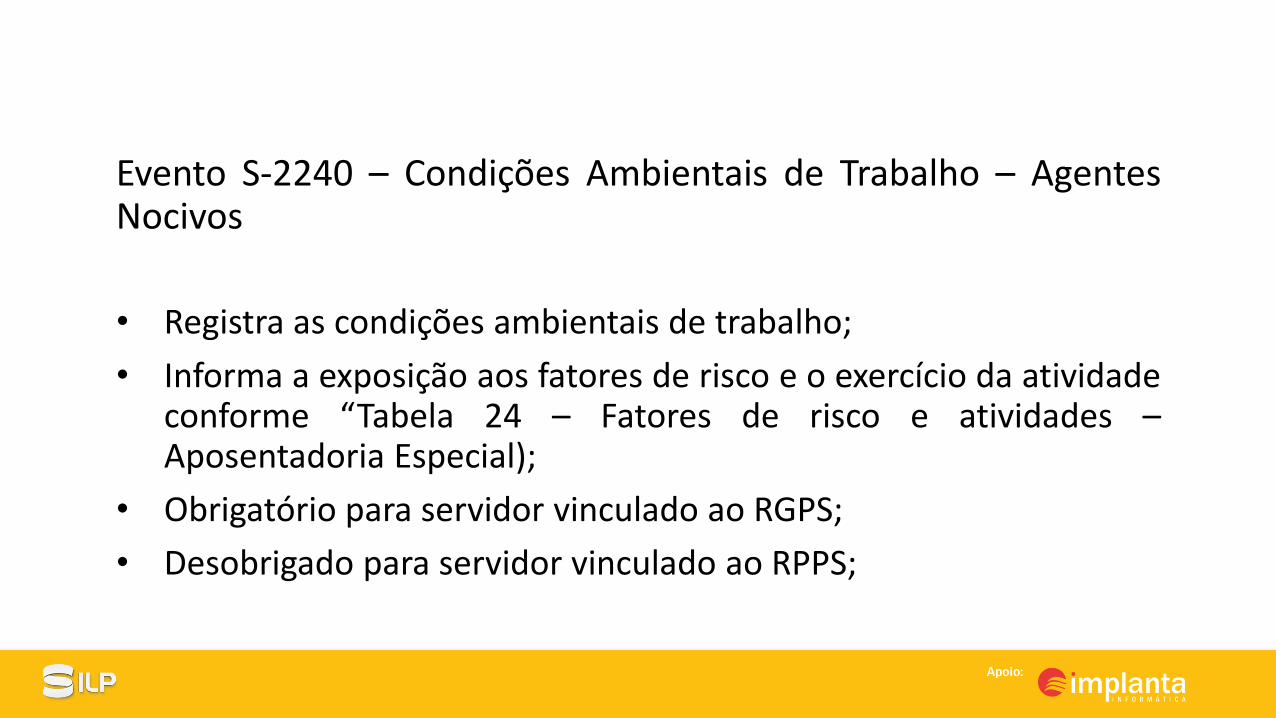

Evento S-2240 – Condições Ambientais de Trabalho – AgentesNocivos

• Registra as condições ambientais de trabalho;

• Informa a exposição aos fatores de risco e o exercício da atividadeconforme “Tabela 24 – Fatores de risco e atividades –Aposentadoria Especial);

• Obrigatório para servidor vinculado ao RGPS;

• Desobrigado para servidor vinculado ao RPPS;

Evento S-2240 – Condições Ambientais de Trabalho – AgentesNocivos

• Todos os riscos que o trabalhador está exposto deve serinformado;

• Código 09.01.001 para ausência de risco ou atividade prevista noAnexo IV do Decreto 3048/99, Tabela 24;

• As informações irão compor o PPP;

• Descreve a atividade, física e mental, realizada;

Evento S-2240 – Condições Ambientais de Trabalho – AgentesNocivos

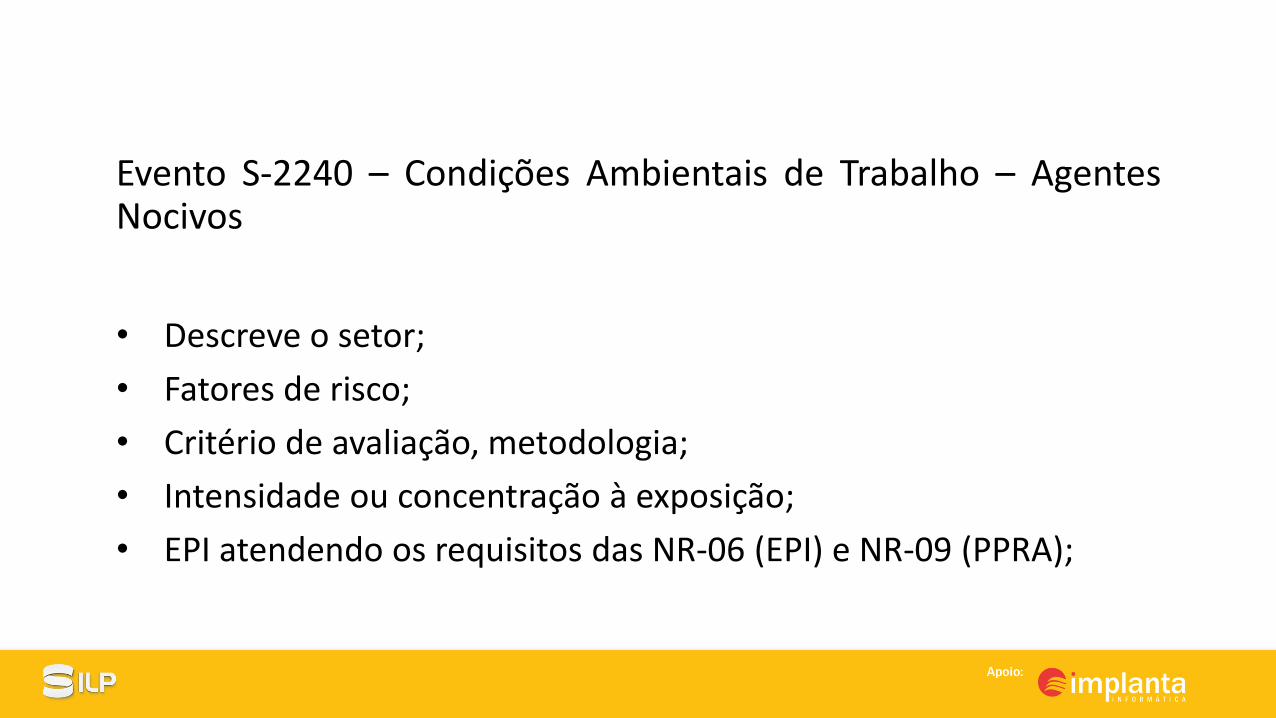

• Descreve o setor;

• Fatores de risco;

• Critério de avaliação, metodologia;

• Intensidade ou concentração à exposição;

• EPI atendendo os requisitos das NR-06 (EPI) e NR-09 (PPRA);

Evento S-2240 – Condições Ambientais de Trabalho – AgentesNocivos

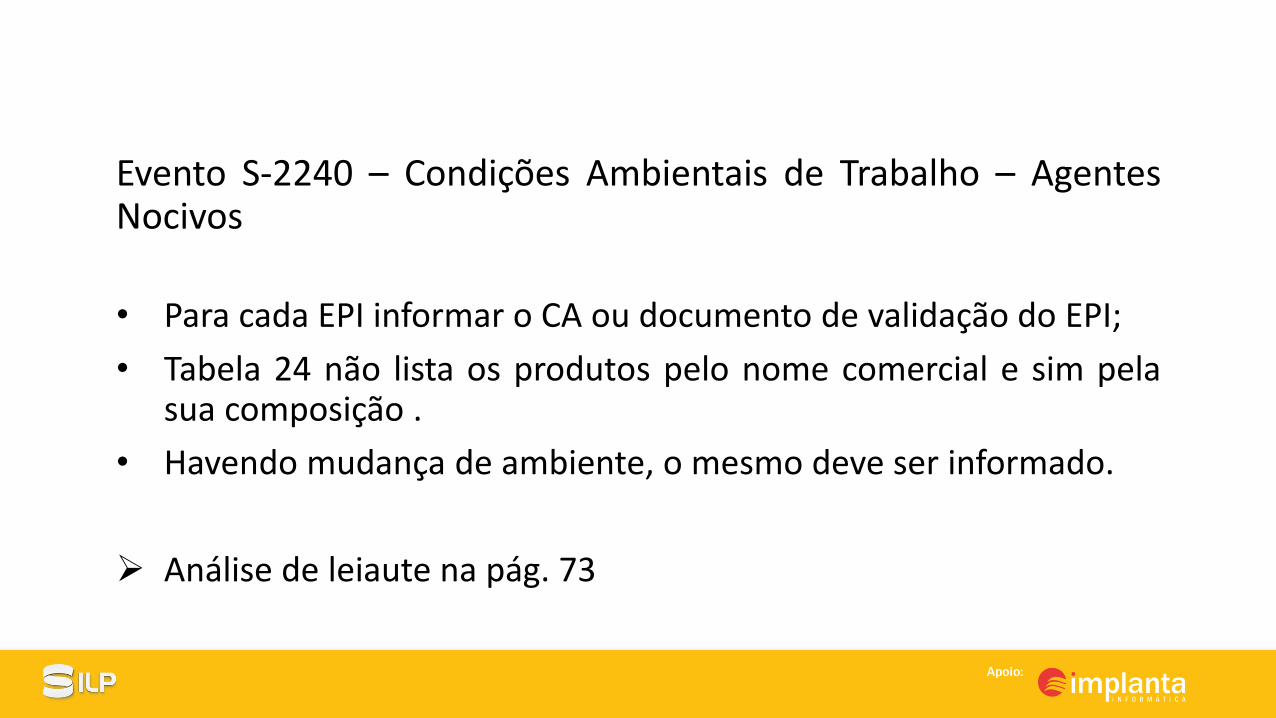

• Para cada EPI informar o CA ou documento de validação do EPI;

• Tabela 24 não lista os produtos pelo nome comercial e sim pelasua composição .

• Havendo mudança de ambiente, o mesmo deve ser informado.

➢ Análise de leiaute na pág. 73

Férias

Férias anuais do empregado/servidor

Não temos evento de férias. Porém é preciso informar:

➢ Tabela S-2300 – Afastamento Temporário;

➢ Tabela S-1210 – Pagamentos e rendimentos do trabalhador;

➢ Tabela S-1200 – Remuneração de Trabalhador Vinculado ao RGPS,ou;

➢ Tabela S-1202 – Remuneração de servidor vinculado ao RPPS.

Eventos Periódicos

o É aquele que acontece com periodicidade previamente definida.

o É composto pela folha de pagamento, até o dia 15 do mêssubsequente.

o Servidores da União tem até o segundo dia posterior ao dia 20 domês de competência, Decreto 1.043/94.

o eSocial não apura contribuições previdenciárias devidas ao RPPS.

Os eventos S – 1200 Remuneração do Trabalhador vinculado ao Regime

Geral da Previdência Social ou S – 1202 Remuneração do servidor vinculado

ao Regime Próprio Previdência Social irão concentrar as informações

inerentes à folha de pagamento refletindo a remuneração de todos os

trabalhadores que estiverem a serviço do órgão público naquela

competência. Servindo de base para os cálculos previdenciários, FGTS e IRRF.

Também será informada as parcelas que não sofrem incidência

tributária e do FGTS, cada uma com a sua rubrica.

RGPS:

• Evento S-1200 – Remuneração de trabalhador vinculado ao RGPS.

RPPS:

• Evento S-1202 – Remuneração de servidor vinculado ao RPPS

Pontos à serem observados:

➢ Cada trabalhador/Servidor será enviado em um único evento S-

1200 ou S-1202;

➢ Contempla todos os valores devidos, bem como os descontos e

retenções;

➢ Análise de leiautes nas págs. 24 e 30.

Vinculado aos eventos S-1200 e S-1202, temos:

➢ S-1210 – Pagamentos de Rendimentos do Trabalho

➢ São informações dos pagamentos feitos ao trabalhador, com ou sem

vínculo;

➢ É enviado um único evento;

Vinculado aos eventos S-1200 e S-1202, temos:

➢ Pode conter até 999 informações de pagamentos, com data e tipo de pagamento,

valor líquido, período de referência, identificador do demonstrativo.

1. Pagamento de remuneração, conforme apurado em {dmDev} do S-1200

2. Pagamento de verbas rescisórias conforme apurado em {dmDev} do S-2299

3. Pagamento de verbas rescisórias conforme apurado em {dmDev} do S-2399

4. Pagamento de remuneração, conforme apurado em {dmDev} do S-1202

5. Pagamento de Benefícios Previdenciários apurado em {dmDev} do S-1207

Evento S-1299 – Fechamento dos Eventos Periódicos

Indicando desta forma o encerramento da transmissão dos eventos periódicos,

consolidando todas as informações prestadas nos eventos S-2299, S-2399 e S-

1200 a S-1270.

Conclui-se a totalização de fatos geradores, possibilitando a integração e o envio

dos débitos apurados para a DCTFWeb.

Evento S-1298 – Reabertura dos Eventos Periódicos.

Quando um período for encerrado, e havendo necessidade de fazer uma

retificação das informações da folha de pagamento dos

trabalhadores/servidores/beneficiários enviados, será possível reabri-lo

possibilitando o envio de retificação ou novos eventos periódicos.

Evento S-3000 – Exclusão de evento

Já a exclusão de evento poderá ser utilizado para tornar sem efeito um evento

enviado indevidamente, o qual deve estar incluído entre as faixas S-1200 a S-

2399, com exceção dos eventos S-1299 – Fechamento dos Eventos Periódicos e

S-1298 – Reabertura dos Eventos Periódicos.

Evento S-3000 – Exclusão de evento

A exclusão implica a perda dos efeitos jurídicos relativos ao cumprimento da

obrigação de prestar informações ao eSocial.

Não é possível excluir nenhum dos eventos periódicos relativos ao período de

apuração fechado, ou seja, para o qual já exista evento S-1299 – Fechamento

dos Eventos Periódicos - antes do envio do evento de reabertura respectivo S-

1298 – Reabertura dos Eventos Periódicos - para o período de apuração.

Evento S-3000 – Exclusão de evento

Os eventos S-1000 a S-1070 também não poderão ser excluídos por

meio do evento S-3000 – Exclusão de Eventos.

Imposto de Renda Retido na Fonte

É um evento de retorno do eSocial para cada evento de Pagamento

de Rendimento do Trabalho (S-1210), que tenha sido transmitido.

Consta a totalização dos rendimentos tributáveis e não tributáveis.

Imposto de Renda Retido na Fonte

Para geração dos valores contemplados no evento S-5002, são

utilizadas informações do evento de pagamentos (S-1210) e também

informações dos eventos remuneratórios (S-1200, S-1202, S-1207, S-

2299 e S-2399) que tenham sido referenciados no evento de

pagamentos.

BENEFÍCIOS PREVIDENCIÁRIOS PARA ÓRGÃOS PÚBLICOS

Benefícios Previdenciários

Estão relacionadas ao cadastro dos benefícios previdenciários pagos pelosentes federativos, diretamente ou por seus Regimes Próprios dePrevidência Social – RPPS, bem como as complementações de benefícios doRegime Geral de Previdência Social - RGPS.

A tabela de evento S 2400 – Cadastro de Benefícios Previdenciários – RPPS,está vinculada a tabela do evento S – 1207 – Benefícios Previdenciários –RPPS, e esta será anterior a tabela S 2400.

S-1207 Benefícios – Entes Públicos

As informações desta tabela são referentes as aposentadorias, pensões edemais benefícios dos segurados, no mês de referência.

É obrigação do Órgão Público que tenha beneficiários vinculados ao RegimePróprio de Previdência Social – RPPS ou que seja responsável pelopagamento de complementação de benefícios previdenciários, fazer atransmissão deste evento.

Transmissão até o dia 15 do mês subsequente ao do mês de referência.

Será enviado antes do eventos S-2410 – Cadastro de BenefíciosPrevidenciários - RPPS

S-1207 Benefícios – Entes Públicos

O que eu informo neste evento?

o Identificador do beneficiário, existente no evento S-2400 – Cadastro deBeneficiários – Entes Públicos;

o Identificador do benefício;

o Demonstrativo com valores devidos.

Está relacionado com o evento S-1210 e S-1207.

Tipos de Benefícios – Tabela 25 – Anexo I dos Leiautes doeSocial, pág. 79

Análise de leiaute na pág. 34

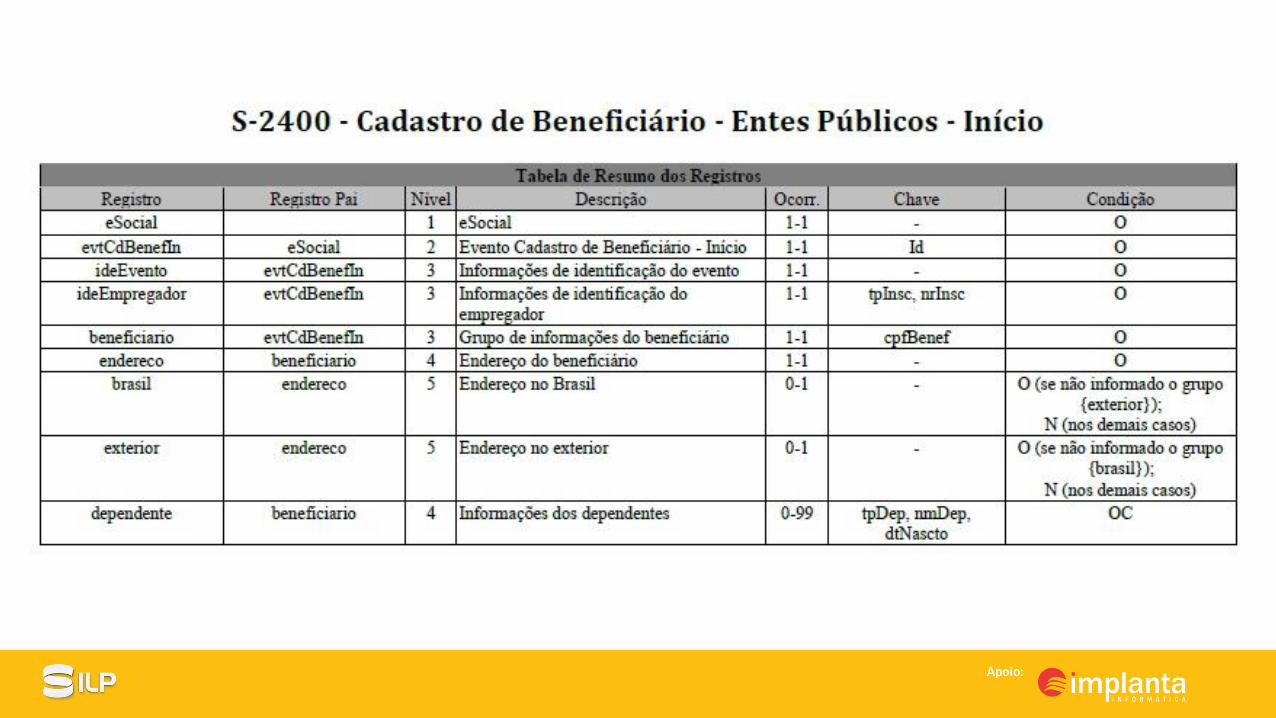

S-2400 – Cadastro de Beneficiários – Entes Públicos

Cadastro dos beneficiários, previdenciários ou não.

Para identificação dos entes federativos com servidores vinculadosao RPPS os órgãos públicos deverão informar o campo [tpPlanRP],para que se possa identificar os segurados que pertencem aoplano previdenciário ou financeiro. Para isso, os órgãos públicos,no evento S-1000, necessitarão identificar-se como RPPS nocampo {indRPPS}.

S-2410 – Cadastro de Benefícios Ente Públicos

Conceito:

❖ Informações relativas ao cadastro dos benefíciosprevidenciários, ou não, pagos pelo RPPS ou diretamente peloente federativo.

S-2410 – Cadastro de Benefícios Ente Públicos

Quem está obrigado?

❖ Todo órgão público que administre algum benefício existente na“Tabela 25 – Tipos de Benefícios”;

❖ Envio até o dia 15 do mês subsequente ao mês de referência.

O que declarar?

❖ Tipo de benefício;

❖ Data de início do benefício;

❖ Número do benefício;

❖ Dados cadastrais do beneficiário.

➢ Análise do leiaute.

Observações Gerais

Observações Gerais

S-2420 – Cadastro de Benefícios – Entes Públicos – Término

➢ Indica o fim da obrigatoriedade de pagamento dos benefícios.

S-2418 – Reativação de Benefícios

➢ Informa a reativação de um benefício previamente cessadopelo Órgão Público.

OBRIGAÇÕES ACESSÓRIAS

EFD-REINF

EFD-REINF - Escrituração Fiscal Digital das Retenções e Informações daContribuição Previdenciária Substituída é o mais recente módulo doSistema Público de Escrituração Digital (SPED) e está sendo construídaem complemento ao Sistema de Escrituração Digital das ObrigaçõesFiscais, Previdenciárias e Trabalhistas (eSocial).

A EFD-Reinf abarca todas as retenções do contribuinte sem relação como trabalho, bem como as informações sobre a receita bruta para aapuração das contribuições previdenciárias substituídas.

Dentre as informações prestadas através da EFD-Reinf, destacam-se aquelasassociadas:

•Aos serviços tomados/prestados mediante cessão de mão de obra ou empreitada;

•Às retenções na fonte (IR, CSLL, COFINS, PIS/PASEP) incidentes sobre ospagamentos diversos efetuados a pessoas físicas e jurídicas;

•Pessoa jurídica optantes pelo recolhimentos da Contribuição Previdenciária sobrea Receita Bruta;

➢ Associações desportivas que mantenham equipe de futebol profissional que tenhamrecebido valores a título de patrocínio, licenciamento de uso de marcas e símbolos,publicidade, propaganda e transmissão de espetáculos desportivos;

➢ Empresa ou entidade patrocinadora que tenha destinado recursos a associaçãodesportiva que mantenha equipe de futebol profissional a título de patrocínio,licenciamento de uso de marcas e símbolos, publicidade, propaganda e transmissão deespetáculos desportivos;

➢ Entidades promotoras de eventos desportivos realizados em território nacional, emqualquer modalidade desportiva, dos quais participe ao menos 1 (uma) associaçãodesportiva que mantenha equipe de futebol profissional;

➢ Pessoas jurídicas e físicas que pagaram ou creditaram rendimentos sobre os quais hajaretenção do Imposto sobre a Renda Retido na Fonte (IRRF), por si ou comorepresentantes de terceiros.

DCTFWeb

➢A DCTFWeb foi instituída por meio da Instrução Normativa RFB nº1.787/2018 com a finalidade de substituir a GFIP (Guia de Recolhimentodo FGTS e de Informações à Previdência Social). Integrará as informaçõesprestadas no eSocial e na EFD-Reinf em um só lugar.

➢ Seu envio é mensal e deve ser feito até o 15º dia útil do mês seguinte aode ocorrência dos fatos geradores, também pode ocorrer a DCTFWebanual.

Quem está obrigado?

➢ Conforme o Art 2º, da IN RFB nº 1.787/2018, são obrigados a entregar aDCTF Web: Pessoas Jurídicas de Direito Privado em geral e as equiparadasa empresa; Unidades Gestoras de orçamento; Consórcios; Entidades defiscalização do exercício profissional; Fundos especiais dotados depersonalidade jurídica sob a forma de autarquia.

➢Adesão dos Órgãos Públicos será a partir de julho de 2022

FGTS

A CEF – Caixa Econômica Federal ainda já publicou portaria cominformações detalhadas sobre a geração da guia de recolhimento comas informações enviadas ao eSocial.

Portanto ainda se fará necessário enviar a SEFIP para poder gerar a Guiade Recolhimento do FGTS.

FGTS

Coloque aqui o nome do curso | coloque aqui o nome do professor

Sistema Integrado de Licitações Públicas