Embed Size (px)

Citation preview

wwwtrilhantecombr

SISTEMA TRIBUTAacuteRIO NACIONAL

s

IacuteNDICE

1 FINANCIAMENTO DO ESTADO E FUNDAMENTOS DO SISTEMA TRIBUTAacuteRIO NACIONAL 6

Introduccedilatildeo 6

Modelos Econocircmicos de Estado poacutes 2ordf Guerra Mundial 7

Modelo de Estado Vigente no Brasil 7

2 TRIBUTOS E ESPEacuteCIES TRIBUTAacuteRIAS 11

Tributos 11

Espeacutecies Tributaacuterias 11

Imposto 13

Taxa 15

Contribuiccedilatildeo de melhoria 16

Empreacutestimo compulsoacuterio 17

Contribuiccedilotildees Especiais 18

Como identificar cada espeacutecie tributaacuteria 19

3 COMPETEcircNCIA TRIBUTAacuteRIA E FONTES DO DIREITO TRIBUTAacuteRIO 21

Competecircncia Tributaria 21

Competecircncias em Espeacutecie 22

Competecircncia dos Estados Municiacutepios e Distrito Federal 24

Fontes do Direito Tributaacuterio 25

4 LIMITACcedilOtildeES AO PODER DE TRIBUTAR PRINCIacutePIOS 28

Aspectos gerais 28

Princiacutepio da Legalidade Tributaacuteria 28

Princiacutepio da Isonomia Tributaacuteria 29

Princiacutepio da Capacidade Contributiva 30

Princiacutepio da Uniformidade Geograacutefica 31

Princiacutepio do Natildeo-Confisco 31

Princiacutepio do Livre Traacutefego 32

5 LIMITACcedilOtildeES AO PODER DE TRIBUTAR IMUNIDADES 34

Aspectos Gerais 34

Imunidade Reciacuteproca 35

Imunidade Religiosa 36

Imunidade de outras Entidades 37

Imunidade dos Livros 38

Imunidade dos CDs e DVDs musicais38

Outras imunidades 39

6 TRIBUTOS EM ESPEacuteCIE ndash IMPOSTOS DA UNIAtildeO 44

Imposto de Importaccedilatildeo 44

Imposto de Exportaccedilatildeo 44

Imposto de Renda 45

Imposto sobre Produtos Industrializados (IPI) 46

Imposto sobre Operaccedilotildees Financeiras (IOF) 47

Imposto sobre a Propriedade Territorial Rural (ITR) 48

Imposto sobre Grande Fortunas (IGF) 49

7 TRIBUTOS EM ESPEacuteCIE ndash IMPOSTOS DOS ESTADOS 51

Imposto sobre Transmissatildeo Causa Mortis e Doaccedilatildeo (ITCMD) 51

Imposto sobre Circulaccedilatildeo de Mercadorias e Serviccedilos (ICMS) 51

Imposto sobre a Propriedade de Veiacuteculos Automotores (IPVA) 53

8 TRIBUTOS EM ESPEacuteCIE ndash IMPOSTOS DOS MUNICIacutePIOS 56

Imposto sobre a Propriedade Predial e Territorial Urbana 56

Imposto sobre Transmissatildeo Inter Vivos de Bens Imoacuteveis (ITBI) 57

Imposto sobre serviccedilos de qualquer natureza (ISS) 58

9 REPARTICcedilAtildeO DAS RECEITAS TRIBUTAacuteRIAS 60

Imposto de Renda 60

Imposto sobre Produtos Industrializados 62

Imposto sobre Operaccedilotildees Financeiras 63

Imposto Territorial Rural 63

Impostos Residuais da Uniatildeo e CIDE Combustiacutevel 64

ICMS e IPVA 64

1 FINANCIAMENTO

DO ESTADO E FUNDAMENTOS DO

SISTEMA TRIBUTAacuteRIO NACIONAL

wwwtrilhantecombr 5

1 Financiamento do Estado e Fundamentos do Sistema Tributaacuterio Nacional

Introduccedilatildeo

Por que pagamos tributos Para respondermos a esta pergunta voltemos nosso estudo agraves Revoluccedilotildees Burguesas do seacuteculo XVII mais especificamente agrave Revoluccedilatildeo Francesa

Estas revoluccedilotildees deram origem ao que hoje conhecemos como Estado Democraacutetico de Direito bem como aos Direitos Fundamentais de primeira geraccedilatildeo

Os Direitos Fundamentais de primeira geraccedilatildeo satildeo direitos inerentes agraves liberdades dos indiviacuteduos Diz-se que tecircm caraacuteter negativo porque demandam uma abstenccedilatildeo do Estado ou seja demanda que o Estado permita a livre accedilatildeo do indiviacuteduo que age conforme seus direitos Direitos civis e poliacuteticos por exemplo limitam os poderes absolutos do Estado na medida em que resguardam a liberdade e a autodeterminaccedilatildeo do indiviacuteduo Mais exemplos de Direitos Fundamentais de primeira geraccedilatildeo satildeo vida liberdade igualdade propriedade expressao religatildeo participaccedilatildeo poliacutetica

O conceito destes direitos faz surgir o Estado Miacutenimo ou seja aquele que limite sua atuaccedilatildeo agraves atribuiccedilotildees tiacutepicas (poliacutetico-administrativa de defesa nacional etc)

Em razatildeo do Estado Miacutenimo eacute que surge o Estado Fiscal Ora jaacute que o Estado deve se limitar agraves suas atribuiccedilotildees tiacutepicas e tendo o dever de cumprir com elas como ele poderia gerar receita suficiente para se sustentar se natildeo pudesse demandar auxiacutelio de alguma maneira Este eacute o motivo da instituiccedilatildeo dos tributos

O pagamento de tributos eacute o preccedilo que se paga pela natildeo intervenccedilatildeo estatal

Os Direitos Fundamentais de primeira geraccedilatildeo estatildeo elecados no artigo 5ordm da Constituiccedilatildeo Federal de 1988

Ao longo dos seacuteculos XIX e XX a populaccedilatildeo comeccedila a reivindicar melhor qualidade de vida fazendo surgirem os Direitos Fundamentais de segunda geraccedilatildeo

Os Direitos Fundamentais de segunda geraccedilatildeo satildeo direitos de liberdades positivas que exigem accedilatildeo do Estado para garantia de igualdade material (equidade) entre os indiviacuteduos Uma vez que exigem atuaccedilatildeoprestaccedilatildeo estatal eles tem caraacuteter positivo Como exemplos de Direitos Fundamentais de segunda geraccedilatildeo estatildeo sauacutede educaccedilatildeo trabalho habitaccedilatildeo previdecircncia assistecircncia e seguranccedila

Estas prestaccedilotildees do Estado tambeacutem devem ser custeadas de alguma forma e tendo em vista que como jaacute explicado o Estado natildeo gera receita a si mesmo tais prestaccedilotildees satildeo custeadas tambeacutem pela tributaccedilatildeo paga pela populaccedilatildeo

wwwtrilhantecombr 6

Os Direitos Fundamentais de segunda geraccedilatildeo estatildeo elecados nos artigos 6ordm e 7ordm da Constituiccedilatildeo Federal de 1988

Modelos Econocircmicos de Estado poacutes 2ordf Guerra Mundial

Com o passar do tempo verificou-se que a tributaccedilatildeo e a posiccedilatildeo do Estado diante dos Direitos Fundamentais de primeira e segunda geraccedilatildeo natildeo eram previsotildees suficientes para abarcar todas as relaccedilotildees Ademais passou-se a questionar se o Estado deveria mesmo custear tudo apenas via tributaccedilatildeo

Desta forma apoacutes a 2ordf Guerra Mundial passaram a ser discutidos dois modelos de Estado Estado Regulador e Estado Desenvolvimentista

Estado Regulador mais liberal pois exercedor da regulamentaccedilatildeo indireta natildeo intervindo ou intervindo muito pouco na economia Guarda maior relaccedilatildeo com Direitos Fundamentais de primeira geraccedilatildeo

Estado Desenvolvimentista intervencionista papel ativo do Estado no desenvolvimento econocircmico fazendo intervenccedilotildees diretas na economia atraveacutes de empresas estatais fundaccedilotildees puacuteblicas e autarquias atuantes no dominio econocircmico Este tipo de Estado eacute capaz de gerar receita proacutepria criando independecircncia parcial dos tributos

Modelo de Estado Vigente no Brasil

O Brasil adota um modelo misto congregando o Estado Regulador e Desenvolvimentista Eacute que a nossa Constituiccedilatildeo Federal define a subsidiariedade na intervenccedilatildeo direta pelo estado nas atividades econocircmicas ou seja esta deve ser evitada mas natildeo totalmente banida sendo aplicada somente

(i) quando necessaacuteria aos imperativos da seguranccedila nacional ou

(ii) diante de relevante interesse coletivo

Adota-se entatildeo o modelo de Estado reguladorfomentadorfinanciador o qual natildeo exerce a atividade reguladora de forma direta mas regula indiretamente financia e fomenta as atividades econocircmicas travadas no Paiacutes

Os artigos 170 e 174 da CF trazem caracteriacutesticas do Estado Regulador presentes em nosso modelo

wwwtrilhantecombr 7

Art 170 A ordem econocircmica fundada na valorizaccedilatildeo do trabalho humano e na livre iniciativa tem por fim assegurar a todos existecircncia digna conforme os ditames da justiccedila social observados os seguintes princiacutepios

I - soberania nacional

II - propriedade privada

III - funccedilatildeo social da propriedade

IV - livre concorrecircncia

V - defesa do consumidor

VI - defesa do meio ambiente inclusive mediante tratamento diferenciado conforme o impacto ambiental dos produtos e serviccedilos e de seus processos de elaboraccedilatildeo e prestaccedilatildeo

VII - reduccedilatildeo das desigualdades regionais e sociais

VIII - busca do pleno emprego

IX - tratamento favorecido para as empresas de pequeno porte constituiacutedas sob as leis brasileiras e que tenham sua sede e administraccedilatildeo no Paiacutes

Paraacutegrafo uacutenico Eacute assegurado a todos o livre exerciacutecio de qualquer atividade econocircmica independentemente de autorizaccedilatildeo de oacutergatildeos puacuteblicos salvo nos casos previstos em lei

Art 174 Como agente normativo e regulador da atividade econocircmica o Estado exerceraacute na forma da lei as funccedilotildees de fiscalizaccedilatildeo incentivo e planejamento sendo este determinante para o setor puacuteblico e indicativo para o setor privado

sect 1ordm A lei estabeleceraacute as diretrizes e bases do planejamento do desenvolvimento nacional equilibrado o qual incorporaraacute e compatibilizaraacute os planos nacionais e regionais de desenvolvimentosect 2ordm A lei apoiaraacute e estimularaacute o cooperativismo e outras formas de associativismosect 3ordm O Estado favoreceraacute a organizaccedilatildeo da atividade garimpeira em cooperativas levando em conta a proteccedilatildeo do meio ambiente e a promoccedilatildeo econocircmico-social dos garimpeirossect 4ordm As cooperativas a que se refere o paraacutegrafo anterior teratildeo prioridade na autorizaccedilatildeo ou concessatildeo para pesquisa e lavra dos recursos e jazidas de minerais garimpaacuteveis nas aacutereas onde estejam atuando e naquelas fixadas de acordo com o art 21 XXV na forma da lei

A base juriacutedica que fundamenta este modelo de Estado eacute a livre iniciativa Prezando para que os particulares atuem na economia

Jaacute o artigo 173 da CF traz a caracteriacutestica de Estado Desenvolvimentista de nosso modelo

wwwtrilhantecombr 8

Art 173 Ressalvados os casos previstos nesta Constituiccedilatildeo a exploraccedilatildeo direta de atividade econocircmica pelo Estado soacute seraacute permitida quando necessaacuteria aos imperativos da seguranccedila nacional ou a relevante interesse coletivo conforme definidos em lei

sect 1ordm A lei estabeleceraacute o estatuto juriacutedico da empresa puacuteblica da sociedade de economia mista e de suas subsidiaacuterias que explorem atividade econocircmica de produccedilatildeo ou comercializaccedilatildeo de bens ou de prestaccedilatildeo de serviccedilos dispondo sobre

I - sua funccedilatildeo social e formas de fiscalizaccedilatildeo pelo Estado e pela sociedade

II - a sujeiccedilatildeo ao regime juriacutedico proacuteprio das empresas privadas inclusive quanto aos direitos e obrigaccedilotildees civis comerciais trabalhistas e tributaacuterios

III - licitaccedilatildeo e contrataccedilatildeo de obras serviccedilos compras e alienaccedilotildees observados os princiacutepios da administraccedilatildeo puacuteblica

IV - a constituiccedilatildeo e o funcionamento dos conselhos de administraccedilatildeo e fiscal com a participaccedilatildeo de acionistas minoritaacuterios

V - os mandatos a avaliaccedilatildeo de desempenho e a responsabilidade dos administradores

sect 2ordm As empresas puacuteblicas e as sociedades de economia mista natildeo poderatildeo gozar de privileacutegios fiscais natildeo extensivos agraves do setor privadosect 3ordm A lei regulamentaraacute as relaccedilotildees da empresa puacuteblica com o Estado e a sociedadesect 4ordm - lei reprimiraacute o abuso do poder econocircmico que vise agrave dominaccedilatildeo dos mercados agrave eliminaccedilatildeo da concorrecircncia e ao aumento arbitraacuterio dos lucrossect 5ordm A lei sem prejuiacutezo da responsabilidade individual dos dirigentes da pessoa juriacutedica estabeleceraacute a responsabilidade desta sujeitando-a agraves puniccedilotildees compatiacuteveis com sua natureza nos atos praticados contra a ordem econocircmica e financeira e contra a economia popular

Ambos os modelos de Estado satildeo necessaacuterios e evidentemente se faz estritamente importante que exista um Estado o qual tenha bem definidos seus postulados negativos e positivos ou seja que saiba a hora de se abster e a hora de atuar

Para cobrir os gastos que tanto a abstenccedilatildeo quanto a atuaccedilatildeo geram o Estado Brasileiro

(i) interveacutem diretamente na economia atraveacutes de empresas estatais e

(ii) tributa a populaccedilatildeo

Eacute inviaacutevel que o Estado se financie exclusivamente pela intervenccedilatildeo econocircmica excluindo a tribuccedilatildeo porque existem as jaacute vistas limitaccedilotildees agrave sua atuaccedilatildeo direta na economia Trata-se do modelo escolhido e adotado por nossa Constituiccedilatildeo

2 TRIBUTOS E ESPEacuteCIES

TRIBUTAacuteRIAS

wwwtrilhantecombr 10

2 Tributos e Espeacutecies Tributaacuterias

Tributos

A CF versa sobre sistema tributaacuterio em seu Tiacutetulo VI no Capiacutetulo I Mas natildeo esgota a mateacuteria por isso existe o CTN Inclusive o tributo natildeo eacute especificado pela Constituiccedilatildeo e sim pelo Coacutedigo Tributaacuterio

Art 3ordm Tributo eacute toda prestaccedilatildeo pecuniaacuteria compulsoacuteria em moeda ou cujo valor nela se possa exprimir que natildeo constitua sanccedilatildeo de ato iliacutecito instituiacuteda em lei e cobrada mediante atividade administrativa plenamente vinculada

Entendendo do que se trata

bull Tributo eacute prestaccedilatildeo ou seja sua natureza juridica eacute de obrigaccedilatildeo A prestaccedilatildeo eacute compulsoacuteria portanto porque natildeo se pode escolher natildeo pagar o tributo

bull Uma obrigaccedilatildeo de dar Dar o que Pecuacutenia ou seja dinheiro Deve ser pago ldquoem moeda ou cujo valor nessa se possa exprimirrdquo este trecho eacute considerado um adendo do legislador em relaccedilatildeo agrave expressao pecuacutenia podendo fazer referecircncia ao fato de que alguns tributos podem ser pagos com tiacutetulos (ITBI por exemplo pode ser pago com tiacutetulo da divida agraacuteria)

bull O tributo natildeo eacute multa natildeo eacute sanccedilatildeo em razatildeo de ato iliacutecito Por outro lado o Estado pode reprimir o cometimento de atos iliacutecitos ou atos liacutecitos indesejaacuteveis atraveacutes do tributo (exemplo aumento do tributo de cigarros)

bull Tributos devem ser instituiacutedos por lei

bull O tributo deve ser cobrado mediante atividade administrativa vinculada isto quer dizer que a Administraccedilatildeo tem que cobrar os tributos estritamente conforme descreve a lei Desta forma natildeo podem ser cobrados os contribuintes por motivos quaisquer discricionariamente discriminadamente e nem pode ser cobrado o tributo de qualquer um apenas daqueles que devem determinado imposto sendo igualmente vedado que se isente algum devedor do pagamento do tributo

Espeacutecies Tributaacuterias

Satildeo espeacutecies tributaacuterias citadas na Constituiccedilatildeo Federal

bull Imposto

bull Taxa

wwwtrilhantecombr 11

bull Contribuiccedilatildeo de melhoria

Art 145 A Uniatildeo os Estados o Distrito Federal e os Municiacutepios poderatildeo instituir os seguintes tributos

I - impostos

II - taxas em razatildeo do exerciacutecio do poder de poliacutecia ou pela utilizaccedilatildeo efetiva ou potencial de serviccedilos puacuteblicos especiacuteficos e divisiacuteveis prestados ao contribuinte ou postos a sua disposiccedilatildeo

III - contribuiccedilatildeo de melhoria decorrente de obras puacuteblicas

bull Empreacutestimo Compulsoacuterio

Art 148 A Uniatildeo mediante lei complementar poderaacute instituir empreacutestimos compulsoacuterios

I - para atender a despesas extraordinaacuterias decorrentes de calamidade puacuteblica de guerra externa ou sua iminecircncia

II - no caso de investimento puacuteblico de caraacuteter urgente e de relevante interesse nacional observado o disposto no art 150 III ldquobrdquo

bull Contribuiccedilatildeo Especial 149 149-a 195 212 e 240

Art 149 Compete exclusivamente agrave Uniatildeo instituir contribuiccedilotildees sociais de intervenccedilatildeo no domiacutenio econocircmico e de interesse das categorias profissionais ou econocircmicas como instrumento de sua atuaccedilatildeo nas respectivas aacutereas observado o disposto nos arts 146 III e 150 I e III e sem prejuiacutezo do previsto no art 195 sect 6ordm relativamente agraves contribuiccedilotildees a que alude o dispositivo

Art 149 - A Os Municiacutepios e o Distrito Federal poderatildeo instituir contribuiccedilatildeo na forma das respectivas leis para o custeio do serviccedilo de iluminaccedilatildeo puacuteblica observado o disposto no art 150 I e III

Paraacutegrafo uacutenico Eacute facultada a cobranccedila da contribuiccedilatildeo a que se refere o caput na fatura de consumo de energia eleacutetrica

Art 212 A Uniatildeo aplicaraacute anualmente nunca menos de dezoito e os Estados o Distrito Federal e os Municiacutepios vinte e cinco por cento no miacutenimo da receita resultante de impostos compreendida a proveniente de transferecircncias na manutenccedilatildeo e desenvolvimento do ensino

Art 240 Ficam ressalvadas do disposto no art 195 as atuais contribuiccedilotildees compulsoacuterias dos empregadores sobre a folha de salaacuterios destinadas agraves entidades privadas de serviccedilo social e de formaccedilatildeo profissional vinculadas ao sistema sindical

Destes apenas o imposto a taxa e a contribuiccedilatildeo de melhoria satildeo previstos no CTN Isto ocorre porque o CTN eacute anterior agrave CF 88 de forma que novas modalidades tributaacuterias foram instauradas na CF

wwwtrilhantecombr 12

Imposto

Art 16 Imposto eacute o tributo cuja obrigaccedilatildeo tem por fato gerador uma situaccedilatildeo independente de qualquer atividade estatal especiacutefica relativa ao contribuinte

Imposto eacute um tributo natildeo vinculado (de fato gerador natildeo vinculado ou seja seu fato gerador eacute opcional do indiviacuteduo natildeo advindo do Estado) depende de ato ou fato pertinente ao particular normalmente a revelaccedilatildeo de riqueza do qual independe accedilatildeo do Estado

Fato gerador o fato gerador do imposto deve ser determinada situaccedilatildeo econocircmica pertinente agrave esfera econocircmica privada A aquisiccedilatildeo de um bem pelo particular por exemplo Se natildeo se adquirisse o determinado bem natildeo se pagaria o imposto a ele correspondente

Exemplos

Imposto de Renda raquo deve-se auferir determinado valor de renda anualmente para se aplicar o imposto ao indiviacuteduo

IPTU raquo ser proprietaacuterio de um imoacutevel leva o indiviacuteduo a ter a obrigaccedilatildeo de pagar este imposto

A Constituiccedilatildeo Federal proiacutebe que a receita de um imposto seja vinculada ou seja o Estado natildeo pode dizer o que a receita daquele determinado imposto iraacute custear podendo ela ser usada de acordo com a presente necessidade do Estado Existem algumas exceccedilotildees agrave vinculaccedilatildeo

Art 167 Satildeo vedados

IV - a vinculaccedilatildeo de receita de impostos a oacutergatildeo fundo ou despesa ressalvadas a reparticcedilatildeo do produto da arrecadaccedilatildeo dos impostos a que se referem os arts 158 e 159 a destinaccedilatildeo de recursos para as accedilotildees e serviccedilos puacuteblicos de sauacutede para manutenccedilatildeo e desenvolvimento do ensino e para realizaccedilatildeo de atividades da administraccedilatildeo tributaacuteria como determinado respectivamente pelos arts 198 sect 2ordm 212 e 37 XXII e a prestaccedilatildeo de garantias agraves operaccedilotildees de creacutedito por antecipaccedilatildeo de receita previstas no art 165 sect 8ordm bem como o disposto no sect 4ordm deste artigo

Caso seja feita vinculaccedilatildeo fora das exceccedilotildees prevista na CF haveraacute provaacutevel crime de responsabilidade

wwwtrilhantecombr 13

Art 85 Satildeo crimes de responsabilidade os atos do Presidente da Repuacuteblica que atentem contra a Constituiccedilatildeo Federal e especialmente contra

VI - a lei orccedilamentaacuteria

IMPOSTOS PREVISTOS NA CONSTITUICcedilAtildeO FEDERAL

7 IMPOSTOS DA UNIAtildeO

bull Imposto de Importaccedilatildeo (II)

bull Imposto de Exportaccedilatildeo (IE)

bull Imposto sobre Produtos Industrializados (IPI)

bull Imposto sobre Operaccedilotildees Financeiras (IOF)

bull Imposto Territorial Rural (ITR)

bull Imposto de Renda (IR) e

bull Imposto sobre Grandes Fortunas (IGF ndash previsto mas ainda natildeo regulamentado)

A Uniatildeo pode instituir outros impostos mediante lei complementar desde que natildeo incidam cumulativamente com outro imposto sobre um mesmo fato gerador

A Uniatildeo tambeacutem pode criar um imposto extraordinaacuterio em caso de guerra

Art 154 A Uniatildeo poderaacute instituir

I - mediante lei complementar impostos natildeo previstos no artigo anterior desde que sejam natildeo-cumulativos e natildeo tenham fato gerador ou base de caacutelculo proacuteprios dos discriminados nesta Constituiccedilatildeo

II - na iminecircncia ou no caso de guerra externa impostos extraordinaacuterios compreendidos ou natildeo em sua competecircncia tributaacuteria os quais seratildeo suprimidos gradativamente cessadas as causas de sua criaccedilatildeo

3 IMPOSTOS DOS ESTADOS

bull Imposto sobre a Propriedade de Veiacuteculos Automotores (IPVA)

bull Imposto sobre Circulaccedilatildeo de Mercadorias (ICMS)

bull Imposto sobre Transmissatildeo Causa Mortis e Doaccedilatildeo (ITCMD)

wwwtrilhantecombr 14

3 IMPOSTOS DOS MUNICIacutePIOS

bull Imposto sobre Serviccedilo (ISS)

bull Imposto Predial e Territorial Urbano (IPTU) e

bull Imposto sobre Transmissatildeo de Bens Inter-vivos (ITBI)

Taxa

Art 77 As taxas cobradas pela Uniatildeo pelos Estados pelo Distrito Federal ou pelos Municiacutepios no acircmbito de suas respectivas atribuiccedilotildees tecircm como fato gerador o exerciacutecio regular do poder de poliacutecia ou a utilizaccedilatildeo efetiva ou potencial de serviccedilo puacuteblico especiacutefico e divisiacutevel prestado ao contribuinte ou posto agrave sua disposiccedilatildeo

Paraacutegrafo uacutenico A taxa natildeo pode ter base de caacutelculo ou fato gerador idecircnticos aos que correspondam a impocircsto nem ser calculada em funccedilatildeo do capital das emprecircsas

A taxa tem fato gerador vinculado ou seja seu fato gerador eacute uma atividade estatal a qual natildeo se daacute somente quando da vontade do beneficiado mas independentemente dela ou seja o Estado presta um serviccedilo independentemente da requisiccedilatildeo do beneficiado e por conta deste serviccedilo prestado e aproveitado eacute que se daraacute o pagamento compulsoacuterio da taxa

Haacute pagamento de taxa pela utilizaccedilatildeo de serviccedilos puacuteblicos pelo indiviacuteduo ou prestaccedilatildeo do Poder de Poliacutecia [Estas caracteriacutesticas eacute que diferenciam mais fortemente a taxa do imposto]

A taxa ser um tributo vinculado tambeacutem implica que o Estado natildeo pode cobrar a taxa sem prestar um serviccedilo ou o Poder de Poliacutecia

A taxa natildeo pode ter a mesma base de caacutelculo do imposto

Art 145 A Uniatildeo os Estados o Distrito Federal e os Municiacutepios poderatildeo instituir os seguintes tributos

()

sect 2ordm As taxas natildeo poderatildeo ter base de caacutelculo proacutepria de impostos

Exemplos

Taxa de serviccedilo puacuteblico taxa judiciaacuteria taxa de coleta de lixo taxa de esgoto taxa de limpeza e conservaccedilatildeo de logradouros

wwwtrilhantecombr 15

Taxa de poder de poliacutecia taxa de emissatildeo de passaportes taxas de licenciamento e fiscalizaccedilatildeo (alvaraacutescertidotildees ambiental porte de arma CNH)

Todas as taxas tecircm por traacutes de si uma atividade Estatal que aproveita aos indiviacuteduos divisivelmente (uti singuli) ou seja eacute possiacutevel auferir quem aproveitou do serviccedilo prestado e quando o fez pois eacute possiacutevel aproveitar do serviccedilo de forma individualizada Natildeo eacute como funciona a iluminaccedilatildeo de vias puacuteblicas por exemplo a qual natildeo permite que se individualize quem foram as pessoas a usar o serviccedilo

Contribuiccedilatildeo de melhoria

Art 81 A contribuiccedilatildeo de melhoria cobrada pela Uniatildeo pelos Estados pelo Distrito Federal ou pelos Municiacutepios no acircmbito de suas respectivas atribuiccedilotildees eacute instituiacuteda para fazer face ao custo de obras puacuteblicas de que decorra valorizaccedilatildeo imobiliaacuteria tendo como limite total a despesa realizada e como limite individual o acreacutescimo de valor que da obra resultar para cada imoacutevel beneficiado

O indiviacuteduo remunera o Estado em razatildeo de uma obra puacuteblica que ocasione valorizaccedilatildeo imobiliaacuteria aos particulares Possui este tributo fato gerador vinculado portanto

Exemplo Estado constroacutei metrocirc Os particulares que moram naquele bairro teratildeo seus imoacuteveis valorizados e portanto o Estado poderaacute cobrar contribuiccedilatildeo de

melhorias daquelas pessoas

A contribuiccedilatildeo de melhoria tem um limite no seu valor O valor total a ser cobrado dos particulares via contribuiccedilatildeo de melhoria natildeo pode ser maior do que a valorizaccedilatildeo do imoacutevel e tambeacutem natildeo pode ser maior do que o valor que o Estado gastou na obra Pode-se falar nos princiacutepios da razoabilidade e proporcionalidade

Assim se o imoacutevel valorizou-se em 40 mil reais seu dono natildeo poderaacute pagar mais do que isso em razatildeo da contribuiccedilatildeo de melhoria

Se o Estado gastou 5 milhotildees para construir determinada obra natildeo poderaacute cobrar mais do que isso dos particulares (considerada a soma da contribuiccedilatildeo de todos os particulares que tiveram seus imoacuteveis valorizados por determinada obra)

wwwtrilhantecombr 16

Empreacutestimo compulsoacuterio

Art 148 A Uniatildeo mediante lei complementar poderaacute instituir empreacutestimos compulsoacuterios

I - para atender a despesas extraordinaacuterias decorrentes de calamidade puacuteblica de guerra externa ou sua iminecircncia

II - no caso de investimento puacuteblico de caraacuteter urgente e de relevante interesse nacional observado o disposto no art 150 III ldquobrdquo

Paraacutegrafo uacutenico A aplicaccedilatildeo dos recursos provenientes de empreacutestimo compulsoacuterio seraacute vinculada agrave despesa que fundamentou sua instituiccedilatildeo

Eacute um tributo que soacute pode ser cobrado nas hipoacuteteses da CF ou seja atender a despesas extraordinaacuterias decorrentes de calamidade puacuteblica de guerra externa ou sua iminecircncia ou investimento puacuteblico de caraacuteter urgente e de relevante interesse nacional

Os valores que o Estado arrecadar devem ser utilizado para custear as despesas que o ocasionaram

Exemplo em razatildeo de uma guerra parte de uma cidade eacute destruiacuteda O Estado cobra o empreacutestimo compulsoacuterio dos indiviacuteduos que deve ser utilizado

obrigatoriamente para custear as despesas da reconstruccedilatildeo do local

Assim como todo empreacutestimo os valores devem ser restituiacutedos aos indiviacuteduos posteriormente A lei que instituir o empreacutestimo compulsoacuterio deve dispor sobre as condiccedilotildees para devoluccedilatildeo dos valores

wwwtrilhantecombr 17

Contribuiccedilotildees Especiais

Art 149 Compete exclusivamente agrave Uniatildeo instituir contribuiccedilotildees sociais de intervenccedilatildeo no domiacutenio econocircmico e de interesse das categorias profissionais ou econocircmicas como instrumento de sua atuaccedilatildeo nas respectivas aacutereas observado o disposto nos arts 146 III e 150 I e III e sem prejuiacutezo do previsto no art 195 sect 6ordm relativamente agraves contribuiccedilotildees a que alude o dispositivo

sect 1ordm Os Estados o Distrito Federal e os Municiacutepios instituiratildeo contribuiccedilatildeo cobrada de seus servidores para o custeio em benefiacutecio destes do regime previdenciaacuterio de que trata o art 40 cuja aliacutequota natildeo seraacute inferior agrave da contribuiccedilatildeo dos servidores titulares de cargos efetivos da Uniatildeo sect 2ordm As contribuiccedilotildees sociais e de intervenccedilatildeo no domiacutenio econocircmico de que trata o caput deste artigo

I - natildeo incidiratildeo sobre as receitas decorrentes de exportaccedilatildeo

II - incidiratildeo tambeacutem sobre a importaccedilatildeo de produtos estrangeiros ou serviccedilos

III - poderatildeo ter aliacutequotas

a) ad valorem tendo por base o faturamento a receita bruta ou o valor da operaccedilatildeo e no caso de importaccedilatildeo o valor aduaneiro

b) especiacutefica tendo por base a unidade de medida adotada

sect 3ordm A pessoa natural destinataacuteria das operaccedilotildees de importaccedilatildeo poderaacute ser equiparada a pessoa juriacutedica na forma da leisect 4ordm A lei definiraacute as hipoacuteteses em que as contribuiccedilotildees incidiratildeo uma uacutenica vezArt 149-A Os Municiacutepios e o Distrito Federal poderatildeo instituir contribuiccedilatildeo na forma das respectivas leis para o custeio do serviccedilo de iluminaccedilatildeo puacuteblica observado o disposto no art 150 I e III

Satildeo tributos previstos constitucionalmente e qualificados por seus resultadossua destinaccedilatildeo Haacute trecircs espeacutecies de contribuiccedilatildeo especial

bull contribuiccedilatildeo social geral ou de seguridade

bull contribuiccedilatildeo de intervenccedilatildeo no domiacutenio econocircmico

bull contribuiccedilatildeo de interesse de categoria profissional ou econocircmica (corporativa)

Este tipo de tributo existe para cobrir uma serie de despesas que o Estado tem mas natildeo conseguia aferir receita atraveacutes das outras modalidades tributaacuterias

Pode haver bitributaccedilatildeo em decorrecircncia da caracteriacutestica de excepcionalidade desta espeacutecie de tributo Isto ocorre quando a contribuiccedilatildeo tem finalidade igual a que outro fato gerador de um outro tributo visa a alcanccedilar

wwwtrilhantecombr 18

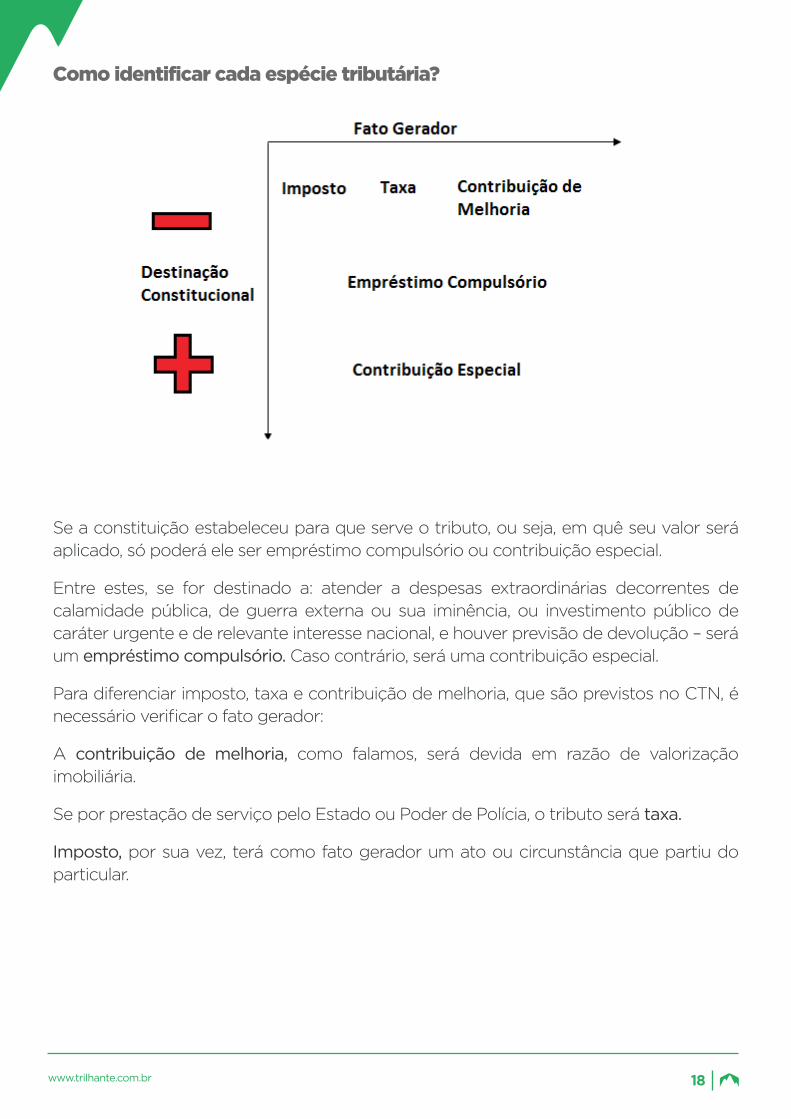

Como identificar cada espeacutecie tributaacuteria

Se a constituiccedilatildeo estabeleceu para que serve o tributo ou seja em quecirc seu valor seraacute aplicado soacute poderaacute ele ser empreacutestimo compulsoacuterio ou contribuiccedilatildeo especial

Entre estes se for destinado a atender a despesas extraordinaacuterias decorrentes de calamidade puacuteblica de guerra externa ou sua iminecircncia ou investimento puacuteblico de caraacuteter urgente e de relevante interesse nacional e houver previsatildeo de devoluccedilatildeo ndash seraacute um empreacutestimo compulsoacuterio Caso contraacuterio seraacute uma contribuiccedilatildeo especial

Para diferenciar imposto taxa e contribuiccedilatildeo de melhoria que satildeo previstos no CTN eacute necessaacuterio verificar o fato gerador

A contribuiccedilatildeo de melhoria como falamos seraacute devida em razatildeo de valorizaccedilatildeo imobiliaacuteria

Se por prestaccedilatildeo de serviccedilo pelo Estado ou Poder de Poliacutecia o tributo seraacute taxa

Imposto por sua vez teraacute como fato gerador um ato ou circunstacircncia que partiu do particular

3 COMPETEcircNCIA TRIBUTAacuteRIA E

FONTES DO DIREITO TRIBUTAacuteRIO

OPS

Vocecirc estaacute sem permissatildeo para ver o conteuacutedo integral deste ebook

Que tal assinar um dos nossos planos

VER TODOS OS PLANOS

wwwtrilhantecombr

trilhante trilhante trilhante

Sistema Tributaacuterio Nacional

IacuteNDICE

1 FINANCIAMENTO DO ESTADO E FUNDAMENTOS DO SISTEMA TRIBUTAacuteRIO NACIONAL 6

Introduccedilatildeo 6

Modelos Econocircmicos de Estado poacutes 2ordf Guerra Mundial 7

Modelo de Estado Vigente no Brasil 7

2 TRIBUTOS E ESPEacuteCIES TRIBUTAacuteRIAS 11

Tributos 11

Espeacutecies Tributaacuterias 11

Imposto 13

Taxa 15

Contribuiccedilatildeo de melhoria 16

Empreacutestimo compulsoacuterio 17

Contribuiccedilotildees Especiais 18

Como identificar cada espeacutecie tributaacuteria 19

3 COMPETEcircNCIA TRIBUTAacuteRIA E FONTES DO DIREITO TRIBUTAacuteRIO 21

Competecircncia Tributaria 21

Competecircncias em Espeacutecie 22

Competecircncia dos Estados Municiacutepios e Distrito Federal 24

Fontes do Direito Tributaacuterio 25

4 LIMITACcedilOtildeES AO PODER DE TRIBUTAR PRINCIacutePIOS 28

Aspectos gerais 28

Princiacutepio da Legalidade Tributaacuteria 28

Princiacutepio da Isonomia Tributaacuteria 29

Princiacutepio da Capacidade Contributiva 30

Princiacutepio da Uniformidade Geograacutefica 31

Princiacutepio do Natildeo-Confisco 31

Princiacutepio do Livre Traacutefego 32

5 LIMITACcedilOtildeES AO PODER DE TRIBUTAR IMUNIDADES 34

Aspectos Gerais 34

Imunidade Reciacuteproca 35

Imunidade Religiosa 36

Imunidade de outras Entidades 37

Imunidade dos Livros 38

Imunidade dos CDs e DVDs musicais38

Outras imunidades 39

6 TRIBUTOS EM ESPEacuteCIE ndash IMPOSTOS DA UNIAtildeO 44

Imposto de Importaccedilatildeo 44

Imposto de Exportaccedilatildeo 44

Imposto de Renda 45

Imposto sobre Produtos Industrializados (IPI) 46

Imposto sobre Operaccedilotildees Financeiras (IOF) 47

Imposto sobre a Propriedade Territorial Rural (ITR) 48

Imposto sobre Grande Fortunas (IGF) 49

7 TRIBUTOS EM ESPEacuteCIE ndash IMPOSTOS DOS ESTADOS 51

Imposto sobre Transmissatildeo Causa Mortis e Doaccedilatildeo (ITCMD) 51

Imposto sobre Circulaccedilatildeo de Mercadorias e Serviccedilos (ICMS) 51

Imposto sobre a Propriedade de Veiacuteculos Automotores (IPVA) 53

8 TRIBUTOS EM ESPEacuteCIE ndash IMPOSTOS DOS MUNICIacutePIOS 56

Imposto sobre a Propriedade Predial e Territorial Urbana 56

Imposto sobre Transmissatildeo Inter Vivos de Bens Imoacuteveis (ITBI) 57

Imposto sobre serviccedilos de qualquer natureza (ISS) 58

9 REPARTICcedilAtildeO DAS RECEITAS TRIBUTAacuteRIAS 60

Imposto de Renda 60

Imposto sobre Produtos Industrializados 62

Imposto sobre Operaccedilotildees Financeiras 63

Imposto Territorial Rural 63

Impostos Residuais da Uniatildeo e CIDE Combustiacutevel 64

ICMS e IPVA 64

1 FINANCIAMENTO

DO ESTADO E FUNDAMENTOS DO

SISTEMA TRIBUTAacuteRIO NACIONAL

wwwtrilhantecombr 5

1 Financiamento do Estado e Fundamentos do Sistema Tributaacuterio Nacional

Introduccedilatildeo

Por que pagamos tributos Para respondermos a esta pergunta voltemos nosso estudo agraves Revoluccedilotildees Burguesas do seacuteculo XVII mais especificamente agrave Revoluccedilatildeo Francesa

Estas revoluccedilotildees deram origem ao que hoje conhecemos como Estado Democraacutetico de Direito bem como aos Direitos Fundamentais de primeira geraccedilatildeo

Os Direitos Fundamentais de primeira geraccedilatildeo satildeo direitos inerentes agraves liberdades dos indiviacuteduos Diz-se que tecircm caraacuteter negativo porque demandam uma abstenccedilatildeo do Estado ou seja demanda que o Estado permita a livre accedilatildeo do indiviacuteduo que age conforme seus direitos Direitos civis e poliacuteticos por exemplo limitam os poderes absolutos do Estado na medida em que resguardam a liberdade e a autodeterminaccedilatildeo do indiviacuteduo Mais exemplos de Direitos Fundamentais de primeira geraccedilatildeo satildeo vida liberdade igualdade propriedade expressao religatildeo participaccedilatildeo poliacutetica

O conceito destes direitos faz surgir o Estado Miacutenimo ou seja aquele que limite sua atuaccedilatildeo agraves atribuiccedilotildees tiacutepicas (poliacutetico-administrativa de defesa nacional etc)

Em razatildeo do Estado Miacutenimo eacute que surge o Estado Fiscal Ora jaacute que o Estado deve se limitar agraves suas atribuiccedilotildees tiacutepicas e tendo o dever de cumprir com elas como ele poderia gerar receita suficiente para se sustentar se natildeo pudesse demandar auxiacutelio de alguma maneira Este eacute o motivo da instituiccedilatildeo dos tributos

O pagamento de tributos eacute o preccedilo que se paga pela natildeo intervenccedilatildeo estatal

Os Direitos Fundamentais de primeira geraccedilatildeo estatildeo elecados no artigo 5ordm da Constituiccedilatildeo Federal de 1988

Ao longo dos seacuteculos XIX e XX a populaccedilatildeo comeccedila a reivindicar melhor qualidade de vida fazendo surgirem os Direitos Fundamentais de segunda geraccedilatildeo

Os Direitos Fundamentais de segunda geraccedilatildeo satildeo direitos de liberdades positivas que exigem accedilatildeo do Estado para garantia de igualdade material (equidade) entre os indiviacuteduos Uma vez que exigem atuaccedilatildeoprestaccedilatildeo estatal eles tem caraacuteter positivo Como exemplos de Direitos Fundamentais de segunda geraccedilatildeo estatildeo sauacutede educaccedilatildeo trabalho habitaccedilatildeo previdecircncia assistecircncia e seguranccedila

Estas prestaccedilotildees do Estado tambeacutem devem ser custeadas de alguma forma e tendo em vista que como jaacute explicado o Estado natildeo gera receita a si mesmo tais prestaccedilotildees satildeo custeadas tambeacutem pela tributaccedilatildeo paga pela populaccedilatildeo

wwwtrilhantecombr 6

Os Direitos Fundamentais de segunda geraccedilatildeo estatildeo elecados nos artigos 6ordm e 7ordm da Constituiccedilatildeo Federal de 1988

Modelos Econocircmicos de Estado poacutes 2ordf Guerra Mundial

Com o passar do tempo verificou-se que a tributaccedilatildeo e a posiccedilatildeo do Estado diante dos Direitos Fundamentais de primeira e segunda geraccedilatildeo natildeo eram previsotildees suficientes para abarcar todas as relaccedilotildees Ademais passou-se a questionar se o Estado deveria mesmo custear tudo apenas via tributaccedilatildeo

Desta forma apoacutes a 2ordf Guerra Mundial passaram a ser discutidos dois modelos de Estado Estado Regulador e Estado Desenvolvimentista

Estado Regulador mais liberal pois exercedor da regulamentaccedilatildeo indireta natildeo intervindo ou intervindo muito pouco na economia Guarda maior relaccedilatildeo com Direitos Fundamentais de primeira geraccedilatildeo

Estado Desenvolvimentista intervencionista papel ativo do Estado no desenvolvimento econocircmico fazendo intervenccedilotildees diretas na economia atraveacutes de empresas estatais fundaccedilotildees puacuteblicas e autarquias atuantes no dominio econocircmico Este tipo de Estado eacute capaz de gerar receita proacutepria criando independecircncia parcial dos tributos

Modelo de Estado Vigente no Brasil

O Brasil adota um modelo misto congregando o Estado Regulador e Desenvolvimentista Eacute que a nossa Constituiccedilatildeo Federal define a subsidiariedade na intervenccedilatildeo direta pelo estado nas atividades econocircmicas ou seja esta deve ser evitada mas natildeo totalmente banida sendo aplicada somente

(i) quando necessaacuteria aos imperativos da seguranccedila nacional ou

(ii) diante de relevante interesse coletivo

Adota-se entatildeo o modelo de Estado reguladorfomentadorfinanciador o qual natildeo exerce a atividade reguladora de forma direta mas regula indiretamente financia e fomenta as atividades econocircmicas travadas no Paiacutes

Os artigos 170 e 174 da CF trazem caracteriacutesticas do Estado Regulador presentes em nosso modelo

wwwtrilhantecombr 7

Art 170 A ordem econocircmica fundada na valorizaccedilatildeo do trabalho humano e na livre iniciativa tem por fim assegurar a todos existecircncia digna conforme os ditames da justiccedila social observados os seguintes princiacutepios

I - soberania nacional

II - propriedade privada

III - funccedilatildeo social da propriedade

IV - livre concorrecircncia

V - defesa do consumidor

VI - defesa do meio ambiente inclusive mediante tratamento diferenciado conforme o impacto ambiental dos produtos e serviccedilos e de seus processos de elaboraccedilatildeo e prestaccedilatildeo

VII - reduccedilatildeo das desigualdades regionais e sociais

VIII - busca do pleno emprego

IX - tratamento favorecido para as empresas de pequeno porte constituiacutedas sob as leis brasileiras e que tenham sua sede e administraccedilatildeo no Paiacutes

Paraacutegrafo uacutenico Eacute assegurado a todos o livre exerciacutecio de qualquer atividade econocircmica independentemente de autorizaccedilatildeo de oacutergatildeos puacuteblicos salvo nos casos previstos em lei

Art 174 Como agente normativo e regulador da atividade econocircmica o Estado exerceraacute na forma da lei as funccedilotildees de fiscalizaccedilatildeo incentivo e planejamento sendo este determinante para o setor puacuteblico e indicativo para o setor privado

sect 1ordm A lei estabeleceraacute as diretrizes e bases do planejamento do desenvolvimento nacional equilibrado o qual incorporaraacute e compatibilizaraacute os planos nacionais e regionais de desenvolvimentosect 2ordm A lei apoiaraacute e estimularaacute o cooperativismo e outras formas de associativismosect 3ordm O Estado favoreceraacute a organizaccedilatildeo da atividade garimpeira em cooperativas levando em conta a proteccedilatildeo do meio ambiente e a promoccedilatildeo econocircmico-social dos garimpeirossect 4ordm As cooperativas a que se refere o paraacutegrafo anterior teratildeo prioridade na autorizaccedilatildeo ou concessatildeo para pesquisa e lavra dos recursos e jazidas de minerais garimpaacuteveis nas aacutereas onde estejam atuando e naquelas fixadas de acordo com o art 21 XXV na forma da lei

A base juriacutedica que fundamenta este modelo de Estado eacute a livre iniciativa Prezando para que os particulares atuem na economia

Jaacute o artigo 173 da CF traz a caracteriacutestica de Estado Desenvolvimentista de nosso modelo

wwwtrilhantecombr 8

Art 173 Ressalvados os casos previstos nesta Constituiccedilatildeo a exploraccedilatildeo direta de atividade econocircmica pelo Estado soacute seraacute permitida quando necessaacuteria aos imperativos da seguranccedila nacional ou a relevante interesse coletivo conforme definidos em lei

sect 1ordm A lei estabeleceraacute o estatuto juriacutedico da empresa puacuteblica da sociedade de economia mista e de suas subsidiaacuterias que explorem atividade econocircmica de produccedilatildeo ou comercializaccedilatildeo de bens ou de prestaccedilatildeo de serviccedilos dispondo sobre

I - sua funccedilatildeo social e formas de fiscalizaccedilatildeo pelo Estado e pela sociedade

II - a sujeiccedilatildeo ao regime juriacutedico proacuteprio das empresas privadas inclusive quanto aos direitos e obrigaccedilotildees civis comerciais trabalhistas e tributaacuterios

III - licitaccedilatildeo e contrataccedilatildeo de obras serviccedilos compras e alienaccedilotildees observados os princiacutepios da administraccedilatildeo puacuteblica

IV - a constituiccedilatildeo e o funcionamento dos conselhos de administraccedilatildeo e fiscal com a participaccedilatildeo de acionistas minoritaacuterios

V - os mandatos a avaliaccedilatildeo de desempenho e a responsabilidade dos administradores

sect 2ordm As empresas puacuteblicas e as sociedades de economia mista natildeo poderatildeo gozar de privileacutegios fiscais natildeo extensivos agraves do setor privadosect 3ordm A lei regulamentaraacute as relaccedilotildees da empresa puacuteblica com o Estado e a sociedadesect 4ordm - lei reprimiraacute o abuso do poder econocircmico que vise agrave dominaccedilatildeo dos mercados agrave eliminaccedilatildeo da concorrecircncia e ao aumento arbitraacuterio dos lucrossect 5ordm A lei sem prejuiacutezo da responsabilidade individual dos dirigentes da pessoa juriacutedica estabeleceraacute a responsabilidade desta sujeitando-a agraves puniccedilotildees compatiacuteveis com sua natureza nos atos praticados contra a ordem econocircmica e financeira e contra a economia popular

Ambos os modelos de Estado satildeo necessaacuterios e evidentemente se faz estritamente importante que exista um Estado o qual tenha bem definidos seus postulados negativos e positivos ou seja que saiba a hora de se abster e a hora de atuar

Para cobrir os gastos que tanto a abstenccedilatildeo quanto a atuaccedilatildeo geram o Estado Brasileiro

(i) interveacutem diretamente na economia atraveacutes de empresas estatais e

(ii) tributa a populaccedilatildeo

Eacute inviaacutevel que o Estado se financie exclusivamente pela intervenccedilatildeo econocircmica excluindo a tribuccedilatildeo porque existem as jaacute vistas limitaccedilotildees agrave sua atuaccedilatildeo direta na economia Trata-se do modelo escolhido e adotado por nossa Constituiccedilatildeo

2 TRIBUTOS E ESPEacuteCIES

TRIBUTAacuteRIAS

wwwtrilhantecombr 10

2 Tributos e Espeacutecies Tributaacuterias

Tributos

A CF versa sobre sistema tributaacuterio em seu Tiacutetulo VI no Capiacutetulo I Mas natildeo esgota a mateacuteria por isso existe o CTN Inclusive o tributo natildeo eacute especificado pela Constituiccedilatildeo e sim pelo Coacutedigo Tributaacuterio

Art 3ordm Tributo eacute toda prestaccedilatildeo pecuniaacuteria compulsoacuteria em moeda ou cujo valor nela se possa exprimir que natildeo constitua sanccedilatildeo de ato iliacutecito instituiacuteda em lei e cobrada mediante atividade administrativa plenamente vinculada

Entendendo do que se trata

bull Tributo eacute prestaccedilatildeo ou seja sua natureza juridica eacute de obrigaccedilatildeo A prestaccedilatildeo eacute compulsoacuteria portanto porque natildeo se pode escolher natildeo pagar o tributo

bull Uma obrigaccedilatildeo de dar Dar o que Pecuacutenia ou seja dinheiro Deve ser pago ldquoem moeda ou cujo valor nessa se possa exprimirrdquo este trecho eacute considerado um adendo do legislador em relaccedilatildeo agrave expressao pecuacutenia podendo fazer referecircncia ao fato de que alguns tributos podem ser pagos com tiacutetulos (ITBI por exemplo pode ser pago com tiacutetulo da divida agraacuteria)

bull O tributo natildeo eacute multa natildeo eacute sanccedilatildeo em razatildeo de ato iliacutecito Por outro lado o Estado pode reprimir o cometimento de atos iliacutecitos ou atos liacutecitos indesejaacuteveis atraveacutes do tributo (exemplo aumento do tributo de cigarros)

bull Tributos devem ser instituiacutedos por lei

bull O tributo deve ser cobrado mediante atividade administrativa vinculada isto quer dizer que a Administraccedilatildeo tem que cobrar os tributos estritamente conforme descreve a lei Desta forma natildeo podem ser cobrados os contribuintes por motivos quaisquer discricionariamente discriminadamente e nem pode ser cobrado o tributo de qualquer um apenas daqueles que devem determinado imposto sendo igualmente vedado que se isente algum devedor do pagamento do tributo

Espeacutecies Tributaacuterias

Satildeo espeacutecies tributaacuterias citadas na Constituiccedilatildeo Federal

bull Imposto

bull Taxa

wwwtrilhantecombr 11

bull Contribuiccedilatildeo de melhoria

Art 145 A Uniatildeo os Estados o Distrito Federal e os Municiacutepios poderatildeo instituir os seguintes tributos

I - impostos

II - taxas em razatildeo do exerciacutecio do poder de poliacutecia ou pela utilizaccedilatildeo efetiva ou potencial de serviccedilos puacuteblicos especiacuteficos e divisiacuteveis prestados ao contribuinte ou postos a sua disposiccedilatildeo

III - contribuiccedilatildeo de melhoria decorrente de obras puacuteblicas

bull Empreacutestimo Compulsoacuterio

Art 148 A Uniatildeo mediante lei complementar poderaacute instituir empreacutestimos compulsoacuterios

I - para atender a despesas extraordinaacuterias decorrentes de calamidade puacuteblica de guerra externa ou sua iminecircncia

II - no caso de investimento puacuteblico de caraacuteter urgente e de relevante interesse nacional observado o disposto no art 150 III ldquobrdquo

bull Contribuiccedilatildeo Especial 149 149-a 195 212 e 240

Art 149 Compete exclusivamente agrave Uniatildeo instituir contribuiccedilotildees sociais de intervenccedilatildeo no domiacutenio econocircmico e de interesse das categorias profissionais ou econocircmicas como instrumento de sua atuaccedilatildeo nas respectivas aacutereas observado o disposto nos arts 146 III e 150 I e III e sem prejuiacutezo do previsto no art 195 sect 6ordm relativamente agraves contribuiccedilotildees a que alude o dispositivo

Art 149 - A Os Municiacutepios e o Distrito Federal poderatildeo instituir contribuiccedilatildeo na forma das respectivas leis para o custeio do serviccedilo de iluminaccedilatildeo puacuteblica observado o disposto no art 150 I e III

Paraacutegrafo uacutenico Eacute facultada a cobranccedila da contribuiccedilatildeo a que se refere o caput na fatura de consumo de energia eleacutetrica

Art 212 A Uniatildeo aplicaraacute anualmente nunca menos de dezoito e os Estados o Distrito Federal e os Municiacutepios vinte e cinco por cento no miacutenimo da receita resultante de impostos compreendida a proveniente de transferecircncias na manutenccedilatildeo e desenvolvimento do ensino

Art 240 Ficam ressalvadas do disposto no art 195 as atuais contribuiccedilotildees compulsoacuterias dos empregadores sobre a folha de salaacuterios destinadas agraves entidades privadas de serviccedilo social e de formaccedilatildeo profissional vinculadas ao sistema sindical

Destes apenas o imposto a taxa e a contribuiccedilatildeo de melhoria satildeo previstos no CTN Isto ocorre porque o CTN eacute anterior agrave CF 88 de forma que novas modalidades tributaacuterias foram instauradas na CF

wwwtrilhantecombr 12

Imposto

Art 16 Imposto eacute o tributo cuja obrigaccedilatildeo tem por fato gerador uma situaccedilatildeo independente de qualquer atividade estatal especiacutefica relativa ao contribuinte

Imposto eacute um tributo natildeo vinculado (de fato gerador natildeo vinculado ou seja seu fato gerador eacute opcional do indiviacuteduo natildeo advindo do Estado) depende de ato ou fato pertinente ao particular normalmente a revelaccedilatildeo de riqueza do qual independe accedilatildeo do Estado

Fato gerador o fato gerador do imposto deve ser determinada situaccedilatildeo econocircmica pertinente agrave esfera econocircmica privada A aquisiccedilatildeo de um bem pelo particular por exemplo Se natildeo se adquirisse o determinado bem natildeo se pagaria o imposto a ele correspondente

Exemplos

Imposto de Renda raquo deve-se auferir determinado valor de renda anualmente para se aplicar o imposto ao indiviacuteduo

IPTU raquo ser proprietaacuterio de um imoacutevel leva o indiviacuteduo a ter a obrigaccedilatildeo de pagar este imposto

A Constituiccedilatildeo Federal proiacutebe que a receita de um imposto seja vinculada ou seja o Estado natildeo pode dizer o que a receita daquele determinado imposto iraacute custear podendo ela ser usada de acordo com a presente necessidade do Estado Existem algumas exceccedilotildees agrave vinculaccedilatildeo

Art 167 Satildeo vedados

IV - a vinculaccedilatildeo de receita de impostos a oacutergatildeo fundo ou despesa ressalvadas a reparticcedilatildeo do produto da arrecadaccedilatildeo dos impostos a que se referem os arts 158 e 159 a destinaccedilatildeo de recursos para as accedilotildees e serviccedilos puacuteblicos de sauacutede para manutenccedilatildeo e desenvolvimento do ensino e para realizaccedilatildeo de atividades da administraccedilatildeo tributaacuteria como determinado respectivamente pelos arts 198 sect 2ordm 212 e 37 XXII e a prestaccedilatildeo de garantias agraves operaccedilotildees de creacutedito por antecipaccedilatildeo de receita previstas no art 165 sect 8ordm bem como o disposto no sect 4ordm deste artigo

Caso seja feita vinculaccedilatildeo fora das exceccedilotildees prevista na CF haveraacute provaacutevel crime de responsabilidade

wwwtrilhantecombr 13

Art 85 Satildeo crimes de responsabilidade os atos do Presidente da Repuacuteblica que atentem contra a Constituiccedilatildeo Federal e especialmente contra

VI - a lei orccedilamentaacuteria

IMPOSTOS PREVISTOS NA CONSTITUICcedilAtildeO FEDERAL

7 IMPOSTOS DA UNIAtildeO

bull Imposto de Importaccedilatildeo (II)

bull Imposto de Exportaccedilatildeo (IE)

bull Imposto sobre Produtos Industrializados (IPI)

bull Imposto sobre Operaccedilotildees Financeiras (IOF)

bull Imposto Territorial Rural (ITR)

bull Imposto de Renda (IR) e

bull Imposto sobre Grandes Fortunas (IGF ndash previsto mas ainda natildeo regulamentado)

A Uniatildeo pode instituir outros impostos mediante lei complementar desde que natildeo incidam cumulativamente com outro imposto sobre um mesmo fato gerador

A Uniatildeo tambeacutem pode criar um imposto extraordinaacuterio em caso de guerra

Art 154 A Uniatildeo poderaacute instituir

I - mediante lei complementar impostos natildeo previstos no artigo anterior desde que sejam natildeo-cumulativos e natildeo tenham fato gerador ou base de caacutelculo proacuteprios dos discriminados nesta Constituiccedilatildeo

II - na iminecircncia ou no caso de guerra externa impostos extraordinaacuterios compreendidos ou natildeo em sua competecircncia tributaacuteria os quais seratildeo suprimidos gradativamente cessadas as causas de sua criaccedilatildeo

3 IMPOSTOS DOS ESTADOS

bull Imposto sobre a Propriedade de Veiacuteculos Automotores (IPVA)

bull Imposto sobre Circulaccedilatildeo de Mercadorias (ICMS)

bull Imposto sobre Transmissatildeo Causa Mortis e Doaccedilatildeo (ITCMD)

wwwtrilhantecombr 14

3 IMPOSTOS DOS MUNICIacutePIOS

bull Imposto sobre Serviccedilo (ISS)

bull Imposto Predial e Territorial Urbano (IPTU) e

bull Imposto sobre Transmissatildeo de Bens Inter-vivos (ITBI)

Taxa

Art 77 As taxas cobradas pela Uniatildeo pelos Estados pelo Distrito Federal ou pelos Municiacutepios no acircmbito de suas respectivas atribuiccedilotildees tecircm como fato gerador o exerciacutecio regular do poder de poliacutecia ou a utilizaccedilatildeo efetiva ou potencial de serviccedilo puacuteblico especiacutefico e divisiacutevel prestado ao contribuinte ou posto agrave sua disposiccedilatildeo

Paraacutegrafo uacutenico A taxa natildeo pode ter base de caacutelculo ou fato gerador idecircnticos aos que correspondam a impocircsto nem ser calculada em funccedilatildeo do capital das emprecircsas

A taxa tem fato gerador vinculado ou seja seu fato gerador eacute uma atividade estatal a qual natildeo se daacute somente quando da vontade do beneficiado mas independentemente dela ou seja o Estado presta um serviccedilo independentemente da requisiccedilatildeo do beneficiado e por conta deste serviccedilo prestado e aproveitado eacute que se daraacute o pagamento compulsoacuterio da taxa

Haacute pagamento de taxa pela utilizaccedilatildeo de serviccedilos puacuteblicos pelo indiviacuteduo ou prestaccedilatildeo do Poder de Poliacutecia [Estas caracteriacutesticas eacute que diferenciam mais fortemente a taxa do imposto]

A taxa ser um tributo vinculado tambeacutem implica que o Estado natildeo pode cobrar a taxa sem prestar um serviccedilo ou o Poder de Poliacutecia

A taxa natildeo pode ter a mesma base de caacutelculo do imposto

Art 145 A Uniatildeo os Estados o Distrito Federal e os Municiacutepios poderatildeo instituir os seguintes tributos

()

sect 2ordm As taxas natildeo poderatildeo ter base de caacutelculo proacutepria de impostos

Exemplos

Taxa de serviccedilo puacuteblico taxa judiciaacuteria taxa de coleta de lixo taxa de esgoto taxa de limpeza e conservaccedilatildeo de logradouros

wwwtrilhantecombr 15

Taxa de poder de poliacutecia taxa de emissatildeo de passaportes taxas de licenciamento e fiscalizaccedilatildeo (alvaraacutescertidotildees ambiental porte de arma CNH)

Todas as taxas tecircm por traacutes de si uma atividade Estatal que aproveita aos indiviacuteduos divisivelmente (uti singuli) ou seja eacute possiacutevel auferir quem aproveitou do serviccedilo prestado e quando o fez pois eacute possiacutevel aproveitar do serviccedilo de forma individualizada Natildeo eacute como funciona a iluminaccedilatildeo de vias puacuteblicas por exemplo a qual natildeo permite que se individualize quem foram as pessoas a usar o serviccedilo

Contribuiccedilatildeo de melhoria

Art 81 A contribuiccedilatildeo de melhoria cobrada pela Uniatildeo pelos Estados pelo Distrito Federal ou pelos Municiacutepios no acircmbito de suas respectivas atribuiccedilotildees eacute instituiacuteda para fazer face ao custo de obras puacuteblicas de que decorra valorizaccedilatildeo imobiliaacuteria tendo como limite total a despesa realizada e como limite individual o acreacutescimo de valor que da obra resultar para cada imoacutevel beneficiado

O indiviacuteduo remunera o Estado em razatildeo de uma obra puacuteblica que ocasione valorizaccedilatildeo imobiliaacuteria aos particulares Possui este tributo fato gerador vinculado portanto

Exemplo Estado constroacutei metrocirc Os particulares que moram naquele bairro teratildeo seus imoacuteveis valorizados e portanto o Estado poderaacute cobrar contribuiccedilatildeo de

melhorias daquelas pessoas

A contribuiccedilatildeo de melhoria tem um limite no seu valor O valor total a ser cobrado dos particulares via contribuiccedilatildeo de melhoria natildeo pode ser maior do que a valorizaccedilatildeo do imoacutevel e tambeacutem natildeo pode ser maior do que o valor que o Estado gastou na obra Pode-se falar nos princiacutepios da razoabilidade e proporcionalidade

Assim se o imoacutevel valorizou-se em 40 mil reais seu dono natildeo poderaacute pagar mais do que isso em razatildeo da contribuiccedilatildeo de melhoria

Se o Estado gastou 5 milhotildees para construir determinada obra natildeo poderaacute cobrar mais do que isso dos particulares (considerada a soma da contribuiccedilatildeo de todos os particulares que tiveram seus imoacuteveis valorizados por determinada obra)

wwwtrilhantecombr 16

Empreacutestimo compulsoacuterio

Art 148 A Uniatildeo mediante lei complementar poderaacute instituir empreacutestimos compulsoacuterios

I - para atender a despesas extraordinaacuterias decorrentes de calamidade puacuteblica de guerra externa ou sua iminecircncia

II - no caso de investimento puacuteblico de caraacuteter urgente e de relevante interesse nacional observado o disposto no art 150 III ldquobrdquo

Paraacutegrafo uacutenico A aplicaccedilatildeo dos recursos provenientes de empreacutestimo compulsoacuterio seraacute vinculada agrave despesa que fundamentou sua instituiccedilatildeo

Eacute um tributo que soacute pode ser cobrado nas hipoacuteteses da CF ou seja atender a despesas extraordinaacuterias decorrentes de calamidade puacuteblica de guerra externa ou sua iminecircncia ou investimento puacuteblico de caraacuteter urgente e de relevante interesse nacional

Os valores que o Estado arrecadar devem ser utilizado para custear as despesas que o ocasionaram

Exemplo em razatildeo de uma guerra parte de uma cidade eacute destruiacuteda O Estado cobra o empreacutestimo compulsoacuterio dos indiviacuteduos que deve ser utilizado

obrigatoriamente para custear as despesas da reconstruccedilatildeo do local

Assim como todo empreacutestimo os valores devem ser restituiacutedos aos indiviacuteduos posteriormente A lei que instituir o empreacutestimo compulsoacuterio deve dispor sobre as condiccedilotildees para devoluccedilatildeo dos valores

wwwtrilhantecombr 17

Contribuiccedilotildees Especiais

Art 149 Compete exclusivamente agrave Uniatildeo instituir contribuiccedilotildees sociais de intervenccedilatildeo no domiacutenio econocircmico e de interesse das categorias profissionais ou econocircmicas como instrumento de sua atuaccedilatildeo nas respectivas aacutereas observado o disposto nos arts 146 III e 150 I e III e sem prejuiacutezo do previsto no art 195 sect 6ordm relativamente agraves contribuiccedilotildees a que alude o dispositivo

sect 1ordm Os Estados o Distrito Federal e os Municiacutepios instituiratildeo contribuiccedilatildeo cobrada de seus servidores para o custeio em benefiacutecio destes do regime previdenciaacuterio de que trata o art 40 cuja aliacutequota natildeo seraacute inferior agrave da contribuiccedilatildeo dos servidores titulares de cargos efetivos da Uniatildeo sect 2ordm As contribuiccedilotildees sociais e de intervenccedilatildeo no domiacutenio econocircmico de que trata o caput deste artigo

I - natildeo incidiratildeo sobre as receitas decorrentes de exportaccedilatildeo

II - incidiratildeo tambeacutem sobre a importaccedilatildeo de produtos estrangeiros ou serviccedilos

III - poderatildeo ter aliacutequotas

a) ad valorem tendo por base o faturamento a receita bruta ou o valor da operaccedilatildeo e no caso de importaccedilatildeo o valor aduaneiro

b) especiacutefica tendo por base a unidade de medida adotada

sect 3ordm A pessoa natural destinataacuteria das operaccedilotildees de importaccedilatildeo poderaacute ser equiparada a pessoa juriacutedica na forma da leisect 4ordm A lei definiraacute as hipoacuteteses em que as contribuiccedilotildees incidiratildeo uma uacutenica vezArt 149-A Os Municiacutepios e o Distrito Federal poderatildeo instituir contribuiccedilatildeo na forma das respectivas leis para o custeio do serviccedilo de iluminaccedilatildeo puacuteblica observado o disposto no art 150 I e III

Satildeo tributos previstos constitucionalmente e qualificados por seus resultadossua destinaccedilatildeo Haacute trecircs espeacutecies de contribuiccedilatildeo especial

bull contribuiccedilatildeo social geral ou de seguridade

bull contribuiccedilatildeo de intervenccedilatildeo no domiacutenio econocircmico

bull contribuiccedilatildeo de interesse de categoria profissional ou econocircmica (corporativa)

Este tipo de tributo existe para cobrir uma serie de despesas que o Estado tem mas natildeo conseguia aferir receita atraveacutes das outras modalidades tributaacuterias

Pode haver bitributaccedilatildeo em decorrecircncia da caracteriacutestica de excepcionalidade desta espeacutecie de tributo Isto ocorre quando a contribuiccedilatildeo tem finalidade igual a que outro fato gerador de um outro tributo visa a alcanccedilar

wwwtrilhantecombr 18

Como identificar cada espeacutecie tributaacuteria

Se a constituiccedilatildeo estabeleceu para que serve o tributo ou seja em quecirc seu valor seraacute aplicado soacute poderaacute ele ser empreacutestimo compulsoacuterio ou contribuiccedilatildeo especial

Entre estes se for destinado a atender a despesas extraordinaacuterias decorrentes de calamidade puacuteblica de guerra externa ou sua iminecircncia ou investimento puacuteblico de caraacuteter urgente e de relevante interesse nacional e houver previsatildeo de devoluccedilatildeo ndash seraacute um empreacutestimo compulsoacuterio Caso contraacuterio seraacute uma contribuiccedilatildeo especial

Para diferenciar imposto taxa e contribuiccedilatildeo de melhoria que satildeo previstos no CTN eacute necessaacuterio verificar o fato gerador

A contribuiccedilatildeo de melhoria como falamos seraacute devida em razatildeo de valorizaccedilatildeo imobiliaacuteria

Se por prestaccedilatildeo de serviccedilo pelo Estado ou Poder de Poliacutecia o tributo seraacute taxa

Imposto por sua vez teraacute como fato gerador um ato ou circunstacircncia que partiu do particular

3 COMPETEcircNCIA TRIBUTAacuteRIA E

FONTES DO DIREITO TRIBUTAacuteRIO

OPS

Vocecirc estaacute sem permissatildeo para ver o conteuacutedo integral deste ebook

Que tal assinar um dos nossos planos

VER TODOS OS PLANOS

wwwtrilhantecombr

trilhante trilhante trilhante

Sistema Tributaacuterio Nacional

Aspectos Gerais 34

Imunidade Reciacuteproca 35

Imunidade Religiosa 36

Imunidade de outras Entidades 37

Imunidade dos Livros 38

Imunidade dos CDs e DVDs musicais38

Outras imunidades 39

6 TRIBUTOS EM ESPEacuteCIE ndash IMPOSTOS DA UNIAtildeO 44

Imposto de Importaccedilatildeo 44

Imposto de Exportaccedilatildeo 44

Imposto de Renda 45

Imposto sobre Produtos Industrializados (IPI) 46

Imposto sobre Operaccedilotildees Financeiras (IOF) 47

Imposto sobre a Propriedade Territorial Rural (ITR) 48

Imposto sobre Grande Fortunas (IGF) 49

7 TRIBUTOS EM ESPEacuteCIE ndash IMPOSTOS DOS ESTADOS 51

Imposto sobre Transmissatildeo Causa Mortis e Doaccedilatildeo (ITCMD) 51

Imposto sobre Circulaccedilatildeo de Mercadorias e Serviccedilos (ICMS) 51

Imposto sobre a Propriedade de Veiacuteculos Automotores (IPVA) 53

8 TRIBUTOS EM ESPEacuteCIE ndash IMPOSTOS DOS MUNICIacutePIOS 56

Imposto sobre a Propriedade Predial e Territorial Urbana 56

Imposto sobre Transmissatildeo Inter Vivos de Bens Imoacuteveis (ITBI) 57

Imposto sobre serviccedilos de qualquer natureza (ISS) 58

9 REPARTICcedilAtildeO DAS RECEITAS TRIBUTAacuteRIAS 60

Imposto de Renda 60

Imposto sobre Produtos Industrializados 62

Imposto sobre Operaccedilotildees Financeiras 63

Imposto Territorial Rural 63

Impostos Residuais da Uniatildeo e CIDE Combustiacutevel 64

ICMS e IPVA 64

1 FINANCIAMENTO

DO ESTADO E FUNDAMENTOS DO

SISTEMA TRIBUTAacuteRIO NACIONAL

wwwtrilhantecombr 5

1 Financiamento do Estado e Fundamentos do Sistema Tributaacuterio Nacional

Introduccedilatildeo

Por que pagamos tributos Para respondermos a esta pergunta voltemos nosso estudo agraves Revoluccedilotildees Burguesas do seacuteculo XVII mais especificamente agrave Revoluccedilatildeo Francesa

Estas revoluccedilotildees deram origem ao que hoje conhecemos como Estado Democraacutetico de Direito bem como aos Direitos Fundamentais de primeira geraccedilatildeo

Os Direitos Fundamentais de primeira geraccedilatildeo satildeo direitos inerentes agraves liberdades dos indiviacuteduos Diz-se que tecircm caraacuteter negativo porque demandam uma abstenccedilatildeo do Estado ou seja demanda que o Estado permita a livre accedilatildeo do indiviacuteduo que age conforme seus direitos Direitos civis e poliacuteticos por exemplo limitam os poderes absolutos do Estado na medida em que resguardam a liberdade e a autodeterminaccedilatildeo do indiviacuteduo Mais exemplos de Direitos Fundamentais de primeira geraccedilatildeo satildeo vida liberdade igualdade propriedade expressao religatildeo participaccedilatildeo poliacutetica

O conceito destes direitos faz surgir o Estado Miacutenimo ou seja aquele que limite sua atuaccedilatildeo agraves atribuiccedilotildees tiacutepicas (poliacutetico-administrativa de defesa nacional etc)

Em razatildeo do Estado Miacutenimo eacute que surge o Estado Fiscal Ora jaacute que o Estado deve se limitar agraves suas atribuiccedilotildees tiacutepicas e tendo o dever de cumprir com elas como ele poderia gerar receita suficiente para se sustentar se natildeo pudesse demandar auxiacutelio de alguma maneira Este eacute o motivo da instituiccedilatildeo dos tributos

O pagamento de tributos eacute o preccedilo que se paga pela natildeo intervenccedilatildeo estatal

Os Direitos Fundamentais de primeira geraccedilatildeo estatildeo elecados no artigo 5ordm da Constituiccedilatildeo Federal de 1988

Ao longo dos seacuteculos XIX e XX a populaccedilatildeo comeccedila a reivindicar melhor qualidade de vida fazendo surgirem os Direitos Fundamentais de segunda geraccedilatildeo

Os Direitos Fundamentais de segunda geraccedilatildeo satildeo direitos de liberdades positivas que exigem accedilatildeo do Estado para garantia de igualdade material (equidade) entre os indiviacuteduos Uma vez que exigem atuaccedilatildeoprestaccedilatildeo estatal eles tem caraacuteter positivo Como exemplos de Direitos Fundamentais de segunda geraccedilatildeo estatildeo sauacutede educaccedilatildeo trabalho habitaccedilatildeo previdecircncia assistecircncia e seguranccedila

Estas prestaccedilotildees do Estado tambeacutem devem ser custeadas de alguma forma e tendo em vista que como jaacute explicado o Estado natildeo gera receita a si mesmo tais prestaccedilotildees satildeo custeadas tambeacutem pela tributaccedilatildeo paga pela populaccedilatildeo

wwwtrilhantecombr 6

Os Direitos Fundamentais de segunda geraccedilatildeo estatildeo elecados nos artigos 6ordm e 7ordm da Constituiccedilatildeo Federal de 1988

Modelos Econocircmicos de Estado poacutes 2ordf Guerra Mundial

Com o passar do tempo verificou-se que a tributaccedilatildeo e a posiccedilatildeo do Estado diante dos Direitos Fundamentais de primeira e segunda geraccedilatildeo natildeo eram previsotildees suficientes para abarcar todas as relaccedilotildees Ademais passou-se a questionar se o Estado deveria mesmo custear tudo apenas via tributaccedilatildeo

Desta forma apoacutes a 2ordf Guerra Mundial passaram a ser discutidos dois modelos de Estado Estado Regulador e Estado Desenvolvimentista

Estado Regulador mais liberal pois exercedor da regulamentaccedilatildeo indireta natildeo intervindo ou intervindo muito pouco na economia Guarda maior relaccedilatildeo com Direitos Fundamentais de primeira geraccedilatildeo

Estado Desenvolvimentista intervencionista papel ativo do Estado no desenvolvimento econocircmico fazendo intervenccedilotildees diretas na economia atraveacutes de empresas estatais fundaccedilotildees puacuteblicas e autarquias atuantes no dominio econocircmico Este tipo de Estado eacute capaz de gerar receita proacutepria criando independecircncia parcial dos tributos

Modelo de Estado Vigente no Brasil

O Brasil adota um modelo misto congregando o Estado Regulador e Desenvolvimentista Eacute que a nossa Constituiccedilatildeo Federal define a subsidiariedade na intervenccedilatildeo direta pelo estado nas atividades econocircmicas ou seja esta deve ser evitada mas natildeo totalmente banida sendo aplicada somente

(i) quando necessaacuteria aos imperativos da seguranccedila nacional ou

(ii) diante de relevante interesse coletivo

Adota-se entatildeo o modelo de Estado reguladorfomentadorfinanciador o qual natildeo exerce a atividade reguladora de forma direta mas regula indiretamente financia e fomenta as atividades econocircmicas travadas no Paiacutes

Os artigos 170 e 174 da CF trazem caracteriacutesticas do Estado Regulador presentes em nosso modelo

wwwtrilhantecombr 7

Art 170 A ordem econocircmica fundada na valorizaccedilatildeo do trabalho humano e na livre iniciativa tem por fim assegurar a todos existecircncia digna conforme os ditames da justiccedila social observados os seguintes princiacutepios

I - soberania nacional

II - propriedade privada

III - funccedilatildeo social da propriedade

IV - livre concorrecircncia

V - defesa do consumidor

VI - defesa do meio ambiente inclusive mediante tratamento diferenciado conforme o impacto ambiental dos produtos e serviccedilos e de seus processos de elaboraccedilatildeo e prestaccedilatildeo

VII - reduccedilatildeo das desigualdades regionais e sociais

VIII - busca do pleno emprego

IX - tratamento favorecido para as empresas de pequeno porte constituiacutedas sob as leis brasileiras e que tenham sua sede e administraccedilatildeo no Paiacutes

Paraacutegrafo uacutenico Eacute assegurado a todos o livre exerciacutecio de qualquer atividade econocircmica independentemente de autorizaccedilatildeo de oacutergatildeos puacuteblicos salvo nos casos previstos em lei

Art 174 Como agente normativo e regulador da atividade econocircmica o Estado exerceraacute na forma da lei as funccedilotildees de fiscalizaccedilatildeo incentivo e planejamento sendo este determinante para o setor puacuteblico e indicativo para o setor privado

sect 1ordm A lei estabeleceraacute as diretrizes e bases do planejamento do desenvolvimento nacional equilibrado o qual incorporaraacute e compatibilizaraacute os planos nacionais e regionais de desenvolvimentosect 2ordm A lei apoiaraacute e estimularaacute o cooperativismo e outras formas de associativismosect 3ordm O Estado favoreceraacute a organizaccedilatildeo da atividade garimpeira em cooperativas levando em conta a proteccedilatildeo do meio ambiente e a promoccedilatildeo econocircmico-social dos garimpeirossect 4ordm As cooperativas a que se refere o paraacutegrafo anterior teratildeo prioridade na autorizaccedilatildeo ou concessatildeo para pesquisa e lavra dos recursos e jazidas de minerais garimpaacuteveis nas aacutereas onde estejam atuando e naquelas fixadas de acordo com o art 21 XXV na forma da lei

A base juriacutedica que fundamenta este modelo de Estado eacute a livre iniciativa Prezando para que os particulares atuem na economia

Jaacute o artigo 173 da CF traz a caracteriacutestica de Estado Desenvolvimentista de nosso modelo

wwwtrilhantecombr 8

Art 173 Ressalvados os casos previstos nesta Constituiccedilatildeo a exploraccedilatildeo direta de atividade econocircmica pelo Estado soacute seraacute permitida quando necessaacuteria aos imperativos da seguranccedila nacional ou a relevante interesse coletivo conforme definidos em lei

sect 1ordm A lei estabeleceraacute o estatuto juriacutedico da empresa puacuteblica da sociedade de economia mista e de suas subsidiaacuterias que explorem atividade econocircmica de produccedilatildeo ou comercializaccedilatildeo de bens ou de prestaccedilatildeo de serviccedilos dispondo sobre

I - sua funccedilatildeo social e formas de fiscalizaccedilatildeo pelo Estado e pela sociedade

II - a sujeiccedilatildeo ao regime juriacutedico proacuteprio das empresas privadas inclusive quanto aos direitos e obrigaccedilotildees civis comerciais trabalhistas e tributaacuterios

III - licitaccedilatildeo e contrataccedilatildeo de obras serviccedilos compras e alienaccedilotildees observados os princiacutepios da administraccedilatildeo puacuteblica

IV - a constituiccedilatildeo e o funcionamento dos conselhos de administraccedilatildeo e fiscal com a participaccedilatildeo de acionistas minoritaacuterios

V - os mandatos a avaliaccedilatildeo de desempenho e a responsabilidade dos administradores

sect 2ordm As empresas puacuteblicas e as sociedades de economia mista natildeo poderatildeo gozar de privileacutegios fiscais natildeo extensivos agraves do setor privadosect 3ordm A lei regulamentaraacute as relaccedilotildees da empresa puacuteblica com o Estado e a sociedadesect 4ordm - lei reprimiraacute o abuso do poder econocircmico que vise agrave dominaccedilatildeo dos mercados agrave eliminaccedilatildeo da concorrecircncia e ao aumento arbitraacuterio dos lucrossect 5ordm A lei sem prejuiacutezo da responsabilidade individual dos dirigentes da pessoa juriacutedica estabeleceraacute a responsabilidade desta sujeitando-a agraves puniccedilotildees compatiacuteveis com sua natureza nos atos praticados contra a ordem econocircmica e financeira e contra a economia popular

Ambos os modelos de Estado satildeo necessaacuterios e evidentemente se faz estritamente importante que exista um Estado o qual tenha bem definidos seus postulados negativos e positivos ou seja que saiba a hora de se abster e a hora de atuar

Para cobrir os gastos que tanto a abstenccedilatildeo quanto a atuaccedilatildeo geram o Estado Brasileiro

(i) interveacutem diretamente na economia atraveacutes de empresas estatais e

(ii) tributa a populaccedilatildeo

Eacute inviaacutevel que o Estado se financie exclusivamente pela intervenccedilatildeo econocircmica excluindo a tribuccedilatildeo porque existem as jaacute vistas limitaccedilotildees agrave sua atuaccedilatildeo direta na economia Trata-se do modelo escolhido e adotado por nossa Constituiccedilatildeo

2 TRIBUTOS E ESPEacuteCIES

TRIBUTAacuteRIAS

wwwtrilhantecombr 10

2 Tributos e Espeacutecies Tributaacuterias

Tributos

A CF versa sobre sistema tributaacuterio em seu Tiacutetulo VI no Capiacutetulo I Mas natildeo esgota a mateacuteria por isso existe o CTN Inclusive o tributo natildeo eacute especificado pela Constituiccedilatildeo e sim pelo Coacutedigo Tributaacuterio

Art 3ordm Tributo eacute toda prestaccedilatildeo pecuniaacuteria compulsoacuteria em moeda ou cujo valor nela se possa exprimir que natildeo constitua sanccedilatildeo de ato iliacutecito instituiacuteda em lei e cobrada mediante atividade administrativa plenamente vinculada

Entendendo do que se trata

bull Tributo eacute prestaccedilatildeo ou seja sua natureza juridica eacute de obrigaccedilatildeo A prestaccedilatildeo eacute compulsoacuteria portanto porque natildeo se pode escolher natildeo pagar o tributo